目錄

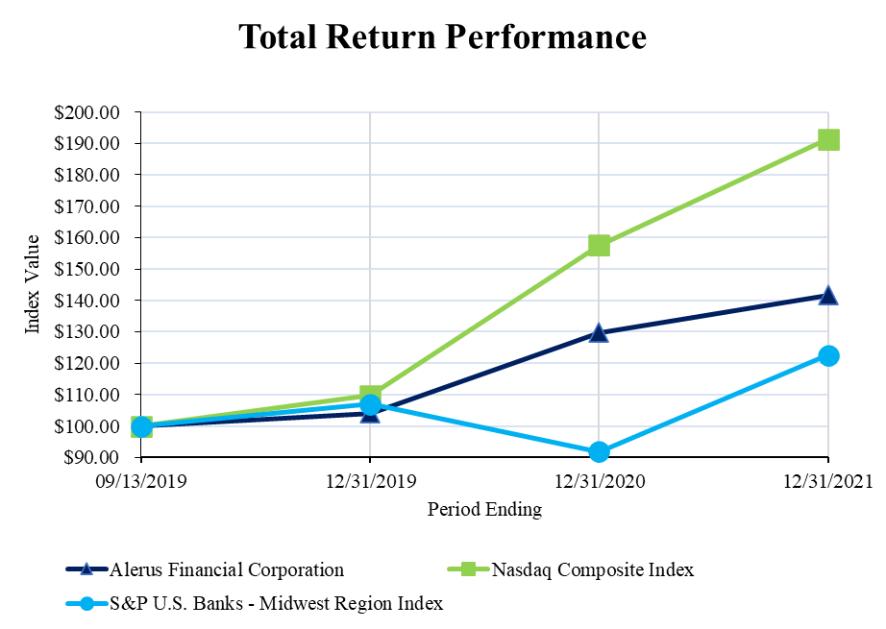

9月13日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||

| 2019 |

| 2019 |

| 2020 |

| 2021 | |||||

Alerus金融公司 | $ | 100.00 | $ | 105.21 | $ | 129.70 | $ | 141.67 | ||||

納斯達克綜合指數 | 100.00 | 109.73 | 157.62 | 191.34 | ||||||||

標準普爾美國銀行-中西部地區指數 | 100.00 | 107.90 | 91.77 | 122.56 | ||||||||

SNL-U.S.Bank,Midwest Region Index定製同業組中的銀行包括SNL覆蓋範圍內的所有主要交易所銀行(紐約證券交易所、紐約證券交易所美國銀行、納斯達克),總部設在愛荷華州、印第安納州、伊利諾伊州、堪薩斯州、肯塔基州、密歇根州、明尼蘇達州、密蘇裏州、內布拉斯加州、北達科他州、俄亥俄州、南達科他州和威斯康星州。

股利政策

我們的政策是向普通股持有者支付季度股息,我們目前打算在未來幾個季度保持或增加我們目前的股息水平。然而,我們的股息政策和做法在未來可能會發生變化,我們的董事會可能會酌情改變或取消未來股息的支付,而不通知我們的股東。未來向普通股持有者支付股息的任何決定將取決於我們的經營結果、財務狀況、經濟狀況、資本要求、銀行法規、合同限制以及董事會可能認為相關的任何其他因素。

股息限制

作為一家特拉華州的公司,我們在DGCL下的股息受到一定的限制。一般而言,特拉華州公司只能從盈餘(根據DGCL的定義和計算)或從當年或前一年的淨利潤中支付股息。盈餘是指在任何給定時間,公司總資產超過其總負債和法定資本的部分(如果有的話)。公司資產的價值可以用多種方式來衡量,不一定等於賬面價值。

58