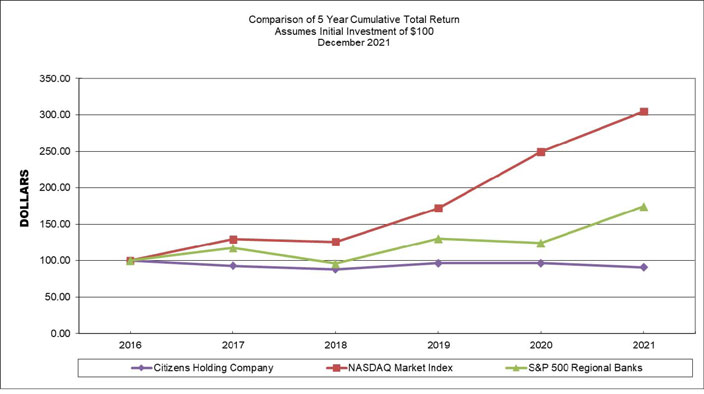

股票表現圖表

下圖顯示了我們普通股的股東累計總回報與納斯達克綜合指數和標準普爾500地區銀行指數的累計總回報的比較。標準普爾500地區銀行指數取代了晨星地區銀行指數在這一分析和未來,因為晨星已經改變了其指數的方法。該圖表跟蹤了在截至2021年12月31日的最後五個財年中,對我們普通股和每個指數的100美元投資的表現。納斯達克綜合指數和標準普爾500地區銀行指數的數據假設股息進行了再投資。所示期間的股東回報以歷史數據為基礎,不應被視為未來股東回報的指示性指標。

性能圖表

2016年12月31日-2021年12月31日

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |||||||||||||||||||

| 公民控股公司 |

100.00 | 93.05 | 88.39 | 96.48 | 96.48 | 90.88 | ||||||||||||||||||

| 納斯達克大盤指數 |

100.00 | 129.64 | 125.96 | 172.18 | 249.51 | 304.85 | ||||||||||||||||||

| 標準普爾500指數地區性銀行 |

100.00 | 117.43 | 96.08 | 130.11 | 124.21 | 174.55 | ||||||||||||||||||

102