本委託書/招股説明書中的信息不完整,可能會更改。 在提交給美國證券交易委員會的註冊聲明生效之前,我們不能發行這些證券。本委託書/招股説明書不是出售這些證券的要約,也不是在任何不允許要約或出售的司法管轄區徵集購買 這些證券的要約。

初步委託書/徵求同意書/招股説明書-日期為2022年2月22日

|

|

擬議的合併-您的投票非常重要

尊敬的SeaChange International,Inc.股東,

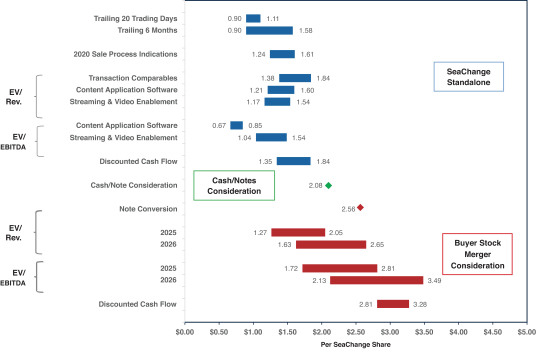

2021年12月22日,SeaChange International,Inc.(SeaChange?)和Triller Holding Co LLC(??triller?)簽訂了合併協議和計劃(合併協議),該協議和計劃的副本作為本委託書/招股説明書的附件 A附上。根據合併協議的條款,Triller將與SeaChange合併並併入SeaChange,Triller的單獨存在將停止,SeaChange繼續作為倖存的公司存在。合併完成後,合併後公司的名稱將更名為TrillerVerz Corp.

根據合併協議的條款和條件 ,除其他預期交易外,(I)SeaChange和Triller預計Triller將在合併完成前發售金額超過1億美元的可轉換票據(Triller可轉換票據),以及(Ii)尚存公司的章程將提供兩類普通股,包括SeaChange A類普通股和SeaChange B類普通股

SeaChange的股東將有權選擇(I)按比例收取2500萬美元的現金對價,以及按比例收取尚存公司將向SeaChange普通股持有人發行的總計7500萬美元的票據本金(票據對價 ),或(Ii)SeaChange A類普通股的若干股票 (現金和票據對價,即現金/票據對價)(該等現金和票據對價,即現金/票據對價)或(Ii)SeaChange A類普通股的若干股票 (該等現金和票據對價,即現金/票據對價)或(Ii)SeaChange A類普通股的若干股票 (該等現金和票據對價,即現金/票據對價)金額相當於上述SeaChange股東購買TRILLER可轉換票據的總金額等於其現金/票據 對價的比例,然後按發行該TRILLER可轉換票據的轉換價格轉換該TRILLER可轉換票據,然後與TRILLER 股東按比例參與擬議的合併。假設(I)SeaChange普通股的所有持有人選擇股票對價,(Ii)Triller發行2.5億美元的Triller可轉換票據,這些票據與擬議的 合併相關,按協議折讓20%轉換為Triller的假定估值50億美元(在Triller可轉換票據轉換之前),SeaChange的股東(包括SeaChange期權持有人和SeaChange遞延股票 單位、績效股票單位和限制性股票單位的持有人)將擁有約2.3如果SeaChange的所有股東選擇接受現金/票據對價,這些股東將不會在倖存的公司中擁有股權, 而triller持有人(包括triller期權持有人和權證持有人)將 合計擁有幸存公司的100%股權(SeaChange期權持有人和SeaChange遞延股票單位、績效股票單位和受限股票單位的持有人除外)。對於選擇現金/票據對價的SeaChange股東 ,每個股東都將獲得該現金/票據對價的按比例份額,考慮到現金/票據 對價的支付和股票對價的相關減少,這也將減少由此產生的SeaChange股東的持股百分比。將向選擇現金/票據對價的SeaChange股東發行的票據(合併對價票據)將於發行一週年時支付,年利率為5%,並將在 倖存公司的市值等於或超過60億美元的連續十個交易日自動轉換為SeaChange A類普通股。如果尚存的 ,合併對價票據持有人將有權轉換為SeaChange A類普通股