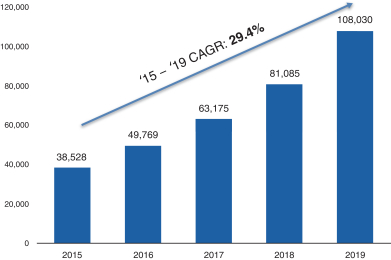

| 和不斷增長的商業影響力將使我們能夠繼續推動我們的商業成功。下表顯示了從2015年到2019年每年執行的手術次數: |

每年的LENSAR程序

資料來源:管理層。

| | 改善視覺效果,推動更高級的,病人付費程序。標準的白內障手術通常由聯邦醫療保險和其他第三方付款人支付,包括商業健康計劃。然而,根據管理層根據《2019年白內障手術設備報告》進行的計算 ,接受標準白內障手術的患者中,大約43%的患者未能達到目標視覺效果,必須依賴眼鏡來實現遠視力或近視力,或矯正視覺上的嚴重散光 。此外,外科醫生對這些標準程序的報銷繼續下降。更先進的程序,如激光輔助白內障手術和使用環狀人工晶狀體和多焦點優質人工晶狀體,可以解決這些 額外的簽證挑戰,但通常不在聯邦醫療保險或其他第三方付款人的覆蓋範圍內。因此,患者需要支付與在醫生執業中使用這些先進技術相關的額外費用。 從歷史上看,一些患者可能不願承擔包括植入優質人工晶狀體在內的更高級手術的額外費用,而一些外科醫生可能不願推薦這些手術,因為他們擔心可能無法實現目標視覺結果 。我們相信,支持我們的激光系統在幫助外科醫生實現預期結果方面的有效性的臨牀數據將激勵更多的患者尋求和提供更多的外科醫生提供這些更先進的手術,包括植入優質人工晶狀體。 |

| | 專注於創新,以促進外科醫生的採用。我們目前的Streamline IV激光器 系統包含改進的創新,如無線功能、先進成像、虹膜配準和其他功能,以提高其有效性和效率。我們目前專注於開發一種專有的下一代集成工作站,稱為ALLY,旨在進一步增強我們當前飛秒激光技術的能力,並將其與先進的超聲乳化系統相結合。我們正在設計這款緊湊的集成工作站 ,可在手術室或辦公室內的任何位置進行手術,並允許外科醫生在飛秒激光和超聲乳化術之間無縫快速切換,而無需移動機器或 患者。我們相信,患者流量和效率的顯著提高將使外科醫生能夠向更廣泛的患者羣體提供這項技術及其好處。此外,通過合併 |

116