目錄

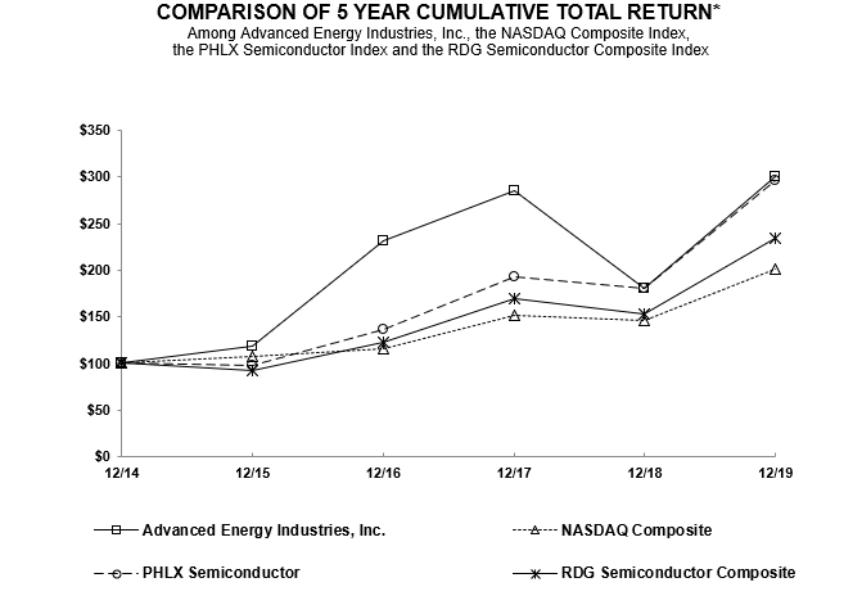

同期納斯達克綜合指數(NASDAQ Composite Index)和費城半導體指數(Philadelphia Semiconductor Index,PHLX)的回報。比較假設在2014年12月31日向Advanced Energy普通股和上述每個指數投資了100美元,並假設股息(如果有的話)進行再投資。圖表中的美元金額四捨五入為最接近的整數美元。圖表中顯示的性能代表過去的性能,不應視為對未來性能的指示。

(1) | 2014年12月31日在我們的股票或指數上投資100美元,包括股息的再投資。指數和我們的股票表現是按日曆年終計算的。 |

12/14 |

| 12/15 |

| 12/16 |

| 12/17 |

| 12/18 |

| 12/19 | |||||||

先進能源工業公司(Advanced Energy Industries,Inc.) | $ | 100.00 | $ | 119.11 | $ | 231.01 | $ | 284.73 | $ | 181.14 | $ | 300.42 | |||||

納斯達克綜合指數 |

| 100.00 |

| 106.96 |

| 116.45 |

| 150.96 |

| 146.67 |

| 200.49 | |||||

PHLX半導體 |

| 100.00 |

| 98.41 |

| 137.10 |

| 192.69 |

| 181.04 |

| 295.57 | |||||

RDG半導體複合材料 | 100.00 | 91.76 | 122.76 | 169.41 | 153.35 | 234.06 | |||||||||||

有關授權發行我們的股權證券的補償計劃的信息,載於本年度報告的第三部分,表格10-K的第12項。

第6項:財務報表、財務報表、財務數據精選

選定的綜合業務表和相關的綜合資產負債表數據來源於我們經審計的綜合財務報表。以下信息不一定代表未來運營的結果,應結合項目(7)“管理層對財務的討論和分析”來閲讀

34