目錄

第二部分

第五項:建立註冊人普通股、相關股東事項和發行人購買股權證券的市場

FHI的普通股在納斯達克上市,代碼為“FHB”,並在主要的金融出版物中每日報價。

截至2021年2月23日,共有24名登記在冊的普通股股東。登記在冊股東是指其在公司的股份所有權直接記錄在公司股票轉讓代理機構的記錄中的股東。如果一個人通過銀行、經紀人或其他中介機構持有公司股票,那麼該股東就被認為是“受益”股東。這些持股被認為是通過銀行、經紀人或其他中介機構以“街頭名義”持有的,總體上登記為登記在冊的單一股東。

發行人購買股權證券

在截至2020年12月31日的三個月內,吾等或任何“關聯買家”(定義見1934年證券交易法第10b-18(A)(3)條)並無購買本公司普通股。

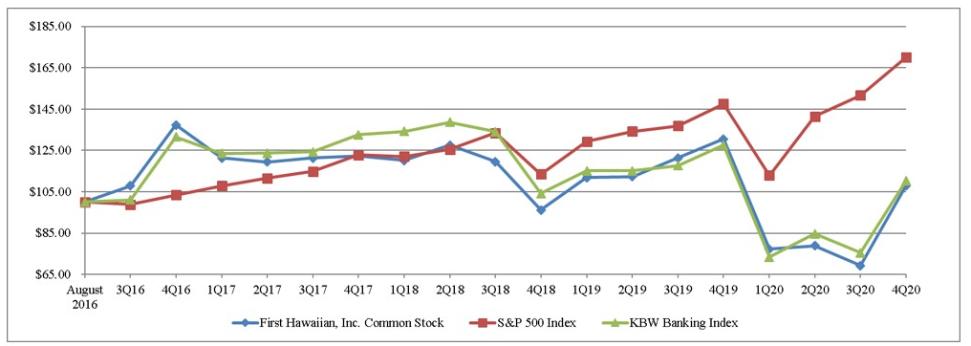

性能圖表

下圖顯示了基於普通股市場價格的普通股累計股東回報與標準普爾500指數和KBW地區銀行指數(KRX)累計總回報的比較。該圖假設在我們的IPO日期,即2016年8月4日,向我們的普通股投資了100美元(1),標準普爾500指數(2)而KRX(2)。每項投資的累計總回報是截至所示日期,並假設股息再投資。

| 1Q 2018 | 2Q 2018 | 3Q 2018 | 4Q 2018 | 1Q 2019 | 2Q 2019 | 3Q 2019 | 4Q 2019 | 1Q 2020 | 2Q 2020 | 3Q 2020 | 4Q 2020 | ||||||||||||||||||||||||

First Hawaian,Inc.普通股 | $ | 120.17 | $ | 127.60 | $ | 119.49 | $ | 96.18 | $ | 111.93 | $ | 112.31 | $ | 121.29 | $ | 130.46 | $ | 77.28 | $ | 78.81 | $ | 69.24 | $ | 107.84 | ||||||||||||

標準普爾500指數 | 122.05 | 125.44 | 133.45 | 113.54 | 129.27 | 134.14 | 136.84 | 147.46 | 112.95 | 141.43 | 151.66 | 169.97 | ||||||||||||||||||||||||

KBW地區銀行指數 | 134.18 | 138.69 | 134.01 | 104.12 | 115.19 | 115.12 | 117.66 | 127.60 | 73.44 | 84.63 | 75.42 | 110.31 | ||||||||||||||||||||||||

| (1) | 對FHI的投資是使用成交量加權平均價計算的,平均期限為10天,股息在除息日進行再投資。 |

| (2) | 標準普爾500指數和KRX指數是使用10日平均期計算的。 |

上圖中描繪的股票表現不應被視為未來表現的指示性指標。

40