目錄

保險公司在評估公司的流動性狀況和可抵税繳款能力後,根據適用法規對計劃資產進行任何必要的繳費和自願繳費。2020年,公司對該計劃的總捐款為9.51億美元,2019年為5.18億美元,其中包括自願捐款和直接福利支付。對計劃資產的自願捐款在2020年為美國的OPEB計劃提供了7億美元,在2019年為3.06億美元,其中包括向同一美國OPEB計劃提供的3億美元。預計2021年公司捐款總額約為9.5億美元。預計的捐款包括美國OPEB計劃7億美元的自願捐款。剩餘的捐款主要包括來自公司資金的直接福利支付。根據適用的資金法規,該公司在2021年沒有對美國養老金計劃資產做出重大要求的貢獻。有關養老金和OPEB福利義務的更多信息,請參閲“關鍵會計政策”中的討論。

業務細分和地理區域結果

以下討論涉及按可報告部門和地理區域劃分的經營業績。營業利潤是扣除公司費用、一定的外部利息支出、一定的匯兑損益和所得税前的收入。然而,金融服務部門的營業利潤包括利息支出和外幣匯兑損益的影響。

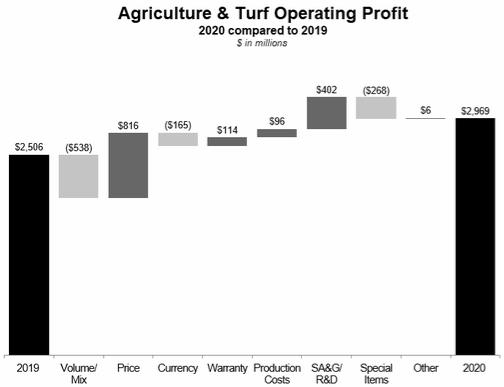

全球農業和草坪業務

農業和草坪部門的收入高達數百萬美元,具體如下:

2020 | 2019 | %變化 | |||||||

淨銷售額 | $ | 22,325 | $ | 23,666 | -6 | ||||

營業利潤 | 2,969 | 2,506 | +18 | ||||||

營業利潤率 | 13.3% | 10.6% | |||||||

由於出貨量下降和貨幣兑換的不利影響,分部銷售額下降,但部分被實現價格所抵消。營業利潤大幅增長,原因是實現了價格,降低了銷售、行政和一般費用,降低了研發費用,降低了保修費用,提高了生產成本。這些項目被較低的銷售量/組合、員工離職費用、減值和貨幣兑換的不利影響部分抵消。

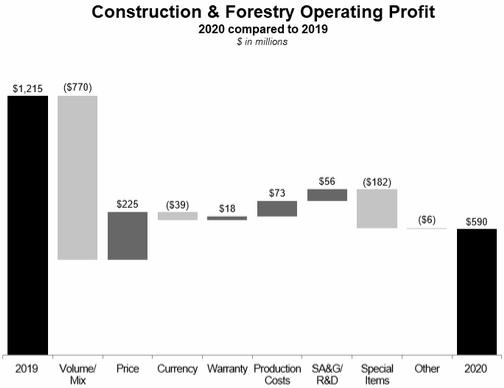

全球建築和林業業務

建築和林業部分的收入數百萬美元如下:

2020 | 2019 | %變化 | |||||||

淨銷售額 | $ | 8,947 | $ | 11,220 | -20 | ||||

營業利潤 | 590 | 1,215 | -51 | ||||||

營業利潤率 | 6.6% | 10.8% | |||||||

2020年分部銷售額下降的主要原因是出貨量下降和貨幣兑換的不利影響,但部分被實現價格所抵消。營業利潤下降的主要原因是銷售額/組合下降、員工離職費用、減值以及貨幣兑換的不利影響。營業利潤的下降被價格實現、研究和開發費用的降低、銷售、行政和一般費用的減少以及生產成本的改善部分抵消。

全球金融服務運營

金融服務部門的收入、利息支出和營業利潤(以百萬美元計)如下:

2020 | 2019 | %變化 | |||||||

收入(包括公司間收入) | $ | 3,867 | $ | 3,969 | -3 | ||||

利息支出 | 942 | 1,234 | -24 | ||||||

營業利潤 | 746 | 694 | +7 | ||||||

2020年營業利潤增長的主要原因是經營租賃剩餘價值和平均投資組合收益的減值和虧損減少,但信貸損失、員工離職費用和不利的融資利差撥備增加部分抵消了這一影響。與2019年相比,2020年融資的應收賬款和租賃平均餘額增加了2%。由於平均借款利率降低,2020年利息支出下降,但平均借款增加部分抵消了利息支出的影響。

26