截至2018年12月31日,該信託基金的淨期末餘額為204,277.35165345 比特幣,總值為768,176,810美元,根據2018年12月31日比特幣指數3,760.46美元(非公認會計原則方法)計算。截至2018年12月31日,根據2018年12月31日的主要市場(Coinbase Pro)3,679.42美元計算,信託基金有淨期末餘額 ,總市值為751,622,174美元。

截至2017年12月31日,信託基金的淨期末餘額為175,839.08652196比特幣,總價值為2,345,733,857美元,根據2017年12月31日比特幣指數13,340.23美元(非GAAP 方法)計算。截至2017年12月31日,根據2017年12月31日的主要市場(Coinbase Pro)14,168.54美元計算,信託的期末淨餘額為2,491,383,131美元。

歷史上的比特幣持有量和比特幣價格

由於比特幣價格的變動將直接影響股票價格,投資者應瞭解比特幣價格最近的波動。然而,投資者也應意識到,比特幣價格過去的走勢並不是未來走勢的指標。流動可能受到各種因素的影響,包括但不限於政府管制、服務提供者所經歷的安全破壞以及世界各地的政治和經濟不確定性。

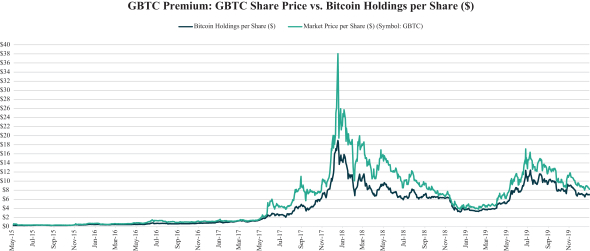

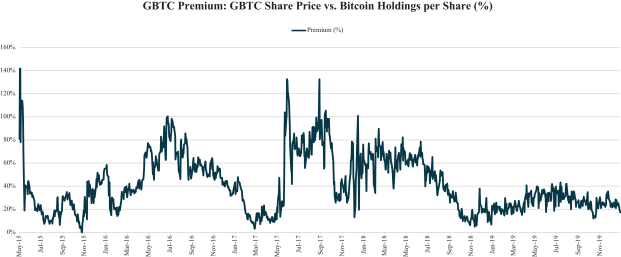

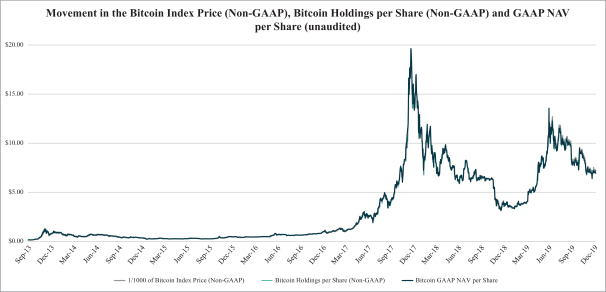

下圖 説明瞭信託公司的比特幣控股公司每股(經2018年1月26日之前的股票分割調整後)相對於比特幣指數價格和信託公司每股NAV(經2018年1月26日之前的股票分割 調整後)從2013年9月25日至2019年12月31日的變動情況。有關確定信託公司比特幣持有量的更多信息,見項目1.比特幣行業業務概況和 市場比特幣價值指數和比特幣指數價格。

..

下表顯示了從2013年9月25日信託公司 業務開始到2019年12月31日比特幣指數價格的變動情況。自信託基金運營以來,比特幣指數從117.03美元到18756.45美元不等,平均價格為3,229.38美元。主辦方沒有觀察到比特幣指數價格與組成比特幣交易所的平均價格之間有重大差異,無論是單獨還是集體。

| 期間 |

平均 | 高 | 日期 | 低層 | 日期 | 尾端期間 | 最後一件事天 | |||||||||||||||||||||

| 截至2015年12月31日的12個月 |

$ | 272.54 | $ | 459.52 | 12/18/2015 | $ | 197.54 | 1/14/2015 | $ | 425.32 | $ | 425.32 | ||||||||||||||||

| 截至2016年12月31日止的12個月 |

$ | 565.26 | $ | 969.43 | 12/29/2016 | $ | 371.33 | 2/3/2016 | $ | 954.21 | $ | 954.21 | ||||||||||||||||

| 截至2017年12月31日止的12個月 |

$ | 3,942.40 | $ | 18,756.45 | 12/18/2017 | $ | 780.71 | 1/12/2017 | $ | 13,340.23 | $ | 14,517.67 | ||||||||||||||||

| 截至2018年12月31日止的12個月 |

$ | 7,497.29 | $ | 15,736.96 | 1/5/2018 | $ | 3,228.07 | 12/14/2018 | $ | 3,760.46 | $ | 3,760.46 | ||||||||||||||||

| 截至2019年12月31日止的12個月 |

$ | 7,319.77 | $ | 12,681.53 | 7/10/2019 | $ | 3,365.98 | 2/7/2019 | $ | 7,200.71 | $ | 7,200.71 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

| 2013年9月25日(信託基金成立)至12月31日, 2019年 |

$ | 3,229.38 | $ | 18,756.45 | 12/18/2017 | $ | 117.03 | 10/3/2013 | $ | 7,200.71 | $ | 7,200.71 | ||||||||||||||||

70