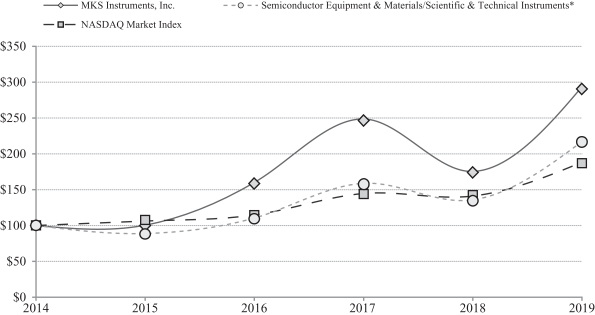

比較股票績效

下圖比較了2014年12月31日投資100美元的累計股東總回報率(假設股息再投資),並在截至12月31日、2015年、2016年、2017年、2018年和2019年的每個財政年度的最後一個交易日繪製了MKS普通股的累計股東總回報率(假設股息再投資);一個同行集團指數,該指數代表由Zack Investment Research公司發佈的晨星半導體工業集團指數和晨星科技儀器工業集團指數組成的所有公司的組合,這些指數的權重相等;納斯達克市場指數(Nasdaq Market Index)。下圖中的股票價格表現並不一定代表未來的價格表現。我們的普通股在納斯達克全球選擇市場上市,股票代號為MKSI。

性能圖

| 2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||||||||||||||||||

| MKS儀器公司 |

$ | 100.00 |

$ | 100.24 |

$ | 168.06 |

$ | 269.74 |

$ | 185.96 |

$ | 319.70 |

|||||||||||||

| 納斯達克市場指數 |

$ | 100.00 |

$ | 106.96 |

$ | 116.45 |

$ | 150.96 |

$ | 146.67 |

$ | 200.49 |

|||||||||||||

| 晨星半導體設備& 材料/科學和技術儀器 * |

$ | 100.00 |

$ | 87.08 |

$ | 111.78 |

$ | 167.05 |

$ | 140.53 |

$ | 233.18 |

|||||||||||||

* |

半導體設備與材料指標與科技儀器指數加權均衡化。 |

35