租約期限簡介

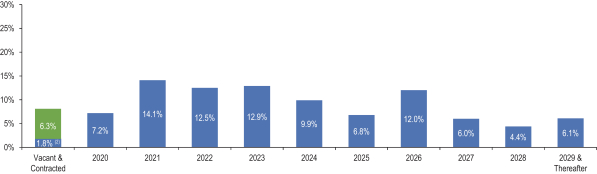

下面的圖表列出了在不考慮更新 選項的情況下,在所顯示的期間內,必須租賃的財產的NRA所佔的百分比。

租約到期日(1)

| (1) | 百分比表示截至12月31日, 2019的租賃總額除以資產組合中的NRA的百分比。 |

| (2) | 1.8%是按合同規定但截至2019年12月31日尚未入夥的租約。 |

下表列出截至12月31日( 2019),加上可用空間的截至2020年12月31日至2029年12月31日及其後的每個日曆年的租賃到期期限。表中列出的信息假定租户不使用更新選項,也不行使 早期終止權。現有租約的加權平均期限為4.4年。

| 租賃期滿年 |

數目 租賃 到期 |

NRA 到期 租賃 (000s) |

百分比 NRA |

年化 基本租金(1) (000s) |

百分比 總性質 租金 |

年化 基本租金 每租賃 正方形 腳 到期(2) |

年化 基本租金 (包括租金) 減少在 (2019年12月31日) |

年化 基本租金 每租賃 平方尺 到期 (包括 租金 減少 12月31日, 2019) |

||||||||||||||||||||||||

| 空置 |

| 367 | 6.3 | % | | | | | | |||||||||||||||||||||||

| 承包 |

| 102 | 1.8 | % | | | | | | |||||||||||||||||||||||

| 2020 |

51 | 420 | 7.2 | % | 10,589 | 8.1 | % | 25.21 | 10,540 | 25.10 | ||||||||||||||||||||||

| 2021 |

68 | 819 | 14.1 | % | 20,051 | 15.3 | % | 24.48 | 19,753 | 24.12 | ||||||||||||||||||||||

| 2022 |

54 | 730 | 12.5 | % | 18,979 | 14.4 | % | 26.00 | 18,877 | 25.86 | ||||||||||||||||||||||

| 2023 |

57 | 752 | 12.9 | % | 20,155 | 15.3 | % | 26.80 | 19,951 | 26.53 | ||||||||||||||||||||||

| 2024 |

51 | 575 | 9.9 | % | 14,591 | 11.1 | % | 25.38 | 14,371 | 24.99 | ||||||||||||||||||||||

| 2025 |

26 | 397 | 6.8 | % | 10,118 | 7.7 | % | 25.49 | 9,170 | 23.10 | ||||||||||||||||||||||

| 2026 |

13 | 700 | 12.0 | % | 15,157 | 11.5 | % | 21.65 | 15,157 | 21.65 | ||||||||||||||||||||||

| 2027 |

5 | 348 | 6.0 | % | 7,778 | 5.9 | % | 22.35 | 7,211 | 20.72 | ||||||||||||||||||||||

| 2028 |

11 | 259 | 4.4 | % | 5,892 | 4.5 | % | 22.75 | 5,745 | 22.18 | ||||||||||||||||||||||

| 2029年及其後 |

5 | 360 | 6.1 | % | 8,127 | 6.2 | % | 22.58 | 5,782 | 16.06 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 總/加權平均數 |

341 | 5,829 | 100.0 | % | $ | 131,437 | 100.0 | % | $ | 24.60 | $ | 126,557 | $ | 23.61 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

| (1) | 按年計算的基本租金是將2019年12月31日的(I)租金(定義為減少 之前的現金租金)乘以(Ii)12。 |

| (2) | 每租賃平方英尺到期的年度租金是2019年12月31日的租金,乘以12,除以到期租約的NRA。 |

31