公司的運營受到某些操作風險的影響,這些風險可能導致意外的成本或產品召回,從而損害公司的業務。

本公司的業務受到所有啤酒廠面臨的某些危險和責任風險的影響,例如細菌或其他外部製劑可能對成分或產品造成污染,這些細菌或外部製劑可能被錯誤地或意外地引入產品或包裝,或包裝和處理有缺陷。這類事件可能會造成糟糕的啤酒、硬質啤酒或硬蘋果酒,或對消費者構成健康風險,或對包裝的完整性和安全性構成風險。這些可能會給公司帶來意想不到的成本,如果產品召回成本高昂,可能會嚴重損害公司的產品質量聲譽,以及產品責任索賠。

該公司依賴於複雜的信息系統

該公司依靠信息技術能夠高效運作,與客户和供應商建立聯繫,並保持財務和會計報告的準確性,以確保遵守所有適用的法律。如果公司不分配和有效管理建立和維持適當技術基礎設施所需的資源,公司可能會受到交易錯誤、處理效率低下、客户損失、業務中斷或因安全漏洞而知識產權遭受損失或損害的影響。該公司認識到,世界各地的許多組織都經歷了網絡攻擊和其他黑客活動的增加。公司有專門的內部和外部資源來審查和處理這些威脅。然而,與所有大型信息技術系統一樣,該公司的系統可能被外部各方滲透,目的是獲取機密或專有信息,腐蝕信息,擾亂業務流程,或從事未經授權使用戰略信息。這種未經授權的訪問可能會擾亂業務運作,並可能導致資產或收入的損失、補救費用或對公司聲譽的損害,以及第三方對公司提起的訴訟,這些第三方受到未經授權的訪問的不利影響。這些事件可能對公司的業務和財務結果產生重大不利影響。該公司還依賴第三方提供軟件、軟件和數據託管以及電信和聯網,並依賴這些第三方提供這些複雜服務的質量和完整性。第三方供應商的失敗可能對公司的經營能力產生重大不利影響。

能源成本的增加可能會損害公司的財務業績。

在過去的五年中,該公司經歷了直接和間接能源成本的顯著變化,能源成本可能會發生不可預測的變化。能源費用增加將導致運輸、貨運和其他業務費用增加,包括原料和用品費用的增加。該公司未來的運營費用和利潤率可能取決於其管理這種成本增長的影響的能力。如果能源成本增加,就不能保證這些成本可以通過價格上漲而得到充分轉嫁。

税務、環境及其他規例的改變、政府的關閉或不遵守現行的發牌、貿易或其他規例,可能會對公司的財務狀況造成重大的不良影響。

該公司的業務受到聯邦、州和地方法律和法規的高度管制,涉及的事項包括許可證要求、貿易和定價做法、標籤、廣告、促銷和營銷做法、與經銷商的關係、經營活動對環境的影響以及其他事項。這些法律和條例經常受到重新評估、各種解釋和政治辯論以及負責其執行的政府監管機構的調查。此外,聯邦或州政府的任何拖延

23

目錄

聯邦或州政府關閉所需的批准,類似於2019年1月聯邦政府的關閉,可能會阻止新品牌或創新產品準時或完全進入市場。不遵守公司經營所依據的現行法律和條例,或對這些法律和條例作出任何修改,或不為公司的經營和結果繳納税款或其他費用,可能導致公司執照、許可證或批准的喪失、撤銷或暫停,並可能對公司的業務、財務狀況和經營結果產生重大不利影響。聯邦税率和其他税率的變化可能會對公司的財務業績產生重大影響。

不能保證公司不會面臨可能損害公司業務的訴訟。

雖然該公司過去不時參與重大訴訟,但它目前不是任何未決或威脅訴訟的當事方,預計訴訟結果將對其財務狀況或經營結果產生重大不利影響。一般説來,雖然公司相信它按照法律、法規和行業指南適當地開展業務,但無論是否有功,都可以對公司提出可能對公司業績產生不利影響的索賠。看見下面。

項目3-法律程序

B級股東對公司有重大控制權

公司一級普通股無權享有任何表決權,但有權(1)批准某些合併、章程修正案和

附例

修訂及(2)選出公司少數董事。雖然這不是一項權利問題,但A級股東也有機會就行政補償問題進行諮詢表決。因此,公司多數董事的選舉以及所有其他需要股東批准的事項,目前由公司創始人兼董事長C·詹姆斯·科赫決定,他擁有公司B級普通股流通股100%的表決權。因此,科赫先生能夠對所有需要股東批准的事項施加重大影響,包括董事會的組成、基於股權和其他高管薪酬的批准以及其他重要的公司和治理事項,例如批准公司獨立註冊公共會計師事務所。這可能會拖延或阻止公司控制權的改變,使大多數實質性交易在沒有科赫先生的支持下難以或不可能完成。雖然科赫先生目前是公司B級普通股的100%持有者,但沒有任何因素阻止科赫先生或他的繼承人將B類普通股的部分或全部股份轉讓給其他人。公司的經營業績和現金流可能會受到不利的經濟、金融和社會市場狀況的不利影響。

金融市場和經濟狀況的波動和不確定性可能以多種方式直接或間接地影響公司的業績和經營結果,包括:(A)能源和農產品的價格上漲可能比目前估計的要快,包括貨幣波動造成的增長;(B)公司的主要供應商可能無法滿足其資本要求,造成公司原材料和包裝材料供應中斷;(C)公司的信貸風險可能增加;(D)貨幣波動對以外幣付款的分銷商欠公司的數額的影響;(E)公司的信貸設施或其部分可能在公司需要滿足關鍵需要時無法使用;(F)啤酒的總體消費量可能下降;或(G)公司產品的飲用者可能改變其購買偏好和頻率,從而可能導致銷售下降。

第1B項 |

未解決的工作人員意見 |

該公司沒有收到證券交易委員會(“SEC”)工作人員對公司定期或當前報告的任何書面評論,該報告(1)公司認為是實質性的,

24

目錄

(2)在公司2019年財政年度結束前不少於180天發出了轉帳,(3)仍未解決。

第2項 |

特性 |

該公司在馬薩諸塞州波士頓擁有大約54,200平方英尺的租賃空間,其主要公司辦事處的任期將於2031年屆滿。

該公司在賓夕法尼亞州Breinigsville擁有大約76英畝的土地,由公司位於賓夕法尼亞州的兩塊土地組成。該房產上的建築物約有100萬平方英尺的啤酒廠和倉庫空間。

該公司在特拉華州米爾頓擁有大約57英畝的土地,包括公司米爾頓啤酒廠所在的兩塊土地。該地產上的建築物約有240,000平方英尺的啤酒廠和倉庫空間。

該公司在俄亥俄州辛辛那提擁有大約10英畝的土地,該公司的辛辛那提啤酒廠就在此上,並租賃辛辛那提市的土地,該城市緊鄰其財產,並可選擇購買。該房產上的建築物約有128,500平方英尺的啤酒廠和倉庫空間。

該公司在紐約瓦爾登擁有大約62英畝的土地,包括一個蘋果園和一些建築物,包括一個小型的蘋果和旅遊中心。這個酒店的小雪地和旅遊中心大約有15,000平方英尺的空間。

該公司在特拉華州萊維斯擁有大約1英畝的土地,該公司的狗魚頭旅館就坐落在這裏。該地產上的建築物約有8,400平方英尺的空間。

該公司租賃了大約43,000平方英尺的面積在波士頓,馬薩諸塞州,在那裏它有一個塞繆爾亞當斯品牌水龍頭房和旅遊中心。這一設施目前的租賃期限將於2029年到期,但可選擇將該設施的租期再延長15年,以五年遞增。

該公司租賃了大約48,650平方英尺的空間在洛杉磯,加利福尼亞州,在那裏它有一個天使城品牌水龍頭房,小型啤酒廠和旅遊中心。該設施目前的租賃期限將於2021年到期。

該公司租賃了大約11,365平方英尺的空間,在邁阿密,佛羅裏達州,在那裏它有一個混凝土海灘品牌水龍頭房,小型啤酒廠和旅遊中心。該設施目前的租賃期限將於2023年到期。

該公司在馬薩諸塞州波士頓租賃了大約9,000平方英尺的空間,並在此基礎上保留了塞繆爾·亞當斯品牌的水龍頭房和小型啤酒廠。這一設施目前的租賃期限將於2028年到期,但它有兩種選擇,可將這一期限再延長5年。

該公司在俄亥俄州辛辛那提租賃了大約8,900平方英尺的空間,並在其上保留了塞繆爾·亞當斯品牌的水龍頭房和小型啤酒廠。該設施目前的租賃期限將於2028年到期。

該公司在紐約布魯克林的MCU公園的零售部分租賃了大約7100平方英尺的空間,在那裏它擁有一個Coney島品牌水龍頭房和一個小型啤酒廠。這一設施目前的租賃期限將於2020年到期,儘管它可以選擇將這一期限再延長5年。

25

目錄

該公司租賃了約4,490平方英尺的空間,在該空間上,它維持狗魚頭釀造和飲食,一個水龍頭間小型啤酒廠和切薩皮克&緬因州餐廳。該設施目前的租賃期限將於2029年到期。

該公司還租賃了一個小辦事處在伯靈頓,佛蒙特州和蒙特利爾,魁北克。

該公司認為,其設施足以滿足其目前的需要,適當的額外空間將提供商業上可接受的條件,視需要。

第3項 |

法律程序 |

該公司目前不是任何未決或威脅訴訟的當事方,預計訴訟結果將對其財務狀況或經營結果產生重大不利影響。

第4項 |

礦山安全披露 |

不適用

第二部分。

第5項 |

註冊人普通股市場、股東相關事項及證券發行人購買 |

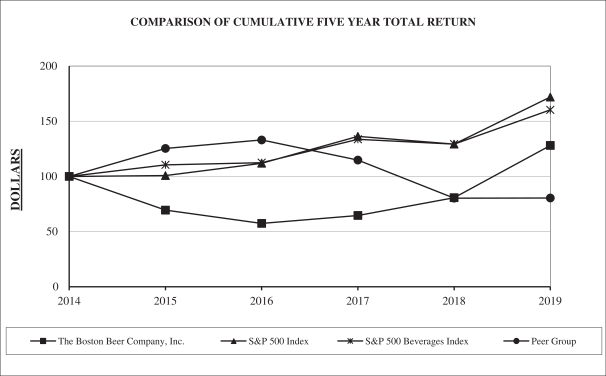

下圖顯示了2015年1月1日對該公司每隻股票(“波士頓啤酒公司”)、標準普爾500指數(“標準普爾500指數”)、標準普爾500指數(S&P 500 Index)、標準普爾500飲料指數(S&P 500 Index)每隻股票的投資價值。

不含酒精

飲料(“S&P 500飲料指數”)和一個定製的同行集團,由Molson Coors飲料公司和Craft Brewers Alliance公司組成,這兩家剩餘的美國上市釀造公司(“Peer Group”)將在截至2019年12月28日的5年內上市。股東總收益

(包括股息再投資)

| 年收益率 年終 |

||||||||||||||||||||

| 公司名稱/索引 |

12/26/15 |

12/31/16 |

12/30/17 |

12/29/18 |

12/28/19 |

|||||||||||||||

| 波士頓啤酒公司 |

-30.55 |

-17.31 |

12.51 |

24.97 |

58.59 |

|||||||||||||||

| 標準普爾500指數 |

0.77 |

11.07 |

21.83 |

-5.20 |

32.97 |

|||||||||||||||

| 標準普爾500飲料指數 |

10.52 |

1.77 |

18.84 |

-3.29 |

23.99 |

|||||||||||||||

| 同儕組 |

25.35 |

6.10 |

-13.68 |

-30.08 |

0.20 |

|||||||||||||||

| 索引回報 年終 |

||||||||||||||||||||||||

| 公司名稱/索引 |

底座 期間 12/27/14 |

12/26/15 |

12/31/16 |

12/30/17 |

12/29/18 |

12/28/19 |

||||||||||||||||||

| 波士頓啤酒公司 |

100 |

69.45 |

57.43 |

64.62 |

80.75 |

128.07 |

||||||||||||||||||

| 標準普爾500指數 |

100 |

100.77 |

111.92 |

136.35 |

129.26 |

171.88 |

||||||||||||||||||

| 標準普爾500飲料指數 |

100 |

110.52 |

112.48 |

133.67 |

129.27 |

160.29 |

||||||||||||||||||

| 同儕組 |

100 |

125.35 |

133.00 |

114.81 |

80.27 |

80.43 |

||||||||||||||||||

26

目錄

同行集團公司

手工釀造聯盟公司

莫爾森庫爾釀酒公司

公司的A級普通股在紐約證券交易所上市,代號為SAM。

截至2020年2月14日,共有8,477人持有該公司A級普通股的記錄。被記錄的股東人數中不包括以“被指定人”或“街道”名義持有股份的股東。根據紐約證券交易所-綜合交易報告系統的報告,截至2020年2月14日,該公司一級普通股的收盤價為408.91美元。

類普通股

截至2019年12月28日,該公司擁有22,700,000股A類普通股,票面價值為.01美元,其中9,470,397股已發行並已發行,其中包括有交易限制的99,871股。A類普通股除(1)法律規定的,(2)A類董事的選舉,和(3)A類普通股持有人的批准外,無表決權,(A)其他證券的進一步授權或發行,這些證券的權利高於A類普通股,(B)修改公司組織章程中規定的A類或B類普通股的權利或條款,(C)公司組織章程的某些其他修正,(D)與其他實體合併或收購某些合併或合併,以及(E)出售或處置公司資產的任何重要部分。

B類普通股

截至2019年12月28日,該公司擁有420萬股B類普通股,票面價值為0.01美元,其中發行和發行的股票有2672983股。B級普通股已滿

27

目錄