高級無擔保債券發行2019年11月

發行人免費書面招股説明書

根據第433條提交

檔案號333-234343

補充初步招股説明書

補充日期:2019年11月13日

(致2019年11月7日招股章程)

免費寫作招股説明書

環球船舶租賃公司投資者陳述

本免費書面招股説明書涉及全球船舶租賃公司 (公司)2024年到期的高級無擔保債券(發行)的公開發行,並應與日期為2019年11月13日的初步招股説明書補充説明(與發行有關的初步招股説明書和基礎招股説明書,日期為2019年11月7日(統稱為 ))一起閲讀,包括其中引用的文件,涉及公司在表格F-3(檔案 No.)上的註冊聲明。( 333-234343)可以通過以下鏈接訪問初步招股説明書的副本:https://www.sec.gov/Archives/edgar/data/1430725/000119312519290593/0001193125-19-290593-index.htm .

在您投資之前,您應該閲讀公司已向美國證券交易委員會(SEC)提交的初步招股説明書和其他文件,以獲得關於該公司和發行的更完整的信息。您可以在證券交易委員會網站www.sec.gov上訪問Edgar免費獲得這些文件。與本次發行有關的初步招股説明書可向B.Riley FBR公司索取。地址:北17街1300號,1400號套房,弗吉尼亞州阿靈頓,電話:(703)312-9580或發電子郵件給招股説明書@brileyfbr.com。發行的最後條款將在提交給SEC的最後招股説明書中披露。

高級無擔保債券發行2019年11月

安全港聲明這份通訊包含前瞻性陳述。前瞻性聲明 提供全球船舶租賃公司目前的預期或對未來事件的預測。前瞻性聲明包括關於全球船舶租賃公司的期望、信念、計劃、目標、意圖、假設和其他非歷史事實的聲明。預測、相信、繼續、繼續、估計、估計、期望、預期、可能、可能、正在進行、正在進行、計劃、計劃、潛在、潛在、預測、預測、項目等詞彙或短語,如預期、相信、繼續、估計、估計、期望、預期、可能、可能、正在進行、正在進行中、計劃、潛在、潛在、預測、預測、項目等;這些 前瞻性聲明是基於可能不正確的假設,全球船舶租賃公司不能向您保證這些前瞻性聲明中包含的這些預測將成為現實。實際結果可能與前瞻性報表所表示或暗示的風險和不確定因素大不相同,這些風險和不確定因素包括但不限於:採購波塞冬集裝箱和全球船舶租賃公司實現收購預期收益的能力;未來經營業績或財務業績;對集裝箱運輸業未來增長實力的預期,包括年度需求和供應增長率;CMA CGM(該公司的主要承租人和主要經營收入來源)和其他承租人的財務狀況及其按照租船合同支付租船費的能力;美國和全球金融市場的整體健康狀況;全球船舶租賃;金融狀況和流動性, 包括獲得額外資金以資助資本支出、船隻收購和其他一般公司用途的能力,以及履行其財務契約和償還借款的能力;全球船舶租賃公司對股息支付的預期,以及對其支付這些款項的能力的預測,包括現金的可得性和其第一優先擔保票據所受限制的影響;未來的收購、業務戰略和預期資本支出;運營費用、關鍵僱員、船員、人數停租日、乾塢和調查要求、遵守規章的費用、保險費用以及一般和行政費用;一般市場情況和航運業趨勢,包括租船費率和影響供求的因素;關於 利率和通貨膨脹的假設;全球和各區域經濟增長率的變化;船舶作業附帶的風險,包括海盜行為、排放污染物和船隻事故以及損害,包括全部或建設性的全部損失;估計維持全球船舶租賃資本基礎所需的未來資本支出;全球船舶租賃公司對可購買船隻的期望,建造新船隻可能需要的時間,或其船隻的使用壽命;全球船舶租賃公司繼續有能力簽訂或續訂租船,包括在現有租船期滿後重新租船。, 或確保其船隻在現貨市場上獲得有利可圖的就業機會;現有租船公司的持續業績;全球船舶租賃公司利用集裝箱運輸業的管理人員和董事關係和聲譽的能力,以利於其 ;政府和船級社規則和條例的變化或管理當局採取的行動;對以商業上合理的條件提供保險的期望;法律 和規章的意外變化;以及未來訴訟的潛在責任。前瞻性陳述受到已知和未知的風險和不確定因素的影響,其基礎是可能不準確的假設,這些假設可能導致實際結果與前瞻性聲明所預期或暗示的結果大不相同。由於許多原因,全球船舶租賃公司的實際結果可能與前瞻性聲明中的預期結果大相徑庭,特別是在全球船舶租賃公司向SEC提交的文件中所述。因此,你不應過分依賴這些前瞻性的聲明,這些聲明只在本來文的日期發表。全球船舶租賃公司沒有義務公開修改任何前瞻性聲明,以反映本通信日期之後的情況或事件,或反映意外事件的發生。但是,您應該檢查GlobalShipLeases在其 將在此通信日期之後不時向SEC提交的報告中描述的因素和風險。

免責聲明全球船舶租賃已經提交了一份註冊聲明(包括一份招股説明書)和一份初步的 招股章程補充與SEC有關的發行。在您投資之前,您應該閲讀該註冊聲明中的招股説明書、初步招股章程補充文件和其他文件--Global Shift Leases 已向SEC提交,以獲得有關全球船舶租賃和本次發行的更完整的信息。你可以在證券交易委員會網站www.sec.gov上訪問Edgar,免費獲得這些文件。這份 通訊所載的財務資料和數據未經審計,不符合美國證券交易委員會(SEC)條例。S-X.因此,此類信息和數據可能不包括在“全球船舶租賃”提交給SEC的文件中,也可以在“全球船舶租賃”的文件中進行調整或以不同的方式提出。這份來文包括某些估計的財務信息和預測,這些信息和預測是作為形式上的財務措施 提出的,這些信息和預測不是根據公認的會計原則(GAAP)得出的,而且可以被認為是SEC頒佈的條例G所指的非GAAP財務措施。全球船舶租賃公司認為,這些非公認會計原則融資措施的提出有助於提高對全球船舶租賃財務績效的理解。然而,這些非公認會計原則的財務措施應作為根據公認會計原則編制的財務執行情況財務計量的補充而不是替代或優於財務計量。有關這些非GAAP財務措施的討論以及這些措施與最具可比性的GAAP措施的調節,請參閲上一季度的收益新聞稿。本報告中沒有明示或默示的陳述或保證,也沒有提供任何信息的準確性或完整性。本演示文稿的接受者不得將其內容、或先前或其後任何與全球船舶租賃或其代表的通信或 解釋為金融、投資、法律、税務、商業或其他專業諮詢。此外,此演示文稿並不表示包含所有信息或包含對“全球船舶租賃”進行全面分析可能需要的所有 信息。這份報告的接受者應與自己的顧問協商,並各自對全球船舶租賃以及信息的相關性和充分性作出自己的評價。此外, 本報告包含某些表格和其他統計分析(統計信息欄)。在編制統計資料時使用了許多假設,此處可能沒有反映這些假設。某些統計信息來自第三方的估計和主觀判斷。因此,不能保證在任何特定情況下使用的統計資料的準確性、適當性或完整性;也不能保證統計資料和(或)它們所依據的判斷和假設是否反映目前的市場情況或未來的市場業績。除非另有規定,否則 本演示文稿中的所有信息均為此演示文稿的日期。在任何情況下,本報告的交付或與你方的任何其他通信均不得產生任何暗示,即自該日以來,全球船舶租賃的事務沒有發生任何變化。除此處另有説明外,全球船舶租賃公司不打算,也不承擔任何義務,更新本報告或本文件所載的任何信息。

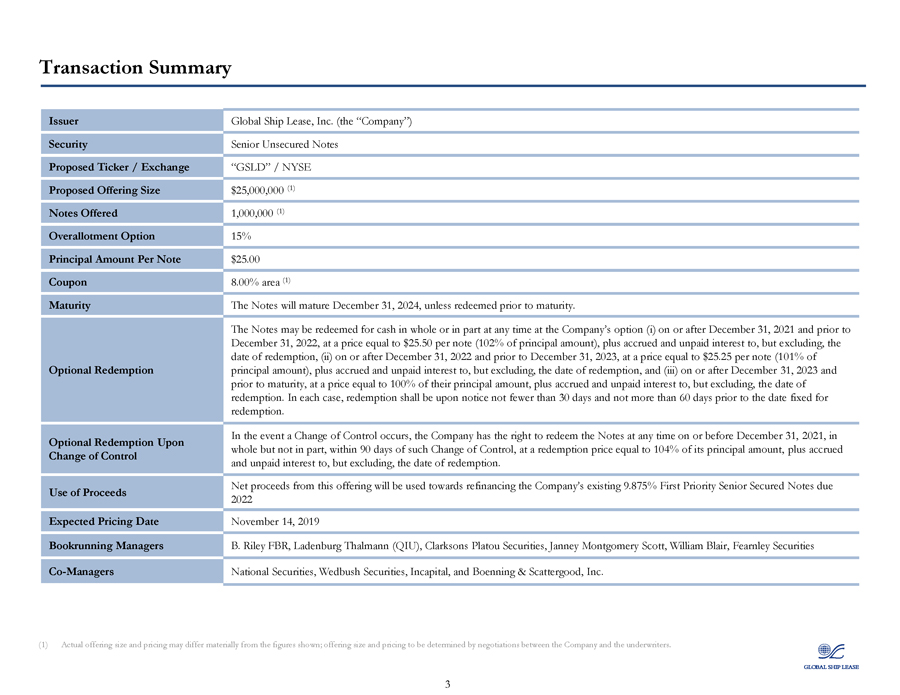

全球船舶租賃公司。(公司)證券高級無擔保債券 建議的Ticker/Exchange GSLD/NYSE建議發行規模$25,000,000(1)債券提供1,000,000(1)超額配售期權,每$25.00票面8.00%區域(1)到期日債券本金15%,除非在到期日之前被贖回,否則債券將於2024年12月31日到期。該批債券可於2021年12月31日或該日後而在2022年12月31日前及之前的任何時間全部或部分贖回為現金,價格 相等於每張紙幣25.50元(本金的102%),另加在2022年12月31日或之後及之前的贖回日期的應累算利息及未付利息,而贖回日期則不包括在2022年12月31日或該日後而在2023年12月31日之前的應累算利息及未付利息,價格相等於每份紙幣$25.25(可供選擇贖回本金的101%),但不包括贖回日期及(Iii)在2023年12月31日或之後而在到期之前,以相等於其本金100%的價格,另加贖回日期的應累算利息及未付利息,但不包括贖回日期。在每種情況下,贖回須在所定的贖回日期前不少於30天但不多於60天的通知後作出。如控制變更(br}),公司有權在2021年12月31日或之前的任何時間贖回全部但不部分贖回的票據,贖回價格相當於本金 的104%,但不部分贖回,另加贖回日的應計控制權和未付利息,但不包括贖回日期。此次發行的淨收益將用於為該公司現有的9.875%優先高級擔保債券進行再融資。2022年預期定價日期為2022年,預計定價日期為209年11月14日。, Janney Montgomery Scott,William Blair,Fearnley Securities 聯合經理國家證券,威德布什證券,InCapital,和Boenning&ScatterGood,Inc.(1)實際發行規模和定價可能與所示數字大不相同;發行規模 和價格將由公司與承銷商協商確定。三

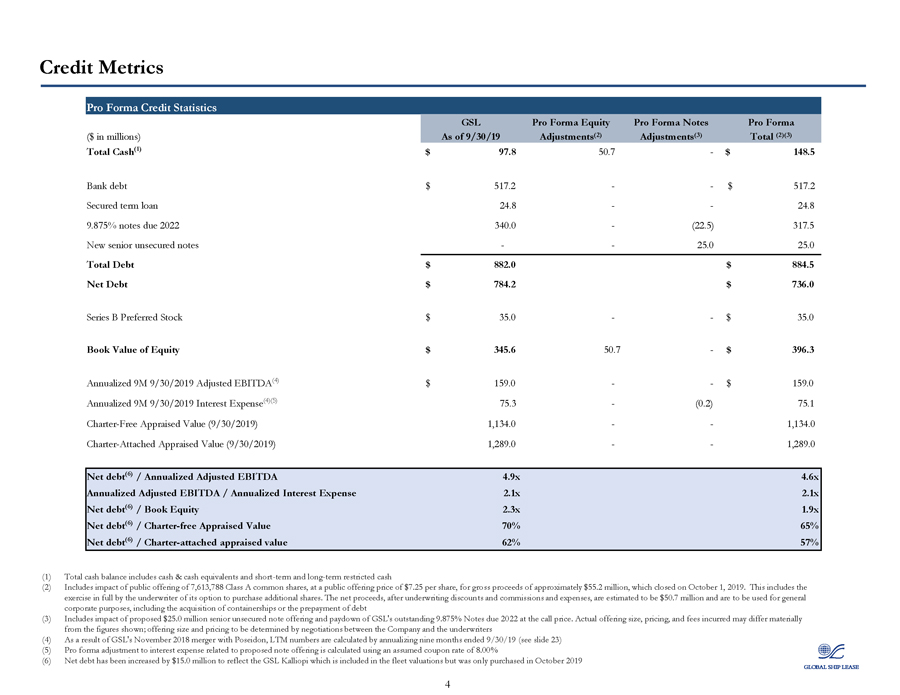

截至9/30/19調整額(2)調整(2)調整(3)總計(2)(3)總計(2)(3)總現金(1)97.8 50.7美元銀行債務總額(1)97.8 50.7美元銀行債務總額517.2美元517.2美元定期貸款24.8 24.8 9.875%到期2022 340.0(22.5)317.5新高級無擔保票據25.0 25.0 25美元債務總額882.0美元884.5美元淨債務784.2美元736.0美元B系列優先股35.0美元相當於股本賬面價值345.6 50.7美元每年900萬9/30/2019年調整後的EBITDA(4)159.0美元900萬9/30/2019利息支出(4)(5)75.3(0.2)75.1 4免費評估價值(9/30/2019)1,134.0份1,134.0份約章附評價值(9/30/2019)1,289.0 1289.0淨債務(6)/年度調整EBITDA 4.9x4.6x年度調整EBITDA/ 年化利息費用2.1x2.1x淨債務(6)/賬面權益2.3x1.9x淨債務(6)/免約估值70%65%淨債務(6)/憲章-附加價值62%57%(1)現金總額包括現金等價物和 短期和長期限制性現金(2)包括公開發行7、613、788 A類普通股的影響,以每股7.25美元的公開發行價格發行,總收益約為5,520萬美元,收盤價為2019年10月1日。這包括承銷商充分行使購買更多股份的選擇權。在承銷折扣、佣金和費用後,淨收益估計為5 070萬美元,用於一般公司用途,包括購買集裝箱船或提前償還債務(3)包括擬議的2 500萬美元高級無擔保票據發行和按買入價償還gsl未付9.875%債券 的影響。實際發行規模、定價, 發生的費用可能與所顯示的數字大不相同;提供的數額和價格將由公司與承銷商協商決定(4)由於 GSL與波塞冬於2018年11月合併,LTM數字按截至9/30/19的9個月的年率計算(見幻燈片23)(5)與擬議發行票據有關的利息費用的形式調整採用假定息票 率8.00%(6)計算,淨債務增加了1 500萬美元,以反映GSL Kalliopi的價值,這一數字已包括在估值範圍內,但直到2019年10月才被購買。

公司概況

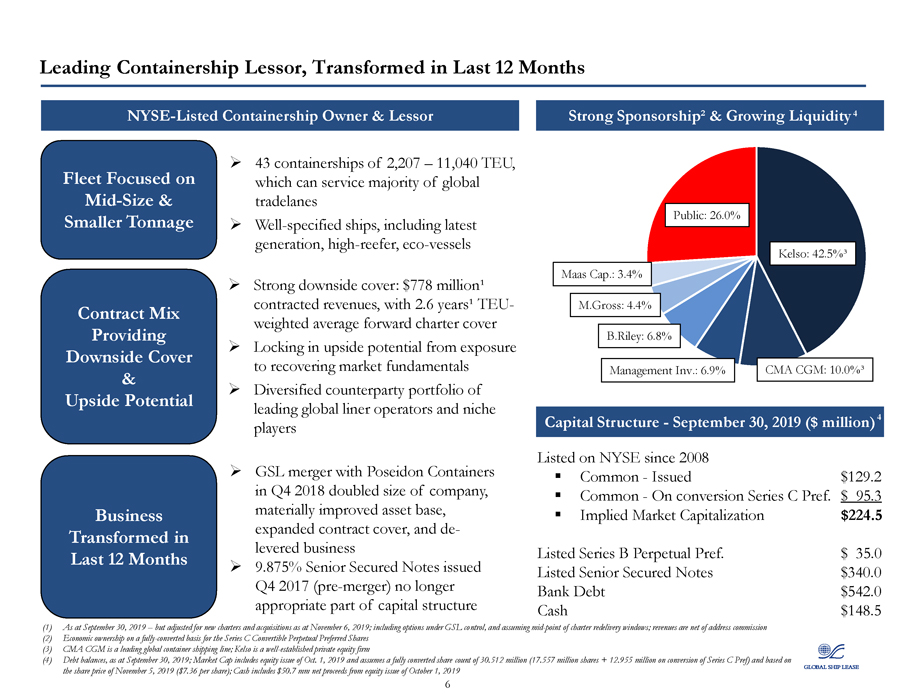

在過去的12個月中,在紐約證券交易所上市的集裝箱船東和出租人 43集裝箱船,擁有2,207台11,040 TEU的集裝箱船。中型和小噸位較小噸位的船舶,包括最新一代、高冷藏、生態船舶的強下行保險:7.78億美元的合同收入,2.6年的TEU-合同組合加權平均遠期包租保險 提供了從暴露下行覆蓋到恢復市場基本面的上行潛力&2018年第四季度全球主要班輪運營商和利基公司GSL與波塞冬 集裝箱合併的多元化對手組合,公司規模擴大了一倍,企業資產基礎明顯改善,合同範圍擴大,過去12個月,在槓桿業務中,9.875%的高級擔保債券(合併前)不再適合資本結構的一部分-有力的贊助和不斷增長的流動性-2019年9月30日(百萬美元)-自2008年以來在紐約證券交易所上市的4種資本結構-共同發行了價值129.2美元的通用轉換C Pref。$95.3隱含市值$224.5上市B系列永久溢價。截至2019年9月30日,銀行債務542.0美元現金148.5(1)美元,但根據截至2019年11月6日的新租賃和收購調整;包括GSL控制下的選項,並假定租船交還窗口的中點;收入扣除地址 佣金(2)C系列可轉換永久優先股的經濟所有權(3)CMA CGM是一家領先的全球集裝箱航運公司;凱爾索是一家成熟的私人股本公司,(4)截至2019年9月30日的債務(br}餘額;市值包括2019年10月1日發行的股票,並假定轉換後的股票總數為305.2萬股(175.7萬股+C Pref系列轉換後的1295.5萬股),並以2019年11月5日的股價(每股7.36美元)為基礎;現金包括10月1日發行的50.7毫米淨收入。, 2019 6

我們的實力租賃模式具有很強的合同覆蓋範圍,提供了合同收入中現金流量 7.78億美元的遠期能見度,平均2.6年遠期覆蓋88%的形式調整的EBITDA覆蓋範圍到2020年;2021年高質量資產基礎68%,側重於具有令人信服的供需動態高規格、高規格、高燃料效率和高冷藏能力的液體部分,在租船市場靈活使用溢價條款,側重於供應不足的規模類別,服務於全球集裝箱貿易的70%以上,平均年齡為12.4年,經濟壽命為30年;行業範圍內的監管改革(IMO 2020)預期將促進收益審慎的商業戰略,在承包收益期間,集裝箱航運公司的船閘客户基礎多樣化向上週期,採用交錯租賃條款,最大限度地擴大下行覆蓋-保守增長,重點是流動資產,包括立即增值的合同覆蓋和報廢-價值下行保護-保守資產-保護資產-保護資產-保守資產管理-重點是利用標準普爾最近的評級確認的去槓桿-將在2019財政年度償還8,000萬美元的債務;另有8,000,000,000美元的現金計劃在2020年償還 5,100萬美元的資產負債表-截至10月-高級無擔保債券發行收益預計用於部分贖回自 2008年以來公開交易的高收益債券以來在紐約證券交易所上市的現有高級有擔保債券發行者;自2014年以來公開上市的永久優先股-強大的、支持性的贊助商,以及在遊戲中擁有皮皮的管理團隊,包括領先的美國金融機構管理公司(Management),它們在GSL中擁有相當大的股本風險,還表示有興趣購買至多30萬美元的高級無擔保債券(1)GSL第三季度2019財報披露的債務按計劃攤銷-截至2019年9月30日-公眾金融7 7

我們的商業模式租賃訴集裝箱出租人的航運角色擁有和管理以長期和短期租賃方式租賃給班輪公司的船隻,這些船舶負責維護、船員、潤滑油、保險和日常技術業務,不承擔燃料費用或直接接觸貨運市場,現金流量由包機作用的集裝箱航運公司來源和來自託運人裝卸集裝箱的合計貨物-海運-陸基物流-負責隨着時間的推移盈利,但現金流量不穩定;大量資金需求全球集裝箱船船隊的一半以上由出租人擁有1(1)海事戰略國際有限公司(MSI):截至2019年9月30日,全球蜂窩集裝箱船船隊為5,182艘/22.7毫米TEU;53.0%的能力由GSL 8等集裝箱船所有者提供

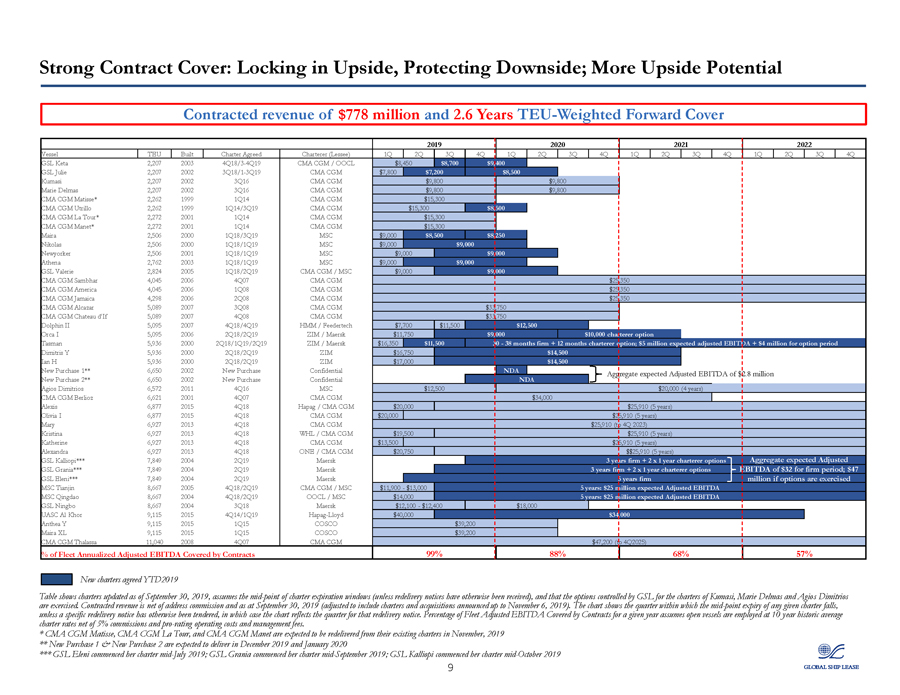

強勁的合約覆蓋:鎖定上行,保護下行;更大的上行潛力收縮收入 7.78億美元和2.6年TEU-2092020 2021 2022號船建造了“憲章”商定租船人(Lessie)1Q2Q3Q4Q1Q2Q3Q3Q1Q2Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q3Q18/3-4Q19 CGM/OOCL CGM/OOCL CGM$8,450$8,700$9,400 GSL Julie 2,207 2002 3Q18/1-3Q19 CGM$7,800$7,200$8,500 Kumasi 2,207 3 Q16 CGM$9,800美元,800 Marie Delmas 2,207 2002 3Q16 CMA CGM$9,800美元,GM 800美元,GM CMCMACMATS*1999年$2,CMAC15,CMA$15。1999年第1 Q14/3Q19 CGM$15,300$8,500 CMA CGM La Tour2,272 2001 1Q14 CMA CGM$15,300 CMA CMA MANET*2,272 2001 1Q14 CMA CGM$15,300 Maira 2,506 2000 1Q18/3Q19 MSC 9,000$8,500$8,250 Nikolas 2,506 2000 1Q18/1Q19 MSC 9,000$9,000,000 Newyorker 2,506 2001 1Q18/1Q19$9,000,000$9,000,Athena 2,762 2003 1Q18/1Q19 MSC 9,000,000,000,VALL 2,GSGM 8GM 1Q18/1Q18,MSC 9,000,000美元CMA Sambhar 4,045 2006 4Q07 CGM CGM 25,350 CMA CGM America 4,045 2006 1Q08 CMA CGM 25,350 CMA CGM牙買加4,298 2006 2Q08 CMA CGM 25,350 CMA Alcazar 5,089 2007 3 Q08 CMA CGM 33,750 CMA CGM Chaud d if 5,089 2007 4Q08 CGM CGM 33,750 Dolphin II II 5,095 2007 4Q18/4 Q19 HMM/Feedertech 7,700美元,500美元,500美元,Orca 5,095 2Q18/2Q19/Zer11美元,9 000美元,5 000美元350美元,11,500美元,30美元,38個月,公司+12個月的租船期權;預期調整後的EBITDA$500萬美元用於期權期Dimitris Y 5,936 2000 2Q18/2Q19 ZIM$16,750$14,500 Ian H5,936 2000 2Q18/2Q19 ZIM$17,000$14,500新購買1*6,650 2002年新購買機密資料彙總預計調整後的EBITDA總額為280萬美元,新購買2*6,650美元,2002年新購買機密NDA Agios Dimitrios 6,572 2011 4Q16 MSC 12,500,000,000(4年)CMA CGM Berlioz 6,621 2001 4Q07 CMA CGM 34,000,000是6,877,877美元910(5年)Olivia I 6,877 2015 4Q18 CMA CGM$20,000 25,910(5年)Mary 6,927 2013 4Q18 CMA CGM$25, 910(至4Q 2023)Kristina 6,927 2013 4Q18 WHL/CMA CGM 19,500美元25,910(5年)Katherine 6,927 2013 4Q18 CGM$13,500$25,910(5年)Alexandra 6,927 2013年4Q18 One/CMA CGM$20,750$25,910(5年)GSL Kalliopi*7,849 2004 2Q19 Maersk 3年公司+2×1年度租船公司合計預期Adjusted L Grania**7,849 2004 2Q19 Maersk Br公司3年+2年租船公司,為期32美元;47美元GSL Eleni*7,849 2004 2Q19 Maersk 5年期公司百萬美元如果行使期權,MSC天津8 667 2005 4Q18/2Q19 CGM/MSC CGM/MSC 11,900美元13,000 5年: 2,500萬美元預期調整EBITDA青島MSC 8,667 2004 4Q18/2Q19 OOCL/MSC 14,000 5年:預計調整EBITDA GSL寧波8,667 2004 3Q18 Maersk 12,100美元,400美元18,000 UASC Al Khor 9,115 2015 4Q14/1Q19 OOCL/MSC 40,000美元,34,000美元,Ana 2015 9,Q15 QY 200200 CMA CGM Thalassa 11,040 2008 4Q07 CMA CGM CGM 47,200(至4Q2025)%(至4Q2025)按合同99%88%68%57%的年度調整EBITDA合同,表顯示自2019年9月30日起更新的租船合同,假定租約到期的中間點(除非另有通知已收到),以及GSL對Kumasi、Marie Delmas和Agios Dimitrios的租船所控制的 選項得到了行使。合同收入扣除地址佣金,截至2019年9月30日(經調整後包括宣佈的租船和收購,截至2019年11月6日)。圖表顯示任何租船的中點到期日在該季度內,除非另有特別的送貨通知書已發出。, 在這種情況下,圖表 反映了重發通知的季度。某一年度合同所涵蓋的經調整的EBITDA的船隊百分比假定,開放的船隻以10年的歷史平均租船費率僱用,扣除5%的佣金和支持評級的業務費用和管理費。*CMA CGM Matisse、CMA CGM La Tourn和CMA CGM MANET預計將於11月從其現有章程中重新交付,新採購1和新採購2預計將於2019年12月交付,2020年1月*GSL Eleni將於2019年7月中旬開始她的憲章;GSL Grania於2019年9月中旬開始實施她的憲章;GSL Kalliopi於2019年10月中旬開始她的憲章。

加強信貸形象和靈活性:成功的再融資和股本融資(Br}機會性地籌集了2.68億美元的債務到期期限,從2020年至2024年,成本從L+3.24%降至L+3.00%,發行了3艘5,900 TEU船舶,這些船舶目前處於未支配狀態,增加了未來融資的靈活性 強調了他們對GSL價值主張的信念,GSL管理層在此次發行中投入了122.5萬美元,超額認購了增資能力,而Green Shoe充分利用的股票價格一直高於發行價格,使用增發所得收益。解除槓桿,我們9.875%的高級有擔保債券(到期2022年)的再融資是一個明確的戰略優先事項,只要是債券再融資戰略的添加劑,通用公司的目的

行業更新

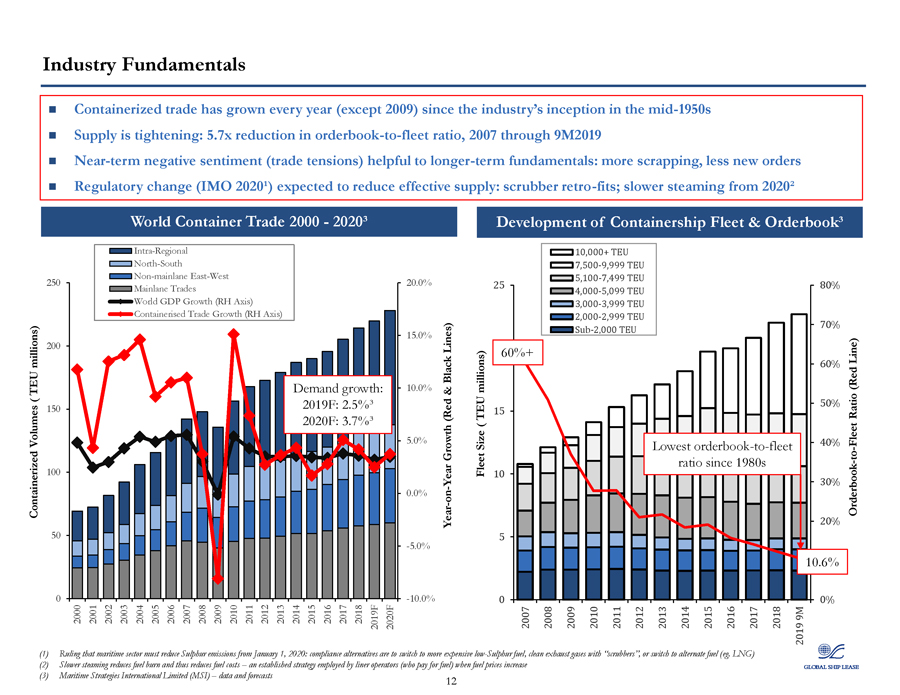

行業基本面集裝箱化貿易每年都在增長(2009年除外)。20世紀50年代中期供應緊縮:減少5.7倍訂購單對隊2007年至9M2019短期負面情緒(貿易緊張)有助於長期基本面:更多的廢除,較少的新訂單監管變化(IMO 2020)預計將減少有效供應:洗滌器追溯;2020年世界集裝箱貿易減緩-區域內南北非主幹道-東西250-主幹道貿易-世界國內生產總值增長(RH軸)-集裝箱貿易增長-15.0%-200線)-黑色TEU/Br}需求增長:10.0%和(150-2019F:2.5%)(紅色2020 F:5.7%卷-50-5.0%集裝箱年增長100%-5.0%-2000年-2001年-2001年-2003 20042005 2006 2007 2008 2009 2011 2016-2016 2016-2018-20F 20F 10,000+TEU 7,500-9,999 TEU 5,100-7,499 TEU 25 80%4,000-5,099 TEU 3,000-3,999 TEU 2,000-2,999 TEU 70%Subb-2,000 TEU 60%+Line)60%(紅色50%TEU 15比(尺寸最低)訂購單對隊自20世紀80年代以來,40%的艦隊與艦隊的比例(10,30%),訂單20%,5,10.6%,2007,2008,2009,2011,2012,2014,2015,2017,2018,2019,2019(1)規定,從2020年1月1日起,海事部門必須減少硫的排放:合規替代品是改用更昂貴的低硫燃料,使用洗滌器的清潔廢氣,或者改用替代燃料(例如。(2)較慢的汽蒸可減少燃料消耗,從而降低燃料成本,這是班輪運營商在燃料價格上漲時(3)國際海事戰略有限公司(MSI)的數據和預測時採用的一種既定策略。(3)海事戰略國際有限公司(MSI)的數據和預測12

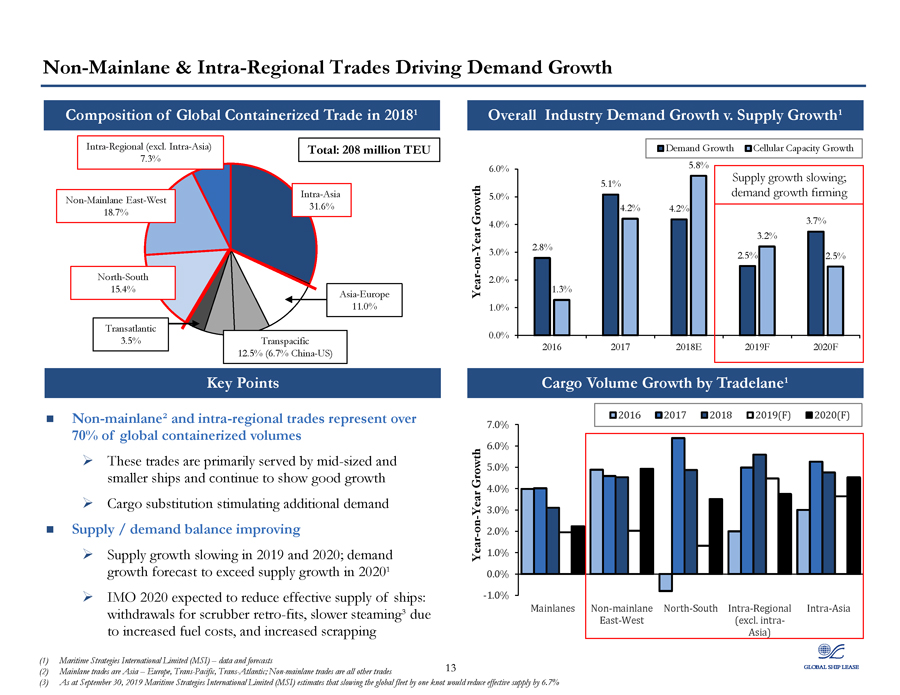

推動全球集裝箱化貿易2018年全球集裝箱化貿易需求增長的非區域貿易和區域內貿易(不包括區域內貿易)。亞洲內部)總計:2.08億TEU 7.3%亞洲非內線東-西31.6%18.7%北南15.4%亞洲-歐洲11.0%跨大西洋3.5%跨太平洋12.5%(6.7%中國-美國)關鍵點非主幹道和區域內貿易佔全球集裝箱吞吐量的70%以上這些貿易主要由中型和小型船舶提供服務,並繼續表現出良好的增長,貨物替代刺激額外需求/需求平衡,在2019年和2020年改善供應增長放緩;預計2020年需求增長將超過供應增長,預計2020年將減少船舶的有效供應:從洗滌器回收油箱、因增加 燃料成本而減緩汽蒸速度和增加報廢工業總需求增長;1供應增長;1需求增長;1細胞容量增長6.0%-5.8%供應增長放緩;5.1%需求增長5.0%4.2%4.2%增長4.0%3.2%3.2%2.8%-3.0%2.5%2.5%2.0%1.3%1.0%2016 2018E 2019 F 2020 F貨運量增長%-年份1.0%0.0%-1.0%(1)海事策略國際有限公司(MSI)的數據和預測(2)Mainline貿易為亞洲(歐洲)、跨太平洋(Trans-Pacific)、跨大西洋(Trans-Atlantic);非主幹道貿易為所有其他行業,截至2019年9月30日,海洋戰略國際有限公司(MSI)估計,將全球海運戰略國際有限公司(MSI)的船隊減速一節將使有效供應減少6.7%。

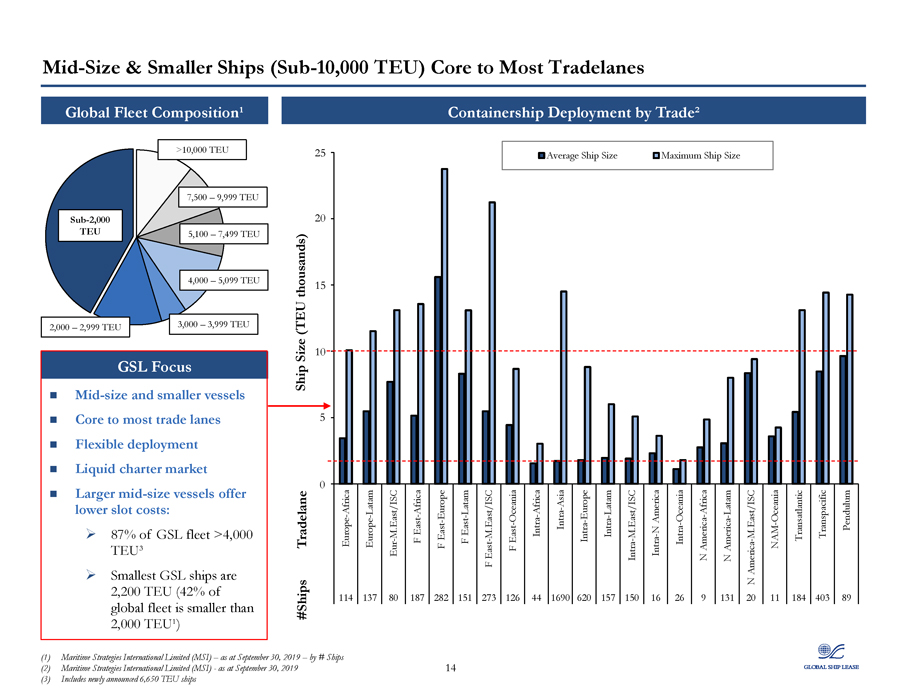

中小型船舶 (Sub-10,000 TEU)全球艦隊組成>10,000 TEU 7,500 9,999 TEU Sub-2,000 TEU 5,100 7,499 TEU 4,000,099 TEU 2,999 TEU 3,999 TEU大小(TEU千)0 5 10 15 20 25 114歐洲-非洲137歐洲-拉塔姆80 EUR-M.East/ISC F東非282 F東歐151 F-Latam 273 F East-M.East/ISC 126 F東-大洋洲44內非洲貨主1690地中海-大洋洲184跨大西洋403跨太平洋89擺(1)海洋戰略國際有限公司(MSI)截至9月30日2019年9月30日海事戰略國際有限公司(MSI)14(3)包括新宣佈的6 650艘TEU船舶

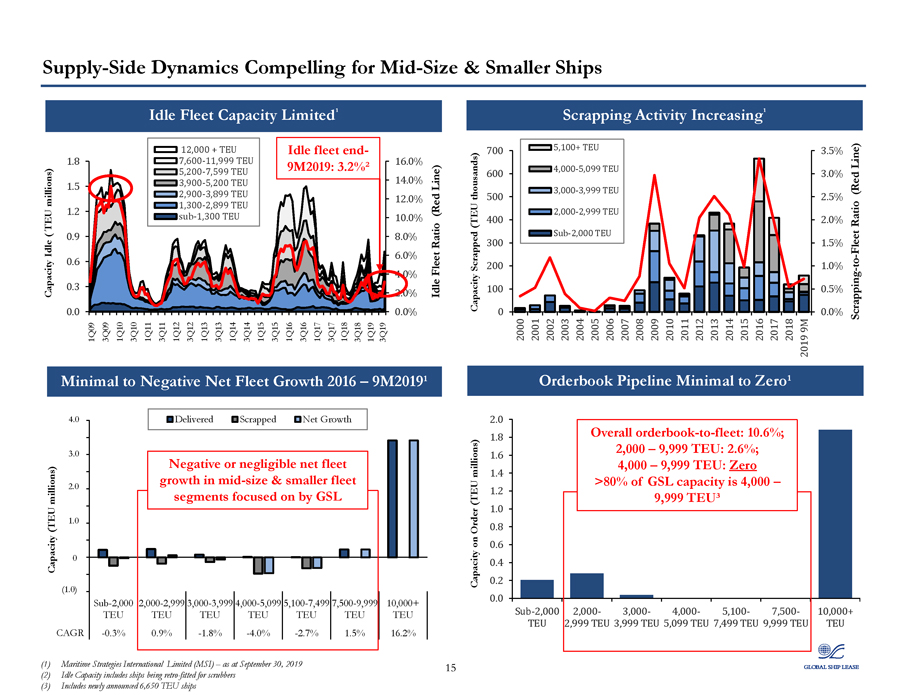

供方動力中型及小型船隊容量有限公司12,000+TEU Idle船隊末端-1.8 7,600-11,999 TEU 9M2019:3.2%16.0%5,200-7,599 TEU 3,900-5,200 TEU 14.0%1.5線)2,900-3,899 TEU百萬)12.0%1,300-2,899 TEU 1.2(紅色TEU sub-1,300 TEU 10.0%(0.9%比率Idle 6.0%0.6 Flet 4.0%0.3 2.0%Idle 0)00.0%09 1Q 1Q10 3Q10 1Q11 3Q11 1Q12 1Q12 1Q13 3Q14 1Q15 3Q 15 3Q 1Q16 3Q17 1Q17 3Q18 1Q18 1Q18 1Q19 3Q19 極小至負淨船隊增長2016 9M2019 4.0交付了報廢的淨增長3.0負或可忽略的中小型船隊的淨增長3Q13 1Q13 1Q15 3Q15 3Q15 3Q17 3Q17 1Q17 3Q17 1Q18 1Q18 1Q18 1Q19 1Q19 3Q19 極小%0.9%-1.8%-4.0%-2.7%1.5%-16.2%報廢活動增加700,100+TEU 3.5%線)600,000-5,099 TEU 3.0%3,000-3,999 TEU(紅色千)500 2.5%2,999 TEU TEU 400 2.0%2011、2012、2013、2014、2015、2016、2017、2018、9m、2019訂單管道-最低至零訂購單:10.6%;2,000,9999 TEU:2.6%;1.6 4,000,999 TEU:0百萬)1.4>80%GSL容量為4,1.2(TEU 9,999 TEU 1.0 Order 0.8 on 0.6 0.4容量0.2 0.0 subb-2,000-3,000-5,100-7,500-10,000+TEU 2,999 TEU 3,999 TEU 5,099 TEU 7,499 TEU 9,999 TEU TEU(1)海事戰略國際有限公司(MSI)截至2019年9月30日15(2)Idle容量包括為洗滌器安裝的船舶(3)包括新宣佈的6 650艘TEU船舶

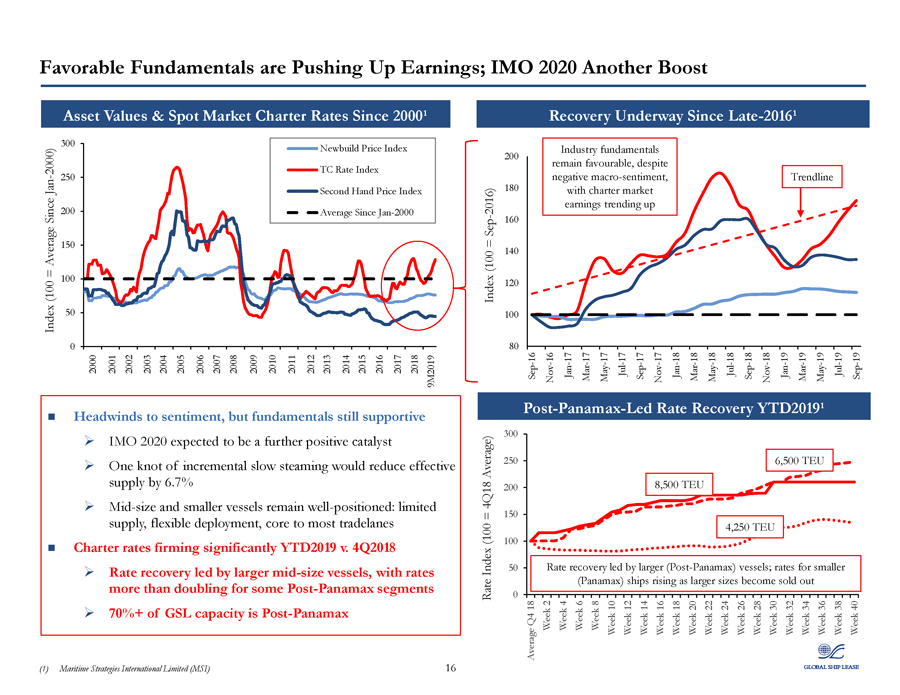

有利的基本面因素正在推高收益;IMO 2020又一次提振資產價值&現貨市場憲章利率,自2000年以來,新建價格指數為300)TC利率指數為250 1月二手價格指數自2000年以來平均水平為200。2000年1月至2000年平均150=(100 100指數50 0 2000 2001 2002 2004 2004 2005 2006 2007 2009 2009 2010 2012 2014 2016 2017 2018 9 M2019)由於某些Panamax板塊的利率翻了一倍以上,GSL容量的70%以上是Panamax利率指數(100=4Q18平均)指數(100=2016年9月)0 50 100 150 200 250 300 100 120 140 160 180 200平均Q4 18 9月18日16周11月2日至16日4周-1月17日仍為負6周工業周8周收益恢復5月-17 Panamax特許宏觀指數(Panamax)導致 Jul-17周-12周-有利,9月17日趨勢的14周帶領市場11月17日上漲-17基本面第16周更大的情緒,{Br}儘管上漲了8,500周18周1月-18日正在進行中(後20周TEU 3月-18周大的5月22日-18自24周的尺寸 Panamax)7月-18周26,250恢復9月-18周28周的晚船;11月18日-30日成為TEU 1月-19周32周出售率2016年1=6,500 3月-19周34/36 TEU YTD 2019年5月19日趨勢線周38小7月至19日9月40(1)周海事策略國際有限公司(MSI)16

為什麼要投資?強有力的合同涵蓋以領先的集裝箱航運公司 7.78億美元的合同收入為多樣化的客户基礎,平均2.6年期涵蓋88%的形式調整後的EBITDA覆蓋範圍為2020年;68%為2021年高質量,供不應求的船隊部門的資產供應不足-高規格、高燃油效率和高冷藏能力-船隊在租賃市場靈活的船舶中指揮溢價條款,側重於供應不足的大小級別,為全球集裝箱貿易支持行業提供70%以上的基本要素,進一步加強盈利潛力有限供應,增加報廢,小訂單迫在眉睫,整個行業的監管改革(IMO 2020)預計將進一步收緊供應保護資產負債表管理,並側重於在2019年/2020年減少1.6億美元的定期債務償還-通過10月份增發股票,從標準普爾高級無擔保債券發行所得中增加5,100萬美元現金,用於部分贖回現有的高級擔保債券-強大和支持性的保薦人,以及贊助商中有皮膚的管理團隊,包括在GSL中擁有 重大股權風險的領先的美國金融機構管理公司,還有興趣購買高達300,000美元的高級無擔保債券,該平臺自2008年以來在紐約證券交易所上市的公共股票和信貸市場上有記錄,自2014年以來公開交易高收益債券 ;2014年以來公開交易的永久優先股(1)截至2019年9月30日GSL第3季度財報和公共金融披露的債務按計劃攤銷17 17

附錄

附錄:截至2019年9月30日(未經審計的)GSL綜合資產負債表(除股票數據外,以千美元表示)截至2018年12月31日12月31日資產流動資產現金和現金等價物86 697美元限制現金5 355 2 186美元應收賬款淨額2 460 1 927應收賬款5 313 5 769預付費用和其他流動資產4 440 817流動資產共計118 020美元流動資產總額118 972美元非流動資產船隻業務1,129,808美元 1,112,766船舶購置預付款1,500-其他固定資產2-5無形資產-租約2,458,400遞延費用,12,014,569其他非流動資產-限制性現金淨額,扣除流動部分5,702,827美元,非流動資產總額-共計1,151,484,134,515,515,515,資產總額1,262,504,000美元-1,263,504,487美元負債和股東權益流動負債-應付長期債務-7,925美元-9,586美元的應計負債26,396 15,407流動部分-長期債務86,004,64,088美元-遞延收入6,835,384,118美元-長期負債共計3,127,223美元。扣除當期 部分和遞延融資費用782,725美元813,130無形負債-租賃協議6,964,470遞延税負債9非流動負債共計789,621,609負債總額$ 916,912美元917,125美元承付款和意外開支股東權益A類普通股-已獲授權的214,000,000股股票,面值為0.01美元,面值為9,942,950股,已發行和已發行 B類普通股-99,017,205美元,90,B類普通股-授權20,000,000股,面值為0.01美元,未發行和未償(2018年-925,745股)9股.01票面價值14,000股(2018年-14,000股)C系列優先股-經授權的250,000股股份,面值為0.01美元,面值為250,000美元,發行和發行(2018-250,000股)3額外支付資本512,811,512,379累計赤字(167,321)(196,119)股東權益345,592 316,362美元,股東權益-1,262,504美元,1,233,487 19美元

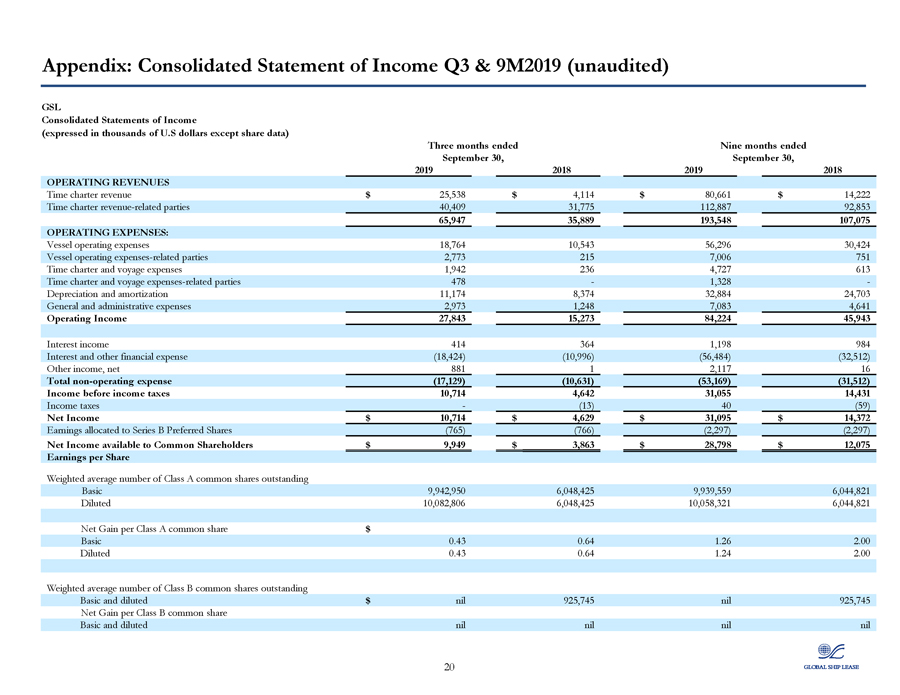

附錄:第三季度和第9M2019(未經審計)GSL收入綜合報表 (除股票數據外以千美元表示)截至9月30日截止9個月的三個月綜合報表,2019 2019 2019營業收入25 538美元4 114美元80 661美元14 222美元相關方收入40,409 31,775 112,887 92,947 35,889 193,548 107,075 107,075船舶營運費用:船舶營運費用18,764 10,543 56,296 30,424船舶營運費用-關聯方2,773,215,006,751定期租船費和費用-相關各方-當事方973 1,328-折舊和攤銷11,174,374 32,884 24,703一般和行政費用淨額881 1 2 117 16非營業費用(17,129)(10,631)(53,169) (31,512)所得税前收入10,714,642 31,431,431所得税(13)40(59)純收入10,714,429美元4,629美元,31,095美元分配給B系列優先股(765)(766)(2,297)(2,297)共同 股東可得淨收入9,949美元,3,863美元,28,798美元基礎0.43 0.64 1.26 2.00稀釋0.43 0.64 1.24 2.00 B類普通股加權平均數

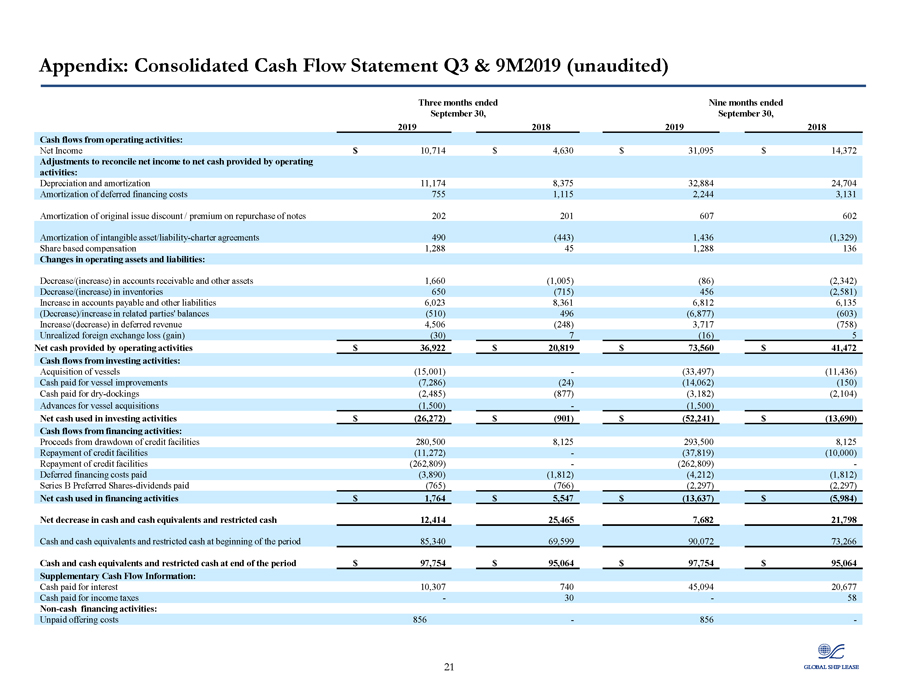

附錄:合併現金流量表第三季及第9M2019期(未經審核)截至九月三十日止九個月止的三個月2019 2018 2019 2018年業務活動現金流動:淨收入10 714美元4 630美元31 095美元調整數,以調整營業活動提供的淨收入與現金淨額:折舊和攤銷11 174 8 375 32 884 24 704遞延融資費用攤銷755 1 115 2 244 3 131回購附註202 201 607 602攤銷的原始貼現率/溢價202 201 607 602無形資產/負債攤銷協議490(443)1 436(1 329)份額補償1 288 45 288 136項業務資產和負債的變動:應收賬款和其他資產減少/(增加)1 660(1 005)(86)(2 342)庫存減少/(增加)650 (715)456(2 581)應付賬款和其他負債增加6 023 8 361 6 812 135(減少)/相關各方結餘增加(510)496(6 877)(603)遞延收入4 506(248)3 717(758)未實現外匯損失(收益)(30)7(16)5業務活動提供的淨現金36 922美元20 819美元73 560美元投資活動現金流量:購置船隻(15 001)(33 497)11,436)為改善船隻 (7,286)(24)(14,062)(150)支付的現金乾塢(2 485)(877)(3 182)(2 104)船隻購置預付款(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(1 500)(37 819)(10 000)用於投資活動的淨現金(26 272)美元(52 241)美元 (13 690)來自融資活動的現金流量:提取信貸設施的收益280 500 8 125 293 500 8 125償還信貸設施(11 272)(37 819)(10 000)償還信貸設施(262 809)(262 809)-推遲支付的 融資費用(3 890)(1 812)(4 812)(1 812)(1 812)(1 812)系列B優先股-支付的股息(765)(766)(2 297)(2 297)(2 297)-用於籌資活動的現金淨額-1,764美元(13,637美元)現金和現金等價物淨減額(5,984美元)和 限制性現金12,414 25,465,682 21,798現金及現金等價物及限制性現金-期末使用的現金淨額85,340 69,599,072 73,266美元現金及現金等價物和限制性現金-97,754美元,97,054美元,97,064美元補充現金流量信息:為非30 58項現金籌資活動支付的利息10,307 40 45,094 677現金流量信息

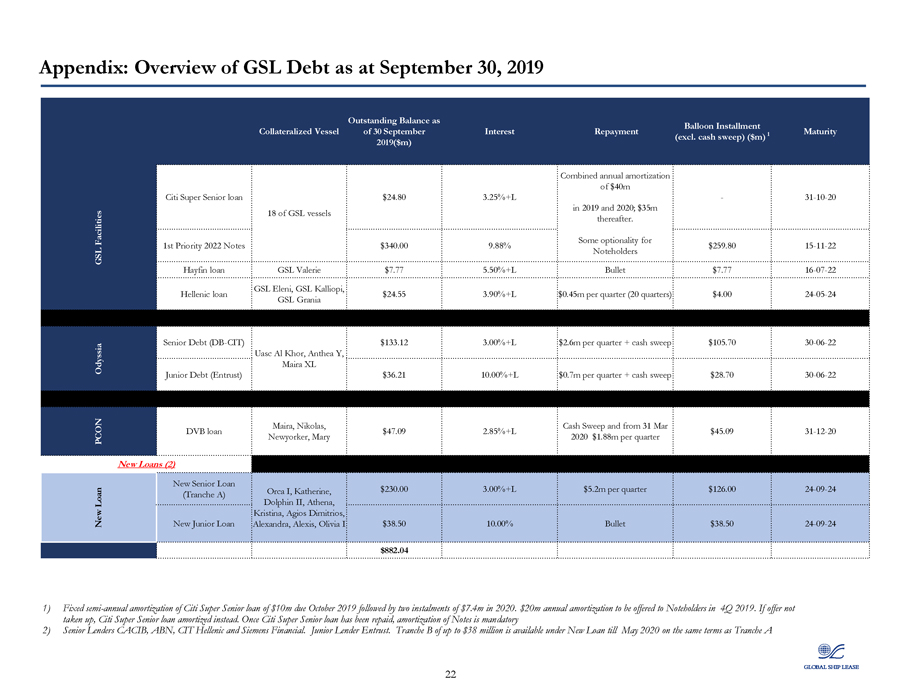

附錄:截至2019年9月30日的GSL債務概述:未清餘額作為氣球分期付款 抵押船隻,9月30日償還利息1到期(不包括在內)。2019年(百萬美元)花旗超級高級貸款每年攤銷4000萬美元3.25%+L31-10-202019年和2020年;此後投入3500萬美元的GSL船舶。安排一些可供選擇的GSL第一優先權2022債券$340.00 9.88%票據持有人$259.8015-11-22Hayfin貸款GSL Valerie 7.77 5.50%+L子彈7.77美元16-07-22GSL Eleni,GSL Kalliopi, 希臘貸款24.55 3.90%+每季度45萬L(20季度)4.00美元24-05-24GSL格拉尼婭高級債務(DB-CIT)133.12美元3.00%+L 每季度260萬美元+現金清掃105.70美元30-06-22UASC Al Khor,Anthea Y,Odysia Maira XL初級債務(信託)36.21美元,10.00%+每季度70萬L+現金清理28.70美元30-06-22Maira、Nikolas、Cash掃描和3月31日DVB貸款47.09 2.85%+L 45.09美元31-12-20瑪麗2020每季度新增貸款188萬美元(2)。新的高級貸款-Orca I,Katherine,230.00美元3.00%+每季度520萬美元-126.00美元24-09-24貸款(A檔) Dolphin II,Athena,Kristina,Agios Dimitrios,新的初級貸款Alexandra,Alexis,Olivia I$38.50 10.00%24-09-24(1)固定半年期花旗超級高級貸款攤銷2009年10月到期的1000萬美元,然後在2020年分兩期攤銷740萬美元。2019年第4季度將向持票人攤銷2000萬美元的年度攤銷。如果報價不被接受,花旗超級高級貸款反而攤銷。一旦花旗超級高級貸款被償還,債券攤銷是強制性的2)高級貸款人CACIB,荷蘭銀行,CIT希臘和西門子金融。初級貸款人信託。至2020年5月的新貸款將提供至多3 800萬美元的B期貸款,條件與A部分22相同。

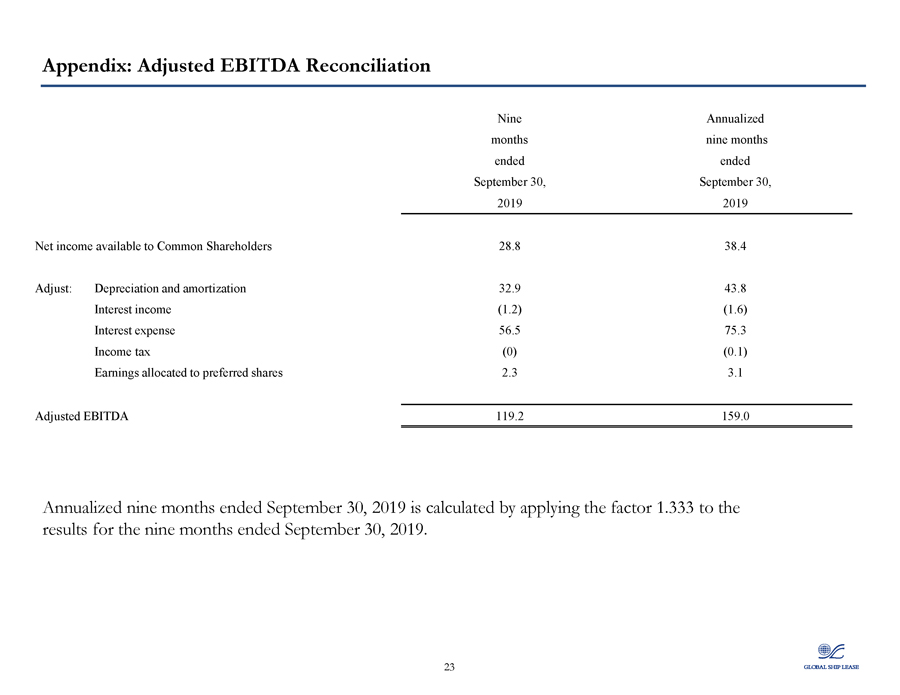

附錄:調整後的EBITDA調節9個月,截至9月30日止的9個月,2019年9月30日至2019年9月30日,普通股東可動用的淨收入28.8 38.4調整:折舊和攤銷32.9 43.8利息收入(1.2)(1.6)利息費用56.5 75.3所得税(0)(0.1)分配給優先股的收益2.3 3.1調整後的EBITDA 119.2 159.0摺合為9個月,至2019年9月30日止的9個月是通過對截至2019年9月30日的9個月的結果應用因子1.333計算的。23 23

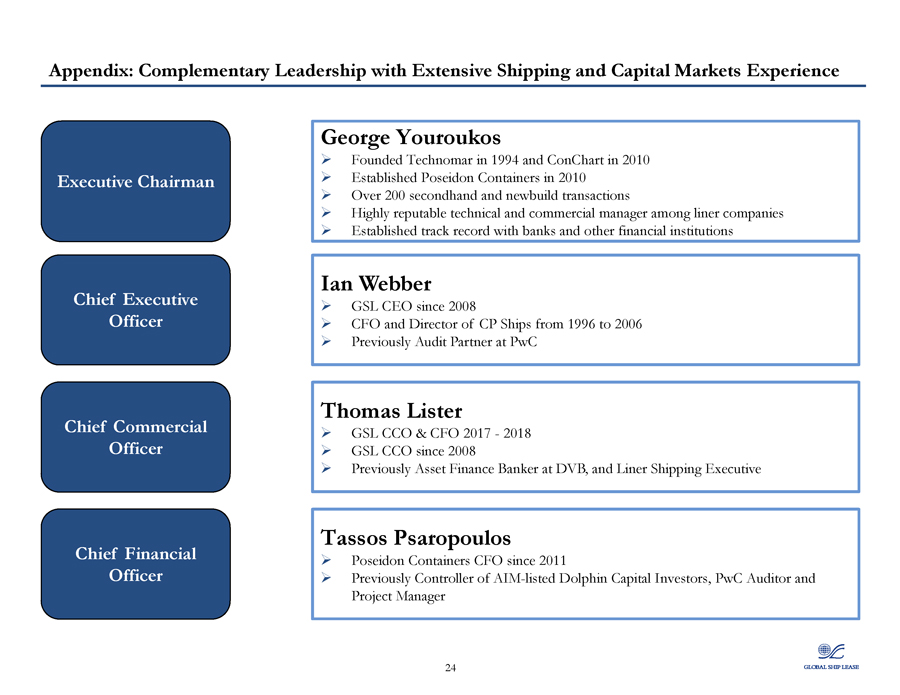

附錄:具有豐富航運和資本市場經驗的互補領導--George Youroukos於1994年創建Technomar,康圖於2010年設立波塞冬集裝箱公司,2010年設立了200多個二手和新建集裝箱公司,在班輪公司中享有很高聲譽的技術和商業經理,自2008年以來與銀行和其他金融機構建立了良好的記錄,自2008年以來,伊恩·韋伯首席執行官GSL首席執行官GSL首席執行官兼CP船舶總監,1996年至2006年,PwC Thomas Lister首席商業合夥人,GSL CCO&CFO 2017年首席商業總監,GSO自2008年以來,DVB資產金融銀行家,以及船務執行公司Tassos Psaropoulos首席財務官波鬆集裝箱公司,自2011年起擔任前班輪總監Aim上市的 Dolphin資本投資者、普華永道審計師和項目經理24

附錄:多元化的所有權結構、專家董事會和強有力的贊助董事會 George Youroukos執行主席波塞冬集裝箱、Technomar、Conchark Henry Mannix III董事Kelso&Co.Philippe Lemonnier董事自2017年以來CMA CGM Michael Gross董事自2008年以來太陽能資本公司獨立Alain Wils{Br}董事自2014年以來擔任顧問獨立Michael Chalkias董事PrimeMarine獨立Alain Pitner董事Ex Credit Agricole獨立Menno Van Lemonnium運輸資本集團總監