提交人:國際紙業公司

根據1933“證券法”第425條

主題公司:SmureftKappa集團有限公司

主題公司委員會檔案編號:333-178633

日期:2018年月26

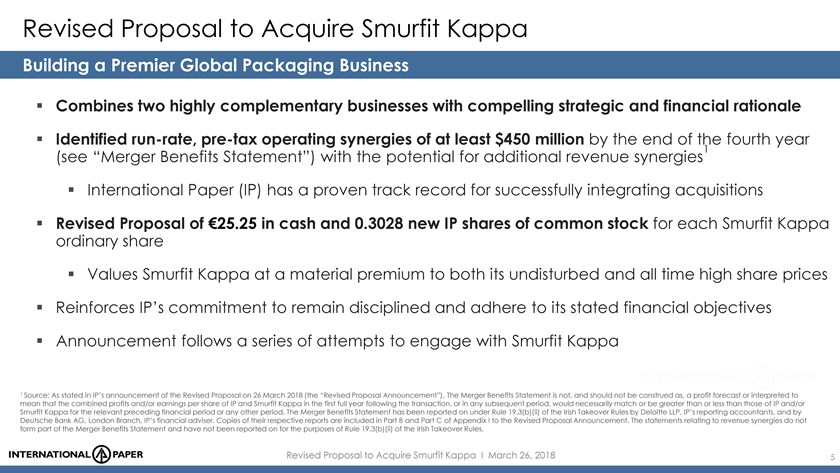

打造全球一流包裝企業

2018年度3月26日獲得藍精靈卡帕的修訂方案

無報價或邀約

本報告僅供參考之用,並不構成認購或購買要約,亦不構成在任何司法管轄區內就國際紙業公司(國際紙張或知識產權)股份或Smurefit Kappa Group plc(Smurfit

Kappa)的股份而提出的出售要約或徵求投票或批准的要約。繼ip於3月6日宣佈其可能提出的收購smureftkappa的全部已發行股本和將發行股本的提議(可能的報價)之後:(I)如果提議通過一項安排計劃執行該要約,則對smurefit kappa的任何要約將按照SmureftKappa向其股東發出的通知的條款作出。在適當時候,列出要約的條款和條件,包括

如何就要約投票的細節(通知),或如果IP決定根據收購要約進行收購,則應根據IP向Smurfit

kappa股東發送的收購要約文件的條款,在適當時候列出要約的條款和條件,包括。關於如何接受要約的細節(收購要約文件);和(Ii)如果提出要約,知識產權可在必要的範圍內,為歐盟第2003/71/EC號指令(連同任何成員國的任何適用執行措施、招股章程指令)的目的出版一份

招股説明書,內容涉及它將與要約

(招股章程)有關的股份。對可能的要約或隨後的任何要約作出的任何決定或迴應,只應根據通知(或收購要約文件,酌情)中的資料和為這種要約的目的而簽發的招股説明書。建議投資者仔細閲讀任何此類通知(或收購要約文件)和招股説明書。

此

介紹無意也不構成“招股説明書指示”的招股説明書。因此,投資者不應認購或購買本報告所述的任何證券,除非是根據“招股説明書”中所載的資料

,該招股説明書一經公佈,將根據“招股章程指示”編制。...

愛爾蘭收購規則對某些信息的限制

SmureftKappa是一家受愛爾蘭接管委員會法案(1997)管轄的公司,接管規則2013(愛爾蘭接管規則)。根據愛爾蘭接管規則,禁止知識產權管理部門討論尚未公開宣佈的任何實質性信息或重要的新意見。任何對SmureftKappa或IP有價證券感興趣的人都應諮詢他們的專業顧問。

愛爾蘭接管規則要求的聲明

ip

的董事接受本報告所載信息的責任,但IP董事對本報告中有關Smurefit Kappa、Smurfit Kappa小組、

smurefit kappa董事會和與他們有聯繫的人的唯一責任是確保這些信息被正確和公平地複製或提交(和)。知識產權局局長沒有采取任何步驟核實這些資料)。據他們所知和所信(已採取一切合理的謹慎措施確保情況如此),他們接受責任的本説明所載的資料符合

事實,不漏掉任何可能影響這種資料的輸入的資料。

愛爾蘭收購規則的披露要求

根據愛爾蘭接管規則第8.3條的規定,如果任何人(直接或間接)對任何類別的Smurfit Kappa或IP的任何類別的

相關證券(直接或間接)有1%或以上的利害關係,則Smurefit Kappa或IP的任何相關證券的所有交易(包括通過對任何這類相關

證券的選擇權或衍生產品)必須不遲於以後公開披露。下午3時30分(愛爾蘭/英國時間),有關SmureftKappa的相關證券,以及在相關交易日期之後的業務日,有關IP的相關證券的下午3時30分(紐約時間)。這一要求將持續到相應的報價期結束。如果兩個或兩個以上的人合作根據任何協議,無論是明示的還是默示的,口頭或書面的,獲得Smurefit Kappa或IP的相關證券的相關證券的相當權益的,就愛爾蘭接管規則第8.3條而言,他們將被視為一個人。

根據愛爾蘭接管規則第8.1條的規定,Smurfit Kappa的相關證券的所有交易必須在中午12點(愛爾蘭/英國時間)之前就SmurefKappa的相關證券披露,SmurefKappa的相關證券必須在中午12點之前披露,與紐約時間的中午12:00

(紐約時間)的相關證券有關的交易,也必須由SmurefKappa或Smurfit Kappa的相關IP證券或任何與之協同行動的任何一方披露。IP上的業務,相關交易日期後的第二天。披露表詳細列出應披露相關證券交易的公司,可在愛爾蘭收購小組的網站上查閲,網址為www.irishtakoverPanel。

總之,當一個人對證券價格的變動有長期的經濟風險,無論是有條件的還是絕對的,就會產生證券的利益。特別是,由於

證券的所有權或控制權,或由於對證券的任何選擇權或衍生工具,一個人將被視為具有相當的權益。

引號中的術語在愛爾蘭收購規則中定義,

,這也可以在愛爾蘭接管小組的網站上找到。如果您對是否需要披露第8條規定的交易有任何疑問,請與愛爾蘭收購委員會網站(

www.irishoveroverPanel.)查詢,或通過電話+353 1 678 9020與愛爾蘭接管小組聯繫。

獲得藍精靈卡帕的修訂方案2018年月26

無利潤預測/資產估值

本報表無意構成任何時期的利潤預測,也不應將任何報表解釋為意味着IP或Smurefit Kappa的利潤和(或)每股收益必然大於或低於前一個有關財政期間的利潤和(或)收益。本報表不構成資產評估。

經修訂的建議符合ip對合並公司第一年全年每股盈利、第一年全年自由現金流量增加及在第三年超過ip加權平均資本成本的投資回報的聲明,亦不應解釋為愛爾蘭收購規則所指的利潤預測,而不應解釋為

。意味着每股利潤和/或收益必然大於或低於前一財政期間的利潤和/或收益。這些報表如已完成,也不應解釋為對訂正提案的預期財務效應的估計,因此,為“愛爾蘭接管規則”第19.3(B)(2)條的目的,沒有報告這些報表。知識產權沒有提供增值水平、自由現金流增強、投資資本回報率或加權平均資本成本的量化,也沒有提供任何可據以確定這種增值、自由現金流增強、投資資本回報率或加權平均資本成本的基數。

前瞻性陳述

此演示文稿中的某些語句可能被認為是前瞻性語句.。諸如預期更準確的詞,預期的結果,估計的詞和類似的表達方式可以識別前瞻語句。前瞻性陳述包括但不限於關於知識產權完成交易的能力、估計和預期對IP未來運營結果(包括每股收益、自由現金流)、投資回報、資本成本、估計協同效應、信用評級、成本、增長機會、合併公司性質、槓桿率和股息的影響的信息。這些報表反映了管理層當前的觀點,並受到風險和不確定性的影響,

可能導致實際結果與這些報表中所表達或暗示的結果大不相同。可能導致實際結果不同的因素包括但不限於:(1)負債水平和利率變化;

(2)行業狀況,包括但不限於原材料成本或供應、能源和運輸成本的變化、面臨的競爭、週期性以及消費者偏好、需求和價格的變化;(3)全球經濟狀況和政治變化,包括但不限於金融損害。機構、貨幣匯率變化、公認信用評級機構的信用評級、未來養卹金供資義務的

數額、税法以及養卹金和保健費用的變化;(4)與遵守現有和新的環境和其他政府法規的費用以及實際或潛在訴訟有關的意外支出;(5)知識產權是否在其製造設施中遭受重大破壞;(6)通過以下方式開展業務所固有的風險。合資企業;(7)從戰略收購、剝離和重組中獲得預期收益的能力;(8)根據適用法律與僱員協商的結果;(9)知識產權委員會新聞稿和美國證券和交易委員會(SEC)文件中所載的其他因素。這些因素和其他可能導致或促成實際結果的因素,與這些前瞻性陳述大相徑庭,在IP的SEC文件中有更詳細的討論。ip

不承擔公開更新任何前瞻性聲明的義務,無論是由於新的信息、未來事件或其他原因。

合併效益

表

在聲明的基礎上有各種重要的假設,即ip預計收購SmureftKappa將導致總計的收購。跑率 税前在完成後的第四年年底,至少有4.5億美元的業務協同作用(合併效益報表),這可能導致合併效益報表的價值實質上大於或低於估計值。因此,合併利益聲明應與該聲明的主要假設一併閲讀,這些假設載於根據愛爾蘭2018收購規則第2.4條(修訂的提案公告)宣佈的知識產權協議附錄一A部分(Br})。

合併收益報表不是也不應解釋為利潤預測或解釋為意味着,在交易後的第一個整年,或在任何以後的期間,IP和Smurefit Kappa的合併利潤和/或每股收益,在相關的上一個財政期間或任何其他期間,必然與IP和/或Smurefit Kappa相匹配或大於或小於IP和/或Smurefit Kappa的利潤和/或收益。

為了愛爾蘭收購規則第19.3(B)(二)條的目的,已報告了合併效益報表,由德勤公司的IP公司報告會計師,以及

Deutsche Bank AG、London分公司、IP的財務顧問報告。有關報告的副本載於經修訂的建議書公告附錄I B部及C部。

在網站上公佈

...。本演示文稿既不包含IP/IP網站的內容,也不包含任何其他網站

的內容,這些網站

可從此類網站上的超鏈接訪問。

與

有關的語句非公認會計原則措施

在此介紹過程中,將提出某些非美國GAAP財務措施,如調整營業EPS、調整EBIT、調整EBITDA、調整EBITDA利潤率、自由現金流和調整ROIC。對所有提交的文件進行核對非公認會計原則針對美國GAAP

財務措施的措施(及其組成部分)可在公司的網站Internationalprinc.com的業績/投資者下查閲。

2018年度3月26日獲得藍精靈卡帕一世的修訂提案

員工諮詢

本報告中沒有任何可能的備選方案、提議、分析和成本計算方法,也不應被視為表明已作出任何決定,以實施可能影響僱員的任何行動方案。在法律要求的員工協商結束之前,不會做出任何最終決定。

重要補充資料

與通過安排計劃(計劃)進行的SmureftKappa潛在的知識產權收購有關,根據該計劃的條款向

SmureftKappa股東發行的新的知識產權股份沒有也不會根據美國1933證券法或美國任何州、地區或其他司法管轄區的證券法進行登記。預計新的知識產權股份將依據“美國證券法”第3(A)(10)節規定的1933美國證券法的豁免而發行。本報告中的任何內容都不應被解釋為意味着

潛在的獲取將由一種安排方案進行,或者根本不會。

如果某一計劃沒有資格(或知識產權根據

選擇以不符合資格的方式進行交易)不符合1933美國證券法的註冊要求,知識產權將期望通過向證券交易委員會提交一份表格上的登記聲明,登記它將向SmureftKappa股東發行

的證券的要約和出售。S-4(附屬註冊聲明),其中將包含招股説明書以及其他相關的

材料(投標提供文件)。尚未提交任何此類材料。此通信不能替代任何註冊聲明或招股説明書,知識產權可向SEC提交。我們敦促投資者和證券持有人

閲讀投標文件和IP或SmureftKappa已向SEC提交或可能提交的所有其他相關文件,因為這些文件包含OR將包含投資者和證券持有人

在就擬議收購作出任何決定之前應考慮的重要信息。

本文件所載資料不得直接或間接在法律或條例限制公佈、發佈或分發資料的任何管轄區內公佈、公佈或分發。因此,在這些司法管轄區內出版、發佈或分發這些材料的人必須向自己通報和遵守這些法律或條例。知識產權不接受任何人違反任何此類限制的任何責任。投標提供的文件和上述

所指的其他文件,如果由知識產權向證券交易委員會提交或提供,可在證券交易委員會的網站(www.sec.gov)免費獲得,或以書面形式提交給知識產權,地址是美國6400楊大道孟菲斯,TN 38197。

獲得藍精靈卡帕的訂正提案

打造全球一流包裝企業

將兩個高度互補的業務與確定的戰略和財務理由結合起來跑率, 税前到第四年年底至少有4.5億美元的業務協同增效

(請參閲合併收益表HEAM),有可能產生額外的收入協同1

國際紙業(IP)在成功整合收購方面有着良好的記錄。

€25.25現金和0.3028股普通股每股SmureftKappa普通股的修訂方案

SmureftKappa的估值與其原狀和任何時候的高股價相比都有很大的溢價。

加強ip的承諾,保持紀律和遵守其既定的財務目標,在一系列嘗試與藍精靈卡帕接觸之後宣佈。

資料來源:如知識產權署於2018年月26日公佈的修訂建議(修訂建議公告)所述。合併利益

聲明不是也不應解釋為利潤預測或解釋為意味着在交易後的第一個整年,或在任何以後的時期,IP和Smurefit Kappa的合併利潤和/或每股收益,在相關的上一個財政期間或任何其他期間,

必須匹配或大於或小於IP和/或Smurefit Kappa的利潤和/或收益。合併利益聲明是根據“愛爾蘭收購規則”第19.3(B)(二)條由德勤公司的IP公司報告會計師和德意志銀行公司倫敦分行的財務顧問報告的。有關報告的副本載於經修訂的建議書公告附錄一B部及C部。與收入協同作用有關的

報表不構成合並效益表的一部分,也沒有為愛爾蘭收購規則第19.3(B)(二)條的目的而報告。

獲得藍精靈卡帕的修訂方案(3月26日,2018 5)

目標仍然是建設性地進行建議的交易。

一系列與SmureftKappa接觸的嘗試都被拒絕了。

2月14日對Smurefit Kappa首席執行官的初步做法

2月20日SmureftKappa拒絕表示其不符合股東的利益

2月23日與SmureftKappa主席兼首席執行官會晤,提出提案

3月5日SmureftKappa的提案遭到私人拒絕

SmureftKappa宣佈拒絕(美國時間晚上7:00英國/愛爾蘭時間)

3月6日

ip

確認拒絕和建議的細節。

3月12日IP尋求與SmureftKappa進一步接觸

3月22日提交給Smurfit Kappa主席的訂正提案被Smurfit Kappa否決

三月二十六日知識產權署公佈修訂建議條款

獲得藍精靈卡帕的訂正提案2018 6

打造全球一流包裝企業

合併具有高度的互補性,提供了令人信服的戰略和財務理由

全球平臺處於有利的位置,能夠捕捉不斷擴張的集裝箱板的增長,並改善進入瓦楞紙包裝市場中有吸引力的市場的機會--利潤最高的地理區域--提供了更好的供應鏈。

加速捕獲secula的兩個世界

類包電子商務,以商業包裝和瓦楞紙包裝作為可持續解決方案的專業知識,提供卓越的客户解決方案

。

2018年度3月26日獲得藍精靈卡帕的修訂方案

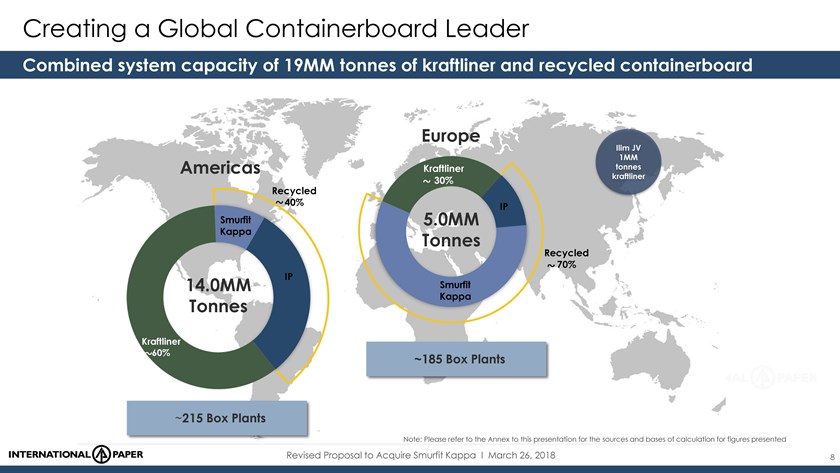

創建全球集裝箱領隊

19毫米集裝箱內襯和回收集裝箱板的聯合系統容量

歐洲

Ilim JV 1 MM

美洲克朗班輪噸

30%

~

回收

~40%IP

5.0MM

Kappa噸

回收

~70%IP

14.0MM藍光

噸卡帕

克拉夫特班輪

~60%~185箱植物

~215箱植物

注:請參閲本報告附件中所列數字的計算來源和基數

。

2018年度3月26日獲得藍精靈卡帕的修訂方案

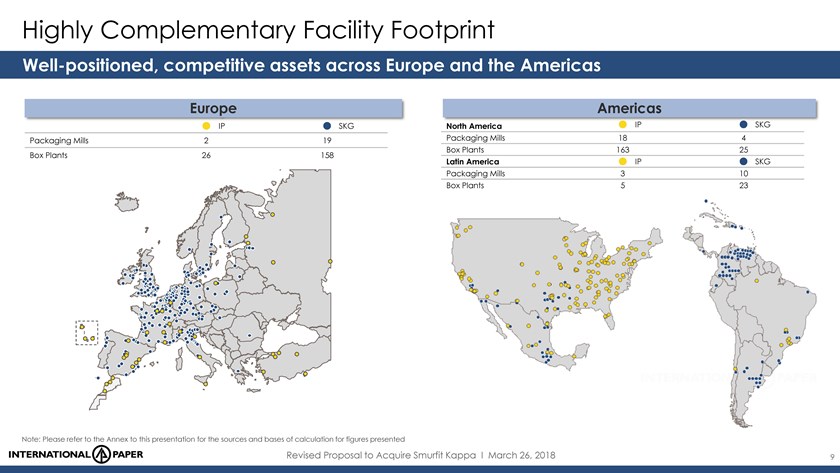

高度互補的設施足跡

在歐洲和美洲有着良好的地位和競爭力的資產。

歐洲美洲

北美IP SKG包裝機2 19台包裝機18 4箱廠163 25箱工廠26 158

拉丁美洲IP SKG包裝機3 10箱廠5 23

注:請參閲

附件中所列數字的來源和計算基礎。

獲得藍精靈卡帕的修訂方案2018 9

協同實現的重大價值潛力

已查明至少4.5億美元跑率, 税前第四年年底前的業務協同作用1

SG&A/其他20%

採購和供應鏈---50%

操作執行---30%

進一步增效的潛力2

商業卓越

注:估計數一次過今後四年實現成本協同增效的費用約為5.7億美元

1資料來源:如訂正提案公告所述。合併收益報表不是也不應解釋為利潤預測或解釋為意味着,在交易後的第一個整年,或在任何以後的期間,IP和Smurefit Kappa的合併利潤和/或每股收益,在相關的上一個財政期間或任何其他期間,必然與IP和/或Smurefit Kappa相匹配或大於或小於IP和/或Smurefit Kappa的利潤和(或)每股收益。合併利益聲明是根據“愛爾蘭收購規則”第19.3(B)(二)條提交的,由德勤公司的IP公司報告會計師和德意志銀行公司倫敦分行的財務顧問報告。其各自報告的副本載於經修訂的

提案公告附錄一B部分和C部分。

2與收入協同作用有關的報表不構成合並利益表的一部分,也沒有為愛爾蘭接管規則第19.3(B)(二)條的目的而報告。

獲得藍精靈卡帕的修訂方案(3月26日,2018 10)

修訂建議的重點

修訂後的建議書與SKG相比有重大的溢價。全時高

€25.25每個藍精靈卡帕普通股現金

每隻藍精靈卡帕普通股0.3028股新的ip普通股(2018股)1

3月5日每輛藍精靈39.71股€

價值2標題€37.54每藍精靈卡帕股票(截至2018年月23日)€95億股股本價值3

(截至2018年月5日)

2018)4

38.7%SmureftKappa的未受幹擾的股價(基於IP在3月5日的收盤價)

31.2%為SmureftKappa的未受幹擾的股價(根據IP在2018 3月23日的收盤價)5

材料溢價

6

41.8%預進股價(基於ip在3月5日的收盤價)

33.4%全時高股價(基於ip於2018年月5日收盤價)7

1根據國際紙業公司截至2018年月5日的收盤價58.94美元和歐元兑美元外匯1.2343歐元/美元的收盤價,這是斯穆費特卡帕公司宣佈在2018年月6日提出的建議前的最後一個交易日。

2根據國際紙業公司截至2018年月23收盤價50.15美元和歐元兑美元外匯1.2356美元的收盤價,這是修訂提案公告前的最後一個營業日。

3根據2018年月6日“Smurfit Kappa公告”第2.10條規則披露的發行的237,177,809股Smurefit Kappa普通股。稀釋證券的影響達1,840,571股,構成:(I)在

Smurefit Kappa發行的525,260股可轉換為Smurefit Kappa的可轉換股票(可轉換為普通股份);(2)在某些情況下,根據根據Smurefit Kappa集團2011遞延的年度獎金計劃(根據2018年月6日“Smurefit Kappa公告”第2.10條披露的規則2.10

披露)發放股票獎勵的最高數量1,315,311股普通股。根據腳註1中計算的按藍精靈卡帕份額計算的標題價值

4根據Smurfit

kappa在2018年月5日的收盤價€28.62(是smurfit kappa於2018年月6日宣佈該提議前的最後一個工作日)和腳註

1中計算的修訂報價的總價值。

5根據SmureftKappa在2018年月5日的收盤價28.62(是SmurftKappa宣佈該提議的前最後一個營業日2018)和腳註2中計算的修訂報價的總價值,得出SmurftKappa的收盤價(€28.62)。

6根據SmureftKappa在2月13日

€28.00的股價(這是ip對smurfit kappa的初始處理之前的最後一個工作日)和腳註1中計算的修訂報價的總價值。

7基於Smurefit Kappa的全時2002年2月20日€29.76的高股價(在3月6日宣佈之前)以及腳註1中計算的訂正報價的總體價值

獲得藍精靈卡帕的修訂方案2018,2018 11

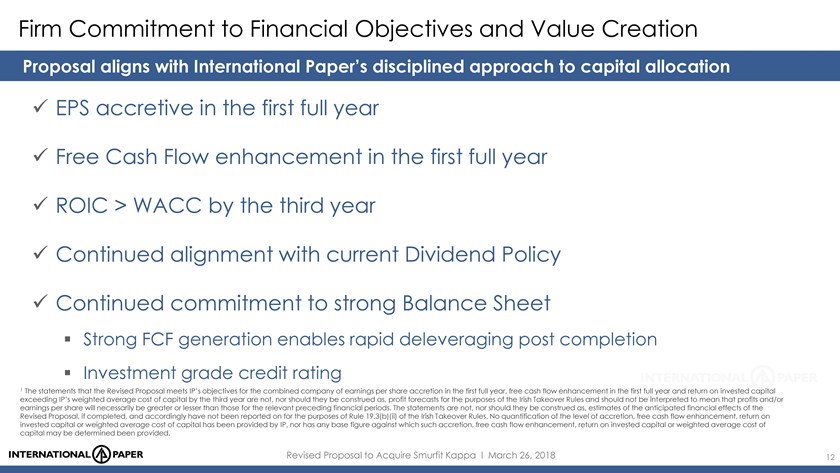

對財務目標和價值創造的堅定承諾

建議符合國際文件對資本分配的嚴格管理方法

1/4全年每股收益增長

在第一個整年增加25%的自由現金流量---ROIC>WACC---第三年繼續與現行股利政策保持一致

繼續致力於強勁的資產負債表

強大的FCF生成使完成投資級信用評級後

快速去槓桿化

1經修訂的建議符合ip對合並公司的目標,即第一年的每股收益增加,第一年的自由現金流增加,第三年超過ip加權平均資本成本的投資資本的回報,均不應解釋為愛爾蘭收購規則所指的

利潤預測,亦不應解釋為愛爾蘭收購規則所指的利潤預測。指每股利潤和/或收益必然大於或低於前一財政期間的利潤和/或收益。報表

如已完成,也不應解釋為對訂正提案的預期財務影響的估計,因此,為“愛爾蘭接管規則”第19.3(B)(2)條的目的,尚未報告。IP沒有提供增量水平、自由現金流增強、投資資本回報率或加權平均資本成本的量化,也沒有提供任何可用於確定這種增值、自由現金流增強、投資資本回報率或加權平均資本成本的基數。

獲得藍精靈卡帕的修訂方案2018,2018 12

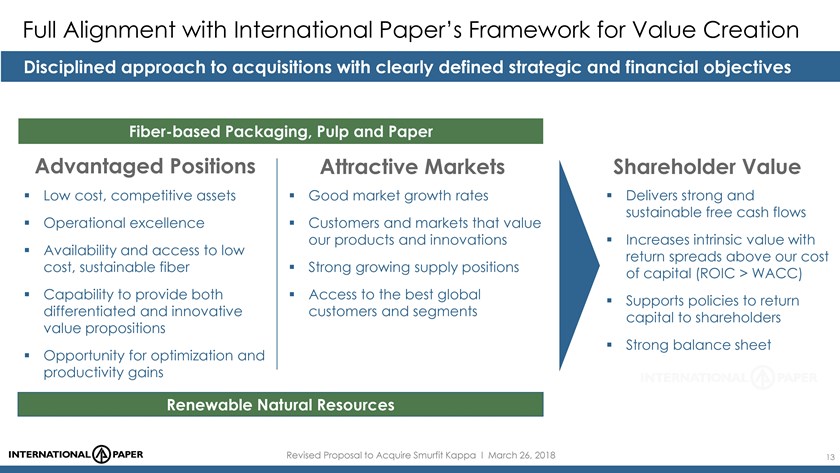

與國際紙業公司的價值創造框架完全一致

有明確界定的戰略和財務目標的有紀律的收購方法

纖維包裝,紙漿和紙張

有利頭寸吸引市場股東價值

低成本、有競爭力的資產良好的市場增長率提供強勁和可持續的自由現金流

優秀的客户和市場重視我們的產品和創新,通過提供和獲得高於我們成本的低迴報利差(br}成本,可持續的纖維強勁增長的資本供應頭寸(roic>wACC)的能力來增加內在價值,從而提供獲得最佳全球支持政策的機會,使有差異和創新的客户和部分資本返回給股東,價值

為優化和提高生產率提供強大的資產負債表機會。

可再生自然資源

獲得藍精靈卡帕的修訂方案(3月26日,2018 13)

附錄

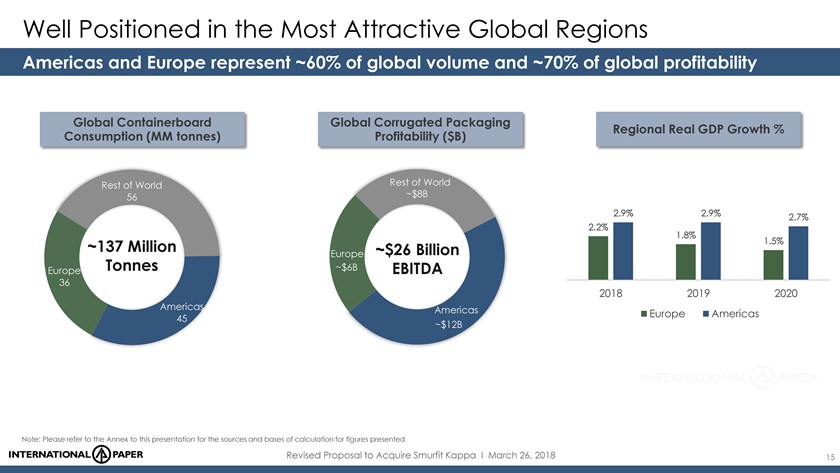

在全球最具吸引力的地區定位良好

美洲和歐洲佔全球交易量的60%,佔全球盈利能力的70%。

全球包裝包裝

區域實際國內生產總值增長%---消費(MM噸)盈利能力(B美元)

世界其他地方

56 ~$8B

2.9% 2.9% 2.7% 2.2% 1.8%

~1.37億美元~260億美元1.5%

歐洲

歐洲噸~6B美元

2018 2019 2020

美洲美洲

45歐洲美洲

~$12B

~$12B

注:請參閲本報告附件中所列數字的

計算的來源和基數。

獲得藍精靈卡帕的修訂方案2018,2018 15

聯合加強歐洲總理地位

聯合業務對盈利增長有利

歐洲是全球第二大瓦楞紙包裝市場,預計將增長3%,瓦楞紙業正在鞏固,而與北美一體化相比,歐洲的瓦楞紙業仍有些零散,已上升到65%,絕大多數領先生產商都已顯著整合。

產業結構2007 E歐洲包裝交易(自DSS(增援部)以來)1

安。採購日期目標

2018 SAICA埃明萊迪SKG 2017蒙迪長笛集團

16%IP

2017 DS Smith Ecopack和Ecopaper

4%2016蒙迪比帕克DS史密斯2015 DS史密斯杜洛克

其他14%

58%2015 ds Smith Lantero Embalaje 2014 ds Smith Andorack

SAICA 2014 PPT Stora Enso

(Corenso業務業務)

6%2012蒙迪杜洛克(德國和捷克共和國)

蒙迪

2012 DS Smith SCA封裝

3%

注:請參閲本報告附件,列出1項選定交易的

計算的來源和基數,不包括Smurefit Kappa交易。

獲得藍精靈卡帕的修訂方案2018,2018 16

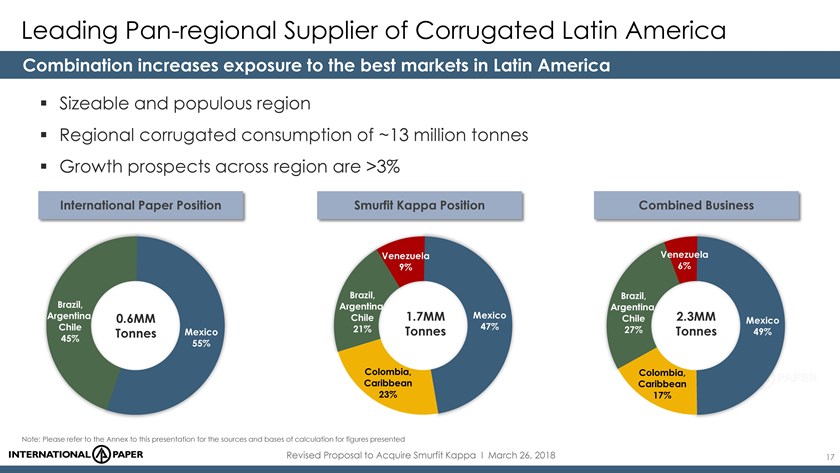

領頭泛區域拉丁美洲瓦楞紙供應商

合併增加了對拉丁美洲最佳市場的敞口。

大而人口稠密的

地區

區域瓦楞紙消費量~1300萬噸,地區增長前景>3%。

國際紙業職位藍精靈卡帕職位合併業務

委內瑞拉委內瑞拉

9% 6%

巴西、巴西、巴西、阿根廷、阿根廷、墨西哥

0.6mm智利1.7mm 47%智利2.3MM墨西哥21%27%49%

墨西哥噸

45%

55%

哥倫比亞、哥倫比亞、加勒比23%17%

注:請參閲本表格附件中所列數字的來源和計算基礎。

獲得藍精靈卡帕的修訂方案2018 17

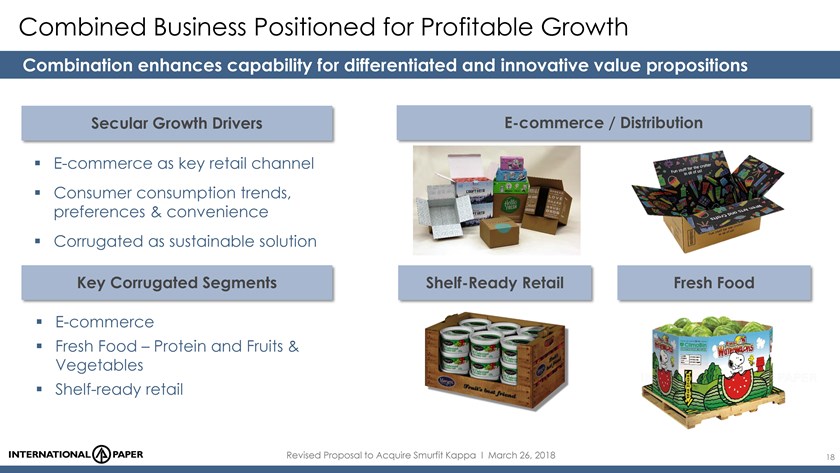

聯合業務定位於盈利增長

組合增強差異化和創新價值主張的能力

世俗增長驅動因素電子商務/分配

電子商務作為主要零售渠道的消費者消費趨勢、偏好和便利--作為可持續解決方案

關鍵瓦楞紙段貨架準備零售新鮮食品

電子商務

新鮮食品蛋白質及果蔬貨架零售

獲得藍精靈卡帕的修訂方案2018 18

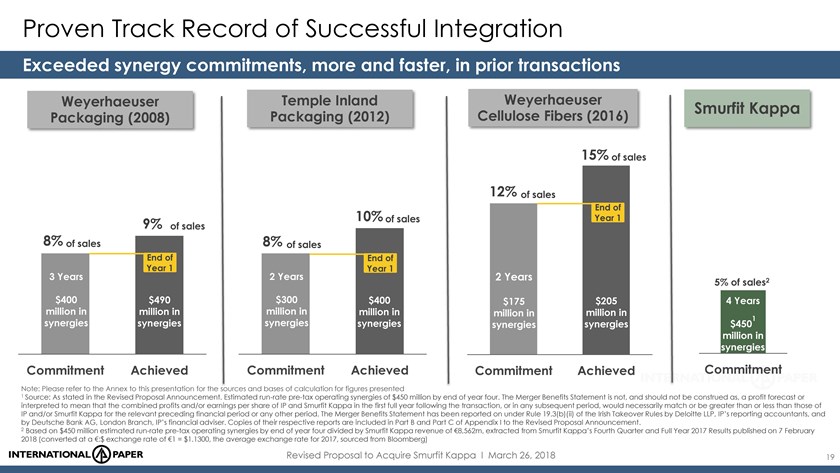

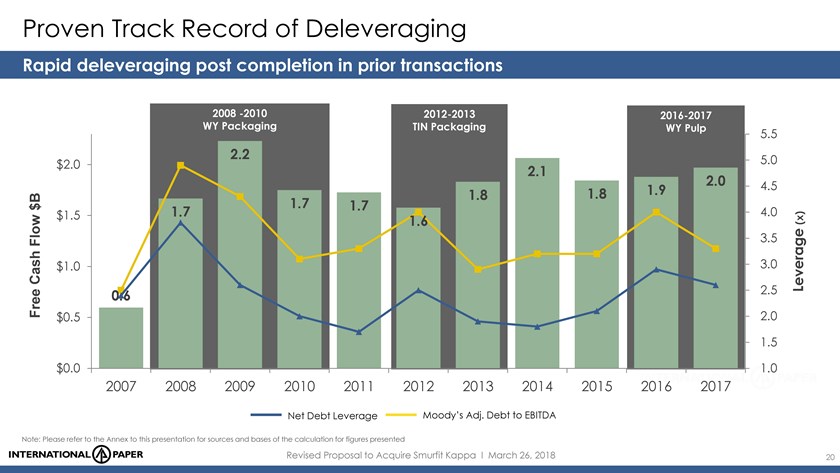

成功集成的經過驗證的記錄

在先前的交易中,越來越快地超過了協同承諾。

韋爾豪舍爾寺內陸魏爾豪澤

纖維素纖維(2016)藍光卡帕包裝(2008)包裝(2012)

佔銷售額的15%

佔銷售額的12%

結束

佔銷售額的9%---第一年銷售額的10%

4年

佔銷售額的8%

第1年年底

3年2年2年2

銷售額的5%400$490$300$400 400$400 4年百萬百萬美元百萬百萬百萬協同增效1協同增效$4.5億協同增效

承諾已實現承諾已實現承諾

注:請參閲本報告附件中所列數字的來源和計算基礎。

1資料來源:如訂正提案公告所述。估計值跑率 税前到第四年年底,業務活動的協同增效額為4.5億美元。合併收益表不應被解釋為利潤預測或解釋為意味着在交易後的第一個整年,或在任何以後的期間,IP和Smurefit Kappa的合併利潤和/或每股收益,在有關的上一個財政期間或任何其他期間,必然與IP和/或Smurefit Kappa的利潤相匹配或大於或低於IP和/或SmureftKappa的利潤和(或)每股收益。根據愛爾蘭收購規則第19.3(B)(二)條,IP的報告會計師Deloitte LLP和Deutsche Bank AG、London分公司、IP的財務顧問報告了合併利益聲明。其各自報告的副本載於訂正提案公告附錄一B部分和C部分。

2根據4.5億美元估計數計算跑率 税前第四年年底的協同效應,除以€的SmureftKappa收入8,5.62億美元,摘自2002年2月7日發佈的SmurftKappa第四季度和2017全年業績(換算為€:€1=1.1300美元,2017的平均匯率,來自彭博社)

獲得藍精靈卡帕的修訂方案2018,2018 19

已證實的去槓桿化記錄

快速去槓桿化---在先前交易中完成後

2008-2010 2012-2013 2016-2017 WY包裝錫包裝WY漿

5.5

2.2 5.0美元2.0 2.1 2.0 4.5 1.8 1.8美元B

1.7 1.7$1.5 1.7 1.6 4.0(X)

流動3.5現金1.0美元3.0

自由0.6 2.5槓桿

$0.5 2.0 1.5$0.0 1.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

淨債務槓桿穆迪債務對EBITDA的影響

注:請參閲本報告附件中所列數字的來源和計算基礎。

獲得藍精靈卡帕的修訂方案(2003年3月26日)

投資者關係聯繫人

古鐵雷斯+1-901-419-1731米歇爾·瓦爾加斯+1-901-419-7287

媒體聯繫人

湯姆·瑞安+1-901-419-4333

附件

幻燈片8

這一聯合業務將是美洲和歐洲1 900萬噸克拉夫班輪和回收集裝箱板的主要生產商,這一聲明是基於以下兩種組合的:a。SmureftKappa的生產披露在SmureftKappa的年度報告2016(頁)22-23(分別適用於歐洲和美洲);和b。ip ip 2016年報披露的內部容量資訊

(附錄II,A-4).歐洲包括摩洛哥的工廠和啟動西班牙馬德里的磨坊。

對於kraftliner和Reperted的百分比的IP估計是從IP內部估計中得出的。SmureftKappa對克拉夫泰爾和回收的估計是從SmureftKappa的“2016年度報告”(Kraftlinervs Repleded,第10頁)中與歐洲有關的披露

中提取的,以及從歐洲紙包裝容量報告(1月10日,2018)中確認的。美洲部分摘自“世界集裝箱容量報告”(2017,517)。從IP內部報告中獲得的Ilim數據(IRRoadhowHandout,2002月28,2018頁58)。

方框

植物的數目已從藍精靈卡帕公司的2016年度報告中獲得(頁)22-23幷包括瓦楞紙廠和薄板廠)和ip公司的2016年度報告(從A-1).歐洲包括在摩洛哥和土耳其的知識產權點。

幻燈片9

美洲和歐洲的地圖是從SmureftKappa的資本市場日展示(2016,6月3)中提取的,上面覆蓋了IP地址。

...。SmureftKappa在北美的位置過濾在SmureftKappa的網站上瓦楞紙包裝,瓦楞紙,和紙

工廠在墨西哥,美國和加拿大。

包裝機包括生產紙板、硬紙板和箱板的磨坊。

SKG歐洲:從SmureftKappa公司的“2016年度報告”(第22頁)中提取了盒子工廠和磨坊的數量(21家總廠:15家生產集裝箱板,1家紙袋牛皮廠,1家

軋機生產。機釉紙和其他4家工廠生產硬紙板和紙板)。包裝機包括生產紙板、硬紙板和箱板的磨坊。

IP地址摘自ip公司2016年度報告(2016項設施清單)A-1).北美和歐洲的IP磨坊包括分別在西班牙馬德里(歐洲)的Riverdale 15(美國)和Holmen廠的宣佈轉換。IP歐洲包括在摩洛哥和土耳其的地點。

附錄幻燈片15

圖表(最左邊)

全球集裝箱板消費量圖表是根據從下列報告中提取的集裝箱板的表觀消費量計算的:

裏西拉丁美洲紙漿和紙張預測5年(2017年月12);

Risi亞洲紙包裝預測5年(2017,08年8月18日);

Risi北美紙張包裝預測5年(2017,08年8月11日);

Risi歐洲紙張包裝預測5年(2017,08月25日);及

世界集裝箱預報(11月7日,2017)。

歐洲是歐元區,包括西歐和東歐(包括中歐、東歐和東南歐以及俄羅斯)。美洲包括北美和拉丁美洲,世界其他地區包括中國、非洲和印度。

獲得藍精靈卡帕一世的訂正提案2018,2018 22

附件

附錄幻燈片15

(續)

圖(中)a。全球瓦楞紙包裝盈利圖表是基於從上述相同的報告

提取的容器板的表觀消費量。表觀消費隨後根據進出口進行調整。EBITDA利潤的代理來源於以下查明的同行公司的公開文件和相關來源,然後適用於關於箱價的內部區域

假設(中國除外,在中國,集裝箱板的RISI定價被用作盒價的代理)。在中國,EBITDA的平均利潤率來自:A。9龍門公司全公司EBITDA利潤率從

FactSet獲得2017年底(21.7%);利民公司2017年底從Factset獲得的全公司EBITDA利潤率(24.8%)b。在北美,平均EBITDA差額來自:a。ip的第四季度和

全年2017業績,使用北美工業包裝公司於2018年2月1日發佈,利潤率為21.5%;PCa第四季度2017結果新聞稿,發佈於2018;PCA s

第三季度2017結果新聞稿,10月25日發佈;PCA第二季度2017結果新聞稿,發佈於2017;PCA第一季度2017結果新聞稿,於4月26日發佈,

2017使用包裝部門的TTM EBITDA在特殊項目(調整80%企業項目)之前的利潤率(22.6%);西巖公司的第一季度2018盈利報告,於2018年月29日公佈;西洛克公司第四季度2017盈利報告,於2017 11月2日發佈;西部洛克公司第三季度2017盈利報告,於2017 8月3日發佈;西洛克公司第二季度2017收益報告,在

4月26日發佈,2017使用北美瓦楞紙包裝部門的TTM EBITDA特別項目前利潤率(18.9%)c。在拉丁美洲,EBITDA利潤率來自於Klabin的2017年度財務報表,該報表發表於

200#number1#;第74頁:關於紙張業務部門的合併信息;

財務成本(27.0%)d前對經營結果的折舊和攤銷。在西歐,EBITDA的利潤來源於SmureftKappa公司的2017全年業績報告第5頁,於2018年月7日出版,歐洲的EBITDA利潤率為2017%(14.9%)。在東歐,平均EBITDA差值來自:a。德斯密2017/18半年業績第9頁,發表於2017,012月7日,中歐和意大利分部半年銷售回報截止10月31日,2017(9.0%);蒙迪集團全年2017業績新聞公告於3月2日公佈,2018;基礎紙張包裝EBITDA在第3頁(27.4%)c。這種來源和分析的結合為估計全球瓦楞紙包裝的盈利能力提供了依據。歐洲是歐元區,包括西歐和東歐(包括中歐、東歐和東南歐以及俄羅斯)。美洲包括北美和拉丁美洲,世界其他地區包括中國、非洲和印度。

圖表(極右)

從牛津經濟學假設中得出的實際gdp增長估計數(2018,1月31日)。美洲包括北美和拉丁美洲(北美:美國、加拿大和墨西哥)的平均估計數。拉丁美洲:阿根廷、巴西、智利、哥倫比亞、多米尼加共和國和薩爾瓦多。歐洲是歐元區。

獲得藍精靈卡帕的修訂方案2018,23年3月26日

附件

附錄幻燈片16

歐洲集裝箱運貨板供應位置(2007 E)是從FEFCO和補充IP情報中提取出來的。在207 E年度,對IP FY 17實際

和SAICA收購Emin Leydier的情況作了調整

歐洲一體化水平來自FEFCO、RISI歐洲紙張包裝能力報告(2018)和補充IP情報。調整後的IP馬德里磨坊滿負荷,SAICA收購埃明萊迪和蒙迪收購的電源笛子。

歐洲紙包裝預測5年(更新:2018)表觀消費增長率(2018-2021)

附錄幻燈片17

IP圖表:各區域的IP內部報告數量

SmureftKappa

圖表:SmureftKappa‘sCapitalMarketDay演示文稿(2016)中公開披露的各區域的市場份額,乘以來自世界集裝箱板

預測(2017)的RISI 2016集裝箱板表消費量。SmureftKappa沒有報告智利或加勒比的市場份額(假設這些市場份額可以忽略不計,也不考慮進行分析)合併圖:根據上述分析增長率

和該區域從RISI拉丁美洲紙包裝預測獲得的1 300萬噸(更新的2000年2月15日-2021)表觀消費量(CAGR 2018-2021)。

附錄幻燈片19

Weyerhaeuser包裝(2008):新聞稿IP同意購買

Weyerhaeuser的包裝業務(2008)和題為加強我們的北美工業包裝業務的介紹(3月17日,2008);最後結果報告在IP的第二季度2009收益

演示。

坦普爾內河包裝(2012):新聞發佈會IP宣佈最終協議收購坦普爾-內陸,以每股32.00美元的現金(2011)和題為收購聖殿-內陸的介紹(2011);最終結果報告在知識產權公司的第一季度2013收益列報。

Weyerhaeuser纖維素纖維(2016):投資者網播(2016)和題為加強知識產權公司北美紙漿業務的專題介紹;最終結果

報告在IP的第四季度2017和全年2017收益報告。

附錄幻燈片20

非美國公認會計原則計量的自由現金流量反映了2005 2011年度持續運營提供的現金,根據10-K在提交時,每年的

。自由現金流反映了2012以後運營提供的現金。不包括影響2006、2010、2011、2013、2014、2015、2016和2017的現金養卹金淨繳款、自2009起至2011結束的歐洲賬户應收賬款證券化項下的現金流量、以及從白酒税收抵免中收到的2009和2009年現金。2012不包括支付給坦普爾-內陸

的120百萬美元現金。變更控制協議、從木材貨幣化中獲得的2.51億美元現金、用於坦普爾-內陸養卹金計劃繳款的4400萬美元現金和為擔保銀行結算支付的8000萬美元現金。2013不包括從擔保銀行保險償還款中收到的3000萬美元現金。

IP國庫提供的槓桿比率。Moody‘s

方法調整債務,除資產負債表債務外,還包括養卹金缺口+經營租賃。EBITDA包括利息收入、養卹金和租賃費用調整。

獲得藍精靈卡帕的修訂方案(3月26日,2018,24)