オオカミ —2024063000008954192024会計年度虚像http://fasb.org/us-gaap/2024#AccountingStandardsUpdate202006Memberhttp://fasb.org/us-gaap/2024#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreciationAndAmortizationhttp://fasb.org/us-gaap/2024#OtherAssetsCurrentP 1 Y1http://fasb.org/us-gaap/2024#IncomeLossFromDiscontinuedOperationsNetOfTaxhttp://fasb.org/us-gaap/2024#OtherAssetsNoncurrenthttp://fasb.org/us-gaap/2024#OtherAssetsNoncurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesCurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesCurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesNoncurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesNoncurrenthttp://fasb.org/us-gaap/2024#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreciationAndAmortizationhttp://fasb.org/us-gaap/2024#PropertyPlantAndEquipmentAndFinanceLeaseRightOfUseAssetAfterAccumulatedDepreciationAndAmortizationhttp://fasb.org/us-gaap/2024#OtherAssetsCurrentP 5 DP 10 DP 5 DP 10 D1.002722220.01667450.01677690.02113460.00786020.0084118iso4217: USDxbrli: 株式iso4217: USDxbrli: 株式wolf: reporting_unitオオカミ: オプションwolf: 補償プランオオカミ: セグメントwolf: productLinexbrli: 純粋Utr:SQFTオオカミ : セキュリティオオカミ: daywolf: 購入期間wolf: endowed 学部議長00008954192023-06-262024-06-3000008954192023-12-2900008954192024-08-1600008954192024-06-3000008954192023-06-2500008954192022-06-272023-06-2500008954192021-06-282022-06-2600008954192022-06-2600008954192021-06-270000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-270000895419US-GAAP:AdditionalPaidInCapitalMembers2021-06-270000895419アメリカ-公認会計基準:前払いメンバーを保留2021-06-270000895419アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-270000895419アメリカ-公認会計基準:前払いメンバーを保留2021-06-282022-06-260000895419アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-282022-06-260000895419US-GAAP:AdditionalPaidInCapitalMembers2021-06-282022-06-260000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-282022-06-260000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-260000895419US-GAAP:AdditionalPaidInCapitalMembers2022-06-260000895419アメリカ-公認会計基準:前払いメンバーを保留2022-06-260000895419アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-260000895419アメリカ-公認会計基準:前払いメンバーを保留2022-06-272023-06-250000895419アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-272023-06-250000895419US-GAAP:AdditionalPaidInCapitalMembers2022-06-272023-06-250000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-272023-06-250000895419SRT:累計調整有効期限調整メンバUS-GAAP:AdditionalPaidInCapitalMembers2022-06-260000895419SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2022-06-260000895419SRT:累計調整有効期限調整メンバ2022-06-260000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2023-06-250000895419US-GAAP:AdditionalPaidInCapitalMembers2023-06-250000895419アメリカ-公認会計基準:前払いメンバーを保留2023-06-250000895419アメリカ公認会計原則:他の総合収入メンバーを累計2023-06-250000895419アメリカ-公認会計基準:前払いメンバーを保留2023-06-262024-06-300000895419アメリカ公認会計原則:他の総合収入メンバーを累計2023-06-262024-06-300000895419US-GAAP:AdditionalPaidInCapitalMembers2023-06-262024-06-300000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2023-06-262024-06-300000895419アメリカ-アメリカ公認会計基準:普通株式メンバー2024-06-300000895419US-GAAP:AdditionalPaidInCapitalMembers2024-06-300000895419アメリカ-公認会計基準:前払いメンバーを保留2024-06-300000895419アメリカ公認会計原則:他の総合収入メンバーを累計2024-06-300000895419SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2024-06-300000895419SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2024-06-300000895419SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2024-06-300000895419SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2024-06-300000895419アメリカ-GAAP:家具と固定機器のメンバー2024-06-300000895419アメリカ-GAAP:車両メンバー2024-06-300000895419SRT:最小メンバ数wolf: コンピュータハードウェアとソフトウェアメンバー2024-06-300000895419SRT:最大メンバ数wolf: コンピュータハードウェアおよびソフトウェアメンバー2024-06-300000895419wolf: 政府助成金ニューヨーク州都市開発法人会員2023-06-262024-06-300000895419wolf: 政府助成金ニューヨーク州都市開発法人会員2024-06-300000895419wolf: 政府助成金ノースカロライナ州商務省とサイラー市町からの助成金ゴールデンリーフ財団からの助成金会員2023-06-262024-06-300000895419wolf: 政府助成金ノースカロライナ州商務省とサイラー市町からの助成金ゴールデンリーフ財団からの助成金会員2024-06-300000895419wolf: 作成ヘルプインセンティブ半導体チップサクトメンバー2023-06-262024-06-300000895419SRT:最大メンバ数2024-06-300000895419米国-GAAP:特許メンバーSRT:最大メンバ数2024-06-300000895419SRT:最小メンバ数2023-06-262024-06-300000895419SRT:最大メンバ数2023-06-262024-06-300000895419米国-公認会計基準:非持続的運営要求販売メンバーwolf: RF ビジネス検討現金メンバー2023-12-020000895419米国-公認会計基準:非持続的運営要求販売メンバーwolf: RF ビジネス検討株式利益発行または発行可能メンバー2023-12-020000895419米国-公認会計基準:非持続的運営要求販売メンバーwolf: RF ビジネス検討株式利益発行または発行可能メンバー2023-12-0100008954192023-12-020000895419US-GAAP:販売メンバーによる運営中止処分wolf: RFBusinessMember2023-06-262024-06-300000895419US-GAAP:販売メンバーによる運営中止処分wolf: RFBusinessMember2022-06-272023-06-250000895419US-GAAP:販売メンバーによる運営中止処分wolf: RFBusinessMember2021-06-282022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: RFBusinessMember2022-06-272024-06-300000895419wolf: RF ビジネスマスターサプライ契約メンバー2023-12-020000895419wolf: RF ビジネスマスターサプライ契約メンバー2024-06-300000895419wolf: RF ビジネス長期エピサプライ契約会員2024-06-300000895419wolf: RFBusinessRTPFabTransfer メンバー2024-06-300000895419US-GAAP:販売メンバーによる運営中止処分wolf: RFBusinessMember2023-06-2500008954192021-03-012021-03-010000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2021-12-272022-03-270000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2021-06-282022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2020-06-292021-06-270000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2022-09-250000895419wolf: LED ビジネスメンバーwolf: CreeVentureLEDMemberUS-GAAP:販売メンバーによる運営中止処分2021-06-282022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネス不動産ライセンス契約会員2022-06-272023-06-250000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネス不動産ライセンス契約会員2021-06-282022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネストランジションサービス契約会員2022-06-272023-06-250000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネストランジションサービス契約会員2021-06-282022-06-260000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2021-03-010000895419US-GAAP:販売メンバーによる運営中止処分wolf: LED ビジネスメンバー2024-06-300000895419wolf: LED ビジネスメンバーwolf: WaferSupplyAgreementMemberUS-GAAP:販売メンバーによる運営中止処分2023-06-262024-06-300000895419wolf: LED ビジネスメンバーwolf: WaferSupplyAgreementMemberUS-GAAP:販売メンバーによる運営中止処分2022-06-272023-06-250000895419wolf: LED ビジネスメンバーwolf: WaferSupplyAgreementMemberUS-GAAP:販売メンバーによる運営中止処分2021-06-282022-06-260000895419wolf: PowerProducts メンバー2023-06-262024-06-300000895419wolf: PowerProducts メンバー2022-06-272023-06-250000895419wolf: PowerProducts メンバー2021-06-282022-06-260000895419wolf: 材料製品メンバー2023-06-262024-06-300000895419wolf: 材料製品メンバー2022-06-272023-06-250000895419wolf: 材料製品メンバー2021-06-282022-06-260000895419SRT:ヨーロッパメンバ2023-06-262024-06-300000895419SRT:ヨーロッパメンバ米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419SRT:ヨーロッパメンバ2022-06-272023-06-250000895419SRT:ヨーロッパメンバ米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419SRT:ヨーロッパメンバ2021-06-282022-06-260000895419SRT:ヨーロッパメンバ米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419wolf : アジア太平洋地域中国と香港を除くメンバー2023-06-262024-06-300000895419wolf : アジア太平洋地域中国と香港を除くメンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419wolf : アジア太平洋地域中国と香港を除くメンバー2022-06-272023-06-250000895419wolf : アジア太平洋地域中国と香港を除くメンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419wolf : アジア太平洋地域中国と香港を除くメンバー2021-06-282022-06-260000895419wolf : アジア太平洋地域中国と香港を除くメンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419国:香港2023-06-262024-06-300000895419国:香港米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419国:香港2022-06-272023-06-250000895419国:香港米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419国:香港2021-06-282022-06-260000895419国:香港米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419国: 米国2023-06-262024-06-300000895419国: 米国米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419国: 米国2022-06-272023-06-250000895419国: 米国米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419国: 米国2021-06-282022-06-260000895419国: 米国米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419国:CN2023-06-262024-06-300000895419国:CN米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419国:CN2022-06-272023-06-250000895419国:CN米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419国:CN2021-06-282022-06-260000895419国:CN米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419wolf: その他地域メンバー2023-06-262024-06-300000895419wolf: その他地域メンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419wolf: その他地域メンバー2022-06-272023-06-250000895419wolf: その他地域メンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419wolf: その他地域メンバー2021-06-282022-06-260000895419wolf: その他地域メンバー米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419STPR:ニューヨーク2024-06-300000895419wolf: CreeLEDMember2021-03-010000895419アメリカ公認会計基準:収入入金メンバー2024-06-300000895419アメリカ公認会計基準:収入入金メンバー2023-06-250000895419アメリカ公認会計基準:未決済収入メンバー2024-06-300000895419アメリカ公認会計基準:未決済収入メンバー2023-06-250000895419US-GAAP:RoyaltyMember2024-06-300000895419US-GAAP:RoyaltyMember2023-06-250000895419wolf: RF ビジネスマスターサプライ契約メンバー2023-06-250000895419wolf: WaferSupplyAgreementMember2024-06-300000895419wolf: WaferSupplyAgreementMember2023-06-250000895419アメリカ-GAAP:機械とデバイスのメンバー2024-06-300000895419アメリカ-GAAP:機械とデバイスのメンバー2023-06-250000895419アメリカ-GAAP:LandAndBuildingMembers2024-06-300000895419アメリカ-GAAP:LandAndBuildingMembers2023-06-250000895419wolf: コンピュータハードウェアおよびソフトウェアメンバー2024-06-300000895419wolf: コンピュータハードウェアおよびソフトウェアメンバー2023-06-250000895419アメリカ-GAAP:家具と固定機器のメンバー2023-06-250000895419アメリカ-公認会計基準:リース改善メンバー2024-06-300000895419アメリカ-公認会計基準:リース改善メンバー2023-06-250000895419アメリカ-GAAP:車両メンバー2023-06-250000895419wolf: ファイナンスリースアセットメンバー2024-06-300000895419wolf: ファイナンスリースアセットメンバー2023-06-250000895419アメリカ-アメリカ公認会計基準:建設中のメンバー2024-06-300000895419アメリカ-アメリカ公認会計基準:建設中のメンバー2023-06-250000895419wolf: スタートアップと工場最適化メンバー2022-06-272023-06-250000895419wolf: スタートアップと工場最適化メンバー2021-06-282022-06-260000895419wolf: スタートアップと工場最適化メンバー2023-06-262024-06-300000895419アメリカ-GAAP:非アメリカのメンバー2024-06-300000895419アメリカ-GAAP:非アメリカのメンバー2023-06-250000895419wolf: コンバーチブル Notesdue2019 年 9 月 23 日メンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-240000895419米国-公認会計基準:社債証券メンバー2024-06-300000895419アメリカ-公認会計基準:アメリカ証券メンバー2024-06-300000895419米国-公認会計基準:市政債券メンバー2024-06-300000895419アメリカ公認会計基準:預金メンバー資格認証2024-06-300000895419アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2024-06-300000895419米国-GAAP:ビジネス紙のメンバー2024-06-300000895419米国-公認会計基準:社債証券メンバー2023-06-250000895419米国-公認会計基準:市政債券メンバー2023-06-250000895419us—gaap: 可変レート需要義務メンバー2023-06-250000895419アメリカ-公認会計基準:アメリカ証券メンバー2023-06-250000895419アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2023-06-250000895419米国-GAAP:ビジネス紙のメンバー2023-06-250000895419アメリカ公認会計基準:預金メンバー資格認証2023-06-250000895419米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2024-06-300000895419アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2024-06-300000895419アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-06-300000895419アメリカ公認会計基準:MoneyMarketFundsMembers2024-06-300000895419アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-06-250000895419アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-06-250000895419アメリカ公認会計基準:MoneyMarketFundsMembers2023-06-250000895419アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2024-06-300000895419アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-06-300000895419アメリカ-公認会計基準:アメリカ証券メンバー2024-06-300000895419アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-06-250000895419アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-06-250000895419アメリカ-公認会計基準:アメリカ証券メンバー2023-06-250000895419米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2024-06-300000895419米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2024-06-300000895419米国-GAAP:ビジネス紙のメンバー2024-06-300000895419米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2023-06-250000895419米国-GAAP:ビジネス紙のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-06-250000895419米国-GAAP:ビジネス紙のメンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:社債証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:社債証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:社債証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:社債証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:市政債券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-公認会計基準:市政債券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:預金メンバー資格認証2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:預金メンバー資格認証2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:預金メンバー資格認証2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2023-06-250000895419米国-GAAP:商業チケットには現金および現金等価物のメンバーは含まれていない2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーus—gaap: 可変レート需要義務メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーus—gaap: 可変レート需要義務メンバー2024-06-300000895419us—gaap: 可変レート需要義務メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーus—gaap: 可変レート需要義務メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーus—gaap: 可変レート需要義務メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーwolf: CommonStockOfU.S.Corporations メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーwolf: CommonStockOfU.S.Corporations メンバー2024-06-300000895419wolf: CommonStockOfU.S.Corporations メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値入力レベル1メンバーwolf: CommonStockOfU.S.Corporations メンバー2023-06-250000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーwolf: CommonStockOfU.S.Corporations メンバー2023-06-250000895419wolf: CommonStockOfU.S.Corporations メンバー2023-06-2500008954192024-04-012024-06-300000895419US-GAAP:クライアント関係メンバ2024-06-300000895419US-GAAP:クライアント関係メンバ2023-06-250000895419米国-GAAP:技術的権利の発達したメンバー2024-06-300000895419米国-GAAP:技術的権利の発達したメンバー2023-06-250000895419wolf: 買収関連無形資産メンバー2024-06-300000895419wolf: 買収関連無形資産メンバー2023-06-250000895419wolf: 特許およびライセンス権利メンバー2024-06-300000895419wolf: 特許およびライセンス権利メンバー2023-06-250000895419wolf: 特許およびライセンス権利メンバー2023-06-262024-06-300000895419wolf: 特許およびライセンス権利メンバー2022-06-272023-06-250000895419wolf: 特許およびライセンス権利メンバー2021-06-282022-06-260000895419米国-GAAP:特許メンバー2024-06-300000895419wolf: コンバーチブルノート日付 9 月 12 日 23 日除外オーバー割り当てオプションメンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-240000895419wolf: コンバーチブルノート日付 9 月 12023 オーバー割当オプションメンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-240000895419wolf: コンバーチブル Notesdue2019 年 9 月 23 日メンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-242018-08-240000895419wolf: コンバーチブルノート 12 月 26 日除外オーバー割当オプションメンバーアメリカ公認会計基準:転換可能債務メンバー2020-04-210000895419wolf: コンバーチブルメモ 12 月 26 日メンバーアメリカ公認会計基準:転換可能債務メンバー2020-04-210000895419wolf: コンバーチブルノート日付May12026OverAllotment オプションメンバーアメリカ公認会計基準:転換可能債務メンバー2020-04-210000895419wolf: コンバーチブルメモ 12 月 26 日メンバーアメリカ公認会計基準:転換可能債務メンバー2020-04-212020-04-210000895419wolf: ConvertibleNotesDue2028 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-02-030000895419wolf: ConvertibleNotesDue2028 メンバーアメリカ公認会計基準:転換可能債務メンバーwolf: UnderwritersMember2022-02-030000895419wolf: ConvertibleNotesDue2028 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-02-032022-02-0300008954192022-01-310000895419wolf: ConvertibleNotesDue2029 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-11-210000895419wolf: ConvertibleNotesDue2029 メンバーアメリカ公認会計基準:転換可能債務メンバーwolf: Underwriters メンバー2022-11-210000895419wolf: ConvertibleNotesDue2029 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-11-212022-11-2100008954192022-11-160000895419wolf: コンバーチブルメモ 12 月 26 日メンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-240000895419wolf: ConvertibleNotesDue2028 メンバーアメリカ公認会計基準:転換可能債務メンバー2018-08-240000895419wolf: コンバーチブルメモ 12 月 26 日メンバーアメリカ公認会計基準:転換可能債務メンバー2022-06-270000895419wolf: ConvertibleNotesDue2028 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-06-270000895419wolf: ConvertibleNotesDue2029 メンバーアメリカ公認会計基準:転換可能債務メンバー2022-06-270000895419アメリカ公認会計基準:転換可能債務メンバー2024-06-300000895419アメリカ公認会計基準:転換可能債務メンバー2023-06-250000895419アメリカ公認会計基準:転換可能債務メンバー2023-06-262024-06-300000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-232023-06-230000895419wolf: InterestPeriodOneMemberwolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-230000895419wolf: InterestPeriodTwoMemberwolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-230000895419wolf: 興味期間 3 メンバーwolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間のメンバー2023-06-232023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ公認会計基準:債務ツール返済期間の2人のメンバー2023-06-232023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:債務ツール返済期間3年メンバー2023-06-232023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー米国-公認会計基準:債務ツール返済期間4メンバー2023-06-232023-06-2300008954192023-06-230000895419wolf: シニア NotesDue2030 メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-06-270000895419wolf: お客様返金可能預金契約会員アメリカ公認会計基準:非安全債務メンバー2023-07-310000895419wolf: お客様返金可能預金契約会員アメリカ公認会計基準:非安全債務メンバー2023-06-262023-09-240000895419wolf: 顧客返金可能預金契約セカンドドローメンバーアメリカ公認会計基準:非安全債務メンバー2024-02-272024-02-270000895419wolf: お客様返金可能預金契約第三抽選会員アメリカ公認会計基準:非安全債務メンバー2024-06-262024-06-260000895419wolf: お客様返金可能預金契約会員アメリカ公認会計基準:非安全債務メンバーwolf: 可変レートコンポーネント 1 メンバー2023-07-012023-07-310000895419wolf: お客様返金可能預金契約会員アメリカ公認会計基準:非安全債務メンバーwolf: 可変レートコンポーネントツーメンバSRT:最小メンバ数2023-07-012023-07-310000895419wolf: お客様返金可能預金契約会員アメリカ公認会計基準:非安全債務メンバーwolf: 可変レートコンポーネントツーメンバSRT:最大メンバ数2023-07-012023-07-3100008954192023-07-310000895419wolf: お客様返金可能預金契約会員アメリカ-GAAP:高齢者の注意事項メンバー2024-06-300000895419wolf: お客様返金可能預金契約会員アメリカ-GAAP:高齢者の注意事項メンバー2023-06-250000895419アメリカ公認会計基準:転換可能債務メンバー2022-06-272023-06-250000895419アメリカ公認会計基準:転換可能債務メンバー2021-06-282022-06-260000895419アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:転換可能債務メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値投入レベル3メンバーwolf: コンバーチブルノート予定日 2030 メンバー2024-06-300000895419アメリカ-公認会計基準:公正価値投入レベル3メンバーwolf: お客様返金可能預金契約会員wolf: ConvertibleNotesDue2033 メンバー2024-06-300000895419wolf: コンバーチブル Notesdue2019 年 9 月 23 日メンバーアメリカ公認会計基準:転換可能債務メンバー2021-12-082021-12-080000895419wolf: コンバーチブル Notesdue2019 年 9 月 23 日メンバーアメリカ公認会計基準:転換可能債務メンバー2021-12-232021-12-230000895419米国-GAAP:制限株式単位RSUメンバー2024-06-300000895419wolf: A2023 長期インセンティブ報酬プラン会員2024-06-300000895419wolf: 非従業員取締役株式報酬 · 延期プログラム会員2024-06-300000895419wolf: 従業員在庫購入計画メンバー2024-06-300000895419wolf: コンバーチブル Notesdue2019 年 9 月 23 日メンバー2024-06-300000895419wolf: コンバーチブルメモ 12 月 26 日メンバー2024-06-300000895419wolf: コンバーチブルノート 12 月 12 日 29 日メンバー2024-06-300000895419wolf: A2023 長期インセンティブ報酬プラン会員2023-06-262024-06-300000895419wolf: 従業員在庫購入計画メンバー2024-06-300000895419wolf: 従業員在庫購入計画メンバー2023-06-262024-06-300000895419米国-GAAP:制限株式単位RSUメンバー2023-06-250000895419米国-GAAP:制限株式単位RSUメンバー2023-06-262024-06-300000895419米国-GAAP:制限株式単位RSUメンバー2022-06-272023-06-250000895419米国-GAAP:制限株式単位RSUメンバー2021-06-282022-06-260000895419米国-GAAP:販売コストメンバー2023-06-262024-06-300000895419米国-GAAP:販売コストメンバー2022-06-272023-06-250000895419米国-GAAP:販売コストメンバー2021-06-282022-06-260000895419米国-公認会計基準:研究·開発費メンバー2023-06-262024-06-300000895419米国-公認会計基準:研究·開発費メンバー2022-06-272023-06-250000895419米国-公認会計基準:研究·開発費メンバー2021-06-282022-06-260000895419アメリカ-公認会計基準:販売一般と管理費用メンバー2023-06-262024-06-300000895419アメリカ-公認会計基準:販売一般と管理費用メンバー2022-06-272023-06-250000895419アメリカ-公認会計基準:販売一般と管理費用メンバー2021-06-282022-06-260000895419wolf: 従業員在庫購入計画メンバー2022-06-272023-06-250000895419wolf: 従業員在庫購入計画メンバー2021-06-282022-06-260000895419wolf: 従業員在庫購入計画メンバーSRT:最小メンバ数2023-06-262024-06-300000895419wolf: 従業員在庫購入計画メンバーSRT:最大メンバ数2023-06-262024-06-300000895419wolf: 従業員在庫購入計画メンバーSRT:最小メンバ数2022-06-272023-06-250000895419wolf: 従業員在庫購入計画メンバーSRT:最大メンバ数2022-06-272023-06-250000895419wolf: 従業員在庫購入計画メンバーSRT:最小メンバ数2021-06-282022-06-260000895419wolf: 従業員在庫購入計画メンバーSRT:最大メンバ数2021-06-282022-06-260000895419アメリカ公認会計基準:パフォーマンス共有メンバー2023-06-262024-06-300000895419アメリカ公認会計基準:パフォーマンス共有メンバー2022-06-272023-06-250000895419アメリカ公認会計基準:パフォーマンス共有メンバー2021-06-282022-06-260000895419米国-GAAP:国内/地域メンバー2024-06-300000895419アメリカ-公認会計基準:外国人メンバー2024-06-300000895419米国-GAAP:国内/地域メンバー2023-06-250000895419アメリカ-公認会計基準:外国人メンバー2023-06-250000895419米国-GAAP:国内/地域メンバー2023-06-262024-06-300000895419アメリカ-公認会計基準:州と地方法律法規のメンバー2024-06-3000008954192021-10-012021-10-3100008954192020-03-302020-06-280000895419wolf: 購入コミットメント 2023 メンバー2023-06-250000895419wolf: 購入コミットメント 2023 メンバー2022-06-272023-06-250000895419wolf: 購入コミットメント 2023 メンバー2023-06-262024-06-300000895419wolf: 購入コミットメント 2023 メンバー2024-06-300000895419米国-公認会計基準:調達委員会メンバー2024-06-300000895419米国-公認会計基準:調達委員会メンバー2023-06-250000895419wolf: 購入コミットメント 2023 メンバー2023-12-310000895419wolf: 購入コミットメント 2024 メンバー2023-06-262024-06-300000895419wolf: 購入コミットメント 2024 メンバー2024-06-300000895419wolf: 顧客 2 メンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419wolf: 顧客 1 メンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-06-262024-06-300000895419wolf: CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419wolf: CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-06-272023-06-250000895419wolf: CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419wolf: CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419wolf: CustomerThreeMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-06-282022-06-260000895419wolf: CustomerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-06-262024-06-300000895419wolf: CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-06-262024-06-300000895419wolf: CustomerThreeMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2023-06-262024-06-300000895419wolf: CustomerOneMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-06-272023-06-250000895419wolf: CustomerTwoMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-06-272023-06-250000895419wolf: CustomerThreeMemberUS-GAAP:顧客集中度リスクメンバーアメリカ公認会計基準:売掛金メンバー2022-06-272023-06-25 アメリカ合衆国

証券取引委員会

ワシントン D. C. 20549

________________________________________

形式 10-K

(マーク1) | | | | | | | | |

| ☒ | 1934 年証券取引所法第 13 条または第 15 条 ( d ) に基づく年次報告書 |

| 本財政年度末まで | 六月三十日, 2024 |

あるいは…。 | | | | | |

| ☐ | 1934 年証券取引所法第 13 条または第 15 条 ( d ) に基づく移行報告書 |

| 日本から日本への過渡期については、日本は日本から日本に移行し、日本は日本から日本に移行する |

手数料書類番号001-40863

__________________________________________

WOLFSPEED 株式会社

(登録者の正確な氏名はその定款に記載) | | | | | | | | | | | |

| ノースカロライナ州 | | 56-1572719 |

| (登録設立又は組織の国又はその他の管轄区域) | | (国際税務局雇用主身分証明書番号) |

| | |

| 4600 シリコンドライブ | | 27703 |

| ダラム | ノースカロライナ州 | | |

| ( 主 要 執行 役 所の 住 所 ) | | (郵便番号) |

(919) 407-5300

(登録者の電話番号、市外局番を含む)

同法第12(B)節により登録された証券: | | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株式、 $0.0 0 125 額面価値 | WOLF | ニューヨーク証券取引所 |

| | |

同法第12(G)節により登録された証券:

なしです

___________________________________

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示すはい ☒*☐

登録者がこの法第13又は15(D)節に基づいて報告書を提出する必要がない場合は,複選マークで示してください☐ 違います。 ☒

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者にそのような報告の提出を要求するより短い期間内に)1934年の証券取引法第13条または15(D)節に提出を要求したすべての報告書を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたことを示すはい ☒*☐

登録者が、規則 S—t の規則 405 に従って提出する必要があるすべてのインタラクティブデータファイルを、以前の 12 ヶ月間 ( または登録者がそのようなファイルを提出する必要があった短い期間 ) に電子的に提出したかどうかをチェックマークで示します。 はい ☒*☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | 加速ファイルマネージャ | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい新聞報道会社 | ☐ |

| | 新興成長型会社 | ☐ |

新興成長型企業であれば、登録者が、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択するか否かを再選択マークで示す☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

法第 12 条 ( b ) に基づいて有価証券を登録する場合、申請に含まれる登録者の財務諸表が以前に発行された財務諸表に対する誤りの訂正を反映しているかどうかをチェックマークで示します。 ☐

これらの誤り訂正のいずれかが、 § 240.10D—1 (b) に従って、関連する回復期間中に登録者の執行役員によって受け取られたインセンティブベースの報酬の回復分析を必要とする再記述であるかどうかをチェックマークで示します。 ☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)☐*☒

登録者の非関連会社が保有する普通株式の総市場価値は、登録者の直近の第 2 四半期の最終営業日である 2023 年 12 月 29 日現在、 $でした。5,426,461,862( 1 株当たり 43.51 ドルの終値に基づく ) 。

2024 年 8 月 16 日現在発行中の登録者の普通株式の株式数、 1 株当たり 0.00125 ドルの額面価値は、 126,869,367.

__________________________________________

引用で編入された書類

2024 年 12 月 5 日に開催される定時株主総会に関連して株主に提出される決定的な代理人声明書の一部は、第 3 部に参照することにより組み込まれます。

WOLFSPEED 株式会社

表格10-K

2024 年 6 月 30 日期

目次ページ | | | | | | | | |

| | | |

| 第1部 | | |

第1項。 | 業務.業務 | 4 |

第1 A項。 | リスク要因 | 9 |

項目1 B。 | 未解決従業員意見 | 25 |

プロジェクト1 C。 | ネットワーク·セキュリティ | 25 |

第二項です。 | 属性 | 27 |

第三項です。 | 法律訴訟 | 27 |

第四項です。 | 炭鉱安全情報開示 | 27 |

| | |

| 第II部 | | |

五番目です。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 28 |

第六項です。 | 保留されている | 29 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 30 |

プロジェクト7 A。 | 市場リスクの定量的·定性的開示について | 44 |

第八項です。 | 財務諸表と補足データ | 45 |

第九項です。 | 会計と財務情報開示の変更と相違 | 92 |

第9条。 | 制御とプログラム | 92 |

プロジェクト9 B。 | その他の情報 | 93 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 93 |

| | |

| 第III部 | | |

第10項。 | 役員·幹部と会社の管理 | 94 |

第十一項。 | 役員報酬 | 94 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 94 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 94 |

14項です。 | チーフ会計士費用とサービス | 94 |

| | |

| 第IV部 | | |

第十五項。 | 展示品と財務諸表の付表 | 95 |

第十六項。 | 表格10-Kの概要 | 97 |

| |

| |

前向き情報

本10-k表年次報告(“年次報告”)に掲載されている情報には様々な“前向き陳述”が含まれており、改正された1933年証券法(証券法)第27 A節(証券法)と改正された1934年証券取引法(取引法)第21 E節の意味を満たしている。本報告に含まれる我々の製品の将来市場に関する情報および収入、毛金利および支出の傾向および予想レベル、ならびに“信じる”、“プロジェクト”、“可能”、“将”、“予想”、“目標”、“計画”、“見積もり”、“予想”、“予定”およびその他の類似表現を含む他の表現は、前向き表現である。これらの前向き表現は既知と未知の商業、経済とその他のリスクと不確定要素の影響を受け、実際の結果は前向き表現に含まれる内容と大きく異なる可能性がある。我々が行ったいかなる前向き声明も,米国連邦証券法と米国証券取引委員会(米国証券取引委員会)の規則や法規の要求がない限り,我々の観点が今後変化すれば,これらの声明を更新する義務はない.このような展望的な陳述は、本年度の報告日の後の私たちのいかなる日付を代表する観点とみなされてはならない。実際の結果が歴史表現と大きく異なる可能性のあるリスクおよび不確実性の例は、本年度報告第1 a項“リスク要因”に記載されているリスクおよび不確実性要因を含むが、これらに限定されない。

PART I

第1項。 業務.業務

概要

Wolfspeed(Wolfspeed,我々,我々,または我々)はワイドバンドギャップ半導体のイノベーターであり,炭化ケイ素材料やパワーデバイスに集中している。私たちの製品シリーズはパワーデバイスと炭化ケイ素と窒化ガリウム(GaN)材料を含みます。我々の製品は電気自動車,急速充電,再生可能エネルギー,貯蔵など様々な応用に向けられている。

私たちの材料製品と動力装置は電気自動車、モータ駆動、電源、太陽エネルギー、交通用途に使用されています。私たちの材料製品はまた軍事通信、レーダー、衛星、電気通信用途に使用されている。

2024年度までに、無線周波数(RF)デバイスを設計、製造、および販売する。我々は、2024年度第2四半期に、我々の以前の無線周波数製品ライン(無線周波数サービス剥離)を含むいくつかの資産の販売を完了した。RF業務の剥離は1つの戦略転換を代表し、私たちの運営と財務業績に重大な影響を与えた。そこで,無線周波数製品ラインの結果とキャッシュフローを,我々の全期間の総合経営報告書と総合キャッシュフロー表における非持続的な業務に分類した。また、2023年6月25日現在、取引関連資産と負債は、総合貸借対照表において販売待ちに分類されている。他の説明がない限り、本年度報告書の議論は私たちの持続的な運営と関連がある。

私たちの製品の大部分はノースカロライナ州、ニューヨークとアーカンソー州にある生産施設で生産されました。私たちはまたいくつかの製品と製品の製造、組み立て、包装に関する契約メーカーにサービスを提供します。私たちはいくつかの契約製造業者に専属生産ラインを維持している。私たちはノースカロライナ州に新しい材料製造工場を建設し、テキサス州で外延施設を改修している。ノースカロライナ州アーカンソーニューヨークに研究開発機関を設置しています

Wolfspeed社は1987年に設立されたノースカロライナ州会社で、ノースカロライナ州に本社を置くダラムである。当社の総合収入及び収益のさらなる資料については、本年度報告第(8)項に記載されている当社総合財務諸表を参照されたい。

製品

炭化ケイ素及び窒化ガリウム材料

我々の炭化ケイ素材料製品は、炭化珪素ダイ、エピタキシャルシート、および炭化ケイ素ウエハ上のGaNエピタキシャル層を含む。我々の炭化ケイ素材料は、無線周波数、電力、および他のアプリケーション製品を製造するためにそれらを使用する顧客に向けられている。企業、政府、大学の顧客も炭化ケイ素とGaN材料を購入し、無線周波数と電力設備の研究開発に用いている。

電源装置

我々のパワーデバイス製品は、炭化ケイ素ショットキーダイオード、金属酸化物半導体電界効果トランジスタ(MOSFET)、およびパワーモジュールを含む。我々の炭化ケイ素電力製品は、より高い効率とより速いスイッチング速度を提供するため、同種のシリコンパワーデバイスに比べて、システムサイズも重量も小さい。電力製品は、充電インフラ、サーバ電源、太陽エネルギーインバータ、無停電電源、工業電源、その他のアプリケーションを含む電気自動車などのアプリケーションに使用される顧客や流通業者に販売されている。

研究と開発

私たちは研究開発に多くの資源を投入した。私たちの研究と開発活動には努力が含まれています

•200 mmプラットフォーム用炭化ケイ素材料および製造技術の開発;

•より高性能なパワーデバイスを開発し

•私たちの基板とエピタキシャル材料の品質、性能、直径を向上させ、

•私たちの製造技術を絶えず改善していく。

私たちの顧客が私たちの研究開発プロジェクトに参加した時、私たちは援助した金額が顧客の資金が私たちそれぞれの研究開発コストを超えずに減少した研究開発費用であることを確認した。我々の研究開発コストに関するより多くの情報は、本年度報告(7)項“経営陣の財務状況や経営結果の検討·分析”の“研究開発”を参照されたい。

販売とマーケティング

私たちは引き続き投資を行い、私たちの販売、マーケティング、技術応用支援、および流通能力を拡大して、新しい顧客と既存の顧客が彼らの製品で私たちの炭化ケイ素と電力技術を設計し、実施することができるようにします。私たちはWolfspeedブランドの市場知名度を向上させ、確立するために投資を続けている。私たちの販売、マーケティング、技術応用チームは北米、アジア、ヨーロッパの人員を含んでいます。

顧客

2024年度、2023年度、2022年度には、それぞれ2つ、2つ、3つのお客様を有しており、各お客様は私たちの総合収入の10%以上を占めています。これらのお客様の合計は、2024年度、2023年度、2022年度の合計で、当社の総合併収入の37%、36%、48%を占めています。顧客集中度のさらなる検討については、本年度報告第8項に含まれる総合財務諸表に付記されている16“リスク集中度”を参照されたい。どの大顧客の流出も、私たちの業務と運営結果に実質的な悪影響を及ぼす可能性があります。

分布

私たちの製品の一部はディーラーに売った。流通業者は私たちの製品を在庫して、私たちの製品を彼ら自身の顧客群に販売します。これらの顧客群は、付加価値ディーラー、私たちの製品を彼ら自身の完成品に溶け込むメーカー、および私たちの製品のエンドユーザーを含むことができます。私たちはまた第三者販売代表を利用して、彼らは通常製品の在庫を維持しません。逆に、彼らの顧客は直接私たちまたは流通業者を通じて注文します。

設計導入

Design-Inは、私たちの製品を購入することに対するお客様の約束であり、長期的な需要と将来の収入を予測するための要素の一つです。設計導入の資格を満たすために、クライアントは、予想される交付スケジュール、推定価格、必要な容量、および必要なサポートなどの詳細を含む文書(例えば、意図書、作業説明書、または開発契約)を提供してくれる。様々な理由(顧客遅延や放棄項目、能力制限、スケジュール挑戦および/または技術変更を含むが含まれるが)ため、正式な承諾があっても、設計導入が将来の収入に転化できるとは限らない(“設計勝ち”)。したがって,経営陣は将来の需要を予測するためのガイドラインとして設計数を用いているが,将来の収入の絶対的な指標と見なすべきではない。

設計導入費は2024年6月30日まで91ドルであったが,2023年6月25日現在の設計導入費は約79ドルであった

デザイン--受賞

顧客からの調達注文が予想される第1の年収の少なくとも20%であれば、Design-Inは設計勝者とみなされる。設計受賞は、将来の収入の絶対的な指標と見なすべきではなく、この基準を満たす際の各項目のすべての約束を反映している。時間によっては、いくつかのプロジェクトは、単一の時期の設計入選および設計受賞数字に反映される可能性がある。

設計受賞額は2024年6月30日現在で58億ドルであるが、2023年6月25日現在の設計受賞額は18億ドルである

製造

炭化ケイ素基板,炭化ケイ素MOSFET,ショットキーダイオード,電源モジュールを製造した。我々は米国に位置する製造施設を利用してアジア各地の組立とテスト下請けを組み合わせている。製造資産は、業務全体で資産利用率、調達量、管理費用の規模を確保するために、集中的な組織で集中的に管理されている。

炭化ケイ素基板の製造は、ストリップまたはエピタキシャルを有しない裸ウエハ基板の製造を含む、我々の高度に複雑な材料施設で行われる。我々の先端工程は“ウエハ工場”と呼ばれる製造施設で行われている。これらのプロセスは数百の製造工程に関連し,炭化ケイ素ウエハを半導体装置で動作させるために必要な精密回路を用いてインプリントする必要がある。バックエンドプロセスは、使用および販売に適合するように、半導体の組み立て、テスト、およびパッケージを含む。

私たちの製造過程中の生産量は異なる可能性があり、多種の要素に依存して、製品の複雑性と性能要求及び技術の成熟度を含む。生産量と品質を最大限に高めるために、私たちはオンライン技術の監視とテストを維持します。

我々の基板とウエハ製造工場はISO 9001,IATF 16949,ISO 14001で認証されている。ニューヨーク州マシーにある炭化ケイ素デバイス製造工場(モホーク谷工場)はISO 9001とIATF 16949認証を通過し,現在ISO 14001認証を行っている。

ISO 9001は国際標準であり、品質管理システムの要求を規定し、顧客の要求を満たす製品とサービスを持続的に提供する能力に重点を置いている。IATF 16949は自動車業界の最高国際品質標準である。国際標準化組織14001は国際的に公認されている環境管理システム基準である。

原料源

私たちは複数のサプライヤーに依存して、私たちの製品を製造するために必要ないくつかの原材料、部品、設備を提供して、私たちの製造過程で重要な段階で使用するいくつかの重要な材料と設備を含む。場合によっては、私たちは仕入先と調達契約を締結して、私たちの供給を確保するのを助ける。他の場合、私たちは離散的な購入注文に基づいて物品を購入する。私たちのサプライヤーは世界各地に分布していて、私たちがコントロールできない制限を受けて、供給を制限するかもしれない。私たちは私たちの現在の基本的な材料供給が私たちの必要性を満たすのに十分だと信じている。しかし、不足は時々発生し、再び起こるかもしれない。

私たちは納期を延長する可能性のある原材料を確保するために十分な時間で需要を予測することに集中し、必要なときに私たちのサプライヤーの資本投資需要を満たすことを含めて、仕入先と協力して調達と生産能力協定を作成し続け、より長い時間で供給を確保する。

インフレ圧力により、基本価格の上昇と価格付加費を含めて、私たちの原材料価格は引き続き上昇しています。私たちは私たちの成長を利用して効率化と生産性に基づくコスト削減を交渉することで、これらの成長を緩和した。

私たちは現在のこれらの問題を解決することに成功し続け、重大な供給課題を制御する能力を示した。私たちの業務は現在、製品を製造するための原材料、部品、設備を調達する能力の実質的な影響を受けていないと信じています。

競争

炭化ケイ素及び窒化ガリウム材料

我々は炭化ケイ素ウエハ,炭化ケイ素,GaNエピタキシャル製品の販売において引き続き強固なリードを保っている。電力設備設計の急速な拡大に伴い,この技術への市場の採用が多くなり,米国,ヨーロッパ,日本からのCoherent,Inc.,SiCrystal GmbH,IQE plc,Resonac Holdings Corporationなどの激しい競争を経験してきた。中国では、上海国際金融有限会社や芸電国際有限会社などの会社からの競争がますます激しくなっていることに注目しています。私たちはリードする技術とレバー式の生産規模が市場の設備メーカーに大量の製品を確実に供給できると信じています。

電源装置

我々の炭化ケイ素パワーデバイスは英飛凌技術会社、安森美半導体会社、ローム有限会社とイタリア半導体会社が提供した炭化ケイ素パワー半導体解決方案及びますます多くの小型競争相手と競争を展開している。我々の炭化ケイ素製品は様々なメーカーが提供するシリコン半導体装置とも競合している。我々の電力製品は電力半導体市場で性能,信頼性,全体系統価格に基づいて競争している。

特許その他の知的財産権

私たちは、特許、商標、商業秘密、著作権法に規定された権利を含む知的財産権を取得して実行することによって、技術的な投資を保護することが非常に重要だと信じている。私たちが意義が大きいと思う発明を保護するために、私たちは適切な時にアメリカと他の国で特許を申請した。我々はまた,許可付与,購入,譲渡により,最初に他者によって開発された発明特許の権利を獲得した.2024年6月30日現在、私たちは552件の発行された米国特許と約1,048件の外国特許の独占許可者を持っていて、これらの特許の様々な有効期限は2049年まで延長され、いくつかの特許は短期的に満了する。私たちは私たちの業務がどの特許にも大きく依存しているとは思いません。私たちの業務はどの特許の満期によっても実質的な悪影響を受けないと信じています。特許のないノウハウについては,競争優位を提供してくれると考えられる情報を秘匿することで,技術や関連するノウハウや情報をビジネス秘密として保護することが求められている.私たちは私たちの製品のために強力なブランドを作って、市場で変わった商標を通じて私たちの製品を宣伝しようとしています。私たちは顧客が私たちの製品を販売する時に私たちの商標を使用することを許可し、私たちの商標の正確で許可された使用を監視するかもしれない。

知的財産権、特に特許権を実行するためのライセンス活動や訴訟は、半導体業界の一般的な側面であり、適切な行動により知的財産権の尊重を確保しようとしている。異なる司法管轄区では、知的財産権の広さと実行成功の程度はそれぞれ異なる。通常の業務過程では、可能な特許侵害行為や他の知的財産権侵害行為について相談し、相談を受けることができる。場合によっては、私たちは交渉許可書や他の許容可能な解決策を求めることができるかもしれない。もし私たちが合意を通じて解決策を達成できなければ、私たちは訴訟を通じて私たちの権利を強化したり、私たちの立場を守ることを求めることができる。特許訴訟は特に高価であり、結果はしばしば不確実だ。私たちの特許権の組み合わせの実力は、当社の業界他社とのこのような紛争の解決や回避を助けるために非常に重要だと信じています。

政府の監督管理

私たちは連邦、州、地方、外国の様々な規制に制約されており、これらの規定は環境中への物質の排出やその他の環境保護に関する規定を規定している。その中には法律や規制が含まれており、これらの規定によると、私たちが使用する危険材料の管理と、私たちの製造過程で発生する危険廃棄物の処分を担当しています。これらの規定を遵守しないことは、政府または第三者への罰金および他の責任、および運営または他の救済措置の一時停止または減少を要求する禁止を招く可能性があり、私たちの業務に実質的な悪影響を及ぼす可能性がある。

ますます多くの公衆が半導体製造作業の環境への影響に注目している。我々は半導体業界の他社と同様に,環境法律法規の面で異なる解釈や政府の優先順位を受けている。

私たちは私たちのすべてのサイトの環境、健康、安全(EHS)基準を認めて遵守します。我々の目標は,製品を安全に設計·開発し,エネルギー効率を実現し,環境への影響を最大限に削減し,持続可能なライフサイクルを持つことである。このようにして、私たちは私たちのEHSパフォーマンスを向上させ、私たちの製造過程の全体的な影響を減らすために努力している。これらの基準を実施できるようにするために私たちは取り組んでいます

•従業員に安全で健康な労働環境を提供する

•法規やその他の要求を遵守する

•自然資源、エネルギー、材料を効率的に利用し

•再生不可能な資源の代わりに持続可能な資源を使用し;

•技術的に実行可能で経済的に合理的な場合には、材料の再使用または回収;

•廃棄物をできるだけ減らし、廃棄物を安全かつ責任を持って処分する

•責任を持って原材料を調達する

•汚染防止を含む人間や環境への被害を防止し、できるだけ減らすための具体的な措置を実施する

•労働者と労働者代表と適宜協議し、彼らの参加を奨励する。

ノースカロライナ州ダラムと研究三角園区の製造工場のEHS管理システムは国際標準化組織14001:2015年の環境管理認証に合格した。環境·安全管理システムを実施するメリットとしては,リスク管理の改善,コスト節約,外部利害関係者の期待に応えること,環境や職業安全法の遵守を確保すること,エネルギー,水,廃棄物使用を削減する新たな可能性を発見することで環境足跡を減少させることがある。

私たちが業務を展開したり、他の方法で業務を展開している国では、輸出入規制、関税、その他の貿易に関する法規や制限も受けています。これらの統制、関税、法規と制限は、私たちの製品の販売と部品の製造または調達の能力を含む、私たちの業務に実質的な影響を与える可能性があります。

運営資金

我々の運営資本実践の検討については,本年度報告(7)項“経営層の財務状況と経営結果の検討と分析”における“流動性と資本資源”を参照されたい。

人力資本

従業員

2024年6月30日現在、正社員と兼職従業員5013人を雇用している。私たちはまた、臨時フルタイム方式で個人を雇用し、必要に応じて請負業者のサービスを利用する。アメリカ以外の様々な国では、特定の従業員は法律で規定された代表権の制約を受けている。

従業員の留任と発展

私たちの未来の成功は、私たちが引き続き合格者を発見、吸引、激励、維持する能力に大きく依存していると考えられる。私たちが人材を引き付ける能力の核心は私たちの高業績文化であり、これは私たちの3つの核心価値観に基づいている:(1)安全、正直、尊重、(2)所有権と責任感、および(3)独創性と情熱。私たちは、すべての従業員が参加し、彼らの潜在力を十分に発揮することができる文化の創造と維持に取り組んでいる。私たちの目標は、私たちの従業員に競争力のある報酬を提供し、株式と開発計画を獲得する機会を提供し、彼らが学び続けて成長できるようにすることだ。私たちは採用実践を利用して、合格と敬業の従業員を育成し、彼らが私たちのビジョンを実現することを推進するよう努力している。

私たちは従業員が平等な仕事の機会と昇進の機会を確保するための環境を提供することに努力している。我々はまた,全世界の従業員の流出率を低下させる計画を立て,四半期ごとにモニタリングと審査を行っている。私たちの目標は従業員がWolfspeedを離れずに発展と職業成長を見つけることを確実にすることだ。

報酬と福祉

私たちは、私たち従業員の心身の健康と財務的健康を促進するために、競争力のある報酬と包括的な福祉プログラムの提供に集中している。基本給に加えて、私たちの総給与プランには、ボーナス、株式給与、従業員株式購入計画、従業員推薦ボーナスなどの項目が含まれています。私たちの福祉プログラムには、従業員の学習、健康と福祉、授業料精算、学生ローン返済、いくつかの健康と感情支援オプション、養子縁組援助、ホームケア計画が含まれています。学外勤務先で職務を遂行できる従業員が、遠隔常勤またはアルバイトを柔軟に行うことができる職場手配を提供する。また、私たちはアメリカにいる従業員に401(K)従業員福祉計画を提供し、従業員支払いの固定率と一致している。

健康と安全

私たちの従業員と請負業者の安全、健康、そして全体的な福祉は私たちの業務方式に溶け込んでいる。生産ライン管理の健康·安全パフォーマンスへの責任、政府法規や業界ベスト実践に応じて許容可能なリスクレベルを設定すること、再発防止のための健康·安全イベントの評価など、様々な措置を通じて安全かつ健康な作業環境を提供することを目標としている。

多様性公平性包括性

私たちは多様性、公平、そして包括性がより良い業務結果をもたらし、私たち皆がより良い従業員と従業員になると信じている。私たちは理論的で静的な環境ではなく、包容性が真実で肯定的な環境を作るために努力している。私たちは従業員の差異と真実性を称賛し、異なる考え、視点、考え方と背景を理解することで、より質の高い意思決定を生み出すことができ、他社が不可能と思う問題を解決できるようにした。私たちは、従業員リソースグループ、私たちの人的資源部と協力する多元化、公平、包摂的なリーダーチーム、そして私たちの周りのコミュニティの様々な奨学金計画を含む、多様で包括的な職場の育成に努力しています。これらの取り組みは、将来のリーダーを育成し、従業員の参加度を高め、市場カバー面を拡大するのに役立つと信じている。

利用可能な情報

私たちのサイトはwww.wolfSpeed.comで、私たちの投資家関係サイトはhttps://investor.wolfSpeed.comです。我々のForm 10-k年次報告、Form 10-Q四半期報告、Form 8-k現在の報告、委託書、実益所有権変更声明、およびこの報告書の改訂は、米国証券取引委員会に電子的に提出したり、Sequoia ital Capitalに電子的に提出した後、合理的で実行可能な範囲内でできるだけ早く私たちの投資家関係サイトで無料で取得することができます。私たちのサイトの内容は、私たちの投資家関係サイトを含めて、本文書または米国証券取引委員会に提出された他のいかなる報告書にも引用されていません。我々は、法律が私たちにそうすることを要求されない限り、新しい情報、未来のイベント、または他の理由に基づいて、本年度の報告書を更新または修正し、または米国証券取引委員会に提出された他の報告書のいかなる前向きな表現も義務がない。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報が含まれたサイト(www.sec.gov)が設けられている。

第1 A項。リスク要因

以下は私たちの業務に影響を及ぼす可能性のある様々な危険と不確実性だ。次のいずれかのリスクが実際に発生すれば、私たちの業務、財務状況、または経営結果は重大な悪影響を受ける可能性があります。

リスクカテゴリおよび各カテゴリにおけるいくつかの主要リスク(各カテゴリは以下でより詳細に説明する):

–私たちのグローバルビジネスに関連するリスクは、グローバルマクロ経済と市場リスクを含む

•私たちの業務は、グローバル経済状況、グローバル金融市場の不確実性、私たちまたは私たちの顧客またはサプライヤーが資金を得る能力、および可能な貿易関税や貿易制限の悪影響を受ける可能性があります。

•私たちは国際販売と調達に関する危険に直面している。

–販売·製品開発·製造に関するリスク

•私たちは私たちの成長戦略を管理する重大な挑戦に直面している。

•私たちの生産量の変化はコストを下げる能力に影響を与える可能性があり、私たちの利益率を低下させる可能性があり、私たちの経営業績は影響を受ける可能性があります。

•お客様のニーズと生産能力のバランスがとれなければ、私たちの運営結果、財務状況、業務が損なわれる可能性があります。

–私たちの戦略取引に関するリスク

•もし私たちが戦略的機会を評価して実行できなければ、私たちの業務は影響を受けるかもしれない。

•私たちは、私たちの以前の無線周波数製品ライン(無線周波数ビジネス)の売却に関連する多くのリスクに直面しており、これらのリスクは、私たちの運営、財務状況、および業務に悪影響を及ぼす可能性がある。

–ネットワークセキュリティ、知的財産権、訴訟に関連するリスク

•私たちは機密情報が盗まれたり乱用されたりする可能性があり、これは私たちの業務と運営結果を損なう可能性がある。

•私たちが知的財産権を保護する能力は限られている。

–法律、規制、会計、税務、コンプライアンスに関するリスク

•もし私たちの営業権や他の資産が損傷したら、私たちは重大な収益費用を確認しなければならないかもしれない。

•政府および/または業界政策、標準または法規を採用または変更し、私たちの製品の効率、性能、車両範囲または他の側面、およびこれらの製品を使用する製品は、私たちの製品の需要に影響を与える可能性があります。

–一般リスク因子

•私たちは未返済の債務があり、これは私たちの業務に実質的な制限を与え、私たちの財務状況、流動性、経営業績に悪影響を及ぼす可能性がある。

私たちのグローバルビジネスに関連するリスクは、グローバルマクロ経済と市場リスクを含む

私たちの業務は、グローバル経済状況、グローバル金融市場の不確実性、私たちまたは私たちの顧客またはサプライヤーが資金を得る能力、および可能な貿易関税や貿易制限の悪影響を受ける可能性があります。

私たちの業務と業績は世界経済と地政学的条件に大きく依存しています。世界経済状況の不確定性は、顧客が信用緊縮、失業、負の金融情報、より高い金利および/または収入または資産価値の低下とその他のマクロ経済要素に対応するために、私たちの製品とサービスの購入を延期する可能性があり、これは私たちの製品とサービスの需要に重大なマイナス影響を与える可能性があり、それによって私たちの業務、運営結果あるいは財務状況に重大なマイナス影響を与える可能性がある。例えば、現在の世界金融市場は、ロシアとウクライナ間の持続的な軍事衝突や中東で持続的な衝突、および中国経済の減速を含む不確実性を反映し続けており、工業やエネルギー応用のための製品の需要に影響を与える可能性がある。このような不確実性を考慮して、世界経済、金融市場、そして消費者信頼はさらに破壊される可能性がある。経済状況が意外に悪化すれば、我々の業務や経営業績は実質的な悪影響を受ける可能性がある。例えば、当社の流通業者及びその顧客を含む当社の顧客は、支援履歴や予想調達モデルに必要な運営資金や他の融資を得ることが困難である可能性があり、運営結果に悪影響を与える可能性があります。

様々な世界経済の減速が出現する可能性があり、米国を含むいくつかの経済体が不況に陥る可能性がある。また、米国を含む世界各地で上昇しているインフレは私たちのコストに圧力を与えている。経済の減速や衰退、インフレ圧力は、需要の減少、コストの増加、その他の挑戦を含む、私たちの業務にマイナスの影響を与える可能性がある。政府は金利引き上げを含め、経済減速やインフレ上昇に対応しており、私たちの成長にもマイナス影響を与える可能性がある。

米国と中国との間の全体的な貿易緊張は続いており、米国が中国などの潜在的な国の商品に関税を課すことによる任意の経済的および政治的不確実性、および中国または他の国が対応する任意の対応する関税または通貨安は、将来的に私たちの製品に負の影響、需要、および/またはコストを増加させる可能性がある。また、ロシアは2022年初めにウクライナに侵入し、米国と欧州諸国の重大な制裁を引き起こした。これによる米国の貿易政策の変化は、ロシア、その盟友、中国を含む他の影響を受けた国が報復行動を起こし、潜在的な貿易戦争を招く可能性がある。また、ロシアとウクライナと中東との衝突が長く続いている場合、あるいは米国を含む他の国がこれらの紛争に巻き込まれた場合、私たちは私たちのビジネスや財務状況に大きな悪影響を及ぼす可能性がある。例えば、私たちの供給や顧客配置が制裁の拡大や私たちの業務や関係のある国の参加によって中断された場合、私たちの業務は実質的な妨害を受ける可能性があります。また、衝突の一部として、ネットワーク攻撃の使用が拡大する可能性があり、これは、ネットワークセキュリティおよびデータ保護対策の能力を維持または強化する能力に悪影響を及ぼす可能性がある。

私たちは私たちが少なくとも今後12ヶ月以内に私たちの運営に資金を提供するのに十分な流動性と資本資源があると信じているが、私たちは私たちが計画しているすべての拡張計画を完全に完成させるために追加の資金が必要であると予想され、私たちはアメリカとヨーロッパの政府資金、公共または私募株式発行、債務融資(返済、再融資、またはいくつかの既存債務の修正に関連する可能性がある)などの方法でこれらの資金を得ることを求めるかもしれない。不利な資本市場条件が存在すれば、私たちは有利な条件とタイムリーな基礎で十分な資本を集めることができないかもしれない。もし私たちが株式または転換可能な債券を発行して追加資金を調達すれば、私たちの既存株主は希釈される可能性があり、新しい株式または債務証券は私たちの当時の既存株主よりも優先的な権利、優遇、特権を持っている可能性がある。もし私たちが追加的な債務を発生すれば、それは財務と運営契約を強要するかもしれないし、私たちの業務運営を制限するかもしれない。金利が上昇する環境では、債務融資はより高価になり、より高い取引やサービスコストがある可能性がある。しかも、私たちの既存の債務は私たちが未来に追加融資を受ける能力を制限するかもしれない。将来的には債務や資本源から十分な資金を得ることができない可能性があり、戦略的計画のために自ら資金を調達し、さらには何らかの機会を放棄させる可能性があり、これは逆に私たちの業績を損なう可能性がある。

私たちは国際販売と調達に関する危険に直面している。

2024年度には、私たちの収入の86%はアメリカ以外の地域から来ており、国際販売からの収入は引き続き私たちの総収入の大きな部分を占めると予想されています。そのため、関連外国経済の著しい減速や不安定、あるいは新インフラへの投資が減少し、我々の販売にマイナス影響を与える可能性がある。私たちはまた海外から私たちの製品に含まれている材料の一部を購入します。

私たちの国際販売と調達は、関税、貿易制裁、貿易障壁、貿易禁輸、輸出入規制に関する法規、技術移転制限、武器輸出規制法に基づく“国際兵器密売条例”、“反海外腐敗法”、“米国輸出管理法”の反ボイコット条項を含む多くのアメリカと外国の法律と法規の制約を受けているが、これらに限定されない。米連合チーム

米国政府はすでに私たちの現在の顧客の一部に出荷制限を実施しており、将来的にも制限を実施する可能性がある。一部の外国人顧客に対する政府の販売制限は、短期的には、これらの顧客に関連する収入や利益を減少させ、潜在的な長期的な影響を与える可能性がある。

私たちの国際販売は変数の影響を受けています。私たちの販売価格は通貨がドルに対して切り下げられている国ではそれほど競争力がなくなり、通貨がドル高の国ではもっと競争力があるからです。また、ドルが私たちの勘定書に使用されている外国通貨に弱くなれば、私たちの国際調達はもっと高くなるかもしれません。私たちは将来私たちの為替リスクの一部を管理またはヘッジするために外貨派生金融商品を購入するかもしれない。私たちは未来にヘッジ取引に従事できないかもしれません。私たちがそうしても、外貨変動は私たちの経営業績に実質的な悪影響を及ぼす可能性があります。

私たちの海外での業務は、国際業務においていくつかの固有のリスクに直面させ、これは私たちの業務、運営結果、あるいは財務状況に悪影響を及ぼす可能性がある。

私たちの海外での収入、運営、契約製造計画は私たちを一定のリスクに直面させた。例えば、為替レートの変動は、私たちの収入、支出、運営結果、および私たちの財務諸表に反映される資産と負債の価値に影響を与える可能性があります。私たちは国際的にビジネスをしています他のタイプのリスクに直面しています

•知的財産権と商業秘密を保護する

•関税、税関、貿易制裁、貿易禁止、および他の経済的に効率的かつタイムリーな方法で材料および製品の障壁を輸出入するか、または我々の以前の照明製品業務部門に関連する追加関税のような関税または税関規則の変化を適用する

•アメリカや国際税収政策の負担を遵守して変更します

•輸出許可証の時間および獲得可能性;

•労働コストが上昇し

•私たちが事業を展開している国のインフラは中断または不足している

•公衆衛生流行病が従業員と世界経済に及ぼす影響

•売掛金の入金が難しい;

•国際業務の人員配置と管理に困難がある;

•外国と国際法律と条約を遵守する負担。

例えば、米国は中国製の商品に大量の関税を課し、バイデン政府はこれらの関税を基本的に保留し、場合によっては関税を引き上げたり、関税を引き上げたりすることも提案されている。他の潜在的な国では、中国商品に課される関税および中国またはそのような他の国が対応する任意の対応する関税は、将来的に私たちの製品に負の影響を与え、および/またはコストを増加させる可能性がある。場合によっては、私たちは、アメリカ以外のいくつかの国、地域、または地域への投資を奨励するために、外国政府のインセンティブを受け続けている可能性があります。政府のインセンティブには、税金の払い戻し、税率の引き下げ、優遇融資政策、その他の措置が含まれる可能性があり、私たちの海外業務のため、これらの措置のいくつかまたは全部は私たちが利用できる可能性がある。これらのインセンティブのいずれも、政府当局によっていつでも減少またはキャンセルされる可能性があり、またはインセンティブを得るために必要な最低限の業務を維持できないからである。私たちの運営に提供されるインセンティブを減らしたりキャンセルしたりするいかなる措置も、私たちの業務および運営結果に悪影響を及ぼす可能性があります。これらの政府は、現地企業に有利な生産プロセスにより多くのインセンティブを提供したり、より多くの生産プロセスを要求したりすることも可能であり、これはさらに私たちの業務や運営結果に悪影響を与える可能性がある。

2024年の米国大統領選挙結果がもたらす可能性のある変化を含む、規制、地政学、社会、経済または通貨政策および他の要因の変化は、私たちの将来の業務に実質的な悪影響を及ぼすかもしれないし、または特定の市場からの撤退を要求したり、現在のビジネス慣行を大幅に修正したりすることができるかもしれない。突然の政治変革、テロ活動、武力衝突は、影響を受けた国に普遍的な経済中断のリスクをもたらし、これは私たちの業務や業務結果にも悪影響を及ぼす可能性がある。

販売·製品開発·製造に関するリスク

私たちは私たちの成長戦略を管理する重大な挑戦に直面している。

私たちの成長潜在力は、私たちがサービスする市場と他のアプリケーションにおける私たちの製品の採用率と、私たちの採用率に影響を与える能力に大きく依存しています。不確実な採用速度に対して成長と業務戦略を効率的に管理するためには、継続しなければならない

•十分な製造施設と設備を維持、拡張、建設、購入し、顧客の需要を満たすために十分な第三者製造資源を確保し、特に私たちの拡張を含む

炭化ケイ素生産能力:ニューヨークの最先端の自動化された200 mm炭化ケイ素デバイス製造工場を拡大し、ノースカロライナ州ダラムの材料工場を拡張し、ノースカロライナ州シリル市に新しい材料製造工場を建設し、テキサス州Farmers Branchのエピタキシャル工場を改造し、ドイツのサルランに新しい200 mm炭化ケイ素デバイス製造工場を建設する予定である

•私たちに生産能力の予約保証金や同様の支払いを提供してくれる顧客を含む、顧客への生産能力と引渡しの約束を満たす

•ますます複雑になるサプライチェーン(半導体業界の持続的な供給制限の影響を管理し、あるサプライヤーとのオンデマンド合意での調達約束を満たすことを含む)を管理し、必要な規格と品質でますます多くの原材料、サブシステムと完成品を供給し、時間通りに私たちの製造施設、第三者製造施設、私たちの物流運営或いは私たちの顧客に渡すことができる

•私たちの既存の管理チームのスキルと能力を広げて

•経験のある上級管理職と幹部を増やす

•合格した従業員を引きつけて引き留める

•私たちは新しい企業資源計画(ERP)システムを実施しているような、より複雑な業務をサポートするために、私たちの情報システムの能力を拡大します

•私たちの端末市場(自動車アプリケーションを含む)で設計導入を確保することに成功した

•資本投資の払い戻し、財産税の払い戻し、州、県、地方政府の販売税免除など、私たちが期待している地方、州、連邦政府のインセンティブを実現する

•最終的に予備条項覚書に関する交渉を決定し、合意が達成できれば、全面的な職務調査を完了し、最後に授標文書を確定し、“2022年米国チップと科学法案”(“チップ法案”)を通じて資本贈与のすべての条件とマイルストーンを満たし、資本贈与から期待利益を得る

•CHIPS法案によって所得税控除が還付される期待収益を得る資格があることを確認し、インフレ低減法案によって申請される可能性のある任意の税金控除を獲得し、売却することが可能であることを確認した

•資本市場を利用して、私たちが進行して計画している生産能力の拡張を含む、私たちの成長計画に資金を提供する

•機密情報を保護し知的財産権を保護し

•組織の複雑さやコミュニケーションを管理し

•私たちの業務の運営と財務統制を実行、維持、調整して支援します。

私たちは引き続き私たちのコストと支出の管理に集中するつもりですが、私たちは私たちの成長を支援するための投資を行う予定で、追加の意外なコストがあるかもしれません。このような投資は完全に運営を開始するのに時間がかかり、目標市場機会を利用するために十分に速く拡張できないかもしれない。コスト効果に合った方法で私たちの成長を管理しようと努力すると、私たちは、いくつかの情報技術ソフトウェアアプリケーションを管理することを含む、生産能力、後方支援、およびいくつかの行政機能を提供する請負業者にますます依存している。私たちの契約製造業者(私たちの専属回線を維持する製造業者を含む)や他のサービスプロバイダが不振である場合、予想されるコスト節約を達成することができず、エラーを修正したり、お客様の需要を満たす追加コストを発生させる可能性があります。関連する機能によっては、このようなミスは、業務中断、処理効率の低下、セキュリティホールによる知的財産権の損失や損害、あるいは従業員の士気への影響を招く可能性もある。これらの契約製造業者または他のサービスプロバイダのいずれかが、私たちのますます増加する需要を満たすための財務的能力を持っていない場合、私たちの運営も否定的な影響を受ける可能性がある。

新工場の開設や生産能力の拡大は、私たち自身の工場でも私たちの契約メーカーの工場でも、内在的な実行リスクと、生産を異なる契約メーカーに移すリスクがあり、これはコストを増加させ、私たちの経営業績を低下させる可能性があります。2022年度第4四半期には、ノースカロライナ州ダラムにある米国本社で行われている材料工場の拡張を補完するためにモホーク谷工場を開設し、モホーク谷工場は2023年度末に創設を開始した。また、2023年度第1四半期にノースカロライナ州シラー市にある新材料製造工場の建設を開始した。また、私たちは2023年度第4四半期にテキサス州農民支部の既存の外延施設を購入し、改修し始めた。新しい製造施設を設立し、運営したり、既存施設を拡大したりすることは、重大なリスクと挑戦に関連しており、私たちは、以下を含むが、これらに限定されないいくつかのリスクおよび挑戦を将来的に経験する可能性がある

•設計と工事の遅延とコスト超過

•新しい設備の設置と鑑定と生産量の向上に関する問題

•生産過程の生産量が低く、品質管理が低下した

•炭化ケイ素自動化設備製造施設や材料製造施設を操作するために必要な専門知識や経験の人員が不足している。

私たちはまた私たちの業務の効率を高め、財務の正確性と効率を維持するために情報技術にますます依存している。私たちの情報技術プラットフォームを維持するために必要な資源の配分と効率的な管理は、依然として、短期的にセキュリティホールによって取引ミス、処理効率の低下、顧客またはサプライヤーの流失、業務中断または知的財産権の損失または損害を受けないことを保証する鍵となる。また、建設、実施、アップグレード、統合、長期的に適切な技術インフラを維持するために必要な資源を割り当て、効率的に管理することができなければ、同様のリスクに直面するだろう。

お客様のニーズと生産能力のバランスがとれなければ、私たちの運営結果、財務状況、業務が損なわれる可能性があります。

お客様の私たちの製品に対する需要の変化に伴い、私たちは需要を満たすために私たちの生産能力を調整できなければなりません。私たちは製品の製造能力に対する私たちの需要を満たすための措置を取っている。現在,200 mm基板を用いた生産能力の向上に取り組んでいる。私たちの目標速度で私たちの生産能力を増加させることができなければ、私たちの生産能力レベルの向上に関する予見できないコストが存在したり、先進的な半導体製造設備をタイムリーに得ることができなければ、私たちの財務目標を達成できないかもしれません。私たちは顧客のニーズを満たすために新しい生産能力を確立したり、鑑定したりすることができないかもしれません。顧客は私たちの競争相手の一つに彼らの注文を完成させるかもしれません。また、新製品の発売と製品記号の交換に伴い、私たちは前世代の製品の生産と在庫と新世代製品の生産と在庫をバランスさせなければなりません。私たちも私たちの契約メーカーが製造して、顧客の需要を満たすことができる製品の組み合わせを維持し、前の世代の製品、関連原材料とツールのコスト減記のリスクを低減しなければなりません。私たちの製品は深刻または長期的に不足していたり、私たちの顧客に納品された遅延は、彼らの生産を遅延させ、特定の合意に対する罰金を引き起こす可能性があることを含む、私たちとこれらの顧客との関係に悪影響を及ぼす可能性があります。

我々の業務は固定コストの割合が高い(施設コストのような)ため、需要が予測された速度で実現できなければ、予想を下回る需要を満たすために、製造費用や間接コストを十分に迅速に削減することができない可能性がある。これはより低い利益率をもたらし、私たちの業務や運営結果に悪影響を及ぼす可能性がある。また、製品需要が減少したり、需要減少や変化を正確に予測できなかった場合、工場利用率の低下によるコスト上昇、単位生産の固定コスト上昇など、現在の製品需要と製造製品の組み合わせとの不整合に遭遇する可能性があります。例えば、2024年度やカレンダーでは、私たちは他の半導体会社と経験し、産業やエネルギー応用における電力製品の需要が予想以上に疲弊し続けてきた。これに応じて,自動車応用用の電力製品を生産するためにノースカロライナ州工場の生産構造を調整し,単位コストが高い。私たちの予測や約束された調達と供給計画を大きく調整する必要があれば、顧客が予測する製品需要の変化は、私たちの供給コストを変化させる可能性もあります。また、長期資産の減価を確認する必要があるかもしれませんし、超過在庫超過販売費用や超過生産能力費用を確認する必要があります。これは私たちの運営業績にマイナスの影響を与えます。

モホーク谷工場の開業に伴い,生産開始期間中であるが施設が完全に使用されるまでの利益率圧力を経験し続け,最初の段階では,施設の拡大に伴い,これらの不十分なコストは大幅に増加することが予想される。また、工場や他の新しい工場への巨額の前期投資は、生産能力を増加させるためにこれらの生産能力を必要とする保証はありません。工場が生産されると、予想を下回る生産能力に遭遇する可能性があり、さらなる利益率圧力を招く可能性があります。

また、見積もり納品前期の向上のための努力は、それに応じて注文在庫を減らす可能性があります。在庫レベルの低下は、私たちの四半期間の収入と運営結果の変動性が大きく、予測可能性が悪い可能性があるかもしれない。

私たちの生産量の変化はコストを下げる能力に影響を与える可能性があり、私たちの利益率を低下させる可能性があり、私たちの経営業績は影響を受ける可能性があります。

私たちのすべての製品は高度に複雑な技術を使って作られています。私たちの生産過程における利用可能な製品の数量または生産量は多くの要素によって変動する可能性があり、以下の要素を含むが、これらに限定されない

•私たちのプロセスの再現性と制御可能性の可変性

•環境汚染を作ります

•設備故障、停電、火災、洪水、情報、または他のシステム故障または製造中の変化、例えば、2024年度末にダラム工場で経験した設備事故;

•部品、他の原材料、および他の材料リスト項目は一貫性と十分な品質と数量が不足している

•在庫の減少や人為的なミス

•私たちの工場内やサプライヤーの生産プロセス(システム組み立てを含む)には欠陥があります

•私たちの生産過程における任意の計画内または計画外の転換や変化。

過去、私たちはある製品の受け入れ可能な収益率を実現する上で困難に直面しており、これは私たちの経営業績に不利な影響を与えた。私たちは未来に似たような問題に直面するかもしれないし、私たちはそれらが発生する可能性のある時間と深刻さを予測できない。

場合によっては、計画された生産量改善や他の生産改善による費用便益が増加した価格に応じて将来納入される製品を提供することができる。これらの計画における改善や進歩が実現できなければ、我々の利益率や経営業績に大きな影響を与える可能性がある。

また,量産をより大径基板に変換する能力は,より費用対効果のある製造プロセスを提供する重要な要素である。我々は引き続き200 mm基板を用いた生産に備えており,この移行をタイムリーあるいは費用対効果的に達成できなければ,我々の結果は負の影響を受ける可能性がある。

私どもの経営業績は新製品への受け入れ度に大きく依存しています。

私たちの将来の成功は、既存および新しい市場に新しい、より高い性能および/またはより低いコストの解決策を提供する能力、および顧客がこれらの解決策を受け入れる能力に依存するかもしれない。新製品の開発は高度に複雑な過程であり、ある場合、私たちは新製品の開発、発売と鑑定を完成する上で遅延に遭遇し、これは過去に私たちの結果に影響を与えた。私たちの研究開発はますます複雑になる問題を解決することを目的としており、私たちのすべてのプロジェクトが成功することを期待していません。新製品の開発、発売、受け入れはいくつかの要素に依存している

•私たちの新製品とシステム設計に対して資格鑑定と検収を行い、特にもっと厳格な等級が必要な資格と標準の自動車応用に入る

•私たちの顧客は私たちの製品を含む競争力のある製品を開発することができます

•私たちの製品と顧客製品の市場受容度は

•複雑化している製品や技術を開発から製造に移行させることができます200 mm基板への移行を含めて

•私たちは新製品をタイムリーかつ費用効率的に発売することができます

•ビジネス的に実行可能な製品を生産するために必要な技術的ブレークスルーを実現する

•私たちは顧客設計活動を大量販売の能力に変換し、もし顧客設計活動がこのような販売をもたらした場合、そのような販売は最終的にいつ発生し、そのような販売の金額はいくらになるだろうか

•市場需要の予測の正確さは

•予測、影響、および/または持続的に発展する基準に反応する能力

•新しい技術の市場での受容度は

•私たちは新製品開発の知的財産権を保護する能力

•合格した研究者や開発者がいるかどうか

•私たちは製品の設計と開発をタイムリーに完了しました

•私たちは、十分な量、必要な仕様、および競争力のあるコストを有する新製品を生産するために、再利用可能なプロセスを開発することができる

•私たちは新製品に関連した大量購入注文を得ることができる。

これらまたは他の類似要素のいずれかに問題が発生した場合、新製品をタイムリーに、または費用効果的に配信して発売することができない可能性がある。

私たちは、いくつかの主要な独占源と限られた供給元サプライヤーに依存すること、特定の商品投入の価格変動が大きいこと、部品品質の違い、原材料の一貫性と可用性、および独立した運航会社に依存して私たちの製品を提供することを含む、私たちのサプライヤーに関連するリスクに直面しています。

私たちは、製造プロセスの重要な段階で使用されるキー材料と設備を含む、複数の独占的かつ限られたソース供給者に依存して、私たちの製品を製造するために必要ないくつかの原材料、部品、サービス、および設備を提供します。これらの物品は一般に代替源を有するが、その多くの代替源の同定には6ヶ月以上かかる可能性がある。可能な場合、私たちは私たちの唯一かつ限られたソース供給者のための代替ソースを決定し、同定しようと努力している。

私たちは通常、これらの独占的または限られたソースの製品を購入注文によって購入し、このようなサプライヤーとは、受け入れまたは支払い手配と生産能力備蓄保証金協定を含む限られた保証供給スケジュールを持っています。私たちの何人かは

ソースの属性と可獲得性は異なる可能性があり、これは私たちが十分な数量または品質の製品を生産する能力に影響を与える可能性がある。私たちはこれらの供給者たちが私たちの業務に投入する時間と資源をコントロールすることができず、私たちはこれらの供給商会が彼らの私たちに対する義務を履行することを保証することもできない。さらに、特定の原材料や重要部品市場の一般的な不足は私たちの業務に悪影響を及ぼす可能性がある。過去、サプライヤーが以前に合意した仕様と異なる場合や他の私たちが指定していない修正を行った場合、私たちの生産量は低下し、これは私たちの収入コストに影響を与えます。

また、私たちのサプライヤーは効果的に資金を得ることができず、彼らの業務中断を招き、私たちの業務に負の影響を与える可能性があります。このようなリスクは、衰退、インフレ、または他の変化を含む経済状況の予測不可能および不安定な変化によって増加する可能性があり、これらの変化は、主要サプライヤーまたは私たちの多くの他のサプライヤーに負の影響を与える可能性がある。これらのサプライヤーの製品出荷遅延や他の中断または供給変化は、製品に対する商業的需要を満たすことを阻止することができます。もし私たちがキーサプライヤーを失った場合、私たちのキーサプライヤーがどんな理由でも私たちの需要をサポートできない場合、あるいは代替サプライヤーを決定して資格を得ることができない場合、私たちの製造運営が中断されたり、深刻に阻害されたりする可能性があります。

私たちは独立運航会社との手配に頼って、私たちの製品をサプライヤーからアメリカと海外の顧客に渡します。これらの運航会社は、製品を納入できなかったり、輸送や港湾サービスを提供できなかったりすることができず、一時的であっても、我々の業務に実質的な悪影響を及ぼす可能性がある。燃料コスト、石油コストの上昇、安全対策の強化により、運賃付加費の増加も我々に悪影響を及ぼす可能性がある。

私たちの製造過程で、私たちは多くの貴金属と他の大口商品を消費して、それらは価格変動とインフレ激化の潜在的な影響を受けます。もし私たちが価格上昇を顧客に転嫁できなければ、私たちの営業利益率は深刻な影響を受けるかもしれない。また,生産に使用する水,シリコン,電気,ガスなどの資源の利用不可能は生産を撹乱する可能性がある。未来の環境規制は特定の材料の供給を制限したり、それらのコストを増加させるかもしれない。

私たちが経営している業界は需給と最終定価の大幅な変動の影響を受けており、これは私たちの収入と収益力に影響を与える。

私たちがサービスする業界は異なる採用段階にあり、その特徴は絶えずと迅速な技術変化、迅速な製品の時代遅れと価格侵食、絶えず発展する標準と製品の需給の変動である。半導体業界の特徴は技術変化が迅速で、資本支出が高く、製品ライフサイクルが短く、技術技術と製造施設が絶えず進歩していることである。私たちの製品市場の成熟に伴い、業界顧客群における変化と統合は追加的な変動を招く可能性がある。これらの変動の特徴は、製品需要の低下、生産能力過剰、在庫レベルの上昇、および我々の競争相手が過激な定価行動をとることである。これらの変動は,我々の製品や我々の製品を製造するためのキー部品や設備への需要が増加し,納期延長,供給遅延,生産中断を招くことを示している.私たちは私たちの業務でこれらの状況を経験してきましたが、将来このような状況を経験することができ、これは私たちの業務、運営結果、または財務状況に実質的な負の影響を与えるかもしれません。

また、私たちが提供する製品の多様化と、私たちの製品ライン間の平均価格の価格差が拡大するにつれて、私たちの製品ライン間の販売組み合わせの変化は、私たちの収入と毛金利の変動性を増加させるかもしれません。

もし私たちが私たちの製品の販売ルートを効果的に開発、管理、拡大できなければ、私たちの経営業績は影響を受ける可能性があります。

私たちは、2024年度に私たちの収入の10%以上を占める流通業者を含む一部の製品を流通業者に販売します。私たちは流通業者に依存して彼らの顧客基盤を発展させ、拡大し、彼らの顧客の需要を予測する。もし彼らが成功しなければ、私たちの成長と収益性は不利な影響を受けるかもしれない。ディーラーは、顧客ニーズを満たす在庫需要と内部目標在庫レベルと潜在在庫時代遅れリスクとのトレードオフを行わなければならない。在庫の古い危険は特に技術製品と関連がある。流通業者の内部目標在庫レベルは市場周期と各流通業者内部のいくつかの我々がほとんどコントロールできない要因に依存する。ディーラーはまた、新製品の供給と性能を含む一連の要素に基づいて、その製品の組み合わせにおいて業務を異なるメーカーに移転することができる。同様に、私たちは総エージェントを追加、統合、または削除することができる。

我々は通常,製品を出荷して所有権を総エージェントに転送する際に総エージェントに販売されている製品の収入(販売方法)を確認する.在庫ローテーション計画によると、あるディーラーが返品する権利は限られており、私たちがこれを推定する価格調整権も限られている。私たちは流通ルートの在庫レベル、現在の経済傾向、その他の関連要素を評価して、私たちの判断と推定においてこれらの要素を考慮する。在庫レベルと

もし製品の返品傾向が変化したり、ディーラーの名簿を変更したりすれば、私たちの見積もりを修正して追加コストを発生しなければならないかもしれません。私たちの毛金利と運営業績は不利な影響を受けるかもしれません。

私たちの収入の大部分は流通業者を含む限られた数の顧客に依存しており、そのうちの1つまたは複数の顧客の損失や購入量の大幅な減少は私たちの経営業績に悪影響を及ぼす可能性があります。

我々の収入の大部分は限られた数の顧客と流通業者から来ており、そのうちの2つの流通業者は2024年度に私たちの総合収入の10%以上を占めている。私たちの多くの顧客注文は購入注文に基づいて行われていますが、これは通常顧客が長期的な約束をする必要はありません。したがって、これらの顧客は、様々な理由で、自分の製品解決策を開発すること、または私たちの流通業者にとって、彼らの顧客が自分の製品解決策を開発すること、私たちの競争相手から製品を購入または流通することを選択すること、彼らの製品の最終市場需要を誤って予測すること、または彼らが私たちの製品を購入する市場での市場シェアが減少することを含む、私たちに通知されない場合に、彼らの購入行動を変更することができるかもしれない。もし私たちの顧客が彼らの購入行動を変えたら、もし私たちの顧客の購入行為が私たちの予想と一致しなければ、あるいは私たちが彼らに支払いを受け取る時に何か問題があったら、私たちの財務状況と運営結果はマイナスの影響を受けるかもしれません。

私たちが経営する市場競争は激しく、技術的要求は絶えず変化している。

私たちの製品の市場競争はとても激しいです。半導体市場では、私たちよりも大きな市場シェア、知名度、流通、販売チャネル、および/または技術資源を持つ会社と競争しています。競争相手は、急進的な価格設定、より多機能、より高性能な新製品を提供し続けている。もし私たちが販売価格の下げ幅と同等以上の速度でコストを下げることができなければ、私たちの業務における競争相手の過激な定価行動は利益率を下げる可能性があります。

競争の激化に伴い、顧客のニーズを満たしたり、超えたりする新製品の開発を続ける必要があります。そのため、顧客の変化する需要を満たすために、より効率的で低コストな電力と材料製品を生産していくことができ、これが成功の鍵となるだろう。競争相手たちはまた私たちのいくつかの戦略的顧客と同盟しようと努力するかもしれない。これは私たちの製品の価格を下げて、私たちの製品に対する需要を減らし、それに応じて開発、工事、製造コストを回収する能力を下げるかもしれません。このようなどんな事態も、私たちの業務、運営結果、または財務状況に悪影響を及ぼす可能性がある。

私たちの収入は、お客様がより多くの統合製品を生産、マーケティング、販売する能力に強く依存しています。

私たちの収入は私たちの製品をもっと多くの顧客製品に設計する設計に依存して、更に私たちの顧客の生産、マーケティングと製品を販売する能力に依存します。例えば、私たちの既存および潜在的なお客様は、私たちの基板、チップ、コンポーネント、またはモジュールを使用して、動力製品またはシステムを作成または計画するために使用されます。私たちの顧客が私たちの基板、チップ、コンポーネント、またはモジュールを含む製品やシステムを開発して生産することができても、私たちの顧客がこれらの製品やシステムのマーケティングと販売に成功することは保証されません。

お客様が私たちのブランドや製品に対する好感を保つことができなければ、私たちの業績はマイナス影響を受けるかもしれません。

私たちのブランドの価値を維持し、絶えず向上させることは私たちの業務成功の鍵です。ブランド価値は顧客の認識に大きく基づいています。ブランド価値の普及と向上における成功は私たちが高品質の製品を提供する能力に大きくかかっています。ブランド価値は、一連の要因によって大幅に低下する可能性があり、私たちの製品に対する負の宣伝(有効かどうかにかかわらず)、私たちの製品の品質を維持できなかった(知覚されても真実であっても)、私たちの製品は一貫した積極的な消費者体験を提供できなかった、消費者は製品を得ることができなかった、あるいは消費者が私たちの行為を無責任だと思っている。私たちのブランド、名声、あるいはお客様の私たちのブランドや製品に対する信頼を失うことは、私たちの製品に対する需要の減少を招き、私たちの業務、運営結果、あるいは財務状況にマイナスの影響を与える可能性があります。

もし私たちの製品が顧客の要求や期待を満たすことができない場合、これらのプロジェクトのリコールに関連するコストを含む大量の追加コストが発生する可能性があります。

私たちの製品の製造は非常に複雑な技術に関するものです。私たちの顧客は私たちが満たさなければならない品質、性能、信頼性基準を指定した。もし私たちの製品がこれらの基準を満たしていなければ、私たちは交換や返却を要求されるかもしれない。場合によっては、私たちの製品は、検出されていない欠陥、または出荷および設置後にのみ露出する欠陥を含む可能性があります。私たちの製品が標準規格に適合していても、私たちの顧客は、私たちの製品をそのために設計されていないアプリケーションに使用したり、正確な設計や製造されていない製品に使用したりして、製品の故障を招き、顧客満足度の問題を引き起こす可能性があります。

私たちは時々製品の品質、性能或いは信頼性の問題に直面して、未来に欠陥或いは故障が発生する可能性があります。故障や欠陥が発生した場合、重大な損失や製品リコールを招く可能性があります。重大製品のリコール

また、否定的な宣伝を招き、私たちの名声を損なう可能性があり、私たちの製品に対する顧客の自信を失う可能性がある。もし私たちの製品の使用がダメージを与えたり、重大な製品の危険を含んでいると判断されたら、私たちはまた私たちの製品責任訴訟の目標になる可能性があります。

私たちの製品に90日間の標準保証期間を提供します。限られた数のお客様の契約によって、保証期間はもっと長いです。私たちの備蓄は適切だと信じていますが、新製品と新技術の将来の信頼性を予測しています。保証クレームの変化に遭遇する可能性があります。保証費用とお客様のサポートに関連するコストが上昇するため、保証クレームの増加は重大な損失を招く可能性があります。

私たちは絶えず新しい市場に拡張しているので、注文を減らす可能性のある既存の顧客と競争するかもしれません。

私たちは新しい市場と新しい細分化市場に拡張し続けている。私たちの多くの既存の顧客は、同じ電力市場で提供されたウェハを使用して、装置、金型、およびアセンブリを開発して製造する私たちの炭化ケイ素基板材料を購入した。したがって、私たちのいくつかの既存の顧客は私たちをこのような細分化された市場の競争相手だと思っている。それに応じて、私たちの顧客は私たちの基板材料に対する彼らの注文を減らしたり停止したりするかもしれない。注文の減少や中断は、これらの新市場での私たちの販売よりも速く増加する可能性があり、これは私たちの業務、運営結果、または財務状況に悪影響を及ぼす可能性がある。

私たちの戦略取引に関するリスク

もし私たちが戦略的機会を評価して実行できなければ、私たちの業務は影響を受けるかもしれない。

私たちは時々、事業買収、投資または生産能力拡張、合弁企業、資産剥離または剥離など、製品、技術、または業務取引に使用できる戦略的機会を評価します。このような戦略的取引を選択すれば、私たちはいくつかのリスクに直面するだろう

•ノースカロライナ州シラル市に新材料製造施設を建設すること、ドイツのサルランで新たな200 mm炭化ケイ素設備製造施設を建設すること、テキサス州農民支部で外延施設を改修することなど、私たちが行っている生産能力拡張の期待効果を時間と数量から実現することはできない

•買収された企業、被投資先、合弁企業は私たちの業績と財務予想を達成できませんでした

•買収された企業に関する追加負債を確認する

•このような顧客との衝突や競争を感じたり、政府機関の規制行動によって顧客を失ったりする

•私たちはこの取引について受け入れ可能な契約を達成することができない

•買収された企業の運営、人事、財務、運営システムを現在の業務に統合することは困難である

•私たちは顧客基盤を発展させ、拡大することができず、最終顧客の需要を正確に予測することができず、需給の大幅な変動を経験すれば、在庫増加と注文減少を招く可能性がある

•経営陣の注意をそらす

•剥離や剥離が困難な運営、人事、財務、運営システムを現在の業務から分離することは困難である

•私たちは取引を完了し、期待された利益を達成することができず、大量の資源を使うことができないかもしれない

•必要な規制機関の承認を得ることができない

•長期的に取引相手側に依存して移行サービスを提供することは、追加費用を招き、買収された業務の統合を延期し、取引の期待利益を達成する可能性がある

•金融市場の不確実性または予想よりも条件が悪い場合および/または予想とは異なる場合;

•取引所を完成させるために発生する費用は予想以上に高いかもしれない。

私たちは、これらのリスクや、私たちの以前または未来の買収、投資、合弁企業、資産剥離または剥離による他の問題に十分に対応できないかもしれません。戦略的機会の評価に成功しなかったこと、およびそのような任意のビジネス取引に関連するリスクまたは他の問題を解決することができなかった場合、私たちの業務、運営結果、または財務状況に悪影響を及ぼす可能性がある。

私たちは、私たちの以前の無線周波数業務の売却に関連する多くのリスクに直面しており、これらのリスクは、私たちの運営、財務状況、および業務に悪影響を及ぼす可能性がある。

2023年12月2日、我々は、2023年8月22日の資産購入プロトコル(RF購入プロトコル)に従ってRF事業をMacom Technology Solutions Holdings,Inc.(Macom)に売却する取引を完了した。私たちは、以下のようなリスクを含む、この取引に関連する複数のリスクに直面している

•このような活動を達成するために必要な移行活動を完了して、Macom下でRFサービスが運営される際に発生する問題、遅延、または複雑な状況は、そのような活動を達成するために生じる意外なコストを含む

•私たちの経営陣の関心を私たちが保留している業務の運営から移してください

•私たちとMACOMとの間の無線周波数マスタ供給プロトコルおよび移行サービスプロトコルに規定されている私たちのトラフィックの制限および義務

•取引に関する移行サービスを提供する必要がある

•保留責任および陳述、保証、または契約違反のために、“周波数購入協定”の下での任意の賠償義務の支払いを要求する

•当社は、MACOMによる普通株式市場価格の変動や、MACOMが当社のノースカロライナ州研究三角公園にある100 mm GaNウエハ製造工場をMACOMが接収した後、取引完了から約2年後(RTP Fab譲渡)および/またはRTP Fab譲渡が取引完了後4年以内にRTP Fab譲渡が完了していない場合には、RF業務の代償として受信した株式(Macom株)を売却することができる。

これらのリスクのため、私たちは私たちが期待して達成した現金総額を含めて、取引の期待収益を達成できないかもしれない。私たちがこの取引を達成できなかった予想収益は、私たちの運営、財務状況、および業務に悪影響を与え、追加戦略取引を行う能力を制限する可能性があります。

私たちは、私たちの以前の照明製品やLED製品の販売に関する業務部門に関連するリスクに直面しており、これらのリスクは私たちの財務状況に悪影響を及ぼす可能性があります。

2019年5月13日、前照明製品業務部門をIdea Industries,Inc.(理想)に売却する取引が完了し、2021年3月1日には、旧LED製品業務部門(LED事業)をSMART Global Holdings,Inc.(SGH)に売却する取引が完了した。吾等は、IDEAと締結した購入契約及びSGHと締結した資産購入協定の下で負債の保留及び陳述、保証又は契約違反により支払わなければならない任意の賠償責任に関するリスクを含む当該等の取引に関するリスクを受けなければならない。

したがって、私たちはこのような取引の期待的な利益を達成できないかもしれない。私たちがこれらの取引の期待収益を達成できなかったことは、私たちの財務状況に悪影響を与え、追加戦略取引を行う能力を制限するかもしれない。

ネットワークセキュリティ、知的財産権、訴訟に関連するリスク

私たちは機密情報が盗まれたり乱用されたりする可能性があり、これは私たちの業務と運営結果を損なう可能性がある。

私たちは他の人たちが私たちの情報技術システムに不正に侵入しようとする状況に直面しており、私たちはこれらのシステム上に独自および他の機密情報を保存しており、ロシアがウクライナに侵入したことを考慮して、このような試みの頻度と深刻さは増加する可能性がある。我々の安全対策は,外部当事者,従業員,従業員の誤り,汚職や他の方面の工業や他のスパイ行為によって破壊される可能性があるため,不正な側が我々のシステムにアクセスする可能性がある.サイバー攻撃がより普遍的で発見と打撃が困難になるにつれて、セキュリティホールや破壊のリスクは普遍的に増加し、特にコンピュータハッカー、外国政府とネットワークテロリストを含むネットワーク攻撃、恐喝ソフトウェア或いはネットワーク侵入を含む。さらに、外部の当事者たちは、例えば、詐欺的に私たちの従業員に機密情報を漏洩させるなど、他の方法で私たちの機密情報にアクセスしようと試みるかもしれない。私たちは不正アクセスの防止、検出、調査を積極的に求めており、このようなアクセスは時々発生し、通常発生後に識別される。今まで、私たちはこのような許可されていない訪問が私たちに実質的な被害を与えたとは思わない。私たちはそのような接近があるか、あるいはその規模と影響を決定できないかもしれない。私たちはまた、私たちの顧客とサプライヤーを含む、私たちと協力する第三者のセキュリティホールと中断のリスクに直面しています。また、これらの脅威は絶えず変化しており、それらの防御に成功したり、適切な予防措置をとることの難しさを高めている。このような事件は、私たちの商業秘密および他の機密商業情報が盗まれ、および/または許可されていない使用または発表をもたらし、私たちの競争的地位に悪影響を及ぼす可能性があり、人々が私たちの脅威緩和および検出プロセスの十分性に自信を失ってしまう可能性がある

手続きは、事件による被害を救済する上で大きなコストを発生させ、経営陣の注意力や他の資源を移転させ、研究開発への投資価値を減少させる。また、ますます多くの従業員が在宅で働いており、上記のようなネットワークセキュリティリスクを悪化させる可能性がある。私たちの業務は深刻な妨害を受けるかもしれないし、私たちはお金や他の損失を受けるかもしれない。

私たちの開示制御およびプログラムは、ネットワークセキュリティに関連し、セキュリティホールによって引き起こされる潜在的な開示義務の分析を保証するための要素を含む。また,欧州人の個人情報を管理する“欧州一般データ保護法”(GDPR)を含むデータプライバシー,保護,セキュリティ法律法規の制約を受けている.重大で非公開の情報を持つ場合や、ネットワークセキュリティホールに関連する場合に、取引を制限する潜在的な適用性を解決するためのコンプライアンス計画も維持する。しかしながら、我々のネットワークセキュリティ環境をめぐる既存の制御およびプログラムの崩壊は、ネットワークイベントをタイムリーに発見、報告、または応答することを阻止し、私たちの財務状況および株式価値に大きな悪影響を及ぼす可能性がある。

私たちが知的財産権を保護する能力は限られている。

私たちの知的財産権の地位は私たちが持っている特許と私たちに付与された特許にある程度基づいている。私たちは今後適切な状況で引き続き特許出願を提出し、米国およびいくつかの外国特許当局にこのような出願を提出するつもりだ。

私たちの既存の特許は満期と再審査に直面し、私たちは、カバーされた技術をめぐるいかなる新しい申請も追加的な特許を得ることができるか、または私たちの既存または未来の特許が第三者によって成功的に競争されないことを保証することはできない。さらに、有効な特許の発行は、他社が代替的で非侵害的な技術を使用することを阻止していないため、私たちのいかなる特許も決定することができないし、他の会社に発行されて許可された特許は、特に新しい競争相手が市場に参入する場合には、重大な商業保護を提供する。

私たちは定期的に私たちの製品の偽造複製品や他の方法で私たちの知的財産権を侵害する製品だということを発見した。私たちが商標、特許、その他の知的財産権を確立して保護するための行動は、他の人が私たちの製品を模倣することを防ぐのに十分ではないかもしれませんので、私たちの販売や私たちのブランドに悪影響を与え、顧客の選好が私たちの製品から移行する可能性があります。さらに、商標、特許、その他の知的財産権の確立と保護のための私たちの行動は、巨額の法的費用を招く可能性があり、訴訟や他の行動が私たちに有利な裁決につながっても、私たちの技術者や経営陣の努力を分散させる可能性があります。

我々はまた,我々の製品開発や製造活動に関するビジネス秘密や他の非特許固有情報に依存している.私たちは従業員と第三者にセキュリティ協定に署名することを要求することを含む、適切な努力によってこれらの情報を保護しようと努力している。私たちはこのような努力が成功するかどうか、または秘密保護協定が違反されないかどうかを確認することができない。私たちはまた、このような合意に違反したり、他の方法で私たちの商業秘密を流用する行為について、私たちが十分な救済措置を持っているかどうか、あるいは私たちの商業秘密とノウハウが他の方法で他人に知られたり独立して発見されないかどうかを確信することができない。

訴訟は私たちの経営業績と財務状況に悪影響を及ぼすかもしれない。

私たちは、本年度報告第8項で我々の合併財務諸表に付記されている15“承諾およびまたは事項”でさらに議論されているように、主に特許訴訟、例えば、普渡大学受託者との間の特許紛争に巻き込まれることが多い。既存および潜在的な訴訟を弁護するためには、結果にかかわらず、巨額の法的費用をもたらす可能性があり、保険カバーがない限り、または第三者から賠償を受けない限り、私たちの結果に悪影響を及ぼす可能性がある。もし私たちの弁護が最終的に成功しなかったら、あるいは私たちが有利な解決策を達成できなければ、私たちは損害賠償金を負担する必要があるかもしれません。これは私たちの運営結果と財務状況に実質的な影響を与えるかもしれません。

必要であれば、私たちは私たちの特許や他の知的財産権を強制的に執行するために訴訟を提起する可能性があり、これは私たちと特定の顧客との関係に悪影響を及ぼす可能性がある。このような訴訟には、多くの時間とお金が必要となる可能性があり、経営陣の日常運営への関心を分散させる可能性があります。しかも、私たちがこのようなどんな訴訟でも勝訴するという保証はない。

私たちの業務は私たちまたは私たちの顧客が他人の知的財産権を侵害するというクレームによって損害を受けるかもしれない。

知的財産権を強力に保護して追求することは私たちの産業の特徴だ。このような特徴は重大で、しばしば長引く、高価な訴訟を招く。特許又は第三者が特許又は他の知的財産権を侵害するクレームの有効性を決定するために提起された訴訟は、巨額の法的費用を招く可能性があり、訴訟結果が有利であっても、我々技術者及び管理職の努力を分散させることができる。もしこのような訴訟で不利な結果が出たら、私たちは巨額の損害賠償金を要求されるかもしれません。私たちの顧客を賠償します。製造、使用を停止します

権利侵害が発見された製品の販売および販売、資産減価費用の生成、侵害が発見されたプロセスの使用を停止すること、大量の資源をかけて非侵害製品またはプロセスを開発すること、または第三者技術を使用するライセンスを取得すること。

第三者が私たちの製品について私たちまたは私たちの顧客に侵害請求をしようとしないという保証はありません。また、私たちの顧客は、私たちの製品を含む顧客製品に対する侵害クレームに直面する可能性があり、不利な結果は、私たちの製品に対する顧客の需要を損なう可能性があります。私たちはまた私たちのある顧客に約束して、もし彼らが私たちの競争相手に起訴されて、私たちが提供した製品に侵害クレームを出したら、私たちは彼らを賠償します。このような賠償義務に基づいて、私たちは彼らに対する侵害クレームを解決するために、未来の支払いを担当するかもしれない。

私たちは時々手紙を受け取り、私たちの製品やプロセスが他人の特許や他の知的財産権を侵害しているか、または侵害している可能性があると主張する。もし私たちがこれらの主張が理にかなっているかもしれないと思ったり、他の適切な場合には、許可を得たり、侵害を回避したりするための措置をとるかもしれない。しかし、私たちはライセンスが利用可能かどうかを予測できない;私たちは提供されたどんなライセンスの条項も受け入れられるかどうか、または私たちが代替解決策を開発できるかどうかを発見するだろうか。必要なライセンスを取得できなかったり、代替解決策を開発したりすることで、大量の責任とコストを負担し、影響を受けた製品の生産を一時停止させる可能性があります。

法律、規制、会計、税務、コンプライアンスに関するリスク

もし私たちの営業権や他の資産が損傷したら、私たちは重大な収益費用を確認しなければならないかもしれない。

営業権やその他の資産が事件や環境変化が発生してある資産の帳簿価値が回収できない可能性があることを示す場合には,毎年減値について審査を行う。私たちの販売権の帳簿価値が回収できない可能性があることを示しているかもしれません。私たちの株価と時価の大幅な低下と、私たちの業界の成長速度の鈍化です。限られた年限の無形資産や固定資産のような他の資産について、潜在的な減値指標が出現した場合に資産残高の回収可能性を評価する。例えば、2024年度第1四半期には、当時未解決のRFトラフィック剥離に関連した販売待ち資産14460ドルの減少を記録した。当社の連結財務諸表では、営業権または他の資産の任意の減価によって収益に重大な費用が当社の経営業績に悪影響を及ぼす可能性があることを確認しています。

政府および/または業界政策、標準または法規を採用または変更し、私たちの製品の効率、性能、車両範囲または他の側面、およびこれらの製品を使用する製品は、私たちの製品の需要に影響を与える可能性があります。

我々の製品の効率、性能、車両範囲、または他の態様に関連する政府および/または業界政策、標準または法規を採用または変更し、これらの政策、標準または法規を使用または統合する製品は、私たちの製品の需要に影響を与える可能性があります。例えば、業界や規制を変更、除去、または減少させるために努力する 基準は私たちの業務に否定的な影響を及ぼすかもしれない。このような制限は立法行動によって除去されたり延期される可能性があり、これは私たちの製品需要に否定的な影響を及ぼすかもしれない。我々の能力と競争相手が変化する政府および/または業界要求を満たす能力は、市場の競争動態に影響を与える可能性がある。

私たちの有効税率の変化や将来の税金控除を得る能力は私たちの業績と財務状況に影響を与えるかもしれない。

私たちの将来の有効税率と将来の税金控除を得る能力は、私たちの業績と財務状況に影響を与える可能性があります

•利益は稼ぎと課税の管轄区域として決定された

•税法の潜在的変化やこのような税法の解釈の変化や公認会計原則の変化、例えば、“2017年減税·雇用法案”(TCJA)、“2020年コロナウイルス援助、救済·経済安全法案”、アイルランド共和軍による米国税法の重大な改正により発表された解釈と米国条例

•チップ法によって得られた払戻可能な投資税控除の期待利益を得る資格があるかどうか、または取得する資格があるかどうかを含む、利用可能な税金相殺の変化

•経済協力開発機構の基礎侵食提案に基づいて、私たちが業務を展開している国では、世界の収入に対して最低15%の税を徴収することを規定する国際税収と利益移転規則を実行している

•各主管部門と税務監査で発生した問題を解決する

•繰延税金資産と負債の推定値の変化

•最終的に各種納税申告書を確定する際の推定税金の調整

•買収に関連する営業権の減価を含む税務目的に使用できない費用の増加

•税収の確認と計量は確定していない

•限定的な株のような株式ベースの報酬のいくつかの達成された税額控除は、最初の予想とは異なる;

•私たちが以前納税を規定していなかった非アメリカ収入を送金するか、あるいはこれらの収入が課税される可能性のあるいかなる立法変化を招く可能性があります。資金送金に関する決定にかかわらず。例えば、TCJAは、非米国子会社が国内に送金されるとされている収益に一次税を徴収することを含む。

私たちの将来の有効税率のいかなる重大な増加や減少も、今後の期間の純利益(損失)に影響を与える可能性がある。また、私たちの所得税の準備を確定するには複雑な見積もり、重要な判断、および税法の適用に関する重要な知識と経験が必要だ。もし私たちの所得税負債と私たちの所得税支出が上記の要素によって大きく異なる場合、これらの要素は私たちの納税支出を推定する時には予想されていません。私たちの純(損失)収入やキャッシュフローは影響を受ける可能性があります。

世界的に適用される環境法律や法規を守らなければ、私たちの業務や運営結果を損なう可能性がある。

私たちの製品の製造、組み立て、テストは一連の環境、健康、安全法律法規に制約された危険材料を使用する必要があります。もし私たちがこのような適用された法律または法規のいずれかに従わなければ、規制処罰、罰金、法的責任、そしていくつかの税金優遇の喪失、生産の一時停止、私たちの製造、組み立て、そしてテストの流れを変えること、そして私たちの運営や販売を削減することにつながるかもしれない。

また、私たちは危険材料の使用、輸送、排出、排出、貯蔵、回収、または処置を管理できず、大きなコストや将来の責任を負わせるかもしれない。既存および将来の環境法律および法規はまた、汚染低減または修復設備の購入、私たちの製品設計の修正、またはライセンス費用のようなそのような法律および法規に関連する他の費用を生成することを要求する可能性があります。私たちが評価している多くの私たちの運営のための新しい材料は、既存または未来の環境法律法規によって規制されるかもしれません。これらの法規は、私たちが製造、組み立て、テストプロセス、または製品で1つ以上のこのような材料を使用することを制限するかもしれません。これらの制限のいずれも私たちの費用を増加させたり、製造技術を変更して、私たちの業務と運営結果を損なうことを要求するかもしれません。

新しい気候変動法律法規は、私たちの製造プロセスを変えることを要求するかもしれないし、コストが高いか、あるいは得られにくい代替原材料を調達することを要求するかもしれない。我々が事業を展開している各司法管轄区域で実施されているか、または将来実施または改正される可能性のある二酸化炭素または他の温室効果ガス排出規制、用水制限または制限、エネルギー管理および廃棄物管理法規、および他の気候変動に基づく規則および法規は、私たちの費用を増加させ、私たちの経営業績に悪影響を及ぼす可能性がある。私たちは未来の世界的な気候変動に関連した規制活動が増加すると予想する。将来的にこのような法律法規の遵守は私たちの業務と運営結果に悪影響を及ぼすかもしれない。

私たちが私たちの会計政策を適用する際に使用する方法、見積もり、判断は、適用する会計基準の変化を含むため、私たちの結果は異なるかもしれません。

我々が会計政策を適用する際に使用する方法、見積もりと判断は我々の業績に重大な影響を与える(本年度報告第7項“経営層の財務状況と経営結果の検討と分析”における“キー会計見積もり”を参照)。これらの方法、推定と判断はその性質によって重大なリスク、不確定要素と仮説の影響を受け、時間の経過とともに、私たちが方法、推定と判断を変える要素が現れる可能性がある。これらの方法、推定および判断の変化は、2022年度第1四半期に適用される特定の資産の推定使用寿命の変化のような、当社の運用結果または財務状態に大きな影響を与える可能性がある。

同様に、我々の業績は、適用される会計基準の変化、例えば転換可能債務確認要求の変化によって影響を受ける可能性がある。

非衝突的な鉱物に関する規制は私たちに追加費用を招く可能性がある。

米国証券取引委員会は、ドッド·フランクウォール街改革·消費者保護法案成立の規則に基づき、コンゴ民主共和国と隣国から採掘された“衝突”鉱物をその製品に使用する可能性のある会社に対して年次開示と報告要求を提出した。もし私たちの製品で使用されている金属が衝突していないことを十分に確認できなければ、私たちは政府規制機関、私たちの顧客、私たちのサプライヤーからの挑戦に直面するかもしれません。私たちが最近私たちの職務調査を開示したのは2024年5月31日に提出された2023年カレンダー年です。

一般リスク因子

私たちは未返済の債務があり、これは私たちの業務に実質的な制限を与え、私たちの財務状況、流動性、経営業績に悪影響を及ぼす可能性がある。

2024年6月30日現在、私たちの債務には、2026年5月1日満期の1.75%転換可能優先債券(2026年債)の57500ドル元本総額、2028年2月15日満期の0.25%転換可能優先債券(2028年債)の75000ドル元本総額、2029年12月1日満期の1.875%転換優先債券の元本総額(2029年債、および2026年債と2028年債を総称して未償還転換債券と呼ぶ)が含まれる。リサ電子米国会社(リサ米国)との無担保顧客払戻可能預金協定(CRD協定)によると、2030年満期の優先保証手形(2030年優先債券)の元金総額は125000万、元金総額は200000万の預金となる。私たちが利息を支払い、未償還転換可能な手形を返済し、2030年に優先手形とCRD協定のいずれかの未償還債務の元本を返済する能力は、私たちの業務運営を管理し、そのような債務を返済するのに十分なキャッシュフローを生成する能力にかかっている。私たちがこのような危険のいずれかを成功的に管理できるという保証はない。

私たちの未返済債務レベルは、私たちの経営業績と財務状況に悪影響を及ぼす可能性があります

•ビジネス不況、競争圧力、不利な全体的な経済と業界状況における私たちの脆弱性を増加させた

•資本支出、研究開発、株式買い戻しなど、他の目的に利用可能な期待キャッシュフローを減少させるために、業務からより多くの予想キャッシュフローを取り出して債務を返済することが求められている

•私たちの業務と私たちの業界の変化を計画または対応する上での柔軟性を制限する

•私たちの負債は私たちより少ないかもしれないので、私たちの同業者に比べて、私たちは事業の運営と発展に必要な追加資金を借り入れる能力を制限しているので、私たちは競争的に不利になっている

•金利が上昇すれば、私たちの利息支出は増加するだろう。

2030年の高級債券を管理する契約(2030年高級債券契約)には、流動性を維持する財務契約が含まれており、2030年に優先債券の受託者と担保代理人が完全な第1留置権担保権益を付与された口座で総額が制限されない現金と現金等価物を維持することが求められており、いずれの暦の最終日までに少なくとも50000ドルになり、この金額はある条件を満たした後に時間の経過とともに減少する。さらに、2030年の高級手形契約にはいくつかの制限が含まれており、これらの制限は、追加債務の発生、資産の処分、資産留置権の作成、買収または合併または合併、および当社の子会社や付属会社との特定の取引の能力を制限する可能性があります。2030年高級債券契約では,ある非一般授業資産売却やインシデントの現金純収益の100%で2030年高級手形を買い戻す要約も求められているが,このようなインシデントや資産売却の収益を再投資(何らかの制限を受けている),あるいはコントロール権が変化した場合に再投資する能力が必要である。未償還転換手形を管理する契約(転換可能手形契約)は、私たちの普通株式に関連するいくつかの基本的な変化時に未償還転換手形を買い戻し、私たちのすべてまたはほとんどの資産を合併、合併、または売却することを禁止することを要求しますが、契約下での義務を負う後続エンティティは除外されます。CRDプロトコルは、私たちが債務と留置権を発生させ、関連会社との非独立取引を完了し、CRDプロトコルの義務を負わない合併と合併を完了し、私たちの業務の性質を変える能力にいくつかの制限を与えた。2030年の高度手形契約、変換可能手形契約、CRDプロトコルによる制限は、私たちの計画や変化するビジネス状況に対応する能力を制限したり、他の方法で私たちの業務活動や計画を制限したりする可能性があります。

我々が2030年の高度手形契約,転換可能手形契約,CRD協定を遵守する能力も,我々が制御できない事件の影響を受ける可能性があり,これらの制限や条項に違反すると,2030年優先手形,未償還転換手形,CRD協定での違約事件を招く可能性がある。約束を破って、治癒や免除ができなければ、私たちの借金を加速させるかもしれない。さらに、私たちの貸手は、2030年の高級手形契約またはCRD協定に従ってさらなる融資を提供する彼らの約束を終了することができる。もし私たちの債務が加速すれば、私たちは加速された債務を返済するのに十分な資金があるかどうか、あるいは私たちに有利な条項を加速させた債務を再融資する能力があるかどうかを確認することができない。

私たちの業務は株主急進主義の否定的な影響を受けるかもしれない

私たちは株主急進主義の影響を受けてきましたが、将来的にはこのような急進主義の影響を受ける可能性があり、これは巨額のコストを招き、経営陣や取締役会の関心や資源を私たちの業務から移す可能性があります。例えば、2024年4月22日、JANA Partners LLCは我々の取締役会に手紙を提出し、戦略選択の全面的な審査を呼びかけた。例えば私たちを指名するかもしれない維権株主の行動に応答して

取締役会、戦略的合併または他の取引の要求または他の特別な要請を求めることは、私たちの業務を混乱させ、経営陣と従業員の注意をそらす可能性があります。さらに、このような状況が私たちの未来の方向性に感知された不確実性は、潜在的なビジネス機会を失い、私たちの競争相手に利用され、私たちの既存または潜在的な顧客の懸念を引き起こし、合格者やビジネスパートナーを引き付け、維持することをより困難にする可能性があり、これらはいずれも私たちの業務に否定的な影響を与える可能性がある。株主急進主義は巨額の費用を招く可能性がある。また,維権株主の行動は,一時的あるいは投機的な市場見方や,必ずしも我々の業務の潜在的なファンダメンタルズを反映するとは限らない要因に基づいて,我々の株価を大幅に変動させる可能性がある.

上限のあるコールオプション取引は、2028年債券や2029年債券転換時に私たちの普通株を希釈することを防ぐことができない可能性があります。

2028年債券と2029年債の定価について、オプション取引相手と私的協議の上限コールオプション取引を行った。予想上限催促取引は一般的に2028年債券と2029年債券転換時の私たちの普通株に対する潜在的な償却を減少させることができ、及び/又は私たちが2028年債券及び2029年債券(状況に応じて決める)を転換する際に支払わなければならない転換後2028年債券及び2029年債券元金を超えるいかなる潜在的現金支払いも減らすことができる。しかし、上限催促取引条項で測定された普通株1株当たりの市価が上限催促取引の上限価格(2028年債券212.04ドル、2029年債券202.538ドル)を超える場合、いずれの場合も、市場価格が上限催促取引の上限価格を超える限り、このような潜在的現金支払いを相殺することはない。

悲劇的な事件と災害復旧は業務の連続性を中断するかもしれない。

自然災害または悪天候イベント(地震、野火、干ばつ、洪水、竜巻、ハリケーンまたは津波を含むが、これらに限定されない)、健康大流行(例えば、私たち従業員におけるインフルエンザ発生)または人為的災害が発生した場合、システムまたは運営の中断または故障は、特に壊滅的な事件が私たちの主要な製造場所または私たちの下請け場所で発生した場合、私たちの業務の販売の完了、持続的な生産、または他の重要な機能の実行の遅延をもたらす可能性がある。世界的な気候変化は特定の自然災害をより頻繁にまたはより強く発生させる可能性がある。これらの事件のいずれも、私たちが正常な業務運営を行う能力に深刻な影響を与える可能性があるため、私たちの経営業績は悪影響を受ける可能性があります。私たちの顧客への影響など、予見できない副次的な影響も存在する可能性があり、これは、新規注文の遅延、販売遅延、さらには注文キャンセルをもたらす可能性があります。

競争のために、私たちは重要な従業員を引きつけ、激励し、維持しなければならない。もし私たちがそれができなければ、私たちの運営結果を損なうかもしれない。

合格者の採用と維持は私たちの業務に重要であり、私たちの業界では、経験のある従業員に対する競争が激しくなる可能性がある。グローバル企業として、この問題はアメリカに限らず、ヨーロッパやアジアのような他の場所も含まれています。例えば、合格や有能な人材、特に経験のあるエンジニアや技術者の競争が非常に激しく、合格した従業員の採用や維持が困難になる可能性があります。私たちの施設に十分かつ十分な人員を配備できなければ、収入の低下や製造コストの増加に遭遇する可能性があり、これは私たちの運営結果に悪影響を及ぼすだろう。

重要な従業員を引き付け、激励し、維持するのを助けるために、私たちは株に基づく報酬報酬などの福祉を使用する。もしこの報酬の価値が上昇しなければ、私たちの普通株の価格表現で評価され、あるいは私たちの株ベースの報酬がもはや価値のある利益とみなされなくなれば、私たちが従業員を引きつけ、維持し、激励する能力が弱まる可能性があり、これは私たちの業務と運営結果を損なう可能性がある。

私たちの株価は変動するかもしれません。

歴史的に見ると、私たちの普通株は大きな価格変動を経験しており、特に過去数年間の私たちの収入、収益と利益率の大幅な変動、および私たちの実際の財務業績とアナリストが発表した予想との間の違いによるものだ。例えば、2024年6月30日までの12ヶ月間、ニューヨーク証券取引所での普通株の1株当たりの終値は22.08ドルの安値から67.94ドルの高値まで様々である。もし私たちの将来の経営業績や利益率が株式市場アナリストや投資家の予想を下回れば、私たちの株価は下落する可能性がある。

メディアや投資界の私たちの戦略的地位、財務状況、経営結果や重大な取引に対する憶測や意見も、私たちの株価を変化させる可能性がある。また、電気自動車や工業やエネルギー市場、わが事業の成長、および関税がわが事業に与える影響など、いくつかの市場の競争に注目しており、私たちの株価に劇的な影響を与える可能性があります。

また、オプション当事者側の2028年債券と2029年債に関する上限コールオプション取引での行動は、私たちの普通株に関連する様々なデリバティブを締結または解除することでその対効果を修正することを含む、私たちの株価に影響を与える可能性がある。

私たちはポートフォリオの時価と金利変動の影響を受けているので、私たちの投資減価や投資収入の低下は私たちの収益を損なう可能性があります。

私たちは私たちのポートフォリオに関連した市場価値の変動と内在的な金利リスクに直面している。我々は従来、一部の現金を固定金利証券、例えば高級社債、商業手形、市政債券、預金証券、政府証券、その他の固定金利投資に投資することができる。私たちの現金投資政策の主な目標は保証だ。しかし、これらの投資は通常、連邦預金保険会社によって保証されているわけではなく、その信用格付けにかかわらず、価値を損失し、および/または流動性に欠ける可能性がある。

また、私たちは現在RF Business剥離に関するMacom株を持っている。これらの株は同社の業務固有のリスクや株式市場全体に影響を与える傾向の影響を受けている。本年報第8項総合財務諸表付記3“経営終了”で述べたように、株式はRTP Fab譲渡前にも譲渡制限を受けなければならず、RTP Fab譲渡が取引完了後4年以内に完成できなかった場合、株式の4分の1は没収されるリスクがある。これらの株式の価値が低下すれば、関連する価値減記は我々の財務状況や経営業績に重大な悪影響を及ぼす可能性がある

私たちはまた時々補完的な業務に従事する公共と民間会社に投資する。

感染症や同様の公共健康脅威の爆発により、顧客ニーズ、サプライチェーン、世界経済、金融市場の変動や不確実性の影響を受ける可能性がある。

我々は米国に大量の製造業務を有しており,アジアには代行業務があり,これらの業務は感染症や他の公衆衛生脅威の爆発やそれを抑制しようとしている措置の影響を受ける可能性がある。例えば、新冠肺炎が大流行している間、私たちのサプライチェーンはいくつかの限られた中断を経験し、大流行が発生すれば、未来に似たような中断を経験する可能性がある

今後発生する感染症や同様の公衆衛生事件に関連する航空輸送の減少、港湾閉鎖、国境制御の強化、国境管理の強化、顧客の需要を満たす能力を制限し、コスト増加を招き、当社の財務状況および運営結果に大きな悪影響を及ぼす可能性がある、我々の製造施設への参入を制限したり、私たちの支援業務や労働力を制限したり、サプライヤーやサプライヤーの同様の制限を行ったりすることができる。

私たちが書面で代替裁判所を選択することに同意しない限り、ノースカロライナ州裁判所は、私たちと株主とのほとんどの紛争の唯一かつ独占的な法廷となり、これは、私たちまたは私たちの役員、役員、従業員、または代理人との紛争を処理するために、私たちの株主が有利な司法裁判所を得ることを制限するかもしれない。

(I)Wolfspeedを代表して提起された任意の派生訴訟または法的手続きを含むが、これらに限定されないが、(I)Wolfspeedを代表して提起された任意の派生訴訟または法的手続きを含むが、(I)Wolfspeedを代表する任意の派生訴訟または法的手続きを含むが、(I)Wolfspeedを主張する任意の役員または他の従業員が、Wolfspeedまたは我々の株主の信頼された責任に違反する訴訟を含むが、(Iii)ノースカロライナ州商業会社法(NCBCA)の任意の条文に基づいて提起されたクレームの訴訟、ならびに私たちの改正および再記載された会社定款または改正および再記載された会社の細則;(Iv)私たちの改正および再記載された法律の有効性を解釈、適用、実行または決定する任意の訴訟、または(V)内政原則によって管轄されていることを主張する任意のクレームの訴訟は、ノースカロライナ州裁判所によって行われ、そのような裁判所に管轄権がない場合は、ノースカロライナ州に位置する連邦裁判所が、すべての事件において、被告として指定された不可欠な当事者に対して個人管轄権を有する裁判所によって管轄されなければならない。ノースカロライナ州裁判所に提起された任意のこのような訴訟は、訴訟を提起した側によって強制的で複雑な商業事件として指定されなければならない。このような訴訟のいずれにおいても、国CBCAは、訴訟を提起しなければならない省または県は、その省または県で訴訟を起こさなければならないと規定している。我々が改正し再確認する付例はまた、上記の規定があるにもかかわらず、(X)上記条項は、取引法に規定された任意の責任または義務または連邦裁判所が排他的管轄権を有する任意の他のクレームのために提起された訴訟には適用されず、(Y)私たちが書面で代替裁判所を選択することに同意しない限り、連邦地域裁判所は、法律によって許容される最大範囲内で、WolfspeedまたはWolfspeedの任意の取締役上級管理者、従業員または代理人、および証券法に基づいて提起された訴因を解決する独占裁判所となるべきである。

もし裁判所が私たちの改正と再記載された定款に含まれている選択裁判所条項が訴訟で適用されないか、または実行できないことを発見した場合、私たちは他の管轄区域でこのような訴訟を解決することに関連する追加費用が発生する可能性があり、これは私たちの業務、運営結果、および財務状況を損なう可能性がある。これらのクレームを弁護することに成功しても、訴訟は巨額のコストを招き、経営陣や他の従業員の注意を分散させる可能性がある。

項目1 B。 未解決従業員意見

該当しない。

プロジェクト1 C。 ネットワーク·セキュリティ

リスク管理と戦略

我々は、ネットワークセキュリティの脅威を識別、評価、管理、緩和、対応するためのネットワークリスク管理計画を維持する。この計画はWolfspeedの企業リスク管理計画と一致しており,情報技術やビジネス環境に対して行われている。我々のネットワークリスク管理計画は,国家標準と技術研究所(NIST)のネットワークセキュリティフレームワーク(CSF)に基づいて設計されており,全過程に業界ベスト実践を組み込むことを目標としている

私たちの情報セキュリティ(InfoSec)管理、リスクおよびコンプライアンス(GRC)組織は、様々な方法および重複する能力を利用して、私たちのデータ、情報、および知的財産権の機密性、完全性、および可用性を保護します。Wolfspeedネットワーク計画の評価は内部監査と第三者情報とネットワーク専門家が行い、Wolfspeedネットワークセキュリティ計画の有効性と成熟度レベルを監視する

ネットワークセキュリティデスクトップ演習とイベントシミュレーションは、管理層と共に行われ、ネットワーク脅威に対応する能力と準備をテストし、任意の弱い分野を決定するために、外部資源とコンサルタントを統合しました。重要度閾値を決定するプログラム、標準操作プログラム、および支援ツールは、イベント応答計画および関連活動の重要な構成要素として組み込まれる

すべての従業員は半年ごとにネットワークセキュリティ訓練を完了する必要があり、年間を通じて追加のオンデマンド訓練とネット釣り活動も提供される。Infosec GRCのネットワークセキュリティ方法は、Wolfspeedの業務目標、目的、規制要求と一致し、世界のすべての会社の場所をカバーすることを目的としている

第三者の参加

ネットワークセキュリティ脅威の複雑性と迅速な変化の性質を考慮して、私たちは第三者コンサルタントを招いて、私たちのチームの開発と効率的なネットワークセキュリティリスク管理を維持することを支援します。外部エンティティとの連携により,専門知識と洞察力を利用して,我々のネットワークセキュリティ戦略とフロー設計が良好かつ有効であることをより良く確保することができる.例えば、2023年、私たちは、ネットワークセキュリティフレームワーク、組織構造、および集団能力の考慮を含む、グローバルネットワークセキュリティリーダーを招いて、私たちの情報セキュリティ計画を外部評価する

第3者リスク規制

私たちのリスク管理プロセスの一部として、アプリケーションセキュリティ評価、脆弱性管理、浸透テスト、セキュリティ監査、持続的リスク評価を行います。私たちのネットワークセキュリティリスク管理は、第三者サービスプロバイダの使用に関連するリスクまで延びている。例えば、私たちは、私たちのデジタルおよび情報資産にアクセスすることを要求または要求する第三者プロバイダに対してセキュリティリスク評価を行う

本年度の報告日まで、私たちの業務、運営結果、または財務状況に大きな影響を与える重大なネットワークイベントは発見されていません。しかし、このようなイベントの発生や範囲は常に明確ではありませんし、将来大きなネットワークイベントに遭遇しないことも保証されていません。ネットワークセキュリティリスクのさらなる検討については,本年度報告第1 A項“リスク要因”を参照されたい

統治する

全体として、取締役会は私たちの戦略と運営リスクに対して監督責任を持っている。監査委員会は、ネットワークセキュリティリスクを含む、上級指導者や経営陣メンバーとのリスク計画や実践を検討することで、取締役会がこの責任を果たすのを支援しています。逆に、監査委員会は定期的に全体理事会にその審査状況を報告する

私たちの首席情報官(CIO)は定期的に取締役会のメンバーと会い、彼は取締役会が指定したネットワークセキュリティ担当者です。首席情報官はまた、四半期ごとまたは重大な事件に基づいてWolfspeedネットワークリスク管理計画の有効性を監査委員会に通報する。また,我々の首席情報官は,Wolfspeedのネットワークセキュリティリスク曝露およびネットワークセキュリティリスクの監視と緩和のための措置について取締役会に提案した

Wolfspeed情報セキュリティ上級取締役は我々のInfoSec GRC組織を指導し,我々のネットワークセキュリティリスク管理計画の実施,運用,監視を担当している.我々の情報セキュリティ上級取締役は首席情報官に報告し、首席情報官は首席財務官総裁に報告する。情報セキュリティ上級取締役はネットワークセキュリティ分野で16年以上の経験を持ち,ネットワークセキュリティと技術分野の高度な訓練を完了した

InfoSec GRC組織は、私たちのネットワークリスク管理計画の評価と管理を担当し、複数のチームからなり、アイデンティティ識別とアクセス管理、データ保護、セキュリティアーキテクチャと工学、セキュリティ運営、内部脅威、ネットワーク防御に関連するネットワークリスクの処理と対応を担当します。InfoSec GRC監視組織内部は,基準を含む我々のネットワークセキュリティフレームワークを遵守し,ネットワークセキュリティリスク管理活動を促進する.InfoSec GRCチームはまた、政策と安全意識計画の審査と承認過程を監督する。各チームは直接情報セキュリティ上級取締役に報告し、後者は首席情報官、情報技術指導層と上級指導チームにプロジェクトの予防、検査、緩和と救済を通報し、ネットワークセキュリティ事件を含む

第二項です。 属性

わが社の本社、主要な研究開発業務と主要な製造業務は私たちが所有するノースカロライナ州ダラム工場内にあり、この工場は141エーカーを敷地しています。

私たちの製品はまたノースカロライナ州研究三角園区(RTP)とニューヨーク州マシーにある自社製造工場とアーカンソー州フェイエトビルとノースカロライナ州ダラムにあるレンタル工場で生産されています。私たちのRTP施設は55エーカーの固有の土地にあり、私たちはニューヨークのマシーにある施設は55エーカーのレンタル土地に位置しています。

2023年度には、テキサス州の農民支部で既存施設を購入し、外延生産に使用する。私たちはノースカロライナ州シラー市に私たちの材料製造工場を建設しています。この工場は446エーカーを敷地しています。

私たちの製品のいくつかもアジア各地の代理工場で生産されています。私たちはいくつかの契約製造業者に専属生産ラインを維持している。

北米、アジア、ヨーロッパのレンタルオフィスに販売とサポートオフィスも設置しています。

2024年6月30日現在、当社の自社·レンタル施設の重要な運営活動の詳細は以下の通りです

| | | | | | | | | | | | | | | |

| 位置 | | 主な用途 | | 2平方フィートに近い | |

| 施設所有 | | | | | |

| ノースカロライナ州ダラム·シリコンバレーのサイト | | 行政、生産、研究開発 | | 1,004,000 | | |

| マーシーニューヨーク | | 生産する | | 633,000 | | |

| ノースカロライナ州研究三角公園 | | 生産する | | 179,000 | | |

| | | | | |

| レンタル施設 | | | | | |

| | | | | |

| ノースカロライナ州ダーラム·ムーア路 | | 生産する | | 162,000 | | |

| | | | | |

| アーカンソー州フェイエトビル | | 研究開発·生産 | | 42,000 | | |

| | | | | |

第三項です。 法律訴訟

本プロジェクトに必要な資料は、本年度報告第8項に記載された総合財務諸表付記15“引受及び又は事項”の下に掲載され、参考方法で本報告に組み込まれる。

第四項です炭鉱安全情報開示

該当しない。

パート II

第5項。 登録者普通株市場、関連株主事項及び発行者による株式証券の購入

共同株式市場情報

私たちの普通株はニューヨーク証券取引所で取引され、取引コードはWolfです。2024年8月16日現在、226人の普通株式保有者がいる。登録所有者は、その株式が我々の株式記録にその名義で登録された株主と定義され、その株式が仲介人、取引業者又は決済機関の名義で保有する普通株の利益所有者を含まない。

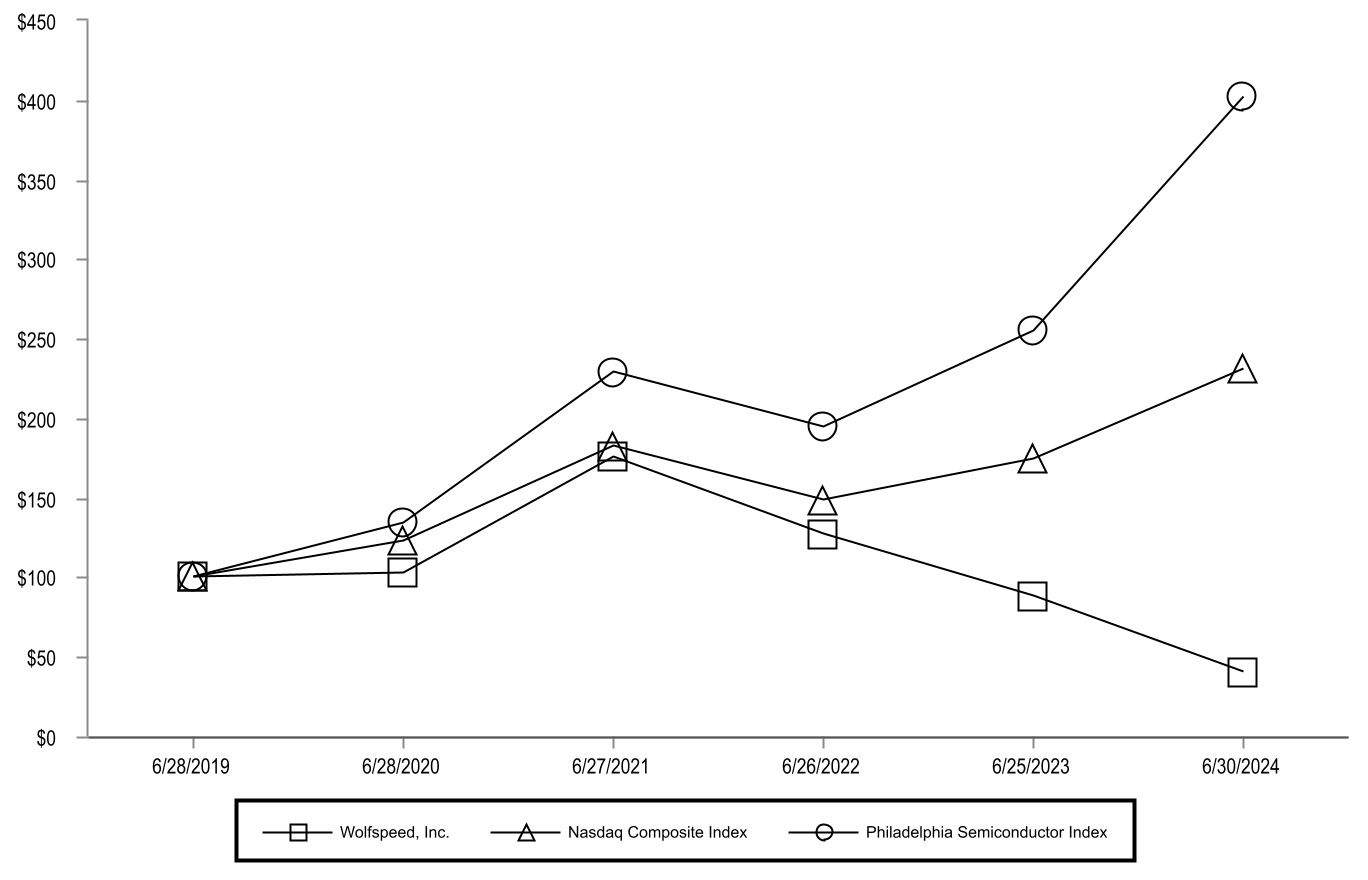

株式表現グラフ

この年報第5項の以下の情報は、“募集材料”または米国証券取引委員会に“保存されている”とはみなされないか、または取引法第14 Aまたは14 C条または取引法第2918節の責任制約を受けており、参照によってこのような申告文書に明示的に組み込まれない限り、参照によって証券法または取引法に基づく任意の申告文書に組み込まれているとはみなされない。

次の図と関連表は、2019年6月28日の投資を100.00ドルとし、配当金を再投資すると仮定して、私たちの普通株式の累積総リターンをナスダック総合指数とフィラデルフィア半導体指数の累積総リターンと比較します。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 6/28/2019 | | 6/28/2020 | | 6/27/2021 | | 6/26/2022 | | 6/25/2023 | | 6/30/2024 |

| Wolfspeed株式会社 | $100.00 | | | $102.78 | | | $175.49 | | | $127.09 | | | $88.01 | | | $40.50 | |

| ナスダック総合指数 | 100.00 | | | 123.12 | | | 182.53 | | | 148.57 | | | 174.25 | | | 230.80 | |

| フィラデルフィア半導体指数 | 100.00 | | | 134.13 | | | 229.27 | | | 194.74 | | | 254.85 | | | 402.02 | |

未登録の証券を売却する

2024年度には、未登録証券は販売されていない。

配当をする

過去に、私たちは私たちの普通株現金配当金を発表したり支払ったりしなかった。予測可能な未来に、私たちは私たちの普通株に配当金を支払わないと予想される。代わりに、私たちは私たちのすべての収益(あれば)が私たちの業務の運営と成長に使用されると予想している。将来的に現金配当金を発表する任意の決定は、私たちの取締役会の適宜決定権に依存し、私たちの運営結果、財務状況と資本要求、法律が適用される可能性のある制限、私たちの債務、および私たちの取締役会が関連すると思う他の要素を含む様々な要素に依存するだろう。

第6項。 保留されている

第七項。 経営陣の財務状況と経営成果の検討と分析

実行要約

以下の討論は私たちの監査された総合財務諸表とその付記をよりよく理解することを目的としており、私たちの業務と製品に対する簡単な討論、私たちの業績に影響を与える重要な要素及び私たちの経営業績の概要を含む。以下の議論は、本年度報告書(8)項に含まれる我々の総合財務諸表とともに読まなければならない。財務諸表中の任意の額間の歴史的結果および百分率関係は、必ずしも今後の期間の経営結果の傾向を示すとは限らない。他の説明がない限り、以下の情報と討論は私たちの持続的な運営と関連がある。

業界の動きと傾向

私たちのビジネスに影響を与える業界要素はたくさんあります

•Wolfspeed材料とデバイスを使用した製品とアプリケーションの全体的な需要それは.私たちの成長潜在力は炭化ケイ素材料と設備製品に対する電力市場の持続的な採用と、これらの応用の新しい設計を獲得する能力に大きく依存する。需要も様々な国内と世界の経済と市場周期、進化する業界サプライチェーン、貿易と関税条件、インフレの影響、そして私たちそれぞれの市場が変化していく競争動態によって変動する。このような不確実性は私たちと私たちの顧客の需要を予測するのを難しくする。最近,我々と他の半導体会社は工業やエネルギー応用における電力製品の需要疲弊を経験してきた。電気自動車の応用のために設計された電力製品の需要は持続的に増加しており、私たちは私たちの供給が彼らの需要と最適に一致するように、私たちの顧客と密接に協力しています。我々の電力製品に対する需要増加は炭化ケイ素材料と設備への移行に対する業界の重視を反映していると考えられ、同時に全世界が電気自動車と関連技術を含むより高いエネルギー効率のエネルギー解決方案の採用にますます注目していることを証明した。私たちがこの成長の需要を満たすために輸送力を増加させるにつれて、これらの傾向は今後のいくつかの時期の収入に大きな積極的な影響を与える可能性があると信じている。

•供給面の制限。半導体産業は特定のプロジェクトの供給逼迫を経験した。これまで,必要な生産·加工設備の獲得に関する課題を解決することに成功し,多くの直接材料の供給可獲得性と納期が安定していることを見続けてきた。また、私たちはこれまで大きな影響を経験していないにもかかわらず、ロシアとウクライナ間の持続的な軍事衝突や中東で持続的な衝突は世界的な供給緊張をさらに悪化させる可能性がある。私たちは、私たちのサプライヤーとの調達協定の締結と、将来の供給を確保するための生産能力備蓄手付金の提供を含む、可能な限りお客様に持続的な供給を提供する措置を取っています

•激しく進化していく競争環境。私たちがサービスしている業界の競争は激しい。多くの会社が製品開発、生産設備、生産施設に大量の投資を行っている。競争力を維持するためには、市場参加者は製品の性能を向上させ、コストを低減し、顧客にサービスするための改善された方法を開発しなければならない。また、市場参加者は常に価格設定戦略を採用して、市場シェアを獲得または保護し、その生産能力の利用率を高め、私たちがサービスする電力市場に新しい応用を開拓する。これらの競争圧力に対応するために、新製品の開発を支援し、製品コストの低減と製品性能レベルの向上を支援し、私たちの製品が市場で頭角を現すために、新しい生産施設や研究開発活動に投資した。また、お客様により良い全体体験を提供する能力を向上させるために、システム、人員、新しいプロセスに投資しています

•政府貿易·規制条件それは.大多数の多国籍企業と同様に、私たちの成長潜在力は、私たちが業務を展開する国家バランスと安定した貿易、政治、地政学、経済、規制環境にかかっている。特定の顧客や国に関税や輸出禁止を課すか拡大するなど、貿易政策の変化は、特定の市場の私たちの製品に対する需要を減少または制限したり、生産コストを増加させたりする可能性がある。

•技術革新と進歩。材料と電力技術の革新と進歩は私たちの製品の潜在的な商業応用を拡大しています。しかしながら、新しい技術または標準が出現する可能性があり、または既存技術を改善して、いくつかの市場の私たちの製品に対する需要を減少または制限する可能性がある。

•知的財産権の問題です市場参加者は、その業務の製品開発、製造能力及び他のコア能力に関する特許及び非特許情報に依存する。知的財産権を保護することは必須的だ。したがって、一般に、追加の特許出願、秘密保持および秘密協定などのステップ、および他のセキュリティ対策が取られる。知的財産権を実行したり保護したりするために、訴訟や脅威訴訟は珍しくない。

2024年度の概要

以下は、2024年6月30日までの年間財務業績の概要です

•私たちの収入は前年比4,870ドル増加し、80720ドル万に達した。

•毛金利は2023年度の32.0%から2024年度の9.6%に低下した。毛利益は2023年度の24290ドルから2024年度の7,740ドルに低下した。2024年度の毛金利と毛利益には124.4ドルの未活用コストの影響が含まれており、これは主にモホーク谷工場の操業と関係があり、この工場は2023年末に収穫生産を開始した。2023年度および2022年度のモホーク谷工場に関連する費用は、工場稼働コストにおける運転費用に分類される。

•2024年度の運営継続損失は44530ドル、2023年度は31180ドルだった。

•2024年度は、継続運用の希釈後の1株当たり損失は4.56ドル、2023年度は2.09ドルだった。

•2024年6月30日の現金、現金等価物、短期投資総額は2023年6月25日の295490ドルから万の217460ドルに低下した。

•2024年6月30日現在、転換可能手形を含む長期債務純額は616110米元万、2023年6月25日は417510.00000001米元万

•2024年度は、継続事業運営活動で使用されている純現金は67130ドル万、2023年度は10220美元万。

•2024年の財政年度に購入した財産と設備の純額は209550万(17850ドルの万返済を差し引く)であるのに対し、2023年の財政年度は79410万(15550ドルの万返済を差し引く)である。

•2024年度、設計入口料金は91ドル、2023年度は79ドルだった。

•2024年度の設計受賞額は58億ドル、2023年度は18億ドル。

業務展望

私たちは世界の半導体業界の革新者として、私たちは恵まれた地位を持っていると信じている。私たちの強力な貸借対照表は私たちの業務に投資して生産能力を向上させることができ、モホク谷工場はこれを表明して、私たちは2023年度末からそこで収入を生産します。また、我々はノースカロライナ州ダラムの材料工場の拡張、ノースカロライナ州シリル市における新材料製造施設の建設、テキサス州農民に分岐した外延施設の改修、およびドイツサルランに新たな炭化ケイ素設備製造施設を建設する計画は、我々の生産能力を向上させることが予想される。

私たちは主に私たちの業務に投資して、生産規模を拡大し、さらに技術を開発し、炭化ケイ素材料、炭化ケイ素電力デバイス、モジュールの成長機会を加速させます。私たちは、私たちの業務へのこれらの投資を支援するために、運営コストを低減し、私たちの資本構造を最適化するための機会を優先的に探している。私たちは時間が経つにつれて、このような努力は私たちがより高い収入と株主リターンの目標を達成することを支持すると信じている。

また,我々の製造技術がより複雑になるにつれて,生産サイクルにおける利用可能な項目の数(生産量)の向上に重点を置いている。私たちの製造過程はもっと複雑であるにもかかわらず、私たちは生産量を著しく向上させ、特に私たちがより多くの生産をモホク谷工場に移す時、私たちの将来の成長を支援するために生産レベルを高め続けると予想されています。移行の一部として、ノースカロライナ州ダラムでの既存設備製造業務の閉鎖スケジュールも評価しています

私たちは、中期的な需要が業界の供給能力をリードしているように見えるにもかかわらず、将来の成長を支援するために、現在の環境を制御しながら、私たちの資本支出計画を維持する能力があると信じている。2025年度には、純資本投資約12億~14億ドルを目標としている

経営成果

2024年6月30日、2023年6月25日、2022年6月26日までの精選総合経営報告書データは以下の通り

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 財政年度が終わる |

| | 2024年6月30日 | | 2023年6月25日 | | 2022年6月26日 |

| (100万ドルで株式データを除く) | 金額 | | 収入のパーセントを占める | | 金額 | | 収入のパーセントを占める | | 金額 | | 収入のパーセントを占める |

| 収入,純額 | $807.2 | | | 100.0 | % | | $758.5 | | | 100.0 | % | | $572.1 | | | 100.0 | % |

| 収入コスト,純額 | 729.8 | | | 90.4 | % | | 515.6 | | | 68.0 | % | | 364.0 | | | 63.6 | % |

| 総利益 | 77.4 | | | 9.6 | % | | 242.9 | | | 32.0 | % | | 208.1 | | | 36.4 | % |

| 研究 · 開発 | 201.9 | | | 25.0 | % | | 165.7 | | | 21.8 | % | | 142.6 | | | 24.9 | % |

| 販売、一般、行政 | 246.4 | | | 30.5 | % | | 214.3 | | | 28.3 | % | | 183.0 | | | 32.0 | % |

| 工場の立ち上げコスト | 53.8 | | | 6.7 | % | | 160.2 | | | 21.1 | % | | 70.0 | | | 12.2 | % |

| 買収に関連する無形資産の償却 | 1.1 | | | 0.1 | % | | 1.7 | | | 0.2 | % | | 2.2 | | | 0.4 | % |

| | | | | | | | | | | |

| その他の資産の処分又は減損による損失 ( 利益 ) | 1.2 | | | 0.1 | % | | 2.0 | | | 0.3 | % | | (0.3) | | | (0.1) | % |

| | | | | | | | | | | |

| その他の運営費 | 18.3 | | | 2.3 | % | | 10.8 | | | 1.4 | % | | 13.7 | | | 2.4 | % |