ユナイテッド 州

証券 と交換手数料

ワシントン、 ワシントンD.C. 20549さん

フォーム 6-K

報告します 1934年の証券取引法の規則13a-16または15d-16に基づく外国の民間発行者の

にとって 2023年11月です。

手数料 ファイル番号:001-41817

対 メディアホールディングスリミテッド

(翻訳 登録者の名前を英語にしてください)

さん。 ンガ・ファン・ウォン、最高経営責任者

6/F、 コーホー、

75 ハング・トゥ・ロード、

クーンさん トン、香港

+852 2865 9992

(住所 プリンシパルエグゼクティブオフィスの)

示してください 登録者がフォーム20-Fまたはフォーム40-Fに基づいて年次報告書を提出しているか、提出する予定があるかをチェックマークしてください。フォーム 20-F ☒ フォーム 40-F

示してください 登録者が規則S-T規則101 (b) (1) で許可されているようにフォーム6-Kを紙で提出する場合は、チェックマークを付けてください:____

注意: 規則S-T規則101 (b) (1) では、年次報告書を添付するためだけにフォーム6-Kを紙で提出することが許可されています 証券保有者に。

示してください 登録者が規則S-T規則101 (b) (7) で許可されているようにフォーム6-Kを紙で提出する場合は、チェックマークを付けてください:____

注意: 規則S-T規則101(b)(7)では、次のような報告書またはその他の書類を提出するために提出される場合にのみ、フォーム6-Kを紙で提出することが許可されています。 登録者の外国の民間発行者は、登録者が所属する法域の法律に基づいて提供し、公開しなければなりません。 居住しているか、合法的に組織されている(登録者の「母国」)、または母国の取引所の規則に基づいている レポートやその他の文書がプレスリリースでない限り、どの登録者の証券が取引されているかは必須ではありません 登録者の証券保有者には配布されておらず、重大な出来事について言えば、すでに フォーム6-Kの提出またはEDGARに関するその他の委員会提出の対象。

対 メディアホールディングスリミテッド

と 子会社

発表します 2023年6月30日までの6か月間の未監査の財務結果

暫定的 メモ

その 当社の財政状態と経営成績に関する以下の議論と分析は、監査対象と併せて読む必要があります 2023年8月21日にSECに提出されたフォームF-1の修正第1号に記載されている連結財務諸表と関連メモ。に 過去の連結財務情報に加えて、以下の説明には次のような将来の見通しに関する記述が含まれています 私たちの計画、見積もり、信念。実際の結果は、将来の見通しに関する記述で説明されているものと大きく異なる可能性があります。 これらの違いを引き起こしたり寄与したりする可能性のある要因には、以下やこのレポートの他の場所で説明されているものが含まれます。すべての金額が含まれています 2023年6月30日および2022年に終了した6か月間(「中間財務諸表」)に関する本書は、当社から導き出されています 2023年6月30日および2022年に終了した6か月間の未監査の要約連結財務諸表は、このレポートの他の部分に含まれています。 これらの中間財務諸表は、米国の一般に認められた会計原則、または米国会計基準に従って作成されています。

経営陣の 財政状態と経営成績についての議論と分析

結果 オペレーションの

シックス 2023年6月30日に終了した6か月と2022年6月30日に終了した6か月間

| 6月30日に終了した6か月間 | ||||||||||||||||

| 2023 | 2022 | 差異 | ||||||||||||||

| (千米ドル) | $ | % | ||||||||||||||

| 収益、純額 | $ | 3,527 | $ | 4,326 | (799) | ) | (18.47 | ) | ||||||||

| 収益コスト | (2,769) | ) | (3,174 | ) | (405) | ) | (12.76 | ) | ||||||||

| 売上総利益 | 758 | 1,152 | (394) | ) | (34.20 | ) | ||||||||||

| マーケティング費用 | (85) | ) | (5) | ) | 80 | 1,600.00 | ||||||||||

| 一般管理費 | (2,860) | ) | (945) | ) | 1,915 | 202.65 | ||||||||||

| 営業費用の合計 | (2,945 | ) | (950) | ) | 1,995 | 210.00 | ||||||||||

| 営業(損失)収益 | (2,187) | ) | 202 | (2,389) | ) | (1,182.67 | ) | |||||||||

| その他の収入 (費用) | ||||||||||||||||

| その他の収入 | 16 | 18 | (2) | ) | (11.11 | ) | ||||||||||

| 支払利息 | (148) | ) | (94) | ) | 54 | 57.45 | ||||||||||

| その他の費用合計、純額 | (132) | ) | (76) | ) | 56 | 73.68 | ||||||||||

| (損失) 税引前利益 | (2,319) | ) | 126 | (2,445) | ) | (1,940.48 | ) | |||||||||

| 所得税引当金 | - | - | - | - | ||||||||||||

| 継続事業からの(損失)収入 | (2,319) | ) | 126 | (2,445) | ) | (1,940.48 | ) | |||||||||

| 廃止された事業: | ||||||||||||||||

| 非継続事業による損失 | - | (8) | ) | (8) | ) | (100.00 | ) | |||||||||

| 廃棄による利益 | - | 5,089 | (5,089 | ) | (100.00 | ) | ||||||||||

| 純利益 (損失) | $ | (2,319) | ) | $ | 5,207 | (7,526) | ) | (144.54 | ) | |||||||

| 2 |

収入

私たち 主に、ブランドやソーシャルメディアプラットフォームにマーケティングサービスを提供し、?$#@$エイターに製品を販売することで収益を生み出しています と顧客。私たちはすべての収益を総額ベースで計上しています。これには、(i) マーケティングサービス、つまりブランドや広告からのサービス料が含まれます ソーシャルメディアプラットフォームからの収益(基本的に、ブランドやソーシャルメディアプラットフォームが私たちに支払う正確な金額)、および(ii)ソーシャル 商取引 — ?$#@$エイターや顧客への商品販売。マーケティングサービスはさらにキャンペーンベースのマーケティングサービスに分類されます。 最適化ベースのマーケティングサービスとソーシャルメディアプラットフォームからのマーケティングサービス。

私たち 収益を事業成長の評価、市場シェアの評価、事業規模の評価、業績の測定、特定に使います 私たちのビジネスに影響を与えるトレンド、予算の設定、販売とマーケティングの有効性の測定、そして私たちの業務の決定 効率。

| 6月30日に終了した6か月間 | 差異 | |||||||||||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||||||||||

| 000 米ドル | % | 私たち'000 | % | |||||||||||||||||||||

| キャンペーンベースのマーケティングサービス | $ | 1,780 | 50.47 | $ | 1,627 | 37.61 | 153 | 9.40 | ||||||||||||||||

| 最適化ベースのマーケティングサービス | 1,338 | 37.93 | 2,000 | 46.23 | (662) | ) | (33.10 | ) | ||||||||||||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 409 | 11.60 | 443 | 10.24 | (34) | ) | (7.67 | ) | ||||||||||||||||

| ソーシャル・コマース | - | - | 256 | 5.92 | (256) | ) | (100.00 | ) | ||||||||||||||||

| 合計 | $ | 3,527 | 100.00 | $ | 4,326 | 100.00 | (799) | ) | (18.47 | ) | ||||||||||||||

中に 2023年6月30日までの6か月間で、当社とその子会社は約350万ドルの収益を記録しました。これは、 2022年6月30日までの6か月間の約430万ドルの収益から80万ドル、つまり18.47%です。収益の減少は 主に、最適化ベースのマーケティングサービスとソーシャルコマース事業からの収益の減少によるものです。減少は主に弱体化によるものです 市場センチメント、香港の主要な最適化ベースのマーケティングサービスクライアントによる総支出の減少、そして私たちの戦略 利益率が低く、キャッシュフローの需要が高いため、ソーシャルコマース事業を一時的に閉鎖すること。

収入 キャンペーンベースのマーケティングサービスから導き出されたのは、2023年6月30日までの6か月間で約180万ドルでしたが、 2022年6月30日までの6か月間で約160万ドルで、20万ドル、つまり9.40%の増加に相当します。増加は 主に、いくつかの主要顧客の成長に注力し、全体的な支出を増やすという当社の戦略によるものです。

収入 最適化ベースのマーケティングサービスから得られたものは、2023年6月30日までの6か月間で約130万ドルでしたが、これと比較すると 2022年6月30日までの6か月間で約200万ドルで、70万ドル、つまり 33.10% の減少となります。減少 これは主に、市場センチメントの低下、つまり主要な最適化ベースのマーケティングサービスによる総支出の減少によるものです 香港のクライアント。

収入 ソーシャルメディアプラットフォームから得たマーケティングサービスは、2023年6月30日までの6か月間で約41万ドルでしたが、比較すると 2022年6月30日までの6か月間で約44万ドルで、303万ドル、つまり7.67%の減少に相当します。

収入 ソーシャルコマースセグメントから導き出された2023年6月30日までの6か月間は、約30万ドルでしたが、2023年6月30日までの6か月間は0ドルでした 2022年6月30日までの6か月間で、30万ドル、つまり 100.00% 減少しました。この減少は主に私たちの戦略によるものでした 他のより収益性の高い事業に集中するために、利益率の低い事業を一時的に閉鎖します。

| 3 |

私たち 間接完全所有の香港特別行政区子会社、VS Media Hk、Grace Creation、および間接完全子会社を通じて事業を遂行しました 台湾子会社、VS Media TW。6月に終了した6か月間の活動カテゴリーおよび地域市場別の収益の分析 30年、2023年、2022年の概要は以下のとおりです。

| 2023年6月30日に終了した6か月間 | 合計 | |||||||||||||||||||||||

| 香港特別行政区 | 台湾 | $ | % | |||||||||||||||||||||

| 000 米ドル | % | 私たち'000 | % | |||||||||||||||||||||

| キャンペーンベースのマーケティングサービス | $ | 780 | 32.82 | $ | 1,000 | 86.96 | 1,780 | 50.47 | ||||||||||||||||

| 最適化ベースのマーケティングサービス | 1,331 | 55.99 | 7 | 0.61 | 1,338 | 37.94 | ||||||||||||||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 266 | 11.19 | 143 | 12.43 | 409 | 11.60 | ||||||||||||||||||

| ソーシャル・コマース | - | - | - | - | - | - | ||||||||||||||||||

| 合計 | $ | 2,377 | 100.00 | $ | 1,150% | 100.00 | 3,527 | 100.00 | ||||||||||||||||

| 2022年6月30日に終了した6か月間 | 合計 | |||||||||||||||||||||||

| 香港特別行政区 | 台湾 | $ | % | |||||||||||||||||||||

| 000 米ドル | % | 私たち'000 | % | |||||||||||||||||||||

| キャンペーンベースのマーケティングサービス | $ | 339 | 11.86 | $ | 1,288 | 87.74 | 1,627 | 37.61 | ||||||||||||||||

| 最適化ベースのマーケティングサービス | 2,000 | 69.98 | - | - | 2,000 | 46.23 | ||||||||||||||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 263 | 9.20 | 180 | 12.26 | 443 | 10.24 | ||||||||||||||||||

| ソーシャル・コマース | 256 | 8.96 | - | - | 256 | 5.92 | ||||||||||||||||||

| 合計 | $ | 2,858 | 100.00 | $ | 1,468 | 100.00 | 4,326 | 100.00 | ||||||||||||||||

私たち 香港特別行政区と台湾で運営しています。香港特別行政区では、2023年6月30日までの6か月間の総収益は 16.83% 減少しました 2022年の同時期と比較してください。台湾では、2023年6月30日までの6か月間の総収益は 2022年の同時期と比較して21.66パーセントです。どちらの地域でも減少したのは、主に臨時休業という当社の戦略によるものです 収益性を重視する利益率の低いビジネス。

キャンペーンベースです マーケティングサービスは、台湾で生み出された総収益の86.96%と87.74%を占め、台湾で最大のカテゴリーでした それぞれ2023年6月30日と2022年6月30日に終了した6か月間です。

最適化ベースです マーケティングサービスは、香港特別行政区で生み出された総収益の55.99%と69.98%を占め、香港特別行政区で最大のカテゴリーでした。 それぞれ2023年6月30日と2022年6月30日に終了した6か月間です。

費用 収益の

| 6月30日に終了した6か月間 | 差異 | |||||||||||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||||||||||

| 000 米ドル | % | 私たち'000 | % | |||||||||||||||||||||

| キャンペーンベースのマーケティングサービス | $ | 1,153 | 41.64 | $ | 1,042 | 32.83 | 111 | 10.65 | ||||||||||||||||

| 最適化ベースのマーケティングサービス | 1,285 | 46.41 | 1,518 | 47.83 | (233) | ) | (15.35 | ) | ||||||||||||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 331 | 11.95 | 371 | 11.69 | (40) | ) | (10.78 | ) | ||||||||||||||||

| ソーシャル・コマース | - | - | 243 | 7.65 | (243) | ) | (100.00 | ) | ||||||||||||||||

| 合計 | $ | 2,769 | 100.00 | $ | 3,174 | 100.00 | (405) | ) | (12.76 | ) | ||||||||||||||

費用 2023年6月30日までの6か月間の収益は、約320万ドルから約280万ドルに減少しました 2022年の同時期に、40万ドル、つまり 12.76% 減少しました。この減少は主に、低マージンで終了するという当社の戦略によるものです 収益性を重視する企業。

費用 2023年6月30日までの6か月間のキャンペーンベースのマーケティングサービスからの収益は約120万ドルでしたが、 2022年の同時期には約100万ドルで、10万ドル、つまり 10.65% の増加に相当します。増加は主に 2023年上半期のキャンペーンベースのマーケティングサービス事業の成長に関連しています。

費用 2023年6月30日までの6か月間の最適化ベースのマーケティングサービスからの収益は約130万ドルでしたが、これと比較すると 2022年の同時期には約150万ドルで、20万ドル、つまり 15.35% 減少しました。減少は直接でした 最適化ベースのマーケティングサービス事業からの収益の減少に関連しています。

| 4 |

費用 2023年6月30日までの6か月間のソーシャルメディアプラットフォームマーケティングサービスからの収益は約30万ドルでしたが、これと比較すると 2022年の同時期には約40万ドルで、104万ドル、つまり 10.78% 減少しました。減少したのは ソーシャルメディアプラットフォームマーケティングサービスからの収益の減少と一致しています。

費用 2023年6月30日までの6か月間のソーシャルコマースからの収益は、約20万ドルでしたが、約0ドルでした 2022年の同時期に、20万ドル、つまり 100.00% 減少しました。減少は収益の減少と一致していました ソーシャル・コマース事業から。

キモい 利益

| 6月30日に終了した6か月間 | 差異 | |||||||||||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||||||||||

| 000 米ドル | GP% | 私たち'000 | GP% | |||||||||||||||||||||

| キャンペーンベースのマーケティングサービス | $ | 627 | 35.22 | $ | 585 | 35.96 | 42 | 7.18 | ||||||||||||||||

| 最適化ベースのマーケティングサービス | 53 | 3.96 | 482 | 24.10 | (429) | ) | (89.00 | ) | ||||||||||||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 78 | 19.07 | 72 | 16.25 | 6 | 8.33 | ||||||||||||||||||

| ソーシャル・コマース | - | - | 13 | 5.08 | (13) | ) | (100.00 | ) | ||||||||||||||||

| 合計 | $ | 758 | 21.49 | $ | 1,152 | 26.63 | (394) | ) | (34.20 | ) | ||||||||||||||

キモい 2023年6月30日までの6か月間の利益は80万ドルでしたが、2022年の同時期の120万ドルと比較して減少しました 40万ドルまたは 34.20%。2022年6月30日までの6か月間の売上総利益率は 26.63% から 21.49% に全体的に減少しました 2023年6月30日までの6か月間は、最適化ベースのマーケティングサービス事業における粗利益率が低く、終了したことが原因です。 2023年6月30日までの6か月間の当社のソーシャルコマース事業について。

その他の 収入 (費用)

| 6月30日に終了した6か月間 | 差異 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| 000 米ドル | 000 米ドル | |||||||||||||||

| 雑貨収入 | 16 | 18 | (2) | ) | (11.11 | ) | ||||||||||

| 利息費用 | (148) | ) | (94) | ) | 54 | 57.45 | ||||||||||

| 合計 | (132) | ) | (76) | ) | 56 | 73.68 | ||||||||||

興味 費用は主に、銀行、金融機関、株主から取得したローンに対して支払われました。支払利息が0.05ドル増加しました 2022年の同時期の10万ドルから2023年6月30日までの6か月間の15万ドルから、100万、つまり57.45%になりました。 これは主に、第三者からの平均未払い借入金が20万ドル増加したことに起因しています。

運営しています 経費

| 6月30日に終了した6か月間 | 差異 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| 000 米ドル | 000 米ドル | |||||||||||||||

| マーケティング費用 | 85 | 5 | 80 | 1,600.00 | ||||||||||||

| 一般管理費 | 2,860 | 945 | 1,915 | 202.65 | ||||||||||||

| 合計 | 2,945 | 950 | 1,995 | 210.00 | ||||||||||||

マーケティング 2023年6月30日までの6か月間の費用は、2022年の同時期の005万ドルに対し、09万ドルでした。 808万ドル、つまり1600.00パーセントの増加です。このような増加は主に、当社のマーケティングおよびメディアコミュニケーションサービスによるものです 2022年7月から2024年6月までの2年間購入しました。

| 5 |

私たちの 一般管理費は、主に行政と管理者が負担する給与および福利厚生費で構成されています およびオフィス賃貸のオペレーティングリース費用、減価償却費、旅費および接待費、コンサルティング と専門職サービスの手数料、および予想される信用損失引当金。一般管理費は190万ドル増加しました または202.65%。2022年6月30日までの6か月間の90万ドルから、2023年6月30日までの6か月間の290万ドルになりました。増加 これは主に、新規株式公開と上場のために発生する弁護士費用と専門家費用、およびコンプライアンスコストの増加によるものです 上場企業として。

ネット (損失) 収入

として 上記の結果、2023年6月30日までの6か月間の純利益と比較して、230万ドルの純損失を報告しました 2022年の同時期には520万ドルです。この減少は主に収益の減少、全般的な増加によるものです および上記の管理費、および6月30日に終了した6か月間に発生した子会社の処分による利益はありません。 2023。

資本 構造と流動性

合計 資産は、2022年12月31日現在の760万ドルに対し、2023年6月30日現在の資産は770万ドルで、1.68% 増加しています。 流動資産は、2022年12月31日現在の730万ドルに対し、2023年6月30日現在の流動資産は740万ドルでした。現在の負債 2022年12月31日時点の530万ドルに対し、2023年6月30日の時点で770万ドルでした。

その 2023年6月30日現在の比率は0.97でしたが、2022年12月31日現在の比率は1.37でした。流動比率は、流動資産を割ったものです 流動負債によるもので、企業が短期債務またはそれらの負債を支払う能力を測定するために使用される流動性比率です その期限は1年以内です。

| 差異 | ||||||||||||||||

六月 30、 2023 | 12月 31、 2022 | $ | % | |||||||||||||

| 000 米ドル | 000 米ドル | |||||||||||||||

| 現在の資産 | 7,436 | 7,291 | 145 | 1.99 | ||||||||||||

| 流動負債 | (7,654) | ) | (5,307) | ) | 2,347 | 44.22 | ||||||||||

| 運転資本(赤字) | (218) | ) | 1,984 | (2,202) | ) | (110.99 | ) | |||||||||

として 2023年6月30日現在、当社の運転資本赤字は20万ドルでしたが、2022年12月31日現在の運転資本は200万ドルでした。私たちの 運転資金のニーズは、事業規模、量、金額、販売実績の影響を受けます 契約、売掛金、メディア預金の回収時期、買掛金の返済時期。

オン 2023年1月12日、元本255,754ドル、年利32.5%の9か月ローンを取得しました JSオルタナティブJVファンド、独立した第三者です。これらの資金は、私たちの運転資金に充てられました。現在までに、私たちは資金を調達してきました 当社の事業は主に、事業からのキャッシュフロー、第三者からの融資、私募による株式の発行、および銀行を通じて行われています 資金調達。私募または公募から調達した新しい資金、生み出された現金から、将来の事業を支援する予定です。 私たちの事業と手持ちの現金から。

私たち 現在の現金および現金同等物と、リボルビング・クレジット・ファシリティおよび期間に基づく借入能力を合わせると信じています 2022年以降の融資枠と新規株式公開による収益は、予想される運転資金を賄うのに十分です。 今後12か月間の要件と資本支出。ただし、将来、継続的な資金を調達するために追加の資本が必要になる可能性があります オペレーション。必要な現金が利用可能な財源を超えていると判断した場合、株式または負債の発行を検討する可能性があります 有価証券または信用枠の取得。追加株式の発行と売却は、株主のさらなる希薄化につながります。 債務が発生すると、固定債務が増加し、その結果、次のような営業契約や財務契約が結ばれる可能性があります 私たちの業務を制限する可能性があります。私たちは、私たちが受け入れられる金額や条件で資金調達が可能であることを保証することはできません。

| 6 |

キャッシュフロー

ザ・ 次の表は、表示されている期間のキャッシュフローデータをまとめたものです。

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 000 米ドル | 000 米ドル | |||||||

| 提供した純現金(使用量) | ||||||||

| 営業活動 — 継続業務 | (388) | ) | (2,204) | ) | ||||

| 営業活動 — 廃止された業務 | - | (221) | ) | |||||

| 投資活動 | (3) | ) | 2,174 | |||||

| 資金調達活動 | (68) | ) | (257) | ) | ||||

| 現金および現金同等物の純減少 | (459) | ) | (508) | ) | ||||

| 外貨換算の効果 | 236 | 501 | ||||||

| 現金および現金同等物、期初 | 820 | 785 | ||||||

| 現金および現金同等物、期末 | 597 | 778 | ||||||

運営しています アクティビティ

ネット 2023年6月30日および2022年に終了した6か月間の営業活動に使用された現金は、それぞれ40万ドルと240万ドルでした。

ネット 2023年6月30日までの6か月間の営業活動に使用された現金は、主に230万ドルの純損失によるものです。 預金、前払金、その他の売掛金が20万ドル増加し、買掛金が60万ドル減少しました。これらの金額 売掛金の30万ドルの減少、20万ドルを控除する前受金の増加、見越金によって一部相殺されました および170万ドルのその他の買掛金、707万ドルのプラントおよび設備の減価償却からなる非現金調整 10万ドルの無形資産の。

ネット 2022年6月30日までの6か月間の営業活動に使用された現金は、主に継続事業からの純利益の結果でした 10万ドル、非継続事業からの純損失008万ドル、預金、前払金、その他の売掛金の増加 270万ドル、買掛金30万ドルの減少、オペレーティングリース負債の303万ドルの減少。これらの金額 売掛金の60万ドルの減少、60万ドルを控えた受取金の増加、見越金によって一部相殺されました およびその他の買掛金09万ドル、プラントおよび設備の減価償却費である0.004万米ドルの非現金調整、償却 の無形資産は101万ドル、非現金リース費用は103万ドルです。

私たち 私たちのビジネスモデルには、収集可能性に悪影響を及ぼすような資料収集リスクがあるとは思いません。私たちのビジネス は成長を続け、私たちのサービスに対する需要は高まっています。売掛金の未払い残高は クレジット条件の範囲内で回収されます。

投資しています アクティビティ

ネット 2023年6月30日までの6か月間の投資活動に使用された現金は、プラントの購入に相当します と設備。

ネット 2022年6月30日までの6か月間の投資活動によって提供された現金は、220万ドルに達しました。これは、投資活動による収益に相当します 子会社の処分。

| 7 |

資金調達 アクティビティ

ネット 2023年6月30日までの6か月間の資金調達活動に使用された707万ドルの現金は、主にその他の借入による収益によるものでした 30万ドルで、それぞれ30万ドルの短期銀行ローンの返済と30万ドルの関連当事者への前払金によって相殺されました。

ネット 2022年6月30日までの6か月間の資金調達活動に使用された30万ドルの現金は、主に短期からの収益によるものでした 銀行ローン、その他の借入金、および株主からの融資は、それぞれ40万ドル、60万ドル、404万ドルで、以下で相殺されます 支払われるべき100万ドルの約束手形の返済と関連当事者への前払金のそれぞれ30万ドル。

契約上の 義務

として 2023年6月30日と2022年12月31日に、関連当事者からの未払いの債務とローンを返済する契約上の義務は合計1,261,169ドルでした とそれぞれ1,231,327ドルです。

私たち ASC Topic 842に準拠したオペレーティングリースを通じてオフィスをリースします。2023年6月30日および2022年12月31日現在、私たちの将来のリース 支払いの合計は、それぞれ99,232ドルと100,589ドルでした。

オフ・バランスシート 取り決め

私たち 当社の株式に連動し、株主資本として分類されるデリバティブ契約、または次のようなデリバティブ契約を締結していません 当社の連結財務諸表には反映されていません。さらに、譲渡された資産には留保権や偶発持分はありません 信用、流動性、または市場リスクをサポートする非連結事業体に。変動持分はありません 資金調達、流動性、市場リスク、信用サポートを提供する非連結法人、またはリース、ヘッジを行うすべての非連結事業体で 私たちとの研究開発サービス。

インフレーション

インフレーション 当社の事業や経営成績に重大な影響はありません。

重要な 会計方針と見積もり

私たちの 私たちの財政状態と経営成績についての議論と分析は、未監査の要約連結財務に基づいています ステートメント。これらの財務諸表は米国会計基準に従って作成されているため、会社は見積もりと仮定を行う必要があります 報告された当社の資産と負債の金額と収益と費用に影響します。偶発資産と負債を開示すると 未監査の要約連結財務諸表の日付、および報告された収益と費用の金額を開示すること 財務報告期間中に発生しました。最も重要な見積もりと仮定には、売掛金の評価が含まれます。 プラント、設備、無形資産の耐用年数、長期資産の回収可能性、偶発債務に必要な引当金、 と収益認識。私たちは引き続きこれらの見積もりを評価し、状況下では妥当と思われる仮定を立てます。 私たちはこれらの評価に基づいて、簡単にはわからない資産や負債の帳簿価額を判断します 他の情報源からのようです。見積もりの使用は財務報告プロセスの不可欠な要素なので、実際の結果としては 見積もりの変更により、それらの見積もりとは異なります。私たちの会計方針の中には、より高い判断力を必要とするものもあります 他のアプリケーションよりも。この目論見書に開示されている重要な会計方針は、より重要なものを反映していると考えています 未監査の要約連結財務諸表を作成する際に使用される判断と見積もり。

ザ・ 未監査の要約連結財務諸表の作成には、以下の重要な会計方針が使用されました。

基礎 プレゼンテーションの

ザ・ 添付の未監査の要約連結財務諸表は、会計原則に従って作成されています 米国で一般的に認められている(「米国会計基準」)と米国証券の適用される規則と規制 および財務報告に関する取引委員会(「SEC」)、およびすべての通常および定期的な調整を含みます 会社の経営陣は、財政状態と経営成績を公正に提示するために必要だと考えています。

| 8 |

原則 統合の

ザ・ 添付の監査済み連結財務諸表には、当社および以下の各事業体の活動が反映されています。

| の場所 | 帰属可能株式 | 登録済み | ||||||||

| 会社名 | 法人化 | 持分利息% | 資本 | |||||||

| VSメディアホールディングスリミテッド | BVI | 100 | $ | 20 | ||||||

| VSmホールディングスリミテッド | BVI | 100 | $ | 1,774 | ||||||

| 対メディア PTE。株式会社。 | シンガポール | 100 | $ | 1 | ||||||

| VSメディア株式会社様 | BVI | 100 | $ | 1,000 | ||||||

| VSメディアリミテッド | 香港特別行政区 | 100 | $ | - | * | |||||

| グレースクリエーションリミテッド | 香港特別行政区 | 100 | $ | - | * | |||||

| VS メディアリミテッド | 台湾 | 100 | $ | 198,288 | ||||||

*少ない 1ドルよりも

管理 付随する未監査要約連結の準備において、重要な会社間残高と取引をすべて排除しました 財務諸表。

使用 見積もりの

その 米国会計基準に準拠した未監査の要約連結財務諸表を作成するには、経営陣が見積もりをする必要があります そして、報告された資産と負債の金額に影響する仮定、その日の偶発資産と負債の開示 監査済みの連結財務諸表と、報告期間中の報告された収益と費用の金額について。管理 は、計算の際に入手可能な最良の情報を使用してこれらの見積もりを行います。ただし、実際の結果は大きく異なる可能性があります それらの見積もりから。

現金 と現金同等物

その 会社は、現金、銀行預金、および当初の満期が3か月以下の流動性の高いすべての投資を購入時に考慮します 現金および現金同等物です。現金は主に金融機関で保有されている口座の現金です。

預金 と前払い

ザル 会社は製品やサービスの調達のためにサプライヤーに預金を支払います。製品の実際の受け取りと検査時 またはサプライヤーからのサービスの提供の場合は、預金や前払金から収益費用まで、該当する金額が計上されます。

植物 と設備、ネット

プラント および機器は、減価償却累計額を差し引いた原価で運ばれます。減価償却は、推定耐用年数にわたって算出されます。 直線方式。会社は通常、残存価額0%を適用します。プランと機器の推定耐用年数は つづく:

| 賃貸借契約 改善 | の 耐用年数またはリース期間の短い方 | |

| 家具 と備品 | 3-5 何年も | |

| 装備 | 3-5 何年も |

その 売却または償却された資産の費用および関連する減価償却累計額は、勘定科目から差し引かれ、損益もすべて勘定科目から除外されます は会社の経営成績に含まれています。メンテナンスと修理の費用が発生したと認識されています。多額です 更新や改善は大文字です。

| 9 |

無形資産 資産、純額

無形資産 資産は、原価から累積償却額を差し引いて運送されます。償却は、耐用年数にわたる定額法を使用して提供されます。 無形資産の推定耐用年数は次のとおりです。

| ソフトウェア プラットフォーム | 5 何年も |

会計 長期資産の減損について

その 会社は毎年、自社の長期資産に減損がないか、事象や状況の変化により持ち株が判明した場合はいつでも 資産の金額は回収できない可能性があります。業界の違いや新しい技術の導入により、障がいは時代遅れになるかもしれません。 または、会社の運転資金が不十分で、長寿命資産を活用して十分な利益を生み出すことができない場合。障がいがあります 資産の帳簿価額が、割引前の将来の予想キャッシュフローよりも少ない場合。

もし 資産は減損とみなされ、損失は帳簿価額が公正市場価値を上回った金額に基づいて認識されます 資産の。処分される資産は、帳簿価額または公正価値から売却費用を差し引いた方が低いと報告されます。

リース

効果的 2019年1月1日、当社はASU 2016-02を採用しました。」リース」(トピック842)、そして次のような実践的な手段を選びました 再評価する必要はありません:(1)期限切れの契約や既存の契約がリースであるかどうか、またはリースが含まれているかどうか、(2)任意のリース分類 期限切れまたは既存のリース、および (3) 期限切れまたは既存のリースの初期直接費用。リース期間が12か月以下の場合は、 借手は、リース資産と負債を認識しないという会計方針の選択をすることができます。同社も採用しました 賃手がリースのリースコンポーネントと非リースコンポーネントを単一のリースコンポーネントとして扱うことを可能にする実用的な手段。

リース リース料の現在価値を計算するために使用される条件には、通常、リースを延長、更新、または終了するオプションは含まれていません。 なぜなら、当社はリース開始時に、これらのオプションが行使されるという合理的な確信を持っていないからです。会社は一般的に考慮します オペレーティングリースROU資産の経済的耐用年数は、同様の所有資産の耐用年数と同等であること。会社は選択しました 短期リースの例外。したがって、オペレーティングリースのROUの資産と負債には、リース期間が12のリースは含まれていません 数ヶ月以内。そのリースは通常、残存保証を提供しません。オペレーティングリースのROU資産には、リースインセンティブも含まれていません。 リース費用は、リース期間を通じて定額法で計上されます。

コミットメント と不測の事態

から 時々、当社は通常の事業過程で生じるさまざまな法的措置の当事者となります。これらの主張の大部分は および商事紛争に関連する、または商事紛争から生じる手続き。会社はまず、請求による損失の可能性があるかどうかを判断し、 潜在的な損失を見積もるのが妥当であれば。当社は、これらの事柄に関連する費用が発生する可能性が高まったときに発生しますが、 金額は合理的に見積もることができます。不測の事態に関連して発生した法的費用は、発生した分だけ支出されます。また、 請求による損失の可能性はあるが、損失額を合理的に見積もることができない場合、会社は発生する可能性のあるさまざまな損失を開示します。 これは、会計基準体系450の該当する要件に沿っています。会社の経営陣は期待していません そのような請求や訴訟の処理による責任は、個別に、またはまとめて発生すると、重大な悪影響を及ぼします。 会社の連結財政状態、経営成績、キャッシュフローについて。

関連しています パーティー

その 会社はASC 850を採用しました、」関連当事者の開示」、関係者の特定と開示のため 関連当事者取引。

外国人 通貨換算

その 添付の監査済み連結財務諸表は、米ドル(「$」)で表示されます。機能通貨 会社には、香港ドル(「HK$」)、新台湾ドル(「NT$」)、シンガポールドル(「SG$」)があります。 VS Media Hkとグレース・クリエーションの資産と負債は、年末に香港ドル(「HK$」)からドルに換算されます 為替レート。VS Media TWとVS Media SGの資産と負債は、新台湾ドル(「NT$」)からドルに換算されます とそれぞれシンガポールドル(「SG$」)。彼らの収益と支出は、それぞれの平均的な取引所で換算されます 期間中の料金。資本勘定は、資本取引が行われたときの過去の為替レートで換算されます。

| 10 |

収入 認識

その 会社は顧客との契約から収益を受け取ります。これらの契約は会計基準更新(「ASU」)に従って会計処理されます 2014-09号、顧客との契約による収益(トピック606)(「ASC 606」)。

ASC トピック606では、会社と顧客との契約から収益がどのように認識されるかについて、以下の概要を説明しました。会社 収益とは、約束された商品やサービスが、対価を反映した金額で顧客に譲渡されたことを表すものです 当社は、それらの商品やサービスと引き換えに権利を得ることを期待しています。

ステップ 1: 顧客との契約を特定します。

ステップ 2: 契約における履行義務を特定してください。

ステップ 3: 取引価格の決定 — 取引価格は、企業が期待する契約上の対価額です 約束した商品やサービスを顧客に譲渡することと引き換えに資格があります。

ステップ 4: 取引価格を契約の履行義務に割り当てる — 通常、どの事業体も取引を割り当てます 約束されたそれぞれの商品またはサービスの相対的な独立販売価格に基づいて、各履行義務の価格を設定します 契約書に。

ステップ 5: 企業が履行義務を果たしたとき(または履行したとおりに)収益を認識する — 企業は収益を認識するとき(またはそのまま)に認識します 約束した商品やサービスを顧客に譲渡することで履行義務を果たします(つまり、顧客が支配権を獲得した場合) その商品やサービスについて)。認識される収益額は、履行された履行債務に割り当てられた金額です。パフォーマンス 義務は、ある時点で履行される場合もあれば(通常、顧客に商品を譲渡する約束の場合)、時間の経過とともに履行される場合もあります(通常は約束の場合)。 顧客へのサービス移管のため)。

一般的に、 収益は、会社が取引条件を交渉したときに計上されます。これには、全体の価格の決定も含まれます。 またはサービスまたは製品、またはサービスまたは製品が顧客に提供されたという形での各履行義務の価格 そのサービスや製品に関して未払いの義務はなく、会社は資金がこれまでも、または今後もそうなることを合理的に保証しています お客様から収集しました。

A ASCトピック606に基づく当社の各収益源の概要は次のとおりです。

マーケティング クライアントからのサービス

その 会社は、ソーシャルメディアでの存在感を高め、目標を達成するために、包括的なデジタルマーケティングサービスをクライアントに提供しています マーケティング目標を達成したいオーディエンス、特にZ世代とミレニアル世代。クライアントは会社の建設経験を活用できます ?$#@$エイターのコンテンツとファンベース、?$#@$エイターの創造性、エンゲージメント、そして?$#@$エイターの忠実なファン層間の信頼が高まるでしょう 彼らのブランド認知度を高め、製品を販売します。同社は、(i)コンテンツ戦略に関するアドバイスを含む、カスタムデジタル製品を提供しています と予算と特定の?$#@$エイターの推薦、(ii)選ばれた?$#@$エイターとのコミュニケーションと管理、(iii)関連する?$#@$エイターのプロデュースとエンゲージメント クライアントへの重要なメッセージを宣伝するための?$#@$エイター向けコンテンツ、(iv)?$#@$エイターのソーシャルメディアチャネルへのブランドコンテンツのアップロード、(v) 正確なメディアプランニングとマーケティングサービスの強化による購入を通じて、?$#@$エイターやクライアントのコンテンツのリーチを拡大します Googleなどのソーシャルメディアプラットフォームで、(vi)データ分析とレポートを通じて最適化サービスを提供します。

| 11 |

にとって キャンペーンベースのマーケティングサービス。履行義務は、特定のソーシャルメディアプラットフォームにブランドコンテンツを掲載するという約束です そして、関連サービスをクライアントに提供することに満足しています。このような収益は、ある時点で、会社の金額で認識されます マーケティングサービスが提供されると、受け取る権利があります。最適化ベースのマーケティングサービスの場合は、履行義務 は、合意された期間内にサービスを提供するという約束を表すため、契約レベルで識別されます。各履行義務 サービスの実施時に顧客が特典を受け取り、消費するので、時間が経つにつれて満足します。このような収益は、予定よりも早く計上されます ピリオドは、定額制です。

デジタル マーケティングソリューションには、デジタルマーケティングに含めることができる第三者の?$#@$エイターやウェブサイト(GoogleやFacebookなど)が含まれる場合があります ソーシャルメディアキャンペーン。会社は第三者と直接契約することもできますが、キャンペーンの実施は会社の責任です サードパーティの有無にかかわらず、結果をクライアントに提供します。第三者への支払いは、すべて会社が負担します キャンペーンの結果についてですが、クライアントからの支払い状況には関係ありません。会社には裁量権があり、価格を設定することができます 第三者からの入力や承認なしに、クライアントのためです。したがって、収益は総額、元本、業績として報告されます 義務は履行されます。

マーケティング ソーシャルメディアプラットフォームからのサービス

その 会社は、自社のチャンネルページやソーシャルメディアプラットフォームへの投稿から生み出される広告収入を受け取って、コンテンツを収益化しています。 ユーチューブやフェイスブックなど。当社は、収益を履行義務として認識しています。コンテンツの作成は ソーシャルメディアプラットフォームで公開されています。広告は主にソーシャルメディア上のコンテンツのインプレッションに基づいて配信されます プラットフォームのため、当社は、公開期間とその結果を通じて、継続的に広告サービスを提供していました サービスは、ソーシャルメディアプラットフォームで同時に受信して利用することができます。会社は特定の第三者に一定の割合を支払います コンテンツ制作サービスの広告収入の会社と同じように、会社が広告サービスを管理しています 主にサービスの提供を担当します。したがって、収益は元本として総額として記録され、期間にわたって計上されます 広告が送信される場所です。

ソーシャル 顧客からの商取引

その 会社は、資産の管理が顧客に移管された時点で、製品の販売による収益を認識します。に 特定の販売契約。当社は在庫リスクを負担しませんでしたが、当社は顧客と個別の契約を結んでいます とサプライヤー。サプライヤーではなく、顧客の仕様を満たす製品を主に会社が担当し、 サプライヤーの関与なしに顧客に販売される特定の製品の価格を決定する裁量権があります。として その結果、サプライヤーは会社の顧客との契約上の取り決めの当事者ではなく、受益者でもありません 会社の顧客契約。したがって、当社は、それ以前に顧客に販売される製品を管理しています 製品は顧客に譲渡されるため、履行義務が履行されると、収益は元本として総額として報告されます。

にとって クライアントやソーシャルメディアプラットフォームからのマーケティングサービス。支払いは通常、公演終了後30日以内に受領されます 義務。顧客からのソーシャルコマースでは、顧客は出荷前に全額を支払う必要があります。

管理 納品から契約までの期間があるため、契約に重要な資金調達要素が含まれているとは考えていません 顧客へのサービスと支払い時期は、通常1年を超えません。

重要な 収益サイクルに関連する貸借対照表勘定は次のとおりです。

アカウント 売掛金、純額

アカウント 売掛金、純額には契約条件に基づいて請求された金額が含まれます。金額は正味実現可能価値で記載されています。会社は維持しています 回収されない売掛金の推定数を補うための予想信用損失引当金。会社は検討しています クライアントの財政状態に関する知識、過去の徴収状況など、手当の見積もりにおけるいくつかの要因 そのような売掛金の回収可能性の評価に関連する経験、およびその他の要因。不良債権は手当から償却されます。

| 12 |

期待されます 信用損失

ASU 2016-13号、 金融商品-信用損失 (トピック 326): 金融商品の信用損失の測定 要求します 企業は、特定の金融資産の減損を測定するために、現在の生涯予想信用損失の方法論を使用します。この方法論を使う これにより、現在の発生損失アプローチよりも早く損失が認識されるため、損失が認識されるまで待つ必要があります それが被った可能性が高くなるまで。この基準には、他の金融機関の減損の仕組みに影響する規定が他にもあります 資産は記録され、表示されることがあり、開示範囲も広がります。当社は、2019年1月1日に発効した新しい基準を採用しました。 会社の会計年度の初日で、売掛金やその他の金融商品に適用されます。これの採用 ガイダンスは純利益や財政状態に重大な影響を与えず、キャッシュフローにも影響しませんでした。

収入 税金

その 会社は、監査対象として認識された事象によって将来予想される税務上の影響について、繰延所得税の資産または負債を認識しています 連結財務諸表または納税申告書。この方法では、繰延所得税の資産または負債は以下に基づいて決定されます 監査済み連結財務諸表と、制定税を適用した資産・負債の所得税基準との違い 差異が収まるか実現したときに適用されると予想される料金。評価手当は、次のような場合に支給されます 繰延税金資産が将来実現できない、または回収できないということではありません。

その 会社は、税制状態が維持される可能性が高いと判断し、それ以上の利益を最も多く記録しています 税務上の地位が決済されれば実現しない可能性が高いです。当社は、不確実なことに関連する利子や罰金(もしあれば)を認識しています 所得税費用における税務上の位置。

包括的 収入 (損失)

ザ・ 会社はASCトピック220に従って包括利益(損失)を提示します。 包括利益。ASCトピック220には次のように記載されています 会計基準の下で包括利益(損失)の構成要素として認識されることが義務付けられているすべての項目は、 連結財務諸表。包括利益(損失)の構成要素は、その年の純利益と外貨でした 翻訳の調整。

収入 一株あたりの(損失)

その 会社はASCトピック260に従って1株当たりの利益(損失)を計算しています。」一株当たりの利益。」1株当たりの基本利益(損失) は、普通株主が利用できる利益/(損失)を、その期間の発行済み普通株式の加重平均で割って測定されます。 希薄化後の1株当たり損失は、転換有価証券の潜在的な転換による1株当たりの希薄化効果を示し、または オプションやワラントの行使、転換可能な可能性のある有価証券の希薄化効果は、as-if法を使用して計算されます。 オプションまたはワランティの潜在的な希薄化効果は、自己株式法を使用して計算されます。希薄化防止効果のある可能性のある証券 (つまり、1株当たり利益を増やしたり、1株当たり損失を減らしたりするもの)は、希薄化後の1株当たり利益/(損失)の計算から除外されます。

セグメント 報告します

ASC 280、」セグメントレポート」、一貫した基準で事業セグメントに関する情報を報告するための基準を確立します 会社の内部組織構造のほか、地域、事業セグメント、専攻に関する情報と一緒に 会社の事業セグメントの詳細を説明するための財務諸表の顧客。同社は「管理アプローチ」を採用しています 報告対象事業セグメントの決定に。管理アプローチでは、会社が使用する内部組織と報告を考慮します 経営上の意思決定を行い、業績を評価する最高経営意思決定者が、会社の経営判断の源となります レポート対象セグメント。最高執行責任者を含む経営陣は、さまざまな収益に基づいて業務結果をレビューします 製品またはサービス。経営陣の評価に基づくと、当社には年間2つの営業部門と報告対象部門がありました 監査済み連結財務諸表の注記16に記載されているとおりに提示されています。

| 13 |

金融 楽器

その 現金および現金同等物、口座およびその他の売掛金、口座、その他の買掛金を含む会社の金融商品、 未払負債、関連当事者から(へ)支払うべき金額、支払手形および銀行ローンの帳簿価はおおよそのものです 満期が短いため、公正価値が得られます。ASCトピック820「公正価値の測定と開示」では開示が必要です 会社が保有する金融商品の公正価値。ASCトピック825、「金融商品」は公正価値を定義し、 公正価値測定の開示に関する3段階の評価階層を確立し、公正価値の開示要件を強化します 価値の尺度。現金および現金同等物、勘定科目および、監査済み連結貸借対照表に報告されている帳簿価額 その他の売掛金、口座およびその他の買掛金、未払負債、関連当事者から(へ)支払うべき金額、支払約束手形 と銀行ローンはそれぞれ金融商品とみなされ、期間が短いため、公正価値を妥当に見積もることができます そのような商品の起源、期待される実現可能性、現在の市場金利。評価の3つのレベル 階層は次のように定義されています。

| ● | レベル 1-評価方法論へのインプットは、活発な市場における同一の資産または負債の相場価格を使用しました。 | |

| ● | レベル 2-評価方法論へのインプットには、活発な市場における類似資産と負債の見積もり価格と情報が含まれます それは直接的であれ間接的であれ、実質的には金融商品の資産または負債に反映されます フルターム。 | |

| ● | レベル 3-評価方法論へのインプットは観察できず、公正価値の測定にとって重要です。 |

その 会社は、ASC 480に基づいて負債と資本の両方の特徴を持つすべての金融商品を分析しています。」負債の区別 エクイティから」とASC 815です。

最近 会計上の宣言

その 会社は、最近発行されたがまだ有効ではない他の会計基準(現在採用されている場合)が重要になるとは考えていません 会社の未監査の要約連結貸借対照表、営業報告書および包括損失計算書への影響 キャッシュフローの。

露出 為替レートの変動や関連するヘッジへ

私たちの 外貨へのエクスポージャーは、主に海外の顧客からの取引領収書から生じます。通貨の潜在的な影響を軽減するために 変動については、外貨リスクを注意深く監視し、必要に応じて適切なヘッジ手段を使用します。外貨はありません ヘッジ契約は、2023年6月30日までの6か月間に締結されました。2023年6月30日現在、未払いの外貨ヘッジはありません 契約。

興味 レートリスク・エクスポージャー

その 会社は、主に会社の変動金利に関連する金利の変動により、キャッシュフロー金利リスクにさらされています 信用枠、短期銀行ローン、銀行残高。当社には現在、金利ヘッジに関する方針はありません 公正価値金利リスクとキャッシュフロー金利リスクへ。取締役は会社のエクスポージャーを継続的に監視しています を基本とし、必要があれば金利のヘッジを検討します。

偶発的 負債

私たち 2023年6月30日現在、重大な偶発負債はありません。

| 14 |

対 メディアホールディングスリミテッド

未監査 要約された連結中間財務諸表

にとって 2023年および2022年6月30日に終了した6か月間

| 15 |

対 メディアホールディングスリミテッド

未監査 要約連結貸借対照表

(通貨 米国ドル(「US$」)で表されます、株式数は除きます)

| 2023年6月30日に | 2022年12月31日 | |||||||

| (監査済み) | ||||||||

| 資産 | ||||||||

| 流動資産 | ||||||||

| 現金および現金同等物 | $ | 597,016 | $ | 820,570 | ||||

| 売掛金、純額 | 1,635,665 | 1,917,732 | ||||||

| 預金、前払金、その他の売掛金、純額 | 4,748,019 | 4,545,591 | ||||||

| 関連当事者からの期限 | 455,092 | 7,254 | ||||||

| 流動資産合計 | 7,435,792 | 7,291,147 | ||||||

| 非流動資産 | ||||||||

| プラントおよび設備、純額 | 22,249 | 27,123 | ||||||

| 無形資産、純額 | 47,442 | 57,865 | ||||||

| 無形資産の取得に支払われた保証金 | 115,090 | 115,601 | ||||||

| 使用権資産、オペレーティングリース | 99,231 | 100,589 | ||||||

| 非流動資産の合計 | 284,012 | 301,178 | ||||||

| 総資産 | $ | 7,719,804 | $ | 7,592,325 | ||||

| 負債と株主(赤字)資本 | ||||||||

| 現在の負債 | ||||||||

| 短期銀行ローン | $ | 1,600,244 | $ | 1,628,048 | ||||

その他の借入金- 現在の | 367,647 | - | ||||||

| 買掛金 | 973,487 | 1,036,790です | ||||||

| 関係者のため | 650,161 | 504,837 | ||||||

| ローン — 関係者 | 1,261,169 | 1,231,327 | ||||||

| 事前に領収書を | 280,114 | 59,069 | ||||||

| リース負債 | 65,705です | 66,604 | ||||||

| 見越金とその他の買掛金 | 2,455,444 | 779,840 | ||||||

| 流動負債合計 | 7,653,971 | 5,306,515 | ||||||

| 非流動負債 | ||||||||

| その他の借入金 — 非流動資金 | 527,494 | 632,737 | ||||||

| リース負債 — 非流動性 | 33,527 | 33,985 | ||||||

| 非流動負債合計 | 561,021 | 666,722 | ||||||

| 負債総額 | $ | 8,214,992 | $ | 5,973,237 | ||||

| コミットメントと不測の事態 | - | - | ||||||

| 株主(赤字)資本 | ||||||||

| 普通株式、額面なし。2023年6月30日および2022年12月31日現在の発行済株式数は20,000,000株 | $ | 20 | $ | 20 | ||||

| その他の払込資本 | 16,213,997 | 16,213,997 | ||||||

| その他の包括利益の累計 | 223,601 | 18,781 | ||||||

| 累積赤字 | (16,932,806 | ) | (14,613,710 | ) | ||||

| 株主(赤字)資本の総額 | (495,188) | ) | 1,619,088 | |||||

| 負債総額と株主(赤字)資本 | $ | 7,719,804 | $ | 7,592,325 | ||||

その 添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です。

| 16 |

対 メディアホールディングスリミテッド

未監査 要約された連結営業報告書と包括利益(損失)

(通貨 米国ドル(「US$」)で表されます、株式数は除きます)

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 収益、純額 | $ | 3,526,757 | $ | 4,325,921 | ||||

| 収益コスト | (2,768,829 | ) | (3,173,390さん) | ) | ||||

| 売上総利益 | 757,928 | 1,152,531 | ||||||

| マーケティング費用 | (85,043) | ) | (5,169%) | ) | ||||

| 一般管理費 | (2,859,903 | ) | (945,177 | ) | ||||

| 営業費用の合計 | (2,944,946 | ) | (950,346 | ) | ||||

| 営業(損失)収益 | (2,187,018 | ) | 202,185 | |||||

| その他の収入 (費用) | ||||||||

| その他の収入 | 15,530 | 17,886 | ||||||

| 支払利息 | (147,608) | ) | (94,068 | ) | ||||

| その他の費用合計、純額 | (132,078 | ) | (76,182) | ) | ||||

| (損失) 税引前利益 | (2,319,096 | ) | 126,003 | |||||

| 所得税引当金 | - | - | ||||||

| 継続事業からの(損失)収入 | (2,319,096 | ) | 126,003 | |||||

| 廃止された事業: | ||||||||

| 非継続事業による損失 | - | (8,357) | ) | |||||

| 廃棄による利益 | - | 5,089,120% | ||||||

| 純利益 (損失) | $ | (2,319,096 | ) | $ | 5,206,766 | |||

| その他の包括的(損失)収入: | ||||||||

| 外貨換算調整 | 204,820 | 507,138 | ||||||

| 包括利益(損失)総額 | $ | (2,114,276 | ) | $ | 5,713,904 | |||

| 継続事業からの(損失)1株当たり利益-基本利益と希薄化後 | $ | (0.12 | ) | $ | 0.01 | |||

| 非継続事業からの1株当たり利益 — 基本利益と希薄化後 | $ | - | $ | 0.25 | ||||

| 1株あたりの(損失)利益 — 基本利益と希薄化後 | $ | (0.12 | ) | $ | 0.26 | |||

| 基本および希薄化後の加重平均発行済株式数 | 20,000,000 | 20,000,000 | ||||||

その 添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です。

| 17 |

対 メディアホールディングスリミテッド

未監査 株主(赤字)資本の変動に関する要約連結計算書

(通貨 米国ドル(「US$」)で表されます、株式数は除きます)

| 2023年6月30日に終了した6か月間 | ||||||||||||||||||||||||

| 普通株式 | 追加支払い済み | 他の総合製品を蓄積しました | 累積 その他の 包括的 | 株主総数 | ||||||||||||||||||||

| シェア | 金額 | 資本 | 収入 | 赤字 | 赤字 | |||||||||||||||||||

| 2023年1月1日の残高 | 20,000,000 | $ | 20 | $ | 16,213,997 | $ | 18,781 | $ | (14,613,710 | ) | $ | 1,619,088 | ||||||||||||

| 当期の純損失 | - | - | - | - | (2,319,096 | ) | (2,319,096 | ) | ||||||||||||||||

| 外貨換算調整 | - | - | - | 204,820 | - | 204,820 | ||||||||||||||||||

| 2023年6月30日の残高 | 20,000,000 | $ | 20 | $ | 16,213,997 | $ | 223,601 | $ | (16,932,806 | ) | $ | (495,188) | ) | |||||||||||

| 2022年6月30日に終了した6か月間 | ||||||||||||||||||||||||

| 普通株式 | [追加] 支払い済です | 他の総合製品を蓄積しました | 累積 その他の 包括的 | 合計 株主の | ||||||||||||||||||||

| シェア | 金額 | 資本 | 損失 | 赤字 | エクイティ | |||||||||||||||||||

| 2022年1月1日時点の残高 | 20,000,000 | $ | 20 | $ | 15,713,997 | $ | (572,513) | ) | $ | (18,138,910 | ) | $ | (2,997,406 | ) | ||||||||||

| 当期の純利益 | - | - | - | - | 5,206,766 | 5,206,766 | ||||||||||||||||||

| 外貨換算調整 | - | - | - | 507,138 | - | 507,138 | ||||||||||||||||||

| 2022年6月30日時点の残高 | 20,000,000 | $ | 20 | $ | 15,713,997 | $ | (65,375) | ) | $ | (12,932,144 | ) | $ | 2,716,498 | |||||||||||

その 添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です。

| 18 |

対 メディアホールディングスリミテッド

未監査 要約連結キャッシュフロー計算書

(通貨 米国ドル(「US$」)で表されます

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 営業活動によるキャッシュフロー | ||||||||

| 継続事業からの(損失)収入 | $ | (2,319,096 | ) | $ | 126,003 | |||

| 非継続事業による損失 | - | (8,357) | ) | |||||

| 純損失を営業活動に使用された純現金と調整するための調整: | ||||||||

| プラントと設備の減価償却 | 7,420 | 3,949 | ||||||

| 無形資産の償却 | 10,147 | 10,159 | ||||||

| 非現金リース費用 | - | 34,366% | ||||||

| 営業資産および負債の変動: | ||||||||

| インベントリ | - | 9,184 | ||||||

| 売掛金 | 282,067 | 568,715です | ||||||

| 預金、前払金、その他の売掛金 | (202,428) | ) | (2,709,103 | ) | ||||

| 事前に領収書を | 221,045 | 55,336 | ||||||

| 買掛金 | (63,303 | ) | (346,024 | ) | ||||

| 見越金とその他の買掛金 | 1,675,604 | 85,460 | ||||||

| オペレーティングリース負債 | - | (34,367) | ) | |||||

| 営業活動に使用された純現金 — 継続事業 | (388,544です | ) | (2,204,679 | ) | ||||

| 営業活動に使用された純現金 — 非継続事業 | - | (220,701) | ) | |||||

| 営業活動に使用された純現金 | (388,544です | ) | (2,425,380 | ) | ||||

| 投資活動によるキャッシュフロー | ||||||||

| プラントや設備の購入 | (2,807) | ) | - | |||||

| 子会社の処分による収入 | - | 2,174,025 | ||||||

| 投資活動によって提供された純現金(使用量) | (2,807) | ) | 2,174,025 | |||||

| 財務活動によるキャッシュフロー | ||||||||

| 新しい短期銀行ローンからの収入 | - | 383,367 | ||||||

| 短期銀行ローンの返済 | (27,804) | ) | - | |||||

| 他の借入による収入 | 262,404 | 626,166% | ||||||

| 支払可能な約束手形 | - | (967,794) | ) | |||||

| 株主からの融資 | - | 35,563 | ||||||

| 関連当事者への進出 | (302,514) | ) | (334,136) | ) | ||||

| 財務活動に使用された純現金 | (67,914) | ) | (256,834 | ) | ||||

| 現金および現金同等物の純減少 | (459,265) | ) | (508,189) | ) | ||||

| 現金および現金同等物に対する外貨換算の影響 | 235,711 | 500,998 | ||||||

| 現金および現金同等物、期初 | 820,570 | 785,589 | ||||||

| 現金および現金同等物、期末 | $ | 597,016 | $ | 778,398 | ||||

| 補足キャッシュフロー情報: | ||||||||

| 支払った税金 | $ | - | $ | - | ||||

| 利息が支払われました | $ | 147,608 | $ | 94,068 | ||||

その 添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です。

| 19 |

対 メディアホールディングスリミテッド

メモ 未監査の要約連結財務諸表へ

の 2023年および2022年6月30日に終了した6か月間

(通貨 米国ドル(「US$」)で表されます、株式数は除きます)

メモ 1 — 組織と主な活動

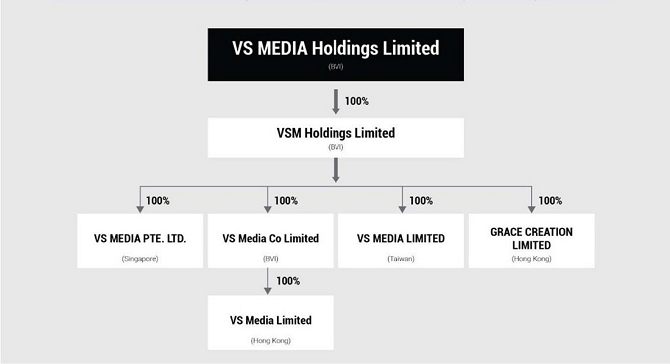

対 メディアホールディングスリミテッド(「VSME」または「当社」)はイギリス領バージン諸島(「BVI」)に設立されました 2022年8月30日、投資持株会社として。当社は、間接的に完全子会社を通じて主要な事業を行っています 子会社 VSメディアリミテッド(「VS Media HK」)、グレースクリエーションリミテッド(「グレースクリエーション」)、VSメディアリミテッド (「VS Media TW」)は、それぞれ香港特別行政区(「香港特別行政区」)、香港特別行政区、台湾に設立され、所在しています。 VS Media Hk、Grace Creation、VS Media TWは、コンテンツを作成してソーシャルメディアにアップロードするデジタル?$#@$エイターのグローバルネットワークを運営しています YouTube、フェイスブック、インスタグラム、TikTokなどのプラットフォーム。

その 会社は、2015年3月23日に英領バージン諸島に設立された投資持株会社であるVSmホールディングスリミテッド(「VSM」)を所有しています。 vSMの主な目的は、VSメディア株式会社(「VS Media BVI」)を保有することであり、VS Media BVIは投資持株会社です それは2013年8月22日に英領バージン諸島に組み込まれました。VS Media BVIの主な目的は、VSメディア香港を保有することです。

対 メディアペット。株式会社。(「VS Media SG」) は2019年7月23日にシンガポールで設立され、休眠中です。

その 以下は、当社とその子会社の組織図です。

その 会社の新規株式公開(「募集」)の登録届出書は、SECによって発効が宣言されました 2023年9月26日に。2023年10月2日、当社は、次のような価格で200万株のクラスA普通株式の募集を完了しました 1株あたり5.00ドルの公開です。引受割引を差し引く前のオファリングからの総収入は1,000,000ドルでした。 手数料と提供関連費用。

行く 懸念

として 2023年6月30日現在、当社の累積赤字は16,932,806ドルで、純現金が使用され、純損失は2,319,096ドルでした 2023年6月30日までの6か月間の営業活動は388,544ドルでした。このような状況から、大きな疑問が生じました 会社は2023年6月30日以降も継続企業として存続します。このレポートの日付の時点で、まだかなりの数があります 会社が継続企業として存続するのではないかと疑っています。経営陣は、より収益性の高いプロジェクトにリソースを集中させる予定です。さらに、 当社は、十分な流動性がない場合に備えて、私募または公募により資金を調達する予定です 現在の義務を果たすために。

その 付随する未監査の連結財務諸表は、当社が継続企業として存続することを想定して作成されています。 通常の事業過程における資産の実現と負債の履行を考えています。これらの未監査の統合 財務諸表には、記録資産の回収または負債の分類に関連する調整は含まれていません 会社が継続企業として存続できない場合、それは必要かもしれません。

| 20 |

メモ 2 — 重要な会計方針の要約

基礎 プレゼンテーションの

その 添付の未監査の要約連結財務諸表は、会計原則に従って作成されています 米国で一般的に認められている(「米国会計基準」)と米国証券の適用される規則と規制 および財務報告に関する取引委員会(「SEC」)、およびすべての通常および定期的な調整を含みます 会社の経営陣は、財政状態と経営成績を公正に提示するために必要だと考えています。の結果 2023年6月30日までの6か月間の事業は、必ずしも他の中間期間に期待される結果を示すものではありません または2023年の通年については。したがって、これらの未監査の要約連結財務諸表は併せて読む必要があります 2022年12月31日に終了した年度における当社の監査済み連結財務諸表とその注記を添えて 2021年のフォームF-1/Aで。

原則 統合の

ザ・ 添付の未監査の要約連結財務諸表には、当社および以下の各子会社の活動が反映されています。

| 会社名 | 法人所在地 | 帰属株式持分% | 登録済み/ 発行資本 | |||||||

| VSメディアホールディングスリミテッド | BVI | 100 | $ | 20 | ||||||

| VSmホールディングスリミテッド | BVI | 100 | $ | 1,774 | ||||||

| 対メディア PTE。株式会社。 | シンガポール | 100 | $ | 1 | ||||||

| VSメディア株式会社様 | BVI | 100 | $ | 1,000 | ||||||

| VSメディアリミテッド | 香港特別行政区 | 100 | $ | - | * | |||||

| グレースクリエーションリミテッド | 香港特別行政区 | 100 | $ | - | * | |||||

| VS メディアリミテッド | 台湾 | 100 | $ | 198,288 | ||||||

*少ない 1ドルよりも

管理 付随する未監査要約連結の準備において、重要な会社間残高と取引をすべて排除しました 財務諸表。

使用 見積もりの

その 米国会計基準に準拠した未監査の要約連結財務諸表を作成するには、経営陣が見積もりをする必要があります そして、報告された資産と負債の金額に影響する仮定、その日の偶発資産と負債の開示 未監査の要約連結財務諸表と、報告期間中の報告された収益と費用の金額について。 経営陣は、計算の際に入手可能な最良の情報を使用してこれらの見積もりを行います。ただし、実際の結果は異なる場合があります 実質的にはそれらの見積もりからです。

現金 と現金同等物

その 会社は、現金、銀行預金、および当初の満期が3か月以下の流動性の高いすべての投資を購入時に考慮します 現金および現金同等物です。現金は主に金融機関で保有されている口座の現金です。

預金 と前払い

ザル 会社は製品やサービスの調達のためにサプライヤーに預金を支払います。製品の実際の受け取りと検査時 またはサプライヤーからのサービスの提供の場合は、預金や前払金から収益費用まで、該当する金額が計上されます。

プラント と装備

プラント および機器は、減価償却累計額を差し引いた原価で運ばれます。減価償却は、推定耐用年数にわたって算出されます。 直線方式。会社は通常、残存価額0%を適用します。プランと機器の推定耐用年数は つづく:

| 賃貸借契約 改善 | の 耐用年数またはリース期間の短い方 |

| 家具 と備品 | 3-5 何年も |

| 装備 | 3-5 何年も |

その 売却または償却された資産の費用および関連する減価償却累計額は、勘定科目から差し引かれ、損益もすべて勘定科目から除外されます は会社の経営成績に含まれています。メンテナンスと修理の費用が発生したと認識されています。多額です 更新や改善は大文字です。

| 21 |

無形資産 資産

無形資産 資産は、原価から累積償却額を差し引いて運送されます。償却は、耐用年数にわたる定額法を使用して提供されます。 無形資産の推定耐用年数は次のとおりです。

| ソフトウェア プラットフォーム | 5 何年も |

会計 長期資産の減損について

その 会社は毎年、自社の長期資産に減損がないか、事象や状況の変化により持ち株が判明した場合はいつでも 資産の金額は回収できない可能性があります。業界の違いや新しい技術の導入により、障がいは時代遅れになるかもしれません。 または、会社の運転資金が不十分で、長寿命資産を活用して十分な利益を生み出すことができない場合。障がいがあります 資産の帳簿価額が、割引前の将来の予想キャッシュフローよりも少ない場合。

もし 資産は減損とみなされ、損失は帳簿価額が公正市場価値を上回った金額に基づいて認識されます 資産の。処分される資産は、帳簿価額または公正価値から売却費用を差し引いた方が低いと報告されます。

リース

その 会社は2016-02年のASUを採用しました。」リース」(トピック842)、そして私たちがする必要のない実用的な手段を選びました 再評価:(1)期限切れまたは既存の契約がリースであるか、リースが含まれているか、含まれているか、(2)期限切れまたは既存のリース分類 リースと (3) 期限切れまたは既存のリースの初期直接費用。リース期間が12か月以下の場合は、借手が許可されます リース資産と負債を認識しないという会計方針の選択をするためです。同社はまた、実用的な手段を採用しました これにより、借手はリースのリースコンポーネントと非リースコンポーネントを単一のリースコンポーネントとして扱うことができます。

リース リース料の現在価値を計算するために使用される条件には、通常、リースを延長、更新、または終了するオプションは含まれていません。 なぜなら、当社はリース開始時に、これらのオプションが行使されるという合理的な確信を持っていないからです。会社は一般的に考慮します オペレーティングリースROU資産の経済的耐用年数は、同様の所有資産の耐用年数と同等であること。会社は選択しました 短期リースの例外。したがって、オペレーティングリースのROUの資産と負債には、リース期間が12のリースは含まれていません 数ヶ月以内。そのリースは通常、残存保証を提供しません。オペレーティングリースのROU資産には、リースインセンティブも含まれていません。 リース費用は、リース期間を通じて定額法で計上されます。

として 2023年6月30日と2022年12月31日のうち、約0.10万ドルと10万ドルの使用権(「ROU」)資産があり、 約0.10万ドルと10万ドル、および将来のリースの最低賃貸料の現在価値に基づくリース負債、 それぞれ。会社の経営陣は、香港ドルのベストレンディングレートの増分借金利を使用すると考えています (「BLR」)から2.25%(注記9に記載されている短期銀行ローンの金利)を引いたのが、当社の最も指標となる金利でした リース料の現在価値を計算するための借入費用。会社が使用した金利は 2.75% でした。

コミットメント と不測の事態

から 時々、当社は通常の事業過程で生じるさまざまな法的措置の当事者となります。これらの主張の大部分は および商事紛争に関連する、または商事紛争から生じる手続き。会社はまず、請求による損失の可能性があるかどうかを判断し、 潜在的な損失を見積もるのが妥当であれば。当社は、これらの事柄に関連する費用が発生する可能性が高まったときに発生しますが、 金額は合理的に見積もることができます。不測の事態に関連して発生した法的費用は、発生した分だけ支出されます。また、 請求による損失の可能性はあるが、損失額を合理的に見積もることができない場合、会社は発生する可能性のあるさまざまな損失を開示します。 これは、会計基準体系450の該当する要件に沿っています。会社の経営陣は期待していません そのような請求や訴訟の処理による責任は、個別に、またはまとめて発生すると、重大な悪影響を及ぼします。 会社の未監査の要約連結財政状態、経営成績、キャッシュフローについて。

関連しています パーティー

その 会社はASC 850を採用しました、」関連当事者の開示」、関係者の特定と開示のため 関連当事者取引。

外国人 通貨換算

ザ・ 添付の未監査の要約連結財務諸表は、米ドル(「$」)で表示されています。機能的 会社の通貨は香港ドル(「HK$」)、新台湾ドル(「NT$」)、シンガポールドル(「SG$」)です。 VSm、VS Media Hk、Grace Creationの資産と負債は、年末の為替レートで香港ドルからドルに換算されます。VS メディア TWとVS Media SGの資産と負債は、それぞれ新台湾ドルとシンガポールドルからドルに換算されます。彼らの収入と費用は 期間中のそれぞれの平均為替レートで翻訳されています。資本勘定は過去の為替レートで換算されます 資本取引が行われた日時。

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 期末$: HK$為替レート | 7.8200 | 7.8481 | ||||||

| 期間平均$:HK$為替レート | 7.8350 | 7.8254 | ||||||

| 期末$: NT$の為替レート | 31.0718 | 29.6029 | ||||||

| 期間平均$: NT$為替レート | 30.6095 | 28.7118 | ||||||

| 期末$: SG$の為替レート | 1.3545 | 1.3842 | ||||||

| 期間平均$: SG$為替レート | 1.3384 | 1.3648 | ||||||

| 期末$: 人民元の為替レート | N/A | 6.6952 | ||||||

| 期間平均$: 人民元の為替レート | N/A | 6.4782 | ||||||

| 22 |

収入 認識

その 会社は顧客との契約から収益を受け取ります。これらの契約は会計基準更新(「ASU」)に従って会計処理されます 2014-09号、顧客との契約による収益(トピック606)(「ASC 606」)。

ASC トピック606では、会社と顧客との契約から収益がどのように認識されるかについて、以下の概要を説明しました。会社 収益とは、約束された商品やサービスが、対価を反映した金額で顧客に譲渡されたことを表すものです 当社は、それらの商品やサービスと引き換えに権利を得ることを期待しています。

ステップ 1: 顧客との契約を特定します。

ステップ 2: 契約における履行義務を特定してください。

ステップ 3: 取引価格の決定 — 取引価格は、企業が期待する契約上の対価額です 約束した商品やサービスを顧客に譲渡することと引き換えに資格があります。

ステップ 4: 取引価格を契約の履行義務に割り当てる — 通常、どの事業体も取引を割り当てます 約束されたそれぞれの商品またはサービスの相対的な独立販売価格に基づいて、各履行義務の価格を設定します 契約書に。

ステップ 5: 企業が履行義務を果たしたとき(または履行したとおりに)収益を認識する — 企業は収益を認識するとき(またはそのまま)に認識します 約束した商品やサービスを顧客に譲渡することで履行義務を果たします(つまり、顧客が支配権を獲得した場合) その商品やサービスについて)。認識される収益額は、履行された履行債務に割り当てられた金額です。パフォーマンス 義務は、ある時点で履行される場合もあれば(通常、顧客に商品を譲渡する約束の場合)、時間の経過とともに履行される場合もあります(通常は約束の場合)。 顧客へのサービス移管のため)。

一般的に、 収益は、会社が取引条件を交渉したときに計上されます。これには、全体の価格の決定も含まれます。 またはサービスまたは製品、またはサービスまたは製品が顧客に提供されたという形での各履行義務の価格 そのサービスや製品に関して未払いの義務はなく、会社は資金がこれまでも、または今後もそうなることを合理的に保証しています お客様から収集しました。

A ASCトピック606に基づく当社の各収益源の概要は次のとおりです。

マーケティング クライアントからのサービス

その 会社は、ソーシャルメディアでの存在感を高め、目標を達成するために、包括的なデジタルマーケティングサービスをクライアントに提供しています マーケティング目標を達成したいオーディエンス、特にZ世代とミレニアル世代。クライアントは会社の建設経験を活用できます ?$#@$エイターのコンテンツとファンベース、?$#@$エイターの創造性、エンゲージメント、そして?$#@$エイターの忠実なファン層間の信頼が高まるでしょう 彼らのブランド認知度を高め、製品を販売します。同社は、(i)コンテンツ戦略に関するアドバイスを含む、カスタムデジタル製品を提供しています と予算と特定の?$#@$エイターの推薦、(ii)選ばれた?$#@$エイターとのコミュニケーションと管理、(iii)関連する?$#@$エイターのプロデュースとエンゲージメント クライアントへの重要なメッセージを宣伝するための?$#@$エイター向けコンテンツ、(iv)?$#@$エイターのソーシャルメディアチャネルへのブランドコンテンツのアップロード、(v) 正確なメディアプランニングとマーケティングサービスの強化による購入を通じて、?$#@$エイターやクライアントのコンテンツのリーチを拡大します Googleなどのソーシャルメディアプラットフォームで、(vi)データ分析とレポートを通じて最適化サービスを提供します。

にとって キャンペーンベースのマーケティングサービス。履行義務は、特定のソーシャルメディアプラットフォームにブランドコンテンツを掲載するという約束です そして、関連サービスをクライアントに提供することに満足しています。このような収益は、ある時点で、会社の金額で認識されます マーケティングサービスが提供されると、受け取る権利があります。最適化ベースのマーケティングサービスの場合は、履行義務 は、合意された期間内にサービスを提供するという約束を表すため、契約レベルで識別されます。各履行義務 サービスの実施時に顧客が特典を受け取り、消費するので、時間が経つにつれて満足します。このような収益は、予定よりも早く計上されます ピリオドは、定額制です。

デジタル マーケティングソリューションには、デジタルマーケティングに含めることができる第三者の?$#@$エイターやウェブサイト(GoogleやFacebookなど)が含まれる場合があります ソーシャルメディアキャンペーン。会社は第三者と直接契約することもできますが、キャンペーンの実施は会社の責任です サードパーティの有無にかかわらず、結果をクライアントに提供します。第三者への支払いは、すべて会社が負担します キャンペーンの結果についてですが、クライアントからの支払い状況には関係ありません。会社には裁量権があり、価格を設定することができます 第三者からの入力や承認なしに、クライアントのためです。したがって、収益は総額、元本、業績として報告されます 義務は履行されます。

マーケティング ソーシャルメディアプラットフォームからのサービス

その 会社は、自社のチャンネルページやソーシャルメディアプラットフォームへの投稿から生み出される広告収入を受け取って、コンテンツを収益化しています。 ユーチューブやフェイスブックなど。当社は、収益を履行義務として認識しています。コンテンツの作成は ソーシャルメディアプラットフォームで公開されています。広告は主にソーシャルメディア上のコンテンツのインプレッションに基づいて配信されます プラットフォームのため、当社は、公開期間とその結果を通じて、継続的に広告サービスを提供していました サービスは、ソーシャルメディアプラットフォームで同時に受信して利用することができます。会社は特定の第三者に一定の割合を支払います コンテンツ制作サービスの広告収入の会社と同じように、会社が広告サービスを管理しています 主にサービスの提供を担当します。したがって、収益は元本として総額として記録され、期間にわたって計上されます 広告が送信される場所です。

| 23 |

ソーシャル 顧客からの商取引

その 会社は、資産の管理が顧客に移管された時点で、製品の販売による収益を認識します。に 特定の販売契約。当社は在庫リスクを負担しませんでしたが、当社は顧客と個別の契約を結んでいます とサプライヤー。サプライヤーではなく、顧客の仕様を満たす製品を主に会社が担当し、 サプライヤーの関与なしに顧客に販売される特定の製品の価格を決定する裁量権があります。として その結果、サプライヤーは会社の顧客との契約上の取り決めの当事者ではなく、受益者でもありません 会社の顧客契約。したがって、当社は、それ以前に顧客に販売される製品を管理しています 製品は顧客に譲渡されるため、履行義務が履行されると、収益は元本として総額として報告されます。

にとって クライアントやソーシャルメディアプラットフォームからのマーケティングサービス。支払いは通常、公演終了後30日以内に受領されます 義務。顧客からのソーシャルコマースでは、顧客は出荷前に全額を支払う必要があります。

管理 納品から契約までの期間があるため、契約に重要な資金調達要素が含まれているとは考えていません 顧客へのサービスと支払い時期は、通常1年を超えません。

ザ・ 会社の主な事業内容は、(i)キャンペーンベースのマーケティングサービス、(ii)最適化ベースのマーケティングサービスを提供することです。 (iii) ソーシャルメディアプラットフォームマーケティングサービス、(iv) ソーシャルコマース。

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| キャンペーンベースのマーケティングサービス | $ | 1,780,085 | $ | 1,626,517です | ||||

| 最適化ベースのマーケティングサービス | 1,337,378 | 2,000,319 | ||||||

| ソーシャルメディアプラットフォームマーケティングサービス | 409,294 | 442,927 | ||||||

| ソーシャル・コマース | - | 256,158 | ||||||

| 総収入 | $ | 3,526,757 | $ | 4,325,921 | ||||

アカウント 売掛金

アカウント 売掛金、純額には契約条件に基づいて請求された金額が含まれます。金額は正味実現可能価値で記載されています。会社は維持しています 回収されない売掛金の推定数を補うための予想信用損失引当金。会社は検討しています クライアントの財政状態に関する知識、過去の徴収状況など、手当の見積もりにおけるいくつかの要因 そのような売掛金の回収可能性の評価に関連する経験、およびその他の要因。不良債権は手当から償却されます。

期待されます 信用損失

ASU 2016-13号、 金融商品 — 信用損失 (トピック 326): 金融商品の信用損失の測定 特定の金融資産の減損を測定するために、現在の生涯予想信用損失の方法論を使用するよう企業に要求します。 この方法論を使用すると、現在の発生損失アプローチよりも早く損失を認識できるため、待つ必要があります。 損失が発生する可能性が高くなるまで損失を認識すること。この基準には、減損の仕組みに影響する規定が他にもあります のその他の金融資産が記録され、表示されることがあり、開示範囲も広がります。会社は新しい基準を採用しました 2019年1月1日、当社の会計年度の初日で、売掛金やその他の金融商品に適用されます。 このガイダンスの採用は、純利益や財政状態に重大な影響を与えず、キャッシュフローにも影響しませんでした。

収入 税金

その 会社は、未監査で確認された事象によって将来予想される税務上の影響について、繰延所得税の資産または負債を認識しています 要約された連結財務諸表または納税申告書。この方法では、繰延所得税の資産または負債が決定されます 未監査の要約連結財務諸表と資産と負債の所得税基準との違いに基づいています 差異が解消または実現したときに適用されると予想される制定された税率を使用しています。評価手当は、その場合に支給されます 繰延税金資産は将来実現できない、または回収できない可能性が高いです。

その 会社は、税制状態が維持される可能性が高いと判断し、それ以上の利益を最も多く記録しています 税務上の地位が決済されれば実現しない可能性が高いです。当社は、不確実なことに関連する利子や罰金(もしあれば)を認識しています 所得税費用における税務上の位置。

| 24 |

包括的 収入 (損失)

その 会社はASCトピック220に従って包括利益(損失)を提示しています。」包括収入」。ASCトピック 220 会計基準の下で包括利益(損失)の構成要素として認識されることが義務付けられているすべての項目を報告すると述べています 連結財務諸表に。包括利益(損失)の構成要素は、その年の純利益と海外純利益でした 通貨換算の調整。

収入 一株あたりの(損失)

その 会社はASCトピック260に従って1株当たりの利益(損失)を計算しています。」一株当たりの利益。」1株当たりの基本利益(損失) は、普通株主が利用できる収益(損失)を、その期間の発行済み普通株式の加重平均で割って測定されます。 希薄化後の1株当たり損失は、転換有価証券の潜在的な転換による1株当たりの希薄化効果を示し、または オプションやワラントの行使、転換可能な可能性のある有価証券の希薄化効果は、as-if法を使用して計算されます。 オプションまたはワランティの潜在的な希薄化効果は、自己株式法を使用して計算されます。希薄化防止効果のある可能性のある証券 (つまり、1株当たり利益が増加するか、1株当たり損失が減少するもの)は、希薄化後の1株当たり利益(損失)の計算から除外されます。 2023年6月30日までの6か月間に発行された、希薄化の可能性のあるインザマネー証券はありませんでした と2022年。

セグメント 報告します

ASC トピック 280、」セグメントレポート」は、事業セグメントに関する情報を基準に報告するための基準を確立します 会社の内部組織構造、および地域、事業セグメントに関する情報と一致している 会社の事業セグメントを詳述するための財務諸表の主要顧客。会社は「経営」を使っています 報告対象事業セグメントを決定する際の「アプローチ」。管理アプローチでは、社内の組織と報告を考慮します 会社の最高経営意思決定者が経営上の意思決定を行い、業績を評価するための情報源として使用します 会社の報告対象セグメントを決定します。最高経営意思決定者を含む経営陣が、業務の結果をレビューします さまざまな製品やサービスの収益で調べます。経営陣の評価に基づくと、当社には運営と報告可能な2つの事業がありました 提示された期間中のセグメント。

金融 楽器

その 現金および現金同等物、口座およびその他の売掛金、口座、その他の買掛金を含む会社の金融商品、 未払負債、関連当事者から(へ)支払うべき金額、支払手形、銀行およびその他のローンには、帳簿価があります 満期が短いため、公正価値に近いものです。ASCトピック 820さん、」公正価値の測定と開示」 会社が保有する金融商品の公正価値を開示する必要があります。ASCトピック825、」金融商品」 公正価値を定義し、開示を促進する公正価値測定の開示のための3段階の評価階層を確立します 公正価値測定の要件。未監査の要約連結貸借対照表に報告された現金の帳簿価額と 現金同等物、口座およびその他の売掛金、口座およびその他の買掛金、未払負債、関連当事者から(へ)支払うべき金額、 支払約束手形、銀行ローン、その他のローンはそれぞれ金融商品とみなされ、公正価値の妥当な見積もりとなります。 そのような商品が生まれてから、実現が期待され、現在の市場レートが上がるまでの期間が短いためです 興味深い。評価階層の3つのレベルは次のように定義されています。

| ● | レベル 1 — 評価方法論へのインプットは、活発な市場における同一の資産または負債の相場価格を使用しました。 | |

| ● | レベル 2 — 評価方法論へのインプットには、活発な市場における類似資産と負債の見積もり価格と情報が含まれます それは直接的であれ間接的であれ、実質的には金融商品の資産または負債に反映されます フルターム。 | |

| ● | レベル 3 — 評価方法論へのインプットは観察できず、公正価値の測定にとって重要です。 |

その 会社は、ASC 480に基づいて負債と資本の両方の特徴を持つすべての金融商品を分析しています。」負債の区別 エクイティから」とASC 815です。

最近 会計上の宣言

そこに 2023年6月30日までの6か月間、未監査の要約連結に重大な影響を与えた新しい基準や更新はありませんでした 財務諸表。

メモ 3 — 売掛金、純額

アカウント 売掛金、純額は次のもので構成されています:

| 2023年6月30日に | 2022年12月31日 | |||||||

| 売掛金 | $ | 1,910,665 | $ | 2,192,732 | ||||

| 少ない:予想される信用損失引当金 | (275,000 | ) | (275,000 | ) | ||||

| $ | 1,635,665 | $ | 1,917,732 | |||||

| 25 |

ザ・ 予想信用損失引当金の変動は次のとおりです。

| 2023 | 2022 | |||||||

| 1月1日時点の残高 | $ | (275,000 | ) | $ | (138,000) | ) | ||

| プロビジョニング | - | (137,000 | ) | |||||

| 6月30日または12月31日時点の残高 | $ | (275,000 | ) | $ | (275,000 | ) | ||

メモ 4 — 預金、前払金、その他の売掛金、純額

預金、 前払金およびその他の売掛金(純額)は、次のもので構成されます。

| 2023年6月30日に | 2022年12月31日 | |||||||

| 対価の受取可能 | $ | 3,261,038 | $ | 3,261,038 | ||||

| 預金、前払金、その他の売掛金 | 1,555,981 | 1,353,553 | ||||||

| 少ない:予想される信用損失引当金 | (69,000) | ) | (69,000) | ) | ||||

| $ | 4,748,019 | $ | 4,545,591 | |||||

オン 2022年7月31日、当社は廃棄子会社を独立した第三者に売却する契約を締結しました。フォーエバー・パーフェクション・ホールディングス 限定品(「フォーエバー・パーフェクション・ホールディング」)で、対価は5,349,399ドルです。契約によると、フォーエヴァー・パーフェクションです 持ち株会社は、それぞれ2022年11月末、2023年5月末、2023年11月末までに対価の40%、30%、30%を支払うものとします。オン 2022年8月1日、残りの対価の30%は、補足契約に基づいて2023年11月30日まで延長することが相互に合意されました。 会社は、身元調査を行い、証拠を入手することにより、残高の回収可能性に関する信用評価を行いました フォーエバー・パーフェクション・ホールディングとその取締役からの財源。さらに、当社は将来を見据えた予想信用を採用しました ASU 2016-13に準拠した損失減損方法論 金融商品 — 信用損失 (トピック326)を測定するには 前述の残高のCECLです。当社は、CECLの計算を支援するために独立した専門家を雇いました。そのあと 評価、経営陣の見解では、前述の残高は当初以降、重大な信用リスクはありませんでした 認識。

ザ・ 予想信用損失引当金の変動は次のとおりです。

| 2023 | 2022 | |||||||

| 1月1日の残高 | $ | (69,000) | ) | $ | (2,000 | ) | ||

| プロビジョニング | - | (67,000 | ) | |||||

| 6月30日/12月31日時点の残高 | $ | (69,000) | ) | $ | (69,000) | ) | ||

メモ 5 — 無形資産、純額

無形資産 資産、純額は次のもので構成されています。

| 2023年6月30日に | 2022年12月31日 | |||||||

| 費用で: | ||||||||

| ソフトウェアプラットフォーム | $ | 102,114 | $ | 102,114 | ||||

| 控除:累積償却額 | (54,672 | ) | (44,249) | ) | ||||

| 合計 | $ | 47,442 | $ | 57,865 | ||||

償却 2023年6月30日および2022年に終了した6か月間の費用は、それぞれ10,147ドルと10,159ドルでした。

メモ 6 — リース

その 会社はオフィススペースのさまざまなオペレーティングリースをしています。リース契約には明確な金利は明記されていません。会社の 経営陣は、香港ドルのベストレンディングレート(「BLR」)から2.25%(短期銀行ローンの金利)を引いたものと考えています 注記9)で述べたように、現在価値の計算における会社の借入コストの最も目安となるレートです リース料。会社が使用した金利は 2.75% でした。

として 2023年6月30日と2022年12月31日の使用権資産は、それぞれ99,231ドルと100,589ドルでした。

| 26 |

として 2023年6月30日および2022年12月31日のリース負債は以下のとおりです。

| 2023年6月30日に | 2022年12月31日 | |||||||

| リース負債 — 現在の部分 | $ | 65,705です | $ | 66,604 | ||||

| リース負債 — 非流動部分 | 33,527 | 33,985 | ||||||

| 合計 | $ | 99,232 | $ | 100,589 | ||||

中に 2023年6月30日および2022年に終了した6か月間に、当社が負担したオペレーティングリース費用の総額は、それぞれ34,303ドルと36,570ドルでした。

その他 リース情報は次のとおりです。

| 2023年6月30日に | 2022年12月31日 | |||||||

| 加重平均残存リース期間 — オペレーティングリース | 1.0 年 | 1.5年 | ||||||

| 加重平均割引率 — オペレーティングリース | 2.75 | % | 2.75 | % | ||||

ザ・ 以下は、6月30日現在のオペレーティングリースに基づく将来の最低支払額のスケジュールです。

| 6月30日までの期間については、 | ||||

| 2024 | $ | 101,379 | ||

| 控える:帰属 | (2,147) | ) | ||

| オペレーティングリース負債総額、利息を差し引いたもの | $ | 99,232 |

メモ 7 — 短期銀行ローン

銀行 ローンには次のものが含まれます。

| クレジット契約の入力日_ | プロバイダー | ファシリティ | 金利 | 現在使用されています | ||||||||||

6月30日 2023 | 12月31日、 2022 | |||||||||||||

| 2020年10月27日 | ハンセン銀行(「HSB」) | 中小企業金融保証制度に基づくノンリボルビング・ターム・ローン(「中小企業FGSタームローン」) | BLRから年率2.25%を引いた値 | $ | 633,195です | $ | 642,228 | |||||||

| 2021年1月19日 | HSB | 中小企業向けFGSタームローン | BLRから年率2.25%を引いた値 | 305,457 | 314,692 | |||||||||

| 2021 年 5 月 5 日 | HSB | 中小企業向けFGSタームローン | BLRから年率2.25%を引いた値 | 126,286 | 128,446 | |||||||||

| 2021年5月6日 | HSB | 中小企業向けFGSタームローン | BLRから年率2.25%を引いた値 | 154,681 | 157,346 | |||||||||

| 2022年5月10日 | HSB | 中小企業向けFGSタームローン | BLRから年率2.25%を引いた値 | 380,625 | 385,336 | |||||||||

| 合計: | $ | 1,600,244 | $ | 1,628,048 | ||||||||||

の 銀行ローンは、主に一般運転資金として調達されました。

として 2023年6月30日と2022年12月31日の当社の銀行ローンには、銀行に提供するオンデマンド返済条項が含まれています 独自の裁量でいつでも返済を要求する無条件の権利。オンデマンド返済条項により、銀行の金額など ローンは流動負債に分類されました。これらの銀行ローンは、取締役の1人が提供する個人保証によって担保されていました 会社。未払い額は、銀行施設レターに記載されている返済予定日とその後の改訂日に基づいています 返済スケジュール。当社のすべての銀行ローンには、BLRから年率2.25%を引いた変動金利がかかっていました。

その 6月30日に終了した6か月間の当社の銀行ローンの実効金利は、年率3.375%から3.5%の範囲でした。 2023歳で、2022年6月30日までの6か月間は年率2.75%です。会社の銀行ローンは全て、要求に応じて返済できますし、 それぞれの最終分割払いは2030年12月、2029年2月、2029年6月、2031年5月、6月に返済可能です 2032。

興味 2023年6月30日および2022年に終了した6か月間の銀行ローンの費用は、それぞれ27,274ドルと17,847ドルでした。

| 27 |

メモ 8 — その他の借入金

その他の 借入金の内容は次のとおりです。

| 施設契約 入力した日付 | プロバイダー | ファシリティ | 興味 レート | 活用されています 現在の | ||||||||||

六月 30、 2023 | 12月 31、 2022 | |||||||||||||

| 2022年3月8日 | JSの代替案 合弁事業ファンド(「JS」) | ローン | 年間 15%。 | $ | 447,571 | $ | 442,916 | |||||||

| 2022年4月20日 | です | ローン | 年間 15%。 | 191,816 | 189,821 | |||||||||

| 2023年1月12日 | です | ローン | 32.5% p.a。 | 255,754 | - | |||||||||

| 合計: | $ | 895,141 | $ | 632,737 | ||||||||||

| 分類します として: | ||||||||||||||

| 現在の 部分 | $ | 367,647 | $ | - | ||||||||||

| 非最新の 部分 | 527,494 | 632,737 | ||||||||||||

| $ | 895,141 | $ | 632,737 | |||||||||||

ザル 借入は主に一般運転資金として調達されました。

オン 2023年1月12日、当社はJSから元本255,754ドルの別の融資を受けました。これには32.5%の固定金利の利息がかかります 年額で、2023年8月に全額返済されています。

その 2022年3月8日と2022年4月20日に取得した他の2つのローン 利息を年率 15% で繰越し、2024年6月から5回連続で返済できます。 プロバイダーから貸付期間が延長された後の2024年9月。

当社は、の財務規約を遵守しませんでした 元本総額が895,141ドルで、金融規約に違反した場合の同意放棄を伴う借入は 2022年11月15日に当社が受領し、取締役の知る限りでは、当社はそれ以来順守できるようになりました 会社の借入に関連するすべての約束と一緒に。

興味 2023年6月30日および2022年に終了した6か月間の借入費用は合計84,911ドルと20,632ドルでした。

メモ 9 — エクイティ

ザ・ 2023年6月30日および2022年12月31日現在の当社の株式は、20ドルに相当する2,000万株の普通株式に相当します。

その 会社は、額面金額のないクラスA普通株式と額面価格のないクラスB普通株式を無制限に発行する権限があります。 2023年6月30日および2022年12月31日現在、1,800万株のクラスA普通株式と200万株のクラスB普通株式が発行され、発行されています。 アメージング・グレース・リミテッドは、ンガ・ファン・ウォン氏(「創設者」)が完全所有し、200万株のB級普通株式を保有しています。その 以下は、クラスA普通株式とクラスB普通株式の権利、優先、条件の概要です。

配当金

ホルダー のクラスA普通株式とクラスb普通株式は、取締役会による宣言があった場合に配当を受ける権利があります。 2023年6月30日および2022年12月31日現在、当社は配当を宣言していません。

投票

ホルダー のクラスA普通株式は、1株につき1票の議決権があります。

保有者 のクラスb普通株式は、1株あたり18票の権利があります。

清算 好み

両方 クラスAとクラスBの普通株式の保有者は、会社の余剰資産の分配において平等な分配を受ける権利があります 清算について。

| 28 |

コンバージョン

に いかなる場合も、クラスAの普通株式はクラスBの普通株式に転換できるものとします。

それぞれ クラスBの普通株式は、所有者の選択により、いつでもクラスAの普通株式1株に転換できます。改宗する権利 クラスb普通株式の保有者は、その保有者が選択した書面による通知を会社に提出して行使できるものとします 指定された数のクラスB普通株式をクラスA普通株式に転換します。売却、譲渡、譲渡、または処分を行う場合 クラスBの普通株式の所有者が、創設者でも設立者でも関連会社でもない個人または団体に、または異動があった場合 クラスBの普通株式の最終的な受益所有権を、創設者または創設者の関連会社ではない人(クラスBなど)に譲渡する 普通株式は、自動的かつ直ちに同数のクラスA普通株式に転換されます。

償還

その 会社は、株主の同意を得て、クラスAとクラスBの両方の普通株式を購入、償還、またはその他の方法で取得、保有することができます。 購入、償還、またはその他の買収を承認する取締役の決議には、取締役が満足しているという声明が含まれています。 合理的な理由で。

クラス a 普通株式とクラス b 普通株式は、以下の場合を除き、これらの財務諸表の注記では普通株式と呼ばれます それ以外の点に注意してください。

オン 2023年10月2日、当社は、1株あたり5.00ドルの価格で200万株のクラスA普通株式の一般公開を完了しました。 本オファリングからの純収入は、引受割引、手数料、およびオファリング関連費用を差し引いた後、8,866,954ドルになりました。

アポン 募集が完了すると、20,000,000株のクラスA普通株式と200万株のクラスB普通株式が発行され、発行済みです。

メモ 10 — 所得税

英国の ヴァージン諸島

VSME、 VSmとVS Media BVIはイギリス領バージン諸島で設立されており、現在の収入やキャピタル?$#@$ンに対する課税の対象にはなりません イギリス領バージン諸島の法律。さらに、これらの事業体が株主に配当金を支払う際には、英領バージン諸島は除きます 源泉徴収税が課されます。

HK SAR

オン 2018年3月21日、香港特別行政区立法会は、2017年内国歳入(改正)(第7号)法案(以下「法案」)を可決しました。 二段階の利益税率制度を導入します。この法案は2018年3月21日に法制化され、以下に関する官報に掲載されました 日。二段階の利益税率制度の下では、対象となるグループ事業体の最初の200万香港ドルの利益が課税されます 8.25%、200万香港ドルを超える利益には 16.5% の税金がかかります。二段階利益の対象とならないグループ企業の利益 税率制度は引き続き 16.5% の定額税率で課税されます。

したがって、 香港特別行政区利益税は、推定課税利益の最初の200万香港ドルに対して8.25%、推定額から16.5%で計算されます 200万香港ドルを超える評価可能な利益。

台湾

にとって 2023年6月30日および2022年に終了した6か月間、当社は台湾所得税法に従い 20% の税率を適用しました。

シンガポール

にとって 2023年6月30日および2022年6月30日までの6か月間、シンガポールの法人所得税は課税所得の 17% の税率で計算されます シンガポールの所得税法に従ってシンガポールに設立された子会社の

ザル PRC

アンダー 中国企業所得税法(「eIT法」)、国内企業と外国企業の標準企業所得税率 投資した企業は 25% です。2019年1月、州税務局は法人所得税の優遇税率を設けました 中小企業として認定された事業体の課税対象利益は 20% で、課税対象利益の 50% から 75% の範囲で免除されました( 2021年1月1日から2022年12月31日までの期間の免除範囲が 50% から 87.5% に変更され、その後免除範囲が変更されました は、2022年1月1日から2024年12月31日までの期間、75% から 87.5% に変更されました。このポリシーはその期間有効です 2019年1月1日から2024年12月31日まで。

| 29 |

ザ・ 2023年6月30日および2022年12月31日現在の会社の実効税率は以下の通りです。

| 現在 | ||||||||

| 2023年6月30日に | 2022年12月31日 | |||||||

| 香港特別行政区における法定税率 | 16.5 | % | 16.5 | % | ||||

| 台湾の法定税率 | 20.0 | % | 20.0 | % | ||||

| シンガポールの法定税率 | 17.0 | % | 17.0 | % | ||||

| 香港特別行政区では課税対象外の所得の税効果 | (16.5) | )% | (16.5) | )% | ||||

| 台湾における税務上の損失の利用に対する税の影響 | (20.0 | )% | (20.0 | )% | ||||

| シンガポールでは課税対象外所得の税効果 | (17.0 | )% | (17.0 | )% | ||||

| 会社の実効税率 | 0.0 | % | 0.0 | % | ||||

メモ 11 — リスクの集中

顧客 濃度

その 次の表は、6か月間の会社の収益の上位5位を占めた各顧客に関する情報を示しています 2023年6月30日および2022年6月30日に終了しました。

| 6月30日に終了した6か月間 | ||||||||||||||||

| 顧客 | 2023 | 2022 | ||||||||||||||

| $ | % | $ | % | |||||||||||||

| A | 681,983 | 19.34 | 1,258,643 | 29.10 | ||||||||||||

| B | 266,248 | 7.55 | 262,950 | 6.08 | ||||||||||||

| C | 255,702 | 7.25 | 158,441 | 3.66 | ||||||||||||

| D | 234,839 | 6.66 | 412,882 | 9.54 | ||||||||||||

| E | 197,287 | 5.59 | - | - | ||||||||||||

| F | - | - | 251,122 | 5.81 | ||||||||||||

その 次の表は、現時点で会社の売掛金の上位5位を占める各顧客に関する情報を示しています 2023年6月30日と2022年6月30日。

| 顧客 | 2023年6月30日に | 2022年6月30日 | ||||||||||||||

| $ | % | $ | % | |||||||||||||

| A | 307,570 | 20.65 | 551,491 | 27.56 | ||||||||||||

| B | 48,708 | 3.27 | 48,697 | 2.43 | ||||||||||||

| C | 123,271 | 8.28 | 29,187 | 1.46 | ||||||||||||

| D | 76,619% | 5.14 | 214,256です | 10.71 | ||||||||||||

| E | 74,680 | 5.01 | - | - | ||||||||||||

サプライヤー 濃度

その 次の表は、6社の会社の売上原価の上位5社を占める各サプライヤーに関する情報を示しています 2023年および2022年6月30日に終了した月です。

| 6月30日に終了した6か月間 | ||||||||||||||||

| サプライヤ | 2023 | 2022 | ||||||||||||||

| $ | % | $ | % | |||||||||||||

| A | 785,048 | 28.35 | 631,182 | 19.89 | ||||||||||||

| B | 262,886 | 9.49 | 279,854 | 8.82 | ||||||||||||

| C | 180,325です | 6.51 | 300,628 | 9.47 | ||||||||||||

| D | 69,866% | 2.52 | - | - | ||||||||||||

| E | 66,627 | 2.41 | 9,473 | 0.30 | ||||||||||||

| 30 |

メモ 12 — セグメントレポート

その 以下は、現在および期間中の当社の事業セグメントの経営成績と財政状態の詳細です 2023年および2022年6月30日に終了した6か月間。マーケティングサービス事業セグメントは、当社のマーケティング事業を反映しています クライアントとソーシャルメディアプラットフォームからのサービス。ソーシャルコマースの事業セグメントは、当社のソーシャル事業を反映しています 顧客からの商取引。

結果 オペレーションの

にとって 2023年6月30日に終了した6か月間

マーケティング サービス | ソーシャル 商取引 | その他 | 合計 | |||||||||||||

| 収入 | $ | 3,526,757 | $ | - | $ | - | $ | 3,526,757 | ||||||||

| 収益コスト | (2,768,829 | ) | - | - | (2,768,829 | ) | ||||||||||

| 売上総利益 | 757,928 | - | - | 757,928 | ||||||||||||

| マーケティング費用 | (85,043) | ) | - | - | (85,043) | ) | ||||||||||

| 一般管理費 | (965,566%) | ) | - | (1,894,337 | ) | (2,859,903 | ) | |||||||||

| その他の費用 | (89,003) | ) | - | (43,075 | ) | (132,078 | ) | |||||||||

| 税引前損失 | (381,684) | ) | - | (1,937,412 | ) | (2,319,096 | ) | |||||||||

| 所得税引当金 | - | - | - | - | ||||||||||||

| 純損失 | $ | (381,684) | ) | $ | - | $ | (1,937,412 | ) | $ | (2,319,096 | ) | |||||

金融 ポジション

として 2023年6月30日の

マーケティング サービス | ソーシャル 商取引 | その他 | 合計 | |||||||||||||

| 流動資産 | $ | 982,690 | $ | - | $ | 6,453,102です | 7,435,792 | |||||||||

| 非流動資産 | 121,480 | - | 162,532 | 284,012 | ||||||||||||

| 総資産 | 1,104,170 | - | 6,615,634 | 7,719,804 | ||||||||||||

| 現在の負債 | (2,658,105 | ) | - | (4,628,219 | ) | (7,286,324です | ) | |||||||||

| 非流動負債 | (928,668 | ) | - | - | (928,668 | ) | ||||||||||

| 負債総額 | (3,586,773 | ) | - | (4,628,219 | ) | (8,214,992 | ) | |||||||||

| 純資産(負債) | $ | (2,482,603 | ) | $ | - | $ | 1,987,415です | $ | (495,188) | ) | ||||||

結果 オペレーションの

にとって 2022年6月30日に終了した6か月間

マーケティング サービス | ソーシャル 商取引 | その他 | 合計 | |||||||||||||

| 収入 | $ | 4,069,763 | $ | 256,158 | $ | - | $ | 4,325,921 | ||||||||

| 収益コスト | (2,930,666 | ) | (242,724) | ) | - | (3,173,390さん) | ) | |||||||||

| 売上総利益 | 1,139,097 | 13,434 | - | 1,152,531 | ||||||||||||

| マーケティング費用 | (5,169%) | ) | - | - | (5,169%) | ) | ||||||||||

| 一般管理費 | (715,307 | ) | (199,900 | ) | (29,970) | ) | (945,177 | ) | ||||||||

| その他の費用、純額 | (18,254) | ) | (2,339) | ) | (55,589%) | ) | (76,182) | ) | ||||||||

| 税引前利益(損失) | 400,367 | (188,805) | ) | (85,559) | ) | 126,003 | ||||||||||

| 所得税引当金 | - | - | - | - | ||||||||||||

| 継続事業からの収益(損失) | $ | 400,367 | $ | (188,805) | ) | $ | (85,559) | ) | $ | 126,003 | ||||||

| 31 |

金融 ポジション

として 2022年12月31日の

| マーケティングサービス | ソーシャル・コマース | その他 | 合計 | |||||||||||||

| (監査済み) | (監査済み) | (監査済み) | (監査済み) | |||||||||||||

| 流動資産 | $ | 2,878,277です | $ | 584,990 | $ | 3,827,880 | $ | 7,291,147 | ||||||||

| 非流動資産 | 127,712 | 173,466 | - | 301,178 | ||||||||||||

| 総資産 | 3,005,989 | 758,456 | 3,827,880 | 7,592,325 | ||||||||||||

| 現在の負債 | (2,535,763 | ) | (1,065,952 | ) | (1,704,800 | ) | (5,306,515) | ) | ||||||||

| 非流動負債 | (666,722さん) | ) | - | - | (666,722さん) | ) | ||||||||||

| 負債総額 | (3,202,485 | ) | (1,065,952 | ) | (1,704,800 | ) | (5,973,237 | ) | ||||||||

| 純資産(負債) | $ | (196,496) | ) | $ | (307,496 | ) | $ | 2,123,080 | $ | 1,619,088 | ||||||

地理的 情報

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 現在の外部顧客からの収益 | ||||||||

| 香港特別行政区 | $ | 2,377,608 | $ | 2,858,476 | ||||

| 台湾 | 1,149,149 | 1,467,445 | ||||||

| $ | 3,526,757 | $ | 4,325,921 | |||||

その 上記の収益情報は、収益が発生した地域に基づいています。

すべて 会社の長期資産は、プラントと設備、ネットリースとオペレーティングリースの使用権資産で構成されており、 台湾で。そのため、長期資産情報の地域別の分析は提供されていません。

メモ 13 — リスク

| A。 | クレジット リスク |

| アカウント 売掛金 | |

| に 信用リスクを最小限に抑えるため、会社の経営陣は与信限度額の決定を担当するチームに委任しました と信用承認。延滞債務を回収するためのフォローアップ措置が講じられるように、他の監視手続きも実施されています。 高齢化、過去に観察されたデフォルト率、返済を考慮した上で、各カテゴリーの債務者に内部信用格付けを付けています 各売掛金の履歴と期日経過状況。推定損失率は、デフォルトと損失の確率に基づいています 外部の信用報告書を参照してデフォルトとされ、合理的かつ裏付けのある将来の見通しに関する情報に合わせて調整されています 信用減損貿易収支は個別に査定されているので、不当な費用や労力をかけることなく利用できます。この点で、 取締役は、会社の信用リスクが大幅に軽減されたと考えています。2023年6月30日および2022年12月31日現在、 売掛金の予想信用損失引当金は、それぞれ275,000ドルと275,000ドルでした。 | |

| 銀行 残高 | |

| その 流動性資金の信用リスクは限定的です。なぜなら、取引相手は国際信用格付けによって割り当てられた高い信用格付けを持つ銀行だからです 機関。当社は、信用リスクが高額な複数の銀行に預け入れられている流動資金に集中するリスクにさらされています 信用格付け。 | |

| 預金 およびその他の売掛金 | |

| その 会社は、社内の信用格付けとこれらの債務者の高齢化に基づいて、その他の売掛金の減損を個別に評価しました これは、取締役の意見では、最初の認識以来、信用リスクの大幅な増加はありません。減損に基づく 当社が実施する査定では、取締役は6月30日現在の預金およびその他の売掛金の損失引当金を考慮します。 2023年と2022年12月31日は、それぞれ69,000ドルと69,000ドルでした。 |

| 32 |

| b。 | 興味 リスク |

| 現金 フロー金利リスク | |

| その 会社は、主に会社の変動金利に関連する金利の変動により、キャッシュフロー金利リスクにさらされています 短期銀行ローンと銀行残高。 | |

| その 会社には現在、公正価値金利リスクとキャッシュフロー金利に関する金利ヘッジ方針はありません レートリスク。取締役は会社のエクスポージャーを継続的に監視し、金利のヘッジを検討します 必要が生じます | |

| 外国人 通貨リスク | |

| 外国人 通貨リスクとは、外貨資産の保有が結果として会社の財政状態に影響を与えるリスクです 外貨為替レートの変動について。 | |

| その 会社の金銭的資産と負債は、主に機能通貨と同じ香港ドルと新台湾ドル建てです 関連するグループ会社の。したがって、会社の取締役の意見では、ドルの通貨リスクは軽微だと考えられています。 当社には現在、通貨リスクを排除するための外貨ヘッジ方針はありません。しかし、取締役は 関連する外貨エクスポージャーを注意深く監視し、次の場合は多額の外貨エクスポージャーをヘッジすることを検討します 必要が生じます。 | |

| C。 | 経済的 と政治的リスク |

| ザル 会社の業務は主に香港特別行政区で行われています。したがって、会社の事業、財政状態、および業績 の事業は、香港特別行政区の政治、経済、法的環境の変化の影響を受ける可能性があります。 | |

| その 香港特別行政区での会社の事業には、通常は企業には関係のない特別な考慮事項や重大なリスクが伴います 北米と西ヨーロッパで。これらには、とりわけ、政治的、経済的、法的環境に関連するリスクが含まれます と外貨両替。会社の業績は、政治的および社会的状況の変化によって悪影響を受ける可能性があります 香港特別行政区で、また法律や規制、反インフレ対策、通貨換算に関する政府の政策の変更によって、 海外への送金、税率と課税方法など。 | |

| D。 | インフレーション リスク |

| 管理 価格レベルの変化を監視します。歴史的に、インフレは会社の未監査の要約連結に大きな影響を与えていませんでした 財務諸表。ただし、人件費の大幅な上昇は、会社の顧客に転嫁することはできません 会社の経営成績に悪影響を及ぼす可能性があります。 | |

メモ 14 — 関連当事者の残高と取引

ザ・ 関連当事者から支払われるべき金額と支払うべき金額の概要は次のとおりです:

| 2023年6月30日に | 2022年12月31日 | |||||||||

| 関係者からの支払い期限は以下のとおりです。 | ||||||||||

| アワーズ・メディア香港リミテッド | その他の売掛金 | 11,853 | 7,254 | |||||||

| アメージング・グレース・リミテッド | 究極の持株会社からの支払期限 | 443,239 | - | |||||||

| $ | 455,092 | $ | 7,254 | |||||||

| そのため、関連当事者は次のもので構成されています。 | ||||||||||

| ンガ・ファン・ウォンさん(「ウォンさん」) | 所長のおかげです | 650,161 | 504,484 | |||||||

| チ・キット・ユーさん | 株主のおかげです | - | 140 | |||||||

| サウ・リン・ヨンさん | 株主のおかげです | - | 213 | |||||||

| ディスカバリーネットワークスアジア太平洋株式会社株式会社(「DNAP」) | ローン | 1,261,169 | 1,231,327 | |||||||

| $ | 1,911,330 | $ | 1,736,164 | |||||||

| 33 |

さん。 ウォンは当社とアワーズ・メディア・ホンコン・リミテッド(「アワーズ・メディア」)の共同取締役で、取締役に任命されました の私たちのメディアは、2022年6月6日に。

として 2023年6月30日と2022年12月31日に、当社の取締役の一人であるウォンさんに支払うべき金額は、650,161ドルと504,484ドルです。 それぞれ、無担保で、無利子で、返済条件も決まっていません。

として 2023年6月30日と2022年12月31日に、当社の株主の一人であるチ・キット・ユー氏に支払うべき金額は、それぞれ0ドルと140ドルです。 無担保で無利子で、返済条件も決まっていません。

として 2023年6月30日と2022年12月31日に、当社の株主の一人であるサウ・リン・ヨンさんに支払うべき金額は0ドルと213ドルです。 それぞれ、無担保で無利子で、返済条件も決まっていません。

として 2023年6月30日と2022年12月31日の、当社の株主の1人であるDNAPからの融資額は、1,261,169ドルと1,231,327ドルで、 それぞれ、年率8%の有利子で、1月31日から12回の連続した月次分割払いで返済できます。 2023。その後、2023年6月9日に、当社とDNAPはローンの返済日を延長する補足契約を締結しました 2024年1月31日から、12回連続で毎月分割払いです。前述のように、元のローンの他のすべての条件を除きます 契約は引き続き完全に効力を有しました。

に これらの未監査の要約連結財務諸表の他の部分に詳述されている取引と残高に加えて、当社は 関連当事者と以下の取引をしました:

| 6月30日に終了した6か月間 | ||||||||

| 2023 | 2022 | |||||||

| 関連当事者からの収入 | $ | 17,652 | $ | 1,533 | ||||

| 関係者に支払われるレンタル費用 | $ | 43,650% | $ | 43,704 | ||||

| 関連当事者に支払われるローンの利息費用 | $ | 35,223 | $ | 55,589 | ||||

その 関連当事者とは、会社の株主またはウォン氏の共同管理下にある会社です。

メモ 15 — その後のイベント

その 会社は、貸借対照表の日付以降、財務諸表が発行される前に発生した事象を評価します。そこに その後の出来事には2種類あります。(1) 認識された出来事、もう1つは、存在した条件に関して追加の証拠を提供するものです 貸借対照表の日付(財務諸表作成プロセスにおける固有の見積もりを含む)、および(2)未確認、 または、貸借対照表の日付には存在しなかったが、貸借対照表の日付以降に生じた状況に関する証拠を提供するもの その日付。当社は、2023年6月30日から2023年12月5日までの事業を分析しましたが、これらは未監査です 要約連結財務諸表が発行され、開示すべき重要な事象はないと判断されました。

オン 2023年10月2日、当社は、1株あたり5.00ドルの価格で200万株のクラスA普通株式の一般公開を完了しました。 本オファリングからの純収入は、引受割引、手数料、およびオファリング関連費用を差し引いた後、8,866,954ドルになりました。

| 34 |

署名

に従って 1934年の証券取引法の要件に従い、登録者は、登録者に代わってこの報告書に正式に署名させました 以下の署名者、そこで正式に承認されました。

| 日付: 2023年12月5日 | 対 メディアホールディングスリミテッド | |

| 作成者: | /s/ ンガ・ファン・ウォン | |

| 名前: | Nga ファン・ウォン | |

| タイトル: | チーフ 執行役員 | |

| 35 |