カタログ表

臨床管

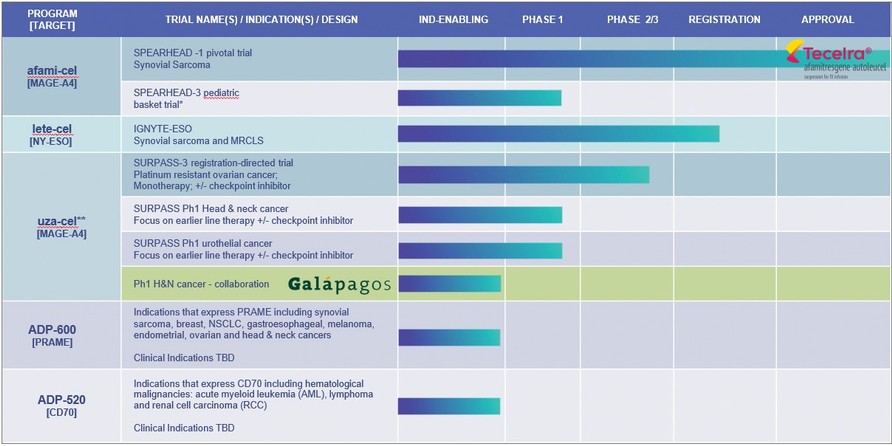

*滑膜肉腫、悪性末梢神経鞘膜腫(MPNST)、神経芽細胞腫、骨肉腫は、パイオニア3号試験案により登録を一時停止した

**Uzatresgene autleucelは,前身はADP−A 2 M 4 CD 8;Ph 1を超えて登録しなかった。Adaptimmuneとガラパゴス社は以下の疾患患者の治療におけるガラパゴス分散製造プラットフォーム上で生産されたUza-celの安全性と有効性を評価する臨床概念検証試験を行う

頭頸部癌

MAGE−A 4抗原発現の何らかの適応について臨床試験を行っている

| ● | 実験で率先的な役割を果たしたSpeearhead試験はEUで行われており,滑膜肉腫患者の治療に用いられている。米国ではMAGE−A 4抗原を発現する腫瘍に対する小児科試験が行われており,プロトコルにより登録が停止されている。 |

| ● | Uza−celの3期2期試験白金耐性卵巣癌患者に対する第二段階試験が行われている。われわれはFDAからこの適応を治療するための再生医学高度療法(RMAT)の称号を得ている。第二段階試験は、卵巣癌の単一治療としてADP-A 2 M 4 CD 8を評価し、検査点阻害剤nivalumabとの併用治療を評価した。この実験はアメリカ、カナダ、スペイン、イギリスで公開的に行われた。フランスもあります。 |

我々のADP−A 2 AFP第1段階試験,超越−2試験,Gavo−cel,TC−510試験は登録を終了した。Behassフェーズ1テストのフィルタリングは停止しており,登録はすぐに終了する.

臨床前チャンネル

われわれの目標は,われわれが臨床試験と転化科学から得た知見を利用して,われわれの既存製品や方法の有効性を向上させ,われわれの細胞療法の範囲とますます多くの患者を治療する能力を拡大することである。われわれは現在,われわれの臨床前フローをPRAME(ADP−600)とCD 70(ADP−520)に対するt細胞療法の開発,およびわれわれの同種細胞治療プラットフォームに集中している

| ● | PRAMEは卵巣癌、子宮内膜癌、肺癌と乳癌を含む多種の固形腫瘍に高度に発現している。われわれはPRAMEに対するtcr t細胞を開発しており,最初の候補薬(adp−600)は現在臨床前試験段階であり,次世代候補薬は長期開発中である。 |

| ● | CD 70計画はCD 70抗原に対して、CD 70抗原は一連の血液系悪性腫瘍(急性)に発現する |

26