アメリカ合衆国

証券取引委員会

ワシントン D. C. 20549

形式

(マーク1)

1934 年証券取引所法第 13 条または第 15 条 ( d ) に基づく年次報告書 |

本財政年度末まで

OR

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

( 正確な名称 r憲章に明記されている )

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主な行政事務室住所) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

同法第12条(G)により登録された証券:なし

チェックマークで示します。 r発行者は、証券法第 405 条で定義されているように、よく知られた経験豊富な発行者である。

チェックマークで示します。 r申請者は、法律のセクション 13 または 15 ( d ) に基づく報告書を提出する必要はありません。 はい ☐

( 1 ) 1934 年証券取引法第 13 条または第 15 条 ( d ) によって提出されるすべての報告書を、前の 12 ヶ月間 ( または登録者がそのような報告書を提出することを要求されたそれより短い期間 ) に提出したかどうか、および ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示す。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|

|||

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

Em成長企業 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)はい ☐ 違います。

2023年6月30日現在,すなわち登録者が最近完成した第2財期の最終日,普通株のニューヨーク証券取引所での終値によると,登録者の非関連会社が保有する投票権と無投票権普通株の総時価は約$である

登録者のA類普通株の数は1株当たり額面0.0001ドルの流通株である

引用で編入された書類

登録者は、2024年に開催される年次株主総会の最終委託書に関する部分を、本10−k年度報告に関連する財政年度終了後120日以内に証券取引委員会に提出し、ここで参照により第3部(図示のように)に組み込む。本年度報告においてForm 10-kの形で明示的に含まれる情報を引用することがない限り,この依頼書は本報告の一部として提出されているとはみなされない.

カタログ表

|

|

ページ |

PART I |

|

|

第1項。 |

業務.業務 |

2 |

第1 A項。 |

リスク要因 |

16 |

項目1 B。 |

未解決従業員意見 |

41 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

41 |

第二項です。 |

属性 |

41 |

第三項です。 |

法律訴訟 |

41 |

第四項です。 |

炭鉱安全情報開示 |

42 |

|

|

|

パート II |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

43 |

第六項です。 |

[保留されている] |

44 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

45 |

第七A項。 |

市場リスクの定量的·定性的開示について |

53 |

第八項です。 |

財務諸表と補足データ |

54 |

第九項です。 |

会計と財務情報開示の変更と相違 |

86 |

第9条。 |

制御とプログラム |

86 |

プロジェクト9 B。 |

その他の情報 |

87 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

87 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

87 |

第十一項。 |

役員報酬 |

87 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

87 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

87 |

14項です。 |

最高料金とサービス |

87 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

88 |

プロジェクト16 |

表格10-Kの概要 |

92 |

i

F に関する注意事項前向きに陳述する

文意が別に指摘されている以外、本10-k表年次報告(“報告”)では“Quantumscape”、“私たち”或いは“会社”に対するすべての言及は現在のQuantumscape会社及びその子会社を指す。

当社は本報告と本文で引用した文書に前向きに述べています。本報告に含まれるまたは引用する会社の将来の財務業績および会社戦略、将来の業務、財務状況、予想収入と損失、予想コスト、見通し、計画および管理目標に関するすべての陳述は、現在または歴史的事実に関する陳述を除いて、すべて前向きな陳述である。本報告で使用される語“予想”、“信じる”、“継続”、“可能”、“推定”、“予想”、“意図”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“予想”、“すべき”、“将”、“これらの用語の否定は、他と同様の表現は、すべての前向き陳述がそのような識別語を含むわけではないが、前向き陳述を識別することを意図している。これらの展望的陳述は、未来のイベントに対する管理層の現在の予想、仮説、希望、信念、意図、および戦略に基づいており、未来のイベントの結果およびタイミングに関する既存の情報に基づいている。当社は、これらの前向き陳述は、本10-k表年次報告第I部1 A項“リスク要因”に記載されているリスクおよび不確定要因を含むリスクおよび不確定要因の影響を受けることを注意し、その大部分は予測困難であり、その多くは会社が制御できず、その業務に影響を与える。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。

さらに、本報告および本明細書で参照される任意の文書中の前向きな陳述は、任意の後続の日付における会社の観点を代表するものとみなされてはならず、会社は、法律の可能な要件が適用されない限り、それらの作成された日以降のイベントまたは状況を反映するために、任意の義務を負って前向きな陳述を更新する必要はない。

多くの既知と未知のリスクと不確定性のため、会社の実際の結果や業績はこれらの前向き陳述の中で明示的または暗示的な内容とは大きく異なる可能性がある。実際の結果をもたらす可能性のあるいくつかの要因は、本報告書の“リスク要因”と題する部分と、米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書で議論されている要因とを含む。

1

部分 I

プロジェクト1.BU無邪気ですね。

概要

Quantumscapeは電気自動車(“EVS”)や他の応用のための次世代固体リチウム金属電池技術の開発の先頭である。Quantumscape電池会社は2010年に設立され,エネルギー貯蔵を徹底的に変え,持続可能な未来を実現することを使命としている。2020年、QuantumscapeはKensington Capital Acquisition Corp.(“Kensington”)という特殊目的買収会社(“Kensington”)との業務合併により上場企業(ニューヨーク証券取引所コード:QS)となり、同社は閉鎖時にQuantumscape Corporationと改名した。業務合併の結果,Quantumscape電池会社は生き残り,Quantumscape社の完全子会社となった。

私たちは内燃機関(“内燃機関”)からクリーン電気自動車まで、自動車動力総成の百年に一度の転換の始まりにある。伝統的なリチウムイオン電池が30年の段階的な改善を経た後、電気自動車のメリットはすでに証明され、主にハイエンド乗用車市場である。しかし,いくつかの根本的な制限が電池技術の広範な採用を阻害しており,自動車市場には大衆市場の電気自動車を化石燃料代替品と競争させるために電池技術の段階的な変革が必要であると考えられる。

私たちはこの課題に対応するために10年以上かけて独自の固体電池技術を開発した。Quantumscapeの固体リチウム金属電池技術は、現在の従来のリチウムイオン電池と比較して、より高いエネルギー密度、より速い充電速度、およびより高い安全性を提供することを目的としている。室温および中圧力レベル(約3~4気圧)で許容可能な電池サイクル寿命で自動車電力(電力は電池が充放電できる速度)を実現する他のリチウム金属電池技術はないと信じている。

2012年以降、我々はVW米国投資グループ有限公司(“VGA”)とそのある付属会社(およびVGA、“VW”)と強固なパートナー関係を構築した。フォルクスワーゲンは世界最大の自動車会社の一つで、電気自動車分野の先頭になろうとしている。過去10年間、大衆は私たちの万に30000ドル以上を投資し、半保有株の合弁企業(“合弁企業”)を設立して、私たちの固体電池の工業生産レベルを実現した。フォルクスワーゲンとの合弁企業のうち半分ずつの株式を占めるパートナーとして、合弁企業の収入と利益を平均的に共有する予定だ。私たちの協力の過程で、大衆は自動車電力の下で私たちのある単層と多層実験室電池の複数の早期世代をテストすることに成功した。

我々は,我々の電池技術を用いて自動車を商用化した最初の企業であることが予想されるが,今後数年間,他の自動車原機器メーカー(OEM)と密接な協力を継続し,時間の経過とともに固体電池を広く応用していきたいと考えている。フォルクスワーゲンとの合弁協定条項に適合することを前提として、他の自動車原設備メーカーや他の非自動車会社と同時に協力して、我々の技術を商業化することは禁止されていません。2021年以降、私たちは多くの他の元の設備メーカー(世界収入上位10位のメーカーからハイエンド性能と高級自動車メーカーまで)と顧客サンプリング協定を締結し、私たちと協力して私たちの固体電池をテスト·検証し、このような電池をOEMに提供し、プロトタイプ車を予備生産し、最終的にシリーズ生産車に適用することを目標としている。私たちは現在自動車電気自動車の応用に集中しています。これは電池に最も厳しい要求がある応用の一つです。しかし,我々の固体電池技術は,固定記憶や消費電子製品を含む他の大型かつ増加している市場に適していることを認識し,これらの分野の機会を適切に探索しようとしている。

私たちの技術は多様なビジネスモデルをサポートしており、私たちはこれらの代替案を探索するために、私たちのパートナーと議論を続けていくと信じています。例えば、フォルクスワーゲンとの合弁企業に加えて、独資製造施設を運営したり、他のメーカーに技術許可を与えたりすることもできます。

2021年には、カリフォルニア州に予備試験ライン(“QS-0”)を追加することで、私たちの製造能力を強化する計画を発表しました。2023年には、QS-0工程化と予備試験生成ラインを強化しました。合併後のQS-0予備試験ラインは、自動車鑑定を行うために十分な能力とプロセス成熟度を有する連続的な流れの自動化生産ラインを持ち、成功すれば、第三者に販売された電池によって初めて商業化を実現することを目的としている。

我々の開発には地球上の豊富な材料やプロセスが使われており,大量生産に適している。固体電解液分離器に加えて、私たちの電池は多くの一般的に利用可能な材料とプロセスを使用するように設計されており、これらの材料とプロセスは現在の電池メーカーの標準である。そのため、これらの材料がプロセス改善と規模経済によって予想される全業界コストの低下に受益することが予想される。固体電池の製造は、私たちの電池が陽極なしで製造されているので、構造的なコストメリットを提供してくれると信じています。

業界背景

電気自動車に転向する

変化する消費者選好に加え、日増しに増加する政府のインセンティブと規制に加え、百年に一度の電気自動車への転換が推進されていると考えられる。

2

世界各国で電気自動車が普及している。ガソリン動力“内燃機関”自動車への依存は環境への懸念を激化させ、工業化国と発展途上国の大量の石油輸入への依存をもたらし、消費者を不安定な燃料価格と排出増加に関する健康懸念に直面させた。多くの国と地域の規制機関は立法を通じて、低排出とゼロ排出車両への転換を奨励または要求している。例えば,イギリス,オランダ,スウェーデン,ドイツ,フランス,ノルウェーを含む十数カ国は,今後20年以内に適用される環境目標を増やすか,新たなICE自動車の販売を徹底的に禁止することを発表している。2023年末までに、カリフォルニア州を含む複数の州が、2035年以降に新たなガソリン動力自動車の販売を停止することを約束した。同じく2023年にEUは2035年から新たなガソリンやディーゼル自動車の販売を禁止することを許可したが,カーボンニュートラル燃料を使用した内燃機関自動車は除外した。政府の優遇インセンティブと法規の助けを借りて、世界的に内燃機関からの自動車転換を推進し、低排出とゼロエミッション自動車市場の成長を加速させている。

また、消費者は、より良い性能、増加する電気自動車充電インフラ、環境への影響を著しく軽減し、より低いメンテナンスと運営コストを含むため、電気自動車をますます考慮するようになっている。テスラ社などの自動車メーカーは、ハイエンド電気自動車が注目された化石燃料代替品を提供できることを証明した。電気自動車がより競争力があり、より実益になるにつれて、私たちはICE自動車から市場シェアを奪取し続けると信じている。私たちはこのような変化がすべての車両タイプと細分化市場で起こると思う。しかし、リチウムイオン電池技術の固有の限界は、内燃機関自動車に比べて、航続距離や充電時間における電気自動車の競争力の向上を阻害し続けている。

既存の電池技術は電気自動車の広範な応用の要求を満たすことができない

電気自動車への転換で大きな進展があったにもかかわらず、市場は内燃機関自動車が主導している。ブルームバーグ社のデータによると、2023年の世界自動車販売台数の約17%が電気自動車である。電気自動車を各細分化市場で大規模に採用するためには,電池を改善する必要がある。特に電気自動車の広範な採用を推進するための5つの重要な要求は

これらの要求は複雑な相互関連を持つため,現在自動車で使用されている従来のリチウムイオン電池の多くのメーカーはトレードオフを余儀なくされている。例えば、従来のバッテリは急速に充電することができるが、コストはバッテリのサイクル寿命に悪影響を与える。

これらの要求を満たす電池技術は,電気自動車解決策をICE自動車とより競争力を持たせることができると信じている。国際自動車製造機関のデータによると、2022年に自動車業界全体で約8,500万台の自動車が生産されたことは、これらの要求を満たす電池の巨大な未開発需要を意味する。

従来のリチウムイオン電池技術の限界

電池技術の前回の重大な発展は1990年代初めのリチウムイオン電池の商業化であり、これはより高いエネルギー密度を有する新しいタイプの電池を創造した。リチウムイオン電池は,新世代移動電子製品,効率的な再生可能エネルギー貯蔵を実現し,電化移動性への移行を開始した。

1990年代以来、伝統的なリチウムイオン電池のエネルギー密度は次第に向上してきた。エネルギー密度の大部分の増加は電池設計の改善および陰極と陽極技術の段階的な改善から来ている。しかし,電池にはムーアの法則はない--従来のリチウムイオン電池はエネルギー密度を2倍にするのに少なくとも10年かかったが,重要な新しい化学物質が導入されてから約30年になる。業界がリチウムイオン電池で実現可能なエネルギー密度の理論限界に近づくにつれて,エネルギー密度の著しい向上を実現するための新たなアーキテクチャが必要であると考えられる。

3

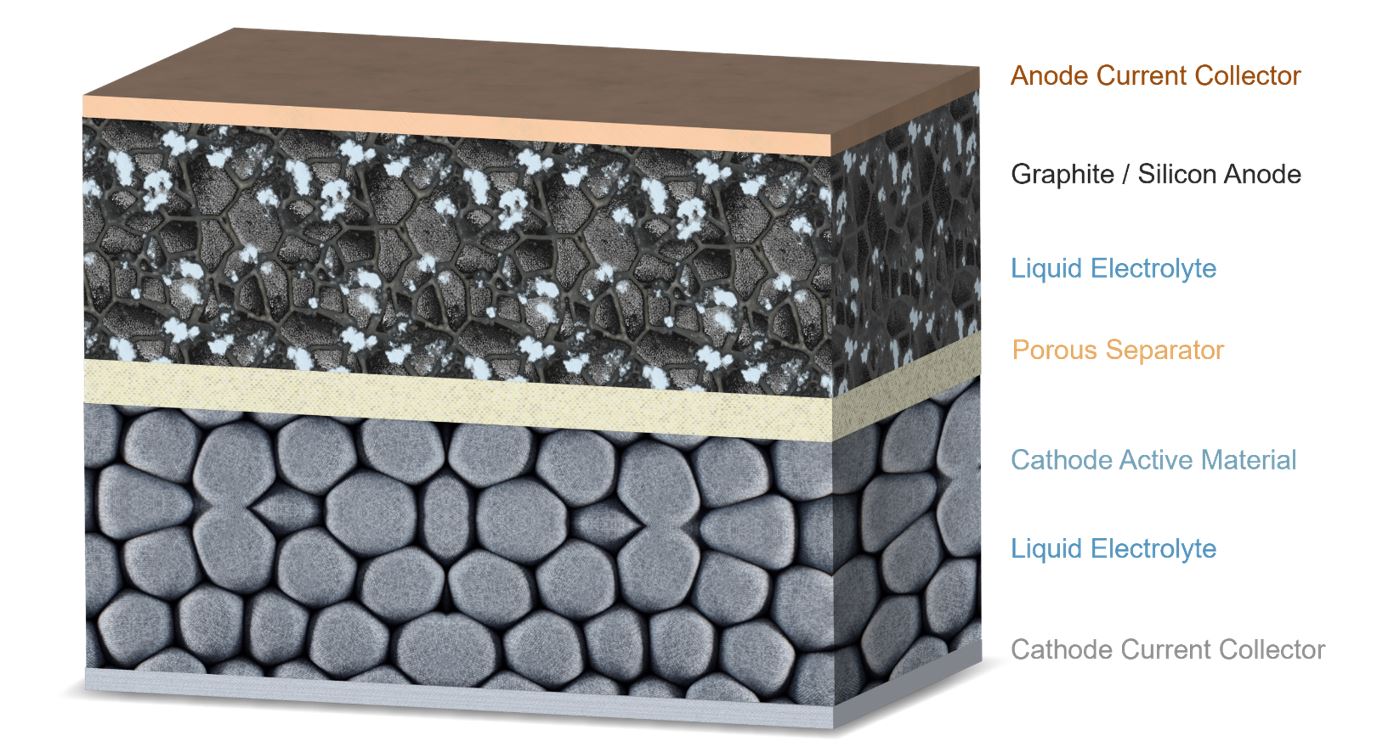

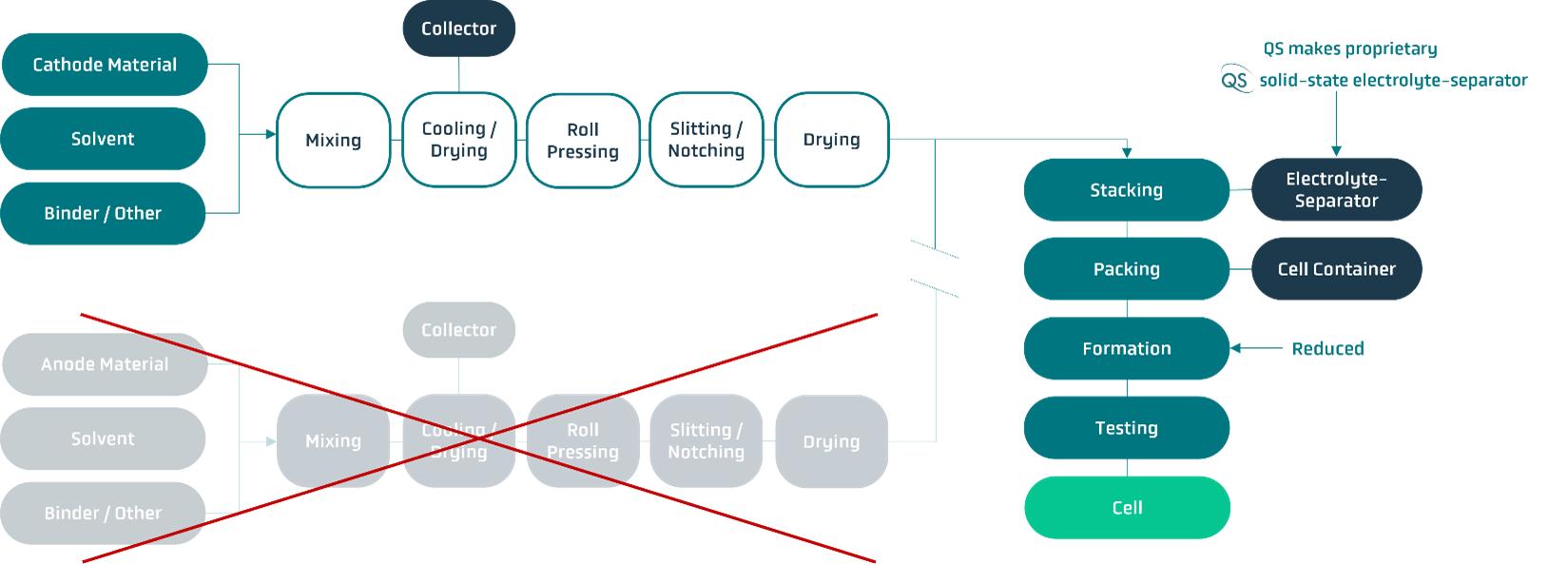

電池には、陰極 ( 正極 ) 、陽極 ( 負極 ) 、陽極と陰極の接触を防止するセパレータ、電子ではなくイオンを輸送する電解質があります。従来のリチウムイオン電池 ( 下図 ) は、液体電解質とポリマーセパレータ、炭素 ( グラファイト ) または炭素 / シリコン複合材料を中心とした陽極を使用しています。リチウムイオンは、電池が充電されると陰極から陽極に移動し、放電時には逆も同様である。

従来のリチウムイオン電池アーキテクチャ

完全に放電されたリチウムイオン電池において、電池中のリチウムが陰極中に存在する。電池が充電されると,リチウムイオンは陰極からアノードに移動し,そこではアノードを構成する炭素粒子中に拡散する。満電状態では,リチウムイオンは陽極に位置する。電池が放電されると,これらのリチウムイオンはアノードから陰極に戻ることが可能となり,この過程でシステムからエネルギーを抽出することができる。

従来のリチウムイオン電池のエネルギー密度の制限は、負極によって印加され、負極は、炭素(黒鉛)および/またはシリコンからなるホスト材料を提供してリチウムイオンを収容し、それらが結合して純金属リチウムを形成することを防止する。従来の液体電解液や多孔質セパレータとともに金属リチウムを用いた場合、樹枝結晶と呼ばれるリチウムの成長を形成することができ、セパレータを貫通して電池を短絡することができる。

負極にホスト材料を使用することは樹枝晶を防止する有効な方法であるが,このホスト材料は電池の体積や質量を増加させ,電池のコストを増加させ,液体電解液界面での副反応により電池のサイクル寿命を制限している。リチウムのアノード中への拡散速度も電池の最大電力を制限している。

炭素アノードにシリコンを添加することは,純炭素アノードと比較してエネルギー密度を適度に向上させることができる。しかしながら、シリコンはホスト材料であり、上述したような炭素によって制限されるだけでなく、シリコン粒子の膨張と収縮を繰り返すことにより、リチウムイオンを収容する際に、シリコンが炭素よりも大きな膨張を経験するため、サイクル寿命挑戦をもたらす。また、リチウム−シリコン反応の電圧は、電池全体の電圧から減算され、電池エネルギーが低下する。

最高エネルギー密度を解除するために必要なリチウム金属アノード

無陽極リチウム金属電池は最も有望な方法であり,従来のリチウムイオン電池固有の制限を打破し,エネルギー密度を著しく向上させることができると考えられる。

4

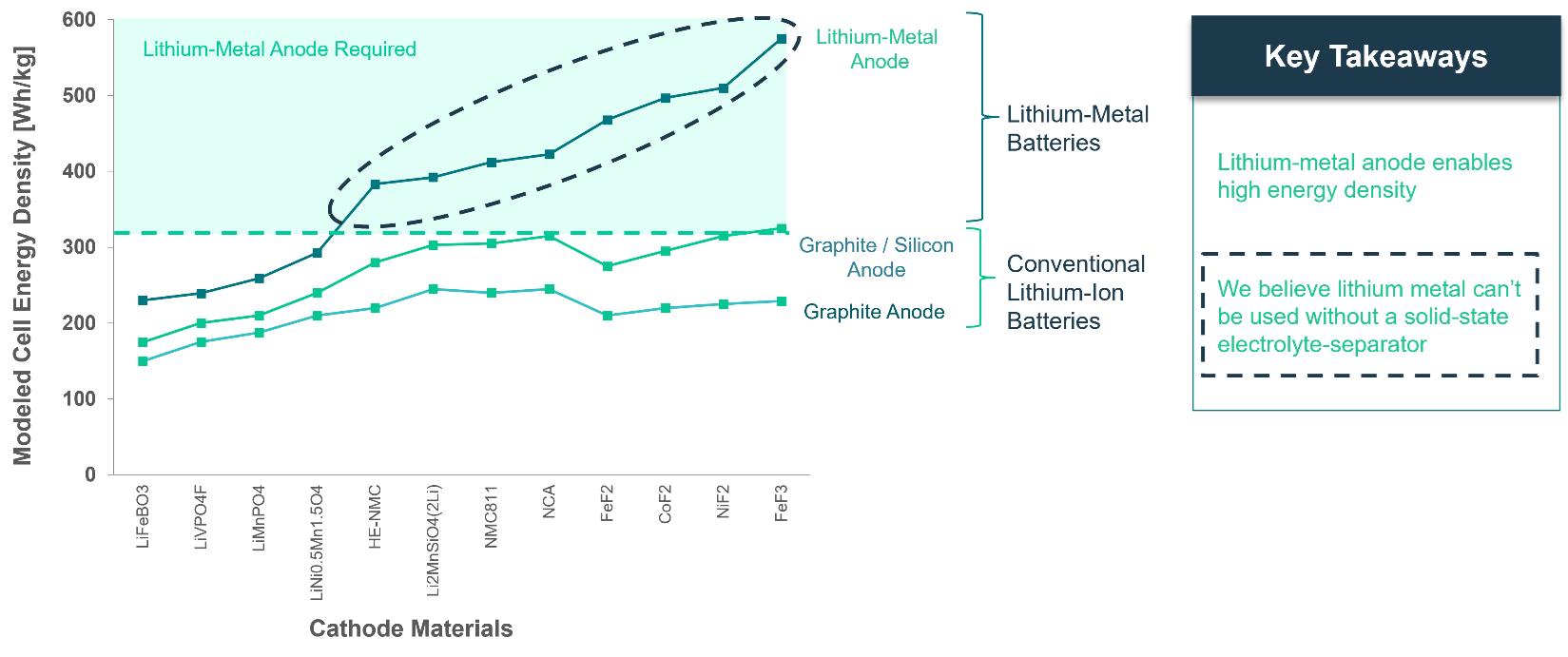

我々の電池セルには従来の陽極で使用されている宿主材料はない。私たちの電池は“無陽極”であり、それらは放電状態で製造されているので、陽極はない。電池が最初に充電されると、リチウムがカソードから除去され、私たちの固体電解液分離器を介して拡散され、アノード電流収集器上に薄い金属層が直接形成され、アノードが形成される。電池セルが放電すると、リチウムは正極に拡散する。本体材料をキャンセルすることにより、電池セルのサイズおよび重量を低減することができ、関連材料および製造コストを除去することができる。リチウム電池システムがアノード上に余分なリチウムなしに製造できる場合、これは、リチウム電池システムの最高理論重量エネルギー密度をもたらす。現在自動車業界に用いられているリチウムイオン電池のエネルギー密度は300 WHr/kg未満である。私たちはリチウム金属電池がより高いエネルギー密度を達成する可能性があると信じている。

リチウム金属アノードは通常、伝統的な正極材料と互換性があり、リチウム金属電池は伝統的な正極材料の持続的な改善からいくつかの利点を得る。また,リチウム金属アノードは,金属フッ化物のような今後数世代のより高エネルギーのカソードを,リチウムイオンアノードとともに使用した場合には次の図に示すように顕著なエネルギー密度の増加を実現しない可能性がある。

モデル化された細胞比エネルギー

資料:アンドレら、J Mater Chem A.(2015)6709

注:モデル化された電池比エネルギーは、従来の電池設計とアーキテクチャに基づいています

この業界は40年以上リチウム金属アノードの潜在的な利点を理解してきたが、この業界はリチウム金属アノードを充電可能な応用に適用するセパレータを開発していない。

固体電解液.リチウム-金属アノードを有効にするために必要な分離器

リチウム金属電池は,従来のリチウムイオン電池で用いられている多孔質セパレータの代わりに固体電解液セパレータを用いる必要があり,従来の液体電解液に相当する速度で陰極とアノードの間にリチウムイオンを伝達するとともに,リチウム枝の形成を抑制することができ,樹枝晶はリチウム金属の成長であり,セパレータ成長により電池を短絡させることができると考えられる。様々な固体分離器は、低電力密度で動作することが証明されているが、このような低電力密度は、多くの実用化に有用ではない。私たちの知る限り、私たちは、自動車アプリケーションや急速充電に必要なもののような、より高い電力密度で樹枝結晶形成を阻止することができるリチウム-金属電池用固体セパレータを示すことができる唯一の会社であり、25°C程度で少なくとも800回サイクルすることができる。

我々がこのような特許固体電解液セパレータを開発する能力は,リチウムイオン電池のリチウム金属電池への転換を可能にすると信じている。

5

私たちの技術は

私たちの独自の固体リチウム金属電池は次世代電池技術を代表する。

従来のリチウムイオン電池における負極ホスト材料を除去することは、体積エネルギー密度を増加させる。純リチウム金属負極はリチウム電池システムの理論的に最も高い重量エネルギー密度を実現することも可能であり,このシステムが負極に余分なリチウムを製造することができれば。

我々の電池設計は,セパレータと電解液特性を兼ね備えた無機固体セラミック薄膜を含む。このセラミック固体電解液セパレータは我々のコア技術の突破であり、リチウム金属負極電池の信頼性の高い循環を実現することができる。樹枝結晶の形成を防止するために動作する固体電解液分離器が必要であり、樹枝結晶は通常、従来の多孔質分離器によって成長して電池を短絡する。有効な固体電解液分離器は、導電性が液体電解液と類似しており、リチウムである元素周期表の最も活発な元素の1つに次いで化学的に安定しており、樹枝結晶の形成を阻止することができる固体材料を必要とする。我々のチームは10年以上働いており,これらの要求を満たす組成物を開発し,連続プロセスを用いて電解液セパレータ材料を大規模に製造するための技術を開発した。私たちはこのような材料の組成とその製造プロセスの重要なステップをカバーする複数の特許を持っている。我々の現在の数世代プロトタイプ電池は,我々の独自の固体電解液分離器と有機液体陰極電解液(すなわち陰極液)を含んでいるが,固体陰極材料は我々が行っている研究開発の一部である。

6

電池と電解液分離器

注:表示されているセル面積は~65 x 85 mmから~70 x 90 mmまで様々です

私たちの固体電解液分離器は緻密で完全に無機のセラミックです。上の図に示すように、人の髪よりも細いフィルムにして、細かく切っています。欠陥密度が低く、しかも薄いので、私たちの固体電解質セパレータは柔軟である。これに対し,典型的な家庭用セラミックは弾性が悪く,ミクロ欠陥により破裂する可能性があり,構造完全性を低下させる可能性がある。

固体電解液セパレータは、カソードとアノード電流コレクタとの間に配置されて単一の電池セル層を形成する。私たちの単層固体電池は電力密度、サイクル寿命、温度性能テストを受けた。これは私たちが考えている自動車の商業用途の重要な要求を同時に満たすことができる唯一の固体技術(少なくとも80%のエネルギー保持、100%の放電深さ、1 C/1 C比を維持しながら、少なくとも800サイクル、

単層および単位電池の試験データは、従来の固体電池とは異なり、高出力速度で動作することができ、サイクル寿命を著しく低下させることなく、現在の従来の電池よりも速い10%~80%の容量で約15分以下の時間で充電できることを示している。電池の繰り返し急速充電は、従来のリチウムイオン電池のように循環寿命を低下させる可能性がある。我々はまた、-10°Cで循環した結果を示すことを含む、単層電池セルが広い温度範囲で動作できることを示すデータを提供しました。2023年、潜在的顧客の電池試験実験室で最高性能の24層A 0プロトタイプ電池のデータを提供し、顧客が指定したC/3充電およびC/2放電試験条件および私たちの標準温度と圧力条件、および100%の放電深さを使用して、1,000個の全サイクル当量を超え、放電エネルギー保持率が95%を超えることを実現しました。

我々が設計した電池パックの基本部材は,両面陰極と固体電解液セパレータからなる単位電池である。これらのセルを積み重ねて多層電池を形成します我々は,まずこれらのセルを用いて,従来のように単層セルではなく,新たな機能を示す.

7

多層進展

私たちの潜在的な顧客の要求によると、私たちのバッテリーセルは各バッテリーパックに数十層使用する必要があります。2022年には、24階A 0プロトタイプ電池を複数の自動車OEMに搬送してテストを行った。これらのA 0プロトタイプは、我々が計画した最初の商用製品と同じ層数および同様のセパレータ面積を有し、容量約5アンペアの24層電池を有するが、この第1の商用製品を市場に発売するためには、製品および製造プロセスを追加的に改善する必要があるにもかかわらず。また,より高い階層数と異なる次元を持つセルを必要とするクライアントがいる可能性がある.

歩留まりと信頼性の向上を含む、テストとプロセスの最適化に必要な大量の多層電池を製造するためには、より多くの生産能力が必要である。我々はすでに新たな自動化と大容量設備を注文し続けており,これらの設備は生産量と再現性を向上させることが予想され,タスクの性質と我々が使用している開発方法は高速実験と大量のサンプルに関するものである。我々は現在,製造欠陥を減らすことでプロトタイプ電池の信頼性を向上させ,より高容量の負荷型陰極とより効率的なパッケージを採用することで,これらのプロトタイプ電池のエネルギー密度を向上させ,我々のビジネス目標に近づくことに注力する予定である。

我々のカソードは、従来のカソード活物質(例えば、NMC)またはコバルト非含有化合物(例えば、LFP)と、有機液体からなるカソードカソードとの組み合わせを使用する。未来に、私たちは他の構成されたカソード活物質を使用するかもしれない。長年,異なる有機液体電解液混合物からなる陰極を開発し,電圧,温度,電力,安全などの複数の指標の性能を最適化してきた。私たちは私たちの細胞で時々固体、ゲル、そして液体陰極をテストし続けた。固体陰極は我々が行っている無機陰極の研究開発の一部である。我々の固体電解液分離器プラットフォームは,厚い陰極のためにより速い充電速度を実現することを目指しており,リチウム金属陽極と組み合わせて使用すると,電池のエネルギー密度をさらに増加させる可能性がある。

従来の袋状電池と角柱状電池の特徴を組み合わせて、リチウム金属拡張の挑戦に対応する新しい電池形態を開発した。この電池アーキテクチャは,電池充電時の膨張や,各層の陽極に金属リチウムをめっきし,逆に電池放電時の収縮に適応するように設計されている。さらに、このフォーマットは、急速充電中に電池を同時に放熱し、外部に圧力を加えることなく動作させ、大量製造およびパッケージ集積をサポートし、我々の電池レベルのエネルギー密度目標を達成するための良好なパッケージ効率を提供することを目的としている。

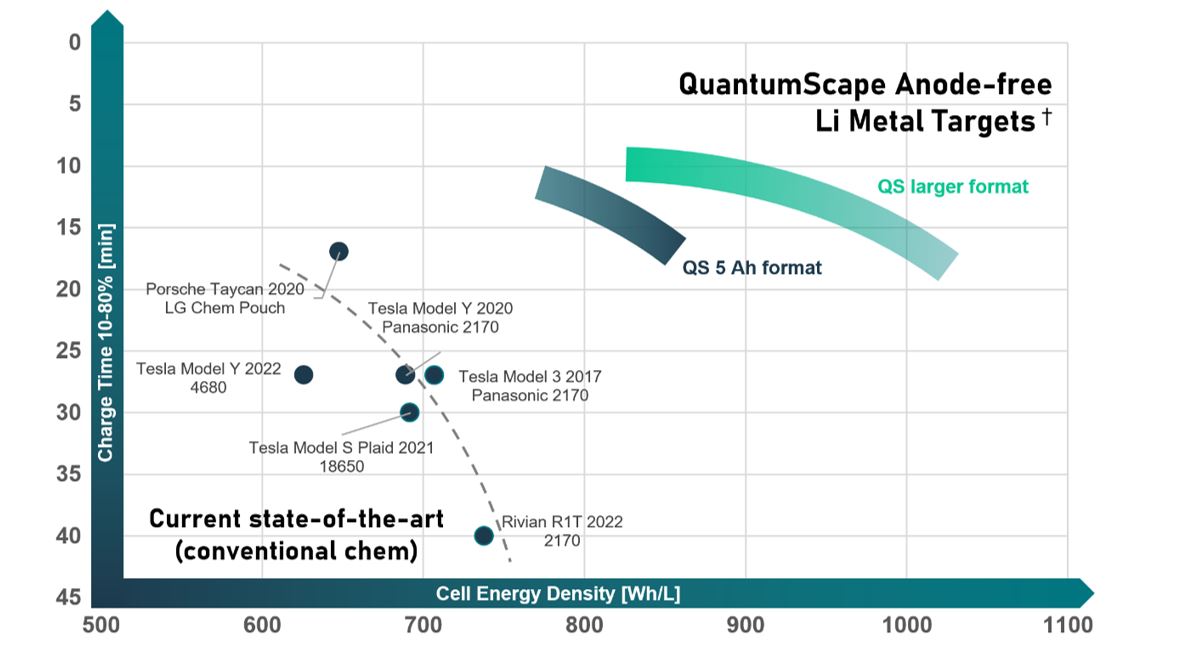

私たちの電池技術は、今日の従来のリチウムイオン電池と比較して、次の図に示すように、エネルギー密度の面で著しい改善を提供する可能性があると信じている。

8

エネルギー-動力性能の最前線を変える

既存の推定とモデル仮定に基づいて私たちの予測と目標を決定する

資料源:Li-バッテリエネルギー密度はBatemo.comデータベースから、充電時間はEV-Dataase.orgとInside EVS.com(Rivian R 1 T)から

私たちの技術的優位性は

私たちの電池技術は電池容量、充電率、安全性、循環寿命の面で著しい利点を実現し、同時にコストを最小限に抑えると信じている。私たちは、これらのメリットは、顧客に彼らの電気自動車をより多く採用させ、それによって自動車原始設備製造業者に顕著な価値を提供すると信じている。15分間急速充電などの重要な痛点を解決することにより,我々の電池技術は,今日の電気自動車が従来の電池を用いて実現できるのではなく,化石燃料自動車よりも競争力のある電気自動車体験を提供できると信じている。

私たちの電池技術は、大衆市場に電気自動車を採用させると考えられる5つの重要な要求を満たすことを目的としています

9

私たちの競争優位は

リチウム金属電池技術のみが,電力,サイクル寿命,温度範囲における自動車の要求を満たすことができることが知られている我々はすでに単層と多層固体電池を製造してテストし、我々の技術が電力、循環寿命、温度範囲に対する自動車の要求を満たすことができることを証明した。2018年以降、大衆は単層および多層原型細胞を含む我々の多世代プロトタイプ細胞を試験した。2024年、フォルクスワーゲンは自動車パワーで私たちのA 0 24層プロトタイプ電池のテストに成功したことを発表し、A 0プロトタイプ電池も高速充電能力、安全性、自己放電などの他の試験標準の要求を満たすことができることを指摘した。また、2021年以降、私たちは多くの他のOEMと顧客サンプリング協定を締結し、世界収入上位10位のメーカーからハイエンド性能と高級自動車メーカーまで、私たちと協力して私たちの固体電池をテスト·検証し、このような電池をOEMに提供し、プロトタイプ車を予備生産し、最終的にシリーズ生産車に適用することを目標としている。

世界最大の自動車原始設備メーカーの一つとパートナー関係を構築する私たちは世界最大の自動車メーカーの一つフォルクスワーゲンと協力しています。フォルクスワーゲンは2012年から主要投資家であり、米国での万投資は30000ドルを超えている。また、VWは資本を増加させ、株式の半分ずつを占める合弁企業に資金を提供し、フォルクスワーゲン用の固体電池の工業レベル生産を実現することを約束した。フォルクスワーゲンとの合弁企業のうち半分ずつの株式を占めるパートナーとして、合弁企業の収入と利益を平均的に共有する予定だ。

高い接近限界と広範囲な特許と知的財産権の組み合わせ。設立以来、我々は、我々のコア技術をめぐる広範な基礎特許を含む350件以上の米国および外国特許および特許出願を取得している。我々の独自の固体電解液分離器は、樹枝結晶を形成することなく、自動車電流密度と室温でリチウムを循環させることができる既知の唯一の材料を使用している。私たちは次の特許を含む一連の特許を持っています

10

重大な発展は自動車応用の次世代技術に集中している。私たちは電池技術を開発するのに10年以上かかった。私たちの多くの技術チームのメンバーは大型電池メーカーと自動車原始設備メーカーで働いていました。その経験を通して私たちのチームには重要なことがあります ノウハウは,広範な施設や設備,開発インフラ,データ分析の支援を得ている。

もっぱら量産のために設計されている.私たちの電池は地球上の豊富な材料と技術を採用しており、大量生産に適している。我々独自の固体電解液セパレータの製造プロセスで使用されている装置は,電池やセラミック業界で大規模に使用されている。大規模生産を準備すると同時に、世界有数のサプライヤーから生産のための設備を購入またはテストした。特に,膜当たりの総熱エネルギーをより少なくしながら,拡張可能な連続流動熱処理を用いてセパレータをより高速に処理する独自の固体電解液分離器の製造が望まれている。我々の電解液セパレータ材料は独自であるが,投入物は容易に入手でき,異なる地域の複数のサプライヤーから得ることができる。

業界のコスト傾向の構造的なコストメリットを利用する。固体電解液セパレータに加えて、我々の電池は、現在のリチウムイオン電池メーカーの標準材料とプロセスを多く使用して設計されている。そのため、これらの材料がプロセス改善と規模経済によって予想される全業界コストの低下に受益することが予想される。固体電池の製造は、私たちの電池が陽極なしで製造されているので、構造的なコストメリットを提供してくれると信じています。

私たちの成長戦略は

私たちの商業電池技術と製造能力を発展させ続けていますそれは.私たちは引き続き私たちの電池技術を開発し、自動車認証プロセスの後に商業化生産を実現することを目標としています。これは一般にA、VI、Cサンプルのいくつかの主要な交付マイルストーンに関連しています。我々はすでに商業関連分野(60 x 75 mmから70 x 85 mm)の単層および多層固体電池において、固体電解液分離器と電池技術の能力を示し、2022年に24層A 0プロトタイプ電池を複数の自動車OEMに出荷してテストを行った。私たちが原型から商業製品に転換するにつれて、私たちは引き続き材料とプロセスの品質と一致性を高めて、自動化とプロセス制御による精度の向上、材料投入の品質、およびプロセスプロセス全体の粒子減少を含む大量製造を実現する必要がある。大量製造を実現し、製造コストを最小限に抑えるために、バッチ製造プロセスのさらなる開発と検証に取り組んでいきます。廃棄物の削減と製造設備の利用率の向上のために、固体電解液分離器の生産量の向上に取り組んでいきたい。我々の大衆との合弁パートナーシップの一部として,まずカリフォルニア州での試運転前生産ラインQS−0から商業化を開始し,その後1 GWh試生産ラインQS−1から生産を開始する予定である。

フォルクスワーゲンの電池需要を満たすそれは.QS−1は我々と大衆がそれぞれ50%の株式を占める合弁企業と製造·運営し,その後完全21 GWhに拡張する目標(“QS−1拡張”)に加え,2023年の自動車生産量が大衆総生産量の2.3%未満であることを考慮すると,包装サイズを100 kWhとすると,QS−1は大衆電池需要のごく一部を占めることになる。我々の目標はフォルクスワーゲンと協力し、合弁企業の生産能力を大幅に拡大し、彼らのより多くの期待需要を満たすことだ。

他の自動車OEMとの協力関係を拡大する.私たちの電池技術を使って自動車を商業化する最初の会社になると予想されていますが、今後数年以内に、QS-1の製造に伴い、他の自動車OEMと密接に協力し続け、時間の経過とともに固体電池を広く応用していきたいと思います。フォルクスワーゲンとの合弁協定条項に適合することを前提として、他の自動車原設備メーカーや他の非自動車会社と同時に協力して、我々の技術を商業化することは禁止されていません。2021年以降、私たちは多くの他の元の設備メーカー(世界収入上位10位のメーカーからハイエンド性能と高級自動車メーカーまで)と顧客サンプリング協定を締結し、私たちと協力して私たちの固体電池をテスト·検証し、このような電池をOEMに提供し、プロトタイプ車を予備生産し、最終的にシリーズ生産車に適用することを目標としている。

目標市場を広げる。私たちは現在自動車電気自動車の応用に集中しています。これは電池に最も厳しい応用です。しかし、我々の固体電池技術は、固定記憶および消費電子製品、例えばスマートフォンやウェアラブルデバイスなど、他の大型で増加している市場にも適していることを認識している。例えば、私たちは、私たちの電池がそれらの固定エネルギー貯蔵と消費電子アプリケーションに含まれているかどうかを評価するために、会社と合意に調印しました。

商業化モデルを広げる。私たちの技術は多様なビジネスモデルを支援することを目的としている。合弁企業、例えばフォルクスワーゲンとの合弁企業のほか、独資製造施設を運営したり、他のメーカーに技術許可を与えたりすることもできます。適切な場合には、完全な電池セルではなく、固体電解液セパレータまたは電池層を構築して販売することができる。

11

製造と供給

私たちの電池製造プロセスは従来のリチウムイオン電池製造とよく似ているように設計されていますがいくつかの例外があります

私たちのアーキテクチャは私たちの独自の固体電解質分離器に依存し、私たちは自分で製造するつもりだ。我々の固体電解液分離器は設計が独特であるにもかかわらず、その製造は現在世界の他の業界に配備されている成熟した大量生産技術に依存している。

私たちはリチウムイオン電池業界の業界リードサプライヤーから私たちの入力材料を調達する予定で、私たちはすでに業界トップの正極材料サプライヤー(電池最も重要な調達材料)や他のあまり重要でない材料のリードサプライヤーと戦略関係を構築しました。我々の固体電解液分離器は,複数の地域の工業規模で生産された大量の材料から作られている。私たちは予測可能な未来に、私たちの製品の商業化を阻害する独特な供給制限がないと予想する。

従来のリチウムイオン電池に対して、我々の技術は、負極材料コスト(例えば、炭素/ケイ素ホスト材料、負極中の電解液)を除去し、製造コスト(例えば、負極に関する製造コストがなく、形成コストを低減する)を低減している。これは、次の図に示すように、材料、資本設備、製造時間を節約することができる。

12

仲間関係

フォルクスワーゲン協力

2012年以来、Quantumscapeはフォルクスワーゲンと密接な協力関係を保ってきた。私たちの最初の協力はQuantumscapeの電池技術をテストして評価することだ。フォルクスワーゲンのエンジニアは私たちのプロジェクトチームと密接に協力して、私たちの技術開発仕事と電池テストの進展を監督します。フォルクスワーゲンはすでにQuantumscapeにいくつかの株式投資を行い、フォルクスワーゲンの高級管理者が私たちの取締役会に参加した。この協力の初期段階で、私たちはVWグローバル研究開発チームのメンバーと密接に協力し、その後、大衆電池卓越センターと密接に協力し、このセンターの任務はフォルクスワーゲンの電池技術を商業化することである。現在、QuantumscapeグループはPowercoと密接に協力している。SEは、大衆の電池会社(“Powerco”)。Powerco最高経営責任者、フォルクスワーゲン電池卓越センターの元責任者フランク·ブロム、脱炭素に専念するベンチャー投資ファンドLeitMotifの共同創業者である延斯·ウェスはいずれも取締役会のメンバーで、最近では大衆グループのM&A、投資コンサルティング、パートナーシップ担当者を務めている。

合弁企業関係

2018年6月には、VWと半分ずつ株式を持つ合弁エンティティであるQSV運営有限責任会社(QSV)を設立し、電池製造に専念し、固体電池技術の商業化を促進した。2018年、双方合計で合弁企業に対して約300億ドルの初期株式投資(万)を行った。いくつかの開発マイルストーンが出現した後、Quantumscape、Volkswagen、およびQSVがいくつかの関連協定に署名した場合、QuantumscapeおよびVolkswagenは、QS-1およびQS-1の拡張を支援するために、50%の割合でQSVに追加資本を約束することに同意した。VW電池製造合弁企業のうちそれぞれ50%の株式を占めるパートナーとして、QS-1とQS-1拡張を含む合弁企業の収入と利益を平均的に共有する予定だ。QSVは合弁プロトコルによりQuantumscapeから固体電解液分離器を購入する。

合弁協定は2020年に改正され、これはフォルクスワーゲンの万対Quantumscapeへのさらに20000ドルの投資と関係がある。この株式投資については、フォルクスワーゲンは、現在ブロムさんとウィスさんである2人のメンバーを我々の取締役会に指定する権利があります。

合弁協定では、私たちの固体電池の商業化は2段階で行われると規定されている。第一段階は年間生産エネルギーが1 GWhのQS−1を建設することである。我々の固体電池が一定の交付と検証マイルストーンに達した時、QSVはQS-1の建設を開始する。第2段階はQS−1拡張である。

合弁企業の構造は、大衆が私たちの固体電池を早期に得ることができるとともに、私たちの知的財産権を保護することができると信じている。例えば、いくつかのキーバッテリ技術の知的財産権は引き続き私たちの所有になり、QS-1の目的のために有限許可を介して合弁企業に提供されるだろう。双方はこのような電池技術の大量製造施設の許可条項について合意する。以下の場合の中で最も早く発生した場合、合弁企業は終了する:(I)大衆は、(A)Quantumscape制御権変更、または(B)特定の時間枠内で指定された開発マイルストーンを達成できなかった場合、(Ii)Quantumscapeまたはフォルクスワーゲンが、以下の場合、指定されたコールオプションまたは転落オプションを最初に行使することを含み、双方がある時間枠内でQS-1またはQS-1拡張のビジネス条項を達成できない場合、(Iii)私たちのバッテリを使用したフォルクスワーゲンシリーズ生産車の生産開始後のある日(または当社のバッテリ技術がいくつかの技術的マイルストーンに達しても生産が開始されていない場合、別の終了日)および(Iv)2028年12月31日。しかも、双方はお互いに合弁協定を終了することに同意することができる。

合弁企業協定が当初想定していた2018年の商業化スケジュールとその後の改訂は変更されており、2022年12月31日までの10-k表年次報告書を提出した時点で、合弁企業合意が予想するいくつかのマイルストーンは実現されていない。したがって、フォルクスワーゲンが下落オプション権を行使する権利が触発された。フォルクスワーゲンがこのような権利を行使すれば、フォルクスワーゲンとの合弁企業と大衆が合弁企業から生産能力を購入する約束は終了し、合弁企業における大衆の権益を帳簿価値で購入する義務がある。2023年12月31日現在、この権益の帳簿価値は約180億ドルであり、我々の総合貸借対照表では償還可能な非持株権益とされている。ある程度、私たちと大衆が将来的に合弁企業により多くの資金を分配すれば、大衆がコールオプションを行使することを決定するコストが増加するだろう。今まで、フォルクスワーゲンは私たちに下落オプションを行使する意向を教えてくれなかった。フォルクスワーゲンが、合弁企業における利益に関連して、これらまたは将来所有する可能性のある他のオプション権を行使することを決定しない保証はない。

VWは一定の割合のQS-1出力能力を購入することを承諾し、その固体電池の価格はリチウムイオン電池に相当するが、ある重要な技術パラメータに基づいて、これらの電池の優れた性能はプレミアムを得る。合弁協定の規定により、双方が合意した価格で合弁企業に固体電解液分離器を販売する。合弁協定は商業関係に枠組みを提供する。適切な時、双方はこのような調達約束の詳細をカバーする合意について交渉するだろう。

13

QS-1拡張は、電池定価、固体電解液分離器の購入可能性条項、およびQS-1拡張のための電池技術許可条項を含む他の技術的マイルストーンおよび商業条項合意を満たすプロトコルに依存する。QS−1拡張により販売されている電池セルとQS−1拡張により購入された固体電解液セパレータの定価はQS−1の定価と異なる可能性があり,適切な時期に定価を合意する必要があることに同意した。また、QS-1拡張バッテリ技術の許可条項に同意する必要があります。

VWはQSVの製造アップグレードに重要な役割を果たすことが予想され、私たちはQSVによって開発されたいくつかの技術は合弁企業が所有し、Quantumscapeと大衆に無料で許可することに同意した。今まで、このような知的財産権は開発されなかった。双方はまだQS-1の運営を開始していないにもかかわらず、サプライチェーン、製造アップグレード計画、自動化の面で助けを提供することを提案している。また、正極メーカーや設備供給会社など、電池モジュール供給会社とより強固な関係を発展させることができるように、フォルクスワーゲンと協力している。

研究と開発

私たちはカリフォルニア州サンホセの本部施設で研究開発を行っています。研究開発活動は私たちの電池技術をさらに改善することに集中している。24層A 0プロトタイプ電池の出荷後,電池機能,プロセス,信頼性の進歩を融合した次世代プロトタイプサンプルの開発に重点を置く予定である。私たちは私たちの生産プロセスの成熟度を高め、オンライン化し、私たちの試作QS-0生産ラインを拡大するために努力しています。

私たちの研究と開発には現在、以下の分野の計画が含まれている

14

知的財産権

私たちの業務と技術のリードの成功は私たちの独自の電池技術の支持を受けた。私たちは、米国および他の管轄地域の特許、商標および商業秘密、ならびにライセンス契約および他の契約保護に依存して、私たちの独自技術の権利を確立、維持、実行します。また,従業員やコンサルタントとのセキュリティプロトコルや発明譲渡プロトコル,業務パートナーや他の第三者とのセキュリティプロトコルによる知的財産権の保護を求めている.私たちは定期的に特許出願を提出し、米国や他の事業を予定している国で大量の特許を持っている。我々の特許の組み合わせは固体電解液分離器の分野で最も深く、陽極、次世代陰極材料及びリチウム金属電池に特化した電池、モジュールと部品設計において追加的な優勢を持っている。私たちのビジネス秘密は主に製造方法に関するものだ。

2023年12月31日現在、180件以上のライセンスが可能かもしれない米国特許および特許出願、180件以上の許可された外国特許および特許出願を独占的に所有している。私たちは2つの登録された米国商標と5つの係属中の米国商標出願を持っている。私たちに付与された特許は2033年に満期になるだろう。

競争

電気自動車市場、特に電池市場は、発展が急速で、競争が激しい。新技術の導入と新しい競争相手の潜在的な参入に伴い、将来的に競争が激化することが予想され、これは私たちの業務、運営結果、または財務状況を損なう可能性がある。

私たちの潜在的な競争相手には、現在業界に供給されている主要なメーカー、自動車原始設備メーカー、およびその業界の潜在的な新しい参入者が含まれている。現在、電気自動車業界に電池を供給する主要な会社はパナソニック会社、サムスンSDI会社、寧徳時代有限会社、LGエネルギー解決方案会社、比亜迪有限会社とSk Innovation Co.Limitedを含む。彼らは従来のリチウムイオン電池を供給し、多くの場合、潜在的なリチウム金属電池を含む固体電池の開発を求めている。また、電気化の重要性により、多くの自動車原設備メーカーが固体電池を研究·投資しており、場合によっては電池の開発や生産も含まれている。例えば、テスラ社(Tesla,Inc.)は複数の電池巨大工場を建設しており、他の自動車原始設備メーカーに電池を供給する可能性がある;トヨタ自動車(Toyota Motors)と日本財団は固体電池を追求する長年の計画を持っている。

SES,Solid Power,Enovix,Sila Nanotechなど多くの開発段階にある会社も,従来のリチウムイオン電池の改善や固体および/またはリチウム金属電池の新技術の開発を求めている。潜在的な新規参入者は,陰極,陽極,電解液,添加剤の新技術の開発を求めている。その中のいくつかの会社はすでに自動車原始設備メーカーと関係を構築し、異なる発展段階にある。

リチウムイオン電池メーカーや他の固体電池の開発を求める会社との競争に成功できるかどうかは、電池価格、安全性、エネルギー密度、充電率と循環寿命、ブランド、構築された顧客関係及び財務と製造資源などの非技術要素を含む一連の要素に依存すると信じている。

多くの現職者が所有しており、将来の加入者は私たちよりも多くの資源を持っている可能性があり、より多くの資源を彼らの現在と未来の技術発展に投入することができるかもしれない。彼らはまた、より大きな潜在的な顧客グループに接触し、自分の間または第三者(自動車の元のデバイス製造業者を含む)との間で協力または戦略的関係を確立し、そのリソースおよび製品をさらに強化するために、協力または戦略関係を確立し続ける可能性がある。

政府の規制とコンプライアンス

政府には電池安全,電池輸送,電池の自動車への使用,工場安全と危険材料処分に関する規定がある。私たちは最終的に私たちの電池を市場に販売するためにこのような規定を守らなければならないだろう。私たちの電池の海外での許可と販売は未来に輸出規制されるかもしれない。

15

従業員と人的資本

私たちは世界的なチームの質を誇り、私たちの戦略的使命に取り組む従業員だけを採用することを求めています。私たちの多くの従業員は大手電池メーカーや自動車OEMと協力した豊富な経験を持っています。2023年12月31日まで、私たちは約850人の従業員を雇用して、主にカリフォルニア州サンホセの本社に本部を置いています。私たちの研究開発と関連機能部門の多くの従業員は工学と科学の学位を持っていて、その中には世界トップレベルの大学からの従業員がたくさん含まれています。

多様性公平性包括性

私たちは世界に積極的な影響を与える重大な問題の解決を助けたいチームメンバーを探しています。私たちは多様性を大切にし、積極的で包容的な文化を育てることの重要性を認識している。私たちは公平で公平な採用と昇進手続きを促進し、様々な代表性の面で年々改善されていくように努力している。この目標を達成するために、上級指導者のための管理訓練を提供し、一貫した基準に基づいて候補者を評価することを保証し、年間内部報酬の公平な分析を行うことによって、平等な採用と昇進機会に対する私たちの約束が同一労働同一賃金の実証されることを確保するために、いくつかの行動をとった。

引きつけて引き留める

私たちは株式参加を含めて公正な報酬計画を維持するために努力している。市場競争力のある報酬と手厚い持分報酬を提供し、私たちの成功に特別な貢献をできるチームメンバーを誘致し、維持することを目的としています。私たちのフルタイム正社員はわが社の株式を持っており、通常従業員の株式購入計画に参加する資格があります。私たちの報酬決定は外部市場、役割の重要度、そして各チームメンバーの貢献によって指導される。私たちの労働水準の枠組みと関連する給与範囲は、私たちの成長と競争に伴う人材に必要な魅力的で効果的な報酬を提供しながら、報酬を公平に維持することができる。

健康と安全

私たちの職員たちの健康と安全は必須的な任務だ。私たちは積極的で能動的な安全文化を強調し、支持的な組織と仕事文化を維持し、従業員の個人健康と仕事と生活のバランスを奨励する。我々の環境、健康と安全(EHS)部門は、工程制御、政策、プログラム、訓練、監視と監査を通じて職場の健康と安全問題を解決する計画をリードし、四半期ごとにこれらの問題を直接取締役会に報告する。

今まで、私たちは何の停止も経験しておらず、私たちは私たちが従業員と良い関係があると思う。私たちの職員たちは労働組合代表も集団交渉合意の制約も受けていない。

利用可能な情報

私たちの投資家関係サイトはhttps://ir.quantumscape e.comにあり、私たちのXアカウントは@QuantumScapeCoであり、私たちの投資家関係Xアカウントは@QuantumScapeIRであり、私たちのチーフ技術者のXアカウントは@ironmantimholmeであり、私たちの首席営業官のXアカウントは@HussainAsimであり、私たちの企業LinkedInアカウントはwww.linkedin.com/Company/Quantumscapeにあります。我々は、我々の投資家関係サイト、前述のX口座とLinkedInアカウントを用いて投資家のために重要な情報を発表し、プレスリリース、アナリストのプレゼンテーション、財務情報を補充し、重大な非公開情報を開示する手段として、FD法規に規定されている開示義務を履行する。したがって,以下のプレスリリース,米国証券取引委員会(“米国証券取引委員会”)に提出された文書および公開電話会議やネットワーク放送に加えて,投資家は我々の投資家関係サイト,前述のX口座,領英口座に注目すべきである.我々はまた、これらの報告を電子的に米国証券取引委員会に提出または提出した後、我々の投資家関係サイト上の“米国証券取引委員会届出文書”の下で、我々のForm 10-k年間報告、Form 10-Q四半期報告、Form 8-k現在の報告、およびこれらの報告の任意の修正を無料で提供する。

第1 A項。RISK因子です。

本報告書に含まれる以下のリスク要因と他の情報を真剣に考慮しなければならない。以下に要約するリスクと不確実性は私たちが直面している唯一の危険と不確実性ではない。私たちは現在知らないか、または現在あまり重要ではないと考えている他のリスクや不確実性は、私たちの業務運営や財務業績にも影響を及ぼす可能性があります。次のいずれかのリスクが実際に発生すれば、我々の株価、業務、経営業績、財務状況は重大な悪影響を受ける可能性がある。より多くの情報については、以下を参照して、各リスク要因に関するより詳細な説明を理解してください。

16

以下のリスク要因は私たちの業務と運営に適用される。これらのリスク要因は網羅的ではなく、私たちは投資家が私たちの業務、財務状況、将来性について自分の調査を行うことを奨励します。私たちはより多くのリスクと不確実性に直面する可能性があり、これらのリスクと不確実性は私たちが現在知らないこと、あるいは私たちが現在どうでもいいと思っていることであり、これはまた私たちの業務を損なう可能性がある。以下の議論は、本報告の他の部分に記載されている財務諸表および財務諸表の付記とともに読まなければならない。

私たちの技術開発と拡大に関するリスク

17

我々は,固体電池の開発を試み,許容可能な性能,品質,整合性,信頼性,スループット,安全性,コストで大量生産を行う際に,大きな課題に直面している。発展速度は往々にして予測できず、私たちの製造施設の計画、許可、建設、設備設置、公共事業インフラの設置と運営開始に関する遅延とコスト超過に遭遇する可能性がある。これらや他の開発目標を達成する上での遅延や失敗は、我々の製品の商業化の成功を遅延または阻止する可能性がある。

自動車原始設備メーカーの広範な採用要求に応じたリチウム金属固体電池の開発は困難な任務であり、私たちの知る限り、これまで完成したことがない。我々はまだ開発段階であり,我々の多層電池の開発と商業量産電池の完成に大きな課題に直面している。固体電池の開発を阻害する可能性があるいくつかの挑戦は、固体電解液セパレータと電池の品質、整合性、信頼性、生産能力を向上させることが困難であり、多層電池のサイズと層数を増加させ、生産規模を拡大して、私たちの技術開発と顧客アプリケーションに必要な電池を生産し、より大量の製造設備を設置、製造、最適化し、十分な循環寿命、圧力管理、コスト低減を確保するために包装設計と工程を含み、自動車パートナーに要求される厳格で挑戦的な仕様を完成させることができるが、カレンダー寿命、機械、安全、最終的な製造プロセスの乱用テストと開発です

私たちの固体電解液分離器は開発段階にある。これらの固体電解液分離器は、これまで電池用途(または他の用途に用いられていることが知られている)には使用されておらず、固体電解液分離器の商業化生産を実現するためには、巨大な品質、整合性、信頼性および生産能力、コスト、製造プロセスの課題に直面している。固体電解液分離器の横方向寸法を増加させ、厚さを減少させ、生産量を増加させると、工学的な挑戦に直面する可能性がある。これらの障害を克服できなければ、固体電解液分離器を商業的に大量に開発し、生産することができれば、私たちの業務は失敗する可能性がある。

目標エネルギー密度を達成するためには,複数の電池層を組み立て,それらを1つの電池パックに封入し,陰極容量負荷を向上させ,関連する技術的課題を解決する必要がある。お客様の要求に応じて、私たちのバッテリーパックは各バッテリーパックに数十層置く必要があるかもしれません。我々はすでに商業関連地域で単層と多層電池をテストし、サイズは約60 x 75 mmから70 x 85 mmであり、2022年に第1陣の24層A 0プロトタイプ電池を出荷した。私たちの目標は私たちの最初の商用製品が24層あることですが、正確な層数とサイズは異なり、特定の顧客の好み、ユニット設計考慮要素、および他の要素に依存します。私たちは、私たちの最初の商業製品の開発を完成させ、顧客評価および製品同定目的のために、十分な数の固体電解液セパレータおよびプロトタイプ電池セルを製造するために、生産課題を克服し、層数を増加させる必要があるかもしれない後続の電池設計を達成する必要があるだろう。これらの電池を性能に影響を与えることなく、より高い生産量で製造するとともに、拡張可能かつ低コストで関連するパッケージおよび信頼性の課題を解決する必要がある。電池の発展を推進するために、私たちは重大な工事と機械的挑戦を克服しなければならない。また、私たちが現在持っていないいくつかの設備を購入し、必要な製造プロセスを開発して、これらの多層電池セルを大量に生産していきます。私たちが私たちの多層細胞を構築する際にこれらの発達障害を克服できなければ、私たちの業務は失敗する可能性が高い。

我々は,我々の固体電池に含まれる複数の正極材料組成物を評価しており,陰極組成物や配合,あるいは関連電池モジュールの設計は最終的には決定されていない。私たちはまた現在の電池設計がすべての自動車要求に適合しているかどうかを検証していない。すべての商業的需要を満たす大量のカソードまたは関連する電池モジュールを製造するために必要な装置を製造プロセスまたは取得することは検証されていない。もし私たちがこのような開発と製造障害を克服できなければ、私たちの業務は失敗する可能性が高い。

固体電池の開発を完了し、量産を実現したとしても、電池のコスト、性能特徴、その他の規格が私たちの目標や顧客の要求に達しなければ、私たちの販売、製品の定価、利益率は不利な影響を受ける可能性があります。

18

さらに、自動薄膜処理やスタックなど、より多くの自動化を含むように、より大きな量の装置やプロセスを使用して、より大きな連続流動装置に移行するなど、より多くの自動化を進めなければならない。また、プロセス開発と革新努力を継続し、サイクル時間を大幅に短縮し、プロセス制御を改善し、消耗品(エネルギー使用を含む)を減少させ、我々の固体電解液分離器と電池セルの品質、整合性、信頼性、生産量を向上させる目標に最終目標を達成しなければならない。私たちは新しい設備の交付、インストール、そして運行中に遅延や予期しない挑戦に遭遇する可能性があります。例えば、我々の設備サプライヤーに影響を与えるグローバルサプライチェーンの問題、サプライヤーの義務不履行、輸送過程における設備破損。もし私たちが1つまたはいくつかのサプライヤーから特定の材料と設備だけを調達すれば、このような挑戦は激化するかもしれない。また,内部開発,顧客サンプリング,予備商業生産に十分な数の固体電解液分離器と電池を提供するQS−0を構築し,最後に,我々の製造能力(QS−1を含む)を拡大する製造プロセス開発の基礎としてQS−0を構築する必要がある。私たちは、QS-0ラインを含む製造施設を含む、当社の製造施設の計画、許可、建設、設備の設置と鑑定、公共事業インフラの設置、および運営開始に関する重大な遅延とコスト超過に遭遇する可能性があります。例えば、私たちサンホセ工場の短期停電は解決されましたが、将来的には似たような中断が発生する可能性があります。材料不足と重要な運航港の予備に関する遅延は、私たちの施設を運営する能力に影響を与える可能性があります。私たちのいくつかの建築請負業者は以前、その従業員の労働ストにより、現在遅延問題が解決されましたが、未来に再び発生する可能性があると報告しています。私たちは生産量と生産能力を向上させ、商業出荷に必要なコスト、性能と数量レベルを達成するために、私たちの製造技術を大幅に改善しなければならない。しかも、私たちの多層電池は顧客のすべての商業と安全要求を同時に満たさなければならない。

私たちの固体電池の開発や生産規模のいかなる遅延も、収入時間を遅らせ、顧客関係に悪影響を及ぼすため、私たちの業務にマイナス影響を与えます。また、必要な規制承認を得たり、私たちの固体電池を市場に投入する際には、部品や製造設備や用品の供給合意の遅れなどの遅延が生じる可能性があります。私たちの製品の発売を延期することは私たちの業務、将来性、財務状況、経営業績とブランドに実質的な損害を与えます。

私たちは必要な材料、コンポーネント、またはデバイスのための供給関係を構築することができないかもしれません。あるいはコンポーネントまたはデバイスに期待以上の費用を支払う必要があるかもしれません。これは私たちの製品の発売を延期し、私たちの業務にマイナスの影響を与えるかもしれません。

我々は、我々の固体電解液セパレータや固体電池セルのために、我々のカソード材料や製造装置などの重要な供給を含む、我々の固体電池の開発および製造に必要な部品や装置を第三者供給者に依存して提供する。主要サプライヤーと協力していますが、その中の多くの材料を供給する生産量についてはまだ合意されていません。有利な条件でこれらのサプライヤーと商業合意に達することができない場合、あるいはこれらのサプライヤーが私たちの要求を満たすために材料供給を増加させることに困難や遅延があれば、私たちの電池は発売を延期されます。例えば、私たちは以前、新冠肺炎の大流行に関連するトラック運転手不足による工芸ガス供給の軽微な中断を経験したことがあり、いくつかの天気および地政学的事件および衝突、ならびに様々なグローバル行動体の任意の関連する政治的または経済的対策および反制措置または他の原因による石油由来製品の供給中断を経験し、継続する可能性がある。ウクライナ戦争およびそれによる一部の国のロシアに対する制裁もまた、石油と石油由来製品の価格の上昇を招き、これは逆に製造コスト、投入材料の価格設定、物流コストに悪影響を及ぼす可能性がある。

私たちは私たちの電池を調達して製造し組み立てるのに必要な材料に関する巨額のコストが発生すると予想される。私たちは私たちの電池に様々な材料を使用したいです。これは有利な条件で調達合意と納期を交渉することを要求します。私たちはこれらの材料の価格変動を制御できないかもしれませんし、サプライヤーと私たちに有利な条項について合意することもできません。私たちの業務は私たちの製品の特定の固有材料の持続的な供給に依存する。私たちは、生産量を増加させるために、私たちのサプライヤーに依存して生産設備を構築し、生産することを含む、このような材料および構成要素の利用可能性および価格設定に関連する様々なリスクに直面しており、これは、遅延や追加の前払いを要求する可能性があります。私たちの原材料や部品価格の大幅な上昇は期待できますが、特にインフレ率が2022年と2023年の高い水準を維持し続ける場合、これは私たちの運営コストを増加させ、私たちの見通しにマイナスの影響を与えます。例えば、供給者が燃料サーチャージを徴収するため、私たちの輸送コストが増加した。世界の商品価格の変動により、ある重要な原材料と部品のコストも増加している。私たちのサプライヤーが増加している労働力コストもまた価格上昇の原因の一つだ。業務運営から何の収入も生じていないことから、このような増加したコストを顧客に転嫁する能力も限られている。

19

また、電池の量産コスト部分は、リチウム、ニッケル、コバルトおよび/または他の金属などの原材料の価格および獲得性に依存する。これらの材料の価格変動は不定であり、その利用可能な供給は不安定である可能性があり、これは市場状況と世界のこれらの材料に対する需要に依存する。携帯電子製品におけるリチウム電池の持続的な急速な増加や電気自動車やエネルギー貯蔵市場の増加により,近年リチウムに対する需要が大幅に増加し,継続的に増加することが予想される。さらに、リチウムのような私たちのいくつかの原材料は、政治的、経済的、社会的不安定の影響を受ける可能性がある国や、米国や欧州連合がこれらの国からのこのような材料の輸入に関税や他の禁止令を課す持続的なリスクがある国には、大量の埋蔵量がある。これらの原材料のサプライヤーが合理的な価格で私たちの数量や他の特定の需要を満たすことができる保証はありません。特に私たちが商業運営を強化する場合には。

部品、設備、または材料供給のいかなる中断も、代替サプライヤーが必要な材料を供給できるまで、私たちの研究開発活動または電池の生産を一時的に中断する可能性があります。業務条件の変化、予見できない状況、政治、経済と社会の不安定、政府交代、停電、気候変動、自然災害による中断、その他の我々がコントロールできない、あるいは現在予想していない要因は、私たちのサプライヤーが適時に部品や設備を納品する能力に影響を与える可能性がある。上記のいずれの状況も、我々の経営業績、財務状況、見通しに重大な悪影響を及ぼす可能性がある。

為替レートの変動、貿易障壁、関税または不足、および他の一般的な経済的または政治的条件は、固体電池のための重要な部品または設備を得る能力を制限したり、送料、原材料コスト、および私たちの業務に関連する他の費用を大幅に増加させたりする可能性があり、これは、私たちの運営結果、財務状況、および見通しにさらに大きな悪影響を及ぼす可能性がある。

私たちは、米国と外国政府の貿易制限または制裁、およびこれらの制限または制裁に対する任意の政治的または経済的応答または反制を含む多くの地政学的リスクに直面する可能性がある。ウクライナや中東のような地政学的衝突の継続またはアップグレードに伴い、これは世界市場と業界のさらなる中断、不安定と変動を招く可能性があり、私たちの運営とサプライチェーンにマイナスの影響を与える可能性がある。米国政府や他の政府はすでにロシアとロシアの利益に対して厳しい制裁と輸出規制を実施しており、追加の制裁と統制を実施する可能性がある。これらの措置の影響やこれらの措置に対するロシアの潜在的な反応は現在のところ不明であり、世界経済、私たちの業務、サプライチェーン、パートナー、または顧客に悪影響を及ぼす可能性がある。また、米国の中国貿易に対する制限及び中国発コロナウイルス症例による定期封鎖は、私たちがある生産設備を調達する能力に影響を与え、サプライチェーンに悪影響を与え、このようなサプライチェーンの中断が続いたり、再び発生した時に適時に材料を獲得する能力に影響を与える可能性がある。米国と中国の間の地政学的関係がグローバル市場と業界のさらなる中断、不安定、変動を招く場合、私たちの業務は中国からのサプライチェーン源の設備と材料の価格変動と納期を含む実質的かつ不利な影響を受ける可能性がある。

私たちの運営と私たちの固体電池セルの製造に必要な部品に関するコストを十分に制御できないかもしれません。これらのコストを抑えて、私たちの固体電池セルの大規模化生産でコストメリットを得ることができなければ、私たちの業務は不利な影響を受けます。

私たちは大量の資金を必要として、私たちの業務を発展させ、そして研究開発、原材料の調達、レンタル、販売と流通に関連する費用を含めて、私たちのブランドを構築し、私たちの電池をマーケティングすることと、私たちの業務規模の拡大に伴う一般と管理コストを含む巨額の費用が発生すると予想されています。例えば、コバルト、ニッケル、リチウムなどの原材料の価格と可獲得性はずっと不安定であり、これらの材料は業界全体の不足に直面している可能性がある。将来的に収益性を実現する能力は、従来のリチウムイオン電池を大規模に製造するコストや他の市場参加者が固体電池を製造するコストと比較して、コストと目標コスト予測を実現する能力にも依存しており、従来のリチウムイオン電池を大規模に製造するコストや他の市場参加者が固体電池を製造するコストにも依存する。もし私たちが費用効果に合った方法で設計、製造、マーケティング、販売、流通できなければ、私たちの利益率、収益性、見通しは実質的な悪影響を受けるだろう。私たちはまだ商業生産能力や量産でいかなる固体電池も生産していません。従来のリチウムイオン電池と比較して、これらの電池を大規模に生産するコストメリットは、私たちがまだ達成していない生産能力、電力と消耗品の使用率、生産量、自動化レベルを達成することが要求されると予想されています。もし私たちがこのような目標レートを達成できなければ、私たちの業務は不利な影響を受けるだろう。

特に,従来のリチウムイオン電池を製造する先行メーカーのコストに比べて,負極ホスト材料のキャンセルや関連する製造コストは規模的に節約されると予想されているが,この推定は多くの仮定や不確実性の影響を受けている。これらの節約を実現するためには,我々の固体電池セルから負極を除去することに関するコスト節約に加え,ビジネス目標を実現するために必要な生産能力や生産量の大幅な向上を含む電池設計と製造に顕著なコスト節約を実現する必要がある。また、材料、部品、設備、プロセスの面で全業界のコスト節約を実現する必要があり、特にカソード、電池設計、工場において、これらのコストは従来のリチウムイオン電池製造と同じである。これらのコスト節約を実現することは確認できないし、将来のリチウムイオン電池の製造効率の向上がこれらの見積もりのコスト節約を減少または除去しないかどうかを決定することはできない。

20

我々の運営は複雑な機器に依存しており,生産は運営実績やコストの面で大きなリスクと不確実性に関連している。

私たちの運営や固体電池の生産は複雑な機械に大きく依存しているが、このような設備はまだ大規模生産で運転する資格がない。この設備を私たちの固体電池生産に統合するのに必要な仕事は時間がかかり、設備サプライヤーと密接に協力して、私たちの独特な電池技術に適していることを確保する必要があります。このような統合作業は、大きな不確実性およびリスクを含み、生産規模の遅延または我々のバッテリーセルの追加コストをもたらす可能性がある。

私たちの商業化目標を達成するために、私たちは大型機械が必要だ。このような機械は時々意外な故障に遭遇する可能性があり、運転を再開するために修理と備品が必要となる可能性があるが、これらは必要な時には得られない可能性があり、特にグローバルサプライチェーンの中断が継続している場合、または完全に解決されていない場合である。私たちの生産設備に意外な故障が発生すると予想される運行効率に深刻な影響を与える可能性があります。また、当社はこれまでこのような機器を使用して固体電池セルを製造したことがないため、このような機器の運転性能およびコストは、サプライヤーが許容できる価格および数量で製品をタイムリーに納品できなかった部品、環境被害および救済措置、政府の許可を得る困難や遅延、システム損傷や欠陥、工業事故、火災、地震活動、その他の自然災害を含むが、これらに限定されない。

著者らの製造設備の操作問題は労働者の人身傷害或いは死亡、生産設備の損失、製造施設の損傷、金銭損失、遅延と生産の意外な変動を招く可能性がある。また,運営問題は環境破壊,行政罰金,保険コスト増加,潜在的な法的責任を招く可能性がある。これらの運営問題は、私たちの業務、運営結果、キャッシュフロー、財務状況、または見通しに実質的な悪影響を及ぼす可能性があります。

もし私たちの電池が予想された性能に達していなければ、私たちが電池を開発、販売し、販売する能力は損なわれるかもしれません。

私たちの固体電池が商業化生産を始めると、私たちの電池は設計と製造に欠陥がある可能性があり、予想通りに動作できない、あるいは修理、リコールと設計変更が必要になる可能性があります。我々の電池は本質的に複雑であり,他のアプリケーションでは使用されていない技術やコンポーネントが含まれており,欠陥や誤り,特に最初の発売時に含まれている可能性がある.私たちは私たちの固体電池の長期的な性能を評価するための限られた参照フレームを持っている。潜在的な消費者に販売される前に、固体電池のいかなる欠陥も検出して修復することができる保証はない。もし私たちの電池性能が期待に達しなければ、私たちは設計優勢を失う可能性があり、顧客は納品を遅延し、更なる注文を終了したり、製品のリコールを開始したりする可能性があり、これらはすべて私たちの販売とブランドに悪影響を与え、私たちの業務、将来性、運営結果に悪影響を及ぼす可能性があります。

開発段階や大量商業生産では、私たちは顧客を誘致し、維持することに成功できないかもしれません。私たちの将来の成長と成功は私たちが顧客を誘致し、維持する能力にかかっています。

開発段階や大量商業生産では、顧客の誘致と維持に成功できない可能性がある。例えば、私たちはより多くの顧客を引き付けることに成功できないかもしれません。この場合、私たちの生産施設に過剰な生産能力が発生する可能性があります。また、私たちの製品の大量商業生産を必要とする新しい顧客を引き付けることができなければ、製品市場の適応性不足であっても、他の理由でも、私たちの業務は影響を受ける可能性があります。逆に、私たちの固体電池の開発や製造規模に遅延や生産能力制限があれば、既存の顧客を引き留めることができない可能性があり、これは私たちの業務にマイナスの影響を与えます。

21

私たちの多くの潜在顧客はよく大型企業であり、これらの企業はよく重要な評価過程を行い、よく予算制限、複数回の審査及び意外な行政、処理とその他の遅延の影響を受け、これは比較的に長い販売周期を招いた。したがって、私たちの未来の成功は私たちの製品をこんなに大きな顧客に効果的に販売できるかどうかにかかっている。これらの最終顧客への販売に関連するリスクは存在しない(またはより小さい程度存在する)可能性があり、より小さい顧客に販売される。これらのリスクには、(I)大顧客が契約スケジュールを交渉する際の購買力およびレバレッジの増加、転嫁増加した運営および調達コストを阻止し、収入確認遅延をもたらす可能性のある試みの準備を要求する能力、(Ii)より長い販売および実施期間、およびより広いサービスを含む可能性のある解決策を選択する潜在的な最終顧客に大量の時間およびリソースを費やす可能性があるリスク、および(Iii)より高い製品機能および拡張性要件が含まれるが、これらに限定されない。自動車産業の元の設備製造業者も限られた数しかない。このようなすべての要素は、これらの潜在的な顧客との業務を展開するリスクをさらに増加させる可能性がある。

複数のオリジナル機器メーカーと顧客サンプリング協定を締結していますが、固体電池の開発と製造規模の過程で、どの顧客や潜在顧客が彼らのテストや検証過程を成功させ、最終的な量産協定を締結することができるか、あるいは逆に、顧客や潜在顧客が要求する時間枠内で、固体電池の製造規模を十分に拡大することができます。

私たちの製造設備のどの早期時代遅れも私たちに否定的な影響を及ぼすかもしれない。

私たちは設備の期待寿命に応じて設備のコストを減価償却します。しかし、私たちの電池設計や製造プロセスは定期的に変更される可能性があり、私たちは予想よりも速い速度で私たちの設計や製造プロセスを更新することに決定するかもしれません。また、工程や製造の専門知識や効率の向上は、より少ない既存の設置設備を使用して電池を製造することができる可能性があります。あるいは、私たちが生産プロセスを開発すると、インストールされたデバイスの使用を停止し、代わりに異なるデバイスや他のデバイスを使用することができるかもしれません。そのため、事前に退役した設備の使用寿命が短縮され、これらの設備の減価償却速度が速くなり、私たちの運営結果が損なわれる可能性があります。例えば、2023年12月31日までの年間で、将来収益が残っていない資産のために約2,150万ドルの財産と設備を解約し、2022年12月31日までの年間で約1,370ドルの設備を解約し、約280万のログアウト費用を発生させました。

顧客リスクとフォルクスワーゲンとの協力に関するリスク

私たちと大衆との関係は様々なリスクの影響を受けており、これらのリスクは私たちの業務や将来の見通しに悪影響を及ぼす可能性がある。我々とフォルクスワーゲンとの共同開発関係により,固体電池を商業化できる保証はない。

私たちは大衆と合弁企業を設立し、協力して私たちの固体電池を生産した。

合弁企業の手配要求の時間枠内で固体電池の開発を完了したり、大衆の業務ニーズを満たしたりできる保証はない。もし私たちがこの開発をタイムリーに終わらせなければ、大衆は合弁企業での参加を中止するかもしれない。私たちと大衆との合弁協定は私たちの協力に枠組みを提供し、私たちと大衆は合弁企業が固体電解液分離器を購入して、合弁企業が大衆に生産して販売する固体電池の購入と定価、そして私たちの技術許可を合弁企業に提供する条項についていくつかの追加手配を達成することを要求した。私たちはこれらの重要な要素について大衆と私たちに有利な条項について合意できる保証はありませんし、合弁計画に基づいて商業化された注文を含む大衆と追加的な計画を達成できる保証もありません。

合弁企業の製品を大衆が購入するビジネス条項は、我々の固体電池の性能と、合弁企業が生産する固体電池を利用する大衆が開発した車両の需要に依存する。もし私たちの固体電池の開発ができなければ、大衆が私たちの固体電池を選択して商業化しなければ、あるいは私たちの固体電池を使用しようとするフォルクスワーゲンの発売が遅れたら、私たちの業務は損なわれます。

私たちと大衆発展との強固な関係や合弁合意下の権利は、他の自動車原始設備メーカーが私たちと密接に協力することを阻止するかもしれない。もし私たちが他の顧客関係を拡大できない場合、あるいは私たちの収入が大衆に依存しすぎると、私たちの業務が損なわれる可能性があります。

22

大衆の経済、商業、または法的利益や目標は私たちの目標と一致しないかもしれない。大衆とのいかなる重大な相違も、パートナーの利益を最大化する能力を阻害し、固体電池の商業化を遅らせる可能性がある。私たちの合弁企業の手配は、いくつかのコストを支払う必要があるかもしれないし、ある資本投資を行ったり、フォルクスワーゲンの同意を求めたりして、何らかの行動をとることができるかもしれない。また、大衆が合弁企業が手配した経済的または他の義務を履行できないか、または履行したくない場合には、合弁企業の持続的な成功を確保したり、合弁企業を解散·清算したりするために、これらの義務を単独で履行することが求められる可能性がある。このような要素は私たちの業務と財政的業績に実質的な悪影響を及ぼすかもしれない。2022年、フォルクスワーゲンはPowercoの設立を発表した。SEは,電池バリューチェーン上での活動を統合することを目的とした原材料の加工から統一された大衆電池の開発,ヨーロッパの巨大工場を管理する会社である。私たちは電力会社がどの程度になるか予測できない。SEの活動は,我々の業務に対して競合リスクとなったり,我々の業務と衝突したりする可能性がある.

もし私たちが大衆との合弁協定で暴落やコールオプションが行使された場合、あるいは大衆との合弁企業が他の方法で終了すれば、大衆の購入約束が中止され、私たちの業務が損なわれる可能性がある。

私たちが大衆と達成した合弁企業構造はある程度私たちの知的財産権を保護するためです。いくつかのキーバッテリ技術は引き続き私たちが所有し、QS-1の目的を有限許可を通じて合弁企業に提供します。私たちはまだQS-1拡張された電池技術ライセンスの許可条項について合意する必要がある。合弁企業は、以下の場合の中で最も早く終了する:(I)フォルクスワーゲンは、以下の場合、指定承認権を行使する:(A)当社の制御権が変更された場合、または(B)特定の時間枠内で指定された発展マイルストーンに到達できなかった;(Ii)指定された引受権を行使したり、フォルクスワーゲンが指定された引受権利を行使したり、双方が特定の時間枠内でQS-1またはQS-1拡張の商業条項について合意することができない場合、(Iii)私たちのバッテリを使用したフォルクスワーゲンシリーズ生産車の生産開始後のある日(または当社のバッテリ技術がいくつかの技術的マイルストーンに達しても生産が開始されていない場合、別の終了日)および(Iv)2028年12月31日。しかも、双方はお互いに合弁協定を終了することに同意することができる。

合弁企業協定が当初想定していた2018年の商業化スケジュールとその後の改訂は変更されており、2022年12月31日までの年次報告書を提出した時点で、合弁企業合意が予想するいくつかのマイルストーンは実現していません。したがって、フォルクスワーゲンが下落オプション権を行使する権利が触発された。フォルクスワーゲンがこのような権利を行使すれば、フォルクスワーゲンとの合弁企業と大衆が合弁企業から生産能力を購入する約束は終了し、合弁企業における大衆の権益を帳簿価値で購入する義務がある。2023年12月31日現在、この権益の帳簿価値は約180億ドルであり、我々の総合貸借対照表では償還可能な非持株権益とされている。ある程度、私たちと大衆が将来的に合弁企業により多くの資金を分配すれば、大衆がコールオプションを行使することを決定するコストが増加するだろう。フォルクスワーゲンが、合弁企業における利益に関連して、これらまたは将来所有する可能性のある他のオプション権を行使することを決定しない保証はない。

フォルクスワーゲンがコールオプションを行使し、合弁企業とフォルクスワーゲンの購入約束が終了すれば、私たちの生産能力、私たちの名声、投資家の私たちに対する見方、そして私たちA種類の普通株の価格は不利な影響を受ける可能性があり、私たちの業務は損害を受ける可能性があります。

将来の電池の需給状況を正確に見積もることができないかもしれませんが、これは私たちの業務の様々な効率を低下させ、収入を創出する能力を阻害する可能性があります。もし私たちが私たちの製造需要を正確に予測して予測できなければ、私たちは追加的なコストや遅延が生じるかもしれない。

私たちの将来の収入と適切な支出予算を予測することは困難であり、私たちの業務の傾向に現れ、影響を与える可能性のある洞察力は限られているかもしれない。計画的に潜在顧客に製品を渡す前に、現在と未来のサプライヤーに需要予測を提供する必要があると予想しています。現在、私たちの電池に対する需要を判断する歴史的根拠はありません。あるいは私たちが電池を開発、製造、納入する能力、あるいは私たちの将来の収益性を判断しています。もし私たちが私たちの需要を過大評価したら、私たちのサプライヤーは過剰な在庫を持っているかもしれません。これは間接的に私たちのコストを増加させます。もし私たちの需要を過小評価したら、私たちのサプライヤーは在庫が不足するかもしれません。これは私たちの製品の生産を中断し、出荷と収入遅延を招く可能性があります。また,我々のサプライヤーが注文した材料とコンポーネントの納期が大きく異なる可能性があり,これは特定のサプライヤー,契約条項,与えられた時間ごとのコンポーネントの需要などに依存する.十分な数の製品コンポーネントをタイムリーに注文できなければ、潜在的な顧客へのバッテリの納入を延期する可能性があり、これは私たちの業務、財務状況、経営業績を損なうことになります。

23

私たちの未来の成長と成功は消費者が電気自動車を採用することを望むかどうかにかかっている。

私たちの成長と未来の私たちの製品に対する需要は、代替燃料自動車、特に電気自動車に対する消費者の一般的な採用に高度に依存している。近年、多くの国、会社と消費者は化石燃料への依存を減少させる目標を加速し、これは逆に電気自動車に対する需要を増加させることが予想されている;しかし、新しい電気自動車市場は引き続き迅速に発展し、その特徴も迅速に変化する技術、競争力のある定価とその他の競争要素、絶えず変化する政府の監督管理と業界標準及び絶えず変化する消費者の需要と行為である。電気自動車市場が全体的に予想ほど発展していない場合、あるいは発展速度が予想より遅い場合、私たちの業務、将来性、財務状況、経営業績は損害を受ける可能性がある。

少数株主と我々の役員、取締役及びその付属会社の所有権集中は、他の株主が重大な会社決定に影響を与えることを阻止する可能性がある。

2023年12月31日現在,我々の役員,取締役とその関連会社,およびA類普通株または我々B類普通株(総称して“普通株”)を5%以上保有する株主合計実益は,我々A類普通株の約26.2%と我々B類発行普通株94.2%を持ち,約65.1%の投票権を占めている.したがって、これらの株主は、大衆を含めて、取締役選挙、当社の改正·再発行された会社登録証明書(“登録証明書”)の任意の改訂、および重大な会社取引の承認を含む株主の承認を必要とするすべての事項に対してかなりの制御を行うことができる。しかも、大衆は2人の役員を私たちの取締役会に指名する権利がある。このような制御は、制御権の変更や管理層の変動を遅延または阻止する可能性があり、これらの株主および彼らの投票支持なしにいくつかの取引が承認されることが困難または不可能になるであろう。

私たちの知的財産権リスクは

私たちは私たちの知的財産権の組み合わせに深刻に依存している。もし私たちが私たちの知的財産権を保護したり維持できなければ、私たちの業務と競争地位は損なわれるだろう。

私たちは私たちの知的財産権を不正に使用することを防ぐことができないかもしれないが、これは私たちの業務と競争地位を損なうかもしれない。私たちは、米国および他の司法管轄区域の特許、商標、商業秘密によって提供される知的財産権保護、およびライセンス契約および他の契約保護に依存して、私たちの独自技術の権利を確立、維持、実行します。また,従業員やコンサルタントとのセキュリティプロトコルや発明譲渡プロトコル,業務パートナーや他の第三者とのセキュリティプロトコルによる知的財産権の保護を求めている.私たちは私たちの固有の権利を保護しようと努力しているが、第三者は、私たちのビジネスパートナーを含めて、私たちの同意なしに私たちの知的財産権をコピーまたは他の方法で獲得、使用、または実践しようと試みるかもしれない、または意図的または意図的なシステム中断およびセキュリティイベントの影響を受けるかもしれない。私たちの知的財産権の不正使用や紛失を規制することは困難で高価であり、私たちは流用を防ぐために措置を取ったり、取るステップを取っているだけでは十分ではないかもしれない。私たちが取ったどんな法執行努力も、訴訟を含めて、時間がかかり、費用がかかる可能性があり、経営陣の注意を分散させる可能性があり、これは私たちの業務、運営結果、財務状況を損なう可能性がある。さらに、既存の知的財産権法および契約救済措置が提供する保護は、私たちの知的財産権の組み合わせや私たちの競争地位を保護するために必要な保護よりも少ない可能性がある。

世界各地の特許法,商標法,商業秘密法は大きく異なる。一部の外国国家の知的財産権の保護程度はアメリカの法律に及ばない。政府の行動はまた私たちの知的財産権を破壊するかもしれない。例えば、ロシア政府は2022年3月にロシアの会社や個人が同意または補償なしに米国から特許権者が所有する発明を利用することを可能にする法令を採択した。したがって、私たちの知的財産権は米国国外ではそれほど強力で容易に実施されないかもしれないが、米国以外では私たちの知的財産権、技術、および他の独自の権利を無許可使用から保護する努力はより高価で困難になるかもしれない。私たちの知的財産権を十分に保護できなかったことは、私たちの競争相手が私たちの知的財産権を使用して製品を提供することを招き、私たちのいくつかの競争優位性を失い、私たちの収入を減少させる可能性があり、これは私たちの業務、将来性、財務状況、経営業績に悪影響を及ぼすだろう。

私たちは知的財産権侵害クレームを自己弁護する必要があるかもしれませんが、これは時間がかかり、巨額のコストを招く可能性があります。

私たちの現在および未来の競争相手を含む会社、組織、または個人は、特許、商標、または他の固有の権利を持っているか、または取得する可能性があり、これは、私たちの製品の製造、使用、開発、または販売の能力を阻止、制限、または妨害することになり、これは私たちの業務運営をさらに困難にするかもしれない。私たちは時々第三者の要請を受けて、私たちが彼らの知的財産権を侵害しているかどうかを尋ね、および/または裁判所に彼らが私たちの知的財産権を侵害していないと発表することを要求するかもしれない。電池、セラミック、電動モータまたは電子電源管理システムに関連する特許または他の知的財産権を有する会社は、そのような権利の侵害、または他の方法で自分の権利を主張し、許可を求めることを告発する可能性がある。さらに、私たちが第三者の知的財産権を侵害していると判断された場合、私たちは以下の1つ以上の操作を実行することを要求されるかもしれません

24

もし私たちの権利侵害に対するクレームが成功すれば、私たちは権利侵害技術の許可を得ることができないか、または得ることができません 合理的な条項の下で、私たちの業務、将来性、経営業績、財務状況は重大な悪影響を受ける可能性があります。また、任意の訴訟またはクレームは、十分な根拠があるか否かにかかわらず、巨額の費用を招き、資源や経営陣の注意をそらす可能性がある。

私たちはまた第三者から特許や他の知的財産権や技術の許可を得て、私たちはこれらの知的財産権や技術を使って他人の権利を侵害しているという疑惑に直面する可能性があります。この場合、私たちがライセンス側と締結したライセンス契約に基づいてライセンス側に賠償を求めることができます。しかし、私たちが賠償を得る権利は、私たちのコストと損失を補うことができないか、またはそれを補うのに十分ではないかもしれません。これは、私たちが技術の使用、私たちが訴訟に対する統制権を維持するかどうか、および他の要素を維持することを選択するかどうかに依存します。

私たちの特許出願は特許の発行を招くことができないかもしれません、あるいは私たちの特許権は論争、回避、無効、または範囲が限られている可能性があり、これらのいずれも私たちの製品の商業化を妨害する能力に実質的な悪影響を及ぼす可能性があります。

私たちの特許出願は特許の発行を招くことができない可能性があり、これは私たちと類似した製品の商業開発を阻止する能力に実質的な悪影響を及ぼす可能性がある。特許の地位は複雑な法律と事実の問題に関連しており、許容される特許請求の範囲の広さは不確定である。したがって、私たちが提出した特許出願が特許が発行されることをもたらすか、または私たちの特許と私たちに付与される可能性のある任意の特許が、同様の技術を有する競争相手から保護されることを確認することはできない。我々が開発·開発している技術の分野には,他の人が所有する特許や係属中の特許出願が多く存在する.私たちの既存または出願されている特許は、他の会社によって無効または強制執行できないことを理由に疑問提起される可能性がある。また,外国で提出された特許出願は,米国とは異なる法律,規則,プログラムによって制約されているため,発行された米国特許に関連する外国特許出願が発表されるとは判断できない.

私たちの特許出願が成功しても、私たちはこれらの特許に基づいて特許を獲得しました。これらの特許は将来的に競争、回避、無効、または範囲が限られている可能性があります。いかなる発行された特許によって付与された権利も、私たちに意味のある保護または競争優位性を提供してくれない可能性があり、一部の外国が提供する特許法執行効率は米国よりはるかに低い。さらに、私たちの特許出願によって発行される任意の特許下の権利要件は、他社が私たちと類似した技術を開発したり、私たちと類似した結果を達成するのを阻止するのに十分ではないかもしれません。他の人たちの知的財産権はまた私たちが係属中に発表された任意の特許を許可して利用することを阻止するかもしれない。さらに、私たちに付与された特許は、他人によって侵害または設計される可能性があり、他の人は、許可またはその設計をめぐる特許を取得する可能性があり、いずれもコストを増加させ、私たちの業務、将来性、財務状況、および経営業績に悪影響を及ぼす可能性がある。

私たちの業務リスクは

電池市場は引き続き発展しており、競争は非常に激しく、私たちはこの業界で競争することができないかもしれないし、現在と未来のパートナーや顧客の中で長期的な業務の見通しに対する自信を確立し、維持することができないかもしれない。

私たちが競争している電池市場は引き続き発展し、競争は非常に激しい。これまで,従来のリチウムイオン電池技術を超えることを目指してきたリチウム金属固体電池技術に集中してきた。しかし、リチウムイオン電池技術は広く採用されており、私たちの現在の競争相手は持っており、未来の競争相手は私たちよりも多くの資源を持っているかもしれないし、より多くの資源を投入して彼らの現在と未来の技術を開発することができるかもしれない。これらの競争相手はまた、より多くの機会が顧客に接触する可能性があり、自分の間または第三者との間に協力または戦略関係を確立し、それによって、その資源および競争地位をさらに強化することができる。また、リチウムイオン電池メーカーは、引き続きコストを低減し、従来の電池の供給を拡大し、当社の業務見通しを低下させたり、市場競争力のある価格と十分な利益率で製品を販売する能力に悪影響を与える可能性がある。

25

多くの自動車原設備メーカーと一部の電池技術会社は固体電池を研究·投資しており、場合によっては電池の開発と生産も含まれている。多くの会社がリチウム金属電池を含む固体電池技術の代替方法の開発を求めている。電池技術や電気自動車の需要増加や,規制機関による電気自動車の推進により,持続的なグローバル化と世界的な自動車業界の統合により,電池技術と電気自動車の競争が激化することが予想される。例えば、2022年、フォルクスワーゲンはPowercoの設立を発表した。SEは,電池バリューチェーン上での活動を統合することを目的とした原材料の加工から統一された大衆電池の開発,ヨーロッパの巨大工場を管理する会社である。競争相手の代替技術や電池技術の改善は私たちの電池の販売、定価、毛金利に重大な悪影響を及ぼす可能性があります。開発された競争技術が優れた運営や価格性能を持っていれば、私たちの業務は損なわれます。同様に、私たちの電池技術が顧客の変化する需要や新興の技術傾向を満たすことができることを正確に予測し、保証することができなければ、あるいは私たちの顧客が私たちの固体電池の予想されるメリットを実現できなければ、私たちの業務は損なわれます。

私たちは競争的地位を確立するために大量の資源を投入して電池技術を開発し続けなければならないが、これらの約束は、このような投資が潜在的な顧客が受け入れた製品につながるかどうかを知らずに行われる。新しい顧客ニーズの識別に成功することは保証されません。当社の電池を適時に開発して市場に投入することはできません。また、他社が開発した製品や技術が私たちの電池を時代遅れにしたり、競争力に欠けたりしない保証はありません。これらはいずれも私たちの業務や経営業績に悪影響を与えます。

もし顧客が私たちの業務が長期的に成功すると信じなければ、彼らは私たちの電池を購入することはあまりできないだろう。同様に、サプライヤーや他の第三者が私たちの業務が長期的に成功すると信じなければ、彼らは時間と資源を投入して私たちと業務関係を発展させることはあまりできないだろう。したがって、私たちの業務を確立、拡大、維持するためには、既存と未来のパートナー、顧客、サプライヤー、アナリスト、格付け機関、および他の当事者が私たちの長期的な財務実行可能性と業務見通しに対する自信を維持しなければならない。このような自信を維持することは、いくつかの要素によって特に複雑になる可能性があり、その中には、私たちの限られた運営歴史、市場の私たちの製品に対する市場の不慣れ度、需要を満たすための製造、交付およびサービス運営の拡大におけるいかなる遅延、電気自動車の未来に関する競争と不確定性、および市場予想と比較して私たちの最終的な生産と販売表現などが含まれている。

私たちは初期段階にある会社で、財務赤字の歴史があり、予測可能な未来に巨額の費用と持続的な運営損失が生じることが予想される。

2023年12月31日までの年度、我々の運営損失は約47900ドル、純損失は約44510ドルで、2010年成立から2023年12月31日までの累計損失は約29ドルだった。少なくともリチウム金属固体電池の大量生産を開始するまでは,四半期ごとに運営損失が継続しており,この生産は近い将来には起こらないと考えられる。

私たちは、他の事項を除いて、電池設計、開発、製造に関連する巨額の費用を引き続き発生させること、私たちの研究開発活動を拡大すること、製造能力に投資すること、電池部品の在庫を確立すること、私たちの販売とマーケティング活動を増加させること、私たちの流通インフラを発展させること、そして私たちの一般的かつ行政的機能を増加させ、私たちの増加していく業務を支援することで、私たちの将来の損失率は大幅に上昇すると予想している。私たちは、このような努力のコストが私たちが現在予想しているより高い、あるいはこのような努力が収入をもたらさないかもしれないということを発見するかもしれない。

26

様々な技術、試験生産、生産目標をいつ達成するかに対する私たちの期待と目標は、私たちが制定した仮説と分析に大きく依存する。もしこのような仮定や分析が正しくないことが証明されたら、私たちは予想通りにこのようなマイルストーンを達成することができず、全く達成できないかもしれない。

様々な技術、試験生産、生産目標を実現する時間に対する期待と目標は、私たちの現在の期待と推定を反映している。私たちがこれらの目標を予定通りに達成できるかどうかは多くの要素に依存しており、その多くの要素は制御できないが、これらに限定されない

上記または他の要因のいずれかの不利な変化は、その大部分が私たちがコントロールできるものではなく、計画的に目標を達成する能力および私たちの業務、運営結果、および財務業績に実質的な悪影響を及ぼす可能性がある。

私たちが維持しているウェブサイト、システム、およびデータは、故意の中断、他のセキュリティイベント、またはデータ処理に関連する法律、法規、または他の義務違反の疑いの影響を受ける可能性があり、これらは責任を招き、私たちの名声および将来の販売に悪影響を及ぼす可能性があります。

当社のバッテリ、支援情報システム(我々のウェブサイトまたは第三者システムのような研究開発システムまたは外部システムを含む)および私たちが維持しているデータ(私たちの知的財産権を含む)の研究、開発および製造は、意図的または意図的に破壊され、安全事故、またはデータ処理に関連する法律、法規または他の義務に違反する可能性がある。どのような事件であっても、またはその中で任意の事件が発生したと考えられ、個人クレーム、要求および訴訟、規制調査および他の手続き、ならびに罰金および他の責任を招き、私たちの名声および将来の販売に悪影響を及ぼす可能性がある。我々は,情報セキュリティと我々のシステムや業務で使用される他のシステムのセキュリティと完全性,およびこれらのシステム上で格納または処理されるデータを維持する上で大きな課題に直面することが予想される.技術の進歩、複雑さの向上、およびハッカーの専門レベルの向上、暗号学分野の新たな発見または他の要因は、当社の業務で使用されているシステムまたは当社の業務において機密情報、個人情報および他のデータを保護するためのセキュリティ対策に関連する危害または破壊または他のセキュリティイベントをもたらす可能性がある。さらに、遠隔作業は、私たちと私たちの第三者サービスプロバイダ、サプライヤー、および顧客が直面しているセキュリティ脅威をさらに増加させます。

当社のバッテリの可用性と有効性、および私たちが業務や業務を展開する能力は、情報技術および通信システムの継続的な動作に依存しており、その中のいくつかは、まだ開発されていない、または他の方法で使用される能力を獲得しています。私たちと私たちの第三者サービスプロバイダ、サプライヤー、顧客が私たちの業務で使用するシステムは、データセンターや他の情報技術システムを含み、破損または中断しやすい可能性があります。このようなシステムはまた、侵入、会社破壊、または国によってサポートされるスパイ活動、意図的な破壊行為、恐喝ソフトウェア、ウイルスまたは他のマルウェア感染、および非技術的問題(従業員、サービスプロバイダ、サプライヤー、顧客または他の意図的または意図的または意図的な行動または漏れを含む)による中断およびセキュリティイベントによって、私たちのソフトウェアおよび関連するセキュリティパッチおよび更新が正確に実施されることを保証する可能性がある。私たちは、何らかのサービスを提供するためにサービスプロバイダを使用し、そのようなサービスプロバイダは、私たちと同様のセキュリティおよびシステム中断のリスクに直面している。私たちの業務で使用されているいくつかのシステムは完全に冗長ではありません。私たちの災害復旧計画は起こりうるすべての状況を考慮することはできません。当社とサードパーティサービス提供者、サプライヤー、およびお客様が私たちの業務で使用する任意のデータセンターまたは他のシステムの任意のデータセキュリティイベントまたは他の中断は、私たちのサービスを長期的に中断させる可能性があり、私たちの業務、見通し、財務状況、および運営業績に悪影響を及ぼす可能性があります。

27

情報セキュリティホール、セキュリティイベントとシステム中断を防止し、あるいは実際または擬似情報セキュリティホールおよび他のデータセキュリティイベントとシステム中断による問題を緩和するためには、大量の資金と他の資源が必要となる可能性がある。ハッカーおよび他のオンライン犯罪活動に従事し、他の方法で不正アクセスシステムまたはデータを求め、システムを乱す方法がますます複雑かつ進化しているので、必要なリソースは時間の経過とともに増加する可能性がある。しかも、ウクライナの戦争のため、サイバー攻撃のリスクが増加する可能性がある。このようなサイバー攻撃はより広い範囲で経済を混乱させる可能性があり、私たちの運営に直接または間接的に影響を及ぼす可能性もある。

セキュリティホールおよび/またはイベントも、ハッカーが時間の経過とともにデータをマイニングするか、またはそのネットワーク攻撃または中断の時間および効力を最適化する場合を含む、長い間検出されないままである可能性がある。我々または我々のサービスプロバイダは、情報セキュリティ違反または他のセキュリティイベントまたはシステム中断を防止することができなかったか、またはプライバシーポリシーまたはプライバシーまたは情報セキュリティに関連する任意の実際または主張された法的義務を遵守できなかったか、または私たちの情報への不正アクセスまたは私たちのサービスプロバイダの維持または処理をもたらした任意の個人情報または他の顧客データまたは機密情報の他の処理のセキュリティ障害を引き起こすか、または私たちの潜在的な顧客からの信頼を失う可能性があるとみなされている。これは、独自または敏感なデータおよび知的財産権の損失または盗難をもたらす可能性があり、私たちの名声および競争地位を損なう可能性があり、法的クレーム、要求および訴訟、規制調査および訴訟、ならびに罰金、処罰、および他の責任に直面させる可能性があります。このような実際または予想されるセキュリティホール、セキュリティイベントまたは中断は、私たちの技術および管理者のエネルギーを分散させる可能性があり、実際または予想されるセキュリティホールおよび他のイベントおよびシステム中断を防止するための追加のデバイスおよび装置の調査、修復、除去およびインストールを要求することができ、重大なコストおよび運用結果が要求される可能性がある。

また、個人に関するデータの処理は、プライバシー、データ保護、データセキュリティに関する様々な法律法規によって制約され、契約義務を含めて、これらのデータの維持および他の処理に関する追加的な義務の制約を受ける可能性がある。プライバシー,データ保護,データセキュリティに関する法律,法規,その他の実際的かつ潜在的な義務が急速に変化しており,将来的には各管轄区が新たな法律法規や法律法規の新たな解釈の制約を受ける可能性が予想される.これらの法律、法規、および他の義務およびその解釈の変化は、私たちの運営と実践を修正し、私たちの活動を制限し、私たちのコストを増加させる必要があるかもしれませんし、これらの法律、法規、および他の義務は互いに一致しないかもしれませんし、または解釈または断言されることは、私たちの業務や実践と一致しないかもしれません。任意の適用可能な法律、法規、またはプライバシー、データ保護またはデータセキュリティに関連する他の義務を遵守できなかったか、または遵守できなかったと考えられる任意の他の義務は、規制調査および訴訟を引き起こす可能性があり、個人に関連するデータを乱用または確保できないことは、政府エンティティまたは他の人が私たちにクレームおよび訴訟、処罰および他の責任を提起すること、ならびに私たちの名声および信用が損なわれ、将来の潜在的な収入および利益に負の影響を与える可能性がある。

世界的な気候変動、関連法律および法規要件の増加、および各利害関係者のESGトランザクションに対する関連重視は、私たちのサービスに負の影響を与える可能性がある。

気候変動に対する公衆の認識と関心の向上は、気候変動の環境への影響を減少または軽減する新しいまたは複数の法律および法規要件をもたらす可能性がある。法律や法規の要求の増加により,エネルギーコストや排出基準のコンプライアンスが増加し,我々の開発·製造業務の中断や関連コストの増加を招く可能性がある。私たちが環境への影響を減らす目標を達成できなかったか、または私たちが環境に責任ある行動を取ることができなかったか、または気候変動または他の持続可能な開発問題に関する新しいまたは法律または法規要件の変化に効果的に対応できなかったという見方は、(有効であるか否かにかかわらず)、私たちの業務および名声に悪影響を及ぼす可能性がある。

私たちは時々訴訟、規制行動、または政府の調査と調査に巻き込まれる可能性があり、これは私たちの収益性と総合的な財務状況に悪影響を及ぼすかもしれない。

私たちは、様々な訴訟、他のクレーム、訴訟、規制行動、または政府の調査と調査、そして時々発生する重大な商業または契約紛争に巻き込まれる可能性がある。我々が関与している係属中の訴訟事項の説明については、本報告の他の部分の連結財務諸表付記7“引受及び又は有事項”を参照されたい。

さらに、私たちは、保証クレームおよび潜在的顧客およびサプライヤーとの他の紛争、知的財産権問題、人身傷害クレーム、環境問題、税務問題、および雇用問題を含むが、商業または契約紛争を含むが、通常の業務プロセスで生じる法的訴訟および調査に時々参加することができる。

これらの問題に代表される結果や最終的な財務の開口(あれば)を予測することは困難であり,どのような開放も実質的ではない保証はない.そのような表現はまた私たちの名声に否定的な影響を及ぼすかもしれない。

28

私たちは製品責任クレームの影響を受けるかもしれません。もし私たちがこのようなクレームの弁護や保険加入に成功できなければ、私たちの財務状況と流動性を損なうかもしれません。

私たちは製品責任クレームの影響を受けるかもしれません。さらには法的根拠のないクレームでさえ、私たちの業務、将来性、経営業績、財務状況を損なう可能性があります。もし私たちの電池性能が期待に達しず、関連する安全基準或いは要求を満たしていない場合、或いは故障が人身傷害或いは死亡を招く場合、私たちは固有のクレームリスクに直面する。私たちの電池がまだ商業試験や大規模生産を行っていないことを考慮すると、この分野での私たちのリスクは特に明らかだ。もし私たちが提出した製品責任クレームが成功すれば、私たちは相当な賠償金を支払う必要があるかもしれない。また、製品責任クレームは私たちの電池と業務に大量の負の宣伝を与え、他の未来の候補電池の商業化を阻止または阻止する可能性があり、これは私たちのブランド、業務、将来性と経営業績に重大な悪影響を与える。どんな保険カバー範囲もすべての潜在的な製品責任クレームをカバーするのに十分ではないかもしれない。私たちの保証範囲を超えたり、私たちの保証範囲を超えた重大な金銭損害賠償を求める訴訟は、私たちの名声、業務、財務状況に重大な悪影響を及ぼす可能性があります。私たちは商業的に受け入れられる条項や必要な時に合理的な費用で追加の製品責任保険を得ることができないかもしれません。特に私たちが私たちの製品に責任を負い、私たちの保険証に基づいてクレームを出さなければなりません。

我々が業務や結果を管理する能力はITシステムに強く依存している。これらのシステムの設計、統合、実施、または操作上の問題は、我々の業務に実質的な悪影響を及ぼす可能性がある。

私たちは様々なITシステムに依存して私たちの業務を運営している。我々の成長を継続的に支援するために,我々の既存のシステムの強化と新たな情報技術システムの実施は,大量の支出および設計,開発,実施活動に関連する.我々はまた,我々の情報技術インフラや組織全体の様々な情報技術システムを定期的に更新しなければならないが,そうでなければ,現在および将来の業務ニーズを満たし続けることができない可能性がある.このようなシステムの修正、アップグレード、または交換はコストがかかる可能性があり、必要に応じて任意の新しい情報技術システム、修復、更新、または統合に成功できなければ、私たちの業務と運営は負の影響を受ける可能性があります。さらに、情報技術システムは、電気通信またはネットワーク障害、悪意のある人為的行為および自然災害を含む様々なソースのリスクと損害を受けやすい。さらに、ネットワークセキュリティおよびバックアップ措置がとられているにもかかわらず、我々および当社のプロバイダのいくつかのサーバは、物理的または電子的な侵入、コンピュータウイルス、および同様の破壊的な問題の攻撃を受けやすい可能性がある。また、ITシステムに関連するいかなる問題が生じたり、任意の時期の経営業績をタイムリーに報告するのが遅れたり、あるいは時間通りに米国証券取引委員会に1つ以上の定期報告を提出できなかった場合、私たちA類普通株の価格は大幅に下落する可能性があり、証券集団訴訟を含む代償の高い訴訟に直面する可能性があり、私たちの業務を運営し、私たちの製品開発努力を推進するために必要な資本を調達する能力を弱める可能性もある。また、私たちは、重要な意思決定者に正確な情報を収集して迅速に送信する能力に依存しているため、私たちの情報システムが正確な情報を送信することを許可していなければ、短時間であっても、私たちの業務、運営結果、財務状況は悪影響を受ける可能性がある。これらの問題を適切または十分に解決できなければ、必要な業務運営を実行する能力に悪影響を及ぼす可能性があり、これは、私たちの名声、競争地位、業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

29

著者らは2022年に新しい企業資源計画(ERP)システムを実施した。企業資源計画は、会社の帳簿や記録を正確に維持し、業務運営のために会社管理チームに重要な情報を提供することを目的としている。企業の企業資源計画には大量の人的·財力を投入する必要があり、システムの新機能を改善·増加させるために投資を継続する。企業資源計画システムまたは任意の他の実施されたシステムが予想通りに動作しない場合、当社の財務報告システムおよび財務報告書を作成し、取引を処理する能力に悪影響を及ぼす可能性がある。

私たちは反腐敗、反賄賂、反マネーロンダリング、金融と経済制裁、および同様の法律の制約を受けており、これらの法律を遵守しないことは、私たちを行政、民事と刑事罰金と罰、付随的結果、救済措置、法律費用に直面させる可能性があり、これらはすべて私たちの業務、運営結果、財務状況、名声に悪影響を及ぼす可能性がある。

私たちが展開または未来に活動する可能性のある各司法管轄区域では、私たちは反腐敗、反賄賂、反マネーロンダリング、金融と経済制裁、および同様の法律法規の制約を受けており、その中には、米国“反海外腐敗法”(FCPA)、米国連邦法典第18編201節に記載されている米国国内賄賂法規が含まれている。2010年の“反収賄法”、改正された“米国銀行秘密法”、その他類似の法律法規。“反海外腐敗法”とイギリス2010年の反賄賂法は、公的な意思決定または業務の獲得または保留、または他の方法で優遇待遇を得ることを目的として、腐敗した方法で“外国人官僚”に提供、承諾、許可、または任意の価値のあるものを提供する代理人を含む、私たちの高級職員、役員、従業員、および私たちを代表するビジネスパートナーを禁止している。イギリスです。反収賄法はまた、非政府の“商業的”賄賂や収賄、収賄を禁止している。米国の“銀行秘密法”、特に“米国法典”第18編1956、1957節では、誰もが関わった収益を不正活動からのものにしたり、不正活動の便宜や隠蔽を目的とした取引に従事したり、取引する側が不正収益源を“故意に無視している”ことを禁止している。

私たちは第三者を利用して業務を展開するかもしれない。私たち、私たちの役員、役員、従業員、代表、コンサルタント、代理および業務パートナーは、政府機関または国有または付属実体の役人や従業員と直接的または間接的な相互作用がある可能性があり、私たちがこれらの活動を明確に許可していなくても、これらの役員、幹部、従業員、代表、コンサルタント、代理および業務パートナーの腐敗または他の不正活動に責任を負うことを要求される可能性があります。“海外腐敗防止法”はまた、企業に資産取引と処分を正確に反映した帳簿、記録と勘定を構築し、保存し、このような違反行為を防止するための適切な内部統制とコンプライアンスプログラムシステムを維持することを要求している。これらの法律法規を遵守することを確保するための政策や手続きがありますが、私たちのどの役員、上級管理職、従業員、代表、コンサルタント、代理人、ビジネスパートナーも、私たちが責任を負う可能性のある不正行為に従事しない保証はありません。

反腐敗、反賄賂、反マネーロンダリング、または金融および経済制裁法律へのいかなる告発または違反も、私たちは告発者の苦情、メディアの不利な報道、調査、および厳しい行政、民事と刑事制裁、付随的結果、救済措置、法律費用を受ける可能性があり、これらはすべて私たちの業務、運営結果、財務状況、名声に実質的かつ不利な影響を与える可能性がある。任意の調査または行動への対応は、経営陣の関心や資源の重大な移転、巨額の国防費および他の専門費を招く可能性がある。また、将来の経済制裁法の変化は、私たちの業務や私たちA類普通株への投資に悪影響を及ぼす可能性があります。

米国政府が最近徴収した潜在的な関税や世界貿易戦はコストを増加させ、私たちの製品の将来の販売を抑制する可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

米国政府は、米国の貿易政策に重大な変更を継続し、ある輸入品に関税を課すこと、特定の輸入品の米国への参入を禁止することなど、米国貿易にマイナスの影響を与える可能性のある行動をとっている。報復として、中国のような国は一連の米国製品に追加関税を課すことを実施し、評価し続けている。もう一つの懸念は、米国が追加関税を課すことで、他の国も関税を徴収し、世界貿易戦争を招く可能性があるということだ。より具体的には、米国政府は時々中国から輸入されたある製品種別に高額の関税を課し、輸入を禁止している。このような関税と禁止令が他のカテゴリーに拡大されれば、私たちの業務に重大な影響を与える可能性があり、特に私たちの電池部品の輸入と中国によって製造または投入されたいくつかの生産設備を輸入する可能性がある。もし私たちがサプライヤーと価格を再交渉したり、関税に対応するために私たちのサプライチェーンを多様化しようとすれば、このような努力はすぐに効果が出ないかもしれないし、無効になる可能性がある。私たちが私たちの製品を販売し始めると、お客様への価格を上げることも考えられるかもしれませんが、これは私たちの製品の競争力を低下させ、純売上高に悪影響を及ぼす可能性があります。もし私たちがこのような動きをうまく管理できなければ、毛金利と収益力は不利な影響を受けるかもしれない。本報告日まで、関税は私たちの業務に実質的な影響を与えていませんが、米国や他の国が世界貿易戦によって実施している関税の増加や貿易制限は、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。米国が最終的に中国や他の国との関税や貿易関係でどのような行動をとるのか、どの製品に対してこのような行動をとるのか、あるいは他の国がどのような報復行動をとる可能性があるのか予測できない。米国と中国との関係がさらに悪化すれば、これらの行動や他の政府介入を悪化させる可能性がある。

30

米国や外国政府は追加的な行政、立法、または規制行動をとる可能性があり、これは特定の国で製品を販売する能力を深刻に妨害する可能性がある。現在のグローバル経済状況は不確定または悪化が続いており、米国とその貿易パートナー、特に中国との貿易緊張がさらにエスカレートし、回復性貿易制限を含む世界経済の減速とグローバル貿易の長期的な変化を招く可能性があり、これは私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。このような変化に適応または遵守するために、私たちのビジネス戦略または運営の任意の変更は時間的で高価であり、私たちのいくつかの競争相手は、これらの変化に耐えたり、対応したりするのに適しているかもしれない。

私たちの経営陣は上場企業の経営についての経験が限られています。

私たちの幹部の一部は上場企業の管理についての経験が限られています。上場企業としては、連邦証券法で規定されている重大な監督·報告義務の制約を受けているが、一部の幹部は、上場企業に関連する複雑化した法律を扱う上での限られた経験は、これらの活動のためにますます時間がかかる可能性があるため、わが社の管理と成長のための時間が少なくなる可能性があるからである。私たちには十分な人員がいないかもしれませんが、アメリカ上場会社が要求する会計政策、実践或いは財務報告内部統制の面で適切なレベルの知識、経験と訓練を持っています。

私たちは流行病、大流行、そして他の疫病の否定的な影響を受けるかもしれない。

私たちは流行病、大流行、そして他の疫病と関連した様々な危険に直面している。例えば、新冠肺炎の大流行により消費者と企業行為が変化し、市場が深刻に低迷し、企業と個人活動が制限され、世界経済が大幅に変動し、経済活動が減少した。新冠肺炎の伝播はまた電池、電気自動車及び設備メーカーとサプライヤーの製造、交付と全体サプライチェーンを乱し、私たちの潜在顧客と私たちのサプライヤーに影響を与え、世界各地の市場における全世界の電池と電気自動車の販売量の低下を招いた。大流行に対応するために、政府当局は多くの措置を実施し、旅行禁止と制限、隔離、家あるいはその場の避難命令、企業閉鎖などのウイルスをコントロールしようとしており、これらの措置は私たちの運営と私たちのサプライヤー、サプライヤー、商業パートナーの運営に影響を与えている。

更なる疫病、大流行或いはその他の疫病が発生すると、著者らは新冠肺炎の大流行期間と類似した不利な影響に直面する可能性がある。例えば、私たちは、政府当局が私たちの従業員、サプライヤー、サプライヤー、およびビジネスパートナーの利益に最も適合していると思う様々な措置を要求するか、または私たちの将来の製造計画、サプライチェーン販売およびマーケティング活動、業務および運営結果に悪影響を及ぼす可能性があると要求される可能性があります。

いかなるこのような流行病、大流行或いはその他の疫病が著者らの業務、業務の将来性と結果に与える影響程度は未来の事態の発展に依存し、これらの事態の発展は高度に不確定であり、予測もできず、その中にはいかなるこのような流行病、大流行病或いはその他の疫病の持続時間と蔓延状況を含み、疫病或いはその影響を制御する行動は、有効なワクチンの開発、配布と管理の行動を含み、ワクチンを接種した人の免疫力の減弱情況、初期或いはワクチン接種の疲労或いは疑いの増加、突破性病例と変種の重症度を含み、ワクチン耐性を有する可能性のある変種、及びどの程度で正常な経済と経営活動を回復できるかを含む。このような疫病、流行病、または他の疫病が後退した後であっても、すでに発生または将来発生する可能性のある任意の衰退を含む世界経済の影響、または遠隔作業の増加などの消費者行動の変化による自動車への需要の減少により、私たちの業務への悪影響を経験し続ける可能性がある。

私たちの規制リスクは

私たちは大量の法規の制約を受けて、これらの法規の不利な変化、あるいは私たちがこれらの法規を守らないことは私たちの業務と経営業績に重大な損害を与えるかもしれません。

私たちの電池、そして電気自動車と自動車の販売は、一般的に国際、連邦、州と現地法律の厳格な監督管理を受けて、輸出規制法律を含む。私たちはこのような規定を遵守する時に大きな費用が発生すると予想する。電池や電気自動車業界や代替エネルギーに関する法規は現在進化しており,これらの規制の変化やより厳しい規制審査にも関与する可能性のあるリスクに直面している。例えば、製造業者には、電気自動車の電池を含むいくつかの製品の収集、処理、回収、および処置に責任を負うことが法律および法規によって要求される可能性がある。既存または将来導入可能な要求を遵守するコスト、および関連する行政負担は、特にこのようなコストを顧客に転嫁できない場合、私たちの財務状況および運営結果に悪影響を及ぼす可能性があります。

当社は業務合併前に特別な目的で会社を買収しているため、他の業務合併を完了していない上場企業とは異なる法規や法律状況も遵守しなければならない。

31

国際的には、私たちがまだ入っていない管轄区の法律や法規、あるいは私たちが入っている管轄区の私たちが知らない法律があるかもしれません。これらの法律は、私たちの販売や他の商業行為を制限するかもしれません。この分野の法律は複雑で解釈が難しいかもしれないし、時間の経過とともに変化するかもしれない。持続的な規制制限やその他、私たちの製品の商業化能力を妨害する可能性のある障害は、私たちの業務、将来性、財務状況、運営結果にマイナスと実質的な影響を与える可能性がある。

規制が変化すれば、私たちは適用される国際、連邦、州、あるいは地方法規を守らないかもしれないが、これは私たちの業務に悪影響を及ぼすだろう。持続的に変化する規制を遵守することは重く、時間がかかり、費用がかかるかもしれない。新法規を遵守するコストが尻込みすれば、私たちの業務、将来性、財務状況、経営業績は不利な影響を受けるだろう。

私たちは、私たちの業務、運営結果、名声に悪影響を及ぼす可能性がある環境と安全リスクと、環境と安全法規や環境救済事項に関する要求の影響を受けています。

電池技術の開発と製造はいくつかの固有の環境と安全リスクに関連している。私たちの一部の従業員はリチウムと硫化物のような特定の挑戦を構成する化学物質を含む危険材料を処理する。私たちはこれらの材料と任意の危険物質を処理するための適切な工事と行政制御があり、これらの材料を処理する従業員は、必要な場合には呼吸器、化学ゴーグル、その他の防護服などの個人防護装備を使用することを含むいくつかの安全手続きを守らなければならない。露出以外にもリチウムや硫化物を含む材料は発火する傾向がある。私たちは、私たちの従業員の年間安全訓練を含む人間の接触と火災を防止するための工学制御、個人保護設備、プログラム、訓練を含む予防措置を取っていると信じていますが、私たちの開発活動やプロトタイプ製品で使用されている危険材料が人間や環境暴露が発生しないことを保証することはできません。このようなリスクの開放は、将来の第三者が私たちにクレームを出し、私たちの名声を損ない、規制審査、救済、是正措置の義務または資本支出を強化する可能性があり、いずれも私たちの顧客誘致能力を制限または弱める可能性がある。将来的にこのような事件が発生することは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれない。

電解液分離器、陰極、電池組み立てプロセスの分野における専用自動化製造装置を含む新しい製造装置、技術およびプロセスを利用する。これらの設備およびプロセスは、製造業に対して典型的な危険を構成するが、例えば、危険材料、移動部品、および大型製造設備の典型的な高圧および/または大電流電気システムおよび関連する安全事故に限定されない。使用前に設備と工芸審査を行ったにもかかわらず、機械や製品を損傷し、生産を減速したり、従業員を傷つけたりする安全事件の発生を防ぐことができない可能性がある。このような安全事件の結果には、訴訟、規制、罰金、保険料の増加、従業員の人身傷害または死亡、一時的な生産停止、労働者賠償請求、当社の施設の損傷、またはわが社のブランド、財務、または運営能力に影響を与える他の行動が含まれる可能性があります。

これらのリスクに加えて、私たちは多くの連邦、州、地方環境法律法規の制約を受けており、これらの法規は固体と危険廃棄物の貯蔵、処理と処分、危険材料排出の救済を管理している。このような環境法律と法規を遵守することは巨額の資本、運営、その他のコストを生むだろう。環境法律法規は,廃電池回収,回収,再利用を含め,我々が支援するコスト集約型活動である。連邦、州、地方当局はまた、健康、安全、許可、上述した環境事項を含むが、これらに限定されない様々な事項を管理している。新しい法律と法規は私たちの運営を実質的に変えることを要求し、生産コストの著しい増加を招くかもしれない。

32

私たちの普通株式所有権に関するリスクとわが社の登録証明書と附則条項

私たちのA種類普通株はすでに未来に極端な変動の影響を受け続ける可能性がある。

私たちA類普通株の取引価格は将来的に極端な変動の影響を受け続ける可能性があります。例えば、2020年11月27日に我々のA類普通株がニューヨーク証券取引所(“ニューヨーク証券取引所”)で取引を開始した日から、2023年12月31日まで、我々のA類普通株は1株132.73ドルのディスク取引高と4.99ドルのディスク安値を経験した。この間のある時間、私たちA類普通株の取引価格は毎日の変動幅が10%を大きく超えています。私たちは私たちA種類の普通株取引価格の未来の変動幅を予測することができない。我々Aクラス普通株の取引価格は、本報告および米国証券取引委員会に時々提出された他の報告書に記載されているリスク要因に記載されているイベント、ならびに私たちの経営業績、財務状況および他のイベントまたは要因を含む様々な要因の影響を受ける可能性がある。次のどのような要素もあなたが私たちの証券への投資に大きな悪影響を及ぼす可能性があります。私たちの証券取引価格に影響を与える要素は

33

私たちの経営業績にかかわらず、広範な市場と業界要素は私たちの証券の市場価格に実質的な損害を与える可能性があります。株式市場は価格や出来高の変動を経験しており、これらの変動は影響を受けた特定の会社の経営業績に関係なく、あるいは比例しないことが多い。証券の取引価格と推定値は予測できないかもしれない。投資家は、市場または投資家が当社に類似した他の会社の証券に対して自信を失っていると考えており、我々の業務、将来性、財務状況、または経営結果にかかわらず、我々の証券の市場価格を低くする可能性がある。私たちの証券市場価格の下落はまた、私たちがより多くの証券を発行する能力と、私たちが将来より多くの融資を得る能力に悪影響を及ぼすかもしれない。

私たちの証券市場価格が一定期間変動した後、私たちは証券訴訟の対象になるかもしれない。変動期の後、私たちは未来にもっと多くの訴訟を経験するかもしれない。このような訴訟は巨額の費用と経営陣の関心と資源を移転させる可能性がある。

私たちまたは私たちの株主が公開市場で私たちのAクラス普通株を大量に販売することは、私たちの株主の所有権パーセンテージをさらに希釈し、私たちのAクラス普通株が本来達成可能な価格を下げる可能性があります。

私たちA類普通株を公開市場で販売する大量の株は、私たち株主の所有権率をさらに希釈させる可能性があり、さらには、このような売却が発生する可能性があるという見方は、私たちA種類普通株の市場価格に悪影響を及ぼす可能性があり、これは、あなたが適切だと思う時間と価格でA類普通株を売却することを難しくする可能性があります。

2023年12月31日現在、A類普通株万株約43310株とB類普通株万株5,990株流通株があります。例えば、2023年8月、A類普通株の引受公開を完了し、A類普通株の万株を3,750株発行し、これらの株はすべて自由に取引することができ、制限されず、証券法に基づいてさらに登録することもできるが、証券法第144条で定義されているいずれの“関連会社”にも売却されている株は除く。

業務合併協定や業務合併協定が2020年11月に予定されている取引については,吾などの証券のいくつかの所持者がロック合意を締結していることから,彼らは吾などの証券の譲渡に若干の制限を加えることに同意しており,これらのロックプロトコルはある事件が発生した場合に失効し,そのような証券の公開市場への売却が許可される.

私たちはすでに米国証券取引委員会に登録声明を提出し、特定の株主に株式を登録して彼らの株式を売却した。私たちはまた、私たちの株式補償計画に基づいて将来の発行のために保留された株式を登録する登録声明をアメリカ証券取引委員会に提出した。有効な登録声明が当該等の株式の売却、適用行権期間の満了及び任意の適用禁止協定の満了後、購入権の行使及び行使されていない制限的株式単位の行使により発行された株式は、公開市場で即時に転売することができる。

私たちは2021年3月と2023年8月に引受の公開発行を完了し、追加の資本を調達するために、将来的に追加のA類普通株または他のA類普通株に変換可能な証券を提供するかもしれない。例えば、私たちは市場で発行されたり、将来的に他の資本調達を行ったりすることができ、いずれも既存の株主の権益を希釈することができる。私たちはあなたの既存株式に等しいかそれ以上の1株価格で任意の他の発行株または他の証券を売却することができ、将来の発行で株式または他の証券を購入する投資家が既存の株主よりも高い権利を持つ可能性があることを保証することはできません。私たちの総流通株の大部分は市場で売る資格があります。これは私たちA種類の普通株の市場価格を大幅に低下させる可能性があります。たとえ私たちの業務が良好であっても。

私たちが固体電池を生産するビジネスモデルは資本集約型で、もしあれば、魅力的な条項で追加資本を調達できないかもしれません。もし私たちが必要な時にもっと多くの資金を集めることができなければ、私たちの業務と見通しは実質的な悪影響を受けるかもしれない。

電池の開発、設計、製造と販売は資本集約型業務であり、私たちは合弁手配、他の第三者融資と追加株式の発行を通じてそれに資金を提供する。我々の業務は資本集約型であるため、支出を支払うのに十分な収入を生じることなく、大量の運営費を維持し続けることが予想される。時間の経過とともに、新たな合弁企業手配を締結したり、株式、株式または債務証券を発行したり、金融機関から信用を得ることで、私たちの主要な流動性源とともに、私たちの電池に関する研究·開発、大型工場建設、任意の重大な計画外または加速支出、および新しい戦略投資に資金を提供するなど、より多くの資金を調達する必要があると予想される。私たちは必要に応じて魅力的な条項で追加資本を得るかどうかを決定することができません。これは株主の権益を希釈する可能性があり、私たちの財務状況、運営結果、業務、および見通しは実質的な悪影響を受ける可能性があります。

私たちの経営陣が、私たちが完成した公開発行または任意の将来発行された株式や債務ツールの収益を有効に使用できなければ、ATM発行からも他の流動性源からも、私たちの業務を損なう可能性があり、収入や損失価値を生じない方法でこのような収益に投資する可能性があり、これは私たちのAクラス普通株の市場価格に悪影響を与える可能性があります。

34

空売り者は操縦活動に従事する可能性があり、これは私たちA類普通株の市場価格を下げるかもしれません。

空売りとは,売り手が所有していない証券を売却することであり,第三者から借り入れや借り入れしようとする証券であり,以降に価格の低い同じ証券を購入し,貸し手に返却することを目的としている.したがって,価格下落はA類普通株空売り者の利益に合致する.一部の空売り者が私たちの業務に対する見方や記述を発表したり手配したりすることは、わが社に関する虚偽や誤った陳述が含まれていても、マイナスの市場勢いをもたらす可能性がある。我々のような発行者は,その証券の取引履歴や取引量が従来限られており,および/あるいは比較的高いボラティリティレベルの影響を受けやすいため,特にこのような売手の攻撃を受けやすい.我々A類普通株の市場価格が将来的に空売りの活動によって類似した下落を生じない保証はない。もし私たちが空売りの不利な告発を受けたら、私たちはこのような疑いを調査して自分を弁護しなければならないかもしれない。

私たちは総合財務諸表を作成する際に判断を用いて見積もりと仮説を作らなければなりませんが、私たちの経営結果は私たちの見積もりと仮説の変化によって大きく変動する可能性があります。

私たちのいくつかの会計政策は主観的または複雑な判断を適用する必要があり、往々にして本質的に不確定でその後の期間に変化する可能性のある事項の影響を推定すること、あるいは本期間に合理的に使用する異なる推定を使用することが私たちの財務状況と運営結果に実質的な影響を与えることを要求する。

株式に基づくすべての奨励は、その推定付与日の公正価値に基づいて確認されなければならない。確認された金額は、いくつかの仮定や起こりうる変化によって異なる可能性があります。アメリカ環境保護庁の計画によると、私たちは最高経営責任者と私たちの管理チームの他のメンバーに株式奨励を授与しました。EPA計画奨励には、業績(例えば、業務マイルストーン)と市場状況(例えば、株価目標)に基づく授与スケジュールがある。

サービス、業績、市場条件を含む報酬については、EPA計画奨励など、付与前にすべての条件を満たさなければならない奨励については、必要なサービス期間内に補償費用を確認し、業績条件を満たす確率と時間の管理層の推定に基づいて、各報告期間で評価を行う。これらの推定には経営陣の判断が必要であり,確率に基づく仮定の変化は株式による報酬支出の確認時間に大きな影響を与える可能性があり,我々の運営報告書や全面収益で確認された関連金額に影響を与える可能性がある.

中国の普通株の二重株式構造は集中議決権制御と現有のB類普通株保有者の役割を持っている。これは、重要な取引の結果、統制権の変化を含む他の株主が会社の事務に影響を与える能力を制限または排除することになる。

B類普通株は1株当たり10個の投票権があり、A類普通株は1株当たり1投票権がある。2023年12月31日現在、B類普通株の保有者(その実益によって所有されているA類普通株のいずれの株式の投票権も含まない)は、私たちの株式の約57.2%の投票権を制御しているため、私たちの株主に提出された承認事項は、取締役の選挙、私たちの組織文書の修正、および任意の合併、合併、売却、私たちのすべての資産または他の主要会社取引を含む、私たちの株主に承認された事項を集団的にコントロールしています。この所有者たちが彼らに一緒に投票することを要求するいかなる合意でもなくても、彼らはあなたとは違う利益を持っているかもしれないし、あなたが同意しない方法で投票するかもしれないが、これはあなたの利益に不利になるかもしれない。この集中制御は私たちの支配権の変化を遅延、防止、あるいは阻止する可能性があり、私たちの株主が私たちを売却する時に株のプレミアムを得る機会を奪う可能性があり、最終的に私たちA種類の普通株の市場価格に影響を与える可能性がある。

私たちの二重株式構造はA類普通株の取引価格を下げるかもしれません。

私たちの二重株式構造がA類普通株の市場価格をもっと低くしたり、あるいは負の宣伝や他の不利な結果をもたらすかどうかは予測できない。例えば、いくつかの指数プロバイダは、そのいくつかの指数に複数の株式構造を有する会社を含むことに制限がある。Sダウとリッチラッセルは、上場企業株をある指数に入れる資格基準の改正を発表しており、この基準によると、多様な普通株種別を持つ会社はS指数を含む指数から除外される。また、いくつかの株主コンサルティング会社は多重株式構造の使用に反対することを発表した。したがって、私たち普通株の二重株式構造は、株主コンサルティング会社がわが社のガバナンス実践に対する否定的なコメントを発表したり、他の方法で資本構造の変更を求めたりする可能性があります。このような株主コンサルティング会社がわが社のガバナンス慣行や資本構造を批判する指数や行動や出版物から除外されても、Aクラス普通株の価値や取引市場に悪影響を及ぼす可能性がある。

35

当社の登録証明書や定款やデラウェア州法律における反買収条項は、買収をより困難にし、株主が私たちの経営陣を交換または更迭しようとする試みを制限し、A類普通株の市場価格を制限するかもしれません。

当社の登録証明書、私たちの改正と再記載の付例(“附例”)およびデラウェア州の法律に含まれる条項は、我々の取締役会が望ましくないと考えている買収をより困難にし、遅延したり、阻止したりする可能性があります。これらの規定には

これらの規定は、株主が責任を持って私たちの経営陣に命じられた取締役会のメンバーを交代させることを難しくし、株主が現在の経営陣を交代または罷免しようとしていることを挫折または阻止する可能性がある。また,我々はデラウェア州に登録設立されているため,デラウェア州一般会社法(“DGCL”)第203節の規定により,デラウェア州会社が株主が“利害関係のある”株主になった日から3年以内に任意の“利害関係のある”株主と広範な業務統合を行うことを一般的に禁止している。

36

我々の規約では、限られた例外を除いて、デラウェア州衡平裁判所とアメリカ連邦地域裁判所は、特定の株主訴訟事項の唯一かつ独占的なフォーラムとなり、これは、私たちまたは私たちの取締役、上級管理者、従業員または株主との紛争について選択された司法フォーラムを得ることのできる株主の能力を制限する可能性がある。

私たちの定款規定は、私たちが別の書面で同意しない限り、デラウェア州衡平裁判所(または、衡平裁判所に管轄権がない場合、デラウェア州の別の州裁判所またはデラウェア州地域の連邦地域裁判所)は、法律によって許容される最大範囲内で、以下のタイプの訴訟または訴訟の唯一および独占法廷となるべきである:(I)会社を代表して提起された任意の派生訴訟または訴訟;(Ii)私たちの任意の取締役、上級管理職または他の従業員の私たちまたは私たちの株主に対する受託責任またはその他の不当な行為に違反すると主張するいかなる訴訟も;(Iii)会社登録証明書または附例の任意の条文に基づいて引き起こされる任意の訴訟;(Iv)会社登録証明書または附例の有効性を解釈、適用、強制執行または裁定する任意の訴訟;または。(V)内部事務原則によって制限された申立を主張する任意の他の訴訟は、すべての事件において、被告として指名された不可欠な当事者に対して裁判所によって司法管轄権を有することによって規定される。別例はさらに、当社が別途書面で同意しない限り、米国連邦地域裁判所は、証券法に基づいて任意の者(任意の監査人、引受業者、専門家、統制者、または他の被告を含む)に対して当社の証券発売に関連する訴訟原因の苦情を提起する唯一のおよび独占的なフォーラムであると規定している。これらの規定は、取引法で規定されている義務または責任を執行するための訴訟には適用されない。

私たちの証券の任意の権益を購入、保有、または他の方法で取得する個人またはエンティティは、これらの規定に了承され、同意されたものとみなされるべきである。これらの裁判所条項の選択は、会社または私たちの任意の取締役、上級管理者、他の従業員または株主との紛争について株主がその選択した司法裁判所でクレームを提起する能力を制限する可能性があり、これは、そのようなクレームに関連する訴訟を阻害する可能性がある。裁判所がこれらの規定を強制執行するかどうかには不確実性があり,他の定款文書では選択のような裁判所条項の実行可能性が法的手続きで疑問視されている。裁判所は、これらのタイプの条項が適用されないか、または実行できないことを発見する可能性があり、もし裁判所が添付例に含まれる裁判所条項の選択が訴訟において適用されないか、または実行できないことを発見した場合、私たちは、他の管轄区域でこのような訴訟を解決して追加費用を発生させる可能性があり、これは、私たちの業務、経営業績、および財務状況を損なう可能性がある。

私たちは予測可能な未来に何の配当も発表しないと予想する。

予測可能な未来に、私たちは普通株式保有者にいかなる現金配当も発表しないと予想される。したがって、投資家は、将来の投資収益を実現する唯一の方法として、価格上昇後に彼らの株を売ることに依存する必要があるかもしれない。

一般リスク因子

もし私たちが重要な従業員と合格者を引き付けることができなければ、私たちの競争能力は損なわれるかもしれない。

私たちの成功は私たちが幹部、重要な従業員、他の合格者を引き付ける能力にかかっています。もし私たちが彼らのサービスを失ったら、私たちの運営は深刻に中断されるかもしれません。わがブランドの設立と知名度の向上に伴い、競争相手や他社が私たちの従業員の採用を求めるリスクも高まっている。私たちのすべての職員たちは競争禁止協定によって制限されていない。これらの人員を誘致、統合、訓練、激励、維持できなければ、私たちの業務と将来性を深刻に損なう可能性がある。

また、私たちは、私たちの幹部や共同創業者を含め、私たちの高度な技術と管理者のサービスに強く依存しており、彼らが代替されることは難しいだろう。いずれかの上級管理職、キー技術者、または共同創業者が退職すれば、これは私たちの将来性にマイナスの影響を与え、さらなる離職を引き起こし、会社の運営と業務を発展させる能力を制限する可能性がある。ジャグディップ·シンガー·さんは、2024年2月15日からCEOを退任し、取締役会長を続けている。シンガーさんは、2010年に他人と共同で会社を設立して以来、会社の最高経営責任者や取締役会長を務めてきた。

私たちの施設や事業は自然災害と他の悲劇的な事件で被害を受けたり、不利な影響を受けるかもしれない。

私たちの施設や業務は、自然災害、戦争、流行病、流行病、その他の災害のような、私たちがコントロールできない事件の悪影響を受けるかもしれません. どんな予備システムも火災、洪水、台風、地震、停電、電気通信故障、侵入、戦争、騒乱、テロ、または似たような事件から私たちを守るのに十分であることを保証することはできません。上記のいずれのイベントも、中断、障害、システム障害、技術プラットフォーム障害、またはインターネット障害を引き起こす可能性があり、これは、データ損失または破損またはソフトウェアまたはハードウェア障害をもたらし、サービスを提供する能力に悪影響を及ぼす可能性がある。

どのような経済、金融または銀行危機、または消費者信頼の著しい低下を含むこのような危機の脅威を感じても、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

37

近年、新冠肺炎の疫病、信用市場の悪化と関連する金融危機及び各種のその他の要素により、アメリカと世界経済は急激な低下を受け、これらの要素は証券価格の極端な変動、流動性と信用供給の深刻な減少、ある投資の格付け引き下げとその他の投資の推定値の低下、資本と信用市場の変動及びアメリカ銀行システムの健康状況の不確定性を含む。米国や一部の外国政府は、金融市場に流動性と安定性を提供することで、これらの極端な市場や経済状況に対応し、是正しようとしている未曽有の行動をとっている。現在または未来の危機において、各国政府がこのような行動を拒否する場合、またはこれらの政府の行動が成功しない場合、および/またはインフレ懸念の激化、金利上昇、信用引き締め、通貨変動、または同様の銀行業務中断事件またはリスクの懸念または推測を含むマクロ経済環境の不確実性が持続する場合、生じる不利な経済条件は、全市場の流動性問題および他の妨害を招く可能性があり、それによって、私たちの固体電池の需要に負の影響を与える可能性があり、私たちの流動性および必要に応じて、適時、許容可能な条件または根本的に受け入れられない条件で資金を調達する能力に負の影響を与える可能性がある。

私たちの経営結果や財務状況は、立法の公布、米国や外国の商業活動への課税の実施の変化、あるいは他の税制改革政策の重大な影響を受ける可能性がある。

私たちが業務活動の規模を拡大するにつれて、アメリカや外国がこのような活動に課税するどんな変化も、世界での有効税率を増加させ、私たちの業務、運営結果、財務状況を損なう可能性があります。例えば、経済協力開発機構は、提案された15%の世界最低税率を含む既存の税法の改正を提案する。多くの国で税金立法が制定されており、2024年からこの世界最低税率を採用している。また、2022年から2017年の減税·雇用法案は、現在の研究開発支出を差し引く選択を廃止し、納税者に5年または15年以内に資本化·償却するよう求めている。この要求は私たちの有効な税率と今後数年間の現金納税義務に影響を及ぼすかもしれない。

また、2022年のインフレ低減法案(以下、“アイルランド共和法”)には、1986年の国内税法(以下、“規則”と略す)第30 C条に基づいて電気自動車充電インフラ税控除を延長·拡大し、この規則第30 D条に基づいて電気自動車の税収控除を拡大し、この規則第48 C条に基づいて先進製造業税収控除を拡大し、この規則第48 X条に基づいて条件に適合する米国部品生産のための先進製造業生産控除を制定するなど、気候変動の影響を低減するための複数のインセンティブや税収控除が含まれている。このような税収控除は、既存企業が新規参入者よりも多くの利益を得ることができ、新規参入者に不利な競争影響を与える可能性がある。しかし、アイルランド共和軍のすべての影響はまだ不明であり、アイルランド共和軍の多くの条項は自動的に実行されておらず、米国国税局(IRS)と財務省(財務省)のさらなる指導が必要であり、これらの指導は今後数ヶ月と数年以内に発表されると予想される。2023年3月、財務省と米国国税局は、この節下の“キー鉱物”要求と“電池部品”税控除資格要求に関する指導意見を盛り込んだ“規則”第30 D節の条例を提出した。これらの要件は、一般に、リチウムを含む電気自動車電池に適用される重要な鉱物価値の特定の割合を米国または米国と有効な自由貿易協定を有する国で抽出または加工すること、または北米で回収することを要求し、北米でそのような電気自動車電池に含まれる部品価値の特定のパーセンテージを製造または組み立てることを要求する。また、2023年12月4日、財務省と米国国税局はエネルギー省と共同で提案された法規を発表し、電気自動車電池のキー鉱物や電池モジュールのロシアや中国などの“懸念される外国実体”からの調達を禁止するための指導を提供した。これらすべての提案された法規が最終的に決定されれば、電気自動車電池の非米国製造と組み立て及びこのような電池の重要な鉱物鉱商に重大な影響を与える可能性がある。

これらのインセンティブは、特定の日に満了し、割り当てられた資金が使い切ったときに終了するか、または規制または立法政策に従って減少または終了する可能性がある。他の税金還付、税控除、または他の財政的インセンティブの減少は、電気自動車の需要を大幅に減少させる可能性があり、これは、電気自動車の電池需要に悪影響を及ぼすか、または我々の製品を生産するために使用可能なインセンティブの金額を大幅に減少させ、私たちの業務に悪影響を及ぼす可能性がある。今後の米国や外国税法の変化が我々の業務に与える影響は不確定であり、不利である可能性があり、このような変化のいかなる影響も監視·評価していきたい。

私たちが繰延税金資産を使用して未来の課税収入を相殺する能力は一定の制限を受けており、これは私たちの業務、財務状況或いは経営結果に重大な影響を与えるかもしれない。

38

一般に、規則第382条によれば、“所有権変更”を経験した会社は、その変更前の純営業損失繰越(“NOL”)を用いて将来の課税収入を相殺する能力が制限される。“所有権変更”は、通常、特定株主の3年以内の会社の株式に対する(価値別)50ポイントを超える変化として定義される。州税法の似たような規定はまた私たちが累積的な州税収属性を使用することを制限するのに適用されるかもしれない。したがって,将来純課税所得額を獲得しても,変更前のNOLや他の税収属性を用いて,このような将来の課税所得額や納税義務を相殺する能力が制限される可能性があり,将来の所得税負担の増加を招く可能性がある。私たちは私たちが過去に所有権変更を経験したことを確認した。しかし、私たちはこのような所有権変更が私たちのNOLや他の税金属性の使用を制限するとは思わない。将来的に私たちの株式所有権の変化は私たちがコントロールできるものではないかもしれません。これはより多くの所有権の変化を引き起こすかもしれません。これはNOLと他の税金属性を使用する能力をさらに制限するかもしれません。

もう一つのリスクは、純営業損失または税収控除の一時停止を含む法律または法規の変化であり、遡及効力を有する可能性があり、私たちの既存の純営業損失または税収相殺満期または将来の所得税負債を相殺するために使用できない可能性がある。

これらの制限と法律の変化により、私たちのいくつかの繰延税金資産は満期になる可能性があり、未使用または十分に利用されておらず、これは未来の課税収入を相殺することを阻止するかもしれない。私たちは私たちの繰延税金資産の未来の現金化能力を評価し続ける。将来的には私たちの推定免税額を調整する必要があるかもしれませんが、これは私たちの四半期と年間経営業績に大きな影響を与えるかもしれません。

私たちの保険範囲は私たちがすべての商業的危険から保障するのに十分ではないかもしれない。

正常な業務過程で、私たちは製品責任、ネット攻撃、事故、天災とその他の私たちに対するクレームによって損失を受ける可能性があり、私たちはこれらの損失のために保険をかけていないかもしれません。一般的に、私たちが持っている保険証には重大な賠償免除額や自己保険の控除額が含まれている可能性があり、私たちの保険カバー範囲が未来の私たちに対するすべての損失やクレームをカバーするのに十分かどうかを決定することはできません。保険をかけていない、または保険限度額を超えた損失は、私たちが大量の費用を支払う必要があるかもしれません。これは私たちの財務状況や経営業績に悪影響を及ぼす可能性があります。

上場企業として、私たちはすでに大きな費用や行政負担を負担し続けており、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちのA類普通株はニューヨーク証券取引所に上場し、コードは“QS”です。上場企業として、上場企業に適用される企業管理要求と上場基準に関する巨額の法律、会計、行政、その他のコストと支出を生み出している。もし私たちがこれらの要求と基準を達成できなければ、ニューヨーク証券取引所が私たちのA種類の普通株をその取引所から退市し、別の全国的な証券取引所に上場できなければ、このような証券は場外取引市場でオファーできると予想されます。このような状況が発生すれば、私たちと私たちの株主は重大な不利な結果に直面する可能性があります

また、2002年の“サバンズ-オキシリー法案”(以下、“サバンズ-オキシリー法案”)は、404条の要求と、後に“米国証券取引委員会”、2010年“ドッド·フランクウォール街改革·消費者保護法”および同法案に基づいて公布·公布される任意の規則·条例、上場企業会計基準委員会および証券取引所によって実施される規則および条例を含み、上場企業に追加的な報告やその他の義務を負担することを求めている。米国上場企業に必要な基準を満たし、コントロールには巨額の持続コストが必要だ。私たちは、私たちの従業員基盤をさらに拡大し、より多くの従業員を雇用して私たちの運営を支援することを要求される可能性があり、特にこのような基準と統制が時間の経過とともに変化する場合には、将来の運営コストを増加させることになる。

変化する上場企業の要求を守ることは引き続きコストを増加させ、ある活動をより時間をかける可能性がある。例えば、我々は新たな取締役会委員会を設立し、新たな内部制御及び開示制御プログラムを採用した。また、米国証券取引委員会報告書の要求に関連した費用が発生し、継続して発生する。さらに、これらの要求を遵守する上で、例えば私たちの内部統制に重大な欠陥があることが発見された場合、以前に発表された連結財務諸表を再報告する必要があり、これらまたは新しい問題を是正するための追加コストが生じる可能性があり、これらの問題の存在は、私たちの名声または投資家の見方に悪影響を及ぼす可能性がある。役員と高級船員責任保険の購入ももっと高くなった。上場企業として、私たちの地位に関するリスクは、合格した人を引き付けて引き留めることを難しくし、私たちの取締役会に参加したり、役員になったりする可能性があります。これらの細則や条例で規定されている報告書や他の義務は、巨額の会計、行政、財務コンプライアンス、法的費用を招き続ける可能性がある。これらのコストはすでに必要であり、私たちが大量の資金を移転する必要があるかもしれません。そうでなければ、これらの資金は業務の拡大と戦略目標の実現に使用することができます。株主や第三者の宣伝努力も、ガバナンスや報告要件のより多くの変化を促す可能性があり、コストをさらに増加させる可能性がある。

39

もし私たちが将来的に重大な弱点に遭遇したり、将来的に有効な内部統制システムを維持できなかった場合、私たちの業務は悪影響を受ける可能性があり、私たちの財務状況や運営結果を正確に報告できない可能性があり、これは投資家の信頼に悪影響を与え、私たちのA類普通株の価値に影響を与える可能性がある。

上場企業として、サバンズ·オキシリー法第404条によると、財務報告の内部統制に対する私たちの有効性を含む年間報告書を経営陣が提出しなければならない。この評価には、財務報告書の内部統制で発見された私たちの経営陣の重大な弱点を開示する必要がある。重大な欠陥とは、財務報告の内部統制に欠陥或いは欠陥の組み合わせが存在し、会社の年度と中期財務諸表の重大な誤報が合理的な可能性があり、適時に発見或いは防止できないことを指す。もし私たちが財務報告書の内部統制で1つ以上の重大な弱点を発見したら、私たちは私たちの内部統制が有効だとは断言できないだろう。私たちの制御とプログラムの有効性は、様々な要素によって制限される可能性があります

サバンズ-オクスリ法案とアメリカ証券取引委員会が発行した規則によると、私たちは本報告書に私たちの財務報告書の内部統制の有効性に関する経営陣の報告書を提出しなければならない。この報告書には、他の事項に加えて、財務報告の内部統制に対する当社の財務報告の内部統制の有効性の評価が含まれており、財務報告の内部統制に有効であるか否かに関する声明が含まれている。この評価は経営陣が決定した財務報告書の内部統制を開示するための任意の重要な弱点を含まなければならない。2021年9月30日現在、前に発表された2020年12月31日現在および2020年12月31日までの連結財務諸表に関する重大な弱点を是正しました。私たちは財務報告書の内部統制に現在有効であると信じているが、今後の時期における私たちの内部統制の有効性は、状況の変化によって私たちの統制が不十分になる危険性があるかもしれない。効果的な財務報告内部統制システムの構築、テスト、維持には、当社の管理層および財務者が大量の資源と時間を投入する必要があり、追加の人員配備やインフラ投資が必要となり、私たちの業務コストが増加する可能性があります。

しかも、連邦証券法によると、私たちの監査人は私たちの内部統制の有効性について意見を言わなければならない。財務報告書の内部統制に有効であることが確認できなければ、あるいは独立公認会計士事務所が私たちの内部統制の有効性に意見を述べることができなければ、私たちの財務報告の正確性と完全性に対する投資家の信頼を失う可能性があり、これは私たちのA種類の普通株価格の下落を招く可能性がある。

私たちの開示統制と手続きはすべてのミスや詐欺を阻止したり検出できないかもしれない。

私たちは“取引所法案”の定期報告書の要求事項を守らなければならない。我々が設計した開示制御およびプログラムは、取引所法案に基づいて提出または提出された報告書に開示されなければならない情報が、米国証券取引委員会規則および表に指定された期間内に蓄積、伝達され、管理層、記録、処理、まとめおよび報告に伝達されなければならないことを保証することを目的としている。いかなる開示規制と手続きも、構想や運営がどのように詳細であっても、絶対的な保証ではなく合理的な保証しか提供できず、規制制度の目標が達成されることを確保するしかないと信じている。

これらの固有の限界は,意思決定過程における判断が誤りである可能性があり,簡単な誤りや誤りによって故障が発生する可能性があるという現実を含む.さらに、ある人の個人的な行動、2人以上の結託、または無許可超越制御は、制御を回避することができる。したがって,我々の制御システム固有の制限により,誤りや詐欺による誤り陳述が発生し,発見されない可能性がある.

もし証券または業界アナリストが私たち、私たちの業務または私たちが経営している市場に関する研究または報告を発表または停止しない場合、または彼らが私たちの証券に対して逆の提案をした場合、私たちの証券の価格および取引量は低下する可能性がある。

私たちの証券の取引市場は、業界または証券アナリストが発表する可能性のある、私たちの業務、市場、または競争相手に関する研究と報告の影響を受けるだろう。もし私たちのアナリストを追跡して、彼らが私たちA種類の普通株に対する推薦を変えたり、私たちの競争相手にもっと有利な相対推薦をしたら、私たちA種類の普通株の価格は下落するかもしれません。私たちを追跡しているアナリストが私たちの報告書を停止したり、私たちに関する報告書を定期的に発表できなかったりすれば、私たちは金融市場で可視性を失う可能性があり、これは逆に私たちの株価や取引量を低下させる可能性がある。

40

項目1 B。未解決の従業員のコメント。

ない。

プロジェクト1 C。ネットワーク·セキュリティ

リスク管理と戦略

我々は、必要に応じてネットワークセキュリティ脅威からのリスクを評価、識別、管理、開示する政策およびプログラムを作成し、以下に述べるように、我々の全体的なリスク管理システムおよびプログラムに組み込まれている。

私たちは、私たちの情報システム上または私たちの情報システムによって発生する任意の潜在的な許可されていないイベントを含むネットワークセキュリティ脅威の重大なリスクを定期的に評価し、これらのイベントは、私たちの情報システムまたはその中に存在する任意の情報のセキュリティ、完全性、または利用可能性に悪影響を及ぼす可能性がある。これらのリスク評価は、内部および外部リスク、そのようなリスクがもたらす可能性および潜在的損害、ならびに既存の政策、プログラム、システム、および保障措置がそのようなリスクを管理するのに十分であるかどうかを決定することを目的としている。これらのリスク評価の後、決定されたリスクをどのように対応し、最大限に低減するための保障措置に対応し、どのように再設計、実施、維持するかを評価し、このような保障措置の有効性を監視し、テストし続ける。

私たちは大量の資源を投入し、我々の情報セキュリティ副社長を含む高度な管理者を指定し、ネットワークセキュリティと情報セキュリティリスク評価と緩和プロセスを管理するために私たちの首席技術官に報告した。私たちは、私たちの情報セキュリティ/技術、内部監査/コンプライアンス、財務と会計、人的運営、法律チームのメンバーを含む内部セキュリティ委員会を設立して、会社全体に思慮深いセキュリティ文化を注入しました。私たちの従業員と請負業者は入社期間と毎年の強制訓練を通じて私たちのサイバーセキュリティ政策を理解しています。私たちはまた、コンサルタント、コンサルタント、監査役を含む、私たちのリスク評価過程で第三者と接触し、相談します。これらのサービスプロバイダは、私たちのネットワークセキュリティポリシーとプログラムを設計して実施し、私たちの保障措置を監視してテストするのを助けてくれます。

同社は、内部および任意の第三者サービスプロバイダの使用に関連するイベントを含む、ネットワークセキュリティイベントの予防、検出、緩和、および修復を監視するための複数のツールおよびプロセスを配備している。

過去3年間、私たちのシステムには重大なセキュリティホールは発生しておらず、私たちの知る限り、私たちの第三者システムにも重大なセキュリティホールは発生しておらず、いかなる重大な費用や罰金も発生しておらず、いかなるセキュリティホールを解決したり解決したりしていない。ネットワークセキュリティ脅威が当社の企業に重大な影響を与える可能性があるかどうかに関する他の情報は、当社の業務戦略、経営結果、または財務状況を含み、本年度報告の10-k表の第1 A項を参照してください。“リスク要因-私たちの業務リスク-私たちが維持しているサイト、システム、およびデータは、故意に破壊される可能性があり、他のセキュリティ事件、またはデータ処理に関連する法律、法規または他の義務違反の疑いがあり、責任を招き、私たちの名声および将来の販売に悪影響を及ぼす可能性があります”

統治する

私たちの取締役会の主な機能の一つは、ネットワークセキュリティ脅威からのリスクを含む、私たちのリスク管理プロセスをインフォームドコンセントすることです。私たちの取締役会は戦略リスクの監視と評価を担当し、私たちの幹部は私たちが直面している重大なリスクの日常管理を担当しています。我々の取締役会はそのネットワークセキュリティリスク監督機能を直接管理し、監査委員会管理を通じて、監査委員会規約で監査委員会がこのような監督を担当することを規定している。我々の取締役会の監査委員会はネットワークセキュリティと情報セキュリティリスクおよび緩和戦略を審査し、監査委員会は定期的に情報セキュリティとプライバシーに関する最新の状況を受け取り、全取締役会は少なくとも年に1回最新の状況を受け取っている。

我々の情報セキュリティ副社長は,技術·研究開発会社でネットワークセキュリティを実施してきた長年の経験を持ち,我々の内部情報セキュリティ委員会とともに,主にネットワークセキュリティ脅威からの重大なリスクの評価と管理を担当している.

我々の情報セキュリティ副総裁は毎年定期的に当社の内部セキュリティ委員会、監査委員会、取締役会に当社のサイバーセキュリティリスクと活動を通報し、適用される任意の最近のネットワークセキュリティイベントや関連する対応や救済措置、ネットワークセキュリティシステムテスト、第三者の活動、政策などを含む。私たちはネットワークセキュリティ事件が発生した時の識別、評価、コミュニケーション、アップグレードを管理する内部基準を持っている。この流れは,事件の性質や重症度に応じて,必要に応じて特別執行安全委員会や監査委員会議長などに通知を報告し,会社の応答を管理することを規定している

項目2.財産

私たちの本社はカリフォルニア州のサンホセにあります。私たちの施設は主にカリフォルニア州サンホセにあります。私たちのオフィスと工事、研究開発と試験生産活動のために借りた各種の物件が含まれています。

項目3.法的訴訟

法的手続に関する情報は、本報告書の連結財務諸表の注釈 7 「コミットメント及び不測の事態」を参照してください。

41

第4項鉱山安全情報開示

該当しない。

42

パート II

項目5.登録者普通株·関連株の市場保有者は重要であり,発行者は株式証券を購入する.

市場情報

私たちのA類普通株はニューヨーク証券取引所に上場し、コードは“QS”です。私どものB類普通株は上場も取引もしません。

所持者

2024年2月20日現在,我々のA類普通株は約62名の登録所有者,B類普通株は約6名の登録所有者である。我々普通株の実株主数は、受益者である株主を含むこの記録保有者の数を超えているが、その普通株式は街頭名義で銀行、ブローカー、その他の被提出者が保有している。

配当をする

私たちは普通株の現金配当金を発表したり支払ったりしたことがない。私たちは現在予測可能な未来に私たちの普通株の保有者にいかなる現金配当も発表しないと予想している。

最近売却された未登録持分証券

ない。

発行人が株式証券を購入する

ない。

役員及び上級管理者の証券取引計画

前の財政四半期において、以下の関係者は、ルール16 a-1(F)の定義に従って、S-Kルール408項で定義された“ルール10 b 5-1取引スケジュール”を採用し、具体的には以下の通りである

2023年11月28日、私たちの首席開発官モヒート·シンガーは、私たちのA類普通株の合計519,672株を時々売却することを規定する規則10 b 5-1の取引スケジュールを採択した。取引スケジュールは、ルール10 b 5-1(C)における肯定抗弁を満たすことを目的としている。取引スケジュールの期限は2024年11月29日である。

前の会計四半期内に、Sルール408項で定義された“ルール10 b 5-1取引スケジュール”または“非ルール10 b 5-1取引スケジュール”を採択および/または終了する他の上級者または取締役(定義はルール16 a-1(F)参照)はない。

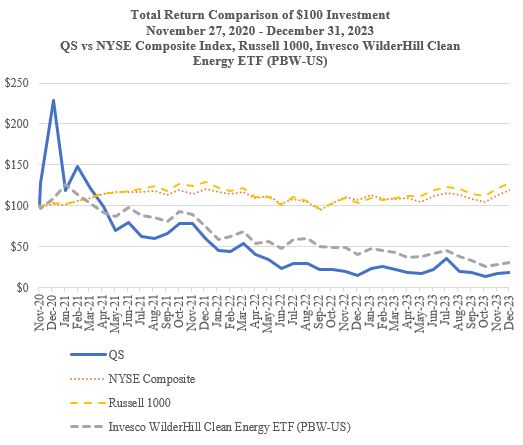

[パフォーマンスチャート]

次の図は,2020年11月27日(我々のA類普通株がニューヨーク証券取引所で取引を開始した初日)から2023年12月31日までの間の,我々A類普通株の累積総リターンとニューヨーク証券取引所総合指数の累積総リターン,ラッセル1000指数の総リターンおよびPBW-Invesco WilderHillクリーンエネルギーETFの総リターンの変化を比較したものである。グラフは2020年11月27日に,会社の普通株,ニューヨーク証券取引所総合指数,ラッセル1000指数,PBW-Invesco WilderHillクリーンエネルギーETFが各100ドル投資されたと仮定している。このグラフでの比較は米国証券取引委員会が要求したものであり,我々の普通株の将来可能性を予測または指示するための表現ではない.

43

第六項です[保留されている]

44

項目7.経営陣の以下の問題の議論と分析財務状況と経営実績。

以下の議論と分析は、我々が監査した総合財務諸表および本報告の他の部分に関する付記とともに読まなければならない。この議論は、リスクと不確実性に関する現在の予想に基づく前向きな陳述を含むことができる。様々な要素の影響により、私たちの実際の結果は、タイトルを含むこれらの前向き陳述で予想された結果と大きく異なる可能性がある“リスク要因“本報告で述べたように。文意が別に指摘されている以外に,本文書中の引用経営陣の財務状況と経営成果の検討と分析“当社”にとって、“私たち”、“私たち”、“私たち”とは、Quantumscape社とその合併子会社の業務と運営を指す。

概要

私たちは電気自動車や他の応用のための次世代電池技術を開発している。私たちは私たちの技術が新しい電池カテゴリーをより広い市場採用要求を満たすだろうと信じている。今日のリチウムイオン電池と比較して、我々が開発しているリチウム金属固体電池技術は、より高いエネルギー密度、より速い充電速度、より高い安全性を提供することを目的としている。

私たちは発展段階の会社で、これまで何の収入もありませんでしたが、2023年12月31日までの1年間、運営純損失は約47900ドルで、私たちが設立してから2023年12月31日までの累計損失は約29ドルです。私たちは予測可能な未来に巨額の費用と持続的な損失が生じると予想している。

主な傾向、チャンス、不確実性

私たちは営業前の会社です。私たちの業績と未来の成功はいくつかの要素にかかっていると信じています。これらの要素は私たちに重大なチャンスをもたらしましたが、以下とタイトルを含む重大なリスクと挑戦を構成しています“リスク要因“この報告書の他の場所に現れました。

製品開発

我々はすでに単層と多層電池循環データに固体電解液分離器と電池技術の能力を示し、2022年に私たちの最初の24層A 0プロトタイプ電池を複数の自動車OEMに出荷してテストを行った。出荷後,我々は研究開発を次世代プロトタイプサンプルに重点を置き,電池機能,プロセスと信頼性の進歩を融合させ,上記第1項の“研究開発”部分でさらに述べたように,我々が統合したQS−0予備試験線の製造能力をオンライン化する予定である。

私たちの科学者、エンジニア、技術者、他の従業員チームは積極的に進取し、未来のこれらの挑戦を解決するために努力している。しかし、このような任務を達成するためのどんな遅延も追加的な現金使用を必要とし、市場への進出を延期するだろう。我々が現在カリフォルニア州サンホセに建設·普及している合併QS-0予備試験ラインの能力の拡大と、私たちと大衆との合弁企業計画QS-1を通じて、私たちの現金利用率も大幅に向上することが予想される。

プロセス開発

私たちのアーキテクチャは私たちが自分で製造することを計画している独自の固体セラミック電解液分離器に依存する。我々の電解液分離器の設計は唯一無二であるにもかかわらず、我々の第1世代プロセスは、他の業界に展開されている成熟または同様の大量生産プロセスに依存する。我々は、コストのさらなる低減、生産能力の増加、品質の向上を図るために、後続の、独自の、より大量の分離器製造プロセスを開発している。

固体電解液分離器の設計は我々の“無陽極”構造を可能にした。製造時には,我々の固体電池セルにはアノードがなく,リチウム金属アノードは電池の最初の充電時に形成されている。負極を形成するリチウムは私たちが購入した正極材料から来ている。従来のリチウムイオン電池におけるアノード材料リストと関連製造コストを除去することは、顕著な商品販売コスト(COGS)の利点をもたらす可能性がある。また、従来のリチウムイオン製造と比較して、形成およびエージング工程の時間およびコスト強度を低減することを目的としている。

我々のポイントは,QS-0のスループットと能力およびQS-1の計画である.生産能力の持続的な拡大の一部として、製造過程の自動化を実現し、より大規模な電池製造設備を購入している。私たちは私たちの電池製造技術を大幅に改善して、より多くの電池に必要な生産能力を増加させ、商業出荷に必要なコスト、性能、数量レベルを達成する必要があります。

45

QS-0は3つの目的に使用する予定である.まず、QS−0は、内部開発および顧客試料に十分な数の固体電解液セパレータおよび電池を提供することを目的としている。次に,QS−0は持続的な製造プロセス開発に基礎を提供し,QS−1設備の選択と仕様の理解を支援することを目的としている。QS-0の建設成功の遅延は、私たちの発展とQS-1のスケジュールに影響を与える可能性があります。第三に、私たちが製造能力を拡大し続けるにつれて、第三者に販売するためにQS-0で電池の予備生産を行うことを目標としています。

電池設計と製造において顕著なコスト節約を実現する必要があり、製造時に我々の固体電池セルから負極を除去することによるコスト節約に加え、品質、整合性、信頼性、スループット、安全性の面で実質的な改善を実現し、ビジネス目標を達成することを含む、我々の固体電解液セパレータ製造に関するコストを制御する必要がある。さらに、私たちが共有する材料、部品、設備、およびプロセスの面で、特にカソード、電池設計、工場の面で業界コスト節約を実現する必要がある。

商業化と市場の焦点

A 0サンプルの送達は、自動車鑑定プロセスの開始を表し、このプロセスは、一般に、A、VI、およびCサンプルのいくつかの主要な送達マイルストーンを含む。各主要なサンプリング段階は数世代ますます成熟したプロトタイプから構成される可能性がある。各段階のスケジュールは不確定性を含み、製品と技術開発リスク、生産設備の仕様、注文と資格、その他のサプライチェーン動態、およびOEM検証スケジュールを含む多くの要素の影響を受ける。

我々はすでに商業関連分野(約60 x 75 mmから70 x 85 mm)で、単層および多層固体電池における我々の固体電解液分離器と電池技術の性能能力を示し、2022年に複数の自動車原始設備メーカー(“OEM”)に我々の最初の24層A 0プロトタイプ電池を出荷した。品質、一貫性、信頼性、スループット、および安全性を向上させ、バッテリのすべてのコンポーネントを最適化するために努力していきます。より大きな量産を実現し、製造コストを最小限に抑えるために、バッチ製造プロセスのさらなる開発と検証に取り組んでいきます。最後に,QS−0の建設を製造プロセスの継続開発の基礎とし,QS−1を含めて我々の製造能力を拡大する予定である。

QS-1は、私たちと大衆の合弁実体QSVによって製造と運営され、その後のQS-1拡張は、大衆の電池需要のごく一部を占めることになり、2023年の自動車販売台数がVW総生産量の2.3%未満であることを意味し、バッテリーサイズを100キロワット時とする。我々の目標はフォルクスワーゲンと協力し、合弁企業の生産能力を大幅に拡大し、彼らのより多くの期待需要を満たすことだ。VWは我々が合意に調印した最初の自動車OEMであり,我々の電池技術を用いて自動車を商業化することを目指しているが,他のOEMと密接な協力を継続し,時間の経過とともに固体電池を広く応用していく予定である。VW以外にも、他の多くの原始設備メーカーと顧客サンプリング協定を締結し、世界収入上位10位のメーカーからハイエンド性能と高級自動車メーカーまで、私たちと協力して私たちの固体電池をテスト·検証し、試作車に適用し、最終的に量産車に適用することを目標としている。私たちは現在自動車電気自動車の応用に集中しています。これは電池に最も厳しい要求がある応用の一つです。しかし,我々の固体電池技術は,固定記憶や消費電子製品,スマートフォンやウェアラブルデバイスなどの他の大型かつ増加している市場に適していることを認識し,これらの分野の機会を適切に探索する予定である.

私たちは私たちの技術が多様なビジネスモデルを可能にすると信じている。フォルクスワーゲンとの合弁企業のような合弁企業を除いて 私たちは独資の製造施設を経営したり、他の製造業者に技術を許可することができる。私たちは引き続き研究開発に投資して、電池の性能を高め、製造技術を改善し、コストを下げるつもりです。

資本を獲得する道

私たちの現在の業務計画によると、私たちの現金資源は2026年下半期まで続くと信じている。2022年7月、我々はS-3表の形式で米国証券取引委員会に棚上げ登録声明(文書番号333-266419)を提出した(“S-3表”)、米国証券取引委員会は2022年8月に発効を発表し、A類普通株、優先株、預託株式、債務証券、権利証、引受権、購入契約、単位を1つ以上の発行の中で任意の組み合わせで発売するために、総発行価格は最大10ドルに達する。2023年2月、私たちはA種類の普通株を時々発行して販売し、総発行価格は40000ドルに達するATM(万)のためのS-3表の目論見説明書補充書類を提出した。2023年12月31日までの年間で、ATM機から発売されたA類普通株による株式は何も売却されていない。2023年8月、A類普通株の包売公開を完了し、3,750万株を発行し、発行コスト1,180ドル万を差し引いた総購入価格は28820ドル万(以下、“2023年8月公開”と略す)である。

私たちの技術開発、運営コスト、規模のどんな変化も、私たちと私たちの資本資源の可用性に大きな影響を与える可能性があります。

46

環境を規制する