アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表:

OR

締め切りの財政年度について

OR

OR

この幽霊会社の報告が必要なイベント日

For the transition period from トゥ

手数料ファイル番号:

(登録者がその定款に明記されている名称)

適用されない

(登録者名を英語に翻訳)

(会社または組織の管轄権 )

人民共和国 ( People 's Republic of

(主に実行オフィスアドレス )

電話:

電子メール:

人民共和国 ( People 's Republic of

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

証券 法第 12 条 ( b ) に基づいて登録または登録される。

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| ♪the the the |

証券 法第 12 条 ( g ) に基づいて登録または登録される。

ありません

(クラスタイトル )

法第 15 条 ( d ) に基づき報告義務がある有価証券。

ありません

(クラスタイトル )

年次報告までに述べた期間終了時の発行者が属する各種資本または普通株の流通株数 を説明した。

普通株式 52,63 1,600 株 ( 含 )

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であれば をチェックマークで示してください。

はい、そうです

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づき報告書を提出する必要がないかどうかをチェックマークで示してください。

はい、

注 — 上記のボックスにチェックを入れても、 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づき報告書を提出する必要がある登録者は、これらのセクションに基づく義務から免除されません。

登録者 ( 1 ) が、 1934 年の証券取引法第 13 条または第 15 条 ( d ) によって提出されるすべての報告書を、以前の 12 ヶ月間 ( または登録者がそのような報告書を提出することを要求された短い期間 ) に提出したかどうか、および ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示します。

はい、

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−t規則405条(本章232.405節)に従って提出を要求したすべての対話データファイルを電子的に提出したかどうかを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第120条の2規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ | |

| ☒ | 新興市場と成長型会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、“取引所法案”第13(A)節に提供される任意の新しいまたは改訂された財務会計基準を遵守する

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)節に基づいて財務報告の内部統制の有効性を評価したことを証明する。

その監査報告書を作成または発表する公認会計士事務所

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらの誤り訂正のいずれかが、 § 240.10D—1 (b) に従って関連する回復期間中に登録者の執行役員によって受け取ったインセンティブベースの報酬の回復分析を必要とする再記述であるかどうかをチェックマークで示します。↓ ↓

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| ☒ | 国際会計基準理事会が発表した国際財務報告基準 | 他にも☐ |

| * | If 前の質問の「その他」はチェックされているので、どの財務諸表項目 をチェックマークで示してください。 登録者は従うことを選択しました第 17 号 ☐ 第 18 号 ☐ |

年次報告書の場合は、登録者がシェル会社であるかどうかをチェックマークで示します ( 取引法規則 120 億 2 で定義されている ) 。はい ⇒ いいえ

(過去5年間の破産手続きに参加した発行者にのみ適用)

登録者が、裁判所によって確認された計画に基づく有価証券の配分の後、 1934 年の証券取引法第 12 条、第 13 条または第 15 条 ( d ) によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。はい ⇒ いいえ ⇒

カタログ表

| 序言:序言 | II | |

| 第I部 | 1 | |

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 1 |

| 第 項2. | 見積統計データと予想スケジュール | 1 |

| 第 項3. | 重要な情報 | 1 |

| 第 項. | その会社に関する情報 | 39 |

| 項目 4 A. | 未解決従業員意見 | 81 |

| 第 項5. | 経営と財務回顧と展望 | 81 |

| 第 項6. | 役員、上級管理者、従業員 | 98 |

| 第 項7. | 大株主および関係者取引 | 105 |

| 第 項8. | 財務情報 | 106 |

| 第 項9. | 見積もりと看板 | 107 |

| 第 項10. | 情報を付加する | 108 |

| 第 項11. | 市場リスクの定量的·定性的開示について | 123 |

| 第 項12. | 株式証券を除くその他の証券説明 | 124 |

| 第II部 | 125 | |

| 第 項13. | 違約、延滞配当金、延滞配当金 | 125 |

| 第 項14. | 所有者を担保する権利と収益の使用を実質的に改正する | 125 |

| 第 項15. | 制御とプログラム | 125 |

| 第 項16. | [保留されている] | 126 |

| 第 項16 A。 | 監査委員会財務専門家 | 126 |

| 16 B項目. | 道徳的準則 | 126 |

| 第 項16 C. | チーフ会計士費用とサービス | 126 |

| 第 項16 D. | 免除監査委員会は上場基準を遵守する | 127 |

| 16 E項目. | 発行者および関連購入者が株式証券を購入する | 127 |

| 16 F項目. | 登録者の認証会計士を変更する | 127 |

| 第 項16 G. | 会社の管理 | 127 |

| 16 H項目. | 炭鉱安全情報開示 | 127 |

| ITEM 16 位。 | 外国法域に関する開示は、検査を防止します。 | 128 |

| ITEM 16J 。 | インサイダー取引ポリシー。 | 128 |

| ITEM 16K | ネットワークセキュリティです。 | 128 |

| 第III部 | 129 | |

| 第 項17. | 財務諸表 | 129 |

| 第 項18. | 財務諸表 | 129 |

| 第 項19. | 展示品 | 129 |

i

序言:序言

このフォーム 20— F の年次報告書では、文脈で別段の要求がない限り、以下を参照してください。

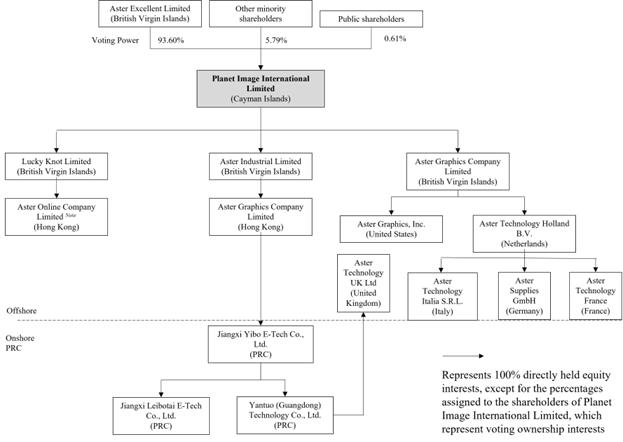

| ● | “AMC” は大西洋マーケティング有限会社を指し、同社は2020年3月5日に香港で有限会社として設立され、当社の間接完全資本付属会社である |

| ● | “AML” はAmstech Limitedに適用され、同社は2016年5月25日に香港で有限責任会社として設立され、当社の間接全額付属会社である |

| ● | “ASL” はAccess Supplies Limitedであり、同社は2017年3月31日に香港で有限責任会社として設立され、当社の間接全額付属会社である |

| ● | “Aster BVI”とは、2011年2月25日にBVIに有限責任会社として登録されたAster Graphics Company Limitedのことで、当社の直接完全子会社である |

| ● | “Aster 卓越”とは、2019年8月2日に英領バージン諸島に登録設立された有限責任会社、ASTER PROCENTAL Limited; |

| ● | “Aster France”とは、2019年4月3日にフランスで登録設立された簡略化株式会社Aster Technology Franceと当社の間接完全子会社を意味する |

| ● | “ASTERドイツ”とは、2018年9月25日にドイツに登録設立された有限責任会社Aster Supply GmbHと当社の間接完全子会社を意味する |

| ● | “Aster HK”とは、Aster Graphics Company Limitedのことで、前身はAster Industry Company Limitedであり、2019年8月16日に香港で有限責任会社に登録され、当社の間接全額付属会社である |

| ● | “Aster Industrial”とは、2019年8月8日に英領バージン諸島に登録設立されたAster Industrial Limitedの有限責任会社であり、当社の直接完全子会社である |

| ● | “Aster イタリア”とは、Aster Technology Italia S.R.L.であり、2018年5月7日にイタリアに登録設立された有限責任会社、および 自社の間接完全子会社である |

| ● | “Aster NL”とは、2011年7月8日にオランダで有限責任会社として設立されたAster Technology Holland B.V.のことで、当社の間接完全子会社である |

| ● | “Aster Online”とは、2019年8月15日に香港で有限責任会社として登録されたAster Online Company Limitedのことで、当社の間接全額付属会社である |

| ● | “Aster UK”とは、2019年1月21日に有限責任会社としてイギリスに登録設立されたAster Technology UK Ltdを意味し、当社の間接完全子会社である |

| ● | “Aster US”とは、2011年3月1日に米国カリフォルニア州に有限責任会社として登録されたAster Graphics,Inc.を意味し、当社の間接完全子会社である |

| ● | “Azel” とは、2016年5月25日に香港で有限責任会社として登録されたAztech Enterprise Limitedのことで、当社の間接全額付属会社である |

| ● | “BOPTC”とは、2020年3月9日に香港で有限責任会社として設立された藍海産物貿易有限会社及び当社の間接全額付属会社を指す |

II

| ● | “英領バージン諸島”とは英領バージン諸島を指す |

| ● | B 2 b“は、1つの企業エンティティと別の企業エンティティとの間の商業取引形態を意味する |

| ● | B 2 C“とは、企業実体と最終消費者との間の商業取引形態を意味する |

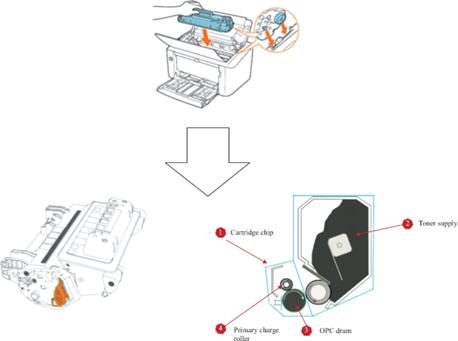

| ● | カセットチップ“とは、ファームウェアがインストールされたPCBAを意味し、主な機能は、カセットプリンタとインストールされたプリンタとの間の通信を促進し、カセットプリンタの使用状況を監視することを含む |

| ● | “中国”と“中華人民共和国”は、香港特別行政区とマカオ特別行政区を含む人民Republic of Chinaに属し、今年度の報告だけでは、台湾は含まれていない |

| ● | “A類普通株”とは、私たちのA類普通株のことで、1株当たり額面0.0001元 |

| ● | “br}b類普通株”とは、私たちのb種類の普通株を指し、1株当たり0.0001香港ドルの価値がある |

| ● | 会社法は改正され改正されたケイマン諸島会社法(改正本)に適用される |

| ● | 互換性のあるトナーカートリッジとは、プリンタbr社が設計および製造した単一または複数のオリジナルブランドプリンタモデルに対応するトナーカートリッジではなく、第三者トナーカートリッジメーカーによって設計および製造されたトナーカートリッジを意味する |

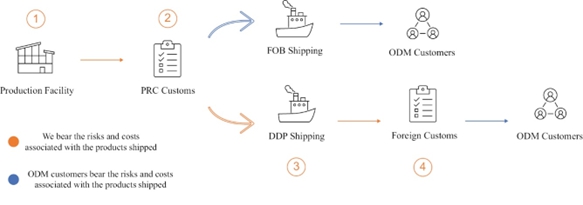

| ● | “DDP” は、買い手が貨物を受け取り、貨物を目的港に移すまで、売り手が貨物の輸送に関連するすべての責任、リスク、および費用を負担することを意味する |

| ● | ブレードとは、プリンタドラムから余分なトナーを取り出すための機械装置である |

| ● | “DPTC” は2020年3月9日に香港で有限責任会社として設立された龍品貿易有限会社を指し、同社は当社の間接完全資本付属会社である |

| ● | DTCL“ は徳隆科技有限公司であり、同社は2018年2月7日に香港で有限責任会社として登録され、 は当社の間接付属会社である |

| ● | “Drop Ship”とは、ディーラーが貨物を貯蔵するのではなく、その顧客の注文および出荷詳細をメーカー、別のディーラー、または卸売業者に転送し、後者は貨物を顧客に直接出荷する供給チェーン管理方法である |

| ● | EDI“ は,電子データ交換,すなわち標準化されたフォーマットを用いたビジネス情報の電子交換である.これは、ある会社が電子的に他の会社に情報を送信することを可能にする |

| ● | “EII” とは、Eco Image Inc.であり、2012年2月23日に米国カリフォルニア州に登録設立された有限責任会社であり、当社の間接完全子会社である |

| ● | “企業資源計画”は企業資源計画であり、主要な業務フローの総合管理であり、通常リアルタイムであり、ソフトウェアと技術を仲介とする |

三、三、

| ● | FOB“ は、指定された原産港(船積み)で船積みまたは船積みされ、費用は売り手が負担しなければならない。買い手は主な輸送/運賃、貨物保険などの費用とリスクを負担する |

| ● | “香港ドル” 及び“香港ドル”は香港法定貨幣である |

| ● | “香港”または“香港”とは中華人民共和国香港特別行政区を意味する |

| ● | “IEL” は、2016年6月14日に香港で有限責任会社として設立され、間接的に当社の完全子会社であるiPrint Enterprise Limitedを指す |

| ● | “IIC”とは、2012年11月14日に米国カリフォルニア州で有限責任会社として登録されたIntercon International Corp.のことで、当社の間接完全子会社である |

| ● | “ISO”は国際標準化組織が発表した一連の品質管理と品質保証標準であり、国際標準化組織はスイスのジュネーブに本部を置く非政府組織であり、商業組織の品質システムを評価する |

| ● | “IT” は、情報技術を意味する |

| ● | “江西雷博泰”系とは“江西雷博泰電子科技有限公司を指し、2012年6月26日に中国で設立された有限責任会社であり、わが社の間接完全子会社である |

| ● | “江西易博”は江西易博電子科技有限公司を指し、2011年1月12日に中国で設立された有限責任会社であり、わが社の間接完全子会社である |

| ● | “JPTC” は喜び物貿易有限会社を指し、同社は2020年3月9日に香港で有限責任会社として設立され、当社の間接完全資本付属会社である |

| ● | “中国内地”または“中華人民共和国内地”とは、香港、マカオ特別行政区、台湾を含まない人民Republic of Chinaを意味する |

| ● | ODM“ は、製造業者が独自の技術および仕様を利用して製品を設計および製造する元の設計製造を意味するが、メーカーは依然として製品のブランドライセンスおよびブランド名ラベルを取得する必要がある |

| ● | OPC ドラム“は、カーボンカートリッジ内の重要な部品である非毒性有機光ガイド材料の層をアルミニウム製円筒上に塗布することを意味する |

| ● | “OPCL” は東方詩詞有限会社を指し、同社は2020年3月5日に香港で有限責任会社として設立され、当社の間接完全資本付属会社である |

| ● | “オリジナルブランドプリンタ会社”とは、オリジナルブランドプリンタ会社がプリンタおよび対応するインク/トナーカートリッジを設計·販売することを意味する |

四

| ● | オリジナルブランドのトナーカートリッジとは、オリジナルブランドのプリンタ会社が特定のモデルのプリンタに対して設計·販売したトナーカートリッジである |

| ● | “第br}ページ生産量”は、トナーカートリッジの製品寿命を測る定量的な指標であり、通常、A 4サイズページ上のトナー被覆率が5%のときの最大ページ数 ; |

| ● | “中国人民銀行”とは梅株式会社を指し、同社は2020年3月9日に香港で有限責任会社として設立され、当社の間接完全資本付属会社である |

| ● | PCBA“ はプリント回路基板を構成要素とし、1つのチップセットは集積回路、プリント回路基板などの素子で組み立てられたものであり、 はファームウェアが実装されていない |

| ● | 主帯電ローラとは、OPCドラムに均一な高圧負電荷を印加して、1枚の印刷画像後に残りの電荷を平坦化し、OPCドラムを新たなプリンタ画像に準備する装置である |

| ● | プライベートタグサービス“とは、私たちのホワイトマーク製品を購入する顧客の識別、名前、注文番号、および連絡先を含む製造業者が設計し、パッケージに貼り付ける特別な要求を含むサービスを意味する |

| ● | “牡丹貿易有限公司は、2020年3月9日に香港で有限責任会社に登録され、当社の間接全額付属会社です |

| ● | 再製造されたトナーカートリッジとは、空トナーカートリッジをリフォームし、トナーを再充填し、破損した部品を交換することにより製造されたトナーカートリッジを意味する |

| ● | “人民元” と“人民元”は大陸部の法定通貨中国である |

| ● | 検索エンジン最適化“とは、Webサイトまたはウェブページのネットワーク検索エンジンユーザに対する視認性を向上させることによって、ウェブトラフィックの品質および数を向上させるプロセスを意味する |

| ● | “株式”、“株式”又は“普通株”とは、自社の普通株を指し、1株当たり額面香港ドル0.0001元であり、その中に当社のA類普通株及びB類普通株を含み、1株当たり額面香港ドル0.0001元である |

| ● | “スポンサー広告”は、キーワード、製品、および興味を目標として、ある製品に興味を持つ顧客に到達し、ネットワーク販売プラットフォーム上の販売者が顧客を拡大し、販売を促進するのを助けるクリックで有料の広告解決策である |

| ● | “経営中の子会社”とは、Planet Image International Limitedが活発な業務を持つ子会社を意味する |

| ● | トナーカートリッジとは、レーザープリンタで使用される消耗材であり、チップ、トナー、ドラム、ドラムからなる |

| ● | “トナー 粉/トナー供給”とは、レーザプリンタで使用される結像材料のことであり、通常、黒色トナーとカラートナーとに分けられる |

v

| ● | イギリスとはイングランド、スコットランド、ウェールズ、北アイルランドからなる連合王国のことである |

| ● | “アメリカ”“アメリカ”または“アメリカ合衆国”とは、アメリカ合衆国、その領土、財産、それによって管轄されているすべての地域を意味する |

| ● | “ドル”“$”“ドル”は米国の法定通貨である |

| ● | “私たち、”私たち“、”私たちの会社“、”私たちの“または”惑星画像“とは、私たちのケイマン諸島ホールディングス、およびその前身実体とその子会社を意味し、文脈に応じて決定される |

| ● | ワイピングブレードとは、トナーカートリッジ、印刷用紙、転写ベルト表面から余分なトナーを掻き落とすための機械装置である |

| ● | “世界知的所有権機関”は国連が1967年に設立した15の専門機関の一つであり、目的は創造性活動を奨励し、全世界の知的財産権の保護を促進することである |

| ● | “WPC” はポプラ有限会社を指し、同社は2020年3月9日に香港で有限責任会社として設立され、間接的に当社の完全子会社である |

| ● | “YOSC”とは、御社の事務用品有限会社(2016年6月23日に香港で有限責任会社として設立された)及び当社の間接全額付属会社を指す |

| ● | “燕拓”は燕拓(広東)科技有限公司を指し、前身は中山市燕拓印刷設備有限公司で、2013年4月8日に中国大陸部で設立された有限責任会社であり、当社の間接完全資本付属会社である。 |

この20-F表の年次報告書には、2023年12月31日現在、2022年12月31日現在、2022年12月31日現在、2021年12月31日と2021年12月31日までの監査された総合財務諸表が含まれています。

また説明がある以外に、本年度報告ではある外貨からドルおよびドルからある外貨へのすべての換算を以下のように計算する

| 2021年12月31日 | 2022年12月31日 | 2023年12月31日 | |||||||||||||||

| 半年期スポットレート | 平均料率 | 年末スポットレート | 平均税率 | 半年期末 スポットレート | 平均税率 | ||||||||||||

| 米ドル対人民元 | US $1 = RMB6.3816 | US $1 = RMB6.4558 | US $1 = RMB6.9500 | US $1 = RMB6.7082 | US $1 = RMB7.0800 | US $1 = RMB7.0472 | |||||||||||

| US $対 EUR | US $1 = EUR0.8850 | US $1 = EUR0.8454 | US $1 = EUR0.9346 | US $1 = EUR0.9456 | US $1 = EUR0.9009 | 1ドル=0.9231ユーロ | |||||||||||

| ドルをポンドに両替する | 1ドル=0.7407ポンド | 1ドル=0.7260ポンド | 1ドル=0.8264ポンド | 1ドル=0.8070ポンド | 1ドル=0.7874ポンド | 1ドル=0.8021ポンド | |||||||||||

VI

第I部

プロジェクト 1.取締役、上級管理職、コンサルタントの身分

は適用されない.

第br項2.特典統計と予想スケジュール

は適用されない.

第 項3.重要な情報

本年報で述べたように、(I)“私たち”、“私たち”、“私たちの会社”または“私たちの”とはPlanet Image International Limitedを指し、Planet Image International Limitedの総合財務情報を記述する際には、その子会社も含まれ、(Ii)“私たちの子会社”はPlanet Image International Limitedの直接·間接子会社を指す。及び(Iii)“私たちの運営付属会社”とは、星像国際有限会社が大陸部で設立した運営付属会社であり、すなわち(A)私たちが大陸部で設立した運営子会社:(A)江西益博電子科技有限公司、江西雷博泰科技有限公司及び燕拓(広東)科学技術有限会社、(B)あなたの事務用品有限会社、iPrint企業有限会社、Amstech Limited、Aztech Enterprise Limited、Supplies 4 u Limited、Access用品有限会社、徳隆科技有限会社、 我々が香港で設立した運営子会社である。(C)カリフォルニア州に設立された運営子会社Aster Graphics Inc.,Eco Imaging Inc.,Revol Trading Inc.,Intercon International Corp.;(D)オランダで設立された運営子会社Aster Technology Holland b.V.とProImage B.V.;(E)イタリアに設立された運営子会社Aster Technology Italia S.R.L.;(F)ドイツに設立された運営子会社Aster Supplies GmbH,(G)フランスに設立された運営子会社Aster Technology France,および(H)イギリスに設立された運営子会社Aster Technology。

我々brは,法執行面のリスクや不確実性,中国の規制がほとんど事前通知なしに急速に変化する可能性がある中国の法制度によるリスクに直面している。中国政府は運営中の子会社の運営に随時関与したり、影響を与えたりする可能性があり、あるいは海外で行われる発行および/または中国の発行者に基づく外国投資により多くの制御権を適用する可能性があり、これにより、運営中の子会社の運営および/または私たちのbr}A類普通株の価値が実質的に変化する可能性がある。中国政府が海外および/または外国投資中国発行者の発行により多くの監督と制御を加えるいかなる行動も、投資家に私たちの証券を発売または継続する能力を著しく制限または完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。“第 項3.重要な情報-D.リスク要素--中国での経営に関連するリスク--中国政府は中国子会社が業務活動を展開する方式に重大な影響を与え、いつでもその運営に関与或いは影響する可能性があり、これはその運営と私たちのA類普通株価値に重大な変化を招く可能性がある”

私たちの子会社は、中国で業務を展開するために、以下の必要な許可証と承認を得る必要があります

| 会社名 | 事業範囲 | 政府の許可 必須 |

状態.状態 | |||

|

江西省宜博市

|

( 1 ) プロダクション、 レーザープリンター · レーザートナーカートリッジ、トナー、インクジェットプリンター · インクカートリッジ、インク、コンピュータ周辺機器の加工 · 販売 その他のプリンター消耗品および上記の製品の付属品; ( ii ) 電子 製品の研究開発 ( 三 ) 電子製品 技術開発や ( 四 ) プリンターと消耗品 ソフトウェア設計 · 開発 |

必須ではない | 適用されない | |||

| リサイクルレーザープリンタートナーカートリッジ · インクジェットカートリッジの充填 · 加工 · 販売 | 公害排出許可 | 取得済み | ||||

| 商品 · 技術の輸出入 | 税関申告主体の記録申告 | 完了 | ||||

| Yantuo |

( 1 ) 販売 プリンター消耗品および関連付属品のサービス; ( ii ) 技術的 相談; ( 三 ) 商品流通 情報相談と (四)マーケティング企画の強化 |

必須ではない | 適用されない | |||

| 商品 · 技術の輸出入 | 税関申告主体の記録申告 | 完了 | ||||

| 江西-雷波台 | プリンタトナーカートリッジ及びその材料及び部品の調達·販売 | 必須ではない | 適用されない | |||

| 商品 · 技術の輸出入 | 税関申告主体の記録申告 | 完了 | ||||

| 深セン鼎鴻 | この子会社は何の業務も運営していません。 | 必須ではない | 適用されない |

1

私たちのすべての中国大陸部の子会社はすべての必要な許可或いは許可を得て、本年度報告に現在行われている方式で業務を展開していると信じています。本年報で開示されたわが大陸部の中国付属会社がすでに中国国内の会社が類似の業務に従事するライセンスと許可を取得した以外、本年報の日付、吾らあるいは私たちのいかなる中国大陸部の付属会社が業務を展開するにもいかなる中国当局のいかなる許可も得る必要はなく、中国のネット信局を含むが、これらに限定されない。また、トナーボックス製品のオンライン小売として、私たちの香港子会社の運営は、中国大陸部当局と香港地方当局を含む中国当局のいかなる許可や承認も必要としない。もし私たちが承認を受けたり維持したりしていない場合、あるいは私たちが無意識にこのような承認を必要としないと結論した場合、または適用される法律、法規または解釈が変化し、将来的にbrの承認を得ることを要求する場合、私たちは主管監督機関の調査、罰金または処罰を受け、関連するbr業務を一時停止させ、修正され、関連業務に従事することが禁止される可能性があり、これらのリスクは、私たちのbr業務に重大な不利な変化を招き、投資家に証券を提供または継続する能力を著しく制限したり、完全に阻害したりし、あるいはこのようなbr証券の大幅な切り下げや価値がなくなる可能性がある。

2023年2月17日、中国証監会は“国内企業海外上場発行管理方法試行方法”(以下は“管理方法”と略称し、2023年3月31日から施行)、5つのセット指針及び“国内企業海外上場届出管理手配に関する通知”(以下は“通知”と略称する)を発表した。“管理方法”と“通知”によると、 海外で上場を発行するとは、国内会社が海外で株式、預託証明書、転換可能な会社債券或いはその他の種類の株式証券を発行し、海外で上場して取引することを指す。海外発行上場は、具体的に海外直接発行上場と海外間接発行上場に分けられ、“管理方法”に従って記録される。“通知”によると、“管理方法”の施行日に、すでに有効な海外発行上場申請を提出したが、海外監督管理機関或いは海外証券取引所の許可を得ていない国内会社は、届出申請の時間を合理的に手配することができ、海外発行上場前に届出を完成しなければならない。2023年9月25日、“管理方法”により、私たちは中国証監会が許可した初公募株(IPO)を獲得した。2024年1月25日から、私たちのA類普通株はナスダック(ナスダックと略称する)に看板を掲げて発売された。将来、私たちが何か後続発行を行えば、私たちは中国証監会の届出要求を受けるかもしれない。“管理方法”に従って届出手続き或いは届出材料に虚偽記載、誤った陳述或いは重大な漏れがある場合、中国証監会は修正を命じ、警告を与えることができ、そして1000元以上1000万以下の罰金を科すことができる。これらのリスクは、私たちが投資家に証券を提供または継続する能力を完全に阻害したり、そのような証券を大幅に値下がりさせたり、一文の価値もなくなったりする可能性がある。

2023年2月24日、中国証監会、財政部、国家秘密局、国家公文書局は共同で“海外証券発行上場守秘管理の強化に関する規定”を発表し、2023年3月31日から施行された。守秘規定要求:(A)国内会社計画は直接或いはその海外上場実体を通じて証券会社、証券サービス提供者と海外監督機関などの関連個人或いは実体に国家秘密或いは政府機関の仕事秘密を含む文書と資料を公開開示或いは提供し、まず法に基づいて主管部門の許可を経て、そして同級秘密行政部門に記録しなければならない。(B)国内会社が直接又はその海外上場実体を通じて証券会社、証券サービス提供者、海外監督管理機関等の個人及び実体に他国の安全又は公共利益を損なう文書及び資料を公開開示又は提供することを計画している場合は、国家の関連法規が規定する関連手続を厳格に履行しなければならない。もし当社或いはその中国付属会社が上記の守秘規定及びファイル管理規定及びその他の中国の法律法規下の守秘及びファイル管理要求 を遵守できなかったとみなされた場合、関係実体は主管当局に法的責任を追及され、犯罪の疑いがあれば司法機関に移管して刑事責任を追及する可能性がある。

2

上記事項の詳細については、“第3項.主要資料-D.リスク要素-中国営業に関連するリスク -中国政府は中国付属会社の業務活動の方式に重大な影響を与え、そして随時その業務運営に関与或いは影響する可能性があり、これはその業務及び私たちA類普通株の価値に重大な変化を招く可能性がある”を参照してください。“管理方法”に規定されている届出要求を除いて、中国の現行の法律と法規に基づいて、私たち、私たちの中国大陸部子会社と私たちの香港子会社は外国投資家に本協定の下で登録された証券を発行し、中国当局のいかなる許可や承認を得る必要はありません。

中国大陸部での経営に関連する法律と運営リスクは、中国政府が随時介入または影響を与える香港子会社を含む香港での業務にも適用され、これは私たちの業務、将来性、財務状況と運営結果、および私たちの証券価値に重大な不利な変化をもたらす可能性がある。香港[br}は“中華人民共和国憲法”第31条に基づいて中華人民共和国特別行政区として設立された。1990年4月4日に公布され、1997年7月1日から施行された“基本法”によると、中華人民共和国は香港に対する主権を回復し、香港は中華人民共和国全国人民代表大会の許可を経て、一国二制度の方針に従って、高度な自治を実行し、行政管理権、立法権、独立した司法権を有し、“基本法”付属書の三に掲げる法律(国防関連の法律に限る)を除いて、中華人民共和国の法律、法規は香港で実施されない。外交問題と他の自治範囲内でない事項)。また、基本法第5条によると、香港の資本主義制度と生活様式は千九百九十七年七月一日に復帰してから五十年変わらない。しかし、香港の将来の経済、政治、法律環境が何も変化しないことは保証されない。もし大陸部と香港の間の現在の中国の政治計画が大きく変化したり、適用される法律、法規や解釈が変化したりすれば、私たちの香港子会社は中国の法律や当局の制約を受ける可能性がある。 は“第3項を参照してください。重要な情報-D.リスク要素-中国大陸部での商いに関連するリスク-私たちは香港経済、政治、法律環境のいかなる変化の不確実性の影響を受ける可能性があります。”また、中国大陸部での経営に関する大部分の法律や運営リスクは、将来の香港での経営にも適用される可能性がある“-私たちの香港での経営は香港の法律と法規によって管轄されている。もし大陸部の中国と香港の間の現在の政治的手配に大きな変化があれば、中国政府は香港での私たちの業務に介入したり、影響したりする可能性があり、これは香港での私たちの業務に実質的な変化をもたらす可能性がある“と述べた

また、米国上場企業会計監督委員会(PCAOB)が、我々監査人が用意した作業原稿を検査できないと判断し、br取引所が我々の証券を取得することを決定した場合、“保有外国会社責任法”またはHFCAAによって証券取引を禁止する可能性がある。2021年6月22日、米上院は“外国会社責任加速法”を可決し、2022年12月29日、総裁·バイデンは“外国会社責任加速法”と同じ条項を含む“総合支出法案”に署名し、“外国会社問責法”下の禁止令を触発するために必要な連続不検査年数を3年から2年に減少させた。2021年12月16日、PCAOBは、中国大陸部と香港当局が大陸部と香港で登録した会計士事務所が同等の司法管轄区で職務を担当しているため、PCAOBに登録されている会計士事務所の中国と香港を全面的に検査または調査することができないことを決定した報告を発表した。2022年12月15日、PCAOB取締役会はPCAOBが中国大陸部と香港に本部を置く公認会計士事務所の中国に対する全面的な検査と調査を得ることができると判断し、その以前の裁決を撤回することに投票した。しかし、もし中国当局が将来PCAOBのアクセスを妨害したり、便利にすることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。PCAOBがHFCAAに基づいて私たちの監査人を徹底的に検査または調査できないと判断した場合、私たちの証券はカードを外したり、取引を禁止したりする可能性がある。

米国上場企業の監査人やPCAOBに登録されている会社として、我々の監査人 は、本年度報告書に含まれる他の場所に含まれる監査報告を発表する独立公認会計士事務所 は、米国の法律に制約されており、この法律に基づいて、PCAOBは、適用される専門基準に適合しているか否かを評価する定期検査を行う。私たちの監査人はテキサス州の砂糖地に本部を置き、PCAOBの検査を受けていますが、最近の検査は2022年です。また、私たちの監査人はPCAOBが2021年12月16日に発表した決定に制約されていません。“プロジェクト3.重要な情報-D.私たちの商業·業界に関連するリスク要因”を参照して、米国証券取引委員会が最近発表した共同声明とナスダックが提出したPCAOB提案の規則改正、および米国上院で可決された“外国会社責任法案”を参照して、Brは新興市場会社の監査師資格を評価する際に、その監査師の資格を評価し、特にPCAOB検査を受けない非米国国家監査者に呼びかけている。これらの発展はナスダックと私たちの未来の製品に引き続き発売する能力に不確実性を増加させるかもしれない

3

現金転送と配当分配

現金で送金して今まで

私たち は私たちの中国大陸子会社を通じて中国大陸で業務運営を展開しています。必要があれば、私たちのケイマン諸島ホールディングスは融資および/または出資によって現金を中国大陸子会社に移転することができ、私たちの中国大陸子会社は融資および/または配当金の発行または他の分配を通じて私たちのケイマン諸島持ち株会社に現金を移転することができる。私たちのケイマン諸島ホールディングスと私たちの子会社の間にキャッシュフローが現れました。我々のケイマン諸島ホールディングスは2019年8月に登録設立され,2019年12月31日まで,2020年,2021年,2022年と2023年の年度および2023年12月31日から本年報日までの経営活動で,それぞれ我々の子会社から27,040ドル,550ドル万,130ドル万,50ドル万,100ドル万,20ドル万の現金を獲得した。我々の付属会社は,2019年12月31日,2020年,2021年,2022年および2023年12月31日までの年度,および2023年12月31日から本年報発表日までに,それぞれケイマン諸島ホールディングスから現金1,370ドル万,470ドル万,80ドル万,NIL,2,600ドルおよびNILを受け取り,経営活動を行っている。これまで、私たちのケイマン諸島ホールディングスと私たちの中国大陸部子会社との間にキャッシュフローはありませんでした。今まで、私たちのケイマン諸島ホールディングスは香港の子会社から経営活動のための総額290万ドルの現金を受け取りました。私たちの香港の子会社は私たちのケイマン諸島ホールディングスから総額1,440ドルの現金を運営活動に受け取りました。2021年,2021年,2022年,2023年12月31日までの年度のこのようなbr現金取引は,ケイマン諸島ホールディングスの他の運営現金取引とともに経営活動による現金純額に計上されている。本年度報告の他の一部の財務諸表の“親会社簡明財務情報-キャッシュフロー表簡明報告書”を参照されたい。

次の表は,2021年,2021年,2022年,2023年12月31日までの財政年度におけるわが中国大陸部子会社と我々他子会社とのキャッシュフローについて概説した。

| 中国子会社 | 他の子会社から受け取った金額 (in US $) | 振込金額 その他の子会社 (in US $) | ||||||||||

| 江西省宜博市 | 2021年12月31日までの会計年度 | Aster HKから | 116,975,826.32 | Aster HKまで | 407,881.00 | |||||||

| 2022年12月31日までの会計年度 | Aster HKから | 98,597,272.25 | — | — | ||||||||

| 2023年12月31日までの会計年度 | Aster HKから | 99,063,008.49 | — | — | ||||||||

| 江西レバータイ | 2021年12月31日までの会計年度 | — | — | — | — | |||||||

| 2022年12月31日までの会計年度 | Aster HKから | 483.00 | — | — | ||||||||

| 2023年12月31日までの会計年度 | — | — | — | — | ||||||||

| Yantuo | 2021年12月31日までの会計年度 | — | — | — | — | |||||||

| 2022年12月31日までの会計年度 | Aster HKから | 118,195.98 | — | — | ||||||||

| 2023年12月31日までの会計年度 | Aster HKから | 3,260,002.56 | — | — | ||||||||

| 合計: | 318,014,788.60 | 407,881.00 | ||||||||||

現金移転、配当金、その他の分配に対する制限

中国大陸の子会社から親会社まで

中国の現行法規は、私たちの中国大陸部子会社が中国大陸部の会計基準と法規に基づいて確定した累積利益(あれば)からそれぞれの株主に配当金を支払うことしか許されていない。私たちの中国大陸部の子会社が本財政年度の税引後利益を分配する場合、その税引き後利益の中から10%を法定積立金として計上し、その積立金が登録資本の50%に達するまで支出する必要がある。詳細については、“第3項.主要資料-D.リスク要因-中国営業に関連するリスク-私たちは私たちの中国大陸部付属会社が支払う配当金及びその他の権益分配に依存する可能性があり、私たちに可能な任意の現金及び融資需要に資金を提供し、私たち内地付属会社が私たちに支払う能力に対するいかなる制限、及び私たちが支払うことを要求されているいかなる税項も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”を参照されたい。また、我々ケイマン諸島持ち株会社の現金移転は、適用される中国大陸部融資と直接投資法律法規の制約を受けている。詳細については、“第3項.主要資料-D.リスク要因-中国での経営に関連するリスク 中国国外持株会社の中国大陸部への融資及び直接投資規定 中国実体はオフショア融資を使用して得られた金の中国大陸部付属会社への融資或いは追加出資 を遅延或いは阻止する可能性があり、これは私たちの流動資金及び私たちが業務に資金を提供し、業務を拡張する能力に重大な悪影響を与える可能性がある”を参照してください

4

また、中国政府は人民元の外貨両替を規制しており、場合によっては中国が外貨を大陸部に送金する規制も実施されている。私たちの収入の大部分はドルですが、私たちの現在の会社構造の下で、私たちはまだ私たちの大陸子会社の配当金支払いに依存して、私たちが持っている可能性のある任意の追加現金と融資需要を満たすことができます。中国の現行の外国為替法規によると、経常項目の支払いには、利益分配、利息支払い及び貿易とサービスに関連する外国為替取引が含まれており、国家外国為替管理局や外国為替局の事前承認を必要とせず、ある手続きを遵守することで外貨での支払いを要求することができる。しかし、人民元を外貨に両替して大陸部に送金して外貨ローンの返済などの資本支出を支払うには、関係政府部門の許可或いは登録が必要だ。そのため、私たちは外管局の許可を得て、中国大陸部の子会社が運営している現金を使用して人民元以外の通貨でそれぞれ中国国外実体の債務を返済したり、人民元以外の通貨で中国国外の他の資本支出を支払う必要があります。もし外国為替管理システムが私たちの外貨需要を満たすために十分な外貨を得ることを阻止すれば、私たちは外貨で私たちの株主に配当金を支払うことができないかもしれません。 は“第3項.重要な情報-D.リスク要素-中国大陸部での取引のリスク-人民元送金と送金の制限、および政府の通貨両替の制御は私たちの配当金やその他の義務を支払う能力を制限し、あなたの投資価値に影響を与えるかもしれません”

ケイマン諸島のホールディングスからアメリカの投資家まで

私たちのケイマン諸島ホールディングスは、(I)利益から配当金を支払うことが発表されたとき、その会社が十分な利益または利益を残しているか、またはBrが株式割増で支払われる場合、その会社が十分な株式プレミアムを有し、会社法で定義されている支払能力テストを満たしていること、および(Ii)私たちケイマン諸島ホールディングスが当時有効であった組織定款大綱および定款細則の規定に適合していることを条件に、米国投資家を含む株主に配当金を支払うことができるようになる。

私たちのケイマン諸島ホールディングスは過去にその子会社や投資家に配当金を発表したり支払ったりしていませんでしたし、ケイマン諸島ホールディングスに配当や分配を行う子会社もありませんでした。法律の適用により、私たちの取締役会は完全な 配当を派遣するかどうかを決定する決定権を持っています。私たちは現在、予測可能な未来に任意の現金配当金を発表または支払う計画がありません。“プロジェクト3.重要な情報-D.リスク要因-私たちA種類の普通株や取引市場に関連するリスク-私たちは現在、予測可能な未来に配当金を発行しないと予想されています。あなたは私たちA種類の普通株の価格上昇に依存してあなたの投資収益を得なければなりません”

アメリカの投資家の配当分配はケイマン諸島、中国大陸あるいは香港の課税を受けず、彼らに配当金を支払うか分配するかは源泉徴収を必要としないが、彼らはアメリカ連邦所得税のBr配当金を支払う必要があるかもしれない。分配は私たちが現在あるいは累積した収益と利益の中から支払うことを前提としており、これはアメリカ 連邦所得税の原則によって決定された。“第10項.付加情報-E.税収-重要なアメリカ連邦所得税結果”を参照

ケイマン諸島の持ち株会社から中国大陸の子会社まで

ケイマン諸島持株会社の現金移転は、中国大陸部の融資と直接投資に関する適用法律法規の制約を受けている。私たちは株主ローンや出資方式で私たちの中国大陸部子会社に資金を移したり、私たちの中国大陸部子会社に融資したりすることができる。外商投資企業の中国大陸子会社に対するいかなるローンも、法定のbr限度額を超えてはならず、国家外貨管理局或いは外匯局或いは現地の同業者に届出しなければならない。そのほか、吾らが中国大陸部の付属会社に下したいかなる出資も、中国国家市場監督管理総局或いはその現地の対口部門に登録し、商務部或いはその現地の対口機関に届出しなければならない。2015年3月30日、外匯局は“外商投資企業の外貨登録資本換算管理方法の改革に関する通知”を発表し、略称は“外匯局第19号通知”と略称したが、中国大陸部の外商投資企業が外貨で換算した人民元登録資本による株式投資を許可したが、他の法律法規が別途規定しているほか、外商投資企業が外貨で人民元で決済した登録資本は依然として証券市場投資或いは委託融資などに使用してはならない。2016年6月9日、外匯局はさらに“国家外国為替管理局の資本項目管理政策の改革と規範化に関する通知” “外国為替局第16号通知”を発表し、その中で第19号通知の一部の規定を修正した。外匯局第19号通知と第16号通知によると、外商投資会社の外貨登録資本を変換した人民元資本の流動と使用を規範化し、業務範囲を除いて、人民元資金を業務範囲以外の用途に使用したり、非関連企業に融資を提供したりしてはならない。2019年10月23日、外管局は“国家外国為替管理局の国境を越えた貿易投資の利便化のさらなる推進に関する通知”または“外管局第28号通知”を発表し、一定の条件を満たす場合には、非投資性外商投資企業が資本金で国内株式投資を行う制限を撤廃した。適用される外国為替通知と規則は、発行した金の純額を中国大陸部の子会社に移転し、得られた純額を人民元に両替する能力を制限する可能性があり、これは私たちの業務、財務状況、経営業績に不利な影響を与える可能性がある。“第3項.主要資料-D.リスク要素-中国での経営に関連するリスク-中国海外持株会社の中国大陸部への融資と直接投資の規定 中国実体は私たちのオフショア融資所得を使用して私たちの中国大陸部付属会社に融資或いは追加出資 を提供することを遅延或いは阻止する可能性があり、これは私たちの流動資金及び私たちの業務に資金と拡張を提供する能力に重大な不利な影響を与える可能性がある”

5

中国大陸以外の子会社から親会社まで

2021年,2021年,2022年,2023年12月31日までの会計年度では,大陸部中国を除いて香港,カリフォルニア州,オランダで設立された運営子会社が我々の収入の大部分 に貢献している。以下に,これらの司法管轄区で設立された子会社が親会社や米国投資家に収益を分配する制限と制限について説明する。

オランダ。中国オランダ民法によると、ProImage b.V.やAster Technologyのようなオランダで設立された有限責任会社は、株主が配当金や他の資本分配を通じて親会社に収益を分配することを許可しているが、資本分配後、会社の純配当金は、オランダの法律や定款に基づいて保持しなければならない法律や法定準備金の金額よりも大きいことが条件である。そして(Ii)会社経営陣及び取締役会は、会社が割り当てられた金額及び任意の未済債務を支払う能力があると考えている。

香港。中国大陸部私たちの香港子会社が香港国外で収益を分配する場合、香港の法律と処理銀行はある毎日の送金制限を実施します。 しかも、このような送金はマネーロンダリングやテロ支援の目的に使用されてはならない。登録された機関、例えば銀行は、関連業務分野において独自の内部政策、手続き、制御措置を有し、その反マネーロンダリング及び反テロ支援の法律及び法規要件を満たし、マネーロンダリング及びテロ支援を防止する。

カリフォルニア州 カリフォルニア法によれば、どの会社も、その取締役会 が、(I)分配直前の会社の留保収益額が(A)提案割り当て金額に(B)優先配当金延滞金額の合計に等しいか、または (Ii)分配直後に決定された会社の資産価値が、その総負債 に優先権利金額を加えた合計に等しいか、またはそれを超えることを誠実に決定しない限り、任意の会社は、その株主にいかなる分配も行ってはならない。

分配の場合、私たちの運営子会社はまずそれらの英領バージン諸島の親会社に割り当てられ、親会社はまた私たちのケイマン諸島持ち株会社に割り当てられるかもしれない。英領バージン諸島では、配当及び分配は、英領バージン諸島“英領バージン諸島商業会社法”第56~58節の管轄を受けており、同節では、会社の定款大綱及び定款細則に適合している場合には、取締役が分配後直ちに支払能力試験を満たすと考えられている場合、会社はメンバーへの分配を許可することができる。ある会社の資産価値がその負債を超え、かつその会社が債務満了時に債務を返済する能力がある場合、その会社は支払能力テストに適合する。

上記の法律と法規の制限を除いて、現金と出資は私たちのケイマン諸島ホールディングスと私たちの子会社との間で移転することができます。

A. [保留されている]

B. 資本化と負債化

は適用されない.

C. 収益を提供し使用する理由は

は適用されない.

D. リスク要因

リスクファクターの概要

私たちの証券に投資することは重大な危険と関連がある。私たちの証券に投資する前に、本年度報告書のすべての情報 をよく考慮しなければなりません。以下は私たちが直面している主な危険の概要だ。これらのリスクは“プロジェクト3.キー情報−D.リスク要因”の節でより全面的に議論されている

6

運営子会社の業務と業界に関するリスク (より詳細な議論は“第3項.キー情報−D.リスク要因−運営子会社の業務や業界に関するリスク”)

運営子会社の業務および業界に関するリスクおよび不確実性は、これらに限定されるものではない

| ● | もし運営子会社の製品が顧客の需要を満たすことができない場合、或いはプリンタ業界の最新の発展を反映することができなければ、運営子会社は既存の顧客を維持したり、新しい顧客を誘致することができない可能性があり、私たちの業務、財務状況と経営業績は実質的な不利な影響を受ける可能性がある。(本年度報告第9ページ参照) |

| ● | 元ブランドのプリンタメーカーの技術アップグレードはトナーカートリッジ製品を時代遅れにしたため、あるいは在庫を有効に管理できなかったため、 運営子会社は在庫時代遅れのリスクに直面する可能性がある。このような状況が発生すると、運営中の子会社は、このような古い在庫に関する研究開発費、生産コスト、マーケティング費用によって損失を被る可能性がある(今年度報告10ページ参照) |

| ● | 運営子会社は、その製品の販売価格を維持または向上させることができない可能性がある(本年度報告11ページ参照) |

| ● | 原材料調達価格が変動し、運営子会社は原材料供給不足に直面している可能性がある(本年報11ページ参照) |

| ● | 運営子会社の業務は、輸出販売に大きく依存しているが、輸出販売は、現在または将来の輸出規制または実行の悪影響を受ける可能性がある(本年度報告第12ページ参照) |

| ● | 運営中の子会社は有効な品質管理システムを維持できない可能性があり,製品品質や関連健康·安全基準の遵守に関する顧客からクレームを受ける可能性がある(本年度報告15ページ参照)。 |

中国でのビジネスに関するリスク (より詳細な議論は“第3項.主要情報−D.リスク要因−中国でのビジネスに関するリスク ”)

私たちの業務の大部分は運営子会社を通じて大陸中国で展開されているため、私たちは中国で全体的に業務に関するリスクと不確定性に直面しており、以下の点を含むが、これらに限定されない

| ● | 中国政府の経済、政治、社会状況の不利な変化は中国全体の経済成長に重大な悪影響を与える可能性があり、それによって私たちの業務に悪影響を与える可能性がある(本年報の“第3項.主要な情報--中国でのビジネスに関連するリスク要素とリスク--中国政府の経済、政治、社会状況の不利な変化は中国全体の経済成長に重大な悪影響を及ぼす可能性があり、それによって私たちの業務に悪影響を与える可能性がある”); |

| ● | 中国の法律制度の変化は私たちに不利な影響を与える可能性がある(本年度報告第 ページ、第3項を参照。主要な情報-D.中国でのビジネスに関連するリスク要素とリスク--中国の法律制度の変化は私たちに不利な影響を与える可能性がある) |

| ● | 中国政府は中国子会社が経営活動を展開する方式に重大な影響を与え、そしていつでもその経営に関与或いは影響する可能性があり、これはその経営とわがA類普通株の価値 の重大な変化を招く可能性がある(“肝心な情報-D.リスク要素--中国経営に関連するリスク”--中国政府は中国子会社が経営活動を展開しなければならない方式に重大な影響を与え、そしていつでもその経営に関与或いは影響する可能性がある。これにより、彼らの業務と私たちA類普通株の価値が大きく変化する可能性がある(本年報23ページ参照) |

7

| ● | 私たちbrは、私たちが持っている可能性のある任意の現金および融資需要に資金を提供するために、中国大陸子会社が支払う配当金および他の配当権分配に依存する可能性があり、私たちの中国大陸子会社が私たちに支払う能力に対するいかなる制限も、私たちが支払うことを要求されているいかなる税金も、私たちが業務を展開する能力に実質的かつ不利な影響を与える可能性がある(“第3項を参照。”重要な情報-D.リスク 要因-中国での業務展開に関するリスク-私たちは、中国大陸子会社が支払う配当金と他の分配に依存して、私たちが可能な任意の現金と融資需要に資金を提供するかもしれません、“私たちの中国大陸子会社が私たちに支払う能力と、私たちが支払う必要があるいかなる税金の制限も、私たちの業務を展開する能力に重大で不利な影響を与える可能性があります(本年報25ページ参照) |

| ● | 中国の海外持ち株会社の中国大陸実体への融資と直接投資規定は、私たちのオフショア融資所得を使用して私たちの中国大陸子会社に融資や追加出資を提供することを遅延または阻止する可能性があります。これは、私たちの流動資金および私たちが業務に資金を提供し、業務を拡張する能力に重大な悪影響を及ぼす可能性がある(本年報26ページ“主要な情報-D. リスク要素--中国での業務展開に関連するリスク-中国海外持株会社の中国大陸部実体に対する融資と直接投資規定 は、オフショア融資を使用して中国大陸部子会社に融資または追加出資を提供することを遅延または阻止する可能性があり、これは、私たちの流動資金brおよび業務に資金を提供し、業務を拡張する能力に重大な悪影響を及ぼす可能性がある); |

| ● | もし私たちが中国大陸部所得税の目的で中国大陸部住民企業に分類されれば、この分類は私たちと私たちの非中国大陸株主に不利な税務結果をもたらすかもしれない(本年報30ページの“第3項.主要な情報-D.中国大陸部での経営に関連するリスク要素とリスク もし私たちが中国大陸部住民企業の所得税に分類されれば、この分類は私たちと私たちの非中国大陸部株主に不利な税務結果をもたらすかもしれない”); |

| ● | 我々の香港における経済、政治、法律環境のいかなる変化も不確実性の影響を受ける可能性があり、また が中国大陸で経営する大部分の法律と経営リスクは将来の香港での経営 にも適用される可能性がある(“第3項を参照。”主要な情報-D.中国で経営するリスク要素と中国での経営に関連するリスク-私たち は香港経済、政治、法律環境のいかなる変化の不確定要素の影響を受ける可能性がある、“中国大陸部での経営に関わる大部分の法律や運営リスクは、将来的には香港での経営にも適用される可能性がある“(本年報第31ページ参照) |

| ● | 私たちの香港での運営は香港の法律と法規によって管轄されている。もし中国大陸部と香港の間の現在の政治スケジュールに重大な変化が発生すれば、中国政府は香港での業務に関与または影響する可能性があり、これは香港での私たちの業務に重大な変化を招く可能性がある(“第3項参照”第3項参照)。主要な情報-D.リスク要素--中国大陸部でのビジネスに関連するリスク--私たちの香港での業務は香港の法律法規によって管轄されている。もし大陸部の中国と香港の間の現在の政治的手配に重大な変化が発生すれば、中国政府は香港での私たちの業務に介入または影響を与える可能性があり、これは香港での私たちの業務に実質的な変化をもたらす可能性がある(本年度報告第31ページ参照) |

| ● | 中国国内における企業現金の範囲については、中国政府が介入したり、当社或いは私たちの子会社が現金を移転する能力に制限と制限を加えたりするため、資金は中国国外の資金運営或いは他の用途 政府介入或いは当社或いは私たちの子会社が現金を移転する能力に制限と制限を加える可能性がある(“第3項.キー情報-D.リスク要素--中国国内で業務を展開するリスク要素--企業現金の中国国内での程度”参照)中国政府の介入或いは当社或いは当社付属会社の現金移転能力に制限と制限を加えているため、このような資金は中国国外の運営或いは他のbr用途に使用できない可能性がある(本年報32ページ参照)。 |

8

我々A類普通株と取引市場に関するリスク (より詳細な議論は、“項目3.重要な情報−D. リスク要因−我々A類普通株取引市場に関するリスク”)を参照されたい)

上記のリスクに加えて、Aクラス普通株や取引市場に関連する一般的なリスクおよび不確実性要因に直面しているが、これらに限定されない

| ● | 我々A類普通株の取引価格は変動する可能性があり、これは投資家に重大な損失を与える可能性がある(本年報 32ページ参照) |

| ● | 将来的に私たちA類普通株の公開市場での大量販売または予想される潜在的販売は、私たちA類普通株の価格を下落させる可能性がある(本年報35ページ参照) |

| ● | 適切な内部財務報告書制御を確立し、維持することができない場合、正確な財務諸表を作成したり、適用法規を遵守する能力が損なわれる可能性があります(本年度報告第37ページ参照) |

| ● | ケイマン諸島に登録設立された会社として、私たちは会社管理の面でナスダック上場基準とは大きく異なる母国のやり方を採用することを許可された。我々がコーポレートガバナンス上場基準(本年報37ページ参照)を完全に遵守しているのに比べて、これらのやり方は株主に提供される保護の可能性が少ない。 |

経営実体の商工業に関するリスク

もし運営子会社の製品が顧客の需要を満たしたり、互換性のあるトナーボックス市場の最新の発展を反映できなければ、運営子会社は既存の顧客を維持したり、新しい顧客を誘致することができない可能性があり、私たちの業務、財務状況と経営業績は重大な不利な影響を受ける可能性がある。

互換性炭素箱市場の特徴は技術発展が迅速で、新しいモデルが絶えず発売されていることである。トナーカートリッジ専門メーカーとして、私たちの将来の成功は、(I)時々発売される更新または新プリンタモデルのために使用可能な新製品を継続的に更新し、発売する能力、(Ii)運営子会社が提供する製品を使用する顧客数 ,および(Iii)彼らがこれらの製品に支払うことを望む価格に大きく依存する。運営子会社の製品が製品の品質と機能の面で顧客の需要を満たすことができない場合、あるいは互換性のあるトナーボックス市場の最新の発展に応答できない場合、運営子会社は既存の顧客群を維持したり、新しい顧客を誘致することができない可能性がある。また、運営子会社はそのbr製品の現在の販売価格を維持できない可能性がある。運営子会社が顧客需要を満たし、顧客を誘致する能力に影響を与える可能性のある要素は、 彼ら(I)が新製品を設計し、製造し、プリンタ技術、市場傾向と顧客需要の変化に対応するために必要な技術ノウハウを設計し、製造し、 既存製品を改善或いは調整すること;(Ii)その製品品質の一致性を維持しながら、より広範な潜在顧客群にその製品を普及させること;および(Iii)満足できるbr顧客支援とアフターサービスを直ちに提供することを含む。運営子会社が既存の顧客を引き留めることができず、かつ が引き続き新顧客を誘致して運営子会社が提供する製品を使用し、新顧客の運営子会社への支出を増加させると、我々の業務、財務状況、経営業績は重大な悪影響を受ける可能性がある。

運営する子会社の知的財産権が第三者に侵害されている場合、あるいは一方で、それらが他人の知的財産権を侵害していることが告発または発見された場合、運営子会社の有効な競争能力が阻害される可能性がある。

業務運営では,運営子会社が商標,特許,著作権,業界ノウハウ,製品配合, 生産プロセス,技術,その他の知的財産権を開発しており,これらは運営子会社の運営に重要な価値があると考えられる。2023年12月31日現在,運営子会社により,米国,ヨーロッパ,中国大陸に432件の登録特許 中国を有し,米国,ヨーロッパ,中国大陸,香港に37件の商標が登録されている。また、運営子会社を通じて、私たちは世界105件の特許を申請している。詳細は“プロジェクト4.会社情報−b.業務概要 −知的財産権”を参照されたい。

第三者は、運営子会社が所有する知的財産権製品、ノウハウおよび技術を勝手に取得して使用することができ、または第三者が運営子会社の知的財産権下の製品、ノウハウ、および技術を複製または模倣し、それによってエンドユーザを混乱させ、誤解させ、通常品質の悪い偽製品が運営子会社の製品であると信じさせる可能性がある。これは販売に悪影響を与え、名声を損なう可能性があり、運営子会社のブランドを汚し、権利侵害の法的手続きの発見、調査、提起における運営子会社の任意の行政コストを増加させる可能性がある。運営中の子会社の知的財産権が第三者に盗用されないことは保証できませんが、このような盗用行為が確実に発生すれば、これらの問題をタイムリーかつ効率的に発見·解決することができます。

9

一方、運営子会社の知的財産権が価値の有無にかかわらず第三者 の挑戦を受けないことを保証することはできません。いくつかの関連しない第三者は、運営子会社の知的財産権と同様と見なすことができる知的財産権を有する可能性がある。関連しない第三者は類似した特許を持っているため,将来の拡張過程で困難に直面し,物質費 が生じる可能性がある。

私たちbrおよび運営子会社は、運営子会社の知的財産権を強制的に執行または擁護するための和解を含む訴訟、仲裁または他の形態の訴訟の提起または参加を時々要求される可能性があり、これは時間も高価である可能性があり、結果にかかわらず、私たちの管理職の時間と注意を分散させる可能性がある。私たちおよび/または運営子会社がこのような訴訟における抗弁に失敗した場合、私たちおよび/または運営子会社は、将来設計された製品を事前に承認し、特定の地域または国で私たちに関連する製品の販売を停止することを要求するように、このような特許、独自技術またはライセンスの使用を禁止するように命じられる可能性がある。2021年,2022年,2023年12月31日までの年間で,我々が発生した特許登録と特許訴訟の総コストはそれぞれ31ドル万,21万と14万, であった。

もし任意の第三者が運営子会社の知的財産権を侵害している場合、あるいは私たちまたは運営子会社が他人の知的財産権を侵害していることが告発されたり、発見された場合、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

元ブランドのプリンタメーカーの技術アップグレードはトナーカートリッジ製品を時代遅れにしたため、あるいは在庫を有効に管理できなかったため、 運営子会社は在庫時代遅れのリスクに直面する可能性がある。このような状況が発生すると、研究開発費、生産コスト、それなどの古い在庫に関するマーケティング費用によって損失を被る可能性がある。

通常、新しいプリンタモデルが市場に投入された後、運営子会社を通じて互換性のあるトナーカートリッジの研究、設計、開発を開始します。各プリンタは、一般に、唯一のハードウェアおよびソフトウェアシステムを有するため、互換性のあるトナーカートリッジは、通常、特定のタイプのプリンタにのみ適用される。したがって、運営中の子会社の互換トナーカートリッジが開発されている間、または互換性のあるトナーカートリッジの販売を開始した後のある時間に、元のブランドのプリンタメーカーがそのプリンタをアップグレードし、運営中の子会社のトナーカートリッジが互換性を持たなくなる可能性があるというリスクがある。このような状況が発生すると、トナーカートリッジ製品に関する研究開発費、生産コスト およびマーケティング費用を回収できない可能性がある。また,運営子会社は顧客から交換製品の要求を受ける可能性があり,元ブランドのプリンタメーカーがバージョンアップし,このような製品が互換性がなくなったためである.オリジナルブランドのプリンタメーカーのアップグレードは私たちのコントロールを超えています。このようなアップグレードが頻繁で大量であれば、運営子会社のより多くの製品の返品と交換、および研究開発費用、生産コストとマーケティング費用の損失を招く可能性があり、私たちの業務、財務状況と運営結果は実質的かつ不利な影響を受ける可能性がある。

私たちの在庫には原材料、製品と生産品が含まれています。ブランド製品と白標製品については,運営子会社の販売とマーケティング部が歴史販売と感知の市場傾向を知ることにより,当社レベルと地域レベルのbr年度販売目標を策定した。運営子会社はそのODM製品 を注文通りに生産している。“プロジェクト4.会社情報-b.業務概要-物流と倉庫貯蔵-在庫制御”を参照されたい。適切な在庫レベルを維持することは、市場ニーズを満たすために、子会社が製品を適時に納品するのに役立つと信じている。2021年,2022年,2023年12月31日までの年度の運営子会社の在庫残高はそれぞれ約2,440ドル万,2,110ドル万と1,750ドル万であり,運営子会社の在庫回転日数はそれぞれ112.3日,103.8日,78.3日であった。運営中の子会社が緩やかな在庫移動を経験しないこと、または運営中の子会社の在庫が時代遅れにならないことを保証することはできません。これは、運営中の子会社が消費者ニーズや良い変化、運営中の子会社顧客のマーケティング戦略の変更、またはその製品に対する市場需要の推定ミスによる販売減少に起因する可能性があります。 運営中の子会社がその在庫を効率的に管理できない場合、または余分な在庫を販売できない場合、運営中のbr子会社は在庫時代遅れおよび/または重大在庫減記のリスクに直面する可能性があります。これは私たちの経営キャッシュフローに圧力を与え、私たちの業務、財務状況、経営業績に実質的な悪影響を及ぼす可能性がある。

10

運営子会社はその製品の販売価格を維持または向上させることができない可能性がある。

私たちのbr運営結果は運営子会社の製品定価の影響を受けています。ODM製品と白標準製品については、 運営子会社は通常、製造コストに基づいて計算し、現行の市場価格を参考にしてその製品に価格を設定する。新しいODM製品については、運営子会社は一般的に毎月価格表の審査と調整を行っている。運営子会社がオリジナルブランド製品の発表後に競争力のある価格を提供し、新しい特許製品を迅速に発売する能力は、顧客の注文を獲得する重要な要素の一つである。当社の現地化運営とオフライン顧客に提供する補助サービスは、直運サービス、独自ラベル、カスタマイズパッケージサービスを含むため、運営子会社は通常、その製品の現在の価格設定戦略を維持することができる。br}は、オンライン電子商取引販売プラットフォームで販売されている運営子会社のブランド製品に対して、運営子会社は通常、基本販売価格、マーケティング費用、マーケティング費用に基づいてオンライン販売プラットフォームに支払う費用、異なるブランドの位置づけと競争製品の価格。何らかの理由で、運営子会社に対する市場の見方が悪化し、運営子会社がその製品の販売価格を維持または向上させることができない可能性があり、これは私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす。ますます多くの競争相手が最新モデルのプリンタ製品を提供することで業界の先頭者 を追うことができ、全体の輸出価格は低下傾向にあり、激しい競争を反映する傾向にある。また、運営子会社のサプライヤーが値上げすれば、運営子会社が顧客に転嫁できなければ、私たちの利益率は低下し、私たちの財務状況と経営業績はマイナス影響を受ける。

原材料調達価格は変動の影響を受け、運営子会社は原材料供給不足に直面する可能性がある。

私たちの在庫販売コストには、OPCドラム、トナー、チップなどのトナーカートリッジを製造するための原材料が主に含まれています。2012年12月31日、2021年、2022年、2023年の年度まで、私たちの在庫販売コストはそれぞれ私たちの総販売コストの74.7%、77.3%、81.6%を占めています。市場需給状況によると,運営付属会社の原材料価格は変動し,中国経済成長,世界市場の現行価格,同などの原材料供給の影響を受けているが,これらの要因はいずれも吾等では制御できない。原材料価格レベルの大幅な変動は私たちの販売コストを増加させ、私たちの利益率に悪影響を及ぼす可能性があります。私たちと運営子会社は大口商品価格の変化に対してヘッジを行っていませんが、私たちと運営子会社は将来もこのようなヘッジを行うつもりはありません。私たちは将来的に原材料価格が引き続き変動し、上記の要素の影響を受けると予想している。そのため、原材料価格の上昇、原材料コストのいかなる増加も消費者への転嫁や遅延を転嫁できない、あるいは代替サプライヤーからの確定と調達ができないことは、私たちの利益率と収益力に大きな影響を与える可能性がある。運営子会社はそのサプライヤーと長期契約予定がありません。任意の特定の原材料および/または包装材料のすべてまたは相当数のサプライヤーが運営子会社の生産要求を満たすことができないか、または運営子会社が運営子会社の要求する数量および品質の原材料を商業的に合理的な価格で得ることができない場合、生産量、製品品質または当社の収益力が悪化する可能性があり、不足またはコストが大幅に上昇する可能性があり、逆に私たちの業務、財務状況および運営結果に大きな悪影響を及ぼす可能性がある。

運営子会社倉庫が正常に運営されているいかなる 中断も、運営子会社が顧客の注文や業務運営を履行する能力に悪影響を及ぼす可能性がある。

運営子会社が顧客の注文をタイムリーに完了する能力はその業務運営に重要であり、運営子会社の倉庫の安定した運行にかかっている。運営子会社がその倉庫 を運営していなければ、顧客注文の完了遅延、実行能力過剰或いは不足、コスト増加、毛金利低下 あるいは運営子会社の名声と顧客との関係を損なう可能性がある。

また、子会社を運営する倉庫は、火災、洪水、停電、電気通信故障、侵入、地震、ヒューマンエラー、その他の事件の破壊を受けやすい可能性がある。運営子会社のクラウドによる倉庫管理システム にもエラーや欠陥が生じる可能性があり、倉庫の正常な運営やbr}運営子会社が在庫を正確かつ効率的に記録したり、注文を履行する能力に悪影響を与える可能性がある。これらのリスクの発生は、いずれも我々の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

11

運営子会社は北米とヨーロッパ市場に大きく依存している。米国または欧州の経済·規制条件またはグローバル貿易政策の任意の変化、または米国の顧客または欧州顧客の業務戦略の任意の変化は、我々の業務に悪影響を及ぼす可能性がある。

2021年、2022年、2023年12月31日までの各年度において、私たちの収入は主にアメリカとヨーロッパから来ています。私たちの財務業績は、アメリカとヨーロッパの全体的な経済状況とそれが消費者自信と消費者支出を自由に支配できる影響に大きく依存する。また、アメリカまたはヨーロッパの経済要素、例えば、信用供給の減少、失業率の上昇、金利上昇、金融市場の変動、景気後退、消費者自信の低下、その他のテロ行為や重大な流行病のような消費者支出行動に影響を与える要素は、運営子会社製品への需要を減少させる可能性がある。一方、米国または欧州のグローバル貿易政策のいかなる変化も、規制制限の強化、特定の業界の割当、関税、非関税障壁、税収を含め、運営子会社の製品の中国からの輸出を制限し、私たちの業務に悪影響を及ぼす可能性がある。

子会社を運営する米国またはヨーロッパの顧客の管理または制御が変化した場合、これらの米国または欧州の顧客は、逆に彼らのビジネス戦略を変更する可能性があり、これは、互換性のあるトナーカートリッジの需要を減少させる可能性がある。これは逆に私たちの業務業績、財務状況、運営結果、見通しに実質的な悪影響を及ぼす可能性がある。

米国または欧州全体の経済または米国または欧州互換トナーカートリッジ業界の潜在的な深刻な低迷、または米国または欧州への商品の輸入に不利な政策は、米国または欧州における運営子会社の顧客の財務状況および購買力を悪化させる可能性がある。運営子会社の顧客にはその発注の契約義務がないため、受注量は顧客業務の収益力や消費者の消費能力に応じて変動する可能性がある。米国や欧州の経済低迷や将来の見通しの持続的な不確実性が米国や欧州の消費者支出習慣に影響を与えており、子会社を運営する顧客の受注に悪影響を及ぼす可能性がある。運営中の子会社がアメリカやヨーロッパ市場の任意の経済、市場あるいは法規の変化に迅速に反応することを保証することはできません。そうでなければ、私たちの業務業績、財務状況、そしてbr}の経営結果に悪影響を及ぼす可能性があります。

運営子会社は顧客と関係を保つことができない可能性があり、新しい顧客を引き付けることができない可能性もある。

運営子会社は顧客と長期的な販売契約を締結せず、顧客のニーズのみに応じて調達注文により顧客と一度に商品調達を行う。これらの調達注文には、一般に、製品仕様、定価、信用条項、返却予定、および納品および保証などの製品を販売するための重要なbr条項が含まれています。br}運営子会社は、顧客から新しい調達注文を得ることができない可能性があります。顧客は、運営子会社の競争相手とbr手配を達成することを選択する可能性があり、後者は、これらの顧客により強力な製品組み合わせ またはより割引された経済条項を提供する可能性があります。顧客の流出は運営子会社の販売に悪影響を及ぼす可能性がある。現在または将来顧客との購買注文が現在の条項と等しいか、より良い条項で交渉または獲得できる保証はありません。運営子会社と顧客関係のいかなる中断も、運営子会社が販売能力を維持·成長させる能力に影響を与える可能性があり、これは私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。 また,運営中の子会社が他の顧客と新たな関係を発展させ,その販売ネットワークを拡大することは保証されない.

私たちの業務は輸出販売に大きく依存していますが、輸出販売は現在または将来の輸出規制または法執行の悪影響を受ける可能性があります。

私たちの収入の大部分は輸出販売から来ており、2021年12月31日、2022年、2023年12月31日までの年間で、輸出販売は私たちのほぼすべての収入の割合を占めています。輸出販売は一般的に輸出法規の制約を受け、関税、割当量、税関とその他の輸出入制限を含み、貿易障壁、市場参入法規、貿易制裁または反ダンピング措置を実施する。適用法規に違反した行為は、運営子会社に巨額の罰金を科され、私たちの名声を損ない、輸出に対する制裁を招く可能性がある。海外市場の国や地方当局がより厳しい方法で追加の法律や法規を制定しないこと、新しい法規を改正または施行しないことを保証することはできません。輸出規制の変化は、運営中の子会社が海外市場でその製品を販売することを制限する可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

12

Br運営子会社は互換トナーカートリッジ業界で競争相手や米国やヨーロッパのオリジナルブランドトナーカートリッジメーカーとの激しい競争に直面している。

互換性のあるトナーカートリッジ産業は相対的に集中している。ますます激しくなる定価競争は市場の既存会社の成長をさらに制限している。運営子会社のいくつかの競争相手は私たちよりも多くの財務資源、製品開発能力、あるいはより良い製品品質を持っているかもしれない。彼らは自分の財務力を利用して、生産とマーケティング能力を高め、製品の組み合わせを多様化し、運営中の子会社の製品のために有効な代替品を開発し、生産施設を戦略的な位置に置き、経験のある管理者を募集するかもしれない。br}オリジナルブランドのトナーボックスメーカーはまた、特別計画に基づいて独占最終顧客グループに割引トナーボックスを発売し、互換性のあるトナーボックスメーカーからトナーボックスの市場シェアを取り戻すことを目的としている。Br運営中の子会社が競争相手の業務発展をタイムリーまたは完全に満たすことができることを保証することはできません。運営子会社の競争相手が、運営子会社のブランドや製品の品質を破壊したり、運営子会社の製品に対する消費者の信頼に影響を与える活動を積極的に行ったりしないことも保証できません。さらに、新しい競争相手は、互換性のあるトナーカートリッジ業界への参入または拡張を求める可能性がある。運営子会社 が競争相手と効率的に競争できない場合や、運営子会社が競争力を保つことができなければ、私たちの業務、財務状況、運営結果に大きな影響を与える可能性があります。

私たちは繰延所得税資産をすべて回収できないかもしれない。

2021年12月31日、2022年12月31日、2023年12月31日まで、私たちの繰延所得税資産はそれぞれ110ドル万、130ドル万、150ドル万です。繰延所得税資産は私たちの会社が将来の納税を減少させる可能性がありますが、それらの回収可能性 はわが社が未来の課税利益を生み出す能力に依存するからです。繰延所得税資産 が回収できる保証はありません。繰延所得税の資産価値が変化した場合、繰延所得税資産を減記しなければならない可能性があり、これは私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性がある。

子会社を運営する業務は国際的な経営リスクの影響を受けている。

運営子会社は米国、オランダ、イタリア、ドイツ、イギリス、フランスに6つの海外子会社を販売支店として設置している。海外子会社は2023年12月31日現在、54人の外国人従業員を擁している。2021年、2021年、2022年、2023年12月31日まで、私たちの収入はほぼすべて海外から販売されています。私たちの海外子会社を通じて、販売とマーケティングを強化し、私たちの地理市場をさらに拡大することで、私たちのグローバルカバー範囲を拡大することを計画しています。したがって、私たち は、このような拡張に関連する様々なリスクと不確実性に直面しています

| ● | 外国の法律、法規の要求と現地の業界標準、特に互換トナー箱に関する基準を遵守する |

| ● | 海外市場ではより大きな訴訟リスクに直面しています |

| ● | 政治的で経済的に不安定です |

| ● | 未来の新冠肺炎の大流行或いは他の流行病の発展は引き続き封鎖或いは在宅勤務政策の採用を招く可能性がある |

| ● | 地元の運営や市場状況に慣れていません |

| ● | 外国人従業員を管理する際には文化や言語面の困難がある。 |

上述及びその他のリスク及び不確定要素はすべて運営付属会社の国際販売に悪影響を与える可能性があり、これはまた私たちの財務状況及び経営業績に不利な影響を与える可能性がある。

13

運営子会社はその制御以外の要因により製品出荷遅延や中断が生じる可能性があり, のような遅延や中断は収入損失や顧客満足度の低下を招く可能性がある.

運営子会社は第三者運航会社とそのサービスに依存して運営子会社の倉庫やグローバル顧客に製品を輸送する。このような国際運航サービスは不利な天気条件、自然災害、地上物流問題、税関遅延、その他の中断の妨害を受ける可能性がある。輸送サービスのどの遅延も、br運営子会社の製品がタイムリーに顧客に納品できない可能性があります。運営子会社が適時に製品を納入できない場合、私たちの収入はマイナスの影響を受ける可能性があり、運営子会社の顧客における名声は影響を受ける可能性があり、それによって私たちの業務運営、財務状況、運営結果に重大な悪影響を与える可能性がある。

私たち は為替リスクと換算リスクに直面している。

私たちの収入の大部分はドルとユーロから来ている。為替レートの変動は私たちの業務と業績に悪影響を及ぼすかもしれない。私たちの売上高は主にドルとユーロで、私たちのコストは主に人民元で計算されます。ドル、ユーロ、人民元間の為替レートは国際政治経済情勢と中華人民共和国政府経済·通貨政策の変化の影響を受けて変動している。私たちの収入の大部分はドルとユーロで価格を計算していますが、私たちの大部分のコストは人民元で価格を計算しているので、運営子会社がそれに応じてその製品の販売価格を上げることができなければ、人民元の対ドル高は直接私たちの利益率を下げることを報告します。もし運営子会社が人民元の関連外貨上昇によってその製品の販売価格を上げることができれば、私たちが両替から得た人民元金額の購買力に悪影響を与えます。一方、人民元のいかなる切り下げも私たちが外貨債務を支払う能力に悪影響を及ぼす。

また、私たちの総合財務諸表はドルで報告されているが、私たちの中国大陸の経営子会社の財務諸表は人民元(私たちの業務に基づく主要な経済環境の通貨)で作成され、私たちのいくつかの子会社の財務諸表はユーロで作成されているため、換算リスクに直面している。2021年、2022年、2023年12月31日までの年間で、両替損失90ドル万、両替収益150ドル万、両替収益30ドル万を記録しました。したがって,本位貨幣 を提示通貨に変換することにより両替損失や収益が生じる可能性があり,我々の財務状況に悪影響を与える可能性がある.

私たちの業績は運営子会社と従業員との良好な労働関係にかかっています。これらの関係のいかなる悪化、労働力不足、あるいは労働コストの上昇は、私たちの経営業績に悪影響を及ぼす可能性がある。

運営子会社の製造プロセスは労働集約型であり、その従業員の技術ノウハウや経験に大きく依存している。自動化生産ラインの導入に伴い、運営子会社は大量の熟練労働者への依存を減少させてきている。しかし、自動化生産ラインの運営には経験や専門知識を持つ労働者が必要です。そのため、運営子会社は熟練労働者と経験豊富な自動化生産ライン操作者の組み合わせで製品開発や製造プロセスを支援しています。2023年12月31日現在、運営中の子会社には510人の製造従業員がいる。私たちの成功は運営子会社の募集、訓練、維持、そして従業員の激励能力にかかっている。運営子会社の従業員が運営子会社が提供する給与待遇や労働環境に満足していない場合、運営子会社はこれらの従業員を保留できない場合があり、あるいは比コストで適切な技能を有する者に交換することができる。この場合、または運営子会社の生産施設付近に十分な規模の労働力がない場合には、運営子会社は、適切な従業員を誘致して募集するために追加の資源を必要とする可能性がある。良好な労使関係は私たちの業績に重要であり、労働コストのいかなる実質的な増加も私たちの運営結果に悪影響を及ぼす可能性がある。

運営子会社はオランダ、イギリス、フランス、イタリアで倉庫や/またはオフィスを維持し、現地従業員を雇ってこれらの施設を運営している。そのため,運営中の子会社はこれらのヨーロッパ諸国の労働法に制約されており,これらの国の労働法は相対的に厳しい。

2023年12月31日現在、運営子会社は1248人の常勤従業員を擁しており、そのうち28人が欧州諸国に位置している。ヨーロッパの労働法は一般的に従業員の保護がもっと強い。例えば、ヨーロッパの多くの国では、法定事前通知の場合には、正当な理由なしに解雇されたり、法定金額の従業員解散費が支払われていない場合に解雇されたりする法律がある。さらに、一部のヨーロッパ諸国では、運営子会社がその従業員に影響を与える可能性のある決定について従業員代表または労働組合に相談することを要求される可能性がある。したがって、これらの労働法の遵守コストはより高くなる可能性があり、市場変化や業務戦略に応答するために運営子会社の迅速な調整運営を妨害する能力がある可能性がある。

14

私たちの中国大陸部子会社を通じて、私たちは中国政府のいくつかの税金優遇と政府支出を享受します。これらの税金優遇と政府支出の満期や変更は私たちの経営業績に悪影響を及ぼす可能性があります。

私たちの利益は私たちが支払った所得税レベルと私たちが中国大陸部の子会社を通じて享受した税金優遇の影響を受けます。その強大な技術と生産開発能力を考慮して、著者らの主要な運営子会社である江西益博は2013年からハイテク企業に認定され、江西益博は15%の優遇企業所得税税率を有し、3年ごとに税務機関の審査を受けた。今回の認定は2022年12月14日に江西宜博に授与され、有効期限が3年、満了前に、江西宜博はハイテク企業証明書の更新申請を提出する。契約を更新するためには、江西益博は一定の標準を達成しなければならず、その中には一定レベルの研究開発費用と一定数の研究開発に特化した従業員が含まれており、これらはすべて関連部門の審査と承認を経なければならない。

中国の税収優遇政策が変わらないことは保証できないし、私たちの中国大陸部子会社が現在享受している税収優遇がキャンセルされない保証もない。このような変更やログアウトが発生した場合、江西宜波は25%の企業所得税税率を徴収される可能性があり、それによる税負担の増加は私たちの財務状況と経営業績に悪影響を与える。

私たちは2021年、2021年、2022年、2023年12月31日までの財政年度でそれぞれ90ドル、120万ドル、50万ドルの政府支出を得た。大部分は私たちの中国大陸部付属会社に与えられた政府支出は非日常的な性質であり、私たちの中国大陸部付属会社が引き続き歴史レベルの政府支出を享受することを保証することはできない、あるいは政府支出を全く享受していない。私たちが受け取ったこのような政府支出の任意の変更、brの一時停止または終了は、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

私たち は貿易売掛金を受け取る際に顧客信用リスクに直面しています。

子会社を運営するODM製品と白標準製品は一般的にそれぞれ90日から120日と30日から60日の信用期限で販売されている。ネット販売ブランド製品の信用期限は14日です。私たちの貿易売掛金は銀行振込や小切手で決済されます。2021年、2022年、2023年12月31日までの年間の売掛金の平均回転日数はそれぞれ66.9日、66.5日、68.6日で、いずれも私たちの信用期間内です。2021年、2022年、2023年12月31日まで、私たちの貿易売掛金はそれぞれ約2,690ドル万、2,490ドル万と3,130ドル万です。2021年、2021年、2022年及び2023年12月31日までの年度までに、それぞれ約4ドル万及び3ドルの万信用損失を計上し、1ドル万 を計上した。2021年、2022年および2023年12月31日までの年度まで、私たちの売掛金はそれぞれ40ドル万、50ドル万、20ドル万です。私たちは輸出信用保険を維持し、私たちの輸出取引に関連する重大な商業リスクと政治的リスクをカバーする。すべての借金が時間通りまたは完全に返済される保証はありません。 そのため、私たちは顧客から売掛金を受け取る際に信用リスクに直面しています。もし私たちに多額のお金が時間通りに決済できない場合、あるいは完全に決済できなければ、私たちの流動資金と収益性は悪影響を受けるだろう。いかなる主要顧客の倒産や信用状況の悪化も、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

運営中の子会社は有効な品質管理システムを維持できない可能性があり、顧客から製品の品質と関連する健康と安全基準の遵守に関するクレームを受ける可能性がある。

子会社製品の品質を運営することは私たちの業務の業界での成功に必須的だ。運営中の子会社の品質管理はその品質管理システムの有効性に大きく依存し、品質管理システムの有効性はまた多くの要素に依存し、システムの設計、使用する機械と設備、従業員の素質と関連訓練計画、及び従業員が内部品質管理政策とガイドラインを遵守する能力を確保する。“項目4.会社に関する情報 −b.業務−製造と品質保証−品質保証”を参照

私たちの正常な業務過程で、私たちのbrとその運営子会社は、製品や他のタイプの責任、労使紛争や契約紛争などに関する訴訟や他の法的手続きに巻き込まれることがあり、これらの紛争や紛争は私たちの財務状況に重大な悪影響を及ぼす可能性があります。もし私たちまたは任意の運営子会社が将来任意の訴訟または他の法的手続きに巻き込まれた場合、そのような訴訟の結果は不確定であり、和解または結果をもたらす可能性があり、私たちの名声および財務状況に負の影響を与える可能性がある。さらに、どんな訴訟や法的手続きも、私たちの経営陣の大量の時間と注意力が、私たちの業務と運営に対する彼らの関心を分散させているため、多くの法的費用を招く可能性がある。

2021年、2021年、2022年、2023年12月31日までの会計年度では、当社の業務に悪影響を及ぼす重大な製品リコール、製品返品、製品責任クレームまたは顧客クレームは発生していません。運営子会社の品質管理システムが引き続き有効であることは保証されない。子会社を運営する品質管理システムのいかなる重大な故障や効果の悪化も、その製品品質を損なう可能性があり、既存の顧客または潜在顧客における市場名声に悪影響を及ぼす可能性がある。逆に、それは将来の注文の減少や顧客の流失を招き、私たちの業務、財務状況、運営結果、将来性を深刻に損なうだろう。私たちの製品のエンドユーザーは中国大陸と関連司法管轄区の法律に基づいて訴訟を提起する権利があるかもしれません。

15

もし私たちまたは私たちの任意の運営子会社の製品が人体の健康に有害または有害であることが発見され、誰かの罹患または死亡を招いた場合、私たちまたは私たちのどの運営子会社も将来の最終消費者が運営子会社の製品について提起した訴訟または訴訟で被告にされないことを保証することはできない。運営中の子会社の製品について私たちまたは私たちの運営子会社に成功クレームを提出するか、またはこれらの製品の重大なリコールを行うことは、(I) このようなクレームまたは他の不利な疑惑を弁護し、そのような欠陥を是正し、または損害賠償金を支払うことによって生じる重大な財務コストおよび管理層の努力を招く可能性がある;(Ii)私たちのブランドおよび会社のイメージが損なわれ、(Iii)私たちの業務、財務状況および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは急速に発展しており、将来も私たちの業務を拡大していくことが予想される。私たちが私たちの成長を管理したり、私たちの成長戦略 を実行できなければ、私たちの業務と運営結果は実質的な悪影響を受ける可能性があります。

過去数年間、私たちは安定した成長を経験し、私たちの海外子会社を通じてアメリカとヨーロッパでの業務を拡大した。私たちの収入はそれぞれ約14150ドル万、14210ドル、15020ドル万であり、私たちの毛利益はそれぞれ約4,880ドル万、5,500ドル万と5,900ドル万であり、2021年、2022年、2023年12月31日までの毛利率はそれぞれ約34.5%、38.7%、39.3%であった。未来を展望して、私たちは引き続き私たちの業務と地理的カバー範囲を拡大する予定だ。多くの要因で私たちは成長戦略をうまく実行できないかもしれません

| ● | 経営子会社は、市場変化に適応し、顧客ニーズなどのbr要素を満たす製品を開発できない可能性がある |

| ● | 運営子会社は、新市場でその製品を効果的に販売したり、既存市場で新製品を普及させることができない可能性がある |

| ● | 運営中の子会社は私たちが予想していた拡張収益を実現できないかもしれません。 |

もし私たちが私たちの成長戦略を成功的に実行できなかったら、私たちの業務、財務業績、見通しは実質的な悪影響を受ける可能性があります。また、私たちの歴史財務情報は私たちの過去の業績の分析だけであり、必ずしも私たちの財務状況、経営結果、および未来の流動性と資本資源の変化を示すとは限らない。

運営子会社の保険カバー範囲は、その業務運営に関連するすべてのリスクをカバーするのに十分ではない可能性がある。

運営中の子会社は各種保険証書を維持し、リスクや意外な事件を防止する。運営子会社brは、その生産施設、製品在庫、固定資産の実物損失、破壊または破損のすべてのリスクを含む財産保険を購入した。運営子会社はまた、ある他の市場での海外取引に貿易保険を提供している。しかし、あるタイプの損失、例えば戦争損失、テロ行為損失、疾病爆発損失、地震、台風、洪水とその他の自然災害による損失、運営子会社は合理的なbr費用で保険を購入することができない、あるいは保険を全く受けることができない。“プロジェクト4.会社情報−b.業務概要−保険”を参照。もし私たちが運営子会社に保険がない事件に遭遇すれば、私たちはそれによる財務損失を招きます。このような損失は巨大かもしれません。特に運営子会社の製品が発見されれば、広範な傷害、疾病、死亡を招く可能性があります。また、運営子会社の保険証書には、その保証事件による損失の財務限度額が含まれている可能性があります。もし私たちが未加入の損失や運営子会社の保険カバー範囲を超えた損失に遭遇した場合、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性があります。

私たちの業務は運営子会社生産施設の持続的な運営に依存しています。

付属会社を運営する主要生産施設は中国江西省新余市にある。これらの施設 には、主要な設備故障または故障、電力供給または保守、予想よりも低い性能の産出または効率レベル、古い、労使紛争、自然災害、工業事故、および関連政府部門の指示を遵守する必要があるなどの操作リスクが存在する。運営子会社がその施設を運営する能力を制限する事件が発生した場合、運営子会社は、破損したbr設備や施設を修復または交換するために多くの追加費用を発生させる必要がある可能性がある。運営子会社の生産施設を一時閉鎖することは、運営子会社の日常生産と業務運営に深刻な影響を与える。運営子会社の生産施設が一時的に閉鎖されると,その製品の生産·供給能力や顧客への納品義務を履行する能力が深刻に中断され,運営子会社と顧客の関係が損なわれる可能性があり,これは我々の業務,財務状況,運営結果に大きな悪影響を及ぼす可能性がある。メンテナンスのために 法定検査とテストを行い、運営子会社は不定期に計画的な操業停止を行うことができる。運営中の子会社brも時々生産ラインを閉鎖して生産能力の拡大や設備のアップグレードを行う可能性がある。運営中の子会社が予防措置を講じてその施設に何らかの重大な運営問題が発生するリスクを最小限に抑えているにもかかわらず、我々の業務、財務状況、運営結果は、上記のいずれの要因や他の原因によるものであっても、運営中の子会社施設の運営中断の悪影響を受ける可能性がある。

16

子会社の施設と運営を運営するには持続的で大量の投資とアップグレードが必要かもしれない。

運営子会社は生産施設に引き続き投資とアップグレードし、生産能力を高め、生産ラインを増加させ、製品の品質を高め、製品の自動化とコスト効果を高める。br運営子会社の研究開発チームは新製品を開発し、既存製品を最適化し、br運営子会社はこれらの研究成果を応用するために大量の投資とアップグレードが必要であり、生産能力を拡大し、自動化プロセスを強化する。もし私たちの投資とアップグレードコストが予想以上である場合、あるいは私たちの業務が期待通りに発展して新しいまたはアップグレードされた施設を適切に利用しなければ、私たちのコストと財務業績はマイナスの影響を受ける可能性があります。

Brが運営する子会社生産施設は効率を保つことができない可能性があり,生産量を向上させる際に問題があるか,あるいは がその生産要求を満たすことが困難である。

我々の将来の成長は,運営子会社が既存の生産施設で効率的な運営を維持する能力 と,必要に応じて生産施設を拡大する能力に依存する。宜波工業団地の既存生産施設の利用率は現在着実に向上しており,満負荷に近づいている。運営子会社は、2021年12月31日、2022年、2023年12月31日までの財政年度中に、既存工場に追加の生産ラインを設置し、既存生産ラインを自動化することで生産能力を向上させる。また、私たちは私たちの中国大陸子会社を通じて総合的な多層生産センターを建設して、私たちの生産施設を収容する予定です。“プロジェクト4.会社に関する情報 −b.業務概要−我々の成長戦略”を参照されたい。しかし、様々な要素により、建設進捗が遅れる可能性があり、私たちの計画進度に応じて新しい生産センターを建設しても、私たちの中国大陸子会社のbrは2024年に追加の生産ラインを投入することができるかもしれない。また、生産施設の利用率は主に運営子会社製品の需要および運営子会社設備の供給と維持に依存するが、従業員の可用性、安定した電力供給、季節的要因 のような他の要素の影響を受ける可能性もある。顧客のニーズや技術進歩に応えるために、運営子会社は定期的にその生産施設を維持している。運営子会社がその生産施設の効率を保つことができなければ、 運営子会社は調達注文をタイムリーに完了できない可能性があり、調達注文を完成できない可能性もある。これは私たちの業務と運営結果に否定的な影響を及ぼすかもしれない。

運営子会社は、賃貸物件上でその支店や倉庫を運営しており、これらのオフィスや倉庫の賃貸コスト、品質、維持、管理を制御できない可能性があり、所有者が賃貸期間満了時に関連賃貸契約の更新を拒否した場合に、既存のオフィスや倉庫の代わりに適切な場所を更新または見つけることができることを確保することができない。

運営子会社は独立第三者から中国、カリフォルニア、オランダ、イギリス、フランスでオフィスのオフィスとしてレンタルされています。運営子会社はカリフォルニア州、ペンシルベニア州、オランダ、イギリス、フランス、イタリアで倉庫として使われている場所も借りている。“プロジェクト4.会社情報−b.業務概要−物件および施設”を参照。これらの家屋や施設は所有者によって開発および/または維持されている。そのため,br}運営子会社はこのような場所や施設の品質,維持,管理を効率的に制御することはできない。家屋や施設の品質が悪化した場合、または任意のまたはすべての所有者がこれらの家屋または施設を適切に維持および改修できなかった場合、または運営子会社が商業的に合理的な条項または現在の期限の満了後に私たちの賃貸契約の延長に成功しなかった場合、運営子会社はその支店の移転を余儀なくされる可能性があり、または賃貸コストが大幅に増加する可能性がある。運営子会社は多くの他のbr企業とある一等地のブロックを争っており、一部の大家はすでにこれらの位置の運営子会社の競争相手と長期賃貸契約を締結している可能性がある。したがって,運営中の子会社は,大量の時間や財務コストを発生させることなく理想的な代替場所 を見つけることができない可能性がある。このような状況が発生すると,運営子会社の運営が中断される可能性があり,我々の運営結果は実質的に悪影響を受ける可能性がある.

また、私たちの中国内地付属会社は、中国で関係政府当局にその賃貸契約を登録していません。 は“第4項.当社資料-b.業務概要-物件及び施設”を参照してください。関連する中国大陸部の法律と法規によると、私たちの中国大陸部子会社は関連政府当局に署名した賃貸借契約の登録と届出を要求される可能性がある。登録不足は賃貸契約の有効性や実行可能性に影響を与えないが、私たちの中国大陸部子会社が関連政府部門が発表した特定の時間内に登録を提出することを要求する命令を守らなければ、未登録の賃貸ごとに当事者に1,000元から10,000元の罰金を科す可能性がある。私たちの中国大陸部子会社の中国大陸部のすべての5つの未登録賃貸契約は最高人民元50,000元の罰金を科される可能性があります。私たちの中国大陸部子会社が罰金を科されると、追加の費用が発生する可能性があり、これは私たちの業務と経営業績に悪影響を与える可能性があります。

17

運営子会社の生産と販売は季節的な影響を受ける。

私たちのbr経営実績は運営子会社からの注文の季節的な影響を受けています。運営子会社の通常、毎年第4四半期の収入がやや低下しているのは、br前やクリスマス休暇中にオフィスのトナーカートリッジの需要が減少しているためである。運営子会社の顧客の大部分は北米やヨーロッパにあるため、これらの顧客がこれらの期間に休暇を過ごすと、オフィスや学校で使用されるプリンタの需要が減少することが多い。私たちは というモデルが未来に続くと予想している。これらの私たちがコントロールしていない季節的な消費モデルのため、私たちの経営業績と財務状況は異なる時期に変動する可能性があります。

私たちの成功は私たちの高級管理チームと他の重要な職員たちの持続的な努力にかかっている。

我々は、当社の上級管理職およびその他の重要なスタッフの持続的な貢献に依存しており、特に当社の創業者で取締役会長の顧衛東さん氏に依存しています。顧さんは、トナーカートリッジ産業で20年以上の経験を持っている豊富なエンジニア経験を持っています。私たちの将来の成功はまた、財務、販売、およびマーケティングと研究開発者を含む、私たちの他の重要な人員にかかっています。もし私たちの任意の上級管理者やキーパーソンが私たちを離れて、私たちが未来の新しい人員への移行を効果的に管理できなかった場合、あるいは私たちが受け入れ可能な条件で合格し、経験豊富な専門家を誘致して維持することができなかった場合、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性があります。さらに、私たちの上級管理チームの任意のメンバーまたは私たちの任意の他の重要な人員が競争相手に参加したり、競合会社を構成したりすると、運営子会社は顧客、重要な専門家、および販売員を失う可能性があります。私たちのすべての幹部たちと多くの重要な人員たちは守秘義務と非競争制限によって制限されている。しかし、もし私たちの幹部やキーパーソンが私たちとの間に何かトラブルが発生すれば、中国の法律制度の不確定性と外国の管轄区域の法律制度の複雑さによって、私たちはこれらの個人に対する法的訴訟に成功できるかどうかに不確実性がある。また、私たちが法廷で勝訴しても、私たちが受けた補償は、私たちの業務や将来の運営への負の影響を軽減するのに十分ではない。

運営子会社の情報技術システムに故障やセキュリティホールが発生するとその運営を乱す可能性がある。

運営子会社は、その運営に関する情報を処理、転送、格納するための情報技術システムにますます依存している。例えば、すべての運営子会社の生産施設、生産プロセス、在庫管理システムは、情報技術を利用して効率を最大限に向上させ、コストを低減する。子会社を運営する情報技術brシステムは,自然災害,電気通信故障,コンピュータウイルス,ハッカー攻撃,その他のセキュリティ問題を含む様々な制御できないイベントによって容易に中断される可能性がある.子会社を運営する情報技術システムのどのような中断もその運営を中断し、その生産能力や販売注文を完了する能力に悪影響を及ぼす可能性があり、これは我々の業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

運営子会社は,運営子会社がそのオンライン小売店を運営するオンライン販売プラットフォームの政策に制約されている。ポリシーを遵守しないことや任意の変更は、プラットフォームに処罰を加えたり、コンプライアンスコストを増加させたりする可能性があります。

2023年12月31日現在、当社には11社の運営子会社があり、アマゾンやその他のオンライン販売プラットフォームでオンライン小売店を運営しています。私たちのオンライン小売店からの収入は約2,570ドル万、1,150ドル万、1,140ドル万で、それぞれ2021年12月31日、2022年と2023年12月31日までの総収入の18.1%、8.1%、7.6%を占めています。br}運営子会社がオンライン販売プラットフォームで販売している製品は、すべての適用されるプラットフォーム政策を含むプラットフォームの要求と制限に適合しなければなりません。そして適用されるすべての法律と法規。プラットフォームは全面的なbr政策を採用し、一般政策、知的財産権政策、製品と要求、輸送と税収政策を含む。私たちはあなたにbr運営子会社が政策や任意の他の新しい政策を遵守するか、あるいは運営子会社 が新しい政策によってその業務実践を効果的に変えることができることを保証することはできません。プラットフォームポリシーまたはその解釈または実行の任意の変更は、私たちの運用コストを増加させる可能性があります。このようなコンプライアンスまたは運用コストの増加は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

18

既存と将来の健康,安全と環境政策,法律,規制を守らないことは罰金やその他の責任を招く可能性があり,環境保全法がより重くなれば,我々のコンプライアンスコストが増加する可能性がある。

運営子会社の運営は,運営子会社が運営する地方司法管轄区ごとの健康,安全と環境政策,法律,規制に拘束されている。例えば、他の事項以外にも、適用される中国の法律·法規は、メーカーに生産工場や施設が関連生産安全法律、法規、標準の要求に適合することを確保し、新たな建設プロジェクトに従事する前に環境影響評価を行い、生産開始前に承認を得て環境検収を通過し、廃棄物の排出に関連する費用を支払い、危険物質を適切に管理·処分し、環境を脅かしたり汚染したりする活動に罰金やその他の処罰を科すことを要求する。現在,すべての運営附属会社の生産施設は中国大陸部に位置しているが,運営附属会社は運営附属会社がその倉庫を運営している国·地域の廃棄物排出に関する環境保全法規を遵守しなければならない可能性がある。例えば,EU諸国では,運営子会社は廃棄物排出や有害物質の処分方法や場所の具体的な要求を含むより厳しい環境法規の制約を受ける可能性がある。

適用される健康、安全、環境政策、法律、規則または法規に違反するいかなる行為も、改正、罰金、生産停止、是正措置の義務を招く可能性がある。また,犯罪の性質に属するいかなる違反も が刑事罰を招く可能性がある.さらに、健康、安全、環境政策、法律、規則、または他の関連事件の違反は、第三者への責任を招く可能性がある。したがって、いかなる不適切な事件も、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

また,どの自治体も現行法を変更したり,より厳しいやり方をとったりして健康,安全,環境規制を実行しない保証はない。法規の発展と法律法規の解釈の不確実性と、私たちが現在予想を超えた関連支出金額を発生させる必要があるため、私たちは私たちが常に健康、安全、環境法規を完全に遵守することを保証することはできません。このようなコストが目を引くほど高くなると、いくつかの側面の業務運営を調整、制限、または停止させることを余儀なくされる可能性がある。

米国証券取引委員会が最近発表した共同声明とナスダックが提出したPCAOB提案の規則改正、および最近公布された総合支出法案(Br)は、新興市場会社の監査員資格を評価する際に、より多く、より厳しい基準、特にPCAOBの審査を受けない非米国監査師を実施することを呼びかけている。このような発展は私たちの製品に不確実性をもたらすかもしれない。

2020年4月21日、米国証券取引委員会会長のジェイ·クライトンと上場企業会計基準委員会のウィリアム·D·デューク3世および米国証券取引委員会の他の上級社員は、中国を含む新興市場に投資したり、新興市場で大量の業務を持っている会社への投資に関するリスクを強調した共同声明を発表した。共同声明は、PCAOBが中国の監査役と監査作業の原稿 を検査できないことや新興市場のより高い詐欺リスクに関するリスクを強調した。

2020年5月18日、ナスダックは米国証券取引委員会に3つの提案を提出した:(I)主に“制限市場”で経営している会社に対して最低発行規模要求を実施する;(Ii) 制限市場会社に対して取締役管理層または取締役会の資格に関する新しい要求を採用する;および(Iii)会社監査師の資格 に基づいて申請者または上場企業に対して追加的により厳しい基準を実施する。

2020年5月20日、参議院は“外国会社に責任を負わせる法案”を可決し、PCAOBがPCAOB検査を受けない外国監査役を使用して特定の報告を監査できない場合に、brではないことを証明したり、外国政府に操作されたりすることを証明することを求めた。“外国会社に責任を請求する法案”と“総合支出法案”によると、PCAOB が2年連続で同社の監査役を検査できない場合、発行者の証券は全国取引所での取引が禁止される。

2021年3月24日、米国証券取引委員会は、“外国会社責任法”のある開示と文書要求の実施に関する暫定最終規則 を採択した。もし米国証券取引委員会がbr米国証券取引委員会がその後に設立したプロセスの“未検査”年があると判断した場合、私たちは本規則を遵守することを要求される。米国証券取引委員会は、上述した上場禁止と取引の要求を含む“外国会社責任追及法”の他の要求をどのように実行するかを評価している。PCAOBは2021年5月、PCAOBが“外国会社責任追及法”の下で責任を追及する提案規則を発表し、パブリックコメントを求め、PCAOBによると、PCAOBが“外国会社責任法を追及する”に基づいて“外国会社責任追及法”に基づいて、PCAOBが外国司法管轄区内の1つまたは複数の当局の立場で完全に登録された公認会計士事務所を検査または調査できないかどうかを決定するための枠組みを構築する。提案されたbrルールは2021年9月にPCAOBに採択され,米国証券取引委員会の最終承認を待って発効する。

19

2021年6月22日、米上院は“外国会社責任追及加速法案”を可決し、2022年12月29日、総裁·バイ登は、外国会社責任追及法案の加速と同様の条項を含む“総合支出法案”に署名し、“外国会社責任法案”下の禁止令を触発するために必要な連続不検査年数を3年から2年に減少させた。非検査年数の減少は私たちの証券の取引が禁止されたり退市するまでの時間を短縮します。

2021年12月2日、米証券取引委員会は改正案を発表し、“外国会社責任法”で提出·開示要求を実施するルールを最終的に決定した。これらの規則は,米国証券取引委員会が年次報告を提出したと認定し,外国司法管轄区に位置する公認会計士事務所が発行した監査報告を提出し,PCAOBが外国司法管轄区当局の立場で全面検査やbr調査を行うことができない登録者に適用される。

2021年12月16日、PCAOBは、中国大陸部と香港当局が同などの司法管轄区のポストにあるため、PCAOBに登録されている会計士事務所を全面的に検査または調査できないことを決定した報告書を発表した。PCAOBはすでに“外国会社の責任追及法案”の要求に基づいてこのような決定を下している。PCAOBの年次決定によると、米国証券取引委員会は毎年、未検査の監査会社 を使用しているため、将来のこのような停止リスクに直面している発行者を決定する。

2022年12月15日、PCAOB取締役会は、PCAOBがPCAOB検査と調査本部が大陸部と香港に本部を置く公認会計士事務所中国に完全に入ることを確保し、以前の決定を撤回することができることを認定した。しかし、中国当局が将来PCAOBの参入を阻害したり、便利にすることができなかった場合、PCAOB取締役会は新たな決定を発表する必要があるかどうかを考慮する。PCAOBがHFCAAに基づいて私たちの監査人を全面的に検査または調査できないと判断した場合、私たちの証券はカードを外したり、取引を禁止されたりする可能性がある。

もし私たちの監査人がPCAOB検査を受けなければ、アメリカ証券取引委員会は他の規則や指導意見を提出するかもしれません。これらの規則や指導は私たちに影響を与えるかもしれません。例えば、2020年8月6日、総裁の金融市場ワーキンググループ(PWG)は、当時の米国総裁に“中国会社の重大なリスクから米国投資家を保護する報告書”を発表した。本報告は、PCAOBにその法定任務を履行するための十分なチャネルを提供していない司法管轄区の会社を解決するために、米国証券取引委員会に5つの提案を実施することを提案する。これらの提案のいくつかの概念は“外国会社に責任を負うことを要求する法案”の公布とともに実行されている。しかし、その中のいくつかの提案は“外国会社の責任追及法案”よりも厳しい。例えば、ある会社 がPCAOB検査を受けない場合、この報告は会社が退市する前の過渡期を2022年1月1日に終了すべきであることを提案している。

米国証券取引委員会は、米国証券取引委員会の職員が“外国会社責任法”の実施規則のために合併提案を起草し、工務グループ報告書の提案に向けていると発表した。米国証券取引委員会がいつルール作成 を完了するかは不明であり,これらのルールがいつ発効するか,PWGの提案が採択される(あれば).米国証券取引委員会はまた、“外国会社の責任追及法案”の認証と開示要求 に適応するために、各種年次報告表を改訂することを発表した。もし私たちの監査人がPCAOB検査を受けなければ、他の法規や立法要求や指導意見が私たちに影響を与える可能性がある。“外国会社に責任法案を請求する”という要求に加え、この可能な法規や指導の影響は定かではない。

もし がどのような理由であっても、PCAOBは私たちの監査人を全面的に検査することができず、このような不確実性は私たちA種類の普通株の市場価格が重大な悪影響を受ける可能性があり、私たちの証券は銘柄を外したり、場外での取引が禁止されたりする可能性がある。その時、私たちの証券が別の証券取引所に上場できない場合、退市や取引禁止は、あなたがそうしたい時に私たちA種類の普通株を売却または購入する能力を大幅に弱化させ、潜在的な退市に関連するリスクと不確実性は、私たちA種類の普通株の価格にマイナスの影響を与えます。

私たちの監査人は、本年度報告書に含まれる他の場所に含まれる監査報告を発表する独立公認会計士事務所であり、米国上場企業の監査役とPCAOBに登録されている会社として、米国の法律に拘束されており、これらの法律に基づいて、PCAOBが適用される専門基準に適合しているかどうかを評価する定期検査を行う。当社の監査師はテキサス州の砂糖地に本社を置き、PCAOBの検査を受けており、最近の検査は2022年である。さらに、PCAOBが2021年12月16日に発表した裁決の制約を受けない。

20

たとえ我々の独立公認会計士事務所が当社を監査するために用意した監査作業の原稿はPCAOBがその2022年12月の決定に基づいて検査を行うことができるが、もし中国当局が未来にPCAOBの閲覧に便宜を図ることができなかった場合、PCAOB取締役会は新しい決定を発表する必要があるかどうかを考慮する。もし中国がPCAOBの検査 に触れることができなければ、PCAOBは中国に駐在する監査師の監査と品質制御プログラムを全面的に評価することができなくなり、投資家 はPCAOB検査のメリットを享受できない可能性がある。PCAOBが中国の監査人を検査できない場合、PCAOB検査を受けている中国以外の監査人よりも、これらの会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することはより困難になり、これは、私たちの株式の既存と潜在的な投資家が私たちの監査手続きと報告された財務情報および私たちの財務諸表の品質に対する自信を失う可能性がある。また、PCAOBに2年以内に発行者の会計士事務所を検査することを要求する“外国会社責任法案”は、総合支出法案の改正後、PCAOBが将来私たちの会計士事務所を検査できなければ、当社の将来的にカードを外される可能性があります。

最近の事態は私たちの発行に不確実性を増加させ、私たちの監査人が上場会社会計基準委員会の検査要求を適時に満たすことができなければ、私たちのA類普通株がナスダック株式市場で取引を禁止される可能性がある。

私たちは自然災害、衛生流行病、その他の疫病に関連するリスクに直面しており、これらのリスクは私たちの運営を深刻に混乱させる可能性がある。

私たちの業務は疫病の影響を受けるかもしれない。新冠肺炎の疫病はすでに多くの人の健康を危害し、そして中国と世界各地の旅行と経済活動を深刻に混乱させた。Br 2021年、2022年、2023年12月31日までの会計年度において、私たちの業務運営と運営結果は新冠肺炎疫病の重大なマイナス影響を受けていない。我々の収入は2021年12月31日までの年度の14150万ドルから2022年12月31日までの年度の14210ドル万に増加し、複合年間成長率は0.4%となった。我々の純利益は2021年12月31日までの年度の490ドル万から2022年12月31日までの年度の720ドル万に増加し、複合年間成長率は47.1%だった。我々の収入は2022年12月31日までの年度の14210ドルから2023年12月31日までの年度の15020ドルに増加し、複合年間成長率は5.7%だった。我々の純利益は2022年12月31日までの年度の720ドル万から2023年12月31日までの780ドル万に増加し、複合年間成長率は7.4%だった。

しかし、brは新冠肺炎が絶えず世界的な健康危機に変化するにつれて、それはすでに世界経済に不利な影響を与えた。新冠肺炎の世界規模での将来の発展は依然として不確定であり、予測もできない。私たちの収入はアメリカとヨーロッパから来ているため、私たちは新冠肺炎のために私たちの運営と財務業績に実質的な負の影響を与える可能性があり、新冠肺炎の疫病は中国或いは全世界の経済を損害した。

Br運営中の子会社もいくつかの有利な政府政策を利用して新冠肺炎疫病に対応することを選択し、社会保険支払い要求を一時的に下げることを含む。この時、新冠肺炎が大流行した負の経済的影響の下で、企業は予算に優しい事務製品を選択すると予想される。互換性のあるトナーカートリッジは、元ブランドトナーカートリッジの経済的な代替品として、この時期により高い需要がある可能性がある。将来、新冠肺炎の流行がさらに制御されれば、会社の印刷とトナーカートリッジ(互換性のあるトナーカートリッジとオリジナルブランドのトナーカートリッジを含む)に対する一般的な需要が増加することが予想される。

近年,中国や世界的に他の疫病の発生も発生している。もし私たちの従業員がH 1 N 1インフルエンザ、鳥インフルエンザ、または他の流行病に感染していることが疑われたら、私たちの運営は中断されるかもしれません。これは私たちの従業員の隔離および/または私たちのオフィスの消毒が必要かもしれません。また、疫病が全体的に中国経済を損害すれば、私たちの運営結果は不利な影響を受ける可能性がある。

私たちのbrも自然災害や他の災害の影響を受けやすいです。将来どんな伝染病や極端に意外な悪天候や自然災害が発生すれば、私たちの業務運営に悪影響を与えます。何らかの伝染性疾患や自然災害が再び発生した場合、私たちの生産施設は一時的に閉鎖される可能性があり、私たちの運営は一時停止されるかもしれない。いかなる感染症や自然災害が発生した場合のオフラインイベントの開催や制限に関する政府の提言は,我々の業務や経営業績に実質的な悪影響を及ぼす可能性がある。

私たちbrは、ロシアのウクライナへの持続的な侵入に関連するリスクと、世界的または地域的な範囲で発生する可能性のある他のいかなる衝突に直面する可能性があり、これらの衝突は私たちの業務や運営結果に悪影響を及ぼす可能性がある。

ウクライナで最近勃発した戦争はすでに世界経済市場に影響を与えており、この衝突の不確定な解決策は世界経済に長期的および/または深刻な損害をもたらす可能性がある。ロシアの最近のウクライナへの軍事介入は、米国、EU、その他の国がロシアに追加的な制裁を科す可能性がある。ロシアの軍事侵入とそれに伴う制裁は、世界のエネルギーや金融市場に悪影響を及ぼす可能性があり、顧客の業務や私たちの業務に影響を与える可能性がある。軍事行動、制裁、それによる市場混乱の範囲や持続時間は予測できないが、巨大かもしれない。ロシアの軍事行動またはそれによって生じる制裁によるどのような干渉も、本節で述べた他のリスクの影響を増幅する可能性がある。紛争と政府の反応が彼らの統制を超えて急速に発展しているので、私たちはウクライナ情勢の進展や結果を予測できない。

21

ロシアのウクライナへの侵入はすでに世界経済に顕著な影響を与える可能性があり、エネルギー価格の上昇、ある原材料及び商品とサービスの価格上昇を招き、これは逆にアメリカと世界の他の国のインフレを激化させ、金融市場及びある原材料、商品とサービスのサプライチェーンと流通チェーンにかつてない深刻な破壊をもたらした。制裁の影響には、金融市場の混乱、金融や銀行取引が完了できないこと、旅行制限、欧州の影響を受けている地域の既存または新規顧客にタイムリーにサービスを提供できないことも含まれる。ロシア連邦はサイバー攻撃や他の行動に訴えることができ、ロシア連邦と直接ビジネス関係がない国を含む米国、EU、世界の他の国の企業に影響を与えることができる。ロシアのウクライナへの侵攻はエスカレートし続けているが、近い将来には予見可能な侵入解決策はなく、欧州金融·ビジネス状況への短期的かつ長期的な影響は依然として高度に不確定である。

米国とEUはロシア連邦に様々な経済制裁を実施することでロシアのウクライナ北部への侵入に応じ、ロシア連邦も同様の対応をしている。イギリス、日本、韓国、オーストラリア、世界の他の国はロシア連邦に対して独自の制裁を実施した。紛争がエスカレートし続ける場合、米国、EU、このような共通または単独で行動する他の国は、ロシア連邦に対してより広範な制裁を実施したり、さらに行動したりする可能性がある。多国籍企業やロシア連邦と商業·金融関係を持つ他の企業や企業は、ロシア連邦との関係を減少または除去し、その方法は往々にしてこれらの国の制裁に要求されるbrを超える。

2021年12月31日、2022年、2023年12月31日の会計年度まで、ロシアからの収入はそれぞれ570万ドル、550万ドル、630万ドルで、それぞれ私たちの総収入の4.0%、3.9%、4.2%を占めている。2021年、2022年、2023年12月31日までの3年間、東欧からの収入はそれぞれ1,580万ドル、1,520万ドル、1,360ドル万で、それぞれ私たちの総収入の11.2%、10.7%と9.1%を占めている。本年度報告日まで、我々の業務部門、製品、サービス、プロジェクトまたは運営は、ロシアのウクライナへの軍事侵攻によるグローバル·サプライチェーン中断の実質的な影響を受けているとは考えられず、特にロシアがウクライナに侵入した場合、特にロシアがウクライナに侵入した場合には、将来の経済不確実性や市場変動の実質的な影響を受けないことを保証することはできない。私たちが将来直面する可能性のある任意のサプライチェーンリスクを緩和するために、私たちの生産施設に近いサプライヤーからの調達を増加させ、私たちのサプライヤーと調達協定を交渉し、固定価格と納品で原材料の調達を約束するつもりです。私たちは引き続きbrを評価し、適切な状況でロシアがウクライナに侵入して私たちの製品への原材料供給または価格設定、私たちの製品の製造と供給(あれば)と流通チェーン、そして私たちの製品の価格設定と需要に与える任意の直接的または間接的な影響に対応するつもりだ。

また、ウクライナへのロシアの持続的な侵入は、直接または間接的に信用市場のいかなる悪化を招いても、外部融資を得る能力を制限し、私たちの運営と資本支出に資金を提供する可能性がある。不利な経済状況も将来的に信用違約により累積された売掛金損失率をより高くする可能性があります。したがって、ロシアのウクライナ侵攻による世界経済の低迷や、時々発生する可能性のある他の世界的影響を持つ衝突 は、私たちの業務、運営結果、および/または財務状況に実質的な悪影響を及ぼす可能性がある。

世界全体の経済と政治環境の変化はクルーズへの需要を減らすかもしれない。

私たちの製品に対する需要は国際、国、そして現地の経済と市場状況の影響を受けています。原材料価格の変動、より高い金利、インフレ、より高い失業率、より高い税収、または政府政策の変化など、北米、ヨーロッパ、または世界的な知覚または実際の経済環境の不利な変化は、私たちの製品が存在する国の収入レベルまたは消費者自信を低下させる可能性がある。したがって、これは私たちの製品の需要に否定的な影響を及ぼすかもしれない。また、経済や市場状況により、インフレや私たちが購入した商品コストの他の増加は私たちの生産コストを増加させ、価格を上げることなくこれらのコスト増加を相殺することができない可能性がある。トナーカートリッジ製品の需要のいかなる低下も価格割引を招く可能性があり、更に私たちの業務、財務状況と運営結果に不利な影響を与える可能性がある。大政治環境の変化(イスラエル-ハマス紛争のような武力衝突の勃発を含む)は、経済や市場条件に影響を与え、商品コストの増加やサプライチェーンに影響を与える可能性もある。

国際、国家、現地の政治情勢の変化も、私たちのトナーカートリッジ製品への需要を減少させる可能性がある。例えば、ロシアとウクライナの衝突の結果、ロシア、ウクライナ、その他の東欧諸国への訪問に対する国民の態度に影響を与え、これらの地域のクルーズ需要が低下したことを含む、ロシアと米国、ヨーロッパ諸国および他の国との不利な関係。同様に、中東で続く政治的動揺は、イスラエルとハマスの間の激しい衝突を含め、地域の経済に悪影響を及ぼす可能性がある。ロシア-ウクライナとイスラエル-ハマスの紛争が解決された後も、これらの地域のトナーカートリッジ製品に対する需要が回復する保証はない。

もし中国法規の要求に従って様々な従業員福祉計画に十分な供給を提供できなければ、私たちは処罰を受ける可能性がある。

“中華人民共和国社会保険法”と“住宅積立金管理方法”によると、大陸部で経営している中国の会社は、ある社会保険、住宅積立金、その他の福祉的な支払い義務を含む各種政府が援助する従業員福祉計画に参加し、ボーナスと手当を含む従業員の給料に相当する一定の割合の金を計画に納めなければならない。brは経営先で、現地政府が時々規定している最高額を超えない。brは2021年、2021年、2022年、2023年12月31日までの財政年度内に、私たちの中国大陸子会社はある従業員の社会保険計画に十分な支払いを提供していません。私たちはあなたに保証することはできません。これらの従業員は私たちの中国大陸子会社が彼らに貢献した上で関係部門に苦情を言わないことを保証することはできません。これは関連当局が私たちの中国大陸子会社に補充貢献を命じ、そして/あるいは私たちの中国大陸子会社に滞納金や罰金を徴収することなどを招く可能性があります。もし私たちが給与が低すぎる従業員の福祉で滞納金や罰金を受けたら、私たちの財務状況と経営業績は不利な影響を受けるかもしれません。

22

中国でのビジネスに関するリスク

中国政府の経済、政治、社会状況の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、それによって私たちの業務に悪影響を及ぼす可能性がある。

付属会社を運営する生産施設は中国江西省新余市にある。また、運営付属会社 は中国広東省中山市に配送センターを設置している。そのため、私たちの業務、財務状況、経営成果と将来性は中国全体の政治、経済と社会条件の影響を大きく受ける可能性がある。中国経済は政府参加程度、発展レベル、成長速度、外国為替規制と資源配置などの面で大多数の先進国の経済とは大きく異なる。中国政府はすでに措置を講じて市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国の相当部分の生産性資産は依然として政府の所有に帰する。また、中国政府は引き続き業界政策を実施することで業界発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。

中国経済は過去数十年間で著しい成長を経験したにもかかわらず、地理的にも経済の各部門においても成長は不均衡であり、2012年以降、成長速度は鈍化している。中国の経済状況、中国政府の政策または中国の法律法規のいかなる不利な変化も、中国全体の経済成長に実質的な悪影響を及ぼす可能性がある。これらの発展は、私たちの業務や経営業績に悪影響を与え、運営中の子会社製品の需要減少を招き、私たちの競争地位に悪影響を及ぼす可能性がある。中国政府は様々な措置を講じて経済成長を奨励し、資源配置を誘導している。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、資本投資に対する政府の統制や税収規制の変化は、私たちの財務状況や運営結果に悪影響を及ぼす可能性がある。また、中国政府は過去に金利調整を含むいくつかの措置を講じて経済成長速度をコントロールしてきた。これらの措置は中国の経済活動を減少させる可能性があり、私たちの業務や経営業績に悪影響を及ぼす可能性がある。

中国の法制度の変化は私たちに悪影響を及ぼす可能性がある。

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり、大陸法系下の以前の裁判所判決は参考になるが、その先例価値は限られている。これらの法律法規は比較的新しいため、中国の法律体系は引き続き迅速に発展しているため、多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在する。

1979年、中華人民共和国政府は経済事務を全面的に規範化する法律法規体系を公布し始めた。数十年来立法の全体的な効果は中国の各種形式の外商投資に対する保護を大幅に強化したしかし、最近公布された法律法規は、中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特に、このような法律法規の解釈と実行には不確実性がある。中国の行政と裁判所当局は法定条項や契約条項の解釈と実行に重大な自由裁量権を持っているため、行政と裁判所訴訟の結果や私たちが享受している法的保護レベルを評価することは難しいかもしれない。不確実性は、法律要件の関連性の判断と、契約権利または侵害クレームを実行する能力に影響を及ぼす可能性があります。

また、中国の法制度部分は政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは が全くなく、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがこのような政策と規則に違反していることを認識するかもしれない。また、中国のどの行政や裁判所訴訟も長引く可能性があり、巨額の費用と資源の分流、管理層の注意移転を招く可能性がある。

中国政府は中国子会社が業務活動を展開する方式に重大な影響 を加え、そしていつでもその運営に関与或いは影響する可能性があり、これはその運営と著者らA類普通株の価値 の重大な変化を招く可能性がある。

中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての分野を実質的にコントロールし続けている。私たちの中国子会社を通じて中国で運営する能力は、証券監督管理、データ保護、ネットワークセキュリティとM&A、その他の事項に関連する法律法規の変化を含む中国の法律法規の変化の影響を受ける可能性がある。中国中央または地方政府は新しい、より厳しい法規や既存の法規の解釈を実施する可能性があり、これは私たちと私たちの中国子会社がこのような法規や解釈を遵守することを保証するために、私たち側の追加支出と努力が必要になるだろう。

23

政府の将来の行動は、中国やその特定の地域の経済状況に重大な影響を与える可能性があり、私たちの中国子会社に経営活動を大幅に変更したり、中国の資産に保有しているいかなる権益を剥離したりすることを要求する可能性がある。私たちの中国子会社の業務は政府や規制機関の様々な介入を受けるかもしれない。私たちは既存および新たに採択された法律法規や遵守されていないいかなる処罰を遵守することで必要なコストの増加を招く可能性がある。私たちの中国子会社の運営 は、その業務や業界に関連する現行の法律変更や将来の法律法規実施の悪影響を直接または間接的に受ける可能性がある。

中国政府の最近の声明によると、海外および/または外国投資中国の発行者による発行により多くの監督と制御を加えることを意図していることを考慮すると、どのような行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

中国共産党中央弁公庁、国務院弁公庁はこのほど、“法に基づいて不法証券活動に厳しく打撃することに関する意見”を共同で発行し、2021年7月6日に社会に公表した。意見は、不法証券活動の管理を強化し、中国会社の海外上場に対する監督管理を強化しなければならないと強調した。関連する監督管理制度の建設を推進するなどの有効な措置を取って、中国概念海外上場会社のリスクと事件に対応する。本年度の報告日まで、私たちはまだ中国政府部門がこの意見について提出したいかなる問い合わせ、通知、警告、あるいは制裁を受けていない。

2021年6月10日、中国全国人民代表大会常務委員会は“中華人民共和国データ安全法”を公布し、2021年9月から施行した。“中華人民共和国データ安全法”はデータ活動に従事する単位と個人 に対してデータ安全とプライバシー義務を規定し、経済と社会発展におけるデータの重要性及びデータの改ざん、廃棄、漏洩、不正取得或いは使用が国家安全、公共利益或いは個人或いは組織の合法的権益に与える損害程度に基づいて、データ分類と階層保護制度を導入した。“中華人民共和国データ安全法”はまた、国家安全に影響を与える可能性のあるデータ活動の国家安全審査プログラムを規定し、あるデータと情報に対して輸出制限を実施した。

2021年7月初め、中国監督管理部門は米国に上場しているいくつかの中国企業に対してネットワークセキュリティ調査を実施した。中国サイバーセキュリティ監督管理機関は7月2日、滴滴グローバル社(ニューヨーク証券取引所コード:DIDI)の調査を開始し、2日後に同社のアプリケーションをスマートフォンのアプリからダウンロードすることを命じたと発表した。2021年7月5日、中国ネットワークセキュリティ監督機関は他の2つのインターネットプラットフォームである中国の満組有限会社(ニューヨーク証券取引所コード:YMM)の満団とBOSS直任のオーナー(ナスダックコード:BZ)に対して同様の調査を実施した。

2021年8月17日、国務院は“キー情報インフラ安全保護条例”または“条例”を公布し、2021年9月1日から施行された。この条例は、“ネットワークセキュリティ審査方法”におけるキー情報インフラセキュリティに関する規定を補完し、具体的に規定している。条例では,ある業界あるいは部門の保護部門は,ある重要な情報インフラを発見した後,運営者にキー情報インフラをタイムリーに通知しなければならないと規定されている。

2021年8月20日、全人代常務委員会は“中華人民共和国個人情報保護法”、すなわち“個人情報保護法”を公表し、2021年11月1日から施行された。中国で初めて個人情報を保護するためのシステムとして全面的な法律として、“個人情報保護法”は、(1)生体特徴や個人位置追跡のような敏感な個人情報を使用して、個人の同意を得るべきであること、(2)敏感な個人情報を使用する経営者は、個人がこのような情報を使用する必要性と個人権利への影響を通知すべきであること、(3)個人情報経営者が個人がその権利を行使する要求を拒否すること、を規定している。個人は人民法院に訴訟を提起することができる.

2023年2月17日、中国証監会は“国内企業海外発行上場試行管理方法”及び5つのセット指導と“国内企業海外上場届出管理手配に関する通知”を発表し、2023年3月31日から施行した。“管理方法”と“通知”によると、海外で上場するとは、国内会社が海外で株式、預託証明書、転換可能な会社債券或いはその他の種類の株式証券を発行し、海外で上場して取引することを指す。海外発行上場は、具体的に海外直接発行上場と海外間接発行上場に分けられ、“管理方法”に従って記録される。通知によると、“管理方法”の施行日に、すでに有効な海外発行上場申請を提出したが、まだ海外監督機関或いは海外証券取引所の許可を得ていない国内のbr会社は、合理的に届出申請時間 を手配することができ、海外で発行される前に届出を完成すべきである。我々が提出した上場申請は“管理方法”の海外発行と上場に関する規定の範囲 に属する。“管理方法”が発効した後、私たちは“管理方法”に従って中国証監会に届出を提出し、海外で発行される前に届出を完成することを要求される。2023年9月25日、“管理方法”により、中国証監会が許可した初公募株を獲得した。2024年1月25日から、私たちのA類普通株がナスダックに上場した。将来、私たちが何か後続発行を行えば、私たちは中国証監会の届出要求を受けるかもしれない。この場合、もし私たちの届出手続きが管理方法に従って完成していない場合、あるいは私たちの届出材料に虚偽記録、誤った陳述あるいは重大な漏れがある場合、中国証監会は修正を命じ、警告を発することができ、人民元100元以上1000万以下の罰金を科すことができます。中国政府は海外上場に関する更なる明確化や詳細な規則制度を公表することを保証することはできません。中国の監督管理機関のbrはいかなる新しい法律も採用しないことを保証できません。規則、規則、または詳細な施行と説明。これらのリスクは、私たちが投資家に証券を提供または継続する能力を完全に阻害したり、このような証券を大幅に値下がりさせたり、一文の価値もなくなったりする可能性がある。

24

また、“管理方法”によると、海外での上場を禁止する場合の1つがある:(1) 国家の法律、法規と関連規定による海外発行の上場を禁止する規定;(2)国務院主管部門が法律に基づいて審査認定した海外発行上場は国家の安全に危害を及ぼす可能性がある。(三)国内会社又はその持株株主、実際の支配者がこの3年間、汚職、収賄、汚職、流用財産又はその他の社会主義市場経済秩序を乱す刑事犯罪行為をしている;(四)国内会社が刑事犯罪の疑いで司法調査又は重大違法の疑いで調査を受けている場合、明確な結論が得られていない;(5)持株株主又は実際に人が支配する株主の持株権に重大な所有権紛争がある。本年報期日まで、吾等は上記のいずれも吾等の後続海外上場及び継続上場を妨げる可能性がある場合ではない。

2023年2月24日、中国証監会は他の関係政府部門と“秘密とファイル管理規定”を発表し、2023年3月31日から施行した。これらの規定は規定の適用範囲を大陸部会社の中国国外での間接発行と上場に拡大し、このような会社の海外発行と上場過程における秘密とファイル管理の職責を強調した。

2021年12月28日、中国民航総局などの関係部門は共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行され、元の2020年4月13日に公表された“ネットワーク安全審査方法”に代わった。“ネットワークセキュリティ審査方法”によると、キー情報インフラ事業者がネットワーク製品やサービスを購入する場合、またはネットワーク プラットフォーム事業者が影響または国家セキュリティに影響を与える可能性のあるデータ処理活動を行う場合、ネットワークセキュリティ審査 を受ける。百万以上のユーザー/ユーザーの個人情報を持つネットワークプラットフォーム経営者は海外で発売される前に、ネットワークセキュリティ審査を行うべきである。ネットワークセキュリティ審査は、キー情報インフラ、コアデータ、重要データ或いは大量の個人情報が外国政府に影響され、コントロール或いは悪用されるリスク、及び海外上場後のネットワークデータセキュリティリスクを評価する。我々の中国法律顧問君と法律事務所から見ると、私たちの業務運営 は現在、キー情報インフラ事業者としてのネットワーク製品やサービスの調達、あるいはネットワークプラットフォーム事業者としてのデータ処理 には触れていない。君と有限責任会社は、ネットワークセキュリティ審査措置は現在わが社に適用されておらず、 私たちもネットワークセキュリティ審査を行う必要がないことを通知してくれました。

上述の新たに公布された法律、法規と政策が最近公布或いは公布されたことを考慮して、その解釈、適用と実行はまだ中国の関係部門の公表が待たれており、このような法律、法規と政策が中国子会社の業務運営に与える影響は重大な不確定性が存在する。“私たちの将来の製品には、中国関連規制機関やコンプライアンス手続きの承認が必要かもしれませんが、私たちがこのような承認を得ることができるかどうかは予測できません”を参照してください

私たちのbrは、私たちが持っている可能性のある任意の現金と融資需要に資金を提供するために、私たちの中国大陸子会社が支払う配当金と他の株式分配に依存するかもしれません。私たちの中国大陸子会社が私たちに支払う能力、および私たちがbrに支払う必要があるいかなる税金の制限も、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があります。

私たちはケイマン諸島に登録して設立された持ち株会社で、私たちの子会社を通じて私たちの業務を経営しています。私たちの中国大陸の子会社を含めて。したがって、株主に配当金を支払い、債務を返済する資金が利用可能かどうかは、これらの子会社から得られた配当金に依存する。わが子会社の配当分配能力はその に基づいて収益を分配することができる。中国の現行法規によると、私たちの中国大陸部付属会社は中国大陸部の会計基準及び法規に基づいて定められた累積利益(例えばある)からそれぞれの株主に配当金を送ることしかできない。また、私たちの各中国大陸子会社は毎年、準備金が登録資本の50%に達するまで、少なくとも10%の税引後利益(あれば)を法定準備金として確保しなければならない。中国のこのような個々の実体は,さらにその税引後利益から一部を従業員福祉基金として抽出することも求められているが,もしあれば,残された金額は取締役会 が適宜決定する。このような備蓄は現金配当金として分配できない。もし私たちの中国大陸子会社が将来自分のために債務を発生すれば、債務を管理するツールは彼らが私たちに配当金や他のbrを支払う能力を制限するかもしれない。私たちの中国大陸部子会社が私たちに配当金または他の支払いを分配する能力に対するいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収、配当金の支払い、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある。“中華人民共和国企業所得税法”と“企業所得税法実施条例”の規定によると、外商投資企業、例えばわが社の中国大陸部の子会社江西益博などは、その海外非住民企業投資家に支払わなければならない配当金、利息、レンタル料或いは特許権使用料、及びこのような外国企業の資産処分によって得られた(このような資産純資産を差し引いた後)には、10%の源泉徴収税を徴収しなければならない。当該外国企業投資家の登録管轄地が内地中国と税収条約を締結していない限り、予定税額を下げる税率が規定されている。当社は中国内地付属会社江西益博の最終親会社[br}登録設立地ケイマン諸島であり、大陸部中国とこのような税務協定を締結していない。香港と大陸部の中国は税務手配があり、ある条件と要求の下で、 は配当に対して5%の源泉徴収税を徴収し、例えば香港住民 企業は配当分配直前の12ケ月間に、中国企業の少なくとも25%の株式を所有し、そして配当の“実益所有者”でなければならない。Aster HKは私たちの中国大陸部の子会社江西益博を直接所有し、香港で登録設立された。しかし、雅芳香港が江西益博が2009年2月及び10月に公表した税務通告に基づいて支払う配当金の実益所有者とみなされない場合、この等配当金は10%の税率で源泉徴収される。もし私たちの中国大陸子会社の江西益博が私たちに利益を申告して分配すれば、このようなお金は源泉徴収税がかかります。これは私たちの納税義務を増加させ、わが社の利用可能な現金金額を減らすことになります。

25

中米貿易戦争の影響で、私たちの中国大陸部子会社の生産拠点から米国に輸出された製品は高額な関税が課される可能性があり、これは私たちの販売量、収益力、経営業績に悪影響を及ぼす可能性がある。

2021年、2021年、2022年、2023年12月31日までの年度まで、米国のオフライン販売収入はそれぞれ約5,440ドル万、6,370ドル万 と7,860ドル万であり、それぞれの年間オフライン販売総収入の47.0%、48.8%、56.6%を占めている。米国が引き続き貿易や立法規制と中国との貿易を制限することに不利な行動をとれば、運営子会社は販売中断、注文キャンセル、またはコスト増加の影響を受ける可能性があり、米国で発生する収入はそれによって低下する可能性がある。

2018年9月、米国貿易代表弁公室は約2,000ドルの中国輸入品リストを発表し、追加関税が課される。2019年8月1日、米国貿易代表弁公室は約3,000バーツの中国輸入商品リストを発表し、2019年12月1日から発効する予定で、タイプライター空カートリッジとプラスチック製品を含むこれらの商品に追加関税を課す予定だ。米国政府はまた、2019年8月23日に、約3,000バーツの中国商品に15%の関税を課すと発表し、それぞれ2019年9月1日と2019年12月15日に2回に分けて発効すると発表した。このような関税は上流トナーカートリッジメーカーと下流エンド顧客が分担しており,毛金利の低下を招く可能性がある。このような関税待遇の下で、私たちの顧客は運営子会社からトナーボックス製品を調達するコストが必然的に増加し、その製品の価格競争力を運営子会社の競争相手よりも低くし、後者はこのような 関税の制約を受けない。課税の影響を最大限に減らすために、運営子会社の顧客は、新たな条項を実施し、追加コストの一部または全部を運営子会社に転嫁することを望んでいる可能性がある。貿易制限が激化すれば、関連顧客は運営する子会社から調達するのではなく、中国国外からその製品を調達することに転換する可能性さえある。米国と中国政府が2019年12月13日に第1段階の貿易協定を達成し、2020年1月15日に署名した後、米国政府は第2弾の商品に対する15%の関税の無期限停止を発表した。また、2020年2月14日から、第1弾の15%の関税が15%から7.5%に引き下げられた。米国と中華人民共和国の間の貿易関係が将来安定していることは保証されず、それらの間の関係のいかなる潜在的な変化や運営子会社が将来その製品を中国から米国に輸出する能力にどのように影響するかを予測することもできない。米国と中国の関係のいかなる悪化も、運営子会社が米国に製品を輸出するコストをさらに増加させたり、運営子会社が米国に製品を輸出する能力を制限したりする可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

中国の海外持ち株会社の中国大陸部実体に対する融資と直接投資に関する規定は、私たちのオフショア融資所得を使用して私たちの中国大陸部子会社に融資や追加出資を提供することを遅延または阻止する可能性があり、これは私たちの流動資金および私たちの業務融資と業務拡張能力に重大な悪影響を与える可能性がある。

私たちは株主ローンやbr出資で私たちの中国大陸子会社に資金を移したり、私たちの中国大陸部子会社に融資したりすることができます。外商投資企業の中国大陸子会社に対するいかなるローンも、法定のbr限度額を超えてはならず、外国為替局或いは現地の同業者に届出しなければならない。また、中国大陸部子会社へのいかなる出資も中国国家市場監督管理総局或いはその現地対応機関に登録し、商務部又はその現地対応機関に届出しなければならない。

2015年3月30日、外匯局は“外商投資企業の外貨登録資本換算管理方法の改革に関する通知”を発表し、略称は“外匯局第19号通知”と略称した。しかし、“第19号通知”は大陸部の外商投資企業が外貨換算の人民元登録資本を使用して株式投資を行うことを許可しているが、他の法律法規に別途規定があるほか、外商投資会社が外貨で換算した登録資本は依然として証券市場投資や委託ローンなどに使用してはならない。2016年6月9日、外匯局はさらに“国家外貨管理局の資本項目の外貨決済管理政策の改革規範化に関する通知”を発表し、その中で“外匯局通知19”の一部の規定を修正した。“外匯局第19号通知”と“外匯局第16号通知”に基づいて、外商投資企業の外貨登録資本を人民元資本に換算した流動と使用を規範化し、業務範囲に別途許可があるほか、人民元資金をその業務範囲以外の用途に使用したり、非関連企業に融資を提供したりしてはならない。2019年10月23日、外匯局は“国家外国為替管理局の国境を越えた貿易投資の利便化のさらなる推進に関する通知”または“外為局第28号通知”を発表し、一定の条件を満たした場合、非投資性外商投資企業が資本金で国内株式投資を行う制限を撤廃した。適用される外国為替通知と規則は、発行した金の純額を中国大陸部の子会社に移転し、得られた純額を人民元に両替する能力を制限する可能性があり、これは私たちの業務、財務状況、経営業績に不利な影響を与える可能性がある。

26

人民元の大陸部への送金と送金に対する制限、及び政府の通貨両替の制御は、私たちが配当金やその他の義務を支払う能力を制限し、あなたの投資価値に影響を与える可能性があります。

中華人民共和国政府は、人民元の外貨への両替性と中国大陸からの送金に対する管理を課している。当社の収益のかなりの部分は米ドルで受け取っています。それにもかかわらず、当社は、追加的な現金および資金調達要件を調達するために、中華人民共和国本土の子会社からの配当支払いに依存する場合があります。外貨の供給不足により、中国本土の子会社は、当社への配当またはその他の支払いを支払うために十分な外貨を送金したり、外貨建て債務を履行したりする能力を制限する可能性があります。

中国の現行外国為替法規によると、経常項目の支払いには、利益分配、利息支払い、貿易やサービスに関する外国為替取引が含まれており、事前に外国為替局の許可を得ていない場合には、何らかの手続き要求を遵守し、外貨で支払うことができる。しかし、人民元を外貨に両替して大陸部に送金して外貨ローンの返済などの資本支出を支払うためには、政府主管部門の承認や登録や届出を受ける必要がある。外匯局第19号通知によると、外商投資企業は実際の必要に応じて、その資本項目下の外貨を適宜人民元に両替することができ、最高100%に達する。“国家外貨管理局第16号通知” は資本項目の下での外貨自由両替の総合基準を規定し、大陸部に登録されているすべての中国企業に適用される。また、外管局第16号通知は、企業がこのように変換した人民元資金を他の用途に使用してはならない範囲を縮小したことを通知した。(I)その業務範囲を超える支出または法律法規を適用して禁止されている他の支出を支払うこと、(Ii)銀行元金保証製品以外の証券または他の金融商品に投資すること、(Iii)非関連持株企業に融資を提供するが、企業業務範囲内で明確に許可されているものを除く。(四)非自家用または不動産(Br)不動産を建設または購入し、不動産開発業者を除く。中国政府は今後、経常口座取引や資本口座取引の外貨使用を適宜制限することができる。もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、株主に外貨配当金を支払うことができないかもしれません。また、将来的に人民元の流入や大陸部中国への送金をさらに制限する効果がある新規定が公布されないことは保証されない。

為替レート変動 は外貨両替損失を招く可能性があります。

人民元対ドルとその他の通貨の貨幣価値の変動は、中国政府政策の影響を受け、国内外の経済と政治の発展及び現地市場の需給状況に大きく依存する。2005年7月、中国政府は40年に及ぶ人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドルレートは20%以上上昇した。2008年7月から2010年6月までの間、人民元高は停止し、人民元対ドルレートは狭い区間内を維持した。2010年6月以来、人民元対ドルレートはずっと変動しており、変動幅が大きく、意外なこともある。外国為替市場の発展及び金利自由化と人民元国際化の進展に伴い、中国政府は将来的に為替制度のさらなる変化を発表する可能性があり、将来人民元の対ドルレートが大幅に値上がりしたり値下がりしたりしないことを保証することはできません。市場力や中国や米国政府の政策が将来の人民元の対ドルレートにどのように影響するかを予測することは難しい。

人民元のいかなる切り下げも私たちの外貨A類普通株の価値と支払いのどの配当金にも悪影響を及ぼす可能性がある。また、合理的なコストで外貨リスクを下げるためのツールは限られています。 これらの要素はすべて私たちの業務、財務状況、経営業績と見通しに実質的な悪影響を与える可能性があり、 は私たちA類普通株の外貨価値と対応配当金を減少させるかもしれません。

中国大陸部で“中華人民共和国労働契約法”やその他の労働関連法規を施行することは、私たちの業務や経営業績に悪影響を及ぼす可能性があります。

全国人民代表大会常務委員会は2008年に“労働契約法”を制定し、2012年12月28日に改正した。“労働契約法”は固定期限労働契約、アルバイト、試用期間、労働組合と従業員大会との協議、書面契約なし雇用、従業員解雇、解散費、brと集団交渉などについて具体的な規定を行い、中国の従来の労働法を改善する。労働契約法によると、使用者は、使用者のために10年間連続して働く任意の従業員と無期限労働契約を締結することが義務付けられている。また、従業員が2回連続して締結された固定期限労働契約を更新または同意することを要求または同意した場合、生じる契約(いくつかの例外を除く)は、無制限の期限を有しなければならないが、いくつかの例外は除外される。ある例外を除いて、労働契約が終了または満了した場合、使用者は従業員に解散費を支払わなければならない。また、労働契約法が発効して以来、中国政府部門は引き続き各種の労働に関する新しい規定を打ち出している。

27

“中華人民共和国社会保険法”と“住宅積立金管理方法”は従業員が養老保険に参加することを要求し、労災保険、医療保険、失業保険、生育保険、住宅積立金は使用者が従業員と共同或いは単独で社会保険料と住宅積立金を納付する。もし私たちの中国大陸子会社が十分な社会保険と住宅積立金を納められなければ、罰金と法律制裁を受ける可能性があり、私たちの業務、財務状況、経営業績は不利な影響を受ける可能性があります。2021年、2021年、2022年及び2023年12月31日までの財政年度内に、私たちの中国大陸部付属会社は自発的に私たちの中国大陸部付属会社の供給を放棄したため、一部の従業員に十分な社会保険及び/又は住宅積立金を支払うことができなかった。“業務-法律手続き”を参照。私たちの中国大陸子会社は関連地方当局の確認を受け、2021年、2022年、2023年12月31日までの財政年度内に、社会保険基金と住宅積立金を全額納付できなかったことでいかなる処罰も受けないことを示している。

労働保護を強化するためのこのような法律はしばしば私たちの労働コストを増加させるだろう。また、これらの規定の解釈と実施はまだ発展中であるため、私たちの中国大陸子会社の雇用やり方はいつでも規定に適合しているとみなされない可能性がある。したがって、私たちの中国大陸子会社は労使紛争や調査によって処罰されたり、重大な責任を負ったりする可能性があります。

中国大陸の法律法規は外国投資家が中国大陸会社を買収するためにより複雑な手続きを設立しており、これは大陸部の中国を買収することで成長を実現することを難しくするかもしれない。

一連の中国大陸部の法律法規は、“M&A規則”、全国人民代表大会常務委員会が2007年8月に公布した“独占禁止法”、商務部が2011年8月に公布した“商務部の海外M&A国内企業の安全審査制度に関する規定”、及びbr}国家発展·改革委員会が公布した“外商投資安全審査方法”を含む。発改委と商務部はすでに2020年12月に手続きと要求を構築し、外国投資家の大陸部でのM&A活動をより時間と複雑になると予想している。これらの規定には、場合によっては、中国大陸部企業又は住民が設立又は制御する海外会社が国内関連会社を買収する場合が含まれており、商務部の承認を得なければならない。中国大陸の法律法規はまた、国家安全に関連する業界のいくつかの合併·買収取引が合併制御審査または安全審査を受けなければならないことを要求している。

将来的に、私たちは補完業務を買収することで私たちの業務をさらに発展させることができるだろう。上述したbr法規および他の関連規則の要求を遵守してこのような取引を完了するのに時間がかかる可能性があり、商務部または現地の同業者の承認を得ることを含む必要な承認プロセスは、私たちがこのような取引を完了する能力を延期または抑制する可能性がある。私たちの業務が“国防と安全”または“国の安全”の懸念を引き起こす業界とみなされるかどうかは不明である。しかし、商務省または他の政府機関は、将来的には、我々の業務の所在業界が安全審査を受けていることを確認する解釈を発表する可能性があり、この場合、対象エンティティとの契約制御手配による買収を含む中国大陸での将来の買収は、厳格な審査または禁止される可能性がある。私たちが将来買収を通じて事業を拡大したり、市場シェアを維持したり拡大したりする能力は、それによって実質的で不利な影響を受けるだろう。

海外の監督管理機関は中国に対する調査や証拠取得が難しいかもしれない。

米国でよく見られる株主クレームや規制調査は,法律や実際の観点から中国では一般的に追及が困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国は他の国や地域の証券監督管理機関と監督協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが不足している場合には、米国証券監督管理機関とのこのような協力は効率的ではない可能性がある。また、“中華人民共和国証券法”第百七十七条または2020年3月に発効した第百七十七条によると、海外証券監督管理機関は中国国内で直接調査や検証活動を行ってはならない。第百七十七条の詳細な解釈や実施細則は公表されていないが、海外証券監督機関 は中国内部で直接調査や検証活動を行うことができず、あなたの利益を保護する上での困難をさらに増加させる可能性がある。また、“-クラスA普通株および取引市場に関連するリスクを参照してください-あなたはあなたの利益を保護する上で困難に直面している可能性があります。あなたはアメリカ裁判所を通じてあなたの権利を保護する能力が限られているかもしれません。私たちはケイマン諸島法律に基づいて登録されているからです”と、ケイマン諸島会社として私たちに投資することに関連するリスクを理解してください。

28

中国大陸部住民がオフショア特殊目的会社を設立することに関する規定は、私たちの中国大陸部住民の実益所有者あるいは私たちの中国大陸部付属会社に法的責任を負わせたり、罰を受けたりして、私たちの中国大陸部付属会社への出資能力を制限し、私たちの中国大陸部付属会社が登録資本を増加させたり、私たちに利益を分配する能力を制限したりして、 あるいは他の方法で私たちに不利な影響を与える可能性がある。

国家外国為替管理局が2015年2月13日に発表した“海外直接投資外貨管理政策の一層の簡略化と改善に関する通知”によると、“域内住民の特殊目的ツールによる投融資と往復投資に関する問題に関する通知”(“国家外匯局第37号通知”と略称する)は2014年7月に発表され、中国大陸部住民又は単位が外国為替局又はその国内支店(現在現地銀行)に登録することを要求している。オフショア会社の直接または間接株主である任意の中国大陸住民は、その往復投資、資本変動(例えば、資本の増減、譲渡または交換株式、合併または分立など)に関連する任意の重大な変化を反映するために、以前に外匯局現地支店に提出しなければならないこのオフショア会社の登録を更新しなければならない。本規定は、私たちの中国大陸住民の株主に適用され、未来に行われる任意のオフショア買収に適用される可能性がある。

我々の知る限り,我々は当社で直接あるいは間接的な権益を持つ中国大陸部住民に適用される外国為替法規に基づいて必要な申請,届出,改訂を要求している。我々は,規制された株主が関連する外管局規則を遵守して確保することに取り組んでいる。しかし、中国当局は規制要求を実行する上で固有の不確実性があるため、このような登録はすべての場合にこの法規の規定に従って行うことができるわけではないかもしれない。さらに、私たちは彼らを常に“安全通告37”や他の関連法規に従わせることができないかもしれない。外国為替局やその現地支店が明確な要求を出したり、中国大陸の関連法律を他の方法で説明したりすることを保証することはできません。いずれも当該等の株主が外管局第37号通達を遵守できなかった場合、中国大陸部企業の外国為替活動が制限される可能性があり、中国大陸部住民に中国外国為替管理条例に基づいて罰を受ける可能性がある。私たちの知る限り、外管局の監督を受けている私たちの株主は、外管局第37号通達で要求されたすべての必要な登録を完了しました。

中国従業員株式激励計画の登録要求に関する法規を遵守できなかった場合、任意の中国大陸部計画参加者または私たちは罰金およびその他の法律または行政処罰を受ける可能性がある。

2012年2月、外匯局は2007年に公布された元の規定に代わって、“国内個人の海外上場会社株激励計画への参加に関する問題に関する通知”を発表した。本規則によると、中国大陸部公民と内地に連続して1年以上居住している非中国大陸部公民は海外上場会社の任意の株式激励計画に参加し、少数の例外状況を除いて、当該海外上場会社が中国大陸部の子会社である可能性のある国内合格代理人を通じて外匯局に登録し、その他の手続きを完了しなければならない。また,株式オプションの行使や売却,株式や権益の売買については,海外委託機関を招いて処理しなければならない.もし私たちが将来株式激励計画を採用すれば、私たちと私たちの幹部及び他の中国大陸市民あるいは中国大陸部の中国に1年以上連続して居住し、オプションを獲得した幹部と他の従業員は本規定を適用する。安全登録を完了できなかった場合、エンティティに最高300,000元の罰金を科す可能性があり、個人には最高人民元50,000元の罰金を科し、法的制裁を受ける可能性があり、中国大陸部子会社への追加出資能力を制限し、中国大陸部子会社が私たちに配当金を分配する能力を制限する可能性もある。私たちはまた規制の不確実性に直面しており、これは私たちが中国大陸の法律に基づいて私たちの役員、幹部、従業員のために追加インセンティブ計画を採用する能力を制限するかもしれない。

また、中国国家税務総局は従業員の株式オプションと制限的な株に関するいくつかの通知を発表した。同等の通達によると、当社が大陸部で働く従業員が中国で購入権を行使したり、制限的な株式を付与したりする場合は、中国個人所得税を納付しなければならない。我々の中国大陸子会社は、従業員の株式オプションまたは制限株式に関する書類を関係税務機関に提出し、株式オプションを行使した従業員に対して個人所得税を源泉徴収する義務がある。もし私たちの中国大陸子会社の従業員が所得税を納めていない場合、あるいは私たちの中国大陸子会社が関連法律法規に従って所得税を源泉徴収していなければ、私たちの中国大陸子会社は税務機関あるいは他の中国政府機関の処罰に直面する可能性があります。

私たちの未来の製品は中国の関連規制機関とコンプライアンスプログラムの承認を得る必要があるかもしれませんが、私たちはこのような承認を得ることができるかどうか予測できません。

中共中央弁公庁、国務院弁公庁はこのほど、“不法証券活動の厳しい法に基づく取締りに関する意見”を共同で発行し、2021年7月6日に社会に公表した。これらの意見は、中国会社の不法証券活動の管理と海外上場に対する監督管理を強化することを強調している。これらの意見は、関連する監督管理制度の建設を推進するなどの有効な措置を取って、中国国外の上場会社が直面するリスクと事件及びネットワークセキュリティとデータプライバシー保護の需要に対応することを提出した。また、2021年12月28日、中国民航総局などの関係部門は共同で“ネットワークセキュリティ審査方法”を発表し、2020年4月13日に公表された“ネットワークセキュリティ審査方法”に代わり、2022年2月15日から施行された。“ネットセキュリティ審査方法”によると、百万以上のユーザー/ユーザーの個人情報を持つネットワークプラットフォーム経営者は海外で上場する前にネットワークセキュリティ審査を受けるべきだ。

29

2021年11月14日、国家インターネット情報弁公室は“ネットワークデータセキュリティ管理規定(意見募集稿)”または意見募集稿を発表した。意見募集稿は、データ処理者、インターネットプラットフォーム運営者、大型ネットワーク運営者がデータ処理活動を行う際にネットワークセキュリティ保護の義務を遵守することを要求する。 意見募集稿で決定されたデータ処理者とは、データ処理活動において処理目的や方法を自主的に決定する個人や組織である。意見募集稿によると、インターネットプラットフォーム運営者はユーザーに情報発信、社交、取引、支払い、視聴などのインターネットプラットフォームサービスを提供するデータプロセッサであり、大型インターネットプラットフォーム運営者は5,000人の数万人のユーザーで、大量の個人情報と重要なデータを処理し、比較的に強い社会動員能力と市場主導権を持つインターネットプラットフォーム運営者である。また、意見募集稿は、百万人以上の個人情報を処理するデータ処理者が海外で上場しようとしている場合は、関連規定を遵守し、ネットワーク安全審査を申請しなければならないと規定している。君と有限責任会社から見ると、私たちの業務 は現在データ処理に触れていないため、データ処理業者の定義ではありません。 私たちもインターネットプラットフォーム事業者と大手ネットワーク事業者の定義に属していません。あなたと有限責任会社は私たちに通知して、 意見募集稿が発効した後、私たちはネットワークセキュリティ審査を行う必要がありません。

しかし、このような措置がどのように公布され、解釈され、実施されるか、それらが私たちに影響を与えるかどうかは、依然として不確実性がある。もし我々が意図せずにネットワークセキュリティ審査措置が我々に適用されない,あるいは適用される法律,法規や解釈が変化し,将来的にネットワークセキュリティ審査措置が我々に適用されることを決定すれば,データ処理活動を行う際に審査される可能性があり,その要求を満たす上で挑戦に直面し,我々の内部政策ややり方を必要に変更する可能性があると結論した.私たちはネットワークセキュリティ審査措置を遵守することで巨額のコストが発生する可能性があり、これは私たちの業務運営や財務状況に大きな不利な変化をもたらす可能性があります。もし私たちがネットワークセキュリティ審査措置を完全に遵守できなければ、私たちが投資家に証券を提供または継続する能力は深刻な制限を受けたり、完全に阻害されたりする可能性があり、私たちの証券は大幅に値下がりしたり、価値がなくなったりする可能性がある。

上記の政策の変化と任意の関連実施規則の制定に伴い、私たちは将来的に追加の適合性要求 を満たす必要があるかもしれない。これらの意見は最近発表されたため,公式のこれらの意見の指導や説明はいくつかの点で不明である。したがって、私たちはあなたに保証することはできません。私たちはこのような意見のすべての新しい規制要件または任意の未来の施行規則を完全に遵守し続け、適時または根本的に遵守しません。

もし私たちが中国大陸部所得税の目的で中国大陸部住民企業に分類されれば、このような分類は私たちと私たちの非中国大陸株主に不利な税収結果をもたらすかもしれない。

“中華人民共和国企業所得税法”及びその実施細則によると、中国大陸部以外に設立され、かつその“事実上の管理機関”が中国内地内にある企業は“住民企業”とみなされ、その全世界収入は25%の税率で中国企業所得税を納付する。“実施細則”は、事実管理機関を、企業の業務、生産、人員、会計、財産を全面的に実質的に制御し、全面的に管理する機関 と定義する。2009年、中国国家外国為替管理局は通告(“国家外国為替管理局第82号通告”)を発表し、海外で登録設立された中国大陸部持株企業の“事実上の管理機関”が中国にあるかどうかを決定するために何らかの具体的な基準を提供した。基準の1つは、会社の主要資産、会計帳簿及び取締役会と株主会議の議事録と文書 が中国大陸に位置又は保存されていることである。また、国家税務総局は2011年7月27日に“海外に登録した中国資本企業所得税管理方法(試行)”を発表し、2011年9月1日から施行され、国家税務総局第82号通知を徹底するためにより多くの指導意見を提供した。本公告は、在留身分認定、認定後管理、主管税務機関などの事項を明らかにした。国税局第82号通達と公告はすべて中国大陸部企業或いは中国大陸部企業グループが制御するオフショア企業にのみ適用され、中国大陸部個人或いは外国人によって制御されるオフショア企業には適用されないが、この通手紙に掲載されている基準 は、国税局が“事実上の管理機関”テキストをどのように適用してすべてのオフショア企業の税務住民地位を確定するかに対する一般的な立場を反映している可能性がある。

私たちは、中国税務について、私たちの中国大陸部以外の実体中国はすべて中国大陸部の住民企業ではないと信じています。しかし、企業の税務住民身分は中国の税務機関によって決定され、“事実上の管理機関”という言葉の解釈には依然として不確実性がある。私たちのほとんどの管理メンバーが中国にいるため、税務常駐規則が私たちの事件にどのように適用されるのかはまだ分からない。中国税務機関が当社または当社の中国国外にある任意の付属会社 が中国企業所得税について中国大陸部住民企業であると認定した場合、当社あるいは同社などの付属会社はその世界収入の25%税率で中国大陸部税を納める可能性があり、これは私たちの純収入を大幅に減少させる可能性がある。また、私たちは中国大陸企業の所得税申告義務を負う。また、中国税務機関が企業所得税について吾などを中国住民企業と認定した場合、A類普通株を売却またはその他の方法で処分して得られた収益は、非中国大陸部企業が10%あるいは非中国大陸部個人で20%税率で納税することができ(各場合、いずれの場合も税務条約の規定を適用して制限されている)、このなどの収益は中国大陸部からのものとみなされる。もし私たちが中国大陸部住民企業とみなされていれば、当社の非中国大陸株主がその税務居住国と中国との間のいかなる税収協定のメリットを享受できるかどうかは不明です。このような税収は、私たちA類普通株への投資リターンを減少させる可能性があります。

30

あなたは大陸部で法律手続きを履行し、外国の判決を実行したり、外国の法律に基づいて私たちまたは私たちの管理職を提訴する時に困難に直面する可能性があります。

私たち はケイマン諸島の法律登録によって設立された免除会社です。また、我々の大量の資産は中国内地にあり、我々のすべての上級管理職は、翁少芳さんCEO、周全茂最高経営責任者さん、程志勝さん副総裁と楊啓竜さん、および私たちのすべての役員は、顧衛東さん、翁長紹芳、蒋鳳雷女史、謝新偉さん、Ms.Yu翔を含め、すべて大陸部の中国に住んでいる。したがって、あなたは私たちや中国大陸部の人たちに法的手続き書類を送るのが難しいかもしれない。アメリカ連邦証券法に基づいて、私たちと私たちの上級管理者および役員に対する民事責任条項が米国裁判所で得られた判決をアメリカ裁判所で執行することも難しいかもしれません。彼らは現在アメリカに住んでいないから、あるいはアメリカに大量の資産を持っています。また、中国大陸中国の裁判所が、米国裁判所が私たちまたは米国証券法または任意の州証券法民事責任規定に基づくこのような人に対する判決を認めたり執行したりするかどうかには不確実性がある。

“中華人民共和国民事訴訟法”は外国判決の承認と執行について規定した。中国大陸部裁判所は“中華人民共和国民事訴訟法”の要求に基づいて、中国と判決所在国が締結した条約又は司法管轄区間の対等原則に基づいて、外国判決を認め、執行することができる。大陸中国と米国には外国の判決を認め合って実行する条約やその他の形式の書面はない。また、“中華人民共和国民事訴訟法”によると、中国大陸裁判所が外国判決が中国大陸法律の基本原則又は国家主権、安全又は公共利益に違反していると判断した場合、私たち又は我々の役員及び高級職員に対して外国判決を執行することはない。そのため、中国大陸裁判所が米国裁判所による判決を執行するかどうか、執行の根拠が何なのかはまだ確定していない。

我々 は香港経済,政治,法律環境の任意の変化の不確実性の影響を受ける可能性があり,また が中国大陸部での運営に関する大部分の法律や運営リスクも将来の香港での運営 に適用される可能性がある。

私たちの香港子会社Aster Onlineとその子会社を通じて、私たちは私たちのオンライン小売業務を運営しています。我々のオンライン販売収入は2021年12月31日までの年度は2,570万ドル,2022年12月31日までの年度は1,150万ドル,2023年12月31日までの年度は1,140ドルであり,それぞれのbr期間の総収入の18.1%,8.1%,7.6%を占めている。香港は中華人民共和国の特別行政区であり、中華人民共和国の香港に対する基本方針政策は“基本法”に反映されており、即ち香港の憲法文書は、香港に高度な自治、行政、立法と独立の司法権を与え、一国二制度の原則の下での最終審権を含む。香港の経済、政治、法律環境が何も変化しないことを保証することはできません。私たちは中国政府の未来のいかなる行動にも不確実性があるかもしれませんし、中国大陸部での運営に関連する大部分の法律と操作リスク は私たちの未来の香港での業務にも適用されるかもしれません。中国政府はいつでも私たちの現在と未来の香港での業務に介入或いは影響を与えることができ、私たちがどのような方法で業務活動を展開しなければならないかにより大きな影響を与えることができる。もしこのような政府行動が発生すれば、香港での私たちの業務に実質的な変化をもたらすかもしれない。

私たちの香港での運営は香港の法律法規によって管轄されている。もし大陸部の中国と香港の間の現在の政治的手配に重大な変化が発生すれば、中国政府は香港における私たちの業務に介入または影響を与える可能性があり、これは香港での私たちの業務に実質的な変化をもたらす可能性がある。

香港では、我々の運営が適用される香港の法律及び法規規制には、“商業登録条例”(香港法例第310章)、“会社条例”(香港法例第322章)、“商品販売条例”(香港法例第26章)、“規制免責条項条例”(香港法例第71章)、 及び“商品説明条例”(香港法例第362章)などが含まれる。具体的な内容は“第4項.会社情報-b.業務概要規則-香港法律法規概要”を参照されたい。 本年報の日まで、私たちの香港での業務運営は香港の法律と法規を遵守すればいい。中国政府は最近、事前通知がほとんどない中で、中国大陸における商業運営を規範化するための一連の規制行動と声明を開始した。私たちは現在、中国政府のこのような声明が香港での業務運営にいかなる具体的な影響も与えないと予想している。もし大陸部の中国と香港の間の政治的手配に何か変化があれば、 は香港の全体的な経営環境に影響を与え、香港での私たちの業務に実質的な変化を招く可能性がある。

31

業務中の現金が中国大陸部/香港あるいは中国大陸部/香港実体の範囲にあることについては、中国政府が当社あるいは我々の子会社が現金を移転する能力に関与したり制限を加えたりするため、このような資金は中国大陸部/香港以外の運営や他の用途に使用できない可能性がある。