アメリカ

アメリカ

証券取引委員会

ワシントンD.C.,郵便番号:20549

表

(タグ 一)

OR

締め切りの財政年度について

OR

OR

For the transition period from トゥ

Commission

ファイル番号:

(登録者がその定款に明記されている名称)

(会社または組織の管轄権 )

(主に実行オフィスアドレス )

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

法第 12 条 ( b ) に基づいて登録または登録される証券 :

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

法第 12 条 ( g ) に基づいて登録または登録される証券 : なし

法第 15 条 ( d ) に基づく報告義務がある証券 : なし

年次報告書が対象とする期間の終了時点で、発行者の資本または普通株式の各クラスの発行済株式の数を記載してください。

登録者が証券法第 405 条で定義されている、よく知られた経験豊富な発行者である場合は、チェックマークで を示します。

☐:はい、そうです

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づいて報告書を提出する必要がないかどうかをチェックマークで示します。

☐:はい、そうです

登録者が、 ( 1 ) 1934 年証券取引法第 13 条または第 15 条 ( d ) によって提出されるすべての報告書を、前の 12 ヶ月間 ( または登録者がそのような報告書を提出することを要求された短い期間 ) 、および ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示します。

☒

登録者が、規制 S—t の規則 405 ( 本章の § 232.405 ) に従って提出および掲載される必要があるすべてのインタラクティブデータファイルを、登録者が電子的に提出し、企業ウェブサイトに掲載したかどうかをチェックマークで示します。

☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大規模加速ファイルマネージャ☐ | 加速ファイルマネージャ☐ | |||

| 新興成長型企業: |

もし

一家が米国公認会計原則に基づいて財務諸表を作成する新興成長型会社であれば、登録者

が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で表す場合、取引法第13(A)節に提供される任意の新しいまたは改正された財務会計基準

を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する公認会計士事務所

登録者がこのファイリングに含まれる財務諸表を作成するために使用した会計基準をチェックマークで示します。

| ☒ | 発表された国際財務報告基準 | 他にも☐ | ||

| 国際会計基準理事会:☐ |

前の質問に対して「その他」がチェックされた場合は、登録者が従うことを選択した財務諸表項目をチェックマークで示します。

☐プロジェクト17およびプロジェクト18

証券がこの法(Br)12(B)節に基づいて登録されている場合、再選択マークを適用することは、登録者の財務諸表が以前に発表された財務諸表の誤りの訂正を反映しているか否かを示す

これらのエラー のより真ん中に再記載が必要であるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要がある

これが年次報告書である場合は、登録者がシェル会社であるかどうかをチェックマークで示します ( 1934 年証券取引法第 120 億 2 条で定義されています ) 。

☐:そうです

( 過去 5 年間に破産手続に関与した発行者にのみ適用 )

裁判所によって確認された計画に基づく有価証券の配分の後、登録者が 1934 年の証券取引法第 12 条、第 13 条または第 15 条 ( d ) によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。

☐:はい,いいえ

カタログ表

| ページ | ||||

| 第 部分I | ||||

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 1 | ||

| 第 項2. | 割引統計データと予想スケジュール | 1 | ||

| 第 項3. | 鍵 情報 | 1 | ||

| 第 項. | 会社に関する情報 | 38 | ||

| 項目 4 A. | 未解決 従業員意見 | 60 | ||

| 第 項5. | 運営 と財務回顧と展望 | 60 | ||

| 第 項6. | 役員、上級管理職、従業員 | 69 | ||

| 第 項7. | 大株主と関係者が取引する | 76 | ||

| 第 項8. | 財務情報 | 77 | ||

| 第 項9. | 割引と発売 | 78 | ||

| 第 項10. | その他 情報 | 78 | ||

| 第 項11. | 市場リスクの定量的·定性的開示について | 88 | ||

| 第 項12. | 説明 株式証券以外の証券 | 88 | ||

| 第 第2部分 | ||||

| 第 項13. | 違約、配当金滞納、滞納 | 89 | ||

| 第 項14. | 材料保持者権利の修正と収益の使用を保証する | 89 | ||

| 第 項15. | 制御 とプログラム | 90 | ||

| 第 項16 A。 | 監査委員会財務専門家 | 90 | ||

| 16 B項目. | コード 倫理の | 90 | ||

| 第 項16 C. | 依頼人 会計士費用とサービス | 91 | ||

| 第 項16 D. | 免除監査委員会の上場基準 | 91 | ||

| 16 E項目. | 発行者と関連購入者が株式証券を購入 | 91 | ||

| 16 F項目. | 登録者認証会計士の を変更する | 91 | ||

| 第 項16 G. | 会社管理 | 91 | ||

| 16 H項目. | 鉱山安全開示 | 91 | ||

| 項目 16 i. | 開示 検査を妨げる外国管轄権について。 | 91 | ||

| 第 第3部分 | ||||

| 第 項17. | 財務諸表 | 92 | ||

| 第 項18. | 財務諸表 | 92 | ||

| 第 項19. | 陳列品 | 92 |

i

序言:序言

ただし、文脈で別段の必要がある場合、およびこの年次報告書の目的のために、用語のみ :

| ● | “中国”または“中華人民共和国”とは、人民Republic of Chinaのことであり、本年度報告だけでは、台湾地区、香港、マカオは含まれていない |

| ● | “Frost&Sullivan”とは、Frost&Sullivan Limitedであり、独立した市場研究機関であり、独立した第三者である |

| ● | “香港ドル” または“香港ドル”は香港の法定通貨を意味する |

| ● | “香港” は中華人民共和国香港特別行政区 中国; |

| ● | “業界報告”とは,我々の委託を受けてFrost&サリヴァンによって書かれた我々の経営の業界概況に関する市場研究報告である |

| ● | “普通株”とは、会社の普通株のことで、1株当たり0.0001ドルの価値がある |

| ● | “当社グループ”、“当社グループ”、“当社”とは、頂富集団持株有限公司とその付属会社を指す |

| ● | “米国証券取引委員会”とは、米国証券取引委員会を意味する |

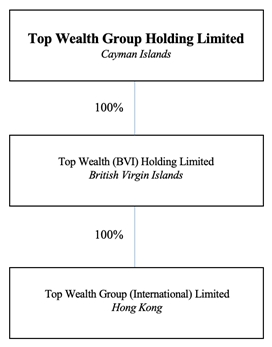

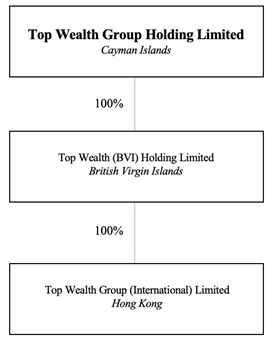

| ● | TW BVI“はTop Wealth(BVI)Holding Limited; |

| ● | ケイマン諸島とは、ケイマン諸島が免除されている会社Top Wealth Group Holding Limitedのこと |

| ● | “TW 香港”または“運営付属会社”とは、創富集団(国際) 有限会社を指す |

| ● | “ドル”または“ドル”とは、米国の法定通貨を意味する |

| ● | “WinWin Development(BVI)”とは、WinWin Development Group Limitedを意味する。 |

拓富集団持株有限公司は持ち株会社で、香港の運営子会社を通じて香港で業務を展開し、香港ドルを使用している。通貨はドルであることを報告している。外貨建ての資産と負債は年末為替レートで換算し、損益表口座は当年平均為替レートで換算し、権益は歴史為替レートで換算する。いずれの換算損益も他の全面収益(損失)に記入する。外貨取引による収益または損失を純収入に計上する。香港ドルのドルへの両替は連邦準備システム理事会H.10の統計データに基づいて公表されたレートに基づいて計算される。特に明記した以外に、本年報内のすべての香港ドル対ドルおよびドル対香港ドルの換算は、2023年12月31日までの財政年度末即時為替レートが7.8香港ドルから1.00香港ドルまたは7.8香港ドルから1.00ドルの平均レートで計算される。2022年12月31日、香港ドルの年末即時レートと平均レートはそれぞれ7.8香港ドルと1ドルと7.8香港ドルだった。

私たちbrは、業界出版物、第三者による調査、調査、研究、および私たち自身の内部推定から、本年度報告または引用によって格納された任意の文書で使用される業界および市場データを取得し、これらのデータは、我々の経営陣の市場に対する知識とbr}経験に基づいて得られた。私たちはこのようなbr材料の発表を直接または間接的に賛助または参加しておらず、本年度報告で明確に言及された範囲を除いて、これらの材料は本年度報告に含まれない。本年度報告では最新の情報の提供を図り,本年度報告で提供された統計データは最新かつ信頼性を維持していると信じており,本年度報告で特に引用されている範囲を除いて,これらの材料は本年度報告には含まれていない。

II

前向き陳述の開示について

本 年次報告書は前向きな陳述を含み、未来の事件に対する私たちの現在の期待と見方を反映しており、これらはすべてリスクと不確実性の影響を受ける。展望的な陳述は未来の事件に対する私たちの現在の予想または予測を提供する。あなたは、歴史的または現在の事実と厳密な関係がない事実によって、これらの陳述を識別することができる。本年度報告では、“近似”、“信じ”、“希望”、“期待”、“予想”、“プロジェクト”、“計画”、“計画”、“会”、“br}”将、“すべき”、“可能”、“可能”または他の類似した表現を含む、このような 陳述を多く見つけることができる(が、すべてではない)という 陳述を見つけることができる。財務結果と製品と開発計画。あなたはこのような陳述をよく考慮しなければなりません。多くの要素が実際の結果が私たちの前向きな陳述とは異なる可能性があることを理解しなければなりません。 これらの要素は、いくつかの既知および未知のリスクおよび不確実性を含む不正確な仮定および様々な他のリスクおよび不確実性を含む可能性があることを理解しなければなりません。どんな展望的な陳述も保証されず、未来の実際的な結果は大きく違うかもしれない。実際の結果が前向き陳述で議論された結果とは異なる要因をもたらす可能性があるが、これらに限定されない

| ● | 私たちの目標と戦略 |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

| ● | 価格brと私たちの製品の原材料供給状況 |

| ● | 予想される収入、コスト、支出の変化 |

| ● | 私たちの製品の需要と市場受容度への期待は |

| ● | 重要な顧客、サプライヤー、その他の業務との関係を変更します |

| ● | 私たちの業界の競争 |

| ● | ビジネス戦略と成功革新を実施する能力に関する不確実性 ; |

| ● | 製品汚染や品質管理が困難なような、私たちのブランドまたは名声に実質的な悪影響を及ぼす可能性のある任意のイベント |

| ● | 政府は私たちの業界に関連した政策と法規を持っている |

| ● | 業務を展開するために必要なすべての認証、承認および/またはライセンスを取得、維持、または取得する能力 は、私たちが業務を展開する関連司法管轄区域内にあります |

| ● | 新冠肺炎の大流行が再び発生するかどうか、関連政府の命令と制限の範囲、及び新冠肺炎の大流行が全世界経済に与える影響程度; |

| ● | その他、当社の財務状況、流動資金、経営業績に影響を及ぼす可能性のある要因 |

| ● | その他 は“項目3.キー情報−3.D.リスク因子”で検討されているリスク因子である |

我々 は,経営陣が陳述する際に得られる情報 に基づく経営陣の信念と仮説に基づいて前向きに陳述する.私たちはあなたに、実際の結果と結果が、私たちの前向きな陳述で表現されていること、暗示的、または予測されている内容とは大きく異なる可能性が高いということを想起させる。したがって、あなたはどんな前向きなbr陳述を慎重に使用しなければならない。連邦証券法に別の規定がない限り、私たちは、新しい情報、未来のイベント、仮説の変化、 または他の理由によるものであっても、本年度報告の発表後に任意の前向き陳述を公開更新する意図または義務はない。

三、三、

第 部分I

プロジェクト 1.取締役、上級管理者、コンサルタントの身分

フォーム 20—F の年次報告書には適用されません。

第br項2.特典統計データと予想スケジュール

フォーム 20—F の年次報告書には適用されません。

第 項3.重要な情報

3.A. [保留されている]

3.b. 資本化と負債

フォーム 20—F の年次報告書には適用されません。

3.c. 報酬を提供し使用する理由

フォーム 20—F の年次報告書には適用されません。

3.D. リスク要因

以下のリスク要因および本年度報告に含まれる他のすべての情報をよく考慮しなければならない。私たちの証券への投資は高いリスクに関連している。投資決定を下す前に、以下に述べるリスクおよび本年度報告に含まれる他のすべての 情報をよく考慮しなければなりません。以下に説明するリスクおよび不確実性は、私たちのビジネスが直面している既知の重大なリスクを表す。実際に以下のいずれかのリスクが発生すれば,我々の業務,財務状況や運営結果 が影響を受ける可能性がある.この場合、あなたは投資の全部または一部を失うかもしれない。

私たちが運営する管轄区での業務に関するリスク

私たちのすべての業務は香港にあります。しかし、現行の中国の法律と法規の長期的な適用により、中国政府は私たちの業務行為に対して重大な直接監督と裁量決定権を行使し、私たちの業務に介入または影響を与える可能性があり、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性がある。私たちの香港での運営子会社は大陸部の中国の法律法規に制約される可能性があり、これは私たちの収益経営能力を弱化させ、私たちの運営および/または私たちの普通株の価値に重大なマイナス影響を与える可能性がある。また、中国の政策、法規、規則、法律執行の変化も事前通知が少ない場合に迅速に発生する可能性があり、中国の法律や規制制度にかかるリスク の断言や信念は確定できない。

私たちのbr運営子会社は中国香港特別行政区に位置して業務を展開しています。運営子会社やTW HKは大陸部で中国を運営していないため、大陸部のいかなる監督機関も中国の監督管理を受けていません。そのため、大陸部中国の法律法規は現在私たちの業務、財務状況と運営業績に実質的な影響を与えていません。また、中国の“中華人民共和国香港特別行政区基本法”(“基本法”)を除いて、大陸部の全国的な法律中国は“基本法”の添付ファイル3 に列挙され、公表または地元立法の方式で香港で実施されない限り、香港では適用されない。“基本法”によると、添付ファイル3に含まれる可能性のある全国的な法律は現在、国防·外交事務の範囲内の法律、その他香港自治範囲に属さない法律に限られている。データ保護、ネットワーク安全と反独占に関する国家法律法規 は添付ファイル3に入っていないため、香港に直接適用されない。

1

しかし、現在大陸部の中国法律法規の長腕規定のため、大陸部中国の渡港法律法規の実施には依然として監督管理と法律上の不確定性が存在している。したがって、中国政府が香港で大陸部中国の法律を実施することを選択せず、私たちの将来の運営子会社の運営に重大な直接影響と適宜決定権を与えることができないことを保証することはできず、また法律、政治環境あるいは他の予見できない原因の変化によって私たちの業務、財務状況、運営結果に重大な悪影響を与えることはない。

もし私たちまたは私たちの香港運営子会社が大陸部中国の法律法規の制約を受けていれば、私たちの大陸部中国における法律と運営リスクは香港での私たちの運営にも適用される可能性があり、私たちは大陸部の中国の法律制度、複雑で変化する大陸部の中国の法律法規に関連するリスクと不確実性、およびデータやサイバー空間の安全と反独占問題に関する声明や規制動態など、中国政府の最近の声明と規制動態、私たちの運営子会社や私たちのような会社にどのように適用されるかどうかに直面している。我々の香港での運営子会社brの大量の業務を踏まえると、香港と中国政府は香港で行われている業務を重大に監督する可能性がある。

大陸部の中国の法律法規は変化しており、その制定スケジュール、解釈、実行と実施は重大な不確定性 に関連し、事前通知が少ない情況下で迅速に変化する可能性があり、同時に中国政府がいつでも私たちの運営子会社の運営に関与或いは影響する可能性があり、私たちの運営と/或いは証券価値に重大な変化を招く可能性があるリスクが存在する。また、中国大陸部の法律法規の解釈と適用には大きな不確実性があり、我々の業務に関連する法律法規や、場合によっては顧客との合意の実行と履行 を含むがこれらに限定されない。法律法規は時々曖昧であり、将来的に変化する可能性があり、その公式的な解釈と実行は大きな不確実性に関連する可能性がある。新たに公布された法律または法規(既存の法律法規の改正を含む)の発効および解釈は遅延する可能性があり、私たちがその後法律または法規で通過または解釈する法律法規に依存すれば、私たちの業務は影響を受ける可能性がある

方式 はこのような法律法規に対する私たちの理解とは違う。既存と提案された将来の業務に影響を与える新しい法律法規 も遡ることができる.既存または新しい中国の法律や法規の解釈が私たちの業務にどのような影響を与える可能性があるか予測できません。

中国本土の法律、規制、その他の政府指令も遵守するのに費用がかかる可能性があり、そのような遵守または関連する問い合わせまたは調査またはその他の政府措置は、次のことを行う可能性があります。

| ● | 私たちの発展を遅延させたり妨げたりします |

| ● | 否定的な宣伝や運営コストの増加をもたらしています |

| ● | require 重要な管理時間と注意; |

| ● | 私たちの証券を切り下げたり撤退させたり |

| ● | 私たちの業務を損なう可能性のある救済措置、行政処罰、さらには刑事責任に直面させます。現在または歴史的業務のために評価された罰金、または要求またはbrを含む、業務運営を修正または停止するように命令します。 |

中国政府はいつでも私たちのようなオフショアホールディングスの香港での業務に関与したり影響したりすることができる。中国政府は海外発行および/または外国投資香港発行者により多くの制御を加える可能性がある。もし中国政府が海外および/または外国投資香港発行者の発行により多くの監督と制御を加えるならば、私たちはこのような監督と制御を受けることになり、私たちの子会社の香港での運営を含むわが子会社の業務運営に重大な不利な変化を招く可能性がある。

主に香港で業務を展開している会社として、中国の特別行政区と私たちの子会社の顧客はbr大陸部の中国住民を含み、私たちの子会社の業務と私たちの将来性、財務状況と経営業績は中国全体の政治、経済と社会状況の影響を大きく受ける可能性がある。中国政府はオフショア持ち株会社の中国大陸部での業務に随時関与したり、影響を与えたりする可能性があり、わが子会社の香港での業務に拡大すれば、わが子会社の業務に重大な不利な変化を招く可能性がある。中国政府は最近、海外上場及び/又は外商投資大陸部発行者に対してより多くの監督と制御を実施する意向を示している。例えば、2021年7月6日、中国政府関係部門は“証券違法行為の厳しい取締りに関する意見”を公布し、大陸部会社の海外上場に対する監督管理を強化することを強調した。私たちのように香港で運営している会社に規制が拡大しないことを保証することはできません。このような行動は、私たちが投資家に私たちの証券を提供または継続する能力を著しく制限したり、完全に阻害したりする可能性があり、私たちの子会社の業務運営(私たちの子会社の香港業務を含む)に重大なbrの不利な変化をもたらし、私たちのbrの名声を損なうことになります。

2

私たちの子会社の業務、私たちの財務状況および経営結果、および/または私たちの普通株の価値、または私たちが投資家に証券を提供または継続する能力は、私たちの子会社の既存または将来の中国の法律と法規に適用される重大な悪影響を受ける可能性があります。

私たち は大陸に中国業務がありません。しかし、私たちの運営付属会社またはTW HKは中国特別行政区香港に位置しているため、ある既存または未来の中国法律が私たちの付属会社に適用されれば、私たちの付属会社の業務、財務状況および経営業績および/または投資家に証券を発売または継続する能力に大きな悪影響を与えないことは保証されない。

“中華人民共和国香港特別行政区基本法”(以下、“基本法”と呼ぶ)を除いて、大陸部法律中国の全国的な法律(“全国的法律”と略称する)は、“基本法”の添付ファイル3に記載され、公表または地元立法の方法で香港で実施されない限り、香港には適用されない。“基本法”によると、添付ファイル3に入ることができる全国的な法律は現在、国防、外交、その他香港自治範囲に属さない法律 に限られている。中国のデータ保護,ネットワークセキュリティ,反独占に関する法律法規は添付ファイルIIIや に入っていないため,香港に直接適用されない可能性がある。

中国の法律法規は進化しており、その制定スケジュール、解釈、実施には重大な不確定性がある。もし中国の法律法規が私たちの子会社に適用されれば、私たちは法律執行面のリスクと不確定性、および事前通知が少ない場合や事前に通知せずに規則やbrを変更する可能性を含む大陸部の中国の法律制度に関連するリスクと不確定性の影響を受ける可能性がある。

将来のいかなる買収、拡張あるいは有機的な成長により、私たちの子会社が中国大陸部で業務と顧客向けの運営を展開すれば、私たち も中国の法律法規の制約を受ける可能性がある。われわれの証券が中国国外の証券取引所に引き続き上場している場合には、将来このように継続することは保証されず、許可を得た後であっても、拒否されたり撤回されたりすることはない。海外証券発行やその他の資本市場活動に関する規制規定の公布、解釈、実施はまだ不確定であり、中国の法律、法規あるいは政策は将来迅速に変化する可能性があるため、中国政府が香港にある運営子会社に適用するために追加要求や既存の要求を拡大するかどうかはまだ確定していない。brも香港政府が中国政府の許可を得るかどうか、香港で行われる海外および/または外国投資実体の発行を控えているが、“基本法”の憲法制限を受けているにもかかわらず。私たちのbr運営子会社も含まれています。中国政府が海外で行っている発行(主な業務の香港での業務を含む)および/または香港発行者への外国の投資に対してより多くの監督·制御を実施するいかなる行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、私たちのbr証券価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

中国政府は中国大陸住民に重大な影響と裁量権を与えることができ、中国の法律に基づいて登録された会社が商業活動を展開する方式である。私たちの子会社を通じて、私たちは香港に本部を置く会社で、大陸部では業務がなく、中国、大陸部住民は中国で香港で私たちの子会社の製品を購入することができます。我々 がこのような直接影響や裁量権の影響を受けると,我々子会社の運営が実質的に変化する可能性がある.

私たちは現在大陸に業務がありません、中国私たちの主な執行機関は中国の香港特別行政区にあり、私たちの子会社も香港で運営しています。また、私たちはいかなる顧客も誘致することはできませんし、大陸部でいかなる顧客の個人資料を収集、保存、処理することもありません。本年の期日まで、中国政府はまだ私たちの子会社が中国大陸部以外で業務活動を展開する方式に直接影響と裁量決定権を与えていません。しかし、私たちの子会社の顧客に大陸中国住民が含まれていることを考慮すると、私たちは将来、法律の変化や他の予見できない理由で、あるいは私たちが大陸部で中国の業務を拡大または買収することによって、このような直接的な影響や情権の影響を受けないことを保証することはできません。

3

大陸中国の法律制度は急速に変化しており、中国の法律、法規、規則は事前通知が少ない場合に迅速に変化する可能性がある。特にこれらの法律、法規、規則は比較的新しいため、公表された決定数が限られていることとこれらの決定の非先行性により、これらの法律、法規、規則の解釈に不一致がある可能性があり、 実行には不確実性がある。中国政府は規制および/または国有制によって大陸の多くの経済部門を実質的に統制する可能性がある。政府行為はすでに中国や政府行為の影響を受けた企業の経済状況に大きな影響を与え続けている可能性がある。

もし私たちまたは私たちの子会社が法的変化または他の予見できない原因によって、または中国大陸における私たちの業務発展、拡張または買収のために中国政府の直接介入または影響を受ける場合、 私たちまたは私たちの子会社は、私たちの子会社の業務を重大に変更する必要があるかもしれないし、および/または既存および新たに採択された法律法規を遵守するために必要なコストの増加を招くか、または遵守できないいかなる行為も処罰する必要がある。

中国の法制度に関する不確実性 は、法執行面の不確実性や、中国の法律法規の突然の変化や予期しない変化を含めて、私たちに悪影響を与え、あなたと私たちが得ることができる法的保護を制限する可能性があります。

香港子会社は香港の法律に基づいて設立され、香港の法律によって管轄されているが、私たちは中国の法律制度の不確定要素の影響を受ける可能性がある。中国の法律制度は成文法規に基づいている。以前の裁判所判決は参考になるが、先例価値は限られている。1979年、中国政府は全面的な法律法規体系を公布し始め、外商投資、会社組織と管理、商業、税収と貿易などの一般経済事務をカバーした。私たちの業務の大部分は香港で行われているので、私たちの運営は中国の法律法規によって管轄されているかもしれません。しかし、中国の法律システムが急速に発展し続けているため、多くの法律、法規、規則の解釈は常に統一されているわけではなく、これらの法律、法規、規則の実行には不確実性があり、これは私たちが得ることができる法的保護を制限する可能性がある。また、他の中国政府当局(地方政府当局を含む)は、ある中国政府当局によって発表されたいくつかの規制要求を一致して実行しない可能性があるため、すべての規制要求を厳格に遵守することは非現実的であるか、場合によっては不可能である。例えば、私たちは法律または契約を通じて私たちが享受する法的保護を実行するために行政と裁判所手続きに訴えなければならないかもしれない。しかし、中国の行政と裁判所当局は法定と契約条項の解釈と実施に自由裁量権を持っているため、私たちはより発達した法制度よりも行政と裁判所訴訟の結果と私たちが享受している法的保護レベルを予測することが難しいかもしれない。また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちは違反した後に、私たちがこのようなbr}政策と規則に違反していることを認識しなければならないかもしれない。これらの不確実性は、私たちの契約、財産(知的財産を含む)、プログラム権利の範囲および効果の不確実性を含み、私たちの業務に実質的な悪影響を与え、私たちが運営を継続する能力を阻害する可能性がある。

また,中国が環境保全や企業の社会的責任の面でより厳しい基準をとると, がコンプライアンスコストを増加させたり,我々の運営において追加的に制限されたりする可能性がある。中国の知的財産権と機密性保護も米国や他の国ほど効果的ではないかもしれない。また、新しい法律の公布や、既存の法律の改正やそれの解釈や実行を含む、中国の法制度の将来の発展が私たちの業務運営に与える影響を予測することはできません。これらの不確実性は私たちのbrと私たちの投資家(あなたを含む)が得ることができる法的保護を制限するかもしれない。また、中国のいかなる訴訟も長引く可能性があり、巨額のコストと私たちの資源と経営陣の関心の分流を招く可能性がある。

4

もし私たちおよび/または私たちの子会社がネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の中国の法律と法規を遵守することを要求された場合、私たちおよび/または私たちの子会社はこれらの中国の法律法規を遵守することができず、私たちおよび/または私たちの子会社の業務、財務状況および経営業績は重大で不利な影響を受ける可能性がある。

私たちのbrは、個人情報および他のデータのような収集、使用、共有、保持、セキュリティ、開示および機密および個人情報の送信に関連する法律法規を含む、様々なネットワークセキュリティ、データプライバシー、データ保護、およびデータに関連する他の中国の法律法規によって制約される可能性がある。これらの法律法規は第三者取引だけでなく、私たちの組織内の情報伝達にも適用される。これらの法律および法規は、私たちの子会社の業務活動を制限し、私たちおよび/または当社の子会社により多くのコストおよびコンプライアンス努力を負担することを要求する可能性があり、いかなる規定に違反または遵守しない行為も、私たちおよび/または私たちの子会社がこのような実体の訴訟に直面し、私たちの名声を損なう、あるいは罰金や他の重大な法的責任を招く可能性があるため、当社の子会社の業務および私たちの財務状況および運営結果に重大な悪影響を及ぼす可能性があります。

著者らの子会社が業務を展開していない大陸部中国のネットワークセキュリティ、データプライバシーとデータ保護に関する法律法規は比較的に新しく、絶えず変化しているため、その解釈と応用は不確定性が存在する可能性があり、現在私たちの と/或いは私たちの子会社がこれらの新しい法律法規の制約を受けるかどうかはまだ不明である。

The PRC Data Security Law, or the Data Security Law, which was promulgated by the Standing Committee of the National People’s Congress on June 10, 2021 and took effect on September 1, 2021, requires data collection to be conducted in a legitimate and proper manner, and stipulates that, for the purpose of data protection, data processing activities must be conducted based on data classification and hierarchical protection system for data security. According to Article 2 of the Data Security Law, it applies to data processing activities within the territory of mainland China as well as data processing activities conducted outside the territory of mainland China which jeopardize the national interest or the public interest of China or the rights and interest of any PRC organization and citizens. Any entity failing to perform the obligations provided in the Data Security Law may be subject to orders to correct, warnings and penalties including ban or suspension of business, revocation of business licenses or other penalties. As of the date of this Annual Report, we do not have any operation or maintain any office or personnel in mainland China, and we have not conducted any data processing activities which may endanger the national interest or the public interest of China or the rights and interest of any Chinese organization and citizens. Therefore, we do not believe that the Data Security Law is applicable to us.

2021年8月20日、中国全人代常務委員会は“個人情報保護法”を公布し、分散した個人情報権とプライバシー保護に関する規定を統合し、2021年11月1日から施行した。個人情報保護法第3条の規定によると、中国大陸部国内で行われる個人情報処理活動だけでなく、中国大陸部域外で国内の自然人に製品又はサービスを提供する個人情報処理活動にも適用される。違反エンティティは、サービス提供の修正、一時停止、または終了を命じられ、不法収入の没収、罰金、または他の処罰に直面することができる。我々の付属会社は香港、ケイマン諸島、英領バージン諸島、米国で大陸部ではなく世界の顧客にサービスを提供しているが、これらの場所の事務所を訪問する大陸部中国人顧客を含むが、これらに限定されないため、私たちと私たちの子会社は個人情報保護法の制約を受けていないと考えられる。

2022年7月7日、中国網信弁は“出国データ伝送安全評価方法”を発表し、2022年9月1日から施行された。“方法”によると、中国国外でデータを提供する自己リスク評価要求以外に、データ処理者は以下のような場合の1つがあれば、ネットワーク空間主管部門にデータ安全評価を申請し、出国データ転送を許可すべきである:(一)データ処理者の対外移転重要データ ;(2)キー情報インフラ事業者或いは百万以上のユーザー個人データを処理したデータ処理者 の対外移転個人情報;(Iii)前年1月1日以来、累計対外移転ユーザ個人情報が10万回を超える場合、または敏感な個人情報が累計1万回を超えるデータ処理者が個人情報を外部に転送すること;(Iv)CACが国境を越えたデータ転送の事前セキュリティ 評価を要求する他の場合。本年の日付まで、私たちとその子会社はまだ大陸部で中国のいかなる個人情報を収集、保存あるいは管理していません。したがって、私たちはこの措置が私たち に適用されないと思う。

5

しかし、上述したネットワークセキュリティとデータプライバシーに関連する中国の法律法規が最近発表されたため、私たちと私たちの子会社はこれらの法律法規の解釈と実施において依然として不確実性に直面しており、私たちはいかなる中国政府当局が将来私たちおよび/または私たちの子会社がこれらの法律法規を遵守させる可能性がある可能性を排除することはできません。もしこれらの法律法規が私たちおよび/または私たちの子会社に適用されると考えられたら、私たちと私たちの子会社がすべての面でこれらの新しい法規を遵守することを保証することはできません。私たちおよび/または私たちの子会社は、中国政府当局によって不法とみなされ、罰金や他の政府制裁を受けた任意の行為の修正と終了を命じられる可能性があり、これは、私たちの子会社の業務および私たちの財務状況と運営結果に重大で悪影響を及ぼす可能性があります。

もし中国の法律に基づいて、吾ら及び/或いは吾などの付属会社は初めて公開募集或いは未来の後続発売 について中国証監会(“証監会”)、中国証監会或いはその他の中国政府当局のいかなる許可或いは許可或いは任意の届出手続きを完成する必要があり、吾ら及び/又は吾などの付属会社は罰金或いはその他の制裁を受ける可能性があるが、吾などの付属会社の業務及び私たちの名声、財務状況及び経営業績は重大なbr及び不利な影響を受ける可能性がある。

2021年12月28日、中国民航総局と他の関係政府部門が共同で発表した“ネットワーク安全審査方法”の要求によると、海外証券取引所に上場する前に、“キー情報インフラ”あるいは100万以上のユーザーの個人情報を持つネットワークプラットフォーム事業者はネットワーク安全審査を申請しなければならない。しかし、この規定は最近公布されたものであり、その解釈と施行にはまだ大きな不確実性が存在する。

本年の日付まで、私たちと私たちの子会社は中国大陸部に業務運営や事務所や人員は何もありません。私たちと私たちの子会社は大陸におけるいかなる個人情報も収集、保存、あるいは管理していません。吾らが中国ネットワークセキュリティ審査技術と認証センター(“中国証監会”)に問い合わせ及び管理層に行った評価 によると、吾らは吾ら及びその付属会社が現在、当社が海外で初めて公開発売や後続募集申請について自発的にネットワーク安全審査を申請する必要がないと考えている理由は、(I)吾等の付属会社が香港、英領バージン諸島及び大陸部以外の他の司法管轄区に登録して設立し、香港で経営しているが、大陸部ではいかなる付属会社や可変権益実体 (“VIE”)アーキテクチャがなく、かつ吾等は内地に事務所や人員が設置されていないからである。(Ii)“基本法”を除く全国的な法律は、“基本法”添付ファイル3に記載され、香港で公表またはローカル立法方式で施行されない限り、香港には適用されない;基本法によると、添付ファイル3に列挙可能な全国的な法律は、現在、国防と外交事務その他香港自治範囲に属さない法律に限られているが、本年の新聞日まで、資料保護とネットワークセキュリティに関する中華人民共和国の法律と条例は添付ファイル3に入っていない。(Iii) 私たちのデータ処理活動は完全に大陸部以外の海外実体中国によって行われており、目的は香港と大陸部以外の他の司法管轄区で製品やサービスを提供することである;(Iv)本年の日付まで、私たちと私たちの子会社は100万人を超えるユーザーの個人情報をコントロールしていません。(V)本年の日付まで、私たちの子会社は中国政府のbr当局に関する通知を受けていません。私たちを重要な情報インフラとしています。(Vi)本年報の日付、吾ら或いは吾らの付属会社はいかなる中国政府機関からのいかなるネットワーク安全審査要求も通知されていない;及び(Vii)吾らが中国証監会に問い合わせたことにより、中国証監会がネットワーク安全審査サービスを提供する人員は、吾らは現在、当社が外国証券取引所で公開発売株式についてネットワーク安全審査 を申請しなければならないと考えている。本年報日まで、吾らは大陸部には何の業務もなく、100万人を超えるユーザーの個人資料も制御していない。また,我々と我々の子会社であるbrはCACがこれまで発表してきた法規や政策を遵守しており,我々が初めて株式を公開して以来,これらの法規や政策に実質的な変化はないと信じている。しかし、大陸部の中国のネットワークセキュリティとデータセキュリティに対する規制要求は絶えず変化しており、異なる解釈や重大な変化を受ける可能性があり、これは私たちのこの方面の責任範囲に不確定性が存在する可能性があり、CACを含む関連中国政府当局 が私たちの中国の法律顧問と同じ結論を得ることを保証することもできない。ネットワークセキュリティ審査措置の実施と実行状況を密接に監視して評価します。 ネットワークセキュリティ審査措置がネットワークセキュリティおよび/またはデータセキュリティ規制機関および私たちのような会社が達成すべき他の特定のbr行動を承認することを要求する場合、私たちはこれらの要求をタイムリーにまたは根本的に満たすことができるかどうかの不確実性に直面する可能性がある。

6

2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”(“試行方法”)及び5つのセットガイドラインを発表し、2023年3月31日から施行した。試行方法は、大陸部の中国会社が直接或いは間接的に海外で発行発行したものは、必ず中国証監会に届出手続きをしなければならないことを要求した。試行方法によると、“企業海外で間接的に大陸部で発行上場する”の認定は“実質は形式よりも重い”という原則に符合すべきであり、特に発行者が同時に以下の条件を満たすのは、試行方法に従って届出手続きを行う必要がある:(一)発行者が最近監査された合併財務諸表に記載されている最近の会計年度の営業収入、利益総額、総資産或いは純資産の50%以上は大陸部会社中国で計算される。(Ii)発行者の主要業務活動 は大陸部中国で行われているか、あるいはその主要営業地は大陸部中国にあり、あるいはその業務経営管理を担当する高級管理者は中国公民や大陸部に住んでいる中国が多い。同日、中国証監会は“試行方法”発表記者会見を開催し、“国内企業の海外上場届出管理に関する通知”を発表し、(一)試行方法の施行日及び前に、有効な海外上場申請を提出したが、海外監督管理機関或いは証券取引所の許可を得ていない大陸部中国会社は、海外上場が完了する前に届出を完了すべきであることを明らかにした。(2)試行日前にすでに海外監督管理機関或いは証券取引所の許可を取得し、海外の関連監督管理機関或いは証券取引所に再監督手続きを行う必要がないが、海外間接上場を完成していない大陸部会社の中国は、2023年9月30日までに海外発行上場を完了しなければならず、この6ヶ月以内に海外上場を完了しなければ、中国証監会の届出要求 に符合する。

経営陣が行った評価によると、私たちは試行方法の制約を受けません。私たちはケイマン諸島に登録して設立し、私たちの子会社は香港、英領バージン諸島と中国大陸部以外の他の地域に登録して設立し、香港で経営しています。大陸部の中国にはいかなる付属会社やVIE機関もなく、私たちは大陸部でいかなる業務運営あるいはいかなる事務所や人員も維持していません。しかし,試行方法や補助基準は新たに公表されているため,“形式よりも実質的”原則の実行と解釈には不確実性がある.本年度報告書の発表日まで、上記の法規と政策は、私たちが初めて公開して以来、実質的な変化はありません。もし私たちの発行には、初公開と未来の後続発行、および上場後に“大陸部会社が海外で間接的に発行と上場中国”と認定された場合、私たちは初公募株と未来の後続発行、 と上場を含む私たちの発行の届出手続きを完成する必要があるかもしれません。もし私たちが届出要求の制約を受けたら、私たちがすぐにこのような記録を完成できることを保証することはできません。甚だしきに至っては全くできません。

これらの声明や規制行動は新たであるため、上記のネットワークセキュリティや海外上場法律法規の解読と実行にも大きな不確実性が存在する。中国の関係政府当局が我々と同様の結論を出す保証はない もし吾等及び/又は吾等の付属会社が吾等の証券が香港又は大陸部以外の証券取引所に上場又は継続して上場するために任意の政府機関の承認又は記入を得る必要がある場合、中国民航総局及び/又は中国証監会 中国を含む場合、吾等及び/又は吾等の付属会社はどのくらいの時間で同項の承認を取得し、又はこの届出を完了する必要があるかは確定しておらず、たとえ吾等及び吾等の付属会社がこの承認を取得又は完成したとしても、同項の承認又は届出が撤回される可能性がある。中国政府機関の必要な許可を得られなかったり、中国政府機関への必要な許可を取得したり、必要な届出手続きを完了したりすることができず、香港または大陸部以外の場所で発行または上場することは、私たちおよび/または私たちの子会社が中国政府機関の制裁を受ける可能性があり、罰金と処罰、業務の一時停止、私たちおよび/または私たちの子会社に対する訴訟、さらには持株株主と他の責任者および私たちの子会社に対して業務を行う能力、 私たちは外国投資または外国投資として中国大陸への投資を受ける能力を含む可能性がある。あるいは私たちがアメリカや他の海外取引所に上場する能力が制限される可能性があり、私たちの子会社の業務および私たちの名声、財務状況、運営結果は実質的な悪影響を受ける可能性があります。

7

私たちの香港子会社は私たちに配当金または他の支払いを支払う制限を受ける可能性があり、これはそれらが流動性要求を満たし、業務を展開し、私たちの普通株式所有者に配当金を支払う能力を制限する可能性がある。

私たちはケイマン諸島に登録して設立された持ち株会社で、私たちの業務の大部分は香港にあります。したがって、私たちのほとんどの現金 は香港ドルです。私たちは香港子会社の配当金に部分的に依存して、私たちが発生する可能性のあるいかなる債務を返済するために必要な資金など、私たちの現金と融資需要を満たす。

香港の法律は現在、香港ドルの外貨両替に何の制限もないし、制限していません。香港以外の通貨と中国大陸部の外貨規定は現在、私たちと香港子会社との間の現金移転に実質的な影響はありません。しかし、現行の法律と法規、および将来制定または公布された法律と法規を含むいくつかの中国の法律と法規は、将来的には私たちの香港子会社のbrに適用される可能性があり、中国政府は香港で保存されている現金の退去を阻止したり、現金を私たちの業務に配置したり、将来の配当金の支払いに使用したりすることを阻止するかもしれない。このような制御または制限は、将来的に実施され、私たちの香港子会社で現金を生成し、私たちの業務中の資産(現金を除く)が香港または香港エンティティによって所有され、香港以外の業務に資金を提供する必要がある範囲内にある場合があり、現金需要、債務超過、または私たちの株主への配当または他の分配の能力に悪影響を及ぼす可能性がある。また、中国政府が組織内で現金を移動または分配する能力に関与したり制限したりしない保証はなく、香港以外の実体への現金の移転や分配が禁止されたり、私たちの業務に悪影響を与える可能性があります。

中国政府はいつでも私たちの中国サプライヤーとその海外独占代理の運営に関与または影響する可能性があり、あるいは は私たちの中国サプライヤーがどのように業務を運営するか、あるいは私たちと協力してより多くの制御を加える可能性がある。これは私たちの中国におけるサプライヤーの運営に大きな変化をもたらし、間接的に私たちの普通株の価値を変化させる可能性がある。

私たちは中国にあるメダカ養殖場にキャビアを供給することに依存し、その海外独占代理を通じてサプライヤー協定を締結した。中国政府は重大な監督と自由裁量権を行使することを選択することができ、私たちが中国のサプライヤーとその海外独占代理が受ける中国政府の政策、法規、規則、法律の執行は迅速に変化する可能性があり、事前に通知する必要はほとんどない。したがって、中国での新しい法律と既存の法律法規の応用、解釈、実行は往々にして不確定である。また,異なる機関や機関によるこれらの法律法規の解釈や適用は一致しない可能性があり,我々のサプライヤーやその独占海外エージェントの現行政策ややり方と一致しない可能性がある.中国の新しい法律、法規、および他の政府指令の遵守コストも高い可能性があり、このような遵守または任意の関連の照会または調査、または任意の他の政府行動が可能である

| ● | 私たちのサプライヤーの発展を遅延したり阻害したりします |

| ● | 私たちのサプライヤーの運営コストを否定的に宣伝したり増加させたり |

| ● | 多くの管理時間と労力が必要である;および/または |

| ● | 私たちのサプライヤーの業務を損害する可能性のある救済措置、行政処罰、甚だしきに至っては刑事責任を受けさせて、私たちのサプライヤーの現在または過去の業務を評価する罰金を受けます。または私たちのサプライヤーに彼らのビジネス 慣行を修正して停止するように要求したり、命令したりします。 |

中国政府は事前に通知することなく、一連の監督管理行動と声明を開始し、中国のある地区の業務経営を規範化し、証券市場の不法活動に打撃を与え、中国海外上場企業に対する監督管理を強化し、可変利益実体(VIE)構造を採用し、新しい措置を取ってネットワーク安全審査の範囲を拡大し、反独占法執行を強化する。これらの規制行動と声明は、不法証券活動の管理と、海外上場を求める中国企業の監督管理を強化する必要があることを強調した。さらに、企業が国家安全に影響を与えるか、または国家安全に影響を与える可能性のある合併、再構成または分割を行う前に、国家安全、経済発展、または公共利益に関連する大量のデータを持っている場合、ネットワークセキュリティ審査を受ける必要がある。このような声明は最近発表されたものであり、その公式的な指導と説明は現在も明確ではない。

8

中国政府は、中国に拠点を置くサプライヤーの事業にいつでも介入または影響を与える可能性があり、中国に拠点を置く企業に対する海外および外国投資の提供により多くの管理を行使し、中国に拠点を置く事業に重大な変化をもたらす可能性があります。中華人民共和国に拠点を置くサプライヤーが事業を遂行する能力を制限する、またはその他に不利な影響を与える法的または規制上の変更は、そのサービスに対する需要を減少させ、収益を削減し、コストを増加させ、より多くのライセンス、許可、承認または証明書の取得を要求したり、追加の責任を負わせたりする可能性があります。新規またはより厳しい措置が実施される場合、当社のサプライヤーおよび当社の事業、財務状況および業績に悪影響を及ぼす可能性があり、当社の普通株式の価値が低下または無価値になる可能性があります。

香港の法制度には不確実性が含まれており、これは運営子会社が獲得できる法的保護を制限する可能性がある。

香港は中華人民共和国の特別行政区である。1842年から1997年までイギリスが植民地支配した後、中国は“一国二制度”の方針に従って主権を取得した。香港特別行政区の憲法文書“基本法”は、香港に対する現行の方針政策が五十年変わらないことを確保している。香港 はその事務に対して高度な自治の自由を有し、通貨、移民と税関業務、 及びその独立した司法制度を含む。

2020年7月14日、米国のドナルド·さん前総裁は、さん·トランプ米大統領と“香港自治法”を締結し、1992年の“香港政策法案”第202条に基づき、香港の特恵貿易地位の撤廃を命じる行政命令を調印した。米国政府は香港が十分な自治権を持たなくなったことを認定し、中華人民共和国に関連する優遇待遇を与える理由がなくなり、特に2020年7月1日に“人民Republic of China香港特別行政区国家安全維持法”(“香港国家安全法”と略称する)を発表した。香港は現在、大陸部中国とみなされており、ビザ申請、学術交流、関税、貿易などの面で。 2020年7月14日に発表された行政命令第3(C)項に基づき、香港への輸出と中継および中華人民共和国国内での移転許可証の例外を撤回するとともに、国防物品の輸出を禁止する。一方、米国が大陸部中国に課す既存の懲罰的関税は香港輸出にも適用される。その特殊な地位を失い、香港の食品貿易センターとしての競争力は将来悪化する可能性があり、優遇政策による税収優遇がなくなったため、企業は他の都市を通じて輸出を望んでいるかもしれない。香港輸出に関税と輸出制限を課すため、香港の地元輸出や中継活動、その他の貿易活動のレベルが低下する可能性がある。香港がアジア食品貿易センターの地位を失った場合、香港の食品輸出や中継に対する需要は悪影響を受ける可能性がある。私たちの業務、財務状況、経営業績は悪影響を受ける可能性がある。国務院が発表した“2021年、2022年、2023年の香港政策法案報告”によると、2020年7月、逃亡犯移譲協定の一時停止、被受刑者協定の移譲終了、いくつかの互恵免税に関する合意以来、今年度の報告日まで、1992年の“米国-香港政策法案”第202(D)条で終了した合意または第201(B)条による裁決に基づいていない。香港の優遇貿易地位を廃止する行政命令は依然として有効だ。2020年7月から本年報日まで、香港の優遇貿易地位を廃止することは私たちの業務と運営に重大な影響を与えていない。

“中華人民共和国香港特別行政区維持国家安全法”(“香港国家安全法”)の公布は我々の香港子会社に影響を与える可能性がある。

2020年6月30日、中華人民共和国全国人民代表大会常務委員会は香港国家安全法を採択した。この法律 は香港の“国家安全法”が国家安全を維持する職責と政府機関、及び国家分裂、転覆、テロ活動と外国或いは外部分子と結託して国家安全を危害するなどの4種類の罪及びそれに相応する処罰を明確にした。2020年7月14日、ドナルド·トランプ元米大統領が“香港自治法案”に署名し、香港自治の侵食に大きな役割を果たしていると認定された個人と実体に米国政府に制裁を妨害することを許可した。2020年8月7日、米国政府は香港特別行政区の林鄭月娥元行政長官を含む11人の個人に対して香港空港管理局が許可した制裁を実施した。2020年10月14日、米国務省は国会関連委員会に“香港空港管理局”が要求した報告書を提出し、中国政府が“共同声明”や“基本法”に規定する義務を履行できなかった重大な原因を指摘した。香港金融管理局はさらに、本認可による制裁に応じた外国人と重大な取引を行う外国金融機関に対して二次制裁を実施することを許可し、制裁の阻止を含む。制裁を実施することは、外国金融機関および任意のターゲット外国金融機関と付き合う任意の第三者または顧客に直接影響を与える可能性がある。

9

2024年3月19日、香港立法会は“国家安全維持条例草案”を採択した。“国家安全維持条例”(2024年3月23日施行)は香港特別行政区基本法第23条に基づいて制定されたものであり、この条は香港が自ら立法し、いかなる反逆、国家分裂、反乱を扇動し、中央人民政府を転覆させ、あるいは国家機密を盗む行為を禁止すべきであることを規定している。“国家安全維持条例”は主に5種類の犯罪を含む:反逆、反乱、国家秘密とスパイに関連する犯罪、国家安全と関連活動の破壊、外部介入と国家安全危害活動に従事する組織。香港と香港にある会社への“香港国家安全法”“香港空港管理局”“国家安全維持条例”の全面的な影響を予測することは難しい。もし私たちの香港子会社が主管当局に香港国家安全法や香港空港管理局または“国家安全維持条例”に違反していると認定されれば、私たちの業務運営、財務状況、経営業績は重大で不利な影響を受ける可能性がある。

香港や大陸部中国などの国の経済,政治や社会状況の変化,あるいは香港と大陸部中国の政府政策が変化し,我々の業務や運営に実質的な悪影響を及ぼす可能性がある.

私たちの業務は香港と香港にあります。そのため、私たちの業務、将来性、財務状況と経営業績は香港と大陸部の政治、経済と社会状況の影響を大きく受ける可能性がある。中国。香港の経済状況は大陸部の中国と世界の経済状況に敏感だ。香港の社会と政治構造のいかなる重大な変化も私たちの業務に実質的な影響を与える。香港と中国の経済状況は世界の経済状況に非常に敏感である。世界や中国経済のいかなる長期的な減速も潜在顧客の贅沢品全体の購買力に影響を与え、私たちの業務、運営業績と財務状況にマイナスの影響を与える可能性がある。 また、国際市場の持続的な動揺は、資本市場が流動性需要を満たす能力を利用することに悪影響を及ぼす可能性がある。

大陸部の中国経済は多くの方面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。大陸経済中国は過去数十年間で著しい成長を経験してきたが、地域的にも各経済部門の間でも成長は不均衡である。中国政府は経済成長を奨励し、資源配置を誘導するために様々な措置を実施している。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、香港と私たちにマイナスの影響を与えるかもしれない。

また、2022年のウクライナ戦争の勃発は世界経済市場に影響を与えており、この衝突の不確定な解決策は世界経済に長期的および/または深刻な損害をもたらす可能性がある。ロシアの最近のウクライナへの軍事介入は、brを招き、米国、EU、その他の国がロシアに追加的な制裁を科す可能性がある。軍事行動、制裁、それによる市場撹乱の範囲や持続時間は予測できないが、巨大である可能性がある。 ロシアの軍事行動またはそれによって生じる制裁によるどのような撹乱も、本(Br)部分に記載されている他のリスクの影響を拡大する可能性がある。紛争と政府の反応が彼らの統制範囲を超えて急速に発展しているので、私たちはウクライナ情勢の進展や結果を予測できない。この地域に影響を及ぼす長期的な動乱、軍事活動の激化、あるいはより広範な制裁は世界経済に重大な悪影響を及ぼす可能性があり、これらの影響は逆に私たちの業務、業務結果、財務状況、流動性、業務の将来性に重大な悪影響を及ぼす可能性がある。

10

私たちの商工業に関するリスク

私たちの運営歴史は比較的に短く、急速な発展と変化する業界の中で運営はリスクと不確定要素の影響を受ける。私たちの限られた経営の歴史は私たちの業務と将来性を評価することを難しくする。

私たちは2021年8月に香港でキャビア業務を設立し、その後急速な成長を経験した。私たちは、グローバル市場の存在に伴い、引き続き業務を拡大し、製品の組み合わせを拡大し、顧客基盤を拡大し、新しい市場機会を探索すると予想しています。しかし、私たちの経営歴史が限られているため、私たちの歴史成長率は私たちの将来の業績を予測できないかもしれません。異なる業界でより長い運営履歴を持つ会社に比べて、私たちの将来の業績は何らかのリスクの影響を受けやすいかもしれません。以下に議論される多くの要素は、私たちの業務、見通し、および将来の業績に悪影響を及ぼす可能性があります

| ● | お客様との関係を維持し、拡張し、さらに発展させる能力を持っています |

| ● | 私たちは顧客人口統計データと消費者の味と好みの変化に対応するために、新しいキャビア製品を発売し、管理することができます |

| ● | キャビア産業の持続的な成長と発展 |

| ● | うちの キャビア製品の品質を維持する能力; |

| ● | 私たちの成長能力を効果的に管理しています |

| ● | 私たちの キャビア産業の競合他社と効果的に競争する能力 |

| ● | 私たちの 優秀で熟練した従業員を引き付け維持する能力 |

あなたは、私たちが急速に発展し、進化した市場で運営されている急速に増加している会社として直面しているリスクと不確定要素を考慮して、私たちの業務と将来性を考慮しなければなりません。私たちは上にあげたリスクや不確実性にうまく対応できないかもしれませんが、これらのリスクと不確実性 は私たちの業務、将来の業績に大きな悪影響を及ぼす可能性があります。

私たちのbrは完全かつ実質的に中国メダカ養殖場の独占販売店福建奥軒レ生物科学技術有限公司(“福建奥玄ライス”)に依存しており、私たちのキャビア原料製品の唯一のサプライヤーとしている。このような計画は私たちに独特な危険をもたらし、実質的な悪影響をもたらす。サプライヤー関係のいかなる中断も、福建奥自慢と中国メダカ養殖場の間の関係であっても、福建奥自慢と私たちの間の関係であっても、私たちの業務に実質的な悪影響を与える可能性がある。福建奥玄レ或いは中国メダカ養殖場のキャビア供給のいかなる中断、及び私たちは代替キャビアのサプライヤーを探すことができなくて、すべて私たちの業務運営と財務業績に重大な不利な影響を与える可能性がある。

私たちは物質的に完全に中国のガンギエイ養殖場の代理店と独占販売店福建奥自慢レを私たちのキャビアの原料のサプライヤーとして依存しています。2023年、2022年及び2021年12月31日までの年度まで、吾らが福建奥軒レスを通じて中国メダカ養殖場から調達した金額はそれぞれ約620ドル万、530ドル万及び30ドル万であり、当社の対応するbr年度の総購入量の64.3%、90%及び100%を占めている。2022年4月までに、私たちは必要に応じて福建奥軒来斯からすべてのキャビア原料の供給を得て、brは長期的な協力協定がありません。2022年4月、私たちの運営会社の付属会社創富集団(国際)有限公司はすでに中国メダカ養殖場福建竜皇生物科学技術有限公司(“福建龍皇”)の代理店及び独占流通業者福建奥軒来思とキャビアの販売協定を締結した。福建奥軒来思とTop Wealth Group(International)Limitedが締結したキャビア販売協定によると、福建奥軒来思は授権書で他の経営付属会社Top Wealth Group(International)Limitedに香港やマカオでの独占流通業者に海外流通を依頼し、吾らに直接キャビアを購入する権利を付与し、10年間、2022年4月30日から2032年4月30日まで。

11

このような 計画は私たちを独特な危険に直面させる。私たちの業務は完全に福建奥玄レスキャビアの安定と十分な供給に依存していますが、これは最終的に中国ガンギエイ養殖場福建龍黄から中国ガンギエイ養殖場ディーラー福建奥玄ライスへの安定した十分な供給に依存しています。もし私たちと福建奥軒来斯の業務関係が中断または終了した場合、あるいは福建奥軒来斯がいかなる理由でも私たちにキャビアの原料を提供し続けることができないか、あるいはこれは私たちの運営が実質的に中断したり、私たちがキャビアの供給を獲得したり、顧客の注文を履行する能力を一時停止させて、私たちが私たちの製品を供給できる別のサプライヤーを見つけるまで、私たちの運営を実質的に中断させる可能性があります。そのほか、福建奥軒レと福建龍皇の間の業務関係が中断或いは終了すれば、私たちの業務が実質的に中断したり、私たちがキャビアの供給を獲得したり、顧客の注文を履行する能力を一時停止させる可能性もあります。福建奥軒来思は福建龍皇と15年間の長期独占販売協定を締結したが、2020年12月から2035年12月まで、彼らの関係が中断或いは終了するかどうかは、すべて私たちがコントロールできるものではない。福建奥軒レスとのキャビア販売契約が満期になった後に商業割引条項に従って更新する保証もありません。

私たちのサプライヤー関係のいかなるbrは中断して、福建奥軒来思と福建龍皇の間のも、福建奥軒来思と私たちの間のも、すべて私たちの業務に重大な不利な影響を与える可能性がある。サプライヤーに悪影響を及ぼす事件は、必要な数量のキャビアの在庫を取得する能力を弱める可能性がある。このような事件には、サプライヤーの業務、財務、労使関係、キャビア獲得能力、コスト、生産、品質管理、保険と名声の問題、および自然災害、流行病または他の壊滅的な事件が含まれる。いかなる既存或いは未来のサプライヤーは食品安全、環境或いはその他の法律法規を遵守できず、br}は規定のスケジュールを遵守できず、合格従業員を雇用と維持することは、私たちの製品供給を乱す可能性がある。

もし福建奥軒来思のキャビアの販売契約が事前に終了したり、更新できなかったり、あるいは福建奥軒来思と福建龍皇の間の長期独占販売協定が事前に中止或いは契約を更新しなければ、あるいはもし福建奥軒来思と福建奥軒来思が私たちに十分と良質な供給を提供する方面でいかなるbr中断、遅延或いは私たちに十分な良質な供給を提供できないならば、私たちはbrに保証することができなくて、私たちは商業上受け入れられる条項に従って代替サプライヤーを探すことができて、それによって私たちの業務、財務状況と経営業績に重大な不利な影響を与える可能性がある。適切な代替者が見つからなければ、一時的 であっても、私たちのブランドイメージ、財務状況、運営結果に悪影響を与えます。また、キャビアの販売契約の商業条項はいかなる変更もあり、特に私たちはもう福建奥軒レスの香港とマカオでの独占販売店としてはいけません。私たちはもっと激しい競争に直面するかもしれませんが、私たちは引き続き商業的に受け入れられる条項で中国のサバ養殖場からキャビアを調達することができないかもしれません。

もしbr福建奥軒レが私たちが合意した条項に従って私たちに必要なキャビアの原料を渡すことができなければ、私たちは挑戦に直面して、商業上受け入れられる価格或いは他の満足できる条件で、適時に代替源を獲得するかもしれない。代替源を得る上でのいかなる長期遅延も、私たちの製品の生産遅延とディーラーと最終顧客への出荷を遅延させる可能性があり、これは私たちの顧客関係、収益性、運営結果、財務状況に深刻なマイナス影響を与える可能性があります。もし私たちの製品の需要が大幅に増加したら、必要な時に受け入れ可能な条件で追加のキャビア原料製品を提供することを保証することができません、あるいは福建奥軒レ或いはいかなる供給商会が私たちの要求を満たすために十分な生産能力を分配して、適時に私たちの注文を完成するか、あるいは私たちの厳格な品質標準を満たすことができません。私たちの既存のサプライヤー が私たちの需要を満たすことができても、あるいは新しいキャビアの供給源を見つけることができても、私たちは生産遅延、品質不一致 とコスト増加に遭遇する可能性があります。私たちは増加したコストをすぐに顧客に転嫁することはできません。これはbrを下げたり、任意の時期に私たちの収益性を除去したりする可能性があります。私たちのキャビアの供給のいかなる遅延、中断あるいはコストの増加は私たちの製品に対する消費者の需要を満たす能力に重大な影響を与え、brの短期と長期の純売上高と収益力の低下を招く可能性がある。

悪天候条件、自然災害、病気、虫害とその他の自然条件、あるいは中国メダカ養殖場の閉鎖、中断と破損、あるいは中国メダカ養殖場の運営に必要な電力、燃料、酸素、卵、水または他の重要な部品の不足は、すべて私たちのキャビア原料製品供給の重大なパーセント損失を招く可能性があり、そして私たちの運営、業務業績、名声と私たちのブランド価値に重大な不利な影響を与える。

私たちはサプライヤーがキャビアの原料を継続的に供給する能力を確保することは私たちがコントロールできない多くの要素にかかっている。水産養殖施設の電力,燃料,酸素供給,水質システムあるいはその他の重要なインフラ中断がbrを超えると短時間で大量のメダカの損失を招き,キャビアの供給を招く可能性がある。中国メダカ養殖場は自然災害,給水減少,水質悪化,帯水層汚染,サービス中断や人為的妨害により閉鎖や破損し,生産用キャビアの供給中断を招く可能性がある。中国メダカ養殖場のガンギエイ養殖は豪雨、干ばつと極端な温度、台風、洪水と嵐を含む悪天候条件の影響を受けやすいが、これらの状況はよく見られるが、予測は困難である。ガンギエイ養殖場は疾病と虫害の影響を受けやすく、その重症度と影響はある程度異なる可能性があり、これは感染或いは感染時の生産段階、採用した処理タイプと気候条件に依存する。これらの要因による不利な生育条件は、私たちのサプライヤーのガンギエイの数量とガンギエイの品質を減少させる可能性があり、極端な場合、全収穫を失う可能性がある。また、悪天候や自然災害は、地震、冬の嵐、brの干ばつや火災を含み、当社のサプライヤーの製造および業務施設に影響を与える可能性があり、これは大量のコストを招き、br}の注文を履行し、正常な業務運営を維持する能力を著しく低下させる可能性があります。これらの要因は販売量の低下 を招き,製品コストの増加によりコストが増加する可能性がある。代替地域から代替短期製品供給を探す必要があれば、輸送を含めた増分コストも生じる可能性がある。これらの要因は、コストを増加させ、収入を減少させ、収益に追加費用をもたらす可能性があり、これは、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性がある。

12

気候変化は私たちの業務と運営に長期的な悪影響を及ぼすかもしれない。

気候変化は世界の気温、天気パターン、極端な天気と自然災害の頻度と深刻さに悪影響を及ぼす可能性がある。もし気候変化が私たちのサプライヤーのガンギエイやキャビアの生産力にマイナスの影響を与える可能性があれば、私たちはキャビアの原料あるいは私たちの製品に必要な他の商品の供給減少や定価があまり優遇されない影響を受ける可能性があります。極端な天気条件は私たちのサプライヤーのガンギエイ養殖場や施設に悪影響を与える可能性があり、流通ネットワークの中断を招き、私たちの生産に使用する重要な原材料の可用性とコスト、あるいは私たちの製品の需要に影響を与える可能性があります。気候変化のため、私たちのキャビアサプライヤー或いはそのサプライヤーは水の供給と品質に高度に依存して、水供給の減少、水質悪化或いは水価格があまり有利ではない実質性とbrの不利な影響を受ける可能性があり、これは彼らの生産に不利な影響を与える可能性があり、それによって私たちの運営と販売、収益能力、運営結果と財務状況に不利な影響を与える可能性がある。

私たちの業務は中国メダカ養殖場で収穫したキャビアの品質と数量の影響を受けています。

私たちが私たちの製品と価格を成功的に販売できるかどうかは、福建竜皇が経営する中国メダカ養殖場から供給されるキャビアの品質に大きくかかっている。多くの要素は販売されているキャビアの品質に悪影響を及ぼす可能性があり、魚種の品質、養殖場の水条件、魚類が消費する食品と添加剤、養殖場の個体群レベル、およびメダカを漁場に持って収穫するのに要する時間、輸送と加工を含む。これらはすべて私たちがコントロールできるものではない。常に最適な生育条件を確保することはできない。また、もし私たちが中国のガンギエイ養殖場から供給したキャビア製品が市場で他の利用可能な源より低いと思われたら、私たちの製品の需要は低下するかもしれません。私たちの予想された価格あるいは私たちの製品を全然販売できないかもしれません。私たちが引き続き私たちの業務を拡大し、新しいガンギエイ養殖場と関係を築くことに伴い、私たちは製品の品質を維持する上でもっと多くの挑戦に直面するかもしれません。私たちは将来何の品質問題にも直面しないことを保証できません。これらの問題は私たちの名声を損なう可能性があり、消費者が私たちの製品に対して自信を失ってしまう可能性があり、これは私たちの業務結果と私たちのブランド価値に実質的な悪影響を与えるかもしれません。

キャビアは贅沢な食品として、いかなる実際または感知された品質または食品安全問題、または適用される食品法規や要求を遵守できず、最終的に事実に基づいているかどうかにかかわらず、私たち(例えば、私たちの競争相手に関連する事件)に関与しているか否かにかかわらず、マイナスの宣伝とわが社、ブランドまたは製品に対する自信の低下を招く可能性があり、これは逆に私たちの名声と販売を損なう可能性があり、私たちの業務、財務状況および運営結果に実質的な悪影響を及ぼす可能性がある。私たちは厳格な品質管理プロセスがあると信じていますが、私たちの製品がいつも私たちの製品のために設定した基準に符合することを保証できません。

しかも、消費者たちが私たちの製品を購入すると、私たちは統制できないだろう。したがって、消費者は私たちの製品を不適切にあるいは長時間貯蔵する可能性があり、これは私たちの製品の品質と安全に悪影響を及ぼす可能性がある。消費者の問題や苦情を処理する手続きを作成しましたが、私たちの反応が消費者を満足させる保証はありません。これは私たちの名声を損なう可能性があります。もし消費者が私たちの製品が私たちの製品を安全または高品質だと思わない場合、このような行為が私たちのコントロール範囲を超えているから、あるいは彼らが満足できる方法でクレームに答えていないと思う場合、私たちのブランドの価値は低下し、私たちの名声、br}業務、財務状況、運営結果は悪影響を受けるでしょう。消費者たちは私たちの製品や私たちの製品の安全と品質に対する自信を失うことは困難であり、費用が高いだろう。このような不利な影響はすべて私たちのブランド価値を著しく低下させる可能性がある。私たちのどの製品の安全に関する問題も、原因にかかわらず、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

13

私たちは高度に規制された産業で運営されている。

野生メダカは世界で最も絶滅危惧種の一つである。1998年以来、すべての種類のメダカの国際貿易は“絶滅危惧野生動植物種国際貿易条約”(“絶滅危惧野生動植物種国際貿易条約”)によって規制されており、野生メダカ個体群の持続不可能な漁獲と不法貿易の影響が懸念されている。CITESはすべての種類のメダカを挙げているが,これは野生で捕獲されたメダカからのキャビア,すなわち未受精のキャビアであり,再取引はできないが,人工飼育されているメダカ由来のキャビアは除外されている。

養殖キャビアを飼育するサプライヤーとして、これは人間が食べる食品だけでなく、CITESの世界的に規制されている製品でもあるため、私たちは広範な政府の監督管理を受けている。私たちは香港の各法律法規及び香港以外の政府実体と機関が管理する法律法規を守らなければならない。中国と香港は絶滅危惧種条約の締約国である。“絶滅危惧動植物種保護条例”(香港法第586章)(以下“条例”と略す)によると、海上からの導入、輸出、再輸出、指定された絶滅危惧動植物種、およびそのような動植物種の一部または派生品を管理したり、管理したりしている。ペソ規制されています。ペソ付表1に種リストを示し、それらを異なる付録に分類し、これらの付録はペソ規制され、異なる程度に制御されています。メダカはペソ規制種に指定されています。私たちと私たちの業務に適用される法規に関するより多くの詳細については、“法規”というタイトルの節を参照されたい。

私たちが中国のサバ養殖場から香港に輸入したキャビアについて、中国のガンギエイ養殖場は中国の関連監督機関にCITES許可証の申請と取得を担当し、供給チェーン管理会社は私たちを代表して香港漁農自然看護署の取締役に輸入許可証の申請と取得を担当している。キャビアが香港領土に入る前に、CITES許可証は香港税関に提出される必要がある。本年報の日付によると、中国メダカ養殖場はその海外市場の唯一の指定流通業者を通じて、中国で必要な輸出入資格と許可証を持っている。私たちは香港に負けたキャビアごとに必要なCITES許可証と、輸出と中継許可証を取得しました。私たちが香港からキャビアを海外に輸出することについて、私たちはすでに供給チェーン管理会社の代表に私たちに申請を依頼し、香港漁農自然看護署取締役の転口許可証を取得しました。

もし中国のガンギエイ養殖場あるいは私たちがCITES関連法律法規に違反していることが発見され、しかもこのような違反行為は中国のサバ養殖場或いは私たちが引き続きキャビアを輸出する能力に重大な影響を与え、私たちの業務運営は深刻な妨害を受け、私たちの業務、財務状況、経営業績と将来性は重大な不利な影響を受ける可能性がある。

私たちは、私たちの業務運営に必要なすべてのCITESライセンスおよび輸出と再輸出許可証を受け取ったことを確認しました。 第三者が適用される許可と許可要求を遵守することを確保するために、以下の制御措置を採用しました

| ● | 私たちは中国のガンギエイ養殖場またはその代理人に毎年必要な輸出入資格と中国での許可を提供して、私たちの確認に要求しています |

| ● | 私たちは中国の魚場あるいはその代理店がその流通業者を通じて私たちに輸出しているすべてのキャビアに必要なCITES許可証を検査します。もし流通業者が必要なCITESライセンスを取得できなかったことを発見したら、私たちは私たちに輸出した対応するロットのキャビアを拒否します |

| ● | 私たちのbrは、サプライチェーン管理会社が私たちbrを代表して取得した中継許可証をチェックし、サプライチェーン管理会社が必要なすべてのライセンスを取得することを保証します。 |

もし中国のガンギエイ養殖場が必要なCITES許可証を取得できなかった場合、貨物は通関が遅延する可能性があり、 は当局に差し押さえられたり返品されたりする。もしサプライチェーン管理会社が私たちを代表して必要な回転許可証を取得できなかったら、私たちは起訴、罰金、そして私たちの製品を没収するかもしれません。この場合、私たちの業務、財務状況、私たちの運営結果、見通しは、供給中断や輸出失敗の大きな悪影響を受ける可能性があります。しかも、関連する法律、法規、そして規制は随時修正されて変更されることができる。このような変化がキャビア業界に与える影響、特に私たちの業務に影響を与えることは予測できません。キャビアの生産、加工、輸出入などに更なる制限を加える法律或いは法規の変更は、私たちのキャビアの供給を混乱させたり、私たちのコンプライアンスコストを増加させる可能性があります。これは私たちの業務、財務状況、運営結果と将来性に重大で不利な影響を与えるかもしれません。

14

ペソとCITESのほかに、食品サプライヤーとして、製品製造、食品安全、br}の必要な検査及び私たちの製品の香港或いは海外での適切なラベルとマーケティングに関する法律法規を守らなければなりません。このような法律と条例、理事機関、またはその解釈は時間の経過とともに変わるかもしれない。したがって、私たちの製品は、関連する管理機関の法律や法規に適合しないリスクがある可能性があり、このような規定に適合しない行為は、私たちの業務を損なう可能性があります。 適用される規制要件を遵守しないことは、行政、民事または刑事罰または罰金、強制的または自発的な製品のリコール、警告、運営のための停止命令、施設の閉鎖または運営、br}の任意の既存のライセンス、許可、登録または承認の紛失、取り消しまたは修正、または追加のbr}ライセンス、許可、登録許可を得ることができません。または私たちが業務を展開しようとしている新しい司法管轄区域で承認され、いずれも私たちの業務、名声、財務状況、および運営結果に悪影響を及ぼす可能性があります。

私たちは香港から製品を調達して製造し、香港以外の地域で私たちの製品を販売するリスクに直面しており、これは私たちの業務に悪影響を及ぼす可能性があります。

非香港サプライヤーからの直接調達は、基本的に2023、2022、2021年度に購入したすべての原材料を代表しており、引き続きそうする予定です。また、ほとんどの流通業者が香港にいますが、私たちの製品の大部分は私たちの流通業者によって海外に販売されていることを知っています。私たちは将来的に外国の流通業者とbr協定を締結して私たちの製品を販売するかもしれません。これらすべての活動は、国際販売や流通に関する不確実性の影響を受けている

| ● | 海外や地理的に分散した業務で困難に直面している |

| ● | 香港の各法律と国際法律を守らなければならない |

| ● | 外国の規制に関する変化と不確実性 |

| ● | 関税、輸出または輸入制限、海外への送金を制限し、課税または必要な材料を輸入する能力を制限する |

| ● | 海外のディーラーと費用対効果のある販売手配を達成する能力を制限することはできません |

| ● | 為替レートが変動する |

| ● | 新冠肺炎またはその他の流行病、流行病、疫病および検疫を含む海外での生産、販売または輸出を制限する |

| ● | 外国加工業者または合弁企業が送金および他の支払いに対して徴収する源泉徴収および他の税金を制限または増加させる |

| ● | 経済、 外国における政治的、環境的、健康関連の、社会的不安定性 地域や地域 |

| ● | an 知的財産を保護できないか能力が低下すること |

| ● | 可用性 政府の補助金やその他のインセンティブが現地市場における競合他社に利益をもたらす。 私たちには利用できないものです |

| ● | 難易度 人材の採用 · 維持、国際業務の管理 |

| ● | 契約と法的決定を実行する上で困難に直面している; |

| ● | あまり発達していないインフラです。 |

我々のbrは、各市場に特定の規制や資金障害を克服する必要があると予想しており、これらの市場の将来の発展は、政府の政策や法規に関する不確実性を含み、私たちの業務を損なう可能性がある。もし私たちが失敗や遅延した拡張計画に多くの時間と資源 を費やした場合、私たちの名声、ビジネス、および財務状況は悪影響を受ける可能性がある。

15

香港と私たちが守らなければならない国際法規、あるいは私たちが業務を展開している国/地域の法律法規が変化した場合、私たちの運営、収入、収益力は悪影響を受ける可能性があります。

私たちは中国のガンギエイ養殖場からキャビアを調達します。また、私たちは第三者ディーラーに大きく依存して私たちの製品を調達して、私たちの製品を香港から海外市場に輸出します。したがって、私たちおよび私たちのサプライヤーと流通業者は、brの多くの許可要件、貿易と定価のやり方、税務、環境問題、食品安全と他の法律法規を含む、食品とキャビア貿易に適用される様々な香港と外国の法律と政府法規の制約を受ける可能性があります。私たちの製品の香港と香港以外の調達、製造、貯蔵、ラベル、マーケティング、広告、販売、展示、輸送、流通と使用に関する私たちのキャビアまたは私たちの製品は貯蔵、流通、マーケティング、輸送あるいは販売の市場に貯蔵される可能性があります。

原材料を調達したり、私たちの流通業者が私たちのキャビア製品を販売している国/地域の政府は、原材料、税収、食品安全と品質、市場と環境法規に関する規制提案を時々考慮するかもしれません。もしこれらの提案が採択されれば、私たちの製品の流通を中断させ、ひいては私たちの収益力に影響を与えるかもしれません。さらに、私たちは私たちのディーラーが私たちの製品の市場や司法管轄区域を配置したり、販売したりすることを制御または監視することができません。私たちは私たちのディーラーと海外市場での私たちの製品の流通に関するいかなる合意や了解もありません。したがって、私たちまたは私たちの製品がその制約を受ける可能性のある市場または司法管轄区域の外国の法律と法規には重大な不確実性がある。これらの高度に不確実な、新しい、変化している、または改正された税収、環境、食品の品質および安全、ラベルまたは他の法律または法規、または既存の法律または法規の新しい、絶えず変化または変化の解釈または実行は、私たちの業務、財務状態、または経営業績に重大な悪影響を及ぼす可能性がある。

新しい食品安全要件および改訂されたラベル法規、または既存の法律または法規要件の変化の解釈のような法律または法規要件の変化は、コンプライアンスコスト、資本支出、および他の財務義務の増加をもたらす可能性があり、それによって、私たちの業務または財務業績に悪影響を及ぼす可能性がある。もし私たちのディーラーが製品を販売する市場で私たちが適用された法律法規に違反していることが発見された場合、私たちは罰金、禁止、brを中止するために必要な許可またはリコール、および可能な刑事制裁を含む民事救済を受ける可能性があり、これらはいずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。規制当局の審査がこれらのタイプの決定を引き起こさなくても、それは否定的な宣伝や印象をもたらし、私たちの業務や名声を損なう可能性がある。さらに、国際貿易政策の修正は、追加または新たな関税、割当量または貿易障壁を徴収することを含み、関連する不確実性の結果を含む、私たちまたは私たちがサービスする業界に負の影響を与える可能性があり、私たちの業務、財務状況、運営業績、およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

また、私たちの国際販売は、反マネーロンダリングや貿易制裁法や同様の反腐敗法や国際貿易法に違反する悪影響を受ける可能性があります。私たちのディーラー、サプライヤー、業務パートナー、または私たちのエージェントの不当な行為は、不法、詐欺、または連結活動を含み、私たちのブランドと名声を損なう可能性があり、私たちの業務とbr}の運営結果に悪影響を与える可能性があります。このような不正行為を識別し阻止することは常に可能ではなく,これらの活動を発見し防止するための予防措置は有効ではないかもしれない。法律違反またはこのような違反行為の告発は、香港でも外国のサプライヤーやディーラーが経営している場所でも、私たちの名声に実質的な悪影響を与え、私たちの業務を混乱させ、私たちの運営業績、キャッシュフロー、および財務状況に実質的な悪影響を及ぼす可能性がある。私たちの成長戦略は世界的に事業を拡張する私たちの能力にある程度かかっている。我々の競争相手がグローバル業務を拡大することや、現地メーカーが生産能力を拡大·向上させる低コストに伴い、各市場の競争が激化している。しかし、ある市場の政治、経済、通貨変動は成熟した市場よりも大きく、インフラや労働力の中断の影響を受けやすい可能性がある。もし私たちが関連する政治、経済、規制リスクをうまく管理できなければ、私たちの製品販売、財務状況、運営結果は実質的な悪影響を受ける可能性がある。

私たちの顧客が引き続き私たちに購入注文をする保証はありません。

私たちのすべての顧客は必要に応じて私たちに注文をします。私たちは通常飲食関連のディーラーの顧客と一年間の販売契約を締結します。契約期間内に、私たちの飲食関連のディーラー顧客は取扱契約に規定されている1キロ当たりの固定価格で各製品の単価を注文する権利があります。私たちの飲食関連の総代理店の顧客が似たような条項と条件で私たちのフレームワーク販売契約を更新する保証はありません。

16

また、 私たちのすべてのお客様は必要に応じて私たちに注文します。私たちの主な顧客が未来に私たちに購入注文を続けるという保証はありません。もし私たちのすべての主要な顧客が私たちへの注文を停止したら、彼らが私たちに注文した注文金額を減らしたり、もっと優遇された条項と条件を要求したりすれば、私たちの業務、経営結果、財務状況、および将来の見通しは不利な影響を受ける可能性があります。

2023年12月31日と2022年12月31日までの年間で、私たちの4つと3つの最大のお客様はそれぞれ私たちの総収入の大きな部分を占めています。

私たちの収入の大部分は限られた数の主要な顧客から来ています。これらのすべての顧客は私たちの流通業者です。2022年12月31日までの年度では、4人の顧客がそれぞれ年間総収入の10%以上を創出し、合計で私たちの年間総収入の82.6%を占めています。この4つのお客様のうちの1つは私たちの関連先であり、私たちとその関連側とのすべての取引は2022年12月31日以降に停止しました。私たちの上位5大顧客は新豊(中国)有限会社で、私たちの売上高の37.4%、Channel Power Limited、売上高の17.7%、美容健康国際有限会社、売上高の15%、美容健康国際電子商取引有限会社、私たちの売上高の12.5%、そして大自然 健康(香港)有限会社を占めて、私たちの売上高の9.4%を占めています。2023年12月31日までの年間で、3社の顧客はそれぞれ当社の同期総収入の10%を超え、合計で当社の売上高の75.5%を占めています。brは2023年12月31日までに、当社の上位3つの顧客は大自然健康(香港)有限公司で、当社の同期売上高の34.5%を占めています。新豊(中国)有限公司は、当社の売上高の25.0%を占めています。A One Marketing Limitedは、当社の売上高の16.5%を占めています。

将来私たちのどの主要な顧客も引き続き私たちに注文をしてくれる保証はありません。これらのディーラまたは将来の任意の他の大顧客は、彼らの財務状況、ビジネス戦略または運営の変化、私たちの製品の知覚品質、および競合製品の利用可能性 のような予測または制御できない原因である可能性があるので、私たちの行動に影響を与えるかもしれません。私たちの顧客が過去と同じ数または同じ条件でその製品 を購入し続けることは保証されません。私たちの主な顧客は私たちに堅固で長期的または短期的な一括購入約束を提供することは少ない。したがって、当社のお客様は、通知が限られている場合、または通知せずに、当社との業務を大幅に削減または停止することができますが、私たちの製品の注文は限られている可能性があり、同時に、労働力メンテナンス、マーケティング一般会社の費用、および他の 管理費用に関連するコストが発生する可能性があります。新規顧客が調達注文減少中の収入を補充したり、その間に発生した固定コストを回収したりすることができない可能性があり、これは私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。これらの主要顧客のいずれかが私たちへの注文を停止したり、私たちへの調達注文金額を減らしたりすれば、私たちの業務、運営結果、財務状況、将来の見通しは不利な影響を受ける可能性があります。

私たちの主要顧客との重大なトラブル、私たちのどの主要顧客の業務状況(財務または他の側面)の変化も解決できません 私たちとは無関係であっても、または私たちの1つ以上の最も重要な総代理店の売上または予想売上の損失または減少は私たちにマイナスの影響を与える可能性があります。これらの主要な顧客は、その地位を利用して収益性を向上させることを求めることができ、効率の向上、価格設定の低減、より優遇された条項の提供、販売促進支出の増加、またはカスタマイズされた製品または販売促進製品を要求する可能性があり、これは、私たちの業務、運営結果、および財務状況に重大な悪影響を及ぼす可能性がある。1つまたは複数の主要顧客への販売を減少させることは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性があります。

私たちは第三者ディーラーに依存して私たちの製品を市場に出しますが、私たちは私たちのディーラーをコントロールできないかもしれません。

私たちの顧客は主に食品と飲料業界の流通業者で、彼らの最終顧客は豪華ホテルとレストランです。私たちは主に流通業者を通じて私たちの製品を販売しているので、以下のいずれの事件も私たちの収入の変動や低下を招く可能性があり、私たちの財務状況とbr}運営結果に重大な悪影響を与える可能性があります

| ● | 私たちの1つ以上の流通業者の注文を減らし、延期したり、キャンセルしたりします |

| ● | 販売契約を更新できず、既存の流通業者との関係を維持することができなかった |

| ● | 失敗 新しいディストリビューターと有利な条件で関係を確立すること |

| ● | 1つまたは複数の我々の総エージェントを失った後, は他の総エージェントをタイムリーに決定したり,総エージェントを置き換えたりすることができない. |

17

我々 は総エージェントの管理に成功しない可能性がある.もし私たちのキャビア製品が消費者に対する販売量が満足できるレベルを維持できなければ、私たちのディーラーは私たちに注文したり、彼らの購入注文を下げたりしないかもしれません。国際市場のために、私たちは第三者と流通業者に完全に依存して最終顧客に接触する。このような市場での私たちの成功は、私たちの流通業者と物流とパートナーの努力にほぼ完全に依存しており、私たちは彼らに対してほとんど統制権を持っていない。総代理店や物流 またはパートナーが何らかの理由でその契約サービスを履行できなかった場合、私たちは売上を失う可能性があり、その市場での競争能力は悪影響を受ける可能性がある。これらの要素のいずれも私たちの製品の販売量を大幅に低下させ、私たちの財務状況と経営業績に悪影響を及ぼす可能性があります。

製品br汚染および食品安全と一致の品質を維持できなかったことは、私たちのブランド、業務と財務業績に実質的かつ不利な影響を与える可能性がある。

食品安全と品質管理は私たちの名声と業務に重要であり、私たちは食品汚染の固有のリスクと責任クレームに直面している。食品の安全と品質を確保するために、私たちはすでに全面的な基準と要求を確立して、私たちのサプライチェーンの様々な側面をカバーして、調達、物流、倉庫から包装まで、詳しくは“業務フロー-品質管理”というタイトルの章を参照してください。しかし、私たちの業務規模の急速な増加により、私たちの品質管理システムがいつでも有効であることが証明される保証はなく、品質管理システムのいかなる欠陥もタイムリーに発見できる保証はありません。人間の使用と消費のための製品を販売することは、最終消費者の負傷または罹患のリスクに関連する。このような傷害は、包装、貯蔵、運搬または輸送中に意図せずにラベルを貼り間違え、許可されていない第三者の改ざん、製品汚染または変質、異物、物質、化学品または残留物の存在による可能性がある。私たちが発見したり予防できなかったどんな食品汚染も、私たちのキャビア製品の品質に悪影響を及ぼす可能性があり、これは責任クレームを招き、関連当局に処罰や罰金を科す可能性がある。

さらに、いかなる食品汚染または規制規定に違反した場合も、私たちの行為によって引き起こされるかどうかにかかわらず、私たち、私たちのサプライヤー、私たちのディーラー、または他の顧客に状況に応じて製品をリコールまたは撤回させ、私たちの製品生産を一時停止し、または運営を停止させる可能性があります。私たちが業務や流通製品を経営している司法管轄区の法律法規 によると。食品リコールは、関連コスト、製品在庫の破壊、製品が一定期間使用できないことによる販売損失、既存の流通業者または顧客の潜在的損失、および負の消費者体験または私たちのブランドと名声に悪影響を与えるため、新しい顧客を誘致し、既存の顧客基盤を維持する能力に与える潜在的なマイナス影響を含む重大な損失を招く可能性がある。また、キャビアのサプライヤーとして、私たちの製品は的確な、大規模な製品改ざん、日和見主義的、個別製品の改ざんを受ける可能性があります。改ざんの形態は、異物、化学汚染物質および病的生物を消費製品および製品代替に導入することを含む可能性がある。食品企業 は,我々のような経営者や我々の流通業者は,その制御する企業内の生産,販売,流通のすべての段階で食品が食品関連法律法規の要求,特に食品安全面の要求に適合することを確保しなければならない。もし私たちまたは私たちのディーラーが製品改ざんの可能性や実際の状況を十分に処理していない場合、私たちは製品が差し押さえられたり、リコールされたりする可能性に直面し、民事または刑事制裁を受ける可能性があり、これは私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。

たとえ 状況がリコールや市場撤回を必要としなくても,我々に製品責任クレームを出す可能性がある.私たちのbrは政府の検査と監督を受けて、私たちの施設と私たちのサプライヤー、サプライチェーン管理会社、物流サービス提供者と流通業者はすべての実質的な面ですべての適用された法律と法規を遵守すると信じていますが、私たちのキャビア供給者、物流サービス提供者と流通業者は常に適切な品質管理システムを採用することができ、そしてそれが提供する製品或いはサービスについて私たちの品質管理要求を満たすことができることを保証できません。もし私たちのキャビアのサプライヤー、物流サービス提供者、または流通業者が満足できる製品やサービスを提供できなかった場合、私たちの名声を損なう可能性があり、私たちの運営に悪影響を与える可能性があります。もし私たちの任意の製品の消費が消費者の健康関連疾患や死亡を招いたり、告発されたりすれば、私たちはこれに関連するクレームや訴訟を受ける可能性がある。製品責任クレームが成功していないか、あるいは十分に追及されていなくても、私たちの製品が病気や人身被害を招くことをめぐるいかなる断言の負の宣伝も、消費者の私たちの製品の安全と品質に対する自信を失う可能性がある。

18

また、私たちは現在何の製品責任保険も維持していません。もし が私たちの製品責任に対するクレームが成功したら、私たちは判決を満たすのに十分な資源がないかもしれません。私たちに対する製品責任クレームに成功すれば、brの重大な金銭損失を招き、巨額のお金を支払うことを要求する可能性があります。

私たちの業務は全体的な経済状況、消費者の需要、選好、自由に支配可能な支出モデルに大きく依存する。

私たちの成功は、良質なキャビア製品を選択、調達、販売する能力に依存し続けることです。しかし、消費者の好みやニーズに応じた良質なキャビアの供給を常に成功的に選択して調達したり、競争力のある価格で予想される販売を実現したりできる保証はありません。

私たちのキャビア製品はメニュー駆動のハイエンドレストラン、高級飲食機関、プライベートクラブ、ホテル、飲食会社と特色食品店などの場所で供給されているため、私たちの業務は一般経済状況の変動及び可処分所得レベルと自由可支配消費者支出の低下の影響を大きく受けています。消費者が私たちのキャビア製品を購入する意欲は、国、地域あるいは世界の経済状況、可処分所得、自由可支配支出、生活様式の選択、キャビアに対する大衆の見方、私たちのキャビア製品あるいは競争相手の宣伝の変化によって変動するかもしれない。雇用水準、ビジネス状況、住宅、金利、インフレ率、エネルギーと燃料コスト、税率などの将来の経済状況は消費者支出を減らしたり、消費者購入習慣を変えたりする可能性がある。私たちのキャビア製品の需要は時々不況の悪影響を受けるかもしれません。

疲弊した経済が長い間、または悪化し続ける場合、消費者は、自由に支配可能な支出を減少させることを選択する可能性があり、これは、贅沢品の購入量の低下、特により高価なレストランまたはより高価な食品の消費者をもたらす可能性があり、したがって、我々のターゲット顧客の企業は、顧客が贅沢品を注文する頻度を減少させること、または外食時の食事金額などを減少させることによって達成されるであろう。もし私たちの顧客の売上が下がったら、私たちの収益性は下がるかもしれない。さらに、負の経済状況が長く続く場合、消費者は最終的に、長期的な外食 を減少させることを含む、彼らの自由支配可能な支出行動を長期的に変化させる可能性がある。したがって、消費者選好または消費者が自由に支出を支配できる不利な変化は、私たちの業務、財務状況、または運営結果を損なう可能性があります。私たちの持続的な成功は、変化する経済および他の条件を予測、識別、対応する能力 およびそれらが自由に支配可能な消費者支出に及ぼす可能性のある影響にある程度依存します。もし私たちの業務戦略、ブランドイメージと製品の組み合わせを市場傾向の変化あるいは消費者選好と消費モードの変化に適応させることに成功できなければ、私たちの業務、財務状況と経営業績は実質的な悪影響を受ける可能性があります。

効果的な競争ができなかったことは私たちの市場シェアと収益性に悪影響を及ぼすかもしれない。

私たちが経営している業界はブランド認知度、一致した品質、サービス、価格などで競争力があります。私たちの競争相手には様々な地域、国、国際キャビアサプライヤーが含まれています。また、時々新しい競争相手が出現する可能性があり、これは競争をさらに悪化させる可能性がある。競争の激化は私たちの利益率と市場シェアを低下させ、ブランド認知度に影響を与え、あるいは重大な損失を招く可能性がある。私たちが価格を設定する時、競争相手がどのように同じまたは似た製品に価格を設定するかを考慮しなければならない。彼らが私たちと競争するために追加の割引を提供した時、私たちは自分の価格を下げたり、追加の割引を提供しなければならないかもしれません。そうでなければ、市場シェアを失うリスクがあります。両方の状況は私たちの財務状況と運営結果を損なう可能性があります。

私たちの現在または未来のいくつかの競争相手は、私たちよりも長い運営歴史、より高いブランド認知度、より良いサプライヤー関係、より大きな顧客基盤、より全面的な流通ネットワーク、より良い消費者チャネル、いくつかの地域での浸透率が高いか、または私たちよりも多くの財務、技術、またはマーケティング資源を持っているかもしれない。さらに、私たちのいくつかの競争相手は、サプライヤーからより優遇された条項を獲得し、より多くの資源をマーケティングと販売促進活動に投入し、より積極的な価格設定政策を採用し、より多くの資源を投入して、より多くのキャビアの供給またはそのデジタル供給チェーン管理システムを確保することができるかもしれない。私たちが現在または未来の競争相手との競争に成功することは保証できません。競争圧力は私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

19

私たちの効果的な競争能力は私たちの世界シェアの拡大、私たちの販売とマーケティング活動の強化、製品の組み合わせと顧客基盤の拡大を含む様々な要素に依存します。競争失敗は、私たちの収入や収益力を増加または維持することを阻止し、市場シェアの損失を招く可能性があり、これは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

当社の事業は、当社の商標やブランド名の市場認識に大きく依存しています。当社の商標、ブランド名 または評判への損害、または当社のブランドを効果的に宣伝できない場合、当社の事業および事業結果に重大な悪影響を及ぼす可能性があります。

お客様の間で当社の商標やブランド名が市場で認知されていることが、当社の事業の成長と成功に大きく貢献していると信じています。したがって、当社のブランドの認知度とイメージを維持し、向上させることは、当社のキャビア製品を差別化し、効果的に競争するための能力 に不可欠です。それにもかかわらず、当社がブランドの認知度 とイメージを維持し、向上させることができるかどうかは、以下のような能力に依存します。

| ● | 維持する キャビア製品の人気、魅力、多様性、品質 |

| ● | 維持 または当社のキャビア製品の品質に対する顧客の満足度を向上させる; |

| ● | 提供 高品質のキャビア製品の幅広い選択肢を維持し |

| ● | マーケティングやブランド普及活動を通じてブランドの知名度を高めること |

| ● | いかなる負の宣伝、インターネットとデータ安全、製品の品質、価格の真実性或いはその他の私たち或いはキャビア業界に影響を与える問題が発生した時、私たちの名声と商業権を保護する。 |

もし消費者が私たちの製品やサービスの品質の低下を感知したり、あるいは私たちが高品質の製品を一貫して渡すことができなかったとどんな方法でも考えた場合、私たちのブランド価値は影響を受ける可能性があり、これは私たちの業務に実質的で不利な影響を与える可能性がある。

また、私たちが確立したブランド認知度は、模倣者が私たちとよく似ている商標、商号、および/またはロゴを故意に使用して潜在消費者をミスリードする可能性があり、これは私たちの名声とブランドイメージを深刻に損なう可能性があり、それによって私たちの財務業績の低下、市場シェアの減少、私たちの偽の仕事のための資源の増加を招く可能性があります。私たちの措置が効果的な予防を提供することを保証することはできません。いかなる侵害行為も私たちの名声、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの知的財産権を十分に保護できないかもしれません、または私たちは知的財産権侵害クレームや第三者の他の告発を受ける可能性があり、いずれも私たちの業務および運営に悪影響を及ぼす可能性があります。

私たちは、商標、著作権、商業秘密、および他の知的財産権法の組み合わせによって、私たちの商標、著作権、商業秘密、および他の知的財産権を保護します。本年報日に、当社はそれぞれ香港、マカオ及び中国に商標を登録しました。

私たちは第三者が私たちの知的財産権を侵害しないことを確実にすることができない。私たちは時々訴訟、仲裁、または他の法的手続きを提起して私たちの知的財産権を保護する必要があるかもしれない。判決にかかわらず、このような過程は長く高価になり、経営陣の時間と注意力を分散させ、私たちの業務、財務状況、運営結果に実質的で不利な影響を与えるだろう。

逆に、 はまた、第三者がその知的財産権侵害によって私たちにクレームを提起する可能性があるリスクがあり、 私たちは任意の関連する知的財産権侵害疑惑や紛争の弁護または解決を要求する。このようなクレームに対する抗弁はコストが高い可能性があり、もし私たちがそのようなクレームに対抗できなかった場合、私たちは将来そのような固有情報の使用を継続することを禁止されるか、またはそのような固有情報を使用するために損害賠償、印税、または他の費用を支払うことを余儀なくされる可能性がある。以上のいずれも、当社の販売、収益性、業務運営、見通しに悪影響を及ぼす可能性があります。

20

もし私たちのサプライチェーンサービスまたは輸送サプライヤーまたは流通業者が私たちの原材料や製品を時間通りにまたは根本的に顧客に渡すことができなかった場合、販売損失を招く可能性があります。

歴史的に見ると、年報の日付まで、私たちはすでに香港供給チェーン管理会社の新豊(中国)有限公司(“新豊中国”)を主要な輸送サプライヤーとして招聘し、コールドチェーンを通じて私たちの流通業者に完成品を輸送し、キャビアを私たちの食品加工工場に輸送した。私たちの第三者サプライチェーンと輸送サービスの使用は、衛生流行病或いは流行病或いはその他の伝染性疫病の影響、例えば新冠肺炎の大流行、brの任意の運転手と労働者不足、燃料価格の上昇を含むリスクの影響を受け、これは私たちの輸送コストを増加させ、従業員スト、労働力不足、 は顧客基準を達成できず、火災、洪水、台風、嵐のような悪天候条件と自然災害、これらのリスクは、順豊中国または他のサプライチェーンおよび輸送サービスプロバイダが、私たちの輸送需要を十分に満たす物流および輸送サービスを提供する能力に影響を与える可能性がある。 もし順豊中国や他のサプライチェーンや輸送サービス業者が直ちに原材料を私たちに渡すことができない場合、あるいは適時に私たちの製品を顧客に渡すことができない場合、私たちは顧客と消費者の私たちの製品に対する需要を満たすことができないかもしれません。

また、私たちはキャビアの輸送中の温度、衛生と物理条件について全面的な操作マニュアルと技術協定を実行しましたが、私たちはあなたに保証することはできません。新豊中国あるいは私たちのbrが招聘する可能性のある他の供給チェーン管理会社はすべて厳格に遵守して、供給チェーン管理会社が提供するサービスは予見できない事件で中断、一時停止あるいはキャンセルする可能性があります。これは私たちのキャビア製品の腐敗を招き、私たちの損失率を増加させる可能性があります。

順豊中国が輸送サービスを提供することに依存せず、順豊中国の輸送とサプライチェーンサービスは必要に応じて提供されているにもかかわらず、順豊は歴史的にも現在も輸送需要の大部分を担当してきた。我々の順豊中国との関係のいかなる中断や順豊中国がそのサービスを履行する能力のいかなる中断も私たちの業務に影響を与える可能性がある。私たち はいつでも他の第三者や輸送業者に交換することができますが、私たちはそれによって に関連するコストと資源が発生する可能性があり、私たちは順豊中国から得たような割引条項を得ることができないかもしれません。これは逆に私たちのコストを増加させ、私たちの業務に悪影響を与えます。もし新豊中国或いは他の第三者物流サプライヤーが原材料或いは完成品を適時に納品できなかった場合、私たちの名声を損なう可能性があり、私たちの顧客関係に負の影響を与え、私たちの財務状況或いは経営業績に実質的な悪影響を与える可能性がある。

私たちの国際市場に対して、私たちは私たちの顧客に接触するために流通業者に完全に依存している。このような市場での私たちの成功は、完全に私たちの流通業者とその物流とサービス供給者の努力にかかっており、私たちは彼らをコントロールすることができない。流通業者や物流またはサービス提供者が何らかの理由でその契約サービスを履行できなかった場合、売上を失う可能性があり、その市場での競争能力は悪影響を受ける可能性がある。

私たちのキャビア製品は私たちの単一食品加工施設で加工されました。この施設のいかなる損傷或いは中断はその業務、財務状況と運営結果に深刻な影響を与えます。

私たちのbrは順豊中国から借りて運営している食品加工工場で私たちのほとんどの製品を加工して、順豊順豊は2021年以来ずっと私たちのサプライチェーン管理サービスプロバイダです。このbr工場の任意の施設中断、設備故障、自然災害、火災、電力中断、brの大流行、停止(例えば、新冠肺炎疫病またはその他の原因による)、監督管理または食品安全問題またはその他の問題は、私たちの製品の処理と交付および運営業務の能力を深刻に乱すだろう。施設や設備はコストが高く,必要に応じて交換や修理に時間がかかる可能性がある。その間、私たちは適切な工場 を見つけて、私たちの工場の生産量をタイムリーまたは合理的なコストで交換することができないかもしれません(あれば)。施設閉鎖や規制問題、設備故障や納品遅延により減産になる場合もございます。このような中断または予期しないイベントは、私たちのトラフィックの深刻な中断または遅延をもたらす可能性があります。私たちの施設運営のいかなる中断、あるいは私たちの設備や在庫の重大な数量の破損は、私たちの業務、財務状況、およびbr}運営結果に重大な悪影響を与えます。

21

私たちは不動産が何もありません。私たちの食品加工工場のレンタル契約期間は18ヶ月で、双方の同意を得て更新できます。現在、順豊中国との借約は2023年2月11日から2024年9月10日まで。このレンタル契約が満期前に終了しないか、または商業的に有利な条項でbrを更新しない保証はありません。レンタル契約が終了または更新しない場合、私たちの業務と運営は中断され、不利なbrの影響を受ける可能性があります。私たちは私たちの食品加工工場を他の場所に移転しなければならないからです。もし私たちが私たちの食品加工工場を適切な代替場所に移転できなかった場合、私たちの業務運営、財務状況、運営結果、名声は不利な影響を受けるだろう。私たちの食品加工工場を他の場所に移転することができても、このような移転は移転コストが発生し、これは巨大であり、ひいては私たちの財務状況に悪影響を与える可能性がある。また、私たちの食品加工工場のレンタル料が増加すれば、私たちの運営費用も増加し、逆に私たちの業務、運営結果、将来性に悪影響を及ぼすことになります。

我々のbrは現在第三者供給チェーン管理会社に依存して食品加工工場を運営し、製品包装に労働力を提供している。私たちの製品を十分に保存、維持、納品できなかったいかなるものも、私たちの業務、名声、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

キャビア製品を十分に加工、貯蔵、維持し、渡す能力は私たちの業務に重要です。私たちは第三者サプライチェーン管理会社と契約を結び、私たちの食品加工工場を運営し、私たちのbr製品に包装と配送サービスの労働力を提供します。年報の日付で、吾らはすでに新豊中国と契約しており、吾らを代表して上記の活動を経営している。キャビア製品の品質,安全性,鮮度を保つために,食品加工工場は所定の温度範囲を規定した温度制御システムを備えている。わが食品加工工場の最適貯蔵条件に意外かつ不利な変化があれば、このような製品の変質を加速させ、更に在庫の古い或いは訴訟事件に暴露されるリスクを増加させる可能性がある。新豊中国或いは第三者供給チェーン管理業務パートナーは私たちの製品を十分に貯蔵、維持或いは輸送できず、私たちの製品の安全性、品質と即売性及び私たちの顧客の体験にマイナス影響を与える可能性がある。これらのリスクの発生は、私たちの業務、名声、財務状況、br、および経営業績に重大な悪影響を及ぼす可能性がある。長時間停電、労働力中断、自然災害または他の悲劇的な事件、食品加工工場、倉庫または配達車両の温度制御システムの故障または他の状況が発生した場合、私たちは制御された温度で在庫を保存できないことは、製品在庫損失を深刻に招き、br食源性疾患および他の食品安全事件のリスクを増加させる可能性がある。

また、私たちは供給チェーン管理会社が私たちの食品加工工場に製品包装を行う労働力を提供することに依存しています。サプライチェーン管理会社が安定した労働力を提供できる保証はありません。あるいは私たちが受け入れられる費用で労働力を提供し続けるか、私たちと彼らとの関係は将来維持することができます。供給チェーン管理会社が私たちに加工労働力を供給する方面のいかなる中断、遅延或いは無力は、私たちの業務、経営結果、財務状況と将来性に重大な不利な影響を与える可能性がある。

サプライチェーン管理会社の加工者が提供する作業品質が私たちやお客様の要求を満たすことができる保証はありません。著者らは私たち自身の労働力を使用するように供給チェーン管理会社が提供した加工者の業績を直接かつ有効に監視することができず、それによって著者らは加工者の業績不良、遅延業績 或いは不合格の業績に関連するリスクに直面させる可能性がある。私たちはまだ顧客に対して 従業員の表現を処理する責任があるため、私たちと顧客との間の関連契約によると、私たちは 従業員の不満表現を処理することによって、追加コスト或いは責任を負うことができ、それによって私たちの名声、業務運営と財務 地位に重大な悪影響を与える可能性がある。

もし私たちの食品加工工場が食品加工工場の許可証を維持·更新できなければ、私たちの業務とbr}の経営結果に重大な悪影響を及ぼす可能性があります。

食物業規則(香港法第132 X章)(“食物業規則”)第31(1)条(“食物業規則”)によると、誰でもbr}はいかなる食物製造工場業務を経営或いは手配、許可或いは許容されてはならないが、香港食物環境衛生署(“食環署”)によって発行された食品製造工場のライセンスに従って経営或いは手配、許可又は許容され、他人が任意の食品製造工場業務を経営することを許可又は許容することは例外である。

食環庁は、すべての未完成の正式な食品製造工場ナンバープレートの発行要求に適合するまで、基本的な要求に適合した新しい申請者に臨時食品製造工場ナンバープレートを発行することができる。臨時食品工場ナンバープレートの有効期限は6ヶ月以下であり、完全な食品工場ナンバープレートの有効期限は一般的に1年であるが、規定のライセンス料を納めなければならず、そして引き続き関連法と法規の規定を守らなければならない。臨時食品工場許可証は1回更新することができ、完全な食品工場許可証は毎年1回更新することができる。

22

私たちはサプライチェーン管理会社から香港湾にある食品加工工場を借りて、私たちのキャビア製品の包装とラベルを行ってくれました。この食品加工工場は、香港食品環境衛生署が発行した正式な食品製造工場ナンバーを取得している。このナンバープレートは、場外で人に食べられる食べ物を調合する食品業に従事するために重要である。ライセンスの有効期限は2024年4月18日から2025年4月17日までで、さらに更新することができる。“食品加工工場条例”によると,我々は食品加工工場の所有者に依存して食品加工工場の免許を食品加工工場に申請,維持および更新し,我々の食品加工工場を経営している。私たちの食品加工工場工場が必要な食品工場許可証を取得する保証はありません。もし私たちまたは大家さんが適用される要求または任意の必要な条件を遵守できない場合、食品工場のライセンスが満期になった後、一時停止、キャンセル、または継続を拒否される可能性があり、これは私たちが行っている業務に妨害を与える可能性があり、それによって、私たちの業務、財務状況、経営結果および見通しに重大かつ不利な影響を与える可能性があります。br}私たちはまた、必要な承認、許可証、許可証を得られなかったために罰金および/または他の法的結果に直面する可能性があり、これは私たちの業務および経営結果に実質的な悪影響を及ぼす可能性があります。

私たちの在庫を効率的に管理できなければ、私たちの損失率を増加させ、私たちの利益率を下げたり、私たちの販売損失を招いたりする可能性がありますが、どちらの場合も、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの在庫を効率的に管理することは私たちの業務の成功に重要です。キャビアは本質的に腐りやすいので、もし私たちの在庫を有効に管理できなければ、在庫が時代遅れになるリスクの増加、在庫価値の低下、大量の在庫の減記あるいはログアウトに直面するかもしれません。また、在庫水準を下げるために販売価格を下げる必要があるかもしれません。これは毛金利の低下を招く可能性があります。これらの要因は、私たちの経営業績や財務状況に実質的な悪影響を及ぼす可能性があります。 また、消費者選好や経済状況の変化、キャビア新製品受け入れ度に対する市場の不確実性など、様々なコントロールできない要因のため、在庫リスクに直面しています。在庫不足やbr在庫過剰が発生しないことを保証することはできません。

私たち は、お客様から受け取った貿易売掛金に関する信用リスクに直面しています。

私たちは一般的にお客様に30日から60日間の信頼期間を与えます。私たちはあなたに私たちの顧客が直ちに私たちに全額支払うという保証はできません。顧客からの支払いの遅延や不払いは、私たちのキャッシュフロー状況や運営資金要求を満たす能力に圧力をかける可能性があります。私たちのレジ期間がさらに延長された場合、あるいはお客様が私たちの貿易売掛金に対する任意の重大な違約や減価準備に遭遇した場合、私たちの流動資金と運営キャッシュフローは大きな影響を受け、悪影響を受ける可能性があります。これらの事件が発生した場合、私たちは、私たちの日常的な運営を維持するために第三者融資のような他のソースから運営資金を得る必要があるかもしれませんが、外部源からのこのような融資は、許容可能な条項で取得できないか、または全く得られない可能性があります。

私たちの歴史的成長率や毛金利を維持できないかもしれません。私たちの経営業績は大幅に変動する可能性があります。もし私たちの業績が市場予想を下回れば、私たちの普通株の取引価格は影響を受ける可能性があります。

ここ数年間、私たちの収入と毛利益は著しい増加を達成した。私たちは私たちが収入増加や毛金利を歴史的水準に維持できるか、あるいは根本的にできないということを保証することはできません。また、私たちの経営業績は多くの要素によって大幅に変動する可能性があり、その多くの要素は私たちがコントロールできない。これらの要素には

| ● | 私たちは世界的に有名なキャビア製品サプライヤーとして、私たちの運営子会社を維持し、さらに促進することができます |

| ● | 私たちは新しい顧客を誘致し、既存の顧客を維持し、市場シェアを拡大する能力 |

| ● | 私たちのマーケティングとブランド建設の努力は成功しました |

| ● | 私たちや競争相手が新製品を発売するタイミングと市場受容度 |

| ● | 合理的なコストで製品の組み合わせを拡大することができます |

| ● | 私たちや競争相手が価格政策を変えることで、私たちの製品に対する需要が変動します |

23

| ● | 私たちは、顧客人口統計データと消費者のセンスと好みの変化に基づいて新製品を開発することができます |

| ● | 世界経済情勢の変化 。 |

わが社、管理チーム、従業員、製品に関する負の宣伝は、その真実性にかかわらず、私たちの業務に悪影響を及ぼす可能性があります。

急速に増加している贅沢品キャビア製品サプライヤーとして、私たちのイメージは、私たちの企業全体に対する大衆の見方と高度に関連しています。これは私たちの製品の品質、安全と競争力だけでなく、私たちの企業管理と文化も含まれています。私たちは誰も私たちの製品の品質と安全、あるいは私たちの内部管理事務について、わざとあるいは無意識に私たちに関する情報を伝播しない保証はありません。これは私たちに対する大衆の否定的な見方を招く可能性があります。私たち、管理チーム、従業員或いは製品に関するいかなるマイナスの宣伝も、真実性がどうであっても、消費者の自信を失ったり、私たちの業務運営に重要な人材を維持或いは募集することが困難になる可能性がある。したがって、私たちの業務、財務状況、運営結果、名声、見通しは実質的で不利な影響を受ける可能性がある。

私たちのbrはブランド普及とマーケティング活動においてより高いコストを発生する可能性があり、またいくつかのマーケティング活動は効果的に消費者を引き付けたり、維持したりすることができない可能性がある。

私たちは私たちのブランド知名度の向上に取り組んでいます。私たちの販売·マーケティング努力の一環として、食品博覧会に積極的に参加し、世界各地にポップアップショップを開設しています。私たちはまた有名な美食ブロガーと協力して、異なるオンラインプラットフォームとメディア報道を利用して私たちの製品を宣伝し、強化します。私たちは定期的に有名なホテルとレストランのコックを招待して私たちの試食イベントに参加します。しかし、私たちのマーケティング努力がお客様に評価され、より高い売上をもたらす保証はありません。また、数の子市場のマーケティング傾向とマーケティング方法が変化しており、業界発展と消費者選好のペースに追いつくために、マーケティング方法 を改善し、新しいマーケティング方法を試験することが求められている。私たちのマーケティング方法を改善したり、新しい、より費用効果のあるマーケティング技術を採用しなければ、私たちの業務、成長の見通し、およびbr}の運営結果にマイナスの影響を与える可能性があります。

私たちは私たちの潜在的な損失とクレームをカバーするための限られた保険を持っている。

私たちは当業界の標準商業慣行に符合し、関連法律法規の要求に符合すると考えられる保険証書を購入して維持します。しかし、私たちの保険証書が私たちの業務運営に関連するすべてのリスクに十分な保険を提供することは保証できません。キャビア業界の慣例と一致して、私たちはいかなる業務中断、製品責任あるいは訴訟保険に加入しません。もし私たちの保険証書が保証できない重大な損失と負債があれば、私たちは巨大なコストと資源の移転を受ける可能性があり、これは私たちの財務状況と経営結果に重大な悪影響を及ぼす可能性がある。もし私たちの保険カバー範囲が足りなければ、私たちは私たちの損失を負担しなければならないかもしれない。

私たち は訴訟や紛争に関するリスクに直面しており,これは我々の業務,見通し,運営結果,財務状況に悪影響を及ぼす可能性があり,そのため重大な責任に直面している可能性がある。

私たちの競争相手、サプライヤー、顧客、従業員、企業br}パートナー、貸手、または他の第三者からの訴訟、紛争、またはクレームを受ける可能性があります。私たちは将来、紛争、クレーム、または法的訴訟の影響を受けないことを保証することはできません。これらの紛争、クレームまたは法的手続きは、私たちの名声を損なう可能性があり、訴訟に発展するか、または他の方法で私たちの名声および業務に実質的な悪影響を及ぼす可能性があります。

将来私たちに提起された任意のクレームが保険保証範囲および/または限度額を超えた場合、私たちの財務状況は不利な影響を受ける可能性があります。 事件にかかわらず、法律手続きは時間がかかって高価である可能性があり、私たちの経営層の業務運営に対する関心を分散させ、私たちの業務運営と財務状況に悪影響を与える可能性があります。もし法律手続きが私たちに不利な判決を招いたら、私たちの経済的損失と名声の損害をもたらし、それによって私たちの業務、財務状況、経営業績、将来性に重大かつ不利な影響を与える可能性がある。

24

私たちの業務と名声は私たちの製品に関連する製品責任クレーム、訴訟、クレーム、あるいは負の宣伝の影響を受けるかもしれません。

我々が販売しているキャビア製品は食用であるため、固有の健康リスクが存在し、許可されていない第三者による改ざんまたは製品の汚染または変質によって引き起こされる可能性があり、養殖、加工および輸送の各段階に外来汚染物、化学品、物質または他のbr製剤または残留物が存在する可能性がある。

消費者または政府部門の製品の品質、健康またはその他の問題に関する訴訟と苦情は、私たちの業界全体に影響を与える可能性があり、消費者が私たちが販売しているキャビア製品の消費を避けることにつながる可能性がある。これらの疑惑をめぐる訴訟または否定的な宣伝は、これらの疑惑が事実であるかどうかにかかわらず、消費者の私たちの製品の購入を阻害する可能性がある。私たちはまた、製品またはブランド、知的財産権、契約、製品のリコールまたは撤回、雇用事項、環境事項、または私たちの業務の他の態様のマーケティングおよびラベルに関連する訴訟、クレームまたは他の法的手続きを含むことができる通常のビジネスプロセスにおいて生成される様々な他の訴訟、クレーム、および他の法的手続きに参加することができる。訴訟、クレーム、その他の法的手続きが不合理な場合であっても、訴訟およびクレームの弁護は、管理層および他の人員の注意を移動させ、私たちの製品やブランドに対する負の宣伝を招く可能性があり、これらの訴訟およびクレームを弁護する際に巨額のbr費用を発生させる可能性がある。クレーム、訴訟、または他の法的手続きについて、私たちは、損害賠償金の支払いまたは和解を要求されるか、または禁止または他の平衡法救済措置の制約を受ける可能性があり、これは、私たちの財務状況、キャッシュフロー、または運営結果に重大な悪影響を及ぼす可能性がある。いくつかのクレームは保険加入範囲内にない可能性があり、あるいはいくつかの保険クレームは適用された保険範囲を超えている可能性があり、あるいは私たちの1つ以上の保険会社は破産する可能性がある。訴訟の結果は通常予測が困難であり、未解決または将来の訴訟の結果は、私たちの財務状況、キャッシュフロー、または運営結果に重大な悪影響を及ぼす可能性がある。私たちの規制や法的行動に関する否定的な宣伝や私たちの製品に関する否定的な宣伝(それらを生産するために必要な資源を含む)は、私たちの名声やブランドイメージを損なう可能性があり、消費者の信頼を低下させ、規制や法律行動が根拠がなくても、私たちの運営に重要でなくても、私たちの製品に関する否定的な宣伝には根拠がないかもしれない。

また、brの不利な研究やメディア報道(キャビアの健康影響に関する報道を含む)は、これらの説が正確であるかどうかにかかわらず、キャビアの認知にマイナスの影響を与える可能性がある。私たちの製品が未来に健康関連の疾病や傷害を引き起こさないことを保証することはできませんし、私たちがこれに関連するクレームや訴訟を受けないという保証はありません。上記のいずれかの状況が発生した場合、私たちの販売はマイナスの影響を受ける可能性があり、これは私たちの業務、財務状況、運営結果、および見通しに実質的な悪影響を及ぼす可能性があります。

私たちは時々私たちの運営と成長維持のための資金を得ることができないかもしれない。

私たちの運営に資金を提供し、私たちの成長を維持したり、私たちの業務を拡大するためには、株式融資や銀行融資など、時々私たちの銀行から将来の資金を得る必要があるかもしれません。しかし、私たちが直面する可能性のある制限は、十分な保証がないこと、または追加的な債務融資を受けることが保証されていないことだ。さらに、場合によっては、私たちは私たちに有利で受け入れ可能な商業条項や根本的に資金調達を受けることができないかもしれない。これらの状況が発生すると,我々の業務,運営結果,成長が影響を受ける可能性がある

もし私たちが私たちの未来の計画と成長戦略を成功的に実施できなければ、私たちの成長の見通しは制限されるかもしれない。

私たちの成長は、(A)キャビア業界の持続的な成長、(B)私たちの世界市場シェアをさらに拡大する能力、(C)私たちは販売とマーケティング活動の能力を強化すること、(D)私たちのキャビアソースと製品組み合わせの拡張 ;および(E)私たちの顧客基盤の拡張を含む未来の事件の仮定に基づいている。また、私たちの将来の業務計画は、キャビア業界内の競争や市場状況のような他の制御できない要素によって阻害される可能性があります。したがって、私たちの将来のいかなる業務計画が計画の時間枠内で実現されるか、あるいは私たちの目標 が完全にまたは部分的に実現されることは保証されません。

25

私たちの見通しは、私たちが業務発展の様々な段階で直面する可能性のあるリスクと挑戦を考慮しなければならない。もし私たちの未来計画を支える仮定が正しくないことが証明されれば、私たちの未来計画は私たちの成長を効果的に促進できないかもしれないが、この場合、私たちの業務、財務状況、運営結果は不利な影響を受ける可能性がある。

私たちは様々なリスクに関連した買収によって部分的な成長を実現するかもしれませんが、私たちは私たちの成長戦略と一致する会社を識別したり買収したりすることができないかもしれませんし、買収した業務を私たちの業務に統合することに成功しないかもしれません。

私たちは将来的に他社を買収することで機会を求めて私たちの業務を拡大するつもりかもしれません。買収は以下の点に関連するリスクを含むリスクに関連する

| ● | 適切な買収候補を決定し |

| ● | 優遇条項と推定値で買収交渉を行う |

| ● | 買収業務と人員を統合する; |

| ● | 適切な業務と会計制御を実施する |

| ● | 融資を受けずに融資を受けることができます |

| ● | 経営陣の注意をそらす |

| ● | 従業員と顧客 ; |

| ● | 非従業員運転手自然減員; |

| ● | 思わぬ負債 ; |

| ● | 職務遂行調査期間中に有害なbr問題は認められなかった。 |

Brを買収することはまた、資金がかかり、潜在的に債務を増加させ、追加の費用を発生させるため、私たちの短期現金流量と純収入に影響を与える可能性がある。もし私たちが私たちの成長戦略と一致する会社を確定したり、買収された会社を私たちの業務に統合することに成功しなかったら、私たちは予想される収入、コスト節約、規模経済成長を達成できないかもしれません。私たちの経営業績は実際に低下する可能性があり、買収の名誉や無形資産が損なわれる可能性があります。

私たちの上級管理チームと他の重要な従業員に依存しており、どのような人員の流失も、私たちの業務、運営業績、財務状況に実質的で不利な影響を与える可能性があります。

私たちの業績と成功は、私たちの主要な幹部と人員の豊富な業界知識と経験のおかげだと信じています。私たちの持続的な成功は重要な管理チームのサービス を吸引し、維持できるかどうかに大きく依存する。しかし、私たちの産業は重要な人材に対する競争が激しい。私たちは将来取締役や他のキーパーソンのサービスを引き留めることができないかもしれませんし、高い素質の管理者を引き付けることができないかもしれません。もし私たちのすべてのキーパーソンが私たちを離れて、私たちは似たような経験を持つ適切な後継者を私たちに募集することができなければ、私たちの業務、br}運営、財務状況は実質的な悪影響を受ける可能性がある。

天災、戦争、流行病、そして他の災難は私たちの業務に実質的な悪影響を及ぼすかもしれない。

私たちの業務は香港、中国とその他の司法管轄区の栽培、生産、流通或いはキャビアの消費製品の一般と社会条件の影響を受けています。自然災害、流行病、天災、および私たちのコントロール範囲を超えた他の災害は、これらの管轄地域の人々の経済、インフラ、および生計に悪影響を及ぼすかもしれない。このような自然災害が発生すれば、私たちの業務、運営結果、そして財務状況は不利な影響を受けるかもしれない。さらに、政治的動揺、戦争、およびテロは、私たち、私たちの従業員、サプライヤー、または顧客に損害または妨害を与える可能性があり、いずれも私たちの業務、運営結果、財務状況、または株価に悪影響を及ぼす可能性がある。潜在的な戦争やテロの脅威も不確実性を招き、私たちの業務が現在予測できない方法で影響を受ける可能性がある。私たちはこのような悲劇的な事件の発生をコントロールできず、私たちの業務運営は時々このような不確実性のリスクの影響を受けるだろう。

26

未来に発生したいかなる不可抗力事件、自然災害或いは伝染病の爆発は、新冠肺炎の発生を含めて、すべて著者らの業務、財務状況と経営業績に実質的な不利な影響を与える可能性がある。

鳥インフルエンザ、深刻な急性呼吸器症候群、H 1 N 1インフルエンザ、エボラウイルスと最近香港、中国と私たちのキャビア製品の栽培、生産、流通或いは消費の他の司法管轄区で発生したbrを含むいかなる不可抗力事件、自然災害或いは流行病と伝染性疾病の発生は、すべて私たちの業務、財務状況と経営業績に重大かつ不利な影響を与える可能性がある。疫病や伝染性疾患の爆発あるいは他の不利な公衆衛生の事態の発展は広範な健康危機を招き、影響を受ける地域の商業活動レベルを制限する可能性があり、これは逆に私たちの業務に実質的な悪影響を与える可能性がある。

2019年末以来、1種の新冠肺炎と呼ばれる新型コロナウイルス株の爆発はすでに大量死亡と実質性 を招き、そして全世界経済に不利な影響を与えた。異なる国の政府は広範囲の封鎖,職場閉鎖,行動制限,旅行を実施し,ウイルスの伝播を抑制している。

将来発生するいかなる自然災害や流行病や伝染病の爆発、あるいは様々な国の政府がこのような伝染病に対応するための措置が、私たちの運営や私たちの顧客やサプライヤーの運営を深刻に妨害しないことを保証することはできません。これは私たちの業務、財務状況、運営結果に実質的な悪影響を与える可能性があります。

技術の故障やセキュリティホールは私たちの運営を混乱させ、私たちの業務に否定的な影響を及ぼすかもしれない。

通常のビジネスプロセスでは、我々は、電子情報を処理、送信、および格納するために情報技術システムに依存する。例えば、情報技術を利用してサプライヤー、物流サービスプロバイダ、流通業者とコミュニケーションを行い、私たちの生産·流通施設や在庫を管理します。情報技術システムは我々の業務成果を報告するためにも不可欠である.さらに、私たちの人員、顧客、およびプロバイダ間の個人データの大部分の通信および記憶は、ソーシャルメディアプラットフォームを含む情報技術に依存する。

我々の情報技術システムは、自然災害、テロ、電気通信障害、コンピュータウイルス、ハッカー、および他のセキュリティ問題を含む、私たちが制御できない事件によって様々な中断を受けやすいかもしれません。これらのイベントは、私たちの機密情報を漏洩し、私たちの業務運営を阻害または中断する可能性があり、修復コスト、収入損失、訴訟、名声損害を含む他の負の結果を招く可能性がある。さらに、違反または他の障害が機密または個人情報の漏洩を招く場合、私たちは名声、競争、および/またはトラフィック被害を受ける可能性がある。我々は、ネットワークイベントのリスクを低減し、私たちの情報技術を保護するために、行政および技術制御を実施し、他の予防措置を講じているが、それらは、私たちのコンピュータシステムへの物理的および電子的侵入、ネットワーク攻撃、または他のセキュリティホールを防止するのに十分ではない可能性があり、これは、私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある。

ネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の法律法規を遵守しない場合、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちbrは、個人情報および他のデータのような収集、使用、共有、保持、セキュリティ、開示および機密および個人情報の送信に関連する法律法規を含む、データに関連する様々なネットワークセキュリティ、データプライバシー、データ保護、および他の法律法規によって制約される可能性がある。ケイマン諸島の“データ保護法”(改訂版)のようなこれらの法律や法規は,第三者電子取引だけでなく,我々の組織内の我々の投資家,従業員,請負業者,他の取引相手に関する情報伝達にも適用可能である.これらの法律と法規は、私たちの業務活動を制限し、私たちにより多くのコストとコンプライアンス努力を負担することを要求するかもしれません。いかなる違反やコンプライアンス行為も、私たちを起訴させ、私たちの名声を損なう可能性があり、処罰や他の重大な法的責任を招き、それによって、私たちの業務、財務状況、および運営結果に実質的で不利な影響を与える可能性があります。

為替レートの変動は外貨為替損失を招く可能性があり、これは私たちの財務状況、経営業績、キャッシュフローに悪影響を及ぼす可能性があります。

私たちのキャビアは中国から調達したものなので、私たちが購入したキャビアの大部分は人民元建てです。同時に、私たちのお客様に販売しているキャビアは香港ドルで決済して決済します。そのため、私たちは外国為替リスクに直面しています。香港ドル対人民元及びその他の通貨の価値は変動する可能性があり、中国政府の政策及び中国 及び国際政治経済状況の変化を含む多くの要素の影響を受ける可能性がある。私たちは正式な期限保証政策、外貨両替契約あるいは派生商品取引を締結していないため、私たちは外貨変動のリスクに直面しています。人民元の香港ドルに対するいかなる切り上げや切り下げも私たちの財務業績に影響を与える。

27

また、将来の市場力や香港、大陸部中国、アメリカあるいは他の政府政策が香港ドル、人民元、ドルなどの通貨間の為替レートにどのように影響するかを予測することは難しい。また、為替レートの変動は、私たちが未来に行う任意の外貨建て投資の相対収益と価値に影響を与える。もし私たちがこれらの為替レートの大幅な変動に直面して、私たちはこのようなリスクを緩和するための具体的な外国為替規制措置を得ることができなければ、私たちの経営業績と財務業績は悪影響を受けるだろう。

私たち は香港連合為替制度の影響を受けるかもしれません。

1983年以来、香港ドルとドルの為替レートは約7.8香港ドルが1.0ドルだった。私たちはあなたにこの政策が将来変更されないということを保証できません。もし連合為替レート制度が崩壊し、香港ドルが値下がりすれば、私たちの外貨建ての支出の香港ドルコストが増加する可能性がある。これは逆に私たちの業務の運営と収益性に悪影響を及ぼすだろう。

私たちは財務報告の内部統制に有効ではないかもしれませんが、私たちの独立公認会計士事務所はその有効性を証明できないかもしれません。これは私たちの業務や名声に大きな悪影響を及ぼす可能性があります。

私たちが初めて株式を公開する前に、私たちは個人会社で、会計係や他の資源は限られていて、私たちの内部統制と手続きの問題を解決できませんでした。したがって、私たちは、財務報告の内部統制を報告し、財務報告の内部統制を報告することを可能にするために、内部統制およびプログラムの開発、確立、維持を継続し、2002年のサバンズ-オキシリー法案404条の要求に基づいてそうする場合には、私たちの独立公認会計士事務所が財務報告に対する内部統制を証明することを許可する。

2023年度の売上高が12.35億ドルを下回る会社として、“雇用法案”によると、“新興成長型企業”になる資格がある。新興成長型会社は特定の削減報告やその他の一般的に上場企業の要求に適用することができる。これらの規定には,新興成長型企業の財務報告に対する内部統制を評価する際に,2002年の“サバンズ·オキシリー法”第404条に規定する監査人認証要件の遵守を免除することが含まれている。

本年度報告には,財務報告の内部統制に対する管理層の評価報告は含まれておらず,米国証券取引委員会規則が新規上場企業のために設定した過渡期により弊社独立公認会計士事務所が発行したbr認証報告も含まれていない。

28

私たちの普通株に関するリスク

私たちのbrホールディングス株主はわが社に大きな影響を与えており、彼の利益は私たちの他の 株主の利益と一致しない可能性があります

本年報日には、当社の最大株主Win Development Group Limited実益は、当社の発行済みおよび発行済み普通株総投票権約69.52% を有し、引受業者の超過配給選択権を行使しないと仮定し、 または引受業者の超過配給選択権を全面的に行使すると仮定して約68.81%である。ここで、董事有限公司の行政総裁兼主席Wongと劉健輝さんはそれぞれ実益が雲翼発展集団有限公司の90%と10%の権益を持っているが、Wongは雲翼発展集団有限公司の唯一の取締役株主でもある。したがって、雲翼発展集団有限会社は株主の承認を提出する事項をコントロールする能力がある結果、選挙役員および任意の合併、合併または売却などのすべてまたはほとんどの資産を含む。

私たちの持株株主WinWin Development Group Limitedは私たちの会社の事務に対して対価格影響力を持っているため、彼の利益 はわが社の全体的な利益とは異なり、私たちと潜在的な利益と衝突する可能性があります。したがって、我々の持株株主は、合併、合併、取締役選挙、および他の重大な会社行動を含む、任意の会社取引の結果を制御したり、支配権変更を阻止または誘導する権限を含む株主承認の他の事項を提出することができる。私たちの最大株主の利益は私たちの他の株主の利益とは違うかもしれない。例えば、持株株主 は、彼らの従属関係や忠誠度のために、必要な経験、関係、または知識を必要とせずに取締役および管理層を任命して、当社の従属関係や忠誠度を正確に管理することができ、このような行為は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。 私たちの持株株主の同意がなければ、私たちまたは私たちの他の株主に有利かもしれない取引を阻止される可能性がある。私たちの株式所有権集中は私たちの株式価値を大幅に低下させる可能性があります。現在、私たちは主要株主と潜在的な利益衝突を解決するための何の手配もありません。もし私たちとホールディングス株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは法的訴訟に訴えなければならないかもしれません。これは私たちの業務を混乱させ、このような法的訴訟結果の重大な不確実性に直面させる可能性があります。

PCAOBは改正された“外国会社責任法”や“HFCAA”の要求に従って私たちの監査員を検査あるいは全面的に調査することができない可能性がある。PCAOBが2年連続でこのような検査を行うことができなければ、米国証券取引委員会は私たちの株式取引を禁止する。私たちの株は退市や退市の脅威に直面しており、あなたの投資価値に重大な悪影響を及ぼす可能性があります。また、PCAOBは私たちの監査人を検査することができず、私たちの投資家がこのような検査から得たメリットを奪うだろう。

2020年4月21日、米国証券取引委員会のジェイ·クライトン会長とPCAOB会長のウィリアム·D·デューク3世および米国証券取引委員会の他の上級社員が共同声明を発表し、中国を含む新興市場や新興市場に大量の業務を持つ会社への投資に関するリスクを強調した。共同声明は、PCAOBが中国の監査役や監査職の原稿を検査できないことに関連するリスクと、新興市場のより高い詐欺リスクを強調した。

2020年5月18日、ナスダックは、(I)主に“制限市場”で経営している会社に最低発行規模要件を適用すること、(Ii)制限市場会社に対して管理職または取締役会の資格に関する新しい要求を採用すること、および(Iii)会社監査師の資格に基づいて申請者または上場会社により厳しい追加基準を適用することの3つの提案を米国証券取引委員会に提出した。

2020年5月20日、米上院は“外国会社責任保有法案”(HFCAA)を可決し、PCAOBがPCAOB検査を受けていない外国監査人を使用して特定の報告を監査できない場合に、外国政府が所有したりコントロールしたりしていないことを証明することを求めた。PCAOBが3年連続で会社の監査役を検査できない場合、発行者の証券は米国の全国的な証券取引所や場外取引市場での取引が禁止される。2020年12月2日、米国衆議院はHFCAAを承認した。2020年12月18日、HFCAAは法律に署名した。

2021年3月24日、米国証券取引委員会は、国会許可の提出および開示要求を実施するための仮最終修正案を採択したと発表した。仮最終修正案は、米国証券取引委員会が10-K、20-F、40-FまたはN-CSR表の年次報告書を提出したことを確認し、外国司法管轄区に位置する公認会計士事務所が監査報告を発行し、PCAOBは、司法管轄区域当局の立場により完全に検査または調査できない登録者を決定したことに適用される。米国証券取引委員会は、そのような登録者を識別する手続きを実施し、任意の識別された登録者は、外国司法管轄区の政府の所有または制御に属さないことを証明する文書を米国証券取引委員会に提出することを要求され、登録者は、そのような登録者への監査スケジュールおよび政府の影響を年次報告書に開示することを要求するであろう。

2021年6月22日、米国上院は、2022年12月29日に法律に署名し、“外国会社問責法案”を改正し、発行人の証券のいずれかの米国証券取引所での取引を禁止することを米証券取引委員会に要求し、監査役が米国上場企業責任委員会の検査を3年連続で受けないことを前提として、米国証券取引委員会に“加速外国会社問責法案”を可決した。

29

2021年9月22日、PCAOBは、PCAOBにHFCAAの想定に基づいて、PCAOBが外国司法管轄区域内の1つまたは複数の当局の立場のために、司法管轄区域に位置する完全に登録された公共会計会社を検査または調査することができないかどうかを決定するための枠組みを提供するHFCAAを実施する最終規則を採択した。

2021年12月2日、米国証券取引委員会は修正案を発表し、HFCAA提出及び開示要求の規則を実施することを最終的に決定した。br規則は、米国証券取引委員会が年次報告書を提出したことを確認し、外国司法管轄区に位置する公認会計士事務所が発行した監査報告を提出し、PCAOBが外国司法管轄区当局の立場により完全に検査又は調査できない登録者に適用される。

PCAOBは2021年12月16日、PCAOBが登録した上場会計士事務所を完全に検査または調査できないことを確定した報告書を発表し、中国当局がこれらの司法管轄区に持っている職が原因で、2022年12月15日に撤回することを決定した。

2022年8月26日、PCAOBは中国証券監督管理委員会と中国財政部と議定書声明(SOP)に署名したことを発表した。SOPは規範検査と調査の2つの議定書合意(総称して“SOP協定”と呼ぶ)と共に、PCAOBがアメリカの法律の要求に従って中国大陸部と香港に本部を置く監査会社中国に対して全面的な検査と調査を行うことができるように具体的で責任のある枠組みを構築した。

2022年12月15日、PCAOBは、2022年にPCAOBに完全に登録された上場会計士事務所が大陸部と香港の中国に本社を置くことを確保できると発表した。PCAOB取締役会はそれが以前2021年に下した裁決を撤回し、即ちPCAOBは大陸部の中国と香港に本部を置く完全な公認会計士事務所を検査或いは調査できない。しかし、PCAOBが引き続き満足できるかどうかは、大陸部と香港に本部を置くPCAOB公認会計士事務所の中国に対する検査 に不確定性があり、私たちと私たちの監査人の制御以外の多くの要素に依存する。PCAOBは引き続き大陸部中国と香港 に完全に入ることを要求し,2023年初め以降に定期検査を再開し,調査を継続する予定であり,必要に応じて新たな調査を開始する。PCAOBはまた,必要であればただちに行動し,HFCAAに新たな決定を発表する必要があるかどうかを考慮すると述べている。

我々の監査人はPACが独立公認会計士事務所であることをワンストップ保証し,本年度報告に含まれる2023年12月31日と2022年12月31日までの財政年度の監査報告を発表し,現在PCAOBの検査を受けており,PCAOBは我々の監査人を検査することができる。シンガポールに本社を置くワンストップ保険PACはPCAOBの定期検査を受けてきた。私たちの監査人は大陸部や香港に本部を置く中国ではなく、本報告でもPCAOBによって決定された会社に指定されていません。 したがって、今年度の報告日まで、私たちの監査人はPCAOBの決定の影響を受けないと信じています

私たちはPCAOBの検査と調査を受ける監査人を雇うことができるかどうかは、私たちに関連する監査作業の原稿を検査することを含むが、これらに限定されず、アメリカと中国の監督機関の関連立場に依存するかもしれない。中国で業務を行っている会社(例えば当社)の監査について、我々の監査人が中国当局の許可を得ずにPCAOBの中国の監査作業の底稿に対する要求に十分に協力する能力があるかどうかには不確実性がある。PCAOBは将来的に私たちの監査人を検査することができるかどうか、私たちに関連する監査作業の原稿の検査に限らないが、大きな不確実性があり、私たちと私たちの監査人の制御以外の多くの要素に依存する。もし私たちの株や株がアメリカでの取引が禁止されていれば、私たちがアメリカ以外の取引所に上場できるかどうか、あるいは私たちのbr株式市場がアメリカ以外で発展するかどうかは定かではありません。このような禁止はあなたが私たちのbr株を売却または購入する能力を大きく弱化させ、退市に関連するリスクと不確実性は私たちのbr株の価格に否定的な影響を与えるだろう。しかも、そのような禁止は私たちが受け入れられる条項で資金を調達する能力に深刻な影響を与え、あるいは根本的にそうであり、これは私たちの業務、財務状況、そして見通しに実質的な悪影響を及ぼすだろう。

私たちの普通株の取引価格は変動するかもしれません。これはあなたに大きな損失をもたらすかもしれません。

私たちの普通株の取引価格は変動する可能性があり、私たちがコントロールできない要素で大幅に変動するかもしれません。これは、市場パフォーマンスや市価変動、あるいは他の香港や大陸部上場企業の業績不振や財務業績悪化の中国など、広範な市場や業界要因による可能性がある。その中の一部の会社の証券は初公募株以来大きな変動を経験しており、場合によってはその証券の取引価格 が大幅に下落している。他の香港と中国大陸部会社の証券の発行後の取引表現は香港、アメリカ上場会社に対する投資家の態度に影響を与える可能性があり、それによって私たちの普通株の取引表現に影響を与える可能性があり、私たちの実際の経営業績にかかわらず。また、会社が通常の不足或いはその他の香港及び中国大陸部会社の会計、会社構造或いは事項を管理する負のニュース或いは見方 も投資家の香港及び中国会社(私たちを含む)に対する態度にマイナス影響を与える可能性があり、私たちがいかなる不適切な活動を行ったかにかかわらず。また,証券市場は我々の経営業績とは無関係な重大な価格や出来高変動を時々経験する可能性があり,これは我々普通株の取引価格に重大な悪影響を与える可能性がある。

30

上記の要素を除いて、私たちの普通株の価格と取引量は様々な要素によって高度に変動する可能性があり、 以下の要素を含む

| ● | 政治、 大陸部中国と香港の社会経済状況; |

| ● | 私たちの収入、利益、キャッシュフローの変化 ; |

| ● | 他社、他の業界、他のイベントの経営と株価表現 または私たちがコントロールできない要素; |

| ● | 香港ドル、人民元、ドルレート変動 ; |

| ● | 私たちが経営しているキャビア業界の一般的な市場状況や他の発展に影響を与えます |

| ● | 経営業績の実際または予想変動、および予想業績の変化または改訂 |

| ● | 証券研究アナリストの財務推定や提案の変更 |

| ● | 私たち、私たちのサービス、私たちの高級管理者、役員、ホールディングス株主、他の利益を得るすべての人、私たちのビジネスパートナー、または私たちの業界の有害な負の宣伝について; |

| ● | 私たちまたは私たちの競争相手は新製品の供給、買収、戦略関係、合弁企業、融資、または資本約束を発表します |

| ● | 上級管理職の増任や退職 |

| ● | 私たち、私たちの上級管理者、役員、または持株株主に関する訴訟または規制手続き |

| ● | 情報技術の発展と業界の技術革新を追う能力 ; |

| ● | 本年度報告書で提案されている他のリスク要因の実現状況 |

| ● | 投資家のわが社と投資環境に対する全体的な見方が変化した ; |

| ● | 私たちの普通株式市場の流動性 |

| ● | 発行済み普通株の販売禁止期間又はその他の譲渡制限を解除する; と |

| ● | 販売 または予想される追加普通株の潜在的販売。 |

これらの要素のいずれも、私たちの普通株の取引量と価格に重大で突然の変化をもたらす可能性がある。

最近では、最近の初公募株に伴い、特に比較的小さい初公募株の会社では、株価が極端な株価上昇となり、その後急速な下落と強い株価変動が続いている。相対的に時価の小さい上場企業として、大盤株に比べて、より大きな株価変動、極端な価格上昇、より低い取引量、より少ない流動性を経験する可能性がある。特に,我々の普通株は迅速かつ大幅な価格変動,取引量の低さ,売買価格差の影響を大きく受ける可能性がある.このような変動は、いかなる株の上昇も含めて、私たちの実際或いは予想した経営業績、財務状況或いは将来性と関係なく、潜在投資家が私たちの普通株の迅速な変化の価値を評価することを困難にする可能性がある。

31

また、私たち普通株の取引量が低ければ、購入や売却数の小さい人は私たちの普通株の価格に影響を与えやすい。このような低い取引量は我々の普通株の価格を大幅に変動させる可能性もあり、 いずれの取引日の価格も大きな百分率変化が見られる。私たちの普通株の保有者も、いつでも彼らの投資を現わすことができないかもしれないし、取引量が低いために低価格での販売を余儀なくされる可能性があります。広範な市場変動 や一般的な経済·政治条件も我々普通株の市場価格に悪影響を及ぼす可能性がある。このような変動により、投資家は私たちの普通株に投資する時に損失を受けるかもしれない。私たちの普通株の市場価格の下落はまた、私たちが追加普通株や他の証券を発行する能力と、私たちが将来追加融資を得る能力に悪影響を及ぼす可能性がある。私たちの普通株の活発な市場が発展または持続することは保証されません。活発な市場を発展させなければ、私たちの普通株の保有者はいつでも彼らが持っている株を売ることができないかもしれません。あるいは彼らの株を売ることができないかもしれません。

過去,上場会社の株主は証券市場価格が不安定な時期 の後にこれらの会社に対して証券集団訴訟を起こすことが多かった.私たちが集団訴訟に巻き込まれれば、大量のbr経営陣の関心や他の資源を私たちの業務や運営から移し、訴訟を弁護するために巨額の費用を要求する可能性があり、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちに対するクレームが成功すれば、重大な損害賠償金の支払いを要求される可能性があり、これは私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

私たちのbrの普通株は取引があっさりしているかもしれません。あなたは重要な価格で売ることができないかもしれません。あるいはあなたの株を売却して資金を集めたり、他の方法であなたの株を清算したい場合、あなたは売ることができないかもしれません。

私たちの普通株がナスダックで取引されている時、私たちの普通株はあっさりしている可能性があり、これは任意の所与の時間に、入札または近くの入札で私たちの普通株を購入する興味がある人の数が相対的に少ないか、または全く存在しない可能性があることを意味する。このような状況は、株式アナリスト、株式ブローカー、機関投資家、投資界の他の人たちが私たちに相対的に理解していないことを含む様々な要素によって引き起こされる可能性があり、これらの要素は販売量に影響を与え、また、私たちがbrという人の注意を引いても、彼らはしばしばリスクを嫌悪し、私たちのような未確認の会社についていきたくないかもしれないし、私たちがより成熟する前に私たちの株を購入したり、提案したりするかもしれない。したがって、私たちの株の取引活動は、経験豊富な発行者と比較して数日以上継続する可能性があり、取引活動は少ないか、全く存在しないが、経験豊富な発行者は、株価に悪影響を与えることなく、通常、持続販売をサポートすることができる安定した取引活動を有する。私たちの普通株の広範囲または活発な公開取引市場は発展したり持続したりしないかもしれない。

もし証券や業界アナリストが私たちの業務に関する不正確または不利な研究報告書を発表したり、発表しなかったり、または彼らが私たちの普通株の提案を不利に変更した場合、私たちの普通株の市場価格および取引量は低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。もし研究アナリストが十分な研究カバー範囲を確立して維持していない場合、または私たちを追跡している1つ以上のアナリストが私たちの普通株格付けを引き下げたり、私たちの業務の不正確または不利な研究報告を発表した場合、私たちの普通株の市場価格は下落する可能性がある。もし一人以上のアナリストが当社の報告を停止したり、私たちの報告書を定期的に発表できなかった場合、私たちは金融市場での可視度を失い、ひいては私たちの普通株の市場価格や取引量を低下させる可能性があります。

もし私たちが適用された上場要求を達成できなかったら、ナスダックは私たちの普通株を取得するかもしれません。この場合、私たちの普通株の流動性とbrは市価が低下する可能性があります。

当社の普通株式が Nasdaq に上場されていると仮定すると、今後 Nasdaq の上場継続基準を満たすことができると保証することはできません。当社が適用される上場基準を遵守せず、ナスダックが当社の普通株式を上場廃止した場合、当社および当社の株主 は以下を含む重大な重大な悪影響に直面する可能性があります。

| ● | a の 当社の普通株式の市場価格の利用可能性が限られています。 |

| ● | 減少した 普通株式の流動性 |

32

| ● | 私たちの普通株が“細価格株”であることを決定することは、私たちの普通株を取引するブローカーに、より厳格な規則を遵守することを要求し、二次取引市場における私たちの普通株の取引活動を減少させる可能性がある |

| ● | 私たちのニュースとアナリストの私たちに対する記事の数は限られている |

| ● | A 私たちは将来、追加株式証券を発行したり、追加株式または債務融資を取得する能力が低下します。 |

1996年の“国家証券市場改善法案”は、特定の証券の販売を阻止または先制的に規制する連邦法規であり、これらの証券は“担保証券”と呼ばれている。普通株がナスダックに上場しているため、 このような証券は引当証券に属する。各州は我々の証券販売を先制規制されているにもかかわらず,連邦法規は各州が詐欺の疑いがある場合に会社を調査することを確実に許可しており,詐欺活動が発見された場合,各州は特定の場合に担保証券の販売を規制または禁止することができる。また、もし私たちがナスダックに上場しなければ、私たちのbr証券は保証証券ではなく、私たちが証券を提供する州ごとに規制されるだろう。

我々の大量の普通株は公開市場で販売されているか、または販売されることができ、その市場価格に悪影響を及ぼす可能性がある。

私たちの大量の普通株を公開市場で販売したり、これらの売却が発生する可能性があると考えたりすることは、私たちの普通株の市場価格に悪影響を与える可能性があり、将来的に株式発行によって資金を調達する能力を著しく弱める可能性がある。私たちが初めて公募株で売却した2,000,000株の普通株は自由に取引することができ、制限されることなく、改正された1933年の証券法や証券法に基づいてさらに登録することもでき、私たちの既存株主が保有する株は将来的に公開市場で販売することもできる。証券法第144条及び第701条及び適用されるロック協定の制限を受ける。私たちの主要株主や他の任意の株主が保有する証券の市場販売や将来売却可能なこれらの証券が私たちの普通株の市場価格にどのような影響を与えるかを予測することはできません(もしあれば)。

配当金の額、時間、そして私たちが配当金を派遣するかどうかは完全に私たちの取締役会によって決定されるので、あなたは私たちの普通株の価格上昇によってあなたの投資収益を得なければなりません。

私たちの取締役会は配当金を派遣するかどうかの完全な決定権を持っている。また、私たちの株主は一般決議で配当を発表することができますが、配当金は私たちの取締役会が提案した金額を超えてはいけません。上記のいずれの場合も、すべての配当金は、ケイマン諸島の法律のいくつかの制限によって制限されている。すなわち、当社はプレミアムまたは株式割増で配当金を支払うことしかできず、いずれの場合も配当金を発行することはできない。これにより、当社は正常な業務運営中に満期になった債務を返済することができないからである。私たちの取締役会が配当金を発表して支払うことを決定しても、将来配当の時間、金額、形式(あれば)は、私たちの将来の経営業績とキャッシュフロー、私たちの資本要求と黒字、私たちが子会社から得た分配金額(あれば)、私たちの財務状況、契約 制限、および取締役会が関連すると思う他の要素に依存します。したがって、私たちの普通株に対するあなたの投資収益は、私たちの普通株の未来の任意の価格増加に完全に依存するかもしれません。私たちの普通株が値上がりし、普通株を購入した時の価格を維持することを保証することはできません。あなたの私たちの普通株への投資は報われないかもしれませんし、私たちの普通株へのすべての投資を失うかもしれません。

私たちの取締役会は場合によっては普通株式譲渡の登録を拒否する可能性があります。

私たちのbr取締役会は自分で任意の未納普通株譲渡を登録することを拒否するか、あるいは私たちが留置権のある普通株譲渡を拒否することを決定することができます。当社取締役は、(I)譲渡書類が吾等に提出され、株式に関する証明書及び当社取締役会が合理的に要求する可能性のある他の証拠を添付して、譲渡者が譲渡を行う権利を示すために、任意の株式の譲渡を拒否することもできます。(Ii)譲渡書類は1つのbr種別の株式のみに関連しています。(Iii)必要があれば、譲渡書類に適切な印紙が押されています。(Iv)譲渡先連名所有者については、譲渡株式を取得する連名所有者の数は4人以下であり、(V)与えられた株式には、吾等を受益者とするいかなる留置権も存在しない、又は(Vi)当該等の株式について、ナスダックセンチで定められた最高額又は吾等の取締役会が時々要求する可能性のある低い金額の費用を吾等に支払う。

33

もし私たちの取締役が譲渡の登録を拒否した場合、彼らは譲渡文書を提出した日から3ヶ月以内に、譲渡先と譲渡先にそれぞれ拒否通知を出さなければなりません。ナスダック株式市場の任意のbr通知要求を遵守した後、当社の取締役会 取締役会が時々決定した時間及び期限内に譲渡登録を一時停止し、登録簿を閉鎖することができるが、いずれの年においても、譲渡登録の一時停止又は登録簿の閉鎖の期間は30日を超えてはならない。

私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないので、あなたが得た保護は私たちが国内発行者であればより少なくなります。

“ナスダック上場規則”は上場会社の取締役会の多くのメンバーが独立しなければならないことを要求する。しかし、外国の民間発行業者として、私たちは上記の要求の代わりに母国のやり方に従うことが許されるかもしれない。私たちの祖国ケイマン諸島の会社統治実践は、私たちの取締役会の多くのメンバーが独立した取締役で構成されなければならないことを要求していません。また、ナスダック上場規則は、アメリカ国内の発行者に報酬委員会、指名/会社管理委員会、監査委員会を設立することを要求しています。外国の個人発行者として、私たちはこのような要求に制約されない。ナスダック上場規則は、株主がすべての株式報酬計画に投票する機会があること、およびこれらの計画およびいくつかの普通株発行を重大な修正することを要求するなど、株主がある会社事務を承認する必要があるかもしれない。私たちはナスダック上場規則のコーポレートガバナンス要求を守るつもりです。しかし、私たちは将来、“ナスダック上場規則”中のある会社の管理標準に関する要求の代わりに、母国のやり方を踏襲することを考えるかもしれない。これらの標準は投資家に比較的に少ない保障を提供する可能性があるからである。

外国の個人発行者として、私たちはアメリカの発行者に適用されるいくつかの会社の管理基準の制約を受けていませんが、もし私たちがナスダックの初期上場要求や他の規則を満たし続けることができなければ、私たちの証券はキャンセルされる可能性があり、これは私たちの証券の価格とこれらの証券を販売する能力にマイナスの影響を与える可能性があります。

ナスダックでの上場を維持するために、私たちは最低株主権益、最低株価、最低公開株式時価、および様々な追加要求に関する規則を含むナスダックのいくつかの規則を遵守することを要求される。我々が最初にナスダックの上場要求や他の適用ルールを満たしていても,これらの要求や適用ルール を満たし続けることはできない可能性がある.もし私たちがナスダックが上場を維持する基準を満たすことができなければ、私たちの証券は退市されるかもしれません。これは私たちの普通株の価格にマイナスの影響を与え、あなたの株を売る能力を弱めるでしょう。

もしナスダックが私たちの証券を上場しない場合、あるいはその後私たちの証券を取引から退市する場合、私たちは重大な結果に直面する可能性があります

| ● | 私たちの普通株式市場のオファーの獲得可能性は限られている |

| ● | 普通株の流動資金が減少しています |

| ● | 私たちの普通株が“細価格株”であることを決定することは、私たちの普通株を取引するブローカーに、より厳格な規則を遵守することを要求し、二次取引市場における私たちの普通株の取引活動を減少させる可能性がある |

| ● | ニュースとアナリストの報道の数は限られている |

| ● | A 将来的に追加証券を発行したり、追加融資を受ける能力が低下します。 |

もし私たちが外国の個人発行者になる資格がなくなったら、私たちはアメリカ国内の発行者に適用される“取引所法案”の報告要求を完全に遵守することを要求され、私たちは多くの追加の法律、会計、その他の費用を発生させ、私たちは外国の個人発行者としてこれらの費用を発生させないだろう。

私たち は外国の個人発行者の資格を満たしています。外国のプライベート発行者としては、取引法第16条に記載されている報告書や短期運転利益回収条項の制約を受けず、我々の高級管理者、取締役、主要株主も“取引法”第16条に記載されている報告書や短期運転利益回収条項の制約を受けない。また、取引法によると、米国内発行者のように頻繁またはタイムリーに米国証券取引委員会に定期報告書や財務諸表を提出することは要求されませんし、私たちの定期報告書では、米国内発行者が開示を要求されているすべての情報を開示することも要求されません。私たちは将来、外国の個人発行者の資格を持たなくなる可能性があるので、米国国内発行者に適用される取引所法案の報告書の完全な遵守が要求され、顕著な追加法的費用が発生します。会計と は外国の個人発行者が発生しない他の費用として。

34

ケイマン諸島と香港で外国民事責任を執行することはある条件の制約を受けている。したがって、私たちの株主が得たいくつかの不利な判決は、これらの司法管轄区域で実行することが困難かもしれない.

私たち はケイマン諸島法律に基づいて設立された会社です。私たちはアメリカ以外で業務を展開しています。私たちのほとんどの資産はアメリカ以外にあります。また、私たちのほとんどの役員や幹部はアメリカ以外に住んでいて、彼らの資産の大部分はアメリカ以外にあります。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思うなら、あなたはアメリカで私たちまたは彼らに訴訟を提起することが難しいか、または提起することができないかもしれません。あなたがこのような訴訟を提起することに成功しても、ケイマン諸島、香港、または他の関連司法管轄区域の法律は、私たちの資産または私たちの役員および上級管理者に対する資産の判決を実行できないかもしれません。

ケイマン諸島裁判所が(1)米国連邦証券法または米国任意の州証券法の民事責任条項に基づいて米国裁判所がわれわれまたはわれわれの取締役または上級管理者に対する判決を承認または執行するかどうか、または(2)ケイマン諸島でわれわれまたはわれわれの役員または上級管理者に提起された米国連邦証券法または米国任意の州証券法に基づくオリジナル訴訟を受理するかどうかは定かではない。

ケイマン諸島には、米国連邦裁判所または州裁判所から得られた判決(ケイマン諸島は、このような判決を相互に執行または認めた条約の締約国ではない)が法的強制執行されていないにもかかわらず、ケイマン諸島では、米国連邦裁判所および州裁判所の判決は認められていない というキャラクターの中でケイマン諸島大裁判所で外国債務判決について提起された訴訟は、関連論争の是非曲直を再審査することなく、一般法に基づいてケイマン諸島裁判所で認められ、強制されるが、このような判決(A)が管轄権を有する管轄権のある外国裁判所によって下されることが条件であり、(B)判定債務者に具体的な積極的な義務(例えば、弁済された金の支払いや特定の義務を履行する義務)が適用され、br(C)が最終的かつ決定的である。(D)税金、罰金、罰則については)詐欺で取得したわけではない。そして(F)は何らかの方法で得られたものではなく、自然正義やケイマン諸島公共政策に違反する強制執行ではない。しかし、ケイマン諸島裁判所は、米国連邦証券法民事責任条項に基づいて米国裁判所から得られた判決brを執行することは不可能であり、ケイマン諸島裁判所がその判決を裁定した場合、懲罰的または懲罰的金を支払う義務が生じた。ケイマン諸島の裁判所はまだこのような裁決を下していないため,米国裁判所のこのような民事責任判決がケイマン諸島で実行可能かどうかは定かではない。もし同時に他の場所で訴訟が提起されれば、ケイマン諸島裁判所は実行手続きを保留することができる。

アメリカ裁判所の判決は香港で直接執行されないだろう。現在、香港とアメリカの間には外国の判決を強制的に執行する条約や他の規定はない。しかし、一般法は外国の判決に基づいて訴訟を提起することを許可する。これは,外国判決自体が訴因の根拠となる可能性があり,判決はその当事者間で債務をもたらしていると見なすことができるからである.香港で外国判決を執行する一般法訴訟では、強制執行は複数の条件に制限されているが、これらに限定されない:この地方判決は終局判決であり、申し立ての是非に基づいて定説された判決であり、この判決は民事事項に対する算定額であり、税項、罰金、brなどの制御罪には触れず、判決を得た法律手続きは自然義に違反することはなく、判決を執行することは香港の公共政策に違反していない。このような判決は固定金額の判決でなければならず、香港裁判所が適用する国際私法規則によって決定された“資格のある”裁判所によって下されなければならない。外国の判決に基づいて提起された普通法訴訟で、被告が提起できる抗弁理由には、管轄権の欠如、自然正義の違反、詐欺、公共政策違反がある。しかし、債務者を判定するために、香港で別の債務に関する法律訴訟を展開しなければならない

あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は制限されるかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しますから。

私たち はケイマン諸島法律に基づいて設立された会社です。私たちの会社事務は私たちの組織定款と定款、“会社法”とケイマン諸島一般法の管轄を受けています。ケイマン諸島法律によると、株主が私たちの役員を提訴する権利、私たちの小株主の訴訟、および私たちの取締役の私たちの受託責任はケイマン諸島普通法の管轄を大きく受けています。ケイマン諸島の一般法の一部は,ケイマン諸島の比較的限られた司法判例と,イングランドの一般法に由来しており,イングランド裁判所の裁決はケイマン諸島の裁判所に説得力を持っているが,拘束力はない。ケイマン諸島の法律の下での私たちの株主の権利と役員の受託責任は、アメリカのある司法管轄区域の法規や司法前例のように明確ではありません。特に、ケイマン諸島の証券法システムはアメリカほど発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。

35

我々のようなケイマン諸島会社の株主 はケイマン諸島法律により会社記録を見る一般的な権利はないが,br}改正と再記述された組織定款大綱や定款細則,およびこのような会社が採択したいかなる特別決議,およびそのような会社の担保·担保登録は除外されている。私たちが改訂·再記述した組織定款大綱と定款細則によると、私たちの取締役は決定する権利があり、どのような条件の下で、私たちの株主は私たちの会社の記録を調べることができますが、それを私たちの株主に提供する義務はありません。これは、株主の発議に必要な任意のbr事実を決定するために、または依頼書コンテストに関連する依頼書を他の株主に募集するために必要な情報を得ることを困難にする可能性がある。

我々の持株会社はケイマン諸島に登録設立されており,ケイマン諸島のある会社のガバナンス実践は米国などの他の管轄区に登録されている会社の要求とは大きく異なる。現在、私たちは会社の管理の面で自国の実践に依存するつもりはない。しかし、もし私たちが将来ケイマン諸島のやり方に従うことを選択すれば、私たちの株主 はアメリカ国内の発行者に適用される規則や法規よりも少ない保護を受けることができるかもしれない。

このような理由から、米国に登録されている会社である公衆株主よりも、公衆株主が我々の管理職、取締役会メンバー、または持株株主に対して行動する場合には、自分の利益を保護することが困難である可能性がある。

ケイマン諸島に登録設立された会社として、私たちはケイマン諸島の会社管理におけるいくつかのやり方を採用することを許可されており、これらのやり方はナスダック資本市場の上場基準とは大きく異なる;私たちがナスダック資本市場の上場基準を完全に遵守している場合と比べて、これらのやり方は株主の保護が少ないかもしれない。

ケイマン諸島会社としてナスダック資本市場に上場する予定で、私たちはナスダック資本市場の上場基準に制約されている。しかし、“ナスダック資本市場規則”は、私たちのような外国の個人発行者がその母国の会社統治慣例に従うことを許可している。私たちの母国ケイマン諸島のいくつかの会社管理慣行は、ナスダック資本市場の上場基準とは大きく異なるかもしれない。現在、私たちは会社の統治の面で母国の接近法に依存するつもりはない。しかし、もし私たちが未来に自国のやり方に従うことを選択すれば、私たちの株主が獲得した保護は、アメリカ国内発行者に適用されるナスダック資本市場上場基準を下回る可能性がある。

私たちがいかなる課税年度にもアメリカ連邦所得税の受動型外国投資会社やPFIC にならないことは保証できません。これは私たちの普通株のアメリカ投資家に重大な不利なアメリカ収入の税収結果を負担させる可能性があります。

いずれの課税年度においても、我々 は、(I)この年度の私たちの総収入の75%以上が特定のタイプの“受動的”収入を含むこと、または(Ii)この年度に生成または保有する資産価値の50%以上(四半期平均値で決定される)を含む受動的外国投資会社またはPFICに分類される。 は、現在および予想される収入および資産、および私たちの普通株式市場価格の予測に基づいている。我々 は現在,本納税年度や予見可能な未来にPFICに分類されることを望まない。

PFICになることは期待していませんが、私たちの資産価値は資産テストで私たちの普通株の市場価格を参考にして決定することができるので、私たちの普通株の市場価格の変動は、本納税年度またはその後の納税年度にPFICカテゴリー になる可能性があります。私たちがPFICになるかどうかの決定は、私たちの将来の戦略投資業務によって生じる収入の相対金額と、私たちの他の業務と比較した資産価値を含む、私たちの収入の構成と分類にもある程度依存します。関連するbrルールの適用には不確実性があるため、米国国税局(IRS)は、いくつかの収入および資産を 非受動的収入および資産に分類することを疑問視する可能性があり、これは、本年度または今後数年でPFICになるか、またはPFICになる可能性がある。また、私たちの収入や資産の構成も、流動資産や初公募株を使って調達した現金の方式や速度の影響を受けます。大量の現金を積極的な用途に使わないことにすると、PFICになるリスクが大幅に増加する可能性があります。相関ルールの適用には不確実性があるが,PFICの地位は納税年度ごとに毎年行われる事実決定であるため,本納税年度や任意の未来納税年度にPFICとならない保証はない。

36