アメリカ合衆国 州

証券取引委員会

ワシントンD.C.,20549

表:

(タグ 一)

| レジストレーション 1934 年証券取引法第 12 条 ( b ) または 12 条 ( g ) に基づく声明 |

OR

| 年次報告書追従 1934 年の証券取引法第 13 条または第 15 条 ( d ) に |

締め切りの財政年度について

OR

| TRANSITION REPORT PURSUANT 1934 年の証券取引法第 13 条または第 15 条 ( d ) に |

For the transition period from to

OR

| シェル会社レポート PURSUANT 1934 年の証券取引法第 13 条または第 15 条 ( d ) に |

このシェル会社報告書を必要とするイベントの日付 __________

Commission

ファイル番号:

| ( 正確な登録者名 憲章に明記されている ) |

| 適用されない |

| ( 登録者の翻訳 ) 名前 ( 英語 ) |

| ケイマン諸島 |

| ( 設立の管轄権 組織または ) |

| ( 代表取締役の住所 オフィス) |

| (Name、電話、 E メール ファクシミリ番号および会社の連絡先の住所 ) |

法第 12 条 ( b ) に従って登録または登録される有価証券 :

| クラスごとのタイトル | 取引記号 (S) | 登録された各取引所の名称 | ||

| ♪the the the |

この法第12(G)項に基づいて登録又は登録される証券:

| なし |

| (クラス名) |

法第 15 条 ( d ) に基づき報告義務がある有価証券 :

| なし |

| (クラス名) |

年次報告書が対象とする期間の終了時点で、発行者の資本または普通株式の各クラスの発行済株式の数を記載してください。

2023年12月31日までに 発行済普通株式の額面額は 1 株当たり 0.0 0 0 1 ドル

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であれば をチェックマークで示してください。

▽ Yes

∀

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づき報告書を提出する必要がないかどうかをチェックマークで示してください。

▽ Yes

▽

注 — 上記のボックスにチェックを入れても、 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づき報告書を提出する必要がある登録者は、これらのセクションに基づく義務から免除されません。

登録者 ( 1 ) が、 1934 年の証券取引法第 13 条または第 15 条 ( d ) によって提出されるすべての報告書を、以前の 12 ヶ月間 ( または登録者がそのような報告書を提出することを要求された短い期間 ) に提出したかどうか、および ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示します。

☒

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則(本章232.405節)405条に従って提出されることを要求するすべての対話データファイルを電子的に提出したかどうかを示す。

☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型 加速ファイラー ⇒ | 加速 ファイラー ▽ | Emerging

成長会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示す場合、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が、 Sarbanes—Oxley 法 ( 15 U. S.C. ) のセクション 404 ( b ) に基づく財務報告に関する内部統制の有効性についての経営陣の評価に関する報告書と証明書を提出したかどうかをチェックマークで示します。7262 ( b ) ) 監査報告書を作成または発行した登録会計事務所によって。

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| インターナショナル 国際会計基準委員会が発行した財務報告基準 | 他にも☐ |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。

項目 17 項目 18

これが年次報告書である場合は、登録者がシェル会社であるかどうかをチェックマークで示します ( 取引法 120 億 2 で定義されています ) 。

「はい」

(過去5年間の破産手続きに参加した発行者にのみ適用)

裁判所によって確認された計画に基づく有価証券の配分の後、登録者が 1934 年の証券取引法第 12 条、第 13 条または第 15 条 ( d ) によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。

▽ Yes ▽ No

目次ページ

| ページ: | |

| 序言:序言 | II |

| 前向き陳述とリスク要因の概要 | VI |

| 第I部 | 1 |

| ITEM 1 。取締役 · 上級管理職 · 顧問の身元 | 1 |

| 項目 2. 。オファーの統計と予想される時刻表 | 1 |

| 項目 3 。主な情報 | 1 |

| 項目4.会社に関する情報 | 36 |

| 項目 4A 。未解決のスタッフコメント | 45 |

| 項目 5 。経営 · 財務概要および見通しについて | 45 |

| 第 6 話。取締役 · 上級管理職 · 従業員 | 59 |

| 項目7.大株主と関連者取引 | 66 |

| 第 8 話。財務情報 | 67 |

| 第 9 話。オファーおよびリスト | 68 |

| 項目 10 。追加情報 | 68 |

| プロジェクト11.市場リスクに関する定量的かつ定性的開示 | 81 |

| 項目 12 。株式証券以外の証券の説明 | 81 |

| 第II部 | 82 |

| 項目 13 。デフォルト、配当預金および債務不履行 | 82 |

| 項目 14 。有価証券保有者の権利及び収益の利用に対する重大な変更 | 82 |

| プロジェクト15.制御とプログラム | 83 |

| プロジェクト16 A。監査委員会財務専門家 | 86 |

| プロジェクト16 B。道徳的準則 | 86 |

| プロジェクト16 Cです。チーフ会計士費用とサービス | 86 |

| プロジェクト16 Dです。免除監査委員会は上場基準を遵守する | 87 |

| プロジェクト16 E。発行者および関連購入者が株式証券を購入する | 87 |

| プロジェクト16 Fです。登録者の認証会計士を変更する | 87 |

| プロジェクト16 Gです。会社の管理 | 87 |

| 16 H項です。炭鉱安全情報開示 | 88 |

| 16 I 号。検査を妨げる外国法域に関する開示。 | 88 |

| 項目 16J インサイダー取引方針 | 88 |

| 項目 16K サイバーセキュリティ | 88 |

| 第III部 | 89 |

| プロジェクト17.財務諸表 | 89 |

| プロジェクト18.財務諸表 | 89 |

| プロジェクト19.展示品 | 90 |

| 連結財務諸表索引 | F-1 |

i

序言:序言

別段の指示がない限り、または文脈で別段の必要がない限り、フォーム 20— F に関するこの年次報告書の参照は次のとおりです。

| ● | “広年智源”とは広年智源(北京)科技有限公司であり、中華人民共和国の法律に基づいて設立された会社であり、英鳥科学技術の完全子会社である | |

| ● | 香港ドルとは、香港の法定貨幣香港ドルのことである | |

| ● | “Infobird Cayman”、“Company”、“We”、“Us”および“Our”はInfobird Co.,Ltd.を意味し、これはケイマン諸島の法律に従って免除有限責任会社として登録された持株会社であり、その子会社、Infor鳥牌科学技術、光年科学技術、および光年致遠である | |

| ● | “Infobird HK”はInfobird International Limitedであり、香港法律に基づいて設立された持株会社であり、Infobird Caymanの全額付属会社でもある | |

| ● | “Infobird WFOE”はInfobird Digital Technology(Beijing)Co.であり、中国の法律に基づいて設立された会社であり、Infobird HKの完全子会社である | |

| ● | “英博北京”、“可変利益実体”あるいは“VIE”とは北京訊鳥ソフトウェア有限会社を指し、同社は中華人民共和国の法律に基づいて設立された会社であり、英博グループの可変利益実体でもある | |

| ● | “情報鳥貴陽”とは貴陽情報鳥雲計算有限会社であり、中華人民共和国の法律に基づいて設立された会社であり、北京情報鳥90.18%の完全子会社である | |

| ● | “情報鳥安徽”とは安徽新立家電子商取引有限会社(前身は安徽訊鳥ソフトウェア情報技術有限会社)であり、中華人民共和国の法律に基づいて設立された会社であり、情報鳥北京会社が99.95%の株式を保有する子会社である | |

| ● | “Inforbird Technologies”とは、香港の法律に基づいて設立されたホールディングスおよびInfobird Caymanの完全子会社Inforbird Technologies Limitedを意味する | |

| ● | “レガシー業務”とは、当社およびその子会社が販売前に主に従事していた中国業務におけるソフトウェア、すなわちサービスまたはSaaSであり、革新的な人工知能支援または人工知能支援を提供する顧客が解決策に参加することを意味する | |

| ● | “光年科技”とは光年科技私設有限公司のことである。シンガポールの法律に基づいて設立されたホールディングス、Infobird Caymanの完全子会社 | |

| ● | “大陸中国”とは中華人民共和国(香港、マカオ、台湾を含まない)を意味する | |

| ● | 売却“とは、マエ島有限会社および当社の株主華潤サービス有限公司と締結した株式譲渡契約を指し、これにより、当社はInfobird HKの全発行株式を10,000香港ドルで売却することに同意します。Infobird HKはInfobird WFOEの100%持分を有し、Infobird WFOEは中国での一連の契約スケジュールによってInfobird北京とその子会社を制御する |

II

| ● | “上海奇碩”とは上海奇碩科技有限公司のことで、同社は中国の法律に基づいて設立された会社で、北京Infobird社が51%の株式を保有する子会社である | |

| ● | “中華人民共和国”または“中国”は人民Republic of Chinaを指し、本年度報告には台湾地区は含まれていない | |

| ● | “人民元”とは中国の法定通貨である | |

| ● | “ドル”“ドル”または“ドル”は米国の法定通貨を指す。 | |

| 私たちは本年度報告書のいくつかの数値を四捨五入した。したがって、いくつかのテーブルで合計として表示される数字は、前の数字の算術集約ではない可能性がある。 | ||

| 私たちの連結財務諸表はドルで報告されています。私たちは連結財務諸表と本年度報告書で報告通貨としてドルを使用します。中国に位置する実体は現地通貨人民元をその機能通貨として業務を展開している。資産負債表は毎日ニューヨーク連邦準備銀行の核証の人民元電信為替を経て、資産と負債はニューヨーク市内の昼購入価格でドルに換算し、損益表は報告期間内の有効な平均為替レートで換算し、権益勘定は歴史為替レートで換算する。この過程による換算調整は,他の全面収益(損失)を累計計上している。2023年12月31日と2022年12月31日までの累計他の全面収益(赤字)に計上された換算調整数はそれぞれ1,456ドルと361,655ドルだった。2023年8月11日と2022年12月31日まで、株式以外の非連続性業務の貸借対照表金額はそれぞれ人民元7.2367元と人民元6.8972元に換算された。権益口座はその歴史的な為替レートで申告されている。2023年1月1日から2023年8月11日までおよび2022年12月31日と2021年12月31日までの年度停止と総合赤字報告書の平均換算レートはそれぞれ6.9775元、6.7290元、6.4508元で1ドルだった。2023年12月31日まで、株式を除いて、継続的に経営している貸借対照表の金額は人民元7.0999元に換算された。権益口座はその歴史的な為替レートで申告されている。2023年7月6日*から2023年12月31日まで、継続経営と全面赤字報告書に適用される平均換算率はそれぞれ7.2346元対1ドルであり、現金流量も各期間の平均換算率で換算されているため、キャッシュフロー表で報告されている金額は必ずしも連結資産負債表上の対応残高の変化と一致するとは限らない。 | ||

| *光年致遠は、継続経営実体の中で人民元を本位貨幣として使用している唯一の会社で、2023年7月6日に運営を開始しました。 |

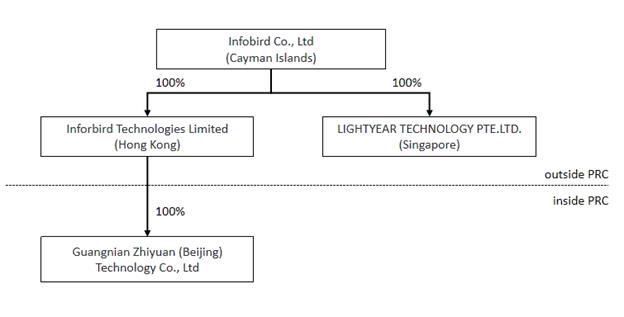

三、三、

売却後のわが社の構造

2023年8月に売却後,Infobird Caymanは2020年3月26日にホールディングスに登録され,ケイマン諸島法律により免除された有限責任会社 となった。自分が実質的な業務を持っていないホールディングスとして,Infobirdとケイマン諸島は現在,基本的にすべての業務をその子会社で行っている。以下のグラフは、本年度報告日までの会社構成を示している

“外国会社の責任追及法案”

2021年12月2日、米国証券取引委員会(米国証券取引委員会と略称する)は、“外国会社責任法”(HFCAAと略称する)のいくつかの開示と文書要求の実施に関し、2022年1月10日に施行される規則の最終改正を採択した。2022年12月29日、“外国会社責任追及加速法案”(AHFCAA)署名が法律となり、HFCAA禁止令をトリガするために必要な連続不検査年数を3年から2年に減少させる。米国証券取引委員会が米国証券取引委員会がその後決定した流れに基づいて、私たちをルールで定義された“未検証”年に決定した場合、私たちは本ルールを遵守することを要求されるだろう。HFCAAとAHFCAAによると、私たちの監査人が2年連続でアメリカ上場企業会計監督委員会(PCAOB)の検査を受けていない場合、私たちの証券はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、これは最終的に私たちの株が取得される可能性がある。

我々の2023年12月31日と2021年12月31日までの財政年度のForm 20-F年度報告書に掲載されている財務諸表は、監査連盟有限責任会社によって実施されている(“AA型”)。 2022年12月31日までの財政年度のForm 20-F年度報告書に含まれる当社の財務諸表は、WWC、P.C.またはWWCによって監査されています。AAとWWCは米国に本社を置く独立公認会計士事務所であり,PCAOBに登録されている公共会計士事務所 の1つである。PCAOBに登録されているこのような会計士事務所は、米国の法律によって制約されており、PCAOBは、これらの法律に基づいて定期的に検査を行い、それらが適用される専門基準に適合しているかどうかを評価する。2021年12月16日、PCAOBは、中国当局が大陸部の中国と香港で登録した会計士事務所のポストを全面的に検査或いは調査することができないため、PCAOBは大陸部と香港に本部を置く公認会計士事務所を全面的に検査或いは調査することができず、PCAOBはその認定報告に大陸部の中国或いは香港に本部を置く会計士事務所のリストに入った。この リストは、我々の前監査役WWCまたは新しい監査人AAを含まない。年次報告日まで,我々の上場はHFCAAや関連法規の影響を受けない である。しかし、最近の事態は私たちの上場に不確実性を増加させ、私たちの監査人監査プログラムと品質制御プログラムの有効性、人員と訓練の有効性、あるいは資源の十分さ、地理的範囲、あるいは私たちの財務諸表監査に関する経験を考慮した後、他のより厳しい基準を適用するかどうかを保証することはできません。我々の監査役は米国に位置し、PCAOBに登録され、PCAOBの検査を受けているが、外国司法管轄区のある機関が担当している職のために、PCAOBが私たちの監査役を検査または全面的に調査できないと後に判断された場合、このような不足検査は、私たちの証券取引所から撤退する可能性がある。もし未来に、私たちの普通株はHFCAAによって取引が禁止されて、PCAOB はそれが未来のこの時に私たちの監査役を検査あるいは全面的に調査することができないと判断したので、ナスダックは私たちの普通株を撤退させることを決定するかもしれません。私たちの普通株の取引は禁止されています。

四

2022年8月、PCAOB、中国証券監督管理委員会(“証監会”)と中国財政部は“礼賓声明”(“礼賓声明”)に署名し、PCAOBが大陸部と香港で中国管理の会計士事務所に対して検査と調査を行うために具体的かつ責任ある枠組みを確立した。2022年12月15日、PCAOBは、2022年にPCAOB登録の会計士事務所の検査と調査に完全に入ることができ、大陸部と香港に本部を置く中国 を確保できることを発表した。PCAOB取締役会は、これまで2021年にPCAOBが中国大陸部と香港に本部を置く公認会計士事務所を検査または調査できなかった中国と香港に関する決定を撤回した。PCAOBは引き続き大陸部の中国と香港に完全な参入を要求し、2023年3月から定期検査を再開する。しかし、PCAOBが大陸部中国と香港に本部を置くPCAOB公認会計士事務所に対して満足できる検査を継続できるかどうかにはまだ不確定性が存在する。香港や中国当局が将来PCAOBの参入に便宜を図ることができなかった場合、PCAOBは新たな裁決を発表する必要があるかどうかを考慮する。PCAOBが中国での監査人の仕事の下書きを全面的に検査することができない場合、投資家はこのような検査のメリットを奪われる可能性があり、これは私たちのアメリカ資本市場への制限やHFCAAによって私たちの証券取引を禁止する可能性がある。“プロジェクト 3.キー情報-D.リスク要因-販売完了前に中国で商売をするリスク-アメリカ証券取引委員会と上場会社会計監督委員会の最近の共同声明、ナスダックが提出した提案規則の修正、および外国会社問責法案は、新興市場会社の監査師資格を評価する際に、その監査師の資格、特に上場企業会計監督委員会の検査を受けていない非米国監査人の資格を評価し、新興市場会社に対して追加的かつより厳しい基準を実施することを呼びかけている”と述べた

販売後の私たちの運営に必要な権限

私たちは、売却後、私たちはいかなる監督許可を得たり、中国の監督管理機関に届出して運営する必要がないと信じています。

売却後は私たちの組織の現金と資産の流れで

売却後,持ち株会社Infobird Caymanとその付属会社との間に現金やその他の資産移転はなかった。

v

前向き陳述とリスク要因の概要

この20-F表の年間報告書は、将来の事件に対する私たちの現在の予想と見方を反映する前向きなbr陳述を含む。既知と未知のリスク、不確定性とその他の要素は、“第3項.肝心な情報-D.リスク要素”に列挙されたリスク、不確定性とその他の要素を含み、著者らの実際の結果、業績或いは業績と展望性陳述の中で明示或いは暗示した結果、業績或いは業績が大きく異なることを招く可能性がある。

その中のいくつかの前向きな陳述は、“可能”、“予想”、“目的”、“推定”、“計画”、“計画”、“信じる”、“可能性”、“br}”の潜在的、“”継続“または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件の予想と予測に基づいており、私たちはこれらの事件が私たちの財務状況、運営結果、業務戦略と財務需要に影響を与える可能性があると考えている。私たちの実際の結果、業績、または業績は、展望的陳述において明示的または暗示的に大きく異なる要素をもたらす可能性があるが、以下の概要の要因を含むが、これらの要因に限定されず、これらの要因は、私たちの業務、財務状況、運営結果、またはキャッシュフローおよび将来性に悪影響を及ぼす可能性のある主要なリスクについても概説する。この要約は完全ではなく、以下にまとめられる危険は私たちが直面している唯一の危険ではない。これらのリスクは,次の“項目3.重要な情報であるD.リスク要因”でより全面的に議論される。これらのリスクは以下の :

中国でのビジネスに関するリスク

| ● | ||

| ● | 私たちの本社は香港にあり、私たちの業務は私たちの子会社を通じて香港と中国に設置されています。私たちのほとんどの資産と業務は香港にある。そのため、私たちの業務、財務状況、経営結果と見通しは、中国全体の政治、経済、社会状況の影響を大きく受ける可能性があるため、中国政府当局の重大な裁量権の影響を受ける可能性もある。中国政府は海外で行われている発行と私たちの業務行為に対して重大な監督と裁量権を行使する可能性があり、いつでも私たちの運営に介入または影響を与える可能性があり、中国をベースとした発行者の外国投資により多くの制御を加える可能性があり、これは私たちの業務および/または私たちの普通株の価値に実質的な変化をもたらし、投資家への証券提供または継続の能力を著しく制限または完全に阻害し、このような証券の価値の大幅な低下または一文の価値を招く可能性がある |

| ● | 中国の経済、政治または社会条件や政府政策の変化は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある | |

| ● | 中国の法制度に関する不確実性は私たちに実質的な悪影響を及ぼすかもしれない。中国の法制度には法執行面のリスクと不確実性が含まれるリスクがある。特に、中国の法律、規則、法規の解釈と実行には不確実性があり、中国の政策、法律、規則、法規の変化は私たちに悪影響を及ぼす可能性がある。私たちの業務の大部分は中国で行われ、中国の法律、規則、法規の管轄を受けている。中国はまだ完全な法律体系を形成しておらず、制定された法律、規則と法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれないし、あるいは中国の監督管理機関と裁判所の大きな解釈を受ける可能性がある。また、中国の規則制度は事前通知が少ない場合に迅速に変更することができる。また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちは違反が発生した後に、私たちがこれらの政策と規則に違反していることに気づくかもしれません。これは、私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性があります |

VI

| ● | 国際貿易政策の変化、貿易紛争、貿易障壁または貿易戦争の出現は中国の成長を抑制する可能性があり、我々の業務に実質的な悪影響を及ぼす可能性がある | |

| ● | 中国政府の通貨両替のコントロールは私たちの純収入を有効に利用する能力を制限し、あなたの投資価値に影響を与えるかもしれません。 | |

あなたは本年度報告書と私たちが本年度報告書で引用した文書を読み、それを証拠として本年度報告書に完全に保存し、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければならない。本年度報告の他の部分では、我々の業務や財務業績に悪影響を及ぼす可能性のある要因について検討した。しかも、私たちは持続的な環境で運営している。新しいリスク要素は時々出現し、私たちの管理層はすべてのリスク要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することができず、あるいは任意の要素或いは要素の組み合わせは実際の結果がいかなる前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

あなたは未来のイベントの予測として前向きな陳述 に依存してはいけません。本年度報告で行われた前向き陳述は,本年度報告で述べられた日までの事件や情報のみに触れている。法律に別の要求がある以外に、私たちはbr声明が発表された日の後、新しい情報、未来の事件、または他の原因に基づいて、任意の前向き声明を公開更新または修正したり、意外な事件の発生を反映したりする義務はない。

第七章

PART I

項目1.役員、上級管理者、コンサルタントの身分

該当しない。

項目 2. 。オファーの統計と予想される時刻表

該当しない。

項目 3 。主な情報

上文の“概要” と“展望性陳述とリスク要素要約”を参照。

A. [保留されている]

B.資本化と負債

該当しない。

C. 報酬の提供と使用の原因

該当しない。

D. リスク要因

私たちのビジネスや産業に関するリスクは

私たちの運営歴史は限られています。 私たちの未来の運営が利益を上げる保証はありません。もし私たちが利益を上げるために十分な収入を生み出すことができなければ、私たちは運営を一時停止したり停止したりするかもしれない。

Infobird Caymanの限られた経営歴史 を考慮して、私たちは私たちの業務を維持し、私たちが相当な利益を持続的に稼ぐことができるように保証することができない。例えば、2021年と比較して、私たちの2022年の収入が低下したのは、主に新冠肺炎疫病の影響によるものである

2023年8月の販売後、私たちの業務は、ソフトウェアであるサービス(SaaS)システムとソフトウェア 技術を開発し、より多くのSaaS技術の適用シーンを探索し、顧客の業務拡張を支援する能力がある。成功の可能性 は,我々が行った操作に関する問題,費用,困難,合併症,遅延から考慮しなければならない.私たちの業務が成功であることが証明される仮定の基礎となる歴史はありませんし、利益運営を実現するために必要な販売量や収入が生じない重大なリスクがあります。もし私たちが計画を達成できず、支出を超えた収入が持続的に発生すれば、私たちの業務、運営結果、財務状況、見通しは重大な悪影響を受けるだろう。

1

ナスダック上場後、私たちの管理チームや他の会社の人員はコンプライアンスに多くの時間を投入しており、上場会社への移行を効果的あるいは効率的に管理できないかもしれません。上場企業に適用される規定を有効に遵守できない場合、あるいは正確でタイムリーな財務諸表を作成できなければ、これは私たちの連結財務諸表に重大な誤報が発生したり、財務業績を再記載する可能性があり、私たちの株価は実質的な悪影響を受ける可能性があり、私たちはナスダックの上場要求を守ることができないかもしれない。このような失敗はまた、米国証券取引委員会または他の規制機関が訴訟または規制行動を取り、投資家の信頼を失い、私たちの証券が取得され、私たちの名声が損なわれ、財務および管理資源が私たちの業務運営から移行する可能性があり、これらはいずれも、私たちの業務、財務状況、運営結果、および成長の見通しに実質的な悪影響を及ぼす可能性がある。また、重要な従業員の現在のポストでのパフォーマンスが悪いことは、業務を継続したり、業務戦略を実施したりすることができない可能性がある。

私たちの収入の大部分は主に少数の大顧客から来ています。これらの顧客の業務流失は私たちの収入を減少させ、私たちの業務を深刻に損なう可能性があります。

2023年8月の販売後、私たちの収入の大部分は主にいくつかの大顧客から来ていますが、これらの顧客の業務損失は私たちの収入を減少させ、私たちの業務を深刻に損害する可能性があります。過去、1人または複数の顧客は、任意の1年または数年の間に私たちの総収入の大部分を占めていた。

売却後、2人の顧客はそれぞれ私たちの総収入の64.3%と35.7%を占め、1人の顧客は私たちの売掛金残高の100%を占めている。

私たちが主要顧客と密接な関係を維持する能力は私たちの業務の成長と利益に重要だ。しかし,特定のクライアント のために完了する作業量は毎年異なる可能性があり,特に我々は通常クライアントの独占技術サービスプロバイダ ではないため,我々は長期的に我々のサービスを購入することを約束している顧客はいない.また,我々の収入の大部分はどの個人 顧客に依存しており,その顧客が契約やサービス条項を交渉する際にある程度の価格設定優位を得ることができる可能性がある.また、我々の業績以外にも、顧客の業務損失や収入の減少を招く可能性があり、これらの要因は予測できない。これらの要因は、組織構造調整、価格設定圧力、br技術戦略の変化、他のサービスプロバイダへの移行、または内部動作への戻りを含むことができる。私たちの主要な顧客を失ったことは、私たちの財務状況と運営結果に悪影響を及ぼすかもしれない。

高品質な顧客支援を提供できなかったことは,我々とクライアントの関係に実質的な悪影響を与える可能性がある.

私たちが既存の顧客を維持し、新しい顧客を引き付ける能力は、私たちが持続的に高いレベルの顧客サービスと技術支援を維持する能力に依存します。私たちの顧客は、私たちのサービス支援チームに依存して、彼らが私たちのサービスを有効に利用し、彼らが問題を迅速に解決し、持続的な支援を提供するのを助けます。もし私たちが十分な支援リソースを募集し、訓練することができない場合、あるいは他の側面で私たちの顧客を効果的に助けることができない場合、これは私たちが既存の顧客を維持する能力に実質的な悪影響を与え、潜在的な顧客が私たちのサービスを採用することを阻止する可能性がある。私たちは十分に迅速に対応できないかもしれないし、顧客支援需要の短期的な成長を満たすことができないかもしれない。競合他社が提供する支援サービスの変化 に対応するために,クライアント支援の性質,範囲,配送を修正することもできない可能性がある.対応する収入がない場合には、顧客支援への需要増加がコストを増加させ、当社の業務、運営結果、財務状況に悪影響を及ぼす可能性があります。私たちの販売は私たちの業務名声と顧客の積極的な推薦に大きく依存しています。質の高い顧客支援を維持できなかった場合や、市場が高品質の顧客支援を維持していないと考える見方は、私たちの名声、業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性があります

2

私たちのサービスを正しくまたは不適切に実施または使用することは、お客様の不満を招き、私たちの業務、運営結果、財務状況、br、および成長の見通しに悪影響を及ぼす可能性があります

私たちのサービスは、現場、雲、または混合環境を含む様々な複雑化した技術環境に配置されている。私たちの将来の成功はこのような展開でサービス売上を向上させる能力にかかっていると信じています。私たちは常に私たちのbrお客様が私たちのサービスを成功的に実施するのを助けなければなりません。私たちは私たちの専門コンサルティングと技術支援を通じてこれをします。私たちの顧客は訓練を受けて、私たちのサービスを正確に使用する方法と、私たちのサービスから得られる様々なメリットを理解して、彼らの利益を最大限に高める必要があるかもしれません。私たちのサービスが有効に実施されていない場合、または予想通りに使用されていない場合、または私たちのサービスをどのように効率的かつ有効に使用して顧客を十分に訓練できなかった場合、私たちの顧客は満足できる結果を得ることができないかもしれません。

もし私たちが顧客業務の中断やサービスが不足した場合、私たちの顧客は私たちにクレームをつけるかもしれないので、私たちの利益は大幅に減少する可能性があります

もし私たちが顧客にサービスを提供する過程で にエラーが発生したり、顧客のサービス要求を一貫して満たすことができなかった場合、これらのエラーや故障はお客様の業務を中断し、それによって、私たちの純収入が減少したり、大量の損害賠償 をクレームしたりする可能性があります。また、契約要件を満たすことができないか、または満たされないことは、私たちの名声を深刻に損なう可能性があり、新しい業務を誘致する能力に影響を与える可能性がある。

私たちのいくつかの顧客契約は、システムの安全を維持すること、システムのウイルスがないことを確保すること、業務の連続性を維持すること、およびbrの背景調査を行うことで、顧客と協力する従業員の誠実さを検証することを含むセキュリティ義務を遵守することを要求しています。顧客システムのどんな故障や、私たちが顧客に提供するサービスに関連するいかなるセキュリティホールも、私たちの名声を損なう可能性があり、または私たちの重大な損害クレームを引き起こす可能性があります。私たちのシステムのどんな重大な故障も、私たちが顧客にサービスを提供する能力を阻害し、私たちの名声にマイナスの影響を与える可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちの持続的な成長は、私たちの既存の顧客と新しい顧客が受け入れ可能な時間内にいつでも私たちのSaaSサービスにアクセスできるかどうかにある程度依存します。将来的には、インフラ変更、人為的またはソフトウェアエラー、または容量制限を含む、様々な要因のために、サービス中断、停止、および他の性能の問題に遭遇する可能性があります。もし私たちのサービスが利用できない場合、あるいは私たちの顧客が合理的な時間内に私たちのサービスの機能にアクセスできない場合、私たちの業務、運営結果、財務状況は大きな影響を受け、悪影響を受ける可能性があります。

ネットワークセキュリティホール、コンピュータウイルス、または他の方法でデータを無許可に開示、廃棄または修正したり、私たちのサービスを中断したりすることによって、私たちはbrの責任、長引く費用の高い訴訟に直面し、私たちの名声を損なうかもしれない。

3

脅威は、従業員または第三者の人為的ミス、詐欺または悪意に起因する可能性があり、意外な技術故障に起因する可能性もある。さらに、コンピュータウイルスおよびマルウェアは、インターネット上で迅速に伝播および伝播することができ、私たちまたは関連する参加者のシステムに浸透する可能性があり、これは、情報のセキュリティ、完全性および利用可能性、ならびに私たちの製品、サービスおよびシステムの完全性および利用可能性、ならびに他の影響に影響を与える可能性がある。サービス拒否または他のネットワークセキュリティ攻撃は、我々の製品およびサービスを妨害すること、または他の悪意のある活動のための分流 を製造することを含む、我々の様々な目的に対する攻撃である可能性がある。このような行為や攻撃は、私たちの製品やサービスの提供を中断したり、利用できなくする可能性があります。これは私たちの名声を損なう可能性があり、それによって生じる影響を修復する際に巨額の費用を発生させ、保険未加入の責任を負わせ、私たちを訴訟、罰金または制裁に直面させ、私たちの経営陣の注意を分散させ、あるいは私たちの業務コストを増加させます。

私たちのデータ暗号化および他の 保護措置は、不正アクセスを阻止したり、敏感なデータを使用することができない可能性があります。私たちのシステムまたは私たちの関連参加者の中の一人の違反は私たちを重大な損失を受けたり、責任を負わせるかもしれない。さらに、このような乱用や違反行為は、私たちが違反や故障を是正するコストを発生させ、保険未加入の責任を負わせ、規制審査を受けるリスクを増加させる可能性があり、私たちは訴訟を受け、適用された法律や法規による実質的な処罰と罰金を科す可能性がある。

私たちは、各関連参加者とbr書面協定を有することを保証することもできませんし、このような書面協定が、不正使用、修正、廃棄またはデータの開示を防止することを保証することもできません。または、私たちまたは私たちの顧客が、不正使用、修正、廃棄、または開示データに起因する事故が発生したときに補償を受けることができるようにすることもできません。許可されていない使用、修正、廃棄、またはbrのデータの開示は、長期的で費用の高い訴訟を引き起こす可能性があり、これは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

ネットワークセキュリティ攻撃イベント の頻度はますます高くなり、性質も変化しており、マルウェアのインストール、不正アクセスデータ、およびシステム中断を引き起こす可能性のある他の電子セキュリティホール、機密情報の不正発行、または他の方法で保護された情報、およびデータ破損を含むが、これらに限定されない。

2017年6月1日から施行された“中華人民共和国ネットワーク安全法”は、ネットワーク運営者は適用される法律法規及び強制的な国家と業界標準に基づいて、技術措置とその他の必要な措置を講じて、ネットワーク運営の安全と安定を保障し、ネットワークセキュリティ事件に効果的に対応し、違法犯罪活動を防止し、ネットワークデータの完全性、セキュリティと の可用性を維持しなければならないと規定している。私たちは適用される法律、法規、基準を遵守しようと努力しているが、私たちの措置が“中華人民共和国ネットワーク安全法”の下で有効で十分であることを保証することはできない

4

“ネットワークセキュリティ審査方法”によると、オペレータの購入に影響を与えるか、または国家セキュリティに影響を与える可能性のあるキー情報 インフラストラクチャのネットワーク製品およびサービスまたはネットワークプラットフォームオペレータのデータ処理活動は、ネットワークセキュリティ審査を受ける。また、個人情報が百万を超えるユーザーのネットワークプラットフォーム経営者は海外で上場する前にネットワークセキュリティ審査を行うべきである。ネットワーク安全審査は重要な情報インフラのリスク、核心データ、重要なデータ或いは大量の個人情報が上場後に外国政府に影響され、コントロール或いは悪用されるリスク、及びネットワーク情報安全リスクを評価する。ネットワークセキュリティ審査措置が最近発効していることから,その解釈,アプリケーション,実行には大きな不確実性がある.2021年11月14日、中国民航総局は、データ処理者がネットワークセキュリティ審査を申請する場合を規定した“ネットワークデータセキュリティ管理条例(意見募集稿)”または“ネットワークデータセキュリティ管理条例草案”を発表し、その中には、少なくとも100万ユーザの個人情報を処理するデータ処理者が外国上場を申請する場合を含む。しかしながら、どのような構成が“国家安全に影響を与えるか”をどのように決定するかについては、 はこれ以上の解釈や解釈を提供していない

また、全人代常務委員会は2021年11月1日から施行される“中華人民共和国個人情報保護法”を採択し、一般ネットワーク事業者はCAC規定に従って認可機関が発行する個人情報保護証明 を取得しなければ、このような情報を中国に呼び出すことができないことを要求した。

私たちは、ネットワークセキュリティ審査措置によって、CACが私たちが運営するネットワークセキュリティ審査を受け入れたり、業務慣行の調整を要求したりする可能性を排除することはできません。この場合、私たちの業務、財務状況、および見通しは実質的な負の影響を受ける可能性があります。販売は2023年8月に を完成した後、吾らの中国付属会社はいかなる調査にも参加しておらず、CAC或いは関連中国政府当局がいかなる現行有効な中国法律或いは のCACに関する個人資料或いは資料要求に関する規定に違反したために行ったいかなる問い合わせ、通知、警告或いは制裁も受けていない。しかし、これらの法律法規の解釈と実施にはまだ不確実性があるため、ネットワークセキュリティ、プライバシー、データ保護、情報セキュリティに関連する適用法律、法規、政策を遵守しようと努力しているにもかかわらず、私たちのやり方、製品、サービスがこれらの法律、法規、または政策が私たちに加えたすべての要求を満たすことを保証することはできません。適用された法律、法規または政策を遵守できなかったまたは遵守できなかったと考えられるいかなる行為も、警告、罰金、修正指示、関連業務の一時停止および私たちの申請の終了、および私たちの負の宣伝および私たちの名声に損害を与えることを含むが、これらに限定されない決定または制裁を含むが、これらに限定されない決定または制裁をもたらす可能性があり、いずれも、私たちの業務、経営結果、財務状況、および見通しに実質的な悪影響を及ぼす可能性がある。もし私たちがCACや他の中国当局のネットワークセキュリティ検査および/または審査を受けた場合、あるいは彼らが私たちに任意の具体的な行動を要求すると、私たちの将来の証券発行の一時停止または終了を招く可能性があり、私たちの運営が中断され、わが社への否定的な宣伝を招き、私たちの管理と財務資源を移転する。私たちはまた、巨額の罰金や他の処罰を受ける可能性があり、これは私たちの業務、財務状況、運営結果に重大で不利な影響を与える可能性がある。また、我々の中国子会社が将来的に重要な情報インフラの事業者となれば、彼らは上記の規定の制約を受ける可能性がある。

5

私たちは岸でオフショア顧客とサービス提供者との激しい競争に直面しています。もし私たちが効果的に競争できなければ、私たちは顧客を失うかもしれません。私たちの収入はさらに低下するかもしれません。

私たちの市場の主要な競争要素は、業界の専門知識、提供されるサービスの広さと深さ、提供されるサービスの品質、名声と記録、マーケティングと販売技能、技術インフラの拡張性と価格であると考えられる。顧客参加市場では、顧客は、独占サービスプロバイダを使用するのではなく、複数のサービスプロバイダを使用する傾向があり、これは、我々の収入を減少させ、顧客 が他の競合プロバイダから類似または代替サービスを得ることをもたらす可能性がある。私たちの競争能力はまだ私たちの競争相手の募集、訓練、発展と維持の高技能従業員の能力、特に研究開発者の能力、私たちの競争相手が比較可能なサービスを提供する価格、及び私たちの競争相手の顧客需要と市場傾向に対する応答能力を含む多くの私たちのコントロールできない要素に依存している。したがって、私たちはこのような競争相手と競争しながら、私たちの顧客を維持することができるということを保証することはできません。競争が激化し、競争相手との競争に成功できない、定価圧力や市場シェアの喪失は、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

我々は関係者と取引を行い,このような取引は利益衝突がある可能性があり,我々の業務,財務状況,運営結果に大きな悪影響を与える可能性がある.

我々はすでに関連先と複数の 取引を行っている.“プロジェクト7.b.大株主と関連側取引“は,関連側取引に関する詳細な情報をより多く知る.私たちは将来、私たちの取締役会のメンバーや他の関係者たちが所有権を持っている実体と追加的な取引をするかもしれない。

関連側の取引 とは潜在的な利益衝突があり、関連側の利益が私たちの株主の利益と一致しない可能性があるからです。 これらの取引は私たちの最適な利益に合致すると考えていますが、これらの取引が私たちに有利な条項で行われていることを保証することはできません。我々は将来的に 関連側と取引を行うことも可能である.私たちが関係者と取引をすると、利益が衝突する可能性がある。

私たちの目標を達成するためには、お客様のニーズに合った製品を開発·販売しなければなりません。これは、重要な顧客との関係の管理と維持、技術変化と淘汰の迅速なペースに対応することを含むいくつかの要因に依存し、これは私たちの投資を増加させる必要があるかもしれないし、より大きな圧力を招く可能性があり、開発を迅速に商業化するか、関連投資を完全に回収できない可能性のある価格で商業化すること、および顧客の研究開発、資本支出計画、生産能力利用率が需要に与える影響を要求する。もし私たちが顧客のニーズについていけなければ、私たちの販売、収益、経営業績は実質的な悪影響を受ける可能性があります。“第3項.重要な情報-D.リスク要因-私たちの業務や業界に関連するリスク-私たちの収入の大部分は主に少数の大顧客から来ています。これらの顧客の業務流失は、私たちの収入を減少させ、私たちの業務を深刻に損なう可能性があります”および“-私たちは主に限られた数のサプライヤーに依存しており、どのようなサプライヤーの損失も私たちの業務を損なう可能性があります”を参照してください

私たちの未来の成功はある程度私たちが肝心な幹部を維持し、合格者を吸引、維持、激励する能力にかかっている。

我々は,本年度報告“役員,上級管理者,従業員”の6項に記載された実行チームの主要なメンバーに高度に依存しており,彼らのサービスを失うことは,我々の目標の実現に大きな悪影響を与える可能性がある.私たちの業務のために他のbrの合格従業員を募集し、維持することは、技術者を含めて、私たちの成功にも重要です。技能人材競争が激しく、流出率が高いかもしれません。多くの会社が似たようなスキルを持つ人を争っているため、受け入れ可能な条件で人材を引き付けることができないかもしれない。役員や重要な従業員を募集したり失うことができないサービスは、私たちの業務に重大な悪影響を及ぼす可能性があります。

6

中国住民である私たちの株の実益所有者は、ある中国の外国為替法規を遵守できず、私たちの利益分配能力を制限する可能性があり、私たちの海外と国境を越えた投資活動を制限し、中国の法律で規定された責任を負わせてくれます。

国家外貨管理局は“国内住民が特殊な目的ツールによる投融資と往復投資外貨管理に関する問題に関する通知”などの規定とその付属書を発表した。本規定は中国住民に、中国機関と個人を含め、海外投融資を目的として、海外主体を直接或いは間接的に制御し、国内企業が合法的に所有している資産或いは持分を目的として、外匯局地方支店に登録することを要求する。“安全通函37”中の を“特殊目的車両”,あるいはSPVと呼ぶ.外管局第37号通達はまた、特殊な目的機関にいかなる重大な変化が発生した場合、例えば中国個人出資の増減、株式譲渡或いは交換、合併、分立或いはその他の重大な事件、 修正登録を要求する。特殊目的会社の権益を持つ中国株主 が所定の外国為替局登録を完了できなかった場合、この特殊目的会社の中国子会社はオフショア親会社への利益分配および後続の国境を越えた外国為替取引活動を禁止される可能性があり、特殊目的会社がその中国子会社に追加資本を注入する能力が制限される可能性がある。また、上記のような各種外管局の登録要求を守らなければ、中国の法律に基づいて送金責任を負うことになる可能性がある。

これらの規定は私たちの直接および間接株主に適用され、彼らは中国住民であり、もし私たちの株が中国住民に発行された場合、私たちが将来行う任意のオフショア買収や株式譲渡にも適用されるかもしれない。もし彼らが登録を更新できなかった場合、私たちの中国子会社は罰金と法的処罰を受ける可能性があり、外管局は私たちの国境を越えた投資活動と私たちの外国為替活動を制限する可能性があります。私たちの中国子会社がわが社に配当金を分配したり、わが社から外貨建ての融資を受ける能力を制限したり、私たちの中国子会社への追加資本の注入を阻止したりすることを含むかもしれません。そのため、私どもの業務 運営や製品を配布する能力は重大な悪影響を受ける可能性があります。また、非米国株主 が中国住民企業と確定された場合、このような非米国株主は不利な税務結果に遭遇する可能性がある。 の詳細については、“第4項.会社情報-b.業務概要-規則-中国税務条例”と“第 10.e項.税務-中華人民共和国税務”を参照されたい。

中国で経営している会社は、一定の社会保険、住宅積立金、その他の福祉支払い義務を含む各種政府が援助する従業員福祉計画に参加することを要求され、計画に従業員の給料に相当する一定の割合の資金を納め、brボーナスと手当を含み、最高限度額は現地政府がその経営場所で時々規定している。2023年8月に販売を完了した後、私たちは中国の関連法規を厳格に遵守して、私たちの従業員と私たちを代表する従業員のために十分な従業員福祉を支払うことができません。私たちbrは適用された中国労働関連法律法規を厳格に遵守していないので、様々な従業員福祉計画への支払いは私たちに超過支払いの処罰を受ける可能性があり、私たちはまたこれらの計画の支払いの補充とbrの滞納金と罰金の支払いを要求される可能性があります。もし私たちが低すぎる従業員の福祉を支払って滞納金や罰金を受けたら、私たちの財務状況と経営業績は不利な影響を受ける可能性があります。

7

私たちは商業保険を受けていません。私たちが未来に遭遇するどんな業務責任、中断または訴訟も、私たちの業務の管理重点を分散させる可能性があり、私たちの財務業績に著しく影響を与える可能性があります。

中国が提供する商業保険製品と保険範囲は限られており、大多数のこのような製品は提供された保険範囲に対して高価である。中断リスク,このような保険のコスト,商業的に合理的な条項でこのような保険を獲得することの困難さは,このような保険を維持できないことが確認された。したがって、2023年1月1日から2023年8月まで販売が完了するまで、私たちの中国での業務は何の業務責任も負いません。

私たちは未来に追加融資が必要かもしれません。もし私たちが必要な時に必要な追加融資を得ることができなければ、私たちの業務は削減されるかもしれません。

2023年12月31日現在,我々の運営資金は約520万 である。当社が12(12)ヶ月の正常な経営周期内にその資産を現金化できない場合、当社は香港銀行や他の金融機関の他の利用可能な融資源や当社の関連側と株主の財務支援によってその利用可能な資金源を補充することを考慮しなければならないかもしれない。

任意の追加的な持分融資は、私たちが発行した普通株の保有者の株式を希釈する可能性がある。追加の債務融資は肯定と消極的な 契約を課し、私たちの業務経営の自由を制限する可能性がある。私たちは私たちが受け入れられる条項で追加的な融資を得ることができるか、あるいはいかなる融資も得られないという保証はありません。十分な融資が得られなければ、私たちの業務運営に実質的な悪影響を及ぼす可能性があります。

公開市場で私たちの普通株、優先株、株式承認証、単位または上記の各項目の任意の組み合わせを販売するか、またはこのような売却が発生する可能性があると考えられ、私たちの普通株価格にマイナス影響を与える可能性がある。私たちの一人以上の株主が流動性またはその他の理由で相対的に短い時間でその保有する株式の大部分を売却すれば、私たち普通株の現行の市場価格はマイナスの影響を受ける可能性がある。

また、本募集説明書に基づいて、私たちの普通株のbr株、私たちの普通株または私たちの普通株のために行使可能な証券、br}優先株または株式証明書またはそのような証券の任意の組み合わせを含む他の株式に関連する証券を増発し、私たちの普通株株主の所有権権益を希釈し、私たちの普通株の市場価格を低くし、追加株式証券を売却することで資金を調達する能力を弱める可能性がある。

私たちは追加的な資金を求める必要があるかもしれない。もしこの追加融資が株式証券の発行または株式証券の買収の引受証によって得られた場合、私たちの既存の株主はそのような証券を発行、転換、または行使する際に重大な希釈を受ける可能性がある。

私たちは自然災害、衛生流行病、その他の疫病に関連するリスク、特にコロナウイルスに直面しており、これは私たちの運営を深刻に混乱させる可能性がある。

オミック·ミュータントウイルスの巻き返しにより、2022年に中国と香港の多くの地域が隔離、旅行制限を要求し、商店や商業施設が一時的に閉鎖された。2023年8月に販売が完了した後、私たちは新冠肺炎の影響を受けなかった。

8

私たちのほとんどの収入と労働力は香港に集中している。そのため、私たちの運営結果は不利な影響を受ける可能性があり、新冠肺炎疫病或いは任意の他の疫病は香港と全世界経済を損害するかもしれない。現在および潜在的な影響は、以下を含むが、これらに限定されない

香港と中国は2022年末に新冠肺炎のコントロール措置を大幅に緩和した。2023年1月8日、中国は新冠肺炎の管理レベルをA級からB級に格下げした;この疾病分類の変化は、感染病例を隔離せず、その密接な接触者を追跡せず、大規模な中華人民共和国検査を行わず、入国国際旅客と輸入貨物に対する疾病管理措置を廃止することを含む。

一般的に、当社の事業は、 COVID—19 、鳥インフルエンザ、重症急性呼吸器症候群、 A 型インフルエンザウイルス、エボラウイルス、吹雪、洪水または危険な大気汚染などの過酷な天候条件、その他の流行などの流行の影響によって悪影響を受ける可能性があります。疫病、悪天候、その他の流行に対応して、政府およびその他の組織は、オフィスおよびその他の施設の一時的な閉鎖を含む、当社の日常業務に深刻な中断をもたらす可能性のある規制および方針を採用することがあります。これらの厳しい状況により、当社および / または当社のパートナーは、一時的な営業閉鎖、営業時間の制限、長期間の旅行および / またはクライアントおよびパートナーとの訪問の制限を含むがこれらに限定されない内部調整を行う可能性があります。厳しい状況から生じる様々な影響は、事業中断を引き起こす可能性があり、当社の財務状況および業績に重大な悪影響を及ぼす可能性があります。

香港での経営に関わるリスク

私たちは香港経済、政治、法律環境の任意の変化の不確実性を受けるかもしれないが、中国での運営に関連する大部分の法律と運営リスクは将来の香港での運営にも適用される可能性がある。

2023年7月19日から、私たちのグローバル拡張計画の一部として、本部を北京から香港に移すことを始めました。我々はInforbird Technologiesを設立し,同社を通じて香港で業務を開始した。本募集説明書の増刊日までに、私たちは北京事務所の主要技術者のbrを香港事務所に移転し、香港で地元従業員を募集し、香港での業務を支援するために従業員を増任し続ける。香港は中華人民共和国の特別行政区であり、中華人民共和国の香港に対する基本方針政策は“基本法”に反映されている。すなわち香港の憲法文書は香港に高度な自治権、行政権、立法権、独立した司法権を与え、“一国”の原則の下での最終審査権を含む。2つの制度です“私たちは香港の経済、政治、そして法的環境が何も変化しないということを保証することはできません。私たちは中国政府の将来のいかなる行動の不確実性の影響を受ける可能性があり、中国での運営に関連する大部分の法律と運営リスクは、私たちの将来の香港での業務にも適用されるかもしれない。中国政府は現在と将来の香港での業務に随時関与したり、影響を与えたりし、私たちの業務活動のあり方により多くの影響を与える可能性がある。もし政府がこのような行動をとれば、香港での私たちの業務に実質的な変化をもたらすかもしれない。

私たちの香港での業務は香港の法律と法規によって管轄されている。もし大陸部の中国と香港の間の現在の政治手配に重大な変化があれば、中国政府は私たちの香港業務に関与あるいは影響する可能性があり、これは私たちの香港での業務に実質的な変化を招く可能性がある。

9

香港では、個人資料の収集、使用及び開示、個人資料の保留、閲覧及び訂正はすべて“個人資料(私隠)条例”(香港法例第486章)の規定によって管理されている。詳細は“香港条例-香港プロフィール法”を参照されたい。香港の競争法は主に“競争条例”(香港法律第619章)によって管轄されており、この条例は3つの主要なタイプの反競争行為、すなわち(A)反競争競争協定ややり方、(B)市場力の乱用、および(C)電信業の競争レベルを大幅に低下させる可能性のある手配に対する合併規制 を禁止している。“競争条例”における合併規則は、香港の競争レベルを大幅に低下させる可能性のある企業の直接または間接的な合併を禁止している。この規則は電気通信事業者許可証所有者にのみ適用される。香港には一般的な合併規制制度がない。参照してください“目論見書副刊[br]要約-香港事業者に適用される法律と法規の概要-競争“ここで 募集説明書付録でより詳細な情報を知る.

中国政府は最近、中国大陸部での商業経営を規範化するために、一連の監督管理行動と声明を開始した。中国政府のこのような声明は、私たちの香港での商業運営に何の具体的な影響も与えないと予想される。大陸部の中国と香港の間の政治的手配に何の変化もあれば、香港の全体的なビジネス環境に影響を与えるだろう。

現行の中国の法律と法規の長期適用により、中国政府は私たちの香港での業務に対して重大な監督と裁量決定権を行い、香港における私たちの業務に関与または影響を与える可能性があり、これは私たちの業務および/または私たちの普通株の価値 に大きな変化をもたらす可能性がある。

“基本法”、すなわち香港の憲法的文書を除いて、大陸部の全国的な法律中国は“基本法”の添付ファイル3に記載され、公表または地元立法の方式で香港で実施されない限り、香港では適用されない。基本法によると、添付ファイル3に列挙されている全国的な法律は、現在、国防と外交事務の範囲内の法律、香港自治範囲以外のことに限られている。データ保護,ネットワークセキュリティ,反独占に関する国家法律法規は添付ファイルIIIにはないため,香港には直接適用されない.

しかし、現在大陸部の中国法律法規の長腕条項のため、大陸部中国の渡港法律法規の実施には監督管理と法律上の不確定性が存在する。そのため、大陸部中国政府が香港で大陸部中国の法律を実施することを選択せず、そして私たち香港子会社の将来の経営に重大な直接影響と裁量権を加えることができず、しかも法律、政治環境或いはその他の予見できない原因で私たちの業務、財務状況と経営業績に実質的な悪影響を与えることはない。

もし私たちまたは香港の子会社が大陸部の中国の法律法規の制約を受けていれば、大陸部の中国に関する法律と運営リスクは香港での私たちの業務にも適用される可能性があり、私たちは大陸部の法律制度に関連するリスクと不確定要素 中国、複雑で変化していく大陸部の中国の法律法規、そして大陸部中国の最近の政府声明 と規制動態(例えば、データやネットワーク空間の安全と反独占懸念に関連するもの)と、私たちと香港の子会社にどのように適用されるかに直面する。たとえば,2021年8月20日,中国の全人代常務委員会 は“個人情報保護法”を公布し,分散した個人情報権利とプライバシー保護に関する規定を統合し,2021年11月1日から施行した.“個人情報保護法”第3条によると、 は中国国内で行われている個人情報処理活動だけでなく、中国国外の中国国内の自然人に製品やサービスを提供することを目的とした個人情報処理活動にも適用される。違反エンティティは、サービス提供の修正、一時停止、または終了を命じられ、不法収入の没収、罰金、または他の処罰に直面することができる。

10

中国大陸部の法律法規は変化しており、その制定スケジュール、解釈、実行と実施は重大な不確定性に関連しており、 かつ事前通知がほとんどない状況で迅速に変化する可能性があり、中国政府はいつでも私たちの子会社の運営に関与または影響するリスクがあり、私たちの業務および/または私たちの証券の価値に大きな変化をもたらす可能性がある。また、中国大陸部の法律法規の解釈と適用には大きな不確実性があり、我々の業務に関連する法律や法規、および場合によっては顧客との手配の実行と履行を含むが、これらに限定されない。brの法律法規は曖昧であることがあり、将来的に変化する可能性があり、その公式解釈と実行には大きな不確実性が含まれている可能性がある。新たに公布された法律または法規の効力および解釈は、既存の法律法規の改正を含め、発効や解釈が遅れる可能性があり、私たちがその後採択された法律や法規に依存したり、これらの法律に対する私たちの理解とは異なる方法で解釈すれば、私たちの業務は影響を受ける可能性があります。既存の業務と将来の業務の提案に影響を与える新しい法律法規も遡及的に適用される。既存または新しい中国の法律や法規の解釈が私たちの業務にどのような影響を与える可能性があるか予測できません。

大陸部の法律、法規、その他の政府指令が中国を遵守するコストも高い可能性があり、このような遵守または任意の関連する調査または調査またはいかなる政府行為も可能である

| ● | 我が国の発展を遅延させ阻害しているのは |

| ● | 否定的な宣伝や運営コストの増加をもたらしています |

| ● | 多くの管理時間と労力が必要です |

| ● | 私たちの会社を、私たちの業務を損なう可能性のある救済措置、行政処罰、さらには刑事責任に直面させ、現在または歴史的業務のための罰金を評価したり、私たちの業務慣行を修正したり停止したりすることを要求したり、命令したりします。 |

また、米国国家取引所に上場したり、現在の業務運営を継続したりするために、いつおよび中国政府の任意の事前承認を得る必要があるかどうかは不明であり、このような事前承認を得ても、拒否または撤回されるかどうかは不明である。さらに、新しい法律または法規の公布または既存の法律および法規の新しい解釈は、それぞれの場合、私たちの業務を展開する能力または方法に悪影響を与えることを制限または し、コンプライアンスを保証するために業務のいくつかの態様を変更することを要求することができ、これは、私たちのサービスに対する需要を減少させ、収入を減少させ、コストを増加させ、 のより多くのライセンス、許可、承認または証明書を得ること、または追加の責任を負わせることを要求する可能性がある。したがって、私たちの業務は、私たちの業務や業界に関連する既存または将来の中国の法律·法規の悪影響を直接または間接的に受ける可能性があり、これは私たちの普通株の価値に大きな不利な変化をもたらし、一文の価値もなくする可能性がある。したがって、あなたも私たちも中国政府の未来の行動の不確実性に直面します。これらの行動は、私たちが投資家に証券を提供または継続する能力に深刻な影響を与え、私たちの証券価値が大幅に縮小したり、価値がなくなったりする可能性があります。

香港の法律に基づいて法律手続きを送達し、外国の判決を実行したり、香港でInfobirdまたはその管理層を提訴した場合、追加の費用と手続き障害が生じる可能性があります。

現在、私たちのすべての業務はアメリカ国外で行われており、私たちのすべての資産はアメリカ国外にあります。法律手続きを送達し、外国の判決を実行したり、香港でInfobirdまたはその管理層を提訴した場合、あなたは追加の費用やbr手続き上の障害を招く可能性があります。米国で行われた判決は普通法によって香港でしか実行できないからです。もしあなたが香港でアメリカの判決を執行したいなら、この判決は申索の是非曲直に基づく最終判決でなければならず、民事事件における算定金額は、税金、罰金、罰金または類似の告発ではなく、判決を得る手続き は自然公正に違反するものではなく、判決を執行しても香港の公共政策に違反しない。このような判決は固定金額の判決でなければならず、香港裁判所が適用する国際私法規則によって決定された“管轄権のある”裁判所から来なければならない。

11

中国と米国の関係に関する立法や行政行動は、香港の法律制度の不透明な要素を招き、私たちが獲得できる法的保障を制限する可能性がある。

2020年7月14日、米国の前総裁が行政命令に署名し、香港が1992年の“米港政策法案”の下で享受した特殊な地位を中止した。これには関税、輸出規制、移民、外国投資、引き渡しなどを含むがこれらに限定されない特別な待遇が含まれる。香港の優遇待遇の一時停止または廃止、および米国と中国の間の持続的な緊張関係は、香港の一般法法制度に潜在的に影響を与える可能性があり、さらに例えば私たちの契約権利を実行する上で不確実性をもたらす可能性がある。これは私たちの業務と運営に実質的な悪影響を及ぼすかもしれない。私たちのbrは、新しい法律の公布、既存の法律の改正、それに対する解釈或いは実行、あるいは国家法律が現地法規を優先的に執行することを含む、香港の法律制度の将来の発展の影響を予測することができない。これらの不確実性は,顧客との合意を実行する能力を含む我々が獲得できる法的保護を制限する可能性がある.また、中国と米国の関係に関連する立法や行政行動は、私たちを含む影響を受ける発行者に投資家の不確実性をもたらす可能性があり、 私たちの普通株の市場価格は悪影響を受ける可能性がある。

香港の将来の国家安全法律と法規の発展は制裁や他の措置を引き起こす可能性があり、それによって私たちの業務に実質的な影響を与え、これは私たちの業務に経済的損害を与える可能性がある。

2020年6月30日、中華人民共和国全国人民代表大会常務委員会は香港国家安全法を採択した。同法は“香港国家安全法”の国家安全を守る職責と政府機関、及び4種類の罪--分裂罪、転覆罪、テロ罪と外国或いは外部分子を連結して国家安全を危害する罪--及びそれに相応する処罰を明確にした。2020年7月14日、アメリカの前総裁は行政命令(香港自治法、略称HKAA) に署名し、1992年のアメリカ-香港政策法案第202条に基づいて、香港が1992年のアメリカ-香港政策法案の下で享受した特殊な地位を中止し、アメリカ政府が香港自治に重大な破壊をもたらすと確定された個人と実体 に対して封鎖制裁を実施することを許可した。2020年8月7日、米国政府は11人の個人に対して香港空港管理局が許可した制裁を実施した。2020年10月14日、米国務省はHKAA要求に基づいて提出した報告書を国会関連委員会に提出し、その中で“中華人民共和国政府が”共同声明“または”基本法“に規定する義務を履行できなかったことに重大な影響を与える者”を指摘した。香港金融管理局はさらに、本認可に基づいて制裁を受けた外国のbr個人と重大な取引を行う外国金融機関との二次制裁を許可し、制裁の阻止を含む。制裁を実施することは、外国金融機関および対象外国金融機関と取引する任意の第三者または顧客に直接影響を与える可能性がある。香港の“国家安全法”や香港空港管理局の香港と香港に位置する会社への全面的な影響を予測することは難しい。もし私たちのどの香港子会社も主管当局に香港国家安全法あるいは香港空港管理局に違反していると認定されたら、私たちの子会社の業務、財務状況、経営結果は重大で不利な影響を受ける可能性があります。

海外株主および/または規制機関が香港を含む中国国内で調査や証拠収集を行うことは困難である可能性がある。

株主クレームや規制調査は米国ではよく見られるが,中国(香港を含む)では,法律や実態から調査することは通常困難である。例えば、内地中国では、規制調査又は内地以外で提起された訴訟に必要な情報を提供するために重大な法律やその他の障害がある。大陸部中国は他の国あるいは地域の証券監督管理機関と監督協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、互いに実際に即した協力メカニズムがなければ、アメリカ証券監督管理機関とのこのような協力は効率が悪い可能性がある。また、2020年3月から施行される“中華人民共和国証券法”第百七十七条又は第百七十七条の規定により、海外証券監督管理機関は、大陸部中国国内で直接調査又は証拠取得活動を行ってはならない。第百七十七条の詳細な解釈や実施細則は公表されていないが、海外証券監督機関は内地で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。

12

もしアメリカの監督管理機関 が私たちに対して調査を行い、そして中華人民共和国国内でこの調査或いは証拠収集を行う必要がある場合、アメリカの監督管理機関は中国の法律に基づいて直接中国でこのような調査或いは証拠収集を行うことができない可能性がある。将来、アメリカの監督管理機関は司法協力、外交ルート、あるいは中国証券監督管理機関と構築した監督協力メカニズムを通じて、中国証券監督管理機関と国境を越えた協力を行うことが考えられる。また、香港証券及び先物事務監察委員会(“証監会”)は“国際証券及び先物事務監察委員会多国間了解覚書”(“MMOU”)の署名側であり、相互調査及びその他の協力、及びグローバル証券監督機関(“米国証券取引委員会”を含む)間の情報交流を規定している。証券及び先物条例“(”証監会条例“)第186条証監会は調査権力を行使して非香港監督機関が要求した資料と文書を取得し、第378条は証監会が同などの監督管理機関と機密資料と文書を共有することを許容し、この点も反映している。しかし、このような協力が実現される保証はなく、あるいは実現すれば、米国の規制当局が求める可能性がある程度に、調査や証拠収集の努力を十分に解決することができるかどうか。

知的財産権に関するリスク の後t彼は販売を終えた

私たちが私たちの独自の知的財産権と情報を十分に保護し、第三者が私たちが彼らの知的財産権を侵害していると主張することを防ぐことができなければ、私たちの運営結果は悪影響を受ける可能性がある。

私たちの業務の価値は、私たちの特許、著作権、商標、商業秘密、br、および中国と世界各地が第三者と合意した場合の権利、ならびに私たちの顧客、従業員、そして顧客データを含む、私たちの知的財産権と情報を保護する能力にある程度依存します。第三者は私たちの知的財産権に対する中国と世界各地での私たちの所有権に挑戦しようと努力するかもしれない。また、中国の知的財産権 権利と保護は中国の物質知的財産権を保護するのに十分ではないかもしれない。しかも、私たちの業務は第三者が私たちの製品を偽ったり、私たちの知的財産権を侵害したりするリスクに直面している。私たちが取った段階は私たちの知的財産権を無許可に使用することを防ぐことができないかもしれない。私たちは私たちの知的財産権を保護するために訴訟に訴える必要があるかもしれないが、これは巨額のコストと資源移転を招く可能性がある。もし私たちが私たちの知的財産権に対するいかなる成功的な挑戦や私たちの知的財産権に対する実質的な侵害を含む私たちの知的財産権と情報を保護できなかった場合、このような失敗は私たちの業務、財務状況、およびbr}運営結果に重大な悪影響を及ぼす可能性がある。

訴訟や他の訴訟手続きや知的財産権侵害の第三者クレームは、私たちに時間とお金がかかる可能性があり、私たちの製品を販売したり、私たちの株価に影響を与えたりすることを阻止するかもしれません。

私たちの商業的成功は、他人の特許や著作権を侵害しないか、または他の独占権を侵害しないかにある程度依存するだろう。我々の業界では,特許権と著作権に関する重大な訴訟 である.私たちは米国と海外の競争相手で、その多くはより大きな資源 を持っていて、特許の組合せと競争技術に大量の投資を行い、彼らはすでに特許を申請したり、獲得したり、将来出願して特許を獲得する可能性があり、これらの特許は私たちが製品を製造、使用、販売する能力を阻止、制限、または妨害するかもしれない。 私たちはいつも第三者に発行された特許を独立して審査するわけではない。さらに、中国などの特許出願は、発行されるまで何年も待つことができるか、または意図せずに放棄した特許または出願を再起動することができる可能性があるため、承認または最近再起動を待っている他の特許の出願 が存在する可能性があり、我々は知らない。これらの出願は、後で発行された特許または以前に放棄された特許の復興をもたらす可能性があり、これは、私たちの製品を製造、使用、または販売する能力を阻止、制限、または妨害するであろう。将来、第三者は、競争相手または非執行エンティティからのクレームを含む彼らの独自技術の使用を許可していないと主張する可能性があり、これらのエンティティには関連する製品収入がなく、私たち自身の特許の組み合わせは、彼らに抑止力がないかもしれない。特許数が多く,新特許出願や発行速度が速く,関連する技術が複雑であり,訴訟の不確実性が企業資源や管理層が特許訴訟に注目するリスクを増加させる可能性がある.2023年8月の販売後、私たちは第三者から手紙や他の脅威やクレームを受けず、彼らの特許許可を受け入れるように招待してくれたり、私たちが彼らの特許を侵害したと主張したりしています。

13

特許疑惑に起因するいかなる訴訟も、私たちに重大な損害賠償責任を負わせ、私たちの固有の権利を無効にする可能性がある。

私たちに対する訴訟やクレームは、法的根拠のない訴訟やクレームであっても、巨額のコストを発生させ、私たちの財務資源に大きな圧力を与える可能性があり、私たちのコア業務に対する管理層の注意を移し、私たちの名声を損なう可能性があります。第三者の知的財産権を侵害していることが発覚すれば、巨額の賠償金(最高賠償金の3倍に増加できる) および/または巨額の印税の支払いが要求される可能性がある。

もし私たちが私たちの商業秘密の機密性を保護できなければ、私たちの業務と競争地位は損なわれるかもしれない。

私たちは従業員、コンサルタント、第三者と締結された秘密協定に依存しており、将来的には追加の知的財産権保護に依存して、私たちの機密および独自の情報を保護する可能性があります。契約措置に加えて、私たちは公認された物理的および技術的セキュリティ措置を使用して、私たちの固有の情報の機密性を保護する必要がある。例えば、許可されたアクセス権限を有する従業員または第三者が商業秘密を盗用する場合、このような措置は、私たちの独自の情報を十分に保護することができない可能性がある。私たちの安全措置は、従業員やコンサルタントが私たちのビジネス秘密を盗用して競争相手に提供することを阻止できないかもしれませんが、私たちのこのような不正行為に対する救済措置は、私たちの利益を十分に保護するための十分な救済措置を提供できないかもしれません。許可されていない当事者はまた、複製または逆エンジニアリングを試みる可能性があり、私たちは独自の製品のいくつかの態様であると考えられる。一方が商業秘密を不正に漏洩したり流用したりするクレームを実行することは困難であり、高価で時間がかかる可能性があり、結果は予測できない。一般的に受け入れられている安全措置を使用しても、商業秘密に違反する行為は州の法律問題であり、商業秘密を保護する基準は司法管轄区域によって異なる可能性がある。また,ビジネス秘密は他の人が我々の法的追跡を阻止するように独立して開発することが可能である.もし私たちのビジネス秘密のような私たちの任意の機密または独自の情報が漏洩または流用された場合、またはそのような情報が競争相手によって独立して開発された場合、私たちの業務および競争地位は損なわれる可能性がある。

第三者は、私たちが開発した発明の所有権または商業権を主張することができ、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちは、従業員、請負業者、または第三者と知的財産権を譲渡する義務があるという第三者のクレームに直面する可能性があります。br}は、以前または競争していた譲渡契約義務と衝突し、これは、私たちが開発した知的財産権に関する所有権紛争を招き、あるいはこのような知的財産権の商業的価値を取得する能力を開発し、妨害する可能性があります。 は、訴訟によって所有権紛争を解決する必要があるかもしれません。もし私たちが成功しなければ、私たちは特定の知的財産権 の使用を禁止されるかもしれません。または、私たちの知的財産に対する独自の権利を失う可能性があります。どんな結果も私たちの業務と競争の地位を損なう可能性がある。

第三者は、我々のbr従業員や請負業者が機密情報を誤って使用または漏洩したり、商業秘密を流用したりすると主張する可能性があり、これは 訴訟を引き起こす可能性がある。

私たちは以前他社と協力した個人を、私たちの競争相手や潜在的な競争相手を含めて雇用するかもしれない。私たちの従業員および請負業者が、私たちのために働いているときに他人の固有情報またはノウハウを使用しないことを確実にするために努力しているが、私たちまたは私たちの従業員 または請負者は、商業秘密または他のbr}固有情報を含む前の雇用主または他の第三者の知的財産権または個人データを不注意または他の方法で使用または漏洩する可能性がある。このような疑いに対抗するために訴訟を提起する必要があるかもしれない。もし私たちがこのような請求のいずれかを弁護したり、これらのクレームを解決したりできなかった場合、金銭損害賠償または和解支払いに加えて、貴重な知的財産権または人員を失う可能性があります。私たちがこのようなクレームを弁護することに成功しても、訴訟は巨額のコストを招き、経営陣や他の従業員の注意を分散させる可能性がある。

14

我々の計算機システムや運営 はセキュリティホールの影響を受けやすい可能性があり,これは我々の業務に実質的な悪影響を与える可能性がある.

私たちは、コンピュータネットワークのセキュリティと情報のインターネット上での安全な伝送が、私たちの運営とサービスに重要だと信じている。我々のネットワーク および我々のコンピュータインフラストラクチャは、物理的な侵入またはコンピュータウイルスの導入、 の乱用、および同様の破壊的な問題およびセキュリティホールの影響を受けやすい可能性があり、これらの問題およびセキュリティホールは、私たちのユーザの喪失(経済的および他の側面)、中断、遅延、またはサービス を失う可能性がある。コンピュータ機能または新しい技術の進歩は、ユーザ取引データを保護するために使用される私たちの技術を損なうか、または破壊される可能性がある。我々のセキュリティシステムを迂回できる側は 固有の情報を盗用し,我々の運営を中断したり,我々のネットワークを不正に使用したりする可能性がある.セキュリティホールはまた私たちの名声を損なう可能性があり、私たちを損失、訴訟、可能な責任リスクに直面させる可能性がある。私たちはあなたに私たちの安全措置がセキュリティホールを防ぐことを保証できません。

販売完了後の中国でのビジネスに関するリスク

中国の経済、政治または社会条件や政府政策の変化は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。

2023年8月に売却された後、私たちのほとんどの資産と業務は香港にあります。そのため、私たちの業務、財務状況、経営結果と見通しは、中国の政治、経済、社会状況の影響を大きく受ける可能性があるため、中国政府当局の重大な裁量権の影響を大きく受ける可能性もある。中国経済は多くの方面で大多数の先進国の経済と異なり、政府参加程度、発展レベル、成長速度、外貨規制と資源配置 を含む。中国政府はすでに市場力を利用した経済改革を強調し、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築しているが、中国のかなりの部分の生産性資産は依然として政府が所有している。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行っている。世界的な環境や社会問題への関心が高まっていることや中国はこれらの分野でより厳しい基準をとる可能性があり,我々を含む中国発行者の運営に悪影響を及ぼす可能性がある。

中国経済は過去数十年間で著しい成長を経験しているにもかかわらず、地理的にも各経済部門の間でも成長は不均衡であり、2012年以来成長速度が鈍化している。中国の経済状況、中国政府の政策、あるいは中国の法律法規のいかなる不利な変化も、中国全体の経済成長に重大な悪影響を及ぼす可能性がある。このような発展は私たちの業務と経営業績に重大な悪影響を与え、私たちのサービスに対する需要の減少を招き、私たちの競争地位に悪影響を及ぼす可能性がある。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や経営業績は、政府の資本投資のコントロールや税収法規の変化に悪影響を受ける可能性があります。また、中国政府は過去に金利調整を含むいくつかの措置を実施して経済成長速度 を制御しています。これらの措置は中国の経済活動を減少させる可能性があり、我々の業務や経営業績に実質的な悪影響を及ぼす可能性がある。

私たちの本社は香港にあり、私たちの業務 は私たちの子会社を通じて香港と中国にあります。私たちの中国での業務能力は、税収、環境法規、外国投資制限、その他の事項に関する変化を含む中国の法律法規の変化によって影響を受ける可能性がある。

15

私たちの業務は香港と中国で私たちの子会社を通じて行われているので、中国政府は私たちの業務行為に対して重大な監督と裁量を行う可能性があり、いつでも私たちの業務に介入したり、影響を与えたりする可能性があります才能を発揮する中国発行者の海外および/または外国投資に対してより多くの監督管理と制御を行うことは、中国政府のどのような行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、このような証券の価値が大幅に縮小または一文の値を超え、私たちの業務および/または私たちの普通株の価値に実質的な変化をもたらす可能性がある。中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての部門を実質的にコントロールし続けている。中国の範囲内で管轄権のある中央政府または地方政府は、このような規定や解釈を遵守することを保証するために、新たな、より厳格な規定または既存の規定の解釈を実施する可能性があり、これは、私たちがこのような規定や解釈を遵守することを保証するために、追加の支出と努力を必要とするだろう。そのため、私たちの中国での子会社がその運営する省では政府や規制機関の介入を受ける可能性がある。私たちはまた、地方や市政機関、その他の政府部門の規制を含む、様々な政治的·規制実体の規制を受ける可能性がある。私たちの中国での業務を展開する能力は、このようないかなる法律や法規や中国の法律法規のいかなる変化によっても損なわれる可能性がある。私たちは既存と未来の法律法規や何も守らない処罰を遵守することで増加したbrコストを招く可能性がある。中国政府が最近発表した声明は、中国を基礎とした発行者による海外および/または外国投資をより多くの監督·制御する意向があることを示している。中国の現在の規制環境を考慮して、私たちは中国の異なる規則や法規の異なる解釈と実行が私たちに不利な不確実性の影響を受けており、これらの規則と法規は少ないか、あるいは事前通知なしに発表または実施される可能性がある。私たちの運営は、特に米国の取引所に上場する必要がある場合、またはそのような許可が付与された後に抑留または撤回される可能性がある場合、私たちの業務または業界に関連する既存または将来の法律法規の悪影響を直接または間接的に受ける可能性がある。したがって、中国政府の将来の行動は、いつでも私たちの業務に介入または影響を与えることを決定したり、中国の発行者に基づく外国投資に制御を加えたりすることを含み、私たちの業務に重大な変化をもたらす可能性があり、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、brおよび/またはこのような証券の価値が大幅に縮小したり、価値が低下したりする可能性がある。

もし私たちが最近アメリカに上場している中国企業のbr審査、批判、マイナス宣伝に関連する対象になれば、私たちの業務運営と私たちの名声を損なう可能性があり、私たちの普通株への投資損失を招く可能性のある問題 を調査し、解決しなければならないかもしれません。特にこのような問題が有利な処理と解決が得られなければ。

最近、ほとんどの業務が中国にあるアメリカ上場会社brは投資家、財経コメンテーターと監督機関が密接に注目し、批判とマイナス宣伝の対象となっている。大部分の審査、批判と否定的な宣伝は財務と会計違反、財務会計に対する有効な内部統制の不足、会社の管理政策の不十分あるいは遵守の不足に集中しており、場合によっては詐欺容疑も関連する。審査、批判、否定的な宣伝により、米国に上場している多くの中国企業の株は値下がりしており、場合によってはほぼ一文の価値もない。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。このような全業界範囲の審査、批判、負の宣伝が私たちまたは私たちの業務にどのような影響を与えるかは不明である。もし私たちがどんな不利な告発の対象になったら、このような疑いが本当かどうかが証明されても、私たちはこのような疑いを調査するために多くの資源を費やし、および/または私たちの会社を弁護しなければならないだろう。この状況は私たちの経営陣の注意を大きく分散させるかもしれない。もしこのような疑いが根拠がないことが証明されなければ、私たちの業務運営は深刻に阻害され、あなたの私たちの普通株への投資は一文の価値もないかもしれない。

米国の監督管理機関が私たちの中国での業務を調査または検査する能力が制限される可能性がある。

外国機関が中国に位置する文書や情報のいかなる開示も司法管轄権によって制限される可能性があり、中国の国家秘密法(Br)を遵守しなければならない。この法は“国家秘密”の範囲を経済的利益と技術に関連する事項として広く定義している。米国連邦や州監督管理機関または機関が提出した調査または検査の要求が私たち、サービスを提供する実体、または私たちに関連する実体が中国の法律の要求に違反することなく満たされることを保証することはできない。特に中国の範囲内に位置する実体である。また、中国の現行法によると、これらの規制機関のいずれかが私たちの施設の現場検査を制限または禁止する可能性がある。

16

中国の法律によると、米国の監督管理機関は中国にある会社に対して調査と証拠収集を行う手続きに不確実性がある。

米国でよく見られる株主クレームは、証券法集団訴訟や詐欺クレームを含め、中国では通常法律や実際の観点から追及することは困難である。例えば、中国では、株主調査や中国以外の訴訟や他の外国実体に関する情報を取得するためには重大な法律やその他の障害がある。中国地方は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが不足している場合、このような米国証券監督管理機関との規制協力は有効ではない。2020年3月から施行される“中華人民共和国証券法”第百七十七条又は第百七十七条の規定によると、国務院証券監督管理機関は、他の国又は地域の証券監督機関と協力して、国境を越えた証券活動に対して監督管理を実施することができる。第百七十七条はまた、海外証券監督管理機関は直接中華人民共和国国内で調査検証を行ってはならず、いかなる中国単位及び個人も国務院証券監督管理機関と国務院の関係主管部門の同意を得ておらず、海外機関に証券経営活動に関する文書及び資料を提供してはならないと規定している。

私たちの主な業務は香港で業務を展開することです。もしアメリカの監督管理機関が私たちを調査し、中国国内で調査或いは証拠収集を行う必要があれば、アメリカの監督管理機関は中国の法律に基づいて直接中国でこのような調査或いは証拠を取ることができない可能性がある。米国の監督管理機関は司法協力、外交ルート、あるいは中国証券監督管理機関と構築した監督管理協力メカニズムを通じて、中国証券監督管理機関と国境を越えた協力を行うことが考えられる。しかし、米国の監督管理機関が特定の場合にこのような国境を越えた協力を成功させることができるか、またはそのような協力をタイムリーに確立することができる保証はない。もしアメリカの監督管理機関がこのような調査を行うことができない場合、このようなアメリカの規制機関は、一時停止を決定し、最終的に私たちの普通株をナスダック資本市場から撤退させるか、または私たちのアメリカ証券取引委員会の登録を一時停止するかを選択するかもしれない。

中国の法制度に関する不確実性は私たちに実質的な悪影響を及ぼすかもしれない。

中国の法制度には法執行面のリスクと不確実性が含まれるリスクがある。特に、中国の法律、規則、法規の解釈と実行には不確実性があり、中国の政策、法律、規則と法規の変化は私たちに悪影響を及ぼす可能性がある。私たちの業務の大部分は私たちの既存の子会社を通じて香港で行われ、中国の法律、規則、法規の規制を受けています。中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり、大陸法系裁判所以前の判決は参考になるが、先例価値は限られている。

1979年、中華人民共和国政府は経済事務を全面的に管理する法律法規体系を公布し始めた。30年間の立法の全体的な効果は中国の様々な形式の外商投資の保護を大幅に強化した。しかし、中国の法律は依然として中国のある外資投資に制限を加えており、しかもこれらの法律は依然として絶えず変化しており、例えば“会社概要-b.業務概要-規則-外商投資関連規定”のより全面的な記述である。中国はまだ完全な法律体系を形成しておらず、最近公布された法律法規は中国経済活動のあらゆる面 をカバーするのに十分ではないかもしれない。特に、これらの法律法規の解釈や実行には不確実性があります。 また、中国の規制の変化は速く、事前通知は少ないです。特に、これらの法律、規則および法規 は比較的新しく、迅速に発展しているため、公表された裁決の数が限られており、これらの裁決は非前例的な性質を持っているため、これらの法律、規則および法規は通常、関連する規制機関に一定の裁量権を与え、これらの法律、規則および法規の解釈と実行は不確実性に関連しており、一致せず予測できない可能性がある。

17

中国の行政と裁判所当局は法定条項や契約条項の解釈と実行に重大な自由裁量権を持っているため、行政や裁判所訴訟の結果や私たちが享受している法的保護レベルを評価することは困難かもしれない。このような不確実性は法的要求または侵害請求の関連性に対する私たちの判断に影響を及ぼすかもしれない。さらに、規制の不確実性が利用される可能性があり、不適切または軽率な法的行動や脅威によって、私たちから支払いや利益を得ようとしている。

また、中国の法律制度 の部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちはこれらの政策と規則に違反するまで、私たちがこれらの政策と規則に違反していることを認識することができ、これは私たちの業務および/または私たちの普通株の価値に大きな変化をもたらす可能性がある。また、中国のどの行政や裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流、管理層の注意移転を招く可能性がある。さらに、このような変化する法律法規およびその不一致の実行は、中国で経営されている許可証 およびライセンスを取得または維持できない可能性もあり、これは私たちに悪影響を与える。

中国の法律によると、私たちのオフショア発行は、中国証監会や他の中国政府機関の承認を得る必要があるかもしれないし、中国証監会や他の中国政府機関に報告を提出する必要があるかもしれないが、必要であれば、私たちがどのくらいの時間以内にこのような承認を得ることができるか、あるいはこのような届出と報告の流れを完成できるかどうかを予測することはできない。

2006年に6つの中国監督管理機関が採択し、2009年に改正された“海外投資家M&A国内企業条例”或いは“M&A規則”の要求により、上場目的のために設立され、中国個人或いは実体によって制御される海外特殊目的担体が海外証券取引所で上場と取引される前に、中国証監会の許可を得なければならない。法規の解釈と適用はまだ不明であり、私たちのオフショア発行は最終的に中国証監会の承認が必要になるかもしれない。中国証監会の承認が必要であれば、私たちが承認を得ることができるかどうかは不確定であり、私たちが中国証監会の承認を得ても、承認が撤回される可能性がある。中国証監会が私たちのいかなる海外発行の承認を得られなかったか、あるいは私たちがこのような承認を得た場合、私たちは撤回され、私たちは中国での業務に対する罰金と処罰、中国以外で配当金を支払う能力を制限し、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性のある他の形態の制裁を含む可能性がある中国証監会または他の中国監督管理機関によって実施される制裁を受ける。

2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を発表した。これらの意見 は中国会社の海外上場違法行為に対する管理と監督管理を強化することを強調し、そして関連する監督管理制度の建設を推進するなど、有効な措置をとることを提出し、中国海外上場会社が直面しているリスクと事件に対応すべきである。

2023年2月17日、証監会は“海外上場試行方法”を発表し、2023年3月31日から施行した。海外上場試行方法は届出を基礎とする新しい制度を構築し、国内会社の海外発行と上場を規範化する。“海外上場試行方法”によると、中国国内会社が直接或いは間接方式で海外市場で発行上場した場合、必ず中国証監会に届出手続きを履行し、関連情報を報告しなければならない。“海外上場試行方法”によると、この新しい規則の実施前にすでに海外で株式或いはすでに海外で上場した会社は、株式制企業に属し、後続海外で発行或いは上場する前に、株式制企業に直ちに届出を申請することを要求しない。しかし、“海外上場試行方法”などは発行者或いは中国国内の主要な経営主体が同じオフショア市場で発行を完了してから3営業日以内に中国証監会に同一オフショア市場での後続発行を報告し、そしてその初公開発行或いは海外で上場した株式市場以外の3営業日以内に中国証監会にその初公開発行或いは上場申請を提出することを要求している。そのほか、上場会社 はある事件の発生と公告後の3営業日以内に中国証監会に重大な事件を報告すべきであり、関連部門の制御権の変更、調査或いは処罰、上場地位の変更或いは上場板の譲渡などを含む。私たちの任意の後続発行、上場、または任意の他の融資活動の届出または報告要件を遵守できないことは、修正、警告、罰金、および私たち、私たちの直接的または間接的な株主と私たちの管理層に対する他の処罰のような行政処罰を招く可能性があります。 現在の段階の中国証監会の最新の届出要求をめぐる不確定性を考慮して、私たちは適時に記録を完成し、関連する新しい規則を完全に遵守できることを保証することはできません。私たちはまたあなたに未来に公布されたどんな新しい規則や規定が私たちに追加的な要求をしないということを保証することはできません。本年報の期日まで、著者らはまだ中国証監会の海外上場試行方法に関するいかなる正式な問い合わせ、通知、警告、処分或いはいかなる監督異議 を受け取っていない。

18

2023年2月24日、中国証監会、国家秘密局、中国国家公文書局は共同で、中国証監会、国家秘密局、中国国家公文書局が2009年に発表した“海外証券発行上場守秘とアーカイブ管理の強化に関する規定”、あるいは この規定を改訂した。改正された“規定”は“海外上場試行方法”と共に2023年3月31日から施行され、タイトルは“守秘とファイル業務の強化に関する規定” “国内会社の海外証券発行上場管理規定”或いは“秘密とファイル規定”である。“秘密とアーカイブ規定”に反映された重大な改正は、適用範囲を拡大し、海外間接発行と上場をカバーすることであり、これは海外上場試行方法と一致している。“秘密とファイル規定”要求:(A)国内会社計画は直接或いはその海外上場実体を通じて関係個人或いは証券会社、証券サービス提供者と海外監督管理機関を含むbr実体に国家秘密或いは政府機関の仕事秘密を含む文書と資料を公開開示或いは提供し、まず法に基づいて主管部門の許可を経て、そして同級秘密行政部門に届出しなければならない。(B)国内会社が直接又はその海外上場実体を介して証券会社、証券サービス提供者及び海外監督管理機関等の関連個人及び実体に公開開示又はその他の国家安全又は公共利益を損なう文書及び資料を提供することを計画している場合は、国家関連法規が規定する関連手続を厳格に履行しなければならない。例えば吾ら或いは吾などの中国付属会社が上述の守秘規定及びファイル管理規定及び中国その他の関連法律法規の守秘及びファイル管理要求を遵守できなかったとみなされ、関係実体は法律責任を負担しなければならず、 刑事責任を含む可能性がある。

しかも、私たちはあなたに未来に公布されたどんな新しい規則や規定が私たちに追加的な要求をしないということを保証できません。もし将来、私たちのオフショア発行には、“ネットワークセキュリティ審査方法”および“ネットワークデータセキュリティ管理条例草案”(実施される場合)によるネットワークセキュリティ審査 を含む中国証監会または他の監督管理機関の承認および届出または他の手続きが必要であると判断された場合、このような承認またはそのような届出手続き を得ることができるかどうか、またはどのような承認または届出が撤回または拒否される可能性があるかどうかは決定されない。このような承認を得ることができなかったり、私たちのオフショア発行の届出手続きを完了したりすることができなかったり、もし私たちがこのような承認や届出を受けて撤回された場合、私たちは私たちのオフショア発行によって中国証監会や他の中国監督機関の制裁を受けるかもしれません。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での経営特権を制限し、私たちのオフショア発行で得られたものを中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営業績と将来性、および私たちの上場証券の取引価格に重大な影響を与える可能性のある他の行動をとるかもしれない。中国証監会や他の中国監督管理機関も行動する可能性があり、発行された株を決済·交付する前に私たちのオフショア発行を賢明に停止させることを要求するかもしれない。したがって、投資家が決済や受け渡しの前または前に市場取引や他の活動に従事している場合、彼らは決済や受け渡しが起こらない可能性のあるリスクを冒す可能性がある。また、中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちが以前のオフショア発行に必要な届出や他の規制手続きを承認または完了することを要求する場合、私たちはこのような承認要求の免除を得ることができない可能性があり、もしこのような免除を受ける手続きが確立された場合。このような承認要求に関するいかなる不確定性或いは負の宣伝はすべて私たちの業務、将来性、財務状況、名声及び私たちの上場証券の取引価格に重大な不利な影響を与える可能性がある。私たちが必要な承認を得たり維持できなかったことは、持続的な経営企業としての持続的な経営能力に重大な悪影響を与え、すべての投資損失を招く可能性があります。

国際貿易政策の変化、貿易紛争、貿易障壁または貿易戦争の出現は中国の成長を抑制する可能性があり、我々の業務に実質的な悪影響を及ぼす可能性がある。

19

政治的事件、国際貿易紛争、および他の業務中断は、国際商業および世界経済を損害または混乱させる可能性があり、私たちと私たちの顧客、サービスプロバイダ、および他のパートナーに実質的な悪影響を及ぼす可能性がある。国際貿易紛争は関税や他の保護主義的な措置をもたらす可能性があり、これは私たちの業務に実質的な悪影響を及ぼす可能性がある。関税は商品や製品のコストを増加させる可能性があり、これは顧客の消費水準に影響を与える可能性がある。また、国際貿易紛争をめぐる政治的不確実性 や貿易戦争や世界経済衰退にエスカレートする可能性は、顧客の信頼にマイナス影響を与える可能性があり、これは我々の業務に実質的な悪影響を与える可能性がある。私たちはまたより少ないビジネス機会を得ることができるので、私たちの運営は負の影響を受ける可能性があります また、米国や中国の現在と将来の貿易関係に影響を与える行動やアップグレードは、世界経済の動揺を招く可能性があり、私たちの市場、私たちの業務、あるいは私たちの経営結果にマイナスの影響を与える可能性があり、このような行動が発生したり、とりうる形になるかどうかは保証できません。

あなたは法律手続きを履行し、外国の判決(アメリカで得られた判決を含む)を実行したり、中国で外国の法律に基づいて私たちまたは私たちの管理職を提訴したりする時に困難に遭遇する可能性があります。

私たちはケイマン諸島の法律登録に基づいて設立された持株会社です。私たちのほとんどの業務は中国で行われており、私たちのほとんどの資産は中国にあります。また、当社のすべての高級従業員は大部分が中国の会社内に住んでおり、大部分は中国住民です。 そのため、当社の株主が当社や内地の人中国(当社経営層を含む)に法的手続き書類を届けることは困難かもしれません。また、中国はケイマン諸島や他の多くの国や地域と相互に裁判所判決を認め、執行する条約を締結していない。したがって、中国では、拘束力のある仲裁条項に拘束されていない任意の事項に対するこれらの非中国司法管轄区(米国を含む)裁判所の判決を認めて実行することは困難または不可能である可能性がある。

私たちは私たちの可能性のある任意の現金や融資需要に資金を提供するために、私たちの中国子会社が支払う配当金や他のbr配当権分配に依存するかもしれませんが、私たちの中国子会社が私たちに支払う能力に対するいかなる制限も、私たちが業務を展開する能力に重大で不利な影響を与える可能性があります。

私たちはケイマン諸島持株会社で、私たちは主に香港と中国子会社の配当金とその他の配当分配に依存して、私たちの現金需要を満たすために、私たちが発生する可能性のあるいかなる債務の返済を含む。私たちの中国子会社の配当分配能力はそれに基づいて収益を分配できる。中国の現行法規は、私たちの中国子会社が中国会計基準と法規に基づいて確定した累積利益(あればある)の中からそれぞれの株主に配当金を支払うことしかできないことを許可している。また、我々の中国子会社は、その準備金がその登録資本の50%に達するまで、毎年少なくともその税引後利益の10%(ある場合)を法定準備金として計上しなければならない。外商投資企業である私たちの各中国子会社も、予約された金額(あれば)が適宜決定されるにもかかわらず、税後利益の一部を従業員福祉基金としてさらに予約することを要求されている。これらの準備金は現金配当金として分配できない。もし私たちの中国子会社が将来自分のために債務を発生させれば、債務を管理するツールは彼らが私たちに配当金や他の支払いを支払う能力を制限するかもしれない。私たちの中国子会社がそのそれぞれの株主に配当金または他の支払いを割り当てる能力のいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収、配当金の支払い、または他の方法で私たちの業務に資金を提供し、業務を展開する能力を深刻に制限する可能性があります。

また、“企業所得税法”または“企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金は、中華人民共和国中央政府と非中国住民企業登録成立の他の国又は地域政府との間の条約又は手配に基づいて別途免税又は減免されない限り、最高10%の予備税率を適用すると規定されている。

20

香港と中国の間の特別手配によると、香港住民企業が中国会社の25%を超える株式を持っていれば、この税率は5%に下がることができる。2009年に公布された“国家税務総局の税収条約配当規定管理に関する問題に関する通知”によると、納税者が税収条約に定める利益を享受するには一定の条件を満たす必要がある。これらの条件は、(I)納税者が配当に関する実益所有者でなければならないこと、および(Ii)中国子会社から配当を受け取る会社の株主は、配当金を受け取る前に12ヶ月以内に直接所有権のハードルを達成しなければならないことを含むが、これらに限定されない。また、国家税務総局は2018年に“税収協定における”利益所有者“に関する若干の問題に関する公告”を公布し、その中で“利益所有者”の地位を決定するいくつかの要因が詳細に述べられており、具体的には、申請者の経営活動が実質的な経営活動を構成していない場合、出願人は“利益所有者”の資格を満たしていない。中華人民共和国中央政府と他の国あるいは地域政府との間の税収条約や手配に基づいて、低い税率の配当金を享受することは、国家税務総局が2019年10月14日に公表し、2020年1月1日に発効する“非住民納税者が税収条約待遇を享受する管理方法”に適用され、この方法は、非住民企業が減税予定税を享受することは事前に関連税務機関の許可を得る必要がないと規定している。 非住民企業及びその源泉徴収義務者は自ら評価することができ、規定に適合する税収協定優遇基準を享受することを確認した場合、減免後の源泉徴収税率を直接適用し、本協定の規定に従って関連調査資料を収集、留保し、税務機関の監督管理を受けることができる。

中国の監督管理海外持株会社の中国実体への融資と中国実体への直接投資、及び政府の通貨両替の制御は、私たちが初めて公募株を利用して私たちの中国子会社に融資或いは追加出資を提供することを制限或いは阻止する可能性があり、これは私たちの流動資金及び私たちの業務融資と拡張の能力に重大な不利な影響を与える可能性がある。

我々が中国子会社に移転するいかなる資金も、株主ローンとしても増加した登録資本としても、中国関連政府部門の承認や登録を得なければならない。中国の外商投資企業に関する関連規定によると、私たちの中国子会社への出資は外商投資総合管理情報システムに必要な届出を行い、中国の他の政府部門に登録しなければならない。また、(A)我々の中国子会社が取得したいかなる外国融資も、外管局又はその現地支店に登録されなければならず、(B)我々の中国子会社は法定限度額を超える融資を受けてはならない。我々が中国子会社に提供するいかなる中長期融資は国家発展·改革委員会、国家発改委或いは国家発改委、外匯局又はその現地支店に届出と登録を行わなければならない。私たちの将来の中国子会社への出資や対外融資については、これらの政府の承認やこのような登録をタイムリーに得ることができないかもしれません。もし私たちがこのような承認を得られなかったり、このような登録を完了しなかったら、私たちが最初の公募株を使用して得られた資金と、私たちの中国での業務を資本化する能力はマイナスの影響を受ける可能性があり、これは私たちの流動性や業務に資金を提供し、業務を拡大する能力に大きな悪影響を及ぼす可能性がある。

21

2008年、外匯局は“外商投資企業の外貨資本支払い決済管理の改善に関する操作問題に関する通知”または“外匯局第142号通知”を発表した。外管局第142号通書は人民元両替の使用を制限することにより、外商投資企業が外貨を人民元 に両替することを規範化した。外管局第142号通達は、外商投資企業登録資本が外貨で換算されたいかなる人民元資本は、中国政府が許可した業務範囲内の用途にしか使用できず、中国法律が別途許可されていない限り、当該等の人民元資本は中国の株式投資に使用してはならないと規定している。また、外匯局は外商投資企業の外貨登録資本の人民元資本の流動と使用に対する監督管理を強化した。外匯局の許可を得ていない場合、人民元資本の用途を変更することができず、人民元ローンの収益を使用していない場合、人民元資本は人民元ローンの返済に使用することができない。2014年7月4日、外匯局は“外商投資企業の外貨資金両替管理方法のいくつかの領域改革試験に関する問題に関する外匯局の通知”あるいは“外匯局第36号通知”を発表し、16の試験地区で外商投資企業の外貨登録資本両替管理改革試験を開始した。外管局第36号通書によると、外管局第142号通達の一部の制限は試験地区の一般外商投資企業の外国為替資金決済に適用されず、当該外商投資企業がその外貨登録資本を使用して換算した人民元が当該外商投資企業の許可業務範囲内で株式投資を行うことを許可するが、外管局第36号通達で規定されているある登録決済手続きを遵守しなければならない。2015年3月30日、外匯局は“外商投資企業の外貨決済管理方法の改革に関する通知”を発表し、略称は“外匯局通知”と略称した。“外匯局通知19”は2015年6月1日から施行され、“外管局通知”第36号と第142号通知の代わりに施行された。外国為替局は、外国投資企業の外国為替資金決済管理改革を全国範囲内で開始し、外商投資企業が自ら外国為替資金を決済することを許可したが、外国投資企業が外国為替資金を人民元資金に換算して業務範囲を超えた支出に適用し、委託ローンを提供したり、非金融企業間の融資を返済したりすることを引き続き禁止している。これらの通知に違反した行為は厳しい罰金或いはその他の処罰を受ける。外管局第19号通達は、当社が保有するいかなる外貨を使用するかを大幅に制限する可能性があり、初めて公開募集して得られた金の純額を含めて、私たちの付属会社が中国に新しいbr実体を設立するために資金を提供するか、あるいは私たちの中国付属会社を通じて任意の他の中国会社に投資或いは買収し、あるいは中国に可変の 利益実体を設立することによって、当社の業務、財務状況及び経営業績に重大な不利な影響を与える可能性がある。中国法規が海外持ち株会社の中国実体に対する融資と直接投資に対して提出した様々な要求を受けて、必要な登録を適時に完成できるか、必要な承認を得ることができるか、あるいは完全にできないことを保証することはできません。吾等が必要な登録を完了できなかったり、必要な承認を取得できなかったりすることは、吾らが中国付属会社に融資や株式出資を行う能力が負の影響を受ける可能性があり、これは、わが中国付属会社の流動資金及び運営資金及び拡張プロジェクトに資金を提供し、その義務及び約束を履行する能力に重大な悪影響を及ぼす可能性がある。

為替レート変動は私たちの運営結果とあなたの投資価値に大きな悪影響を及ぼす可能性があります。

人民元の米ドルやその他の通貨に対する価値は変動する可能性があり、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受ける可能性がある。2005年7月21日、中国政府は10年に及ぶ人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドル高は20%以上上昇した。2008年7月から2010年6月までの間に、人民元の対ドルレートの上昇が停止し、人民元対ドルレートは狭い区間内に維持された。2010年6月以降、人民元対ドルレートは大幅に変動しており、変動幅が大きく、予測が難しい場合がある。 2015年11月30日、IMF(IMF)執行役員会は特別引出権(SDR)通貨バスケットの定期5年間の審査を完了し、2016年10月1日から人民元を自由に使用可能な通貨に決定し、ドル、ユーロ、円、ポンドとともに5つ目の通貨としてSDR通貨バスケットに入れることを決定した。外国為替市場の発展、金利自由化と人民元国際化の進展に伴い、中国政府は将来さらなる為替制度改革を発表する可能性があり、将来人民元の対ドルが大幅に値上がりしたり大幅に値下がりしたりしないことを保証することはできません。市場力や中国や米国政府の政策が将来、人民元の対ドルレートにどのように影響するかを予測することは難しい。

22

人民元の大幅な上昇はあなたの投資に実質的な悪影響を及ぼす可能性があります。例えば、私たちの業務がドルを人民元に変換する必要がある程度では、人民元の対ドル高は私たちが転換から得た人民元金額に悪影響を与えるだろう。逆に、私たちが私たちの人民元をドルに両替して、私たちの普通株の配当金を支払うことや他の商業目的に使用することを決定すれば、ドルの人民元に対する上昇は私たちが利用できるドル金額にマイナスの影響を与えます。また、人民元のドルに対する切り上げや切り下げは、私たちの業務やbrの経営業績にかかわらず、ドルで計算した財務業績に影響を与えます。

中国が提供するヘッジ選択は非常に限られており、為替レート変動に対するリスクの開放を減少させる。今まで、私たちはまだbrで何のヘッジ取引も行っていません。為替両替リスクの開放を下げるために努力しています。私たちは未来にヘッジ取引を行うことを決定するかもしれませんが、これらのヘッジの可用性と有効性は限られているかもしれません。私たちは私たちのリスクを十分にヘッジできず、甚だしきに至ってはヘッジできないかもしれません。また、私たちの通貨為替損失は中国の外貨規制法規によって拡大される可能性があり、これらの法規は私たちが人民元を外貨に両替する能力を制限しています。したがって、為替レートの変動はあなたの投資に実質的な悪影響を及ぼす可能性がある。

中国政府の通貨両替の制御は私たちが純収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります。

中国政府は人民元の外貨両替を規制しており、場合によっては人民元の中国への送金や送金に対して規制を実施しており、これは基本的に資金の中国への流入や送金能力を制限する可能性がある。私たちのほとんどの収入はドルで計算されている。私たちの現在の会社構造の下で、私たちのケイマン諸島持株会社は主に私たちの香港と中国子会社の配当支払いに依存して、私たちが持っている可能性のあるいかなる現金と融資需要を満たすことができます。中国の現行の外国為替法規によると、経常項目の支払いは、利益分配、利息支払い及び貿易とサービスに関連する外国為替取引を含み、外貨で支払うことができ、 は外国為替局の事前承認を必要とせず、そしてある手続きの要求に符合する。具体的には、既存の両替制限により、外国為替局の事前承認を経ずに、我々の中国子会社の中国での業務で発生した現金は、わが社への配当金の支払いに用いることができる。しかし、人民元を外貨に両替して中国に送金して外貨ローンの返済などの資本支出を支払うには、関連政府部門の承認や登録を得る必要があります。そのため、私たちの中国子会社が運営している現金を使って人民元以外の通貨でそれぞれの中国以外の実体に対する債務を返済するか、人民元以外の通貨で中国以外の資本支出を支払うことができるようにする必要があります。中国政府は将来、経常口座取引の外貨 の使用を適宜制限することができる。もし外国為替管理システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、株主に外貨配当金を支払うことができないかもしれません。

中国のいくつかの規制は私たちが買収を通じて成長を達成することをもっと難しくするかもしれない。

23

その中で、6つの中国監督管理機関が2006年に採択し、2009年に改訂した“外国投資家の国内企業のM&Aに関する規定”あるいは“M&A規則”は追加の手続きと要求を設立し、外国投資家のM&A活動を更に時間と複雑にする可能性がある。このような規定要求は、国務院が2008年に発表した“経営者集中事前通知敷居規定”の規定のある敷居をトリガした場合、外国投資家は中国国内企業或いは中国で大量の業務を有する外国会社の制御権の任意の制御権を獲得して取引を変更し、事前に商務部に通知しなければならない。また、2008年から施行された全国人民代表大会常務委員会が公布した“独占禁止法”の要求は、集中的かつ特定の成約額の敷居に関連する当事者とみなされ、商務部の許可を得なければ完成できない。また、2011年9月に発効した中華人民共和国国家安全審査規則は、外国投資家が軍事関連または国家安全に重要な他の業界に従事している中国企業を買収し、このような買収を完了する前に、安全審査を受けなければならないことを求めている。2011年、国務院弁公庁は“外資M&A国内企業の安全審査制度の構築に関する通知”を発表し、“通知6”とも呼ばれ、正式に外資M&A国内企業の安全審査制度 を確立した。また、商務部は2011年9月に“通知6”を実行するために“海外投資家の国内企業のM&Aに関する安全審査制度の実施に関する規定”を発表した。“通知6”は、海外投資家のM&Aが国防と安全に関連する企業と、外国投資家がM&Aを通じて国内企業の国の安全配慮を持つ“事実上の制御権”を持つM&Aを獲得する可能性があり、安全審査を行う必要があると規定している。商務部の上記規定によると、商務部は、具体的なM&A取引に対して安全審査を行うか否かを決定する際に、取引の実質及び実際の影響に重点的に注目する。商務部が具体的なM&A取引の安全審査を決定した場合、国家発改委が指導する第6号通知に基づいて設立された部際グループと国務院が指導する商務部が安全審査を行うことになる。“条例”は、外国投資家が信託、間接投資、レンタル、融資による取引を禁止したり、契約手配やオフショア取引によって制御したりして、安全審査を迂回する。明確な規定や公式解釈規定はなく、ソフトウェアサービス業務に従事する会社のM&A は安全審査を行う必要があり、“安全審査通知”の発表前に完了した買収 は商務部の審査を経なければならないことも要求されていない。2020年12月19日、国家発改委と商務部は共同で“外商投資安全審査方法”を発表し、2021年1月18日から施行され、審査の投資タイプ、審査範囲、手続きなどを含む外商投資安全審査メカニズムを規定した。国家発改委の下に外商投資安全審査工作メカニズム弁公室を設置し、商務部と共同でこの仕事を指導する。外国投資家または中国の関係者は、重要な文化製品とサービス、重要な情報技術とインターネット製品及びサービス、重要な金融サービス、重要な技術、その他の国家安全に関連する重要な分野に投資する前に、作業メカニズム事務室に安全審査を申告し、目標企業の制御権を取得しなければならない。“プロジェクト4. 会社情報-b.業務概要-規則制度-外商投資関連規則”を参照

私たちは私たちの業務と運営を補完した潜在的な戦略的買収を求めることができる。本条例を遵守する要求は、このような取引を完了するのに非常に時間がかかる可能性があり、商務部の承認または承認を得ることを含む必要な承認プロセスは、私たちがこのような取引を完了する能力を遅延または抑制する可能性があり、これは、業務を拡大したり、市場シェアを維持する能力に影響を与える可能性があります。

中国住民がオフショア特殊目的会社を設立することに関する法規は、私たちの中国住民の実益所有者や私たちの中国子会社が責任を負うか、処罰される可能性があり、私たちの中国子会社への出資能力を制限し、私たちの中国子会社がその登録資本を増加させたり、私たちに利益を分配する能力を制限したり、あるいは他の方法で私たちに不利な影響を与える可能性がある。

24

2014年7月、外匯局は“域内住民のオフショア投資融資及び往復投資外貨管理に関する問題に関する通知”又は“外匯局第37号通知”を発表し、“域内住民の海外特殊目的ツール融資及び往復投資外貨管理に関する問題に関する通知”又は“外匯局第75号通知”に代わる。外管局第37号通達は、中国住民(中国個人と中国法人実体を含む)がその直接或いは間接的なオフショア投資活動について外管局又はその現地支店に登録することを要求する。外管局第37号通達は私たちの中国住民株主に適用され、私たちが未来に行う任意の海外買収に適用される可能性がある。

“国家外貨管理局第37号通書”によると、“国家外国為替管理局第37号通書”の実施前に海外の特殊目的証券業者に直接或いは間接投資を行う中国住民 は、外国為替局又はその現地支店にこのような投資を登録することを要求される。また,特殊目的機関である直接または間接株主であるいかなる中国人住民も,任意の重大な変化 を反映するために,外為局現地支店にその特殊目的機関に関する届出登録を更新しなければならない。また、この特殊な目的会社の中国のいかなる付属会社も中国住民株主に外為局現地支店にその登録を更新するよう促す必要がある。当該特殊目的会社のいずれかの中国株主が規定に従ってこれまでに登録された登録 を登録又は更新していない場合、当該特殊目的会社の中国における子会社は、その利益又は減資、株式譲渡又は清算所得を当該特殊目的会社に割り当てることを禁止される可能性があり、当該特殊目的会社は、中国における子会社への増資を禁止される可能性もある。2015年2月13日、外匯局は“直接投資外貨管理政策のさらなる簡略化と改善に関する通知”、すなわち“外匯局第13号通知”を発表し、2015年6月1日から施行した。外国為替局第13号通知によると、海外直接投資と海外直接投資の外貨登録は、“外匯局通知”37号に規定されている海外直接投資と海外直接投資を含み、外国為替局ではなく条件に適合する銀行に外貨登録申請を行う。条件を満たした銀行は外国為替局の監督の下で申請を直接審査して登録 を受理する.

私たちはあなたに保証することはできません。私たちは外管局の監督を受ける可能性のあるすべての株主が外管局第37号通告の要求に従って、現地の外管局の支店あるいは合格銀行ですべての必要な登録を完了しました。私たちもあなたに保証することはできません。これらの個人は必要な届出や更新を適時にあるいは全く提出しないことができます。私たちが今または将来、当社で直接または間接的な権益を持っているすべての中国人住民の身分を知り続ける保証はありません。もしこれらの個人が外管局の規定を遵守できなかった場合、私たちは罰金や法的制裁を受けることができ、例えば、私たちの国境を越えた投資活動を制限したり、私たちの中国子会社がわが社に配当金を割り当てたり、わが社から外国為替融資を受ける能力を制限したり、私たちのbrの分配を阻止したり、配当金を支払うことを阻止したりします。そのため、私どもの業務運営や製品を配布する能力は実質的なbr}に悪影響を受ける可能性があります。

また、これらの外貨 法規は依然として比較的新しいため、その解釈と実施はずっと変化しており、関連政府部門がこれらの 法規をどのように解読、改訂と実施するか及び未来のいかなるオフショア或いは国境を越えた取引に関する法規をどのように解読、改訂し、実施するかはまだ不明である。例えば、私たちは、配当送金や外貨借入金のような、私たちの外国為替活動のより厳しい審査と承認を行う可能性があり、これは私たちの財務状況や経営業績に実質的かつ不利な影響を与える可能性があります。また、中国国内の会社を買収することを決定した場合、私たちまたはその会社の所有者(場合によっては)が必要な承認を得たり、外国為替法規に要求される必要なbrの届出や登録を完了することができることを保証することはできません。これは、私たちが買収戦略を実施する能力を制限し、私たちの業務や見通しに悪影響を及ぼす可能性があります。

本年度報告日までに、当社のすべての株主が国家外国為替管理局第37号通書に基づいて登録されていることを知っています。

25

米国証券取引委員会と上場会社会計監督委員会(PCAOB)の共同声明、ナスダックが提出した提案規則の改正及び“外国持株会社責任法”(HFCAA)はいずれも新興市場会社の監査師の資格を評価する際に、それに対してより多く、より厳しい基準を実施することを呼びかけており、特にPCAOBの審査を受けていない非米国監査師である。

2020年4月21日、当時の米国証券取引委員会会長のジェイ·クライトン氏と、当時のPCAOB会長ウィリアム·D·デューク3世および米国証券取引委員会の他の上級社員が共同声明を発表し、中国を含む新興市場に本部を置くか、新興市場で大量の業務を持つ会社に投資するリスクを強調した。共同声明は、PCAOBが中国の監査役と監査作業の原稿 を検査できないことや新興市場のより高い詐欺リスクに関するリスクを強調した。

2020 年 5 月 18 日、ナスダックは SEC に 3 つの提案を提出し、 (i) 主に「制限市場」で事業を展開する企業に対する最低募集規模要件を適用し、 (ii) 制限市場企業の経営陣または取締役会の資格に関する新しい要件を採択する。申請者又は上場会社に対して、監査役の資格に基づき、追加的かつより厳格な基準を適用すること。

2020年5月20日、米上院はHFCAAを採択し、PCAOBがPCAOB検査を受けない外国監査役を使用して指定報告を監査できない場合に、外国政府が所有または制御していないことを証明するように外国社に求めた。2020年12月2日、米議会はHFCAAを承認した。2020年12月18日、HFCAAは法律に署名した。HFCAAによると、PCAOBが3年連続で会社の監査役を検査できなければ、発行者の証券は国家取引所での取引が禁止される。2022年12月29日,AHFCAA署名が法律となり,HFCAA禁止令をトリガするために必要な連続未検査年数を3年から2年に減少させた。

また、2020年7月、アメリカ総裁金融市場ワーキンググループは、行政部門、アメリカ証券取引委員会、アメリカ上場会社会計基準委員会または他の連邦機関と部門に、アメリカで上場している中国企業とその監査事務所に対して行動をとることを提案し、在米投資家の保護に努力することを提案した。これに対し、米国証券取引委員会は2020年11月23日に指導意見を発表し、中国投資発行者に関連するいくつかのリスクと米国投資家への影響を重点的に指摘し、米国証券取引委員会が中国発行者にこのようなリスクに関する強化開示を提案することをまとめた。

2021年12月2日、米国証券取引委員会は、HFCAAのいくつかの開示と文書要求の実施に関する規則 最終改正案を採択し、2022年1月10日に発効した。米国証券取引委員会が米国証券取引委員会がその後決定した手続きに基づいて、規則に定義された“未検証”年として決定した場合、私たちは本規則を遵守することを要求されるだろう。HFCAAとAHFCAAによると、もし私たちの監査人が2年連続でPCAOBの検査を受けていない場合、私たちの証券 はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、これは最終的に私たちの株がキャンセルされる可能性がある。2021年9月22日、PCAOBは、PCAOBがHFCAAに基づいて、PCAOBが外国司法管轄区域内の1つまたは複数の当局の立場のためにbrを検査または調査できないかどうかを決定するための枠組みを提供するHFCAAを実施する最終規則を採択した。

26

我々の2023年12月31日と2021年12月31日までの財政年度のForm 20-F年度報告書に掲載されている財務諸表は、監査連盟有限責任会社によって実施されている(“AA型”)。 2022年12月31日までの財政年度のForm 20-F年度報告書に含まれる財務諸表はWWCが監査しています。AAとWWCは米国に本社を置く独立公認会計士事務所であり、PCAOBに登録されている公共会計士事務所 でもある。PCAOBに登録されているこのような会計士事務所は、米国の法律によって制約されており、PCAOBは、これらの法律に基づいて定期的に検査を行い、それらが適用される専門基準に適合しているかどうかを評価する。2021年12月16日、PCAOBは、中国当局が大陸部の中国と香港で登録した会計士事務所の職位のため、PCAOBはPCAOBが登録した会計士事務所 を全面的に検査或いは調査することができず、PCAOBはその認定報告に大陸部の中国或いは香港に本部を置く会計士事務所のリストに入れたと裁定を発表した。このリストには、我々の前監査役WWCまたは新しい監査役AAは含まれていない。年報日まで、我々の上場はHFCAA、 と関連法規の影響を受けない。しかし、最近の事態は私たちの上場に不確実性を増加させ、ナスダックや監督機関が私たちの監査人のbr監査プログラムと品質制御プログラムの有効性、人員と訓練の有効性、あるいは資源の十分さ、地理的範囲、あるいは私たちの財務諸表監査に関連するbr経験を考慮した後、私たちに他のより厳しい基準を適用するかどうかを保証することはできません。我々の監査役は米国に位置し、PCAOBに登録されており、PCAOBの検査を受ける必要があるが、その後、PCAOBが外国司法管轄区のある機関の職のために私たちの監査役を検査または全面的に調査できないと判断された場合、このような検査の欠如は、私たちの証券取引所からの撤退を招く可能性がある。もし未来に、私たちの普通株はHFCAAによって取引が禁止されて、PCAOBはそれが未来のこの時に私たちの監査役を検査あるいは全面的に調査することができないと確定したので、ナスダックは私たちの普通株を撤退することを決定することができて、私たちの普通株の取引はbrになるかもしれない禁止されています。

2022年8月、PCAOB、中国証監会と中国財政部は議定書声明に調印し、PCAOBが大陸部と香港をPCAOBが管轄する会計士事務所中国に対して検査と調査を行うために具体的かつ責任ある枠組みを構築した。2022年12月15日、PCAOBは、2022年にPCAOB登録会計士事務所 が中国大陸部と香港に本社を置く中国に完全に進出できることを確保できると発表した。PCAOB取締役会は以前、PCAOB が大陸部の中国と香港に本部を置く完全公認会計士事務所の2021年の裁決を検査或いは調査できなかったことを撤回した。PCAOBは引き続き大陸部の中国と香港に完全に入ることを要求し、2023年3月から定期検査を再開する。しかし、PCAOBがPCAOBが登録した会計士事務所に対して満足できる検査を継続できるかどうかは、大陸部の中国と香港に本部を置く会計士事務所に不確定性がある。香港や中国当局が将来PCAOBの参入に便宜を図ることができない場合、PCAOBは新たな裁決を発表する必要があるかどうかを考慮する。もしPCAOB が中国での監査師の仕事の原稿を全面的に検査できなければ、投資家はこのような検査のメリットを奪われる可能性があり、これは私たちがアメリカ資本市場に入る機会が制限される可能性があり、HFCAAによると、私たちの証券取引は が禁止される可能性がある。

私たちの普通株に関するリスクは

私たちは財務報告書の内部統制の重要な弱点を発見した。有効な内部統制制度を実施·維持できなければ、私たちの経営業績を正確に報告し、私たちの報告義務を履行したり、詐欺を防止することができないかもしれません。

最初の公募前、私たちは個人会社で、会計担当者や他の資源が限られていて、私たちの内部制御プログラムやプログラムを解決することができませんでした。私たちの経営陣はまだ財務報告の内部統制の有効性の評価を完了していません。私たちの独立公認会計士事務所も私たちの財務報告の内部統制を監査していません。

27

2023年12月31日現在の総合財務諸表を監査する過程で、我々と独立公認会計士事務所は、財務報告の内部統制に7つの重大な脆弱性があることを発見しました。米国上場企業会計監督委員会が制定した基準で定義されているように、“重大な欠陥”は財務報告内部統制の欠陥や欠陥の組み合わせであるため、我々の年度や中期財務諸表の重大な誤報はタイムリーな予防や発見が得られない可能性が高い。発見された重大な弱点は、(I)第三者サプライヤー管理上の欠陥、(Ii)バックアップ管理と回復管理上の欠陥、(Iii)ユーザアカウント管理上の欠陥、(Iv)職責と特権アカウント監視における欠陥、(V)システムおよびデータアクセスの監視上の欠陥、(Vi)暗号管理上の欠陥、および(Vii)脆弱性評価とパッチ管理における欠陥を含む、政策やプログラムの不足、および我々の情報技術政策とプログラムをめぐる関連リスク緩和措置と関係がある。我々は現在,上記のbr材料欠陥を修復しており,材料 欠陥を修復するために以下の措置,その他の措置を継続して実施する予定である。我々の計画:(I)情報技術プロセスのために、情報技術システムの変化に関連する増強リスク 評価プログラムと制御プログラムを制定するためのシステムの政策と手順書を準備する;(Ii)定期的に情報技術関連部門とすべての情報技術者に対して内部評価を行う;(Iii)定期的に情報技術従業員に対してネットワークセキュリティ訓練を行い、従業員にセキュリティ意識を提供する;(Iv)第三者サービスプロバイダのための資格評価プログラムを確立する;(V)新情報技術プロジェクトの需要分析と詳細設計/規範 を改善し、すべての新しい情報技術項目に対してユーザー検収テストと実施承認を行う。(Vi)システムおよび情報のセキュリティを確保し、システム権限の承認を厳格に制御し、定期的に審査し、暗号複雑性ポリシーを実行し、ログを定期的に監査および分析し、(Vii)標準プログラムおよびセキュリティ管理仕様を実行および監視する。

私たちは今、2002年の“サバンズ-オキシリー法案”に拘束されたアメリカの上場企業です。2002年サバンズ-オキシリー法第404条は、2021年12月31日までの財政年度報告から、我々の財務報告の内部統制に関する経営陣報告書をForm 20-F形式の年次報告書に含めることを要求している。より多くの情報は“プロジェクト15.開示制御と手順”を参照されたい。また、JOBS法案で定義されている“新興成長型会社”ではなくなると、独立公認会計士事務所は、財務報告の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制に無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立 テストを行った後、私たちの内部統制や私たちの統制が記録、設計、操作、審査のレベルに満足していなければ、あるいは関連する要求に対する解釈が私たちと異なる場合、合格した報告を出すことができるかもしれません。さらに、予測可能な未来に、私たちの報告義務は、私たちの管理、運営、財務資源、そしてシステムに大きな圧力を与えるかもしれない。私たちは評価テストと必要な救済措置をタイムリーに達成できないかもしれない。

我々の内部制御プログラムを記録してテストする過程で、2002年の“サバンズ-オキシリー法案”404節の要求を満たすために、財務報告の内部統制における他の弱点や不足が発見される可能性がある。さらに、もし私たちが財務報告書の内部統制の十分性を維持できなかった場合、これらの基準は時々修正、補充、または改正されるので、私たちは2002年のサバンズ-オクスリー法案(Sarbanes-Oxley Act)404条に基づいて結論を出し続けることができず、私たちは財務報告書に対して有効な内部統制を実施したと考えられる。一般的に、効果的な内部統制環境を実現し、維持できなければ、連結財務諸表に重大なミスが発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失う可能性があります。これは逆に私たちが資本市場に入る機会を制限し、私たちの運営結果を損なうかもしれない。また、財務報告の無効な内部統制は、より大きな詐欺や会社の資産乱用のリスクに直面する可能性があり、私たちが上場している証券取引所からの退市、規制調査、民事または刑事制裁に直面する可能性があります。

28

私たちの普通株の活発な取引市場は持続できないかもしれない。

私たちの普通株は2021年4月20日からナスダックに上場しています。私たちの普通株の活発な取引市場が持続的に維持されるかどうかを保証することはできません。活発な取引市場の不足はあなたの株式価値とあなたが希望する時間に株を売却する能力を損なう可能性があります。 不活発な取引市場はまた、私たちの普通株の売却と戦略的パートナー関係への参入や、私たちの普通株を犠牲にして他の補完製品、技術、または業務を買収することで資金を調達する能力を弱める可能性があります。また、取引所の上場基準を満たしていなければ、私たちは取得される可能性があり、これは私たちの普通株価格に負の影響を与えます。

私たちは私たちの普通株価格が大幅に変動すると予想しています。あなたが購入した株の価格 以上であなたの株を売ることができないかもしれません。

私たちの普通株の市場価格は大きく変動する可能性があり、多くの要素によって大幅に変動するかもしれません

| ● | 私たちの製品の販売量と販売時間 | |

| ● | 新製品や製品の改善は私たちまたは業界の他の人によって発売されます | |

| ● | 私たちや他人の知的財産権に関する紛争や他の事態の発展 |

| ● | 私たちはタイムリーに開発し、規制許可や承認を得て、新しい製品と強化された製品を販売することができます | |

| ● | 製品責任クレームや他の訴訟 | |

| ● | 私たちの経営業績や当社の他の会社の業績の四半期変化 | |

| ● | メディアは私たちの製品や業界の他の会社の製品を暴露します | |

| ● | 政府の規則や精算の変化 | |

| ● | 証券アナリストの利益予測または提案を変更すること;および | |

| ● | 一般市場状況やその他の要因には、我々の経営業績や競争相手の経営業績とは無関係な要素が含まれている。 |

近年、株式市場は通常、極端な価格や出来高変動を経験しており、これらの変動は往々にしてこれらの会社の経営業績に関係なく、あるいは比例しないことが多い。私たちの実際の経営業績にかかわらず、広範な市場と業界要素は私たちの普通株の市場価格に重大な影響を与える可能性がある。

また、過去には、証券に対して市場価格変動時期を経験した会社が集団訴訟を起こすことが多かった。私たちの株価変動後に私たちに提起された証券訴訟は、このような訴訟の利点や最終結果にかかわらず、巨額の費用を招く可能性があり、これは私たちの財務状況や経営業績を損ない、経営陣の注意力や資源を分散させることになる。

私たちの株の現在の取引価格は普通株1株当たり5.00ドルを下回っているので、細価格株と呼ぶことができますが、いくつかの例外は除外します。細価格株の取引には一定の制限があり、これらの制限は私たちの普通株の価格と流動性にマイナス影響を与える可能性がある。

29

私たちの株は現在取引価格が1株5.00ドル以下です。したがって、私たちの株は“細価格株”と呼ばれるかもしれませんが、様々な規制によって制限されている例外があります。これらの規定は、任意の細価格株を購入する前に情報を開示することに関するものです。米国証券取引委員会は関連規定 を採択し、一般的に“細価格株”を市場価格が1株当たり5ドルを下回る任意の株式証券と定義しているが、いくつかの例外がある。市場変動によって、私たちの普通株は“細価格株”と見なすことができるが、いくつかの例外がある。細価株は、これらの証券を既存の会員および認可投資家以外の人に売却するブローカー/トレーダーに追加の販売実践要件を適用するルールによって制限されている。本ルールがカバーする取引については,ブローカー/トレーダー はこれらの証券の購入に特別な適合性を決定しなければならない.また、仲介人/トレーダーは、購入前に購入者の取引に対する書面同意を得なければならず、特定の書面開示を購入者に提供しなければならない。したがって、“細価格株”規則が適用されると、“細株”規則はブローカー/取引業者が私たちの普通株を売却する能力を制限する可能性があり、私たちの普通株保有者が普通株を転売する能力に悪影響を及ぼす可能性がある。これらの開示は、細価格株の購入に関連するリスクを認め、あなたのすべての投資の損失を負担することができます。通常、細価格株の取引量はあまり高くない。したがって、株価は通常不安定で、あなたが望む時に株を購入したり、売ったりすることができないかもしれません。

もし私たちが適用される上場要求を満たしていなければ、ナスダックは私たちの普通株を取得するかもしれません。この場合、私たちの普通株の流動性と市場価格は低下する可能性があります。

私たちはあなたにbrがナスダックの持続的な発売基準を達成できることを保証することができません。もし私たちが適用された上場要求を満たしていなければ、ナスダックは私たちの普通株を取引から外してしまうかもしれません。この場合、私たちの普通株の流動性と市場価格が低下する可能性があります。

また,L米国の違反や他の規制行動は、上場基準や他の要求を招く可能性があり、これらの要求を満たすことができなければ、退市を招き、米国で上場または取引する株式の流動性や取引価格に悪影響を及ぼす可能性があるもし私たちが適用された上場基準を遵守できなかったら、ナスダックは私たちの普通株を取得して、私たちと私たちの株主は重大な不利な結果に直面する可能性があります

| ● | 私たちの普通株の市場オファーは限られています | |

| ● | 普通株の流動性は減少しています | |

| ● | 私たちの普通株を“細価格株”と決定することは、私たちの普通株を取引するブローカーに、より厳格な規則を遵守することを要求し、二次取引市場における私たちの普通株の取引活動を減少させる可能性がある | |

| ● | 私たちの限られた数のニュースとアナリストの私たちの報告について; | |

| ● | 私たちは将来、より多くの株式証券を発行したり、より多くの株式や債務融資を得る能力が低下している。 |

1996年の“国家証券市場改善法案”は連邦法規であり、各州が特定の証券の販売を阻止または先制し、これらの証券は“担保証券”と呼ばれている。私たちの普通株はナスダックに上場すると予想されているので、このような証券 は引当証券に属します。各州は私たちの証券販売を規制することが禁止されているにもかかわらず、連邦法規は確かにbr各州が詐欺の疑いがある場合に会社を調査し、詐欺活動が発見された場合、各州 は特定の場合に担保証券の販売を規制または禁止することができる。また、もし私たちがナスダックに上場しなければ、私たちの証券は保証証券に属さなくなり、私たちは私たちが証券を提供する州ごとに規制されるだろう。

私たちの総流通株の大部分は即時転売が制限されていますが、近い将来市場に売却されるかもしれません。これは私たちの業務が良好であっても、私たちの普通株の市場価格を大幅に下落させるかもしれない。

30

私たちの大量の普通株はいつでも公開市場で販売される可能性がある。2024年6月30日まで、私たちは1986974株が発行され、発行された普通株があります。667,801株は、証券法および/またはロックプロトコルによって制限されているが、このような株式は、将来的に証券法および/またはロックプロトコルに従って売却することができるであろう。もし私たちの付属会社が持っていれば、 これらの証券の転売は証券法第144条に規定されている出来高によって制限される。

私たちの転換可能な手形と株式承認証を変換することは既存の株主の所有権権益を希釈するだろう。

私たちの変換可能な手形の一部または全部を変換することは、私たちの普通株式の既存の株主および既存のbr所有者の所有権利益を希釈するだろう。本公告日までに、5,130,594株の普通株は残りの2,565,296.89ドルの交換可能手形を行使する際に発行でき、3,606株の普通株は私募株式証明書を行使した後に発行することができ、2023年2月に私たちの登録直接発売と同時に私募発行を行うことができる。

任意の手形から引受権証を変換または行使した後、公開市場で発行可能な普通株 を販売することは、私たちの普通株の現行の市場価格に悪影響を及ぼす可能性がある。さらに、変換可能な手形または株式承認証の存在は、変換可能な手形または株式承認証の変換が私たちの普通株の価格を低下させる可能性があるので、市場参加者の空売りを奨励する可能性がある。

私たちが提供した転換可能な手形の条項はまた第三者が私たちを買収することを阻止するかもしれない。

変換可能なチケットのいくつかの条項は、第三者が私たちをより難しくまたはコスト的に買収することを可能にし、さらには第三者が私たちを買収することを阻止する可能性がある。例えば、いくつかの基本的な変化が発生した場合、変換可能チケットの所有者は、指定された基本的な変化買い戻し価格(割増を含む)でその変換可能チケットを償還することを要求することができる。第三者による私たちの買収を阻止することで、これらの条項は、現在の市場価格よりも高いプレミアムで普通株を売却する機会を奪う可能性がある。

私たちは幅広い裁量権を持っていて、私たちの製品収益を運営資金および一般企業用途に指定することができ、同意しないかもしれない、または利益がないかもしれないbr}に収益を使用することができます。

我々が2021年4月に初めて公募した株および2023年2月,2023年7月,2023年8月,2023年12月に行った後続発行で得られた資金の大部分 は,運営資金や一般企業用途に用いられている.私たちの経営陣は、純収益の使用と投資に対して広範な裁量権 を持っています。これらのカテゴリでは、あなたは収益を同意しないか、または利益なく使用する可能性があります。投資家は経営陣の具体的な意図に関する限られた情報のみを把握しており,我々の経営陣の収益使用の判断 に依存する必要がある.

上場企業としては、私たちの業務、財務状況、br}運営結果に実質的な悪影響を及ぼす可能性がある巨大な追加コストが発生することが予想されます。

上場企業として、サバンズ-オキシリー法案、2010年ドッド-フランクウォール街改革と消費者保護法案、取引所法案、およびアメリカ証券取引委員会の規則に基づいて、私たちは会社の管理要求に関連する著しい 追加コストを生成し、ナスダックの規則と法規を含む。これらの規則と法規は、私たちの会計、法律、財務コンプライアンスコストを著しく増加させ、いくつかのbr活動をより時間をかけると予想される。これらの規制は、取締役や上級管理者責任保険を獲得し、維持するコストをより高くすることも予想されます。したがって、私たちは合格者を引き付けて維持することがもっと難しいかもしれないし、私たちの取締役会に参加したり、幹部になったりすることはもっと難しいかもしれない。そのため、上場企業になることによるコスト増加は、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

31

私たちの開示制御と手続き はすべてのエラーや詐欺を阻止または検出できない可能性があります。

私たちは取引法の定期的な報告書の要求事項を守らなければならない。私たちは、合理的な保証を提供するために、私たちの開示制御および手続きを維持し、取引所法案に基づいて提出または提出された報告書に開示された情報が蓄積されて管理層に伝達され、米国証券取引委員会規則および表で指定された期間内に記録、処理、まとめ、報告されなければならない。いかなる開示制御やプログラムも,発想や操作がどんなに綿密であっても,絶対的な保証ではなく合理的な保証しか提供できず,制御システムの目標が実現されることを確保していると考えられる.

これらの固有の制約には,意思決定過程における判断が誤ってしまう可能性があり,簡単な誤りや誤りによって故障が発生する可能性がある.さらに、制御は、ある人の個人的な行動、2人または複数の個人の共謀、または許可されていないカバー制御 によって回避されることができる。したがって,我々の制御システム固有の制約により,誤りや不正による誤り陳述 が発生し,検出できない可能性がある.

我々の経営陣は、以下の“第15項.開示制御と手順--経営陣財務報告内部統制年次報告”項に記載された重大な弱点により、本年度報告に係る期間が終了するまで、我々の開示制御プログラム及びプログラムは、本年度報告で開示を要求した情報が記録され、処理され、まとめられ、報告され、評価され、規則 及び米国証券取引委員会表に規定された時間内に規定された開示を行うことができないと結論している。

私たちは予測可能な未来に私たちの株に現金配当金を支払わないと予想されているので、資本増価(あれば)があなたの唯一の収益源になるだろう。

私たちは現金配当金を発表したり支払ったりしたことがない。私たちは現在、すべての未来の収益(あれば)を維持し、業務の成長と発展に資金を提供するつもりです。したがって、予測可能な未来に、私たちの普通株の資本増加(あれば)があなたの唯一の収益源になります。

証券アナリストは、私たちの業務に関する良い研究や報告を発表しないかもしれないし、何の情報も発表しないかもしれません。これは、私たちの株価や取引量の下落を招く可能性があります。

もし私たちの普通株の取引市場が発展すれば、取引市場は業界や金融アナリストが発表した私たちと私たちの業務に関する研究と報告の影響をある程度受けるだろう。私たちはこのようなアナリストを統制することができない。新しい上場企業として、私たちは研究報告を誘致する速度が遅いかもしれません。私たちの普通株情報を発表したアナリストは、私たちまたは私たちの業界に対する経験が相対的に少なく、これは彼らが私たちの業績を正確に予測する能力に影響を与え、私たちが彼らの予想を達成できない可能性が高いかもしれません。もし私たちが証券や業界アナリストの報告を得たら、もし私たちのアナリストが不正確または不利な研究を提供したり、私たちの株価に不利な意見を発表したりすれば、私たちの株価は下落する可能性があります。もしこれらのアナリストの1人以上が私たちの報告を中止したり、私たちに関する報告書を定期的に発表できなかった場合、私たちは市場での可視性を失い、ひいては私たちの株価や取引量の下落を招き、あなたが私たちへの投資損失の全部または一部を招く可能性があります。

最近発表されたケイマン諸島経済実質立法は私たちと私たちの業務に影響を及ぼすかもしれない。

32

ケイマン諸島は、他のいくつかの非EU司法管轄区とともに最近、欧州連合理事会がいくつかの活動に従事するオフショア構造に対する懸念を解決するための立法を提出し、これらの活動は真の経済活動なしに利益を引き付けることができる。2019年1月1日に施行された“ケイマン諸島2018年国際税務協力(経済実体)法”または“経済実体法”によると、“関連実体”の“関連実体”は“経済実体法”が規定する経済実体テストを満たさなければならない。“関連実体”には,ケイマン諸島に登録設立された免税会社が含まれており,ケイマン諸島のInfobirdのように,ケイマン諸島以外で納税する実体は含まれていない。経済法によると,9つの指定された“関連活動”があり,情報鳥ケイマン諸島が従事する活動が任意の指定されたbr関連活動に属する限り,“経済法”のすべての適用要求を遵守すべきである。Infobird Cayman が行っている唯一の業務活動が他のエンティティの持分を保有し、配当および資本利益のみを稼ぐことである場合、ES Actの現在の解釈 によれば、Infobird Caymanは“純持分持株会社”であるため、最低実質要件 のみを遵守し、これらの要求は、私たち(I)が会社法下のすべての適用要件を遵守し、(Ii)ケイマン諸島で十分な人的資源と十分な場所を持って他のエンティティの持分を保有し、管理することを要求する。しかし、 は私たちがES法案のより多くの要求を受けないという保証がない。ES法案の解釈や実施における不確実性 は,我々の業務や運営に悪影響を及ぼす可能性がある.

あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は制限されるかもしれません。私たちはケイマン諸島の法律登録によって成立します。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社だ。我々の会社事務は,我々の組織定款大綱と定款細則,ケイマン諸島会社法(改正)とケイマン諸島一般法の管轄を受けている。ケイマン諸島法律によると、株主が私たちの役員を提訴する権利、私たちの小株主の行動、そして私たちの役員の私たちの受託責任はケイマン諸島普通法によって大きく管轄されています。ケイマン諸島の一般法の一部は,ケイマン諸島の比較的限られた司法判例と,イングランドとウェールズの一般法に由来しており,その裁判所の裁決には説得力があるが,ケイマン諸島の裁判所には拘束力がない。ケイマン諸島の法律によると、私たちの株主の権利と役員の受託責任は、アメリカのある司法管轄区域の法規や司法前例のように明確ではない。特に、ケイマン諸島の証券法システムはアメリカほど発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。また、デラウェア州法律によると、支配株主は、その支配する会社とその少数株主に対して信託責任を有しているが、ケイマン諸島法律によると、我々の持株株主は、わが社または少数株主に対していかなる信託責任も有していない。したがって、我々の持株株主は、その株式に対する投票権を含む株主としての権力を適切な方法で行使することができる。

ケイマン諸島免除会社の株主は,ケイマン諸島法律に基づいて一般的な権利を持たずに会社記録(組織定款大綱や組織定款細則及び当該等の会社が採択したいかなる特別決議,及び当該等の会社の住宅ローン及び担保登録簿を除く)を閲覧し,又は当該等の会社の株主リストの写しを取得する。私たちが改訂及び再記述した組織定款の大綱及び定款細則によると、私たちの取締役 は情情権があり、どのような条件の下で、私たちの株主は当社の会社記録を調べることができますが、ケイマン諸島の会社法又は他の適用法律又は取締役又は一般決議案が要求しない限り、当社は株主に当該等の記録を提供する責任はありません。これは、株主が発議するために必要な任意の事実を決定するために、または代理権競争に関連するエージェント を他の株主から募集するために、必要な情報を得ることをより困難にする可能性がある。

以上のような理由により、我々の公衆株主は、我々の経営陣、取締役会メンバー、または持株株主に対して行動する際に、米国に登録されている会社である公衆株主よりも自分の利益を保護することが困難である可能性がある。

私たちの株主が得たいくつかの私たちに不利な判決は強制的に施行できないかもしれない。

33

私たちはケイマン諸島の会社です。私たちのほとんどの資産はアメリカ以外にあります。私たちは現在ほとんどの業務を中国で行っています。また、私たちの現在の役員や役人の多くはアメリカ以外の国の国民や住民です。 これらの人のほとんどの資産はアメリカ以外にあります。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思う場合、あなたはアメリカで私たちまたはこれらの個人に訴訟を提起することが難しいか、または不可能かもしれません。あなたがこのような訴訟を提起することに成功しても、ケイマン諸島と中国の法律は、私たちの資産や私たちの役員と上級管理者に対する資産の判決を実行できないかもしれません。

我々は証券法の意味での新興成長型会社 であり,何らかの低下した報告要求を利用する可能性がある.

私たちはJOBS法案で定義されている“新興成長型会社”であり、他の非新興成長型会社に適用される上場企業のいくつかの免除要求を利用することができ、最も重要なのは、私たちがまだ新興成長型会社である限り、2002年サバンズ-オクスリ法案404節の監査役認証要求を遵守する必要がないことである。したがって,我々 がこのような監査人認証要求に従わないことを選択した場合,我々の投資家は が重要と思ういくつかの情報にアクセスできない可能性がある.

雇用法案はまた、民間企業が新たな財務会計基準または改正財務会計基準を遵守することが要求されるまで、新興成長型企業が新たな財務会計基準または改正財務会計基準を遵守する必要がないことを規定している。我々は、新興成長型会社に提供されるこのような 免除の中から“脱退”を選択するつもりはない。今回の選挙により、私たちの財務諸表は、上場企業の発効日に該当する会社の財務諸表と比較できない可能性があります。

我々は外国の個人発行者の資格に適合しているため,米国の委託書ルールの制約を受けず,米国国内の上場企業よりも少ない詳細や頻度を報告する“取引法”の報告義務を遵守する。

我々は,取引法 に基づいて外国のプライベート発行者の地位を持つ非米国会社として報告する.我々は、“取引所法”に規定されている外国人個人発行者の資格に適合しているため、(I)“取引所法”において、“取引法”に基づいて登録された証券募集依頼書、同意書又は授権書についてのbr条項、(Ii)“取引所法”では、内部者にその株式所有権及び取引活動の公開報告及び短時間で取引から利益を得た内部者の責任を要求する条項を含む“取引所法”が適用される特定の条項の制約を受けない。および(Iii)取引所 法案で規定されているルールを遵守し,指定重大事件が発生した場合には,監査されていない財務や他の指定情報を含む10-Qテーブル四半期報告, テーブル8-Kテーブルの現在報告を米国証券取引委員会に提出することを要求する.また、我々の上級管理者、役員および主要株主は、“取引法”第16節の報告および“短期”利益回収条項およびその規則の制約を受けない。したがって、私たちの株主は私たちの役員、役員、主要株主が私たちの普通株を購入または売却する時間をタイムリーに知ることができないかもしれない。また、外国人個人発行者は、各事業年度終了後120日(120)日までにbr}Form 20−Fの年次報告書を提出する必要はなく、加速提出された米国内発行者は、各事業年度終了後75(75)日以内にForm 10−k年報を提出する必要がある。外国 プライベート発行者も公平開示規則の制約を受けず,発行者が重大な情報 を選択的に開示することを防ぐことを目的としている.上記の理由により、外国のプライベート発行者ではない株主に同じ保護を受けることができない可能性があります。

もし私たちが外国の個人発行者の身分を失ったら、私たちは“取引法”報告書とアメリカ国内の発行者に適用される他の要求を遵守することが要求され、これらの要求は外国の個人発行者に対する要求よりも詳細で広い。私たちはまた、アメリカ証券取引委員会やナスダックの様々なルールに基づいて、わが社のガバナンス実践を変更することを要求されるかもしれません。米国証券法によると、米国内の発行者に適用される報告書の要求を遵守することが要求されれば、私たちが直面している規制やコンプライアンスコストは、外国の個人発行者として発生するコストよりもはるかに高くなる可能性がある。したがって、私たちは外国の個人発行者の地位を失うことは、私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動を非常に時間的で高価にすると予想される。また、アメリカ国内発行者に適用されるルールや法規を遵守することが要求されれば、私たちが取締役や上級管理者責任保険を獲得し、維持することがより困難で高価になり、低減された保証範囲を受け入れることが要求されるか、またはより高い保証コストが発生する可能性があると予想されます。このような規制はまた私たちが合格した取締役会のメンバーを引き付けて維持することをもっと難しくするかもしれない。

34

外国の個人発行者として、私たちはナスダック会社の管理上場標準と著しく異なる会社の管理事項にある母国のやり方を採用することを許可された。もし私たちが会社の管理上場基準を完全に遵守すれば、これらのやり方は株主の保護を彼らが享受している保護よりも低くなるかもしれない。

外国の個人発行者として、私たちはナスダック規則のいくつかの条項を利用することが許可されており、これらの条項は、私たちが特定の統治事項について私たちの国の法律 に従うことを可能にする。私たちの母国ケイマン諸島のある会社のガバナンスのやり方はコーポレートガバナンスの上場基準とは大きく違うかもしれません。

私たちはナスダック上場規則第5635条のナスダックがある証券発行について株主の承認を得たことに関する要求を守らない。私たちの覚書と組織定款の細則によると、私たちの取締役会は、他の会社の株式や資産の買収、株式ベースの従業員報酬計画の確立または改訂、私たちのコントロール権の変更、市価または市場価格より低い株式、特定の方向性増発と転換可能な手形の発行、および私たちの20%以上の発行された普通株を発行することを含むいくつかの事件に関連する証券発行を許可された。

また、我々は、(I)最小3名の独立取締役(ナスダック上場規則第5605(A)(2)条参照)をナスダック上場規則第5605条下の審査委員会メンバーとして、(I)最小2名の独立取締役 (ナスダック上場規則第5605条(A)(2)条参照)をナスダック上場規則第5605条下の報酬委員会メンバーとして、(Iii)ナスダック上場規則第5605条下の独立多数取締役を保有する代わりに、ケイマン諸島慣例に従って を選択した。(Iv)取締役上場規則第5605条に基づいて独立した指名委員会を設立するか、又はナスダック独立 によりナスダックの指名を監督し、及び(V)ナスダック上場規則第5620(A)条に基づいて株主総会を開催する。当社の取締役会構成および慣行についての詳細は、“第6項.取締役、上級管理者および従業員-A.取締役および上級管理者”および“-C.取締役会慣行”を参照されたい

上記を除いて、わが社のガバナンスのやり方は、アメリカ国内の会社がナスダック社のガバナンス上場基準に従うコーポレートガバナンスのやり方と有意差はありません。 私たちは将来的に一部または他のすべてのナスダック会社の管理規則に対して外国の個人発行者を使用することを免除することを決定するかもしれない。したがって、もし私たちが他の国のやり方に従えば、私たちの株主 が獲得した保護は、アメリカ国内発行者に適用されるナスダック社の上場基準 よりも少なくなる可能性がある。私たちが外国の個人発行者の資格を持ち続ける限り、私たちはこの免除を利用することができる。

私たちがどの課税年度もアメリカ連邦所得税の受動的な外国投資会社やPFICにならないことは保証できません。これは私たちの普通株のアメリカ連邦所有者に不利なアメリカ連邦所得税の結果をもたらすかもしれません。

非米国企業が任意の課税年度内に、(I)年間総収入の少なくとも75%がいくつかのタイプの“受動的”収入から構成されている場合、または(Ii)この年度の資産価値の少なくとも50%(資産ベースの四半期価値平均値)が、受動的収入を生成する資産または受動的収入を生成するために保有する資産に起因することができる場合、非米国会社は、非米国会社とみなされるであろう。この目的のために、現金は一般的に受動的資産とみなされる。営業権は、これらの目的のためにアクティブな収入を生成することができる活動の範囲内で、PFICルールに従ってアクティブ資産とみなされる。私たちは私たちが比例して持っている資産シェアを持っているとみなされ、私たちが直接または間接的に25%以上の(価値で計算する)株を持っている他の会社の収入で私たちの比例 のシェアを稼ぐだろう。この方面の法律は完全に明確ではないにもかかわらず、アメリカ連邦所得税の目的で、私たちは私たちの合併可変利息実体を私たちが所有していると見なしています。私たちは彼らの管理決定を制御し、その実体に関連するほとんどの経済的利益を得る権利があるからです。

課税年度ごとに終了した後,毎年PFICであるかどうかを決定する。この決定は、私たちの収入の金額および構成、ならびに私たちの資産の推定値および構成、例えば、私たちの普通株の市場価格が示唆するように、営業権および他の無形資産を含む当時の事実および状況 に基づいている。

35

特に,PFICルールにより,我々の資産価値 は我々の普通株の市場価格を参考にして決定できるため,我々の普通株の市場価格の最近の下落は2022納税年度にPFICとなる重大なリスクを招いている(あるいは,本納税年度や次の納税年度のPFICとなる可能性がある)。私どもの普通株の市場価格は引き続き大幅に変動する可能性がありますので、いかなる課税年度におけるPFICの地位を保証することはできません。また、私たちの収入と資産の構成も私たちが流動資産を使用する方式と速度の影響を受けるだろう。大量の現金 を積極的な目的に使用しないことにした場合,あるいは米国連邦所得税目的のための可変金利実体を合併した株を持っていないと判断すれば,PFICとなるリスクは大幅に増加する可能性がある。

もし私たちがPFICであれば、アメリカの持株者

(例えば、第10.E.項税収-米国連邦所得税の米国保有者に対する重要な考慮事項)は、私たちの普通株で確認された収益を売却または処分し、私たちの普通株の分配を受けることによって顕著な米国所得税のこのような分配が生じる可能性があり、“超過分配であり、煩雑な報告要求の制約を受ける可能性がある。

また、もし私たちがアメリカの保有者が私たちの普通株を持っている任意の年度のPFICであれば、米国の保有者が我々の普通株を保有しているすべての後続年度において,米国の保有者は一般に我々をPFICと見なし続けることを要求されるが,たとえ遅い納税年度にPFICとして停止しても,何らかの選択をしない限り。より多くの情報は“プロジェクト10.E.税収--受動的な

私たちは未来に外国の個人発行者の身分を失うかもしれないし、これは多くの追加費用と支出を招くかもしれない。

上述したように、私たちは外国の個人発行者なので、私たちは“取引所法案”のすべての定期的な開示と現在の報告要件を遵守する必要はありません。外国の個人発行者の地位の決定は毎年発行者が最近完成した第2四半期の最後の営業日に行われる。例えば、私たちの普通株式の50%以上がアメリカの住民によって直接または間接的に保有されている場合、私たちは私たちの外国のプライベート発行者の地位を維持するために必要な追加の要求を満たすことができない場合、私たちは外国のプライベート発行者の地位を失うだろう。もし私たちがこの日に外国の個人発行者の身分を失ったら、私たちは外国の個人発行者が利用できる表よりも詳細で広いアメリカ国内発行者フォームの定期報告と登録声明をアメリカ証券取引委員会に提出することを要求されるだろう。また、アメリカ連邦委託書の要求を強制的に遵守しなければなりません。私たちの上級管理者、役員、主要株主は、取引所法案第16節の短期利益開示と回収条項の制約を受けます。また、私たちは、ナスダック規則の下である会社のガバナンス要求に依存する能力を失う。外国のプライベート発行者ではないアメリカの上場公衆企業として、私たちは大量の追加の法律、会計、その他の費用を発生させ、私たちは外国のプライベート発行者としてこれらの費用、会計、報告、その他の費用を発生させず、アメリカ証券取引所への上場を維持する。

項目4.会社に関する情報

答え:会社の歴史と発展

わが社Infobird Co.,Ltd.,またはInfobird Caymanは,ケイマン諸島法律に基づいて2020年3月26日に登録設立されたホールディングスである。2023年8月の売却前に、2020年4月21日に香港で設立されたInfobird International LimitedやInfobird香港のすべての発行済み株式を保有している以外は、吾らには何の実質業務もない。Infobird HKも持株会社であり,2020年5月20日に中国の法律により設立されたInfobird Digital Technology(Beijing)Co.,またはInfobird WFOEのすべての発行済み株式を保有している。

我々は可変権益実体(あるいはVIE)北京訊鳥ソフトウェア有限会社あるいは中国有限責任会社北京情報鳥及びその子会社を通じて、主に顧客参加度に基づくクラウドサービスの開発と提供に従事している。Infobird Beijing取締役は(I)Infobird Beijing及びInfobird Caymanそれぞれの取締役会主席兼行政総裁呉益民;(Ii)Infobird Beijing及びInfobird Cayman執行副総裁曾孝堅;及び(Iii)Infobird北京副総裁兼Infobird Cayman首席技術官兼副総裁陳春祥である。Infobird北京会社の取締役会は3人の個人から構成されている:(I)呉益民;(Ii)Infobird北京会社株主兼OmniConnect Limited唯一の株主兼Infobird Caymanの主要株主の一つ、唯一の取締役及びOmniConnect Limited株主の翁兵;及び(Iii)Infobird Cayman取締役の一人、唯一の取締役及びInfobird Caymanの主要株主の一つであるOrbitChannel Limited株主の蒋棟梁。

36

北京Infobirdは中国有限責任会社であり、中国法律に基づいて2001年10月26日に設立された。2013年10月17日、Infobird北京は完全子会社の貴陽Infobird雲計算有限公司あるいはInfobird貴陽(中国有限責任会社)を設立したが、呉益民の兄弟呉勝民は0.82%の株式を所有し、親族関係のない第三者ロランランは貴陽Infobird非持株権益の9.00%を持っている。2012年6月20日、北京情報鳥は99.95%の株式を持つ子会社の安徽新立家電子商取引有限公司(前身は安徽訊鳥ソフトウェア情報技術有限公司、2022年1月に安徽新立佳電子商取引有限公司と改称)或いは情報鳥安徽有限責任会社を設立したが、北京情報鳥株主及び私たちの主要株主の一つであるCRExperience Limitedの株主紀萌は情報鳥安徽の0.05%の非持株権益を持っている。情報鳥貴陽はソフトウェア開発に従事し、主に顧客に業務フローのアウトソーシング或いはBPOサービスを提供し、情報鳥安徽はソフトウェア開発 に従事し、主に顧客にクラウドサービスと技術解決方案を提供する。

2020年5月27日,Infobird Cayman は当時の既存株主が共同で制御するエンティティの再編を完了し,再編前にこれらの株主はInfobird Caymanのすべての持分を共有した。Infobird CaymanとInfobird HKはInfobird WFOEのホールディングスとして設立された。Infobird WFOEはInfobird北京及びその付属会社の会計上の主要な受益者である。これらすべての 実体は共同制御下にあり、これは北京Infobirdとその子会社の合併を招き、これらの子会社はすでに共同制御下の実体として帳簿価値に従って再編している。Infobird WFOEは持株財務権益 を持ち、Infobird Beijingの主要な受益者とみなされ、(1) はInfobird Beijingの活動を指導し、それによってその実体の経済表現に重大な影響を与える権利があり、(2)Infobird Beijingからこの実体に重大な影響を与える可能性のある利益を得る権利があるからである。総合財務諸表 はInfobird Caymanの総合財務諸表に再編された第1期初めから発効する基準で作成されている。2020年3月にInfobird Cayman証券を売却する割合は,再編前のInfobird Beijingの所有権の割合と同じである。私たちが知っている限りでは、このような投資家は現在も北京情報鳥で同じ権利を持っている。

2021年12月2日、Infobird北京は上海奇碩科技有限会社あるいは上海奇碩に対する51%の買収を完了し、後者は中国有限責任会社であり、運営を改善するための小売店にビッグデータ分析を提供するソフトウェアであるサービスプロバイダであり、価格は約130 GMT(万)(人民元860万)である。上海奇碩は急速に増加した消費財と小売店のデジタル化ソリューション提供者である。

2022年5月31日、Infobird安徽社は合肥微奥情報技術有限公司(安徽微奥と略称する)の100%買収を完了した。合肥微奥は所有しているVATSライセンス、業務範囲は“全国国内コールセンターサービス” 私たちのクラウドベースのサービスを改善するためです

2022年9月9日、我々は aを実施しましたわれわれの第二次改正と重述した組織定款大綱と定款細則によると、われわれ普通株の5株1株合併又は株式合併それは.我々は、株式統合を反映するために、ASC 260に従って列挙されたすべての期間のすべての株式および1株当たりのデータ をさかのぼって説明した。

2022年12月15日、私たちの株主は、私たちの3回目の改正と再記述された組織規約の大綱と定款細則を承認しました。新定款大綱および細則は,当社が認可発行した最高株式数を増加させ,50,000,000ドルから10,000,000株に1株当たり額面0.005ドルの普通株 から25,000,000ドル(5,000,000株あたり額面0.005ドルの普通株に分類)に分け,4,990,000,000株1株当たり額面0.005ドルの未発行普通株を増設する方法であり,各方面で既存普通株と同等の権益を有している。

当社は2022年12月23日に2022年11月25日の転換手形購入協定 により元金総額625ドルの変換可能手形(“2022年変換可能手形”)を発行し、この合意により、2022年変換可能手形所持者(“2022年変換可能手形所持者”)は元金総額最大1250万までの2年間変換可能手形を額面の80%で引受することができる。2022年の転債発行と同じ日に、2022年の転債保有者は0.5ドルの転換価格で2022年の転債、すなわち転換価格の底値 を転換することを選択し、1,250万株の普通株を発行した。発行に続き、同社では19,093,315株の普通株が発行された。

37

2023年2月28日、私たちは1台1.30ドルで384.6万台を販売した。各単位は:(1)1株の普通株、1株当たり額面0.005ドル、及び(2)0.65株承認株式証 を含み、1株普通株(“普通株式承認株式証”)を購入する。同時に行われた私募では,未登録の株式承認証 を売却して2,884,500株の普通株(“私募株式承認証”)を購入した.取引所は運営資金と一般運営用途に使用されなければならない。手数料と費用を支払う前に、これらの取引は約5,000,000ドルの毛収入を持ってきてくれました。

2023年5月12日、私たちは4回目の改正と再記述された組織定款大綱と定款細則に基づいて、私たちの普通株に対して5株交換1株の合併を行いました。私たちはASC 260によって提出されたすべての期間のすべての株式と1株当たりのデータをさかのぼって述べて、株式合併 を反映しています。

2023年8月11日、ケイマン諸島から登録免除を受けた会社(“当社”)Infobird Co., は、当社の株主マエ島株式会社(“CRServices”)と株式譲渡協定(“同協定”) を締結し、これにより、当社は香港法例登録により設立された有限会社Infobird HKの全発行株式を10,000香港ドルで売却することに同意した。Infobird HKはInfobird WFOEの100%持分を持ち、Infobird WFOEは中国の一連の契約スケジュールを通じてInfobird北京、可変権益エンティティ(“VIE”)およびその付属会社を制御する。Infobird HKはVIEとその付属会社を通じてSaaS業務に従事し,中国に人工知能支援や人工知能支援を提供する顧客が解決策に参加し,当社のほとんどの資産 を持ち,販売前に当社のほとんどの収入を発生させる。この協定によると、この協定に署名した後、当社はInfobird HKの業務運営に参加しなくなり、Infobird HKの財産および利益分配のすべての権利および権益を放棄する。2023年8月11日、販売完了。売却後,2023年7月12日に香港で設立されたInforbird Technologies LimitedまたはInforbird Technologiesを保有するすべての発行済み株式を除いて,実質業務 はない.Inforbird Technologiesも持株会社であり、何の業務もなく、実体の未償還持分も保有していない。

2023年11月15日、著者らは第5部の改正と再記述された組織定款の大綱と定款細則に基づいて、私たちの普通株に対して20株1株の合併を行った。私たちはすでにASC 260に列挙されたすべての期間のすべての株式と1株当たりのデータをさかのぼって説明し、株式合併 を反映した。

当社は2024年3月4日に、当社が2024年2月20日に開催した特別株主総会で可決された普通決議案に基づき、当社の普通株に対して8株交換1株合併を行った。我々は、株式合併状況を反映するために、brからASC 260に提出されたすべての期間のすべての株式および1株当たりのデータをさかのぼって説明した。

二零二四年五月二日に、吾らは減資を行い、当時発行された合併株式1株当たりの額面を4.00ドルから0.00001ドルに減らし、当社が当時発行していた合併株式1株当たりの払込資本を抹消し、減資幅は 3.99999ドル(“減資”)であった。減資に続き、当社は自社法定株式のうち1株当たり未発行総合株式の残高を、当社株式の1株当たり額面0.00001ドルの400,000株普通株(“株式分割”)に再分割した。減資および株式分割後、当社の法定株式はすぐに50,000,000ドルに変更され、超過許可を抹消したが発行されていない株式を透過して、1株当たり額面0.00001ドルの5,000,000,000株の普通株に分類される

2023年8月11日に売却が完了した後、私たちInfobird Caymanはケイマン諸島ホールディングスです。私たちは主に子会社が支払う配当金と他の分配(Br)に依存して、株主に配当金やbrの他の現金分配を支払い、私たちが発生する可能性のある任意の債務を返済するために必要な資金を含むことを含む、私たちの所有可能な現金と融資需要を満たすことができます。もし私たちのどの子会社も将来自分の名義で債務を発生させれば、債務を管理する手段は、彼らが私たちに配当金を支払うか、または他の分配を行う能力を制限するかもしれない。私たちは主に子会社を通じて香港で業務を展開しているため、株主に配当金を支払い、いかなる債務を返済する能力も子会社が支払う配当金に依存する可能性がある。中国政府が香港で保存されている現金の移転を阻止するために制限を加えたり、現金を私たちの業務に配置したり、配当金の支払いに使用することを制限したりしない保証はない。

2023年8月11日の売却完了後、私たちのいかなる直接的または間接的に保有する子会社もInfobirdに配当や配当を派遣していません。Infobirdは同じ時期に、Infobirdはその米国投資家を含む株主にいかなる配当も発表していません。 私たちは予測可能な未来に配当を発表しないと予想されています。私たちの組織内では現金以外のいかなる資産も転送されません。 より詳細については、上のタイトル“売却後に本組織を通る現金と資産の流れ”の節を参照してください。

2021年4月22日、私たちは初公募株 を完成し、2021年4月20日から、私たちの普通株はすでにナスダック資本市場に上場し、コードは IFBDである。

38

企業情報

私たちの主要な行政事務室は香港中環皇后大道中181号新紀元広場低座7階706室にあります。私たちの電話番号 は+852 3690 9227です。私たちのケイマン諸島の登録事務所はケイマン諸島大ケイマン諸島KY 1-9010大ケイマン諸島クリケット広場Willow House brの4階Campbells企業サービス有限会社のオフィスにあります。

投資家は私たちの主な実行オフィスの住所と電話に任意の照会を提出しなければならない。我々のサイト または任意の他のサイトに含まれているか、または取得可能な情報は、本年度報告の一部を構成していない。私たちのアメリカでの加工サービス代理はPuglisi(Br)&Associates,郵便番号:19711,郵便番号:ニューアーク,204室図書館通り850号です。