2023年12月18日に証券取引委員会に提出されたとおり

登録番号 333-

米国

証券取引委員会

ワシントンD.C. 20549

フォーム F-3

登録ステートメント

下

1933年の証券法

マイクロアルゴ株式会社

(憲章に明記されている登録者の正確な名前)

該当なし

(登録者名の英語への翻訳)

| ケイマン諸島 |

|

該当なし |

(州またはその他の管轄区域)

法人または組織) |

|

(IRS) 雇用主

識別番号) |

ユニット507、C棟、桃園通り、

龍井高校と新技術神宮パイオニアパーク、

南山区、深セン、中華人民共和国

+ (86) 0755-88600589

(登録者の主な執行部の住所と電話番号)

プグリシ・アンド・アソシエイツ

850ライブラリーアベニュー、スイート204

1971年、デラウェア州ニューアーク

(302) 738-6680

(業務代行者の氏名、住所、電話番号)

一般への販売開始予定日:この登録届出書の発効日以降、随時。

このフォームに登録されている有価証券のみが配当または利子再投資計画に基づいて提供されている場合は、次のボックスにチェックを入れてください。☐

このフォームに登録されている有価証券のいずれかが、1933年の証券法に基づく規則415に従って遅延または継続して提供される場合は、次のボックスをチェックしてください。☒

証券法第462 (b) 条に基づき募集に追加の有価証券を登録するためにこのフォームを提出する場合は、次のボックスにチェックを入れ、同じ募集について以前に有効であった登録届出書の証券法登録届出書番号を記載してください。☐

このフォームが証券法に基づく規則462(c)に従って提出された発効後の改正の場合は、次のボックスにチェックを入れ、同じ商品について以前に有効であった登録届出書の証券法登録届書番号を記載してください。☐

このフォームがGeneral Instruction I.C. に基づく登録届出書またはその発効後の修正で、証券法に基づく規則462(e)に従って委員会に提出した時点で有効になる場合は、次のボックスにチェックを入れてください。☐

このフォームが、証券法に基づく規則413(b)に従って追加の証券または追加の種類の証券を登録するために提出された一般指示書に従って提出された登録届出書の事後修正である場合は、次のボックスをチェックしてください。☐

登録者が1933年の証券法第405条で定義されている新興成長企業かどうかをチェックマークで示してください。

新興成長企業 ☒

米国会計基準に従って財務諸表を作成する新興成長企業の場合、登録者が証券法のセクション7(a)(2)(B)に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択しているかどうかをチェックマークで示してください。☐

| † |

「新または改訂された財務会計基準」という用語は、2012年4月5日以降に財務会計基準審議会が発行した会計基準体系化の更新を指します。 |

登録者は、必要に応じてこの登録届出書を修正して、登録届出書が1933年の証券法のセクション8(a)に従って有効になることを具体的に記載した修正を登録者が提出するまで、または当該第8(a)条に従って行動する委員会が決定する日に登録届出書が発効するまで、その発効日を遅らせます。

この目論見書の情報は完全ではなく、変更される可能性があります。これらの証券は、証券取引委員会に提出された登録届出書が有効になるまで売却できません。この目論見書は、売りの申し出ではなく、その申し出または売却が許可されていない法域でのこれらの証券の購入の申し出を求めるものでもありません。

暫定目論見書

2023年12月18日付けで、完了することを条件としています

最大1億米ドル

普通株式、優先株式、負債証券、新株予約権、権利および単位

そして

以前に発行されたワラントの基礎となる最大2,300,000株の普通株式

マイクロアルゴ株式会社

この目論見書は、MicroAlgo Inc.(「当社」、「当社」または「当社」)が、この目論見書に記載されているように、額面価格1株あたり0.001米ドルの普通株式(「普通株式」)、優先株式、債務証券、ワラント、権利および単位の任意の組み合わせで最大1億米ドルの発行に関するものです。この目論見書では、「証券」という用語は、当社の普通株式、優先株式、負債証券、ワラント、権利、およびユニットを総称して指します。各有価証券募集の目論見書補足には、その募集の分配計画が詳細に記載されています。

この目論見書には、これらの有価証券の一般的な条件と、これらの有価証券の一般的な提供方法が記載されています。これらの有価証券の具体的な条件は、この目論見書の補足として提供します。提供される目論見書の補足には、これらの有価証券の募集方法も記載されており、この目論見書に含まれる情報を追加、更新、または変更する場合もあります。投資する前に、この目論見書、添付の目論見書補足、および参考資料として組み込まれている文書をよくお読みください。

さらに、この目論見書は、ヴィーナス・アクイジション・コーポレーションのIPO(「公開ワラント」)で販売されたユニットに含まれる、4,600,000ワラントの行使により当社が発行できる最大230万株の普通株式の発行に関するものです。各公開ワラントは、1株あたり11.50米ドルの行使価格で普通株式1株の半分(1/2)を購入するために行使できます。詳細については、この目論見書の「有価証券の説明」というタイトルのセクションを参照してください。

この目論見書に基づいて発行されたすべての有価証券の合計募集価格は、126,450,000.00米ドルを超えてはなりません。この目論見書に基づいて発行された証券は、直接または引受人、代理人、またはディーラーを通じて提供される場合があります。引受人、代理人、またはディーラーの名前は、この目論見書の補足に記載されます。詳細については、「配布計画」というタイトルのセクションを参照してください。

私たちの普通株式は

ナスダック・キャピタル・マーケットに「MLGO」として上場しています。当社が保有する発行済み普通株式および発行済み普通株式の時価総額

非関連会社が保有する普通株式13,559,675株に基づくと、2023年12月15日現在の非関連会社による金額は約22,915,851米ドルです

その日現在、2023年12月15日のナスダックキャピタルマーケットの普通株式の終値は1.69米ドルでした。現在は

本契約の日付ですが、12暦月の間、フォームF-3の一般指示I.B.5に従って証券を売却していません

その日付の直前で、その日付も含めて。

一般的な指示に従って

フォームF-3のI.B.5。いかなる場合も、本書の対象となる有価証券を、公開プライマリーオファリングで売却しません。

任意の12か月間の当社のクラスA普通株式の総市場価値の3分の1。ただし、合計市場価値は

非関連会社が保有する当社の議決権付き普通株式および議決権のない普通株式は、75,000,000ドルを下回っています。それ以前の12か月間

この目論見書の日付の時点で、フォームF-3の一般指示I.B.5に従って有価証券の募集または売却はしていません。

私たちの公開新株取引

店頭市場(「OTC」)で取引シンボル「VENAF」を付けています。2023年12月8日の終値は

私たちの公的ワラントは、ワラントあたり0.1ドルでした。

2022年12月12日、ケイマン諸島の特別目的買収法人である当社(旧ヴィーナス・アクイジション・コーポレーション)は、ケイマン諸島の持株会社であるVIYI Altems Inc. との企業合併を完了しました。企業合併後、会社は社名をマイクロアルゴ株式会社に変更しました。

私たちの証券への投資にはリスクが伴います。これらの証券に投資する前に考慮すべき要素については、この目論見書に含まれる「リスク要因」セクション、該当する目論見書補足、および2023年3月29日にSECに提出された2022年に終了した年度のフォーム10-Kの年次報告書を含む、この目論見書に参照により組み込まれている文書を参照してください。

当社は、主に中国の子会社を通じて中国で事業運営を行っています。当社は、直接の株式所有を通じて中国の子会社を所有し、支配権を行使しています。それでも、会社の持ち株構造を考えると、投資家はケイマン持株会社の普通株式への投資は、会社の中国事業体の株式の購入と同じではないことに注意する必要があります。代わりに、投資家はケイマン諸島の持株会社の株式を購入しています。ケイマン諸島の持株会社の収益は、主に中国の子会社が行う事業から得られます。詳細については、以下のこの目論見書の要約セクションにある「企業情報」というタイトルのセクションを参照してください。2022年12月31日現在、WiMIホログラムクラウド社は当社の普通株式の65.9%を所有しています。そのため、当社はナスダック上場規則5615(c)に基づく「管理対象企業」であり、ナスダック上場規則に基づく「管理対象企業」に与えられる特定の免除に従うことが許可されています。支配下にある会社は、特定のコーポレートガバナンス要件、ナスダック上場規則のコーポレートガバナンス要件の免除を受ける資格があります。「パートI、アイテム1A」を参照してください。リスク要因—当社は、該当するナスダック上場規則の意味では「管理対象企業」であり、その結果、特定のコーポレートガバナンス要件の免除を受ける資格があります。これらの免除に頼ると、そのような要件の対象となっている企業の株主に与えられているのと同じ保護を受けることができなくなります」2022年に終了した年度のフォーム10-Kの年次報告書に記載されており、下記の参考資料として組み込まれています。

私たちはケイマン諸島に設立された持株会社であり、中国の事業会社ではありません。自社事業を持たない持株会社として、私たちは中国の事業体を通じて事業を行っていますが、この構造には投資家にとって独特のリスクが伴います。変動持分法人(「VIE」)構造は採用していません。当社の証券の投資家は、当社の子会社の持分を購入するのではなく、ケイマン諸島持株会社の持分を購入しています。したがって、投資家は当社の事業会社に直接出資することはありません。中国の規制当局は当社の企業構造を許可しない可能性があります。その結果、事業に重大な変化が生じ、有価証券の価値が大幅に低下したり、価値がなくなったりする可能性も含めて、有価証券の価値が大幅に変化する可能性があります。組織構造の結果として当社と本サービスが直面するリスクについては、「パートI、項目1A」を参照してください。リスク要因—中国で事業を行うことに関連するリスク」は、2022年12月31日に終了した会計年度のForm 10-Kの年次報告書に記載されています。

私たちは、事業を展開する中国の複雑で進化する法規制に関連する不確実性の結果として、中国に拠点を置くことに伴う特定の法的および運用上のリスクにさらされています。これらのリスクは、中国子会社の運営に重大な変化をもたらしたり、普通株式の価値が大幅に下落したり、投資家に証券を提供したり、提供し続けたりする能力が完全に妨げられたりする可能性があります。「パートI、アイテム1A」を参照してください。リスク要因—中国で事業を行うことに関連するリスク—インターネット業界や企業における中国の規制の複雑さ、不確実性、変化によって、私たちは重大かつ悪影響を受ける可能性があります」2022年12月31日に終了した会計年度のフォーム10-Kの年次報告書に記載されています。

2023年2月17日、中国証券監督会は、2023年3月31日に発効した「国内企業による海外有価証券の募集と上場の試行管理措置」(「裁判措置」)を発表しました。試用措置は、(1)中国に設立された会社または中国の国内企業が直接行う海外有価証券の募集および/または上場、および(2)海外で設立され、主に中国で事業を展開し、中国国内企業の持分に基づいて評価される企業、または間接募集に適用されます。裁判措置では、(i)中国国内企業が特定の条件下でCSRCに海外募集および上場計画を提出し、(ii)特定の条件下で引受人またはプレースメントエージェントをCSRCに提出し、必要な期限内にCSRCに年次報告書を提出する必要があります。同日、中国証券監督会が公布した、国内企業による海外有価証券の募集および上場の秘密保持およびアーカイブ管理の強化に関する規定(「機密保持およびアーカイブ管理規定」)が施行されました。機密保持および公文書館管理規定では、直接的または間接的に海外での募集や上場を求める中国企業、および関連事業に関与する証券会社や証券サービスプロバイダー(中国と海外の両方)は、国家機密や政府機関の機密情報を開示したり、国家安全保障や公共の利益を害したりしてはならないと規定しています。さらに、国内企業が会計アーカイブまたはそのようなアーカイブのコピーを証券会社、証券サービスプロバイダー、海外の規制当局、個人などの団体に提供する場合、適用される規制に従って適正手続きを遵守しなければなりません。この目論見書に基づく募集には、国家機密や政府機関の機密情報の開示は含まれておらず、国家安全保障や公共の利益を害するものでもないと考えています。ただし、会計アーカイブの提供に関しては、追加の手続きが必要になる場合があります。これらの手続きの具体的な要件は現在不明であり、それらを実行する能力を保証することはできません。

2023年2月17日に中国証券取引所が発行した「国内企業による海外証券の募集及び上場の出願に関する行政上の取り決めに関する通知」(「海外上場措置に関する通知」)によると、試用措置が発効した2023年3月31日までにすでに海外市場に上場していた発行体は、即時出願を行う必要はなく、その後の審理措置に基づく出願要件を遵守するだけで済みます。フォロー・オファリングを行うことを目指しています。したがって、この目論見書または付随する目論見書補足に従って行われた募集の完了後、および裁判措置に基づくナスダックを含む海外市場での当社の証券の将来の募集については、3営業日以内にCSRCへの提出手続きを行う必要があります。この目論見書または付随する目論見書補足に従って行われた募集の完了後3営業日以内に行う必要のあるCSRC申請手続きを除いて、当社と中国子会社は、中国の法律顧問である広東崇麗法律事務所の助言に従い、(1)CSRCから許可を得る必要はなく、(2)そのような許可を取得または拒否する必要はありませんでした。中国で現在行われている法律、規制、規則に基づく、CSRC、CAC、または任意の中国政府機関による、潜在的な提供に関連する許可この目論見書またはこの目論見書の日付現在の付随の目論見書補足に従って。

2021年以降、中国政府は主に3つの面で独占禁止監督を強化してきました。(i)国家独占禁止局の設立、(ii)中国の独占禁止法(2022年6月24日に改正され、2008年8月1日に発効)、さまざまな業界の独占禁止ガイドライン、および詳細を含む独占禁止法と規制の改正と公布公正競争審査制度の実施規則、および(iii)インターネット企業および大規模企業を対象とした独占禁止法の執行の拡大企業。この目論見書の日付の時点で、独占禁止問題に関する中国政府の最近の声明および規制措置は、当社または当社の子会社の事業遂行能力、外国投資を受け入れる能力、または外国人投資家への証券発行能力に影響を与えていません。当社も子会社も、これらの声明または規制措置の対象となる独占的行動をとっていないためです。

この目論見書の日付の時点で、当社と中国の子会社は、中国の規制当局が開始した調査や審査には関与していません。また、当社の事業や投資家への有価証券の発行について、問い合わせ、通知、制裁を受けたこともありません。それでも、全国人民代表大会常任委員会(「SCNPC」)または中国の規制当局は、将来、当社および当社の子会社が中国で事業を行うために中国の規制当局から許可を取得することを義務付ける法律、規制、または実施規則を公布する可能性があります。

さらに、会社の中国弁護士である広東崇麗法律事務所の助言によると、この目論見書の日付の時点で、事業許可、商務行政機関への外国投資情報の報告、および外国為替登録または申告を除き、当社の連結子会社の中国法人は、持株会社および中国における子会社の事業運営に重要な、必要なライセンスおよび許可を中国政府当局から取得する必要はありません。。ただし、関連する法規制の解釈と実施、および政府当局による執行慣行が不確実であることを考えると、将来提供する機能やサービスについて、特定のライセンス、許可、申請、または承認の取得が必要になる場合があります。「パートI、アイテム1A」を参照してください。リスク要因—中国でのビジネスに関連するリスク要因」は、2022年に終了した年度のフォーム10-Kの年次報告書に記載されています。

外国企業持株責任法

公開会社会計監視委員会(米国)(「PCAOB」)が2年連続で監査人を検査できない場合、当社の普通株式は、持株外国企業説明責任法(「HFCA法」)に基づき、国内取引所または店頭での取引を禁止される場合があります。当社の現在の監査人であるワンストップアシュアランスPAC(「ワンストップ」)、および2021年と2022年の年次報告書の前監査人であるMarcum LLPは、この目論見書またはフォーム10-Kの最新の年次報告書の他の場所に含まれている財務報告書を発行する独立登録公認会計士事務所で、PCAOBに登録されています。PCAOBは定期的に検査を行い、該当する専門的基準への適合性を評価します。OnestopとMarcum LLPは、それぞれシンガポールとニューヨークに本社を置いています。2021年12月16日、PCAOBは、中国本土と香港に本社を置く、完全にPCAOBに登録された公認会計士事務所を検査または調査することはできないという決定(「PCAOB決定」)をSECに通知する報告書を発行しました。報告書には、PCAOBが完全に検査または調査できない登録公認会計事務所をそれぞれ特定するリストが記載されており、この目論見書の日付の時点で、OnestopとMarcum LLPは2021年12月16日に発行されたPCAOB決定におけるPCAOB特定企業のリストには含まれていません。2022年8月26日、中国証券監督管理委員会(「CSRC」)、中国財務省(「MOF」)、およびPCAOBは、中国と香港に拠点を置く監査法人の検査と調査を規定する議定書声明(「議定書」)に署名しました。議定書に従い、PCAOBは、検査または調査の対象となる発行体の監査を選択する独立した裁量権を持つものとし、自由に行える能力を備えています。

米国証券取引委員会への情報の転送。2022年12月15日、PCAOBは、中国本土と香港に本社を置く完全に登録された公認会計士事務所を検査および調査するための完全なアクセスを確保できたと発表し、2021年12月に下された以前の決定を無効にすることを決議しました。そのため、2022年12月31日に終了した会計年度には、HFCA法に基づく「委員会特定発行者」として特定される予定はありません。上記にかかわらず、PCAOBが監査人を完全に検査または調査できないことが後で判断された場合、そのような検査の欠如により、当社の証券はナスダック株式市場から上場廃止される可能性があります。さらに、PCAOBが中国本土と香港に本社を置くPCAOB登録公認会計事務所が完全に満足できるような検査と調査を引き続き実施できるかどうかは、不確実であり、中国当局の立場を含め、私たちと監査人の管理が及ばない多くの要因に左右されます。PCAOBは、今後も中国本土と香港に本社を置く会計事務所に対する検査と調査への完全なアクセスを要求し続けると予想されており、2023年初頭以降に定期的な検査を再開する計画をすでに立てていると述べています。PCAOBは、HFCA法に基づき、中国本土と香港に拠点を置く完全会計事務所を検査および調査する能力について、毎年決定を下すことが義務付けられています。「委員会特定発行者」になる可能性と上場廃止のリスクは、引き続き当社の証券の取引価格に悪影響を及ぼす可能性があります。いずれかの管轄区域の当局がとった立場の結果として、PCAOBが中国本土または香港での検査と調査の障害に再び遭遇した場合、PCAOBは必要に応じてHFCA法に基づく決定を下します。2022年12月29日、加速持株外国企業説明責任法が制定されました。これは、監査人が3年ではなく2年連続でPCAOB検査の対象とならない場合、SECが発行者の証券を米国証券取引所で取引することを禁止することを義務付けるものです。「リスク要因—中国で事業を行うことに関連するリスク」を参照してください。PCAOBが持株外国企業説明責任法で義務付けられている監査人を検査できない場合、SECは当社の株式の取引を禁止します。当社株式の取引禁止、または取引禁止の脅威は、投資の価値に重大かつ悪影響を及ぼす可能性があります。さらに、PCAOBが監査人の検査を実施できないと、もしあれば、投資家はそのような検査の恩恵を受けることができなくなります。」この目論見書の。

これらの有価証券を売却するたびに、募集に関する具体的な情報や募集する有価証券の条件を記載した補足情報をこの目論見書に提供します。補足事項は、この目論見書に記載されている情報を追加、更新、変更することもあります。これらの証券に投資する前に、この目論見書と目論見書の補足事項をよくお読みください。

私たちは時々、固定価格、市場価格、または交渉価格で、引受会社を通じて、他の購入者に、代理店を通じて、またはこれらの方法の組み合わせを通じて、継続的または遅延的に有価証券を提供および販売する場合があります。「配布計画」を参照してください。引受会社、ディーラー、または代理人が有価証券の売却に関与している場合、その名称、およびそれらの間またはそれらの間で適用される購入価格、手数料、手数料、または割引の取り決めは、該当する目論見書補足に記載されるか、記載されている情報から計算できます。

この目論見書は、目論見書の補足が添付されていない限り、有価証券の募集または売却に使用することはできません。

証券取引委員会も州証券委員会も、これらの証券を承認または不承認にしたり、この目論見書の正確性や妥当性を伝えたりしていません。これと反対の表現は刑事犯罪です。

この目論見書の日付は、2023年です

目次

| この目論見書について |

|

1 |

| 将来の見通しに関する記述 |

|

2 |

| 目論見書要約 |

|

3 |

| 参照による文書の組み込み |

|

19 |

| リスク要因 |

|

20 |

| 収益の使用 |

|

24 |

| 証券の説明 |

|

25 |

| 株式資本の説明 |

|

26 |

| 優先株式の説明 |

|

31 |

| 債務証券の説明 |

|

32 |

| ワラントの説明 |

|

34 |

| ユニットの説明 |

|

37 |

| 配布計画 |

|

39 |

| 課税 |

|

41 |

| 民事責任の執行可能性 |

|

50 |

| 法律問題 |

|

52 |

| 専門家 |

|

53 |

| 当社に関する詳しい情報をご覧いただけます |

|

54 |

この目論見書について

この目論見書は、証券法で認められている棚登録手続きを使用して米国証券取引委員会(「SEC」)に提出したフォームF-3の登録届出書の一部です。棚卸登録届を使用することにより、当社は、この目論見書および該当する目論見書補足で許可されている範囲で、当社の有価証券を1つまたは複数の募集で随時、継続的または遅延的に売却することができます。この目論見書には、これらの有価証券の概要が記載されているだけです。有価証券を売却するたびに、募集中の有価証券に関する具体的な情報と、その募集の具体的な条件を記載した補足情報をこの目論見書に提供します。補足事項は、この目論見書に記載されている情報を追加、更新、変更することもあります。この目論見書と目論見書補足の情報に矛盾がある場合は、目論見書補足に頼るべきです。

この目論見書および目論見書の補足に含まれている、または参照によって組み込まれている情報のみに頼るべきです。私たちは、他の人に異なる情報を提供することを許可していません。誰かがあなたに異なる情報や一貫性のない情報を提供した場合、あなたはそれに頼るべきではありません。オファーまたは売却が許可されていない法域では、証券の売却の申し出はしません。この目論見書およびこの目論見書の該当する補足に記載されている情報は、それぞれの表紙の日付の時点で正確であり、参照によって組み込まれた情報は、特に明記されていない限り、参照によって組み込まれた文書の日付の時点でのみ正確であると考えるべきです。これらの日付以降、当社の事業、財政状態、経営成績、および見通しが変更されている可能性があります。

この目論見書と目論見書の補足事項は、「当社に関する詳細情報の参照先」および「参照書類の組み込み」という見出しに記載されている追加情報とともにお読みください。

この目論見書では、特に明記されていない限り、または文脈上別段の必要がない限り、

| |

● |

「取引法」とは、改正された1934年の証券取引法のことです。 |

| |

|

|

| |

● |

「中国」と「PRC」は中華人民共和国を指します |

| |

|

|

| |

● |

「普通株式」とは、額面価格が1株あたり0.001米ドルの当社の普通株式を指します。 |

| |

|

|

| |

● |

「人民元」と「人民元」は中国の法定通貨を指します。 |

| |

|

|

| |

● |

「HKD」は香港の法定通貨です。 |

| |

|

|

| |

● |

「香港」または「香港」は中国の香港特別行政区を指します。 |

| |

|

|

| |

● |

「SAFE」は国家外貨管理局に対するものです。 |

| |

|

|

| |

● |

「SEC」は証券取引委員会向けです。 |

| |

|

|

| |

● |

「米ドル」と「米ドル」はアメリカ合衆国の法定通貨です。 |

| |

|

|

| |

● |

「MOFCOM」は中華人民共和国商務省のものです。 |

| |

|

|

| |

● |

「私たち」、「私たち」、「当社」、「当グループ」とは、文脈上、ケイマン諸島の持株会社であるMicroAlgo Inc.、その前身企業およびその子会社を指します。 |

将来の見通しに関する記述に関する注意事項

この目論見書およびこの目論見書に参照により組み込まれている当社のSEC提出書類には、証券法のセクション27Aおよび改正された1934年の証券取引法(「取引法」)のセクション21Eの意味における将来の見通しに関する記述が含まれているか、参照により組み込まれています。歴史的事実の記述以外のすべての記述は「将来の見通しに関する記述」です。これには、収益、収益、その他の財務項目の予測、将来の事業に関する計画、戦略、および経営目標に関する記述、提案された新しいプロジェクトまたはその他の開発に関する記述、将来の経済状況または業績に関する記述、経営陣の信念、目標、戦略、意図、目的の記述、および前述のいずれかの基礎となる仮定の記述が含まれます。。「信じる」、「予測する」、「見積もる」、「計画する」、「期待する」、「意図する」、「できる」、「すべき」、「潜在的」、「可能性が高い」、「プロジェクト」、「継続」、「する」、「する」という言葉などの表現は、将来の見通しに関する記述を識別することを目的としています。ただし、すべての将来の見通しに関する記述にこれらの識別語が含まれているわけではありません。将来の見通しに関する記述は、将来の出来事に関する私たちの現在の見解を反映しており、仮定に基づいており、リスクと不確実性の影響を受けます。私たちは、将来の見通しに関する記述で表明された計画、意図、または期待を実際に達成することを保証することはできません。これらの記述に過度に依存しないでください。実際の業績が、将来の見通しに関する記述によって示または暗示されているものと大きく異なる原因となる重要な要因がいくつかあります。これらの重要な要素には、この目論見書、該当する目論見書補足、および特定の提供に関連して使用を許可する可能性のある自由書面の目論見書に含まれている、または参照により組み込まれている「リスク要因」という見出しで説明されているものが含まれます。この目論見書に記載されているこれらの要因およびその他の注意書きは、この目論見書に記載されている場合はいつでも、関連するすべての将来の見通しに関する記述に当てはまるものとして読む必要があります。法律で義務付けられている場合を除き、私たちは、新しい情報、将来の出来事、またはその他の結果として、将来の見通しに関する記述を公に更新する義務を負いません。

目論見書要約

以下の要約は、この目論見書の他の場所に含まれている、またはこの目論見書に参照により組み込まれている情報を強調しており、投資判断を下す際に考慮する必要のある情報がすべて含まれているわけではありません。投資決定を下す前に、連結財務諸表、連結財務諸表の注記、およびこの目論見書にSECへの他の提出書類から参照して組み込まれているその他の情報を含む、この目論見書全体(補足または修正されたもの)を読むことをお勧めします。

会社概要

私たちは、オーダーメイドの中央処理アルゴリズムの開発と応用に専念しています。私たちは、中央処理アルゴリズムをソフトウェアまたはハードウェア、あるいはその両方と統合することにより、顧客に包括的なソリューションを提供します。これにより、顧客数の増加、エンドユーザーの満足度の向上、直接的なコスト削減、消費電力の削減、および技術目標の達成を支援します。当社のサービスには、アルゴリズムの最適化、ハードウェアのアップグレードを必要としない計算能力の向上、軽量なデータ処理、データインテリジェンスサービスなどがあります。特注の中央処理アルゴリズムを通じてソフトウェアとハードウェアの最適化を顧客に効率的に提供する当社の能力は、当社の長期的な発展の原動力となります。

中央処理アルゴリズムとは、分析アルゴリズム、推奨アルゴリズム、アクセラレーションアルゴリズムなど、さまざまなコンピューティングアルゴリズムを指します。インターネット広告、ゲーム開発、インテリジェントチップ設計、金融、小売、物流に従事する企業は、データワークロードを処理できる最適化されたコンピューティングソフトウェアとハードウェアでデータを効率的に処理および分析する能力に依存しています。各顧客の異なるニーズに適した特注の中央処理アルゴリズムは、顧客がこの目的を達成するのに役立ちます。

中長期的には、戦略的な考え方を貫き続けます。独自の中央処理アルゴリズムサービスによって可能になったワンストップのインテリジェントデータ管理ソリューションを繰り返し改善することで、お客様がサービス効率を高め、ビジネスにおけるモデルイノベーションを実現できるよう支援し、データインテリジェント処理業界の一般的な分野における中央処理アルゴリズムサービスの業界価値を積極的に高めることができます。

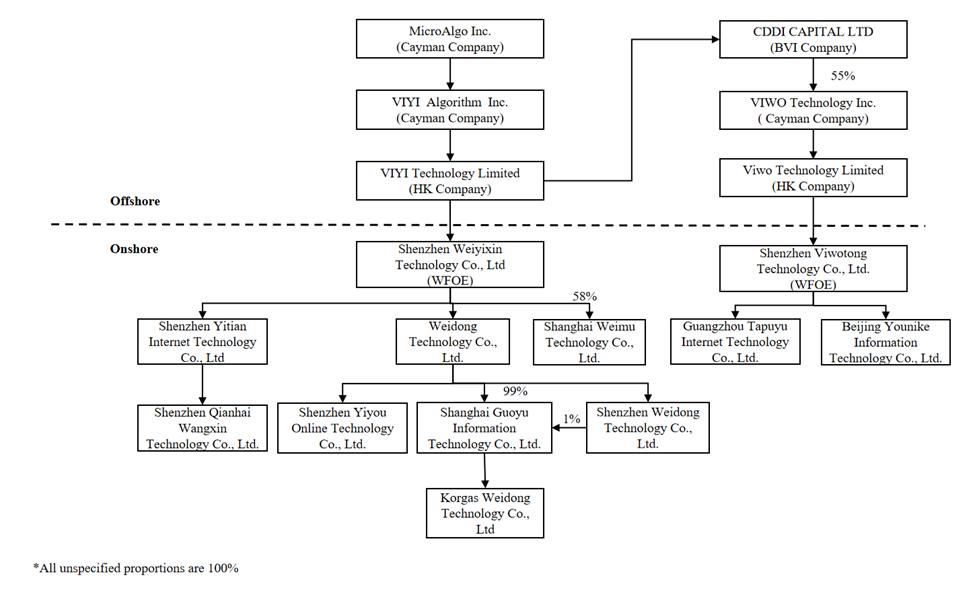

会社の歴史と構造

ケイマン諸島の免除企業であるマイクロアルゴ株式会社(「マイクロアルゴ」または「当社」)(f/k/a ヴィーナス・アクイジション・コーポレーション(「ヴィーナス」))は、2021年6月10日付けの企業結合および合併契約(2022年1月24日、2022年8月2日、2022年8月3日および2022年8月10日に改正された「合併契約」)をWiMIによって締結しましたホログラムクラウド株式会社(「WiMi」または「過半数株主」)、ビーナス、ビーナス、ビーナスマージャーサブコーポレーション(「ヴィーナスマージャーサブ」)は、企業結合を実施する目的で設立されたケイマン諸島の免除企業です(定義どおり)ここに)、およびケイマン諸島の免除企業であるVIYIアルゴリズム株式会社(「VIYI」)。

合併契約の条件に従い、当社はMerger SubとVIYIとの合併を通じてVIYIとの企業結合を実現しました。VIYIは存続会社であり、当社の完全子会社として存続しています。2022年12月12日、企業結合の締結(「閉鎖」)が行われました。企業結合の完了時に、会社は社名をMicroAlgo Inc.に変更しました。

当社の普通株式と公開新株は、ナスダック株式市場LLC(「NASDAQ」)と店頭市場(「OTC」)にそれぞれ「MLGO」と「VENAF」の取引シンボルで上場されています。

MicroAlgoは運営会社ではなく、ケイマン諸島に設立された持株会社です。MicroAlgoは、持分を所有する中国の子会社を通じて事業を運営しています。

次の図は、この目論見書の日付における当社の企業構造を示しています。

私たちの組織を通じた現金と資産の流れ

当社は、独自の重要な事業を行っていない持株会社です。私たちは主に中国の子会社を通じて事業を行っています。そのため、当社の配当金の支払い能力は、中国の子会社が支払う配当金によって異なります。既存の中国子会社または新しく設立された子会社が将来自社に代わって債務を負った場合、その債務を管理する手段によって、当社への配当金の支払い能力が制限される可能性があります。

中国の子会社への資金提供

中国の法律および規制により、オフショア持株会社として中国の完全外資子会社に融資または資本拠出を通じてのみ資金を提供することが許可されています。ただし、記録の提出と政府当局への登録、および融資額の制限が必要です。適用される政府の登録要件を満たすことを条件として、中国の完全外資子会社に会社間融資を行ったり、完全外資系子会社に追加の資本拠出を行って資本支出や運転資金を調達する場合があります。当社が完全外資系子会社にローンを通じて資金を提供する場合、そのようなローンの総額は、外国投資当局に登録されている企業の総投資額と当社の登録資本との差を超えてはなりません。このようなローンは、SAFE(本書で定義されているとおり)または最寄りの支店にも登録する必要があります。ローンや資本注入という形での当社の中国子会社への資金移動に関する詳細情報とリスクについては、フォーム10-Kの2022年年次報告書の「リスク要因 — 中国での事業運営に関連するリスク要因 — リスク要因 —」のセクションを参照してください。 オフショア持株会社による中国企業への融資や直接投資に関する中国の規制、および政府による通貨換算の管理により、オフショア融資活動から受け取った収益を中国子会社への融資や追加の資本拠出に遅れたり、使用できなくなったりする可能性があります。これにより、当社の流動性や資金調達および事業拡大の能力に重大かつ悪影響を及ぼす可能性があります。」

配当金

中国の法律では、中国の子会社は、中国の会計基準および規制に従って決定された利益剰余金(ある場合)からのみ配当を支払うことができます。中華人民共和国の会社法または中国の会社法に従い、中国の子会社は、中華人民共和国のGAAPに従って計算された税引き後利益の少なくとも10%を法定普通準備金に拠出することが義務付けられています。準備金が子会社の登録資本の50%に達した場合、拠出は必要ありません。「リスク要因 — 中国で事業を行うことに関連するリスク要因 —」を参照してください。 当社の中国子会社は、当社への配当金の支払いまたはその他の支払いが制限されているため、流動性要件を満たすこと、事業を行うこと、普通株式の保有者に配当を支払うことが制限される場合があります。

この目論見書の日付の時点で、当社の中国子会社はいずれもそれぞれの持株会社や投資家に配当や分配を行っていません。私たちの中国の子会社は、営業活動から生み出された現金を生み出して保持し、それを事業に再投資しました。この目論見書に基づく募集の後、近い将来、普通株式に現金配当を支払う予定はありません。私たちは時々、中国の子会社間で事業資金を調達するために現金を送金してきましたが、そのような子会社間で現金を移転する能力に支障や制限はないと予想しています。この目論見書の日付の時点で、当社の中国子会社から生み出された現金は、中国以外の子会社の運営資金に使用されていません。中国の子会社と非中国の子会社の間で現金を移動することが困難になるかもしれません。これは主に、外国為替に課せられたさまざまな中国の法律や規制が原因です。ただし、中国の外国為替当局や銀行の承認手続きを遵守している限り、中国の関連法規制では、中国国外に送金できる資金の金額に制限はありません。「リスクファクター — 中国でのビジネスに関連するリスク要因—」を参照してください。政府が通貨換算を管理していると、収益を効果的に活用する能力が制限され、投資額に影響を与える可能性があります。2022年のフォーム10-Kの年次報告書の」

現在、子会社間の現金の移動を規定する現金管理方針はありません。「アイテム4」を参照してください。会社の情報—B. 事業概要—規制—外国為替に関する中国の法律および規制」については、フォーム10-Kの年次報告書の「手続きの詳細については、フォーム10-K」を参照してください。

リスク要因

同社は、主要子会社が中国に拠点を置き、主に中国で事業を展開している企業として、さまざまな法的および運営上のリスクと不確実性に直面しています。会社の子会社の業務のほとんどは中国で行われ、中国の法律、規則、規制に準拠しています。中国の法律、規則、規制は比較的新しく、急速に発展しています。また、公表されている決定の数は限られており、これらの決定は前例のない性質であり、法律、規則、規制は多くの場合、関連する規制当局にそれらの執行方法について一定の裁量権を与えているため、これらの法律、規則、規制は不確実性を伴い、一貫性がなく、予測不可能な場合があります。中国政府は、当社の業務遂行を厳重に監督し、裁量権を行使する権限を持っており、当社が対象となる規制は急速に変化する可能性があります。その結果、中国における新規および既存の法律や規制の適用、解釈、施行はしばしば不確実です。さらに、これらの法律や規制は、さまざまな機関や当局によって解釈および適用されたり、当社の現在の方針や慣行と矛盾したりする可能性があります。

「リスク要因 — 中国で事業を行うことに関連するリスク — 当社の事業はすべて中国で行われているため、当社の事業は中国での複雑で急速に変化する法律や規制の対象となります。中国政府は、当社の事業の実施について重大な監督と裁量権を行使し、いつでも当社の事業に介入したり、事業に影響を与えたりする可能性があります。その結果、当社の事業および/または普通株式の価値に重大な変化が生じる可能性があります。」また、「—中国の経済的、政治的、社会的状況、法律、規制、または政府の政策の不利な変化は、当社の事業、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります。」私たちと私たちの年次報告書(フォーム10-K)は、2023年3月29日に米国証券取引委員会に提出されました。

さらに、中国政府は当社の業務遂行を厳重に監督し、裁量権を有しており、規則や規制要件の採択と施行を通じて当社の事業に介入したり、影響を与えたりすることがあります。たとえば、近年、中国政府は、独占禁止、不正競争防止、サイバーセキュリティ、データプライバシーなどの分野で規制を強化しています。「項目3の重要な情報 — D. リスク要因 — 当社の事業と産業に関連するリスク — 中国政府は、当社および中国子会社が事業活動を行う方法に大きな影響を与えます。現在、米国の取引所に上場するために中国当局から承認を得る必要はありませんが、当社または中国の子会社が将来承認を得る必要があり、中国当局から米国の取引所への上場許可を拒否された場合、米国の取引所への上場を継続することはできず、投資家の利益に重大な影響を及ぼします。」; そして「— 私たちは、複雑さ、不確実性によって、重大かつ悪影響を受ける可能性がありますインターネット関連の産業と企業を管理する中国の法律と規制の変更、」2023年3月29日に委員会に提出されたフォーム10-Kの年次報告書に記載されているとおり。

普通株式に投資する前に、この目論見書に記載されているリスクと不確実性、および以下に要約すると、「リスク要因」に記載されているリスクと、この目次参照によってこの目論見書に組み込まれている他のすべての情報、および改正された1934年の証券取引法(「取引法」)に基づくその後の提出書類によって更新されるすべての情報に加えて、「リスク要因」に記載されているリスクを慎重に検討する必要があります。該当する場合は、添付の目論見書、補足、または参照により組み込まれた文書に。「リスク要因」というタイトルのセクションに記載されている1つまたは複数の事象または状況の発生は、単独で、または他の出来事または状況と組み合わせて、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。このようなリスクには以下が含まれますが、これらに限定されません。

私たちのビジネスと業界に関連するリスク要因

|

● |

私たちは比較的新しく、急速に進化する市場で事業を展開しています。 |

| |

|

|

|

● |

効果的に競争しなければ、当社の競争上の地位と業績が損なわれる可能性があります。 |

| |

|

|

|

● |

私たちの事業の歴史は限られており、急速な成長を維持したり、成長を効果的に管理したり、事業戦略を実行したりできない可能性があります。 |

| |

|

|

|

● |

最近の買収は、統合が難しく、事業を混乱させ、株主価値を希薄化し、リソースに負担をかける可能性があります。 |

| |

|

|

|

● |

適切な財務、情報技術、管理のプロセスと統制を維持できないと、重大な弱点が生じ、財務報告に誤りが生じ、事業に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

業界の動向や技術開発についていけなかったり、新製品やサービスの開発、買収、販売、提供に失敗した場合、当社の事業、経営成績、財政状態に重大かつ悪影響が及ぶ可能性があります。 |

| |

|

|

|

● |

収益性の期待に応えるのに十分な価格設定が行われない場合、当社の業績は著しく損なわれる可能性があります。 |

| |

|

|

|

● |

私たちは、期待される利益が得られない可能性のある新製品やサービスの研究開発に多額の投資を行っています。 |

| |

|

|

|

● |

研究開発投資の資金を調達するには、多額の資本が必要です。有利な条件で、またはまったく十分な資本を獲得できない場合、当社の事業、財政状態、および見通しに重大かつ悪影響が及ぶ可能性があります。 |

| |

|

|

|

● |

私たちの成功は、主要な管理職と高度なスキルを持つ従業員を引き付け、雇用し、維持し、やる気を起こさせる能力にかかっています。 |

| |

|

|

|

● |

私たちのビジネスは、私たちのブランドの市場での認知度に大きく依存しており、否定的なメディア報道は私たちのビジネスに悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

知的財産権を保護できないと、競争力が損なわれる可能性があります。 |

| |

|

|

|

● |

当社のサービスやソリューションは、他者の知的財産権を侵害したり、他者の知的財産を利用できなくなったりする可能性があります。 |

| |

|

|

|

● |

不正な開示があった場合、ソースコードがコピーされないように保護できない場合があります。 |

| |

|

|

|

● |

第三者は、商標やドメイン名を登録したり、当社の商標、ブランド、ウェブサイトに類似したインターネット検索エンジンのキーワードを購入したり、当社のデータを不正流用してプラットフォームをコピーしたりすることがあります。これらはすべて、ユーザーを混乱させたり、オンラインの顧客を当社の製品やサービスから遠ざけたり、当社の評判を傷つけたりする可能性があります。 |

| |

|

|

|

● |

私たちのビジネスは、情報技術システムとインフラストラクチャの適切な機能と改善に大きく依存しています。サービスの中断、または既存の技術やインフラをタイムリーかつ効果的にスケールアップして調整できなかった場合、当社の事業や業績が損なわれる可能性があります。 |

|

● |

私たちの事業は、中国のインターネットインフラと固定通信ネットワークのパフォーマンスに依存しており、予期しないシステム障害、中断、不十分さ、またはセキュリティ違反が発生する可能性があります。 |

| |

|

|

|

● |

私たちは事業に関連して第三者のサービスと技術を使用しており、これらのサービスや技術の提供が中断されると、評判が悪くなり、ユーザーの成長が鈍化し、事業、財政状態、経営成績に重大かつ悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

当社の保険契約は、当社の事業運営に関連するすべての請求を十分にカバーしていない場合があります。 |

| |

|

|

|

● |

私たちは、通常の事業過程において、請求、紛争、または法的手続きの対象となる可能性があります。これらの手続きの結果が私たちにとって不利な場合、私たちの事業、経営成績、財政状態に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

事業を支援または拡大するために追加の資本が必要な場合があり、そのような資本をタイムリーに、または許容できる条件で調達できない場合があります。 |

| |

|

|

|

● |

当社は、該当するナスダック上場規則の意味では「管理対象企業」であり、その結果、特定のコーポレートガバナンス要件の免除を受ける資格があります。これらの免除に頼ると、そのような要件の対象となっている企業の株主に与えられているのと同じ保護を受けることができなくなります。 |

| |

|

|

|

● |

私たちの事業は、自然災害、疫病、または同様の状況の影響によって重大かつ悪影響を受ける可能性があります。特に、COVID-19のパンデミックは、当社の事業、経営成績、財務状況にすでに悪影響を及ぼしており、今後も悪影響を及ぼし続ける可能性があります。 |

| |

|

|

|

● |

インターネット業界や企業における中国の規制の複雑さ、不確実性、変化によって、私たちは重大かつ悪影響を受ける可能性があります。 |

| |

|

|

|

● |

私たちの事業は大量のデータを生成して処理するため、サイバーセキュリティに関する中国の法律と規制を遵守する必要があります。これらの法律や規制は、予期しないコストをもたらしたり、コンプライアンス違反に対する執行措置の対象になったり、事業の一部を制限したり、データ慣行やビジネスモデルを変更したりする可能性があります。 |

| |

|

|

|

● |

私たちは、お客様またはエンドユーザーから直接的または間接的に提供された個人情報の不適切な使用または流用に対して責任を負う場合があります。 |

| |

|

|

|

● |

私たちと子会社の顧客基盤は限られており、収益のかなりの部分を少数の顧客に依存しているため、集中リスクが高まる可能性があります。 |

| |

|

|

|

● |

当社と子会社は、購入のかなりの部分を限られた数のベンダーに依存しているため、集中リスクが高まる可能性があります。 |

中国でのビジネスに関連するリスク要因

|

● |

中国外国投資法の制定スケジュール、解釈、実施、そしてそれが現在の企業構造、コーポレートガバナンス、事業運営の存続可能性にどのように影響するかに関しては、かなりの不確実性があります。 |

| |

|

|

|

● |

中国の子会社とそれぞれの子会社が安全に保管されなかったり、盗まれたり、権限のない人物や許可されていない目的で使用された場合、これらの事業体のコーポレートガバナンスは深刻かつ悪影響を受ける可能性があります。 |

| |

|

|

|

● |

中国政府は、私たち、私たちの子会社が事業活動を行う方法に大きな影響を与えています。現在、米国の取引所に上場するために中国当局から承認を得る必要はありませんが、将来承認を得る必要があり、中国当局から米国の取引所への上場許可を拒否された場合、米国の取引所への上場を継続することはできず、投資家の利益に重大な影響を及ぼします。 |

| |

|

|

|

● |

外国人投資家に証券を発行するには、中国当局から特定の許可を取得する必要があるか、取得する必要がある場合があります。 |

|

● |

中国の経済的、政治的、社会的状況または政府の政策の不利な変化は、当社の事業、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

中国または世界経済の深刻な、または長期にわたる低迷と、米国と中国の間の政治的緊張は、私たちの事業と財政状態に重大かつ悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

SECとPCAOBによる最近の共同声明、ナスダックが提出した規則変更案、および持株外国企業説明責任法はすべて、監査人、特にPCAOBによる検査を受けていない米国以外の監査人の資格を評価する際に、中国に拠点を置く企業を含む新興市場企業に追加的かつ厳しい基準を適用するよう求めています。 |

| |

|

|

|

● |

中国の法律や規制の公布、解釈、施行に不確実性があると、あなたと私たちが利用できる法的保護が制限される可能性があります。 |

| |

|

|

|

● |

私たちは中国の広範で進化する法制度の対象であり、その違反または変更は、当社の事業と見通しに重大かつ悪影響を及ぼす可能性があり、その結果、当社の事業および/または普通株式の価値に重大な変化が生じ、投資家に証券を提供または提供し続ける能力が著しく制限または完全に妨げられ、証券の価値が大幅に低下するか、価値がなくなる可能性があります。 |

| |

|

|

|

● |

中国企業所得税法では、当社は「中国居住企業」に分類される場合があります。これは、当社と株主に不利な税務上の影響をもたらし、当社の業績と投資額に重大な悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

中国の子会社が香港の子会社を通じて当社に支払った配当については、関連する租税条約に基づく特定の利益を得ることができない場合があります。 |

| |

|

|

|

● |

非中華人民共和国持株会社による中国居住企業の株式持分の間接移転に関しては、不確実性に直面しています。 |

| |

|

|

|

● |

株主が私たちに対して下した特定の判決は、執行できない場合があります。 |

| |

|

|

|

● |

中国での労働法規制の実施は、当社の事業や経営成績に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

M&A規則やその他の特定の中国規制により、買収による成長を追求することがより困難になる可能性があります。 |

|

● |

中国居住者によるオフショア投資活動に関する中国の規制により、当社の中国子会社が登録資本を増やしたり、利益を当社に分配したりする能力が制限されたり、中国法に基づく責任や罰則の対象となることがあります。 |

| |

|

|

|

● |

オフショア持株会社による中国企業への融資と直接投資に対する中国の規制、および通貨換算の政府の管理により、オフショア金融活動から受け取った収益を中国子会社への融資や追加資本拠出に使用することが遅れたり妨げられたりする可能性があります。これは、当社の流動性、および事業の資金調達および拡大の能力に重大かつ悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

当社の中国の子会社は、配当金の支払いやその他の支払いが制限されているため、流動性要件を満たしたり、事業を営んだり、普通株式の保有者に配当を支払ったりすることが制限される可能性があります。 |

| |

|

|

|

● |

為替レートの変動は、当社の業績や投資額に重大な悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

政府が通貨換算を管理していると、収益を効果的に活用する能力が制限され、投資額に影響を与える可能性があります。 |

| |

|

|

|

● |

従業員の持株会プランまたはシェアオプションプランの登録要件に関する中国の規制に従わなかった場合、中国プランの参加者または弊社は罰金やその他の法的または行政上の制裁を受ける可能性があります。 |

| |

|

|

|

● |

当社の賃貸不動産の持分には欠陥がある可能性があり、そのような欠陥の影響を受ける不動産をリースする当社の権利が争われ、当社の事業に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

私たちが中国の企業所得税の目的で中国の居住企業として分類された場合、そのような分類は私たちと中国以外の株主にとって不利な税務上の結果をもたらす可能性があります。 |

普通株式への投資に関連するリスク要因

|

● |

株主が私たちに対して下した特定の判決は、執行できない場合があります。 |

| |

|

|

|

● |

私たちの普通株式の市場価格は変動しており、変動する可能性があります。 |

| |

|

|

|

● |

当社の主要な予測財務指標には、将来の市場や規制の変更に関する仮定など、重大なリスク、仮定、推定、不確実性が伴います。その結果、当社の予測収益、市場シェア、費用、収益性は、当社の予想と大きく異なる可能性があります。 |

| |

|

|

|

● |

事業や成長に必要な追加資金を調達できない場合があります。 |

| |

|

|

|

● |

私たちの株価は変動しやすく、大幅に下落する可能性があります。 |

| |

|

|

|

● |

当面の間、現金配当を支払うつもりはありません。 |

| |

|

|

|

● |

私たちは証券訴訟の対象となる可能性があり、これは費用がかかり、経営陣の注意をそらす可能性があります。 |

| |

|

|

|

● |

当社の普通株式の相当額の売却または売却可能性は、市場価格に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

証券アナリストや業界アナリストが、当社または当社の事業に関する調査結果を公表しなかったり、不正確または不利な調査を公開したりしないと、当社の通常の株価と取引量が下落する可能性があります。 |

| |

|

|

|

● |

当社は、お客様にとって不利な時期に、有効期限が切れていないワラントを行使前に償還する場合があり、その結果、お客様のワラントは価値がなくなります。 |

| |

|

|

|

● |

ナスダックの当初の上場要件やその他の規則を満たせない、または満たし続けることができない場合、当社の証券は上場されないか、上場廃止になる可能性があり、その結果、当社の有価証券の価格と売却能力に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

私たちはケイマン諸島の法律に基づいて設立されているため、あなたは自分の利益を保護することが困難になるかもしれませんし、米国の裁判所を通してあなたの権利を保護する能力は限られているかもしれません。 |

| |

|

|

|

● |

法的手続きの遂行、外国の判決の執行、または外国の法律に基づいて当社または報告書に記載されている当社の経営陣に対して中国で訴訟を起こすことが困難になる場合があります。 |

| |

|

|

|

● |

法律や規制の変更、または法律や規制に従わなかった場合、当社の事業、投資、経営成績に悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

将来の税法の変更は、私たちに悪影響を及ぼす可能性があります。 |

| |

|

|

|

● |

私たちは証券法の意味における新興成長企業であり、新興成長企業が利用できる開示要件の特定の免除を利用すると、私たちの証券は投資家にとって魅力的でなくなり、他の公開企業と業績を比較することが難しくなる可能性があります。 |

| |

|

|

|

● |

私たちはPFICになりました。その結果、米国の保有者に米国連邦所得税の悪影響が及ぶ可能性があります。 |

企業情報

私たちはケイマン諸島の免除企業であり、主な執行部は中華人民共和国深セン市南山区龍井高新技術神宮開拓園区桃園街C棟507号室にあります。ケイマン諸島の登録事務所の住所は、ケイマン諸島のグランドケイマンの北チャーチ通り215-245番地、ホワイトホールハウス2階にあります。当社のウェブサイトに含まれている、または当社のウェブサイトを通じてアクセスできる情報は、この目論見書の一部を構成するものではなく、参照によって本書に組み込まれるものでもありません。この目論見書には、情報提供のみを目的として、当社のウェブサイトのアドレスを記載しています。SECは、報告書、委任勧誘状、情報に関する声明、および発行者(当社など)に関するその他の情報を含むインターネットサイトを管理しています。これらの情報は、www.sec.govでSECに電子的に提出されます。米国でのプロセスサービスの代理人は、19711年デラウェア州ニューアークのライブラリーアベニュー850番地、スイート204番地のPuglisi & Associatesです。

未監査の中間要約連結営業報告書と包括利益(損失)

| |

|

終了する6ヶ月間

6月30日、 |

|

| |

|

2022 |

|

|

2023 |

|

|

2023 |

|

| |

|

人民元 |

|

|

人民元 |

|

|

USD |

|

| 営業収益 |

|

|

|

|

|

|

|

|

|

|

|

|

| 製品 |

|

|

84,859,926 |

|

|

|

9,935,513です |

|

|

|

1,434,690 |

|

| サービス |

|

|

260,914,275 |

|

|

|

253,706,643 |

|

|

|

36,635,280 |

|

| 総営業収入 |

|

|

345,774,201 |

|

|

|

263,642,156 |

|

|

|

38,069,970 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 収益コスト |

|

|

(276,424,458 |

) |

|

|

(183,095,184 |

) |

|

|

(26,438,974 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 売上総利益 |

|

|

69,349,743 |

|

|

|

80,546,972 |

|

|

|

11,630,996 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 営業経費 |

|

|

|

|

|

|

|

|

|

|

|

|

| 販売費用 |

|

|

(2,540,086 |

) |

|

|

(1,237,770 |

) |

|

|

(178,734 |

) |

| 一般管理費 |

|

|

(12,257,955) |

) |

|

|

(7,638,938 |

) |

|

|

(1,103,062 |

) |

| 研究開発費用 |

|

|

(40,202,571) |

) |

|

|

(92,239,461 |

) |

|

|

(13,319,393 |

) |

| 営業費用の合計 |

|

|

(55,000,612 |

) |

|

|

(101,116,169%) |

) |

|

|

(14,601,189 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 事業からの収入(損失) |

|

|

14,349,131 |

|

|

|

(20,569,197 |

) |

|

|

(2,970,193 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| その他の収入 (費用) |

|

|

|

|

|

|

|

|

|

|

|

|

| 子会社の処分による損失 |

|

|

(1,064,203 |

) |

|

|

(23,025,499) |

) |

|

|

(3,324,886 |

) |

| 利息収入 |

|

|

307,726 |

|

|

|

1,251,127です |

|

|

|

180,663 |

|

| 金融費用、純額 |

|

|

(264,358) |

) |

|

|

(225,537) |

) |

|

|

(32,568 |

) |

| その他の収益、純額 |

|

|

1,400,850 |

|

|

|

611,158 |

|

|

|

88,251 |

|

| その他(費用)収入の合計、純額 |

|

|

380,015 |

|

|

|

(21,388,751 |

) |

|

|

(3,088,540 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 所得税控除前利益 (損失) |

|

|

14,729,146 |

|

|

|

(41,957,948 |

) |

|

|

(6,058,733です |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 所得税の恩恵(引当金) |

|

|

|

|

|

|

|

|

|

|

|

|

| 現在の |

|

|

(286,789 |

) |

|

|

(52,912) |

) |

|

|

(7,640) |

) |

| 延期 |

|

|

786,966 |

|

|

|

- |

|

|

|

- |

|

| 所得税の合計(引当金) |

|

|

500,177 |

|

|

|

(52,912) |

) |

|

|

(7,640) |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 当期純利益 (損失) |

|

|

15,229,323 |

|

|

|

(42,010,860 |

) |

|

|

(6,066,373 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 控除:非支配持分に起因する純利益(損失) |

|

|

228,367 |

|

|

|

(4,937,217 |

) |

|

|

(712,935さん) |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| マイクロアルゴ株式会社に帰属する純利益(損失) |

|

|

15,000,956 |

|

|

|

(37,073,643 |

) |

|

|

(5,353,438) |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 当期純利益 (損失) |

|

|

15,229,323 |

|

|

|

(42,010,860 |

) |

|

|

(6,066,373 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| その他の包括利益 (損失) |

|

|

|

|

|

|

|

|

|

|

|

|

| 外貨換算調整 |

|

|

1,377,873 |

|

|

|

8,517,608 |

|

|

|

(991,206) |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 包括利益 (損失) |

|

|

16,607,196 |

|

|

|

(33,493,252 |

) |

|

|

(7,057,579 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 控除:非支配持分に帰属する包括利益(損失) |

|

|

228,367 |

|

|

|

(4,937,217 |

) |

|

|

(33,493,252 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| マイクロアルゴ株式会社に帰属する包括利益(損失) |

|

|

16,378,829 |

|

|

|

(28,556,035 |

) |

|

|

26,435,673です |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 加重平均普通株式数 |

|

|

|

|

|

|

|

|

|

|

|

|

| ベーシック |

|

|

3億,000 |

|

|

|

43,856,706 |

|

|

|

43,856,706 |

|

| 希釈しました |

|

|

- |

|

|

|

- |

|

|

|

- |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 1株当たりの利益(損失) |

|

|

|

|

|

|

|

|

|

|

|

|

| ベーシック |

|

|

0.05 |

|

|

|

(0.85) |

) |

|

|

(0.12 |

) |

| 希釈しました |

|

|

- |

|

|

|

- |

|

|

|

- |

|

未監査の中間要約連結貸借対照表

| |

|

2022年12月31日 |

|

|

6 月 30 日

2023 |

|

|

6 月 30 日

2023 |

|

| |

|

人民元 |

|

|

人民元 |

|

|

USD |

|

| 資産 |

|

|

|

|

|

|

|

|

|

|

|

|

| 流動資産 |

|

|

|

|

|

|

|

|

|

|

|

|

| 現金および現金同等物 |

|

|

297,710,673 |

|

|

|

138,675,781 |

|

|

|

19,191,755です |

|

| 売掛金、純額 |

|

|

18,125,011 |

|

|

|

37,723,534 |

|

|

|

5,220,672 |

|

| インベントリ |

|

|

909,047 |

|

|

|

- |

|

|

|

- |

|

| プリペイドサービス料 |

|

|

25,929,098 |

|

|

|

46,500,506 |

|

|

|

6,435,344です |

|

| その他の売掛金と前払い費用 |

|

|

1,858,512 |

|

|

|

1,024,682 |

|

|

|

141,808 |

|

| その他の売掛金関連当事者 |

|

|

39,987,762 |

|

|

|

179,780,988 |

|

|

|

24,880,427 |

|

| 流動資産合計 |

|

|

384,520,103 |

|

|

|

403,705,491 |

|

|

|

55,870,006 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 不動産、プラントおよび設備、純額 |

|

|

1,012,107 |

|

|

|

887,228 |

|

|

|

122,786 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| その他の資産 |

|

|

|

|

|

|

|

|

|

|

|

|

| コストメソッド投資 |

|

|

1,200,000 |

|

|

|

1,200,000 |

|

|

|

166,072 |

|

| 前払いの費用と預金 |

|

|

1,281,860 |

|

|

|

83,600% |

|

|

|

11,570 |

|

| 無形資産、純額 |

|

|

6,716,250% |

|

|

|

6,343,125 |

|

|

|

877,844です |

|

| オペレーティングリースの使用権資産 |

|

|

1,050,922 |

|

|

|

434,414 |

|

|

|

60,120 |

|

| グッドウィル |

|

|

106,274,006 |

|

|

|

106,274,006 |

|

|

|

14,707,577 |

|

| 非流動資産合計 |

|

|

116,523,038 |

|

|

|

114,335,145 |

|

|

|

15,823,183 |

|

| 総資産 |

|

|

502,055,248 |

|

|

|

518,927,864 |

|

|

|

71,815,975 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 負債と株主資本 |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 流動負債 |

|

|

|

|

|

|

|

|

|

|

|

|

| 買掛金 |

|

|

14,221,369 |

|

|

|

35,484,975 |

|

|

|

4,910,872 |

|

| 繰延収益 |

|

|

11,205,880 |

|

|

|

17,996,560です |

|

|

|

2,490,598 |

|

| その他の買掛金と未払負債 |

|

|

5,523,915 |

|

|

|

28,867,759 |

|

|

|

3,995,095 |

|

| 関係者に支払うべき金額 |

|

|

1,067,903 |

|

|

|

1,107,954 |

|

|

|

153,333 |

|

| オペレーティングリース負債 |

|

|

1,049,326 |

|

|

|

363,450です |

|

|

|

50,299 |

|

| 支払うべき税金 |

|

|

385,591 |

|

|

|

72,448 |

|

|

|

10,026 |

|

| 流動負債合計 |

|

|

33,453,984 |

|

|

|

83,893,146 |

|

|

|

11,610,223 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| その他の負債 |

|

|

|

|

|

|

|

|

|

|

|

|

| オペレーティングリース負債-非流動負債 |

|

|

214,189 |

|

|

|

140,895 |

|

|

|

19,499 |

|

| 繰延税金負債、純額 |

|

|

1,679,063 |

|

|

|

1,679,063 |

|

|

|

232,370 |

|

| その他の負債合計 |

|

|

1,893,252 |

|

|

|

1,819,958 |

|

|

|

251,869 |

|

| 負債総額 |

|

|

35,347,236 |

|

|

|

85,713,104です |

|

|

|

11,862,092 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| コミットメントと不測の事態 |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 株主資本 |

|

|

|

|

|

|

|

|

|

|

|

|

| 優先株式、額面0.001ドル、1,000,000株が承認されました。株式は発行されていません |

|

|

- |

|

|

|

- |

|

|

|

- |

|

| 普通株式、額面0.001ドル、承認済み株式2億株、発行済43,856,706株 |

|

|

312,543 |

|

|

|

312,543 |

|

|

|

43,857 |

|

| その他の払込資本 |

|

|

320,210,652 |

|

|

|

320,210,652 |

|

|

|

47,394,444 |

|

| 利益剰余金 |

|

|

129,602,088 |

|

|

|

96,798,730 |

|

|

|

14,420,927 |

|

| 法定準備金 |

|

|

11,964,279です |

|

|

|

11,964,279です |

|

|

|

1,798,310 |

|

| その他の包括利益 (損失) の累計 |

|

|

2,834,688です |

|

|

|

7,082,011 |

|

|

|

(3,246,375) |

) |

| マイクロアルゴ株式会社の株主資本の合計 |

|

|

464,924,250% |

|

|

|

436,368,215 |

|

|

|

60,411,163 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 非支配利益 |

|

|

1,783,762 |

|

|

|

(3,153,455) |

) |

|

|

(457,280) |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 総資本 |

|

|

466,708,012 |

|

|

|

433,214,760 |

|

|

|

59,953,883 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 負債総額と株主資本 |

|

|

502,055,248 |

|

|

|

518,927,864 |

|

|

|

71,815,975 |

|

未監査の中間要約連結株主資本計算書

| |

|

|

|

|

|

|

|

累積 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

普通株式 |

|

|

[追加] |

|

|

利益剰余金 |

|

|

その他 |

|

|

|

|

|

|

|

|

|

|

| |

|

株式 |

|

|

額面価格 |

|

|

支払い済み

資本 |

|

|

法定

埋蔵量 |

|

|

制限なし |

|

|

包括的

収入 |

|

|

非制御

興味 |

|

|

合計 |

|

|

合計 |

|

| |

|

|

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

人民元 |

|

|

USD |

|

| バランス、2022年12月31日 |

|

|

43,856,706 |

|

|

|

312,543 |

|

|

|

320,210,652 |

|

|

|

11,964,279です |

|

|

|

129,602,088 |

|

|

|

2,834,688です |

|

|

|

1,783,762 |

|

|

|

466,708,012 |

|

|

|

67,011,462 |

|

| 純利益 (損失) |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

(37,073,643 |

) |

|

|

- |

|

|

|

(4,937,217 |

) |

|

|

(42,010,860 |

) |

|

|

(6,066,373 |

) |

| 外貨翻訳 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

4,270,285 |

|

|

|

4,247,323 |

|

|

|

- |

|

|

|

8,517,608 |

|

|

|

(991,206) |

) |

| 残高、2023年6月30日 |

|

|

43,856,706 |

|

|

|

312,543 |

|

|

|

320,210,652 |

|

|

|

11,964,279です |

|

|

|

96,798,730 |

|

|

|

7,082,011 |

|

|

|

(3,153,455) |

) |

|

|

433,214,760 |

|

|

|

59,953,883 |

|

未監査の中間要約連結キャッシュフロー計算書

| |

|

終了する6ヶ月間

6月30日、 |

|

| |

|

2022 |

|

|

2023 |

|

|

2023 |

|

| |

|

人民元 |

|

|

人民元 |

|

|

USD |

|

| 営業活動によるキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

| 純利益 |

|

|

15,229,323 |

|

|

|

(42,010,860 |

) |

|

|

(6,066,375) |

) |

| 純利益を営業活動によって提供された(使用された)純現金と調整するための調整: |

|

|

|

|

|

|

|

|

|

|

|

|

| 減価償却と償却 |

|

|

4,466,118 |

|

|

|

142,928 |

|

|

|

20,639 |

|

| 疑わしい口座への引当金 |

|

|

(1,889,836) |

) |

|

|

(8,287,562 |

) |

|

|

(1,196,725) |

) |

| 繰延税制上の優遇措置 |

|

|

(786,966さん) |

) |

|

|

- |

|

|

|

- |

|

| 短期投資からの利益(損失) |

|

|

1,064,203 |

|

|

|

- |

|

|

|

- |

|

| オペレーティングリースの使用権資産の償却 |

|

|

791,536 |

|

|

|

616,508 |

|

|

|

89,024 |

|

| 売掛金 |

|

|

(15,818,907 |

) |

|

|

(11,110,961 |

) |

|

|

(1,604,425) |

) |

| インベントリ |

|

|

3,280,057 |

|

|

|

909,047 |

|

|

|

131,267 |

|

| プリペイドサービス料 |

|

|

(4,307,015) |

) |

|

|

(20,571,408 |

) |

|

|

(2,970,515 |

) |

| その他の売掛金と前払い費用 |

|

|

(244,664) |

) |

|

|

- |

|

|

|

- |

|

| 前払いの費用と預金 |

|

|

83,228 |

|

|

|

- |

|

|

|

- |

|

| 買掛金 |

|

|

(2,331,557) |

) |

|

|

21,263,606 |

|

|

|

3,070,468 |

|

| 繰延収益 |

|

|

2,440,295 |

|

|

|

6,790,680 |

|

|

|

980,575 |

|

| その他の買掛金と未払負債 |

|

|

646,734 |

|

|

|

7,711,745 |

|

|

|

1,113,577 |

|

| オペレーティングリース負債 |

|

|

(703,620 |

) |

|

|

(759,170 |

) |

|

|

(109,624 |

) |

| 支払うべき税金 |

|

|

297,277 |

|

|

|

(313,143 |

) |

|

|

(45,218 |

) |

| 営業活動によって提供された(使用された)純現金 |

|

|

2,216,206 |

|

|

|

(45,618,590 |

) |

|

|

(6,587,332 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 投資活動によるキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

| 短期投資の購入 |

|

|

(109,764,732 |

) |

|

|

- |

|

|

|

- |

|

| 短期投資の償還 |

|

|

108,700,529 |

|

|

|

- |

|

|

|

- |

|

| コストメソッド投資の購入 |

|

|

(60万件) |

) |

|

|

- |

|

|

|

- |

|

| 資産および設備の購入 |

|

|

(1,226,718 |

) |

|

|

- |

|

|

|

- |

|

| 財産や設備の売却 |

|

|

|

|

|

|

355,076 |

|

|

|

51,273 |

|

| 売掛金の返済 |

|

|

21,160,000 |

|

|

|

|

|

|

|

|

|

| 長期投資の売却 |

|

|

- |

|

|

|

1,198,260 |

|

|

|

173,029 |

|

| 投資活動によって提供される純現金 |

|

|

18,269,079 |

|

|

|

1,553,336 |

|

|

|

224,302 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 財務活動によるキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

| 親への貸付 |

|

|

- |

|

|

|

(139,159,397 |

) |

|

|

(20,094,639 |

) |

| 銀行からの収入 |

|

|

- |

|

|

|

8,500,000 |

|

|

|

1,227,401 |

|

| 関連当事者ローンからの収入 |

|

|

55,695,453 |

|

|

|

7,172,150% |

|

|

|

1,035,660 |

|

| 関連当事者ローンへの返済 |

|

|

(51,400,000 |

) |

|

|

- |

|

|

|

- |

|

| 繰延合併費用 |

|

|

(131,276) |

) |

|

|

- |

|

|

|

- |

|

| 財務活動によって提供された(使用された)純現金 |

|

|

4,164,177 |

|

|

|

(123,487,247) |

) |

|

|

(17,831,578 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 現金、現金同等物および現金同等物に対する為替レートの影響 |

|

|

5,513,861 |

|

|

|

8,517,609 |

|

|

|

640,093% |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 現金、現金同等物、制限付現金の変動 |

|

|

30,163,323 |

|

|

|

(159,034,892 |

) |

|

|

(23,554,515 |

) |

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 現金、現金同等物および制限付現金、期初 |

|

|

272,368,599 |

|

|

|

297,710,673 |

|

|

|

42,746,270% |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 現金、現金同等物および制限付現金、期末 |

|

|

302,531,922 |

|

|

|

138,675,781 |

|

|

|

19,191,755です |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 補足キャッシュフロー情報: |

|

|

|

|

|

|

|

|

|

|

|

|

| 所得税として支払われた現金 |

|

|

1,182,571 |

|

|

|

73,649 |

|

|

|

10,635 |

|

| 利息として支払われた現金 |

|

|

6,154 |

|

|

|

124,995 |

|

|

|

18,049 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| 非現金投資および資金調達活動: |

|

|

|

|

|

|

|

|

|

|

|

|

| オペレーティングリース負債と引き換えに取得したオペレーティングリースの使用権資産 |

|

|

549,514 |

|

|

|

586,741 |

|

|

|

84,725 |

|

外国の民間発行体であることの含意

2023年6月30日の時点で、当社の取締役会は当社が外資系民間発行体としての資格があると判断しました。その結果、フォーム10-Kでは年次報告書、フォーム10-Qでは四半期報告書、フォーム8-Kでは最新報告書を提出しなくなりました。代わりに、年次報告書はフォーム20-Fで、その他の報告書はフォーム6-Kで提出します。

取引法に基づく外国の民間発行体として、米国国内の上場企業に適用される取引法の特定の規定が免除されます。これには以下が含まれます。

| |

● |

取引法に基づいて登録された証券に関する代理人、同意、または承認の勧誘を規制する取引法の条項。 |

| |

|

|

| |

● |

株式の所有権、取引活動、および短期間に行われた取引から利益を得るインサイダーに対する責任について、内部関係者に公開報告の提出を義務付ける取引法の条項。そして |

| |

|

|

| |

● |

特定の重大な事象が発生した場合は、未監査の財務情報やその他の特定情報を含む四半期報告書をフォーム10-QでSECに提出するか、フォーム8-Kの最新報告書をSECに提出することを義務付ける取引法に基づく規則です。 |

新興成長企業であることの意義

前会計年度の収益が12億3500万米ドル未満の企業として、2012年のJumpstartOur Business Startups法または「JOBS法」で定義されている「新興成長企業」としての資格があります。「新興成長企業」は、大規模な公開企業に適用される報告要件の軽減を利用するかもしれません。特に、新興成長企業として、私たちは:

| |

● |

2年間の監査済み財務諸表と、関連する経営陣による財政状態と経営成績(「MD&A)」の議論と分析(「MD&A;」)のみを提示できます。 |

| |

|

|

| |

● |

当社の報酬原則、目的、要素を議論し、それらの要素が当社の原則と目的にどのように適合するかを分析する詳細な説明を提供する必要はありません。これを一般に「報酬の議論と分析」と呼びます。 |

| |

|

|

| |

● |

2002年のサーベンス・オクスリー法に基づく財務報告に対する内部統制の経営陣の評価について、監査人から証明書や報告を受ける必要はありません。 |

| |

|

|

| |

● |

役員報酬やゴールデン・パラシュート・アレンジメント(一般的に「セイ・オン・ペイ」、「セイ・オン・フリークエンシー」、「セイ・オン・ゴールデン・パラシュート」の投票と呼ばれる)について、株主から拘束力のない勧告的投票を得る必要はありません。 |

| |

|

|

| |

● |

業績連動型グラフとCEOの給与比率の開示を要求する特定の役員報酬開示条項から免除されています。 |

| |

|

|

| |

● |

JOBS法第107条に基づく新しいまたは改訂された財務会計基準の採用について、より長い段階的導入を申請する資格があります。そして |

| |

|

|

| |

● |

新規株式公開の発効後、フォーム10-Kの第2回年次報告書が出るまでは、財務報告に対する内部統制の評価を行う必要はありません。 |

私たちは、JOBS法第107条に基づく新しいまたは改訂された財務会計基準の採用のためのより長い段階的導入期間を含め、これらの削減された報告要件と免除をすべて活用するつもりです。段階的導入期間を使用することを選択したことで、当社の財務諸表を、雇用法第107条に基づいて段階的導入期間をオプトアウトした新興成長企業や他の新興成長企業の財務諸表と比較することが難しくなる可能性があります。

JOBS法では、新興成長企業の定義を満たさなくなるまで、上記の報告要件の軽減と免除を利用することができます。JOBS法は、改正された1933年の証券法(「証券法」)に基づいて発効が宣言された登録届出書に従って普通株式を初めて売却してから5周年を迎えた会計年度末に、「新興成長企業」でなくなると規定しています。もし当社の年間売上高が12億3500万ドルを超え、非公認株式が保有する普通株式の時価が7億ドルを超える場合、当社は「新興成長企業」ではなくなります。関連会社、または3年間で10億ドル以上の非転換社債の元本を発行します。

参照による文書の組み込み

SECは、参考情報をこの文書に組み込むことを許可しています。つまり、SECに別途提出された別の文書を紹介することで、重要な情報を開示できるということです。参照により組み込まれた情報は、この目論見書に直接記載されている情報、またはこの目論見書の日付以降に参照により組み込まれた情報に取って代わられる情報を除き、この文書の一部とみなされます。

以下の文書を参照して組み込みます。

| |

● |

2023年3月29日にSECに提出された2022年12月31日に終了した年度のフォーム10-Kの年次報告書には、2022年12月31日に終了した年度の監査済み財務諸表が含まれています。 |

| |

|

|

| |

● |

2023年5月8日にSECに提出されたフォーム10-Qで提出された当社の四半期報告書。 |

| |

|

|

| |

● |

2023年6月30日および2022年12月31日現在および2023年6月30日および2022年に終了した6か月間の中間要約連結財務諸表と、2023年上半期の財政状態と経営成績に関する経営陣による議論と分析の2023年8月9日にSECに提出されたフォーム6-Kに関する現在の報告書 |

| |

|

|

| |

● |

2023年7月5日にSECに提出されたフォーム6-Kに関する最新の報告書。 |

| |

|

|

| |

● |

2022年12月16日にSECに提出されたフォーム8-Kに関する現在の報告書。 |

| |

|

|

| |

● |

この目論見書の日付以降、この登録届出書の終了または有効期限が切れる前に、フォーム20-Fで取引法に従ってSECに提出するすべての年次報告書、および |

| |

|

| |

● |

この目論見書の作成日以降に当社がSECに提出するフォーム6-Kに記載された外国の民間発行体の将来の報告書で、この目論見書が構成する登録届出書に参照により組み込まれていることが明記されているもの。 |

この目論見書の日付より前に提出され、本書に参照により組み込まれた文書に含まれる記述は、本目論見書の目的上、変更または置き換えられたものとみなされます。そのように修正または置き換えられた記述は、そのように修正または置き換えられた場合を除き、この目論見書の一部を構成するものとはみなされないものとします。この目論見書の日付以降にSECに提出し、ここに参照として組み込んだ情報は自動的に更新され、この目論見書および以前にこの目論見書に参照として組み込まれた文書に含まれる情報に優先します。

これらの申告書のコピーは、以下の住所または電話番号に書面または電話で無料で請求できます。

マイクロアルゴ株式会社

ユニット507、C棟、桃園通り、

龍井高校と新技術神宮パイオニアパーク、

南山区、深セン、518000

中華人民共和国

(郵便番号を含む主要行政機関の住所)

+ (86) 0755-88600589

(登録者の電話番号、市外局番を含む)

私たちが参照して組み込んだ情報、またはこの目論見書に提供した情報のみに頼るべきです。私たちは、あなたに異なる情報を提供することを誰にも許可していません。オファーが許可されていない法域では、これらの証券のオファーは行っていません。この目論見書または目論見書補足の情報が、それらの書類の表に記載されている日付以外の日付の時点で正確であると思い込んではいけません。

リスク要因

私たちの証券への投資には高いリスクが伴います。投資決定を行う前に、以下に記載されているリスクと、2023年3月29日にSECに提出されたフォーム10-Kの年次報告書(上記の概要セクションに要約されているとおり)の「リスク要因」セクションに記載されているリスクを慎重に検討する必要があります。

当社の事業、見通し、財政状態、または経営成績は、これらのリスクのいずれか、および当社が知らない、またはこの目論見書の日付の時点で重要ではないと当社が考えるその他のリスクによって損なわれる可能性があります。当社の証券に投資する前に、この目論見書に含まれる情報をよく確認してください。これらのリスクのいずれかにより、当社の証券の価格が下落する可能性があり、その結果、投資の全部または一部を失う可能性があります。この目論見書には、リスクと不確実性を伴う将来の見通しに関する記述も含まれているか、参照により組み込まれています。当社の実際の業績は、この目論見書に記載または参照により組み込まれた当社が直面するリスクを含む特定の要因の結果として、これらの将来の見通しに関する記述で予想されるものと大きく異なる可能性があります。「将来の見通しに関する記述」を参照してください。

中国での事業に関連するリスク

私たちの事業はすべて中国で行われ、私たちの事業は複雑で急速に進化する中国の法律と規制の対象となっています。中国政府は、当社の事業運営について重大な監督と裁量権を行使し、いつでも当社の事業に介入したり、影響を及ぼしたりする可能性があります。その結果、当社の事業および/または普通株式の価値に重大な変化が生じる可能性があります。

中国で事業を展開する企業として、私たちは中国の法律や規制の対象となります。法律や規制は複雑で急速に進化する可能性があります。中国政府は、当社の業務遂行を厳重に監督し、裁量権を行使する権限を有しています。また、当社が対象となる規制は、当社や当社の株主にほとんど通知することなく急速に変更される可能性があります。その結果、中国における新規および既存の法律や規制の適用、解釈、施行はしばしば不確実です。さらに、これらの法律や規制は、さまざまな機関や当局によって解釈および適用されたり、当社の現在の方針や慣行と矛盾したりする可能性があります。中華人民共和国の新しい法律、規制、その他の政府指令の遵守にもコストがかかる可能性があります。そのような遵守、関連する調査、調査、またはその他の政府の措置により、次のことが可能になります。

| |

● |

開発を遅らせたり、妨げたりします。 |

| |

|

|

| |

● |

その結果、否定的な宣伝になったり、運用コストが増加したりします。 |

| |

|

|

| |

● |

管理に多大な時間と注意が必要で、 |

| |

|

|

| |

● |

現在または過去の事業に対して課される罰金、または事業慣行の変更または中止を求める要求または命令など、当社の事業に害を及ぼす可能性のある救済、行政処罰、さらには刑事責任の対象となります。 |

新しい法律や規制の公布、または既存の法律や規制の新しい解釈は、いずれの場合も、当社の事業遂行能力または方法を制限したり、その他の不利な影響を与えたりし、コンプライアンスを確保するために事業の特定の側面を変更することを要求する可能性があります。これにより、製品の需要が減少し、収益が減少し、コストが増加し、ライセンス、許可、承認、証明書の取得が必要になったり、追加の負債が発生したりする可能性があります。新たな措置やより厳しい措置の実施が必要になった場合、当社の事業、財政状態、経営成績に悪影響が及ぶだけでなく、普通株式の価値が大幅に低下する可能性があります。

次の有価証券の募集が完了してから3営業日以内にCSRCに提出する必要があります。関連する出願手続きを怠ると、警告や罰金が科せられる可能性があります。国境を越えた調査や法的請求の執行など、より厳しい要件の対象となる可能性があります。

次の有価証券の募集が完了してから3営業日以内にCSRCに提出する必要があります。関連する出願手続きを怠ると、警告や罰金が科せられる可能性があります。関連する規制ガイダンスの解釈と実施に関してはまだ不確実ですが、当社の事業は、その事業または業界に関連する既存または将来の法律や規制によって、直接的または間接的に悪影響を受ける可能性があります。

2023年2月17日、中国証券監督管理委員会(CSRC)は、国内企業による海外有価証券の募集と上場の裁判管理措置(「海外上場審判措置」)と5つの関連ガイドラインを公布し、2023年3月31日に発効しました。海外上場裁判措置は、出願に基づく規制制度を採用することにより、中国国内企業による直接的および間接的な海外での募集と上場を規制します。

海外上場審判措置は、発行者が以下の基準を両方満たす場合、当該発行体が行う海外有価証券の募集および上場は、海外上場審判措置に定められた申請手続きの対象となる間接的な海外公開とみなされることを規定しています。(i) 直近の会計年度の監査済み連結財務諸表に記載されている発行体の営業収益、総利益、総資産、または純資産の50%以上が会計処理されます。発行体の国内企業、および(ii)発行体の事業活動の大部分が中国本土で行われているか、主要な事業所が中国本土にあるか、事業運営と管理を担当する上級管理職のほとんどが中国市民であるか、中国本土に居住しています。国内企業による海外での募集や上場が間接的であるかどうかの判断は、形式よりも内容に基づいて行われるものとします。

同日、中国証券監督管理委員会は裁判措置の発表に向けた記者会見を開き、「国内企業による海外募集および上場の出願に関する管理に関する通知」を発行しました。この通知は、とりわけ、海外上場裁判措置の発効日またはそれ以前に、海外への公開および上場を完了した国内企業を「株式会社」と呼んでいることを明確にしています。株式会社としては、その後の証券募集が完了してから3営業日以内にCSRCに申告しなければなりません。CSRCは、「海外上場裁判措置」に規定されている出願手続きを怠った会社に対して、是正を命じ、警告を発し、罰金を科すものとします。

さらに、中国証券監督会は、国内企業による証券の海外発行と上場に関する機密保持とアーカイブ管理の強化に関する規定を2023年2月24日に公表し、2023年3月31日に発効しました。CSRCは、国内企業の海外発行と上場の過程で対応するサービスを提供する国内企業、証券会社、証券サービス機関を規定し、国家機密と公文書館管理の機密保持に関する法的認識を強化し、機密保持とアーカイブ業務のための健全なシステムを確立し、機密保持とアーカイブ管理の責任を果たすために必要な措置を講じる必要があります。

このような規制ガイダンスの解釈と実施にはまだ不確実性があるため、将来の海外での資金調達活動に関連する新しい規制要件を常に遵守できるとは保証できません。国境を越えた調査や法的請求の執行など、より厳しい要件の対象となる可能性があります。

私たちは中国の規制情勢の動向を注意深く監視してきました。特に、CSRCや他の中国当局からの遡及的承認を含む承認の要件、および当社に課せられる可能性のある年次データセキュリティレビューやその他の手続きに関するものです。承認、審査、その他の手続きが実際に必要な場合、そのような承認を得たり、審査やその他の手続きを適時に、あるいはまったく完了することを保証することはできません。当社が取得できる承認であっても、承認は取り消される可能性があり、その発行条件により、当社の事業や証券に関する提供に制限が課される可能性があります。

株式への投資に関連するリスク

かなりの量の普通株式を売却すると、普通株式の実勢市場価格に悪影響を及ぼす可能性があります。

追加の普通株式の発行と売却は、当社の普通株式の実勢市場価格を下げるだけでなく、当社による将来の株式売却の魅力を低下させたり、実現不可能にしたりする可能性があります。未払いの公的ワラントの行使により発行された普通株式の売却は、当時の既存の株主の保有をさらに希薄化させる可能性があります。

一部の株主は登録権を持っていますが、これは当社の普通株式の市場価格に悪影響を及ぼす可能性があります

一部の既存株主は、企業結合の成立に関連して締結した登録権契約に従って、普通株式の再販を登録するよう要求する権利を有します。この登録届出書と目論見書に含まれる他の有価証券の募集と売却に加えて、これらの普通株式の再販は、当社の普通株式の市場価格に悪影響を及ぼす可能性があります。

既存の株主が公開市場でかなりの量の普通株式を売却するか、売却する意向を示した場合、当社の取引価格は大幅に下落する可能性があります。同様に、株主が私たちの普通株を売るかもしれないという公開市場での認識も、私たちの株式の市場価格を押し下げる可能性があります。普通株式の価格が下落すると、普通株式やその他の有価証券の追加発行による資本調達が妨げられる可能性があります。さらに、当社が追加の普通株式、または当社の普通株式に転換可能または行使可能な有価証券の発行および売却、またはそのような有価証券を発行するという認識により、当社の普通株式の取引価格が下がるだけでなく、当社による将来の株式売却の魅力が低下したり、実現不可能になったりする可能性があります。債務証券の転換または未払いのワラントの行使時に発行された普通株式の売却は、当時の既存の株主の持ち株をさらに希薄化させる可能性があります。

私たちのワラントの中にはキャッシュレスで行使できるものもあります

私たちが以前に発行したワラントには、再販に関する登録届出書が有効でない場合、または再販または行使を対象とする有効な登録届出書がない場合に、ワラント保有者がキャッシュレス権利を行使する権利を有するという条項が含まれています。何らかの理由でそのような登録届出書を有効かつ有効に保つことができず、株価が関連する行使価格より高い場合、現金対価を受け取らずに株式を発行しなければならない可能性があります。すべての公開ワラントの行使により発行可能な普通株式が230万株あるため、これはそのような普通株式をすべて発行しても、約26,450,000.00ドルを受け取っていないことを意味する可能性があります。これにより、株主が希薄化し、株価が下落する可能性があります。

当社の普通株式の市場価格は、これまでも、そして今後も変動し続ける可能性があります。このような変動により、当社の普通株式の市場価格が下落し、当社の普通株式への投資の一部または全部を失う可能性があります。

株式市場全般、特にナスダックの普通株式の市場価格は変動しているか、変動する可能性があり、これらの価格の変動は当社の業績とは無関係かもしれません。企業結合の完了後、普通株式の市場価格は大きく変動し、普通株式の価格は変動し続けています。当社の株式の市場価格は引き続き大きく変動すると予想しています。私たちの株式の市場価格は、次のような多くの要因に左右され、今後もそうなるでしょう。

| |

● |

当社の収益およびその他の経営成績の実際の変動または予想される変動 |

| |

|

|

| |

● |

当社が一般に提供する可能性のある財務予測、これらの予測の変更、またはこれらの予測を満たさなかった場合 |

| |

|

|

| |

● |

当社の対象範囲を開始または維持する証券アナリストの行動、当社をフォローしている証券アナリストによる財務上の見積もりの変更、または当社がこれらの見積もりまたは投資家の期待に応えられない場合。 |

| |

● |

重要な製品または機能、技術革新、買収、戦略的パートナーシップ、合弁事業、または資本コミットメントに関する当社または競合他社による発表。 |

| |

|

|

| |

● |

経済全体の動向によるものも含め、株式市場全体における価格や出来高の変動。 |

| |

|

|

| |

● |

私たちに対して脅迫または提起された訴訟。そして |

| |

|

|

| |

● |

戦争やテロ事件、またはこれらの出来事への対応に起因するものを含む、その他の出来事や要因。 |

これらの要因は、当社の株式の市場価格に重大かつ悪影響を及ぼし、投資家に多額の損失をもたらす可能性があります。

私たちは普通株式に対して支払いを行っておらず、配当金を支払う予定もありません。このオファリングの投資家は、投資の見返りを得ることは決してないかもしれません。

私たちは創業以来、普通株式に対して配当を支払っていません。また、当面の間、普通株式に配当を支払う予定はありません。収益があれば、事業の発展と拡大に再投資するつもりです。したがって、投資収益率を実現するためには、決して起こらないかもしれない価格上昇後の普通株式の売却に頼る必要があります。

統計情報および予定時刻表を提供

当社は、時折、この目論見書に記載されている有価証券(目論見書補足に詳述されているように)の任意の組み合わせを、公募ワラントの行使により公的ワラントの保有者に発行可能な普通株式を含め、1つ以上の募集で合計126,450,000.00米ドルまで提供および売却することができます。この目論見書に基づいて提供される有価証券は、売却時に決定される金額、価格、条件で、別々に、まとめて、または別々のシリーズで提供される場合があります。「配布計画」を参照してください。この目論見書の一部である登録届出書は、この目論見書の対象となるすべてのワラント株式が当該登録届出書に従って、またそれに従って処分されるまで、有効とします。

時価総額と負債

当社の時価総額は、フォーム6-Kの半期報告書、該当する目論見書補足、またはその後SECに提出され、参照によりこの目論見書に具体的に組み込まれるフォーム6-Kの報告書に記載されます。

希釈

必要に応じて、この目論見書に基づく募集で有価証券を購入する投資家の持分の大幅な希薄化に関する次の情報を目論見書に補足します。

| |

● |

募集前および募集後の当社の株式1株あたりの正味有形簿価額 |

| |

|

|

| |

● |

オファリングにおける購入者による現金支払いに起因する、1株当たりの正味有形簿価の増加額。そして |

| |

|

|

| |

● |

当該買主が負担する公募価格からの即時希薄化額 |

収益の使用

私たちは、該当する目論見書補足に記載されているとおり、提供する有価証券の売却による純収入を使用するつもりです。

現在、この目論見書に記載されている有価証券の売却による純収入を、運転資金および一般的な企業目的に使用する予定です。また、この目論見書に記載されている有価証券の売却による純収入の一部を、補完的な事業、資産、または技術の買収または投資に使用する場合もありますが、現時点ではそうするための約束や合意はありません。

証券の説明

当社は、以下に詳述するように、普通株式、優先株式、債務証券、ワラント、権利、および単位を1つ以上の募集で随時発行、提供、および売却することがあります。

以下は、この目論見書を使用して提供および売却する可能性のある当社の普通株式、優先株式、負債証券、ワラント、ユニットの条件と規定の説明です。これらの要約は、各証券の完全な説明ではありません。該当する目論見書補足に、この目論見書に基づいて提供される可能性のある優先株式、負債証券、ワラント、ユニット、場合によっては、普通株式(普通株式に代表される普通株式を含む)の説明を記載します。有価証券の募集条件、募集価格、および当社への純収入は、該当する場合、目論見書補足およびそのような募集に関連するその他の募集資料に含まれます。補足により、この目論見書に含まれる情報を追加、更新、または変更することもあります。この目論見書とそれに付随する目論見書の補足には、各証券の重要な契約条件が記載されています。当社の証券に投資する前に、この目論見書と目論見書の補足をよくお読みください。

株式資本の説明

私たちはケイマン諸島に設立された免除会社であり、私たちの業務は、随時改正および改訂される覚書と定款、およびケイマン諸島の会社法(以下「会社法」と呼ばれます)、およびケイマン諸島の慣習法に準拠します。

現在、発行済み普通株式は1種類だけです。これらの株式は、あらゆる点で同一の権利を持ち、互いに同等のランクにあります。覚書と定款によると、当社の授権株式資本は20万米ドルで、額面金額は1株あたり0.001米ドルの2億株の普通株式に分割されます。

普通株式

以下は、当社の覚書と定款、およびケイマン諸島の法律に基づく普通株式の条件の概要です。

将軍。当社の授権株式資本は、20万米ドルを額面0.001米ドルの2億株の普通株式に分割したものです。当社の発行済みおよび発行済み普通株式はすべて全額支払われており、課税対象ではありません。普通株式を表す証明書は登録形式で発行されます。無記名人に株式を発行することはできません。ケイマン諸島の非居住者である当社の株主は、普通株式を自由に保有および譲渡することができます。

配当。当社の普通株式の保有者は、当社の覚書、定款、および会社法に従い、取締役会が宣言する配当を受ける権利があります。また、株主は通常の決議により配当を宣言することができますが、配当金は取締役が推奨する金額を超えることはできません。当社の覚書と定款では、配当金は、実現または未実現の利益から、または取締役会がもはや必要ないと判断した利益から差し引当金を申告して支払うことができると規定しています。配当金は、株式プレミアム口座、または会社法に従ってこの目的のために承認されるその他の資金または口座から申告して支払うこともできます。支払いの直後に、通常の業務過程で支払期日が来たときに債務を支払うことができると取締役が判断し、そのために合法的に利用できる資金がある場合を除き、配当を申告して支払うことはできません。当社の普通株式の保有者は、申告されれば同額の配当を受け取る権利があります。

議決権。株主投票の対象となるすべての事項に関して、普通株式1株につき1票の議決権があります。株主総会での投票は投票によるもので、挙手によるものではありません。

株主総会に必要な定足数は、発行済みで発行済みの普通株式に付随する議決権の半分以上を保有する1人以上の株主で構成されます。株主は、直接または代理人として、または法人やその他の非自然人の場合は、当社が正式に権限を与えられた代表者が出席する総会で議決権を有します。ケイマン諸島の免除企業として、私たちは会社法により年次株主総会を招集する義務はありません。私たちの覚書と定款には、毎年総会を年次総会として開催することができます(ただし、法律またはナスダックの規則で義務付けられている場合を除き、義務はありません)。その場合、年次総会は、その旨を通知書に明記し、年次総会は、取締役が決定する時間と場所で開催されます。年次総会以外の各総会は、臨時総会となります。株主の年次総会およびその他の株主総会は、取締役会の過半数によって召集されることがあります。または、臨時総会の場合は、要求の寄託日に発行済みおよび発行済み株式に付随する議決権の10%以上を保有する株主の要請に応じて、総会で議決権を持つことができます。この場合、取締役はそのような会議を招集し、議決権を行使する義務があります。そのような会議での投票に求められた決議。ただし、私たちの覚書と条項の協会は、年次総会またはそのような株主によって招集されない臨時総会に提案を提出する権利を株主に提供しません。年次総会およびその他の総会の招集には、定款に従って通知が放棄されない限り、少なくとも5日間の事前通知が必要です。

株主総会で可決される通常決議では、直接または代理で総会に出席する議決権のある株主が投じた普通株式に付随する票の単純過半数の賛成票が必要です。一方、特別決議では、直接または代理で出席する議決権のある株主によって投じられた普通株式に付随する票の3分の2以上の賛成票が必要です。総会で。私たちの覚書と定款を変更するには特別な決議が必要です。

普通株式の譲渡。以下に定める覚書および定款の制限に従い、当社の株主は、通常または一般的な形式、または取締役会が承認したその他の形式の譲渡手段により、普通株式の全部または一部を譲渡することができます。

問題の株式が、一方が他方なしでは譲渡できないという条件で、覚書および定款に従って発行された権利、オプション、またはワラントと併せて発行された場合、当社の取締役会は、そのようなオプションまたはワラントの譲渡について満足のいく証拠がない限り、そのような株式の譲渡の登録を拒否します。

譲渡の登録は、取締役会が随時決定する時期および期間停止される場合があります。ただし、譲渡の登録は、取締役会の決定により、どの年でも30日以上停止されないものとします。

清算。普通株式はそれぞれ、清算時に当社の余剰資産を分配する比例配分権を株主に付与します。会社が解散した場合、株主は、当社の覚書と条項、および法律で義務付けられているその他の制裁措置に従い、清算人が次の (a) 会社の資産の全部または一部を株主間で具体的に分割し、そのために資産を評価し、その分割を株主間または別の株主間でどのように行うかを決定することを許可する特別決議を可決することができます。株主の種類; (b) 資産の全部または一部を受託者に譲渡して、次の利益を得ること株主、および清算に貢献する責任がある人。

普通株式の償還、買戻し、引き渡し。当社は、そのような株式の発行前に取締役会が決定した条件と方法で、当社の選択またはその所有者の選択により、そのような株式が償還の対象となる条件で株式を発行することができます。また、購入の方法と条件が取締役会によって承認されているか、覚書と定款によって承認されている場合に限り、株式を買い戻すこともできます。会社法の下では、株式の償還または買戻しは、当社の利益から、またはそのような償還または買戻しの目的で行われた株式の新規発行の収益から、または会社がそのような支払いの直後に、通常の業務過程で支払われるべき債務を返済できる場合は資本(株式プレミアム口座および資本償還準備金を含む)から支払うことができます。さらに、会社法の下では、(a)全額支払われない限り、(b)そのような償還または買戻しにより発行済み株式がなくなる場合、または(c)会社が清算を開始した場合、そのような株式を償還または買戻すことはできません。さらに、全額支払われた株式の引き渡しを対価なしで受け入れる場合があります。

株式の権利の変動。当社の株式資本が異なる種類またはシリーズの株式に分割される場合、いずれかの種類またはシリーズの株式に付随する権利は(そのクラスまたはシリーズの株式の発行条件で別段の定めがない限り)、清算の有無にかかわらず、その種類またはシリーズの発行済み株式の3分の2の所有者の書面による同意、または別の会議での特別決議の承認により変更される場合があります。クラスまたはシリーズの株式の保有者の。発行された種類の株式の保有者に付与される権利は、その種類の株式の発行条件によって明示的に規定されていない限り、そのような既存の種類の株式と同等のランクを持つさらなる株式の作成または発行によって変更されるとは見なされないものとします。

帳簿と記録の検査。普通株式の保有者には、ケイマン諸島の法律に基づき、当社の株主名簿または企業記録の写しを閲覧または入手する一般的な権利はありません(覚書と条項、抵当権と手数料の登録、および株主の特別決議を除く)。ただし、私たちは株主に年次監査済み財務諸表を提供します。「追加情報の入手先」を参照してください。

追加株式の発行。当社の覚書と定款は、承認されているが発行されていない株式が入手可能な範囲で、取締役会が決定するとおり、取締役会が随時追加の普通株式を発行することを承認しています。

また、当社の覚書と定款は、取締役会が随時1つ以上の優先株式シリーズを設立し、一連の優先株式に関して、そのシリーズの条件と権利を決定することを許可しています。これには以下が含まれます。

当社の取締役会は、許可されているが発行されていない限り、株主の行動なしに優先株を発行することができます。これらの株式を発行すると、普通株式の保有者の議決権が薄れる可能性があります。

買収防止規定。当社の覚書および定款の一部の条項は、株主が有利と考える可能性のある当社または経営陣の支配権の変更を阻止、遅延、または妨げることがあります。これには、取締役会が1つ以上のシリーズで優先株式を発行し、株主によるさらなる投票や行動なしにそのような優先株式の価格、権利、優先、特権、制限を指定することを許可する条項が含まれます。

免除された会社。私たちは会社法に基づく有限責任の免除された会社です。会社法は、一般居住企業と免除企業を区別しています。ケイマン諸島に登録されているが、主にケイマン諸島以外で事業を行っている企業は、免除企業としての登録を申請できます。免除される会社の要件は、免除される会社を除いて基本的に普通の会社の要件と同じです。

|

● |

株主の年次申告書を会社登記官に提出する必要はありません。 |

|

● |

将来の課税に反対する約束をすることができます(そのような約束は通常、最初に30年間与えられます)。 |

|

● |

継続して別の法域で登録し、ケイマン諸島では登録が取り消されることがあります。 |

|

● |

期間限定会社として登録することができます。そして |

|

● |

分離されたポートフォリオ企業として登録することができます。 |

「有限責任」とは、各株主の責任が、その株主の会社の株式について株主が未払いの金額に制限されていることを意味します。

メンバー登録

ケイマン諸島の法律では、会員登録簿を保管しなければならず、そこに記入しなければなりません:

|

● |

会社のメンバーの名前と住所、および各メンバーが保有する株式の明細書。 |

|

(i) |

各株式を当社の番号で区別します(株式に番号が付いている限り)。 |

|

(ii) |

各メンバーの株式に支払われた金額、または支払われたと見なされることに同意した金額を確認します。 |

|

(iii) |

各メンバーが保有する株式の数と種類を確認します。そして |

|

(iv) |

メンバーが保有する関連する各種類の株式が会社の定款に基づく議決権を持っているかどうか、もしそうなら、そのような議決権が条件付きであるかどうかを確認します。 |

|

● |

メンバーとして登録簿に人の名前が入力された日付。そして |

これらの目的上、「議決権」とは、株主の株式に関して付与され、会社の総会ですべてまたは実質的にすべての事項について投票する権利を意味します。特定の状況でのみ投票権が発生する場合、投票権は条件付きです。

ケイマン諸島の法律では、当社の会員登録簿はそこに記載されている事項の一応の証拠であり(つまり、会員登録は、反論されない限り、上記の事項について事実の推定を高めます)、会員登録簿に登録された会員は、ケイマン諸島の法律により、会員登録簿にその名前で設定された株式の法的所有権を有するとみなされます。ただし、会員登録簿が正しい法的地位を反映しているかどうかの決定をケイマン諸島の裁判所に申請できる特定の限られた状況があります。さらに、ケイマン諸島の裁判所は、会員登録が正しい法的地位を反映していないと判断した場合、会社が管理する会員登録の修正を命じる権限を持っています。当社の普通株式に関して会員登録の修正命令の申請が行われた場合、そのような株式の有効性はケイマン諸島の裁判所による再審査の対象となる場合があります。

未払いのワラント

この目論見書の日付の時点で、ヴィーナス・アクイジション・コーポレーションのIPOの一環として発行された460万件の公開ワラントと、IPOに関連して私募を通じてヨランダに売却されたユニットの基礎となるヴィーナス・アクイジション・コーポレーションのIPOのスポンサーであるヨランダ・マネジメント・コーポレーション(「ヨランダ」)に発行された225,000件の私的ワラントからなる未払いのワラントが4,825,000件あります。

以下は、当社の未払いのワラントに関する特定の条件と条項の要約です。これらは完全ではなく、ワラント契約の規定の対象であり、そのすべてが保証契約の規定の対象であり、そのすべてが対象となります。

パブリックワラント

この目論見書の日付の時点で、4,600,000件の未払いのパブリックワラント(「パブリックワラント」)があります。各公的ワラントは、1株あたり11.50ドルの価格で、普通株式1株の半分に対して行使できます。公募ワラントは、普通株式の整数に対してのみ行使できます。ワラントは、(i)企業結合の完了から5年、または(ii)当社が公開ワラントを完全に償還した日のいずれか早い方に終了します。公共ワラントはOTCマーケットの「VENAF」で上場しています。適用法に従い、公的ワラントは、当社の同意なしに販売、売却、譲渡、または譲渡される場合があります。パブリックワラントに別段の定めがある場合を除き、またはそのような所有者が当社の普通株式を所有している場合を除き、パブリックワラントの保有者は、所有者がそのようなワラントを行使するまで、議決権を含む当社の普通株式の保有者の権利または特権を持ちません。

プライベートワラント

この目論見書の日付の時点で、未払いのプライベートワラントは225,000件あり、(i)企業結合の完了から5年後、または(ii)当社が公的ワラントを完全に償還した日のいずれか早い方に失効します。各ワラントは、1株あたり11.50ドルの価格で普通株式の半分を購入できます。

私的ワラントには、パブリックワラントと同じ条件があります。

優先株式

会社の修正および改訂された覚書と定款は、優先株は時折、1つまたは複数のシリーズで発行される可能性があると規定しています。当社の取締役会は、各シリーズの株式に適用される議決権(ある場合)、名称、権限、優先権、相対権、参加権、選択権、その他の特別な権利、およびそれらの資格、制限、制限を定める権限を与えられます。当社の取締役会は、株主の承認なしに、普通株式保有者の議決権やその他の権利に悪影響を及ぼし、買収防止効果をもたらす可能性のある議決権およびその他の権利を備えた優先株式を発行することができます。取締役会が株主の承認なしに優先株式を発行できることは、当社の支配権の変更や既存の経営陣の解任を遅らせたり、延期したり、妨げたりする効果があります。この日付の時点で、発行されている優先株式はありません。現在、優先株式を発行する予定はありませんが、将来発行しないことを保証することはできません。このオファリングでは、優先株式の発行や登録は行われていません。

転送エージェント

私たちの普通株式の登録機関および譲渡代理人はトランシェアコーポレーションです。その住所はベイサイドセンター1です

17755 米国国道19号線 N スイート 140 フロリダ州クリアウォーター 33764、電話番号は (303) 662-1112です。トランシェアコーポレーションは当社の保証代理人でもあります。

上場

当社の普通株式と新株予約権は、ナスダック資本市場と店頭市場で「MLGO」と「VENAF」のシンボルで取引されています。

優先株式の説明

私たちの修正および改訂された覚書と定款には、優先株は随時1つ以上のシリーズで発行される可能性があると規定されています。当社の取締役会は、各シリーズの株式に適用される議決権(ある場合)、指定、権限、優先権、親族、参加権、選択権、またはその他の特別な権利、およびその資格、制限、制限を決定する権限を持ちます。当社の取締役会は、株主の承認なしに、普通株式の所有者の議決権やその他の権利に悪影響を及ぼし、買収防止効果をもたらす可能性のある議決権やその他の権利を持つ優先株式を発行することができます。取締役会が株主の承認なしに優先株を発行できることは、当社の支配権の変更や既存の経営陣の解任を遅らせたり、延期したり、妨げたりする効果をもたらす可能性があります。この日付の時点で、発行されている優先株式はありません。現在、優先株を発行する予定はありませんが、将来的には発行しないという保証はできません。この募集では優先株は発行も登録もされていません。

債務証券の説明

当社は一連の債務証券を発行することがあります。その中には、普通株式または優先株と交換可能な、または転換可能な債務証券が含まれる場合があります。特定のシリーズの債券の売却を申し出る場合、この目論見書の補足として、そのシリーズの具体的な条件を説明します。以下の債務証券の説明は、該当する目論見書補足書に別段の定めがない限り、本目論見書で提供される債務証券に適用されます。特定シリーズの債券に適用される目論見書の補足には、異なる条件や追加の条件が指定されている場合があります。

この目論見書に記載されている債務証券は、担保付きまたは無担保であり、シニア債務証券、優先劣後債務証券、または劣後債務証券の場合があります。この目論見書に記載されている債務証券は、当社と契約に基づく受託者との間のインデンチャーに基づいて発行される場合があります。インデンチャーは、改正された1939年の信託インデンチャー法に基づいて適格となり、その適用を受けることができます。以下に、インデンチャーの厳選された部分をまとめました。概要は完全ではありません。インデンチャーの形式は、この目論見書の一部であるフォームF-3の登録届出書の別紙として提出されています。あなたにとって重要と思われる条項については、インデンチャーを読んでください。

各シリーズの債務証券の条件は、当社の取締役会の決議によって、またはそれに従って定められ、取締役会の決議、役員証明書、および補足契約書に定められた方法で詳述または決定されます。各シリーズの債券の特定の条件は、価格補足を含め、シリーズに関連する目論見書補足に記載されます。

私たちは、インデンチャーに基づいて任意の金額の債務証券を発行することができます。その負債証券は、満期が同じでも異なるシリーズでも、額面でも、プレミアムでも、割引でも。当社は、提供されている一連の債務証券に関連する価格補足を含め、募集価格、提供される元本総額、および債務証券の条件(とりわけ以下を含む)を目論見書補足に記載します。

|

● |

当社が債務証券を売却する価格または価格(元本総額に対するパーセンテージで表示) |

|

● |

当社が債務証券の元本を返済する日付、および債務証券の満期を延長する権利(もしあれば)。 |

|

● |

年利率(固定または変動あり)、または債務証券に利息が発生する金利(商品、商品指数、証券取引所指数、または金融指数を含む)を決定するために使用される方法、利息が発生する日付、利息が支払われる日付、および任意の利息支払日の通常の基準日。 |

|

● |

債務証券の元本、保険料、利息が支払われ、転換可能または交換可能なシリーズの債務証券を転換または交換のために引き渡すことができる場所。 |

|

● |

シンキングファンドまたは類似の条項に従って、または債務証券の保有者の選択または当社の選択により、当社が債務証券を償還しなければならない義務または権利、ならびに当社が債務証券を償還する義務がある、または償還する可能性のある契約条件。 |

|

● |

当社が債務証券の保有者の選択により債務証券を買い戻さなければならない義務、当社が債務証券を買い戻す日付、価格、およびこれらの買戻し債務のその他の詳細な条件と規定。 |

|

● |

債務証券が認証債務証券の形で発行されるのか、グローバル債務証券の形で発行されるのか。 |

|

● |

元本以外の場合、満期日の早期申告時に支払われる債務有価証券の元本の部分。 |

|

● |

債務証券の元本、保険料および利息の支払いが行われる通貨、通貨、または通貨単位の指定。 |

|

● |

負債証券の元本、保険料または利息の支払いが、債務証券が建てられている通貨以外の1つ以上の通貨または通貨単位で行われる場合、これらの支払いに関する為替レートの決定方法。 |

|

● |

債務証券の元本、プレミアム、または利息の支払い金額が決定される方法。これらの金額が、債務証券が建てられている、または支払可能と指定されている通貨以外の通貨に基づくインデックス、または商品、商品指数、証券取引所指数、または金融指数を参照して決定される場合。 |

|

● |

債務証券に関するインデンチャーに記載されている債務不履行事由の追加または変更、および債務証券に関するインデンチャーに記載されている加速条項の変更。 |

|

● |

債務証券に関する契約書に記載されている契約の追加または変更 |

|

● |

債務証券が優先証券か劣後有価証券か、および該当する劣後規定 |

|

● |

債務証券に適用される重要な所得税の考慮事項に関する議論 |

|

● |

そのシリーズに適用されるインデンチャーの条項を変更する可能性のある債務証券のその他の条件、および |

|

● |

債務証券に関する預託機関、金利計算機関、為替レート計算代理人、またはその他の代理人。 |

普通株式または優先株と交換可能な、および/または転換可能な負債証券を発行することがあります。債務証券の交換および/または転換の条件(もしあれば)は、該当する目論見書補足書に記載されます。このような条件には、保有者の選択または当社の選択により義務付けられる交換または転換の規定、および債務証券の保有者が受領する普通株式、優先株式、またはその他の有価証券の数の計算方法が含まれる場合があります。

当社は、契約条件に従って、満期の加速が宣言された時点で、支払われるべき金額と支払期限が定められている元本金額よりも少ない金額の債務証券を発行することがあります。米国連邦所得税の考慮事項、およびこれらの債務証券に適用されるその他の特別な考慮事項に関する情報を、該当する目論見書補足で提供します。当社が債務証券の購入価格を外貨若しくは通貨若しくは外貨単位若しくは外貨建て若しくは外国通貨単位若しくは外国通貨単位又は外国通貨単位で支払う場合、当社は、当該債務証券及び当該外貨若しくは外国通貨又は外国通貨の発行に関する制約、選定、特定条件及びその他の情報をお客様に提供します。通貨単位または該当する目論見書の単位補足。

当社は、目論見書補足に記載されている預託機関に、または預託機関に代わって、全部または一部を1つ以上のグローバル証券の形態で発行することがあります。グローバル証券は、登録された形で、一時的または確定的な形で発行されます。グローバル証券の全部または一部が個々の債務証券と交換されない限り、グローバル証券を全体として預託機関から当該預託機関の候補者に譲渡したり、預託機関または当該預託機関の他の候補者によって当該預託機関の後継者または候補者に譲渡したりすることはできません。そのような後継者。一連の債務証券に関する預託契約の具体的な条件、およびグローバル証券の受益権の所有者の権利と制限は、該当する目論見書補足に記載されています。

ワラントの説明

私たちは証券を購入するためにワラントを発行することがあります。ワラントは独立して、または原証券と一緒に発行する場合があり、ワラントは原証券に添付することも、別々に発行することもできます。また、当社とワラントエージェントとの間で締結される個別のワラント契約に基づいて一連のワラントを発行することもあります。ワラント代理人は、当該シリーズのワラントに関連して当社の代理人としてのみ行動し、ワラントの保有者または受益者に対して、またはワラントの保有者または受益者との義務または代理関係を一切負いません。

以下の説明は、当社が発行する可能性のあるワラントに関連する特定の条項の概要です。要約は完全ではありません。将来、新株予約権が提供される場合、目論見書の補足情報、参照情報により、それらの証券の特定の条件と、これらの一般規定が適用される範囲が説明されます。目論見書補足、参照により組み込まれた情報、または自由書による目論見書に記載されているワラントの特定の条件は、このセクションに記載されている一般的な条件を補足するものであり、該当する場合、変更または置き換えられることもあります。

この要約、および該当する目論見書補足、参照により組み込まれた情報、または自由書の目論見書に記載されているワラントの説明は、特定のワラント文書または契約(該当する場合)のすべての条項に従うものとし、それらを参照することで補完されます。必要に応じて、これらの書類をSECに提出し、一連のワラントを発行する時またはそれ以前に、この目論見書の一部である登録届出書の別紙として参照により組み込みます。令状提出時のコピーの入手方法については、以下の「追加情報の入手先」と「参照書類の組み込み」を参照してください。

一連のワラントとは、該当するワラント契約に基づいて同じシリーズの一部として発行されたすべてのワラントを意味します。

規約

該当する目論見書補足、参照により組み込まれた情報、または自由書による目論見書には、以下を含むがこれらに限定されない、当社が提供する可能性のある保証の条件が記載されている場合があります。

|

● |

投資家がワラントの支払いに使用できる1つまたは複数の通貨 |

|

● |

ワラントを行使する権利が開始される日付と権利が失効する日付。 |

|

● |

ワラントが登録形式で発行されるのか、無記名形式で発行されるのか。 |

|

● |

該当する場合、一度に行使できるワラントの最小額または最大額。 |

|

● |

該当する場合、ワラントが発行される原証券の指定と条件、および各原証券で発行されるワラントの数。 |

|

● |

該当する場合、ワラントおよび関連する原証券はその日以降に別途譲渡可能となります。 |

|

● |

該当する場合は、連邦所得税に関する重要な考慮事項についての議論 |

|

● |

ワラントの交換および行使に関する条件、手続き、および制限を含む、ワラントのその他の条件 |

ワラント契約

当社は、1つまたは複数のワラント契約に基づいて1つまたは複数のシリーズのワラントを発行する場合があります。各ワラント契約は、ワラント代理人として銀行、信託会社、またはその他の金融機関との間で締結されます。保証エージェントを随時追加、交換、または終了することがあります。また、独自の保証代理人として行動することも、子会社の1つを選んで行うこともできます。

ワラント契約に基づくワラント代理人は、その契約に基づいて発行されたワラントに関連する当社の代理人としてのみ行動します。ワラントの保有者は、他の人の同意なしに、適切な法的措置により、その条件に従ってワラントを行使する権利を自らに代わって行使することができます。

フォーム、交換、転送

ワラントは、登録された形式または無記名形式で発行する場合があります。登録形式、つまり記帳形式で発行されたワラントは、預託機関の名義で登録されたグローバル証券によって代表され、預託機関はグローバル証券に代表されるすべてのワラントの保有者となります。グローバルワラントの受益権を所有する投資家は、預託機関のシステムの参加者を通じてそうすることになり、これらの間接所有者の権利は、預託機関とその参加者の該当する手続きによってのみ管理されます。さらに、ワラントを非グローバル形式、つまり無記名形式で発行する場合があります。ワラントが非グローバル形式で発行された場合、ワラント証明書は異なる額面の新しいワラント証明書と交換できます。保有者は、ワラント代理人の事務所、または該当する目論見書補足書、参照により組み込まれた情報、または自由書による目論見書に記載されているその他の事務所でワラントを交換、譲渡、または行使することができます。

ワラントを行使する前は、普通株式または優先株式に対して行使可能なワラントの保有者は、普通株式または優先株式の保有者の権利を一切持っておらず、配当金の支払い(もしあれば)、普通株式または優先株式の議決権を受ける権利もありません。

ワラントの行使

ワラントがあれば、所有者は、該当する目論見書補足、参照により組み込まれた情報、または自由書による目論見書に記載されている、または記載されているように決定可能な金額の行使価格で有価証券を現金で購入することができます。ワラントは、該当する提供資料に記載されている有効期限の営業終了までいつでも行使できます。有効期限日の営業終了後、未行使のワラントは無効になります。ワラントは、該当する提供資料に記載されているとおりに引き換えることができます。