2024 年 6 月 13 日に米国証券取引委員会に提出された。

登録番号[]

アメリカ合衆国

証券取引委員会

ワシントンD.C.20549

表F-1

登録声明

下

1933年証券法

Haoxi Health Technology Limited

(登録者の正確な氏名はその定款に記載)

| ケイマン諸島 | 7311 | 該当なし | ||

| (登録設立又は組織の州又はその他の管轄区域) | (主な標準工業 分類コード番号) |

(税務署の雇用主 識別子) |

朝陽区恵忠里 103 棟 8 階 C タワー 801 号室

北京、中国

+86-10-13311587976

(登録者は主に事務室の住所を実行し、郵便番号と電話番号、市外局番を含む)

コーリンユニバーサル社です。

東42街122番地、18階

ニューヨーク市、郵便番号:10168

800-221-0102

(サービスを提供するエージェントの名前、住所、郵便番号と電話番号、市外局番を含む)

コピーをコピーします

|

李英、エスク。 ジョアンWu Esq リサ·フォルシットEsq ハント·陶布マン·フィッシャーとLi有限責任会社 |

エリザベス · F 。チェン、エスク。 プリオールキャッシュマン LLP 7タイムズ · スクエア ニューヨーク,NY 10036 (212) 326-0199 |

提案された一般公開販売の開始日 : 本登録声明の有効日以降速やかに。

この フォームに登録されている有価証券のいずれかが、 1933 年証券法規則 415 に基づいて遅延または継続的に提供される場合、次のボックスをチェックしてください。

証券法下の規則462(B)に従ってこのフォームを提出することが発行された追加証券 を登録するためである場合、以下のボックスを選択し、同じ発行された以前に発効した登録声明の証券法登録宣言番号をリストしてください

このフォームが証券法に基づく規則 462 ( c ) に従って提出された有効後の修正である場合は、次のボックスをチェックし、同じオファリングの以前の有効な登録ステートメントの証券法登録ステートメント番号をリストします。

この表が証券法下の規則462(D)に基づいて提出された発効後改訂 である場合は、次の枠を選択して、同一発売の以前に発効した登録声明の証券法登録宣言番号を並べてください

登録者 が1933年証券法第405条で定義された新興成長型会社であるかどうかを再選択マークで示す

新興成長型会社

もしある新興成長型会社がアメリカ公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示すことは、証券法第7(A)(2)(B)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

登録者は、ここで本登録声明 を修正するために必要な1つまたは複数の日付を、登録者がさらなる改訂を提出するまでその発効日を遅延させ、本登録声明がその後、証券 法案第8(A)条に従って発効するか、または登録声明が証券取引委員会がこの第8(A)条に基づいて決定される日に発効するまで明確に規定する。

この 募集説明書中の情報は不完全で、変更される可能性があります。証券·取引委員会に提出された登録声明が発効するまで、私たちは証券を売ることができません。本募集説明書は、これらの証券を売却する要約でもなく、このような要約や売却を許可しない司法管轄区 でこれらの証券を購入する要約を求めるものでもない。

完成が待たれる

期日は2024年6月13日の初歩募集説明書です

1,597,444株(単位当たりA類普通株1株および

A類普通株を1部の株式承認証で購入する

株式承認証に関する1,597,444株A類普通株

浩煕健康科技有限公司

1株597,444株(1株当たり“単位”、総称して“単位”)の発売を約束し、単位ごとにA類普通株(1株当たり“A類普通株”と総称し、総称して“A類普通株”と呼ぶ)と、A類普通株(1株当たり“株式承認証”、総称して“株式承認証”)を購入し、公開発行価格を単位当たり6.26ドルとする。我々A類普通株が最近ナスダック資本市場で報告した販売価格に基づいて計算すると、期間は2024年6月12日である。1株当たりA類普通株 は1部の株式承認証と一緒に販売する。株式承認証により行使可能な1株当たりの行使価格は1株6.26ドルであり、今回の発売における単位公開発行価格の100%に相当する。株式承認証は直ちに行使され、5月5日に満期になりますこれは…。原始発行日の周年記念日。これらの単位には独立権利がなく,独立証券として認証や 発行は行われない.A類普通株と関連株式承認証は直ちに分離することができ、今回の発行で単独で を発行する。

私たちのA類普通株はbrナスダック資本市場で看板取引され、取引コードはHAOです

本募集説明書及び他のすべての適用資料が提供する単位数は、単位当たり6.26ドルの仮定に基づいて公開発売価格に決定されている。実際の単位公開発行価格と発行中に販売される単位数は,我々,引受業者,投資家が今回の発行で を決定し,我々A類普通株当時の市場価格を下回る可能性がある.したがって、株式募集説明書全体で使用される仮定公開発行価格は、最終発行価格を代表しない可能性がある。仮定された公開発行価格は、特定の開示を提供することができるようにbrを使用し、これらの開示は、公開発行価格に基づいて計算される必要がある。

EF Hutton LLCを付与しており、以下“引受”で指名されたいくつかの引受業者の代表 (“代表”)は、今回の発売終了後45日間に を公開発行価格からbr割引を引いた公開発行価格で購入し、今回発売された単位総数の15%(このオプションに制約された単位を含まない)の選択権を購入する。

現在株式証はまだ成熟した取引市場がなく、活発な取引市場は出現しないと予想される。私たちはどんな証券取引所や他の取引市場でも株式証を発行するつもりはない。活発な取引市場がなければ、権利証の流動性は制限されるだろう。私たちの法定株式は20,000,000ドルで、200,000,000株に分けられ、1株当たり額面0.0001ドル、150,000,000株A類普通株 と50,000,000株B類普通株からなり、本募集説明書日までに、それぞれ14,970,000株A類普通株と17,270,000株B類普通株を発行した。投票権と転換権を除いて、A類普通株とB類普通株の所有者は同じ権利を持っている。全株主の議決が必要な事項については,A類普通株の所持者1人当たりA類普通株を持つごとに1票を投票する権利があり,B類普通株の所持者1人あたりB類普通株1株あたり10票を投じる権利がある.A類普通株は他の他の 類株に変換してはならない。B類普通株は、発行後のいつでも 保有者の選択に応じて1対1でA類普通株に変換することができる。

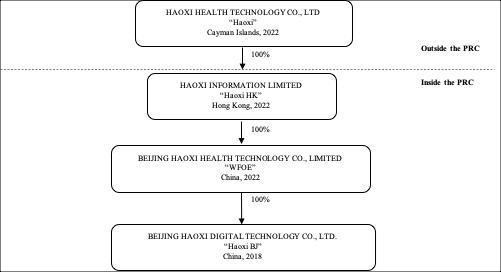

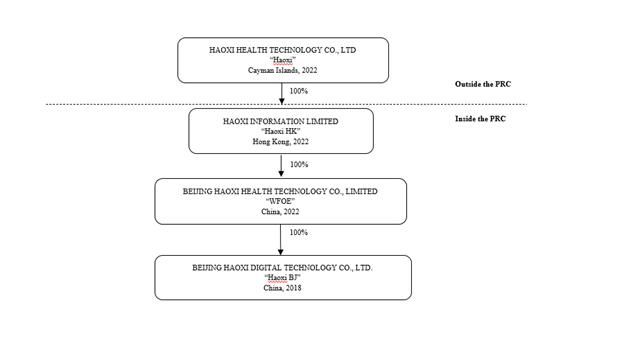

他に説明がある以外に、本募集説明書で使用されている“私たち”、“好喜ケイマン”、“私たちの会社”と“会社”などの用語は好喜健康科技有限会社を指し、これはケイマン諸島の法律登録に基づいて設立された免除株式有限会社であり、“好喜情報有限会社”は好喜情報有限会社であり、好喜ケイマンの香港会社と全額付属会社である。“北京浩煕健康科技有限公司”とは北京浩煕健康科技有限公司を指し、中華人民共和国の法律法規に基づいて設立された有限責任会社 Republic of China(“中国”)であり、同社は浩煕香港が完全所有しており、“浩煕北京”あるいは“経営実体”は北京浩煕デジタル科技有限会社を指し、中国の法律法規に基づいて設立された有限責任会社であり、 同社は北京浩煕全資が所有している。北京芝居は2020年9月4日までに前身は北京芝居文化伝媒有限会社である。“目論見説明書要約-会社構造”を参照

我々のA類普通株は2024年1月26日にナスダック資本市場(“ナスダック”)で看板取引され、取引コードは“HAO”である。2024年1月30日、当社は1株4.00ドルでA類普通株2,400,000株の初公開(IPO)を完了した。2024年3月8日、IPO引受業者は全面的に超過配給選択権を行使し、4.00ドルで36万株のA類普通株を購入した。超過配給オプションを行使した報酬を含めて,今回IPOが獲得した総報酬は11,040,000ドルであった.

私たちのA類普通株 に投資することは、すべての投資を損失するリスクを含む高いリスクがあります。23ページからの“リスク要因”を参照して、私たちのA種類普通株を購入する前に考慮すべき要因を理解してください。

私たちはケイマン諸島に登録して設立した持ち株会社で、自分の実質的な業務もなく、中国の運営会社でもありません。私たちの業務は中国での完全子会社である北京浩煕を通じて中国で行われています。本協定が提供する単位は、中国経営実体の証券ではなく、ケイマン諸島のオフショア持ち株会社の単位である。したがって、あなたは運営実体のいかなる持分も直接持っていないだろう。より詳細な情報については、“リスク要因-中国でのビジネスに関連するリスク-”中華人民共和国外商投資法“及びその実施細則の解釈と実施に重大な不確定性が存在し、それらが私たちの現在の会社構造、会社管理及び業務運営の生存能力にどのように影響する可能性があるか”、“リスク 要因-中国でのビジネス関連リスク-中国政府が私たちのビジネス活動を展開する方法に重大な影響を与えていることを参照してください。中国政府もいつでも私たちの業務と今回の発行に関与したり、影響したりする可能性があり、これは私たちの業務に重大な変化を招く可能性があり、私たちのA類普通株は値下がりしたり、価値がなくなったりする可能性がある。“ ”リスク要素--中国商取引に関連するリスク--中国証監会は最近海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きに符合し、これは私たちが投資家にA類普通株を発行または継続する能力を著しく制限したり完全に阻害したりする可能性があり、そして私たちのA類普通株の価値が大幅に下落したり、価値がなくなったりする可能性がある。そして“リスク要因--中国での業務展開に関連するリスク --M&A規則および/または中国関連規制機関によって将来公布される任意の他の法規によると、事前に承認されなければならない要求は、今回の発行を制限または延期する可能性があり、このような承認を得ることができなければ、必要があれば、私たちの業務、経営業績、名声、およびA類普通株の取引価格に大きな悪影響を与える可能性があり、今回の発行に不確実性をもたらし、中国以外の投資家に証券を提供または継続する能力に影響を与える可能性がある”と述べた。このような現在の業務経営に適用される中国の法律法規は時々曖昧で不確定であるため、これらのリスクは北京浩煕の業務に重大な変化、大幅な切り下げ、あるいは私たちA類普通株の価値が完全に損失したり、投資家に私たちの証券を提供または継続して提供する能力が完全に阻害されたりする可能性がある。

2019年3月15日、全国人民代表大会は“中華人民共和国外商投資法”を採択し、2020年1月1日から施行され、中国の外商投資を規範化する現行の3つの法律、すなわち“中外合弁経営企業法”、“中外合作経営企業法”と“外商独資企業法”及びその実施細則と付属法規に代わった。2019年12月26日、国務院は“外商投資法実施細則”を承認し、2020年1月1日から施行した。“中華人民共和国外商投資法”は比較的新しいため、その解釈と実施には大きな不確定性が存在する。“中華人民共和国外商投資法”によると、“外商投資”とは、外国個人、企業又はその他の主体が中国で直接又は間接的に行う投資活動を指す。“中華人民共和国外商投資法”は外商投資の基本的な監督管理枠組みを規定し、外商投資に対して参入前内国民待遇管理制度を実行し、外商投資に対してネガティブリスト管理制度を実行することを提案し、即ち(一)中華人民共和国法律で規定されている外商投資企業は外商投資参入ネガティブリストが禁止されている業界に投資してはならない、(二)ネガティブリストが制限されている業界に対して、外商投資企業はネガティブリストが規定する投資条件を満たすべきである。および(3)ネガティブリストに入っていない部門は内外資一視同仁の原則に従って管理する.“中華人民共和国外商投資法”はまた、外商投資を便利、保護と管理する必要なメカニズムを規定し、外商投資情報報告制度を構築し、外商投資企業が企業登録制度と企業信用情報公示制度を通じてビジネス主管部門に投資情報を報告することを提出した。浩煕北京は中国のオンラインマーケティング解決方案プロバイダであり、その広告顧客群は主に医療保健業界にあり、この業界は本募集説明書の日から発効したネガティブリスト中の禁止或いは制限業界ではない。北京の好喜経営のネットマーケティング業界が将来発表される任意のネガティブリストに規定されている外国投資制限や禁止令を受けるかどうかはまだ確定されていない。“中華人民共和国外商投資法”をどのようにさらに解釈し、実施するかについてはまだ不確実性がある。私たちはあなたに保証することはできません。未来の関係政府部門の“中華人民共和国外商投資法”の解釈と実施はいかなる面でも私たちの会社の管理と業務運営に実質的な影響を与えないことを保証します。“リスク要素-中国での経営に関連するリスク -”中華人民共和国外商投資法“及びその実施細則の解釈と実施には重大な不確定性が存在し、及びそれらはどのように著者らの現在の会社構造、会社管理と業務運営の生存能力に影響する可能性がある”を見た

最近、中国政府はほとんど事前通知がない中で、一連の監督管理行動を取り、証券市場の違法行為に打撃を与えることを含む中国の業務経営を規範化する声明を発表し、新しい措置を講じてネットワークセキュリティ審査範囲を拡大し、反独占法執行力を拡大した。2021年12月28日、中国が指導する国家ネット信弁など13の政府部門が“ネットワークセキュリティ審査方法”を発表し、2022年2月15日から施行された。本募集説明書の日付 まで、当社及びその子会社はすべていかなる中国監督管理機関が開始したネットワーク安全審査調査に参加しておらず、“ネットワーク安全審査方法”に規定されているネットワーク安全審査に関する問い合わせ、通知或いは制裁も受けていない。2021年11月14日、中国民航総局は“ネットワークデータ安全管理条例(意見募集稿)”(“安全管理意見稿”)を公表し、その中で、データ処理経営者は国家の安全に影響を与える或いは影響する可能性のあるデータ処理活動に従事し、中華人民共和国の関連ネット信弁を経てネットワークデータ安全審査を行わなければならないと規定した。“安全管理方法(草案)”によると、データ処理経営者は少なくとも100万ユーザの個人データを持っているか、あるいは国家の安全に影響を与える可能性のあるデータを収集し、中華人民共和国のネット信弁 に関するネットワークデータ安全審査を受けなければならない。安全管理草案の公開意見募集の締め切りは2021年12月13日。本募集説明書が発表された日まで、“証券管理方法”草案はまだ完全に実施されていない。私たちの中国の弁護士である信誠法律事務所が確認したように、私たちはCACが“ネットワークセキュリティ審査方法”によるネットワークセキュリティ審査を受けず、セキュリティ管理草案が提案通りに通過すれば、私たちもネットワークデータの安全審査 を受けない。浩煕北京の業務はユーザーの個人情報を処理することに触れず、キー情報インフラ事業者(CIIO)ともみなされず、100万人を超えるユーザーの個人情報を持つオンラインプラットフォーム事業者でもないからである。“リスク要因-中国の経営リスク -M&A規則および/または中国関連監督機関によって公布された任意の他の法規によると、将来的に事前に承認される必要がある要求は今回の発行を制限または延期する可能性があり、必要であれば、このような承認を得ることができなければ、私たちの業務、経営業績と名声および私たちA類普通株の取引価格に重大な悪影響を与える可能性があり、 は今回の発行に不確実性をもたらし、中国以外の投資家への証券発売または継続発売能力に影響を与える可能性がある”

2023年2月17日、中国証券監督管理委員会(証監会)は“国内会社の海外発行上場試行管理方法”及び5つのセットの説明案内或いは総称して“海外上場試行方法”を発表し、2023年3月31日から施行した。海外上場試行方法によると、中国国内会社は海外市場での発行と上場を求めており、直接方式でも間接方式でも、中国証監会に届出手続きを履行し、関連情報を報告しなければならない。同日、中国証監会はまた海外上場試行方法の発表記者会見を開催し、“国内企業の海外発行上場届出管理に関する通知”を発表し、海外上場試行方法の発効日及び前に、すでに有効な海外上場申請を提出したが、海外監督機関或いは証券取引所の許可を得ていない国内会社は、合理的に中国証監会に届出申請を提出する時間を手配することができ、海外上場完了前に届出を完成しなければならないことを明らかにした。届出範囲は初公開発行に限らず、任意の後続の海外証券発行、単一或いは複数回の買収(S)、株式交換、株式譲渡或いはその他の海外直接或いは間接上場を求める方式 及びすでに海外で上場した発行者の二次上場或いは二重マザーボードの上場を含む。私たちの中国法律顧問の信誠法律事務所の提案によると、経営実体は2023年6月30日と2022年6月30日までの財政年度中に私たちの総合収入、利益、総資産あるいは純資産の50%以上を占めており、私たちの主要業務コンポーネントは中国で行われており、今回の発行は中国会社の間接 発行とみなされているので、私たちは:海外での上場試行方法を受けて、今回の発行が完了してから3営業日以内に中国証監会に届出をします。私たちは今回の発行が完了してから3営業日以内に中国証監会に届出申請を提出します。

また、2023年2月24日、中国証監会は他の関係政府部門と“2009年国内企業の海外証券発行上場守秘とアーカイブ管理の強化に関する規定”、あるいは“守秘規定”を発表した。秘密条項 は2023年3月31日に発効する。守秘規定によると、国内企業は証券会社、証券サービス機構、海外監督機関などの部門と個人に国家秘密と国家機関の仕事秘密に関連する文書、資料を提供或いは公開開示し、あるいはその海外上場主体を通じて提供或いは公開開示する場合は、法に基づいて審査権限を有する主管部門の許可を受け、そして同級秘密管理部門に報告しなければならない。国内企業が証券会社、証券サービス機関、海外監督管理機関などの関係部門と個人に会計ファイル或いは会計ファイルのコピーを提供する場合は、国家の関連規定に従って相応の手続きをしなければならない。今回の発行は,いかなる国家秘密や政府機関の仕事秘密の漏洩にも触れず, も国家安全や公共利益を損なうことには触れないと考えられる.しかし、私たちは会計ファイルの提供に関連した他の手続きを実行する必要があるかもしれない。

中国政府のこれらの声明と規制行動は新たに発表され、その要求と実行には不確実性があるため、このような改正や新しい法律法規は、私たちまたは浩煕北京の日常業務運営、外国投資を受け入れ、米国取引所に上場する能力にどのような潜在的な影響を与えるかは非常に不確定である。これらのルールを完全に遵守し、今回の発行を行ったり、私たちの証券の上場状態を維持したり、将来的にいかなる海外証券発行も行うことができることを保証することはできません。関連リスクの詳細には“リスク要素--中国営商環境関連リスク--中国証監会はこのほど海外上場試行方法”を発表した。私たちの発行は間接海外発行と決定されるため、brは中国証監会の届出手続きによって制限され、これは投資家に私たちのA類普通株を発行または継続する能力を著しく制限したり、完全に阻害したりする可能性があり、私たちA類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある

“海外上場試行方法”に基づいて中国証監会に関連情報を届出と申告する以外、本募集説明書が発表された日まで、当社は海外投資家に証券を発行するには、いかなる他の中国政府機関のいかなる他の許可も得る必要はない。本募集説明書の日付まで、当社または当社の子会社はいずれも、中国証監会またはその他の中国政府機関から当社の海外上場に対するいかなる問い合わせ、通知、警告または制裁を受けていない。しかし,これらの声明や規制行動は新たに発表されているため,公的指導意見や関連実施細則は発表されていない。このような改正や新しい法律法規は、私たちの子会社の日常業務運営、私たちが外国投資を受け入れる能力、そして私たちが将来アメリカの取引所に上場する潜在的な影響は非常に不確定です。私たちは未来に公布された新しい規則や条例が私たちや経営実体に対していかなる追加要求を提出しないか、あるいは他の方法で中国国内会社の海外上場に対する監督管理を強化することを保証することはできない。今回の発行が任意の他の政府の許可または要求によって制約されていると判断された場合、私たちまたは経営エンティティがこのような承認をタイムリーにまたは完全に得ることができるか、またはそのような要求を満たすことができることを保証することはできません。このような失敗は、私たちまたは運営エンティティが罰金、処罰、または他の制裁を受ける可能性があり、これは、私たちの業務および財務状況および今回の発行を完了する能力に重大な悪影響を及ぼす可能性があります。私たちはすべての適用された法律法規を遵守しようと努力しているが、(I)経営エンティティが私たちの経営に適用される許可または承認を受けていないか、維持し、登録されている証券を投資家に提供していない場合、または(Ii)このような許可や承認を必要としない、または適用された法律、br法規または解釈が変化し、経営エンティティが将来許可または承認を得る必要がある場合、経営エンティティの業務運営は大きな影響を受ける可能性があると結論付けている。我々または運営エンティティが,運営エンティティの業務に実質的な中断を与えることなく,すべての必要な承認を得ることができる保証はない.したがって、必要なすべての承認を得ることができない場合、投資家に証券を提供または継続する能力を深刻に制限または完全に阻害する可能性があり、そのような証券の価値が大幅に縮小したり、価値が低下したりする可能性がある。“リスク要素--中国で経営する関連リスク”を見て、中国--中国証監会はこのほど海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きの制限を受け、これは投資家へのA類普通株の発売または継続の能力を著しく制限または完全に阻害する可能性があり、私たちA類普通株の価値が大幅に下落したり、価値がなくなったりする可能性があり、“リスク要因-中国でのビジネスに関連するリスク-M&A規則および/または中国関連監督機関が公布した任意の他の規定により、将来brの事前承認を得ることを要求する要求は、今回の発行を制限または延期する可能性があり、いかなる承認も得られない。必要であれば、私たちの業務、brの経営業績と名声、および私たちA類普通株の取引価格に実質的な悪影響を与える可能性があり、今回の発行に不確実性をもたらし、中国以外の投資家に証券を提供または継続する能力に影響を与える可能性がある

また、米国上場企業会計監督委員会(PCAOB)が2年連続で監査役を検査できない場合、“外国保有会社責任法”や“外国保有会社責任法”の改正を加速したHFCA法案に基づいて、我々のA類普通株は国家取引所での取引を禁止される可能性がある。2021年12月16日、PCAOBは、中国当局が同等の司法管轄区にある職のため、PCAOBに登録されている会計士事務所を検査または完全に調査することができず、中国大陸部に本部を置く中国と中国の特別行政区香港を特定する報告書を発表した。我々の監査師である魏偉弁護士事務所本部は中国大陸や香港にはなく、本報告ではPCAOBの裁決を受けた会社ではないことが確認されています。私たちの監査師の魏偉会計士事務所は、米国上場会社の監査師とPCAOBに登録されている会社として監査報告を発行した独立公認会計士事務所であり、 はアメリカの法律に制約されており、PCAOBは法律に基づいて定期的に検査を行い、適用される専門基準 に適合しているかどうかを評価しています。我々の監査人のPCAOBの登録は2006年3月に発効し,現在PCAOB 検査を受けており,2022年12月31日までに最終検査が完了している。PCAOBは現在私たちの監査師の仕事の原稿 を検査する権利がある。もし将来私たちのA類普通株が取引を禁止された場合、PCAOBは今後この時期に私たちの監査役を検査または全面的に調査することができないと判断したので、ナスダックは私たちのA類普通株を撤退させることを決定する可能性があり、私たちのA類普通株は取引を禁止される可能性がある。2022年8月26日、中国証監会、中華人民共和国財政部(“財政部”)とPCAOBは議定書声明(“議定書”)に署名し、大陸部と香港に本部を置く会計士事務所の中国に対する検査と調査を規範化し、PCAOB検査と調査を開放し、大陸部と香港に本部を置く公認会計士事務所 を開放する第一歩を踏み出した。米国証券取引委員会(“米国証券取引委員会”)が開示した合意に関する状況説明書によれば、PCAOBは、任意の発行者監査を選択して検査または調査を行う独立裁量権を有し、制約されない能力を有して米国証券取引委員会に情報を移転する。2022年12月15日、PCAOB取締役会は、PCAOBは大陸部と香港に本部を置く公認会計士事務所の中国に対する全面的な検査と調査を獲得し、以前の逆裁決を撤回することができると判断した。しかし、もし中国当局が将来PCAOBのアクセスを妨害したり、便利にすることができなかった場合、PCAOB取締役会は新しい 裁決を発表する必要があるかどうかを考慮する。バイデン総裁は2022年12月29日、“2023年総合支出法案”(略称“総合支出法案”)と題する立法の一部として“外国会社の責任追及を加速させる法案”に署名し、“米国証券取引委員会法案”を改正し、PCAOB検査を3年連続で受ける米国証券取引所ではなく、発行者の証券の監査師にPCAOB検査を3年連続で受けることを禁止するよう米証券取引委員会に求めた。PCAOBは引き続き大陸部の中国と香港で許可を完了することを要求し、2023年初め以降に定期検査を再開する予定であり、 は引き続き調査を行い、必要に応じて新たな調査を開始する予定である。PCAOBはまた,必要であれば直ちに行動し,“HFCA法案”に基づいて新たな裁決を発表する必要があるかどうかを考慮すると述べている。

“リスク要因-中国でのビジネスに関連するリスク-米国証券取引委員会と上場企業会計基準委員会の最近の共同声明、ナスダックの規則改正、および”海外腐敗防止法“を参照すると、これらは、新興市場会社の監査員資格を評価する際に、追加のbrとより厳しい基準、特に監査委員会の検査を受けていない非米国監査人を要求する。これらの発展は、米国で上場し続けるか、将来米国で私たちの証券を発行することに不確実性を増加させるかもしれない“と述べた

本募集説明書の日まで、私たちのbr子会社はすべて当社に何の配当や割り当てをしていません。当社も私たちのbr株主に何の配当や割り当てをしていません。私たちは将来のどんな収益も残して、私たちの業務拡張に資金を提供するつもりで、私たちは予測可能な未来に現金配当金は何も支払わないと予想しています。もし私たちが未来に私たちの任意のA種類の普通株に配当金を支払うことにしたら、ホールディングスとして、私たちの中国子会社の北京浩煕から受け取った資金に依存します。現金とその他の資産がわが社と子会社との間でどのように移転するかに関する詳細な議論は、“目論見書要約-配当分配、現金譲渡と税収結果”、“募集説明書要約-浩煕健康科技有限公司及びその子会社精選簡明連結財務明細書”および2023年6月30日と2022年6月30日までの財政年度監査された連結財務諸表を参照されたい。業務中の現金が中国国内にある場合、中国政府が介入したり、当社や北京で現金を豪喜譲渡する能力に制限と制限を加えたりするため、このような資金は中国国外の運営やその他の用途に使用できない可能性がある。“リスク要因-中国でのビジネスに関連するリスク--現金やわが社や北京浩煕の資産が中国国内にある限り、中国政府が現金や資産の移転に対する介入や制限を加えているため、このような現金や資産は中国国外の運営や他のbr用途に使用できない可能性がある”と見ている。中国の現行法規によると、浩煕北京は中国の会計基準と法規に基づいて定められた累積利益(例えばある)から配当金を派遣することしかできない。また、北京浩喜が本財政年度の税引き後利益brを分配するには、純収入の最低10%(あれば)に法定黒字準備金を準備し、準備金が累計登録資本の50%に達するまで、現金配当金として分配することはできない。中国の法律法規は私たちがローンや出資を通じて北京浩喜に資金を提供することしかできないことを許可しているが、政府当局の届出や承認を経て、出資と融資金額を制限しなければならない。そのため、もし北京浩煕が将来自分の名義で債務を発生すれば、債務を管理するツールはどのような実体が私たちに配当金を支払うか、あるいは他の分配を行う能力を制限する可能性がある。“リスク要因-中国での商売に関するリスク” 海外持株会社の中国実体への融資と直接投資の規定、および政府の通貨両替の制御は、今回の発行で北京浩喜に融資や追加出資を提供する能力を制限する可能性があり、これは私たちの流動性および私たちが業務に資金と拡張を提供する能力に重大な悪影響を与える可能性がある“私たちの財務部門は経営陣の指示に従って現金管理を監視しています。私たちの財務部門は私たちの現金運営計画を立て、私たちの子会社と部門の間の現金管理を調整する責任があります。各子会社および部門は、現金要求の具体的な金額および時間を説明し、私たちの財務部門に提出する現金需要計画を提出することによって現金要求を開始する。財務部門は現金需要計画を審査し、会社の経営陣のための総括を準備する。経営陣は現金源と需要の優先順位に応じて現金分配を審査·承認する。以上を除いて,我々は現在 に資金をどのように移転するかを規定する現金管理政策やプログラムを持っていない.2024年4月、会社は浩煕香港に350,000ドルを移転し、その後、浩煕香港はWFOEに300,000ドルを移転した。2024年5月、当社は浩煕香港に950,000ドルを移転しました。

我々は連邦証券法で定義されている“新興成長型会社” であり,上場企業の報告要求は低下する.より多くの情報については、本募集説明書の14ページ目からの開示 をお読みください。

本発売完了後、当社の最大株主兼当社の行政総裁(“行政総裁”)兼取締役会長の甄帆さん氏は、当社が発行したA類普通株式およびB類普通株式の合計約91.25%の投票権をグループ実益として保有することになりました。範さんは、株主の承認を必要とする事項を統制する能力があり、理事の選出、組織規程の改正、定款の細則の改正、ケイマン会社法による特定の重大な会社取引の承認を含む能力があります。したがって、ナスダック商城規則5615(C)によれば、“制御された会社”とみなされる。しかし、私たちが“制御された会社”とみなされても、“ナスダックモール規則”に基づいて“制御された会社”に与えられたコーポレートガバナンス免除を利用するつもりはありません。“リスク要因”と“経営陣がコントロールしているbr}会社”を参照してください

| 総額 | ||||||||||||

| 1株当たり

と伴う 保証書 | あまり多くなければ- 割り当て | 時間が経つにつれて- 割り当て | ||||||||||

| 公開発行価格 | $ | $ | $ | |||||||||

| 引受者割引(1) | $ | $ | $ | |||||||||

| 費用を差し引く前にわが社の収益をあげる(2) | $ | $ | $ | |||||||||

| (1) | 当社は、募集総収益の 7% に相当する手数料を引受人に支払うことに合意しました。引受人が受ける報酬の説明については、 152 ページから始まる「引受」を参照してください。 |

| (2) | 本オファリングの現金支出総額 ( 引受人に対する自己負担費用を含む ) は、上記の割引を除いて約 207,934 ドルになると予想しています。 |

引受者は、このオファリングにおいて 1,59 7,444 ユニット ( または代理人が過剰割り当てオプションを完全に行使した場合の 1,83 7,060 ユニット ) を確固たるコミットメントに基づいて販売しています。引受人は、そのようなユニットが取得された場合、すべてのユニットを取得し、支払う義務があります。引受人は、ニューヨーク州ニューヨーク市において米ドルでの支払に対して当該証券を納付することが期待されます。 [●], 2024.

米国証券取引委員会、どの州証券委員会、または他の規制機関も、これらの証券を承認または承認しておらず、本入札説明書が事実であるか完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

EF Hutton LLC

目論見書日付 [], 2024

目次ページ

| ページ | ||

| 募集説明書 概要 | 1 | |

| リスク要因 | 23 | |

| ディスクロージャー 将来の見通しに関する記述について | 62 | |

| 民事責任の実行可能性 | 63 | |

| 収益を使用する | 64 | |

| 配当政策 | 65 | |

| 為替レート情報 | 66 | |

| 大文字である | 67 | |

| 薄めにする | 68 | |

| 株式会社 歴史 · 構造 | 69 | |

| 経営陣の財務状況と経営結果の検討と分析 | 70 | |

| 商売人 | 89 | |

| 法規制 | 107 | |

| 管理する | 119 | |

| 主要株主 | 124 | |

| 関連する 側取引 | 125 | |

| 株本説明 | 126 | |

| 未来に売る資格のある株 | 144 | |

| 材料 所得税の考察事項 | 146 | |

| 引受販売 | 152 | |

| この製品に関する費用 | 159 | |

| 法務 | 159 | |

| 専門家 | 159 | |

| ここで、より多くの情報を見つけることができます | 159 | |

| 財務諸表インデックス | F-1 |

i

本募集説明書について

当社および引受人は、本目論見書または当社または当社に代わって作成された自由書面による目論見書、または当社がお客様に参照した目論見書に含まれるもの以外、いかなる情報を提供したり表明したりする権限を誰にも与えていません。当社は、他者がお客様に提供するその他の情報について責任を負わず、信頼性について保証することもできません。本目論見書は、クラス A 普通株式およびここで提供されるワラントのみを売却するオファーであり、そうすることが合法である状況および法域においてのみ売却するオファーである。当社は、これらの有価証券の販売を申し出または販売が許可されていない法域、または申し出または販売を行う資格がない法域、またはそのような申し出または販売を行うことを許可されていない者に対して、これらの有価証券の販売の申し出を行いません。疑いを避けるため、ケイマン諸島において、クラス A 普通株式およびワラントの引入の申し出または招待は一般公開されません。本目論見書に記載されている情報は、目論見書表紙の日付の最新情報のみです。当社の事業、財務状況、業績および見通しは、その日以降に変更された場合があります。

本目論見書に適用される慣行

本明細書における参照 は、他の説明または文脈に別の要求があることに加えて、以下のことを意味する

| ● | “中国”または“中華人民共和国”とは、人民のRepublic of Chinaを意味する |

| ● | “A類普通株”は浩煕健康科技有限会社のA類普通株であり、1株当たり0.0001ドルの価値がある |

| ● | “人民元” または“人民元”は中国の法定通貨である; |

| ● | “米国証券取引委員会”とは、米国証券取引委員会を意味する |

| ● | “ドル”は米国の法定通貨である。 |

はいケイマン諸島はケイマン諸島ホールディングスです。私たちの業務は私たちの北京の子会社北京で豪喜が人民元を使って行ったものです。私たちの連結財務諸表はドルで表されています。この目論見において、私たちは、米ドルで、私たちの連結財務諸表中の資産、債務、承諾、および負債を指します。これらのドル参考は人民元対ドルの為替レートに基づいて、特定の日付あるいは特定の時期に確定される。為替レートの変化は、私たちの債務金額とドルで計算される資産価値 に影響を与え、これは、私たちの債務金額(ドルで表す)と私たちの資産の価値を増加または減少させ、売掛金(ドルで表す)を含むかもしれない。

II

募集説明書の概要

以下の要約は、本募集説明書の他の部分に含まれるより詳細な情報と財務諸表の制限を受けて、一緒に読まなければなりません。 本要約に加えて、私たちのA類普通株を購入するかどうかを決定する前に、目論見書全体、特に私たちのA類普通株に投資するリスク をよく読んで、“リスク要因”の節で議論するように促します。

会社の構造

私たちはケイマン諸島に登録して設立されたオフショアホールディングスで、免除された株式会社として設立されました。免除会社は主にケイマン諸島以外で業務を経営するケイマン諸島会社であるため、ケイマン諸島会社法(改正)(“ケイマン会社法”)のいくつかの条文の遵守を免除された。それ自体に実質的な業務を持たない持株会社として、私たちの業務は私たちの完全間接中国子会社の北京浩煕を通じて中国で行われています。今回発行されたのはケイマン諸島オフショアホールディングスの証券であり、中国の経営実体の証券ではない。したがって、あなたは運営エンティティで直接br株を持っていません。

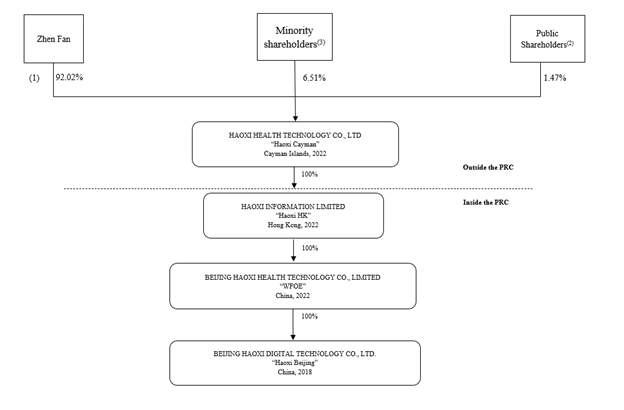

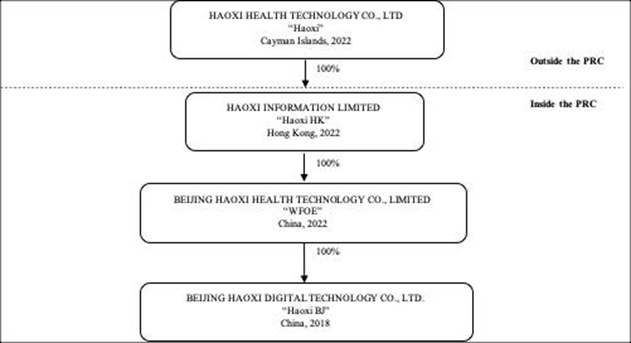

次の図は、本募集説明書が発表された日までのわが社の構造を説明します。会社の歴史の詳細については、“会社の歴史と構造”を参照されたい

メモ:

| (1) | すべてのbrパーセントは、各株主が保有する株式ではなく、投票権のある所有権を反映しており、B類普通株を持つ各保有者は、B類普通株1株当たり10票の投票権を有する権利があり、A類普通株保有者は、A類普通株1株当たり1票の投票権を有する権利があるからである |

| (2) | 初公募時に発行された各株主を代表して3,360,000株のA類普通株を合計3,000株保有し、A類普通株360,000株を超過配給株式として含む。 |

| (3) | 3人の個人株主を代表する徐雷、呉宏利及び趙濤合は計11,610,000株のA類普通株を保有している。本募集説明書が発表された日まで、彼らのすべての家は私たちの5%未満の投票権の所有権を持っている。 |

1

私たちは北京浩煕の中国での業務運営に関するいくつかの法律と運営リスクに直面しており、これは私たちの証券価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。このような現在の業務運営に適用される中国の法律法規は時々曖昧で不確定であるため、これらのリスクは北京浩煕の運営に重大な変化を招く可能性があり、私たちA類普通株の価値の大幅な切り下げ或いは完全な損失を招き、あるいは私たちが投資家に私たちの証券を提供或いは継続する能力を完全に阻害する。

また,PCAOBが2年連続で監査役を検査できない場合,我々のA類普通株は“外国会社問責法案”改正を加速させる“HFCA法案”による国家取引所での取引が禁止される可能性がある。2021年12月16日、PCAOBは、中国当局が同などの司法管轄区のポストにいるため、中国大陸部の中国と中国特別行政区香港に本部を置くPCAOBの公認会計士事務所を検査あるいは調査できないことを決定した報告を発表した。我々の監査役の魏偉法律事務所は大陸部の中国あるいは香港に本部を置いているわけではなく、本報告では上場会社の会計基準委員会の裁定を受けなければならない会社として指定されていない。米国上場企業の監査役やPCAOBに登録されている会社として、監査報告を発行する独立公認会計士事務所WEI,WEI&Co.,LLPは、本募集説明書の他に を含み、米国の法律に制約されており、PCAOBはこの法律に基づいて定期的に検査を行い、適用される専門基準に適合しているか否かを評価する。我々の監査人のPCAOBの登録は2006年3月に発効し,現在PCAOBの検査を受けており,2022年12月31日までに最終検査を完了している。PCAOBは現在、私たちの監査員の仕事の原稿を検査する権利がある。もし将来私たちのA類普通株が取引を禁止されれば、アメリカ上場会社会計基準委員会は、将来この時期に私たちの監査人を検査したり、全面的に調査することができないと判断したので、ナスダックは私たちのA類普通株を私たちのA類普通株を取引禁止にすることを決定するかもしれない。2022年8月26日、中国証監会、財政部とPCAOBは大陸部と香港の中国会計士事務所の検査と調査に関する議定書に署名し、PCAOBの大陸部と香港に本部を置く公認会計士事務所の中国に対する検査と調査の開放に向けて第一歩を踏み出した。米国証券取引委員会が開示した議定書に関する状況説明書によると、PCAOBは独立した裁量権を有し、任意の発行者監査を選択して検査または調査を行い、制限されない能力を有して米国証券取引委員会に情報を移転しなければならない。2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査と調査を行うことができると裁定し、以前の裁決を撤回することを投票した。しかし、もし中国当局が将来PCAOBのアクセスを妨害したり、便利にすることができなかったら、PCAOB取締役会は の新しい決定を発表する必要があるかどうかを考慮する。2022年12月29日、総裁·バイデンは、総合支出法案の一部である“外国会社責任追及加速法案” に署名し、HFCA法案を改正し、発行者の監査師が3年連続でではなく2年連続で米国上場企業会計基準委員会の検査を受けることを前提として、米国証券取引委員会に発行者の証券取引を禁止するよう要求した。PCAOBは引き続き大陸部中国と香港への完全な進出を要求し,計画を立てており, は2023年初め以降に定期検査を再開し,必要に応じて調査を継続して新たな調査 を開始する。PCAOBはまた,必要であれば直ちに行動し,“HFCA法案”に基づいて新たな裁決を発表する必要があるかどうかを考慮すると述べている。

“リスク要因-中国でのビジネスに関連するリスク--米国証券取引委員会とPCAOBの最近の共同声明、ナスダックのルール変化、およびHFCA法案は、新興市場会社の監査師資格を評価する際に、追加的でより厳しい基準、特にPCAOB検査を受けていない非米国監査師を実施することを呼びかけている”と述べている。これらの事態の発展は、米国での上場や将来の米国での私たちの証券発行に不確実性を増加させる可能性がある“と述べた

2

概要

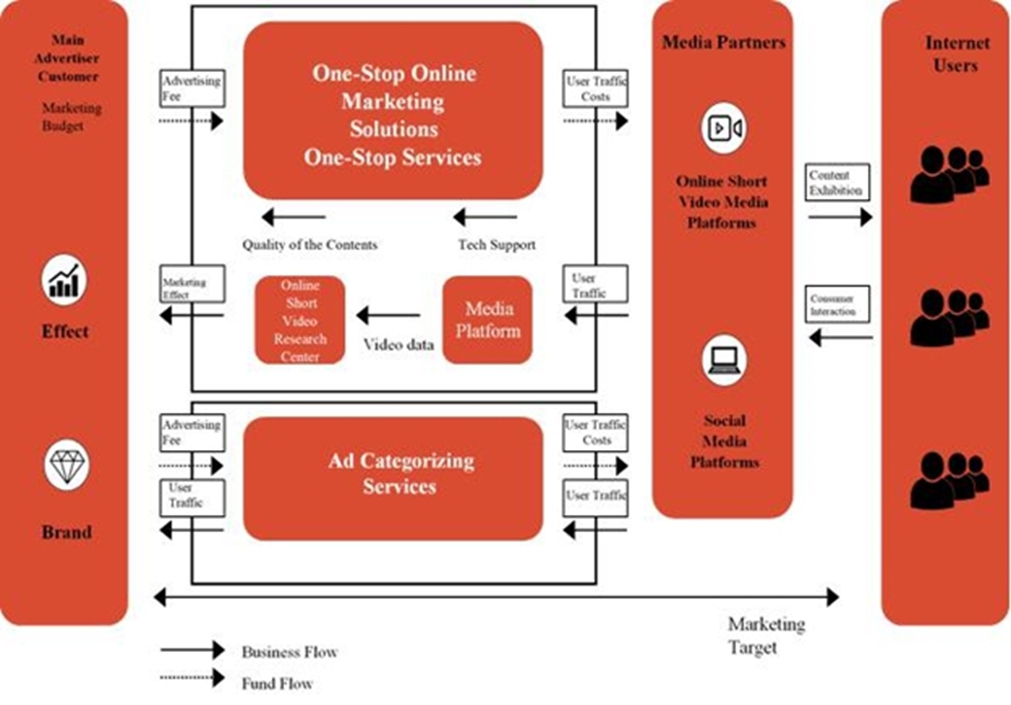

この経営実体は中国のネットワークマーケティング解決方案プロバイダであり、広告顧客群は主に医療保健業界にある。運営実体の近年の増加は、その主なインプラント広告形式のアメリカ預託株式の中国ネットマーケティング業界における急速な増加のおかげである。また、1人当たりの収入の増加と人口高齢化により、中国の医療保健業界の発展は迅速である。これは運営実体の業務発展に有利な環境を提供している。この運営実体は長年のヘルスケア会社のマーケティング経験を持つ管理チームを持っている。それ自身のデータ分析ソフト“競りコンパス” は広告広告データを得るのを支援している.また、中国で主流のネットワーク広告プラットフォームと安定したインプラントを開発し、2018年の設立以来密接に協力してきた。

運営エンティティは主にそのメディアパートナーを通じて広告主にワンストップオンラインマーケティング解決方案、特にオンライン短ビデオマーケティング解決方案を提供し、それによって収入 を生成する。この運営実体はネットワークアメリカ預託株式、特にネットワーク短ビデオアメリカ預託株式を計画、作成、配置と最適化することによって、カスタマイズされたマーケティング解決方案を提供し、その広告主が各種のオンラインメディアプラットフォーム上の最終消費者を獲得、転化と維持することを助ける。2018年の設立以来、この運営エンティティは約2000社の広告顧客にサービスを提供しており、その大部分は医療保険会社である。brは、2023年12月31日と2022年12月31日までの6ヶ月間、それぞれ338人と183人の広告顧客にサービスを提供している。同社は、2023年6月30日と2022年6月30日までの事業年度において、それぞれ393社および243社の広告顧客にサービスを提供し、うち341社および128社がそれぞれ医療保険会社である。この運営実体は主に主流のオンラインショート動画プラットフォームと中国傘下のソーシャルメディアプラットフォーム を通じてアメリカ預託株式を投入し、例えばトップ(今日トップ)、抖音(抖音)、微信(WeChat)と新浪微博(新浪微博)。この運営実体は広告主のためにコストを下げ、効率を高めることに力を入れ、そして彼らに便利なオンラインマーケティング解決方案 を提供する。

次の表に、以下の期間における運営エンティティのオンラインマーケティングソリューションのいくつかの重要な業績 指標(“KPI”)を示します。

| 12月31日までの6ヶ月間 | ||||||||

| 2022 | 2023 | |||||||

| 印象(百万)1 | 600.84 | 1080.35 | ||||||

| クリック数(百万)2 | 18.01 | 24.21 | ||||||

| 転換回数(千回)3 | 256.32 | 451.68 | ||||||

| クリック率(%)4 | 3.00 | % | 2.24 | % | ||||

| 転換率(%)5 | 1.42 | % | 1.87 | % | ||||

3

| 現在までの財政年度 六月三十日 | ||||||||

| 2022 | 2023 | |||||||

| 印象(百万) | 978.04 | 1551.22 | ||||||

| クリック数(百万) | 31.09 | 51.65 | ||||||

| 転換回数(千回) | 441.44 | 800.39 | ||||||

| クリック率(%) | 3.18 | % | 3.33 | % | ||||

| 転換率(%) | 1.42 | % | 1.55 | % | ||||

| 1. | イメージとは,広告の閲覧数が,メディアプラットフォームのバックグラウンドシステムによって集計され有効であると判断され,メディアプラットフォームが課金することである.メディア·プラットフォームのバックエンド·システムは、広告が表示されたときに、ページ表示が有効であるかどうかを直ちにチェックする。無効ページ閲覧量には,詐欺的なページ閲覧量や同じユーザアカウントが短時間で同一広告に対する大量のページ閲覧量を含み,その重複閲覧量は印象量にカウントされない.メディア·プラットフォームのバックエンドシステムは、無効と識別されていないページ閲覧が有効であると考えられる。 |

| 2. | インターネットユーザが広告をクリックすると、クリックイベントがトリガされ、そのイベントはクリック率とみなされる。 |

| 3. | インターネットユーザがクリックした後に、ユーザの連絡先情報を使用して広告に含まれる調査、ワークシート、または他の対話フォームを提出すると、提出イベントがトリガされ、イベントは変換とみなされる。 |

| 4. | クリック率(“CTR”)は,クリック総数を印象総数で割ることで計算される.CTRはインプラント広告の効果と品質、アメリカ預託株式のインターネットユーザーに対する吸引力、アメリカ預託株式のアイデア、及び移植目標受け手を選択する正確性を監視するために有用な情報を提供した。運営エンティティの管理層は、CTRを使用して、それに惹かれるインターネットユーザのパーセンテージを監視する。CTRはまた,運営エンティティの管理層が広告の投入計画やコンテンツ設計を調整できるようにしている. |

| 5. | 変換率(“CVR”)の計算方法は,変換総回数をクリック率で割ることである.CVRは広告投入の効果と品質、広告に含まれる相互作用形式の効果と品質、相互作用形式がインターネットユーザの吸引力及び投入目標受け手を選択する正確性を監視するために有用な情報を提供した。運営エンティティの管理層は、CVRを使用して、広告投入とクリック後のインタラクション形式の最終的および全体的な効果、品質、および魅力を監視する。CVRはまた,運営エンティティの管理層が広告の投入計画やコンテンツ設計を調整できるようにしている. |

2023年12月31日と2022年12月31日までの6ヶ月間の収入はそれぞれ2350万ドルと916万ドル、純収入はそれぞれ76万ドルと45万ドルだった。

2023年6月30日と2022年6月30日までの会計年度では、それぞれ2823万ドルと1616万ドル、純収入はそれぞれ97万ドル、24万ドルだった。

競争優位

以下の競争優位 は,この運営エンティティの成功を促進し,競争相手とは異なるものとすると考えられる

| ● | ワンストップサービスをカスタマイズする; |

| ● | メディアリソース ; |

| ● | 情報フロー−自主開発されたデータ分析ソフトウェア;および |

| ● | 経験豊富なチームです。 |

成長戦略

私たちは、以下の戦略を実施することで、実体を運営する業務を発展させ、ブランド忠誠度を強化する予定です

| ● | メディアプラットフォームとの協力を強化し、医療業界の広告顧客基盤を拡大する |

| ● | 経営主体が持つ技術への投資と開発を継続する。 |

4

最新の発展動向

A類普通株は2024年1月26日にナスダックで取引を開始し、株式コードは“HAO”である。2024年1月30日、会社はA類普通株の初公募株(IPO)を1株4.00ドルで2,400,000株完成した。2024年3月8日、IPO引受業者は超過配給選択権を全面的に行使し、4.00ドルで36万株のA類普通株を購入した。超過配当権を行使して得られた金を含め、初めて公募した総収益は11,040,000元であった。

リスク要因の概要

私たちのA種類の普通株に投資することは重大な危険と関連がある。私たちのA種類の普通株に投資する前に、本入札明細書のすべての情報をよく考慮しなければなりません。以下は,我々が直面している主なリスクの要約であり,関連する見出しごとに並べられているこれらのリスクは“リスク要因”と題された小節でより詳細に議論されるであろう

中国でのビジネスに関するリスク

中国での業務展開に関連するリスクと不確実性には、これらに限定されない

| ● | 中国政府の政治·経済政策や中国と米国や他の政府との関係の変化は、経営実体の業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があり、その成長や拡張戦略を維持できない可能性がある。“リスク要因-中国のビジネスに関連するリスク-中国政府の政治·経済政策や中国とアメリカや他の政府との関係の変化は、経営実体の業務、財務状況、経営結果に重大な悪影響を与え、その成長と拡張戦略を維持できない可能性がある”と見られる。本募集説明書23ページに記載されている | |

| ● | 中国の法律、規則、法規の解釈と実行には不確実性 がある。“リスク要因-中国でのビジネスに関連するリスク-中国の法律、法規、法規の解釈と実行には不確実性がある”を参照してください。本株式募集説明書第24ページに記載されている | |

| ● | “中華人民共和国外商投資法”及びその実施細則の解釈と実施、及びそれらがどのように著者らの現在の会社構造、会社管理と業務運営の実行可能性に影響する可能性があり、重大な不確定性が存在する。“リスク要素--中国経商に関連するリスク--”中華人民共和国外商投資法“及びその実施細則の解釈と実施には重大な不確定性が存在し、及びそれらはどのように著者らの現在の会社構造、会社管理と業務運営の生存能力に影響する可能性がある。本募集説明書25ページに記載されている | |

| ● | 中国政府は私たちの業務活動のあり方に大きな影響を与えている。中国政府もいつでも私たちの業務と今回の発行に関与したり、影響したりする可能性があり、これは私たちの業務に重大な変化を招く可能性があり、私たちのA類普通株は値下がりしたり、価値がなくなったりする可能性がある。“リスク要因-中国でのビジネスに関連するリスク-中国政府は私たちのビジネス活動のあり方に重大な影響を与えている。中国政府はまた、いつでも私たちの業務と今回の発行に関与したり、影響したりする可能性があり、これは私たちの業務と私たちのA種類の普通株の価値を低下させたり、一文の価値もなくなったりする可能性がある。本募集説明書の26ページに記載されている | |

| ● | 証監会はこのほど海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きを遵守する必要があり、これは投資家へのA類普通株の発売または継続発売能力を著しく制限したり完全に阻害したりする可能性があり、私たちのA類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。“リスク要素--中国営商環境関連リスク--証監会はこのほど海外上場試行方法”を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きの制限を受けており、投資家へのA類普通株の発売や継続発売能力を大幅に制限したり、完全に阻害したりする可能性があり、我々A類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある“と述べた。本募集説明書27ページに記載されている | |

| ● | あなたは法律手続きを履行し、外国の判決を実行したり、外国の法律に基づいて中国の目論見書に記載されている私たちまたは私たちの経営陣に訴訟を提起することが困難になるかもしれません。あなたや海外の規制機関も中国を調査したり証拠を収集するのは難しいかもしれません。“リスク要因-中国でのビジネスに関連するリスク-あなたは法律手続きを履行し、外国の判決を実行するか、または外国の法律に基づいて募集説明書で私たちまたは私たちの経営陣に訴訟を提起することに困難に直面する可能性があります。あなたや海外の規制機関も中国内部で調査や証拠を取るのは難しいかもしれません。本募集説明書27ページに記載されている |

5

| ● | “海外投資家の国内企業M&A条例”或いは“M&A規則”及び/又は中国関連監督機関が後日公布した任意の他の法規に基づいて事前に承認を得なければならない規定は、今回の発売を制限或いは遅延する可能性があり、もしそのような承認を得られなかった場合(必要があれば)、当社の業務、経営業績及び名声、及び当社A類普通株の取引価格に重大な不利な影響を与える可能性があり、そして今回の発売のために不確定要素を製造し、当社が中国以外の投資家に証券を発売或いは引き続き発売する能力に影響を与える可能性がある。“リスク要因-中国でのビジネスに関連するリスク-M&A規則および/または中国関連監督機関によって将来公布される任意の他の法規によると、事前に承認されなければならない要求は、今回の発行を制限または延期する可能性があり、必要であれば、このような承認を得ることができなければ、私たちの業務、経営業績および名声および私たちA類普通株の取引価格に重大な悪影響を与える可能性があり、今回の発行に不確実性をもたらし、中国以外の投資家に証券を提供または継続する能力に影響を与える可能性がある”と述べた。本募集説明書28ページに記載されている | |

| ● | 中国の買収に関する法規は大量の規制審査と審査要求を規定しており、これにより買収による成長を実現することが難しくなる可能性がある。“リスク要因--中国の商売に関するリスク--中国の買収に関する規定”を参照して、買収に対して厳格な監督管理審査と審査要求を提出し、買収による成長を実現することを困難にする可能性がある。本募集説明書31ページに記載されている | |

| ● | 中国住民のオフショア会社への投資に関する中国の法規を守らないと、私たちの中国住民の実益所有者や北京浩煕に責任を負わせたり、処罰を受けたりして、私たちが浩煕北京に出資する能力を制限したり、浩煕北京がその登録資本を増加させたり、利益を分配する能力を制限したりする可能性がある。“リスク要因-中国で商売をすることに関するリスク-中国住民のオフショア会社への投資に関する法規を守らないと、私たちの中国住民の実益所有者や北京浩煕に責任を負わせたり、処罰されたりして、浩煕北京への出資能力を制限したり、浩煕北京がその登録資本を増加させたり、利益を分配する能力を制限したりする可能性がある”本募集説明書31ページに記載されている | |

| ● | 中国の従業員の株式激励計画の登録要求に関する法規を遵守できなかった場合、中国の計画参加者や私たちは罰金やその他の法律や行政処罰に直面する可能性がある。“リスク要因--中国でのビジネスに関するリスク--中国従業員の株式激励計画の登録要求に関する法規を遵守できなかったことは、中国の計画参加者や私たちが罰金やその他の法律や行政処罰に直面する可能性がある”と見ている。本募集説明書32ページに記載されている | |

| ● | 中国の海外持株会社の中国実体への融資と直接投資の規定、および政府の通貨両替の制御は、今回の発行で得られた資金を利用して北京浩喜に融資や追加出資を提供する能力を制限する可能性があり、これは私たちの流動資金および私たちの業務融資と拡張の能力に重大な悪影響を与える可能性がある。“リスク要因-中国でのビジネスに関連するリスク-中国の海外持ち株会社の中国実体への融資と直接投資の規定、および政府の通貨両替の制御は、今回の発行で得られた北京浩煕に融資や追加出資を提供する能力を制限する可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に実質的な悪影響を与える可能性がある”本募集説明書32ページに記載されている |

| ● | 私たちは北京浩煕が支払った配当金と他の配当金の分配が私たちの流動資金の要求を満たす必要があるかもしれませんが、浩煕北京が中国に送金および/または送金して私たちに配当金を支払う能力はいかなる制限を受けても、浩煕北京業務で発生した現金を得る能力を制限することができます。“リスク要因-中国でのビジネスに関連するリスク-私たちは北京浩煕が支払った配当金や他の株式分配が私たちの流動性要求を満たす必要があるかもしれませんが、浩煕北京が中国に送金および/または送金して私たちに配当金を支払う能力はいかなる制限を受けても、浩煕北京業務で発生する現金を得る能力を制限する可能性があります”を参照してください。本募集説明書33ページに記載されている |

6

| ● | “中国企業所得税法”によると、私たちは中国住民企業とみなされる可能性があるため、私たちの世界的な収入は中国所得税を納める必要があるかもしれない。“リスク要因-中国でのビジネスに関連するリスク-中国企業所得税法によると、私たちは中国住民企業とみなされる可能性があるので、私たちの世界的な収入のために中国所得税を納める必要があるかもしれない”本募集説明書34ページに記載されている | |

| ● | 外国人投資家に支払う配当金と外国投資家が私たちのA類普通株を売却する収益は中国税を支払う必要があるかもしれません。“リスク要因-中国でのビジネスに関するリスク-私たち外国投資家に支払われる配当金と、私たちの外国投資家が私たちのA類普通株を売却する収益は、中国税を支払う必要があるかもしれません”本募集説明書34ページに記載されている | |

| ● | 非中国持株会社が中国住民企業の株式を間接的に譲渡する面で、私たちと私たちの株主は不確定性に直面している。“リスク要素-中国での商売に関連するリスク-私たちと私たちの株主は非中国持株会社が中国住民企業の株式を間接的に譲渡する面で不確定要素に直面している”を見た。本募集説明書35ページに記載されている | |

| ● | 両替の制限は私たちが収入を有効に利用する能力を制限するかもしれない。“リスク要因--中国でビジネスをする関連リスク--通貨両替制限は、収入を有効に利用する能力を制限する可能性がある”と見られる。本募集説明書35ページに記載されている | |

| ● | 為替レートの変動は私たちの外貨為替損失を招く可能性があり、私たちの株の外貨配当の価値とドル金額を減らすことができます。“リスク要因-中国でのビジネスに関するリスク-為替変動は私たちの外貨為替損失を招き、私たちの株の外貨配当価値やドル金額を減少させる可能性がある”本募集説明書36ページに記載されている | |

| ● | 中国の法規の要求に基づいて各種従業員福祉計画のために十分な支払いを納付し、従業員の給料を源泉徴収していない個人所得税は、経営実体に処罰を与える可能性がある。“リスク要素--中国の商売に関連するリスク--中国の法規の要求に従って各種従業員の福祉計画のために十分な支払いと従業員の給料を源泉徴収した個人所得税を納めていないことは、経営実体に処罰を与える可能性がある”と見られる。本募集説明書36ページに記載されている | |

| ● | 米国証券取引委員会とPCAOBが最近発表した共同声明、ナスダック改正規則、およびHFCA法案は、新興市場会社の監査師の資格を評価する際に、より多く、より厳しい基準を実施し、特にPCAOBの審査を受けていない非米国監査師に呼びかけている。これらの事態は、米国での上場や将来の米国での証券発行に不確実性を増加させる可能性がある。“リスク要因-中国のビジネスに関するリスク”、米国証券取引委員会の最近の米国上場企業会計基準委員会との共同声明、ナスダック規則の改正、米国反海外資産監督管理局法案を参照すると、新興市場会社の監査師の資格を評価する際に、特に監査·監査委員会の審査を受けない非米国監査役がより多く、より厳しい基準を実施することが求められている。これらの発展は、米国での上場や将来の私たちの証券発行に不確定要素を増加させる可能性がある“と述べた。本株式募集説明書37ページに記載されている | |

| ● | もし当社や北京浩煕の現金或いは資産が中国国内にある場合、中国政府が現金或いは資産の移転に関与或いは制限を加えているため、このような現金或いは資産は中国国外の運営或いはその他の用途に使用できない可能性がある。“リスク要因-中国でのビジネスに関連するリスク--私たちの業務や北京浩煕の現金または資産が中国国内にある限り、中華人民共和国政府が現金や資産の移転に対する介入または制限のために、このような現金または資産は中国国外での運営や他の用途に使用できない可能性がある”と見ている。本募集説明書の38ページに記載されている | |

| ● | 私たちの現在の業務運営に関連する中国の法律法規は言葉を濁したり不確定にしたりすることがあり、そのような法律法規のいかなる変化も迅速である可能性があり、事前にほとんど通知されておらず、これらの法律法規の解釈は運営実体の利益運営能力を損なう可能性がある。“リスク要因-中国ビジネスに関連するリスク-私たちの現在の業務運営に関連する中国の法律法規は曖昧で不確実である場合があり、このような法律法規のいかなる変化も迅速である可能性があり、事前にほとんど通知されておらず、これらの変化の解釈が私たちの収益運営能力を弱める可能性がある”本募集説明書39ページに掲載されています |

7

経営実体の業務や業界に関するリスク

運営実体業務に関連するリスクおよび不確実性は、これらに限定されるものではない

| ● | 広告主が経営エンティティからオンラインマーケティングサービスを購入することを停止した場合、またはマーケティング活動および販売促進活動にかかる金額を減少させたい場合、または経営エンティティが広告主と新たな関係を確立および維持することができない場合、その業務、財務状態、および経営結果は大きな悪影響を受ける可能性がある。リスク要因-経営エンティティの業務および業界に関連するリスク-広告主が経営エンティティからオンラインマーケティングサービスを購入することを停止するか、またはマーケティング活動および販売促進活動にかかる金額を減少させるか、または経営エンティティが広告主と新たな関係を確立および維持することができない場合、その業務、財務状態、および経営結果は、実質的な悪影響を受ける可能性がある。本募集説明書39ページに記載されている |

| ● | 運営エンティティ がメディアパートナーとの関係を維持できなければ、その業務、運営結果、財務状況、業務の将来性は重大な悪影響を受ける可能性がある。“リスク要因--経営実体の商業および業界に関連するリスク--経営エンティティがそのメディアパートナーとの関係を維持できない場合、その業務、経営結果、財務状況、および業務見通しは実質的な悪影響を受ける可能性がある”を参照されたい。本募集説明書40ページで; |

| ● | 経営実体が引き続き業務増加に努めていることに伴い、経営活動の現金純流出を経験し続ける可能性がありますので、十分な経営活動の現金純流入を維持できることを保証することはできません。“リスク要因--経営実体の業務や業界に関するリスク--経営実体が業務成長に努力し続けるにつれて、私たちは経営活動の現金純流出を経験し続ける可能性があり、十分な経営活動の現金純流入を維持できることを保証することはできません”本募集説明書41ページに記載されている |

| ● | 急速に発展する業界では、経営実体の経営歴史が限られているため、その将来の経営業績を正確に予測し、その業務の将来性を評価することは困難である。“リスク要素--経営実体の業務と業界に関連するリスク--経営実体の急速に発展する業界における経営歴史が限られているため、その将来の経営業績を正確に予測し、その業務の将来性を評価することは困難である”と述べた。本募集説明書41ページに記載されている |

| ● | 2023年度および2022年度には、ある顧客が私たちの総収入の大きな割合に貢献し、そのうちの1つまたは複数を失うことは、私たちの財務業績および業務見通しに実質的な悪影響を及ぼす可能性があります。リスク要因-経営エンティティのビジネスおよび業界に関連するリスク-いくつかのお客様は、2023年度および2022年度に私たちの総収入に大きな割合を貢献しており、そのうちの1つまたは複数を失うことは、私たちの財務業績および業務見通しに実質的な悪影響を及ぼす可能性があります。本募集説明書42ページに記載されている |

| ● | 私たちの営業収入は非常に不安定で、将来私たちの営業費用が増加し、実現できないか、持続的に利益を上げることができないかもしれません。もし私たちが達成し続けて利益を上げることができなければ、私たちの業務、財務状況、経営業績は不利な影響を受けるかもしれない。“リスク要因-経営実体の業務と業界に関連するリスク-私たちの営業収入は著しく不安定であり、将来の営業費用の増加が予想され、持続的な収益力を実現または維持できない可能性がある。もし私たちが達成して利益を維持できなければ、私たちの業務、財務状況、経営業績は不利な影響を受けるかもしれない。本募集説明書42ページに記載されている |

| ● | 疫病、流行病、その他の疫病、自然災害、テロ活動および政治的動揺は、中国の経営実体の交付と運営を乱す可能性があり、これはその業務、財務状況および経営結果に実質的かつ不利な影響を与える可能性がある。“リスク要素-経営実体の業務および業界に関連するリスク-流行病、流行病およびその他の疫病、自然災害、テロ活動および政治的動揺は、中国経営実体の交付と運営を乱す可能性があり、これはその業務、財務状況に重大かつ悪影響を及ぼす可能性がある。また 操作の結果である.本募集説明書47ページに記載されている |

| ● | 経営実体の業務は地理的に集中しており、これは現地または地域条件の変化のため、より大きなリスクに直面させる。“リスク要因--経営実体の業務と業界に関連するリスク--経営実体の業務は地理的に集中しており、これは現地または地域条件の変化からのより大きなリスクに直面させる”と見られる。本株式募集説明書48ページに記載されている |

8

| ● | その主要サプライヤーOcean Engineに依存するため、この運営実体は集中リスクに直面している。経営実体とOcean Engineの関係が悪化したり、Ocean Engineと実質的に類似した条項で契約を更新できない場合、私たちの財務業績、運営結果、持続的な成長は悪影響を受ける可能性があります。“リスク要素--経営実体の業務と工業に関連するリスク--経営実体はその主要なサプライヤーOcean Engineに依存するため、集中リスクに直面している。経営実体とOcean Engineの関係が悪化したり、Ocean Engineとほぼ似た条項で契約を更新できない場合、私たちの財務業績、経営結果、持続的な成長は悪影響を受ける可能性があります“本募集規約第48頁に記載されている |

| ● | 運営実体計画は競りコンパスの研究開発(“R&D”)に投資し、満足できる見返り、あるいは何の見返りも生じない可能性がある。“リスク要因--経営実体の業務や業界に関連するリスク--経営実体が入札コンパス研究開発(”R&D“)に投資する計画は、満足できる見返りや何の見返りも得られないかもしれない”と述べた。本募集説明書51ページに掲載されています。 |

今回の発行と取引市場に関するリスク

これらのリスクに加えて、今回の発行や取引市場に関する一般的なリスクや不確定要因に直面しているが、これらに限定されない

| ● |

これらの部門や株式承認証は市場を公開していない。“リスク要因-今回の発行および取引市場に関連するリスク-単位または株式承認証が公開されていない市場”を参照してください。本募集説明書52ページに記載されている

| |

| ● |

今回発行された引受権証は投機的 の性質を持つ.“リスク要因-今回の発行と取引市場に関連するリスク-今回の発行における権利証は投機的である”を参照されたい。本募集説明書52ページに記載されている

| |

| ● |

当該等株式承認証が行使される前に、株式承認証所有者は当社A類普通株式所有者の権利を享受しないことになる。“リスク要素-今回の発行及び取引市場に関連するリスク”を見て、株式承認証所有者はA類普通株式所有者の権利を享受せず、この等承認持分証が行使されるまで である。本募集説明書52ページに記載されている

| |

| ● | 最近の初公募株の会社の公募株は、私たちが予想していた公募株に相当し、それぞれの会社の基本的な表現とは関係がないような極端な変動を経験している。私たちは似たような変動を経験するかもしれませんが、これは潜在的な投資家が私たちA類普通株の価値を評価することを困難にするかもしれません。“リスク要素--今回の発行と取引市場に関連するリスク--ある上場会社の最近の初公募株は私たちが予想している上場規模に相当し、それらは極端な変動を経験しており、それぞれの会社の基本的な表現とは関係がないようだ。私たちは似たような変動を経験するかもしれませんが、これは潜在投資家が私たちA類普通株の価値を評価することを困難にするかもしれません。本募集説明書52ページに記載されている | |

| ● | 購入したA類普通株有形帳簿純価値の大幅な希釈をすぐに感じることができます。“リスク要因--今回の発行と取引市場に関するリスク--購入したA類普通株の有形帳簿純価値が直ちに大幅に希釈されていることをすぐに感じることになります”本募集説明書53ページに記載されている | |

| ● | 私たち普通株の二重構造は私たちのCEOに投票権を集中させる効果があり、彼の利益は私たちの他の株主の利益と一致しないかもしれない。“リスク要因-今回の発行と取引市場に関連するリスク--私たち普通株の二重株式構造は、投票権支配権を私たちのCEOに集中させる効果があり、彼の利益は私たちの他の株主の利益と一致しないかもしれない”本募集説明書54ページに記載されている | |

| ● |

我々普通株の二重構造 は我々A類普通株の取引市場に悪影響を及ぼす可能性がある。“リスク要因-今回の発行と取引市場に関するリスク--私たち普通株の二重構造は、私たちA類普通株の取引市場に悪影響を及ぼす可能性があります”本募集説明書55ページに記載されている

| |

| ● | 我々はナスダック上場規則が指す“制御された会社”であるため、公衆株主に悪影響を及ぼす可能性のある会社管理要求のいくつかの免除を遵守する可能性がある。“リスク要因-今回の発行と取引市場に関連するリスク-私たちはナスダック上場規則が指す”制御された会社“であるため、私たちはある会社の管理要求のいくつかの免除を遵守するかもしれません。これらの要求は私たちの公衆株主に悪影響を及ぼす可能性があります”本募集説明書55ページに記載されている |

9

| ● | 将来的に私たちA類普通株の大量売却や私たちA類普通株の将来の公開市場での予想販売は私たちA類普通株の価格を下落させる可能性があります。“リスク要因--今回の発行と取引市場に関するリスク--私たちA類普通株の将来の大量売却や、私たちA類普通株の将来の公開市場での売却予想は、私たちA類普通株の価格下落を招く可能性があります”本募集説明書56ページに記載されている | |

| ● | 予測可能な未来に、私たちは配当金を支払うつもりはない。“リスク要因--今回の発行と取引市場に関するリスク--予測可能な未来に配当金を派遣するつもりはありません”本募集説明書56ページに記載されている | |

| ● | もし私たちが外国の個人発行者になる資格がなくなったら、私たちは米国内の発行者に適用される“取引法”の報告要件を完全に遵守することが要求され、私たちは多くの追加の法律、会計、その他の費用を発生させ、外国の個人発行者として、私たちはこれらの費用を招かないだろう。“リスク要因-今回の発行と取引市場に関連するリスク-私たちが外国の個人発行者になる資格がなければ、米国内の発行者に適用される”取引所法案“の報告要件を完全に遵守することが要求され、私たちは多くの追加の法律、会計、その他の費用が発生し、私たちは外国の個人発行者としてこれらの費用を招かない”本募集説明書56ページに記載されている | |

| ● | 私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないので、私たちが国内発行者であることに比べて、あなたの保護は少ないでしょう。リスク要因-今回の発行と取引市場に関連するリスク-私たちは外国の個人発行者であり、アメリカの発行者に適用されるいくつかのナスダック社の管理基準に制限されていないので、あなたは私たちが国内発行者であれば以下の保護を受けるだろう。本募集説明書57ページに記載されている | |

| ● | 私たちは証券法の意味での“新興成長型企業”であり、新興成長型企業が入手できるいくつかの開示要求免除を利用すれば、私たちの業績を他の上場企業と比較することはより難しくなります。“リスク要因--今回の発行と取引市場に関するリスク--私たちは証券法の意味での”新興成長型企業“であり、新興成長型会社が獲得できるいくつかの開示要求免除を利用すれば、自分の表現を他の上場企業と比較することが困難になる”と述べた。本株式募集説明書58ページに記載されている | |

| ● | 私たちは“新興成長型会社”なので、他の上場企業の要求を受けないかもしれませんが、これは私たちと私たちのA類普通株に対する投資家の自信に影響を与えるかもしれません。“リスク要因--今回の発行と取引市場に関連するリスク--私たちは”新興成長型会社“なので、他の上場企業の要求を受けないかもしれません。これは私たちと私たちのA類普通株に対する投資家の自信に影響を与えるかもしれません”本募集説明書59ページに記載されている | |

| ● | ケイマン諸島の法律は、米国に登録設立された会社の株主と比較して私たちの株主に福祉を提供しないかもしれない。“リスク要因--今回の発行と取引市場に関するリスク--ケイマン諸島の法律は、米国で登録設立された会社の株主に比べて株主に利益を提供できないかもしれない”と述べた。本募集規約第五十九頁に記載されている |

企業情報

私たちの主な実行事務室は北京市朝陽区恵中里103号棟C座8階801号室にあります。住所は中国で、電話番号は+86-10-13311587976です。ケイマン諸島の登録事務所はQuality Corporation Services Ltd.のオフィスにあり、その実際の住所はケイマン諸島大ケイマン諸島KY 1-9006大ケイマンKY 1-9006郵便ポスト712、Cannon Place,102 Suite ,登録オフィスの電話番号は+1(345)233-7529である。ウェブサイトはhttp://www.haoximedia.comです我々のウェブサイトまたは任意の他のウェブサイトに含まれているか、またはbrサイトから取得可能な情報は、コスト募集説明書の一部を構成していない。私たちのアメリカでの送達エージェントはCogency Global Inc.で、住所はニューヨーク東42街122番地、18階、NY 10168です。

新冠肺炎疫病が私たちの運営と財務業績に与える影響

新冠肺炎疫病の再現は運営実体の業務運営に以下の影響を与えた。

2022年中から2022年12月まで、新冠肺炎が中国の多くの都市圏で大規模に復活し、広範な制限措置を講じた場合、中国の経済は減速する。世界各地でいくつかのタイプの新冠肺炎変異体が出現しており、中国でも同様である。中国のいくつかの都市は新たに制限措置と臨時封鎖を実施し、新冠肺炎の発生に対抗した。そのため、2022年6月30日と2021年6月30日までの会計年度と比較して、2022年12月31日までの6ヶ月間の顧客1人当たりの平均収入は低い。しかし、新冠肺炎の流行が始まって以来、様々なオンラインサービスを利用する人が増えており、2022年12月31日までの6ヶ月間、運営実体の広告顧客数は2021年12月31日までの6ヶ月より増加している。

10

2022年12月以来、中国政府がこれまで新冠肺炎の伝播を制御するために取った多くの制限的な政策 はすでに廃止或いは代わりにもっと柔軟な措置である。したがって,インターネットユーザは,我々の広告主顧客のオンライン広告を見た後,彼らが興味のある医療サービスを自ら購入する機会がより多くなる.私たちはこれが私たちの広告顧客がオンライン広告にもっと多くの予算を投入することを奨励すると信じている。我々は2022年12月31日までの6ヶ月間の顧客1人あたりの平均収入は新冠肺炎と関連制限措置のマイナス影響を受けているが、2023年6月30日までの会計年度の収入は全体的に新冠肺炎の実質的な影響を受けていない。顧客あたりの平均収入は、2022年6月30日現在の年度の66,489ドルから2023年6月30日現在の71,830ドルに増加した。また、実体サービスを運営する広告顧客数 は、2022年6月30日現在の事業年度243顧客から2023年6月30日現在の事業年度393顧客に増加し、61.7%に増加した。このため、2022年6月30日現在の事業年度から2023年6月30日までの事業年度まで、オンラインマーケティング·デジタル広告サービスからの収入は約12,072,284ドル増加した。Br}2023年12月31日までの6カ月間のうち,我々の収入は新冠肺炎の影響を受けず,2022年12月31日までの6カ月に比べて約14,341,078ドル増加した。2022年12月31日までの6カ月から2023年12月31日までの6カ月間の純収入は約313,152ドル増加した。“経営陣の2021年12月31日と2022年12月31日までの6ヶ月間の財務状況と経営結果の検討と分析経営結果-経営結果-収入”を参照

しかし、新冠肺炎の疫病のいかなる息が再発しても、顧客契約の実行と顧客支払いの徴収にマイナス影響を与える可能性がある。新冠肺炎疫病の未来の運営実体業務への影響の程度はまだ確定されておらず、予測もできない。 はその経営業績に対するいかなる潜在的な影響も未来の事態の発展と出現可能な新しい情報 の新冠肺炎疫病の持続時間と重症度、及び政府当局が新冠肺炎疫病の伝播を制御するために取った行動に大きく依存しており、これらのほとんどは私たちがコントロールできるものではない。

“経営層の財務状況と経営結果に対する討論と分析--新冠肺炎疫病が経営実体の経営業績に与える影響” と“リスク要素-経営実体の業務と業界に関連するリスク-流行病、流行病とその他の爆発、自然災害、テロ活動と政治動揺は中華人民共和国経営実体の交付と経営を乱す可能性があり、これはその業務、財務状況と経営業績に重大な不利な影響を与える可能性がある”

中国当局の許可や届出手続きが必要だ

本募集説明書の日付まで、吾ら及び吾らの中国にある付属会社(I)は、いかなる政府機関の追加許可又は承認要求にもカバーされておらず、当該等の許可又は承認要求 が経営実体の経営を承認することを要求し、(Ii)営業許可証を除いて、いかなる他の許可、許可及び 承認を必要とせずに現在中国で行われている業務に従事することができる。外商独資企業と北京浩煕はすべてすでに営業許可証を取得しなければならず、この営業許可証はすべて中国で登録設立され、中国国家市場監督管理総局(“国家市場監督局”)或いはその現地対口部門が発行する会社に必要である。しかし、運営エンティティが任意の他のコンプライアンス要求の承認をタイムリーに得ることができるか、または、他のライセンス、br}許可または承認を得る必要があれば、その現在運営されている業界に従事することができることを保証することはできません。経営実体がこのようなコンプライアンス要求を完全に遵守できない場合、経営実体が中国で新しい業務や経営を展開できなくなり、 に罰金が科され、関連する新しい業務や経営が廃業されたり、他の処罰を受けたりする可能性がある。“リスク要因−運営実体の業務や業界に関連するリスクbr}−オンライン広告業の規制環境が急速に変化していることを参照してください。もし経営実体が時々中国での業務に適用するために必要な許可証と承認 を取得し、維持することができなければ、その業務、財務状況、経営業績は実質的な悪影響を受ける可能性がある。この 募集書.

私たちの中国法律顧問の信誠弁護士事務所の提案によると、私たちは中国証監会に海外上場試行方法の届出手続きをしており、そして今回の発行が完了した後の3つの仕事を日内に中国証監会に報告する。我々は、今回の発行を含む、中国の海外上場に必要な中国証監会あるいは他の中国政府機関の必要な承認を得るための監督管理動向を注視してきた。本募集説明書の発表日まで、私たちは今回発行されたいかなる照会、通知、警告、制裁または監督管理に対する中国証監会や他の中国政府部門からも反対を受けていない。しかし、海外証券発行及びその他の資本市場活動に関する監督管理規定は、海外上場試行方法を含むが、制定、解釈及び実施において依然として重大な不確定性が存在する。我々や経営エンティティが経営実体の業務に実質的な影響を与えることなく,すべての必要な承認 を得ることができる保証はない.したがって、すべての必要な承認を得ることができなかった場合は、brを制限したり、投資家に証券を提供または継続する能力を完全に阻害したりする可能性があり、そのような証券の価値が大幅に縮小したり、一文の値もなくなったりする可能性がある。“リスク要素--中国で商売をする関連リスク--中国証監会はこのほど海外上場試行方法を発表した”を見た

11

最近、中国政府はほとんど事前通知がない中で、一連の監督管理行動を取り、証券市場の違法行為に打撃を与えることを含む中国の業務経営を規範化する声明を発表し、新しい措置を講じてネットワークセキュリティ審査範囲を拡大し、反独占法執行力を拡大した。2021年12月28日、中国民航総局など13の政府部門は“ネットワーク安全審査方法”を発表し、2022年2月15日から施行された。本募集説明書の日付まで、吾ら及びその子会社はすべていかなる中国監督管理機関が開始したネットワーク安全審査調査に参加しておらず、“ネットワーク安全審査方法”下のネットワーク安全審査に関連する 問い合わせ、通知或いは制裁も何も受け取っていない。2021年11月14日、民航局は“安全管理意見募集稿”を発表し、その中で、データ処理経営者は国家の安全に影響を与える或いは影響する可能性のあるデータ処理活動に従事し、中華人民共和国のネット信弁に関するネットワークデータ安全審査を受けなければならないと規定した。“安全管理方法(意見募集稿)”によると、データ処理経営者は少なくとも百万人のユーザーの個人データを持っているか、あるいは国家の安全に影響を与える可能性のあるデータを収集し、中華人民共和国のネット信弁に関するネットワークデータ安全審査を受けなければならない。安全管理草案の公開意見募集の締め切りは2021年12月13日。本募集説明書の発表日までに、安全管理草案 はまだ完全に実施されていない。私たちの中国法律事務所が確認したように、私たちはCACによる“ネットワークセキュリティ審査方法”によるネットワークセキュリティ審査を受けず、もし セキュリティ管理草案が提案通りに通過すれば、私たちもCACのネットワークデータセキュリティ審査を受けない。北京の業務はユーザーの個人情報を処理することに関与していないため、CIIOともみなされず、100万人を超えるユーザーの個人情報を持つオンラインプラットフォーム事業者でもない。“リスク要因-中国でのビジネスに関連するリスク-M&A規則および/または中国関連監督機関によって将来公布される任意の他の法規要求に基づいて事前に承認された任意の要求は、今回の発行を制限または延期する可能性があり、必要であれば、このような承認を得ることができなければ、私たちの業務、経営業績および名声、および私たちA類普通株の取引価格に重大な悪影響を与える可能性があり、今回の発行に不確実性を製造し、中国以外の投資家に証券を提供または継続する能力に影響を与える可能性がある”と見られる。本募集説明書の日付まで、当社及びその付属会社はすべて中国証監会或いは任意の他の中国政府機関から当社の海外上場に対するいかなる問い合わせ、通知、警告又は制裁を受けていない。しかし,これらの声明や規制行動は新たに発表されているため,公式指導意見や関連する実施細則は発表されていない。このような改正や新しい法律法規は、私たちの子会社の日常業務運営、私たちが外国投資を受ける能力、および私たちがアメリカの取引所に上場する能力にどのような潜在的な影響を与えるかは非常に不確定である。 全国人民代表大会常務委員会(“SCNPC”)または中国の監督管理機関は将来、法律、法規あるいは実施細則を公布する可能性があり、私たちと私たちの子会社がアメリカに上場する前に中国当局の監督管理の許可を得なければならない。

2023年2月17日、証監会は“海外上場試行方法”を発表し、2023年3月31日から施行した。“海外上場試行方法”によると、国内会社は直接或いは間接的に海外で証券を発行或いは上場することを求め、届出手続きを履行し、そして中国証監会に関連情報を報告し、もし記入手続きを守らなければ、修正、警告、罰金などの行政処罰を受ける(100万元から1000万元まで、約14.5万ドルから145万ドル)。届出を要求する範囲は初公開発行に限らず、後続の任意の海外証券発行、単筆或いは複数回の買収(S)、株式交換、株式譲渡或いはその他の海外での直接或いは間接上場を求める方式、及びすでに海外で上場した発行者の二次上場或いは二重主要上場を含む。2023年2月24日、中国証監会は2009年に発表された守秘規定 を改訂した。改正された守秘規定は2023年3月31日から施行される。国内会社の海外上場活動において、国内会社及びそれに関連する証券サービスを提供する証券会社と証券サービス機関は、健全な守秘と届出制度を構築し、国家秘密を漏らしてはならず、国家と社会公共利益を損害してはならない。今回の発行は国家秘密と政府機関の仕事秘密の漏洩に関連せず、国家安全と社会公共利益を損なわないと考えている。しかし、私たちは会計ファイルの提供に関連した追加的な手続きを実行する必要があるかもしれない。

“海外上場が中国証監会に届出した試行方法”を基準とする。私たちは今回の発行完了後3営業日以内に中国証監会に届出申請を提出します。我々は、中国の海外上場に必要な任意の必要な中国証監会あるいは任意の他の中国政府部門が許可した監督管理動態を密接に注目してきた。本募集説明書の日付まで、吾らはまだ中国証監会或いは他の中国政府部門から今回発行されたいかなる問い合わせ、通知、警告、制裁或いは監督管理に対する反対を受けていない。しかし、海外証券発行とその他の資本市場活動に関する監督管理要求の制定、解釈と実施において、 は依然として重大な不確定性が存在し、海外上場試験方法を含むが限定されない。運営エンティティの業務運営は実質的な影響を受ける可能性があります。 我々や運営エンティティが運営エンティティの業務に大きな中断を与えることなくすべての必要な承認を得ることができる保証はありません。したがって、必要なすべての承認を得ることができなければ、投資家に証券を提供し続ける能力を深刻に制限したり、完全に阻害したりする可能性があり、このような証券の価値が大幅に縮小したり、一文の値もなくなったりする可能性がある

12

配当分配、現金移転、br、税収結果

本募集説明書の日まで、私たちのbr子会社はすべて当社に何の配当や割り当てをしていません。当社も私たちのbr株主に何の配当や割り当てをしていません。私たちは将来のどんな収益も残して、私たちの業務拡張に資金を提供するつもりで、私たちは予測可能な未来に現金配当金は何も支払わないと予想しています。もし私たちが未来に私たちの任意のA種類の普通株に配当金を支払うことにしたら、ホールディングスとして、私たちの中国子会社の北京浩煕から受け取った資金に依存します。現金及びその他の資産が当社及び付属会社間でどのように移転するかについての詳細な議論は、“目論見書要約-精選簡明合併”浩煕健康科技有限公司及びその付属会社の財務スケジュール“及び2023年6月30日及び2022年6月30日までの財政年度及び2022年6月30日及び2022年6月30日までの監査済み総合財務諸表(”CFS“) 及び2023年12月31日及び2022年12月31日までの6ヶ月間の未監査CFSを参照されたい。

業務中の現金が中国国内にある場合、中国政府は当社や北京が現金を譲渡する能力に関与したり、br制限や制限を加えたりするため、このような資金は中国国外の運営やその他の用途に使用できない可能性がある。“リスク要因-中国でのビジネスに関連するリスク--私たちの業務や北京浩煕の現金または資産が中国国内にある場合、中華人民共和国政府の介入や中国政府が現金または資産譲渡に加えた制限および制限により、このような現金または資産は中国国外の運営や他の用途に使用できない可能性がある”を参照してください。中国の法規は現在、浩煕北京が中国の会計基準と法規によって確定した累積利益(例えばある)から配当金を支払うことしかできないことを許可している。また、北京浩喜が本財政年度の税引き後利益を分配するのは、少なくとも純収入の10%(あれば)で法定黒字積立金を引き上げ、当該積立金の累計金額が登録資本の50%に達するまで、現金配当金として分配してはならない。中国の法律法規によると、私たちはローン或いは出資方式を通じて北京に豪喜に資金を提供するしかないが、政府部門の届出或いは許可を経て、出資とローンの限度額を制限しなければならない。そのため、もし北京浩煕が未来に自身の名義で債務を発生すれば、債務を管理するツールはどのような実体が私たちに配当金を支払うか、あるいは他の分配を行う能力を制限する可能性がある。“リスク要因-中国でのビジネスに関連するリスク-中国の海外持ち株会社の中国実体への融資と直接投資の規定、および政府の通貨両替の制御は、今回の発行で得られた北京浩煕に融資や追加出資を提供する能力を制限する可能性があり、これは私たちの流動性および私たちが業務に資金を提供し、業務を拡大する能力に重大な悪影響を与える可能性がある”

私たちの財務部門は現金管理を監督して、私たちの経営陣の指示に従います。私たちの財務部門は私たちの現金運営計画を策定し、私たちの子会社と部門の間の現金管理事務を調整します。各子会社および部門は、現金申請の具体的な金額と時間を説明し、私たちの財務部門に提出する現金需要計画を提出することによって現金申請を開始する。財務部門は現金需要計画を審査し、会社の経営陣のために総括を作成する。経営陣は現金源と需要の優先順位に応じて現金分配を審査·承認する。上記を除いて、資金をどのように移転するかを規定する現金管理政策やプログラムはありません。2024年4月、会社は浩煕香港に350,000ドルを移転し、その後、浩煕香港はWFOEに300,000ドルを移転した。2024年5月、当社は浩煕香港に950,000ドルを移転しました。

13

私たちが“新興成長型会社”になる意味は

前期営業収入が12.35億ドルを下回る会社として、“2012年創業始動法案”(JumpStart Our Business Startups Act of 2012)や“雇用法案”(JOBS Act)で定義されている“新興成長型会社”の資格を満たしている。“新興成長型会社”は低減された報告要求 を利用する可能性があり,これらの要求は本来大きな上場企業に適している.特に新興成長型企業として私たちは

| ● | 2年間の監査された財務諸表と2年間の関連経営陣の財務状況と経営結果の検討と分析しか提出できない | |

| ● | 詳細な記述的開示を提供する必要はなく、私たちの報酬原則、目標、および要素を議論し、これらの要素がどのように私たちの原則と目標に適合するかを分析する必要はなく、これは一般に“報酬議論および分析”と呼ばれる | |

| ● | 2002年のサバンズ·オキシリー法に基づいて私たちの財務報告書の内部統制を評価した私たちの経営陣の証明と報告を私たちの監査人から得る必要はありません | |

| ● | 役員報酬またはゴールドパラシュート配置に関する拘束力のない諮問投票(一般に“報酬発言権”、“発言権頻度”、および“黄金パラシュート発言権”投票と呼ばれる)を我々の株主から得る必要はない | |

| ● | いくつかの役員報酬開示条項の制約を受けず、これらの条項は、パフォーマンス報酬グラフおよび最高経営責任者報酬比率の開示を要求する | |

| ● | 雇用法第107条によれば、新たな又は改正された財務会計基準を採用するためにより長い段階的実施期間を申請する資格がある | |

| ● | 最初の公募後の20-F表の第2の年次報告書まで、財務報告の内部統制の評価が要求されないだろう。 |

私たちは、雇用法案第107条に基づいて新たまたは改正された財務会計基準のより長い段階試用期間を採用することを含む、これらのすべての低減された報告要件および免除を利用する予定である。私たちは段階的に使用することを選択して、私たちの財務諸表と“雇用法案”第107条に基づいて段階的に脱退した非新興成長型企業と他の新興成長型企業の財務諸表とを比較することが困難になる可能性があります。

雇用法案によると、上記削減された報告要件と免除を利用することができ、新興成長型企業の定義に適合しなくなる。雇用法案は、我々の年収が12.35億ドルを超え、非関連会社が保有するA類普通株の時価が7億ドルを超えたり、3年以内に10億ドルを超える転換不可能債務が発行されたりすれば、1933年に証券法(改正)により施行された登録声明に基づいて初の普通株売却5周年の財政年度終了時に“新興成長型会社”になることを停止すると規定している。

14

外国個人発行業者の地位

改正された1934年の証券取引法(以下、“取引法”と略す)によると、私たちは外国の個人発行者である。したがって、私たちはアメリカ国内の上場企業に適用されるいくつかの条項の制約を受けない。例えば:

| ● | 国内上場企業のような多くの“取引法”報告書を提供する必要もなく、国内上場企業のように頻繁に提供する必要もない | |

| ● | 中間報告については、我が国の要求のみを遵守することが許可されており、これらの要求は国内上場企業の規則ほど厳しくない | |

| ● | 私たちは役員報酬のようないくつかの問題で同じレベルの開示を提供する必要はない | |

| ● | 発行者が重要資料を選択的に開示することを防止するためのFD規則の条文を遵守することを免除された | |

| ● | 取引法に基づいて登録された証券について委託書、同意書、許可を求める条項を遵守する必要はありません | |

| ● | 私たちは、取引法第16条の規定を遵守する必要はありません。この条項は、内部者にその株式所有権及び取引活動の公開報告書を提出することを要求し、インサイダー取引者が任意の短期取引から実現された利益に対してインサイダー責任を負うことを規定する。 |

私たちは各財政年度終了後4ヶ月以内に表 20-Fの年次報告書を提出することを要求された。財務業績や重大事件に関するプレスリリースもForm 6−Kの形で米国証券取引委員会に提供される。しかし、米国内発行者が米国証券取引委員会に届出を要求する情報と比較して、米国証券取引委員会に届出や提供する必要がある情報はそれほど広くなく、タイムリーでもない。したがって、あなたはあなたがアメリカ国内の発行者に投資した時と同じ 保護や情報を得ることができないかもしれません。

ナスダック上場規則は、ある会社の管理要求に対して、外国の個人発行者は、発行者が多数の独立取締役、監査委員会、報酬委員会および指名と会社管理委員会の要求、第三者取締役と被有名人報酬の要求、および配布年度と中間報告の要求を開示しなければならないことを含む、その母国(私たちにとってはケイマン諸島)のやり方に従うことができると規定している。海外の個人発行者は1つ以上の上場規則の代わりに母国のやり方を採用し、アメリカ証券取引委員会に提出された年報の中でその従わない各要求 を開示し、発行者が従う母国のやり方について説明しなければならない。私たちは現在ナスダック社のガバナンス規則のこれらの例外を利用するつもりはありませんが、私たちは将来そのうちの1つまたは複数の免除を利用するかもしれません。“リスク要因-今回の発行と取引市場に関連するリスクを参照してください--私たちは外国の個人発行者であり、アメリカの発行者に適用される特定のナスダック社の管理基準に制限されていないので、あなたが得られる保護は私たちが国内発行者であれば以下になるでしょう”

制御会社

本発売完了後、当社行政総裁の范振帆さん氏は、当社が発行したA類普通株式とB類普通株式の合計約91.25%の投票権をグループ実益として保有します。ケイマン社法によれば、範さんは役員の選出、組織規程の大綱の改正、定款の細則の改正、特定の重要な会社取引の承認を含む株主承認を必要とする事項を統制する能力があるだろう。したがって、ナスダック上場規則については、私たちは“制御された会社”とみなされるだろう。制御された会社として、私たちは、ある会社の管理要件を守るために、いくつかの義務に依存した免除を選択することが許可されている

| ● | 私たちの役員が著名人に完全に独立した取締役が選択または推薦されることを要求します |

| ● | 私たちには、完全に独立した取締役で構成され、これらの委員会の目的と責任を述べる書面規約がある指名とコーポレートガバナンス委員会と、給与委員会とが求められている。 |

私たちはナスダック上場規則の下の制御された会社の免除に依存するつもりはありませんが、たとえ私たちが制御会社とみなされても、私たちは将来的にこれらの免除に依存することを選択することができます。もしそうであれば、あなたはナスダックのすべての会社のガバナンス要求に制約された会社の株主から同等の保護を受けることはできません。

15

浩煕健康科技有限会社とその子会社精選合併財務のスケジュール

我々は北京浩西を通じて中国で業務を展開している.当社の中国におけるすべての収入、コスト、純収入は好喜北京から来ています。

以下の表は、当社およびその付属会社の総合財務データおよび2023年12月31日現在、2023年12月31日現在、2022年12月31日までの6ヶ月間の資産負債表データと、監査されていない財務報告から得られた2023年12月31日現在、2023年12月31日までの貸借対照表データを示しています。当社及びその付属会社は、2023年6月30日及び2022年6月30日までの財政年度の精選簡明総合財務データ、及び2023年6月30日及び2022年6月までの貸借対照表データは、いずれも当社が同等年度に監査した財務報告から来ている。

財務データまとめ

選定された2023年、2023年、2022年12月31日までの6ヶ月の歴史財務諸表データは、私たちが監査していない財務諸表から来ています。選定された2023年6月30日と2022年6月30日までの財政年度の歴史財務諸表データは、これらの年度の監査財務諸表から来ています。我々の過去の 結果は必ずしも未来に到達可能な結果を表すとは限らない.このデータを、本募集説明書の他の場所に出現する私たちのCFSおよび関連説明および募集説明書の他の場所に出現する“経営陣の財務状況および運営結果の議論および分析”と共に読まなければなりません。

選定した合併損益表と

包括収益

(ドル、株式数を除く)

| 12月31日までの6ヶ月間 ( 監査なし ) | ||||||||

| 2023 | 2022 | |||||||

| 売上高 | $ | 23,503,910 | $ | 9,162,832 | ||||

| 総利益 | $ | 1,201,388 | $ | 730,229 | ||||

| 運営費 | $ | 383,016 | $ | 237,438 | ||||

| 営業収入 | $ | 818,372 | $ | 492,791 | ||||

| その他の収入(赤字),純額 | $ | (18,144 | ) | $ | (6,744 | ) | ||

| 所得税費用 | $ | (40,030 | ) | $ | (39,001 | ) | ||

| 純収入 | $ | 760,198 | $ | 447,046 | ||||

| 基本1株当たりの収益 | $ | 0.026 | $ | 0.018 | ||||

| 加重平均普通株式発行済み | 29,480,000 | 25,373,333 | ||||||

| 希釈して1株当たり収益する | $ | 0.026 | $ | 0.018 | ||||

| 加重平均は普通株式を発行し、希釈した後 | 29,480,000 | 25,373,333 | ||||||

16

| 締切り年数 6 月 30 日 |

||||||||

| 2023 | 2022 | |||||||

| 収入.収入 | $ | 28,229,149 | $ | 16,156,865 | ||||

| 毛利 | $ | 2,062,066 | $ | 648,721 | ||||

| 運営費 | $ | 866,255 | $ | 379,953 | ||||

| 営業収入 | $ | 1,195,811 | $ | 268,768 | ||||

| その他の収入(赤字),純額 | $ | (5,406 | ) | $ | (9,173 | ) | ||

| 所得税費用 | $ | (220,653 | ) | $ | (15,008 | ) | ||

| 純収入 | $ | 969,752 | $ | 244,587 | ||||

| 基本1株当たりの収益 | $ | 0.04 | $ | 0.01 | ||||

| 加重平均普通株式発行済み | 27,613,333 | 25,000,000 | ||||||

| 希釈して1株当たり収益する | $ | 0.04 | $ | 0.01 | ||||

| 加重平均普通株式発行済、希薄化 | 27,613,333 | 25,000,000 | ||||||

以下の表は、 2023 年 12 月 31 日、 2023 年 6 月 30 日、 2022 年時点の連結バランスシートデータの概要を示しています。

| As Of 12月31日、 (未監査) |

6月30日まで | |||||||||||

| 2023 | 2023 | 2022 | ||||||||||

| 現金 | $ | 1,112,634 | $ | 1,203,203 | $ | 293,511 | ||||||

| 流動資産総額 | $ | 5,406,079 | $ | 3,674,105 | $ | 445,055 | ||||||

| 総資産 | $ | 6,174,796 | $ | 4,464,237 | $ | 542,993 | ||||||

| 負債総額 | $ | 4,453,027 | $ | 2,897,732 | $ | 2,008,678 | ||||||

| 株主資本総額 ( 赤字 ) | $ | 1,721,769 | $ | 1,566,505 | $ | (1,465,685 | ) | |||||

| 総負債と株主の赤字 | $ | 6,174,796 | $ | 4,464,237 | $ | 542,993 | ||||||

17

以下の表は、当社および当社子会社の 2023 年 12 月 31 日および 2022 年 12 月 31 日までの 6 ヶ月間の連結財務データおよび 2023 年 12 月 31 日現在の連結バランスシートデータを、これらの期間の未監査 CFS から得られたものです。当社および当社子会社の 2023 年 6 月 30 日および 2022 年 6 月 30 日現在の連結財務データおよび 2023 年 6 月 30 日および 2022 年 6 月 30 日現在の連結バランスシートデータは、監査済み CFS から導き出されました。子会社への投資は、持分法 の会計で計上しています。これらの投資は、当社選定の連結貸借対照表において「子会社への投資」とし、子会社の純利益は、選定の連結営業 · 損益計算書において「持分法投資による利益」として表します。

選定された合併貸借対照表データ

| 2023 年 12 月 31 日現在 ( 未監査 ) | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 流動資産総額 | $ | 1,488,350 | $ | 3,917,729 | $ | $ | 5,406,079 | |||||||||

| 子会社への投資 | $ | 1,721,769 | $ | $ | (1,721,769) | $ | ||||||||||

| 非流動資産総額 | $ | 587,471 | $ | 181,246 | $ | $ | 768,717 | |||||||||

| 総資産 | $ | 3,797,590 | $ | 4,098,975 | $ | (1,721,769 | ) | $ | 6,174,796 | |||||||

| 流動負債総額 | $ | 81,564 | $ | 4,046,183 | $ | $ | 4,127,747 | |||||||||

| 非経常負債総額 | $ | $ | 325,280 | $ | $ | 325,280 | ||||||||||

| 負債総額 | $ | 81,564 | $ | 4,371,463 | $ | $ | 4,453,027 | |||||||||

| 株主権益総額 | $ | 1,721,769 | $ | 1,721,769 | $ | (1,721,769 | ) | $ | 1,721,769 | |||||||

| 総負債と株主権益 | $ | 1,803,333 | $ | 6,093,232 | $ | (1,721,769 | ) | $ | 6,174,796 | |||||||

| 2023年6月30日まで | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 流動資産総額 | $ | 1,457,714 | $ | 2,515,794 | $ | (299,403 | ) | $ | 3,674,105 | |||||||

| 子会社への投資 | $ | 1,566,505 | $ | — | $ | (1,566,505 | ) | $ | — | |||||||

| 非流動資産総額 | $ | 556,752 | $ | 233,380 | $ | — | $ | 790,132 | ||||||||

| 総資産 | $ | 3,580,971 | $ | 2,749,174 | $ | (1,865,908 | ) | $ | 4,464,237 | |||||||

| 流動負債総額 | $ | 20,210 | $ | 2,855,715 | $ | (299,403 | ) | $ | 2,576,521 | |||||||

| 非経常負債総額 | $ | — | $ | 321,211 | $ | — | $ | 321,211 | ||||||||

| 負債総額 | $ | 20,210 | $ | 3,176,926 | $ | (299,403 | ) | $ | 2,897,732 | |||||||

| 総株主資本赤字 | $ | 1,566,505 | $ | 1,566,505 | $ | (1,566,505 | ) | $ | 1,566,505 | |||||||

| 総負債と株主資本 ( 赤字 ) | $ | 1,586,715 | $ | 4,743,431 | $ | (1,865,908 | ) | $ | 4,464,237 | |||||||

| 2022 年 6 月 30 日現在 | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 流動資産総額 | $ | — | $ | 445,055 | $ | — | $ | 445,055 | ||||||||

| 子会社への投資 | $ | (1,465,685 | ) | $ | — | $ | 1,465,685 | $ | — | |||||||

| 非流動資産総額 | $ | — | $ | 97,938 | $ | — | $ | 97,938 | ||||||||

| 総資産 | $ | (1,465,685 | ) | $ | 542,993 | $ | — | $ | 542,993 | |||||||

| 流動負債総額 | $ | — | $ | 2,008,678 | $ | — | $ | 2,008,678 | ||||||||

| 非経常負債総額 | $ | — | $ | — | $ | — | $ | — | ||||||||

| 負債総額 | $ | — | $ | 2,008,678 | $ | — | $ | 2,008,678 | ||||||||

| 総株主資本赤字 | $ | (1,465,685 | ) | $ | (1,465,685 | ) | $ | 1,465,685 | $ | (1,465,685 | ) | |||||

| 総負債と株主資本 ( 赤字 ) | $ | (1,465,685 | ) | $ | 542,993 | $ | 1,465,685 | $ | 542,993 | |||||||

18

連結営業計算書 Data

| 2023 年 12 月 31 日期 ( 未監査 ) | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 収益 | $ | $ | 23,503,910 | $ | $ | 23,503,910 | ||||||||||

| 権益法投資収益 | $ | 760,198 | $ | 818,372 | $ | (760,198 | ) | $ | 818,372 | |||||||

| 収入コスト | $ | $ | (22,302,522 | ) | $ | $ | (22,302,522 | ) | ||||||||

| 総利益 | $ | $ | 1,201,388 | $ | $ | 1,201,388 | ||||||||||

| 総運営費 | $ | $ | 383,016 | $ | $ | 383,016 | ||||||||||

| その他の収入(赤字)を合計して純額 | $ | $ | (18,144 | ) | $ | $ | (18,144 | ) | ||||||||

| 純収益(赤字) | $ | 760,198 | $ | 760,198 | $ | (760,198 | ) | $ | 760,198 | |||||||

| 総合収益(赤字) | $ | 155,264 | $ | 155,264 | $ | (155,264 | ) | $ | 155,264 | |||||||

| 2022 年 12 月 31 日期 ( 未監査 ) | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 収益 | $ | — | $ | 9,162,832 | $ | — | $ | 9,162,832 | ||||||||

| 権益法投資収益 | $ | 447,046 | $ | 492,791 | $ | (447,046 | ) | $ | 492,791 | |||||||

| 収入コスト | $ | — | $ | (8,432,603 | ) | $ | — | $ | (8,432,603 | ) | ||||||

| 総利益 | $ | — | $ | 730,229 | $ | — | $ | 730,229 | ||||||||

| 総運営費 | $ | — | $ | 237,438 | $ | — | $ | 237,438 | ||||||||

| その他の収入(赤字)を合計して純額 | $ | — | $ | (6,744 | ) | $ | — | $ | (6,744 | ) | ||||||

| 純収益(赤字) | $ | 447,046 | $ | 447,046 | $ | (447,046 | ) | $ | 447,046 | |||||||

| 総合収益(赤字) | $ | 512,575 | $ | 512,575 | $ | (512,575 | ) | $ | 512,575 | |||||||

| 2023年6月30日までの年度 | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 収益 | $ | — | $ | 28,229,149 | $ | — | $ | 28,229,149 | ||||||||

| 権益法投資収益 | $ | 969,752 | $ | 1,195,811 | $ | (969,752 | ) | $ | 1,195,811 | |||||||

| 収入コスト | $ | — | $ | (26,167,083 | ) | $ | — | $ | (26,167,083 | |||||||

| 総利益 | $ | — | $ | 2,062,066 | $ | — | $ | 2,062,066 | ||||||||

| 総運営費 | $ | — | $ | 866,255 | $ | — | $ | 866,255 | ||||||||

| その他の収入(赤字)を合計して純額 | $ | — | $ | (5,406 | ) | $ | — | $ | (5,406 | |||||||

| 純収益(赤字) | $ | 969,752 | $ | 969,752 | $ | (969,752 | ) | $ | 969,752 | |||||||

| 総合収益(赤字) | $ | 1,037,932 | $ | 1,037,932 | $ | (1,037,932 | ) | $ | 1,037,932 | |||||||

| 2022年6月30日までの年度 | ||||||||||||||||

| その会社の | 統合された | |||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 収益 | $ | — | $ | 16,156,865 | $ | — | $ | 16,156,865 | ||||||||

| 権益法投資収益 | $ | 244,587 | $ | 268,768 | $ | (244,587 | ) | $ | 268,768 | |||||||

| 収入コスト | $ | — | $ | (15,508,144 | ) | $ | — | $ | (15,508,144 | ) | ||||||

| 総利益 | $ | — | $ | 648,721 | $ | — | $ | 648,721 | ||||||||

| 総運営費 | $ | — | $ | 379,953 | $ | — | $ | 379,953 | ||||||||

| その他の収入(赤字)を合計して純額 | $ | — | $ | (9,173 | ) | $ | — | $ | (9,173 | ) | ||||||

| 純収益(赤字) | $ | 244,587 | $ | 244,587 | $ | (244,587 | ) | $ | 244,587 | |||||||

| 総合収益(赤字) | $ | 307,624 | $ | 307,624 | $ | (307,624 | ) | $ | 307,624 | |||||||

19

キャッシュフロー表ベスト統合レポート

| 2023 年 12 月 31 日期 ( 未監査 ) | ||||||||||||||||

| ハオシ | その会社の | 統合された | ||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 経営活動が提供する現金純額 | $ | — | $ | 301,000 | $ | — | $ | 301,000 | ||||||||

| 投資活動に使用された純現金 | $ | — | $ | (16,162 | ) | $ | — | $ | (16,162 | ) | ||||||

| 融資活動が提供する現金純額 | $ | — | $ | 239,396 | $ | — | $ | 293,396 | ||||||||

| 2022 年 12 月 31 日期 ( 未監査 ) | ||||||||||||||||

| ハオシ | その会社の | 統合された | ||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 経営活動提供の現金純額 | $ | — | $ | 205,039 | $ | — | $ | 205,039 | ||||||||

| 投資活動に使用された純現金 | $ | — | $ | (3,621 | ) | $ | — | $ | (3,621 | ) | ||||||

| 融資活動提供の現金純額 | $ | — | $ | 1,955,570 | $ | — | $ | 1,955,570 | ||||||||

| 2023年6月30日までの年度 | ||||||||||||||||

| ハオシ | その会社の | 統合された | ||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 経営活動提供の現金純額 | $ | — | $ | (872,132 | ) | $ | — | $ | (872,132 | ) | ||||||

| 投資活動に使用された純現金 | $ | — | $ | (45,500 | ) | $ | — | $ | (45,500 | ) | ||||||

| 融資活動提供の現金純額 | $ | — | $ | 1,802,568 | $ | — | $ | 1,802,568 | ||||||||

| 2022年6月30日までの年度 | ||||||||||||||||

| ハオシ | その会社の | 統合された | ||||||||||||||

| 会社(The Company) | 付属会社 | 淘汰する | 総額 | |||||||||||||

| 経営活動提供の現金純額 | $ | — | $ | (675,361 | ) | $ | — | $ | (675,361 | ) | ||||||

| 投資活動に使用された純現金 | $ | — | $ | (8,698 | ) | $ | — | $ | (8,698 | ) | ||||||

| 融資活動提供の現金純額 | $ | — | $ | 933,219 | $ | — | $ | 933,219 | ||||||||

20

供物

| 私たちが提供する証券は | 1,59 7,444 単位の公募価格を想定して 1 単元あたり 6.26 ドルとし、各単位の公募価格の 100% の行使価格で 1 株のクラス A 普通株式と 1 株のクラス A 普通株式を購入するワラントで構成されます。即座に行使でき、元の発行日の 5 周年に失効します。単位は認証されず、クラス A 普通株式とワラントは直ちに分離可能であり、本オファリングにおいて別々に発行されます。 | |

| 超過配給選択権 | 当社は、本募集の終了から 45 日間行使可能な、募集価格 ( 引受割引を除いた ) で合計 15% の追加ユニットを購入するオプションを代理人に付与しました。 | |

| 仮定単位公開発行価格 | $6.26 | |

| 私たちが発行した単位に含まれるA類普通株 | 1,597,444株のA類普通株は、超過配給選択権を行使しないと仮定する | |

| 1,837,060株A類普通株は、超過配給選択権がすべて行使されたと仮定する | ||

| 私たちが提供した単位に含まれる引受権証 | 株式承認証は1,597,444株A類普通株を購入する(あるいはすべてを代表して超過配給選択権を行使すれば、1,837,060株A類普通株を購入する)。A類普通株は1部の株式承認証と一緒に販売する。株式承認証による1株当たりの行使価格は6.26ドル、あるいは今回発行で販売されている単位公開発行価格の100%に相当する。株式承認証は直ちに行使でき、元の発行日の5周年に満期になる。株式承認証は整数株に対してしか行使できない。株式証の行使を認めた場合、断片的な株式を発行することはない。A類普通株と引受権証は直ちに分離し、単独で発行することができるが、今回の発行では単位として一緒に購入しなければならない。本募集説明書は、株式証の行使後に発行可能なA類普通株発売とも関係がある | |

| 今回の発行に続く未返済普通株(1) | 16,567,444株のA類普通株および17,270,000株のB類普通株は、単位当たり6.26ドルの仮定公開発行価格ですべての単位を売却し、単位に含まれる引受権証を行使しないと仮定する。 | |

| 市場に出る | 私たちのA類普通株はナスダック資本市場に看板を掲げて上場し、取引コードはHAOです。これらの単位や株式証明書には既定の公開取引市場がなく、市場は発展しないと予想される。私たちはこれらの単位または株式承認証を任意の証券取引所または他の国で認可された取引システムに上場することを申請するつもりはありません。活発な取引市場がなければ、これらの単位または株式証の流動資金は制限されるだろう。 | |

| ティッカー記号 | “よし” | |

| 転送エージェント | TranShare社 |

21

| 収益の使用 |

約$の純収益を受け取ると思います []今回の発売から,我々が発売したすべての単位の販売は,推定引受業者割引と我々が支払うべき推定発売費用を差し引いた後,株式承認証を行使して単位に含まれていないと仮定する.

我々は,今回発行された所得を運営資本や一般企業用途に利用し,我々の業務を補完する技術,解決策または業務に買収または投資し,経験のある従業員を招いて我々の内部制御システムを改善し,米国公認会計基準と2002年サバンズ-オキシリー法案を遵守する予定である.より多くの情報については、ページの“収益の使用”を参照されたい。 | |

| ロックする |

私たち自身といかなる継承者実体との同意を代表して、代表事前書面の同意を得ず、(I)契約日から6(6)ヶ月、あるいは(Ii)今回発売された最終成約(あれば)および今回の発売終了後90日以内に、(I)要約、質権、販売、契約販売(比較的早い者を基準とする)内で、(I)要約、質権、販売、契約販売。任意のオプション、権利または承認株式証を購入、購入、付与するための任意のオプションまたは契約を売却し、直接または間接的に購入、貸し出し、または他の方法で私たちのAクラス普通株式またはBクラス普通株式を譲渡または処理するか、または、行使可能または交換可能な任意の証券brに変換することができるAクラス普通株式またはBクラス普通株式;(Ii)私たちのA類普通株またはB類普通株または行使可能または交換可能な証券に変換または交換可能な任意の登録声明書を米国証券取引委員会に提出または提出すること;(Iii)当社の任意の債務証券の発売を完了するが、従来の銀行と信用限度額を締結するbr}は含まれない;または(Iv)任意の交換または他の手配を締結し、前条(I)、(Ii)、(Iii)または(Iv)項に記載された任意のこれらの取引にかかわらず、当社の株式所有権の任意の経済的結果をすべてまたは部分的に他方に移し、当社Aクラスの普通株式またはそのような他の証券を現金または他の方法で渡す。

当社のすべての取締役、高級管理者及び5%以上の発行されたA類普通株及びB類普通株を保有する株主は、代表と合意しており、いかなる引受権又は契約を提供、質権、売却、売却することなく、任意の引受権又は契約を購入、購入、権利又は承認権証を付与して購入、貸し出し、又はその他の方法で当社の任意のA類普通株、B類普通株を直接又は間接的に譲渡又は処分する。または、私たちのA類普通株またはB類普通株に変換または交換可能な証券 は、今回の発行終了から180日以内である。より多くの情報については、“将来の売却資格に適合する株”と“引受” を参照してください。 | |

| リスク要因 | ここで発行された証券は高いリスクを持っている。あなたは23ページから始まる“リスク要因”を読んで、私たちが提供する証券に投資することを決定する前に考慮すべき要素を知るべきです。 |

| (1) | 今回の発行後すぐに発行される普通株式総数(今回発行されたすべての単位を売却し、かつ引受業者の超過配給選択権を発行することはできないと仮定する)に基づいて: |

| ● | 14,970,000株のA類普通株式および17,270,000株のB類普通株。 |

22

リスク要因

私たちのA類普通株に投資するのはリスクが高い。我々のA類普通株に投資するか否かを決定する前に、以下に述べるリスク および本募集明細書に記載されている他のすべての情報をよく考慮しなければならない。“経営層の財務状況および経営結果の議論および分析”というタイトルの章と、我々の合併財務諸表および関連するbr}が付記されている。もしこれらのリスクのいずれかが実際に発生した場合、私たちの業務、財務状況、経営結果、あるいはキャッシュフローは重大な と不利な影響を受ける可能性があり、これは私たちA種類の普通株の取引価格の下落を招き、あなたの全部または一部の投資損失を招く可能性があります。以下に説明するリスクおよび本募集説明書の他の部分で議論されるリスクは、私たちが直面している唯一のリスクではない。他の私たちは現在知られていないか、あるいは私たちが現在重要ではないと思う危険はまた私たちの業務に影響を及ぼすかもしれない。すべての投資損失リスクを負うことができる場合にのみ、私たちのA類普通株に投資することを考慮しなければなりません。

中国でのビジネスに関するリスク

中国政府の政治·経済政策や中国と米国や他の政府との関係の変化は、経営実体の業務、財務状況、経営結果に重大な悪影響を与える可能性があり、持続的な成長や拡張戦略を招く可能性がある。

この経営実体のほとんどの業務は中国北京で行われ、そのすべての収入は中国から来ている。そのため、経営実体の財務状況と経営業績は中国経済、政治と法律の発展或いは中国とアメリカ或いは他の政府との間の政府関係の変化の影響を大きく受ける。米国と中国の貿易政策、条約、政府法規、関税面の将来関係には重大な不確定性がある。

中国経済は多くの方面で大多数の先進国の経済と異なり、政府参加の程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府はすでに市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、企業の中で完全な会社管理を構築することを強調しているが、中国のかなりの生産性資産は依然として政府が所有している。また、中国政府は引き続き産業政策の実施を通じて業界発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源の配置、外貨債務の支払いの制御、通貨政策の制定、金融サービスと機関の監督管理、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行っている。

中国経済は過去40年間で著しい成長を経験しているが、地理的にも異なる経済部門の間でも成長は異なる。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国全体の経済に利益をもたらすかもしれないが、経営実体や私たちにマイナスの影響を与える可能性もある。我々の財務状況や経営業績 は,政府の資本投資の制御や適用される税収法規の変化により大きな悪影響を受ける可能性がある。また、中国政府はすでに利上げを含むいくつかの措置を実施して経済成長の速度をコントロールしている。このような措置は経済活動の減少につながるかもしれない。

2021年7月、中国政府は、可変利益実体またはVIEによる手配を含む中国企業の中国海外融資に対して新たな指導を行った。これらの発展を受けて、米国証券取引委員会は、米国証券取引委員会に証券登録を求める中国企業に対して、より厳しい情報開示要求を実施した。運営実体のすべての業務は中国に設置されているため、未来のいかなる中国、アメリカ或いはその他の法規は中国会社の融資或いはその他の活動に制限を加え、その業務と運営結果に不利な影響を与える可能性がある。国内や国際投資の観点から見れば、中国のビジネス環境が悪化したり、中国と米国や他の国政府との関係が悪化したりすれば、中国政府が運営実体のbr運営に介入する可能性があり、我々A類普通株の市場価格も悪影響を受ける可能性がある。

23

中国の法律、規則、法規の解釈と実行には不確実性がある。

経営実体のすべての業務は中国国内で行われ、中国の法律、規則と法規の管轄を受けている。経営部門は中国外商投資の法律、法規と 規定を適用する。中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なるのは,従来の裁判所判決は参考になるが,その先例価値は限られていることである。

1979年、中華人民共和国政府は経済事務を全面的に管理する法律、法規と規則体系を公布し始めた。40年間の立法の全体的な効果は中国の様々な形式の外商投資に対する保護を大幅に強化した。しかし、中国 はまだ完全な法律体系を形成しておらず、最近公布された法律、規則制度は中国経済活動のすべての 方面をカバーするのに十分ではないかもしれない、あるいは中国監督管理機関の重大な解釈を受ける可能性がある。特に、これらの法律、規則、および法規は比較的新しいものであり、公表された決定の数が限られており、このような決定は拘束力がなく、法律、規則、および法規は通常、関連する規制機関に大きな裁量権を与えるため、これらの法律、規則および法規の解釈と実行には不確実性が含まれており、一致しない可能性があり、予測できない可能性がある。また、中国の法制度は政府政策や内部規則にある程度基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、遡及効力を持っている可能性がある。したがって,我々はこれらの政策や規則に違反した後に,運営エンティティ がこれらの政策や規則に違反していることを知ることができる.

中国案のいかなる行政と裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流及び管理層の注意移転を招く可能性がある。中華人民共和国行政と裁判所当局は法定と契約条項の解釈と実行に大きな自由裁量権を持っているため、行政と裁判所訴訟の結果及び経営実体が享受する法律保護レベルを評価することは、より発達した法律制度よりも難しい可能性がある。これらの不確実性は、運営エンティティが締結された契約を実行する能力 を阻害する可能性があり、その業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

中央弁公庁、国務院弁公庁はこのほど、“法に基づいて証券違法行為に厳しく打撃することに関する意見”(“証券違法意見”)を共同で発行し、2021年7月6日に社会に公表した。“証券違法意見書”は、証券違法行為の管理を強化し、中国資本会社の海外上場に対する監督管理を強化することを強調した。関連する監督管理制度の建設を推進するなどの有効な措置を取り、中国概念海外上場会社のリスクと事件、ネットワーク安全とデータプライバシー保護要求などの事項に対応する。“証券違法意見書”は中国政府の関係部門が“証券違法意見書” をどのように解読、改訂、実施するかは不明であるが、“証券違法意見書”と間もなく公布される任意の関連実施細則は経営実体に将来的にコンプライアンス要求を遵守することを要求する可能性がある。

2021年7月10日、CACは改訂された“ネットワークセキュリティ審査方法”の意見募集稿を発表し、その中で、CIIOのほかに、外国証券取引所に 取引所を上場しようとし、100万ユーザーの個人情報を制御しようとするいかなるデータ処理者にもネットワークセキュリティ審査を行い、さらに関連活動の国家 セキュリティリスクを評価する際に考慮すべき要素を述べた。

2021年11月14日、CACは“ネットワークデータセキュリティ条例(意見募集稿)”を発表し、意見を公開し、締め切りは2021年12月13日である。“ネットワークデータセキュリティ条例”草案は、データ処理者とは、データ処理目的と方式を自主的に決定する個人或いは組織を指すと規定している。百万以上のユーザーの個人データを処理するデータ処理者は、 が海外で発売される予定である場合は、ネットワークセキュリティ審査を申請しなければならない。また、重要なデータを処理したり、海外で発売されたデータ処理業者は自分で或いはデータ安全サービス機関に年間データ安全評価を依頼し、毎年1月31日までに前年度のデータ安全評価報告を現地のネットワーク空間事務管理部門に報告しなければならない。2021年12月28日、“ネットワークセキュリティ審査方法(2021年版)”が公布され、2022年2月15日から施行され、その中で反復規定は、100万以上のユーザーの個人情報を制御するネットワークプラットフォーム経営者 が外国証券取引所に上場することを求めている場合も、ネットワークセキュリティ審査を受けるべきである。我々の中国法律顧問信誠法律事務所の提案によると、運営実体はユーザの個人情報を扱わず、CIIOとはみなされず、100万人を超えるユーザの個人情報を持つオンラインプラットフォーム事業者でもない。

24

経営実体はネットワークマーケティングサービス提供者であり、当社及びその子会社はすべて“人民Republic of China個人情報保護法”(以下“個人情報保護法”と略称する)によって定義されたデータ活動に従事していないが、データの収集、保存、使用、処理、転送、提供、発表と削除を含むが、これらに限定されない。また、当社およびその付属会社はいずれも“中華人民共和国ネットワークセキュリティ法”および“キー情報インフラセキュリティ保護方法”で定義されている任意の“キー情報インフラ”の経営者ではない。しかし,最近“ネットワークセキュリティ審査方法(2021年版)” が採択され,“インターネットデータ保護条例草案(意見募集稿)” ,“証券違法意見書”がどのように解読·修正·実施されるかは不明である.

最終措置がいつ発表され、発効されるか、どのように制定、解釈または実施されるか、およびそれらが私たちまたは私たちのbr子会社に影響を与えるかどうかについては、まだ不確実性がある。もし私たちが無意識に“ネットワークセキュリティ審査方法”(2021年版)が私たちまたは私たちの子会社に適用されず、 や適用された法律、法規、あるいは解釈が変化し、将来的に“ネットワークセキュリティ審査方法”(2021年版)が私たちと私たちの子会社に適用されることを決定すれば、私たちはデータ処理活動を行う際に審査される可能性があり、 はその要求を満たす上で挑戦に直面し、私たちの内部政策とやり方を必要に応じて変更する可能性がある。私たちは“ネットワークセキュリティ審査方法”(2021版)を遵守することで大きなbrコストが生じる可能性があり、これは私たちの業務や財務状況に大きな不利な変化を招く可能性があります。もし私たちが“サイバーセキュリティ審査方法”(2021年版)を完全に遵守できなければ、私たちが投資家に証券を提供または継続する能力は深刻な制限を受けたり、完全に阻害されたりする可能性があり、私たちの証券は大幅に値下がりしたり、一文の価値もなくなる可能性がある。

2023年2月17日、証監会は“海外上場試行方法”を発表し、2023年3月31日から施行した。“海外上場試行方法”によると、中国国内の会社が海外市場で直接或いは間接的に発行することを求めているのは、中国証監会に届出手続きを行い、関連情報を報告し、そして海外上場申請を提出してから3営業日以内に中国証監会に報告しなければならない。このような記入手続きを守らない行為は、改正、警告、罰金などの行政処罰を招く可能性がある。届出範囲は初公開発行に限らず、任意の後続の海外証券発行、単筆或いは複数回の買収(S)、株式交換、株式譲渡或いはその他の海外直接或いは間接上場及びすでに海外に上場した発行者の二次上場或いは二重マザーボードの上場を求める方式を含む。発行者がすでに発行した上場証券の同一海外市場で後続発行を行う証券は、発行完了後3営業日以内に中国証監会に届出しなければならない。2023年2月24日、中国証監会は2009年に発表された守秘規定 を改訂した。改正された守秘規定は2023年3月31日から施行され、国内会社、国内会社及び関連証券サービスを提供する証券会社と証券サービス機関が海外で上場活動中に、健全な守秘と届出制度を構築し、国家秘密を漏洩してはならず、国家と社会公共利益を損害してはならないと規定されている。今回の発行は、いかなる国家秘密や政府機関の仕事秘密の漏洩にも触れず、国家安全や公共利益を損なうことにも触れないと考えられる。しかし、私たちは会計ファイルの提供に関連した他の手続きを実行する必要があるかもしれない。“リスク要素--中国で商売をする関連リスク--中国証監会はこのほど海外上場試行方法を発表した”を見た。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きの制限を受け、これは投資家へのA類普通株の発売または継続発売能力を著しく制限したり、完全に阻害したりする可能性があり、私たちA類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある

もし中国証監会や他の監督機関がその後新しい規則や解釈を公布した場合、今回の発行と任意の後続発行は彼らの承認を得なければならないことを要求し、私たちはこのような追加の承認を得ることができない可能性があり、これは私たちがこれから投資家に証券を発売または継続する能力を著しく制限するか、完全に阻害する可能性がある。

また、中国政府当局は、私たちのような中国発行者の海外および/または外国投資に対する発行の監督と制御を強化する可能性がある。中国政府当局が取ったこのような行動は、私たちがコントロールできるものではなく、いつでも私たちの運営に介入または影響を与える可能性がある。したがって、どのような行動も私たちの運営に悪影響を及ぼす可能性があり、私たちがあなたに証券を提供または継続する能力を著しく制限し、阻害し、そのような証券の価値を低下させる。

法律執行における不確実性 および中国の規則制度は、ほとんど事前通知なしに迅速に変化する可能性がある事実、および中国 政府がいつでも私たちの運営に関与または影響する可能性があり、あるいは海外で行われる可能性のある発行および/または外国 が中国発行者の投資により多くの制御を加えるリスクは、私たちの運営、財務業績および/または私たちA類普通株の価値を実質的に変化させ、あるいは私たちの融資能力を弱める可能性がある。

“中華人民共和国外商投資法”及びその実施細則の解釈と実施、及びそれらがどのようにわが社の構造、会社の管理と業務運営の生存能力に影響する可能性があり、重大な不確定性 が存在する。

2019年3月15日、中国全国人民代表大会は“中華人民共和国外商投資法”を採択し、2020年1月1日から施行され、現行の3部の外商投資中国の法律、すなわち“中外合弁経営企業法”、“中外合作経営企業法”、“外商独資企業法”及びその実施細則と付属法規に代わった。2019年12月26日、中華人民共和国国務院は“外商投資法実施細則”を承認し、2020年1月1日から施行した。“中華人民共和国外商投資法”は比較的新しい法律であるため、その解釈と実施には大きな不確定性が存在する。

25

中華人民共和国外商投資法によると、“外商投資”とは、外国個人、企業又はその他の主体が中国で直接又は間接的に行う投資活動を指す。“中華人民共和国外商投資法”は外商投資の基本的な監督管理枠組みを規定し、外商投資に対して参入前内国民待遇管理 制度を実行することを提案し、即ち(I)中華人民共和国法律で規定された外商投資企業はネガティブリストに投資して外商投資参入を禁止する業界に投資してはならない、(Ii)ネガティブリストに制限されている業界に対して、外商投資企業はネガティブリストが規定する投資条件を満たすべきであり、及び(Iii)ネガティブリストに含まれていない業界は内外資一視同仁の原則に従って管理すべきである。

現在有効なネガティブリストは、商務部、国家発展改革委員会が2021年12月27日に発表した“外商投資参入特別管理措置(ネガティブリスト)”(2021年版)、あるいは2021年ネガティブリストであり、2022年1月1日から施行される。また、2020年12月、商務部と発改委は共同で“外商投資奨励産業目録(2020)”を発表し、2021年1月から施行された。2021年のネガティブリストに入っていない業界は外商投資を許可する分野であり、中国の他の法規の明確な制限を受けない限り、通常外国投資に開放されている。一部の制限された業界は株式または合作合弁企業に限られているが、場合によっては中国のパートナーはこのような合弁企業の中で多数の株式を保有することを要求されている。また,制限されたカテゴリの項目は,より高いレベルの政府承認要求を受ける必要がある可能性がある.外国人投資家は投資カテゴリーが禁止されている業界に投資してはいけない。

浩煕北京は中国のオンラインマーケティング解決方案提供者であり、その広告顧客群は主に医療保健業界にあり、この業界は2021年のネガティブリスト中の禁止或いは制限業界ではなく、本募集説明書の日から発効した。しかし、北京浩煕が運営するネットマーケティング業界が将来発表される任意のネガティブリストに規定されている外商投資制限や禁止令を受けるかどうかは、まだ確定していない。“中華人民共和国外商投資法”がどのようにさらに解釈·実施されるかにはまだ不確実性が存在する。将来、関係政府部門の“中華人民共和国外商投資法”の解釈と実施がいかなる面でもわが社の管理と業務運営に実質的な影響を与えないことを保証することはできません。

中国政府は私たちの業務活動の方式に大きな影響を与えている。中国政府もいつでも私たちの業務と今回の発行に関与したり、影響したりする可能性があり、これは私たちの業務に重大な変化を招く可能性があり、私たちのA類普通株はbrを下げたり、一文の価値もなくなったりする可能性がある。

私たちの中国法律顧問の信誠法律事務所の提案によると、本募集説明書の日付まで、中国証監会に届出手続きと海外上場試行方法に基づいて関連情報を申告する以外に、私たちは現在いかなる他の中国当局のいかなる他の承認を得て初めてアメリカ取引所に上場する必要はありません。しかし、もし私たちの会社または私たちの任意の中国子会社が未来に任意の他の承認を得る必要があり、中国当局によってアメリカ取引所への上場を拒否された場合、私たちはアメリカ取引所に上場し続けることができないか、あるいは投資家に証券を提供し続けることができない可能性があり、これは投資家の利益に重大な影響を与え、私たちのA種類の普通株価格が大幅に値下がりする可能性がある。

中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての部門を実質的にコントロールし続けている。私たちの中国での経営能力はその法律法規の変化によって損害を受ける可能性があり、税収、環境法規、土地使用権、財産、その他の事項に関する法律法規を含む。これらの司法管轄区域の中央または地方政府は、私たちがこのような法規や解釈を遵守することを確実にするために、追加の費用と努力を支払う必要がある新しい、より厳格な法規または既存の法規の解釈を実施するかもしれない。したがって、政府の将来の行動は、最近の経済改革やより集中的な計画経済への回帰や経済政策を実行する際の地域や地方の違いを引き続き支持しないことを決定することを含み、中国またはその特定の地域の経済状況に大きな影響を与える可能性があり、中国業務におけるいかなる権益も剥離するように要求される可能性がある。

例えば、中国のサイバーセキュリティ監督管理機関は2021年7月2日に滴滴(ニューヨーク証券取引所コード:DIDI)の調査を発表し、2日後に同社のアプリケーションをスマートフォンのアプリストアからダウンロードすることを命じた。同様に、運営実体の業務部門は、その所在地域の様々な政府と規制によって介入される可能性がある。それは様々な地方や市政機関、政府支店を含む様々な政治·規制実体によって規制される可能性がある。経営実体は、既存および新たに成立した法律法規を遵守することにより増加したコストが生じたり、いかなる不遵守行為によっても罰を受ける可能性がある。

また、いつおよび中国政府の他の許可を得て米国取引所に上場する必要があるかどうかは不明であり、このような許可を得ても、今後拒否または撤回されるかどうかは定かではない。本募集説明書の発表日までに、中国証監会に届出手続きを提出し、“海外上場試行方法”に基づいて関連情報を申告する以外、私たちは現在いかなる中国国家或いは地方政府監督機関のいかなる他の許可を得て初めてアメリカ取引所に上場することができ、brもアメリカ取引所での上場のいかなる拒否も受けていないと考えられる。しかしながら、経営エンティティの運営は、その業務または業界に関連する既存または将来の法律および法規の悪影響を直接または間接的に受ける可能性がある。中国政府の最近の声明は、中国政府が海外で行われている発行および/または外国投資中国の発行者により多くの監督と制御を加えることを意図しており、実施すれば、投資家にbrを提供したり、投資家に証券を提供し続ける能力を著しく制限したり、投資家に証券を提供し続ける能力を著しく制限したり、投資家に証券価値を大幅に縮小させたりする可能性がある。

26

中国証監会はこのほど海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きを遵守することは、投資家へのA類普通株の発売または継続発売能力を著しく制限したり完全に阻害したりする可能性があり、私たちのA類普通株の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

2023年2月17日、証監会は“海外上場試行方法”を発表し、2023年3月31日から施行した。“海外上場試行方法”によると、中国国内の会社 は海外市場で直接或いは間接的に発売を発行することを求めており、必ず中国証監会に届出手続きを履行し、関連情報を報告しなければならない。国内会社が届出手続きを完了していない、あるいは重大な事実を隠したり、届出書類に重大な内容を偽造したりした場合、改正、警告、罰金などの行政処罰を受ける可能性があり、その持株株主、実際のコントロール者、直接責任者、その他の直接責任者も警告、罰金などの行政処罰を受ける可能性がある。発行者は同時に以下の条件を満たす、海外発行上場は国内会社の海外間接発行上場と認定すべきである: (I)発行者の最近の会計年度国内経営主体の資産、純資産、収入或いは利益総額は同期発行者が監査した財務報告中の対応数字の50%以上を占める。(二)主な経営活動中国又は主要営業地において中国又は経営を担当する高級管理者の中国又は発行者管理層は、主に中国公民又は住所が中国にある。国内会社が海外で間接的に発行して上場した場合、発行者は国内の主要な経営主体を指定して中国証監会に届出を担当しなければならない。届出範囲は初公開発行に限らず、任意の後続の海外証券発行、単一或いは複数回の買収(S)、株式交換、株式譲渡或いはその他の海外直接或いは間接上場を求める方式 及びすでに海外で上場した発行者の二次上場或いは二重マザーボードの上場を含む。発行者はすでに発行された上場証券の海外市場で後続証券の発行を行い、発行完了後3営業日以内に中国証監会に届出しなければならない。

私たちの中国法律顧問信誠法律事務所の提案によると、2023年と2022年12月31日までの6ヶ月、および2023年と2022年6月30日までの財政年度により、経営実体は私たちの総合収入、利益、総資産あるいは純資産の50%以上を占めているが、私たちの業務の主要な構成要素は中国で行われているbrであり、今回の発行は中国会社の間接発行とみなされている。海外上場試行方法に従って中国証監会に記録し、今回の発行が完了してから3営業日以内に中国証監会に記録する。

また、(一)国家の法律、法規、関連規定が明令で禁止されているのは、(二)国務院主管部門の法に基づく審査により、国家の安全に脅威や危害を与える可能性がある、のいずれかの場合がある。 (3)国内企業あるいはその持株株主、実際の支配者はこの3年間、汚職、収賄、汚職、財産流用、その他の社会主義市場経済秩序を乱す刑事犯罪行為があった。 (4)国内会社は刑事犯罪の疑いで司法調査を受けているか、あるいは重大な違法の疑いで調査を受けており、まだ結論が出ていない。(5)国内会社の持株株主又は持株株主及び/又は実際に人を制御する他の株主が保有する持分に重大な所有権紛争が発生した。これらの声明と中国政府の監督管理行動は新たに発表され、その要求と実行に不確実性が存在するため、これらの改正或いは新しい法律と法規が私たち或いは中国経営実体の日常業務運営、外国投資を受け入れる能力、アメリカ取引所に上場する能力にどのような潜在的な影響を与えるかは高度に不確定である。これらのルールを完全に遵守して、今回の発行を行うことができることを保証することはできません。 は私たちの証券の上場状態を維持したり、将来どんな海外証券発行を行ったりすることができます。

“海外上場試行方法”によると、私たちは未来に追加のコンプライアンス要求の制約を受けて、私たちはすでに今回の発行届出手続きが完成したことを確認しましたが、私たちは未来のいかなる後続の発行の中で適時あるいは根本的に海外上場試行方法の下の届出手続きを通過することができることを保証することはできません。もし私たちが新しい規制要求 を完全に遵守できなかった場合、A類普通株の発売または継続の能力を深刻に制限したり、完全に阻害したりして、私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損なう可能性があり、これは私たちの財務状況と経営業績に重大な悪影響を与え、私たちのA類普通株の大幅な値下がりや価値がなくなる。

あなたが法律手続きを履行し、外国の判決を執行したり、中国で外国の法律に基づいて募集説明書に記載されている私たちまたは私たちの管理職を提訴した場合、困難に直面する可能性があります。あなたや海外の規制機関も中国を調査したり証拠を収集するのは難しいかもしれません。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社で、私たちのほとんどの業務は中国で行われています。私たちのほとんどの資産は中国にあります。しかも、私たちのすべての高級管理者は中国内部に住んでいて、中国市民です。したがって、中国以外の株主は、米国の株主を含めて、私たちや中国内部の人に訴訟手続きを送達することは難しいかもしれません。また、中国とケイマン諸島、アメリカ、他の多くの国や地域は、裁判所判決の条約を相互に認め、実行していません。したがって、中国から見ると、拘束力のある仲裁条項に拘束されていない任意の事項に関するこれらの非中国司法管轄区域裁判所の判決を認めて実行することは困難または不可能である可能性がある。

27

米国でよく見られる株主クレームは、証券法集団訴訟や詐欺クレームを含め、中国では通常法律や実際の角度から を追及することは困難である。例えば、中国では、株主調査に必要な情報や中国以外の訴訟や他の外国実体に関する情報を取得することには重大な法律やその他の障害がある。中国地方は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督·管理を実施することができるが、相互実務的な協力メカニズムが不足している場合には、このような米国証券監督管理機関との規制協力は有効ではない。2020年3月に施行された“中華人民共和国証券法”第百七十七条の規定によると、海外証券監督管理機関は中国国内で直接調査或いは証拠取得活動を行ってはならない。そのため、中国証券監督管理機関と関係部門の同意を得ず、いかなる組織と個人は海外当事者に証券業務活動に関連する文書と資料を提供してはならない。第百七十七条の詳細な説明は公布されておらず、第百七十七条の実施規則にも基づいていないが、海外証券監督機関 は中国内部で直接調査や検証活動を行うことができず、あなたの利益を保護する上での困難をさらに増加させる可能性がある。

M&A規則及び/又は中国関連監督管理機関が後日公布した任意の他の法規に基づいて、事前に承認しなければならない規定 は今回の発売を制限或いは遅延する可能性があり、もし必要があれば、いかなる許可も得られなければ、私たちの業務、経営業績及び名声及びA類普通株の取引価格に重大な悪影響を与える可能性があり、そして今回の発売のために不確定性 を製造し、中国以外の投資家への証券の発売或いは継続発売の能力に影響を与える可能性がある。

2006年8月8日、商務部、国資委、国家税務総局、国家工商行政管理総局、中国証監会と国家外貨管理局などの6つの中国監督管理機関は共同で“M&A規則”を採択し、2006年9月8日から施行し、2009年6月22日に改訂した。M&A規則には複数の条項が含まれており、その中には、海外上場企業の証券の設立を要求するためのオフショア特別目的担体が海外証券取引所に上場·取引する前に、中国証監会の承認を得なければならない条項が含まれている。2006年9月21日、中国証監会はその公式サイトで特殊な目的機関の海外上場の承認方法を公表した。しかし、M&A規則はオフショア特殊目的担体の範囲と適用性に対して依然として大きな不確実性が存在する。

M&Aルールの適用状況はまだ不明だが、私たちの中国法律顧問の信誠弁護士事務所の意見によると、今回の発行は中国証監会の承認を必要としないと信じている。(I)中国証監会は現在、募集説明書の下の発売 がM&A規則の制約を受けているかどうかについていかなる最終規則や解釈を発表していないのか;および(Ii)私たちは直接投資を通じて、M&A規則に定義されている“中国国内会社”の株式或いは資産を合併或いは徴用する方式で浩煕北京を設立した。しかし、M&Aルールがどのように解釈され、実施されるかにはまだ不確実性が存在し、私たち中国人弁護士の意見は任意の新しい法律、規則、法規、あるいはM&Aルールに関連する任意の形態の詳細な実施と解釈の影響を受ける。中国証監会を含む関連中国政府機関が私たちの中国人弁護士と同じ結論を出すことを保証することはできません。もし中国証監会または他の中国監督管理機関がその後認定した場合、私たちは中国証監会の許可を得る必要があり、あるいは中国証監会または他の中国政府機関が私たちの発売前に任意の解釈または実施規則を発表した場合、私たちは中国証監会または他の中国監督機関の許可を得ることを要求し、私たちは中国証監会または他の中国監督管理機関の不利な行動または制裁 に直面する可能性がある。どのような場合でも、これらの監督管理機関は、私たちの中国での業務 に罰金と処罰を科し、私たちの中国での経営特権を制限し、今回の発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営業績、名声と将来性、今回の発行を完成させる能力に重大な悪影響を与える可能性のある他の行動をとるかもしれない。中国証監会や他の中国監督管理機関も行動することができ、本募集説明書が提供するA類普通株の受け渡しと受け渡しの前に今回の発行を賢明に停止させることを要求することができる。したがって、決済および受け渡しの前または前に市場取引または他の活動に従事している場合、あなたがそうするリスクは、このような決済および受け渡しが起こらない可能性があるということである。“規制--M&Aルールと海外上場”を参照

28

また、商務部が2011年9月から施行した“安全審査規則”では、外国投資家が行う“国防と安全”の懸念を引き起こすM&Aや、外国投資家がM&Aを通じて国内企業の“国家安全”に対する実際のコントロール権を獲得する可能性のあるM&Aは、代理や契約制御による取引の手配を含む安全審査を迂回しようとするいかなる活動も禁止されている商務部の厳しい審査を受けることが規定されている。また、安全審査によると、外国投資は、重要な農産物、エネルギー資源、装備製造、インフラ、交通、文化製品とサービス、情報技術、インターネット製品とサービス、金融サービス、技術部門のようないくつかの重要な部門の資産の実際のコントロール権を得ることになり、brは事前に指定された政府部門の承認を得なければならない。

私たちがいる産業は外国投資を禁止したり制限したりする産業ではない。したがって、私たちの中国弁護士である信誠法律事務所の提案によると、中国国内のbr会社が私たちと類似した業務に従事するために必要な許可以外に、中国証監会、CAC、あるいは他のいかなる政府機関も含めて、中国当局のいかなる許可も得る必要はない。しかし、もし私たちがbrの承認を受けていない場合、あるいは私たちが無意識にこのような承認を必要としないと結論したり、適用された法律、法規、解釈が変化して、私たちが将来承認を得ることを要求する場合、私たちは主管監督機関の調査、罰金、処罰を受ける可能性があり、関連業務の一時停止を命じられ、いかなる違反行為も是正され、関連業務に従事したり、brのいかなる発行も禁止され、これらのリスクは私たちの運営に重大な不利な変化を招き、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような証券が大幅に値下がりしたり、価値がなくなったりする。

本募集説明書の発表日までに、中国で登録設立されたすべての会社は営業許可証を取得しなければならない以外、私たちが現在中国で展開している業務は他の許可証、許可または承認を必要としない。WFOEと北京好喜はいずれもSAMR登録都市現地対応機関から営業許可証を取得した。私たちの中国弁護士である信誠法律事務所の提案によると、私たちが中国証監会に提出した届出手続きは“海外上場試行方法”の制約を受けている。“リスク要素--中国で経営する関連リスク”を見て、中国--中国証監会はこのほど海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きの制限を受け、これは投資家へのA類普通株の発売または継続発売能力を著しく制限したり、完全に阻害したりする可能性があり、私たちA類普通株の価値が大幅に下落したり、一文の価値もなくなったりする可能性がある。中国政府は、中国に基づく発行者の海外および/または外国投資のような会社の発行により多くの監督と制御を加えることが可能であり、これは中国以外の投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、私たちの証券価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

将来、私たちはbr事業を買収することで私たちの業務を発展させるかもしれない。上記条例および他の関連規則の要求を遵守してこのような取引を完了するためには、必要であれば、管理部門の時間が必要である場合があり、商務部または現地の同業者の承認を得ることを含む任意の必要な承認プロセスが、このような取引を完了する能力を遅延または制限する可能性がある。我々の業務がbrのある業界とみなされるかどうかは不明であり,この業界は“国防と安全”や“国家安全”の懸念を引き起こす。しかし、商務省や他の政府機関は将来的に説明を発表し、私たちの業務の所在業界が安全審査を受けていることを確認する可能性があり、この場合、将来的に中国での買収は厳格に審査または禁止される可能性がある。私たちが将来買収を通じて事業を拡大したり、市場シェアを維持したり拡大したりする能力は実質的で不利な影響を受けるだろう。また、M&A規則に基づいて、中国単位又は個人がその合法的に登録又は制御する海外企業がその関連中国実体を合併又は買収しようとしているものは、商務部の審査承認を経なければならない。中国の監督管理機関は新しい規則や解釈を公布する可能性があり、私たちが完成したか、または行っている合併と買収は、商務部または他の中国政府部門の承認を得なければならない。もし私たちが買収を計画すれば、私たちのM&Aは商務省または他の関連中国政府部門の承認を得ることができ、もし私たちがこれらの承認を得られなければ、買収の一時停止を要求され、処罰される可能性があるという保証はありません。このような承認要求に関するいかなる不確実性も、当社の業務、運営結果、会社構造に重大な悪影響を及ぼす可能性があります。

29

また、2021年7月6日、中国政府関係部門は証券違法意見書を公表した。これらの意見は、中国国外上場会社の不法証券活動に対する管理と監督管理を強化することを強調し、関連監督管理制度の建設を推進し、中国国外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを提出した。“証券違法意見書”によると、中国の監督管理機関は証券海外発行と上場に関連する規則の制定を加速し、現有のデータ安全、国境を越えたデータ流動と機密情報管理に関する法律法規を更新することを要求されている。“中華人民共和国ネットワークセキュリティ法”と“データセキュリティ法”の枠組みの下で、あるいは“中華人民共和国ネットワークセキュリティ法”と“データセキュリティ法”を除いて、多くの法規、ガイドライン、その他の措置が採択される予定だ。本募集説明書の発表日までに,公式指導意見や関連するbr実施細則は発表されておらず,現段階ではこれらの意見の解読は不明である。

2021年7月10日、国資委は“ネットワークセキュリティ審査方法(改訂意見稿)”(意見募集稿)を発表し、100万人以上の個人データを持つ会社が海外で上場することを含む関係政府部門が国家安全に影響或いは影響を与える可能性のある一連の活動に対してネットワークセキュリティ審査を行うことを提案した。

2021年11月14日、CACは“ネットワークデータセキュリティ条例(意見募集稿)”を発表し、ネットワークデータセキュリティコンプライアンス要求に対してより詳細な 規定を作成した。

2021年12月28日、“ネットワークセキュリティ審査方法”(2021年版)が公表され、2022年2月15日から施行され、その中で、100万以上のユーザの個人情報を制御するネットワークプラットフォーム経営者 が外国証券取引所に上場を求める場合も、ネットワークセキュリティ審査を行うことが規定されている。私たちの中国弁護士である手紙と法律事務所の提案によると、私たちは上記のCIIOや“ネットワークプラットフォーム事業者” に属していません。経営エンティティは、ネットワークマーケティングおよびネットワークマーケティングサービスプロバイダであり、“個人情報保護法”によって定義されたデータ活動に従事していないが、データの収集、記憶、使用、処理、送信、提供、発行、および削除を含むが、これらに限定されない。経営実体は“中華人民共和国ネットワーク安全法”と“キー情報インフラ安全保護方法”で定義された任意の“キー情報インフラ” の経営者ではない。しかし、“ネットセキュリティ審査方法” は最近可決されたばかりで、“ネットインターネットデータ保護条例(意見募集稿)”が制定されている中で、不法証券意見は中国政府の関係部門がどのように解読、修正、実施するかはまだ不明である。

最終措置がいつ発表され、発効されるか、どのように制定、解釈または実施されるか、およびそれらが私たちと私たちのbr子会社に影響を与えるかどうかについては、まだ不確実性がある。ネットワークセキュリティ審査措置が当社または子会社に適用されない、または適用される法律、法規または解釈が変化し、将来的にネットワークセキュリティ審査措置が当社または当社の子会社に適用されることが決定された場合、データ処理活動を行う際に審査される可能性があり、その要求を満たす上で挑戦に直面し、私たちの内部政策ややり方に必要な変更を行う可能性があると結論付けた。私たちは“サイバーセキュリティ審査方法”を遵守することで巨額のコストが生じる可能性があり、私たちの業務運営や財務状況に大きな悪影響を及ぼす可能性があります。もし私たちが“サイバーセキュリティ審査方法”を完全に遵守できなければ、投資家に証券を提供したり継続したりする能力が深刻に制限されたり、完全に阻害されたりする可能性があり、私たちの証券は大幅に値下がりしたり、価値がなくなったりする可能性がある。

2023年2月17日、証監会は“海外上場試行方法”を発表し、2023年3月31日から施行した。2023年2月24日、中国証監会は2009年に発表された守秘規定 を改訂した。改正された守秘規定は2023年3月31日から施行される。我々の中国法律顧問信誠弁護士事務所の提案によると、経営実体は2023年、2023年および2022年12月31日までの6ヶ月および2023年6月30日および2022年6月30日までの財政年度の総合収入、プレミアム、総資産または純資産が当社の総合収入、プレミアム、総資産または純資産の50%以上を占めるため、私たちの主要業務brは中国で行われ、今回の発行は中国を拠点とする会社による間接発売とされているため、中国証監会に提出された海外上場試行手順を遵守する必要がある。私たちは今回の発行完了後3営業日以内に中国証監会に届出申請を提出します。

我々は中国の海外上場に必要な任意の必要な中国証監会あるいは任意の他の中国政府部門が許可した監督管理動態 に注目してきた。本募集説明書の日付まで、吾らはまだ中国証監会或いは他の中国政府部門から今回発行されたいかなる問い合わせ、通知、警告、制裁或いは規制反対 を受け取っていない。しかし、海外証券発行とその他の資本市場活動に関連する監督管理要求の制定、解釈と実施には依然として重大な不確定性が存在し、海外上場試行方法を含むが限定されない。私たちはすべての適用された法律法規を遵守しようと努力しているが、(I)運営エンティティが適用可能な許可または承認を受けていないか、または維持し、登録されている証券を投資家に提供する場合、または(Ii)このような許可または承認を必要としない、または適用される法律、法規または解釈が変化し、運営エンティティが将来許可または承認を得る必要がある場合、運営エンティティの業務運営は大きな影響を受ける可能性があると結論付けている。我々または運営エンティティが,運営エンティティの業務に実質的な中断を与えることなく,すべての必要な承認を得ることができる保証はない.したがって、必要なすべての承認を得ることができない場合、投資家に証券を提供または継続する能力を深刻に制限または完全に阻害する可能性があり、そのような証券の価値が大幅に縮小したり、価値が低下したりする可能性がある。“リスク要素--中国で経営する関連リスク”を見て、中国--中国証監会はこのほど海外上場試行方法を公布した。私たちの発行は間接海外発行と決定されるため、中国証監会の届出手続きの制限を受け、これは投資家へのA類普通株の発売または継続発売能力を著しく制限したり、完全に阻害したりする可能性があり、私たちA類普通株の価値が大幅に下落したり、一文の価値もなくなったりする可能性がある

30

吾ら中国弁護士信誠弁護士事務所の告知によると、brは中国証監会に届出手続きを提出し、海外上場試行方法に基づいて関連資料を申告する以外、当社は本募集説明書の日付から、いかなる他の中国政府機関のいかなる他の許可を得る必要はなく、海外投資家に証券を発売することができる。我々は、今回の発行と外国投資家への証券発行の状況を含む、中国の海外上場に必要な任意の必要な中国証監会あるいは他の中国政府機関が承認した監督管理動向を注視してきた。本募集説明書の日付まで、吾らはまだ中国証監会或いは他の中国政府部門から今回発行されたいかなる問い合わせ、通知、警告、制裁或いは規制反対 を受け取っていない。しかし、海外証券発行や他の資本市場活動に関連する規制要求の公布、解釈、実施には依然として重大な不確実性が存在する。もし将来、今回の発行がCACまたは任意の他の規制機関の承認を得る必要があると判断すれば、私たちはCACまたは他の中国の監督管理機関の制裁に直面する可能性がある。これらの監督管理機関は、私たちの中国での業務に対して罰金と処罰を行い、私たちの中国国外での配当能力を制限し、私たちの中国での業務を制限し、今回の発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、brの運営と将来性、私たちの証券の取引価格に重大な悪影響を与える可能性のある他の行動をとるかもしれない。中国証監会、中国証監会、あるいは他の中国監督管理機関も行動する可能性があり、我々のA類普通株の決済と交付前に今回の発行を停止することを要求したり、提案したりする可能性がある。したがって、決済や受け渡しの前または前に市場取引や他の活動に従事している場合、決済や受け渡しができない可能性があります。また、中国証監会、CACあるいは他の中国監督管理機関が後に新しい規則を公布した場合、今回の発行は彼らの承認を得なければならないことが要求され、このような免除を得る手続きが確立された場合、このような承認の免除を得ることができない可能性がある。このような承認要求に関するいかなる不確実性および/または負の宣伝も、我々の証券の取引価格に重大な悪影響を及ぼす可能性がある。

中国の買収に関する法規は重要な監督管理審査と審査要求を規定しており、これは買収による成長をより難しくする可能性がある。

Under the PRC Anti-Monopoly Law, companies undertaking acquisitions relating to businesses in China must notify the SAMR, in advance of any transaction where the parties’ revenues in the China market exceed certain thresholds and the buyer would obtain control of, or decisive influence over, the target, while under the M&A Rules, the approval of the MOFCOM must be obtained in circumstances where overseas companies established or controlled by PRC enterprises or residents acquire domestic companies affiliated with such PRC enterprises or residents. Applicable PRC laws, rules and regulations also require certain merger and acquisition transactions to be subject to security review. As a result, the transactions, if any, we may undertake could be subject to the SAMR merger review. Complying with the requirements of the relevant regulations to complete such transactions could be time-consuming, and any required approval processes, including approval from the SAMR, may delay or inhibit our ability to complete such transactions, which could affect our ability to expand our business or maintain our market share. If the practice of the SAMR and the MOFCOM remains unchanged, our ability to carry out our acquisition strategy may be materially and adversely affected and there may be significant uncertainty as to whether we will be able to complete large acquisitions in the future in a timely manner or at all.

中国住民のオフショア会社への投資に関する中国法規を守らないと、私たちの中国住民の実益所有者や北京浩煕に責任や処罰を負わせ、私たちが浩煕北京に出資する能力を制限したり、浩煕北京がその登録資本を増加させたり、利益を分配する能力を制限したりする可能性がある。

2014年7月4日、外匯局は“国内住民の海外投融資と特殊な目的ツールによる往復投資外貨管理に関する問題に関する通知”、すなわち“外匯局第37号通知”を発表し、外匯局が2005年10月21日に発表した通称“外匯局第75号通知”に代わった。“国家外貨管理局第37号通達”は中国住民が海外投資と融資を目的として、直接或いは間接的にオフショア実体を設立或いは間接的に制御し、その合法的に所有している資産或いは国内企業或いは海外資産或いは権益の持分を要求し、“国家外匯局第37号通達”の中で“特殊目的担体”と呼ばれ、国家外匯局地方支店に登録しなければならない。外管局第37号通達はまた、特殊な目的担体に重大な変化が発生した場合、例えば中国個人出資の増加或いは減少、株式譲渡或いは交換、合併、分立或いはその他の重大な事件、 修正登録を要求する。もし特殊目的担体権益を持つ中国側株主が規定の外国為替局登録を完了できなかった場合、この特殊目的担体の中国子会社 はオフショア親会社への利益分配を禁止され、その後国境を越えた外国為替取引活動を行うことが禁止される可能性があり、この特殊目的担体がその中国子会社に追加資本を注入する能力が制限される可能性がある。また、上記外国為替局の各種登録要求を遵守しないことは、中国の法律で規定されている外国為替規制の責任逃れを招く可能性がある。

31