証券取引委員会

ワシントンD.C.,20549

|

形式

|

||

|

|

|

|

|

|

1934 年証券取引所法第 12 条 ( b ) または ( g ) に基づく登録申告書

|

|

|

|

1934 年証券取引所法第 13 条または第 15 条 ( d ) に基づく年次報告書

|

|

|

1934 年証券取引所法第 13 条または第 15 条 ( d ) に基づく移行報告書

|

|

|

1934 年証券取引法第 13 条または第 15 条 ( d ) に基づくシェル · カンパニーの報告書

|

社長と最高経営責任者

電話:+

ファックス : + 972 — 8 — 946 — 6724

|

クラスごとのタイトル

|

取引コード

|

登録された各取引所の名称

|

|

|

|

|

|

大型加速ファイルサーバ☐

|

ファイルマネージャを加速する☐

|

|

|

新興成長型会社

|

|

アメリカは会計原則を公認している☐

|

|

他にも ☐

|

|

一定の利用規約 |

4 | |

|

前向き陳述に関する特別説明

|

6 | |

|

リスク要因をまとめる |

7 | |

|

PART I |

||

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

9 |

|

第二項です。 |

割引統計データと予想スケジュール |

9 |

|

第三項です。 |

重要な情報 |

9 |

|

第四項です。 |

会社情報 |

38 |

|

プロジェクト4 Aです。 |

未解決従業員意見 |

65 |

|

五番目です。 |

経営と財務回顧と展望 |

65 |

|

第六項です。 |

役員、上級管理者、従業員 |

81 |

|

第七項。 |

大株主と関係者が取引する |

98 |

|

第八項です。 |

財務情報 |

101 |

|

第九項です。 |

見積もりと看板 |

102 |

|

第10項。 |

情報を付加する |

103 |

|

第十一項。 |

市場リスクの定量的·定性的開示について

|

112 |

|

第十二項。 |

株式証券を除くその他の証券説明

|

113 |

|

パート II |

||

|

十三項。 |

違約、延滞配当金、延滞配当金 |

113 |

|

14項です。 |

保持者の権利を保証する実質的な修正と収益の使用

|

113 |

|

第十五項。 |

制御とプログラム |

114 |

|

第十六項。 |

[保留されている] |

114 |

|

プロジェクト16 A。 |

監査委員会財務専門家 |

114 |

|

プロジェクト16 B。 |

道徳的規則 |

115 |

|

プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

115 |

|

プロジェクト16 Dです。 |

監査委員会の上場基準の免除

|

115 |

|

プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する

|

115 |

|

プロジェクト16 Fです。 |

登録者の認証会計士を変更する |

116 |

|

プロジェクト16 Gです。 |

会社の管理 |

116 |

|

16 H項です。 |

炭鉱安全情報開示 |

116 |

|

第 16 話。 |

検査妨害に関する外国司法管区の開示 | 116 |

|

項目 16 J 。 |

インサイダー取引プラン | 116 |

|

16K 。 |

ネットワーク·セキュリティ | 117 |

|

第三部 |

||

|

17項です。 |

財務諸表 |

117 |

|

第十八項。 |

財務諸表 |

117 |

|

プロジェクト19. |

陳列品 |

118 |

|

サイン |

119 | |

|

連結財務諸表索引 |

F-1 | |

| ◾ |

「エヴォーゲン」、「当社」、「当社」、「当社」および「 the

」への言及 「会社」とは、 Evogene Ltd. および AgPlenus Ltd. からなるその連結子会社を指します。または AgPlenus 、 Biomica Ltd 、または Biomica 、

株式会社カノニックまたは Canonic 、 Casterra Ag Ltd. 、または Casterra, Evogene Inc.,株式会社ラヴィーバイオまたは Lavie Bio 、およびその連結子会社

|

| ◾ |

「 US ドル」、「 USD 」、「 $」または「ドル」への言及は、米国ドルを指します。

|

| ◾ |

「 NIS 」または「シェケル」の言及は、ニュー · イスラエル · シェケルです。 |

| ◾ |

「アメリカ」への言及アメリカ合衆国に渡ります |

| ◾ |

「普通株式」、「当社の株式」および類似の表現は、当社の普通株式 ( 名額 ) を指します。 1 株あたり 0.0 2 NIS 。 |

| ◾ |

「定款」への言及は、発効した当社の修正および改定定款です

米国の新規株式公開の終了時 ( その後改正 ) |

| ◾ |

「会社法」への言及は、改正されたイスラエル会社法 5759 — 1999 を指します。 |

| ◾ |

「証券法」とは、 1933 年の証券法 ( 改正 ) を指す。 |

| ◾ |

「証券取引法」とは、 1934 年証券取引法 ( 改正 ) を指す。 |

| ◾ |

「 NYSE 」とは、ニューヨーク証券取引所を指します。 |

| ◾ |

「 Nasdaq 」とは、 Nasdaq Stock Market LLC または Nasdaq Global Market を指します。 |

| ◾ |

TASEとはテルアビブ証券取引所のことである |

| ◾ |

“米国証券取引委員会”に関する提案法とは、米国証券取引委員会を指す。 |

| ◾ |

私たちは収入、費用、他の経営業績を期待している |

| ◾ |

私たちまたは私たちの子会社は、各エンティティの財務状況を維持するために、商業的に合理的な条項で資金を調達することができるかどうか |

| ◾ |

キヤノンを第三者に譲渡する可能性があることを含む、キヤノンの潜在的戦略選択について |

| ◾ |

私たちはどの程度子会社の持株を維持し続けていますか |

| ◾ |

私たちの発見と候補製品はどの程度期待された効果を達成し、商業化段階に達するだろうか

|

| ◾ |

私たちの候補製品の商業化ができるかどうか |

| ◾ |

私たちと私たちの協力者は私たちの発見と候補製品に基づいて商業製品を開発するために必要な資源を分配することができるかどうか |

| ◾ |

私たちの発見と候補製品に基づいて商業製品を開発する過程の長さと複雑さ

と、私たちのこのような製品開発の成功確率と私たちの協力者の成功度に基づいて、 |

| ◾ |

私たち自身も第三者請負業者も、私たちの製品の生産規模を効率的に生産し、拡大することができるかどうか、私たちの商業化目標を達成することができるかどうか |

| ◾ |

私たちは現場試験や臨床前研究のようないくつかの活動に依存する第三者の成功度を行っています

|

| ◾ |

当社および子会社が適用法および現在関連する規制要件を遵守できるかどうか

各事業に適用または適用される |

| ◾ |

当社が事業を展開する農業、人間の健康、産業応用産業の将来の成長の程度

|

| ◾ |

現在のビジネスモデルを維持できるかどうか |

| ◾ |

私たちの主な候補製品の実際の商業価値は |

| ◾ |

私たちまたは私たちの協力者が規制部門の私たちまたは私たちの協力者が開発した候補製品の承認を得たかどうか

|

| ◾ |

収入を生成する候補製品については、私たちまたはパートナーがマイルストーンに達しているかどうか、そして私たちの発見に基づいた製品が商業化されているかどうか、収入または印税を生成しているかどうか |

| ◾ |

私たちは知識型あるいは専門型の人員を募集、維持し、育成することができて、私たちの研究開発を展開することができますか |

| ◾ |

私たちは業界の持続的な技術変化に適応することで成功しています |

| ◾ |

私たちが既存の協力者との協力協定を維持できるか、それとも新しい協力協定を締結し、私たちの研究開発を新しい分野に拡張できるか |

| ◾ |

私たちが既存のものを改善したり、新しい計算技術やスクリーニング·検証システムを開発したりできるかどうか

|

| ◾ |

私たちは私たちの発見のために特許を申請し、私たちの商業秘密とノウハウを保護することができます |

| ◾ |

現在、イスラエルとハマスの間の戦争とイスラエル北部境界のさらなる動員やアップグレードのようなイスラエルの状況のいかなる悪化もある。 |

| ◾ |

私たちは運営損失と負のキャッシュフローの歴史があり、永遠に利益を達成したり維持したりしないかもしれない。各種の要素は私たちの候補製品の研究開発マイルストーンと商業化を実現することを遅延、阻害或いは阻止する可能性がある。また、私たちは印税を受け取る上で困難に直面したり、永遠に受け取ることができない可能性があり、高価な訴訟や名声損失を招く可能性がある。

|

| ◾ |

私たちは未来に多くの追加資本が必要かもしれないし、これは私たちの株主を希釈するかもしれない。さらに、子会社融資は希釈され、私たちの子会社での株式を希釈し続けることができ、これは、私たちの運営結果に負の影響を与える可能性があり、および/または、収入を含む当社の運営結果を減少させ、そのような子会社で創出される可能性のある価値がもたらすメリットを減少させる可能性がある。また、私たちは、独自の候補製品の開発コストに資金を提供する必要があるかもしれない。 |

| ◾ |

私たちの発見と候補製品は商業的に実行可能な製品を生成しないかもしれない。また、私たちの製品開発周期

は長くて不確定で、様々な要素が候補製品の商業化を延期したり阻害したりする可能性があります。私たちの発見によると、私たちは商業製品を販売したり、商業製品を販売したりから印税を獲得しないかもしれません。 |

| ◾ |

我々の計算予測生物学やCPBプラットフォームとその技術エンジンを維持できなければ,我々の研究や開発活動は大幅に減少する可能性がある. |

| ◾ |

我々の製品を効率的に生産·拡張できなければ,内部でも請負業者によっても,我々の商業化目標

を阻害する可能性がある.しかも、私たちまたは私たちの協力者たちは協力協定の義務を履行できないかもしれない。 |

| ◾ |

私たちは少数の協力者たちに依存して候補製品を開発して商業化する。キー会社が私たちの目標市場で研究支出を減らすことは、私たちの協力を脅かし、協力の継続や拡張に影響を与え、新しい協力の能力を形成することを阻害する可能性がある。 |

| ◾ |

私たちは複数の業界で運営しており、各業界は複数の会社で構成されており、私たちよりもはるかに多くの資源を持っている。もし私たちが効果的に競争できなければ、私たちの財務資源は希釈され、私たちの財務業績は影響を受けるだろう。 |

| ◾ |

私たちがどんな製品を開発して商業化する努力も成功しないかもしれない。 |

| ◾ |

もしLavie Bioがその製品の商業化のために成功したマーケティング流通および/または小売チャネルを確立できなければ、それはその商業化計画を実現できないだろう。 |

| ◾ |

私たちは合格した従業員を誘致、採用、維持、育成することができないかもしれません。これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼすかもしれません。 |

| ◾ |

私たちの業務は政府機関によって規制されている。もし必要な承認が得られなければ、私たちの業務は中断されるかもしれない。法律と法規の変化はコストを増加させ、収入を減らし、運営を混乱させる可能性がある。イスラエルとアメリカの二重報告書はコンプライアンスコストを増加させ、管理職の注意を分散させる可能性がある。 |

| ◾ |

私たちの情報技術とシステム中断は、私たちの名声と将来の私たちの製品や協力関係の需要に悪影響を及ぼすかもしれません。 |

| ◾ |

私たちは現在必要であり、将来的には第三者技術許可証を取得する必要があるかもしれないが、これらの技術は私たちに提供できないかもしれない、あるいは

は商業的に不合理な条項でしか得られないかもしれない。 |

| ◾ |

私たちが協力者に付与する許可は私たちが他の許可や他の計画に参加する機会を制限するかもしれない。

|

| ◾ |

私たちは製品責任、保証責任、あるいは人身傷害クレームと訴訟からの重大な責任に直面するかもしれない。私たちが医療用大麻部門に参加することは法律と名声の危険をもたらすだろう。また、有毒物質の処理のため、私たちの運営は健康と環境被害にも関連している。 |

| ◾ |

レンタルの終了、条項の変更、または長期レンタルの制限は、私たちの運営を脅かし、私たちの財務状況や業績に深刻な影響を与える可能性があります。 |

| ◾ |

Lavie Bioの米国での研究開発や研究開発施設、私たちの外国企業との契約、イスラエル以外の任意の現在または将来の業務は、私たちを追加の市場と運営リスクに直面させます。 |

| ◾ |

成長周期と不利な天気条件は私たちの運営業績を下げるかもしれない。 |

| ◾ |

私たちの成功は私たちの知的財産権とノウハウを保護する能力にかかっている。管轄区域に適用される特許br法のいかなる変更も、私たちの候補製品を保護する能力を弱める可能性があります。 |

| ◾ |

もし私たちまたは私たちの協力者が第三者の知的財産権侵害で起訴された場合、このような訴訟は費用が高く、時間がかかり、私たちまたは私たちの協力者が私たちの候補製品を開発したり、商業化することを阻止するかもしれません。

|

| ◾ |

私たちは私たちが商業化された発明を開発したり、産業化された発明を開発した従業員に印税を支払うことを要求されるかもしれない。 |

| ◾ |

従業員や第三者との合意は、ビジネス秘密、ノウハウ、その他のノウハウの漏洩を十分に防ぐことができない可能性があります。しかも、私たちは協約を十分に実行できないかもしれないし、私たちの重要な職員たちと競争しないかもしれない。 |

| ◾ |

イスラエルの状況は、(I)ハマスおよび他のテロ組織が最近ガザ地区とその地域の他の場所から発動した攻撃と、彼らに対するイスラエルの戦争および戦争が私たちの業務および業務に与える潜在的な影響、および(Ii)イスラエル北部の国境における真の政党組織との軍事的敵対行動を含む、私たちの業務に悪影響を及ぼすかもしれない。 |

| ◾ |

ドルと新シェケルの間の為替レート変動は私たちの財務業績にマイナス影響を与える可能性があり、金利変動

は私たちの財務業績、財務状況、あるいは投資にマイナス影響を与える可能性がある。 |

| ◾ |

私たちイスラエル政府の贈与の条項は、このような贈与支援製品を生産し、その技術をイスラエル国外に譲渡するために、特定の条件を満たすことを要求するかもしれません。 |

| ◾ |

あなたの株主としての権利と責任はイスラエルの法律によって規定されていますが、これはアメリカの会社とは違うかもしれません。イスラエルの法律は私たちの株や資産の買収を阻害したり阻止したりするかもしれない。 |

| ◾ |

当社の普通株式の価格は大きく変動する可能性があります。さらに、再販のための継続的な公的市場

の保証はありません。 普通株ですまた、当社普通株式は複数の市場で取引されており、価格変動が生じる場合があります。

|

| ◾ |

米国とイスラエルにおける公開企業である要件は、当社の資源を圧迫し、経営陣の注意をそらす可能性があります。 事業の運営を難しくしています |

| ◾ |

当社の普通株式の 10% 以上を保有する米国株主は、連邦所得税に悪影響を及ぼす可能性があります。私たちは受動的でした。 2023 年の米国の税務上、外国投資会社、または PFIC は、 2024 年に PFIC として分類されるリスクがあります。 米国の株主にとって不利な税制をもたらします |

| ◾ |

ナスダック上場要件を満たすことができない場合、当社の株価に悪影響を及ぼし、上場廃止につながる可能性があります

ナスダックだ |

| ◾ |

財務報告に関する効果的な内部統制を維持しなければ、普通株式価格に悪影響を及ぼす可能性があります。

|

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

|

第二項です。 |

見積統計データと予想スケジュール |

|

第三項です。 |

重要な情報 |

|

A. |

[保留されている] |

|

B. |

資本化と負債化 |

|

C. |

収益を提供し使用する理由は |

|

D. |

リスク要因 |

| • |

私たちまたは私たち子会社の候補製品の開発、製造規模、または商業化を延期、削減、または停止します |

| • |

私たちまたは私たちの子会社の1つまたは複数の候補製品の条項を受け入れます。これらの条項の割引の程度は他の条件よりも低いです |

| • |

不利な条項で私たちまたは私たちの子会社の候補製品に対する私たちの権利を放棄することは他の側に与えることができるかもしれません。そうでなければ、私たちまたは私たちの子会社は私たち自身の開発または商業化を求めるでしょう。 |

| ◾ |

私たちの発見および候補製品は成功的に検証できないかもしれないし、必要な予想される効果を持たない可能性があり、

が商業製品になるために、または商業製品に統合される可能性がある |

| ◾ |

私たちの発見によると候補製品を開発する過程は長くて高価で、私たちまたは私たちの協力者は所望のタイムライン内でそのような開発を完了するために必要な資源を割り当てることができないかもしれません |

| ◾ |

私たちまたは私たちの協力者は、私たちの候補製品の開発作業範囲を停止、一時停止、減少、または変更することを決定するかもしれません

|

| ◾ |

私たちは協力者との合意の下でのマイルストーンをタイムリーにまたは完全に満足させることができないかもしれない |

| ◾ |

私たちの候補製品に関連する監督条件は異なる地域で変化する可能性があり、それによって関連するbr}開発プロセスに負の影響を与え、その長さを延長したり、このような候補製品の商業化を制限したりする |

| ◾ |

私たちまたは私たちの協力者は私たちの発見に基づいて候補製品のために必要な規制承認を得ることができないかもしれない

|

| ◾ |

私たちの競争相手は競争相手やより効果的な製品を発売するかもしれない |

| ◾ |

私たちまたは私たちの協力者は、私たちの発見を含む候補製品を完全に開発して商業化することができないかもしれません。または任意の理由で、そのような候補製品を商業化したり、商業化を延期しないことを決定するかもしれません |

| ◾ |

私たちの発見を含む製品は市場が存在しないかもしれないし、そのような製品は商業的に成功していないか、または関連していないかもしれない

|

| ◾ |

私たちは必要な管轄区域で私たちの発見の基礎となる知的財産権を保護できないかもしれない |

| ◾ |

私たちは私たちの候補製品に関連した生産と拡大挑戦に直面するかもしれないが、これらの挑戦はそれらの商業化を阻害する。

|

| ◾ |

私たちや私たちの協力者は私たちの発見に応じて候補製品を開発するために必要な資源を割り当てることができないかもしれません

|

| ◾ |

私たちまたは私たちの協力者は製品開発プロセスを修正したり、開発サイクルを延長する可能性のある製品開発パイプについて他の決定を下す可能性があります |

| ◾ |

我々が協力する候補製品については,我々や我々の協力者は開発活動ではなく,他の開発活動を優先する可能性がある |

| ◾ |

私たちの発見は成功的に検証されていないかもしれないし、私たちまたは私たちの協力者が求めている予想された効果がないかもしれない

|

| ◾ |

私たちまたは私たちの協力者は予想された時間内に、または私たちの発見に基づいて候補製品のために必要な規制承認を得ることができないかもしれません。 |

| ◾ |

微生物生物ドーピングを発見し開発するために必要なインフラを構築することはできませんでした |

| ◾ |

予想される効果と安定性で植物性能を向上させることができる候補微生物を識別·開発することができなかった

|

| ◾ |

コスト効果と商業可能性のある製品を実現するために微生物の開発に成功しなかった

|

| ◾ |

その候補製品の特許および商業秘密保護を取得して維持していない |

| ◾ |

第三者の有効かつ強制的に実行可能な特許または他の知的財産権を侵害または侵害することなく運営されていない

; |

| ◾ |

その事業計画を十分に実行するために十分な資金が得られない |

| ◾ |

規制要件を達成できませんでした |

| ◾ |

第3者請負業者を通じて効率的で信頼性の高い生産を確立し、Lavie Bio製品の能力を拡大することができなかった |

| ◾ |

コスト効果の高い発売モデルを構築してその製品を販売することができなかった。 |

| ◾ |

目標ベースのその比較的新規な方法は、有効な候補製品を生成できなかったか、または所望の性能レベルを示す化合物

を決定できなかった; |

| ◾ |

費用対効果のあるAgPlenus候補製品生産を確立することができなかった |

| ◾ |

その候補製品の特許および商業秘密保護を取得して維持していない |

| ◾ |

第三者の有効かつ強制的に実行可能な特許または他の知的財産権を侵害または侵害することなく運営されていない

; |

| ◾ |

農業化事業計画を全面的に実行するために十分な資金を得ることができない |

| ◾ |

私たちの主な研究分子サプライヤーの一つはウクライナに位置していて、ウクライナ戦争以来、それは分子を獲得する上でずっと制限があり、将来も制限があるかもしれません。このようなサプライヤーは代替生産場所があり、それは私たちの唯一の研究分子サプライヤーではありません |

| ◾ |

規制要件を達成できませんでした |

| ◾ |

異なる地域の農薬使用に対する監督管理要求と使用制限の増加は農薬候補製品の潜在市場規模を縮小する可能性がある。 |

| ◾ |

目的植物の目標形質に期待される影響を有する候補ゲノム要素を識別および開発することができなかった

|

| ◾ |

目的昆虫に期待される効果を有する候補毒素を識別および開発することができなかった場合、関心のある植物に挿入した場合 |

| ◾ |

私たちの候補製品のために特許と商業秘密保護を獲得し、維持することができなかった |

| ◾ |

第三者の有効かつ強制的に実行可能な特許または他の知的財産権を侵害または侵害することなく運営されていない

; |

| ◾ |

事業計画を十分に実行するために十分な資金が得られない |

| ◾ |

私たちの種子性状候補品の開発に成功しませんでした |

| ◾ |

著者らは種子性状と病虫害防除製品の候補製品に関する法規要求を満たすことができなかった。 |

| ◾ |

FDAが設計、終点或いは実施に同意した積極的な結果を有する臨床前研究と臨床試験を完成できなかった |

| ◾ |

私たちが計画した臨床試験や将来の臨床試験の規制承認や許可を得ることができなかった

|

| ◾ |

候補製品の開発と商業化のために十分な資金を得ることができなかった |

| ◾ |

その候補製品の特許および商業秘密保護および規制排他性を獲得し、維持することができなかった |

| ◾ |

人員不足、生産減速または停止、および交付システムの中断により、私たちの契約製造組織から私たちの候補製品の供給中断または遅延を受け取りました |

| ◾ |

単独でまたは他人と協力せず、承認された後にその製品の商業販売を行う |

| ◾ |

臨床前研究から商業化まで、開発過程全体で適切に新しい協力を行うことができなかった |

| ◾ |

患者、医療界、第三者支払人がその製品を承認した場合、その製品の受け入れが実現できなかった

|

| ◾ |

Biomica候補製品の目標適応を得るために、他の療法を開発および商業化できなかった会社と効率的に競争することができなかった |

| ◾ |

承認された場合、その製品を獲得し、維持できなかった第三者支払者(政府支払い者を含む)の保証範囲および十分な補償 |

| ◾ |

知的財産権の組み合わせにおける権利を保護することができなかった |

| ◾ |

第三者の有効かつ強制的に実行可能な特許または他の知的財産権を侵害または侵害することなく運営されていない

; |

| ◾ |

承認後に製品が持続的に許容可能な安全状態を維持しないこと; |

| ◾ |

その製品や技術を開発し、それを商業化できる科学者や商人組織を維持·発展させることができなかった。 |

| ◾ |

そのヒマシ種子品種の商業規模での期待生産量を達成できず、生物油原料としての経済実行可能性を確保した |

| ◾ |

効率的な機械収穫解決策を作ることができませんでした |

| ◾ |

コスト効果のあるヒマシ種子生産を確立することができず、栽培者が利益を得ることができる |

| ◾ |

栽培者は病虫害の成功管理を含むリシンを大規模に採用することができなかった |

| ◾ |

ヒマシ種子にはリシンが含まれており、これは自然に産生される毒物であるため、ヒマシ種子による健康と環境リスクを解決できなかった

|

| ◾ |

特にこれらのコーヒー豆の輸入に関する規制要求およびリシンの潜在的な影響は、ヒマシ豆の販売に関するいかなる規制要求も遵守しない |

| ◾ |

アフリカと南アメリカでの私たちの栽培と農業技術支援活動は、経済減速、法制度の不確実性、およびこれらの地域の暴力犯罪やテロの実質的な悪影響を受ける可能性がある |

| ◾ |

独立あるいは第三者請負業者を通じて効率的で信頼できるヒマシ種子の生産と拡大能力を確立することができなかった。 |

| ◾ |

私たちがマリファナと関連した活動に対するイスラエルの規制を強化する。特に、イスラエルの規定は、以下の各活動のために具体的な許可を得ることを要求している:研究、繁殖、栽培、生産、マーケティング、流通と使用 |

| ◾ |

医療用大麻製品に対するイスラエルの規制は明確性が足りない。イスラエルの現在の規制要求は違う解釈を受けるかもしれない。これはイスラエル当局の法執行政策が異なるリスクをもたらし、これらの政策は通知または通知せずに変化する可能性がある。もしイスラエル当局が現行の法律解釈とは異なる方法で大麻関連法律を施行し始めた場合、会社の業務、経営結果、財務状況、見通しは重大な悪影響を受ける可能性がある。同様に、会社が将来その大麻製品をマーケティングおよび/または販売する可能性のある司法管轄区域内では、法律、法規、ガイドライン、法執行政策および/または関連政府当局の任意の変化は、同様に私たちの重大な追加コンプライアンスコストをもたらしたり、いくつかの司法管轄区域での私たちの経営能力を制限したりする可能性がある |

| ◾ |

一部の銀行は大麻に関連する企業の預金を受け入れないか、または他の銀行サービスを提供する |

| ◾ |

私たちと業務往来のある第三者は、彼らは私たちの大麻関連の業務活動によって名声のリスクに直面し、最終的には私たちとビジネスをしないことを選択するかもしれないと思うかもしれない |

| ◾ |

一部の投資家や投資銀行は大麻業界の活動に関連する会社と協力したくない

|

| ◾ |

将来の医療用大麻製品の販売は、製品の品質や活動に関する消費者の苦情または法的クレームに直面するかもしれない |

| ◾ |

私たちのD&O責任保険証書の保険料を増加させます。 |

| ◾ |

外貨為替レートの変動と世界的なインフレ上昇 |

| ◾ |

潜在的な不利な税収の結果 |

| ◾ |

人員配置と海外業務の管理に困難がある |

| ◾ |

私たちがよく知らない外国人労働法に基づいて従業員および/またはコンサルタントを雇用し、保留する |

| ◾ |

地元企業の法律やビジネス慣行に有利になることもあります |

| ◾ |

外国の立法を遵守し、複数の管轄区域の法律、法規、裁判所システムの制約を受ける

|

| ◾ |

関税、貿易障壁、および他の規制または契約制限は、特定の外国市場での私たちの解決策の能力を制限します(そして将来適用される場合に販売)。 |

| ◾ |

実験室、温室、畑、または臨床試験を通じて私たちの候補製品を検証することを含む、私たちの候補製品を研究し、開発する能力を弱めるか、または除去すること |

| ◾ |

特許を増加させたり、他の方法で私たちの知的財産権を保護するコストを増加させたり、私たちの協力者が必要な規制承認を得て、私たちが開発した製品を商業化およびマーケティングするコストを増加させることによって、私たちのコンプライアンスおよび他の業務コストを向上させ、私たちが彼らと共同開発した候補製品 |

| ◾ |

重要な製品の再設計やシステムの再開発が必要です |

| ◾ |

私たちの候補製品を競争製品に比べて利益が低く、時代遅れで、あるいは魅力が低いようにします |

| ◾ |

私たちの協力者と私たちのビジネスの意志に影響を与えます |

| ◾ |

医療用大麻種子、幼苗および製品の輸出入など、原材料または最終製品の輸出入に危害を及ぼす

|

| ◾ |

マイルストーンの支払いや印税でパートナーから得られた収入を減らし |

| ◾ |

私たちの協力者が私たちの発見を含む製品を提供することを阻止し、消費者がこれらの製品を購入することを阻止する。 |

| ◾ |

追加資金を調達できないこと |

| ◾ |

私たちの任意の製品または候補製品に対する規制提出のいかなる遅延、および適用規制機関がその規制提出を審査することに関連するいかなる不利な発展、または不利と考えられる発展; |

| ◾ |

私たちの経営結果の実際や予想変動は |

| ◾ |

私たちの財務業績は市場アナリストの予想とは違う |

| ◾ |

私たちまたは私たちの競争相手は重大な業務発展、私たちの協力者との関係の変化、買収、または拡張計画を発表します |

| ◾ |

私たちの訴訟への参加は |

| ◾ |

私たちの売却、または私たちの大株主は将来的に普通株または他の証券を売却する |

| ◾ |

研究成果を発表していない、あるいは不正確で不利な研究成果を発表していない |

| ◾ |

私たちの業界の市場状況と私たちの市場の未来の規模と成長率の見積もりの変化 |

| ◾ |

キーパーソンが変わる |

| ◾ |

当社の普通株の取引量; |

| ◾ |

全体的な経済と市場状況は、イスラエル戦争の範囲と持続時間を含む。 |

| 第四項です。 |

その会社に関する情報 |

|

A. |

会社の歴史と発展 |

|

B. |

業務の概要 |

| 1. |

許可:第三者,我々の子会社や関連エンティティに時間制限のある許可を付与し,我々のbr技術エンジンを用いて指定されたビジネス分野で製品開発を行うことを許可する. |

| • |

ライセンス料と研究開発費の精算 |

| • |

株主としてEmogeneに配当金を送り、 |

| • |

脱退事件時の巨額の一括払い(Evogeneが主要株主であることを防ぐ)。 |

| 2. |

協力:業界のリーディング企業と連携関係を築き、資源を集めて共同製品開発を推進します。通常、私たちのパートナーは後期開発と商業化の面でリードしており、私たちの独自の技術エンジンを用いて候補製品を識別し、商業製品に最適化しています。 |

| • |

前払金 |

| • |

研究開発費 |

| • |

端末製品販売からの特許使用料。 |

| ◾ |

Horizon Grant(2023年5月)−EmogeneのAg−Seed部門は,Horizonにより120万ユーロを獲得し,高二酸化炭素やCOの開発に用いられている2,作物を同化·干ばつに抵抗する. |

| ◾ |

登録直接発売(2023年7月)-2023年7月17日、Emogeneはある機関投資家と証券購入協定を締結し、この合意に基づいて、私たちは1株1.00ドルの価格でこのような投資家に8,500,000株の普通株を売却し、8,500,000ドルの毛収入を生み出した。 |

| ◾ |

経営変更(2023年3月)-Amiit NoamさんがLavie Bio CEOを務める |

| ◾ |

ライセンス契約(2023年7月)-Lavie BioはCorteva Agriscience LLCまたはCortevaとBIO

殺菌剤候補薬の許可協定を締結し、Cortevaに果腐病と白粉病に対するこれらの候補薬物のさらなる開発と商業化の独占的権利を付与した。この協定には、約500万ドルの初期支払い、将来可能なマイルストーン支払い、およびCorteva販売製品の特許権使用料が含まれる。 |

| ◾ |

進展(2023年11月)-Lavie Bioは霜かび病の予防と治療の生物殺菌剤計画が進展し、2023年の畑試験結果を報告した。 |

| ◾ |

2023年4月-Biomicaは上海医療保健資本が先頭に立った2000万ドルの融資を完了した。 |

カステラ

| ◾ |

商業協定(2023年1月)-カステラは大手エネルギー会社と商業規模の栽培協定を締結した。 |

| ◾ |

フレームワーク協定(2023年6月)-カステラはエストニア社(ENI Kenia B.V.)と、910万ドルの初期調達注文に関連して、持続可能なバイオ燃料生産のためのリシン種子を販売する枠組み協定を締結した。 |

| ◾ |

調達注文(2023年6月)−カステラは他に220万ドルの調達注文を受け取り、アフリカ新領土にリシン種子を供給した。 |

| ◾ |

経営陣変動(2023年12月)-Yoash ZoharさんがカステラCEOに任命され、2024年1月1日から施行される。 |

| ◾ |

経営陣変動(2023年7月)-アボット·パーシー博士がアボット社取締役会メンバーに任命された。 |

| ◾ |

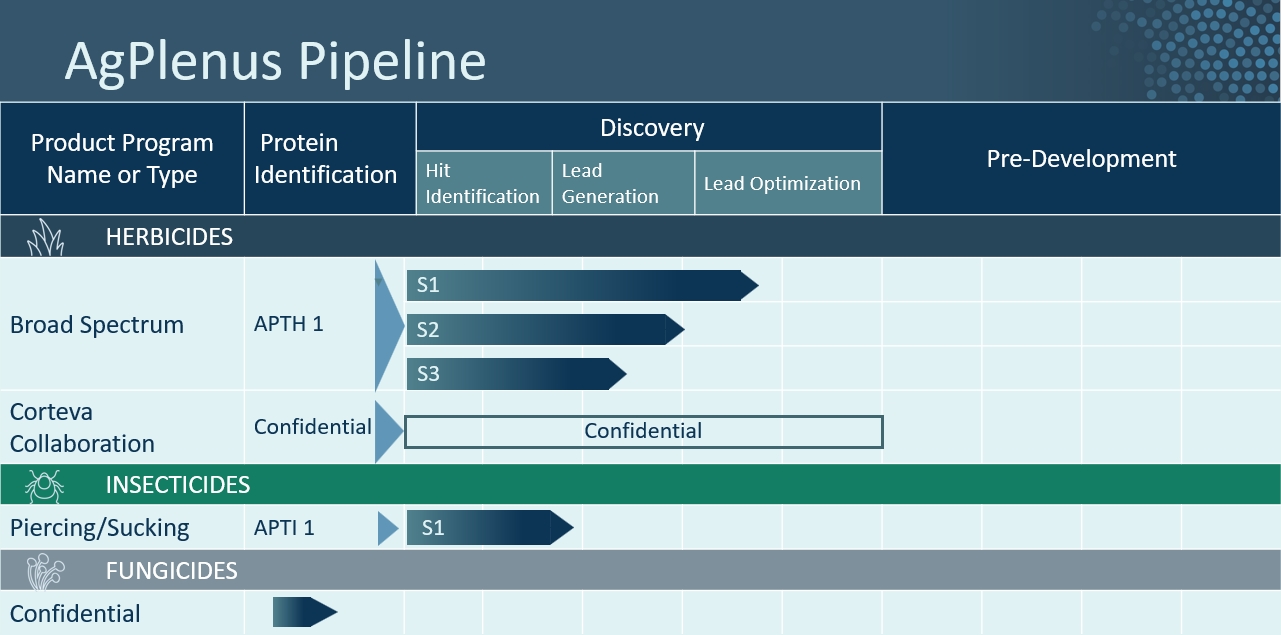

許可と連携協定(2024年2月)−AgPlenusはバイエル株式会社と許可と連携協定を締結し,新たな持続可能な雑草制御ソリューションを開発した。 |

| ◾ |

経営陣の変動(2024年2月)-Dan Jacob GelvanさんがCEOに任命され、2024年2月19日から施行されます。 |

| ◾ |

新製品(2023年2月)-キヤノンは、より高いTHCと豊富なテルペン分布を有する6種類の第2世代大麻製品を発売した。

|

| ◾ |

(2023年5月)-プラティス農業株式会社は、イスラエル市場での供給を拡大するために、キヤノンの2つの固有大麻品種を許可した。 |

| (i) |

直売モデル-分散した市場では,Lavie Bioは独自に製品開発を完成させるとともに,特定の製品や地域に対して量的カスタマイズの市場参入戦略を構築し,たとえば流通チャネルによる商業化

を実現することを望んでいる.このモデルでは、Lavie Bioの製品生産は第三者課金メーカーによって実現されている。

収入はディーラーへの販売を含む可能性がある。直売モードでは、Lavie Bioはアメリカで春小麦栽培者にその接種剤YALOS(前身はThrivus)を販売した。 |

| (Ii) |

協力モデル –Lavie Bioは潜在的なパートナーに量的にカスタマイズされた解決策を提供する。このモデルでは、Lavie Bioのパートナーは開発中の製品を生産して商業化している。このようなビジネスにおけるLavie

Bioの収入には、研究および開発支払い、開発マイルストーンを実現する際の支払い、および特許使用料が含まれる可能性がある。協力の範囲は違うかもしれない。典型的なモデルは、Lavie Bioが製品の生産と商業化を担当する製品を開発し、それが商業化されるまでである。このモデルは2023年7月にCorteva

と署名された協定で使用され,Cortevaはブドウ果腐病や他の高価値作物に対するLavie Bioの生物殺菌剤製品の許可証を取得した。もう一つのモデルは、より早い開発段階で協力を開始することであり、Lavie Bioは通常、候補株の発見と開発から始まり、その後、パートナーと共同開発して商業化を達成する。Lavie BioとICLの協力は、このようなより広い協力モデルの一例である。 |

| ◾ |

発見:候補微生物菌株或いは微生物br菌株のチームを決定することは、目標特性を改善し、他の製品要求(例えば一致性と商業実行可能性)を実現する潜在力を持っている。選択された候補微生物の集合は通常温室スクリーニング或いは限られた畑試験において、選択された作物(S)に対して各種の有効性、一致性と商業実行可能性標準のテストを行う。テスト基準

を満たす候補を“ヒット”と呼ぶ.Lavie Bioの経験によると,通常,発見段階の継続期間は約12−18カ月である。 |

| ◾ |

開発前:有望なHITSは、賞味期限安定性、有効性、および一貫性などの性能基準をさらに評価および最適化するために、開発前段階に進められている。

個の候補微生物の実行に成功したことは“高度ヒット”と呼ばれている。通常,Lavie Bioの経験によると,この段階の継続期間は約12−18カ月である。 |

| ◾ |

発展:この段階は通常開発フェーズ1と開発フェーズ2に分けられ,開発フェーズ1と開発フェーズ2の結果はそれぞれ,開発フェーズ1と開発フェーズ2,開発フェーズ1と開発フェーズ2の結果はそれぞれ“手がかり”と“プレプロダクト”である.この段階で、発酵と調合プログラムは更に最適化され、畑の薬効と一致性、及び大規模化生産の商業実行可能性を更にテストと検証し、商品コスト目標と他の農業投入との互換性を解決する。業界基準と経験から,Lavie Bioはこの段階の持続時間を約24カ月と推定している。 |

| ◾ |

商業化する前に:この段階では,製品の位置付けを支援するデータ

を生成することを含む,目標特性を向上させる上での候補製品の有効性を示すために広範なフィールドテストを行う.パッケージ開発、高級製造協定、登録、規制など、他の発表活動を実行する。業界基準と経験によると、Lavie Bioは規制過程が長いため、生物覚せい剤のアメリカでのこの段階の持続時間は約24ヶ月、生物農薬は約36-48ヶ月であると推定されている。 |

|

◾ |

コマーシャル:

製品が初歩的に商業化された後、様々な拡大活動が行われ、例えば、有料製造プロトコルによる生産および販売時点での最終製品の配備が行われる。通行料製造は大型発酵タンクのための生産協定を制定し、通行料メーカーと下流プロセス協定を制定することに関連する。また,この製品の新作物や他の疾患に対する潜在的な市場拡大も検査される。 |

| ◾ |

標的を認識する--重要な標的またはタンパク質を認識して確認し、それらが阻害される(例えば化学物質によって阻害される)と、雑草、昆虫、または真菌の死亡を引き起こす。 |

| ◾ |

HITSは、決定された重要な目標を阻害する可能性のある候補HITSを識別するために化合物をスクリーニングし、関心のある雑草、昆虫または真菌に予期される影響を達成することができる。発見過程

はIn-ilicon o生物学的スクリーニングや検証活動もあります |

| ◾ |

リードフローへのクリック-初期検証画面に確認活動を表示するクリックは、クリックからリードフローに入り、

は、各サイクルが化合物設計(私たちのケースでは、計算最適化に重点を置いている)、化合物合成、および検証実験によって構築されたいくつかの最適化サイクルを含む。この段階は1種の“先導”化合物で終了し,これは検証されたヒット化合物であり,高度な検証スクリーンで

活動が確認され,予備試験における現場翻訳が証明された。 |

| ◾ |

この段階では,異なる地理的位置で複数の圃場試験,および抵抗性雑草生物型と商品作物による温室試験を行い,最終的に化合物の構造と配合を決定した。鉛の最適化は初歩的な毒理学テスト、分子の技術工程及び非常に詳細な貨物コスト分析を行う必要がある。 |

| ◾ |

この段階では,試験製品混合物,および追加の

安全試験を含むすべての商業事例を検証するための現場試験を行った。この段階は“発展前”大院に終わった。 |

| ◾ |

最終開発段階では,新たな化学製品が関連地域の適切な規制機関に登録され,市場に投入されて商業化されている。これらの最後の開発段階は,我々の協力パートナー

や我々の候補製品のライセンス取得者によって行われることが予想される. |

| ◾ |

発見:特定の植物形質を向上させる目的遺伝要素を決定する。これらの要素を異なる検証システムでテストして、それらが指定された特性を増強する能力を強化することを決定します。

私たちの経験によると、発見段階は約6~18ヶ月を要します。標的遺伝子は、異なる技術経路(例えば、ゲノム編集、遺伝子組換え或いは高級育種)による製品開発に適用可能である。私たちの協力では、私たちは通常

という段階を担う。 |

| ◾ |

第1段階、または“概念検証”:検証された候補遺伝子は第1段階に入る。この段階では、温室試験、畑試験、または両方を兼ねて、対象植物上で試験を行い、植物表現を改善する上での有効性を決定する。第一段階は私たちまたは私たちの協力者によって行われるかもしれませんが、私たちの経験によると、遺伝子組換え製品は2年から5年続くか、またはゲノム編集または高度な育種製品は3年間持続する可能性があります。ゲノム編集により開発された製品

については,製品を非遺伝子組換え製品に分類する規制解除過程が通常第1段階で開始される。 |

| ◾ |

第2段階、または“早期開発”:この段階では、現場テストを拡大し、著者らの協力者は複数の地理的位置と品種上の遺伝要素を評価し、商業的に実行可能な成功率を達成した。私たちは第二段階の持続時間が2年から4年の間だと推定する。遺伝子組換え製品については、この段階の終了時に、特定の候補製品を選択して第3段階に進む。ゲノム編集および高級育種製品については、この“br”段階の終了は、直接第4段階(発売前)につながる。 |

| ◾ |

第三段階、または“高度な開発と規制”:この

段階は遺伝子組換え製品開発のみと関連している。広範な現場試験を行い、選定された候補製品の異なる場所での有効性をテストし、潜在的な環境影響評価、毒性と感作性を含む監督管理の承認を得た。私たちは第3段階の持続時間が1年から2年の間だと推測する。 |

| ◾ |

第4段階、または“発射前”:この段階ではビジネス投入の準備に触れている。ここでの活動範囲には,商業販売のための種子の準備,マーケティング戦略

の策定とマーケティング材料の準備がある。私たちは第4段階の持続時間が1年から2年の間だと推測する。 |

|

もくろみ |

作物.作物 |

技術 |

協力者 |

発展段階 |

|

1 |

トウモロコシ |

世界的なメカニズム |

バイエル |

フェーズ I — ライセンス付きの協力者。 |

|

2 |

カノーラと菜種子 |

世界的なメカニズム |

Crop4Clima コンソーシアムの一部として |

第一段階 |

|

もくろみ |

作物.作物 |

特性 |

技術 |

協力者 |

発展段階 |

|

1 |

トウモロコシ |

フサリウム |

GM & ゲノム編集 |

バイエル |

未公開。ライセンスの下で協力する。 |

|

2 |

大豆.大豆 |

ネマトデス |

ゲノム編集 |

TMG |

発見 |

| ◾ |

過敏性腸症候群(IBS)これは大腸に影響を与えるよく見られる疾患です。バイタルサインと症状は痙攣、腹痛、腹部膨満感、放気、下痢あるいは便秘、あるいは両方を含んでいます。“過敏性腸症候群治療市場規模、シェア、分析報告”と題する報告によると、2018年のIBSの総市場規模は15億ドルに達し、米国だけで4500万人の患者がおり、2026年には33億ドルに達すると予想されている。“2019年から2026年までの過敏性腸症候群治療市場規模、シェア、分析報告”とAP通信の2019年7月23日の記事7,

,どちらもここでは引用しないことを参考にする.現在のIBS治療薬は主にこの疾患の症状を治療し、患者をこの慢性疾患の緩和と再発周期に暴露させる。 |

| ◾ |

IBDIBDは胃腸疾患であり、主に潰瘍性大腸炎とクローン病を含む。IBDは長期の慢性及び深刻な胃腸炎症を招くことができ、原因は不明である。疾病コントロール·予防センター(CDC)のデータによると,2015年,米国では310万人(総人口の1.3%)がクローン病や潰瘍性大腸炎と診断された。共同市場研究会社が2022年7月に発表した報告によると、2021年の世界IBD薬物市場規模は210億ドルであり、2031年には345億ドルに達し、2022年から2031年までに5.1%の複合年間成長率(CAGR)で増加すると予測されており、この報告書はここでは引用されていない8.

|

| ◾ |

クロストリジウム感染症(CDI)-米国疾病管理·予防センターが2019年12月に発表した“米国の抗生物質耐性脅威”と題する報告書で9

CDIはアメリカで最も緊急な抗生物質耐性細菌脅威の一つであることが確認された。CDIの最もよく見られる原因は広域抗生物質の使用であり、これは微生物群落の失調を招き、クロストリジウム感染に対する敏感性を招き、クロストリジウム菌は芽胞形成細菌である。それはアメリカ病院獲得性感染の最もよく見られる原因である。 |

| ◾ |

メチシリン耐性黄色ブドウ球菌(MRSA)−最もよく見られる黄色ブドウ球菌感染の一つはメチシリン耐性黄色ブドウ球菌(MRSA)によるものであり、それは1種の多剤耐性細菌であり、人類のいくつかの治療困難な感染

を招き、アメリカの毎年数万例の死亡を招くことができる。MRSAは病院獲得性感染の主要な発病要素であり、最近コミュニティ獲得性感染と家畜獲得性感染として記録されている。現在の医療治療には広域抗生物質が含まれており,これらの抗生物質はますます無効になっている。ブルームバーグ社は2019年9月24日に発表した報告書によると,現在のMRSA市場の2018年における価値は約9.22億ドルであり,2026年には13億ドルを超えると予想されている11.

|

| ◾ |

分類学レベルでは、Biomicaの分析は菌株レベルの解析を可能にし、広範な独自菌株データベースに依存する。

|

| ◾ |

機能レベルでは、Biomicaの独自資源は1つの全面的な微生物遺伝子リストに依存し、メタゲノム配列測定によって得られたヒト腸管微生物グループの平均90%の機能を描画することができる。 |

| • |

イスラエル保健省の定義によると、T 20/C 4カテゴリーで販売されている増強剤(16%-24%THCと0%-7%CBD)

|

| • |

イスラエル保健省の定義によると、T 20/C 4カテゴリー(16%-24%THCおよび0%~7%CBD)で販売されているComo−Te

|

| • |

イスラエル保健省の定義によると、T 20/C 4カテゴリー(16%-24%THCと0%-7%CBD)で販売されているMash Kush-s;

|

| • |

イスラエル保健省の定義によると、T 20/C 4カテゴリーで販売されているモザイク(16%~24%THCおよび0%~7%CBD)

|

| • |

イスラエル保健省の定義によると、T 20/C 4カテゴリー(16%~24%THCおよび0%~7%CBD)で販売されている2つ星製品;br}と |

| • |

Blend Kush−はイスラエル保健省で定義されたT 20/C 4カテゴリー(16%−24%THCおよび0%−7%CBD)で販売されている。

|

| • |

2つのA--イスラエル衛生部の定義に従って、T 20/C 4カテゴリで販売されている(16%~24%THCおよび0%~7%CBD)

|

| • |

南区−イスラエル衛生部の定義によると,T 20/C 4カテゴリー(16%−24%THCおよび0%−7%CBD)で販売されている。 |

| • |

タンゴ−イスラエル衛生部の定義に従い,T 20/C 4カテゴリー(16%−24%THCと0%−7%CBD)で販売されている。

|

|

C. |

組織構造 |

|

子会社名

|

管轄権

|

所有権

権益 | ||

|

AgPlenus Ltd. |

イスラエル |

98.3% (1)

| ||

|

Biomica株式会社 |

イスラエル |

75.8% (2)

| ||

|

キヤノン有限会社 |

イスラエル |

100% | ||

|

Castra Ag Ltd.(前身はEvoFuel Ltd.)。 |

イスラエル |

100% | ||

|

ラヴィー·ビオ |

イスラエル |

70.7% (3)(4)

|

| (1) |

オプションを行使したため、アボット有限公司Sの残りの1.7%の発行と流通株はアボット前最高経営長、現取締役が保有している。 |

| (2) |

SはBiomica Ltd.の残り24.2%の発行済みと発行済み株を持っている:(I)上海と記黄埔、持株22.7%;(Ii)Biomica首席技術官、持株1.5%である。より多くの情報については、“項目4.B.会社情報-業務概要-市場細分化-人間健康-Biomica株式会社-概要”を参照されたい。 |

| (3) |

Lavie Bio Ltd.Sの残りの29.3%と発行済み株式は(I)Pioneer Hi-Bred International,

Inc.(Cortevaとも呼ばれる)が27.3%,および(Ii)Lavie Bioの元従業員がオプション行使により2.0%を持っている. |

| (4) |

ICL(関連会社を通じて)は安全協定に基づいてLavie Bio Ltd.に1,000万ドルの未償還転換可能金額を投資し、協定条項に基づいて、Lavie Bio Ltd.の株に変換することができる。より多くの情報については,“項目4.b.会社情報−業務概要−市場細分化−農業−Lavie Bio Ltd.−概要”を参照されたい。 |

|

D. |

財産·工場·設備 |

|

プロジェクト4 Aです。 |

未解決従業員意見 |

| 五番目です。 |

経営と財務回顧と展望 |

|

細分化市場を運営する: |

2023 |

2022 |

2021 |

|||||||||

|

(ドル、千元) |

||||||||||||

|

農業 |

$ |

3,791 |

$ |

876 |

$ |

628 |

||||||

|

業界.業界 |

1,075 |

72 |

40 |

|||||||||

|

人間 |

487 |

513 |

183 |

|||||||||

|

未分配 |

287 |

214 |

79 |

|||||||||

|

総額 |

$ |

5,640 |

$ |

1,675 |

$ |

930 |

||||||

|

地理的地域: |

2023 |

2022 |

2021 |

|||||||||

|

アメリカ合衆国 |

65 |

% |

51 |

% |

56 |

% | ||||||

|

イスラエル |

16 |

% |

45 |

% |

38 |

% | ||||||

|

ブラジル |

- |

- |

2 |

% | ||||||||

|

他にも |

19 |

% |

4 |

% |

4 |

% | ||||||

|

総額 |

100 |

% |

100 |

% |

100 |

% | ||||||

| ◾ |

農業:我々の農業部門には、種子性状活動、農薬活動(現在は私たちの子会社AgPlenusを通じて)、農業生物製品活動(現在は私たちの子会社Lavie Bioを通じて)を含む農業活動に従事する部門と子会社が含まれています。 |

| ◾ |

人間の健康:我々のヒト健康部門は,主にヒト微生物群療法の発見と開発に焦点を当てている(我々の子会社Biomicaを通じて)。 |

| ◾ |

工業応用:私たちの工業応用部門は、工業用改良ヒマシ種子の開発と商業化に専念しています(私たちの子会社カステラを通じて)。 |

|

農業 |

工業応用 |

人間の健康 |

未分配 |

総額 |

||||||||||||||||

|

(単位:千) |

||||||||||||||||||||

|

2023年12月31日までの年度 |

||||||||||||||||||||

|

売上高 |

$ |

3,791 |

$ |

1,075 |

$ |

487 |

$ |

287 |

$ |

5,640 |

||||||||||

|

営業損失 |

$ |

(11,100 |

) |

$ |

(39 |

) |

$ |

(10,349 |

) |

$ |

(5,020 |

) |

$ |

(26,508 |

) | |||||

|

2022年12月31日までの年度 |

||||||||||||||||||||

|

売上高 |

$ |

876 |

$ |

72 |

$ |

513 |

$ |

214 |

$ |

1,675 |

||||||||||

|

営業損失 |

$ |

(12,256 |

) |

$ |

(220 |

) |

$ |

(8,875 |

) |

$ |

(5,590 |

) |

$ |

(26,941 |

) | |||||

|

2021年12月31日までの年度 |

||||||||||||||||||||

|

売上高 |

$ |

628 |

$ |

40 |

$ |

183 |

$ |

79 |

$ |

930 |

||||||||||

|

営業損失 |

$ |

(12,248 |

) |

$ |

(169 |

) |

$ |

(10,087 |

) |

$ |

(8,449 |

) |

$ |

(30,953 |

) | |||||

|

A. |

経営実績 |

|

2023 |

2022 |

2021 |

||||||||||

|

総合損失計算書 : |

||||||||||||

|

(米ドル ( 千 )) |

||||||||||||

|

売上高 |

$ |

5,640 |

$ |

1,675 |

$ |

930 |

||||||

|

収益コストは3%~10%増加した |

1,692 |

909 |

767 |

|||||||||

|

毛の利益が下がり、下がった |

3,948 |

766 |

163 |

|||||||||

|

営業費用(収入): |

||||||||||||

|

研究開発、純利益、純利益

|

20,777 |

20,792 |

21,125 |

|||||||||

|

販売とマーケティング部門の従業員の数も彼らより多い

|

3,611 |

3,933 |

2,738 |

|||||||||

|

総司令官と行政官は引き続き任務を遂行するだろう

|

6,068 |

6,482 |

7,253 |

|||||||||

|

その他の収入 |

- |

(3,500 |

) |

- |

||||||||

|

営業経費総額、ネット |

30,456 |

27,707 |

31,116 |

|||||||||

|

営業損失は運営コストを抑え、運営コストが低下した |

(26,508 |

) |

(26,941 |

) |

(30,953 |

) | ||||||

|

融資収入 |

1,486 |

516 |

1,935 |

|||||||||

|

資金調達費用 |

(965 |

) |

(3,329 |

) |

(1,414 |

) | ||||||

|

所得税引前損失 |

(25,987 |

) |

(29,754 |

) |

(30,432 |

) | ||||||

|

所得税(税収割引) |

(33 |

) |

90 |

13 |

||||||||

|

ロス |

$ |

(25,954 |

) |

$ |

(29,844 |

) |

$ |

(30,445 |

) | |||

|

B. |

流動性と資本資源 |

|

2023 |

2022 |

2021 |

||||||||||

|

(米ドル ( 千 )) |

||||||||||||

|

経営活動のための現金純額 |

$ |

(21,577 |

) |

$ |

(23,678 |

) |

$ |

(24,716 |

) | |||

|

投資活動提供の現金純額 |

(4,538 |

) |

13,274 |

(20,566 |

) | |||||||

|

融資活動が提供する現金純額 |

18,152 |

9,343 |

30,276 |

|||||||||

|

為替レートの違い−現金と現金等価物残高 |

(245 |

) |

(2,284 |

) |

1,102 |

|||||||

|

現金と現金等価物の減少 |

$ |

(8,208 |

) |

$ |

(3,345 |

) |

$ |

(13,904 |

) | |||

|

C. |

研究開発、特許、ライセンスなど。 |

|

D. |

トレンド情報 |

|

E. |

肝心な会計見積もり |

| ◾ |

ノウハウおよび特許ならびに特許およびノウハウ使用権を購入するコストは、工業企業の発展または進歩のために好意的に購入された8年以内に償却され、そのような権利が初めて行使された年から計算される |

| ◾ |

限られた条件の下で、それを制御するイスラエル工業会社と共に合併納税申告書を提出する選挙;

と |

| ◾ |

公募株に関する費用は、公募当年から3年以内に等額控除される。

|

| 第六項です。 |

役員、上級管理者、従業員 |

|

A. |

役員と上級管理職 |

|

名前.名前 |

年齢 |

ポジション | ||

|

行政員 |

||||

|

オファー · ハビフ氏 |

57 |

社長兼最高経営責任者、 Canonic Ltd. の最高経営責任者。 | ||

|

ニール · アルベル博士 |

44 |

首席産品官 | ||

|

ヤロン · エルダド氏 |

58 |

最高財務責任者 | ||

|

エルラン · ハーバー博士 |

43 |

株式会社バイオミカ最高経営責任者 | ||

|

マーク · カペル |

47 |

首席技術官 | ||

|

サッシ · マスリーヤ氏 |

45 |

コーポレート開発担当バイスプレジデント | ||

|

エヤル · ロネン氏 |

53 |

事業開発担当エグゼクティブバイスプレジデント | ||

|

ヨアシュ · ゾハル |

57 |

Casterra Ag Ltd. の最高経営責任者。 | ||

|

ミスター · アミト · ノアム |

42 |

ラヴィーバイオ株式会社の最高経営責任者。 | ||

|

ダン · ジェイコブ · ゲルバン |

59 |

Ag Plenus Ltd. の最高経営責任者。 | ||

|

役員.取締役 |

||||

|

サリット · フィロン(3)(4)

|

57 |

取締役会議長 | ||

|

ダン · フォーク先生(1)(2)(4)

|

78 |

ディレクター | ||

|

ニール · ニムロディ氏(1)(2)(3)(4)

|

55 |

ディレクター | ||

|

エイドリアン · パーシー博士(4)

|

58 |

ディレクター | ||

|

レオン · Y 氏。レカナティ(3)(4)

|

75 |

ディレクター | ||

|

オデド · ショセヨフ(1)(2)(4)

|

67 |

ディレクター |

| (1) |

私たちの監査委員会のメンバーです。 |

| (2) |

報酬 · 指名委員会委員。 |

| (3) |

価格 · 投資委員会のメンバー。 |

| (4) |

Nasdaq 上場規則に基づく独立取締役。 |

|

主要執行機関のある国·地域 |

イスラエル | |||

|

外国の個人発行業者 |

はい | |||

|

母国法律で開示が禁止されている |

違います。 | |||

|

役員総数 |

6 | |||

|

第1部:性別同意 |

女性は |

男性 |

非バイナリ |

漏らしていない

性別 |

|

役員.取締役 |

1 |

5 |

|

|

|

第2部:人口統計的背景 |

| |||

|

母国管内に在任人数が足りない個人 |

0 | |||

|

LGBTQ+ |

0 | |||

|

人口統計の背景は明らかにされていない |

0 | |||

|

B. |

補償 |

|

(in千米ドル ( 1 ) |

||||||||||||||||

|

氏名と職位 |

給与 · 給与等 |

ボーナス ( 1 ) |

付与されたオプションの価値 ( 3 )

|

総額

|

||||||||||||

|

オファー · ハヴィフ

社長と最高経営責任者 |

390 |

- |

11 |

401 |

||||||||||||

|

アミト · ノアム

Lavie Bio の CEO |

136 |

- |

470 |

606 |

||||||||||||

|

ブライアン · エンバー

AgPlenus の元 CEO |

277 |

10 |

169 |

456 |

||||||||||||

|

エルラン · ハベル

Biomica CEO |

260 |

42 |

37 |

339 |

||||||||||||

|

ニール · アルベル

首席産品官 |

228 |

- |

64 |

292 |

||||||||||||

| (1) |

表に記載されているすべての金額は、当社の財務諸表に記載されている当社に対するコストです。 |

| (2) |

本表に示したボーナス金額は、当社における役員サービスに係る 2023 年度のボーナスを反映しています

報酬 · 指名委員会、取締役会、必要に応じて株主の承認により、 2022 年に実施します。

|

| (3) |

2023 年 12 月 31 日に終了した年度の損益計算書において非現金費用として認識された金額で構成されています。 助成金のオプションです |

| ◾ |

専門家に分類された役員の年会費は約24,000ドル |

| ◾ |

専門家に分類された取締役の1回の会議費用は約1,300ドルであり,その60%は電気通信による会議への参加,50%は書面決議に用いられている。 |

|

子会社 |

持分インセンティブとして利用できる子会社の持分比率

|

2024年3月17日までに持分インセンティブとして付与された持分率 |

||||||

|

AgPlenus |

13.8 |

% |

12.2 |

% | ||||

|

Biomica |

12 |

% |

7.62 |

% | ||||

|

カステラ |

8.0 |

% |

4.1 |

% | ||||

|

正典 |

10.8 |

% |

6.4 |

% | ||||

|

ラヴィ·ビオ |

10.5 |

% |

9.2 |

% | ||||

|

C. |

取締役会の慣例 |

| ◾ |

この多くは、この会議の任命、出席、および採決において個人的利益がないすべての非持株株主の保有株式の少なくとも2/3を含む |

| ◾ |

この委任に個人の利益がない非持株株主投票は、その委任に反対する株式総数が会社の総投票権の2%を超えない。 |

| ◾ |

独立監査役のサービスを保留し、終了するが、取締役会と株主の承認を受けなければならない

|

| ◾ |

独立監査員によって提供される監査および非監査サービスを事前に承認する |

| ◾ |

米国証券取引委員会に財務報告を提出する前に、経営陣や独立取締役とともに財務報告を審査し、 |

| ◾ |

公職者とのいくつかの取引と他の関連者との取引を承認する。 |

| ◾ |

上記“項目6.取締役、上級管理者、および従業員-報酬-報酬政策”で説明したように、CEOおよび他の執行者の全体的な報酬政策を検討し、提案する

|

| ◾ |

これらの目標と目標に基づいて彼らの業績を評価することを含む、私たちのCEOや他の役員の報酬に関する会社の目標と目標を審査して承認します |

| ◾ |

取締役会がオプションと他のインセンティブを承認することを審査し、提案します |

| ◾ |

会社が誤った賠償金を取り戻す政策を監督する |

| ◾ |

非従業員役員の報酬および福祉の審査、評価、提案、および

|

| ◾ |

取締役または会社役員の役割を最も果たすことができる個人を選択するために、取締役会にアドバイスを提供します。 |

| • |

このような多数には,少なくとも非持株株主が保有する株式の多数と,このような補償政策に個人的利益がない株主が含まれる |

| • |

非持株株主および報酬政策に個人的利益がなく、その政策に反対票を投じた株主の株式総数は、会社総投票権の2%(2%)を超えない。 |

| • |

公職者の教育、技能、経験、専門長と成果について |

| • |

公職者の職務と職責 |

| • |

公職者との事前補償協定 |

| • |

従業員の雇用条件コストと会社の他の従業員と、請負業者によって会社にサービスを提供する従業員の雇用コストとの比率、特にこのようなコストと会社のこれらの従業員の平均賃金と中央値賃金との比率、および彼らの差が仕事に与える影響を含む

|

| • |

社内の関係 |

| • |

雇用条件が可変構成要素を含む場合--取締役会は可変構成要素の可能性を適宜減少させることができ、非現金可変持分構成要素の価値設定制限の可能性;

|

| • |

雇用条件には、解散費補償--在任者の雇用または在任期間、在任者のその間の補償条項、会社のその間の業績、在任者が会社の目標と利益を最大化するための個人的な貢献、および彼または彼女が会社を離れる場合が含まれる。 |

| • |

可変コンポーネントについて: |

| o |

最高経営責任者に報告された公職者に加えて、長期業績および測定可能な基準に基づいて可変構成要素を決定する方法を決定することができるが、会社は、公職者報酬スキーム中の可変構成要素の非実質的な部分が計量不可能な基準に従って奨励されるべきであることを決定することができ、またはその額が3ヶ月の年収を超えない場合、公職者の会社への貢献を考慮することができる

|

| o |

可変構成要素と固定構成要素との間の比率、および支払い時の可変構成要素の価値制限は、持分に基づく補償である場合、贈与時に; |

| • |

この場合、給与政策に規定されている条件に基づいて、公職者雇用条項の一部として支払われた任意の金額が、後に誤って発見された情報に基づいて支払われ、そのような情報が会社財務諸表に再記載された場合には、会社に返却される条件 |

| • |

可変持分成分の最短保有期間または獲得期間は、長期インセンティブを考慮しながら;

と |

| • |

退職補助金の制限。 |

| ◾ |

この取引または手配に利益衝突が存在しない(“会社法”により“個人利益”と呼ばれる)非持株株主が保有する会社の投票権のうち、少なくとも多数の投票がその取引または手配を承認することに賛成しなければならない(そのため、棄権を考慮しない) |

| ◾ |

非持株、衝突のない株主(前の項目の記号で述べたように)が保有する投票権は、会社の投票権の2%を超えない。これらの株主は株主総会に出席し、(自らまたは委託代表を)株主総会で投票し、取引に反対票を投じる。 |

| ◾ |

裁判所が承認した判決、和解または仲裁人の裁決によって彼または彼女に加えられた別の人に有利な経済的責任

しかし、その責任に対する賠償承諾が事前に提供されている場合、このような承諾は、取締役会が賠償承諾を行う際に会社の活動に応じて予見可能であると考えているイベントと、取締役会が関連する場合に決定された合理的な金額または基準とに限定されなければならず、この承諾は、上述したイベントおよび金額または基準を詳細に説明すべきである |

| ◾ |

公職者が弁護士費を含む調査または訴訟を許可された当局がそれを調査または提訴したことによる合理的な訴訟費用であるが、条件は、(I)この調査または手続きが公職者に対する起訴を引き起こさないことである。(2)このような調査や訴訟により刑事罰のような経済的責任が加えられていない場合、刑事訴訟の代替として、または、このような経済的責任が加えられている場合には、犯罪の意図を証明する必要のない犯罪に対して適用される、および(2)このような調査や訴訟により、刑事罰のような経済的責任が加えられていない |

| ◾ |

弁護士費を含む合理的な訴訟費用は、会社、代表会社または第三者が彼または彼女に提起した訴訟において、または公職者が無罪放免された刑事訴訟に関連する訴訟において、または犯罪意図証明を必要としない犯罪の有罪判決のために、裁判所によって提起された訴訟において生じるか、または裁判所によって適用される。 |

|

D. |

従業員 |

|

会社 |

女性は |

男性 |

総額 |

|

エバーグリー |

55% |

45% |

75 |

|

AgPlenus |

67% |

33% |

12 |

|

ラヴィ·ビオ |

46% |

54% |

26 |

|

正典 |

14% |

86% |

7 |

|

Biomica |

61% |

39% |

18 |

|

カステラ |

0% |

100% |

4 |

|

総額 |

51% |

49% |

142 |

|

会社 |

女性は |

男性 |

|

エバーグリー |

50% |

50% |

|

AgPlenus |

80% |

20% |

|

ラヴィ·ビオ |

30% |

70% |

|

正典 |

33% |

67% |

|

Biomica |

67% |

33% |

|

カステラ |

0% |

100% |

|

2021年12月31日まで |

2022年12月31日まで |

2023年12月31日まで |

||||||||||||||||||||||||||||||||||

|

イスラエル |

アメリカです。 |

総額 |

イスラエル |

アメリカです。 |

総額 |

イスラエル |

アメリカです。 |

総額 |

||||||||||||||||||||||||||||

|

管理を行う |

5 |

- |

5 |

6 |

- |

6 |

5 |

- |

5 |

|||||||||||||||||||||||||||

|

一般と行政 |

33 |

- |

33 |

25 |

- |

25 |

31 |

- |

31 |

|||||||||||||||||||||||||||

|

技術プラットフォーム |

41 |

- |

41 |

44 |

- |

44 |

39 |

- |

39 |

|||||||||||||||||||||||||||

|

Ag—Seeds 部門 |

2 |

- |

2 |

- |

- |

- |

- |

- |

- |

|||||||||||||||||||||||||||

|

ラヴィー·ビオ |

17 |

7 |

24 |

21 |

6 |

27 |

21 |

5 |

26 |

|||||||||||||||||||||||||||

|

AgPlenus Ltd. |

11 |

1 |

12 |

11 |

1 |

12 |

11 |

1 |

12 |

|||||||||||||||||||||||||||

|

カステラ株式会社 |

1 |

- |

1 |

1 |

- |

1 |

4 |

- |

4 |

|||||||||||||||||||||||||||

|

Biomica株式会社 |

13 |

- |

13 |

13 |

- |

13 |

18 |

- |

18 |

|||||||||||||||||||||||||||

|

キヤノン有限会社 |

10 |

- |

10 |

9 |

- |

9 |

7 |

- |

7 |

|||||||||||||||||||||||||||

|

総額 |

133 |

8 |

141 |

130 |

7 |

137 |

136 |

6 |

142 |

|||||||||||||||||||||||||||

|

E. |

株式所有権 |

|

F. |

開示登録者が誤った賠償を取り戻す行動

|

| 第七項。 |

大株主および関係者取引 |

|

A. |

大株主 |

|

実益保有株

|

||||||||

|

実益所有者の氏名または名称 |

番号をつける

|

クラスパーセント

|

||||||

|

主要株主 |

||||||||

|

SilverArc資本管理会社 |

3,100,000 |

(1) |

6.1 |

% | ||||

|

行政員および役員 |

||||||||

|

オファー · ハビフ氏 |

895,000 |

**(2) |

1.7 |

% | ||||

|

ニール · アルベル博士 |

108,747 |

(3) |

* |

|||||

|

ヤロン · エルダド氏 |

85,250 |

(4) |

* |

|||||

|

ブライアン · N 博士。エンベル |

0 |

*** |

* |

|||||

|

ダン · ジェイコブ · ゲルバン博士 |

0 |

* |

||||||

|

エルラン · ハーバー博士 |

25,000 |

(5) |

* |

|||||

|

マーク · カペル |

203,950 |

(6) |

* |

|||||

|

サッシ · マスリーヤ氏 |

185,250 |

(7) |

* |

|||||

|

ミスター · アミト · ノアム |

0 |

* |

||||||

|

エヤル · ロネン氏 |

84,375 |

(8) |

* |

|||||

|

ヨアシュ · ゾハル |

0 |

* |

||||||

|

サリット · フィロン |

127,375 |

(9) |

* |

|||||

|

ダン · フォーク先生 |

36,000 |

(10) |

* |

|||||

|

ニール · ニムロディ氏 |

61,000 |

(11) |

* |

|||||

|

エイドリアン · パーシー博士 |

67,125 |

(12) |

* |

|||||

|

レオン · Y 氏。レカナティ |

909,734 |

(13) |

1.8 |

% | ||||

|

オデド · ショセヨフ |

67,750 |

(14) |

* |

|||||

|

取締役 · 執行役員全員 ( 16 名 * * ) |

2,935,919 |

5.5 |

% | |||||

| * |

1%未満です |

| ** |

2023年8月16日、当社の取締役会は、会社法に基づき、当社の株主総会で承認される必要がある500,000株の普通株式の購入オプションをHavivさんに付与することを承認しましたので、当社の株主総会に反映されません。

|

| *** |

エンベル博士が最高経営責任者を務める契約は2024年に終了した。 |

| (1) |

本情報は,SilverArc Capital Management,LLCまたはSilverArcに基づいて2024年2月14日に米国証券取引委員会の13 Gスケジュールに提出される.SilverArcはデラウェア州の有限責任会社であり、米国市民のデヴィッシュ·ガンジーと共同でこれらの普通株に対する投票権と処分権を持っている。SilverArcの主な住所は公園広場20号、4ですこれは…。マサチューセッツ州ボストン、郵便番号:02116。 |

| (2) |

現在行使可能または2024年3月17日から60日以内に行使可能な購入権を行使するために発行された普通株を895,000株含み、以下の数の株式を購入する購入権は、2025年3月22日の170,000株、2027年8月8日の225,000株および2030年4月21日の500,000株でそれぞれ満期となる。これらのオプションの加重平均行権価格は1株当たり14.31ニューシランド元である。 |

| (3) |

現在行使可能または2024年3月17日から60日以内に行使可能なオプションによって発行可能な94,372株を含み、以下の数の株式を購入するオプションは、2031年9月1日の78,122株および2033年3月8日の16,250株でそれぞれ満了する。これらのオプションの加重平均行権価格は1株当たり8.07ニューシランド元である。また、

は、RSU付与後に発行可能な14,375株を含み、これらの株式は、現在帰属しているか、または2024年3月17日から60日以内に帰属する。これらの株式は、2033年3月8日に満了し、価格を行使していない。 |

| (4) |

75,000株の普通株式からなり、現在行使可能であるか、または2024年3月17日から60日以内に行使可能な普通株によって普通株式を発行することができ、このオプションは2032年3月30日に満期となる。これらのオプションの執行価格は1株当たり普通株4.09ニューセラン元である。RSU付与時に発行可能な10,250株も含まれており、これらの株式は現在帰属しているか、または2024年3月17日から60日以内に帰属しており、これらの株式はすべて2033年3月8日に満期となり、価格を行使していない。 |

| (5) |

25,000株のEvogene普通株からなり、現在行使可能であるか、または2024年3月17日から60日以内に行使可能なオプションを行使する際に発行することができ、このオプションは2031年9月1日に満了する。これらのオプションの執行価格は1株当たり普通株9.17ニューシランド元である。Elran

Haberは我々の子会社Biomicaの最高経営責任者を務めているため,Biomica株を購入するオプションも持っている。子会社持分インセンティブ計画の説明については、“第6項.取締役、上級管理者、および従業員-B.報酬-株式オプションおよびインセンティブ計画-子会社持分インセンティブ計画”を参照されたい。 |

| (6) |

203,950株が現在行使可能または2024年3月17日から60日以内に行使可能なオプションを行使するために発行された普通株を含み,2025年3月22日の12,000株,2027年8月8日の23,200株,2028年2月26日の60,000株,2029年2月4日の30,000株,2029年7月30日の35,000株,2031年11月16日の31,250株および2033年3月8日の12,500株のうち,203,950株を含む。これらのオプションの加重平均行権価格は1株当たり12.14ネオラン元である。

|

| (7) |

現在行使可能または2024年3月17日から60日以内に行使可能なオプションを行使するために発行された普通株185,250株を含み、その中で以下の数量の株を購入するオプションは、2025年3月22日17,000株、2027年8月8日18,000株、2028年5月28日3,750株、2029年2月4日10,000株、2029年7月30日24,000株、9月22日43,750株、2030年11月16日62,500株、2033年3月8日6,250株である。これらのオプションの加重平均行権価格は1株当たり普通株11.04ニューシランド元である。 |

| (8) |

現在行使可能または2024年3月17日から60日以内に行使可能なオプションによって発行可能な84,375株を含み、以下の数の株式を購入するオプションは、2032年8月2日の65,625株と2033年8月16日の18,750株でそれぞれ満期となる。これらのオプションの加重平均行権価格は、1株当たり3.08ニューシランドルである。 |

| (9) |

127,375株が現在行使可能または2024年3月17日から60日以内に行使可能なオプションにより発行された普通株を含み、その中で以下の数の株式を購入するオプションは、2026年8月10日10,000株、2028年8月8日2,500株、2028年8月6日2,500株、2029年9月23日2,500株、2030年9月22日1,875株、

9月1日36,000株、2031年9月15日36,000株、2032年9月15日36,000株、および2030年5月11日36,000株である。これらのオプションの加重平均行権価格は1株当たり7.10ニューシェケルである。 |

| (10) |

現在行使可能または2024年3月17日から60日以内に行使可能な購入権によって発行された普通株を36,000株含み、以下の数の株式を購入する購入権は、2032年9月15日18,000株および2033年5月11日18,000株でそれぞれ満期となる。これらのオプションの加重平均行権価格は1株当たり2.91ニューシランド元である。

|

| (11) |

現在行使可能または2024年3月17日から60日以内に行使可能な購入権によって発行された普通株を61,000株含み、以下の数の株式を購入する購入権は、2030年4月20日25,000株、2032年9月15日18,000株および2033年5月11日18,000株でそれぞれ満期となる。これらのオプションの加重平均行権価格は1株当たり0.94ドルである。 |

| (12) |

67,125株が現在行使可能または2024年3月17日から60日以内に行使可能な購入権を行使するために発行された普通株を含み、その中で以下の数の株式を購入するオプションは、2028年12月23日10,000株、2030年2月1日2,500株、2031年2月1日625株、2031年8月10日18,000株、2032年9月15日18,000株および2033年5月11日18,000株である。これらのオプションの加重平均行権価格は、普通株式1株当たり1.74ドルである。 |

| (13) |

レカナティが保有する838,859株の普通株を含む。オプション行使により発行された70,875株の普通株も含まれ、2024年8月17日に2,500株、2026年5月18日に2,500株、2026年5月16日に2,500株、2028年6月25日に2,500株、2029年7月30日に2,500株、2029年7月30日に2,500株、2030年11月17日に1,875株、2031年9月1日に18,000株、9月15日に18,000株となる株を購入するオプションがそれぞれ満期となる。

2032と2033年5月11日の18,000。これらのオプションの加重平均行権価格は1株当たり9.77ニューシランド元である。 |

| (14) |

67,750株が現在行使可能または2024年3月17日から60日以内に行使可能な購入権を行使するために発行された普通株を含み、その中で以下の数の株式を購入するオプションは、2028年11月13日10,000株、2029年12月19日2,500株、2030年11月13日1,250株、2031年9月1日18,000株、2032年9月15日18,000株および2033年5月11日

18,000株である。これらのオプションの執行価格は1株当たり普通株6.00ニューセラン元である。 |

|

B. |

関係者取引 |

|

C. |

専門家と弁護士の利益 |

| 第八項です。 |

財務情報 |

|

A. |

連結報告書およびその他の財務情報 |

|

B. |

重大な変化 |

| 第九項です。 |

見積もりと看板 |

|

A. |

割引と発売詳細 |

|

B. |

配送計画 |

|

C. |

市場 |

|

D. |

売却株主 |

|

E. |

薄めにする |

|

F. |

債券発行の支出 |

| 第10項。 |

情報を付加する |

|

A. |

資本金 |

|

B. |

定款の大綱および定款細則を組織する |

|

C. |

材料契約 |

| ◾ |

Evogene Ltd.上級職員の報酬政策本文書の詳細については、“第6項:役員、上級管理者、従業員”を参照されたい。 |

| ◾ |

Evogene Ltd.人員は政策を取り戻す本文書の詳細については、“第6項:役員、上級管理者、従業員”を参照されたい。 |

| ◾ |

Evogene株式オプション計画(2002)。本文書の詳細については、“第6項:役員、上級管理者、従業員”を参照されたい。 |

| ◾ |

エバージーン株式会社です。2003年に重要な従業員株式インセンティブ計画です。本文書の詳細については、“第6項.取締役、上級管理者、従業員”を参照されたい。 |

| ◾ |

Evogene Ltd.2013年株式オプション計画。本文書の詳細については、“第6項:役員、上級管理者、従業員”を参照されたい。 |

| ◾ |

Evogene 2021年株式インセンティブ計画。本文書の詳細については、“第6項:役員、上級管理者、従業員”を参照されたい。 |

|

D. |

外国為替規制 |

|

E. |

課税 |

| ◾ |

銀行金融機関保険会社 |

| ◾ |

不動産投資信託、規制された投資会社、または保険者信託 |

| ◾ |

証券、商品または通貨の取引業者または取引業者 |

| ◾ |

免税実体; |

| ◾ |

元アメリカ市民や長期住民もいました |

| ◾ |

私たちの株式をサービス報酬を履行する者として獲得しました |

| ◾ |

私たちの株を持っている人を“ヘッジ”、“統合”または“転換”取引の一部として、またはアメリカ連邦所得税の“国境を越えた”取引の一部とする |

| ◾ |

提携企業(米国連邦所得税の目的のために共同企業として分類されたエンティティを含む)または他の伝達エンティティ、またはそのようなエンティティを介して私たちの株式を保有する持株者; |

| ◾ |

普通株式の任意の毛収入項目により特別税務会計規則に拘束されている者は、準則第451(B)節により“適用される財務諸表”に計上される |

| ◾ |

“機能通貨”はドルの米国所有者ではない(以下のように定義される);または |

| ◾ |

直接、間接、または私たちの株式投票権または価値を持つ10.0%以上の株主に帰属することによって。 |

| ◾ |

アメリカ合衆国の市民または居住者 |

| ◾ |

米国またはその任意の州(コロンビア特区を含む)の法律の下で設立または組織された会社(または米国連邦所得税の目的のために会社の他の実体とみなされる) |

| ◾ |

その収入は、その出所にかかわらず、米国連邦所得税の遺産を納めなければならない |

| ◾ |

この信託が米国連邦所得税を納付するために米国人とみなされることを合法的に選択した場合、または(1)米国内の裁判所がその管理を主に監視することができる場合、および(2)1つまたは複数の米国人が、信託のすべての実質的な決定を制御する権利がある場合。 |

| ◾ |

総収入の少なくとも75%は“受動的収入”です |

| ◾ |

少なくとも50%の平均四半期総資産価値(一部は私たちの普通株の時価によって決定され、変化する可能性がある)は、“受動的収入”を生成するため、または受動的収入を生成するために保有する資産

に起因することができる。 |

|

F. |

配当金と支払代理人 |

|

G. |

専門家の発言 |

|

H. |

展示された書類 |

|

I. |

子会社情報 |

|

J. |

証券所持者への年次報告 |

|

第十一項。 |

市場リスクの定量的·定性的開示について |

| 第十二項。 |

株式証券を除くその他の証券説明 |

| 十三項。 |

違約、延滞配当金、延滞配当金 |

| 14項です。 |

所有者を担保する権利と収益の使用を実質的に改正する |

|

第十五項。 |

制御とプログラム |

| (a) |

制御とプログラムを開示する |

| (b) |

経営陣財務報告内部統制年次報告書 |

| (c) |

公認会計士事務所認証報告 |

| (d) |

財務報告の内部統制の変化 |

| 第十六項。 |

[保留されている] |

| プロジェクト16 A。 |

監査委員会財務専門家 |

| プロジェクト16 B。 |

道徳的準則 |

| プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

|

2022 |

2023 |

|||||||

|

料金を審査する |

$ |

190,000 |

$ |

190,000 |

||||

| 監査関連費用 | - | - | ||||||

|

税金.税金 |

20,000 |

20,000 |

||||||

|

他のすべての費用 |

- |

10,000 |

||||||

|

総額 |

$ |

210,000 |

$ |

220,000 |

||||

| プロジェクト16 Dです。 |

免除監査委員会は上場基準を遵守する |

| プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する |

| プロジェクト16 Fです。 |

登録者の認証会計士を変更する |

| プロジェクト16 Gです。 |

会社の管理 |

| ◾ |

定足数それは.会社法が許可されている場合、私たちの組織定款細則によると、株主総会の開催に必要な定足数は、少なくとも2人の自ら出席した株主であり、彼らは、ナスダック上場規則で規定されている33.5%の発行株ではなく、少なくとも私たちの株式の25%の投票権(継続会では、いくつかの例外を除いて、少なくとも2人の株主)を保有している。 |

| ◾ |

独立取締役会期それは.イスラエルの法律は独立役員に執行会議

を開催することを要求しない。適用されるナスダック基準によると、我々の現職取締役はすべて“独立取締役”であるにもかかわらず、非独立取締役がいれば、この要求を守るつもりはありません。 |

| ◾ |

株主承認それは.我々は、(I)取締役とそのサービスまたは賠償条項に関する取引、(Br)彼らのサービス(または彼らがわが社で担当する可能性のある他の職)の免除および保険、(Ii)最高経営責任者の報酬、賠償、免責、および保険に関する取引を含む“会社法”によって承認されるすべての会社の行動を承認することを要求する。(Iii)当社取締役会報酬委員会により提案され、当社取締役会によって承認された報酬政策(及びその任意の修正)、(Iv)と持株株主との非常にbr取引、並びに持株株主との雇用条項又はその他の採用条項(これが当社に関連している場合)、(V)当社組織規約の改正、及び(Vi)ある非公開発行証券。また、“会社法”によると、合併は合併会社ごとの株主の承認を得る必要がある。しかし、ナスダック上場規則に記載されている以下のどの事件についても株主の承認を求める必要はありません |

| ◾ |

当社の発行済み株式の20%以上を発行する |

| ◾ |

私の会社の支配権変更の発行につながります |

| ◾ |

私たちの株式給与計画を採用したり、それを大きく修正したりします。 |

| 16 H項です。 |

炭鉱安全情報開示 |

|

プロジェクト16 I。 |

検査妨害に関する外国司法管区の開示 |

|

プロジェクト16 Jです。 |

インサイダー取引計画(10 b 5-1) |

|

プロジェクト16 Kです。 |

ネットワーク·セキュリティ |

| 17項です。 |

財務諸表 |

| 第十八項。 |

財務諸表 |

| プロジェクト19. |

展示品 |

|

表格20-Fの年報

展示品索引

| |

|

証拠品番号: |

説明する |

|

1.1

|

改正·再改訂された登録者定款(2018年3月30日に米国証券取引委員会に提出されたEvogene 2017年12月31日までの20-F表年次報告書添付ファイル1.1編入を参照) |

|

2.1 |

Evogene Ltd.普通株説明書 |

|

4.1

|

賠償契約表(改訂されたEvogene登録宣言表F-1添付ファイル10.9参照(登録番号333-191315号) |

|

4.2

|

Evogene株式オプション計画(2002年)(添付ファイル10.10を参照して改訂されたF-1表に組み込まれたEvogene登録声明(登録番号:333-191315)) |

|

4.3

|

Evogene

Ltd.2003年重要従業員株式インセンティブ計画(Evogene登録声明の添付ファイル10.11を参照して改訂されたF-1表に組み込む(登録番号333-191315)) |

|

4.4.1

|

Evogene

Ltd.2013年株式オプション計画(添付ファイル10.12を参照して改訂されたF-1表に組み込まれたEmogene登録説明書(登録番号:333-191315)) |

|

4.4.2

|

2015年米国Evogene Ltd.2013年株式オプション計画付録(Evogeneが2016年3月15日に開催された特別株主総会依頼書の添付ファイルAを引用して編入し、Emogeneの外国プライベート発行者報告書の添付ファイル99.1として、2016年2月4日に米国証券取引委員会に提供) |

|

4.5

|

Evogene Ltd.2021年株式インセンティブ計画(2021年6月23日に米国証券取引委員会に提出されたEvogene外国プライベート発行者報告表格6-K添付ファイル99.2付録Bを参照することにより) |

|

4.6

|

Evogene Ltd.

高級職員報酬政策(以前、2022年3月31日に登録者として2021年12月31日までの年間20-F表年次報告書の添付ファイル4.6を米国証券取引委員会に提出し、引用により本明細書に組み込む)。 |

|

4.7

|

株式購入契約は、日付は2019年8月6日で、Evogene Ltd.,Lavie Bio Ltd.,Lavie Bio Inc.,Lavie Tech Inc.,Pioneer Hi-Bred International,

Inc.とTaxon Biosciences,Inc.が署名されている |

|

4.8

|

制御された株式発行販売契約は、2021年1月14日にEmogene Ltd.とCantor Fitzgerald&Co.によって締結され、日付は2021年1月14日(2021年1月14日に米国証券取引委員会のEmogeneに提供された外国プライベート発行者報告6-K表の添付ファイル10.1を参照して編入された)

と制御された株式発行販売契約であり、日付は2021年2月19日である。Evogene Ltd.とCantor Fitzgerald&Co.(Emogeneを参照して2021年2月19日に米国証券取引委員会に提出された外国個人発行業者報告書6-Kの添付ファイル10.1合併) |

|

4.9

|

Biomica Ltd.,Evogene Ltd.と上海医療資本会社の間で2022年12月21日に達成された株購入合意(2023年3月30日にアメリカ証券取引委員会に提出されたEvogeneを参考に2022年12月31日までのForm 20-F年度報告添付ファイル4.9を参照して合併)。*

|

|

4.10

|

Lavie Bio Ltd.とBKG Finance GmbHが2022年8月11日に署名したセキュリティ協定(添付ファイル4.10を参照してEvogeneを2022年12月31日までのForm 20-F年度報告書に組み込み、2023年3月30日に米国証券取引委員会に提出)*

|

|

4.11 |

Corteva Agiscience LLCとLavie Bio Ltd.が2023年7月14日に署名した許可協定。ガンギエイ* |

|

4.12 |

カステラ社がエニ社と締結した“リシン栽培種子総供給協定”は,2023年6月2日である。 †*

|

|

4.13

|

証券

は2023年7月17日までの購入契約を、Evogene Ltd.とその中の購入者と署名した。(2023年7月17日に米国証券取引委員会に提出されたEmogeneの外国民間発行者報告書6-K表の添付ファイルbr}10.1に参照) |

|

4.14

|

配給代理契約は、日付は2023年7月17日であり、Emogene Ltd.とA.G.P./Alliance Global Partnersによって締結されるか、またはEmogene Ltd.とA.G.P./Alliance Global Partnersとの間で締結される(添付ファイル10.2を参照することにより、Evogeneが2023年7月17日に米国証券取引委員会に提出されたForm 6-K表中の外国民間発行業者報告に組み込まれる) |

|

8.1

|

登録者子会社リスト(2023年3月30日に米国証券取引委員会に提出されたEvogene 2022年12月31日までの20-F表年次報告書添付ファイル8.1を参照) |

|

12.1 |

証券取引法第13 a−14条及び15 d−14(A)条に基づいて発行される行政総裁証明書 |

|

12.2 |

証券取引法第13 a-14条及び15 d-14(A)条に基づいて発行される首席財務官証明書 |

|

13.1 |

“米国法典”第18編第1350節に規定する最高経営責任者証明書 |

|

13.2 |

“米国法典”第18編第1350節に規定する首席財務官証明書 |

|

15.1 |

Ernst & Young Global のメンバーである Kost Forer Gabbay と Kasierer の同意。 独立公認会計事務所 † |

|

97.1 |

誤った補償の回収方針 † |

|

101 |

以下は、 Evogene Ltd. の財務情報です。年次報告書の形式

2023 年 12 月 31 日に終了した年度の 20—F は、インライン XBRL (eXtensible Business Reporting Language) でフォーマットされています。 (i) 連結諸表

2023 年 12 月 31 日および 2022 年 12 月 31 日時点の財務状況、 ( ii ) 2023 年 12 月 31 日期連結損益計算書

2022 年および 2021 年 12 月 31 日期、 2022 年および 2021 年 12 月 31 日期における自己資本変動連結表、連結表

2023 年 12 月 31 日期、 2022 年 12 月 31 日期および 2021 年 12 月 31 日期におけるキャッシュ · フロー計算書、および ( v ) 連結財務諸表への注記、タグ

テキストのブロックとして。† |

|

104 |

表紙インタラクティブなデータファイル 101 |

| † |

本局に提出します。 |

| ^ |

手紙で提供する。 |

| * |

SEC の規則に従って、この資料に含まれる特定の機密情報は、 ( i )

のために省略されています。 重要ではなく、 ( ii ) 当社が非公開または機密として扱うタイプです。 |

|

エヴォゲン株式会社 | |

|

日付:2024年3月28日 |

差出人:/ s / オファー · ハビフ 名称: Ofer ハビフ 役職:総裁と最高経営責任者 |

|

ページ

|

|

|

独立公認会計士事務所レポート(PCAOB ID:

|

F-2 - F-3

|

|

合併財務状況表

|

F-4

|

|

合併損益表

|

F-5

|

|

合併権益変動表

|

F—6 —F—7

|

|

統合現金フロー表

|

F-8-F-9

|

|

連結財務諸表付記

|

F-10 - F-54

|

|

KOST Forerガブリベイ&Kasierer

144 Menachem Begin Road , Building A

テルアビブ6492102イスラエル

|

電話番号:+9723-6232525

ファックス:+9723-5622555

易趣網

|

|

十二月三十一日

|

|||||||||||

|

注記

|

2023

|

2022

|

|||||||||

|

流動資産:

|

|||||||||||

|

現金 · 現金同等物

|

6

|

$

|

|

$

|

|

||||||

|

銀行短期預金

|

|

|

|||||||||

|

有価証券

|

7

|

|

|

||||||||

|

売掛金

|

|

|

|||||||||

|

その他の売掛金と前払い費用

|

8

|

|

|

||||||||

|

在庫情報

|

|

|

|||||||||

|

|

|

||||||||||

|

長期資産:

|

|||||||||||

|

長期預金その他の債権

|

|

|

|||||||||

|

繰延税金

|

17d

|

|

|

||||||||

|

使用権資産

|

9

|

|

|

||||||||

|

財産·工場·設備·純価値

|

10

|

|

|

||||||||

|

無形資産、純額

|

11

|

|

|

||||||||

|

|

|

||||||||||

|

$

|

|

$

|

|

||||||||

|

流動負債:

|

|||||||||||

|

貿易買掛金

|

$

|

|

$

|

|

|||||||

|

従業員と給与課税項目

|

|

|

|||||||||

|

リース責任

|

9

|

|

|

||||||||

|

政府補助金に対する負債

|

12

|

|

|

||||||||

|

繰延収益その他の前払い

|

|

|

|||||||||

|

その他の支払い

|

|

|

|||||||||

|

|

|

||||||||||

|

長期負債:

|

|||||||||||

|

リース責任

|

9

|

|

|

||||||||

|

政府補助金に対する負債

|

12

|

|

|

||||||||

|

その他の進展

|

|

|

|||||||||

|

コンバーチブルセーフ

|

5f, 13

|

|

|

||||||||

|

|

|

||||||||||

|

株主権益:

|

18

|

||||||||||

|

NISの普通株

|

|||||||||||

|

許可-

|

|

|

|||||||||

|

株価プレミアムおよびその他の資本準備金

|

|

|

|||||||||

|

赤字を累計する

|

(

|

)

|

(

|

)

|

|||||||

|

当社の株主は権益を占めなければならない

|

|

|

|||||||||

|

非制御的権益

|

|

|

|||||||||

|

総株式

|

|

|

|||||||||

|

$

|

|

$

|

|

||||||||

|

2024年3月28日

|

||||||

|

承認の期日

|

サリット · フィロン

|

オファー · ハヴィフ

|

ヤロン · エルダッド

|

|||

|

財務諸表

|

取締役会議長

|

最高経営責任者

|

最高財務責任者

|

F - 4

|

十二月三十一日までの年度

|

|||||||||||||||

|

注記

|

2023

|

2022

|

2021

|

||||||||||||

|

売上高

|

22b

|

$

|

|

$

|

|

$

|

|

||||||||

|

収益コスト

|

20a

|

|

|

|

|

||||||||||

|

総利益

|

|

|

|

||||||||||||

|

営業費用(収入):

|

|||||||||||||||

|

研究と開発、ネットワーク

|

20b

|

|

|

|

|

||||||||||

|

営業 · マーケティング

|

20c

|

|

|

|

|

||||||||||

|

一般と行政

|

20d

|

|

|

|

|

||||||||||

|

その他の収入

|

20e

|

|

|

(

|

)

|

|

|||||||||

|

総運営費(純額)

|

|

|

|

||||||||||||

|

営業損失

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

融資収入

|

20f

|

|

|

|

|

||||||||||

|

融資費用

|

20f

|

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||

|

融資収入,純額

|

|

(

|

)

|

|

|||||||||||

|

所得税引前損失

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

所得税(税収割引)

|

17

|

(

|

)

|

|

|

||||||||||

|

損

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

||||||

|

なぜなら:

|

|||||||||||||||

|

当社の持分所有者

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

非制御的権益

|

(

|

)

|

(

|

)

|

(

|

)

|

|||||||||

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||||||

|

当社の株式保有者に起因する 1 株当たり基本損失および希釈損失

|

21

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||||

|

1 株当たり基本損失および希釈損失の計算に使用される加重平均株式数

|

|

|

|

||||||||||||

F - 5

|

当社の持分所有者に帰属する

|

||||||||||||||||||||||||

|

シェア

資本

|

株価プレミアムおよびその他の資本準備金

|

赤字を累計する

|

総額

|

非制御的権益

|

総株式

|

|||||||||||||||||||

|

2021年1月1日現在の残高

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

$

|

|

|||||||||||

|

損

|

|

|

(

|

)

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||

|

普通株発行,純額

|

|

|

|

|

|

|

||||||||||||||||||

|

株式報酬に関する非支配権益の喪失

|

|

|

|

|

(

|

)

|

|

|||||||||||||||||

|

株式報酬に関する非支配権益への利益

|

|

(

|

)

|

|

(

|

)

|

|

|

||||||||||||||||

|

子会社オプションの行使

|

|

(

|

)

|

|

(

|

)

|

|

|

||||||||||||||||

|

事前出資の引受権証を行使する

|

|

|

|

|

|

|

||||||||||||||||||

|

オプションの行使

|

|

|

|

|

|

|

||||||||||||||||||

|

制限付き株式 ( 「 RSU 」 ) 付与

|

|

)

|

|

)

|

|

|

|

|

||||||||||||||||

|

株式報酬と RSU

|

|

|

|

|

|

|

||||||||||||||||||

|

2021年12月31日現在の残高

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

$

|

|

|||||||||||

|

損

|

|

|

(

|

)

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||

|

普通株発行,純額

|

|

|

|

|

|

|

||||||||||||||||||

|

株式報酬に関する非支配権益の喪失

|

|

|

|

|

(

|

)

|

|

|||||||||||||||||

|

株式報酬に関する非支配権益への利益

|

|

(

|

)

|

|

(

|

)

|

|

|

||||||||||||||||

|

子会社のオプションの行使

|

|

|

)

|

|

|

)

|

|

|

)

|

|||||||||||||||

|

オプションの行使

|

|

)

|

|

|

|

|

|

|||||||||||||||||

|

帰属のRSU

|

|

)

|

|

)

|

|

|

)

|

|

|

)

|

||||||||||||||

|

株式報酬と RSU

|

|

|

|

|

|

|

||||||||||||||||||

|

2022年12月31日現在の残高

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

$

|

|

|||||||||||

F - 6

|

当社の持分所有者に帰属する

|

||||||||||||||||||||||||

|

シェア

資本

|

株価プレミアムおよびその他の資本準備金

|

赤字を累計する

|

総額

|

非制御的権益

|

総株式

|

|||||||||||||||||||

|

2022年12月31日現在の残高

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

$

|

|

|||||||||||

|

損

|

|

|

(

|

)

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||||||||||

|

普通株発行,純額

|

|

|

|

|

|

|

||||||||||||||||||

|

株式報酬に関する非支配権益の喪失

|

|

|

|

|

(

|

)

|

|

|||||||||||||||||

|

株式報酬に関する非支配権益への利益

|

|

|

|

|

(

|

)

|

|

|||||||||||||||||

|

子会社の普通株式の会社への発行

|

|

(

|

)

|

|

(

|

)

|

|

|

||||||||||||||||

|

子会社の非支配権益に対する優先株式の発行

|

|

(

|

)

|

|

(

|

)

|

|

|

||||||||||||||||

|

帰属のRSU

|

|

)

|

|

)

|

|

|

)

|

|

|

)

|

||||||||||||||

|

株式報酬と RSU

|

|

|

|

|

|

|

||||||||||||||||||

|

2023年12月31日現在の残高

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

|

$

|

|

$

|

|

|||||||||||

F - 7

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2023

|

2022

|

2021

|

||||||||||

|

経営活動のキャッシュフロー:

|

||||||||||||

|

損

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

業務活動で使用されている現金純額と損失を照合する調整:

|

||||||||||||

|

損益項目の調整:

|

||||||||||||

|

減価償却

|

|

|

|

|||||||||

|

無形資産の償却

|

|

|

|

|||||||||

|

株式ベースの報酬

|

|

|

|

|||||||||

|

転換可能な SAFE の再評価

|

|

|

|

|||||||||

|

純資金調達費用 ( 収益 )

|

(

|

)

|

|

(

|

)

|

|||||||

|

未払金利の減少

|

|

|

|

|||||||||

|

財産 · 設備の売却による損失 ( 利益 )

|

(

|

)

|

|

|

||||||||

|

所得税(税収割引)

|

(

|

)

|

|

|

||||||||

|

|

|

|

||||||||||

|

資産負債項目の変動状況:

|

||||||||||||

|

売掛金が増加する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

その他債権の減少 ( 増加 )

|

(

|

)

|

|

|

||||||||

|

在庫の減少

|

|

(

|

)

|

(

|

)

|

|||||||

|

繰延税の減 ( 増 )

|

|

(

|

)

|

|

||||||||

|

貿易未払いが増加する

|

|

(

|

)

|

|

||||||||

|

従業員と給与課税項目の増加(減少)

|

|

(

|

)

|

|

||||||||

|

その他の買掛金の増減額

|

(

|

)

|

|

|

||||||||

|

繰延収益等の増減額

|

(

|

)

|

(

|

)

|

|

|||||||

|

(

|

)

|

(

|

)

|

|

||||||||

|

年間の受領 ( 支払 ) 現金 :

|

||||||||||||

|

受け取った利息

|

|

|

|

|||||||||

|

利子支払

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

納めた税金

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

経営活動のための現金純額

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

F - 8

|

現在までの年度

十二月三十一日

|

||||||||||||

|

2023

|

2022

|

2021

|

||||||||||

|

投資活動によるキャッシュフロー:

|

||||||||||||

|

不動産 · 設備の購入

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

有価証券を売却して得た金

|

|

|

|

|||||||||

|

有価証券を購入する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

不動産 · 設備の売却による収益

|

|

|

|

|||||||||

|

銀行預金からの引き出し ( 投資 ) 、純

|

(

|

)

|

|

(

|

)

|

|||||||

|

投資活動提供の現金純額

|

(

|

)

|

|

(

|

)

|

|||||||

|

資金調達活動のキャッシュフロー:

|

||||||||||||

|

子会社の非支配権益に対する優先株式の発行

|

|

|

|

|||||||||

|

普通株式発行収益 ( 発行費用を差し引いた )

|

|

|

|

|||||||||

|

可換性 SAFE の発行収益

|

|

|

|

|||||||||

|

オプション行使で得られた収益

|

|

|

|

|||||||||

|

賃貸債務を償還する

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

政府支出の収益

|

|

|

|

|||||||||

|

政府補助金の返済

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

融資活動が提供する現金純額

|

|

|

|

|||||||||

|

為替レート差額 — 現金および現金換算残高

|

(

|

)

|

(

|

)

|

|

|||||||

|

現金と現金等価物の減少

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

年明けに現金と現金等価物

|

|

|

|

|||||||||

|

年末現金および現金等価物

|

$

|

|

$

|

|

$

|

|

||||||

|

重大な非現金活動

|

||||||||||||

|

財産·工場·設備を購入する

|

$

|

|

$

|

|

$

|

|

||||||

|

賃貸負債に応じて確認された使用権資産の増加

|

$

|

|

$

|

|

$

|

|

||||||

|

事前出資の引受権証を行使する

|

$

|

|

$

|

|

$

|

|

||||||

F - 9

| a. |

同社の収入は、主に協力と許可協定、ヒマシ種子販売、およびイスラエルで医療用大麻製品を販売している(付記5参照)。主なお客様については、付記22 cを参照してください。

|

| b. |

同社には以下の直接·間接子会社がある:カステラ社(前身はEmoFuel株式会社)、Emogene社、Biomica株式会社、AgPlenus株式会社、AgPlenus社、Lavie Bio株式会社、Lavie Bio社、Lavie Tech社、Taxon生物科学会社、キヤノン社。

|

F - 10

株式会社エヴォゲンおよびその子会社

注1:-General(続)

| c. |

2019年8月6日、Corteva Inc.(“Corteva”)はその子会社Pioneer Hi-Bred International,Inc.を通じて会社の農業生物製品子会社Lavie Bio Ltd.に1ドルの現金投資を含む投資を行った

|

| d. |

2022年8月、ICLとLavie Bio Ltd.の付属会社は長年の協力協定を締結し、新型生物覚せい剤製品を開発し、肥料効率を高める。協力の一部として、ICLは付属会社を通じてLavie Bio Ltdに投資した

|

| e. |

2022年12月21日Biomicaは最終合意に署名しました

|

| f. |

2021年1月に、当社は制御持分発行販売協定を締結し、これにより、当社は発行する

|

F - 11

株式会社エヴォゲンおよびその子会社

注1:-General(続)

| g. |

2021年2月19日、当社は新たな制御株発行販売契約を締結し、総発行価格は最高$に達した

|

| h. |

当社は、 2023 年 7 月 17 日、特定機関投資家との間で、以下の株式の売却に関する有価証券購入契約を締結しました。

|

| i. |

当社の子会社 · 事業部門は、 (1) 農業 · エボゲン種子形質事業部、ラヴィーバイオ株式会社、アグプレナス株式会社の 3 つの事業部門に分かれています。(2)人間の健康 — Biomica Ltd. と Canonic Ltd.(3) インダストリアル — Casterra Ag Ltd. ( 注釈 22 も参照 ) 。

|

| j. |

定義する

|

| 子会社 |

- 当社が管理する ( 国際財務報告基準 ( IFRS ) 10— 連結財務諸表で定義される ) 会社であり、その会計は当社の会計と連結されている会社。

|

| 関連団体 |

- 国際会計基準 ( IAS ) 24 関連当事者の開示。

|

F - 12

株式会社エヴォゲンおよびその子会社

|

注記 2 : — 重要な会計方針 |

| a. |

財務諸表の列報基礎:

|

| b. |

本位貨幣、提示貨幣、外貨:

|

| 1. |

本位貨幣と提示貨幣種:

|

| 2. |

外貨取引、資産、負債:

|

| c. |

現金等価物:

|

F - 13

株式会社エヴォゲンおよびその子会社

| 注2:- |

重大会計政策(継続)

|

| d. |

短期預金:

|

| e. |

在庫:

|

| f. |

政府が支出しています

|

F - 14

株式会社エヴォゲンおよびその子会社

| g. |

賃貸借契約:

|

|

1.

|

使用権資産

|

|

年代

|

主に

|

|||

|

事務スペース

|

|

|

||

|

実験室空間

|

|

|

||

|

機動車

|

|

|

| 2. |

リース負債

|

F - 15

株式会社エヴォゲンおよびその子会社

| 3. |

短期賃貸と低価値資産レンタル

|

| h. |

財産、工場、設備

|

|

%

|

主に%です

|

|||

|

実験室装置

|

|

|

||

|

コンピュータと周辺機器

|

|

|

||

|

事務設備と家具

|

|

|

||

|

賃借権改善

|

次の文を参照

|

F - 16

株式会社エヴォゲンおよびその子会社

| i. |

無形資産:

|

|

年代

|

||

|

パイプ製品

|

|

|

|

潜在製品

|

|

|

|

微生物コレクション

|

|

| j. |

非金融資産減価準備:

|

F - 17

株式会社エヴォゲンおよびその子会社

| k. |

収入確認:

|

F - 18

株式会社エヴォゲンおよびその子会社

| l. |

所得税:

|

| 1. |

当期税額:

|

| 2. |

繰延税金:

|

| m. |

金融商品:

|

| 1. |

金融資産:

|

F - 19

株式会社エヴォゲンおよびその子会社

| 2. |

金融資産減価準備:

当社は報告期末ごとに公正価値に応じて損益によって計量されていない金融債務商品の引当損失準備を評価します。 当社は、売掛金のような短期金融資産を有しており、当社は簡略化方法を採用し、生涯予想信用損失と同等の金額で損失を計量準備している。償却コストに応じて計量された債務工具減価損失を損益で確認し、それに応じた損失準備を計上し、金融資産の帳簿価値から相殺する。

|

| 3. |

財務負債:

|

| a) |

余剰コストで計量された財務負債:

|

| b) |

公正な価値で損益によって計量された金融負債:

|

F - 20

株式会社エヴォゲンおよびその子会社

| 4. |

金融商品の認識廃止 :

|

| a. |

金融資産:

|

| b. |

財務負債:

|

|

n.

|

公正価値計量:

|

F - 21

株式会社エヴォゲンおよびその子会社

|

レベル一

|

-

|

活発な市場における同じ資産または負債の見積もり(調整されていない)。

|

|

レベル 2

|

-

|

直接的または間接的に観察可能な、レベル 1 に含まれる見積価格以外のインプット。

|

|

レベル 3

|

-

|

観測可能な市場データに基づいていないインプット ( 観測可能な市場データに基づいていないインプットを使用する評価手法 ) 。

|

| o. |

従業員福祉負債:

|

| 1. |

短期従業員福祉:

|

| 2. |

退職後の福祉:

|

F - 22

株式会社エヴォゲンおよびその子会社

注2:-重要な会計政策はない(続)

|

p.

|

株式ベースの支払い取引:

|

|

q.

|

非持株権益計測:

|

F - 23

株式会社エヴォゲンおよびその子会社

| 注3: - |

財務諸表作成に用いる重要会計判断、見積もり、仮説

|