2024年1月、VTEXは2024年Gartnerで公認された顧客選択の独占サプライヤーとなる®デジタルビジネスの顧客の声。報告によると、98%のVTEX顧客は同業者にこの電気商プラットフォームを推薦したいと表明した。また,2024年2月,我々はIDC MarketScape Worldwide B 2 Cデジタルビジネスプラットフォームミドルエンド市場成長サプライヤー評価研究においてトップリーダーに選ばれた.25社のサプライヤーの中で最も高いのは私たちで、私たちは全面的な解決策とB 2 Cに対する優れた戦略的関心によって頭角を現しています

私たちはラテンアメリカと世界のトップレベルの人材のキャリアを引きつけ、発展させ、加速させることに成功した。私たちの歴史を見ると、私たちは入念に業績の高い文化を発展させ、個人の成長に条件を作り、現状に挑戦する視点の多様性を重視した。人材を誘致するほか、トップ大学との重要な協力プロジェクトや世界的なデジタルビジネス教育イニシアティブを通じて新たな人材を育成している。私たちは教育を通じて私たちの社会に積極的に影響を与え、新しい世代の世界的なデジタル市民を育成できることを誇りに思う

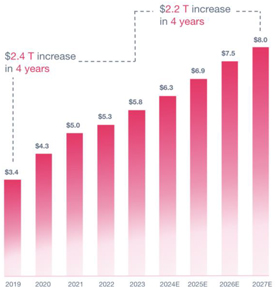

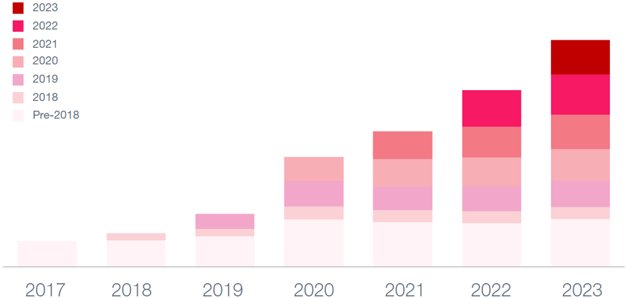

私たちは私たちの顧客を成功に導いた。企業は私たちを戦略パートナーとして選択し、そのデジタルビジネスの転換を加速し、創設計画を実現する。私たちは固定と固定を含む収入モデルを購読してプラットフォームに渡しますGMVに基づく可変コンポーネントです。この収入モデルは私たちを戦略的に私たちの顧客と一致させる:私たちは彼らを成長させることで成長を達成する。2023年12月31日と2022年12月31日までの年間で、私たちの顧客は私たちのプラットフォーム内で165億ドルと127億ドルのGMVを作成しました。我々のGMVは2021年にドル計算で29.1%増加した上で,2023年と2022年にはそれぞれ30.2%と31.3%増加し,外貨中性ベースではそれぞれ25.3%,26.8%,31.1%増加した

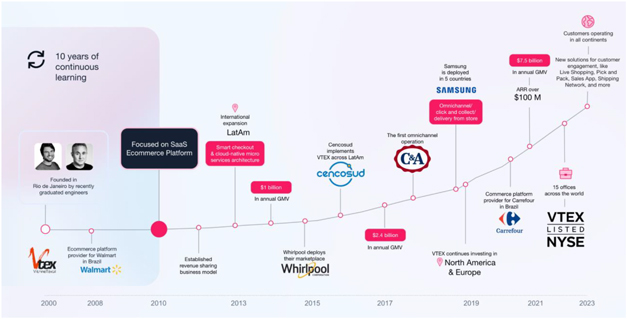

私たちは歴史全体で多くの重要なマイルストーンを実現しました私たちの拡張を示しています

私たちはブラジルとより広いラテンアメリカ地域に世界的なビジネス解決策を提供する上で深い歴史を持っている。私たちは私たちの国際業務を拡大していて、今日私たちは大型ブルーチップ企業にサービスを提供しています。私たちがサービスしているほとんどのお客様は企業は消費者に対してあるいはB 2 C、企業は私たちのコアVTEXプラットフォームを通じてサポートを提供し、それぞれ2023年12月31日と2022年12月31日までの年間収入の86.2%と85.7%を占めている。私たちの顧客は、GMVのユニークなドメイン名を生成するように定義されている世界43カ国で3.5万のアクティブなオンラインショップを運営するのを手伝っています。2022年12月31日から2023年12月31日まで、我々のサービスの活発なネットショップ数は3.8%増加した。2023年12月31日現在、当社のプラットフォーム上のアクティブオンラインショップの35.1%が2.5万ドル以上の年間経常収入、すなわちARR(最近の四半期の定期購読収入に4を乗じた)を生成し、私たちのARRの86.4%を占め、アクティブオンラインショップあたりの平均ARRは133.6,000ドルであり、私たちの企業の重点を示しています

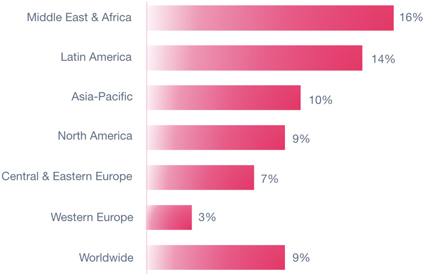

56