私たちのエンジニアの大部分は現地で募集しており、中国の一流大学と様々な採用と訓練計画を立てています。私たちはまた世界的に経験豊富なエンジニアを募集した

2021年、2021年、2022年と2023年12月31日までの年度まで、私たちの研究開発支出はそれぞれ人民元249億元、人民元233億元、人民元242億元(34億ドル)で、それぞれ私たちの総収入の20%、19%と18%を占めている。 私たちの研究開発費は主に研究開発者の給料と福祉、サーバ減価償却費用とサーバ受託費を含んでいます。資本化基準を満たす資本化ソフトウェア開発コストを除いて、実際に発生したコストに応じて研究開発コストを支出する

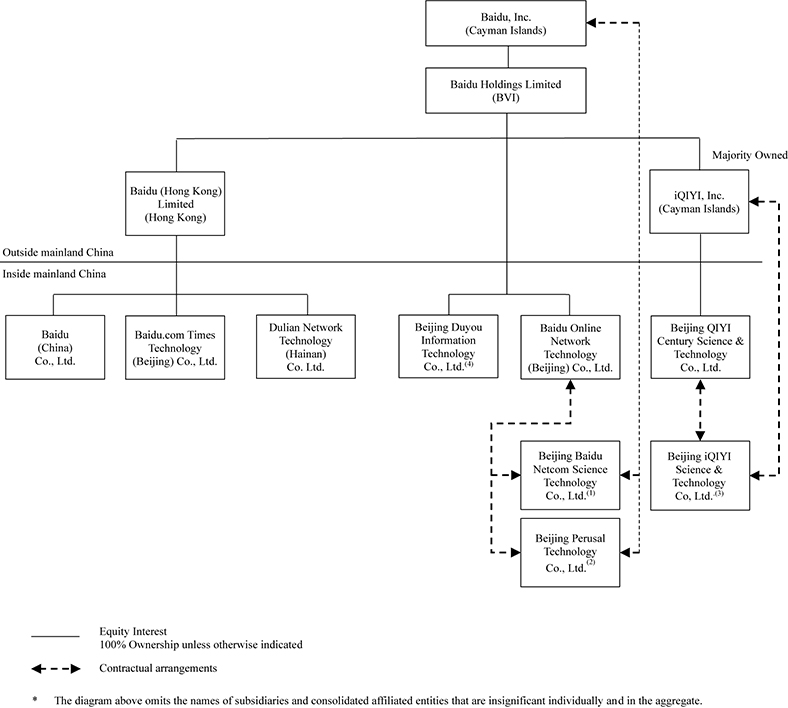

知的財産権

私たちは中国大陸の中国と他の司法管轄区域の特許、商標、著作権と商業秘密保護法、そして秘密手続きと契約条項によって私たちの知的財産権とブランドを保護しています。私たちは大陸で20,000件以上の特許を発行しました 発明、実用新案、および外観設計をカバーし、私たちのコア技術および知的財産権を保護するために、より多くの特許を申請する予定だ。秘密保持協定も締結しました競業禁止我々の従業員及びコンサルタントと締結された発明譲渡協定、及び選定された第三者と締結された秘密協定。“百度わが社の中国語名“百度”はすでに国家知的財産権局商標局によって中国馳名商標に認定されている。“

を持つ以外は “および関連標識は、他の様々な商標の登録を申請しました。私たちはまたアメリカ、オーストラリア、ブラジル、カナダ、香港、インド、インドネシア、日本、マレーシア、メキシコ、ニュージーランド、ロシア、シンガポール、南アフリカ、韓国、タイ、EU、その他のいくつかの管轄区にいくつかの商標を登録しました。さらにドメイン名も登録しました百度網 ICANN(インターネット名およびデジタルアドレス割当会社)を有する登録者を許可する他のいくつかのドメイン名とを備える。登録センターの指定事業者になることにも成功しました.Baidu最上階ICANNが提供するドメイン名

“および関連標識は、他の様々な商標の登録を申請しました。私たちはまたアメリカ、オーストラリア、ブラジル、カナダ、香港、インド、インドネシア、日本、マレーシア、メキシコ、ニュージーランド、ロシア、シンガポール、南アフリカ、韓国、タイ、EU、その他のいくつかの管轄区にいくつかの商標を登録しました。さらにドメイン名も登録しました百度網 ICANN(インターネット名およびデジタルアドレス割当会社)を有する登録者を許可する他のいくつかのドメイン名とを備える。登録センターの指定事業者になることにも成功しました.Baidu最上階ICANNが提供するドメイン名

インターネット、科学技術、メディア会社はしばしば知的財産権侵害または他の知的財産権侵害疑惑に基づく訴訟に巻き込まれる。また、中国の大陸部や海外での知的財産権の法律適用状況は確定しておらず、変化しつつあり、大きなリスクをもたらす可能性がある。“プロジェクト3.D.キー情報-リスク要因-私たちの業務業界に関連するリスク-私たちは知的財産権侵害クレームおよび他の関連クレームに直面する可能性があり、これらのクレームは時間がかかり高価で、私たちの運営に悪影響を与える可能性がある”および“-私たちは私たちのP 4 Pプラットフォームに関連する特許侵害クレームを受けるかもしれない”を見てください

販売 · 流通

私たちは私たちの第三者代理店ネットワークと私たちの直販チームを通じて百度モバイル生態系に製品とサービスを提供します。我々は通常第三者エージェントとフレームワーク販売協定を締結し,第三者エージェントは我々を代表して中小企業,国内企業,多国籍企業などの顧客にオンラインマーケティングサービスを販売する.販売協定は一般的に第三者エージェントの産業的重点を制限する。サードパーティエージェントは、顧客を識別し、支払いを受け取り、顧客と私たちとのアカウントの確立を支援し、投資リターンを最大化するためにキーワードを提案し、顧客を獲得するための他のマーケティングおよび教育サービスに従事することを含む、オンラインマーケティング顧客に多くのサービスを提供しています。私たちは北京、上海、広州、深センなどの都市に直売機関を設置して、私たちのオンラインマーケティングサービスとその他のサービスは主要な地域市場をカバーしています。私たちは直販チームを通じて私たちの大顧客をカバーし、これらの大顧客と直接協定を締結します

AI Cloudについては、IaaS、PaaS、SaaSを含むソリューション統合業者を介して企業顧客に当社のクラウドソリューションを販売しています。顧客の特定のニーズに応えるために、スマート交通ソリューションを直接提供し、カスタマイズされた解決策を提供する

スマート運転や他の成長計画については、私たちは直接または第三者エージェントを介して顧客に私たちの製品やサービスを販売します

103