展示品99.5

1 Q 2 4 Grupoéxito財務業績2024年5月9日“コロンビア証券取引所から付与された発行者承認-IRは、BVCに上場する証券品質または発行者支払能力の認証ではありません”。

2前向き陳述本文書には、データ、仮説、および推定に基づくいくつかの前向きな陳述が含まれており、会社は、これらのデータが合理的であると考えているが、これは履歴データではなく、将来の発生の保証として解釈されてはならない。“予想”、“信じる”、“推定”、“予想”、“計画”、および同社に関連する同様の表現は、前向き陳述を識別することを目的としている。配当金の発表または支払い、主要な経営および融資戦略、ならびに資本支出計画の実施、将来の経営の方向、および財務状況、流動性または経営結果に影響を与える要因または傾向、会社のESG計画、計画、予測、目標、承諾、予想または見通しに関連する予想については、ESGに関連する目標および目標を含み、前向きに述べられている。会社経営陣はこれらの前向き陳述に基づく予想と仮定は合理的であると考えているが、これらの前向き陳述に過度に依存してはならない。Grupoéxitoは、競争が激しく、迅速に変化する環境で運営されている;したがって、それは、そのビジネスに影響を及ぼす可能性のあるすべてのリスク、不確実性、または他の要因を予測することができず、それらのビジネスに対する潜在的な影響、またはリスクまたはリスクの組み合わせの発生は、任意の前向き陳述に含まれる結果とは著しく異なる程度をもたらす可能性がある。実際の結果がこのような前向きな陳述によって示された結果と大きく異なる重要な要素をもたらす可能性があり、または“項目3”の節に列挙されたリスクおよび不確定要因を含むが、これらに限定されないこのような差異の重要な要素をもたらす可能性がある。重要な情報-D。会社は2023年7月20日に米証券取引委員会に提出したForm 20-F登録声明の“リスク要因”を発表した。本文書に含まれる前向き陳述は、本文書が発行された日にのみ行われます。Grupoéxitoは、適用可能な任意の法律、規則、または法規要件に加えて、その予期される任意の変化または本明細書に含まれる任意の前向き声明に基づくイベント、条件、または状況の任意の変化を反映するために、いかなる義務を負わないか、または本プレスリリースに含まれる任意の前向き宣言の任意の更新を開示することを明確に示す。今回のネット放送における非“国際財務報告基準”の財務措置の入金状況は本ネットワーク放送プレゼンテーションの付録を参照されたい。

私たちのCEOさんが言ったこと。Carlos Calleja 1四半期24財務と運営ハイライト1 Q 24財務業績結論と質疑応答会議議題3

我々のCEOカルロス·カレジャ·グルポ·カレジャさんの4つの言葉

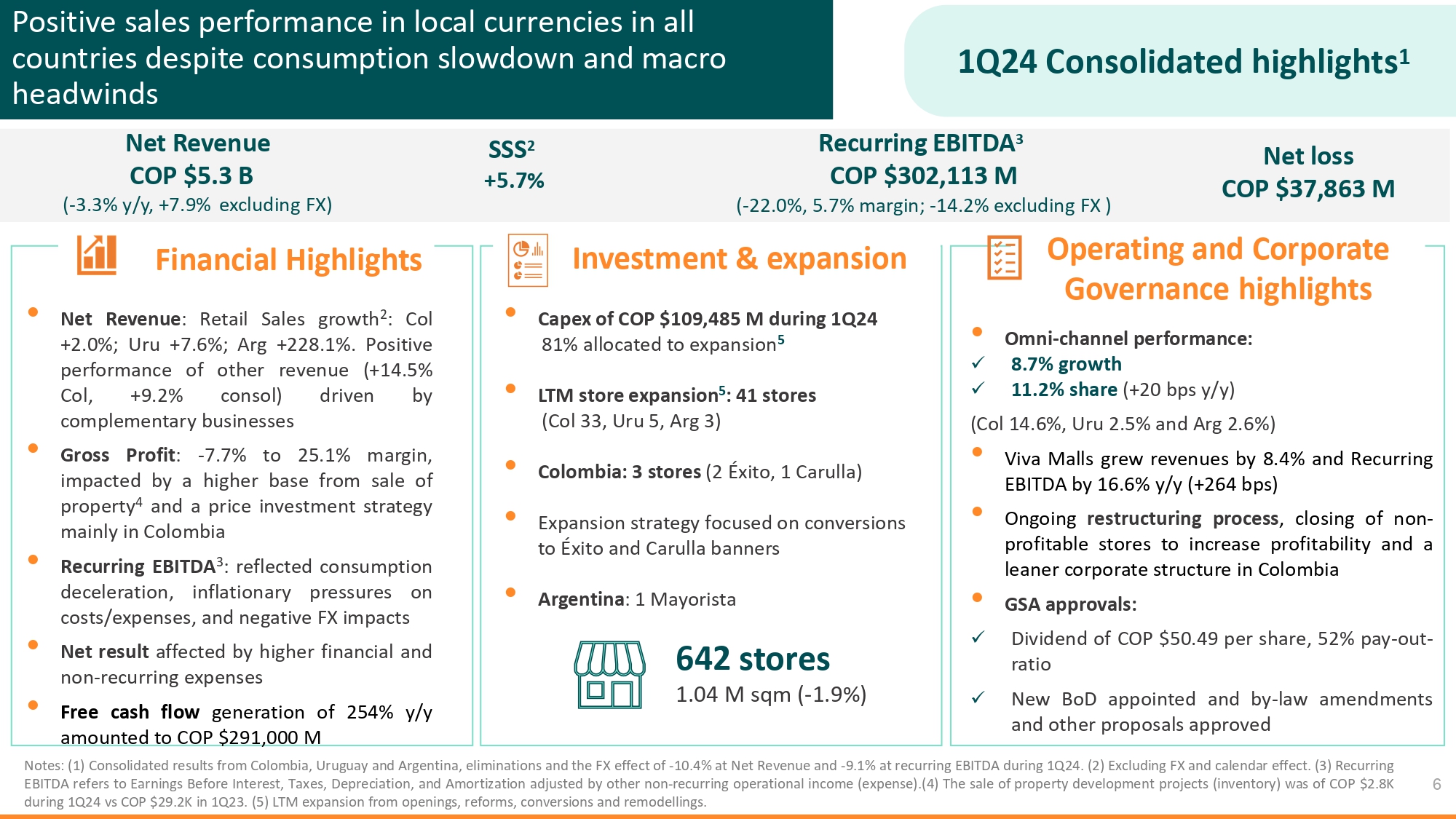

5運営と財務のハイライト

経常性EBITDA 3 COP$302,113 M(-22.0%,利益率5.7%;外貨を含まない)純収入COP$53億(-3.3%,同+7.9%,外国為替を含まない)注:(1)コロンビア,ウルグアイとアルゼンチンの総合業績は,-10の外貨影響を相殺した。純収入は4%,純収入は−9であった。24四半期第1四半期の経常EBITDAは1%であった。(2)外国為替やカレンダー効果は含まれていない。(3)経常的EBITDAとは、他の非日常的営業収入(費用)調整後の利息、税項、減価償却、償却前利益を差し引くことである。(4)物件発展プロジェクトの販売(在庫)は2元。第1四半期8 K対COP$29であった。2 Kは1 Q 23である.(5)改革,改造,改造に基づいて拡張する.SSS 2+5.7%1 Q 24総合ハイライト1財務輝点投資と拡張運営と会社管理輝点純損失COP$37,863 M 6 642店舗104万平方メートル(-1.9%)消費減速とマクロ逆風にもかかわらず、すべての国が現地通貨で計算した積極的な販売業績·全ルート業績:X 8。7%増加x 11。2%シェア(+20ベーシスポイント/年)(14列目)6%、URU 2。5%とArg 2です6%)·Viva Mallsの収入が8%増加した。4%と経常的EBITDAは16%増加した。6%前年比(+264ベーシスポイント)·再編中の非営利店舗を閉鎖して収益性を向上させ、コロンビアのより簡素化された会社構造·GSAが承認した:X配当金はCOP 50ドル。1株49,52%の配当率x任命された新BODと承認された定款修正案と他の提案·24四半期COPの資本支出109,4.85億ドル·LTM店舗拡張5:41店舗(Col 33,URU 5,Arg 3)·コロンビア:3店舗(2éxito,1 Carulla)·エシトルとCarullaへの横断幕変換に専念する拡張戦略·アルゼンチン:1 Mayorista·純収入:小売額増加2:Col+20%;URU+7。6%;Arg+228。1%です。他の収入の積極的な表現(+14.5%コール+9Consol)の2%は、相補的ビジネスによって推進され、利益:-7。7%対25%1%利益率、不動産売却の高い基数の影響4と主にコロンビアでの価格投資戦略·経常EBITDA 3:反映された消費減速、コスト/支出のインフレ圧力と負の外貨影響·財務と非経常的費用増加の影響·254%の自由キャッシュフロー毎年発生する自由キャッシュフローは2.91億COPに達する

財務業績7

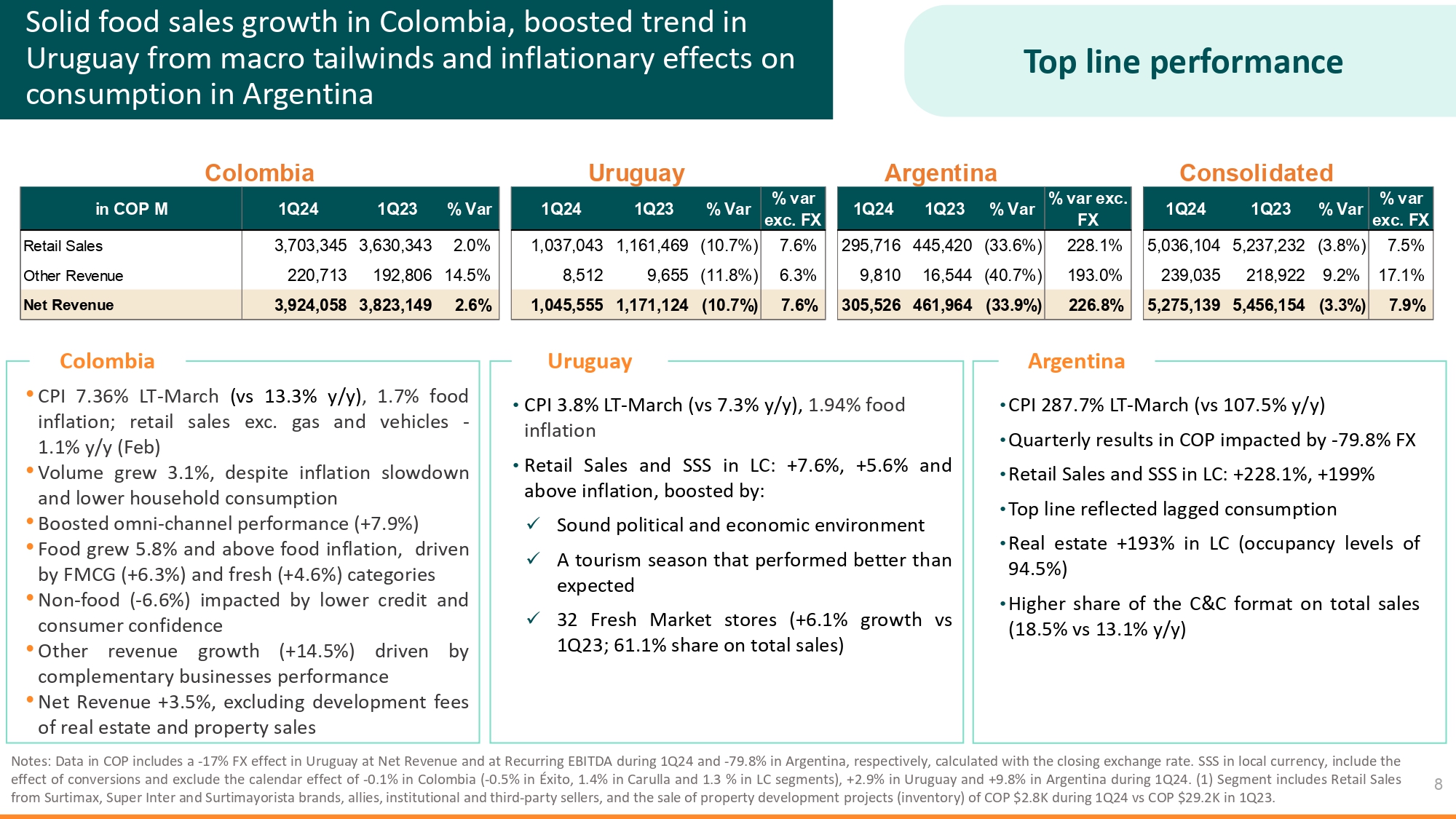

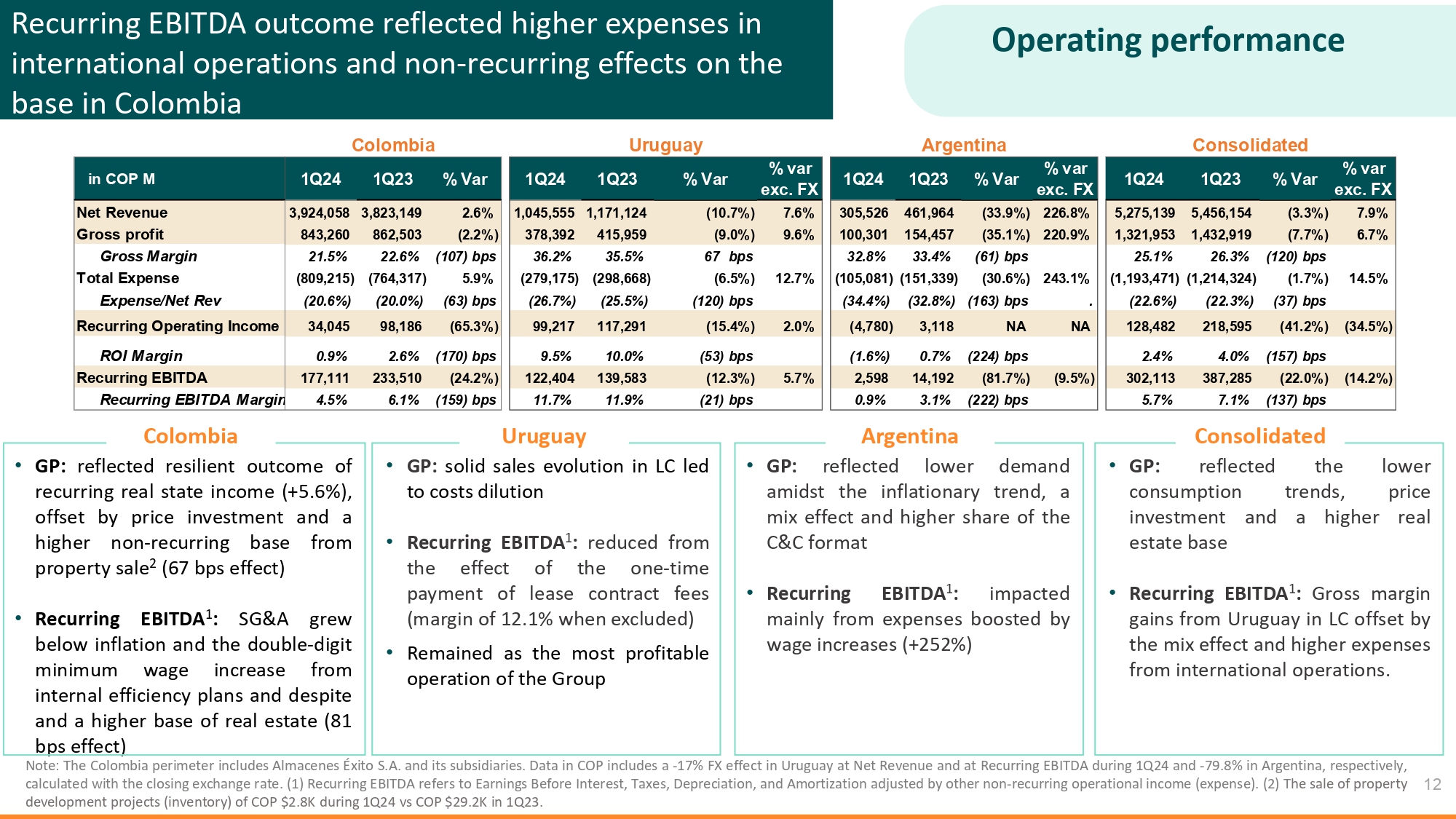

コロンビア食品販売の堅調な増加がウルグアイの傾向を高めたのは、マクロ追い風とインフレのアルゼンチン消費への影響·CPI 7によるものである。36%LT-3月(VS 13。3%)、1.7%の食品インフレ率;小売額を除く。ガソリンと車-12月は前年同月比1%増·取引量3%増。1%にもかかわらず、インフレ減速と家庭消費の低下·全ルート業績(+7)を向上させた。9%)·食品が5%増加した。8%以上の食品がインフレし、急速消費財(+6)からなる。3%)と新鮮(+4%)。6%)カテゴリー·非食品(-6%)6%)信用と消費者自信の低下の影響を受ける·その他の収入増加(+14。5%)相補的業務実績·純収入+3によって推進されます。5%、不動産や物件販売を含まない開発費·CPI 3.8%LT-3月(同7.3%)、1.94%食品インフレ·小売販売と社会保障指数立法会:+7。6%,+5%6%以上のインフレ率は、xの良好な政治環境および経済環境xが予想される旅行シーズン×32軒のFresh Market商店(+6)よりも良好であるからである。1%増加して第1四半期23;61。総売上高の1%)·CPI 287。7%LT-3月(VS 107。5%y/y)·四半期COPは−79の影響を受けた。8%外貨·LCの小売額およびSSS:+228。1%,+199%·営業は消費遅延·不動産+193%(入居率94%)を反映している。5%)·C&Cフォーマットが総売上高に占めるシェアが高い(18.5%対13%です。1%y/y)注:COPのデータは、ウルグアイの24四半期および79四半期の純収入および経常的EBITDAの-17%の外貨影響を含む。アルゼンチンはそれぞれ8%で、終値レートで計算した。現地通貨で計算されたSSSは、換算の影響を含み、-0のカレンダー影響を含まない。コロンビアの1%(-0)。エシトでは5%、1ですCarullaは4%,1である.LCセグメント3%,+2。ウルグアイは9%、+9%だった。アルゼンチンでは、24四半期の第1四半期に8%増加した。(1)部門はSurtimax,Super InterとSurtiayoristaブランド,盟友,機関と第三者売り手の小売額,および不動産開発プロジェクト(在庫)の販売,COP$2である.第1四半期8 K対COP$29であった。2 Kは1 Q 23である.8コロンビアアルゼンチンウルグアイCOP M 1 Q 24 1 Q 23%Var 1 Q 24 1 Q 23%Var%Var Exc.外国為替1 Q 24 1 Q 23%VAR%VAR EXC外国為替1 Q 24 1 Q 23%VAR%VAR EXC外国為替小売額3,703,345,630,343 2.0%1,037,043 1,161,469(10.7%)7.6%295,716,445,420(33.6%)228.1%5,036,104 5,237,232(3.8%)7.5%その他収入220,713,806,14.5%8,512 9,655(11.8%)6.3%9,810,16,544(40.7%)193.0239,035,922 9.22%1%純収入3,924,058,823,149.61,045,555,1,67%(67,67%)5,456,154(3.3%)7.9%コロンビアウルグアイアルゼンチン合併

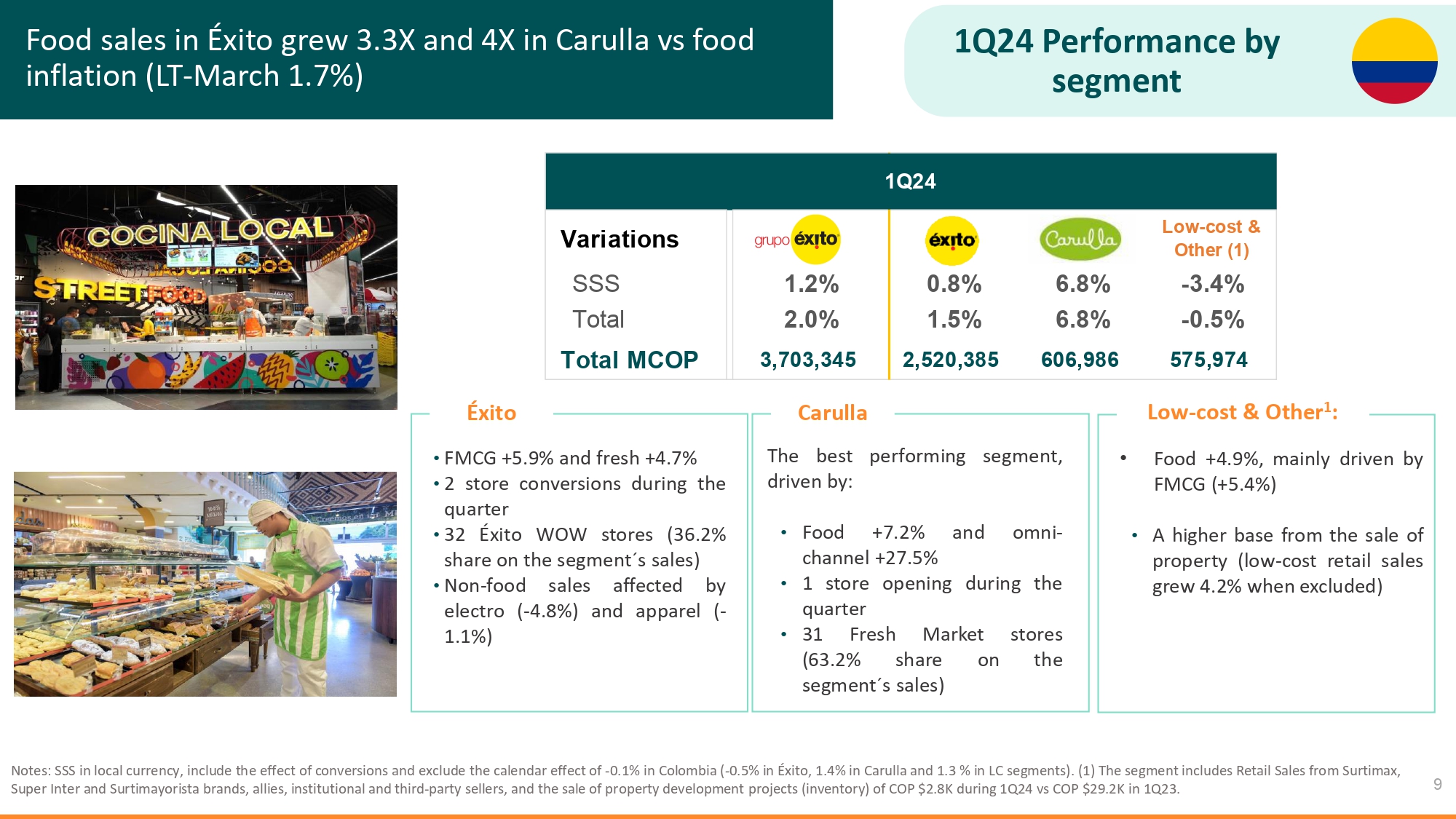

24年第1四半期の細分化市場別実績9·FMCG+5。9%、新鮮+4%今季7%·2店舗転化率·32店舗エシトボギービースト世界店舗(36店舗)2%のシェアは、この細分化市場‘S販売)·非食品S販売は電子影響(-4)を受ける。8%)と服装(-1)。1%)食品インフレ(LT-3月1.7%)と比較して、Carullaで計算した食品売上高はそれぞれ3.3倍と4倍に増加した。注:現地通貨で計算したSSSは、両替の影響を含み、カレンダー効果-0は含まれていない。コロンビアの1%(-0)。エシトでは5%、1ですCarullaは4%,1である.LCセグメントの3%です(1)この部分は,Surtimax,Super InterとSurtiayoristaブランド,盟友,機関,第三者売り手の小売額,および不動産開発プロジェクト(在庫)の販売,COP$2を含む.第1四半期8 K対COP$29であった。2 Kは1 Q 23である.最適な表現断片は:·F od+7からなる.2%、全チャネル+27%です。今季オープン5%·1店舗·生鮮市場31店舗(63店舗)この細分化市場の2%シェア(S売上高)·食品+4。9%、主に快速消費財(+5)からなる。4%)·不動産販売からのより高い基数(低コスト小売額は4%増加。2%(含まない)Exito Carulla低コストおよび他の1:変異体低コストおよびその他(1)SSS 1.2%0.8%6.8%~3.4%合計2.0%1.5%6.8%-0.5%総MCOP 3,703,345 2,520,385 606,986 575,974第1四半期24

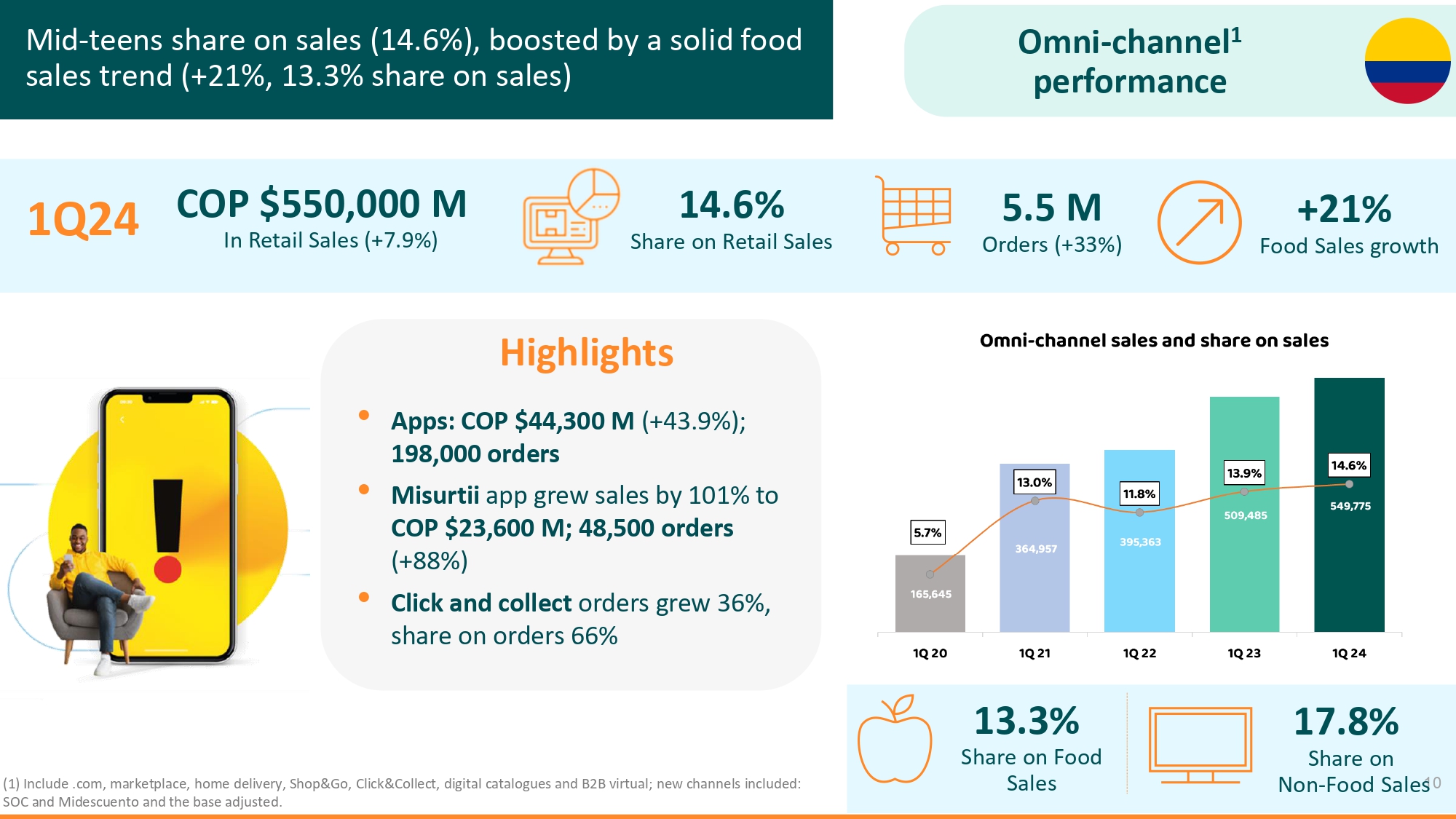

全チャネル1性能輝点(1)は含まれる.Com,市場,宅配,Shop&Go,Click&Collect,デジタルディレクトリとB 2 B仮想;新たなチャネルには,SoCとMidescuentoがあり,基数を調整した.550万件の注文(+33%)第1四半期の小売額14.6%の若年売上高シェア(14.6%)、強い食品販売傾向(21%、売上高13.3%)10 COP小売額55万ドル(+7.9%)·アプリケーション:COP$44,300万(+43.9%)、19.8万注文·Misurtiiアプリケーション売上高101%増、COP$23,600万件;48,500注文(+88%)·注文をクリックして収集すると36%増加し、注文シェア66%食品販売シェア13.3%食品販売21%増加非食品販売シェア17.8%

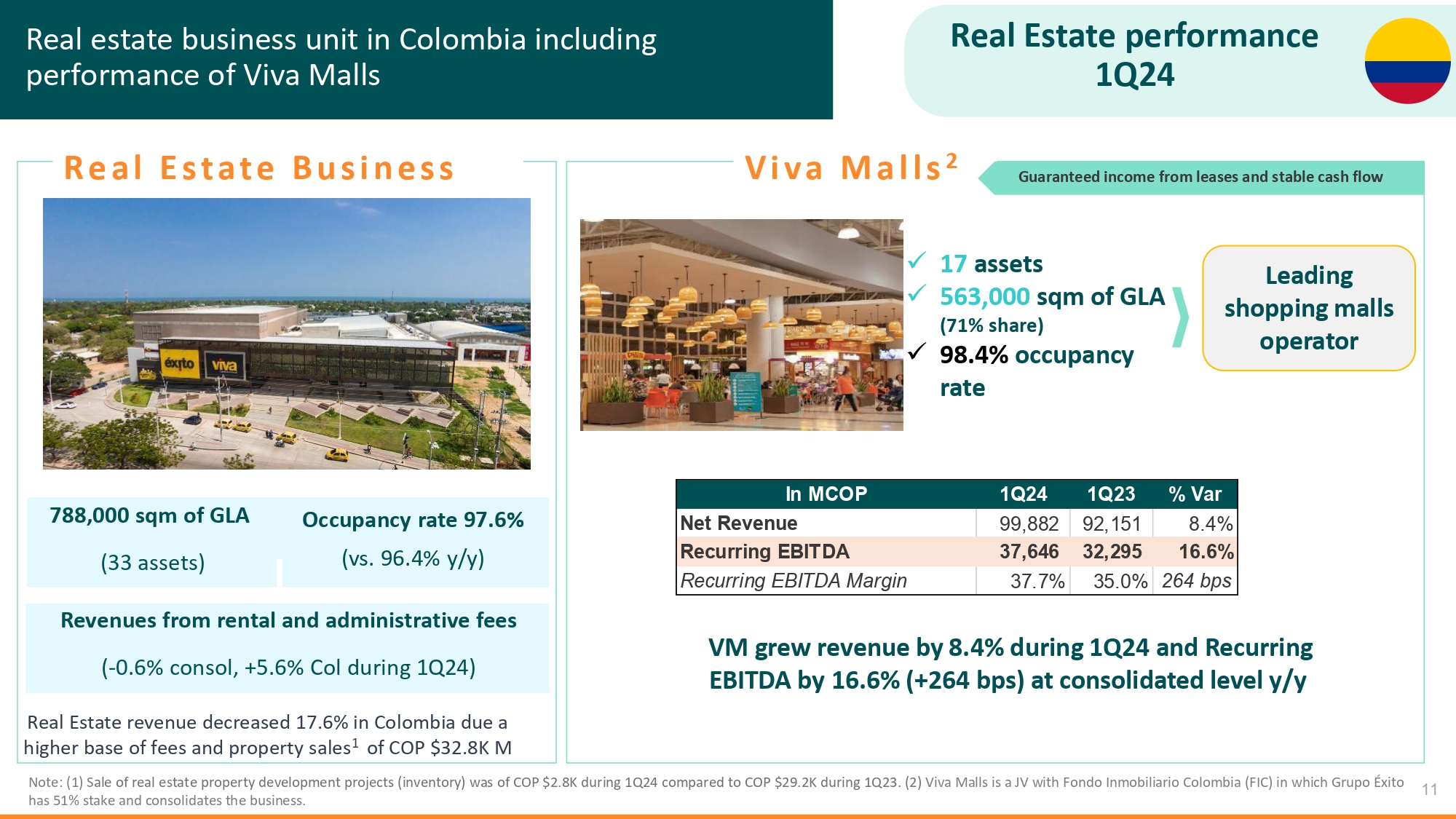

不動産業績24第1四半期コロンビア不動産業務不動産収入が17.6%低下した原因は、費用と物件販売基数が高い1 COP$32.8 K M 788,000平方メートルGLA(33資産)入居率97.6%(vs.96.4%y/y)注:(1)S不動産開発プロジェクト(在庫)はCOP$2であった。24四半期に8 K,COPは29ドルであった。2 Kは1 Q 23の間である.(2)Viva MallsはコロンビアFondo Inmobiliario(FIC)との合弁企業であり,GrupoéxitoはFondo Inmobiliario 51%の株式を保有し,業務を統合している。11レンタル料および管理費収入(-0.6%コンソール、2004年第1四半期収入増加5.6%x 17資産x 563,000平方メートルGLA(71%シェア)x 98.4%入居率Viva Malls 2トップのショッピングセンター事業者保証された賃貸収入と安定したキャッシュフローコロンビア不動産業務部門Viva Mallsの業績MCOP 1 Q 24第1四半期総合水準で8.4%、経常的EBITDA 16.6%(+264ベーシスポイント)MCOP 1 Q 23%Var純収入99,882 92,151.4%経常EBITDA 37,32,295 264 16.6%経常EBITDA利益率37.77%35.0%

経営実績·GP:経常的な不動産収入を反映した弾力的な結果(+5)。6%)は、価格投資と物件販売のより高い非経常基数によって相殺される2(67ベーシスポイント効果)·経常EBITDA 1:SG&A成長がインフレを下回っており、内部効率計画とより高い不動産基数による最低賃金増加2桁(81ベーシスポイント効果)·GP:LCの穏健な販売発展によるコスト希釈·経常的EBITDA 1:賃貸契約費用の一括支払いの影響(利益率12)により減少している。·依然としてグループで最も稼いでいる業務·GP:インフレ傾向を反映した需要低下、混合効果とC&Cフォーマットシェアの増加·恒常的EBITDA 1:主に賃金上昇(+252%)の引き上げ費用の影響を受ける注:コロンビア周辺にはAlmaceneséxito Sが含まれている。答え:その子会社でもありますCOP中のデータには,ウルグアイの24四半期と79四半期の純収入と経常的EBITDAの−17%の外貨効果が含まれている。アルゼンチンはそれぞれ8%で、終値レートで計算した。(1)経常性EBITDAとは、利息、税項、減価償却、償却前の収益を控除し、他の非日常的営業収入(費用)によって調整することである。(2)物件開発プロジェクト(在庫)2元を売却する。第1四半期8 K対COP$29であった。2 Kは1 Q 23である.12コロンビア、アルゼンチン、ウルグアイ·GPを総合:低い消費傾向、価格投資、および高い不動産基数·経常EBITDA 1:ウルグアイのLCにおける毛金利収益は、組み合わせ効果と国際業務費用の増加によって相殺される。経常的EBITDA結果はCOP M第1四半期24第1四半期23%Var 1 Q 24第1四半期23%Var%Var exc国際業務費用が高いことおよびコロンビア基地への非日常的な影響に反映されている。外国為替1 Q 24 1 Q 23%VAR%VAR EXC外国為替1 Q 24 1 Q 23%VAR%VAR EXC外貨純収入3,924,058 3,823,149 2.6%1,045,555 1,171,124(10.7%)7.6%305,526 461,964(33.9%)226.8%5,275,139 5,456,154(3.3%)7.9%毛利843,260 862,503(2.2%)378,392 415,959(9.0%)9.6%100,301,154,457(35.1%)220.9%1,321,953 1,432,919(7.7%)6.7%毛220.5%22.6%B 36.21%35.51%51.58%33.4%(61)bps 25.1%26.3%(120)bps総料金(809,215)(764,317)5.9%(279,175)(298,668)(6.5%)12.7%(105,081)(151,339)(30.6%)243.1%(1,193,471)(1,214,324)(1.7%)14.5%費用/純収益(20.6%)(20.0%(63)bps(26.7%)25.5%)(120)bps(34.4%)(32.8%)(163)bps。(22.6%)(22.3%)(37)bpsの経常営業収入34,045 98,186(65.3%)99,217 117,291(15.4%)2.0%(4,780)3,118 NA 128,482 218,595(41.2%)(34.5%)ROI利益率0.9%2.6%(170)bps 9.5%10.0%(53)bps(1.6%)0.7%(224)bps 2.4%4.0%(157)bpsEBITDA 177,111,510(24.2%)122,404 139,583(12.3%)5.7%2,598 14,192(81.7%)302,113 387,285(22.0%)(14.2%)恒常的EBITDA利益率4.5%6.1%(159)Bps 11.7%11.9%(21)Bps 0.9%3.1%(222)Bps 5.7%7.1%(137)Bpsコロンビアウルグアイアルゼンチン合併

·24四半期COP純損失37,863ドル反映:o経営業績は消費遅延とSG&Aインフレ圧力の影響を受けるo再編過程におけるコロンビアの非日常的支出の増加は、収益性と会社構造を向上させるために非営利店舗を閉鎖し、oコロンビアの財務支出の増加を含む。主にコロンビアの負の外貨効果によるものである。答え:その子会社でもあります総合データはコロンビア、ウルグアイ、アルゼンチンの結果、トーナメントと外国為替効果-10を含む。24四半期の第1四半期の純収入4%、および-9四半期。恒常性EBITDAは1%であった。13純損失は消費減速、インフレ圧力、外貨影響純グループシェア業績の純業績変化を反映

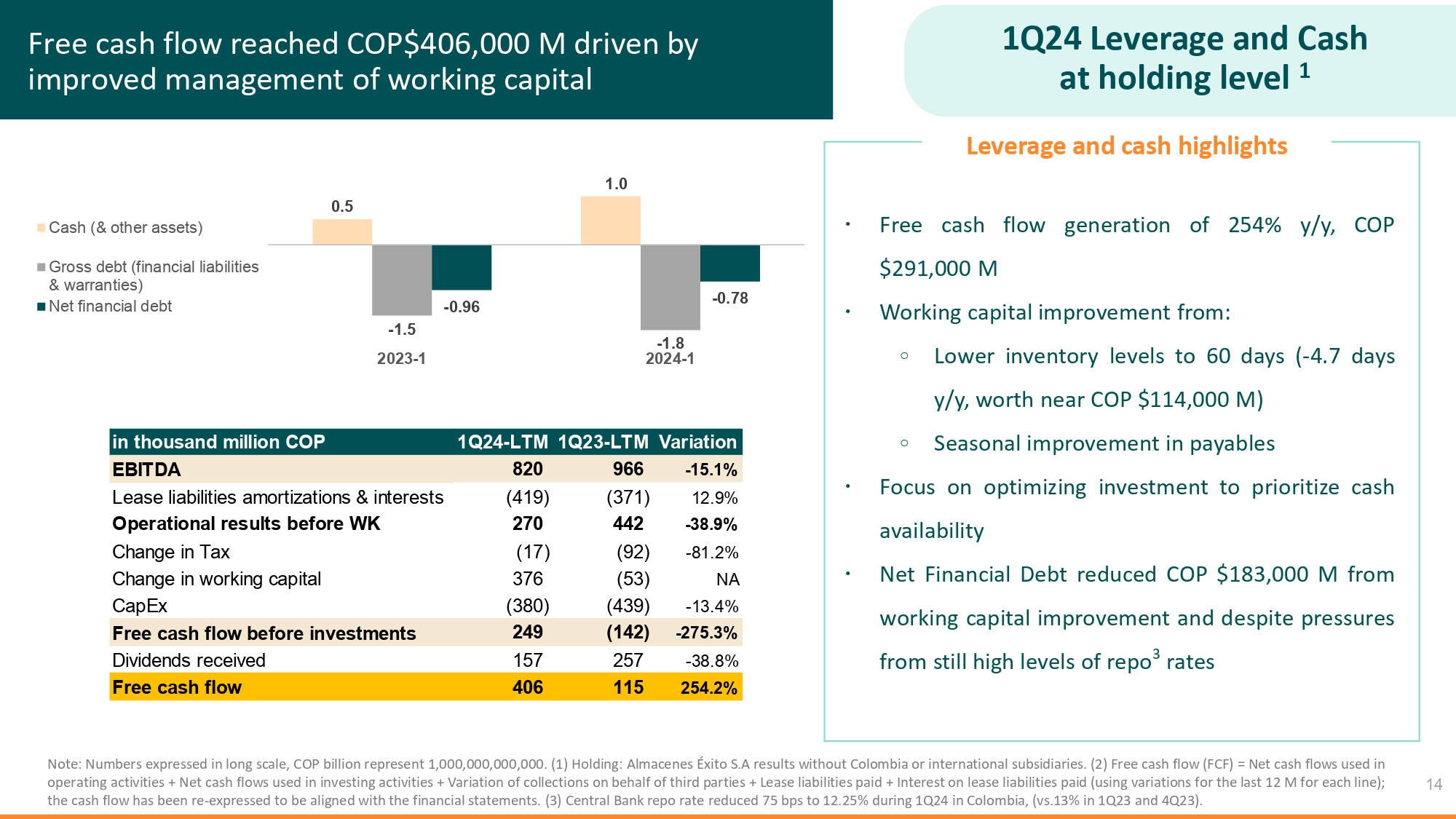

自由キャッシュフローが4.06億COPに達したのは、運営資本の管理を改善し、レバレッジと現金保有量が1級·自由キャッシュフローの発生は254%/年であり、COPは2.91億ドル·運営資本は:oの低い在庫レベルから60日間(-4)に向上したためである。7日間の前年比、1.14億COP近くの価値)売掛金の季節的改善·最適化投資に注力し、現金可用性·純財務債務を優先して運営資本改善から1.83億COPを減少させ、まだ高い水準にあるレバレッジ3金利と現金ハイライトの圧力注:長期規模で表される数字であり、COPは10億は1,000,000,000,000を表す。(1)ホールディングス:エルマシトS.Aコロンビアや国際子会社の結果はありません。(2)自由キャッシュフロー(FCF)=経営活動で使用されるキャッシュフロー純額+投資活動で使用されるキャッシュフロー正味額+第三者を代表する入金変動+支払われたリース負債+支払われたリース負債利息(使用1行当たり最後の12万ポンドの変動)であり、財務諸表と一致するように現金流量が再表示されている。(3)中央銀行の買い戻し金利は75ベーシスポイントから12ベーシスポイント引き下げられた。コロンビアの24年第1四半期に25%が13%は第1四半期23および4四半期23)。14 0.5 1.0-1.5-1.8-0.96-0.78 2023-1 2024-1現金(その他の資産)総債務(金融負債と担保)純金融債務(億ユーロ換算)COP 1 Q 24-LTM 1 Q 23-LTM差異EBITDA 820 966-15.1%賃貸負債償却および利息(419)(371)12.9%税前経営実績270 442-38.9%税収変化(17)(17)-81.2%運用資本変動-81.2%資本支出(380)(439)-13.4%投資前自由キャッシュフロー249(142)-275.3%配当金157257-38.8%自由キャッシュフロー406 115 254.2%

15個の結論

国が現地通貨で計算した弾力的な収入表現は、地域全体の消費が鈍化しているにもかかわらず、コロンビアの不動産開発費と不動産販売基数が高い1。コロンビアとウルグアイでの食品販売の増加は食品インフレを上回った。全チャネル業績を上げた(売上高占有率は14.6%で、コロンビア史上最高水準)。2桁の賃金増加と再編成計画が実施されたにもかかわらず、厳しいコストコントロールと行動計画のため、コロンビアの支出増加はインフレより低かった。純財務債務は運営資本改善から183,000ドル(−4.7在庫日数/年,COP 114,000万ドル)減少した。自由現金流動年収入は254%で、291,000,000 COPに達している。注:統合データにはコロンビア、ウルグアイ、アルゼンチンの結果、相殺と-10の外国為替効果が含まれている。純収入は4%,純収入は−9であった。24四半期第1四半期の経常EBITDAは1%であった。コロンビアの周辺にはアルマセネス·エシト·Sが含まれています答え:その子会社でもあります(1)コロンビア不動産開発プロジェクト(在庫)の販売はCOP$2である。第1四半期8 K対COP$29であった。2 Kは1 Q 23である.外国為替の影響を除いた後、総合純収入は7.9%増加し、地域全体に消費者向かい風24財務と運営結論16が存在したが、

統制権をGrupo Callejaに移管する。将来的に主要な挑戦に直面する明確な戦略:?収入増加を促進し、売上/平方メートルを向上させるためのビジネス戦略を強化し、主にコロンビア?エシト、カルラ、ディスコ、デヴォート、リバータード旗の店舗組み合わせの最適化に専念?効率的なコストコントロールを実現?課題に対応し、業績を推進するより簡素な会社構造の未来の長期戦略17

付録18

語彙と注釈:·数字は長縮尺で表し,COP 10億は1,000,000,000,000を表す.·成長と変化は、他に説明がない限り、前年同期と比較している。·総数およびパーセンテージは、数字を四捨五入することによる差異を反映する場合があります。·すべての利益率は純収入の割合で計算される。語彙:·コロンビア結果:アルマセネス·エシト·Sを合併。答え:中国の子会社としています·総合結果:Almaceneséxito結果、コロンビア、ウルグアイとアルゼンチンにおける国際子会社。·調整後のEBITDA:利息、税項、減価償却と償却前の収益を差し引いて共同経営と合弁企業の業績を加える。·1株当たり収益:完全に減額した上で1株当たり収益を計算する。·財務結果:利息、デリバティブ、金融資産/負債推定値、外貨変動、その他の現金、債務、その他の金融資産/負債に関する影響。·自由キャッシュフロー=経営活動で使用されているキャッシュフロー純額に投資活動で使用されているキャッシュフローの純額に第三者を代表する入金変動に支払いのリース負債に支払いを加えたリース負債利息(使用1行当たり最後の1200万ポンドの変動)を加え、財務諸表と一致するようにキャッシュフローを再表示した。·GLA:総面積をレンタルできます。·GMV:総商品価値。·ホールディングス:Almaceneséxitoの業績にはコロンビアや国際子会社はありません。·純収入:小売販売やその他の収入に関する総収入。·小売額:小売業に関する売上高。·その他収入:補充業務(不動産、保険、旅行など)に関する収入。)他の収入もあります·経常性EBITDA:利息、税項、減価償却、償却前の収益を控除し、他の非日常的営業収入(費用)で調整した営業利益。·経常営業利益(ROI):SG&A費用とD&Aにより調整された毛利益。·SSS:同店販売レベルは、店舗転換の影響も含め、カレンダーの影響は含まれていない。19個

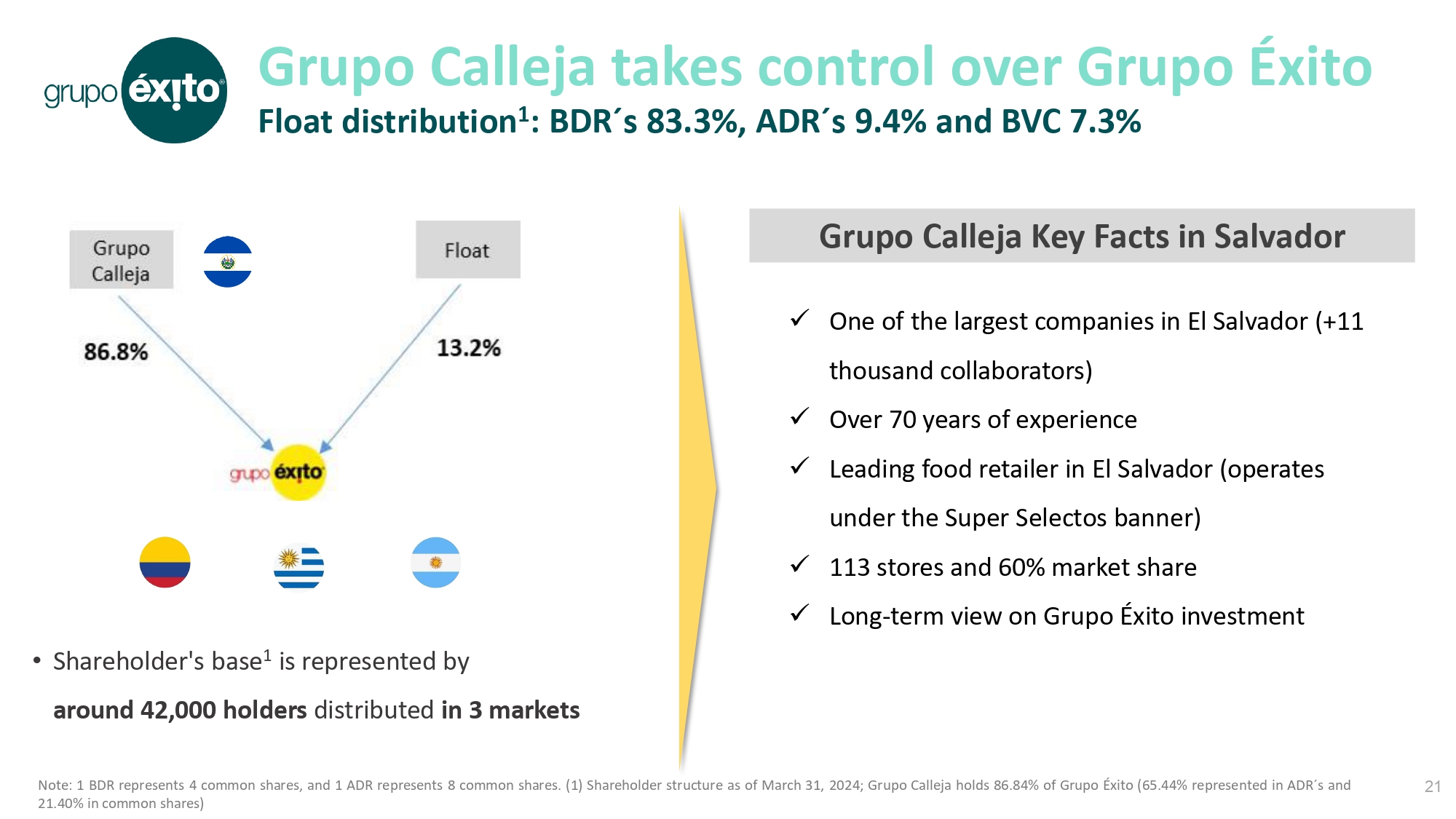

Grupo Calleja:Grupoéxito 20の新しいコントローラ

Grupo CallejaはGrupoéxito浮動流通を制御している1:S 83.3%,ADR S 9.4%,BVC 7.3%21·株主基盤1 3市場に分布する約42,000人の保持者Grupo Callejaがエルサルバドルで運営している重要な事実xサルバドール最大の会社の一つ(+11,000人の協力者)x 70年以上の経験xエルサルバドルを代表する食品小売業者xスーパー選択の旗の下で運営されている)x 113店舗と60%の市場シェアxがGrupéxito投資に対する長期的な見方注意:1 BDRは4株、1 ADRは8株の普通株を表す。(1)2024年3月31日現在の株主構造;Grupo Callejaは86株を保有している。Grupoéxitoグループの株式の84%(65%)アメリカ預託証明書Sは44%を占め、アメリカ預託証明書は21%を占める。普通株持株40%)

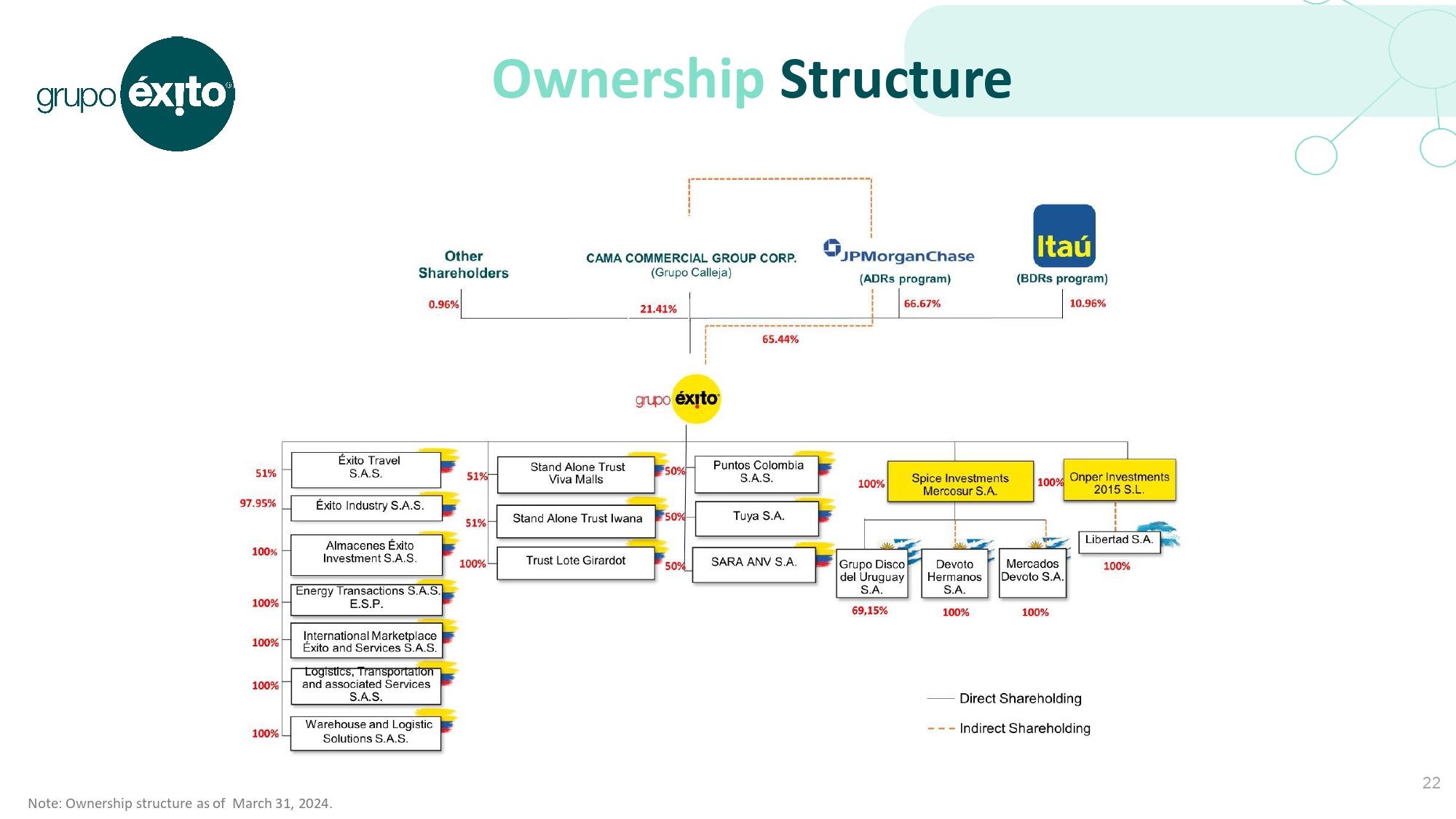

所有権S構造注:2024年3月31日までの所有権構造。22

23企業戦略の最新の進展

管理チームカルロス·マリオ·ジラルドコロンビア社長ウルグアイ社長ラモン·クォリャータ24歳アルゼンチン社長ジャン·クリストフ·ティエーラス最高経営責任者Grupoéxito Juan Carlos Calleja

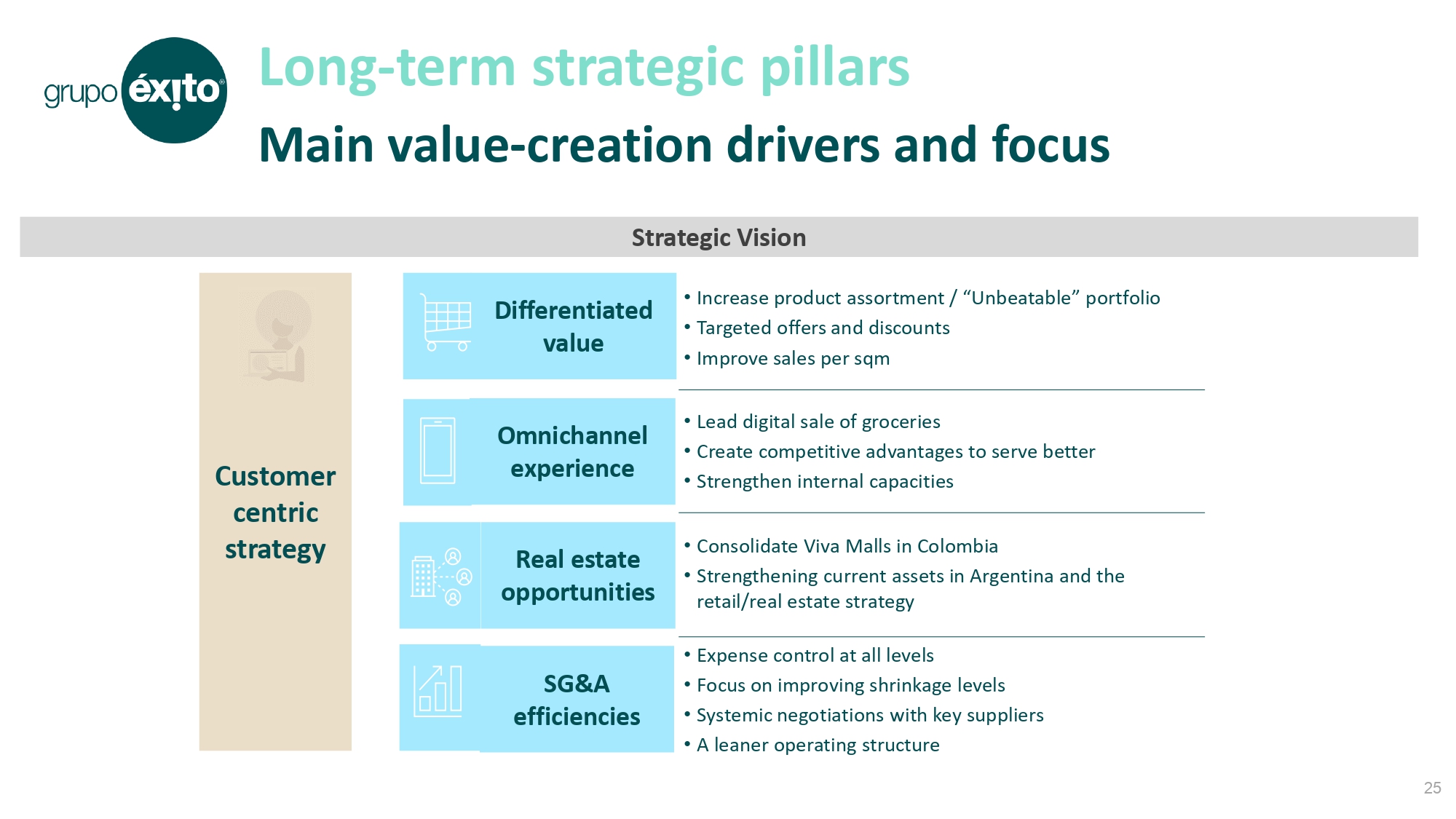

長期戦略柱主な価値創造駆動要素と重点25顧客を中心とした戦略差別化価値·製品の種類を増やす/“比類のない”製品の組み合わせ·的確な優遇と割引·1平米当たりの販売ルート体験の改善·リーダー食品のデジタル化販売·競争優位を創出してより良いサービスを提供する·内部能力不動産機会を強化·コロンビアのVivaショッピングセンターを強化·アルゼンチンの既存資産と小売/不動産戦略SG&A効率の強化·各級費用制御·収縮レベルの改善に専念·キーサプライヤーとの系統的交渉·より簡素化された運営構造戦略ビジョン

挑戦と業績推進への取り組み26事実挑戦コロンビア·結果と潜在力への貢献に最も関連する運営·位置づけの良い小売と相補的業務·地域をリードする全方位プラットフォーム·正キャッシュフロー結果·最も稼ぐ業務部門·同国トップの小売企業·堅実なマクロと消費者環境アルゼンチン·弾力的業績と過去数年改善の傾向·高金利が消費者信用、トゥアと非食品業業績に影響·依然として高インフレが家計を低下させ、会社の費用構造に影響を与える·全国的な競争焦点:·改善品目、·1平米あたりの売上高と効率計画·店舗拠点を徐々に愛西托とCarulla旗に転換·WowとFreshmarketモデルをさらに実施するポイントは、·国際運営のベストプラクティスを越えて、運営効率を得るため·業績への負の外貨影響·消費と支出のインフレ圧力ポイント:·効率計画·小売/不動産二重戦略を強化し、現在のウルグアイRE投資組合の収益力を向上させることである

ESG戦略の6つの柱は、明確な目的、戦略的重点、貢献を持っている。持続可能な開発目標と一致し、2030年までコロンビアで慢性児童栄養不良の解消·交流と認識向上に努力·資源と連盟を創造·公共政策に影響·財団と密接に協力·ゼロ飢餓ゼロ栄養持続可能な貿易持続可能な貿易私の星の健康生活様式私たちの国民ガバナンスと誠実さ持続可能な貿易慣行の促進·持続可能なサプライチェーン·発展盟友とサプライヤーの促進·現地と直接調達を維持·SDG#8/#12まともな仕事と経済成長/責任ある消費と生産環境保護·気候変動管理の行動·包装とプラスチックの循環経済·持続可能な機動性と不動産イニシアティブの実現·生物多様性を守る·SDG#13気候行動より健康とバランスのとれたライフスタイルを奨励·健康習慣や生活に関する教育·商品やサービス貿易健康なライフスタイルを奨励·SDG#3良好な健康と福祉多様性と包摂性の促進·社会対話の促進·私たちの人々の人間としての仕事の発展·ジェンダー平等を支援·SDG#5と#8ジェンダー平等立派な仕事と経済成長と利害関係者の信頼構築·コーポレートガバナンスの促進·人権尊重·道徳と透明性基準の確立·多様化と包括的な環境の促進·コミュニケーション促進·SDG#16平和、正義、強力な機関27

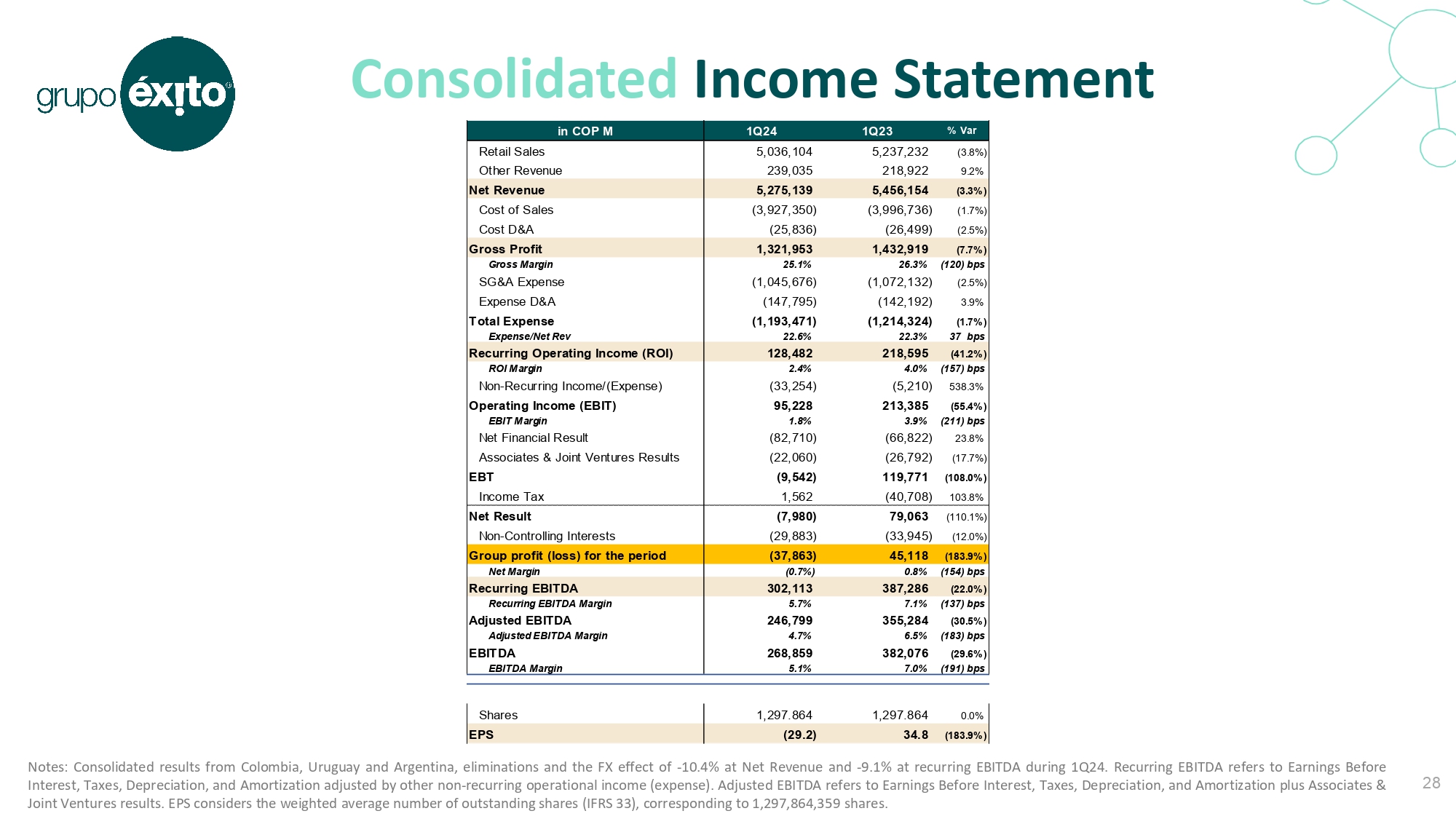

合併損益表付記:コロンビア、ウルグアイとアルゼンチンの合併結果、相殺と-10年度の外貨影響。純収入は4%,純収入は−9であった。24四半期第1四半期の経常EBITDAは1%であった。経常性EBITDAとは,利息,税項,減価償却,償却前の収益を控除し,他の非日常的な営業収入(費用)によって調整することである。調整後のEBITDAとは,利息,税項,減価償却と償却前の収益BにA共同経営と合弁企業の業績を加えたものである。1株当たり収益は加重平均流通株数(IFRS 33)を考慮し、1,297,864,359株に相当する。28 COP M 1 Q 24第1四半期23%Var小売額5,036,104 5,237,232(3.8%)その他収入239,035 218,922 9.2%純収入5,275,139 5,456,154(3.3%)販売コスト(3,927,350)(3,996,736)(1.7%)D&Aコスト(25,836)(26,499)(2.5%)毛利益1,321,953 1,432,919(7.7%)毛金利25.1%26.3%(120)SG&A料金(1,045,676)(1,072,132)(D)&A料金(7147,95,7147)(7147,676)(1,072,132)(D)&D)(142,192)3.9%総費用(1,193,471)(1,214,324)(1.7%)費用/純収益22.6%22.3%37ベーシスポイント経常営業収入128,482 218,595(41.2%)投資収益率2.4%4.0%(157)基点非経常収入/(費用)(33,254)(5,210)538.3%営業収入(利税前利益)95,228,385(55.4%)利税前利益1.88%3.9%(211)純財務実績(211)共同経営·合弁企業業績(22,060)(26,792)(17.7%)税前利益(9,542)119,771(108.0%)所得税1,562(40,708)103.8%純業績(7,980)79,063(110.1%)非持株権益(29,883)(33,945)(12.0%)本四半期グループ利益(損失)(37,863)45,118(183.9%)純利益率(0.7%)0.8%(154ベーシスポイント)経常利益税前利益302,113 387,286(経常性EBITDA利益率5.7%7.1%(137)基点調整後EBITDA 246,799 355,284(30.5%)調整後EBITDA利益率4.7%6.5%(183)基点EBITDA 268,859 382,076(29.6%)EBITDA利益率5.1%7.0%(191)基点1,297.864 1,297.864.0.0%1株当たり収益(29.2)34.8(183.9%)

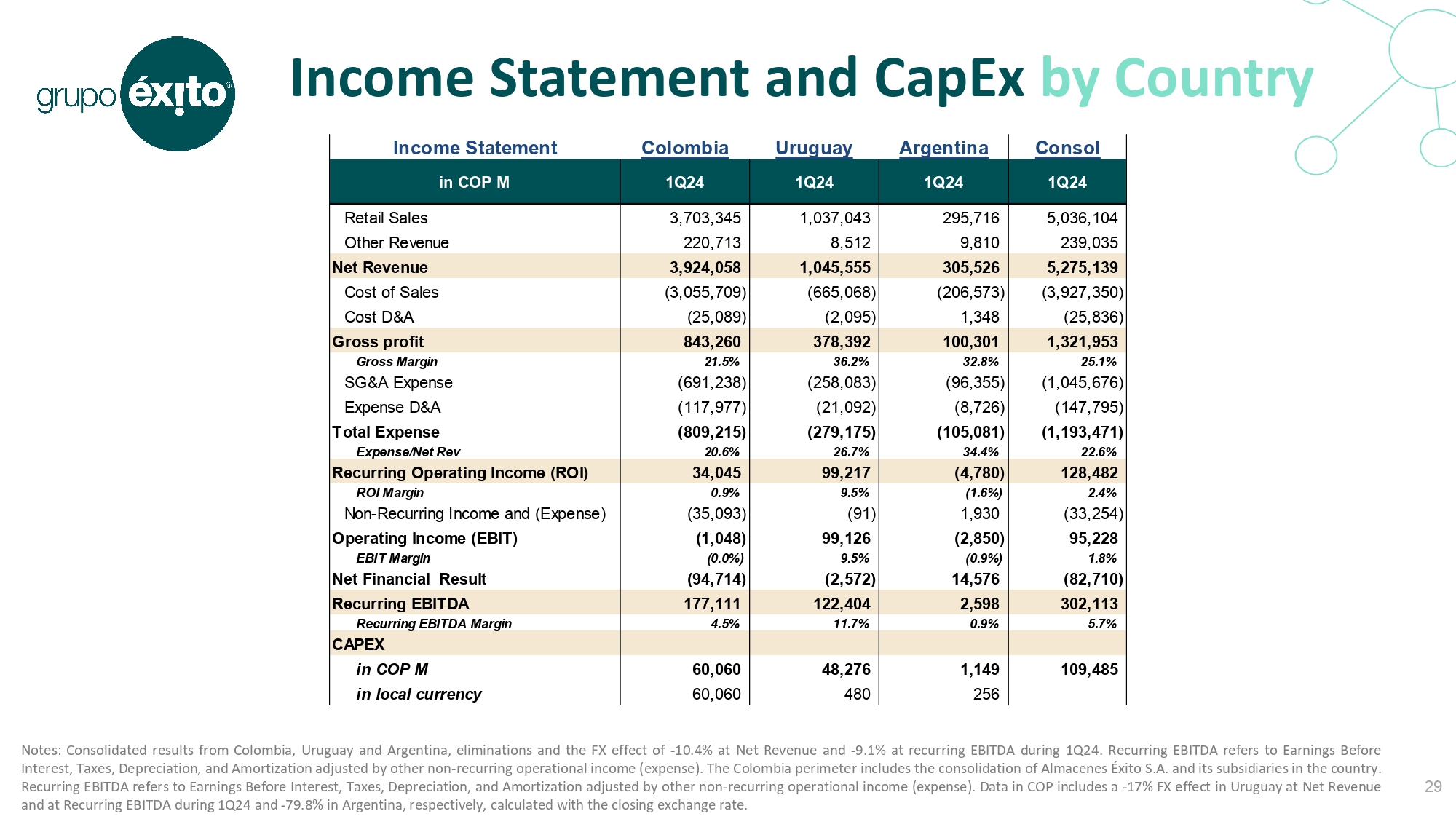

国別に示した損益表と資本支出:コロンビア、ウルグアイとアルゼンチンの合併結果、相殺と−10年度の外貨影響。純収入は4%,純収入は−9であった。24四半期第1四半期の経常EBITDAは1%であった。経常性EBITDAとは,利息,税項,減価償却,償却前の収益を控除し,他の非日常的な営業収入(費用)によって調整することである。コロンビアの周辺には強固なアルマセネス·エシト·Sが含まれている。答え:中国の子会社としています経常性EBITDAとは,利息,税項,減価償却,償却前の収益を控除し,他の非日常的な営業収入(費用)によって調整することである。COP中のデータには,ウルグアイの24四半期と79四半期の純収入と経常的EBITDAの−17%の外貨効果が含まれている。アルゼンチンはそれぞれ8%で、終値レートで計算した。29哥伦比亚乌拉圭阿根廷Consol M1Q24 1Q24 1Q24 1Q24零售额3,703,345 1,037,043 295,716 5,036,104其他收入220,713 8,512 9,810 239,035净收入3,924,058 1,045,555 305,526 5,275,139销售成本(3,055,709)(665,068)(206,573)(3,927,350)D&A成本(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG&A费用(691,083)(96,676)(1,927,350)毛利843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG&A费用(691,083)(96,673)(1,927,350)D&A费用(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG费用(691,083)(96,673)(1,045,676)D&A费用(25,089)(2,095)1,348(25,836)毛利润843,260 378,392 100,301 1,321,953毛利率21.5%36.2%25.1%SG费用(691,883)(96,676)(1,045,350)(8,726)(147,795)総費用(809,215)(279,175)(105,081)(1,193,471)費用/純改定20.6%26.7%34.4%22.6%経常営業収入(ROI)34,045 99,217(4,780)128,482 ROI利益率0.9%9.5%(1.6%)2.4%非経常収入と(費用)(35,093)(91)1,930(33,254)営業収入(EBIT)(1,048)99,126(2,850)95,EB228利益率(9.0%).5%(0.9%)1.8%純財務実績(94,714)(2,572)14,576(82,710)経常EBITDA 177,111 122,404 2,598 302,113経常EBITDA利益率4.5%11.7%0.9%5.7%資本支出60,060 48,276 1,149 109,485現地通貨60,060 480 256で計算

総合貸借対照表注:総合データはコロンビア、ウルグアイ、アルゼンチンの数字を含む。30 2023年12月の1株当たり資産パーセンテージ資産17,291,241 16,339,761 5.8%流動資産5,359,656 5,283,091 1.4%現金および現金等価物1,410,742,508,205(6.5%)在庫2,638,962 2,437,403 8.3%売掛金614,940 704,931(12.8%)課税税金資産583,737,524,027 11.4%保有販売待ち資産17,095,413 37.7%その他94,180 96,112(2.0%)非流動資産3,221,555,080,62%その他無形資産393,413,966,666,666工場·設備4,197,005 4,069,765 3.1%投資物件1,746,654 1,653,345 5.6%使用権1,790,441 1,361,253 31.5%共同経営会社と合弁企業262,998 232,558 13.1%繰延税金資産239,232 197,692 21.0%その他79,779 95,066(16.1%)2023年3月負債9,597,226 8,917,952 7.6%流動負債7,358,067 7,144,623.0%貿易支払い4,496,384,5,248,777(14.3%)課税負債115,290,107,331 7.4%その他275,466 337,131(18.3%)非流動負債2,239,159 1,773,329 26.3%支払貿易金19,342 37,349(48.2%)賃貸負債1,717,427 1,285,779 33.6%借入金-長期借入金206,368 236,811(12.9%)その他準備金11,613 11,630(0.1%)繰延納税負債238,421 156,098 52.7%その他38,318,571 2.0%株主権益7,694,015,7,421,809 3.7%

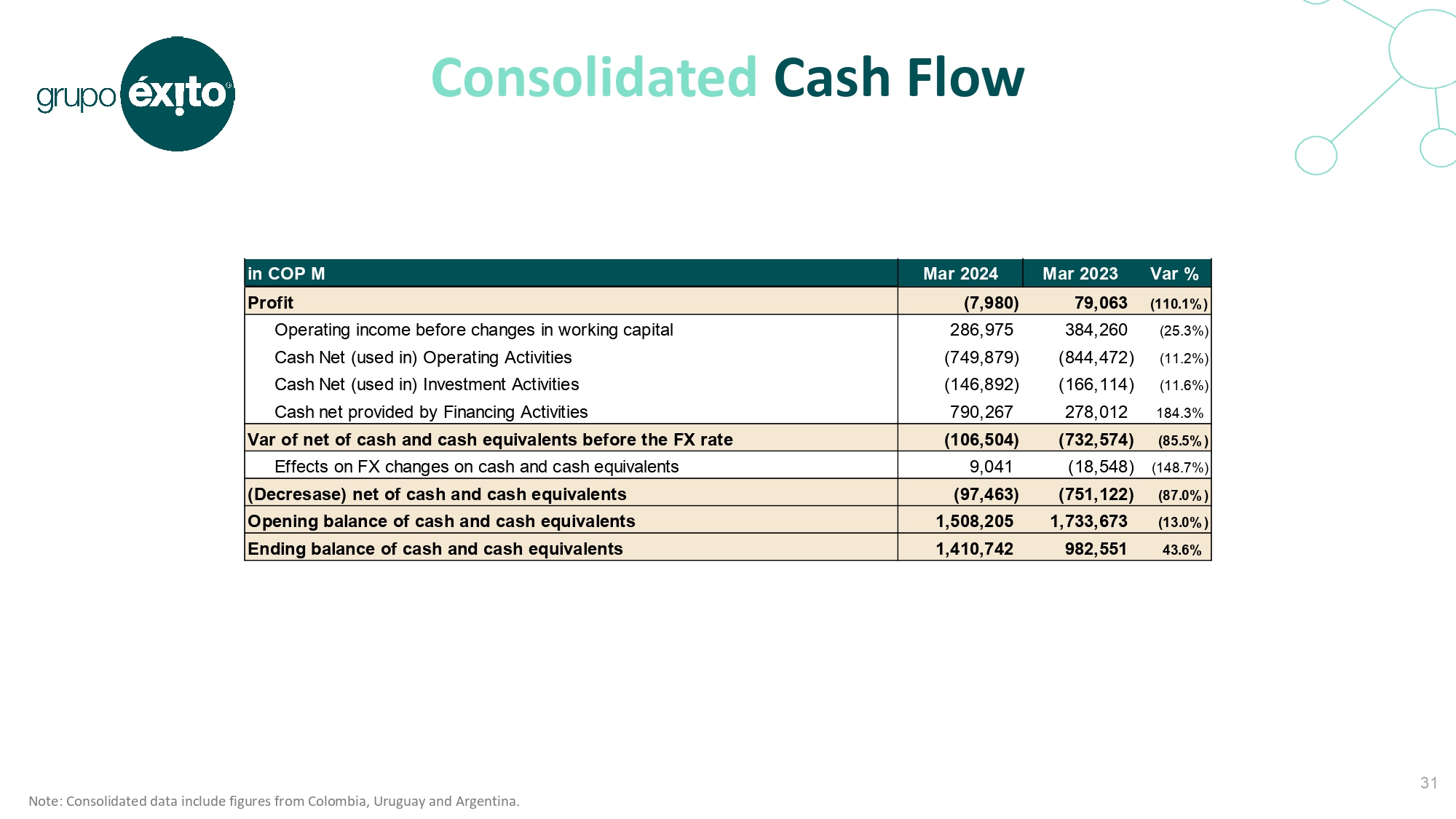

総合キャッシュフロー:総合データはコロンビア、ウルグアイ、アルゼンチンの数字を含む。運営資本変動前の営業収入286,975 384,260(25.3%)経営活動で使用された現金純額(749,879)(844,472)(11.2%)投資活動で使用された現金純額(146,892)(166,114)(11.6%)融資活動から提供された現金純額790,267 278,012 184.3%現金と現金等価物を差し引いた現金純額(106,504)(732,574)(85.5%)現金と現金等価物の外貨変動9,041(18,548)(148.7%)(減少)現金と現金等価物の純額(97,463)(751,122)(87.0%)現金と現金等価物の期首残高1,508,205 1,733,673(13.0%)現金と現金等価物の期末残高1,410,742 982,551 43.6%

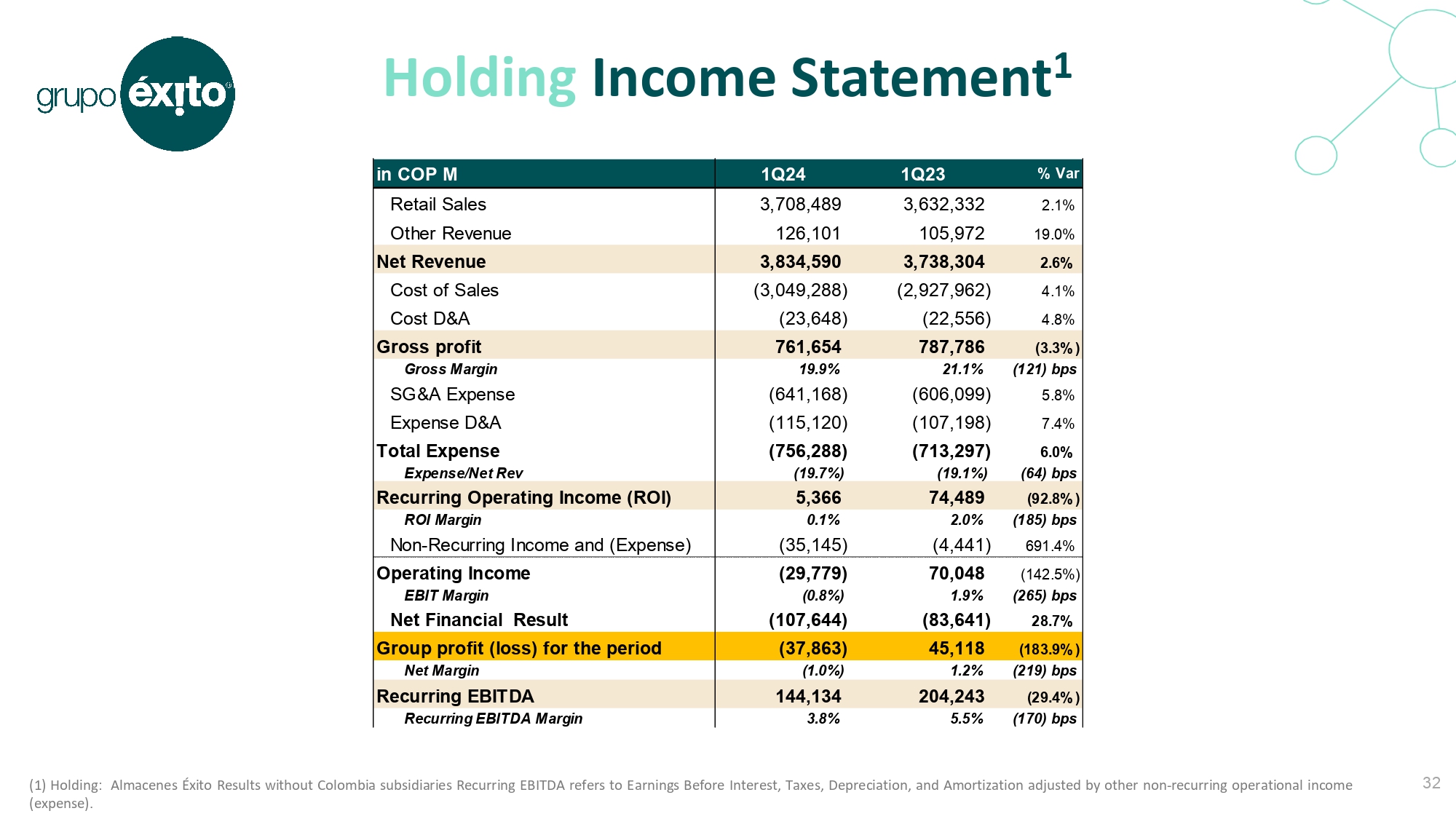

損益表1(1)保有:コロンビア子会社を含まないAlmaceneséxito業績恒常性EBITDAとは、利息、税項、減価償却、償却前の収益を差し引くことで、他の非経常的営業収入(費用)によって調整される。32 COP M 1 Q 24第1四半期23%Var小売額3,708,489 3,632,332.1%その他収入126,101 105,972 19.0%純収入3,834,590 3,738,304 2.6%販売コスト(3,049,288)(2,927,962)4.1%コストD&A(23,648)(22,556)4.8%毛利益761,654 787,786(3.3%)毛金利19.91%21.1%(121)SG&A料金(641,168)(606,099)5.8%費用D&A(115,120)(107,198)(総費用756,756)(756,288))(713,297)6.0%費用/純収益(19.7%)(19.1%)(64)基点経常営業収入(ROI)5,366 74,489(92.8%)ROI利益率0.1%2.0%(185)基点非経常収入と(費用)(35,145)(4,441)691.4%営業収入(29,779)70,048(142.5%)利税前利益(0.8%)1.9%(265)基点純財務業績(107,644)(83,641)28.7%グループ利益(損失)(37,863)45,118(183.9%)純利益率(1.0%)1.2%(219)基点経常EBITDA 144,134 204,243(29.4%)経常性EBITDA利益率3.8%5.5%(170)基点

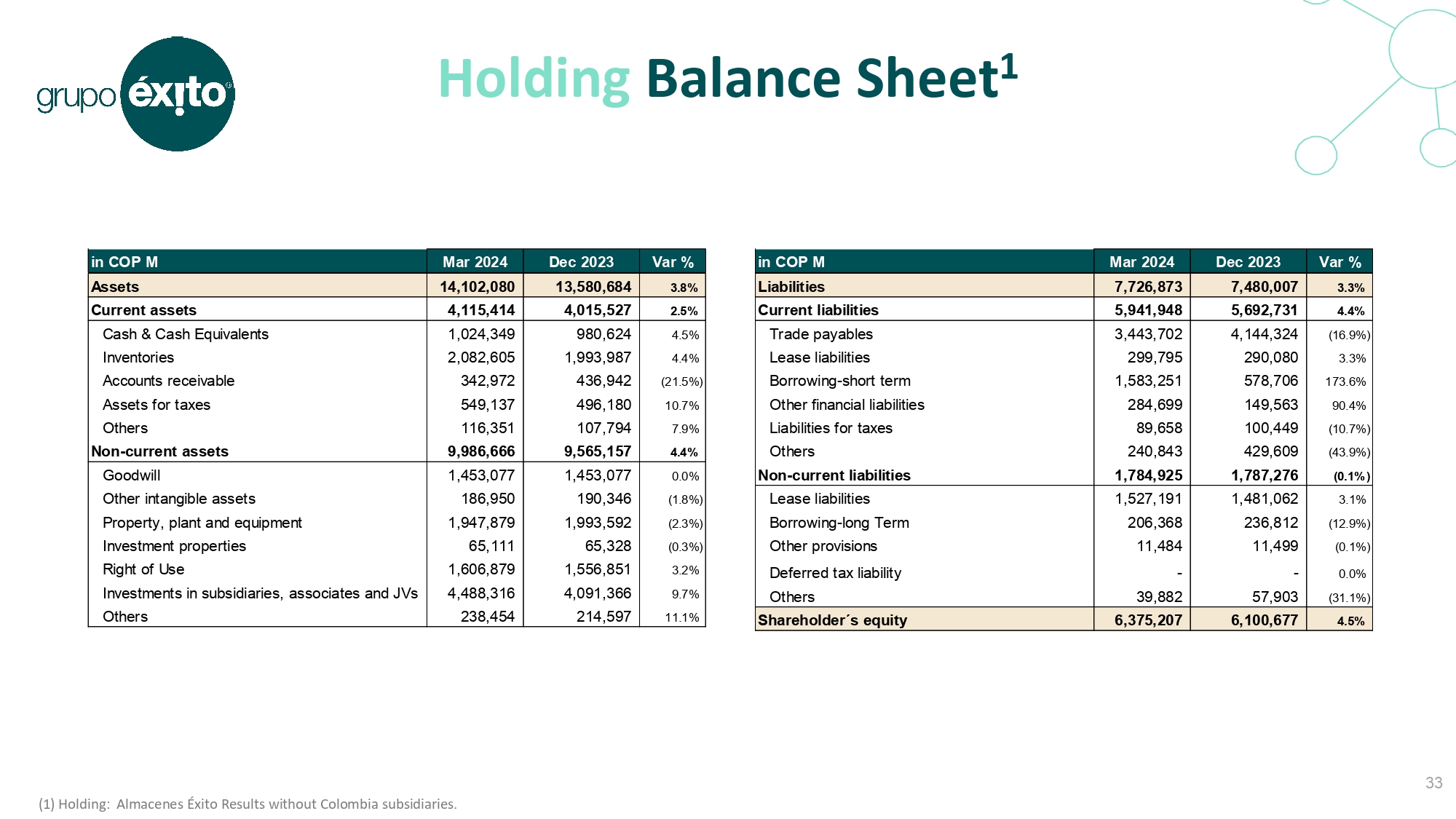

ホールディングス貸借対照表1(1)ホールディングス:Almaceneséxitoはコロンビア子会社なしで業績を上げている。33 2023年3月の1株当たり収益変動%資産14,102,080 13,580,684 3.8%流動資産4,115,414 4,015,527 2.5%現金および現金等価物1,024,349 980,624 4.5%在庫2,082,605 1,993,987 4.4%売掛金342,972 436,942(21.5%)課税税金資産549,351 107,556,180 10.7%その他116,351,794 7.9非流動資産9,986,666 9,565,157.4%不動産1,453,077,453,0777%その他無形資産186,366,328,1.4%連結会社および合弁企業4,488,316 4,091,366 9.7%その他238,454 214,597 11.1%2024年3月12,723年12月Var%負債7,726,873 7,480,007 3.3%流動負債5,941,948 5,692,731 4.4%貿易債権3,443,702 4,144,324(16.9%)賃貸負債299,795,290,080 3.3%借入金-短期借入金1,583,251,578,706 173.6%その他金融負債284,699,563,449(10.7%)その他4240,429,729(非流動負債1,687)条項206,368 236,812(12.9%)他の条項11,484 11,499(0.1%)繰延納税義務--0.0%他39,882 57,903(31.1%)S株主資本6,375,207 6,100,677 4.5%

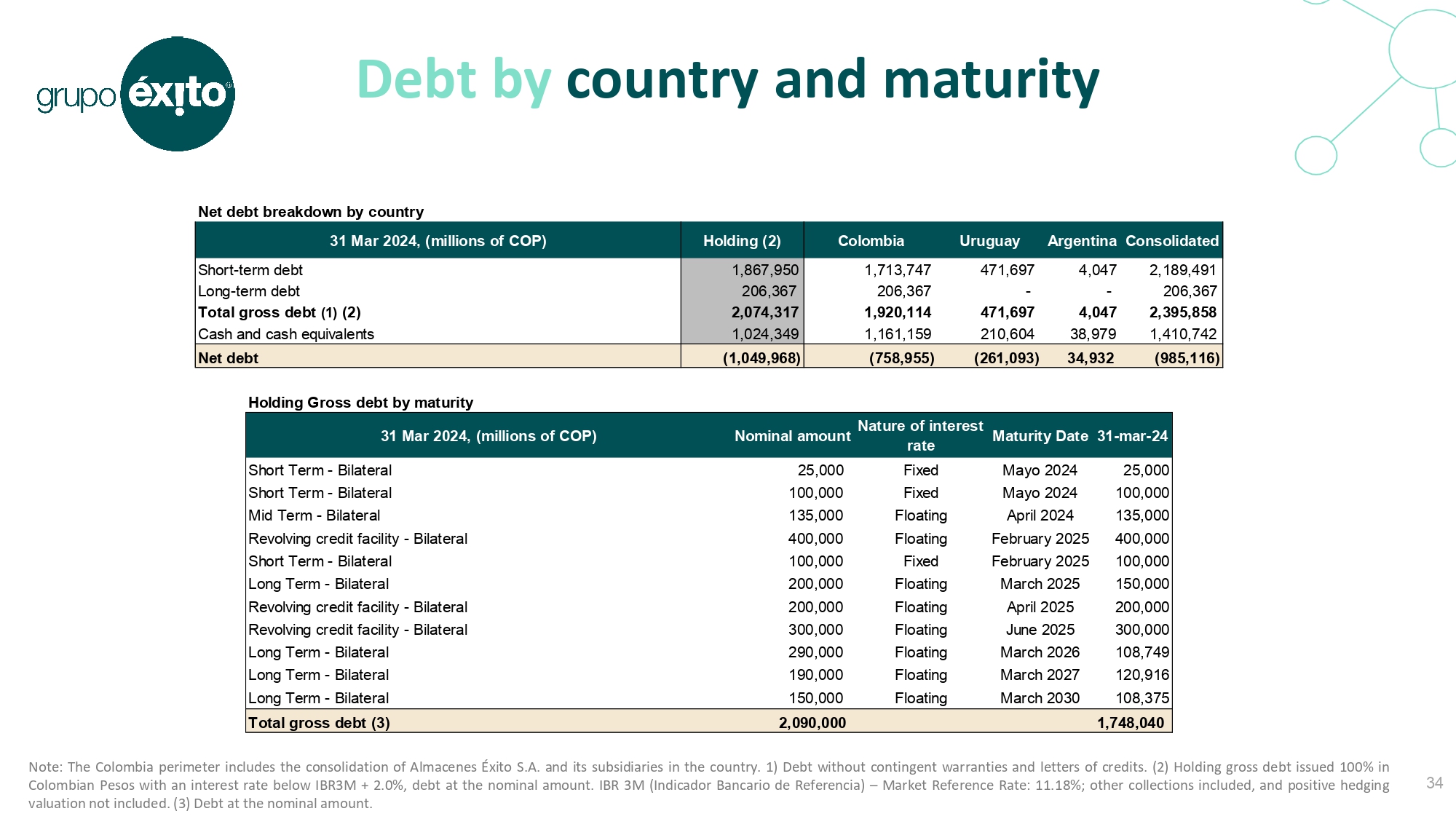

国と満期日別の債務注:コロンビア周辺にはアルマセネス·エシト·Sの合併が含まれている。答え:中国の子会社としています(一)保証及び信用状の債務の有無。(2)コロンビアペソ100%で発行され、IBR 3 M+2より低い金利の総債務を保有する。0%、債務は名目金額です。IBR 3 M(参照銀行指数)-市場参考金利:11。18%;正対推定値は含まれていない他のセットを含む。(三)名目債務。34 2024年3月31日の国別純債務内訳。(百万COP)保有(2)コロンビアウルグアイアルゼンチン合併短期債務1,867,950 1,713,747 471,697 4,047 2,189,491長期債務206,367 206,367-206,367総債務(1)(2)2,074,317 1,920,114 471,6974,047 2,395,858現金および現金等価物1,024,349 1,161,159 210,604 38,979 1,410,742純債務(1,049,968)(758,955)(261,093)34,932(985,116)2024年3月31日現在の総債務を保有している。(百万COP)名目金額金利満期日31-3月24日短期-二国間25,000固定メオ2024 25,000短期-二国間100,000固定メオ2024 100,000中期-二国間135,000変動2024年4月135,000循環信用手配-二国間400,000変動2025年2月400,000短期-二国間100,000固定2025年2月100,000長期-二国間200,000変動2025年3月150,000循環信用手配-二国間200,000変動2025年4月200,000サイクルクレジット手配-二国間300,000変動2025年6月300,000長期-二国間29,000変動2026 108,749長期-二国間190,000変動2027 120,916長期-二国間150,000変動2030 108,375総債務(3)2,090,000 1,748,040

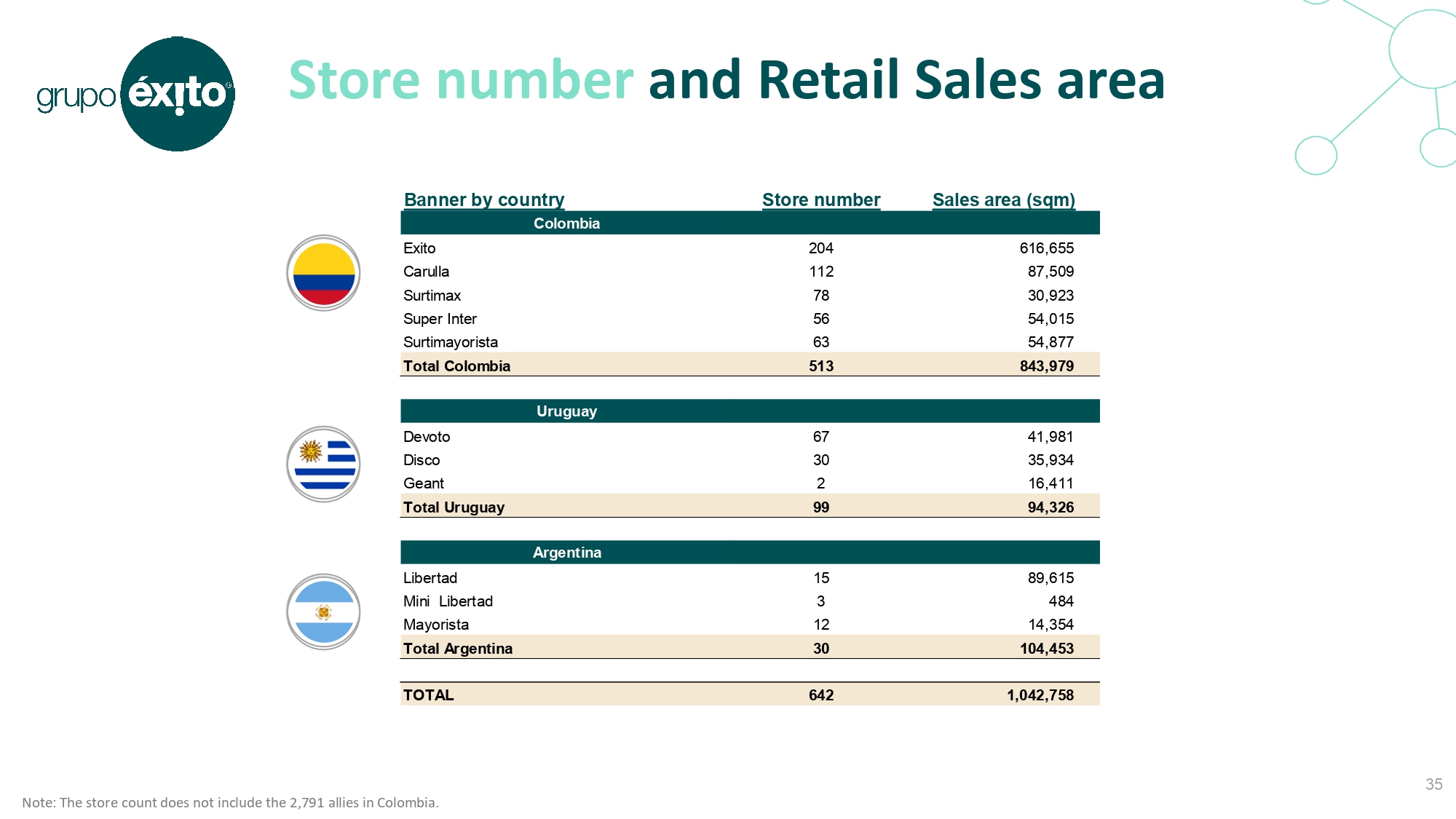

店舗数と小売面積注:店舗数はコロンビアの2,791社の盟友を含まない。35国の商店番号別の旗販売面積コロンビア出口616,655 Carulla 112 87,509 Surtimax 78 30,923スーパー国米56 54,015 Surtiayorista 63 54,877コロンビア513 843,979ウルグアイDevoto 67 41,981ディスコ30 35,934 Geant 2 16,411の合計ウルグアイ99 94,326アルゼンチンLibertad 15 89,615 Mini Libertad 3 484 Mayorista 12 14,354合計アルゼンチン30 104,453合計642,042,758

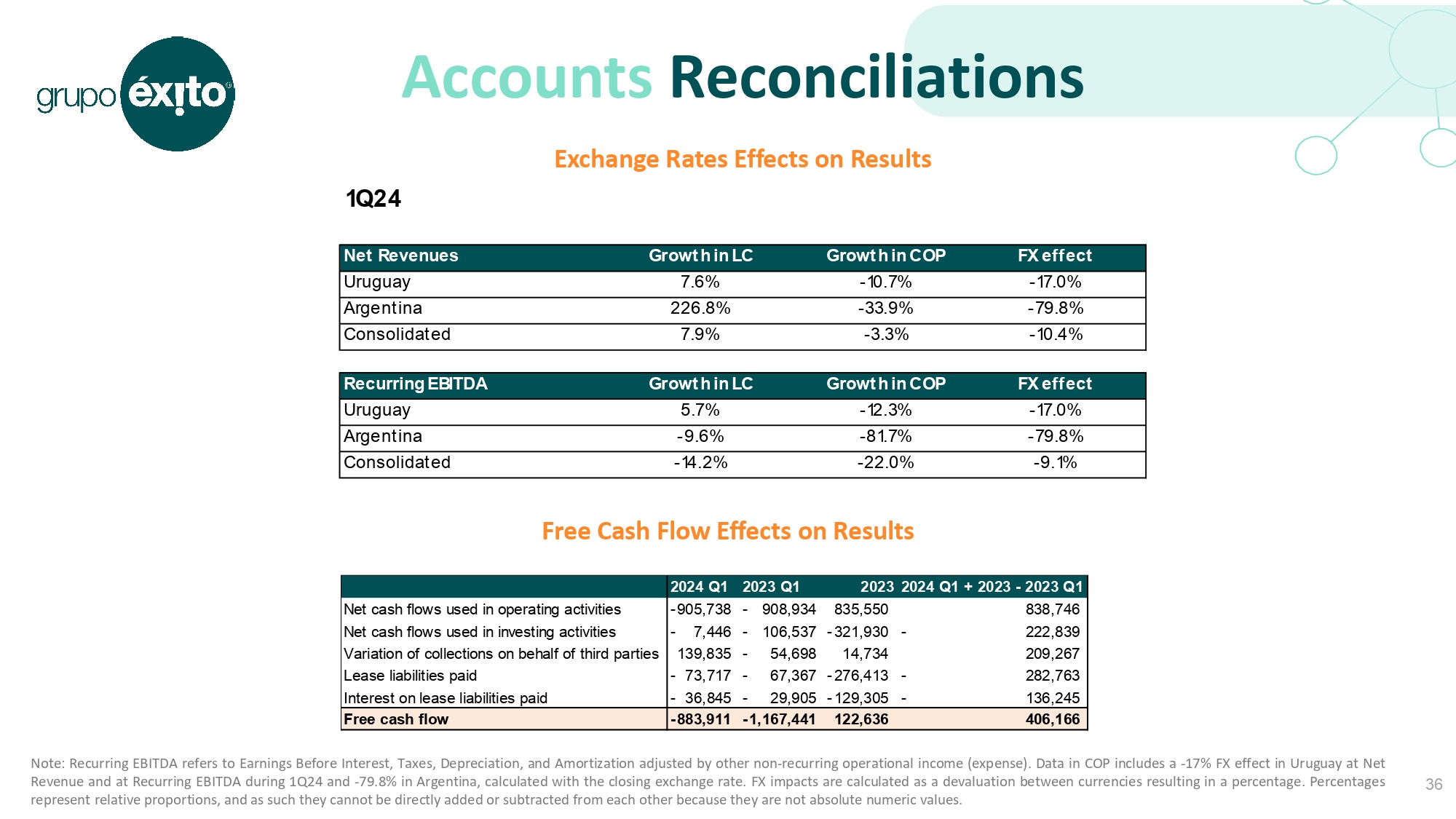

口座調整為替レートの業績への影響注:経常的EBITDAとは、利息、税項、減価償却、償却前の収益を差し引くことで、他の非日常的な営業収入(費用)によって調整される。COP中のデータには,ウルグアイの24四半期と79四半期の純収入と経常的EBITDAの−17%の外貨効果が含まれている。アルゼンチンは8%で、終値レートで計算される。外国為替影響は通貨間の切り下げで計算され、それによってパーセントが生じる。パーセンテージは相対的な割合を表し、したがって、それらは絶対値ではないので、互いに直接加算または減算することはできない。36 24年第1四半期収入増加ウルグアイ純収入増加7.6%-10.7%-17.0%アルゼンチン226.8%-33.9%-79.8%合併-7.9%-3.3%-10.4%経常利益税前利益増加ウルグアイ5.7%-12.3%-17.0%アルゼンチン-9.6%-81.7%-79.8%合併-14.2%-22.0%-9.1%自由キャッシュフローの業績への影響2024 Q 1 2023年Q 1 20232024 Q 1+2023年-2023年第1四半期経営活動で使用されたキャッシュフロー純額905,738-908,934-835,550 838,746投資活動で使用された現金流量純額7,446-106,537-321,930-222,839-は第三者の入金変動139,835 54,698-14,734 209,267支払い済み賃貸負債73,717-67,367-276,413-282,763-支払い済み賃貸負債利息36,845-29,905-129,305-136,245-自由現金流量883,911-1,167,441-122,636 406,166

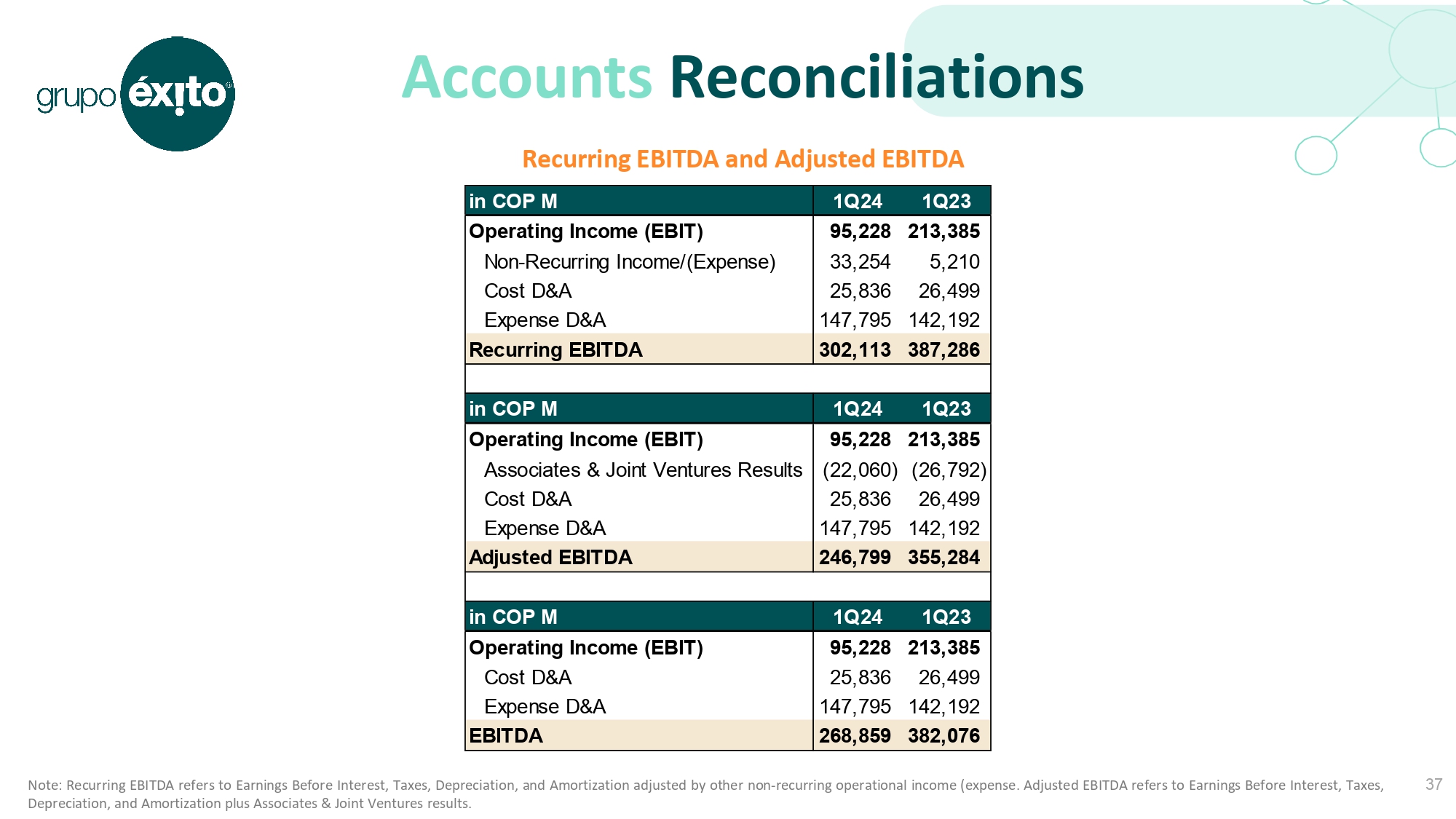

口座調節経常性EBITDAと調整後EBITDA注:経常性EBITDAとは、利息、税項、減価償却、償却前の収益を差し引くことで、他の非経常的営業収入(費用)によって調整される。調整後のEBITDAとは,利息,税項,減価償却と償却前の収益BにA共同経営と合弁企業の業績を加えたものである。37 COP M 1 Q 24 1 Q 23営業収入(EBIT)95,228 213,385非定常収入/(支出)33,254 5,210コストD&A 25,836 26,499費用D&A 147,795 142,192経常EBITDA 302,113 387,286 COP M 1 Q 24 1 Q 23営業収入(EBIT)95,228 213,385連営と合弁企業業績(22,060)(26,792)コストD&A 25,836,499 D&A 147,795,192調整後EBITDA 246,799 355,284 M 1Q 24コスト213,836 A&D 213,3192 D

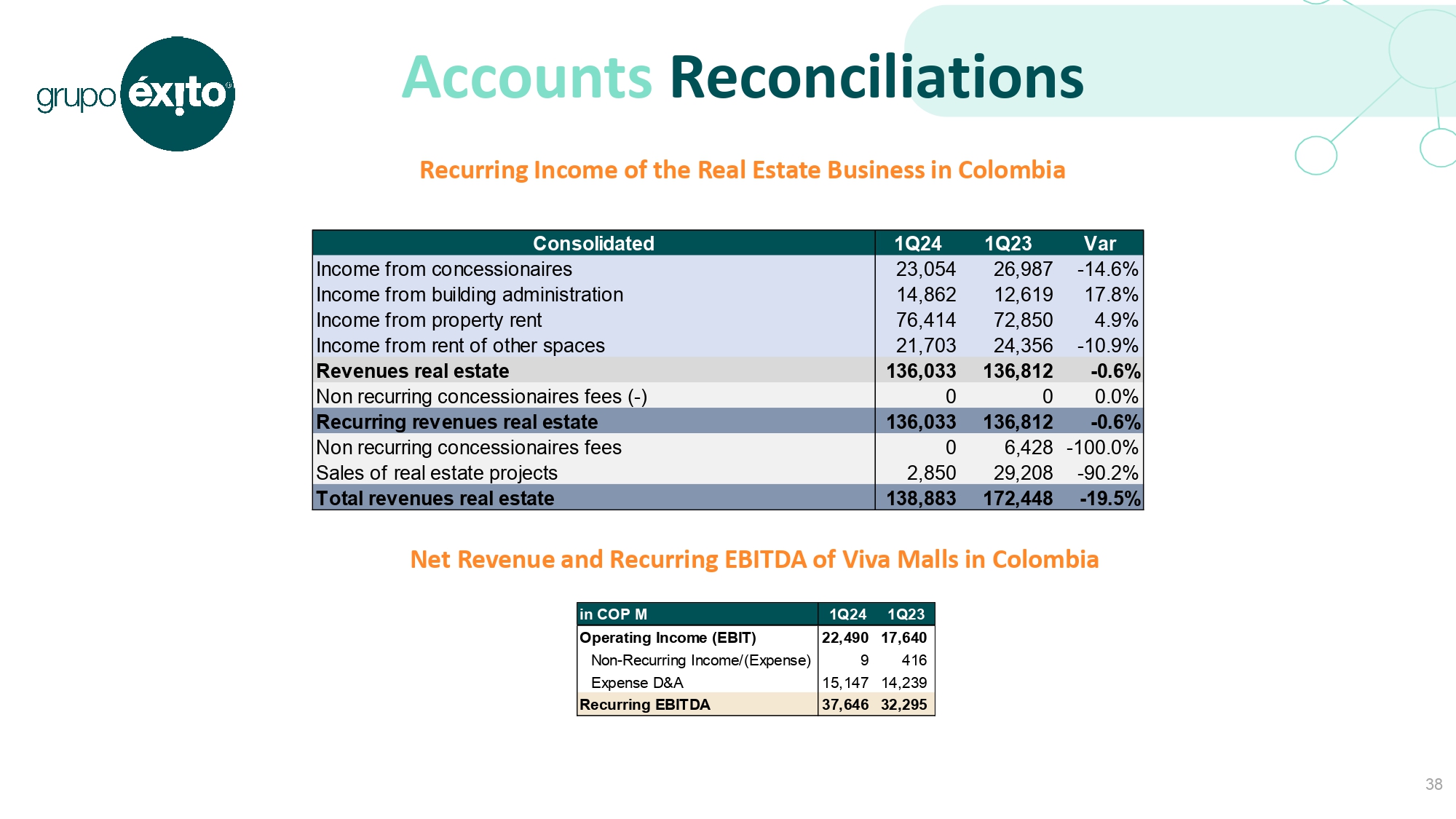

営業収入(EBIT)22,490 17,640非日常収入/(支出)9 416支出D&A 15,147,239経常的EBITDA 37,646,32,295総合収入23,054 26,987-14.6%建築管理収入14,862 12,619 17.8%物件賃貸料収入76,414 72,850 4.9%その他空間賃貸料収入21,703 24,356-10.9%収入136,033 136,812-0.6%経常収入不動産136,033 136,812-0.6%非恒常的フランチャイズ費用0.6,428-100.0%不動産プロジェクト売上高2,850 29,208-90.2%総収入不動産138,883 172,448-19.5%

マリア·フェルナンダ·モレノR投資家関係部主管電話:+(57)312 796 2298 mmorenor@Grupo-exito.coméxito Calle 80,Cr 59 A No.79-30ボゴタ,コロンビアwww.grupoexito.com.co exitoInvest or.relationship@Grupo-exito.com·コロンビア証券取引所から付与された発行者承認-IRはBVC上場証券の品質や発行者の支払能力の認証ではない“電話:+6049696 306560 Eメール:teresita.alzate@grupo-exito.comCR 48 No.32 B Sur-139,Av.ラズヴィガスエンビガルドコロンビア