カタログ表

私たちの会社の構造は

次の図は、本年度報告日までの当社の重要子会社を含む当社の現在の会社構造を示しています

*中橋友冠(成都)電子商取引サービス有限公司48.718の株式は四川世華投資管理有限公司が所有しており、同社は中国実体であり、私たちの最高経営責任者で会長の辛占昌の兄弟新宇昌がコントロールしている。

成都QLSの20.19%の株式は49人の個人株主が集団で所有しており、いずれも当社の連属会社ではない。

55

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表:

あるいは…。

本年度までの

あるいは…。

あるいは…。

この幽霊会社の報告書が必要な事件の日付:

_から_への過渡期.

依頼書類番号:

(登録者の正確な氏名はその定款に記載) |

適用されない |

(登録者氏名英文訳)

(法団または組織の司法管轄権) |

+86-028-64775180 |

(主な行政事務室住所) |

Eメール: | |

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所) |

この法第12(B)項に基づいて登録又は登録される証券:

クラスごとのタイトル |

| 取引コード |

| 登録された各取引所の名称 |

|

| ♪the the the |

この法第12(G)項に基づいて登録又は登録される証券:

なし

(クラス名)

カタログ表

同法第15(D)項に基づく報告義務を有する証券:

なし

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

一つの集合

登録者が証券法規則第405条で定義されている有名な経験豊富な発行者であるかどうかをチェックマークで示す。はい☐

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に従って報告書を提出する必要がないかどうかをチェックマークで示します。はい! ☐

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13節または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則405条(本章232.405節)に従って提出されることを要求した各対話データファイルを電子的に提出したかどうかを示す

登録者が大規模な加速ファイラー、加速ファイラー、または非加速ファイラーであるかどうかをチェックマークで示します。取引法第 12b—2 条の「加速申告者および大規模加速申告者」の定義を参照。( 1 つをチェック ) :

大型加速ファイルサーバ | ☐ | アクセラレーションファイラー | ☐ |

☒ | 新興成長型企業: |

米国 GAAP に従って財務諸表を作成する新興成長企業の場合は、登録者が取引法第 13 条 ( a ) に基づき規定される新しいまたは改訂された財務会計基準 † を遵守するために延長移行期間を使用しないことを選択したかどうかをチェックマークで示します。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

国際会計基準理事会が発表した国際財務報告基準 | 他にも☐ |

前の質問で「その他」にチェックが付いている場合は、登録者が従うことを選択した財務諸表項目をチェックマークで示します。 ☐ アイテム 18 ☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで表示してください(取引法第12 B-2条で定義されているように)。はい、そうです

登録者が、裁判所によって確認された計画に基づく有価証券の分配の後、 1934 年証券取引法第 12 条、第 13 条または第 15 条 ( d ) 項によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。はい ☐違います☐

カタログ表

カタログ

序言:序言 | 4 | |

前向き情報 | 6 | |

第1部 | 7 | |

第1項。 | 役員·上級管理職·コンサルタントの身分 | 7 |

第二項です。 | 見積統計データと予想スケジュール | 7 |

第三項です。 | 重要な情報 | 7 |

第四項です。 | その会社に関する情報 | 53 |

プロジェクト4 Aです。 | 未解決従業員意見 | 96 |

五番目です。 | 経営と財務回顧と展望 | 97 |

第六項です。 | 役員、上級管理者、従業員 | 112 |

第七項。 | 大株主および関係者取引 | 119 |

第八項です。 | 財務情報 | 119 |

第九項です。 | 見積もりと看板 | 120 |

第10項。 | 情報を付加する | 121 |

第十一項。 | 市場リスクの定量的·定性的開示について | 136 |

第十二項。 | 株式証券を除くその他の証券説明 | 137 |

第II部 | 138 | |

十三項。 | 違約、延滞配当金、延滞配当金 | 138 |

14項です。 | 所有者を担保する権利と収益の使用を実質的に改正する | 138 |

第十五項。 | 制御とプログラム | 138 |

プロジェクト16 A。 | 監査委員会財務専門家 | 140 |

プロジェクト16 B。 | 道徳的準則 | 140 |

プロジェクト16 Cです。 | チーフ会計士費用とサービス | 140 |

プロジェクト16 Dです。 | 免除監査委員会は上場基準を遵守する | 141 |

プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 141 |

プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 141 |

プロジェクト16 Gです。 | 会社の管理 | 141 |

16 H項です。 | 炭鉱安全情報開示 | 141 |

第三部 | 142 | |

17項です。 | 財務諸表 | 142 |

第十八項。 | 財務諸表 | 142 |

プロジェクト19. | 展示品 | 142 |

3

カタログ表

序言:序言

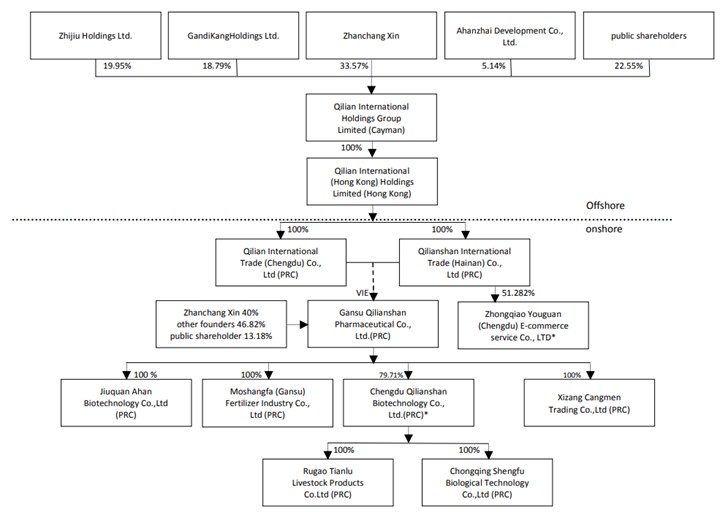

本20-F年度報告において、(I)“私たち”、“私たち”、“親会社”、“祁連国際”、“私たちの会社”或いは“私たちの”は特に祁連国際を指す;(Ii)“甘粛QLS”、“可変利益実体”或いは“VIE”は人民Republic of Chinaが登録して設立された甘粛祁連山薬業有限会社を指す。(Iii)“外商独資企業”或いは“中国付属会社”とは祁連国際(成都)有限会社(前は成都啓聯貿易有限会社と呼ぶ)及び啓聯Shan国際貿易(海南)有限会社を指し、両者はすべて中国の法律に基づいて設立された有限責任会社であり、香港法律に基づいて設立された有限責任会社祁連国際(香港)控股有限公司が完全所有している。

注目すべきは祁連国際は注釈中国運営会社であるが、ケイマン諸島持株会社であり、実質的な業務運営はない。祁連国際は可変利益実体である甘粛祁連山薬業有限会社(“VIE”、“甘粛QLS”)及びその子会社を通じて中国で業務を展開している。祁連国際普通株の投資家には注釈中国での経営実体の株式を買収したが、ケイマン諸島の持ち株会社の株式を購入している。

祁連国際は一連の契約手配或いはVIE協定を通じて甘粛QLS及びその子会社の業務運営の経済利益を獲得した。VIE合意の結果として、祁連国際は会計面で甘粛合格融資の主要な受益者であり、アメリカ公認会計基準に基づいて中国合併実体と見なしている。祁連国際はアメリカ公認会計基準に従って甘粛快運及びその子会社の財務業績を連結財務諸表に組み入れた。祁連国際は甘粛快の及びその子会社の中で何の株式も持っていない。各VIEプロトコルの詳細については、“第4項.当社の情報−Aについて”項の開示を参照されたい。会社の歴史と発展--当社の持ち株会社の構造と契約手配“は、本年度報告Form 20-Fに掲載されています。

文意に加えて、本表格20-Fの年次報告では、以下のように言及されている

| ● | “関連エンティティ”は株式と祁連国際の2つの子会社および甘粛QLS(以下“VIE”)とVIEの子会社(祁連国際が行っている注釈株式所有権で所有しています |

| ● | “アガム”とは、中国の法律に基づいて設立された有限責任会社で、甘粛QLSが100%所有している酒泉アガム生物科学技術有限会社のことである |

| ● | “亜まれ®抗菌ペースト“は11種類の伝統的な漢方薬成分を混合して作製した消毒ペーストであり、頑固性慢性皮膚病の治療に用いられる |

| ● | 原料薬“とは、医薬(医薬)製品を製造し、薬物製造のためにその医薬製品の有効成分となるための任意の物質または物質混合物を意味する活性医薬成分を意味する |

| ● | “倉門”とはチベット倉門貿易有限会社のことで、これは中国の法律に基づいて設立された有限責任会社で、甘粛QLSが100%所有している |

| ● | “成都QLS”とは成都祁連山生物科技有限公司のことで、中華人民共和国の法律に基づいて設立された有限責任会社であり、甘粛QLSは同社の79.71%の株式を保有している |

| ● | “中国”または“中華人民共和国”とは、台湾を含まない人民Republic of Chinaを意味するが、香港特別行政区とマカオ特別行政区を含み、今年度の報告についてのみ、 |

| ● | “ガンジー新”®甘草原料から作られた革新的な鎮咳去痰薬である |

| ● | “甘粛QLS”とは甘粛祁連山薬業有限会社を指し、これは中国法律に基づいて設立された有限責任会社であり、祁連国際が外商独資企業と甘粛QLSの間の一連の契約手配を通じて制御する |

| ● | “海南貿易”は祁連市Shan国際貿易(海南)有限公司を指し、この有限責任会社は中国の法律に基づいて設立された有限責任会社であり、祁連国際(香港)控股有限公司が全額所有し、この有限責任会社は香港の法律に基づいて設立された有限責任会社である。 |

| ● | ヘパリンナトリウム製剤“は、心血管疾患、脳血管疾患および血液透析の治療のために製造された製薬会社の主要成分である |

| ● | “磨商発”は磨商発(甘粛)化学肥料実業有限会社を指し、前身は酒泉啓明生物科学技術有限会社であり、中華人民共和国の法律によって設立された有限責任会社であり、甘粛QLSが完全に所有している |

| ● | “普通株”とは、普通株のことで、額面は1株当たり0.00166667ドルで、祁連国際から発行される |

| ● | “奇聯香港”とは祁連国際の全資付属会社、祁連国際(香港)控股有限公司、香港会社である |

| ● | “祁連国際”とは、ケイマン諸島の法律登録によって設立された有限責任会社祁連国際を免除することである |

| ● | “祁連Shan”® 甘草抽出物“は製薬会社が伝統的な甘草片を生産する主要な成分である |

| ● | “祁連Shan”® 甘草抽出液“は甘草を主成分とする医薬製剤会社製複方甘草内服液である |

| ● | “祁連Shan”® テオマイシン原料薬“とは、製薬会社がテオマイシンを使用する薬剤を製造する際に使用する活性成分である |

4

カタログ表

| ● | “祁連Shan”® トマイシン錠“は、鶏、七面鳥、牛、豚、および人の様々な疾患を予防および治療するための錠剤である |

| ● | “如懿”とは、如懿市天鹿畜産品有限公司を指し、これは中国の法律に基づいて設立された有限責任会社であり、成都QLSが100%所有している |

| ● | “薩門”とはチベット薩門貿易有限公司を指し、これは中国の法律に基づいて設立された有限責任会社であり、甘粛QLSが100%所有している。薩門は2023年6月に解散した |

| ● | “漢方医”は漢方医学であり、2500年以上の中国医学実践に基づいた伝統医学であり、各種の形式の薬草、鍼灸、推挙、運動(気功)と食事療法を含む |

| ● | “漢方薬”は漢方薬由来品であり、漢方薬から抽出した製品であり、すでに現代医薬製造技術を通じて使用可能な製品を製造した |

| ● | VIE“は、甘粛QLSを意味し、可変利益エンティティを意味する |

| ● | “VIE協定”とは、2019年8月27日に改訂された独占サービス協定を含む一連の契約手配であり、その後、2022年12月1日に終了し、海南独占サービス協定に置き換えられた独占サービス協定、コールオプション協定、株式質権協定、株主議決権代理協定と授権書及び配偶者協定を含む |

| ● | “私たち”“私たち”“親会社”“会社”とは祁連国際を意味する |

| ● | “外商独資企業”あるいは“中国子会社”とは祁連国際(成都)有限会社(前身は成都啓聯貿易有限会社)と祁連市Shan国際貿易(海南)有限会社を指し、2社はすべて中華人民共和国法律に基づいて設立された有限責任会社であり、祁連国際(香港)控股有限公司が完全所有している;祁連国際は香港法律に基づいて設立された有限責任会社である |

| ● | “雄関”® 有機肥料とは作物の生産量を高め、土壌の化学的性質を増加させ、土壌の充実度を減少させることを目的とした肥料製品である |

| ● | “雄関”® 有機−無機複合肥料とは、有機材料と伝統的な化学肥料を原料として作られた植物の生長を促進する肥料製品である |

| ● | “中橋”とは中橋優冠(成都)電子商取引サービス有限公司を指し、同社は中国の法律に基づいて設立された有限責任会社であり、海南貿易の51%の子会社である |

| ● | “朱小昌®“ソーセージケーシング”とは、調理目的に使われる全天然食品のことである。 |

このForm 20-F年度報告書には、2023年9月30日、2022年9月30日、2021年9月30日までの財政年度の監査された連結財務諸表が含まれています。本年度報告書では、私たちの連結財務諸表のドルで表される資産、債務、約束、負債を指します。これらのドル参考は、人民元対ドルの為替レートをもとに、特定の日付または特定の時期に決定される。為替レートの変化は私たちの債務金額とドルで計算される資産価値に影響を与え、これは私たちの債務金額と資産価値の増加または減少を招く可能性がある。

本年度報告書には、特定の為替レートである人民元金額をドルに換算する場合が含まれています。本年度報告では、別途説明があるほか、以下の為替レートを使用する

九月三十日 | ||||||

ドルの為替レート |

| 2023 |

| 2022 |

| 2021 |

年末--人民元 |

| 7.2960元から1.00元 |

| 7.1135元から1ドル |

| 6.4580元から1ドル |

年間平均為替レート-人民元 |

| 7.0533元から1ドル |

| 6.5532元から1.00元です |

| 6.5095元から1ドル |

5

カタログ表

前向き情報

この20-F表年次報告書には、1933年の“証券法”(以下、“証券法”)第27 A条と1934年の“証券取引法”(以下、“取引法”)第21 E条に適合する“前向き陳述”が含まれており、重大なリスクと不確定要因に関連している。既知と未知のリスク、不確定要素とその他の要素は、“第3項.肝心な情報-D.リスク要素”に列挙されたリスク要素を含み、著者らとVIE及びその子会社の実際の結果、業績或いは業績と展望性陳述中に明示或いは暗示した結果、業績或いは業績が大きく異なることを招く可能性がある。これらの陳述は既知および未知のリスク、不確定性および他の要素に関連し、私たちとVIEおよびその子会社の実際の結果、業績または成果は展望性陳述中の明示的または暗示的な結果、業績または業績と大きく異なる可能性がある。

その中のいくつかの前向きな陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”、“可能”、“継続”または他の同様の表現によって識別することができる。これらの展望性陳述は主に私たちの現在の未来の事件に対する予想と予測に基づいており、私たちはこれらの事件が私たち、VIE及びその子会社の財務状況、経営結果、業務戦略と財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、以下の内容に関連する陳述を含む

| ● | 私たちとVIEとその子会社の使命、目標、そして戦略 |

| ● | 新冠肺炎が私たちとVIEとその子会社運営に及ぼす影響 |

| ● | 私たちとVIEとその子会社の将来の業務発展、財務状況、および経営結果 |

| ● | 中国医薬と化学工業に対する中国の期待成長 |

| ● | 私たちとVIEとその子会社の製品の需要と市場受容度に対する期待 |

| ● | サプライヤーと顧客との関係に対する私たちとVIEとその子会社の期待 |

| ● | 私たちとVIEとその子会社のある業界との競争; |

| ● | 私たちとVIEとその子会社産業に関連した政府政策と規制。 |

このような展望的な陳述は様々な危険と不確実性と関連がある。私たちは私たちがこのような展望的陳述で表現された予想が合理的だと信じているが、私たちの予想は後で発見されるかもしれない。私たち、VIEおよびその子会社の実際の結果は私たちの予想と大きく違うかもしれない。本年度報告の他の部分には、祁連国際及びその関連実体の業務及び財務業績に悪影響を及ぼす可能性のある他の要素が含まれている。また、私たちとVIEとその子会社は変化する環境で運営しています。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、私たちはすべての要素が私たち、VIE及びその子会社業務に与える影響、あるいは任意の要素或いは要素の組み合わせは実際の結果がいかなる前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。あなたはこの年間報告書と私たちが参考にした文書をよく読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違って、さらに悪いかもしれないということを理解しなければならない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

この年間報告書は私たちが様々な政府と個人出版物から得たいくつかのデータと情報を含む。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。保険業は市場データ予測の速度で増加しないかもしれないし、全くそうではないかもしれない。この市場が予想される速度で成長できなければ、私たちとVIEとその子会社の業務および普通株の市場価格に大きな悪影響を及ぼす可能性がある。さらに、この業界の急速な発展性質は、当社およびVIEおよびその子会社市場の成長見通しまたは将来の状況に関する任意の予測または推定に重大な不確実性をもたらす。さらに、市場データの背後にある任意の1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果は、これらの仮定に基づく予測とは異なる可能性がある。あなたはこのような展望的な陳述に過度に依存してはいけない。

本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法律に別の要求がない限り、私たちは、陳述の日の後、または意外な事件の発生を反映するために、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を公開更新または修正する義務はない。本年度報告書と本年度報告書および添付ファイルで言及された文書を完全に読み、私たちとVIEおよびその子会社の実際の将来結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません.

6

カタログ表

第1部

項目1.役員、上級管理者、コンサルタントの身分

適用されません。

項目2.見積統計データと予想スケジュール

適用されない.

プロジェクト3.重要な情報

私たちの持株会社の構造と合併関連実体との契約手配

祁連国際は中国運営会社ではなく、ケイマン諸島持株会社であり、業務運営がない。これらの業務は甘粛祁連山薬業有限会社(“VIE”、“甘粛QLS”)及び中国で設立された付属会社が行った。我々の関連エンティティの名称、登録場所、株式に関するさらなる情報は、“会社に関する情報--当社の会社構造”を参照されたい。祁連国際及びその連属実体は主に中国大陸部と香港に本部を設置し、そのすべての業務は中国大陸部で経営されているため、関連する法律と運営リスクに直面しなければならず、詳細は以下の通りである。祁連国際はケイマン諸島で登録設立され、1つの持株会社であり、実質業務がなく、当社は可変権益実体である甘粛QLS及びその付属会社を通じて中国で業務を行っている。祁連国際普通株の投資家は中国で経営実体の株式を購入しているのではなく、ケイマン諸島の持ち株会社の株式を購入している。

祁連国際は一連の契約手配或いはVIE協定を通じて甘粛QLS及びその子会社の業務運営の経済利益を獲得した。VIE合意の結果として、祁連国際は会計面で甘粛合格融資の主要な受益者であり、アメリカ公認会計基準に基づいて中国合併実体と見なしている。祁連国際はアメリカ公認会計基準に従って甘粛快運及びその子会社の財務業績を連結財務諸表に組み入れた。祁連国際及びその投資家はすべて甘粛高通のいかなる株式権、外商直接投資或いはこのような株式/投資を通じて甘粛高通を制御しない。このようなVIE協定は中国の法廷でテストされなかった。そのため、祁連国際普通株を持つ投資家は中国で経営実体の株式を購入しているのではなく、ケイマン諸島の持ち株会社の株式を購入している。本年度報告で使用される“甘粛適格投資家”、“可変利益実体”或いは“可変利益実体”は甘粛祁連山薬業株式会社を指し、人民Republic of China株式会社が登録設立されたものである。(Ii)“外商独資企業”或いは“中国付属会社”は祁連国際(成都)有限会社(前は成都祁連商貿易有限会社と呼ぶ)及び啓聯Shan国際貿易(海南)有限会社を指し、この2つの会社はすべて中国の法律に基づいて設立された有限責任会社であり、香港法律に基づいて設立された有限責任会社祁連国際(香港)控股有限公司が完全に所有している;及び(Iii)“祁連国際”或いは“当社”はケイマン諸島の法律によって設立された有限責任会社祁連国際を免除することを指す。

7

カタログ表

わが社の構造は祁連国際とVIE契約の手配に関するリスクの影響を受けています。投資家が所有する会社は、VIEが経営する業務において直接所有権を持つことは決してないかもしれない。もし中国政府がVIEおよびその子会社の中国での業務のための運営アーキテクチャを確立する合意が中国の法律法規に適合していないことを発見した場合、またはこれらの法規または既存の法規の解釈が将来的に変化したり、異なる解釈があったりすれば、私たちはVIEおよびその子会社の運営における私たちの権益を放棄することを余儀なくされる可能性がある。これはVIEの統合解除につながるだろう。私たちの資産の大部分は、中国で業務を展開するために必要なライセンスを含め、VIEとその子会社が保有しています。私たちの収入の大部分はVIEから来ている。VIEの合併解除を招いた事件は、VIEとその付属会社の運営に大きな影響を与え、普通株価値が大幅に縮小し、一文の価値もなくなる。当社、私たちの香港実体、VIE及びその付属会社と私たちの投資家は、中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEと当社の全体的な財務表現に大きな影響を与える可能性がある。わが社の構造に関するリスクの詳細については、“項目3.主な情報−D”に開示されているリスクを参照されたい。リスク要因であるわが社の構造に関するリスク“。

また、祁連国際はすべての利用可能な予防措置を取ってVIE協定の契約と会社関係を強制的に実行するが、これらの契約手配は直接所有権より有効であり、祁連国際は手配条項を実行する巨額のコストが生じる可能性がある。例えば、VIE、その子会社およびその株主は、受け入れ可能な方法で業務を展開できなかったか、または祁連の国際利益を損なう他の行動を含む祁連との国際契約取り決めに違反する可能性がある。祁連国際がVIE及びその子会社の直接所有権を持っていれば、株主としての権利を行使し、VIE取締役会を改革し、さらに適用される受託義務に違反することなく、管理と運営レベルで変更を実施することができる。しかし、VIEプロトコルにより、祁連国際はVIE及びその子会社の運営を指導するために、VIE及びその株主に契約義務を履行することに依存している。したがって,VIEとその子会社の株主は祁連国際の最適な利益で行動しない可能性があり,あるいはこれらの契約が規定する義務を履行しない可能性がある。また、VIE株主はいくつかの義務を履行できず、祁連国際を中国の法律で規定された法律救済に依存させ、特定の履行や禁止救済を求めること、損害賠償を要求することを含むかもしれないが、これらは無効である可能性がある。さらに、可変利益実体構造に関連する新しい中国の法律または法規を通過するかどうか、または通過すれば、それらは何を提供するかどうかは定かではない。中国の監督管理当局はこのような構造を許可しない可能性があり、これは祁連国際普通株の価値に重大な悪影響を与え、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。中国の法律の不確定性及び司法管轄権の制限により、祁連国際はこれらの契約合意を実行する上で多くの挑戦に直面している。これらの契約スケジュールや当社の会社構造に関するリスクの説明については、“リスク要因−当社の会社構造に関するリスク”を参照されたい。各VIEプロトコルの詳細については、“第4項.当社の情報−Aについて”項の開示を参照されたい。会社の歴史と発展--当社の持ち株会社の構造と契約手配“は、本年度報告Form 20-Fに掲載されています

8

カタログ表

祁連国際の大部分の業務は中国に設置されているため、法律と運営リスクに直面している。祁連国際のように中国に本社を置く会社が業務を展開する能力に対して、中国政府は大きな影響力を持っている。そのため、祁連国際及びその業務の投資家は中国政府からの潜在的な不確定性に直面する。中国の経済、政治或いは社会条件或いは政府政策の変化は祁連国際及びその関連実体の業務と経営業績に実質的な悪影響を与える可能性がある。例えば、祁連国際は、中国政府当局とVIEの業務と融資活動に対する重大な監督と裁量決定権、中国発行者の海外発行と外国投資は監督管理の承認を得なければならない、可変利益実体の使用、反独占制度の実行、ネットワークセキュリティとデータプライバシーの監督、及びPCAOBが私たちの監査師を検査できない場合による退市リスクに直面しており、これは私たちがいくつかの業務を展開し、外国投資を受け入れ、あるいはアメリカあるいは他の外国為替市場に上場する能力に影響を与える可能性がある。これらのリスクはVIE及びその子会社の運営及び祁連国際普通株の価値に重大な不利な変化を招く可能性があり、祁連国際及びその普通株或いは祁連国際他の証券保有者が投資家にこのような証券を発売或いは継続発売する能力を著しく制限或いは完全に阻害し、或いはこのような証券の価値が大幅に縮小することを招く。特に、データセキュリティや反独占懸念に関連する声明や規制行動など、中国政府の最近の声明や規制行動、および監査委員会が我々監査役の能力を検査することは、祁連国際がVIEおよびその子会社を介して業務を展開し、外国投資を受け入れたり、米国や他の外国証券取引所に上場する能力に影響を与える可能性がある。“プロジェクト3.重要な情報-D.リスク要素-中国でのビジネスに関連するリスク-中国政府はいつでも私たちのようなオフショア持株会社の中国業務に関与あるいは影響する重大な権力がある。中国政府は中国の発行者の海外および/または外国投資による発行により多くの制御を加える可能性がある。もし中国政府が中国を基礎とする発行者が海外で行う発行及び/又は外国投資に対してより多くの監督と制御を加える場合、私たち、VIE或いはその子会社もこのような監督と制御を受け、VIE及びその子会社の業務運営に重大な不利な変化を招き、祁連国際投資家への証券提供或いは継続の能力を著しく制限或いは完全に阻害する可能性がある。そして、その普通株の大幅な値下がり或いは価値がなくなる“と”第3項、主要な情報-D.リスク要素-中国で商売をすることに関連するリスク-中国の法律制度及び中国の法律法規の解釈と実行に関連する不確定性はあなたと私たちが利用できる法律保護を制限し、祁連国際の能力と任意の祁連国際証券所有者がこのような証券を提供或いは継続する能力を阻害し、外商投資会社と祁連国際会社及びその子会社の業務運営に重大な不利な変化を招き、そして祁連国際子会社及びその名声を損害する可能性がある。これは祁連国際及びその関連会社の財務状況と経営業績に重大な悪影響を与え、普通株の大幅な切り下げ或いは一文の価値もなくなる

祁連国際はすでに弊社の中国弁護士甘粛全益弁護士事務所から通知され、本年の期日まで、当社のアメリカ上場は中国ネット信弁(“網信弁”)或いは中国証券監督管理委員会(“証監会”)を含む中国当局の審査、許可或いは事前承認を必要としない。(I)中国証監会は現在当社の上場が本規定の制約を受けているかどうかについて最終規則或いは解釈を発表していないからである。及び(Ii)当社が中国で設立及び運営する経営実体(外商独資企業、中国資本企業及びその付属会社)はその海外証券発行が中国証監会或いは中国証監会の審査を受けなければならない業界及び会社の種類に属していない。しかし、中国の法律、法規、あるいは政策は将来的に急速に変化する可能性があるため、不確実性は依然として存在する。もし中国政府がその海外証券発行を拡大するには中国証監会或いは中国証監会の審査を受ける業界と会社の種類を受け入れなければならないが、祁連国際は無意識に祁連国際が必要な関連許可或いは許可を得られない或いは維持できないと結論し、その後にこのような許可を取り消すことができなければ、中国政府のいかなる行動も顕著に制限或いは完全に祁連の国際投資家への証券発売或いは継続発売能力を制限或いは完全に阻害する可能性があり、そしてこのような証券の価値が大幅に縮む或いは一文の価値がない可能性がある。

9

カタログ表

2021年12月16日、PCAOBは、中国と香港当局が中国と香港に登録している会計士事務所がこれらの司法管轄区の職にあるため、PCAOBに登録されている会計士事務所を完全に検査または調査することができず、中国と香港に本部を置くことを決定した報告書を発表した。PCAOBはすでに“外国会社の責任追及法案”の要求に基づいてこのような決定を下している。PCAOBの各年度決定によると、米国証券取引委員会は毎年どの発行者が未審査の監査会社を使用しているかを決定するため、将来的にこのような停止リスクに直面する可能性がある。私たちの監査人、独立公認会計士事務所ZH CPA、LLC、Friedman LLPは、アメリカの上場企業とPCAOBに登録されている会社の監査人として、本年度報告に含まれる他の部分に含まれる監査報告を発行し、これらの監査人はアメリカの法律に制約され、アメリカの法律に基づいて、PCAOBは定期的な検査を行い、それらが適用される専門基準に適合しているかどうかを評価する。ZH CPA、LLCおよびFriedman LLPは、それぞれコロラド州のデンバーおよびニューヨークのマンハッタンに位置し、PCAOBの定期検査を受けている。私たちの監査役はPCAOBが2021年12月16日に発表した決定の制約を受けない。

2021年6月22日、米上院は“外国会社責任追及加速法案”を可決し、2022年12月29日、総裁·バイ登は、“外国会社責任加速法案”と同じ条項を含む“2023年総合支出法案”(以下、“総合支出法案”)と題する立法を署名し、“外国会社責任加速法案”の改正を行い、米国証券取引委員会に発行者の証券取引所での取引を禁止することを求め、監査役が米国上場企業会計委員会の検査を3年連続で受けず、取引禁止を触発する期限を短縮した。2022年8月26日、中国証監会、中国財政部、PCAOBは大陸部と香港の中国会計士事務所の検査と調査に関する議定書声明(“議定書”)に署名し、PCAOBの大陸部と香港に本部を置く公認会計士事務所の中国の検査と調査の開放に向けて第一歩を踏み出した。米国証券取引委員会が開示した議定書状況説明書によると、PCAOBは独立して任意の発行者監査を選択して検査または調査を行い、制限されずに米国証券取引委員会に情報を伝達する能力を有するべきである。2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便宜を図ることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する。“-D.リスク要因-中国でのビジネスに関連するリスク--私たちの普通株が取得される可能性があり、”持ち株外国会社責任法“によって取引が禁止され、PCAOBが中国にある監査役を検査できなければ。私たち普通株の退市や取引停止、あるいはそれが退市や取引禁止の脅威により、あなたの投資価値に重大かつ不利な影響を与える可能性があります。また、PCAOBは検査を行うことができず、私たちの投資家がこの検査のメリットを享受していることを奪っている“と述べた

私たちの普通株への投資は高い危険と関連があり、投機とみなされなければならない。私たちの普通株に投資する前に、あなたは以下に列挙されたリスクと他の情報を慎重に考慮しなければならない。これらのリスクによる任意の事件が発生した場合、VIEおよびその子会社の業務、見通し、財務状況、運営結果、またはキャッシュフローは不利な影響を受ける可能性があり、私たち普通株の取引価格は下落する可能性があり、あなたの全部または一部の投資は損失する可能性があります。

私たちの子会社、VIEとVIEの子会社間の現金移転

ケイマン諸島の法律によると、祁連国際は資金金額の制限を受けることなく、融資や出資によって香港の子会社(啓聯香港)に資金を提供することができる。香港の法律によると、啓聯香港は配当分配を通じて祁連国際に資金を提供することができ、資金額の制限を受けることができない。私たちの配当政策に関連する任意の決定は祁連国際取締役会がその財務状況、経営結果、資本要求、契約要求、業務見通しと取締役会が関連する他の要素を考慮した後に適宜行い、そして任意の融資ツールに含まれる制限の制約を受ける。ケイマン諸島の会社法及びその組織定款の大綱と細則の規則の下で、もし祁連国際取締役会が合理的な理由に基づいて信納派の利息を信納した後、その資産価値がその負債を超え、しかも祁連国際は満期時に債務を返済する能力があるなら、取締役会は彼などの適切と思われる時間と金額を許可して株主に配当金を送ることができる。ケイマン諸島の会社法は祁連国際が配当で配布される可能性のある資金の額にこれ以上制限していない。

10

カタログ表

祁連国際がその任意の普通株配当について決定すれば、持株会社として、配当方式で香港付属会社から資金を受け取ることに依存する。香港税務局の現行のやり方によると、私たちが派遣した配当金は香港で納税する必要がありません。現在、中国の法律法規は祁連国際から啓聯香港あるいは啓聯香港から祁連国際へ現金を譲渡することに何の重大な影響もない。香港法律は香港ドルの外貨両替と香港への貨幣送金にはいかなる制限もなく、祁連国際とその連合実体の間、国境を越え、アメリカ投資家に現金を移転する外貨に対しても何の制限もなく、祁連国際をその中国国内VIE及びその付属会社が経営する経営業務で得られた収益を祁連及びアメリカ投資家及び不足金額に分配することにも制限と制限がない。

中国の現行法規はWFOEが中国の会計基準と法規に基づいて確定した累積税引後利益(あればある)から私たちの香港子会社に配当金を支払うことしかできないことを許可している。また、WFOEは、その準備金がその登録資本の50%に達するまで、その税引後利益の少なくとも10%(あれば)を法定準備金として毎年計上しなければならない。WFOEはさらに税引後利益の一部を引き出し,調達された金額(あれば)はその株主が自ら決定するにもかかわらず,自由支配準備金に資金を提供することができる。法定備蓄金は、登録資本の増加や、会社が後日利益を残す以外の損失を解消するために使用することができるが、清算状況が発生しない限り、備蓄金は現金配当金として分配することはできない。

中国政府は人民元の外貨両替と通貨の中国への送金を規制しているが、当社の関連実体はいずれも中国政府が明確に禁止している内外資投資ネガティブリストにはない。したがって,同社はそのVIEの利益から配当金を支払うための外貨を取得·送金するための行政手続きを完了することは困難ではない。将来的にWFOE自身が債務を発生させる場合、債務を管理するツールは、配当金または他の支払い能力を制限する可能性がある。祁連国際またはその子会社が現在のVIEプロトコルによってその運営のすべての収入を得ることができない場合、それはその普通株に配当金を支払うことができない可能性がある。

祁連国際普通株の現金配当金(あれば)はドルで支払う。祁連が国際税務で中国税務住民企業とみなされれば、その海外株主に支払ういかなる配当金も中国源の収入とみなされる可能性があるため、10.0%に達する中国源泉税が徴収される可能性がある。祁連が株主に配当金を国際的に支払うためには、VIEとその子会社がVIE間の合意に従ってWFOEに支払うことに依存し、これらの金をWFOEの配当金として啓聯香港に割り当てる。VIEおよびその子会社がWFOEに支払ういくつかのお金は、企業所得税、付加価値税、およびいくつかの他の税種(場合によって決まる)を含む中国の税金を支払う必要がある。

2023年9月30日までの1年間、VIEからWFOEへのキャッシュフローは、製品販売および購入のための39,508ドルの純支払いを含む。2022年9月30日までの1年間に、WFOEからVIEへのキャッシュフローには、返済ローン762,986ドル、利息166,458ドル、製品販売および購入純支払い209,064ドルが含まれる。2021年9月30日までの1年間に、WFOEからVIEへのキャッシュフローは、返済ローンの収益768,108ドル、製品販売および購入の純収益1,263,906ドル、および利息支払い117,656ドルを含む。

“配当政策”を見て、“リスク要素-祁連国際は1つの持株会社であり、その資金はその関連実体が契約によって支払う配当金に依存し、これらの契約は中国法律の制限を受けている。祁連関連エンティティのその支払いを制限する能力は、祁連国際維持業務の能力に実質的な悪影響を与える可能性がある“独立公認会計士事務所報告中の合併財務データと合併株主権益変動表は、より多くの情報を理解する。

11

カタログ表

中国の海外上場と株式発行の制限

現在、祁連国際及びその関連実体はアメリカ取引所で運営と上場したり、外国投資家に証券を発行したり、中国当局の許可を得る必要はなく、これらの当局は中国証監会、中国証監会、中国ネットワーク安全管理委員会を含む。もし未来に承認が必要であり、祁連国際がアメリカ取引所に上場する許可が拒否されれば、祁連国際はアメリカ取引所で運営或いは継続することができなくなり、これは投資家の利益に重大な影響を与える。当社が将来いつ、中国政府の許可を得て経営を継続できるかどうか、あるいは米国取引所に上場する必要があるかどうかは不明であり、許可を得ても、拒否または撤回されるかどうかは定かではない。祁連国際及びその関連実体は現在いかなる中国連邦或いは地方政府の許可を得る必要がなく、アメリカ取引所への上場を拒否する情報も何も受け取っていないが、祁連国際の運営及び外国投資家への証券の上場と発行を継続する能力は未来に祁連国際中国業務運営に関連する現有或いは未来の法律法規の直接或いは間接的な不利な影響を受ける可能性がある。より詳細な情報については、“中国で商売をする関連リスク-中国政府は外商独資企業と創投企業及びその子会社の業務運営に随時関与し、影響する可能性があり、あるいは海外発行と海外投資中国の発行者により多くの制御を加える可能性があり、これは外商独資企業と創投企業及びその子会社の業務運営或いは祁連国際証券の価値に重大な変化をもたらす可能性がある。また、政府と監督管理機関の関与は、祁連が国際投資家に証券を提供または継続する能力を著しく制限し、完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。祁連国際及びその関連実体は現在アメリカ取引所に上場しても中国当局の許可を得る必要はないが、未来にそれらが中国当局の許可を得る必要があり、中国当局にアメリカ取引所への上場を拒否されれば、祁連国際は引き続きアメリカ取引所で上場できなくなり、これは投資家の利益に重大な影響を与える

VIEに関する財務情報

次の表は、2023年9月30日、2022年9月30日、2021年9月30日までの年度の親会社、子会社、WFOE、合併VIE、および任意の相殺調整と合併総額の財務状況、キャッシュフロー、運営結果を記述した簡明な合併スケジュールを提供する。

簡明総合業務報告書情報を精選する

2023年9月30日までの財政年度 | ||||||||||||

これは大戦である | ||||||||||||

そして | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

| ドル |

| ドル |

| ドル |

| ドル |

| ドル |

| ドル | |

総収入 |

| — |

| — |

| (1,260,840) |

| 46,471,478 |

| 1,260,840 |

| 46,471,478 |

含む : VIE からのサービス料収入 ( 損失吸収 ) | — | — | (1,333,066) | — | 1,333,066 | — | ||||||

収入コスト |

| — |

| — |

| 3,255 |

| 44,716,729 |

| — |

| 44,719,984 |

総運営費 |

| 649,697 |

| — |

| 307,155 |

| 2,143,901 |

| 1,260,840 |

| 4,361,593 |

含む : WFOE が請求するサービス料費用 |

| — |

| — |

| — |

| (1,333,066) |

| 1,333,066 |

| — |

子会社の損益に占める割合 ( 1 ) |

| (1,602,772) |

| (1,602,772) |

| — |

| — |

| 3,205,544 |

| — |

純収益(赤字) |

| (7,780,620) |

| (1,602,772) |

| (1,602,772) |

| (341,450) |

| 3,205,544 |

| (8,122,070) |

12

カタログ表

2022 年 9 月期 | ||||||||||||

これは大戦である | ||||||||||||

そして | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

| ドル |

| ドル |

| ドル |

| ドル |

| ドル |

| ドル | |

総収入 |

| — |

| — |

| 7,440,476 |

| 64,468,807 |

| (7,054,258) |

| 64,855,025 |

含む : VIE からのサービス料収入 | — | — | 2,730,580 | — | (2,730,580) | — | ||||||

収入コスト |

| — |

| — |

| 4,268,747 |

| 58,682,658 |

| (4,323,677) |

| 58,627,728 |

総運営費 |

| 522,923 |

| — |

| 318,236 |

| 6,014,715 |

| (2,730,580) |

| 4,125,294 |

含む : WFOE が請求するサービス料費用 |

| — |

| — |

| — |

| 2,730,580 |

| (2,730,580) |

| — |

子会社の利益比率 ( 1 ) |

| 2,720,596 |

| 2,720,596 |

| — |

| — |

| (5,441,192) |

| — |

純収入 |

| 3,050,625 |

| 2,720,596 |

| 2,720,596 |

| 21,632 |

| (7,147,192) |

| 1,366,257 |

| 2021 年 9 月期 | |||||||||||

これは大戦である | ||||||||||||

そして | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

| ドル |

| ドル |

| ドル |

| ドル |

| ドル |

| ドル | |

総収入 |

| — |

| — |

| 8,029,035 |

| 57,049,381 |

| (7,978,532) |

| 57,099,884 |

含む : VIE からのサービス料収入 | — | — | 2,835,032 | — | (2,835,032) | — | ||||||

収入コスト |

| — |

| — |

| 4,828,584 |

| 51,776,270 |

| (5,143,500) |

| 51,461,354 |

総運営費 |

| 212,705 |

| — |

| 135,316 |

| 5,737,496 |

| (2,835,032) |

| 3,250,485 |

含む : WFOE が請求するサービス料費用 |

| — |

| — |

| — |

| 2,835,032 |

| (2,835,032) |

| — |

子会社の利益比率 ( 1 ) |

| 2,974,990 |

| 2,974,990 |

| — |

| — |

| (5,949,980) |

| — |

純収入 |

| 3,085,685 |

| 2,974,990 |

| 2,974,990 |

| 22,459 |

| (5,949,980) |

| 3,108,144 |

簡明な連結貸借対照表情報を精選する

| 2023 年 9 月 30 日現在 | |||||||||||

これは大戦である | ||||||||||||

そして | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

| ドル |

| ドル |

| ドル |

| ドル |

| ドル |

| ドル | |

現金と現金等価物 |

| 277,218 |

| — |

| 322,834 | 6,876,195 | — | 7,476,247 | |||

親 / WFOE から支払われる金額 ( 2 ) |

| — |

| — |

| — | 4,125,329 | (4,125,329) | — | |||

流動資産総額 |

| 15,230,237 |

| — |

| 369,857 | 23,037,856 | (4,125,329) | 34,512,621 | |||

VIE からのサービス料 |

| — |

| — |

| 11,091,165 | — | (11,091,165) | — | |||

子会社への投資 ( 3 ) |

| 10,693,672 |

| 10,693,672 |

| — | — | (21,387,344) | — | |||

他の非流動資産 |

| — |

| — |

| 2,772,206 | 13,973,167 | — | 16,745,373 | |||

総資産 |

| 25,923,910 |

| 10,693,672 |

| 14,233,228 | 37,011,023 | (36,603,839) | 51,257,994 | |||

VIE 及びその子会社に対する支払額 ( 2 ) |

| 575,793 |

| — |

| 3,549,536 |

| — |

| (4,125,329) |

| — |

流動負債総額 |

| 575,793 |

| — |

| 3,539,555 |

| 6,670,120 |

| (4,125,329) |

| 6,660,139 |

WFOE に支払われるサービス料 |

| — |

| — |

| — |

| 11,091,165 |

| (11,091,165) |

| — |

他の非流動負債 |

| — |

| — |

| — |

| 246,454 |

| — |

| 246,454 |

総負債 |

| 575,793 |

| — |

| 3,539,555 |

| 18,007,739 |

| (15,216,494) |

| 6,906,593 |

総株 |

| 25,348,117 |

| 10,693,672 |

| 10,693,673 |

| 19,003,284 |

| (21,387,345) |

| 44,351,401 |

負債と権益総額 |

| 25,923,910 |

| 10,693,672 |

| 14,233,228 |

| 37,011,023 |

| (36,603,839) |

| 51,257,994 |

13

カタログ表

| 2022 年 9 月 30 日現在 | |||||||||||

これは大戦である | ||||||||||||

そして | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

| ドル |

| ドル |

| ドル |

| ドル |

| ドル |

| ドル | |

現金と現金等価物 |

| 3,700,202 |

| — |

| 591,865 |

| 10,027,167 |

| — |

| 14,319,234 |

親 / WFOE から支払われる金額 ( 2 ) |

| — |

| — |

| — |

| 3,764,354 |

| (3,764,354) |

| — |

流動資産総額 |

| 3,725,202 |

| — |

| 633,191 |

| 29,439,950 |

| (3,764,354) |

| 30,033,989 |

VIE からのサービス料 |

| — |

| — |

| 12,424,231 |

| — |

| (12,424,231) |

| — |

子会社への投資 ( 3 ) |

| 12,645,883 |

| 12,645,883 |

| — |

| — |

| (25,291,766) |

| — |

他の非流動資産 |

| 19,470,401 |

| — |

| 2,843,497 |

| 12,178,730 |

| — |

| 34,492,628 |

総資産 |

| 35,841,486 |

| 12,645,883 |

| 15,900,919 |

| 41,618,680 |

| (41,480,351) |

| 64,526,617 |

VIE 及びその子会社に対する支払額 ( 2 ) |

| 575,793 |

| — |

| 3,241,620 |

| — |

| (3,817,413) |

| — |

流動負債総額 |

| 575,793 |

| — |

| 3,255,036 |

| 9,167,185 |

| (3,817,413) |

| 9,180,601 |

WFOE に支払われるサービス料 |

| — |

| — |

| — |

| 12,424,231 |

| (12,424,231) |

| — |

他の非流動負債 |

| — |

| — |

| — |

| 382,480 |

| — |

| 382,480 |

総負債 |

| 575,793 |

| — |

| 3,255,036 |

| 21,973,896 |

| (16,241,644) |

| 9,563,081 |

総株 |

| 35,265,693 |

| 12,645,883 |

| 12,645,883 |

| 19,644,784 |

| (25,238,707) |

| 54,963,536 |

負債と権益総額 |

| 35,841,486 |

| 12,645,883 |

| 15,900,919 |

| 41,618,680 |

| (41,480,351) |

| 64,526,617 |

精選濃縮統合キャッシュフロー情報

2023年9月30日までの財政年度 | ||||||||||||

VIE と | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

ドル | ドル | ドル | ドル | ドル | ドル | |||||||

経営活動が提供する現金純額 |

| (635,467) |

| — |

| (268,752) |

| 1,203,435 |

| 12,993 |

| 312,209 |

投資活動による純現金使用額 |

| (1,000,000) |

| — |

| (29,347) |

| (3,700,105) |

| (12,993) |

| (4,742,445) |

融資活動提供の現金純額 |

| (1,787,517) |

| — |

| 56,711 |

| (1,190,278) |

| — |

| (2,921,084) |

2022 年 9 月期 | ||||||||||||

VIE と | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

ドル | ドル | ドル | ドル | ドル | ドル | |||||||

営業活動に供与された純現金 ( 使用 ) |

| (527,971) |

| — |

| 280,889 |

| 12,901,270 |

| — |

| 12,654,188 |

投資活動が提供する現金純額 |

| — |

| — |

| (1,341,994) |

| (1,153,972) |

| (762,986) |

| (3,258,952) |

融資活動提供の現金純額 |

| — |

| — |

| (762,986) |

| (5,937,529) |

| 762,986 |

| (5,937,529) |

2021 年 9 月期 | ||||||||||||

VIE と | 統合された | |||||||||||

父級 | 祁連香港 | WFOE | 付属会社 | 淘汰する | 合計する | |||||||

ドル | ドル | ドル | ドル | ドル | ドル | |||||||

営業活動に供与された純現金 ( 使用 ) |

| (217,260) |

| — |

| (1,560,244) |

| 2,122,539 |

| — |

| 345,035 |

投資活動が提供する現金純額 |

| (20,000,000) |

| — |

| (2,226,099) |

| (1,781,618) |

| (192,315) |

| (24,200,032) |

融資活動提供の現金純額 |

| 24,445,434 |

| — |

| (768,108) |

| 123,697 |

| 192,315 |

| 23,993,338 |

14

カタログ表

以下の表は、当社の子会社、 VIE および VIE の子会社への投資のロールフォワードを表しています。

| ドル | |

2020 年 09 月 30 日現在 |

| 6,966,081 |

子会社、 VIE 及び VIE の子会社の利益の割合 |

| 2,974,990 |

為替レートの影響 | 6,858 | |

2021年9月30日まで |

| 9,947,929 |

子会社、 VIE 及び VIE の子会社の利益の割合 |

| 2,720,596 |

為替レートの影響 | (22,641) | |

2022年9月30日まで | 12,645,883 | |

子会社、 VIE 及び VIE の子会社の利益の割合 | (1,602,772) | |

為替レートの影響 | (349,439) | |

2023年9月30日まで |

| 10,693,672 |

備考

| (1) | それはそれぞれ祁連国際が祁連香港レベルで確認した純収入を代表して祁連香港からの収入シェアを相殺し、及び祁連香港を代表して外商独資企業からの収入シェアと外商独資企業レベルで確認した純収入を共有する。 |

| (2) | それは祁連国際、啓聯香港、主要外資企業及び私たちが統合したVIEとその子会社間の会社間残高の解消を代表している。 |

| (3) | 2023年9月30日現在、4,125,329ドルの会社間残高には、VIEおよびその子会社が親会社から取得すべき575,793ドルの融資、VIEおよびその子会社がWFOEから購入した3,316,379ドルの未収金、およびWFOEがVIEおよびその子会社に支払う233,157ドルの他の対応金が含まれている。 |

2022年9月30日現在、3,622,971ドルの会社間残高には、VIEおよびその子会社が親会社から取得しなければならない575,793ドルの融資が含まれており、VIEおよびその子会社からのWFOEの売掛金3,047,178ドルは、WFOEのVIEおよびその子会社からの調達からのものである。

| (4) | それは祁連国際が啓聯香港への投資を抹消したことを代表し、啓聯香港が外商投資企業への投資をキャンセルしたことを代表している。 |

B、C、B、C、B、B、C、C、B、B、C、B、C、B、B、C、B、B、C、B、

適用されません。

シティグループは要約と収益の使用により多くの理由を提示した

適用されません。

D.*リスク要因

リスク要因の概要

私たちの普通株に投資することは重大な危険と関連がある。私たちの普通株に投資する前に、あなたはこの年報のすべての情報を慎重に考慮しなければならない。以下は,我々,我々の子会社,VIEおよびその子会社が直面している主なリスクの概要であり,関連する見出しごとに並べられている.これらのリスクは,本年度報告“プロジェクト3.主要な情報であるD.リスク要因”と題する節でより全面的に議論されている。

15

カタログ表

私たちの会社の構造に関するリスク

当社、当社の子会社、VIEおよびその子会社も、以下のリスクおよび不確実性を含むが、以下のリスクおよび不確実性を含むが、これらに限定されない

| ● | わが子会社、VIE及びその子会社の業務を管理する中国の法律法規及び私たちのいくつかの契約手配の有効性はまだ確定していません。もし私たち、私たちの子会社、VIE、またはその子会社が違反が発見されたら、私たち、私たちの子会社、VIE、またはその子会社は制裁を受けるかもしれない。また、中国の法律法規の変化やその解釈の変化は、外商独資企業やVIEおよびその子会社の業務に重大な悪影響を及ぼす可能性がある。 |

| ● | 吾らはVIEおよびその中国に位置する付属会社との契約スケジュールに依存してVIEとその付属会社の業務運営を行っているが,VIEとその付属会社の業務運営は運営制御権の提供や吾などの経済的利益を得る上で持ち株権を持つことで有効である可能性があり,VIEの株主は契約手配の義務を履行できていない可能性がある。 |

| ● | 甘粛祁連国際の株主は私たちと潜在的な利益衝突がある可能性があり、これはQLSとその関連実体の業務と財務状況、私たちの株におけるあなたの投資価値に重大な不利な影響を与える可能性がある。 |

中国でのビジネスに関するリスク

| ● | 中国の規則、法規或いは政策によると、発行には中国証券監督管理委員会、中国証監会或いはその他の中国政府機関の承認及び/又はその他の要求が必要である可能性があり、もし必要があれば、吾等及びその関連実体は吾等、VIE又はその付属会社がいつ承認を得ることができるかどうかを予測することができない。 |

| ● | PCAOBが中国にある監査役を検査できない場合、私たちの普通株は取得され、“外国会社問責法案”によって取引が禁止される可能性がある。私たち普通株の退市や取引停止、あるいはそれが退市や取引禁止の脅威により、あなたの投資価値に重大かつ不利な影響を与える可能性があります。また,PCAOBは検査を行うことができず,我々の投資家がこのような検査のメリットを享受していることを奪っている。 |

| ● | 2021年6月22日、米上院は“外国企業責任加速法”を可決し、2022年12月29日、総裁·バイデンは、“外国企業責任加速法”と同様の条項を含む“総合支出法案”に署名し、米国証券取引委員会に、米国上場取引委員会検査を3年間受けずに監査人に2年連続で米国上場取引委員会の検査を受けない場合に、発行者の証券の米国任意の証券取引所での取引を禁止し、普通株の取引が禁止されたり退市したりする期間を短縮することを求めた。 |

16

カタログ表

| ● | 2021年12月16日、PCAOBは、中国と香港当局が中国と香港に登録している会計士事務所がこれらの司法管轄区の職にあるため、PCAOBに登録されている会計士事務所を完全に検査または調査することができず、中国と香港に本部を置くことを決定した報告書を発表した。PCAOBはすでに“外国会社の責任追及法案”の要求に基づいてこのような決定を下している。PCAOBの各年度決定によると、米国証券取引委員会は毎年どの発行者が未審査の監査会社を使用しているかを決定するため、将来的にこのような停止リスクに直面する可能性がある。米国の上場企業およびPCAOBに登録されている会社の監査役として、我々の監査役ZH CPA、LLCおよびFriedman LLPは、本年度報告の他の部分に列挙された監査報告を発行する独立公認会計士事務所であり、これらは米国の法律に制約されており、この法律に基づいて、PCAOBは適用される専門基準に適合しているかどうかを評価する定期的な検査を行う。ZH CPA、LLCおよびFriedman LLPは、それぞれコロラド州のデンバーおよびニューヨークのマンハッタンに位置し、PCAOBの定期検査を受けている。私たちの監査役はPCAOBが2021年12月16日に発表した決定の制約を受けない。 |

| ● | 中国政府は我々のようなオフショア持ち株会社の中国業務に随時関与または影響を与える重大な権力を持っている。中国政府は中国の発行者の海外および/または外国投資による発行により多くの制御を加える可能性がある。もし中国政府が中国を基礎とする発行者の海外及び/又は外国投資による発行により多くの監督と制御を加える場合、私たち或いは私たちの関連実体もこのような監督と制御を受け、外商独資企業とVIE及びその子会社の業務運営に重大な不利な変化を招く可能性があり、祁連国際が投資家に証券を提供或いは継続する能力を著しく制限或いは完全に阻害し、普通株の大幅な下落或いは一文の価値がなくなる可能性がある。“-中国でビジネスをすることに関連するリスク-中国政府はいつでも私たちのようなオフショア持株会社の中国業務に介入したり影響したりする重大な権力がある。中国政府は中国の発行者の海外および/または外国投資による発行により多くの制御を加える可能性がある。もし中国政府が中国を基礎とする発行者の海外および/または外国投資による発行により多くの監督と制御を加えるならば、私たちとその関連実体もこのような監督と制御を受け、私たち、VIEあるいはその子会社の業務運営に重大な不利な変化を招く可能性があり、祁連国際投資家への証券提供または継続の能力を著しく制限し、完全に阻害し、私たちの普通株の大幅な値下がりや価値がなくなる可能性がある“と述べた |

| ● | 2021年12月28日、CAC、国家発展·改革委員会など多くの部門が共同で改訂された“ネットワークセキュリティ審査方法”を発表し、2022年2月15日から施行され、現行の“ネットワークセキュリティ審査方法”に代わった。改訂された“審査方法”によると、百万以上のユーザーの個人データを持つ“ネットワークプラットフォーム経営者”が海外で上場しようとしているのは、ネットワークセキュリティ審査を申請しなければならない。国家暗号管理局の公式ウェブサイトが発表した改訂後の審査方法に関する一連の質疑応答によると、国家暗号管理局の関係者は、ネットプラットフォーム経営者は海外証券監督管理機関に上場申請を提出する前に、ネット安全審査を申請すべきだと述べた。また、CACは2021年11月に“ネットワークデータ安全管理条例”の意見募集稿を発表し、その中で、海外上場のデータ処理業者は自ら或いはデータ安全サービスプロバイダーに年間データ安全審査を依頼し、翌年1月31日までに市ネットワーク安全部門に所与の年度のデータ安全審査報告を提出しなければならないと規定した。“改訂された審査措置”の印刷時間が遅いことから、その効力はまだ確定されておらず、普遍的に指導が不足し、解釈と実行に大きな不確定性が存在する。より多くの情報については、第29ページを参照してください。“中国政府は外商独資企業或いは創投企業及びその子会社の業務運営に随時関与又は影響を与えることができ、又は海外及び海外投資中国の発行者の発行により多くの制御を加えることができ、これは外商独資企業及び創投企業及びその子会社の業務運営又は祁連国際証券の価値に重大な変化をもたらす可能性がある”また、政府と監督管理機関の関与は、祁連が国際投資家に証券を提供または継続する能力を著しく制限し、完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。私たちと私たちの関連実体は現在も米国取引所で上場するために中国当局の承認を得る必要はありませんが、もし私たちまたは私たちの関連実体が将来承認を得る必要があり、中国当局によって米国取引所への上場を拒否された場合、私たちは米国取引所で上場し続けることができなくなり、投資家の利益に大きな影響を与えます。 |

17

カタログ表

| ● | ネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の法律法規を遵守しないことは、祁連国際およびその関連エンティティの業務、財務状況および運営結果に重大な悪影響を及ぼす可能性がある。“中国で業務を展開するリスク--ネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の法律法規を遵守しないことは、祁連国際およびその関連エンティティの業務、財務状況および運営結果に重大な悪影響を及ぼす可能性がある”を参照されたい。 |

| ● | 中国の法律制度と中国の法律法規の解釈と実行に関連する不確定性は、あなたと私たちが得ることができる法律保護を制限し、祁連国際の能力と祁連国際証券を持ついかなる人がこのような証券を提供或いは継続する能力を阻害し、外商投資会社と祁連国際及びその子会社の業務運営に重大な不利な変化を招き、そして私たちの名声を損なうことができ、これは祁連国際及びその関連実体の財務状況と経営業績に重大な不利な影響を与え、普通株の大幅な値下がり或いは価値がなくなる。 |

| ● | 中国或いは全世界経済の深刻或いは長期的な低迷は祁連国際及びその関連実体の業務と財務状況に重大な悪影響を与える可能性がある。 |

| ● | “中華人民共和国外商投資法”の解釈及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかについて、重大な不確定性が存在する。 |

外商独資企業,VIE及びその子会社業務に関するリスク

WFOE、VIEおよびその子会社業務に関連するリスクおよび不確実性は、以下を含むが、これらに限定されない

| ● | VIEおよびその子会社は、迅速な技術変革を経験した業界において激しい競争に直面しており、その競争相手は、VIEおよびその子会社の前に規制機関の承認を得て新たな候補製品を開発する可能性があり、これは、我々およびそのVIEおよびその子会社の財務状況、ならびにVIEおよびその子会社がその任意の候補製品のマーケティングまたは商業化に成功する能力を損なう可能性がある。 |

| ● | WFOE,VIEおよびその子会社の製薬業務は,製品責任や人身傷害クレームに関する固有リスクの影響を受けている。 |

| ● | 外商独資企業、VIE及びその子会社の業務運営には多くの許可証とライセンスが必要である。VIEおよびその子会社が業務を展開するために必要なすべてのライセンス、許可、認証を常に維持できることを保証することはできません。 |

| ● | VIEおよびその子会社の大部分の収入は少数の大顧客に集中しているが、WFOE、VIEおよびその子会社はその主要顧客と長期合意がなく、これらの顧客との長期関係に依存している。外商独資企業と仮想企業とその子会社が1つ以上の顧客を失った場合、祁連国際及びその関連実体の運営結果は不利かつ実質的な影響を受ける可能性がある。 |

| ● | 外商独資企業とVIE及びその子会社は限られた数量のサプライヤーから製造に必要な原材料を調達する。外商独資企業と仮想企業及びその子会社が1社或いは複数のサプライヤーを失った場合、それらの運営は中断する可能性があり、祁連国際及びその関連実体の運営結果は不利と実質的な影響を受ける可能性がある。 |

| ● | WFOEやVIEおよびその子会社がブランド知名度を向上させることができなければ、新規顧客獲得の困難に直面する可能性がある。 |

| ● | WFOEおよびVIEおよびその子会社の原材料および製品サプライチェーンのいかなる中断も、その生産および製品納入能力に悪影響を及ぼす可能性がある。 |

18

カタログ表

私たちの普通株に関するリスクは

| ● | 私たちの普通株に関連するリスクと不確定要素は含まれていますが、これらに限定されません |

| ● | 私たちの普通株の取引価格は変動する可能性があり、これは投資家に大きな損失を与える可能性がある |

| ● | 私たちの役員と役員は私たちの77.45%の普通株を持っているので、彼らは取締役を選出し、株主の承認が必要な事項を株主決議で承認することができます。 |

| ● | 外国の個人発行者として、米国内発行者に適用されるいくつかの米国証券法開示要求に制約されず、株主が公開して得られる情報を制限する可能性がある。 |

| ● | 米国証券取引委員会とPCAOBの最近の共同声明、ナスダックが提出した規則改正提案、および“外国会社責任法”は、新興市場会社の監査師の資格を評価する際に、それに対してより多く、より厳しい基準、特にPCAOBの審査を受けない非米国監査師を実施することを呼びかけている。これらの事態の発展は祁連国際とその付属実体の業績に不確実性を増加させる可能性がある。詳細はページをご参照ください47私たちの普通株と関連した危険の下で。 |

私たちの会社の構造に関するリスク

VIEとその子会社業務を管理する中国の法律と法規、および私たちのいくつかの契約手配の有効性はまだ確定されていない。もし私たちや私たちの付属実体が違反を発見されたら、私たちは制裁を受けるかもしれない。また、中国の法律法規の変化やその解釈の変化は、VIEおよびその子会社の業務に重大な悪影響を及ぼす可能性がある。

中国の現行の法律法規はある業務領域における外資の所有権に一定の制限と条件を加えている。2020年6月に公布され、2020年7月に発効する“外商投資参入特別管理方法”やネガティブリストによると、外国投資家の当社の現在の経営と生産への投資も禁止も制限されていない。“プロジェクト4.会社情報-B.業務概要-法規-中国外商投資法律法規”を参照。VIEとその子会社は中国で業務活動を展開している。私たちは持ち株会社で、ビジネス活動は何もしていません。祁連国際貿易(成都)有限公司はすでにVIE及びその株主と契約手配を締結し、このような契約手配は私たちが中国の法律が許可する範囲内で、中国の法律が許可する範囲内で、VIEに対して一定の制御権を行使し、VIEの基本的にすべての経済利益を獲得し、そしてVIEの全部或いは一部の持分と資産を購入する独占選択権を持つことができるようにした。これらの契約手配の詳細については、“項目4.会社-C.組織構造--外商独資企業と甘粛合格労務会社との間の契約手配”を参照されたい。我々はすでにFASB ASC 810におけるガイドラインを評価し、これらの契約スケジュールのために、私たちはVIEおよびその子会社の主要な受益者であると結論した。したがって、米国公認会計原則によれば、VIEの財務諸表は私たちの財務諸表の一部に統合される。VIEおよびその子会社は、2023年9月30日、2022年9月30日、2021年9月30日までの会計年度において、総収入の100%を貢献している。

しかし、 Qilian International はケイマン諸島の持株会社であり、 VIE またはその子会社に持分を持たない。事業は行いません。事業運営は、 VIE および VIE の子会社を通じて中国で行われ、 VIE との契約上の取り決めのみを維持しています。したがって、当社普通株式の投資家は、中国の連結関連会社の持分を購入するのではなく、ケイマン諸島の持株会社の持分を購入しています。中華人民共和国政府が VIE との契約上の取り決めが関連産業における外国投資に関する中華人民共和国の規制規制に適合していないと判断した場合、またはこれらの規制または既存の規制の解釈が将来変更または異なる解釈された場合、当社および VIE は厳しい罰則の対象となるか、これらの事業における当社の利益を放棄することを強制される可能性があります。ケイマン諸島における当社の持株会社、 VIE 、および当社の投資家は、 VIE との契約上の取り決めの執行可能性に影響を及ぼし、結果として VIE および当社グループとしての財務業績に著しい影響を及ぼす可能性のある中華人民共和国政府による将来の行動に関する不確実性に直面しています。

19

カタログ表

中国の法律法規の解釈や応用については、VIE及びその子会社の業務運営を管理する法律及び法規、又はVIE及びその株主との契約手配の実行及び履行を含む大きな不確実性がある。このような法律法規は変化する可能性があり、その公式的な解釈と実行は重大な不確実性に関連する可能性がある。既存と提案された未来の業務に影響を与える新しい法律法規もさかのぼって適用されることができる。規制環境の不確実性と複雑さのため、私たち、VIEおよびその子会社は常に適用される法律法規を完全に遵守することを保証することはできません。これらの法律法規に違反することは、VIEおよびその子会社の業務や名声に悪影響を及ぼす可能性があります。

我々の中国弁護士甘粛全義弁護士事務所は、(I)WFOEとVIEの所有権構造は現行適用される中国の法律と法規に違反しない、および(Ii)契約手配は適用される中国の現行法律または法規に基づいて有効で、拘束力があり、強制的に実行可能であると考えている。

私たちとVIEとその子会社は中国の現行の法律法規に違反していないと信じていますが、中国政府は私たちの契約手配が中国の許可、登録、あるいは他の規制要求に適合し、既存の政策または将来採用される可能性のある要求や政策に適合することに同意することを保証できません。中国政府は中国の法律法規を遵守したり違反したりする是正可能な措置や懲罰的措置を確定する上で広範な自由裁量権を持っている。中国政府がVIEまたはVIEの任意の付属会社が適用法に準拠していないと認定した場合、その業務および経営許可証を取り消し、その経営を停止または制限することを要求し、収入を徴収する権利を制限すること、そのウェブサイトを遮蔽すること、その再構成経営を要求すること、遵守できない可能性のある追加の条件または要件を適用すること、その業務運営またはその顧客に制限を加えること、またはその業務を損害する可能性のある他の規制または法執行行動をとることができる。上述或いは類似の事件はすべて祁連国際及びその付属会社の業務運営を深刻に混乱させ、或いは仮想企業及びその付属会社の大部分の業務運営を制限する可能性があり、それによって祁連国際及びその関連実体の業務、財務状況及び経営業績に重大な不利な影響を与える可能性がある。上記のいずれかの事件により、VIEまたはその子会社がその経済パフォーマンスに重大な影響を与える活動を指導することができず、および/またはVIEまたはその子会社から経済的利益を得ることができない場合、米国公認会計原則に基づいてこれらのエンティティを我々の連結財務諸表に統合することができない可能性がある。また、VIEおよびその子会社が運営する実体資産の大部分に対する私たちの契約統制権を維持できなければ、私たちの株は下落したり、価値がなくなったりする可能性がある。

祁連国際の業務運営はVIE及びVIEの中国の付属会社との契約手配に依存し、運営制御権を提供したり、私たちに経済利益を獲得させる上で、持株権を持つことを通じて有効であるかもしれないが、VIEの株主は契約手配の義務を履行できない可能性がある。

祁連は国際的に依存し、引き続きその完全な中国子会社と甘粛QLSと甘粛QLS株主との間の契約手配に依存してその業務を運営する予定である。これらの契約は祁連国際に甘粛良質労務サービスに対する制御権を提供する方面で、持株権を持って祁連国際に甘粛良質労務サービスに対する制御権を提供するよりも、あるいは祁連国際が甘粛良質労務サービスの運営から経済利益を得ることができるようにするかもしれない。現行の契約手配によると、法律事項として、もし適格国内機関或いはその任意のVIE契約手配を実行する株主が当該などの契約手配の下でのそれぞれの責任を履行できなかった場合、祁連国際は巨額のコストと資源を発生してこのような手配を強制的に実行しなければならない可能性があり、そして特定の履行或いは禁制令救済を求めること、及び損害賠償を要求することを含む中国の法律で規定された法律救済措置に依存し、祁連国際は投資家に上述の救済措置を保証できないことが有効である。例えば、可変利益エンティティの株主がこれらの契約スケジュールに従って購入選択権を行使する際に、可変利益エンティティの株式を祁連国際またはその指定者に譲渡することを拒否する場合、祁連国際は法的行動を取らなければならず、その契約義務を履行させなければならない可能性がある。

(I)中国の関係当局が中国の法律、規則、法規に違反してこれらの契約手配を失効させ、(Ii)VIE或いはその株主が契約を終了した場合、あるいは(Iii)VIE或いはその株主がこのような契約手配の責任を履行できなかった場合、祁連国際の中国での業務運営は重大な悪影響を受け、祁連国際の株式価値は大幅に縮小する。また、祁連国際がこれらの契約の期限が切れた時に更新できなければ、祁連国際はその業務運営を継続できなくなり、当時の中国の現行法律が祁連国際が中国で直接業務を経営することを許可しない限り、祁連国際はその業務を継続できない。

20

カタログ表

さらに、VIEまたはその全部または一部の資産が第三者債権者の留置権または権利に支配されている場合、祁連国際はその一部または全部の業務活動を継続できない可能性があり、これは祁連国際およびその関連エンティティの業務、財務状況、および経営業績に重大な悪影響を及ぼす可能性がある。VIEが自発的または非自発的清算手続きを経験した場合、その株主または無関係な第三者債権者は、そのような資産の一部または全部の権利を要求し、それによって祁連がその業務を経営する能力を阻害する可能性があり、これは、祁連国際およびその関連エンティティの業務およびその創設能力に重大な悪影響を及ぼす可能性がある。

これらのすべての契約手配は中国の法律によって管轄され、中国で仲裁を通じて争議を解決することを規定している。中国の法律環境はアメリカなどの他の管轄区ほど発達していない。そのため、中国の法律体系の不確定性は祁連国際がこれらの契約手配を実行する能力を制限する可能性がある。もし祁連国際がこれらの契約手配を実行できなければ、祁連国際はその経営実体に対して予期した制御を実施できない可能性があり、祁連国際はその業務の経営を禁止される可能性があり、これはその財務状況と経営業績に重大な不利な影響を与える。

もし中国政府が祁連国際とVIEの契約手配が中国の関連業界の外国投資に対する監督管理制限に符合しないと考えた場合、あるいはこれらの規定或いは既存の規定の解釈が未来に変化した場合、祁連国際は厳しい罰を受けたり、このような業務における私たちの権益を放棄させられたりする可能性がある。

祁連国際は外商独資企業を通じてVIE及びその株主と一連の契約手配を達成した。これらの契約は祁連国際が(I)VIE及びその子会社の経済業績に最も影響を与える活動を指導できるようにした;(Ii)中国子会社に提供されたサービスの代償として、VIE及びその子会社はVIE及びその子会社から基本的にすべての経済利益を獲得した。および(Iii)独占的選択権を有し、中国の法律許可の場合、VIEの全部または一部の持分またはVIEの全部または一部の資産を購入することができ、またはVIEの任意の既存の株主に、VIEの全部または一部を祁連国際指定の別の中国人またはエンティティに譲渡するように随時適宜要求することができる。

アメリカ公認会計基準によると、これらの合意は祁連国際をそれらの会計“主要な受益者”にした。これらの契約スケジュールの説明については、“項目4.会社−C組織構造に関する情報--VIE及びその株主との契約合意”を参照されたい。祁連国際は、その会社の構造と契約手配は現在適用されている中国の法律と法規に符合すると考えている。祁連国際の中国法律顧問は関連法律法規に対する理解に基づいて、私たちの中国完全子会社、合併後のVIE及びその株主間のすべての契約は有効であり、拘束力があり、その条項によって強制実行できると考えている。しかし、祁連国際の中国法律顧問も、中国の法律法規の解釈と適用に重大な不確定性があり、これらの法律法規には“外商投資法(2019年)”、“外国投資家の国内企業のM&Aに関する規定”あるいは“M&A規則”と“電気通信条例”および電気通信業に関する監督管理措置が含まれていることを提案した。したがって、中国の監督管理当局は中国の法律顧問の意見とは逆の観点をとるかもしれない。中国政府当局、例えば商務部、商務部、工信部或いはその他の祁連国際業務を監督する機関及び/又は関連業界の他の参加者は、祁連国際の会社構造又は上記の任意の契約手配が中国の許可、登録又は他の監督管理要求、既存政策又は将来とりうる要求又は政策に適合することに同意することが保証されない。これらの契約の有効性を管理する中国の法律や法規は不確定であり、関連政府当局はこれらの法律や法規を解釈する際に広範な裁量権を持っている。

中華人民共和国政府が、これらの契約上の取り決めがインターネット事業における外国投資に対する制限に適合しないと判断した場合、これらの規制または既存の規制の解釈が将来変更または異なる解釈が行われた場合、または中華人民共和国政府が Qilian International 、 VIE が、またはその子会社のいずれかが中華人民共和国の法律または規制に違反している場合、または VIE およびその子会社の事業を運営するために必要な許可またはライセンスを欠いている場合、関連する中華人民共和国の規制当局インターネット情報サービス企業を規制する MIIT を含むがこれらに限定されない。

| ● | 甘粛省 QLS 及びその子会社の事業 · 運営免許を取り消す。 |

| ● | VIE 及びその子会社の業務を停止または制限すること。 |

21

カタログ表

| ● | 違法な活動によって得られたと認められる当社の収入を罰金または没収すること。 |

| ● | 当社または当社の中華人民共和国関連法人に関連する所有構造または事業の再編を要求すること。 |

| ● | 税金を徴収する権利を制限します |

| ● | Qilian International が VIE の事業および運営の資金調達のために新規株式公開の収益を使用することを制限または禁止すること。 |

| ● | VIEおよびその子会社業務を損なう可能性のある他の規制または法執行行動をとる。 |

その中のいずれかの処罰を加えることは、祁連国際の業務、財務状況と経営業績に実質的な悪影響を与える可能性がある。もしこれらの処罰のいずれかがVIEの活動を指導できない場合、それによってその経済表現に最も重大な影響を与え、および/または祁連国際はVIEから経済的利益を得ることができず、祁連国際はアメリカ公認会計原則に基づいてVIEおよびその子会社の財務業績をその連結財務諸表に統合できない可能性がある。また、祁連国際が祁連国際の全部或いはほとんどの業務を担う中国関連実体資産に対する契約制御権を維持できなければ、祁連国際の株価は下落したり、一文の価値もなくなる可能性がある。

甘粛祁連国際の株主は私たちと潜在的な利益衝突がある可能性があり、これはQLSとその関連実体の業務と財務状況、私たちの株におけるあなたの投資価値に重大な不利な影響を与える可能性がある。

甘粛QLSの株式は計151人の株主が保有している。VIEにおける彼らの利益はわが社の全体的な利益とは異なるかもしれません。これらの株主は甘粛QLSの違約を違反したり、あるいは甘粛QLSとの既存の契約手配の更新を拒否する可能性があり、これは祁連国際が甘粛QLSとその子会社を制御し、そこから経済利益を得る能力に重大な不利な影響を与える。例えば、株主は、契約の満期金をタイムリーに送金できなかったことを含む、甘粛QLSとの合意を私たちに不利な方法で履行させる可能性があります。私たちはあなたに、利益の衝突が発生した時、これらの株主のいずれかまたはすべての人がわが社の最適な利益を行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。

現在、吾らは当該等の株主と当社との間の潜在的な利益衝突を処理する予定はなく、惟吾らは当該等の株主と締結した独占オプション協定に基づいて株式購入権を行使することができ、彼等に中国の法律許可の範囲内で、甘粛QLSのすべての持分を予吾等が指定した中国実体又は個人に譲渡することを要求することができる。もし私たちと甘粛QLS株主との間のいかなる利益衝突や紛争も解決できなければ、VIEとその子会社の業務中断を招き、私たちとその関連実体を任意のこのような法的手続き結果の大きな不確実性に直面させなければならないだろう。

VIEに関連する契約スケジュールは中国税務機関の審査を受ける可能性があり、彼らは私たちまたはVIEが追加の税金を不足していると判断するかもしれません。これは私たちの運営結果とあなたの投資価値にマイナスの影響を与えるかもしれません。

適用される中国の法律·法規によると、関連側間の手配や取引は、取引を行った納税年度後10年以内に中国税務機関の監査または質疑を受ける可能性がある。人民Republic of Chinaの“企業所得税法”(以下は“企業所得税法”と略称する)は中国の各企業が関連税務機関に年度企業所得税申告書及び関連側との取引状況報告を報告することを要求する。税務機関は関連側取引が公平原則に適合していないことを発見し、それを合理的に調整することができる。もし中国税務機関が私たちの外商独資企業、甘粛QLSと甘粛QLS株主の間の契約手配は1種の独立した方式で締結したものではないと認定すれば、それによって適用される中国の法律、規則と法規によって減税を許可せず、譲渡定価調整の形式で甘粛QLSの収入を調整することを招き、私たちは重大かつ不利な税務結果に直面する可能性がある。譲渡定価調整は、甘粛QLSが中国の税務目的記録のための費用控除を減少させる可能性があり、これは逆に、WFOEの税費支出を減少させることなく、その税務負担を増加させる可能性がある。さらに、WFOEが甘粛QLSの株主がこれらの契約に従って象徴的価値を設定するか、または甘粛QLSにおける持分を譲渡しないことを要求する場合、そのような譲渡は贈与と見なすことができ、WFOEに中国所得税を徴収する可能性がある。また、中国税務機関は適用規定に基づいて、調整後に税金を納めていない甘粛合格国内機関に対して滞納金などの処罰を徴収することができる。甘粛祁連国際の納税義務が増加したり、滞納金やその他の罰金の支払いが要求されたりすれば、QLLSとその関連実体の経営業績は実質的な悪影響を受ける可能性がある。

22

カタログ表

もし私たちが甘粛QLS株権を獲得する選択権を行使すれば、所有権譲渡は私たちに一定の制限と巨大なコストをもたらすかもしれない。

VIE契約によれば、WFOEは、関連政府当局またはその後に適用される中国の法律が購入価格として最低金額を使用することを要求しない限り、甘粛QLSの株主から象徴的価格で甘粛QLSの全部または任意の部分株式を象徴的価格で購入する権利があり、この場合、購入価格は、この請求の下で最低額となるべきである。甘粛QLSの株主は株式譲渡価格と甘粛QLS当時の登録資本との差額について中国個人所得税を納める。また、このような譲渡が発生した場合、主管税務機関は、外商独資企業に市場価値を参照して所有権譲渡収入のための企業所得税の納付を要求することができ、この場合、税額が大きくなる可能性がある。

中国でのビジネスに関するリスク

中国の規則、法規又は政策によると、発行には中国証監会又は他の中国政府機関の承認及び/又はその他の要求が必要である可能性があり、必要があれば、吾等及び吾等の関連実体は吾等がいつ当該等の承認を得ることができるか否かを予測することができない。

“海外投資家による国内企業M&A条例”又は“M&A規則”は、中国会社又は個人がコントロールする、中国国内会社又は資産の買収を通じて海外証券取引所に上場するために設立されたオフショア特殊目的担体を求めることを目的としており、その証券が海外証券取引所に上場する前に、中国証監会の承認を得なければならない。このような規定の説明と適用はまだ明確ではない。政府の承認が必要であれば、私たちまたは私たちの付属実体が承認されるまでどのくらい時間がかかり、私たちまたは私たちの付属実体がこのような承認を受けても、承認が撤回される可能性がある。上場取得に必要な政府の承認を取得できなかったり、吾らや吾などの関連実体が中国証監会の許可を取得して撤回された場合、吾ら或いは吾などの関連実体は中国の関係監督管理当局から制裁を受ける可能性があり、その中には外商独資企業、祁連国際企業及び中国の付属会社の業務に対して罰金及び処罰を科し、祁連国際の中国国外での配当を制限或いは制限する能力、及び祁連国際及びその連合会社の業務、財務状況及び経営業績に重大な悪影響を及ぼす可能性のあるその他の形式の制裁が含まれている可能性がある。

吾らの中国法律顧問はすでに吾らに、現行の中国の法律及び法規に対する理解に基づいて、吾ら或いは吾らの共同経営実体はM&A規則に基づいて中国証監会に発売の許可を申請する必要がないことを通知した。(I)中国証監会は現在、いかなる後続発売が本規例に制限されているかどうかについていかなる最終規則或いは解釈を出すかどうか、及び(Ii)吾などは“中国国内会社”のいかなる持分或いは資産を買収していないので、このような言葉はすでにM&A規則の下で定義されている。

23

カタログ表

しかし、私らの中国の法律顧問はさらに、海外で発売された場合、M&Aルールがどのように解釈または実施されるかにはまだいくつかの不確実性が存在し、その上で概説された意見は、任意の新しい法律、ルールおよび規則、またはM&Aルールに関連する任意の形態の詳細な実施および解釈によって制限されていることを報告している。中国証監会を含む関連中国政府当局が私たちの中国人弁護士と同じ結論を出すことを保証することはできませんので、私たちまたは私たちの関連実体は彼らの規制行動や他の制裁に直面する可能性があります。また、中国政府の関係部門は“証券違法行為の厳しい取締りに関する意見”を公布し、その中で、海外上場中国会社に対する管理と監督管理を強化し、“国務院の中国会社の海外発行上場に関する専門規定”を改正し、国内業界主管部門と監督管理部門の職責を明確にする。しかし、“証券違法行為への厳しい打撃に関する意見”が最近発表されたばかりで、これらの意見の解読や実施には不確実性がある。どんな新しい規則や規定も私たちに追加的な要求をする可能性がある。また、2021年7月10日と11月14日、中国ネット信弁はそれぞれ“ネットワークセキュリティ審査方法改訂草案”と“ネットワークデータセキュリティ条例草案”を発表し、公衆の意見を求め、その中には、100万以上のユーザーの個人情報を持つキー情報インフラ事業者或いはデータ処理者は、外国証券取引所に上場する前にネットワーク安全審査弁公室にネットワーク安全審査を申請しなければならない。最終措置がいつ発表され、施行されるか、それらがどのように制定され、解釈され、実施されるか、それらが私たちに影響を与えるかどうかは定かではない。もし後日、発行前に中国証監会の承認或いは他の手続きの要求に符合しなければならないと確定した場合、吾等或いは吾等の関連実体が当該等の承認を取得できるか否か又は当該等の手続を完了するか否かは確定されず、いかなる当該等の承認は取り消されることができる。当該等の承認を取得したり遅延したりして関連発売手続きを完了したり、当該等の承認を撤回したりすることができなかったいかなる場合も、吾等又は吾等の共同経営実体は中国関連政府当局の制裁を受ける可能性がある。政府主管部門は、外商独資企業、仮想企業およびその子会社の中国での業務に対して制限と処罰を実施する可能性があり、例えば、私たちのアプリケーションやサービスを一時停止し、私たちのライセンスを取り消したり、VIEまたはその子会社の一部または全部の業務を閉鎖したり、祁連国際の中国海外での配当能力を制限したり、発行された資金を中国に送金することを延期または制限したり、祁連国際およびその関連実体の業務、財務状況、運営結果と将来性、および普通株取引価格に重大な悪影響を与える可能性のある他の行動をとる可能性がある。中国政府当局も、決済や普通株の交付前に普通株の発売を停止したり、私たちなどを適切と思わせるように行動したりすることができる。したがって、決済や受け渡しの前または前に市場取引や他の活動をしている場合、あなたは決済や受け渡しができない可能性があります。また、中国政府当局がその後に新しい規則や解釈を公布し、吾等又は吾等の関連実体が発行申請、登録又は他のカテゴリの許可について承認を取得しなければならないと規定した場合、吾等又は吾等の関連実体は閣下に保証することができず、吾等又は吾等の関連実体は、直ちに又は完全に承認、許可又は完了に必要なプログラム又は他の要求を得ることができ、又は免除を取得するためにプログラムを設立する際に必要な免除を得ることができる。

PCAOBが中国にある監査役を検査できない場合、私たちの普通株は取得され、“外国会社問責法案”によって取引が禁止される可能性がある。私たち普通株の退市や取引停止、あるいはそれが退市や取引禁止の脅威により、あなたの投資価値に重大かつ不利な影響を与える可能性があります。また,PCAOBは検査を行うことができず,我々の投資家がこのような検査のメリットを享受していることを奪っている。

“外国会社責任追及法案”または“HFCA法案”が2020年12月18日に公布された。HFCA法案は、米国証券取引委員会が、我々が提出した監査報告が公認会計士事務所によって発行されていると判断し、当該公認会計士事務所が3年連続でPCAOBの検査を受けていない場合、米国証券取引委員会は、米国の全国的な証券取引所または“場外”取引市場での私たちの株式または米国預託証券の取引を禁止すると規定している。

我々の監査人、すなわち本年度報告の他の部分に掲げる監査報告を発行する独立公認会計士事務所は、米国上場企業及びPCAOBに登録されている会社の監査役として、米国の法律を遵守しなければならず、これらの法律に基づいて、PCAOBが適用される専門基準に適合しているか否かを評価する定期検査を行う。ZH CPA、LLCおよびFriedman LLPは、それぞれコロラド州のデンバーおよびニューヨークのマンハッタンに位置し、PCAOBの定期検査を受けている。

24

カタログ表

2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示と文書要求の実施に関する暫定最終規則を採択した。もし米国証券取引委員会が米国証券取引委員会がその後決定した手続きに基づいて、私たちを“未検査”年と識別すれば、私たちはこれらの規則の遵守を要求されるだろう。米国証券取引委員会は、上記の上場禁止や取引の要求を含む“高周波取引法案”の他の要求をどのように実行するかを評価している。2021年9月、PCAOBは、PCAOBがHFCA法案の想定に従って、PCAOBが外国司法管轄区域内の1つまたは複数の当局によって取られた立場のために、司法管轄区域に位置する完全に登録された公共会計士事務所を検査または調査することができないかどうかを決定するための枠組みを確立した“HFCA法案”の下でのPCAOBの責任に関する規則を採択した。この規則は2021年11月に米国証券取引委員会の承認を得て発効した。

2021年9月22日、PCAOBは、HFCA法案の下での責任に関連する新しい規則を採択し、PCAOBがHFCA法案の想定に基づいて、外国司法管轄区に位置する1つまたは複数の当局の立場のために、司法管轄区に位置する完全な公認会計士事務所を検査または調査することができないかどうかを決定するための枠組みを提供する。新しい規定はまたアメリカ証券取引委員会の承認を待たなければならない。

2021年12月2日、米国証券取引委員会は改正案を発表し、“外国会社責任法”における提出·開示要求の規則の実施を最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書と外国司法管轄区にある公認会計士事務所が発行した監査報告書を提出したと認定され、PCAOBが外国司法管区当局の立場により全面的な検査や調査を行うことができない登録者として適用される。

2021年12月16日、PCAOBは、中国と香港当局が中国と香港に登録している会計士事務所がこれらの司法管轄区の職にあるため、PCAOBに登録されている会計士事務所を完全に検査または調査することができず、中国と香港に本部を置くことを決定した報告書を発表した。PCAOBはすでに“外国会社の責任追及法案”の要求に基づいてこのような決定を下している。PCAOBの各年度決定によると、米国証券取引委員会は毎年どの発行者が未審査の監査会社を使用しているかを決定するため、将来的にこのような停止リスクに直面する可能性がある。当社の監査人、独立公認会計士事務所ZH CPA、LLC、Friedman LLPは、本年度報告書に含まれる他の場所に含まれる監査報告を発表し、米国上場企業の監査人およびPCAOBに登録されている会社として、米国の法律に制約されており、この法律に基づいて、PCAOBが適用される専門基準に適合しているかどうかを評価する定期検査を行う。私たちの監査役はデンバーとニューヨークに位置し、定期的にPCAOBの検査を受けている。私たちの監査役はPCAOBが2021年12月16日に発表した決定の制約を受けない。

2021年6月22日、米上院は“外国会社説明責任加速法案”を可決し、2022年12月29日、総裁·バイデンは“外国企業問責法案”と同じ条項を含む“総合支出法案”に署名し、“高頻度取引法案”の改正を行い、米国証券取引委員会に米国上場取引委員会の検査を3年連続で受けることなく、発行人の証券の米国証券取引所での取引を禁止し、取引禁止令をトリガする期間を短縮することを求めた。

2022年8月26日、中国証監会、財政部、PCAOBは“大陸部と香港の中国監査会社の検査と調査に関する議定書”に署名し、PCAOBの大陸部と香港に本部を置く公認会計士事務所の中国に対する検査と調査の開放に向けて第一歩を踏み出した。米国証券取引委員会が開示した議定書状況説明書によると、PCAOBは独立して任意の発行者監査を選択して検査または調査を行い、制限されずに米国証券取引委員会に情報を伝達する能力を有するべきである。2022年12月15日、PCAOB取締役会は、PCAOBが大陸部と香港に本部を置く公認会計士事務所中国に完全に立ち入り検査·調査することができると判断し、以前の逆決定を撤回することに投票した。しかし、もし中国当局が将来PCAOBの参入を妨害したり、便利にすることができなかった場合、PCAOB取締役会は新しい裁決を発表する必要があるかどうかを考慮する

25

カタログ表

中国政府は我々のようなオフショア持ち株会社の中国業務に随時関与または影響を与える重大な権力を持っている。中国政府は中国の発行者の海外および/または外国投資による発行により多くの制御を加える可能性がある。もし中国政府が中国を基礎とする発行者が海外で行う発行及び/又は外国投資に対してより多くの監督と制御を加える場合、私たち或いは私たちの関連実体もこのような監督と制御を受け、祁連国際及びその関連実体の業務運営に重大な不利な変化を招く可能性があり、祁連国際投資家に証券を提供或いは継続する能力を著しく制限或いは完全に阻害し、普通株の大幅な下落或いは一文の価値がなくなる可能性がある。

祁連国際及びその関連実体の業務、将来性、財務状況と経営結果は通常中国の政治、経済と社会条件の影響を大きく受ける。中国政府はいつでもオフショア持株会社の中国業務に関与或いは影響する重大な権力を持っており、これは祁連国際及びその関連実体の業務と著者らの普通株価値に重大な不利な変化をもたらす可能性がある。中国政府は最近、中国の発行者の海外および/または外国投資による上場により多くの監督と制御を加える意向を示している。いかなるこのような行動も祁連が国際投資家にその証券を提供或いは継続する能力を阻害する可能性があり、祁連国際及びその関連実体の業務運営に重大な不利な変化が発生し、そして私たちの名声を損なう可能性があり、これは普通株の大幅な値下がり或いは一文の価値がなくなる可能性がある。また、“ネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の法律法規を遵守できないことは、祁連国際およびその付属エンティティの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります”を参照されたい

ネットワークセキュリティ、データプライバシー、データ保護、またはデータに関連する任意の他の法律法規を遵守しないことは、祁連国際およびその関連エンティティの業務、財務状況および運営結果に重大な悪影響を及ぼす可能性がある。

私たちは、収集、使用、共有、保持、セキュリティ、開示、機密および個人情報(例えば、個人情報および他のデータ)に関する法律および法規を含む、様々なネットワークセキュリティ、データプライバシー、データ保護、および他のデータに関連する法律法規によって制約される可能性がある。これらの法律と法規は第三者取引だけでなく、私たちの組織内の情報伝達にも適用される。これらの法律および法規は、WFOEおよびVIEおよびその子会社の業務活動を制限し、私たちまたは私たちの関連エンティティがより多くのコストおよびコンプライアンス努力を招くことを要求する可能性があり、規定に違反または遵守しない行為は、私たちまたは私たちの関連エンティティを起訴させ、私たちおよびその関連エンティティの名声を損なうか、または処罰および他の重大な法的責任をもたらす可能性があり、それにより、私たちおよびその関連エンティティの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

中国では、ネットワークセキュリティ、データプライバシー、データ保護あるいは他のデータに関連する法律法規はすべて比較的新しく、絶えず変化しており、それらの解読と応用には不確実性がある可能性がある。例えば、2021年11月14日、中国網信弁は“ネットワークデータセキュリティ管理条例(意見募集稿)”(“条例草案”)を提出し、公開意見を求め、締め切りは2021年12月13日である。条例草案は、少なくとも100万ユーザーの個人情報を処理するデータ処理者が海外で上場することを計画しているのは、必ずネットワーク安全審査を申請しなければならないことを再確認し、条例草案は更にデータ処理者に以下の情況下で関連法律法規に従ってネットワーク安全審査を申請することを要求する:(一)このデータ処理者は合併、再編或いは分立インターネットプラットフォーム経営者に従事し、大量の国家安全、経済発展と公共利益に関連するデータ資源を集め、国家安全に影響或いは影響を与える可能性がある;(二)このデータ処理者は海外で上場して国家安全に影響を与える可能性がある。(三)国家安全に影響を及ぼす又は影響を及ぼす可能性のある他のデータ処理活動に従事するもの。これらの要求を遵守しないいかなる行為も、私たちまたは私たちの関連エンティティがサービス停止、罰金、関連営業許可証または営業許可証の取り消し、および/または処罰などの処罰を受ける可能性がある。本年度報告の日まで、CACは条例案に対する国民の意見を求めているため、条例案(特にその実施条項)とその予想通過または発効日はさらに変化する可能性があり、大きな不確実性を持っている。

26

カタログ表

本年度の報告日まで、私たちまたは私たちの関連エンティティは、条例草案に規定されている関連業務に従事していません。したがって、私たちまたは私たちの関連エンティティは、現在、CACの措置草案または他の最近の法規が、私たちおよびその関連エンティティの業務または経営結果に影響を与えないと予想しており、私たちおよびその関連エンティティは、CACがこれまでに発表してきた法規および政策を遵守していると信じている。本年度報告日まで、私たちまたは私たちの関連エンティティはまだ何の調査も受けておらず、私たちまたは私たちの任意の関連エンティティも、WFOEおよびVIEおよびその子会社の業務運営について、WFOEおよびVIEおよびその子会社の業務運営について、ネットワークセキュリティおよびデータセキュリティに関連する任意の問題に関するいかなる通知、警告、または制裁を受けていない。さらに、私たちまたは私たちの関連エンティティは、適用可能な政府または規制機関または第三者によって開始されたネットワークセキュリティまたはデータ保護に関連する任意の審査、調査、照会、処罰、または他の法的手続きに参加していない。しかし、私たちと私たちの付属実体は、未来にこのような法律法規をどのように解釈して施行するかについてまだ不確実性に直面している。ネットワークセキュリティ審査は、WFOEとVIE及びその子会社の運営中断、わが社への負の宣伝、及び我々の管理及び財務資源の移転を招く可能性がある。さらに、私たちまたは私たちの関連エンティティが審査中に中国に適用される法律や法規に違反していることが発見された場合、私たちまたは私たちの関連エンティティは罰金や他の政府制裁を受け、名声を損なう可能性がある。したがって,我々に適用すれば,潜在的なネットワークセキュリティ審査は祁連国際およびその関連エンティティの業務,財務状況,運営結果に実質的な悪影響を与える可能性がある.

また、全国人民代表大会常務委員会が2021年6月10日に公布し、2021年9月1日から施行する“中華人民共和国データ安全法”の要求により、データ収集は合法的、適切に行わなければならず、そして、データを保護する目的のために、データ処理活動はデータ分類とデータ安全等級保護制度に基づいて行わなければならないと規定されている。また、このほど中国共産党中央弁公庁、国務院弁公庁が共同で発行した“証券違法活動の厳しい取締りに関する意見”の要求は、(一)“証券海外発行上場守秘とファイル管理の強化に関する監督管理規定”の改正を加速すること、(二)データ安全、国境を越えたデータ流動と守秘情報管理などの方面の法律法規を完備することである。全国人民代表大会常務委員会が2021年8月20日に公布し、2021年11月1日から施行する“中華人民共和国個人情報保護法”は、分散した個人情報権とプライバシー保護に関する規定を統合し、中国国内の個人情報処理および中国国外のある個人情報処理活動に適用され、中国国内の自然人に製品とサービスを提供したり、中国国内の自然人の行為を分析評価したりする活動を含む。このような法律と規制のさらなる解釈と施行にはまだ不確実性が残っている。もしそれらが私たちに適用されると考えられたら、私たちまたは私たちの関連エンティティがすべての面でこれらの新しい規定を遵守することを保証することはできません。私たちまたは私たちの関連エンティティは、政府当局によって不法とされたいかなる行為を修正し、終了することを命じられ、罰金や他の政府制裁を受ける可能性があり、これは祁連国際とその関連実体の業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります。

中国政府は外商独資企業と中外合弁企業及びその子会社の業務運営に対して重大な監督管理を行い、中外合弁企業、中外合弁企業及びその子会社の運営及び著者らの普通株の価値に重大な不利な変化を招く可能性がある。

私たちは主に外商独資企業とVIEとその子会社を通じて中国で業務を展開しています。外商独資企業、中外合弁企業及びその付属会社の中国での業務は中国の法律法規によって管轄されている。中国政府は外商独資企業、中外合弁企業及びその子会社の業務行為に対して重大な監督を持ち、そして監督し、中外合弁企業及びその子会社の運営に関与する可能性があり、これは外資企業、中外合弁企業及びその子会社の業務運営及び/或いは私たちの普通株の価値に重大な不利な変化を招く可能性がある。また、中国政府は最近、中国をベースとした発行者の海外および/または外国投資による発行により多くの規制を加える意向を示している。いずれの行動も、祁連が国際投資家に証券を提供または継続する能力を深刻に制限または完全に阻害する可能性がある。また、外商独資企業、仮想企業及びその子会社に対して直接運営する全業界の監督管理を実施することは、祁連国際の証券の大幅な切り下げや一文の値下がりを招く可能性がある。そのため、わが社の投資家は、中国政府が講じている外商独資企業やVIE及びその子会社業務に影響を与える行動の潜在的不確実性に直面している。

27

カタログ表

中国の法律制度及び中国の法律法規の解釈と実行の不確定性は、あなたと私たちが獲得できる法律保護を制限し、祁連国際と祁連国際証券保有者がこのような証券を発売或いは継続して発売する能力を阻害し、外商独資企業と合弁企業及びその付属会社の業務運営に重大な不利な変化を引き起こし、祁連国際及びその付属会社の名声を損害し、これは祁連国際及びその連合会社の財務状況と経営業績に重大なと不利な影響を与え、普通株の大幅な値下がり或いは価値がないことを招く。

中国の法律体系は成文法規に基づいており、裁判所判決の先例価値は限られている。中国の法律体系は急速に発展しており、中国の法律、法規、規則は少ないか、事前通知もなく迅速に変化する可能性がある。多くの中華人民共和国の法律、法規と規則の解釈が一致せず、その実行に大きな不確定性が存在する。時々、私たちまたは私たちの付属実体は法的権利を実行するために裁判所と行政訴訟に訴えなければならないかもしれない。しかし、中国の行政当局は法定や契約条項を解釈·実施する上で大きな裁量権を持っているため、より発達した法制度よりも中国の司法や行政訴訟の結果を予測することは困難かもしれない。また、中国の法制度は政府政策や内部規則にある程度基づいており、その中のいくつかは適時に公表されていない、あるいは全く公表されていないが、追跡力を持っている可能性がある。したがって、私たちまたは私たちの付属実体は、発生後であっても、このような政策と規則に違反する状況を常に認識しているわけではないかもしれない。我々の契約、財産(知的財産を含む)およびプログラム権利のこのような予測不可能性は、外商独資企業およびVIEおよびその子会社の業務に悪影響を与え、祁連が外商独資企業およびVIEおよびその子会社を介して運営を継続する能力を阻害する可能性がある。

中国では、私たちの業界に関する法律法規も発展·発展しており、中国政府当局はさらに新しい法律法規を公布し、私たちの業界と私たちまたは私たちの関連実体がすでに従事しているか、あるいは将来さらに拡大する可能性のある他の業務を規範化するかもしれない。私たちと私たちの関連エンティティは、適用される法律や法規に違反することを遵守し、回避する措置を取っていますが、私たち、VIEおよびその子会社の業務が実践されており、適用される中国の法律および法規を完全に遵守し続けることを保証することはできません。

また、中国政府は外国独資企業、中外合弁企業及びその子会社の運営を随時監督或いは介入することができ、あるいは随時中国海外で行われる発行と外資の中国会社への投資に対してより多くの監督と制御を実施することができる。例えば、最近発表された“証券違法行為の厳格な審査に関する意見”は、不法証券活動の管理と中国企業の海外上場に対する監督管理を強化することを強調している。これらの意見は、関連する監督管理制度の構築を推進するなどの有効な措置を採用し、中国を拠点とする海外上場会社が直面するリスクと事件に対応し、ネットワークセキュリティとデータプライバシー保護需要を満たすことを提出した。このような意見と任意の未来に関連する実施規則は、私たちまたは私たちの関連エンティティが将来的に追加的なコンプライアンス要求を受けることを可能にするかもしれない。これらの意見は最近発表されたものであるため,現在いくつかの実質的な面でこれらの意見の公式的な指導や解釈はなされていない。また、CACが2021年7月10日に発表した“ネットワークセキュリティ審査方法(改訂意見稿)”は、現行形式で公布されれば、外国で上場しているデータ処理経営者を含むネットワークセキュリティ審査の範囲を、国のセキュリティに影響を与える可能性のあるデータ処理活動に従事するデータ処理経営者に拡大する。措置草案の最終バージョンが私たちのような会社のネットワークセキュリティ審査の承認を要求すれば、私たちはこのような許可をタイムリーに得ることができるかどうか、あるいは全くできないという不確実性に直面する可能性があります。したがって、私たちまたは私たちの関連エンティティが新しい規制要件や任意の未来の実施規則をタイムリーにまたは完全に遵守しないということを保証することはできません。吾ら或いは吾等の連属実体が適用される法律及び法規を完全に遵守できなければ、祁連国際発売或いは継続発売を深刻に制限或いは完全に妨害する可能性があり、外商独資企業及びVIE及びその付属会社の業務運営に重大な妨害を与え、そして吾などの名声を深刻に損害し、それによって祁連国際及びその連合会社の財務状況及び経営業績に重大な不利な影響を与え、そして普通株の大幅な切り下げ或いは一文の値下がりを招く。

28

カタログ表

中国政府は外商独資企業と創投企業及びその子会社の業務運営に随時関与或いは影響を与える可能性があり、或いは海外と海外投資中国の発行者の発行により多くの制御を加える可能性があり、これは外商独資企業と創投企業及びその子会社の業務運営或いは祁連国際証券の価値に重大な変化を招く可能性がある。また、政府と監督管理機関の関与は、祁連が国際投資家に証券を提供または継続する能力を著しく制限し、完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。私たちと私たちの関連実体は現在も中国当局の承認を得てアメリカ取引所に上場する必要はありませんが、もし私たちあるいは私たちの関連実体が将来承認を得る必要があり、中国当局によってアメリカ取引所への上場を拒否された場合、私たちはアメリカ取引所で上場を続けることができなくなり、投資家の利益に大きな影響を与えます

私たちは何の業務も行っていません。業務運営は吾らの中国における共同経営実体を通して行われ、吾ら及び吾等の共同経営実体は中国のいくつかの法律及び法規を遵守しなければならない。中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての分野を実質的にコントロールし続けている。私たちの中国での経営能力はその法律法規の変化によって損害を受ける可能性があり、税収、環境法規、土地使用権、財産、その他の事項に関する法律法規の変化を含む。これらの司法管轄区域の中央または地方政府は、私たちがこれらの法規や解釈を遵守することを確実にするために、新しい、より厳格な法規または既存の法規の解釈を実施するかもしれない。したがって、政府の将来の行動は、最近の経済改革を引き続き支持しないことを決定すること、より集中的な計画経済に復帰すること、または経済政策を実行する際に地域や地方の違いが生じることを含み、中国またはその特定の地域の経済状況に大きな影響を与える可能性があり、当時中国の不動産に保有していたいかなる権益も剥離することを要求する可能性がある。

例えば、中国のサイバーセキュリティ監督管理機関は2021年7月2日に滴滴(NYSE:DIDI)の調査を開始したと発表し、2日後に同社のアプリケーションをスマートフォンのアプリケーション店からダウンロードするよう命じた。2021年7月24日、中国共産党中央弁公庁、国務院弁公庁は共同で“義務教育段階の学生の過重な家庭作業と校外指導負担のさらなる軽減に関する指導意見”を発表し、外商がM&A、特許経営発展、可変利益主体などの方式で義務教育段階の学生に投資することを禁止した。

したがって、私たち、VIEおよびその実体の業務部門は、その運営が所在する省で様々な政府と監督管理の介入を受ける可能性がある。私たちまたは私たちの付属実体は、様々な地方や市政機関、政府の支店を含む様々な政治·規制エンティティによって規制される可能性があり、これらの法規は、異なる機関や当局によって解釈され、適用される可能性がある。私たちは、既存および新たに採択された法律法規または遵守されていない処罰を遵守することによって必要なコスト増加を招く可能性があり、そのような遵守または任意の関連する照会または調査または任意の他の政府行動が可能である

| ● | 我が国の発展を遅延させ阻害しているのは |

| ● | 否定的な宣伝や運営コストの増加をもたらしています |

| ● | 多くの管理時間と労力が必要です |

| ● | 私たちの会社は、現在または歴史的業務のために評価された罰金を含む、外商独資企業およびVIEおよびその子会社業務を損害する可能性のある救済措置、行政処罰、さらには刑事責任を受けるか、または関連エンティティにその業務慣行を修正または停止するように要求または命令する。 |

29

カタログ表

世界の個人情報と重要なデータの収集、使用、保護、共有、転送、その他の処理の規制枠組みは中国で急速に変化しており、予測可能な未来には依然として不確定である可能性がある。中国の監督管理部門はすでにデータ保護に関する立法と規制提案を実施し、考慮している。例えば、2017年6月に施行された“中華人民共和国ネットワークセキュリティ法”は、中国国内のすべてのインターネットまたは他の情報ネットワークを介して接続またはサービスを提供する組織を含む可能性がある中国初の国家レベルのデータ保護対象であるネットワーク事業者を確立した。“中華人民共和国データ安全法”は中国全国人民代表大会常務委員会が2021年6月10日に公布し、2021年9月1日から施行され、データ安全保護の主要な制度枠組みを描き出した。本Form 20-F年度報告日までに、吾等又は吾等の関連エンティティはまだ“中華人民共和国データセキュリティ法”に関するデータセキュリティコンプライアンス調査に参加しておらず、吾等又は吾等の関連エンティティもこの方面に関する照会、通知、警告又は制裁を受けていない。以上のことから、本年度報告日までに、“中華人民共和国データセキュリティ法”は、我々、VIEまたはその子会社の業務に大きな悪影響を与えないことが予想される。

2021年8月、中国全国人民代表大会常務委員会は“個人情報保護法”を公表し、2021年11月1日から施行された。“個人情報保護法”は、個人情報処理に適用されるデータプライバシーと保護要求のセットを規定し、データ保護コンプライアンス義務を中国国内の組織や個人を含む個人情報の処理に拡大し、処理の目的が中国国内の個人に製品やサービスを提供すること、あるいは中国国内の個人行為を分析·評価することであれば、中国以外の個人情報の処理を含む。個人情報保護法はまた、キー情報インフラ事業者と個人情報処理実体が処理する個人情報が中国サイバー空間監督管理機関が設定した数のハードルに達した場合、中国が生成或いは収集した個人情報を中国に保存し、中国ネットワーク空間監督管理機関を通じてこのような個人情報の安全評価を行わなければならないと規定している。また、個人情報保護法によると、同法に深刻な違反をした人は、5000万元または前年度の年収5%の罰金を科すことができ、主管部門に関連活動の一時停止を命じられることができる。

中国政府の最近の声明は、海外および/または外国で中国に投資する発行者による発行により多くの監督と制御を加える意向があることを示している。2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券市場の違法行為を厳しく取締り、資本市場の質の高い発展を促進することに関する文書”を配布し、その中で関係政府部門に法執行と司法協力の国境を越えた監督管理を強化し、中国海外上場企業に対する監督管理を強化し、中華人民共和国証券法の域外適用制度を健全化することを要求した。2021年12月24日、証監会は“国務院の国内会社の海外発行上場管理規定”(“管理規定”)と“国内会社海外発行上場届出管理方法”(“方法”)を公表し、現在社会に公開して意見を求めている。

また、2021年7月10日、CACは“ネットワークセキュリティ審査方法”の改訂草案を発表し、国民の意見を求め、その中で、重要な情報インフラ事業者以外に、外国証券取引所に上場しようとし、100万人以上のユーザーの個人情報を制御しようとするデータ処理者もネットワークセキュリティ審査を受けるべきであり、さらに関連活動の国家安全リスクを評価する際に考慮すべき要素を述べた。2021年12月28日、CAC、国家発展·改革委員会など多くの部門が共同で改訂された“ネットワークセキュリティ審査方法”を発表し、2022年2月15日から施行され、現行の“ネットワークセキュリティ審査方法”に代わった。改訂された“審査方法”によると、百万以上のユーザーの個人データを持つ“ネットワークプラットフォーム経営者”が海外で上場しようとしているのは、ネットワークセキュリティ審査を申請しなければならない。国家暗号管理局の公式ウェブサイトが発表した改訂後の審査方法に関する一連の質疑応答によると、国家暗号管理局の関係者は、ネットプラットフォーム経営者は海外証券監督管理機関に上場申請を提出する前に、ネット安全審査を申請すべきだと述べた。また、CACは2021年11月に“ネットワークデータ安全管理条例”の意見募集稿を発表し、その中で、海外上場のデータ処理業者は自ら或いはデータ安全サービスプロバイダーに年間データ安全審査を依頼し、翌年1月31日までに市ネットワーク安全部門に所与の年度のデータ安全審査報告を提出しなければならないと規定した。“改訂された審査措置”の印刷時間が遅いことから、その効力はまだ確定されておらず、普遍的に指導が不足し、解釈と実行に大きな不確定性が存在する。

30

カタログ表

祁連国際の中国弁護士甘粛全益弁護士事務所は、今年度の報告日まで、当社のアメリカ上場は中国ネット信弁(“網信弁”)や中国証券監督管理委員会(“証監会”)を含むいかなる中国当局の審査、許可或いは事前承認を通過する必要はないと伝えた。(I)中国証監会は現在、当社の上場が本規定の制約を受けているかどうかについていかなる最終規則や解釈を発表していないからである。及び(Ii)当社が中国で設立及び運営する付属経営実体は、その海外証券発行に中国証監会或いは中国証監会の審査を経なければならない業界及び会社の種類内に含まれていない。しかし、中国の法律、法規、あるいは政策は将来的に急速に変化する可能性があるため、不確実性は依然として存在する。もし中国政府がその海外証券発行を拡大するには中国証監会或いは中国証監会の審査を受ける業界と会社の種類を受け入れなければならないが、吾らは無意識に関連許可或いは承認を必要としない、あるいは吾ら或いは吾などの関連実体が必要な関連許可或いは承認を受けていない或いは維持できず、その後このような許可を撤回しなければならないと結論した場合、中国政府のいかなる行動も国際投資家への証券の発売或いは継続発売能力を著しく制限或いは完全に阻害する可能性があり、そしてこのような証券の価値が大幅に縮小或いは価値がない可能性がある。

さらに、新しい法律または法規の公布または既存の法律および法規の新しい解釈は、それぞれの場合、VIEまたはその子会社が業務を展開する能力または方法に制限または不利に影響を与える可能性があり、コンプライアンスを保証するためにその業務のいくつかの態様を変更することを要求することができ、これは、その製品またはサービスの需要を減少させ、収入を減少させ、コストを増加させ、より多くのライセンス、ライセンス、承認または証明書を取得すること、または追加の責任を負わせることを要求する可能性がある。そのため、外商独資企業と合弁企業及びその付属会社の運営は直接或いは間接的にその業務或いは業界に関連する中国の現有或いは未来の法律及び法規の不利な影響を受ける可能性があり、それによって祁連国際証券の価値に重大な不利な変化を招く可能性があり、それによって一文の価値もない可能性がある。そのため、あなたも私たちも中国政府の未来の行動の不確定性に直面しており、これらの行動は祁連国際投資家に証券を提供或いは継続する能力に深刻な影響を与え、祁連国際証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。

中国の海外持ち株会社の中国実体への融資と直接投資の監督管理は、将来の融資活動で得られたお金を使って、私たちの中国子会社に融資や追加出資を提供することを遅延または阻止する可能性がある。

オフショア持ち株会社として、融資や出資で中国子会社に資金を移したり、経営実体に資金を提供したりすることができる。離岸実体として、当社の中国子会社に提供するいかなる出資或いはローンも中国法規の制約を受けている。中国子会社が外商投資企業であり、それに提供するいかなる融資も、当方の投資額と当該子会社の登録資本との差額に基づく法定限度額を超えてはならず、中国の所在する国家外国為替管理局(“外管局”)又はその現地同業者に登録しなければならない。また、中国子会社に対するいかなる増資も、外商投資企業の場合は、中国の所在する商務部(“商務部”)または現地の関係部門の許可を受けなければならない。私たちまたは私たちの付属実体は、このような政府の登録または承認をタイムリーに得ることができないかもしれない(もしあれば)。もし吾等や吾等の連属実体が当該等の承認を得られなかったり、当該等の登録を行うことができなかった場合、吾等が当社中国付属会社に株式出資又は融資を提供したり、その運営資金を提供したりする能力が負の影響を受ける可能性があり、その流動資金及び運営資金及び拡張プロジェクトに資金を提供し、その義務及び承諾を履行する能力に悪影響を及ぼす可能性がある。したがって、我々の流動資金およびWFOEおよびVIEおよびその子会社の業務に資金および拡張を提供する能力は、負の影響を受ける可能性がある。

中国または世界経済の深刻または長期的な低迷は、VIEおよびその子会社の業務や財務状況に重大な悪影響を及ぼす可能性がある。

2020年、新冠肺炎の疫病は中国と世界経済に深刻なマイナス影響を与えた。これが経済の長期的な低迷を招くかどうかはまだ未知数だ。さらに、新冠肺炎が発生する前から、世界のマクロ経済環境は多くの挑戦に直面している。2010年以降、中国経済の成長速度は減速している。2020年までにも、米国や中国を含むいくつかの世界主要経済体の中央銀行·金融当局は拡張的な通貨·財政政策をとっており、その長期的な影響にはかなりの不確実性が存在している。中東や他の地域の動揺、テロの脅威、戦争の可能性は世界市場の変動性を増加させる可能性がある。周辺のアジア諸国を含めて中国と他国との関係を懸念する声もあり、経済に影響を与える可能性がある。特に、米国と中国の貿易政策、条約、政府法規、関税の将来の関係には大きな不確実性がある。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。全世界あるいは中国経済のいかなる深刻或いは長期的な減速は祁連国際及びその関連実体の業務、運営業績と財務状況に重大な不利な影響を与える可能性がある。

31

カタログ表

中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、これは外商独資企業やVIE及びその子会社製品の需要を減少させ、その競争地位に重大な悪影響を与える可能性がある。

すべての業務操作は中国で行われている。そのため、祁連国際及びその関連実体の業務、経営業績、財務状況及び将来性はすべて中国の経済、政治及び法律の発展に支配されている。中国経済はもはや計画経済ではないが、中国政府は引き続き資源、通貨と税収政策および一連の他の政府政策を直接配置することで、外国投資家のある業界への投資を奨励または制限し、人民元と外貨の間の両替を制御し、一般的あるいは特定の市場の成長を調節することで、中国の経済成長を重大に制御している。過去30年間、これらの政府の参加は中国の著しい成長に重要な役割を果たした。最近の世界と中国経済の低迷に対応するため、中国政府は中国経済の成長を刺激するための政策措置を講じている。中国政府の現在または未来の政策が中国経済のさらなる成長を助けることができない場合、あるいは中国政府政策の任意の側面が私たちの業界の成長を制限したり、他の方法で外商独資企業、VIEおよびその子会社の業務にマイナス影響を与える場合、その成長率や戦略および経営業績は不利な影響を受ける可能性がある。

企業所得税法によると、中国の“住民企業”に分類されることができる。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。

中国は2018年12月29日から施行される“企業所得税法”とその施行細則を採択し、2019年4月23日から施行した。“企業所得税法”によると、中国以外に設立され、中国内部に“事実上の管理機関”がある企業は“住民企業”とされており、すなわち企業所得税については、中国企業のような方式で扱うことができ、その世界的な収入の企業所得税税率は25.0%である。“企業所得税法施行細則”は、事実上の管理は企業の生産経営、人員、会計、財産などを実質的、大局的な管理と制御することであると規定している。

2009年4月22日、国家税務総局中国は“実際の管理機関に従って海外に設立された中国資本持株企業が住民企業であることを認定することに関する通知”あるいは“通知”を発行し、さらに“企業所得税法”が中国企業或いはグループ制御のオフショア実体に適用されることに関する問題を説明した。この通知によれば、中国企業又はグループによって制御されるオフショア司法管轄区に登録されて設立された企業は、(I)日常運営を担当する上級管理者が主に中国に居住又は履行し、(Ii)その財務又は人事決定が中国の団体又は個人によって行われ又は承認された場合、(Iii)その重大な資産及び財産、会計帳簿、会社印鑑、取締役会及び株主紀要が中国に保存され、(Iv)議決権又は上級管理者を有する取締役又は上級管理者の半分以上が中国に居住している場合、当該企業は“非登録国内住民企業”に分類される。住民企業の世界規模での収入には25%の企業所得税率が徴収され、非中国株主に配当金を支払う際には10%の税率で源泉徴収税を納めなければならない。WFOEおよびVIEおよびその付属会社の業務および高級管理者は基本的にすべて中国国内に位置しており、予見可能な将来もそうなることが予想されるため、企業所得税については、当社は中国住民企業とみなされる可能性があるため、全世界の収入の25%税率で中国企業所得税を納付しなければならない。しかし、この通知が中国の自然人がコントロールするオフショア企業に適用されるかどうかは不明だ。そのため、税務機関がどのように各事件の事実に基づいて税務居住地を決定するかは不明である。

32

カタログ表

もし中国税務機関が中国企業所得税について当社を“住民企業”と認定すれば、いくつかの不利な中国税務結果が伴う可能性がある。まず、吾等又は吾等の関連実体は、全世界の課税所得額及び中国企業所得税申告義務について25%の税率で企業所得税を納付しなければならない可能性がある。私たちの場合、これは非中国由来の収入が25%の税率で中国企業所得税を支払うことを意味するだろう。現在、外商独資企業とVIE及びその子会社は中国で販売を行っており、中国由来でない収入は何もない。しかし、企業所得税法及びその実施規則によると、中国子会社が吾等に支払う配当金は“住民企業間の適格投資収入”とみなされるため、企業所得税法第26条により“免税収入”の資格を満たしている。第二に、未来の新しい“住民企業”の分類に関する指針は、普通株について支払う配当金、あるいは私たちの非中国株主が私たちの普通株譲渡から得られる収益を招き、中国からの収入とみなされる可能性があるため、10%の中国源泉徴収税を支払う必要があるかもしれない。しかし,企業所得税法とその実施条例は比較的新しいものであり,中国からの収入の解釈と確認や源泉徴収税の適用·評価には不明な点がある。企業所得税法及びその実施条例に基づいて、吾等は非中国株主の配当金に中国所得税を前納しなければならない場合、あるいは非中国株主がその普通株譲渡所得について中国所得税を支払わなければならない場合、外商独資企業及びVIE及びその付属会社の業務はマイナス影響を受ける可能性があり、閣下の投資価値は大幅に縮小する可能性がある。また、当社が中国税務機関から“住民企業”とみなされた場合、当社とその関連実体は同時に中国および当社で課税所得者の国で納税することになりますが、当社の中国での税金は当該などの他の税金を相殺できない可能性があります。

私たちは“海外腐敗防止法”と中国反腐敗法で規定されている責任に直面するかもしれない。

私たちは米国の“反海外腐敗法”(“FCPA”)や他の法律の制約を受けており、これらの法律は、米国個人や発行者が業務を獲得または保留する目的で、外国政府およびその官僚や政党に不正なお金を支払うことや報酬を提供することを禁止している。私たちと私たちの付属実体も中国の反腐敗法律の制約を受けており、これらの法律は政府関係者への贈賄を厳格に禁止している。私たちと私たちの関連実体は中国で業務があり、第三者と合意して販売しており、これは腐敗が発生する可能性がある。私たちの中国での活動は、私たちの会社の従業員、コンサルタント、ディーラーが不正に支払いをしたり、支払いを提案したりするリスクをもたらしました。これらの人たちはいつも私たちのコントロールされているわけではありませんから。

Form 20-F年度報告の日付まで、私たちと私たちの関連エンティティは、すべての実質的な面で“反海外腐敗法”と中国反腐敗法の規定を遵守していると信じていますが、私たちの既存の保障措置と任意の未来の改善は無効であることが証明される可能性があり、わが社の従業員、コンサルタント、流通業者は、私たちまたは私たちの関連エンティティがそれに責任を負う行為に従事するかもしれません。“海外腐敗防止法”や中国反腐敗法に違反した行為は厳しい刑事或いは民事制裁を招く可能性があり、私たち或いは私たちの関連実体は他の責任を負う可能性があり、これは祁連国際及びその関連実体の業務、経営業績、財務状況に負の影響を与える可能性がある。また、政府は、その投資や買収した会社が“反海外腐敗法”に違反した行為に同社に責任を負わせることを求める可能性がある。

政府の通貨両替の統制はあなたの投資価値に影響を与えるかもしれません。

中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。WFOEとVIEとその子会社の基本的なすべての収入は人民元建てである。私たちの現在の会社構造の下で、私たちの収入は主に中国子会社の配当金支払いから来ています。外貨供給不足は、中国付属会社が十分な外貨を吾等に配当金やその他の金を送金したり、その外貨債務を他の方法で履行したりすることを制限する可能性がある。中国の現行の外国為替法規によると、経常項目の支払いは、利益分配、利息支払いと貿易関連取引の支出を含み、外貨支払いができ、外国為替局の事前承認を必要とせず、そしてある手続きの要求に符合する。しかし、人民元を外貨に両替し、外貨建てのローンを返済するなど、中国から資本支出を送金するには、相応の政府部門の承認を得る必要がある。中国政府はまた、将来の経常口座取引の外貨使用を適宜制限することができる。もし外国為替規制制度が私たちの通貨需要を満たすために十分な外貨を得ることを阻止すれば、私たちは私たちの証券所有者に外貨配当金を支払うことができないかもしれません。

33

カタログ表

祁連国際は持株会社であり、関連実体が契約に基づいて支払う配当金によって資金を調達し、これらの契約は中国の法律によって制限されている。

祁連国際はケイマン諸島で登録設立された持株会社であり、その核心業務は外商独資企業、外商独資企業及び中国での付属会社を通じて経営している。そのため、祁連国際が株主に配当金を支払い、債務を返済する資金の可得性は外商独資企業、VIE及びその子会社から獲得した配当金に依存する。もし外商独資企業と仮想企業及びその子会社に債務或いは損失が発生した場合、それらが祁連国際に配当金或いはその他の分配を支払う能力は損害を受ける可能性がある。したがって、祁連国際の配当と債務返済能力は制限されるだろう

中国の法律と法規によると、祁連国際中国付属会社は中国の全資本外資企業として、中国の会計基準と法規に基づいて定められた累計除税後の利益から配当金しか派遣できない。また、外商独資企業は毎年少なくともその累積税引後利益から10%を法定積立金として抽出し、登録資本の50%に達するまで抽出しなければならない。外商独資企業は適宜、中国会計基準に基づく税引後利益の一部を自由に支配可能な基金に振り込むことができる。このような準備基金と自由に支配可能な資金は現金配当金として分配できない。

中国の現行の外国為替法規によると、経常項目の支払、例えば利益分配及び貿易·サービスに関する外国為替取引は、何らかの手続の要求に適合した場合には、外国為替局の事前承認を必要とせずに外貨で支払うことができる。そのため、我々の中国子会社は、外国為替局の承認を得ることなく、その非中国株主に外貨配当金を支払うことができるが、このような配当金の中国国外への送金は、中国外国為替監督管理規定のある手続きに適合しており、例えば当社の実益所有者が中国住民の海外投資登録を行っていることが条件である。しかし、人民元を外貨に両替し、中国から送金して資本費用を支払う場合、外貨建てのローンを返済する場合には、関係政府部門の承認や登録を受ける必要がある。

持続的な資本流出と2016年第4四半期の人民元のドル安に対応するため、中国人民銀行と国家外国為替管理局は、中国の会社に対する海外買収、配当金の支払い、株主ローンの外貨送金のより厳しい審査手続きを含む一連の資本規制措置を実施した。中国政府は引き続きその資本規制を強化する可能性があり、私たちの中国子会社の配当金や他の割り当ては将来、より厳しい審査を受ける可能性がある。私たちの中国子会社が私たちに配当金を支払うか、または他の割り当てを行う能力に対するいかなる制限も、私たちの能力に重大な悪影響を与える可能性があり、それによって、私たちの発展、VIEおよびその子会社の業務に有利になる可能性のある投資または買収、配当金の支払い、または他の方法でVIEおよびその子会社の業務に資金を提供し、業務を展開する能力を制限する可能性がある。また“-企業所得税法によると、私たちは中国の”常駐企業“に分類される可能性がある。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない“と述べた

34

カタログ表

祁連国際は持株会社であり、関連実体が契約に基づいて支払う配当金によって資金を調達し、これらの契約は中国の法律によって制限されている。奇聯傘下の関連実体がそれに支払う能力はいかなる制限を受けても、祁連国際維持業務の能力に実質的な悪影響を与える可能性がある。

祁連国際は持株会社であり、関連エンティティが支払う配当金と他の配当権分配に依存して現金と融資需要を満たし、株主に配当金と他の現金分配を支払い、発生する可能性のある任意の債務の返済に必要な資金を含む。もし祁連国際の任意の関連実体が未来に自ら債務を発生すれば、これらの債務を管理するツールはアリペイが配当金を支払う能力を制限するか、あるいは他の分配を行う能力を制限する可能性がある。

中国の法律と法規によると、中国付属会社は中国の完全資本外商独資企業として、中国の会計基準と法規に基づいて定められたそれぞれの累計税引後プレミアムから配当金を派遣することしかできない。また、中国の外商独資企業は毎年少なくともその累計税引き後利益の10%を法定積立金とし、その積立金総額が登録資本の50%に達するまで抽出しなければならない。外商独資企業は適宜、中国会計基準に基づく税引後利益の一部を従業員福祉とボーナス基金に振り込むことができる。このような準備基金と職員福祉とボーナス基金は現金配当金として分配できない。

祁連国際の中国における関連エンティティが配当金を支払うか、または他の割り当ての能力を行ういかなる制限に対しても、その成長、その業務に有利な投資または買収、配当金の支払い、または他の方法でその業務に資金を提供し、業務を展開する能力に重大な悪影響を与える可能性がある。

もし私たちの中国子会社、VIEまたはVIEの任意の子会社が破産または解散または清算手続きに直面した場合、WFOEおよびVIEおよびその子会社の業務は重大な悪影響を受ける可能性がある。

“中華人民共和国企業破産法”は2007年6月1日から施行された。破産法は、企業が満期時に債務を返済できなかった場合、企業の資産が債務を返済するのに十分でないか、または明らかに債務を返済するのに不十分であれば、企業は清算されると規定している。

我々の中国子会社、VIE、VIEの子会社は、外商独資企業、VIE及びその子会社の業務運営に非常に重要なほとんどの資産を持っている。上述したエンティティのいずれかが自発的または非自発的清算手続きを受け入れる場合、無関係な第三者債権者は、これらの資産の一部または全部に対して権利を主張し、それにより、外商独資企業、外商投資企業およびその子会社の業務運営を阻害し、祁連国際およびその関連エンティティの業務、財務状況および経営業績に重大な悪影響を及ぼす可能性がある。

国家外貨管理局が2012年11月19日に公表し、2015年5月4日に改訂された“国家外貨管理局の海外直接投資外貨管理政策の更なる改善と調整に関する通知”と2013年5月13日に発効した“海外投資家国内直接投資外貨管理規定”によると、弊社の国内子会社、海外機関或いは海外機関が自発的或いは非自発的な清算手続きを実施する場合、海外株主への外貨送金は外為局の事前承認を必要としないが、依然として外匯局内の支店に登録手続きを行う必要がある。“登録”が形式に流れているのか、外管局やその関連部門が過去に展開してきたような実質的な審査手続きに関連しているのかは不明である。

“中華人民共和国外商投資法”の解釈及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかについて、重大な不確定性が存在する。

商務部は2015年1月に外商投資法草案の検討稿を発表し、外商投資の定義を拡大し、企業が外商投資企業または外商投資企業とみなされるかどうかを確定する際に“実際のコントロール”原則を導入した。2015年のFIL草案によると、契約手配によって制御されたVIEは、最終的に外国投資家が“制御”すれば、外商投資企業ともみなされる。

35

カタログ表

2019年3月15日、全人代は2020年1月1日から施行される“中華人民共和国外商投資法”または“外商投資法”を採択するとともに、“中華人民共和国中外合弁経営企業法”、“中華人民共和国外商独資企業法”、“中華人民共和国中外合作経営企業法”及びその実施細則と付属法規を廃止した。外商投資法によると、外商投資とは、外国の自然人、企業或いはその他の組織が中国国内で直接或いは間接的に行う投資活動であり、投資新規プロジェクトの設立、外商投資企業の設立、中国内部で単独又は他の投資家との共同増資、M&A及び法律、行政法規、国務院が規定する他の方式の投資を含む。“外商投資法”は特に“実際のコントロール”や契約手配に言及した概念を削除しているが、2015年の草案と比較して、契約手配による外国投資が今後間接外国投資活動と解釈されない保証はない。また、外商投資活動の定義には、外国投資家が法律、行政法規が規定する他の方式あるいは国務院が規定した他の方式で投資を行うことを規定する網羅的な条項が含まれており、今後の法律、行政法規或いは国務院が公布した規定のために契約手配を外商投資方式として規定する余地が残されている。このような状況を受けて、私たちの契約手配が中国の法律法規に違反して外国投資に対する市場参入要求に違反するかどうかはまだ確定していない。

VIEが将来的に外商投資企業として決定されても、WFOEおよびVIEおよびその子会社の既存業務は悪影響を受けないと信じている。しかし、もし彼らがネガティブリスト上で禁止または制限された第三者に関連する任意の商業行為に従事している場合、私たちおよびその付属実体は外商投資法律法規によって制限されるかもしれない。甘粛QLSが漢方薬煎じ薬生産企業を買収しようとしている取引はこのような状況かもしれない。さらに、私たちの株主はまた負のリストに投資されるいくつかの産業に禁止または制限されるだろう。しかし、VIEが外商投資企業として決定されても、甘粛QLSとその株主との契約スケジュールの有効性や当社の会社構造は悪影響を受けません。私たちはまだ契約に基づいてVIEから利益を得ることができる。また、中国政府は近年、ネガティブリストを更新し、外商投資を禁止または制限している業界を減少させているため、将来的にVIEは外商投資企業と認定されても、現在外商投資が禁止または制限されている業界の企業株式を買収または保有することが許可される可能性がある。

海外の監督管理機関は中国の調査や証拠取得が困難かもしれない。

米国でよく見られる株主クレームや規制調査は、中国案では一般的に法律や実用性の観点から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互の実務的な協力メカニズムがなければ、このような米国証券監督管理機関との協力は効率的ではない可能性がある。また、2020年3月に施行された“中国証券法”第177条によると、海外証券監督管理機関は中国国内で直接調査や証拠取得活動を行ってはならない。第百七十七条の詳細な解釈や実施細則は公表されていないが、海外証券監督管理機関は中国内部で直接調査や検証活動を行うことができず、自分の利益を保護する上での困難をさらに増加させる可能性がある。また“-私たちの普通株に関連するリスク-ケイマン諸島の法律は、米国で登録設立された会社の株主に匹敵する福祉を私たちの株主に提供できないかもしれない”と述べている。例えば、あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は制限されるかもしれません。なぜなら私たちはケイマン諸島の法律に基づいて登録されているからです。“私たちはケイマン諸島会社として私たちの関連リスクに投資しているからです。

あなたは法律手続きサービスを履行し、外国の判決を実行したり、中国で外国の法律に基づいて私たちまたは私たちの経営陣に訴訟を提起したりする時に困難に直面するかもしれません。

私たちはケイマン諸島の法律登録に基づいて設立された免除会社です。しかし、私たちはいかなる業務も経営していません。すべての業務は外商独資企業、ベトナム外商投資会社及び中国の付属会社が行い、私たちの大部分の資産は中国にあります。また、私たちのすべての役員や幹部は中国国民や中国住民で、彼らの資産の大部分はアメリカ以外にあります。したがって、あなたは私たちや私たちの大陸部の管理職に中国に法的手続き書類を送るのが難しいかもしれません。アメリカ連邦証券法に基づいて私たちとその上級管理者や取締役に対する民事責任条項がアメリカ裁判所で得られた判決をアメリカ裁判所で執行することも難しいかもしれません。また、ケイマン諸島や中国の裁判所が、米国または任意の州証券法の民事責任条項に基づいて米国の裁判所が下した我々またはそのような人々に対する判決を認めたり執行したりするかどうかにも、不確実性がある。

36

カタログ表

“中華人民共和国民事訴訟法”は外国判決の承認と執行について規定した。中国裁判所は“中華人民共和国民事訴訟法”の要求に基づいて、中国と判決所在国が締結した条約に基づいて、あるいは司法管轄区域間の対等原則に基づいて、外国判決を認め、執行することができる。中国と米国にはいかなる条約やその他の形式の書面もなく、外国の判決を相互に認め、執行することを規定している。また、“中華人民共和国民事訴訟法”によると、中国裁判所が外国判決が中国の法律の基本原則や国家主権、安全或いは公共利益に違反していると認定した場合、中国裁判所は私たち又は私たちの役員と高級職員に対して外国判決を執行しない。したがって、中国の裁判所がどのような根拠で米国の裁判所が下した判決を執行するかどうかは定かではない。

我々がコントロールしている無形資産(印鑑や印鑑を含む)の受託者やライセンスユーザは、その責任を果たすことができない場合があり、またはこれらの資産を流用または乱用することができる。

中国の法律によると、会社取引の法律文書は、協定及び契約を含み、署名実体の印鑑又は捺印を使用して、又は指定された法定代表者によって署名されなければならず、法定代表者の指定はすでに中国関連市場監督行政機関に登録及び届出されている。

我々の印鑑や印鑑の使用を確保するために,我々と我々の関連エンティティは,これらの印鑑や印鑑を用いた内部制御プログラムやルールを作成している.いずれの場合も、印鑑及び印鑑を使用しようとする場合、担当者は申請を提出し、申請は認可従業員が我々の内部制御プログラム及び規則に基づいて確認及び承認する。また、私たちの印鑑の実物の安全を維持するために、私たちと私たちの関連エンティティは、通常、許可された従業員だけが入ることができる安全な位置に保存します。私たちと私たちの関連エンティティはこのような許可された従業員を監視しているが、これらの手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれない。私たちの従業員は、例えば、私たちの承認されていない契約を締結することによって、または私たちの関連エンティティまたはVIEまたはその子会社を制御しようと試みるなど、職権を乱用するリスクがある。もし誰かの従業員が何らかの理由で私たちの印鑑と印鑑を取得、濫用したり、流用したり、その他のコントロール無形資産を使用した場合、私たちとその付属実体は私たちの正常な業務運営を中断する可能性があります。この場合、私たちと私たちの関連エンティティは、WFOEおよびVIEおよびその子会社運営の管理層を解決および移転するために多くの時間およびリソースを含む会社または法的行動を取らなければならない可能性がある。

為替レート変動はVIE及びその子会社の業務及び祁連国際の証券価値に不利な影響を与える可能性がある。

人民元の米ドル、ユーロ、その他の外貨に対する貨幣価値の変化は中国の政治経済条件の変化などの要素の影響を受けている。人民元のいかなる重大な上昇も、私たちの収入と財務状況、そして私たちの株のドル価値といかなる対応配当金にも実質的な悪影響を及ぼす可能性がある。例えば、私たちが初めて公募株で得たドルを人民元に両替して、私たちの外商独資企業とVIEとその子会社の業務運営に使用する必要がある場合、人民元の対ドル高は私たちが両替から得た人民元金額に悪影響を与えるだろう。逆に、もし私たちが普通配当金や他の商業目的で人民元をドルに両替することを決定すれば、ドルの人民元の上昇は私たちが利用できるドル金額にマイナスの影響を与えるだろう。また、人民元の他の通貨に対する変動は、輸出入コストを増加または低下させ、外国メーカー製品または外国投入製品に対する外商独資企業とVIEおよびその子会社製品の価格競争力に影響を与える可能性がある。

2005年7月から、人民元は米ドルを監視しなくなった。人民銀行は常に外国為替市場に介入し、為替レートの短期的な大幅な変動を防止しているが、中長期的には、人民元の対ドルレートは大幅に値上がりしたり値下がりしたりする可能性がある。また、将来的に中国当局は人民元為替レートの変動に対する制限を撤廃し、外国為替市場への介入を減少させる可能性がある。

37

カタログ表

中国の労働力コストの増加は祁連国際及びその関連実体の業務と経営業績に不利な影響を与える可能性がある。

現行有効な“中華人民共和国労働契約法”あるいは“労働契約法”は2007年6月29日に初めて採択され、その後2012年12月28日に改正され、2013年7月1日に施行された。“中華人民共和国労働契約法”は、労働契約法に基づいて書面雇用契約を締結する権利があり、場合によっては固定期限のない雇用契約を締結し、残業代の受け取り及び労働契約条項の終了又は変更などの権利の保護を強化している。また、労働契約法では追加的な制限が規定されており、雇用従業員を知るコストが増加している。我々の付属実体が大幅なリストラを必要とする場合、労働契約法は、タイムリーかつ費用対効果のある方法でそうする能力に悪影響を及ぼす可能性があり、それらの運営結果に悪影響を及ぼす可能性がある。また,雇用契約に競業禁止条項を含む従業員に対しては,労働契約法は外商独資企業とVIEとその子会社に雇用関係終了後毎月経済補償を支払うことを求めており,運営費を増加させる。

WFOEとVIEおよびその子会社の労働コストは,賃金や従業員福祉を含めて増加し続けると予想される。WFOEおよびVIEおよびその子会社が、これらの増加した労働コストを製品およびサービスの価格を向上させることによって顧客に転嫁することができない限り、それらの財務状況および経営結果は実質的な悪影響を受ける可能性がある。

吾ら一部の株主は中国住民のオフショア投資活動に関する規定を遵守していないため、私などは当該などの違反を救済できず、株主は罰を受ける可能性がある。

2014年7月、外匯局は“国内住民が特殊な目的担体による海外投融資と往復投資外貨管理に関する問題に関する通知”を発表し、略称は“37号通知”と略称した。第37号通知によると,中国住民は特殊目的担体(SPV)と呼ばれるオフショア会社に国内資産や利益を貢献し,事前に現地外匯局に登録しなければならない。第37号通達はさらに、特殊目的機関にいかなる重大な変化が発生した場合、例えば中国個人出資の増減、株式譲渡或いは交換、合併、分立或いはその他の重大な事件のように、中国住民の登録を修正することを要求した。また、往復方式で設立された外商投資企業は現行の外国投資家の直接投資外貨管理規定に従って関連外貨登録手続きを行い、株主の実際のコントロール側などの関連情報を如実に開示しなければならない。

甘粛QLSは151人の株主で、すべて中国住民である。122個がVIE協定に署名したが、82個だけが37番通告登録を完了した。残りの40人の37号通書簡登録を終えていない株主は、甘粛QLSの4.5%の株式を合わせて保有している。私たちは私たちの中国住民株主に第37号通達の要求に従って必要な申請と届出を要求しました。吾らはこのような規則に拘束された株主が関連規定を遵守して確保しようと試みているが,吾等のすべての中国住民株主が吾等が提出したいかなる適用登録の要求を遵守したり取得したり,第37号通書又は他の関連規則に要求される他の要求を遵守することを保証することはできない。中国住民株主が37号通函登録を完了していないことは当社を処罰することはないが、オフショア特別目的担体の一部の外国為替活動に制限を加える可能性があり、37号通函登録を完了していない中国住民株主からの登録資本と追加資本の徴収を制限すること、および37号通函登録を完了していない中国住民株主が特別目的担体から得た利益と配当金を中国に送金することも不法である。また、中国住民株主が第37号通書登録を完了できなかったことで、各株主に人民元50,000元以下の罰金が科される可能性がある。私たちのすべての中国住民株主が未来に第37号の通達の要求に従って登録手続きを完了することを保証することはできません。

38

カタログ表

VIEは中国の従業員の社会保険と住宅積立金に関する規定に符合しないため、甘粛QLS及びその子会社が違反行為を是正できなければ、処罰を受ける可能性がある。

2010年10月28日に全国人民代表大会常務委員会が公表し、2018年12月29日に改正された“中華人民共和国社会保障法”あるいは“社会保障法”によると、使用者は従業員のために基本養老保険、医療保険、労災保険、失業保険と生育保険を納めなければならない。甘粛高通は“社会保障法”の規定に基づいて一部の従業員として社会保険料を納付していない。甘粛省合格助学機関は社会保険料を全額納付できなかったが、甘粛合格助学機関が社会保険料を追加納付する必要がない理由は、(I)甘粛合格助学機関の一部従業員が社会保険料納付年齢制限を超え、一部は甘粛合格助学機関が納付した社会保険料を免除し、自分の自発的社会保険計画に移行することを選択したためであると考えられ、(Ii)2018年9月21日に人力資源·社会保障部が発表した“国務院常務会議の社会保険料徴収安定仕事に関する原則の徹底に関する緊急通知”に基づき、地方企業への滞納している社会保険料の回収を禁止した。したがって、甘粛省QLSは期限を過ぎた社会保険料の返済を命じることはあまり不可能だ。

1999年4月3日に中国国務院が公表し、2019年3月24日に改正された“住宅積立金管理条例”(以下、“条例”と略称する)によると、使用者は指定された管理センターに登録し、従業員住宅積立金預金銀行口座を開設しなければならない。雇用主と従業員はまた、各従業員の前年の月平均賃金の5%以上の住宅積立金を時間通りに十分に納付し、納付しなければならない。甘粛QLSは2019年8月までこのような銀行口座を開設したり、従業員の住宅積立金を入金したりした。(I)甘粛QLSが2019年8月から従業員のために住宅積立金口座を開設して住宅積立金を納付していることや、(Ii)地方当局が実行可能な措置を講じて現地企業から住宅積立金を徴収していないことに基づき、期限を過ぎた未納住宅積立金の回収を甘粛QLSに命じられる可能性は低いと考えられる。しかし、成都QLSはその従業員住宅積立金のために銀行口座を開設しておらず、HPFの規定に従って従業員住宅積立金を入金していない。そのため、成都合格ローン機関は、中国当局から所定の期限内に住宅積立金口座を開設し、金を支払い、中国当局が要求した金額に入金するよう命じられることができる。成都合営会社が期限を過ぎて執行しない場合は、裁判所が強制執行を裁定し、人民元1万元以上5万元以下の罰金を科すことができる。

VIEは社会保険と住宅積立金を十分に納付できなかったため、罰金と法律制裁を受ける可能性があり、祁連国際及びその関連実体の業務、財務状況と経営業績は不利な影響を受ける可能性がある。

もし私たちが最近米上場企業の審査、批判、マイナス宣伝に関連する対象になれば、WFOEとVIEとその子会社の業務運営と私たちの名声を損なう可能性のある問題を調査し、解決しなければならない可能性があり、特にこのような問題が有利に解決され解決できなければ、私たちの株への投資損失を招く可能性があります。

最近、ほとんどの業務が中国の米国上場企業で投資家、金融コメンテーター、米国証券取引委員会などの監督機関が密接に注目し、批判し、マイナス宣伝の対象となっている。多くの審査、批判、および否定的な宣伝は、財務と会計違反、財務会計に対する有効な内部統制の欠如、コーポレートガバナンス政策の不十分または遵守の不足、および多くの場合の詐欺疑惑に集中している。審査、批判、マイナス宣伝を受けたため、米国に上場している多くの中国企業の上場株は大幅に縮小し、場合によってはほぼ一文の価値もない。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。このような全業界範囲の審査、批判、負の宣伝がわが社やVIEおよびその子会社の業務にどのような影響を与えるかは不明である。もし私たちがどんな不利な告発の対象になっても、これらの疑惑が真実であることが証明されても真実でなくても、私たちはそのような疑惑を調査するために多くの資源を費やし、および/または会社を弁護しなければならないだろう。このような状況は私たちの経営陣を気にするかもしれない。もしこのような疑いが根拠がないことが証明されなければ、私たちの会社と業務運営は深刻に阻害され、私たちの株へのあなたの投資は一文の価値もないかもしれない。

39

カタログ表

株主として、あなたは自分の利益を保護し、自分の権利を行使する際に困難に直面する可能性があります。私たちは何の業務も展開していないので、基本的にすべての業務は外商独資企業、VIEとその中国での子会社によって行われており、そして私たちのほとんどの幹部と取締役はアメリカ以外の場所に住んでいます。

我々はケイマン諸島に登録設立されているが,我々は何の業務も経営しておらず,実質的にすべての業務運営は外商独資企業,VIEとその中国の付属会社が行っている。私たちのすべての現職幹部とほとんどの役員がアメリカ以外に住んでいます。これらの人のほとんどの資産はアメリカ国外にあります。株主総会が中国で行われていれば、取締役を選挙する際に会社やそのような役員を職務調査することは困難かもしれませんし、株主総会に出席することも難しいかもしれません。私たちは年に1回株主総会を開催する予定で、場所は未定で、中国かもしれません。上記の理由により、我々の公衆株主は、完全または主に米国で業務を展開している会社株主よりも、我々の経営陣、取締役または大株主に対する訴訟によって彼らの利益を保護することが困難である可能性がある。

もし私たちが受動的な外国投資会社に分類されれば、私たちの普通株を持つアメリカ納税者は不利なアメリカ連邦所得税の結果をもたらすかもしれない。

いずれの課税年度においても、我々のような非米国企業は受動的外国投資会社であるPFICに分類される

| ● | 今年度の総収入のうち、少なくとも75%が受動収入である |

| ● | 課税年度内に、我々の資産(四半期末ごとに決定される)に受動的収入が生じるか、または受動的収入を発生させるために保有する資産の平均パーセントは少なくとも50%である。 |

受動的収入には、一般に、配当金、利息、レンタル料、および特許使用料(積極的な貿易または企業から得られる賃貸料または特許使用料を含まない)、および受動的資産の収益を処分することが含まれる。

私たちが私たちの普通株を保有する米国納税者の保有期間内の任意の課税年度(またはその一部)を含むPFICと決定された場合、米国納税者はより多くの米国連邦所得税負担を負担する必要があり、追加の報告要件の制約を受ける可能性がある。

受動的収入を生成するために私たちが保有している資産によると、2022納税年度または任意の後続年度には、50%以上の資産が受動的収入を生成する資産である可能性があり、この場合、株主である米国納税者に不利な米国連邦所得税結果をもたらす可能性があるPFICとみなされる。私たちはどんな特定の課税年度が終わった後にこの決定を下すつもりだ。

このような法律は明確ではありませんが、アメリカ連邦所得税の目的で、私たちの合併関連エンティティを私たちが所有していると見なしています。これは、私たちがこのようなエンティティの運営をある程度統制しているだけでなく、私たちはそのほとんどの経済的利益を享受する権利があるため、その運営結果を私たちの総合財務諸表に統合します。PFIC分析では、一般に、非米国会社は、その価値に基づいて少なくとも25%の持分を有する任意のエンティティの総収入および資産シェアを比例的に所有するとみなされる。“プロジェクト10.補足資料--E.税収--アメリカ連邦所得税考慮要素--連邦所得税委員会”を参照

40

カタログ表

外商独資企業,VIE及びその子会社業務に関するリスク

WFOEおよびVIEおよびその子会社は、迅速な技術変革を経験した業界において激しい競争に直面しており、それらの競争相手は、WFOEおよびVIEおよびその子会社の前に規制部門の承認を得て新たな候補製品を開発する可能性があり、これは、我々の財務状況およびWFOEおよびVIEおよびその子会社がその任意の候補製品のマーケティングまたは商業化に成功する能力を損なう可能性がある。

製薬と化学工業の現在の特徴は技術が日進月歩で、競争が激しく、知的財産権に対する高度な重視である。外商独資企業とVIE及びその子会社は中国の主要な製薬と化学工業会社からの現有と未来の候補医薬と化学肥料製品の競争に直面する。潜在的な競争相手はまた学術機構、政府機構とその他の公共と個人研究組織を含み、これらの組織は研究を行い、特許保護を求め、そして薬品と化学肥料製品の研究、開発、製造と商業化のための協力手配を確立する。例えば、改良トマイシン菌株の競争は常規と先進的な育種技術から来ている。トキソマイシン生産量が向上した他の潜在的な競争源は特定の生物技術領域と情報管理の改善を含む。

外商独資企業とVIEとその子会社は中国に競争相手がおり、彼らが生産している製品は彼らと似ている。これらの会社が販売している製品は私たちと似ていて、その中のいくつかの会社はより多くの資産、資源、より大きな市場シェアを持っているかもしれません。外国の独資企業とVIE及びその子会社がこれらの競争相手と競争できるのは、彼らが中国西部の地理的位置、独特な製品の組み合わせ、より低い製品価格に位置しているからだと信じている。

WFOEおよびVIEおよびその子会社のいくつかの既存または潜在的なライバルは、研究開発、製造、製品テスト、規制承認およびマーケティング承認を得た製品について、彼らよりも多くの財務資源および専門知識を持っている可能性がある。製薬、化学工業、農業業界の合併と買収は、より多くの資源が数の少ない競争相手に集中する可能性がある。規模が小さいかスタートアップ段階にある会社も重要な競争相手になる可能性があり、特に大手や成熟会社との協力で手配する。これらの競争相手はまた、合格した科学と管理者を募集と維持する方面で外商独資企業と仮想企業及びその子会社と競争し、外商独資企業と仮想企業及びその子会社の研究開発(“R&D”)プロジェクトと相互補完或いは必要な技術を獲得する面で競争を展開している。競合他社が開発および商業化した製品が、WFOEおよびVIEおよびその子会社が単独で開発したまたはそれと協力して開発された任意の製品よりも有効で、より便利またはより安価である場合、またはそのような任意の製品を時代遅れまたは競争力を持たない場合、WFOEおよびVIEおよびその子会社のビジネス機会は減少または消失する可能性がある。WFOEおよびVIEおよびその子会社のライバルは、WFOEよりも早く規制部門の製品の承認を得る可能性があり、VIEおよびその子会社は、彼らが開発した任意の製品を承認する可能性があり、これは、WFOEおよびVIEおよびその子会社のライバルが、WFOEおよびVIEおよびその子会社の任意の新製品が市場に参入する前に強力な市場地位を確立することをもたらす可能性がある。さらに、WFOEおよびVIEおよびその子会社の競合他社が開発した技術は、WFOEおよびVIEおよびその子会社の候補製品を経済的または時代遅れにする可能性があり、WFOEおよびVIEおよびその子会社またはその協力者は、彼らが開発する可能性のある任意の競合他社の候補製品をうまくマーケティングすることができない可能性がある。競争相手の製品供給は、WFOEおよびVIEおよびその子会社が単独で開発または協力して開発した任意の製品の需要および価格を制限する可能性がある。

41

カタログ表

WFOEとVIEとその子会社の製薬業務は,製品責任や人身傷害クレームに関する固有リスクの影響を受けている。

我々VIEとVIEの子会社は製薬グループとして、処方調剤不適切、処方ラベル、警告が十分であるかどうか、偽薬の意図しない流通などの薬品生産と流通の固有リスクに直面している。さらに、我々、VIEまたはVIEの子会社は、WFOE、VIEおよびその子会社が販売し、販売業者として販売された任意の製品によって、当社、VIEまたはVIEの子会社に製品責任クレームを提出する可能性があり、私たち、VIEおよびVIEの子会社は、適用される中国の法律、規則および法規に基づいて、関連メーカーまたは販売業者に製品責任クレームによって顧客に支払う賠償を取り戻す権利があるにもかかわらず、それらの任意の成功した製品責任クレームに対して損害賠償金を支払うように要求される可能性がある。WFOEやVIEおよびその子会社にも影響を受けた製品のリコールが義務付けられている可能性がある。もし私たち、VIEまたはVIEの子会社が製品責任クレームに責任があることが発見された場合、彼らは巨額の金銭損害賠償金の支払いを要求される可能性がある。さらに、私たち、VIE、またはその子会社がそのようなクレームを正当化することに成功しても、彼らは、彼らの業務、彼らの名声、および彼らのブランドを破壊する可能性がある大量の管理、財務、および他の資源の費用を要求される可能性がある。中国の他の多くの類似会社と同様に、外商独資企業とVIE及びその子会社は製品責任保険に加入しない。したがって、どの製品責任の押しつけも、わが社、VIE、VIE子会社の業務、財務状況、運営結果に実質的な損害を与える可能性があります。また、中国が提供するいかなる業務中断保険の保証範囲も限られており、外商独資企業やVIEおよびその子会社にはいかなる業務中断保険もないため、いかなる業務中断や自然災害も、外商独資企業およびVIEおよびその子会社の業務運営を深刻に混乱させ、我々の収入および収益力を大幅に低下させる可能性がある。

私たちとその付属実体の運営資金源は限られており、多くの追加資金が必要だ。

WFOEおよびVIEおよびその子会社の生産能力を拡大するために業務計画および新施設を建設するために必要な運営資金は、当社の株式、債務、債務フック証券および/または株式フック証券を発行することによって得られる資金、および私たちが生成した収入から得られる可能性が高い。私たちと私たちの関連エンティティがWFOEおよびVIEおよびその子会社の運営を維持するのに十分な収入を持つこと、または現在の経済環境下で株式/債務融資を得ることができるという保証はないだろう。私たちが十分な運営資金を持っておらず、WFOEおよびVIEおよびその子会社が十分な収入を生成できない場合、またはそれ以上の資金を調達する場合、WFOEおよびVIEおよびその子会社は、現在の業務計画の範囲の完了または大幅な縮小、一部の開発、臨床またはマーケティングの作業の延期、新しい人員の募集の延期、またはいくつかの厳しい財務状況下で、運営を大幅に削減または停止する可能性がある。