米国 州

証券 および取引委員会

ワシントン、 D.C. 20549

フォーム

1934年の取引法

または

1934年の

終了した年度について

または

1934年法

または

1934年の取引法

このシェル会社のレポートが必要なイベントの日付 _____________

については、からへの移行期間

コミッション

ファイル番号

(憲章に明記されている登録者の正確な 名)

(法人または組織の管轄区域 )

(主要行政機関の住所 )

(名前、 電話、電子メール、ファクシミリ番号、会社の担当者の住所)

法第12 (b) 条に従って登録または登録予定の証券:

| 各クラスのタイトル | シンボル | 登録された各取引所の名前 | ||

法のセクション12(g)に従って登録された、または登録予定の証券 :なし

法のセクション15 (d) に従って報告義務がある証券 :なし

には、移行レポートの対象期間 の終了時点の、発行者の各資本クラスまたは普通株式の発行済み株式数を記入してください。 2023年12月31日現在、普通株式、額面価格は1株あたり0.001ドルです。

証券法第405条で定義されているように、登録者が有名な経験豊富な発行者である場合は、チェックマークで と記入してください。

☐

はい ☒

このレポートが年次レポートまたは移行レポートの場合、登録者が1934年の証券取引法のセクション 13または15 (d) に従ってレポートを提出する必要がないかどうかをチェックマークで示してください。

☐

はい ☒

登録者が をチェックマークで示してください。(1) 1934年の証券取引法のセクション13または15 (d) によって提出が義務付けられているすべての報告を、過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2) が過去90日間にそのような提出要件の対象となっていたかどうか。

☒

登録者が、過去12か月間(または登録者 がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則 405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうか、 をチェックマークで示してください。

☒

登録者が大規模なアクセラレーテッドファイラー、アクセラレーテッドファイラー、非アクセラレーテッドファイラー、または新興成長企業 企業のいずれであるかをチェックマークで 示してください。取引法規則12b-2の「大型加速申告者」、「加速申告者」、「新興成長企業」 の定義を参照してください。(1つチェックしてください):

| 大型 アクセラレーテッドファイラー ☐ | アクセラレーテッド ファイラー ☐ |

| 新興成長企業

|

が米国会計基準に従って財務諸表を作成する新興成長企業の場合、登録者 が、取引法のセクション13(a)に従って規定されている新規または改訂された財務会計基準†の遵守のために延長された移行期間を使用しないことを選択しているかどうかをチェックマークで示してください。

☐

† 「新規または改訂された財務会計基準」という用語は、2012年4月5日以降に財務会計基準 理事会が会計基準体系化に対して発行したすべての更新を指します。

登録者が、監査報告書を作成または発行した登録

公認会計士事務所が、サーベンス・オクスリー法(15 U.S.C. 7262(b))のセクション404(b)に基づく財務報告に対する内部統制の有効性

に関する経営陣の評価に関する報告書を提出したかどうか、

をチェックマークで示してください。

証券が法のセクション12(b)に従って登録されている場合は、申告書に含まれる

登録者の財務諸表に、以前に発行された財務諸表の誤りの訂正が反映されているかどうかをチェックマークで示してください。

これらの誤りの訂正のいずれかが、§240.10D-1 (b) に基づく該当する回復期間中に登録者の執行役員が受け取ったインセンティブベースの報酬の回収分析を必要とした修正であるかどうかを、チェック マークで示してください。 ☐

をチェックマークで、登録者がこの申告書に含まれる財務諸表の作成に使用した会計基準を示してください。

| 国際会計基準審議会が発行した国際 財務報告基準 ☐ | その他 ☐ |

前の質問への回答として 「その他」にチェックが入っている場合は、 登録者がどの財務諸表項目に従うことを選択したかをチェックマークで示してください。

☐ アイテム 17 ☐ アイテム 18

が年次報告書の場合は、登録者がシェル会社(1934年の証券 取引法の規則12b-2で定義されている)かどうかをチェックマークで示してください。

☐

はい ☒

( 過去5年間に破産手続きに関与した発行者にのみ適用)

裁判所が承認した計画に基づく有価証券の分配に続いて、登録者が1934年の証券 取引法のセクション12、13、または15(d)で提出する必要のあるすべての書類と報告を提出したかどうかを、 にチェックマークを付けて示してください。

☐ はい ☐ いいえ

アビッツ グループ株式会社

フォーム 20-F 年次報告書

目次

| ページ | ||

| パート I | ||

| アイテム 1。 | 取締役、上級管理職、顧問のアイデンティティ | 1 |

| アイテム 2。 | オファー の統計と予想タイムテーブル | 1 |

| アイテム 3。 | キー 情報 | 1 |

| アイテム 4。 | 会社に関する情報 | 27 |

| アイテム 4A。 | 未解決の スタッフのコメント | 31 |

| アイテム 5。 | 営業 と財務レビューと展望 | 31 |

| アイテム 6。 | 取締役、 上級管理職および従業員 | 31 |

| アイテム 7。 | 主要な 株主と関連当事者取引 | 37 |

| アイテム 8。 | 財務 情報 | 38 |

| アイテム 9。 | のオファーとリスト | 38 |

| アイテム 10。 | の追加情報 | 39 |

| アイテム 11. | 市場リスクに関する定量的 および定性的な開示 | 49 |

| アイテム 12. | 株式以外の証券の説明 | 49 |

| パート II | ||

| アイテム 13. | デフォルト、 配当の延滞金と延滞 | 49 |

| アイテム 14. | 証券保有者の権利と収益の使用に対する重要な の変更 | 49 |

| アイテム 15. | コントロール と手順 | 50 |

| アイテム 16. | [予約済み] | 51 |

| アイテム 16A。 | 監査 委員会財務専門家 | 51 |

| アイテム 16B。 | 倫理規定 | 51 |

| アイテム 16C。 | プリンシパル 会計士の手数料とサービス | 52 |

| アイテム 16D。 | 監査委員会の上場基準からの の免除 | 52 |

| アイテム 16E。 | 発行者および関連購入者による株式の の購入 | 52 |

| アイテム 16F。 | 登録者の認定会計士の を変更 | 52 |

| アイテム 16G。 | 企業 ガバナンス | 53 |

| アイテム 16H。 | mine の安全性情報開示 | 53 |

| アイテム 16I。 | 検査を禁止する外国の管轄区域に関する開示 | 53 |

| アイテム 16J。 | インサイダー取引ポリシー | 53 |

| アイテム 16K。 | サイバーセキュリティ | 53 |

| パート III | ||

| アイテム 17。 | 財務諸表 | 53 |

| アイテム 18 | 財務諸表 | 53 |

| アイテム 19。 | 展示品 | 53 |

| i |

パート I

特定の 情報

フォーム20-Fのこの年次報告書では、特に明記されていない限り、「私たち」、「私たち」、「当社」、 「Moxian BVI」、「Moxian」は、英領バージン諸島に設立された会社であるAbits Group Inc、その 前身企業およびその子会社を指します。

の「子会社」への参照は、

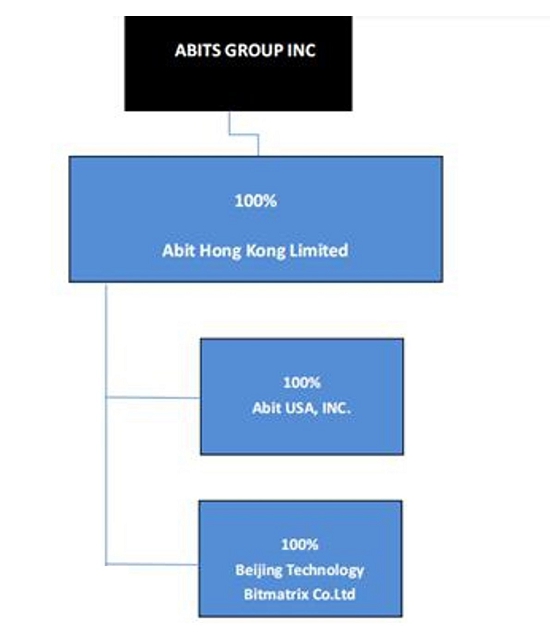

| ● | Abit Hong Kong Limited (「Abit Hong Kong」)は、香港特別行政区の法律に基づいて設立された会社で、アビッツグループ 社の完全子会社です。 |

| ● | Abit USA Inc(「Abit USA」)は、米国デラウェア州に設立された会社で、アビット香港リミテッドの完全子会社です。 |

| ● | 北京 ビットマトリックステクノロジー株式会社Ltd.(「Bitmatrix」)は、中国人民共和国 の法律に基づいて設立された会社で、アビット香港リミテッドの完全子会社です |

文脈で特に明記されていない限り、「中国」と「PRC」への言及はすべて中華人民共和国 を指し、「人民元」または「人民元」への言及はすべて中華人民共和国の法定通貨を指し、 はすべて「米ドル」、「ドル」と「$」は米国の法定通貨を指します。 この年次報告書には、読者の便宜を図るためだけに、特定のレートで人民元の金額を米ドルに換算しています。 私たちは、このレポートで言及されている人民元または米ドルの金額が、場合によっては、特定のレートで、またはまったく換算された、または 米ドルまたは人民元に換算された可能性がある、または換算される可能性があることを表明しません。

将来を見据えた ステートメント

この レポートには、1995年の民間証券訴訟 改革法のセーフハーバー条項を目的とした、将来の出来事に関する当社の信念、予測、予測を表す「将来の見通しに関する記述」が含まれています。歴史的事実の記述 以外のすべての記述は「将来の見通しに関する記述」であり、収益、収益、またはその他の財務項目の予測、 将来の事業に関する経営陣の計画、戦略、目標に関する記述、提案されている新規プロジェクト またはその他の進展に関する記述、将来の経済状況または業績に関する記述、経営陣の信念、 の目標、戦略、意図、目的などが含まれます。前述のいずれかの基礎となる前提条件の記述。「かもしれない」、 「するだろう」、「すべき」、「できる」、「するだろう」、「予測」、「可能性」、 「続く」、「期待」、「予測」、「未来」、「意図」、「計画」、 「信じる」、「見積もり」などの表現や、未来形の記述は前向きを表します のステートメントを探します。

これらの 記述は必然的に主観的なものであり、既知および未知のリスク、不確実性、その他の重要な要因が伴い、 の実際の業績、業績、または業界の結果が、そのような記述に記載されている、または暗示されている将来の業績、業績、または成果 と大きく異なる可能性があります。実際の結果は、当社の将来の見通しに関する 記述に記載されている予想結果とは大きく異なる場合があります。これには、当社の事業に影響を与える要因またはそれらの が及ぼす可能性のある影響の程度を正しく測定および特定すること、および当社の事業 戦略の基礎となる要因または事業の成功に関する公開情報の正確性と完全性などが含まれます。

将来の見通しに関する 記述は、将来の業績や結果を保証するものではなく、 が当社の業績や業績が達成されるかどうか、またはいつまでに達成されるかを必ずしも正確に示すものではありません。将来の見通しに関する記述は、それらの記述がなされた 時点で入手可能な情報と、将来の出来事に関するその時点での経営陣の信念に基づいており、実際の業績や結果が将来の見通しの 記述で表明または示唆されているものと大きく異なる可能性があるリスクや 不確実性の影響を受けます。このような違いを引き起こす可能性のある重要な要因には、 「リスク要因」、「営業および財務のレビューと見通し」、およびこのレポートの他の項目で説明されている要因が含まれますが、これらに限定されません。

アイテム 1.取締役、上級管理職、顧問の身元

はフォーム20-Fの年次報告書には適用されません。

アイテム 2.オファーの統計と予定時刻表

はフォーム20-Fの年次報告書には適用されません。

アイテム 3.重要な情報

私たちの 企業構造

Abits Group Inc、またはAbits Groupは、中国の事業会社ではなく、2021年8月に米国に本拠を置く親持株会社と合併した英領バージン諸島の持株会社(「当社」) です。2022年7月、当社はMoxian (Hong Kong) LimitedまたはMoxian HKの 持分をすべて売却しました。その結果、北京にある完全所有の間接子会社が行う特定の管理機能を除いて、中国での実質的な事業運営はなくなりました。その変化を反映して、同社は社名をAbits Group Incに変更しました。現在はビットコインマイニング 業界のみで事業を行っており、完全子会社のAbit USA Incを通じて米国で主な事業を行っています。

は当社の中国での事業の歴史から、中国当局による調査措置の対象となる可能性がありますが、この報告の日付の時点で、 はそのような措置に関する正式な通知を受け取っていません。当社は、 のような リスクがいつでも存在することを認めていますが、それらを深く繰り返しても意味がなく、このレポートの を正しく読むことを妨げる可能性があるとも考えています。

| 1 |

持株外国企業説明責任法

PCAOBが2年連続で監査人を検査できない場合、当社の普通株式は、HFCAAの下で国内取引所または「店頭」市場 での取引が禁止される場合があります。2020年12月に制定されたHFCAAおよび関連法に従い、ある企業が2年連続でPCAOBによる検査の対象になっていない登録公認会計事務所 が発行した監査報告書を提出したとSECが判断した場合、SECはその会社の証券 が国内の証券取引所または米国の店頭取引市場で取引されることを禁止する必要があります。

HFCAAの に従い、PCAOBは2021年12月16日に決定報告書を発行しました。その結果、PCAOBは、中国本土と香港に本社を置く完全に登録された公認会計士事務所を検査したり、 調査したりすることができなかったことがわかりました。さらに、 PCAOBのレポートには、これらの決定の対象となる特定の登録公認会計士事務所が特定されています。Centurion ZD CPA & Co. が発行した監査報告書を含む、2021年12月31日に終了した会計年度の 年次報告書をフォーム20-Fに提出した後、 2022年6月、当社はSECによってHFCAAに基づく委員会特定発行体として決定的に特定されました。(「センチュリオン」)は、香港に本社を置く登録公認会計士事務所で、PCAOBが は、そのような管轄区域の当局がとった立場が原因で、以前は完全な検査または調査ができなかったと判断しました。 2022年6月30日より、2022年12月31日に終了する会計年度の独立登録公式 会計事務所としてAudit Alliance LLP(「Audit Alliance」)を任命し、同日に発効したセンチュリオンの辞任を受け入れました。

2022年8月26日、PCAOBは、中国と香港のPCAOB登録公認会計士事務所の監督における 協力に関する議定書声明(SOP)契約を締結しました。これは PCAOBが中国と香港のPCAOB登録公認会計士事務所の検査を実施する方法を確立するためのものです。 サーベンス・オクスリー法による。2022年12月15日、PCAOBは、PCAOBが中国本土と香港に本社を置く登録公認会計士事務所の検査と 調査のための完全なアクセスを確保できたと判断し、2021年に以前に下した不利な 決定を無効にしました。ただし、PCAOBが将来完全にアクセスできなくなった場合、PCAOBは の新しい決定を下す必要があるかどうかを検討します。

私たちの 現在の監査人であるAudit Alliance LLPは、シンガポール共和国に拠点を置き、PCAOBによる定期的な検査を受けています。私たちの 監査人は、PCAOBの 決定の対象となる中国または香港に本社を置くPCAOB登録公認会計士事務所には含まれていません。上記にかかわらず、将来、PCAOBが当社の監査人を完全に検査または調査できないことが後で判明した場合、または監査人がPCAOBに監査文書を検査または調査のためにPCAOBに提供することを許可しない規制の変更または措置が中国規制当局によって講じられた場合、当社の投資家はそのような検査のメリットを奪われる可能性があります。 監査人が発行したものではなく、PCAOBによって完全に検査または調査された監査報告書や、中国で行われた 監査業務に対するPCAOBによる検査がなく、PCAOBが監査人の監査とその品質管理手順を定期的に評価できないと、財務諸表と開示が適切かつ正確であるという保証が得られない可能性があります。 } により、米国の資本市場へのアクセスと証券の取引( 国内取引所での取引を含む)が制限または制限されます。または」「店頭」市場は、HFCAAで禁止されている場合があります。

外国 民間発行者

はイギリス領バージン諸島に設立されたオフショア持株会社なので、取引法に基づく規則の意味では の「外国民間発行者」としての資格があります。そのため、米国国内の発行体に適用される 取引法に基づく特定の規則は適用されません。さらに、米国国内発行体の ほど多くの、またはそれほど頻繁に、または迅速に、取引法の報告書を提出する必要はありません。また、特定の問題について同じレベルの開示を行う必要はありません。さらに、イギリス領バージン諸島に設立された会社 として、コーポレートガバナンス 事項に関して、ナスダック上場規則に基づいて米国国内の発行体に適用されるものとは大きく異なる特定の母国の慣行を採用することが許可されています。これらの免除と 慣行は、私たちが米国国内の発行体である場合よりも株主への保護が弱くなる可能性があります。

選択した 財務データ

次の 表は、2023年12月31日、2022年12月31日、および2021年12月31日現在の当社の連結財務情報を示しています。選択した連結営業報告書データおよび選択した連結貸借対照表データ は、当社の監査済み連結財務諸表から導き出されたもので、そのうち2023年12月31日に終了した年度と 2022年12月31日に終了した年度の がこの年次報告書に含まれています。これらの監査済み連結財務諸表はF-1に始まり、 、米国で一般に認められている会計原則、または米国会計基準に従って作成され、提示されます。当社の過去の業績 は、必ずしも将来の期間に予想される業績を示しているわけではありません。以下の選択された財務データを、連結財務諸表および関連注記および「項目5」と併せて、 でお読みください。営業および財務レビューと の見通し」は、このレポートの他の場所に含まれています。

概要 連結運用明細書:

| 12月31日に終了した年度 | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 収入 | 1,681,533 | 161,428 | 219,330 | |||||||||

| 事業による損失 | (11,013,871 | ) | (19,260,227 | ) | 2,866,140 | |||||||

126,290 | ||||||||||||

| 課税前損失 | 12,585,250 | 21,520,114 | 2,739,850 | |||||||||

概要 連結貸借対照表データ:

次の 表は、2023年12月31日および2022年12月31日現在の連結貸借対照表データの概要を示しています。

| 12 月 31 日 | 12 月 31 日 | |||||||

| 2023 | 2022 | |||||||

| 現金および現金同等物 | 884,199 | 2,505,286 | ||||||

| デジタル資産 | 1,194,157 | 7,087,747 | ||||||

| 資産、設備、車両 | 9,465,567 | 12,553,408 | ||||||

| その他の資産 | 774,345 | 2,384,976 | ||||||

| 総資産 | 12,318,268 | 24,531,417 | ||||||

| 負債総額 | (1,005,608 | ) | (613,455 | ) | ||||

| 株主資本 | 11,312,660 | 23,917,962 | ||||||

| 2 |

3B。 時価総額と負債

はフォーム20-Fの年次報告書には適用されません。

3C。 オファーの理由と収益の使用理由

はフォーム20-Fの年次報告書には適用されません。

3次元。 リスク要因

当社の普通株式への 投資には高いリスクが伴います。当社への投資を決定する前に、以下の に記載されているリスクと不確実性を、この年次報告書に含まれる他のすべての情報とともに慎重に検討する必要があります。これには、「将来の見通しの に関する記述」と「営業および財務のレビューと見通し」という見出しで説明されている事項も含まれます 普通株式。 以下のリスクのいずれか、または現時点では予測できないその他のリスクや不確実性が実際に発生した場合、当社の事業、 の財政状態、経営成績、流動性、および将来の成長見通しは重大かつ悪影響を受ける可能性があります。

リスク要因のまとめ

私たちの 事業は、事業目標の達成を妨げるリスクや、当社の事業、財務状況、経営成績、キャッシュフロー、見通しに悪影響を及ぼす可能性のあるリスクなど、多くのリスクにさらされています。これらのリスクについては、 で詳しく説明します。これには以下に関連するリスクが含まれますが、これらに限定されません。

一般的な リスク

| ● | が当社の流動性とキャッシュフローを管理できない場合、当社の財政状態と経営成績に重大かつ悪影響を及ぼす可能性があります。 その結果、追加の資本が必要になり、私たちが受け入れられる条件で資金調達ができない、またはまったく利用できない場合があります。 | |

| ● | 私たち には営業損失の歴史があり、収益性を達成または維持できない可能性があります。最近、ビットコイン のマイニング事業をシフトしましたが、この事業では成功しない可能性があります。 | |

| ● | 私たちの の経営成績は大きく変動する可能性があり、当社の事業の基礎となる業績を完全には反映していない可能性があります。 | |

| ● | 私たち は、営業成績に悪影響を及ぼしたり、株主の所有権を薄めたり、負債を増やしたり、多額の費用を負担させたりする可能性のある他の事業を買収したり、合弁事業を結んだり、他の会社や事業を買収したりすることがあります。上記にかかわらず、 の成長は、そのような取引の発見と完了の成功にかかっている可能性があります。 | |

| ● | は時々、戦略的投資や買収を評価し、場合によっては完了させることがありますが、それには経営陣の多大な注意が必要で、事業が混乱し、財務結果に悪影響を及ぼす可能性があります。 |

ビットコインマイニングに関連するリスク

| ● | 私たちの の経営成績は、ビットコインの価格の変動によって異なると予想されます。 | |

| ● | 私たちの マイニング運営コストはマイニング収益を上回り、事業に深刻な損害を与えたり、損失を増やしたりする可能性があります。 | |

| ● | 私たち には、さまざまな不確実性の影響を受けやすい進化するビジネスモデルがあります。 | |

| ● | 規制 の変更または措置により、当社への投資の性質が変更されたり、暗号通貨の使用が制限されたりして、 が当社の事業、見通し、または運営に悪影響を及ぼす可能性があります。 | |

| ● | 仮想通貨 の発行と取引を管理する暗号プロトコルとアルゴリズムプロトコルの開発と承認は、評価が難しいさまざまな要因の影響を受けます。 | |

| ● | 銀行 と金融機関は、ビットコイン関連の 活動を営む企業、または暗号通貨を支払いとして受け入れる企業(当社証券の投資家の金融機関を含む)に、銀行サービスを提供しないか、サービスを遮断することがあります。 | |

| ● | 私たち はインターネットの中断のリスクに直面する可能性があり、それが暗号通貨の価格に悪影響を及ぼす可能性があります。 | |

| ● | の受け入れやビットコインの普及は不明です。 | |

| ● | ビットコインシステムの 分散型の性質は、危機への対応が遅くなったり不十分になったりする可能性があり、それが当社のビジネスに悪影響を及ぼす可能性があります。 | |

| ● | 私たちの ビットコインは、紛失、盗難、またはアクセス制限の対象となる可能性があります。 | |

| ● | そこには には流動的な市場がなく、ブロックチェーン/ビットコインベースの資産が操作される可能性があります。 | |

| ● | 間違った または不正なビットコイン取引は元に戻せない可能性があります。 | |

| ● | 当社の は、主に単一モデルの鉱山労働者に依存しているため、鉱山の故障リスクが高まる可能性があります。 | |

| ● | 私たちの の将来の成功は、ビットコインの価値に大きく依存します。ビットコインの価値は価格リスクにさらされる可能性があり、歴史的に は大きく変動してきました。 | |

| ● | 暗号通貨、 は、当社によって、または当社のために管理されているものを含め、サイバーセキュリティの脅威やハッキングにさらされる可能性があります。 |

| 3 |

| ● | 私たち は、大量の電力が必要になることに関連するリスクにさらされています。政府の規制当局は、電力会社が、私たちのような鉱業事業に電力を供給する 能力を制限する可能性があります。 | |

| ● | 私たち は、価格変動や急速に変化するテクノロジーに適切に対応できず、ビジネスに悪影響を及ぼす可能性があります。 |

知的財産に関するリスク

| ● | ビットコイン とビットコインのマイニング業務は、ソフトウェアと専門技術に依存しています。 | |

| ● | 私たち は、他者が当社の知的財産を不正に使用することを防ぐことができない場合があります。これにより、当社のビジネスと競争上の地位が損なわれる可能性があります。 | |

| ● | 私たち は知的財産権侵害の申し立ての対象となる可能性があり、その弁護には費用がかかり、当社の事業と運営に支障をきたす可能性があります | |

| ● | 私たちの プラットフォームと内部システムは、高度に技術的なソフトウェアに依存しています。検出されないエラーが含まれていると、 のビジネスに悪影響が及ぶ可能性があります。 |

当社の普通株式に関連するリスク

| ● | 当社の 普通株式は取引量が少なくなり、売価またはその近くで売却できない場合や、資金調達のために株を売却する必要がある場合や、株式の清算を希望する場合は、売値またはその近くで売却できない場合や、まったく売却できない場合があります。 | |

| ● | 私たち は、当面の間、現金配当を支払う可能性は低いです。 | |

| ● | イギリス領バージン諸島の法律は、米国の法律と比較して保護がかなり低く、当社の株主が手続き手続きを行ったり、米国の裁判所で得られた判決を執行したりすることが難しい場合があるため、あなた は株主としての利益を保護する上で困難に直面する可能性があります。 | |

| ● | 当社の普通株価のボラティリティ は、証券訴訟の対象となる可能性があります。 | |

| ● | 私たち は、ナスダック・キャピタル・マーケットの該当する継続上場要件を遵守できない場合があり、その場合、 の資本市場へのアクセスに悪影響を及ぼし、特定の契約の不履行につながる可能性があります |

一般的な リスク

ビットコインマイニングを正常に実行できない場合、当社の財務・事業状況、および経営成績 に悪影響を及ぼします。

このレポートの日付の 現在、当社はテネシー州ダフにある1つの自己所有の鉱山で事業を行っています。新しい採掘現場は常に 探査されていますが、まだ開発されていない場所はありません。このように1つのサイトに依存していると、停電や の悪天候などの地域要因によるリスクがあります。ビットコインマイニングを実行できなければ、私たちの財政状態や経営状況に深刻な影響を及ぼし、会社の損失をさらに深めることになります。

が当社の流動性とキャッシュフローを管理できない場合、当社の財政状態と経営成績に重大かつ悪影響を及ぼす可能性があります。その結果、 は追加の資本を必要とし、私たちが受け入れられる条件で資金調達ができない、またはまったく利用できない場合があります。

社はビットコインマイニングに不慣れで、米国で初めて事業を展開しています。流動性と現金 フローを管理できなければ、財政状態と経営成績に深刻な影響を及ぼします。追加の資金が必要になる場合があり、そのようなアクセスが制限されたり、受け入れられない条件になったりする可能性があります。

私たち には営業損失の歴史があり、収益性を達成または維持できない可能性があります。最近ビットコイン のマイニング事業を開始しましたが、この事業では成功しない可能性があります。

私たち は収益性がなく、創業以来損失を被っています。近い将来、 は引き続き損失を被ると予想しています。これらの損失は、事業の発展に引き続き取り組むにつれて増加する可能性があります。私たちは以前、2018年6月に運営を停止したモバイル 決済の事業に従事していました。私たちはデジタル広告事業を続けてきましたが、その後、当時の クライアントの主要事業であった中国政府によるオンラインゲームの制限により、 はますます困難になっていることがわかりました。2022年3月から、私たちはビットコインマイニング事業に多角化し、その後、Moxian HKとMoxian HKの子会社が行っていたデジタル広告事業の株式をすべて売却しました。私たちの現在の事業と事業戦略は新しく、 という業界自体が比較的新しく進化しており、以下で説明するリスクにさらされています。将来収益性 を達成したとしても、それ以降の期間では収益性を維持できない可能性があります。

私たちの の経営成績は大きく変動する可能性があり、当社の事業の基礎となる業績を完全には反映していない可能性があります。

純収益、費用、純損失、その他の主要指標のレベルを含む当社の の経営成績は、さまざまな要因により、今後 で大きく変化する可能性があり、その一部は当社の管理外であり、特に当社の営業履歴が限られていることを考えると、経営成績 の期間ごとの比較は意味がない可能性があります。したがって、任意の四半期の結果は、必ずしも 将来の業績を示すものではありません。四半期決算の変動は、当社の普通株式の市場価格に悪影響を及ぼす可能性があります。 四半期決算の変動を引き起こす可能性のある要因には、次のものがあります。

| ● | 新しい事業運営とインフラに関連する営業費用の 金額と時期 | |

| ● | ビットコインの価格の変動 、そして | |

| ● | の一般経済、産業、市場の状況。 |

| 4 |

私たち は、営業成績に悪影響を及ぼしたり、株主の所有権を薄めたり、負債を増やしたり、多額の費用を負担させたりする可能性のある他の事業を買収したり、合弁事業を結んだり、他の会社や事業を買収したりすることがあります。上記にかかわらず、 の成長は、そのような取引の発見と完了の成功にかかっている可能性があります。

私たち は他のビジネスチャンスを積極的に探していますが、ビジネス、資産、および/または の戦略的提携や合弁事業への参入が成功するという保証はありません。適切なパートナーや買収候補者を見つけることができず、たとえあったとしても、有利な条件でそのような取引を完了できない可能性があります。買収を行うと、これらの買収を既存のインフラにうまく統合できない可能性があります。さらに、既存の事業を買収した場合、未知の負債や偶発的な負債を引き受けることができます。

の将来の買収は、株式の発行、負債の発生、偶発的負債、または将来の無形資産またはのれんの償却につながる可能性があり、いずれも当社のキャッシュフロー、財政状態、および経営成績に悪影響を及ぼす可能性があります。買収した会社の統合 は、継続的な業務を混乱させる可能性があり、そうでなければ の開発と既存事業の拡大に集中できるはずの経営資源が必要になる可能性があります。他社への投資の可能性に関連して損失を被る可能性があり、それが当社の の財政状態と経営成績に悪影響を及ぼす可能性があります。さらに、買収、戦略的提携 、または合弁事業による期待される利益が実現されない場合、そのような投資が実現しない可能性があります。

が買収や合弁事業の資金を調達するために、対価として普通株式、優先株または負債と株式の組み合わせを発行することを選択できます。これにより、既存の株主の所有権が大幅に希薄になったり、そのような優先株保有者に普通株主よりも優先的に権利が与えられたりする可能性があります。追加の資金は、当社にとって有利な条件で入手できない場合や、まったく利用できない場合があります。 当社の普通株式の価格が低かったり変動が激しい場合、他の会社を買収したり、 株を対価として使用する合弁事業に資金を提供したりできない場合があります。

は時々、戦略的投資や買収を評価し、場合によっては完了することがあります。これには経営陣の多大な注意が必要で、事業が混乱し、財務結果に悪影響を及ぼす可能性があります。

私たち は、両方のビットコインマイニング事業における戦略的投資、合併、買収、または提携を評価し、検討する場合があります。これらの取引 は、完了すれば、当社の財政状態と経営成績にとって重要になる可能性があります。適切なビジネス機会を特定できれば、取引を正常に完了できない可能性があり、たとえそのような取引を完了したとしても、 はそのような取引の利益を得たり、困難やリスクを回避したりできない可能性があります。

戦略的な 投資または買収には、取引関係で一般的に遭遇する次のようなリスクが伴います。

| ● | 買収した事業の運営、人員、システム、データ、技術、製品、サービスを吸収し統合することの難しさ 。 | |

| ● | 買収した技術、製品、または事業が、期待されるレベルの収益、収益性、生産性、またはその他の の利益を達成できない。 | |

| ● | 主要人材の維持、訓練、動機付け、統合における難しさ ; | |

| ● | 経営陣の時間とリソースを通常の日常業務から転用する 。 | |

| ● | ライセンスまたは取得した技術と権利を当社の事業にうまく組み込むことの難しさ | |

| ● | 統合された組織内で統一された基準、統制、手順、方針を維持することの難しさ ; | |

| ● | 買収した事業の顧客、従業員、サプライヤーとの関係を維持することの難しさ 。 | |

| ● | 米国を含む、これまでの経験が限られている、またはまったくない市場に参入する際のリスク ; |

| 5 |

私たち はいかなる投資や買収も行わないかもしれませんし、将来の投資や買収が成功しないかもしれませんし、私たちのビジネス 戦略に利益をもたらさないかもしれませんし、関連する買収費用を相殺するのに十分な収益を生み出さないかもしれませんし、そうでなければ意図した 利益をもたらさないかもしれません。さらに、新しい事業や技術への将来の投資や買収が、新規または強化されたローン商品やサービスの開発を成功させることにつながることや、新規または強化されたローン商品やサービスが開発された場合、 が市場で受け入れられたり、収益性が証明されたりすることを保証することはできません。

が経営陣のいずれかを失ったり、効果的な後継者育成計画を実行できなかったり、資格のある 人材を引き付けて維持できなかったりすると、当社の事業に悪影響を及ぼす可能性があります。

私たちの の成功と将来の成長は、最高経営責任者 や最高財務責任者を含む経営陣のスキルとサービスに大きく依存します。既存のチーム へのプレッシャーを軽減し、事業を発展させ続けるためには、経営陣を引き続き成長させる必要があります。新入社員を含め、経営陣が効果的に協力し合い、計画や戦略をタイムリーに実行できなければ、事業が損なわれる可能性があります。さらに、経営陣の1人を失い、効果的なコンティンジェンシープランまたは後継者育成計画を実行できなかった場合、そのような管理職の人員を失うことにより、当社の事業は著しく 混乱する可能性があります。

経営陣の主要メンバーを失ったことは、私たちの成長見通しを阻害する可能性があります。私たちの将来の成功は、主要な経営陣や運営担当者を引き付け、維持し、やる気を起こさせる能力にも大きく依存しています。私たちが事業を発展させ、拡大し続ける中で、さまざまなスキルと経験を持ち、私たちのビジネスとビットコイン業界を十分に理解している 人員が必要になる場合があります。この業界の優秀な人材の市場 は非常に競争が激しく、そのような人材を引き付けることはできないかもしれません。 がそのような人材を引き付けることができなければ、私たちのビジネスは損なわれる可能性があります。

私たち は、上場企業に影響を及ぼす法律や規制 を遵守した結果、経営・会計・財務リソースに多大なコストと要求を課しています。適切かつ効果的な内部統制を維持しないと、正確でタイムリーな 財務諸表を作成する能力が損なわれ、経営成績、事業運営能力、評判が損なわれる可能性があります。.

は公開報告会社なので、とりわけ、財務報告に対する効果的な内部統制システムを維持する必要があります。 正確な財務諸表を適時に作成できるように、適切な内部財務および会計管理と手続きが整っていることを確認することは、費用と時間のかかる作業であり、頻繁に再評価する必要があります。内部統制システムのさらなる実装、文書化、評価、テスト、および改善には、引き続き 相当な作業が必要です。

財務報告に対する当社の内部統制が有効でない場合、財務諸表を適時に発行できない可能性があります。 独立登録公認会計士事務所 による財務諸表の必要な監査またはレビューを適時に受けられないか、SECの定期報告要件を遵守できない可能性があります。ナスダックへの普通株式上場 は一時停止または終了する可能性があります私たちの株価は大幅に下落する可能性があります。さらに、私たちまたは当社の経営陣 は、SECやその他の規制当局による調査や制裁、株主訴訟の対象となる可能性があり、その結果、当社に多額の追加費用がかかり、経営陣の注意がそらされる可能性があります。

の暗号通貨は投資証券であると判断される可能性があるため、不注意で投資会社法に違反し、その結果 の多額の損失を被り、投資会社としての登録または事業の終了を要求される可能性があり、第三者の 責任を負う可能性があります。

私たち はビットコインのマイニングを行っています。SECによると、ビットコインは通貨であり、証券ではありません。したがって、私たちは証券への投資、再投資、または取引の事業には携わっていないと考えており、そのような活動に従事しているとは考えていません。 ただし、投資会社法では、投資有価証券の の価値が、非連結 ベースで総資産(政府証券と現金商品を除く)の40%を超える場合、その企業はそのセクション3(a)(1)(C)に基づいて投資会社と見なされる場合があります。

| 6 |

、当社の投資およびマイニング活動(当社が支配持分を持たない投資を含む)の結果として、当社が保有する 投資有価証券が、現金アイテムを除く当社の総資産の40%を超える可能性があり、したがって、当社は 不注意による投資会社になったと判断する可能性があります。私たちが所有、取得、または採掘するビットコインは、SECによって投資証券と見なされる場合がありますが、私たちは が所有、取得、または採掘する暗号通貨はいずれも有価証券であるとは考えていません。不注意による投資会社は、投資会社法に基づく除外事項の1つに頼ることができれば、 が投資会社として分類されるのを避けることができます。そのような例外の1つ、投資会社法の規則 3a-2では、(a)発行者が連結ベースまたは非連結ベースで発行者の総資産の50%を超える証券および/または現金を所有する 日と、(b)発行者が投資を所有または買収を提案した日のいずれか早い方から1年間の猶予期間を設けることができます非連結ベースで、当該発行者の総資産(政府証券と現金商品を除く)の価値の 40% を超える証券。 私たちは、手元にある現金とビットコインで 資産を取得する、投資有価証券を清算する、投資有価証券またはビットコインを清算する、十分な資産を取得できない、または十分な投資有価証券を適時に清算できない場合は、SEC にノーアクションレターを求めるなど、当社が保有する投資有価証券が総資産の40%未満になるように措置を講じることがあります。

として、ルール3a-2の例外は、ある企業が利用できるのは3年に1回だけです。他に除外措置がないと仮定すると、不注意による投資会社でなくなった後、少なくとも3年間は 40% の上限を維持する必要があります。この は、当社の収益にプラスの影響を与える可能性のある特定の投資を行ったり、合弁事業を締結したりする能力を制限する可能性があります。 いずれにせよ、私たちは証券の投資と取引の事業に従事する投資会社になるつもりはありません。

投資会社法に基づく投資会社としての分類 には、SECへの登録が必要です。投資会社が登録に失敗した場合、 はほとんどすべての事業をやめなければならず、契約は無効になります。登録には時間がかかり、制限があり 、事業の再構築が必要になります。また、登録した 投資会社としてできるビジネスの種類には非常に制約があります。さらに、管理、運営、関連会社との取引、ポートフォリオ構成に関する厳しい規制の対象となり、投資会社法制度の下で報告書を提出する必要があります。このようなコンプライアンス にかかる費用は、会社に多額の追加費用を負担することになり、必要に応じて登録しなかった場合、当社の事業運営に重大な悪影響を及ぼします。

私たち は、新型コロナウイルス(COVID-19)の大流行と同様のリスクに直面しており、事業と財務成績を著しく混乱させる可能性があります。

新型コロナウイルス(COVID-19)の発生は終わったようですが、公衆衛生に影響を及ぼす重大なウイルスの発生の影響により、当社の業績、事業および財務状況は悪影響を受ける可能性があると考えています。

新型コロナウイルス(COVID-19)の継続的な蔓延やその他の流行の発生、公衆衛生対策 の施行、旅行やビジネスの制限は、当社の事業、財政状態、経営成績、キャッシュフローに悪影響を及ぼします。 さらに、検疫、自己隔離、 またはその他の移動、および従業員の職務遂行能力の制限により、事業運営の中断を経験したことがあり、今後も経験するでしょう。 マイナーに効果的にサービスを提供できない場合、マイナーがオフラインになるにつれてビットコインのマイニング能力に悪影響が及び、当社の事業 と経営成績に悪影響を及ぼします。

| 7 |

が成長しても企業文化を維持できなければ、ビジネスに貢献するイノベーション、コラボレーション、集中力を失う可能性があります。

私たち は、私たちの成功の重要な要素は企業文化だと考えています。企業文化はイノベーションを促進し、チームワークを促し、 は創造性を育むと信じています。上場企業のインフラを開発し、成長を続けるにつれて、企業文化のこれらの貴重な側面を維持することが難しくなるかもしれません。私たちの文化を守れなければ、従業員の誘致と維持、イノベーションとチームワークの促進、企業目標への効果的な集中と追求など、将来の成功に悪影響を及ぼす可能性があります。

中国政府が、旧中国子会社構造との過去の契約上の取り決めが中国の規制に準拠していないと判断した場合、またはこれらの規制が変更されたり、将来的に解釈が変わったりした場合、旧子会社の資産に対する契約上の管理権を主張できないと判断された場合、当社の株式の価値が下落したり、 が無価値になったりする可能性があります。

は、企業構造を合理化し、規制環境の変化を考慮して、 Moxian HKとその中国子会社を、1,000香港ドルの現金対価で、中国在住のJiantao Liuへのダイベストメントを完了しました。したがって、中国の子会社が関与するすべての契約上の取り決めは事実上終了しました。

は2022年7月にダイベストメントを完了しましたが、中国政府は、以前の契約のいずれかが関連する PRCの法律、規制、規則に準拠していないと判断する可能性があります。また、これらの法律、規制、規則、規則またはその解釈が将来変更され、そのような 変更が当社の過去の契約上の取り決めに遡及的に適用される可能性がある場合は、厳しい罰則の対象となり、 を要求する可能性がありますこの年次報告書の他の部分に含まれる当社の財務諸表を再表示する可能性があります。その結果、当社の株式は の価値が下落したり、無価値になったりする可能性があります。

旧中国子会社および当社の中国における以前の事業に関連する現在および将来の中国の法律、規制、規則 の解釈と適用に関して、 は依然としてかなりの不確実性が残っています。これには、旧中国 子会社が関与した当社の過去の事業の執行可能性と合法性に遡及的に影響する可能性のある 中国政府による将来の潜在的な措置も含まれます。

は2022年7月にMoxian HKとその中国子会社の株式をすべて売却し、 中国ではもはや実質的な事業は行っていませんが、将来中国政府による潜在的な措置の対象となる可能性があり、これにより、旧中国子会社が関与していた当社の過去の事業の執行可能性と 合法性に遡及的に影響する可能性があります。中国政府がそのような契約 が関連する中国の法律、規制、規則に準拠していないと判断した場合、またはこれらの法律、規制、規則またはその解釈 が将来変更され、そのような変更が当社の過去の契約上の取り決めに遡及的に適用される可能性がある場合、当社は厳しい罰則の対象となる可能性があります。そのため、中国でビジネスを行う際の以前のリスク要因は、今でも当てはまる可能性があります。

| ● | 中国の の経済的、政治的、社会的状況、または政府の政策の変化は、当社の事業と経営成績 に重大な悪影響を及ぼす可能性があります。 | |

| ● | の解釈や中国の法律や規制の施行に不確実性があるため、私たちが利用できる法的保護が制限される可能性があります。 | |

| ● | 中国政府は、いつでも当社の事業に介入または影響を与える可能性があります。また、海外で行われる提供や中国を拠点とする発行体への外国投資 をより細かく管理する可能性があります。その結果、当社の事業に重大な変化がもたらされたり、当社の有価証券の価値が大幅に下落したり、価値がなくなったりする可能性があります。 | |

| ● | 中国の規制では、外国人投資家が行う一部の買収について 複雑な手続きが定められているため、中国での買収を通じて成長 を追求することがより困難になる可能性があります。 | |

| ● | PCAOBは現在、 が当社の財務諸表のために実施された監査業務に関連して監査人を検査することができません。また、PCAOB が監査人に対して完全に検査または調査を行うことができないため、投資家はそのような検査のメリットを享受できません。 | |

| ● | PCAOBが中国に所在する監査人 を検査または十分に調査できない場合、2024年に、または法律の変更案が制定された場合は、早ければ2023年に、当社の普通株式は、HFCAAに基づいて米国での取引が禁止されます。当社の普通株式の上場廃止、または上場廃止の脅威 は、投資の価値に重大かつ悪影響を及ぼす可能性があります。 | |

| ● | 中国居住者によるオフショア特別目的会社の設立に関する に関する中国の規制により、PRC 子会社への資本注入能力が制限されたり、子会社が登録資本を増やしたり利益を当社に分配したりする能力が制限されたり、そうでなければ が当社に悪影響を及ぼす可能性があります | |

| ● | オフショア持株会社による中国企業への融資 および中国企業への直接投資に関する中国の規制、および通貨換算に対する政府の規制により、 が中国子会社への融資や、 中国子会社への追加資本拠出にオフショア資金を使用することが遅れたり、禁止されたりする可能性があります。 | |

| ● | 米国の の規制機関は、中国での事業について調査または検査を実施する能力が限られている場合があります。 | |

| ● | 中国の税務当局による 買収取引に対する精査の強化は、私たちが将来追求する可能性のある買収に悪影響を及ぼす可能性があります。 | |

| ● | 為替レート レートの変動は、当社の経営成績とお客様の投資価値に重大な悪影響を及ぼす可能性があります。 |

| 8 |

ビットコインマイニングに関連するリスク

私たちの の経営成績は、ビットコインの価格変動によって変化すると予想されます

ビットコインの 価格は、比較的短い期間に大きな変動を経験しており、今後も大幅に変動し続ける可能性があります 。

私たち は、出願日時点で収益の大部分がビットコインマイニング生産 からのものであるため、当社の経営成績は引き続きビットコイン価格の影響を受けると予想しています。今後、ビットコインの価格が大幅に引き下げられると、当社の の経営成績と財政状態に重大かつ悪影響を及ぼす可能性があります。ビットコインの価格が当社の運営 を維持できるほど高いままであることや、ビットコインの価格が将来大幅に下落しないことを保証することはできません。

主に私たちの制御が及ばないさまざまな 要因が、ビットコインの価格に影響を与える可能性があります。たとえば、小売および商業市場 でのビットコインの使用量は、投機目的の使用量と比較して比較的少なく、これがビットコイン価格の変動の一因となっています。さらに、ビットコインマイニングの報酬 は時間の経過とともに減少します。直近の半減期は2020年5月に、次の半減イベントは4年後に発生し、 はビットコイン価格の変動にさらに寄与する可能性があります。

私たちの マイニング運営コストはマイニング収益を上回り、事業に深刻な損害を与えたり、損失を増やしたりする可能性があります。

私たちの マイニング事業はコストがかかり、将来的に費用が増える可能性があります。私募による手持ち資金を使って、 がビットコインマイニングマシンを引き続き購入するつもりです。この経費の増加は、それに対応する収益の増加によって相殺されない可能性があります。私たちの経費 は予想以上に大きくなる可能性があり、事業をより効率的にするための投資が成功せず、収益化 の取り組みを上回る可能性があります。それに対応する収益の増加なしにコストが増加すると、損失が増加し、 の事業と財務実績に深刻な悪影響を及ぼす可能性があります

私たち には、さまざまな不確実性の影響を受けやすい進化するビジネスモデルがあります。

bitcoin資産がより広く利用できるようになるにつれて、それらに関連するサービスや商品も進化することが期待されます。 業界の最新情報を入手するためには、ビジネスモデルも進化する必要があるかもしれません。時々、私たちの戦略に関連するビジネスモデル の側面を変更することがあります。これらの変更やその他の変更が成功する、または当社の事業に 損害をもたらさないという保証はできません。成長を効果的に管理できない可能性があり、それが当社の評判を傷つけ、成長を制限し、経営成績に悪影響を及ぼす可能性があります。さらに、このビジネスセクターにおけるすべての新たなトレンドと成長 機会をうまく特定できるという保証はなく、それらの機会を失う可能性があります。このような状況は、 当社の事業、見通し、または運営に重大な悪影響を及ぼす可能性があります。

規制 の変更または措置により、当社への投資の性質が変更されたり、 の事業、見通し、または運営に悪影響を及ぼすような方法で暗号通貨の使用が制限されたりする可能性があります。

暗号通貨の人気と市場規模の両方が拡大するにつれて、世界中の政府は暗号通貨に対して異なる反応を示しました。 特定の政府は暗号通貨を違法と見なし、他の政府は制限なく使用と取引を許可しています。一方、米国などの一部の法域では、 は広範囲にわたり、場合によっては重複し、不明確で進化する規制要件の対象となっています。継続中および将来の 規制措置は、当社の事業継続能力に影響を与える可能性があります。そのような措置は、継続企業 として継続する当社の能力、または新しい戦略を追求する能力に影響を及ぼし、当社の事業、見通し、または事業に重大な悪影響を及ぼす可能性があります。

仮想通貨 の発行と取引を管理する暗号プロトコルとアルゴリズムプロトコルの開発と承認は、評価が難しいさまざまな要因の影響を受けます。

商品やサービスの売買や取引の完了などのために暗号通貨を使用することは、コンピューターで生成された数学的および/または暗号プロトコルに基づいてビットコイン資産を採用する、急速に進化する新しい業界の一部です。支払い手段として暗号通貨が大規模に 受け入れられたことはありませんし、決して起こらないかもしれません。この業界全般、特にビットコインの の使用は非常に不確実性が高く、 開発プロトコルの開発や受け入れが予期せず遅れたり停止したりする可能性があります。要因には以下が含まれますが、これらに限定されません。

| ● | 交換媒体としての暗号通貨の採用と利用は、 の世界的な成長を続けています。 | |

| ● | 暗号通貨とその使用に関する政府 および準政府による規制、またはネットワークまたは同様のビットコインシステムへのアクセスと運用 に対する制限または規制 | |

| ● | 消費者の人口統計や世間の嗜好や嗜好の変化 | |

| ● | ネットワークのオープンソースソフトウェアプロトコルの の保守と開発。 |

| 9 |

| ● | マイニングプールを通じたビットコインブロックチェーンへの貢献者の統合の促進 | |

| ● | 商品やサービスを売買する他の形態や方法の の入手可能性と人気(法定通貨 通貨の新しい使用方法を含む)。 | |

| ● | スマートコントラクトと分散型アプリケーションの開発のための暗号通貨をサポートするネットワークの使用。 | |

| ● | 一般的な の経済状況と暗号通貨に関する規制環境。そして | |

| ● | 特にビットコイン、そして暗号通貨全般に対する否定的な 消費者の感情と認識。 |

これらの要因の の結果は、継続企業として存続する当社の能力、または事業戦略 を追求する能力に悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、または事業に重大な悪影響を及ぼす可能性があります。また、 が採掘したり、自分の口座で取得または保有したりするビットコインやその他の暗号通貨の価値に悪影響を及ぼす可能性があり、当社の証券の投資家 に損害を与える可能性があります。

銀行 と金融機関は、ビットコイン関連の活動に従事する企業、または暗号通貨を支払いとして受け入れる企業(当社証券の投資家の金融機関を含む)に、銀行サービスを提供しないか、サービスを遮断することがあります。

ビットコインやその他のビットコイン関連の活動に従事している多くの企業が、銀行口座やその他のサービスを提供してくれる銀行や金融機関 を見つけることができませんでした。同様に、暗号通貨に関連する多くの企業や個人、または企業 は、政府の措置に対応して、既存の銀行口座を閉鎖したり、 金融機関とのサービスを中止したりした可能性があります。特に中国では、暗号通貨に対する規制により、中国国内での通常の消費者取引への使用を除外するために が行われています。また、 の事業では、これらのサービスを受けたり維持したりできない場合があります。他のビットコイン関連の活動でビットコインやデリバティブを提供する多くの企業が抱えている難しさや、 がサービスを提供してくれる銀行や金融機関を見つけるのが引き続き困難であることは、決済システムとしての 暗号通貨の有用性を低下させ、暗号通貨に対する一般の認識を損なう可能性があります。また、将来的にはその有用性が低下し、世間の認識が損なわれる可能性があります。

銀行や金融 機関がビットコインやその他のビットコイン関連の活動に従事する企業の口座を閉鎖した場合、決済システムとしての暗号通貨の 有用性と、暗号通貨に対する一般の認識が損なわれる可能性があります。これは として、コンプライアンスリスク、コスト、政府規制、または世間の圧力の結果として起こる可能性があります。リスクは、証券会社、清算および決済会社、商品取引所の国内株式およびデリバティブ、店頭市場、および預託信託会社に適用されます。これらの事業体のいずれかが同様の政策、規則、規制を採用または実施している場合、 金融機関との関係に悪影響を及ぼし、暗号通貨を法定通貨に変換する能力を妨げる可能性があります。このような要因は、継続企業として継続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼし、 の事業、見込み客または事業に重大な悪影響を及ぼし、投資家に損害を与える可能性があります。

私たち はインターネットの中断のリスクに直面する可能性があり、それが暗号通貨の価格に悪影響を及ぼす可能性があります。

インターネットの混乱は、暗号通貨の使用に影響し、ひいては当社の有価証券の価値にも影響を与える可能性があります。一般的に、暗号通貨 と私たちの暗号通貨マイニング事業はインターネットに依存しています。インターネット接続に重大な障害が発生すると、中断が解消されるまで a currency のネットワーク運用が中断され、暗号通貨の価格や の暗号通貨マイニング能力に悪影響を及ぼす可能性があります。

| 10 |

地政学的および経済的出来事が暗号通貨の需要と供給に与える影響は不明です。

地政学的 危機は、ビットコインやその他の暗号通貨の大規模な購入の動機となる可能性があり、ビットコインやその他の 暗号通貨の価格が急速に上昇する可能性があります。これにより、危機主導の購買行動が消滅し、 このような下方調整後の在庫価値に悪影響を及ぼすため、その後の価格下落の可能性が高まる可能性があります。このようなリスクは、金の購入、保有、売却のリスクなど、一般的に不確実な時期に 商品を購入するリスクと似ています。また、支払いシステムや商品としての受け入れが限られている新興資産 クラスとしては、世界的な危機と一般的な景気後退により、投資家が投資リスクをヘッジする手段として変動の少ない資産クラスに投資を集中させるため、暗号通貨への投資が妨げられる可能性があります。

は中央政府の支援を受けた法定通貨の代替品であるため、比較的新しい暗号通貨は の需要と供給の力の影響を受けます。このような需要と供給が地政学的な出来事によってどのように影響を受けるかはほとんど不明ですが、私たちや私たちの普通株式の投資家にとって有害になる可能性があります 。政治的または経済的危機は、グローバルまたはローカルでの仮想通貨 の大規模な買収または販売の動機となる可能性があります。このような出来事は、継続企業として存続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、事業に重大な悪影響が及ぶ可能性があり、場合によっては、当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨の価値が損なわれる可能性があります。

の受け入れやビットコインの普及は不明です。

現在、 小売および商業市場でのビットコインの使用は比較的限られているため、価格の変動の一因となっており、 は当社の証券への投資に悪影響を及ぼす可能性があります。銀行やその他の確立された金融機関は、ビットコイン取引のための資金処理、ビットコイン取引所、ビットコイン関連企業またはサービスプロバイダーとの間の電信送金の処理、またはビットコイン取引を行う個人または団体の 口座の維持を拒否することがあります。逆に、ビットコインの需要の大部分は、長期的な価値の保存を求める投資家 や、資産の短期または長期保有から利益を得ようとする投機家によって生み出されています。小売業者は支払い方法としてビットコインを受け入れる可能性がはるかに低いため、価格のボラティリティ は交換媒体としてのビットコインの役割を損ないます。交換媒体や支払い方法としてのビットコインの時価総額は常に低いかもしれません。

小売および商業市場でビットコインが比較的受け入れられていない、またはそのような使用が減少していると、エンド ユーザーが商品やサービスの支払いにビットコインを使用することが制限されます。このような受け入れの欠如または受け入れの拒否は、継続企業として存続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があります。その結果、当社の の事業、見通し、事業に重大な悪影響が及ぶ可能性があり、場合によっては当社がマイニングまたはその他の方法で取得または保有するビットコインの価値にも重大な悪影響を及ぼす可能性があります。

取引 手数料は、ビットコインの需要を減らし、拡大を妨げる可能性があります。

ブロックチェーンのブロックを解くことで授与されるビットコイン通貨報酬の数が減少するにつれて、マイナーがビットコインネットワークに 貢献し続けるインセンティブは、設定された報酬から取引手数料に移行する可能性があります。マイナーにビットコインネットワークへの貢献を継続してもらうために、ビットコインネットワークは公式または非公式に、設定された報酬から、ブロックを解いたときに得られる取引 手数料に移行することがあります。この移行は、取引手数料の支払いを含む取引のみを が解決したブロックに記録することをマイナーが独自に選択することで実現できます。ビットコイン取引に支払われる取引手数料が高くなりすぎると、市場はビットコインを支払い手段として受け入れることに消極的になり、既存のユーザーはビットコイン から別のビットコインまたは法定通貨に切り替える意欲が高まる可能性があります。ブロックチェーンに取引 を記録することと引き換えに高い取引手数料を要求するマイナーからの要求、またはすべての取引に対して自動的に手数料を請求するソフトウェアのアップグレードのいずれかにより、ビットコインの需要が減少し、小売店や商業事業へのビットコインネットワークの拡大が妨げられる可能性があります。その結果、ビットコイン の価格が下がり、当社の証券への投資に悪影響を及ぼす可能性があります。ビットコインの使用と需要の減少は、その価値に悪影響を及ぼす可能性があり、 はビットコインの価格と当社の普通株式の価値の低下につながります。

| 11 |

ビットコインシステムの 分散型の性質は、危機への対応が遅くなったり不十分になったりする可能性があり、それが私たちのビジネスに悪影響を及ぼす可能性があります.

ビットコインシステムのガバナンスの 分散性により、意思決定が効果的でなくなり、開発が遅れたり、 ネットワークが新たな障害を克服できなくなったりする可能性があります。多くのビットコインシステムのガバナンスは、自発的な合意と開かれた競争によるもので、 には明確なリーダーシップ構造や権限はありません。ビットコインシステムのコーポレートガバナンスが明確でないと、 の意思決定が効果的でなくなり、そのような暗号通貨の開発と成長が遅れるため、当社の普通株式の価値に悪影響が及ぶ可能性があります。

それ は、現在または将来、ビットコイン、イーサリアム、その他の暗号通貨を取得、所有、保有、売却、使用したり、ブロックチェーン に参加したり、1つ以上の国で同様のビットコイン資産を利用したりすることは違法となる可能性があり、その判決は当社に悪影響を及ぼします。

現在、暗号通貨は一般的にほとんどの国で規制されていないか、規制が緩やかですが、中国 やロシアなど、厳しい規制措置を講じている1つ以上の国が、将来、これらのビットコイン資産を取得、所有、保有、売却、使用したり、法定通貨と交換したりする権利を厳しく制限する可能性のある規制措置を講じる可能性があります。多くの国、特に中国と ロシアでは、消費者取引のためにビットコインやその他の暗号通貨での支払いを受け入れることは違法であり、銀行機関は暗号通貨の入金を受け入れることを禁じられています。交換手段としての暗号通貨 の大規模な使用は、現在、世界の特定の地域に限られているため、このような制限は私たちに悪影響を及ぼす可能性があります。このような状況は、継続企業として存続する、またはまったく新しい戦略を追求する当社の能力に重大な悪影響を及ぼし、当社の事業、 の見通しや事業に重大な悪影響を及ぼし、場合によっては当社がマイニングするか、 自身の口座で取得または保有するビットコインやその他の暗号通貨の価値に重大な悪影響を及ぼし、投資家に損害を与える可能性があります。

そこには には流動的な市場がなく、ブロックチェーン/ビットコインベースの資産が操作される可能性があります。

台帳ベースのプラットフォームで代表され取引される暗号通貨 は、必ずしも存続可能な取引市場から利益を得るとは限りません。証券取引所には の上場要件があり、発行者を精査する必要があります。厳しい上場基準と規則に従い、詐欺やその他の不正行為がないかそのようなプラットフォームで を取引する投資家を監視する必要があります。プラットフォームの制御やその他のポリシーによっては、これらの条件が必ずしも分散型台帳プラットフォーム で再現されるとは限りません。分散型台帳プラットフォームが、ビットコイン 資産の発行者またはプラットフォームで取引するユーザーの審査が緩いほど、コントロール イベントによる詐欺や台帳操作の潜在的なリスクは高くなります。これらの要因により、流動性や取引量が低下したり、台帳ベースのシステムで取引される投資証券やその他の資産のボラティリティが高まったりして、当社に悪影響を及ぼす可能性があります。このような状況は、継続企業として を継続する当社の能力、またはまったく新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、運営 に重大な悪影響を及ぼし、場合によっては当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨の価値に重大な悪影響を及ぼし、 投資家に損害を与える可能性があります。

私たちの の事業、投資戦略、収益性は、他の暗号通貨投資方法との競争によって悪影響を受ける可能性があります。

私たち は、暗号通貨やその他の潜在的な金融手段をマイニングしている他のユーザーや企業と競争しています。これには、私たちと同様の団体を通じて暗号通貨に裏付けられた、または暗号通貨にリンクされている証券 が含まれます。市場や金融の状況、および当社の制御が及ばないその他の条件により、他の金融手段に投資したり、暗号通貨に直接投資したりすることがより魅力的になる可能性があります。これにより、 株式の市場が制限され、流動性が低下する可能性があります。他の金融手段や上場投資信託の出現は、規制当局によって精査されており、そのような精査から生じた否定的な印象や結論は、私たちにも当てはまり、新しい戦略を成功裏に追求したり、事業を運営したり、 証券の公開市場を確立または維持したりする能力に影響を与える可能性があります。このような状況は、継続企業として存続する当社の能力、または の新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、事業に重大な悪影響を及ぼし、場合によっては、当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨の価値が損なわれ、投資家に損害を与える可能性があります。

が競合するブロックチェーンのプラットフォームや技術を開発して受け入れれば、消費者は別の分散型台帳 または他の代替手段を使用するようになるかもしれません。

が競合するブロックチェーンのプラットフォームや技術を開発して受け入れれば、消費者は代替の分散型台帳 または分散型台帳にまったく代わるものを使用するようになるかもしれません。私たちのビジネスは現在存在するデジタル台帳とブロックチェーンを利用しており、私たち は新しいデジタル台帳、ブロックチェーン、またはそれに代わるものに適応するのが難しいかもしれません。これは、当社およびさまざまなブロックチェーン技術への のエクスポージャーに悪影響を及ぼし、投資から期待される利益を実現できなくなる可能性があります。このような状況 は、継続企業として存続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があります。その結果、 は、当社の事業、見通し、事業に重大な悪影響を及ぼし、場合によっては当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨 の価値に重大な悪影響を及ぼし、投資家に損害を与える可能性があります。

| 12 |

私たちの ビットコインは、紛失、盗難、またはアクセス制限の対象となる可能性があります。

そこ には、ビットコインの一部または全部が紛失したり盗まれたりするリスクがあります。暗号通貨は、ビットコインの所有者によって一般に を「ウォレット」と呼んでいるビットコインサイトに保存され、所有者のビットコイン資産を交換するためにアクセスできます。当社のビットコイン 資産へのアクセスは、当社がホストしているホット ウォレットを運用しているサービスに対するサイバー犯罪(サービス拒否攻撃など)によって制限される可能性もあります。ホットウォレットとは、インターネットに接続されているビットコインウォレットのことです。一般的に、ホットウォレットはコールドストレージのウォレットよりも設定が簡単で、 アクセスも簡単ですが、ハッカーやその他の技術的な脆弱性の影響を受けやすいです。コールドストレージ とは、インターネットに接続されていないビットコインウォレットのことです。コールドストレージは一般的にホットストレージよりも安全ですが、 は迅速な取引や定期的な取引には理想的ではなく、ビットコイン資産の価格 の市場変動に対応する能力に遅れが生じる可能性があります。不正行為のリスクを減らすため、すべての暗号通貨をコールドストレージに保管していますが、 ビットコイン資産が失われるリスクを完全に排除することはできません。

ハッカー や悪意のある人物は、ビットコインネットワークのソース コード、エクスチェンジマイナー、サードパーティのプラットフォーム、コールド/ホットストレージの場所やソフトウェアを攻撃したり、その他の手段で暗号通貨を盗んだり、危険にさらしたり、保護したりする攻撃を仕掛ける可能性があります。私たちがビットコインのより多く保有しているものの1つを管理し、 が所有している可能性があります。私たちの規模が大きくなるにつれて、ハッカー、 マルウェア、サイバー攻撃、その他のセキュリティ脅威のより魅力的な標的になる可能性があります。これらの出来事はいずれも、当社の運営、ひいては投資 と収益性に悪影響を及ぼす可能性があります。当社のデジタルウォレットへのアクセスに必要な秘密鍵の紛失または破壊は取り返しのつかない場合があり、 が保有しているビットコインや、侵害されたウォレットに保管されている他者の保有物へのアクセスが常時拒否される可能性があります。 の秘密鍵にアクセスできなくなったり、デジタルウォレットに関連するデータ損失を経験したりすると、当社の投資と資産に悪影響を及ぼす可能性があります。

仮想通貨 は、 が保管されているローカルまたはオンラインのデジタルウォレットに関連する固有の公開鍵と秘密鍵の両方の所有者のみが管理できます。どのウォレットの公開鍵またはアドレスは、ネットワークのパブリックブロックチェーンに反映されます。送金の受領を確認し、そのような情報をネットワークに広める際に、使用中のデジタルウォレットに関連する 公開鍵を公開します。 しかし、そのようなデジタルウォレットに関連する秘密鍵を保護する必要があります。そのような秘密鍵が紛失、破壊 、またはその他の方法で危険にさらされた場合、私たちはビットコインの特典にアクセスできなくなり、そのような秘密鍵はどのネットワークでも を復元できなくなる可能性があります。暗号通貨の保管に使用されているデジタルウォレットに関連する秘密鍵を紛失すると、継続企業として存続したり、新しい戦略を追求したりする当社の能力に重大な悪影響を及ぼす可能性があります。その結果、当社の事業、見通し、事業に重大な悪影響が及ぶ可能性があり、場合によっては、私たちが採掘、または を取得したり、自分のアカウントで保有したりするビットコインやその他の暗号通貨の価値が損なわれる可能性があります。

ハッキングや有害なソフトウェアイベントによるリスク 。

では、リスクを最小限に抑えるために、保有しているビットコインに関連するウォレットを管理するプロセスを確立しました。私たちが採用した、または将来採用する予定のプロセスが安全または効果的であるという 保証はありません。また、ソフトウェアやサイバーセキュリティ上の不利な出来事によりビットコインを失った場合、重大かつ即時の悪影響を被ることになります。私たちは、(i) 機密の秘密鍵情報を保存するためのハードウェアウォレットの使用、(ii) オフラインでのトランザクションのパフォーマンス 、(iii) 秘密鍵のオフライン生成による保存と使用など、いくつかの 層の脅威軽減技術を利用しています。

現在、当社はサードパーティの保管用ウォレットの代替案をいくつか検討していますが、そのようなサービス が現在採用しているサービスよりも安全であるという保証はありません。ヒューマンエラーと絶えず進化するサイバー犯罪とハッキング 技術により、現在のセキュリティプロトコルと手順は、予測できない方法で効果がなくなる可能性があります。当社のセキュリティ手順 とプロトコルが効果がなく、ビットコイン資産がサイバー犯罪者によって侵害された場合、そのような侵害による損失を取り戻すための十分な手段がなく、ビットコインマイニング活動の蓄積価値の多くを失う可能性があります。これは 当社の事業と運営に悪影響を及ぼします。

| 13 |

間違った または不正なビットコイン取引は元に戻せない可能性があります。

ビットコイン の取引は取り消すことができず、盗まれたり誤って転送された暗号通貨は取り返しのつかない場合があります。その結果、誤って 実行されたり、不正なビットコイン取引が行われたりすると、当社の投資や資産に悪影響を及ぼす可能性があります。

ビットコイン 取引は、管理上の観点から、取引から得た の暗号通貨の受取人の同意と積極的な参加なしに元に戻すことはできません。理論的には、ビットコイン取引は、ネットワーク上の処理能力の過半数 の管理または同意があれば元に戻すことができますが、この逆転を実現するのに十分な処理能力を現在も将来も備えていません。取引が検証され、ブロックチェーンに追加されたブロックに記録されると、ビットコインの誤った 転送またはその盗難は通常、元に戻すことができず、そのような転送または盗難による損失 を取り戻すための十分な手段がない可能性があります。コンピューターや人為的ミス、盗難、犯罪行為などにより、ビットコイン の報酬が誤った金額で送金されたり、権限のない第三者、または管理されていない口座に送金されたりする可能性があります。さらに、SECの によると、現時点では、ビットコインの紛失または盗難に関して訴訟や苦情を申し立てるための米国または外国の政府、規制、調査、検察機関、具体的に列挙された機関やメカニズムはありません。そのため、私たちは現在、 をChain AnalysisやKrollなどの既存の民間調査機関に頼って、ビットコイン資産の潜在的な損失を調査しています。 これらの第三者サービスプロバイダーは、データを分析し、ISPが従来の裁判所命令を遵守して、私たちを標的にした可能性のある攻撃者のIPアドレスなどの情報 を明らかにしています。そのような行為、 のエラー、盗難による損失を取り戻すことができない限り、そのような出来事は、当社が継続企業として存続する能力、または新しい戦略 を追求する能力に重大な悪影響を及ぼす可能性があります。その結果、当社の事業、見通し、運営、および当社がマイニングまたはその他の方法で取得または保有するビットコイン やその他の暗号通貨の価値に重大な悪影響を及ぼす可能性があります。

私たちの とブロックチェーンとのやりとりは、SDNやブロックされた人に私たちをさらしたり、 分散型台帳技術を考慮していなかった法律の規定に違反したりする可能性があります。

米国財務省の 金融資産管理局は、制裁プログラムを遵守し、特別指定国民(「SDN」)リストに記載されている人物と 取引を行わないことを義務付けています。しかし、ブロックチェーン 取引は仮名であるため、私たちはうっかり、知らないうちに、OFACのSDNリストに名前が記載されている人物と取引を行うことがあります。当社の ポリシーでは、そのようなSDN個人との取引は禁止されていますが、ビットコイン資産の売却に関して、取引相手の最終的な身元 を十分に判断できない場合があります。さらに、連邦法では、米国人が児童?$#@$として一般に知られている視覚的描写を故意に 所持したり、無意識のうちに所持したりすることを禁じています。最近のメディアの報道によると、 人はそのような描写を1つ以上のブロックチェーンに埋め込んでいるとのことです。私たちの事業では、継続的な事業を遂行するために1つ以上のブロックチェーン をダウンロードして保持する必要があるため、そのようなデジタル台帳には、私たちの知らないうちに、または同意なしに禁止されている描写が含まれている可能性があります。 政府の執行機関が、分散型 分散型台帳技術の影響を受けるこれらおよびその他の法律や規制を文字通り施行する限り、当社は調査、行政または裁判手続き、民事または刑事上の金銭的 罰金や罰則の対象となる可能性があります。これらはすべて、当社の評判を傷つけ、普通株式の価値に影響を与える可能性があります。

仮想通貨 はスケーリング上の大きな障害に直面しており、手数料が高額になったり、取引の決済時間が遅くなったりする可能性があります。

暗号通貨 は、高額な手数料や取引決済時間の遅れにつながる可能性のあるスケーリング上の大きな障害に直面しており、取引量 を増やそうとしても効果がない可能性があります。暗号通貨が支払い手段として広く受け入れられるためには、暗号通貨のスケーリングが不可欠です。私たちのビジネスの継続的な成長と発展には、広く受け入れられることが必要です。多くのビットコインネットワークは、 という大きなスケーリング上の課題に直面しています。たとえば、暗号通貨は1秒間に発生できる取引数に制限があります。 ビットコインエコシステムの参加者は、 ネットワークが処理できる1秒あたりの平均トランザクション数を増やすための潜在的なアプローチについて議論し、メカニズムを実装しているか、規模を拡大する方法を研究しています。たとえば、ブロックの許容サイズ を増やし、ブロックあたりのトランザクション数を増やしたり、シャーディング(データベースまたは検索エンジン内のデータの水平分割)、すべてのトランザクションを含める必要がない すべてのマイナーズブロックまたはバリデータブロック。ただし、 は、ビットコイン取引の決済規模を拡大するために導入されている、または検討中のメカニズムのいずれかが有効であること、または有効になるまでにどれくらいの時間がかかるかを保証するものではなく、当社の証券への投資に悪影響を及ぼす可能性があります。

| 14 |

暗号通貨の 価格は、暗号通貨に投資したり、 ビットコイン市場を追跡したりする他の手段によるそのような暗号通貨の売却によって影響を受ける可能性があります。

ビットコインの グローバル市場は、コモディティや金や銀などの他の 資産の市場とは異なる供給制約が特徴です。特定の暗号通貨をマイニングする数学的プロトコルでは、制限された 量の通貨を作成できますが、総供給量に制限がないものもあります。暗号通貨に を投資したり、ビットコイン市場を追跡したりする他の手段が形成され、暗号通貨の需要のかなりの割合を占めるようになる限り、 それらの商品の有価証券の大幅な償還とその後のそのような手段による暗号通貨の売却は、 ビットコインの価格に悪影響を及ぼし、したがって当社が保有するビットコイン在庫の価値に影響を与える可能性があります。このような出来事は、継続企業として存続する、またはまったく新しい戦略を追求する当社の 能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、 の見通しや事業に重大な悪影響を及ぼす可能性があり、場合によっては、当社がマイニングしたり、 自身の口座で取得または保有しているビットコインやその他の暗号通貨の価値に重大な悪影響を及ぼす可能性があります。

ビットコインやその他のビットコイン資産の財務会計には限られた前例しかないため、ビットコイン資産取引の会計処理方法について が行った決定は変更される可能性があります。

暗号通貨の財務会計と関連する収益認識の前例は限られており、財務会計基準審議会やSECによる公式な ガイダンスはまだ提供されていないため、企業が将来、ビットコイン取引や資産、および関連する収益認識の会計処理をどのように義務付けられるかは不明です。規制や財務会計 の基準が変更されると、会計方法を変更したり、財務諸表を書き直したりする必要が生じる可能性があります。このような再表示は、新たにマイニングされたビットコイン報酬の会計処理に悪影響を及ぼし、より一般的には、当社の事業、見通し、財務状況、経営成績に悪影響を及ぼす可能性があります。このような状況は、継続企業 として存続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼし、当社の事業、見通し、運営、および に重大な悪影響を及ぼし、場合によっては当社が保有している、または自己口座で取得すると予想される暗号通貨の価値にも悪影響を及ぼし、投資家に損害を与える可能性があります。

には、テクノロジーの陳腐化、ビットコインハードウェアの混乱によるグローバルサプライチェーンの脆弱性、および当社のビジネスに悪影響を及ぼす可能性のある新しいハードウェアの入手の難しさに関連するリスクがあります。

私たちの マイニング事業は、暗号通貨のマイニングに関連するハードウェアや電気代などのコストがビットコインの価格よりも低い場合にのみ、成功し、最終的に利益を上げることができます。私たちの採掘施設が稼働している間、鉱山労働者は通常の摩耗を経験し、私たちの制御が及ばない多くの外的要因により、より重大な誤動作に直面する可能性もあります。マイナーの劣化 により、時間の経過とともに、機能しなくなったマイナーを交換する必要があります。さらに、テクノロジーが進化するにつれて、 市場で競争力を維持するために、新しいモデルのマイナーを買収する必要があるかもしれません。 マイナーの製造業者または販売業者は、ビットコインの価格に応じてマイナーの価格を調整しているという報告が発表されました。そのため、新しいマシンのコストは予測できません ですが、非常に高額になる可能性があります。その結果、時々、マイナーやその他のハードウェアを、入手可能な範囲で プレミアム価格で第三者から入手することがあります。このアップグレードプロセスには多額の設備投資が必要で、課題に直面する可能性があります。さらに、ビットコインマイナーの グローバルサプライチェーンは現在、 COVID-19コロナウイルスの世界的大流行の出現により深刻な影響を受けている中国に大きく依存しています。COVID-19のパンデミックをきっかけに、ビットコインマイナーの主要サプライヤーとしての中国への世界的な依存が疑問視されています 。中国を拠点とするビットコイン ハードウェアのグローバルサプライチェーンで同様の発生やその他の混乱が発生した場合、既存のマイナー用の適切な交換部品を入手できなかったり、 メーカーから追加のマイナーをタイムリーに調達できなかったりする可能性があります。このような出来事は、新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があり、その結果 当社の事業と普通株式の価値に重大な悪影響を及ぼす可能性があります。

| 15 |

当社の は、主に単一モデルの鉱山労働者に依存しているため、鉱山の故障リスクが高まる可能性があります。

マイナーとテクノロジーの のパフォーマンスと信頼性は、私たちの評判と事業にとって非常に重要です。現在 のみMicroBTマイナーを使用しているため、それらのマシンに問題があると、システム全体が影響を受ける可能性があります。システムエラーや障害が発生すると、応答時間が大幅に 遅れたり、システムに障害が発生したりする可能性があります。採掘を続ける能力に支障が出ると、利回りが低下し 、当社の評判とビジネスが損なわれる可能性があります。microBTマイナーに共通する悪用可能な弱点、欠陥、エラーは、すべてのマイナーに影響します。 の欠陥、他の欠陥が悪用された場合、鉱山全体が同時にオフラインになる可能性があります。中断、遅延、またはシステム障害が発生すると、 は経済的損失、普通株式の取引価格の下落、評判の低下につながる可能性があります。

社がマイニング収益の支払いを第三者のマイニングプールサービスプロバイダーに依存していることは、 社の運営に悪影響を及ぼす可能性があります。

私たち は、ネットワークからマイニング報酬を受け取るために、サードパーティのマイニングプールを使用しています。マイニングプールを使用すると、マイナーは自分の処理能力を組み合わせることができ、ブロックを解いてネットワークから支払いを受ける可能性が高まります。報酬はプール運営者によって分配されます。 は、各ブロックを生成するために使用されるプールの全体的なマイニングパワーに対する私たちの貢献度に比例して分配されます。プール運営者の システムが、サイバー攻撃、ソフトウェアの誤動作、またはその他の同様の問題によりダウンタイムに見舞われた場合、 マイニングして収益を受け取る能力に悪影響を及ぼします。さらに、特定のビットコインマイニングアプリケーションでプールに提供された合計処理能力を正確に 記録して、提供した 総処理能力の割合を評価することは、マイニングプール運営者の記録管理の正確さにかかっています。供給された電力とプールで使用される合計の両方を追跡する内部的な方法がありますが、 マイニングプールの運営者は独自の記録管理を使用して、特定の報酬に対する当社の割合を決定します。マイニングプール運営者から支払われた報酬の割合が正しくないと判断した場合、マイニングプール運営者に対して を訴える手段はほとんどありません。 はプールを離れる以外にありません。マイニングプール運営者から常に正確な比例報酬を得ることができない場合、私たち は努力に対する報酬が減り、事業と運営に悪影響を及ぼす可能性があります。

私たちがマイニングする ビットコイン、ビットコインは半減する可能性があります。ブロックをうまく発見したことに対するビットコインの報酬は、今後数回 倍に半分になり、その価値は、マイニングの取り組みから受け取る報酬の減少を補うために調整されない可能性があります。

半減率 は、Proof-of-Work コンセンサスアルゴリズムを使用して、暗号通貨の全体的な供給量を制御し、インフレのリスクを減らすために設計されたプロセスです。あらかじめ決められたブロックで、マイニングの報酬は半分に削減されるため、「半減」という用語が使われています。ビットコインの場合、 の報酬は当初、ブロックあたり50のビットコイン通貨報酬に設定されていましたが、2012年11月28日のブロック 210,000で25に半分に削減され、2016年7月9日のブロック420,000で再び12.5に、2020年5月にブロック63万で報酬が6.25に減りました。この は、2024年4月にさらに半減して3.125になりました。このプロセスは、 が発行するビットコイン通貨報酬の総額が2,100万に達するまで繰り返されます。これは、2140年頃になると予想されています。ビットコインの価格には、ビットコイン報酬の が半分になる頃に価格が変動した歴史がありますが、価格変動が有利になるという保証や、 マイニング報酬の減少を補う保証はありません。ビットコインの取引価格がそれ相応に上昇しても、予想される の半減イベントが続かない場合、マイニング事業から得られる収益はそれに応じて減少し、当社の事業と事業に重大な悪影響を及ぼします。

| 16 |

私たちの の将来の成功は、ビットコインの価値に大きく依存します。ビットコインの価値は価格リスクにさらされる可能性があり、歴史的に は大きく変動してきました.

私たちの の業績は、ビットコインの価値に大きく依存します。なぜなら、それは私たちが現在採掘している主要なビットコインだからです。具体的には、 のビットコインマイニング事業から得られる収益は、(1)マイニングに成功したビットコイン報酬の数と、 (2)ビットコインの価値という2つの要因に基づいています。さらに、当社の業績はビットコインの価値の変動の影響を直接受けます。なぜなら、 の価値測定モデルでは、実現した変化と実現していない変化の両方が当社の運用明細書に反映されるからです(つまり、 は四半期ごとにビットコインを公正価値とマークします)。つまり、当社の業績は、ビットコインの価値の上昇または 下落に基づいて変動する可能性があります。さらに、私たちの戦略は(他の暗号通貨とは対照的に)ほぼ完全にビットコインに焦点を当てています。 さらに、現在の特定用途向け集積回路(「ASIC」)マシン(「マイナー」と呼びます) は、主にビットコインとビットコインキャッシュのマイニングに使用され、「SHA-256アルゴリズム」を利用してマイニングされていない エーテルなどの他の暗号通貨はマイニングできません。他の暗号通貨がビットコインやビットコイン キャッシュを犠牲にして受け入れられ、ビットコインまたはビットコインキャッシュの価値が下落した場合、ビットコインがプルーフ・オブ・ワーク・アルゴリズムをSHA-256からマイナーが専門としていない別のアルゴリズムに に切り替えた場合、またはビットコインまたはビットコインキャッシュの価値が他の理由で下落した場合、 特にそのような下落が著しい場合、または長期間にわたって下落した場合、当社は事業を行っています結果は悪影響を受けるでしょう、 そして私たちの能力に重大な悪影響が及ぶ可能性があります継続企業として継続するか、新しい戦略を追求するか。 は、当社の事業、見通し、事業に重大な悪影響を及ぼし、投資家に損害を与える可能性があります。

ビットコイン やその他のビットコイン市場価格は、歴史的に変動しやすく、さまざまな要因(以下の について説明するものを含む)の影響を受けますが、主にさまざまな取引所、店頭市場、デリバティブプラットフォームのデータを使用して決定されます。さらに、そのような 価格は、事業活動よりもコモディティに影響を与える要因などの影響を受ける可能性があります。これらの要因は、詐欺的または違法な行為者、実際の希少性または認識された希少性、政治、経済、規制、その他の 条件から のさらなる影響を受ける可能性があります。価格設定は、暗号通貨 の価値または当社の株価の将来の上昇に関する憶測の結果である可能性があり、その結果であり続ける可能性があります。また、それらの市場価格を膨らませて変動性を高めたり、ビットコイン と当社の普通株式の両方に「バブル」タイプのリスクが生じたりする可能性があります。

私たち はフォークの利点を実感できないかもしれません。

ビットコインネットワーク上の大多数のユーザーとマイナーが、取引の不可逆性や新しいビットコインのマイニングの制限など、ビットコインネットワークまたはビットコインの プロパティを変更するソフトウェアをインストールした場合、ビットコインネットワーク は新しいプロトコルとソフトウェアの対象となります。ただし、ビットコインネットワーク のユーザーとマイナーの過半数未満が提案された変更に同意し、その変更が変更前のソフトウェアと互換性がない場合、結果として はいわゆるネットワークの「フォーク」となり、一方の端は変更前のソフトウェアを実行し、もう一方の端は変更されたソフトウェアを を実行します。このようなフォークの影響は、2つのバージョンのビットコインが並行して稼働しているのに、 の互換性がなく、2つのフォーク間で通貨を変換するための交換タイプの取引が必要になることです。さらに、フォーク後の では、どのフォークが元のアセットを表し、どのフォークが新しいアセットを表しているかが不明な場合があります。業界参加者 が元の資産を決定するために採用しているさまざまな指標には、ビットコインのコア開発者の希望に基づくもの、マイナーや検証者によって提供された のハッシュパワーが最も大きいブロックチェーン、チェーンが最も長いブロックチェーンなどがあります。特定の bitcoinのネットワークが分岐すると、当社への投資や事業能力に悪影響を及ぼす可能性があります。

私たち は、フォークがもたらす経済的利益を直ちに、あるいは永遠に実感できない場合があり、それが の証券への投資に悪影響を及ぼす可能性があります。2つの暗号通貨へのハードフォーク時にビットコインを保有している場合、業界標準では、フォーク後に新旧の資産を同等の金額で保有することが期待されます。ただし、さまざまな理由により、新しい資産の経済的利益を確保または実現できない場合や、現実的でない場合があります。たとえば、 には新しい資産を保管するための安全で実用的な方法がない、そうしようとすると古い資産 の保有に容認できないリスクをもたらす可能性がある、または新しいビットコインの所有および/または所有権を維持するための費用が、新しいビットコインを所有することの利益を上回ると判断する場合があります。 さらに、法律、規制、またはその他の要因により、新しい資産を保管および確保するための安全で実用的な 方法があっても、新しい資産から利益を得ることができない場合があります。

| 17 |

は、ビットコインのマイニングアルゴリズムがプルーフ・オブ・ステーク検証やその他のマイニング関連のリスクに移行する可能性があります。これにより、 当社の競争力が低下し、最終的には当社のビジネスと株式の価値に悪影響を及ぼす可能性があります。

プルーフ オブステークは、ビットコイン取引を検証する代替方法です。アルゴリズムがプルーフ・オブ・ワーク検証方法 からプルーフ・オブ・ステーク法に移行した場合、マイニングは必要なエネルギーが少なくなり、現在の環境 で優位性を維持している企業(たとえば、より安価な電力、加工、不動産、ホスティングなど)の競争力が低下する可能性があります。私たちは、ビットコインマイニング業務の最適化と効率向上に努めた結果、将来、設備投資の利益 と、結果として得られると期待する競争上の優位性を失うリスクにさらされる可能性があります。また、プルーフオブステーク検証への切り替えが行われた場合、マイナスの影響を受ける可能性があります。これは、当社の他のさまざまな投資にも影響を与える可能性があります。このような出来事は、継続企業として存続する当社の能力、または事業戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があり、その結果、 当社の事業、見通し、事業に重大な悪影響を及ぼし、場合によっては当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨 の価値にも重大な悪影響を及ぼす可能性があります。

ビットコインマイニング事業の利益率が高くない限り、ビットコインマイニング事業の運営者は、マイニングによって獲得したビットコイン報酬を市場で即座に売却する傾向があり、これにより、当社に悪影響を及ぼし、同様の行動が他の暗号通貨に影響を与える可能性のあるビットコインの価格の上昇を抑制します。

過去2年間で、ビットコインのマイニング業務は、コンピュータープロセッサ、グラフィックス処理 ユニット、第1世代のASICサーバーを使った個人ユーザーのマイニングから発展してきました。現在、新しい処理能力は、主に、法人化および非法人の「専門化された」 マイニング事業によって追加されています。専門的な採掘作業では、独自のハードウェアや、ASIC メーカーから入手した高度なASICマシンを使用する場合があります。このハードウェアの購入、運用スペース のリース(多くの場合、データセンターや倉庫施設)、電気料金の発生、およびマイニング ファームを運営する技術者の雇用には、多額の資本投資が必要です。その結果、専門的な採掘事業は以前の鉱山労働者よりも規模が大きく、より明確で定期的な経費 と負債を抱えています。これらの通常の費用と負債には、ビットコインの 売却による利益率を維持するために、専門的なマイニング事業が必要です。ビットコインの価格が下落し、そのような利益率が制限されている限り、プロのマイナーは、マイニング操作で稼いだビットコインをより迅速に売却するように動機付けられます。一方、過去数年間、個々のマイナーは、新しくマイニングされたビットコインをより長期間保有する傾向が高かったと考えられています。新しく採掘されたビットコインをすぐに売ると、ビットコインの取引量が大幅に増加し、ビットコイン報酬の市場価格に下落圧力がかかります。

専門化されたマイニング事業で採掘されたビットコインの価値が、割り当て可能な資本と運営費をどの程度上回るかによって、 そのようなマイニング事業の利益率が決まります。専門的なマイニング事業は、低い利益率で運営されている場合、新しく採掘した ビットコインのより高い割合を迅速に売却する可能性が高く、利益率 がマイナスの場合は、事業の一部または全部を停止する可能性があります。利益率の低い環境では、より高いパーセンテージがより早く売られる可能性があり、それによってビットコイン の価格が下がる可能性があります。ビットコインの価格が下がると、専門的なマイニング事業の利益率がさらに厳しくなる可能性があります。ネットワーク 効果が生まれ、運用コストの高いマイニング事業が不採算になり、マイニングパワーの削減またはマイニング事業の一時的な停止を余儀なくされるまで、ビットコインの価格がさらに下落する可能性があります。

| 18 |

悪意のあるアクターまたはボットネットがビットコインネットワーク上の処理能力の50%以上の制御権を取得した場合、そのようなアクターまたはボットネットは、 ブロックチェーンを操作して当社に悪影響を及ぼし、当社への投資や運営能力に悪影響を及ぼす可能性があります。

悪意のあるアクターまたはボットネット(コンピューターのアクションを調整するネットワーク化されたソフトウェアによって制御されるボランティアまたはハッキングされたコンピューターの集まり)がビットコインのマイニング専用の処理能力の大部分を獲得した場合、不正なブロックを構築したり、特定のトランザクションがタイムリーに完了するのを防いだりすることで、ビットコインの トランザクションが存在し、依存しているブロックチェーンを変更できる可能性があります。または、まったくそうではありません。悪意のあるアクターやボットネットは、トランザクションの順序を制御、除外、または変更できますが、そのような制御を使用して新しいユニットやトランザクションを生成することはできませんでした。悪意のある攻撃者は、自分のビットコインを「二重使用」(つまり、同じ ビットコインを複数の取引に使う)、制御を維持している限り、他のユーザーの取引の確認を妨げる可能性があります。 そのような悪意のあるアクターやボットネットがネットワーク上の処理能力の制御を譲らない場合、またはビットコインコミュニティ が不正ブロックを悪意のあるものとして拒否しない限り、ブロックチェーンに加えられた変更を元に戻すことはできない可能性があります。前述の説明 は、ブロックチェーンや暗号通貨全体が危険にさらされる唯一の手段ではなく、一例にすぎません。

ネットワーク上の処理能力 の 50% 以上を制御した結果、悪意のある活動やブロックチェーンの制御が行われたという報告は知られていませんが、特定のマイニングプールがビットコインの 50% のしきい値を超えた可能性があると考えられています。 50% のしきい値を超える可能性があるということは、単一のマイニングプールがビットコイン取引の検証に権限を行使するリスクが高いことを示しています。 ビットコインのエコシステムやマイニングプールの管理者が、ビットコイン のマイニング処理能力の分散化を進めない限り、ボットネット または悪意のあるアクターがマイニングプールの 50% 以上を侵害してブロックチェーンの制御権を獲得する可能性があるため、悪意のあるアクターが処理能力を制御する可能性が高まります。一方、ブロックチェーンが 分散型のままであれば、本質的に悪意のあるアクターのボットネットが、 の制御を得るのに十分な処理能力を集めるのがより難しいブロックチェーンは、当社の普通株式への投資に悪影響を及ぼす可能性があります。このような統制の欠如やそのような状況への対応の欠如は、継続企業として存続する当社の能力、または新しい戦略を追求する当社の能力に重大な悪影響を及ぼす可能性があります。 は、当社の事業、見通し、事業に重大な悪影響を及ぼし、場合によっては当社がマイニングまたはその他の方法で自分の口座で取得または保有するビットコインやその他の暗号通貨 の価値に重大な悪影響を及ぼし、投資家に損害を与える可能性があります。

暗号通貨、 は、当社によって、または当社のために管理されているものを含め、サイバーセキュリティの脅威やハッキングにさらされる可能性があります。

一般的なコンピューターコードの と同様に、ビットコインコードの欠陥は悪意のある人物によって暴露される可能性があります。 は以前にいくつかのエラーや欠陥が見つかりました。その中には、ユーザーの一部の機能を無効にしたり、ユーザーの情報が公開されたりするものが含まれます。ソースコードの の欠陥が悪用され、悪意のある人物がお金を盗んだり生み出したりできるようになったことがあります。 侵害を防止するための努力とプロセスにもかかわらず、当社のデバイス、マイナー、コンピューターシステム、および業務で使用する第三者のデバイスは、ウイルスやワームなどのサイバー攻撃、フィッシング攻撃、サービス拒否攻撃、物理的な 電子的侵入、従業員の盗難や誤用、および同様の不正な改ざんによる混乱など、サイバーセキュリティリスクに対して脆弱です 私たちのマイナーやコンピューターシステム 、または私たちが事業で使用する第三者のマイナーやコンピューターシステムと。このような出来事は、継続企業として を継続したり、事業戦略を追求したりする当社の能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、または の事業に重大な悪影響が及ぶ可能性があり、場合によっては当社がマイニングまたはその他の方法で取得または保有するビットコインやその他の暗号通貨の価値に重大な悪影響を及ぼす可能性があります。

私たち は、大量の電力が必要になることに関連するリスクにさらされています。政府の規制当局は、電力供給業者が私たちのような鉱業事業に電力を供給する能力を制限する可能性があります。

ビットコインやその他のビットコイン鉱山の 運営には、大量の電力が必要になる場合があります。さらに、私たちのマイニング事業は、ビットコインのマイニングに関連するコスト(電力コストを含む)がビットコインの価格の よりも低い場合にのみ、成功し、最終的に利益を上げることができます。その結果、私たちが設立する鉱山は、その 鉱山に十分な電力を費用対効果の高い方法で入手できなければ成功しません。新しい鉱山を設立するには、そのような場所を見つける必要があります。適切な鉱山所在地をめぐって 激しい競争が繰り広げられる可能性があり、政府の規制当局が、電力不足時に電力供給業者 が鉱業事業に電力を供給する能力を制限したり、そうでなければ、鉱業事業への電力供給 や電力の供給を制限または禁止したりする可能性があります。さらに、停電により鉱山が重大な悪影響を受ける可能性があります。power の要件を考えると、政府による電力制限 や停電が発生した場合、予備の発電機で鉱山労働者を稼働させることは現実的ではありません。十分な電力供給を受けることができず、利用可能な電力や電力コストのために事業を縮小せざるを得ない場合、当社の事業は重大な悪影響を受けます。

| 19 |

ビットコインの報酬、主にブロックを解くことに対するビットコインと取引手数料が十分に高くない場合、 はマイニングを継続する十分なインセンティブを得られず、マイニング事業を停止する可能性があり、収益性の達成に失敗する可能性があります。

ブロックチェーンのブロックを解くことで授与されるビットコイン報酬の数が減少するにつれて、収益性を達成する能力は悪化します。 の使用量が減り、ビットコイン報酬の需要が減ると、ブロックを解くために処理能力を費やすという私たちのインセンティブに悪影響を及ぼす可能性があります。ブロックを解いたことに対するビットコイン の報酬や取引手数料が十分に高くない場合、マイニングを続ける十分なインセンティブが得られず、 はマイニング事業を停止する可能性があります。たとえば、ビットコインブロックチェーンの新しいブロックを解くことに対する現在の固定報酬は、ブロックあたり12ビットコイン、 0.5ビットコインで、2016年7月の25ビットコインから減少しました。約1年で で再び半分になると推定されています。この削減により、マイナー に対するインセンティブが低下するため、ビットコインネットワークの総ハッシュレートが低下する可能性があります。マイナーが操業を停止すると、ネットワーク上の集合的な処理能力が低下し、取引の確認 プロセスに悪影響を及ぼし(つまり、次に予定されているブロックソリューションの難易度調整 まで、ブロックがブロックチェーンに追加される速度を一時的に低下させます)、ビットコインネットワークは、ブロックチェーン上でアクティブな処理能力の50%を超える制御を悪質なアクターまたはボットネットが取得し、そのようなアクターを許可する可能性がありますまたはブロックチェーン をある方法で操作するボットネットそれは私たちの活動に悪影響を及ぼします。ネットワーク の確認プロセスや処理能力に対する信頼性が低下すると、元に戻せなくなる可能性があります。このような出来事は、新しい戦略 を追求し続ける当社の能力に重大な悪影響を及ぼす可能性があり、その結果、当社の事業、見通し、事業に重大な悪影響が及ぶ可能性があります。また、当社がマイニングまたはその他の方法で取得または保有するビットコイン やその他の暗号通貨の価値が損なわれる可能性があります。

私たち は、価格変動や急速に変化するテクノロジーに適切に対応できず、ビジネスに悪影響を及ぼす可能性があります。

ビットコイン業界における競争の激しい 環境では、事業運営において高度なテクノロジーを使用する必要があります。 ブロックチェーン技術の業界は、急速な技術変化、新製品の発売、機能強化、業界標準の進化が特徴です。現在使用しているソフトウェアやその他のテクノロジーよりも優れたパフォーマンスを提供する新しいテクノロジー、技術、または製品が出現する可能性があり、競争力を維持するには、これらの新しいテクノロジーへの移行を管理しなければならない場合があります。 一般的に、またはビットコイン業界の競合他社と比較して、新しいテクノロジーをシステムにタイムリーに実装したり、費用対効果の高い方法で実装したりすることに成功していない可能性があります。 このような新しいテクノロジーを業務に導入する過程で、システムの中断 や実装中に障害が発生する可能性があります。さらに、新しいテクノロジーを事業に導入することで期待できるメリットを、タイムリーに、またはまったく認識するという保証はありません。 その結果、当社の事業と運営 が打撃を受け、普通株式の価格に悪影響が及ぶ可能性があります。

知的財産に関するリスク

ビットコイン とビットコインマイニングはソフトウェア関連です

私たち は、ビットコインのマイニング業務に特定のハードウェアとソフトウェアを積極的に使用しています。この分野で進行中の技術開発の多くはオープンソースであるため、場合によっては、ソースコードやその他のソフトウェア資産 がオープンソースライセンスの対象となることがあります。これらの作品については、 社は締結されている可能性のあるライセンス契約の条項に従うつもりです。

私たち は現在、既存および計画中のブロックチェーンと 暗号通貨関連の事業に関連する特許を所有しておらず、現在申請する予定もありません。私たちは、企業秘密、商標、サービスマーク、商号、著作権、その他の 知的財産権に頼り、他者が所有および管理する知的財産権の使用をライセンスすることを期待しています。さらに、 私たちは、暗号通貨マイニング業務を目的として、特定の独自のソフトウェアアプリケーションを開発しており、今後開発する可能性があります。

当社の プラットフォームは、損傷、中断、遅延の影響を受け、当社の事業、財務状況、および の経営成績に悪影響を及ぼす可能性があります。

では、プラットフォームが停止して物理的なデータが失われた場合、ビットコインのマイニング操作を実行する当社の能力は重大かつ悪影響を受けます。 プラットフォームの満足のいくパフォーマンス、信頼性、可用性は、私たちの事業にとって非常に重要です。 私たちの事業は、自然災害、停電や電気通信の障害、大気汚染の問題、環境条件、コンピューターウイルス、またはシステムへの危害の試み、犯罪行為、および同様の出来事による損傷や中断からシステムを保護できるかどうかにかかっています。

| 20 |

サービスの中断または遅延は、第三者のエラー、当社のエラー、自然災害、またはセキュリティ違反の結果であるかどうかにかかわらず、偶発的か故意かを問わず、当社の事業や評判に害を及ぼす可能性があります。さらに、損害または中断が発生した場合、当社の 保険契約では、当社が被る可能性のある損失を十分に補償できない場合があります。私たちの災害復旧計画は、実際の災害状況下でテストされておらず、停電時にすべてのデータとサービスを復旧するのに十分な容量がない可能性があります。 これらの要因により、ビットコインのマイニングができなくなり、ブランドや評判が損なわれ、従業員の注意がそらされ、 は責任を負うことになり、いずれも当社の事業、財政状態、経営成績に悪影響を及ぼす可能性があります。

私たちの プラットフォームと内部システムは、高度に技術的なソフトウェアに依存しています。検出されないエラーが含まれていると、 のビジネスに悪影響が及ぶ可能性があります。

私たちの プラットフォームと内部システムは、高度に技術的で複雑なソフトウェアに依存しています。さらに、当社のプラットフォームと内部システムは、膨大な量のデータを保存、取得、処理、管理するソフトウェアの機能に 依存しています。私たちが依存しているソフトウェアには が含まれており、現在または将来、検出されないエラーやバグが含まれる可能性があります。エラーの中には、コードが外部または内部で使用できるように がリリースされて初めて発見されるものもあります。私たちが依存しているソフトウェアでエラー、バグ、欠陥が見つかると、当社の評判、 が損なわれたり、損害賠償責任が発生したりする可能性があり、そのいずれも当社の事業、経営成績、および財務状況に悪影響を及ぼす可能性があります。

私たち は、他者が当社の知的財産を不正に使用することを防ぐことができない場合があります。これにより、当社の事業や競争力が損なわれる可能性があります。

私たち は、自社の商標、ドメイン名、ノウハウ、専有技術、および同様の知的財産を当社の成功にとって重要であると考えています。 は、知的財産法と、当社の所有権を保護するために、従業員などとの守秘義務や競業避止契約などの契約上の取り決めを組み合わせています。「項目4」を参照してください。会社の情報—知的財産」 と「規制—知的財産権に関する規制」。したがって、当社の知的所有権 が異議を申し立てられたり、無効にされたり、回避されたり、不正流用されたりしないこと、またはそのような知的財産が当社に競争上の優位性をもたらすのに十分であることを保証することはできません。さらに、業界における急速な技術変化のため、当社の 事業の一部は第三者によって開発またはライセンスされた技術に依存しており、これらの第三者からライセンス および技術を合理的な条件で取得できない、または取得し続けることができない場合や、まったく取得できない場合があります。

私たちの の企業秘密が漏洩したり、競合他社に公開されたり、競合他社が独自に発見したりする可能性があります。 の従業員またはコンサルタントが、他者が所有する知的財産を当社の業務に使用する場合、関連する のノウハウや発明の権利に関して紛争が発生する可能性があります。当社の知的財産権の保護または行使に失敗した場合、 は当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

私たち は知的財産権侵害の申し立ての対象となる可能性があり、その弁護には費用がかかり、当社の事業と運営に支障をきたす可能性があります。

私たち は、当社の事業または事業のあらゆる側面が、第三者が保有する商標、 特許、著作権、ノウハウ、その他の知的財産権を侵害していないか、侵害しないか、または侵害しないかを確信できません。将来、 は時折、他者の知的財産権に関する法的手続きや請求の対象となる可能性があります。さらに、サードパーティの の商標、特許、著作権、ノウハウ、またはその他の知的財産権が、当社の製品、サービス、またはその他の の事業面によって、私たちが気付かないうちに侵害されている可能性があります。そのような知的財産権の保有者は、中国、米国、またはその他の法域で、当社に対してそのような知的財産権を行使しようとする可能性があります。第三者による侵害の申し立てが当社に対して提起された場合、 私たちは、そのメリットにかかわらず、これらの請求から身を守るために、経営陣の時間やその他のリソースを事業や業務に費やすことを余儀なくされる可能性があります。 その結果、当社の事業と経営成績は重大かつ悪影響を受ける可能性があります。

為替レートの の変動は、当社の経営成績とお客様の投資価値に重大な悪影響を及ぼす可能性があります。

当社の普通株式に関連するリスク

当社の普通株式の 取引価格は、株価、または収益、キャッシュフロー、収益性、成長見通し、事業活動レベルなど、ビットコイン以外の資産の価値に影響を与える従来の要因 とは必ずしも関連しない任意の価格要因の影響を受けます。投資家の決定する価値と価格は、暗号通貨やブロックチェーンの将来予想される採用や の価値の上昇によって影響を受ける可能性があるためです一般的に、私たちがほとんどまたはまったく影響または制御できない要因。

| 21 |

普通株式の市場価格を変動させる可能性のあるその他の 要因には、以下が含まれますが、これらに限定されません。

| ● | 当社の財政状態と経営成績の実際の または予想される変動、または予想される変動、または当社と似ていると思われる企業の変動。 | |

| ● | 競合他社と比較した当社の成長率の実際の または予想される変化 | |

| ● | ブロックチェーン、ビットコイン、その他の暗号通貨の商業的 の成功と市場での受け入れ。 | |

| ● | 新規事業イニシアチブ、買収、売却など、競合他社による行動 ; | |

| ● | 私たちが行う戦略的な 取引。 | |

| ● | 主要人員の追加 または離職 | |

| ● | 現在の の経済状況。 | |

| ● | 当社の知的財産またはその他の所有権に関する紛争 | |

| ● | 当社の役員、取締役、または重要株主による当社の普通株式の売却 ; | |

| ● | 株主がとったその他の 件の行動 | |

| ● | 将来の 当社による株式または負債証券の売却または発行 | |

| ● | 地震、竜巻、その他の自然災害によるビジネス の中断。 | |

| ● | 当社に関する新規または変更された証券アナリストのレポートまたは推奨事項の の発行。 | |

| ● | 当社、業界、またはその両方が関与する法的 手続き | |

| ● | 当社と同様の企業の市場評価の変化 ; | |

| ● | 私たちが事業を展開している業界の の見通し | |

| ● | 当社または私たちの業界全般に関する投機 または報道機関や投資コミュニティによる報道。 | |

| ● | 当社株式の レベルの短期利息、そして | |

| ● | この年次報告書に記載されているその他の のリスク、不確実性、要因。 |

| 22 |

に加えて、株式市場は一般的に極端なボラティリティを経験していますが、これは発行体の業績 とは無関係であることが多いです。このような市場の大幅な変動は、当社の普通株式の価格や流動性に悪影響を及ぼす可能性があります。 株の価格が変動しやすい場合、その株式の保有者は発行者に対して証券集団訴訟を起こすことがあります。

私たち は、ナスダック・キャピタル・マーケットの該当する継続上場要件を遵守できない場合があります。これにより、 の資本市場へのアクセスに悪影響が及び、一部の契約が履行不履行に陥る可能性があります。

当社の 普通株式は現在、ナスダック・キャピタル・マーケットで取引されています。ナスダックの規則では、普通株式1株あたり1.00ドルの最低終値を維持することが義務付けられています。当社の普通株式の落札価格が30取引日連続で1株あたり1.00ドルを下回りました。 そのため、ナスダックの上場基準に関する規則を遵守していませんでした。コンプライアンスを取り戻しましたが、 今後も最低入札価格要件やその他の要件を引き続き満たす保証はありません。その場合、当社の普通株式は の上場廃止になる可能性があります。

では、当社の普通株式がナスダックから上場廃止になり、他の市場や取引所での相場または上場に適格ではない場合、当社の普通株式の の取引は、店頭市場または店頭などの非上場 証券用に設置された電子掲示板でのみ行うことができます。このような場合、 普通株式の処分や正確な価格相場の入手がより困難になり、証券アナリストやニュースメディアによる報道も減り、 の普通株式の価格がさらに下落する可能性があります。さらに、当社の追加資本調達能力は深刻な影響を受ける可能性があり、 は当社の計画や経営成績に悪影響を及ぼす可能性があります。

証券アナリストまたは業界アナリストが当社の事業に関する調査結果を発表したり、好ましくない研究を発表したりしない場合、当社の株価と取引量 は下落する可能性があります.

の普通株式の取引市場は、業界アナリストまたは証券アナリストが 当社、当社の事業、市場、または競合他社に関する調査やレポートを公開しているかどうか、またアナリストがそのようなレポートを公開している場合は、そのレポートに掲載する内容によって影響を受けます。私たち は、将来、アナリストの補償を取得または維持できなくなる可能性があります。当社を担当するアナリストは、当社の 株に関して不利な推奨をしたり、推奨を随時不利に変更したり、競合他社に対してより有利な相対的推奨を行ったりすることがあります。 将来私たちを担当する可能性のあるアナリストが当社の取材をやめたり、定期的に当社に関するレポートを公開しなかったり、アナリスト が当社を取り上げたりレポートをまったく公開しなかったりした場合、金融市場での認知度が失われる(またはまったく得られない)可能性があり、ひいては当社の普通株式の株価や取引量が下落する可能性があります。さらに、当社の業績が投資家コミュニティの期待 を満たさない場合、当社を担当する1人または複数のアナリストが当社に関する推奨事項を変更し、 の株価が下落する可能性があります。

の普通株式は取引量が少なくなり、売値またはその近くで売却できない場合や、資金調達のために株式を売却する必要がある場合や、株式を清算したい場合は、売値またはその近くで売却できないか、まったく売れない場合があります。

当社の 普通株式は「取引量が少ない」可能性があります。つまり、いつでも または入札価格に近い価格で当社の普通株式を購入したいと考えている人の数は、比較的少ないか、存在しない可能性があります。このような状況は、販売量を生み出したり影響を与えたりする株式アナリスト、株式ブローカー、機関投資家、および投資 コミュニティの他の人々にはあまり知られていないという事実や、そのような人々の注意を引いたとしても、彼らはリスクを嫌う傾向があり、私たちのような実績のない会社をフォローしたり、購入や推奨したりすることに消極的であるなど、 多くの要因が原因である可能性があります。私たちがより経験を積んだ時期まで、 の株式を購入していました。その結果、株価に悪影響を及ぼすことなく、一般的に株価に悪影響を及ぼすことなく の継続的な売却をサポートする、大規模で安定した取引活動を行っている経験豊富な発行体と比較して、当社の株式の取引活動が最小限であるか、まったくない期間が数日以上ある場合があります。当社の普通株式の広く活発な公開取引市場は、発展しないか、持続しない可能性があります。

| 23 |

当社の普通株価のボラティリティ は、証券訴訟の対象となる可能性があります。

当社の普通株式の 市場は、経験豊富な発行体と比較すると、価格が大幅に変動する可能性があり、当社の株式 の価格は、今後もベテラン発行体の価格よりも無期限に変動が続くと予想されます。これまで、原告は、証券の市場価格が変動した時期に、ある企業に対して 証券集団訴訟を起こすことがよくありました。 将来、同様の訴訟の対象となる可能性があります。証券訴訟は多額の費用と負債をもたらし、 経営陣の注意とリソースをそらす可能性があります。

私たち は、当面の間、現金配当を支払う可能性は低いです。

私たち は現在、将来の収益を事業の運営と拡大に使用するために留保する予定です。したがって、近い将来、 が現金配当を支払う予定はありませんが、状況に応じてこの方針を見直す予定です。

イギリス領バージン諸島の法律は、米国の法律と比較して に対する保護が大幅に低く、当社の株主が手続きの遂行を行ったり、米国の裁判所で得られた判決を執行したりすることが難しい場合があるため、あなた は株主としての利益を保護する上で困難に直面する可能性があります。

私たちの 企業業務は、私たちの覚書と定款、およびイギリス領バージン諸島の会社法(2016年改正)と慣習法 によって管理されています。当社の取締役および当社に対して法的措置を取る株主の権利、少数株主 による訴訟、および英国諸島法に基づく当社の取締役の当社に対する受託者責任は、大部分が英国領バージン諸島の慣習法 に準拠しています。イギリス領バージン諸島の慣習法は、英国の慣習法だけでなく、イギリス領バージン諸島の比較的限られた司法判例 に一部由来しています。枢密院(イギリス領バージン諸島などの英国の海外領土の最終控訴裁判所 )の決定は、イギリス領バージン諸島の裁判所を拘束します。英国の裁判所、特に英国最高裁判所と控訴裁判所の判決 は、一般的に説得力がありますが、イギリス領バージン諸島の裁判所を拘束するものではありません。イギリス領バージン諸島の法律に基づく株主の権利と 取締役の受託者責任は、米国の法令や判例 ほど明確に定められていません。特に、イギリス領バージン諸島は、米国 州に比べて証券法が発達しておらず、投資家に対する保護も大幅に低くなっています。さらに、英領バージン諸島の企業は、米国連邦裁判所で 株主デリバティブ訴訟を起こす資格がない場合があります。また、イギリス諸島の裁判所は、米国 州の証券法の特定の民事責任規定に基づき、イギリス領バージン諸島で提起された原告の訴訟について、当社に対して の責任を課す可能性はほとんどありません。

すべての の取締役および役員は、米国以外の管轄区域の国民または居住者であり、その 資産のかなりの部分は米国外にあります。その結果、株主は、米国または米国のいずれかの州の証券法の民事責任規定に基づく判決を含め、米国裁判所で得られた判決 を当社または彼らに不利に執行することが困難な場合があります。

上記のすべての結果、当社の株主は、米国の法域に設立された法人の株主よりも、当社または当社の 役員、取締役、または主要株主に対する訴訟を通じて自分の利益を保護することが難しい場合があります。

| 24 |

私たち は、証券取引法に基づく規則の意味における外国の民間発行体であるため、米国国内の公開企業に適用される特定の規定 の対象外です。

私たち は、証券取引法に基づく規則の意味では、外国の民間発行会社です。そのため、米国国内の公開企業に適用される 特定の規定は免除されています。例えば:

| ● | 私たち は、国内の公開会社ほど多くの、または頻繁に、取引法の報告書を提出する必要はありません。 | |

| ● | の中間報告については、 が国内の上場企業に適用される規則ほど厳格ではない、自国の要件のみを遵守することが許可されています。 | |

| ● | 私たち は、役員報酬などの特定の問題について、同じレベルの開示を行う必要はありません。 | |

| ● | 私たち は、発行者が重要な情報を選択的に開示することを防ぐことを目的としたFDの規制の規定から免除されています。 | |

| ● | 私たち は、取引法に基づいて登録された証券に関する代理人、同意、または許可の勧誘を規定する取引法のセクションに従う必要はありません 。そして | |

| ● | 私たち は、株式の所有権 と取引活動に関する公開報告を提出すること、および「ショートスイング」取引から得られる利益に対する内部責任を確立することを内部者に義務付ける取引法の第16条を遵守する必要はありません。 | |

| ● | 私たち は現在、外国の民間発行体として年次報告書をフォーム20-Fに、フォーム6-Kに報告書を提出する予定です。したがって、当社の株主 は、重要と思われる特定の情報にアクセスできない場合があります。 |

| 25 |

私たちが受動的な外国投資会社として分類されている場合、当社の普通株式を所有する米国の納税者は、米国 州の連邦所得税に不利な影響を受ける可能性があります。

私たちのような 非米国法人は、任意の 課税年度において、PFICと呼ばれる受動的な外国投資会社として分類されます。その年に次のいずれかが当てはまる場合

| ● | で 年間の総収入の少なくとも75%が受動的所得です。または | |

| ● | 受動的所得を生み出す当社の資産(各四半期末に決定)の 、または受動的所得を生み出すために保有されている の平均割合(各四半期末に決定)が50%以上です。 |

受動的な 収入には、通常、配当、利息、家賃、ロイヤリティ( の取引や事業の活発な行為から得られる家賃やロイヤルティを除く)、および受動的資産の処分による利益が含まれます。

が当社の普通株式を保有する米国納税者の保有期間に含まれる任意の課税年度(またはその一部)のPFICであると判断された場合、米国の納税者は米国連邦所得税の負担が増額され、追加の 報告要件の対象となる可能性があります。

は、2018年3月に完了した公募で調達した現金の額と、 の受動的所得を生み出すために保有するその他の資産によっては、2018年の課税年度またはその後の年度に、当社の資産の 50% 以上が受動的所得を生み出す資産 である可能性があります。この決定は、特定の課税年度の終了後に行います。この に関する法律は不明ですが、米国連邦所得税の観点から、連結関連会社を当社の所有物として扱います。 は、当社がそのような事業体の運営を効果的に管理しているだけでなく、実質的に すべての経済的利益を受ける権利があり、その結果、その経営成績を連結財務諸表に統合しています。PFIC分析の 目的上、一般に、米国以外の企業は、価値で株式の少なくとも25%を所有していると見なされる事業体の総収入と資産 の比例配分を所有していると見なされます。

PFIC規則の当社への適用と、 がPFICであると判断された場合の米国納税者への影響についてのより詳細な説明については、「項目10.E」を参照してください。課税 — 米国連邦所得税 — パッシブ外国投資会社。」

| 26 |

アイテム 4.会社に関する情報

歴史 と会社の発展

私たちの 会社は、2021年5月18日にイギリス領バージン諸島で設立されました。2021年8月16日、当社は、2021年5月28日に締結された契約および合併計画に基づき、前身であるネバダ州の企業であるMoxian, Inc. との居住合併 を完了しました。これにより、 同数の交換を通じて、後者およびその子会社のすべての資産、負債、権利、義務、事業を取得しましたその普通株です。

2021年10月25日、取締役会は、1株あたり額面0.001ドルの承認済みで未発行の普通株式(「普通株式」)のうち5,000万株を、額面金額が1株あたり0.00101ドルの5,000万株の優先株式(「優先株式」)として再指定し、覚書および定款を改正して、優先株式に付随する権利を明記することを承認しました。 2021年10月28日、当社は修正および改訂された覚書および定款(「修正および改訂された M&A」)を英国領バージン諸島企業問題登録局に提出しました。当社は、修正および再記載されたM&Aに基づき、普通株式1億5,000万株と優先株式5,000万株を発行する権限を与えられています。

2021年11月11日、取締役会は、当社の最高経営責任者兼執行取締役であるコングリン (フォレスト)デンが所有する持株会社であるブリッジフォレスト(BVI)社に、総収入500万ドルで5,000,000株の優先株式を発行することを承認しました。株式は が2021年12月1日に発行されました。

2021年12月28日、 の特別会議で、株主は、米国以外の特定の認定投資家に対して、1株あたり2.50ドルの価格で、最大2,000万株の当社の新普通株式 を発行することを承認しました。2022年2月11日、当社はこの私募を完了し、16,000,000株の新株を発行し、4,000万ドルを調達しました。これをビットコインマイニングに使用して、事業運営の多様化を図ります。

私たちの の前身であるMoxian, Inc(「Moxian」)は、2010年10月12日にアメリカ合衆国ネバダ州で設立されました。2016年11月14日にナスダック・キャピタル・マーケットに上場し、O2O企業として運営されています。国営メディア企業である新華社通信社の公式アプリを運営する新華社通信社とのパートナーシップを通じて、中小企業をネットワークプラットフォームとデジタル広告に接続する ビジネスモバイルアプリケーションの2つの主要製品ラインがあります。モバイルアプリ事業 は市場で大きなシェアを獲得できず、巨額の損失を被りました。これは主に、ユーザーがMoxianアプリが扱いにくく、 がユーザーフレンドリーではないと感じたためです。2018年9月30日までに、運転資金がなくなったため、当社はこの事業を停止せざるを得ませんでした。一方、デジタル広告 は、2022年7月に当社が中国での事業運営全体を売却するまで続きました。

そこで は、2018年6月から2020年末までの間、戦略的パートナーシップについてさまざまな関係者と話し合っていましたが、これらのビジネスチャンスのどれも実現しませんでした 。

2021年8月、Moxian, Inc.は、完全子会社のMoxian BVIとの合併により、イギリス領バージン諸島への移転を決定しました。モクシアンBVIは、2021年8月に合併が完了したときに存続会社になりました。2021年9月、当社は の新しいCEOを任命しました。そのCEOは、収益基盤を拡大するために会社の新規事業を特定する任務を負っていました。一部の株主からの拘束力のない支持の表明 を受けて、当社はビットコインマイニングに挑戦することを決定し、2021年12月に特別株主総会 を開き、上記の関連提案を承認するよう呼びかけました。これらの提案はすべて特別会議で承認され、2022年2月に当社は資金調達を完了し、総額1,600万株の普通株式を4,000万ドルで新規発行しました。

2023年10月25日、当社の取締役会は、会社名を「Moxian (BVI) Inc」から「Abitsグループ株式会社」に変更することを承認しました。2023年11月14日、英領バージン諸島企業登録局は 社名変更証明書を発行しました。社名の変更に関連して、取締役会は、2023年11月17日付けで、ナスダック・キャピタル・マーケットで取引されている当社の普通株式のティッカーシンボル を「MOXC」から「ABTS」 に変更することを承認しました。

2023年12月31日の の時点で、当社の子会社は以下の通りです:

| 会社の名前 | 法人設立の管轄 | の日付 法人化 |

主な アクティビティ | |||

| Abit 香港リミテッド | 香港 香港特別行政区 | 2019年5月 8日 | 投資 ホールディング | |||

| 北京 ビットマトリックステクノロジー株式会社株式会社 | 中華人民共和国 | 2019年12月 20日 | 社内 サポートサービス | |||

アビットUSA株式会社 |

デラウェア州 | 2022年4月 27日 | ビットコイン マイニング |

| 27 |

組織 チャート

次の 図は、このレポートの日付現在の当社の企業構造を示しています。

アビッツ グループ株式会社

| 28 |

ビジネス の概要

ビットコイン マイニング

ビットコインマイニングのオペレーション

は、ブロックチェーン技術とビットコインが世界中で広く採用されていることを踏まえ、ビットコインの生産であるビットコインマイニング業界、 に参入することを決定しました。経営陣は、ビットコインマイニングは収益性が高く、その事業計画は実行可能だと考えています。

私たちの ファシリティとマイニングプラットフォームは、ビットコインを蓄積することを主な目的として運営されます。市場の状況やキャッシュフローのニーズに対する経営陣の判断によっては、時々 でそれを法定通貨で売却する可能性があります。

ビットコインマイニングのパフォーマンス メトリックス

社は、「ハッシュレート」 または「1秒あたりのハッシュ数」で測定されるブロックチェーンをサポートする計算処理を実行するマイニングハードウェアを運用しています。「ハッシュ」は、ブロックチェーンをサポートするためにマイニングハードウェアによって実行される計算です。したがって、 マイナーの「ハッシュレート」とは、そのような計算を解くことができるレートを指します。ビットコインのマイニングに使用されていた元の機器 は、コンピューターの中央処理装置(CPU)を利用してさまざまな形式のビットコインをマイニングしていました。パフォーマンス の制限により、CPUマイニングはすぐにグラフィックスプロセッシングユニット(GPU)に置き換えられました。GPU(グラフィックプロセッシングユニット)は、 CPUよりもパフォーマンスが大幅に優れています。その後、鉱業ではCPUやGPUなどの汎用チップセットが特定用途向け集積回路(ASIC)チップに取って代わられました。これらのASICチップは、特にハッシュ演算の速度を最大化するためのものです。

社は、マイニングサイトで生成される全体的なハッシュレートに基づいて、マイニングのパフォーマンスと競争力を測定します。Bitmain S19 XPは、マイナーの最新の 機器で、1ユニットあたり最大100TH/sのハッシュレートで動作し、 利用可能なマイニング機器の中でも最先端です。ただし、技術の進歩と改善は継続中であり、近い将来 市場で大量に入手可能になる可能性があり、それが私たちの認識する立場に影響を与える可能性があります。

| 29 |

半減

さらに は業界、特にビットコインブロックチェーンに影響を与えています。ブロックを解いたことによる暗号通貨の報酬は、定期的に ずつ半減します。半減とは、プルーフ・オブ・ワーク・コンセンサスアルゴリズムを使用して、仮想通貨 の全体的な供給量を制御し、インフレのリスクを軽減するために設計されたプロセスです。あらかじめ決められたブロックで、マイニングの報酬は半分に削減されるため、「半減」という用語が使われています。 ビットコインの場合、報酬は当初、ブロックあたり50のビットコイン通貨報酬に設定されていましたが、2012年11月28日に21万ブロックで25に半分に削減され、2016年7月9日のブロック420,000と2020年5月11日のブロック63万で再び12.5に引き下げられました。報酬は 6.25に半減しました。2024年4月19日に、再び半減して3.125になりました。半減するたびに、マイナーへのマイニング報酬は半分になり、業界 の競争はずっと激しくなります。この半減プロセスは、流通しているビットコインの総量が2,100万に達するまで繰り返されます。 は、2140年頃に発生すると予想されています。

ネットワーク のハッシュレートと難易度

暗号通貨マイニングでは、「ハッシュレート」は特定のコインに対するマイニングコンピューターの処理速度の尺度です。個々の マイナーには、特定のコインをマイニングしようとしているマイナーの合計ハッシュレートがあります。特定のマイナーの合計ハッシュレートが、システム全体の合計ハッシュレートに対する のパーセンテージとして高いほど、通常、ハッシュレートの低い マイナーと比較して、時間の経過とともにコイン報酬の成功率も高くなります。

マイニング プール

「マイニングプール」とは、マイナーがリソースをプールすることです。マイナーはネットワーク上で処理能力を共有し、ブロックチェーンにブロックを配置する確率に貢献した作業量に応じて、 に応じて報酬を分配します。マイニングプールは、 の難易度が高まり、ビットコインブロックチェーンにブロックを配置しようと競い合う利用可能なハッシュパワーに対応して登場しました。

社はマイニングプールに参加しています。このプールでは、マイナーのグループが集まってリソースをプールし、プールに貢献する「ハッシュ」容量に応じて各マイナーに割り当てられた 暗号通貨を一緒に獲得します。制限された ブロックの供給をめぐって他のマイナーが競い合っていると、ブロックを見つけることなく何ヶ月も働いていて、マイニング の努力に対して何の報酬も受け取っていないことに個人が気付きました。この違いに対処するために、マイナーは、マイニングプールに貢献したハッシュ容量の合計に基づいて 、比例配分ベースでマイニング報酬をより均等に分配するために、プールに整理し始めました。

マイニングプール運営者は、独立系マイニング企業の計算能力を調整するサービスを提供しています。プールの維持費を賄うために、 マイニングプールの運営者に料金が支払われます。プールでは、プールメンバーのハッシュ パワーを調整し、新しいブロック報酬を特定し、参加者全員が行っている作業量を記録し、成功したマイニングトランザクションに各参加者が貢献した個々のハッシュレートに比例して成功したアルゴリズム ソリューションにブロック報酬を割り当てるソフトウェアを使用しています。 プール料金を直接支払うことはありませんが、プール料金は他の方法で獲得できる金額から差し引かれます。手数料(および支払い)は変動し、これまで は平均で約2%でした。

マイニング プールは、中断やダウンタイムなど、さまざまなリスクにさらされています。ライアットは、ハッシュパフォーマンス とリワードレートを監視して、貢献したハッシュパワーのクレジットを監視するソフトウェアを社内で作成しています。プールでダウンタイムが発生したり、 の返品が得られない場合は、業績に影響が出る可能性があります。

競争

のビットコインマイニングでは、企業、個人、グループがマイニングを通じてビットコインの単位を生成します。マイナーは、個人的な愛好家 から、専用のデータセンターを備えたプロのマイニング作業まで多岐にわたります。鉱山労働者はマイニングプールで組織化することがあります。当社は、ビットコイン取引所の所有または運営、 ブロックチェーンのプログラミング開発、およびマイニング活動に活動の全部または一部を集中させている他の企業と競合しています。または は将来競合する可能性があります。現在、これらの企業の活動に関する情報は、この分野の参加者の大多数が情報を公開していないか、 の情報が信頼できない可能性があるため、すぐには入手できません。公開されている情報源には「bitcoin.org」と「blockchain.info」が含まれますが、 その情報の信頼性と継続的な入手可能性は保証できません。

bitcoin業界は競争が激しく、進化している業界であり、新しい競合他社や新しいテクノロジーが市場に参入し、将来の当社の競争力に影響を与える可能性があります。

法的 手続き

私たち は現在、重要な法的または行政的手続きの当事者ではありません。私たちは時々、通常の業務過程で生じるさまざまな法的または 行政上の請求や手続きの対象となることがあります。訴訟やその他の法的または行政的手続き、 は、結果がどうであれ、多額の費用がかかり、経営陣の時間 や注意力などのリソースの流用につながる可能性があります。

| 30 |

不動産、 プラントと設備

2022年7月より、当社は中国での実質的な事業運営を行わなくなりました。しかし、今でも約200平方メートルの の小さなオフィスを運営しています。スタッフは3人で、経理と管理業務に従事しています。 として支払うべき賃貸はありません。このオフィスは、2年間 のリースで月額約9,200ドルの家賃を全額支払う第三者が住む大きなオフィス内にあります。当社では、最終的にバックオフィス業務を米国の に移転することになるため、この取り決めは一時的なものにすぎないと予想しています。

また、 社は、香港特別行政区コーズウェイベイのハイサンアベニュー33番地24階に登録事務所を構えています。

はビットコインマイニング事業を行っているため、プラントや設備への多額の投資を行っており、主要子会社であるAbit USAが事業を展開するテネシー州37729州ダフのホワイトオークロード4458番地にある自己所有の 施設に集中しています。

アイテム 4A。未解決のスタッフのコメント

なし

アイテム 5.営業および財務のレビューと見通し

オペレーティング レビュー

ビットコイン の価格は2023年1月初旬に回復し始め、前年の第3四半期に最先端の最先端の マシンであるビットメインのAntminer S19XPを大量に注文するという当社の決定を裏付けています。適切な用地を探すことが激化し、4月に 会社はテネシー州のラフォレット市近くのダフの土地を120万ドルで購入しました。新しい鉱業 センターの建設は2023年5月に始まり、2023年9月までに総費用650万ドルで完了しました。

したがって、 会計年度2023年は、10月の初日から3か月しか稼働せず、生産高 は月ごとに増加していました。ただし、運用期間が比較的短いことを念頭に置いて、2つの 会計年度を直接比較する場合は注意が必要です。

そこ は、2023会計年度の総生産量が43.93ビットコインで、年間の収益は約168万ドルでした。 減価償却費と電気代を含む直接収益費用は合計89万ドルでしたが、その他の営業経費(主に主要なサイト幹部の報酬)は17万ドルで、約62万ドルの利益をもたらしました。 しかし、この利益は、中国から輸入された残りの機器737万ドルの償却によって相殺されました。これらのマシンの性能 は、消費電力を考えると予想外に悪かったからです。その他の管理費および一般経費は、2022会計年度の167万ドルに匹敵する約147万ドルを突破し、税引前損失は1,259万ドル、 は約42%改善しました。

財務 レビュー

現金 と現金同等物は約88万ドルに減少し、当社は の営業資金を補うために32.82ビットコインの売却に頼らざるを得ませんでした。この売却の結果、一部の サプライヤーがUSDCとUSDTでの支払いを受け付けたため、デジタル資産は120万ドルに減少しました。

見込み客

4月に報酬が半減したことで、すべてのマイナーの の当面の見通しは薄暗くなりました。前回の半減期では、大幅な半減イベント後の期間に bitcoinの価格が大幅に上昇したため、多くはビットコインの価格に依存します。2024年1月、証券取引委員会は米国証券取引所へのビットコイン上場商品のスポット株式の上場と取引を承認しました。これにより、機関投資家から資金が流入し、好調な要因となっています。とはいえ、ビットコインマイナーの継続的な収益の見通しは不透明です。

アイテム 6.取締役、上級管理職、従業員

6A。 取締役と上級管理職

私たちの の取締役と執行役員は以下の通りです。

| [名前] | 年齢 | ポジション | ||

| コングリン デン | 40 | 最高執行責任者兼取締役 | ||

| ワンホン タン | 70 | 最高財務責任者 | ||

| Khuat レオク・チュン、ライオネル | 60 | 独立 取締役兼監査委員長 (1) (2) (3) | ||

| タオ Xu | 36 | 独立 取締役 (1) (2) (3) | ||

| チュアン ザン | 54 | 独立 取締役 (1) (2) (3) | ||

| パンパン ワン | 36 | 非独立 取締役 |

| (1) | 監査委員会の メンバー |

| (2) | 報酬委員会の メンバー |

| (3) | コーポレートガバナンスおよび指名委員会の メンバー |

以下の は、各取締役および執行役員の経験の要約です。

コングリン・デン氏は、2021年8月9日に当社の取締役に任命されました。彼は以前、2016年から北京 Jiuteng Investment Limitedのゼネラルマネージャーを務め、ブロックチェーンとビットコインマイニング関連の投資の管理を担当していました。 が会社のCEOとしてこの職に就く前は、オンラインゲームとゲーム出版の運営に携わる会社の共同創設者でした。

Deng氏は北京外国語大学で学び、2007年に英語を専攻して卒業しました。

ワンホン・タン氏は、2016年7月25日から当社の最高財務責任者を務めています。タン氏はイギリスのリバプールでグラント・ソーントンに師事し、 は1980年に公認会計士協会(イングランドとウェールズ)のアソシエイトとして認められました。彼は1981年にKPMGクアラ ルンプールでキャリアをスタートし、その年の7月にペナン事務所のレジデントマネージャーに昇進しました。1983年、タン氏は上場企業の 社にグループ財務管理者として入社し、1986年にアジアを拠点とするマレーシア最大のコングロマリットであるSime Darbyにグループ主任会計士として に就任しました。彼はSime Darbyで成功を収め、18年間にわたってさまざまな上級職を歴任しましたが、 はグループの再編により2004年に退職しました。2007年、タン氏は中国 での特定の任務で香港アジアのシンガポールに入社し、2009年に修了しました。その後、香港証券取引所に上場している本土のスポーツウェア グループである361 Degrees Internationalの投資家向け広報責任者に就任し、さらに6年間滞在しました。

| 31 |

ライオネル・チューン・クワット・レック氏は、2018年5月11日に前身会社の取締役に任命され、2021年8月9日に初代取締役の1人として の取締役に再任されました。彼は会計、監査、内部統制、企業財務、コーポレートガバナンスの分野で33年以上の実務経験があります。彼は1984年にロンドン のBDO Binder Hamlyn(「BDO」)でキャリアをスタートし、その後、銀行および金融サービスチームのスーパーバイザー兼マネージャーとして昇進し、ストラクチャードファイナンスのさまざまなプロジェクト や、BDOのクライアントの新規株式公開に関するコンサルティングプロジェクトを管理しました。 BDOでの任期中に、Choong氏は公認会計士としてイングランドとウェールズの公認会計士協会(ICAEW)の認定を取得しました。

Choong氏は、2015年7月17日からロジック株式会社(OTCQX:LGIQ)の最高財務責任者兼取締役を務めています。チョン氏は、2013年11月から2017年6月まで、エマーソンラジオ株式会社(NYSE:MSN)の副会長、 監査委員会委員長、独立非常勤取締役を務めました。 2009年4月から2015年6月まで、彼は2015年にグローバル・リージェンシー株式会社の最高財務責任者代理を務め、現在もそのコンサルタントを務めています。 Choong氏は、ウィルシング・カンパニー株式会社の取締役兼コンサルタントで、2004年8月から務めています。また、2013年6月からReally Sports Co., Ltd. の取締役顧問を務めています。Choong氏は、中国、香港特別行政区、英国のロンドンの企業で、さまざまな上級財務 職に就いて幅広い経験があります。彼の経験には、ブランドアパレル、コンシューマー&ライフスタイル、コンシューマー&ライフスタイル、コンシューマー&ライフスタイル、コンシューマー 製品、医薬品、ロジスティクスなど、さまざまな垂直市場における事業構築、倒産再編、 コーポレートファイナンス、新規株式公開などがあります。2008年6月から2011年5月まで、チョン氏はシノバイオメッド株式会社 (ロジック社の前身会社)の最高財務責任者を務めていました。

Choong氏は、イングランドとウェールズの公認会計士協会の会員で、この 協会でコーポレートファイナンスの卒業証書を取得しています。また、香港公認会計士協会の公認会計士兼実務会員、香港 香港証券協会の会員でもあります。Choong氏は、英国のロンドン・ギルドホール大学で会計学の学士号を、香港科技大学と米国ノースウェスタン大学のケロッグ経営大学院で経営学修士号を取得しています。

Choong氏の専門的な実務経験、以前の取締役、および教育に基づいて、取締役会は、Choong氏が独立非常勤取締役および会社の監査委員会委員長を務める資格があると考えています。

タオ・シュー氏は、2021年10月11日に取締役に任命されました。彼は2008年に山東林易大学を卒業し、電気機械工学の学士号を取得しました。2018年3月から2019年12月まで、オンラインゲームのプロモーションと配信を行う北京 Qinlin Interactive Limitedのオペレーションディレクターを務めていました。2020年1月以来、徐氏は北京九世九科技サービス株式会社のゼネラルマネージャーを務めています。Ltd. は、ビットコインマイニングの運用と技術サービス、 を提供する会社で、ビットコインマイニングマシンの運用、保守、取引などを行っています。その役職では、同社の ビットコインマイニング事業と事業開発全体を担当しています。

チュアン・チャン氏は、2021年11月30日に取締役会に任命されました。彼は長春工業大学を給排水学の学士号で卒業し、1998年に中国南京のホーハイ大学で研究フェローシップと経済学の修士号を取得しました。

Zhan氏は中国の有名な投資家で、 新技術や再生可能エネルギーの分野で多くの新興企業や公開企業への投資を成功させてきました。2014年以来、彼は深セン国金投資有限公司の投資取締役を務めています。株式会社と、プライベート・エクイティ・ファームであるIFCキャピタル・リミテッドの 創設メンバー。また、以前は中国の南京大学 で経済学の客員教授を務めていました。

パンパン・ワンさんは、2022年3月11日に取締役に任命されました。王さんは人民健康ネットワーク 社の副所長を務めています。Ltd. は、2018年12月から北京を拠点とする健康ニュースポータルで、政府関係と市場拡大を担当しています。 2013年8月から2018年12月まで、中国最大の新聞 グループである人民日報オンラインの部長を務めていました。王さんは2013年に中国通信大学でメディア経済の学士号を、2018年に北京師範大学で行政学の 修士号を取得しました。

| 32 |

6B。 の報酬

次の表は、2023年12月31日および2022年12月31日に終了した年度に当社に提供されたサービスについて、指名された役員 の各役員に授与された、獲得した、または支払われた報酬総額に関する概要情報を示しています。

| 名前と主たる役職 | 会計年度 | 給与 ($) | 手数料 ($) | 合計 ($) | ||||||||||||

| コングリン・デン | 2023 | 120,000 | - | 120,000 | ||||||||||||

| 最高経営責任者(1) | 2022 | 120,000 | 120,000 | |||||||||||||

| ハオ清湖(2) | 2022 | - | 12,500 | 12,500 | ||||||||||||

| 元最高経営責任者 | ||||||||||||||||

| ワンホン・タン | 2023 | 120,000 | - | 120,000 | ||||||||||||

| 最高財務責任者 | 2022 | 120,000 | - | 120,000 | ||||||||||||

| クワット・レオク・チュン、ライオネル | 2023 | 9,000 | 9,000 | |||||||||||||

| 独立取締役および監査委員会委員長 | 2022 | 18,000 | 18,000 | |||||||||||||

| タオ・シュー | 2023 | 5,000 | 5,000 | |||||||||||||

| 独立取締役 | 2022 | 5,000 | 5,000 | |||||||||||||

| チュアン・ザン | 2023 | 5.000 | 5,000 | |||||||||||||

| 独立取締役 | 2022 | 5,000 | 5,000 | |||||||||||||

| パンパン・ワン | 2023 | 5,000 | 5,000 | |||||||||||||

| ディレクター | 2022 | 5,000 | 5,000 | |||||||||||||

| (1) | Conglin Dengは、2021年9月21日に当社の最高経営責任者に任命されました。 |

| (2) | Qinghu Haoは、2022年3月24日に最高経営責任者を辞任しました。 |

コングリン・デン氏との雇用 契約

Dengさん Dengは、2021年9月20日から3年間の任期で、最高経営責任者として当社と雇用契約を結んでいます。彼には年間基本給120,000ドルと、取締役会の独自の裁量により決定される年間賞与を受け取る権利があります。 さらに、Deng氏は、会社のオムニバス株式インセンティブプランに従い、 の普通株式を同数購入することで、60万株の制限付株式ユニット(「RSU」)を授与されます。RSUは、雇用契約の36か月にわたって、均等に分割払いで権利が確定します。

ワンホン・タン氏との雇用 契約

Tan氏は、最高財務責任者として、2022年1月1日から3年間の任期で当社と雇用契約を結んでいます。彼には年間基本給120,000ドルと、取締役会の独自の裁量により決定される年間賞与を受け取る権利があります。 さらに、タン氏は、会社のオムニバス株式インセンティブプランに従い、 の普通株式を同数購入することで、180,000の制限付株式ユニット(「RSU」)を授与されます。RSUは、雇用契約の36か月にわたって、均等に分割払いで権利が確定します。

| 33 |

6C。 理事会委員会

私たちの 取締役会は、その責任の遂行に関連して常任委員会を設置しました。これらの委員会には、 監査委員会、報酬委員会、指名・コーポレートガバナンス委員会が含まれます。私たちの取締役会は、これらの各委員会に の書面による憲章を採用しています。当社の3人の独立取締役はすべて取締役会のメンバーです。当社の 取締役会は、必要または適切と思われる他の委員会を随時設立することがあります。

監査 委員会

Khuat レオク・チュン、ライオネル、タオ・シュー、チュアン・チャンは現在、クワット・レオク・チュン、ライオネルが議長を務める監査委員会のメンバーです。

監査委員会は、とりわけ次の事項を担当します。

| ● | 当社の独立登録公認会計士事務所の任命、 への報酬、維持、評価、解約、監督。 | |

| ● | を独立登録公認会計士事務所と、会員の経営からの独立性について話し合っています。 | |

| ● | を当社の独立登録公認会計士事務所で監査の範囲と結果を検討しています。 | |

| ● | 当社の独立登録公認会計士事務所が行うすべての監査および許容される非監査サービスの承認 | |

| ● | の財務報告プロセスを監督し、SECに提出する中間財務諸表および年次財務諸表について、経営陣や独立登録公認会計士事務所と話し合います。 | |

| ● | の会計原則、会計方針、財務および会計管理、および法的および規制上の 要件の遵守を見直し、監視しています。 | |

| ● | 当社の業務行動規範と開示管理と手続きに対する取締役会による監督の調整 | |

| ● | 会計、内部統制、または監査事項に関する懸念事項を秘密および/または匿名で提出するための 手続きの確立、 と | |

| ● | を見直し、関係者との取引を承認しています。 |

当社の 取締役会は、証券取引法の規則10A-3およびNASDAQ規則に基づく監査委員会に参加する目的で、監査委員会の各メンバーが「独立 取締役」の定義を満たしていると肯定的に判断しました。さらに、当社の 取締役会は、ライオネル・チョーンが「監査委員会の財務専門家」の資格があると判断しました。この用語は現在、規制S-Kの項目407(d)(5)で定義されている であり、NASDAQ規則の財務高度化要件を満たしているからです。

| 34 |

報酬 委員会

タオ シュー、チュアン・ザン、ライオネルのクァット・レオック・チュンは現在、タオ・シューが議長を務める報酬委員会のメンバーです。

報酬委員会は、とりわけ以下の事項を担当します。

| ● | を検討し、当社の最高経営責任者、その他の執行役員および 取締役の報酬を承認または承認するよう取締役会に推薦します。 | |

| ● | の主要な従業員報酬目標、方針、計画、プログラムの見直し | |

| ● | のインセンティブと株式ベースの報酬の管理 | |

| ● | を検討し、私たちと当社の執行役員との間の雇用契約やその他の同様の取り決めを承認します。そして | |

| ● | を任命し、報酬コンサルタントやアドバイザーを監督します。 |

企業 ガバナンスおよび指名委員会

Chuan Zhan、Tao Xu、LeaonelのKhuat Leok Choongは、現在、 Chuan Zhanが議長を務めるコーポレートガバナンスおよび指名委員会のメンバーです。

コーポレートガバナンスおよび指名委員会は、とりわけ次の事項を担当します。

| ● | を選ぶ、または取締役候補者を推薦する。 | |

| ● | 取締役および取締役候補者の独立性を評価しています。 | |

| ● | を見直し、取締役会と取締役会委員会の構成と構成に関する勧告を行います。 | |

| ● | を開発し、コーポレートガバナンスの原則と慣行を取締役会に推奨しています。 | |

| ● | を見直し、会社の行動規範と倫理を監視しています。そして | |

| ● | 会社の経営陣の評価を監督します。 |

取締役会

すべての 取締役は、次回の年次株主総会まで、または後継者が正式に選出され資格を得るまで在任します。取締役 は年次総会で選出され、任期は1年間です。

執行役員 役員は取締役会によって選出され、取締役会の裁量で務めます。

はNASDAQ規則に基づく小規模な報告会社なので、少なくとも50%の独立取締役 で構成される取締役会と、1934年の証券取引法に基づく 規則10A-3の要件も満たす独立取締役のみで構成される監査委員会を維持するだけで済みます。私たちはあらゆる面でこれらの要件を遵守しています。

| 35 |

ディレクター インディペンデンス

取締役会は、NASDAQの独立性基準を適用して、取締役の独立性を検討しました。このレビューに基づいて、 取締役会は、クァット・レオク・チュン、ライオネル、タオ・シュー、チュアン・ザンはそれぞれ、NASDAQルールの の意味で独立していると判断しました。この決定を下すにあたり、当社の取締役会は、これらの非従業員取締役 のそれぞれと当社との関係、および取締役会が独立性を判断する際に関連するとみなしたその他すべての事実と状況を考慮しました。NASDAQの適用規則で義務付けられているように、当社の独立取締役は、責任を果たすために必要な頻度で定期的に、少なくとも年に一度、非独立取締役や経営陣の立ち会いなしに役員会を開くことを想定しています。

特定の法的手続きへの の関与

私たちの知る限りでは、交通違反 または同様の軽犯罪を除く刑事訴訟で有罪判決を受けた取締役や役員はいません。また、過去5年間に、 が将来の連邦または {brの対象となる活動を禁止する判決、法令、または最終命令の結果、司法上または行政上の手続きの当事者になったことはありません} 州の証券法、または連邦または州の証券法違反の認定を受けた場合、 の制裁なしに却下された事項は除きますまたは決済。以下の「関連当事者取引」で説明されている場合を除き、当社の取締役および役員 は、SECの規則および規制に従って に従って開示が義務付けられている当社または当社の関連会社または関連会社との取引には一切関与していません。

理事会 の監督

取締役会は、全社的なリスク管理アプローチを監督します。取締役会は、一般的に適切なリスク レベルを決定し、私たちが直面している特定のリスクを評価し、それらのリスクを管理するために経営陣が講じた措置を検討します。 取締役会はリスク管理プロセスの最終的な監督責任を負いますが、その委員会は特定の 特定の分野のリスクを監督します。

具体的には、 報酬委員会が、当社の役員報酬プランと の取り決めに関連するリスク管理、および委員会が管理する報酬報酬によって生み出されるインセンティブを監督する責任があります。私たちの監査委員会は、企業 のリスクと財務リスク、および潜在的な利益相反の管理を監督します。取締役会は、取締役会の独立性に関連するリスクの 管理を監督する責任があります。

ビジネス行動と倫理のコード

2023年11月14日、 社名の変更に関連して、当社の取締役会は、当社の取締役、役員、従業員に適用されるアビッツグループ株式会社の事業行動規範と 倫理を採択しました。私たちは、当社の執行役員に適用されるビジネス行動と倫理規範の改正 、およびビジネス行動と倫理規範の放棄をウェブサイトで開示する予定です。

| 36 |

6D。 従業員

このレポートの日付の 現在、当社には合計11人の正社員がおり、そのうち4人は財務と管理 に携わり、残りはビットコインマイニング事業に従事しています。

アイテム 7.大株主および関連当事者取引

次の表は、2024年3月31日現在の当社の普通株式の受益所有権に関する情報を次のように示しています。

| ● | 当社の発行済み普通株式の5%以上を受益的に所有していると当社が知っている各 人。 | |

| ● | 私たちの取締役、取締役候補者、指名された執行役員の各 、そして | |

| ● | の全取締役と指名された執行役員をグループとしてまとめました。 |

普通株式の 受益所有権はSECの規則に従って決定され、通常、個人が単独または共有の議決権または投資権を行使する普通株式 が含まれます。以下の表の目的上、オプション、ワラント、 ワラント、または現在または2024年3月31日から60日以内に行使可能または転換可能なオプション、 ワラント、その他の行使可能または転換可能な有価証券の対象となる株式は、その人の所有率を計算する目的で、発行済みであり、オプション、ワラント、またはその他の現在行使可能または転換可能な 証券を保有している人が発行済みであり、受益所有者であると見なしますが、私たちは他人の所有率を計算する目的で 未払いとして扱わないでください。以下に特に明記されていない限り、私たちの知る限り、共同体 財産法に基づいて配偶者が権限を共有している場合を除き、 表に記載されているすべての人が自分の株式に関して唯一の議決権と投資権を持っています。

| のパーセンテージ | ||||||||||||

| 株式数 | 普通 株式 | |||||||||||

| 有益に | 有益に | のパーセンテージ | ||||||||||

| 受益者の名前 | 所有 | 所有(1) | 議決権 | |||||||||

| 取締役および執行役員: | ||||||||||||

| コングリン・デン、最高経営責任者兼取締役 (2) | - | - | 45.7 | % | ||||||||

| タン・ワンホン、最高財務責任者 | - | - | - | |||||||||

| クワット・レック・チュン、ライオネル、ディレクター | - | - | - | |||||||||

| タイ・シュー、ディレクター | - | - | - | |||||||||

| チュアン・ザン、ディレクター | - | - | - | |||||||||

| パンパン・ワン、ディレクター | * | * | ||||||||||

| すべての取締役および執行役員を1つのグループ(6人) | * | 45.7 | % | |||||||||

| 5% 受益所有者: | ||||||||||||

| 孫丹清 (3) | 1,852,000 | 5.2 | % | 2.8 | % | |||||||

| (1) | 受益所有株式の 割合は、2024年3月31日時点で発行されている普通株式35,554,677株に基づいています。 |

| (2) | Deng氏 Dengは、当社の優先株式5,000,000株を保有するブリッジフォレスト(BVI)社の唯一の株主です。各優先株式 は株主総会で普通議決権が6議決され、その結果、Deng氏は発行済の 議決権の約45.7%を所有しています。彼の住所は、中国北京市朝陽区三里屯サービスアパート17-1008号室です。 |

| (3) | 住所 は、中国浙江省温嶺市新河村新建路16号です。 |

| 37 |

関連する 当事者取引

専門家や弁護士の興味

はフォーム20-Fの年次報告書には適用されません。

アイテム 8.財務情報

8A。 連結財務諸表とその他の財務情報

の項目17「財務諸表」を参照してください。

法的 手続き

私たち は現在、重要な法的または行政的手続きの当事者ではありません。私たちは時々、通常の業務過程で生じるさまざまな法的または 行政上の請求や手続きの対象となることがあります。訴訟やその他の法的または行政的手続き、 は、結果がどうであれ、多額の費用がかかり、経営陣の時間 や注意力などのリソースの流用につながる可能性があります。

配当 ポリシー

私たち は、普通株式の現金配当を申告したり支払ったりしたことはありません。私たちは、収益はすべて事業運営を支援し、事業の成長と発展の資金を調達するために留保すると予想しています。したがって、当面の間、現金配当を支払う予定はありません。 当社の配当方針に関する将来の決定は、取締役会の裁量により行われ、将来の収益、資本要件、財務状況、将来の見通し、および 取締役会が関連すると考えるその他の要因など、多くの要因によって決まります。

私たちは持株会社であり、独自の事業は行っていないため、配当金の支払いと発生する可能性のある負債の資金調達能力は、支払われる配当金やその他の分配金に依存しています。

8B。 重要な変更

私たち は、この年次 報告書に含まれる監査済み連結財務諸表の日付以降、大きな変化はありません。

アイテム 9 オファーとリスティングの詳細

オファー とリスティングの詳細

当社の 普通株式は現在、ティッカーシンボル「ABTS」で取引されています。株式は2016年11月16日にナスダック・キャピタル・マーケットでティッカーシンボル 「MOXC」で取引を開始しました。ティッカーシンボルは、2023年11月17日にナスダックキャピタルマーケットで発効し、ABTSに変更されました。

配布計画

は適用されません。

マーケット

当社の 普通株式は現在、ナスダック・キャピタル・マーケットで取引されています。

株主の売却

は適用されません。

希釈

は適用されません。

この問題の費用

は適用されません。

| 38 |

アイテム 10.追加情報

A. 株式資本

は適用されません。

b. 覚書と定款

以下の は、当社の覚書と定款、およびイギリス領バージン諸島の2004年のBVI事業会社 法(以下「法律」と呼びます)の特定の主要規定の概要です。

サマリー

の登録事務所。修正および改訂された定款に基づき、当社の登録事務所の住所は、イギリス領バージン諸島VG 1110州ロードタウンのBanco Popular ビルの4階です。

容量 とパワー。修正および改訂された定款の第4(1)条に基づき、当社には あらゆる事業または活動を継続または引き受けたり、何らかの行為を行ったり、取引をしたりする能力があります。

取締役。 定款第23条に基づき、当社と1人または複数の取締役(「利害関係者 取締役」)または役員との間、または当社とその関連会社との間の契約または取引(「利害関係取引」)は、この理由だけで、または取締役または役員が当社の取締役会または委員会の会議に出席または参加しているという理由だけで、無効または無効にはなりません 契約または取引を承認する、またはそのような取締役または役員の票がそのような 目的でカウントされるという理由だけで、次の場合に限ります。

| (a) | 取締役または役員の関係または利益、ならびに契約または取引に関する の重要な事実は、当社の取締役会または委員会に開示されるか、または知られており、取締役会または委員会は、利害関係のない取締役が定足数よりも 未満であっても、利害関係のない取締役の過半数の賛成票により、誠意を持って契約または 取引を承認します。または | |

| (b) | 取締役または役員の関係または利益、ならびに契約または取引に関する 重要事実は、 開示されているか、議決権を有する当社の株主に知られており、契約または取引は株主の投票により誠意を持って明確に承認されています 。または | |

| (c) | の契約または取引は、取締役会、委員会、または 株主によって承認、承認、または承認された時点で、私たちにとって公正です。 |

独立取締役の過半数が、利害関係取引に賛成票を投じ、利害関係取引 の条件が、関係のない第三者からのそのような取引に関して当社が利用できる条件と同じくらい有利であると判断しなければなりません。

私たちの 取締役会は、創設者、役員、取締役、特別顧問、コンサルタント、およびそれぞれの 関連会社へのすべての支払いを確認して承認するものとし、利害関係のある取締役はそのような審査と承認を控えるものとします。

当社の普通株式に付随する権利、 優遇措置および制限。当社には、 を次の種類の株式に分割して発行する権限があります。(i) 普通株式1億5,000万株、額面価格1株あたり0.001ドル、(ii) 優先株5,000万株、額面価格1株あたり0.00101ドルです。2024年3月31日現在、35,554,677株の普通株式と500万株の優先株式が の発行済みです。各株式は、それが普通株式の一部であるかどうかにかかわらず、 の株主総会または株主の決議で一票を投じる権利、当社が支払う配当金で同等の株式を受け取る権利、および余剰資産の分配において同等の 株を受け取る権利を有します。各優先株は、株主総会または 株主の決議で3票を獲得する権利がありますが、会社の分配には参加しません。 取締役会の決議により、取締役会が決定する対価のために株式を償還することができます。

権利の変更 。会社が清算されるかどうかにかかわらず、任意の種類またはシリーズの株式に付随する権利(そのクラスまたはシリーズの の株式の発行条件で別段の定めがある場合を除く)は、そのクラスまたはシリーズの発行済み株式の 所有者全員の書面による同意、または別の所有者会議 で投じられた賛成票の過半数で可決された決議の承認によって変更される場合がありますそのクラスまたはシリーズの株式の。

| 39 |

ミーティング。 会員会議は、少なくとも10日前に通知することで招集できますが、会議で検討されるすべての事項について総議決権の50パーセントの過半数を保有する会員が会議の 通知を放棄した場合、より短い 通知で招集できます。この目的のために、会員の出席は会員側の権利放棄とみなされます。。通知 には、会議の時間と場所、および一般的な業務内容が明記されているものとします。誤って会議の通知 を送付しなかったり(委任状が通知とともに送付された場合)委任状を送付しなかったり、そのような通知を受け取る資格のある人がその 通知または委任状を受け取らなかったりしても、可決された決議またはその会議での手続き が無効になることはありません。

有価証券を所有する権利の の制限。当社の修正および改訂された覚書および定款には(または英領バージン諸島の法律に基づく)、当社の証券を所有する権利に制限はありません。また、非居住者または外国人株主が当社の証券を保有または議決権を行使する権利にも制限はありません。

c. 材料契約

私たち は、通常の事業過程およびこの 年次報告書の他の場所に記載されている以外の重要な契約を締結していません。

D. 取引所管理

BVI 取引所管理

には、当社の普通株式 の保有者への配当、利息、その他の支払いの支払い、または英領バージン諸島での事業運営に対する重要な為替管理上の制限はありません。私たちに重要な為替管理を課す重要なBVI法や、 が当社の普通株式の非居住者保有者への配当、利息、その他の支払いに影響を与える重要なBVI法はありません。BVI法、当社の覚書 および定款は、非居住者または外国人所有者が当社の 普通株式を保有または議決権を行使する権利に重大な制限を課していません。

E. 課税

英国 バージン諸島の課税

現在施行されている英領バージン諸島の法律では、英国領バージン諸島の居住者ではない当社の株式保有者は、当社の株式に対して支払われる配当金に対する英国領バージン諸島の所得税について責任を負いません。また、当社の有価証券の保有者は全員、当該有価証券の売却または処分によって実現される利益に対する所得税について英国領バージン諸島に対して責任を負いません。イギリス領バージン諸島は、英領バージン諸島法に基づいて設立または再登録された会社が支払う配当金に源泉徴収税を課しません。

には、英領バージン諸島がBVI法に基づいて設立または再登録された企業に課すキャピタル?$#@$ン税、贈与税、相続税はありません。さらに、英領バージン諸島法に基づいて設立または再登録された会社の証券には、譲渡税、 印紙税、または同様の手数料はかかりません。

Tax Information 交換契約は有効ですが、現在、米国とイギリス領バージン諸島の間で有効な所得税条約や条約はありません。

| 40 |

米国 連邦所得税

将軍

以下は、当社証券の取得、所有、処分が投資家に与える米国連邦所得税の重要な影響です。

「米国保有者」に対する米国連邦所得税の影響に関する以下の の説明は、米国連邦所得税の目的で次のように扱われる当社の証券 の受益者に適用されます。

| ● | 個人の市民または米国居住者。 | |

| ● | 米国、そのいずれかの州、またはコロンビア特別区の法律に基づいて 法人が設立または組織された(または設立または組織されたように扱われる) 法人(または法人として扱われるその他の団体)。 | |

| ● | 出所に関係なく、米国連邦所得税の目的で収入が総所得に含まれる 不動産。または | |

| ● | a 信託は、(i) 米国の裁判所が信託の管理を第一に監督することができ、かつ、信託に関するすべての実質的な決定を管理する権限を1人以上の米国人に 与えられている場合、または (ii) 適用される米国財務省 規制に基づいて米国人として扱われるという有効な選択が行われている場合です。 |

当社の有価証券の受益者が、米国保有者として記載されておらず、米国連邦所得税の観点からパートナーシップまたはその他のパススルー 事業体として扱われていない場合、そのような所有者は「米国以外」と見なされます。ホルダー。」当社の有価証券の取得、所有、処分による米国連邦所得税の重要な影響は、特に米国以外に適用されます。保有者は、以下の「米国以外」という見出しの下に記載されている です。ホルダー。」