米国

証券取引委員会

ワシントンD.C. 20549

フォーム

(マークワン)

終了した四半期について:

または

________________からの移行期間について ____________________

コミッションファイル番号:

(憲章に明記されている登録者の正確な名前)

| (州またはその他の管轄区域 法人または組織) | (IRS) 雇用主 |

4階、タワーC

(主要執行機関の住所)

(登録者の電話番号、含む エリアコード)

同法第12条 (b) に従って登録された証券:

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名前 | ||

同法第12条 (g) に従って登録された証券:なし

登録者が本人かどうかをチェックマークで示してください

(1) は、過去12か月間(またはそれより短い期間)に、取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を提出しました

登録者がそのような報告を提出する必要があった期間)、および(2)過去90日間にそのような提出要件の対象となっていた期間。

登録者が本人かどうかをチェックマークで示してください

規則S-T(§232.405)の規則405に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出しました

この章の)過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)。

チェックマークで示してください 登録者は、大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業です 会社。「大規模アクセラレーテッドファイラー」、「アクセラレーテッドファイラー」、「小規模報告会社」の定義を参照してください と、証券取引法第12b-2条の「新興成長企業」。

| 大型加速フィルター | ☐ | アクセラレーテッド・ファイラー | ☐ |

| ☐ | 小規模な報告会社 | ||

| 新興成長企業 |

新興成長企業の場合は、小切手で示してください 登録者が、新規または改訂された財務会計の遵守に延長された移行期間を使用しないことを選択した場合は、マークを付けてください 取引法のセクション13(a)に従って提供される基準。☐

登録者が本人かどうかをチェックマークで示してください

はシェル会社です(取引法の規則12b-2で定義されています)。はい ☐

いいえ

2024年5月14日の時点で、

スマートパワー株式会社

フォーム 10-Q

目次

| ページ | ||

| パート I-財務情報 | 1 | |

| アイテム 1. | 連結財務諸表 | 1 |

| アイテム 2. | 経営陣による財政状態と経営成績に関する議論と分析 | 22 |

| アイテム 3. | 市場リスクに関する定量的・質的開示 | 31 |

| アイテム 4. | 統制と手続き | 31 |

| パート II-その他の情報 | 32 | |

| アイテム 1. | 法的手続き | 32 |

| アイテム 1A. | リスク要因 | 32 |

| アイテム 2. | 持分証券の未登録売却および収益の使用 | 32 |

| アイテム 3. | シニア証券のデフォルト | 32 |

| アイテム 4. | 鉱山の安全に関する開示 | 33 |

| アイテム 5. | その他の情報 | 33 |

| アイテム 6. | 展示品 | 33 |

| 署名 | 38 | |

私は

パート I-財務情報

アイテム 1.財務諸表

スマートパワー株式会社

連結貸借対照表

| 3月31日、

2024 (未監査) | 12月31日、 2023 | |||||||

| 資産 | ||||||||

| 流動資産 | ||||||||

| 現金 | $ | $ | ||||||

| VAT売掛金 | ||||||||

| サプライヤーに前払い | ||||||||

| 短期ローンの売掛金 | ||||||||

| その他の売掛金 | ||||||||

| 流動資産合計 | ||||||||

| 非流動資産 | ||||||||

| オペレーティングリースの使用権資産、純額 | ||||||||

| プラントおよび設備、純額 | ||||||||

| 非流動資産合計 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と株主資本 | ||||||||

| 流動負債 | ||||||||

| 買掛金 | $ | $ | ||||||

| 支払うべき税金 | ||||||||

| 手形の未収利息 | ||||||||

| 支払手形 | ||||||||

| 未払負債およびその他の買掛金 | ||||||||

| オペレーティング・リースの負債 | - | |||||||

| の購入に対して支払いが必要です | ||||||||

| 委託ローンの利息 | ||||||||

| 委託ローン支払い可能 | ||||||||

| 流動負債合計 | ||||||||

| 非流動負債 | ||||||||

| 未払所得税 | ||||||||

| オペレーティング・リースの負債 | - | |||||||

| 固定負債総額 | ||||||||

| 負債総額 | ||||||||

| 不測の事態とコミットメント | ||||||||

| 株主資本 | ||||||||

| 普通株式、$ | ||||||||

| 追加払込資本金 | ||||||||

| 法定準備金 | ||||||||

| その他の包括損失の累計 | ( | ) | ( | ) | ||||

| 累積赤字 | ( | ) | ( | ) | ||||

| 会社の株主資本の総額 | ||||||||

| 負債と資本の合計 | $ | $ | ||||||

添付のメモは、これらの連結財務に欠かせないものです ステートメント

1

スマートパワー株式会社

連結営業報告書と包括利益(損失)

(未監査)

| 3か月が終わりました 3月31日、 | ||||||||

| 2024 | 2023 | |||||||

| 収入 | ||||||||

| 条件付賃貸収入 | $ | $ | ||||||

| 販売型リースの利息収入 | ||||||||

| 営業利益合計 | ||||||||

| 営業経費 | ||||||||

| 一般と管理 | ||||||||

| 営業費用の合計 | ||||||||

| 事業による損失 | ( | ) | ( | ) | ||||

| 営業外収益(費用) | ||||||||

紙幣変換による(損失)利益 | ( | ) | ||||||

| 利息収入 | ||||||||

| 支払利息 | ( | ) | ( | ) | ||||

| その他の収入 | ||||||||

| 営業外費用の合計、純額 | ( | ) | ( | ) | ||||

| 所得税控除前損失 | ( | ) | ( | ) | ||||

| 所得税費用 | ||||||||

| 純損失 | ( | ) | ( | ) | ||||

| その他の総合項目 | ||||||||

| 外貨換算(損失)利益 | ( | ) | ||||||

| 包括利益(損失) | $ | ( | ) | $ | ||||

| $ | ( | ) | $ | ( | ) | |||

添付のメモは、これらの連結財務に欠かせないものです ステートメント

2

スマートパワー株式会社

連結株主資本計算書

2024年と2023年3月31日に終了した3か月間

(未監査)

| 普通株式 | 支払い済み | 法定 | その他総合的 | 累積 | ||||||||||||||||||||||||

| 株式 | 金額 | 資本 | 埋蔵量 | 損失 | 赤字 | 合計 | ||||||||||||||||||||||

| 2023年12月31日現在の残高 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 当期の純損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 長期債の普通株式への転換 | ||||||||||||||||||||||||||||

| 法定準備金への振替 | - | ( | ) | |||||||||||||||||||||||||

| 外貨換算損失 | - | ( | ) | - | ( | ) | ||||||||||||||||||||||

| 2024年3月31日現在の残高 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 普通株式 | 支払い済み | 法定 | その他 包括的 | 累積 | ||||||||||||||||||||||||

| 株式 | 金額 | 資本 | 埋蔵量 | 損失 | 赤字 | 合計 | ||||||||||||||||||||||

| 2022年12月31日現在の残高 | ( | ) | ( | ) | ||||||||||||||||||||||||

| 当期の純損失 | - | ( | ) | ( | ) | |||||||||||||||||||||||

| 長期債の普通株式への転換 | ||||||||||||||||||||||||||||

| 法定準備金への振替 | - | ( | ) | |||||||||||||||||||||||||

| 外貨換算利益 | - | |||||||||||||||||||||||||||

| 2023年3月31日現在の残高 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

添付のメモは、これらの連結財務に欠かせないものです ステートメント

3

スマートパワー株式会社

連結キャッシュフロー計算書

(未監査)

| 3か月が終わりました 3月31日、 | ||||||||

| 2024 | 2023 | |||||||

| 営業活動によるキャッシュフロー: | ||||||||

| 純損失 | $ | ( | ) | $ | ( | ) | ||

| 純損失を営業活動に使用された純現金と調整するための調整: | ||||||||

| OIDの償却と手形の債務発行費用 | ||||||||

| オペレーティングリース費用 | ||||||||

| ノート変換時の損失(利益) | ( | ) | ||||||

| 資産と負債の変動: | ||||||||

| サプライヤーに前払い | ( | ) | ( | ) | ||||

| その他の売掛金 | ( | ) | ||||||

| 支払うべき税金 | ( | ) | ||||||

| リース負債の支払い | ( | ) | ( | ) | ||||

| 未払負債およびその他の買掛金 | ||||||||

| 営業活動に使用された純現金 | ( | ) | ( | ) | ||||

| 投資活動によるキャッシュフロー: | ||||||||

| 短期ローンの売掛金 | ( | ) | ||||||

| 投資活動によって提供された(使用された)純現金 | ( | ) | ||||||

| 為替レートの変動が現金に及ぼす影響 | ||||||||

| 現金の純増加 (減少) | ( | ) | ||||||

| 現金、期初 | ||||||||

| 現金、期末 | $ | $ | ||||||

| 補足キャッシュフローデータ: | ||||||||

| 所得税が支払われました | $ | $ | ||||||

| 利息が支払われました | $ | $ | ||||||

| 非現金金融活動の補足開示 | ||||||||

| オペレーティングリース負債と引き換えに取得した使用権資産 | $ | $ | ||||||

| 紙幣の普通株式への転換 | $ | $ | ||||||

添付のメモは、これらの連結財務に欠かせないものです ステートメント

4

スマート パワーコーポレーション。と子会社

統合に関する注意事項 財務諸表

2024年3月31日(未監査) と2023年12月31日に

1。組織と説明 ビジネスの

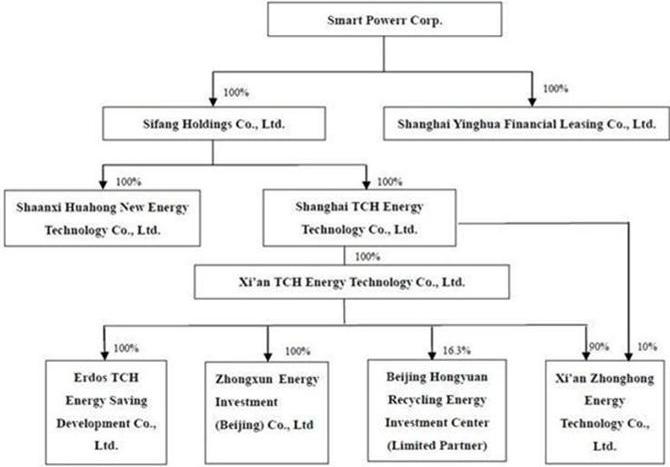

スマートパワー Corp.(「会社」または「SPC」)はネバダ州に設立され、以前は中国リサイクルエンタープライズコーポレーションとして知られていました。 同社は、子会社を通じて、省エネシステムの販売やリースを含め、省エネソリューションとサービスを提供しています。 と顧客への機器、そして中華人民共和国(「PRC」)へのプロジェクト投資。

会社の 2024年3月31日現在の組織図は以下の通りです:

エルドス TCH — ジョイントベンチャー

4月に

2009年14日、当社は廃棄物をリサイクルするためにエルドス冶金株式会社(「エルドス」)と合弁会社(「合弁会社」)を設立しました

エルドスの金属精製プラントからの熱は発電され、蒸気はエルドスに売り戻されます。合弁会社の名前は内モンゴルでした

エルドスTCH省エネ開発株式会社(「エルドスチック」)の用語は

5

フォーメーション 中の

3月に

2014年24日、西安 TCHは子会社の中迅エネルギー投資(北京)有限公司(「中」)を設立し、登録しました

$の資本金

フォーメーション 英華の

2月に

2015年11月11日、当社は子会社の上海英華金融リース有限公司(「英華」)を設立し、登録しました。

$の資本金

2。まとめ 重要な会計方針の

基礎 のプレゼンテーション

付随する 連結財務諸表(「CFS」)は、米国の一般に認められた会計原則(「米国」)に従って作成されています。 ギャップ」)。当社の事業体の機能通貨は中国人民元(「人民元」)です。付随する 連結財務諸表は人民元から翻訳され、米ドル(「USD」)で表示されます。

原理 統合の

CFSは

SPCとその子会社、上海英華ファイナンシャルリース株式会社(「英華」)とSifangの口座を含みます

ホールディングス、Sifang Holdingsの完全子会社、華鴻新エネルギー科技有限公司(「華」)、上海

TCHエナジーテック株式会社(「上海TCH」)、上海TCHの完全子会社、西安TCHエナジーテック株式会社、

株式会社(「西安 TCH」)、および西安TCHの子会社、1)エルドスTCH省エネ開発株式会社(「エルドス」

TCH」)、

6

用途 と流動性の源

にとって

2024年および2023年3月31日に終了した3か月間、当社の純損失はドルでした

の使い方 見積もり

準備中 これらのCFSは米国会計基準に従い、経営陣は報告された資産と負債の金額に影響する見積もりと仮定を行います 貸借対照表のほか、報告期間中の収益と費用にも記載されています。実際の結果は、これらの見積もりとは異なる場合があります。オン 経営陣は、不良債務、固定資産の減損損損引当金、建設業などの見積もりを継続的に評価します 進行中、所得税、不測の事態と訴訟。経営陣は、過去の経験やその他のさまざまな要素に基づいて見積もりをしています。 その状況下では妥当だと思われる仮定、その結果が判断の基礎となります 他の資料からはすぐにはわからない資産や負債の帳簿価額。

収入 認識

A) 販売タイプ リースと関連する収益認識

会社 財務会計基準審議会(「FASB」)会計基準体系化(「ASC」)トピック842に従います。その 会社の収益認識のための販売型リース契約はASC 842に該当します。2024年3月31日に終了した3か月間と 2023年、同社は新しい発電プロジェクトを売却しませんでした。

会社 廃棄物エネルギーリサイクル発電プロジェクトを建設し、顧客にリースします。会社は通常、法的所有権を譲渡します リース終了時に顧客に提供される廃棄物エネルギーリサイクル発電プロジェクトについて。

会社 廃棄物エネルギーリサイクル発電プロジェクトの建設資金を調達します。売上と売上原価は開始時に認識されます リースの。つまり、支配権が借手に譲渡されるときです。当社は、販売型リースとして支配権の移転を会計処理しています ASC 842-10-25-2に従ってです。原資産は認識されなくなり、収益は支払いの回収が見込まれるときに記録されます。 これは、ASC 606(顧客との契約による収益)の収益認識原則に従っています。販売型への投資 リースは、受取可能な最低リース支払い額から、前受利息収入と推定執行費用を差し引いた金額で構成されます。最小値 リース料は、会社(貸手)と顧客(借手)の間のリース契約の一部です。割引率 インプリシットインザリースは、最低リース料の現在価値を計算するために使用されます。リース料の最低額は総額です 執行費用と偶発レンタル(ある場合)を差し引いたリース料です。前受利息は、リース期間中の収入に償却されます リースへの純投資の収益率を一定に保ちます。収益はリースの開始時に計上されますが、 販売型リースからのキャッシュフローは、リース期間中に発生し、その結果、利息収入と売掛金の減少につながります。 収益は付加価値税を控除して計上されます。

B) 偶発的 賃貸収入

会社 収入が得られた期間、つまり電力が 生成されました。条件付家賃は最低リース料には含まれていません。

運営しています リース

会社 契約がリースなのか、それとも開始時にリースが含まれているのかを判断します。オペレーティングリース負債は現在に基づいて認識されます 残りのリース料の金額を、開始日のリースの割引率を使用して割引します。料金が暗示しているように で、リースはオペレーティングリースの場合はすぐには決定できません。会社は通常、情報に基づいて段階的な借入金利を使用しています 開始日に、将来のリース料の現在価値を決定することができます。オペレーティングリースの使用権(「ROU資産」) 資産は、リース期間中の特定資産の使用を管理する会社の権利を表し、リース負債は リースから生じるリース料を支払う会社の義務。ROUの資産は通常、金額に基づいて認識されます リース負債の初期測定値の。リース費用は、リース期間を通じて定額法で計上されます。

7

ROUの資産は減損していないか審査されます 障害の指標があるとき。オペレーティングリースおよびファイナンスリースからのROU資産は、ASCの減損ガイダンスの対象となります 360、プラント、設備、ROU資産は長期にわたる非金融資産です。

ROU資産 ROU資産に関連するキャッシュフローがROU資産から独立していない場合は資産グループの一部として、減損の有無を個別にテストします その他の資産や負債のキャッシュフロー。資産グループとは、保有および使用される長期資産を会計処理する単位です。 識別可能なキャッシュフローが他の資産グループのキャッシュフローからほとんど独立している最低水準であり、 負債。当社は、2024年3月31日および2023年12月31日現在、ROU資産の減損は認めていません。

運営しています リースは、連結貸借対照表のオペレーティングリースROUとオペレーティングリース負債(流動および非流動)に含まれます。

現金

現金には以下が含まれます 手持ち現金、銀行や他の金融機関へのデマンドデポジット、および当初の満期の流動性の高いすべての投資 購入日時点で3か月以内。

アカウント 売掛金

会社の 方針は、売掛金の潜在的な信用損失引当金を維持することです。経営陣はアカウントの構成を見直します 売掛金、過去の不良債務、顧客の集中、顧客の信用力、現在の経済動向と変化を分析します 顧客の支払いパターンを調べて、これらの準備金の妥当性を評価します。2024年3月31日と2023年12月31日の時点で、会社にはアカウントがありませんでした 売掛金。

付加価値税(「VAT」)

当社は、販売とサービスから生じる収益に対して、VATおよび関連するサーチャージの対象となります。会社は収益を差し引いた金額を記録しています バット。このVATは、当社がサプライヤーに支払う適格な仕入VATによって相殺される場合があります。入力VATと出力VATの正味VAT残高 未監査の連結貸借対照表のVAT売掛金の項目に記録されています。

アドバンス サプライヤーに

アドバンス サプライヤーへの支払いは、未受領の資材に対してサプライヤーに支払われる残高で構成されます。会社はサプライヤーに自社の進歩を審査します 定期的に、サプライヤーが物資を提供する能力に疑問がある場合は、一般的かつ具体的な手当を用意します 会社に、または前払い金を返金します。

ショート タームローンの売掛金

会社 現金を利用する目的で特定の第三者にローンを提供しました。

会社

すべての売掛金の延滞状況を監視し、回収されそうにない特定の売掛金の推定損失を算出します。

経営陣は、これらの売掛金の回収可能性を定期的に評価しています。滞納した口座残高は償却されます

経営陣が回収の可能性はないと判断した後の貸倒引当金。2024年3月31日現在、

当社には未払いの短期ローン売掛金はありませんでした。2023年12月31日現在、当社には

8

集中力 信用リスクの

現金には以下が含まれます

手持ち現金と中国国内で管理されている口座へのデマンドデポジット。国内の金融機関や国有銀行の残高

中国は人民元までの保険でカバーされています

確か 会社が信用リスクの集中の対象となるその他の金融商品は、口座やその他の売掛金で構成されています。その 会社は、これらの売掛金を支えるために担保やその他の担保を必要としません。会社は顧客の定期的なレビューを行っています 売掛金の回収リスクを最小限に抑えるための財政状態と顧客の支払い方法。

オペレーション の会社は中国にあります。したがって、会社の事業、財政状態、経営成績が影響を受ける可能性があります 中国の政治、経済、法的環境によって。

プラント と設備

プラントと設備が記載されています

原価時、減価償却累計額を差し引いた値。メンテナンスや修理、追加、更新、改善にかかる費用は、発生時に費用計上されます

は大文字です。プラントや設備が廃止されたり、その他の方法で処分されたりすると、関連費用と減価償却累計額は差し引かれます

それぞれの口座から。利益または損失はすべて事業に含まれます。

| 乗り物 | ||||

| オフィスおよびその他の機器 |

障がい 長期資産の

FASB ASCトピックに従って 360,「プラントと設備、」当社は、プラントや設備を含む長期資産に減損がないか見直しています 事象や状況の変化により、資産の帳簿価額が完全に回収できない可能性がある場合はいつでも。合計なら 割引前の予想純キャッシュフローが資産の帳簿価額を下回っている場合は、その差額から損失が計上されます 資産の公正価値(「FV」)と帳簿価額。同社はその3か月間、減損を記録しませんでした 2024年および2023年3月31日に終了しました。

アカウント およびその他の買掛金

アカウント およびその他の買掛金は、会計年度末までに会社に提供された商品やサービスの負債であり、 未払い。支払い期限が1年以内(または通常の運用サイクル内)の場合、それらは流動負債として分類されます ビジネス(もし長ければ)。それ以外の場合は、非流動負債として表示されます。

アカウント およびその他の買掛金は、最初は公正価値として認識され、その後、実効利法を使用して償却費用で繰り越されます。

借入金

借入金 会社が決済後少なくとも12か月間延期する無条件の権利を持っていない限り、流動負債として提示されます 会計年度末日。この場合、それらは非流動負債として表示されます。

借入金 最初は公正価値(取引費用を差し引いたもの)で認識され、その後償却費用で計上されます。のどんな違いでも 収入(取引費用を差し引いたもの)と償還額は、借入期間中の損益として計上されます 実効利法。

借りています 費用は、実効利法を用いて損益として計上されます。

9

費用 セールスの

の費用 売上は主に、発電システムの直接の材料とプロジェクト建設に直接発生する費用で構成されます 販売型リースと売上税、および条件付賃貸収入の追加用です。

収入 税金

所得税 資産および負債法を使用して会計処理されています。この方法では、繰延所得税が税務上の影響として計上されます 今後、資産と負債の課税基準と各期末の財務報告金額に違いがあるかどうか 制定された税法と法定税率に基づいており、違いが課税所得に影響すると予想される期間に適用されます。 評価引当金は、必要に応じて繰延税金資産を実現予定の金額まで減額するために設定されます。

会社 FASB ASC Topic 740に従っています。これは、財務諸表の認識と測定の際の、ありそうもない基準よりも高い基準を規定しています 確定申告で取られた、または取られると予想される税務上の立場。ASC Topic 740には、所得税資産の認識に関するガイダンスも記載されています。 負債、流動所得税と繰延所得税の資産と負債の分類、関連する利息と罰金の会計処理 税務上のポジション、中間期間の所得税の会計処理、および所得税の開示を伴います。

FASB ASCの下で

トピック740では、納税申告書が提出されると、取られたいくつかの立場が税務当局の審査によって支持される可能性がありますが、

一方、採用されたポジションのメリットや最終的に得られるポジションの金額について不確実性がある人もいます

持続します。税務上のメリットは、入手可能なすべての証拠に基づいて、経営陣がその期間にCFSに認められます

控訴や訴訟の解決を含む審査を経て、その地位が維持される可能性が高いと考えています

プロセス、もしあれば。採用された税務上のポジションは、他のポジションと相殺されたり、集計されたりしません。そうでないよりも可能性の高い税務上のポジション

認識基準額は、税制上の優遇措置のうち、その額が上回る最大額として測定されます

ステートメント キャッシュフローの

に従って FASB ASCトピック230を使って、「キャッシュフロー計算書」会社の事業からのキャッシュフローが計算されます 現地通貨に基づいています。その結果、キャッシュフロー計算書に報告されている資産と負債に関連する金額は 貸借対照表の対応する残高の変更に必ず同意します。

フェア 金融商品の価値

確かに 現金および同等物、制限付現金、売掛金、その他の売掛金を含む当社の金融商品の 買掛金、未払負債、短期負債、帳簿価額は満期が短いため、FVに近い金額になります。 販売型リースの売掛金は、リースに含まれる金利に基づいています。

ファブアスク トピック 820,「公正価値の測定と開示」金融商品のFVの開示を要求します 会社が保有しています。FASB ASC トピック 825,「金融商品」FVを定義し、3つのレベルを確立します FV対策の開示要件を強化する、FV測定の開示に関する評価階層。報告された帳簿価額 売掛金と流動負債の連結貸借対照表では、それぞれが金融商品とみなされ、合理的です そのような商品の発明から期待される実現までの期間が短いため、彼らのFVの見積もりや 彼らの現在の市場金利。評価階層の3つのレベルは次のように定義されています。

| ● | 評価へのレベル1のインプット 方法論は、活発な市場における同一資産または負債の相場価格(調整前)です。 |

10

| ● | 評価へのレベル2のインプット 方法論には、活発な市場における類似資産と負債の相場価格と、その資産について観察可能なインプットが含まれます または、金融商品の実質的に全期間にわたる直接的または間接的な責任。 |

| ● | 評価へのレベル3のインプット 方法論は観察できず、FV測定にとって重要です。 |

ザル 会社は、FASB ASC 480に基づいて、負債と資本の両方の特徴を持つすべての金融商品を分析しています。「区別する エクイティからの負債、」とASC 815、「デリバティブとヘッジング。」

3月現在 2024年31日と2023年12月31日、当社には長期債務はありませんでした。また、資産や負債も特定しませんでした それはFVの貸借対照表に提示する必要があります。

株式ベース 報酬

会社 FASB ASCトピック718「報酬 — 株式報酬」に従って従業員に与えられる株式ベースの報酬を会計処理しています。 従業員との株式ベースの支払い取引は、発行された株式証書の付与日FVに基づいて測定する必要があります そして、必要なサービス期間にわたる報酬費用として認識されます。

会社 FASB ASCトピック718およびFASB ASCサブトピック505-50「株式ベース」に従って、非従業員への株式ベースの報酬報奨を計上しています 非従業員への支払い」非従業員への株式証券の発行に関連する株式ベースの報酬が測定されます 発行された、または発行が約束されている株式商品のFV。これは、受けるサービスのFVよりも信頼性が高いためです。その FVは、取引相手の業績に対するコミットメントに達した日、または取引相手の業績で測定されます は完了しました。

会社 ASU 2018-07に続きます。「報酬 — 株式報酬(トピック718):非従業員の株式ベースの支払い会計の改善」 これにより、ASC 718の範囲が拡大され、非従業員から商品やサービスを取得するための株式ベースの支払い取引が含まれるようになりました。アン 企業は、オプション価格モデルへのインプットに関する特定のガイダンスを除き、ASC 718の要件を非従業員報奨に適用する必要があります と費用の帰属。ASC 718は、譲与者が商品やサービスを取得するすべての株式ベースの支払い取引に適用されます 株式ベースの支払い特典を発行することにより、付与者自身の事業で使用または消費されます。

ベーシック と希薄化後の1株当たり利益

会社 FASB ASCトピック260に基づく1株当たりの純利益(損失)(「EPS」)を示します。「一株当たり利益。」したがって、 1株当たりの基本利益(損失)は、普通株主が利用できる収益(損失)を加重平均数で割って計算されます 普通株式同等物を考慮せずに発行済株式。希薄化後のEPSは、純利益を加重平均で割って計算されます 自己株式を使用して決定された期間の発行済み普通株式および発行済み普通株式同等物の数 ストックオプションと新株予約権の方法と、転換社債の場合は換算後の方法。会社は会計方針の選定を行いました 普通株式の配当を受ける資格がある転換証券には、申告されていれば、転換後の方法を使用します。希薄化後のEPS ストックオプションまたはワラントの行使、または転換証券の転換によって発生する可能性のある希薄化の可能性を反映しています if-convertメソッドを使用します。

にとって

2024年3月31日と2023年3月31日に終了した3か月間で、希薄化防止機能により、基本利益と希薄化後の1株当たり利益(損失)は同じでした

新株予約権とオプションの。2024年および2023年3月31日に終了した3か月間は、

11

外国人 通貨換算と包括利益(損失)

会社の 機能通貨は人民元(「人民元」)です。財務報告の目的で、人民元は米ドル(「USD」)に換算されました または「$」) を報告通貨としてください。資産と負債は、貸借対照表で有効な為替レートで換算されます 日付。収益と費用は、報告期間中の実勢為替レートで換算されます。翻訳の調整 期間ごとに異なる為替レートを使用したことから生じるものは、「累積」として株主資本の構成要素として含まれます その他の包括収益。」外貨取引による損益は収益に含まれます。

会社 FASB ASCトピック220に従います、「包括収入。」包括利益は純利益とすべてのもので構成されます 株主資本計算書の変更(株主による投資、払込資本の変動、および 株主への分配。

セグメント 報告します

ファブアスク トピック 280,「セグメントレポート、」セグメント報告には「管理アプローチ」モデルを使用する必要があります。 管理アプローチモデルは、企業の経営陣が事業運営のために社内のセグメントを整理する方法に基づいています 意思決定と業績評価。報告対象セグメントは、製品とサービス、地域、法的構造、管理構造に基づいています。 または経営陣が会社を分類するその他の方法。FASB ASC Topic 280は会社のCFSにそれほど大きな影響を与えません 会社の事業はすべて1つの業界セグメントで行われています。会社の資産はすべて中国にあります。

新しい会計 発言

11月に 2023年、FASBはASU第2023-07号「セグメント報告(トピック280):報告対象セグメント開示の改善(「ASU 2023-07」)を発行しました。 ASU 2023-07の改正により、重要なセグメントに関する開示が強化され、報告対象セグメントの開示要件が改善されました 最高執行意思決定者(CODM)に定期的に提供される費用。さらに、改正により暫定情報開示が強化されます 要件、企業が利益または損失の複数のセグメント指標を開示できる状況を明確にし、新しいセグメント開示を提供してください 報告対象セグメントが1つで、その他の開示要件を含む事業体の要件。ASU 2023-07は次の場合に有効になります 2023年12月15日以降に始まる年次報告期間、および12月以降に始まる年次報告期間内の中間期間 15、2024年。早期養子縁組は許可されています。ASU 2023-01の採用は、会社の連結に重大な影響を与えませんでした 財務諸表のプレゼンテーションまたは開示。

12月に 2023年、FASBはASU第2023-09号「所得税(トピック740):所得税開示の改善(「ASU 2023-09」)を発行しました。 税率調整の中で追加の所得税情報を開示し、支払った所得税の開示を拡大することを要求します。 他の開示要件の中でも。このASUは、2024年12月15日以降に開始する年次報告期間に有効になります。早い 養子縁組は許可されています。ASU 2023-09は将来的に適用され、基準を遡及的に適用することもできます。会社の 経営陣は、ASU 2023-09の採用が会社の連結財務に重大な影響を与えるとは考えていません ステートメントのプレゼンテーションまたは開示。

会社の 経営陣は、最近発行されたがまだ有効ではない他の権威あるガイダンスが、現在採用されているとしても、 会社の財務諸表の表示または開示に重大な影響を与えます。

3。短期 ローン売掛金

2024年3月31日と12月の時点で

2023年31日、会社にはドルがありました

12

4。前進 サプライヤーに

2023年6月19日、当社は

湖北邦宇新エネルギー技術有限公司(「Bangyu」)と購入契約を締結しました。契約総額は $でした

8月に

2021年2月、当社はソフトウェア開発会社と研究開発(「R&D」)協力契約を締結しました

エネルギー貯蔵とリモートサイト監視のためのスマートエネルギー管理クラウドプラットフォームの設計、確立、アップグレード、保守を行います。

完了すると、当社はそのようなプラットフォームを有料で顧客に提供します。契約した研究開発費の合計は $

8月に

2021年23日、当社は西安のコンサルティング会社と市場調査およびプロジェクト開発サービス契約を締結しました

12ヶ月のサービス期間。コンサルティング会社は、太陽光発電を含む新エネルギー産業の市場調査を行います

とエネルギー貯蔵、潜在的な新規顧客の開拓、デューデリジェンスチェック、会社の事業協力交渉の支援

と関連する契約の準備。契約総額は $

5。未収 負債とその他の買掛金

| 2024 | 2023 | |||||||

| 教育費、労働組合基金、社会保険料が支払われます | $ | $ | ||||||

| 未払給与と福利厚生 | ||||||||

| 未払訴訟 | ||||||||

| その他 | ||||||||

| 合計 | $ | $ | ||||||

未収です 訴訟は主に、裁判所の執行手数料、弁護士への手数料、罰金、その他の費用でした(注記14を参照)。

6。税金 支払い可能

| 2024 | 2023 | |||||||

| 所得税 | $ | $ | ||||||

| その他 | ||||||||

| 合計 | ||||||||

| 現在の | ||||||||

| 非電流 | $ | $ | ||||||

3月現在

31、2024、支払うべき所得税には$が含まれています

13

7。延期 税金、純額

延期 資産減損損失から生じた税金資産は、税務上は一時的に非課税でしたが、以下に従って費用計上されました 米国会計基準。売上タイプのリースの利息収入で、税務上の収益として認識されたが、帳簿上の目的では満たされなかったため帳簿上の収益とは見なされませんでした 米国会計基準に基づく収益計上、将来税務上の目的で控除できる未払従業員社会保険、 と固定資産の費用の税務基準と会計基準の違いは、課税目的で資産計上され、一部として費用計上されました 米国会計基準に基づくシステムコストの繰延税金負債は、税額と会計基準の純額との差から生じました 販売型リースへの投資。

| 2024 | 2023 | |||||||

| 未払費用 | $ | $ | ||||||

| 販売型リースへのエルドスTCH純投資の償却* | ||||||||

| 西安TCHのHYREFファンドへの投資の減損損失 | ||||||||

| バスノール | ||||||||

| 中華人民共和国ゼロ | ||||||||

| 繰延税金資産合計 | ||||||||

| 控除:繰延税金資産の評価引当金 | ( | ) | ( | ) | ||||

| 繰延税金資産、純額 | $ | $ | ||||||

| * |

8。委託されました 未払いのローン

委託されました 支払可能なローン(HYREFローン)

ハイレフ

ファンドは2013年7月に設立され、総資金は人民元です

この用語

このローンのうち、2013年7月31日から2018年7月30日までの60か月間で、利息は

14

返済 HYREFローンの

1。転送します Chengliプロジェクトの一部返済として

12月に

2018年29日、西安中、西安TCH、HYREF、国華、崇公白がCDQ WHPGステーションの固定資産譲渡を締結しました

西安中紅が人民元の融資の返済として城里CDQ WHPGステーションを譲渡するという合意

西安 TCHはHYREFのセカンダリー・リミテッド・パートナーです。転送に適用されるCDQ WHPGステーションのFVは、当事者によって決定されました 2018年8月15日現在、中連資産鑑定グループ(陝西)有限公司が発行した鑑定報告書に基づいています。しかし、議論によると 以下、西安中宏、西安TCH、国華区、崇公白(以下「買い手」)が買い戻し契約を締結しました。 また、買い戻し契約の条件が満たされたら、ステーションを買い戻すことに同意しました。買い戻し契約により、ローンは 返済とは見なされなかったため、当社はChengliプロジェクトを買い戻しの対象資産として認識し、未払いのローンを残しました 2020年12月31日現在、ASC 405-20-40-1で認められています。買い戻し契約は2021年4月に終了しました。

2。購入します バック契約

12月に 2018年29日、西安 TCH、西安中、HYREF、郭華、崇公白、西安漢能企業経営コンサルティング 株式会社。株式会社(「西安ハネン」)は買い戻し契約を締結しました。

に従って

買い戻し契約へ、買い手は共同で、そして個別に西安漢能の発行済み資本をすべて買い戻すことに合意しました。

チョンゴンバイ(下記の3を参照)によってHYREFに移管され、西安によってボクシング県のCDQ WHPGステーションがHYREFに移管されました

中洪市。西安漢能の株式の買い戻し価格は、(i) 株式の市場価格のいずれか高い方に基づいていました

買い戻し時の株式、または(ii)株式の元の譲渡価格に銀行利息を加えたもの。の買い戻し価格

ステーションは、(i)譲渡日のステーションのFV、または(ii)譲渡日のローン残高のいずれか高い方に基づいています

その日までに発生した利息を加えてください。HYREFは、買い手に西安ハネンの株式の買い戻しを要求したり、

CDQ WHPGステーションは、次の条件のいずれかが満たされた場合です。(i) HYREFは12月まで西安漢能の株式を保有しています。

2021年31日;(ii)西安華新エネルギー有限公司は、中国の国家株式取引所(株)から上場廃止になりました

店頭取引システム(「NEEQ」);(iii)西安華新エネルギー、または買い手またはその関連会社

監査報告書や標準監査報告書、あるいは統制者や経営幹部を発行できないなど、信用上の問題がある

の購入者が犯罪に巻き込まれ、起訴されている、またはその他の重大な信用問題を抱えている、とHYREFは合理的に考えています。

(iv) 西安中宏がローン契約、その補足契約の元本または利息を適時に返済しなかった場合

または延長契約。(v)買い手または債務返済契約の当事者が債務返済契約に重大な違反をしている、または

株式譲渡契約、質権資産譲渡契約を含むがこれらに限定されない、関連する取引書類

受託貸付契約、その保証契約、補足契約。NEEQが華新株の取引を停止したため

2019年12月19日に2018年の年次報告書を提出しなかったため、西安TCH、西安中宏、国華、白崇公が共同で

そして、崇公白によってHYREFに譲渡された西安漢能の発行済み資本をすべて買い戻すことに合意しました

以前。買い戻し価格の合計は人民元でした

4月に

2021年9月9日、西安 TCH、西安中宏、国華、崇公白、HYREFが履行契約の解約(解約)を締結しました

契約)。解約契約に基づき、2019年12月19日に締結された当初の買い戻し契約は、署名時に終了しました

解約契約。HYREFは買い戻しオプションを実行せず、買い手から他の購入者に追加の支払いを要求することもありません

CDQ WHPGステーションをChengliプロジェクトから引き継ぐよりも。会社は約$の利益を記録しました

3。転送します HYREFローンの一部返済のため、徐州花油プロジェクトと申秋フェーズI&IIプロジェクトをバイさんに依頼しました。

1月に

2019年4月4日、西安中宏、西安TCH、チョンゴン・バイ氏がプロジェクト移転契約を締結しました。これに従って西安は

中宏は、徐州市にあるCDQ WHPGステーション(建設中)を徐州華宇コーキング株式会社(「徐州」)に移管しました。

Huayu Project」) をバイさんに人民元で

15

2月に 2019年15日、西安中紅は徐州華宇プロジェクトの譲渡を完了し、西安 TCHは沈丘の移転を完了しました フェーズIとIIのプロジェクトをバイ氏に譲渡し、2019年1月10日、バイ氏は完全子会社の西安の全株式を譲渡しました。 徐州華宇プロジェクトの譲渡対価として、西安中宏のHYREFへの融資の返済として、HYREFに と申丘フェーズIおよびIIプロジェクト。

西安市

Hannengは持株会社で、所有することになっていました

12月に

2019年19日、西安 TCH、西安中邦、国華、崇公白は、未払いの全額を買い戻すことに共同で個別に合意しました

以前に崇公白によってHYREFに譲渡された西安漢能の資本金。買い戻し価格の合計は人民元でした

4。貸し手

人民元の返済を延長することに同意しました

西安市

TCHは人民元を投資していました

9。メモ 支払い可能、純額

約束 2021年4月のメモ

4月に

2021年2月2日、当社は機関投資家と手形購入契約を締結し、それに従って当社は

購入者は$の約束手形

16

10。株主の エクイティ

ワラント

| ワラントの数 | 平均 エクササイズ 価格 | 加重 平均 残り 契約上の 用語 何年も | ||||||||||

| 2024年1月1日時点で未払い | $ | |||||||||||

| 2024年1月1日から行使可能です | $ | |||||||||||

| 付与されました | ||||||||||||

| 交換済み | ||||||||||||

| 没収 | ||||||||||||

| 期限切れ | - | - | ||||||||||

| 2024年3月31日時点で未払い | $ | |||||||||||

| 2024年3月31日時点で行使可能です | $ | |||||||||||

11。株式ベースです 報酬プラン

オプション 従業員と役員に

6月に

2015 年 19 月 19 日、当社の株主は中国リサイクルエネルギー公社のオムニバス・エクイティ・プラン(以下「プラン」)を承認しました

年次総会で。本プラン期間中に発行が承認された普通株式の総株式数は

| 株式数 | 平均 エクササイズ 価格 一株当たり | 加重 平均 残り 契約上の 用語 何年も | ||||||||||

| 2024年1月1日時点で未払い | $ | |||||||||||

| 2024年1月1日から行使可能です | $ | |||||||||||

| 付与されました | - | |||||||||||

| 運動した | - | |||||||||||

| 没収 | - | |||||||||||

| 2024年3月31日時点で未払い | $ | |||||||||||

| 2024年3月31日時点で行使可能です | $ | |||||||||||

12。収入 税金

会社の

中国の子会社は、民間企業に関する中国の所得税法の対象となります。一般的には

税金

17

会社の

子会社は収益のすべてを中国事業から生み出しています。当社の中国子会社はすべて有効です

2023年と2022年の所得税率は

あります ケイマン諸島に拠点を置く企業には所得税はありません。したがって、会社のCFSには所得税の規定はありません Sifang Holdingが所在するケイマン諸島の税管轄区域に関連しています。

米国の親会社、

SPCは米国で課税されており、2024年3月31日現在、純営業損失(「NOL」)の所得税繰越額は$です

3月現在

2024年31日、同社の中国子会社はドルを持っていました

| 2024 | 2023 | |||||||

| 米国の法定金利特典 | ( | )% | ( | )% | ||||

| 税率の違い — 現在の規定 | % | % | ||||||

| 恒久的な違い | % | % | ||||||

| 評価手当の変更 | % | % | ||||||

| 財務諸表ごとの税金費用 | % | % | ||||||

| 2024 | 2023 | |||||||

| 所得税費用 — 現在 | $ | $ | ||||||

| 所得税支出の合計 | $ | $ | ||||||

13。法定です 埋蔵量

に従って 2006年1月1日に施行された中国の会社法によると、会社は充当することによって1つの法定準備金を維持するだけで済みます 配当金の申告前または支払い前の税引き後の利益から。法定準備金は制限付利益剰余金です。

余剰 リザーブファンド

会社の

移転には中国の子会社が必要です

18

余剰分

準備金は清算中以外は分配できず、前年の損失があった場合はそれを賄うために使用できます。

事業拡大に活用されるか、既存の株主に比例して新株を発行することで株式資本に転換されます

株式を保有するか、現在保有している株式の額面価格を上げることによって、その後に残っている準備金残高があれば

問題はそれ以上です

| 中国子会社の名称 | 登録済み 資本 | 法定最大値 引当金額 | 法定 で予約してください 3月31日、 2024 | 法定 で予約してください 12月31日、 2023 | ||||||||||||

| 上海 TCH | $ | $ | ¥ | ) | ¥ | ) | ||||||||||

| 西安テック | ¥ | ¥ | ¥ | ) | ¥ | ) | ||||||||||

| エルドス TCH | ¥ | ¥ | ¥ | ) | ¥ | ) | ||||||||||

| 西安中宏さん | ¥ | ¥ | 累積赤字のためまだ計上していない | 累積赤字のためまだ計上していない | ||||||||||||

| 陝西華虹さん | $ | $ | 累積赤字のためまだ計上していない | 累積赤字のためまだ計上していない | ||||||||||||

| チョンシュン | ¥ | ¥ | 累積赤字のためまだ計上していない | 累積赤字のためまだ計上していない | ||||||||||||

共通 福祉基金

コモン

福祉基金は、会社が譲渡できる任意資金です

14。不測の事態

中国は維持しています 「閉鎖された」資本口座。つまり、企業、銀行、個人は、国内外にお金を移動できないということです。 厳しい規則に従って。中国人民銀行(PBOC)と国家外国為替管理局(SAFE)が規制しています 国内外の外国為替の流れ。対内または対外通貨取引については、会社はタイムリーに行う必要があります 商取引の性質を申告するのに十分な補足書類を添えて、銀行に申告してください。会社の売上、 購入および経費取引は人民元建てで、会社の資産と負債はすべて人民元建てです 人民元。現行法では、人民元を自由に外貨に両替することはできません。人民元以外の通貨での送金には必要な場合があります 送金を行うための特定の補足書類。

会社の 中国での事業には、北米の企業には通常関係のない特定の考慮事項と重大なリスクが伴います と西ヨーロッパ。これらには、とりわけ、政治、経済、法的環境、外貨に関連するリスクが含まれます 交換。会社の業績は、法律や規制に関する政府の方針の変更によって悪影響を受ける可能性があります。 反インフレ対策、通貨の換算と海外送金、税率と課税方法など。

19

訴訟

1) 11月に

2019年、北京宏源循環エネルギー投資センター(「BIPC」)、またはホンユアンは、北京中級に訴訟を起こしました

西安TCHに対する人民法院が、株式買戻しオプションに基づいて特定の株式の買い戻しを西安TCHに強制しました

同意します。2021年4月9日、裁判所はホンユアンに有利な判決を下しました。西安TCHはハイ・ピープルズに再審の申立てを提出しました

西安TCHが人民元を支払ったため、2022年4月13日に北京の裁判所

この時点で

報告日、西安中紅は2022年4月に提出された再審請願に関する裁判所の決定を待っています。中に

この待機期間に、BIPCが実行手続きに入り、人民元の残高があります

2) 六月に

2021年28日、北京第四中級人民法院は、西安中宏科技有限公司との判決を下しました。、

株式会社は人民元のローン元金を支払うべきです

15。コミットメント

リース コミットメント

11月に

2017 年 20 月 20 日、西安 TCH は 2017 年 12 月 1 日から 2020 年 11 月 30 日まで、オフィスのリースを締結しました。毎月の家賃は

人民元

| 3 か月が終了 | ||||

| 2024年3月31日 | ||||

| オペレーティングリースコスト — オペレーティングリースの使用権の償却 資産 | $ | |||

| オペレーティングリース費用—リース負債の支払利息 | $ | |||

| 加重平均残存リース期間-オペレーティングリース | ||||

| 加重平均割引率-オペレーティングリース | % | |||

20

| 3 か月が終了 | ||||

| 3 月 31 日 2023 | ||||

| オペレーティングリースコスト — オペレーティングリースの使用権の償却 資産 | $ | |||

| オペレーティングリース費用—リース負債の支払利息 | $ | |||

| 2025年3月31日に終了した年度については、 | $ | |||

| 2026年3月31日に終了した年度について | ||||

| 2027年3月31日に終了した年度について | ||||

| 割引前キャッシュフローの合計 | ||||

| 控える:帰属 | ( | ) | ||

| リース負債の現在価値 | $ |

雇用 契約

5月8日、

2020年、当社は会社の最高財務責任者である石永江と24か月間の雇用契約を締結しました。月給は人民元でした

5月6日に、

2022年、会社はShi氏と24か月間の別の雇用契約を締結しました。月給は人民元です

16。続く イベント

会社 その後のイベントの開示については、FASB ASC 855-10のガイダンスに従います。当社は、その日までのその後の出来事を評価しました 未監査の財務諸表が発行され、開示する必要のある重大な事象は発生していないと判断されました。

21

アイテム 2.経営陣の 財政状態と経営成績についての議論と分析

Formに関するこのレポート 当社がSECに随時提出する10-Qおよびその他の報告書(総称して「申告書」)には、次の内容が含まれているか、含まれている可能性があります 会社の経営陣の信念に基づいた将来の見通しに関する記述と情報、および現在入手可能な情報 会社の経営陣による見積もりや仮定も同様です。読者は、これらの将来を見据えたものに過度に依存しないように注意してください 記述は予測に過ぎず、本書の日付の時点でのみ述べられています。提出書類に「かもしれない」、「するだろう」という言葉が使われている場合、 「すべき」、「するだろう」、「予想する」、「信じる」、「見積もる」、「期待する」、 これらの用語やそれらに関連する類似の表現の「未来」、「意図」、「計画」、または否定語 会社または会社の経営陣に、将来の見通しに関する記述を特定します。このような記述は、会社の現在の見解を反映しています 将来の出来事に関するもので、リスク、不確実性、仮定、その他の要因(このセクションの記述を含む)の影響を受けます 以下の「経営成績」)、および当社が買収する可能性のあるすべての事業。これらのリスクや不確実性が1つ以上あるべきか 実現する、または基礎となる仮定が正しくないことが判明した場合、実際の結果は予想された、信じられているものと大きく異なる可能性があります。 推定、期待、意図、または計画。

しかし、会社は 将来の見通しに関する記述に反映されている期待は合理的な仮定に基づいていると考えていますが、会社は保証できません 将来の成果、活動レベル、業績、または成果。証券法を含む適用法で義務付けられている場合を除きます 米国の場合、当社は、将来の見通しに関する記述を実際の記述と一致するように更新する予定はありません 結果。読者は、年次報告書全体を通して行われているさまざまな開示を注意深く見直し、検討するように促されます。 当社の事業、財政状態、経営成績に影響を与える可能性のあるリスクと要因について、利害関係者に助言しようとします。 と展望。

私たちの財務諸表 は米ドルで、米国で一般に認められている会計原則に従って作成されています。「外貨」を参照してください 人民元(「人民元」)の為替レートについては、以下の「換算と包括収益(損失)」を参照してください。 は、さまざまな適切な日付および期間に米ドル(「USD」)に換算されました。

概要

会社は法人化されました 1980年5月8日、コロラド州の法律に基づくボルダー・ブリューイング・カンパニーとして。2001年9月6日、当社は州を変更しました ネバダ州への法人化について。2004年に、同社は社名をボルダー・ブリューイング・カンパニーからチャイナ・デジタル・ワイヤレスに変更しました。 Inc. と2007年3月8日に、再び社名をチャイナ・デジタル・ワイヤレス株式会社から現在の社名であるチャイナ・リサイクル・エナジー・コーポレーションに変更しました。 2022年3月3日、当社は社名をスマート・パワー・コーポレーションに変更しました。子会社を通じて、省エネソリューションを提供しています。 とサービス(顧客への省エネシステムや機器の販売とリース、プロジェクト投資、投資管理など)、 経済情報コンサルティング、技術サービス、ファイナンスリース、ファイナンスリース資産の購入、金融の処分と修理 中華人民共和国(「PRC」)における資産のリース、コンサルティング、ファイナンスリース取引の確保。

同社は エネルギー貯蔵統合ソリューションプロバイダー事業への変革と拡大のプロセス。私たちは規律ある方法を追求するつもりです 現在提供していない市場分野を対象とした、的を絞った拡大戦略。私たちはエネルギー貯蔵を適用する機会を積極的に探し、模索しています 工業団地や商業団地、大規模太陽光発電など、成長の可能性が高い新しい産業やセグメントへの技術 (「PV」)と風力発電所、電気のない離島、マルチエネルギー供給のある都市。

22

3か月間 2024年3月31日と2023年3月31日に終了した当社の純損失は、それぞれ279,797ドルと89,504ドルでした。会社には累積赤字がありました 2024年3月31日現在、6,078万ドルです。同社はすべてのシステムを処分し、現在5つの発電システムを保有しています Erdos TCHを通じて、5つの発電システムは現在発電していません。会社は変革の過程にあります そしてエネルギー貯蔵統合ソリューションプロバイダー事業に拡大しています。同社は、規律ある的を絞った拡大を追求する予定です 当社が現在サービスを提供していない市場分野の戦略。同社は積極的にエネルギーを利用する機会を探し、模索しています 大規模な工業団地や商業施設など、成長の可能性が高い新しい産業やセグメントへのストレージ技術 太陽光発電(PV)と風力発電所、電気のない離島、マルチエネルギー供給のあるスマートエネルギー都市。 会社のキャッシュフロー予測では、その日から今後12か月間は事業資金を調達するのに十分な現金があることが示されています これらのCFSの発行について。

経営陣も意図しています 私募や公募によって、または銀行などから融資を受けることで、追加の資金を調達すること。会社は信じていますが 十分な収益を生み出す戦略の実行可能性と、合理的な条件で追加資金を調達できるという点で、 その効果を保証することはできません。会社が継続企業として存続できるかどうかは、会社次第です 事業計画をさらに実施して十分な収益を生み出す能力、および公募を通じて追加資金を調達する能力 またはプライベートオファリング、または銀行ローンを含むデットファイナンス。

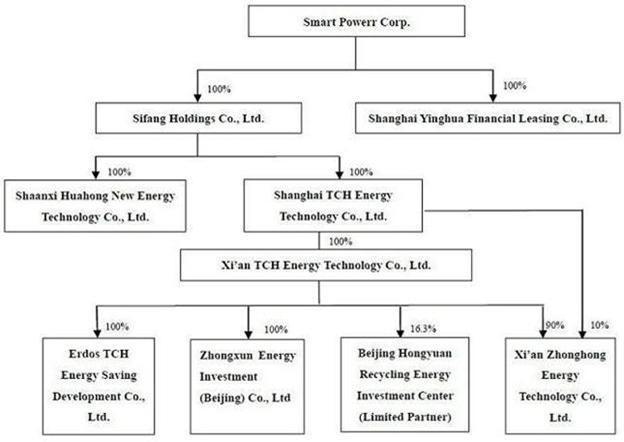

私たちの子会社と プロジェクト

私たちのビジネスは主に 当社の完全子会社である英華と四芳、Sifangの完全子会社である華虹と上海TCHを通じて実施されました。 上海TCHの完全子会社、西安TCH、西安TCHの完全子会社であるエルドスTCHと西安 TCHは90%、上海TCHは10%出資の子会社である西安中宏新エネルギー科技有限公司と中迅です。 上海TCHは、2004年5月25日に中国の法律に基づいて上海に外国投資企業として設立され、現在は 登録資本金は2980万ドルです。西安 TCHは11月に中国の法律に基づいて陝西省西安で設立されました 2007。エルドスTCHは2009年4月に設立されました。ホアホンは2009年2月に法人化されました。西安中紅新エネルギー技術 株式会社は2013年7月に設立されました。西安TCHは中洪市の90%を所有し、上海TCHは10%を所有しています。中宏は省エネを提供します 省エネシステムや機器の建設、販売、顧客へのリースを含むソリューションとサービス。

中迅が法人化されました 2014年3月に設立され、西安TCHの完全子会社です。Zhongxunは主にプロジェクト投資、投資に従事します 管理、経済情報コンサルティング、技術サービス。Zhongxunはまだ事業を開始しておらず、資本拠出もしていません は、この報告の日付の時点で作成されています。

英華社が法人化されました 2015年2月11日、米国の親会社によって。英華社は主にファイナンスリース、ファイナンスリース資産の購入に従事します。 ファイナンスリース資産の処分と修理、ファイナンスリース取引のコンサルティングと確保、および関連するファクタリング業務。 この報告の日付の時点で、英華社はまだ事業を開始しておらず、資本拠出も行われていません。

会社の組織 2024年3月31日現在のチャートは以下の通りです:

23

エルドス TCH — ジョイントベンチャー

2009年4月14日に、 同社は、廃熱をリサイクルするために、エルドス冶金株式会社(「エルドス」)と合弁会社(「合弁会社」)を設立しました エルドスの金属精製プラントは、電力と蒸気を生成してエルドスに売却します。合弁会社の名前は内モンゴル、エルドス、TCHでした 省エネ開発株式会社(「Erdos TCH」)、任期は20年。エルドスは全体の7%に貢献しました プロジェクトへの投資と、西安TCHエナジーテクノロジー株式会社(「西安TCH」)が93%貢献しました。6月に 2013年15日、西安 TCHとエルドスは株式譲渡契約を締結し、それに従ってエルドスは7%の所有権を売却しました 129万ドル(800万人民元)で西安TCHと合弁し、さらに一定の累積利益を上げました。西安 TCHは支払いました 2013年7月に129万ドルで、その結果、合弁会社の唯一の株主になりました。エルドスTCHには現在2つの発電所があります フェーズIのシステムは合計18MWで、フェーズIIの3つの発電システムは合計27MWです。 2016年4月28日、エルドスTCHとエルドスは、2016年5月1日から補足契約を締結しました。これにより、エルドスTCHは毎月キャンセルされます エルドスからの最低リース料で、実際に販売された電力に基づいてエルドスに請求し始めました。0.30人民元/KWHで販売された電力に基づいてエルドスに請求するようになりました。の販売価格 各KWHは、一般的な市況に基づいて毎年決定されます。2019年5月、エルドスTCHは改装工事のため営業を停止しました とエルドスの炉の安全性の向上、そして当社は当初、2020年7月に操業を再開する予定でしたが、再開は エルドスに単位あたりのエネルギー消費量を大幅に削減するよう政府が義務付けたため、の操業がさらに遅れました 市の省エネ目標を達成するために、フェロシリコン生産ラインの包括的な技術アップグレードを実施してGDPを上げています。エルドス 現在、技術的修正スキームを研究しています。スキームが決まったら、Erdos TCHは技術的なサポートを行います その廃熱発電所プロジェクトの変革。この期間中、エルドスはエルドスTCHに100万元(145,460ドル)を補償します 運用が再開されるまで、1か月あたり。徴収が不確実なため、会社は収益を計上していません。

さらに、エルドスTCHも 大唐志台(濱州)省エネ技術有限公司(「濱州省エネルギー」)の30%の所有権を持っています、30% 大唐市大同リサイクルエネルギー技術有限公司(「大同リサイクルエネルギー」)の所有権、および 40% の所有権 で、大唐市天宇徐州リサイクルエネルギー技術有限公司(「天宇徐州リサイクルエネルギー」)。これらの企業は 2012年に設立されましたが、それ以来事業を行っておらず、登録資本拠出も行われていません。

重要な会計 方針と見積もり

私たちの経営陣は 当社の財政状態と経営成績についての議論と分析は、当社の連結財務諸表(「CFS」)に基づいています。 これは、米国で一般に認められている会計原則(「米国会計基準」)に従って作成されました。 これらのCFSの準備には、報告された資産と負債の金額に影響する見積もりと仮定を行う必要があります そして、財務諸表の日付における偶発資産と負債の開示、ならびに報告された純売上高と 報告期間中の経費。私たちは継続的に見積もりと仮定を評価します。私たちは歴史に基づいて見積もりをしています 経験やその他のさまざまな要素が、その状況下では妥当であると私たちが考えるもので、その結果が作りの基礎となります 他の情報源からはすぐにはわからない資産や負債の帳簿価額に関する判断。実際の結果は異なる場合があります これらの見積もりから、さまざまな仮定や条件のもとで。

しかし、私たちは重要です 会計方針については、当社のCFSへの注記2に詳しく記載されています。以下の会計方針が最も重要だと考えています この経営上の議論と分析を完全に理解し、評価するお手伝いをします。

プレゼンテーションの基礎

これらに付随するCFS 米国会計基準および財務諸表に関するSECの規則および規制に従って作成されました。

24

統合の原則

CFSにはアカウントが含まれます CREGとその子会社であるSifangホールディングスと英華、Sifang Holdingsの完全子会社、華虹と上海TCHの 上海TCHの完全子会社である西安TCHと、西安TCHの子会社であるエルドスTCH、中宏、中迅です。 会社の収益のほぼすべては、上海TCHとその子会社の事業から得られています。 2024年3月31日現在の当社の連結資産および負債のほぼすべて。すべての重要な企業間口座 そして連結により取引は廃止されました。

見積もりの使用

CFSを準備するにあたり、 経営陣は、貸借対照表に報告された資産と負債の金額に影響を与える見積もりと仮定を行います。 報告された年度の収益と支出。実際の結果は、これらの見積もりとは異なる場合があります。

信用の集中 リスク

現金にはキャッシュオンが含まれます 中国国内で管理されている口座への手渡預金とデマンド入金。中国国内の金融機関の残高は保険の対象外です。 当社は、そのような口座で損失を被ったことはありません。

その他の特定の財務 会社が信用リスクを集中させる可能性のある商品は、口座やその他の売掛金で構成されています。会社はしません これらの売掛金を支えるには、担保またはその他の担保が必要です。会社は顧客の財務状況を定期的に見直しています 売掛金の回収リスクを最小限に抑えるための条件と顧客の支払い方法。

の運営 会社は中国にあります。したがって、会社の事業、財政状態、経営成績が影響を受ける可能性があります 中国の政治、経済、法的環境によって。

収益認識

販売型リース と関連する収益認識

会社は財務方針に従っています 会計基準審議会(「FASB」)会計基準体系化(「ASC」)トピック842(下記のオペレーティングリースを参照) 借手としての会社に関連して)。当社の収益認識のための販売型リース契約はASC 842に該当します。

会社が建設します そして、廃棄物エネルギーリサイクル発電プロジェクトを顧客にリースしています。会社は通常、廃エネルギーの所有権を譲渡します リース終了時に発電プロジェクトを顧客にリサイクルします。

会社の財務 廃棄物エネルギーリサイクル発電プロジェクトの建設。売上と売上原価はリースの開始時に計上されます。 これは、支配権が借手に譲渡されるときです。当社は、以下に従って、支配権の移転を営業タイプのリースとして計上しています ASC 842-10-25-2を使って。原資産は認識されなくなり、収益は支払いの回収が見込まれるときに記録されます。これはにあります ASC 606(顧客との契約による収益)の収益認識原則に従います。販売型リースへの投資 は、最低リース料から未収利息収入と推定執行費用を差し引いた金額です。最低リース 支払いは、会社(貸手)と顧客(借手)の間のリース契約の一部です。暗黙の割引率 のリースは、最低リース料の現在価値を計算するために使用されます。最低リース料は、リース料総額で構成されます 執行費用と偶発賃貸料(ある場合)を差し引いたものです。不当利息は、リース期間中の収益に償却され、一定額になります リースへの純投資に対する定期的な収益率。収益はリースの開始時に計上されますが、リースからのキャッシュフローは 販売型のリースは、リース期間中ずっと行われるため、利息収入と売掛金の減額につながります。収益は認識されています 付加価値税を差し引いた値。

25

コンティンジェント・レンタル 収入

会社は収入を記録します 収入が得られる期間、つまり発電される時期に、各プロジェクトで実際に発電された電力から。偶発的 家賃は最低リース料には含まれていません。

外貨翻訳 と包括利益(損失)

会社の機能 通貨は人民元です。財務報告の目的で、人民元の数値は報告通貨として米ドルに換算されました。資産と負債 貸借対照表日に有効な為替レートで換算されます。収益と費用は平均為替レートで換算されます 報告期間中は優勢です。期間ごとに異なる為替レートを使用することから生じる翻訳調整 は「その他の包括利益の累計」として株主資本の構成要素として含まれています。からの利益と損失 外貨取引は収入に含まれます。の換算における為替レートに大きな変動はありませんでした 貸借対照表日以降は人民元から米ドル。

同社は「レポート」を使用しています 包括利益」(FASB ASCトピック220に成文化されています)。包括利益は、純利益とすべての計算書の変更で構成されます 株主資本の。ただし、株主による投資、払込資本の変動、および株主への分配によるものは除きます。

操作の結果

結果の比較 2024年および2023年3月31日に終了した3か月間の業務

次のテーブルセット 以降、純売上高に占める割合で示した期間の当社の経営成績です。四捨五入の関係で特定の列は足し合わないことがあります。

| 2024 | 売上の% | 2023 | % セールスの | |||||||||||||

| セールス | $ | - | - | % | $ | - | - | % | ||||||||

| 売上原価 | - | - | % | - | - | % | ||||||||||

| 売上総利益 | - | - | % | - | - | % | ||||||||||

| 販売型リースの利息収入 | - | - | % | - | - | % | ||||||||||

| 営業費用の合計 | 208,430 | - | % | 84,828 | - | % | ||||||||||

| 事業による損失 | (208,430) | ) | - | % | (84,828) | ) | - | % | ||||||||

| 営業外収益(費用)の合計、純額 | (57,187) | ) | - | % | (142) | ) | - | % | ||||||||

| 所得税控除前損失 | (265,617) | ) | - | % | (84,970) | ) | - | % | ||||||||

| 所得税費用 | 14,180 | - | % | 4,534 | - | % | ||||||||||

| 純損失 | $ | (279,797) | ) | - | % | $ | (89,504) | ) | - | % | ||||||

セールス。合計 2024年と2023年3月31日に終了した3か月間の売上高は0ドルでした。

売上原価。費用 2024年および2023年3月31日に終了した3か月間の売上高(「COS」)は0ドルでした。

売上総利益。 2024年3月31日と2023年3月31日に終了した3か月間の売上総利益は0ドルで、粗利益は0%でした。

26

営業経費。運営しています 費用は、3月31日に終了した3か月間の一般管理費(「G&A」)で合計208,430ドルでした。 2024年は、2023年3月31日に終了した3か月間の84,828ドルと比較して、123,602ドル、つまり145.7%の増加となりました。営業費用の増加 主に監査費用が約44,500ドル増加し、専門家報酬が約15,700ドル増加し、増加したためです 約22,000ドルの法定費用。

NET 非稼働 収入 (費用))。純営業外費用は、手形転換による利益または損失、利息収入、支払利息で構成されていました。 およびその他の経費。2024年3月31日に終了した3か月間、営業外純費用は、営業外費用と比較して57,187ドルでした 2023年3月31日に終了した3か月間の費用は142ドルです。2024年3月31日に終了した3か月間で、39,984ドルの利息収入がありました。 およびその他の収益は28,152ドルでしたが、これは支払手形の104,080ドルの支払利息費用と21,243ドルの手形転換損失によって一部相殺されました。 2023年3月31日に終了した3か月間、当社の利息収入は88,195ドル、手形転換利益は10,482ドル、その他の収益は12,285ドルでした。 これは、支払手形の111,104ドルの利息費用によって一部相殺されました。

所得税費用。収入 2024年3月31日に終了した3か月間の税金支出は14,180ドルでしたが、2023年3月31日に終了した3か月間の税金費用は4,534ドルでした。その 2024年3月31日と2023年3月31日に終了した3か月間の連結実効所得税率は、それぞれ5.3%と5.3%でした。

純損失。の純損失 2024年3月31日に終了した3か月間は279,797ドルでしたが、2023年3月31日に終了した3か月間は89,504ドルで、純損失の増加です 190,293ドルの。この純損失の増加は、主に営業費用が123,602ドル増加し、手形転換損失が増加したことによるものです 31,725ドルで、利息収入は48,211ドル減少しました。これは、支払利息が7,024ドル減少し、その他が増加したことにより一部相殺されました 上記のように15,867ドルの収入。

流動性と資本 リソース

3つの比較 2024年および2023年3月31日に終了した月数

2024年3月31日現在、 会社の現金および同等物は6,858万ドル、その他の流動資産(現金および同等物を除く)は6,755万ドル、現在のものです 負債は2366万ドル、運転資本は1億1,249万ドル、流動比率は5. 75:1、負債資本比率は0. 25:1 です。

以下は要約です 2024年3月31日および2023年3月31日に終了した3か月間に、指定された各種類の活動によって提供された、または使用された現金の割合:

| 2024 | 2023 | |||||||

| 現金提供者 (使用者): | ||||||||

| 営業活動 | $ | (183,519) | ) | $ | (70,283 | ) | ||

| 投資活動 | 68,564,217 | (141,070,591 | ) | |||||

営業に使用された純現金 2024年3月31日に終了した3か月間のアクティビティは183,519ドルでしたが、2023年3月31日に終了した3か月間のアクティビティは183,519ドルでした。その 2024年3月31日に終了した3か月間の純現金流出の増加は、主に純損失が190,293ドル増加したことによるもので、その一部は サプライヤーへの前払い現金流出が2,258ドル減少し、その他の売掛金からの現金流出が15,374ドル減少し、現金が減少したことで相殺されました 支払うべき税金の21,853ドルの流出、リース負債の支払い額の1,150ドルの減少、未払負債へのキャッシュインフローの増加 およびその他の買掛金は36,522ドルで。

27

オン 2023年6月19日、当社は湖北邦宇新エネルギー技術有限公司(「Bangyu」)と購入契約を締結しました。その エネルギー貯蔵バッテリーシステムの購入契約総額は8,230万ドル(5億9,500万人民元)でした。2024年3月31日現在、 会社はバンユーに6,710万ドル(4億7,600万人民元)の前払いを行いました。会社は変革と拡大の過程にあります エネルギー貯蔵統合ソリューションプロバイダー事業に。同社は、エネルギー貯蔵を適用する機会を積極的に探し、模索しています 工業団地や商業団地、大規模太陽光発電など、成長の可能性が高い新しい産業やセグメントへの技術 (PV)と風力発電所、電気のない離島、そしてマルチエネルギー供給を備えたスマートエネルギー都市。

によって提供された純現金 2024年3月31日に終了した3か月間の投資活動は68,564,217ドルでした。これに対し、投資活動に使用された純現金は 2023年3月31日に終了した3か月間は、それぞれ141,070,591ドルです。2024年3月31日に終了した3か月間の投資活動 主に、68,564,217ドルの短期ローン売掛金の返済でした。2023年3月31日に終了した3か月間の投資活動 主に、141,070,591ドルの短期ローン売掛金の発行でした。

オン 2023年3月31日、当社は済南洋海エンジニアリングコンサルティングに140,576,568ドル(9億6,600万人民元)の短期融資を行いました 株式会社(「妖界」)は、当社の無関係な当事者です。短期ローンは5日間で、資本利用料がかかりました 1日あたり43,657ドル(30万人民元)、合計は218,287ドル(150万人民元)です。資金の安全を確保するために、 妖怪に送金される前に、妖怪は公印、印鑑、英国の銀行口座を会社に引き渡して保管してもらいました とローンの返済までの管理。当社は、全額1億4060万ドルの返済と資本利用額を受け取りました 2023年4月3日に料金を支払います。

オン 2023年6月30日、当社は67,120,596ドル(4億8,500万人民元)を、当社の無関係な当事者であるユーカイに再び融資しました。その 短期ローンは5日間で、資本利用料は1日あたり13,839ドル(100,000人民元)で、合計69,196ドル(50万人民元)でした。 資金の安全を確保するために、妖怪に送金する前に、妖怪は公印、印鑑、銀行を引き渡しました ローンの返済までの保管と管理のため、UK口座を会社に送ります。会社は6,720万ドルの返済を受けました 2023年7月3日の全額と資本利用料。

として 2023年12月31日現在、当社は済南洋海エンジニアリングコンサルティングに68,730,851ドル(4億8,610万人民元)の短期融資を行いました 株式会社(「妖界」)は、当社の無関係な当事者です。短期ローンは5日間で、資本利用料がかかりました 1日あたり14,119ドル(10万人民元)、合計で70,595ドル(50万人民元)です。お金の前に、資金の安全を確保するために が妖怪に譲渡され、妖怪は公印、印鑑、英国の銀行口座を保管および管理のために会社に引き渡しました ローンの返済まで。同社は1月に、6,870万ドルの全額と資本利用料の返済を受けました 2024です。

現金は用意されていませんでした 2024年および2023年3月31日に終了した3か月間の資金調達活動による、または使用。

私たちはインフレを信じていません 2023年の当社の経営成績に重大な悪影響を及ぼした、または及ぼす可能性があります。

現金の送金 子会社へ、または子会社から

中国には通貨があります および資本移動に関する特定の要件の遵守を義務付ける資本移転規制。会社はできます 以下を通じて中国子会社に現金(USD)を送金すること:(i)投資(中国における会社の登録資本を増やすことによる) 子会社)、または(ii)株主ローン。中国の当社の子会社は、収益や現金を中国に譲渡していません 現在までの会社。会社の事業は主に子会社を通じて行われています。同社は持株会社であり、 重要資産は、中国子会社が保有する所有権のみで構成されています。会社は子会社が支払う配当に頼っています 必要な資金を含む、運転資金と現金の必要性について:(i)株主への配当または現金分配金の支払いには、 (ii)債務を返済し、(iii)営業費用を支払います。中国の法律や規制(下記参照)の結果 配当金の支払い前に一般準備金に充てる税引き後利益の10%の年間予算は、当社の 中国の子会社は、その点だけでなく、以下に記載されている他の点でも、一部を譲渡することが制限されています 彼らの純資産を配当として会社に渡します。

28

転送に関して 会社から子会社への現金、中国の子会社における会社の登録資本金を増やすには、 地元の商務省。一方、株主ローンでは、州の外国為替管理局またはその地方への提出が必要です ビューロー。

支払いに関して 配当金について、次の点に注意してください。

| 1. | 中国の規制では現在許可されています 会計基準と中国の規制に従って決定された、累積利益のみの配当金の支払いです( 中華人民共和国の規制の詳細な説明は以下に記載されています)。 |

| 2. | 私たちの中国子会社が必要です 毎年、中国の会計基準に基づき、税引き後純利益の少なくとも 10% を法定余剰準備金として確保すること そのような準備金の累積額が登録資本の50%に達するまで。 |

| 3。 | そのような準備金は分配されないかもしれません 現金配当として。 |

| 4。 | 当社の中国の子会社は、税引き後の利益の一部を職員の福利厚生や賞与基金の資金に充てることもあります。清算の場合を除き、これらの資金は株主に分配することはできません。会社は共通福祉基金には参加していません。 | |

| 5。 | 負債、特にそのような負債を管理する商品が発生すると、子会社が株主配当を支払うことやその他の金銭的分配を行うことができなくなる可能性があります。そして | |

| 6。 | 会社には契約と同意の要件があります。 |

もし、記載されている理由で 上記では、当社の子会社は、必要に応じて株主配当金の支払いやその他の現金支払いを行うことができません。会社は 事業遂行能力、投資能力、買収能力、または運転資金を必要とするその他の活動を行う能力は 重大かつ悪影響を受けています。ただし、子会社による投資および/または買収を含む、当社の事業と事業 中国国内では、資本が中国の内外に移転されない限り、影響を受けません。

中国の規制

中華人民共和国に従って 外国投資企業とその定款、外国人投資企業(「FIE」)に関する規制 中国で設立され、法定準備金を提供する必要があります。法定準備金は、FIEで報告されているように、純利益から充当されます 中国の法定口座。FIEは、年間の税引き後利益の少なくとも10%を余剰準備金に配分する必要があります。 それぞれの登録資本の50%に達しました(FIEの中国法定会計に基づく)。前述の準備金は 特定の目的にのみ使用でき、現金配当として分配することはできません。そのような資本の貢献が満たされるまで、 FIEは、国家外国為替管理局の承認がない限り、利益を株主に送金することはできません。満足した後は この要件のうち、残りの資金はFIEの理事会の裁量で充当される場合があります。私たちの子会社、 上海TCHはFIEの対象となるため、分配可能な利益に関する上記の規制の対象となります。

29

さらに、に従って 中国の会社法では、国内企業は年間の税引き後利益の少なくとも10%の余剰準備金を維持する必要があります そのような準備金が、企業の中国法定会計に基づくそれぞれの登録資本の50%に達するまで。前述の 準備金は特定の目的にのみ使用でき、現金配当として分配することはできません。西安 TCH、華宏、中虹と Erdos TCHは国内企業として設立されたので、それぞれが分配可能な利益に関して上記の制限の対象となっています。

中国の法律の結果として そして、一般的に、配当金の支払いの前に、税引き後利益の10%の年間予算を確保することを義務付ける規制 準備金、当社の中国子会社は、純資産の一部を会社に譲渡することが制限されています 配当として、またはそれ以外の方法として。

会社のチャート 法定準備金

中国企業によると 2006年1月1日に施行された法律により、会社は税引き前の税引後利益から充当することにより、法定準備金を維持することが義務付けられています 配当の申告または支払い。法定準備金は制限付き利益剰余金です。当社の制限付きおよび制限なしの利益剰余金 米国会計基準に基づくものは以下のとおりです:

| 現在 | ||||||||

| 2024年3月31日です | 12月31日 2023 | |||||||

| 無制限の累積赤字 | $ | (60,777,199) | ) | $ | (60,497,371 | ) | ||

| 制限付利益剰余金(余剰準備金) | 15,191,676 | 15,191,645です | ||||||

| 累積赤字合計 | $ | (45,585,523 | ) | $ | (45,305,726) | ) | ||

オフバランスシート 取り決め

私たちは入っていません 第三者の支払い義務を保証するためのその他の金銭的保証またはその他の約束。私たちは入っていません 当社の株式に連動し、株主資本として分類されるデリバティブ契約、または当社に反映されていないデリバティブ契約 CFS。さらに、当社には、次のような役割を果たす非連結事業体に譲渡された資産について、留保持分や偶発持分はありません そのような事業体への信用、流動性、または市場リスクのサポート。当社は、以下を提供する非連結事業体には変動持分を一切持っていません 当社への資金調達、流動性、市場リスク、信用サポート、または当社とのリース、ヘッジ、研究開発サービスの従事。

契約上の義務

会社の契約上 2024年3月31日現在の義務は以下の通りです:

| 1 年間 | 以上 | メモを参照してください | ||||||||||

| 契約上の義務 | またはそれ以下 | 1 年間 | (詳細については) | |||||||||

| 3,305ドルの未収利息を含む支払手形 | $ | 5,029,072 | $ | - | 9 | |||||||

| 340,868ドルの支払利息を含む受託ローン | $ | 11,193,581 | $ | - | 8 | |||||||

| 合計 | $ | 16,222,653 | $ | - | ||||||||

会社は信じています 2024年3月31日時点で十分な現金があり、商業機関が必要とする可能性のある融資を受けるのに十分な手段があります 運転資金のニーズを満たすためです。これまで、私たちが融資を取得したり、その他の方法で資金調達目標を達成したりできたのは、 安定したキャッシュインフロー、良好な信用格付け、そして歴史を持つ省エネ企業に対する中国政府の支援。

30

アイテム 3.市場リスクに関する定量的・質的開示

為替レートリスク

私たちの事業は主に中国で行われています。 そのため、取引が人民元建ての場合、当社の収益は外貨為替レートの変動の影響を受けます。これは 機能通貨。したがって、当社の業績は、米ドルと米ドルとの間の為替レートの変動の影響を受けます。 通貨。

アイテム 4.統制と手順。

開示管理と手続き

会社は開示管理を行っており、 会社の定期的に情報を開示する必要があることを合理的に保証するように設計された手続き SECのレポートは、SECの規則とフォームで指定された期間内に記録、処理、要約、報告されます。 そのような情報が蓄積され、必要に応じて最高執行責任者および最高財務責任者に伝達されること、 必要な開示に関してタイムリーな決定を下せるようにするためです。会社の経営陣、会社の参加を得て 最高経営責任者(「CEO」)と最高財務責任者(「CFO」)は、会社の有効性を評価しました 「開示管理と手続き」という用語は、証券取引所の規則13a〜15(e)および15d〜15(e)で定義されています レポートの対象期間の終了時の1934年の法律(「取引法」)。その評価に基づいて、当社のCEOとCFOは結論付けました それは、2024年3月31日現在、会社の開示管理と手続きが有効になっているということです。

財務に関する内部統制の変更 報告します

会社の参加を得て 最高経営責任者、最高財務責任者(CFO)を含む経営陣も、会社の財務に関する内部統制の評価を実施しました 2024年3月31日に終了した当社の会計四半期中に、重要な変更が発生したかどうかを判断するための報告です 財務報告に関する会社の内部統制に影響を受ける、または重大な影響を与える可能性がかなり高い。これに基づいて 評価の結果、経営陣は、このレポートの対象期間の終了時点で、会社には何の変化もないと結論付けました 財務報告に関する内部統制(この用語は証券取引法の規則13a-15(f)および15d-15(f)で定義されています) このレポートが関係する会計四半期で、会社に重大な影響を及ぼした、または重大な影響を与える可能性がかなり高い 財務報告に関する内部統制。

統制の有効性に関する固有の制限

CEOやCFOを含む私たちの経営陣は 私たちの開示管理や財務報告に対する内部統制が、すべてのエラーやすべての詐欺を防止または検出するとは思っていません。 制御システムは、どんなにうまく設計され運用されても、制御システムの絶対的な保証ではなく、合理的な保証しか提供できません 目標は達成されます。制御システムの設計には、資源の制約があるという事実と、その利点を反映する必要があります 統制はコストと相対的に考える必要があります。さらに、すべての制御システムには固有の制限があるため、評価はありません の統制では、誤りや詐欺による虚偽表示が発生しないこと、または統制上の問題や事例がすべて発生しないことを絶対的に保証できます の詐欺が検出されました(もしあれば)。あらゆる統制システムの設計は、発生可能性に関する特定の仮定に一部基づいています 将来の出来事についてですが、どのようなデザインであっても、すべての潜在的な将来において定められた目標を達成できるという保証はありません 条件。将来の期間における統制の有効性の評価に関する予測にはリスクが伴います。時間が経つにつれて、コントロール 状況の変化や、方針や手続きの遵守度の低下により、不十分になる可能性があります。

31

パート II-その他の情報

アイテム 1.法的手続き

時々、私たちは法律の対象となることがあります 通常の業務過程における訴訟と請求。私たちは現在、重要な法的手続きの当事者ではありません、そして私たちの 誰も脅かされていないことを知っています。将来の法的手続きが通常の業務の過程またはその他の過程で生じるという保証はありません 当社の財政状態、経営成績、またはキャッシュフローに重大な悪影響はありません。

11月に 2019年、北京宏源循環エネルギー投資センター(「BIPC」)、またはホンユアンは、北京中級に訴訟を起こしました 西安TCHに対する人民法院が、株式買戻しオプションに基づいて特定の株式の買い戻しを西安TCHに強制しました 同意します。2021年4月9日、裁判所はホンユアンに有利な判決を下しました。西安TCHはハイ・ピープルズに再審の申立てを提出しました 西安TCHが2億6,100万人民元(3,758万ドル)の元本と利息を支払ったため、2022年4月13日に北京裁判所 法廷外和解としてホンユアンへ。2022年4月11日、西安中紅新エネルギー技術有限公司Ltd. は申請書を提出しました 再審のため、北京高等人民法院民事判決第264号に関する関連証拠を提出し、裁判を待っています。オン 2022年8月10日、北京第一中級人民法院は、西安であることを証明する現役業績証明書を発行しました 中宏新エネルギー科技有限公司は、2021年4月9日に西安の注記9に開示されている買い戻し義務を履行しました TCH、西安中宏、国華、崇公白、HYREFは、履行終了契約(解約契約)を締結しました。 解約契約に基づき、2019年12月19日に締結された当初の買い戻し契約は、解約の署名をもって終了しました 同意します。HYREFは買い戻しオプションを実行せず、買い手に維持する以外に追加の支払いを求めることはありません CDQ WHPGステーション。

現在は この報告の日付、西安中紅は2022年4月に提出された再審請願に関する裁判所の決定を待っています。 この待機期間中、BIPCは執行手続きに入り、14,204,317人民元(220万ドル)の残高があります 裁判所が執行した金額とXi'an TCHが認めた賠償金(主に執行手数料)との間には、合法的条件があります 元の判決に対する罰金と、人民法院の通行料徴収システムによって自動的に発生しました。 2024年3月31日現在、当社は210万ドルの訴訟費用を計上しました。

6月に 2021年28日、北京第四中級人民法院は、西安中宏科技有限公司との判決を下しました。、 株式会社は、7700万人民元(1106万ドル)のローン元本と、2,418,449人民元(35万ドル)のローン利息を支払う必要があります 北京宏源リサイクルエネルギー投資センター(合資会社)へ。2022年の終わりには、北京第四中級人民学院は 北京の裁判所は、利息額のあるローン元本に加えて、西安市が判決執行手続きを開始しました。 中宏科技株式会社は、80,288,184人民元(1153万ドル)の判決執行手数料、延滞料、その他の手数料を支払うことになっていました 合計すると、会社は2022年にこれらの追加料金を記録しました。この報告の日付の時点では、このケースに関する最新情報はありません。

アイテム 1A.リスク要因

私たちのリスクに重大な変化はありませんでした 2023年12月31日に終了した年度のフォーム10-Kの年次報告書のパートI、項目1Aで開示されているものからの要因。アン 当社の普通株式への投資にはさまざまなリスクが伴います。当社への投資を検討するときは、すべてを慎重に検討する必要があります 最新のフォーム10-Kおよび上記の登録届出書に記載されているリスク要因のうち。それらのリスクのいずれかがあれば、 このフォーム10-Qに参照して組み込むと、当社の普通株式の市場価格が下落し、投資家が損失を被る可能性があります 投資の全部または一部。私たちが直面しているのはこれらのリスクと不確実性だけではなく、他にも問題があるかもしれません 私たちが気付いていないこと、または現在重要ではないと考えていること。これらすべてが、当社の事業、財政状態、業績に悪影響を及ぼす可能性があります 事業とキャッシュフロー、ひいては当社への投資の価値について。

アイテム 2.持分証券の未登録売却および収益の使用

[なし]。

アイテム 3.シニア証券のデフォルト

[なし]。

32

アイテム 4.鉱山の安全に関する開示。

該当なし。

アイテム 5.その他の情報

アイテム 6.展示品

| 展示品番号 | 説明 | |

| 3.1 | 定款(2001年12月31日に終了した会計年度の会社のフォーム10-KSBの別紙3.05として提出)。 | |

| 3.2 | 第5次改正および改訂細則(2022年3月9日付けのフォーム8-Kの会社の最新報告書の別紙3.2として提出)。 | |

| 3.3 | 変更証明書(2016年5月24日付けのフォーム8-Kの会社の最新報告書の別紙3.6として提出)。 | |

| 3.4 | 修正証明書(2022年3月9日付けのフォーム8-Kの会社の最新報告書の別紙3.1として提出)。 | |

| 4.1 | 普通株標本(2004年11月12日付けのフォームSB-2上の会社の登録届出書の別紙4.1として提出、1934年法ファイル番号333-120431として提出)。 | |

| 10.1 | 2009年12月1日付けの、内モンゴルエルドスTCH省エネ開発株式会社と内モンゴルエルドス冶金株式会社との間の補足契約(2009年12月31日に終了した年度の当社のフォーム10-Kの別紙10.27として提出)。 | |

| 10.2 | 2009年1月20日付けの、当社の完全子会社である西安TCHエナジーテクノロジー株式会社と内モンゴルエルドス冶金株式会社との共同運営契約(2009年6月30日までの四半期期間について、当社のフォーム10-Qの別紙10.1として提出)。 | |

| 10.3 | 独立取締役契約の形式。(2010年2月5日に提出されたフォーム10の会社の登録届出書の別紙10.28として提出)。 | |

| 10.4 | 2020年12月10日付けの会社と国華区との間の雇用契約(2021年12月31日付けのフォーム10-Kの最新報告書の別紙10.4として提出)の英語訳。 | |

| 10.5 | 2021年12月16日付けの会社と市永江市との間の雇用契約の英訳(2021年12月31日付けのフォーム10-Kにある会社の最新報告書の別紙10.5として提出)。 | |

| 10.6 | バイオマス発電資産譲渡契約(2013年9月16日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.7 | バイオマス発電プロジェクトのリース契約(2013年9月16日付けのフォーム8-Kの会社の最新報告書の別紙10.2として提出)。 | |

| 10.8 | 2013年7月18日付けの北京宏源リサイクルエネルギー投資センターLLPのパートナーシップ契約(2013年9月30日に終了した四半期期間について、会社のフォーム10-Qの別紙10.1として提出)。 | |

| 10.9 | 2013年7月22日付けの西安中宏新エネルギー技術有限公司と西安華信新エネルギー有限公司との間のボクシングCDQ廃熱発電プロジェクトのEPC契約(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.3として提出)。 |

33

| 10.10 | 2013年7月22日、西安中宏新エネルギー技術有限公司と西安H201UAxin新エネルギー株式会社との間の徐州天宇グループのCDQ発電プロジェクトのEPC契約(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.4として提出)。 | |

| 10.11 | 2013年7月22日付けの西安中宏新エネルギー技術有限公司と江蘇天宇能化学グループ株式会社との間の協力協定(2013年9月30日に終了した四半期期間について、当社のフォーム10-Qの別紙10.5として提出)。 | |

| 10.12 | 中台との廃熱発電エネルギー管理協力協定(2013年12月6日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.13 | ロンフェンとのCDQ発電エネルギー管理協力協定(2013年12月17日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.14 | 中国リサイクルエネルギー公社のオムニバス・エクイティ・プラン(2015年4月30日に提出された当社の最終スケジュール14Aの付録Aを参考に組み入れています)。 | |

| 10.15 | 2015年11月16日付けの、西安TCHエナジーテクノロジー株式会社と唐山栄風鉄鋼株式会社および西安華新新エネルギー株式会社との間のCDQおよび廃熱発電の移転契約(2015年11月20日付けのフォーム8-Kに関する当社の最新報告書の別紙10.1として提出)。 | |

| 10.16 | 2016年3月14日、西安TCHエナジーテクノロジー株式会社、徐州中泰エナジーテクノロジー株式会社、西安華信新エネルギー株式会社による徐州中泰CDQおよび廃熱発電システム移転契約(2016年3月18日付けのフォーム8-Kに関する当社の最新報告書の別紙10.1として提出)。 | |

| 10.17 | 2016年6月22日付けの西安TCHエナジーテクノロジー株式会社と七台河市ボリイーダ石炭選択有限公司との間の原料炭ガス発電プロジェクトの買戻し契約(2016年8月15日付けのフォーム10-Qの当社の四半期報告書の別紙10.1として提出)。 | |

| 10.18 | 2018年7月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の証券購入契約(2018年7月17日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.19 | 2018年7月11日付けで中国リサイクルエネルギー公社がIliad Research and Trading, L.P. に発行した転換約束手形(2018年7月17日付けのフォーム8-Kで当社の最新報告書の別紙10.2として提出)。 | |

| 10.20 | 2018年9月30日付けの上海TCHエナジーテクノロジー株式会社と王金華との間の株式購入契約(2018年9月30日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.21 | 2018年11月21日付けの上海TCHエナジーテクノロジー株式会社と王金華との間の補足および修正に関する合意(2018年11月26日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.22 | 2018年12月29日付けの、西安中宏、西安TCH、HYREF、国華、崇公白によるCDQ WHPGステーション固定資産譲渡契約(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kに関する当社の年次報告書の別紙10.21として提出)。 | |

| 10.23 | 2018年12月29日付けの、HYREF、西安中宏、西安TCH、国華、崇公白、西安ハネンによる買い戻し契約(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kに関する当社の年次報告書の別紙10.22として提出)。 |

34

| 10.24 | 2018年12月29日付けの、西安TCHとホンユアン・フイフによる株式譲渡契約。(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの当社の年次報告書の別紙10.23として提出) | |

| 10.25 | 2018年12月29日付けの、上海TCHとHYREFによる株式譲渡契約。(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの当社の年次報告書の別紙10.24として提出) | |

| 10.26 | 2018年12月29日付けの、西安TCH、ホンユアン・フイフ、ファンド・マネジメント・カンパニーによる、株式譲渡契約の補足契約。(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの当社の年次報告書の別紙10.25として提出) | |

| 10.27 | 2019年1月4日付けの西安中宏、西安TCH、チョンゴン・バイ氏によるプロジェクト移転契約(2019年4月16日に提出された2018年12月31日に終了した年度のフォーム10-Kの会社の年次報告書の別紙10.26として提出)。 | |

| 10.28 | 2019年2月13日付けの中国リサイクルエネルギー公社とグレート・エッセンシャル・インベストメント株式会社との間の証券購入契約(2019年2月19日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.29 | 2019年3月29日付けの上海TCHと王吉華氏との間の株式購入契約および補足修正契約の終了(2019年3月29日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.30 | 2019年9月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の先渡し契約(2019年9月11日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.31 | 2019年9月19日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年9月19日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.32 | 2019年9月29日付けの西安TCHエナジーテクノロジー株式会社と浦城新恒源バイオマス発電株式会社との間のバイオマス発電プロジェクトのリース契約の終了契約(2019年9月29日付けのフォーム8-Kの最新報告書の別紙10.1として提出)。 | |

| 10.33 | 2019年10月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年10月16日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.34 | 2019年10月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2019年10月16日付けのフォーム8-Kの会社の最新報告書の別紙10.2として提出)。 | |

| 10.35 | 2019年12月16日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任組合との間の先取り契約の改正(2019年12月16日付けのフォーム8-Kで当社の最新報告書の別紙10.1として提出)。 | |

| 10.36 | 2020年1月3日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年1月3日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.37 | 2020年1月13日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年1月13日付けのフォーム8-Kの会社の最新報告書の別紙10.1として提出)。 | |

| 10.38 | 2020年5月4日付けのチャイナ・リサイクル・エナジー・コーポレーションとイリアス・リサーチ・アンド・トレーディング有限責任会社との間の交換契約(2020年5月4日付けのフォーム8-Kの会社の最新報告書の別紙10.30として提出)。 |

35

| 10.39 | 2020年5月8日付けのチャイナ・リサイクル・エナジー・コーポレーションと永江(ジャッキー)・シーとの間の雇用契約(2021年4月15日に提出された2020年12月31日に終了した年度のフォーム10-Kの当社の年次報告書の別紙10.38を参照)。 | |

| 10.40 | 2020年5月15日付けの中国リサイクルエネルギー公社とLliad Research and Trading, L.P. との間の交換契約(2020年5月21日付けのフォーム8-Kの会社の最新報告書の別紙10.39として提出)。 | |

| 10.41 | 2020年5月15日付けのチャイナ・リサイクル・エナジー・コーポレーションとリアド・リサーチ・アンド・トレーディング有限責任会社との間の寛容契約(2020年5月21日付けのフォーム8-Kで当社の最新報告書の別紙10.40として提出)。 | |

| 10.42 | 2020年5月29日付けの中国リサイクルエネルギー公社とLliad Research and Trading, L.P. との間の交換契約(2020年6月4日付けのフォーム8-Kの会社の最新報告書の別紙10.41として提出)。 | |

| 10.43 | 2020年12月22日付けの中国リサイクルエネルギー公社と上海TCHエナジーテクノロジー株式会社、鄭峰、張銀華、ウェイドンシュー、西安泰英省エネテクノロジー株式会社との間の株式取得契約(2020年12月29日付けのフォーム8-Kの当社の最新報告書の別紙10.43として提出)。 | |

| 10.44 | 2020年12月4日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の約束手形です。(2021年10月6日付けの当社のフォームS-1/Aの別紙10.43として提出されました) | |

| 10.45 | 2021年8月24日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年10月6日付けの会社のフォームS-1/Aの別紙10.44として提出されました) | |

| 10.46 | 2021年8月31日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年10月6日付けの当社のフォームS-1/Aの別紙10.45として提出されました) | |

| 10.47 | 2021年9月1日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.1として提出されました) | |

| 10.48 | 2021年10月8日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約。(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.2として提出されました) | |

| 10.49 | 2021年10月21日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.3として提出されました) | |

| 10.50 | 2021年10月25日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.4として提出されました) | |

| 10.51 | 2021年11月9日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年11月12日付けのフォーム10-Qの当社の四半期報告書の別紙10.5として提出されました) | |

| 10.52 | 2021年11月30日付けのチャイナ・リサイクル・エナジー・コーポレーションとストリータービル・キャピタル合同会社との間の交換契約(2021年12月3日付けのフォームS1/Aの会社の登録届出書の修正の別紙として提出されました) | |

| 10.53 | 2022年11月7日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の交換契約(2022年12月31日に終了した年度の会社のフォーム10-Kの別紙10.53として提出してください)。 |

36

| 10.54 | 交換 2023年1月6日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の契約(別紙として提出 10.54を、2022年12月31日に終了した年度の会社のフォーム10-Kに記入してください。 | |

| 10.55 | 交換 2023年1月18日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の契約(別紙として提出 10.55を、2022年12月31日に終了した年度の会社のフォーム10-Kに記入してください。 | |

| 10.56 | 交換 2023年2月13日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の契約(別紙として提出 10.56を、2022年12月31日に終了した年度の会社のフォーム10-Kに記入してください。 | |

| 10.57 | 交換 2023年5月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の契約(別紙として提出 2023年6月21日付けのフォーム10-Qの当社の四半期報告書には10.57と記載されています)。 | |

| 10.58 | 2023年8月11日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の交換契約(2023年11月13日付けのフォーム10-Qの当社の四半期報告書の別紙10.58として提出)。 | |

| 10.59 | 2023年12月29日付けのチャイナ・リサイクル・エナジー・コーポレーションとバックタウン・キャピタル合同会社との間の交換契約。(2023年12月31日に終了した年度の会社のフォーム10-Kの別紙10.57として提出)。 | |

| 14.1 | コード 倫理について(2009年12月2日付けのフォーム8-Kにある会社の最新報告書の別紙14.1として提出)。 | |

| 19.1 | インサイダー 2009年11月25日付けの取引ポリシー。(2023年5月8日付けのフォーム10-Kにある会社の年次報告書の別紙19.1として提出) | |

| 21.1 | 子会社 (2020年5月14日付けのフォーム10-Kの当社の年次報告書の別紙21.1として提出されています)。 | |

| 31.1* | ルール 最高経営責任者の13a-14 (a) /15d-14 (a) の認定を受けています。 | |

| 31.2* | ルール 最高財務責任者の13a-14 (a) /15d-14 (a) の認定を受けています。 | |

| 32.1* | 認定 米国商務省第18条第1350条に基づく最高経営責任者。 | |

| 32.2* | 認定 米国商務省第18条第1350条に基づく最高財務責任者。 | |

| 97 | 報酬回収ポリシー(2023年12月31日に終了した年度の会社のフォーム10-Kの別紙97として提出)。 | |

| 101.インチ* | インライン XBRL インスタンスドキュメント | |

| 101.CAL* | インライン XBRL タクソノミー拡張 計算リンクベース文書 | |

| 101.SCH* | インライン XBRL タクソノミー拡張 スキーマ文書。 | |

| 101.DEF* | インライン XBRL タクソノミー拡張 定義リンクベース文書 | |

| 101.LAB* | インライン XBRL タクソノミー拡張 ラベルリンクベース文書 | |

| 101.PRE* | インライン XBRL タクソノミー拡張 プレゼンテーションリンクベース文書 | |

| 104* | カバーページインタラクティブ データファイル(インラインXBRLとしてフォーマットされ、別紙101に含まれています)。 |

| * | ここに提出 |

37

署名

要件に従って 1934年の証券取引法について、登録者は署名者に代わってこの報告書に正式に署名させました 正式に承認されました。

| スマートパワー株式会社 | ||

| 日付:2024年5月14日 | 作成者: | /s/ 九国華 |

| 九国華 | ||

|

取締役会長と 最高経営責任者 | ||

| 日付:2024年5月14日 | 作成者: | /s/ 永江市 |

| 永江市 | ||

| 最高財務責任者 (最高財務会計責任者) | ||

38