別紙99.1

独立登録公会計の報告書 会社

MMTEC, INC.の株主と取締役会に。

財務諸表に関する意見

付随する連結会計を監査しました 2023年5月31日現在のアルファ・マインド・テクノロジー・リミテッド(以下「当社」)の貸借対照表、関連する連結財務諸表 2023年1月1日から2023年5月31日までの期間の事業と包括利益、資本の変動、キャッシュフロー、および関連する メモ(まとめて「財務諸表」と呼びます)。私たちの意見では、財務諸表は公平に提示されます すべての重要な点、2023年5月31日現在の当社の連結財政状態、および連結経営成績 および一般に認められている会計原則に従った、2023年1月1日から2023年5月31日までの期間のキャッシュフロー アメリカ合衆国。

意見の基礎

これらの財務諸表には責任があります 会社の経営陣の。私たちの責任は、私たちに基づいて会社の財務諸表について意見を述べることです 監査します。私たちは、公開企業会計監視委員会(米国)(「PCAOB」)に登録されている公認会計事務所です。 そして、米国連邦証券法に従い、会社に関して独立している必要があります。そして、該当する 証券取引委員会とPCAOBの規則と規制。

私たちは以下に従って監査を実施しました PCAOBのスタンダード。これらの基準では、財務上の問題について合理的な保証を得るために、監査を計画して実施する必要があります 記述には、誤りか詐欺かを問わず、重大な虚偽表示はありません。会社はそうする必要はありませんし、私たちが契約したわけでもありません 財務報告に関する内部統制の監査を行います。監査の一環として、理解を得る必要があります 財務報告に対する内部統制についてですが、会社の有効性について意見を述べる目的ではありません 財務報告に関する内部統制。したがって、私たちはそのような意見を表明しません。

私たちの監査には、評価手順の実行が含まれていました 誤りか詐欺かを問わず、財務諸表の重大な虚偽表示のリスク、およびそれに対応する手続きの実施 それらのリスクに。このような手続きには、財務諸表の金額と開示に関する証拠をテストベースで調べることが含まれていました。 私たちの監査には、評価だけでなく、使用された会計原則や経営陣が行った重要な見積もりの評価も含まれていました 財務諸表の全体的なプレゼンテーション。私たちは、監査が私たちの意見を裏付ける合理的な根拠になると考えています。

| /s/ Assentsure PAC | |

| シンガポール | |

| 2024年1月25日 | |

| パコブの身分証明書番号 6783 |

1

アルファ マインド・テクノロジー・リミテッドと子会社

統合されました 貸借対照表

| として の | ||||||||

| 五月

31、 2023 | 12月31日 2022 | |||||||

| 米国$ | 米国$ | |||||||

| 現在の 資産: | ||||||||

| 現金 と現金同等物 | $ | 916,840 | $ | 341,743 | ||||

| アカウント 売掛金、純額 | 1,963,755 | 2,892,960 | ||||||

| 前払金 | 999,253 | 1,412,266です | ||||||

| その他の 売掛金、純額 | 32,009 | 31,227 | ||||||

| 期限 関係者から | 46,174 | 20,784 | ||||||

| 短期 投資 | 271,381 | 273,182 | ||||||

| その他の 現在の資産 | 62,254 | 100,558 | ||||||

| 合計 現在の資産 | 4,291,666 | 5,072,720 | ||||||

| 非最新の 資産: | ||||||||

| 制限されています 現金-非電流 | 706,005 | 717,916 | ||||||

| 財産 と設備、ネット | 58,601 | 68,541 | ||||||

| 運営しています 使用権資産をリースします | 57,798 | — | ||||||

| 延期 税金資産 | 72,228 | 25,360です | ||||||

| 合計 非流動資産 | 894,632 | 811,817 | ||||||

| 合計 資産 | $ | 5,186,298 | $ | 5,884,537 | ||||

| 現在の 負債: | ||||||||

| アカウント 支払い可能 | $ | 1,405,135 | $ | 2,496,587 | ||||

| 給与 支払い可能 | 42,763 | 65,709 | ||||||

| その他 買掛金 | 771,676 | 780,247 | ||||||

| 期限 関係者に | 40,494 | 16,723 | ||||||

| 税金 支払い可能 | 43,833% | 154,585 | ||||||

| アドバンス お客様から | 93 | 5,306 | ||||||

| 運営しています リース負債-現在の | 33,170 | — | ||||||

| 合計 現在の負債 | 2,337,164 | 3,519,157 | ||||||

| 非最新の 負債: | ||||||||

| 運営しています リース負債-非流動的 | 14,831 | — | ||||||

| 合計 非流動負債 | 14,831 | — | ||||||

| 合計 負債 | 2,351,995 | 3,519,157 | ||||||

| 株主の 平等: | ||||||||

| 共通 株式(額面価格1株あたり1.00ドル、2023年4月17日時点で承認された5万株) | 5万人 | 5万人 | ||||||

| 購読 売掛金 | (50,000 | ) | (50,000 | ) | ||||

| 追加です 払込資本金 | 8,649,321 | 8,649,321 | ||||||

| 蓄積されました 赤字 | (5,112,005) | ) | (5,636,318 | ) | ||||

| 蓄積されました その他の総合損失 | (703,013) | ) | (647,623 | ) | ||||

| 合計 株主資本 | 2,834,303 | 2,365,380 | ||||||

| 合計 負債と株主資本 | $ | 5,186,298 | $ | 5,884,537 | ||||

その 添付のメモは、これらの連結財務諸表の不可欠な部分です。

2

アルファ マインド・テクノロジー・リミテッドと子会社

統合されました 営業報告書と包括利益

| にとって 終了した5か月間 | ||||||||

| 五月

31、 2023 | 五月

31、 2022 | |||||||

| 米国$ | 米国$ | |||||||

| 収入 | $ | 16,415,780 | $ | 17,470,353 | ||||

| 費用 収益の | (15,350,247 | ) | (16,258,326) | ) | ||||

| グロス 利益 | 1,065,533 | 1,212,027 | ||||||

| 動作しています 費用: | ||||||||

| 販売しています とマーケティング | (531,072 | ) | (430,488) | ) | ||||

| 将軍 と管理 | ||||||||

| 給与 と関連する特典 | (322,096 | ) | (352,441) | ) | ||||

| その他の 一般と行政 | (134,075 | ) | (385,668) | ) | ||||

| 合計 営業経費 | (987,243 | ) | (1,168,597 | ) | ||||

| 収入 オペレーションから | 78,290 | 43,430 | ||||||

| その他の 収入 (費用): | ||||||||

| 興味 収入 | 784 | 389 | ||||||

| 興味 費用 | (2,376) | ) | (5,790) | ) | ||||

| その他の 純収入 | 401,778 | 192,125 | ||||||

| 合計 その他の収益、純額 | 400,186 | 186,724 | ||||||

| 収入 所得税前 | 478,476 | 230,154 | ||||||

| 収入 税金 | 45,837 | 12,404 | ||||||

| ネット 収入 | $ | 524,313% | $ | 242,558 | ||||

| その他の 包括的な損失 | ||||||||

| 外国人 通貨換算の調整 | (55,390) | ) | (141,864) | ) | ||||

| 包括的 収入 | $ | 468,923 | $ | 100,694 | ||||

その 添付のメモは、これらの連結財務諸表の不可欠な部分です。

3

アルファ マインド・テクノロジー・リミテッドと子会社

統合されました 株式変動計算書

| 普通株式 | [追加] | 累積 その他の | 合計 | |||||||||||||||||||||||||

| の数 株式 | 金額 | 購読 売掛金 | 支払い済み 資本 | 累積 赤字 | 包括的 損失 | 株主の エクイティ | ||||||||||||||||||||||

| 米国$ | 米国$ | 米国$ | 米国$ | 米国$ | 米国$ | |||||||||||||||||||||||

| 残高、2022年1月1日 | 5万人 | $ | 5万人 | $ | (50,000 | ) | $ | 8,205,976 | $ | (5,110,749 | ) | $ | (409,803) | ) | $ | 2,685,424 | ||||||||||||

| 2022年5月31日に終了した5か月間の純利益 | - | - | - | - | 242,558 | - | 242,558 | |||||||||||||||||||||

| 外貨換算調整 | - | - | - | - | - | (141,864) | ) | (141,864) | ) | |||||||||||||||||||

| バランス、2022年5月31日 | 5万人 | $ | 5万人 | $ | (50,000 | ) | $ | 8,205,976 | $ | (4,868,191 | ) | $ | (551,667) | ) | $ | 2,786,118 | ||||||||||||

| 普通株式 | [追加] | 累積 その他の | 合計 | |||||||||||||||||||||||||

| の数 株式 | 金額 | 購読 売掛金 | 支払い済み 資本 | 累積 赤字 | 包括的 損失 | 株主の エクイティ | ||||||||||||||||||||||

| 米国$ | 米国$ | 米国$ | 米国$ | 米国$ | 米国$ | |||||||||||||||||||||||

| バランス、2023年1月1日 | 5万人 | $ | 5万人 | $ | (50,000 | ) | $ | 8,649,321 | $ | (5,636,318 | ) | $ | (647,623 | ) | $ | 2,365,380 | ||||||||||||

| 2023年5月31日に終了した5か月間の純利益 | - | - | - | - | 524,313% | - | 524,313% | |||||||||||||||||||||

| 外貨換算調整 | - | - | - | - | - | (55,390) | ) | (55,390) | ) | |||||||||||||||||||

| 残高、2023年5月31日 | 5万人 | $ | 5万人 | $ | (50,000 | ) | $ | 8,649,321 | $ | (5,112,005) | ) | $ | (703,013) | ) | $ | 2,834,303 | ||||||||||||

その 添付のメモは、これらの連結財務諸表の不可欠な部分です。

4

アルファ マインド・テクノロジー・リミテッドと子会社

統合されました キャッシュフロー計算書

| 終了した5か月間 | ||||||||

| 5月31日 | ||||||||

| 2023 | 2022 | |||||||

| 米国$ | 米国$ | |||||||

| 営業活動によるキャッシュフロー: | ||||||||

| 純利益 | $ | 524,313% | $ | 242,558 | ||||

| 純利益を営業活動によって提供される純現金と調整するための調整: | ||||||||

| 減価償却費 | 9,056 | 9,259 | ||||||

| 不良債権引当金 | 1,584 | 86,822 | ||||||

| 繰延税金費用 | (48,648 | ) | (23,316) | ) | ||||

| 現金以外のその他の費用 | 34,004 | - | ||||||

| 短期投資の利益 | (2,810) | ) | (4,620) | ) | ||||

| 営業資産および負債の変動: | ||||||||

| 売掛金 | 904,955 | 1,117,970 | ||||||

| サプライヤーへの進出 | 400,781 | 216,570 | ||||||

| 関連当事者からの期限 | (25,390) | ) | (14,597) | ) | ||||

| 前払費用およびその他の流動資産 | 35,267 | 37,860 | ||||||

| オペレーティングリースの使用権資産 | (93,464 | ) | - | |||||

| 買掛金 | (1,080,160 | ) | (1,564,239 | ) | ||||

| 支払われる給与 | (22,484) | ) | (21,403) | ) | ||||

| リース負債 | 47,859 | - | ||||||

| 未払負債およびその他の買掛金 | (111,540) | ) | 48,606 | |||||

| 営業活動による純現金 | 573,323 | 131,470 | ||||||

| 投資活動によるキャッシュフロー: | ||||||||

| 短期投資の購入 | - | (124,293) | ) | |||||

| 投資活動に使われる現金 | - | (124,293) | ) | |||||

| 財務活動によるキャッシュフロー: | ||||||||

| 関係者から借りた現金 | 23,771 | - | ||||||

| 関連当事者への返済 | - | (38,720) | ) | |||||

| 財務活動によって提供された(使用された)現金 | 23,771 | (38,720) | ) | |||||

| 現金および現金同等物および制限付現金の純増加(減少) | 597,094 | (31,543 | ) | |||||

| 為替レートの変動による現金への影響 | (33,908) | ) | (54,404 | ) | ||||

| 現金および現金同等物および制限付現金 | 1,059,659 | 1,296,256です | ||||||

| 年末の現金および現金同等物と制限付現金 | $ | 1,622,845 | $ | 1,210,309 | ||||

| 現金、現金同等物、制限付現金の調整 | ||||||||

| 現金および現金同等物の期首残高 | $ | 341,743 | $ | 512,028 | ||||

| 年初の制限付現金 | 717,916 | 784,228 | ||||||

| 年度初めの現金、現金同等物、制限付現金の合計 | $ | 1,059,659 | $ | 1,296,256です | ||||

| 現金および現金同等物の期末残高 | $ | 916,840 | $ | 459,637 | ||||

| 年末の制限付現金 | 706,005 | 750,672 | ||||||

| 年末の現金、現金同等物、制限付現金の合計 | $ | 1,622,845 | $ | 1,210,309 | ||||

| 補足キャッシュフロー情報: | ||||||||

| 所得税として支払われた現金 | $ | (2,810) | ) | $ | (1,659) | ) | ||

| 利息として支払われた現金 | $ | (2,376) | ) | $ | (5,790) | ) | ||

その 添付のメモは、これらの連結財務諸表の不可欠な部分です。

5

メモ 1 — 組織と業務の性質

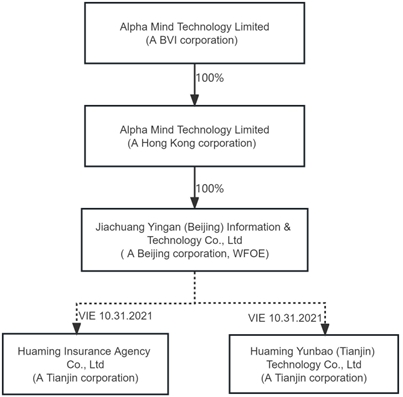

アルファ マインド・テクノロジー・リミテッド(「アルファ・マインドBVI」または「グループ」)は、2023年4月17日に設立された持株会社です。 イギリス領バージン諸島(「BVI」)の法律の下で。このグループには、すべてを保有する以外に実質的な事業はありません 持株会社でもあるアルファ・マインド・テクノロジー・リミテッド(「アルファ・マインド香港」)の発行済資本金 2021年10月19日に中国の香港で。アルファマインド香港の発行済み株式はすべて、2023年4月19日にアルファマインドBVIに譲渡されました。 その結果、アルファマインドBVIはアルファマインド香港の買収を完了しました。今回の買収は共通管理下の取引だったので、 グループの財務諸表には、買収前の期間の勘定が遡及的に反映されます。

ザ・ グループは、中華人民共和国(「PRC」または「中国」)で保険商品を販売する代理店として運営されています。 変動持分法人(「VIE」)を通じて、華明保険代理有限公司(「華明保険」)は 2014年3月7日に設立され、華明雲宝(天津)技術有限公司(「華明雲宝」)が設立されました 2015年5月8日に。

オン 2022年4月13日、アルファマインド香港は嘉創英安(北京)情報技術有限公司(「嘉川」)の唯一の株主になりました。 Yingan」または「WFOE」)は、2019年8月2日に設立された中国の北京の会社です。ジアチュアン・インガンはシリーズに参加しました 華明保険、華明雲宝、および華明保険の株主との契約上の取り決め、またはVIE契約について 華明雲宝。これを通じてグループが支配権を獲得し、華明保険と華明雲宝の主な受益者になりました。 その結果、華明保険と華明雲宝がグループのVIEになりました。

その グループの構造は以下の通りです:

契約上の アレンジメント

その グループは、WFOEを通じて、VIEおよびその株主と以下の契約上の取り決めを結んでいます。これにより、グループは(1)指示することができます VIEの経済パフォーマンスに最も大きな影響を与え、(2)VIEの経済的利益を受ける活動 VIEはVIEにとって重要かもしれません。したがって、WFOEはVIEの主な受益者とみなされ、統合されました グループの連結財務諸表におけるVIEの事業業績、資産、負債。

6

ザ・ 契約上の取り決めの重要な条件は次のとおりです。

エクスクルーシブ ビジネス協力協定

に従って WFOE、華明保険、華明雲宝の間の独占事業協力契約には、WFOEが独占権を持っています Huaming InsuranceとHuaming Yunbaoに、テクニカルサポートサービス、コンサルティングサービス、その他の依頼されたサービスを提供します 華明保険と華明雲宝は、中国の法律で認められている範囲で随時行います。引き換えに、WFOEは 華明保険と華明雲宝それぞれの連結純利益の合計に等しいサービス料。サービス料は WFOEが提供するサービスの実際の範囲と、運用上のニーズと拡大する需要に基づいて、WFOEによって調整されます 華明保険と華明ユンバオ。独占事業協力契約に従い、サービス料は以下に基づいて調整される場合があります WFOEが提供するサービスの実際の範囲と、華明保険と華明雲宝の運営上のニーズについて。

ザ・ 独占事業協力契約は、Jiachuang Yinganによって書面で終了されない限り、またはJiachuang Yinganに従って終了されない限り、引き続き有効です 契約の次の規定:

中に 独占事業協力契約の期間中は、WFOEと華明保険と華明雲宝が業務を更新します 独占事業協力契約が引き続き有効になるように、期限が切れる前の期間。エクスクルーシブ 事業協力契約は、WFOEまたは華明保険のいずれかの運営期間の満了時に終了します また、運営期間の更新の申請が関係政府当局によって承認されていない場合は、Huaming Yunbaoです。アプリケーションなら 中国会社法によると、営業期間の更新が承認されない場合、営業期間の満了は そのような中国企業の解散と解約。

エクスクルーシブ オプション契約

に従って WFOE、華明保険、華明雲宝、およびすべてを共同所有する株主間の独占オプション契約に 華明保険と華明雲宝の株主は、共同でかつ数回、WFOEに自社の株式を購入するオプションを与えました 華明保険と華明雲宝に興味があります。オプション行使時の購入価格は、その時点で許容される最低価格になります 適用される中国の法律の下で。WFOEまたはその指定者は、いつでもそのようなオプションを行使して、株式の全部または一部を購入することができます 華明保険と華明雲宝の全持分を取得するまで、華明保険と華明雲宝の持分は、 これは契約期間中は取り消せません。

その 独占オプション契約は、華明保険と華明雲宝の株主が保有するすべての持分がなくなるまで有効です に従って、Jiachuang Yingan WFOEおよび/またはJiachuang Yingan WFOEによって指定されたその他の人物に異動または譲渡されました そのような契約。

エクイティ 利子誓約書

に従って WFOE、華明保険、華明雲宝、および共同所有株主間の持分質権質権契約に 華明保険と華明雲宝の全員、これらの株主は華明保険と華明雲宝のすべての出資を誓約しました 独占事業協力の下で華明保険と華明雲宝の債務を確保するための担保としてWFOEに 契約と独占オプション契約。これらの株主は、それなしに質権持分を譲渡することを禁じられています 独占条項に従って持分をWFOEまたはその指定者に譲渡する場合を除き、WFOEの事前の同意 オプション契約。

ザル 持分担権質権契約は、WFOEに対するすべての義務がHuamingによって完全に履行されるまで有効です 保険と華明ユンバオ。

7

株主の 委任状(「POA」)

に従って POAに対して、華明保険と華明雲宝の株主は、WFOEに彼らに代わって行動する取消不能の代理人を渡しました 華明保険と華明雲宝に関するすべての事項について、そして華明保険の株主としての権利をすべて行使すること とHuaming Yunbaoは、(i) 株主総会に出席する権利、(ii) 議決権とその他すべての権利を行使する権利を含みます 一部または全部を保有する株式の売却、譲渡、質権または処分を含むがこれらに限定されない。(iii) 指定する そして、株主に代わって、法定代理人、取締役、監督者、最高経営責任者、その他を任命します 華明保険と華明雲宝の上級管理職メンバー。そして(iv)譲渡書類やその他の関連書類に署名する 独占オプション契約および持分質権質権契約に基づく義務の履行に。POAは残ります 事実上、華明保険と華明雲宝の株主は華明保険と華明雲宝の持分を保有しています。

配偶者 同意書

に従って 配偶者の同意書に、華明保険と華明雲宝の株主の配偶者は、自分たちには権利がないことを約束します 株主が保有する華明保険と華明雲宝の持分に関連して主張すること。 配偶者が株主が保有する華明保険と華明雲宝の持分を取得した場合、 理由の如何を問わず、株主の配偶者は独占オプション契約、持分質権誓約書に拘束されるものとします。 関連するPOA、独占事業協力契約、そして株主としての義務を遵守します 華明保険と華明雲宝の。配偶者の同意書は取り消すことができず、同意なしに取り消してはなりません WFOEの。

ベースです 前述の契約上の取り決めにより、WFOEは華明保険と華明雲宝を効果的に管理できるようになり、 WFOEは期待される残余利益のすべてを受け取り、グループは華明保険と華明雲宝をVIEとして計上します。したがって、 グループは、項目に従って、ここに記載されている期間の華明保険と華明雲宝の口座を統合します 証券取引委員会(「SEC」)によって公布された規則S-Xの3A-02、および会計基準法典化 (「ASC」) 810-10、コンソリデーション。

メモ 2 — プレゼンテーションの基本

その 添付の連結財務諸表および関連注記は、一般的に会計原則に従って作成されています 米国(「米国会計基準」)で承認され、財務情報に関するSECの規則と規制に従い、 また、グループの経営陣が財務状況を公正に伝えるために必要と考える、通常および定期的な調整をすべて含めます 位置と運用結果。

その 連結財務諸表には、完全子会社を含むグループおよびその子会社の財務諸表が含まれます グループが支配する外国企業とVIE、および該当する場合はグループが支配する法人 金銭的利息、または会計上の主な受益者です。WFOEは支配的な金銭的利害関係を持っているとみなされます そして、華明保険と華明雲宝の会計上の主な受益者になります。というのも、以下の両方の特徴があるからです。 (1) 華明保険と華明雲宝で、その企業の経済に最も大きな影響を与える活動を指揮する権限 業績、および(2)華明保険と華明雲宝から相当額になる可能性のある給付を受ける権利 そのような団体に。グループとその子会社間のすべての取引と残高は、連結時に消滅しました。

その グループは12月31日の会計年度末を採用しました。

8

メモ 3 — 重要な会計方針の要約

使用 見積もりと仮定の

その 米国会計基準に準拠した財務諸表を作成するには、経営陣が米国会計基準に影響する見積もりと仮定を行う必要があります 財務諸表の日付における報告された資産と負債の金額と偶発資産と負債の開示 および報告期間中に報告された収益と費用の金額。実際の結果は、これらの見積もりとは異なる可能性があります。

重要な 2023年5月31日現在のグループの財政状態、経営成績とキャッシュフローに反映されている見積もりと仮定です 2023年5月31日、2022年5月31日に終了した5か月間には、貸倒引当金が含まれますが、これらに限定されません 資産と設備の耐用年数、および長期資産の減損評価に使用される前提条件、収益認識、繰延税金 資産とそれに関連する評価引当金。経営陣は、過去の経験やその他のさまざまな仮定に基づいて見積もりをします それは妥当だと考えられており、その結果が資産の帳簿価額を判断するための基礎となり、 負債。実際の結果は、それらの見積もりとは大きく異なる可能性があります。

外国人 通貨換算

その グループの報告通貨は米ドル(「USD」)です。嘉創英安(北京)の機能通貨-情報 アンドテクノロジー株式会社、華明保険代理店株式会社、華明雲宝(天津)テクノロジー株式会社は人民元(「人民元」)です。 アルファ・マインド・テクノロジー・リミテッド(HK)の機能通貨は香港ドル(「HKD」)です。の財務諸表 機能通貨が人民元と香港ドルであるグループの子会社は、期末の為替レートを使用して米ドルに換算されます 資産と負債、収益と支出とキャッシュフローの平均為替レート、および株式の過去の為替レートについてです。 その結果、キャッシュフロー計算書に報告されている資産と負債に関連する金額が、必ずしも変更と一致するとは限りません 貸借対照表の対応する残高に。現地通貨の翻訳プロセスによる翻訳調整 米ドル建ての財務諸表は、包括損益の決定に含まれます。

すべて のグループの収益および経費取引は、その機能通貨で取引されています。このグループはいかなる物質にも関与しません 外貨での取引。取引の利益または損失が業績に重大な影響を及ぼしたことはなく、また与えると予想されることもありません グループの事業について。

その 2023年5月31日および2022年12月31日の連結貸借対照表の金額(資本を除く)は、7.0821人民元に換算されています それぞれ1ドルまで、6.9646人民元から1.00ドルです。株式口座は過去のレートで記載されていました。平均翻訳レート 2023年5月31日および2022年5月31日に終了した5か月間の連結損益計算書およびキャッシュフロー計算書に適用されたのは、6.8842人民元と6.7261人民元でした それぞれ1.00ドルまで。

現金 と現金同等物

その グループは、当初の満期が3か月以内に購入した流動性の高い投資はすべて現金同等物と見なします。現金 そして現金同等物は主に銀行口座で構成されています。2023年5月31日および2022年12月31日の現金および現金同等物の残高 中国での保有額は、それぞれ916,840ドルと341,743ドルでした。

9

制限されています 現金

その 保険代理店であるグループは、以下のとおり、登録資本金の 10% をエスクロー銀行口座に保管されている現金で留保する必要があります 保険料を保護するための中国銀行保険監督管理委員会(「CBIRC」)の規則と規制 現在の事業以外での引き出しが制限されている保険代理店による充当です。したがって、グループは分類しました 非流動資産としての保証預金の残高。2023年5月31日および2022年12月31日現在、流動制限付現金の額は それぞれ706,005ドルと717,916ドルに。

濃度 信用リスクの

その グループは中国で事業を展開しています。したがって、グループの事業、財政状態および経営成績は 中国の政治、経済、法的環境、そして中国経済の一般的な状態の影響を受けます。グループの 中国での事業には、北米の企業には通常関係のない特定の考慮事項と重大なリスクが伴います。 グループの業績は、法律や規制、反インフレに関する政府の政策の変更によって悪影響を受ける可能性があります 対策、海外への通貨換算と送金、税率と課税方法など。

アカウント 売掛金、純額

アカウント 売掛金とは、記載されている保険会社から販売された保険商品の保険代理店サービス手数料または手数料の売掛金を指します で、正味実現可能な価値。当グループは売掛金を定期的に見直して、不良債権引当金が適切かどうかを判断します。 必要に応じて手当を調整します。

に 貸倒引当金の算定にあたっては、経営陣は過去の回収経験や売掛金の経年劣化を考慮し、 経済環境、業界動向分析、顧客の信用履歴と財務状況。アカウントは書かれています 収集時に徹底的な努力をした後でオフにします。

として 2023年5月31日と2022年12月31日の、貸倒引当金は、それぞれ39,264ドルと38,360ドルでした。

その他の 売掛金、純額

その他の 売掛金には主に従業員への前払い金やその他の預金が含まれます。経営陣は定期的に売掛金の経年変化や変化を見直しています 支払い傾向や記録上の手当について、経営陣が未払額の回収にリスクがあると考えている場合。回収不能と見なされるアカウント 徹底的な徴収努力が行われた後、手当から償却されます。

として 2023年5月31日と2022年12月31日のうち、貸倒引当金はそれぞれ601,238ドルと611,382ドルでした。

前払金

前払い 将来のサービス提供のためのサプライヤーへの前払いです。2023年5月31日および2022年12月31日の時点で、前払金は999,253ドルでした とそれぞれ1,412,266ドルです。サプライヤーへの前払い金が、領収書に含まれない、または返金できないと経営陣が判断した場合、グループは そのような残高を留保するための手当口座を認識しています。経営陣は定期的にサプライヤーへの前払いを見直して判断します 手当が十分であれば、必要に応じて手当を調整します。滞納した口座残高は引当金から償却されます 経営陣が回収の可能性はないと判断した後の疑わしい口座については。経営陣は引き続き評価しています 評価引当金ポリシーの妥当性を確認し、必要に応じて更新します。2023年5月31日および2022年12月31日現在、手当はありません 疑わしいアカウントが必要と判断されました。

10

資産および設備、純額

資産と設備 は、原価から減価償却累計額を差し引いたもので表示され、資産の推定耐用年数にわたって定額法で減価償却されます。 費用は、資産の購入価格と、資産を既存の用途に戻すために発生するその他の費用を表します。修理費用 およびメンテナンスは発生時に費用が発生します。主要な交換品や改善点は資産計上されます。資産が廃止されたり処分されたりすると、 費用と減価償却累計額は勘定科目から削除され、その結果生じた利益または損失はすべて損益に含まれます 処分の年。推定耐用年数は次のとおりです。

| 推定 便利な生活 | ||

| 自動車 | 5 年間 |

長期資産の減損

ASCに従って トピック360では、事象や状況の変化により帳簿価額が明らかになるたびに、長期資産の減損がないか審査します の資産は完全には回収できないか、少なくとも1年は回収できない可能性があります。当グループは、予想の合計が割引されない場合に減損損失を認識します 将来のキャッシュフローは資産の帳簿価額よりも少なくなります。減損額は、資産の差額として測定されます 推定公正価値とその帳簿価額。当グループは、2023年5月31日および2022年5月31日に終了した5か月間、減損費用を計上しませんでした。

付加価値税

中華人民共和国の税に従って 法律上、一般納税者は通常、現代のサービス産業に全国ベースで6%の付加価値税(VAT)を適用します。その 一般納税者として保険代理店サービスを提供する場合、グループは6%のVATの対象となります。一方、支店は遼寧宜県にあります 2022年9月までは少額納税者として 3% のVATの対象でしたが、2022年10月から一般納税者として扱われました。 VAT一般納税者である事業体は、サプライヤーに支払われる適格な仕入VATを、そのアウトプットVAT負債から相殺することができます。 入力VATと出力VATの正味VAT残高は、納税額に記録されます。VAT負担額は、以下を適用して決定されます 請求額に適用される税率。グループは、明細書に記載されているすべての期間について、中国のVATを差し引いた収益を報告しています 事業と包括利益(損失)の

11

収益認識

グループは認識しています 会計基準体系化(「ASC」)トピック606、顧客との契約による収益(「ASC 606」)に基づく収益。 収益基準の基本原則は、企業は約束した商品やサービスの移転を示すために収益を認識すべきだということです それらの商品やサービスと引き換えにグループが受けることができると予想される対価を反映した金額で顧客に。 その基本原則を実現するには、次の5つのステップが適用されます。

| ● | ステップ1:顧客との契約を確認します |

| ● | ステップ2: 契約における履行義務を特定する |

| ● | ステップ 3: 取引価格の決定 |

| ● | ステップ4: 取引価格を業績に配分します 契約における義務 |

| ● | ステップ5: 会社が業績を満足させたときに収益を認識します 義務 |

グループは収益を生み出します 主にその保険代理店サービスから。グループと保険会社との間で締結された代理店サービス契約によると、 当グループは、保険会社が提供する保険商品を保険代理店として被保険者に販売する権限を与えられており、回収を行います それぞれの保険会社からのコミッションを収益として。

請求された手数料 代理店サービス契約で合意された条件、通常は保険料のパーセンテージによって決定されます。履行義務 保険契約時に保険代理店サービスが提供され完了すると、満たされたと見なされ、収益が計上されます が有効になり、保険料は被保険者から徴収されます。

必要なデータは 収益額は保険会社によって管理され、請求書はグループに確認され、収益額は保険会社によって合理的に決定されます 月単位。各保険で保険料が徴収された時点で、グループは収益認識の基準をすべて満たしています。 保険料を受け取るまで回収可能性は保証されないため、運送業者と以前はそうではありませんでした。したがって、グループには何も発生しません 業界特有の慣行により、保険会社の関連保険料を受け取る前の手数料。

グループは保険を記録しました 2023年5月31日および2022年5月31日に終了した5か月間の代理店手数料収入は、それぞれ16,415,780ドルと17,470,353ドルです。

収益コスト

収益コストは 主に流通チャネルに支払われる手数料です。グループは通常、手数料が発生した場合の収益費用として認識しています。 2023年5月31日と2022年5月31日に終了した5か月間の収益コストは、それぞれ15,350,247ドルと16,258,326ドルでした。

12

販売とマーケティング

主に販売費です 広告費とマーケティング費で構成されていました。2023年5月31日および2022年5月31日に終了した5か月間の販売費は531,072ドルでした とそれぞれ430,488ドルです。

オペレーティングリース

グループはFASBを採用しました 会計基準の体系化、トピック842、修正された遡及的アプローチによるリース(「ASC 842」)、実践的なものの選択 これにより、2019年1月1日に基準が採択される前にグループが改めて説明する必要がなくなります。

グループが決定します 契約がFASB ASCトピック842に基づく開始時のリースである場合、使用権資産(「ROU」)とリース負債は 開始日に、リース期間中の残りのリース料の現在価値に基づいて認識されます。この目的のために、グループは 開始時に確定的で決定可能な支払いのみを考慮します。ほとんどのリースは暗黙的な契約を提供していないので 利率。グループは、開始日に入手可能な情報に基づいた段階的な借入金利を使用して現在の利率を決定します リース料の額。グループの増分借金利は、自社の信用額を把握した上での仮定の金利です。 評価は。ROUには、前払金と未払リース料の調整が含まれます。ROUには、行われたリース料も含まれます 開始前で、受け取ったリースインセンティブを差し引いて記録されます。グループのリース条件には、延長オプションが含まれる場合があります または、そのようなオプションを行使することが合理的に確実な場合は、リースを終了してください。

ROUは以下について審査されます 減損の指標がある場合の減損。オペレーティングリースおよびファイナンスリースからのROUは、以下の減損ガイダンスの対象となります ASC 360、不動産、プラント、設備、およびROUは長期にわたる非金融資産です。

ROUは減損検査を受けています ROUに関連するキャッシュフローが他の資産のキャッシュフローから独立していない場合は、個別に、または資産グループの一部として と負債。資産グループとは、保有および使用される長期資産を会計処理する単位で、最下位レベルを表します その識別可能なキャッシュフローは、他の資産や負債のグループのキャッシュフローとはほとんど独立しています。グループが認められました 2023年5月31日および2022年12月31日現在、ROUの減損はありません。オペレーティングリースは、オペレーティングリース(ROU)とオペレーティングリースに含まれています 連結貸借対照表上の負債(流動負債と非流動負債)。

従業員福利厚生

グループは必須としています 中国政府の健康、退職給付、失業基金への拠出は、関連する中国法に従って行われます 社会保障法。これらの支払いの費用は、同じ期間に関連する給与費用と同じ口座に請求されます 関連する給与費用が発生しました。2023年5月31日および2022年に終了した5か月間の従業員福利厚生費用は、それぞれ合計322,096ドルと352,441ドルでした。

13

所得税

グループの会計は ASC 740の「所得税」で規定されている資産/負債法を使用した所得税。この方法では、繰延税金資産 および負債は、制定された資産と負債の財務報告と課税基準の差に基づいて決定されます 差額が逆転すると予想される期間に適用される税率。グループは評価引当金を記録しています 入手可能な証拠の重みに基づいて、繰延税金資産の一部または全部がその一部または全部である可能性が高い場合は、繰延税金資産を相殺します 繰延税金資産は実現されません。税率の変更による繰延税金への影響は、収益または損失として認識されます 制定日を含む期間。

グループはフォローしています ASC 740の「所得税」の規定を使用した、所得税の不確実性に関する会計ガイダンス。そのガイダンスを使って、税金 ポジションが維持される可能性が高い場合は、最初に財務諸表でポジションを認識する必要があります 税務当局による審査です。2023年5月31日および2022年12月31日の時点で、グループには重大な不確実な税務上の立場はありませんでした 財務諸表での認識または開示の対象となります。2023年5月31日現在、終了した課税年度の所得税申告 2018年12月31日から2022年12月31日まで、中国の税務当局による法定審査を受け付けています。グループは関心を認識しています そして、その他の費用における所得税の重大な不確実な状況に関連する罰則。そのような利子や罰金は発生しませんでした 2023年および2022年5月31日に終了した5か月間です。

包括利益

包括利益は 純利益と株主資本計算書のすべての変更で構成されます。ただし、株主による投資によるもの、支払額の変更は除きます 資本と株主への分配。グループの場合、2023年5月31日および2022年5月31日に終了した5か月間の包括利益は 純利益と外貨換算調整による未実現(損失)利益の。

金融商品の公正価値と公正性 価値の測定

グループは採用しました 公正価値測定のためのASC 820のガイダンスは、公正価値の定義を明確にし、公正価値の測定方法を規定しています。 そして公正価値階層を確立して、公正価値の測定に使用されるインプットを次のように分類します。

| ● | レベル1: 入力 は、測定日に入手可能な同一の資産または負債の、活発な市場における未調整の相場価格です。 |

| ● | レベル2: 入力 は、活発な市場における類似資産および負債の未調整相場価格、同一または類似資産の相場価格、 活発ではない市場における負債、目に見える相場価格以外のインプット、およびそこから導き出された、または裏付けられたインプット 観察可能な市場データによって。 |

| ● | レベル3: 入力 は、市場参加者が価格設定に使用するであろうという報告主体自身の仮定を反映した、観察不可能なインプットです 入手可能な最良の情報に基づく資産または負債。 |

14

帳簿価額 現金および現金同等物、売掛金、前払費用、その他の流動資産、未払税金の貸借対照表に報告されています 未払負債およびその他の買掛金、短期投資および関連当事者から(宛先)に支払われるべき金額は、公正市場価値に基づいて概算されます これらの商品の短期満期について。

コミットメントと不測の事態

通常のコースで 事業に関し、当社グループは、法的手続きや事業から生じる請求など、幅広い範囲にわたる不測の事態の対象となっています。 問題の範囲。このような不測の事態に対する負債は、負債が発生した可能性が高い場合とその金額を記録します 評価額は妥当に見積もることができます。

セグメントレポート

ASC 280「セグメント 報告」は、中間および年次財務諸表における営業セグメントに関する情報の報告基準を確立します。運営しています セグメントとは、個別の財務情報が入手可能で、定期的に評価される企業の構成要素として定義されます 最高執行責任者がリソースの配分方法を決定し、業績を評価します。当社の最高運営上の決定事項 メーカーは、各事業セグメントの収益性、キャッシュフロー、成長機会に基づいて、事業セグメントへの資源配分を指示します それぞれのセグメント。

グループはそれを管理しています 中国で保険代理店サービスの提供に従事する単一事業セグメントとしての事業。収益のほぼ全て 中国で派生しています。長期資産はすべて中国にあります。

関連パーティ

パーティーは考慮されます 当事者が直接的または間接的に、1人以上の仲介者を通じて支配または支配されている場合、またはグループと関係があります グループと共通の支配下にあります。関連当事者には、グループの主要所有者、経営陣、直近のメンバーも含まれます グループとその経営陣の主要所有者の家族、および一方の当事者が支配する場合にグループが取引する可能性のあるその他の関係者 または取引当事者のどちらかがそうかもしれない程度に、他方の経営または運営方針に大きな影響を与える可能性があります 自分の独立した利益を完全に追求することを妨げられます。グループは、すべての重要な関連当事者取引を開示します。

15

注4 — アカウント 売掛金、純額

売掛金、 netは次のもので構成されています。

| 5月31日 2023 | 12月31日 2022 | |||||||

| 売掛金 | $ | 2,003,019 | $ | 2,931,320% | ||||

| 控除:疑わしい口座の手当 | (39,264) | ) | (38,360%) | ) | ||||

| 売掛金の合計、純額 | $ | 1,963,755 | $ | 2,892,960 | ||||

手当の移動 疑わしいアカウントについては、次のとおりです。

| 5月31日 2023 | 12月31日 2022 | |||||||

| 期首残高 | $ | 38,360% | $ | 14,054 | ||||

| 添加 | 456 | 26,399 | ||||||

| 為替相場の影響 | 448 | (2,093) | ) | |||||

| 期末残高 | $ | 39,264です | $ | 38,360% | ||||

注5 — 前払い

前払金の内容は 次は:

| 5月31日 2023 | 12月31日 2022 | |||||||

| サプライヤーへの進出 | $ | 996,221 | $ | 1,411,026 | ||||

| 前払い経費 | 3,032 | 1,240 | ||||||

| 合計 | $ | 999,253 | $ | 1,412,266です | ||||

注6 — 短期 投資

短期投資 は、民間企業が提供する原債やその他の株式商品を含むウェルスマネジメント商品への投資です。投資は は、1営業日の通知で引き換えることができ、帳簿価額は公正価値に近似しています。の売却による利益(損失) すべての投資と公正価値の変動は、損益計算書と包括利益計算書に計上されます。

2023年5月31日現在、そして 2022年12月31日、短期投資の期末残高はそれぞれ271,381ドルと273,182ドルでした。

16

注7 — プロパティ と設備、ネット

資産と設備 2023年5月31日と2022年12月31日の時点で、次の内容で構成されていました。

| 5月31日 2023 | 12月31日 2022 | |||||||

| 自動車 | $ | 111,199 | $ | 113,075 | ||||

| 控除:減価償却累計額 | (52,598) | ) | (44,534) | ) | ||||

| 資産および設備、純額 | $ | 58,601 | $ | 68,541 | ||||

終了した5か月間 2023年5月31日、2022年5月31日、減価償却費はそれぞれ9,056ドルと9,259ドルで、これらはすべて営業費用に含まれていました。

注8 — その他 買掛金

| 5月31日 2023 | 12月31日 2022 | |||||||

| 他の業者から借りる | $ | 656,273 | $ | 635,102 | ||||

| 未払費用 | 24,042 | 3,010 | ||||||

| その他 | 91,361 | 142,135 | ||||||

| 合計 | $ | 771,676 | $ | 780,247 | ||||

2023年5月31日現在、 主に提示された他の当事者からの借入残高:

| (1) | 2019年、グループは他の当事者から845,218ドルを借りました 運転資金が必要で、次の年に308,903ドルをそのような当事者に返済します。借入は本質的に短期、無利子です。 担保なしで、必要に応じて返済できます。 |

| (2) | 2022年9月、グループは38,035ドルの融資を開始しました 車の購入用です。年利は 7.51% でした。2023年5月31日現在、未払いの元本は31,708ドルです。 |

| (3) | 2021年11月と2022年1月に、グループは22,592ドルを借りました そして、運転資金需要のために相手方からそれぞれ65,658ドルを受け取り、2023年9月に88,250ドルを相手方に返済しました。借りています 本質的に短期間で、無利子で、無担保で、必要に応じて返済できます。 |

17

注9 — 関連します パーティーの残高と取引

関連当事者からの期限

2023年5月31日と12月に 2022年31日、関連当事者からの支払い期限は以下のとおりです。

| 関係者の名前 | リレーションシップ | 5月31日 2023 | 12月31日 2022 | |||||||

| ヤンウェイ・クイ | 主要管理職員 | $ | 45,205です | $ | 19,799 | |||||

| 王修美さん | 主要管理職員 | 62 | 63 | |||||||

| シン・ワン | 主要管理職員 | 907 | 922 | |||||||

| 合計 | $ | 46,174 | $ | 20,784 | ||||||

未払い残高は 関係者は無利子、無担保で、必要に応じて返済できます。経営陣は、関連当事者の売掛金は完全に回収可能だと考えています。 したがって、2023年5月31日と12月31日に関係者から支払われるべき貸倒引当金は、貸倒引当金は必要ないと見なされます。 2022。当グループは、これまで、関連当事者から回収不能な売掛金を受け取ったことはありません。

関係者のため

| 関係者の名前 | リレーションシップ | 5月31日 2023 | 12月31日 2022 | |||||||

| ジャン・グオ | 取締役会の議長 | $ | 28 | $ | — | |||||

| シャオダンチェン | 主要管理職員 | 10,166% | 5,743 | |||||||

| ジャオ・ジアンロン | 主要管理職員 | 1,185 | 1,205 | |||||||

| ウェイ・メン | 主要管理職員 | 4,450です | 4,525 | |||||||

| グイシン・イー | 主要管理職員 | 11,270% | 4,551 | |||||||

| シン・ワン | 主要管理職員 | 687 | 699 | |||||||

| グジア(北京)テクノロジー株式会社 | グループの特定の株主に支配されている法人 | 12,708 | — | |||||||

| 合計 | $ | 40,494 | $ | 16,723 | ||||||

未払いの残高 関連当事者とは、これらの関係者がグループを代表して支払った費用を指します。関係者の支払いは短期です 本質的に、無利子で、無担保で、必要に応じて返済できます。

18

注10 — 収入 税金

BVI

現行法では BVIについては、Alpha Mind BVIは所得税やキャピタル?$#@$ン税の対象にはなりません。さらに、グループによる株主への配当金の支払い BVIでは源泉徴収税の対象にはなりません。

香港

アルファ・マインド香港は法人化されています 中国の香港に拠点を置き、香港での事業から生じる課税所得に対して 16.5% の所得税が課せられます。最初の HK$2 香港で発生する、または香港から得られる100万件の利益は8.25%の課税対象となり、200万香港ドルを超える課税対象利益は16.5%の課税対象となります。 アルファ・マインド香港は、2022年12月31日に終了した年度には営業していませんでした。したがって、終了した年度には所得税の引当金はありませんでした 2022年12月31日です。

PRC

嘉創英安、華明 保険とHuaming Yunbaoは、以下に従って課税所得に対して中国企業所得税(「EIT」)の対象となります 関連する中国の所得税法。中国で事業を営む企業のEIT率は 25% です。

2007年3月16日に、 全国人民代表大会は新しい企業所得税法を制定し、2008年1月1日に施行されました。法律は制服を適用します 外国投資企業と国内企業の両方の 25% の企業所得税率。2023年5月31日に終了した5か月間で 2022年5月31日、嘉創英安は課税所得を生み出しませんでした。したがって、5か月間、所得税の引当金はありませんでした 2023年5月31日および2022年5月31日に終了しました。

のコンポーネント 2023年5月31日および2022年5月31日に終了した5か月間の所得税引当金は、次の内容で構成されていました。

| 5月31日 2023 | 5月31日 2022 | |||||||

| 現在の税金費用 | $ | 2,810 | $ | 10,912 | ||||

| 繰延税額控除 | (48,647) | ) | (23,316) | ) | ||||

| 所得税支出の合計 | (45,837) | ) | (12,404) | ) | ||||

の調整 法定税率と実効税率の違い

次の表は一致します グループの実効税率に対する中国の法定税率:

| 5月31日 2023 | 5月31日 2022 | |||||||

| 中国の法定所得税率 | 25 | % | 25 | % | ||||

| 評価手当の変更 | (15) | )% | (20) | )% | ||||

| 実効税率 | 10 | % | 5 | % | ||||

グループのおおよその値 2023年5月31日および2022年12月31日現在の中国の税務申告に起因する純繰延税金資産は次のとおりです。

| 繰延税金資産 | 5月31日 2023 | 12月31日 2022 | ||||||

| 疑わしい口座の手当 | $ | 72,228 | $ | 25,360です | ||||

| 純繰延税金資産 | $ | 72,228 | $ | 25,360です | ||||

グループが提供したのは 12月31日に終了した年度の純営業損失繰越に関連する繰延所得税資産と同等の評価引当金、 2022年は、将来の課税所得が繰越損失を利用するのに十分であるかどうかがわかっていなかったからです。潜在的な税制上の優遇措置 損失から生じた繰越は、2026年に期限切れになります。

2023年5月31日現在と 2022年12月31日、当グループには、財務上の認識または開示の対象となるような、不確実な重大な税務上のポジションはありませんでした ステートメント。

19

不確実な税務上の立場 は、関連する税務当局による審査の対象となっている課税年度に関連しています。今後の試験の結果に基づいて、 または、特定の法域の時効の満了の結果として、関連する法域が認識されなかった可能性は十分にあります 以前に提出された納税申告書に関して取られた税務上の立場に対する税制上の優遇措置は、負債として記録されたものと大幅に変わる可能性があります 2022年12月31日および2021年12月31日現在のグループの連結財務諸表における不確実な税務上の位置について。さらに、 これらの審査の結果は、将来の特定の繰延税金資産(純営業損失など)の評価に影響を与える可能性があります。 当グループの方針は、認識されていない税制上の優遇措置によって発生した利息や罰金は、もしあれば、他の税制上の優遇措置の一部として認識することです 費用。当グループは、国内での認識されていない税制上の優遇措置に対する負債の大幅な増減を見込んでいます 次の12か月。

所得税の不確実性の会計処理

の税務当局 中国政府は、中国で事業を営む企業に対して、それらの企業の後に定期的かつ臨時の税務申告審査を行っています。 関連する税務申告書を完成させてください。そのため、グループの中国法人の税務申告結果は変更される可能性があります。それは したがって、中国の税務当局がグループの中国法人の納税申告について異なる見解をとるかどうかは不明です。 これは追加の納税義務につながる可能性があります。

ASC 740には認識が必要です そして、「ありそうもないよりも可能性が高い」アプローチを使用して、不確実な所得税ポジションを測定します。経営陣はグループの 税務上の立場から、2023年5月31日と2022年12月31日現在、所得税の不確実性に関する規定は必要ないと結論付けました。

注11 — 株主の エクイティ

アルファ・マインドBVIが設立されました 2023年4月17日の英領バージン諸国の法律に基づきます。このグループは、それぞれ額面1.00米ドルの最大50,000株を発行する権限があります シングルクラスとシリーズ。

注12 — コミットメント と不測の事態

オペレーティングリースのコミットメント

グループリースオフィス 2024年と2025年のさまざまな日に終了するキャンセル不可のオペレーティングリース契約に基づくスペース。2023年5月31日現在、グループは オペレーティングリースの加重平均残存リース期間は1.51年で、加重平均割引率は 3.45% でした。将来のリース 2023年5月31日現在のオペレーティングリースに基づく支払いは次のとおりです。

| 5月31日 2023 | ||||

| 2023 | $ | 22,532 | ||

| 2024 | $ | 36,042 | ||

| 2025 | $ | 1,506 | ||

| 将来のリース支払い総額 | $ | 60,080 | ||

| 帰属(帰属)利息が少ない | $ | (12,079 | ) | |

| リース負債総額 | $ | 48,001です | ||

| 減少:現在の部分 | $ | (33,170 | ) | |

| オペレーティング・リース負債、非流動性 | $ | 14,831 | ||

20

不測の事態

時々、 グループは、通常の業務過程で発生する特定の法的手続き、請求、紛争の対象となる場合があります。しかし、結果は これらの法的手続きのうち、予測はできません。グループは、これらの措置が全体として重大な不利益をもたらすとは考えていません 財政状態、経営成績、または流動性への影響。

偶発資産

2023年5月31日現在、 グループは2件の係争中の訴訟に巻き込まれました:

1) 2022年6月、華明 グループの子会社であるインシュアランスは、Gualong Cui(「借り手」)に対して162,381ドル(115万人民元)の請求を行いました。 借り手は2022年5月31日に死亡したことが確認されました。その後、グループは借り手の後継者に対して法的手続きを開始しました 未払いのローンを相続財産の範囲内で決済すること。2023年8月28日、以下に関連して決定が下されました この訴訟。借り手の後継者は、両方の元本をカバーして、合計151,826ドル(108万人民元)を支払う必要がありました と興味の喪失。

2) 2023年6月、華明 グループの子会社である保険会社が、サプライヤー(上海Niulingインターネットテクノロジー株式会社)に対してサービスの請求を行いました 手数料の払い戻し。この問題は現在地方裁判所で審議中であり、当グループでは、見積もりは現実的ではないと考えています この主張の潜在的な影響。

変動持分法人の構造

の意見では 経営、(i)グループの企業構造は既存の中国の法律および規制に準拠しています。(ii)VIE協定は 有効で拘束力があり、現在施行されている中国の法律や規制、および (iii) 事業運営に違反しないこと のWFOE、VIE、VIEの子会社は、すべての重要な点で既存の中国の法律と規制を遵守しています。

しかし、かなりあります 現在および将来の中国の法律と規制の解釈と適用に関する不確実性。したがって、グループはできません 中国の規制当局は、最終的に前述の経営陣の意見に反する見方をすることはありませんのでご安心ください。もし グループの現在の企業構造またはVIE協定が、既存または将来の中国の法律および規制に違反していることが判明しました。 グループは、変化する新しい中国法に準拠するために、中国における企業構造と事業の再構築を求められる場合があります。 規制。経営陣の意見では、グループの現在の企業構造またはVIEに関する損失の可能性 現在の事実と状況からすると、契約は成立しません。

メモ 13 — その後のイベント

グループは評価しました 連結財務諸表が発行され、その後の事象は発生していないと結論付けられた日までのその後の出来事 そのためには、これらの連結財務諸表での認識または開示が必要になります。

21