米国

証券取引委員会

ワシントンDC 20549さん

フォーム

四半期終了時

または

____ から ____ への移行期間

コミッションファイル番号

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

インベスコ・スペシャライズド・プロダクツ合同会社が主催

(憲章に明記されている登録者の正確な名前)

(州またはその他の管轄区域) 法人または組織) |

(IRS 雇用者識別番号) |

(主要執行機関の住所) |

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条 (b) に従って登録された証券:

各クラスのタイトル |

トレーディングシンボル |

登録された各取引所の名前 |

登録者が(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が、過去12か月間(または登録者がそのようなファイルの提出を求められたより短い期間)に、規則S-Tの規則405(本章の§232.405)に従って提出が義務付けられているすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」および「新興成長企業」の定義を参照してください。

大型加速フィルター |

☐ |

アクセラレーテッド・ファイラー |

☐ |

|

|

|

|

☒ |

小規模な報告会社 |

||

|

|

|

|

|

|

新興成長企業 |

新興成長企業の場合は、登録者が取引法のセクション13(a)に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法規則12b-2で定義されている)かどうかをチェックマークで示してください。はい ☐ いいえ

2023年6月30日現在の発行済みの償還可能な資本株式の数を記入してください:

インベスコ・カレンシーシェアーズ® カナダドル・トラスト

2023年6月30日に終了した四半期

目次

|

|

|

|

|

|

ページ |

第一部。 |

|

財務情報 |

|

1 |

||

|

|

|

|

|

|

|

|

|

アイテム 1. |

|

財務諸表 |

|

1 |

|

|

|

|

未監査財務諸表への注記 |

|

8 |

|

|

アイテム 2. |

|

経営陣による財政状態と経営成績に関する議論と分析 |

|

12 |

|

|

アイテム 3. |

|

市場リスクに関する定量的・質的開示 |

|

15 |

|

|

アイテム 4. |

|

統制と手続き |

|

15 |

|

|

|

|

|

|

|

第二部 |

|

その他の情報 |

|

16 |

||

|

|

|

|

|

|

|

|

|

アイテム 1. |

|

法的手続き |

|

16 |

|

|

アイテム 1A. |

|

リスク要因 |

|

16 |

|

|

アイテム 2. |

|

持分証券の未登録売却および収益の使用 |

|

16 |

|

|

アイテム 3. |

|

シニア証券のデフォルト |

|

16 |

|

|

アイテム 4. |

|

鉱山の安全に関する開示 |

|

16 |

|

|

アイテム 5. |

|

その他の情報 |

|

16 |

|

|

アイテム 6. |

|

展示品 |

|

17 |

|

|

|

|

|

|

|

署名 |

|

19 |

||||

パート I — 財務情報

アイテム 1.財務諸表

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

財政状態計算書

2023年6月30日と2022年12月31日に

(未監査)

|

|

2023年6月30日 |

|

|

2022年12月31日 |

|

||

資産 |

|

|

|

|

|

|

||

カナダドル預金、有利子負担 |

|

$ |

|

|

$ |

|

||

未収利息からの売掛金 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債 |

|

|

|

|

|

|

||

カナダドル預金、無利子、当座貸出 |

|

$ |

|

|

$ |

|

||

未払のスポンサー手数料 |

|

|

|

|

|

|

||

負債総額 |

|

|

|

|

|

|

||

コミットメントと偶発負債(注8) |

|

|

|

|

|

|

||

償還可能な資本株式と株主資本 |

|

|

|

|

|

|

||

償還可能な資本株式、償還価額で、 |

|

|

|

|

|

|

||

株主資本: |

|

|

|

|

|

|

||

利益剰余金 |

|

|

|

|

|

|

||

負債総額、償還可能な資本株式、株主資本 |

|

$ |

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

1

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

包括利益計算書

2023年6月30日および2022年に終了した3か月と6か月間

(未監査)

|

|

3 か月が終了 |

|

|

6 か月間終了 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

利息収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

経費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

スポンサー料 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

総経費 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

純包括利益(損失) |

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||

1株あたりの基本および希薄化後利益(損失) |

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||

加重平均発行済株式数 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

2

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

2023年6月30日に終了した3か月間

(未監査)

|

|

利益剰余金 |

|

|

株主資本の合計 |

|

|

株式 |

|

|

償還可能な資本株 |

|

||||

2023年3月31日現在の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

株式の購入 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

株式の償還 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

株式取引による純増加(減少) |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

ディストリビューション |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

— |

|

|

純包括利益(損失) |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

償還可能な資本株式の調整は |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

償還可能な資本株式の調整は |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

2023年6月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

3

株主資本と償還可能な資本株式の変動に関する声明

2022年6月30日に終了した3か月間

(未監査)

|

|

利益剰余金 |

|

|

株主資本の合計 |

|

|

株式 |

|

|

償還可能な資本株 |

|

||||

2022年3月31日現在の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

株式の購入 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

株式の償還 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

株式取引による純増加(減少) |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

ディストリビューション |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

純包括利益(損失) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

— |

|

|

償還可能な資本株式の調整は |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

償還可能な資本株式の調整は |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

2022年6月30日時点の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

4

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

株主資本と償還可能な資本株式の変動に関する声明

2023年6月30日に終了した6か月間

(未監査)

|

|

利益剰余金 |

|

|

株主資本の合計 |

|

|

株式 |

|

|

償還可能な資本株 |

|

||||

2022年12月31日現在の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

株式の購入 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

株式の償還 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

株式取引による純増加(減少) |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

ディストリビューション |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

— |

|

|

純包括利益(損失) |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

償還可能な資本株式の調整は |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

||

償還可能な資本株式の調整は |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

2023年6月30日の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

5

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

株主資本と償還可能な資本株式の変動に関する声明

2022年6月30日に終了した6か月間

(未監査)

|

|

利益剰余金 |

|

|

株主資本の合計 |

|

|

株式 |

|

|

償還可能な資本株 |

|

||||

2021年12月31日時点の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

株式の購入 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

株式の償還 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

株式取引による純増加(減少) |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

ディストリビューション |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

純包括利益(損失) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

— |

|

|

償還可能な資本株式の調整は |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

償還可能な資本株式の調整は |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

( |

) |

|

2022年6月30日時点の残高 |

|

$ |

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

6

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

キャッシュフロー計算書

2023年および2022年6月30日に終了した6か月間

(未監査)

|

|

3 か月が終了 |

|

|||||

|

|

2023 |

|

|

2022 |

|

||

営業活動によるキャッシュフロー |

|

|

|

|

|

|

||

純包括利益(損失) |

|

$ |

|

|

$ |

( |

) |

|

リコンサイル・ネット・コンプリヘンシルの調整 |

|

|

|

|

|

|

||

営業資産および負債の変動: |

|

|

|

|

|

|

||

未収利息からの売掛金 |

|

|

( |

) |

|

|

|

|

未払のスポンサー手数料 |

|

|

( |

) |

|

|

( |

) |

営業活動によって提供された(使用された)純現金 |

|

|

|

|

|

( |

) |

|

財務活動によるキャッシュフロー |

|

|

|

|

|

|

||

株主に支払われる分配金 |

|

|

( |

) |

|

|

|

|

償還可能な資本株式の購入による収入 |

|

|

|

|

|

|

||

償還可能な資本株式の償還 |

|

|

( |

) |

|

|

( |

) |

カナダドル預金の当座貸越による支払額の増加(減少) |

|

|

|

|

|

— |

|

|

財務活動によって提供された(使用された)純現金 |

|

|

( |

) |

|

|

( |

) |

為替レートが現金に与える影響 |

|

|

|

|

|

( |

) |

|

現金での純振替 |

|

|

( |

) |

|

|

( |

) |

期首現金 |

|

|

|

|

|

|

||

期末現金 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

キャッシュフロー情報の補足開示 |

|

|

|

|

|

|

||

利息として支払われた現金 |

|

$ |

|

|

$ |

|

||

財務諸表の不可欠な部分である未監査財務諸表の添付注記を参照してください。

7

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト

未監査財務諸表への注記

2023年6月30日

注1-背景

2017年9月28日、グッゲンハイム・キャピタル合同会社(「グッゲンハイム」)とインベスコ・リミテッドは取引契約(「取引契約」)を締結しました。これに従い、グッゲンハイム・スペシャライズド・プロダクツ合同会社(「スポンサー」)の会員権をすべてインベスコ・キャピタル・マネジメントLLC(「インベスコ・キャピタル・マネジメント」)に譲渡することに同意しました。

注2-組織

インベスコCurrencyShares® カナダドル信託(以下「信託」)は、ニューヨーク州の法律に基づいて設立されました。

信託の投資目的は、信託の株式(「株式」)に、カナダドルの米ドル(「USD」)に未収利息(ある場合)を加えたものから、信託の費用と負債を差し引いたものを反映することです。株式は、カナダドルを保有するのと同様の投資利益を得るためのシンプルで費用対効果の高い手段を投資家に提供することを目的としています。信託の資産は主にカナダドルのオンデマンド預金で構成されています

この四半期報告書(「報告書」)は、2023年6月30日および2022年6月30日までの3か月と6か月を対象としています。添付の未監査財務諸表は、中間財務情報として米国で一般に認められている会計原則(「米国会計基準」)、フォーム10-Qの指示および米国証券取引委員会(「SEC」)の規則と規制に従って作成されました。経営陣の意見では、中間期財務諸表の公正な記述に必要と考えられる、通常の定期的な調整のみで構成されるすべての重要な調整が行われました。中間期間の業績は、必ずしも通年の業績を示すものではありません。これらの財務諸表とその注記は、2023年2月24日にSECに提出された2022年12月31日に終了した年度のフォーム10-Kの年次報告書に含まれる信託の財務諸表と併せて読む必要があります。

注3 — 重要な会計方針の要約

a. プレゼンテーションの基本

信託の財務諸表は、米国会計基準を使用して作成されています。当年度の表示に合わせて、前年の財務諸表に特定の再分類が行われました。

B. 会計上の見積もり

米国会計基準に準拠した財務諸表を作成するには、経営陣は、財務諸表の日付における資産と負債の報告額と、報告期間中の報告された収益と費用の金額に影響する見積もりと仮定を行う必要があります。実際の結果は、それらの見積もりとはかなり異なる可能性があります。さらに、信託は、期末日以降、財務諸表が発行される前に発生した、または判明する可能性のある重要な出来事や取引を監視しています。

C. 外貨翻訳

純資産価値(「NAV」)の計算のため、カナダドル預金(現金)はクロージングスポットレートで換算されます。クロージングスポットレートは、NYSE Arca, Inc.(「NYSE Arca」)が通常の取引を開始する各日の午後4時(ロンドン時間/ロンドン固定)にWM社が決定して公表するカナダドル/米ドルの為替レートです。

トラストの帳簿と記録はカナダドルで管理しています。財務諸表の報告では、米ドルが報告通貨です。その結果、信託の財務記録はカナダドルから米ドルに換算されます。期末日の終値スポットレートは、財政状態計算書の翻訳に使用されます。の平均クロージングスポットレート

8

ピリオドは、包括利益計算書とキャッシュフロー計算書の翻訳に使用されます。償還可能な資本株式は償還額に合わせて調整され、これらの調整は利益剰余金に対して計上されます。

d. 利息収入

メイン預金口座の利息は、もしあれば、稼いだとおりに毎日発生し、毎月受領または支払われます。その期間のゼロ未満の利息は、通貨預金の支払利息として反映されます。預託機関は、市況の変化や預託機関の流動性ニーズに基づいて、金利をゼロまたはゼロ以下に引き下げるなど、利息の発生率を変更することがあります。

E. ディストリビューション

信託が獲得した利息が、前月のスポンサーの手数料とその他の信託経費(ある場合)の合計を超える場合、信託は翌月の第1営業日にカナダドルで稼いだ超過利息を配当(以下、配当または分配と呼びます)として分配します。受託者(以下に定義)は、超過カナダドルを現行の市場レートで米ドルに換算するよう指示し、受託者は可能な限り速やかに(所有する株式数に応じて)米ドルを比例配分して株主に分配します。

以下の表は、提示された期間の1株当たりおよび合計の分配を示しています。

|

|

3 か月が終了 |

|

|

6 か月間終了 |

|

||||||||||

|

|

2023 |

|

|

2022 |

|

|

2023 |

|

|

2022 |

|

||||

一株当たりの分配金 |

|

$ |

|

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

||

分配金は支払われました |

|

$ |

|

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

||

2023年6月30日までの月の収入分配金が支払われました

F. 日常的な運営費、管理費、その他の経費

スポンサーは、信託者の月額手数料、ニューヨーク証券取引所アルカ上場手数料、SEC登録料、預託機関の一般的な維持費および取引手数料、印刷および郵送費用、監査手数料および経費(最大$まで)を含むがこれらに限定されない、信託の日常的な運営費、管理費、およびその他の通常費用をすべて負担します

G. 非経常費用と経費

場合によっては、信託がスポンサーの手数料に加えていくつかの費用を支払います。これらの例外には、スポンサーが負担しない費用(つまり、前項で特定されたもの以外の費用)、マイナス金利から生じる費用、税金および政府費用、信託受託者またはスポンサーが信託に代わって行った特別なサービスの費用と費用、または信託またはスポンサーが信託または株主の利益を保護するために受託者またはスポンサーが行った措置、預託信託契約に基づくスポンサーの補償が含まれます、$を超える監査費用と法的費用

h. 連邦所得税

この信託は、連邦所得税の観点では「付与者信託」として扱われるため、

株主は通常、米国連邦所得税の観点から、あたかも信託に保有されている資産の比例配分を直接所有しているかのように扱われます。また、株主は、信託の収入のそれぞれの比例配分を直接受け取ったものとして扱われ、信託の費用のそれぞれの比例配分を直接負担したかのように扱われます。バスケットの作成の一環として米国株主が株式を取得しても、株主にとっては課税対象にはなりません。

スポンサーの料金は毎日発生し、毎月支払われます。米国連邦所得税の観点から、発生主義型の米国株主は通常、その日に発生するスポンサー手数料の金額の米ドル相当額のうち割り当て可能な部分を費用として考慮する必要があります。このような米ドル相当額は、その日に有効な為替レートによって決定されます。スポンサー手数料の未収金額の支払い日の為替レートが、発生日に有効な為替レートと異なる場合、米国株主は米国連邦所得税の目的で通貨による利益または損失を認識することになります。

信託は、カナダドルの売却による利息収入(もしあれば)と利益(もしあれば)を除いて、課税所得を生み出すことを期待していません。米国以外の株主は通常、(1) 米国以外の場合を除き、株式の売却またはその他の処分、または信託によるカナダドルの売却時に認識される利益について、米国連邦所得税の対象にはなりません。株主は

9

個人で、米国に滞在している

米国以外の信託によって得られる利息収入の株主部分は、米国以外の人が所有する株式を除き、通常、米国連邦所得税の対象にはなりません。株主は、米国以外の人々の行動と実質的に関係しています。米国の企業または企業の株主。

注4-カナダドル預金

カナダドルの元本預金は、カナダドル建ての有利子デマンド口座に保管されています。2023年6月30日現在の有効な金利は、年間の名目金利でした

作成および償還活動に関連する純利息(ある場合)は、カナダドル建ての無利子口座に保管され、残高はすべて毎月の収益分配の一部として全額分配されます。

注5-集中リスク

信託の資産はすべてカナダドルであるため、カナダドルの価格の変動に伴う集中リスクが生じます。したがって、カナダドルから米ドルへの為替レートが下落すると、株式の価値に悪影響を及ぼします。カナダドルの価格下落を引き起こす可能性のある要因には、国の債務水準と貿易赤字、国内外のインフレ率、国内外の金利、機関の投資と取引活動、世界または地域の政治、経済、金融の出来事や状況などがあります。公的部門(準備資産の一部としてカナダドルを購入、売却、保有する中央銀行、その他の政府機関、関連機関)によるカナダドルの大量売却は、株式への投資に悪影響を及ぼす可能性があります。

信託のカナダドルはすべて預託機関に保管されています。したがって、信託の資産が単一の金融機関が保有する口座に集中することに関連するリスクが存在し、預託機関が破産した場合、信託および信託の受益者が損失を被る可能性が高まります。

注6-サービスプロバイダーと関連当事者契約

受託者

ニューヨーク州の法律に基づいて組織された信託権を持つ銀行法人であるバンクオブニューヨークメロン(「受託者」)が管財人の役割を果たします。受託者は、信託の運営記録の保管を含め、信託の日常的な管理に責任を負います。

スポンサー

信託のスポンサーは通常、受託者と信託の主要なサービスプロバイダーの業績を監督します。スポンサーは、デラウェア州の有限責任会社であり、信託の関連当事者であるインベスコ・スペシャライズド・プロダクツLLCです。トラストはスポンサーにスポンサーの手数料を支払います。スポンサー手数料は、年額額で毎日発生します。

注7-株式の購入と償還

株式は、カナダドルと引き換えにバスケットで継続的に発行および償還されます。個人投資家は、信託との直接取引で株式を購入したり償還したりすることはできません。バスケットの作成と引き換えは、承認された参加者(以下に定義)のみが注文できます。認定参加者とは、DTCの記帳機能を介して証券取引を決済する資格のある登録ブローカー・ディーラーまたはその他の機関であり、信託およびスポンサーと設立および償還プロセスなどを管理する契約上の取り決めを締結した預託信託会社(「DTC」)参加者です。権限のある参加者は、バスケットでいつでも株式を引き換えることができます。

Basketsと

10

受託者は各営業日に信託の純資産価値を計算します。純資産価値を計算するには、受託者は、信託が保有するカナダドル(前日までに発生したすべての未払利息を含む)から前日までにスポンサーの未払手数料を差し引き、クロージングスポットレートに基づいてカナダドルの価値を米ドルで計算します。特定の評価日に、午後6時(ロンドン時間)までにクロージング・スポット・レートが決定され発表されなかった場合は、最新のクロージング・スポット・レートを使用して信託の純資産価値を決定します。ただし、受託者がスポンサーと相談して、そのような価格を評価の基礎として使用するには不適切であると判断した場合を除きます。受託者とスポンサーが、最新のクロージング・スポット・レートが信託のカナダドルの評価基準として適切でないと判断した場合は、別の評価基準を決定します。受託者はまた、1株あたりの純資産価値を決定します。これは、信託の純資産価値を発行済株式数で割ったものに等しいです。発注書に基づいて引き渡される株式は、1株当たりの純資産価値を決定する目的では発行済みと見なされます。償還注文に基づいて引き渡し可能な株式は、この目的では発行済みとは見なされません。

注8-コミットメントと不測の事態

信託の組織文書は、信託がスポンサーおよび信託にサービスを提供するスポンサーの関連会社に対し、適用法で認められる最大限の範囲で補償することを規定しています。ただし、スポンサーまたはそのような関連会社による失格行為には一定の例外があります。これらの取り決めに基づく信託の最大リスクは不明です。これには、信託に対してなされる可能性のある、まだ発生していない将来の請求が含まれるためです。さらに、本信託は、これらの契約に基づく請求や損失を以前に受けたことはありません。したがって、スポンサーは、損失のリスクは低いと予想しています。

11

アイテム 2.経営陣による財政状態と経営成績に関する議論と分析

将来の見通しに関する情報に関する注意事項

このレポートには、1995年の民間証券訴訟改革法の意味における将来の見通しに関する記述が含まれています。将来の見通しに関する記述は、「予想する」、「期待する」、「意図する」、「計画する」、「信じる」、「求める」、「見通し」、「見積もる」などの言葉や同様の言葉で識別できます。将来の見通しに関する記述は、将来の動向とそれが当社に及ぼす潜在的な影響に関する現在の期待と信念に基づいています。このような将来の見通しに関する記述は、将来の業績を保証するものではありません。さまざまな要因により、当社の実際の業績は、将来の見通しに関する記述に記載されているものと大きく異なる場合があります。これらの要因には、カナダドルの価格の変動が含まれます。株式の価値は信託が保有するカナダドルの価値に直接関係し、価格の変動は株式への投資に重大な悪影響を及ぼす可能性があるためです。読者の方は、本信託の最新の年次報告書(Form 10-K)の「リスク要因」セクションで、株式への投資に影響を与える可能性のあるその他のリスクや不確実性の説明を確認することをお勧めします。

Invesco Specialized Products, LLC(「スポンサー」)も他の人物も、このレポートに含まれる将来の見通しに関する記述の正確性または完全性について責任を負いません。将来の見通しに関する記述は、この報告の日付の時点で作成されており、実際の結果やスポンサーの期待や予測の変化を反映するように改訂または更新されることはありません。

概要/はじめに

インベスコCurrencyShares® カナディアン・ダラートラスト(以下「信託」)は、2006年6月8日に設立された付与者信託です。株式は2006年6月26日にニューヨーク証券取引所でティッカーシンボル「FXC」で取引を開始しました。株式の一次上場は、2007年10月30日にニューヨーク証券取引所アルカ株式会社(「ニューヨーク証券取引所アルカ」)に移管されました。信託は、カナダドルの預金と引き換えに株式(「株式」)を50,000個単位で発行し(「バスケット」)、バスケットの償還に関連してカナダドルを分配します。

信託の投資目的は、カナダドル建ての価格に未収利息(ある場合)を加えた金額から、信託の運営費用を差し引いた金額を株式に反映することです。株式は、投資家に証券への投資を通じてカナダドルの市場に参加する機会を提供することを目的としています。株式は、機関投資家や個人投資家に、カナダドルを保有するのと同様の投資利益を得るためのシンプルで費用対効果の高い手段を提供することを目的としています。株式は、他の上場証券と同様にニューヨーク証券取引所アルカで売買されます。株式は信託の資産によって裏付けられており、信託はデリバティブ商品を保有または使用していません。信託は受動的な投資手段であり、役員、取締役、従業員はいません。トラストは、カナダドルの価格変動から利益を得たり、それによって生じた損失を改善したりすることを目的とした活動は一切行っていません。株式に投資しても、価格の変動などの特定のリスクから投資家を隔離するわけではありません。信託の持ち株の価値は、信託のウェブサイト(www.invesco.com/etfs)で各営業日に報告されます。

純資産価値の定義

受託者は信託の純資産価値(「NAV」)を毎営業日に計算し、スポンサーが公表します。純資産価値を計算するために、受託者は、前日の終わりに信託内の未払利息(ある場合)に保留中の発注書で受領可能なカナダドルとその他の信託資産の価値を加算し、未払いのスポンサー手数料、保留中の償還注文に基づいて支払われるカナダドル、その他の信託費用と負債(ある場合)を差し引きます。NAVは、NYSE Arcaが通常の取引を開始する各日の午後4時(ロンドン時間/ロンドン固定)にWM社が決定したカナダドル/米ドルの為替レート(「終値スポットレート」)に基づいて米ドルで表されます。特定の評価日に、午後6時(ロンドン時間)までにクロージング・スポット・レートが決定され発表されなかった場合は、最新のクロージング・スポット・レートを使用して信託の純資産価値を決定します。ただし、受託者がスポンサーと相談して、そのような価格を評価の基礎として使用するには不適切であると判断した場合を除きます。

受託者はまた、1株あたりの純資産価値を決定します。これは、信託の純資産価値を発行済株式数で割ったものに等しいです。信託の純資産価値と1株当たりの純資産価値は、ニューヨーク証券取引所アルカが通常取引を開始する日にスポンサーによって公表され、信託のウェブサイト(www.invesco.com/etfs)に掲載されます。

12

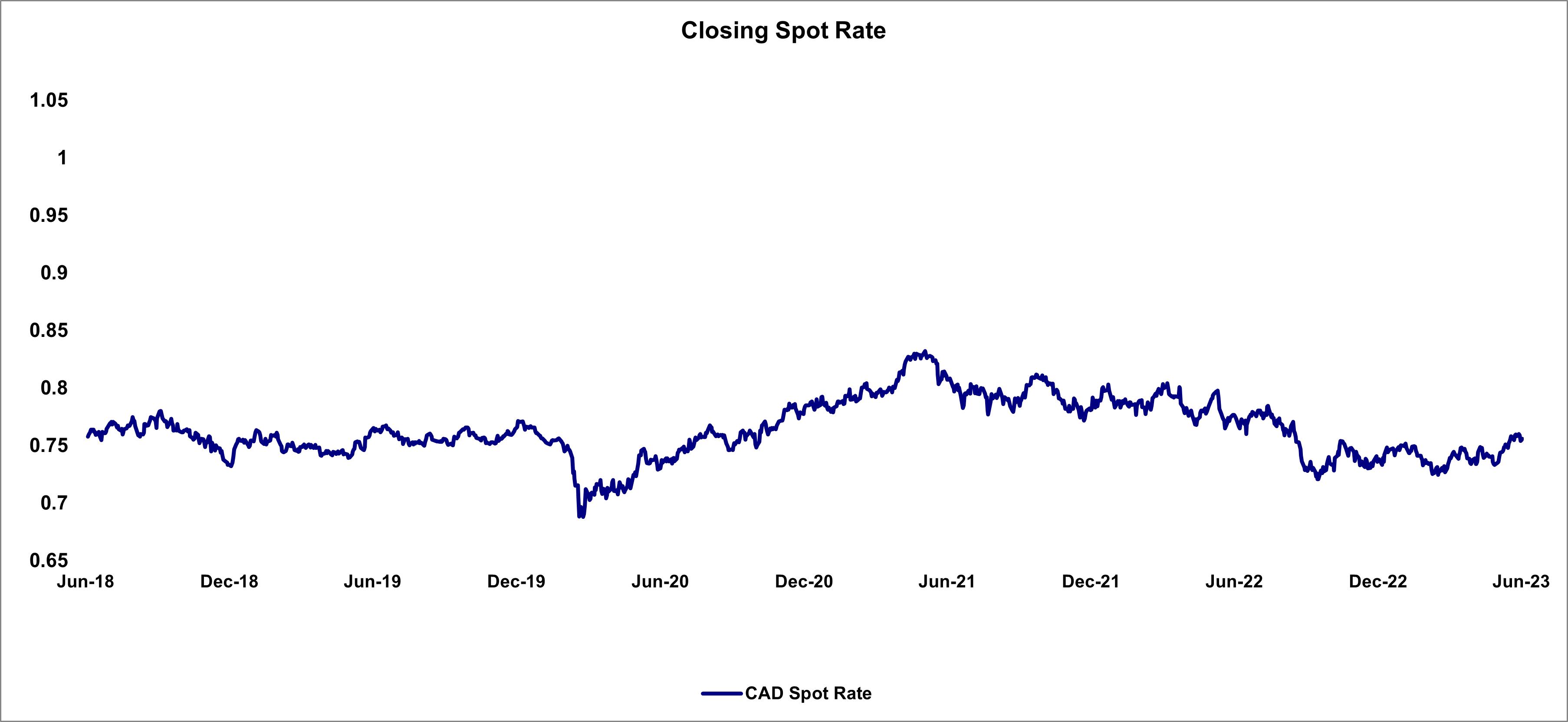

カナダドルの価格の動き

信託の投資目的は、カナダドルの米ドル建て価格に未収利息(ある場合)を加えたものから、信託の運営費用を差し引いた金額を株式に反映することです。株式は、機関投資家や個人投資家に、カナダドルを保有するのと同様の投資利益を得るためのシンプルで費用対効果の高い手段を提供することを目的としています。発行済みの各株式は、信託が保有するカナダドルの比例持分を表しています。次のグラフは、カナダドルの価格の最近の傾向を示しています。このチャートは、カナダドルの米ドルの価格の動きを示しており、クロージングスポットレートに基づいています。

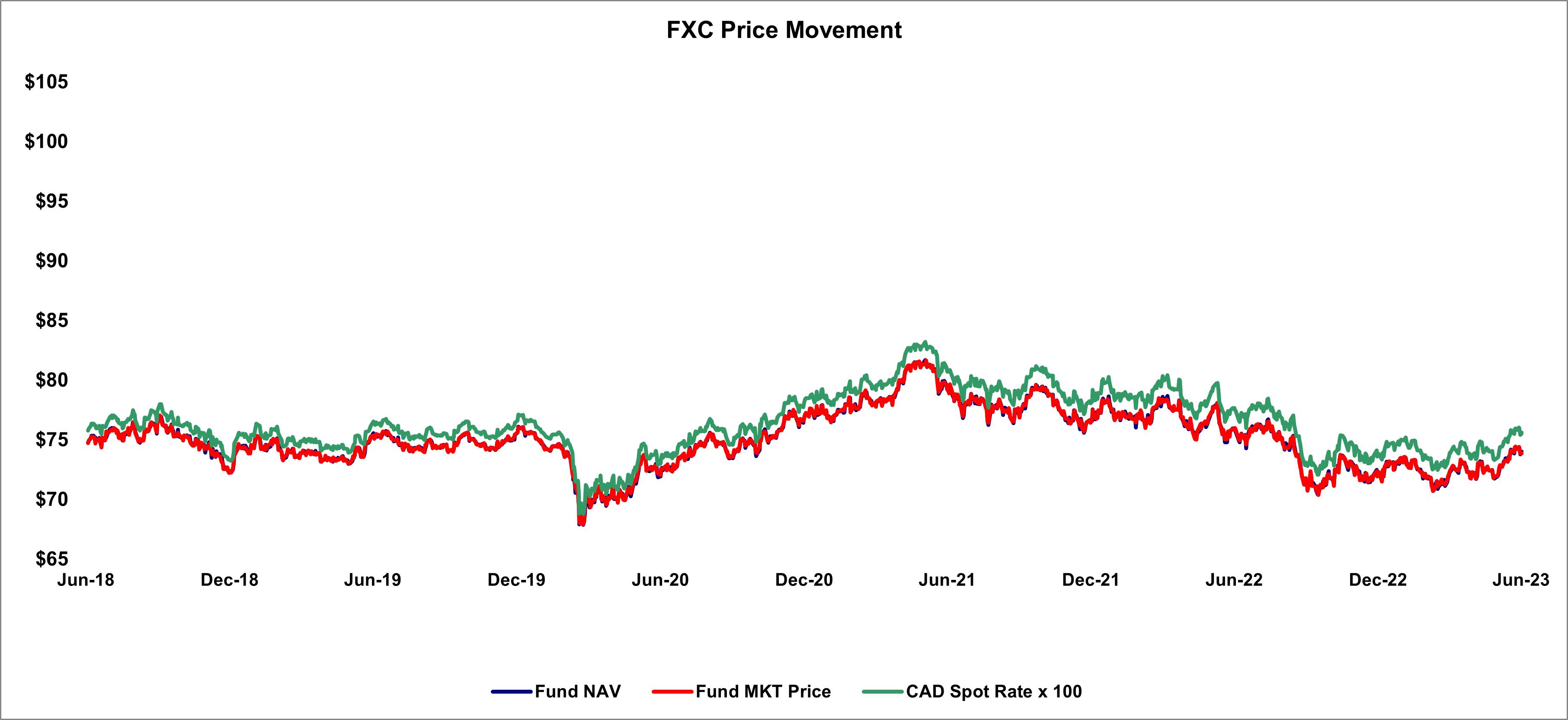

1株当たりのNAV、カナダドルの評価

次のグラフは、(1)1株あたりの純資産価値、(2)ニューヨーク証券取引所アルカで提示された「買い」と「売り」の中間点、および(3)100カナダドルの倍数で表される終値のスポットレートに基づく株価の動きを示しています。

13

流動性と資本資源

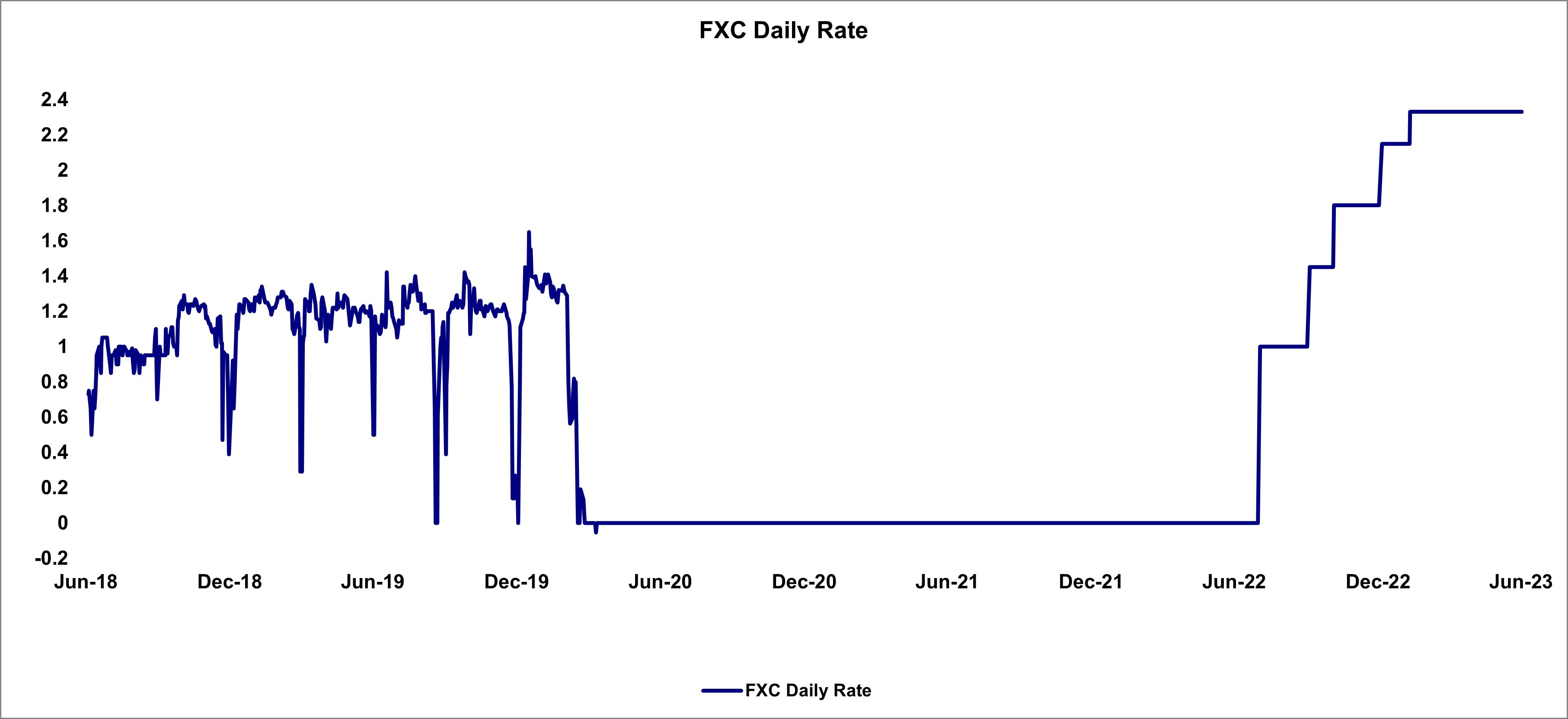

直近の会計年度末現在、信託には重要な現金要件はありません。スポンサーは、信託の流動性と資本資源のニーズに重大な変化をもたらす、またはもたらす可能性が合理的に高い既知の傾向、要求、コミットメント、出来事、または不確実性を認識していません。信託の預託機関であるJPモルガン・チェース銀行、N.A.、ロンドン支店には、信託用に2つの預金口座があります。1つは利息を稼ぐことができる一次預金口座、もう1つは利息を稼がない二次預金口座です。メイン預金口座の利息は、もしあれば、毎日発生し、毎月支払われます。2023年6月30日現在の有効な金利は、年間名目金利2.33%でした。次のグラフは、2018年6月30日以降に預託機関が支払った日次レートを示しています。

手数料と引き換えに、スポンサーはトラストが負担する費用のほとんどを負担します。その結果、このレポートの対象期間中の信託の唯一の経費は、スポンサーの手数料でした。預託機関は毎月、未払いの利息があれば二次預金口座に預金し、受託者は二次預金口座からカナダドルを引き出して、前月に発生したスポンサーの手数料とその他の信託費用(ある場合)を支払います。預け入れられた利息が、前月のスポンサーの手数料とその他の信託費用(ある場合)の合計を超える場合、受託者は超過分を実勢市場レートで米ドルに換算し、(所有する株式数に応じて)可能な限り迅速に米ドルを比例配分して株主に分配します。現在の報告期間中に支払われた分配金は次のとおりです(年換算利回りは、毎月の分配金が今後1年間同じままであった場合に投資家が受け取るであろう推定年間利回りを反映し、毎月の分配金を年換算し、下記の日付の信託NAVで割って計算されます)。

FXCのディストリビューション履歴 |

|

|||||||||||||||

日付 |

|

価値 |

|

|

ナビゲーション |

|

|

利回り |

|

|

年間利回り |

|

||||

4/3/2023 |

|

$ |

0.12551 |

|

|

$ |

72.34 |

|

|

|

0.17 |

% |

|

|

2.04 |

% |

5/1/2023 |

|

$ |

0.11622 |

|

|

$ |

72.17 |

|

|

|

0.16 |

% |

|

|

1.96 |

% |

6/1/2023 |

|

$ |

0.11981 |

|

|

$ |

72.02 |

|

|

|

0.17 |

% |

|

|

1.96 |

% |

重要な会計上の見積もり

財務諸表と付随する注記は、米国会計基準に従って作成されています。これらの財務諸表の作成は、信託の財政状態と経営成績に影響を与える見積もりと仮定に基づいています。これらの見積もりと仮定は、トラストの会計方針の適用に影響します。さらに、信託の会計方針の詳細については、信託の財務諸表の注記3と、2022年12月31日に終了した年度のフォーム10-Kに記載されている項目7「経営陣による財政状態と経営成績の分析—重要な会計上の見積もり」を参照してください。

業務結果

2023年6月30日および2022年6月30日に終了した3か月と6か月間、信託の純包括利益(損失)は、2023年に向けた米国の銀行セクターの混乱、混乱、および2022年の連邦準備制度理事会の引き締めサイクルをめぐる混乱と曖昧さによる市場のボラティリティと、2022年のCOVID-19として知られる新しいコロナウイルスやロシア・ウクライナ紛争によって引き起こされた不確実性の影響を一部受けました。珍しい、またはまれなイベント。新型コロナウイルスの全面的かつ直接的な影響ですが

14

パンデミック、ロシアとウクライナの紛争、および米国の銀行セクターの混乱が、2023年6月30日と2022年に終了した3か月と6か月間の信託の純包括利益(損失)に及ぼす影響は不明です。これらはそれぞれ、クロージングスポットレート、預託機関が支払う金利、および信託によって作成および償還された株式の数を含む世界経済と市場全般に独立して影響を与えたと考えられています。

カナダドル(CAD/USD)は、2023年の第2四半期に好調な業績を記録しました。当四半期の最初の2か月間、ドルとコモディティの動きにより同ペアは前後に変動しましたが、カナダ銀行(BoC)のインフレが金利予想と引き換えにタカ派的に再価格設定され、米国連邦準備制度理事会が一時停止したことに支えられて、カナダドルは6月に上昇し始めました。サウジアラビアがさらに発表した減産と、他のOPEC+加盟国の削減が2024年末まで延長されたことを受けて、石油価格もわずかに回復しました。カナダは主要な原油輸出国であることを考えると、これはさらなる後押しとなりました。

カナダドル(CAD/USD)は、2022年の第2四半期に米ドルが2002年以来の高値まで上昇しました。これは、不況への懸念が高まる中、連邦準備制度(FRB)の積極的なインフレ対策政策への期待と安全な避難所への需要の高まりに支えられて、米ドルが2002年以来の高値まで上昇したためです。原油価格の高騰はカナダの貿易黒字を四半期半ばに押し上げることができ、国内経済は堅調に推移しましたが、この支援だけでは米ドルの上昇に対抗するには不十分でした。

カナダドル(CAD/USD)は、米ドル、BoCの利上げ政策、原油価格の動きに左右され、期間を通じて前後に変動したものの、2023年の前半にわずかに上昇しました。第1四半期の前半には、FRBの軟調なスタンスへの期待から米ドルがさらに下落したため、CADは少し上昇しましたが、2月中旬から3月中旬にかけて急激に下落し、米国の労働市場とインフレ率が引き続き堅調に推移する兆しを受けて米ドルが反発しました。カナダは原油の主要輸出国であることを考えると、コモディティ価格の低迷も通貨の上昇を制限しました。しかし、米ドル安とOPECの生産削減後のエネルギー価格の高騰を受けて、通貨ペアは3月の後半に反発しました。第2四半期には、4月と5月にかけてペアがレンジバウンドだったのに対し、米国連邦準備制度理事会が一時停止した一方で、BoCの金利予想のタカ派的な価格改定に支えられて、6月にカナダドルは上昇しました。原油価格に対する市場のより建設的な見方とリスクセンチメントの全体的な改善も裏付けとなりました。

カナダドル(CAD/USD)は2022年の前半に損失を計上しました。2021年に米ドルに対して上昇した唯一のG10通貨であるCADは、ウクライナ紛争による原油価格の高騰(原油はカナダの主要輸出品の1つ)と、カナダ銀行のよりタカ派的な金融政策への期待の恩恵を受けて、今年の第1四半期まで好調な業績を続けました。しかし、景気後退への懸念が高まり、FRBがよりタカ派的になった中、第2四半期はドル高が通貨ペアに重くのしかかりました。

さらに、預託機関によって支払われた金利は、上記のFXCレートチャートに記載されているように、過去1年間で概ねゼロから現在の2.33%の金利まで上昇傾向にあります。利息収入(もしあれば)がスポンサーの手数料と外貨預金の支払利息を上回っている限り、信託は純包括利益を計上します。

アイテム 3.市場リスクに関する量的および質的開示

カナダドル/米ドルの為替レートの変動、および信託が保有するカナダドルに預託機関が支払う名目年利の変動に関する上記の場合を除き、信託は市場リスクの影響を受けません。信託は証券を保有しておらず、デリバティブ商品にも投資していません。

アイテム 4.統制と手続き

トラストは、インベストメントプール担当のアンナ・パグリアやインベストメント・プール担当の最高財務・会計責任者であるケリー・ガレゴスなど、スポンサーの経営陣の監督と参加を得て、改正された1934年の証券取引法の規則13a-15(e)または15d-15(e)で定義されているように、開示管理および手続き(定義)の設計と運用の有効性の評価を実施しました(「取引法」))この四半期報告書の対象期間の終了時点、そしてその評価に基づいて、アンナはスポンサーの最高経営責任者であるパグリアと、スポンサーの投資プール担当最高財務会計責任者であるケリー・ガレゴスは、信託の開示管理と手続きは、信託が証券取引法に基づいて証券取引委員会(「SEC」)に提出または提出する報告書で開示する必要のある情報が、証券取引委員会内で記録、処理、要約、報告されることを合理的に保証するために有効であると結論付けました SECの規則とフォームに明記されている期間、および提供する取引法に基づいて提出または提出する報告書において信託が開示することを義務付けられている情報が、必要な開示に関する迅速な決定を可能にするために、必要に応じて蓄積され、最高執行責任者および最高財務責任者を含むスポンサーの経営陣に伝達されることを合理的に保証します。

財務報告に関する内部統制の変更

2023年6月30日までの信託の四半期中に、財務報告に対する内部統制(取引法の規則13a-15(f)および15d-15(f)で定義されているとおり)に、信託の財務報告に対する内部統制に重大な影響を及ぼした、または重大な影響を与える可能性が合理的に高い変更はありませんでした。

15

パート II — その他の情報

アイテム 1.法的手続き

[なし]。

アイテム 1A.リスク要因

2023年2月24日に提出された2022年12月31日に終了した年度のForm 10-Kの年次報告書で以前に開示されたように、リスク要因による重大な変更はありません。

アイテム2。株式の未登録売却と収益の使用

(a) 未登録の株式売却はありませんでした。株式報酬制度に基づく信託の発行が許可されている株式はありません。

(b) 該当しません。

(c) 信託は株主から直接株式を償還しませんでしたが、信託は2023年6月30日までの3か月間に、以下のように認定参加者からのバスケットを償還しました。

償還期間 |

|

合計数 |

|

|

平均価格 |

|

||

2023年4月1日から2023年4月30日まで |

|

|

150,000 |

|

|

$ |

72.80 |

|

2023年5月1日から2023年5月31日まで |

|

|

100,000 |

|

|

$ |

72.56 |

|

2023年6月1日から2023年6月30日まで |

|

|

30万人 |

|

|

$ |

73.15 |

|

合計 |

|

|

550,000 |

|

|

$ |

72.95 |

|

アイテム 3.シニア証券のデフォルト

[なし]。

アイテム 4.鉱山の安全に関する開示

該当しません。

アイテム 5.その他の情報

この四半期報告書の対象期間中、ファンドの事業と運営を監督する責任を負うスポンサーのメンバーの誰も、規則10b5-1の取引契約または規則10b5-1以外の取引協定を採択、修正、または終了しませんでした。

16

アイテム 6.展示品

示す いいえ。 |

|

説明 |

|

|

|

3.1 |

|

2005年9月14日付けのスポンサーの設立証明書。2006年6月9日にトラストが提出したフォームS-1/A(ファイル番号333-132363)の登録届書の別紙3.1を参照してここに組み込まれています。 |

3.2 |

|

2012年3月27日付けのスポンサーの設立証明書の修正証明書。2012年12月21日にトラストが提出したフォーム10-Kの年次報告書の別紙3.2を参照してここに記載されています。 |

3.3 |

|

2018年4月9日にトラストが提出したフォーム8-Kの最新報告書の別紙3.1を参照して、2018年4月6日付けのスポンサーの設立証明書の修正証明書をここに組み込んでいます。 |

3.4 |

|

2018年4月9日にトラストが提出したフォーム8-Kの最新報告書の別紙3.2を参照して、スポンサーの修正および改訂された3番目の有限責任会社契約。 |

4.1 |

|

スポンサー、ニューヨークメロン銀行、それに基づいて発行されたカナダドル株のすべての登録所有者および受益者、およびすべての預金者間の2006年6月8日付けの預託信託契約。2011年3月10日に信託が提出したフォーム10-K/Aの年次報告書の別紙4.1を参照してここに組み込まれています。 |

4.2 |

|

2008年11月13日付けのスポンサーとニューヨークメロン銀行との間の預託信託契約の改正。2010年9月9日に信託が提出したフォーム10-Qの四半期報告書の別紙4.1を参照してここに組み込まれています。 |

4.3 |

|

2012年3月6日付けのスポンサーとニューヨークメロン銀行との間で締結された預託信託契約の全般改正は、2012年3月12日に信託が提出したフォーム10-Qの四半期報告書の別紙4.1を参照してここに組み込まれています。 |

4.4 |

|

2017年9月5日付けのスポンサーとニューヨークメロン銀行との間で締結された預託信託契約の全般改正は、2017年9月11日に信託が提出したフォーム10-Qの四半期報告書の別紙4.8を参照してここに組み込まれています。 |

4.5 |

|

2018年6月4日付けのスポンサーとニューヨークメロン銀行との間で締結された預託信託契約の全般改正は、2018年6月4日に信託が提出したフォーム8-Kの最新報告書の別紙4.1を参照してここに組み込まれています。

|

4.6 |

|

2019年1月9日付けのスポンサーとニューヨークメロン銀行との間で締結された預託信託契約の全般改正は、2019年1月11日に信託が提出したフォーム8-Kの最新報告書の別紙4.1を参照してここに組み込まれています。

|

4.7 |

|

2019年1月11日に信託が提出したフォーム10-Kの年次報告書の別紙4.6を参照してここに組み込まれた、規則S-Kの項目601の指示2の指示2に従って、ニューヨークメロン銀行、スポンサー、および添付のスケジュールに記載されている認定参加者間の参加者契約の形式。

|

10.1 |

|

2006年6月8日付けのニューヨークメロン銀行とJPモルガン・チェース銀行のロンドン支店との間の預金口座契約。2011年3月10日に信託が提出したフォーム10-K/Aの年次報告書の別紙10.1を参照して、ここに組み込まれています。 |

10.2 |

|

2008年11月13日付けのニューヨークメロン銀行とJPモルガン・チェース銀行のロンドン支店との間の預金口座契約の改正。2010年9月9日に信託が提出したフォーム10-Qの四半期報告書の別紙10.1を参照してここに組み込まれています。 |

10.3 |

|

2018年4月6日付けのニューヨークメロン銀行とスポンサーとの間のライセンス契約。2018年4月9日にトラストが提出したフォーム8-Kの最新報告書の別紙10.1を参照してここに組み込まれています。

|

31.1 |

|

2002年のサーベンス・オクスリー法のセクション302(a)に基づく最高執行役員による認証。 |

|

|

|

31.2 |

|

2002年のサーベンス・オクスリー法のセクション302(a)に基づく最高財務責任者による認証。 |

|

|

|

17

32.1 |

|

2002年のサーベンス・オクスリー法第906条に従って採択された、米国合衆国法第18条第1350条に基づく最高執行役員による認証。 |

|

|

|

32.2 |

|

2002年のサーベンス・オクスリー法第906条に従って採択された、米国商務省第18条第1350条に基づく最高財務責任者による認証。 |

|

|

|

101.インチ |

|

インライン XBRL インスタンスドキュメント — XBRL タグはインライン XBRL ドキュメントに埋め込まれているため、インスタンスドキュメントはインタラクティブデータファイルに表示されません。 |

|

|

|

101.SCH |

|

インライン XBRL タクソノミー拡張スキーマドキュメント |

|

|

|

101.CAL |

|

インライン XBRL タクソノミー拡張計算リンクベースドキュメント。 |

|

|

|

101.DEF |

|

インライン XBRL タクソノミー拡張定義リンクベースドキュメント。 |

|

|

|

101.LAB |

|

インライン XBRL タクソノミー拡張ラベルリンクベースドキュメント。 |

|

|

|

101.PRE |

|

インライン XBRL タクソノミー拡張プレゼンテーションリンクベースドキュメント。 |

|

|

|

104 |

|

2023年6月30日までの四半期のフォーム10-Qにあるトラストの四半期報告書の表紙。インラインXBRL形式です。 |

|

|

|

18

署名

1934年の証券取引法の要件に従い、登録者は署名者に代わってこの報告書に正式に署名させ、正式に権限を与えられました。

インベスコ・カレンシーシェアーズ® カナダ・ダラートラスト |

||

|

||

作成者: |

|

インベスコ・スペシャライズド・プロダクツ合同会社 |

|

|

そのスポンサー |

|

|

|

日付:2023年8月3日 |

|

作成者: |

|

/s/ アンナ・パーリア |

|

|

名前: |

|

アンナ・パグリア |

|

|

タイトル: |

|

最高執行役員 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

日付:2023年8月3日 |

|

作成者: |

|

/s/ ケリー・ガレゴス |

|

|

名前: |

|

ケリー・ガレゴス |

|

|

タイトル: |

|

インベストメントプール担当最高財務会計責任者 |

19