経営陣の議論と分析

経営業績と財務状況

次の3か月まで

2024年3月31日

2024年5月13日

| カタログ | ページ |

| 序言:序言 | 1 |

| 私たちの業務 | 1 |

| 私たちの目標は | 2 |

| 要約.要約 | 2 |

| 主な財務業績 | 6 |

| 主な生産実績 | 7 |

| 主要なコスト結果 | 7 |

| 最新の発展動向 | 8 |

| ペルー作戦レビュー | 12 |

| マニトバ州オペレーションレビュー | 17 |

| ブリティッシュコロンビア州作戦レビュー | 21 |

| 金融評論 | 24 |

| 流動性と資本資源 | 33 |

| 財務リスク管理 | 37 |

| トレンド分析と四半期レビュー | 38 |

| 非国際財務報告基準財務業績測定基準 | 40 |

| 会計変更と肝心な見積もり | 54 |

| 財務報告の内部統制の変化 | 54 |

| 読者の心得 | 54 |

| 歴史的成果概要 | 58 |

序言:序言

本経営陣は、2024年5月13日の議論·分析(“MD&A”)は、Hudbay Minerals Inc.Sを補完することを目的としている。総合中期財務諸表は、国際会計基準委員会(“IASB”)が公布した国際会計基準第34号中間財務報告を含む国際財務報告基準(“IFRS”)に基づいて作成されている。

“Hudbay”、“会社”、“私たち”または同様の用語を言及する場合、Hudbay Minerals Inc.および2024年3月31日の直接および間接付属会社を指す。

読者は気づいておくべきです

-本MD&Aはある“展望性陳述”と“展望性情報”(総称して“展望性情報”と呼ぶ)を含み、本MD&Aに含まれる警告説明に列挙されたリスク要素の影響を受ける。

-*本MD&Aには、2023年第2四半期末に銅山の買収が完了したので、2023年第1四半期の銅山の比較可能な数字は含まれていません。

·本MD&Aは、カナダの現行証券法の要求に基づいて用意されており、これは、米国発行者に適用される米国証券法の要求と実質的に異なる可能性がある。

我々は、我々のMD&Aにおいて、IFRSでは標準化されていないいくつかの非IFRS財務業績測定基準を使用した。このような措置のさらなる情報と詳細な照合については、本明細書の“非国際財務報告基準財務実行状況評価”の節の議論を参照されたい。

−本MD&Aにおける技術的および科学的情報は、様々な仮定および推定に基づいて合格者の承認を得た。ここでの“合格者およびNI 43-101”の部分の議論を参照されたい。

読者はまた、本MD&A 37ページと54ページから始まる“金融リスク管理”と“読者心得”の部分を読むべきである。

Hudbayの他の情報には、当社の業務に関連するリスクと、将来の統合中期財務諸表に影響を与える理由があるリスクが含まれており、当社の最新のAIF、統合中期財務諸表、管理情報通告を含めて、www.sedarplus.caのSEDAR+およびwww.sec.govのEdgarで調べることができます。

他の説明がない限り、すべての金額はドルで計算される

私たちの業務

私たちは多角的な鉱業会社で、北米と南米に長期資産を持っている。私たちはペルークスコのコンスタンシア工場で金、銀、モリブデンの副産物で銅を生産している。私たちはカナダマニトバ州の雪湖工場で銅、亜鉛、銀の副産物で金を生産しています。私たちはカナダブリティッシュコロンビア州の銅山工場で金と銀の副産物を含む銅を生産しています。私たちは開発プロセスを持っています。その中にはアメリカアリゾナ州の銅世界プロジェクトとアメリカネバダ州のメイソンプロジェクトが含まれています。私たちの成長戦略は探査、開発、運営と私たちがコントロールしている物件を最適化し、私たちが買収する可能性のある私たちの戦略基準に符合する他の鉱物資産に集中しています。私たちはカナダ商業会社法私たちの株はトロント証券取引所、ニューヨーク証券取引所、リマ証券取引所に“HBM”のコードで上場しています。

私たちの目標は

私たちは私たちの人々、私たちのコミュニティ、そして私たちの惑星に関心を持っている。ハドベは世界に必要な金属を提供している。私たちは持続可能に働き、生活を変え、地域社会のためにより良い未来を作る。

私たちは人生を変えました私たちは長期雇用、現地調達、経済発展を通じて、私たちの従業員、彼らの家族、地域コミュニティに投資して、彼らの生活の質を高め、コミュニティが私たちの存在から利益を得ることを確保します。

私たちは責任感のある態度で運営しています探査から閉鎖まで、私たちは安全、責任を持って運営して、私たちは革新を歓迎して、私たちは私たちの環境の足跡を最小限にするために努力して、同時に採鉱の各方面でリードした運営実践に従います。

重要な金属を提供しています我々は,日常製品の生産に必要な銅や他の金属,より持続可能な将来のエネルギーへの移行を支援するために必要なアプリケーションを提供している。

要約.要約

強い第1四半期の運営と財務業績を提供する;生産とコスト指導を肯定した

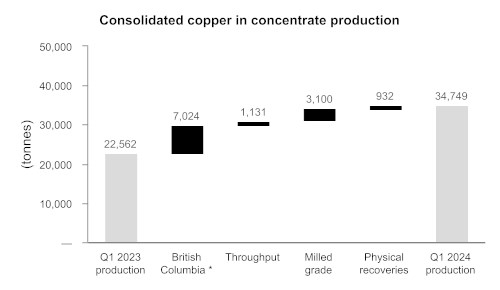

強化された運営プラットフォームは、第1四半期に、予想よりも34,749トンの総合銅生産量および90,392オンスの金生産量を達成した。

−穏健な経営実績は、ペルーPampacha鉱物の銅と金品位が持続的に高く、ラプロロールの金品位が持続的に高く、マニトバ省新ブリテン鋼工場の強い業績およびブリティッシュコロンビア省銅山鉱の運営安定努力によって推進されている。

-2024年第1四半期、同社は5.25億ドルの収入を実現し、非現金運営資本の変化前の運営キャッシュフローは1兆475億ドルだった。

-2024年通年の銅生産量および現金コスト指針137,000~176,000トンの銅を確認し、現金コストは1ポンド1.05ドル~1.25ドル11ポンド当たり2.00~2.45ドルの持続的な現金コストです1.

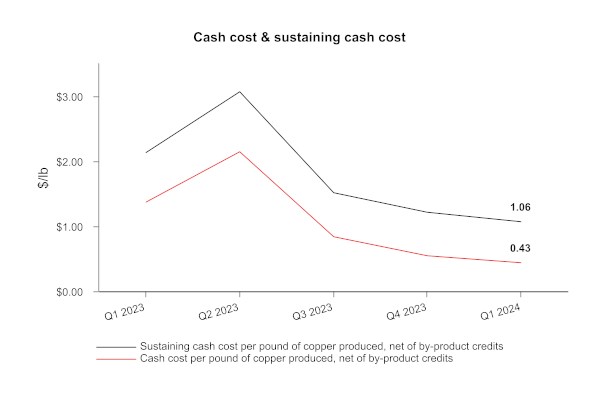

--統合現金コスト1持続的な現金コストです1銅1ポンド当たり生産し,副産物の信用を差し引く12024年第1四半期はそれぞれ0.16ドルと1.03ドルで、2023年第4四半期に実現した力強い水準と一致した。

−ペルーの事業は、高品位パンパカンチャ衛星坑の持続的な貢献から利益を得ており、2024年第1四半期に24,576トンの銅および29,144オンスの金を生産した。ペルーの銅1ポンド当たりの現金コストは、副産物の信用を差し引く1第1四半期は0.43ドルに改善され、2023年第4四半期に比べて20%減少した。

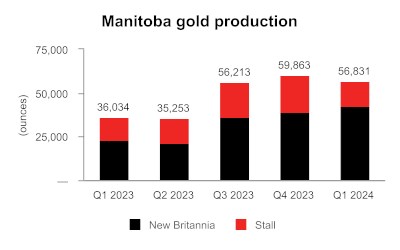

マニトバ州の事業は、新ブリテンが銘板生産能力および予算のスループットレベルをはるかに上回っているため、2024年第1四半期に56,831オンスの金を生産し、新ブリテンが銘板生産能力および予算のスループットレベルをはるかに上回っているため、経営陣の四半期リズム予想を上回った。マニトバ州の金1オンス当たりの現金コストは、副産物の信用を差し引く12024年第1四半期は736ドルで、完全に指導予想内だった。

ブリティッシュコロンビア州の事業は銅7,024トンを生産しており、副産物の信用を差し引いた銅1ポンド当たりの現金コストは1第1四半期は3.49ドルだった。銅山鉱山の業務安定計画は引き続き推進されている。

-第1四半期の純利益および1株当たりの収益はそれぞれ1850万ドルおよび0.05ドルでした。我々の閉鎖場環境干拓準備四半期再評価に関する530万ドルの非現金収益を調整したところ、第1四半期の調整後の収益は1280万ドルで、株による報酬、金前払い負債と戦略金と銅対沖、900万ドルの不動産、工場と設備(PP&E)減記、その他の項目に関連している1一株当たり0.16ドルです。

-第1四半期の現金と現金等価物は3460万ドル増加して2兆844億ドルに達した。なぜなら、銅と金価格の上昇および販売量の増加が強力な運営キャッシュフローを支え、純債務を4350万ドル減少させたからだ1今四半期に。

経営業績と財務規律は自由キャッシュフローとレバレッジ化を推進する

−独特の銅および金多様化は、より高い銅および金価格の開放および魅力的な自由現金流生成を提供する。

−計画中のより高い生産量レベルで実行され、第1四半期に持続的な運営および資本コスト効果を達成して、大量の自由キャッシュフローを生成するステップと。

-第1四半期に銅1ポンド当たり0.16ドルの低い総合現金コストを維持することによって、銅価格上昇の恩恵を受け、会社は強力な利益率を達成し、大口商品価格が高い企業の時期に大量のキャッシュフローを継続するための準備ができた。

-調整後のEBITDAを実現1 第1四半期は2.142億ドルで、過去12カ月間の調整後のEBITDA1 7億605億ドルです

-純債務の削減19.942億ドルまで調整後EBITDAの高い水準に加えて1さらに,我々の純債務と調整後のEBITDA比率を改善した12023年末の1.6倍から1.3倍に増加した。

2024年1月に1000万ドルの循環クレジット残高を返済し、2024年5月の四半期終了後に1000万ドルを返済した。

-2023年末と比較して、2024年3月31日現在の現金と総流動資金は4520万ドル増加し、6.189億ドルに達した。

銅と金の開放をさらに高めるために成長計画を実行し続けます

買収後の銅山事業を安定させる計画はまだ進行中であり、採鉱船団の向上活動、剥離の加速、およびミル信頼性の向上に重点を置いている。第1期の銅回収率は83%に達し、計画より良く、しかも四半期末後に引き続き安定効果を実現し、4月の銅回収率は83%と平均日生産量は約40,000トンに達した。

コンスタンシア鉱山で別の採鉱段階が増加したため、鉱物備蓄変換が行われ、コンスタンシアの予想鉱山寿命は2041年まで3年延長された。

プロセス改善イニシアティブと効果的な予防的維持措置の実施に成功したため、新ブリテン工場は第1四半期に1日平均1,870トンの記録的生産能力レベルを達成し、最初の1日1,500トンの設計生産能力を超えた。許可を得て、新ブリテンのスループットを1日2500トンに増加させた。

我々は、2023年に完成した屋台ミル回収改善プロジェクトから利益を得続けているので、2024年第1四半期に屋台ミルで約92%の銅回収率および約68%の金回収率を達成した。

−1901年の雪湖鉱蔵への通路漂流の開発は、まだ軌道上および予算内にある。1901はLalor鉱への既存の地下坂道1,000メートルの範囲に位置している。ドリフトは2024年末に鉱化に達すると予想され、最適な採鉱方法を確認し、掘削を行い、鉱体を更に評価し、推定した金鉱資源を埋蔵量に向上させることを目的としている。

-銅世界を制裁する3つの事前条件計画(“3-P計画”)が推進されており、脱レバー化は目標レベルに推進され、2024年に残りのキー国家ライセンスが予想される。

−コンスタンシア付近で期待されているMaria ReynaおよびCaballito物件の掘削を可能にする作業は、規制手続きによって継続され、近年、2つの物件のための環境影響評価申請が提出されている。

雪湖は、地球物理調査および掘削活動、新たに買収されたクック湖主張、前ロククリフ財産、およびラプロロールの近鉱探査を試験することを含む最大の年間探査計画を行っている。

−冶金試験作業および早期経済評価によって、環境足跡を減少させながら、重要な鉱物および貴金属を潜在的に生産するために、Flin Flon尾鉱再加工機会を促進するステップと。

·丸紅株式会社と、Hudbay既存のFlin Flon加工施設の近くに位置する3つの探査プロジェクトについてオプション合意に達した。

第1四半期の業績概要

2024年第1四半期の経営活動による現金は1兆397億ドルに増加したが、2023年同期は7130万ドルだった。2024年第1四半期の非現金運営資本変動前の運営キャッシュフローは1兆475億ドルで、2023年同期比6190万ドル増加した。非現金運営資金変動前に運営キャッシュフローが増加したのは,主にPampacha鉱床を採掘する高銅および黄金品級区およびLalorの金および銅レベルの高い区による銅および金販売量の増加,金価格上昇,銅山鉱の追加貢献によるものである。2023年同期に比べ、主にペルー業務で納められた現金税は5490万ドルと大幅に増加し、この増加を部分的に相殺した。

総合銅山鉱の第1四半期の経営業績は、二零二四年第一期の総合銅、金及び白銀の生産量が二零二三年同期よりそれぞれ54%、91%及び35%増加し、主にペルー及びマニトバ省の回収率が著しく上昇し、Pampacha鉱床採掘高銅及び金品位区、Lalor金及び銅品位区が比較的に高く、銅山鉱産量の増加によるものである。2023年同期と比較して,2024年第1四半期の総合亜鉛生産量が11%低下した要因は,Lalor金や銅品位の高い地域を優先し続け,製錬生産能力の低下と計画中の亜鉛品位の低下を招いたためである。

2024年第1四半期の純収益と1株当たり収益はそれぞれ1850万ドルと0.05ドルだったが、2023年第1四半期の純収益と1株当たり収益はそれぞれ550万ドルと0.02ドルだった。銅,金および銀の販売量の上昇と,金価格の上昇と,我々が地盤を閉鎖した環境干拓対策の四半期見直しに関する530万ドルの非現金収益は,業績に積極的な影響を与えている。株式給与支出に関する時価計算で1280万ドルの赤字を調整し、金の早期返済負債のリスコアリング、私たちの戦略金と銅ヘッジ再評価及びPP&Eを900万ドル減記し、この損失を部分的に相殺した。

調整後純収益1 調整後の1株当たり純収益は12024年第1四半期、環境見直し、非現金の時価評価損失やPP&E減記などの項目に関する非現金収益を差し引いた後、1株当たり収益はそれぞれ5760万ドルと0.16ドルだった。対照的に、調整後の純収益と調整後の1株当たり純収益は10万ドル、2023年同期は0.00ドルだった。

第1四半期調整後のEBITDA1 2.142億ドルだったが、2023年同期は1.019億ドルだった。

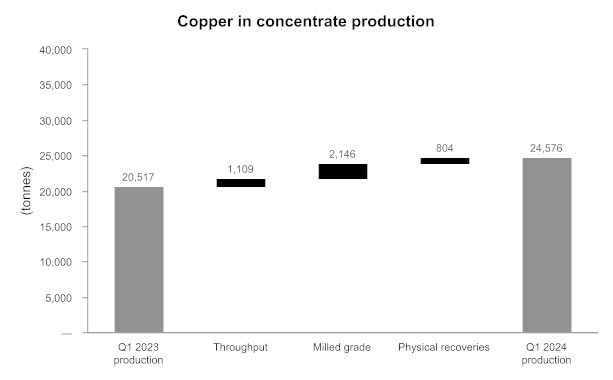

2024年第1四半期、銅1ポンド当たりの合併現金コスト、副産物の信用を差し引く10.16ドルですが、2023年同期は0.85ドルです。この低下は主に銅生産量の増加と副産物の信用の著しい増加によるものであるが、一部は合併銅山の採鉱、磨鉱とG&Aコストの増加によって相殺された。銅生産1ポンドあたりの総合維持現金コストは,副産物の信用を差し引く12024年第1四半期は1.03ドルだったが、2023年同期は1.83ドルだった。この減少は,主に上記と同様の理由で,高い現金持続性資本支出によって部分的に相殺されている。

銅1ポンド当たりの持続的な現金コストを総合して、副産物の信用を差し引く1しかし、2024年第1四半期は1.32ドルで、2023年同期の2.07ドルを下回ったが、原因は上記と同様に、一部は会社の販売と行政費用の増加によって相殺された。

総流動資金は2024年3月31日現在、2.844億ドルの現金および現金等価物、および私たちの循環信用手配下の未抽出利用可能資金3.345億ドルを含む6.189億ドルに増加した。2024年3月31日現在、同四半期の純債務は4350万ドル減少し、9億942億ドルに低下した。2024年第1四半期以降に予想される自由キャッシュフローの発生に基づき、銅世界を制裁する“3−P”計画で概説した脱レバー化目標の進展を継続している。私たちは、現在の流動性と運営からのキャッシュフローが、私たちの2024年の流動性需要を満たすのに十分になると予想している。

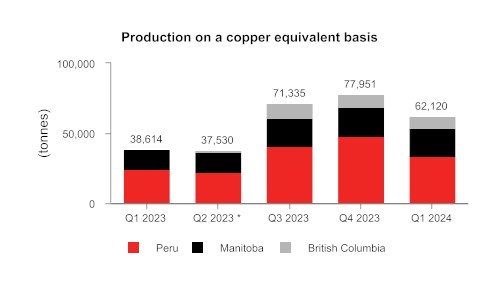

*ブリティッシュコロンビア州の2023年第2四半期の生産は、2023年6月20日の取引完了日後10日間の生産期間を表しています。ブリティッシュコロンビア州の生産量は、銅山の買収が完了していないため、2023年3月31日までの3ヶ月のデータには含まれていない。**銅当量生産量は、各金属の四半期LME平均価格を用いて計算されている。

*ブリティッシュコロンビア州の生産量は、銅山の買収が完了していないため、2023年3月31日までの3ヶ月の数字には含まれていません。

|

|

1 調整後の純収益(損失)と調整後の1株当たり純収益(損失)、調整後EBITDA、現金コスト、持続現金コスト、銅生産1ポンド当たりのすべての持続現金コスト、副産物信用純額、現金コスト、金1オンス当たりの持続現金コスト、副産物信用純額、総合単位コスト、純債務と純債務と調整後EBITDAの比率はすべて非IFRS財務業績測定指標であり、IFRSに標準化定義がない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

重要な財務結果

| 財務状況 | ||||||

| (単位:千ドル、純債務と調整後のEBITDA比率は含まない) | 2024 年 3 月 31 日 | 2023年12月31日 | ||||

| 現金と現金等価物 | $ | 284,385 | $ | 249,794 | ||

| 長期債務総額 | 1,278,587 | 1,287,536 | ||||

| 純債務1 | 994,202 | 1,037,742 | ||||

| 運営資本2 | 200,850 | 135,913 | ||||

| 総資産 | 5,231,283 | 5,312,634 | ||||

| 当社所有者に帰属する持分 | 2,107,532 | 2,096,811 | ||||

| 純負債 / 調整後 EBITDA 1 | 1.3 | 1.6 |

1 純負債および調整後 EBITDA に対する純負債は、 IFRS に基づく標準化された定義がない非 IFRS の財務業績指標です。詳細および詳細な照合については、本 MD & A の「非 IFRS 財務業績指標」セクションの議論を参照してください。

2 運転資本は、 IFRS で定義される流動資産総額から流動負債総額を差し引いたものとして決定され、連結中間財務諸表に開示されます。

| 財務業績 | 3か月まで | |||||

| (in 1 株当たりの金額または下記を除く。 | 2024 年 3 月 31 日 | 2023年3月31日 | ||||

| 収入.収入 | $ | 524,989 | $ | 295,219 | ||

| 販売コスト | 373,035 | 228,706 | ||||

| 税引前利益 | 67,750 | 17,430 | ||||

| 純収益 | 18,535 | 5,457 | ||||

| 基本1株当たりの収益 | 0.05 | 0.02 | ||||

| 調整して1株当たりの収益1 | 0.16 | 0.00 | ||||

| 非現金運転資本の変動前の営業キャッシュフロー2 | 147.5 | 85.6 | ||||

| 調整後EBITDA1,2 | 214.2 | 101.9 | ||||

1修正 1 株当たり利益 ( 損失 ) および修正 EBITDA は、 IFRS に基づく標準化された定義がない非 IFRS の財務業績指標です。詳細および詳細な照合については、本 MD & A の「非 IFRS 財務業績指標」セクションの議論を参照してください。

2数百万ドルで。

主な生産実績

| 3か月まで | 3か月まで | |||||||||||||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||||||||||||

| ペルー | マニトバ州 | ブリティッシュコロンビア州3 | 合計する | ペルー | マニトバ州 | 合計する | ||||||||||||||||

| 精鉱 · ドレに含まれる金属1 | ||||||||||||||||||||||

| 銅 | 公トン | 24,576 | 3,149 | 7,024 | 34,749 | 20,517 | 2,045 | 22,562 | ||||||||||||||

| 黄金 | オズ! | 29,144 | 56,831 | 4,417 | 90,392 | 11,206 | 36,034 | 47,240 | ||||||||||||||

| 白銀 | オズ! | 639,718 | 219,823 | 88,376 | 947,917 | 552,167 | 150,642 | 702,809 | ||||||||||||||

| 亜鉛 | 公トン | - | 8,798 | - | 8,798 | - | 9,846 | 9,846 | ||||||||||||||

| モリブデン | 公トン | 397 | - | - | 397 | 289 | - | 289 | ||||||||||||||

| 金属売却 | ||||||||||||||||||||||

| 銅 | 公トン | 23,754 | 2,921 | 6,933 | 33,608 | 16,316 | 2,225 | 18,541 | ||||||||||||||

| 黄金2 | オズ! | 42,677 | 62,003 | 3,401 | 108,081 | 11,781 | 37,939 | 49,720 | ||||||||||||||

| 白銀2 | オズ! | 753,707 | 231,841 | 83,300 | 1,068,848 | 392,207 | 149,677 | 541,884 | ||||||||||||||

| 亜鉛 | 公トン | - | 6,119 | - | 6,119 | - | 5,628 | 5,628 | ||||||||||||||

| モリブデン | 公トン | 415 | - | - | 415 | 254 | - | 254 | ||||||||||||||

1 精鉱で報告された金属は、製錬所の契約条件に関連する控除の前にあります。

2精鉱とドレで販売された金と銀の支払総額を含む。

3銅山鉱山の生産量の 100% を含む。ハドベイはコッパーマウンテン鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

主要なコスト結果

| 3か月まで | 案内する | |||||||||

| 3月31日 2024 |

2023年3月31日 | 年に1回 2024 |

||||||||

| ペルーの銅生産ポンド当たりの現金コスト | ||||||||||

| 現金コスト1 | ドル/ポンド | 0.43 | 1.36 | 1.25 - 1.60 | ||||||

| キャッシュコストの維持1 | ドル/ポンド | 1.06 | 2.12 | |||||||

| マニトバ州の金生産オンスあたりの現金コスト | ||||||||||

| 現金コスト1 | ドル/オンス | 736 | 938 | 700 - 900 | ||||||

| キャッシュコストの維持1 | ドル/オンス | 950 | 1,336 | |||||||

| ブリティッシュコロンビア州の銅生産ポンド当たりの現金コスト2 | ||||||||||

| 現金コスト1 | ドル/ポンド | 3.49 | - | 2.00 - 2.50 | ||||||

| キャッシュコストの維持1 | ドル/ポンド | 4.85 | - | |||||||

| 1ポンドの銅を生産するごとに現金コストを合わせて | ||||||||||

| 現金コスト1 | ドル/ポンド | 0.16 | 0.85 | 1.05 - 1.25 | ||||||

| キャッシュコストの維持1 | ドル/ポンド | 1.03 | 1.83 | 2.00 - 2.45 | ||||||

| 全額持続現金コスト1 | ドル/ポンド | 1.32 | 2.07 | |||||||

1 現金コスト、持続現金コスト、銅1ポンド当たりのすべての持続現金コスト、副産物信用を差し引いた純額、金現金コスト、金1オンス当たりの持続現金コスト、副産物信用を差し引いた純額と単位経営コストはすべて非国際財務報告準則の財務業績計量であり、国際財務報告基準の下で標準化定義がない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

2銅山は2023年6月20日にハドベに買収されたため、ブリティッシュコロンビア州で生産された銅の現金コスト、銅1ポンドあたりの持続現金コストには何の比べものもない。

最近の発展

生産量と持続的な財務規律を増加させることで自由なキャッシュフローを生成する

2024年第1四半期に第3四半期連続の正の自由キャッシュフローを実現したのは,Pampachaで銅と金生産量を向上させ,Lalorで金生産量を向上させる計画を実行したためであり,両者ともより高い品位,生産量,回収率によって推進されているからである。ペルーとマニトバ省の品位が持続的に高いため,銅山の生産量が増加したことに加え,2024年通年の生産量は強く維持されると予想されている。

第1四半期に、私たちは1000万ドルの循環信用の純返済を完了した。私たちはまた金の長期販売と前払い協定に基づいて追加3ヶ月の受け渡しを完了し、更に私たちの未返済金前払い債務を減少させ、2024年8月までに全額金前払い手配を返済する予定です。これらの債務返済と金交付にもかかわらず、2024年3月31日現在、私たちの現金と現金等価物は2兆844億ドルに増加し、総純債務は9.942億ドルに減少したが、2023年12月31日現在、私たちの純債務はそれぞれ2.498億ドルと10.377億ドルだった。純債務が4,350万ドル低下したことに加え、調整後EBITDA水準が上昇した1第1四半期には,我々の純債務と調整後のEBITDA比率が改善された22023年末の1.6倍から1.3倍に増加した。四半期末以降、私たちは私たちの脱レバー化努力を続け、2024年5月に1000万ドルの循環信用手配を追加返済した。

第1四半期には、財務規律を継続し、安定期に銅山社が自由キャッシュフローを生成することを支援する措置を講じた。そのため、私は銅山に新しい長期販売契約を締結し、二零二四年五月から二零二五年四月十二ヶ月までの間に計3,600トンの銅を生産し、平均価格は一ポンド当たり3.97ドル、及び二零二四年五月から二零二五年四月十二ヶ月までの間に平均底値で一ポンド四.00ドル及び平均上限価格で一ポンド四.36ドルで3,000トンの銅生産ゼロコスト契約を締結した。2024年3月31日現在、未返済の長期銅1,590万ポンドと銅環1,980万ポンドは、銅山2024年の生産指導レベルの約44%を占めている。2024年4月から12月までの間に36,000オンスの金生産にゼロコスト制限を締結しました。平均底価格は1オンス2,088ドル、平均上限価格は1オンス2,458ドルです。

年間備蓄と資源更新

私たちは2024年3月28日に年間鉱物埋蔵量と資源更新を提供した。現在Constancia及びPampacchaの鉱物埋蔵量は合計約5.48億トン,銅を0.27%,銅を約150万トン含むと推定されている。Constanciaの予想採掘年限は3年から2041年まで延長されたが、これは2023年に積極的な岩土掘削研究を行った後、Constancia鉱坑はまた採鉱段階を増加させ、鉱物資源を鉱物埋蔵量に変換することに成功したためである。Constanciaはまだ更なる埋蔵量の転換及び未来の鉱山寿命を延長する潜在力があり、新規1.72億トンの銅含有量が0.22%の測定及び指示資源及び3700万トンの銅含有量が0.40%である推定資源があり、両者はすべて鉱物埋蔵量を含まない。

現在Snow Lakeの鉱物埋蔵量は合計1,700万トンと推定され、金含有量は約200万オンスであり、Snow Lake業務の予想採鉱年数は2038年まで維持される。Snow Lake業務は引き続きより高い黄金生産量レベルを実現しているが、これはNew Britanniaミルの運営が設計生産能力よりはるかに高く、最近2023年の屋台ミル回収改善プロジェクトを完成し、Lalor鉱はいくつかの最適化措置を実施し、鉱石生産品質を高め、廃棄物を最低に希釈するためである。Snow Lakeの推定資源には140万オンスの金があり,2030年以降に強い黄金年間生産量レベルを維持し,Snow Lakeの鉱山寿命をさらに延長する可能性がある。同社は,金鉱レンズから推定された鉱物資源を鉱物埋蔵量に変換することを目的として,付近1901鉱物のチャネルドリフトを推進している。

銅山鉱の現在の鉱物埋蔵量は合計3.67億トン、銅を0.25%、金を0.12グラム、銅を約900,000トン、金を約140万オンス含むと推定されている。2023年6月に銅山鉱業会社を買収する一部として銅山鉱を買収した。私たちは銅山鉱の75%の権益を持ち、三菱マテリアル株式会社は残りの25%の権益を持っています。当社が2023年12月に提出した銅山鉱に関する初の国家機器43-101技術報告(“銅山技術報告”)は、現在の鉱物埋蔵量推定支援鉱山寿命は21年であることを開示している。追加1.4億トン当たりの銅含有量0.21%及び1トン当たりの金含有量0.10グラムの測定及び指示資源量、及び1トン当たりの銅含有量はそれぞれ0.25%及び1トン当たりの金含有量0.13 gの3.7億トンの推定資源量(鉱物埋蔵量を含まない)を透過し、埋蔵量の転換及び鉱山寿命の延長の潜在力は明らかに上昇した。

我々は最新の3年間生産指導と,我々の年間鉱物埋蔵量と資源更新を発表し,以下に示す。今後3年間の総合銅生産量は平均153,000と予想される1トンは、2023年の水準より16%増加した。今後3年間の総合金生産量は平均272,500と予想される12023年から2025年までの間、マニトバ州の黄金年間生産量は高い水準を維持し続け、ペルーのパンパカンツァの高品位金鉱帯は緩やかになった。コンスタンシア工場の年間生産量は平均約101,000と予想されています1銅15トンと銅62,000トン1次の3年間で。雪湖の黄金年間生産量は平均約18.5万トンと予想される1今後3年のオンスは、2023年の水準と一致する。ブリティッシュコロンビア州の銅の年間生産量は平均約41,000と予想されています1今後3年間の銅生産量。ブリティッシュコロンビア省の2024年と2025年の生産指導範囲は典型的な範囲より広く、安定期内の運営アップグレード活動と一致している。銅山鉱の二零二六年の銅生産量は二零二四年より32%増加する見通しであり,経営改善が銅山技術報告と一致していることを反映している。

|

3年間の生産量展望 精鉱と多雷に含まれる金属1 |

2024年ガイド |

2025年ガイド |

2026年ガイド |

|

|

ペルー |

|

|

|

|

|

銅 |

公トン |

98,000 - 120,000 |

94,000 - 115,000 |

80,000 - 100,000 |

|

黄金 |

オンス |

76,000 - 93,000 |

70,000 - 90,000 |

15,000 - 25,000 |

|

白銀 |

オンス |

2,500,000 - 3,000,000 |

2,700,000 - 3,300,000 |

1,500,000 - 1,900,000 |

|

モリブデン |

公トン |

1,250 - 1,500 |

1,200 - 1,600 |

1,500 - 1,900 |

|

|

|

|

|

|

|

マニトバ州 |

|

|

|

|

|

黄金 |

オンス |

170,000 - 200,000 |

170,000 - 200,000 |

170,000 - 200,000 |

|

亜鉛 |

公トン |

27,000 - 35,000 |

25,000 - 33,000 |

18,000 - 24,000 |

|

銅 |

公トン |

9,000 - 12,000 |

8,000 - 12,000 |

10,000 - 14,000 |

|

白銀 |

オンス |

750,000 - 1,000,000 |

800,000 - 1,100,000 |

800,000 - 1,100,000 |

|

|

|

|

|

|

|

ブリティッシュコロンビア州2 |

|

|

|

|

|

銅 |

公トン |

30,000 - 44,000 |

30,000 - 45,000 |

44,000 - 54,000 |

|

黄金 |

オンス |

17,000 - 26,000 |

24,000 - 36,000 |

24,000 - 29,000 |

|

白銀 |

オンス |

300,000 - 455,000 |

290,000 - 400,000 |

450,000 - 550,000 |

|

|

|

|

|

|

|

合計する |

|

|

|

|

|

銅 |

公トン |

137,000 - 176,000 |

132,000 - 172,000 |

134,000 - 168,000 |

|

黄金 |

オンス |

263,000 - 319,000 |

264,000 - 326,000 |

209,000 - 254,000 |

|

亜鉛 |

公トン |

27,000 - 35,000 |

25,000 - 33,000 |

18,000 - 24,000 |

|

白銀 |

オンス |

3,550,000 - 4,455,000 |

3,790,000 - 4,800,000 |

2,750,000 - 3,550,000 |

|

モリブデン |

公トン |

1,250 - 1,500 |

1,200 - 1,600 |

1,500 - 1,900 |

1精鉱およびポリ報告の金属は、損失を処理または精製する前、または製錬所用語に関連する減額の前である。

2100%銅山鉱山生産が含まれていますハドベは銅山鉱の75%の株式を持っている。

____________________________________1誘導範囲の中点を用いて計算する.

世界銅業大展

銅世界に必要な最初の重要な州許可証、すなわち採鉱土地復元開墾計画は、最初に2021年10月にアリゾナ州鉱山検査員によって承認され、その後、より大きなプライベート土地プロジェクトの足跡を反映するために改訂された。この承認は州裁判所で挑戦されたが、2023年5月に却下された。ハドベは2022年末にアリゾナ州環境品質部に帯水層保護許可証と大気質許可証の申請を提出した。ハドベはまだ2024年にこの二つの未完成州許可証を取得する予定だ。ハドベは2024年4月にピマ県の氾濫平野でも使用許可を得た。

銅はアメリカで最も品位の高い露天銅鉱プロジェクトの一つです2明らかにされ可能な鉱物埋蔵量は3.85億トン,銅含有量は0.54%であった。測定と指示された鉱物資源(鉱物埋蔵量を含まない)の中にはまだ約60%の銅含有量があり、第二期の拡張と鉱山寿命の延長に巨大な潜在力を提供した。また、推定された鉱物資源推定比にある銅品位も、顕著な上り潜在力を提供する。

最新の進展を探る

マリア·レイナとカバリト探査許可証が進められています

Hudbayは大きな連続した鉱業権ブロックを制御しており、Constancia選鉱施設の近くに過去にCaballito鉱物を生産した鉱物と将来性の高いMaria Reyna鉱物を含む鉱物を持つ可能性がある。同社は2022年8月にUchucarccoコミュニティと地表権利探査協定を完了した後、Maria ReynaとCaballitoで早期探査活動を開始した。掘削許可プログラムの一部として,2023年11月にMaria Reyna不動産の環境影響評価申請を提出し,2024年4月にCaballito不動産の環境影響評価申請を提出した。

最大規模の雪湖探査計画を実施する

計画中の2024年探査計画はハドベ歴史上最大の雪湖計画であり、現代地球物理計画と多段階掘削活動から構成されている

• 現代地球物理計画·新しく得られたクック湖および従来のロッククリフの多くは、ララー鉱床の発見方法である現代深部地球物理の検査を受けていないと主張している。先端技術を用いた地表電磁測定を含め,地表以下1000メートル近くの深さの目標を検出できるようにする大型地球物理計画が行われている。

• 多段階掘削計画ラモロール付近の2024年冬季の地上掘削計画の結果を分析しており、2024年の残り時間の後続掘削計画を計画している。

2024年探査計画の目標は、Lalor鉱床の鉱化延長をテストし、Snow Lake加工インフラのトラック輸送距離内に新しいアンカー鉱を見つけることであり、Snow Lake運営の寿命を2038年以降に延長する可能性がある。

1901年の預金に早めに入る

2024年第1四半期、私たちは既存のLalor坂道から1901年の鉱物への小さな断面ドリフトの開発を開始しました。1901年の開発と探査は計画と予算に従って行われており、2024年末に鉱化に達する予定であり、その後2025年に掘削を定義し、最適な採鉱方法を確定し、鉱体の幾何形状と連続性を評価し、金鉱レンズで推定した鉱物資源を鉱物埋蔵量に転化する予定である。開発サイクルをより速く循環させることができる利点を除いて,Lalor 2023年の平均開発コストに比べて,小さい輪郭ドリフトは1メートルあたりの前金コストを33%著しく低下させた。

____________________________________

2 ソース:Sグローバル、2023年8月。

Flin Flon尾鉱再加工による価値のロック解除

HudbayはFlin Flon尾鉱を再加工する機会を評価する研究を進めている。90年以上、Flin Flon尾鉱はミルや亜鉛工場から1億トン以上貯蔵されてきた。これらの研究は、現在777鉱が2022年に閉鎖された後に保守と維持を行い、尾鉱を再処理して、重要な鉱物と貴金属を回収するとともに、この地域のための環境と社会的利益を創出する既存のFlin Flon選鉱工場を使用する潜在力を評価している。私たちは尾鉱再処理の機会を評価するために冶金試験作業と早期経済研究を完了している。

Flin Flon尾鉱施設は冶金総合体から発生した材料を含み、過去数年間検証的掘削が行われている

• 磨鉱尾鉱-2022年に完成した初歩的な検証掘削は、亜鉛、銅、銀の品位が歴史鋼工場記録の予測よりも高く、同時に歴史的黄金品位を確認したことを示した。2023年、Hudbayは冶金試験を推進し、コバルトブルーホールディングス(COB)とCOB技術を用いたFlin Flon尾鉱の処理を研究する試験作業協力協定を締結したことを含む冶金技術を評価した。初歩焙焼試験の初歩的な結果は鼓舞され、90%以上の黄鉄鉱を磁黄鉄鉱と溶融硫黄に転化し、このプロジェクトはすでに次の段階の試験に入った。

• 亜鉛工場尾鉱−作業水位のため、この尾鉱施設はこれまで2022年に掘削できなかった。2022年中に運営が完了して以来、水位はすでに低下しており、2024年、ハドベは尾鉱施設の一部の初歩的な検証性掘削計画を完成させ、結果はまだ公表されていない。

尾鉱再処理の主な利点の1つは,尾鉱の酸発生特性を除去することで環境足跡を減少させることであり,尾鉱施設におけるより高品質な水により環境影響を改善し,長期水処理の需要を減少させることである。

丸紅Flin Flon探査パートナーシップ

Hudbayは2024年3月に丸紅株式会社とオプション協定(“丸紅オプション協定”)を締結し、この協定に基づいて、HudbayはFlin Flon地域の既存加工施設のトラック輸送距離内に位置する3つのプロジェクトの20%の権益を買収するためにMarubeniのカナダ完全子会社にオプションを付与した。丸紅オプション協定によると、オプション保有者は約5年以内に少なくとも1,200万カナダドルの探査支出を支払わなければ、そのオプションを行使することができない。この3つのプロジェクトはいずれも過去に生産された鉱山を有しており,これらの鉱山は意味のある生産量を生み出しており,卑金属や貴金属の品格が魅力的である。魅力的な地質背景、限られた歴史深部掘削及び将来性の高い地球化学と地球物理目標に基づいて、これらの資産は依然として非常に高い将来性を持っており、更なる発見の潜在力がある。

株式購入所有者の獲得責任の完成及び購入株権の行使に成功した後、合営会社を設立して選定プロジェクトを持ち、Hudbayは運営業者として80%の権益を持ち、丸紅は間接的に残りの20%の権益を保有する。

ペルーのオペレーションレビュー

| 3か月まで | |||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | ||||||

| コンスタンツィア鉱石採掘1 | 公トン | 2,559,547 | 3,403,181 | ||||

| 銅 | % | 0.31 | 0.34 | ||||

| 黄金 | g / t | 0.04 | 0.04 | ||||

| 白銀 | g / トン | 2.79 | 2.52 | ||||

| モリブデン | % | 0.01 | 0.01 | ||||

| パンパカンチャ鉱石採掘1 | 公トン | 2,214,354 | 897,295 | ||||

| 銅 | % | 0.56 | 0.49 | ||||

| 黄金 | g / t | 0.32 | 0.52 | ||||

| 白銀 | g / トン | 4.64 | 5.12 | ||||

| モリブデン | % | 0.02 | 0.01 | ||||

| 総鉱石採掘量 | 公トン | 4,773,901 | 4,300,476 | ||||

| 帯鋼比2 | 1.95 | 1.84 | |||||

| 鉱石研削 | 公トン | 8,077,962 | 7,663,728 | ||||

| 銅 | % | 0.36 | 0.33 | ||||

| 黄金 | g / トン | 0.15 | 0.08 | ||||

| 白銀 | g / トン | 3.48 | 3.69 | ||||

| モリブデン | % | 0.01 | 0.01 | ||||

| 銅精鉱 | 公トン | 114,099 | 95,448 | ||||

| 濃縮グレード | %銅 | 21.54 | 21.50 | ||||

| 銅回収 | % | 84.9 | 81.7 | ||||

| 金回収 | % | 73.4 | 56.8 | ||||

| 銀の回復 | % | 70.7 | 60.7 | ||||

| モリブデン回収 | % | 43.2 | 34.8 | ||||

| 単位の運用コスト3,4 | $/トン | 10.92 | 11.47 | ||||

1 採掘された鉱石のトン数とグレードは、鉱山計画の仮定に基づく推定値であり、精製された鉱石と完全に一致しない。

2 ストリップ比率は、採掘廃棄物を採掘鉱石で割ったものとする。

3 鉱石 1 トンあたりの鉱山、製粉所、一般管理コスト ( 「 G & A 」 ) を反映しています。予想資本化ストリッピングコストの控除を反映します。

4複合単価は、 IFRS に基づく標準化された定義がない非 IFRS 財務業績指標です。詳細および詳細な照合については、本 MD & A の「非 IFRS 財務業績指標」セクションの議論を参照してください。

| 3か月まで | |||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | ||||||

| 生産精鉱中の金属含有量 | |||||||

| 銅 | 公トン | 24,576 | 20,517 | ||||

| 黄金 | オズ! | 29,144 | 11,206 | ||||

| 白銀 | オズ! | 639,718 | 552,167 | ||||

| モリブデン | 公トン | 397 | 289 | ||||

| 金属売却 | |||||||

| 銅 | 公トン | 23,754 | 16,316 | ||||

| 黄金 | オズ! | 42,677 | 11,781 | ||||

| 白銀 | オズ! | 753,707 | 392,207 | ||||

| モリブデン | 公トン | 415 | 254 | ||||

| 銅1ポンド当たりの生産コストは | |||||||

| 現金コスト1 | ドル/ポンド | 0.43 | 1.36 | ||||

| キャッシュコストの維持1 | ドル/ポンド | 1.06 | 2.12 | ||||

1国際財務報告基準は銅1ポンド当たりの現金コストと持続現金コストを確認せず、副産物の信用後のコストを差し引く。これらの非国際財務報告基準財務業績測定のより多くの詳細については、本MD&A“非国際財務報告基準財務業績測定”の一部の下での議論を参照されたい。

概要

コンスタンシアの業務は強力な鉄鋼工場の生産能力のパフォーマンスから利益を得ており、第1四半期は1日平均89,000トンである。磨鉱原料は典型的な混合に回復し,約3分の1はパンパカンチャから,3分の2はコンスタンシアからであり,この状況は2024年まで続くと予想される。これらの業務は強いコスト表現からも利益を得ており,2023年同期に比べて低い単位運営コスト,現金コスト,持続現金コストを実現している。現金コストも2024年第1四半期の金販売量の増加の恩恵を受けている。

コンスタンシア労働力の一部を代表する労働組合との集団交渉協定は2023年11月に満了し、新たな合意の条項を労働組合と交渉し続けている。

採鉱活動

2023年同期と比較して,2024年第1四半期に採掘された鉱石総量が11%増加したのは,主に2023年同期にペルーでの抗議と内乱期間に燃料を配給するために採鉱活動が減少したためである。2023年同期と比べ、第1四半期にPampacchaから採掘された鉱石は220万トンに増加し、平均品位は1トン当たり0.56%の銅と0.32グラムの金であった。採掘された鉱石の総量は我々の採鉱計画に適合しており,この計画には本四半期中に在庫から鉱石を補充することが含まれており,坑剥離活動を進めているためである。

ひき臼活動

2024年第1四半期の研削鉱は2023年同期より5%増加し、主に在庫中の柔らかい鉱石の処理によるものである。2023年同期に比べ、2024年第1四半期の精製銅と金品位がそれぞれ9%と88%増加したのは、パンパカンから採掘されたより高い銅と金品位の鉱石が大幅に増加したためである

2024年第1四半期の銅、金と銀の回収率はそれぞれ84.9%、73.4%と70.7%であり、2023年同期よりそれぞれ4%、29%と16%増加し、著者らの冶金モデルに符合した。

2024年3月、ペルーエネルギー·鉱産省は、鉱業会社がそれが許可する研削鉱生産能力レベルを最大10%まで向上させることを許可する法規改正を提案した。同社はこの提案の状況を監視し、コンスタンシアの将来の生産量を増加させる潜在力を評価している。

生産と販売実績

2024年第1四半期の銅、金と銀の生産量はそれぞれ24,576トン、29,144オンスと639,718オンスであり、2023年同期よりそれぞれ20%、160%と16%増加した。これはPampachaからの銅と貴金属品レベルがより高く、回収率が高く、生産量が高いためである。二零二四年第一四半期のモリブデン生産量は397トンで、前年同期より37%増加し、これは鉱石の品位が高いこととモリブデン工場の生産能力が増加したことによるものである。

二零二四年第一期に販売された対応銅,金および銀数は二零二三年同期よりそれぞれ46%,262%および92%増加し,主な原因は金属生産量に影響する原因と同様であった。貴金属流動販売は年末締め切り直後に収入で確認されたため、第1四半期の金と銀販売は生産量を大幅に上回った。今回のオークションに含まれる支払金属は約16,000オンスの金と309,000オンスの白銀である.

コストパフォーマンス

第1四半期の鉱山、工場とG&A単位の総合運営コストは1トン10.92ドルで、2023年同期より5%低下し、主な原因は鉱石スループットの増加である。

銅生産量と金副産物の信用が増加したため、2024年第1四半期の銅生産1ポンド当たりの現金コスト(副産物信用を差し引く)は0.43ドルであり、2023年同期より68%低下した。この部分は高い利益共有、処理と精製費用、そして運賃によって相殺される。

2024年第1四半期の銅1ポンド当たりの持続的な現金コスト(副産物信用を差し引く)は2023年同期より50%低く、主に現金コストに影響する同じ要素によるものである。

ペルー指導展望

|

|

|

3か月まで |

案内する |

|

|

|

|

2024 年 3 月 31 日 |

2023年3月31日 |

2024年年度 |

|

生産精鉱中の金属含有量 |

|

|

|

|

|

銅 |

公トン |

24,576 |

20,517 |

98,000 - 120,000 |

|

黄金 |

オズ! |

29,144 |

11,206 |

76,000 - 93,000 |

|

白銀 |

オズ! |

639,718 |

552,167 |

2,500,000 - 3,000,000 |

|

モリブデン |

公トン |

397 |

289 |

1,250 - 1,500 |

|

銅1ポンド当たりの生産コストは |

|

|

|

|

|

現金コスト1 |

ドル/ポンド |

0.43 |

1.36 |

1.25 - 1.60 |

1国際財務報告基準は銅1ポンド当たりの現金コストと持続現金コストを確認せず、副産物の信用後のコストを差し引く。これらの非国際財務報告基準財務業績測定のより多くの詳細については、本MD&A“非国際財務報告基準財務業績測定”の一部の下での議論を参照されたい。

ペルーにおけるすべての金属の 2024 年の生産目標を達成する予定です。四半期のキャッシュコストは、主に金副産物クレジットの高さにより、 2024 年のガイダンスレンジのローエンドを下回りましたが、 2024 年の残りの期間中に増加すると予想され、通期のキャッシュコストは 2024 年のガイダンスレンジ内にとどまる見込みです。

マニトバのオペレーションレビュー

| 3か月まで | |||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | ||||||

| Lalor 鉱石採掘 | 公トン | 407,708 | 373,599 | ||||

| 黄金 | g / トン | 4.84 | 3.96 | ||||

| 銅 | % | 0.84 | 0.57 | ||||

| 亜鉛 | % | 2.92 | 3.32 | ||||

| 白銀 | g / トン | 23.44 | 18.24 | ||||

| ニューブリタニア鉱石粉砕 | 公トン | 170,409 | 143,042 | ||||

| 黄金 | g / トン | 7.03 | 6.05 | ||||

| 銅 | % | 1.13 | 0.61 | ||||

| 亜鉛 | % | 0.82 | 0.76 | ||||

| 白銀 | g / トン | 21.6 | 22.39 | ||||

| 銅精鉱 | 公トン | 11,647 | 5,556 | ||||

| 濃縮グレード | %銅 | 15.98 | 14.29 | ||||

| 銅回収 | % | 96.2 | 91.7 | ||||

| 金回収1 | % | 88.6 | 87.9 | ||||

| 銀の回復1 | % | 82.0 | 79.1 | ||||

| 生産精鉱中の金属含有量 | |||||||

| 黄金 | オズ! | 25,595 | 17,235 | ||||

| 銅 | 公トン | 1,861 | 794 | ||||

| 白銀 | オズ! | 77,216 | 63,769 | ||||

| ドレ製の金属2 | |||||||

| 黄金 | オズ! | 16,495 | 5,387 | ||||

| 白銀 | オズ! | 39,058 | 11,578 | ||||

| ストール鉱石粉砕 | 公トン | 219,358 | 242,619 | ||||

| 黄金 | g / トン | 3.07 | 2.78 | ||||

| 銅 | % | 0.64 | 0.59 | ||||

| 亜鉛 | % | 4.54 | 4.81 | ||||

| 白銀 | g / トン | 24.46 | 17.14 | ||||

| 銅精鉱 | 公トン | 7,167 | 6,645 | ||||

| 濃縮グレード | %銅 | 17.96 | 18.83 | ||||

| 亜鉛精鉱 | 公トン | 17,838 | 19,198 | ||||

| 濃縮グレード | %亜鉛 | 49.33 | 51.29 | ||||

| 銅回収 | % | 91.7 | 87.0 | ||||

| 亜鉛回収 | % | 88.4 | 84.4 | ||||

| 金回収 | % | 68.0 | 61.9 | ||||

| 銀の回復 | % | 59.8 | 56.3 | ||||

| 生産精鉱中の金属含有量 | |||||||

| 黄金 | オズ! | 14,741 | 13,412 | ||||

| 銅 | 公トン | 1,288 | 1,251 | ||||

| 亜鉛 | 公トン | 8,798 | 9,846 | ||||

| 白銀 | オズ! | 103,549 | 75,295 | ||||

1 金と銀の回収には、精鉱とドレからの総回収が含まれます。2 ドレは、 2024 年と 2023 年 3 月 31 日に終了する 3 つのスラッジ、スラグ、炭素罰金を含みます。

| 3か月まで | |||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | ||||||

| 精鉱 · ドレの総金属含有量1 | |||||||

| 黄金 | オズ! | 56,831 | 36,034 | ||||

| 銅 | 公トン | 3,149 | 2,045 | ||||

| 亜鉛 | 公トン | 8,798 | 9,846 | ||||

| 白銀 | オズ! | 219,823 | 150,642 | ||||

| 精鉱とドレで販売される支払金金属 | |||||||

| 黄金 | オズ! | 62,003 | 37,939 | ||||

| 銅 | 公トン | 2,921 | 2,225 | ||||

| 亜鉛 | 公トン | 6,119 | 5,628 | ||||

| 白銀 | オズ! | 231,841 | 149,677 | ||||

| 単価運用コスト2 | |||||||

| ラモロール | 元/トンを加える | 146.74 | 136.58 | ||||

| 新ブリテン | 元/トンを加える | 78.03 | 81.98 | ||||

| 失速する | 元/トンを加える | 40.69 | 34.33 | ||||

| 鉱山·選鉱所連携単位の運営コスト3,4 | 元/トンを加える | 235 | 216 | ||||

| 金1ポンド当たりの生産コストは | |||||||

| 現金コスト4 | ドル/オンス | 736 | 938 | ||||

| キャッシュコストの維持4 | ドル/オンス | 950 | 1,336 | ||||

1精鉱で報告されている金属は製錬所条項に関する控除に先んじている。

21トン当たりの採掘/磨鉱のコストを反映している。

31トンあたりの磨鉱の鉱山、磨鉱とG&Aの総合コストを反映する。

4単位コスト、現金コストと1オンス当たりの金生産の持続的な現金コストを総合して、副産物の信用を差し引くと、非“国際財務報告基準”の財務業績測定基準は、“国際財務報告基準”に標準定義されていない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

概要

マニトバ省の雪湖事業では,2024年第1四半期に強い生産実績を得ており,2023年下半期に完成したLalor鉱の改善計画と,2024年初めのいくつかの新計画の実施に成功したことが原因である。注目すべき改善は立坑の可用性が高く、鉱石の向上効率が高く、採掘場の破砕減少とスラグ生産性の向上を含み、これらはすべて私たちの強い四半期業績に重大な貢献をした。2024年には,採取場のライフサイクル全体のスラグ排出効率を向上させるために,採場設計修正を実施することが主な重点である。金属品位の高い鉱石生産の品質維持にも取り組み,貧化を最小限にし,採場の鉱石回収率の向上に努めている。

持続的な改善措置と有効な予防的維持措置により、新ブリテン工場は第1四半期に記録的な四半期生産能力を実現し、1日1,870トンに達した。溶出回路の改良は効率的な炭素移動と金剥離を促進し,金の回収を支持していることに注意されたい。第1四半期にはマニトバ省環境·気候変化部(“MECC”)の許可を得て,New Britannia工場の生産能力を1日2500トンに向上させた。この重要な承認は、より多くの黄金鉱石をLalorからNew Britannia鋼工場に誘導することによって、より高い金回収率を実現し、私たちのSnow Lake事業の金生産量をさらに向上させることで、私たちの長期目標に合致する

アンダーソン尾鉱施設では,本四半期に尾鉱堆積過程の改善に成功し,新設備とプログラム改善を利用して,貯蔵容量を最適化し,ダム建設資本を今後数年に延期できるようにした。この施設の貯蔵容量をさらに最適化するために,本四半期に空中尾鉱堆積試験研究を行う許可証をMECCに提出した

採鉱活動

マニトバ州の2024年第1四半期に採掘された鉱石総量は2023年同期より9%高かった。Lalorが第1四半期に採掘した金、銅及び銀品位はそれぞれ2023年同期より22%、47%及び29%高く、我々の戦略採鉱計画の実行に成功したことを反映し、この計画は金及び銅生産を主とし、鉱石回収率の向上を重視している。これは井戸の分析とサンプリングを含む高い金と銅品位区及び強力な品位制御方法を採掘し、鉱石の品質を更に改善した。これも亜鉛鉱区の採鉱減少を招き,Lalorは2023年同期と比較して2024年第1四半期の亜鉛全体の亜鉛品位が12%低下し,採鉱計画と一致した

ひき臼活動

我々がより多くのラプロロール鉱石原料を新ブリテンに分配する戦略と一致し、2024年第1四半期、新ブリテン鋼工場の平均日生産量は記録的な1,870トンに達し、2023年同期の平均日生産量レベルより約18%高かった。2024年第1四半期の金、銅と銀の回収率はそれぞれ88.6%、96.2%と82.0%で、2023年同期よりそれぞれ1%、5%と4%増加した。

屋台ミルが2024年第1四半期に処理した鉱石は2023年同期より10%減少し、これは著者らが新ブリテンにより多くのLalor鉱石飼料を分配する戦略と一致し、上述したように。屋台粉砕回収改善プロジェクトが2023年に完成することに伴い、2024年第1四半期の金、銅と銀の回収率は2023年同期より明らかに高く、約68%の目標黄金回収率レベルを実現した。

生産と販売実績

マニトバ州の事業は2024年第1四半期に56,831オンスの金を生産した。2023年第1四半期と比べ、2024年第1四半期の金、銅と銀の生産量はそれぞれ58%、54%と46%と大幅に増加したが、亜鉛の生産量が11%低下したのは、より高品位な金鉱帯を採掘し、New BritanniaとStallミルでより高品質の鉱石を生産し、回収率を高めることに重点を置いているためである。

2024年第1四半期に販売された対応金属数は、この四半期の制御された金属生産量とほぼ一致している。上述したように、本四半期の金属生産量は著しく増加したため、2024年第1四半期の対応金属販売量は2023年同期を著しく上回った。

コストパフォーマンス

2023年同期と比較して、2024年第1四半期のLalor鉱山の総単位運営コストは7%増加したが、資本化開発コストが低いことと輸送距離が長いため、期待に合致している。2023年同期と比較して、屋台ミルの単位運営コストは2024年第1四半期に19%上昇し、主に生産量の低下によるものである。2024年第1四半期、新ブリテンの単位運営コストが2023年同期比5%低下したのは、主にスループットの増加によるものだ。以上のように,LalorとStallのコスト上昇により,2024年第1四半期の鉱山,ミルとG&A単位の総合運営コストは1トン235カナダドルであり,2023年同期比9%増加した。

副産物の信用を差し引くと、2024年第1四半期の1オンス当たりの金生産の現金コストは736ドルで、2023年の同時期より22%低下し、原因は金の生産量が大幅に増加したが、銅と亜鉛副産物の信用の減少部分がこの影響を相殺したからである。

2024年第1四半期、1オンス当たりの金生産の持続的な現金コスト(副産物信用を差し引く)は950ドルで、2023年の同時期より29%低下し、主に現金コストに影響する同じ要素および四半期内の持続的な資本コストの低下によるものだ。

マニトバ省指導展望

|

|

3か月まで |

案内する |

||

|

2024 年 3 月 31 日 |

2023年3月31日 |

2024年年度 |

||

|

精鉱 · ドレの総金属含有量1 |

|

|||

|

黄金2 |

オズ! |

56,831 |

36,034 |

170,000 - 200,000 |

|

銅 |

公トン |

3,149 |

2,045 |

9,000 - 12,000 |

|

亜鉛 |

公トン |

8,798 |

9,846 |

27,000 - 35,000 |

|

白銀3 |

オズ! |

219,823 |

150,642 |

750,000 - 1,000,000 |

|

金1ポンド当たりの生産コストは |

|

|

|

|

|

現金コスト4 |

ドル/オンス |

736 |

938 |

700 - 900 |

1精鉱で報告されている金属は製錬所条項に関する控除に先んじている。

2 金生産ガイダンスには、生産精鉱に含まれる金とドレに含まれる金が含まれます。

3銀生産ガイダンスには、生産精鉱中の銀とドレ中の銀が含まれます。

4単位コスト、現金コストと1オンス当たりの金生産の持続的な現金コストを総合して、副産物の信用を差し引くと、非“国際財務報告基準”の財務業績測定基準は、“国際財務報告基準”に標準定義されていない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

マニトバ州の事業は、 2024 年第 1 四半期に 56,831 オンス、銅 3,149 トン、亜鉛 8,798 トン、銀 219,823 オンスを生産しました。第 1 四半期の金生産は、上記のように多くの経営改善イニシアチブとニューブリタニア工場の記録的な業績の結果、予想を上回りました。マニトバ州のすべての金属について 2024 年の生産ガイダンスを達成する予定です。また、通期の金キャッシュコストは 2024 年のガイダンスレンジ内にとどまると予想しています。

ブリティッシュコロンビアのオペレーションレビュー

| 3か月まで5 | ||||

| 2024 年 3 月 31 日 | ||||

| 鉱石採掘1 | 公トン | 3,722,496 | ||

| 採掘廃棄物 | 公トン | 15,276,598 | ||

| 帯鋼比2 | 4.10 | |||

| 鉱石研削 | 公トン | 3,180,149 | ||

| 銅 | % | 0.27 | ||

| 黄金 | g / トン | 0.07 | ||

| 白銀 | g / トン | 1.19 | ||

| 銅精鉱 | 公トン | 30,650 | ||

| 濃縮グレード | %銅 | 22.9 | ||

| 銅回収 | % | 83.4 | ||

| 金回収 | % | 61.8 | ||

| 銀の回復 | % | 72.4 | ||

| 単位の運用コスト3,4 | 元/トンを加える | 23.67 |

1 採掘された鉱石のトン数とグレードは、鉱山計画の仮定に基づく推定値であり、精製された鉱石と完全に一致しない。

2 ストリップ比率は、採掘廃棄物を採掘鉱石で割ったものとする。

3 鉱石 1 トンあたりの鉱山、製粉所、一般管理コスト ( 「 G & A 」 ) を反映しています。予想資本化ストリッピングコストの控除を反映します。

4複合単価は、 IFRS に基づく標準化された定義がない非 IFRS 財務業績指標です。詳細および詳細な照合については、本 MD & A の「非 IFRS 財務業績指標」セクションの議論を参照してください。

5カッパーマウンテン鉱山の結果は 100% と述べられている。ハドベイはコッパーマウンテン鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

| 3か月まで2 | ||||

| 2024 年 3 月 31 日 | ||||

| 生産精鉱中の金属含有量 | ||||

| 銅 | 公トン | 7,024 | ||

| 黄金 | オズ! | 4,417 | ||

| 白銀 | オズ! | 88,376 | ||

| 金属売却 | ||||

| 銅 | 公トン | 6,933 | ||

| 黄金 | オズ! | 3,401 | ||

| 白銀 | オズ! | 83,300 | ||

| 銅1ポンド当たりの生産コストは | ||||

| 現金コスト1 | ドル/ポンド | 3.49 | ||

| キャッシュコストの維持1 | ドル/ポンド | 4.85 |

1副産物信用を差し引いた現金コストと現金コストを維持することは“国際財務報告基準”の財務業績測定基準であり、“国際財務報告基準”には標準化された定義はない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

2銅山鉱山の業績声明は100%だった。ハドベは銅山鉱の75%の株式を持っている。銅山は2023年6月20日に買収されたため、2023年の比較可能な数字はない。

概要

Hudbayは2023年6月20日に銅山の買収を完了して以来、採鉱作業面の増加と空載トラックの再動員によってこの鉱を開放し、工場の鉱石供給を最適化し、ConstanciaでのHudbayの成功プロセスに倣った工場改善計画を実施するなど、運営安定計画の推進に注力してきた。これらの安定計画のメリットは2025年までに完全に実現できると予想されているが,移動総トン数の増加に成功し,2024年第1四半期より高い鉄鋼工場使用可能率と目標の83.4%を超える銅回収率からこのことを証明し,過去10年間で最高の四半期銅回収率を実現した。安定効果は4月まで持続し、銅回収率は83%に達し、平均日生産量は約40,000トンであり、第1四半期の生産能力レベルより約9%増加した。

私たちは年化会社の相乗効果1000万ドルの目標を超えており、私たちは3年間の年間運営効率目標を達成しています。

採鉱活動

銅山が2024年第1四半期に採掘した鉱石総量は370万トンで、2023年第4四半期より42%増加した。鉱山運営チームは,剥離加速計画の一部として,銅山鉱場の遊休資本設備を再動員し,より高い頭部品位を得るためのチーム生産向上計画を継続して実施している。この計画は、採鉱トラックチームの再配置、追加のシャベルの配備、掘削機の生産、および関連設備の再配置が必要だ。この四半期には、今後3年間に技術報告で想定されている請負業者の採鉱方法を下回るコストで追加的な剥離活動を行うために、5台のトレーラーを事前に交付した。したがって,採鉱計画によると,移動する総材料は四半期ごとに増加し続けると予想される。

ひき臼活動

同工場は2024年第1四半期に320万トンの鉱石を処理し、2023年第4四半期より3%低下した。粉砕回路内の安定性と信頼性の取り組みのおかげで,2024年第1四半期の平均ミル利用率は2023年第4四半期より約4%から90.4%増加し,安定した生産性を維持した。2024年第1四半期のミル生産量は破砕回路の信頼性低下の影響を受け、これは主に採鉱が歴史上の地下作業区で行われた時、磁鉄鉱と廃金属レベルが上昇したためである。本四半期には,これらの問題や他の決定された制約要因を解決し,スループットを目標レベルに向上させるための複数の取り組みが提案されており,2024年の残り時間でこれらの利点が実現されると予想される。これらの取り組みには,研削専門家システムの再プログラミング,先進的な半自磨(SAG)制御機器の設置,SAGライナーアセンブリの再設計,玉石流から磁鉄鉱を除去するための操作手順の更新がある。

ミル利用可能性を改善するための維持慣行は依然として私たちの安定的な計画の重要な柱だ。第1四半期の計画内維持停止の重点は、100%の計画実行コンプライアンスを実現することである。2024年第2四半期と第3四半期に将来の維持強化やり方を打ち出す予定であり、これには改善された維持管理プロセスの実施と我々の保守組織構造の変更が必要である。ミル性能をさらに向上させるために、様々な代替案間のトレードオフの分析が開始されている。

2024年第1四半期の精錬銅品位は平均0.27%で、2023年第4四半期を下回ったが、0.25%の備蓄品位を上回った。銅回収率83.4%は2023年第4四半期を上回り,第1四半期の予想を上回ったが,これは再粉砕回路の制限を解除し,薬剤選択と用量調整を含む浮選操作戦略の改善を実施したためである。

ミル飼料を制御するエキスパートシステムの作業は継続しており,第2四半期に実施される予定である。工場が再校正を意識し始めたエキスパートシステムなどの取り組みによるメリットに伴い,4月の生産能力は1日約40,000トンに増加した。業務安定性改善のメリットは2024年全体で引き続き実現されると予想される。ボトルネックを解消し,技術報告で想定されているよりも早く名目工場生産能力を1日50,000トンに向上させるための工事研究を加速している。

生産と販売実績

2024年第1四半期の銅、金、銀の生産量はそれぞれ7,024トン、4,417オンス、88,376オンスだった。銅と銀の生産量が2024年第4四半期を下回ったのは,主に頭部品位が低いためであったが,部分的には高い回収率で相殺された。より高い品位とより高い回収率のため、金生産量は2024年第4四半期を上回った。私たちはブリティッシュコロンビア州のすべての金属2024年の生産指導を達成している。

2024 年第 1 四半期の支払金属販売量は、概ね四半期の含有金属生産量と一致していました。

コストパフォーマンス

2024 年第 1 四半期の鉱山、製粉所、 G & A ユニットの操業コストを合わせたコストは、主として鉱山コストの上昇により、 2023 年第 4 四半期より 13% 上昇しました。当社は、コッパーマウンテンでの安定化 · 最適化イニシアチブを継続するにつれて、ユニット運用コストの削減が見込まれます。輸送トラック運転手の雇用と訓練が継続される中、 7 月までに完全に訓練されたトラック運転手を補充し、大規模な鉱山船隊をサポートする予定です。これにより、材料の移動が増加し、単位の運用コストが削減されます。

2024 年第 1 四半期の生産銅 1 ポンドあたりのキャッシュコストと維持キャッシュコストは、副産物クレジットを差し引いたもので、それぞれ 3.49 ドルと 4.85 ドルでした。

ブリティッシュコロンビア州ガイダンス見通し

|

|

|

3か月まで2 |

案内する |

|

|

|

2024 年 3 月 31 日 |

2024年年度 |

|

生産精鉱中の金属含有量 |

|

|

|

|

銅 |

公トン |

7,024 |

30,000 - 44,000 |

|

黄金 |

オズ! |

4,417 |

17,000 - 26,000 |

|

白銀 |

オズ! |

88,376 |

300,000 - 455,000 |

|

銅1ポンド当たりの生産コストは |

|

|

|

|

現金コスト1 |

ドル/ポンド |

3.49 |

2.00 - 2.50 |

|

1副産物信用を差し引いた現金コストと現金コストを維持することは“国際財務報告基準”の財務業績測定基準であり、“国際財務報告基準”には標準化された定義はない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。 |

|||

|

2銅山鉱山の業績声明は100%だった。ハドベは銅山鉱の75%の株式を持っている。銅山は2023年6月20日に買収されたため、2023年の比較可能な数字はない。 |

|||

ブリティッシュコロンビア州のすべての金属について 2024 年の生産ガイダンスを達成する予定です。四半期のキャッシュ · コストは、 2024 年のガイダンス · レンジの上限を上回りましたが、 2024 年の残りの期間には減少すると予想され、通期のキャッシュ · コストは 2024 年のガイダンス · レンジ内にとどまる見込みです。

財務概要

財務業績

2024 年第 1 四半期の純利益は、 2023 年第 1 四半期の純利益 550 万ドルから 1,850 万ドルとなり、純利益は 1,300 万ドル増加しました。

以下の表は、この分散の構成の詳細を示しています。

| (単位:百万ドル) | 3か月まで 2024年3月31日 |

||

| 損益の構成要素の増加 ( 減少 ) | |||

| 収入.収入 | 229.8 | ||

| 販売コスト | |||

| 鉱山運営費 | (102.5 | ) | |

| 減価償却および償却 | (41.9 | ) | |

| 販売と管理費用 | (7.5 | ) | |

| 探査料 | (4.4 | ) | |

| 再評価調整 — 環境義務 | (3.0 | ) | |

| その他の費用 | (11.3 | ) | |

| 財務費用純額 | (9.0 | ) | |

| 税金支出 | (37.2 | ) | |

| 当期純利益の増加額 | 13.0 |

収入.収入

2024 年第 1 四半期の売上高は 5 億 2500 万ドルで、 2023 年の同期比 2 億 2980 万ドル増加しました。主に高い鉱業による銅と金の販売量が増加した結果の結果ですパンパカンチャ鉱床のグレードゾーンとラロール鉱床の金 · 銅グレードゾーンが高くなり、比較期間の銅 · 金売上高は政治的影響により著しく減少しました。ペルーでの不安により物流やサプライチェーンが混乱し、銅精鉱の在庫が増加し、買収した銅山鉱山による 6790 万ドルの増収となりました。

以下の表は、これらの分散の詳細を示します。

| (単位:百万ドル) | 3か月まで2024年3月31日 | ||

| 金属物価1 | |||

| 銅価格の低下 | (6.0 | ) | |

| 亜鉛価格の下落 | (4.3 | ) | |

| 金価格上昇 | 5.4 | ||

| 銀価格の下落 | (0.8 | ) | |

| 販売量 | |||

| 銅販売台数の増加 | 71.4 | ||

| 亜鉛販売台数の増加 | 1.5 | ||

| 金販売台数の増加 | 103.3 | ||

| 銀販売台数の増加 | 9.8 | ||

| ブリティッシュコロンビア州事業部2 | |||

| 銅 | 61.8 | ||

| 黄金 | 7.6 | ||

| 白銀 | 2.0 | ||

| 処理 & 精製 | (3.5 | ) | |

| 他にも | |||

| モリブデンなどの数量 · 価格差 | (4.0 | ) | |

| 変数考慮調整 | (8.7 | ) | |

| 処理 · 精製料金の上昇の影響 | (5.7 | ) | |

| 2023 年と比較して 2024 年の収益の増加 | 229.8 |

1金属価格の詳細は下記の議論を参照してください。

2カッパーマウンテン鉱山の結果は 100% と述べられている。ハドベイはコッパーマウンテン鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

主要な製品タイプ別の売上高は以下の通りです。

| 3か月まで | ||||||

| (単位:百万ドル) | 2024 年 3 月 31 日 | 2023年3月31日 | ||||

| 銅 | 285.2 | 164.2 | ||||

| 黄金 | 178.1 | 74.9 | ||||

| 亜鉛 | 14.9 | 19.8 | ||||

| 白銀 | 12.2 | 6.3 | ||||

| モリブデン | 18.2 | 19.0 | ||||

| 他の金属 | - | 0.2 | ||||

| 契約収入 | 508.6 | 284.4 | ||||

| 繰延収入の償却--金 | 16.4 | 5.4 | ||||

| 繰延収入の償却--白銀 | 10.6 | 5.6 | ||||

| 繰延収入償却--可変対価格調整--前期 | (3.8 | ) | 4.9 | |||

| 定価と数量調整1 | 20.9 | 13.4 | ||||

| 処理と製油費用 | (27.7 | ) | (18.5 | ) | ||

| 収入.収入 | 525.0 | 295.2 | ||||

1 定価と出来高調整は一時販売価格、非対沖デリバティブ契約の公正価値の実現と未実現変化及び原始領収書の重量と分析に対する調整を時価による調整である。

変動対価格調整のさらなる詳細については、我々の総合中期財務諸表付記17を参照されたい。

販売価格を実現しました

この措置は、管理職および投資家が、各報告期間内に第三者に販売される金属の平均実現価格を知ることができるようにすることを目的としている。販売単位当たりの平均実現価格は国際財務報告基準が規定するいかなる標準化の意味もなく、他の発行者が提出した類似測定基準に匹敵する可能性はあまりなく、国際財務報告基準に基づいて作成した業績測定基準を孤立的に考慮或いは代替すべきではない。

銅、亜鉛、金および銀の販売については、私などは、精鉱販売協定中のオファー期間中に条項によって生成される一時的な価格設定リスクを管理するために、非対沖派生ツール(“QPヘッジ”)を締結することができる。QPヘッジの収益および損失は、実装価格の計算に含まれる。私たちはQPヘッジの収益と損失が精鉱販売契約の一時価格調整を相殺すると予想している。

それぞれ2024年と2023年の第1四半期に実現した価格の概要は以下の通りです

| 実現済み価格1上には | ||||||||||

| 3か月まで | ||||||||||

| 値段 | LME QTD 20242 | 2024 年 3 月 31 日 | 2023年3月31日 | |||||||

| 銅 | ドル/ポンド | 3.83 | 3.91 | 3.98 | ||||||

| 亜鉛3 | ドル/ポンド | 1.11 | 1.07 | 1.39 | ||||||

| 黄金4 | ドル/オンス | 1,941 | 1,881 | |||||||

| 白銀4 | ドル/オンス | 21.52 | 22.14 | |||||||

1 達成された価格には精製および処理費用は含まれておらず、完成金属または精鉱金属の販売が行われている。実現価格には一時価格調整が前期売上高に与える影響が含まれている。

2ロンドン金属取引所の現品銅と亜鉛の平均価格。

3亜鉛精鉱販売と金属亜鉛販売を含む。亜鉛実現価格には、顧客が精製亜鉛金属を渡すために支払うプレミアムが含まれているが、亜鉛収入に含まれる非対沖デリバティブ契約に関連する未実現収益および損失は含まれていない。すでに実現された価格には臨時価格調整が亜鉛精鉱に与える影響を含む。

4 Constancia鉱金と銀の販売は、ウェリントンとの貴金属流動協定によって制限されており、この合意によると、貴金属交付の繰延収入を確認し、現金支払いを受けています。フロー販売は実現価格に含まれており、それぞれの繰延収入および現金支払率は、本MD&A 29ページで見つけることができる。

QP対沖に加えて、我々は、鉱山建設中または後、または流動資金減少中に最小限のキャッシュフローを保証するために、寿命が短いまたはコストの高いトラフィックのキャッシュフローを管理するために、または融資スケジュールの一部として、有利な金属価格をロックすることを含む戦略目標を達成するために、取締役会によって承認された政策に従って金属価格ヘッジを定期的に行うことができる。上の表に示す達成された価格は、これらの非QPヘッジに対するデリバティブの時価ベースの損益の影響を含まず、これらの影響は、我々の総合中期収益表における金融商品の公正な価値変動に含まれている。ハドベは、2024年3月31日まで、以下の非QPヘッジを有している

−2024年5月から2025年4月までの間に、銅山鉱において合計7,200トンの銅の長期販売契約を締結し、平均価格は1ポンド当たり3.95ドルであった

銅9,000トンを2024年5月から2025年4月までの12ヶ月間に購入し、平均底価格を1ポンド当たり3.88ドル、平均上限価格を1ポンド当たり4.14ドルとした銅山鉱のゼロコストカラー計画

-ゼロコスト圏計画は、2024年4月から2024年12月までの間に毎月4,000オンスの金を生産し、平均底価格は1オンス2,088ドル、平均上限価格は1オンス2,458ドルである。

現在の長期銅販売とゼロコストヘッジの合計は銅山の2024年の予想生産量の約44%を占めている。

次の表は、金属で計算された単位販売当たりの平均実現価格と総合中間財務諸表に示す収入との入金を提供する。

| 2024 年 3 月期末の 3 ヶ月間 | |||||||||||||||||||||

| (単位:百万ドル)1 | 銅 | 亜鉛 | 黄金 | 白銀 | モリブデン | 他にも | 合計する | ||||||||||||||

| 契約収入2 | 285.2 | 14.9 | 178.1 | 12.2 | 18.2 | - | 508.6 | ||||||||||||||

| 収入を繰延して償却する | - | - | 16.4 | 10.6 | - | - | 27.0 | ||||||||||||||

| 定価と数量調整3 | 4.7 | (0.4 | ) | 15.3 | 0.2 | 1.1 | - | 20.9 | |||||||||||||

| QP ヘッジの時価換算を含む売上高 4 | 289.9 | 14.5 | 209.8 | 23.0 | 19.3 | - | 556.5 | ||||||||||||||

| 非 QP デリバティブマーク · トゥ · マーケットを実現 | - | - | - | - | - | - | - | ||||||||||||||

| 副産物クレジット 5 | 289.9 | 14.5 | 209.8 | 23.0 | 19.3 | - | 556.5 | ||||||||||||||

| 精鉱とドレの支払金金属販売 6 | 33,608 | 6,119 | 108,081 | 1,068,848 | 415 | - | - | ||||||||||||||

| 実現済み価格 7 | 8,618 | 2,370 | 1,941 | 21.52 | - | - | - | ||||||||||||||

| 実現済み価格8 | 3.91 | 1.07 | - | - | - | - | - | ||||||||||||||

| 2023年3月31日までの3ヶ月間 | |||||||||||||||||||||

| (単位:百万ドル)1 | 銅 | 亜鉛 | 黄金 | 白銀 | モリブデン | 他にも | 合計する | ||||||||||||||

| 契約収入2 | 164.2 | 19.8 | 74.9 | 6.3 | 19.0 | 0.2 | 284.4 | ||||||||||||||

| 収入を繰延して償却する | - | - | 5.4 | 5.6 | - | - | 11.0 | ||||||||||||||

| 定価と数量調整3 | (1.5 | ) | (2.5 | ) | 13.2 | 0.1 | 4.1 | - | 13.4 | ||||||||||||

| QP ヘッジの時価換算を含む売上高 4 | 162.7 | 17.3 | 93.5 | 12.0 | 23.1 | 0.2 | 308.8 | ||||||||||||||

| 非 QP デリバティブマーク · トゥ · マーケットを実現 | - | - | - | - | - | - | - | ||||||||||||||

| 副産物クレジット 5 | 162.7 | 17.3 | 93.5 | 12.0 | 23.1 | 0.2 | 308.8 | ||||||||||||||

| 精鉱とドレの支払金金属販売 6 | 18,541 | 5,628 | 49,720 | 541,884 | 254 | - | - | ||||||||||||||

| 実現済み価格 7 | 8,775 | 3,074 | 1,881 | 22.14 | - | - | - | ||||||||||||||

| 実現済み価格8 | 3.98 | 1.39 | - | - | - | - | - | ||||||||||||||

|

1 販売単位の平均実現価格は、四捨五入のため、本表の金額に基づいて計算されない場合があります。 |

|||||||

|

2連結中期財務諸表による。 |

|||||||

|

3 価格および数量の調整は、暫定価格の売上高、 QP ヘッジデリバティブ契約の公正価値の実現および未実現の変化、および当初の請求重量およびアッセイの調整に対する時価調整を表します。 |

|||||||

|

4実現価格の計算には、 QP ヘッジの時価相場を含む収益が使用されます。 |

|||||||

|

5副産物クレジットの小計は、副産物クレジットを差し引いた生産された銅のポンドおよび金のオンスあたりの現金コストの計算に使用されます。副産物クレジットを差し引いた銅 1 ポンドあたりのキャッシュコストおよび生産された金 1 オンスあたりのキャッシュコストは、 IFRS に基づく標準化された定義がない非 IFRS の財務業績指標です。詳細および詳細な照合については、本 MD & A の「非 IFRS 財務業績指標」セクションの議論を参照してください。 |

|||||||

|

6 銅、亜鉛、モリブデンはトン単位で、金と銀はオンス単位で示しています。 |

|||||||

|

7銅と亜鉛の実現価格は 1 トン当たり、金と銀の実現価格は 1 オンス当たり。 |

|||||||

|

8 銅と亜鉛の実現価格は $/ lb 。 |

販売される金属の価格、数量、組み合わせは、当社の収益、営業キャッシュフロー、粗利益に影響を与えます。金属販売による収益は、生産レベル、出荷量、顧客へのリスクと所有権の移転により、四半期ごとに異なる場合があります。

ストリーム販売

以下の表は、実現価格に含まれるストリーム売上高と、それぞれの繰延収益と現金支払率を示しています。

| 3か月まで | |||||||||

| 2024年3月31日 | 2023年3月31日 | ||||||||

| 黄金 | オズ! | 20,123 | 6,579 | ||||||

| 白銀 | オズ! | 726,114 | 365,644 | ||||||

| 金繰延収益の引き下げ率1,2 | ドル/オンス | 817 | 820 | ||||||

| 金のキャッシュレート3 | ドル/オンス | 420 | 416 | ||||||

| 総金ストリーム実現価格 | ドル/オンス | 1,237 | 1,236 | ||||||

| 銀繰延収益引き下げ率1,2 | ドル/オンス | 14.56 | 15.26 | ||||||

| シルバーキャッシュレート3 | ドル/オンス | 6.20 | 6.14 | ||||||

| 総銀ストリーム実現価格 | ドル/オンス | 20.76 | 21.40 | ||||||

1 2024 年 1 月 1 日に計上された変動対価調整に続いて、ペルーにおける繰延収益償却は金 817 ドル / オンス、銀 14.56 ドル / オンス ( 2023 年 3 月 31 日 — 金 820 ドル / オンス、銀 15.26 ドル / オンス ) と計上されました。

2 金と銀の繰延収益引き下げ率は、変動対価調整を含まない。

3ペルーの金 · 銀現金レートは、 2019 年 8 月 4 日付で 400 ドル / オンス、 5.90 ドル / オンスから 1% 上昇しました。その後、毎年 8 月 4 日にキャッシュレートは複合 1% 引き上げられます。マニトバ州の金と銀の現金レートは、 2015 年 8 月 1 日付で 400 ドル / オンスから 5.90 ドル / オンスから 1% 上昇しました。その後、毎年 8 月 1 日にキャッシュレートは複合 1% 上昇します。加重平均キャッシュレートは開示されます。

販売コスト

当社の販売コストの詳細は以下の通りです。

| (単位:千ドル) | 3か月まで | |||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||

| ペルー | ||||||

| 採鉱 | 29,220 | 26,786 | ||||

| フライス | 43,624 | 46,191 | ||||

| 製品在庫の変更 | 14,077 | (11,135 | ) | |||

| 減価償却および償却 | 71,030 | 41,960 | ||||

| G&A | 23,208 | 16,452 | ||||

| 運賃、ロイヤルティ、その他の料金 | 18,698 | 13,092 | ||||

| ペルーの総売上高コスト | 199,857 | 133,346 | ||||

| マニトバ州 | ||||||

| 採鉱 | 44,360 | 37,752 | ||||

| フライス | 16,476 | 14,848 | ||||

| 製品在庫の変更 | (558 | ) | 1,726 | |||

| 減価償却および償却 | 26,594 | 25,462 | ||||

| 在庫調整 | (24 | ) | - | |||

| G&A | 11,580 | 10,182 | ||||

| 運賃、ロイヤルティ、その他の料金 | 6,189 | 5,390 | ||||

| マニトバ州の売上高総コスト | 104,617 | 95,360 | ||||

| ブリティッシュコロンビア州1 | ||||||

| 採鉱 | 28,553 | - | ||||

| フライス | 23,374 | - | ||||

| 製品在庫の変更 | (3,965 | ) | - | |||

| 減価償却および償却 | 11,649 | - | ||||

| G&A | 3,902 | - | ||||

| 運賃、ロイヤルティ、その他の料金 | 5,048 | - | ||||

| ブリティッシュコロンビア州の売上高総額 | 68,561 | - | ||||

| 販売コスト | 373,035 | 228,706 | ||||

1カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

2024年第1四半期の総販売コストは3.73億ドルで、2023年第1四半期より1.443億ドル増加し、一部の原因はブリティッシュコロンビア州の6860万ドルの運営コストであるが、同期には類似したコストがない。また、ペルーの2024年第1四半期の販売コストが2023年同期に比べて6650万ドル増加したのは、主に減価償却増加によるものであり、同四半期の生産量増加と一致している。ペルーの2024年第1四半期の販売コストも高く、G&Aと送料コストの上昇と、製品在庫が2023年同期に比べて低下したことが原因だ。2023年同期と比較して、マニトバ省の販売コストは2024年第1四半期に920万ドル増加したが、これは主にこの四半期の採鉱コストが上昇した結果である。

単位運用コストの詳細については、本MD&Aの“運営レビュー”部分の該当表を参照されたい。

2024年第1四半期、2023年同期と比較した非業務費用の他の大きな違いは、以下の通りです

純財務支出が900万ドル増加したのは、主に純為替損失が450万ドル増加し、非QPヘッジファンドの時価損失が330万ドル増加し、他の財務費用が290万ドル増加したことと、長期債務純利息支出が220万ドル増加したことによるものである。これらの増加は金前払い負債の相対的なリスコアリング損失によって260万ドル分相殺される。

アリゾナ州の満期オプション協定に関連する以前の資本化されたPP&Eコストが900万ドル無効化されたこと、資本化された利息を差し引くこと、および特定のコミュニティコストの償却が140万ドル増加したため、他の支出が1,130万ドル増加した。

販売および管理費用の750万ドルの増加は、今期の株価の相対的な上昇および銅山鉱による増分販売および管理費用の増加を反映し、株式ベースの報酬支出の増加を反映している。

·探査費用が440万ドル増加したのは、主に我々が計画した雪湖探査計画、現代地球物理計画および多段階掘削活動を含むためである。

−再評価調整−長期無リスク割引率とインフレ率の変化により,マニトバ省の非生産地の環境埋立は相対的に再評価され,環境対策収益は300万ドル減少した。

埋め立てキャッシュフローの長期的な性質に鑑み,関連する環境埋立はインフレ率や長期無リスク割引率の変化に敏感であることから,重大な四半期閉鎖コストの見直しを経験し続ける可能性がある。

税金支出

2024年3月31日までの3カ月間、2023年同期に比べて税収支出は3720万ドル増加した。次の表は、より詳細な情報を提供します

| (単位:千ドル) | 3か月まで | |||||

| 3月31日2024 | 2023年3月31日 | |||||

| 税金の払い戻し-所得税の払い戻し1 | 3,441 | (3,150 | ) | |||

| 繰延税金の払い戻し--鉱業税1 | (2,264 | ) | (1,999 | ) | ||

| 繰延税金を総額に戻す | 1,177 | (5,149 | ) | |||

| 当期税金--所得税 | 35,285 | 10,765 | ||||

| 当期税費--鉱業税 | 12,753 | 6,357 | ||||

| 当期税費総額 | 48,038 | 17,122 | ||||

| 税金支出 | 49,215 | 11,973 | ||||

1 繰延税項目支出(回収)とは、我々の非現金繰延収入および鉱業税資産/負債の減記/増加を意味する。

所得税支出/追還

カナダの法定所得税税率を26.2%と推定し、2024年までに6770万ドルの税前収益に適用すると、約1780万ドルの税金支出につながるが、私たちが記録した所得税支出は3870万ドルである。私たちの有効所得税税率はカナダで推定された26.2%の法定所得税税率と異なる重要な項目が含まれています

ペルー、マニトバ州、およびブリティッシュコロンビア州に関連する退役および負債回復に関連する控除可能な一時的差異がキャンセルされたことが確認された。一時的な差異および事業の将来予想される課税収入の逆転時間を差し引いて、これらの繰延税金資産の回収が達成できない可能性が高いことが確認されたからである。これは650万ドルの総合繰延税金支出につながる。

·繰延税金残高をグループ通貨の外国為替に換算すると、繰延税支出710万ドルが発生します。

--私たちの海外業務に関する税金は、カナダの法定所得税率26.2%以外の所得税率を用いて記録されており、税金は570万ドルとなっています。

カナダ新税法は、2024年の納税年度からハドベに適用され、利息および財務費用を税収EBITDAの30%に制限する。その年の制限された利息と財務支出(RIFE)は将来過剰な生産能力がある時に使用できる新しい税プールを作った。繰延税金資産の制限金利および融資費用制限の影響による税金支出350万ドルは確認されていません。

鉱業税支出

マニトバ州で推定された10.0%の採鉱税率を2024年までに6770万ドルの税前純収入に適用すると、約680万ドルの税金支出につながるが、私たちが記録した鉱業税支出は1050万ドルだ。我々の収入構成と予想される鉱業課税収入額によって、有効な鉱業税率が大きく異なる可能性がある。会社コストと他の採鉱作業とは関係のないコストは採鉱収益を計算する際に差し引くことはできない。以下では,我々の各業務部門がどのように採鉱税を計算するかを簡単に紹介する。

マニトバ州

マニトバ省はマニトバ省で採掘された鉱産物の販売収入(採鉱課税利益)に鉱業税を徴収し、税率は以下の通り

−採鉱利益が5,000万カナダドル以下である場合、鉱業課税収入総額の10%である

-鉱業収入は5,000万カナダドルから5,500万カナダドルの間であり、鉱業税は少なくとも500万カナダドルと鉱業収入から5,000万カナダドルを引いて65%に等しい

-採鉱利益が5500万カナダドル~1億カナダドルの間である場合、鉱業課税収入総額の15%を占める

-採鉱収入が1億カナダドルと1.05億カナダドルの間で、採鉱税は少なくとも1500万カナダドルプラス採鉱収入から1億カナダドルを引いて57%に等しい;

-採鉱利益が1.05億カナダドルを超える場合、鉱業課税収入総額の17%を占める。

一時差が逆転した場合に適用される税率は約10.0%と見積もられている。

ペルー

ペルー政府は会社経営採鉱収入に対して2種類の平行鉱業税制度である特別鉱業税と改正された特許権使用料を実施しており,税率はそれぞれ2.0%~8.4%,1.0%から12.0%である。財務予測によると、2024年3月31日までの繰延納税負債を記録しており、税率は一時的な差が逆転すると予想される税率である。

ブリティッシュコロンビア州

ブリティッシュコロンビア州はブリティッシュコロンビア州で採掘された鉱産物の販売に13%の純収入税を徴収しており、これまで鉱主はこの鉱に投資した資本を回収しており、その“累積支出口座”(“CEA”)は残高がなくなっていた。その税金はその鉱山に投資された資本を超える利益で支払われる。ブリティッシュコロンビア州鉱業税は連邦と省級所得税に用いることができる。

CEA口座には残高があるが,鉱主は2%の“純流動収益”(NCP)税を支払わなければならない。NCPとして支払われるいかなる金額も将来的に支払うべき純収入税について請求することができる。

一時的な差が逆転した場合,適用される有効税率は約9.49%と見積もられる。

流動資金と資本資源

2024年3月31日現在、私たちの流動資金には、2.844億ドルの現金と、私たちの循環信用計画の未抽出総額3.345億ドルが含まれています。

高級無担保手形

元金総額4.5%の優先債券が2026年4月に満期になり、元金総額6.125の優先債券が2029年4月に満期になります。

循環信用を優先的に保証する

私たちは私たちのカナダとペルー業務に4.5億ドルの2つの総約束額の高度な保証循環信用手配(“信用手配”)を提供し、その条項と条件はほぼ似ている。

2024年3月31日まで、私たちはペルー循環信用計画の下で9000万ドルの未返済債務を持っている。2024年3月31日まで、私たちは信用手配の下での契約を遵守し、信用手配の下で2550万ドルの信用状を抽出した。2024年3月31日現在、信用手配による借金総額は1兆155億ドル。2024年3月31日の後、私たちは1000万ドルのペルー循環信用計画を返済した。

1.3億カナダドルの二国間信用状ローン

私たちはカナダの主要金融機関と1億3千万カナダドルの二国間信用状融資(“信用状融資”)を持っている。信用証ローンには金融契約がなく、魅力的な金利で、無担保に基づいて受益者に1.3億カナダドルに達する信用状を発行することができ、3,000,000カナダドルの金融信用状分額を含む。2024年3月31日現在、マニトバ省業務部門は信用状ローンに基づいて5530万ドルの信用状を抽出した。

担保債券と無担保信用状

アリゾナ州業務部門は2024年3月31日現在、将来の干拓·閉鎖義務を支援するために870万ドルの保証債券を発行し、ペルー業務部門は将来の干拓やその他の業務事項を支援するためにペルーの複数の金融機関に1億261億ドルの信用状を発行した。また、ブリティッシュコロンビア州の業務部門は、将来の干拓工事を支援するために4550万ドルの担保債券を発行し、銅山鉱で使用される水力発電を支援するために490万ドルの保証債券を発行した。これらの信用状または担保債券項目の下で、現金担保品を入金する必要はない。

金早期返済責任

2020年第4四半期に、私たちは1つの黄金長期販売と前払い取引を達成し、1.15億ドルの現金収益を生み出し、New Britannia金鉱工場更生プロジェクトの期待資本需要のために資金を計画した。この取引の将来の金オンス受け渡し義務に対する推定値は79,954金オンスであり、2022年1月から2023年12月までの24ヶ月以内に3331金オンスを月固定で受け渡しすることになる。

2023年第1四半期に、私たちは金の長期販売と前金契約を修正し、2023年2月から8ヶ月の納品を延期しました。2024年3月31日まで、2024年4月から8月まで、17,202オンスの金固定月次受け渡しがあります。2024年3月31日現在、財務負債の公正価値は3790万ドルである。

運営資金

2023年12月31日から2024年3月31日まで、運営資本は6490万ドル増加し、2.09億ドルに達した。これは主に現金と現金等価物が3460万ドル増加し、金前払い負債が1800万ドル減少し、繰延収入が1530万ドル減少し、支払税が1350万ドル減少し、前払いその他の資産が780万ドル増加したためである。その他の負債、その他の金融負債及びリース負債は920万元増加し、売掛金は570万元減少し、及び在庫は540万元減少し、一部は上記項目を相殺した。

キャッシュフロー

次の表は、2024年3月31日と2023年3月31日までの3ヶ月のキャッシュフローをまとめています

| (単位:千ドル) | 3か月まで | |||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||

| 非現金運転資本の変動前の営業キャッシュフロー | 147,539 | 85,608 | ||||

| 非現金運営資金変動 | (7,863 | ) | (14,329 | ) | ||

| 経営活動による現金 | 139,676 | 71,279 | ||||

| 投資活動用の現金 | (58,920 | ) | (65,076 | ) | ||

| 融資活動で発生した現金 | (47,600 | ) | 23,245 | |||

| 為替レートの変動が現金に与える影響 | 1,435 | 450 | ||||

| 現金が増える | 34,591 | 29,898 | ||||

経営活動のキャッシュフロー

2024年第1四半期、経営活動による現金は1兆397億ドルで、2023年同期比6840万ドル増加した。2024年第1四半期、非現金運営資本変動前の運営キャッシュフローは1兆475億ドルで、2023年第1四半期より6190万ドル増加した。運営資金変動前に運営キャッシュフローが増加したのは,主にPampacha高品位鉱帯およびLalor金および銅品位の高い鉱帯を採掘する銅および金販売量の増加,金金属価格の上昇,銅山鉱場による追加貢献が実現したためである。2023年同期に比べ、主にペルー業務で納められた現金税は5490万ドルと大幅に増加し、この増加を部分的に相殺した。

投融資活動によるキャッシュフロー

2024年第1四半期に、私たちは投資と融資活動に1.065億ドルを費やし、主に資本支出6240万ドル、私たちの金前払い債務2140万ドルを部分的に返済し、循環信用手配は1000万ドルの返済、資本化賃貸と設備融資支払い860万ドル、主に私たちの信用手配と源泉徴収税に関連する他の融資コスト530万ドル、支払われた配当260万ドルとコミュニティ合意支払い140万ドル。これらの現金流出は、受け取った480万ドルの利息収入と贈与および株式オプションと引受権証を行使した130万ドルの純収益部分によって相殺された。

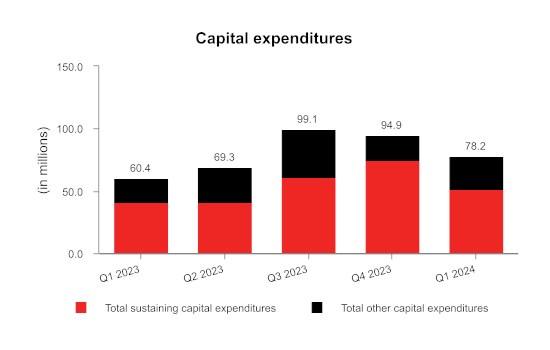

資本支出

次の表は、示す期間の資本資産の課税額および現金増加額をまとめたものである

| 3か月まで | 案内する | ||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | 年に1回 | |||||||

| (単位:百万ドル) | 20242 | ||||||||

| ペルーの設備投資1 | 25.2 | 29.1 | 130.0 | ||||||

| マニトバ州の設備投資 | 9.7 | 11.6 | 55.0 | ||||||

| ブリティッシュコロンビア州の設備投資3 | 16.3 | - | 105.0 | ||||||

| 総持続設備投資額 | 51.2 | 40.7 | 290.0 | ||||||

| アリゾナ州の資本コスト | 4.4 | 6.1 | 20.0 | ||||||

| ペルーの成長資本支出 | 0.1 | 1.8 | 2.0 | ||||||

| マニトバ州の成長資本支出 | 1.7 | 8.4 | 10.0 | ||||||

| ブリティッシュコロンビア州成長資本コスト3 | 0.3 | - | 5.0 | ||||||

| その他の資本コスト2 | 18.4 | 2.8 | |||||||

| 資本探査 | 2.1 | 0.6 | 8.0 | ||||||

| その他資本支出総額 | 27.0 | 19.7 | |||||||

| 増資総額 | 78.2 | 60.4 | |||||||

| 現金増資との調整 : | |||||||||

| 使用権資産 · 設備ファイナンスの追加 | (15.2 | ) | (0.6 | ) | |||||

| 助成金受給 | 2.4 | - | |||||||

| コミュニティプロトコルの追加 | (1.8 | ) | - | ||||||

| 資本はプロジェクトその他のプロジェクトの変動を計算しなければならない | (1.2 | ) | 5.1 | ||||||

| 財産·工場·設備を購入する--現金 | 62.4 | 64.9 | |||||||

1 ペルーの持続的な資本支出は資本化の剥離費用を含む。

2現金繰延剥離を除いて、他の資本化コストは主に使用権賃貸と設備融資の増加を含み、これらの費用は2024年のガイドラインには含まれていない。

3ブリティッシュコロンビア州の業務代表100%に基づいて、買収完了日2023年6月20日以来の期間。このため、2023年3月31日までの3カ月間の比較数字はない。

2024年3月31日までの3ヶ月間、資本増加総額は2023年同期比1,780万ドル増加したが、これは主に銅山鉱の新たな持続的資本支出および資本化使用権資産と賃貸の増加によるものであるが、マニトバ省とペルーの持続的な成長と資本支出の減少部分はこの増加を相殺した。

2024年3月31日までの3カ月間のマニトバ省の持続資本支出は970万ドルで、2023年同期に比べて190万ドル減少したが、原因はラノロール2024年の資本発展が低いためである。ペルーの持続的資本支出は2024年3月31日までの3カ月間で2520万ドルで、2023年同期に比べて390万ドル減少した。2024年3月31日までの3ヶ月間のブリティッシュコロンビア州の持続資本支出は1,630万ドルであり、その中には、より高品位鉱石を得るための3年間の加速剥離運動に関する資本剥離1,070万ドルが含まれている。ブリティッシュコロンビア州の加速剥離運動は,今後3年間で運営効率を向上させ,単位運営コストを低減することが予想される。

2024年3月31日までの3カ月間、マニトバ省の増加資本支出は170万ドルで、2023年同期に比べて670万ドル減少した。この減少は主に2023年に完成した屋台ミル回収改善プロジェクトと関係がある。ペルーの増加資本支出は2024年3月31日までの3カ月間で10万ドルで、2023年同期に比べて170万ドル減少した。この減少は主に2023年の銅回収改善プロジェクトの完成と関係がある。アリゾナ州の2024年3月31日の3カ月間の資本支出は440万ドルで、主に持続的な輸送コストと関係がある。

2024年3月31日までの3ヶ月間の他の資本化コストは1840万ドルで、主に非現金資本化賃貸と設備融資増加から構成されている。

2024年3月31日までの3カ月間の資本化探査は210万ドル。

資本約束

2024年3月31日まで、私たちのカナダでの未返済資本約束は約2,130万ドルで、そのうちの1,740万ドルは終了することができる;ペルーでの約6,650万ドルは主に持続的な資本約束と探査オプション協定と関連があり、これらのすべての約束は終了することができる;アリゾナ州での約3,470万ドルは主に私たちの銅世界プロジェクトと関連があり、これらのすべての約束は終わらない。

契約義務

次の表は、2024年3月31日までの重要な契約義務をまとめています

| 合計する | 12ヶ月以下です | 13 - 36 1か月 |

37 - 60 1か月 |

超過 60ヶ月 |

|||||||||||

| 支払スケジュール ( 百万ドル ) | |||||||||||||||

| 長期債務債務1 | 1,578.8 | 74.3 | 812.6 | 73.5 | 618.4 | ||||||||||

| 金前払い義務2 | 37.9 | 37.9 | - | - | - | ||||||||||

| レンタル義務 | 157.6 | 61.0 | 63.5 | 19.6 | 13.5 | ||||||||||

| 購入義務 — 資本コミットメント | 122.6 | 71.6 | 30.4 | 20.6 | - | ||||||||||

| 購入義務 — その他のコミットメント3 | 1,521.6 | 504.9 | 429.9 | 126.0 | 460.8 | ||||||||||

| 年金等の将来の給付義務2 | 109.9 | 7.7 | 13.3 | 8.8 | 80.1 | ||||||||||

| 共同体協定義務4, 5 | 89.1 | 20.3 | 10.0 | 7.8 | 51.0 | ||||||||||

| 廃止 · 復旧義務5 | 484.8 | 2.7 | 13.3 | 7.5 | 461.3 | ||||||||||

| 合計する | 4,102.3 | 780.4 | 1,373.0 | 263.8 | 1,685.1 |

1 長期債務には、予定された利子支払いと元本返済が含まれます。

2 割引済み

3主に、取引買掛金、未払い債務、運用サプライヤーとの長期契約、電力購入、濃縮物取扱い、艦隊および港湾サービスの義務、およびローズモントの少数権益の取得から生じる繰延対価で構成されています。

4 パンパカンチャを含むコミュニティ協定義務と様々な最終的な土地利用者協定を代表する。

5インフレ前の割引なし。

上記の支払スケジュールに含まれる契約上の義務に加えて、当社の財務状況に影響を与える以下のコミットメントもあります。

- ほとんどのマニトバ州の従業員との利益分配計画;

- ペルーの全従業員との利益分配計画。

- コンスタンシア鉱山のホイートン貴金属ストリーム契約;

- コンスタンシア鉱山に関連する政府のロイヤリティ支払い。

- 銅山鉱山に関連する参加協定。

流通株データ

本 MD & A の日の前の最終取引日である 2024 年 5 月 10 日現在、ハドベイの発行済普通株式は 351,05 6,529 株です。また、ストックオプションが 2,81 2,474 件、普通株式買取権が 35 1,912 件発行済でした。

金融リスク管理

本 MD & A における財務リスクマネジメントリスクは、網羅的ではありません。また、 Hudbay の事業、運営および財務状況に影響を及ぼす可能性のある追加のリスク要因については、最新の年次情報フォームの「リスク要因」の見出しを参照してください。

トレンド分析と四半期ごとのレビュー

四半期ごとの財務 · 営業業績の詳細なサマリーは、本 MD & A の末尾にある「業績のサマリー」セクションにあります。以下の表は、直近の 8 四半期ごとの連結財務情報を示しています。

|

(in 1 株当たり金額、銅換算ベースでの生産量、平均実現銅価格を除く。 |

2024 |

2023 |

2022 |

|||||

|

Q1 |

Q4 |

Q3 |

Q2 |

Q1 |

Q4 |

Q3 |

Q2 |

|

|

銅換算ベースでの生産 (公トン) |

62,120 |

77,951 |

71,335 |

37,530 |

38,614 |

45,454 |

42,099 |

46,332 |

|

平均実現銅価格 ( $/ lb ) |

3.91 |

3.77 |

3.77 |

3.89 |

3.98 |

3.61 |

3.47 |

4.28 |

|

収入.収入 |

525.0 |

602.2 |

480.5 |

312.2 |

295.2 |

321.2 |

346.2 |

415.5 |

|

毛利 |

152.0 |

196.8 |

106.4 |

22.9 |

66.5 |

69.7 |

32.4 |

89.5 |

|

税引前利益 ( 損失 ) |

67.8 |

81.0 |

84.1 |

(30.7) |

17.4 |

(14.3) |

(0.3) |

21.5 |

|

純収益(赤字) |

18.5 |

33.5 |

45.5 |

(14.9) |

5.5 |

(17.4) |

(8.1) |

32.1 |

|

調整後純収益1 |

57.6 |

71.3 |

24.4 |

(18.3) |

0.1 |

2.6 |

(12.4) |

30.5 |

|

1株当たりの収益(損失): |

|

|

|

|

|

|

|

|

|

基本的希釈の |

0.05 |

0.10 |

0.13 |

(0.05) |

0.02 |

(0.07) |

(0.03) |

0.12 |

|

調整後純収益11株当たり |

0.16 |

0.20 |

0.07 |

(0.07) |

0.00 |

0.01 |

(0.05) |

0.12 |

|

非現金運転資本の変動前の営業キャッシュフロー |

147.5 |

246.5 |

182.0 |

55.9 |

85.6 |

109.1 |

81.6 |

123.9 |

|

調整後EBITDA1 |

214.2 |

274.4 |

190.7 |

81.2 |

101.9 |

124.7 |

99.3 |

141.4 |

1調整された純収益(損失)、調整された1株当たり純収益(損失)と調整されたEBITDAは非IFRS財務業績指標であり、IFRSでは標準化されて定義されていない。より多くの情報と詳細な入金状況を理解するためには、本MD&A“非国際財務報告基準財務業績測定”の一部の議論を参照してください。

四半期ベースで、会社の収入は主に金属価格、生産組合、私たちが生産した肝心な金属の販売量の影響を受けている。これらの要因に加えて,毛利益,純収益(損失),1株当たり収益(損失),非現金運営資本変動前の経営キャッシュフローや調整後のEBITDAも投入コストの影響を受けている。純収益(損失)と1株当たり収益(損失)は,我々の閉鎖場環境に備えた純財務費用と見直し調整の影響をさらに受けている。

会社の業績も2023年6月の銅山買収や2022年第2四半期に777を閉鎖する計画の影響を受けている。

2024年第1四半期と2023年第4四半期は、2023年第3四半期からの強い銅、金、銀生産の持続を反映している。2024年第1四半期の銅、金、銀価格の上昇も同四半期の力強い収入と収益力に貢献した。

2023年第3四半期の業績は、Pampacha鉱床高品位区とLalor金と銅品位の高い区の銅と金の生産量と販売量が大幅に増加し、私たちの収入、毛利益、収益が大幅に増加したことを反映している。

2023年第2四半期は、2023年第1四半期の一時的な社会的および政治的動揺中のサプライチェーン中断によるペルーの未販売銅精鉱在庫レベルが正常水準を上回る低下から利益を得た。

2023年第1四半期の金価格は平均2020年以来見たことのない水準に達し、この四半期の毛利益に積極的な影響を与えた。ペルーの政治不安は道路封鎖を招き、2023年2月中旬まで物流やサプライチェーンの中断を招き、銅精鉱在庫の蓄積を正常な運営レベルよりも上昇させ、第1四半期の全体収入と純収益に影響を与えた。

2022年第4四半期の収入は、LalorとConstancia計画維持計画による生産量の低下、ペルー採鉱計画の短期的な変化、および上記の社会不安によるペルー製品在庫増加の負の影響を受けている。大口商品価格の上昇分はスループット低下が収入に与える影響を相殺した。燃料、消耗材とエネルギーコストのインフレ圧力は私たちの生産コストと利益率にマイナスの影響を与えた。

大口商品価格は2022年第3四半期に低下し、日々増加するインフレ圧力は鉱山運営コストの上昇を招き、著者らの肝心な財務指標は本四半期に低下した。

2022年第2四半期の業績は6070万ドルの収益再評価の影響を受けており、これは主に我々のFlin Flonブロックの環境干拓準備と関係があり、長期無リスク金利上昇が原因である。2022年6月に銅世界初歩経済評価を発表した後、先のRosemont鉱物独立開発計画に関連するある資産は回収できなくなると予想されているため、税引き前減価損9500万ドルを記録した。

非国際財務報告基準財務執行状況測定基準

調整後の純収益(損失)、調整後の1株当たり純収益(損失)、調整後EBITDA、すでに実現価格、純債務、純債務と調整後EBITDAの比、現金コスト、銅1ポンド当たりの持続とすべての持続現金コスト、金1オンス当たりの現金コストと持続現金コスト、これらの測定基準に基づく総合単位コストと比率はすべて非IFRS業績測定基準である。これらの措置は“国際財務報告基準”に規定されている意味がないため、他の発行者が提案した類似措置とは比べものにならない。これらの措置を孤立的に考慮すべきではなく、“国際財務報告基準”に基づいて作成された措置の代替措置とするべきでもなく、必ずしも“国際財務報告基準”に基づいて決定された業務毛利または現金流量を示すとは限らない。他の会社たちはこのような指標を違う方法で計算するかもしれない。

経営陣は、調整後の純収益(赤字)と調整後の1株当たり純収益(赤字)は、会社の当期業績に別の測定基準を提供し、会社の将来の予想業績に洞察を提供していると考えている。これらの測定基準は社内で使用され、その基本業務の表現を評価し、将来の経営業績の計画と予測を助ける。したがって、当社はこれらの措置が投資家が当社の基本的な表現を評価するのに有用であると信じている。ユーザーが私たちの業績を分析するのを支援し、私たちが行っている現金創出の潜在力に関するより多くの情報を提供して、私たちが債務の返済と返済、投資を行い、運営資本の需要を満たす能力を評価するための調整されたEBITDAを提供します。純負債を表示するのは、会社が私たちの財務状況を評価するための業績測定基準だからです。純債務と調整後EBITDAの比率が示されているのは、会社が我々の財務レバレッジや債務能力を評価するための業績評価基準であるからである。実現済み価格とは、各報告期間内に第三者に販売される金属の平均実現価格である。銅1ポンド当たりの現金コスト、持続コスト、およびすべての持続現金コストが示されているのは、運営と会社による利益率を含む投資家と経営陣が私たちの運営パフォーマンスを評価するのに役立つと信じているからです。現金コストと金生産1オンス当たりの持続的な現金コストが示されているのは、投資家や経営陣が私たちマニトバ州の業務の業績を評価するのに役立つと信じているからです。単位コストを総合的に示すのは、投資家と経営陣が副産物の商品価格変動の影響を受けないコスト構造と利益率を評価するのに役立つと信じているからである。

調整後純収益

調整された純収益は、何らかの影響を差し引いた純収益(損失)であり、税金項目の純額、例えば時価計算による調整、減価費用及び減価費用の沖販売、資産減記、閉鎖された工事現場環境の埋め立て準備の再評価、及び為替(収益)損失を差し引く。これらの測定基準は、必ずしも“国際財務報告基準”に基づいて決定された純収益(損失)や現金流量を表すとは限らない。次の表は、2024年3月31日と2023年3月31日までの3ヶ月間の統合中期収益報告書を簡素化した純収益と調整後の純収益の入金を提供しています。

| 3か月まで | ||||||

| (単位:百万ドル) | 3月31日 2024 |

2023年3月31日 | ||||

| 期間の純利益 | 18.5 | 5.4 | ||||

| 税金支出 | 49.3 | 12.0 | ||||

| 税引前利益 | 67.8 | 17.4 | ||||

| 調整項目: | ||||||

| 時価で調整する1 | 12.8 | 6.8 | ||||

| 為替損失 | 4.8 | 0.3 | ||||

| 変数対価調整 — ストリーム収益と付着 | 4.0 | (5.0 | ) | |||

| 再評価調整 — 環境提供2 | (5.3 | ) | (8.2 | ) | ||

| 再編成費用 | 0.9 | - | ||||

| フロー · スルー支出の放棄義務の削減 | (0.7 | ) | - | |||

| 投資損失を処分する | - | 0.7 | ||||

| PP & E の処分による減価償却 · 損失 | 9.0 | 0.1 | ||||

| 所得税引前調整利益 | 93.3 | 12.1 | ||||

| 税金支出 | (49.3 | ) | (12.0 | ) | ||

| 調整プロジェクトの税収影響 | 13.6 | - | ||||

| 調整後純収益 | 57.6 | 0.1 | ||||

| 修正当期利益 ( $/ 株 ) | 0.16 | 0.00 | ||||

| 発行済み普通株式基本加重平均(百万株) | 350.8 | 262.0 | ||||

1金前払い負債、カナダ一次採鉱投資、その他の金融資産及び公正価値による純収益及び株式補償(回収)支出を公平価値で計算する公正価値変動を含む。

2移転から環境復元規制への変化は主にFlin Flon業務に関連しており,これらの業務は2022年6月30日までに全額減価償却されており,マニトバ省の他の非運営場となっている。

会社の核心業務や将来の運営を予測できないプロジェクトの報告純収益を調整した後、会社の2024年第1四半期の純収益は5760万ドル、すなわち1株当たり0.16ドルに調整された。

調整後EBITDA

調整後のEBITDAは純財務支出/収入、税項支出/回収、物件、工場と設備の減価償却と償却、繰延収入及びある他の調整前の収益を差し引くことである。我々が調整後のEBITDAを計算する際には,我々の調整後の純収益指標に含まれる何らかの調整を除いており,これらの調整は我々のコア経営活動の基本的な表現を反映していると考えられる。この措置は、非現金プロジェクトや融資コストの影響も除去しており、これらのプロジェクトや融資コストは、我々の業務の基本的な業績を評価することとは無関係である。しかし,我々の調整後のEBITDAは,我々の優先手形や循環信用手配においてEBITDAと定義されている指標ではなく,他社が報告した同名業績指標と比較できない可能性がある。調整後のEBITDAは収益の代替品と見なすべきではなく、経営キャッシュフローよりも良い流動性測定指標と見なすべきではなく、後者は国際財務報告基準に基づいて計算されるべきである。ユーザーが私たちの業績を分析するのを支援し、私たちが行っている現金創出の潜在力に関するより多くの情報を提供して、私たちが債務の返済と返済、投資を行い、運営資本の需要を満たす能力を評価するための調整されたEBITDAを提供します。

次の表は、2024年3月31日と2023年3月31日までの3ヶ月間のスリム化総合中期収益表の収益と調整後のEBITDAの入金状況を示しています

| 3か月まで | ||||||

| (単位:百万ドル) | 2024 年 3 月 31 日 | 2023年3月31日 | ||||

| 期間の純利益 | 18.5 | 5.4 | ||||

| 追加回: | ||||||

| 税金支出 | 49.3 | 12.0 | ||||

| 財務費用純額 | 44.0 | 35.0 | ||||

| その他の費用 | 16.3 | 5.0 | ||||

| 減価償却および償却 | 109.3 | 67.4 | ||||

| 繰延収入の償却と可変対価格調整 | (23.2 | ) | (15.9 | ) | ||

| 調整項目(税引前): | ||||||

| 再評価調整 — 環境提供 | (5.3 | ) | (8.2 | ) | ||

| オプション契約の収益 | (0.4 | ) | - | |||

| 株式ベースの給与費用1 | 5.7 | 1.2 | ||||

| 調整後EBITDA | 214.2 | 101.9 | ||||

1株式報酬費用は、販売費と管理費に反映されています。

純債務

2024 年 3 月 31 日および 2023 年 12 月 31 日時点の純負債の算出は以下の表です。

| (単位:千ドル) | 3月31日2024 | 2023 年 12 月 31 日 | ||||

| 長期債務総額 | 1,278,587 | 1,287,536 | ||||

| 現金と現金等価物 | (284,385 | ) | (249,794 | ) | ||

| 純債務 | 994,202 | 1,037,742 |

純債務 / 調整後 EBITDA 比率

以下の表は、 2024 年 3 月 31 日および 2023 年 12 月 31 日時点の調整後 EBITDA に対する純負債の計算を示しています。

| (in純負債の調整後 EBITDA 比率を除く。 | 3月31日2024 | 2023 年 12 月 31 日 | ||||

| 純債務 | 994.2 | 1,037.7 | ||||

| 過去 12 ヶ月間の調整後 EBITDA | 760.5 | 647.8 | ||||

| 純負債 / 調整後 EBITDA | 1.3 | 1.6 |

以下の表は、 2024 年 3 月 31 日および 2023 年 12 月 31 日を末日とする 12 ヶ月間の連結中間決算書による当期純利益と調整後 EBITDA の調整を示しています。

| 終了 12 ヶ月 | ||||||

| (単位:百万ドル) | 2024 年 3 月 31 日 | 2023 年 12 月 31 日 | ||||

| 期間の純利益 | 82.6 | 69.5 | ||||

| 追加回: | ||||||

| 税金支出 | 119.7 | 82.3 | ||||

| 財務費用純額 | 154.3 | 145.3 | ||||

| その他の費用 | 49.7 | 38.3 | ||||

| 減価償却および償却 | 433.7 | 391.7 | ||||

| 繰延収入の償却と可変対価格調整 | (84.6 | ) | (77.3 | ) | ||

| 調整項目(税引前): | ||||||

| 再評価調整 — 環境提供 | (8.4 | ) | (11.4 | ) | ||

| 在庫調整 | 2.3 | 2.3 | ||||

| オプション契約の収益 | (0.4 | ) | - | |||

| 株式ベースの給与費用1 | 11.6 | 7.1 | ||||

| 過去 12 ヶ月間の調整後 EBITDA | 760.5 | 647.8 | ||||

1株式報酬費用は、販売費と管理費に反映されています。

以下の表は、過去 12 ヶ月間の調整後 EBITDA の計算です。

| 3か月まで | LTM1 | ||||||||||||||

| 調整後 EBITDA(単位:百万ドル) | 2024 年 3 月 31 日 | 2023 年 12 月 31 日 | 7 人。2023 年 30 月 | 2023 年 6 月 30 日 | |||||||||||

| 当期純利益 ( 損失 ) | 18.5 | 33.5 | 45.5 | (14.9 | ) | 82.6 | |||||||||

| 追加回: | |||||||||||||||

| 税金を回収する | 49.3 | 47.5 | 38.7 | (15.8 | ) | 119.7 | |||||||||

| 財務費用純額 | 44.0 | 48.9 | 30.9 | 30.5 | 154.3 | ||||||||||

| その他の費用 | 16.3 | 10.6 | 8.9 | 13.9 | 49.7 | ||||||||||

| 減価償却および償却 | 109.3 | 121.9 | 113.8 | 88.7 | 433.7 | ||||||||||

| 繰延収入の償却と可変対価格調整 | (23.2 | ) | (26.5 | ) | (16.8 | ) | (18.1 | ) | (84.6 | ) | |||||

| 調整項目(税引前): | |||||||||||||||

| 再評価調整 — 環境提供 | (5.3 | ) | 34.0 | (32.4 | ) | (4.7 | ) | (8.4 | ) | ||||||

| 在庫調整 | - | 1.4 | - | 0.9 | 2.3 | ||||||||||

| オプション契約の収益 | (0.4 | ) | - | - | - | (0.4 | ) | ||||||||

| 株式ベースの給与費用2 | 5.7 | 3.1 | 2.1 | 0.7 | 11.6 | ||||||||||

| 調整後EBITDA | 214.2 | 274.4 | 190.7 | 81.2 | 760.5 | ||||||||||

1LTM(2024年3月31日までの直近12カ月)。

2株式ベースの給与費用は販売コストと管理費用に反映される。

現金コスト、持続コスト、全額持続現金コスト(銅ベース)

銅1ポンド当たりの現金コスト(“現金コスト”)は国際財務報告基準ではない評価基準であり、管理層はそれを著者らの業務業績を評価する重要な業績指標として使用する。私たちの計算によると、銅は私たちが生産した主要な金属であり、それはずっと収入の最大の構成要素だからだ。計算には4つの方法があります

副産物クレジット前の現金コスト-この指標は、副産物収入総額であり、採掘されたすべての鉱石を採掘および加工することによって生じる努力およびコストの関数である。しかし、この措置はこの総コストだけを私たちが生産した主要な金属である銅の生産量と分担した。この指標は,副産物の金属価格変化の影響を受けないため,異なる時期の変動性は一般に小さい。しかし、これは銅精鉱と亜鉛精鉱生産量の相対的な組み合わせの影響を受け、この措置の下で、亜鉛精鉱生産量の増加は現金コストの増加を招くことが多い。

-副産物クレジットを差し引く現金コスト-銅の製造および販売の純コストを計算するために、副産物クレジットの正味額は、銅以外の金属の販売によって達成される収入を減算する。亜鉛、金、銀からの副産物の収入は非常に大きく、私たちの運営経済に欠かせない。もし私たちが他の採掘加工されている重要な金属から収入を得なければ、私たちが銅の生産と販売を支持する経済状況は異なるだろう。実現した副産物金属価格は報告期間内の価格と一致すると仮定し,この措置は経営陣と投資家に正営業利益率と一致する最低銅価格指標を提供した。経営陣や投資家が競争相手に対する私たちの経営業績を評価するための重要な運営統計データでもある。しかし,副産物金属価格が銅価格とともに下落すれば,副産物信用を差し引いた現金コストが増加し,報告された銅価格よりも高い銅価格が正のキャッシュフローと営業利益率を維持する必要があることが重要である。

現金コストを維持し、副産物の信用を差し引く--この措置は、資本化リースの支払い、資本化された持続的な探査、製錬所の純収益の特許権使用料、いくつかの長期コミュニティ協定の支払い、および生産資産の予期される退役活動の増加および償却を含む現金維持資本支出を含む現金コストの延長である。それは会社の販売と行政費用を含まない。運用コストのみに注目した現金コストと比較して、生産コストをより包括的に測定する方法を提供する。

すべて-副産物クレジットを差し引く持続的現金コスト-この措置は、会社G&A、地域コスト、現在の運営に関連するコミュニティプロトコルの増加および償却、および非生産場所で予想される引退活動の増加を含む持続的な現金コストの延長である。会社の販売と行政費用が計上されているため、すべての持続現金コストは総合ベースにのみ記載されている。

次の表は,2024年3月31日と2023年3月31日までの3カ月間の現金コストと持続現金コスト(副産物信用控除後),および合併したすべての維持現金コスト,副産物信用控除後の持続現金コストおよび副産物信用控除後の現金コストと最も比較可能な国際財務報告基準販売コスト測定基準との台帳を詳細に示している。四捨五入のため、副産物信用を差し引いた現金コストは、次の表の金額に基づいて正確に計算できない可能性があります。

| 統合された | 3か月まで | |||||||||

| 生産した正味の銅1 | ||||||||||

| (単位:千) | 2024 年 3 月 31 日 | 2023年3月31日 | ||||||||

| ペルー | 54,181 | 45,233 | ||||||||

| マニトバ州 | 6,942 | 4,508 | ||||||||

| ブリティッシュコロンビア州2 | 15,485 | - | ||||||||

| 生産した正味の銅 | 76,608 | 49,741 | ||||||||

1濃縮物中の銅を含む。

2ブリティッシュコロンビア州で生産される銅の純ポンドは、 2023 年 6 月 20 日の取得日からのみ含まれています。2023 年 3 月期を末日とする 3 ヶ月間の比較数値はありません。

| 統合された | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産される銅 1 ポンド当たりの現金コスト | $000s | ドル/ポンド | $000s | ドル/ポンド | ||||||||

| 副産物クレジット前キャッシュコスト | 278,668 | 3.64 | 188,403 | 3.79 | ||||||||

| 副産物信用 | (266,686 | ) | (3.48 | ) | (146,111 | ) | (2.94 | ) | ||||

| キャッシュコスト ( 副産物クレジットを除く ) | 11,982 | 0.16 | 42,292 | 0.85 | ||||||||

| 統合された | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産された銅 1 ポンドあたりの現金コスト | $000s | ドル/ポンド | $000s | ドル/ポンド | ||||||||

| 採鉱 | 102,133 | 1.33 | 64,538 | 1.30 | ||||||||

| フライス | 83,474 | 1.09 | 61,039 | 1.23 | ||||||||

| G&A | 38,335 | 0.50 | 26,555 | 0.53 | ||||||||

| オンサイト費用 | 223,942 | 2.92 | 152,132 | 3.06 | ||||||||

| 処理 & 精製 | 27,664 | 0.36 | 18,495 | 0.37 | ||||||||

| 貨物 & その他 | 27,062 | 0.36 | 17,776 | 0.36 | ||||||||

| 副産物クレジット前キャッシュコスト | 278,668 | 3.64 | 188,403 | 3.79 | ||||||||

| 統合された | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 補足現金コスト情報 | $000s | ドル/ポンド1 | $000s | ドル/ポンド1 | ||||||||

| 副産物信用2: | ||||||||||||

| 亜鉛 | 14,589 | 0.19 | 17,374 | 0.35 | ||||||||

| 黄金3 | 209,812 | 2.74 | 93,479 | 1.88 | ||||||||

| 白銀3 | 23,039 | 0.30 | 11,998 | 0.24 | ||||||||

| モリブデン & その他 | 19,246 | 0.25 | 23,260 | 0.47 | ||||||||

| 副産物クレジット総額 | 266,686 | 3.48 | 146,111 | 2.94 | ||||||||

| IFRS への調整 : | ||||||||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 11,982 | 42,292 | ||||||||||

| 副産物信用 | 266,686 | 146,111 | ||||||||||

| 処理と製油費用 | (27,664 | ) | (18,495 | ) | ||||||||

| 在庫調整 | (24 | ) | - | |||||||||

| 株式ベースの給与費用 | 355 | 79 | ||||||||||

| 商品在庫の変更 | 9,554 | (9,409 | ) | |||||||||

| 印税 | 2,873 | 706 | ||||||||||

| 減価償却および償却4 | 109,273 | 67,422 | ||||||||||

| 販売コスト5 | 373,035 | 228,706 | ||||||||||

1 生産される銅のポンドあたり。

2 副産物クレジットは、繰延収益の償却、価格調整、数量調整を含む財務諸表ごとの収益として計算されます。これらの数値については、本 MD & A の 28 ページの実現価格調整表を参照してください。

3金および銀の副産物クレジットには、ストリームアレンジメントに関する変動対価調整は含まれていません。可変対価調整は、主に鉱物埋蔵量および資源の純変化に関連する金および銀ストリームの繰延収益の累積調整、または貴金属ストリーミングアレンジメントの下で予想される総納入量オンスを変更する鉱山計画の修正です。2024 年 3 月 31 日を末日とする 3 ヶ月間の変動対価調整は 3,849 ドルの損失となりました ( 2023 年 3 月 31 日を末日とする 3 ヶ月間の利益は 4,885 ドル ) 。

4 減価償却は精鉱販売に基づきます。

5連結中期財務諸表による。

| ペルー | 3か月まで | |||||

| (単位:千) | 2024 年 3 月 31 日 | 2023年3月31日 | ||||

| 生産した正味の銅1 | 54,181 | 45,233 | ||||

1 濃縮物中の銅を含む。

| ペルー | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産された銅 1 ポンドあたりの現金コスト | $000s | ドル/ポンド | $000s | ドル/ポンド | ||||||||

| 採鉱 | 29,220 | 0.54 | 26,786 | 0.59 | ||||||||

| フライス | 43,624 | 0.80 | 46,191 | 1.03 | ||||||||

| G&A | 23,092 | 0.43 | 16,466 | 0.36 | ||||||||

| オンサイト費用 | 95,936 | 1.77 | 89,443 | 1.98 | ||||||||

| 処理 & 精製 | 14,975 | 0.28 | 10,603 | 0.24 | ||||||||

| 貨物 & その他 | 16,580 | 0.30 | 12,427 | 0.27 | ||||||||

| 副産物クレジット前キャッシュコスト | 127,491 | 2.35 | 112,473 | 2.49 | ||||||||

| 副産物信用 | (104,329 | ) | (1.92 | ) | (50,899 | ) | (1.13 | ) | ||||

| キャッシュコスト ( 副産物クレジットを除く ) | 23,162 | 0.43 | 61,574 | 1.36 | ||||||||

| ペルー | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 補足現金コスト情報 | $000s | ドル / ポンド 1 | $000s | ドル / ポンド 1 | ||||||||

| 副産物信用2: | ||||||||||||

| 黄金3 | 69,533 | 1.28 | 19,301 | 0.43 | ||||||||

| 白銀3 | 15,550 | 0.29 | 8,577 | 0.19 | ||||||||

| モリブデン | 19,246 | 0.35 | 23,021 | 0.51 | ||||||||

| 副産物クレジット総額 | 104,329 | 1.92 | 50,899 | 1.13 | ||||||||

| IFRS への調整 : | ||||||||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 23,162 | 61,574 | ||||||||||

| 副産物信用 | 104,329 | 50,899 | ||||||||||

| 処理と製油費用 | (14,975 | ) | (10,603 | ) | ||||||||

| 株式ベースの給与費用 | 116 | (14 | ) | |||||||||

| 商品在庫の変更 | 14,077 | (11,135 | ) | |||||||||

| 印税 | 2,118 | 665 | ||||||||||

| 減価償却および償却4 | 71,030 | 41,960 | ||||||||||

| 販売コスト5 | 199,857 | 133,346 | ||||||||||

1 生産される銅のポンドあたり。

2 副産物クレジットは、繰延収益の償却、価格調整、数量調整を含む財務諸表ごとの収益として計算されます。詳細については、本 MD & A の 28 ページの実現価格調整表をご覧ください。

3 金および銀の副産物クレジットには、ストリームアレンジメントに関する変動対価調整は含まれていません。

4 減価償却は精鉱販売に基づきます。

5連結中期財務諸表による。

| ブリティッシュコロンビア州2 | 3か月まで | ||

| (単位:千) | 2024 年 3 月 31 日 | ||

| 生産した正味の銅1 | 15,485 |

1 濃縮物中の銅を含む。

2銅山鉱山の結果は 100% です。ハドベイは銅山鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

| ブリティッシュコロンビア州5 | 3か月まで | |||||

| 2024 年 3 月 31 日 | ||||||

| 生産された銅 1 ポンドあたりの現金コスト | $000s | ドル/ポンド | ||||

| 採鉱 | 28,553 | 1.85 | ||||

| フライス | 23,374 | 1.51 | ||||

| G&A | 3,897 | 0.25 | ||||

| オンサイト費用 | 55,824 | 3.61 | ||||

| 処理 & 精製 | 3,476 | 0.22 | ||||

| 貨物 & その他 | 4,293 | 0.28 | ||||

| 副産物クレジット前キャッシュコスト | 63,593 | 4.11 | ||||

| 副産物信用 | (9,543 | ) | (0.62 | ) | ||

| キャッシュコスト ( 副産物クレジットを除く ) | 54,050 | 3.49 | ||||

| ブリティッシュコロンビア州5 | 3か月まで | |||||

| 2024 年 3 月 31 日 | ||||||

| 補足現金コスト情報 | $000s | ドル / ポンド 1 | ||||

| 副産物信用2: | ||||||

| 黄金 | 7,564 | 0.49 | ||||

| 白銀 | 1,979 | 0.13 | ||||

| 副産物クレジット総額 | 9,543 | 0.62 | ||||

| IFRS への調整 : | ||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 54,050 | |||||

| 副産物信用 | 9,543 | |||||

| 処理と製油費用 | (3,476 | ) | ||||

| 株式ベースの給与費用 | 5 | |||||

| 商品在庫の変更 | (3,965 | ) | ||||

| 印税 | 755 | |||||

| 減価償却および償却3 | 11,649 | |||||

| 販売コスト4 | 68,561 | |||||

1 生産される銅のポンドあたり。

2 副産物クレジットは、価格および数量の調整を含む財務諸表ごとの収益として計算されます。詳細については、本 MD & A の 28 ページの実現価格調整表をご覧ください。

3 減価償却は精鉱販売に基づきます。

4連結中間財務諸表より

5銅山鉱山の結果は 100% です。ハドベイは銅山鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

| 統合された | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産銅 1 ポンドあたりのオールイン持続現金コスト | $000s | ドル/ポンド | $000s | ドル/ポンド | ||||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 11,982 | 0.16 | 42,292 | 0.85 | ||||||||

| 資本支出を維持する現金 | 62,314 | 0.80 | 47,869 | 0.96 | ||||||||

| 資本探査 | 2,100 | 0.03 | - | - | ||||||||

| 印税 | 2,873 | 0.04 | 706 | 0.02 | ||||||||

| 副産物クレジットを差し引いたキャッシュコストの維持 | 79,269 | 1.03 | 90,867 | 1.83 | ||||||||

| 企業営業 · 管理費 · 地域コスト | 18,094 | 0.24 | 10,215 | 0.20 | ||||||||

| 廃止措置とコミュニティ協定の付加と償却1 | 4,007 | 0.05 | 1,958 | 0.04 | ||||||||

| オールイン持続キャッシュコスト ( 副産物クレジットを除く ) | 101,370 | 1.32 | 103,040 | 2.07 | ||||||||

| 不動産、プラントおよび設備の追加との調整 : | ||||||||||||

| 不動産·工場·設備の増築 | 46,220 | 33,554 | ||||||||||

| ストリッピング純追加額 | 31,983 | 26,984 | ||||||||||

| 増資総額 | 78,203 | 60,538 | ||||||||||

| その他の持続不可能な資本コストを差し引く2 | 26,982 | 19,850 | ||||||||||

| 総維持資本コスト | 51,221 | 40,688 | ||||||||||

| 資本リース · 設備ファイナンス現金支払い — 事業所 | 8,274 | 4,702 | ||||||||||

| 共同体協定現金支払い | 800 | 1,189 | ||||||||||

| 廃止 · 復旧債務の累積 · 償却 3 | 2,019 | 1,290 | ||||||||||

| 資本支出を維持する現金 | 62,314 | 47,869 | ||||||||||

1非生産サイトに関する廃止責任の累積、およびその他の資産に資本化されたコミュニティ契約の累積および償却が含まれます。

2 その他の持続不可能な資本コストには、アリゾナ州の資本コスト、資本利子、資本探査、使用権リース資産の追加、設備ファイナンス資産の追加、成長資本支出が含まれます。

3 PP & E 資産の廃止 · 修復の償却と、生産現場に関連する廃止 · 修復負債の累積が含まれます。

| ペルー | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産銅 1 ポンドあたりのキャッシュコストの維持 | $000s | ドル/ポンド | $000s | ドル/ポンド | ||||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 23,162 | 0.43 | 61,574 | 1.36 | ||||||||

| 資本支出を維持する現金 | 29,779 | 0.55 | 33,564 | 0.74 | ||||||||

| 資本探査1 | 2,100 | 0.04 | - | - | ||||||||

| 印税 | 2,118 | 0.04 | 665 | 0.02 | ||||||||

| 生産銅 1 ポンドあたりのキャッシュコストの維持 | 57,159 | 1.06 | 95,803 | 2.12 | ||||||||

1既存の鉱山操業に近い場所の探査費用のみが含まれます。

| ブリティッシュコロンビア州1 | 3か月まで | |||||

| 2024 年 3 月 31 日 | ||||||

| 生産銅 1 ポンドあたりのキャッシュコストの維持 | $000s | ドル/ポンド | ||||

| キャッシュコスト ( 副産物クレジットを除く ) | 54,050 | 3.49 | ||||

| 資本支出を維持する現金 | 20,361 | 1.31 | ||||

| 印税 | 755 | 0.05 | ||||

| 生産銅 1 ポンドあたりのキャッシュコストの維持 | 75,166 | 4.85 | ||||

1銅山鉱山の結果は 100% です。ハドベイは銅山鉱山の 75% を所有している。カッパーマウンテンは 2023 年 6 月 20 日に買収されたため、 2023 年 3 月期 3 ヶ月間の比較数値はありません。

金キャッシュコストと金持続キャッシュコスト

生産された金 1 オンスあたりのキャッシュコスト ( 「金キャッシュコスト」 ) は、経営陣がマニトバ事業のパフォーマンスを評価するための主要業績指標として使用する IFRS 以外の指標です。この代替キャッシュコスト計算では、金はマニトバ州事業部門の収益のかなりの構成要素であり、銅 1 ポンドあたりのマニトバ州のキャッシュコストよりも時間的変動が少ないはずであるため、生産の主な金属として指定されています。計算は 3 つの方法で提示される。

副産物クレジット前の金現金コスト-この指標は、副産物収入総額であり、採掘されたすべての鉱石を採掘および加工することによって生じる努力およびコストの関数である。しかし、この措置はこの総コストを生産された金オンスに分配するだけであり、金は生産の主要な金属と考えられている。この指標は,副産物の金属価格変化の影響を受けないため,異なる時期の変動性は一般に小さい。

金現金コスト、副産物クレジット純額-金の生産および販売の純コストを計算するために、副産物クレジット純額は、金以外の金属の販売によって達成される収入を減算することを測定する。銅、亜鉛、銀からの副産物の収入は非常に大きく、私たちマニトバ州の業務経済に欠かせない一部だ。もし私たちが採掘と加工中の他の重要な金属から収入を得なければ、私たちが金の生産と販売を支持する経済状況は違うだろう。実現した副産物金属価格は報告期間内の価格と一致すると仮定し,この措置は経営陣と投資家に正営業利益率と一致する最低金価格指標を提供した。経営陣や投資家がマニトバ州での業務の運営実績と競争相手の運営実績を評価するための重要な運営統計でもある。しかし、副産物金属価格が金価格と共に下落すれば、副産物信用を差し引いた金現金コストが増加し、正キャッシュフローと営業利益率を維持するためには、報告されたよりも高い金価格が必要であることが重要である。

金の持続的な現金コスト、副産物の信用を差し引く-この措置は、現金の持続的な資本支出、資本化探査、製錬所の純補償特許権使用料、および生産資産の予想される退役活動の増加および償却を含む金現金コストの延長である。それは会社の販売と行政費用を含まない。運営コストのみに注目した金現金コストと比較して、生産コストの維持をより全面的に測定する方法を提供する。

次の表は、マニトバ省業務部門の金現金コストと金持続現金コスト(副産物信用控除)と、2024年3月31日と2023年3月31日までの3ヶ月間の金現金コスト(副産物信用控除)と最も比較可能なIFRS販売コスト測定基準との間の入金を詳細に示している。四捨五入のため、副産物信用を差し引いた金現金コストは、次の表の金額に基づいて正確に計算されない可能性があります。

| マニトバ州 | 3か月まで | |||||

| (単位:千) | 2024 年 3 月 31 日 | 2023年3月31日 | ||||

| 生産した金純オンス1 | 56,831 | 36,034 | ||||

1精鉱と多雷には金が含まれている。

| マニトバ州 | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 金1オンス当たりの現金コストは | $000s | ドル/オンス1 | $000s | ドル/オンス1 | ||||||||

| 採鉱 | 44,360 | 780 | 37,752 | 1,048 | ||||||||

| フライス | 16,476 | 290 | 14,848 | 412 | ||||||||

| G&A | 11,346 | 200 | 10,089 | 280 | ||||||||

| オンサイト費用 | 72,182 | 1,270 | 62,689 | 1,740 | ||||||||

| 処理 & 精製 | 9,213 | 162 | 7,892 | 219 | ||||||||

| 貨物 & その他 | 6,189 | 109 | 5,349 | 148 | ||||||||

| 副産物クレジット前キャッシュコスト | 87,584 | 1,541 | 75,930 | 2,107 | ||||||||

| 副産物信用 | (45,734 | ) | (805 | ) | (42,131 | ) | (1,169 | ) | ||||

| 金のキャッシュコスト ( 副産物クレジットを除く ) | 41,850 | 736 | 33,799 | 938 | ||||||||

| マニトバ州 | 3か月まで | |||||||||||

| 補足現金コスト情報 | 2024 年 3 月 31 日 | 2023年3月31日 | ||||||||||

| $000s | $/ oz 1 | $000s | $/ oz 1 | |||||||||

| 副産物信用2: | ||||||||||||

| 銅 | 25,635 | 451 | 21,097 | 585 | ||||||||

| 亜鉛 | 14,589 | 257 | 17,374 | 482 | ||||||||

| 白銀 | 5,510 | 97 | 3,421 | 95 | ||||||||

| 他にも | - | - | 239 | 7 | ||||||||

| 副産物クレジット総額 | 45,734 | 805 | 42,131 | 1,169 | ||||||||

| IFRS への調整 : | ||||||||||||

| キャッシュコスト ( 副産物クレジットを除く ) | 41,850 | 33,799 | ||||||||||

| 副産物信用 | 45,734 | 42,131 | ||||||||||

| 処理と製油費用 | (9,213 | ) | (7,892 | ) | ||||||||

| 株式ベースの給与費用 | 234 | 93 | ||||||||||

| 在庫調整 | (24 | ) | - | |||||||||

| 商品在庫の変更 | (558 | ) | 1,726 | |||||||||

| 印税 | - | 41 | ||||||||||

| 減価償却および償却3 | 26,594 | 25,462 | ||||||||||

| 販売コスト4 | 104,617 | 95,360 | ||||||||||

1生産された金のオンスあたり。

2 副産物クレジットは、財務諸表ごとの収益、繰延収益の償却、価格および数量調整として計算されます。詳細については、本 MD & A の 28 ページの実現価格調整表をご覧ください。

3 減価償却は精鉱販売に基づきます。

4連結中期財務諸表による。

| マニトバ州 | 3か月まで | |||||||||||

| 2024 年 3 月 31 日 | 2023年3月31日 | |||||||||||

| 生産された金 1 オンスあたりのキャッシュコストの維持 | $000s | ドル/オンス | $000s | ドル/オンス | ||||||||

| 金のキャッシュコスト ( 副産物クレジットを除く ) | 41,850 | 736 | 33,799 | 938 | ||||||||

| 資本支出を維持する現金 | 12,173 | 214 | 14,304 | 397 | ||||||||

| 印税 | - | - | 41 | 1 | ||||||||

| 生産された金 1 オンスあたりのキャッシュコストの維持 | 54,023 | 950 | 48,144 | 1,336 | ||||||||

複合単価

単価 ( 以下「単価」 ) と亜鉛プラントの単価を組み合わせた指標は、経営陣が当社の採掘および製粉事業のパフォーマンスを評価するための主要業績指標として使用する IFRS 以外の指標です。複合単価は、販売コストを工場のスループットで割って計算されます。この指標は、経営陣や投資家が当社のコスト構造やマージンを評価し、同業界の他社から提供される類似情報と比較するために利用されます。キャッシュコストとは異なり、副産物控除がないため、副産物商品価格の変動の影響を受けません。利益分配に関連するコストなど、外部金属価格との相関関係があるため、この指標は除外されます。また、単価は、外貨変動の影響を最小限に抑えるため、業務の機能通貨で報告されています。全体として、単価指標は、外部市場価格からの影響を最小限に抑えながら、営業コストパフォーマンスに関する代替的な視点を提供します。

以下の表は、ペルーおよびマニトバ事業部門の単価の詳細な合計と、これらの指標と 2024 年 3 月 31 日および 2023 年 3 ヶ月間の最も比較可能な IFRS の売上原価指標との調整を示しています。

| ペルー | 3か月まで | |||||

| (inトン当たりの単価を除く数千 ) | 3月31日 2024 |

2023年3月31日 | ||||

| 加工トン当たりの単価 | ||||||

| 採鉱 | 29,220 | 26,786 | ||||

| フライス | 43,624 | 46,191 | ||||

| G&A1 | 23,092 | 16,466 | ||||

| 略称 : その他 G & A2 | (7,688 | ) | (1,539 | ) | ||

| 単位コスト | 88,248 | 87,904 | ||||

| トン鉱石研削 | 8,078 | 7,664 | ||||

| トンあたりの単価 | 10.92 | 11.47 | ||||

| IFRS への調整 : | ||||||

| 単位コスト | 88,248 | 87,904 | ||||

| 貨物 & その他 | 16,580 | 12,427 | ||||

| その他 G & A | 7,688 | 1,539 | ||||

| 株式ベースの給与費用 | 116 | (14 | ) | |||

| 商品在庫の変更 | 14,077 | (11,135 | ) | |||

| 印税 | 2,118 | 665 | ||||

| 減価償却および償却 | 71,030 | 41,960 | ||||

| 販売コスト3 | 199,857 | 133,346 | ||||

1G & A は上記の現金コストの調整に従って。

2その他の G & A は主に利益分配費用を含む。3連結中期財務諸表による。

| マニトバ州 | 3か月まで | |||||

| (in鉱石粉砕トンとトン当たりの単価を除く数千 ) | 3月31日 2024 |

2023年3月31日 | ||||

| 加工トン当たりの単価 | ||||||

| 採鉱 | 44,360 | 37,752 | ||||

| フライス | 16,476 | 14,848 | ||||

| G&A1 | 11,346 | 10,089 | ||||

| 減 : その他利益分配費用に関連する G & A | (4,131 | ) | (1,139 | ) | ||

| 単位コスト | 68,051 | 61,550 | ||||

| USD / CAD 暗黙為替レート | 1.35 | 1.35 | ||||

| 単価 — C $ | 91,748 | 83,193 | ||||

| トン鉱石研削 | 389,767 | 385,661 | ||||

| トンあたりの単価 — C $ | 235 | 216 | ||||

| IFRS への調整 : | ||||||

| 単位コスト | 68,051 | 61,550 | ||||

| 貨物 & その他 | 6,189 | 5,349 | ||||

| 利益分配に関するその他の G & A | 4,131 | 1,139 | ||||

| 株式ベースの給与費用 | 234 | 93 | ||||

| 在庫調整 | (24 | ) | - | |||

| 商品在庫の変更 | (558 | ) | 1,726 | |||

| 印税 | - | 41 | ||||

| 減価償却および償却 | 26,594 | 25,462 | ||||

| 販売コスト2 | 104,617 | 95,360 | ||||

1G & A は上記の現金コストの調整に従って。

2連結中期財務諸表による。

| ブリティッシュコロンビア州4 | 3か月まで | ||

| (inトン当たりの単価を除く数千 ) | 2024 年 3 月 31 日 | ||

| 加工トン当たりの単価 | |||

| 採鉱 | 28,553 | ||

| フライス | 23,374 | ||

| G&A1 | 3,897 | ||

| 単位コスト | 55,824 | ||