目次

米国

証券取引委員会

ワシントンD.C. 20549

フォーム

| (マークワン) |

| | 1934年の証券取引法のセクション13または15 (d) に基づく四半期報告書 |

四半期終了時

または

| | 1934年の証券取引法のセクション13または15(d)に基づく移行レポート |

からへの移行期間中

コミッションファイル番号:

|

| Vaxart, Inc. |

|

|

| (憲章に明記されている登録者の正確な名前) |

|

|

| |

| |

|

|

| (法人または組織の州またはその他の管轄区域) |

| (IRS 雇用者識別番号) |

|

|

| |

| ( |

|

|

| (郵便番号を含む主要行政機関の住所) |

| (登録者の電話番号、市外局番を含む) |

|

同法第12条 (b) に従って登録された証券:

|

| 各クラスのタイトル |

| トレーディングシンボル |

| 登録された各取引所の名前 | |

|

|

|

| の |

登録者が(1)1934年の証券取引法のセクション13または15(d)で提出する必要のあるすべてのレポートを過去12か月間(または登録者がそのようなレポートの提出を求められたほど短い期間)に提出したかどうか、(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。

登録者が、過去12か月間(または登録者がそのようなファイルの提出を求められたより短い期間)に、規則S-Tの規則405に従って提出が義務付けられているすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「優先申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。

| 大型アクセラレーテッドファイラー ☐ | アクセラレーテッドファイラー ☐ |

| | 小規模な報告会社 |

| 新興成長企業 |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法規則12b-2で定義されている)かどうかをチェックマークで示してください。はい

登録者は

フォーム 10-Q

2024年3月31日に終了した四半期については

目次

| ページ |

||||

| パート I |

財務情報 |

1 | ||

| アイテム 1. |

財務諸表 (未監査) |

1 | ||

| 2024年3月31日および2023年12月31日現在の要約連結貸借対照表 |

1 | |||

| 2024年および2023年3月31日に終了した3か月間の要約連結営業報告書と包括損失 |

2 | |||

| 2024年および2023年3月31日に終了した3か月間の要約連結株主資本計算書 |

3 | |||

| 2024年および2023年3月31日に終了した3か月間の要約連結キャッシュフロー計算書 |

5 | |||

| 要約連結財務諸表の注記 |

6 | |||

| アイテム 2. |

経営陣による財政状態と経営成績の議論と分析 |

18 | ||

| アイテム 3. |

市場リスクに関する定量的・質的開示 |

27 | ||

| アイテム 4. |

統制と手続き |

28 | ||

| パート 2 |

その他の情報 |

29 | ||

| アイテム 1. |

法的手続き |

29 | ||

| アイテム 1A. |

リスク要因 |

29 | ||

| アイテム 2. |

持分証券の未登録売却および収益の使用 |

30 | ||

| アイテム 3. |

シニア証券のデフォルト |

30 | ||

| アイテム 4. |

鉱山の安全に関する開示 |

30 | ||

| アイテム 5. |

その他の情報 |

30 | ||

| アイテム 6. |

展示品 |

31 | ||

| 署名 |

33 | |||

将来の見通しに関する記述

2024年3月31日に終了した四半期期間のこのフォーム10-Qの四半期報告書(この「四半期報告書」)には、改正された1933年の証券法(「証券法」)のセクション27Aおよび改正された1934年の証券取引法(「取引法」)のセクション21Eの意味における将来の見通しに関する記述が含まれており、これらによって作成された「セーフハーバー」の対象となります。当社の事業、運営、財務実績と状況、ならびに事業運営と財務に関する計画、目標、期待に関するセクション性能と状態。ここに含まれる歴史的事実ではない記述は、将来の見通しに関する記述と見なされる場合があります。これらの記述は、「予想する」、「仮定する」、「信じる」、「できる」、「見積もる」、「期待する」、「意図する」、「できる」、「計画する」、「すべき」、「する」、「するだろう」、「するだろう」などの言葉や、将来の出来事や将来の傾向を予測または示すその他の同様の表現で識別できます。これらの将来の見通しに関する記述は、当社の事業と当社が事業を展開する業界に関する現在の期待、推定、予測、予測、および経営陣の信念と仮定に基づいており、将来の業績や発展を保証するものではなく、既知および未知のリスク、不確実性、および場合によっては当社の制御が及ばないその他の要因を含みます。その結果、この四半期報告書の将来の見通しに関する記述の一部または全部が不正確になる可能性があります。当社の事業運営と財務実績および状況に重大な影響を与える可能性のある要因には、本書の「項目1A」に記載されているリスクと不確実性が含まれますが、これらに限定されません。リスク要因。」と、2023年12月31日に終了した年度のForm 10-Kの年次報告書の「項目1A」に記載されているもの。リスク要因。」将来の見通しに関する記述を評価する際には、これらの要因を慎重に検討するように求められ、将来の見通しに関する記述に過度に依存しないように注意してください。将来の見通しに関する記述は、この四半期報告書の提出日時点で入手可能な情報に基づいています。法律で義務付けられている場合を除き、新しい情報や将来の出来事などを反映するために、将来の見通しに関する記述を公に更新または改訂するつもりはありません。ただし、この四半期報告書の日付以降に証券取引委員会(「SEC」)に随時提出する報告書に記載されているリスク要因を確認する必要があります。

この四半期報告書には、当社の事業と業界に関する市場データも含まれています。これらの市場データには、いくつかの仮定に基づく予測が含まれています。これらの仮定が間違っていることが判明した場合、実際の結果はこれらの仮定に基づく予測と異なる可能性があります。その結果、私たちの市場は、これらのデータで予測された速度では成長しないか、まったく成長しない可能性があります。これらの市場がこれらの予測された速度で成長しない場合、当社の事業、経営成績、財政状態、および当社の普通株式の市場価格に悪影響を及ぼす可能性があります。

パート I 財務情報

アイテム 1.財務諸表

バクサート株式会社

要約連結貸借対照表

(千単位、1株あたりの金額を除く)

(未監査)

| 2024年3月31日 | 2023年12月31日 | |||||||

| 資産 | ||||||||

| 流動資産: | ||||||||

| 現金および現金同等物 | $ | $ | ||||||

| 短期投資 | ||||||||

| 売掛金 | ||||||||

| 前払費用およびその他の流動資産 | ||||||||

| 流動資産合計 | ||||||||

| 資産および設備、純額 | ||||||||

| 使用権資産、純額 | ||||||||

| 無形資産、純額 | ||||||||

| グッドウィル | ||||||||

| その他の長期資産 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と株主資本 | ||||||||

| 現在の負債: | ||||||||

| 買掛金 | $ | $ | ||||||

| その他の未払流動負債 | ||||||||

| オペレーティング・リース負債の現在の部分 | ||||||||

| 将来のロイヤルティの売却に関連する現在の負債の割合 | ||||||||

| 流動負債合計 | ||||||||

| オペレーティング・リースの負債、当期分を差し引いたもの | ||||||||

| 現在の分を差し引いた将来のロイヤルティの売却に関連する責任 | ||||||||

| その他の長期負債 | ||||||||

| 負債総額 | ||||||||

| コミットメントと不測の事態(注8) | ||||||||

| 株主資本: | ||||||||

| 優先株式:額面0.0001ドル、承認済株式が500万株、2024年3月31日および2023年12月31日時点で発行済株式はありません | ||||||||

| 普通株式:額面0.0001ドル、2024年3月31日および2023年12月31日現在の承認済み株式数は2億5,000万株、2024年3月31日現在の発行済み株式177,187,965株、発行済176,523,042株、2023年12月31日現在の発行済み株式数は153,959,853株と発行済み株式153,452,833株です | ||||||||

| 追加払込資本 | ||||||||

| 原価自己株式、2024年3月31日時点で664,923株、2023年12月31日時点で507,020株 | ( | ) | ( | ) | ||||

| 累積赤字 | ( | ) | ( | ) | ||||

| その他の包括損失の累計 | ( | ) | ( | ) | ||||

| 株主資本の総額 | ||||||||

| 負債総額と株主資本 | $ | $ | ||||||

添付の注記は、これらの未監査の要約連結財務諸表の不可欠な部分です。

バクサート株式会社

要約連結営業報告書および包括損失計算書

(千単位、1株あたりの金額を除く)

(未監査)

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 収益: |

||||||||

| 将来のロイヤルティの売却に関連する現金以外のロイヤルティ収入 |

$ | $ | ||||||

| 政府との契約による収入 |

||||||||

| 助成金収入 |

||||||||

| 総収入 |

||||||||

| 営業経費: |

||||||||

| 研究開発 |

||||||||

| 一般と管理 |

||||||||

| 営業費用の合計 |

||||||||

| 営業損失 |

( |

) | ( |

) | ||||

| その他の収入 (費用): |

||||||||

| 利息収入 |

||||||||

| 将来のロイヤルティの売却に関連する現金以外の支払利息 |

( |

) | ( |

) | ||||

| その他の費用、純額 |

( |

) | ( |

) | ||||

| 税引前損失 |

( |

) | ( |

) | ||||

| 所得税引当金 |

||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | ||

| 1株当たり純損失-基本および希薄化後 |

$ | ( |

) | $ | ( |

) | ||

| 1株当たりの純損失の計算に使用される株式(基本および希薄化後) |

||||||||

| 総合損失: |

||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | ||

| 売却可能な投資の未実現利益(損失)、税引後 |

( |

) | ||||||

| 包括的損失 |

$ | ( |

) | $ | ( |

) | ||

添付の注記は、これらの未監査の要約連結財務諸表の不可欠な部分です。

バクサート株式会社

要約連結株主資本計算書

2024年3月31日に終了した3か月間

(千単位、株式金額を除く)

(未監査)

| 累積 | ||||||||||||||||||||||||||||||||

| [追加] | その他 | 合計 | ||||||||||||||||||||||||||||||

| 普通株式 | 自己株式 | 支払い済み | 累積 | 包括的 | 株主の | |||||||||||||||||||||||||||

| 2024年3月31日に終了した3か月間 | 株式 | 金額 | 株式 | 金額 | 資本 | 赤字 | (損失) 利得 | エクイティ | ||||||||||||||||||||||||

| 2023年12月31日現在の残高 | $ | ( | ) | $ | ( | ) | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

| 2021年9月のATMに基づく普通株式の発行(227ドルの募集費用を差し引いたもの) | ||||||||||||||||||||||||||||||||

| 2024年証券購入契約に基づく普通株式の発行(募集費用55ドルを差し引いたもの) | ||||||||||||||||||||||||||||||||

| ストックオプションの行使による普通株式の発行 | ||||||||||||||||||||||||||||||||

| 権利確定制限付株式ユニットの普通株式の発売 | ||||||||||||||||||||||||||||||||

| 源泉徴収を満たすための普通株式の買戻し | — | — | ( | ) | ( | ) | ( | ) | ||||||||||||||||||||||||

| 株式ベースの報酬 | — | — | ||||||||||||||||||||||||||||||

| 売却可能な投資の未実現損失 | — | — | ( | ) | ( | ) | ||||||||||||||||||||||||||

| 純損失 | — | — | ( | ) | ( | ) | ||||||||||||||||||||||||||

| 2024年3月31日現在の残高 | $ | ( | ) | $ | ( | ) | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

添付の注記は、これらの未監査の要約連結財務諸表の不可欠な部分です。

バクサート株式会社

要約連結株主資本計算書

2023年3月31日に終了した3か月間

(千単位、株式金額を除く)

(未監査)

| 累積 |

| |||||||||||||||||||||||||||||||

| [追加] | その他 | 合計 | ||||||||||||||||||||||||||||||

| 普通株式 | 自己株式 | 支払い済み | 累積 | 包括的 | 株主の | |||||||||||||||||||||||||||

| 2023年3月31日に終了した3か月間 | 株式 | 金額 | 株式 | 金額 | 資本 | 赤字 | (損失) 利得 | エクイティ | ||||||||||||||||||||||||

| 2022年12月31日現在の残高 | $ | $ | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||||||

| 2021年9月のATMに基づく普通株式の発行(募集費用103ドルを差し引いたもの) | ||||||||||||||||||||||||||||||||

| 権利確定制限付株式ユニットの普通株式の発売 | ||||||||||||||||||||||||||||||||

| 源泉徴収を満たすための普通株式の買戻し | — | — | ( | ) | ( | ) | ( | ) | ||||||||||||||||||||||||

| 株式ベースの報酬 | — | — | ||||||||||||||||||||||||||||||

| 売却可能な投資の未実現利益 | — | — | ||||||||||||||||||||||||||||||

| 純損失 | — | — | ( | ) | ( | ) | ||||||||||||||||||||||||||

| 2023年3月31日現在の残高 | $ | ( | ) | $ | ( | ) | $ | $ | ( | ) | $ | ( | ) | $ | ||||||||||||||||||

添付の注記は、これらの未監査の要約連結財務諸表の不可欠な部分です。

バクサート株式会社

要約連結キャッシュフロー計算書

(千単位)

(未監査)

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 営業活動によるキャッシュフロー: |

||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | ||

| 純損失を営業活動に使用された純現金と調整するための調整: |

||||||||

| 減価償却と償却 |

||||||||

| 投資割引の償却、純額 |

( |

) | ( |

) | ||||

| 株式ベースの報酬 |

||||||||

| 将来のロイヤルティの売却に関連する現金以外の支払利息 |

||||||||

| 将来のロイヤルティの売却に関連する非現金収入 |

( |

) | ( |

) | ||||

| 営業資産および負債の変動: |

||||||||

| 売掛金 |

( |

) | ||||||

| 前払費用およびその他の資産 |

( |

) | ||||||

| 買掛金 |

( |

) | ||||||

| 繰延助成金収入 |

( |

) | ||||||

| その他の未払負債 |

( |

) | ( |

) | ||||

| 営業活動に使用された純現金 |

( |

) | ( |

) | ||||

| 投資活動によるキャッシュフロー: |

||||||||

| 資産および設備の購入 |

( |

) | ( |

) | ||||

| 投資の購入 |

( |

) | ||||||

| 投資の満期による収入 |

||||||||

| 投資活動によって提供される(使用された)純現金 |

( |

) | ||||||

| 財務活動によるキャッシュフロー: |

||||||||

| 市場施設を通じた普通株式の発行による純収入 |

||||||||

| 2024年の証券購入契約による普通株式の発行による純収入 |

||||||||

| ストックオプションの行使による普通株式の発行による収入 |

||||||||

| 従業員の源泉徴収債務を決済するために取得した株式 |

( |

) | ( |

) | ||||

| 財務活動による純現金 |

||||||||

| 現金、現金同等物、制限付現金の純増加(減少) |

( |

) | ||||||

| 期首における現金、現金同等物および制限付現金 |

||||||||

| 期末の現金、現金同等物および制限付現金 |

$ | $ | ||||||

| 要約連結貸借対照表における現金、現金同等物および制限付現金の補足調整: | ||||||||

| 現金および現金同等物 |

$ | $ | ||||||

| 制限付き現金 |

||||||||

| 期末の要約連結キャッシュフロー計算書に記載されている現金、現金同等物、制限付現金 |

$ | $ |

| 非現金投資および資金調達活動の補足開示: |

||||||||

| 使用権資産の取得から生じるオペレーティングリース負債 |

$ | $ | ||||||

| 買掛金および未払費用に含まれる資産と設備の取得 |

$ | $ |

添付の注記は、これらの未監査の要約連結財務諸表の不可欠な部分です。

バクサート株式会社

要約連結財務諸表の注記(未監査)

注記 1.組織とビジネスの性質

将軍

Vaxart Biosciences, Inc. はもともとカリフォルニアで設立されました 3月2004年、 ウェスト・コースト・バイオロジカルズ社の名前で。同社は、社名をVaxart, Inc.(「Private Vaxart」)に変更しました 7月2007年、 デラウェア州で再編されました。に 2018 年 2 月、 Private Vaxartは、Aviragen Therapeutics, Inc.(「Aviragen」)との企業合併を完了しました。これにより、AviragenはPrivate Vaxartと合併し、Private VaxartはAviragenの完全子会社として存続しました(「合併」)。合併条件に従い、Aviragenは社名をVaxart, Inc.(子会社とともに「当社」または「Vaxart」)に変更し、Private Vaxartは社名をVaxart Biosciences, Inc.に変更しました。

に 1月です2024, 会社は証券購入契約を締結しました( 「2024 RAキャピタル・ヘルスケア・ファンドL.P. との証券購入契約」) によると、

オン 2021年9月15日、 当社は、コントロール・エクイティ・オファリング販売契約を締結しました( 「2021年9月 ATM」)、それによると かもしれない 時々、販売代理店を通じて、総募集価格が最大$の普通株式の募集と売却

同社の主な事業はカリフォルニア州サウスサンフランシスコに拠点を置き、報告対象となる1つのセグメントで事業を行っています。それは、独自の経口ワクチンプラットフォームに基づく経口組換えタンパク質ワクチンの発見と開発です。

注記 2.重要な会計方針の要約

提示の基礎、流動性、継続企業 — 添付の要約連結財務諸表は、米国で一般に認められている会計原則(「米国会計基準」)に従い、SECの会計および開示規則および規制に従って、当社が継続企業として存続することを前提として作成されています。

同社は臨床段階のバイオテクノロジー企業で、 いいえ 製品販売。その主な資金源は、普通株式と普通株式新株予約権の売却と発行です。現在 2024年3月31日、 同社には現金、現金同等物、および$の投資がありました

経営陣の現在の計画に基づくと、同社は後半まで十分な現金が流出すると予想しています第四にの4分の1 2024。会社が十分な金額または許容できる条件で追加資本を調達できない場合、経営陣の計画には営業費のさらなる削減または延期が含まれます。これらの状況は、当社が継続企業として一定期間継続できるかどうかについて大きな疑問を投げかけています 一 これらの要約連結財務諸表の発行日から1年です。添付の要約連結財務諸表は、当社が継続企業として存続することを前提として作成されており、通常の事業過程における資産の実現と負債およびコミットメントの決済を検討しています。財務諸表は じゃない 会社が継続企業として存続できない場合に必要になる可能性のある調整を含めてください。

現在の要約連結貸借対照表 2023年12月31日です このファイリングには、監査済み財務諸表から導き出されたものですが、 じゃない 米国会計基準で義務付けられているすべての開示を含めてください。連結財務諸表に通常含まれる特定の情報や脚注の開示は、これらの規則に従って要約または省略されています。これらの要約連結財務諸表は、終了した年度の当社の監査済み財務諸表およびそれに関連する脚注と併せて読む必要があります 12月31 2023、 フォーム上の会社の年次報告書に含まれています10-kはSECに提出しました 2024年3月14日(「年次報告書」)。以下に明記されていない限り、 いいえ 注記に記載されている会社の重要な会計方針への重大な変更 2 年次報告書に含まれる連結財務諸表へ。経営陣の見解では、未監査の要約連結財務諸表には、会社の財政状態、経営成績、キャッシュフローを公正に表示するために必要なすべての調整(通常の定期的な調整のみで構成)が含まれています。このような中間期間の経営成績は じゃない 必ず通年または将来の期間に予想される業績を示すものです。

連結の基礎 — 未監査の要約連結財務諸表には、Vaxart, Inc. とその子会社の財務諸表が含まれます。Vaxart, Inc. とその子会社との間の重要な取引と残高はすべて、連結により廃止されました。

見積もりの使用 — 米国会計基準に従って財務諸表を作成する場合、経営陣は、財務諸表と付随する注記に記載されている資産、負債、収益、費用の報告額、偶発資産と負債の開示に影響を与える見積もりと仮定を行う必要があります。実際の結果と結果は、これらの見積もりや仮定とは異なる場合があります。

信用リスクの集中 — 当社が信用リスクの著しい集中にさらされる可能性のある金融商品は、主に現金、現金同等物、売却可能な投資、売掛金で構成されています。当社は、現金、現金同等物、および売却可能な投資を、経営陣が信用の質が高いと考える金融機関に振り向けています。現金および現金同等物を保有する金融機関が債務不履行に陥った場合、その金額が連邦保険限度額を超える場合、会社は信用リスクにさらされます。損失が発生したり、そのような資金にアクセスできなかったりすると、会社の財政状態、経営成績、キャッシュフローに重大な悪影響を及ぼす可能性があります。

当社の投資戦略の主な焦点は、資本を維持し、流動性要件を満たすことです。当社の投資方針は、どの分野にも集中することを制限することにより、信用エクスポージャーのレベルに対処しています 一企業発行体またはセクターと最低許容信用格付けの設定。

バクサート株式会社

要約連結財務諸表の注記(未監査)

最近の会計宣言

当社は、新たに発行された重要な会計上の申告書をすべて確認しました じゃない それでも効果があり、それらのどちらかであると結論付けました じゃない その運用またはその採用に適用できるのは じゃない 財政状態または経営成績に重大な影響を与えると予想されます。

注記 3。金融商品の公正価値

公正価値会計は、連結財務諸表で定期的に(少なくとも毎年)公正価値で認識または開示されるすべての金融資産と負債、および非金融資産と負債に適用されます。金融商品には、満期が比較的短いため公正価値に近い現金および現金同等物、有価証券、売掛金、買掛金、未払負債が含まれます。

連結貸借対照表に定期的に公正価値で記録されている資産と負債は、公正価値の測定に使用されるインプットに関連する判断レベルに基づいて分類されます。公正価値の会計ガイダンスは、公正価値を測定するための枠組みを提供し、公正価値の決定方法について特定の開示を求めています。公正価値とは、報告日における市場参加者間の秩序ある取引において、資産を売却するために受け取る価格、または負債を譲渡するために支払われる価格(出口価格)として定義されます。会計ガイダンスでは、次のことも定められています 三-公正価値の測定に使用される評価手法へのインプットを、そのインプットが観察できるか観察できないかに基づいて優先順位付けするレベルの評価階層。観察可能なインプットは独立した情報源から得られた市場データを反映し、観察不可能なインプットは報告主体が行った市場仮定を反映しています。

の 三評価手法へのインプットのレベル階層を簡単にまとめると、次のようになります。

レベル1— インプットは、測定日における同一の資産または負債について、活発な市場における調整前の相場価格です。

レベル2— インプットとは、活発な市場における類似資産または負債の観察可能な未調整相場価格、以下の市場における同一または類似の資産または負債の調整前相場価格です じゃない 関連資産または負債のほぼ全期間にわたって、観察可能な、または観察可能な市場データによって裏付けられるアクティブインプットまたはその他のインプット。そして

レベル3— リトルによって支えられている資産または負債の公正価値の測定に重要な、観察不可能なインプット いいえ 市場データ。

次の表は、現在において定期的に測定される当社の金融資産の公正価値を示しています。 2024年3月31日ですそして 2023年12月31日です (千単位):

| レベル 1 | レベル 2 | レベル 3 | 合計 | |||||||||||||

| 2024年3月31日 | ||||||||||||||||

| 金融資産: | ||||||||||||||||

| マネー・マーケット・ファンド | $ | $ | $ | $ | ||||||||||||

| 米国財務省証券 | ||||||||||||||||

| 総資産 | $ | $ | $ | $ | ||||||||||||

| レベル 1 | レベル 2 | レベル 3 | 合計 | |||||||||||||

| 2023年12月31日 | ||||||||||||||||

| 金融資産: | ||||||||||||||||

| マネー・マーケット・ファンド | $ | $ | $ | $ | ||||||||||||

| 米国財務省証券 | ||||||||||||||||

| 総資産 | $ | $ | $ | $ | ||||||||||||

保有している会社

バクサート株式会社

要約連結財務諸表の注記(未監査)

メモ4。貸借対照表の構成要素

| (a) | 現金、現金同等物 aと投資 |

現金、現金同等物、および投資は以下のとおりです(千単位)。

| 償却済み | 未実現総額 | 推定 | 現金と | 短期 | ||||||||||||||||||||

| 費用 | 利益 | 損失 | 公正価値 | 現金同等物 | 投資 | |||||||||||||||||||

| 2024年3月31日 | ||||||||||||||||||||||||

| 銀行での現金 | $ | $ | — | $ | — | $ | $ | $ | — | |||||||||||||||

| マネー・マーケット・ファンド | — | — | — | |||||||||||||||||||||

| 米国財務省証券 | — | ( | ) | |||||||||||||||||||||

| 合計 | $ | $ | — | $ | ( | ) | $ | $ | $ | |||||||||||||||

| 償却済み | 未実現総額 | 推定 | 現金と | 短期 | ||||||||||||||||||||

| 費用 | 利益 | 損失 | 公正価値 | 現金同等物 | 投資 | |||||||||||||||||||

| 2023年12月31日 | ||||||||||||||||||||||||

| 銀行での現金 | $ | $ | — | $ | — | $ | $ | — | ||||||||||||||||

| マネー・マーケット・ファンド | — | — | — | |||||||||||||||||||||

| 米国財務省証券 | — | ( | ) | — | ||||||||||||||||||||

| 合計 | $ | $ | — | $ | ( | ) | $ | $ | $ | |||||||||||||||

現在 3月 31,2024 そして 2023年12月31日です すべての投資は、残りの満期が 12 数ヶ月以内。

| (b) | 売掛金 |

売掛金には、$のロイヤリティの売掛金が含まれます

| (c) | 前払費用およびその他の流動資産 |

前払い費用やその他の流動資産は、次のもので構成されています(千単位)。

| 2024年3月31日 | 2023年12月31日 | |||||||

| 前払いの臨床費と製造費 | $ | $ | ||||||

| 政府との契約による未請求収入 | | |||||||

| プリペイド保険 | ||||||||

| 前払い家賃 | ||||||||

| 売掛金 | ||||||||

| その他 | ||||||||

| 前払費用およびその他の流動資産 | $ | $ | ||||||

| (d) | 資産および設備、純額 |

資産と設備、純額は以下で構成されています(千単位):

| 2024年3月31日 | 2023年12月31日 | |||||||

| 実験室用機器 | $ | $ | ||||||

| オフィスおよびコンピューター機器 | ||||||||

| 借地権の改善 | ||||||||

| 建設中 | ||||||||

| 総資産と設備 | ||||||||

| 控除:減価償却累計額 | ( | ) | ( | ) | ||||

| 資産および設備、純額 | $ | $ | ||||||

減価償却費は $

バクサート株式会社

要約連結財務諸表の注記(未監査)

| (e) | 使用権資産、ネット |

使用権資産、純資産は$の設備で構成されています

| (f) | 無形資産、純額 |

無形資産には、開発された技術と知的財産が含まれます。無形資産は、原価から累積償却額を差し引いて計上されます。現在 2024年3月31日です、開発された技術と知的財産には、

| 2024年3月31日 | 2023年12月31日 | |||||||

| 開発技術 | $ | $ | ||||||

| 知的財産 | ||||||||

| 総費用 | ||||||||

| 控除:累積償却額 | ( | ) | ( | ) | ||||

| 無形資産、純額 | $ | $ | ||||||

無形資産の償却費用は $でした

現在 2024年3月31日です、年ごとの将来の推定償却費用は次のとおりです(千単位)。

| 12月31日に終了する年度 | 金額 | |||

| 2024年(残り9か月) | $ | |||

| 2025 | ||||

| 2026 | ||||

| 2027 | ||||

| 2028 | ||||

| その後 | ||||

| 合計 | $ | |||

| (g) | グッドウィル |

のれんは、取得した資産の公正価値に対する購入価格の超過額を表し、現在450万ドルに上ります 2024年3月31日です そして 2023年12月31日です。現在 2024年3月31日です、減損の兆候はありませんでした。

| (h) | その他の未払流動負債 |

その他の未払流動負債は以下のとおりです(千単位)。

| 2024年3月31日 | 2023年12月31日 | |||||||

| 未払報酬 | $ | $ | ||||||

| 未払の臨床費と製造費 | ||||||||

| 蓄積された専門サービスおよびコンサルティングサービス | ||||||||

| その他の負債、流動部分 | ||||||||

| 合計 | $ | $ |

| |||||

バクサート株式会社

要約連結財務諸表の注記(未監査)

メモ5。収入

将来のロイヤリティの売却に関連するロイヤリティ収入

当社は、Aviragenが第一三共株式会社(「第一三共」)と締結したコラボレーションおよびライセンス契約に基づき、日本でのイナビルの販売からロイヤルティ収入を得ています 2009。 に 2010年9月、 ラニナミビルオクタノエートは、成人と子供のインフルエンザ治療薬として日本の厚生省から販売が承認されました。第一三共はイナビルとして販売しています。この契約に基づき、当社は現在

政府との契約による収入

オン 2024年1月12日、 会社は契約を獲得しました( 「2024 ASPR-BARDA契約」)は、米国保健社会福祉省内の戦略的準備対応局(「ASPR」)の一部門である生物医学先端研究開発局(「BARDA」)によるもので、基本額とすべてのオプション価値はドルです

助成金収入

に 2022年11月、会社は$を受け入れました

バクサート株式会社

要約連結財務諸表の注記(未監査)

メモ6。将来のロイヤルティの売却に関連する負債

に 2016 年 4 月、Aviragenは、ヘルスケア・ロイヤルティ・パートナーズIII, L.P.(「HCRP」)とロイヤルティ持分取得契約(「RIAA」)を締結しました。RIAAの下で、HCRPは$を稼ぎました

誤解を避けるため、RIAAは、現時点で累積残不足額が残っている場合は、 2029年12月24日、 会社は じゃない 会社が第一三共から支払った金額を超えるロイヤリティの支払いは、HCRPに支払う義務があります。累積残不足額は、各年間期間の残りの不足額の合計で、$でした

関連する会計ガイダンスでは、RIAAの下でHCRPが獲得できるロイヤルティの額には制限があるため、この取引は、契約期間中、実効利法を使用して償却される負債として計上されました。同社は いいえ 第一三共から受け取ったロイヤルティの一部をHCRPに渡す以外は、HCRPに金額を支払う義務。負債の償却を記録するために、当社は、ライセンス契約に基づいて受け取る予定の将来のロイヤルティ支払いの合計額と、本契約の存続期間中にHCRPに渡される支払いの合計額を見積もる必要があります。そのため、会社は負債の未償却部分に利息を帰属させ、推定実効金利を使用して非現金利息費用を記録します。各期間に獲得したロイヤリティは、将来のロイヤリティの売却に関連する現金以外のロイヤリティ収益として計上され、超過分は含みません じゃない パススルーがロイヤリティ収入として計上されることが条件です。パススルーロイヤリティが次の四半期にHCRPに支払われると、将来のロイヤリティの売却に関連する帰属負債もそれ相応に減額されます。会社は定期的に予想されるロイヤルティの支払額を評価し、その支払い額が当初の見積もりよりも多いか少ない場合は、負債と金利の償却を調整します。この会計の結果として、会社は じゃない HCRPのロイヤリティのシェアを保持し、関連する利息を含む関連負債の金額が完全に償却されるまで、それらのロイヤルティに関連する非現金収益を記録し続けます。

次の表は、期間中の負債勘定内の活動を示しています三 月が終わりました 3月31日、 2024(千単位):

| 将来のロイヤルティの売却に関連する負債総額、期初め | $ | |||

| HCRPに支払われた現金以外のロイヤルティ収入 | ( | ) | ||

| 現金以外の支払利息が認められました | ||||

| 将来のロイヤルティの売却に関連する負債総額、期末 | ||||

| 現在の部分 | ( | ) | ||

| 長期分 | $ |

バクサート株式会社

要約連結財務諸表の注記(未監査)

メモ7。リース

当社は、6件のオペレーティングリース契約に基づき、オフィスおよび製造施設の使用権を取得しています。最初の契約期間は、契約期間が終了しています。 一 年。開始日のリース期間は、更新オプションと解約オプションが合理的に行使できるかどうかを考慮して決定されます。

に 2021年9月、 当社は、カリフォルニア州サウスサンフランシスコにある施設のリースを締結しました。最初の契約期間は 2029年3月31日です。 このリースには 二 個別のコンポーネント、 一 で始まった 三番 の4分の1 2022 そしてもう1つは 最初 の4分の1 2023、 その結果、資産$の使用権が追加されます

現在 2024年3月31日です、初期条件が以上のオペレーティングリースの加重平均割引率 一 年は

次の表は、当初の条件が以上のオペレーティングリース負債に対する当社の割引なしの現金支払い債務をまとめたものです 12現在の月数 2024年3月31日です (千単位):

| 12月31日に終了する年度 | ||||

| 2024年(残り9か月) | $ | |||

| 2025 | ||||

| 2026 | ||||

| 2027 | ||||

| 2028 | ||||

| その後 | ||||

| 割引前の合計 | ||||

| 控える:帰属 | ( | ) | ||

| 将来の最低支払額の現在価値 | ||||

| オペレーティング・リース負債の現在の部分 | ( | ) | ||

| オペレーティング・リースの負債、当期分を差し引いたもの | $ |

また、会社はリーススペースに関連する運営費を支払う必要があります。運営費は別途発生し、 じゃない リース料の現在価値に含まれます。のオペレーティングリース費用 三 月が終わりました 2024年3月31日ですそして 2023、要約すると次のようになります(単位:千):

| 3月31日に終了した3か月間 | ||||||||

| 2024 | 2023 | |||||||

| リース費用 | ||||||||

| オペレーティングリース費用 | $ | $ | ||||||

| 短期リース費用 | ||||||||

| 変動リース費用 | ||||||||

| サブリース収入 | ( | ) | ||||||

| リース費用合計 | $ | $ | ||||||

バクサート株式会社

要約連結財務諸表の注記(未監査)

注記 8。コミットメントと不測の事態

| (a) | 購入コミットメント |

現在 2024年3月31日です、会社は約$を持っていました

| (b) | 損害賠償 |

通常の業務過程で、会社は次のように契約を締結します かもしれない 補償条項を含めてください。そのような契約に基づき、当社は かもしれない 被補償者が被った、または被った損失について、補償し、無害に保ち、被補償者を守ります。一部の規定は、損失を次の原因で生じる損失に限定します 三番-パーティーアクション。場合によっては、契約終了後も補償が継続されます。これらの規定に基づいて会社が将来行う必要がある可能性のある支払いの最大額は じゃない 決定可能です。当社はまた、特定の役員および取締役と補償契約を締結しています。この契約では、とりわけ、当社は、当該役員または取締役に対する特定の訴訟、訴訟、または手続きに関連して発生した費用を、そこに規定された状況と範囲で、経費、損害、判決、罰金、和解に対して補償し、前払いすることを規定しています。 かもしれない 彼または彼女がそうである訴訟または手続きにおいて支払いを求められる かもしれない 会社の取締役、役員、その他の代理人としての地位を理由に、またはデラウェア州法および会社の細則で認められる最大限の範囲で、当事者とみなされます。会社は現在、役員保険に加入しています。

| (c) | 訴訟 |

会社は時々 かもしれない その事業に関連して生じる法的手続きに関与すること。現在入手可能な情報に基づいて、当社は、設定準備金を超える未解決の訴訟に関連して合理的に発生し得る損失の金額または範囲は、総計で当社の連結財務状態またはキャッシュフローによって決定できないと考えています。ただし、現在または将来の紛争解決または法的手続きは、そのような手続のメリットにかかわらず、多額の費用がかかり、会社をうまく運営するために必要な経営陣の注意と資源が流用される可能性があり、会社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

に 8月 そして 2020年9月、 二 実質的に同様の証券集団訴訟が、カリフォルニア州北部地区連邦地方裁判所に提起されました。の 最初 アクション、タイトルは ヒメルバーグ対ヴァクサート社他 が提出されました 2020年8月24日。 の 第二 アクション、タイトルは ホバニシアン対ヴァクサート社他 が提出されました 2020 年 9 月 1 日 (まとめて、「推定上の集団訴訟」)。注文日順 2020年9月17日、 その 二 アクションは関連していると見なされました。オン 2020年12月9日、 裁判所は主任原告と主任原告弁護士を任命しました。

オン 2021年1月29日、 主任原告は、統合修正訴状を提出しました。オン 2021年7月8日、 すべての被告は、統合修正訴状を却下する動きをしました。オン 2021年5月14日、 裁判所は、統合修正訴状の修正を求める主任原告の要求を認め、議論の余地がないとして却下するという被告の申立てを却下しました。オン 2021年6月10日、 主任原告は 最初 修正された統合苦情、および 2021年8月9日、 主任原告は訂正を申請しました 最初 修正された統合苦情。ザル 最初 修正された統合訴状は、修正されたとおり、Vaxartの現在および以前の執行役員および取締役、ならびにArmistice Capital、LLC(「休戦」)の一部が被告として挙げられました。主張しました 三 連邦民事証券法の違反、セクション違反 10証券取引法とSEC規則の (b) 10b-5、 会社およびすべての個々の被告に対して。セクション違反 20休戦協定およびすべての個々の被告に対する交換法の(a)、およびセクション違反 20A 休戦協定禁止取引法の。ザル 最初 修正された統合訴状は、訂正されましたので、被告は、当社のノロウイルスワクチンの開発、取引相手のワクチン製造能力、および当社のOperation Warp Speed(「OWS」)への関与に関する情報を誤って記載および/または省略したこと、およびVaxartの株価を上昇させる計画に関与したことにより、証券法に違反したと主張しました。その 最初 修正された統合訴状は、同様の立場にある株主の集団訴訟としての証明を求め、とりわけ、不特定金額の損害賠償と弁護士費用および費用を求めました。オン 2021年7月8日、 すべての被告は、それを却下する動きをしました 最初 修正された統合苦情。注文日順 2021年12月22日、 裁判所は、休戦協定による却下の申立てを修正許可とともに認め、それ以外の場合は却下の申立てを却下しました。オン 2022年7月27日、 主任原告は、当社およびその現在または以前の役員および/または会社の役員および/または取締役(「和解被告」)に対するすべての請求を解決するために、部分和解(「部分和解」)に達したことを発表する通知を提出しました。部分和解に基づき、会社は$の決済額に合意しました

オン 2020 年 10 月 23 日、 ニューヨーク南部地区連邦地方裁判所に訴状が提出されました。 ロス対アーミスティス・キャピタル合同会社他訴状では、交換法セクションに違反しているとして、休戦協定と特定の休戦関係者が被告として挙げられています 16(b) そして、ショートスイング利益の処分を求めています。訴状は、会社に代わって、また会社の利益のために訴訟を起こすことを目的としており、その利益に対する損害賠償を求められる「名目上の被告」として会社を挙げています。発見後、休戦協定と休戦関係当事者の被告は、訴状を却下するよう略式判決を求める申立てを提出しました。オン 2024年3月27日、 裁判所は略式判決の申立てを認め、訴状のすべての請求を完全に却下しました。オン 2024年4月11日、 原告は、裁判所の決定に対する控訴通知を適時に第二巡回控訴裁判所に提出し、控訴手続きを開始しました。

オン 2021年1月8日、 株主とされるフィリップ・チャンは、 プロ用 カリフォルニア州北部地区連邦地方裁判所での訴訟というタイトルです チャン対ヴァクサート社他 (「オプトアウト訴訟」)、統合されたヒメルベルク対ヴァクサート社らおよびホバニシアン対ヴァクサート社らの集団訴訟(まとめて「推定集団訴訟」)からのオプトアウトです。この苦情は、推定集団訴訟で提起された訴状の以前のバージョンとほぼ同じであるため、推定集団訴訟が係属中である間、オプトアウト訴訟は保留されています。

バクサート株式会社

要約連結財務諸表の注記(未監査)

注記 9。株主資本

| (a) | Pリファード株式 |

会社は発行する権限があります

| (b) | 普通株式 |

現在 2024年3月31日、 会社は発行する権限を与えられました

に 1月です2024, 同社が参入しました 2024 RAキャピタル・ヘルスケア・ファンドL.P. との証券購入契約、それに基づく

会社が自発的または非自発的に清算、解散、資産の分配、または清算を行った場合、普通株式の保有者は、優先株式の保有者の権利が満たされた後、株主に分配可能なあらゆる種類の会社の全資産の1株あたり同額を受け取る権利があります。あります いいえ 普通株式に適用されるシンキングファンド規定。

当社では、以下のように発行用の普通株式を留保していました。

| 2024年3月31日 | 2023年12月31日 | |||||||

| 発行済みおよび未払いのオプション | ||||||||

| RSUが発行済みで未処理です | ||||||||

| 2019年の株式インセンティブプランは将来の助成金で利用可能です | ||||||||

| 2024年の奨励賞制度は、将来の助成金として利用できます | ||||||||

| 普通新株予約権 | ||||||||

| 2022年の従業員株式購入プランが発行可能です | ||||||||

| 合計 | ||||||||

| (c) | ワラント |

以下のワラントは、現在未処理でした 2024年3月31日です、これらはすべて、その後のライツ・オファリング、株式分割、株式配当またはその他の特別配当、または会社の普通株式または資本構造におけるその他の同様の変更が発生した場合の標準的な希薄化防止保護を含んでいます。 無し そのうちの、どんな損失に対しても何らかの参加権を持っています:

| 新株予約権が転換可能な証券 | 未払いのワラント | 行使価格 | 有効期限 | ||||||

| 普通株式 | $ | 2024年4月 | |||||||

| 普通株式 | $ | 2024年4月 | |||||||

| 普通株式 | $ | 2025年3月 | |||||||

| 普通株式 | $ | 2025年2月 | |||||||

| 普通株式 | $ | 2026年12月 | |||||||

| 合計 | |||||||||

に 2024年4月、

バクサート株式会社

要約連結財務諸表の注記(未監査)

メモ10。株式インセンティブプラン

オン 2019年4月23日、会社の株主は、の採用を承認しました 2019年 株式インセンティブプラン( 「2019 プラン」)、このプランに基づき、当社はインセンティブストックオプション、非適格ストックオプション、株式評価権、制限付株式報酬、制限付株式ユニット(「RSU」)、その他の株式報奨および業績賞を発行する権限を与えられています かもしれない 現金、株式、またはその他の財産で決済されます。は 2019年 この計画は、従業員、取締役、コンサルタントのサービスを確保して維持し、会社の従業員、取締役、コンサルタントが会社とその関連会社の成功のために最大限の努力を払うためのインセンティブを提供し、従業員、取締役、コンサルタントが利用できる手段を提供することを目的としています かもしれない 会社の普通株式の価値が上がるという恩恵を受ける機会が与えられます。の採択に続いて 2019年 プラン、以前のプランはすべて凍結され、没収、キャンセル、有効期限が切れると、それらのプランに基づく特典は じゃない が引き受けました 2019年 プラン。

に基づいて発行が承認された普通株式の総数 2019年 当初の計画は

オン 2024年2月27日、 会社の取締役会はVaxart, Inc.を採用しました。 2024 インダクションアワードプラン( 「2024 誘導計画」)。その 2024 誘因計画は、ナスダック上場規則に従って株主の承認なしに採択されました 5635(c) (4)そして取締役会の報酬委員会または取締役会の独立メンバーによって管理されています。取締役会は予約されています

でのストックオプションとRSU取引の概要三 月が終わりました 3月31日、 2024、は以下の通りです:

| 加重 | 加重 | |||||||||||||||||||

| 株式 | の数 | オプション平均 | 権利未確定 | RSUアベレージ | ||||||||||||||||

| 利用可能 | [オプション] | エクササイズ | RSU 株式 | 付与日 | ||||||||||||||||

| グラント用 | 優れた | 価格 | 優れた | 公正価値 | ||||||||||||||||

| 2024年1月1日現在の残高 | $ | $ | ||||||||||||||||||

| 2024年の誘導計画に基づいて承認されました | | |||||||||||||||||||

| 付与されました | ( | ) | | $ | $ | |||||||||||||||

| 運動した | ( | ) | $ | |||||||||||||||||

| リリース済み | ( | ) | $ | |||||||||||||||||

| 没収 |

| | ( | ) | $ | ( | ) | $ | ||||||||||||

| キャンセルされました | ( | ) | $ | |||||||||||||||||

| 2024年3月31日現在の残高 | $ | $ | ||||||||||||||||||

現在 2024年3月31日です、ありました

会社は$を受け取りました

で授与されたオプションの加重平均付与日の公正価値三 月が終わりました 3月31日、 2024そして 2023、は $

| 3月31日に終了した3か月間 | ||||||||

| 2024 | 2023 | |||||||

| リスクフリー金利 | % | % | ||||||

| 期待期間 (年単位) | ||||||||

| 予想されるボラティリティ | % | % | ||||||

| 配当利回り | % | % | ||||||

バクサート株式会社

要約連結財務諸表の注記(未監査)

当社は、付与日にすべての株式ベースの報奨の公正価値を測定し、これらの報奨の公正価値を、推定没収額を差し引いたものを、サービス期間中の報酬費用に記録します。オプション、RSU、ESPPに計上された株式ベースの報酬総額は次のとおりです(千単位)。

| 3月31日に終了した3か月間 | ||||||||

| 2024 | 2023 | |||||||

| 研究開発 | $ | $ | ||||||

| 一般と管理 | ||||||||

| 株式報酬総額 | $ | $ | ||||||

現在 2024年3月31日です、未払いの権利確定されていないストックオプションと権利確定が予定されているRSUに関連する未認識株式ベースの報酬費用は、ドルでした

オン 2022年8月4日、その 2022 従業員株式購入制度( 「2022 ESPP」) は会社の株主によって承認されました。会社は予約しました

に使用される推定公正価値 六-月の提供期間の開始 12月1、 2023 とエンディング 2024年5月31日、 は $

| 2024年5月31日に終了する6か月の提供期間 | 2023年5月31日に終了した6か月の提供期間 | |||||||

| リスクフリー金利 | % | % | ||||||

| 期待期間 (年単位) | ||||||||

| 予想されるボラティリティ | % | % | ||||||

| 配当利回り | % | % | ||||||

注記 11。普通株主に帰属する1株当たり純損失

次の表は、1株あたりの基本純損失と希薄化後の純損失の計算を示しています(千単位、1株あたりの金額を除く)。

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | ||

| 1株当たりの純損失の計算に使用される株式—基本および希薄化後 |

||||||||

| 1株当たり純損失 — 基本および希薄化後 |

$ | ( |

) | $ | ( |

) | ||

いいえ の純損失が調整されました三 月が終わりました 3月31日、 2024そして2023、純損失によりその効果は希薄化防止になるからです。

希薄化の可能性のある次の加重平均有価証券は、希薄化防止効果があるため、加重平均発行済株式の計算から除外されました。

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 普通株式の購入オプション |

||||||||

| 普通株式を購入するための制限付株式ユニット |

||||||||

| 普通株式購入ワラント |

||||||||

| 従業員株式購入制度 |

||||||||

| 希薄化後の1株当たり利益の計算の分母から除外された、希薄化の可能性のある有価証券の総数 |

||||||||

バクサート株式会社

要約連結財務諸表の注記(未監査)

注記 12。 その後のイベント

以来 2024年3月31日、 会社が発行しました

アイテム2。経営陣による財政状態と経営成績の議論と分析

私たちの財政状態と経営成績に関する以下の議論と分析はForm 10-Qのこの四半期報告書の他の場所に記載されている当社の要約連結財務諸表および関連注記、およびFormの年次報告書に含まれる監査済み連結財務諸表と併せて読んでください 10-Kは2024年3月14日に証券取引委員会に提出されました。このフォーム10-Qの四半期報告書には、改正された1933年の証券法のセクション27Aと改正された1934年の証券取引法のセクション21Eの意味における将来の見通しに関する記述が含まれており、これらのセクションによって作成された「セーフハーバー」の対象となります。将来の見通しに関する記述は、経営陣の信念と仮定、および経営陣が現在入手可能な情報に基づいています。場合によっては、将来の見通しに関する記述を特定し、関連する主題に関する当社の信念や意見を反映することを目的とした、「かもしれない」、「目標」、「予定」、「期待」、「計画」、「予測」、「予測」、「可能性」などの用語で将来の見通しに関する記述を識別できます。私たちの実際の結果は、将来の見通しに関する記述で説明されているものと大きく異なる可能性があります。これらの違いの原因となる、または寄与する可能性のある要因には、以下およびForm 10-Qのこの四半期報告書で説明されているものが含まれます。このForm 10-Qの四半期報告書に含まれる将来の見通しに関する記述は、その日付の時点でのみ作成されています。これらの記述は、フォーム10-Qのこの四半期報告書の提出日時点で入手可能な情報に基づいており、そのような情報はそのような記述の合理的な根拠となると私たちは考えていますが、そのような情報は限られているか不完全である可能性があり、私たちの声明を読んで、潜在的に入手可能なすべての関連情報について徹底的な調査または検討を行ったことを示すものであってはなりません。これらの記述は本質的に不確実です。これらの記述に過度に依存しないように投資家に警告しています。いずれにせよ、当社は、新しい情報、状況の変化、将来の出来事などの結果として、将来の見通しに関する記述を改訂または更新する義務を負いません。また、フォーム10-Kの年次報告書、フォーム10-Qの四半期報告書、フォーム8-Kの最新レポートなど、お客様に直接行う可能性のある追加の開示や、将来SECに提出する可能性のあるレポートを通じて行う可能性のある追加の開示については、ご相談ください。。

会社概要と背景

私たちは臨床段階のバイオテクノロジー企業で、主にベクター-アジュバント-抗原標準化技術(「VAAST」)独自の経口ワクチンプラットフォームに基づく経口組換えワクチンの開発に焦点を当てています。私たちは、ノロウイルス(急性胃腸炎の広範囲にわたる原因)、SARS-CoV-2(2019年コロナウイルス病(「COVID-19」)を引き起こすウイルス)を含むコロナウイルス、インフルエンザなど、さまざまな感染症を対象とした予防ワクチン候補を開発しています。さらに、子宮頸がんとヒトパピローマウイルス(「HPV」)による異形成を標的とする最初の治療用ワクチン候補の前臨床データを生成しました。私たちの経口ワクチンは、広範囲にわたる持続的な免疫反応を引き起こすように設計されており、さまざまな感染症から身を守り、慢性ウイルス感染症やがんの治療に役立つ可能性があります。私たちの治験中のワクチンは、注射ではなく、室温で安定した錠剤を使用して投与されます。

Vaxart Biosciences, Inc. は、もともと2004年3月にWest Coast Biologicals, Inc. という名前でカリフォルニアで設立され、2007年7月にデラウェア州で再編され、Vaxart, Inc. (「Private Vaxart」) に社名を変更しました。2018年2月13日、Private VaxartはAviragen Therapeutics, Inc.(「Aviragen」)との逆合併(以下「合併」)を完了しました。これにより、プライベート・バクサートはアビラジェンの完全子会社として存続しました。合併条件に基づき、Aviragenは社名をVaxart, Inc. に変更し、Private Vaxartは社名をVaxart Biosciences, Inc.に変更しました。

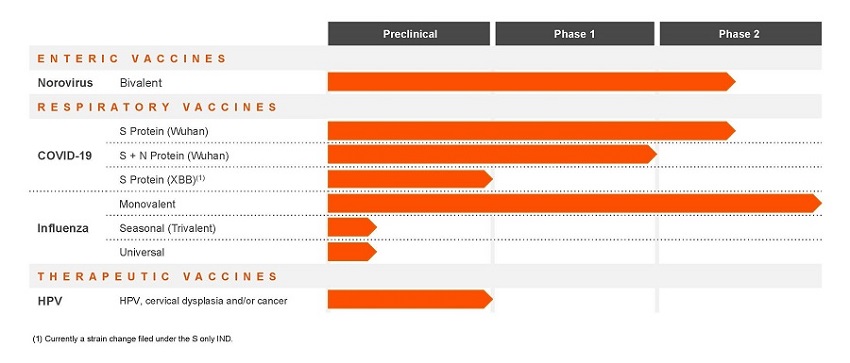

当社の製品パイプライン

フィギュア 1。次の表は、当社の経口ワクチン開発プログラムの状況の概要です。

私たちは以下の錠剤ワクチン候補を開発中ですが、これらはすべて当社独自のプラットフォームに基づいています。

|

|

● |

ノロウイルスワクチン。 ノロウイルスは、米国のあらゆる年齢層の人々の嘔吐や下痢などの急性胃腸炎症状の主な原因です。ノロウイルスは毎年、米国では平均1900万から2,100万件の急性胃腸炎を引き起こし、主に幼児や高齢者の109,000件の入院と900人の死亡の原因となっています。ほぼすべてのノロウイルス病は、ノロウイルスのGIとGIIの遺伝子型によって引き起こされます。私たちは両方を防ぐように設計された二価ワクチン候補を開発中です。 |

2023年9月、私たちは、2価ノロウイルスワクチン候補のGI.1成分の安全性、免疫原性、および臨床的有効性を評価する第2相GI.1ノロウイルスチャレンジ試験が、暫定的なトップラインデータに基づく6つの主要評価項目のうち5つを満たすことを発表しました。この研究では、ワクチン接種群とプラセボ群のノロウイルス感染率が統計的に有意に相対的に29%減少し、ノロウイルス特異的免疫グロブリンA(IgA)と免疫グロブリンG(IgG)抗体が強力に誘導され、その他の免疫反応エンドポイントが達成されました。また、ワクチン接種により、ワクチン群のノロウイルス急性胃腸炎がプラセボと比較して21%相対的に減少しましたが、これは統計的に有意ではありませんでした。事前に指定された分析では、この研究では、プラセボと比較してワクチン群のウイルス放出が相対的に85%減少し、ワクチン接種を受けたコホートではプラセボと比較して疾患の重症度に統計的に有意な差はありませんでした。また、ワクチン候補は安全で耐容性が高く、ワクチン関連の重篤な有害事象はありませんでした。

2023年7月、私たちは、二価ノロウイルスワクチン候補の安全性と免疫原性を評価する第2相プラセボ対照用量範囲試験を発表しました。すべての主要評価項目を満たし、予備的なトップラインデータに基づくと、2価ノロウイルスワクチン候補は耐容性が高く、免疫原性が良好でした。暫定的な結果では、29日目の両方の用量で、1日目と比較して血清抗体反応が大幅に増加したことが示されました。プラセボ被験者は、抗体反応の測定可能な増加を示しませんでした。また、このワクチン候補は、ワクチン関連の重篤な有害事象や用量制限毒性がないなど、安全性も良好でした。両方の用量の有害事象発生率はプラセボと同様でした。

2024年半ばに食品医薬品局(「FDA」)と会い、保護の相関関係に関するデータについて話し合う予定です。これは、第2b相試験や場合によってはGII.4チャレンジ研究の実施など、次のステップの参考になります。フェーズ2bの試験では、フェーズ2の終了時にFDAとの面談を行うのに十分な安全性データが得られると期待しています。フェーズ2の会議が終了すると、18歳以上の成人を対象としたフェーズ3の重要な有効性試験の範囲と設計について合意を得ることができます。

2022年の秋に、ビル・アンド・メリンダ・ゲイツ財団から多額の資金と支援を受けて、当社の二価ノロウイルスワクチン候補が授乳中の母親の母乳に抗体を誘導するかどうか、また生後6か月までの乳児が母乳でそれらの抗体を摂取できるかどうかを評価するための第1相試験を発表しました。牛乳で誘導された抗体を母親から乳児に受動的に移送することで、授乳中の乳児を感染性病原体から守ることができる可能性があります。私たちは2023年の第4四半期にこの調査を開始し、2024年4月に好調な業績を発表しました。結論から言うと、私たちの二価ワクチン候補を高用量で投与された授乳中の母親では、抗体が上昇しました。具体的には、ノロウイルスに対する血清抗体は、GI.1ウイルス株に反応して平均5.6倍、GII.4ウイルス株に反応して4.4倍に上昇し、ノロウイルスに対する母乳抗体は、GI.1ウイルス株で平均4.0倍、GII.4ウイルス株に反応して6.0倍に上昇しました。このワクチンは耐容性が高く、ワクチン関連の重篤な有害事象も用量制限薬毒性もありませんでした。ビル・アンド・メリンダ・ゲイツ財団からの助成金受領者として、Vaxartは、有効性が証明され承認されれば、低中所得国の授乳中の母親に、2価ノロウイルスワクチン候補を使用するためのグローバルアクセス約束に同意しました。

また、臨床試験で評価されているコンストラクトよりも強力なノロウイルスGI.1とGII.4のコンストラクトも追加で作成しました。2024年半ばに開催されたFDA会議からの規制上のフィードバックは、現在の構成要素に関する臨床データ、および新しい構成で生成された前臨床データとともに、ノロウイルスプログラムを進める最善の方法を決定するのに役立ちます。

|

|

● |

コロナウイルスワクチン。COVID-19は、SARS-CoV-2ウイルスによって引き起こされる重度の気道感染症で、米国および世界中で入院と死亡の主な原因です。CDCによると、COVID-19の流行は2019年後半に中国の武漢で始まり、急速に世界中に広がりました。外出禁止令など、COVID-19の規制のほとんどは解除されましたが、新型コロナウイルスは拡大を続けており、特に新しい亜種の出現が続いているため、公衆衛生上の脅威となっています。 |

2022年9月、私たちは、当社の経口COVID-19(スパイク(「S」)タンパク質のみ)ワクチン候補Vxa-CoV2-1.1-sの安全性と免疫原性を評価する2部構成の第2相臨床試験の第1部が、トップラインデータに基づいて主要評価項目と副次評価項目の両方を満たしていることを発表しました。VxA-CoV2-1.1-Sは、以前にmRNAワクチンを接種したボランティア(ファイザー/バイオテックまたはモデルナ)の血清抗体反応を高めることができました。この集団では、防御の相関関係が認められているSARS-CoV-2(武漢)に対する血清中和抗体の反応が、幾何平均の481から778に増加し、1.6倍になりました。開始時の力価が低いボランティアは、力価が高い被験者よりも大きく増加しました。また、SVNTアッセイで測定すると、これらのボランティアのSARS-CoV-2オミクロンBA4/5に対する中和抗体の反応が大幅に増加しました。粘膜IgA抗体反応(鼻と口の中の抗体)の増加が被験者の約50%で観察されました。SARS-CoV-2武漢Sに対する粘膜IgA反応が増加した被験者は、SARS-CoV-2オミクロンBA4/5、SARS-CoV-1、MERS-CoVなどの他のコロナウイルスに対するIgA反応が増加し、これらの免疫読み出しの交差反応性が実証されました。調査の第2部は進めていません。

2021年2月、私たちは経口COVID-19(Sおよびヌクレオカプシド(「N」)タンパク質)ワクチン候補VxA-CoV2-1の安全性と免疫原性を評価する第1相試験を発表しました。予備データに基づいて主要評価項目と副次評価項目の両方を満たしています。交差反応性粘膜抗体反応を示す初期の結果は サイエンス・トランスレーショナル・メディシン。その他の詳細な研究結果と粘膜耐久性データが報告されました 医学四世 2022年7月に。

私たちは、SARS-CoV-2 XBB株のSタンパク質のみを発現するCOVID-19ワクチン候補を作りました。前臨床データに基づくと、当社のXBB COVID-19ワクチン候補は、以前のCOVID-19ワクチン構築物よりも強力です。2024年1月、米国保健社会福祉省内の戦略的準備・対応局(「ASPR」)の一部門である生物医学先端研究開発局(「BARDA」)から、10,000人の患者を対象とした第2b相臨床試験の準備資金として930万ドルの契約(「2024 ASPR-BARDA契約」)が授与されました。この研究では、XBB COVID-19ワクチン候補を、承認されたmRNAワクチンコンパレーターと比較して評価し、症候性および無症候性疾患、全身および粘膜免疫誘導、および有害事象に対する有効性を測定します。

早ければ2024年の第2四半期にフェーズ2b臨床試験を開始する予定です。

|

|

● |

インフルエンザワクチン。 インフルエンザは、鼻、喉、時には肺に感染するインフルエンザウイルスによって引き起こされる伝染性の呼吸器疾患です。季節性インフルエンザの症例は世界中で毎年推定10億件発生しており、そのうち300万から500万件が重篤と考えられており、年間29万から65万人が死亡しています。米国では、毎年900万人から4,100,000人がインフルエンザにかかり、14万人から71万人がインフルエンザの合併症で入院し、毎年12,000〜52,000人がインフルエンザとその合併症で死亡しています。 |

2018年9月、私たちはBARDAと1,570万ドルの契約を結びました。この契約に基づき、H1N1インフルエンザワクチン候補の第2相チャレンジ研究が実施されました。私たちは、H1インフルエンザの予防接種を受けた後、実験的に感染した健康なボランティアで、H1インフルエンザ経口錠剤ワクチン候補が、プラセボと比較して臨床疾患を39%減少させたと発表しました。市場をリードする注射用四価インフルエンザワクチンであるFluzoneは、臨床疾患を27%減らしました。私たちのタブレットワクチン候補は、プラセボと見分けがつかないほど良好な安全性プロファイルも示しました。

2018年10月、私たちのワクチン候補が粘膜ホーミング受容体形質芽細胞を活性化B細胞全体の約60%に大幅に拡大させたことを示す研究データを発表しました。私たちは、これらの粘膜形質芽細胞は、粘膜免疫反応の防御反応の重要な指標であり、私たちのワクチン候補のユニークな特徴であると考えています。

また、万能インフルエンザワクチン候補を開発するために、独自の抗原を含む新しいワクチン構築物の初期段階の開発も開始しました。私たちは以前、ヤンセン・ヴァクシンズ・アンド・プリベンションB.V.(「ヤンセン」)から特定の独自の抗原を含む非GMP経口ワクチン候補を作成し、前臨床チャレンジモデルで候補をテストしていました。前臨床試験が完了し、ヤンセンにレポートを提出しました。2023年8月、ヤンセンは、大腸菌予防ワクチンを除くすべてのワクチンと感染症の研究開発プログラムを終了し、市販されているHIV製品へのアクセスを引き続き提供すると発表しました。

当社は、世界中の政府と協力して、緊急用または備蓄用のパンデミック一価インフルエンザワクチンを製造する予定です。また、前臨床の季節性および万能インフルエンザワクチン候補の開発も続けています。

|

|

● |

HPV治療用ワクチン。子宮頸がんは、全米子宮頸がん連合によると、世界および米国で4番目に多い女性のがんで、米国では毎年約13,000件の新規症例が診断されています。私たちの最初の治療用経口ワクチン候補は、子宮頸がんと前がん性子宮頸部異形成の70%を占めるHPV16とHPV 18の2つの株を対象としています。 |

HPV 16ワクチン候補を2つの異なるHPV 16固形腫瘍モデルでマウスで試験しました。HPV 16ワクチン候補は、T細胞反応を誘発し、活性化されたT細胞の腫瘍への移動を促進し、腫瘍細胞を殺傷しました。HPV 16ワクチン候補を接種したマウスは、形成された腫瘍の体積が大幅に減少したことを示しました。

2018年10月、私たちはHPV 16とHPV 18を標的とする最初の治療用ワクチン候補について、IND前の会議出席依頼書をFDAに提出し、その後、IND前のブリーフィングパッケージを提出しました。2019年1月にFDAから、臨床試験の開始を支援するIND申請書の提出を裏付けるフィードバックを受け取りました。

当社は、HPVプログラムを進める最善の方法を決定するために、規制機関、政府、非政府組織、その他の潜在的な戦略的関係者と引き続き話し合っています。

抗ウイルス剤

|

|

● |

合併により、RelenzaとInavirという2つのロイヤリティ獲得商品を買収しました。また、臨床段階の第2相抗ウイルス化合物を3つ取得し、その後、これらの化合物の独立開発を中止しました。しかし、そのうちの1つ、ヴァペンダビルについては、2021年7月にアルテサバイオサイエンス社(「アルテサ」)と独占的なワールドワイドライセンス契約を締結し、アルテサがこのキャプシド結合広域スペクトル抗ウイルス剤を開発および商品化することを許可しました。2022年5月、アルテサは臨床試験を開始する意向を発表しました。 |

|

|

● |

リレンザとイナビルはインフルエンザ治療用の抗ウイルス薬で、それぞれグラクソ・スミスクライン社(「GSK」)と第一三共株式会社(「第一三共」)が販売しています。リレンザとイナビルの日本での純売上高でロイヤリティを獲得しています。リレンザの最後の特許は2019年7月に失効し、イナビルの最後の特許は2036年8月に失効します。インフルエンザウイルスの活動は強い季節サイクルを示すため、これらの抗ウイルス薬の売上高は四半期ごとに大きく異なります。また、年ごとに、COVID-19が季節性インフルエンザに与えた影響、およびタミフルやXofluzaなどの他の抗ウイルス薬との競争は、インフルエンザの季節性インフルエンザに与えた影響と、今後も及ぼす可能性があります。 |

金融業務の概要

収入

Sに関連する現金以外のロイヤリティ収入すべて未来のRのeロイヤリティ

2016年4月、Aviragenは日本市場におけるInavirに関連する特定のロイヤリティ権を2,000万ドルでヘルスケア・ロイヤルティ・パートナーズIII、L.P.(「HCRP」)に売却しました。HCRPとの契約条件に基づき、2016年4月1日から2025年3月31日までの最初のロイヤルティ利息期間中に、HCRPは最初の300万ドルと累積残額に加えて、4月1日から始まる各年に獲得する次の100万ドルのロイヤリティの 15% を受け取る権利があり、超過収益は当社が留保します。さらに、2025年4月1日から2029年12月24日に終了する2回目のロイヤリティ利息期間中、HCRPは最初の270万ドルと累積残額に次の100万ドルのロイヤリティの 15% を加えた金額を受け取る権利があり、超過収益は当社が留保します。不足分は、3月31日に終了する年間期間中に発生しますセント、2016年4月1日から2025年3月31日までの最初のロイヤリティ利息期間では、ロイヤリティの支払い額は300万ドルを下回ります。2025年4月1日から2029年12月24日に終了する2025年4月1日から2029年12月24日に終了する第2のロイヤリティ利息期間では、270万ドルを下回ります。2029年12月24日時点で累積残存不足額が残っている場合、当社が第一三共株式会社(「第一三共」)から引き続きロイヤルティを受け取っている限り、それらのロイヤルティの合計は、累積残存不足額が全額支払われるまで、HCRPに支払われます。

誤解を避けるために言うと、第一三共が支払う金額を超えるロイヤリティの支払いは、当社にはHCRPに支払う義務はありません。累積残不足額は、2024年3月31日時点で600万ドルだった各期間の不足額の合計です。

政府との契約による収入

2024年1月12日、私たちは最大930万ドルの潜在的な資金調達を提供する2024年のASPR-BARDA契約を獲得しました。2024年のASPR-BARDA契約に基づき、XBBワクチン候補をmRNAコンパレーターと比較して、症候性および無症候性疾患、全身および粘膜免疫誘導、および有害事象に対する有効性を評価するフェーズ2b臨床試験の臨床試験計画活動を支援するための賞を受賞しました。2024年ASPR-BARDA契約に基づく特定のマイルストーンの達成に基づいて、2024年3月31日に終了した3か月間の政府契約による収益は160万ドルでした。

助成金収入

2022年11月、私たちはビル&メリンダ・ゲイツ財団の研究開発業務を行うために350万ドルの助成金(「BMGF助成金」)を受け取りました。200万ドルを事前に受け取りました。これは制限付現金および繰延収益として計上されました。特定のマイルストーンが完了すると、2023年7月にさらに150万ドルを受け取りました。研究契約に基づく収益は、契約が締結され、契約価格が固定または決定可能な場合にのみ計上されます。BMGF助成金からの収益は、契約に基づく適用条件が満たされたため、関連費用が発生し、関連サービスが提供された期間に計上されました。契約収益の費用は、連結営業報告書と包括損失に営業費用の一部として計上されました。2023年12月31日に終了した年度のBMGF助成金による収益を全額計上しました。

研究開発 経費

研究開発費は、錠剤ワクチンプラットフォームの開発、錠剤ワクチン候補の前臨床および臨床開発活動の支援など、研究を行うために発生する費用です。私たちはすべての研究開発費を発生した時点で計上しています。研究開発費は、主に以下の内容で構成されています。

| ● |

給与、福利厚生、株式報酬を含む従業員関連の経費 |

|

|

● |

当社に代わって臨床試験を実施する委託研究機関(「CRO」)との契約に基づいて発生した費用。 |

| ● |

臨床試験に使用される製品を製造する委託製造機関(「CMO」)との契約に基づいて発生した費用。 |

| ● |

臨床試験に使用されるワクチン候補の製造に必要な材料調達、分析および放出試験サービスにかかる費用。 |

| ● |

ワクチンや錠剤の大量製造活動の効率と生産量を向上させるために社内外で発生するプロセス開発費 |

| ● |

前臨床研究活動に関連する実験用品とベンダーの経費。 |

| ● |

当社の臨床、規制、製造活動をサポートするサービスのコンサルタント経費。そして |

| ● |

施設、減価償却費、配分された諸経費。 |

私たちは内部経費を特定のプログラムに割り当てていません。当社の従業員やその他の内部リソースは、1つの研究プログラムに直接結びついているわけではなく、通常は複数のプロジェクトにまたがって配置されています。社内の研究開発費は合計で表示されます。

当社に代わって臨床試験を実施するCRO、および当社の錠剤ワクチン候補を製造するCMOには、多額の外部費用が発生しています。ただし、製造活動の大部分を社内で行うようになったため、2022年以降、これらの費用は減少しています。各ワクチンプログラムのこれらの外部費用を計上しました。前臨床研究やプロセス開発で発生した外部費用を特定のプログラムに割り当てることはありません。

次の表は、当社の研究開発費の前期比を示しており、各ワクチンプログラムで発生した外部費用と、前臨床研究とプロセス開発で発生した外部費用(千単位)を個別に示しています。

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 外部プログラムの費用: |

||||||||

| ノロウイルスプログラム |

$ | 1,002 | $ | 2,704 | ||||

| COVID-19プログラム |

2,963 | 1,678 | ||||||

| 前臨床研究 |

723 | 465 | ||||||

| プロセス開発 |

35 | 520 | ||||||

| 外部費用の総額 |

4,723 | 5,367 | ||||||

| 内部費用 |

14,290です | 14,255 | ||||||

| 総合的な研究開発 |

$ | 19,013 | $ | 19,622です | ||||

2024年以降、錠剤ワクチン候補の臨床試験への進展、錠剤ワクチン候補の規制当局の承認の追求、市販品の発売に備えるため、2024年以降に多額の研究開発費が発生すると予想しています。これらすべてには、製造および在庫関連コストへの多額の投資も必要になります。ライセンス契約、提携契約、またはコラボレーション契約を締結する限り、そのような費用のかなりの部分が第三者が負担する可能性があります。

規制当局の承認を得るために必要な臨床試験を実施するプロセスは、費用と時間がかかります。錠剤ワクチン候補の市販承認を得ることは決してできないかもしれません。当社の錠剤ワクチン候補の商品化が成功する確率は、将来の試験で得られる臨床データ、競争、製造能力、商業的実行可能性など、さまざまな要因の影響を受ける可能性があります。その結果、研究開発プロジェクトの期間と完了費用、または錠剤ワクチン候補の商品化と販売からいつ、どの程度収益を上げるかを決定することができません。

一般管理費

一般管理費には、人件費、保険、配分経費、および法律、監査、会計、広報、市場調査、その他のコンサルティングサービスなどの外部専門サービスの費用が含まれます。人件費は、給与、福利厚生、株式報酬で構成されています。配分費用は、家賃、減価償却費、その他の施設関連費用です。

業務結果

次の表は、2024年および2023年3月31日に終了した3か月間の要約連結営業報告書の一部の項目の前期比変動と包括損失(パーセンテージを除く千単位)を示しています。

| 3月31日に終了した3か月間 |

||||||||||||

| 2024 |

2023 |

% 変更 |

||||||||||

| 収入 |

$ | 2,181 | $ | 675 | * | |||||||

| 営業経費 |

26,251 | 26,247 | 0 | % | ||||||||

| 営業損失 |

(24,070 | ) | (25,572 | ) | (6) | % | ||||||

| 営業外純収益(費用) |

(302) | ) | 461 | * | ||||||||

| 税引前損失 |

(24,372 | ) | (25,111) | ) | (3) | % | ||||||

| 所得税引当金 |

45 | 29 | 55 | % | ||||||||

| 純損失 |

$ | (24,417さん | ) | $ | (25,140 | ) | (3) | % | ||||

* パーセンテージが 100% を超えているか、意味がありません

総収入

次の表は、2024年3月31日および2023年3月31日に終了した3か月間の当社の収益の前期比変化をまとめたものです(パーセンテージを除く千単位)。

| 3月31日に終了した3か月間 |

||||||||||||

| 2024 |

2023 |

% 変更 |

||||||||||

| 将来のロイヤルティの売却に関連する現金以外のロイヤルティ収入 |

$ | 585 | $ | 278 | * | |||||||

| 政府との契約による収入 |

1,596 | — | 100 | % | ||||||||

| 助成金収入 |

— | 397 | (100) | )% | ||||||||

| 総収入 |

$ | 2,181 | $ | 675 | * | |||||||

* パーセンテージが 100% を超えているか、意味がありません

現金以外 またはロイヤルティ RR会場 将来のロイヤリティの売却に関連します

2024年3月31日と2023年3月31日に終了した3か月間、第一三共からの将来のロイヤルティの売却に関連する非現金ロイヤリティ収入は、それぞれ60万ドルと30万ドルでした。2024年3月31日および2023年3月31日に終了した3か月間に受け取ったすべてのロイヤリティは、HCRPに支払う必要があったため、引き続き現金以外のロイヤリティ収益を計上しています。

政府との契約による収入

2024年3月31日と2023年3月31日に終了した3か月間、政府との契約による収入はそれぞれ160万ドルで、ゼロでした。2024年1月に私たちに授与された2024年のASPR-BARDA契約に関連する政府契約からの収入。

助成金収入

2024年3月31日と2023年3月31日に終了した3か月間のBMGF助成金からの収益はそれぞれゼロと40万ドルでした。これは、契約に基づくすべての研究開発作業が2023年12月31日に終了した年度中に完了したためです。

営業費用の合計

次の表は、2024年3月31日および2023年3月31日に終了した3か月間の当社の営業費の前期比変動をまとめたものです(パーセンテージを除く千単位)。

| 3月31日に終了した3か月間 |

||||||||||||

| 2024 |

2023 |

% 変更 |

||||||||||

| 研究開発 |

$ | 19,013 | $ | 19,622です | (3) | )% | ||||||

| 一般と管理 |

7,238 | 6,625 | 9 | % | ||||||||

| 営業費用の合計 |

$ | 26,251 | $ | 26,247 | 0 | % | ||||||

Re検索と開発

2024年3月31日に終了した3か月間の研究開発費は、2023年3月31日に終了した3か月間と比較して60万ドル、つまり 3% 減少しました。この減少は主に、ノロウイルスワクチン候補に関連する人件費と臨床試験費用の減少によるものでしたが、製造コスト、COVID-19ワクチン候補に関連する臨床試験費用、および人件費の増加によって一部相殺されました。

一般管理と管理

2024年3月31日に終了した3か月間の一般管理費は、2023年3月31日に終了した3か月間と比較して60万ドル、つまり9%増加しました。この増加は主に、人件費ベースの費用と採用費の増加によるもので、役員や役員の保険料や弁護士費用の減少によって一部相殺されました。

営業外収益(費用)

次の表は、2024年3月31日および2023年3月31日に終了した3か月間の当社の営業外収益の前期比変化をまとめたものです(パーセンテージを除く千単位)。

| 3月31日に終了した3か月間 |

||||||||||||

| 2024 |

2023 |

% 変更 |

||||||||||

| 利息収入 |

$ | 503 | $ | 642 | (22) | )% | ||||||

| 将来のロイヤルティの売却に関連する現金以外の支払利息 |

(804) | ) | (178) | ) | * | |||||||

| その他の費用、純額 |

(1) | ) | (3) | ) | (67) | )% | ||||||

| 営業外純収益(費用) |

$ | (302) | ) | $ | 461 | * | ||||||

* パーセンテージが 100% を超えているか、意味がありません

2024年3月31日に終了した3か月間、50万ドルの利息収入を記録しました。これは、2023年3月31日に終了した3か月間に記録された60万ドルの利息収入から 22% 減少しました。この減少は主に、当社の現金、現金同等物、および投資残高の減少によるものです。

将来のロイヤルティ負債の売却の未償却部分に対する帰属利息となる将来のロイヤリティの売却に関連する現金以外の利息費用は、HCRPに支払われる現金以外のロイヤルティ収入の増加により、2023年3月31日に終了した3か月間の20万ドルから2024年3月31日に終了した3か月間の80万ドルに増加しました。

所得税引当金

次の表は、2024年3月31日および2023年3月31日に終了した3か月間の当社の所得税引当金の前期比変動をまとめたものです(パーセンテージを除く千単位)。

| 3月31日に終了した3か月間 |

||||||||||||

| 2024 |

2023 |

% 変更 |

||||||||||

| ロイヤルティ収入に対する外国の源泉徴収税 |

$ | 29 | $ | 14 | * | |||||||

| 会社間利息に支払われる外国税 |

16 | 15 | 7 | % | ||||||||

| 所得税引当金 |

$ | 45 | $ | 29 | 55 | % | ||||||

* パーセンテージが 100% を超えているか、意味がありません

2024年3月31日および2023年3月31日に終了した3か月間の所得税引当金は、それぞれ45,000ドルと29,000ドルでした。税金は、外国子会社からの会社間ローンの利子と、日本でのInavirの販売から得られるロイヤルティ収入に対する5%の源泉徴収税に関するものです。これは外国の税額控除として回収できる可能性がありますが、繰延税金資産に対して100%の評価引当金を計上しているため、費用が発生します。計上される所得税費用の金額は、HCRPに渡される部分を含め、Inavirのロイヤリティに正比例します。

流動性と資本資源

2024年3月31日現在、約3,670万ドルの現金、現金同等物、および投資がありました。私たちの主な資金源は、公募における普通株式の売却と発行です。過去には、普通株式新株予約権、担保付債券、優先株式の発行、およびコラボレーション契約からも資金を調達してきました。

2021年9月、当社は支配株式募集販売契約(「2021年9月ATM」)を締結しました。この契約に基づき、販売代理店を通じて、総募集価格が最大1億ドルの普通株式を、販売代理店を通じて随時募集および売却することができます。2021年9月のATMでの株式売却により、直接経費が発生し、総収入の最大3.0%の販売手数料を支払います。2024年3月31日に終了した3か月間で、7,404,672株が2021年9月のATMで発行および売却され、総収入は870万ドルでした。販売手数料とそれまでに発生した費用を差し引いた後の純収入は840万ドルになりました。2024年3月31日現在、2021年9月のATMでは約6,890万ドルの純収入がまだ残っています。2024年3月31日以降、フォーム10-Qのこの四半期報告書の提出日までに、2021年9月のATMで314,969株の普通株式を発行しました。総収入は手数料を差し引いた総収入は40万ドルです。

2024年1月、私たちはRAキャピタル・ヘルスケア・ファンド有限責任会社と証券購入契約(「2024証券購入契約」)を締結しました。これに基づき、当社の普通株式15,384,615株が、1株あたり0.65ドルの募集価格でRAキャピタル・ヘルスケア・ファンドL.P. に売却されました。2024年の証券購入契約による総収入は1,000万ドルで、募集費用を差し引いた後の純収入は990万ドルでした。

2024年1月、私たちは2024年のASPR-BARDA契約を獲得しました。基本価格とオプション価値は930万ドルです。2024年のASPR-BARDA契約に基づき、XBBワクチン候補をmRNAコンパレーターと比較して、症候性および無症候性疾患、全身および粘膜免疫誘導、および有害事象に対する有効性を評価する第2b相臨床試験の臨床試験計画活動を支援するための賞を受賞しました。2024年3月31日現在、2024年のASPR-BARDA契約に基づく現金での支払いは受けていません。2024年3月31日から、フォーム10-Qのこの四半期報告書の提出日までに、ASPR-BARDA契約に基づいて160万ドルを受け取りました。

私たちは、今後も営業損失とマイナスの営業キャッシュフローが発生すると予想しています。また、計画した事業を支援するための追加資金の必要性から、財務諸表が発行された日から1年間継続企業として存続できるかどうかについては大きな疑問が生じます。

経営陣は、今後12か月以内に追加の融資取引を完了する予定です。追加の株式を売却すると、当社の株主はさらなる希薄化を招きます。私たちは、パートナー契約やコラボレーション契約を通じて、継続的な事業のかなりの部分を賄う可能性があります。これにより、リスクが軽減され、キャッシュランウェイが拡大する一方で、ワクチン候補からの最終的な収益に占める割合は(もしあれば)減少します。政府のプログラムの支援を受けて、特定の活動に資金を提供できる場合があります。また、債務返済義務が発生する債務融資を通じて事業資金を調達することもあり、そのような債務を管理する手段は、当社の事業を制限する営業契約および資金調達契約を提供する場合があります。

ただし、経営陣の管理外を含むいくつかの要因により、会社が追加の資金調達取引を完了できるという保証はありません。十分な金額または許容できる条件で追加の資本を調達できない場合、経営陣の計画には営業費のさらなる削減または延期が含まれます。

私たちの将来の資金調達要件は、以下を含む多くの要因に左右されます。

| ● |

製品候補を対象に計画している前臨床試験の時期と費用 |

| ● |

製品候補を対象に予定している臨床試験の時期と費用 |

| ● |

当社の製造能力(製品候補を妥当なコストで供給できる委託製造組織の存在など)。 |

| ● |

Iナビルの売上に対して受け取ったロイヤルティの金額と時期。 |

| ● |

当社が追求する製品候補の数と特徴 |

| ● |

規制当局の承認を求める結果、タイミング、費用。 |

| ● |

規制当局の承認を受けることを条件として、当社の将来の製品の商業販売から得られる収益。 |

| ● |

今後のコラボレーション、ライセンス、コンサルティング、または当社が締結する可能性のあるその他の取り決めの条件と時期。 |

| ● |

特許、特許出願、またはその他の知的財産権のライセンス、出願、起訴、維持、防御、執行に関連して必要となる可能性のある支払いの金額と時期。 |

| ● |

ナスダック・キャピタル・マーケットへの上場を維持する当社の能力。そして |

| ● |

他の製品や技術をどの程度ライセンスまたは取得しているか。 |

キャッシュフロー

次の表は、示された期間のキャッシュフロー (千単位) をまとめたものです。

| 3月31日に終了した3か月間 |

||||||||

| 2024 |

2023 |

|||||||

| 営業活動に使用された純現金 |

$ | (21,191) | ) | $ | (24,460 | ) | ||

| 投資活動によって提供された純現金(使用量) |

(5,024) | ) | 25,461 | |||||

| 財務活動による純現金 |

18,195です | 1,420 | ||||||

| 現金、現金同等物、制限付現金の純増加(減少) |

$ | (8,020 | ) | $ | 2,421 | |||

営業活動に使用された純現金

2024年3月31日と2023年3月31日に終了した3か月間、営業活動によるキャッシュフローはそれぞれ2,120万ドルと2,450万ドルでした。2024年3月31日に終了した3か月間の営業活動に使用された現金は、2,440万ドルの純損失と80万ドルの運転資本の減少の資金調達に使用された現金によるもので、減価償却に関連する純非現金収入、投資割引の償却、純株式ベースの報酬、将来のロイヤルティの売却に関連する非現金利息費用、将来のロイヤルティの売却に関連する非現金利息費用の調整により一部相殺されました合計400万ドルの将来のロイヤリティの売却。2023年3月31日に終了した3か月間の営業活動に使用された現金は、2,510万ドルの純損失と400万ドルの運転資本の減少の資金調達に使用された現金によるもので、減価償却に関連する純非現金収入、投資割引の償却、純株式ベースの報酬、将来のロイヤルティの売却に関連する非現金利息費用、および関連する非現金収益の調整によって一部相殺されました合計470万ドルの将来のロイヤリティの売却。

ネットキャッシュ(使用済み)提供元 投資活動

2024年3月31日に終了した3か月間で、満期を差し引いた投資の購入に490万ドルを使用し、不動産と設備の購入に10万ドルを使用しました。2023年3月31日に終了した3か月間で、購入額を差し引いた投資満期から2670万ドルを受け取り、120万ドルを不動産や設備の購入に使用しました。

純現金提供者 資金調達活動

2024年3月31日に終了した3か月間で、2021年9月のATMに基づく当社の普通株式の売却による純収入840万ドル、2024年証券購入契約に基づく当社の普通株式の売却による990万ドルの純収入を受け取りました。これは、従業員の源泉徴収義務を決済するために取得した普通株式からの20万ドルによって一部相殺されました。2023年3月31日に終了した3か月間で、2021年9月のATMでの普通株式の売却により140万ドルを受け取りました。

契約上の義務と商業上のコミットメント

2024年3月31日現在、当社には次の契約上の義務と商業上の約束があります(千単位)。

| 契約上の義務 |

合計 |

|

1-3歳です |

3-5年 |

5歳以上 |

|||||||||||||||

| 長期債務、HCRP |

$ | 16,150% | $ | 665 | $ | 5,494 | $ | 5,520 | $ | 4,471 | ||||||||||

| オペレーティングリース |

24,792 | 3,306 | 9,542 | 10,596 | 1,348 | |||||||||||||||

| 購入義務 |

3,620 | 3,620 | — | — | — | |||||||||||||||

| 合計 |

$ | 44,562 | $ | 7,591 | $ | 15,036 | $ | 16,116 | $ | 5,819 | ||||||||||

長期債務、HCRP。 2016年に締結された契約に基づき、2016年4月1日から2025年3月31日までの最初のロイヤリティ利息期間中に、最初の300万ドルと累積残高の不足額に加えて、4月1日から始まる各年に獲得する次の100万ドルのロイヤリティの 15% をHCRPに支払う義務があります。超過収益は当社が留保します。さらに、2025年4月1日から2029年12月24日に終了する2回目のロイヤリティ利息期間中、HCRPは最初の270万ドルと累積残額に次の100万ドルのロイヤリティの 15% を加えた金額を受け取る権利があり、超過収益は当社が留保します。詳細については、パートI、項目1の要約連結財務諸表の注記6を参照してください。

オペレーティングリース。 オペレーティングリースの金額には、初期期間が1年を超えるすべてのキャンセル不可のオペレーティングリースにおける将来の最低リース支払い額が含まれます。リースの詳細については、パートI、項目1の要約連結財務諸表の注記7を参照してください。

購入義務。これらの金額には、まだ商品やサービスを受け取っていない委託製造業者やサプライヤーとの契約を含む、すべての未処理の発注書と通常の業務における契約上の義務の見積もりが含まれています。私たちは、一般的に執行可能で法的拘束力のある未処理の発注書をすべて約束と見なします。ただし、条件により、商品の引き渡しやサービスの履行前に、ビジネス上の必要性に基づいてキャンセルできる場合があります。

株式ベースの支払い契約。2022年から、私たちはオプションのみを授与することから、オプションと制限付株式ユニット(「RSU」)を組み合わせて従業員に発行することに移行しました。2024年3月31日現在、権利確定が見込まれている未払いの未確定ストックオプションとRSUに関連する未認識の株式ベースの報酬費用は2190万ドルで、当社はこれを推定加重平均2.59年間にわたって計上すると予想しています。認識された株式ベースの報酬費用の詳細については、パートI、項目1の要約連結財務諸表の注記10を参照してください。

重要な会計方針と見積もり

経営陣による財政状態と経営成績の議論と分析は、米国で一般に認められている会計原則に従って作成された連結財務諸表に基づいています。これらの財務諸表を作成するには、報告された資産、負債、費用の金額に影響する見積もりと判断を行う必要があります。私たちはこれらの見積もりや判断を継続的に評価しています。私たちの見積もりは、過去の経験と、その状況下では妥当であると私たちが信じるさまざまな仮定に基づいています。これらの見積もりや仮定は、資産や負債の帳簿価額や、他の情報源からはすぐにはわからない費用の記録について判断するための基礎となります。実際の結果は、これらの見積もりとは大きく異なる場合があります。以下で説明する会計方針は、経営陣の判断と見積もりを含むより重要な分野に関連しているため、当社の過去および将来の業績を理解する上で重要であると考えています。

未払研究開発費

未払費用は、前臨床研究や臨床試験の実施、受託製造活動など、第三者のサービスプロバイダーが行う研究開発活動の推定費用として記録しています。私たちは、提供されるサービスの推定金額に基づいて研究開発活動の推定費用を記録し、発生したがまだ請求されていない費用を連結貸借対照表のその他の未払負債に含め、研究開発費を連結営業報告書および包括損失計算書に含めます。これらの費用は、私たちの研究開発費のかなりの部分を占める可能性があります。

私たちは、サービスの進捗状況や完了段階、およびそのようなサービスに対して支払われる合意済みの料金について、社内の担当者や外部のサービスプロバイダーと話し合って完了する作業量を見積もります。私たちは、各報告期間の未収残高を決定するにあたり、重要な判断と見積もりを行います。実際の費用が明らかになれば、未払額の見積もりを調整します。

無形資産

合併により取得した無形資産は、当初、Inavirに関連する開発技術のために推定公正価値2,030万ドルで計上されていましたが、再評価されるまで、将来のロイヤルティの推定期間である11.75年間にわたって定額償却されていました。イナビルに関連する開発技術は、2022年12月31日時点で500万ドルに再評価され、その結果、430万ドルの減損損失が計上されました。これらの評価は、将来の推定収益源の割引キャッシュフローに基づいて、独立した第三者の支援を受けて作成されました。これらは非常に主観的です。2024年3月31日現在の公正価値は、5.6年の残りの期間にわたって定額法で償却されます。

株式ベースの報酬

私たちは、付与日に従業員、非常勤取締役、コンサルタントに対するすべてのストックオプション報奨の公正価値を測定し、推定没収額を差し引いたこれらの報奨の公正価値を、サービス期間中の報酬費用として記録します。オプションの公正価値は、ブラック・ショールズの評価モデルを使用して推定されます。記録される費用は、次のようなさまざまな変数に関する主観的な仮定の影響を受けます。

予想期間 — これは、当社が付与する株式ベースの報奨が未払いになると予想される期間を表し、簡略化された方法(当初の契約期間と平均権利確定期間の算術平均)を使用して決定されます。株式ベースの報奨の将来の行使パターンや権利確定後の雇用終了行動について合理的な期待を抱くには、過去の情報は非常に限られています。2024年3月31日に終了した3か月間に授与されたオプションに適用される加重平均に基づくと、予想期間が想定どおり10%減少した場合、公正価値と関連する報酬費用は約 2.1% 削減されたことになります。

予想ボラティリティ — これは、当社の普通株価が変動した、または変動すると予想される金額の尺度です。2020年の初めから、測定日のオプションの予想期間に対応する遡及期間における自社株式の過去のボラティリティに基づいてボラティリティを測定してきました。2024年3月31日に終了した3か月間に授与されたオプションに適用された加重平均に基づくと、予想ボラティリティが想定どおり10%(129.1%から116.2%に)低下した場合、公正価値と関連する報酬費用は約 4.0% 減少したことになります。

リスクフリー金利 — これは、株式ベースの報奨の予定期間に対応する測定日の米国財務省の利回り曲線に基づいています。

予想配当 — 私たちは配当金を支払っておらず、近い将来に配当を支払う予定もありません。したがって、予想配当利回りはゼロとします。

没収率 — これは、権利が確定しないと予想される裁定数の指標で、四半期ごとに再評価されます。推定没収率を上げると、サービス期間の早い段階で関連する報酬費用がわずかに減少しますが、各アワードに記録される最終的な費用は、権利が確定したオプションの数に付与日の公正価値を掛けたものであるため、記録された総費用には影響しません。

最近の会計上の宣言

2024年の最初の3か月における新しい会計基準の発行に関する情報については、パートI、項目1の要約連結財務諸表の注記2の「最近の会計上の発言」を参照してください。これらの基準は、その事業に適用されないか、その採用が当社の要約連結財務諸表に重大な影響を与えるとは予想されないかのどちらかです。

アイテム 3.市場リスクに関する定量的・質的開示

金利感度

金利変動による市場リスクは、主に市場性のある債券への投資に関係しています。私たちの投資活動の主な目的は、リスクを大幅に増加させることなく、元本を維持し、現金需要を満たすのに十分な流動性を維持し、トータルリターンを最大化することです。この目標を達成するために、私たちは余剰現金と現金同等物をマネーマーケットファンドと有価債券に維持しています。私たちは取引や投機目的で投資を行うことはなく、株式も保有していません。現在、借り入れやクレジットラインはありません。

具体的には、2024年3月31日現在、当社の現金、現金同等物、および投資額は約3,670万ドルで、銀行預金、マネーマーケットファンド、米国政府証券で構成されています。私たちの投資はすべて、購入時に高い信用格付け要件を満たさなければなりません。このような利子獲得商品にはある程度の金利リスクが伴いますが、当社の投資は高く評価されており、そのほとんどが短期的であるため、金利変動による損失のリスクは大きくないと考えています。

為替レートの感度

当社のロイヤリティ収入は米ドルで計算され、日本円での売上に基づいているため、円に対する米ドルの強さが 1% 上昇すると、ロイヤリティ収入と関連する売掛金が 1% 減少します。その他のすべての収益、および実質的にすべての費用、資産、負債は米ドル建てであり、その結果、最近大きな為替差益または損失は発生しておらず、近い将来、為替差損益が大きくなるとは予想していません。

アイテム 4.統制と手続き

開示管理と手続きの評価

当社の経営陣は、最高経営責任者および最高会計・財務責任者の参加を得て、フォーム10-Qのこの四半期報告書の対象期間の終了時点における当社の開示管理および手続き(改正された1934年の証券取引法に基づく規則13a-15(e)および15d-15(e)で定義されている)の有効性を評価しました。このような評価に基づいて、当社の経営陣は、2024年3月31日現在、当社の開示管理と手続きは妥当な保証レベルで有効であったと結論付けました。

財務報告に関する内部統制の変更

統制の有効性に内在する制限

最高経営責任者、主任経理財務責任者を含む当社の経営陣は、当社の開示管理と手続き、または内部統制によってすべてのエラーや詐欺が防止されるとは考えていません。制御システムは、どれほどよく考えられ運用されていても、制御システムの目的が達成されているという絶対的な保証ではなく、合理的にしか提供できません。さらに、制御システムの設計は、資源の制約があるという事実を反映していなければならず、統制のメリットはコストと比較して考慮されなければなりません。すべての管理システムには固有の制限があるため、統制を評価しても、Vaxart内のすべての統制上の問題や詐欺事件(もしあれば)が検出されたという絶対的な保証はできません。

パート II その他の情報

アイテム 1.法的手続き

「注8」に含まれる情報。コミットメントと不測の事態— (c) パートI、項目1の要約連結財務諸表の「訴訟」は、参照によりこの項目に組み込まれています。

また、当社の事業に関連して発生する法的手続きに随時関与することもあります。現在入手可能な情報に基づくと、設定準備金を超える当社に対する係争中の訴訟に関連して合理的に発生する可能性のある損失の金額または範囲は、全体として当社の連結財政状態やキャッシュフローにとって重要ではないと考えています。ただし、現在または将来の紛争解決または法的手続きは、そのような手続きのメリットにかかわらず、多額の費用がかかり、事業を成功させるために必要な経営陣の注意とリソースが流用される可能性があり、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。

アイテム1A。リスク要因

当社の事業と見通しを評価する際には、2024年3月14日に証券取引委員会に提出した2023年12月31日に終了した会計年度のフォーム10-Kの年次報告書のパートIの項目1Aに記載されているリスクと不確実性と、このフォーム10-Qの四半期報告書に含まれている、または参照により組み込まれている他のすべての情報を考慮する必要があります。以下に記載されている場合を除き、2023年12月31日に終了した年度のフォーム10-Kの年次報告書のパートI、項目1Aに記載されているリスク要因に重大な変更はありません。

XBB COVID-19ワクチン候補をさらに開発するための資金のかなりの部分は、現在BARDAの資金から調達される予定です。BARDAが2024年のASPR-BARDA契約に基づいて利用可能な資金を廃止、削減、延期、または反対した場合、これは当社の収益とキャッシュフローに重大な悪影響を及ぼす可能性があり、製品候補の継続的な開発を一時停止または終了するか、代替資金源の取得を余儀なくされる可能性があります。

2024年1月、私たちは10,000人の患者を対象とした第2b相臨床試験の準備に資金を提供する2024年のASPR-BARDA契約を獲得しました。この研究では、XBB COVID-19ワクチン候補を、承認されたmRNAワクチン比較装置と比較して評価し、症候性および無症候性疾患、全身および粘膜免疫誘導、および有害事象に対する有効性を測定します。2024年3月31日現在、2024年のASPR-BARDA契約に基づき、特定のマイルストーンの達成に基づいて160万ドルの収益を計上しています。

XBB COVID-19ワクチン候補をさらに開発するための資金のかなりの部分は、2024年のASPR-Barda契約に基づいて受け取る残りの金額から調達されると予想しています。BARDAは、便宜上、いつでも2024年ASPR-BARDA契約を終了する権利があり、契約履行の結果として当社が現在負担し義務付けられている金額の払い戻し以外に、継続的な資金提供を行う必要はありません。2024年のASPR-BARDA契約が終了または一時停止された場合、または2024年のASPR-BARDA契約に基づく資金調達の削減または遅延が発生した場合、当社の収益とキャッシュフローは著しくマイナスの影響を受け、代替資金源を探すことを余儀なくされる可能性があります。希薄化しない条件でも、当社にとって有利な条件でも、まったく利用できない場合もあります。

営業からの経常損失とマイナスのキャッシュフローにより、継続企業として継続できるかどうかについて大きな疑問が生じています。事業資金を調達するには、多額の追加資金が必要になります。資金を調達できない場合、特定の開発プログラムの延期、対象範囲の縮小、廃止、またはその他の戦略的選択肢の模索を余儀なくされる可能性があります。

営業による経常損失とマイナスのキャッシュフローにより、当社が継続企業として存続できるかどうかについて大きな疑問が生じています。2024年3月31日現在、当社には3,670万ドルの現金、現金同等物、および投資がありました。2024年3月31日以降、当社は、フォーム10-Qのこの四半期報告書の提出日までに、コントロール・エクイティ・オファリング販売契約に基づく株式の発行による手数料を差し引いた総収入としてさらに40万ドルを調達しました。これらの資金は、2024年の第4四半期後半までの事業資金を調達するのに十分だと考えています。私たちが継続企業として存続できるかどうかは、外部資金源を通じて追加資金を調達できるかどうかにかかっています。転換株の売却、追加株式、債務調達、政府プログラム、または第三者との戦略的提携を通じて、追加の資本を調達する予定です。そのような資金調達や資金調達は、まったく利用できない場合や、私たちにとって有利な条件で利用できる場合があります。追加資本を調達しないと、当社の事業、経営成績、財政状態、および/または予定されている債務を適時またはまったく賄う能力に重大な悪影響を及ぼす可能性があります。継続企業として存続できない場合、資産の清算を余儀なくされる可能性があり、清算または解散中の資産から受け取る価値は、連結財務諸表に反映されている価値よりも大幅に低くなる可能性があります。

アイテム2。株式の未登録売却と収益の使用

[なし]。

アイテム 3.シニア証券のデフォルトについて

該当しません。

アイテム 4.鉱山の安全に関する開示

該当しません。

アイテム 5。その他の情報

終了した四半期中に 2024年3月31日、 規則で定義されているように、取締役や役員はいません 16a-1(f)、「ルール」の採択または終了 10b5-1 「取引契約」または「ルールなし」 10b5-1 取引契約」、それぞれ規則S-K項目で定義されています 408。

アイテム 6.展示品

|

|

参考により組み込み |

||||||

| 示す |

文書の説明 |

スケジュール/フォーム |

[ファイル] |

示す |

出願日 |

||

| 3.1 | アビラジェン・セラピューティクス社の設立証明書を改訂しました。 | フォーム 10-K | 001-35285 | 3.1 | 2016 年 9 月 13 日です | ||

| 3.2 | アビラジェン・セラピューティクス社の改訂された法人設立証明書の修正証明書 | フォーム 8-K | 001-35285 | 3.1 | 2018年2月20日 | ||

| 3.3 | Vaxart, Inc.の改訂された法人設立証明書の修正証明書 | フォーム 8-K | 001-35285 | 3.2 | 2018年2月20日 | ||

| 3.4 | Vaxart, Inc.の改訂された法人設立証明書の修正証明書 | フォーム 8-K | 001-35285 | 3.1 | 2019年4月24日 | ||

| 3.5 | Vaxart, Inc.の改訂された法人設立証明書の修正証明書 | フォーム 8-K | 001-35285 | 3.1 | 2020年6月9日 | ||

| 3.6 | Vaxart, Inc.の改訂された法人設立証明書の修正証明書 | フォーム 10-Q | 001-35285 | 3.3 | 2022年8月8日 | ||

| 3.7 | 2023年10月18日に発効したVaxart, Inc.の細則の修正および改訂版 | フォーム 8-K | 001-35285 | 3.1 | 2023年10月23日 | ||

| 10.1 # | 2024年1月16日付けの、Vaxart, Inc. とマイケル・J・フィニーの間のレター契約 | フォーム 8-K | 001-35285 | 10.1 | 2024年1月16日 | ||

| 10.2 | 2024年1月16日付けの、Vaxart, Inc. とRAキャピタル・ヘルスケア・ファンド合同会社との間の証券購入契約 | フォーム 8-K | 001-35285 | 10.1 | 2024年1月16日 | ||

| 10.3 # | 2024年1月31日付けの、Vaxart, Inc. とアンドレイ・フロリウとの間の分離契約 | フォーム8-K/A | 001-35285 | 10.1 | 2024年2月2日 | ||

| 10.4 # | Vaxart, Inc. 2024インセンティブアワードプラン | フォーム 8-K | 001-35285 | 10.1 | 2024年2月29日 | ||

| 10.5 # | 譲渡制限付株式ユニット報奨通知書および報奨契約の形式 | フォーム 8-K | 001-35285 | 10.2 | 2024年2月29日 | ||

| 10.6 # | ストックオプション付与通知書とストックオプション契約の形式 | フォーム 8-K | 001-35285 | 10.3 | 2024年2月29日 | ||

| 10.7 # | 2024年2月21日付けの、Vaxart, Inc. とスティーブン・ローの間のレター契約 | フォーム 8-K | 001-35285 | 10.1 | 2024年3月6日 | ||

| 10.8 | 2024年1月12日付けの、保健社会福祉省を通じたVaxart, Inc.と米国政府との間の、ASPR-BARDA賞/契約 | フォーム 10-K | 001-35285 | 10.59 | 2024年3月14日 | ||

| 31.1 * |

2002年のサーベンス・オクスリー法第302条に従って採択された取引法規則13a-14 (a) および15d-14 (a) に基づく最高執行役員の認定 |

||||||

| 31.2 * | 2002年のサーベンス・オクスリー法第302条に従って採択された取引法規則13a-14 (a) および15d-14 (a) に基づく最高財務責任者の認定 | ||||||

| 32.1 § | 改正された1934年の証券取引法の規則13a-14 (b) および2002年のサーベンス・オクスリー法第906条に従って採択された米国法第18条1350に基づく最高経営責任者および最高財務責任者の認定 | ||||||

| 10.1インチ* |

インラインXBRLインスタンス文書-XBRLタグがインラインXBRL文書に埋め込まれているため、インスタンス文書はインタラクティブデータファイルには表示されません | ||||||

| 101.SCH * | インライン XBRL タクソノミー拡張スキーマドキュメント | ||||||

| 101.カロリー * | インラインXBRL分類法拡張計算リンクベース文書 | ||||||

| 101.DEF * | インライン XBRL タクソノミー拡張定義リンクベース文書 | ||||||

| 101.ラボ * | インライン XBRL タクソノミー拡張ラベルリンクベース文書 | ||||||

| 101.PRE * | インラインXBRL分類法拡張プレゼンテーションリンクベース文書 | ||||||

| 104 | 表紙インタラクティブデータファイル(インライン XBRL としてフォーマットされ、別紙101に含まれています) | ||||||

| * | ここに提出しました。 | ||||||

| # | 管理契約または報酬プランまたは取り決め。 | ||||||

| § |

規則S-KおよびSECリリース番号33-8238および34-47986の項目601 (b) (32) (ii)「最終規則:財務報告の内部統制に関する経営陣の報告および取引法定期報告における開示の証明」によると、本書の別紙32.1に記載されている証明書は、Form 10-Qのこの四半期報告書に添付されているものとみなされ、セクションの目的上「提出」されたとはみなされません。取引法第18条。このような証明書は、登録者が特に参照により組み込んだ場合を除き、証券法または取引法に基づく申請に参照により組み込まれたとはみなされません。 |

||||||

署名

1934年の証券取引法の要件に従い、登録者は署名者に代わってこの報告書に正式に署名させ、正式に権限を与えられました。

| バクサート株式会社 |

|||

| 日付:2024年5月13日 | 投稿者:/s/ スティーブン・ロー | ||

| スティーブン・ロー |

|

||

| 社長兼最高経営責任者 | |||

| (最高執行役員) | |||

| 日付:2024年5月13日 |

投稿者:/s/ フィリップ・リー |

||

| フィリップ・リー |

|||

| 最高財務責任者 |

|||

| (最高財務会計責任者) |

|||

|

|