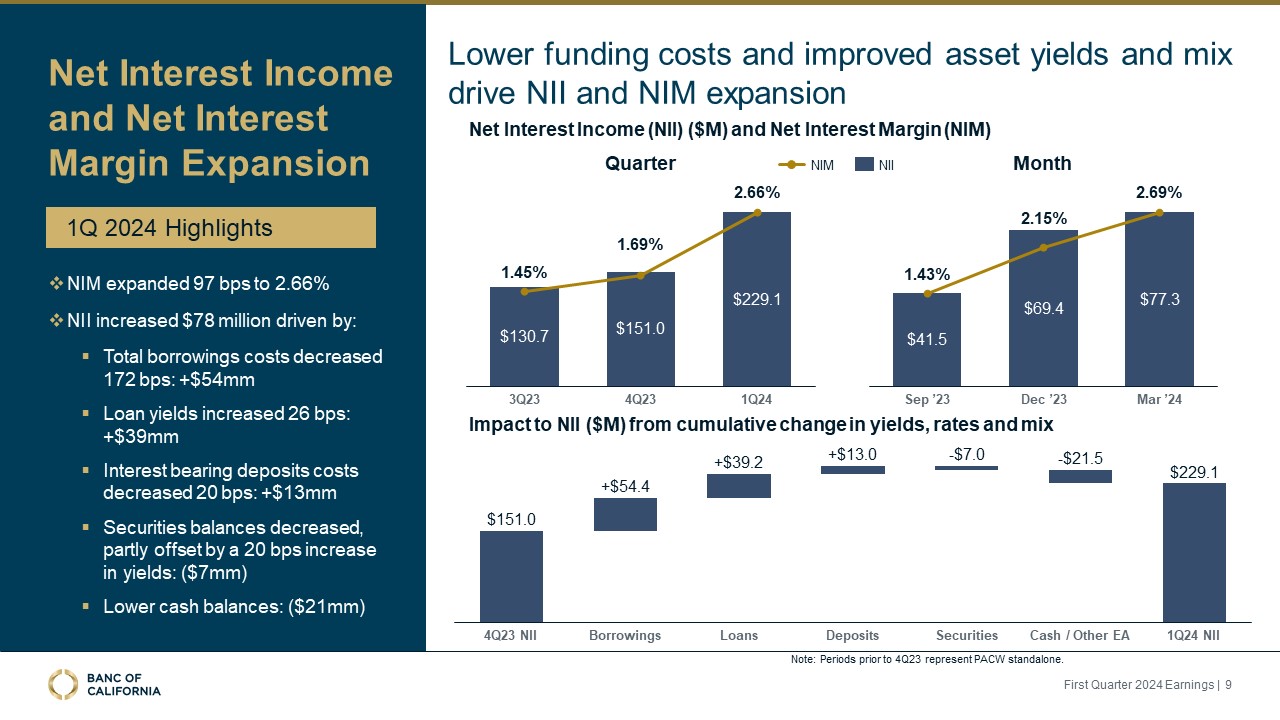

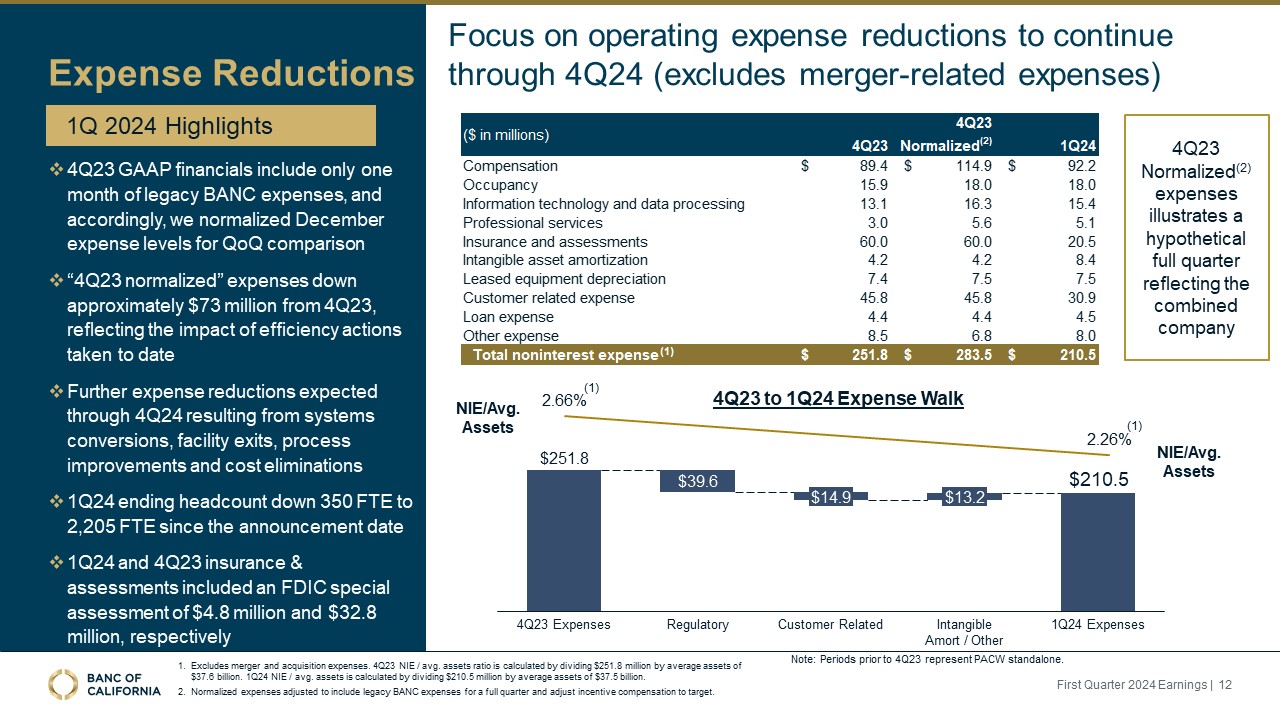

合併および買収費用は含まれていません。23年第4四半期NIE/平均資産比率が計算されます

2億5,180万ドルを平均資産376億ドルで割ります。2012年第1四半期 NIE/平均資産は、2億1,050万ドルを平均資産375億ドルで割って計算されます。四半期全体の従来のBANC経費を含むように調整された標準化された費用

そして、目標に合わせてインセンティブ報酬を調整します。経費削減 23年第4四半期のGAAP財務には、従来のBANC経費が1か月分しか含まれていないため、前四半期比で12月の経費水準を正規化しました。「23年第4四半期の正規化」経費は

23年第4四半期から約7,300万ドル。これまでに取られた効率化措置の影響を反映しています。システムの転換、施設の廃止、プロセスの改善、およびコスト削減により、24年第4四半期までにさらなる経費削減が見込まれます

発表日から最終従業員数は350人減少して2,205人になりました。保険と査定には、それぞれ480万ドルと3,280万ドルのFDIC特別査定が含まれ、2024年第1四半期のハイライト営業費用に重点を置いています

削減は24年第4四半期まで継続されます(合併関連費用を除く)、23年第4四半期の費用39.6ドル規制費14.9ドル顧客関連14.9ドル無形資産償却13.2ドル/その他の24四半期費用251.8ドル210.5NIE/AVG。資産はなし/平均的です。資産、第1四半期

2024年の収益 | 23年第4四半期12四半期の正規化(2)費用は、合併後の会社の23年第4四半期から24年第1四半期までの経費ウォーク(1)(1)を反映した架空の四半期全体を示しています(1)(1)注:23年第4四半期より前の期間は、PACWスタンドアロンを表しています。