ID

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

(主にオフィスアドレスを実行) |

|

(郵便番号) |

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

同法第12条(G)に基づいて登録された証券: |

ありません |

登録者が証券法第 405 条に規定されている、よく知られた経験豊富な発行者であるかどうかをチェックマークで示します。

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい、そうです☐

登録者が ( 1 ) 1934 年証券取引法 ( 以下「取引法」 ) のセクション 13 または 15 ( d ) によって提出されるすべての報告書を過去 12 ヶ月間 ( または登録者がそのような報告書を提出することが求められたそれより短い期間 ) に提出したか、および ( 2 ) 過去 90 日間そのような提出要件の対象となっていたかどうかをチェックマークで示します。

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照してください

|

☒ |

|

|

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|

|

|

|

|

|

非加速ファイルサーバ |

|

☐ |

|

|

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

登録者の非関連会社が保有する議決権株式の総市場価値は、登録者の直近の第 2 四半期の最終日である 2022 年 6 月 30 日現在、 $でした。

2025 年 1 月 25 日現在、

引用で編入された書類

2023 年の定時株主総会における登録者の委任状の一部は、ここに記載されている範囲で、フォーム 10—K のこの年次報告書の第 III 部に参照により組み込まれます。このような委任状は、登録者の会計年度から 120 日以内に証券取引委員会に提出されます 12 月 31, 2022 。

テスラInc.

2022 年 12 月 31 日を末日とする年度のフォーム 10—K の年次報告書

索引.索引

|

|

|

|

ページ |

第1部: |

|

|

||

|

|

|

|

|

第1項。 |

|

業務.業務 |

|

4 |

第1 A項。 |

|

リスク要因 |

|

14 |

項目1 B。 |

|

未解決従業員意見 |

|

29 |

第二項です。 |

|

属性 |

|

29 |

第三項です。 |

|

法律訴訟 |

|

29 |

第四項です。 |

|

炭鉱安全情報開示 |

|

29 |

|

|

|

||

第二部です。 |

|

|

||

|

|

|

||

五番目です。 |

|

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

|

30 |

第六項です。 |

|

[保留されている] |

|

31 |

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

32 |

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

44 |

第八項です。 |

|

財務諸表と補足データ |

|

45 |

第九項です。 |

|

会計と財務情報開示の変更と相違 |

|

90 |

第9条。 |

|

制御とプログラム |

|

90 |

プロジェクト9 B。 |

|

その他の情報 |

|

90 |

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

90 |

|

|

|

||

第三部です。 |

|

|

||

|

|

|

||

第10項。 |

|

役員·幹部と会社の管理 |

|

91 |

第十一項。 |

|

役員報酬 |

|

91 |

第十二項。 |

|

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

|

91 |

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

91 |

14項です。 |

|

チーフ会計士費用とサービス |

|

91 |

|

|

|

||

第四部です。 |

|

|

||

|

|

|

|

|

第十五項。 |

|

展示品と財務諸表の付表 |

|

92 |

第十六項。 |

|

要約.要約 |

|

106 |

|

|

|

||

サイン |

|

107 |

||

前向きに陳述する

本年度報告におけるForm 10−Kに関する議論には前向き陳述が含まれており,我々の現在の期待を反映しており,リスクと不確定要因に関連している。これらの展望的表現は、コロナウイルス病(“新冠肺炎”)疫病が私たちの業務の未来に潜在的に影響することに関する表現、サプライチェーン制限、私たちの戦略、競争、未来の運営と生産能力、未来の財務状況、未来の収入、予想されるコスト、収益力、予想されるコスト削減、資本充足性、私たちの技術の需要と受容度に対する期待、私たちが経営する市場の成長機会と傾向、私たちが経営する市場の将来性と計画、および管理目標を含むが、これらに限定されない。すべての前向き表現がこれらの識別語を含むわけではないが、“予想”、“信じ”、“可能”、“推定”、“予想”、“意図”、“可能”、“計画”、“プロジェクト”、“将”、“将”、および同様の表現は、前向き表現を識別することを意図している。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。実際の結果または事件は、私たちが前向きな陳述で開示した計画、意図、および予想とは大きく異なるかもしれない。これらの前向き声明は、リスクおよび不確実性要因に関連しており、当社の実際の結果は、本10-K表年次報告第I部第1 A項“リスク要因”および米国証券取引委員会(“米国証券取引委員会”)に提出された他の文書で明らかにされたリスクを含むが、これらに限定されない。私たちはどんな展望的な陳述を更新する義務も負わない。

第1部

第1項商売人

概要

高性能全電気自動車とエネルギー発電·貯蔵システムを設計、開発、製造、販売、レンタルし、私たちの製品に関するサービスを提供します。私たちは通常、私たちの製品を直接顧客に販売し、車両サービスセンター、モバイルサービス、車体修理工場、スーパー充電ステーション、目的地充電器のグローバルネットワークを通じて引き続き顧客向けのインフラを拡大し、私たちの製品の広範な採用を加速します。我々は,製品の設計と製造において性能,魅力的な造形,我々のユーザや従業員の安全を強調し,安全性を向上させるための全面的な自動運転技術の開発を続けている.私たちはまた、製造コストの低減に努力し、私たちの製品のためにカスタマイズされた金融や他のサービスを提供することで、私たちの顧客のための所有コストの低減に努めています。

私たちの使命は世界の持続可能なエネルギーへの移行を加速させることだ。私たちはこの使命に加えて、私たちの工学専門知識、垂直統合のビジネスモデルとユーザー体験への関心を加えて、私たちは他の会社とは違うと信じています。

市場情報を細分化する

私たちは2つの報告可能な部門として運営している:(I)自動車と(Ii)エネルギー生産と貯蔵。

自動車部門には,高性能全電気自動車の設計,開発,製造,販売とレンタル,自動車規制信用の販売が含まれている。また、自動車部門はサービスおよびその他を含み、その中には非保証販売後の車両サービスと部品、中古車販売、小売商品、有料過給、車両保険収入が含まれている。発電及びエネルギー貯蔵業務は太陽光発電及びエネルギー貯蔵製品及び関連サービスの設計、製造、設置、販売及びレンタル、及び太陽エネルギーシステム奨励計画の販売を含む。

私たちの製品とサービスは

自動車

私たちは現在4種類の異なる消費型自動車-Model 3、Y、SとXを生産しています。Model 3は私たちが製造可能性のために設計した4ドア中型乗用車で、その底値は大衆市場の魅力を満たしています。Y型はModel 3プラットフォームに搭載され、最大7名の大人を収容できるコンパクトスポーツ型多機能車(SUV)です。モデルSは4ドアフルサイズの乗用車で、Model Xは中型SUVで、最大7人の大人を収容できる。S車種とX車種はそれぞれ私たちの乗用車とSUVが提供する最高性能特徴と最長航続距離です。

2022年12月、私たちはテスラSemiの早期生産と交付を開始し、これは私たちの最初の商用電気自動車です。CyberTruckの専門消費電気自動車と新しいテスラスポーツカーを含む、より多くの自動車市場を満たすために、いくつかの計画中の電気自動車を発表した。我々は,独自の全自動運転(FSD),電池,その他の技術の発展を利用していく予定である.

エネルギー生産と貯蔵

エネルギー貯蔵製品

PowerwallとMegapackは私たちのリチウムイオン電池エネルギー貯蔵製品です。Powerwallの設計目的は、家庭や小型商業施設にエネルギーを蓄積することです。Megapackは、商業、工業、ユーティリティ、およびエネルギー発電クライアントに適したエネルギー貯蔵解決策であり、これらの解決策の複数を組み合わせて、より大きなギガビット量以上の容量の実装を形成することができる。

また、幅広い市場およびアプリケーションにおいて、リアルタイムエネルギー制御および最適化プラットフォームを含む当社のエネルギー貯蔵システムを遠隔制御およびスケジューリングするためのソフトウェア機能を開発し続けています。

太陽エネルギー製品

改装された太陽エネルギーシステムを顧客やチャネルパートナーに販売し,電気購入プロトコル(PPA)手配により提供した。私たちは、競争力のある価格と十分な供給を確保するために、改造された太陽エネルギーシステムの大部分のコンポーネントを複数のソースから購入した。私たちは太陽エネルギー製品のためにいくつかの部品を設計して製造しています

我々の太陽光屋根は良質なガラス屋根瓦とエネルギー発電を組み合わせて顧客に直接販売し,チャネルでも販売している。不動産開発業者や建設業者との新住宅での協力を含め、設置能力と効率性を高め続けている。

4

技術

自動車

電池と動力総合

私たちのコア車両技術能力には、動力統合工程と製造、および電気バス独自の優位性を利用した車両を設計する能力があります。我々が設計した独自動力統合システムは適応性、高効率性、信頼性とコスト効果を持ち、同時に自動車環境の過酷な試練に耐えることができる。四輪駆動配置において2つの電動モータを使用して牽引力と性能を最大限に向上させ、3つの電動モータを用いた車両動力アセンブリ技術を提供し、あるバージョンのS、X型とテスラSemiにおいてさらに性能を向上させる。

著者らは広範な電池、部品とシステムのテストと研究開発能力を維持し、リチウムイオン電池の化学タイプと性能特徴に関する豊富な知識体系を構築した。より低コストで、より高いエネルギー密度で私たちの製品により多くの電池を提供するために、新しい独自のリチウムイオン電池セルを開発し、製造プロセスを改善した。

車両制御と情報娯楽ソフトウェア

我々の車両とその電池パックの性能と安全システムは複雑な制御ソフトウェアを使用している。私たちの車両の制御システムは、性能を最適化し、車両の挙動をカスタマイズし、充電を管理し、すべての情報娯楽機能を制御します。我々は,ほとんどのユーザインタフェースを含めて内部でほとんどのソフトウェアを開発し,空中更新により我々の車両ソフトウェアを定期的に更新している.

自動運転と人工知能の発展

我々は,開発技術,システム,ソフトウェアの面で専門知識を持ち,自動運転車両が主に視覚に基づく技術を利用できるようにしている.我々のFSD計算機は,我々の車両内で我々のニューラルネットワークを動作させ,我々の車両が捕捉した膨大な現場データをより良く訓練し,これらのニューラルネットワークを改善し,実世界の性能を実現するための追加の計算機ハードウェアを開発している.

現在、私たちの車両には、私たちの自動運転と消防車オプションを含むいくつかの先進的な運転者支援システムが提供されています。現在,運転者は車両の制御に最終的な責任を負っているが,我々のシステムは,航空機パイロットが条件が許す場合に使用するシステムのように,道路旅行において最も煩雑かつ潜在的な危険面から運転者を脱出させる安全かつ便利な機能を提供している.他の車両システムと同様に,時間の経過とともに,空中更新により車両のこれらの機能を改善する.

私たちは未来に自主的なテスラ車ネットワークを構築するつもりで、交通手段が発展しても、新しい顧客群に触れることができるようになると予想しています。

自動運転技術から学んだ人工知能をロボット分野にも応用した.例えば2022年には同じ人工知能システムによって制御される人型ロボットであるオプティマスをプレビューしました

エネルギー生産と貯蔵

エネルギー貯蔵製品

私たちは私たちのエネルギー貯蔵製品に私たちの車両の多くの部品レベルの技術を利用した。モジュール化手法を用いて電池システムを設計することで、私たちのエネルギー貯蔵製品の製造能力を最適化することができます。また,我々の電力電子に関する専門知識は,我々の電池システムを電力網と相互接続することができるとともに,電力注入と吸収に迅速に反応するシステムを提供する。我々はまた,遠隔制御と我々のエネルギー貯蔵システムをスケジューリングするソフトウェアを開発した。

太陽エネルギーシステム

我々は,何度もの繰返しの中でSolar Roofを設計し,美学的吸引力と耐久性と発電を組み合わせた.私たちの太陽エネルギー製品の効率は私たち自身の太陽エネルギーインバータのおかげで、私たちの電力電子技術を組み合わせています。私たちはこの二つの製品をPowerwallと統合するために設計した。

5

設計と工事

自動車

我々は電気自動車とその部品やシステムの設計·テスト工程において強力な内部能力を構築した。我々のチームは,計算機支援設計および耐久性,強度,衝突実験シミュレーションにおいて豊富な経験を持ち,新モデルの製品開発時間を短縮した.著者らはまた、プレス、鋳造と熱システムの面で複雑な工事快挙を実現し、電池を直接車体構造と統合する方法を開発し、単独の電池パックを必要とせず、製造性、重量、範囲とコスト特性を最適化する。

私たちはまた、特定の国の市場需要と現地労働力のための工場最適化を含む特定の市場の現地化のために、私たちの製造業務を世界的に拡大し、私たちの自動車設計と生産を現地化するために行動しています。我々の能力向上に伴い,特に自動化,金型製造,生産ライン建設の分野では,建造前にこれらの能力をシミュレーションすることも大きく進展している。

エネルギー生産と貯蔵

電気、機械、土木、ソフトウェア工学に関する専門知識は、住宅と公共事業規模の製品とコンポーネントを含むエネルギー生成と貯蔵製品とコンポーネントを設計、設計、製造、設置することができます。例えば、私たちの百万バックパッカー公共事業電池生産ラインのモジュール化設計は、現場に必要な組み立て数を著しく減らすことを目的としている。私たちはまた、私たちのエネルギー貯蔵製品、太陽エネルギーシステム、および/または太陽エネルギー屋根を含む顧客のための解決策をカスタマイズして、彼らの特定の需要を満たす。

販売とマーケティング

歴史的に、私たちは私たちの会社と私たちの製品に対して大量のメディア報道を行うことができて、私たちはこのようにし続けると信じています。このようなメディア報道と口コミは、私たちの現在の販売手がかりの主な駆動力であり、従来の広告なしに比較的低いマーケティングコストで販売を実現するのを助けてくれた。

自動車

直売

私たちの自動車販売ルートには現在私たちのウェブサイトと会社が持っている国際商店ネットワークが含まれています。いくつかの管轄区域では、私たちの製品を教育して知らせるギャラリーもありますが、このような場所では車両販売は行われません。このインフラは在庫コストをよりよくコントロールし、保証サービスと定価を管理し、電気自動車に関する消費者の知識を教育し、テスラブランドを維持と強化し、迅速に顧客フィードバックを得ることができると信じている。

私たちは時々世界と場所ごとのレベルで私たちの販売戦略を再評価して、私たちの販売ルートを最適化します。しかし、自動車業界の自動車販売は多くの市場で周期的であることが多く、これは時々変動の影響を受ける可能性がある。

中古車販売

私たちの中古車事業は、顧客の既存のテスラまたは非テスラ自動車の割引と新しいまたは中古テスラ車の販売を統合することで、新車販売を支援している。割引方式で購入したテスラと非テスラ自動車は後で私たちが直接あるいは第三者を通じて明記します。他の出所から得た中古テスラ自動車の再マーケティングも、レンタル収益を含めて行っている。

公共料金

私たちは成長し続けているテスラのスーパー充電器グローバルネットワークを持っていますこれは私たちの工業レベルの高速車両充電器です可能な限り、私たちはスーパー充電器を私たちの太陽エネルギーとエネルギー貯蔵システムと一緒にして、コストを低減し、再生可能エネルギーの発展を促進する。スーパー充電ステーションは通常,人の流れの大きい経路や,人口の密集した市中心部とその周囲に設置されており,オーナーは便利な停車駅で,広範なネットワーク上で高速で信頼できる充電を楽しむことができる.スーパー充電器ネットワークを利用するには料金がかかるか、いくつかの販売計画の下で無料です。2021年11月、私たちは、世界の持続可能なエネルギーへの移行を加速させる使命を支援するために、いくつかの場所で非テスラ自動車に過給サービスを提供し始めた。

また、様々なホテル、小売、公共目的地、従業員通勤の企業と協力して、家庭充電ソリューションを展開するために、お客様およびシングルオーナーおよび複数の住宅エンティティに追加の充電オプションを提供します。

6

アプリケーション内アップグレード

私たちの車両は空中で遠隔更新できるので、私たちの顧客はテスラアプリケーションや車載ユーザインタフェースを介して追加の有料オプションと機能を購入することができます。この機能はまた、将来的に購読方式でいくつかのオプションおよび機能を提供することを可能にすると予想される。

エネルギー生産と貯蔵

私たちは様々なルートを通じて住宅、商業と工業顧客、そして公共事業会社に私たちの太陽エネルギーとエネルギー貯蔵製品をマーケティングして販売して、私たちのウェブサイト、商店とギャラリー、そして私たちのルートパートナーネットワークを介して、いくつかの商業顧客に対してPPAで取引します。私たちは簡単、標準化と獲得可能性を強調し、顧客がクリーンエネルギーを採用することを容易かつ経済的に効率的にするとともに、私たちの顧客獲得コストを低減する。

サービスと保証

自動車

サービス.サービス

私たちは会社が持っているサービス場所で私たちの電気自動車にサービスを提供し、テスラモバイルサービス技術者を通じて顧客の家や他の場所で遠隔で仕事を実行します。従来の自動車メーカー及びそのディーラーネットワークと比較して、私たち自身が提供した車両サービスは、問題をより迅速に発見し、解決策と改善を実施し、物流と在庫をよりよく最適化することができる。私たちの車両の接続はまた私たちが多くの問題を遠隔かつ能動的に診断して修復することを可能にする。

車両限定保証と延長サービスプラン

私たちが販売しているすべての新しいおよび中古のテスラ自動車メーカーの限定保証を提供します。その中には、いくつかのコンポーネント、特定のタイプの破損、またはバッテリ容量の維持の個別限定保証が含まれている場合があります。私たちは現在延長されたサービス計画を提供して、特定の地域のある車種の新車両の限定保証の外にカバー範囲を提供します。

エネルギー生産と貯蔵

私たちは適用可能な保証期間を含めて、私たちのエネルギー製品の顧客にサービスと修理を提供します。私たちは通常メーカーに私たちのエネルギー貯蔵製品の限定保証を提供し、システムを購入する時にいくつかの延長された限定保証を提供します。もし私たちがシステムをインストールしたら、私たちの設置技術に一定の限定保証を提供します。

改造された太陽エネルギーシステムについては、工芸と屋根漏れに個別の限定保証を提供し、ソーラー屋根については、欠陥と耐候に限定保証を提供します。私たちが製造しないコンポーネントについては、私たちは通常適用されるメーカーの保証を通じて。

私たちの太陽エネルギーシステムとエネルギー貯蔵契約の一部として、私たちは顧客に性能保証を提供する可能性があり、下位システムが契約に規定されている最低発電量や性能要求を達成または超えることを約束します。

金融サービス

自動車

住宅購入融資と賃貸

私たち自身は北米、ヨーロッパ、アジアのある司法管轄区域で私たちの車両にレンタルおよび/または融資手配を提供し、様々な金融機関を通じて提供しています。このような計画の下で、特定の価値でテーマ車両を買い戻す義務がある可能性がある再販価値保証または買い戻し保証を提供します。

保険

2021年には、選択された州でリアルタイム運転行動を使用し、他の選択よりも良いレートを提供し、より安全な運転を促進する保険製品を発売しました。私たちの保険製品は現在12州で利用可能で、私たちは顧客の総所有コストを下げるための持続的な努力の一部として、私たちが保険商品を提供する市場を拡大する予定です。

7

エネルギー生産と貯蔵

私たちは、太陽エネルギーシステム、Solar Roof、または統合太陽エネルギーおよびPowerWallシステムを購入して所有することができるように、私たちの太陽エネルギー顧客に特定の融資選択を提供します。私たちの太陽エネルギーPPAは主に商業顧客に提供され、私たちの太陽エネルギーシステムで発生した電力量に応じて1キロワット時当たりの費用を徴収します。

製造業

私たちは現在アメリカカリフォルニア州北部、ニューヨーク州バッファロー、ニューヨーク州GigaFactory、テキサス州オースティン、ネバダ州リノ付近、ネバダ州GigaFactoryに製造工場を持っています。これらの工場では、私たちのバッテリーや電池、エネルギー貯蔵コンポーネント、太陽エネルギー製品とコンポーネントのような自動車、特定の自動車部品を製造して組み立てています。

国際的には、中国(上海ギガ工場)とドイツ(ベルリン-ブランデンブルクギガファクトリー)にも製造工場が設置されており、輸送と製造コストの低減と不利益関税の影響を除去することで、現地市場の顧客の私たちの自動車に対する受容能力を高めることができる。全体的に、私たちは既存施設の生産能力を拡大し続けている。私たちはまたローカル製造を戦略的に増やすことで、私たちの重要な市場のコスト競争力をさらに高めるつもりです。

サプライチェーン

私たちの製品は数千の部品を使用しており、これらの部品は世界の数百のサプライヤーから来ている。私たちは電池、電子製品と複雑な車両総合などの重要な部品サプライヤーと密接な協力関係を構築した。これらのサプライヤーから購入したいくつかのコンポーネントは、多くの製品ライン上で共有または類似しており、規模経済による定価効率を利用することができる。

いくつかの自動車会社の場合と同じように、私たちが調達したいくつかの部品とシステムは単一のサプライヤーから調達しました。いくつかの重要部品に複数の供給源がある場合には、その供給中断による潜在的な生産リスクを最大限に低減するために、合理的な場合に複数のサプライヤーに資格を提供することを目的とする。キー部品やコンポーネントの安全在庫や調達周期の長い部品の金型ライブラリを維持することでリスクを低減している。

私たちの製品はアルミニウム、鋼、コバルト、リチウム、ニッケル、銅など多くの原材料を使っています。これらの材料の価格は市場条件に支配されており,需給や市場投機のような我々がコントロールできない様々な要因によって変動する可能性がある。私たちはこのような材料の長期供給契約を実行可能な状況で競争力のある価格で実行するために努力しており、現在、私たちは私たちの業務需要を満たすのに十分な原材料供給があると信じています。

政府の計画、インセンティブ、規制

世界的に、私たちの顧客の私たちの製品に対する所有権は様々な政府の信用、激励、政策の影響を受けています。私たちの業務と製品はまた多くの政府法規によって制限されています。これらの法規は異なる司法管轄区域で違います。

私たちの業務運営はまた様々な政府計画、インセンティブ、その他の計画の影響を受けている。注2を参照重要会計政策の概要詳細を理解するために、本年度報告の他の部分の総合財務諸表Form 10-Kを参照してください。

計画とインセンティブ

“インフレ低減法案”

2022年8月16日、2022年“インフレ率低減法”(IRA)が法律として公布され、2022年12月31日以降の納税年度から施行され、将来の指導発表の影響を受けている。アイルランド共和軍には、消費者への税金免除を含むクリーンエネルギー、電気自動車、電池、エネルギー貯蔵製造または購入を促進するための多くのインセンティブが含まれている。例えば、2032年までに、条件を満たすテスラの顧客が米国で合格した電気自動車を購入すると、最高7500ドルの連邦税収控除を受ける可能性がある。

自動車規制信用

我々は,ゼロエミッション自動車(ZEV),温室効果ガス,燃費,クリーン燃料に関する様々な法規に基づいて,我々の業務運営において取引可能な信用を稼いでいる。私たちはこれらの信用を他の規制されたエンティティに売却し、これらのエンティティはこれらの信用を使用して排出基準と他の規制要件を遵守することができる。これらのポイントの販売は、当社の連結財務諸表において、本年度報告Form 10-Kの他の部分を含む自動車規制ポイント収入に確認されている。

8

エネルギー貯蔵システムのインセンティブと政策

エネルギー貯蔵プロジェクトの監督管理制度はまだ制定中であるが、連邦、州と地方の各レベルで各種の政策、激励措置と金融メカニズムはエネルギー貯蔵の採用を支持している。

例えば、太陽エネルギー充電を使用するエネルギー貯蔵システムは、以下に説明する太陽エネルギーに関連する米国連邦税控除を享受する資格がある可能性がある。連邦エネルギー管理委員会(“FERC”)もエネルギー貯蔵がエネルギー卸売市場に参加することを可能にする措置を講じている。また、カリフォルニア州や他のいくつかの州はすでにエネルギー貯蔵の調達目標を採用しており、表後エネルギー貯蔵システムはカリフォルニアの自己発電励起計画の援助を受ける資格がある。私たちの顧客たちは主にこのような計画から直接利益を得る。場合によっては、私たちの顧客はこれらの信用を契約価格として私たちに譲渡することができます。このような取引では、発電および貯蔵収入の構成要素として、本年度報告書10−K表の他の部分を含む我々の連結財務諸表に含まれる。

“金利協定”によると、国税法第48、48 E、25 D条によると、独立エネルギー貯蔵技術は合格支出の6%から50%の税収控除を受ける資格があり、エネルギー源にかかわらず、私たちの顧客が彼らが購入したストレージシステムのために申告したものであっても、私たちがシステムを持っているために申告したものでもある。これらの税金控除は主に私たちの顧客の利益のためで、現在は2032年以降から段階的に廃止する予定です。

太陽エネルギーシステムのインセンティブと政策

アメリカ連邦、州と地方政府はすでに各種の政策、激励措置と財務メカニズムを制定し、太陽エネルギーのコストを下げ、太陽エネルギーの採用を加速した。このような奨励策には税金控除、現金補助、減税、税金還付が含まれている。

特に、IRAによれば、IRC第48、48 Eおよび25 D条は、条件に適合した商業または住宅太陽エネルギーシステム支出の6%~70%の税金控除を提供しており、私たちの顧客は、彼らが購入したシステムのために税金控除を申請するかもしれないし、または法定の要求に適合した物件を持つシステムの手配に税金控除を提供するかもしれない。これらの税金控除は主に私たちの顧客に直接利益を得るためで、現在は2023年以降から段階的に廃止する予定です。

条例

車の安全とテスト

米国では、私たちの車両は、適用されるすべての連邦自動車安全基準(“FMVSS”)およびNHTSAのバンパー基準を含む国家ショッキング金属加工交通安全管理局(“NHTSA”)によって規制されている。多くのFMVSは、耐衝突性および乗員保護要件のような我々の車両に適用される。私たちの現在の車両は完全に一致しています。将来私たちの車両はすべての適用可能なFMVSSに完全に適合すると予想されますが、限度があるか免除されていませんが、FMVSSは時々変更されるかもしれません。メーカーとして、私たちの車両がすべての適用可能なFMVSSとNHTSAバンパー標準に適合しているか、または他の面で免除されて、アメリカで車両を輸入または販売することができることを自ら証明しなければなりません。

当社はまた、会社の平均燃費基準、盗難防止法要件、ラベル要件、およびその他の書面で顧客に提供される情報、保証クレーム、現場報告、死傷報告および外国リコールに関する警告報告要件、先進運転支援システムを搭載した車両の衝突事故に関する通常の一般命令、およびコンプライアンスおよび安全調査およびリコール報告との協力に関する追加要件を含むNHTSA管理の他の連邦法律を遵守しなければならない。米国自動車情報開示法案はまた、自動車メーカーに、メーカーの希望小売価格、オプション設備、および価格に関するいくつかの情報を開示することを要求する。また,連邦法律では,米国交通部と環境保護局(EPA)が決定した燃費格付けと,NHTSAが決定した新車評価計画格付け(あれば)が求められている。

私たちがアメリカ以外で販売している自動車も似たような外国コンプライアンス、安全、環境、その他の法規に制約されています。その中の多くの法規は米国で適用される法規とは異なり、再設計および/または再テストが必要かもしれない。その中のいくつかの規制は新車機能の発売に影響を与えたり阻止したりした。また、欧州連合は2020年に開始される追加コンプライアンス監督に関する新しい規則を制定した。

自動運転車

全体的に,自動運転車に関する法律は世界的に進化しており,場合によっては我々が開発した機能に制限を与える可能性がある.現在米国では自動運転車両または自動運転設備に特化した連邦法規はないが、NHTSAはFMVSSおよび製造業者の報告義務に加えて、自動運転車両に関する提案ガイドラインを発表し、公共道路上で運転される任意の車両、設備または機能の安全または適合性を調査および/または行動する権限を保持している。米国のある州では自動運転車両の運営·登録にも法的規制があるかもしれないが、他の多くの州ではこれらの制限が考えられている。このような規制の寄せ集めはアメリカの自動運転車の法的複雑さを増加させる。

9

国連欧州経済委員会の規定に従った市場では、先進的な運転者支援や自動運転機能の設計が制限されており、それらの使用に影響を与えたり、完全に阻止したりする可能性がある。他の適用される法律は、現行のものでも提案されているものでも、適用される市販や使用の道路やスケジュールへの自動運転車の導入を阻害する可能性がある。

中国を含む他の重要な市場は自動運転規制を考慮し続けている。どの実施された法規も米国やヨーロッパの法規と大きく異なる可能性があり、これは自動運転車両の法的複雑性をさらに増加させ、特定の機能を制限または阻止する可能性がある。

自動車メーカーとディーラーの規制

アメリカでは、州法律は自動車の製造、流通、販売とサービスを監督管理し、通常自動車メーカーとディーラーは許可証を取得しなければ直接住民に車両を販売することができないことを要求している。いくつかの州は、これらの州の法律は、自動車メーカーがディーラーの許可を得ること、またはディーラーとして行動することを許可しない、または製造業者が車両保証を提供または行う能力を制限することを主張している。ディーラー免許を持っていない州の住民に車を販売するために、私たちは普通州外で販売します。このような州の中には、教育目的にサービスする“ギャラリー”を開設しており、そこでは販売が起こらないかもしれません。

一部の自動車ディーラー業界協会は法廷で私たちの運営の合法性に挑戦し、行政や立法手続きを利用して、既存の店舗を経営したり、新しい場所に拡張したりする能力を禁止または制限しようとしている。あるディーラー協会はまた、州許可機関と立法者を積極的にロビーし、私たちが自分の小売とサービス場所の所有権と運営に不利な方法で既存の法律を解釈したり、新しい法律を制定したりする。私たちはこのような挑戦が続くと予想し、私たちはこのようなどんな努力にも積極的に戦うつもりだ。

バッテリーの安全とテスト

我々の電池パックは様々なアメリカや国際法規に制約されており,これらの法規は“危険な貨物”の輸送を管理しており,その中にリチウムイオン電池が含まれており,輸送においてリスクとなる可能性がある。私たちは私たちがこのような規定を遵守したことを証明するためにテストを行った。

私たちは車両やエネルギー貯蔵製品の高圧バッテリーパックにリチウムイオン電池を使用している。私たちのバッテリーパックの使用、保存、処分は既存の法律によって規制されており、進行中の規制変化のテーマであり、これらの変化は将来的に追加的な要求を増加させる可能性がある。私たちは第三者電池回収会社と電池パックを回収する合意に達し、私たちはまた私たち自身の回収技術を試験しています。

太陽エネルギー--総則

私たちは太陽電池貯蔵供給者と電力販売業者に適用されるいくつかの州と連邦法規に制限されている。私たちのシステムを運営するために、私たちは適用された公共事業会社と標準的な相互接続協定を締結した。当社のリースやPPAのような第三者による電力·非販売設備リースの販売は、いくつかの州や司法管轄地域で規制課題に直面している。

太陽エネルギー-ネットワーク計測

アメリカのほとんどの州は太陽エネルギーのユーザーに正味のエネルギー測定、あるいは純計量を提供している。ネットワーク計測は、一般に、太陽エネルギー顧客が彼らの太陽エネルギーシステムをユーティリティ電力網に相互接続し、彼らの太陽エネルギーシステムによって生成された電力網に出力された余分なエネルギーの請求書を受信することによって、購入したユーティリティ電力を相殺することを可能にする。いくつかの司法管轄区域では、監督者または公共事業会社は、純計量下で得られる利点を減少または廃止したか、またはそうすることを提案している。

競争

自動車

世界の自動車市場の競争は激しく、私たちは乗用車と商用車市場のより広い分野でより多くの車両を発売し、私たちの車両能力を拡大することに伴い、今後この市場はより競争が激しくなると予想される。

10

我々の自動車の市場での競争は、その伝統的な細分化市場分類にも、その推進技術にも基づいていると信じている。たとえば,SやX型車は主に高級乗用車や高級SUVと競合しているが,3型やY型車は主に競争の激しい中小型乗用車やコンパクトSUVと競合している.これと競合する製品は、一般に、より古い自動車メーカーからの内燃機関自動車を含むが、多くの老舗および新しい自動車メーカーは、電気自動車および他の代替燃料自動車市場に参入または発表している。全体的に、私たちはこれらの公告と車両紹介は、電気自動車をレンタカー会社のチームに導入し、内燃車に対する電気自動車の魅力を強調することで、電気自動車市場の発展を促進したと信じている。多くの主要自動車メーカーは現在、アメリカ、中国、ヨーロッパを含む主要市場に電気自動車を持っており、他の現在と未来の自動車メーカーも電気自動車を開発している。また、いくつかのメーカーはプラグインバージョンを含むハイブリッド自動車を提供している。

自動運転技術,充電ソリューション,その他の機能やサービスを提供するプラットフォームとして,我々の車両製品もますます激しい競争に直面していると考えられ,自動運転,FSDとニューラルネットワーク機能,スーパー充電器ネットワークと我々の情報娯楽製品の継続的な進展により,この発展しつつある市場で競争が展開されることが予想される.

エネルギー生産と貯蔵

エネルギー貯蔵システム

エネルギー貯蔵製品市場の競争も激しく、老舗と新興会社は私たちの製品の組み合わせに似た製品、あるいは私たちのシステム要素の代替製品を発売しています。私たちは価格、エネルギー密度、そして効率性の面でこの会社たちと競争している。私たちの製品の規格と機能、私たちの強力なブランド、そして私たちのエネルギー貯蔵製品のモジュール化、拡張可能な特性は私たちの市場で競争優位を持っていると信じています。

太陽エネルギーシステム

私たちの太陽エネルギー事業の主な競争相手は私たちの潜在的な顧客にエネルギーを供給する伝統的な現地公共事業会社です。これらの従来の公共事業会社との競争は、主に価格と顧客に基づいて私たちの太陽光システム発電の利便性を利用しています。私たちはまた、私たちと似たような製品やサービスを提供する太陽エネルギー会社と競争している。多くの太陽エネルギー会社は太陽エネルギーシステムのみを設置しているが、他社はこれらの設置にのみ資金を提供している。私たちの製品は再生可能エネルギーシステムの採用にますます有利になっている重要な拡張機会があると信じています。

知的財産権

私たちは私たちの革新的な方法と独自の設計を非常に重視して、これは私たちの製品の組み合わせに内在的な価値と独自性をもたらします。私たちの業務の一部として、特許、商標、著作権、商業秘密、および他の措置など、これらの革新および設計の基本的な知的財産権を保護することを求めています。例えば、私たちは、電気自動車市場の製品と技術の中で私たちの革新と設計を自由に運営し、私たちの製品の組み合わせを保護し、守ることができるように、最も広く、最も強力な保護を提供するために、特許を取得することを非常に重視している。私たちはまた、どちらか一方が善意に基づいて行動する限り、電気自動車や関連設備に関連する活動によって私たちの特許を侵害するいかなる訴訟も提起しないということを撤回できない特許政策を採用した。私たちがこの約束をしたのは、私たち自身、他の電気自動車を製造する会社、世界が利益を得るために、共通で急速に発展する電気自動車プラットフォームを推進することを奨励するためだ。

環境、社会、ガバナンス(ESG)と人的資本

ESG

テスラの存在の目的は世界の持続可能なエネルギーへの移行を加速させることだ。エネルギー生産と消費問題を同時に解決しなければ,世界は炭素排出を減らすことができないと信じており,この目標を達成するために完全なエネルギーと交通生態系を設計·製造している。私たちの拡張に伴い、私たちはすべての新しい工場を建設して、それを前の工場よりも効率的で持続可能にして、単位廃棄物の減少と資源消費の面で、水とエネルギーの使用を含む。私たちは、サプライチェーンの炭素足跡を減らすことを含む、私たちの直接制御以外の業務の持続可能性をさらに強化することに集中しています。

11

我々は責任ある生産材料のみの調達に取り組んでおり,我々のサプライヤーはその管理システムがその運営中の社会,環境,持続可能性のベストプラクティスを確保し,そのサプライチェーンで責任ある調達を行うことを約束しなければならない証拠を提供しなければならない。私たちのサプライヤーの児童労働や強制労働と人身売買に関連した場合、私たちはゼロ容認政策を採用し、経済協力開発組織の職務調査ガイドラインが私たちのプロセスに情報を提供し、私たちの内部と外部の利害関係者のフィードバックを利用して持続的に改善する方法を見つけることを期待している。私たちはまた労働者たちの尊敬度に注目することで、私たちの工場の安全を推進する。私たちの生産量が増加したにもかかわらず、各車の事故は減少し続けている。私たちはまた、雇用主の選択になり、魅力的で影響力のある仕事の機会と最適な業界福祉を提供するために努力している。

私たちは、健全なコーポレートガバナンスは、ESGの側面を含めて、私たちの目標を達成するのを助けるために重要だと信じている。私たちは引き続き管理枠組みを発展させ、会社全体の各レベルの責任を適切に監督し、高度な商業道徳の原則に従って会社の事務を管理する。私たちのESG持続可能な開発理事会は、会社全体からの指導者で構成され、定期的に取締役会に報告書を提出し、取締役会は私たちのESG影響、イニシアティブ、および優先順位を監督する責任があります。

人的資本資源

私たちの最大の資産は私たちの従業員であり、私たちは競争力のある報酬と福祉プログラムで最も優秀で最も賢い人を引きつけ続け、これは所有権から始まった。私たちは従業員に在任中に株式を獲得する機会を提供し、テスラの成功を共有した。2022年12月31日現在、当社とその子会社の世界における全従業員数は127,855人で、前年比29,000人増加しています。

私たちは私たちの職員たちが尊重と賞賛を感じるような職場を提供するために努力している。新入社員研修では、従業員が誰と連絡して問題や関心の問題を解決するかを知るために、各機能分野の人的資源(“HR”)パートナーを紹介する。人的資源協力パートナーは施設全体に随所に見られ、ビジネスリーダーとともに文化や参加の推進に積極的に参加している。

私たちの政策は公平さとすべての人に対する尊重を促進することを目的としている。私たちは従業員のスキルと表現に基づいて従業員を募集し、評価し、抜擢する。誰もが信頼でき、自分の表現に優れ、他人と協力すべきだ。これを考慮して、私たちは特定の行動を容認しないつもりだ。これらは、人種、肌色、宗教、国籍、性別、性的指向、性別アイデンティティ、性別表現、年齢、障害、または退役軍人の身分に基づく嫌がらせ、報復、暴力、脅迫、および任意の形態の差別を含む。

これを確保するために、すべての従業員が新入社員の入社訓練初日に反ハラスメント訓練を行っています。また、私たちは年間を通じて様々なリーダーシップ開発計画を展開しており、リーダーのスキルを向上させ、特に従業員の懸念に適切に応える方法を知ることを支援しています。

私たちの何かを見て何か言ってくださいその計画は職員たちが不適切な行為と安全問題について率直に言うことを奨励する。彼らは、誠実ホットラインに連絡し、私たちの責任プロセスを通じて問題を提出したり、人的資源パートナーまたは任意の管理職メンバーに通知したりすることで、これを行うことができる。専門知識を持つ調査者は、既定の合意に基づいて懸念事項を審査し、救済と適切な制御の傾向と結果も審査する。

質問にタイムリーに答えることが鍵となるため、工場にHR回答欄を設置し、従業員が簡単に訪問し、直ちに人的資源代表と職業アドバイス、福祉、または従業員が存在する可能性のある任意の懸念について話すことができます。チームメンバーの質問に24時間対応するHRチャットロボットも実現しました

12

革新を続け、世界をより良くするためには、私たちが才能にあふれ、尊敬する労働力チームを持っていることを確保し、私たちの使命に貢献し、専門的に成長する十分な機会があることを確保しなければならない。私たちは次のような戦略を通じてテスラの範囲で意識的に雇用を創出することに集中しています

テスラでは、私たちの従業員は世界とお互いを変えるための情熱を見せている。従業員が多数を占める場合、私たちの従業員資源グループが私たちの情熱的な従業員チームの誘致、発展、維持を推進することを許可することは、私たちの持続的な成功に重要である。

利用可能な情報

我々は、我々の年間報告Form 10-K、当社のForm 10-Q四半期報告、およびForm 8-Kの現在の報告、依頼書、およびその他の情報を含む定期報告およびその修正案を米国証券取引委員会に提出または提出する。また、米国証券取引委員会はウェブサイトを維持している(Wwwv.sec.gov)と、報告書、依頼書、および情報宣言と、電子的に提出された発行者に関する他の情報とが含まれる。私たちのウェブサイトはWww.tesla.com私たちの報告、改訂、依頼書、その他の資料も私たちの投資家関係サイトで無料で調べることができます。サイトはIr.tesla.comこのような情報を米国証券取引委員会に電子的にアーカイブまたは提供した後、合理的で実行可能な範囲でできるだけ早くこのような情報を提供します。我々のサイトで発表されている情報は,本Form 10-K年次報告に引用的に組み込まれていない.

13

第1 A項リスク要因

以下に説明するリスクと、本報告書に記載されている他の情報とをよく考慮しなければなりません。これらのリスクは、私たちの業務、財務状況、および将来の業績に大きな影響を与える可能性があります。以下に説明するリスクはわが社が直面している唯一のリスクではない。私たちは今知らないか、あるいは私たちは現在どうでもいいリスクと不確実性が私たちの業務、財務状況、経営業績に大きな悪影響を及ぼす可能性があると思っています。

私たちの業務成長能力に関連するリスク

私たちは世界の新冠肺炎の流行によるマクロ経済状況の影響を受けるかもしれない。

2020年第1四半期以来、新冠肺炎疫病はすでに全世界範囲内で影響を与えている。政府の監督管理と絶えず変化する社会行為は時々不必要な交通、政府機能、商業活動と人と人との相互作用を制限或いは閉鎖した。大流行中に生じる世界的な貿易条件や消費傾向は引き続き存在し、大流行の進展の影響を受けることなく、私たちや私たちの業界に長期的な悪影響を及ぼす可能性もある。

例えば、大流行病に関連する問題は港の渋滞およびサプライヤーの間欠的な閉鎖と遅延を悪化させ、肝心な部品の交付を加速させる追加費用を招く。同様に、個人電子製品の需要増加は半導体の不足をもたらし、これは私たちのサプライチェーンと生産に挑戦をもたらした。そのほか、疫病による労働力不足は、労働者の欠勤を含み、製造業とサービス業労働者の雇用と維持の難度の増加、及び労働力コストの増加とサプライヤーの遅延を招く。私たちの生産軌跡を維持するには、出張やビザ手当を含む、私たちのサプライヤーとサプライヤーの持続的な準備と支払い能力、安定かつ積極的な生産労働力、政府の協力が必要になるだろう。これらの挑戦はベルリン·ブランデンブルク巨大工場やテキサス州巨大工場などの新施設の坂道固有の意外な状況を悪化させる可能性がある。また,感染率や法規は異なる地域で変動し続けており,業務に影響を与える可能性がある。例えば、2022年、上海新冠肺炎事件の急増は上海ギガ工場の一時閉鎖、そして私たちの一部のサプライチェーンを招き、私たちの自動車交付能力に影響を与えた。

私たちは現在の世界的な傾向の持続時間や方向、あるいはその持続的な影響を予測することができない。最終的には、引き続きマクロ経済状況を監視し、柔軟性を維持し、私たちの業務を適宜最適化し、発展させ、世界的な需要とインフラ需要を正確に予測し、それに応じて私たちの生産、労働力、その他の資源を配置しようとしている。最後に、金利上昇は、消費者が私たちの製品への支出を含む支出をますます削減する可能性があり、これは私たちの需要、業務、経営業績を損なう可能性があります。もし私たちが不利な世界的な市場状況に遭遇した場合、あるいは私たちがこのような条件に見合った範囲内に業務を維持できないか、あるいは私たちが後にこのような業務を再び一時停止することを要求または選択された場合、私たちの業務、見通し、財務状況、および経営業績は損なわれる可能性がある。

私たちは製品と機能の発売とアップグレードに遅延があるかもしれません。あるいは私たちの製造コストをコントロールできないかもしれません。

私たちは前に経験したことがありますが、未来も新製品や機能の発表や生産坂道遅延を経験するかもしれません。例えば、予期しないサプライヤーの問題に直面して、私たちの最初のModel Xが最初の坂道で遅延し、サプライヤーとの挑戦と、いくつかの初期Model 3製造プロセスの坂道が完全に自動化されました。はい

14

さらに、私たちは未来に私たちの製品に新しいまたは独特な製造技術と設計特徴を導入するかもしれない。私たちがこのような手続きや機能を成功的かつタイムリーに導入して拡張できるという保証はない。

特に、私たちの将来の業務は、Model 3とModel Yを含む大衆市場の自動車の生産量を増加させることに大きく依存しています。成功するためには、効率的で費用対効果のある製造能力、プロセス、サプライチェーンを実施、維持、向上させ、カリフォルニア州、ネバダ州、テキサス州、中国、ドイツおよび任意の未来の工場で計画されている設計公差、高品質と製品率を実現する必要があります。私たちはまたこのような施設を運営する熟練者たちを雇用、訓練、補償する必要がある。ボトルネックや他の予期しない課題は、私たちが過去に経験したように、私たちの生産過程に現れるかもしれませんが、製造プロセスの改善とコスト削減を継続しながら、これらの問題を迅速に解決しなければなりません。もし私たちがこれらの目標を達成できなければ、Model 3とModel Y坂を構築および/または維持する上で遅延に直面したり、関連するコストと利益目標を達成できないかもしれません。

私たちは、私たちのエネルギー貯蔵製品と太陽エネルギー屋根、新製品バージョンや変種、新しい車両、および人工知能に基づく未来の機能およびサービスを発売および/または拡大する上で、同様の遅延を経験するかもしれません。同様に、私たちは設計、工事、規制、あるいは他の承認に遅延があるかもしれません。これは未来の製造施設と製品を建設し、オンライン化するために必要です。

我々の現在の製品の生産または将来の製品、機能およびサービスの開発、製造、発売および生産における任意の遅延または他の複雑な状況を拡大するか、または高いコスト効率と高品質でそうする過程で、私たちのブランド、業務、将来性、財務状況、および経営業績を損なう可能性があります。

私たちのサプライヤーは、私たちが受け入れられるスケジュール、価格、品質、数量に従って部品を渡すことができないかもしれません。あるいは、これらの部品を効率的に管理できないかもしれません。

私たちの製品には世界の数百社のサプライヤーから調達された数千の部品が含まれており、その中には単一源の直接サプライヤーが含まれており、これは私たちを複数の潜在的な部品不足源に直面させる。商業条件、材料価格の意外な変化は、原材料コストの上昇、労働問題、戦争、貿易政策、自然災害、健康流行病(例えば世界の新冠肺炎疫病)、貿易と輸送中断、港の渋滞、その他の私たちあるいは私たちのサプライヤーの制御範囲を超える要素を含み、これらのサプライヤーが私たちに部品を納入したり、支払い能力と運営を維持したりする能力にも影響を与える可能性がある。例えば、2021年初め以来、世界の半導体不足が報告されており、これは製造業に挑戦をもたらし、私たちのサプライチェーンと生産に影響を与えている。また、2022年初めに上海新冠肺炎事件の急増により、私たちのあるサプライヤーは一時的に生産を閉鎖した。私たちは、これらの不足によるいくつかの挑戦を緩和するために代替部品やプログラミングソフトウェアを使用していますが、成長目標を達成するために生産を拡大する過程で継続できる保証はありません。また、もし私たちのサプライヤーが生産量を正確に予測して効率的に分配していない場合、あるいは彼らが私たちのために十分な生産量を分配したくない場合、これは私たちが部品を得る機会を減らし、新しいサプライヤーを探すことを要求するかもしれない。どのコンポーネントやサプライヤーの利用不可も、生産遅延、製造施設のアイドル、製品設計の変更、当社の製品を生産しサポートするための重要な技術やツールを得ることができず、私たちの生産能力の拡張と顧客の契約義務を履行する能力に影響を与える可能性があります。また、Model 3とModel Y、あるいは製品設計の変更のような生産量の著しい増加は、将来的により多くのコンポーネントを短時間で調達することを要求する可能性があります。私たちは過去に遭遇したことがあり、供給者が私たちのスケジュールや私たちのコスト、品質、数量の需要を望んでいないか、またはそうすることは私たちのより多くのコストがかかるかもしれないということに直面する可能性があり、これは私たちが彼らの代わりに他のソースを使う必要があるかもしれない。最後に、フリーモント工場と上海ギガ工場以外での車両製造経験は限られており、ベルリン-ブランデンブルクとテキサス州ギガ工場で現地化調達レベルを向上させる問題に直面する可能性がある。私たちは私たちがより多くのあるいは代替源を得ることができると信じて、あるいは私たちのほとんどのコンポーネントのために私たち自身の代替品を開発することができると信じていますが、私たちがこれを迅速にあるいは根本的にすることができる保証はありません。さらに、コスト低減および不利な条項変更を回避し、いくつかの部品のためにコストの低い仕入先を探し、特に材料価格が上昇した場合には、生産コストを低減するために、いくつかの部品を再設計することができない可能性がある。このようなどんな状況でも、私たちの業務、見通し、財務状況、そして経営業績を損なう可能性がある。

私たちの自動車生産規模の拡大に伴い、私たちはまた、私たちの国際的な製造施設と修理場所に大量の部品を正確に予測、調達、倉庫、輸送する必要がある。もし私たちがコンポーネント調達の時間と数量を私たちの実際の需要に正確に合わせることができなければ、あるいは自動化、在庫をうまく実施することができない

15

サプライチェーンや部品管理の複雑化に適応するために、予期せぬ生産中断、貯蔵、輸送、ログアウトコストが生じる可能性があり、これは私たちの業務と運営業績を損なう可能性があります。

私たちは私たちが予想している建設スケジュール、コスト、新工場の生産増加を満たすことができないかもしれません。あるいはそこで製造された製品の需要を生成し、維持することは困難に直面するかもしれません。

私たちは自動車生産量の能力を高め続け、現地のサプライチェーンと労働力を利用して世界的に負担できる能力、および配送物流を簡略化する能力は、私たちの現在と未来の工場の建設と坂道にかかっている。これらの工場の建設、操業と操業はすべての新しい製造業務固有のいくつかの不確定要素の影響を受け、持続的な法規要求の遵守、建築、環境と運営許可証の調達と維持及び追加拡張の承認、サプライチェーン制限、採用、訓練と保留、及び生産設備と技術をオンライン化して大規模な高品質設備を製造する能力の速度を備えることを含む。また,我々の新工場に独自の電池セルや部品を構築し,段階的に生産しなければならず,各新工場で生産された車両に順序設計や製造変化を組み込む予定である.もし私たちが私たちの新しい工場の予定スケジュール、コスト、資本効率、生産能力を満たす上で何か問題や遅延があれば、そこで繰り返し設計と生産変更を実施し、彼らを援助するために私たちが獲得した任意の債務融資の条項を維持し、維持し、あるいは私たちがそこで製造した車両の需要を生成し、維持することができれば、私たちの業務、将来性、運営結果、財務状況は損害を受ける可能性があります。

私たちの世界的な製品販売、交付と設置能力、私たちのサービスと車両充電ネットワークを拡大することができないかもしれません。あるいは私たちの成長を正確に予測し、効率的に管理することができないかもしれません。

私たちの成功は私たちが販売能力を拡大し続ける能力にかかっているだろう。我々はModel 3とModel Yにより広範な潜在顧客を持つグローバル大衆を狙っているが,この点では,需要の予測や製品の価格設定における経験は比較的限られている.我々は現在、限られた数の工場で多くの国際変種を生産しており、これらの変種に対する具体的な需要予想が不正確であることが証明された場合、同じ時間枠で生産された車両に適合した納品量や、所与の地域での業務規模に応じた納品量をタイムリーに生成することができない可能性がある。同様に、私たちが世界的に私たちのエネルギー製品とサービスを開発し発展させるにつれて、私たちの成功は私たちが異なる市場需要を正確に予測する能力にかかっているだろう。

当社は独立したディーラーネットワークを持っていないため、すべての車両をお客様に納品する責任があります。生産量の増加が続く中、輸送時間がかかる国際市場を中心に、これまで、数量の増加に伴い、納入が課題に直面してきました。また、お客様の自宅や職場への配送やタッチレス配送など、多くの配送モデルを展開していますが、そのようなモデルがスケーラブルで、またはグローバルに受け入れられる保証はありません。また、エネルギー製品の拡充に伴い、生産 · 設置能力の大幅な向上にも取り組んでいます。生産の遅延や需要予測の誤りが生じた場合、当社の事業、財務状況、業績に悪影響を及ぼす可能性があります。

また、私たちは私たちの車両に対して独特な専門知識を持っているので、私たちの車両は私たちまたはいくつかの許可された専門家が修理することを提案します。もし私たちが修理能力を増加させたり、私たちの車両を効果的に修理することに遅延があったり、あるいは私たちの車両の信頼性が予見できない問題に遭遇したら、特に私たちのチームで増加したより大きな数の部品、例えばModel 3とModel Yは、私たちの修理能力と部品在庫を過重にするかもしれません。同様に、ますます多くのテスラ自動車もまた、私たちが世界各地でスーパー充電ステーションとコネクタの数を急速に増加させることを要求している。

世界での販売、配信、設置、サービス、車両充電目標を達成するために私たちの業務を拡大することは保証されません。これらの目標に基づく予測が正確であることが証明される保証はありませんし、お客様のインフラネットワークの成長速度やカバー範囲がお客様の期待を満たす保証もありません。これらの計画は大量の現金投資と管理資源を必要とし、それらが私たちの製品の追加販売やインストールをもたらすことを保証することはできず、コスト超過を避けたり、より多くの人員を招いてそれらを支援することができる保証もない。私たちの拡張に伴い、私たちは各管轄区域が私たちの製品の販売、設置とサービス、私たちのエネルギー製品に関連する電力販売やスケジューリング、スーパー充電器の運営に適用される法規的な要求を遵守することを確保する必要があります。もし私たちが私たちの成長を効果的に管理できなければ、私たちのブランド、業務、見通し、財務状況と経営業績を損なうかもしれません。

私たちは自分たちの電池を開発して製造し、関連コストを制御することを含めて、私たちが電池を得る機会を維持し、著しく増加させる必要があるだろう。

私たちの自動車とエネルギー貯蔵製品はリチウムイオン電池の持続的な供給に依存しており、私たちの計画によると、私たちの業務を増加させるためにより多くの電池が必要になるだろう。現在、パナソニックや寧徳時代有限会社(CATL)などのサプライヤーにこれらの電池を提供している。これまで、私たちは非常に限られた数のこのようなサプライヤーだけが完全に合格する資格を持っており、サプライヤーの交換における柔軟性も限られています。私たちのサプライヤーの電池供給のいかなる中断も私たちの車両とエネルギー貯蔵製品の生産を制限することができます。長期的に見れば、私たちは自分で製造した電池で私たちのサプライヤーの電池を補充するつもりです。私たちはこの電池がもっと効率的で、もっと大量生産して、もっと費用効果があると信じています

16

現在利用可能なセルではありませんしかし、このような電池の開発と製造には努力が必要であり、引き続き大量の投資が必要である可能性があり、私たちが計画した時間枠内でこれらの目標を達成できる保証はない、あるいは全く保証されていない。もし私たちがそれができなければ、私たちは計画中の車両とエネルギー貯蔵製品の生産を削減しなければならないかもしれないし、潜在的により高いコストでサプライヤーからより多くの電池を購入しなければならないかもしれません。どちらの場合も、私たちの業務と運営実績を損なう可能性があります。

また、電池のコストと量産は、私たちのサプライヤーによっても、私たちによって製造されても、リチウム、ニッケル、コバルトおよび/または他の金属などの原材料の価格と利用可能性にある程度依存する。これらの材料の価格変動は不定であり、その利用可能な供給は不安定である可能性があり、これは市場状況と世界のこれらの材料に対する需要に依存する。例えば、世界の電気自動車やエネルギー貯蔵製品の生産量の増加により、これらの原材料のサプライヤーは私たちの大量需要を満たすことができない可能性がある。さらに、私たちのサプライヤーは、私たちのスケジュールや私たちのコストと品質の需要を望んでいないか、信頼できないかもしれません。これは、他のソースでそれらを置き換える必要があるかもしれません。これらの材料のいかなる獲得可能性の減少も、私たちが細胞を得る機会と私たちの成長に影響を与える可能性があり、価格を上げることでこれらのコストを回収できなければ、それらの価格のいかなる上昇も私たちの収益性を低下させる可能性がある。また、私たちは需要を満たすことができず、どの製品の価格上昇も私たちのブランド、成長、見通し、経営業績を損なう可能性があります。

私たちの未来の成長と成功は消費者の電気自動車に対する需要にかかっており、特に私たちの自動車は競争が激しく、周期性と変動性の大きい自動車業界にある。

私たちは人々の電気自動車に対する興味と採用が絶えず増加していることを見続けているが、もし電気自動車市場が全体的に私たちが予想しているように発展していなければ、発展速度が私たちの予想より遅い、あるいは私たちの市場の私たちの自動車に対する需要が低下し、あるいは私たちの自動車が競争すれば、私たちの業務、将来性、財務状況、経営業績は損害を受ける可能性がある。

しかも、電気自動車はまだ自動車の総販売台数の一部を占めている。したがって、私たちの自動車市場は多くの否定的な影響を受けるかもしれない

最後に,我々の自動車のターゲット層,特にModel 3とModel Yは,競争が非常に激しい.多くの市場では、自動車業界の自動車販売は周期的であることが多く、これは私たちをさらに変動させるかもしれない。

私たちの製品とサービスはますます多くの老舗と新しい競争相手からの激しい競争に直面しています。

今日、世界の自動車市場の競争は激しく、私たちは未来にもっと激しくなると予想している。たとえば,Model 3とModel Yは競争の激しい入門級高級車やコンパクトSUV市場で既存と未来の自動車メーカーからの競争に直面している.ますます多くの老舗と新興自動車メーカーおよび他の会社は、ハイブリッド自動車、プラグインハイブリッド自動車および全電気自動車、ならびに自動運転技術および他の車両アプリケーションおよびソフトウェアプラットフォームの市場を含む電気自動車および他の代替燃料自動車の市場への参入を計画しているか、または報告されている。場合によっては、我々の競争相手は、中国やヨーロッパなどの重要な市場で電気自動車を提供または提供し、および/または将来的に電気自動車を専門的に生産する予定であることを発表している。私たちの多くの競争相手は、その製品の設計、開発、製造、流通、普及、販売、支援に力を入れるために、私たちよりも多くのまたはより成熟した資源を持っている。競争の激化は私たちの自動車部門の販売台数の低下、値下げ、収入不足、顧客流失と市場シェア損失を招く可能性があり、これは私たちの業務、財務状況と経営業績を損なう可能性があります。

私たちのエネルギー生産と貯蔵業務では、エネルギー技術を競争する他のメーカー、開発者、設置業者、サービスプロバイダ、大手ユーティリティからの競争にも直面しています。公共事業や他の再生可能エネルギーの電力小売や卸売価格を下げることは、私たちの製品の顧客への魅力を低下させ、顧客の違約率を上昇させる可能性があります。

17

私たちの運営に関わるリスクは

私たちは私たちの巨大工場で生産されたリチウムイオン電池や他の部品の問題に直面するかもしれません。これは私たちの自動車とエネルギー貯蔵製品の生産と収益性を損なうかもしれません。

我々の自動車やエネルギー貯蔵製品の生産量と収益力を拡大する計画は,我々のパートナーであるパナソニックのネバダ州GigaFactoryでの生産を含むリチウムイオン電池の大量生産に依存している。私たちはまた私たちの巨大工場で電池モジュール、部品、駆動ユニットなどのいくつかの自動車部品を生産し、エネルギー貯蔵製品を製造している。過去、ある製品部品のいくつかの生産ラインが満負荷に達するのに要する時間は予想より長く、私たちが引き続き生産性を高め、新しい生産ラインを導入することに伴い、未来にもっと多くのボトルネックが出現する可能性がある。また、アイルランド共和軍は国内エネルギー生産と製造に新たなインセンティブを提供しているため、他の自動車メーカーやサプライヤーからのますます激しい競争に直面し、より多くの工場の獲得と国内業務の資源と能力を拡大することが求められている。もし私たちが他の方法で私たちそれぞれの業務を維持して発展させることができない場合、あるいはそれを経済的に効率的に行うことができない場合、あるいはそこで高い技能者を募集して維持することができなければ、私たちの生産製品の収益性は制限され、これは私たちの業務と運営業績を損なう可能性がある。

最後に、私たちと私たちのサプライヤーが生産した大量のリチウムイオン電池、電池モジュール、コンポーネントは私たちの様々な施設に貯蔵され、リサイクルされています。このような製品に対する不適切な処理は、このような施設の運行中断を招く可能性がある。独房処理に関するセキュリティプログラムは実施されているが,独房に関する安全問題や火災が我々の運営を混乱させない保証はない。このような中断や問題は私たちのブランドと業務を損なう可能性がある。

私たちは、不利で不確実な規制、政治、経済、税収、労働力条件を含む、私たちの国際業務の維持と拡大に関連するリスクに直面している。

私たちは多くの司法管轄区域で法律と規制の要求、政治的不確実性、社会、環境と経済条件の制約を受けて、私たちが大量の販売を生成し、私たちはほとんどコントロールできず、本質的に予測できない市場を含む。これらの司法管轄区域における私たちの業務、特にアメリカに本部を置く会社として、私たちの製品を規制と安全要求および充電および他の電力インフラに適合させること、現地経営実体を組織すること、人員を設立し、外国の営業場所を管理すること、現地の顧客を誘致すること、外国政府の税収、法規と許可要求をナビゲーションすること、私たちの契約権利の実施可能性、貿易制限、税関法規、関税と価格または為替レート制御、および国内製造製品に対する外国の好みを発生させる。このような状況は、私たちのコストを増加させ、私たちの製品を販売する能力に影響を与え、大量の経営陣の関心を必要とし、それらを効率的に管理できなければ、私たちの業務を損なう可能性があります。

もし私たちの製品や機能に欠陥が含まれていて、予想通りに動作できなかったり、完全に機能するのに予想以上の時間を必要とした場合、私たちの業務は影響を受ける可能性があります。

もし私たちの製品に設計や製造欠陥が含まれている場合、それらが予想通りに運行したり、修理を必要としたりすることができない場合、あるいは私たちの車両のいくつかの機能(例えば、新しいAutopilotやFSD機能)を有効にするためには、予想よりも長い時間が必要であり、法的制限を受けたり、深刻な規制を受けたりする場合、私たちの製品やサービスを開発、マーケティング、販売する能力が損なわれる可能性があり、納品遅延、製品リコール、製品責任、保証違反と消費者保護クレーム、重大な保証とその他の費用に遭遇する可能性があります。時間の経過とともに、私たちが車両に配備された特定のデバイスの任意の増分的変更は、以前の反復との初期機能差をもたらすことはなく、予想される時間範囲内で予期されるか、または全く実行されない保証はない。

我々の製品もソフトウェアに高度に依存しており,ソフトウェア自体が複雑であり,潜在的な欠陥や誤りが含まれているか,あるいは外部攻撃を受けている可能性がある.私たちの顧客が直面している問題には、あるテスラ車種のテールランプ、シートベルトのベル、ディスプレイに関する問題があります。私たちが製品で発見したどんな問題もできるだけ効果的かつ迅速に是正しようとしていますが、この努力は間に合わないかもしれません。生産を阻害したり、お客様の要求を完全に満たすことができないかもしれません。我々は製品や機能の広範な内部テストを継続していますが、現在、それらの長期品質、信頼性、耐久性、性能特徴を評価するための限られた参照フレームワークを持っています。製品を顧客に販売したり、顧客のためにインストールする前に、製品中のどんな欠陥も検出して修復できる保証はありません。

私たちは製品責任クレームの弁護や保険を要求されるかもしれない。

自動車業界は一般的に重大な製品責任クレームに遭遇するため、もし私たちの車両が表現されていない、あるいは予想通りに表現されていないと主張された場合、私たちはこのようなクレームのリスクに直面する。他の自動車メーカーと同様に、我々の車両はすでに関連しており、将来的に死亡や人身傷害を引き起こす事故が発生することが予想され、自動運転、自動運転またはFSD機能を強化するこのような事故は、特に米国道路交通安全局の通常の命令要求を考慮して、先進運転者支援システムを搭載した車両の衝突事故に関する報告を報告することが注目されている。私たちはすでに経験しており、私たちは乱用や失敗を主張したり、私たちが開発していると言われているこのような新技術の虚偽陳述によるクレームと規制審査に直面し続けると予想されています。また,我々が製造した電池パックにはリチウムイオン電池を用いた。ごく少数の場合、リチウムイオン電池は排気ガスによって含まれるエネルギーを迅速に放出することができます

18

煙と炎は近くの材料や他のリチウムイオン電池に火をつけることができる。我々の電池パックは、隣接電池に拡散することなく、任意の単一電池のエネルギー放出を受動的に含むように設計されているが、我々が製造した車両または他の電池パックが、特に高速衝突による現場または試験故障が発生しないことは保証されない。同様に、私たちの太陽エネルギーシステムとエネルギー貯蔵製品が電力を生成して貯蔵する時、それらは故障したり、人や財産にダメージを与えたりする可能性がある。どんな製品責任クレームも私たちを訴訟と巨額の金銭損失、製品リコールあるいは再設計努力に直面させる可能性があり、さらには根拠のないクレームも私たちにその弁護を要求するかもしれません。これらはすべて負の宣伝が生じ、コストが高く、時間がかかる可能性があります。ほとんどの管轄区域では、私たちは通常、車両に暴露された製品責任クレームリスクに自己保険を提供します。これは、任意の製品責任クレームは、保険ではなく、会社資金から支払わなければならない可能性が高いことを意味します。

私たちは成功するために、信頼力と私たちの長期業務の見通しに対する自信を維持しなければならない。

私たちの業務を維持し、発展させるためには、顧客、サプライヤー、アナリスト、投資家、格付け機関、および他の当事者の私たちの長期的な財務実行可能性と業務見通しに対する信頼と信頼を維持しなければならない。私たちは古い競争相手に対して限られた運営の歴史があるため、顧客は私たちの製品に慣れていない;私たちは需要を満たすために製造、配送、サービス運営を拡大する上で遭遇する可能性のあるいかなる遅延;電気自動車または私たちの他の製品とサービスの将来の競争と不確定性について、市場予想と比較して、私たちの四半期の生産と販売表現、および私たちがコントロールできない他の要素を含む他の要素は、このような信頼を維持することは挑戦的かもしれない。特に、テスラの製品、業務、経営業績およびテスラとその経営陣の声明と行動は、一連の第三者の強力な宣伝を得た。このような注意は、例えば、私たちの管理グループの十分性または安定性の推測のような誇張されたまたは根拠のない批判を含むことができる。このような否定的な見方は、私たちによって引き起こされるかどうかにかかわらず、私たちの業務を損なう可能性があり、必要に応じて追加資金調達の難しさを増加させる可能性がある。

私たちは私たちの様々な融資計画に関連するコンプライアンス、剰余価値、融資、および信用リスクを効果的に増加または管理することができないかもしれない。

私たちは北米、ヨーロッパ、アジアで私たちのツールに融資手配を提供しています。主に私たち自身と様々な金融機関を通じてです。私たちは現在、私たちの特定の市場の現地子会社を通じて車両融資計画を直接提供している。国によっては、このような手配は特定の車種に適用されます。直接私たちと運営レンタルを行うことが含まれているかもしれません。これらのレンタルによると、私たちは通常レンタル時の車両購入総価格のごく一部しか受け取りません。そしてレンタル期間内に一連のお金を支払います。太陽エネルギーシステムの顧客に様々な手配を提供してくれました。彼らは私たちに固定支払いを支払い、このようなシステムをレンタルまたは融資して購入したり、それらが発生した電力を購入したりしました。もし私たちがこれらの取引を管理する適用された国、州および/または地方金融法規と消費者保護法を監視し、遵守することができなければ、私たちは法執行行動または処罰を受けるかもしれない。

レンタルが終わった時に返してくれる任意の直接レンタル車両の収益力は、レンタル開始時に私たちの車両の残存価値を正確に予測する能力に依存します。これらの価値はレンタル期間が終わる前に変動する可能性があります。これは私たちの中古車の需給、経済周期、新車の価格など様々な要素に依存します。私たちは過去と未来に正常な業務中に時々私たちの価格を調整するかもしれません。これは私たちの車両の残存価値に影響を与え、私たちの車両レンタル計画の収益力を下げるかもしれません。この計画の資金と成長はまた、私たちが十分な資金および/またはビジネスパートナーを得る能力に依存する。もし私たちが内部資金、パートナー、または他の融資源を通じて私たちのレンタル計画に十分な資金を提供することができず、私たちの顧客はこのような選択を期待したり、そのような選択を望んでいるかもしれませんし、納得できる代替融資計画がなければ、私たちの車両納品量を増やすことができないかもしれません。また、私たちの車両レンタル事業が大幅に増加すれば、それによって生じるより高いレベルの余剰リスクを効率的に管理できなければ、私たちの業務は影響を受ける可能性がある。

同様に、私たちはいくつかの融資計画のために自動車顧客とパートナーに転売価値保証を提供し、これらの計画によると、これらの取引相手は特定の時点で予め定められた金額でその自動車を私たちに販売することができる。しかしながら、実際の転売価値は、上述した車両価格の変化のような、融資スケジュールの期間内に変動の影響を受ける。これらの計画に基づいて私たちに転売または返却された任意の車両の実際の転売価値が私たちが提供した予定金額より大幅に低い場合、私たちの財務状況と経営業績は損害を受ける可能性があります。

最後に、私たちの車両と太陽エネルギーシステム融資計画と私たちのエネルギー貯蔵販売計画も私たちを顧客の信用リスクに直面させた。もし広範囲の不況や他の悲劇的な事件が発生した場合、私たちの顧客は私たちに対する彼らの支払い義務をタイムリーにしたくないか、または根本的に履行したくないかもしれない。私たちの大量の顧客が約束を破った場合、対象資産に関連する大量の信用損失および/または減価費用が発生する可能性があります。

19

私たちはニューヨーク州立大学研究基金との合意に基づいて、私たちのニューヨークギガ工場に関する持続的な義務を処理しなければならない。

私たちはニューヨーク州立大学(“ニューヨーク州立大学財団”)を通じて経営リースと研究開発協定を締結した。これらのプロトコルは、私たちのGigaFactory New Yorkを構築して使用することを規定しており、私たちは主に私たちのソーラー屋根と他の太陽エネルギー製品とコンポーネント、エネルギー貯蔵コンポーネント、過給機コンポーネント、および他のレンタル者によって承認された機能の開発と生産に使用されています。この協定によると、他の事項に加えて、ニューヨーク州とニューヨーク州バッファローで雇用目標と指定された最低人員数を達成し、ニューヨーク州で2018年4月30日から最初の10年間にニューヨーク州で合計50億ドルの資本、運営費用、商品販売コスト、その他のコストを支出または発生させる義務がある。2022年12月31日現在、ニューヨーク州とバッファロー州での投資と人員はこれらの目標を超えている。GigaFactory New Yorkや周辺のバッファロー地域で重要な業務を有し、発展させたいと思っていますが、合意期間内のいずれかの年間にすべての適用された将来の義務を履行できなければ、その年度にニューヨーク州立大学財団に4100万ドルの“計画支払い”を支払う義務がある可能性があり、GigaFactory New Yorkでの賃貸契約を終了することは、追加の罰金を支払う必要があるかもしれません。および/または、私たちのいくつかの業務、特に私たちのソーラー屋根や他の部品の生産坂道を調整する必要があるかもしれません。上記のいずれの事件も、私たちの業務、財務状況、そして経営業績を損なう可能性があります。

もし私たちが重要な従業員と合格した人材を引き付け、採用し、維持することができなければ、私たちの競争能力は損なわれるかもしれない。

私たちの重要な従業員やどんな重要な従業員を失ったサービスも、私たちの運営を乱したり、私たちの製品やサービスの開発、発売、普及を遅延させたりする可能性があります。特に、私たちはテスラのTechnokingエレン·マスクと私たちの最高経営責任者のサービスに強く依存しています。私たちのキーパーソンはいかなる特定の期限の雇用協定にも制約されておらず、私たちは業務を発展させるために必要な上級指導部を引き付けることに成功しないかもしれない。私たちの未来の成功はまた、大量の工事、製造、マーケティング、販売と交付、サービス、設置、技術と支持者の能力、特に私たちが計画した大量製品の販売、市場と地理拡張、および技術革新を支持する能力にかかっている。もし私たちがこれらのリスクをうまく管理できなければ、私たちの業務、財務状況、経営業績は損害を受けるかもしれない。

従業員はテスラを離れたり、テスラではなく他の雇用主を選択したりする可能性があり、その理由は、自動車や技術経験のある人材の労働市場競争が非常に激しいこと、または私たちに関連するいかなる否定的な宣伝も含むからである。私たちがすでにあるいは業務を展開しようとしている地域、特に重要な工事·製造センターでは、電気自動車、工事、電気、建築工事の専門知識を含む当社の業務に必要な技能を持つ人材の競争が非常に激しい。また,我々が過去に我々の組織構造の最適化やコスト低減のために行ってきた兵力削減や,ある上級者が様々な理由で離職していたという見方の影響を受ける可能性がある.私たちはまた、私たちよりずっと大きい成熟と繁栄した財力の会社と、短期成長の機会を約束したスタートアップ企業と新興会社と競争しています。

最後に、私たちはすべての従業員に対する給与理念は私たちのスタートアップ企業の起源を反映し、株式に基づく奨励と福祉を強調して、彼らの激励を私たちの株主の長期的な利益と密接に結合させる。私たちは定期的に株主の承認を求めて、私たちの株式インセンティブと従業員の株式購入計画の下で得られる奨励数を増加させる。もし私たちが株主の将来の昇給に必要な承認を得ることができなければ、私たちは私たちの従業員を補償するために追加の現金を使わなければならないかもしれません。私たちが合格者を維持して採用する能力は損なわれる可能性があります。

私たちはテスラのエロン·マスク、Technoking、私たちの最高経営責任者のサービスに強く依存している。

私たちはテスラのエロン·マスク、Technoking、私たちの最高経営責任者のサービスに強く依存している。マスクはテスラで多くの時間を費やし、私たちの管理で活躍していたにもかかわらず、彼はすべての時間と注意力をテスラに集中させなかった。マスク氏は現在、宇宙キャリアロケット開発業者とメーカーSpace Explore Technologies Corp.の最高経営長兼最高技術者、ソーシャルメディア会社Twitterの最高執行長を務め、他の新興科学技術企業に参加している。

20

我々の情報技術システムまたはデータ、または当社のサービスプロバイダ、顧客またはユーザのシステムまたはデータは、データ漏洩、知的財産権の盗難、クレーム、訴訟、規制調査、重大な責任、名声被害、および他の不利な結果をもたらす可能性があるネットワーク攻撃または他のセキュリティイベントを受ける可能性がある。

業務の発展に伴い、製品データ管理、調達、在庫管理、生産計画と実行、販売、サービスと物流、ディーラー管理、財務、税務、規制コンプライアンスシステムなどの情報技術システムを拡大していきます。これには,新たな内部開発を実施するシステムが含まれており,米国や海外にこのようなシステムが配備されている。私たちは、知的財産権の窃盗、データ漏洩、破壊、および他の外部または内部ネットワーク攻撃または流用から私たちを保護するための情報技術的措置を維持していますが、私たちのシステムと私たちのサービスプロバイダのシステムは、マルウェア、恐喝ソフトウェア、ウイルス、サービス拒否攻撃、ネットワーク釣り攻撃、ソーシャルエンジニアリング、コンピュータハッカー攻撃、不正アクセス、利用ホール、欠陥および脆弱性、故障、破損、中断、システム故障、停電、テロ、破壊行為、セキュリティ違反、セキュリティ事件、従業員または他の第三者の不注意や故意、および他のネットワーク攻撃を受けやすいかもしれません。

任意のセキュリティイベントが、知的財産権および個人情報を含む、許可されていないアクセスまたは破損または取得、使用、破損、損失、破壊、変更、または私たちの製品または車両、またはそのいずれかの状況を信じたり、報告したりすると、私たちの業務を混乱させ、私たちの名声を損なう可能性があり、適用されたデータ漏れ通知法律を遵守させ、時間、注意力を分散させ、コストの高い訴訟、監督調査および監督、強制的な是正行動に直面させ、データベースの内容の正しさを検証し、あるいは他の方法で法律、法規、契約義務に基づいて責任を負わせることを要求します。個人情報のプライバシーと安全を保護するものが含まれている。これは私たちのコストを増加させ、重大な法律および財務リスクおよび/または名声被害を招く可能性がある。

我々もサービスプロバイダに依存しており,情報技術システムに関連する類似イベントよりも我々の業務に大きな悪影響を与える可能性がある.重大なサプライチェーン攻撃が発生し続けている可能性がある。私たちのサービスプロバイダーは、私たちの従業員管理ソフトウェアプロバイダを含み、恐喝ソフトウェアおよび他のセキュリティイベントの影響を受けており、私たちまたは私たちのサービスプロバイダのシステムが破られていないか、またはセキュリティイベントまたはサービスプロバイダシステムの他の中断を引き起こす可能性のある他の利用可能な欠陥、エラー、または脆弱性を含まないことを保証することはできない。私たちがサービスプロバイダのセキュリティ対策を監視する能力は限られており、いずれにしても、悪意のある第三者がこれらのセキュリティ対策を迂回することができるかもしれない。

さらに、これらのシステムの実施、保守、隔離、改善には、大量の管理時間、支援、費用が必要であり、関連する業務運営分野への干渉を含む、我々のコアシステムの開発、改善、拡大、および新しいシステムの実施および既存システムの更新に関する固有のリスクが必要である。これらのリスクは、私たちのデータおよび在庫、部品または用品の調達、製造、販売、交付およびサービス製品の管理、私たちの知的財産権を十分に保護し、または税法および他の適用法規を遵守し、維持する能力、または税法および他の適用法規に従って利用可能な利益を実現する能力に影響を与える可能性があります。

さらに、私たちが計画通りにこれらのシステムを成功的に実施、維持、または拡張しなければ、私たちの運営が中断される可能性があり、私たちの財務結果を正確かつ/またはタイムリーに報告する能力が損なわれる可能性があり、財務報告の内部統制に欠陥が生じる可能性があり、財務結果を認証する能力に影響を与える可能性がある。さらに、知的財産権や個人情報を含む当社の独自情報は、漏洩または流用される可能性があり、私たちの名声は悪影響を受ける可能性があります。これらのシステムまたはその機能が我々の予想通りに動作していない場合、私たちは、これらの機能を実行するために、大量のリソースをかけて訂正したり、代替リソースを探したりする必要があるかもしれない。

私たちの製品システムに対するいかなる許可されていない制御や操作も、私たちと私たちの製品に対する自信を失う可能性があります。

私たちの製品は複雑な情報技術システムを含んでいる。例えば、私たちの車両とエネルギー貯蔵製品設計は、それらの機能を改善または更新するために、私たちの定期的な遠隔更新を受け入れてインストールすることができる内蔵データ接続を持っています。我々は、当社の情報技術ネットワーク、当社の製品およびそのシステムへの不正アクセスを防止するためのセキュリティ対策を実施していますが、悪意のあるエンティティは、当社の製品の機能、ユーザインタフェース、および性能特性の制御または変更を得るために、または当社の製品に格納されている、または当社の製品によって生成されたデータにアクセスするために、当社の製品の機能、ユーザインタフェース、および性能特性の制御または変更を得るために、将来的に不正なアクセスを試みる可能性があると報告されています。私たちは私たちのセキュリティホール報告政策を通じて私たちの製品セキュリティにおける潜在的な脆弱性を報告することを奨励し、私たちの目標は任意の報告と検証の抜け穴を修復することだ。しかし、どんな抜け穴も発見される前に利用されない保証はなく、私たちの救済努力が成功するか成功するか保証されない。

私たちの製品またはそのシステムに対する任意の許可されていないアクセスまたは制御、または任意のデータ損失は、法的クレームまたは政府調査をもたらす可能性があります。さらに、真実性にかかわらず、許可されていない私たちの製品、彼らのシステムまたはデータに関する報告、および他の人々が私たちの製品、彼らのシステムまたはデータがハッカーに攻撃されることができると思われる要素は、私たちのブランド、将来性、および経営業績を損なう可能性がある。私たちは過去にこのような報告書のテーマだった。

21

私たちの業務は労働組合活動によるどんな妨害によっても悪影響を受けるかもしれない。

私たちのような会社では、ある業界の従業員が労働組合に加入することは珍しくなく、これはより高い従業員コストとより大きな停止リスクを招く可能性がある。また、米国以外のいくつかの司法管区の法規は、従業員に業界集団交渉協定や労働組合に参加することを要求し、関連会社の運営に対して一定の相談権を持っている。私たちは従業員に可能な限り良い労働環境を提供しようと努力しているにもかかわらず、彼らは労働組合を結成するために加入したり、認めたりすることを決定したり、あるいは私たちは労働組合の署名者になることを要求されるかもしれない。労働組合は時々私たちのいくつかの活動を組織し、これらの活動の一部として、これらの労働組合は国家労使関係委員会(NLRB)に私たちに対する不公平な労働行為疑惑を提起し、彼らは未来にそうするかもしれない。2019年9月、行政法裁判官がいくつかの問題でテスラを支持し、他のいくつかの問題で私たちの提案決定に反対することを発表した。2021年3月、全国労使関係委員会はこの提案の一部を採択し、他の提案を覆した。テスラはこの決定について、現在審理中の米国第五巡回裁判所に控訴している。テスラにとって不利な最終的な結果は、テスラの従業員に対する人々の見方にマイナス影響を与える可能性がある。しかも、私たちはサプライヤー、トラック輸送、貨物輸送会社のような労働組合の労働力を持つ会社に直接または間接的に依存している。このような労働組合組織のいかなる停止やストライキも、私たちの製品の製造と販売を遅延させ、私たちの業務と経営業績を損なう可能性があります。

私たちは製品のリコールを選択したり、他の似たような行動を取らせたりするかもしれない。

製造会社として、私たちは私たちの製品に関連する製品リコールリスクを管理しなければならない。私たちの車両はハードウェアやソフトウェアに関する様々なセキュリティ欠陥や規定を満たしていない決定によってリコールされます。私たちが様々な理由で起こしたリコールに加えて、政府規制機関や業界組織が私たちの製品のテストや調査は、私たちに製品のリコールを開始させたり、欠陥の決定に同意しなかったり、矛盾したデータを持ったりすることに同意しなくても、国民が私たちの製品の安全性に否定的な見方を引き起こす可能性があります。将来、私たちまたは規制機関が私たちの任意の製品に安全欠陥があると認定したり、適用された法律や法規、例えばアメリカ連邦自動車安全基準に適合していなければ、私たちは自発的または非自発的にリコールを開始するかもしれません。このようなリコールは、任意または非自発的であっても、または私たちまたは私たちのサプライヤーが設計または製造したシステムまたはコンポーネントによって引き起こされても、巨額の費用、サプライチェーンの複雑さ、およびサービス負担を招き、私たちのブランド、業務、将来性、財務状況、および経営業績を損なう可能性があります。

私たちの現在と未来の保証準備金は未来の保証クレームを支払うのに十分ではないかもしれません。

私たちが販売しているすべての新しいのと中古のテスラ自動車はメーカーの保証があります。また、私たちが販売している発電と貯蔵システムに設置とメンテナンスを含む一定の保証を提供します。私たちが製造していないコンポーネントについては、一般的に適用されるメーカーの保証をお客様に伝えますが、このようなコンポーネントの一部またはすべてのライフサイクルに対して保証責任を保留する可能性があります。我々のエネルギー生産·貯蔵システム契約の一部として、下位システムが契約に規定されている最低発電量や他のエネルギー性能要求を達成または超えることを保証する性能保証を顧客に提供することが可能である。これらの性能保証により、我々は通常、第三者製造業者のコンポーネント故障による不足を含む電力生産または他の性能不足のリスクを負う。これらのメーカーが運営を停止したり、保証を履行できなかったりすると、これらのリスクが悪化する。

もし私たちの保証準備金が未来の私たちの製品に対する保証クレームを支払うのに十分でなければ、私たちの財務状況と経営業績は損害を受ける可能性があります。保証準備金には、当社の経営陣による保証または交換保証プロジェクトの予想コストの最適な推定が含まれています。これは、これまでに発生した実際のクレームおよび将来のクレームの性質、頻度、コストの推定に基づいています。このような見積もり自体は不確定であり、私たちの歴史や予測経験の変化、特に私たちが最近発売した製品および/または過去の製品よりもはるかに大きい生産量が予想され、将来的に私たちの保証備蓄が大きく変化する可能性があります。

私たちの保険カバー戦略は私たちをすべての業務リスクから保護するのに十分ではないかもしれない。

正常な業務過程で、私たちは製品責任、事故、天災、その他のクレームによって損失を受ける可能性があり、私たちはこれらの損失のために保険をかけていないかもしれません。全体的に、私たちは多くの他の会社のようにそんなに多くの保険範囲を維持していません。場合によっては、私たちは何の保険範囲も維持しません。さらに、私たちが持っている保険証には、重大な賠償免除額や自己保険の控除額、保険証書の制限、排除が含まれている可能性があり、私たちの保険カバー範囲が未来の私たちに対するすべての損失またはクレームをカバーするのに十分かどうかを決定することはできません。保険をかけていない、あるいは保険限度額を超えた損失は、私たちが大量の費用を支払う必要があるかもしれません。これは私たちの財務状況と経営業績を損なう可能性があります。

22

私たちの債務協定には契約制限が含まれており、私たちの業務を経営する能力を制限するかもしれない。

私たちのいくつかの債務スケジュールの条項には、私たちの将来の任意の他の債務協定には、私たちの業務能力を制限することができる契約制限が含まれている可能性があり、私たちおよび/または私たちの子会社が追加債務を生成したり、留置権を作成する能力を制限することを含むことができます。さらに、場合によっては、私たちは固定された費用カバー率を守らなければならない。これらの条約のため、私たちがビジネスや経済状況の変化に対応し、有益な取引を行う能力は、必要に応じて追加融資を受けることを含む制限される可能性がある。しかも、私たちが債務契約を守らないことは債務協定の違約を招く可能性があり、これは保有者が私たちの債務返済義務を加速させることを可能にするかもしれない。もし私たちのどんな借金も加速すれば、私たちはそれを返済するのに十分な資金がないかもしれない。

私たちが追加的な資金が必要か必要な時、私たちはこのような資金を得ることができないかもしれない。

我々の業務と将来の拡張計画はいずれも資本集約型であり,現金流入と流出の具体的な時間は時期によって大きく変動する可能性がある。私たちは、私たちの主要な流動性源と共に、現在または将来の製品の開発および製造コストに資金を提供するために、株式、株式関連証券または債務証券を発行することによって、または金融機関から信用を得ることによって追加資金を調達し、任意の重大な計画外または加速された費用を支払うこと、または新たな重大な戦略投資のための、またはそのような債務の条項が要求されなくても、私たちの主要な流動性源と共に再融資を行うことを望むかもしれない。もし私たちが必要な時にもっと多くの資金を集めることができなければ、私たちの財務状況、経営業績、業務、見通しは重大で不利な影響を受ける可能性があります。

私たちの製造設備のどの早期時代遅れも私たちに否定的な影響を及ぼすかもしれない。

私たちは製造設備のコストをその期待通りの寿命で減価償却する。しかしながら、製品周期または製造技術は定期的に変化する可能性があり、予想よりも速い速度で製品または製造プロセスを更新することに決定する可能性がある。また、工程や製造の専門知識や効率の向上は、より少ない既存の設置設備を使用して私たちの製品を製造することができる可能性があります。あるいは、製品の生産をより高いレベルに段階的に向上させるにつれて、設置された装置の使用を停止し、代わりに異なるまたは複数の装置を使用することができるかもしれない。そのため、事前に退役した設備の使用寿命が短縮され、これらの設備の減価償却速度が速くなり、私たちの運営結果が損なわれる可能性があります。

私たちは私たちの業務が私たちの借金を返済するのに十分なキャッシュフローを持っていることを保証することができず、私たちが追加的な債務を発生させないという保証はない。

2022年12月31日現在、私たちと当社の子会社の未返済元金総額は20.6億ドルです(付記11参照)債務本年度報告の他の部分の総合財務諸表)には,表格10−Kの形で計上されている。私たちの合併債務はどんな一般的に不利な経済的および産業的状況でも私たちの脆弱性を増加させるかもしれない。既存と未来の債務条項の制限の下で、私たちと私たちの子会社は追加の債務、既存または未来の債務を保証したり、私たちの債務を資本再編したりする可能性がある。

満期債務の元本と利息を計画的に支払う能力があるかどうか、転換可能な優先手形の転換や買い戻し要求に応じて支払いを行うことができるかどうか、あるいは私たちの必要や意思に応じて私たちの債務を再融資する能力があるかどうかは、経済、金融、競争、その他の私たちがコントロールできない要素の影響を受けている。私たちの業務は、将来の運営から十分なキャッシュフローを生成し続けることができず、私たちの既存債務および将来生じる可能性のある任意の債務の義務を満たし、必要な資本支出を行うことができる。もし私たちがそのようなキャッシュフローを生成できない場合、私たちは、投資または資本支出の減少または延期、資産の売却、再融資、または煩雑または高度に希釈される可能性のある条項で追加の株式を取得するような1つまたは複数の代替案を取ることを要求されるかもしれない。私たちが既存または未来の債務を再融資する能力は、当時の資本市場と私たちの財務状況に依存するだろう。さらに、私たちの支払い能力は、法律、規制機関、または私たちの未来の債務を管理する協定によって制限されるかもしれない。私たちは理想的な条項やこれらの活動に従事できないかもしれません。これは私たちの既存または未来の債務不履行を招き、私たちの財務状況と経営業績を損なうかもしれません。

23

私たちは通貨為替レートの変動の危険に直面している。

私たちは世界的に多様な通貨で業務を行っており、私たちの収入、収入コスト、運営費用、ドル以外の通貨で価格を計算する現地化子会社の債務に関する外貨リスクがあり、現在は主に人民元、ユーロ、ポンド、ノルウェークローナである。私たちのこれらの外貨建ての収入について言えば、ドルのいかなる強さも、私たちの歴史上と現在経験しているように、ドルで測る収入の減少を招くだろう。また、私たちのコストと支出の一部はずっと外貨建てで、私たちは引き続き人民元と円を含む外貨建てで価格を計算する予定です。もし私たちがこれらの通貨の完全な相殺収入がなければ、ドルのこれらの貨幣に対する価値が大幅に値下がりすれば、ドルで測定されるコストが私たちの収入に占める割合が増加し、私たちの利益率は影響を受けるだろう。また,両替開放の影響を相殺するために限られたヘッジキャンペーンを行ったが,この影響を予測あるいは除去することは不可能である.したがって、私たちの経営業績は損なわれるかもしれない。

私たちは知的財産権侵害疑惑を自己弁護しなければならないかもしれないが、これは時間がかかって費用がかかるかもしれない。

私たちの競争相手または他の第三者は、特許、著作権、商標、または他の固有の権利を持っているか、または取得する可能性があり、これは、私たちの業務運営をより困難にするために、私たちの製品およびサービスを製造、使用、開発、販売、またはマーケティングする能力を阻止、制限または妨害する可能性がある。これらの知的財産権の所有者は、時々彼らの権利を主張し、許可を得ることを促し、および/またはこれらの権利の侵害または流用を告発し、流用する可能性があり、これは、是非曲直にかかわらず、巨額のコスト、負の宣伝、および管理職の関心をもたらす可能性がある。私たちは知的財産権の取得と保護に努力していますが、これらの知的財産権は、私たちの戦略計画を維持または推進することができることを願っていますが、私たちの業務に戦略的な意味を持つ知的財産権部分を十分に識別して保護できる保証はありませんし、競争相手が訴訟や他の法的要求を提起する可能性のあるリスクを低減することはできません。したがって、このような権利について許可協定を締結することを考慮することができ、そのような許可が受け入れ可能な条項で取得されるか、または訴訟が発生しないことが保証されないにもかかわらず、そのような許可および関連訴訟は、私たちの運営費用を著しく増加させる可能性がある。さらに、私たちが第三者の知的財産権を侵害している可能性が高いと認定または信じた場合、私たちは、製造、販売の停止、または私たちが提供する製品およびサービスに特定のコンポーネントまたは知的財産権を追加し、巨額の損害賠償および/または許可使用料を支払い、私たちの製品およびサービスを再設計し、および/または私たちの製品およびサービスのための代替ブランドを確立し、維持することを要求されるかもしれません。もし私たちが1つ以上のこのような行動を取ることを要求されたら、私たちのブランド、業務、財務状況、および経営業績が損なわれる可能性がある。

会社のESG実践が絶えず変化することに対するより厳しい審査および利害関係者の期待は、追加のコストまたはリスクをもたらす可能性がある。

多くの業界の企業は、その環境、社会、およびガバナンス(ESG)実践に関するますます厳しい審査に直面している。投資家権益は団体、ある機関投資家、投資基金と他の影響力のある投資家もますますESGやり方に注目しており、近年もその投資の非金融影響をますます重視している。私たちの使命は、世界の持続可能なエネルギーへの移行を加速させることであるが、もし私たちのESG実践が投資家や他の業界の利害関係者の期待を満たすことができなければ、このような期待は絶えず発展しており、私たちは追加のコストを生じる可能性があり、私たちのブランド、適格な従業員および業務を吸引、維持する能力は損なわれる可能性がある。

私たちの行動は自然災害、戦争、または衛生流行病のような私たちがコントロールできない事件の悪影響を受けるかもしれない。

私たちは自然災害、戦争、衛生流行病、天気状況、気候変化の長期的な影響、停電、あるいは他の私たちがコントロールできない事件の影響を受けるかもしれない。例えば、私たちのフリーモント工場とネバダ州の巨大工場はカリフォルニア州北部とネバダ州の地震活発地域に位置し、私たちの巨大工場上海は洪水多発地域に位置しています。また、私たちテキサス州の巨大工場がある地域は2021年第1四半期に深刻な冬の嵐を経験し、公共事業と交通に広範な影響を与えた。地震、洪水、その他の気候関連事件などの重大な災害が発生したり、私たちの情報システムや通信が中断したり、運行が正常でない場合、私たちの本部や生産施設は深刻な破壊を受ける可能性があり、あるいは製品の生産と出荷を停止または延期しなければならないかもしれません。また、世界の新冠肺炎の疫病は世界のほぼすべての地理的地域と業界の経済市場、製造業務、サプライチェーン、雇用、消費者行動に影響を与えており、私たちはすでに未来に悪影響を受ける可能性がある。さらに、現在のロシアとウクライナの間の紛争のより広い結果は、さらなる禁輸、地域不安定、地政学的転換、特定の航路に関連する空域禁止、または特定の航路の戦略決定を変更すること、およびロシア政府が会社に取る可能性のある報復行動、および衝突が私たちの業務と運営業績に与える影響の程度は予測できない可能性がある。私たちがコントロールできないこのような事件に関連した費用や遅延を招く可能性があり、これは私たちの業務、運営業績、財務状況に大きな悪影響を及ぼす可能性があります。

24

政府の法律法規に関するリスク

我々の製品やサービスへの需要は,政府の状況やこのような製品開発や採用を支援する経済的インセンティブの影響を受ける可能性がある。

米国と国外で電気自動車の開発と採用を支援する政府と経済激励措置は、いくつかの免税、税収控除、税金還付を含み、時々減少、キャンセル、または尽きてしまう可能性がある。例えば、オンタリオ州、カナダ、オランダ、イタリア、香港、カリフォルニア州などの地域で以前提供されていた電気自動車優遇措置は満期になったか、またはキャンセルされ、または一時的に利用できなくなり、場合によっては最終的に代替または再実施されず、販売に否定的な影響を与える可能性がある。また、アイルランド共和軍と同様のいくつかの政府および経済的インセンティブが実施され、国内で組み立てられ、現地サプライヤー、またはテスラに適用されない可能性のある他の特徴を有するメーカーに福祉を提供することも可能である。このような発展は私たちの車の需要にマイナスの影響を与えるかもしれません。私たちと私たちの顧客は価格を修正することを含めて調整しなければならないかもしれません。

また、現在、私たちの太陽エネルギーとエネルギー貯蔵製品事業に関連するいくつかの政府税金還付、税金相殺、その他の財務的インセンティブは、私たちの製品を購入することを奨励し、投資家が私たちの太陽エネルギー融資基金に投資することを奨励することができるようにしています。しかしながら、再生可能エネルギー採用率の増加に伴い、分配された資金が枯渇、減少、または終了すると、これらのインセンティブは無効になる可能性があり、警告なしである場合がある。同様に,現在純計量が利用可能な司法管轄区では,我々の顧客は公共事業会社から太陽エネルギーシステムから発生するエネルギーの請求書積分を取得し,彼らが使用している電力負荷を超えて電力網に出力する。純計量の下で得られる利点は、いくつかの管轄区域で減少、変更、または廃止されることが提案されており、論争が存在しており、連邦エネルギー管理委員会で議論を続けている可能性がある。このような報酬の減少または終了は、私たちの製品の顧客に対する競争力を低下させ、私たちの資本コストを増加させ、私たちの投資パートナーを誘致し、私たちの太陽エネルギーとエネルギー貯蔵資産のための新しい融資基金を形成する能力に悪影響を及ぼすため、私たちの業務、将来性、財務状況、および経営業績を損なう可能性があります。

最後に、私たちと私たちの基金投資家は、これらのアメリカ連邦税収免除と特定の州インセンティブの金額が、私たちの太陽エネルギーとエネルギー貯蔵システムの独立した評価に基づく公平な市場価値であることを要求します。いくつかの政府当局はこれらの価値を監査し、場合によってはこれらの価値がもっと低いべきだと判断し、彼らは未来に再びそうするかもしれない。このような決定は、不利な税金結果および/または私たちの基金または基金投資家に賠償または他のお金を支払う義務をもたらす可能性がある。

私たちは絶えず変化する法律と法規に支配されていて、これらの法律と法規は私たちの業務や製品に巨額のコスト、法的禁止、あるいは不利な変化を加えるかもしれません。

私たちがより多くの地域で製造業務を拡大することに伴い、私たちは、使用、処理、貯蔵、回収、処分および/または人間の危険材料の接触、製品材料の投入と消費後の製品、および私たちの施設の建設、拡張、維持に関する法律を含む、米国、中国、ドイツ、および他の海外場所の多くの司法管轄レベルの複雑な環境、製造、健康および安全法律法規の制約を受けている。新しいまたは環境および気候変動の法律、法規または規則の変化はまた、発見された問題の修復、および私たちの業務の変化を含むコンプライアンスコストの増加を招く可能性があり、これは重大である可能性があり、何も遵守しないことは、巨額の費用、遅延、または罰金をもたらす可能性がある。また、従業員数の増加や運営に伴い、差別や職場不正行為などの告発に関する訴訟や政府調査を含め、より厳しい審査を受け続ける可能性があり、これらの告発を弁護する必要があります。もし私たちがこのような訴訟や政府調査で自分を弁護することに成功できなければ、私たちのブランドを損害し、合格した従業員の能力、業務、財務状況を引き付けることができるかもしれない。私たちはまた、私たちの製品の供給、製造、輸入、販売、サービスと性能に適用される国内外の法律法規に制約されています。例えば、アメリカ以外の国では、車両安全、燃費、排出に関する基準を満たすことが求められていますが、これらの基準はしばしば米国と同等の要求と大きく異なり、すべての国の規制適合性を確保するために車両やシステムへの追加投資をもたらしています。この過程には、外国の監督管理機関が市場に入る前に私たちの車両の正式な審査と認証を行うことと、外国の報告書とリコール管理システムの要求を遵守することが含まれる可能性がある。

特に、私たちはある市場の車両に自動運転と消防所機能を提供し、これらの機能は今日運転手がいくつかの煩雑で潜在的な危険な道路旅行方面を処理するのを助けることができるが、現在は運転手が完全に運転操作に投入する必要がある。私たちは私たちの自動運転とFSD能力技術を開発し続けている。オートボットおよびFSD能力の設計および性能、販売、登録および運営、および人間が運転しない可能性のある全自動運転車両を含む将来の能力を含む様々な国際、連邦、および州法規があり、それに悪影響を及ぼす可能性がある。これには多くの既存の車両基準が含まれており、これらの基準は最初に人間の運転者が操作しない可能性のある車両に適用される予定ではない。このような規制は、複雑または相互に衝突する法規が集約される可能性を増加させるか、またはいくつかの機能および車両設計の提供を遅延、制限、または禁止する可能性があり、これは、私たちの業務に悪影響を及ぼす可能性がある。

最後に、太陽光発電とエネルギー貯蔵システムの製造業者、設置業者、サービスプロバイダとして、私たちが顧客のために設置したいくつかの太陽エネルギーとエネルギー貯蔵システムによって生成され貯蔵された電力の供給者、および

25

仮想発電所モデルによる電力網サービスの提供では,連邦,州,地方法規や政策の影響を受けており,これらの法規や政策は部品の輸出入,電気価格,発電·貯蔵設備と電力網との相互接続,第三者が所有するシステムによる電力の販売に関するものである。導入された法規や政策がコンポーネントの輸出入や私たちの太陽エネルギーとエネルギー貯蔵システムの相互接続、維持または使用に悪影響を及ぼす場合、潜在的な顧客が私たちの太陽エネルギーとエネルギー貯蔵製品およびサービスを購入することを阻止し、既存の契約の経済性を脅かし、関連する管轄区域での太陽エネルギーとエネルギー貯蔵システムの販売とサービスを停止させる可能性があり、これは私たちの業務、財務状況、経営業績を損なう可能性がある。

もし私たちが様々なアメリカと国際プライバシーと消費者保護法律を守らなければ、私たちにダメージを与えるかもしれない。

私たちまたは私たちのサプライヤーまたは他のビジネスパートナーは、私たちの公共プライバシー声明または連邦、州または国際プライバシー、データ保護、または処理、収集、使用、保持、セキュリティ、および個人識別情報の移転に関するセキュリティ法律または法規に準拠できず、私たちに対する規制または訴訟関連訴訟、法的責任、罰金、損害賠償、持続的な監査要求、および他の重大なコストをもたらす可能性があります。このような法律の維持には多くの費用と運営変化が必要となる可能性があり、顧客や規制機関が私たちの活動に失敗した挑戦をしても否定的な宣伝を招く可能性があり、コストの高い対応と弁護が必要かもしれません。さらに、いくつかの新興プライバシー法は、その解釈、適用、および影響に依然として高度な不確実性が存在し、広範なシステムおよび運営改革が必要とされる可能性があり、実施が困難であり、私たちの運営コストを増加させ、私たちが提供する製品やサービスのコストや吸引力に悪影響を与え、または否定的な宣伝と名声を損なう可能性がある。例えば、“一般データ保護条例”は、EUに位置する個人から収集された個人情報の処理に適用され、新たなコンプライアンス義務が創出され、不正に対する罰金が大幅に増加した。同様に、カリフォルニア消費者プライバシー法は、カリフォルニア住民に関する個人情報の使用と処理に何らかの法的義務を課している。最後に、新しいプライバシー法とサイバーセキュリティ法が中国で施行された。一般的なプライバシー規制に関するリスクに加えて,ネットワークセキュリティ,データプライバシー,データローカライズ要求に関する特定の車両メーカー義務の制約を受ける可能性があり,我々の国際業務に追加のリスクをもたらす.リスクおよび処罰は、持続的な監査要件、データ保護機関の調査、国際政府エンティティ、または敏感なデータまたは他の商業的不利な条項の強制開示をもたらす他の法的手続きを含むことができる。クライアントの個人情報のセキュリティおよび完全性を保護するために努力しているにもかかわらず、第三者が不正な方法でクライアントの個人情報を取得して使用したり、クライアントの個人情報の面でデータ損失に遭遇したりする場合、データ漏洩要求を遵守するために大量のリソースが必要となる可能性がある。私たちのネットワークセキュリティとシステムの重大な破壊は罰金、処罰と損害を招き、私たちのブランド、将来性と経営業績を損なう可能性があります。

私たちは責任、処罰、そして他の制限的な制裁、そして特定の政府の調査と手続きによって生じる不利な結果を受けるかもしれない。

私たちは付記15で議論されている政府調査に協力しています引受金とその他の事項本年度報告書には他にForm 10−K形式で記載されている連結財務諸表がある。私たちの知る限り、行われているいかなる調査でも、いかなる政府機関も不正行為の結論を出していない。しかし、このような持続的な事件の結果や影響を予測することはできません。もし米国証券取引委員会、米国司法省、または任意の他の政府機関が将来法的行動をとれば、私たちは責任、処罰、他の制限的な制裁、悪影響の影響を受ける可能性があります。また,関連する情報や伝票請求に応じた場合や,訴訟を起こした場合には,どの政府訴訟に対しても弁護する際に費用が発生することが予想される.

例えば、2018年10月16日、米ニューヨーク南区地方裁判所は最終判決を下し、2018年9月29日に裁判所に提出された和解協定条項を承認し、和解合意は米国証券取引委員会の行動に関連し、マスク2018年8月7日にテスラを民営化することを検討しているとの声明を示した。和解協定に基づき、2,000万ドルの民事罰金を支払い、1人の独立取締役を取締役会長に任命し、2人の独立取締役を取締役会に追加任命し、当社の開示統制や他のコーポレート·ガバナンスに関する事項をさらに強化した。2019年4月26日、この和解は、以前に合意されたいくつかの開示手続きを明らかにするために修正され、その後、裁判所の承認を得た。以前の解決策の他のすべての条項は再確認され、何の修正もなされなかった。私たちは和解の条項と要求を守り続けるつもりだが、遵守していない、または守られていないと告発された場合、追加の法執行行動や他の法的手続きを提起するかもしれない。

26

私たちが車を直接販売する能力は規制の挑戦や制限に直面するかもしれない。

私たちのウェブサイトを通じて販売することを含む、私たちの最も効果的な販売戦略を引き続き利用するつもりですが、私たちはアメリカのある州の自社店舗で私たちの車を販売することができないかもしれません。法律はこのような消費者向けの直接販売モデルに制限を加えると解釈されるかもしれません。一部の州の法律は、州自動車規制機関からディーラー免許を取得する能力を制限していると断言する人もいる。あるところでは、規制機関は、私たちが自動車を販売する決定が、このような決定が適用される州自動車業界法律に適合しているかどうかについて、ディーラー協会や他の人から疑問視されている可能性がある。我々は多くのこのような訴訟に勝ったが,このような結果は,州特許経営法が世界のどこにも特許ディーラーがいないメーカーには適用できないという我々の持続的な信念を強化した.いくつかの州では、ディーラー協会も規制や立法の面で努力し、法律を提出し、通過すれば、現在の販売モデルのため、彼らの州でディーラー許可証を取得することを阻止するだろう。いくつかの州は立法を通過し、私たちの運営能力を明確にしたが、同時に私たちが取得できるディーラー許可証や私たちが運営できる店舗の数を制限した。私たちの業務に適用される州法の適用はまだ予測が難しい。

国際的には、私たちがまだ入っていない管轄区の法律や私たちが知らない管轄区の法律が存在する可能性があり、これらの法律は私たちの販売や他の商業行為を制限するかもしれない。私たちが分析した司法管轄区域についても、この分野の法律は複雑で説明しにくい可能性があり、時間の経過とともに変化する可能性がある。持続的な規制制限や他の障害は、消費者に自動車を直接販売する能力を妨害し、私たちの財務状況と経営業績を損なう可能性がある。

私たちの普通株式所有権に関連するリスク

私たちの普通株の取引価格は引き続き変動するかもしれない。

私たちの普通株の取引価格はずっと大きく変動していて、引き続き様々な要素の広範な変動を受けるかもしれません。その中のいくつかの要素は私たちがコントロールできません。我々の普通株は過去52週の盤取引で1株384.29ドルの高値と1株101.81ドルの安値を経験しており、この調整は2022年8月に株式配当形式で行われた三合一株分割(単に2022年株式分割と略す)を実施するためである。全体的に、株式市場、特に科学技術会社の市場は、極端な価格と出来高の変動を経験し、これらの変動は往々にしてこれらの会社の経営業績と関係がないか比例しない。特に、我々の普通株の大部分は歴史的であり、将来は空売り者によって取引される可能性があり、これは私たちの普通株の需給に圧力を与え、さらにその市場価格の変動性に影響を与える可能性がある。わが社や経営陣に対する大衆の見方や他の我々がコントロールできない要因は、当社のような会社の株価に追加的に影響を与える可能性があり、これらの会社は実際の経営実績にかかわらず不比例な公衆の注目を集めている。また、過去には、全体市場やわが株の市場価格が変動した後、証券集団訴訟を起こしたことがある。私たちはこのような行動を極力弁護していますが、私たちに不利な判決や将来のどの株主訴訟も巨額のコストを招き、私たちの経営陣の注意と資源を移す可能性があります。

運営コストやその他の要因の変動により、私たちの財務業績は時期によって大きく異なる可能性があります。

私たちの四半期の財務業績は私たちの運営コストによって変化すると予想され、運営コストは、私たちが新製品の設計、開発、製造を継続し、既存の製造施設を拡大し、将来の施設を増加させることで生産能力を向上させることによって変動すると予想され、これは時期間の一致や線形ではないかもしれない。また、私たちが初めて既存製品を新市場に投入し、新製品を開発·発売した時、私たちの収入は変動する可能性があります。これらの要因から,我々の財務業績を四半期と四半期の比較を行い,特に短期的には必ずしも意味があるとは限らず,これらの比較を将来の業績の指標とすることはできないと考えられる。また、我々の財務業績は株式研究アナリスト、格付け機関、投資家の予想に達しない可能性があり、彼らは短期的な四半期財務業績のみに注目している可能性がある。いずれかの状況が発生すれば、私たちの株の取引価格は大幅に下落する可能性があり、突然であっても時間が経過しても。

私たちは私たちが公開発表した指導や私たちの業務に対する他の期待に達することができないかもしれません。これは私たちの株価を下落させるかもしれません。

私たちは時々私たちの予想された財政的で業務的な表現について指導を提供するかもしれない。ビジネス状況に影響する重要な要素を正確に識別し、未来の事件を予測することは本質的に不確定な過程であり、私たちの指導は最終的に不正確である可能性があり、過去にはいくつかの態様でも正確ではなく、例えば新製品製造坂道の時間配置である。私たちの指導は、例えば、予想される生産量および販売量(通常、所与の期間内に線形ではない)、平均販売価格、仕入先および商品コスト、および計画のコスト削減に関する仮定に基づく。もし私たちの指導が実際の結果と異なる場合、例えば私たちの仮定が満たされていないため、あるいは様々なリスクと不確定要素が私たちの財務業績に影響を与える可能性があり、私たちの普通株の市場価値は大幅に低下する可能性がある。

27

もしエロン·マスクが私たちの普通株の売却を余儀なくされた場合、彼がある個人ローン義務の保証を約束したからか、他の義務を返済するために、このような売却は私たちの株価を下落させる可能性がある。

いくつかの銀行機関は、私たちのいくつかの公開発行および私募の普通株を購入するために使用されている当社の最高経営責任者エロン·マスクにクレジットを提供しており、価格はこのような発行および配給で第三者参加者に提供されているのと同じだ。私たちはこのような融資の参加者ではありません。これらの融資の部分保証はマスクが現在持っているテスラ普通株の一部を担保にしています。もし私たちの普通株価格が大幅に下落すれば、マスクは他の方法でそうできなければ、テスラ普通株の売却を強要されて、彼の融資義務を返済することができるかもしれない。そのような販売は私たちの普通株の価格をさらに下落させる可能性がある。さらに、マスクさんは時々重大なビジネスまたは他の企業への投資を約束する可能性があり、したがって、彼はそのような約束を履行するために私たちの普通株式を売却しなければなりません。

私たちの管理文書、適用法律、私たちの転換可能な優先手形に含まれる反買収条項は買収の試みを破壊する可能性があります。

当社の登録証明書や定款は、望ましくないと思われる買収を延期または阻止するのに役立つ可能性がある取締役会に何らかの権利と権力を与えています。私たちはまた、デラウェア州会社法第203条とデラウェア州法律の他の条項によって制約されており、これらの条項は、株主が場合によっては特定の業務合併を達成する能力を制限している。また、私たちの転換可能な優先チケットの条項は、私たちの会社を買収することを含む、根本的な変化が発生した時にこのようなチケットを買い戻すことを要求するかもしれません。制御権変更を遅延または阻止する効果がある上記の条項および条項は、私たちの株主が彼らが持っている普通株からプレミアムを得る機会を制限する可能性があり、一部の投資家が私たちの普通株に支払いたい価格に影響を与える可能性もある。

28

項目1 B未解決従業員意見

ない。

第二項です特性

私たちの本部はテキサス州のオースチンにあります。私たちの主な施設は北米、ヨーロッパとアジアの大量の物件を含み、製造と組み立て、倉庫、工事、小売とサービス場所、過給機場所、行政と販売事務室に使われています。私たちの施設は私たちの二つの報告部門を支援するために使用され、私たちの業務を適切かつ十分に行うために使用される。私たちは主にこのような施設をレンタルしますが、いくつかの製造施設は除外されます。次の表は私たちの主な自社生産施設の位置を示しています。

主な製造施設 |

|

位置 |

|

自分で持っているかレンタルするか |

テキサス州の巨大工場 |

|

テキサス州オースティン |

|

持っている |

フリーモント工場 |

|

カリフォルニア州フリーモント |

|

持っている |

ネバダ州の巨大工場 |

|

ネバダ州スパックス |

|

持っている |

巨大工場ベルリン-ブランデンブルク |

|

グレンハイダードイツ |

|

持っている |

上海巨大工場 |

|

上海、中国 |

|

* |

ニューヨークの巨大工場 |

|

バッファローニューヨーク |

|

レンタルする |

巨大工場 |

|

カリフォルニア州レスラップ |

|

レンタルする |

* 私たちは建築と土地使用権を持っていて、初期期限は50年です。土地使用権は経営的リース使用権資産で処理される。

ITEM 3 。 法律手続き

訴訟手続中の資料については、注釈 15 を参照してください。引受金とその他の事項本年度報告書には他にForm 10−K形式で記載されている連結財務諸表がある。

また、以下の事項は、環境法規と現在100万ドルを超える可能性があると考えられている民事罰金総額に関連するため、S-K法規第103項に基づいて開示されている。私たちの業務や財務状況に大きな意味を持ついかなる訴訟でも、その金額をはるかに超える潜在的な罰金が生じる可能性があると考えられる。

ドイツ連邦環境庁は、当社のドイツ子会社に対し、使用済みバッテリー製品に関する市場参加届出および回収義務に関する適用法令を遵守していないとして、通知と 1200 万ユーロの罰金を科しました。テスラの異議を受けて、ドイツ環境庁は 2021 年 4 月 29 日付でテスラに対して修正された罰金通知を発行し、当初の罰金額を 145 万ユーロに減額した。これは主に行政上の要件に関連していますが、テスラはバッテリーパックの回収を続けており、 2021 年 6 月に新たな異議を申し立てました。2022 年 11 月 24 日に公聴会が行われ、当事者は和解に達し、罰金を 60 万ユーロにさらに減額した。両当事者は上訴権を放棄した。

カリフォルニアのある県の地域検事はカリフォルニアの規定に基づいてテスラのゴミ分離のやり方を調査しています。健康と安全です。コードセグメント25100以下カールも。民法第1798.80条。テスラはすでに訓練と監査、その現場廃棄物管理計画の強化など、様々な救済措置を実施している。現時点ではこのような結果は確認できていないが、我々の業務に実質的な悪影響を与えることはないと予想される。

ITEM 4 。 炭鉱安全情報開示

適用されません。

29

第II部

五番目です登録者普通株市場、関連株主事項、発行者による株式証券の購入

市場情報

当社の普通株式は、 2010 年 6 月 29 日に取引を開始して以来、 NASDAQ Global Select Market に「 TSLA 」というシンボルで取引されています。当社の新規株式公開は、 2022 年の株式分割および 2020 年 8 月に株式配当の形で実施された 5 対 1 の株式分割 ( 以下「 2020 年株式分割」 ) を適用するために調整された、 2010 年 6 月 28 日に 1 株当たり約 1.13 ドルで設定されました。

所持者

2023年1月25日現在、8,686人の普通株保有者がいる。私たちの普通株式の保有者の多くは“巷”や実益所有者であり、彼らの株式は銀行、ブローカー、他の金融機関が保有している。

配当政策

私たちは普通株の現金配当金を発表したり支払ったりしたことがない。私たちは現在予測可能な未来に何の現金配当金も支払わないと予想している。将来的に現金配当を発表する任意の決定は、適用される法律に依存し、私たちの財務状況、経営結果、資本要求、一般業務状況、および私たちの取締役会が関連する他の要素に依存するかもしれない、私たちの取締役会が適宜決定する。

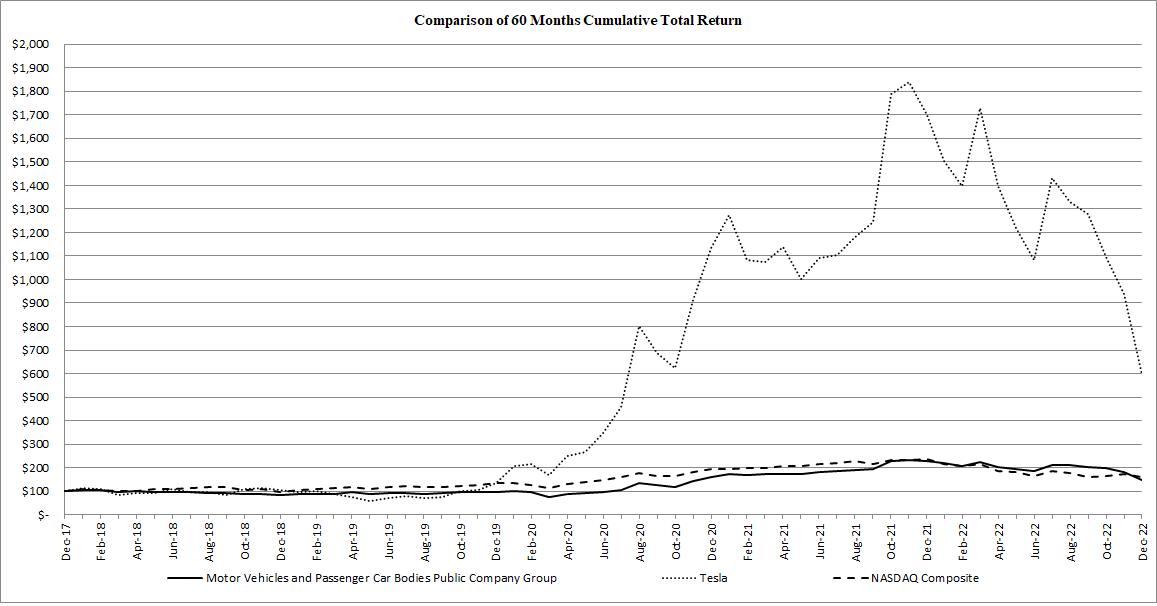

株式表現グラフ

本業績グラフは、改正された1934年“証券取引法”(以下“取引法”という。)第18節の規定に基づいて提出されたものとみなされるべきではなく、又はテスラ株式会社が改正された1933年“証券法”(以下、“証券法”という。)又は“取引法”に基づいて提出された任意の出願書類を引用することにより、当該出願書類に明確に規定されていないものとみなされてはならない。

次の図は,2018年1月1日から2022年12月31日までの我々の普通株,ナスダック総合指数と,SICコードを共有しているすべての上場企業(すなわちSICコード3711)(自動車と乗用車車体上場会社グループ)との累積総リターンの比較を示している.このような見返りは歴史的結果に基づいており,未来を示唆するための表現ではない.ナスダック総合指数と自動車および乗用車車体上場会社グループデータは2018年1月1日に100億ドルを投資し、配当金に再投資すると仮定した。私たちは普通株の現金配当金を発表したり支払ったりしたこともなく、予測可能な未来にこのような現金配当金を支払うことも予想されていない。

|

30

未登録株式証券販売と収益の使用

ありません

発行者および関連購入者が株式証券を購入する

ない。

第六項です[保留されている]

31

第七項経営陣の財務状況と経営成果の検討と分析

以下の議論と分析は、連結財務諸表と本年度報告における他の表格10-Kに関する付記と併せて読まなければならない。我々の製品やサービス、技術、競争優位性のさらなる検討については、項目1-業務を参照されたい。2021年度の財務状況の変化及び経営結果に関する項目の検討については、2022年2月7日に米国証券取引委員会に提出された2021年度10−K表年次報告の第2部、項目7.経営層の財務状況及び経営成果の検討及び分析を参照されたい。

概要と2022年のハイライト

私たちの使命は世界の持続可能なエネルギーへの移行を加速させることだ。高性能全電気自動車、太陽光発電システム、エネルギー貯蔵製品を設計、開発、製造、レンタル、販売しています。私たちはまた、私たちの製品に関連するメンテナンス、インストール、運営、財務、その他のサービスを提供します。また、私たちは人工知能、ロボット、自動化に基づく製品やサービスにますます集中している。

2022年には消費自動車1,369,611台を生産し,消費自動車1,313,851台を納入し,サプライチェーンや物流課題が継続しているにもかかわらず,工場も閉鎖されている。私たちは現在、車両の生産量、生産能力と交付能力を高め、電池技術を改善と開発し、私たちのFSD能力を高め、私たちの車両の負担能力と効率を高め、新製品を市場に投入し、私たちの全世界のインフラを拡大することに集中している。

2022年には、650万キロワット時のエネルギー貯蔵製品と348メガワットの太陽エネルギーシステムを導入しました。私たちは現在、エネルギー貯蔵製品の生産を増加させ、私たちの太陽屋根の設置能力と効率を高め、改造と新築太陽エネルギーシステムの市場シェアを増加させることに集中している。

2022年、私たちが確認した総収入はそれぞれ814.6億ドルで、前年より276.4億ドル増加した。私たちは引き続き生産量を高め、新しい製造能力を確立し、私たちの業務を拡大して、私たちの製品の配送と配備を増加させ、さらに収入を増加させます。

2022 年の普通株主に帰属する純利益は 125 億 6000 万ドルで、前年同期比 70 億 4000 万ドル増加しました。生産 · 運営効率化を通じて収益性の向上に引き続き注力します。

2022 年末の現金および現金同等物および投資額は 221 億 9000 万ドルで、 2021 年末から 44 億 8000 万ドル増加しました。2022 年と 2021 年の営業活動によるキャッシュフローは、それぞれ 147 億 2000 万ドルと 115 億 5000 万ドルで、 32 億 3000 万ドル増加しました。設備投資は 2021 年の 64 億 8000 万ドルから 2022 年の 71 億 6000 万ドルに達した。持続的な成長により、事業は概ね自給自足しており、今後も多くの資本集約型プロジェクトへの投資を継続していきます。

経営の機会、課題、不確実性と 2023 年の見通し

オートモーティブ — 生産

以下は、本年度報告Form 10-Kまでの日付で、生産·開発中の各車種の生産状況の概要を発表しました

生産場所 |

|

車の型(S) |

|

生産状態 |

フリーモント工場 |

|

モデルS/モデルX |

|

能動型 |

|

|

モデル3/モデルY |

|

能動型 |

上海巨大工場 |

|

モデル3/モデルY |

|

能動型 |

巨大工場ベルリン-ブランデンブルク |

|

モデルY |

|

能動型 |

テキサス州の巨大工場 |

|

モデルY |

|

能動型 |

|

|

サイバートラックック |

|

工装 |

ネバダ州の巨大工場 |

|

テスラSemi |

|

試生産 |

未定である |

|

テスラのスポーツカー |

|

発展中 |

未定である |

|

ロボットタクシーその他 |

|

発展中 |

32

私たちは私たちのすべての生産車両をその設置生産能力に向上させることと、私たちの既存工場の生産性、効率、生産能力を向上させることを含む、私たちの製造能力の向上に集中しています。次の段階の生産成長は、GigaFactoryベルリン-ブランデンブルクとGigaFactoryテキサス州の成長に依存し、私たちが開発している高生産量、より低い資本、生産コスト、より長い航続能力を持つ独自の電池を製造することで、私たちの既存の電池供給源を増やすことができるかどうかにかかっています。我々の目標は,車両性能を改善し,生産コストを下げ,負担性を増加させることである.

しかし、これらの計画は、製造業務過程に固有の不確実性の確立と拡大の影響を受けており、これらの不確実性は、私たちが導入している新製品や製造技術、同時に行われている国際プロジェクトの数、任意の業界構成要素の制限、労働力不足、および私たちがコントロールできない事件(例えば、新冠肺炎疫病)の将来の影響によって激化する可能性がある。また、私たちは電池のための野心的な技術目標を制定し、すべての新しい工場で私たちの車両を繰り返し製造し、改善した。

自動車--需要と販売

私たちのコスト低減の努力、コスト革新戦略、そしてより多くの現地化調達と製造は私たちの車両負担能力の鍵であり、例えば、中国で私たちの車両価格に競争力を持たせることができます。また、オートボットやFSDなどの人工知能ベースの製品や他のソフトウェア機能、2022年12月のテスラSemiのような新車の配信など、当社の車両の性能や機能を向上させることで、需要とブランド知名度を創出していきたいと思います。また,自動車業界で行われている電化と環境意識の向上から引き続き恩恵を受けることが予想される。

しかし、私たちが運営している業界は周期的な業界であり、貿易と環境面の不確定性を含む政治と監督管理の不確定性に敏感であり、これらはすべてインフレ圧力、エネルギー価格の上昇、金利上昇及び未来の新冠肺炎疫病のいかなる世界的影響によって激化する可能性がある。例えば、2022年上半期、自動車業界は一般的に部品不足とサプライヤーの中断を経験し、生産に影響を与え、自動車価格の普遍的な上昇を招いた。時間が経つにつれて、私たちが経営する各市場のインフレ圧力が増加している。この傾向を抑制するため、先進国の中央銀行は急速に金利を大幅に引き上げ、車両レンタルと融資手配の負担能力に影響を与えた。また、自動車業界の自動車販売は多くの市場でも周期的であることが多く、業務を拡大·調整する際により大きな変動性に直面する可能性がある。また、より多くの競争相手が市場に参入し、世界が持続可能な交通に近づくのを助けるために、調整を行い、私たちの勢いを維持するために立派に実行し続けなければならないだろう。これらのマクロ経済や業界動向は、私たちの自動車の定価や受注率に影響を与え続けている可能性があり、これらの発展状況に応じて調整していきたいと思います。

自動車-配送とお客様のインフラ

私たちの生産量の増加に伴い、私たちは絶えず努力して、同じ方法で車両の交付能力を高めて、私たちの総配送のボトルネックにならないようにしなければなりません。2022年下半期から、交付ラッシュ時の車両輸送能力による持続的な課題により、毎週車両製造のより均一な地域組み合わせに移行し始め、年末輸送における自動車数が増加している。上海ギガ工場で製造された自動車輸出を増加させることも米国以外の市場での供給圧力を効果的に緩和し、より多くの工場を現地市場に近い場所に設置し、ベルリン-ブランデンブルクとオースティンギガビット工場の操業を含め、さらに利益を得ることが予想される。私たちが世界で製造業務を拡大するにつれて、私たちはそれに応じて私たちの配送、サービス、充電インフラを増加させ、そのために人員を配置し、私たちの車両の信頼性を維持し、私たちの過給機の位置を最適化して、コスト効果と顧客満足度を確保しなければなりません。特に、私たちはまだ私たちのサービス業務の能力と効率性を向上させることに集中している。

エネルギー生産と貯蔵需要、生産と配置

この事業の長期的な成功は販売台数を拡大することで利益率を高めることにかかっている。私たちは高いレベルの需要を満たすために、私たちのエネルギー貯蔵製品の生産量を増やし続けている。スーパーバックパックの場合、エネルギー貯蔵配備は特定のプロジェクトのマイルストーンの時間によって異なる可能性があります。Powerwallにとって、より良い可用性とますます増加する電力網安定性の問題は、顧客の興味を向上させた。私たちは、低コストで簡略化されたオンライン注文体験を提供することで、私たちの改装太陽エネルギー事業を発展させることに取り組んでいます。また、私たちは引き続き私たちの設置能力と太陽屋根の価格効率を向上させることを求めている。これらの製品ラインの増加に伴い、私たちは私たちのエネルギー貯蔵製品に十分な電池供給を維持し、より多くの人員、特に熟練した電気技師を招いて、太陽屋根の坂道を支持しなければならないだろう。

33

キャッシュフローと資本支出傾向

我々のコアプロジェクトの数と広さを考慮すると、私たちの資本支出は通常、短期外で予測することは困難であり、将来のグローバル市場状況の不確実性の影響をさらに受ける可能性がある。我々は同時に三大陸に新製品と製造施設を増加させ、新電池技術の開発と製造を試行し、私たちの資本支出速度はプロジェクトの全体的な優先度、マイルストーンを実現する速度、各種製品の生産調整、資本効率の向上と新プロジェクトの増加によって異なる可能性がある。上記の状況と発表された建設中のプロジェクト、すべての他のインフラの持続的な成長と異なる程度のインフレのため、私たちの資本支出は2023年には6億から8億ドル、その後の2つの財政年度では毎年7億から90億ドルの間になると予想されている。

私たちの業務は最近、運営から私たちの資本支出レベルを超えるキャッシュフローが発生してきており、より良い運営資本管理により未返済販売日数が未支払日数よりも少なくなり、私たちの販売増加も積極的な現金発生を促進しています。私たちはすでにこれらのキャッシュフローを利用してより多くの垂直統合を行い、私たちの製品路線図を拡大し、私たちの顧客に融資選択を提供していきます。一方、私たちは、私たちの資本集約型プロジェクトの具体的な進捗と、新冠肺炎疫病に関連する世界的な貿易条件と労働力供給の変化による材料価格の上昇とサプライチェーンと労働力支出の増加に依存する一定期間の資本支出レベルの上昇を見ることができるかもしれない。全体的に言えば、マクロ経済要素が現在の販売傾向を支持する限り、私たちは引き続き自己資金の能力を維持することが予想される。

運営費傾向

売上高の拡大を見て、労働コストの増加や特定の資産の減価費用を含むマクロ経済状況の潜在的な影響を除けば、以下に述べるように、運営効率やプロセスの自動化を継続するにつれて、収入に対する運営費用が低下することが予想される。私たちは、私たちが世界で事業を拡張するにつれて、2023年の運営費用が引き続き増加すると予想している。

2021年第1四半期、私たちはビットコインに合計15億ドルを投資した。いかなる投資と同様に、私たちが法定現金と現金等価物口座を管理する方法と一致して、私たちは業務需要と市場と環境状況に対する私たちの見方に応じて、私たちが持っているデジタル資産を随時増加または減少させるかもしれない。適用される会計規則によると、デジタル資産は無期限の無形資産とみなされる。したがって、当該等の資産を買収した後のいつでも、その公正価値が当該等の資産に対する帳簿価値を下回れば、減価費用を確認する必要があり、販売前には、いかなる市場価格の上昇も上昇しない可能性がある。現在または将来保有する任意のデジタル資産については、これらの資産の全体的な市場価値が増加しても、これらの費用は、このような減価が発生している間の収益性に悪影響を及ぼす可能性がある。例えば、2022年12月31日までの1年間に、ビットコインの帳簿価値の変化により2.04億ドルの減価損失を記録し、ビットコインを法定通貨に変換したいくつかの収益6400万ドルを記録した。

重要な会計政策と試算

総合財務諸表は米国公認会計原則(“公認会計原則”)に基づいて作成される。連結財務諸表を作成する際には、資産、負債、収入、コストおよび費用に影響を与える報告金額、および関連開示の推定および仮定を行う必要がある。我々は適宜,歴史的経験や当時の状況で合理的であると考えられる様々な他の仮定に基づいて見積もる.会計見積もりの変化は異なる時期に起こる可能性が高い。したがって、実際の結果は私たちの経営陣の推定とは大きく違うかもしれない。私たちは持続的な基礎の上で私たちの推定と仮定を評価する。これらの見積もりと実際の結果との間に大きな違いがあれば、私たちの将来の財務諸表列報、財務状況、経営結果、キャッシュフローが影響を受ける可能性があります。

転売価値保証手配、販売リターン備蓄、売掛金および融資売掛金の回収可能性、在庫推定値、保証、長期資産の公正価値、営業権、金融商品の公正価値、運営リース車両および賃貸制約された太陽エネルギーシステムの公正価値および残存価値の推定は、これに限定されるものではない。吾らは影響を評価しており,特定のイベントや状況が吾等の推定や仮定を更新する必要があることや,吾などの資産や負債の帳簿価値に大きな影響を与えることは知られていない.新しいイベントが発生し、より多くの情報が得られるにつれて、これらの推定は変化する可能性がある。異なる仮定または条件では、実際の結果は、これらの推定値と大きく異なる可能性がある。

34

収入確認

自動車販売

自動車販売収入には、新車の現金および融資交付に関する収入と、会計基準編纂(ASC)606における業績義務定義を満たす特定の他の特徴およびサービスの収入とが含まれる取引先と契約した収入(“ASC 606”)は、当社のFSD機能、インターネット接続、スーパー充電器ネットワーク、およびエアソフトウェア更新を使用することを含みます。私たちは顧客に渡す際に自動車販売収入、つまり車両制御権が移行したときを確認します。支払いは通常、振込を制御する場所または企業の習慣に応じた支払い条件に基づいて受信されますが、私たちが資金を提供する販売を除いて、これらの販売の支払いは契約ローン期間内に徴収されます。転売価値保証や同様の買い戻し条項を提供する場合、歴史的経験と期待される将来の市場価値の考慮に基づいて販売返品準備金を確認します。我々のインターネット接続にアクセスし、無限の無料過給を提供する従来のプログラムおよび空中ソフトウェア更新のような他の機能およびサービスは、車両制御権の移行時に提供され、そのようなサービスを随時顧客に提供する義務があるため、時間の経過とともに直線的に認められる。他の限られた無料過給インセンティブは、実際の使用状況または満了時間(より早い者を基準とする)によって確認されるであろう。我々は、性能中にこれらの他の機能およびサービスに関連する収入を確認し、これは通常、車両の予想される所有権寿命である。FSDに関する収入は機能がクライアントに渡されたときに確認され,ソフトウェア更新に関する部分は時間の経過とともに確認される.私たちの自動車販売に関する義務については、サービスの開発と提供のためのコスト、類似オプションの第三者価格、および入手可能な他の情報を考慮することで、独立した販売価格を推定します。

私たちが融資を手配する時、私たちが顧客の貸金人に支払うか支払う任意の費用は自動車販売収入の相殺として確認された。契約を受けた費用は主に私たちの販売者に支払われる車両販売手数料に関するものです。私たちの自動車販売に関する契約コストは通常1年以内に完了するため、契約を得るコストは発生時に費用を計上します。顧客に支払われる輸送や運搬に関する金額は自動車販売収入に分類され,車両,部品や部品の制御権が顧客に移行する場合には,運賃や輸送コストを自動車販売収入コストにおける費用確認として選択する.私たちの政策は顧客から受け取った税金を自動車契約の取引価格から除外することです。

私たちは、いくつかの国際顧客に、自動車を購入し、私たちが指定した商業銀行パートナーのうちの1つを通じて彼らの自動車に融資する再販価値保証または同様の買い戻し条項を提供する。これらの計画の下で、私たちは交付時に車両販売価格の全額支払いを受けて、私たちの取引相手は保証期間内にその車両を私たちに売る権利があります。現在の保証期間は通常ローンや融資計画を適用する期限が終わった時に、予め決められた転売価値であります。顧客が重大な経済的動機を持って契約開始時に彼らに提供する転売価値保証を信じない場合、このような自動車販売を返品する権利のある販売とみなす。重大な経済的動機が存在するか否かを決定する過程は、オプションを行使可能な場合の車両の推定市場価値と転売価値を保証することとを比較して、顧客がオプションを行使する経済的動機を決定することを含む。私たちは四半期ごとに転売価値保証のある車両の推定市場価値を評価し、将来の製品返品の可能性が変化したかどうかを確認する。私たちが私たちの車両の転売価値に関するデータをもっと蓄積したり、市場状況の変化に伴い、それらの推定価値は実質的に変化するかもしれない。

在庫品価格計算

在庫はコストまたは現金化可能な純価値の中で低いものに記載します。コストは車両とエネルギー製品の標準コストを用いて計算され,この標準コストは先進的に先行したうえで実コストを近似している。我々は、現在と未来の需要予測の仮定に基づいて、過剰または時代遅れ在庫の在庫減記を記録する。もし私たちの手元の在庫が私たちの未来の需要予測を超えたら、余分な金額はログアウトされます。

私たちはまた私たちの在庫を審査して、その帳簿価値が最終販売在庫時の可変現金額を超えているかどうかを確認します。これは、車両の推定販売価格の決定から、既存の在庫を完成品に変換する推定コストを差し引くことを求めている。在庫を減記すると、在庫のための新しい低コストベースが構築され、その後の事実および状況の変化は、新たに構築されたコストベースの回復または増加を招くことはありません。

将来の販売価格や生産コストの見積もりが変化すれば、追加的で潜在的な重大な減記が必要になるかもしれない。私たちが推定した小さな変化は私たちの報告書の財政結果に大きな費用をもたらすかもしれない。

35

保証付き

すべての新車と中古車メーカーに保証を提供し、販売している発電·ストレージシステムの設置と部品に保証を提供します。保証期間は通常10年から25年です。私たちが販売している製品の累積保証準備金には、保証または交換保証とリコール項目の予想コストの最適な見積もりが含まれています。これらの見積り数は,これまでに発生した実際のクレームおよび将来のクレームの性質,頻度,費用の見積りに基づいて得られる。私たちの比較的に短い販売履歴を考慮すると、これらの見積もり自体は不確定であり、私たちの歴史上あるいは予想される保証経験の変化は未来の保証準備金の大きな変化を招く可能性があります。保証準備金には、レンタル契約またはPPAによる当社の車両および太陽エネルギーシステムに関連する予想保証コストは含まれていません。これらの保証クレームのコストは発生時に費用に計上されます。今後12ヶ月以内に発生する保証準備金部分は計算すべき負債と他の負債に計上され、残りの残高は総合貸借対照表中の他の長期負債に計上される予定だ。保証費用は、連結経営報告書に収入コストの構成要素として記載されています。私たちの自動車業務の規模が大きいため、計算すべき保証残高は主に私たちの自動車部門と関係があります。

株に基づく報酬

我々は、従業員に付与された株式オプションおよび制限株式単位(“RSU”)および我々の従業員株式購入計画(“ESPP”)に対して、公正価値会計方法を用いて、株式ベースの報酬と引き換えに得られる従業員サービスコストを測定する。サービスおよび/または業績条件のみの株式オプション報酬の公正価値は、Black-Scholesオプション定価モデルを使用して付与または発売日に推定される。ブラック·スコアーズオプション定価モデルは、無リスク金利、期待期限、予想変動率などの情報を入力する必要がある。これらの入力は主観的であり,通常重大な判断が必要である.RSUの公正価値は,付与日に我々の普通株の終値公正時価をもとに計測した.したがって、生成されたコストは、報酬と交換するために従業員にサービスを提供することを要求する期間内に確認され、通常は授権期間であり、株式オプションおよびRSUの場合は通常4年であり、ESPPの場合は通常6ヶ月である。株式ベースの給与支出は、控除期間の実際の没収後に直線ベースで確認されています。

業績に基づく奨励については、各個人業績マイルストーンの実現が可能になった場合、株式に基づく報酬支出は個人業績マイルストーンの予想業績実現期間内に確認される。

私たちは時間の経過とともにより多くの従業員の株式奨励データを蓄積し、私たちが私たちの普通株に関する市場データに含めると、私たちは大幅に異なる変動性と期待寿命を計算することができ、これは私たちの株報酬の推定値と将来確認される株式報酬支出に大きな影響を与えるかもしれない。株式ベースの給与費用は、連結経営報告書に収入コスト、研究開発費と販売費用、一般費用、行政費用を計上する。

所得税

私たちはアメリカと多くの外国司法管轄区で税金を払わなければならない。私たちの所得税の支出、私たちの繰延税金資産と負債、そして私たちの繰延税金項目の純資産記録に基づく任意の推定手当を決定する際には、重大な判断が必要です。私たちは私たちの未来の課税収入に対してこれらの推定と判断を行い、これらの推定と判断は私たちの未来の計画と一致する仮定に基づいている。多国籍企業に適用される税法の根本的な変化を含む、税収法律、法規、行政やり方は経済的または政治的条件によって変化する可能性がある。アメリカ、EUの多くの国と他のいくつかの国はこの点で変化することを積極的に考慮している。2022年12月31日現在、私たちは米国繰延税金純資産に完全な推定準備金を記録しています。私たちのアメリカ繰延税金資産はさらに実現できない可能性があると予想されています。もし実際の金額が私たちの見積もりと違うなら、私たちの推定免税額は大きな影響を受けるかもしれない。

しかも、私たちの税務状況を評価する際には、重大な判断力が必要だ。通常の業務過程では、多くの取引と計算最終的な税務決済は不確定である。したがって、私たちはこのような不確実性が私たちの税金属性や最終結果の推定に基づいて支払うべき税金に与える影響を認識している。私たちの納税申告書のポジションは支持できると信じていますが、その中のいくつかのポジションは税務機関の審査後に完全に維持できない場合に、これらの影響が確認される可能性が高いと思います。私たちはアメリカと各外国の管轄区域に所得税申告書を提出することを要求されて、これらの管轄区域の有効な適用税収法律と法規を説明することを要求します。このような申告書は連邦、州、外国の税務機関の監査を受けます。彼らは私たちの納税状況に異なる意見を持つかもしれません。私たちは、過去の経験と税法の解釈を含め、私たちの多くの要素の評価に基づいて、すべての公開監査年度に対する考慮で十分だと信じている。税務監査の終了、訴訟時効の失効、または推定の変化のような変化の事実と状況に基づいて、私たちの推定を審査して更新します。これらの事項の最終税務結果が私たちの予想とは異なる範囲で、このような違いは、このような決定を下す期間の所得税支出に影響を及ぼす可能性がある。私たちの所得税支出に対する最終的な影響は、確定期間中に私たちの繰延税金資産記録に対する推定値がまだあるかどうかにある程度かかっている。

36

経営成果

収入.収入

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

|

2021年と2020年の変化 |

|

|||||||||||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

$ |

|

|

% |

|

|||||||

自動車販売 |

|

$ |

67,210 |

|

|

$ |

44,125 |

|

|

$ |

24,604 |

|

|

$ |

23,085 |

|

|

|

52 |

% |

|

$ |

19,521 |

|

|

|

79 |

% |

自動車規制信用 |

|

|

1,776 |

|

|

|

1,465 |

|

|

|

1,580 |

|

|

|

311 |

|

|

|

21 |

% |

|

|

(115 |

) |

|

|

(7 |

)% |

車のレンタル |

|

|

2,476 |

|

|

|

1,642 |

|

|

|

1,052 |

|

|

|

834 |

|

|

|

51 |

% |

|

|

590 |

|

|

|

56 |

% |

自動車総収入 |

|

|

71,462 |

|

|

|

47,232 |

|

|

|

27,236 |

|

|

|

24,230 |

|

|

|

51 |

% |

|

|

19,996 |

|

|

|

73 |

% |

サービスとその他 |

|

|

6,091 |

|

|

|

3,802 |

|

|

|

2,306 |

|

|

|

2,289 |

|

|

|

60 |

% |

|

|

1,496 |

|

|

|

65 |

% |

トータル自動車 · サービスその他 |

|

|

77,553 |

|

|

|

51,034 |

|

|

|

29,542 |

|

|

|

26,519 |

|

|

|

52 |

% |

|

|

21,492 |

|

|

|

73 |

% |

エネルギー生産·貯蔵部門の収入 |

|

|

3,909 |

|

|

|

2,789 |

|

|

|

1,994 |

|

|

|

1,120 |

|

|

|

40 |

% |

|

|

795 |

|

|

|

40 |

% |

総収入 |

|

$ |

81,462 |

|

|

$ |

53,823 |

|

|

$ |

31,536 |

|

|

$ |

27,639 |

|

|

|

51 |

% |

|

$ |

22,287 |

|

|

|

71 |

% |

自動車やサービスその他細分化された市場

自動車販売収入には,新しいModel S,Model X,Semi,Model 3とModel Y車両の現金と融資交付に関する収入が含まれており,我々のFSD機能,インターネット接続,無料過給プログラム,空中ソフトウェア更新を含む.このような交付された車両はレンタル会計の制約を受けない。

自動車規制クレジットは、他の自動車メーカーへの規制クレジットの販売を含みます。自動車規制クレジットの収益は、お客様と交渉する新車の生産、販売、価格に直結しています。クレジットの購入者との常設契約に基づいて新車販売を行う際に、通常は車両の生産 · 納入、またはクレジットに影響を与える規制の変更にできるだけ近い時期に、積極的に収益化します。

レンタカー収入には、直接経営賃貸契約に基づいて償却される車両収入が含まれる。また,レンタカー収入には直売型レンタルプロジェクトが含まれており,これらのプロジェクトでは,顧客に渡す際に販売型リースに関するすべての収入を確認している.

サービスおよびその他の収入には、非保証アフターサービスと車両部品、有料過給、中古車販売、小売商品、車両保険収入が含まれています。

2022年は2021年と比較して

2022年12月31日までの1年間で,2021年12月31日までの年度と比較して自動車販売収入が230.9億ドル増加し,52%増加したのは,主にModel 3とModel Yの納品量が347,024台増加し,Model SとModel Xの納入量が前年比38,183台増加したためである.これは,上海GigaFactoryとFremont工場のModel Y生産量の増加や,GigaFactoryベルリン-ブランデンブルクとテキサス州GigaFactoryが2022年に生産を開始し,前の時期に比べて2022年にはドルが他の外貨の走行に悪影響を与えているにもかかわらず,Model Yの販売割合が高いため,合併平均販売価格が高いためである。前の時期と比較して,S車種とModel Xの生産量も増加し,Model SとModel Xのマージ平均販売価格も上昇しており,このうちModel Xの販売割合が高いのは,新版SとModel Xの納品量がそれぞれ2021年第2四半期と第4四半期に増加しているためである.また,2022年第4四半期に北米一般FSD機能発表に関する3.24億ドルの収入を確認した。

2022年12月31日現在の自動車規制ポイント収入は、2021年12月31日までの年度より3.11億ドル、または21%増加しており、主に法規の変化により、2022年第1四半期までに販売されたポイントについて2.88億ドルの収入を追加的に考慮する権利があり、これらの変化がない場合、私たちの自動車規制ポイント収入は非実質的な増加しかない。

2022年12月31日までの事業年度では、レンタカー収入は2021年12月31日現在の事業年度より8.34億ドル増加し、51%増となった。この変化は,主に我々の直接運営賃貸計画での活動増加と直販タイプ賃貸収入の増加によるものである。

2022年12月31日現在の事業年度では、サービスその他の収入は2021年12月31日現在の会計年度より22.9億ドル増加し、60%増となっている。この変化は主に中古テスラと非テスラ自動車の販売台数と平均販売価格の増加が中古車収入の増加を推進したためであり、私たちのチームの持続的な増加に伴い、非保証維持サービス収入、有料過給収入、保険サービス収入と小売商品収入がある。

37

エネルギー生産と貯蔵細分化市場

発電·エネルギー貯蔵収入には,太陽光発電やエネルギー貯蔵製品の販売·リース,太陽光発電製品の融資,それなどに関連するサービス,太陽光システムの販売インセンティブが含まれる。

2022年は2021年と比較して

2022年12月31日までの年間で、発電·貯蔵収入は2021年12月31日までの年間比11.2億ドル、または40%増加しており、これは主にメガパック、Powerwall、メガパックの平均販売価格の上昇と、2022年の価格上昇による太陽エネルギー現金·ローン導入によるものである。

収入コストと利回り

|

|

十二月三十一日までの年度 |

|

|

2022年と2021年の変化 |

|

|

2021年と2020年の変化 |

|

|||||||||||||||||||

(百万ドル) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

$ |

|

|

% |

|

|||||||

収入コスト |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

自動車販売 |

|

$ |

49,599 |

|

|

$ |

32,415 |

|

|

$ |

19,696 |

|

|

$ |

17,184 |

|

|

|

53 |

% |

|

$ |

12,719 |

|

|

|

65 |

% |

車のレンタル |

|

|

1,509 |

|

|

|

978 |

|

|

|

563 |

|

|

|

531 |

|

|

|

54 |

% |

|

|

415 |

|

|

|

74 |

% |

自動車総営業コスト |

|

|

51,108 |

|

|

|

33,393 |

|

|

|

20,259 |

|

|

|

17,715 |

|

|

|

53 |

% |

|

|

13,134 |

|

|

|

65 |

% |

サービスとその他 |

|

|

5,880 |

|

|

|

3,906 |

|

|

|

2,671 |

|

|

|

1,974 |

|

|

|

51 |

% |

|

|

1,235 |

|

|

|

46 |

% |

トータル自動車 · サービスその他 |

|

|

56,988 |

|

|

|

37,299 |

|

|

|

22,930 |

|

|

|

19,689 |

|

|

|

53 |

% |

|

|

14,369 |

|

|

|

63 |

% |

エネルギー生産と貯蔵分野 |

|

|

3,621 |

|

|

|

2,918 |

|

|

|

1,976 |

|

|

|

703 |

|

|

|

24 |

% |

|

|

942 |

|

|

|

48 |

% |

収入総コスト |

|

$ |

60,609 |

|

|

$ |

40,217 |

|

|

$ |

24,906 |

|

|

$ |

20,392 |

|

|

|

51 |

% |

|

$ |

15,311 |

|

|

|

61 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

毛利自動車総利益 |

|

$ |

20,354 |

|

|

$ |

13,839 |

|

|

$ |

6,977 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

総自動車利回り |

|

|

28.5 |

% |

|

|

29.3 |

% |

|

|

25.6 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

総利益総計自動車 · サービス業その他 |

|

$ |

20,565 |

|

|

$ |

13,735 |

|

|

$ |

6,612 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

総利益率自動車 · サービス業等 |

|

|

26.5 |

% |

|

|

26.9 |

% |

|

|

22.4 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

毛利発電とエネルギー貯蔵部門 |

|

$ |

288 |

|

|

$ |

(129 |

) |

|

$ |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

毛利発電とエネルギー貯蔵事業 |

|

|

7.4 |

% |

|

|

(4.6 |

)% |

|

|

0.9 |

% |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

毛利総額 |

|

$ |

20,853 |

|

|

$ |

13,606 |

|

|

$ |

6,630 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

総毛利率 |

|

|

25.6 |

% |

|

|

25.3 |

% |

|

|