ユニティ-20240331偽2024Q1000181080612/31PYhttp://fasb.org/us-gaap/2023#OtherAssetsNoncurrenthttp://fasb.org/us-gaap/2023#OtherAssetsNoncurrenthttp://unity.com/20240331#AccruedExpensesAndOtherLiabilitiesCurrenthttp://unity.com/20240331#AccruedExpensesAndOtherLiabilitiesCurrenthttp://fasb.org/us-gaap/2023#OtherLiabilitiesNoncurrenthttp://fasb.org/us-gaap/2023#OtherLiabilitiesNoncurrent0.00323920.0204526296189457エクセルリ:シェアISO 4217: 米ドルISO 4217: 米ドルエクセルリ:シェアエクセルリ:ピュア00018108062024-01-012024-03-3100018108062024-05-0100018108062024-03-3100018108062023-12-3100018108062023-01-012023-03-310001810806米国会計基準:普通株式会員2023-12-310001810806米国会計基準:追加払込資本構成員2023-12-310001810806米国会計基準:その他の包括利益の累計メンバー2023-12-310001810806米国会計基準:利益剰余金メンバー2023-12-310001810806米国会計基準:親会員2023-12-310001810806米国会計基準:非支配持分メンバー2023-12-310001810806米国会計基準:普通株式会員2024-01-012024-03-310001810806米国会計基準:追加払込資本構成員2024-01-012024-03-310001810806米国会計基準:親会員2024-01-012024-03-310001810806米国会計基準:利益剰余金メンバー2024-01-012024-03-310001810806米国会計基準:非支配持分メンバー2024-01-012024-03-310001810806米国会計基準:その他の包括利益の累計メンバー2024-01-012024-03-310001810806米国会計基準:普通株式会員2024-03-310001810806米国会計基準:追加払込資本構成員2024-03-310001810806米国会計基準:その他の包括利益の累計メンバー2024-03-310001810806米国会計基準:利益剰余金メンバー2024-03-310001810806米国会計基準:親会員2024-03-310001810806米国会計基準:非支配持分メンバー2024-03-310001810806米国会計基準:普通株式会員2022-12-310001810806米国会計基準:追加払込資本構成員2022-12-310001810806米国会計基準:その他の包括利益の累計メンバー2022-12-310001810806米国会計基準:利益剰余金メンバー2022-12-310001810806米国会計基準:親会員2022-12-310001810806米国会計基準:非支配持分メンバー2022-12-3100018108062022-12-310001810806米国会計基準:普通株式会員2023-01-012023-03-310001810806米国会計基準:追加払込資本構成員2023-01-012023-03-310001810806米国会計基準:親会員2023-01-012023-03-310001810806米国会計基準:利益剰余金メンバー2023-01-012023-03-310001810806米国会計基準:非支配持分メンバー2023-01-012023-03-310001810806米国会計基準:その他の包括利益の累計メンバー2023-01-012023-03-310001810806米国会計基準:普通株式会員2023-03-310001810806米国会計基準:追加払込資本構成員2023-03-310001810806米国会計基準:その他の包括利益の累計メンバー2023-03-310001810806米国会計基準:利益剰余金メンバー2023-03-310001810806米国会計基準:親会員2023-03-310001810806米国会計基準:非支配持分メンバー2023-03-3100018108062023-03-3100018108062024-01-012024-01-310001810806米国会計基準:従業員退職金メンバー2024-01-012024-03-310001810806Unity: 株式ベースの報酬会員2024-01-012024-03-310001810806米国会計基準:ファシリティクロージングメンバー2024-01-012024-03-310001810806Unity: ?$#@$エイト・ソリューションズのメンバー2024-01-012024-03-310001810806Unity: ?$#@$エイト・ソリューションズのメンバー2023-01-012023-03-310001810806ユニティ:グロー・ソリューションズのメンバー2024-01-012024-03-310001810806ユニティ:グロー・ソリューションズのメンバー2023-01-012023-03-310001810806国:米国2024-01-012024-03-310001810806国:米国2023-01-012023-03-310001810806ユニティ:グレーターチャイナのメンバー2024-01-012024-03-310001810806ユニティ:グレーターチャイナのメンバー2023-01-012023-03-310001810806米国会計基準:EMEA メンバー2024-01-012024-03-310001810806米国会計基準:EMEA メンバー2023-01-012023-03-310001810806ユニティ:グレーターチャイナのメンバーを除くアジア太平洋2024-01-012024-03-310001810806ユニティ:グレーターチャイナのメンバーを除くアジア太平洋2023-01-012023-03-310001810806ユニティ:その他のアメリカ大陸のメンバー2024-01-012024-03-310001810806ユニティ:その他のアメリカ大陸のメンバー2023-01-012023-03-310001810806US-GAAP: 前払費用およびその他の流動資産メンバー2024-03-310001810806米国会計基準:その他の資産メンバー2024-03-310001810806米国会計基準:その他の非流動資産メンバー2024-03-310001810806SRT: 最低メンバー数2024-01-012024-03-310001810806SRT: 最大メンバー数2024-01-012024-03-3100018108062024-04-012024-03-310001810806米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310001810806米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310001810806米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2024-03-310001810806米国会計基準:フェアバリューインプットレベル1メンバーUS-GAAP: マネー・マーケット・ファンド・メンバー2023-12-310001810806米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:銀行定期預金メンバー2024-03-310001810806米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:銀行定期預金メンバー2023-12-310001810806ユニティ:ユニティチャイナメンバーUnity: サードパーティー投資家会員2024-03-310001810806SRT: 最大メンバー数2024-03-310001810806米国会計基準:転換社債メンバー2024-03-310001810806ユニティ:A2コンバーチブルシニアノート2027年会員米国会計基準:転換社債メンバー2024-03-310001810806米国会計基準:転換社債メンバーユニティ:A0コンバーチブルシニアノート2026年会員2024-03-310001810806米国会計基準:転換社債メンバーユニティ:A0コンバーチブルシニアノート2026年会員2023-12-310001810806ユニティ:A2コンバーチブルシニアノート2027年会員米国会計基準:転換社債メンバー2023-12-310001810806ユニティ:2027年満期コンバーチブル・シニアノート2枚、2026年満期コンバーチブル・シニアノート0枚米国会計基準:転換社債メンバー2024-03-310001810806ユニティ:2027年満期コンバーチブル・シニアノート2枚、2026年満期コンバーチブル・シニアノート0枚米国会計基準:転換社債メンバー2023-12-310001810806ユニティ:2027年満期コンバーチブル・シニアノート2枚、2026年満期コンバーチブル・シニアノート0枚米国会計基準:転換社債メンバー2024-01-012024-03-310001810806ユニティ:2027年満期コンバーチブル・シニアノート2枚、2026年満期コンバーチブル・シニアノート0枚米国会計基準:転換社債メンバー2023-01-012023-03-310001810806ユニティ:A2コンバーチブルシニアノート2027年会員米国会計基準:転換社債メンバー2022-11-012022-11-300001810806米国会計基準:転換社債メンバーユニティ:A0コンバーチブルシニアノート2026年会員2024-01-012024-03-310001810806ユニティ:A0コンバーチブルシニアノート2026年会員2021-11-012021-11-300001810806ユニティ:A0コンバーチブルシニアノート2026年会員2021-11-300001810806ユニティ:A2コンバーチブルシニアノート2027年会員米国会計基準:転換社債メンバー2024-01-012024-03-310001810806米国会計基準:信用状メンバー2024-03-310001810806米国会計基準:信用状メンバー2023-12-310001810806米国会計基準:売上原価メンバー2024-01-012024-03-310001810806米国会計基準:売上原価メンバー2023-01-012023-03-310001810806米国会計基準:研究開発費メンバー2024-01-012024-03-310001810806米国会計基準:研究開発費メンバー2023-01-012023-03-310001810806米国会計基準:販売およびマーケティング費用メンバー2024-01-012024-03-310001810806米国会計基準:販売およびマーケティング費用メンバー2023-01-012023-03-310001810806米国会計基準:一般管理費メンバー2024-01-012024-03-310001810806米国会計基準:一般管理費メンバー2023-01-012023-03-3100018108062023-01-012023-12-310001810806米国会計基準:従業員ストックオプションメンバー2024-01-012024-03-310001810806米国会計基準:従業員ストックオプションメンバー2023-01-012023-03-310001810806米国会計基準:RSU 加盟国の制限付株式単位2023-12-310001810806米国会計基準:RSU 加盟国の制限付株式単位2024-01-012024-03-310001810806米国会計基準:RSU 加盟国の制限付株式単位2024-03-310001810806ユニティ:価格設定済みユニット会員2022-10-012022-10-310001810806米国会計基準:従業員株式会員2024-01-012024-03-310001810806米国会計基準:従業員株式会員2023-01-012023-03-310001810806Unity: コンバーチブルノート会員2024-01-012024-03-310001810806Unity: コンバーチブルノート会員2023-01-012023-03-310001810806米国会計基準:従業員ストックオプションメンバー2024-01-012024-03-310001810806米国会計基準:従業員ストックオプションメンバー2023-01-012023-03-310001810806米国会計基準:RSU 加盟国の制限付株式単位2024-01-012024-03-310001810806米国会計基準:RSU 加盟国の制限付株式単位2023-01-012023-03-310001810806団結:トメルバルゼーヴ会員2024-01-012024-03-310001810806団結:トメルバルゼーヴ会員2024-03-310001810806団結:ミシェル・リーメンバー2024-01-012024-03-310001810806団結:ミシェル・リーメンバー2024-03-310001810806団結:ロビン・ネシスCOのメンバー2024-01-012024-03-310001810806団結:ロビン・ネシスCOのメンバー2024-03-31 米国

証券取引委員会

ワシントンD.C. 20549

フォーム 10-Q

(マークワン)

| | | | | |

| ☒ | 1934年の証券取引法のセクション13または15 (d) に基づく四半期報告書 |

四半期終了時 2024年3月31日です |

| または |

| ☐ | 1934年の証券取引法第13条または第15条 (d) に基づく移行報告書 |

| | | | | | | | |

| _______から_______への移行期間について | |

| コミッションファイル番号: 001-39497 | |

| | | | | | | | |

| ユニティソフトウェア株式会社 | |

| (憲章に明記されている登録者の正確な名前) |

| | | | | | | | |

| デラウェア州 | | 27-0334803 |

(州またはその他の管轄区域)

法人または組織) | | (IRS) 雇用主

識別番号) |

| 30 サードストリート | |

| サンフランシスコ、 カリフォルニア94103‑3104 | |

| (主要行政機関の住所(郵便番号を含む) | |

| (415) 638-9950 | |

| (登録者の電話番号、市外局番を含む) | |

| | | | | | | | | | | | | | |

| 同法第12条 (b) に従って登録された証券: |

| 各クラスのタイトル | | トレーディングシンボル | | 登録された各取引所の名前 |

| 普通株式、額面0.000005ドル | | U | | ニューヨーク証券取引所 |

| | | | | | | | | | | | | | |

登録者が(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。 はいx いいえ |

| | | | |

登録者が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S‑Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。 はいx いいえ |

| | | | |

| 登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b‑2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。 |

| | | | |

| 大型加速フィルター | ☒ | | アクセラレーテッド・ファイラー | ☐ |

ノンアクセラレーテッドファイラー | ☐ | | 小規模な報告会社 | ☐ |

| | | 新興成長企業 | ☐ |

| | | | |

| 新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。 | ☐ |

| | | | |

登録者がシェル会社(証券取引法の規則12b‑2で定義されている)かどうかをチェックマークで示してください。はい ☐ いいえ x |

2024年5月1日の時点で、 390,861,717 登録者の発行済普通株式です。

ユニティソフトウェア株式会社

フォーム 10‑Q

2024年3月31日に終了した四半期について

目次

| | | | | | | | |

| | ページ |

パートI—財務情報 | |

| | |

| アイテム 1. | 財務諸表 (未監査) | 1 |

| | |

| 要約連結貸借対照表 | 1 |

| | |

| 要約連結営業報告書 | 2 |

| | |

| 要約連結包括損失計算書 | 3 |

| | |

| 要約連結株主資本計算書 | 4 |

| | |

| 要約連結キャッシュフロー計算書 | 5 |

| | |

| 要約連結財務諸表の注記 | 6 |

| | |

| アイテム 2. | 経営陣による財政状態と経営成績に関する議論と分析 | 15 |

| | |

| アイテム 3. | 市場リスクに関する定量的・質的開示 | 25 |

| | |

| アイテム 4. | 統制と手続き | 25 |

| | |

パート II-その他の情報 | |

| | |

| アイテム 1. | 法的手続き | 26 |

| | |

| アイテム 1A. | リスク要因 | 27 |

| | |

| アイテム 2. | 持分証券の未登録売却および収益の使用 | 60 |

| | |

| アイテム 3. | シニア証券のデフォルト | 61 |

| | |

| アイテム 4. | 鉱山の安全に関する開示 | 61 |

| | |

| アイテム 5. | その他の情報 | 61 |

| | |

| アイテム 6. | 展示品 | 62 |

| | |

署名 | 63 |

将来の見通しに関する記述とリスク要因の概要に関するメモ

このフォーム10‑Qの四半期報告書には、当社と業界に関する将来予測に関する記述が含まれており、大きなリスクと不確実性を伴います。将来の経営成績または財務状況、事業戦略と計画、および将来の事業における経営目標に関する記述を含む、歴史的事実の記述以外のすべての記述は、将来の見通しに関する記述です。場合によっては、「目的」、「予想する」、「信じる」、「熟考する」、「続ける」、「できる」、「見積もる」、「期待」、「意図」、「かもしれない」、「計画」、「可能性」、「予測」、「プロジェクト」、「すべき」、「ターゲット」、「方向」、「意志」などの言葉が含まれているため、将来の見通しに関する記述を識別できます。だろう」、またはこれらの単語や他の類似の用語や表現の否定語。

将来の出来事の予測として将来の見通しに関する記述に頼るべきではありません。フォーム10‑Qのこの四半期報告書に含まれる将来の見通しに関する記述は、主に、当社の事業、財政状態、および経営成績に影響を与える可能性があると考えられる将来の出来事や傾向に関する現在の期待と予測に基づいています。読者は、これらの将来の見通しに関する記述は単なる予測であり、予測が困難なリスク、不確実性、仮定の影響を受けることをご了承ください。これには、以下の「パートII、項目1A」でより詳細に特定および説明されているものが含まれます。リスク要因」と以下に要約します。

•当社には損失の歴史があり、将来、GAAPベースで収益性を達成または維持できなくなる可能性があります。

•戦略的ポートフォリオに重点を置き、投資を適切な規模にするためにポートフォリオを再設定する計画を成功裏に実行できなければ、事業は損なわれます。

•効率的に成長し、コストを管理できなければ、GAAPベースで収益性を達成できない可能性があります。

•ironSourceの合併によるメリットを含め、CreateとGrowのソリューション間で起こり得る相乗効果を実現できない場合や、それらの相乗効果の実現に予想以上に時間がかかる場合があります。

•既存の顧客を維持し、プラットフォームの利用を拡大したり、新しい顧客を引き付けたりできない場合、当社の成長と業績に悪影響が及ぶ可能性があり、成長戦略を再考する必要があるかもしれません。

•私たちが参加している市場は競争が激しく、効果的に競争しなければ、私たちの事業、財政状態、経営成績が損なわれる可能性があります。たとえば、2023年の第3四半期に、Create Solutionsの価格モデルの変更を発表しました。これは、2024年に発売予定のソフトウェアの次のメジャーリリースのユーザーに有効になります。これらの変更の結果、ボイコットや新規契約の締結や更新の遅れなど、お客様からの否定的なフィードバックが大量に発生し、2023年後半のGrow Solutionsの収益に悪影響を及ぼしたと考えています。この発表の結果、顧客の回復や再エンゲージメントに失敗したり、新規顧客を獲得できなかったりすると、当社の事業が損なわれる可能性があります。

•オペレーティングシステム、プラットフォームプロバイダー、またはアプリケーションストアは、当社またはお客様に適用される利用規約、ポリシー、または技術要件を変更する可能性があり、それが当社のビジネスに悪影響を及ぼす可能性があります。

•新しい業界にさらに拡大できない場合、または新しい業界向けのソリューションが市場で受け入れられない場合、当社の成長と業績に悪影響が及ぶ可能性があり、成長戦略を再考する必要がある可能性があります。

•特定のサービスに人工知能(「AI」)を組み込むことが増えており、当社のサービスにAIを使用することで発生する問題は、当社のビジネス、評判、または業績に悪影響を及ぼす可能性があります。

•インフレ、金利、利用可能なクレジットの制限など、最近のマイナスのマクロ経済要因は、経済の不確実性とボラティリティを引き起こし、事業に悪影響を及ぼす可能性があります。

•広告市場での競争の激化と中国のゲーム業界に関連する継続的な規制は、当社の成長率に影響を与えており、今後もそうなる可能性があります。

•特にGrow Solutions事業の大部分が所在するイスラエルでは、地政学的な不安定性が続いており、当社の事業に影響を及ぼし、さらに悪影響を及ぼす可能性があります。

•当社の上級管理職または主要従業員の1人以上のメンバーを失った場合、当社の事業に損害を与える可能性があり、適切な後任者を見つけることができない場合があります。たとえば、2024年の第2四半期に、常任の最高経営責任者兼社長のマシュー・ブロムバーグの採用を発表しました。最高経営責任者の役割をうまく移行し、ブロムバーグ氏や他の上級管理職を維持する能力は、当社の事業と事業に影響を与える可能性があります。

将来の見通しに関する記述に反映されている結果、出来事、状況は達成されない場合や発生しない場合があり、実際の結果、出来事、状況は将来の見通しに関する記述に記載されているものと大きく異なる可能性があります。

さらに、「私たちが信じている」という記述や類似の記述には、関連事項に関する私たちの信念や意見が反映されています。これらの記述は、フォーム10‑Qのこの四半期報告書の日付の時点で入手可能な情報に基づいています。このような情報はこれらの記述の合理的な根拠となると考えていますが、そのような情報は限られているか、不完全である可能性があります。私たちの声明は、すべての関連情報について徹底的な調査やレビューを行ったことを示すものであってはなりません。これらの記述は本質的に不確実であり、投資家はこれらの記述に過度に依存しないように注意する必要があります。

フォーム10‑Qのこの四半期報告書に記載されている将来の見通しに関する記述は、その記述が行われた日現在の出来事のみに関するものです。当社は、法律で義務付けられている場合を除き、フォーム10‑Qのこの四半期報告書の日付以降の出来事や状況を反映するため、または新しい情報、実際の結果、修正された期待、または予期しない出来事の発生を反映するために、将来の見通しに関する記述を更新する義務を負いません。将来の見通しに関する記述で開示されている計画、意図、期待を実際に達成できない可能性があります。私たちの将来の見通しに関する記述に過度に依存しないでください。当社の将来の見通しに関する記述には、将来の買収、合併、処分、合弁事業、または投資の潜在的な影響は反映されていません。

[追加情報]

文脈上別段の定めがない限り、このフォーム10-Qの四半期報告書の「私たち」、「私たち」、「当社」、「当社」、「Unity」、「Unity Technologies」への言及はすべて、ユニティ・ソフトウェア社とその連結子会社を指しています。このForm 10-Qの四半期報告書に記載されているUnityのデザインロゴ、「Unity」、その他の登録商標または慣習法上の商標、サービスマーク、または商号は、Unity Software Inc. またはその関連会社の所有物です。

投資家やその他の方は、規制FDに基づく開示義務を遵守する手段として、投資家向け広報ウェブサイト(www.investors.unity.com)、証券取引委員会への提出書類、プレスリリース、公開電話会議、公開ウェブキャストを使用して、重要なビジネスおよび財務情報を発表する場合があることにご注意ください。投資家や当社に関心のある他の人には、私たちが提供する情報を確認することをお勧めします。

パートI—財務情報

アイテム 1.財務諸表

| | | | | | | | | | | |

| ユニティソフトウェア株式会社 |

| 要約連結貸借対照表 |

(千単位、1株あたりのデータを除く) |

| (未監査) |

| | | |

| 現在 |

| 2024年3月31日 | | 2023年12月31日 |

| 資産 | | | |

| 流動資産: | | | |

| 現金および現金同等物 | $ | 1,179,962 | | | $ | 1,590,325です | |

| | | |

| 売掛金、純額 | 621,184 | | | 611,723 | |

| 前払い費用およびその他 | 140,092 | | | 122,843 | |

| | | |

| 流動資産合計 | 1,941,238 | | | 2,324,891 | |

| 資産および設備、純額 | 122,783 | | | 140,887 | |

| | | |

| グッドウィル | 3,166,304です | | | 3,166,304です | |

| 無形資産、純額 | 1,318,787 | | | 1,406,745 | |

| | | |

| その他の資産 | 204,151 | | | 204,614 | |

| 総資産 | $ | 6,753,263 | | | $ | 7,243,441 | |

| 負債と株主資本 | | | |

| 現在の負債: | | | |

| 買掛金 | $ | 18,862 | | | $ | 14,517です | |

| 未払費用およびその他 | 302,207 | | | 307,704 | |

| 出版社の買掛金 | 410,671 | | | 385,113 | |

| | | |

| 繰延収益 | 170,435 | | | 186,769 | |

| | | |

| | | |

| 流動負債合計 | 902,175% | | | 894,103です | |

| コンバーチブルノート | 2,236,415 | | | 2,711,750 | |

| 長期繰延収益 | 9,080 | | | 6,015 | |

| | | |

| その他の長期負債 | 190,869 | | | 217,195です | |

| 負債総額 | 3,338,539 | | | 3,829,063 | |

| コミットメントと不測の事態(注7) | | | |

| 償還可能な非支配持分 | 224,736 | | | 225,797 | |

| 株主資本: | | | |

| | | |

| | | |

普通株式、$0.000005 額面価格: | | | |

授権株式- 1,000,000 そして 1,000,000 | | | |

発行済み株式と発行済み株式- 390,397 そして 384,872 | 2 | | | 2 | |

| 追加払込資本 | 6,554,787 | | | 6,259,479 | |

| その他の包括損失の累計 | (7,760) | | | (5,009) | |

| 累積赤字 | (3,362,904) | | | (3,071,830) | |

| | | |

| ユニティ・ソフトウェア株式会社の株主資本の合計 | 3,184,125 | | | 3,182,642 | |

| 非支配持分 | 5,863 | | | 5,939 | |

| 株主資本の総額 | 3,189,988 | | | 3,188,581 | |

| 負債総額と株主資本 | $ | 6,753,263 | | | $ | 7,243,441 | |

添付の要約連結財務諸表の注記を参照してください。

| | | | | | | | | | | | | | | |

| ユニティソフトウェア株式会社 |

| 要約連結営業明細書 |

| (千単位、1株あたりのデータを除く) |

| (未監査) |

| | | | | | | |

| 3 か月が終了 | | |

| 3 月 31 日 | | |

| 2024 | | 2023 | | | | |

| 収入 | $ | 460,380 | | | $ | 500,361 | | | | | |

| 収益コスト | 144,387 | | | 161,964 | | | | | |

| 売上総利益 | 315,993 | | | 338,397 | | | | | |

| 営業経費 | | | | | | | |

| 研究開発 | 282,728 | | | 280,480 | | | | | |

| セールスとマーケティング | 230,625% | | | 216,127 | | | | | |

| 一般と管理 | 177,569 | | | 96,774 | | | | | |

| 営業費用の合計 | 690,922 | | | 593,381 | | | | | |

| 事業による損失 | (374,929) | | | (254,984) | | | | | |

| 支払利息 | (6,035) | | | (6,129) | | | | | |

| 利息収入およびその他の収入(費用)、純額 | 76,643 | | | 13,615です | | | | | |

| 税引前損失 | (304,321) | | | (247,498) | | | | | |

| 所得税の(恩恵を受ける)引当金 | (12,843) | | | 6,205 | | | | | |

| 純損失 | (291,478) | | | (253,703) | | | | | |

| 非支配持分および償還可能な非支配持分に帰属する純損失 | (404) | | | (672) | | | | | |

| | | | | | | |

| | | | | | | |

| ユニティ・ソフトウェア社に帰属する純損失 | $ | (291,074) | | | $ | (253,031) | | | | | |

| | | | | | | |

| ユニティ・ソフトウェア社に帰属する基本および希薄化後の1株当たり純損失 | $ | (0.75) | | | $ | (0.67) | | | | | |

| 基本および希薄化後の1株当たり純損失の計算に使用される加重平均株式 | 387,151 | | | 375,909 | | | | | |

添付の要約連結財務諸表の注記を参照してください。

| | | | | | | | | | | | | | | |

| ユニティソフトウェア株式会社 |

| 要約連結包括損失計算書 |

| (千単位) |

| (未監査) |

| | | | | | | |

| 3 か月が終了 | | |

| 3 月 31 日 | | |

| 2024 | | 2023 | | | | |

| 純損失 | $ | (291,478) | | | $ | (253,703) | | | | | |

| 税引後その他の包括利益(損失): | | | | | | | |

| 外貨換算調整の変更 | (3,461) | | | 3,157 | | | | | |

| | | | | | | |

| デリバティブ商品の含み利益(損失)の変動 | — | | | (327) | | | | | |

| その他の包括利益 (損失) | (3,461) | | | 2,830 | | | | | |

| 包括的損失 | (294,939) | | | (250,873) | | | | | |

| 非支配持分および償還可能な非支配持分に帰属する純損失 | (404) | | | (672) | | | | | |

| 非支配持分および償還可能な非支配持分に帰属する外貨換算 | (710) | | | 649 | | | | | |

| 非支配持分および償還可能な非支配持分に帰属する包括的損失 | (1,114) | | | (23) | | | | | |

| ユニティ・ソフトウェア社に帰属する包括的損失 | $ | (293,825) | | | $ | (250,850) | | | | | |

添付の要約連結財務諸表の注記を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| ユニティソフトウェア株式会社 |

| 要約連結株主資本計算書 |

| (千単位、株式データを除く) |

| (未監査) |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 2024年3月31日に終了した3か月間 |

| | | | | | | | | | | 累積 | | | | | | | | | | | | | | |

| | | | | | | | | [追加] | | その他 | | | | | | ユニティ・ソフトウェア株式会社 | | | | | | | | |

| | | 普通株式 | | 支払い済み | | 包括的 | | 累積 | | | | 株主の | | 非制御 | | 合計 | | | | |

| | | | | 株式 | | 金額 | | 資本 | | 損失 | | 赤字 | | | | エクイティ | | 興味 (1) | | エクイティ | | | | |

| 2023年12月31日現在の残高 | | | | | 384,871,561 | | | $ | 2 | | | $ | 6,259,479 | | | $ | (5,009) | | | $ | (3,071,830) | | | | | $ | 3,182,642 | | | $ | 5,939 | | | $ | 3,188,581 | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 従業員持分制度からの普通株式の発行 | | | | | 2,511,920 | | | — | | | 25,997 | | | — | | | — | | | | | 25,997 | | | — | | | 25,997 | | | | | |

| RSUの決済のための普通株式の発行 | | | | | 3,013,449 | | | — | | | — | | | — | | | — | | | | | — | | | — | | | — | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 株式ベースの報酬費用 | | | | | — | | | — | | | 269,288 | | | — | | | — | | | | | 269,288 | | | — | | | 269,288 | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 純損失 | | | | | — | | | — | | | — | | | — | | | (291,074) | | | | | (291,074) | | | (28) | | | (291,102です) | | | | | |

| 償還可能な非支配持分の調整 | | | | | — | | | — | | | 23 | | | — | | | — | | | | | 23 | | | — | | | 23 | | | | | |

| その他の包括損失 | | | | | — | | | — | | | — | | | (2,751) | | | — | | | | | (2,751) | | | (48) | | | (2,799) | | | | | |

| 2024年3月31日現在の残高 | | | | | 390,396,930 | | | $ | 2 | | | $ | 6,554,787 | | | $ | (7,760) | | | $ | (3,362,904) | | | | | $ | 3,184,125 | | | $ | 5,863 | | | $ | 3,189,988 | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 2023年3月31日に終了した3か月間 |

| | | | | | | | | | | 累積 | | | | | | | | | | | | | | |

| | | | | | | | | [追加] | | その他 | | | | | | ユニティ・ソフトウェア株式会社 | | | | | | | | |

| | | 普通株式 | | 支払い済み | | 包括的 | | 累積 | | | | 株主の | | 非制御 | | 合計 | | | | |

| | | | | 株式 | | 金額 | | 資本 | | 損失 | | 赤字 | | | | エクイティ | | 興味 (1) | | エクイティ | | | | |

| 2022年12月31日現在の残高 | | | | | 374,243,196 | | | $ | 2 | | | $ | 5,779,776 | | | $ | (1,691) | | | $ | (2,249,819) | | | | | $ | 3,528,268 | | | $ | 6,298 | | | $ | 3,534,566です | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 従業員持分制度からの普通株式の発行 | | | | | 1,475,761 | | | — | | | 21,971です | | | — | | | — | | | | | 21,971です | | | — | | | 21,971です | | | | | |

| RSUの決済のための普通株式の発行 | | | | | 2,654,728 | | | — | | | — | | | — | | | — | | | | | — | | | — | | | — | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 株式ベースの報酬費用 | | | | | — | | | — | | | 166,445 | | | — | | | — | | | | | 166,445 | | | — | | | 166,445 | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | |

| 純損失 | | | | | — | | | — | | | — | | | — | | | (253,031) | | | | | (253,031) | | | (46) | | | (253,077) | | | | | |

| 償還可能な非支配持分の調整 | | | | | — | | | — | | | (5,834) | | | — | | | — | | | | | (5,834) | | | — | | | (5,834) | | | | | |

| その他の包括損失 | | | | | — | | | — | | | — | | | 2,181 | | | — | | | | | 2,181 | | | 44 | | | 2,225 | | | | | |

| 2023年3月31日現在の残高 | | | | | 378,373,685 | | | $ | 2 | | | $ | 5,962,358 | | | $ | 490 | | | $ | (2,502,850) | | | | | $ | 3,460,000 | | | $ | 6,296 | | | $ | 3,466,296 | | | | | |

。

(1) 償還可能な非支配持分を除きます。

添付の要約連結財務諸表の注記を参照してください。

| | | | | | | | | | | |

| ユニティソフトウェア株式会社 |

| 要約連結キャッシュフロー計算書 |

| (千単位) |

| (未監査) |

| |

| 3月31日に終了した3か月間 |

| 2024 | | 2023 |

| 営業活動 | | | |

| 純損失 | $ | (291,478) | | | $ | (253,703) | |

| 純損失を営業活動に使用された純現金と調整するための調整: | | | |

| 減価償却と償却 | 101,810 | | | 109,560 | |

| | | |

| 株式ベースの報酬費用 | 265,877 | | | 163,028 | |

| | | |

| 転換社債の返済利益 | (61,371) | | | — | |

| その他 | 16,516 | | | 379 | |

| 買収の影響を差し引いた資産と負債の変動: | | | |

| 売掛金、純額 | (9,740) | | | 21,013% | |

| 前払い費用およびその他 | (16,779) | | | 7,589 | |

| | | |

| | | |

| | | |

| その他の資産 | (2,399) | | | 11,169% | |

| 買掛金 | 5,273 | | | 7,450です | |

| 未払費用およびその他 | (4,269) | | | (7,305) | |

| 出版社の買掛金 | 25,558 | | | (27,756) | |

| | | |

| | | |

| その他の長期負債 | (23,584) | | | (18,302) | |

| 繰延収益 | (12,787) | | | (18,221) | |

| 営業活動に使用された純現金 | (7,373) | | | (5,099) | |

| 投資活動 | | | |

| 短期投資の購入 | — | | | (212) | |

| 短期投資の元本返済と満期からの収入 | — | | | 102,673 | |

| | | |

| | | |

| 資産および設備の購入 | (7,190) | | | (14,350%) | |

| | | |

| | | |

| 投資活動によって提供された(使用された)純現金 | (7,190) | | | 88,111 | |

| 資金調達活動 | | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| 転換社債の返済 | (414,999) | | | — | |

| | | |

| 従業員持分制度からの普通株式発行による収入 | 25,998 | | | 21,971です | |

| | | |

| 財務活動によって提供された(使用された)純現金 | (389,001です) | | | 21,971です | |

| 現金、現金同等物、制限付現金に対する為替レートの変動の影響 | (6,202) | | | 3,151 | |

| 現金、現金同等物、制限付現金の増加 (減少) | (409,766) | | | 108,134 | |

| 現金、現金同等物および制限付現金、期初 | 1,604,267 | | | 1,505,688 | |

| 現金、現金同等物および制限付現金、期末 | $ | 1,194,501 | | | $ | 1,613,822 | |

| | | |

| キャッシュフロー情報の補足開示: | | | |

| | | |

| 所得税として支払われた現金、払い戻しを差し引いたもの | $ | 11,041 | | | $ | 3,751 | |

| オペレーティングリースの現金支払い | $ | 13,540 | | | $ | 10,181 | |

| 非現金投資および財務活動の補足開示: | | | |

| | | |

| オペレーティングリースで取得した資産 | $ | 9,273 | | | $ | 24,528 | |

| | | |

添付の要約連結財務諸表の注記を参照してください。

ユニティソフトウェア株式会社

要約連結財務諸表の注記

(未監査)

1。 会計方針

プレゼンテーションと統合の基礎

米国(「米国」)の一般に認められた会計原則(「GAAP」)および中間財務報告に関する証券取引委員会(「SEC」)の適用規則および規制に従って、添付の未監査の要約連結財務諸表を作成しました。要約された連結財務諸表には、ユニティ・ソフトウェア、その完全子会社、および議決権モデルに基づいて連結された事業体の口座が含まれます。会社間の残高と取引をすべて削除しました。GAAPに従って作成された財務諸表に通常含まれる特定の情報や脚注の開示は、そのような規則や規制に従って要約または省略されています。私たちの意見では、公正なプレゼンテーションに必要な通常の定期的な調整を含む、すべての調整が含まれています。提示された期間の経営成績は、必ずしも通年または他の期間に予想される業績を示すものではありません。未監査の要約連結財務諸表は、フォーム10-Kの2023年次報告書に含まれる監査済み連結財務諸表および注記と併せて読む必要があります。

見積もりの使用

GAAPに準拠した要約連結財務諸表を作成するには、経営陣は、財務諸表の日付における報告された資産および負債の金額、偶発資産および負債の開示、ならびに報告期間中の報告された収益および費用の金額に影響する特定の見積もり、判断、仮定を行う必要があります。実際の結果はそれらの見積もりとは異なる可能性があり、そのような違いは当社の財政状態と経営成績にとって重大な場合があります。

従業員の離職と再編費用

2024年1月、私たちはおよそ 25従業員の割合、そしてironSource Ltdの創設者の離職について相互に合意しました。これらの発表を受けて、従業員の離職費用を約$増額しました193 2024年の第1四半期には百万ドル、これにはドルが含まれます126 株式ベースの報酬が100万件増えます。さらに、$が発生しました19 主にオフィス閉鎖に関連する、何百万ものリストラ費用。

2。 収入

次の表は、同じような経済的特徴(千単位)を持つ当社の収益をソース別に示しています。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| ソリューションを作る | $ | 163,670 | | | $ | 187,369 | | | | | |

| グローソリューション | 296,710 | | | 312,992 | | | | | |

| 総収入 | $ | 460,380 | | | $ | 500,361 | | | | | |

次の表は、お客様の請求書住所(千単位)に基づいて、地域別に分類された当社の収益を示しています。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 米国 | $ | 139,119 | | | $ | 132,994 | | | | | |

グレーターチャイナ (1) | 59,690 | | | 59,548 | | | | | |

エメア (2) | 166,770 | | | 186,724 | | | | | |

アジア太平洋 (3) | 84,036 | | | 107,528 | | | | | |

他のアメリカ大陸 (4) | 10,765 | | | 13,567 | | | | | |

| 総収入 | $ | 460,380 | | | $ | 500,361 | | | | | |

(1) 中華圏には、中国、香港、台湾が含まれます。

(2) ヨーロッパ、中東、アフリカ (「EMEA」)

(3) グレーターチャイナ(「APAC」)を除くアジア太平洋

(4) カナダとラテンアメリカ(「その他のアメリカ」)

売掛金、純額

売掛金は、回収不能額の引当金を差し引いた元の請求額で記録されます。私たちは、実際の損失に関する過去の経験を含め、予想される損失に基づいて、回収不可能な金額の損失を見積もります。 回収不可能な金額の推定損失は、当社の要約連結営業報告書に一般管理費として計上されます。2024年3月31日および2023年12月31日の時点で、回収不可能な金額の手当はドルでした16.6 百万と $16.9 それぞれ 100 万です。2024年および2023年3月31日に終了した3か月間、回収不能金額の引当金は1.8 百万と $2.9 百万。

販売手数料

利益が1年を超える営業手数料は、利益が見込まれる期間にわたって、定額法で資産計上され、償却されます。一般的に 三年。 2024年3月31日現在、前払費用およびその他の資産に含まれる資本化された手数料は、償却額を差し引いたものです6.4 百万と $4.9 それぞれ 100 万。2024年3月31日に終了した3か月間で、当社は$の償却費用を記録しました2.4 販売費とマーケティング費が100万ドル(米ドル)2.5 2023年3月31日に終了した3か月間で、それぞれ百万です。

契約残高と残りの履行義務

主に売掛金勘定に含まれる契約資産(未請求売掛金)は、顧客の請求予定より前に収益が得られたときに記録されます。 未請求売掛金の合計は$です20.1 百万と $31.3 2024年3月31日および2023年12月31日時点でそれぞれ百万です。2024年3月31日現在のこの合計のうち、$6.0 百万は、当社の連結貸借対照表のその他の長期資産に含まれていました。

契約負債(繰延収益)は、契約に基づく履行に先立って受け取る支払いに関するものです。 2024年3月31日に終了した3か月間に認識され、2024年1月1日の繰延収益残高に含まれていた収益は76.3 百万。

さらに、当社には、連結財務諸表ではまだ認識されていない、将来履行すべき顧客契約における約束に関連する履行義務があります。当初の契約期間が1年を超える契約の場合、2024年3月31日時点でまだ認識されていない契約は $357 100万で、主にCreate Solutionsのサブスクリプション、エンタープライズサポート、戦略的パートナーシップに関連しています。 これらのコミットメントは通常、次のコミットメントにも及びます 五年 そして、私たちはおよそ$を認識することを期待しています205 百万または 57次回のこの収益の割合 12 ヶ月。

3。 金融商品

現金、現金同等物、および制限付現金

現金、現金同等物、制限付現金は公正価値で計上されます。公正価値とは、測定日に市場参加者間の秩序ある取引で資産を売却するために受け取る価格、または負債を譲渡するために支払われる価格と定義されています。公正価値指標の比較可能性を高めるために、以下の階層では、公正価値の測定に使用される評価方法論へのインプットを優先しています。

•レベル1—同一の資産または負債の活発な市場における相場価格に基づく評価。

•レベル2—活発な市場における類似資産および負債の見積もり価格、または市場の裏付けを通じて直接的または間接的に資産または負債について観察可能なインプットに基づく評価。

•レベル3—資産と負債を公正価値で測定するために使用される当社独自の仮定を反映した、観察不可能なインプットに基づく評価。これらの評価には慎重な判断が必要です。

次の表は、定期的に公正価値で測定され、公正価値階層(千単位)を使用して分類された当社の現金、現金同等物、および制限付現金を主要な証券タイプ別にまとめたものです。

| | | | | | | | | | | | | | | | | |

| | | | | | | 2024年3月31日 | | 2023年12月31日 |

| | | | | | | 公正価値 (1) |

| 現金 | | | | | | | $ | 888,092 | | | $ | 834,877 | |

| レベル 1: | | | | | | | | | |

| 制限付現金および現金同等物: | | | | | | | | | |

| 制限付き現金 | | | | | | | $ | 14,539 | | | $ | 13,942 | |

| マネー・マーケット・ファンド | | | | | | | 92,762 | | | 502,754 | |

| 定期預金 | | | | | | | 199,108 | | | 252,694 | |

| | | | | | | | | |

| | | | | | | | | |

| 制限付現金および現金同等物の総額 | | | | | | | $ | 306,409 | | | $ | 769,390 | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

| 現金、現金同等物、および制限付現金の合計 | | | | | | | $ | 1,194,501 | | | $ | 1,604,267 | |

(1) 当社の投資は流動性が高いため、償却費用は公正価値に近いものです。

非経常的公正価値測定

私たちは、公正価値を容易に決定できない特定の非連結事業体に株式投資を行っています。これらの戦略的投資は 20各事業体の所有持分の割合。また、当社が事業体に対して大きな影響力や支配権を持っていません。特定の四半期における同じ発行体の同じまたは類似の投資の観察可能な取引について、これらの投資の調整を考慮して、測定代替法を使用しています。減損が発生したと判断した場合、投資は推定公正価値まで減額されます。2024年3月31日および2023年12月31日の時点で、このような株式投資の総額はドルです33.6 百万。2024年3月31日および2023年3月31日に終了した3か月間、これらの株式投資の帳簿価額の調整は記録されていません。

4。 ユニティ・チャイナへの投資

第三者投資家が保有しているユニティチャイナの結果 20.5所有持分の%は、当社の要約連結財務諸表に含まれています。特定の条件下では、Unity Chinaの第三者持分を買い戻す必要がある場合があります。ユニティチャイナの償還可能な非支配持分は、当社の要約連結貸借対照表に一時株式として計上されます。

次の表は、償還可能な非支配持分(千単位)の変化を示しています。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 期首残高 | $ | 225,797 | | | $ | 219,563 | | | | | |

| | | | | | | |

| 償還可能な非支配持分に帰属する純損失 | (376) | | | (626) | | | | | |

| 償還可能な非支配持分の加算 | 3,075 | | | 2,698 | | | | | |

| 償還可能な非支配持分のための外貨換算と外国為替調整 | (3,760) | | | 3,741 | | | | | |

| 期末残高 | $ | 224,736 | | | $ | 225,376 | | | | | |

5。 リース

私たちはオフィスのオペレーティングリースを持っていますが、残りのリース期間は最大です 九年。

リース費用の構成要素は次のとおりです(単位:千)。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| オペレーティングリース費用 | $ | 10,253 | | | $ | 9,393 | | | | | |

| | | | | | | |

| 変動リース費用 | 1,721 | | | 1,278 | | | | | |

| サブリース収入 | (244) | | | (384) | | | | | |

| リース費用の合計 | $ | 11,730 | | | $ | 10,287 | | | | | |

リースに関連する貸借対照表の補足情報は次のとおりです(加重平均を除く千単位)。

| | | | | | | | | | | | | | | | | |

| | | 現在 |

| クラス分け | | 2024年3月31日 | | 2023年12月31日 |

| オペレーティングリース資産 | その他の資産 | | $ | 104,599 | | | $ | 113,256です | |

| | | | | |

| 現在のオペレーティングリース負債 | 未払費用およびその他 | | $ | 37,566% | | | $ | 39,132 | |

| 長期オペレーティングリース負債 | その他の長期負債 | | 98,521 | | | 111,669 | |

| オペレーティングリース負債総額 | | | $ | 136,087 | | | $ | 150,801 | |

2024年3月31日および2023年12月31日現在、当社のオペレーティングリースの加重平均残存リース期間は 5.0 年と 5.1 それぞれ年単位で、加重平均割引率は 5.2% と 5.2それぞれ%。

2024年3月31日現在、当社のリース負債は以下の通りです(単位:千単位)。

| | | | | | | |

| オペレーティングリース | | |

| リース負債総額 | $ | 154,385 | | | |

| 控える:帰属 | 18,298 | | | |

| リース負債の現在価値 | $ | 136,087 | | | |

6。 借入金

転換社債券

2024年3月31日現在、私たちは$を持っていました2.2 未払いの無担保転換社債(ドルを含む)1.0 2022年11月に発行された10億ドル(「2027年債券」)と米ドル1.2 2021年11月に発行された10億ドル(「2026年債券」)。 以下の表は、債券の元本および未償却債務の発行費用およびその他の重要な特徴(千単位)をまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | 現在の運送金額 |

| あたりのコンバージョン率

1,000ドルプリンシパル | | コンバージョン価格 | | 満期 | | 記載金利 | | 2024年3月31日 | | 2023年12月31日 |

| コンバーチブルノート: | | | | | | | | | | | |

プリンシパル — 2026ノート | 3.2392 | | | $ | 308.72 | | | 2026 | | 0.0% | | $ | 1,245,232 | | | $ | 1,725,000 | |

プリンシパル — 2027ノート | 20.4526 | | | $ | 48.89 | | | 2027 | | 2.0% | | 1,000,000 | | | 1,000,000 | |

| 未償却債務発行費用、純額 | | | | | | | | | (8,817) | | | (13,250%) | |

| 純帳簿価額 | | | | | | | | | $ | 2,236,415 | | | $ | 2,711,750 | |

債券の利息は、半年ごとに延滞して支払われます。定期利息と債務発行費用の償却に関連する債券の支払利息を合わせた金額は$でした6.0 百万と $6.1 2024年3月31日と2023年3月31日に終了した3か月間は、それぞれ100万です。

2024年3月31日および2023年12月31日の時点で、2027年債の推定公正価値は約$でした1.1 10億と 1.3 それぞれ10億ドルで、2026年債の推定公正価値は約$でした1.1 10億と 1.4 それぞれ 10億です。2027年債の公正価値は、割引キャッシュフローとブラック・ショールズオプション価格モデルの組み合わせに基づいていました。2026年債の公正価値は、その日現在の相場価格に基づいていました。

2026紙幣は、2026年紙幣の換算条件がトリガーされれば、保有者の選択により転換可能です。2024年3月31日に終了した3か月間、2026年債の転換条件は発生せず、2024年3月31日現在、2026年債は転換できませんでした。2027年紙幣は、満期前に保有者の選択により転換可能です。債券の転換時に、当社の選択により、現金、当社の普通株式、または現金と当社の普通株式の組み合わせを引き渡します。債券の換算レートは、債券を管理するインデンチャーに記載されているように、特定の事象が発生した場合の慣習的な調整の対象となります。

メモには追加の条件が適用されます。インデンチャーに記載されているように、特定の企業イベントに関連して、そのイベントに関連してそれらの債券を転換することを選択した債券の保有者の換算率を引き上げます。さらに、インデンチャーに記載されているように、特定の企業イベントが発生した場合、特定の例外を除いて、債券の保有者は、債券の全部または一部を次の価格で買い戻すよう当社に要求することができます 100買い戻す元本の割合に、現在までに未払利息と未払利息を加えたもの。2026年債は、2026年債を管理する契約に記載されているように、特定の条件が満たされれば当社の選択でも償還できます。

2024年3月31日現在、2027年債と2026年債の保有者は転換権を行使しておらず、2027年債と2026年債の換算後の価値は元本を超えていません。

転換社債の買戻し

2024年の第1四半期に、当社は私的交渉による取引で買い戻し、2026年債の一部を消滅させました。元本の総残高はドルでした480 百万。これらの紙幣の買戻し総額は$でした415 百万、その結果、税引前利益は$になります61.4 未償却発行費用の償却額を差し引いた金額です。利益は、要約連結損益計算書の利息収入とその他の収益(費用)の純額に含まれていました。

上限付きコールトランザクション

2026年債の価格設定に関連して、私たちは純費用$でキャップコール取引を締結しました48.1百万、通話オプションの合計は約 5.6当社の普通株式は100万株で、有効期限は2026年9月18日から2026年11月12日です。行使価格は $です308.72、そして上限価格は最初は $343.02 一株当たり、状況によっては調整される場合があります。キャップド・コール取引は独立しており、2026年債とは別に行使可能と見なされます。

キャップコール取引は、2026年債の転換時に当社の普通株式が希薄化する可能性を減らすこと、および/または場合によっては、転換された2026年債の元本を超えて支払う必要のある現金支払いを相殺することを目的としており、そのような削減および/または相殺には上限が適用されます。2024年3月31日現在、キャップド・コール取引は株式分類の条件を満たしており、インザ・マネーには含まれていません。

7。 コミットメントと不測の事態

次の表は、2024年3月31日現在のキャンセル不可の契約上の約束をまとめたものです(千単位)。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 合計 | | 2024年の残りの期間 | | 2025‑2026 | | 2027‑2028 | | その後 |

オペレーティングリース (1) | $ | 154,385 | | | $ | 32,892 | | | $ | 60,279 | | | $ | 36,591 | | | $ | 24,623 | |

購入コミットメント (2) | 643,505 | | | 180,782 | | | 433,298 | | | 29,425 | | | — | |

転換社債の元本と利息 (3) | 2,325,232 | | | 20,000 | | | 1,285,232 | | | 1,020,000 | | | — | |

| 合計 | $ | 3,123,122 | | | $ | 233,674 | | | $ | 1,778,809 | | | $ | 1,086,016 | | | $ | 24,623 | |

(1) オペレーティングリースは、有効な不動産に対する債務で構成されています。

(2) 当社の購入契約の大部分は、データセンターのホスティングプロバイダーとの契約に関するものです。

(3) 2026年と2027年に満期を迎える転換社債。詳細については、上記の注記6「借入金」を参照してください。

残りの約束を果たすことを期待しています。

法務事項

通常の業務では、私たちはさまざまな法的問題の対象となります。負債が発生した可能性が高く、損失額を合理的に見積もることができると経営陣が判断した場合、負債が発生します。また、損失が発生する可能性は低いが合理的に起こり得ると思われる場合は、重大な不測の事態についても開示します。このような潜在的な損失に関連する法的費用は、発生時に費用として計上されます。さらに、回収額は、それが実現した期間における訴訟費用の削減として表示されます。当社の未解決事項に関しては、現在の知識に基づくと、そのような問題を解決しても、個別に、または全体として、当社の事業または要約連結財務諸表に重大な悪影響はないと考えています。しかし、訴訟は本質的に不確実であり、これらの問題の結果を確実に予測することはできません。したがって、これらの事項の1つまたは複数の解決により、キャッシュフローまたは経営成績が特定の期間に重大な影響を受ける可能性があります。

損害賠償

通常の業務では、特定の事項に関して、顧客、ベンダー、貸主、投資家、取締役、役員、従業員、その他の関係者に、さまざまな範囲と条件の補償を提供する場合があります。補償には、当社がかかる契約、提供するサービス、または第三者の知的財産権侵害請求に違反したことによる損失が含まれる場合があります。これらの補償は、基礎となる契約の終了後も存続する可能性があり、将来の補償支払いの最大額には上限がない場合があります。2024年3月31日現在、当社に重大な補償責任を負わせるような出来事や状況は知られておらず、これらの補償に関連する訴訟の弁護や請求の解決のための材料費は発生していません。

信用状

私たちは$を持っていました14.5 百万と $13.9 2024年3月31日および2023年12月31日の時点で、それぞれ100万件の担保付き信用状が未払いです。これらは主にオフィススペースのリースに関するもので、預金証書によって完全に担保されています。預金証書は、当社の要約連結貸借対照表の他の資産として、制限付現金で記録されています。

8。 株式ベースの報酬

株式ベースの報酬費用は次のとおりです(千単位)。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 収益コスト | $ | 16,806 | | | $ | 18,849 | | | | | |

| 研究開発 | 87,738 | | | 76,483 | | | | | |

| セールスとマーケティング | 63,971です | | | 35,517です | | | | | |

| 一般と管理 | 97,362 | | | 32,179 | | | | | |

| 株式報酬費用の総額 | $ | 265,877 | | | $ | 163,028 | | | | | |

2024年3月31日に終了した3か月間の上記の費用には、93主に一般管理上の変更により、株式ベースの報酬費用が100万件増えます。これらの金額は主に、2024年の第1四半期に退社したironSource Ltd. の創設者が保有していた賞の修正に関するものです。

ストックオプション

当社のストックオプション活動の概要は次のとおりです。

| | | | | | | | | | | | | | | | | |

| 優れたオプション |

| 株式

[オプション]

優れた | | 加重平均

エクササイズ

価格 | | 加重平均

残り

契約上

期間

(年単位) |

| 2023年12月31日現在の残高 | 31,541,466 | | | $ | 19.35 | | | 4.79 |

| 付与されました | 86,854 | | | $ | 26.89 | | | |

| 運動した | (1,960,774) | | | $ | 6.25 | | | |

| 没収、キャンセル、または期限切れ | (175,140) | | | $ | 82.32 | | | |

| 2024年3月31日現在の残高 | 29,492,406 | | | $ | 19.86 | | | 3.77 |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

付与されたストックオプションの付与日における公正価値の計算は、以下の前提のもと、Black-Scholesオプション価格モデルを使用して推定されました。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 予想配当利回り | — | | — | | | | |

| リスクフリー金利 | 4.1% | | 4.2% | | | | |

| 予想されるボラティリティ | 66.4% | | 54.7% | | | | |

| 期待期間 (年単位) | 6.25 | | 6.25 | | | | |

| 原となる普通株式の公正価値 | $26.89 | | $29.33 | | | | |

制限付株式ユニット

株価確定単位(「PVU」)を含む当社の制限付株式ユニット(「RSU」)の活動の概要は次のとおりです。

| | | | | | | | | | | |

| 権利が確定していない RSU |

| の数

株式 | | 加重平均

交付日

公正価値 |

| 2023年12月31日時点で権利が確定していません | 37,332,551 | | | $ | 38.31 | |

| 付与されました | 1,570,357 | | | $ | 30.14 | |

| 既得 | (3,017,254です) | | | $ | 45.83 | |

| 没収 | (3,409,225) | | | $ | 42.68 | |

| 2024年3月31日時点で権利が確定していません | 32,476,429 | | | $ | 36.76 | |

価格-既得単位

2022年10月、私たちは特定の執行役員に合計で以下の権限を与えました 989,880 PVUは、権利確定が両方のサービス期間の履行を条件とするRSUです。 四年間 そして、関連する業績期間における株価のハードルの達成、それが最大で 七年間。各PVU賞の公正価値は、付与日に決定された仮定を使用するモンテカルロシミュレーションを使用して見積もられます。2024年3月31日に終了した3か月間、サービス期間の条件と株価のハードルは満たされませんでした。

従業員株式購入制度

当社の従業員株式購入制度(「ESPP」)に基づいて提供される株式の公正価値は、付与日にBlack-Scholesオプション価格モデルを使用して決定されました。 次の表は、使用された前提条件と、その結果としてのESPPの付与日における公正価値をまとめたものです。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 予想配当利回り | — | | — | | | | |

| リスクフリー金利 | 5.3% | | 5.2% | | | | |

| 予想されるボラティリティ | 56.0% | | 94.5% | | | | |

| 期待期間 (年単位) | 0.50 | | 0.50 | | | | |

| 付与日の1株当たりの公正価値 | $9.11 | | $12.44 | | | | |

ESPPに関連する追加情報を以下に示します(1株あたりの金額を除く千単位)。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| ESPPの下で発行された株式 | 551,146 | | 532,643 | | | | |

| 発行された1株あたりの加重平均価格 | $24.92 | | $25.87 | | | | |

9。 所得税

暫定期間の税引当金は、その四半期に発生する個別の項目に合わせて調整された、推定年間実効税率を使用して決定されます。四半期ごとに、推定年間実効税率を更新し、引当金を年初来で調整します。推定年間実効税率は、税引前利益または税引前損益の正確な予測のばらつきや、それらに関連する管轄区域の組み合わせ、会社間取引、事業運営方法の変化、税法の進展など、いくつかの要因により変動します。

2024年3月31日に終了した3か月間の当社の実効税率は、米国連邦の法定税率である21%とは異なります。これは主に、米国の損失に対する評価引当金、従業員の離職費用に関連する外国損失に対する税制上の優遇措置、および程度は低いものの、異なる税率で課税される海外収益に対する税金費用を記録する必要があるためです。さらに、2024年の第1四半期には、税務業務の再編を続け、その結果、米国の評価引当金を引き下げました。2023年3月31日に終了した3か月間の当社の実効税率は、米国連邦の法定税率である21%とは異なりました。これは主に、損失に対する米国での評価引当金を記録する必要があることと、程度は低いものの、海外収益に対する費用が異なる税率で課税されるためです。さらに、当社はこの期間中に特定の税務再編の取り組みを実施し、将来の期間における米国における繰延税金負債を相殺する能力を強化し、評価引当金の必要性を部分的に減らしました。

繰延税金資産の実現は、将来の期間における適切な性質の十分な課税所得の創出にかかっています。私たちは定期的に繰延税金資産の実現能力を評価し、繰延税金資産の一部が実現しない可能性が高い場合は評価引当金を設定します。各法域についてこの評価を行う際に、入手可能なすべての肯定的証拠と否定的証拠を検討します。主に当社の損失の歴史により、米国連邦、特定の米国州、デンマーク、英国、およびその他の米国以外の管轄区域の繰延税金資産が実現しない可能性が高いと考えており、そのような繰延税金資産に対して全額評価引当金を維持しています。

2024年3月31日現在、私たちは$を持っていました184.3 未認識の税制上の優遇措置の合計額が100万件あり、そのうち$29.7 100万が認識されれば、実効税率に影響します。2024年3月31日現在の認識されていない税制上の優遇措置の額は、決議、和解、監査終了のタイミングが非常に不確実であるため、大幅に増減する可能性は十分にあります。私たちは、税務監査に関連して合理的に予測可能な結果を適切に準備しており、いかなる和解も現時点で当社の財政状態や経営成績に重大な影響を与えることはないと考えています。

10。 普通株式の1株当たりの純損失

基本および希薄化後の1株当たり純損失は、提示されたすべての期間で同じです。これは、各期間の純損失を考慮すると、希薄化する可能性のある項目の影響が希薄化防止効果であったためです。

次の表は、希薄化後の1株当たり純損失(千単位)の計算から除外された、希薄化の可能性のある普通株式を示しています。それらを含めると希薄化防止効果が生じるためです。

| | | | | | | | | | | | | | | |

| | | 3月31日の時点で、 |

| | | | | 2024 | | 2023 |

| | | | | | | |

| コンバーチブルノート | | | | | 24,488 | | | 26,042 | |

| ストック・オプション | | | | | 29,492 | | | 34,461 | |

| 権利が確定していないRSUとPVU | | | | | 32,476です | | | 36,079 | |

| | | | | | | |

アイテム 2.経営陣による財政状態と経営成績に関する議論と分析

フォーム10-Qのこの四半期報告書のパートI、項目1に含まれる要約連結財務諸表と関連注記とともに、当社の財政状態と経営成績に関する以下の説明と分析をお読みください。以下の議論と分析には、リスクと不確実性を伴う将来の見通しに関する記述が含まれています。将来の見通しに関する記述とは、当社の事業、財務状況、または経営成績における将来の動向を予測または予測しようとする記述です。以下の説明を検討する際には、当社の事業に影響を与える可能性のある重大なリスクと不確実性を念頭に置いてください。特に、「パートII、項目1A」に記載されているリスクと不確実性を確認することをお勧めします。リスク要因」はこのレポートの他の場所に含まれています。これらのリスクと不確実性により、実際の結果が、このレポートに含まれる将来の見通しに関する記述で予測されたもの、または過去の結果や傾向によって暗示されたものと大きく異なる可能性があります。将来の見通しに関する記述は、このレポートのすべての記述と同様に、(別の日付が示されていない限り)その日付の時点でのみ述べられており、将来の進展に照らしてこれらの記述を更新または改訂する義務はありません。このレポートの「将来の見通しに関する記述とリスク要因の概要に関する注記」というタイトルのセクションを参照してください。

[概要]

Unityは、インタラクティブなリアルタイム 3D(「RT3D」)コンテンツとエクスペリエンスを作成および拡大するための世界をリードするプラットフォームです。AIソリューションを含む当社の包括的なソフトウェアは、携帯電話、タブレット、PC、コンソール、拡張現実および仮想現実デバイス向けの没入型のリアルタイム2Dおよび3Dコンテンツを構築、実行、および作成する開発ライフサイクル全体を通じて?$#@$エイターをサポートします。

私たちのプラットフォームは、Create SolutionsとGrow Solutionsという2つの補完的なソリューションセットで構成されており、これらが一緒になって、Unity Engine、クラウド、収益化に関する戦略的ポートフォリオを構成しています。

マクロ経済動向と地政学的イベントの影響

インフレ、高金利、利用可能なクレジットの制限など、最近のマイナスのマクロ経済要因は、経済の不確実性とボラティリティを引き起こし、事業に悪影響を及ぼす可能性があります。さらに、広告市場での競争の激化と中国のゲーム業界に関連する継続的な規制は、当社の成長率に影響を与えており、今後もそうなる可能性があります。特にGrow Solutions事業の大部分が所在するイスラエルでは、地政学的な不安定性が続いており、当社の事業に悪影響を及ぼす可能性があります。

私たちのビジネスの最近の動向

2023年の第4四半期から、私たちは製品とサービスの提供を再設定して、「戦略的ポートフォリオ」と呼ばれる中核事業である Unity Engine、クラウド、収益化に注力し始めました。一方、新規事業への投資は、ゲーム以外の最も魅力的な業界、主にゲーム以外の業界に絞り込みました。また、顧客に独自の価値を提供したり、投資家に健全な利益をもたらすことができないと考えている事業からも撤退しました。具体的には、私たちはプロフェッショナルサービス事業をいくつかの特定の戦略的取り組みに限定しており、マルチプレイヤー事業をオーケストレーションとマネージドソリューションにシフトし、プロのアーティストツールの独立開発をやめ、代わりにUnityエディターとAIツールに統合します。2024年の第1四半期には、これらの非戦略的ポートフォリオに関連する収益が約3,400万ドルに達しましたが、これらの金額は2024年の残りの期間を通じて減少すると予想しています。

2024年の第1四半期に、私たちは人員とオフィスフットプリントの大幅な削減を完了しました。その結果、主に株式報奨の加速と変更に関連する約1億9300万ドルの従業員離職費用と、これらの削減に関連する非従業員費用1900万ドルが発生しました。

2024年の第2四半期に、常任の最高経営責任者兼社長のマシュー・ブロムバーグの採用を発表しました。最高経営責任者の役割をうまく移行し、ブロムバーグ氏や他の上級管理職を引き留める能力は、当社の事業と事業に影響を与える可能性があります。

これらの計画を実行する、またはタイムリーに実行する能力は、私たちの成功にとって不可欠であり、そのタイミングと、将来の経営成績、キャッシュフロー、または財務状況への完全な影響は不明です。

詳細については、「リスク要因」というタイトルのセクションを参照してください。

主要指標

Form 10-Kの年次報告書の第1部「経営陣による財政状態と経営成績に関する議論と分析」の項目2でさらに説明されているように、私たちは以下の主要な指標を監視して、事業の健全性を評価し、成長に影響を与える傾向を特定し、目標と目的を策定し、戦略的意思決定を行います。私たちは、戦略的ポートフォリオからのインプットのみを含むように、これらの指標を改訂し、再表示しました。

100,000ドル以上の収益に貢献している顧客

2024年3月31日と2023年3月31日現在、過去12か月でそれぞれ1,243人と1,214人の顧客が10万ドル以上の収益を上げています。前年比の増加は、主にコアサブスクリプションの増加によるものです。これらの顧客は、それぞれ2024年3月31日および2023年3月31日に終了した3か月間の収益の大部分を占めていましたが、どちらの期間でも当社の収益の10%を超える顧客はいませんでした。

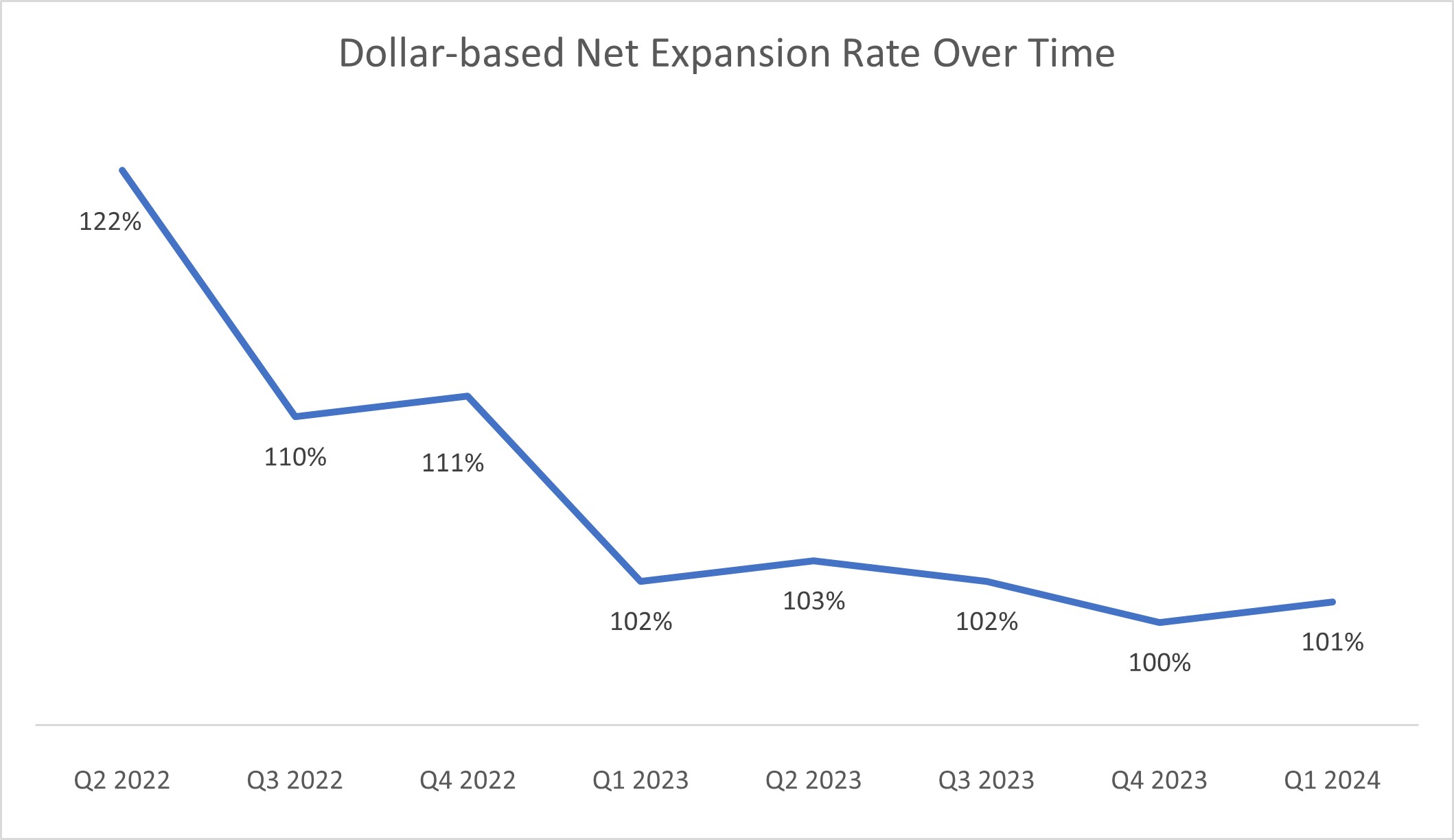

ドルベースの純拡大率

成長を促進し、収益を増やすことができるかどうかは、Create and Grow Solutionsのお客様との関係を維持・拡大し、プラットフォームの利用を増やす能力に一部かかっています。私たちは、ドルベースの純拡大率を測定して業績を追跡しています。これは、過去12か月ベースで計算された、同時期の同じ顧客グループからのCreate and Grow Solutionsの収益(戦略的パートナーシップとSupersonicを除く)を比較したものです。

| | | | | | | | | | | |

| 現在 |

| 2024年3月31日 | | 2023年3月31日 |

| ドルベースの純拡大率 | 101 | % | | 102 | % |

2024年3月31日および2023年3月31日現在の当社のドルベースの純拡大率は、主に既存のCreate Solutionsのお客様への追加サブスクリプションとサービスの販売と、すべてのお客様へのソリューションのクロスセルによるものです。前年同期と比較してドルベースの純拡大率が低下したのは、主に広告市場における競争の激化によるGrow Solutionsによるものです。

下のグラフは、ironSourceの合併により、2022年の第4四半期にわずかに回復したにもかかわらず、ドルベースの純拡大率が過去1年間にわたって低下していることを示しています。

業務結果

次の表は、示された期間(千単位)の過去の連結営業報告書データをまとめたものです。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 収入 | $ | 460,380 | | | $ | 500,361 | | | | | |

| 収益コスト | 144,387 | | | 161,964 | | | | | |

| 売上総利益 | 315,993 | | | 338,397 | | | | | |

| 営業経費 | | | | | | | |

| 研究開発 | 282,728 | | | 280,480 | | | | | |

| セールスとマーケティング | 230,625% | | | 216,127 | | | | | |

| 一般と管理 | 177,569 | | | 96,774 | | | | | |

| 営業費用の合計 | 690,922 | | | 593,381 | | | | | |

| 事業による損失 | (374,929) | | | (254,984) | | | | | |

| 支払利息 | (6,035) | | | (6,129) | | | | | |

| 利息収入およびその他の収入(費用)、純額 | 76,643 | | | 13,615です | | | | | |

| 税引前損失 | (304,321) | | | (247,498) | | | | | |

| 所得税の(恩恵を受ける)引当金 | (12,843) | | | 6,205 | | | | | |

| 純損失 | (291,478) | | | (253,703) | | | | | |

次の表は、要約された連結営業報告書データの構成要素を、指定された期間の収益に占める割合で示しています。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| 収入 | 100 | % | | 100 | % | | | | |

| 収益コスト | 31 | | | 32 | | | | | |

| 売上総利益 | 69 | | | 68 | | | | | |

| 営業経費 | | | | | | | |

| 研究開発 | 61 | | | 56 | | | | | |

| セールスとマーケティング | 50 | | | 43 | | | | | |

| 一般と管理 | 39 | | | 19 | | | | | |

| 営業費用の合計 | 150 | | | 118 | | | | | |

| 事業による損失 | (81) | | | (51) | | | | | |

| 支払利息 | (1) | | | (1) | | | | | |

| 利息収入およびその他の収入(費用)、純額 | 16 | | | 3 | | | | | |

| 税引前損失 | (66) | | | (49) | | | | | |

| 所得税の(恩恵を受ける)引当金 | (3) | | | 1 | | | | | |

| 純損失 | (63) | % | | (50) | % | | | | |

収入

ソリューションを作る

私たちは、主にエンタープライズサポート、クラウドおよびホスティングサービス、プロフェッショナルサービスを含む一連のCreate Solutionsサブスクリプションを通じてCreate Solutionsの収益を生み出しています。当社のサブスクリプションにより、お客様はインタラクティブなRT3Dおよび2D体験を編集、実行、反復処理できるテクノロジーにアクセスできます。これらは一度作成すればさまざまなプラットフォームに展開できます。強化されたサポートサービスは、企業のお客様に提供され、Create Solutionsサブスクリプションとは別に販売されます。クラウドとホスティングサービスは、ユーザーが当社のソリューションにアクセスして利用する方法を簡素化および強化するために、お客様に提供されています。コンサルティング、プラットフォーム統合、トレーニング、カスタムアプリケーションとワークフローの開発などのプロフェッショナルサービスがお客様に提供されます。

グローソリューション

私たちは、主に収益化ソリューションとゲームパブリッシングサービスを通じて、Grow Solutionsの収益を生み出しています。当社の収益化ソリューションにより、パブリッシャー、オリジナル機器メーカー、モバイルキャリアは、モバイルアプリケーションやハードウェアデバイスで利用可能な広告インベントリを広告主に販売して、アプリケーション内またはデバイス上でのプレースメントを行うことができます。当社の収益は、ユニファイド・オークションおよびメディエーション・プラットフォームを通じて促進している取引から当社が留保している金額です。当社のゲーム出版サービスは、ゲーム開発者にモバイルゲームを発売し、その成長を管理するためのインフラと専門知識を提供します。これは、市場性テストツール、ライブゲーム管理ツール、ゲームデザインサポート、および顧客の商用モデルの実装の最適化によって実現されます。これらのゲーム公開サービスを通じて、公開されたゲームのアプリ内広告や、場合によってはアプリ購入収益から収益を上げています。

私たちの総収益は次のように要約されます(千単位):

| | | | | | | | | | | | | | | |

| 3 か月が終了 | | |

| 3 月 31 日 | | |

| 2024 | | 2023 | | | | |

| ソリューションを作る | $ | 163,670 | | | $ | 187,369 | | | | | |

| グローソリューション | 296,710 | | | 312,992 | | | | | |

| 総収入 | $ | 460,380 | | | $ | 500,361 | | | | | |

2024年3月31日に終了した3か月間の総収益は、前年同期と比較して減少しました。これは主に、WetāFX Limitedとのサブスクリプション契約の終了と、それらのサービスの使用量の減少によるクラウドおよびホスティングサービスの収益の減少によるCreate Solutionsの収益の減少によるもので、Wātāを除くコアサブスクリプション収益の増加によって一部相殺されました。総収益の減少は、競争の激化による悪影響を受けたGrow Solutionsの収益の減少によってさらに促進されました。

収益コスト、総利益、粗利益

収益コストは主に、当社の製品サポートおよび専門サービス組織に関連する従業員および下請業者の人件費(給与、福利厚生、株式ベースの報酬を含む)、ホスティング費用、無形資産の償却、および関連する資産と設備の減価償却で構成されます。

売上総利益、つまり収益から収益コストを差し引いたものは、製品構成、サードパーティのホスティングサービスに関連するコスト、ホスティングコスト、プロフェッショナルサービス、カスタマーサポート組織の拡大と効率化など、さまざまな要因の影響を受けており、今後も影響を受けます。Unity Engineと収益化ソリューションに重点を置くように製品ポートフォリオをリセットした結果、当社の売上総利益は長期的には絶対額で増加しますが、短期的には減少すると予想しています。売上総利益が収益に占める割合、つまり売上総利益率は、期間ごとに変動すると予想しています。

2024年3月31日に終了した3か月間の収益コストは、前年同期と比較して減少しました。これは主に、2023年に終了したWtāFX Limited契約に関連する償却費が約700万ドル減少し、ポートフォリオのリセットに関連したホスティングおよび専門サービス費が減少したためです。人件費は、2024年第1四半期の従業員の離職費用を含めて、前期比で同等でした。

営業経費

私たちの運営費は、研究開発、販売とマーケティング、一般管理費で構成されています。当社の営業費の最も重要な部分は、給与と賃金、販売手数料、賞与、福利厚生、株式ベースの報酬、給与税などの人件費です。2024年1月、私たちは従業員の約25%を削減する計画を約束し、ironSource Ltdの創設者の離職について相互に合意しました。これらの発表を受けて、主に株式報奨の変更により、2024年の第1四半期に従業員の離職費用は約1億9,300万ドル増加しました。これには収益費用1,500万ドル、研究開発費4300万ドル、4,700万ドルが含まれます販売費とマーケティング費の範囲内、および一般管理費8,800万ドルです。これらの人件費関連費用が、前期比の経費増加の主な要因でした。さらに、このリストラに関連して、従業員以外に1900万ドルの費用が発生しました。

研究開発

研究開発費は主に、プラットフォームの設計と開発のための人件費関連費用、ITホスティングとSaaSの費用、無形資産に関連する償却費で構成されています。新しいソリューションを開発し、既存のソリューションで機能を拡張し、新しい市場に参入するためにチームを拡大するにつれて、研究開発費は長期的には絶対額で増加しますが、短期的には当社のリセットの結果として減少すると予想しています

戦略的ポートフォリオ。研究開発費は、収益に占める割合が期間ごとに変動すると予想しています。

2024年3月31日に終了した3か月間の研究開発費は、前年同期と比較して増加しました。これは主に、2024年第1四半期の従業員の離職費用を含めて前期と比較して人件費が同時期に比較できたためです。

セールスとマーケティング

当社の販売およびマーケティング費用は、主に人事関連費用、ユーザー獲得費用やデジタルアカウントベースのマーケティングを含む広告およびマーケティングプログラム、開発者中心の会議や毎年恒例のUniteユーザー会議などのユーザーイベント、無形資産に関連する償却費用で構成されています。人員を増やし、アカウントベースのマーケティング、ダイレクトマーケティング、コミュニティへの働きかけ活動を増やし、追加のツールやテクノロジーに投資し、ブランド認知度を高め続けるにつれて、販売およびマーケティング費用は長期的には絶対額で増加しますが、戦略的ポートフォリオのリセットの結果として短期的には減少すると予想しています。販売費とマーケティング費は、収益に占める割合が期間ごとに変動すると予想しています。

2024年3月31日に終了した3か月間の販売およびマーケティング費用は、主に2024年の第1四半期に従業員の離職費用による人件費の増加により、前年同期と比較して増加しました。

一般管理と管理

当社の一般管理費は、主に、財務、法務、人事、IT、管理職の従業員の人事関連費用、配分された諸経費、外部の法務、会計、その他の専門サービスにかかる専門家費用で構成されています。事業の成長を支えるために規模を拡大するにつれて、一般管理費は長期的には絶対額で増加しますが、戦略的ポートフォリオのリセットの結果として短期的には減少すると予想しています。一般管理費は、収益に占める割合が期間ごとに変動すると予想しています。

2024年3月31日に終了した3か月間の一般管理費は、主に2024年の第1四半期に従業員の離職費用による人事関連費の増加により、前年同期と比較して増加しました。

支払利息

支払利息は、主に当社の転換社債に関連する支払利息と債務発行費用の償却で構成されています。

2024年3月31日に終了した3か月間の支払利息は、2026年債の買戻しにより債務発行費用の償却額が減少したため、前年同期と比較して減少しました。

利息収入とその他の収入(費用)、純額

利息収入およびその他の収益(費用)(純額)は、主に転換社債の買戻し利益、当社の現金、現金同等物、および短期投資から得られる利息収入、外貨損益で構成されています。グローバル事業を拡大するにつれて、外貨の変動によるリスクが高まっており、この傾向は今後も続くと予想しています。

2024年3月31日に終了した3か月間の利息収入およびその他の収益(費用)の純額は、前年同期と比較して増加しました。これは主に、2024年の第1四半期に転換社債の買戻しによる6,140万ドルの利益が得られたためです。

所得税の(恩恵を受ける)引当金

所得税の(恩恵を受ける)引当金は、主に当社が事業を行う特定の外国の法域における所得税で構成されています。純営業損失(「NOL」)の繰越や主に研究に関連する税額控除など、特定の繰延税金資産に対して評価引当金を設けています。

と開発。将来の当社の全体的な実効所得税率は、事業を展開する国の収益の地理的構成の影響を受ける可能性があります。当社の将来の実効税率は、繰延税金資産または負債の評価額の変更、または当社が事業を行う法域における税法、規制、または会計原則の変更によっても影響を受ける可能性があります。要約連結財務諸表の注記の注記9「所得税」を参照してください。

2024年3月31日に終了した3か月間の所得税(給付)引当金は、前年同期と比較して増加しました。これは主に、2024年第1四半期に継続したリストラ努力による税制上の優遇措置が大きくなり、将来の期間における米国における繰延税金負債を相殺する能力が強化され、評価引当金の必要性が部分的に減少したためです。

非GAAPベースの財務指標

GAAPに従って作成および提示された連結財務諸表を補足するために、当社は、継続的な事業を評価し、内部計画および予測の目的で、以下に説明する特定の非GAAP財務指標を使用しています。以下の非GAAP指標は、当社の業績を評価するのに役立つと考えています。これらの非GAAP財務指標を提示しているのは、まとめると、過去の財務実績との一貫性と比較可能性が得られるため、投資家に役立つ可能性があると考えているからです。

しかし、非GAAP財務指標は、GAAPで規定された標準化された意味を持たず、包括的な会計規則や原則に基づいて作成されていないため、投資家にとっての有用性には限界があります。さらに、私たちの業界の企業を含む他の企業は、同様のタイトルの非GAAP財務指標を異なる方法で計算したり、他の指標を使用して業績を評価したりする場合があります。これらすべてが、比較ツールとしての非GAAP財務指標の有用性を低下させる可能性があります。そのため、当社の非GAAP財務指標は補足的な情報提供のみを目的として提示されており、単独で検討したり、GAAPに従って提示された連結財務諸表の代わりとして検討したりするべきではありません。

調整後総利益と調整後EBITDA

調整後総利益は、株式ベースの報酬、取得した無形資産の償却、減価償却、およびリストラと再編に関連する費用を除いたGAAP総利益と定義しています。調整後EBITDAとは、株式ベースの報酬、取得した無形資産の償却、減価償却、買収、再編と再編、利息、所得税、およびその他の営業外活動に関連する利益または費用を除いた純利益または損失と定義しています。これらは主に為替レートの利益または損失で構成されます。

私たちは、調整後総利益と調整後EBITDAを従来のGAAP指標と組み合わせて財務実績を評価しています。調整後総利益と調整後EBITDAは、当社の経営陣と投資家に当社の過去の財務実績との一貫性と比較可能性をもたらし、事業の期間ごとの比較を容易にすると考えています。これらの指標には、当社の全体的な業績を示すものとは見なされない費用は含まれていないためです。

次の表は、表示されている期間における調整後総利益とGAAP総利益(GAAPに従って決定された最も直接的に比較可能な指標)との調整を示しています(千単位)。

| | | | | | | | | | | | | | | |

| 3 か月が終了 | | | | |

| 3 月 31 日 | | | | |

| 2024 | | 2023 | | | | |

| GAAPベースの売上総利益 | $ | 315,993 | | | $ | 338,397 | | | | | |

| 追加: | | | | | | | |

| 株式ベースの報酬費用 | 15,636です | | | 18,849 | | | | | |

| | | | | | | |

| 無形資産費用の償却 | 26,997 | | | 34,265 | | | | | |

| 減価償却費 | 2,744 | | | 2,364 | | | | | |

| リストラと再編の費用 | 15,213 | | | 119 | | | | | |

| 調整後売上総利益 | $ | 376,583 | | | $ | 393,994 | | | | | |

| GAAPベースの売上総利益 | 69 | % | | 68 | % | | | | |

| 調整後売上総利益 | 82 | % | | 79 | % | | | | |

次の表は、表示されている期間における調整後EBITDAと純損失(GAAPに従って決定された最も直接的に比較可能な指標)との調整を示しています(千単位)。

| | | | | | | | | | | | | | | |

| 3 か月が終了 | | | | |

| 3 月 31 日 | | | | |

| 2024 | | 2023 | | | | |

| GAAPベースの純損失 | $ | (291,478) | | | $ | (253,703) | | | | | |

| 株式ベースの報酬費用 | 139,888 | | | 163,028 | | | | | |

| 無形資産費用の償却 | 87,957 | | | 97,920 | | | | | |

| 減価償却費 | 13,853 | | | 11,640 | | | | | |

| 買収関連費用 | — | | | 729 | | | | | |

| リストラと再編の費用 | 211,746 | | | 14,130です | | | | | |

| | | | | | | |

| | | | | | | |

| 支払利息 | 6,035 | | | 6,129 | | | | | |

| 利息収入およびその他の収入(費用)、純額 | (76,643) | | | (13,615) | | | | | |

| 所得税引当金(給付) | (12,843) | | | 6,205 | | | | | |

| 調整後EBITDA | $ | 78,515 | | | $ | 32,463 | | | | | |

フリーキャッシュフロー

フリーキャッシュフローは、営業活動によって得られる(使用された)純現金から、資産や設備の購入に使用された現金を差し引いたものと定義しています。フリーキャッシュフローは、事業や投資の資金を調達するために、私たちが現金を生み出す能力や、追加の資金源にアクセスする必要性を測定するため、流動性の指標として役立つと考えています。

次の表は、表示されている期間におけるフリーキャッシュフローと営業活動によって提供された(使用された)純現金との調整を示しています。これは、GAAPに従って決定された最も直接的に比較可能な指標です(千単位)。

| | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 2023 |

| 営業活動に使用された純現金 | $ | (7,373) | | | $ | (5,099) | |

| 少ない: | | | |

| 資産および設備の購入 | (7,190) | | | (14,350) | |

| フリーキャッシュフロー | $ | (14,563) | | | $ | (19,449) | |

| | | |

| 投資活動によって提供された(使用された)純現金 | $ | (7,190) | | | $ | 88,111 | |

| 財務活動によって提供された(使用された)純現金 | $ | (389,001) | | | $ | 21,971です | |

流動性と資本資源

2024年3月31日現在、当社の主な流動性源は現金および合計12億ドルの現金同等物で、主に運転資金目的で保有されていました。当社の現金同等物は、主に政府のマネーマーケットファンドに投資されています。

既知の契約上の義務やその他の債務から必要となる重要な現金には、転換社債、オフィススペースのオペレーティングリースに基づく債務、および事業運営を支援するためのホスティングサービスの契約上の義務が含まれます。主な契約上の約束の詳細については、パートI、項目I、注7 —「コミットメントと不測の事態」を参照してください。

2022年11月のironSourceの合併に関連して、2027年満期の 2.0% 転換社債の元本総額10億ドルを発行しました。その収益は、当社の自社株買戻しプログラムに基づく自社株買いの資金として使われました。私たちは以前、2021年11月に2026年に発行予定の0%転換社債の元本総額17億ドルを発行しました。そのうち元本総額4億8000万ドルは、2024年3月に4億1,500万ドルで買い戻されました(2027年債と合わせて「債券」)。メモの詳細については、パートI、項目I、注6、「借入」を参照してください。

2022年7月、当社の取締役会は自社株買いプログラムを承認しました。これにより、2024年11月までの公開市場取引で最大25億ドルの普通株式の買い戻しが承認されました(「株式買戻しプログラム」)。2024年3月31日現在、このプログラムに基づく将来の自社株買いに7億5000万ドルが残っています。

2024年3月31日現在の累積赤字34億ドルに反映されているように、創業以来、事業から損失を被ってきました。研究開発、販売とマーケティング、一般管理への継続的な投資により、当面の間、GAAPベースで営業損失が発生すると予想しています。その結果、事業を成長させるための戦略的イニシアチブを実行するために、追加の資本が必要になる場合があります。

既存の流動性源は、少なくとも今後12か月間の運転資本と資本支出を賄うのに十分であると考えています。私たちは、営業活動によるキャッシュフロー、利用可能な現金残高、および将来の潜在的な株式または負債取引を組み合わせることで、長期的に予想される将来の現金要件と債務を満たすことができると考えています。ただし、将来の資本要件は、成長率、研究開発活動を支援するための支出のタイミングと範囲、新しい施設の建設やハードウェアとソフトウェアの購入のための資本支出、販売およびマーケティング活動の拡大、成長を支えるためのITインフラストラクチャへの継続的な投資の必要性など、多くの要因に左右されます。さらに、追加の戦略的パートナーシップや、知的財産権を含む補完的なサービス、チーム、テクノロジーを取得または投資する契約を締結する場合があります。これにより、必要な現金が増加する可能性があります。これらの要因やその他の要因により、現在の予想よりも早く、追加のエクイティファイナンスまたはデットファイナンスを選択したり、求める必要が生じたりする可能性があります。さらに、現在の市況や流動性要件によっては、

契約上の制限やその他の要因により、現金での購入や株式との交換、公開市場での購入、私的交渉による取引などを通じて、手形を含む未払いの債務を返済または購入しようとすることがあります。外部からの追加資金が必要な場合、高金利、資本市場のボラティリティ、銀行やその他の金融機関の流動性に関する懸念や破綻などのマクロ経済状況の結果を含め、私たちが受け入れられる条件で調達できない場合や、まったく調達できない場合があります。必要なときに追加の資本を調達できない場合、または十分な資本が不足しているために事業を拡大したり、事業機会を活用したりできない場合、当社の事業、経営成績、および財政状態に悪影響を及ぼします。

キャッシュフローの変化は次のとおりです(千単位)。

| | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 2023 |

| 営業活動に使用された純現金 | $ | (7,373) | | | $ | (5,099) | |

| 投資活動によって提供された(使用された)純現金 | (7,190) | | | 88,111 | |

| 財務活動によって提供された(使用された)純現金 | (389,001) | | | 21,971です | |

| 現金、現金同等物、制限付現金に対する為替レートの変動の影響 | (6,202) | | | 3,151 | |

| 現金、現金同等物および制限付現金の純変動額 | $ | (409,766) | | | $ | 108,134 | |

営業活動に使用された現金

2024年3月31日に終了した3か月間、営業活動に使用された純現金は、主に運転資本の増加によるものでした。当社のキャッシュフローは、収益の季節性、請求のタイミング、回収、出版社への支払いにより、期間ごとに変動します。過去のキャッシュフローは、必ずしも将来の業績を示すものではありません。

投資活動に使用される現金

2024年3月31日に終了した3か月間、投資活動に使用された純現金は、主に不動産と設備の購入でした。

財務活動に使用される現金

2024年3月31日に終了した3か月間、財務活動に使用された純現金は転換社債の返済でしたが、当社の従業員持分制度に基づく普通株式発行による収益で相殺されました。

重要な会計方針と見積もり

経営陣による当社の財政状態と経営成績の議論と分析は、米国会計基準に従って作成された要約連結財務諸表に基づいています。これらの原則により、報告された資産、負債、収益、費用、および関連する開示額に影響する見積もりと仮定を行う必要があります。私たちの見積もりは、私たちの歴史的経験と、状況下では妥当であると私たちが考えるその他のさまざまな仮定に基づいています。これらの見積もりと実際の結果との間に大きな違いがある限り、将来の財務諸表に影響します。

2024年2月29日にSECに提出された2023年12月31日に終了した年度のフォーム10-Kの年次報告書のパートII、項目7「財務状況と経営成績に関する経営陣の議論と分析」で開示されたものと比べて、当社の重要な会計方針と見積もりに重大な変更はありません。

アイテム 3.市場リスクに関する定量的・質的開示

2024年2月29日にSECに提出された2023年12月31日に終了した年度のフォーム10-Kの年次報告書のパートII、項目7Aに記載されている発表以来、市場リスクへのエクスポージャーに関する当社の評価は大きく変わっていません。

アイテム 4.統制と手続き

当社は、最高経営責任者や最高財務責任者を含む経営陣の監督と参加を得て、本報告書の対象期間の終了時点で、改正された1934年の証券取引法(以下「取引法」)の規則13a-15(e)および15d-15(e)で定義されているように、当社の開示管理および手続きの設計と運用の有効性を評価しました。

(a) 開示管理と手続きの評価

経営陣の評価に基づいて、当社の最高経営責任者および最高財務責任者は、この報告書の対象期間の終了時点で、当社の開示管理および手続きは、取引法に基づいて提出または提出する報告書で開示する必要のある情報が、SECの規則およびフォームで指定された期間内に記録、処理、要約、報告されることを合理的なレベルで保証するように設計され、有効であると結論付けました。また、そのような情報は蓄積され、私たちに伝えられました必要に応じて、当社の最高経営責任者、最高財務責任者を含む経営陣が、必要な開示について適時に決定できるようにしています。

(b) 財務報告に対する内部統制の変更

経営陣の評価に基づいて、当社の最高経営責任者および最高財務責任者は、2024年3月31日に終了した四半期中に、財務報告に対する当社の内部統制に重大な影響を及ぼした、または財務報告に対する内部統制に重大な影響を及ぼした、または実質的に重大な影響を与える可能性が合理的に高い重要な変更はなかったと結論付けました。

パート II-その他の情報

アイテム 1.法的手続き

2022年7月6日、カリフォルニア州北部地区の米国地方裁判所に、当社およびその役員の一部に対して証券集団訴訟と推定される訴状が提起されました(「証券集団訴訟」)。訴状は2023年3月24日に修正され、「ユニティ・ソフトウェア社の証券訴訟、事件番号 5:22-cv-3962(N.D. Cal.)」というキャプションが付けられました。2023年5月25日、すべての被告は修正された訴状を却下する動きをしました。原告は2023年7月26日に却下の申立てに異議を申し立てました。当社は、2023年9月1日に原告の異議申し立てに対する回答を提出しました。2024年3月15日、裁判所は訴状を却下するという当社の申立てを認め、2024年4月12日、原告は2件目の修正訴状を提出しました。執行訴状には、ユニティ、その元最高経営責任者、最高財務責任者、オペレート・ソリューションズのゼネラルマネージャーのほか、ユニティの株主、セコイア・キャピタル、シルバー・レイク・グループ、デビッド・ヘルガソンが被告として挙げられています。訴状は、1934年の証券取引法のセクション10(b)および20(a)に基づく主張を主張し、会社とその幹部が虚偽または誤解を招くような発言をした、および/または会社の製品プラットフォームに関する問題と、それらの問題が会社の2022会計年度ガイダンスに与える可能性のある影響を開示しなかったと主張しています。原告は、2021年5月11日から2022年5月10日の間にUnity Securitiesを買収したすべての個人および団体(被告を除く)を代理することを求め、不特定の損害賠償、判決前および判決後の利息、弁護士費用および費用の裁定を求めています。当社はこの事件を引き続き精力的に弁護するつもりです。

2022年11月22日、Movva対ユニティソフトウェア株式会社ら、判例5:22-cv-07416(N.D. Cal.)と題された派生訴訟が提起されました。(「Movva訴訟」)は、株主と称される者が、当社の現役および元役員および取締役11人に対して提起したものです。この訴状は、受託者責任違反、企業資産の浪費、不当利得、および取引法第14(a)条の違反を訴えるもので、証券集団訴訟の申し立てを借用し、デリバティブ請求として再構成しています。2022年12月16日、Movva訴訟と同じ被告に対して、Duong対ユニティ・ソフトウェア. ら、判例5:22-c-08926(N.D. Cal.)と題された関連するデリバティブ訴訟が、Movva訴訟と同じ被告に対して提起されました(「ドゥオン訴訟」、Movva訴訟と合わせて「連邦デリバティブ訴訟」)。この2つの連邦デリバティブ訴訟は、両当事者が共同で統合を進めた後に統合されました。連邦デリバティブ訴訟は、証券集団訴訟における却下の申立ての結果が出るまで保留されています。2023年5月8日、ウェン対ボータらと題された株主デリバティブ訴訟、事件番号2023-0499(以下「ウェンスーツ」)がデラウェア州チャンスリー裁判所に提起されました。この訴訟は、Unityの株主と称される人物が、当社の現役および元役員および取締役12名に対して提起したもので、受託者責任違反、受託者責任違反、不当利得、企業資産の浪費を支援および助長したことを主張しています。2023年12月15日、フレズナー対リッチティエッロらと題された株主デリバティブ訴訟、2023-1240号判決(「フレズナー訴訟」、ウェンスーツと合わせて「デラウェア州デリバティブ訴訟」)がデラウェア州チャンスリー裁判所に提起されました。この訴訟は、Unityの株主と称される人物が、当社の現役および元役員および取締役12名に対して提起したもので、受託者責任違反、受託者責任違反の支援と助成、企業資産の浪費、および個々の被告に対するインサイダー取引の請求を主張しています。デラウェア州の2つのデリバティブ訴訟は、両当事者が共同で統合を進めた後に統合されました。連邦デリバティブ訴訟と同様に、デラウェア州デリバティブ訴訟も証券集団訴訟の申し立てを借りて、デリバティブ請求として作り直します。デラウェア州のデリバティブ訴訟は、証券集団訴訟における却下の申立ての結果が出るまで保留されています。

時々、通常の業務過程で生じる他の法的手続きや請求の対象となることがあります。

アイテム 1A.リスク要因

当社の事業、業務、産業に関連するリスク

私たちには損失の歴史があり、将来、GAAPベースで収益性を達成または維持できなくなる可能性があります。

創業以来、各期間でGAAPベースで大幅な純損失が発生しています。さらに、当社の収益の伸び率はさまざまで、特定の四半期で低下しており、特に困難なマクロ経済情勢では、将来的には変動して低下する可能性があります。将来的に収益性を達成できるのか、維持できるのかは定かではありません。私たちはコスト削減の取り組みを行っていますが、コストと経費がGAAPベースで長期的に増加する可能性があり、将来の業績に悪影響を及ぼす可能性があります。さらに、次のような分野への投資を継続する可能性があります。

•研究開発。これには、エンジニアリングチームへの投資、Create and Grow Solutionsの改善によるプラットフォームとソリューションのさらなる差別化、新しいソリューションと機能の開発が含まれます。

•当社の販売およびマーケティング組織は、既存および見込み客を引き付け、ブランド認知度を高め、当社のプラットフォームとソリューションの採用と拡大を促進します。

•ゲーム業界を超えた新しい業界やユースケースでの存在感を高めるための研究開発、販売およびマーケティングの取り組み。

•システムアーキテクチャ、スケーラビリティ、可用性、パフォーマンス、セキュリティを含む当社の技術インフラ

•買収または戦略的投資。

•グローバル展開。そして

•当社の一般および管理組織。これには、財務報告に対する適切かつ効果的な内部統制の維持を含む、継続的な上場企業のコンプライアンスおよび報告義務に関連する法的、IT、および会計上の費用が含まれます。

収益性を達成するための取り組みは、予想以上に費用がかかり、効果がない可能性があります。そのような投資が当社の収益を増やしたとしても、そのような増加だけでは営業費用の増加を相殺するには不十分な場合があります。特定の製品の提供の中止、人員の削減、オフィスフットプリントのレイオフの削減などのコスト削減の取り組みは、効果的でない場合や、期待したスケジュールに効果がない場合があります。

戦略的ポートフォリオに重点を置き、投資の規模を適切に設定するためにポートフォリオを再設定する計画を成功裏に実行できなければ、事業は損なわれます。

私たちは、Unity Engine、クラウド、収益化ソリューション、AIに重点を置くようにポートフォリオを再設定し、他の事業から撤退し、投資の適正化を図りました。これらの取り組みは、当社の費用を相殺するには効果的でない場合や十分ではない場合があり、継続性や蓄積された知識の喪失、移行期間中の非効率性、注意散漫になる、より少ないリソースで事業を運営する際の潜在的な課題などの悪影響をもたらす可能性があります。たとえば、2024年の第1四半期に従業員を約25%削減し、ironSourceの創設者を含む経営陣の一部のメンバーが業務上の役割を辞めました。これらの従業員が退職すると、蓄積された知識の喪失、非効率性、その他の事業運営上の課題が生じる可能性があります。これらのリストラ計画を効率的に実行できなかったり、これらの取り組みから得られる利益が期待どおりに達成されなかったりすると、収益性を達成または維持できなくなる可能性があります。

現在の規模で事業を運営してきた歴史は限られているため、過去の結果は将来の業績を示すものではない可能性があります。

現在の規模と範囲で事業を運営してきた歴史は限られています。将来の業績の指標として、過去の経営成績に頼るべきではありません。当社の収益の全体的な成長は予測が難しく、ironSourceの統合を実行できるかどうかに一部依存しています。

ポートフォリオのリセット、およびその他の成長戦略。急速に発展する市場で成長中の企業が頻繁に遭遇するリスクと不確実性に照らして、私たちの見通しを検討し、評価する必要があります。これらのリスクと不確実性には、現在の事業規模と事業範囲に関連する履歴データが限られていることによる正確な財務計画の課題や、事業戦略の実施と評価の期間が長い企業と比較して、事業戦略の実施と評価に要する期間が比較的限られていたことに起因する不確実性が含まれます。

効率的に成長し、コストを管理できなければ、GAAPベースで収益性を達成できない可能性があります。

私たちは、GAAPベースで収益性を達成し、維持することを目指しています。そのためには、プラットフォームの機能、特徴、機能を継続的に改善する必要があります。さらに、増え続ける顧客ベースに対応するために、社内のビジネス、IT、財務、業務、管理システムを適切に拡大しながら、人員数、資本、業務、報告プロセスを引き続き管理し、それらを効率的にironSourceのプロセスと統合し続ける必要があります。これらの取り組みが失敗したり遅れたりすると、業績が低下し、顧客満足度が低下し、その結果、新規顧客への売上が減少したり、ドルベースの純拡大率が低下したりして、当社の収益成長と評判が損なわれる可能性があります。さらに、サードパーティのクラウドサービスに関連するコストの最適化に失敗すると、粗利益に悪影響を及ぼす可能性があります。たとえ私たちが成長と拡大の取り組みに成功したとしても、そのような取り組みは高価で複雑であり、経営陣の多大な時間と注意を必要とします。また、社内インフラの拡大に努めた結果、非効率になったり、サービスが中断したりする可能性もあります。経費を相殺するためのコスト削減介入や内部インフラの改善は、適時に効果的に実施されない可能性があり、そのような失敗は、当社の事業、財政状態、および経営成績に害を及ぼす可能性があります。

ironSourceの合併によるメリットを含め、CreateとGrowのソリューション間で起こり得る相乗効果を実現できない場合や、それらの相乗効果の実現に予想以上に時間がかかる場合があります。

私たちは、Create and Growソリューションを活用することで実現できる大きなメリットと相乗効果があると考えています。しかし、これらの利点と相乗効果を実現するための取り組みは複雑なプロセスであり、タイムリーかつ効率的な方法で実施されなければ、既存の事業に混乱が生じる可能性があります。ironSourceの合併によるものも含め、これらの相乗効果の完全なメリットは、期待どおりに実現されなかったり、予想された期間内に達成されなかったり、まったくなかったりする可能性があります。さらに、これらの収益シナジーを実現するために、追加または予想外の費用が発生する可能性があります。これらの相乗効果が得られないと、当社の業績やキャッシュフローに悪影響を及ぼし、1株当たり利益が希薄化し、株価に悪影響を及ぼす可能性があります。

私たちの成功は、ironSourceの事業と事業を効率的かつタイムリーに既存の事業に統合すること、システムや管理統制を統合すること、業界関係者やビジネスパートナーとの関係を統合することなど、多くのリスクと不確実性をもたらす事業拡大を管理する能力に一部依存します。私たちは、CreateとGrowソリューションの相乗効果を認識するために、合併後の会社の統合と運営、そしてUnityとironSourceのビジネス慣行と運営の円滑な連携に多大な注意とリソースを注いでいます。

既存の顧客を維持し、プラットフォームの利用を拡大したり、新しい顧客を引き付けたりできない場合、当社の成長と業績に悪影響が及ぶ可能性があり、成長戦略を再考しなければならない可能性があります。

私たちの将来の成功は、既存の顧客を維持し、プラットフォームの利用を拡大し、新しい顧客を引き付ける能力にかかっています。私たちのマーケティング活動は、リソースを費やしても成功しないかもしれません。

私たちは収益のかなりの部分をGrow Solutionsから得ており、そのような収益は主に収益分配または利益分配モデルで生み出されています。このようなモデルでは、お客様は自分たちの収入源として私たちを頼りにしています。場合によっては、それが収益のかなりの部分を占めることもあります。お客様が当社の収益化ソリューションの価値や有効性に対する信頼を失ったり、当社の成長ソリューションの効果が低くなったりした場合、これらのサービスの消費は減少する可能性があります。たとえば、2022年上半期の当社の収益成長は、特定の成長ソリューションに関する課題(収益化ツールの精度を低下させたプラットフォームの障害や、大規模な顧客からの不良データを取り込んだ結果を含む)によって悪影響を受け、そのような製品の有効性が低下しました。私たちは、2022年の第1四半期に特定の収益化ツールで見つかったデータ品質と正確性の課題に対処することにリソースを集中させました。このような課題に対処するための私たちの介入は効果的でした。しかし、競争環境、マイナスのマクロ経済状況、販売サイクルの延長、広告主支出の減少などの外部要因が回復を長引かせ、Grow Solutionsの成長に悪影響を及ぼしました。競争力を維持し、お客様のニーズに応えるためには、Grow Solutionsに継続的に新しい機能を追加する必要があります。Grow Solutionsへの新規顧客の維持と誘致が成功しなければ、当社の事業と経営成績に悪影響が及ぶでしょう。さらに、ironSourceの既存の顧客を当社のGrow Solutionsに引き付けたり維持したりできなければ、当社のビジネスは損なわれる可能性があります。

私たちの成長ソリューションは、スマートフォンやタブレットなどのモバイル接続デバイスの継続的な普及と、それらのデバイスを介したコンテンツ消費の増加にも依存しています。消費者によるこれらのモバイル接続デバイスの使用は、当社の制御が及ばないさまざまな理由で禁止されている場合があります。ユーザーがモバイル接続デバイスを採用したり、それらのデバイスでコンテンツを利用したりするユーザーが増え続けなければ、私たちのビジネスは損なわれる可能性があります。

Create Solutionsのお客様は、有効期限が切れた後、主に1〜3年のサブスクリプションを更新する義務はありません。また、主に収益分配または利益分配ベースのモデルで販売されているGrow Solutionsを引き続き使用する義務もありません。2023年の第3四半期に、Create Solutionsの価格モデルの変更を発表しました。これは、2024年に発売予定のソフトウェアの次のメジャーリリースのユーザーに有効になります。これらの変更の結果、ボイコットや新規契約の締結や更新の遅れなど、お客様からの否定的なフィードバックが大量に発生し、2023年後半のGrow Solutionsの収益に悪影響を及ぼしたと考えています。この発表の結果、顧客の回復や再エンゲージメントに失敗したり、新規顧客を獲得できなかったりすると、当社の事業が損なわれる可能性があります。

Grow Solutionsのお客様は、LevelPlay、Unity Ads、Sonicなどのサービスを通じて幅広い広告主を当社のプラットフォームに引き付け、インプレッションの需要を生み出すために私たちを信頼しています。私たちが広告主のニーズにも応えられない場合、広告主は当社のソリューションの消費を減らす可能性があります。また、広告市場は競争が激しいため、他の広告ソリューションや供給経路に事業を移す可能性があり、それが当社の収益に悪影響を及ぼす可能性があります。

また、当社の製品はすべて、当社の制御が及ばない要因や出来事の影響を受けます。人手不足、サプライチェーンの混乱、インフレなどのマクロ経済的要因は、引き続き物流上の課題、投入コストの増加、広告主の在庫制約の原因となっています。これらの要因は過去に減少しており、将来的には広告主の支出が減少または停止する可能性があります。

私たちが業績を維持または改善するためには、Create Solutionsのお客様がサブスクリプションを更新および拡大し、Grow Solutionsのお客様が引き続き当社のソリューションを使用し、利用を拡大することが重要です。私たちは、ターゲットを絞った販売とアカウントベースのマーケティングの取り組みに投資して、単一の顧客内の複数のスタジオ内および複数のスタジオで当社のソリューションの使用を拡大する機会を見極めています。しかし、私たちの努力は、リソースを費やしても成功しないかもしれません。顧客内の1つまたは複数のスタジオが当社のCreate or Growソリューションを採用したとしても、その顧客内の他のスタジオは異なるソリューションを採用するか、社内で開発されたソリューションを引き続き採用するかを選択できます。

また、グロー・ソリューションズのお客様にはより多くのCreateソリューションをクロスセルし、Create Solutionsのお客様にはGrow Solutionsをクロスセルすることも重要です。私たちは大きな違いがあると信じていますが

CreateとGrowのソリューション間の販売機会と、Create and Growソリューションが相乗的に連携している場合、相互販売の取り組みは成功しない可能性があります。

私たちが参加している市場は競争が激しく、効果的に競争しなければ、私たちの事業、財政状態、経営成績が損なわれる可能性があります。

私たちが事業を展開している市場は非常に競争が激しいです。具体的には、次のような理由で競争に直面したことがあり、今後も直面する可能性があります。

•他のゲーム会社を含む多数の企業による代替ソリューションの内部開発。

•競合他社が提供する低価格または無料のソリューション。その中には、出版社にとってより有利な支払い条件を提供しているものもあります。

•競合他社間の合併、買収、その他の戦略的関係。これにより、競合他社が当社よりも包括的なサービスを提供したり、より大きな規模の経済を実現したり、当社の市場に新たな競合他社を導入したりする可能性があります。

•ゲーム市場における激しい競争は、当社および同じくゲーム市場で事業を展開している多数のお客様に影響を与える可能性があります。

•私たちが事業を拡大する可能性のある業界で2Dおよび3D設計ソリューションを提供する、より大規模で経験豊富な企業による代替ソリューションの紹介。そして

•AIや機械学習の台頭、業界標準の進化、規制の変化、顧客のニーズ、要件、好みの変化などの急速な技術変化。

競合他社は、当社よりも知名度が高く、営業履歴が長く、顧客関係が確立されており、マーケティング予算も多く、財務・運営リソースも豊富かもしれません。競争圧力に対応して顧客を引き付けて維持するために、値下げや収益制限の取り組み、支払い条件の変更、広告費やその他の費用の増加を余儀なくされないことを保証することはできません。たとえば、2023年の第3四半期に、Create Solutionsの価格モデルの変更を発表しました。これは、2024年に発売予定のソフトウェアの次のメジャーリリースのユーザーに有効になります。これらの変更の結果、ボイコット、新規契約の締結や更新が遅くなるなど、お客様からの否定的なフィードバックが大量に寄せられました。この発表の結果、顧客の回復や再エンゲージに失敗したり、新規顧客を獲得できなかったりすると、当社の事業が損なわれる可能性があります。

これらすべての理由により、現在または将来の競合他社とうまく競争できない可能性があり、その結果、当社のプラットフォームが引き続き市場での受け入れを達成または維持できず、当社の事業、財政状態、および経営成績に悪影響を及ぼす可能性があります。

市場機会の予測と市場成長の予測は不正確であることが判明する可能性があり、競合する市場が予測された成長を達成したとしても、たとえあったとしても、私たちのビジネスは同様の速度で成長しない可能性があります。

私たちの市場機会の見積もりと市場成長の予測は不正確かもしれません。市場機会の予測と成長予測は、私たち自身が作成したものも含めて、大きな不確実性の影響を受けやすく、正確ではない可能性のある仮定と見積もりに基づいています。市場機会の計算に影響する変数も、時間の経過とともに変化する可能性があります。

市場機会の見積もりの対象となる特定の数または割合のアドレス可能なユーザーまたは企業が、当社のソリューションを購入したり、特定のレベルの収益を当社に生み出したりすることを保証することはできません。さらに、当社の市場が拡大するかどうかは、当社のプラットフォームや競合他社のプラットフォームに関連するコスト、パフォーマンス、認識価値など、さまざまな要因に左右されます。私たちが競争している市場が私たちの予測する規模と成長率を満たしていても、私たちのビジネスはこの市場でかなりのシェアを獲得できなかったり、もしあったとしても同様の速度で成長したりする可能性があります。私たちの

成長には多くのリスクと不確実性が伴います。したがって、市場機会の見積もりや、私たちが行った、または行う可能性のある市場成長の予測は、将来の成長を示すものと見なすべきではありません。

オペレーティングシステムプラットフォームプロバイダーまたはアプリケーションストアは、当社またはお客様に適用される利用規約、ポリシー、または技術要件を変更する場合があり、それが当社の事業に悪影響を及ぼす可能性があります。

私たちと私たちの顧客は、アプリケーションやコンテンツを作成、実行、収益化するオペレーティングシステムプラットフォームの標準ポリシーと利用規約、およびエンドユーザーがアプリケーションとコンテンツを利用できるようにするApple App StoreやGoogle Play Storeなどのさまざまなアプリケーションストアのポリシーと利用規約の対象となります。これらのオペレーティングシステムのプラットフォームとストアはそれぞれ、利用規約とポリシーを変更および解釈する幅広い裁量権を持っています。また、それぞれが、料金体系を変更したり、プラットフォームへのアクセスや使用に関連する料金を追加したり、顧客がプラットフォーム上で広告や収益を得る方法を変えたり、個人情報やその他のユーザー情報をプラットフォーム上でアプリケーション開発者に提供する方法を変更したり、広告目的での個人情報の使用を制限したり、エンドユーザーがプラットフォームや他のプラットフォーム間で情報を共有する方法を制限したりすることもできます。

特に、AppleやGoogleなどのオペレーティングシステムプラットフォームプロバイダーやアプリケーションストアは、当社やお客様がソリューションを提供する方法や、エンドユーザーのデバイスからデータを収集、使用、共有する方法に悪影響を及ぼすような方法で、過去に技術要件やポリシーを変更したことがあり、将来変更する可能性があります。必要に応じてデータを収集して使用する能力に制限があると、Create SolutionsとGrow Solutionsだけでなく、ソフトウェアのリソース計画や機能開発計画にも悪影響を与える可能性があります。たとえば、Googleは引き続きAndroidプライバシーサンドボックスの実装を開発しています。これは、使用が義務付けられた場合に、Androidデバイスでの広告の表示方法を変更する一連のテクノロジーであり、当社のビジネスに影響を与える可能性があります。これらおよびその他の将来のプライバシー、プラットフォーム、規制の変更による長期的な影響により、お客様へのアプリケーションストアの料金が高くなったり、当社のビジネスに悪影響を及ぼす可能性のあるその他の影響が生じる可能性があります。

私たちまたは当社の顧客がこれらの利用規約やポリシーに違反したり、違反したとして非難されたりした場合、オペレーティングシステム、プラットフォームプロバイダー、またはアプリケーションストアは、当社またはお客様のプラットフォームまたはストアへのアクセスを制限または中止することがあります。また、1つ以上の競合他社とより有利な関係を築いたり、そうすることが彼らのビジネス上の利益になると判断した場合、プラットフォームやストアへのアクセスを制限または中止することもできます。当社またはお客様の第三者のプラットフォームまたはアプリケーションストアへのアクセスを制限または中止すると、当社の事業、財政状態、または経営成績に悪影響を及ぼす可能性があります。

新しい業界にさらに拡大できない場合、または新しい業界向けのソリューションが市場で受け入れられない場合、当社の成長と業績に悪影響が及ぶ可能性があり、成長戦略を再考する必要があるかもしれません。

私たちの成長戦略は、ゲーム以外の新しい業界への拡大に一部基づいています。ゲーム以外の業界におけるインタラクティブなRT3Dおよび2Dコンテンツの市場はまだ発展途上であり、この市場が期待どおりに発展するかどうか、どのくらいの速さで発展するか、どれだけ成長するかは不明です。これらの市場での当社の成功は、従来の2Dおよび3Dモデリングおよびレンダリングツールなどの既存のソリューションの代替として当社のプラットフォームが広く採用されるか、現在ソフトウェアソリューションを使用していない顧客による採用に大きく依存します。ゲーム以外の業界での当社のプラットフォームの市場での受け入れは、期待どおりに高まらない可能性があります。また、当社のプラットフォームが他の市場で広く採用されない場合、収益を伸ばす能力が損なわれる可能性があります。

さらに、新しい業界に拡大して事業を成長させるために行う投資は、コストと運営費を絶対に増加させ続けます。私たちは、これらの業界の顧客のニーズを満たすためにソリューションの機能を開発および拡張するために多大な研究開発リソースを投資する予定です。また、ゲーム業界とは異なる市場開拓戦略を必要とする新しい業界への拡大を目指す中で、販売とマーケティング、法務とコンプライアンス、その他の取り組みを強化する必要があります。これらの投資は、私たちが実現する前に行われます

このような業界から大きな収益を上げています。特に、これらの業界の顧客は通常、契約サイクルの長い企業顧客であるため、リソースを効果的かつ効率的に配分しているかどうかを判断するのが難しくなります。これらの投資から得られる収益が投資収益率を達成するのに十分でない場合、当社の事業と経営成績は損なわれます。

私たちのビジネスは、戦略的関係に一部依存しています。戦略的関係に関して有利な契約条件と取引関係を維持できない場合、私たちのビジネスは損なわれる可能性があります。

私たちは、お客様にコンテンツをさまざまなサードパーティのプラットフォームに展開できるようにするために、ハードウェア、オペレーティングシステム、デバイス、ゲームコンソール、その他のテクノロジープロバイダーとの戦略的パートナーシップやその他の戦略的関係に一部依存しています。これらの第三者のいずれかが業務を停止、制限、中止したり、その他の方法で当社との関係を終了したりした場合、当社の経営成績に悪影響を及ぼす可能性があります。私たちは、各戦略的パートナーと個別の契約を締結しています。戦略的パートナーとの契約は非独占的であり、通常は複数年の契約期間があります。これらの当事者との意見の相違や紛争は、彼らとの関係に悪影響を及ぼしたり、脅かしたりする可能性があります。競合他社による戦略的パートナーの買収や戦略的パートナー自身が競争相手になった場合を含め、戦略的パートナーシップや関係を新たに調達したり、現在関係を結んでいる当事者との既存の関係を維持または拡大したりすることに成功しない場合があります。追加の戦略的関係を構築できない場合、または現在戦略的関係にある当事者が当社との関係を終了することになった場合、当社の収益は減少し、事業に悪影響が及ぶ可能性があります。

私たちは、ゲーム市場におけるお客様の成功にかかっています。お客様やそのゲームに関連する有害事象は、当社の事業に悪影響を及ぼす可能性があります。

私たちのゲームの顧客は、私たちのソリューションのエンドユーザーではなく、私たちのプラットフォームとソリューションを使ってゲームを制作および/または運営し、最終的にエンドユーザーに販売または配布します。その結果、私たちの成功は、当社のソリューションで作成または運用されたゲームをマーケティングおよび販売するお客様の能力に一部依存しています。お客様のマーケティング活動が成功しなかった場合、またはお客様のゲームに対する需要が減少した場合、Create SolutionsとGrow Solutionsの売上が減少する可能性があります。ゲーム市場は、激しい競争、急速な技術変化、規制当局による注目の高まり、経済の不確実性が特徴であり、そのため、お客様のゲームがエンドユーザーに有意義な支持を得るという保証はありません。さらに、マルチプレイやVivoxなど、一部のサービスは特定のお客様に依存しています。私たちの大規模で多様な顧客ポートフォリオは、お客様のゲームの成功とゲームリリースのタイミングに起因するGrow Solutionsの収益全体の変動を減らすのに役立ちましたが、顧客ポートフォリオの規模と多様化がこのリスクを十分に軽減するとは保証できません。お客様が当社のプラットフォームを使用して人気ゲームを制作または運営できず、「勝者と敗者」の多様なポートフォリオを維持できない場合、当社の業績に悪影響を及ぼす可能性があります。

当社の経営成績は過去に変動しており、将来も変動すると予想されるため、将来の業績を予測することは困難です。また、経営成績に関する証券アナリストや投資家の期待に応えられない場合、当社の株価と投資の価値が下落する可能性があります。

当社の経営成績は過去に変動してきましたが、将来もさまざまな要因によって変動すると予想されますが、その多くは私たちの制御が及ばないものです。その結果、過去の結果が将来の業績を示すものではない可能性があります。ここに記載されている他のリスクに加えて、当社の業績に影響を与える可能性のある要因には次のものがあります。

•プラットフォームの需要、使用状況、または価格の変動。

•お客様が購入したソリューション構成の変化。

•ゲーム業界のお客様向け製品に対する需要とそれらの製品の収益化能力。それが今度は当社の収益シェアと消費ベースのソリューションに大きな影響を与える可能性があります。

•サードパーティのクラウドホスティングプロバイダーの容量を拡大するための投資のタイミングと金額。

•季節性、特に当社のグローソリューションに関しては、休日など、娯楽に費やす時間が長くなる時期には収益が高くなる傾向があります。

•売上の低迷または好転で、財政状態や経営成績にすぐには反映されない場合があります。

•顧客の予算サイクル、購入(企業顧客向けのより長い販売サイクルを含む)のタイミング、および当社のプラットフォームの使用状況。

•ゲームの人気、価格と発売時期、消費者動態の変化、他の形式のエンターテインメントの入手可能性と人気、世間の嗜好や好みなど、ゲーム業界に関連する市況とリスク

•プラットフォームのアップデートや新機能のタイミング。

•当社または競合他社による新しいソリューションや機能強化を見越した際の購入決定の変動または遅延。

•営業費用、特に研究開発費、販売およびマーケティング費用(手数料を含む)の金額と支払時期。これらの費用の多くは、そのような費用から生じる予想される利益に先立って発生します。

•株式ベースの報酬、取得した無形資産の償却、買収関連費用を含む、現金以外の費用の金額と時期。

•新入社員の採用、訓練、統合、および既存従業員の維持と動機付けに関連する費用の額と時期。

•買収のタイミングと買収企業の統合に関連する費用。

•不確実なマクロ経済状況を含む、国内および世界の一般的な経済、社会、公衆衛生状態。また、お客様の支出に影響を与え、取引サイクルが長くなる可能性のある、お客様が事業を行う業界に特に影響する状況も含まれます。

•当社の重要な会計方針に関する誤った見積もりまたは判断。

•新しい会計上の宣言または会計原則の変更の影響。

•特にプライバシーとセキュリティの問題に関して、変化する規制、税金、または法的要件を遵守するために発生する費用。そして

•プラットフォームの重大なセキュリティ違反、技術的な問題、またはプラットフォームの提供と使用の中断。

これらの要因やその他の要因、またはこれらの要因の累積的な影響により、当社の業績は大きく異なる可能性があります。当社の四半期ごとの業績が、当社の株式をフォローしている投資家や証券アナリストの予想を下回ると、当社の普通株式の価格が大幅に下落し、証券集団訴訟を含む費用のかかる訴訟に直面する可能性があります。

私たちが取引をしている第三者は、私たちに対する義務を果たせなかったり、彼らの行動が私たちを危険にさらしたりする可能性があります。

私たちは、深い技術コラボレーション、共同マーケティング、広告パートナー、開発サービス契約、収益分配の取り決めなど、ビジネスのさまざまな面で、戦略的パートナーを含む第三者に頼っています。彼らの行動は、私たちのビジネス、評判、ブランドに影響を与える可能性があります

危険にさらされています。多くの場合、第三者が当社のチームや顧客にサービスとサポートを提供するために、機密情報や機密情報や個人情報にアクセスさせられることがあります。また、第三者が当社の情報、技術、または顧客データを不正に使用したり、不正に使用したりする可能性があります。さらに、これらの第三者が適切なサービスと技術を提供できなかったり、第三者がサービスと技術を適切に維持または更新できなかったりすると、当社の事業運営に支障をきたす可能性があります。さらに、モバイルアプリケーション業界、金融市場、景気低下、経営判断の悪さ、または評判の低下は、パートナーに悪影響を及ぼし、当社のビジネスの評判を損なう可能性のある詐欺やその他の違法行為に従事する傾向を高め、パートナーが当社に対する義務を引き続き履行できなくなったり、当社がパートナーとの取り決めを中止したりする可能性があります。代替の取り決めやサービスが、商業的に合理的な条件では利用できない場合や、まったく利用できない場合があり、代替パートナーやベンダーへの移行時に事業が中断する可能性があります。1つ以上の取引関係を失ったり、サービスが低下したりすると、事業が損なわれ、財務結果に悪影響が及ぶ可能性があります。

私たちは、再販業者やその他の第三者を利用して、さまざまな顧客にソリューションを販売、マーケティング、展開しています。間接販売チャネルを効果的に開発、管理、維持できなければ、ビジネスに悪影響を及ぼします。

私たちは、再販業者やその他の第三者を利用して、Create Solutionsをさまざまな顧客、特にゲーム以外の業界に販売、マーケティング、展開しています。たとえば、現在、間接的な付加価値再販業者ネットワークを活用して、中規模、小規模、独立系のCreate Solutionsのお客様に費用対効果の高いサービスを提供し、戦略的パートナーと協力してマーケティング活動を行っています。これらの第三者による売上の損失または減少は、当社の収益を減少させる可能性があります。再販業者や戦略的パートナーの特定と維持、当社の技術とソリューションに関するトレーニング、およびそれらとの関係の交渉と文書化には、多大な時間とリソースが必要です。再販業者または戦略的パートナーとの関係を有利な条件で維持できること、あるいはまったく保証できません。

当社の再販業者は、制限付きまたは予告なしに、また違約金なしに、プラットフォームのマーケティングまたは再販を中止することができます。さらに、再販業者との契約の多くは非独占的であり、それらの再販業者は、当社と競合するソリューションを含め、複数の異なる企業のソリューションを顧客に提供する場合があります。当社の再販業者は、競合他社が再販業者に提供するインセンティブなどにより、当社よりも競合他社のソリューションやサービスを優先することがあります。1つまたは複数の再販業者が競合他社に買収される可能性があり、その再販業者を通じた販売能力に悪影響を及ぼす可能性があります。再販業者が当社のソリューションを効果的に販売、マーケティング、展開しなかったり、競合他社のソリューションを宣伝したり、その他の方法でお客様のニーズを満たせなかったりすると、ソリューションの販売能力に悪影響を及ぼす可能性があります。

当社の直販部隊は大規模な顧客を対象としており、これらの顧客への販売には、小規模な顧客への販売に関しては存在しない、または程度は低いリスクが伴います。

私たちは直販組織を利用して、大企業の顧客への採用を増やし、自動車などの新しい業界に拡大しています。潜在的な顧客は通常、大規模な組織です。特に、Grow Solutionsの成功は、大企業のお客様に一部依存しています。大規模な顧客への販売には、販売サイクルの長期化、より複雑な顧客要件、多額の初期販売費用、一部の販売完了の予測可能性の低下など、小規模の顧客への販売には存在しない、または程度は低いリスクが伴います。これらの業界に効果的に対処するために直接販売能力を効果的に拡大したり、それらの業界向けの効果的な販売およびマーケティング戦略を策定しなかったり、最終的に当社のプラットフォームとソリューションの採用が遅くなったりする非ゲーム業界に注力した場合、プラットフォームとソリューションの業界やゲーム以外のユースケースへの販売を増やす能力に悪影響を及ぼします。

私たちは、特定のCreate and Growソリューションに関連するサービスレベル契約の約束を行っています。これらの契約上の約束を果たせなかった場合、前払い金額やその他のクレジットの払い戻しを義務付けられる可能性があります。これにより、収益が減少し、事業、財政状態、および経営成績に悪影響を及ぼします。

当社の一部のCreate and Growソリューションには、サービスレベル契約の義務が含まれています。顧客契約に基づく稼働時間と応答時間の要件を満たさないなど、定められたサービスレベルの約束を果たせない場合は、解約や前払い額やその他のクレジットの返金を受ける可能性があり、現在および将来の収益に大きな影響を与える可能性があります。サービスレベルの障害は、当社の評判を傷つける可能性があり、当社の事業、財政状態、経営成績に悪影響を及ぼす可能性もあります。

質の高いサポートを提供できなければ、顧客を維持し、引き付ける能力が損なわれる可能性があります。

お客様は、問題を解決し、当社のプラットフォームが提供するメリットを最大限に引き出すために、営業、カスタマーサクセス、カスタマーサポートの担当者とツールに頼っています。質の高いサポートは、既存のお客様を維持し、当社のプラットフォームの利用を拡大するために重要です。これらの機能の重要性は、事業を拡大し、新規顧客を追求し、ゲーム以外の新しい業界の企業顧客による当社のプラットフォームとソリューションの使用を拡大しようとするにつれて、ますます重要になります。お客様が迅速に問題を解決し、効果的な継続的なサポートを提供できるよう支援しないと、既存および新規のお客様へのソリューションを維持および拡大する能力が損なわれ、既存または潜在的な顧客からの評判が損なわれる可能性があります。

私たちが当事者であるさまざまな契約の補償規定により、知的所有権、データ保護、その他の損失の侵害、不正流用、またはその他の損失について、当社が重大な責任を負う可能性があります。

お客様やその他の第三者との契約には、当社のソフトウェア、サービス、プラットフォーム、そのような契約に基づく当社の作為または不作為、またはその他の契約上の義務に関連する、またはそれらに起因する特定の請求の結果として被った、または被った損失について、補償またはその他の責任を負うことに同意する補償条項が含まれる場合があります。場合によっては、責任が限定されず、そのような契約に関連して当社が依然として多額の責任を負う可能性があり、そのような請求の結果、プラットフォーム上の特定の機能または機能の提供を中止せざるを得ない場合があります。契約により責任を制限することに成功したとしても、そのような制限は強制力がない場合があります。そのような義務に関して顧客または他の第三者との紛争は、そのような顧客または他の第三者や他の既存または見込み客との当社との関係に悪影響を及ぼし、当社のプラットフォームへの需要を減らし、当社の事業、財務状況、および経営成績に悪影響を及ぼす可能性があります。さらに、当社の保険は、当社に課せられる可能性のあるすべての責任を補償したり、請求に関する責任や損害から当社を保護したりするには不十分である場合があります。これには、顧客データの侵害の申し立てなどの重大な問題に関する請求も含まれます。そのような補償は、許容できる条件で引き続き利用できない場合や、まったく利用できない場合があります。

私たちのビジネスは、健康パンデミック、軍事化、戦争などの壊滅的な出来事によって混乱する可能性があります。

地震、火災、洪水、津波、その他の気象現象、停電、電気通信障害、ソフトウェアまたはハードウェアの誤動作、サイバー攻撃、戦争またはテロ攻撃、爆発、パンデミックなど、あらゆる壊滅的な出来事は、当社の事業に影響を与える可能性があります。特に、当社の本社は、地震活動で知られるサンフランシスコベイエリアにあるため、地震による被害を受けやすいです。私たちの保険では、地震やその他の重大な自然災害が発生した場合に発生する可能性のある損失を補償できない場合があります。さらに、私たちの事業の一部は、以下で説明するように、軍事化や戦争の影響を受ける可能性があります。万が一、災害が発生した場合、施設での事業運営能力が損なわれ、重大な損失を被り、事業を再開するために多大な復旧時間が必要になり、多額の費用が発生する可能性があります。災害時および災害後も当社の事業部門が引き続き機能し、災害や緊急事態が発生した場合にそれらの計画を正常に実行するための適切な計画を策定できなければ、当社の事業は損なわれます。

政情不安、軍事化、戦争などのイスラエルの状況は、私たちの事業に影響を与えており、さらに悪影響を及ぼす可能性があります。

Grow Solutionsの事業の多くはイスラエルで行われているため、一部の経営陣を含む当社の従業員の多くはイスラエルにいます。イスラエルまたはその周辺地域での政情不安、軍事化、または継続的な戦争は、当社の事業全体に重大な影響を与えていませんが、イスラエルの従業員の生産性に影響を与え、当社の事業にさらに悪影響を及ぼす可能性があります。米国指定のテロ組織であるハマスによるイスラエルへの攻撃を受けて、イスラエルは正式に宣戦布告しました。さらに、米国の指定テロ組織でもあるヒズボラによる国の北部でのロケット攻撃もありました。数十万人のイスラエル軍予備兵が徴兵され、即時兵役に就きました。ほとんどの予備兵は現役から解放されましたが、かなりの数の従業員、経営陣の主要メンバー、またはイスラエルのサービスプロバイダーの従業員が長期にわたって兵役に徴兵されると、当社の事業と運営結果、特にGrow Solutionsが損なわれる可能性があります。

イスラエルの当社の施設またはイスラエルでの事業に不可欠なサービスを提供するプロバイダーの施設が被害を受けた場合、顧客、パートナー、ベンダーとの契約上の義務を果たすため、あるいはユーザーの期待に応えるために、ソリューションやサービスをタイムリーに提供または提供する当社の能力、および競争力を高めるためにソリューションを開発する能力に悪影響が及ぶ可能性があります。さらに、事業を再開するために多額の費用がかかり、事業機能の継続を確保するための適切な計画を策定または実施できない場合があります。私たちの商業保険は、戦争やテロに関連する出来事の結果として発生する可能性のある損失をカバーしない場合があります。イスラエル政府は現在、テロ攻撃や戦争行為によって引き起こされた直接的損害の賠償額を負担していますが、そのような政府の補償が維持されることや、私たちの潜在的な損害を十分にカバーすることを保証することはできません。私たちが被った損失や損害は、私たちのビジネスに害を及ぼす可能性があります。

さらに、国によっては、イスラエルとの取引やイスラエルで事業を展開する企業に制限を課す場合があります。イスラエルの商品やサービスをボイコットするよう求める声もありました。このような取り組みは、Grow Solutionsの運営に影響を与え、当社の事業に損害を与える可能性があります。

イスラエルの現在のハマスに対する戦争と北部国境での敵対行為の激しさと期間を予測することは困難です。それがイスラエルの経済全般、そしてイスラエルで行われている私たちのビジネスと事業に与える影響も同様です。

現在の事業範囲はグローバルであり、今後もそうであり続けるため、さまざまな運用上の課題が生じています。

私たちは現在、すべての主要なグローバル市場で事業と顧客を抱えています。また、複数の国で販売を行っています。成長機会を追求し続けるにつれて、私たちのグローバルな活動は当面の間成長し続けると予想しています。それには経営陣の多大な注意と財源が必要です。

私たちの現在および将来のグローバルビジネスと事業には、次のようなさまざまなリスクが伴います。

•米国以外のクリエイターによるプラットフォームの利用と採用が予想よりも遅かった。たとえば、2023年を通じて軟調に推移した中国では。

•プラットフォームを特定の国に適応させ、ローカライズする必要性。

•新しく革新的なソリューションの開発と立ち上げに重点を置き、私たちのビジネスに不可欠であると私たちが考える企業文化を、世界中のすべてのオフィスで維持し、文化や視点を越えて価値観を一致させる必要があります。

•売掛金の回収が難しく、支払いサイクルが長くなる可能性があります。

•グローバル展開における再販業者やその他の第三者への依存度の高まり。

•法的構造、会計、法定申請、納税義務に関連する費用を含む、さまざまな外国の法律を遵守するための負担。

•プライバシーとデータセキュリティ、および商業および個人情報の不正使用または不正アクセスに関する厳格で進化する規制、特にヨーロッパと中国における規制

•特にヨーロッパでは、異なり、潜在的に面倒な労働規制や慣行。

•各法域に固有の適切な制度、ポリシー、福利厚生、法定公平要件、コンプライアンスプログラムを実施する必要性を含む、地理的に遠く離れた場所にいる従業員数の増加を効率的に管理することとそれに伴うコストの増加に内在する課題。

•輸出管理規制、経済制裁、貿易禁輸措置の変更を含む、貿易関係、規制、法律、または執行における予期せぬ変化。

•文化、言語、慣習、法制度、裁判外紛争制度、規制制度が異なる新しい市場での事業運営の難しさ。

•複数のグローバル拠点や子会社に関連する旅行、不動産、インフラ、および法的コンプライアンスコストの増加。

•為替レートの変動とそれに伴う当社の収益と経費への影響、およびヘッジ取引の費用とリスク

•より高いレベルのクレジットリスクと支払い詐欺、特に過度の不正行為により、クレジットカード協会の加盟店基準を満たす当社の能力と、クレジットカードによる支払いを受け入れる権利が損なわれるリスクがあります。

•資金移動の制限。たとえば、ある国の事業から得た収益を、他の国での事業に必要な資本資金を調達するために再投資する能力の制限など。

•地元の競合他社に有利な法律や商慣行、または地元のベンダーに対する一般的な市場の好み。

•知的財産保護の低下または不確実、または当社の知的財産権の取得、維持、保護、または行使の難しさ(米国外にある当社の知的財産に対する外国政府の干渉を含む)。

•政情不安、社会不安、敵対行為、戦争、テロ活動(イスラエルまたはGrow Solutionsチームのかなりの部分が所在する周辺地域を含む)、その後の報復措置と制裁。

•米国海外腐敗行為防止法(「FCPA」)、米国の贈収賄法、英国(「英国」)を含む、腐敗防止法およびマネーロンダリング防止法に基づく責任への暴露贈収賄法、および他の管轄区域の同様の法律と規制。そして

•収益や現金の本国送金を困難にする可能性のある不利な税負担と外国為替管理。

米国外の市場で事業を成長させるために多大な時間とリソースを投資しても、それをタイムリーに成功させることができなければ、当社の事業と経営成績は損なわれます。

私たちは回収リスクと信用リスクにさらされており、それが当社の業績に影響を与える可能性があります。

当社の売掛金は、回収および信用リスクの影響を受けやすく、当社の業績に影響を与える可能性があります。当社のCreate Solutionsには通常、1年から3年のサブスクリプションの前払い購入契約が含まれており、複数の報告期間にわたって請求される可能性があるため、これらのリスクが高まります。私たちは、Grow Solutionsのお客様に、Unity Ads、LevelPlay、Sonicから得た収益を支払うために、広告主からの支払いに頼っています。広告主が期日どおりに支払ったかどうか、またはまったく支払ったかどうかに関係なく、私たちは通常、交渉された期間内に獲得した収益に対して顧客に支払う義務があります。私たちは顧客とより長い支払い期間を、広告主にはより短い期間を交渉しようとしていますが、常に成功するとは限りません。その結果、買掛金のサイクルが売掛金よりも短いというタイミングの問題に直面し、自己資金から支払いを送金し、不良債権のリスクを受け入れる必要があります。売却時に信用リスクが高い企業は

時間が経つと信用不良リスクになります。景気後退時には、当社への支払いを怠るお客様の数が増える傾向があります。当社の業績は、顧客の大幅な倒産の影響を受ける可能性があり、それが当社の収益とキャッシュフローに悪影響を及ぼす可能性があります。これらのリスクを監視し軽減する当社のプロセスが効果的であることを保証することはできません。信用リスクを適切に評価および監視しないと、支払いサイクルが長くなり、回収コストが増加し、不良債権費用が増加し、事業、経営成績、財政状態が損なわれる可能性があります。

金融機関による流動性、債務不履行、不履行に関する実際の出来事や懸念事項など、金融サービス業界に影響を及ぼす不利な展開は、当社の財政状態と経営成績に悪影響を及ぼす可能性があります。

金融機関、取引相手、または金融サービス業界全般に影響を及ぼす流動性の制限、デフォルト、不良またはその他の不利な展開を含む実際の出来事、またはそのような出来事に関する懸念や噂は、過去に市場全体の流動性問題を引き起こしたことがあり、将来にも発生する可能性があります。現在および将来の事業運営の資金調達または資本化に十分な資金源へのアクセスは、当社、顧客、当社が直接契約を結んでいる金融機関、または金融サービス業界または経済全般に影響を与える要因によって著しく損なわれる可能性があります。マクロ経済経済または金融サービス業界がさらに悪化すると、当社が取引を行う当事者による損失または債務不履行につながる可能性があり、その結果、現在および/または将来の事業運営、経営成績および財政状態に悪影響を及ぼす可能性があります。たとえば、私たちが取引をしている当事者は、期日までに支払いを怠ったり、当社との契約に基づいて債務不履行に陥ったり、破産したり、破産を宣言したりすることがあります。当社の取引相手が破産または破産、支払期日までに支払いを行わなかったり、重要な関係が失われたりすると、当社が損失を被り、事業に悪影響を及ぼす可能性があります。

為替レートの変動は、当社の業績と財政状態に悪影響を及ぼす可能性があります。

私たちは世界中の顧客にソリューションを提供し、グローバルに事業を展開しています。収益から生み出される現金の大部分は米ドル建てですが、米国外の子会社が生み出す収益と負担する費用は、多くの場合、現地国の通貨建てです。その結果、米国以外の子会社の財務結果が現地通貨から米ドルに換算されるため、当社の連結米ドル財務諸表は、為替レートの変動による変動の影響を受けており、今後も変動します。特に、米ドル高は引き続き当社の事業に悪影響を及ぼす可能性があります。当社の財務結果は、現地通貨以外での取引の決済に影響する為替レートの変動の影響も受けます。私たちは米ドル以外の通貨で事業を行っていますが、業績は米ドルで報告しているため、為替レートの変動による再測定のリスクにも直面しています。これは、将来の業績と収益を予測する能力を妨げ、経営成績に重大な影響を与える可能性があります。ironSourceの合併により、私たちは外貨リスクをヘッジするための特定の先物通貨限定契約を結んでいますが、それ以外は為替変動のリスクを制限するための通貨ヘッジ活動を行っていません。その結果、当社の財政状態と経営成績は、このような変動によって悪影響を受けており、今後も悪影響を受け続ける可能性があります。

事業の成長を支えるために追加の資本が必要になる場合がありますが、その資本は、たとえあったとしても、許容できる条件では利用できない可能性があります。

私たちの事業が、継続的な事業や事業の成長に十分な資金を調達するのに十分な現金をいつ生み出すのか、またそうであるかどうかは定かではありません。私たちは、事業を支援するために引き続き投資を行う予定であり、新しいソリューション、製品、サービスの開発、既存のソリューション、製品、サービスの強化、事業インフラの強化、グローバル展開、補完的な事業や技術の買収など、ビジネス上の課題に対応するために追加の資金を必要とする場合があります。もしあったとしても、私たちにとって有利な条件で追加の融資が利用できないかもしれません。十分な資金が許容できる条件で入手できない場合、将来の成長機会に投資できず、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。さらに、流動性に影響を与えるような他の対策を講じる必要があるかもしれません。たとえば、特定の条件下では、

Unity Chinaの第三者持分を買い戻すのに必要です。これは当社の流動性に影響します。追加の負債が発生した場合、債務者は普通株式の保有者よりも優先して当社の資産に対して請求権を持つことになり、債務の条件により、普通株式に対する配当金の支払いを含め、当社の事業が制限される可能性があります。さらに、追加の株式を発行すると、株主は希薄化に陥り、新しい株式は当社の普通株式の保有者よりも高い権利を持つ可能性があります。必要なときに満足できる条件で十分な資金を調達できないと、十分な資本不足により、事業の成長を引き続き支えたり、ビジネス上の課題に対応したり、事業を拡大したり、事業を拡大したり、その他の方法でビジネスチャンスを活用したりする能力が大幅に制限される可能性があります。そのような資本を調達できたとしても、それによってより良い業績を達成したり、事業を成長させたりできるとは保証できません。

当社のプラットフォームとテクノロジーに関連するリスク

新しいバージョンや技術の進歩を含め、プラットフォームを使いやすくしたり、プラットフォームの使用方法を顧客に適切にトレーニングしたりしないと、プラットフォームとソリューションの魅力を広げ、収益を増やす能力が損なわれる可能性があります。

私たちのプラットフォームは使い方が複雑になる可能性があり、プラットフォームの魅力を拡大できるかどうかは、さまざまな?$#@$エイターが使用できるようにすることに一部かかっています。私たちのソリューションの特定の機能はプロの開発者のニーズに応えるように設計されていますが、私たちのプラットフォームの採用を拡大できるかどうかは、アーティスト、アニメーター、サウンドテクニシャンなど、さまざまなニーズと専門知識を持つ?$#@$エイターや、ゲーム以外の業界の建築家、土木技師、機械エンジニア、デザイナーなどの新しいカテゴリーの?$#@$エイターやエンドユーザーのニーズに応える能力に一部依存すると考えています。したがって、私たちの将来の成功には、プラットフォームのアクセシビリティを高め続けることが重要であり、それができなければ、プラットフォームの採用を増やす能力が損なわれます。

私たちのプラットフォームを最大限に活用するには、通常、ユーザーはトレーニングを必要とします。私たちはお客様にさまざまなトレーニングリソースを提供していますが、プラットフォームの範囲と複雑さが増すにつれて、トレーニングリソースの幅と有効性を維持し、強化し続ける必要があると考えています。プラットフォームを効率的かつ効果的に使用する方法について、お客様に効果的なトレーニングリソースを提供しないと、当社の事業成長能力が損なわれ、事業と経営成績に悪影響が及ぶ可能性があります。さらに、プラットフォームの新しいバージョンやテクノロジーの進歩を発表またはリリースしたときに、そのような新しいバージョンや進歩の使用方法についてお客様に十分な説明やトレーニングを行わなかったり、そのようなバージョンを時期尚早に発表またはリリースしたりする可能性があります。このような当社の失敗は、お客様が当社製品の利用や予想される技術リリースについて混乱を招き、当社の事業成長能力、経営成績、ブランド、評判に悪影響を及ぼす可能性があります。たとえば、このような失敗は、過去に顧客がソーシャルメディアや他のインターネットサイトで当社のプラットフォームに不満を表明する原因となっていました。

当社のプラットフォームに関連する中断、パフォーマンスの問題、または欠陥は、当社の事業、財政状態、および経営成績に悪影響を及ぼす可能性があります。

当社の評判と、顧客を引き付けて維持し、事業を成長させる能力は、既存および潜在的な顧客がいつでも、許容される時間内に当社のプラットフォームにアクセスできることを含め、高いレベルの信頼性、スケーラビリティ、パフォーマンスでプラットフォームを運用できるかどうかに一部かかっています。システム障害、コンピューターウイルス、物理的または電子的な侵入など、当社のプラットフォームとソリューションのパフォーマンスの中断は、プラットフォームの可用性に影響を与える可能性があります。インフラストラクチャの変更、新機能の導入、人為的またはソフトウェアのエラー、膨大な数のお客様が当社のプラットフォームに同時にアクセスすることによる容量の制約、サービス拒否攻撃、その他のセキュリティ関連のインシデントなど、さまざまな要因による中断、停止、その他のパフォーマンスの問題を経験したことがあり、将来経験する可能性があります。

特に使用量のピーク時や、顧客ベースが拡大し、プラットフォームがより複雑になるにつれて、パフォーマンスの維持と改善がますます難しくなる可能性があります。私たちのプラットフォームが利用できない場合、またはお客様が妥当な時間内に、またはまったく私たちのプラットフォームにアクセスできない場合、顧客の喪失、市場での受け入れの喪失、または遅延が発生する可能性があります