米国

証券取引委員会

ワシントンDC 20549

フォーム

(マークワン)

四半期終了時

または

_________________から___________________への移行期間について

コミッションファイル番号:

(憲章に明記されている登録者の正確な名前)

ケベック |

該当なし |

(州またはその他の管轄区域) 法人または組織) |

(IRS) 雇用主 |

(主要執行機関の住所) |

(郵便番号) |

登録者の電話番号 (市外局番を含む): (

同法第12条 (b) に従って登録された証券:

各クラスのタイトル |

|

トレーディングシンボル |

|

登録された各取引所の名前 |

|

|

登録者が (1) 1934年の証券取引法第13条または第15条 (d) 条により提出が義務付けられているすべての報告書を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)に提出したかどうか、および(2)過去90日間にそのような申告要件の対象であったかどうかをチェックマークで示してください。

登録者が過去 12 か月間(または、登録者がそのようなファイルの提出を求められたほど短い期間)に、規則 S-T の規則 405(本章の §232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、および「新興成長企業」の定義を参照してください。

大型加速フィルター |

|

☐ |

|

|

☒ |

|

|

|

|

|

|||

非加速ファイラー |

|

☐ |

|

小規模な報告会社 |

|

|

|

|

|

|

|

|

|

|

|

|

|

新興成長企業 |

|

|

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(証券取引法の規則12b-2で定義されている)かどうかをチェックマークで示してください。はい ☐ いいえ

2024年5月3日の時点で、

目次

|

|

ページ |

将来の見通しに関する記述に関する特記事項 |

1 |

|

第一部。 |

財務情報 |

3 |

アイテム 1. |

財務諸表 (未監査) |

3 |

|

要約連結貸借対照表 |

3 |

|

要約連結営業報告書および包括利益(損失) |

4 |

|

要約連結株主資本計算書 |

5 |

|

要約連結キャッシュフロー計算書 |

6 |

|

未監査の要約連結財務諸表に関する注記 |

7 |

アイテム 2. |

経営陣による財政状態と経営成績に関する議論と分析 |

16 |

アイテム 3. |

市場リスクに関する定量的・質的開示 |

28 |

アイテム 4. |

統制と手続き |

29 |

第二部 |

その他の情報 |

30 |

アイテム 1. |

法的手続き |

30 |

アイテム 1A. |

リスク要因 |

30 |

アイテム 2. |

持分証券の未登録売却および収益の使用 |

30 |

アイテム 3. |

シニア証券のデフォルト |

30 |

アイテム 4. |

鉱山の安全に関する開示 |

30 |

アイテム 5. |

その他の情報 |

30 |

アイテム 6. |

展示品 |

31 |

署名 |

|

|

私は

将来の見通しに関する記述に関する特記事項

このForm 10-Qの四半期報告書には、かなりのリスクと不確実性を伴う当社と業界に関する将来の見通しに関する記述が含まれています。当社の戦略、将来の財務状況、将来の業務、研究開発費用、経営の計画と目的に関する記述を含む、フォーム10-Qのこの四半期報告書に含まれる歴史的事実の記述以外のすべての記述は、将来の見通しに関する記述です。場合によっては、「目的」、「予測」、「仮定する」、「信じる」、「熟考する」、「続ける」、「できる」、「設計」、「期限」、「見積もり」、「期限」、「期待」、「目標」、「目標」、「予測」、「意図」、「かもしれない」、「目的」、「計画」、「予測」、「位置付け」などの用語で将来の見通しに関する記述を識別できます。ポテンシャル」、「シーク」、「すべき」、「ターゲット」、「ウィル」、「ウィル」、「ウィル」、「ウィル」、および将来の出来事や将来の傾向を予測または示すその他の類似の表現、またはこれらの用語や他の同等の用語の否定的な表現。このフォーム10-Qの四半期報告書に含まれる将来の見通しに関する記述にはそれぞれ合理的な根拠があると考えていますが、これらの記述は、当社が現在知っている事実と要因、および将来への期待の組み合わせに基づいており、確信が持てないことをご注意ください。

このForm 10-Qの四半期報告書の将来の見通しに関する記述には、とりわけ以下に関する記述が含まれます。

これらの将来の見通しに関する記述に反映されている期待は妥当なものだと考えていますが、これらの記述は、当社の戦略、将来の事業、将来の財政状態、将来の収益、予測コスト、見通し、計画、経営目標、および予想される市場成長に関連しており、既知および未知のリスク、不確実性、およびマクロ経済イベントが当社の事業、運営、戦略、目標に与える影響に関するリスク、不確実性、仮定を含むがこれらに限定されないその他の要因を含みます予想されるタイムライン、私たちの進行中、計画されている前臨床活動、進行中および計画中の臨床試験を開始、登録、実施または完了する当社の能力、規制当局への提出スケジュール、および当社の実際の結果、活動レベル、業績、または成果が、これらの将来の見通しに関する記述によって表明または暗示される将来の結果、活動レベル、業績、または成果と大きく異なる原因となる可能性のある財政状態。Form 10-Qのこの四半期報告書では、これらのリスクや、当社の事業や経営成績に影響を与える可能性のあるその他の要因について開示している内容を注意深く確認することをお勧めします。これらの将来の見通しに関する記述に過度に依存しないように注意してください。これらの記述は、この文書の日付の時点でのみ述べられています。法律で義務付けられている場合を除き、私たちは将来の見通しに関する情報を出来事や状況を反映するように更新するつもりはなく、また義務も負いません。

2

パートI—財務情報

アイテム 1.財務諸表。

リペア・セラピューティクス

要約連結貸借対照表

(未監査)

(千米ドル単位の金額、株式データを除く)

|

|

現在 |

|

|

現在 |

|

||

|

|

2024 |

|

|

2023 |

|

||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金および現金同等物 |

|

$ |

|

|

$ |

|

||

市場性のある証券 |

|

|

|

|

|

|

||

所得税の売掛金 |

|

|

|

|

|

|

||

その他の現在の売掛金 |

|

|

|

|

|

|

||

前払い経費 |

|

|

|

|

|

|

||

流動資産合計 |

|

|

|

|

|

|

||

資産および設備、純額 |

|

|

|

|

|

|

||

オペレーティングリースの使用権資産 |

|

|

|

|

|

|

||

所得税の売掛金 |

|

|

|

|

|

|

||

その他の資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債と株主資本 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

買掛金 |

|

$ |

|

|

$ |

|

||

未払費用およびその他の流動負債 |

|

|

|

|

|

|

||

オペレーティング・リース負債、当期分 |

|

|

|

|

|

|

||

繰延収益、当期分 |

|

|

|

|

|

|

||

流動負債合計 |

|

|

|

|

|

|

||

オペレーティング・リースの負債、当期分を差し引いたもの |

|

|

|

|

|

|

||

繰延収益、当期分を差し引いたもの |

|

|

|

|

|

|

||

負債総額 |

|

|

|

|

|

|

||

株主資本 |

|

|

|

|

|

|

||

優先株式、 |

|

|

|

|

|

|

||

普通株式、 |

|

|

|

|

|

|

||

追加払込資本 |

|

|

|

|

|

|

||

その他の包括利益(損失)の累計 |

|

|

( |

) |

|

|

|

|

累積赤字 |

|

|

( |

) |

|

|

( |

) |

株主資本の総額 |

|

|

|

|

|

|

||

負債総額と株主資本 |

|

$ |

|

|

$ |

|

||

添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です

3

リペア・セラピューティクス

要約された連結損益計算書と包括利益(損失)

(未監査)

(千米ドル単位の金額、1株あたりのデータおよび1株あたりのデータを除く)

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

収益: |

|

|

|

|

|

|

||

コラボレーション契約 |

|

$ |

|

|

$ |

|

||

営業経費: |

|

|

|

|

|

|

||

研究開発、税額控除後 |

|

|

|

|

|

|

||

一般と管理 |

|

|

|

|

|

|

||

営業費用の合計 |

|

|

|

|

|

|

||

事業からの収益(損失) |

|

|

|

|

|

( |

) |

|

その他の収益(費用)、純額 |

|

|

|

|

|

|

||

外国為替の実現利益(損失)と含み利益(損失) |

|

|

|

|

|

( |

) |

|

利息収入 |

|

|

|

|

|

|

||

その他の費用 |

|

|

( |

) |

|

|

( |

) |

その他の収益合計、純額 |

|

|

|

|

|

|

||

所得税控除前利益(損失) |

|

|

|

|

|

( |

) |

|

所得税費用 |

|

|

( |

) |

|

|

( |

) |

当期純利益 (損失) |

|

$ |

|

|

$ |

( |

) |

|

その他の包括的(損失)収入: |

|

|

|

|

|

|

||

売却可能な有価証券の未実現利益(損失) |

|

$ |

( |

) |

|

$ |

|

|

その他の包括利益(損失)総額 |

|

|

( |

) |

|

|

|

|

包括利益 (損失) |

|

$ |

|

|

$ |

( |

) |

|

普通株主に帰属する1株当たりの純利益(損失): |

|

|

|

|

|

|

||

ベーシック |

|

$ |

|

|

$ |

( |

) |

|

希釈 |

|

$ |

|

|

$ |

( |

) |

|

加重平均発行済普通株式: |

|

|

|

|

|

|

||

ベーシック |

|

|

|

|

|

|

||

希釈 |

|

|

|

|

|

|

||

添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です

4

リペア・セラピューティクス

要約連結株主資本計算書

(未監査)

(千米ドル単位の金額、株式データを除く)

|

|

普通株式 |

|

|

[追加] |

|

|

累積 |

|

|

累積 |

|

|

合計 |

|

|||||||||

|

|

株式 |

|

|

金額 |

|

|

資本 |

|

|

収益 (損失) |

|

|

赤字 |

|

|

エクイティ |

|

||||||

バランス、 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||

株式ベースの報酬 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

ストックオプションの行使 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|||

普通株式の発行 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|||

その他包括的 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

|

||

純損失 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

バランス、2023年3月31日 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

バランス、 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||||

株式ベースの報酬 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

ストックオプションの行使 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|||

普通株式の発行 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

||

普通株式の発行 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|||

その他の包括損失 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

純利益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

残高、2024年3月31日 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||

添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です

5

リペア・セラピューティクス

要約連結キャッシュフロー計算書

(未監査)

(千米ドルの金額)

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

営業活動によるキャッシュフロー: |

|

|

|

|

|

|

||

当期純利益 (損失) |

|

$ |

|

|

$ |

( |

) |

|

純利益(損失)を営業活動によって提供された(使用された)純現金と調整するための調整: |

|

|

|

|

|

|

||

株式ベースの報酬費用 |

|

|

|

|

|

|

||

減価償却費 |

|

|

|

|

|

|

||

非現金リース費用 |

|

|

|

|

|

|

||

外国為替 (利益) 損失 |

|

|

( |

) |

|

|

|

|

市場性のある有価証券の純増加 |

|

|

( |

) |

|

|

( |

) |

営業資産および負債の変動: |

|

|

|

|

|

|

||

前払い経費 |

|

|

|

|

|

|

||

その他の現在の売掛金 |

|

|

|

|

|

( |

) |

|

その他の非流動資産 |

|

|

|

|

|

|

||

買掛金 |

|

|

|

|

|

|

||

未払費用およびその他の流動負債 |

|

|

( |

) |

|

|

( |

) |

オペレーティング・リース負債、当期分 |

|

|

( |

) |

|

|

|

|

所得税 |

|

|

|

|

|

|

||

オペレーティング・リースの負債、当期分を差し引いたもの |

|

|

( |

) |

|

|

( |

) |

繰延収益 |

|

|

( |

) |

|

|

( |

) |

営業活動によって提供された(使用された)純現金 |

|

|

|

|

|

( |

) |

|

投資活動によるキャッシュフロー: |

|

|

|

|

|

|

||

資産および設備の購入 |

|

|

|

|

|

( |

) |

|

有価証券の満期による収入 |

|

|

|

|

|

|

||

有価証券の購入 |

|

|

( |

) |

|

|

( |

) |

投資活動に使用された純現金 |

|

|

( |

) |

|

|

( |

) |

財務活動によるキャッシュフロー: |

|

|

|

|

|

|

||

ストックオプションの行使による収入 |

|

|

|

|

|

|

||

2020年の従業員株式購入計画に基づく普通株式の発行による収入 |

|

|

|

|

|

|

||

財務活動による純現金 |

|

|

|

|

|

|

||

為替レートの変動が保有現金に与える影響 |

|

|

( |

) |

|

|

( |

) |

現金および現金同等物の純減額 |

|

|

( |

) |

|

|

( |

) |

現金および現金同等物の期首残高 |

|

|

|

|

|

|

||

現金および現金同等物の期末残高 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

キャッシュフロー情報の補足開示: |

|

|

|

|

|

|

||

不動産や備品の購入は発生しましたが、まだ支払われていません |

|

$ |

|

|

$ |

|

||

新しいオペレーティングリース負債と引き換えに取得した使用権資産 |

|

$ |

|

|

$ |

|

||

添付のメモは、これらの未監査の要約連結財務諸表の不可欠な部分です

6

リペアセラピューティクス株式会社

未監査の要約連結財務諸表への注記

(特に指定のない限り、米ドルでの金額)

1。組織とビジネスの性質

リペア・セラピューティクス.(「Repare」または「当社」)は、がん患者のための致死性に基づく合成治療法の開発に焦点を当てた精密医療オンコロジー企業です。会社は事業会社法(ケベック)に準拠しています。当社の普通株式は、ナスダック・グローバル・セレクト・マーケットにティッカーシンボル「RPTX」で上場されています。

2。重要な会計方針の要約

プレゼンテーションの基礎

添付の未監査要約連結財務諸表は、米国で一般に認められている会計原則(「米国会計基準」)に従って作成されています。これらの注記で適用されるガイダンスへの言及は、会計基準体系化(「ASC」)に記載され、財務会計基準審議会(「FASB」)の会計基準更新(「ASU」)によって修正された信頼できる米国会計基準を指すものです。

未監査の要約連結財務諸表は、2023年12月31日に終了した年度の監査済み年次連結財務諸表と同じ基準で作成されており、経営陣の見解では、2024年3月31日現在の当社の連結財政状態、2024年3月31日に終了した3か月間の事業の連結業績を公正に表示するために必要な、通常の定期調整からなるすべての調整を反映しています。23、終了した3か月間の株主資本計算書2024年3月31日と2023年3月31日、および2024年3月31日と2023年3月31日に終了した3か月間の連結キャッシュフロー。

これらの未監査の要約連結財務諸表は、2024年2月28日に証券取引委員会(「SEC」)に提出されたフォーム10-Kの当社の年次報告書(「年次報告書」)に含まれる2023年12月31日に終了した年度の当社の監査済み連結財務諸表および添付の注記と併せて読む必要があります。比較目的で提示されている2023年12月31日現在の要約連結貸借対照表データは、当社の監査済み連結財務諸表から導き出されたものですが、米国会計基準で要求されるすべての開示が含まれているわけではありません。2024年3月31日に終了した3か月間の業績は、必ずしも通年またはそれ以降の中間期間に予想される経営成績を示すものではありません。

当社の重要な会計方針は、年次報告書に含まれる2023年12月31日に終了した年度の監査済み連結財務諸表に開示されています。年次報告書に含まれる2023年12月31日に終了した年度の監査済み連結財務諸表の日付以降、当社の重要な会計方針に変更はありません。

統合の原則

これらの未監査の要約当社の連結財務諸表には、2017年6月1日にデラウェア州の法律に基づいて設立された当社およびその完全子会社であるRepare Therapeutics USA Inc.(「Repare USA」)の口座が含まれています。Repare USAの財務諸表は、一貫した会計方針を使用して、親会社と同じ報告期間に作成されています。グループ内の取引、残高、収益、費用はすべて、連結時に完全に消去されます。

見積もりの使用

米国会計基準に従って連結財務諸表を作成するには、経営陣は連結財務諸表および添付の注記に報告される金額に影響する見積もりと仮定を行う必要があります。これらの未監査の要約連結財務諸表に反映されている重要な見積もりや仮定には、収益認識、未払研究開発費、株式ベースの報酬、所得税に関する見積もりが含まれますが、これらに限定されません。会社の見積もりは、過去の経験やその他の市場特有の仮定や、その状況下では妥当であると考えるその他の関連する仮定に基づいています。実際の結果はそれらの見積もりとは異なる可能性があります。見積もりは、状況、事実、経験の変化に照らして定期的に見直されます。見積もりの変更は、判明した時期に記録されます。

最近発行された会計申告書はまだ採択されていない

2023年11月、FASBはASU 280「セグメント報告」のガイダンスを修正し、公的機関に対し、重要なセグメント経費およびその他のセグメント項目を年間および中間ベースで開示し、中間期間には報告対象セグメントの損益および現在毎年必要とされる資産に関するすべての開示を提供することを義務付けました。報告対象セグメントが1つしかない公的機関

7

は、新しい開示事項と、ASC 280で現在義務付けられているすべての開示情報を提供する必要があります。新しいガイダンスは、2023年12月15日以降に開始する会計年度および2024年12月15日以降に開始する会計年度内の中間期間の公的機関に有効です。早期養子縁組は許可されています。当社は現在、この修正が連結財務諸表に与える影響を評価しています。

2023年12月、FASBはASU 740の「所得税」のガイダンスを修正し、税率調整と支払った所得税に関する所得税を細分化して開示しました。新しいガイダンスは、2024年12月15日以降に開始する会計年度の公的機関に有効です。早期養子縁組は許可されています。当社は現在、この修正が連結財務諸表に与える影響を評価しています。

3。現金および現金同等物と有価証券

現金および現金同等物と有価証券は次のもので構成されていました。

|

|

償却コスト |

|

|

未実現利益 |

|

|

未含み損失 |

|

|

公正価値 |

|

||||

|

|

(千単位) |

|

|||||||||||||

2024年3月31日現在 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金および現金同等物: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金 |

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

||

マネーマーケットファンド |

|

|

|

|

|

|

|

|

|

|

|

|

||||

コマーシャルペーパー |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

現金および現金同等物の総額: |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

市場性のある証券: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

コマーシャルペーパー |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

社債証券 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

市場性のある有価証券の合計 |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2023年12月31日現在 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金および現金同等物: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金 |

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

||

マネーマーケットファンド |

|

|

|

|

|

|

|

|

|

|

|

|

||||

コマーシャルペーパー |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金および現金同等物の総額: |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

市場性のある証券: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

米国財務省と政府支援企業 |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

コマーシャルペーパー |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

市場性のある有価証券の合計 |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

受取利息は $

当社は、売却可能な有価証券を保有していました。公正価値総額は$です

会社は純未実現損失を$と認識しました

2024年3月31日および2023年12月31日現在の当社の有価証券の満期は1年未満です。

8

4。公正価値測定

公正価値で保有される金融資産と負債は、公正価値階層の次の3つのレベルのいずれかに分類され、開示されます。最初の2つは観察可能で、最後の2つは観察不可能と見なされます。

次の表は、定期的に公正価値で測定される当社の金融資産に関する情報を示し、そのような公正価値を決定するために使用される公正価値階層のレベルを示しています。

説明 |

|

金融資産 |

|

|

レベル 1 |

|

|

レベル 2 |

|

|

レベル 3 |

|

||||

|

|

(千単位) |

|

|||||||||||||

2024年3月31日現在 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金同等物: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

マネーマーケットファンド |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

||

コマーシャルペーパー |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

現金同等物の合計 |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

市場性のある証券: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

コマーシャルペーパー |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

社債証券 |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

市場性のある有価証券の合計 |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

金融資産総額 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

— |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2023年12月31日現在 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金同等物: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

マネーマーケットファンド |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

||

コマーシャルペーパー |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

現金同等物の合計 |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

市場性のある証券: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

米国財務省と政府支援企業 |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

コマーシャルペーパー |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

||

市場性のある有価証券の合計 |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|||

金融資産総額 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

— |

|

|||

公正価値の見積もりを作成する際、会社は観察可能なインプットを最大限に活用し、観察不可能なインプットの使用を最小限に抑えます。可能な場合、当社は相場市場価格を使用して公正価値を測定します。上記の各日付の公正価値を決定する際、当社は、活発な市場における類似証券の相場価格に基づいて、または観察可能な、または観察可能な市場データによって裏付けられるその他のインプットを使用しました。

2024年3月31日に終了した3か月間に、

9

5。未払費用およびその他の流動負債

2024年3月31日および2023年12月31日現在の未払費用およびその他の流動負債は以下のとおりです。

|

|

3 月 31 日 |

|

|

12月31日 |

|

||

|

|

(千単位) |

|

|||||

未払いの研究開発費 |

|

$ |

|

|

$ |

|

||

未払報酬と福利厚生 |

|

|

|

|

|

|

||

蓄積されたプロフェッショナルサービス |

|

|

|

|

|

|

||

その他 |

|

|

|

|

|

|

||

未払費用およびその他の流動負債の合計 |

|

$ |

|

|

$ |

|

||

6。共同アレンジメント

デバイオファーマ臨床研究およびコラボレーション契約

2024年1月、当社は、スイスに本拠を置く非公開のバイオ医薬品企業であるDebiopharm International S.A.(「Debiopharm」)と、当社の化合物であるlunresertibとDebiopharmの化合物であるWEE1阻害剤であるDebio 0123との相乗効果を探ることを目的として、臨床研究および協力契約を締結しました(「Debioコラボレーション契約」)。当社とDebiopharmは併用療法の開発に協力しており、同社はこの世界的な研究を後援しており、すべての費用を平等に負担します。当社とDebiopharmはそれぞれそれぞれの医薬品を供給しており、単剤療法または併用療法を含め、それぞれの化合物のすべての商業的権利を保持しています。コラボレーションに関連する活動は、当社とDebiopharmの同数の代表者で構成される合同運営委員会によって調整されます。

Debioコラボレーション契約の条件に基づいて、当社は、Debioコラボレーション契約はASC 808「コラボレーションアレンジメント」のガイダンスに基づくコラボレーションの要件を満たしていると結論付けました。両当事者は併用試験に積極的に参加しており、併用試験の成功に応じて重大なリスクと見返りにさらされているためです。したがって、共同開発に関連する純費用は、発生した費用として計上され、連結営業報告書の研究開発費と包括利益(損失)に計上されます。

2024年3月31日に終了した3か月間に、当社は$を認識しました

7。コラボレーション契約とライセンス契約による収益認識

次の表は、コラボレーション契約による収益を示しています。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

ロシュのコラボレーションとライセンス契約 |

|

$ |

|

|

$ |

|

||

ブリストル・マイヤーズスクイブのコラボレーションとライセンス契約 |

|

|

|

|

|

|

||

総収入 |

|

$ |

|

|

$ |

|

||

会社の収益認識会計方針、および会社のコラボレーション契約やライセンス契約に関する追加情報は、年次報告書に含まれる2023年12月31日に終了した年度の監査済み連結財務諸表に開示されています。

ロシュのコラボレーションとライセンス契約

2022年6月、当社はホフマン・ラ・ロシュ社およびF・ホフマン・ラ・ロシュ株式会社(総称して「ロシュ」)と、当社の製品候補であるカモンセルチブ(RP-3500)および特定のその他の特定の運動失調症・毛細血管拡張症およびRad3関連タンパク質の開発と商品化に関するコラボレーションおよびライセンス契約(「ロシュ契約」)を締結しました。キナーゼ(「ATR」)阻害剤(「ライセンス製品」)は、2022年7月13日(「発効日」)に発効しました。ロシュ契約に従い、当社はロシュに開発、製造、およびサブライセンス可能な世界規模の永続的、独占的、サブライセンス可能なライセンスを付与しました

10

ライセンス製品を商品化するとともに、特定の関連するコンパニオン診断薬の非独占的でサブライセンス可能なライセンスを商品化します。当社は、ロシュ契約の開発計画に従って特定の進行中の臨床試験と、進行中の治験責任医師が後援する試験(総称して「継続試験」)を会社の費用で完了することに同意しました。ロシュはその後のカモンセルチブの開発をすべて引き受けました。その開発は、他の腫瘍や複数の併用研究に発展を拡大する可能性があります。当社は、カモンセルチブを当社のPKMYT1化合物であるルンレセルチブ(RP-6306としても知られる)と組み合わせた特定の臨床試験(「修復試験」)を実施する権利を保持していました。ロシュ契約により、当社は独自の裁量で、米国の規制当局の承認が得られた場合の米国の共同プロモーションへの参加を含め、米国の共同開発および利益配分の50/50の取り決めにオプトインできるようになりました。当社が共同開発および利益分配オプションを行使することを選択した場合でも、米国以外のロイヤリティの全額に加えて、臨床、規制、商業、販売に関する特定のマイルストーンの支払いを引き続き受け取る資格があります。

2024年2月7日、当社は、ロシュのパイプラインと変化する外部要因の見直しの結果、ロシュ契約を終了する旨の書面による通知をロシュから受け取りました。契約終了は2024年5月7日に発効し、その時点で当社はロシュからカモンセルチブのグローバルな開発および商品化の権利を取り戻しました。

2024年3月、会社は$の支払いを受け取りました

2024年2月、当社はさらに$を受け取りました

ロシュ契約に関連する繰延収益 |

|

継続試験の完了 |

|

|

|

|

(千単位) |

|

|

2023年12月31日現在の残高 |

|

$ |

|

|

コラボレーション収益の増加 |

|

|

|

|

履行義務が履行された結果、収益として認識されます |

|

|

( |

) |

2024年3月31日現在の残高 |

|

$ |

|

|

短期に分類されます |

|

$ |

|

|

当社は$を認めました

2024年3月31日現在、ドルがありました

ブリストル・マイヤーズスクイブのコラボレーションとライセンス契約

2020年5月、当社はブリストル・マイヤーズスクイブ社(「ブリストル・マイヤーズスクイブ」)と協力およびライセンス契約(「BMS契約」)を締結しました。これに従い、当社とブリストル・マイヤーズスクイブは、がん治療のための潜在的な新製品候補の研究開発において協力することに合意しました。当社は、ブリストル・マイヤーズスクイブに、既存の上映キャンペーンと小説キャンペーンの一部へのアクセスを提供しました。当社は、相互に合意した研究計画に従って、ブリストル・マイヤーズスクイブによるライセンス供与の潜在的な対象を特定するための初期段階の研究活動を実施する責任を負い、そのような費用を単独で負担しました。コラボレーションは、創薬可能な標的と、従来の小分子アプローチでは一般的に創薬できないと考えられている標的の両方を対象としたプログラムで構成されていました。ブリストル・マイヤーズスクイブが、その後のプログラムの開発、製造、商業化のための独占的なワールドワイド・ライセンスを取得するオプションを行使することを選択した場合、ブリストル・マイヤーズスクイブは、そのような世界規模でのすべての活動と費用について単独で責任を負います。

コラボレーション期間は2023年11月に満了しましたが、BMS契約は、ライセンスされた製品ごと、国ごとに、適用されるロイヤリティ期間の満了まで、また最後のロイヤリティ期間の満了時に完全に満了するまで、失効しません。どちらかの当事者は、相手方当事者による契約の重大な違反が未解決の場合は、早期に解約することができます。または

11

相手方の破産。さらに、ブリストル・マイヤーズスクイブは、特定の書面による通知に基づき、プログラムごとに、理由の如何を問わず、または理由なしにBMS契約を終了することができます。

会社には最大$を受け取る権利があります

BMS契約に関連する繰延収益 |

|

薬が効かない標的にライセンスを供与するオプション |

|

|

|

|

(千単位) |

|

|

2023年12月31日現在の残高 |

|

$ |

|

|

コラボレーション収益の増加 |

|

|

|

|

履行義務が履行された結果、収益として認識されます |

|

|

( |

) |

2024年3月31日現在の残高 |

|

$ |

|

|

2024年3月、ブリストル・マイヤーズスクイブは、ドラッグ不可能なターゲットに対して残りの1つのオプションを行使しました。その結果、会社は$を認識しました

8。リース

当社はこれまで、施設のリース契約を結んできました。2024年3月31日現在、当社は

オペレーティングリース

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

オペレーティングリース-リース費用 |

|

|

|

|

|

|

||

オペレーティングリース費用 |

|

$ |

|

|

$ |

|

||

短期リース費用 |

|

|

|

|

|

|

||

変動リース費用 |

|

|

|

|

|

|

||

リース費用の合計 |

|

$ |

|

|

$ |

|

||

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(特に指定がない限り、千単位) |

|

|||||

その他のオペレーティングリース情報 |

|

|

|

|

|

|

||

オペレーティングリースに使用される営業キャッシュフロー |

|

$ |

|

|

$ |

|

||

新しいオペレーティングリース負債と引き換えに取得した使用権資産 |

|

$ |

|

|

$ |

|

||

加重平均残存リース期間 (年単位) |

|

|

|

|

|

|

||

加重平均割引率 |

|

|

% |

|

|

% |

||

9。株式ベースの報酬

2020年の従業員株式購入プラン

2020年6月、会社の取締役会は2020年従業員株式購入計画(「ESPP」)を採択し、会社の株主は承認しました。ESPPの下で予約され発行可能な株式の数は、2021年1月1日から毎年1月1日から、その後2030年1月31日までは毎年1月1日に、(1)の少ない方で自動的に増加します

12

会社の取締役会が指定する普通株式の数は少なくなります。2024年3月31日現在、ESPPに基づいて発行できる普通株式の数は

ESPPにより、対象となる従業員は、各募集期間の終了時に、以下の金額で会社の普通株式を購入することができます。

当社が発行した

オプションプランと 2020 プラン

2016年12月、2017年12月と2019年9月にさらに改正され、当社は、取締役、役員、従業員、またはコンサルタントへのストックオプションおよびその他の株式ベースのアワードの発行に関するリペア・セラピューティクスオプションプラン(「オプションプラン」)を採用しました。オプションプランはこれまでに承認されました

2020年6月、会社の取締役会は2020年の株式インセンティブプラン(「2020年プラン」)を採択し、会社の株主は承認しました。2020年プランはIPOの発効日に発効し、その時点で当社はオプションプランに基づく報奨を停止しました。2020年プランでは、会社の報酬委員会が、ストックオプションや制限付株式ユニットを含むがこれらに限定されない、会社の役員、従業員、取締役、コンサルタントに株式ベースおよび現金ベースのインセンティブ報奨を与えることができます。2020年プランに基づいて留保され発行可能な普通株式の総数は、2021年1月1日から毎年1月1日に自動的に増加し、2030年1月1日まで、毎年1月1日に増え続けるでしょう。

ストックオプションの1株あたりの行使価格は、会社の報酬委員会または会社の取締役会によって決定された、付与日の普通株式の公正価値と少なくとも等しくなければなりません。2020年プランに基づいて付与されたストックオプションは期限切れになります

誘導計画

2024年4月、当社の取締役会は、ナスダック上場規則5635 (c) (4) に従い、これまで従業員または取締役でなかった(または正真正銘の非雇用期間を経た)個人への賞の付与にのみ使用される2024インセンティブプラン(「インセンティブプラン」)の採択を承認しました。インセンティブ・プランの契約条件は、2020年プランの条件とほぼ同じです。

ストックオプション

次の表は、当社のストックオプション活動をまとめたものです。

|

|

の数 |

|

|

加重 |

|

||

未処理です、2024年1月1日 |

|

|

|

|

$ |

|

||

付与されました |

|

|

|

|

$ |

|

||

運動した |

|

|

( |

) |

|

$ |

|

|

キャンセルまたは没収 |

|

|

( |

) |

|

$ |

|

|

未発行です、2024年3月31日 |

|

|

|

|

$ |

|

||

13

2024年3月31日に終了した3か月間の合計

ストックオプションの公正価値、および従業員と非従業員に付与されるストックオプションの付与日の公正価値を決定するためにブラック・ショールズオプション価格モデルで使用された仮定は、加重平均ベースで示された次のとおりです。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

|

|

|

|

|

||

ストックオプションの公正価値 |

|

$ |

|

|

$ |

|

||

リスクフリー金利 |

|

|

% |

|

|

% |

||

予想期間 (年単位) |

|

|

|

|

|

|

||

予想されるボラティリティ |

|

|

% |

|

|

% |

||

予想配当利回り |

|

|

% |

|

|

% |

||

制限付株式単位

次の表は、会社の制限付株式ユニット活動をまとめたものです。

|

|

の数 |

|

|

加重 |

|

||

未処理です、2024年1月1日 |

|

|

|

|

$ |

|

||

受賞 |

|

|

|

|

$ |

|

||

権利が確定してリリースされました |

|

|

( |

) |

|

$ |

|

|

没収 |

|

|

( |

) |

|

$ |

|

|

未発行です、2024年3月31日 |

|

|

|

|

$ |

|

||

各制限付株式ユニットの公正価値は、同日の当社の普通株式の公正価値に基づいて、付与日に推定されます。

株式ベースの報酬

すべてのアワードの株式ベースの報酬費用は次のように配分されました:

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

研究開発 |

|

$ |

|

|

$ |

|

||

一般と管理 |

|

|

|

|

|

|

||

株式ベースの報酬費用の総額 |

|

$ |

|

|

$ |

|

||

報奨の種類別の株式ベースの報酬費用は次のとおりです。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

ストック・オプション |

|

$ |

|

|

$ |

|

||

制限付株式単位 |

|

|

|

|

|

|

||

ESP |

|

|

|

|

|

|

||

株式ベースの報酬費用の総額 |

|

$ |

|

|

$ |

|

||

2024年3月31日現在、ドルがありました

14

11。1株当たりの純利益(損失)

次の表は、当社の普通株主に帰属する1株当たりの基本および希薄化後の純利益(損失)の計算をまとめたものです。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位、1株あたりの金額を除く) |

|

|||||

分子: |

|

|

|

|

|

|

||

当期純利益 (損失) |

|

$ |

|

|

$ |

( |

) |

|

分母: |

|

|

|

|

|

|

||

加重平均発行済普通株式 — 基本 |

|

|

|

|

|

|

||

発行済みのストックオプション、制限付株式ユニットの希薄化効果 |

|

|

|

|

|

|

||

加重平均発行済普通株式 — 希薄化後 |

|

|

|

|

|

|

||

1株当たり当期純利益 (損失) |

|

|

|

|

|

|

||

ベーシック |

|

$ |

|

|

$ |

( |

) |

|

希釈 |

|

$ |

|

|

$ |

( |

) |

|

当社は、各期末の発行額に基づいて提示された以下の潜在的な普通株式を、示された期間の普通株主に帰属する希薄化後の1株当たり純利益(損失)の計算から除外しました。それらを含めると、希薄化防止効果が生じるためです。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

普通株式を購入するオプション |

|

|

|

|

|

|

||

制限付株式単位 |

|

|

|

|

|

|

||

ESPPの下で発行可能な推定株式数 |

|

|

|

|

|

|

||

15

アイテム 2.経営陣による財政状態と経営成績に関する議論と分析

当社の財政状態と経営成績に関する以下の説明と分析を、(i)フォーム10-Qのこの四半期報告書の他の場所に記載されている未監査の要約連結財務諸表と関連注記、および(ii)フォーム10-Kの年次報告書に含まれる2023年12月31日に終了した会計年度の財政状態と経営成績に関する経営陣の議論と分析、または年次報告書に含まれています。証券に提出された報告と2024年2月28日の証券取引委員会、またはSEC。当社の事業および関連する資金調達の計画や戦略に関する情報を含め、この議論と分析に含まれている、またはフォーム10-Qのこの四半期報告書の他の部分に記載されている情報の一部には、リスクと不確実性を伴う将来の見通しに関する記述が含まれています。2023年12月31日に終了した年度のこのForm 10-Qの四半期報告書およびForm 10-Kの年次報告書の「リスク要因」のセクションに記載されている要因を含む多くの要因により、当社の実際の業績は、以下の説明と分析に含まれる将来の見通しに関する記述に記載された、または暗示されている結果と大きく異なる可能性があります。

[概要]

私たちは、独自の合成致死性アプローチによる新しい治療法の発見と開発を可能にした、臨床段階の精密腫瘍学をリードする企業です。合成致死(SL)は、医薬品開発に対する臨床的に検証されたアプローチです。私たちは、独自のゲノムワイドなCRISPR対応SNiPRxプラットフォームを使用して、DNA損傷修復を含むゲノム不安定性のメカニズムによりがんを優先的に治療する、標的を絞ったがん治療法を体系的に発見し、開発しています。SLは、2つの遺伝子のどちらかの欠損が細胞では許容されるが、両方の遺伝子が同時に欠損すると細胞死を引き起こす場合に発生します。SLペアの一方の遺伝子に変異があるがん細胞は、もう一方の遺伝子ペアを標的とする治療的介入を受けやすいです。

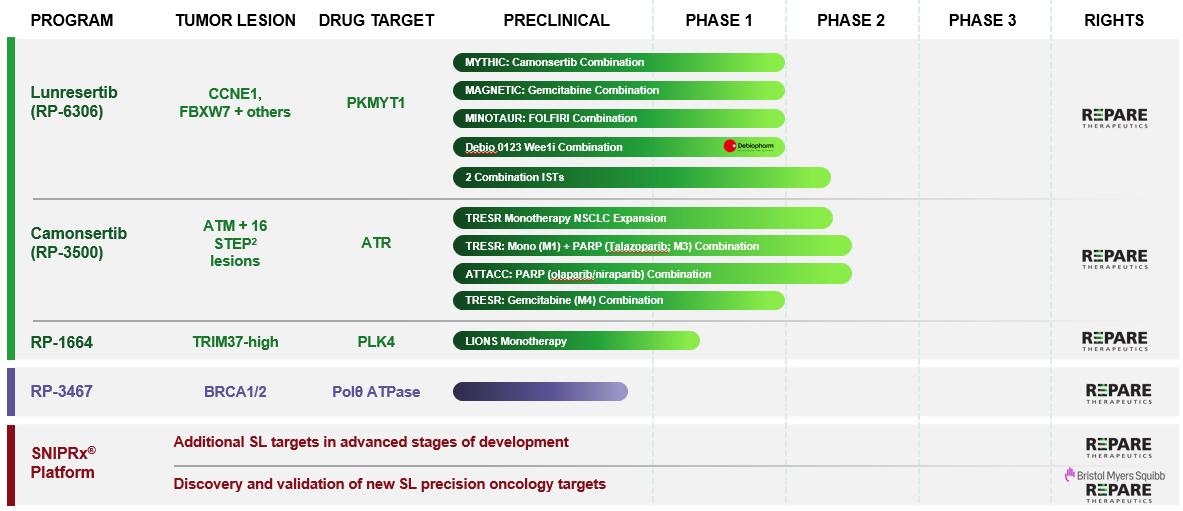

私たちの開発プログラム

SNiPRxプラットフォームを使用して、4つの臨床または短期臨床治療候補を社内で開発しました。

私たちは、現在進行中の第1相MYTHIC試験から得られた肯定的な第1相試験の第1相試験の肯定的な初期データを提示しました。これは、ルンレセルチブ単独およびカモンセルチブとの併用による概念実証を示しています。Lunresertibは、優れた安全性プロファイルを備え、忍容性が良好であることが示されました。さらに、ルネセルチブとカモンセルチブの併用による抗腫瘍活性を発表しました。初期の組み合わせデータには、事前に推奨された第2相用量で治療された婦人科腫瘍をかなり前もって治療した10人の患者のRECIST全体の奏効率が50%でした。2024年の後半には、卵巣からのMYTHICデータを提供する予定です

16

そして、ルンレセルチブとカモンセルチブの組み合わせの子宮内膜がん拡大コホート。これにより、2025年にルンレセルチブとカモンセルチブの適応症における最初の重要な試験を開始できる可能性があります。2023年の第3四半期に、CCNE1増幅型子宮内膜がん、またはFBXW7またはPPP2R1A変異子宮内膜がんの成人患者の治療を目的として、ルネセルチブとカモンセルチブの併用がファーストトラック指定を受けました。2024年5月、2024年3月に米国食品医薬品局(FDA)がエントリーヘモグロビンレベルに基づく投与スケジュールの更新アプローチに合意したことを発表しました。これにより、併用療法の耐容性が向上し、RP2Dで治療された患者のグレード3の貧血が2023年9月のENAデータの45%から2024年3月の時点で25%に減少し、RP2Dで治療された患者のグレード3の貧血が2024年3月の時点で25%に減少しました。FDAは、ミシック・トライアルのルネセルチブ80mg BIDとカモンセルチブ80mgQDのRP2Dに合意しました。RP2Dでの有効性と耐容性の評価は継続中で、2024年の第4四半期に卵巣がんと子宮内膜がんの患者を対象とした用量拡大コホートのデータを発表する予定です。

2021年12月に、ルンレセルチブとゲムシタビン(MAGNETIC)、2022年8月にFOLFIRI(ミノタウロス)の第1相併用臨床試験をさらに開始しました。2024年5月、私たちはミノタウロスの暫定的な安全性データを発表しました。ルンレセルチブとFOLFIRIの併用では、FOLFIRI単独と比較して有意な毒性の増加は見られず、結腸直腸腫瘍やその他の胃腸腫瘍で良好な耐容性を示す初期の兆候が見られました。有効性データは、6月26日から29日にドイツのミュンヘンで開催される欧州臨床腫瘍学会(ESMO)消化管(GI)がん会議2024で共有されることを確認しました。2022年の第4四半期に、CCNE1増幅型、FBXW7、またはPPP2R1A変異型プラチナ抵抗性卵巣がんの成人患者の治療薬として、ルンレセルチブとゲムシタビンの併用がファーストトラック指定を受けました。私たちはカナダのがん試験グループと協力して、現在進行中の第2相治験責任臨床試験(IST)を共同で実施しています。この試験では、特定の進行がんの患者を対象に、ルンレセルチブを併用して投与しています(NCT05605509)。CDK4/6阻害剤で治療されたER+/HER2-転移性乳がん(NCT05601440)の患者を対象にルンレセルチブとゲムシタビンの併用を評価するそのプロトコルのサブスタディは、最近開始され、患者も登録しています。また、トロントのユニバーシティ・ヘルス・ネットワークと協力して、患者を登録しているTP53卵巣がんと子宮がん(NCT06107868)を対象に、ルネセルチブとカルボプラチンとパクリタキセルの併用に関する研究者が後援する第1相臨床試験を実施しています。

2024年1月、私たちは、lunresertibとDebiopharmのDebio0123という選択性の高い脳浸透型臨床用WEE1阻害剤を組み合わせた、進行中のMYTHIC試験の新しい治療薬として、グローバルトライアルへのスポンサーシップを発表しました。2024年4月、最初の患者に相乗的なルンレセルティブとDebio 0123の組み合わせを投与したと発表しました。これはPKMYT1とWEE1の両方を阻害する最初の臨床試験です。

カモンセルチブを3つのポリ(ADPリボース)ポリメラーゼ(PARP)阻害薬(タラゾパリブ、ニラパリブ、オラパリブ)と組み合わせて評価した第1/2相TRESRおよびATTACC臨床試験の初期臨床データを発表しました。Camonsertibは、PARP阻害薬またはプラチナ耐性の選択に関係なく、腫瘍の種類を問わず、進行した固形腫瘍の患者で全体で48%のCBRを示し、安全性と忍容性のプロファイルが良好でした。フェーズ1/2 TRESRとATTACCの臨床試験は完全登録されており、2024年にこれらの試験を完了する予定です。

2022年6月、私たちはカモンセルチブの開発と商品化について、ホフマン・ラ・ロシュ社およびF・ホフマン・ラ・ロシュ株式会社(以下、総称して「ロシュ」)とワールドワイドライセンスおよびコラボレーション契約を締結しました。その結果、最初に1億2500万ドルの前払い金が発生しました。2024年2月、ロシュのタピストリー試験で初めてカモンセルチブを投与した際に、ロシュから4,000万ドルのマイルストーン支払いを受けました。Roche camonsertibとのコラボレーションの開始以来、前払い、マイルストーン支払い、およびロシュからの追加払い戻しを含めて、累計で1億8,260万ドルを受け取りました。2024年2月7日、ロシュからロシュ・カモンセルティブとのコラボレーションを終了するとの書面による通知を受け取りました。契約終了は2024年5月に発効し、その時点で私たちはロシュからカモンセルチブのグローバルな開発権と商品化権を取り戻しました。私たちは2024年前半に終了に関連する移行活動を行い、約20人のATM変異(ATmM)NSCLC患者を対象としたカモンセルチブ単剤療法を評価する第2相試験としてTRESR臨床試験の拡大を発表しました。進行中の第1/2相TRESR試験からのATmM NSCLC患者を対象とした早期で有望なカモンセルチブ単剤療法のシグナルが裏付けられています。2025年に初期データを報告する予定です。

17

2023年11月に、RP-1664の包括的な前臨床データを報告しました。これには、TRIM37の複数の固形腫瘍または神経芽腫異種移植モデルにおける腫瘍深部増殖阻害および退行が含まれます。前臨床の生体内動物モデル評価は、社内でもフィラデルフィア小児病院(CHOP)との共同でも行われました。2024年2月、私たちはLIONS(進行性固形腫瘍におけるPLK4阻害剤)臨床試験の最初の患者に投与しました。これは、RP-1664の安全性、薬物動態、薬力学、および予備的有効性を調査するための多施設オープンラベル第1相臨床試験です。LIONS臨床試験で固形腫瘍が再発した成人患者の安全性を評価した後、高リスクの再発小児神経芽腫を対象とした第1/2相臨床試験に移行する予定です。この試験では、小児の治療法の選択肢が限られており、TRIM37が変化した腫瘍の有病率が高いです。

最近の動向

18

流動性の概要

2016年9月の創業以来、私たちは主に資金調達、会社の組織化と人員配置、発見と研究活動の実施、潜在的なSL遺伝子ペアの特定、独自のSNiPRxプラットフォームを含む知的財産ポートフォリオの確立と保護、前臨床研究を通じた製品候補の開発と進展、臨床試験の準備を通じた製品候補の開発と進展、および製品候補と構成材料の初期量の製造に関する第三者との取り決めの確立に焦点を当ててきました。

2024年3月31日現在、当社の手元には2億3,700万ドルの現金および現金同等物および有価証券がありました。少なくとも2026年半ばまでは、当社の現金、現金同等物、および有価証券は、予想される営業および資本支出の要件を満たすのに十分であると考えています。この見積もりは、間違っていると判明する可能性のある仮定に基づいており、予想よりも早く資本資源を使い果たす可能性があります。

創業以来、私たちは大きな営業損失を被りました。2023年12月31日および2022年に終了した年度の当社の純損失はそれぞれ9,380万ドルと2,900万ドルで、2024年3月31日に終了した3か月間の純利益は1,320万ドルでした。2024年3月31日現在、当社の累積赤字は3億1,990万ドルでした。

製品候補を前臨床および臨床開発に進め、規制当局の承認を求めたり、医薬品製造および医薬品供給を行ったり、知的財産ポートフォリオを維持および拡大したりするにつれて、当面の間、大幅に増加する費用と営業損失が引き続き発生すると予想しています。当社の純損失は、追加の人員の雇用、会計、監査、法律、規制、コンサルティングサービスの支払い、ナスダック上場規則とSEC要件の遵守の維持に関連する費用、取締役および役員、またはD&O、保険、投資家、広報活動、および上場企業としての運営に関連するその他の費用の支払いによっても影響を受けると予想されます。当社の純損失は、前臨床試験、臨床試験、その他の研究開発活動への支出、およびコラボレーションやライセンス契約から計上された収益と費用に応じて、四半期ごと、また年ごとに大きく変動する可能性があります。

販売が承認された製品はありません。臨床開発が無事に完了し、製品候補の規制当局の承認を得ない限り、製品の販売から収益を上げることはありません。その結果、当社の継続的な事業を支援し、成長戦略を追求するためには、多額の追加資金が必要になります。製品の販売から大きな収益を生み出すことができるまで、もしあれば、公開株式またはプライベートエクイティの提供と債務調達、または潜在的なコラボレーション契約、戦略的提携、ライセンス契約などのその他の資金源を組み合わせて事業資金を調達することを期待しています。許容できる条件で必要な場合、追加の資金を調達したり、そのような他の契約や取り決めを締結したりできない場合があります。必要なときに資金を調達したり、そのような契約を締結したりしなかった場合、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。

マクロ経済的考慮事項

米国、カナダ、および海外の経済の不利な状況は、当社の事業の成長と経営成績に悪影響を及ぼす可能性があります。たとえば、健康パンデミック、インフレの上昇、金利や外貨為替レートの変動、銀行危機や銀行預金や貸付契約へのアクセスの中断、自然災害、戦争、テロ、その他の暴力による地政学的な不安定、サプライチェーンの混乱などのマクロ経済イベントは、世界的に経済の不確実性をもたらし、当社の事業運営全体に影響を与える可能性があります。マクロ経済状況の影響は完全には反映されていないかもしれません

19

将来の期間までの当社の経営成績に反映されています。しかし、経済の不確実性が高まったり、世界経済が悪化したりすると、当社の事業、財政状態、経営成績が損なわれる可能性があります。

さらに、一部のメーカーやサプライヤーは中国に拠点を置いているため、米国または中国政府の政策、法律、規則、規制が変更されたり、中国の政情不安や不安定な経済状況が発生したりすると、製品の供給が中断したり、コストが増加したりする可能性があります。たとえば、米国と中国の間の貿易緊張は近年高まっています。最も注目すべきは、米国に輸出される中国製品に対して数回の米国関税が課されていることです。中国の輸出品に対するこれらの米国の関税のそれぞれに続いて、米国の中国への輸出に対して一連の報復的な中国関税が課されました。将来、当社の部品がこれらの関税の対象となる可能性があり、製造コストが増加し、開発と承認が成功した場合、当社の製品は、これらの関税の対象とならない投入品を持つ競合他社製品よりも競争力が低下する可能性があります。そうしないと、供給の中断や遅延が発生する可能性があります。また、供給とリードタイムを注意深く管理しているにもかかわらず、サプライヤーは、必要な数量、必要な仕様と品質レベル、または魅力的な価格で臨床供給を引き続き提供できない場合があります。さらに、特定の中国のバイオテクノロジー企業やCMOは、貿易制限、制裁、その他の規制要件、または米国政府による法案の対象となる場合があります。これにより、そのような企業との協力が制限または禁止され、その結果、当社への材料の供給が中断される可能性があります。このような混乱は、当社の製品候補の開発や事業運営に悪影響を及ぼす可能性があります。さらに、最近提案された下院で導入されたBIOSECURE法は、上院でもほぼ同じ法案が、特定の中国のバイオテクノロジー企業を対象としています。これらの法案が成立するか、同様の法律が可決されれば、企業が米国政府と契約したり、米国政府から資金を受け取ったりする能力を失うことなく、懸念される特定の中国のバイオテクノロジー企業と契約する能力を厳しく制限する可能性があります。

マクロ経済イベントが当社の事業、財政状態、経営成績に与える潜在的な影響の詳細については、2023年12月31日に終了した年度のForm 10-Kの年次報告書の「リスク要因」というタイトルのセクションを参照してください。

経営成績の構成要素

収益

現在まで、製品販売からの収益は計上されておらず、近い将来、製品販売から収益が得られる見込みはありません。製品候補の開発努力が成功し、規制当局の承認や第三者とのライセンス契約が結ばれれば、将来、製品の販売から収益を上げることができるかもしれません。しかし、もしあったとしても、いつそのような収益を生み出すかについての保証はありません。

次の表は、当社のコラボレーション契約による収益を示しています。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

ロシュのコラボレーションとライセンス契約 |

|

$ |

49,815 |

|

|

$ |

5,312 |

|

ブリストル・マイヤーズスクイブのコラボレーションとライセンス契約 |

|

|

2,589 |

|

|

|

366 |

|

総収入 |

|

$ |

52,404 |

|

|

$ |

5,678 |

|

ホフマン・ラ・ロシュ社およびF・ホフマン・ラ・ロシュ社とのコラボレーションおよびライセンス契約

2022年6月1日、ロシュと当社の製品候補であるカモンセルチブ(RP-3500)およびその他の特定のATR阻害剤(「ライセンス製品」と呼びます)の開発と商品化について、ロシュとコラボレーションおよびライセンス契約、つまりロシュ契約を締結しました。

ロシュ契約に基づき、私たちはロシュに、ライセンス製品の開発、製造、および商品化のための世界的、永続的、独占的、サブライセンス可能なライセンスを付与しました。ロシュはその後のカモンセルチブの開発をすべて引き受けました。その開発は、他の腫瘍や複数の併用研究に発展を拡大する可能性があります。私たちは、ロシュ契約の開発計画に従って、特定の進行中の臨床試験を、進行中の治験責任医師が後援する治験、またはまとめて継続試験を費用負担で完了することに同意しました。また、カモンセルチブと当社のPKMYT1化合物(RP-6306としても知られています)の併用について、特定の臨床試験を実施する権利も保持していました。

2024年3月、ロシュ契約に基づく臨床開発計画の改訂に対する400万ドルの支払いを受け取りました。そのうち210万ドルは、2023年12月31日の貸借対照表に売掛金として計上されていました。

20

2024年2月、私たちはさらに4,000万ドルのマイルストーン支払いをロシュから受け取りました。これは、2024年1月にロシュが行った第2相タピストリー試験で最初にカモンセルチブを投与したときのものです。

ロシュ契約に関連する繰延収益 |

|

継続試験の完了 |

|

|

|

|

(千単位) |

|

|

2023年12月31日現在の残高 |

|

$ |

9,463 |

|

コラボレーション収益の増加 |

|

|

41,425 |

|

履行義務が履行された結果、収益として認識されます |

|

|

(49,815) |

) |

2024年3月31日現在の残高 |

|

$ |

1,073 |

|

短期に分類されます |

|

$ |

1,073 |

|

2024年3月31日および2023年3月31日に終了した3か月間のロシュ契約に関連する収益として、それぞれ4,980万ドルと530万ドルを計上しました。これは、(i) 2024年第1四半期の4,000万ドルのマイルストーン達成による収益の計上と、(ii) 期間中の継続試験の完了に向けて実施された研究開発サービスの繰延収益の一部認識に関連して、それぞれ4,980万ドルと530万ドルでした。

2024年2月7日、ロシュのパイプラインと変化する外部要因の見直しの結果、ロシュ契約を終了する旨の書面による通知をロシュから受け取りました。終了は2024年5月7日に発効し、その時点で私たちはロシュからカモンセルチブのグローバルな開発および商品化の権利を取り戻しました。そのため、ロシュ契約に関連するすべての繰延収益は、2024年の第2四半期に計上される予定です。

2024年3月31日現在、ロシュ契約に関連する繰延収益は110万ドル(2023年12月31日〜940万ドル)あり、そのうち110万ドル(2023年12月31日〜770万ドル)は流動収益として分類され、なし(2023年12月31日〜170万ドル)は継続サービスを完了するまでの期間に基づいて、要約連結貸借対照表で非流動収益として分類されました試験が行われることが期待されています。

ブリストル・マイヤーズスクイブ社とのコラボレーションおよびライセンス契約

2020年5月、私たちはブリストル・マイヤーズスクイブ社またはブリストル・マイヤーズスクイブ社と協力ライセンス契約、またはBMS契約を締結しました。これに従い、私たちとブリストル・マイヤーズスクイブは、がん治療のための潜在的な新製品候補の研究開発において協力することに合意しました。ブリストル・マイヤーズスクイブに、既存の上映キャンペーンと小説キャンペーンの一部へのアクセスを提供しました。私たちは、ブリストル・マイヤーズスクイブによるライセンス供与の潜在的なターゲットを特定するための初期段階の研究活動を担当しました。コラボレーションは、創薬可能な標的と、従来の小分子アプローチでは一般的に創薬できないと考えられている標的の両方を対象としたプログラムで構成されていました。ブリストル・マイヤーズスクイブが、その後のプログラムの開発、製造、商業化のための独占ライセンスを取得することを選択した場合、ブリストル・マイヤーズスクイブは、そのような世界規模でのすべての活動について単独で責任を負います。

コラボレーション期間は2023年11月に満了しましたが、BMS契約は、ライセンスされた製品ごと、国ごとに、適用されるロイヤリティ期間の満了まで、また最後のロイヤリティ期間の満了時に完全に満了するまで、失効しません。いずれの当事者も、相手方当事者による契約の重大な違反が未解決の場合、または相手方が破産した場合、早期に解約することができます。さらに、ブリストル・マイヤーズスクイブは、特定の書面による通知に基づき、プログラムごとに、理由の如何を問わず、または理由なしにBMS契約を終了することができます。特定の研究、開発、規制、および商業上のマイルストーンの達成を条件として、プログラムごとに合計3億100万ドルのマイルストーンを受け取る資格があります。さらに、特定の割引を条件として、年間純売上高が1桁台前半から2桁台前半までの範囲で、段階的にパーセンテージのロイヤリティを受け取る権利があります。

2024年3月、ブリストル・マイヤーズスクイブは、協力の過程で、合計5つの創薬可能なターゲットと1つのドラッグ不可能なターゲットを合わせて、ドラッグ不可能なターゲットについて残りの1つのオプションを行使しました。その結果、残りの繰延収益260万ドルは、10万ドルのオプション手数料支払いを含む、ドラッグ不可能なターゲットに関連する収益として認識されました。

営業経費

デバイオファーム・コラボレーション・アレンジメント

2024年1月、私たちはスイスに本拠を置く非公開のバイオ医薬品企業であるDebiopharmとDebioのコラボレーション契約を締結しました。これは、当社の化合物であるルンレセルティブと、Debiopharmの化合物であるWEE1阻害剤であるDebio0123との相乗効果を探ることを目的としています。私たちはDebiopharmと併用療法の開発で協力しており、この世界的な研究を後援しています。すべての費用を平等に負担します。両当事者はそれぞれそれぞれの医薬品を供給しており、すべての商業的権利を保持しています

21

単剤療法または併用療法を含む、それぞれの化合物に。コラボレーションに関連する活動は、両当事者の同数の代表者で構成される合同運営委員会によって調整されます。

Debioコラボレーション契約の条件に基づいて、Debioコラボレーション契約はASC 808「コラボレーションアレンジメント」のガイダンスに基づくコラボレーションの要件を満たしていると結論付けました。両当事者は併用試験に積極的に参加しており、併用試験の成功に応じて重大なリスクと見返りにさらされているためです。したがって、共同開発に関連する純費用は、発生した費用として計上され、連結営業報告書の研究開発費と包括利益(損失)に計上されます。

2024年3月31日に終了した3か月間に、Debioとのコラボレーション契約に関する研究開発純費用として50万ドルを計上し、50/50の費用分担条件を反映して、Debiopharmからのその他の流動売掛金として50万ドルの売掛金を計上しました。

研究開発費

研究開発費は主に、創薬活動や製品候補の開発など、私たちの研究活動にかかる費用で構成されていますが、共同契約による開発費の払い戻しと全額返金可能なカナダの研究開発税額控除によって一部相殺されます。私たちは、発生した研究開発費を支出します。これには以下が含まれます:

特定の活動の費用は、ベンダーから提供された情報などのデータを使用して特定のタスクの完了までの進捗状況を評価し、調査やその他の実施されたサービスの進捗状況を分析して計上されます。報告期間の終了時に、未払費用または前払い残高を決定する際には、重要な判断と見積もりが行われます。

私たちは、製品候補が特定される前に発生した研究開発費を、発見費用として特徴付けています。製品候補が特定された後に発生する費用を開発費として特徴づけます。

当社の直接的な外部研究開発費は、主に、当社の前臨床開発、プロセス開発、製造、臨床開発活動に関連して、外部のコンサルタント、CRO、CMO、および研究所に支払われる費用で構成されています。当社の直接の外部研究開発費には、ライセンス契約、買収契約、オプション契約に基づいて発生する費用も含まれます。製品候補を特定したら、これらの外部の研究開発費用をプログラムごとに追跡します。

私たちは、従業員費用、発見活動に関連する費用、実験用品、施設費(減価償却費やその他の間接費を含む)を特定のプログラムに割り当てません。これらの費用は複数のプログラムに分散されるため、個別に分類されないためです。私たちは主に研究と発見活動のほか、前臨床開発、プロセス開発、製造、臨床開発活動の管理に内部リソースを使用しています。

22

次の表は、当社の研究開発費をまとめたものです。

|

|

3 か月が終了 |

|

|||||

|

|

2024 |

|

|

2023 |

|

||

|

|

(千単位) |

|

|||||

発見費用 |

|

|

|

|

|

|

||

直接的な外部費用 |

|

$ |

1,726 |

|

|

$ |

1,611です |

|

実験用品と研究材料 |

|

|

998 |

|

|

|

906 |

|

人件費関連費用 |

|

|

3,186 |

|

|

|

3,122 |

|

施設関連費用 |

|

|

405 |

|

|

|

364 |

|

その他の費用 |

|

|

912 |

|

|

|

911 |

|

|

|

|

7,227 |

|

|

|

6,914 |

|

開発 |

|

|

|

|

|

|

||

直接的な外部費用 |

|

|

|

|

|

|

||

カモンセルティブプログラム* |

|

|

3,980 |

|

|

|

5,956 |

|

ルナセルティブプログラム* |

|

|

8,107 |

|

|

|

6,021 |

|

RP-1664プログラム |

|

|

1,596 |

|

|

|

1,298 |

|

RP-3467とポール?$#@$プログラム |

|

|

1,555 |

|

|

|

1,751 |

|

人件費関連費用 |

|

|

9,659 |

|

|

|

9,084 |

|

施設関連費用 |

|

|

208 |

|

|

|

202 |

|

その他の費用* |

|

|

1,432 |

|

|

|

983 |

|

デバイオ医薬品開発費の払い戻し |

|

|

(500) |

) |

|

|

— |

|

|

|

|

26,037 |

|

|

|

25,295 |

|

研究開発税額控除 |

|

|

(294) |

) |

|

|

(379) |

) |

研究開発費の合計 |

|

$ |

32,970 |

|

|

$ |

31,830 |

|

*一部の金額は、表示用に再分類されています。

製品候補の開発が成功するかどうかは非常に不確実です。製品候補と製造プロセスの開発を継続し、前臨床プログラムの発見と研究活動を行うため、近い将来、研究開発費を大幅に増やす予定です。前臨床および臨床開発には本質的に予測不可能な性質があるため、現在または将来の製品候補の前臨床研究および臨床試験の開始時期、期間、または完了費用を確実に判断することはできません。臨床および前臨床の開発スケジュール、成功確率、開発コストは、予想とは大きく異なる場合があります。現在および将来の前臨床研究や臨床試験の結果、規制の動向、各製品候補の商業的可能性に関する継続的な評価に応じて、どの製品候補を追求し、どの製品候補にどれだけの資金を振り向けるかを継続的に決定することを期待しています。将来的には、多額の追加資本を調達する必要があります。臨床試験を開始するにつれて、臨床開発コストは大幅に増加すると予想されます。特に製品候補の開発には、次のような不確実性を含む多くのリスクと不確実性があるため、経費が大幅に増加すると予想しています。

前臨床開発および臨床開発における製品候補の開発に関して、これらの変数のいずれかが変化すると、これらの製品候補の開発に関連するコストとタイミングが大幅に変化する可能性があります。どの製品候補についても、規制当局の承認を得ることは決してできないかもしれません。臨床試験から予想外の結果が出るかもしれません。一部の製品候補の臨床試験を中止、延期、変更するか、他の製品候補に焦点を当てるかを選択できます。たとえば、FDA、欧州医薬品庁(EMA)、またはその他の規制当局が延期した場合

23

予定されている臨床試験の開始や、現在予定している範囲を超える臨床試験やその他の試験の実施を要求したり、進行中および計画中の臨床試験への登録が大幅に遅れたりした場合、その製品候補の臨床開発の完了に大幅な追加財源と時間を費やす必要が生じる可能性があります。

一般管理費

一般管理費は主に、給与、賞与、福利厚生、株式ベースの報酬、その他の関連費用を含む従業員関連の費用と、法務、会計、監査サービス、その他のコンサルティング費用を含む外部の専門サービスの費用、家賃、取締役および役員の保険費用、投資家および広報費、その他の一般管理費で構成されています。

継続的な研究活動と製品候補の開発を支援するために人員を増やすにつれて、一般管理費は将来増加すると予想しています。また、2023年末に小規模な報告会社から移行したことを含め、会計、監査、法律、規制、コンプライアンス、取締役、役員の保険費用、投資家および広報費が引き続き多額の費用を負担すると予想しています。

その他の収益(費用)、純額

その他の収益(費用)、純額は、主に外国為替による実現損益と未実現損益、現金および現金同等物および有価証券から得られる利息収入、および利息や銀行手数料などのその他の費用で構成されています。

外国為替における実現損益と未実現損益は、現金および外貨建てのその他の売掛金、買掛金、未払費用、その他の流動負債、およびオペレーティングリース負債を保有することによる実現損益と未実現損益で構成されます。

業務結果

2024年3月31日と2023年3月31日に終了した3か月間の比較

次の表は、2024年および2023年3月31日に終了した3か月間の当社の経営成績をまとめたものです。

|

|

3 か月が終了 |

|

|

|

|

||||||

|

|

2024 |

|

|

2023 |

|

|

変更 |

|

|||

|

|

(千単位) |

|

|||||||||

収益: |

|

|

|

|

|

|

|

|

|

|||

コラボレーション契約 |

|

$ |

52,404 |

|

|

$ |

5,678 |

|

|

$ |

46,726 |

|

営業経費: |

|

|

|

|

|

|

|

|

|

|||

研究開発、税額控除後 |

|

|

32,970 |

|

|

|

31,830 |

|

|

|

1,140 |

|

一般と管理 |

|

|

8,618 |

|

|

|

8,529 |

|

|

|

89 |

|

営業費用の合計 |

|

|

41,588 |

|

|

|

40,359 |

|

|

|

1,229 |

|

事業からの収益(損失) |

|

|

10,816 |

|

|

|

(34,681) |

) |

|

|

45,497 |

|

その他の収益(費用)、純額 |

|

|

|

|

|

|

|

|

|

|||

外国為替の実現利益(損失)と含み利益(損失) |

|

|

31 |

|

|

|

(56) |

) |

|

|

87 |

|

利息収入 |

|

|

2,968 |

|

|

|

3,427 |

|

|

|

(459) |

) |

その他の費用 |

|

|

(24) |

) |

|

|

(15) |

) |

|

|

(9) |

) |

その他の収益合計、純額 |

|

|

2,975 |

|

|

|

3,356 |

|

|

|

(381) |

) |

所得税控除前利益(損失) |

|

|

13,791 |

|

|

|

(31,325さん) |

) |

|

|

45,116 |

|

所得税費用 |

|

|

(629) |

) |

|

|

(3,616さん) |

) |

|

|

2,987 |

|

当期純利益 (損失) |

|

$ |

13,162 |

|

|

$ |

(34,941 |

) |

|

$ |

48,103です |

|

収入

2023年3月31日に終了した3か月間の収益は5,240万ドルでしたが、2023年3月31日に終了した3か月間の収益は570万ドルでした。4,670万ドルの増加は、次の理由によるものです。

24

研究開発費、税額控除後

2024年3月31日に終了した3か月間の研究開発費は3,300万ドルでしたが、2023年3月31日に終了した3か月間の研究開発費は3,180万ドルでした。120万ドルの増加は、主に次の理由によるものです。

一般管理費

2024年3月31日に終了した3か月間の一般管理費は860万ドルでしたが、2023年3月31日に終了した3か月間は850万ドルでした。一般管理費が10万ドル増加したのは、

その他の収益(費用)、純額

2024年3月31日および2023年3月31日に終了した3か月間のその他の収益は、それぞれ300万ドルと340万ドルでした。40万ドルの減少は主に、現金および現金同等物および有価証券への投資額が減少したことによるものです。

所得税費用

2024年3月31日および2023年3月31日に終了した3か月間の所得税費用は、それぞれ60万ドルと360万ドルでした。300万ドルの減少は、主に2023年9月8日にIRCセクション174ガイダンスが発行されたためです。

流動性と資本資源

創業以来、製品販売からの収益は計上されておらず、営業損失と事業からのマイナスのキャッシュフローが発生しています。私たちはまだ製品を商品化しておらず、たとえあったとしても、数年間は製品の販売から収益を生み出すとは考えていません。

2020年6月、私たちはIPOを完了し、引受手数料と募集費用を差し引いた2億3,200万ドルを調達しました。2021年11月、引受手数料と募集費用を差し引いた9,430万ドルを調達した追加募集を完了しました。IPO以前は、主にエクイティ・ファイナンスを通じて事業資金を調達していました。優先株式の売却による総収入は約1億3,520万ドル、普通株式を取得するワラントの発行による総収入は1,500万ドルでした。また、Polθ ATPase阻害剤プログラムについてはOnoとのパートナーシップから、がん治療用の潜在的な新製品候補の研究開発についてはブリストル・マイヤーズスクイブとのパートナーシップから、初期前払い金と追加支払いを合計で約6,050万ドル受け取りました。2022年6月、私たちはロシュとcamonsertibのコラボレーションおよびライセンス契約を締結し、ロシュ契約の条件に基づいてこれまでに累計で1億8,260万ドルの支払いを受け取りました。これには、1億2,500万ドルの前払い、4,000万ドルのマイルストーン支払い、およびロシュからの追加償還が含まれます。

2022年8月、私たちはCowen and Company, LLCと普通株式売却契約(以下「売買契約」)を締結しました。売買契約に基づき、最大1億2,500万ドルの普通株式を売却することができます。Form 10-Qのこの四半期報告書の日付の時点で、売買契約に基づく株式は発行されていません。

25

製品候補を前臨床および臨床開発に進め、規制当局の承認を求め、承認された製品候補の商品化を進めるにつれて、当面の間、多額の費用と営業損失が発生すると予想しています。また、2023年末の小規模報告会社からの移行を含め、公開企業としての運営に関連する追加費用を引き続き負担します。計画されている研究開発活動に関連して、研究開発費と一般管理費が増加すると予想しています。

2022年から、2017年の減税および雇用法により、現在の会計年度における特定の米国を拠点とする研究開発費を控除するオプションが廃止され、納税者は改正された1986年の内国歳入法(IRC)のセクション174に従って5年間にわたってそれらを償却する必要がありました。この規定により、IRCセクション174に従い、2023年と2022年の所得税の現金支払い額が2021年と比較して大幅に増加しました。2023年9月、財務省と内国歳入庁は、このような費用の控除をサポートするIRCセクション174に関する新しい暫定ガイダンスを発行しました。2024年3月31日現在の1,250万ドルの未収所得税は、米国子会社による分割払いの過払い(2023年10月に受け取った480万ドルの払い戻しを差し引いた額)を反映しています。税法の変更は、当社のキャッシュフローに重大な影響を与える可能性があります。適用法令の変更またはその解釈または適用によるかどうかにかかわらず、当社の税規定の変更または納税義務の増加は、当社の財政状態、経営成績、および/またはキャッシュフローに重大な悪影響を及ぼす可能性があります。

2024年3月31日現在、当社の手持ちの現金および現金同等物および有価証券は2億3,700万ドルでした。既存の現金および現金同等物と手持ちの有価証券は、少なくとも2026年半ばまでは、予想される営業および資本支出の要件を満たすのに十分であると考えています。この見積もりは、間違っていると判明する可能性のある仮定に基づいており、予想よりも早く資本資源を使い果たす可能性があります。

製品候補の研究、開発、商品化には数多くのリスクと不確実性があるため、必要な運転資金の正確な金額を見積もることはできません。私たちの将来の資本要件は、次のような多くの要因に左右されます。

26

その時までは、もしあれば、コスト構造を支えるためにかなりの製品収益を生み出すことができるので、株式募集、デットファイナンス、コラボレーション、その他の同様の取り決めを組み合わせて、現金需要を賄うことを期待しています。株式または転換社債の売却を通じて追加の資本を調達する限り、株主の所有権は希薄化されるか、希薄化される可能性があります。これらの証券の条件には、普通株主の権利に悪影響を及ぼす清算またはその他の優遇措置が含まれる場合があります。デットファイナンスとエクイティファイナンスは、可能であれば、追加の負債の発生、資本支出、配当の申告など、特定の行動を取る能力を制限または制限する契約を含む契約が含まれる場合があります。第三者とのコラボレーションまたはその他の同様の取り決めを通じて資金を調達する場合、当社の技術、将来の収益源、研究プログラム、または製品候補に対する貴重な権利を放棄するか、当社にとって不利な、および/または当社の普通株式の価値を下げる可能性のある条件でライセンスを付与しなければならない場合があります。必要に応じてエクイティファイナンスやデットファイナンスを通じて追加の資金を調達できない場合、製品開発または将来の商品化の取り組みを延期、制限、削減、または終了するか、製品候補を開発および販売する権利を付与する必要がある場合があります。そうでなければ、そのような製品候補を自社で開発して販売したい場合でも同様です。

キャッシュフロー

2024年3月31日と2023年3月31日に終了した3か月間の比較

次の表は、表示されている各期間のキャッシュフローをまとめたものです。

|

|

3 か月が終了 |

|

|

|

|

||||||

|

|

2024 |

|

|

2023 |

|

|

変更 |

|

|||

|

|

(千単位) |

|

|||||||||

営業活動によって提供された(使用された)純現金 |

|

$ |

11,932 |

|

|

$ |

(31,786) |

) |

|

$ |

43,718 |

|

投資活動に使用された純現金 |

|

|

(20,316) |

) |

|

|

(6,686) |

) |

|

|

(13,630) |

) |

財務活動による純現金 |

|

|

375 |

|

|

|

413 |

|

|

|

(38) |

) |

為替レートの変動が保有現金に与える影響 |

|

|

(42) |

) |

|

|

(1) |

) |

|

|

(41) |

) |

現金および現金同等物の純減額 |

|

$ |

(8,051 |

) |

|

$ |

(38,060) |

) |

|

$ |

30,009 |

|

営業活動

2024年3月31日に終了した3か月間の営業活動によって提供された純現金は1,190万ドルで、純利益は1,320万ドル、非現金費用は630万ドルでしたが、純営業資産の760万ドルの純増により相殺されました。非現金費用は、主に従業員へのオプションおよび制限付株式ユニット付与に対する株式ベースの報酬、減価償却費用、および有価証券の純増分によって相殺される非現金リース費用で構成されます。当社の純営業資産の変化は主に、繰延収益1,090万ドル、未払費用およびその他の流動負債360万ドルの減少が、その他の流動売掛金の110万ドル、前払費用130万ドル、買掛金の440万ドルの増加によって相殺されました。

2023年3月31日に終了した3か月間の営業活動に使用された純現金は3,180万ドルで、純損失は3,490万ドル、純営業資産の純増額は210万ドルでしたが、現金以外の費用520万ドルで相殺されました。非現金費用は、主に従業員へのオプションおよび制限付株式ユニット付与に対する株式ベースの報酬、減価償却費用、および有価証券の純増分によって相殺される非現金リース費用で構成されます。当社の純営業資産の変化は、主に未払費用およびその他の流動負債、オペレーティングリース負債、および繰延収益が650万ドル減少したことと、コラボレーション収益の売掛金が250万ドル増加したことによるものです。これは、買掛金および未払所得税の560万ドルの増加と、前払い費用の130万ドルの減少によって相殺されました。

2023年3月31日に終了した3か月間の営業活動による現金が、2023年3月31日に終了した3か月間と比較して4,370万ドル増加したのは、主にロシュ契約に基づいて2024年の第1四半期に4,000万ドルのマイルストーンを達成したためです。

投資活動

2024年3月31日に終了した3か月間の投資活動に使用された純現金は2,030万ドルで、主に有価証券の購入が有価証券の満期時の収益で相殺されました。

2023年3月31日に終了した3か月間の投資活動に使用された純現金は670万ドルでした。これは主に、有価証券および不動産および設備の購入が、有価証券の満期時の収益によって相殺されたものです。

27

資金調達活動

財務活動によって提供された純現金は40万ドルでした。これは、2024年および2023年3月31日に終了した3か月間のESPPに基づく普通株式の発行による純収入です。

重要な現金要件

2024年3月31日に終了した3か月間、当社の重要な現金要件に、年次報告書の「財務状況と経営成績に関する経営陣の議論と分析」に記載されているものから大きな変更はありませんでした。

重要な会計上の見積もり

この経営陣の議論と分析は、米国で一般に認められている会計原則に従って作成された、未監査の要約連結財務諸表に基づいています。これらの未監査の要約連結財務諸表を作成するには、報告された資産と負債の金額、未監査の要約連結財務諸表の日付における偶発資産と負債の開示、および報告期間中の報告された費用額に影響する判断と見積もりを行う必要があります。私たちは、過去の経験、既知の傾向や出来事、および状況下では合理的であると私たちが考えるその他のさまざまな要因に基づいて見積もりをしています。実際の結果は、仮定や条件が異なると、これらの見積もりと異なる場合があります。私たちは継続的に、状況、事実、経験の変化に照らして判断と見積もりを評価します。見積もりの大幅な修正の影響は、もしあれば、見積もりの変更日から将来的に連結財務諸表に反映されます。

当社の重要な会計上の見積もりには、年次報告書に含まれる「財務状況と経営成績に関する経営陣の議論と分析」に記載されているものと大きな変化はありません。

最近発行された会計上の宣言

最近発行されたまだ採択されていない会計上の声明の説明については、この四半期報告書に含まれる未監査の要約連結財務諸表の注記2を参照してください。

アイテム 3.市場リスクに関する定量的・質的開示

私たちは通常の事業過程で特定のリスクにさらされています。市場リスクとは、金融市場の価格と金利の不利な変動により、当社の財政状態に影響を与える可能性のある損失のリスクです。当社の市場リスクは、主に金利と外貨為替レートの変動に関連しています。

金利リスク

利息獲得商品にはある程度の金利リスクが伴います。2024年3月31日に終了した3か月間で、現金および現金同等物および有価証券で保有されている現金残高から300万ドルの利息収入を得ました。2024年3月31日現在、現金、マネーマーケットファンド、コマーシャルペーパー、社債証券の残高は2億3,700万ドルです。当社の投資方針では、資本を維持し、資金が事業運営に使われるまで流動性を維持することを目的として、投資商品を投資適格証券に限定しています。金利リスクを管理するためのツールはありません。これらの投資は比較的短期的であるため、銀行口座や有価証券で得られる金利と比較して市場金利が突然大幅に変化し、当社の業績やキャッシュフローに影響を与えるリスクは限定的です。

外貨為替リスク

私たちの報告通貨と機能通貨は米ドルです。米ドル以外の通貨建ての資産と負債は、各貸借対照表日に有効な為替レートで米ドルに換算されます。収入項目と費用は、該当期間に有効な平均為替レートを使用して換算されます。

経費の一部をカナダドルで負担していますが、他の通貨でもそれほどではありません。カナダドルや他の通貨に対する米ドルの相対価値の変動は、当社の経営成績、財務、またはキャッシュフローに悪影響を及ぼす可能性があります。私たちはこれまで外貨取引のヘッジを行っていませんが、将来的には行う可能性があります。ただし、自然なヘッジとなるように、予想されるカナダドルの現金要件はカナダドルで維持しています。私たちは、現金、その他の流動売掛金、買掛金、未払費用およびその他の流動負債、およびカナダドル建てのオペレーティングリース負債を通じて通貨リスクにさらされています。2024年3月31日現在のカナダドルの純エクスポージャーに基づき、その他すべての変数が一定であると仮定すると、カナダドルに対する米ドルの相対価値が10%下落すると、当社の純利益は約30万ドル減少します。

28

アイテム 4.統制と手順。

開示管理と手続きの評価

私たちは、改正された1934年の証券取引法または証券取引法に基づく規則13a-15(e)および規則15d-15(e)で定義されている「開示管理と手続き」を維持しています。これらは、企業が取引法に基づいて提出または提出する報告書に開示する必要のある情報が、SECの規則とフォームで指定された期間内に記録、処理、要約、および報告されることを保証することを目的としています。開示管理と手続きには、企業が取引法に基づいて提出または提出する報告書で開示する必要のある情報が、必要な開示に関するタイムリーな決定を可能にするために、必要に応じて蓄積され、当社の最高経営責任者や最高財務責任者を含む経営陣に確実に伝達されるように設計された管理と手続きが含まれますが、これらに限定されません。

当社の経営陣は、最高経営責任者と最高財務責任者の参加を得て、2024年3月31日現在の当社の開示管理と手続きの有効性を評価しました。その評価に基づいて、当社の最高経営責任者および最高財務責任者は、その日現在、当社の開示管理と手続きは有効であると結論付けました。

財務報告に関する内部統制の変更

このフォーム10-Qの四半期報告書の対象期間中に発生した、財務報告に対する当社の内部統制(証券取引法に基づく規則13a-15(f)および15d-15(f)で定義されているとおり、財務報告に対する当社の内部統制に重大な影響を及ぼした、または重大な影響を与える可能性が合理的に高い変更はありませんでした。

統制の有効性に関する固有の制限

当社の開示管理と手続き、および財務報告に関する内部統制は、望ましい統制目標の達成を合理的に保証するように設計されています。当社の経営陣は、どの統制システムも、どんなにうまく設計・運用されても、特定の判断と仮定に基づいており、その目的が達成されることを絶対的に保証することはできないことを認識しています。同様に、統制を評価しても、誤りや詐欺による虚偽表示が発生しないことや、統制上の問題や詐欺事例(もしあれば)がすべて検出されたことを絶対的に保証することはできません。

29

パートII—その他 情報

アイテム 1.法的手続き。

時々、私たちは通常の事業過程で生じる法的手続きに巻き込まれる可能性があります。私たちは現在、重要な法的手続きの当事者ではありません。また、当社の事業、経営成績、または財政状態に悪影響を及ぼす可能性があると考えられる、当社に対する係争中または脅迫中の法的手続きについても知りません。

アイテム 1A.リスク要因。

当社の普通株式への投資には高いリスクが伴います。フォーム10-Qのこの四半期報告書に記載されている他の情報に加えて、当社の普通株式に投資するかどうかを決定する前に、パートI、項目1A「リスク要因」に基づく開示を含め、年次報告書に記載されているリスクを慎重に検討する必要があります。私たちのビジネスが直面しているリスクはこれらだけではありません。現在認識していない、または現在重要ではないと考えているその他のリスクや不確実性も、当社の事業、財政状態、および将来の業績に重大な悪影響を及ぼす可能性があります。特定したが現在は重要ではないと考えられているリスクも、それらのリスクに関する仮定が正しくない場合や状況が変化した場合、当社の事業、財務状況、および将来の経営成績に重大な悪影響を及ぼす可能性があります。

このレポートの対象期間中、年次報告書のパートI、項目1Aで以前に開示されたリスク要因に重大な変化はありませんでした。

アイテム 2.株式の未登録売却および収益の使用。

(a) 未登録証券の最近の売上

[なし]。

(b) 発行者による株式の購入

[なし]。

アイテム 3.シニア証券のデフォルト.

[なし]。

アイテム 4.鉱山の安全に関する開示。

該当しません。

アイテム 5.その他の情報

取引の手配

2024年3月31日に終了した3か月間、当社の取締役または役員(証券取引法の規則16a-1(f)で定義されている)は誰もいませんでした

30

アイテム 6.展示品。

|

|

|

|

参考により組み込み |

||||||

示す 番号 |

|

説明 |

|

スケジュール フォーム |

|

[ファイル] 番号 |

|

示す |

|

出願日 |

|

|

|

|

|

|

|

|

|

|

|

3.1 |

|

リペア・セラピューティクス継続に関する記事 |

|

8-K |

|

001-39335 |

|

3.1 |

|

2020年6月23日 |

|

|

|

|

|

|

|

|

|

|

|

3.2 |

|

リリペア・セラピューティクス細則の修正および改訂版 |

|

8-K |

|

001-39335 |

|

3.2 |

|

2020年6月23日 |

|

|

|

|

|

|

|

|

|

|

|

10.1* |

|

2024年3月14日付けの、登録者とブリストル・マイヤーズスクイブ社との間のコラボレーションおよびライセンス契約の第5改正。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.1* |

|

2002年のサーベンス・オクスリー法第302条に従って採択された、1934年の証券取引法に基づく規則13a-14 (a) および15d-14 (a) に基づく最高経営責任者の認定 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.2* |

|

2002年のサーベンス・オクスリー法第302条に従って採択された、1934年の証券取引法に基づく規則13a-14 (a) および15d-14 (a) に基づく最高財務責任者の認定 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32.1** |

|

2002年のサーベンス・オクスリー法第906条に基づいて採択された、米国法第18条第1350条に基づく最高経営責任者および最高財務責任者の認定 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

101.インチ* |

|

インライン XBRL インスタンスドキュメント-そのXBRL タグがインライン XBRL ドキュメントに埋め込まれているため、インスタンスドキュメントはインタラクティブデータファイルには表示されません |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

101.SCH* |

|

リンクベース文書が埋め込まれたインラインXBRLタクソノミー拡張スキーマ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

104 |

|

インライン送付状インタラクティブデータファイル(インラインXBRLとしてフォーマットされ、別紙101に含まれています) |

|

|

|

|

|

|

|

|

* ここに提出。

** この証明書は、米国商務省第18条第1350条に従い、フォーム10-Qのこの四半期報告書に添付するためにのみ提供されており、改正された1934年の証券取引法の第18条の目的のために提出されたものでも、そのセクションの責任の対象となるものでもありません。また、改正された1933年の証券法に基づく登録者の提出に参照によって組み込まれていると見なされることもありません。改正された1934年の証券取引法は、本書の日付より前または後に作成されたかどうかにかかわらず、一般的な法人化言語に関係なくそのようなファイリング。

31

署名

1934年の証券取引法の要件に従い、登録者は署名者に代わってこの報告書に正式に署名させ、正式に権限を与えられました。

|

|

リペアセラピューティクス株式会社 |

|

|

|

|

|

日付:2024年5月7日 |

|

作成者: |

/s/ ロイド・M・シーガル |

|

|

|

ロイド・M・シーガル |

|

|

|

社長兼最高経営責任者 (最高執行役員) |

|

|

|

|

日付:2024年5月7日 |

|

作成者: |

/s/ スティーブ・フォルテ |

|

|

|

スティーブ・フォルテ |

|

|

|

執行副社長、最高財務責任者 (最高財務責任者および最高会計責任者) |

32