添付ファイル99.1

*経営陣の検討と分析

*経営陣の検討と分析アルガンクン電力·公共事業会社(以下、“AQN”、“会社”またはbr)“会社”の経営陣は、その証券保有者が2023年12月31日までの3ヶ月と12ヶ月の財務結果を理解するための情報を提供するために、以下の議論と分析を準備している。本経営陣の検討と分析(“MD&A”)は、AQN 2023年12月31日と2022年12月31日までの年度総合財務諸表と一緒に読まなければならない。この材料はSEDAR+サイトwww.sedarplus.com、EDGARサイトwww.sec.gov/edga、AQNサイトwww.algonquPowerandUtilties.comで入手できる。AQNに関するより多くの情報は,最新の年度情報テーブル(AIF)を含め,SEDAR+www.sedarplus.comと

Edgarwww.sec.gov/edgaで見つけることができる.

カタログ

| 説明的注釈 |

2

|

||||

| 前向き陳述と前向き情報に関する注意事項 |

3

|

||||

| 非GAAP測定基準に関する警告 |

5

|

||||

| 概要と業務戦略 |

7

|

||||

| 重大な更新 |

10

|

||||

|

2023年第4四半期の運営実績

|

12

|

||||

|

2023 年度業績報告

|

15

|

||||

|

2023 年当期純利益概要

|

18

|

||||

|

2023 年調整後 EBITDA 概要

|

19

|

||||

| 規制されたサービスグループ |

20

|

||||

| 再生可能エネルギーグループ |

30

|

||||

| AQN:会社やその他の費用 |

36

|

||||

| 非公認会計基準財務指標 |

38

|

||||

| 資産 · 設備の概要 支出 |

40

|

||||

| 流動資金と資本備蓄 |

42

|

||||

| 株式ベースの報酬計画 |

46

|

||||

| 資本構造管理 |

47

|

||||

| 関係者取引 |

48

|

||||

| 企業リスク管理 |

49

|

||||

| 四半期財務情報 |

64

|

||||

| Atlantica財務情報の概要 |

65

|

||||

| 制御とプログラムを開示する |

65

|

||||

| 重要な会計見積もりと政策 |

66

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

1

|

||||

説明的注釈

別段の記載がない限り、 12 月末期の財務情報 2019 年、 2023 年、 2022 年は、米国で一般に認められている会計原則 ( 「米国 GAAP 」 ) に従って作成されています。その結果、当社の財務情報は、他社の財務情報と比較できない可能性があります

別のベースで財務情報を提供するカナダ企業。

別の説明を除いて、すべての通貨金額はドルで計算される。私たちはその金額の前に任意のカナダドルでの

金額を“C$”で表す。丸めのため,本MD&Aのいくつかの金額は合計されない可能性がある.

ここで用いた大文字用語と別途定義されていないタームは,当社の最新AIFで与えられた意味を持つ.

本文書では用語“レート基数”を用いた.料率基数はbr料率規制公共事業に特定する指標であり、アメリカ公認会計原則で定義されたいかなる財務指標を代表しない。この措置は、当社が金利規制を受けている付属会社の管轄区域の監督管理当局が使用している。この指標の

計算は,他社が使用している類似名称の指標と比較できない可能性がある.

別の説明がない限り、本MD&Aは、2024年3月8日までに管理職に提供された情報に基づいている。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

2

|

||||

前向き陳述と前向き情報に関する注意事項

本文はカナダ各省と地域の適用証券法律及びこのような法律の下で対応する政策、法規と規則を構成する“前向き情報”

或いは“1995年米国プライベート証券訴訟改革法”で定義された“前向き声明”(総称して“前向き情報”と呼ぶ)を含む可能性がある。“目標”、“予想”、“信じ”、“予算”、“可能”、“推定”、“予想”、“予測”、“計画”、“可能”、“計画”、“計画”、“プロジェクト”、“スケジュール”、“すべき”、“将”、“将”、“求める”、“努力”、“目標”(およびこれらの用語の文法的変形)および同様の表現は、前向き情報を識別することを意味することが多い。すべての前向き情報

がこれらの識別語を含むわけではないにもかかわらず.本文書の具体的な展望情報は、将来の成長、収益および運営結果を予想すること、会社の再生可能エネルギー事業の売却および会社への予想される影響、流動性、資本資源および運営要件、信用計画の十分性および利用可能性、運営キャッシュフロー、資本市場融資、および資産循環または資産売却措置を含む資金源を含むが、これらに限定されない。進行中および計画中の買収、処置、プロジェクト、イニシアティブまたは他の取引は、時間、コスト、収益、融資、結果、所有権構造、規制事項、有効日および完了日の予想、融資計画、将来のマクロ経済状況の予想、会社の企業発展活動およびその結果に対する期待br};監督公聴会、動議、届出、控訴および承認の予想、金利審査およびその時間、影響および結果を含む。沙嶺二期と木陰オーク二期風力施設の残り50%の権益に対して購入選択権を行使する会社の予想、未償還手形の償還に対する期待、会社のエネルギー施設の未来の発電、生産能力と生産に対する期待、予想された時間、投資計画、資金源と影響を含む未来の資本投資の予想、資本管理計画と目標、法律のクレームと紛争の結果に対する期待、戦略と目標。株主への配当は、その持続可能性と会社が目標年間配当金支払率を達成する期待、将来の“緑化チーム”計画の予想、会社が販売予定の再生可能エネルギー業務に関連する格付け腕時計解像度の予想を含む格付け機関からの信用格付けおよび株式信用;債務返済と再融資に対する期待;実際または提案された法律、法規および規則が会社の将来に与える影響;顧客の使用状況の変化が監督サービスグループの収入に対する予想に影響を与える。会計推定数、利上げの予想影響を含む金利、予想されるスケジュール、融資コスト、および通貨レートを含む新技術システムおよびインフラの実施。すべての展望性情報は証券法規を適用した“安全港”条項によって提供される。

本明細書に含まれる展望性情報を構成する予測および予測は、適用される規制承認および要求を受ける金利決定を含むが、これらに限定されないいくつかの要因または仮定に基づいている;重大な不利な規制決定および規制安定への期待を受けていない;重大な設備故障や故障がない;商業的に合理的な条項で融資を得る(税収株式融資および米国連邦税収相殺の自己貨幣化取引を含む);会社およびその子会社の信用格付け安定;予期しない重大な負債や未加入の損失はない;商品供給の持続可能かつ商品価格の安定;利上げや為替レートの大幅な変動がない;輸入規制および関税に関する中断または責任を含む重大な業務、金融またはサプライチェーンの中断または責任がない;持続的な運営を確保するためのシステムおよび施設の能力を維持し続ける;全体的な経済、信用、社会または市場状況に深刻かつ長期的な低迷が生じていない;新しいプロジェクトの成功とタイムリーな開発と建設;基本的にこのような買収の予想時間に従って完成すべき買収を終了する;資本プロジェクトや融資コスト超過がない;十分な流動性と資本資源;持続的な長期天気モデルと傾向;重大な取引相手の違約がない;代替エネルギーと比較して電気価格は競争力を持ち続ける;会社買収と合弁企業の期待利益を実現する;適用される法律、政治条件、公共政策、政府の指示は変化せず、会社に大きな負の影響を与える。ライセンスとライセンスを取得し維持する能力;適切な保険範囲を維持する;市場エネルギー価格に実質的な変動がない;税務機関との重大な紛争や適用された税法の改正がない;ネットワークセキュリティに大きな破壊を与えていない情報技術インフラの維持を継続する;新しい情報技術システムとインフラの実施に成功する;外部利害関係者と良好な関係を維持する;良好な労資関係;会社は新しい買収の実体を統合することに成功し、閉鎖前にこれらの実体はいかなる重大な不利な変化もない。買収された実体には未開示の負債がない;このような実体は適用される規制機関と建設的な監督関係を維持する;会社は買収された実体のキーパーソンとそのような従業員の価値を維持する能力;会社に任意の買収に関連する移行サービスを提供している間、売り手の業務および事務は不利なbr発展はない;会社はいかなる買収を完了した後に債務を返済し、債務を履行する能力、および会社が将来の“緑化チーム”計画を成功的に実行する能力;そして,同社はその再生可能エネルギー事業を売却して期待収益を実現する能力

である

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

3

|

||||

本文に含まれる展望性情報はリスク、不確定要素とその他の要素の影響を受け、これらの要素は実際の結果と歴史結果或いは展望性情報期待の結果とは大きく異なる可能性がある。結果またはイベントが現在の予想と大きく異なる可能性がある要素は、全体的な経済、信用、社会または市場状況の変化、顧客のエネルギー使用パターンとエネルギー需要の変化、エネルギー市場の流動性の減少、世界的な気候変化、環境責任の発生、自然災害、疾病、流行病、公衆衛生突発事件およびその他の不可抗力事件およびその付随的結果を含むが、経済活動の中断、資本と信用市場の変動、立法と規制対策、キー設備の故障または故障を含む。サプライチェーンの中断;輸入規制または関税の実行;情報技術インフラおよびその他のネットワークセキュリティ対策の失敗は、データ、プライバシーおよびネットワークセキュリティ違反を防止するために失敗した;新しい情報技術システムとインフラは成功しなかった、コスト超過と遅延、実体セキュリティホール;キーパーソンの流失および/または労働力の中断;気象条件と自然資源供給の季節的な変動と変化;技術発展は電力、天然ガスと水需要の減少を招く;第三者の所有と運営に依存する送電システム;土地使用権と会社施設の使用;テロ、商品とエネルギー価格の変動、資本支出、子会社への依存、未加入損失の発生、信用格付けの引き下げ、融資コストの増加または信用と資本市場参入制限、インフレ、金利の増加と変動、信用と金融商品の管理ができないリスクの開放、為替変動、既存の信用協定における契約は財務柔軟性を制限し、有利な条件で満期になる債務の再融資ができない、という問題が生じる。税務機関と紛争が発生したり、適用された税法を変更したりする;サービス項目を確定、獲得、開発或いは適時に実施できず、税収控除価値を最大限に実現することができなかった;退職後の福祉計画に対する支払いが期待以上であることが要求された;br}取引相手の違約;資産廃棄義務に関する仮定、判断および/または推定が不正確であった;必要な監督管理許可を維持できなかった;適用法律とbr法規を変更または遵守できなかった;コンプライアンス計画の失敗;会社の成長戦略を実施するために必要な魅力的な買収または開発候補を決定できなかった;資産(すべてまたは競争力のある価格で)を処分することができず、会社の運営および成長計画に資金を提供することができなかった;プロジェクト設計と建設における遅延とコスト超過;重要な顧客を失う;買収または合弁企業の期待収益を達成または達成できなかった;Atlantica(本明細書で定義したように)または第三者合弁パートナーは会社の利益に違反する方法で行動した;Atlanticaの普通株式市場値の低下;政府エンティティによって非難されるか、または他の方法で採用される施設;外部利害関係者の急進主義が増加し、会社の利益に不利である;会社の普通株および会社の他の証券の価格および流動性の変動;会社の未解決の買収または成長戦略が会社の重大な需要に与える影響;会社が買収している任意の実体の潜在的な不開示債務;未解決の買収を完了するのに要する時間の不確実性;会社が再生可能エネルギー事業を売却しようとしていること、または売却しようとしている会社の再生可能エネルギー事業の発表または完成は、不利な反応または業務関係または従業員との関係を変化させる可能性がある;会社の再生可能エネルギー事業の売却予定に対する取締役会または管理層の関心に関連するリスクを含む、会社の戦略目標を実行できなかったか、または買収、処置または他の措置に関連する予想された収益を達成すること。当社によって買収された任意のエンティティの負債、売買プロトコルの支配権変更および/または終了条項によって生じる予期しない支出および/または現金支払い、および買収完了後に第三者に何らかの移行サービスを提供することに依存する。会社は実際の行動、イベントまたは結果が展望性情報に記述されているのと大きく異なる重要な要素をもたらす可能性があることを決定しようと試みているが、行動、イベントまたは結果が予想、推定または予想と一致しない他の要素が存在する可能性がある。その中のいくつかの要素とその他の要素は、本MD&Aにおける企業リスク管理タイトルの下と会社の最近のAIFにおける企業リスク要因のタイトルでより詳細に検討した。

本文に含まれる展望性情報(任意の財務展望を含む)は、読者が会社及びその業務、運営、リスク、財務業績、財務状況とキャッシュフローを理解するのを助けることを目的とし、そして管理層の現在の未来に対する期待と計画に関する情報を提供することを目的としており、読者はこのような情報が他の目的に適用されない可能性があることに注意してください。本稿に含まれる前向き情報は,本文書日までの

であり,管理層の本文書日までの計画,信念,推定,予測,期待,意見,仮説に基づいて作成される.実際の結果および未来のイベントは、このような前向き情報の予想とは大きく異なる可能性があるので、前向き情報が正確であることが証明されることは保証されない。したがって、読者は展望的な情報に過度に依存してはいけない。その後の事件や事態の発展は会社の観点を変化させる可能性があるが、会社は法的要求が適用されない限り、後続の実際の事件とそのような前向き情報との間の重大な違いを説明するために、いかなる前向き情報を更新する義務はない。本明細書に含まれるすべての前向き情報は、これらの警告的声明によって制限される

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 4 | ||||

非GAAP測定基準に関する警告

AQNは多くの財務指標を使用してその業務ラインの業績を評価する。

のいくつかの指標はアメリカGAAPによって計算されたが、他の指標はアメリカGAAPで標準化されていない。これらの非GAAP指標は、非GAAP財務指標および非GAAP比率を含み、各項目は、カナダ国家文書52−112非GAAPおよび他の財務指標開示において定義される。AQNがこれらの指標を計算する方法は他社が用いている手法とは異なる可能性があるため,他社が提案した類似指標と比較できない可能性がある

本MD&Aで用いられている用語“調整後純収益”,“調整後利息,税項,減価償却および償却前収益”(“調整後EBITDA”),“調整後運営資金”,“エネルギー純売上高”,“公共事業純売上高”,“部門営業利益”はいずれも非GAAP財務指標である。以下にこれらの非GAAP財務指標のそれぞれの解釈を示し、いずれの場合も、本MD&Aにおいて最も直接的に比較可能な米国GAAP指標との入金を見つけることができる。また、本MD&Aでは普通株1株当たりの調整後の純収益を示している。調整後の1株当たりの普通株純収益は非公認会計基準比率であり、計算方法は調整後の純収益を適用期間中に発行された普通株の加重平均数量で割った

AQNは展望性非公認会計基準の財務計量の入金を提供しないため、AQNは帳簿項目に対して有意義或いは正確な計算或いは推定を行うことができないため、しかも不合理な努力がなければ、情報を得ることができない。これは、まだ発生していない、AQNが制御できない、および/または合理的に予測できない様々なイベントの時間または数を予測することが固有の困難であり、これは最も直接比較可能な米国GAAP財務指標に影響を与えるためである。同様の理由から,AQNは利用不可能な情報の可能な重要性を説明できない.展望性の非GAAP財務指標は対応するアメリカGAAP財務指標と大きく異なる可能性がある。

2022年12月31日までの3カ月と12カ月の調整後EBITDA、調整後純収益、調整後運営資金と部門営業利益の構成は、処分資産の損益を含まないように、これまでAQNのMD&Aで開示されていたものと比較して変化した。この変動は、経営陣が処分資産の損益を用いて会社の経営業績を評価しなくなったためである。これらの指標の比較数字は新たな構成によって調整されている.

調整後EBITDA

調整後のEBITDAは,多くの投資家が運営により現金を発生させる能力に基づいて

社の非公認会計基準財務指標を比較するものである。AQNはこれらの計算を用いてAQNによるキャッシュ数を監視する.AQNは調整後のEBITDAを用いてAQNの経営業績を評価し、以下の影響を受けない(例えば、適用):減価償却と償却費用、所得税費用または回収、買収と移行コスト(会社の再生可能エネルギー業務2023年の戦略審査に関連するコストを含む)、ある訴訟費用、br}利息支出、派生金融商品の損益、無形資産と財産、工場と設備の減記。非持株権益の収益に起因することができ、想定される帳簿価値清算(“HLBV”)

収入(その期間にある米国風力発電と米国太陽光発電施設から発生する電力から得られる税収属性正味値を表す)、非サービス年金と雇用後コスト、税収関連コスト

持分融資、管理層後継および幹部退職に関するコスト、税法の変化による前期調整に関するコスト、非難訴訟手続きに関連するコスト、外国為替損益、非持続経営損益、公正価値勘定による投資価値変動、資産処分損益及びその他の典型的な非日常性或いは非常項目。AQNはこれらの要素を調整したが、これらの要素は非現金で異常な性質である可能性があり、経営陣が会社の経営業績を評価するための要素ではないからである。AQNは、この措置の公表は投資家のAQN経営業績に対する理解を強化すると信じている。調整後のEBITDAは,経営活動が提供する現金や米国公認会計原則に基づいて決定された経営結果を代表するものではなく,これらの項目の正または負の影響を受ける可能性がある。調整後EBITDAと純収益の入金については,本MD&A 38ページからの非GAAP財務指標を参照されたい。

調整後純収益

調整後の純収益は多くの投資家が運営純収益を比較するための非公認会計基準財務指標であり、これらの純収益はいくつかの変動性は主に非現金プロジェクトの影響を受けず、これらのプロジェクトは通常現在の経済に影響を与えない、あるいは会社の運営業績と直接関係のないプロジェクト、例えば買収費用或いはある訴訟費用とみなされる。AQNは調整後の純収益を使用してその業績を評価し、以下の影響を受けない(状況に応じて)、外貨、外貨長期契約、金利交換の損益、br}買収と移行コスト(会社の再生可能エネルギー業務2023年戦略審査に関連するコストを含む)、税収持分融資を手配する使い捨てコスト、ある訴訟費用及び無形資産と資産、工場と設備の減記非連続性業務の収益或いは損失、実現されていない時価建ての再評価影響、後任管理層と幹部退職に関連するコスト、税法変化による前期調整に関するコスト,廃棄訴訟に関するコスト,公正価値別勘定の投資価値変化,資産処分の収益と損失,その他の典型的な非日常的あるいは異常な項目は,これらの項目は基礎業務の業績を反映できないためである

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

5

|

||||

AQNです。AQNは、この基礎の上で純収益或いは損失を分析と公表することは投資家のその業務経営業績に対する理解を強化すると信じている。調整後の純収益は米国公認会計原則に基づいて決定された純収益や損失を意味するものではなく、これらのプロジェクトのプラスまたはマイナスの影響を受ける可能性がある。調整後の純収益と純収益の入金については、本MD&A 39ページの

からの非GAAP財務指標を参照されたい。

調整後の運営資金

運営調整資金は、投資家が運営活動を比較して提供する現金であり、通常現在の経済影響を持たない変動項目や会社の運営業績と直接関係のないプロジェクト(例えば買収費用)の影響を受けない非公認会計基準財務指標である。AQNは、運営資金残高の変化、買収と移行コスト、いくつかの訴訟費用、非持続的な運営提供または使用の現金、資産提供を処置する現金、および運営現金に影響を与える他の典型的な非日常的な項目を受けることなく、運営からの調整後の資金を使用してその業績を評価し、これらはAQN基礎業務の長期業績を反映できないためである。AQNは、この基礎の上で運営資金を分析と列報することは投資家のその業務運営業績に対する理解を強化すると信じている。調整後の運営資金は、米国公認会計原則に基づいて決定された運営活動によって提供される現金ではなく、これらのプロジェクトのプラスまたはマイナスの影響を受ける可能性がある。業務調整資金と経営活動が提供する現金の入金については、本MD&A 40ページからの非GAAP財務測定基準を参照されたい。

エネルギー販売純額

エネルギー販売純額は、収入を生成するための商品コストの後に収入を決定するために投資家が使用する非公認会計基準財務指標であり、そのような収入は、通常、収入を生成するための商品コストの増加または減少によって増加または減少する。AQNはエネルギー純売上高を用いてその収入

を評価し,大口商品のコスト変動の影響を受けず,このようなコストは主に直接あるいは間接的に顧客から徴収した料率に転嫁されるためである。AQNは、この基礎の上でエネルギー純売上高を分析と公表することは投資家の再生可能エネルギーグループの創設に対する理解を強化すると信じている。それはアメリカ公認会計基準に基づいて決定された収入を代表するつもりはない。エネルギー純売上高と収入の入金については,本MD&A 33ページの再生可能エネルギーグループ−2023年再生可能エネルギーグループの運営実績を参照されたい。

公共事業純売上高

公共事業純売上高は、投資家が商品コスト(水、天然ガスまたは電力)を差し引いたユーティリティ収入を決定するための非GAAP財務指標であり、これらの商品コストは、通常、そのユーティリティ顧客に転嫁される費用として計上される。AQNは公共事業の純売上高を使用してその公共事業収入を評価し、大口商品のコスト変動の影響を受けず、このようなコストは主に公共事業顧客が転嫁と支払いを行うためである。AQNは、この基礎の上で純公共事業の売上高を分析と展示することは投資家の監督管理されたサービスグループの収入に対する理解を強化すると信じている。それはアメリカ公認会計基準に基づいて決定された収入を代表するつもりはない。公共事業の純売上高と収入の入金については、本MD&A 23ページの規制されたサービスグループ-2023年の規制されたサービスグループの運営実績を参照してください。

分部営業利益

支部営業利益は非公認会計基準の財務指標である。AQNは分部営業利益を使用してその業務グループの経営業績を評価し、以下の影響を受けない(状況による):減価償却と償却費用、会社の行政費用、所得税費用或いは回収、買収コスト、

ある訴訟費用、利息費用、派生金融商品の損益、無形資産と財産、工場と設備の減記、外国為替損益、経営停止の収益或いは損失(正常経営過程で資産を売却することを含まない)、非年金と退職後コスト、資産その他の一般的で非日常的または異常なプロジェクトの損益を処分する。AQNはこれらの要素を調整したが、それらは非現金である可能性があるため、

の性質は尋常ではなく、管理層が部門単位の経営業績を評価するための要素ではない。部門営業利益の計算には、間接投資から得られた利息、配当金、配当収入、およびHLBV収入が含まれる。AQNは、この措置の公表は投資家のAQN部門の経営業績に対する理解を強化すると信じている。部門営業利益は経営活動が提供する現金や米国公認会計原則によって確定された経営結果を代表するものではなく、これらのプロジェクトのプラスまたは負の影響を受ける可能性がある。関係部門の営業利益とAQNの主要業務部門収入の入金については、本MD&Aの23ページ目の監督管理サービスグループ-2023年の監督管理サービスグループの運営実績と33ページ目の再生可能エネルギーグループ-2023年の再生可能エネルギーグループの運営実績を参照してください。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

6

|

||||

概要と業務戦略

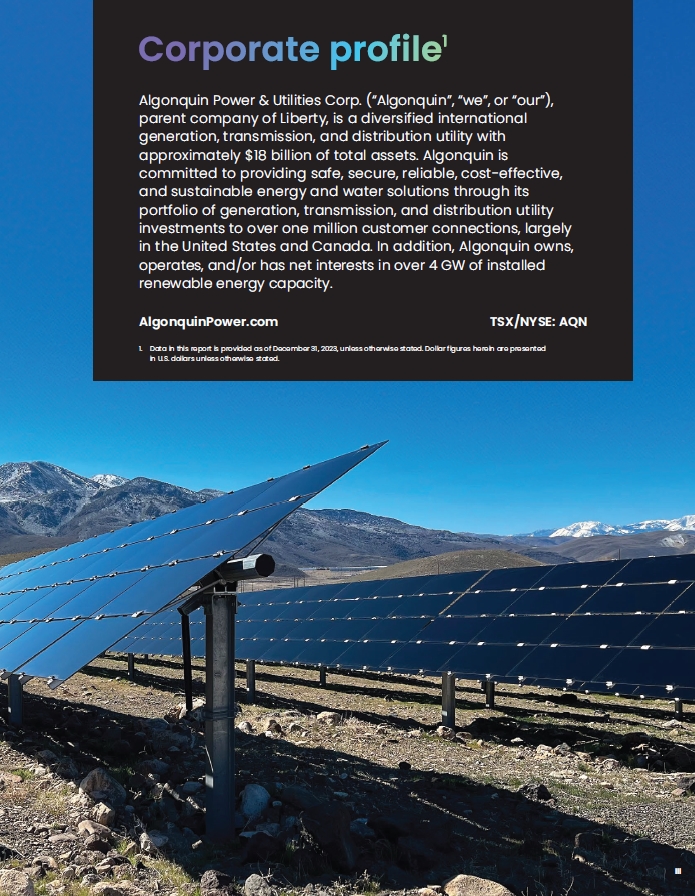

AQNは“カナダ商業会社法”に基づいて成立した。AQN

は規制されていると規制されていない発電、配電と送電資産の多元化ポートフォリオを持っている。その活動を通じて、会社は収益とキャッシュフローの成長を推進し、持続可能な配当と株価上昇を支援することを目的としている。AQNはこれらの結果を実現するために努力し、同時にそのBBBレベルの投資級信用格付けと一致する業務リスク概況を維持することを求め、そして環境、社会と管理要素に強く注目している。

AQNが現在株主に発行している四半期配当金は1株当たり普通株0.1085ドルであり、年率に換算すると1株当たり普通株0.4340ドルである。AQNは、長期的に見ると、その年度目標配当金支払いは株主に投資リターンをもたらし、AQN内部に現金を保留し、成長機会に一部の資金を提供すると信じている。AQNが支払う配当水準の変化はAQN取締役会(“取締役会”)が適宜決定し、取締役会はAQNの財務業績と成長見通しに基づいて定期的に配当水準を審査する

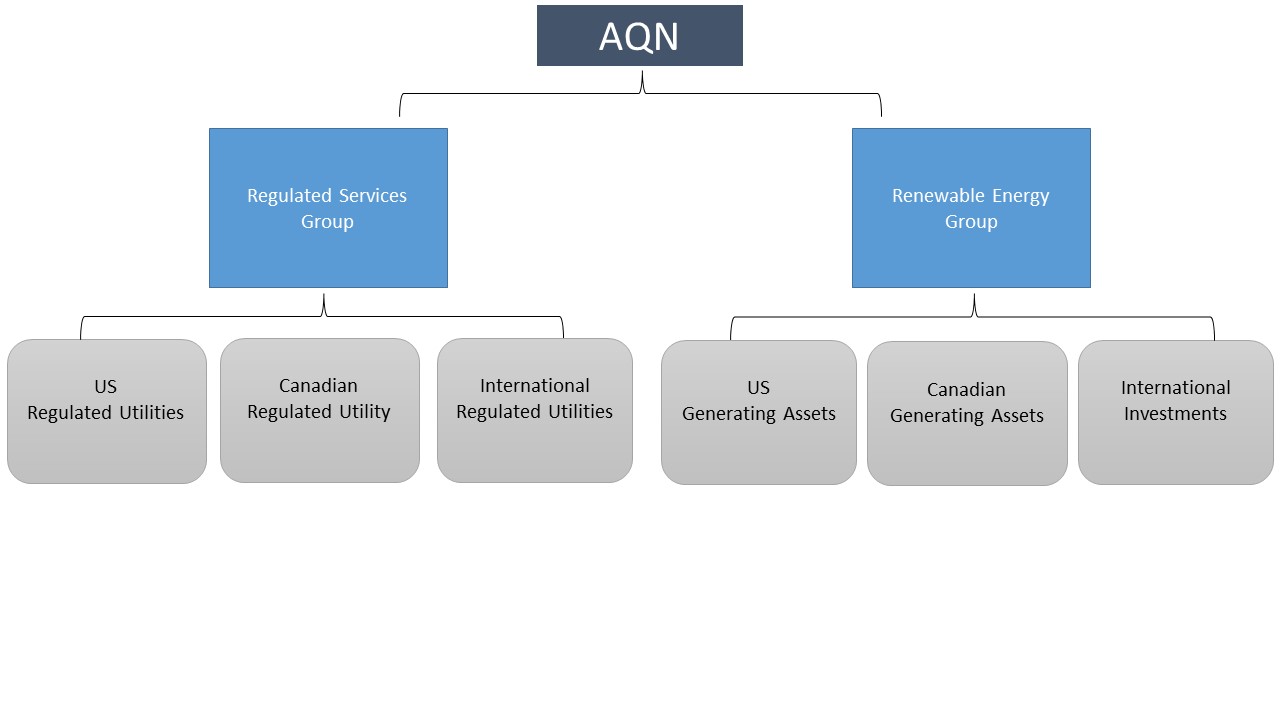

AQNの業務は2つの主要な業務部門から構成され、その中には、主にアメリカ、カナダ、バミューダとチリで監督管理されている電力、給水と廃水収集及び天然ガス公共事業システムと送電業務の組み合わせを所有し、運営する再生可能エネルギーグループと再生可能エネルギーグループ、主に規制されていない再生可能エネルギーと熱エネルギー発電資産の多元化組み合わせを持って運営或いは投資する再生可能エネルギーグループが含まれている

その会社は再生可能エネルギー事業の売却を求めている。このような売却の有無、いつ、どのような条項で完成するかに不確実性があるため、当社は2024年調整後の普通株当たり純収益指針を提供しない(非公認会計基準措置に関する注意事項を参照)。

業務概要構造

以下のグラフはAQNの主な業務を要約形式で記述している.AQN組織構造に関するより詳細な説明は最新のAIFで見つけることができる.

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

7

|

||||

規制されたサービスグループ

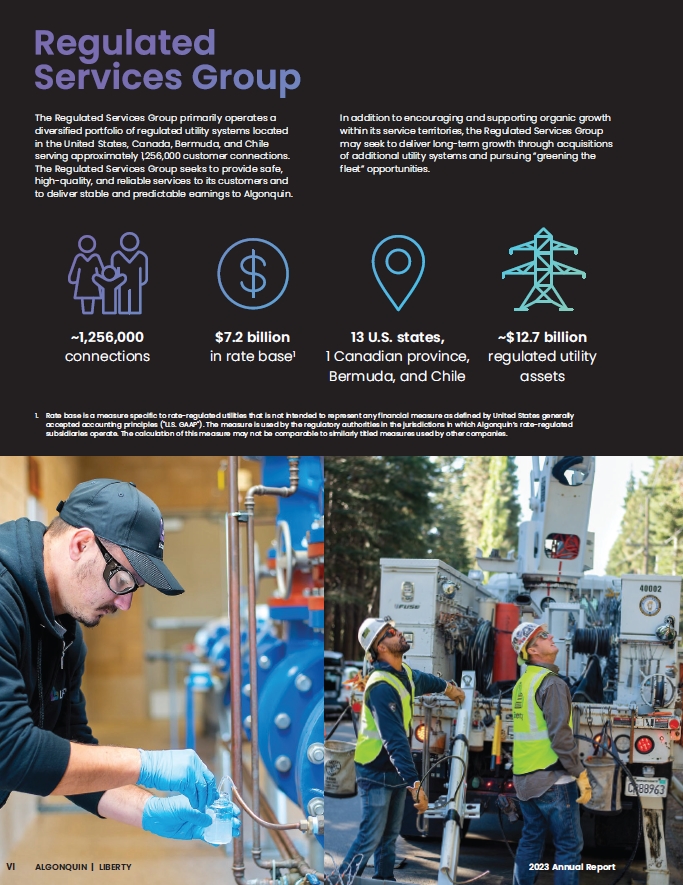

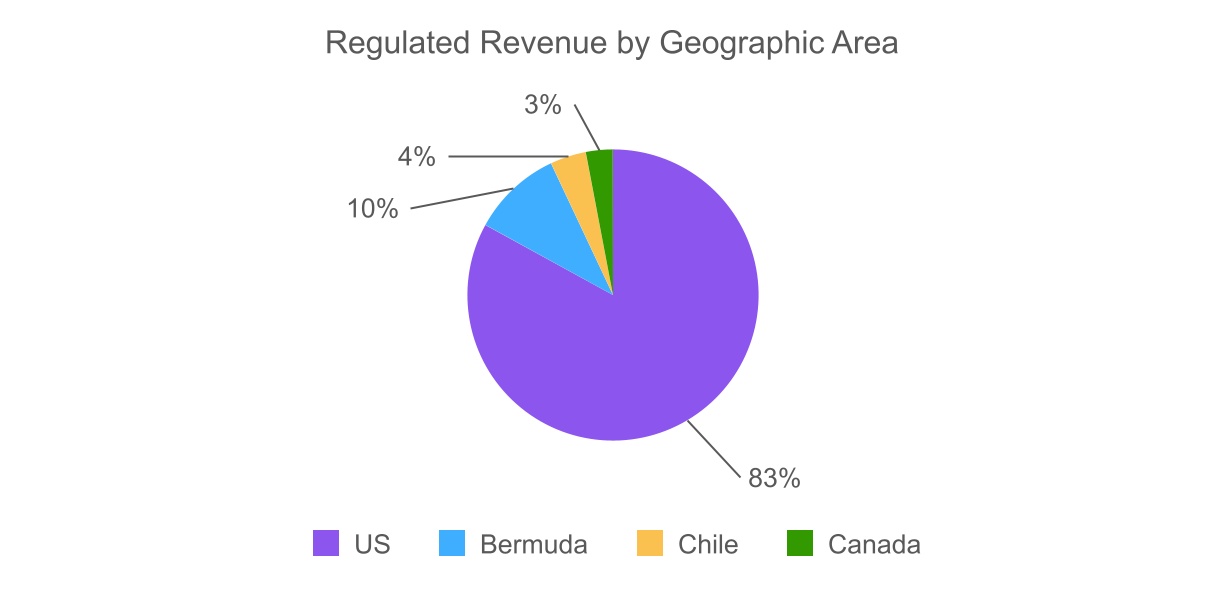

規制されたサービスグループは、2023年12月31日まで、主に米国、カナダ、バミューダ、チリにある規制された公共事業システムの多様な組み合わせを運営し、約1,256,000個の顧客接続にサービスを提供する(接続あたり平均2.5顧客で計算すると、約3,140,000人の顧客)。監督管理されたサービスグループはその顧客に安全、高品質と信頼できるサービスを提供し、AQNに安定かつ予測可能な収益を提供することに力を入れている。そのサービス範囲内の有機的な成長を奨励し、支援するほか、規制されたサービスグループは、より多くの公共事業システムの買収や“緑化チーム”を求める機会を求めることで長期成長を実現する可能性がある。

監督管理されたサービスグループの監督された配電公共事業システムと関連発電資産はアメリカアーカンソー州、カリフォルニア州、カンザス州、ミズーリ州、ネバダ州、ニューハンプシャー州とオクラホマ州およびバミューダに位置し、2023年12月31日まで、これらの州は計約309,000個の電力顧客接続にサービスを提供する。同グループは,総容量約2.0ギガワットの発電資産を保有·運営し,純発電容量約0.3ギガワットの発電資産に投資している

規制されたサービスグループの規制された水分配と廃水収集ユーティリティシステムは、米国アリゾナ州、アーカンソー州、カリフォルニア州、イリノイ州、ミズーリ州、ニューヨーク州とテキサス州、チリに位置し、2023年12月31日現在、これらのユーティリティシステムは合計約572,000人の顧客にサービスを提供している

監督管理されたサービスグループの監督された天然ガス流通公共事業システムはアメリカジョージア州、イリノイ州、アイオワ州、マサチューセッツ州、ニューハンプシャー州、ミズーリ州とニューヨーク州およびカナダ新不倫リク州に位置し、2023年12月31日まで、これらのシステムは合計約375,000個の天然ガス顧客に接続を提供した。

以下は、規制されたサービスグループの2023年12月31日までの12カ月間の地理的地域別収入の内訳である。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 8 | ||||

再生可能エネルギーグループ

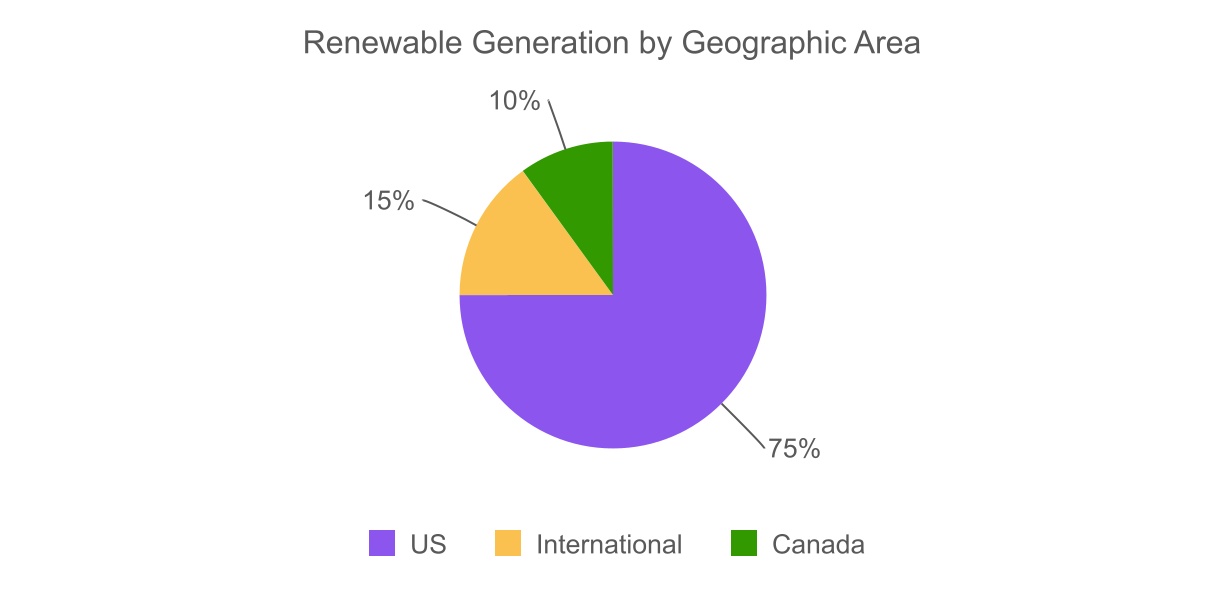

再生可能エネルギーグループは,米国とカナダに位置する各種再生可能エネルギー発電とクリーン発電施設を組み合わせて発生した電気エネルギーを生産·販売している。再生可能エネルギーグループは,新たな発電プロジェクトや補完プロジェクト(例えばエネルギー貯蔵)による成長を求めている。

再生可能エネルギーグループは水力発電,風力,太陽エネルギー,再生可能天然ガス(“RNG”)と熱力施設で経済的権益を有しており,2023年12月31日現在の再生可能エネルギーグループの総合純発電量は約2.7ギガワットである。約84%の電力出力は長期契約に基づいて販売されており,2023年12月31日現在,長期契約手配の生産加重平均残存契約寿命は約10年である

また,再生可能エネルギーグループはAtlantica持続可能インフラ会社(“Atlantica”)の約42%の間接実益権益を有している。Atlanticaは,国際クリーンエネルギーと水インフラ資産の組合せを長期契約により所有·運営することにより,分配可能な現金重み付け

の2023年12月31日までの平均残存契約期間は約13年である。

以下は2023年12月31日現在の再生可能エネルギーグループの純発電量の内訳であり,同社のAtlanticaにおける約42%の権益を含む。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 9 | ||||

重大な更新

経営実績

昨年同期に対するAQNの経営業績は以下の通りである

| (1株当たりの情報を除いて、すべてのドル金額は百万ドル単位 ) |

12月31日までの3ヶ月

|

12月31日までの12ヶ月間 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 変わる | 2023 | 2022 | 変わる | ||||||||||||||||||||||||||||||

| 株主は純収益(損失) を占めるべきである | $186.3 | $(74.4) | 350% | $28.7 | $(212.0) | 114% | |||||||||||||||||||||||||||||

|

調整後の純収益1,2

|

$115.5 | $97.6 | 18% | $372.0 | $420.3 | (11)% | |||||||||||||||||||||||||||||

|

調整後EBITDA 1,3

|

$334.3 | $295.5 | 13% | $1,235.4 | $1,192.8 | 4% | |||||||||||||||||||||||||||||

| 普通株1株当たり純収益 | $0.27 | $(0.11) | 345% | $0.03 | $(0.33) | 109% | |||||||||||||||||||||||||||||

|

調整後の普通株式1株当たり純収益1,2

|

$0.16 | $0.14 | 14% | $0.53 | $0.61 | (13)% | |||||||||||||||||||||||||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| 2 |

税br調整を含む2022年12月31日までの3ヶ月と12ヶ月の再生可能資産販売収益5340万ドルと5460万ドルは含まれていない。

|

||||

| 3 |

2022年12月31日までの3カ月と12カ月を除く再生可能資産の販売収益はそれぞれ6,280万ドル、6,400万ドル。

|

||||

ケンタッキー電力会社とAEPケンタッキー送電会社の買収を中止する。

2023年4月17日、AQNの間接子会社Liberty Utilities Co.(“Liberty Utilities”)は、米電力会社とAEP送電会社と共同で、ケンタッキー電力会社とAEPケンタッキー送電会社の買収に関する株式購入協定(“br}”ケンタッキー電力取引終了“)の終了に同意した。

再生可能エネルギー事業の売却を予定している

2023年5月11日、当社は、取締役会が再生可能エネルギー事業の戦略審査(“戦略審査”)を開始したと発表した。戦略審査プロセスを監督するために、取締役会は取締役クリス·ヘスキルソン(議長)、アミ·昌徳、ダン·ゴールドバーグからなる戦略審査委員会を設立した。同社は2023年8月10日、再生可能エネルギー事業の売却を求めていると発表した。

業務が簡素化する

当社が先に発表した業務の簡略化目標に合わせて、当社は2024年1月4日にAresが以前所有していたLiberty Development Energy Solutions B.V.とLiberty Development JV Inc.(総称して“合弁企業”と呼ぶ)の50%の権益を購入し、当社の

非規制開発プラットフォームとした。そのため,当社は2023年に非現金損失1,890万ドルを記録し,合営企業の発展融資の支払いに用いられていたが,従来の構造では,これらの支出は開発費として資本化する資格があった。合営会社が保有する3.065億ドルの償還可能な非持株権益は2024年に長期債務に再分類された。

また,2024年1月26日,当社は国際非規制開発活動を終了し,スペインにおける3つの太陽エネルギー開発資産の権益を象徴的な金額でAtlanticaに売却し(本稿で定義する)ことを開始し,150万ドルの減記を記録した

再生可能プロジェクトの完了:

Deerfield II風力発電施設

2023年3月23日、再生可能エネルギーグループは、ミシガン州ヒュンロン県に位置する約112メガワットのDeerfield II風力発電施設で全面的な商業運営を実現した。Deerfield II風電施設は,再生可能エネルギー調達プロトコルに基づき,そのすべての産出をMetaの子会社Srulus,Inc.に売却することに同意した。2023年6月15日、当社はこれまで所有していなかったDeerfield II風電施設の残り50%の株式の買収を完了した。

沙嶺II風力施設

再生可能エネルギーグループは2023年9月16日,ペンシルバニア州中心県とブレア県に位置する約88メガワットの砂嶺II風力施設でCODを実現した。再生可能エネルギー調達協定によると、沙嶺二期風力発電施設は、生産をリードする技術会社に販売することに同意した。2024年2月15日、当社は沙嶺二期風電施設の残り50%の株式の買収を完了し、この株式は以前は同社に属していなかった。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

10

|

||||

木陰オークII風力施設

再生可能エネルギー集団は2023年10月10日,イリノイ州に位置する約108メガワットのShady Oaks II風力発電施設でCODを実現した。再生可能エネルギー購入協定によると、Shady Oaks II風力施設は、生産をリードする金融機関に販売することに同意した。当社はbr施設の50%の持分を保有しており、この施設は権益会計方法で入金され、残りの50%の株式の購入選択権を持っている。

新しい市場太陽エネルギー施設

再生可能エネルギーグループは2024年3月1日,オハイオ州に位置する約100メガワットの新市場太陽エネルギー施設でCODを実現した。再生可能エネルギー購入協定によると、新市場太陽エネルギー施設は、シンカナティ市と有力な電力サービス提供者に産出を販売することに同意した。当社はこのローンの50%の持分

を持っており、このローンは権益会計方法で入金され、残りの50%の持分の購入選択権を持っている。

カリフォルニア事件率

2023年3月と4月の間に,規制されたサービスグループは,そのApple Valley Water,Park Water,Calpeo Electricシステムで最終料率ケース

の注文を受け,年収は合計2960万ドル増加し,料率基数の向上により増加した約970万ドルを含む。2023年第1四半期、注文追跡影響による一度の純収益は約370万ドルで、2023年第2四半期には1140万ドルを記録した。

約8億5千万ドルの高級無担保手形を発行します

Libertyユーティリティは2024年1月12日、元金総額5億ドル、2029年1月31日に満期となった5.577%優先債券と元金総額3.5億ドル、2034年1月31日に満期となった5.869%優先債券の発売(総称して“高級手形発売”)を完了した。Liberty Utilitiesは高級手形発売の純収益を用いて債務を返済している。

約3.055億ドルの証券化公共事業関税債券を発行する

2024年1月30日、帝国地域電力会社の完全子会社である帝国地域債券有限責任会社は、元金総額約1兆805億ドル、満期日2035年1月1日の4.943%証券化ユーティリティ関税債券と元金総額1.25億ドル、満期日2039年1月1日の5.091%証券化ユーティリティ関税債券(総称して“証券化債券”と呼ぶ)を完成させた。これまでに発生した中西部極端天気事件に関する合格非常コスト(本明細書で定義したように)とアスベリー発電所の退役に関するエネルギー移行コストを回収する。これらの債券を取得する主な資産は、証券化された公共事業電力価格財産である。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 11 | ||||

2023年第4四半期の運営実績

|

主な財務情報:

|

12月31日までの3ヶ月 | ||||||||||

| (1株を除くすべてのドルの金額は百万ドル(Br)情報) | 2023 | 2022 | |||||||||

| 収入.収入 | $ | 666.9 | $ | 748.0 | |||||||

| 株主は純収益を占めるべきだ | 186.3 | (74.4) | |||||||||

| 経営活動が提供する現金 | 200.7 | 214.6 | |||||||||

|

調整後純利益 1

|

115.5 | 97.6 | |||||||||

|

調整後EBITDA 1

|

334.3 | 295.5 | |||||||||

|

調整済み営業資金 1

|

198.9 | 191.9 | |||||||||

| 普通株主に発表した配当 | 75.6 | 123.7 | |||||||||

| 発行済み普通株式加重平均 | 688,717,137 | 683,281,170 | |||||||||

| 1株当たり | |||||||||||

| 基本純収益 | $ | 0.27 | $ | (0.11) | |||||||

| 薄くして純利益を出す | $ | 0.27 | $ | (0.11) | |||||||

|

調整後純利益 1

|

$ | 0.16 | $ | 0.14 | |||||||

| 普通株主に発表した配当 | $ | 0.11 | $ | 0.18 | |||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

2023 年 12 月 31 日を末日とする 3 ヶ月間、 AQN は普通株式 1 株当たり基本純利益 0.27 ドルを報告しました。 2022 年の同期間の普通株式 1 株当たり純損失は 0.11 ドルで、 0.38 ドル増加しました。

3 ヶ月間の株主に帰属する純利益は 1 億 8,630 万ドル

2023 年 12 月 31 日を末日とするのは

修正純利益は 1 億 1,550 万ドルとなりました。以下に詳述します ( 非 GAAP 指標に関する注意事項参照 ) 。

公正価値で計上された投資利益 ( 主にアトランティカへの当社の投資 ) は 1 億 2,280 万ドル。 部分的に相殺されます

· 当社の開発の簡素化に関連する開発ローンの減損額 2350 万ドル 戦略と

· その他の純損失 1390 万ドルは、主に戦略的見直しと戦略的見直しの追求に関連する費用によるものです。 当社の再生可能エネルギー事業の売却と、債務返済に伴う繰延資金調達コストの償却。

株主に帰属する純損失は 7440 万ドルでした

2022 年 12 月 31 日、主に以下が牽引しました。

修正純利益は 9760 万ドルとなりました ( 以下に詳述 ) ( 非 GAAP 指標に関する注意事項参照 ) 。

· 再生可能エネルギーグループの資産売却による 6280 万ドルの利益。

·派生金融商品収益640万ドル

·資産減価費用非現金損失159.6,000,000ドルは,主に参議院風力施設(2012年から商業運営開始)であり,ERCOT予測エネルギー価格の低下と,主に施設渋滞の持続的な挑戦(総称して“2022年減値”と呼ぶ),テキサス海岸風力施設の権益法投資減価7,590万ドルが原因である(本稿定義参照)。

AQNが発表した調整後の1株当たり普通株純収益は2023年12月31日までの3カ月間で0.16ドルだったが、2022年同期には1株0.14ドルと0.02ドル増加した(非GAAP測定基準に関する注意事項参照)。調整後の純収益は前年比1,790万ドル増加した(非GAAP測定基準に関する注意事項を参照)。

という増加は主に:

·規制されたサービスグループの営業利益が2,390万ドル増加した主な原因は、規制メカニズムと新料率の実施である

·再生可能エネルギーグループの営業利益が610万ドル増加したのは、主にテキサス海岸風力施設の株式収入の増加によるものである

·税金還付が700万ドル増加したのは、主に再生可能エネルギープロジェクトに関する投資税収控除(“ITCs”)と生産税収控除(“PTCs”)がより高く確認されたためである

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

12

|

||||

·会社の追加投資に後押しされ、減価償却費用が730万ドル増加した

·利息支出が990万ドル増加したのは、金利上昇と成長計画支援のために増加した借金が原因。

AQNは2023年12月31日までの3カ月間、約0.7343カナダドルの平均為替レートを経験したが、2022年同期は0.7364であり、2023年12月31日までの3カ月間では、チリペソ対ドルの平均レートは約0.0011であったが、2022年同期は0.0011であった。したがって,AQNのどのカナダやチリ実体においても,現地通貨で計算された収入や支出のどの年度差もAQNの

報告通貨に変換した場合の平均レート変化の影響を受ける

2023年12月31日までの3ヶ月間、AQN報告の総収入は6.669億ドルだったが、2022年同期は7.48億ドルで、8110万ドルあるいは10.8%減少した。2022年同期と比較して、AQNの2023年12月31日までの3ヶ月の収入に影響する主な要素は以下の通りである

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 13 | ||||

| (すべてのドルは百万ドル単位) | 12月31日までの3ヶ月 | ||||

| 前期収入比較 | $ | 748.0 | |||

| 規制されたサービスグループ | |||||

| 既存の施設 | |||||

|

電力:減少の要因は風電価格が約1,200万ドル

,帝国(MO,KS,AR,OK)電力系統の不利な天気が約600万ドル減少したことであり,残りの減少は主に花崗岩州(NH)と帝国電力系統の商品伝達コストとその他のコスト低下によるものである。

|

(38.6) | ||||

|

天然ガス:減少は主に大口商品の振込コストの低下によるものである。

|

(54.6) | ||||

|

水:成長は主にスラリス(チリ)給水システムのインフレ率上昇メカニズム,リチフィールド公園(AZ)給水と下水道システムおよび金峡谷(AZ)下水道システムの有機的な成長によるものである。

|

5.4 | ||||

|

その他 : 減少は、主にバミューダにおける非規制事業の減少によるものです。

|

(4.0) | ||||

| (91.8) | |||||

| 出張で検討する | |||||

|

電気 : 増加は主に CalPeco での新料金導入によるものです

(CA)、 Empire ( OK ) 、 Granite State ( NH ) 、 Bermuda Electric Light Company ( “BELCO ” ) Electric Systems

|

11.1 | ||||

| 天然ガス: |

0.4 | ||||

|

水道 : 増加は、主にパークウォーター ( CA ) とパインブラフ ( AR ) ウォーターでの新しい料金の実施によるものです。 システム。

|

5.2 | ||||

| 16.7 | |||||

| 外国為替取引 | 0.5 | ||||

| 再生可能エネルギーグループ | |||||

| 既存の施設 | |||||

| ハイドロ: | (0.2) | ||||

| 風 CA : 減少は主に風の低さによるものです カナダの風力発電所の資源です | (0.8) | ||||

| Wind U. S. :減少は主に低い によるものです 米国の風力発電施設の大部分にわたる風力資源とマーベリック · クリーク風力発電施設の可用性収入の低下。 | (8.7) | ||||

|

太陽光発電 : 増加は主に太陽光発電の大部分における容量収益の好調によるものです

施設です

|

2.8 | ||||

|

火力 · 再生可能天然ガス : 減少は主に全体的なエネルギー不足によるものです

ウィンザー · ロックス · サーマル · ファシリティの市場価格は、サンガー · サーマル · ファシリティの好ましい容量収入によって部分的に相殺された。

|

(0.6) | ||||

|

その他 : 主にポートフォリオ最適化収益の減少による減少です。

|

(2.0) | ||||

| (9.5) | |||||

| 新施設 | |||||

|

米国風力発電 : 主にディアフィールド II 風力発電所 ( COD 達成 :

2023 年 3 月 )

|

3.3 | ||||

| 3.3 | |||||

| 外国為替取引 | (0.3) | ||||

| 当期収入 | $ | 666.9 | |||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 14 | ||||

2023 年度決算

|

重要な財務情報

|

12月31日までの12ヶ月間 | ||||||||||||||||

| (1株を除くすべてのドルの金額は百万ドル(Br)情報) | 2023 | 2022 | 2021 | ||||||||||||||

| 収入.収入 | $ | 2,698.0 | $ | 2,765.0 | $ | 2,274.1 | |||||||||||

| 株主は純収益を占めるべきだ | 28.7 | (212.0) | 264.9 | ||||||||||||||

| 経営活動が提供する現金 | 628.0 | 619.1 | 157.5 | ||||||||||||||

|

調整後純利益 1

|

372.0 | 420.3 | 449.0 | ||||||||||||||

|

調整後EBITDA 1

|

1,235.4 | 1,192.8 | 1,076.3 | ||||||||||||||

|

調整済み営業資金 1

|

724.6 | 790.3 | 757.9 | ||||||||||||||

| 普通株主に発表した配当 | 301.8 | 486.0 | 423.0 | ||||||||||||||

| 普通株式の加重平均数 優れた | 688,738,717 | 677,862,207 | 622,347,677 | ||||||||||||||

| 1株当たり | |||||||||||||||||

| 基本純収益 | $ | 0.03 | $ | (0.33) | $ | 0.41 | |||||||||||

| 薄くして純利益を出す | $ | 0.03 | $ | (0.33) | $ | 0.41 | |||||||||||

|

調整後純利益 1

|

$ | 0.53 | $ | 0.61 | $ | 0.71 | |||||||||||

| 一般に宣言された配当 株主紹介 | $ | 0.43 | $ | 0.71 | $ | 0.67 | |||||||||||

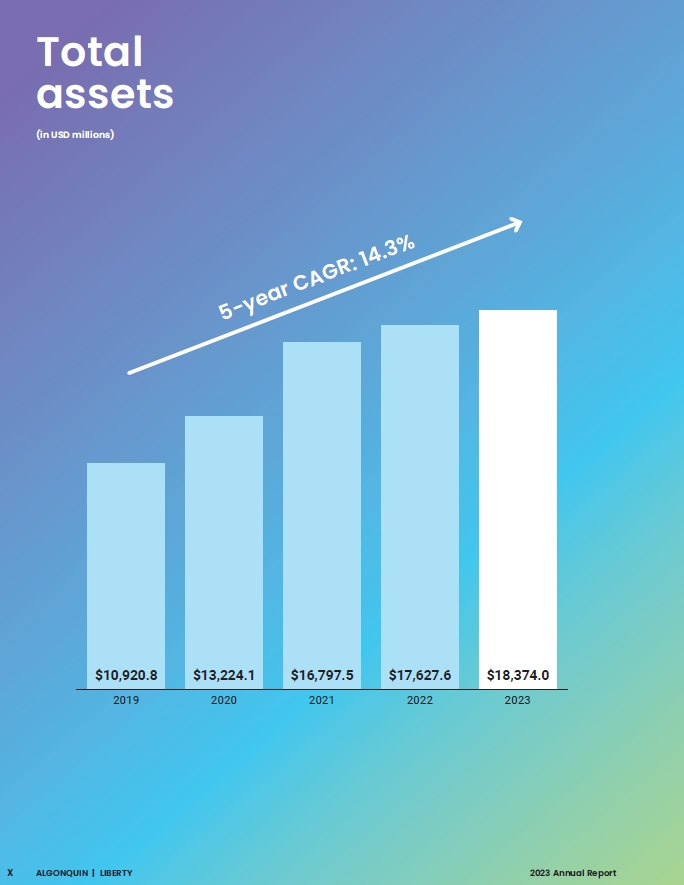

| 総資産 | 18,374.0 | 17,627.6 | 16,797.5 | ||||||||||||||

|

長期負債 2

|

8,516.3 | 7,512.3 | 6,211.7 | ||||||||||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| 2 | 負債の経常部分と長期部分を含む 年次連結財務諸表による転換社債 | ||||

AQNが発表した普通株1株当たりの基本純利益は2023年12月31日までの12カ月間で0.03ドルだったが、2022年同期の1株当たり基本純損失は0.33ドルと0.36ドル増加した

2023年12月31日までの12ヶ月間、株主が占めるべき純収益は2,870万ドル

であり、主に以下の要素によって推進されている

·調整後の純収益は372.0ドルで、以下でさらに議論する(非公認会計基準措置に関する警告参照);部分相殺

·公正価値で計上された投資(主にAtlanticaへの当社の投資)が230.0ドルの損失;

·証券化フラッシング(本明細書参照)6,350万ドル、ケンタッキー電力取引終了による資産減額および他の損失4,650万ドルを含む他の純損失132.9ドル。

2022年12月31日までの12カ月間、株主は純損失212.0億ドルを占めるべきだ

·調整後の純利益は420.3ドルであり、以下でさらに議論する(非公認会計基準措置に関する警告参照);

·再生可能エネルギーグループ6,400万ドルの資産売却益;

·公正価値で計上された投資(主にAtlanticaでの当社の投資)が499.1ドルの損失;および

·2022年235.5ドルの減額

AQNが発表した調整後の1株当たりの純収益は2023年12月31日までの12カ月間で0.53ドルだったが、2022年同期の1株当たり純収益は0.61ドルと0.08ドル減少した(非GAAP措置に関する注意事項参照)。br}

調整後の純収益は前年比4830万ドル減少した(非GAAP措置に関する注意事項参照)、主な原因は:

·再生可能エネルギーグループHLBV収入が2,640万ドル減少したのは、2012年に委託されたbrプロジェクトのPTC資格終了が原因である

·再生可能エネルギーグループの営業利益が1,250万ドル減少した要因は、風力発電量が2022年同期に比べて5.3%低下したことである

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

15

|

||||

·会社が2022年第4四半期にOdell、Deerfield、Sugar Creek Wind施設の49%の所有権を売却したため、少数の株式(HLBVを含まない)の収益が3,460万ドル増加したことによることができる

·利息支出が7510万ドル増加した理由は、金利上昇と成長支援のために増加した借金

·減価償却費用が1,150万ドル増加した理由は、会社が追加資本を投資したこと、

·行政費用が1 020万ドル増加した主な原因は、ネットワークセキュリティに関する費用を含む技術費用である;部分的な相殺

·規制されたサービスグループの営業利益が9,050万ドル増加した主な原因は、新料率

;および

·税還付が3,920万ドル増加したのは,主に再生可能エネルギープロジェクトに関する国際技術会社や臨時技術会社の認定度が高いことと,純収益が税収に与える影響が減少したためである。

AQNは2023年12月31日までの12ヶ月間、約0.7410カナダドル対1ドルの平均レートを経験したが、2022年同期は0.7682であり、2023年12月31日までの12ヶ月間では、チリペソ対ドルの平均レートは約0.0012であったが、2022年同期は0.0011であった。したがって,AQNのどのカナダやチリ実体においても,現地通貨で計算される任意の収入や支出の同比差は,AQNの

報告通貨に変換した場合の平均レート変化の影響を受ける。

2023年12月31日までの12ヶ月間、AQN報告の総収入は26.98億ドルだったが、2022年同期は27.65億ドルで、6700万ドル減少し、減少幅は2.4%だった。2022年同期と比較して、AQNが2023年12月31日までの12ヶ月間の収入増加を招く要因は以下の通りである

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 16 |

||||

| (すべてのドルは百万ドル単位) | 12月31日までの12ヶ月間 | ||||

| 前期収入比較 | $ | 2,765.0 | |||

| 規制されたサービスグループ | |||||

| 既存の施設 | |||||

| 電力:減少は主に帝国(MO,KS,AR,OK)電力系統の低い 風電価格約2,700万ドルと不利な天気約2,700万ドルによるものであり,残りの減少は主にNeosho Ridge Wind施設の一次保険収入によるものである。 | (66.7) | ||||

|

天然ガス:減少は主に大口商品の振込コストの低下によるものである。

|

(72.0) | ||||

|

水:成長は主にスラリス(チリ)給水システムのインフレ率上昇メカニズム,リチフィールド公園(AZ)給水と下水道システムおよび金峡谷(AZ)下水道システムの有機的な成長によるものである。

|

21.3 | ||||

|

その他 : 減少は、主にバミューダにおける非規制事業の減少によるものです。

|

(5.6) | ||||

| (123.0) | |||||

| 出張で検討する | |||||

| 電力:増加の要因は,Calpeco(CA)電力系統が2022年第1四半期から新料率を実施することと,帝国(OK,MO),花崗岩州(NH)とベルコ(バミューダ)電気系統が新料率を実施することである。 | 84.6 | ||||

| 天然ガス:成長は主にエネルギー北方(NH),桃州(GA),セントローレンス(NY),中州(MO),帝国(MO)天然ガスシステムによる新たな料率が実施された。 |

5.2 | ||||

|

水:増加の要因は,公園(CA)水務システムが新料率を実施し,2022年第3四半期まで一度にさかのぼって収入すること,および松崖(AR)水務システムが新料率を実施することである

|

12.4 | ||||

| 102.2 | |||||

| 外国為替取引 | 3.4 | ||||

| 再生可能エネルギーグループ | |||||

| 既存の施設 | |||||

| ハイドリュー:低下の主な原因は、マリテス地域の小売額の低下と、カナダ西部地域のエネルギー市場の価格設定の不利である。 | (5.3) | ||||

| 風 CA : 減少は主に風の低さによるものです カナダの風力発電所の資源です | (7.6) | ||||

|

風力エネルギーアメリカ:減少の主な原因はアメリカの風力エネルギー施設の風力資源の減少だ。

|

(14.8) | ||||

|

太陽エネルギー:減少は主に大部分の太陽エネルギー施設のエネルギー市場の価格設定の不利によるものである。

|

(2.1) | ||||

|

熱エネルギーと再生可能天然ガス:減少の主な原因は不利なエネルギーbr}サンガーとウィンザー船ブレーキ熱力施設の市場定価である

|

(17.3) | ||||

|

その他 : 主にポートフォリオ最適化収益の減少による減少です。

|

(7.4) | ||||

| (54.5) | |||||

| 新施設 | |||||

|

風力米国:成長は主にDeerfield II風力施設によって推進されている(2023年3月にCODを実現した)。

|

4.5 | ||||

|

その他:成長は主に藍山風力基金によって推進されている(2022年4月にCOD

)を実現した。

|

4.4 | ||||

| 8.9 | |||||

| 外国為替取引 | (4.0) | ||||

| 当期収入 | $ | 2,698.0 | |||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 17 | ||||

2023 年当期純利益概要

2023年12月31日までの3ヶ月間、株主は純収益の合計186.3ドルを占めるべきであるが、2022年同期の株主の純損失は7,440万ドルであり、2兆607億ドルまたは350.4%増加すべきである。2023年12月31日までの12ヶ月間、株主は純収益の合計2,870万ドルを占めるべきだが、2022年同期の株主の純損失は2.12億ドルで、2兆407億ドルまたは113.5%増加すべきだ。次の表は,2023年12月31日までの3カ月と12カ月の株主が占めるべき純収益(赤字)の2022年同期比の変化について概説した。これらの要素のより詳細な分析はAQN:会社と他の費用項目の下で見つけることができる

| 株主は純収益(損失)変化 を占めるべきである | 3か月まで | 12ヶ月まで | |||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2023 | |||||||||

|

株主は純損失を占めるべきである--前期残高

|

$ | (74.4) | $ | (212.0) | |||||||

|

調整後EBITDA 1

|

38.8 | 42.6 | |||||||||

| 非支配者に帰属する純利益 HLBV の独占的な利子 | (10.5) | (34.6) | |||||||||

| 所得税の追戻 | (27.4) | 24.8 | |||||||||

| 利子支出 | (9.9) | (75.1) | |||||||||

| その他純損失 | (11.8) | (111.5) | |||||||||

| 資産減価準備 | 136.1 | 136.1 | |||||||||

| 権益法は投資者によって減価される | 75.9 | 75.9 | |||||||||

| エネルギーデリバティブに含まれる未実現損失 収益 | (2.6) | (6.6) | |||||||||

| 年金と退職後の非サービス費用 | (0.2) | (8.9) | |||||||||

| フェアでの投資額の変動 価値 | 137.5 | 269.1 | |||||||||

| 税務株式発行コスト | — | (1.2) | |||||||||

| 派生金融商品の収益 | (5.8) | 0.2 | |||||||||

| 資産売却の収益 | (62.8) | (64.0) | |||||||||

| 外国為替 | 10.7 | 5.4 | |||||||||

| 減価償却および償却 | (7.3) | (11.5) | |||||||||

|

株主に帰属する純利益 ( 当期残高 )

|

$ | 186.3 | $ | 28.7 | |||||||

| Net の変更 収益 ( $ ) | $ | 260.7 | $ | 240.7 | |||||||

| 純収益変動(%) | 350.4 | % | 113.5 | % | |||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

2023 年 12 月期 3 ヶ月間の営業活動による現金供給額

総額は 2 億 70 万ドルで、 2022 年の同期間の 2 億 1,460 万ドルから 1,390 万ドル減となりました。2023 年 12 月 31 日を末日とする 3 ヶ月間の調整済み資金は 営業売上高は 1 億 8,890 万ドルとなり、 2022 年同期間の調整後営業資金は 1 億 9,190 万ドルで 700 万ドル増加しました ( 非 GAAP 指標に関する注意事項参照 ) 。

2023年12月31日までの3カ月間では,調整後EBITDA総額は3.343億ドル

であったのに対し,2022年同期は2.955億ドルと3880万ドルまたは13.1%増加した(

非GAAP計測に関する注意事項参照)。この違いのより詳細な分析は、調整後EBITDAと以下の非GAAP財務計測下での純収益の入金に掲載されている。

2023年12月31日までの12カ月間、経営活動が提供した現金総額は6.28億ドルだったが、2022年同期は6.191億ドルと890万ドル増加し、主に運営資金プロジェクトの変化によるものだ。2023年12月31日までの12カ月間で,運営業務の調整資金総額は7.246億ドルであったのに対し,2022年同期の運営業務調整資金は7.903億ドルと6570万ドル減少した(非GAAP措置に関する注意事項参照)。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

18

|

||||

2023年12月31日までの12ヶ月間、調整されたEBITDA総額は12.354億ドルであり、2022年同期の11.928億ドルより4,260万ドルあるいは3.6%増加した(非GAAP計量に関する注意事項を参照)。br}

以下の非GAAP財務計量下の調整されたEBITDAの純収益への入金には、この差異に対するより詳細な分析を提供した。

2023 年調整後 EBITDA 概要

2023年12月31日までの3カ月間の調整EBITDA(非GAAP計測に関する注意事項参照)の総額は3.343億ドルで、2022年同期の2.955億ドルより3,880万ドルまたは13.1%増加した。br}は2023年12月31日までの12カ月間の調整EBITDA総額は12.354億ドルで、2022年同期の11.928億ドルより4,260万ドルまたは3.6%増加した。調整後EBITDAの会社主要業務部門別の内訳と変動概要を以下に示す。

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

|

業務単位でリストアップされた調整後EBITDA 1

|

十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

|

規制されたサービスグループの部門営業利益1

|

$ | 238.3 | $ | 214.4 | $ | 954.1 | $ | 863.6 | |||||||||||||||

|

再生可能エネルギーグループの部門運営利益1

|

107.6 | 101.5 | 371.8 | 410.7 | |||||||||||||||||||

| 行政費 | (19.3) | (21.2) | (90.4) | (80.2) | |||||||||||||||||||

| 他の収入と支出 | 7.7 | 0.8 | (0.1) | (1.3) | |||||||||||||||||||

|

AQN調整後EBITDA 1合計

|

$ | 334.3 | $ | 295.5 | $ | 1,235.4 | $ | 1,192.8 | |||||||||||||||

|

調整後利税前利益変動1ドル

|

$ | 38.8 | $ | 42.6 | |||||||||||||||||||

|

調整後EBITDA 1変動(%)

|

13.1 | % | 3.6 | % | |||||||||||||||||||

|

調整後EBITDA 1明細の変化

|

2023年12月31日までの3ヶ月 | |||||||||||||

| (すべてのドルは百万ドル単位) | 規制サービス | 再生可能エネルギー | 会社 | 合計する | ||||||||||

| 前期 バランス | $ | 214.4 | $ | 101.5 | $ | (20.4) | $ | 295.5 | ||||||

| 既存の施設と投資 | 12.1 | 5.4 | 6.9 | 24.4 | ||||||||||

| 新施設と投資 | — | (1.4) | — | (1.4) | ||||||||||

| 出張で検討する | 11.7 | — | — | 11.7 | ||||||||||

| 為替の影響 | 0.1 | 2.1 | — | 2.2 | ||||||||||

| 行政費 | — | — | 1.9 | 1.9 | ||||||||||

| 期間中の総変更量 時代は | $ | 23.9 | $ | 6.1 | $ | 8.8 | $ | 38.8 | ||||||

| 当期残高 | $ | 238.3 | $ | 107.6 | $ | (11.6) | $ | 334.3 | ||||||

|

調整後EBITDA 1明細の変化

|

2023年12月31日までの12ヶ月間 | |||||||||||||

| (すべてのドルは百万ドル単位) | 規制サービス | 再生可能エネルギー | 会社 | 合計する | ||||||||||

| 前期 バランス | $ | 863.6 | $ | 410.7 | $ | (81.5) | $ | 1,192.8 | ||||||

| 既存の施設と投資 | 26.7 | (45.4) | 1.2 | (17.5) | ||||||||||

| 新施設と投資 | — | 9.1 | — | 9.1 | ||||||||||

| 出張で検討する | 62.6 | — | — | 62.6 | ||||||||||

| 為替の影響 | 1.2 | (2.6) | — | (1.4) | ||||||||||

| 行政費 | — | — | (10.2) | (10.2) | ||||||||||

| 期間中の総変更量 時代は | $ | 90.5 | $ | (38.9) | $ | (9.0) | $ | 42.6 | ||||||

| 当期残高 | $ | 954.1 | $ | 371.8 | $ | (90.5) | $ | 1,235.4 | ||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 19 | ||||

規制サービス · グループ

規制サービスグループは、主に 2023 年 12 月 31 日現在、流通サービスを提供する料金規制ユーティリティを運営しています。 電気、天然ガス、水道 · 下水道部門で約 125 万 6 千件の顧客接続を行い、 2022 年 12 月 31 日と比較して約 6,000 件の顧客接続が増加しました。

規制サービスグループの戦略は、事業を有機的に成長させることです。 買収。規制サービスグループは、建設的な規制と顧客関係を構築し、事業を行う地域社会における顧客関係を強化することによって、事業成果を最大化すると考えています。

| 公共事業システムタイプ | 12月31日まで | ||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 資産 |

純実用売上 1

|

総顧客接続数 2

|

資産 |

純実用売上 1

|

総顧客接続数 2

|

|||||||||||||||||

| 電気.電気 | 5,142.7 | 865.7 | 309,000 | 5,016.5 | 813.4 | 309,000 | |||||||||||||||||

| 天然ガス | 1,843.5 | 354.1 | 375,000 | 1,722.6 | 345.9 | 375,000 | |||||||||||||||||

| 水と廃水 | 1,678.1 | 379.5 | 572,000 | 1,525.1 | 346.1 | 566,000 | |||||||||||||||||

| 他にも | 281.3 | 51.1 | 290.7 | 54.2 | |||||||||||||||||||

| 合計する | $ | 8,945.6 | $ | 1,650.4 | 1,256,000 | $ | 8,554.9 | $ | 1,559.6 | 1,250,000 | |||||||||||||

| 累計繰延所得税負債 | $ | 750.8 | $ | 689.1 | |||||||||||||||||||

| 1 |

2023 年および 2022 年 12 月期を末日とする 12 ヶ月間の売上高。非 GAAP 基準に関する注意事項を参照。

|

||||

| 2 | Total Customer Connections は の合計を表します。 すべてのアクティブと空席の顧客接続 | ||||

規制サービスグループは、ユーティリティシステム別にユーティリティ運営のパフォーマンスを集約しています

タイプ — 電気、天然ガス、水道および排水システム。

配電システムは、規制された配電で構成されています

2023 年 12 月 31 日現在、米国カリフォルニア州、ニューハンプシャー州、ミズーリ州、カンザス州、オクラホマ州、アーカンソー州およびバミューダ諸島で約 30 万 9 千件の顧客接続サービスを提供しています。

天然ガス流通システムは、規制された天然ガス流通で構成されています

12 月 31 日現在、米国ニューハンプシャー州、イリノイ州、アイオワ州、ミズーリ州、ジョージア州、マサチューセッツ州、ニューヨーク州およびカナダのニューブランズウィック州にある約 375,000 の顧客接続にサービスを提供しています。 2023.

上下水の配水システムは、規制された水で構成されています

12 月 31 日現在、米国アーカンソー州、アリゾナ州、カリフォルニア州、イリノイ州、ミズーリ州、ニューヨーク州、テキサス州およびチリにある約 572,000 の顧客接続にサービスを提供しています。

2023.

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

20

|

||||

2023 年度利用実績

| 配電系統 | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | |||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 平均アクティブ電気 期間中の顧客関係 | |||||||||||||||||||||||

| 住宅.住宅 | 262,900 | 262,500 | 262500 | 262,700 | 261,900 | ||||||||||||||||||

| 商工業 | 42,900 | 43,200 | 42,700 | 42,800 | |||||||||||||||||||

| 合計平均アクティブ数 期間中の電気顧客接続 | 305,800 | 305,700 | 305,400 | 304,700 | |||||||||||||||||||

| クライアント使用量(GW-HRS) | |||||||||||||||||||||||

| 住宅.住宅 | 635.1 | 653.3 | 2,741.5 | 2,899.6 | |||||||||||||||||||

| 商工業 | 902.2 | 924.2 | 3,820.0 | 3,849.3 | |||||||||||||||||||

| クライアント総使用量(GW-HRS) | 1,537.3 | 1,577.5 | 6,561.5 | 6,748.9 | |||||||||||||||||||

2023 年 12 月期 3 ヶ月間の配電システムの使用状況

総発電量は 1,53 7.3 GW—hr で、 2022 年の同期間の 1,57 7.5 GW—hr から 40.2 GW—hr 、 2.5% 減少しました。電力消費量の減少は、主にエンパイア · エレクトリック · システムの暖かい天候によるものです。

2023 年 12 月 31 日を末日とする 12 ヶ月間における配電システムの使用状況

合計 6,56 1.5 GW—hr と、 2022 年の同期間の 6,74 8.9 GW—hr から減少しました。 187.4 GW—hrs 、 2.8% 。消費電力の減少は主に

エンパイア · エレクトリック · システムでは冬が暖かく夏が涼しいからです

規制サービスグループの配電システムの売上高の約 47% は、顧客使用量の変化の影響を受けないと考えられています。 デカップリングまたは固定料金請求を表します

| 天然ガス輸送システム | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | |||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 平均アクティブナチュラル 期間中のガス顧客の接続 | |||||||||||||||||||||||

| 住宅.住宅 | 325,600 | 321,100 | 326,500 | 320,300 | |||||||||||||||||||

| 商工業 | 40,800 | 39,100 | 40,600 | 38,800 | |||||||||||||||||||

| 合計平均アクティブ数 期間中の天然ガス顧客接続 | 366,400 | 360,200 | 367,100 | 359,100 | |||||||||||||||||||

| お客様使用量(MMBTU) | |||||||||||||||||||||||

| 住宅.住宅 | 4,358,000 | 5,433,000 | 18,822,000 | 20,912,000 | |||||||||||||||||||

| 商工業 | 4,894,000 | 5,723,000 | 20,215,000 | 20,607,000 | |||||||||||||||||||

| お客様総使用量(MMBTU) | 9,252,000 | 11,156,000 | 39,037,000 | 41,519,000 | |||||||||||||||||||

2023年12月31日までの3カ月間の天然ガス分配システムの総使用量は9,252,000 MMBTUであったのに対し,2022年同期は11,156,000 MMBTUで1,904,000 MMBTU減少し,減少幅は17.1%であった。顧客使用量の減少は主に中部州と帝国地域の天然ガスシステムの天候温暖化によるものである。

2023年12月31日までの12カ月間の天然ガス流通システムの総使用量は39,037,000 MMBTUであり,2022年同期の41,519,000 MMBTUより2,482,000 MMBTU,あるいは6.0%減少した。顧客使用量の減少は主に米国中部地域,ニューイングランド天然ガス会社,帝国地域天然ガスシステム会社の天候温暖化によるものである。

規制されたサービスグループの約86%のガス分配システム収入は、体積分離の影響を受けるため、顧客の使用変化の影響を受けないと予想される。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

21

|

||||

| 水と廃水分配システム | 12月31日までの3ヶ月 | 12月31日までの12ヶ月間 | |||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| この間の平均アクティブクライアント接続数 | |||||||||||||||||||||||

| 廃水処理顧客接続 | 55,600 | 49,100 | 52,100 | 48,100 | |||||||||||||||||||

| 配水顧客接続 | 506,300 | 504,600 | 508,400 | 501,300 | |||||||||||||||||||

| 期間の平均アクティブクライアント接続総数 | 561,900 | 553,700 | 560,500 | 549,400 | |||||||||||||||||||

| ガロン(百万ガロン)を供給する | |||||||||||||||||||||||

| 処理した廃水 | 869 | 822 | 3,350 | 3,233 | |||||||||||||||||||

| 供給された水 | 10,188 | 9,851 | 41,435 | 41,527 | |||||||||||||||||||

| 全ガロン(百万ガロン)を提供しています | 11,057 | 10,673 | 44,785 | 44,760 | |||||||||||||||||||

2023年12月31日までの3カ月間,給水·廃水分配システムは約101.88億ガロンの水を顧客に提供し,約8.69億ガロンの廃水を処理した。これに対し,2022年同期には98.51億ガロンの水と8.22億ガロンの廃水が処理され,供給された総ガロンは3.37億ガロンまたは3.4%増加し,処理した総ガロンは4700万ガロンまたは5.7%増加した。給水量の増加は主にリーチフィールド公園給水システムの顧客増加であり,下水処理量の増加は主にリーチフィールド公園とリオデリア科給水システムの顧客増加によるものである

2023年12月31日までの12カ月間,給水·廃水分配システムは約414.35億ガロンの水を顧客に提供し,約33.5億ガロンの廃水を処理した。対照的に、2022年同期には415.27億ガロンの水と32.33億ガロンの廃水

が処理され、供給された総ガロンは9200万ガロンまたは0.2%減少し、処理された総ガロンは1.17億ガロンまたは3.6%増加した。給水量の減少は主にカリフォルニア公園給水システムの干ばつ規制によるものである。下水処理量の増加は,主にリーチフィールド公園やリオデジャネイロ給水システムの顧客増加によるものである。

規制されたサービスグループの約50%の水と廃水分配システムの収入は、体積分離の影響を受けたり、固定費用請求書を代表したりするため、顧客の使用変化の影響を受けないと予想される。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 22 | ||||

2023 年規制サービスグループ業績

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 収入.収入 | |||||||||||||||||||||||

| 規制 配電 | $ | 297.0 | $ | 325.8 | $ | 1,295.5 | $ | 1,278.9 | |||||||||||||||

| Less : 規制された 電気購入 | (95.7) | (124.2) | (429.8) | (465.5) | |||||||||||||||||||

|

純ユーティリティ売上高 — 電気 1

|

201.3 | 201.6 | 865.7 | 813.4 | |||||||||||||||||||

| 規制されたガス分配 | 167.4 | 221.8 | 621.2 | 686.7 | |||||||||||||||||||

| 減少:規制されたガスの購入 | (71.6) | (125.5) | (267.1) | (340.8) | |||||||||||||||||||

|

純ユーティリティ売上高 — 天然ガス 1

|

95.8 | 96.3 | 354.1 | 345.9 | |||||||||||||||||||

| 規制された水埋め立てと 配分 | 100.5 | 89.0 | 399.1 | 364.4 | |||||||||||||||||||

| 減少:購入規制用水 | (5.9) | (8.6) | (19.6) | (18.3) | |||||||||||||||||||

|

純ユーティリティ売上高 — 水の回収 · 流通 1

|

94.6 | 80.4 | 379.5 | 346.1 | |||||||||||||||||||

|

その他の収入 2

|

11.6 | 14.5 | 51.1 | 54.2 | |||||||||||||||||||

|

売上高 1,3

|

403.3 | 392.8 | 1,650.4 | 1,559.6 | |||||||||||||||||||

| 運営費 | (193.4) | (185.8) | (786.6) | (736.5) | |||||||||||||||||||

|

長期投資収益

|

11.6 | 5.2 | 45.0 | 21.9 | |||||||||||||||||||

|

HLBV 4

|

16.8 | 2.2 | 45.3 | 18.6 | |||||||||||||||||||

|

部門運営利益1,5

|

$ | 238.3 | $ | 214.4 | $ | 954.1 | $ | 863.6 | |||||||||||||||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| 2 |

年度連結財務諸表付記21を参照。

|

||||

| 3 |

この表には公共事業の純売上高と収入の入金が含まれています。この表の関連章は、年度総合財務諸表“分部情報”の総合経営報告書と付記21から来ており、それと併せて読まなければならない。本補足開示は、純ユーティリティ販売に関連する開示をより全面的に説明し、規制されたサービスグループの運営実績に関連する追加のbr情報を提供することを目的とする。投資家は公共事業の純売上高が収入の代替と解釈されてはならないと戒められている

|

||||

| 4 |

HLBV収入とは,規制対象サービスbrグループが期内的にルニンおよび緑松石太陽施設およびNeosho Ridge,Kings PointおよびNorth Fork Ridge Wind施設の税額純価値を指す。

|

||||

| 5 |

この表は、規制されたサービスグループの部門営業利益と収入との間の入金を含む。表中の関連章は、合併経営報告書と年度連結財務諸表“分部情報”の付記21から抜粋し、それと併せて読むべきである。本補足開示は、事業部の営業利益に関する開示をより全面的に説明し、規制されたサービスグループの運営実績に関する追加情報を提供することを目的としている。投資家に注意してください。部門営業利益は収入の代替選択と解釈されてはいけません

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

23

|

||||

2023年第4四半期の経営実績

2023年12月31日までの3ヶ月間、規制されたサービスグループの報告された収入は5兆649億ドル(すなわち297.0億ドルの監督電力分配、167.4億ドルの監督ガス分配、100.5億ドルの規制水回収と分配)であり、前年同期の収入は636.6億ドル(すなわち325.8億ドルの監督電力分配、221.8億ドルの監督ガス分配と8,900万ドルの規制水回収と分配)であった

2023年12月31日までの3ヶ月間、規制されたサービスグループが報告した部門運営利益(会社管理費用を除く)は2.383億ドルであったが、前年同期は2.144億ドルであった(非GAAP測定基準に関する注意事項を参照)

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの3ヶ月 | ||||

|

前期分部営業利益1

|

$ | 214.4 | |||

| 既存の施設 | |||||

| 電力:増加は主にHLBV収入の増加によるものであるが,帝国(MO,KS,AR,OK)電力系統の不利な天気部分によって相殺される。 | 10.5 | ||||

| 天然ガス: | (0.9) | ||||

| 用水量:減少の要因は運営費増加 である | (2.8) | ||||

|

その他:成長は主に資産口座を規制する利息収入の増加によるものだ。

|

5.3 | ||||

| 12.1 | |||||

| 出張で検討する | |||||

|

電力:増加の要因はCalpeco(カリフォルニア),帝国(OK),花崗岩州(NH)とベルコ(バミューダ)電力系統が新たな電気価を実施したことである。

|

6.1 | ||||

| 天然ガス: | 0.4 | ||||

|

水:増加の要因は,公園水務(CA)と松崖(AR)水務システムが新たな水価を実施したことである

|

5.2 | ||||

| 11.7 | |||||

| 外国為替取引 | 0.1 | ||||

|

当期分部営業利益1

|

$ | 238.3 | |||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

24

|

||||

2023年の年間経営実績

2023年12月31日までの12ヶ月間、監督管理サービスグループは23.157億ドルの収入(12.955億ドルの監督配電収入、621.2億ドルの監督管理天然ガス分譲収入と399.1億ドルの監督水回収と分配収入を含む)を報告したが、前年同期の収入は23.3億ドル(12.789億ドルの規制配電収入を含む)であった。686.7ドル(規制された天然ガス流通収入および364.4ドルの規制された水回収および流通収入)

規制されたサービスグループが報告した部門営業利益(会社管理費用を除く)は2023年12月31日までの12カ月間で9.541億ドルだったが、前年同期は8.636億ドルだった(非GAAP措置に関する注意事項参照)。

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの12ヶ月間 | ||||

|

前期分部営業利益1

|

$ | 863.6 | |||

| 既存の施設 | |||||

| 電力:増加は主にHLBV収入の増加により,帝国(MO,KS,OK,AR)電力系統の不利な天気とNeosho Ridge施設の一次保険収入によって部分的に相殺される。 | 2.7 | ||||

| 天然ガス: | (0.3) | ||||

| 水量:増加は主にリーチフィールド公園(AZ)給水と下水道システムおよび金峡谷(AZ)下水道システムの有機 増加によるものである。 | 2.3 | ||||

|

その他:成長は主に資産口座を規制する利息収入の増加によるものだ。

|

22.0 | ||||

| 26.7 | |||||

| 出張で検討する | |||||

| 電力:増加の要因は,Calpeco(CA)電力系統が2022年第1四半期から新料率を実施することと,帝国(OK,MO),花崗岩州(NH)とベルコ(バミューダ)電気系統が新料率を実施することである。 | 45.0 | ||||

| 天然ガス:成長は主にエネルギー北方(NH),桃州(GA),セントローレンス(NY),中州(MO),帝国(MO)天然ガスシステムによる新たな料率が実施された。 |

5.2 | ||||

|

水:増加の要因は,公園(CA)水務システムが新料率を実施し,2022年第3四半期まで一度にさかのぼって収入すること,および松崖(AR)水務システムが新料率を実施することである

|

12.4 | ||||

| 62.6 | |||||

| 外国為替取引 | 1.2 | ||||

|

当期分部営業利益1

|

$ | 954.1 | |||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

25

|

||||

監督管理手続き

以下の表は、現在進行中の主要な規制手続をまとめたものです。 規制サービスグループ内で 2023 年に完了または発効します

| 実用プログラム | 管轄権 | レギュラー 手続きのタイプ | 料金請求 は ( 百万 ) |

現在の状況 | ||||||||||||||||

| 料率審査を完了した | ||||||||||||||||||||

| ベルコ | バミューダ諸島 | 一般出張ケース(“一般出張”) | $34.8 |

2021年9月30日には、2022年に3480万ドル、2023年に610万ドルの増加を要求する収入手当申請を提出した。2022年3月18日、規制機関(RA)は毎年2280万ドルの増加を許可し、2022年の収入手当は2億241億ドル、2023年は2.262億ドルとした。RA許可の収益率は7.16%であり、62%の株式および8.92%の株式収益率(“ROE”)を含む。Belcoは2022年4月、バミューダ最高裁判所に上訴し、RAの最近の小売関税審査による決定を疑問視した。2024年2月19日、バミューダ最高裁判所はベルコ上訴を却下する命令を出した。いかなる追加的な控訴も2024年4月4日までに提出されなければならない。

|

||||||||||||||||

| リンゴ穀水システム | カリフォルニア州 | GRC | $2.9 |

2021年7月2日、9.4%の純資産収益率と57%の株式資本構造に基づいて、2022年に収入290万ドル、2023年に210万ドル、2024年に230万ドルの増加を求める申請を提出した。カリフォルニア州公共事業委員会(CPRC)公共提唱事務室は2022年1月にこの報告書を発表した。反論証言は2022年2月に提出され、公聴会は2022年3月に行われた。2023年2月3日、CPUは最終命令を発表し、2022年に毎年150万ドルの収入を増加させ、その後、2023年と2024年にそれぞれ160万ドルと150万ドルの増加を予定している。新税率は2023年4月7日に施行され、2022年7月1日にさかのぼる。

|

||||||||||||||||

| 公園給水システム | カリフォルニア州 | GRC | $5.5 |

2021年7月2日、9.4%の純資産収益率と57%の株式資本構造に基づき、2022年に収入550万ドル、2023年に180万ドル、2024年に180万ドルの増加を求める申請を提出した。CDC公共提唱オフィスは2022年1月に報告書を発表した。2022年2月に反論証言を提出し、2022年3月に公聴会を行った。2023年2月3日、CPCPUは最終命令を発表し、2022年に毎年110万ドルの収入増加を許可し、その後、2023年と2024年にそれぞれ150万ドルと150万ドル増加すると予想されている。新税率は2023年4月7日に施行され、2022年7月1日にさかのぼる。

|

||||||||||||||||

| カルペコ電気システム | カリフォルニア州 | GRC | $35.7 |

2021年5月28日、10.5%の純資産収益率と54%の株式資本構造に基づいて、2022年に3570万ドルの収入を増加させることを求める申請が提出された。CDC公共提唱者オフィスは2022年2月23日に報告書を発表し,Calpeoは2022年3月に反論証言を提出した。2022年5月、和解が成立し、純資産収益率を除くすべての問題が解決された。2023年4月27日、CPUは最終命令を発表し、毎年2700万ドルの収入を増加させることを許可した。新税率は2023年7月1日に施行され、2022年1月にさかのぼる。

|

||||||||||||||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

26

|

||||

| 実用プログラム | 管轄権 | レギュラー 手続きのタイプ | 料金請求 は ( 百万 ) |

現在の状況 | ||||||||||||||||

|

セントローレンス天然ガス会社は

|

ニューヨークです | GRC | $4.1 |

2021年11月24日に申請を提出し、純資産収益率10.5%、資本構造50%に基づいて340万ドルの収入を増加させることを求めた。2022年1月31日、補充申請が提出され、要請された収入増加を410万ドルに更新した。ニューヨーク州公共サービス部職員は2022年6月3日に証言を提出し、セントローレンス天然ガス社は2022年6月24日に反論証言を提出した。2023年3月31日、すべての問題を解決するための共同提案が提出された。2023年6月22日、欧州委員会は共同提案の条項を承認し、2023-2025年に520万ドルの収入増加を許可する命令を発表した。新しい税率は2023年7月1日に施行される。

|

||||||||||||||||

| 松林断崖水 | アーカンソー | GRC | $5.9 |

2022年9月30日に申請を提出し、3年以内に10.5%の純資産収益率と52%の株式比率を段階的に実現し、収入を590万ドル増加させることを求めた。2023年8月4日、アーカンソー公共サービス委員会は、各当事者が提出した一致和解協定を承認し、毎年340万ドルの収入を増加させることを許可した。新金利は2023年8月15日に施行された。

|

||||||||||||||||

|

ニューベレック天然ガス会社は

|

ニューブランズレック | GRC | -$0.6 |

2023年3月3日、エネルギー·公共事業委員会の最近の決定により、収入60万ドル削減の申請が提出され、株式資本構造45%と純資産収益率9.8%が承認された。2023年9月21日、エネルギー·公共事業委員会は、収入を70万ドル削減する決定を発表した

|

||||||||||||||||

| 帝国電気 | アーカンソー | GRC | $7.3 | 2023年2月14日に申請を提出し、3年以内に純資産収益率10.25%と株式比率56%を段階的に実現した上で730万ドルの収入を増加させることを求めた。2023年12月7日、アーカンソー公共サービス委員会は、530万ドルの収入増加を許可する和解協定を承認する命令を発表した。新しい税率は2024年1月1日に施行される。 | ||||||||||||||||

| 多種多様である | 多種多様である | 多種多様である | $0.1 | 2023 年 2 月 22 日、アリゾナ株式会社 欧州委員会は、 2023 年 3 月 1 日に 2 つの排水事業者の料金と関税の統合案と新料金を承認する命令を発行した。 | ||||||||||||||||

| 引掛料率審査 | ||||||||||||||||||||

| 花崗岩州立電気 | 新ハンプシャー | GRC | $15.5 |

2023 年 5 月 5 日、 1550 万ドルの収益の恒久的な増加を求める申請を提出しました

ROE 10.35% 、自己資本比率 55% をベースにしています。2023 年 7 月 1 日に 550 万ドルの臨時金利が実施された。2023 年 12 月 13 日、エネルギー省は訴訟を棄却する動議を提出した。証拠聴聞会

2024 年 1 月 23 日に開催されました。事件は、ニューハンプシャー州公共事業委員会 ( 「 NHPUC 」 ) によって、動議を検討し、当社が委員会に a

を提供できるように、 2024 年 4 月 15 日まで保留されました。 レートアプリケーション内の財務情報の第三者のレビュー。

|

||||||||||||||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 27 | ||||

| 実用プログラム | 管轄権 | レギュラー 手続きのタイプ | 料金請求 は ( 百万 ) |

現在の状況 | ||||||||||||||||

| ニューヨーク水道 | ニューヨークです | GRC | $39.7 | 2023 年 5 月 4 日、申請書を提出しました ROE 10% 、自己資本比率 50% をベースに 3,970 万ドルの収益増加。 | ||||||||||||||||

| エネルギー北ガス | 新ハンプシャー | GRC | $27.5 |

2023年7月27日に申請を提出し、純資産収益率10.35%、株式比率55%に基づいて2750万ドルの収入増加を求めた。委員会は2023年10月31日に870万ドルの臨時割引額を承認した。臨時金利引き上げの日付は2023年10月1日にさかのぼります。2024年2月5日、会社は、会社が収入要件に基づく財務情報の第三者審査を委員会に提供することができるように、NHPUCにこの事件を2024年4月12日に延期するように要請した。2024年2月16日、エネルギー省はこの事件の却下を求める動議を提出した。2024年3月6日、動議の却下と保留請求について公聴会が行われた

|

||||||||||||||||

| 中州天然ガス | イリノイ州 | GRC | $5.3 | 2023年12月20日に申請を提出し、純資産収益率10.80%、株式比率54%に基づいて530万ドルの収入を増加させることを求めた。 | ||||||||||||||||

| リオデジャネイロ水務会社、ベラヴィスタ水務会社、ビルズリ水務会社、コデス湖水務会社 | アリゾナ州 | GRC | $5.4 | 2023年12月28日に申請を提出し、純資産収益率10.95%、株式比率54%に基づいて540万ドルの収入を増加させることを求めた。 | ||||||||||||||||

| 公園水域 | カリフォルニア州 | GRC | $9.3 | 2024年1月2日に申請を提出し、9.35%のROEと57%の株式比率に基づいて930万ドルの収入増加を求めた。 | ||||||||||||||||

| リンゴの穀物 | カリフォルニア州 | GRC | $3.1 | 2024年1月2日に申請を提出し、9.35%のROEと57%の株式比率に基づいて310万ドルの収入増加を求めた。 | ||||||||||||||||

中西部の極端な天気事件とアスベリー退職に関する訴訟手続き

2021年2月にテキサス州と米国中部の一部地域で経験した極端な冬の嵐(“中西部極端天気事件”)により、帝国電気は顧客の燃料と電力を購入するコストが異常に増加した

帝国電気が2021年5月に最新のミズーリ州料率案(“帝国料率案”)

を提出した場合、中西部の極端な天気事件に関する費用を取り戻すことが要求される。2021年7月、ミズーリ州衆議院第734号法案が法律に署名し、公共事業会社のための選択肢を作り、証券化により異常気象事件コストを回収して資金を提供する(“証券化法規”)。帝国電気は2022年1月に反論証言を提出した際、料率申請から中西部極端天気事件に関するすべてのコストを削除した。証券化法規によると、帝国電気は中西部極端天気事件に関連する約2.22億ドルの証券化公共事業電気料金債券の発行を許可を求めている。

また,2017年と2019年の総合資源計画(“IRPS”)の一部として,帝国電気は1970年に建設された石炭火力発電機アスベリー退役の影響を分析し,顧客に顕著な節約をもたらすことを決定した。アスベリーは2020年3月1日に引退した。2020年7月23日、ミズーリ州公共サービス委員会(MPSC)は、アスベリー州の運営と資本支出に対するアスベリーの閉鎖の影響を反映するために、帝国電気に2020年1月1日から規制資産と負債口座の確立を指示する行政会計命令(AAO)を発表した

帝国電気は最初、帝国運賃案でAsburyに関する収入と支出、AAOの残高を取り戻すことを求めていた。証券化法規の成立に伴い、すべてのAsbury関連残高は帝国金利案から削除され、2022年3月21日、帝国電気は証券化法規に基づいてAsbury関連残高の証券化を要求する請願書を提出した。帝国電気は、約2100万ドルの資産退職債務を含む約1.41億ドルの証券化ユーティリティ関税債券をAsburyコストに発行することを求めており、これは、帝国電気がAsbury退職から回収されるが発生していないコストの推定である。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 28 | ||||

2022年4月27日、MPSCはアスベリーと中西部の極端な天気事件が証券化による量子融資に関するbr事件を統合し、公聴会を2022年6月13日の週に開催する命令を発表した。2022年8月18日と2022年9月22日、MPSCはそれぞれ報告と命令を発表·改訂し、帝国電気は約2.904億ドルの合格非常コスト(中西部極端天気事件)、エネルギー転換コスト(Asbury)、提案証券化に関連する前期融資コスト(“証券化命令”)を証券化することを許可した。証券化令で認可された金額は、同社がその件について延期するコストとほぼ一致している。帝国電気は再審請求を提出し,MPSCが中西部極端天気事件の5%のコストの回収拒否,積算繰延所得税の計算,アスベリー工場に関する何らかの輸送費用の排除などの問題を再考することを求めた。2022年10月12日、MPSCはすべての再審動議を却下した。帝国電気は2022年11月10日にミズーリ州西区控訴裁判所に上訴した。2023年7月に口頭討論を聞いた。2023年8月1日、裁判所は証券化の資格がある金額が2.904億ドルであることと、発行日までの何らかの追加帳簿コストを確認した。当社は2024年1月30日に元金総額3.055億ドルの証券化債券の発行を完了し、MPSCが中西部極端天気事件に関するコストとAsbury余剰帳簿価値を回収する命令に適合した。MPSCの命令にはAsburyに関する一部の帳簿コストや税金は含まれておらず,会社は一度に6,350万ドル(税引き後純額4,850万ドル)を純損失している(“証券化抹消”)。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 | 29 | ||||

再生可能エネルギーグループ

|

2023年の発電実績

|

|||||||||||||||||||||||||||||||||||

|

長期平均資源1

|

12月31日までの3ヶ月 |

長期平均資源1

|

12月31日までの12ヶ月間 | ||||||||||||||||||||||||||||||||

| (GW-時間単位のパフォーマンスを販売) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||||

| ハイドリュー施設: | |||||||||||||||||||||||||||||||||||

| 海洋区域 | 37.6 | 43.3 | 48.2 | 148.2 | 157.1 | 149.1 | |||||||||||||||||||||||||||||

| ケベック地区 | 72.6 | 76.7 | 74.1 | 273.3 | 294.8 | 292.0 | |||||||||||||||||||||||||||||

| オンタリオ州地区 | 26.2 | 29.9 | 27.9 | 120.4 | 107.7 | 116.0 | |||||||||||||||||||||||||||||

| 西部地区 | 12.6 | 11.0 | 10.2 | 65.0 | 51.8 | 52.1 | |||||||||||||||||||||||||||||

| 149.0 | 160.9 | 160.4 | 606.9 | 611.4 | 609.2 | ||||||||||||||||||||||||||||||

| カナダの風力発電施設: | |||||||||||||||||||||||||||||||||||

| サンダメス | 22.7 | 19.1 | 23.4 | 76.9 | 64.0 | 77.7 | |||||||||||||||||||||||||||||

| サンレオン | 121.4 | 116.3 | 125.4 | 430.2 | 373.6 | 435.0 | |||||||||||||||||||||||||||||

|

赤いリリー 2

|

24.1 | 24.9 | 25.3 | 88.5 | 80.0 | 90.8 | |||||||||||||||||||||||||||||

| モールス | 30.5 | 29.6 | 26.1 | 108.8 | 92.8 | 103.7 | |||||||||||||||||||||||||||||

| アーマースター | 67.9 | 60.2 | 67.6 | 229.8 | 187.0 | 219.5 | |||||||||||||||||||||||||||||

|

ブルーヒル 3

|

200.4 | 144.5 | 140.2 | 683.2 | 501.4 | 464.2 | |||||||||||||||||||||||||||||

|

EBR3

|

21.0 | 15.5 | 21.1 | 74.4 | 53.7 | 71.0 | |||||||||||||||||||||||||||||

| 488.0 | 410.1 | 429.1 | 1,691.8 | 1,352.5 | 1,461.9 | ||||||||||||||||||||||||||||||

| アメリカの風力発電施設: | |||||||||||||||||||||||||||||||||||

| 砂嶺 | 43.6 | 34.9 | 11.7 | 158.3 | 114.4 | 105.5 | |||||||||||||||||||||||||||||

| ミノク | 189.8 | 166.4 | 208.5 | 673.7 | 580.4 | 696.9 | |||||||||||||||||||||||||||||

| 元老院 | 140.0 | 115.3 | 114.2 | 520.4 | 463.2 | 490.0 | |||||||||||||||||||||||||||||

| 木陰のオークの木 | 100.5 | 94.7 | 114.9 | 355.6 | 318.7 | 362.2 | |||||||||||||||||||||||||||||

|

オデル 5

|

238.0 | 203.2 | 250.9 | 831.8 | 738.7 | 869.3 | |||||||||||||||||||||||||||||

|

ディアフィールド 5

|

167.9 | 151.3 | 168.8 | 546.0 | 481.3 | 554.9 | |||||||||||||||||||||||||||||

|

シュガークリーク 5

|

212.6 | 177.5 | 193.0 | 724.8 | 606.9 | 661.4 | |||||||||||||||||||||||||||||

| Maverickクリーク | 480.2 | 354.0 | 362.6 | 1,920.6 | 1,472.1 | 1,620.9 | |||||||||||||||||||||||||||||

|

ディアフィールド II6

|

116.0 | 89.5 | — | 281.6 | 181.1 | — | |||||||||||||||||||||||||||||

|

サンディ · リッジ II 9

|

75.1 | 64.7 | — | 87.8 | 70.5 | — | |||||||||||||||||||||||||||||

|

シャディオークス II10

|

95.8 | 79.2 | — | 95.8 | 79.2 | — | |||||||||||||||||||||||||||||

| 1,859.5 | 1,530.7 | 1,424.6 | 6,196.4 | 5,106.5 | 5,361.1 | ||||||||||||||||||||||||||||||

| 太陽エネルギー施設: | |||||||||||||||||||||||||||||||||||

| コンウォル郡 | 2.2 | 1.8 | 2.4 | 14.7 | 14.0 | 14.8 | |||||||||||||||||||||||||||||

| ベーカーズフィールド | 13.0 | 9.4 | 9.9 | 77.2 | 61.9 | 67.2 | |||||||||||||||||||||||||||||

| 大湾区 | 37.6 | 46.6 | 44.1 | 205.7 | 211.7 | 214.7 | |||||||||||||||||||||||||||||

| アルタヴィスタ | 31.4 | 35.0 | 33.0 | 164.4 | 169.0 | 167.7 | |||||||||||||||||||||||||||||

| クロトン | 0.9 | 1.0 | 1.1 | 5.4 | 5.1 | 5.4 | |||||||||||||||||||||||||||||

|

デールウッド 7

|

0.2 | 0.1 | — | 1.0 | 0.8 | — | |||||||||||||||||||||||||||||

|

ヘイハーストニューメキシコ 11

|

5.8 | 6.2 | — | 5.8 | 6.2 | — | |||||||||||||||||||||||||||||

| 91.1 | 100.1 | 90.5 | 474.2 | 468.7 | 469.8 | ||||||||||||||||||||||||||||||

| 再生可能エネルギー表現 | 2,587.6 | 2,201.8 | 2,104.6 | 8,969.3 | 7,539.1 | 7,902.0 | |||||||||||||||||||||||||||||

| 熱供給施設: | |||||||||||||||||||||||||||||||||||

| ウィンザー錠具 |

N / A 7

|

30.9 | 29.7 |

N / A 7

|

118.0 | 127.5 | |||||||||||||||||||||||||||||

| サンガー |

N / A 7

|

0.8 | — |

N / A7

|

11.9 | 149.1 | |||||||||||||||||||||||||||||

| 31.7 | 29.7 | 129.9 | 276.6 | ||||||||||||||||||||||||||||||||

|

総合パフォーマンス 12

|

2,233.5 | 2,134.3 | 7,669.0 | 8,178.6 | |||||||||||||||||||||||||||||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

30

|

||||

| 1 |

長期平均資源 ( 「 LTAR 」 ) は、開始時に行われた気象資源調査に基づいています

それぞれのプロジェクトです

|

||||

| 2 | AQN は 75% の株式を所有しているが、 を占めている。 エクイティメソッドを用いた施設です図は施設が生産する全エネルギーを示す。 | ||||

| 3 | ブルーヒル風力発電所は 4 月に COD を達成しました 14 、 2022 年。AQN は 20% の持分を所有しているが、設備については持分法で説明している。四半期の予想 LTAR と設備の総発電量を示しています。 | ||||

| 4 |

AQN は 50% の持分を所有しているが、設備については持分法で説明している。図

四半期中に生産された全エネルギーを示します

|

||||

| 5 | AQN はシュガークリークの 51% の株式を所有している。 Odell and Deerfield Wind Facilities は、会計目的で施設を統合します。四半期の設備の総発電量を表しています。 | ||||

| 6 |

Deerfield II風力施設は2023年3月23日にCODを実現した。2023年6月15日まで、AQN

はこの施設の50%の権益を持っている。2023年6月15日、AQNはこれまで所有していなかった残りの50%の権益を買収した。データによると、この施設は本四半期に全エネルギーを生産した。

|

||||

| 7 | Dalewwood太陽エネルギー施設は2022年12月21日にCODを実現した。 | ||||

| 8 | 天然ガス熱電併給施設。 | ||||

| 9 |

沙嶺II風力施設は2023年9月16日に化学酸素要求量に達した。AQNはこの施設の50%の権益を持っているが,権益法を用いて同施設を計算している。データによると、この施設は本四半期に全エネルギーを生産した。

|

||||

| 10 | 木陰オークII風力施設は2023年10月10日に化学酸素要求量を実現した。AQNはこの施設の50%の権益を持っているが,権益法を用いて同施設を計算している。データによると、この施設は本四半期に全エネルギーを生産した。 | ||||

| 11 | ニューメキシコ州ハイハースト太陽エネルギー施設は2023年11月6日にCOD を実現した。AQNは50%の株式を持っているが、株式法を用いて融資を計算する。データは予想されるLTARとこの施設が本四半期に生産した全エネルギーを示している。 | ||||

| 12 |

総性能は各施設で生成される実際のエネルギーを表す。予想よりも低いbr}場合によっては、タービン利用可能性は、LTARよりも発電量を低下させる。このような不足を様々な長期サービスや保守プロトコルによって補う場合、会社は可用性収入

を確認する。補償後の発電量は施設ごとの実発電量には反映されていない。

|

||||

2023年第4四半期再生可能エネルギーグループの業績

再生可能エネルギー集団の発電量は2023年12月31日までの3カ月間で2,233.5ギガワット時であったのに対し,2022年同期では2,134.3千メガワット時であった。

水電施設の発電量は2023年12月31日までの3カ月間で160.9キロワット時であり,2022年同期の160.4ジワット時より0.3%増加した。発電量は長期転化率の108.0%を占めているが,2022年同期は107.7%であった

風力発電施設の発電量は2023年12月31日までの3カ月間で1,940.8ギガワット時間であり,2022年同期の1,853.7ギガワット時間より4.70%増加した。2023年3月23日にCODに達したDeerfield II風力施設,2023年9月16日にCODに達した沙嶺II風力施設,2023年10月10日にCODに達したShady Oaks II風力施設は含まれておらず,生産量は前年同期比7.9%低下した。風電施設(新施設を含む)の発電量はLTARの82.7%に相当するのに対し,2022年同期では90.0%であった。

太陽光施設の発電量は2023年12月31日までの3カ月間で100.1キロワット時であったが,2022年同期の発電量は90.5ギガワットで10.6%増加した。2022年12月21日にCODに達したDalewood太陽エネルギー施設と2023年11月6日にCODに達したハイハーストニューメキシコ州太陽エネルギー施設は含まれておらず,生産量は前年同期比3.6%増加した。太陽光施設は,新施設を含め,発電量は長期目標年間発電量の109.9%に相当するが,2022年同期は106.3%である

2023年12月31日までの3カ月間の熱力施設の発電量は31.7ギガワット−時間であったのに対し,2022年同期の発電量は29.7ギガワット−時間であった。同時期にウィンザー船門熱施設では1449億ポンドの蒸気が発生したが,2022年同期の蒸気は1305億ポンドであった

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

31

|

||||

2023年再生可能エネルギーグループの年間業績

再生可能エネルギー集団の発電量は,2023年12月31日までの12カ月間で7,669.0ギガワット時であったのに対し,2022年同期では8,178.6ギガワット時であった。

水電施設の発電量は2023年12月31日までの12カ月間で611.4キロワット時であり,2022年同期の609.2キロワット時より0.4%増加した。発電量は長期転化率の100.7%を占めているが,2022年同期は100.4%であった。

風力発電施設の発電量は2023年12月31日までの12カ月間で6,459.0ギガワット−時間であり,2022年同期の6,823.0ギガワット−時間より5.3%減少した。2022年4月14日にCODに達した藍山風場,2023年3月23日にCODに達したDeerfield II風場,2023年9月16日にCODに達した砂嶺II風場と2023年10月10日にCODに達したShady Oaks II風場を除くと,収量は前年同期比11.5%低下した。風力発電施設の発電量は総発電量の81.9%に相当するが,2022年同期は93.5%であった。

太陽光施設の発電量は2023年12月31日までの12カ月間で468.7キロワット時であったのに対し,2022年同期の発電量は469.8キロワット時であり,減少幅は0.2%であった。2022年12月21日にCODに達したDalewood太陽エネルギー施設と2023年11月6日にCODに達したニューメキシコ州Hayhurst太陽施設は含まれておらず,生産量は前年同期比1.7%低下した。太陽光施設の発電量は長期平均発電量の98.8%に相当するのに対し,2022年同期は100.5%である。

2023 年 12 月 31 日までの 12 ヶ月間、火力施設の発電量は 129.9 でした。 2022 年の同期間の電力 276.6 GW—hr と比較して、 GW—hr の電力。2023 年 12 月 31 日までの 12 ヶ月間、ウィンザー · ロックスの熱施設は 5,202 億ポンドの蒸気に対して 5,239 億ポンドの蒸気を発生しました。 2022 年の同じ期間に蒸気のポンドです

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

32

|

||||

|

2023 年再生可能エネルギーグループの業績

|

|||||||||||||||||||||||

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

|

収益 1

|

|||||||||||||||||||||||

| 水力発電 | $ | 9.0 | $ | 13.1 | $ | 35.4 | $ | 51.5 | |||||||||||||||

| 風 | 59.4 | 64.5 | 199.5 | 221.4 | |||||||||||||||||||

| 太陽エネルギー | 6.6 | 2.8 | 31.0 | 30.1 | |||||||||||||||||||

| 熱エネルギー | 7.1 | 8.2 | 30.4 | 47.8 | |||||||||||||||||||

| 非規制総額 エネルギー販売 | $ | 82.1 | $ | 88.6 | $ | 296.3 | $ | 350.8 | |||||||||||||||

| もっと少ない: | |||||||||||||||||||||||

|

売上高コスト —Energy 2

|

(0.3) | (0.2) | (2.6) | (7.1) | |||||||||||||||||||

| 販売コスト-放熱 | (3.7) | (5.2) | (16.9) | (34.5) | |||||||||||||||||||

|

純エネルギー売上高 3.4

|

$ | 78.1 | $ | 83.2 | $ | 276.8 | $ | 309.2 | |||||||||||||||

|

再生可能エネルギークレジット 5

|

5.9 | 7.6 | 27.5 | 27.8 | |||||||||||||||||||

| その他の収入 | 2.0 | 0.3 | 5.9 | 0.6 | |||||||||||||||||||

| 純収入総額 | $ | 86.0 | $ | 91.1 | $ | 310.2 | $ | 337.6 | |||||||||||||||

| 支出とその他の収入 | |||||||||||||||||||||||

| 運営費 | (30.5) | (31.7) | (119.0) | (114.5) | |||||||||||||||||||

|

配当金、利息、配当金、その他の収入6

|

32.8 | 21.6 | 109.3 | 91.2 | |||||||||||||||||||

|

HLBV収入7

|

19.3 | 20.5 | 71.3 | 96.4 | |||||||||||||||||||

|

パート経営利益3,8,9

|

$ | 107.6 | $ | 101.5 | $ | 371.8 | $ | 410.7 | |||||||||||||||

| 1 |

再生可能エネルギーグループの多くの購買力平価には年間成長率が含まれている。しかし,エネルギー料率の低い工場の平均生産量が高いことによる加重平均収量レベルの変化により,この部門の加重平均エネルギー率が前年同期

を下回る可能性がある。

|

||||

| 2 | 販売コスト−エネルギーは、長年の契約に従って小売·工業顧客に販売されているTinker Hydro施設のエネルギー販売を管理するために海事地域でエネルギーを購入することを含む。 | ||||

| 3 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| 4 |

この表にはエネルギー純売上高と収入の入金が含まれている。この表の関連章は、年度総合財務諸表“セグメント情報”中の総合経営報告書と付記21を組み合わせて読まなければならない。本補足開示

は、エネルギー純売上に関する開示をより全面的に説明し、AQN経営業績に関する他の情報を提供することを目的としている。投資家はエネルギー純売上高が収入の代替案と解釈されてはならないと戒められている。

|

||||

| 5 | 条件に適合した再生可能エネルギープロジェクトは,発電と電力網への再生可能エネルギーの輸送のための再生可能エネルギー証明書(REC)を取得した。地域経済共同体は,1メガワット時間の電力が合格したエネルギーから発生することを証明している。 | ||||

| 6 |

Atlanticaおよび関連側から受け取った配当金(年度総合財務諸表付記8および16参照)と,Stella,Cranell,East RaymondおよびWest Raymond Wind施設(総称して“Texas Coastal Wind施設”と呼ぶ)への持分投資を含む。

|

||||

| 7 |

HLBV収入とは,再生可能エネルギー集団がbr期間中に主にそのいくつかの米国風力エネルギーと太陽光発電施設から発生した電力の税額純値である。

PTCは適用された連邦や州法規で規定されている1キロワット時あたり1ドルの風力発電量によって稼いでいる。2023年12月31日までの12カ月間に再生可能エネルギー集団の合格施設では3,299.0 GW−hr,約9,240万ドルに相当するPTC収入が発生したが,2022年同期のPTC収入は4,998.9 GW−hrで1.3億ドルに相当した。大部分のPTCはすでに税務株式投資家に分配され、PTCと他の

税収属性の価値をAQNに貨幣化し、これらの属性はHLBV収入の主要な駆動要素であり、投資家が稼いだリターンによって相殺される。会社はいくつかの臨時税番号を直接使用し、会社全体の実際の税率を下げた。

|

||||

| 8 | 前年のある項目は が本年度に適合した列報方式に再分類された。 | ||||

| 9 |

この表には再生可能エネルギーグループの部門営業利益と収入との台帳が含まれている。本表の関連章は年度総合財務諸表“分部資料”から抜粋し、総合経営報告書及び付記21と一緒に読むべきである。本補足開示は、部門営業利益に関する開示をより全面的に説明し、再生可能エネルギーグループの運営実績に関する追加情報を提供することを目的としている。投資家たちに、部門営業利益は収入の代替案と解釈されてはいけないということを想起させてください

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

33

|

||||

2023年第4四半期の経営実績

再生可能エネルギーグループの施設

は,2023年12月31日までの3カ月間に8,210万ドルの運営収入(すなわち非規制エネルギー販売)が発生したが,前年同期は8,860万ドルであった

再生可能エネルギーグループの施設

は2023年12月31日までの3カ月間で1.076億ドルの部門営業利益を生み出したが,2022年同期は1.015億ドルと610万ドルまたは6.0%増加した(非GAAP措置に関する注意事項参照)

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの3ヶ月 | ||||

|

前期分部営業利益1

|

$ | 101.5 | |||

| 既存の施設と投資 | |||||

| ハイドリュー:成長は主にハイドリュー施設の運営費用の低下によるものです | 1.8 | ||||

| 風 CA : 減少は主に風の低さによるものです カナダの風力発電所の資源です | (1.9) | ||||

| 風力エネルギー米国:減少の主な原因は,米国の大部分の風力施設の風力資源の減少と,Maverick Creek風力施設の利用可能収入の減少である。この部分はアメリカの大多数の風力発電施設の低い運営費用によって相殺されている。 | (6.1) | ||||

| 太陽エネルギー:成長は主に大湾太陽エネルギー一期施設が2018年に操業する税務属性資格による有利なHLBV収入と、大部分の太陽エネルギー施設の有利な生産能力収入である。 | 4.3 | ||||

| 熱エネルギーと再生可能天然ガス:増加は主にサンガー熱エネルギー施設の有利な生産能力収入によるものである。 | 1.7 | ||||

|

投資とその他:成長は主にテキサス州海岸風力施設の株式収入が増加し、一部は不利なポートフォリオ最適化収入によって相殺された。

|

5.6 | ||||

| 5.4 | |||||

| 新施設と投資 | |||||

|

Wind U.S.:低下は主にDeerfield II Wind施設HLBV損失(2023年3月に実現したCOD)によって推進されている

|

(1.4) | ||||

| (1.4) | |||||

| 外国為替取引 | 2.1 | ||||

|

当期分部営業利益1

|

$ | 107.6 | |||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

34

|

||||

2023年の年間経営実績

再生可能エネルギーグループの施設では,2023年12月31日までの12カ月間に296.3億ドルの運営収入(すなわち非規制エネルギー販売)が生じたが,前年同期は380.8億ドルであった

再生可能エネルギーグループの施設では,2023年12月31日までの12カ月間で3.718億ドルの部門営業利益が生じ,2022年同期の4.107億ドルに比べて3890万ドルまたは9.5%減少した(非GAAP測定基準に関する注意事項参照)。

これらの変化のポイントを以下の表にまとめた

| (すべてのドルは百万ドル単位) | 12月31日までの12ヶ月間 | ||||

|

前期分部営業利益1

|

$ | 410.7 | |||

| 既存の施設 | |||||

|

水力発電 : 増加は主にマリティム地域と

の購入電力の減少によるものです。 水力発電施設全体の運用コストを削減する。

|

4.7 | ||||

| 風 CA : 減少は主に風の低さによるものです カナダの風力発電所の資源です | (10.0) | ||||

| Wind U. S. :減少は主に低い によって引き起こされる 米国のすべての風力施設にわたる風力資源と、 2012 年に終了したプロジェクトの税制属性適格性の結果として HLBV 収入の低下。 | (41.3) | ||||

| 太陽光発電 : 減少は主に 太陽光発電施設の大部分にわたる不利なエネルギー市場価格。これは、太陽光発電施設の大部分における好ましい容量収益を部分的に相殺する。 | (4.8) | ||||

| 熱 · 再生可能天然ガス: | (0.2) | ||||

|

投資とその他:成長は主にテキサス州海岸風力施設の株式収入が増加し、一部は不利なポートフォリオ最適化収入によって相殺された。

|

6.2 | ||||

| (45.4) | |||||

| 新施設と投資 | |||||

|

Wind U. S. :増加は主にディアフィールド II 風力発電所によるものです ( COD を達成しました 2023 年 3 月 ) 。

|

2.5 | ||||

|

熱および RNG : 増加は主にファイブスターとバッハの RNG 施設が牽引しています

( 2022 年 8 月に完全取得 ) 。

|

2.3 | ||||

|

その他 : 主にブルーヒル風力発電所 ( 2022 年 4 月に COD を達成 ) が増加した。

|

4.3 | ||||

| 9.1 | |||||

| 外国為替取引 | (2.6) | ||||

|

当期分部営業利益1

|

$ | 371.8 | |||

| 1 |

非GAAP測定基準に関する注意事項を参照してください。

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

35

|

||||

AQN:会社やその他の費用

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 企業およびその他 経費: | |||||||||||||||||||||||

| 行政費 | $ | 19.3 | $ | 21.2 | $ | 90.4 | $ | 80.2 | |||||||||||||||

| 為替損失 | 3.4 | 14.1 | 8.4 | 13.8 | |||||||||||||||||||

| 利子支出 | 87.9 | 78.0 | 353.7 | 278.6 | |||||||||||||||||||

| 減価償却および償却 | 122.1 | 114.8 | 467.0 | 455.5 | |||||||||||||||||||

| で実施された投資額の変動 公正価値 | (122.8) | 14.7 | 230.0 | 499.1 | |||||||||||||||||||

|

利子 · 配当 · 自己資本等の損失 ( 利益 ) 1

|

(7.8) | (2.5) | 0.7 | 3.2 | |||||||||||||||||||

| 年金およびその他の就職後 非サービス費用 | 4.8 | 4.6 | 19.9 | 11.0 | |||||||||||||||||||

| その他純損失 | 13.9 | 2.1 | 132.9 | 21.4 | |||||||||||||||||||

| 派生金融商品の収益 | (0.6) | (6.4) | (4.6) | (4.4) | |||||||||||||||||||

| 所得税の追戻 | (1.2) | (28.6) | (86.3) | (61.5) | |||||||||||||||||||

| 1 | 規制対象に直接関連する収入を除く サービスおよび再生可能エネルギーグループ ( 関連セクションで開示 ) 。 | ||||

2023 年第 4 四半期の法人およびその他の費用

2023 年 12 月 31 日を末日とする 3 ヶ月間の管理費は 1930 万ドルとなりました。 2022 年の同期間に 2120 万ドルに増加しました減少は、主に経費のタイミングによるものです。

2023 年 12 月 31 日を末日とする 3 ヶ月間の利子費用は合計 8790 万ドルとなりました。 2022 年の同期間に 7800 万ドルと比較していますこの増加の約 4 分の 1 は、 2023 年に配備された資本の資金調達によるものであり、 4 分の 3 は変動金利借入金利の上昇によるものです。

2023 年 12 月 31 日を末日とする 3 ヶ月間の減価償却費は 122.1 ドルでした。 2022 年の同期間の 1 億 1480 万ドルと比較して 100 万ドルです。

2023年12月31日までの3カ月間、公正価値別の投資変動合計収益は1兆228億ドルだったが、2022年同期は1470万ドルの赤字だった。当社は公正価値法を用いてAtlanticaを含むいくつかの投資を記録しているため、投資の公正価値のいかなる変動も総合経営報告書に記入している(年度総合財務諸表付記8参照)。

2023年12月31日までの3カ月間、年金と退職後の非サービスコストは合計480万ドルだったが、2022年同期は460万ドルだった。増加の主な原因は金利コストの上昇と計画資産予想収益率の低下だ

2023年12月31日までの3カ月間、その他の純損失は1,390万ドルだったが、2022年同期は210万ドルだった。増加の要因は、当社の再生可能エネルギー事業の売却を求めることに関するコスト500万ドルと、当社の6.875%を変動付属手形である2018年−Aシリーズ(“2018年付属手形”)に固定したことによる繰延融資コスト850万ドルである。年度連結財務諸表付記19を参照。

2023年12月31日までの3カ月間、デリバティブ金融商品の収益は合計60万ドルだったが、2022年同期の収益は640万ドルだった。AQNはデリバティブツールを用いて大口商品価格,為替レート,金利変化への開放を管理する.2023年と2022年第4四半期の収益は主に金利デリバティブの時価建てと関係がある

2023年12月31日までの3カ月間で、所得税還付額は120万ドルだったのに対し、2022年同期の所得税還付額は2860万ドルだった。所得税回収減少は主に収益増加とAtlantica投資の公正価値変化に関する税務影響によるものである。所得税回収の減少は,再生可能エネルギーグループが2022年に記録した推定免税額と計上すべき税収控除に関する税収影響部分によって相殺される。2023年12月31日までの3カ月間、当社が2023年末までにサービスを開始した主な再生可能エネルギープロジェクトに関するITCおよびPTCは1,930万ドルを計上したが、2022年同期には470万ドルを記録した

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

36

|

||||

2023年年度会社とその他の費用

2023年12月31日までの12カ月間の行政費用総額は9040万ドルだったが、2022年同期は8020万ドルだった。増加の要因は,ネットワークセキュリティに関するコストと,従来運用費用として表示されていたコストを含む技術コストであり,現在では

管理費用に表示されており,会社がその共有サービスモデルの利用を増加させているため,将来の運営効率の向上に努めている.

2023年12月31日までの12カ月間の利息支出総額は3.537億ドル

だったが、2022年同期は2兆786億ドルだった。この増加の約4分の1は2023年に配備された資金によるものであり、4分の3は変動金利による借入金利の上昇によるものである

2023年12月31日までの12カ月間の減価償却費用総額は4.67億ドルであったが,2022年同期は4.555億ドルであった。この成長は主に全体の物件、工場、設備の増加によるものだ。

2023年12月31日までの12カ月間、公正価値別の投資変動は合計2億3千万ドルの赤字だったが、2022年同期には4億991億ドルの赤字となった。当社は公正価値法を用いてAtlanticaを含むいくつかの投資を記録しているため、投資の公正価値のいかなる変動も総合経営報告書に記入している(年度総合財務諸表付記8参照)。

2023年12月31日までの12カ月間、年金と退職後の非サービスコストは合計1990万ドルだったが、2022年同期は1100万ドルだった。増加の主な原因は金利コストの上昇と計画資産予想収益率の低下だ

2023年12月31日までの12カ月間、その他の純損失は1兆329億ドルだったが、2022年同期は2140万ドルだった。増加の要因は,ケンタッキー電力削減4,650万ドル,証券化フラッシング6,350万ドル,2018年の付属手形の繰延融資コスト850万ドルの償還,戦略審査·売却会社の再生可能エネルギー事業1,250万ドルの売却に関するコストであるが,2020年に買収されたスラリス給水システムの購入価格の決済による1,200万ドルまたは収益部分が相殺されている。年度総合財務諸表付記19を参照。

2023年12月31日までの12カ月間のデリバティブ金融商品の収益総額は460万ドルだったが、2022年同期の収益は440万ドルだった。AQNはデリバティブツールを用いて大口商品価格,為替レート,金利変化への開放を管理する.2023年12月31日までの12カ月と2022年12月31日までの12カ月間の収益は、主に金利デリバティブの時価ベースと関係がある。

2023 年 12 月 31 日を末日とする 12 ヶ月間、所得税回収額は 8630 万ドル。 2022 年の同期間の所得税回収額は 6150 万ドルであった。所得税回収の増加は、主に再生可能エネルギーに計上された評価引当金に関連する税制影響によるものです。 2022 年のグループと未払いの税額控除。これらの税金回収は、アトランティカへの投資の公正価値の変化と利益の増加に伴う税金影響によって部分的に相殺されました。12 月 31 日までの 12 ヶ月間。 2023 年の ITC および PTC は、主に 2023 年末までに稼働した再生可能エネルギープロジェクトに関連する 5480 万ドルを計上しました。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

37

|

||||

非公認会計基準財務測定基準

調整後 EBITDA と純利益の調整

以下の表は

から派生し、

と併せて読む必要があります。 連結業務報告書です本補足開示は、調整後 EBITDA に関する開示事項をより詳細に説明するとともに、 AQN の業績に関する追加情報を提供することを目的としています。投資家は警告される

この指標は、米国 GAAP 連結純利益の代替と解釈されるべきではない。

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 株主は純収益(損失) を占めるべきである | $ | 186.3 | $ | (74.4) | $ | 28.7 | $ | (212.0) | |||||||||||||||

| プラス(マイナス): | |||||||||||||||||||||||

| 純利益に起因する HLBV を除く非支配権 | 16.5 | 6.0 | 53.5 | 18.9 | |||||||||||||||||||

| 所得税の追戻 | (1.2) | (28.6) | (86.3) | (61.5) | |||||||||||||||||||

| 利子支出 | 87.9 | 78.0 | 353.7 | 278.6 | |||||||||||||||||||

|

その他純損失 1

|

13.9 | 2.1 | 132.9 | 21.4 | |||||||||||||||||||

|

収益に含まれるエネルギーデリバティブの未実現損益 2

|

0.5 | (2.1) | 7.5 | 0.9 | |||||||||||||||||||

| 資産減価準備 | 23.5 | 159.6 | 23.5 | 159.6 | |||||||||||||||||||

| 権益法は投資者によって減価される | — | 75.9 | — | 75.9 | |||||||||||||||||||

| 年金および雇用後の非サービス コスト | 4.8 | 4.6 | 19.9 | 11.0 | |||||||||||||||||||

|

適正価額で計上される投資額の変動 3

|

(122.8) | 14.7 | 230.0 | 499.1 | |||||||||||||||||||

| 税収持分融資に係るコスト | — | — | 1.2 | — | |||||||||||||||||||

| デリバティブ金融商品の利益 | (0.6) | (6.4) | (4.6) | (4.4) | |||||||||||||||||||

| 再生可能資産を売却する収益 | — | (62.8) | — | (64.0) | |||||||||||||||||||

| 為替損失 | 3.4 | 14.1 | 8.4 | 13.8 | |||||||||||||||||||

| 減価償却および償却 | 122.1 | 114.8 | 467.0 | 455.5 | |||||||||||||||||||

| 調整後EBITDA | $ | 334.3 | $ | 295.5 | $ | 1,235.4 | $ | 1,192.8 | |||||||||||||||

| 1 |

年次注 19 を参照。 連結財務諸表です

|

||||

| 2 |

株式利益に含まれるデリバティブの未実現損失 710 万ドルを含む。 2023 年 12 月 31 日までの 12 ヶ月間。連結財務諸表注記 8 を参照。

|

||||

| 3 |

年次注釈 8 を参照。 連結財務諸表だ

|

||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

38

|

||||

調整後の純収益と純収益の掛け合い

次の表は

から派生し、

と併せて読む必要があります。 連結業務報告書です本補足開示は、調整後純利益に関する開示事項をより詳細に説明するとともに、 AQN の業績に関する追加情報を提供することを目的としています。投資家は、 この指標は、米国 GAAP に準拠した連結純利益の代替と解釈されるべきではないと警告しました。

以下の表は、当期純利益と修正当期純利益の調整を示しています。 以下の項目を除く

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (1株を除くすべてのドルの金額は百万ドル(Br)情報) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 株主は純収益(損失) を占めるべきである | $ | 186.3 | $ | (74.4) | $ | 28.7 | $ | (212.0) | |||||||||||||||

| プラス(マイナス): | |||||||||||||||||||||||

| 派生金融商品の収益 | (0.6) | (6.4) | (4.6) | (4.4) | |||||||||||||||||||

| 再生可能資産を売却する収益 | — | (62.8) | — | (64.0) | |||||||||||||||||||

|

その他純損失 1

|

13.9 | 2.1 | 132.9 | 21.4 | |||||||||||||||||||

| 資産減価準備 | 23.5 | 159.6 | 23.5 | 159.6 | |||||||||||||||||||

| 権益法は投資者によって減価される | — | 75.9 | — | 75.9 | |||||||||||||||||||

| 為替損失 | 3.4 | 14.1 | 8.4 | 13.8 | |||||||||||||||||||

|

収益に含まれるエネルギーデリバティブの未実現損益 2

|

0.5 | (2.1) | 7.5 | 0.9 | |||||||||||||||||||

|

適正価額で計上される投資額の変動 3

|

(122.8) | 14.7 | 230.0 | 499.1 | |||||||||||||||||||

| 税収持分融資に係るコスト | — | — | 1.2 | — | |||||||||||||||||||

| 上記関連税種の調整 | 11.3 | (23.1) | (55.6) | (70.0) | |||||||||||||||||||

| 調整後純収益 | $ | 115.5 | $ | 97.6 | $ | 372.0 | $ | 420.3 | |||||||||||||||

| 調整済みネット 普通株式 1 株当たり利益 | $ | 0.16 | $ | 0.14 | $ | 0.53 | $ | 0.61 | |||||||||||||||

| 1 |

年次注 19 を参照。 連結財務諸表です

|

||||

| 2 |

株式利益に含まれるデリバティブの未実現損失 710 万ドルを含む。 2023 年 12 月 31 日までの 12 ヶ月間。連結財務諸表注記 8 を参照。

|

||||

| 3 |

年次注釈 8 を参照。 連結財務諸表だ

|

||||

2023 年 12 月 31 日を末日とする 3 ヶ月間の調整後純利益は、同比で 1 億 1,550 万ドルとなりました。 調整後純利益は、 2022 年同期間の 9760 万ドルとなり、 1790 万ドル増加しました。

2023 年 12 月 31 日を末日とする 12 ヶ月間の調整後純利益は 3 億 7,200 万ドルとなりました

修正純利益は、 2022 年同期間の 4 億 2030 万ドルとなり、 4830 万ドル減少しました。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

39

|

||||

営業からの調整資金と営業から提供される現金との照合

アクティビティ

以下の表は

から派生し、

と併せて読む必要があります。 連結営業計算書と連結キャッシュフロー計算書です本補足開示は、調整済み営業資金に関する開示事項をより詳細に説明するとともに、

に関する追加情報を提供することを目的としています。 AQN の運営実績です投資家は、この措置は、米国 GAAP に従って営業活動によって提供される現金の代替と解釈されるべきではないことを警告します。

以下の表は、

に対する営業活動による現金の調整を示します。 これらの項目を除く調整済み営業資金

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 提供された現金 運営活動 | $ | 200.7 | $ | 214.6 | $ | 628.0 | $ | 619.1 | |||||||||||||||

| プラス(マイナス): | |||||||||||||||||||||||

| 非現金経営項目変動 | (1.8) | 41.2 | 86.3 | 221.6 | |||||||||||||||||||

| 生産ベースの現金拠出 非支配権益から | — | — | 9.1 | 6.2 | |||||||||||||||||||

|

再生可能資産を売却する収益

|

— | (62.8) | — | (64.0) | |||||||||||||||||||

| 税収持分融資に係るコスト | — | — | 1.2 | — | |||||||||||||||||||

| 買収に関連するコスト | — | (1.1) | — | 7.4 | |||||||||||||||||||

| 調整後の運営資金 | $ | 198.9 | $ | 191.9 | $ | 724.6 | $ | 790.3 | |||||||||||||||

2023 年 12 月期 3 ヶ月間の調整後営業資金の合計は

2022 年の同期間の調整後営業資金 1 億 9,190 万ドルから 1 億 9,890 万ドル増加し、主に 2023 年の現金利子の増加により 700 万ドル増加した。

2023 年 12 月期を末日とする 12 ヶ月間の調整後営業資金の合計は

2022 年の同期間の調整後営業資金 7 億 9,030 万ドルから 7 億 2,460 万ドルとなりました。これは、主に 2023 年の現金利子の増加により 6,570 万ドル減少しました。

設備費の概要

| 3か月まで | 12ヶ月まで | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 規制されたサービス グループ | |||||||||||||||||||||||

|

レートベースメンテナンス 1

|

89.4 | $ | 78.5 | 347.4 | 316.5 | ||||||||||||||||||

| 比率基数増加 | 137.7 | 253.5 | 394.6 | 669.1 | |||||||||||||||||||

|

財産·工場·設備の購入2

|

— | — | — | 609.3 | |||||||||||||||||||

| $ | 227.1 | $ | 332.0 | $ | 742.0 | $ | 1,594.9 | ||||||||||||||||

|

再生可能エネルギーグループ

|

$ | 32.6 | $ | 103.4 | $ | 320.3 | $ | 176.6 | |||||||||||||||

| 資本支出総額 | $ | 259.7 | $ | 435.4 | $ | 1,062.3 | $ | 1,771.5 | |||||||||||||||

| 1 | メンテナンス費用は、その期間の減価償却費用に基づいて計算されます。 | |||||||

| 2 | 当社が他の第三者開発業者と共同開発する可能性のある不動産、工場と設備、株式方法被投資者および運営実体の買収支出を含む。開発または建設中の資本プロジェクトに関連して合弁パートナーに提供される一時的な前払いは含まれていない。 | |||||||

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

40

|

||||

2023年第4四半期の不動産、工場、設備支出

2023年12月31日までの3カ月間、監督管理されているサービスグループの資本支出は2兆271億ドルだったが、2022年同期は3.32億ドルだった。2023年第4四半期、監督管理されたサービスグループの投資は主に送電と配電の主要な代替施設の建設、新しいと現有の変電所資産の建設、及び水、電気と天然ガスシステムの安全と信頼性に関する措置に関連する

2023年12月31日までの3カ月間の再生可能エネルギーグループの資本支出は3260万ドルだったが、2022年同期は1.034億ドルだった。再生可能エネルギーグループの2023年第4四半期への投資は,主に各種

プロジェクトや既存運営地点の持続維持資本の開発および/または建設に関与している。

2023年年度の工場と設備支出

2023年12月31日までの12カ月間、監督管理されているサービスグループの資本支出は7.42億ドルだったが、2022年同期は15.949億ドルだった。規制されたサービスグループの2023年への投資は主に送電と配電の主要な代替施設の建設、新しいと既存の変電所資産の仕事、及び電力と天然ガスシステムの安全と信頼性に関する措置に関連する。規制されたサービスグループの2022年の投資には、Liberty Utilities(New York Water)Corp.(前身はニューヨークアメリカ水道会社)を6.09億ドルで買収することが含まれている。

再生可能エネルギーグループによる資本支出は、2023年12月31日までの12ヶ月間で3.203億ドルであったが、2022年同期は1兆766億ドルであった。br}再生可能エネルギーグループの2023年の投資は、主にDeerfield II風電施設が以前保有していなかった部分の買収、各種プロジェクトの開発および/または建設、既存の運営地点での持続的な資本維持に関連している

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

41

|

||||

流動資金と資本備蓄

AQNは循環信用と信用証融資、及び監督管理されているサービスグループ及び再生可能エネルギーグループに提供する独立信用融資を設置し、各部門の流動資金及び運営資金需要(総称して“銀行信用融資”と呼ぶ)を管理する。

銀行の信用手配

次の表は2023年12月31日までにAQNとその運営グループが使用できる銀行信用手配を示している

| 2023年12月31日まで | 2022年12月31日まで | ||||||||||||||||||||||||||||

| (すべてのドルは百万ドル単位) | 会社 | 規制されたサービスグループ | 再生可能エネルギーグループ | 合計する | 合計する | ||||||||||||||||||||||||

| 循環と定期信用手配 | $ | 1,075.0 |

1

|

$ | 2,387.0 |

2

|

$ | 1,100.0 |

3

|

$ | 4,562.0 | $ | 4,513.3 | ||||||||||||||||

| 発行済み施設·商業手形から抽出した資金 | (779.1) | (1,851.2) | (262.6) | (2,892.9) | (1,532.5) | ||||||||||||||||||||||||

| 発行された信用状 | (37.9) | (39.2) | (392.0) | (469.1) | (465.2) | ||||||||||||||||||||||||

| 施設下の利用可能流動資金 | 258.0 | 496.6 | 445.4 | 1,200.0 | 2,515.6 | ||||||||||||||||||||||||

| 未承諾信用状の未抽出部分 融資 | (39.5) | — | (214.6) | (254.1) | (226.9) | ||||||||||||||||||||||||

| 手元の現金 | 56.1 | 57.6 | |||||||||||||||||||||||||||

| 総流動性と資本備蓄 | $ | 218.5 | $ | 496.6 | $ | 230.8 | $ | 1,002.0 | $ | 2,346.3 | |||||||||||||||||||

|

1 7500万ドルの未承諾独立信用状スケジュールが含まれています。

|

|||||||||||||||||||||||||||||

|

2 2023年12月31日現在のスラリスとベルコの1億765億ドルの全額定期融資(2022年12月31日現在の1.633億ドル)を含む

|

|||||||||||||||||||||||||||||

|

3 6億ドルの未承諾独立クレジット融資が含まれています

|

|||||||||||||||||||||||||||||

会社

2023年3月31日、当社の優先無担保循環信用手配(“企業信用手配”)は改訂と再記述を行い、借入能力を5.0億ドルから10億ドルに増加させ、新たな満期日は2028年3月31日とした。2023年12月31日まで、会社の信用手配はすでに7.791億ドル

を抽出し、未返済信用状は240万ドルであった。

2023年3月31日、当社は新たな7500万ドルの未承諾二国間信用手配を締結した。2023年6月1日、当社は以前の5,000万ドルの未承諾二国間信用手配を終了しました。当社は2023年12月31日現在、7500万ドルの未承諾信用状

を通じて3550万ドルの信用状を発行した。

規制されたサービスグループ

2023年12月31日現在、監督管理されているサービスグループの10億ドル優先無担保循環信用手配(“長期監督管理サービス信用手配”)はすでに3.71億ドルを抽出し、未返済信用状金額は3920万ドルである。長期的に監督管理されているサービス信用手配は2027年4月29日に満期になる。2023年12月31日現在、監督管理されているサービスグループは4.817億ドルの発行済みと未償還商業手形がある。2023年10月27日、当社は規制されたサービスグループの5.0億ドル優先無担保循環信用手配(“短期規制されたサービス信用手配”)の期限を2024年2月28日から2024年10月25日に延長した。2023年12月31日まで、短期監督管理サービス信用手配はすでに1.25億ドルを抽出し、未返済の信用状

はなかった

2023年12月31日、監督管理されているサービスグループの7,500万ドル優先無担保循環信用手配(“バミューダ信用手配”)はすでに7,500万ドルを使用した。四半期終了後、すなわち2024年1月29日、同社はバミューダ信用手配を改訂し、限度額を2500万ドル引き上げ、1億ドルに達した。

2023年12月31日、監督管理されているサービスグループの2,500万ドル優先無担保循環信用手配(“バミューダ運営資金手配”)はすでに1,150万ドルを動員した。

| Algonquin Power & Utilities Corp. — マネジメントディスカッション & 分析 |

42

|

||||

2022年11月30日、規制されたサービスグループはその11億ドルの優先無担保銀団遅延抽出期限融資(“規制されたサービス遅延抽出期限融資”)を改訂し、新たな満期日は2023年11月29日とした。2023年4月25日、当社は残りの4.896億ドルの未引き出し金額

を終了することを決定しました。2023年10月27日、会社は規制サービス遅延抽出期限融資の満期日を2023年11月29日から2024年10月25日に延長した。2023年12月31日まで、監督管理されたサービス遅延抽出期限融資はLiberty NY水務の買収により6.104億ドルを抽出した

再生可能エネルギーグループ

2023年12月31日現在、再生可能エネルギーグループの5.0億ドル優先無担保循環信用手配(“再生可能エネルギー信用手配”)は2兆626億ドルを抽出し、未返済信用状金額は660万ドルである。再生可能エネルギー信用計画は2027年7月22日に期限が切れる。

2023年12月31日現在、再生可能エネルギーグループの銀行限度額は、2.5億ドルの未承諾二国間信用証ローンおよび3.5億ドルの未承諾信用状ローンを含む6.0億ドルの信用状ローン(“再生可能エネルギー信用証ローン”)を含む。再生可能エネルギーLC施設は2023年12月31日現在,3.854億ドルの未償還信用状を有している

長期債務

2023年3月13日、同社は満期の1,500万ドル優先無担保手形を返済した。

2023年7月31日、同社は満期の7500万ドル優先無担保手形を返済した。

2023年11月1日、同社は満期の500万ドル優先無担保手形を返済した。

2023年11月6日、会社は元金100%相当の償還価格で全2.875億ドルの2018年付属債券を償還し、課税利息と未払い利息とともに償還した

8億5千万元の高級無担保手形を発行する

Libertyユーティリティは2024年1月12日、元金総額5億ドル、2029年1月31日満期の5.577%優先債券(“2029年債券”)と元金総額3.5億ドル、2034年1月31日満期の5.869%優先債券(“2034年債券”と2029年1月31日付“高級債券”)の発売を完了した。優先手形は、自由公共事業会社の無担保および無従属債務であり、自由公共事業会社のすべての既存および将来の無担保および無従属債務と並んで、任意の既存および将来の自由公共事業会社従属債務に対する優先支払権を有する。2029年に発行された債券の発行価格は額面の99.996であるのに対し、2034年に発行された債券の発行価格は額面の99.995である。Liberty Utilities

は,高級チケットを売る純収益を債務返済に用いる.