20240331000087476112/312022Q2偽http://fasb.org/us-gaap/2024#OtherAssetsCurrenthttp://fasb.org/us-gaap/2024#AccruedLiabilitiesCurrenthttp://fasb.org/us-gaap/2024#OtherAssetsCurrenthttp://fasb.org/us-gaap/2024#AccruedLiabilitiesCurrenthttp://fasb.org/us-gaap/2024#OtherAssetsNoncurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesNoncurrenthttp://fasb.org/us-gaap/2024#OtherAssetsNoncurrenthttp://fasb.org/us-gaap/2024#OtherLiabilitiesNoncurrent後続のイベント00008747612024-01-012024-03-3100008747612024-03-31ISO 4217: 米ドルエクセルリ:シェア00008747612024-04-30エクセルリ:シェアISO 4217: 米ドル00008747612023-12-3100008747612023-03-310000874761US-GAAP:リコースメンバー2024-03-310000874761US-GAAP:リコースメンバー2023-12-310000874761US-GAAP: 変動利害関係法人の主要受益者米国会計基準:ノンリソースメンバー2024-03-310000874761US-GAAP: 変動利害関係法人の主要受益者米国会計基準:ノンリソースメンバー2023-12-310000874761米国会計基準:ノンリソースメンバー2024-03-310000874761米国会計基準:ノンリソースメンバー2023-12-310000874761US-GAAP:電力ジェネレーションメンバー2024-01-012024-03-310000874761US-GAAP:電力ジェネレーションメンバー2023-01-012023-03-310000874761US-GAAP:電気配電会社のメンバー2024-01-012024-03-310000874761US-GAAP:電気配電会社のメンバー2023-01-012023-03-3100008747612023-01-012023-03-310000874761米国会計基準:優先株会員2023-12-310000874761米国会計基準:普通株式会員2023-12-310000874761米国会計基準:米国財務省株式普通会員2023-12-310000874761米国会計基準:追加払込資本構成員2023-12-310000874761米国会計基準:利益剰余金メンバー2023-12-310000874761米国会計基準:その他の包括利益の累計メンバー2023-12-310000874761米国会計基準:非支配持分メンバー2023-12-310000874761米国会計基準:追加払込資本構成員2024-01-012024-03-310000874761米国会計基準:利益剰余金メンバー2024-01-012024-03-310000874761米国会計基準:その他の包括利益の累計メンバー2024-01-012024-03-310000874761米国会計基準:非支配持分メンバー2024-01-012024-03-310000874761米国会計基準:その他の包括利益の累計メンバー2024-03-310000874761米国会計基準:追加払込資本構成員2024-03-310000874761米国会計基準:利益剰余金メンバー2024-03-310000874761米国会計基準:非支配持分メンバー2024-03-310000874761米国会計基準:優先株会員2024-01-012024-03-310000874761米国会計基準:普通株式会員2024-01-012024-03-3100008747612023-10-012023-12-310000874761米国会計基準:米国財務省株式普通会員2024-01-012024-03-310000874761米国会計基準:米国財務省株式普通会員2024-03-310000874761米国会計基準:優先株会員2024-03-310000874761米国会計基準:普通株式会員2024-03-310000874761米国会計基準:優先株会員2022-12-310000874761米国会計基準:普通株式会員2022-12-310000874761米国会計基準:米国財務省株式普通会員2022-12-310000874761米国会計基準:追加払込資本構成員2022-12-310000874761米国会計基準:利益剰余金メンバー2022-12-310000874761米国会計基準:その他の包括利益の累計メンバー2022-12-310000874761米国会計基準:非支配持分メンバー2022-12-310000874761米国会計基準:追加払込資本構成員2023-01-012023-03-310000874761米国会計基準:利益剰余金メンバー2023-01-012023-03-310000874761米国会計基準:その他の包括利益の累計メンバー2023-01-012023-03-310000874761米国会計基準:非支配持分メンバー2023-01-012023-03-310000874761米国会計基準:優先株会員2023-03-310000874761米国会計基準:追加払込資本構成員2023-03-310000874761米国会計基準:利益剰余金メンバー2023-03-310000874761米国会計基準:その他の包括利益の累計メンバー2023-03-310000874761米国会計基準:非支配持分メンバー2023-03-3100008747612022-10-012022-12-310000874761米国会計基準:普通株式会員2023-01-012023-03-310000874761米国会計基準:米国財務省株式普通会員2023-01-012023-03-310000874761米国会計基準:普通株式会員2023-03-310000874761米国会計基準:米国財務省株式普通会員2023-03-3100008747612022-12-310000874761US-GAAP: 支払可能勘定および未払負債のメンバー2024-03-31アス:同意します0000874761US-GAAP: 支払可能勘定および未払負債のメンバー2023-12-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーSRT: 最低メンバー数2023-12-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーSRT: 最大メンバー数2023-03-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーSRT: 加重平均メンバー2023-03-31ユーザ:レート0000874761US-GAAP: 支払可能勘定および未払負債のメンバーSRT: 最大メンバー数2023-12-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーSRT: 加重平均メンバー2023-12-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーUS-GAAP:サプライヤーファイナンスプログラムドメイン2023-03-310000874761US-GAAP: 支払可能勘定および未払負債のメンバーUS-GAAP:サプライヤーファイナンスプログラムドメイン2023-12-310000874761米国会計基準:企業債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:企業債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:企業債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:企業債務証券メンバー2024-03-310000874761米国会計基準:企業債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:企業債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:企業債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:企業債務証券メンバー2023-12-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:米国政府債務証券メンバー2024-03-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:米国政府債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:米国政府債務証券メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:債務証券メンバー2024-03-310000874761米国会計基準:債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:債務証券メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:債務証券メンバー2023-12-310000874761米国会計基準:債務証券メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:債務証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:債務証券メンバー2023-12-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー2024-03-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:投資ミューチュアル・ファンド・メンバー2023-12-310000874761米国会計基準:普通株式会員米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:普通株式会員米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:普通株式会員米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:普通株式会員2024-03-310000874761米国会計基準:普通株式会員米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:普通株式会員米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:普通株式会員米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:普通株式会員2023-12-310000874761米国会計基準:株式証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:株式証券メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:株式証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:株式証券メンバー2024-03-310000874761米国会計基準:株式証券メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:株式証券メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:株式証券メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:株式証券メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:金利契約メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:金利契約メンバー2024-03-310000874761米国会計基準:金利契約メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:金利契約メンバー2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:金利契約メンバー2023-12-310000874761米国会計基準:金利契約メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:外国為替契約メンバー2024-03-310000874761米国会計基準:公正価値インプットレベル2メンバー米国会計基準:外国為替契約メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:外国為替契約メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:外国為替契約メンバー2023-12-310000874761米国会計基準:公正価値インプットレベル2メンバー米国会計基準:外国為替契約メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:外国為替契約メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:商品契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:商品契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:商品契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:商品契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:デリバティブメンバー2024-03-310000874761米国会計基準:デリバティブメンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:デリバティブメンバー2024-03-310000874761米国会計基準:デリバティブメンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:デリバティブメンバー2023-12-310000874761米国会計基準:デリバティブメンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:デリバティブメンバー2023-12-310000874761米国会計基準:デリバティブメンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761US-GAAP:条件付考慮事項タイプドメイン2024-03-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761US-GAAP:条件付考慮事項タイプドメイン米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761US-GAAP:条件付考慮事項タイプドメイン2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:金利契約メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:金利契約メンバー2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:商品契約メンバー米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:商品契約メンバー米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:公正価値測定経常委員2023-12-310000874761米国会計基準:金利契約メンバー2024-01-012024-03-310000874761米国会計基準:外国為替契約メンバー2024-01-012024-03-310000874761米国会計基準:商品契約メンバー2024-01-012024-03-310000874761米国会計基準:公正価値測定経常委員2024-01-012024-03-310000874761米国会計基準:金利契約メンバーAES:その他の包括所得デリバティブ活動のメンバー2024-01-012024-03-310000874761米国会計基準:外国為替契約メンバーAES:その他の包括所得デリバティブ活動のメンバー2024-01-012024-03-310000874761AES:その他の包括所得デリバティブ活動のメンバー米国会計基準:商品契約メンバー2024-01-012024-03-310000874761米国会計基準:公正価値測定経常委員AES:その他の包括所得デリバティブ活動のメンバー2024-01-012024-03-310000874761AES:その他の包括所得デリバティブ活動のメンバー2024-01-012024-03-310000874761米国会計基準:金利契約メンバーAES:その他の包括所得外貨換算活動メンバー2024-01-012024-03-310000874761米国会計基準:外国為替契約メンバーAES:その他の包括所得外貨換算活動メンバー2024-01-012024-03-310000874761AES:その他の包括所得外貨換算活動メンバー米国会計基準:商品契約メンバー2024-01-012024-03-310000874761米国会計基準:公正価値測定経常委員AES:その他の包括所得外貨換算活動メンバー2024-01-012024-03-310000874761AES:その他の包括所得外貨換算活動メンバー2024-01-012024-03-310000874761米国会計基準:公正価値測定経常委員2024-03-310000874761米国会計基準:金利契約メンバー2022-12-310000874761米国会計基準:外国為替契約メンバー2022-12-310000874761米国会計基準:商品契約メンバー2022-12-310000874761米国会計基準:公正価値測定経常委員2022-12-310000874761米国会計基準:金利契約メンバー2023-01-012023-03-310000874761米国会計基準:外国為替契約メンバー2023-01-012023-03-310000874761米国会計基準:商品契約メンバー2023-01-012023-03-310000874761米国会計基準:公正価値測定経常委員2023-01-012023-03-310000874761米国会計基準:金利契約メンバーAES:その他の包括所得デリバティブ活動のメンバー2023-01-012023-03-310000874761米国会計基準:外国為替契約メンバーAES:その他の包括所得デリバティブ活動のメンバー2023-01-012023-03-310000874761AES:その他の包括所得デリバティブ活動のメンバー米国会計基準:商品契約メンバー2023-01-012023-03-310000874761米国会計基準:公正価値測定経常委員AES:その他の包括所得デリバティブ活動のメンバー2023-01-012023-03-310000874761AES:その他の包括所得デリバティブ活動のメンバー2023-01-012023-03-310000874761米国会計基準:金利契約メンバー2023-03-310000874761米国会計基準:外国為替契約メンバー2023-03-310000874761米国会計基準:商品契約メンバー2023-03-310000874761米国会計基準:公正価値測定経常委員2023-03-310000874761米国会計基準:金利契約メンバーUS-GAAP:インプットエンティティの信用リスクメンバーの測定SRT: 最低メンバー数2024-01-012024-03-31エクセルリ:ピュア0000874761米国会計基準:金利契約メンバーUS-GAAP:インプットエンティティの信用リスクメンバーの測定SRT: 最大メンバー数2024-01-012024-03-310000874761米国会計基準:金利契約メンバーUS-GAAP:インプットエンティティの信用リスクメンバーの測定SRT: 加重平均メンバー2024-01-012024-03-310000874761US-GAAP:外国為替メンバーSRT: 最低メンバー数2024-03-310000874761US-GAAP:外国為替メンバーSRT: 最大メンバー数2024-03-310000874761US-GAAP:外国為替メンバーSRT: 加重平均メンバー2024-03-310000874761US-GAAP:商品オプションメンバー2024-03-310000874761US-GAAP:コモディティメンバーSRT: 最低メンバー数2024-01-012024-03-31ISO 4217: アーズ0000874761US-GAAP:コモディティメンバーSRT: 最大メンバー数2024-01-012024-03-310000874761US-GAAP:コモディティメンバーSRT: 加重平均メンバー2024-01-012024-03-310000874761AES: モンドゥンヘルドフォーセール会員AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月2024-03-310000874761AES: モンドゥンヘルドフォーセール会員AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761AES: モンドゥンヘルドフォーセール会員AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761AES: モンドゥンヘルドフォーセール会員AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761AES: モンドゥンヘルドフォーセール会員AES:保有・中古の長寿命資産2024-01-012024-03-310000874761AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月アエス:ジョーダンIPP1 IPP4メンバー2023-03-310000874761AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル1メンバーアエス:ジョーダンIPP1 IPP4メンバー2023-03-310000874761AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月アエス:ジョーダンIPP1 IPP4メンバー米国会計基準:公正価値インプットレベル2メンバー2023-03-310000874761AES:保有・中古の長寿命資産US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル3メンバーアエス:ジョーダンIPP1 IPP4メンバー2023-03-310000874761AES:保有・中古の長寿命資産アエス:ジョーダンIPP1 IPP4メンバー2023-01-012023-03-310000874761アエス:ジョーダンIPP1 IPP4メンバー2023-01-012023-03-310000874761米国会計基準:繰越報告金額の公正価値開示記憶2024-03-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月2024-03-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル1メンバー2024-03-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:公正価値インプットレベル2メンバー2024-03-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル3メンバー2024-03-310000874761米国会計基準:繰越報告金額の公正価値開示記憶2023-12-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月2023-12-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル1メンバー2023-12-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:公正価値インプットレベル2メンバー2023-12-310000874761US-GAAP: 公正価値の見積もり公正価値開示前月米国会計基準:フェアバリューインプットレベル3メンバー2023-12-310000874761AES: リボラン・デウリボルのメンバー米国会計基準:金利契約メンバー2024-03-31ISO 4217: BRLISO 4217: CLPISO 4217: ユーロISO 4217: コップ0000874761SRT:1000立方フィートメンバーあたりの天然ガス2024-03-310000874761srt: エネルギードメイン2024-03-310000874761US-GAAP:公益事業インベントリ石炭メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:非指定メンバー2024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:非指定メンバー2023-12-310000874761米国会計基準:外国為替契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:非指定メンバー2024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2023-12-310000874761米国会計基準:外国為替契約メンバー米国会計基準:非指定メンバー2023-12-310000874761米国会計基準:ヘッジング・インストゥルメント・メンバーに指定米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:非指定メンバー米国会計基準:商品契約メンバー2024-03-310000874761米国会計基準:ヘッジング・インストゥルメント・メンバーに指定米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:非指定メンバー米国会計基準:商品契約メンバー2023-12-310000874761米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2024-03-310000874761米国会計基準:非指定メンバー2024-03-310000874761米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2023-12-310000874761米国会計基準:非指定メンバー2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:非指定メンバー2024-03-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2023-12-310000874761US-GAAP: クロスカレンシー金利契約メンバー米国会計基準:非指定メンバー2023-12-310000874761米国会計基準:金利契約メンバー米国会計基準:キャッシュフロー・ヘッジングメンバー2024-01-012024-03-310000874761米国会計基準:金利契約メンバー米国会計基準:キャッシュフロー・ヘッジングメンバー2023-01-012023-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:キャッシュフロー・ヘッジングメンバー2024-01-012024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:キャッシュフロー・ヘッジングメンバー2023-01-012023-03-310000874761米国会計基準:キャッシュフロー・ヘッジングメンバー米国会計基準:商品契約メンバー2024-01-012024-03-310000874761米国会計基準:キャッシュフロー・ヘッジングメンバー米国会計基準:商品契約メンバー2023-01-012023-03-310000874761米国会計基準:キャッシュフロー・ヘッジングメンバー2024-01-012024-03-310000874761米国会計基準:キャッシュフロー・ヘッジングメンバー2023-01-012023-03-310000874761米国会計基準:フェアバリューヘッジングメンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2024-01-012024-03-310000874761米国会計基準:フェアバリューヘッジングメンバー米国会計基準:ヘッジング・インストゥルメント・メンバーに指定2023-01-012023-03-310000874761米国会計基準:フェアバリューヘッジングメンバー米国会計基準:その他の契約メンバー2024-01-012024-03-310000874761米国会計基準:フェアバリューヘッジングメンバー米国会計基準:その他の契約メンバー2023-01-012023-03-310000874761米国会計基準:フェアバリューヘッジングメンバー2024-01-012024-03-310000874761米国会計基準:フェアバリューヘッジングメンバー2023-01-012023-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:非指定メンバー2024-01-012024-03-310000874761米国会計基準:外国為替契約メンバー米国会計基準:非指定メンバー2023-01-012023-03-310000874761米国会計基準:非指定メンバー米国会計基準:その他の契約メンバー2024-01-012024-03-310000874761米国会計基準:非指定メンバー米国会計基準:その他の契約メンバー2023-01-012023-03-310000874761米国会計基準:非指定メンバー2024-01-012024-03-310000874761米国会計基準:非指定メンバー2023-01-012023-03-310000874761米国会計基準:金利契約メンバー米国会計基準:キャッシュフロー・ヘッジングメンバー2024-03-310000874761国:米国2024-03-310000874761国:米国2023-12-310000874761カントリー:CL2024-03-310000874761カントリー:CL2023-12-310000874761AES: 他のエンティティメンバー2024-03-310000874761AES: 他のエンティティメンバー2023-12-310000874761AES: ウォリアーランメンバー2024-03-310000874761カントリー:CL2024-01-012024-03-310000874761米国会計基準:売掛金勘定メンバー2023-12-310000874761AES: モンズオン子会社のメンバー2023-12-310000874761AES: AESアルゼンチンのメンバー2023-12-310000874761AES: 他のエンティティメンバー2023-12-310000874761米国会計基準:売掛金勘定メンバー2024-01-012024-03-310000874761AES: モンズオン子会社のメンバー2024-01-012024-03-310000874761AES: AESアルゼンチンのメンバー2024-01-012024-03-310000874761AES: 他のエンティティメンバー2024-01-012024-03-310000874761米国会計基準:売掛金勘定メンバー2024-03-310000874761AES: モンズオン子会社のメンバー2024-03-310000874761AES: AESアルゼンチンのメンバー2024-03-310000874761AES: 他のエンティティメンバー2024-03-310000874761米国会計基準:売掛金勘定メンバー2022-12-310000874761AES: モンズオン子会社のメンバー2022-12-310000874761AES: AESアルゼンチンのメンバー2022-12-310000874761AES: AESギルバート会員2022-12-310000874761AES: 他のエンティティメンバー2022-12-310000874761米国会計基準:売掛金勘定メンバー2023-01-012023-03-310000874761AES: モンズオン子会社のメンバー2023-01-012023-03-310000874761AES: AESアルゼンチンのメンバー2023-01-012023-03-310000874761AES: AESギルバート会員2023-01-012023-03-310000874761AES: 他のエンティティメンバー2023-01-012023-03-310000874761米国会計基準:売掛金勘定メンバー2023-03-310000874761AES: モンズオン子会社のメンバー2023-03-310000874761AES: AESアルゼンチンのメンバー2023-03-310000874761AES: AESギルバート会員2023-03-310000874761AES: 他のエンティティメンバー2023-03-310000874761aes: マイノリティ所有のアフィリエイトメンバー2024-01-012024-03-310000874761aes: マイノリティ所有のアフィリエイトメンバー2023-01-012023-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数アエス:ジョーダンIPP1 IPP4メンバー2024-03-310000874761US-GAAP: 非継続事業メンバーではなく売却により処分された処分グループアエス:ジョーダンIPP1 IPP4メンバー2024-03-310000874761US-GAAP: 非継続事業メンバーではなく売却により処分された処分グループアエス:ジョーダンIPP1 IPP4メンバー2024-01-012024-03-310000874761アエス:ジョーダンIPP1 IPP4メンバー2024-03-310000874761AES: アップライトメンバーAES: シュナイダーメンバー2024-01-012024-03-310000874761AES: アップライトメンバーAES: シュナイダーメンバー2024-03-310000874761AES: アップライトメンバー2023-03-310000874761AES: アップライトメンバー2024-03-310000874761AES: アップライトメンバー2024-01-012024-03-310000874761AES:パワーオプコブ会員2022-12-310000874761AES:パワーオプコブ会員2023-02-282023-02-280000874761AES:パワーオプコブ会員2022-12-310000874761AES:パワーオプコブ会員2023-02-280000874761米国会計基準:ブリッジローンメンバーAES: AESクリーンエネルギー開発メンバーAES: 2023年12月期限のブリッジローン、会員2023-03-310000874761米国会計基準:コマーシャル・ペーパー・メンバーAES:コーポレート・オザーとその他のエリミネーションのメンバー2023-03-310000874761AES:2027年満期のリボルビングクレジットファシリティメンバー米国会計基準:シニアノートメンバー米国会計基準:企業およびその他のメンバー2023-03-310000874761米国会計基準:コマーシャル・ペーパー・メンバーAES:コーポレート・オザーとその他のエリミネーションのメンバー2024-01-012024-03-310000874761AES: 償還債務会員AES:2027年満期のリボルビングクレジットファシリティメンバー2024-03-310000874761米国会計基準:コマーシャル・ペーパー・メンバーAES:コーポレート・オザーとその他のエリミネーションのメンバー2024-03-310000874761AES: IPL子会社のメンバーAES: 償還対象外の負債メンバー2024-01-012024-03-310000874761AES: エースジェネラルメンバーAES: 償還対象外の負債メンバー2024-01-012024-03-310000874761AES:PRシリーズボンドデュー 2026メンバーAES: 償還対象外の負債メンバーAES: プエルトリコの会員2023-03-310000874761AES: 償還対象外の負債メンバーAES:2028年満期の上級担保付社債、メンバーAES: プエルトリコの会員2023-03-310000874761AES: 償還対象外の負債メンバーaes: AESGuayamaホールディングス会員の優先株ですAES: プエルトリコの会員2023-03-310000874761AES:PRシリーズボンドデュー 2026メンバーAES: 償還対象外の負債メンバーAES: プエルトリコの会員2023-01-012023-03-310000874761AES: 償還対象外の負債メンバーAES:PRブリッジローン、2026年会員AES: プエルトリコの会員2023-03-310000874761AES: 償還対象外の負債メンバーAES:PRブリッジローン、2026年会員AES: プエルトリコの会員2023-01-012023-03-310000874761AES: 償還対象外の負債メンバーAES: 2054年満期AESインドAFMボンドAES: AESインディアナ州のメンバー2023-03-310000874761AES: 償還対象外の負債メンバーAES:IPLタームローン期限2024メンバーAES: AESインディアナ州のメンバー2023-01-012023-03-310000874761AES: 償還対象外の負債メンバーAES:2027年満期AESインディアンクレジット契約、メンバーAES: AESインディアナ州のメンバー2023-01-012023-03-310000874761AES:2034年会員AES: 償還対象外の負債メンバーAES: AESインディアナ州のメンバー2023-03-310000874761AES:2024年満了のイパルコシニアノート会員AES: 償還対象外の負債メンバーAES: AESインディアナ州のメンバー2024-04-122024-04-120000874761AES:2024年満了のイパルコシニアノート会員AES: 償還対象外の負債メンバーAES: AESインディアナ州のメンバー2024-04-120000874761AES: エースジェネラルメンバーAES: 償還対象外の負債メンバーAE:そして2029年までに期限を迎えるシニアノート2024-01-012024-03-310000874761AES: エースジェネラルメンバーAES: 償還対象外の負債メンバーAE:そして2029年までに期限を迎えるシニアノート2023-03-310000874761AES:2079年会員期限のシニア無担保手形状AES: エースジェネラルメンバーAES: 償還対象外の負債メンバー2024-01-012024-03-310000874761AES: エースジェネラルメンバーAES: 償還対象外の負債メンバーAES:2025年満期メンバー向けの無担保ノートとエセンス2024-01-012024-03-310000874761AES: 入札メンバーAES:2028年までに支払われる3億5000万クレジット契約のメンバーAES: 償還対象外の負債メンバーAES: AESヒスパノラ・ホールディングスBV会員2023-03-310000874761AES: 入札メンバーAES:2028年までに支払われる3億5000万クレジット契約のメンバーAES: 償還対象外の負債メンバーAES: AESヒスパノラ・ホールディングスBV会員2023-01-012023-03-310000874761AES: 入札メンバーAES:2028年までに支払われる3億5000万クレジット契約のメンバーAES: コロンメンバーAES: 償還対象外の負債メンバー2023-01-012023-03-310000874761AES:2028年までに支払われる3億5000万クレジット契約のメンバーAES: 償還対象外の負債メンバーAES: AESヒスパノラ・ホールディングスBV会員2023-01-012023-03-310000874761AES:AESクリーンエナジーアンドパワー共同発行メンバーAES:2047年満期シニアノート655米国会計基準:シニアノートメンバー2022-12-130000874761AES:AESクリーンエナジーアンドパワー共同発行メンバーAES:2047年満期シニアノート655米国会計基準:シニアノートメンバー2022-12-140000874761AES:AESクリーンエナジーアンドパワー共同発行メンバー米国会計基準:シニアノートメンバーAES:2047年満期シニアノートのメンバーは637です2023-12-310000874761AES: マスター・イン・デンチャーノート会員AES:AESクリーンエナジーアンドパワー共同発行メンバー米国会計基準:シニアノートメンバー2024-03-310000874761AES: マスター・イン・デンチャーノート会員米国会計基準:シニアノートメンバーAES: AESクリーンエネルギー開発メンバー2024-03-310000874761AES:リボルビング・クレジット・ファシリティーズの共同会員といくつかのメンバーAES:AESクリーンエナジーアンドパワーコ借り手会員2021-12-310000874761AES:リボルビング・クレジット・ファシリティーズの共同会員といくつかのメンバーAES:AESクリーンエナジーアンドパワーコ借り手会員2022-01-012023-12-310000874761AES:リボルビング・クレジット・ファシリティーズの共同会員といくつかのメンバーAES:AESクリーンエナジーアンドパワーコ借り手会員2024-03-310000874761AES: AESクリーンエネルギー子会社会員AES:リボルビング・クレジット・ファシリティーズの共同会員といくつかのメンバー2024-01-012024-03-310000874761AES: AESクリーンエネルギー子会社会員AES:リボルビング・クレジット・ファシリティーズの共同会員といくつかのメンバー2024-03-310000874761AES: AESメキシコ・ジェネレーション・ホールディングスのメンバーAES: コヴナント違反メンバー2024-03-310000874761AES: エス・ルミナ会員AES: コヴナント違反メンバー2024-03-310000874761アエス:ジョーダンIPP1 IPP4メンバーAES: コヴナント違反メンバー2024-03-3100008747612024-01-012024-12-310000874761SRT: 最低メンバー数2024-01-012024-03-310000874761SRT: 最大メンバー数2024-01-012024-03-310000874761米国会計基準:保証義務メンバー2024-03-310000874761米国会計基準:保証義務メンバーSRT: 最低メンバー数2024-03-310000874761SRT: 最大メンバー数米国会計基準:保証義務メンバー2024-03-310000874761米国会計基準:スタンバイ・クレジット・レターズ・オブ・クレジット・メンバーUS-GAAP:担保付債務メンバー2024-03-310000874761US-GAAP: 財務予備信用状会員米国会計基準:ライン・オブ・クレジット・メンバーSRT: 最低メンバー数2024-03-310000874761US-GAAP: 財務予備信用状会員米国会計基準:ライン・オブ・クレジット・メンバーSRT: 最大メンバー数2024-03-310000874761米国会計基準:無担保債務メンバーUS-GAAP: 財務予備信用状会員2024-03-310000874761米国会計基準:無担保債務メンバーUS-GAAP: 財務予備信用状会員SRT: 最低メンバー数2024-03-310000874761米国会計基準:無担保債務メンバーUS-GAAP: 財務予備信用状会員SRT: 最大メンバー数2024-03-310000874761US-GAAP: 財務予備信用状会員US-GAAP:担保付債務メンバー2024-03-310000874761US-GAAP: 財務予備信用状会員US-GAAP:担保付債務メンバーSRT: 最低メンバー数2024-03-310000874761US-GAAP: 財務予備信用状会員US-GAAP:担保付債務メンバーSRT: 最大メンバー数2024-03-310000874761US-GAAP: 保証債メンバー2024-03-310000874761SRT: 最大メンバー数US-GAAP: 保証債メンバー2024-03-310000874761米国会計基準:スタンバイ・クレジット・レターズ・オブ・クレジット・メンバーSRT: 最低メンバー数2024-01-012024-03-310000874761米国会計基準:スタンバイ・クレジット・レターズ・オブ・クレジット・メンバーSRT: 最大メンバー数2024-01-012024-03-310000874761SRT: 子会社メンバー2024-03-310000874761AES: 訴訟メンバー2024-03-310000874761AES: 訴訟メンバー2023-12-310000874761AES: 訴訟メンバーSRT: 最低メンバー数2024-03-310000874761SRT: 最大メンバー数AES: 訴訟メンバー2024-03-310000874761米国会計基準:不動産プラントおよび設備メンバー2024-03-310000874761米国会計基準:不動産プラントおよび設備メンバー2023-12-310000874761AES:PPEメンバーの累積償却額2024-03-310000874761AES:PPEメンバーの累積償却額2023-12-310000874761米国会計基準:資産メンバー2024-03-310000874761米国会計基準:資産メンバー2023-12-310000874761アエス:アンドレス会員2024-01-012024-03-310000874761AES: IPALCOエンタープライズ株式会社メンバー2024-03-310000874761AES: IPALCOエンタープライズ株式会社メンバー2023-12-310000874761AES: クリーンエネルギー会員2024-03-310000874761AES: クリーンエネルギー会員2023-12-310000874761AES: AESクリーンエネルギー開発メンバー2024-03-310000874761AES: AESクリーンエネルギー開発メンバー2023-12-310000874761AES: ポテンギメンバー2024-03-310000874761AES: ポテンギメンバー2023-12-3100008747612022-03-3100008747612021-03-040000874761AES: グローバル・インフラストラクチャー・マネジメント・メンバーAES: チリリノバブルスパ会員2023-03-310000874761AES: チリリノバブルスパ会員2024-01-012024-12-310000874761AES: チリリノバブルスパ会員2024-01-012024-03-310000874761US-GAAP:親会員に帰属する累積損益金融負債公正価値オプション2023-12-310000874761米国会計基準:累積翻訳調整メンバー2024-01-012024-03-310000874761米国会計基準:指定または適格キャッシュフロー・エッジ会員からの累積純利益損失2024-01-012024-03-310000874761米国会計基準:累積確定給付制度調整メンバー2024-01-012024-03-310000874761US-GAAP:親会員に帰属する累積損益金融負債公正価値オプション2024-01-012024-03-310000874761US-GAAP:親会員に帰属する累積損益金融負債公正価値オプション2024-03-310000874761US-GAAP: その他の包括所得累計額からの再分類US-GAAP:非支配持分メンバーに帰属する部分を含むキャッシュフロー・ヘッジによる累積純利益損失2024-01-012024-03-310000874761US-GAAP: その他の包括所得累計額からの再分類US-GAAP:非支配持分メンバーに帰属する部分を含むキャッシュフロー・ヘッジによる累積純利益損失2023-01-012023-03-310000874761US-GAAP:非支配持分会員に起因するキャッシュフローヘッジからの累積純利益損失US-GAAP: その他の包括所得累計額からの再分類2024-01-012024-03-310000874761US-GAAP:非支配持分会員に起因するキャッシュフローヘッジからの累積純利益損失US-GAAP: その他の包括所得累計額からの再分類2023-01-012023-03-310000874761米国会計基準:指定または適格キャッシュフロー・エッジ会員からの累積純利益損失US-GAAP: その他の包括所得累計額からの再分類2024-01-012024-03-310000874761米国会計基準:指定または適格キャッシュフロー・エッジ会員からの累積純利益損失US-GAAP: その他の包括所得累計額からの再分類2023-01-012023-03-3100008747612024-02-222024-02-22エース:セグメント0000874761AES: 再生可能エネルギー会員米国会計基準:営業セグメントメンバー2024-01-012024-03-310000874761AES: 再生可能エネルギー会員米国会計基準:営業セグメントメンバー2023-01-012023-03-310000874761米国会計基準:営業セグメントメンバーAES: ユーティリティメンバー2024-01-012024-03-310000874761米国会計基準:営業セグメントメンバーAES: ユーティリティメンバー2023-01-012023-03-310000874761AES: エネルギーインフラ会員米国会計基準:営業セグメントメンバー2024-01-012024-03-310000874761AES: エネルギーインフラ会員米国会計基準:営業セグメントメンバー2023-01-012023-03-310000874761AES:新エネルギー技術会員米国会計基準:営業セグメントメンバー2024-01-012024-03-310000874761AES:新エネルギー技術会員米国会計基準:営業セグメントメンバー2023-01-012023-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:営業セグメントメンバー2024-01-012024-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:営業セグメントメンバー2023-01-012023-03-310000874761米国会計基準:セグメント間エリミネーションメンバー2024-01-012024-03-310000874761米国会計基準:セグメント間エリミネーションメンバー2023-01-012023-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:企業非セグメントメンバー2024-01-012024-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:企業非セグメントメンバー2023-01-012023-03-310000874761AES: 再生可能エネルギー会員米国会計基準:営業セグメントメンバー2024-03-310000874761AES: 再生可能エネルギー会員米国会計基準:営業セグメントメンバー2023-12-310000874761米国会計基準:営業セグメントメンバーAES: ユーティリティメンバー2024-03-310000874761米国会計基準:営業セグメントメンバーAES: ユーティリティメンバー2023-12-310000874761AES: エネルギーインフラ会員米国会計基準:営業セグメントメンバー2024-03-310000874761AES: エネルギーインフラ会員米国会計基準:営業セグメントメンバー2023-12-310000874761AES:新エネルギー技術会員米国会計基準:営業セグメントメンバー2024-03-310000874761AES:新エネルギー技術会員米国会計基準:営業セグメントメンバー2023-12-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:営業セグメントメンバー2024-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー米国会計基準:営業セグメントメンバー2023-12-310000874761AES: 再生可能エネルギー会員AES: 非規制歳入会員2024-01-012024-03-310000874761AES: 非規制歳入会員AES: ユーティリティメンバー2024-01-012024-03-310000874761AES: エネルギーインフラ会員AES: 非規制歳入会員2024-01-012024-03-310000874761AES: 非規制歳入会員AES:新エネルギー技術会員2024-01-012024-03-310000874761AES: 非規制歳入会員AES:コーポレート・オザーとその他のエリミネーションのメンバー2024-01-012024-03-310000874761AES: 非規制歳入会員2024-01-012024-03-310000874761AES: 再生可能エネルギー会員AES: 規制対象歳入会員2024-01-012024-03-310000874761AES: 規制対象歳入会員AES: ユーティリティメンバー2024-01-012024-03-310000874761AES: エネルギーインフラ会員AES: 規制対象歳入会員2024-01-012024-03-310000874761AES: 規制対象歳入会員AES:新エネルギー技術会員2024-01-012024-03-310000874761AES: 規制対象歳入会員AES:コーポレート・オザーとその他のエリミネーションのメンバー2024-01-012024-03-310000874761AES: 規制対象歳入会員2024-01-012024-03-310000874761AES: 再生可能エネルギー会員2024-01-012024-03-310000874761AES: ユーティリティメンバー2024-01-012024-03-310000874761AES: エネルギーインフラ会員2024-01-012024-03-310000874761AES:新エネルギー技術会員2024-01-012024-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー2024-01-012024-03-310000874761AES: 再生可能エネルギー会員AES: 非規制歳入会員2023-01-012023-03-310000874761AES: 非規制歳入会員AES: ユーティリティメンバー2023-01-012023-03-310000874761AES: エネルギーインフラ会員AES: 非規制歳入会員2023-01-012023-03-310000874761AES: 非規制歳入会員AES:新エネルギー技術会員2023-01-012023-03-310000874761AES: 非規制歳入会員AES:コーポレート・オザーとその他のエリミネーションのメンバー2023-01-012023-03-310000874761AES: 非規制歳入会員2023-01-012023-03-310000874761AES: 再生可能エネルギー会員AES: 規制対象歳入会員2023-01-012023-03-310000874761AES: 規制対象歳入会員AES: ユーティリティメンバー2023-01-012023-03-310000874761AES: エネルギーインフラ会員AES: 規制対象歳入会員2023-01-012023-03-310000874761AES: 規制対象歳入会員AES:新エネルギー技術会員2023-01-012023-03-310000874761AES: 規制対象歳入会員AES:コーポレート・オザーとその他のエリミネーションのメンバー2023-01-012023-03-310000874761AES: 規制対象歳入会員2023-01-012023-03-310000874761AES: 再生可能エネルギー会員2023-01-012023-03-310000874761AES: ユーティリティメンバー2023-01-012023-03-310000874761AES: エネルギーインフラ会員2023-01-012023-03-310000874761AES:新エネルギー技術会員2023-01-012023-03-310000874761AES:コーポレート・オザーとその他のエリミネーションのメンバー2023-01-012023-03-310000874761AES: ウォリアーランメンバー2024-01-012024-03-310000874761US-GAAP:非継続事業は売却目的で売却または売却メンバーによって処分されますAES: モンズオン子会社のメンバー2023-12-310000874761US-GAAP:非継続事業は売却目的で売却または売却メンバーによって処分されますAES: モンズオン子会社のメンバー2024-03-310000874761米国会計基準:その他の所得構成メンバー2024-01-012024-03-310000874761米国会計基準:その他の所得構成メンバー2023-01-012023-03-310000874761米国会計基準:その他の費用メンバー2024-01-012024-03-310000874761米国会計基準:その他の費用メンバー2023-01-012023-03-310000874761AES: モンドゥンヘルドフォーセール会員2024-01-012024-03-310000874761AES: モンドゥンヘルドフォーセール会員2023-01-012023-03-310000874761AES:保有・中古の長寿命資産アエス:ジョーダンIPP1 IPP4メンバー2024-01-012024-03-310000874761AES: その他の子会社メンバー2024-01-012024-03-310000874761AES: その他の子会社メンバー2023-01-012023-03-310000874761AES: モンドゥンヘルドフォーセール会員US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数2024-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数AES: モンズンファイナンスSPV会員2024-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数アエス:ジョーダンIPP1 IPP4メンバー2022-04-012022-06-300000874761AES: ウォリアーランメンバーUS-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数2024-03-310000874761AES: ウォリアーランメンバーUS-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数2024-01-012024-03-310000874761US-GAAP:売却目的で保有または売却された処分グループ、非継続事業メンバーAES: モンズオン子会社のメンバー2024-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数AES: モンズオン子会社のメンバー2024-01-012024-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数AES: モンズオン子会社のメンバー2023-01-012023-03-310000874761AES: モンドゥンヘルドフォーセール会員US-GAAP:売却以外の手段で処分された処分グループ、非継続事業のスピンオフメンバー2024-03-310000874761AES: モンドゥンヘルドフォーセール会員2024-03-310000874761US-GAAP: 非継続事業以外の売却を目的とした処分グループの保有件数アエス:ジョーダンIPP1 IPP4メンバー2024-01-012024-03-310000874761AES: フーシャーウィンドメンバー2024-03-310000874761AES: フーシャーウィンドメンバー2024-03-310000874761AES: フーシャーウィンドメンバー2024-01-012024-03-310000874761米国会計基準:従業員ストックオプションメンバー2024-01-012024-03-310000874761米国会計基準:従業員ストックオプションメンバー2023-01-012023-03-310000874761米国会計基準:RSU 加盟国の制限付株式単位2024-01-012024-03-310000874761米国会計基準:RSU 加盟国の制限付株式単位2023-01-012023-03-310000874761US-GAAP: 株式ユニット購入契約メンバー2024-01-012024-03-310000874761US-GAAP: 株式ユニット購入契約メンバー2023-01-012023-03-310000874761米国会計基準:株式報酬プランメンバー2024-01-012024-03-310000874761米国会計基準:株式報酬プランメンバー2023-01-012023-03-310000874761AES: プエルトリコの会員2024-01-012024-03-31 米国

証券取引委員会

ワシントンD.C. 20549

______________________________________________________________________________________________

フォーム 10-Q

(マークワン)

| | | | | |

| ☒ | 1934年の証券取引法のセクション13または15 (d) に基づく四半期報告書 |

四半期終了時について 2024年3月31日

または

| | | | | |

| ☐ | 1934年の証券取引法第13条または第15条 (d) に基づく移行報告書 |

コミッションファイル番号1-12291

AESコーポレーション

(憲章に明記されている登録者の正確な名前)

| | | | | | | | |

デラウェア州 | | 54-1163725 |

| (法人または組織の州またはその他の管轄区域) | | (IRS雇用者識別番号) |

| | | | | | | | | | | |

4300ウィルソン大通り | | |

アーリントン、 | バージニア | | 22203 |

| (主要執行機関の住所) | | (郵便番号) |

| | | | | | | | |

| 登録者の電話番号 (市外局番を含む): | (703) | 522-1315 |

| | | | | | | | |

| 同法第12条 (b) に従って登録された証券: |

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名称 |

普通株式、額面価格1株あたり0.01ドル | アエス | ニューヨーク証券取引所 |

______________________________________________________________________________________________

登録者が(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。はい☒ いいえ ☐

登録者が、過去12か月間(または登録者がそのようなファイルを提出する必要があったほど短い期間)に、規則S-Tの規則405(この章の§232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。はい☒ いいえ ☐

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

大型加速フィルター | ☒ | アクセラレーテッド・ファイラー | ☐ | 小規模な報告会社 | ☐ | 新興成長企業 | ☐ | 非加速ファイラー | ☐ |

新興成長企業の場合は、登録者が取引法第13条 (a) に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)であるかどうかをチェックマークで示してください。はい☐いいえ ☒

______________________________________________________________________________________________

登録者の普通株式の発行済み株式数、額面価格 $

0.01 2024年4月30日の1株当たりは

710,666,647です。

AESコーポレーション

2024年3月31日に終了した四半期期間のフォーム10-Q

目次

| | | | | | | | |

用語集 | 1 |

| | |

パートI: 財務情報 | 3 |

| | |

| アイテム 1. | 財務諸表(未監査) | 3 |

| 要約連結貸借対照表 | 3 |

| 要約連結営業報告書 | 4 |

| 要約連結包括利益(損失)計算書 | 5 |

| 要約連結株主資本変動計算書 | 6 |

| 要約連結キャッシュフロー計算書 | 7 |

| 要約連結財務諸表の注記 | 8 |

| 注1-財務諸表のプレゼンテーション | 8 |

| 注2-インベントリ | 10 |

| | |

| 注3-公正価値 | 10 |

| 注4-デリバティブ商品とヘッジ活動 | 12 |

| 注5-融資売掛金 | 14 |

| 注6-信用損失引当金 | 15 |

| 注7-関連会社への投資とアフィリエイトへの前払い | 15 |

| 注8-借金 | 16 |

| 注9-コミットメントと不測の事態 | 18 |

| 注 10-リース | 20 |

| 注11-子会社の償還可能な株式 | 21 |

| 注12-エクイティ | 21 |

| 注 13-セグメント | 23 |

| 注14-収入 | 25 |

| 注 15-その他の収入と費用 | 26 |

| 注 16-資産減損費用 | 26 |

| 注 17-所得税 | 27 |

| | |

| 注 18-売却保留と処分 | 27 |

| 注 19-買収 | 28 |

| 注 20-一株当たり利益 | 28 |

| 注21-リスクと不確実性 | 29 |

| | |

| | |

| アイテム 2. | 経営陣による財政状態と経営成績の議論と分析 | 30 |

| エグゼクティブサマリー | 30 |

| | |

| 連結経営成績のレビュー | 33 |

| SBUのパフォーマンス分析 | 37 |

| 主な傾向と不確実性 | 42 |

| 資本資源と流動性 | 51 |

| 重要な会計方針と見積もり | 58 |

| | |

| アイテム 3. | 市場リスクに関する定量的および質的開示 | 58 |

| | |

| アイテム 4. | 統制と手続き | 61 |

| |

パートII: その他の情報 | 62 |

| | |

| アイテム 1. | 法的手続き | 62 |

| | |

| アイテム 1A. | リスク要因 | 65 |

| | |

| アイテム 2. | 持分証券の未登録売却および収益の使用 | 65 |

| | |

| アイテム 3. | シニア証券のデフォルト | 65 |

| | |

| アイテム 4. | 鉱山の安全に関する開示 | 65 |

| | |

| アイテム 5. | その他の情報 | 65 |

| | |

| アイテム 6. | 展示品 | 66 |

| |

署名 | 67 |

1 | AESコーポレーション | 2024年3月31日フォーム10-Q

用語集

このレポートの本文には次の用語と頭字語があり、その定義は次のとおりです。

| | | | | |

| |

| 調整後EBITDA | 利息、収入、費用、税金、減価償却費および償却費を控除する前の調整後利益、営業実績の非GAAP指標 |

| 調整後EBITDA(税属性を含む) | 利息収入、費用、税金、減価償却費を控除する前の調整後収益。非GAAP指標である株式投資家に配分された生産税額控除、投資税額控除、減価償却税控除の税引前効果を加算したものです。 |

| 調整後EPS | 調整後の1株当たり利益、非GAAP指標 |

| 調整済みPTC | 調整後の税引前拠出金、営業実績の非GAAP指標 |

| アエス | 親会社とその子会社および関連会社 |

| アス・アンデスです | AESアンデスS.A.、旧AESゲナー |

| AES ブラジル | AES Brasil Operações S.A.、以前はAESティエテというブランドでした |

| AESクリーンエネルギー開発 | AESクリーンエネルギー開発合同会社 |

| AES インディアナ州 | インディアナポリス・パワー・アンド・ライト・カンパニー、以前はIPLというブランドでした。AESインディアナ州はIPALCOが完全所有しています |

| オハイオ州AESさん | 以前はDP&Lというブランドだったデイトン・パワー・アンド・ライト・カンパニー。AESオハイオはDPLが完全所有しています |

| AESリニューアブル・ホールディングス | AESリニューアブル・ホールディングス合同会社、以前はAESディストリビューテッド・エナジーというブランドでした |

| |

| AFUDC | 建設中に使用された資金の手当 |

| |

| |

| |

マジック | AESグローバル保険会社、AESのキャプティブ保険会社 |

| AOCL | その他の包括損失の累計 |

| |

| ASC | 会計基準の体系化 |

| ASU | 会計基準の更新 |

| |

| |

| ベス | バッテリーエネルギー貯蔵システム |

| |

| |

| |

| |

| |

| CAA | 米国大気浄化法 |

| |

| |

| |

| CCR | 石炭燃焼残留物。これには、石炭火力発電所で発生するボトムアッシュ、フライアッシュ、大気汚染防止廃棄物が含まれます |

| |

| |

| CECL | 現在の予想信用損失 |

| |

| |

| |

CO2です | 二酸化炭素 |

| |

| |

| CSAPR | 州を越えた大気汚染規則 |

| |

| CWA | 米国水質浄化法 |

| DG コンプ | 競争総局 |

| |

| |

| |

| DPL | ディーピーエル株式会社 |

| |

| |

| EBITDA | 利息、収入、費用、税金、減価償却費および償却費を控除する前の収益、営業実績の非GAAP指標 |

ENSO | エルニーニョ・南方振動 |

| EPA | 米国環境保護庁 |

| EPC | エンジニアリング、調達、建設 |

| |

| |

| ESP | 電気セキュリティプラン |

| EU | 欧州連合 |

| |

| |

| ファブ | 財務会計基準審議会 |

| |

| フルエンス | フルエンスエナジー社とその子会社(以前はシーメンス(NASDAQ:FLNC)との合弁事業であったフルエンスエナジーLLCを含む |

| |

| |

| |

| ギャップ | 米国で一般に認められている会計原則 |

| GHG | 温室効果ガス |

| |

| |

| |

| ギルティ | 世界の無形資産低課税所得 |

| |

| GW | ギガワット |

| GWH | ギガワット時間 |

| HLBV | 帳簿価額での仮想清算 |

| |

| |

| イパルコ | イパルコエンタープライズ株式会社 |

| |

| |

| |

| ITC | 投資税額控除 |

| IURC | インディアナ州公益事業規制委員会 |

| |

| |

| LNG | 液体天然ガス |

| |

| |

| |

| MMBTU | 百万英国熱量単位 |

| |

| |

| MW | メガワット |

| MWh | メガワット時間 |

| いやー | 全国大気質基準 |

| NCI | 非支配持分 |

| ネック | Nationalna Elektricheska Kompania(ブルガリアの国営電力公共供給業者) |

| |

| NM | 意味がありません |

| 11月 | 違反の通知 |

NOX | 窒素酸化物 |

| ノード | 国家汚染物質排出削減システム |

| |

| |

| |

| |

| |

| |

| |

| 親会社 | AESコーポレーション |

| |

| ペットコーラ | ペトロリアム・コークス |

| |

| |

| PPA | 電力購入契約 |

| プレパ | プエルトリコ電力公社 |

| |

| |

| プコ | オハイオ州公益事業委員会 |

| |

| |

| RSU | 譲渡制限付株式ユニット |

| |

| |

| SBU | 戦略的ビジネスユニット |

2 | AESコーポレーション | 2024年3月31日フォーム10-Q

| | | | | |

| 秒 | 米国証券取引委員会 |

| |

| |

| |

| |

| |

| |

SO2 | 二酸化硫黄 |

| |

| |

| |

| |

| 基本的な | 送電、配電、保管システムの改善料 |

テグ | サーモエレクトリカ・デル・ゴルフォ、S.de R.L. de C.V. |

ステップ | 熱電ペニョレス、S.de R.L. de C.V. |

| アメリカ | 米国 |

| |

| USD | 米国ドル |

| |

| 人生 | 変動持分法人 |

| |

3 | AESコーポレーション | 2024年3月31日フォーム10-Q

パートI: 財務情報

アイテム 1.財務諸表

要約連結貸借対照表(未監査)

| | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| | | |

| (百万単位、1株あたりの金額および1株あたりの金額を除く) |

| 資産 | | | |

| 流動資産 | | | |

| 現金および現金同等物 | $ | 1,994 | | | $ | 1,426 | |

| 制限付き現金 | 362 | | | 370 | |

| 短期投資 | 394 | | | 395 | |

売掛金、引当金を差し引いた金額19 と $15、それぞれ | 1,624 | | | 1,420 | |

| インベントリ | 639 | | | 712 | |

| 前払い経費 | 198 | | | 177 | |

その他の流動資産、引当金を差し引いた金額15 と $14、それぞれ | 1,404 | | | 1,387 | |

| 現在の売却資産 | 555 | | | 762 | |

| 流動資産合計 | 7,170 | | | 6,649 | |

| 非流動資産 | | | |

| 不動産、プラント、設備: | | | |

| 土地 | 556 | | | 522 | |

| 発電、配電資産、その他 | 31,352 | | | 30,190 | |

| 減価償却累計 | (8,804) | | | (8,602) | |

| 建設中 | 8,802 | | | 7,848 | |

| 不動産、プラント、設備、純額 | 31,906 | | | 29,958 | |

| その他の資産: | | | |

| 関連会社への投資と前払い | 1,029 | | | 941 | |

| 債務返済準備金とその他の預金 | 199 | | | 194 | |

| グッドウィル | 348 | | | 348 | |

$の累積償却額を差し引いたその他の無形資産514 と $498、それぞれ | 2,258 | | | 2,243 | |

| 繰延所得税 | 395 | | | 396 | |

| | | |

| | | |

その他の非流動資産、引当金を差し引いた金額9 と $9、それぞれ | 2,992 | | | 3,259 | |

| 非流動売却資産 | 748 | | | 811 | |

| その他総資産 | 7,969 | | | 8,192 | |

| 総資産 | $ | 47,045 | | | $ | 44,799 | |

| 負債と資本 | | | |

| 流動負債 | | | |

| 買掛金 | $ | 2,064 | | | $ | 2,199 | |

| 未払利息 | 312 | | | 315 | |

| 未払いの非所得税 | 268 | | | 278 | |

| サプライヤーの資金調達の取り決め | 875 | | | 974 | |

| 未払負債およびその他の負債 | 1,273 | | | 1,334 | |

| 償還債務 | 200 | | | 200 | |

ドルを含むノンリコース債務757 と $1,080それぞれ、変動持分事業体に関連します | 4,033 | | | 3,932 | |

| | | |

| 現在の売出し中の負債 | 186 | | | 499 | |

| 流動負債合計 | 9,211 | | | 9,731 | |

| 非流動負債 | | | |

| 償還債務 | 5,095 | | | 4,264です | |

ドルを含むノンリコース債務1,617です と $1,715それぞれ、変動持分事業体に関連します | 20,275 | | | 18,482 | |

| | | |

| 繰延所得税 | 1,507 | | | 1,245 | |

| | | |

| その他の非流動負債 | 2,661 | | | 3,114 | |

| 非流動売却保有負債 | 514 | | | 514 | |

| 固定負債総額 | 30,052 | | | 27,619 | |

コミットメントと不測の事態(注9を参照) | | | |

| 子会社の償還可能な株式 | 1,502 | | | 1,464 | |

| 公平 | | | |

| AESコーポレーションの株主資本 | | | |

優先株(額面なし) 50,000,000 承認された株式; 1,043,050 2023年12月31日に発行され、未処理です) | — | | | 838 | |

普通株式 ($)0.01 額面価格、 1,200,000,000 承認された株式; 859,584,456 発行されて 710,644,647 2024年3月31日に未処理で 819,051,591 発行されて 669,693,234 2023年12月31日時点で未処理です) | 9 | | | 8 | |

| 追加払込資本 | 7,068 | | | 6,355 | |

| 累積赤字 | (954) | | | (1,386) | |

| その他の包括損失の累計 | (1,414) | | | (1,514) | |

自己株式、原価(148,939,809 そして 149,358,357 それぞれ2024年3月31日と2023年12月31日の株式) | (1,809) | | | (1,813) | |

| AESコーポレーションの株主資本の総額 | 2,900 | | | 2,488 | |

| 非支配利益 | 3,380 | | | 3,497 | |

| 総資本 | 6,280です | | | 5,985 | |

| 負債と資本の合計 | $ | 47,045 | | | $ | 44,799 | |

要約連結財務諸表の注記を参照してください。

要約連結営業報告書

(未監査)

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| | | | | | | |

| (百万単位、1株あたりの金額を除く) |

| 収益: | | | | | | | |

| 規制対象外です | $ | 2,232 | | | $ | 2,287 | | | | | |

| 規制されています | 853 | | | 952 | | | | | |

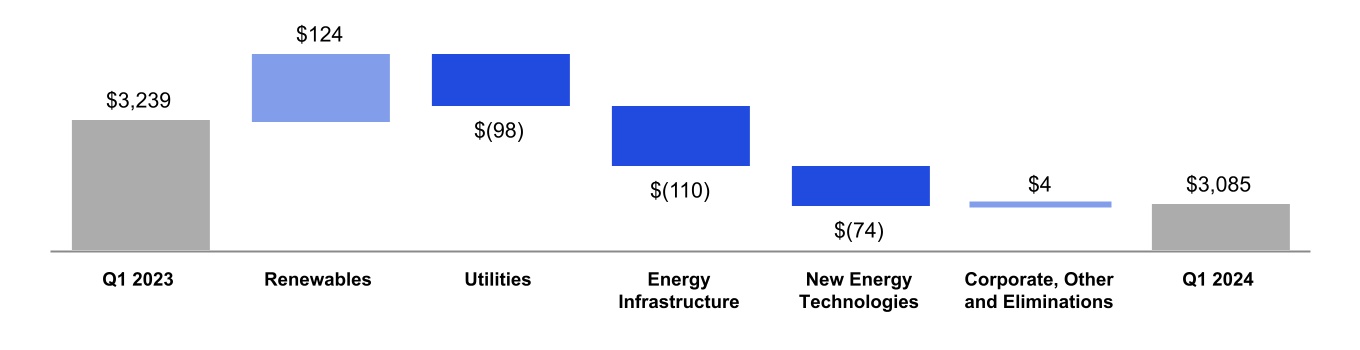

| 総収入 | 3,085 | | | 3,239 | | | | | |

| 売上原価: | | | | | | | |

| 規制対象外です | (1,733) | | | (1,797) | | | | | |

| 規制されています | (733) | | | (848) | | | | | |

| 総売上原価 | (2,466) | | | (2,645) | | | | | |

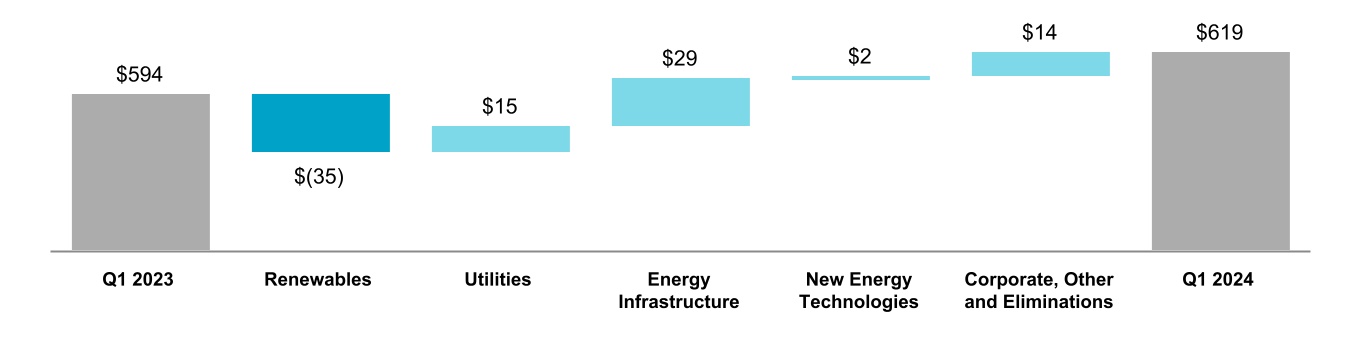

| 営業利益率 | 619 | | | 594 | | | | | |

| 一般管理費 | (75) | | | (55) | | | | | |

| 支払利息 | (357) | | | (330) | | | | | |

| 利息収入 | 105 | | | 123 | | | | | |

| 債務の消滅による損失 | (1) | | | (1) | | | | | |

| その他の費用 | (38) | | | (14) | | | | | |

| その他の収入 | 35 | | | 10 | | | | | |

| 事業利益の処分と売却による利益 | 43 | | | — | | | | | |

| | | | | | | |

| 資産減損費用 | (46) | | | (20) | | | | | |

| 外貨取引損失 | (8) | | | (42) | | | | | |

| | | | | | | |

| 税引前継続事業からの収益および関連会社の利益における持分 | 277 | | | 265 | | | | | |

| 所得税の優遇措置(費用) | 16 | | | (72) | | | | | |

| 関連会社の純資本損失 | (15) | | | (4) | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 当期純利益 | 278 | | | 189 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 控除:子会社の非支配持分と償還可能な株式に帰属する純損失(収益) | 154 | | | (38) | | | | | |

| AESコーポレーションに帰属する純利益 | $ | 432 | | | $ | 151 | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| 1株当たりの基本利益: | | | | | | | |

| | | | | | | |

| | | | | | | |

| AESコーポレーションの普通株主に帰属する純利益 | $ | 0.62 | | | $ | 0.22 | | | | | |

| 希薄化後の1株当たり利益: | | | | | | | |

| | | | | | | |

| | | | | | | |

| AESコーポレーションの普通株主に帰属する純利益 | $ | 0.60 | | | $ | 0.21 | | | | | |

希薄化後の発行済株式 | 712 | | | 712 | | | | | |

要約連結財務諸表の注記を参照してください。

要約連結包括利益(損失)計算書

(未監査)

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| | | | | | | |

| (百万単位) |

| 当期純利益 | $ | 278 | | | $ | 189 | | | | | |

| 外貨換算活動: | | | | | | | |

外貨換算調整額、$を差し引いたもの0 全期間の所得税 | (43) | | | 40 | | | | | |

| | | | | | | |

| 外貨換算調整額の合計 | (43) | | | 40 | | | | | |

| デリバティブ活動: | | | | | | | |

所得税の優遇措置(費用)を差し引いたデリバティブの公正価値の変動($)(44) と $31、それぞれ | 200 | | | (122) | | | | | |

所得税の優遇措置を差し引いた収益への再分類0 と $9、それぞれ | (2) | | | (41) | | | | | |

| デリバティブの公正価値の変動の合計 | 198 | | | (163) | | | | | |

| 年金活動: | | | | | | | |

| | | | | | | |

その期間の純保険数理利益による年金調整の変化(ドルを差し引いたもの)0 全期間の所得税 | — | | | 1 | | | | | |

| | | | | | | |

| 年金調整総額 | — | | | 1 | | | | | |

| 公正価値オプション負債活動: | | | | | | | |

商品固有の信用リスクによる公正価値オプション負債の変動(全期間の所得税0ドルを差し引いた額) | 3 | | | — | | | | | |

| | | | | | | |

| 公正価値オプション負債の総変動 | 3 | | | — | | | | | |

| その他の包括利益 (損失) | 158 | | | (122) | | | | | |

| 総合収入 | 436 | | | 67 | | | | | |

| 対象外:子会社の非支配持分および償還可能な株式に帰属する包括損失(収益) | 96 | | | (18) | | | | | |

| AESコーポレーションに帰属する包括利益 | $ | 532 | | | $ | 49 | | | | | |

要約連結財務諸表の注記を参照してください。

要約連結株主資本変動計算書

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2024年3月31日に終了した3か月間 | |

| 優先株式 | | 普通株式 | | 自己株式 | | [追加]

支払い済み

資本 | | 累積

赤字 | | 累積

その他

包括的

損失 | | 非制御 興味 (1) | |

| 株式 | | 金額 | | 株式 | | 金額 | | 株式 | | 金額 | | | | | |

| (百万単位) | |

| 2024年1月1日の残高 | 1.0 | | | $ | 838 | | | 819.1 | | | $ | 8 | | | 149.4 | | | $ | (1,813) | | | $ | 6,355 | | | $ | (1,386) | | | $ | (1,514) | | | $ | 3,497 | | |

| 当期純利益 (損失) | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 432 | | | — | | | (65) | | |

| 所得税を差し引いた外貨換算調整額の合計 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (38) | | | (4) | | |

| デリバティブの公正価値の変動の合計(所得税控除後) | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 135 | | | 27 | | |

| | | | | | | | | | | | | | | | | | | | |

| 所得税を差し引いた公正価値オプション負債の合計変動額 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 3 | | | — | | |

| その他の包括利益の合計 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 100 | | | 23 | | |

| | | | | | | | | | | | | | | | | | | | |

子会社の償還可能な株式の償還価値の調整(2) | — | | | — | | | — | | | — | | | — | | | — | | | (6) | | | — | | | — | | | — | | |

| | | | | | | | | | | | | | | | | | | | |

| 事業利益の処分 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (111) | | |

| 非支配持分への分配 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (13) | | |

| | | | | | | | | | | | | | | | | | | | |

| 非支配持分からの寄付 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 1 | | |

| 非支配権益への売却 | — | | | — | | | — | | | — | | | — | | | — | | | 1 | | | — | | | — | | | 48 | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| 企業単位の普通株式への転換 | (1.0) | | | (838) | | | 40.5 | | | 1 | | | — | | | — | | | 838 | | | — | | | — | | | — | | |

普通株式に申告された配当($0.1725/シェア) | — | | | — | | | — | | | — | | | — | | | — | | | (116) | | | — | | | — | | | — | | |

| 自己株式の購入 | — | | | — | | | — | | | — | | | 0.1 | | | (3) | | | 3 | | | — | | | — | | | — | | |

| 所得税控除後の株式ベースの報酬給付制度の発行と行使 | — | | | — | | | — | | | — | | | (0.6) | | | 7 | | | (7) | | | — | | | — | | | — | | |

| 2024年3月31日現在の残高 | — | | | $ | — | | | 859.6 | | | $ | 9 | | | 148.9 | | | $ | (1,809) | | | $ | 7,068 | | | $ | (954) | | | $ | (1,414) | | | $ | 3,380 | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2023年3月31日に終了した3か月間 | | |

| 優先株式 | | 普通株式 | | 自己株式 | | [追加]

支払い済み

資本 | | 累積

赤字 | | 累積

その他

包括的

損失 | | 非制御 興味 (1) | | |

| 株式 | | 金額 | | 株式 | | 金額 | | 株式 | | 金額 | | | | | | |

| (百万単位) | | |

| 2023年1月1日の残高 | 1.0 | | | $ | 838 | | | 818.8 | | | $ | 8 | | | 150.0 | | | $ | (1,822) | | | $ | 6,688 | | | $ | (1,635) | | | $ | (1,640) | | | $ | 2,067 | | | |

| 当期純利益 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 151 | | | — | | | 52 | | | |

| 所得税を差し引いた外貨換算調整額の合計 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 33 | | | 7 | | | |

| デリバティブの公正価値の変動の合計(所得税控除後) | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (135) | | | 1 | | | |

| 年金調整総額、所得税控除後 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 1 | | | |

| | | | | | | | | | | | | | | | | | | | | |

| その他の包括利益 (損失) の合計 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (102) | | | 9 | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| 非支配持分への分配 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (37) | | | |

| 非支配持分の買収 | — | | | — | | | — | | | — | | | — | | | — | | | (1) | | | — | | | — | | | 1 | | | |

| 非支配持分からの寄付 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 2 | | | |

| 非支配権益への売却 | — | | | — | | | — | | | — | | | — | | | — | | | (7) | | | — | | | — | | | 3 | | | |

| 子会社の優先株式の発行 | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 4 | | | |

普通株式に申告された配当($0.1659/シェア) | — | | | — | | | — | | | — | | | — | | | — | | | (111) | | | — | | | — | | | — | | | |

| | | | | | | | | | | | | | | | | | | | | |

| 所得税控除後の株式ベースの報酬給付制度の発行と行使 | — | | | — | | | — | | | — | | | (0.5) | | | 7 | | | (12) | | | — | | | — | | | — | | | |

| 2023年3月31日現在の残高 | 1.0 | | | $ | 838 | | | 818.8 | | | $ | 8 | | | 149.5 | | | $ | (1,815) | | | $ | 6,557 | | | $ | (1,484) | | | $ | (1,742) | | | $ | 2,101です | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | |

(1) 子会社の償還可能な株式を除きます。注11—子会社の償還可能な株式を参照してください。

(2) AESクリーン・エナジー・デベロップメントのタックス・エクイティ・パートナーシップの償還可能な株式を償還額で記録するための調整。

要約連結財務諸表の注記を参照してください。

要約連結キャッシュフロー計算書

(未監査)

| | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 2023 |

| | | |

| (百万単位) |

| 営業活動: | | | |

| 当期純利益 | $ | 278 | | | $ | 189 | |

| 純利益の調整: | | | |

| 減価償却と償却 | 312 | | | 273 | |

| 排出量許容費用 | 47 | | | 89 | |

| 実現デリバティブ/未実現デリバティブの利益 | (73) | | | (33) | |

| 事業利益の処分と売却による利益 | (43) | | | — | |

| 減損費用 | 46 | | | 20 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| 繰延所得税費用(給付) | 222 | | | (11) | |

| その他 | 104 | | | 89 | |

| 営業資産および負債の変動: | | | |

| 売掛金の (増加) 減少 | (232) | | | (62) | |

| 在庫の (増加) 減少 | 72 | | | 191 | |

| 前払い費用やその他の流動資産の(増加)減少 | 39 | | | 64 | |

| その他の資産の(増加)減少 | (91) | | | 50 | |

| 買掛金およびその他の流動負債の増加(減少) | (85) | | | (293) | |

| 未払所得税、純税およびその他の未払税金の増加(減少) | (327) | | | (7) | |

| 繰延収入の増加(減少) | 23 | | | 21 | |

| その他の負債の増加(減少) | (5) | | | 45 | |

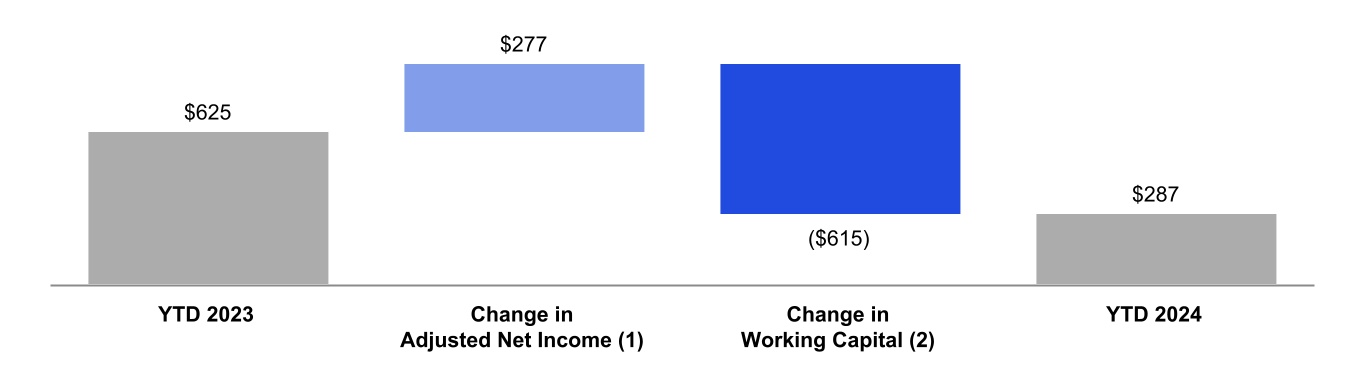

| 営業活動による純現金 | 287 | | | 625 | |

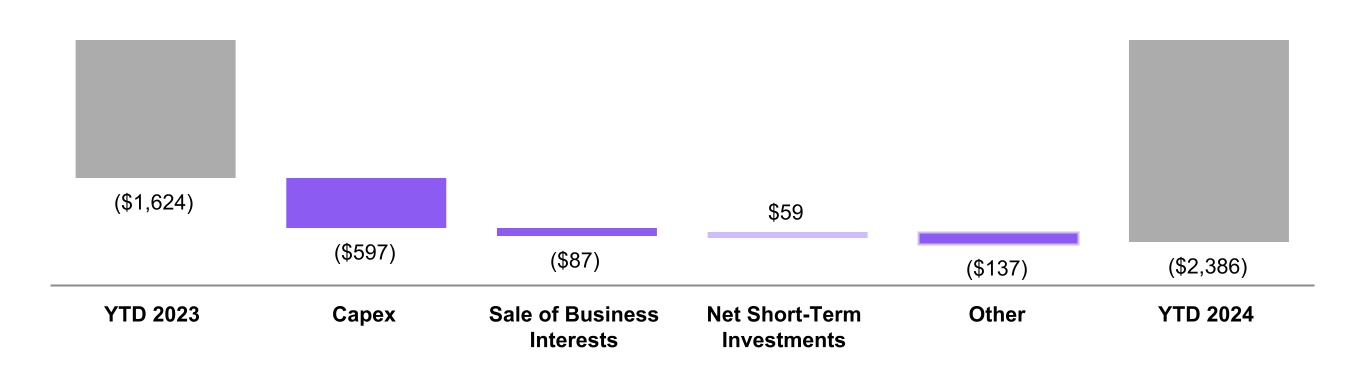

| 投資活動: | | | |

| 資本支出 | (2,148) | | | (1,551) | |

| 現金と制限付現金を差し引いた事業権の取得 | (57) | | | — | |

| 事業権の売却による収入(売却された現金と制限付現金を差し引いたもの) | 11 | | | 98 | |

| | | |

| 短期投資の売却 | 141 | | | 356 | |

| 短期投資の購入 | (144) | | | (418) | |

| 株式関連会社への拠出金と融資 | (21) | | | (20) | |

| | | |

| | | |

| | | |

| 排出枠の購入 | (56) | | | (78) | |

| | | |

| その他の投資 | (112) | | | (11) | |

| 投資活動に使用された純現金 | (2,386) | | | (1,624) | |

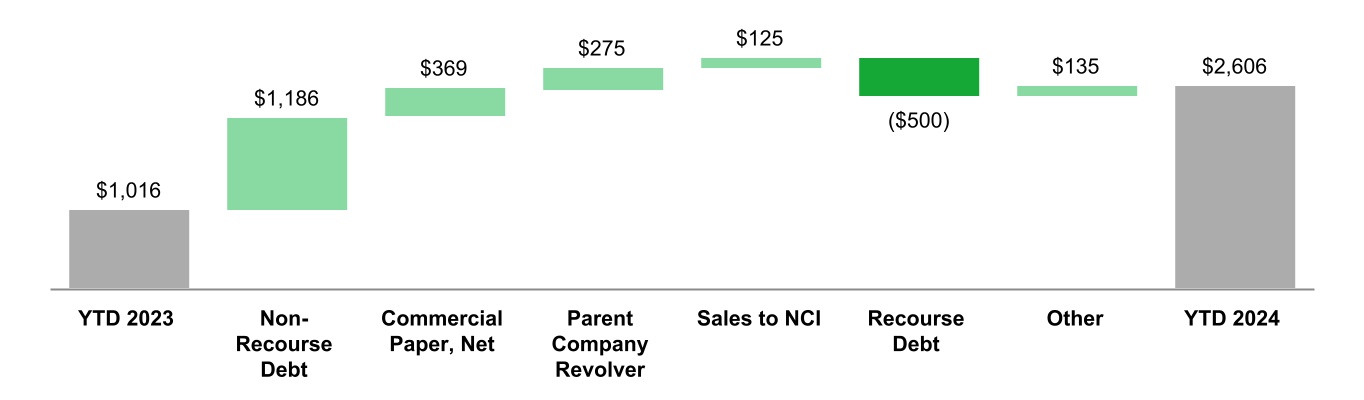

| 資金調達活動: | | | |

| リボルビング・クレジット・ファシリティの下での借り入れ | 1,741 | | | 1,415 | |

| リボルビング・クレジット・ファシリティに基づく返済 | (1,037) | | | (1,055) | |

| コマーシャルペーパーの借入金(返済)、純額 | 719 | | | 350 | |

| リコースデットの発行 | — | | | 500 | |

| | | |

| ノンリコース債務の発行 | 2,131 | | | 690 | |

| ノンリコース債務の返済 | (915) | | | (660) | |

| 融資手数料の支払い | (31) | | | (18) | |

| サプライヤー融資契約に基づく購入 | 486 | | | 529 | |

| サプライヤーの資金調達契約に基づく債務の返済 | (516) | | | (587) | |

| 非支配持分への分配 | (23) | | | (47) | |

| | | |

| 非支配持分からの寄付 | 26 | | | 18 | |

| 非支配権益への売却 | 125 | | | — | |

| | | |

| | | |

| AES普通株式に支払われる配当金 | (116) | | | (111) | |

| 資金による資本支出の支払い | (7) | | | (4) | |

| | | |

| | | |

| その他の資金調達 | 23 | | | (4) | |

| 財務活動による純現金 | 2,606 | | | 1,016 | |

| 現金、現金同等物および制限付現金に対する為替レートの変動の影響 | (15) | | | (18) | |

| 売却事業者の現金、現金同等物、制限付現金の(増加)減少 | 73 | | | (9) | |

| 現金、現金同等物、制限付現金の総増加(減少) | 565 | | | (10) | |

| 現金、現金同等物、制限付現金、はじめに | 1,990です | | | 2,087 | |

| 現金、現金同等物、制限付現金、期末 | $ | 2,555 | | | $ | 2,077 | |

| 補足開示: | | | |

| 資本化された金額を差し引いた利息の現金支払い | $ | 354 | | | $ | 252 | |

| 所得税の現金支払い(払い戻しを差し引いたもの) | 68 | | | 53 | |

| 非現金投資および資金調達活動のスケジュール: | | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| 企業単位の普通株式への転換(注12を参照) | 838 | | | — | |

| 新しいオペレーティングリースとファイナンスリースの非現金認識 | 124 | | | 19 | |

| 配当金は申告されていますが、まだ支払われていません | 116 | | | 111 | |

| 買収の条件付対価の初期認識 | 9 | | | — | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

要約連結財務諸表の注記を参照してください。

8 | 要約連結財務諸表に関する注記 | 2024年および2023年3月31日

要約連結財務諸表の注記

2024年および2023年3月31日に終了した3か月間

(未監査)

1。財務諸表のプレゼンテーション

統合 — この四半期報告書では、「AES」、「当社」、「当社」、「私たち」という用語は、子会社および関連会社を含む連結対象事業体を指します。「AESコーポレーション」または「親会社」という用語は、上場持株会社であるAESコーポレーションのみを指し、その子会社および関連会社は含まれません。さらに、当社が変動持分を持つVIEは、当社が主な受益者となる形で統合されました。当社が大きな影響力を行使することはできるが支配権はない投資は、持分法で会計処理されます。ただし、アルトマイポへの投資については、ASC 825で許可されている公正価値オプションを選択しています。連結により、会社間取引と残高はすべて削除されました。

中間財務プレゼンテーション — 添付の未監査の要約連結財務諸表と脚注は、FASB ASCの中間財務情報およびSECが発行した規則S-Xの第10条に含まれるGAAPに従って作成されています。したがって、年次会計報告期間にGAAPが要求するすべての情報や脚注が含まれているわけではありません。経営陣の見解では、中間財務情報には、経営成績、財政状態、包括利益、資本の変動、およびキャッシュフローを公正に表示するために必要な、通常の定期的な調整がすべて含まれています。2024年3月31日に終了した3か月間の経営成績は、必ずしも2024年12月31日に終了する年度の予想業績を示すものではありません。添付の要約連結財務諸表は未監査なので、2024年2月29日にSECに提出された2023年フォーム10-K(「2023フォーム10-K」)に含まれる2023年の監査済み連結財務諸表とその注記と併せて読む必要があります。

現金、現金同等物、および制限付現金 —次の表は、要約連結貸借対照表に報告された現金、現金同等物、および制限付現金金額の概要を示しており、要約連結キャッシュフロー計算書に示されている金額の合計(百万単位)と調整されます。

| | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| 現金および現金同等物 | $ | 1,994 | | | $ | 1,426 | |

| 制限付き現金 | 362 | | | 370 | |

| 債務返済準備金とその他の預金 | 199 | | | 194 | |

| 現金、現金同等物、および制限付現金 | $ | 2,555 | | | $ | 1,990です | |

ASC 450—負債—サプライヤーファイナンスプログラム —一部の購入では、AESはサプライヤー融資契約を結びます。会社は通常、サプライヤーと会社の間の仲介機関を利用していますが、支払い条件の改善を目的として、サプライヤーと直接これらの契約を結ぶこともあります。これらの取り決めは、金額がすべて1年以内に支払われるため、要約連結貸借対照表のサプライヤー融資契約に含まれています。関連する支払利息は、利息支出の範囲内で要約連結営業報告書に記録されます。会社は持っていました 32 未払い残高総額が$のサプライヤー融資契約8752024年3月31日時点で百万、そして 46 未払い残高総額が$のサプライヤー融資契約974 2023年12月31日時点で百万です。契約の範囲は$未満でした1 百万から $96 百万、加重平均金利は 7.602024年3月31日現在の%、2023年12月31日現在、契約の範囲はドル未満でした1 百万から $69 百万、加重平均金利は 7.51%。サプライヤー融資契約に基づく未払い額のうち、$725 百万と $814 2024年3月31日および2023年12月31日の時点で、それぞれ100万件が会社によって保証されています。

2024年に採択された新しい会計上の宣言-次の表は、当社の要約連結財務諸表に影響を与えた最近の会計上の宣言について簡単に説明したものです。以下に記載されていない会計上の声明は評価され、会社の要約連結財務諸表には適用されないか、重大な影響を及ぼさないと判断されました。

9 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

| | | | | | | | | | | |

| 新しい会計基準が採択されました |

| ASUの番号と名前 | 説明 | 採択日 | 採用時の財務諸表への影響 |

| 2022-04、負債-サプライヤー財務プログラム(トピック450-50):サプライヤー財務プログラムの義務の開示 | この更新は、企業によるサプライヤー財務プログラムの利用に関する追加情報と開示を提供し、これらのプログラムが企業の運転資本、流動性、キャッシュフローにどのように影響するかを確認するためのものです。サプライヤーファイナンスプログラムを購入者の当事者として利用する事業体は、(1)支払条件の主要条件と、提供される担保またはその他の形態の保証として担保されている資産、(2)未払額、それらの債務が貸借対照表のどこに表示されているかの説明、および年間期間中の債務の繰り越しを開示する必要があります。 | 2023年1月1日。ただし、ロールフォワード情報は、2023年12月15日以降に開始する会計年度に有効です。 | ASUは、会社のサプライヤー財務プログラムに関連する開示のみを要求し、貸借対照表またはキャッシュフロー計算書におけるサプライヤー財務プログラムの債務の認識、測定、または表示には影響しません。当社は、2023年の第1四半期に新しい開示要件を採用しました。ただし、ロールフォワード情報を開示するという年次要件は、2024年の年次財務諸表から採用および提示する予定です。 |

| | | |

| | | |

| | | |

新しい会計上の声明が発行されたがまだ有効ではない — 次の表は、採用後に当社の要約連結財務諸表に重大な影響を与える可能性のある最近の会計上の声明について簡単に説明しています。以下に記載されていない会計上の声明は、当社の要約連結財務諸表に該当しないか、重大な影響を及ぼさないと予想されるものと評価され、判断されました。

| | | | | | | | | | | |

| | | |

| 新しい会計基準が発行されましたが、まだ有効ではありません |

| ASUの番号と名前 | 説明 | 採択日 | 採用時の財務諸表への影響 |

| | | |

| | | |

2023-07年セグメント報告(トピック280):報告対象セグメントの開示の改善 | このセクションの修正は、セグメント報告に関連する開示を中間および年次ベースで改善することを目的としています。上場企業は、重要なセグメント経費と他のセグメント項目の金額を開示する必要があります。そのためには、企業は各中間期間にトピック280に基づく年次開示を開示する必要もあります。さらに、企業は最高執行意思決定者(「CODM」)と、CODMがセグメントのパフォーマンスをどのように評価するかを開示する必要があります。最後に、報告対象セグメントが1つしかない公開企業は、トピック280で必要な開示を報告する必要があります。 | このアップデートの修正は、それ以降に始まる会計年度に有効です 2023年12月15日、およびそれ以降に始まる会計年度内の中間期間 2024年12月15日。早期養子縁組は許可されています。 | このASUは、修正が有効になったときに提供される開示にのみ影響します。 |

2023-09年所得税(トピック740):所得税開示の改善 | このアップデートの改正により、公的事業体は毎年、(1)レート調整において特定のカテゴリーを開示し、(2)数量的な基準を満たす品目を調整するための追加情報を提供することが義務付けられています。さらに、企業は、連邦、州、および外国レベルで支払われた所得税の細分化された金額と、企業が支払った所得税総額の5%を占める管轄区域で支払われた所得税の内訳を開示する必要があります。最後に、このASUは、企業が継続事業から得た収益(損失)を所得税控除前に国内および海外レベルで開示すること、および企業が継続事業から得た所得税費用を連邦、州、および国外レベルで開示することを企業に義務付けています。 | この更新の修正は、2024年12月15日以降に開始する会計年度に有効です | このASUは、修正が有効になったときに提供される開示にのみ影響します。 |

| | | |

| | | |

| | | |

10 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

2。 インベントリ

次の表は、示された期間における会社の在庫残高(百万単位)をまとめたものです。

| | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| 燃料やその他の原材料 | $ | 337 | | | $ | 424 | |

| スペアパーツと消耗品 | 302 | | | 288 | |

| 合計 | $ | 639 | | | $ | 712 | |

3。 公正価値

現在の金融資産と負債、債務返済準備金、およびその他の預金の公正価値は、報告された帳簿価額に近いものです。会社の資産と負債の推定公正価値は、入手可能な市場情報を使用して決定されています。これらの金額は推定値であり、資産の売却または負債の譲渡のための仮想取引に基づいているため、さまざまな市場仮定や見積もり方法を使用すると、推定公正価値額に大きな影響を与える可能性があります。当社の評価手法と方針の詳細については、項目8の「注記5 — 公正価値」を参照してください。—2023年フォーム10-Kの財務諸表と補足データ。

定期的な測定

次の表は、示された日付の時点で定期的に公正価値で測定された会社の金融資産と負債(百万単位)を公正価値階層内のレベル別に示しています。当社の有価証券への投資について、提示されている証券クラスは、証券の性質とリスクに基づいて決定されており、当社が有価証券を管理、監視、測定する方法と一致しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2024年3月31日 | | 2023年12月31日 |

| | レベル 1 | | レベル 2 | | レベル 3 | | 合計 | | レベル 1 | | レベル 2 | | レベル 3 | | 合計 |

| 資産 | | | | | | | | | | | | | | | |

| 負債証券: | | | | | | | | | | | | | | | |

| 売りに出されています: | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 預金証書 | $ | — | | | $ | 338 | | | $ | — | | | $ | 338 | | | $ | — | | | $ | 360 | | | $ | — | | | $ | 360 | |

| 政府債務証券 | — | | | 3 | | | — | | | 3 | | | — | | | — | | | — | | | — | |

| 負債証券総額 | — | | | 341 | | | — | | | 341 | | | — | | | 360 | | | — | | | 360 | |

| 株式証券: | | | | | | | | | | | | | | | |

| 投資信託 | 49 | | | — | | | — | | | 49 | | | 46 | | | — | | | — | | | 46 | |

普通株式 | 5 | | | — | | | — | | | 5 | | | — | | | — | | | — | | | — | |

| 株式総額 | 54 | | | — | | | — | | | 54 | | | 46 | | | — | | | — | | | 46 | |

| デリバティブ: | | | | | | | | | | | | | | | |

| 金利デリバティブ | — | | | 268 | | | — | | | 268 | | | — | | | 182 | | | 2 | | | 184 | |

| | | | | | | | | | | | | | | |

| 外貨デリバティブ | — | | | 13 | | | 64 | | | 77 | | | — | | | 15 | | | 59 | | | 74 | |

| 商品デリバティブ | — | | | 253 | | | — | | | 253 | | | — | | | 127 | | | 1 | | | 128 | |

| デリバティブ総額 — 資産 | — | | | 534 | | | 64 | | | 598 | | | — | | | 324 | | | 62 | | | 386 | |

| 総資産 | $ | 54 | | | $ | 875 | | | $ | 64 | | | $ | 993 | | | $ | 46 | | | $ | 684 | | | $ | 62 | | | $ | 792 | |

| 負債 | | | | | | | | | | | | | | | |

| 不測の事態への対価 | $ | — | | | $ | — | | | $ | 158 | | | $ | 158 | | | $ | — | | | $ | — | | | $ | 165 | | | $ | 165 | |

| デリバティブ: | | | | | | | | | | | | | | | |

| 金利デリバティブ | — | | | 33 | | | 2 | | | 35 | | | — | | | 102 | | | 6 | | | 108 | |

| クロスカレンシーデリバティブ | — | | | 54 | | | — | | | 54 | | | — | | | 63 | | | — | | | 63 | |

| 外貨デリバティブ | — | | | 28 | | | — | | | 28 | | | — | | | 19 | | | — | | | 19 | |

| 商品デリバティブ | — | | | 191 | | | 79 | | | 270 | | | — | | | 145 | | | 111 | | | 256 | |

| デリバティブ総額 — 負債 | — | | | 306 | | | 81 | | | 387 | | | — | | | 329 | | | 117 | | | 446 | |

| 負債総額 | $ | — | | | $ | 306 | | | $ | 239 | | | $ | 545 | | | $ | — | | | $ | 329 | | | $ | 282 | | | $ | 611 | |

2024年3月31日現在、売却可能なすべての債務証券は1年以内に満期を迎えると記載されています。2024年3月31日に終了した3か月間、有価証券の一時的な減損以外はありませんでした。レベル3の偶発的対価は、主に2023年6月のベルフィールドの買収に関するものです。信用関連の減損は、ASC 326に基づく収益に計上されます。投資の売却による損益は、特定の識別方法を使用して決定されます。 次の表は、示された期間における売却可能な有価証券の売却による総収入(百万単位)を示しています。

| | | | | | | | | | | | | | | | | | |

| | | | 3月31日に終了した3か月間 |

| | | | | | 2024 | | 2023 |

| 売却可能な有価証券の売却による総収入 | | | | | | $ | 119 | | | $ | 369 | |

| | | | | | | | |

| | | | | | | | |

次の表は、定期的に公正価値で測定される資産と負債の調整を示しています

11 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

2024年と2023年3月31日に終了した3か月間(デリバティブ残高は純額で表示)、観測不可能な大量のインプット(レベル3)を使用しました(単位:百万単位)。レベル3とレベル2の間の振替は、主に、信用評価調整の計算に使用された観察不可能なインプットの重要性の変化によるものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| デリバティブ資産と負債 | | | | | | | |

| 2024年3月31日に終了した3か月間 | 金利 | | | | 外国通貨 | | 商品 | | 不測の事態に備えて | | 合計 | | | |

2024年1月1日の残高 | $ | (4) | | | | | $ | 59 | | | $ | (110) | | | $ | (165) | | | $ | (220) | | | | |

| 実現利益と未実現利益(損失)の合計: | | | | | | | | | | | | | | |

| 収益に含まれています | — | | | | | 10 | | | 4 | | | 6 | | | 20 | | | | |

| その他の包括利益(損失)に含まれます — デリバティブ活動 | 8 | | | | | 4 | | | 28 | | | — | | | 40 | | | | |

| その他の包括利益(損失)— 外貨換算活動に含まれます | — | | | | | — | | | — | | | (1) | | | (1) | | | | |

| | | | | | | | | | | | | | |

| 買収 | — | | | | | — | | | — | | | (9) | | | (9) | | | | |

| 和解 | (1) | | | | | (9) | | | (1) | | | 11 | | | — | | | | |

| | | | | | | | | | | | | | |

資産の譲渡、レベル3を差し引いた金額 | (5) | | | | | — | | | — | | | — | | | (5) | | | | |

| 2024年3月31日現在の残高 | $ | (2) | | | | | $ | 64 | | | $ | (79) | | | $ | (158) | | | $ | (175) | | | | |

期末に保有されている資産および負債に関連する未実現利益(損失)の変動に起因する収益に含まれる、その期間の総利益です | $ | — | | | | | $ | 3 | | | $ | 6 | | | $ | 6 | | | $ | 15 | | | | |

| | | | | | | | | | | | | | |

| デリバティブ資産と負債 | | | | | | | |

| 2023年3月31日に終了した3か月間 | 金利 | | | | 外国通貨 | | 商品 | | 不測の事態に備えて | | 合計 | | | |

2023年1月1日の残高 | $ | — | | | | | $ | 64 | | | $ | (47) | | | $ | (25) | | | $ | (8) | | | | |

| 実現利益と未実現利益(損失)の合計: | | | | | | | | | | | | | | |

| 収益に含まれています | — | | | | | (2) | | | — | | | (6) | | | (8) | | | | |

| その他の包括利益(損失)に含まれます — デリバティブ活動 | (1) | | | | | — | | | (17) | | | — | | | (18) | | | | |

| | | | | | | | | | | | | | |

| 規制(資産)負債に含まれています | — | | | | | — | | | (5) | | | — | | | (5) | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

負債の移転、純額はレベル3に | (4) | | | | | — | | | — | | | — | | | (4) | | | | |

| | | | | | | | | | | | | | |

| 2023年3月31日現在の残高 | $ | (5) | | | | | $ | 62 | | | $ | (69) | | | $ | (31) | | | $ | (43) | | | | |

| 期末に保有されている資産および負債に関連する未実現利益(損失)の変動に起因する収益に含まれる、その期間の総利益(損失)。 | $ | — | | | | | $ | (1) | | | $ | 1 | | | $ | 6 | | | $ | 6 | | | | |

| | | | | | | | | | | | | | |

次の表は、2024年3月31日現在のレベル3のデリバティブ資産(負債)に使用された、観察できない重要なインプットをまとめたものです(レンジ額を除いて百万単位)。

| | | | | | | | | | | | | | | | | | | | | |

| デリバティブの種類 | | 公正価値 | | 観察不能な入力 | | | 金額または範囲(平均) |

| 金利 | | $ | (2) | | | 子会社のクレジットスプレッド | | | 0.7% から 3.0% (2.1%) |

| | | | | | | |

| 外貨: | | | | | | | |

| アルゼンチンペソ | | 64 | | | アルゼンチン・ペソから米ドルへの為替レート (1年後) | | | 1,339 に 1,657 (1,514) |

| | | | | | | |

| 商品: | | | | | | | |

| カイソーエナジースワップ | | (79) | | | 2030年以降のMWhあたりの先物エネルギー価格 | | | $11.58 に $121.53 ($62.03) |

| | | | | | | |

| 合計 | | $ | (17) | | | | | | |

アルゼンチンペソの外貨デリバティブの場合、上記の為替レートの見積もりが上がると、デリバティブの価値が上がります。CAISOエナジースワップの場合、上記の見積もりを増やすと、デリバティブの価値が下がります。

偶発的対価は主に、再生可能エネルギー開発プロジェクトの買収に関連する将来のマイルストーン支払いに関するものです。偶発的対価の推定公正価値は、レベル3のインプットと見なされる内部予測に基づく確率加重割引キャッシュフローを使用して決定されます。レベル3のインプットの変化、特に開発マイルストーンを達成する確率の変化は、偶発的対価の公正価値に重大な変化をもたらし、各報告期間に記録される費用または収入の額に重大な影響を与える可能性があります。偶発的対価は、収益を通じて記録される公正価値の予想される変化に応じて、四半期ごとに更新されます。

12 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

非定期的な測定

会社は、該当する公正価値測定ガイダンスを使用して公正価値を測定します。減損費用は、以下に税引前損失として示されており、評価日の公正価値をその時点で最新の帳簿価額と比較して測定され、要約連結営業報告書の資産減損費用に含まれています。 次の表は、非経常ベースで公正価値で測定された当社の主要な資産グループカテゴリと、公正価値階層内の水準(百万単位)をまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 測定日 | | 運送金額 (1) | | 公正価値 | | 税引前損失 |

| 2024年3月31日に終了した3か月間 | | レベル 1 | | レベル 2 | | レベル 3 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

売りに出されている事業:(2) | | | | | | | | | | | |

モンズオンさん | 3/31/2024 | | $ | 450 | | | $ | — | | | $ | 413 | | | $ | — | | | $ | 37 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 測定日 | | 運送金額 (1) | | 公正価値 | | |

| 2023年3月31日に終了した3か月間 | | レベル 1 | | レベル 2 | | レベル 3 | | 税引前損失 |

| | | | | | | | | | | |

| | | | | | | | | | | |

売りに出されている事業:(2) | | | | | | | | | | | |

ヨルダン (3) | 2023 | | $ | 179 | | | $ | — | | | $ | 170 | | | $ | — | | | $ | 14 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

_____________________________

(1) は、公正価値調整前の測定日における資産グループの帳簿価額を表します。

(2) 詳細については、注記18—売却保留および処分を参照してください。

(3) 認識された税引前損失は、$を使用して計算されました170 ヨルダン処分グループの100万時価から売却費用を差し引いた金額5 百万。

要約連結貸借対照表で公正価値で測定されていない金融商品

次の表は、示された期間の時点では要約連結貸借対照表では公正価値で測定されていないが、公正価値が開示されている会社の金融資産および負債の帳簿価額、公正価値、および公正価値階層を(百万単位)示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2024年3月31日 |

| | 持ち運び 金額 | | 公正価値 |

| | 合計 | | レベル 1 | | レベル 2 | | レベル 3 |

| 資産: | 売掛金 — 非流動 (1) | $ | 91 | | | $ | 148 | | | $ | — | | | $ | — | | | $ | 148 | |

| 負債: | ノンリコース債務 | 23,924 | | | 23,695 | | | — | | | 22,165 | | | 1,530 | |

| 償還債務 | 5,295 | | | 4,995 | | | — | | | 4,995 | | | — | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023年12月31日 |

| | 持ち運び 金額 | | 公正価値 |

| | 合計 | | レベル 1 | | レベル 2 | | レベル 3 |

| 資産: | 売掛金 — 非流動 (1) | $ | 193 | | | $ | 239 | | | $ | — | | | $ | — | | | $ | 239 | |

| 負債: | ノンリコース債務 | 22,144 | | | 22,174 | | | — | | | 20,676 | | | 1,498 | |

| 償還債務 | 4,464 | | | 4,210 | | | — | | | 4,210 | | | — | |

_____________________________

(1)これらの金額は、主に米国のレドンドビーチの土地の売却と、チリ政府によって制定された安定化基金の影響を受ける金額に関するもので、その他の非流動資産に含まれています 添付の要約連結貸借対照表に。

4。 デリバティブ商品とヘッジ活動

当社のデリバティブおよびヘッジ会計方針の詳細については、項目8の注記1「重要な会計方針の一般的かつ要約」「デリバティブおよびヘッジ活動」を参照してください。—2023年フォーム10-Kの財務諸表と補足データ。

13 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

活動量 — 次の表は、2024年3月31日現在のデリバティブの種類別の残りの契約期間における当社の想定最大額(百万単位)と、各種類のデリバティブ範囲の満期日を示しています。

| | | | | | | | | | | | | | |

| 金利と外貨デリバティブ | | 想定額の上限を米ドルに換算して | | 最新の成熟度 |

| 金利 | | $ | 8,678 | | | 2059 |

| クロス通貨スワップ(ブラジルレアル) | | 404 | | | 2026 |

外貨: | | | | |

| チリペソ | | 177 | | | 2027 |

| ユーロ | | 103 | | | 2026 |

| | | | |

| コロンビアペソ | | 49 | | | 2026 |

| ブラジル・レアル | | 25 | | | 2026 |

| アルゼンチンペソ | | 1 | | | 2026 |

| | | | |

| | | | | | | | | | | | | | |

| コモディティデリバティブ | | 想定上の最大値 | | 最新の成熟度 |

| 天然ガス(単位はMMBTu) | | 161 | | | 2029 |

| 電力(単位はMWh) | | 19 | | | 2040 |

| 石炭 (メートルトン単位) | | 6 | | | 2027 |

| | | | |

| | | | |

会計と報告 — 資産と負債 — 次の表は、示された期間における当社のデリバティブ資産と負債の公正価値(百万単位)を示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 公正価値 | 2024年3月31日 | | 2023年12月31日 |

| 資産 | 指定されています | | 指定されていません | | 合計 | | 指定されています | | 指定されていません | | 合計 |

| 金利デリバティブ | $ | 268 | | | $ | — | | | $ | 268 | | | $ | 184 | | | $ | — | | | $ | 184 | |

| | | | | | | | | | | |

| 外貨デリバティブ | 21 | | | 56 | | | 77 | | | 23 | | | 51 | | | 74 | |

| 商品デリバティブ | — | | | 253 | | | 253 | | | — | | | 128 | | | 128 | |

| 総資産 | $ | 289 | | | $ | 309 | | | $ | 598 | | | $ | 207 | | | $ | 179 | | | $ | 386 | |

| 負債 | | | | | | | | | | | |

| 金利デリバティブ | $ | 35 | | | $ | — | | | $ | 35 | | | $ | 108 | | | $ | — | | | $ | 108 | |

| クロスカレンシーデリバティブ | 54 | | | — | | | 54 | | | 63 | | | — | | | 63 | |

| 外貨デリバティブ | 15 | | | 13 | | | 28 | | | 5 | | | 14 | | | 19 | |

| 商品デリバティブ | 79 | | | 191 | | | 270 | | | 107 | | | 149 | | | 256 | |

| 負債総額 | $ | 183 | | | $ | 204 | | | $ | 387 | | | $ | 283 | | | $ | 163 | | | $ | 446 | |

| | | | | | | | | | | | | | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| 公正価値 | 資産 | | 負債 | | 資産 | | 負債 |

| 現在の | $ | 308 | | | $ | 175 | | | $ | 216 | | | $ | 152 | |

| 非電流 | 290 | | | 212 | | | 170 | | | 294 | |

| 合計 | $ | 598 | | | $ | 387 | | | $ | 386 | | | $ | 446 | |

14 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

収益およびその他の包括収益(損失)— 次の表は、AOCLで計上された税引前利益(損失)と当社のデリバティブ商品の収益(百万単位)を示しています。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| キャッシュフローヘッジ | | | | | | | |

| AOCLで計上された利益(損失) | | | | | | | |

| 金利デリバティブ | $ | 225 | | | $ | (138) | | | | | |

| | | | | | | |

| 外貨デリバティブ | (9) | | | 8 | | | | | |

| 商品デリバティブ | 28 | | | (23) | | | | | |

| 合計 | $ | 244 | | | $ | (153) | | | | | |

| AOCLから得た利益を収益に再分類しました | | | | | | | |

| 金利デリバティブ | $ | 1 | | | $ | 36 | | | | | |

| | | | | | | |

| 外貨デリバティブ | 1 | | | — | | | | | |

| 商品デリバティブ | — | | | 14 | | | | | |

| 合計 | $ | 2 | | | $ | 50 | | | | | |

| 公正価値ヘッジ関係による利益(損失) | | | | | | | |

| | | | | | | |

| クロスカレンシーデリバティブ | $ | (56) | | | $ | (53) | | | | | |

| ヘッジアイテム | 43 | | | 50 | | | | | |

| 合計 | $ | (13) | | | $ | (3) | | | | | |

| ヘッジ会計の中止により、利益はAOCLから収益に再分類されました | $ | — | | | $ | 1 | | | | | |

| | | | | | | |

| | | | | | | |

| 収益に計上される利益(損失) | | | | | | | |

| | | | | | | |

| ヘッジ商品として指定されていません: | | | | | | | |

| | | | | | | |

| 外貨デリバティブ | $ | 13 | | | $ | (4) | | | | | |

| コモディティデリバティブとその他 | 91 | | | 65 | | | | | |

| 合計 | $ | 104 | | | $ | 61 | | | | | |

AOCLから収益への再分類により、2025年3月31日に終了した12か月間の継続事業からの税引前利益はドル増加すると予測されています12 百万。

5。 融資売掛金

契約満期が1年を超える売掛金は、融資売掛金とみなされます。 次の表は、示された日付現在の国別の融資売掛金(百万単位)を示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| 総売掛金 | | 手当 | | 純売掛金 | | 総売掛金 | | 手当 | | 純売掛金 |

| アメリカ | $ | 46 | | | $ | — | | | $ | 46 | | | $ | 149 | | | $ | — | | | $ | 149 | |

| チリ | 36 | | | — | | | 36 | | | 33 | | | — | | | 33 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| その他 | 10 | | | — | | | 10 | | | 11 | | | — | | | 11 | |

| 合計 | $ | 92 | | | $ | — | | | $ | 92 | | | $ | 193 | | | $ | — | | | $ | 193 | |

米国 — AESは、レドンドビーチの土地の売却に関連する非流動債権を記録しています。収集予定期間は、2025年3月31日以降です。2023年12月31日現在、ウォリアー・ランのPPA解約契約には多額の融資売掛金がありました。108 百万は、連結貸借対照表のその他の非流動資産に記録されました。2024年2月1日、当社は解約契約に基づいて残りの将来のキャッシュフローをすべて売却する契約を締結しました。実行時点で、この取引は米国会計基準に基づく将来の収益の売却と見なされていました。2024年3月31日現在、対応する売掛金は売却保留基準を満たしており、要約連結貸借対照表では流動売却資産として分類されています。Warrior Run PPA解約契約の詳細については、注記14—収益および注記18—売却保有と処分を参照してください。

チリ — AES Andesは、2019年10月と2022年8月にチリ政府が関税安定法と併せて創設した安定化基金の影響を受けた規制対象エネルギー契約で計上された収益に関連する売掛金を記録しています。これまで、政府はこれらの契約の価格を6か月ごとに更新していました。これは、契約が為替レートや商品価格に連動しているためです。関税安定化法では、規制対象の契約を提供する新しい低コストの再生可能エネルギー契約が締結されるまで、2019年7月1日に有効な価格設定を超えて、これらの契約上の指数の更新を顧客に転嫁することはできません。その結果、2019年7月1日の価格を超えて発生した費用は累積され、発電機が負担します。2024年3月31日現在、AESアンデスは売掛金の売却を通じてリスクを減らすことを目指しています。

15 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

2023年8月14日、AESアンデスは最大$まで売却する契約を締結しました227 安定化基金に基づく百万件の売掛金、そのうち$135 2024年3月31日現在、100万個が売却され、回収されました。2024年3月31日現在、さまざまな契約やプログラムを通じて、$20 百万件の現在の売掛金と7 百万件の非流動売掛金が、それぞれ「売掛金」と「その他の非流動資産」に記録されました。さらに、$29 2024年3月31日時点で、グリーンブレンド契約の一環として鉱業顧客に付与された数百万件の支払い繰延が、その他の非流動資産に含まれる融資売掛金として計上されました。

6。 信用損失引当金

次の表は、示された期間の信用損失引当金の繰越額(百万単位)を示しています。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2024年3月31日に終了した3か月間 | 売掛金 | | モンズン売掛金 | | アルゼンチンの売掛金 | | | | その他 | | 合計 | | | | | | | |

| CECL期首の準備金残高 | $ | 15 | | | $ | 26 | | | $ | 7 | | | | | $ | 16 | | | $ | 64 | | | | | | | | |

| 当期の規定 | 4 | | | — | | | — | | | | | 2 | | | 6 | | | | | | | | |

| 手当に対して請求される償却額 | 1 | | | — | | | — | | | | | — | | | 1 | | | | | | | | |

| 回収額が収集されました | (1) | | | (1) | | | — | | | | | — | | | (2) | | | | | | | | |

| 外国為替 | — | | | — | | | (1) | | | | | — | | | (1) | | | | | | | | |

| CECL期末の準備金残高 | $ | 19 | | | $ | 25 | | | $ | 6 | | | | | $ | 18 | | | $ | 68 | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2023年3月31日に終了した3か月間 | 売掛金 (1) | | モンズン売掛金 | | アルゼンチンの売掛金 | | リース売掛金 (2) | | その他 | | 合計 |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| CECL期首の準備金残高 | $ | 3 | | | $ | 28 | | | $ | 30 | | | $ | 20 | | | $ | 2 | | | $ | 83 | |

| 当期の規定 | 2 | | | — | | | — | | | — | | | 6 | | | 8 | |

| 手当に対して請求される償却額 | (3) | | | — | | | — | | | — | | | — | | | (3) | |

| 回収額が収集されました | 1 | | | 1 | | | — | | | — | | | — | | | 2 | |

| 外国為替 | — | | | — | | | (5) | | | — | | | — | | | (5) | |

| CECL期末の準備金残高 | $ | 3 | | | $ | 29 | | | $ | 25 | | | $ | 20 | | | $ | 8 | | | $ | 85 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

_____________________________

(1) 2023年3月31日現在の100万ドルのオペレーティングリースの売掛金引当金と契約上の紛争引当金を除きます。これらの準備金はASC 326の対象外です。

(2) サウスランド・エナジー(AESギルバート)のリース債権信用損失引当金。

7。 関連会社への投資とアフィリエイトへの進出

財務情報の要約 — 次の表は、持分法で会計処理されている当社の50%以下の関連会社の財務情報(百万単位)をまとめたものです。

| | | | | | | | | | | | | | | |

| | 所有率が 50% 以下のアフィリエイト | | |

| 3月31日に終了した3か月間 | 2024 | | 2023 | | | | |

| 収入 | $ | 517 | | | $ | 461 | | | | | |

| 営業損失 | (33) | | | (43) | | | | | |

| 純損失 | (103) | | | (62) | | | | | |

| 関連会社に帰属する純損失 | (68) | | | (60) | | | | | |

ヨルダン — 2024年3月、当社はおおよその売却を完了しました 26アンマンイーストとIPP4の所有権(%)、売却価格は$です。58 百万。売買契約の締結以降に受け取った配当金を調整した結果、当社は$の純現金支払いを受け取りました45 百万。売却完了後、会社は留保しました 10持分法投資として計上されている各事業の所有持分の割合。詳細については、注記18—売却保留および処分を参照してください。アンマンイーストとIPP4は、エネルギーインフラSBUの報告対象セグメントで報告されています。

アップライト — 2024年2月、アップライトはシュナイダーエレクトリックからバーチャルパワープラント(「VPP」)分野のマーケットリーダーであるオートグリッドを買収しました。取引の一環として、シュナイダーは追加の$を寄付しました40 100万がアップライトに、アップライトが約発行されました 91 買収の対価としてシュナイダーに100万の普通ユニットを追加しました。AESや他の投資家からの追加投資は必要ありませんでした。その結果、AESは 29.41Uplightの所有持分の%は、に希薄化されました 24.65%。この取引は部分処分として計上され、AESは$の利益を認識しました52 事業権の処分および売却による利益(百万円)。まだ会社としては

16 | 要約連結財務諸表に関する注記—(続き)| 2024年3月31日と2023年3月31日

取引後もアップライトを支配していませんが、大きな影響力を持っています。引き続き持分法投資として計上され、ニューエナジーテクノロジーSBUの報告対象セグメントに報告されます。

SPower — 2022年12月、当社は売却することに合意しました 49SPowerの営業資産(「OPCo B」)のポートフォリオに対する間接持分の割合。2023年2月28日、Spowerはドルでの売却を終了しました196 百万。取引の結果、会社は$を受け取りました98 百万ドルの売上高、そして売却による税引前利益は$を記録しました5百万、事業権の処分および売却による利益に記録されています。売却後、OPCo Bに対する当社の所有持分は 50% からおよそ 26%。当社は、取引後もSpowerを管理していませんが、大きな影響力を持っているため、引き続き持分法投資として計上され、再生可能エネルギーSBUの報告対象セグメントに報告されます。

アルト・マイポ — 2022年5月、アルト・マイポは米国破産法第11章に従って破産から脱しました。再編されたアルトマイポは、VIEと見なされます。会社には重要な決定を下す権限がないため、アルトマイポの主な受益者と見なされる基準を満たしていないため、事業体を統合しません。当社は、アルトマイポへの投資を考慮して公正価値オプションを選択しました。経営陣は、このアプローチの方が株式持分の経済性をよりよく反映すると考えているからです。2024年3月31日現在、公正価値はわずかです。Alto Maipoは、エネルギーインフラSBUの報告対象セグメントで報告されています。

8。 借金

リコース・デット