NKE — 20220531誤り2022会計年度0000320187はい、そうですはい、そうです違います。はい、そうですhttp://fasb.org/us-gaap/2021-01-31#AccountingStandardsUpdate201602Member00003201872021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-11-30ISO 4217:ドル0000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-11-3000003201872021-11-300000320187アメリカ-公認会計基準:公共カテゴリメンバー2022-07-08Xbrli:共有0000320187アメリカ-公認会計基準:公共カテゴリメンバー2022-07-0800003201872020-06-012021-05-3100003201872019-06-012020-05-31ISO 4217:ドルXbrli:共有00003201872022-05-3100003201872021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-05-3100003201872020-05-3100003201872019-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2019-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2019-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2019-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-06-012020-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2019-06-012020-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2019-06-012020-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2019-06-012020-05-3100003201872018-06-012019-05-310000320187SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2019-05-310000320187SRT:累計調整有効期限調整メンバ2019-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2020-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2020-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2020-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-06-012021-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2020-06-012021-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2020-06-012021-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2020-06-012021-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2021-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2021-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2021-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-06-012022-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2021-06-012022-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2021-06-012022-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-012022-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-05-310000320187アメリカ-アメリカ公認会計基準:普通株式メンバーアメリカ-公認会計基準:公共カテゴリメンバー2022-05-310000320187US-GAAP:AdditionalPaidInCapitalMembers2022-05-310000320187アメリカ公認会計原則:他の総合収入メンバーを累計2022-05-310000320187アメリカ-公認会計基準:前払いメンバーを保留2022-05-3100003201872022-03-012022-05-310000320187アメリカ-GAAP:前払い費用と他の現在の資産メンバー2022-05-310000320187アメリカ-GAAP:前払い費用と他の現在の資産メンバー2021-05-310000320187米国-GAAP:他の非現在の資産メンバ2022-05-310000320187米国-GAAP:他の非現在の資産メンバ2021-05-310000320187SRT:最小メンバ数アメリカ-公認会計基準:地方性改善メンバー2021-06-012022-05-310000320187SRT:最小メンバ数US-GAAP:改善メンバーの構築と構築2021-06-012022-05-310000320187SRT:最小メンバ数アメリカ-公認会計基準:リース改善メンバー2021-06-012022-05-310000320187SRT:最大メンバ数US-GAAP:改善メンバーの構築と構築2021-06-012022-05-310000320187SRT:最大メンバ数アメリカ-公認会計基準:地方性改善メンバー2021-06-012022-05-310000320187SRT:最大メンバ数アメリカ-公認会計基準:リース改善メンバー2021-06-012022-05-310000320187SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-06-012022-05-310000320187SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-06-012022-05-310000320187SRT:最小メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-06-012022-05-310000320187SRT:最大メンバ数米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-06-012022-05-310000320187商品名: 株式インセンティブプランメンバー2021-06-012022-05-310000320187アメリカ公認会計基準:パフォーマンス共有メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:土地と土地改善メンバー2022-05-310000320187アメリカ-公認会計基準:土地と土地改善メンバー2021-05-310000320187アメリカ-GAAP:BuildingMembers2022-05-310000320187アメリカ-GAAP:BuildingMembers2021-05-310000320187商品名: 機械設備 · 内部利用ソフトウェア総メンバー2022-05-310000320187商品名: 機械設備 · 内部利用ソフトウェア総メンバー2021-05-310000320187米国-GAAP:ソフトウェア開発メンバー2022-05-310000320187米国-GAAP:ソフトウェア開発メンバー2021-05-310000320187アメリカ-公認会計基準:リース改善メンバー2022-05-310000320187アメリカ-公認会計基準:リース改善メンバー2021-05-310000320187アメリカ-アメリカ公認会計基準:建設中のメンバー2022-05-310000320187アメリカ-アメリカ公認会計基準:建設中のメンバー2021-05-310000320187取得済み商標その他無形資産会員2022-05-310000320187取得済み商標その他無形資産会員2021-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-05-310000320187アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-05-310000320187アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-05-310000320187コマーシャルペーパーおよび債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-05-310000320187アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-05-310000320187アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-05-310000320187コマーシャルペーパーおよび債券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-05-310000320187アメリカ公認会計原則:証券メンバーの販売に利用可能2022-05-310000320187利子収入経費ネットメンバー2021-06-012022-05-310000320187利子収入経費ネットメンバー2020-06-012021-05-310000320187利子収入経費ネットメンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-05-310000320187アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:現金と現金等価物のメンバー2021-05-310000320187米国-GAAP:NoteesPayableOtherPayableメンバー国:アメリカ2022-05-31Xbrli:純0000320187米国-GAAP:NoteesPayableOtherPayableメンバー国:アメリカ2021-05-310000320187米国-GAAP:NoteesPayableOtherPayableメンバーコメント: InternationalOperationsMember2022-05-310000320187米国-GAAP:NoteesPayableOtherPayableメンバーコレクション: InternationalOperationsMember2021-05-310000320187米国-GAAP:NoteesPayableOtherPayableメンバー2022-05-310000320187米国-GAAP:NoteesPayableOtherPayableメンバー2021-05-310000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-112022-03-110000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-110000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberコメント: RevolvingCreditFacilityOptionToIncreaseUponLenderApprovalMember2022-03-110000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-03-150000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-03-152021-03-150000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーUS-GAAP:LineOfCreditMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-112022-03-110000320187コメント: コミット信用ファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-112022-03-110000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-110000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberコメント: RevolvingCreditFacilityOptionToIncreaseUponLenderApprovalMember2022-03-110000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-08-160000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2019-08-162019-08-160000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-03-112022-03-110000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-05-310000320187コメント: コミットクレジットファシリティ成熟 3 月 112027 メンバーUS-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-05-310000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-05-310000320187コメント: コミット信用ファシリティ成熟 3 月 102023 メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2021-05-310000320187社債 2 ポイント 25% 期限 2023 年 5 月会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 2 ポイント 25% 期限 2023 年 5 月会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 2 ポイント 25% 期限 2023 年 5 月会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187債券: 社債 2.40 パーセント期限 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187債券: 社債 2.40 パーセント期限 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187債券: 社債 2.40 パーセント期限 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187債券: 社債 2.38% 期限 11 月 1226 年会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187債券: 社債 2.38% 期限 11 月 1226 年会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 2.38% 期限 11 月 1226 年会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187社債 2.75 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 2.75 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 2.75 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187債券: 社債 2.85 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187債券: 社債 2.85 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187債券: 社債 2.85 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187商品: 社債 3.25 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187商品: 社債 3.25 パーセント満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 3.25 パーセント期限 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187社債 3 ポイント 6 ポイント 3 パーセント満期 5 月 12043 メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 3 ポイント 6 ポイント 3 パーセント満期 5 月 12043 メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 3 ポイント 6 ポイント 3 パーセント満期 5 月 12043 メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187社債 3.88% 期限 11 月 12045 年会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 3.88% 期限 11 月 12045 年会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 3.88% 期限 11 月 12045 年会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187社債 3.38% 期限 11 月 12046 メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 3.38% 期限 11 月 12046 メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 3.38% 期限 11 月 12046 メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187社債 3.38% 満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2022-05-310000320187社債 3.38% 満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187社債 3.38% 満期 2020 年 3 月 27 日会員アメリカ-公認会計基準:会社債務証券メンバー2021-05-310000320187アメリカ-公認会計基準:会社債務証券メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-05-310000320187アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-05-310000320187会社名: AlterraCorpV コミッショナー株式報酬のインクルージョンメンバー2020-06-012021-05-310000320187コメント: 法定レート差異その他商品メンバー2020-06-012021-05-310000320187コメント: 繰延所得税その他長期負債メンバー2022-05-310000320187コメント: 繰延所得税その他長期負債メンバー2021-05-310000320187アメリカ公認会計基準:償還可能な第一選択株式メンバー2022-05-310000320187アメリカ公認会計基準:償還可能な第一選択株式メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 株式インセンティブプランメンバー2022-05-310000320187米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-06-012022-05-310000320187米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2020-06-012021-05-310000320187米国-公認会計基準:従業員株式オプションメンバーアメリカ-公認会計基準:公共カテゴリメンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 制限付きストックおよび制限付きストックユニットメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 制限付きストックおよび制限付きストックユニットメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 制限付きストックおよび制限付きストックユニットメンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:従業員株式オプションメンバー商品名: 株式インセンティブプランメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:従業員株式オプションメンバー商品名: 株式インセンティブプランメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー米国-公認会計基準:従業員株式オプションメンバー商品名: 株式インセンティブプランメンバー2019-06-012020-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2021-06-012022-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2020-06-012021-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 株式インセンティブプランメンバー2021-06-012022-05-310000320187商品名: 株式インセンティブプランメンバー2021-05-310000320187商品名: 株式インセンティブプランメンバー2022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 株式インセンティブプランメンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバー商品名: 株式インセンティブプランメンバー2019-06-012020-05-310000320187米国-公認会計基準:従業員株式オプションメンバー商品名: 株式インセンティブプランメンバー2022-05-310000320187米国-公認会計基準:従業員株式オプションメンバー商品名: 株式インセンティブプランメンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:従業員ストックメンバー2022-05-310000320187SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-06-012022-05-310000320187SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-06-012022-05-310000320187商品名: 制限付きストックおよび制限付きストックユニットメンバー2021-05-310000320187商品名: 制限付きストックおよび制限付きストックユニットメンバー2021-06-012022-05-310000320187商品名: 制限付きストックおよび制限付きストックユニットメンバー2022-05-310000320187コメント: 制限付きストックと時間投資制限付きストックユニットメンバー2021-06-012022-05-310000320187コメント: 制限付きストックと時間投資制限付きストックユニットメンバー2020-06-012021-05-310000320187コメント: 制限付きストックと時間投資制限付きストックユニットメンバー2019-06-012020-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2021-06-012022-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2020-06-012021-05-310000320187米国-公認会計基準:従業員株式オプションメンバー2019-06-012020-05-310000320187アメリカ公認会計基準:繰延利益共有メンバー2019-06-012020-05-310000320187アメリカ公認会計基準:繰延利益共有メンバー2021-06-012022-05-310000320187アメリカ公認会計基準:繰延利益共有メンバー2020-06-012021-05-310000320187コメント: 長期インセンティブプランメンバー2021-06-012022-05-310000320187コメント: 長期インセンティブプランメンバー2020-06-012021-05-310000320187コメント: 長期インセンティブプランメンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:前払い費用と他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:前払い費用と他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberNKE: 繰延所得税その他長期資産メンバー2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberNKE: 繰延所得税その他長期資産メンバー2021-05-310000320187US-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187US-GAAP:DesignatedAsHedgingInstrumentMember2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:非指定メンバー2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-公認会計基準:非指定メンバー2021-05-310000320187アメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2022-05-310000320187アメリカ-GAAP:前払い費用と他の現在の資産メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2021-05-310000320187米国-公認会計基準:非指定メンバー2022-05-310000320187米国-公認会計基準:非指定メンバー2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:負債メンバーを計算すべきUS-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:負債メンバーを計算すべきUS-GAAP:DesignatedAsHedgingInstrumentMember2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: 繰延所得税その他長期負債メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: 繰延所得税その他長期負債メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:非指定メンバー2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき米国-公認会計基準:非指定メンバー2021-05-310000320187アメリカ公認会計基準:負債メンバーを計算すべき米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2022-05-310000320187アメリカ公認会計基準:負債メンバーを計算すべき米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2021-05-310000320187コメント: 繰延所得税その他長期負債メンバー米国-公認会計基準:非指定メンバー2022-05-310000320187コメント: 繰延所得税その他長期負債メンバー米国-公認会計基準:非指定メンバー2021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-アメリカ公認会計基準:販売メンバー2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-アメリカ公認会計基準:販売メンバー2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバーアメリカ-アメリカ公認会計基準:販売メンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:コストコストの良い総メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:コストコストの良い総メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ-公認会計基準:コストコストの良い総メンバーアメリカ公認会計基準:キャッシュフローヘッジメンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: DemandCreationExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: DemandCreationExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: DemandCreationExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー2019-06-012020-05-310000320187US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー利子収入経費ネットメンバー2021-06-012022-05-310000320187US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー利子収入経費ネットメンバー2020-06-012021-05-310000320187US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:キャッシュフローヘッジメンバー利子収入経費ネットメンバー2019-06-012020-05-310000320187アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187アメリカ公認会計基準:キャッシュフローヘッジメンバー2020-06-012021-05-310000320187アメリカ公認会計基準:キャッシュフローヘッジメンバー2019-06-012020-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMember米国-公認会計基準:非指定メンバー2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMember米国-公認会計基準:非指定メンバー2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーコメント: OtherIncomeAndExpenseMember米国-公認会計基準:非指定メンバー2019-06-012020-05-310000320187コメント: OtherIncomeAndExpenseMember米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2021-06-012022-05-310000320187コメント: OtherIncomeAndExpenseMember米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2020-06-012021-05-310000320187コメント: OtherIncomeAndExpenseMember米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2019-06-012020-05-310000320187SRT:最小メンバ数アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187SRT:最大メンバ数アメリカ公認会計基準:キャッシュフローヘッジメンバー2021-06-012022-05-310000320187アメリカ公認会計基準:キャッシュフローヘッジメンバー2022-05-310000320187アメリカ公認会計基準:キャッシュフローヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187US-GAAP:InterestRateSwapMemberアメリカ公認会計基準:公正価値ヘッジメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:NetInvestmentHedgingMembers2022-05-310000320187NKE: NotDesignatedasDerivativeInstrumentMember米国-公認会計基準:非指定メンバー2022-05-310000320187米国-GAAP:組み込みデリバティブ金融商品のメンバー米国-公認会計基準:非指定メンバー2022-05-310000320187SRT:最小メンバ数2022-05-310000320187アメリカ公認会計基準:現金と現金等価物のメンバー2022-05-310000320187米国-GAAP:累積換算調整メンバー2021-05-310000320187アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-05-310000320187米国-GAAP:累計純未現金投資GainLossMembers2021-05-310000320187コメント: 累積その他調整メンバー2021-05-310000320187米国-GAAP:累積換算調整メンバー2021-06-012022-05-310000320187アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-06-012022-05-310000320187米国-GAAP:累計純未現金投資GainLossMembers2021-06-012022-05-310000320187コメント: 累積その他調整メンバー2021-06-012022-05-310000320187米国-GAAP:累積換算調整メンバー2022-05-310000320187アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-05-310000320187米国-GAAP:累計純未現金投資GainLossMembers2022-05-310000320187コメント: 累積その他調整メンバー2022-05-310000320187米国-GAAP:累積換算調整メンバー2020-05-310000320187アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-05-310000320187米国-GAAP:累計純未現金投資GainLossMembers2020-05-310000320187コメント: 累積その他調整メンバー2020-05-310000320187米国-GAAP:累積換算調整メンバー2020-06-012021-05-310000320187アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2020-06-012021-05-310000320187米国-GAAP:累計純未現金投資GainLossMembers2020-06-012021-05-310000320187コメント: 累積その他調整メンバー2020-06-012021-05-310000320187米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187US-GAAP:InterestRateSwapMemberUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187US-GAAP:InterestRateSwapMemberUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187コメント: 累積その他調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187コメント: 累積その他調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-06-012022-05-310000320187米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバー商品名: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: NIKEBrandMemberコメント: Greater China セグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: ConverseSegmentMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: FootwearMember2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: ApparelMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: ApparelMember2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コレクション: スポーツ用品会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コレクション: スポーツ用品会員2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-GAAP:ProductAndServiceOtherMember2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: ConverseSegmentMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-06-012022-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMember2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187商品名: 販売チャネル卸売会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187商品名: 販売チャネル卸売会員2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Member対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバー米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Member2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコメント: SalesChannelOtherMember2021-06-012022-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: SalesChannelOtherMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-06-012022-05-310000320187コメント: SalesChannelOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2021-06-012022-05-310000320187コメント: SalesChannelOtherMember2021-06-012022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: ConverseSegmentMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: FootwearMember2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: ApparelMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: ApparelMember2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コレクション: スポーツ用品会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コレクション: スポーツ用品会員2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-GAAP:ProductAndServiceOtherMember2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: ConverseSegmentMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-06-012021-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMember2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバー2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187商品名: 販売チャネル卸売会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187商品名: 販売チャネル卸売会員2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Member対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバー米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Member2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコメント: SalesChannelOtherMember2020-06-012021-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: SalesChannelOtherMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2020-06-012021-05-310000320187コメント: SalesChannelOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2020-06-012021-05-310000320187コメント: SalesChannelOtherMember2020-06-012021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコメント: FootwearMember2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: ConverseSegmentMemberコメント: FootwearMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバーコメント: FootwearMember2019-06-012020-05-310000320187コメント: FootwearMember2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコメント: ApparelMember2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: ApparelMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: ApparelMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: ApparelMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187コメント: ApparelMember2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコレクション: スポーツ用品会員2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコレクション: スポーツ用品会員アメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コレクション: スポーツ用品会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コレクション: スポーツ用品会員アメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187コレクション: スポーツ用品会員2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーアメリカ-GAAP:ProductAndServiceOtherMember2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: ConverseSegmentMemberアメリカ-GAAP:ProductAndServiceOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187アメリカ-GAAP:ProductAndServiceOtherMember2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員コメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187商品名: 販売チャネル卸売会員アメリカ-公認会計基準:材料対帳プロジェクトメンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember商品名: 販売チャネル卸売会員アメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187商品名: 販売チャネル卸売会員コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187商品名: 販売チャネル卸売会員アメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187商品名: 販売チャネル卸売会員2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Member対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバー米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー米国-GAAP:SalesChannelDirectlyToConsumer Member2019-06-012020-05-310000320187ブランド名: NIKEBrandMember米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Memberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Memberアメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187米国-GAAP:SalesChannelDirectlyToConsumer Member2019-06-012020-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバーコメント: SalesChannelOtherMember2019-06-012020-05-310000320187ブランド名: NIKEBrandMemberコメント: SalesChannelOtherMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: SalesChannelOtherMemberコメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2019-06-012020-05-310000320187コメント: SalesChannelOtherMemberアメリカ-アメリカ公認会計基準:会社非部門メンバー2019-06-012020-05-310000320187コメント: SalesChannelOtherMember2019-06-012020-05-310000320187アメリカ公認会計基準:負債メンバーを計算すべき2022-05-310000320187アメリカ公認会計基準:負債メンバーを計算すべき2021-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2022-05-310000320187コメント: North America セグメントメンバーブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2021-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2022-05-310000320187ブランド名: NIKEBrandMember対象: ヨーロッパ中東アフリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2022-05-310000320187ブランド名: NIKEBrandMemberコメント: Greater China セグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2022-05-310000320187ブランド名: NIKEBrandMember対象: アジア太平洋およびラテンアメリカセグメントメンバーアメリカ公認会計基準:運営部門メンバー2021-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-05-310000320187アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-05-310000320187ブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2022-05-310000320187ブランド名: NIKEBrandMemberアメリカ公認会計基準:運営部門メンバー2021-05-310000320187コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2022-05-310000320187コメント: ConverseSegmentMemberアメリカ公認会計基準:運営部門メンバー2021-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバー2022-05-310000320187アメリカ-アメリカ公認会計基準:会社非部門メンバー2021-05-310000320187国:アメリカ2021-06-012022-05-310000320187国:アメリカ2020-06-012021-05-310000320187国:アメリカ2019-06-012020-05-310000320187国:アメリカ2022-05-310000320187国:アメリカ2021-05-310000320187国:BE2022-05-310000320187国:BE2021-05-310000320187国:CN2022-05-310000320187国:CN2021-05-310000320187メンバー: アルゼンチンウルグアイチリ米国-公認会計基準:非持続的運営要求販売メンバーコメント: NIKE ブランド事業メンバーグループ: GrupoAxoMember2022-05-310000320187メンバー: アルゼンチンウルグアイチリ米国-公認会計基準:非持続的運営要求販売メンバーコメント: NIKE ブランド事業メンバーグループ: GrupoAxoMember2021-05-310000320187メンバー: アルゼンチンウルグアイチリ米国-公認会計基準:非持続的運営要求販売メンバーコメント: NIKE ブランド事業メンバーグループ: GrupoAxoMember2020-05-310000320187グループ: GrupoSBFSA メンバー米国-公認会計基準:非持続的運営要求販売メンバー国:br2020-06-012021-05-310000320187US-GAAP:OneTimeTerminationBenefitsメンバーコメント: OperatingOverheadExpenseMember2020-06-012021-05-310000320187米国-GAAP:販売コストメンバーUS-GAAP:OneTimeTerminationBenefitsメンバー2020-06-012021-05-310000320187US-GAAP:OneTimeTerminationBenefitsメンバー2020-06-012021-05-310000320187US-GAAP:OneTimeTerminationBenefitsメンバーコメント: OperatingOverheadExpenseMember2021-06-012022-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2019-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2019-06-012020-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2020-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2020-06-012021-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2021-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2021-06-012022-05-310000320187コメント: SEC スケジュール 1209 割当セールリターンメンバー2022-05-310000320187コメント: MisstatementsIdentified 第 4 四半期 2022 メンバーSRT:メンバの再調整コメント: SEC スケジュール 1209 割当セールリターンメンバー2020-06-012021-05-310000320187コメント: MisstatementsIdentified 第 4 四半期 2022 メンバーSRT:メンバの再調整コメント: SEC スケジュール 1209 割当セールリターンメンバー2019-06-012020-05-310000320187SRT:メンバの再調整コメント: MisstatementsIdentified 第 4 四半期 2021 メンバーコメント: SEC スケジュール 1209 割当セールリターンメンバー2019-06-012020-05-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

(マーク1)

☑1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで5 月 31 日, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

移行期間のため TO .

委員会公文書:1-10635

ナイキ社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

オレゴン州 | 93-0584541 |

(法団として設立された国又はその他の司法管区) | (税務署雇用主身分証明書番号) |

ワン · バウアマン · ドライブ, ビフトン, オレゴン州97005-6453

(主な執行機関住所と郵便番号)

(503) 671-6453

(登録者の電話番号、市外局番を含む)

| | | | | | | | | | | |

法律のセクション 12 ( B ) に従って登録された証券 : |

B類普通株 | NKE | ニューヨーク証券取引所 |

(授業ごとのタイトル) | (取引コード) | (登録された各取引所の名称) |

ACT第12(G)節により登録された証券: |

ありません |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

チェックマークで表しています | | はい、そうです | 違います。 |

| • | | 登録者が証券法第405条で定義された経験豊富な発行者である場合。 | | þ | ¨ |

| • | | 登録者がこの法第13節又は第15節(D)節に従って報告を提出する必要がない場合。 | | ¨ | þ |

| • | | 登録者(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうか。 | | þ | ¨ |

| • | | 登録者が過去12ヶ月以内(または登録者がそのような書類の提出を要求されたより短い時間以内)に、S−T法規(本章232.405節)第405条の要求に従って提出された各相互作用データファイルを電子的に提出したかどうか。 | | þ | ¨ |

| • | | 登録者が大型加速申請者,加速申請者,非加速申請者,小さな報告会社であっても新興成長型会社であっても。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。 |

| | 大型加速ファイルサーバ | þ | 加速ファイルマネージャ | ☐ | 非加速ファイルマネージャ | ☐ | 規模の小さい新聞報道会社 | ☐ | 新興成長型会社 | ☐ |

| • | | 新興成長型企業である場合、登録者が、取引所法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択した場合。 | | ¨ |

| • | | 登録者は、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価する報告書を提出し、その監査報告を作成又は発行する公認会計士事務所によるその財務報告の内部統制の有効性を証明する。 | | ☑ |

| • | | 登録者が抜け殻会社であるかどうか(同法第12 b-2条で定義されている)。 | | ☐ | þ | |

| | | | | |

2021 年 11 月 30 日現在、非関連会社が保有する登録者普通株式の時価総額は以下の通りです。 | |

A類 | $ | 12,101,887,328 | |

クラスB | 215,898,023,875 | |

| $ | 227,999,911,203 | |

| | | | | |

2022 年 7 月 8 日現在、登録者の普通株式の発行済株式数は以下のとおりです。 |

A類 | 304,903,252 | |

クラスB | 1,263,652,653 | |

| 1,568,555,905 | |

参照によって組み込まれたファイル:

なお、 2022 年 9 月 9 日に開催される定時株主総会における登録者の委任状の一部は、本報告書の第 3 部に参照することにより組み込んでいます。

株式会社ナイキ

表格10-Kの年報

カタログ

| | | | | | | | |

| | ページ |

第1部 | 1 |

第1項。 | 業務.業務 | 1 |

| 一般情報 | 1 |

| 製品 | 1 |

| 販売とマーケティング | 2 |

| 我々の市場は | 2 |

| 重要顧客 | 3 |

| 製品研究、設計、開発 | 3 |

| 製造業 | 3 |

| 国際業務 · 貿易 | 4 |

| 競争 | 5 |

| 商標 · 特許 | 5 |

| 人的資本資源 | 6 |

| 私たちの執行官に関する情報は | 8 |

プロジェクト1 A | リスク要因 | 9 |

項目1 B。 | 未解決従業員意見 | 24 |

第二項です。 | 属性 | 24 |

第三項です。 | 法律訴訟 | 24 |

第四項です。 | 炭鉱安全情報開示 | 24 |

第II部 | 25 |

第5項。 | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 25 |

第六項です。 | 選定された財務データ | 27 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 28 |

プロジェクト7 A。 | 市場リスクの定量的·定性的開示について | 50 |

第八項です。 | 財務諸表と補足データ | 52 |

第九項です。 | 会計と財務情報開示の変更と相違 | 93 |

プロジェクト9 Aです。 | 制御とプログラム | 93 |

プロジェクト9 B。 | その他の情報 | 93 |

プロジェクト9 Cです。 | 検査妨害に関する外国司法管区の開示 | 93 |

第III部 | 94 |

| ( 上記第 1 項の「執行役員に関する情報」に記載されている情報を除き、第 3 部は NIKE, Inc. の代理人声明からの参照により組み込まれています。2022 年定時株主総会開催。 ) | |

第10項。 | 役員·幹部と会社の管理 | 94 |

第十一項。 | 役員報酬 | 94 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 94 |

十三項。 | 特定の関係や関連取引と取締役の独立性 | 94 |

14項です。 | チーフ会計士費用とサービス | 94 |

第IV部 | 95 |

第十五項。 | 展示品と財務諸表の付表 | 95 |

第十六項。 | 表格10-Kの概要 | 99 |

| サイン | 101 |

第1部

プロジェクト1.ビジネス

一般情報

ナイキ社は1967年にオレゴン州の法律に基づいて登録設立された。本報告で使用されるように、文脈が別に説明されていない限り、用語“私たち”、“私たち”、“ナイキ”および“会社”は、ナイキ会社およびその前身、子会社、および付属会社を意味する。ナイキのデジタルビジネスサイトはWww.nike.comそれは.ナイキ社のウェブサイトではInvestors.nike.com米国証券取引委員会(“米国証券取引委員会”)に電子的に提出または提出した後、我々は、合理的で実行可能な場合に、以下の文書をできるだけ早く郵送する:我々の10-K年次報告、10-Q表四半期報告、私たちの現在の8-K表報告、および1934年の米国証券取引法案第13(A)または15(D)節に提出または提出されたこれらの報告書のいずれかの修正案。私たちの最終依頼書はまた私たちの会社のウェブサイトに掲示されている。わが社のサイトではこのような書類はすべて無料で提供されています。これらの届出書類のコピーは、米国証券取引委員会のウェブサイトにもあることができる(Wwwv.sec.gov)である。当社のウェブサイトでは、取締役会委員会の定款および会社管理基準と道徳基準も提供されています。これらの文書のコピーは、ナイキ投資家関係部に書面要求を提出した任意の株主に印刷形式で提供され、アドレスはOne Bowerman Drive,Oregon 97005-6453です。当社のウェブサイトに含まれているか、または当社のウェブサイトを介してアクセス可能な情報は、本年度報告または米国証券取引委員会に提出された任意の他の報告または文書に含まれることはなく、当社の年間報告または任意の他の報告または文書の一部ともならず、当社サイトへの任意の言及は非能動的な文字参照にすぎない。

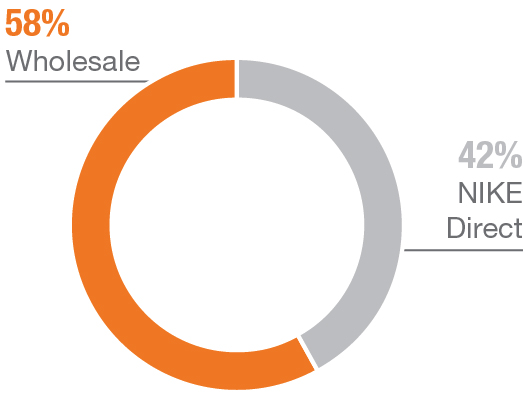

私たちの主な業務活動は運動靴、衣類、機材、部品とサービスの設計、開発とグローバルマーケティングと販売です。ナイキは世界最大の運動靴とスポーツウェアの販売業者です。私たちはナイキ直営業務を通じて私たちの製品を販売しています。ナイキ直営業務にはナイキが所有する小売店も含まれていますし、私たちのデジタルプラットフォーム(“ナイキブランドデジタル”とも呼ばれる)による販売、小売口座及び世界のほとんどの国の独立流通業者、授権者、販売代表に向けています。私たちはまた私たちのデジタルプラットフォームを通じて対話型消費者サービスと体験を提供する。私たちのほとんどの製品は独立請負業者によって作られている。ほとんどの靴類や衣類製品はアメリカ以外で製造されていますが、設備製品はアメリカや海外で製造されています。

2022年度、2021年度、2020年度、2019年度に言及されているのは、ナイキ社が2022年5月31日現在、2021年5月31日現在、2020年度、2019年5月31日までのS事業年度である。他の事業年度とは、いずれも当年5月31日現在の事業年度を指す。

製品

私たちのナイキブランド製品は私たちの消費者構造と一致しています。重点は男性、女性と子供です。私たちはまたジョーダンブランドとコンバースのために製品を設計します。私たちはこの方法が私たちが個人消費者のニーズをよりよく満たす製品を作ることができ、同時に私たちの最大の成長機会を加速させることができると信じている。

ナイキの運動靴製品は主に特定のスポーツ用途のために設計されています。大部分の製品はレジャーやレジャー目的のために着ていますが。私たちは製品の開発と製造において革新と高品質の建設を非常に重視している。私たちの男性靴、女性靴とジョーダンブランドの靴製品は現在靴類の販売でリードしていて、彼らは引き続きこの地位を維持すると予想しています。

スポーツウェアも販売しています。それは同じ商標を持っていて、主に運動靴と同じマーケティングと流通ルートで販売しています。私たちのスポーツウェアは私たちの運動靴製品と似ていて、主に運動用途のために設計されています。多くの製品はレジャー或いはレジャー目的のために着ているにもかかわらず、革新と高品質建設に対する私たちの約束を示しています。私たちの紳士服と婦人服製品は現在アパレル販売の中でリードしていて、私たちは彼らが引き続きこの地位を維持すると予想しています。私たちはよく似たような用途で靴類、服装、アクセサリーを種類別に販売します。フランチャイズ大学やプロ球団やリーグロゴの入った服も販売しています。

ナイキブランドの一連の性能設備と部品を販売しています。バッグ、靴下、スポーツボール、眼鏡、時計、デジタル機器、ラケット、手袋、防護設備、その他のスポーツ活動のために設計された設備を含んでいます。私たちはまた、当社の完全子会社ナイキIHM社を通じて他のメーカーに少量の各種プラスチック製品を販売し、同社は空気製造革新の名で事業を展開しています。

私たちのジョーダンブランドはJumpman商標の設計、流通とライセンスを使用して、主にバスケットボールのショーと文化の運動靴とカジュアル靴、服装と部品に集中しています。ジョーダンブランド製品の販売と経営結果はそれぞれのナイキブランド地理運営部門で報告されている。

当社の完全子会社ブランドコンバースはマサチューセッツ州ボストンに本社を置き、コンバース、チャック·テイラー、All Star、One Star、Star ChevronとJack Purcellを商標とし、カジュアルスニーカー、衣類とアクセサリーを設計、流通し、使用を許可しています。コンバースブランドの経営業績は独立した上で報告されている。

ナイキ直売業務を通じて卸売顧客や消費者に直接販売される製品に加えて、関連しない方がナイキ所有の商標を使用して特定の衣類、デジタル機器、アプリケーション、その他のスポーツ活動のために設計されたデバイスを製造·販売することを可能にするライセンス契約を締結しました。

また、フィットネスやアクティビティアプリ、スポーツ、フィットネス、ウェルネスコンテンツ、消費者エクスペリエンスを向上させる小売店におけるデジタルサービスや機能など、デジタルプラットフォームを通じて、インタラクティブな消費者サービスやエクスペリエンス、デジタル製品を提供しています。

販売とマーケティング

年内には、私たちの総売上高が適度に変動しています。歴史的に見ると、第1四半期と第4四半期の収入は第2財期と第3財期をやや上回っている。しかし,特定のタイプの履物,衣類や設備に対する季節性や地理的需要の変化,その他のマクロ経済,戦略,運営,物流に関連する要因により,製品販売の組み合わせが大きく異なる可能性があり,新冠肺炎疫病の影響はこのことを証明している。

ナイキは消費財会社であるため、各種の運動とフィットネス活動の相対的な人気度と可用性、及び絶えず変化する設計傾向は、私たちの製品に対する需要に影響を与える。そのため、私たちは消費者の選好の傾向と変化に応答して、現有の製品の組み合わせを調整し、新製品、デザインとカテゴリを開発し、そして広範なマーケティングを通じて運動とフィットネスの好みに影響を与えなければならない。タイムリーかつ十分な対応ができなければ、私たちの販売や収益性に実質的な悪影響を及ぼす可能性がある。これは持続的な危険だ。第1 A項を参照。リスク要因です

我々の市場は

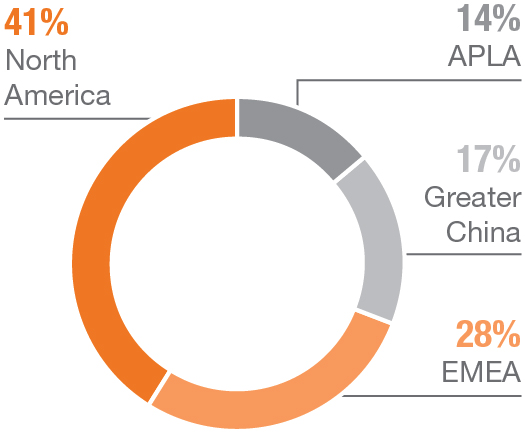

私たちの内部の地理組織に基づいて、私たちのナイキブランドの業務を報告します。各ナイキブランドの地理部門は主に一つの業界で運営しています。運動靴、衣類と設備の設計、開発、マーケティングと販売です。同社のナイキブランドの報告可能な経営部門は、北米、ヨーロッパ、中東、アフリカ、大中国、ナイキとジョーダンブランドの業績を含むアジア太平洋地域とラテンアメリカ(APLA)を含む。ヘルリブランドの業績は2020年度に剥離する前に北米に含まれる。私どものナイキ直売業務による販売は地理運営部門ごとに管理しております。

Converseはまた報告可能な運営部門であり、主に1つの業界で運営されている:カジュアルスニーカー、衣類、アクセサリーの設計、マーケティング、許可、販売。直接消費者向けのリバースビジネスは,デジタルビジネスを含め,コンバース運営部門の業績で報告されている。

アメリカ市場

2022年度、ナイキブランドとコンバースの米国での売上高は総収入の約40%を占め、2021年度と2020年度の割合はいずれも39%であった。私たちはアメリカの何千もの小売お客さんにナイキブランド、ジョーダンブランドとコンバース製品を販売しています。靴類店、スポーツ用品店、スポーツ専門店、デパート、スケート靴、テニスとゴルフ店、その他の小売顧客を含みます。アメリカではナイキの営業所を利用してこのような販売を誘致しています。2022年度には、我々最大の3人の米国顧客が米国売上高の約22%を占めている。

私たちのナイキ直販とコンバース直売業務は各種のデジタルプラットフォームを通じて消費者にナイキブランド、ジョーダンブランドとコンバース製品を販売します。また、当社のナイキDirectおよびコンバースは、米国の以下の小売店を通じて製品を直接消費者向けに販売しています

| | | | | |

| アメリカの小売店 | 番号をつける |

| ナイキブランド工場店 | 209 | |

| ナイキブランド直営店(従業員専門店を含む) | 48 | |

| リバースストア(工場ショップを含む) | 87 | |

| 合計して | 344 | |

アメリカではナイキには8つの重要な配送センターがあります。五つはテネシー州メンフィスあるいはその近くにあり、その中の二つは所有していて、三つはレンタルしています。他の2つの配送センターは、1つはインディアナ州インディアナポリスに位置し、もう1つはテネシー州デイトンに位置し、第三者物流プロバイダによってレンタル·運営されている。コンバースの配送センターはカリフォルニア州オンタリオ州にあり、レンタルしています。アメリカ各地には他の小さい配送施設があり、その中のいくつかは第三者がレンタルしたり運営したりしている。

国際市場

2022年度、非米国ナイキブランドおよびコンバースの売上高は総収入の約60%を占め、2021年度と2020年度の割合は61%だった。私たちは私たち自身のナイキ直売業務を通じて、世界各地の独立流通業者、授権業者、販売代表を通じて小売口座に私たちの製品を販売します。私たちは何千もの小売顧客に製品を販売し、アメリカ以外の72の配送センターから出荷します。2022年度には、ナイキの米国以外の3つの最大顧客の売上高が米国以外の地域の総売上高の約14%を占めている。

ナイキとコンバースが45以上の国と地域に持っているデジタルビジネスプラットフォームを除いて、私たちのナイキ直売とコンバースはアメリカ以外で以下の数の小売店を経営しています

| | | | | |

| アメリカではない小売店 | 番号をつける |

| ナイキブランド工場店 | 597 | |

| ナイキブランド直営店(従業員専門店を含む) | 47 | |

| リバースストア(工場ショップを含む) | 58 | |

| 合計して | 702 | |

ナイキ国際支社および子会社は、アルゼンチン、オーストラリア、オーストリア、ベルギー、バミューダ、ブラジル、カナダ、チリ、中国、クロアチア、チェコ共和国、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、香港、ハンガリー、インド、インドネシア、アイルランド、イスラエル、イタリア、日本、韓国、マカオ、マレーシア、メキシコ、オランダ、ニュージーランド、ノルウェー、フィリピン、ポーランド、ポルトガル、ロシア、シンガポール、スロベニア、南アフリカ、スペイン、スリランカ、スウェーデン、スイス、台湾、タイ、トルコ、アラブ首長国連邦、イギリス、ウルグアイ、ベトナムにある。

重要な取引先

2022年度には、私たちの合併純収入の10%以上を占める顧客はいません。

製品の研究、設計、開発

私たちは私たちの研究、設計、そして開発努力が私たちの成功の重要な要素だと信じている。運動成績の向上、ダメージの減少と快適性の最大限の向上に役立つ製品の生産に努力するとともに、環境への影響を減少させる製品の生産に伴い、靴類、衣類と運動器材の設計と製造過程における技術革新は持続的に重視されている。

生物力学、化学、運動生理学、工学、デジタル技術、工業設計、持続可能な発展と関連分野の専門家従業員以外に、私たちはスポーツ選手、コーチ、訓練士、設備マネージャー、整形外科医師、足科医師、医師と他の専門家からなる研究委員会と諮問委員会を利用して、彼らは私たちと一緒にいくつかの設計、材料と概念を相談し、審査して、製品と製造、設計とその他の技術改善のために使用し、そして世界各地の製品安全法規を遵守する。設計と開発過程において、従業員選手、スポーツマーケティング契約に基づいて採用された選手と他の選手は製品に対してテストと評価を行った。

私たちが新しい技術を開発し続けるにつれて、私たちは革新的な製品の設計とこれらの技術を私たちの製品カテゴリと消費者応用に取り入れた体験に同時に集中した。市場情報と研究を利用して,我々の各設計チームは,既存カテゴリにおける新技術を利用して消費者の選好に応える機会を決定した.ナイキAir,Zoom,Nike Free,Flywire,Dri−Fit,FlyKnit,Flyease,ZoomX,Air Max,Nike Reaction,Nike Adaptなどの技術の普及は,革新製品設計への我々のこだわりを表している。

製造業

私たちのほとんどの靴類やアパレル製品は独立メーカーがアメリカ以外のところで製造していますが、これらのメーカーと契約を結び、これを“契約メーカー”と呼んでいます。その中の多くの代行工場は複数の完成品代理工場を経営している。私たちはまた主にいくつかの材料あるいは“二級”サプライヤーから供給して、彼らは靴類と衣類完成品のための主要な材料を提供します。2022年5月31日までに、戦略的二級サプライヤー139社を保有しています。

2022年5月31日現在,11カ国に分布する完成靴類契約工場120社の供給を得た。2022年度には,ベトナム,インドネシア,中国の代工場でそれぞれナイキブランド靴類総量の約44%,30%,20%を生産した。最大の単一履物契約工場は2022年度のナイキブランド靴類総生産量の約8%を占めている。2022年度には,4社の靴契約メーカーが靴類生産量の10%以上を占め,合計でナイキブランド靴類生産量の約58%を占めている。

2022年5月31日現在、33カ国に分布する279の完成品アパレル契約工場の供給を得た。2022年度、ベトナム、中国、カンボジアの代工場で生産されたナイキブランドアパレルはそれぞれナイキブランドアパレル全体の26%、20%、16%を占めている。最大の単一アパレル代工場は2022年度のナイキブランドの衣料品総生産量の約10%を占めている。2022年度には、2社のアパレル契約メーカーがそれぞれ衣料品生産量の10%以上を占め、上位5大契約メーカーの合計はナイキブランドの衣料品生産量の約54%を占めた。

ナイキの契約メーカーは私たちの靴類、衣類、設備製品の製造のために原材料を購入します。ほとんどの原材料は製造が発生した国で契約メーカーによって取得されて購入された

私たちの靴製品に使用されている主な材料は、天然ゴムと合成ゴム、プラスチック化合物、フォーム緩衝材、天然と合成皮革、ナイロン、ポリエステルと天然繊維織物、およびナイキ中敷き緩衝部材を製造するためのポリウレタンフィルムです。2022年度には、オレゴン州ビフトン、ベトナム東奈州、ミズーリ州サンチャールズに工場を設立した完全子会社Air Manufacturing Innovation、および中国とベトナムの契約メーカーは、ナイキ中敷き緩衝要素のサプライヤーである。

私たちの服装製品に使われている主な材料は天然と合成生地、糸と糸(原始と回収を含む)、専門的に設計された高性能生地で、体の水分を効果的に吸い取ることができて、保温と雨と/あるいは雪を防ぐことができます。そしてプラスチックと金属金物です

2022年度に、新冠肺炎は生産損失及び生産と輸送遅延を含むサプライチェーン全体に影響を与えた。しかし、新冠肺炎は私たちが靴類とアパレル製品を購入する国家/地区の完成品工場、代理工メーカー或いは二級サプライヤーの数量或いは集中度に実質的な影響を与えなかった。2022年度にはいくつかの材料に競争があるにもかかわらず、契約メーカーは、私たちの靴類および衣類製品のために十分な数の原材料を調達することができる。第1 A項を参照。リスク要素は、新冠肺炎の影響と調達リスクがわが業務に与える影響をさらに検討する。

1972年以来、Sojitz Corporation of America(“Sojitz America”)は、日本の大手貿易会社であり、私たちが優先株を償還できる唯一の所有者であり、輸出入融資サービスを提供してきた。

国際業務と貿易

我々の国際業務および供給源は、国内外の貿易政策の実行または変更、輸入税の増加、反ダンピング措置、割当量、保障措置、貿易制限、資金移転の制限、および世界のある地域での政治的緊張、不安定、衝突、民族主義およびテロ、それによって生じる制裁およびこれらの問題に対して実施される他の措置など、海外で業務を展開する一般的なリスクの影響を受ける。これまで,我々はこのようなリスクの実質的な影響を受けていないが,将来このような重大な影響が発生する可能性は予測できない。

近年、不確定な世界や地域の経済政治状況が国際貿易に影響を与え、世界各地の保護主義行動も増加している。これらの傾向は世界の多くの製造業やサービス業に影響を与えており、靴類やアパレル業は全体としても免れることができない。わが業界の会社は多くの異なる地域で貿易保護主義に直面しており、ほとんどの場合、業界団体と協力し、適用される競争法を遵守しながら、貿易問題を解決し、業界への影響を減少させている。私たちは努力したにもかかわらず、保護主義的な措置は私たちの製品コストの増加を招き、追加的な措置を実施すれば、ナイキの販売および/または収益性および輸入靴類やアパレル業界全体に悪影響を及ぼす可能性がある。

私たちは世界各地で私たちの業界に実質的な影響を与える可能性のある保護主義の傾向と発展を監視し、貿易制限を軽減するために行政と司法手続きに参加する。私たちは追加的な反ダンピング措置をもたらす可能性があり、私たちの産業の行動に影響を及ぼす可能性があることを積極的に監視している。私たちはまた他の障害物を監視し、防止することを提唱しています。これらの障害物は靴、衣類、設備の輸入通関を制限したり遅延したりする可能性があります。ナイキはまた、いくつかの地域と二国間自由貿易協定で靴類と服装の貿易自由化を提唱している。米国の貿易政策の変化と対応は、輸入品への関税や懲罰や他国の報復措置を含め、将来的にはナイキを含むこれらの国で業務運営および/または消費市場を有する米国企業にマイナス影響を与える可能性があり、これは、いずれも私たちの業務、財務状況、または私たちの運営結果に悪影響を及ぼす可能性があるビジネスのあり方を変更する必要があるかもしれません。また、提案された貿易制限については、制定·実施されたいかなる立法(I)も解決できるように、複数の部門を代表するグローバル企業·業界協会の広範な連合と協力しています

(二)国際貿易規則に適合する;(三)国内経済及び世界経済共同体において発揮可能な重要な役割を反映し、考慮する。

貿易保護措置を実施する場合、我々は、現在のサプライヤーから得られた製品のために十分な代替供給源を一定期間開発することができると信じている。もし事件が特定の国のサプライヤーから製品を調達することを阻止すれば、私たちの運営は一時的に中断される可能性があり、私たちは不利な財務影響を経験するかもしれない。しかし、私たちはこのような干渉を減らすことができると信じています。したがって、代替供給源が費用効果を持たない可能性があり、収益性に持続的な悪影響を及ぼす可能性があるにもかかわらず、供給への悪影響の大部分は短期的であると信じています。

私たちの国際業務はまたアメリカの“反海外腐敗法”(FCPA)と私たちの業務に適用される他の反賄賂法を守らなければなりません。私たちの製品の大部分はアメリカ以外の地域から来て、重要な消費市場を持っています。私たちは、私たち、私たちの従業員、代理店、サプライヤー、その他のパートナーが“反海外腐敗法”を遵守し、類似した法律の問題を解決するための道徳的でコンプライアンス計画を持っている。 第1 A項を参照。リスク要因は、私たちの国際業務に関連するリスクのより多くの情報を知る。

競争

運動靴、服装、機材業界は世界的に競争が激しい。私たちの国際競争相手はアディダス、安踏、ASICS、李寧、lululemon、ビュッマ、アンデルマとV.F.会社などの多くのスポーツレジャー靴類会社、運動レジャー服装会社、運動器材会社及びスポーツレジャー靴類、服装と器材の多元化製品ラインを持つ大会社を含みます。スポーツとレジャー靴類、服装と運動器具に対する市場の激しい競争及び技術と消費者の選好の急速な変化は私たちの業務における重大なリスク要素を構成している。第1 A項を参照。他の情報に関するリスク要因。

ナイキは世界最大の運動靴とスポーツウェアの販売業者です。この業界の競争の重要な側面は:

•製品属性、例えば品質、性能と信頼性、新製品スタイル、設計、革新と開発、および消費者価格/価値。

•消費者のブランドと製品に対する関係、参加度と親和性は、マーケティング、普及とデジタル体験を通じて発展する;ソーシャルメディア相互作用;顧客支援とサービス;有名かつ影響力のある選手、影響力のある人、公衆人物、コーチ、チーム、大学とスポーツ連盟との承認、彼らは私たちのブランドを支持し、私たちの製品を使用し、スポンサーするスポーツイベントと診療所を通じて積極的に参加する

•効果的な製品調達·流通を行い、小売店内やデジタルプラットフォームで魅力的な商品宣伝·展示を行う。

私たちは私たちがこのすべての分野で競争力を持っていると信じている。

商標と特許

私たちは私たちの知的財産権が私たちのブランド、私たちの成功、そして私たちの競争地位に重要だと信じている。私たちは戦略的にこのような権利の利用可能な保護を求め、第三者の窃盗と侵害から彼らを強力に保護する。

私たちはほとんどの製品と包装とマーケティング材料に商標を使用して、識別しやすい独特の標識を持っていることは私たちの商品のための市場を創造し、私たちのブランドと会社を識別し、私たちの商品を他の商品と区別する重要な要素だと信じています。私たちのNikeとSwoosh設計商標は私たちの最も価値のある資産の一つだと思います。私たちはすでに世界190以上の司法管轄区にこれらの商標を登録しました。しかも、私たちは私たちの製品をマーケティングするために多くの他の商標を持っている。私たちはいくつかの独特な靴のデザインと要素の商業外観に対して普通の法の権利を持っています。いくつかの商業的な外観について、私たちは商標登録を申請して取得した。

私たちは、デザイン、グラフィック、ソフトウェアアプリケーション、デジタル製品、その他のオリジナル作品について著作権保護を行っています。適切な時に、私たちはまた登録された著作権を得るつもりだ。

私たちは、物理およびデジタルバージョンの運動器具、デジタルデバイス、および関連するソフトウェアアプリケーションを含む、様々な運動靴および衣類を製造するための部品、技術、材料、製造プロセス、特徴、機能、および工業設計を保護し、多くの米国および外国の実用プログラムおよび設計特許を出願し、維持している。これらの特許は異なる時間に満期になる。

私たちの成功は、私たちの設計、研究開発、生産、マーケティングなどの分野での能力にかかっており、商標、実用新案、設計特許、著作権、商業秘密など、私たちの知的財産権の支持と保護を受けていると信じている

私たちはアメリカで知的財産権を申請し、登録する政策に従い、私たちが価値があると思う商標、発明、革新、外観設計について外国を選択します。私たちはまた、商標、特許、商業機密を含む私たちの知的財産権を強力に保護し、第三者の侵害と流用を防止し続けている。

人的資本資源

ナイキでは、従業員の力と効果的な管理が私たちの業務の持続的な成功に重要だと思います。私たちは、私たちの業務の各レベルで多元化と敬業の従業員チームを誘致、育成、維持することは重要であり、このような従業員チームは創造力を促進し、革新を加速することができると信じている。私たちは、私たちの消費者、スポーツ選手、私たちがサービスするコミュニティを反映するために、ますます多様化する人材ルートを構築することに集中している。

文化.

すべての従業員は行動と実践を通じてナイキの文化を形作っている。これは私たちの基準から始まり、それは私たちの核心的な価値観を代表して、私たちの行動基準と共に、私たちをアンカー、告知、指導し、すべての従業員に適用する基本的な行動を助けることを特徴とする。私たちの使命は、世界のすべての選手にインスピレーションと革新をもたらすことであり、その中には、体があれば、あなたはスポーツ選手であるという信念が含まれている。私たちの目標は、画期的なスポーツ革新を創造することによって、私たちの製品をより持続可能にし、創造的で多様なグローバルチームを構築し、私たち従業員の福祉を支援し、私たちの生活と仕事のコミュニティに積極的な影響を与えることです。私たちの使命は、すべてのナイキ従業員が彼らの潜在力を十分に発揮し、私たちのブランドとのつながりを確立し、彼らの仕事文化を形作る環境を維持することと一致している。私たちは、従業員の成長と維持に条件を提供することはこのような文化を育成するために重要であると信じており、私たちはナイキの価値観、歴史と業務に関する訓練、各級の指導者の技能を発展させる訓練、管理者に提供するツールと資源、及び合格した授業料精算機会を含む訓練計画と職業発展の機会を提供することに取り組んでいる

私たちは、私たちの文化の約束を形作るのを助けるために従業員の能力を強化するために努力している一部として、従業員フィードバックを得るための従業員満足度調査計画を採択しました。この計画は全世界のすべての従業員に機会を提供し、従業員の尊敬度の重要な分野について機密フィードバックを提供し、彼らのマネージャー、彼らの仕事と会社全体に対する満足度を含む。この計画はまた、私たちの従業員のナイキに対する感情的な約束とナイキの多元化、公平と包容の文化を測定した。ナイキはまた、従業員が私たちの価値観に合わないことや、私たちの職場政策に違反していることに遭遇したときに、彼らが見たり聞いたりしていることが会社政策に違反しているかどうかを確認しなくても、率直に言うことができるように複数の連絡点を提供している。

コミュニティに積極的な影響を与えるコミットメントの一部として、2021年度の1.5%を超える前期の税引前収入の2%をグローバルコミュニティに投資する目標を維持する。この投資の重点は依然としてゲームと運動を通じて子供たちの積極性を刺激し、コミュニティを団結して激励し、すべての人のためにより良く、より公平な未来を作ることだ。私たちのコミュニティ投資は私たちの文化の重要な構成要素であり、私たちはまた従業員が寄付とボランティアを通じてコミュニティ組織にフィードバックすることを支持し、条件に合った場合、ナイキ財団もそれに一致するからだ。

従業員基数

2022 年 5 月 31 日現在の従業員数は、小売業および非常勤を含む約 79,100 人です。また、独立請負業者や派遣社員を活用しています。

EMEA および APLA の地域における一部の従業員が、現地の法律および / または労働協約で許可または要求されている場合、労働組合のメンバーおよび / または労働組合の代表者であることを除きます。また、米国以外のいくつかの国では、現地法により、労働協議会 ( 特定の補助的な決定に関する情報と協議を受ける権利がある場合がある ) または組合に類似した組織による従業員代表が義務付けられています。特定の欧州諸国では、当社は現地の法律により、業界全体または全国的な労働協約を締結し、および / または遵守することが義務付けられています。ナイキは、労働争議による事業の中断を経験したことがない。

多様性、公平、包摂性(DE&I)

De&Iはナイキの戦略的重点であり,ますます多様化するチームや文化を持つことに取り組んでいる.我々の目標は、多様な人材を採用、発展、維持することで、包括的な職場を促進することであり、多元化の各レベルの代表性を長期的に拡大することを目標としている。我々は、我々のグローバル企業の従業員および指導職における女性の割合の増加、米国の人種や少数民族のうち、米国の会社員および役員以上のレベルの割合を増加させることを含む、2021年度までに発表された2025年度までの企業の目標達成に取り組んでいる

私たちは引き続き努力を強化し、私たちの伝統的なルートを通じて異なる人材を募集し、スポーツ選手やスポーツ関連組織とパートナーシップを構築し、見習い計画を作成し、

様々な人々の組織、学院、大学に奉仕していますまた、私たちは、すべてのナイキ従業員やリーダーが文化的意識と理解を持ち、多様で包括的なチームを構築するために、DE&I教育を優先しています。NikeTunEDと呼ばれる従業員ネットワークもあります様々な従業員グループを代表しています

私たちのDE&Iの重点は私たちの従業員だけでなく、私たちのコミュニティも含めて、私たちは様々な方法でこれらのコミュニティを支援します。私たちは人種不平等問題を解決し、私たちのコミュニティの多様性と代表性を改善するために投資を約束した。また、女性向けのビジネストレーニングプログラムに投資し、少数派企業が提供するサービスの割合を増加させるなど、私たちのグローバル規模を利用してビジネス多元化を加速させている。

報酬と福祉

ナイキの総奨励は競争性と公平性を持ち、私たちの全世界のチームメイトの多様な需要を満たし、私たちの価値観を強化することを目的としている。私たちは従業員に全面的で競争力と公平な報酬と福祉を提供することに力を入れており、私たちは成長と発展、福祉計画を通じて従業員に投資を続けていきます。私たちのこのような措置には

•私たちは競争力のある報酬に力を入れ、毎年私たちの給与と昇進接近を検討する

•私たちは年間会社ボーナス計画と小売に重点を置いたボーナス計画があり、すべての条件に合った従業員に適用されます。この2つのプロジェクトはいずれも従業員の会社業績の奨励に集中しており、私たちの文化を強化し、協力やチームワークを支援する行動を奨励すると信じています。

•我々は、計画出産保険、予備介護、児童/老人介護援助、および条件に適合する従業員に収入ベースの児童介護補助金を提供することを含む、米国および世界規模で包括的な在宅介護福祉を提供する

•私たちの軍休福祉は12ヶ月ごとに12週間にわたる有給休暇を提供し、私たちはまたアメリカの新冠肺炎応答の一部として従業員の軍休福祉を向上させた。

•私たちは私たちの全職員と北米商店員に世界本部(WHQ)にあるスポーツセンターに無料で入るサービスを提供します。

•私たちは従業員にHeadspaceの会員資格と私たちのスポーツセンターを通る現場授業を含む無料の念念と瞑想資源を提供します。

•私たちのグローバル従業員支援計画(EAP)は、全世界の従業員とその家族に無料かつ秘密の相談を提供しています。

•我々は,回復的サービスの獲得やパーソナルケアを含む,米国健康計画でカバーされている条件に適合した従業員にトランスジェンダー医療保険を提供している。

新冠肺炎応答

新型肺炎の流行が発生して以来、私たちの従業員の健康と安全はずっと最優先課題であった。我々が新冠肺炎の伝播緩和に継続的に対応し、集中している一部として、米国疾病管理·予防センター(CDC)と現地公衆衛生当局が提供した指導、州と地方の法律で規定された任務に注目し、伝え続けている。私たちは全面的なリスク評価、感染制御計画、従業員教育活動を策定した。著者らは完全に専門的な接触トレーサーチームを配備し、100万件以上のナイキマスクを調達し、全世界のチームメイトに配布し、新冠肺炎の検査を促進し、現地の公共衛生機関と協力して現場ワクチン接種診療所を提供することを含む強力な健康と安全措置を採用した。疫病の継続に伴い、私たちはすべての職員たちがワクチンを全面的に接種することを強く奨励し続ける。私たちは、既存の有給休暇福祉および法律で規定されている病気休暇計画を除いて、身体健康、心理および感情健康、および家族への配慮を含む2週間の新冠肺炎の有給休暇を提供することによって、すべての条件に適合する従業員に2週間の有給休暇を提供することによって従業員を支援し続ける。必要であれば、残高を計算する前に最大2週間の有給休暇を利用するオプションも従業員に提供します

当社の人的資本戦略に関するより多くの情報は、当社のFY 21年度ナイキ社の影響報告書で見つけることができ、この報告書は当社のサイトの影響部分で見つけることができます。当社のウェブサイトに含まれている情報や当社のサイトを介してアクセスされた情報は、本年度報告書や米国証券取引委員会に提出された他の報告書や文書には含まれておらず、その一部にはなりません。私たちのサイトへのいかなる言及も非能動的な文字参照にすぎません。

私たちの執行官に関する情報は

2022年7月21日現在、ナイキ社の幹部は以下の通り

| | | | | | | | | | | |

| | | マーク·G·パーカー、さん·パーカーCEOは、66歳で、2006年から2020年1月までの間に取締役会長兼CEOを務めています。1979年以来、彼はずっとナイキに雇われて、主に製品研究、設計と開発、マーケティングとブランド管理を担当している。パーカーさんは1987年に製品開発担当の事業部副総裁に任命され、1989年に会社副総裁に任命され、1993年に社長に任命され、1998年にユニバーサル靴産業副総裁に就任し、2001年にナイキブランドの総裁に就任した。 |

| | | |

| | | ジョン·J·ドナホ2世さん·ドナホCEOは、現在62歳で、2020年1月に総裁兼CEOに任命され、2014年から取締役を務めている。彼はデジタルビジネス、技術、世界戦略に関する専門知識を持ってきた。彼は以前、ServiceNow社で社長とCEOを務めていた。ServiceNow社に入社する前に、社長とeBay社のCEOを務めていた。ベイン社で20年間リーダーを務めていた。 |

| | | |

| | | アンドリュー·カンピーン、Campennさん最高経営責任者は、50歳で、2007年にナイキに加入し、グローバル計画·開発担当副社長、戦略·財務計画のリーダーを務めました。彼は2010年にナイキブランドの首席財務官に任命され、会社の旗艦ブランドの財務管理のあらゆる面を担当した。2014年、戦略、財務、投資家関係を担当する上級副総裁に任命された。さん·カンピンは、2015年8月に執行副総裁兼最高財務責任者(CEO)を務めました。2020年4月、ナイキのグローバル技術とデジタル転換、需要と供給管理、製造、流通と物流、持続可能な発展、職場の設計と接続、調達をリードする首席運営官に任命された。ナイキに加入する前に、ディズニーで戦略計画、M&A、財務計画と分析、運営と計画、投資家関係、税務方面の指導職を務めた。 |

| | | |

| | | マシュー·フレッド現在44歳のさん総裁、執行副総裁、Friendさんは2009年にナイキに加入し、企業戦略·開発上級取締役社長を務め、2011年に新興市場のチーフ財務官に任命されました。2014年、Friendさんは、カテゴリ、製品、機能のチーフ財務官に任命され、2016年にはナイキブランドのチーフ財務官に任命されました。2019年、彼は投資家関係部副総裁にも任命された。Friendさんは、2020年4月にナイキの執行副社長兼最高財務責任者に任命されました。ナイキに入社する前は、金融業界で働き、ゴールドマン·サックスやモルガン·スタンレーで投資銀行やM&A業務副総裁を務めていた。 |

| | | |

| | | アン·M·ミラー執行副総裁、最高法務官-48歳、2007年にナイキに加入し、ナイキ社の執行副総裁兼首席法務官を務めた。首席法務官として、会社のすべての法律、コンプライアンス、政府と公共事務、社会コミュニティ影響、安全、弾力性、調査事務を監督した。過去6年間、彼女は総裁副秘書長、会社秘書兼首席道徳コンプライアンス官を務めた。彼女は以前コンバースの総法律顧問を務め、20年以上の法律と商業専門知識を彼女の職に持ち込んだ。ナイキに入る前、ミラーはスリヴィン·クロンウェル法律事務所で働いていた。 |

| | | |

| | | モニカ·S·マシソン執行副総裁、首席人力資源官総裁の女性、55歳、1998年にナイキに加入し、主な職責は人力資源機能である。彼女は2011年に副総裁兼高級業務パートナーに任命され、2012年に総裁副首席人材と多元化官に任命された。2017年、マシソンさんは世界人的資源部執行副総裁に任命された。 |

| | | |

| | | ハイジ·オニール現在57歳のオニールさんは1998年にナイキに入社し、ナイキ直売会社の社長を含む様々な指導職を務め、ナイキは会社の小売とデジタルビジネス業務を通じて世界の消費者との連絡を担当している。彼女はナイキの婦人服事業を7年間もリードし、数十億ドルの事業に発展させ、副社長/社長として会社の北米アパレル事業をリードした。オニールさんは2020年4月に消費者·市場部門の総裁に任命され、ナイキのDirect事業を担当し、世界のすべての店舗、電子商取引、アプリケーションを含む。 |

第1 A項。リスク要因

前向き陳述とアナリスト報告に関する特別な説明

純粋な歴史的情報を除いて、いくつかの書面および口頭声明は、ナイキの業務計画、目標および予想された経営または財務業績に関する推定、予測、これらの声明に基づく仮定、およびナイキまたはその代表が時々本報告、他の報告、米国証券取引委員会に提出された文書、プレスリリース、会議または他の文書に引用された仮定を含み、いずれも“展望性声明”に属し、1995年“プライベート証券訴訟改革法”および1934年“証券取引法”(改訂本)第21 E節の定義に適合する。前向き表現は、任意の可能な予測、予測、指示、または将来の結果、業績または業績を示唆する表現を含むが、“信じる”、“予想”、“予想”、“推定”、“プロジェクト”、“継続する”、“可能な結果”または同様の意味を有する言葉またはフレーズを含むことができる。展望性陳述はリスクと不確定要素に関連し、実際の結果は展望性陳述と大きく異なる可能性がある。リスクと不確実性は、ナイキが時々アメリカ証券取引委員会に提出した報告書で詳しく述べられているが、これらに限定されない:衛生流行病、流行病と類似の疫病の発生、新冠肺炎の大流行を含む;国際、国と地方の政治、民事、経済と市場状況;全体的な運動靴またはレジャー靴類、衣類および器材市場の規模と増加;消費者と代弁者向けの運動靴またはカジュアル靴類、衣類および器材のデザイナー、販売者、販売業者と販売業者の間の激しい競争;人口構造の変化;消費者選好の変化;特定の設計、製品カテゴリおよび運動の人気度、ナイキ製品に対する季節的および地域的需要、消費者選好の変化、ナイキ製品に対する消費者の需要、および上述した様々な市場要因の困難を予測または予測すること;持続可能な発展戦略を実行し、持続可能な製品供給の能力を含む持続可能な発展に関連する目標および指標を達成すること;持続可能な製品供給の能力を含む持続可能な発展に関連する目標および指標を実現すること;ナイキの複雑化している情報技術システムおよび制御を実施、動作、および維持することの困難は、需要および供給計画および在庫制御に関連するシステムを含むが、データおよび情報技術システムの中断、消費者データセキュリティ;変動および予測が困難な経営結果は、出荷時間の変化により、予約注文が将来の収入を予測できない可能性があること、納品時間が短縮された注文組み合わせの変化、および割引、注文キャンセルおよび返品、ナイキの成長および在庫を維持、管理または予測する能力、ナイキ製品を購入する規模、タイミングおよび組み合わせ、製品を製造するための材料、労働力およびエネルギーコストの増加、新製品の開発および発売、商標、特許および他の知的財産権を取得し保護する能力、製品性能および品質、顧客サービス、などの事実を含むが、これらに限定されない。否定的な宣伝とナイキの名声とブランドイメージを維持できない、ソーシャルメディアを通じてまたはブランド損害事件に関連しているが、これらに限定されない;重要な顧客やサプライヤーを失う;流通業者および許可者に依存する;業務中断;納期を満たすために増加する貨物輸送および輸送コスト;ナイキ債務の格付け低下による増加した借金コスト;商業戦略または発展計画の変化;米国以外での業務展開に関連する一般的なリスクは、為替変動、インフレ、輸入関税、関税、割当量、制裁、政治的および経済的不安定、衝突およびテロに限定されない。関税、輸出入、貿易、賃金および工数または労働者および移民法規または政策、政府法規の変化、気候変動、極端な気象条件および自然災害に関連する商業および法律発展の影響、訴訟、規制手続き、制裁、またはナイキに対する任意の他のクレーム、適格な従業員の能力を吸引し、維持する能力、および重要な人員または私たちの企業文化、価値観または趣旨に対する大衆の任意の否定的な見方を含む、新しいおよび既存の法律、法規または政策の潜在的影響。ナイキは、本報告および他の報告書に参照または組み込まれた他の要因の影響と、ビジネスまたは剥離業務または能力に投資または剥離することを決定する。

リスク要因

ここに含まれている危険は万象的ではない。本報告の他の部分には、ナイキのビジネスおよび財務パフォーマンスに悪影響を及ぼす可能性がある他の要因が含まれている可能性がある。また,ナイキの運営環境は競争が激しく,変化が迅速である。新しいリスクが時々出現し、管理層はこれらのすべてのリスクを予測することができず、これらのすべてのリスクがナイキ業務に与える影響を評価することもできず、いかなるリスクやリスクの組み合わせも評価できないことは、実際の結果がいかなる前向き陳述に含まれる結果と大きく異なる程度を招く可能性がある。これらのリスクと不確定性を考慮して、投資家は実際の結果の予測として前向き陳述に過度に依存してはならない。

投資家はまた、ナイキは時々証券アナリストとコミュニケーションをとるが、いかなる重要な非公開情報や他の機密商業情報を開示するかはナイキの政策に違反することを認識すべきである。したがって、株主は、声明または報告の内容にかかわらず、ナイキがどのアナリストが発表したいかなる声明または報告に同意するかを仮定してはならない。また、ナイキは他社が発表した財務予測や予測の確認を禁止する政策を持っている。したがって、証券アナリストが発表した報告書に予測、予測、または意見が含まれている限り、このような報告書はナイキの責任ではない。

経済と業界のリスク

世界経済状況は私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

世界経済の不確定状態は世界各地の企業に影響を与え続けている。世界経済と金融市場の状況が悪化すれば、以下の要素は私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある

•私たちの売上げは消費者が自由に支出を支配できる影響を受けています。消費者支出の低下は、過去と将来にわが製品に対する需要の減少、在庫の増加、小売業者のわが製品への注文の減少、注文のキャンセル、収入の低下、割引の増加、毛金利の低下を招く可能性がある。

•将来、私たちが必要だと思うなら、私たちは信用と資本市場で合理的な金利で融資を得ることができないかもしれない。

•私たちは異なる通貨で取引しており、外貨対ドルレート変動のリスクをもたらしています。市場と外貨為替レートおよび外貨契約の持続的な変動は、私たちが報告した経営業績や財務状況に大きな影響を与える可能性があります。

•私たちが製品やサプライチェーン(例えば綿や石油派生商品)で使用している大口商品や原材料の獲得可能性と価格が持続的に変動していることは、私たちのコスト、毛金利、収益力に大きな悪影響を及ぼす可能性がある。そのほか、新冠肺炎の疫病と地政学的衝突などの要素によるサプライチェーン問題はすでに商品と原材料を獲得する獲得可能性、定価とタイミングに影響を与える可能性がある

•もし私たちの製品の小売業者の収入が低下したり、資本や信用市場で融資を受けて私たちの製品を購入することが困難な場合、これは私たちの製品の注文の減少、注文のキャンセル、小売業者の支払い遅延、支払い期限の延長、売掛金の増加、キャッシュフローの減少、入金努力に関連する費用の増加、および不良債権費用の増加を招く可能性があります。

•もし私たちの製品の小売業者が深刻な財務困難に直面すれば、一部の小売業者は破産して業務運営を停止する可能性があり、これは消費者に私たちの製品を販売することにマイナスの影響を与える可能性がある。もし、私たちの製品の契約製造業者または私たちのサプライチェーンの他の参加者が、原材料を購入するために資本および信用市場で融資を得ることが困難な場合、または資本設備および他の一般的な運営資金の需要に融資することができない場合、私たちの製品の出荷遅延または交付ができなくなる可能性があります。

私たちの財務状況と運営結果はすでに終わっており、将来的に新冠肺炎疫病の悪影響を受ける可能性がある。

2019年12月に武漢で初めて1種の新型コロナウイルス新冠肺炎株中国が発見され、その後世界保健機関によって大流行と発表された。新冠肺炎の大流行と、この大流行をコントロールまたは緩和するための予防措置は、将来的に影響を受ける地域の企業の減速や閉鎖、世界と米国の金融市場の重大な混乱を招く可能性がある。これらの事件は、再び私たちのグローバル·サプライチェーンへの悪影響、工場のキャンセルコスト、店舗閉鎖および小売流量と消費者が自由に支配できる支出の低下を招き、更に私たちの業務、販売、財務状況と運営結果に重大な影響を与え、私たちの司法管轄区域内の収益組み合わせの変化によって不安定な実際の税率を招く可能性がある。私たちは将来私たちの販売、運営、財務業績が疫病や予防措置の影響を受けるかどうか、どの程度影響を受けるかを予測することができない。新冠肺炎の大流行によるリスクには、これらに限定されるものではない

•長期インフレが消費者やサプライヤーに与える影響など、米国と世界の経済状況は悪化している

•私たちの配送センター、契約メーカー、完成契約工場、および他のサプライヤーは、工場閉鎖、運営コストの増加、労働時間の減少、労働力不足、および操作手順のリアルタイム変化の影響を受けています。これらは、在庫レベルの上昇や各市場の在庫不足を含む、今後再び私たちが計画している在庫生産と流通に大きな影響を与える可能性があります

•私たちの配送や物流プロバイダの運営能力への影響は、労働力やコンテナ不足、そして彼らの運営コストの増加を含む。これらのサプライチェーンの影響は、将来的に消費者ニーズ(デジタル需要を含む)を満たす能力に悪影響を及ぼす可能性があり、過去には、将来的に在庫輸送時間の延長、生産および流通コストの増加、送料および物流コストおよび他の費用の増加を含む可能性がある

•商店閉鎖、営業時間の減少、社交距離制限、および/または消費者行動の変化による小売流量の減少;

•消費者の私たちの製品に対する需要が減少した場合、消費者が新冠肺炎の影響に対応するために、失業率の上昇、貸借コストの上昇、インフレ、消費者の自信が弱まることを含む自由可処分支出の減少または延期を求める場合

•米国を含む複数の国のスポーツシーズンやスポーツイベントを廃止または延期し、大型公共集会を禁止することは、私たちの製品に対する消費者の支出を減少させ、主要な代弁者との手配の有効性に影響を与える可能性がある

•ナイキのすべてまたは付属施設(私たちのオフィスを含む)の任意のセキュリティプロトコルは、無効または無効とみなされるリスク、またはウイルスに関連する任意の疾患が、正確であるか否かにかかわらず、そのような施設に関連するリスクに関連するか、またはそのような施設に関連するといわれるリスクである

•予防措置と規制要求の遵守によって増加した費用は、マスクと手洗い液の提供、社会的距離協定に従うための作業の再手配、体温測定、新冠肺炎の検出、表面の定期的な徹底的な消毒を含む

•私たちの卸売顧客は破産や他の財務的困難に直面しています。これは、彼らが私たちに支払いを延期したり、支払い条件を修正したり、注文をキャンセルしたり、減らしたりすることができない可能性があります

•継続的な労働力の遠隔作業スケジュールおよび従業員旅行の制限によるネットワークセキュリティリスクを含むが、これらに限定されないビジネスリスク

•世界金融市場の深刻な混乱と変動は、私たちの将来の資本獲得能力にマイナス影響を与える可能性がある。

著者らは引き続き大流行に関する最新の事態の発展をモニタリングし、大流行の持続時間と深刻度及び大流行が全世界のマクロ経済に与える影響に関する仮定を含む、著者らの運営、財務と税務計画予測の目的のために大流行に対していくつかの仮定を行った。しかし、将来の事態の不確実性により、大流行が私たちの業務、運営、財務状況に与える影響の程度を正確に予測することはできない。特に,我々の業務,運営結果,キャッシュフローおよび財務状況への最終的な影響は,新冠肺炎の新たに出現した変異株を含む新冠肺炎のさらなる伝播と持続時間に依存するが,疾患伝播の要求を制限するための行動を助けること,各地域の規制緩和の影響,獲得性,広範な配布と受容程度,および新冠肺炎ワクチンの安全性と有効性および大流行の経済的影響に依存すると考えられる。私たちが業務回復を経験した地域であっても、これらの地域が新冠肺炎や新冠肺炎の回復を完全に抑制できなければ、これらの市場の回復がそんなに速くないか、あるいは根本的に回復する可能性があり、これは私たちの業務、運営業績、財務状況に実質的な悪影響を与える可能性がある。また,新冠肺炎に関する中断は,我々の収入増加や全体的な収益力を含めて我々の業績を比較することが困難になり,四半期や年度をまたぐことが困難になった。大流行はまた、私たちの業務、業務結果、あるいは財務状況に影響を与える可能性があり、私たちは今のところ知らないか、あるいは現在は重大なリスクにならないと考えています。

また,新冠肺炎の影響はシナリオ項目1 Aで検討された他のリスク,あるいはそれと同時に発生する可能性がある。リスク要因はいずれも私たちに実質的な影響を与える可能性があります.

私たちの製品、サービス、そして体験は激しい競争に直面している。

ナイキは消費財会社で、各種の運動とフィットネス活動の相対的な人気度及び絶えず変化する設計傾向は私たちの製品、サービスと体験に対する需要に影響している。運動靴、服装、機材業界はアメリカと世界的に競争が激しいです。私たちは国際的に多くの運動靴とレジャー靴類会社、運動とレジャーアパレル会社、運動器材会社、プライベートブランドと多様な運動とレジャー靴類、服装と設備シリーズを持つ大企業と競争しています。私たちはまたわが製品を生産する契約メーカーの生産能力を他社と争っています。また、私たちは私たちの契約メーカーと他の会社や業界と私たちの製品に使用する原材料を競争します。私たちのナイキ直売業務は、私たちのデジタルビジネス業務と小売店を通じて、マルチブランド小売業者とも競争し、後者は彼らのデジタルプラットフォームと実店舗を通じて私たちの製品を販売し、デジタルビジネスプラットフォームと競争します。また,フィットネスや活動アプリケーション,運動,フィットネス,健康コンテンツやサービス,小売店で消費者体験を強化するデジタルサービスや機能など,消費者に提供できるデジタルサービスや体験について競争を展開している.

製品供給、技術、マーケティング支出(広告および広告支出を含む)、定価、生産コスト、顧客サービス、デジタルビジネスプラットフォーム、デジタルサービスおよび体験、およびソーシャルメディアの存在は、激しい競争の分野である。技術の持続的な急速な変化、新しい靴類やアパレル会社の創出の障害の減少、消費者の運動やレジャー靴類、衣類および設備、サービス、体験に対する市場選好以外は、我々の業務における重大なリスク要因となっている。また,小売業の競争性は,消費者ショッピング方式の転換や,デジタルビジネスの持続的な急増を含め,ナイキ直販や卸売業務に影響を与えるリスク要因となっている。もし私たちが十分かつタイムリーに予測して反応しなければ

競争相手に対して、私たちのコストは増加するかもしれません。私たちの製品に対する需要は下がるかもしれません。あるいは大幅に下がるかもしれません。あるいは製品の卸売価格や希望小売価格を下げる必要があるかもしれません。

インフレや通貨レートの変動を含む、我々がコントロールできない経済要因、および世界の経済環境の変化は、収入減少、コスト増加、および利益率と収益減少を招く可能性がある。

私たちの製品の大部分はアメリカ以外で製造と販売されています。私たちは様々な通貨で売買取引を行い、これはインフレと外貨為替レートの変動を含む世界経済状況の変動のリスクに直面させます。中央銀行は金利引き上げを含むインフレに対抗するための様々な戦略を展開する可能性があり、これは私たちの貸借コストに影響を与える可能性がある。また、通貨レートは変動しており、米国の政策変化やロシアとウクライナの衝突が他の国際通貨に対するドルの価値に影響を与えることを含む変動を続ける可能性がある。私たちの国際収入と支出は一般的に外貨建ての販売と運営から来ています。これらの収入と支出は為替変動の影響を受ける可能性があり、特に総合財務報告で外貨で記録され、ドルの金額に変換されます。外貨のドルに対する疲弊が会社の外貨建ての販売と収益のドル価値に悪影響を与えているからです。為替レートの変動は、原材料を購入するコストが高く、融資も困難だから、私たちの製品を生産する独立メーカーの業務を混乱させる可能性もある。為替変動はすでに私たちの経営業績と財務状況に悪影響を与え続けている可能性がある。

私たちはいくつかの外貨リスクを減らし、遅延するかもしれませんが、外貨変動が私たちの財務業績に与える影響を完全に除去するわけではありません。ヘッジ活動はボラティリティを低下させることを目的としているため、ドルや他の取引通貨が強くなる負の影響を減少させるだけでなく、ドルや他の取引通貨が弱くなる積極的な影響も減少した。私たちの将来の財務業績は私たちの業務用外貨に対するドルの価値の大きな影響を受けるかもしれません。任意の所与の期間内に、私たちの財務業績が影響を受ける程度は、私たちのヘッジ活動に部分的に依存するだろう。

私たちは顧客の財務的健康状態の悪影響を受けるかもしれない。

私たちは顧客の財務状況の評価に基づいて顧客に信用を提供し、通常担保を必要としない。私たちの製品の生産と出荷を手配するために、納品前の五ヶ月から六ヶ月前に私たちの先物注文計画に基づいて注文する機会を提供しました。場合によっては、これらの予約注文がキャンセルされる可能性があり、財務的に不安定な小売業者や経済不確実性と戦っている小売業者と付き合うと、注文をキャンセルするリスクが高まる可能性がある。過去には、一部の顧客は倒産を含む財務困難を経験しており、これは私たちの売上、売掛金を回収する能力、私たちの財務状況に悪影響を与えている。小売経済が疲弊したり、消費者行動が変化した場合、小売業者は注文にもっと慎重になる可能性がある。私たちの主要市場の経済減速や変化は私たちの顧客の財務健康に悪影響を及ぼす可能性があり、さらに私たちの運営業績や財務状況に悪影響を及ぼす可能性があります。また,製品販売は質の高い商品販売や消費者を引きつける小売環境にある程度依存しており,小売業者の継続的な投資が必要である。財政難に直面した小売業者は、このような投資や投資を延期することができず、わが製品の売上や注文が減少する可能性がある。新冠肺炎をめぐる持続的な財務不確実性は、特に小売業者にとっても、私たちの売上高、売掛金を受け取る能力、私たちの財務状況に影響を与える可能性がある。

気候変動やその他の持続可能性に関連する問題、あるいはこれに対する法律、法規、または市場の反応は、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

大気中の二酸化炭素や他の温室効果ガスレベルの増加は、世界の気温上昇、天気パターンの変化、極端な天気や気候イベントの頻繁化と(または)延長をもたらし続ける可能性が懸念されている。気候変動はまた、水および原材料(製品を製造するための水および原材料を含む)の利用可能性および品質に関する挑戦を悪化させる可能性があり、法規または消費者選好の変化をもたらす可能性があり、これは、逆に私たちの業務、経営業績、および財務状態に影響を与える可能性がある。例えば、政府および非政府組織、消費者、顧客、従業員、および他の利害関係者は、責任ある調達および森林伐採、プラスチック、エネルギーおよび水の使用、包装および材料の回収可能または回収可能および透明性を含む持続可能な生産製品および他の持続可能な問題にさらに注目しており、これらのいずれも、透明性、職務調査、報告書のコストを増加させる必要があるかもしれない。また、各国の連邦、州、または地方政府当局は、気候変動の環境への影響を減少または軽減するために、立法と規制措置を提出し、継続する可能性がある。異なる国と地域は異なる気候変動規制方法を採用しており、これはこのような規制の複雑さを増加させ、このような規制の遵守に関連する潜在的なコストを増加させる可能性がある。上記のいずれの場合も、私たちの施設や設備への追加投資が必要になる可能性があり、私たちの製品を生産するための重要な原材料の可用性とコスト、あるいは私たちの製品の需要に影響を与え、ひいては私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちは持続可能な開発に関連する目標と指標を発表したにもかかわらず、私たちの利害関係者が私たちの戦略に同意する保証はありません。私たちがこのような問題で達成したり、責任ある行動を取ることができなかったり、気候変動に関する新しいまたは追加の法律または法規の要求に効果的に応答できなかったという見方は、有効かどうかにかかわらず、負の宣伝を招き、私たちの業務や名声に悪影響を及ぼす可能性があります。これらの戦略を実行し、私たちの目標を達成することはリスクと不確定要素の影響を受け、その中の多くのリスクと不確定要素は私たちがコントロールできない。これらのリスクおよび不確実性には、我々が現在予想されているコストおよび予想される時間範囲内で私たちの戦略を実行し、私たちの目標を達成する能力、原材料および再生可能エネルギーの獲得可能性およびコスト、予測不可能な生産、設計、操作、および技術的困難、商業競争力を有する上で炭素固定および/または他の関連プロセスのような商業競争力に基づいてプロジェクトおよび技術規模を拡大する能力、温室効果ガス排出、炭素コストまたは気候関連目標に関連する世界的および地域法規、税収、課金、任務または要求の状況およびそれの変化または増加を含む、これらのリスクおよび不確実性が含まれるが、これらに限定されない。持続可能なサプライチェーンソリューションに対する顧客の選好および顧客の受容度に適合するように製品を調整し、競争相手の行動および競争圧力に対応する。したがって,我々の戦略を成功的に実行し,持続可能な開発に関する目標を達成できる保証はなく,我々の名声や顧客や他の利害関係者の関係を損なう可能性があり,我々の業務,運営結果,財務状況に悪影響を与える可能性がある.

極端な天気条件と自然災害は私たちの経営業績と財務状況に否定的な影響を及ぼすかもしれない。

私たちの業務の広範性とグローバル性を考慮して、私たちは特に気候変動の実際のリスクの影響、例えば天気モデルの変化を受けやすい。私たちの小売店、サプライヤー、メーカー、顧客、配送センター、オフィス、本部、サプライヤーがいる地域の極端な天気条件は、私たちの経営業績と財務状況に悪影響を及ぼす可能性があります。また、地震、ハリケーン、野火、津波などの自然災害は、米国や海外で発生したにもかかわらず、エネルギー不足や公衆衛生問題を含む、エネルギー不足や公衆衛生問題を含む、過去に一時的に混乱し、将来的に私たちの運営、私たちのサプライヤー、メーカー、他のサプライヤーの運営を混乱させる可能性があり、あるいは過去に発生し、未来に経済不安定を招く可能性があり、これは私たちの運営業績や財務状況にマイナス影響を与える可能性がある。特に、私たちまたは私たちのサプライヤー、製造業者、従業員、顧客、配送センター、およびサプライヤーがいる地域で自然災害または悪天候が発生した場合、私たちの持続的な成功は、関係者および施設の安全性および利用可能性、ならびに私たちまたは第三者のコンピュータ、ネットワーク、電気通信および他のシステムおよび動作の正常な動作にある程度依存するであろう。さらに、自然災害または悪天候は、私たちの店または私たちの製品を販売する店の小売流量に悪影響を及ぼす可能性があり、消費者支出に悪影響を及ぼす可能性があり、いずれも私たちの商品の負の販売時点傾向をもたらす可能性があります。さらに、気候変動は、極端な気象条件や自然災害の頻度や深刻さを増加させる可能性があり、これは、特定の地域または世界での事業運営、および当社の第三者サプライヤーおよび他のサプライヤー、製造業者、顧客の活動に影響を与える可能性があります。私たちの経営場所の多様性、私たちの業務規模、災害復旧と業務連続性計画、そして私たちの情報技術システムとネットワークは、インターネットと第三者サービス(“情報技術システム”)を含めて、私たちを有利な地位に置くが、すべてまたは同時に発生する状況に対応するのに十分ではないかもしれないと信じている。私たちが地域的または地域的災害または他の業務連続性イベントまたは同時に発生するイベントに遭遇した場合、特に、地域または地域的イベントが、主要幹部または人員のような業務全体または運営の特定の態様の人的資本にどのように影響を与えるかに依存する可能性がある。例えば、私たちの世界本部は活発な地震域に位置しており、地震とその関連結果や影響のリスクが高い。また、サプライヤーの代替、キー製造や流通先の生産能力の交換、または当社の情報技術システムや供給システムの破損を迅速に修復できない場合、お客様への製品の配送が遅延または不能になる可能性があります。これらのイベントは、評判の損傷、販売損失、キャンセル費用、または値下げをもたらす可能性があり、これらは、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性があります。

業務と運営リスク

もし私たちの名声、ブランドイメージと文化を維持できなければ、私たちの業務にマイナス影響を与えるかもしれません。

私たちの象徴的なブランドは世界的に認められています。私たちの成功は私たちのブランドイメージと名声を維持し、向上させる能力にかかっています。私たちのブランドを維持、普及、発展させることは、広告と消費者活動、製品革新と製品の品質を含む、私たちの設計とマーケティング努力にかかっています。製品の革新、品質、持続可能性に対する私たちの約束、および私たちの設計(材料を含む)、マーケティング、持続可能な措置への持続的な投資は、私たちのブランドイメージや名声に期待される影響を与えないかもしれない。さらに、私たちが私たちのブランドイメージを維持、拡大、拡大することができるかどうかは、私たちがソーシャルメディアへの日々の依存と、デジタルプラットフォーム上での私たちのデジタル体験と製品による広告活動へのデジタル伝播を含む、急速に変化するメディアおよびデジタル環境に適応する能力にかかっています。もし私たちがこのような目標のいずれも達成できなければ、私たちは不利な影響を受けるかもしれない。

私たちのブランド価値はまた私たちの企業に対する消費者の誠実さ、趣旨とブランド文化に対する積極的な見方を維持できるかどうかにかかっている。私たち、私たちの文化と価値観、私たちの製品、サービスと体験、消費者データ、または私たちの任意の重要な従業員、代弁者、スポンサーまたはサプライヤーに関する否定的な声明、または宣伝は、このような声明が正確であるかどうかにかかわらず、私たちの名声とブランドイメージを深刻に損なうかもしれない。例えば私たちは製品サプライヤーに運営を要求していますが

適用される法律や規制を遵守してビジネスを行います彼らの慣行を管理しませんそのようなサプライヤーによるポリシーや法律の違反または違反の疑いに関連する否定的な宣伝は、当社のブランドイメージを損ない、当社のブランドに対する消費者の信頼を低下させる可能性があります。さらに、特定の社会的原因への支持、関与、支持の欠如、または不承認、およびそのような考慮に応じて当社の活動の一部を継続または変更することを決定した結果、当社の評判やブランドイメージが損なわれる可能性があります。ネガティブな宣伝の範囲を加速させ、潜在的に増幅するソーシャルメディアは、ネガティブな主張に対応する課題を高める可能性があります。また、当社に対する規制措置または法的措置に関する悪意のある宣伝は、たとえ規制措置または法的措置が根拠がない場合、または当社の事業にとって重要でない場合でも、当社の評判やブランドイメージを損ない、消費者に対する信頼を損ない、当社の製品に対する長期的な需要を減少させる可能性があります。当社のブランドの評判、文化、イメージが損なわれたり、ネガティブな宣伝を受けた場合、当社の売上、財務状態、業績に重大な悪影響を及ぼす可能性があります。

私たちの業務は季節的な影響を受けており、これは私たちの経営業績に変動をもたらす可能性があります。

年内には、私たちの総売上高が適度に変動しています。歴史的に見ると、第1四半期と第4四半期の収入は第2財期と第3財期をやや上回っている。しかし、我々の業務の戦略転換、新冠肺炎に関連するキャンセルまたは延期の変化、特定のタイプの靴類、服装と設備に対する季節的または地域的需要、および重大なスポーツ大会(例えばNBAファイナル、オリンピックまたはワールドカップ)のスケジュール、キャンセルまたは延期に関連する要素により、製品販売組み合わせは時間または未来によって大きく変化する可能性がある。また、私たちの顧客は注文をキャンセルしたり、出荷スケジュールを変更したり、注文した製品の組み合わせを変更することができます。最小限の通知でいいです。したがって、私たちは私たちの四半期の売上を正確に予測できないかもしれない。したがって、私たちの運営結果は異なる時期の間に大きく変動する可能性がある。このような季節性は、経済状況、消費者選好の変化、天気状況、疾病の爆発、社会的あるいは政治的動揺、輸入割当量の獲得可能性、輸送中断、為替変動を含む他の私たちがコントロールできない要素に加えて、私たちの業務に悪影響を与え、私たちの運営結果の変動を招く可能性がある。私たちの営業利益率も私たちがコントロールできない追加要素に敏感です。製造と輸送コスト、製品販売組み合わせの変化と地理販売傾向を含めて、これらの要素はすべて続くと予想しています。どの時期の業務成果も今後のどの時期の予想された成果とみなされてはならない。

もし私たちが消費者の好みを予測して新製品を開発できなければ、私たちは私たちの収入と利益を維持したり増加させることができないかもしれない。

私たちの成功は、私たちが製品の傾向を識別し、開始し、定義する能力と、変化する消費者の需要をタイムリーに予測、測定、対応する能力にかかっている。しかし、私たちの多くの製品の納期は、新しいあるいは変化する製品の傾向や消費者の好みに迅速に反応することを難しくするかもしれません。私たちのすべての製品は消費者の選好変化の影響を受けますが、これらの選好は正確には予測できません。私たちの新製品は消費者に受け入れられないかもしれません。消費者の好みは異なるタイプの高性能製品に迅速に移行するか、またはこれらのタイプの製品から完全に離れる可能性がありますが、私たちの将来の成功は私たちがこれらの変化を予測し、対応する能力にある程度依存します。もし、既存製品の組み合わせを調整し、新製品、設計、デザイン、カテゴリを開発し、広範なマーケティング影響運動とフィットネス選好を通じて、消費者選好の傾向と変化を正確に予測し、対応することができなければ、私たちは販売低下、在庫過剰或いは利益率の低下を経験する可能性があり、これらはすべて私たちの運営結果と財務状況に不利な影響を与える可能性がある。また、ソーシャルメディア、モバイルアプリケーション、オンライン広告を含む様々な広告、販売促進計画、活動を通じて、私たちの製品を世界的にマーケティングしています。もし私たちが私たちの製品をうまくマーケティングできない場合、あるいは広告や販売促進コストが増加すれば、これらの要素は私たちの業務、財務状況、および運営結果に悪影響を及ぼすかもしれません。

私たちは技術革新と高品質の製品に頼って私たちの製品のために市場で競争しています。

靴類、衣類、設備、その他の製品とサービスの設計と製造過程における技術革新と品質管理は、私たちの製品の商業成功と新製品の開発に重要です。研究と開発は技術革新において重要な役割を果たしている。著者らは生物力学、化学、運動生理学、工学、デジタル技術、工業設計、持続可能な発展及び関連領域の専門家、及びスポーツ選手、コーチ、訓練士、設備マネージャー、整形外科医師、足科医師と他の専門家からなる研究委員会と顧問委員会によって先端性能製品を開発とテストする。運動成績の向上、ダメージの削減、快適性の最大限の向上に役立つ製品の生産に努力していますが、製品に技術革新を導入しなければ、消費者の私たちの製品に対する需要が低下する可能性があり、もし私たちの製品の品質に問題があれば、これらの問題を解決するための巨額の費用が発生し、消費者の自信を失う可能性があります。

私たちの製品の質の高い代弁者を獲得したり維持したりできなければ、私たちの業務を損なう可能性があります。

私たちは専門選手、運動チームと連合及び他の公衆人物(芸術家、デザイナーと影響力のある人を含む)と関係を構築して、私たちの製品を開発、評価と普及させ、そして消費者と製品の真実性を確立する。しかし、私たちの業界競争の激化に伴い、このような賛助や他の関係の確立と維持に関連するコストも増加している。もし私たちが現在プロ選手、運動チーム、連盟や他の公共人物との関係を維持できない場合、あるいは合理的なコストでそうすることができなければ、私たちは高い知名度を失ったり、

私たちの製品に関連する現場の真実性は、修正を要求され、私たちのマーケティング投資を大幅に増加させるかもしれません。したがって、私たちのブランド、純収入、支出、そして収益性は損なわれるかもしれない。

さらに、一部の代弁者がその代弁契約に違反して私たちの製品の使用を停止した場合、私たちの業務は悪影響を受ける可能性があります。さらに、選手、チームまたは連盟または他の代弁者が私たちの製品またはブランドに関連する行為または声明を発表し、これらの選手、チームまたは連盟または代弁者の名声を損なう場合、消費者における私たちのブランドイメージを深刻に損なう可能性もあり、それによって、私たちの販売および財務状況に悪影響を及ぼす可能性がある。また、私たちの代弁者はパフォーマンスが良くなかったり、パフォーマンスが良くなく、将来性のある選手、公衆人物或いはスポーツ組織を正確に識別することができず、私たちの製品とブランドを使用して代弁することができなかった、あるいは有名なスポーツ選手、公衆人物とスポーツ組織と費用効果のある代弁を達成できなかったことは、すべて私たちのブランド、販売と収益力に不利な影響を与える可能性がある。

消費者需要を正確に予測できなかったことは、在庫過剰や在庫不足を招く可能性があり、これにより運営利益率が低下し、キャッシュフローが減少し、我々の業務に損害を与える可能性がある。