| C. | 組織構造 |

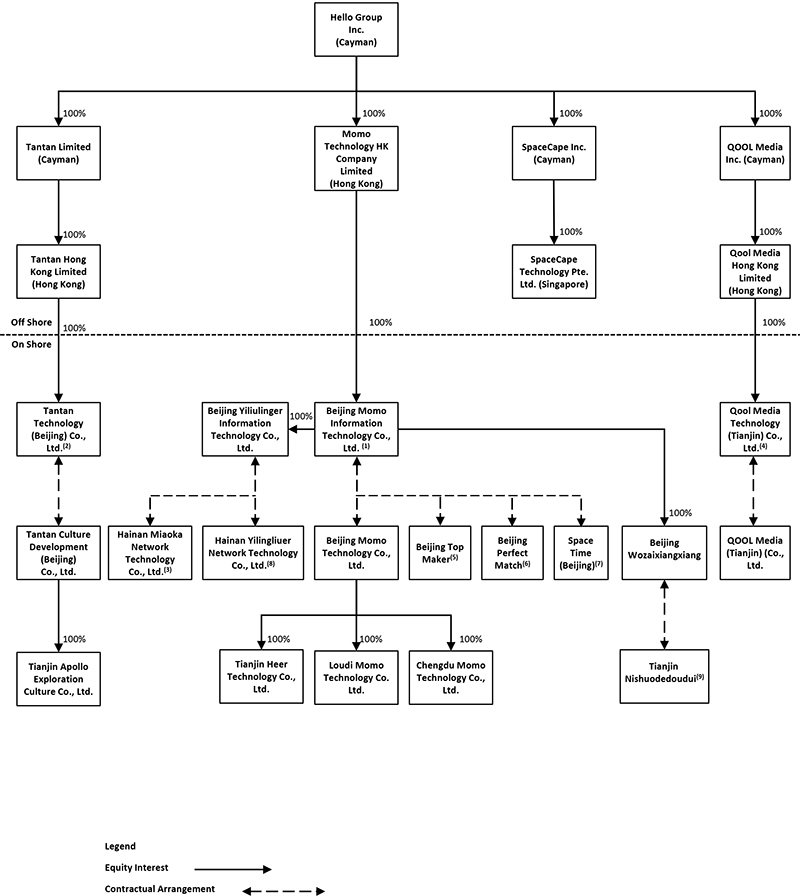

次の図は,本年度までの報告日,当社の会社構造,我々の主要子会社,VIEとその子会社を示している

92

| 1934年証券取引法第12(B)又は12(G)条に基づく登録声明 |

| 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| 1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

| クラスごとのタイトル |

取引コード |

登録された各取引所の名称 | ||

♪the the the (ナスダック世界選りすぐり市場) | ||||

| ♪the the the (ナスダック世界選りすぐり市場) |

| * | |

| ☒ | ファイルマネージャを加速する | ☐ | ||||

非加速 ファイルサーバ |

☐ | 新興市場と成長型会社 | ||||

| † | 新たな又は改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する |

| 国際財務報告基準発行 ☐ | その他 ☐ | |||||||

| 国際会計基準委員会 |

カタログ

| 序言:序言 |

1 | |||

| 前向き情報 |

1 | |||

| 第I部 |

2 | |||

| 項目 1 。 取締役、経営幹部、顧問の身元 |

2 | |||

| 第 2 話。 オファー統計と予定日程 |

2 | |||

| 第 3 話。 キー情報 |

2 | |||

| 第 4 話。 会社概要 |

60 | |||

| 4A 号。 未解決のスタッフコメント |

96 | |||

| 第 5 話。 経営 · 財務の見直しと展望 |

96 | |||

| 第 6 話。 取締役 · 経営幹部 · 従業員 |

116 | |||

| 第 7 話。 大株主 · 関連当事者取引 |

125 | |||

| 第 8 話。 財務情報 |

128 | |||

| 第 9 話。 オファーとリスト |

129 | |||

| 第 10 話。 追加情報 |

130 | |||

| 第 11 話に登場。 市場リスクに関する定量的 · 質的開示 |

146 | |||

| 第 12 話。 株式証券以外の証券の説明 |

147 | |||

| 第II部 |

148 | |||

| 第 13 話。 デフォルト · 配当延滞 · 延滞 |

148 | |||

| 第 14 話に登場 有価証券保有者の権利及び収益の使用に関する重大な変更 |

148 | |||

| 第 15 話。 管理と手順 |

148 | |||

| ^ a b c d e 。 監査委員会財務専門家 |

150 | |||

| ^ a b c d e f g 。 倫理規範 |

150 | |||

| ^ a b c d e 。 主任会計士の手数料とサービス |

151 | |||

| ^ a b c d e 。 監査委員会の上場基準の免除 |

152 | |||

| 第 16 話登場。 発行者及び関連買取者による株式有価証券の購入 |

152 | |||

| 16F 号。 登録者の公認会計士の変更 |

152 | |||

| ^ a b c d e f g 。 企業経営 |

152 | |||

| 16 H 号。 鉱山安全情報開示 |

153 | |||

| 第 16 話に登場。 検査を妨げる外国の法域に関する開示 |

153 | |||

| ^ a b c d e f 。 インサイダー取引ポリシー |

153 | |||

| 16K 号。 サイバーセキュリティ |

153 | |||

| 第III部 |

154 | |||

| 第 17 話に登場。 財務諸表 |

154 | |||

| 第 18 話に登場 財務諸表 |

154 | |||

| 第 19 話に登場 展示品 |

154 | |||

| サイン |

162 | |||

i

序言:序言

この年次報告書において、文脈で別段の必要がある場合を除き、本年次報告書の目的のためにのみ、

| • | 「 $」、「ドル」、「 US $」または「米ドル」は、米国の法定通貨を指します。 |

| • | 「 ADS 」は、当社の米国預託株式を指し、それぞれが 2 株のクラス A 普通株式を表し、 1 株につき額面 0.0001 米ドル。 |

| • | 「 MAU 」は月間アクティブユーザーを指します。特定の暦月の Tantan MAU は、その間に少なくとも 1 日間毎日アクティブユーザーであった Tantan ユーザーと定義します。 30日間その暦月の最終日からカウントダウンする期間ですTantan 毎日のアクティブユーザーは、モバイルデバイスから当社のプラットフォームにアクセスし、特定の日に当社のプラットフォーム上の機能のいずれかを利用したユーザーです。 |

| • | 「ハローグループ」、「当社」、「当社」、「当社」、「当社」とは、当社の持株会社である株式会社ハローグループを指します。以前は「 Momo Inc. 」という名前でした。その子会社、および当社の事業および連結財務情報を記述する文脈において、変動金利事業体およびその子会社 |

| • | “普通株”とは、A類およびB類普通株を意味し、1株当たり0.0001ドルの価値がある |

| • | “人民元”または“人民元”とは、大陸部中国の法定通貨を指す |

前向き情報

本年度報告書を表にする20-F未来の事件に対する私たちの現在の期待と見方を反映する展望的な陳述が含まれている。これらの声明は、1995年の米国個人証券訴訟改革法の“安全港”条項に基づいて作られた。これらの前向きな陳述は、“可能”、“はず”、“予想”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”、“プロジェクト”、“継続”、“潜在”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの財務状況、経営結果、業務戦略、財務需要に影響を与える可能性があると考えている。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

| • | 私たちの目標と戦略 |

| • | 私たちの将来の業務発展、財務状況、経営業績 |

| • | モバイルソーシャルネットワークプラットフォーム、ビデオ中継サービス、モバイルマーケティングサービス、モバイルゲームおよびネットワーク娯楽サービスの大陸部での予想成長中国; |

| • | 私たちのサービスの需要と市場受容度への期待は |

| • | 私たちのユーザ基盤とユーザ参加度への期待は |

| • | 私たちの利益戦略は |

| • | 私たちは私たちの技術インフラに投資する予定です |

| • | 業界の競争 |

| • | 私たちの産業に関連した政府政策と規制 |

あなたはこれらの展望的な陳述に過度に依存してはいけません。あなたは本年度報告の他の章に関連してこれらの陳述、特に“第3項、重要な情報--リスク要素”で開示されたリスク要素を読むべきです。これらの表現は既知および未知のリスク、不確定性および他の要素に関連し、私たちの実際の結果、業績または成果は展望性表現中の明示または暗示と大きく異なる可能性がある。しかも、私たちは急速に発展した環境で運営している。新しいリスクが時々発生し、私たちの経営陣がすべてのリスク要素を予測することは不可能であり、私たちはすべての要素が私たちの業務に与える影響を評価することができない、あるいは任意の要素あるいは要素の組み合わせは実際の結果がいかなる前向き陳述に含まれる結果と異なる程度を招く可能性がある。本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法的要件を適用することを除いて、私たちは展望的な陳述を更新したり修正したりするいかなる義務も負わない

1

読者の便宜のため、本年度報告書の当期金額はドルに換算されている。別の説明を除いて、すべての人民元をドルに両替するレートは7.0999元の人民元対1.0000ドルであり、これは2023年12月29日から発効した米連邦準備委員会理事会理事会H.10の統計データに規定されている為替レートである。私たちはいかなる人民元またはドルの金額がすでにまたは可能であるか、または任意の特定の為替レートでドルまたは人民元に変換された可能性を示さない。中国大陸の中国政府の外貨準備に対するコントロールは、一部は直接監督管理を通じて人民元を外貨に両替することと、対外貿易を制限することである

第I部

| 項目%1。 | 役員·上級管理職·コンサルタントの身分 |

適用されません

| 項目2。 | 割引統計データと予想スケジュール |

適用されません

| プロジェクト3. | 重要な情報 |

私たちの持株会社の構造とVIEとの契約手配

唐文集団は大陸の中国運営会社ではなく、ケイマン諸島持株会社であり、合併後の可変利益実体には持分がない。私どものケイマン諸島ホールディングスは直接業務運営を行っておりません。私たちは(I)私たちの大陸部中国付属会社及び(Ii)を通じて私たちと契約スケジュールを維持するVIE及び内地の付属会社中国で業務を行っています。大陸の法律法規はある付加価値電気通信サービス、インターネット視聴番組サービス、その他のいくつかの業務に従事する会社の外資所有権に対して一定の制限或いは禁止がある。そのため、吾らはVIE及びその付属会社を通じて大陸部で中国の業務を経営し、私たち内地の中国付属会社、VIE及びその指定株主間の契約手配に依存して、VIEの業務運営を制御している。会計目的でVIEは合併されたが、私たちケイマン諸島ホールディングスや私たちの投資家が株式を持っている実体ではない。この構造は投資家たちに独特な危険をもたらす。我々米国預託証券の投資家は中国大陸部のVIEの株式を購入するのではなく、ケイマン諸島に登録設立された持株会社の株式を購入し、VIE構造は外国投資制限や禁止に関連する会社に契約リスクの開放を提供した。2021年、2022年と2023年12月31日までの年間、VIEが貢献した収入はそれぞれ私たちの総収入の98.4%、95.7%と93.3%を占めた。本年報で使用される“私たち”、“私たち”、“私たちの”あるいは“トン文グループ”とは、Hello Group Inc及びその子会社を指し、私たちの経営状況と総合財務情報を記述する文脈で、VIE及びその大陸部の子会社中国は、北京湛江科技有限公司或いは北京鶴爾、天津鶴爾科技有限公司、婁底騰科技有限公司又は婁底科技有限公司、成都黔江科技有限公司又は成都騰創科技有限公司、海南益凌柳爾ネットワーク科学技術有限公司を含むがこれらに限定されない。天津市アポロ探索文化有限公司、天津市アポロメディア(天津)有限公司、天津市優酷伝媒(天津)有限公司、天津市優酷伝媒(天津)有限公司、北京優刻得科技有限公司(前身は北京花式リーダー科技有限公司)、あるいは北京優刻得、北京完璧一致科技有限公司、あるいは北京完璧一致、時空(北京)科技有限会社、天津尼碩徳豆堆科技有限公司、あるいは天津尼碩徳豆山

2

私たちの子会社、VIE、およびその株主は一連の契約協定を締結した。これらの契約は私たちが

| • | 因子会社が提供するサービスを獲得し、VIEに大きな影響を与える可能性のある経済的利益; |

| • | VIEの効果的な制御を実施すること; |

| • | 独占選択権を持ち、内地の中国法律で許可された範囲内でVIEの全部または一部の持分を購入する |

我々の子会社、VIE及びそのそれぞれの株主の間では、業務運営協定、独占コールオプション協定、株式質権協定、独占協力協定、授権書、配偶者同意書を含む一連の契約協定が締結されている。VIEおよびそのそれぞれの株主の各契約スケジュールに含まれる条項と実質的に類似している。合法的な多数の株式がないにもかかわらず、私たちのケイマン諸島持株会社は会計上VIEの主要な受益者とされ、会計基準編纂またはASCテーマ810の要求に従ってVIEおよびその子会社を合併する統合するしたがって、我々は、米国公認会計原則または米国GAAPに基づいてVIEを統合エンティティと見なし、米国GAAPによる合併財務諸表におけるVIEの財務結果を統合する。これらの契約スケジュールのより多くの詳細については、“項目4.会社-C.組織構造に関する情報--VIEおよびそのそれぞれの株主との契約スケジュール”を参照されたい

しかしながら、契約スケジュールは、VIEに対する制御権を提供する上で、直接所有者よりも有効である可能性があり、手配された条項を実行するために巨額の費用を招く可能性がある。中国大陸の中国法制度の不確実性は、私たちがケイマン諸島ホールディングスとしてこれらの契約手配を実行する能力を制限する可能性がある。同時に、関連契約手配が契約手配を通じてベトナム独立企業に対して有効な制御を構成するかどうか、あるいは大陸部中国裁判所がどのようにベトナム独立企業に関する契約手配を解釈或いは実行すべきかどうかは、前例が少ない。法的行動が必要であれば、裁判所がVIE契約手配の実行可能性に有利な裁決を下す保証はない。もし私たちがこれらの契約スケジュールを実行できない場合、あるいはこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、VIEを効果的に制御できない可能性があり、私たちの業務を展開する能力は重大な悪影響を受ける可能性があります。“第3項、主要資料-D.リスク要素-当社の構造に関連するリスク-吾などの大陸部での業務はVIE及びその株主との契約手配に依存しており、これは運営制御権を提供する上で直接所有権に及ばない可能性がある”及び“第3項.主要資料-D.リスク要素-当社のアーキテクチャに関連するリスク-VIEの株主は吾などと潜在的な利益衝突がある可能性があり、これは当社の業務に重大な不利な影響を与える可能性がある”と見られる

著者らのケイマン諸島持株会社とVIE及び指定株主の契約手配はケイマン諸島持株会社の権利地位の現行及び未来大陸部の中国法律、法規及び規則の解釈と応用にも重大な不確定性が存在する。大陸部が可変利益実体構造に関連する新中国の法律や法規を通過するかどうか、あるいは通過すれば、それらが何を提供するかはまだ確定されていない。もし私たちまたは任意のVIEが現行または未来の大陸部中国の法律または法規に違反していることが発見された場合、または必要な許可または承認を得ることができなかった場合、大陸部中国監督管理部門は、そのような違反または不合格行為を処理する行動をとる可能性がある。もし大陸部中国政府がVIEとの契約手配が大陸部中国の関連業界の外商投資に対する規制制限に適合していないと考えている場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化したり、異なる解釈があったりすれば、私たちは厳しい罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある。大陸部の中国行政と裁判所機関は法定条項と契約条項を解釈·実行する権利があるため、行政と裁判所訴訟の結果と私たちが享受する法的保障レベルを評価することは困難かもしれない。私たちのケイマン諸島ホールディングス、私たちの大陸部の中国子会社とVIE、およびわが社の投資家は大陸部の中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEとわが社の全体的な財務業績に著しく影響する可能性がある。“第三項.重要な情報-D.リスク要因-わが社の構造に関連するリスク-大陸中国政府が大陸におけるいくつかの業務のための運営構造を構築する協定が大陸部中国の関連業界に関する規定に適合していないことが発見された場合、またはこれらの規定または既存の規定の解釈が将来的に変化する場合、私たちは厳しい処罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性があり、“重要な情報-D.リスク要素--中国大陸部でのビジネスに関連するリスク--中国--私たちは”中華人民共和国外商投資法“を実施し、それが私たちの現在の会社構造、会社管理、業務運営の実行可能性にどのように影響を与えるかについて不確実性に直面している

3

私たちの会社構造はVIEの契約手配に関するリスクの影響を受けています。同社およびその投資家は、VIEが展開する業務において直接所有権利益を決して持たないかもしれない。内地の法制度の不透明な要素は、これらの契約を実行する能力を制限する可能性があるが、これらの契約は法廷で試練を受けていない。もし大陸部中国政府が大陸部での中国業務運営アーキテクチャを確立する協定が大陸部中国の法律法規に適合していないことを発見した場合、あるいはこれらの法規や既存の法規の解釈が未来に変化したり、異なる解釈があったりすれば、私たちとVIEは厳しい罰を受けたり、これらの運営における私たちの権益を放棄させられたりする可能性がある。これはVIEの統合解除につながるだろう。私たちの資産の大部分は、大陸部で中国業務を経営するために必要なナンバープレートを含め、VIEが保有している。私たちの収入の大部分はVIEから来ている。VIEの合併解除事件は私たちの運営に実質的な影響を与え、わが社の証券価値が大幅に縮小し、一文の価値もなくなる。わが社、わが大陸部の中国子会社とVIEおよびわが社の投資家は、大陸部中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEとわが社の全体的な財務業績に著しく影響する可能性がある。もし私たちが私たちの大陸部の中国子会社と私たちのすべてまたは基本的なすべての業務を行うVIEの資産に対する契約制御権を維持できなければ、わが社はその債務を返済できないかもしれません。会社のA類普通株やアメリカ預託証明書は値下がりしたり、価値がなくなる可能性があります。当社の構造に関するリスクの詳細については,“第3項.主な情報であるD.リスク要因−当社の構造に関するリスク”で開示されているリスクを参照されたい

私たちの大陸中国業務に関連する他のリスク

私たちは中国大陸部でのビジネスに関連した様々なリスクと不確実性に直面している。私たちの業務は主に大陸部で行われ、中国は複雑で変化する大陸部中国の法律法規の制約を受けている。例えば、私たちは、可変利益実体の使用、オフショア発行の規制承認、反独占規制行動、ネットワークセキュリティとデータプライバシーの監視など、大陸中国政府の最近の声明や規制行動に関連するリスクに直面しており、これらのリスクは、私たちが特定の業務を展開し、外国投資や融資を受けること、あるいはアメリカや他の海外取引所に上場する能力に影響を与える可能性がある。これらのリスクは、私たちの業務と私たちのアメリカ預託証明書の価値に重大な不利な変化をもたらし、投資家に証券を提供し続ける能力を著しく制限したり、完全に阻害したり、そのような証券の価値を大幅に低下させたり、一文の価値もなくなったりする可能性がある。内地営商におけるリスクの詳細については,“項目3.キー資料−D.リスク要因−内地での事業に関するリスク中国”を参照されたい

例えば、2021年12月、中国サイバー空間管理局は他の部門と共同で“ネットワークセキュリティ審査方法”を発表し、これまでの規定に代わって2022年2月15日に発効した。“ネットワークセキュリティ審査方法”によると、インターネット製品やサービスを調達するキー情報インフラ事業者およびデータ処理活動を行うネットワークプラットフォーム事業者は、その活動が国家安全に影響を与える可能性がある場合、ネットワークセキュリティ審査を受けなければならない。“ネットワーク安全審査方法”はさらに、百万以上のユーザーの個人情報を持つネットワークプラットフォーム経営者は、海外証券取引所が初めて公募する前に、ネットワーク安全審査弁公室にネットワーク安全審査を申請しなければならないと規定している。“ネットワークセキュリティ審査措置”が最近公布されたことを考慮すると、その解釈、適用、実行には大きな不確実性がある。“第3項.重要な情報-リスク要素-私たちの業務と業界に関連するリスク-私たちの業務はネットワークセキュリティ、情報セキュリティ、プライバシーとデータ保護に関する複雑かつ変化する中国と国際法律と法規の制約を受けている。その中の多くの法律と法規は変化と不確定な解釈が発生する可能性があり、これらの法律および法規を遵守できなかったか、または遵守できなかったと考えられるものは、クレーム、私たちのビジネスやり方の変更、負の宣伝、法的訴訟、運営コストの増加、ユーザー基盤または参加度の低下、または他の方法で私たちの業務を損なう可能性がある“と述べた

4

そのほか、2023年2月17日、中国証監会或いは証監会は“国内会社の海外証券発行上場試行管理方法”或いは“海外上場試行方法”及び関連5項目のガイドラインを公布し、2023年3月31日から施行した。“海外上場試行方法”は現行の大陸部中国国内会社の証券海外発行の監督管理制度を全面的に完備と改革し、大陸部の中国国内会社の証券海外直接と間接発行上場に対して届出監督管理を実施した。“海外上場試行方法”によると、弊社の未来の海外市場でのいかなる発行と上場も中国証監会に報告しなければならない。“肝心な情報-リスク要素-大陸部で中国関連リスクを経営する-大陸部中国法律の規定によると、私の海外発行には中国証監会或いは他の大陸部中国政府部門の許可或いは届出が必要である可能性があり、要求があれば、私たちはどのくらい以内にこのような承認を得ることができるかどうかを予測できない”という

また、中国反独占監督管理機関は新たな反独占と競争法規を公布し、これらの法規に基づいて法執行を強化した。最近公布された法律、法規と準則がどのように実施されるか、およびこれらの法律、法規と準則が私たちの業務、財務状況、経営業績と将来性に実質的な影響を与えるかどうかについては、依然として不確定性が存在する。私たちはあなたに私たちの業務がすべての側面でこのような規制と当局の要求に適合しているということを保証することはできません。もし…規定に合わない行為はすべてもし関係部門に提出されて私たちに不利だと認定されたら、私たちは罰金と他の処罰を受けるかもしれない。“第3項.重要な情報-D.リスク要素-中国での経営に関連するリスク-私たちは中国プラットフォーム経済領域の反独占指針と他の大陸部反独占法律法規を遵守できなかったか、政府の調査或いは法執行行動、訴訟或いはクレームを招く可能性があり、そして私たちの業務、財務状況と運営結果に不利な影響を与える可能性がある”を見てください

中国大陸部の中国政府は我々の業務を監督する上で大きな権威を持っており、中国の大陸部発行者に基づく海外発行や外国投資に対する監督と制御は、投資家への証券提供または継続の能力を著しく制限したり完全に阻害したりする可能性がある。このような性質の全業界法規を実施することは、このような証券の価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。詳細については,“第3項.主要資料-D.リスク要因-内地経営に関連するリスク中国-大陸部中国政府の我々の業務運営に対する重大な監督と情動権は,我々の運営と我々の米国預託証明書の価値に重大な悪影響を与える可能性がある”を参照されたい

中国大陸部の法律制度によって発生したリスクと不確定要素は、法律の執行に関連するリスクと不確定要素、及び中国大陸部の中国が迅速に変化した規則と法規を含み、私たちの業務とアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある。より詳細については、“第3項.重要な情報-D.リスク要因-内地での事業に関連するリスク-中国内地の法律法規の解釈と実行における不確実性は、あなたと私たちが入手可能な法的保護を制限する可能性があります”を参照されたい

“外国会社の責任追及法案”

2020年12月18日に公布され、2022年12月29日に法律に署名された2023年総合支出法またはHFCAAによりさらに改正された“外国会社責任を要求する法”によると、米国証券取引委員会または米国証券取引委員会が提出した監査報告が、米国上場企業会計監督委員会または上場企業会計監督委員会の検査を受けていない公認会計士事務所によって提出されたと判断された場合、米国証券取引委員会は、われわれの株式または米国預託証明書の全国証券取引所または米国上場企業会計監督委員会での取引を禁止する非処方薬アメリカの取引市場です。2021年12月16日、PCAOBは、PCAOBが大陸部および香港に本部を置く完全登録会計士事務所中国を検査または調査できないと認定した米国証券取引委員会に報告を通知した。2022年5月、年次報告書を提出した後、米国証券取引委員会は最終的に私たちを“HFCAA”の下の欧州委員会が指定した発行元とした20-F2021年12月31日現在の会計年度。2022年12月15日、PCAOBは2021年12月16日の裁決を撤回し、大陸部の中国と香港を完全公認会計士事務所を検査または調査できない司法管轄区域リストから削除する報告書を発表した。したがって,年次報告書を提出した後,HFCAA下の委員会で確認された発行者には指定されていない20-F2022年12月31日までの財政年度は、本年度報告書を表形式で提出した後、確認されない見通しです20-F2023年12月31日までの事業年度

毎年、PCAOBは大陸部の中国と香港などの司法管轄区の監査会社に対して全面的な検査と調査を行うことができるかどうかを決定する。PCAOBが将来完全に内地の中国と香港の会計士事務所を全面的に検査·調査する権利がないと判断した場合、私たちは引き続きこれらの司法管轄区の一つに本部を置く会計士事務所を使用して、私たちがアメリカ証券取引委員会に提出した財務諸表について監査報告を発表し、年次報告書を提出した後、委員会が識別した発行者として識別される20-F財政年度に関するものです。今後どの財政年度も欧州委員会が指定した発行元に指定されない保証はありません。もし私たちが2年連続で発行者に指定された場合、私たちはHFCAAによる取引禁止の制約を受けます。“プロジェクト3.主要な情報-D.リスク要因-大陸での経営に関連するリスク中国--PCAOBは従来、私たちの監査人が私たちの財務諸表に対して行った監査を検査することができず、過去にPCAOBは私たちの監査人を検査することができず、私たちの投資家がこのような検査を行うメリットを奪った”と見ている。そして“プロジェクト3.主要な情報であるD.リスク要因−内地でのビジネスに関連するリスク中国−PCAOBが大陸部に位置する核数師中国を全面的に検査あるいは調査できなければ,我々の米国預託証明書は米国での取引が禁止される可能性がある。アメリカ預託証明書がカードを取られたり、取られたりする脅威に直面していることは、あなたの投資価値に重大かつ不利な影響を与える可能性があります

5

私たちの組織のキャッシュフローを通じて

唐文グループは持ち株会社で、自分の業務を持っていない。私たちは主に私たちの大陸部子会社の中国、VIE及びその大陸部の子会社中国を通じて業務を展開しています。したがって、Hello Group Incは、Sが配当金を送る能力は私たち大陸の中国子会社が支払う配当にかかっていると述べている。もし私たちの既存の大陸部中国子会社または任意の新しく設立された子会社が将来自分のために債務を発生させれば、その債務を管理するツールはそれらが私たちに配当金を支払う能力を制限するかもしれない。また、現在大陸部の中国規定では、私たち内地の中国付属会社はその累積利益(例えばある)からそれぞれの株主に配当金を送ることしかできず、このなどの利益は大陸部の中国会計基準及び法規に基づいて決定されている。しかも、私たちの大陸部の中国子会社とVIEは少なくとも10%のを残すことを要求されました税引後毎年の利益(あれば)は,その積立金がその登録資本の50%に達するまで法定積立金に資金を提供する。中国は大陸のこのようなすべての実体にそれをさらに予約することを要求されています税引後従業員福祉基金に資金の利益を提供するが、予約された金額(ある場合)はその取締役会が適宜決定する。このような備蓄は現金配当金として分配できない。より詳細は“プロジェクト5.経営と財務の回顧と展望--B.流動性と資本資源--持株会社構造”を見た。私たちの子会社が配当金を分配する能力は彼らの分配可能な収益に基づいている

大陸部中国の法律法規によると、我々の大陸部中国付属会社及びVIEは配当金を派遣したり、その他の方法でそのいかなる純資産を吾に譲渡したりする場合、いくつかの制限を受けなければならない。外商独資企業は中国から配当金を内地に送金し、国家外国為替管理局が指定した銀行の審査も受けなければならない。制限された金額は支払い済みである2021年12月31日、2022年12月31日、2022年12月31日、2023年12月31日まで、わが大陸部の中国子会社の資本金と法定積立金および法定所有権を持たないVIEの純資産はそれぞれ人民元15億元、人民元15億元、人民元(2億ドル)である。中国大陸部の業務資金フローのリスクについては、“第3項の主要資料-D.リスク要素-会社の構造に関連するリスク-私たちは大陸部の中国付属会社が支払う配当金に依存して現金と融資需要に資金を提供する可能性がある。我々内地の中国子会社が私たちに配当金を支払う能力のいかなる制限も、私たちの業務展開およびアメリカ預託証明書所持者と私たちの普通株に配当金を支払う能力に重大な悪影響を及ぼす可能性がある“と述べた

当社は2021年、2021年、2022年および2023年12月31日までの年度まで、それぞれ投資家に現金配当金を派遣し、金額はそれぞれ132.0億ドル、127.3億ドルおよび136.6億ドルで、資金は私たちの貸借対照表上の黒字現金から来ている

2021年、2021年及び2022年12月31日までの年度末まで、北京のIT企業はそれぞれそのオフショア親会社の香港宣派及び配当金13.0億元及び人民元36.00億元を派遣した。2023年12月31日までに、北京郵政ITは配当金18.0億元(2.535億ドル)を、2024年1月に支払うことを発表した。二零二一年、二零二一年、二零二年及び二零二三年十二月三十一日までに、配当に関する源泉徴収項目人民元1.3億元、人民元3.6億元及び人民元1.80億元(2,540万ドル)をそれぞれ全数支払いした

大陸部の中国法律によると、唐文集団有限公司は出資或いは融資を通じて中国大陸部の子会社に資金を提供することしかできず、融資を通じてVIEに資金を提供することしかできず、適用される政府の登録と承認要求を満たさなければならないことを前提としている。Hello Group Inc、その子会社、VIEもグループ内取引により現金を移転することができる

6

唐文集団は2021年、2021年、2022年および2023年12月31日までの年度までに、それぞれ8.209億元、660万元およびゼロの融資をその付属会社に提供したが、2023年12月31日までに、各付属会社は先の未返済ローンの返済として1億454億元(約2,050万ドル)をトン文グループに支払った

トン文グループは、2021年、2021年、2022年、2023年12月31日までの会計年度には子会社に出資していない

トン文グループの子会社は、2021年、2021年、2022年、2023年12月31日まで、それぞれHello Group Incに元金ゼロ、ゼロ、人民元46億元(6.479億ドル)の融資を提供しており、トン文グループはその子会社に融資を返済していない

2021年、2021年、2022年および2023年12月31日までの年度まで、唐文集団有限公司の付属会社はそれぞれVIEに元金7.998億元、ゼロおよびゼロの融資を提供しているが、VIEは私たちの付属会社に何の金も返済していない

2021年、2021年、2022年及び2023年12月31日までの年度まで、2社のVIEはそれぞれ内地の中国付属会社に元金ゼロの融資人民元12.329億元及び人民元6.974億元(9,820万ドル)を提供しているが、我々の大陸部中国付属会社はVIEに何の金も返済していない

トン文グループ間のいくつかの契約スケジュールによると、VIEは、サービス料および許可料を支払うことによって、VIE Inc.の子会社に現金を転送することができ、将来的には、このような契約スケジュールによってサービス料および許可料を決済する予定である。唐文グループの子会社は、2021年、2021年、2022年、2023年12月31日までの年度に許可料、技術サービス料、および技術的ではないVIEのサービス料はそれぞれ人民元56.162億元、人民元43.697億元、人民元39.489億元(5.562億ドル)だった

2021年、2021年、2022年、2023年12月31日までに、VIEが唐文グループ子会社に支払う他の運営サービス料はそれぞれ6,450万元、4,940万元、人民元780万元(約110万ドル)となった。2021年、2021年、2022年および2023年12月31日までに、唐文集団付属会社がVIEに支払った他の運営サービス料現金はそれぞれゼロ、ゼロおよび人民元20万元(0.03万ドル)だった

私たちは組織内のキャッシュフローのための厳格な統制と手続きを作った。私たちのケイマン諸島ホールディングスと子会社、VIEまたはVIEの子会社との間のすべての現金移転は内部承認を受ける必要がある。わがグループの現金は財務部門が統一的に管理し,具体的な経営主体の予算や経営状況に応じて,各経営主体にスケジューリング運用している。すべての現金需要は経営実体が調達した後、すべて通過する必要があります2級私たちの財務部の流れを審査します。現金需要申請は財務部担当者の承認を経て、財務部資金チームは運営実体に現金を分配する。当社グループ内のキャッシュフローの詳細については、“VIEに関する財務情報”の簡明な統合スケジュールおよびレポートを参照されたい

私たちの内地子会社中国はVIEに提供するサービス費用を受け取るかもしれません。これらのサービス料はVIEの費用として確認され、私たちの内地中国子会社に応じた金額がサービス収入として連結から差し引かれます。所得税については、私たち内地の中国子会社とVIEは独立した会社に基づいて所得税申告書を提出します。支払われたサービス料はVIEによって減税と確認され、私たちの大陸部中国子会社によって収入として確認され、税収は中性的だった

われわれの業務は大陸中国当局の許可を得る必要がある

私たちは主に私たちの子会社と大陸部のVIEを通じて中国業務を展開しています。我々の大陸部での業務は中国大陸部の中国の法律法規によって管轄されている.本年報日に、著者らの大陸部中国付属会社、VIE及びその付属会社はすでに大陸部中国政府機関から著者らの持株会社、VIEの大陸部でのVIE業務運営に必要なライセンス及び許可を取得し、“インターネット付加価値電気通信業務経営許可証”、“インターネット企業経営許可証”、“インターネット文化経営許可証”及び“インターネット視聴番組伝送許可証”を含む。法律法規の解釈と実施、政府当局の法執行実践の不確実性を考慮して、私たちは将来、私たちのプラットフォームの機能とサービスのために追加の許可証、許可証、届出または承認を得る必要があり、私たちの既存の許可証、許可証、届出または承認を維持または更新できない可能性がある。詳細については,“第3項.主要資料-D.リスク要因-中国での事業に関するリスク-吾らが吾などの内地業務に適用される複雑な規制環境下で必要なナンバープレートや承認を取得·維持できなかった場合,あるいは吾らが時間や高価なコンプライアンス行動を要求された場合,吾などの業務,財務状況および経営業績は重大な悪影響を受ける可能性がある”を参照されたい

7

また、大陸部の現行の中国の法律、法規と監督規則によると、私たち、私たちの大陸部の中国子会社とVIEは中国証監会の許可を得る必要があるかもしれないし、中国証監会への届出を完成する必要があり、そして中国証監会は将来海外市場で発行と上場した任意の製品に対してネットワーク安全審査を行う必要があるかもしれない。本年度報告の日まで,CACのネットワークセキュリティ審査は受けていない.もし吾等が将来のいかなるオフショア発売又は上場について関連承認を取得し、又は他の審査又は届出手続きを完了することができなかった場合、吾等は中国証監会又は内地の他の中国監督管理機関の制裁に直面する可能性があり、その中には、吾等の内地での業務に罰金及び罰金、吾等の大陸部での経営特権を制限し、吾等の大陸部の付属会社の支払い又は送金配当金、制限又は遅延吾などの将来の海外融資取引、又はその他の吾等の業務、財務状況、運営業績、名声及び見通し、及び吾等の米国預託証明書の取引価格に重大な悪影響を及ぼす行為が含まれる可能性がある。より詳細な資料については、“第3項.主要資料-D.リスク要素-内地経営に関連するリスク中国-大陸部中国法律によると、私たちのオフショア発行は中国証監会或いは他の大陸部中国政府機関の許可或いは届出を得る必要があるかもしれないが、必要があれば、私たちはどのくらい以内に承認を得ることができるかどうかを予測できない”と“第3項.主要資料-D.リスク要素-大陸部経営に関連するリスク中国-大陸部の中国融資と直接投資の監督管理、海外持ち株会社と政府の通貨両替の制御は、オフショア資金を使用して私たちの大陸部中国子会社とVIEおよびその子会社に融資を提供したり、私たちの大陸部中国子会社に追加の資本金を提供したりすることを制限または阻止する可能性がある

VIEに関する財務情報

株式会社ハローグループの連結財務状況の概要表は以下のとおりです。米国 GAAP に基づく VIE の主要受益者である完全外資法人、または WFOE 、または VIE の主要受益者、 VIE の主要受益者でないその他の子会社、またはその他の子会社、および VIE およびその子会社、または VIE およびその連結子会社 ( 提示された日付現在 ) 。

8

連結損益計算書 ( 精算 )

| 2023年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 第三者収入 |

— | 798,345 | 28 | 11,203,950 | — | 12,002,323 | ||||||||||||||||||

| 会社間収入(1) |

— | — | 3,835,910 | 231 | (3,836,141 | ) | — | |||||||||||||||||

| 総コストと費用 |

(159,257 | ) | (775,970 | ) | (2,062,423 | ) | (10,665,903 | ) | 3,836,141 | (9,827,412 | ) | |||||||||||||

| 子会社及び VIE からの損益(2) |

2,161,383 | 2,320,998 | 448,441 | — | (4,930,822 | ) | — | |||||||||||||||||

| その他の収入 |

(691 | ) | 1,974 | 371,841 | 104,326 | — | 477,450 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 持分法投資における所得税費用引前利益 ( 損失 ) および損失分担 |

2,001,435 | 2,345,347 | 2,593,797 | 642,604 | (4,930,822 | ) | 2,652,361 | |||||||||||||||||

| 所得税費用 |

— | (183,981 | ) | (270,524 | ) | (175,518 | ) | — | (630,023 | ) | ||||||||||||||

| 権益法投資損失シェア |

(43,854 | ) | — | (2,275 | ) | (24,514 | ) | — | (70,643 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 純収益(赤字) |

1,957,581 | 2,161,366 | 2,320,998 | 442,572 | (4,930,822 | ) | 1,951,695 | |||||||||||||||||

| 減 : 純損失 非制御性利益. |

— | (17 | ) | — | (5,869 | ) | — | (5,886 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループの株主に帰属する純利益 ( 損失 ) |

1,957,581 | 2,161,383 | 2,320,998 | 448,441 | (4,930,822 | ) | 1,957,581 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 2022年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 第三者収入 |

— | 549,310 | 1,865 | 12,152,997 | — | 12,704,172 | ||||||||||||||||||

| 会社間収入(1) |

— | — | 4,134,173 | — | (4,134,173 | ) | — | |||||||||||||||||

| 総コストと費用 |

(237,702 | ) | (539,969 | ) | (2,906,256 | ) | (11,547,507 | ) | 4,134,173 | (11,097,261 | ) | |||||||||||||

| 子会社及び VIE からの損益(2) |

1,616,391 | 1,768,959 | 463,592 | — | (3,848,942 | ) | — | |||||||||||||||||

| その他の収入 |

86,582 | 2,364 | 284,091 | 51,269 | — | 424,306 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 持分法投資における所得税費用引前利益 ( 損失 ) および損失分担 |

1,465,271 | 1,780,664 | 1,977,465 | 656,759 | (3,848,942 | ) | 2,031,217 | |||||||||||||||||

| 所得税費用 |

— | (164,290 | ) | (208,425 | ) | (189,566 | ) | — | (562,281 | ) | ||||||||||||||

| 持分法投資の利益 ( 損失 ) の割合 |

19,012 | (1 | ) | (82 | ) | (7,856 | ) | — | 11,073 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 純収益(赤字) |

1,484,283 | 1,616,373 | 1,768,958 | 459,337 | (3,848,942 | ) | 1,480,009 | |||||||||||||||||

| 減 : 純損失 非制御性利益. |

— | (18 | ) | — | (4,256 | ) | — | (4,274 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループの株主に帰属する純利益 ( 損失 ) |

1,484,283 | 1,616,391 | 1,768,958 | 463,593 | (3,848,942 | ) | 1,484,283 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

9

| 2021年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 第三者収入 |

— | 238,224 | 956 | 14,336,539 | — | 14,575,719 | ||||||||||||||||||

| 会社間収入(1) |

— | — | 5,100,060 | 1,352 | (5,101,412 | ) | — | |||||||||||||||||

| 総コストと費用 |

(248,609 | ) | (6,257,292 | ) | (2,025,730 | ) | (13,711,014 | ) | 5,101,412 | (17,141,233 | ) | |||||||||||||

| 子会社及び VIE からの ( 損失 ) 利益(2) |

(2,629,002 | ) | 3,424,401 | 587,892 | — | (1,383,291 | ) | — | ||||||||||||||||

| その他の収入 |

(36,876 | ) | 240,061 | 84,452 | 182,813 | — | 470,450 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 所得税費前利益 ( 損失 ) 及び持分法投資の損失分担 |

(2,914,487 | ) | (2,354,606 | ) | 3,747,630 | 809,690 | (1,383,291 | ) | (2,095,064 | ) | ||||||||||||||

| 所得税費用 |

— | (274,404 | ) | (323,224 | ) | (224,928 | ) | — | (822,556 | ) | ||||||||||||||

| 持分法投資の利益 ( 損失 ) の割合 |

779 | — | — | (8,863 | ) | — | (8,084 | ) | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 純収益 |

(2,913,708 | ) | (2,629,010 | ) | 3,424,406 | 575,899 | (1,383,291 | ) | (2,925,704 | ) | ||||||||||||||

| 減 : 純損失 非制御性利益. |

— | (14 | ) | — | (11,982 | ) | — | (11,996 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループの株主に帰属する純利益 ( 損失 ) |

(2,913,708 | ) | (2,628,996 | ) | 3,424,406 | 587,881 | (1,383,291 | ) | (2,913,708 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

簡明な連結貸借対照表情報を精選する

| 2023年12月31日まで | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 現金と現金等価物 |

1,460,863 | 74,823 | 1,461,987 | 2,622,793 | — | 5,620,466 | ||||||||||||||||||

| 短期預金 |

520,626 | — | 750,000 | — | — | 1,270,626 | ||||||||||||||||||

| 制限現金 |

— | — | 1,387 | 8,760 | — | 10,147 | ||||||||||||||||||

| 売掛金 |

— | 46,273 | — | 155,244 | — | 201,517 | ||||||||||||||||||

| グループ会社の支払額(3) |

— | — | 3,936,743 | 1,331,782 | (5,268,525 | ) | — | |||||||||||||||||

| その他流動資産 |

67,487 | 30,463 | 284,435 | 369,126 | (20,889 | ) | 730,622 | |||||||||||||||||

| 長期預金 |

1,774,975 | — | 2,000,000 | 150,000 | — | 3,924,975 | ||||||||||||||||||

| 長期制限現金 |

85,199 | — | 2,567,100 | — | — | 2,652,299 | ||||||||||||||||||

| 子会社 · VIE への投資(2) |

14,159,352 | 13,417,132 | 3,970,536 | — | (31,547,020 | ) | — | |||||||||||||||||

| 長期投資 |

104,335 | 300,000 | 86,736 | 295,840 | — | 786,911 | ||||||||||||||||||

| 他にも当面ではない資産 |

— | 4,201 | 712,122 | 314,123 | — | 1,030,446 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総資産 |

18,172,837 | 13,872,892 | 15,771,046 | 5,247,668 | (36,836,434 | ) | 16,228,009 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 売掛金 |

— | 34,041 | 61,337 | 521,303 | — | 616,681 | ||||||||||||||||||

| 収入を繰り越す |

— | 14,258 | — | 428,547 | — | 442,805 | ||||||||||||||||||

| グループ会社の金額に対処する(3) |

3,890,817 | 1,377,708 | — | — | (5,268,525 | ) | — | |||||||||||||||||

| その他流動負債 |

265,081 | 50,975 | 360,657 | 355,821 | — | 1,032,534 | ||||||||||||||||||

| 長期借款 |

1,938,385 | — | — | — | — | 1,938,385 | ||||||||||||||||||

| 他にも当面ではない負債.負債 |

48,458 | 100,897 | 32,179 | 29,280 | — | 210,814 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総負債 |

6,142,741 | 1,577,879 | 454,173 | 1,334,951 | (5,268,525 | ) | 4,241,219 | |||||||||||||||||

| 株主権益総額 |

12,030,096 | 12,295,013 | 15,316,873 | 3,912,717 | (31,567,909 | ) | 11,986,790 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総負債と株主権益 |

18,172,837 | 13,872,892 | 15,771,046 | 5,247,668 | (36,836,434 | ) | 16,228,009 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

10

| 2022年12月31日まで | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 現金と現金等価物 |

578,935 | 136,570 | 2,194,376 | 2,108,248 | — | 5,018,129 | ||||||||||||||||||

| 短期預金 |

— | — | 4,450,000 | 850,000 | — | 5,300,000 | ||||||||||||||||||

| 制限現金 |

— | — | — | 97,706 | — | 97,706 | ||||||||||||||||||

| 短期投資 |

— | — | 300,240 | — | — | 300,240 | ||||||||||||||||||

| 売掛金 |

— | 34,011 | — | 154,700 | — | 188,711 | ||||||||||||||||||

| グループ会社の支払額(3) |

686,429 | — | 236,695 | 631,607 | (1,554,731 | ) | — | |||||||||||||||||

| その他流動資産 |

20,683 | 11,396 | 406,869 | 401,702 | (20,889 | ) | 819,761 | |||||||||||||||||

| 長期預金 |

— | — | 2,600,000 | — | — | 2,600,000 | ||||||||||||||||||

| 子会社とVIEへの投資(2) |

11,794,110 | 11,430,678 | 3,522,496 | — | (26,747,284 | ) | — | |||||||||||||||||

| 長期投資 |

143,540 | 300,000 | 70,261 | 380,187 | — | 893,988 | ||||||||||||||||||

| 他の非流動資産 |

82,766 | 16 | 236,428 | 291,842 | — | 611,052 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総資産 |

13,306,463 | 11,912,671 | 14,017,365 | 4,915,992 | (28,322,904 | ) | 15,829,587 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 売掛金 |

— | 25,010 | 82,970 | 509,042 | — | 617,022 | ||||||||||||||||||

| 収入を繰り越す |

— | 15,711 | (12 | ) | 469,076 | — | 484,775 | |||||||||||||||||

| グループ会社の金額に対処する(3) |

— | 1,554,731 | — | — | (1,554,731 | ) | — | |||||||||||||||||

| その他流動負債 |

2,699,230 | 57,449 | 427,978 | 451,793 | — | 3,636,450 | ||||||||||||||||||

| 非流動負債 |

22,644 | 94,449 | 9,550 | 34,059 | — | 160,702 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総負債 |

2,721,874 | 1,747,350 | 520,486 | 1,463,970 | (1,554,731 | ) | 4,898,949 | |||||||||||||||||

| 株主権益総額 |

10,584,589 | 10,165,321 | 13,496,879 | 3,452,022 | (26,768,173 | ) | 10,930,638 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総負債と株主権益 |

13,306,463 | 11,912,671 | 14,017,365 | 4,915,992 | (28,322,904 | ) | 15,829,587 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

精選濃縮統合キャッシュフロー情報

| 2023年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 経営活動提供の現金純額(4) |

4,812,146 | (534,417 | ) | (3,079,557 | ) | 1,078,989 | — | 2,277,161 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業への融資 |

— | — | (4,600,000 | ) | (697,402 | ) | 5,297,402 | — | ||||||||||||||||

| ハローグループ各社への借入金の返済による現金 |

145,442 | — | — | — | (145,442 | ) | — | |||||||||||||||||

| 子会社からの現金配当 |

— | 180,000 | — | — | (180,000 | ) | — | |||||||||||||||||

| 短期投資の売却による現金 |

— | — | 308,550 | — | — | 308,550 | ||||||||||||||||||

| 短期預金を買う |

(1,028,556 | ) | — | — | — | — | (1,028,556 | ) | ||||||||||||||||

| 短期預金の満期時に受け取った現金 |

509,820 | — | 4,850,000 | 850,000 | — | 6,209,820 | ||||||||||||||||||

| 長期預金を買う |

(1,810,025 | ) | — | (2,250,000 | ) | (150,000 | ) | — | (4,210,025 | ) | ||||||||||||||

| 長期預金の満期時に受け取った現金 |

— | — | 1,700,000 | — | — | 1,700,000 | ||||||||||||||||||

| その他の投資活動 |

— | — | (592,796 | ) | 26,076 | — | (566,720 | ) | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 投資活動が提供する現金純額 |

(2,183,319 | ) | 180,000 | (584,246 | ) | 28,674 | 4,971,960 | 2,413,069 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業からの借入金 |

4,600,000 | — | 697,402 | — | (5,297,402 | ) | — | |||||||||||||||||

| ハローグループ各社からの借入金の返済 |

— | (145,442 | ) | — | — | 145,442 | — | |||||||||||||||||

| 株式会社ハローグループへの配当金支払い |

— | — | (180,000 | ) | — | 180,000 | — | |||||||||||||||||

| 転換社債の償還に係る支払 |

(2,679,942 | ) | — | — | — | — | (2,679,942 | ) | ||||||||||||||||

| 銀行融資収益 |

2,154,000 | — | — | — | — | 2,154,000 | ||||||||||||||||||

| 普通株式の取得について |

(212,195 | ) | — | — | — | — | (212,195 | ) | ||||||||||||||||

| ハローグループの株主への配当 |

(958,052 | ) | — | — | — | — | (958,052 | ) | ||||||||||||||||

| その他の融資活動 |

601 | (4,319 | ) | — | — | — | (3,718 | ) | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 融資活動提供の現金純額 |

2,904,412 | (149,761 | ) | 517,402 | — | (4,971,960 | ) | (1,699,907 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

11

| 2022年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 経営活動が提供する現金純額(4) |

(61,675 | ) | (364,460 | ) | 108,819 | 1,544,207 | — | 1,226,891 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業への融資 |

(6,636 | ) | — | — | (1,232,857 | ) | 1,239,493 | — | ||||||||||||||||

| 子会社からの現金配当 |

3,075,912 | 3,600,000 | — | — | (6,675,912 | ) | — | |||||||||||||||||

| 短期投資の支払い |

— | — | (300,000 | ) | — | — | (300,000 | ) | ||||||||||||||||

| 短期預金を買う |

— | — | (900,000 | ) | (800,000 | ) | — | (1,700,000 | ) | |||||||||||||||

| 短期預金の満期時に受け取った現金 |

— | — | 4,860,000 | 550,000 | — | 5,410,000 | ||||||||||||||||||

| 長期預金を買う |

— | — | (2,750,000 | ) | — | — | (2,750,000 | ) | ||||||||||||||||

| 長期預金の満期時に受け取った現金 |

— | — | 500,000 | 700,000 | — | 1,200,000 | ||||||||||||||||||

| その他の投資活動 |

— | — | (146,083 | ) | 1,928 | — | (144,155 | ) | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 投資活動提供の現金純額 |

3,069,276 | 3,600,000 | 1,263,917 | (780,929 | ) | (5,436,419 | ) | 1,715,845 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業からの借入金 |

— | 6,636 | 1,232,857 | — | (1,239,493 | ) | — | |||||||||||||||||

| 株式会社ハローグループへの配当金支払い |

— | (3,075,912 | ) | (3,600,000 | ) | — | 6,675,912 | — | ||||||||||||||||

| 転換社債の償還の支払い |

(2,136,987 | ) | — | — | — | — | (2,136,987 | ) | ||||||||||||||||

| 普通株買い戻し |

(392,374 | ) | — | — | — | — | (392,374 | ) | ||||||||||||||||

| ハローグループの株主への配当 |

(840,997 | ) | — | — | — | — | (840,997 | ) | ||||||||||||||||

| その他の融資活動 |

(21,258 | ) | (40,943 | ) | — | — | — | (62,201 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 融資活動が提供する現金純額 |

(3,391,616 | ) | (3,110,219 | ) | (2,367,143 | ) | — | 5,436,419 | (3,432,559 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 2021年12月31日までの年度 | ||||||||||||||||||||||||

| こんにちはグループ Inc. |

他にも 付属会社 |

主たる 受益者 VIEの |

VIESと 彼らの 統合された 付属会社 |

除去する 調整する |

統合された 合計する |

|||||||||||||||||||

| (単位:千元) | ||||||||||||||||||||||||

| 経営活動提供の現金純額(4) |

25,346 | (600,005 | ) | 2,283,830 | (149,973 | ) | — | 1,559,198 | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業への融資 |

(820,897 | ) | — | (799,794 | ) | — | 1,620,691 | — | ||||||||||||||||

| 子会社への資本注入 |

— | (32,293 | ) | — | — | 32,293 | — | |||||||||||||||||

| 子会社からの現金配当 |

1,153,506 | 1,300,000 | — | — | (2,453,506 | ) | — | |||||||||||||||||

| 短期預金を買う |

(516,688 | ) | — | (3,910,000 | ) | (550,000 | ) | — | (4,976,688 | ) | ||||||||||||||

| 短期預金の満期時に受け取った現金 |

2,263,070 | — | 6,800,000 | 604,500 | — | 9,667,570 | ||||||||||||||||||

| 長期預金を買う |

— | — | (1,850,000 | ) | — | — | (1,850,000 | ) | ||||||||||||||||

| その他の投資活動 |

(115,052 | ) | (302,336 | ) | (72,745 | ) | 199,593 | — | (290,540 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 投資活動提供の現金純額 |

1,963,939 | 965,371 | 167,461 | 254,093 | (800,522 | ) | 2,550,342 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| ハローグループ企業からの借入金 |

— | 820,897 | — | 799,794 | (1,620,691 | ) | — | |||||||||||||||||

| 親会社からの出資 |

— | — | 32,293 | — | (32,293 | ) | — | |||||||||||||||||

| 株式会社ハローグループへの配当金支払い |

— | (1,153,506 | ) | (1,300,000 | ) | — | 2,453,506 | — | ||||||||||||||||

| 普通株買い戻し |

(862,865 | ) | — | — | — | — | (862,865 | ) | ||||||||||||||||

| ハローグループの株主への配当 |

(852,743 | ) | — | — | — | — | (852,743 | ) | ||||||||||||||||

| その他の融資活動 |

(12,181 | ) | (59,120 | ) | — | — | — | (71,301 | ) | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 融資活動が提供する現金純額 |

(1,727,789 | ) | (391,729 | ) | (1,267,707 | ) | 799,794 | 800,522 | (1,786,909 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

12

メモ:

| (1) | 連結レベルでの会社間サービス料金の廃止を表します。 |

| (2) | 株式会社ハローグループとの間の投資の排除を表します。その他の子会社、主要受益者、 VIE とその子会社 |

| (3) | 株式会社ハローグループ間の企業間残高の解消を表します。その他の子会社、主要受益者、 VIE およびその子会社 |

| (4) | 2021 年、 2022 年、 2023 年 12 月 31 日を末日とする年度は、 VIE がプライマリ受益者にライセンス料、技術サービス料、および 技術的ではないサービス料は、それぞれ 56 億 1,620 万元、 43 億 6,970 万元、 39 億 4,890 万元 ( 5 億 5,620 万米ドル ) であった。12 月 31 日、 2021 年、 2022 年、 2023 年、 VIE が主要受益者に支払ったその他の運営サービス料の現金は、それぞれ 6450 万元、 4940 万元、 780 万元 ( 110 万米ドル ) であった。2021 年 12 月 31 日、 2022 年 12 月 31 日、 2023 年 12 月 31 日を末日とする年度の主な受益者が VIE に支払ったその他の運営サービス料の現金は、それぞれ 0 、 0 、 20 万人民元 ( 0.3 百万米ドル ) であった。 |

| A. | [保留されている] |

当社の連結財務情報を以下表に示します。2021 年 12 月 31 日期、 2022 年 12 月 31 日期、 2023 年 12 月 31 日期、 2022 年 12 月 31 日期、 2023 年 12 月 31 日期、 2022 年 12 月 31 日期、 F-1.

2019 年 12 月期および 2020 年 12 月期連結損益計算書および 2019 年 12 月期、 2020 年 12 月期および 2021 年 12 月期連結貸借対照表データは、本年次報告書に含まれていない監査済み連結財務諸表から得ています。監査済み連結財務諸表は、米国 GAAP に従って作成 · 提示されています。過去の業績は、必ずしも将来の業績を示すものではありません。以下の選定された財務データは、連結財務諸表および関連注記、および「項目 5 」と併せてお読みください。業績 · 財務の見直しと見通し」は、本年次報告書の他の箇所に記載されています。

| 2013年12月31日までの年度 | ||||||||||||||||||||||||

| 2019 人民元 |

2020 人民元 |

2021 人民元 |

2022 人民元 |

2023 人民元 |

2023 ドル |

|||||||||||||||||||

| (in株式および株式関連データを除く数千 ) | ||||||||||||||||||||||||

| 連結財務諸表の一部データ |

||||||||||||||||||||||||

| 純収入(1) |

17,015,089 | 15,024,188 | 14,575,719 | 12,704,172 | 12,002,323 | 1,690,492 | ||||||||||||||||||

| コストと費用(2) |

||||||||||||||||||||||||

| 収入コスト |

(8,492,096 | ) | (7,976,781 | ) | (8,383,431 | ) | (7,421,419 | ) | (7,025,394 | ) | (989,506 | ) | ||||||||||||

| 研究開発費 |

(1,095,031 | ) | (1,167,677 | ) | (1,131,781 | ) | (1,006,219 | ) | (884,590 | ) | (124,592 | ) | ||||||||||||

| 販売とマーケティング費用 |

(2,690,824 | ) | (2,813,922 | ) | (2,604,309 | ) | (2,073,617 | ) | (1,414,949 | ) | (199,291 | ) | ||||||||||||

| 一般と行政費用 |

(1,527,282 | ) | (763,150 | ) | (624,700 | ) | (596,006 | ) | (502,479 | ) | (70,773 | ) | ||||||||||||

| 営業権と無形資産減価損失 |

— | — | (4,397,012 | ) | — | — | — | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 総コストと費用 |

(13,805,233 | ) | (12,721,530 | ) | (17,141,233 | ) | (11,097,261 | ) | (9,827,412 | ) | (1,384,162 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| その他の営業収入 |

344,843 | 228,777 | 175,947 | 20,632 | 130,105 | 18,325 | ||||||||||||||||||

| 営業収入(赤字) |

3,554,699 | 2,531,435 | (2,389,567 | ) | 1,627,543 | 2,305,016 | 324,655 | |||||||||||||||||

| 利子収入 |

407,542 | 444,471 | 384,279 | 368,879 | 436,253 | 61,445 | ||||||||||||||||||

| 利子支出 |

(78,611 | ) | (78,872 | ) | (73,776 | ) | (83,530 | ) | (62,223 | ) | (8,764 | ) | ||||||||||||

| その他損益、純 |

(15,711 | ) | 1,500 | (16,000 | ) | 118,325 | (26,685 | ) | (3,759 | ) | ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 所得税引前利益 ( 損失 ) 及び持分法投資の所得分 |

3,867,919 | 2,898,534 | (2,095,064 | ) | 2,031,217 | 2,652,361 | 373,577 | |||||||||||||||||

| 所得税費用 |

(883,801 | ) | (755,620 | ) | (822,556 | ) | (562,281 | ) | (630,023 | ) | (88,737 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 持分法投資の利益 ( 損失 ) 分担前損益 |

2,984,118 | 2,142,914 | (2,917,620 | ) | 1,468,936 | 2,022,338 | 284,840 | |||||||||||||||||

| 持分法投資の利益 ( 損失 ) の割合 |

(23,350 | ) | (42,522 | ) | (8,084 | ) | 11,073 | (70,643 | ) | (9,950 | ) | |||||||||||||

| 純収益(赤字) |

2,960,768 | 2,100,392 | (2,925,704 | ) | 1,480,009 | 1,951,695 | 274,890 | |||||||||||||||||

| 減 : 純損失 非制御性利子 |

(10,122 | ) | (3,092 | ) | (11,996 | ) | (4,274 | ) | (5,886 | ) | (829 | ) | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 株式会社ハローグループに係る純利益 ( 損失 ) |

2,970,890 | 2,103,484 | (2,913,708 | ) | 1,484,283 | 1,957,581 | 275,719 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

13

| 2013年12月31日までの年度 | ||||||||||||||||||||||||

| 2019 人民元 |

2020 人民元 |

2021 人民元 |

2022 人民元 |

2023 人民元 |

2023 ドル |

|||||||||||||||||||

| (in株式および株式関連データを除く数千 ) | ||||||||||||||||||||||||

| 普通株主は純収益を占めなければならない |

2,970,890 | 2,103,484 | (2,913,708 | ) | 1,484,283 | 1,957,581 | 275,719 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 普通株主は1株当たり純収益を占めなければならない |

||||||||||||||||||||||||

| 基本的な情報 |

7.15 | 5.05 | (7.20 | ) | 3.80 | 5.18 | 0.73 | |||||||||||||||||

| 薄めにする |

6.76 | 4.83 | (7.20 | ) | 3.65 | 4.92 | 0.69 | |||||||||||||||||

| 普通株式 1 株当たり純利益の算出に使用される加重平均株式 |

||||||||||||||||||||||||

| 基本的な情報 |

415,316,627 | 416,914,898 | 404,701,910 | 390,176,367 | 377,639,399 | 377,639,399 | ||||||||||||||||||

| 薄めにする |

451,206,091 | 452,081,642 | 404,701,910 | 423,810,279 | 401,833,328 | 401,833,328 | ||||||||||||||||||

| (1) | 当社の純収益の構成要素は以下の表に示します。 |

| 2013年12月31日までの年度 | ||||||||||||||||||||||||

| 2019 人民元 |

2020 人民元 |

2021 人民元 |

2022 人民元 |

2023 人民元 |

2023 ドル |

|||||||||||||||||||

| (単位:千) | ||||||||||||||||||||||||

| ライブ動画サービス |

12,448,131 | 9,637,579 | 8,378,945 | 6,510,460 | 6,072,871 | 855,346 | ||||||||||||||||||

| 付加価値サービス |

4,105,963 | 5,112,182 | 5,971,792 | 6,007,018 | 5,752,571 | 810,233 | ||||||||||||||||||

| モバイルマーケティング |

331,822 | 198,197 | 159,010 | 124,956 | 133,677 | 18,828 | ||||||||||||||||||

| 手遊び |

92,451 | 39,564 | 47,712 | 55,732 | 19,610 | 2,762 | ||||||||||||||||||

| その他のサービス |

36,722 | 36,666 | 18,260 | 6,006 | 23,594 | 3,323 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 合計する |

17,015,089 | 15,024,188 | 14,575,719 | 12,704,172 | 12,002,323 | 1,690,492 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| (2) | 株式報酬費用の原価 · 費用の配分は以下のとおりです。 |

| 2013年12月31日までの年度 | ||||||||||||||||||||||||

| 2019 人民元 |

2020 人民元 |

2021 人民元 |

2022 人民元 |

2023 人民元 |

2023 ドル |

|||||||||||||||||||

| (単位:千) | ||||||||||||||||||||||||

| 収入コスト |

23,972 | 18,449 | 17,941 | 14,195 | 6,307 | 888 | ||||||||||||||||||

| 研究開発費 |

175,053 | 175,870 | 139,571 | 88,797 | 64,561 | 9,093 | ||||||||||||||||||

| 販売とマーケティング費用 |

196,311 | 158,902 | 70,821 | 38,432 | 29,066 | 4,094 | ||||||||||||||||||

| 一般と行政費用 |

1,012,896 | 325,465 | 247,438 | 260,060 | 167,167 | 23,545 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

| 合計する |

1,408,232 | 678,686 | 475,771 | 401,484 | 267,101 | 37,620 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

14

2019 年、 2020 年、 2021 年、 2022 年、 2023 年 12 月 31 日時点の連結貸借対照表データを以下の表に示します。

| 2013年12月31日まで | ||||||||||||||||||||||||

| 2019 人民元 |

2020 人民元 |

2021 人民元 |

2022 人民元 |

2023 人民元 |

2023 ドル |

|||||||||||||||||||

| (単位:千) | ||||||||||||||||||||||||

| 選択された総合貸借対照表データ: |

||||||||||||||||||||||||

| 現金と現金等価物 |

2,612,743 | 3,363,942 | 5,570,563 | 5,018,129 | 5,620,466 | 791,626 | ||||||||||||||||||

| 総資産 |

22,483,681 | 23,220,556 | 18,111,238 | 15,829,587 | 16,228,009 | 2,285,669 | ||||||||||||||||||

| 総負債 |

8,764,899 | 8,385,227 | 7,525,641 | 4,898,949 | 4,241,219 | 597,365 | ||||||||||||||||||

| 総株 |

13,718,782 | 14,835,329 | 10,585,597 | 10,930,638 | 11,986,790 | 1,688,304 | ||||||||||||||||||

| B. | 資本化と負債化 |

適用されません

| C. | 収益を提供し使用する理由は |

適用されません

| D. | リスク要因 |

リスク要因の概要

私たちのアメリカ預託証明書やA種類の普通株に投資することは重大なリスクに関連している。以下は,我々が直面している重大なリスクの要約であり,関連するタイトルごとに組織されている.これらのリスクはプロジェクト3.主要な情報であるD.リスク要因の中でより十分に議論されている

私たちのビジネスや産業に関するリスクは

| • | もし私たちが既存のユーザーを維持し、私たちのユーザー基盤をさらに拡大することができなければ、あるいは私たちのプラットフォーム上のユーザー参加度が低下すれば、私たちの業務と経営業績は実質的な悪影響を受ける可能性がある |

| • | 私たちは私たちが取った貨幣化戦略が持続可能な収入と利益を成功的に実施または生成することを保証することはできない |

| • | 私たちは高度に動的な市場で運営しています将来の見通しを評価するのは難しいです |

| • | 私たちの現在の収入の大部分は私たちの生放送ビデオサービスから来ている。私たちはこのようなサービスから利益を得続けることができないかもしれない |

| • | 私たちはプラットフォーム上で提供される様々なサービスの有料ユーザー数を維持して増加させることに成功しないかもしれません |

| • | 私たちの業務は私たちのブランドの実力と市場のブランドに対する認識に依存しています |

| • | 中国または世界経済の深刻または長期的な低迷は、私たちの業務、財務状況、および経営業績に実質的な悪影響を及ぼす可能性がある |

| • | 我々の業務はネットワークセキュリティ、情報セキュリティ、プライバシーとデータ保護に関する複雑かつ変化する中国と国際法律法規の制約を受けている。これらの法律および法規の多くは、これらの法律および法規を遵守できなかったか、クレームをもたらす可能性があり、私たちのビジネス慣行の変更、負の宣伝、法的訴訟、運営コストの増加、またはユーザー基盤または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈が生じる可能性がある |

| • | 私たちのソーシャルネットワークプラットフォーム上で公開または表示されたコンテンツは、私たちまたは私たちのユーザーが司会したビデオ生放送番組を含み、すでに大陸部の中国監督部門に反感を持たれ、処罰され、他の深刻な結果を受ける可能性がある |

15

私たちの会社の構造に関するリスク

| • | 私たちはケイマン諸島持株会社で、このようなVIEの持分を持っていません。私たちは大陸部の中国付属会社とVIEを通じて大陸部の中国で業務を行っています。大陸部中国政府が大陸部のある業務のために運営機構を設立する協定が大陸部中国の関連業界に関する規定に適合していないことが発見された場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化した場合、私たちは厳しい罰を受けたり、これらの業務における私たちの権益を放棄させられたりする可能性がある。我々の持ち株会社、VIE、わが社の投資家は、内地の中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEとわが社の財務業績に著しく影響する可能性がある。“第3項.重要な情報-D.リスク要因-わが社の構造に関連するリスク-大陸部中国政府が大陸部のある業務のために運営アーキテクチャを設立する協定が大陸部中国の関連業界に関する規定に適合していないことを発見した場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化した場合、私たちは厳しい処罰を受けたり、これらの業務における権益を放棄されたりする可能性がある。” |

| • | 私たちは 中国とVIEとそのそれぞれの株主は、私たちの大陸部での業務について締結した契約手配は、運営制御権を提供する上で直接所有者よりも有効ではないかもしれない。“プロジェクト3.主要な情報--D.リスク要因--わが社の構造に関連するリスク--我々の大陸部での業務は、VIEとそのそれぞれの株主との契約スケジュールに依存しており、運営制御を提供する上で直接所有権よりも有効であるかもしれない”と述べた |

| • | VIEが破産を宣言したり、解散や清算手続きの影響を受けたりすると、VIEが保有する当社の業務運営に重要な資産を使用して享受する能力を失う可能性があります。“プロジェクト3.重要な情報であるD.リスク要因--当社の構造に関連するリスク--VIEが破産または解散または清算手続きに直面した場合、VIEが保有する業務運営に重要な資産を使用して享受する能力を失う可能性があります” |

内地でのビジネスに関するリスク中国

| • | PCAOBは従来、私たちの監査師が私たちの財務諸表のために行った監査仕事を検査することができなかったが、PCAOBは過去に私たちの監査師を検査することができず、私たちの投資家はこのような検査のメリットを失った。“プロジェクト3.主要な情報であるD.リスク要因--大陸でビジネスをしているリスク中国--PCAOBは従来、私たちの監査師が私たちの財務諸表のために行った監査を検査することができず、過去にPCAOBは私たちの監査師を検査することができず、私たちの投資家がこのような検査を行うメリットを奪っていた。” |

| • | PCAOB が中国本土に所在する監査人を完全に検査または調査できない場合、将来、当社の ADS は HFCAA に基づき米国での取引が禁止される可能性があります。ADS の上場廃止、または上場廃止の脅威は、お客様の投資の価値に重大な悪影響を及ぼす可能性があります。「 Item 3 」です。キー情報 —D 。リスク要因 — 中国大陸での事業活動に関連するリスク —PCAOB が中国大陸に拠点を置く監査人を完全に検査または調査できない場合、今後、当社の ADS は HFCAA に基づき米国での取引が禁止される可能性があります。ADS の上場廃止、または上場廃止の脅威は、お客様の投資の価値に重大かつ悪影響を及ぼす可能性があります。 |

| • | 中国大陸の中国政府の私たちの業務運営に対する重大な監督と裁量は、私たちの運営とアメリカの預託証明書の価値に重大な不利な変化をもたらす可能性がある。中国政府はいつでも私たちの業務に介入したり、影響を与えたりする可能性があり、あるいは海外で行われている発行および/または中国発行者の外国投資により多くの制御を加える可能性があり、これは私たちの業務および/または私たちの証券の価値に実質的な変化をもたらす可能性がある。“第3項.重要な情報-D.リスク要素--大陸部での経営に関連するリスク中国--大陸部中国政府の私たちの業務運営に対する重大な監督と適宜決定権は、私たちの業務と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある” |

16

| • | 大陸部の中国の法律法規の解釈と実行面の不確実性は、あなたと私たちが得ることができる法的保護を制限するかもしれない。中国の規則制度の変化は速く,事前通知は少ない.“プロジェクト3.重要な情報-D.リスク要因-内地でのビジネスに関するリスク--内地における中国の法律法規の解釈と実行における不確実性は、あなたと私たちが得ることができる法的保護を制限する可能性がある |

| • | 私たちは“中華人民共和国外商投資法”の実施とそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかについて不確実性に直面している。“プロジェクト3.主要な情報--D.リスク要因--内地でのビジネスに関連するリスク中国--私たちは”中華人民共和国外商投資法“の実施とそれが私たちの既存の会社の構造、会社の管理と業務運営の実行可能性にどのように影響する可能性があるかについて不確実性に直面している |

| • | 中国大陸の中国M&Aルールや他の中国大陸の中国法規は、外国投資家が中国会社を買収するための複雑な手続きを構築しており、中国大陸の中国を買収することで成長を実現することを難しくする可能性がある。“第3項.重要な情報-D.リスク要因-大陸部での経営に関連するリスク中国-大陸部中国のM&A規則とその他のある大陸部中国条例は外国投資家の中国会社買収のための複雑な手続きを構築し、大陸部での中国での買収を通じて成長を追求することが困難になるかもしれない; |

| • | 大陸部の中国法律によると、私たちのオフショア発行は中国証監会や他の大陸部中国政府部門の承認や届出を得る必要があるかもしれないが、もし必要であれば、私たちがどのくらいの時間以内にこのような承認を得ることができるかどうかを予測することはできない。中国政府が海外および/または外国投資中国発行者の発行により多くの監督と制御を加えるいかなる行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある。“第3項.重要な情報-D.リスク要因-内地でのビジネスに関連するリスク中国-大陸部中国法律によると、我々のオフショア発行には中国証監会や他の大陸部中国政府部門の承認や届出が必要である可能性があり、必要であれば、私たちがどのくらいの時間以内にこのような承認を得ることができるかどうかは予測できない” |

アメリカの預託証明書に関連するリスクは

| • | 私たちのアメリカ預託証明書の取引価格は変動する可能性があり、これは投資家に大きな損失を与える可能性がある |

| • | 2023年12月31日までの納税年度には、米国連邦所得税のための受動的な外国投資会社やPFICであり、米国預託証明書や普通株の米国保有者に重大な不利な米国連邦所得税の結果をもたらす可能性があると考えられている |

| • | 1940年の“投資会社法”によれば、私たちは投資会社とみなされ、適用された制限は、私たちの業務および私たちのアメリカ預託証明書とA類普通株の価格に大きな悪影響を及ぼすかもしれない |

| • | もし証券や業界アナリストが私たちの業務に関する研究や報告を発表していない場合、または彼らが私たちのアメリカ預託証明書に対する提案が不利に変化した場合、私たちのアメリカ預託証明書の市場価格および取引量は低下する可能性がある |

| • | 将来の大量販売または予想される私たちのアメリカ預託証明書の公開市場での大量販売は私たちのアメリカ預託証明書の価格を低下させる可能性があります |

私たちのビジネスや産業に関するリスクは

既存のユーザを引き留めることができない場合、ユーザ基盤をさらに拡大するか、またはプラットフォーム上のユーザ参加度が低下すれば、私たちの業務および運営結果は実質的な悪影響を受ける可能性がある

私たちのユーザーグループの規模とユーザー参加度は私たちの成功に必須的だ。私たちのTwitterやTantanアプリケーションのユーザー基盤は過去に減少しています。私たちは私たちのユーザーたちが未来に理想的な速度で増加するか、あるいは全く成長しないという保証はない。私たちのユーザー基盤を拡大し、私たちのソーシャルネットワークプラットフォーム上の全体的なユーザー参加度を高め、特に私たちのライブビデオサービスは、現在私たちの収入に大部分貢献しており、これは私たちの業務に重要です。もし私たちのユーザー増加率が負のままであれば、私たちの成功は、私たちが既存のユーザーを維持し、私たちのプラットフォームでのユーザーの参加度を向上させる能力にますます依存するだろう。もし、私たちのガンギエイおよびTantanモバイルアプリケーションが、人々がよく使用するソーシャルネットワークツールのうちの1つではなく、または人々が私たちのサービスが面白いまたは有用だと思わない場合、私たちはユーザーを引き付けたり、彼らの参加頻度や程度を増加させることができないかもしれない。多くの初期に流行したユーザ指向インスタント通信製品は、その後、そのユーザ基盤規模またはユーザ参加度が急激に低下し、場合によっては急激に低下することが発見される。私たちは私たちのユーザー基盤やユーザー参加度が未来に似たような侵食に遭遇しないことを保証することはできない。多くの要因は、ユーザの保持、増加、および参加に否定的な影響を与える可能性がある

17

| • | 新しいユーザーをプラットフォームに引き付けることもできません既存のユーザーを引き留めることもできません |

| • | 私たちは新しいサービスや改善されたサービスを発売していません |

| • | 私たちはプラットフォーム上の迷惑メールに対抗したり、私たちのプラットフォームを不適切に乱用したりすることができません。これは私たちと私たちのブランドに対する大衆の否定的な見方を招くかもしれません |

| • | 技術または他の問題は、私たちが迅速で信頼できる方法で私たちのサービスを提供することを阻害するか、または他の方法でユーザ体験に悪影響を与えることを阻害する |

| • | 私たちは否定的な宣伝を受けて、私たちのブランドを維持できなかった場合、あるいは私たちの名声が損なわれたら |

| • | プライバシーや通信、セキュリティ、セキュリティ、または他の要因に関連したユーザの懸念を解決していません |

| • | 私たちのサービスには、立法、法規、または政府政策によって規定されているか、または私たちが選択した不利な変化が存在する |

| • | 大陸部のスマートフォン利用者数の増加が停滞中国 |

私たちのユーザー基盤を拡大したり、ユーザー参加度を向上させることができなければ、私たちのプラットフォームのユーザー、顧客、プラットフォームパートナーに対する吸引力が低下し、私たちの業務や運営業績に実質的で不利な影響を与えるだろう

私たちは私たちが取った貨幣化戦略が成功的に実施されたり、持続可能な収入と利益をもたらすという保証がない

中国大陸部のオンラインソーシャルネットワーク業界は相対的に若いため、現在流行している私たちのような貨幣化モデルはまだ持続可能であることが証明されておらず、他の成熟業界と比べて、ユーザーと顧客の行動と需要を予測することはもっと難しいかもしれない。私たちの収益モデルは進化してきた。私たちは2013年下半期から主に会員加入やゲーム配信や他のサービスを通じて収入を生み出していますが、新たな収益モデルを模索し、実施しています。2016年前、会員購読は私たちの収入の大部分に貢献していたが、2015年9月に発売された生放送ビデオサービスは仮想プロジェクトに基づく収入モデルを採用し、2016年以降に会員購読に代わって主要な収入源となった。2023年、私たちが現在提供しているサービスは、ビデオ中継サービス、付加価値サービス(会員加入および仮想プレゼントサービスを含む)、モバイルマーケティングサービス、携帯ゲーム、および他のサービスを含み、それぞれ約50.6%、47.9%、1.1%、0.2%、および0.2%の純収入に貢献している。ビデオ中継サービス以外に、私たちは時々私たちのプラットフォームで新しいサービスを発売して、新しい貨幣化モデルを探索して、私たちの収入源を広げて、私たちは引き続きこのようにする予定です。例えば、2016年第4四半期には、ユーザーがビデオ中継サービス以外で購入し、他のユーザに仮想プレゼントを送信することができる仮想プレゼントサービスを開始した。2018年私たちは共同制作テレビのバラエティ番組。2018年Tantanは1回ごとに支払う基礎です。2019年、Tantanは購読モードと1回ごとに支払うモデルです。2020年、Tantanは仮想物品の収入モデルに基づくライブビデオサービスを開始した。Tantanはまた、収入と利益を向上させるために他の貨幣化モデルを試験している。Tantanは2021年、その付加価値サービスの一部として、プレゼントベースの仮想チャットルーム体験を発売した。しかし、これらおよび他の新しい収益モデルのいずれも利益または持続可能であることは保証されない。もし私たちの戦略的措置が既存のサービスを貨幣化する能力を強化したり、新しい貨幣化方法を開発することができなければ、私たちは私たちの収入と利益を維持したり増加させることができず、関連するコストを回収することもできないかもしれない

18

私たちは未来に新しいサービスを導入して、私たちの以前にあまり開発や運営経験がなかったサービスを含めて、私たちの収入源をさらに拡大するかもしれない。もしこれらの新しいまたは強化されたサービスがユーザー、顧客、またはプラットフォームパートナーを引き付けることができなかった場合、私たちはユーザーを引き付けたり維持したりすることができず、私たちの投資が合理的であることを証明するのに十分な収入を生むことができず、したがって私たちの業務と運営業績が影響を受ける可能性がある

私たちは高度に動的な市場で運営しており、これは私たちが未来の見通しを評価することを難しくさせる

ソーシャルネットワークプラットフォームの市場は比較的新しく、非常に活力があり、予想通りに発展しないかもしれない。私たちのユーザー、お客様、プラットフォームパートナーは私たちのサービスの価値を完全に理解できないかもしれませんが、潜在的な新しいユーザー、顧客、プラットフォームパートナーは、私たちのサービスを競争相手のサービスと区別することが難しいかもしれません。潜在的なユーザー、顧客、プラットフォームパートナーに私たちのサービスの価値を信じさせることは、私たちのユーザー基盤の成長と私たちの業務の成功に重要です

私たちは2011年8月にワンタンモバイルアプリケーションを発売し、2018年5月にTantanモバイルアプリケーションを買収しました。変化する貨幣化戦略は私たちの未来の見通しを評価したり、私たちの未来の結果を予測することを困難にしている。あなたは私たちがこの発展と急速に発展した市場で遭遇したり、遭遇する可能性のあるリスクと挑戦に基づいて、私たちの業務と将来性を考慮しなければなりません。これらのリスクと挑戦には私たちの能力が含まれています

| • | ビデオ中継サービス、付加価値サービス、手遊びなど、我々のプラットフォームが提供する様々なサービスの有料ユーザー基盤を拡大する |

| • | ユーザー、お客様、プラットフォームパートナーのための多様で特徴的な製品、機能、およびサービスを開発し、展開します |

| • | 顧客に私たちのマーケティングサービスの他のマーケティング形態に対するメリットを信じさせ、私たちのモバイルマーケティングソリューションの効率を高め続け、私たちのマーケティング担当者ネットワークを拡大します |

| • | 私たちのプラットフォームを貨幣化する戦略計画を策定したり実施したりします |

| • | 重要な戦略パートナー、才能のある放送業者と人材ブローカーが私たちの生放送サービスのために有益な関係を発展させてくれた |

| • | 信頼性があり、拡張可能で、安全で、高性能な技術インフラを開発し、増加した使用量を効率的に処理することができる |

| • | 他の会社との競争に成功し、その中のいくつかの会社は私たちよりずっと大きい資源と市場力を持っています。これらの会社は現在、あるいは未来に私たちの業界に入って、あるいは私たちのサービス機能をコピーしています |

| • | 優秀な従業員を引き付け、維持し、激励する |

| • | 訴訟、規制、知的財産権、プライバシー、または他のクレームで自分を弁護する |

もし私たちが潜在的なユーザー、顧客、プラットフォームパートナーに私たちの製品とサービスの価値を理解することを教育できなければ、もし私たちのプラットフォーム市場が私たちが予想していたように発展していなければ、あるいは私たちがこの活力に満ちた市場の需要を満たすことができなければ、私たちの業務は損害を受けるだろう。これらや他のリスクや挑戦に十分に対応できなければ、私たちの業務を損ない、私たちの経営業績が損なわれる可能性があります

19

私たちの現在の収入の大部分は私たちの生放送ビデオサービスから来ている。私たちは成長し続けたり、このようなサービスから利益を達成し続けることができないかもしれない

2015年9月、騰訊は私たちのビデオ中継サービスを開始し、仮想物品に基づく収入モードを採用し、ユーザーは無料で生放送パフォーマンスを鑑賞し、中継者と交流することができ、購入を選択することができる秀中で仮想的なものです2020年、Tantanはビデオ中継サービスを開始し、私たちの生放送サービス収入に貢献した。私たちはこのサービスで初歩的な成功を収めたが、2019年と2020年はそれぞれ私たちの純収入に124.481億元と96.376億元、あるいは73.2%と64.1%に貢献したが、この貢献は2021年、2022年、2023年にそれぞれ83.789億元、人民元65.105億元、人民元60.729億元(8.553億ドル)に低下し、それぞれ私たちの純収入の57.5%、51.2%、50.6%を占めた。私たちは引き続き私たちのライブビデオサービスを拡張するために大量に投資する予定ですが、仮想物品の収入モデルに基づく歴史的利益レベルを実現し続けることはできないかもしれません。また、人気のある放送会社やブローカーは、私たちのサービスの使用を停止する可能性があり、私たちは新しい人材を引き付けることができなくなったり、これらのユーザーが私たちのプラットフォームにかかる時間やお金を増やすことができないかもしれません秀中で仮想的なものです

私たちは膨大で多様な人材放送業者、人材ブローカー、有料ユーザー群を持っており、人気のある放送業者と人材ブローカーと長年の独占合意を締結していると信じているが、もし私たちの大量の放送業者、特に人気のある放送業者が同時に私たちのプラットフォームを離れて競争プラットフォームに行けば、もし私たちが人気のある放送業者や人材ブローカーと受け入れ可能な業務条項を交渉できない場合、あるいは私たちの大量のユーザーが私たちの競争相手が提供する生放送ビデオサービスを使用することを決定すれば、私たちは生放送ビデオサービスのユーザー基盤を拡大し、現在期待されている収入と利益レベルを達成したり維持することができないかもしれない。放送業者は個人や人材ブローカーのメンバーとして私たちのプラットフォームでライブビデオサービスを提供しています。人材ブローカーはアナウンサーを募集し、訓練し、維持している。放送会社や人材ブローカーに質の高いコンテンツを提供するための強力な支援とリソースを提供することに取り組んでいます。また、放送会社や人材ブローカーと密接に協力し、長期的な関係を発展させることにも取り組んでいます。私たちが現在私たちの放送会社と人材ブローカーとの手配によると、私たちは以下の製品を販売して得た収入の中で一部を彼らと共有します秀中で私たちのライブビデオサービスの仮想物品です。私たちの生放送ビデオサービスのために放送会社と人材ブローカーに収入を支払うことは私たちの収入コストの主要な部分です。もし私たちが放送機関や人材ブローカーとより大きな割合の収入を競争に共有することを要求されれば、私たちの経営業績は不利な影響を受ける可能性がある

私たちは私たちのプラットフォームで提供する様々なサービスの有料ユーザー数を維持して増やすことに成功しないかもしれません

私たちの将来の成長は、生放送ビデオサービス、付加価値サービス、携帯電話ゲーム、その他のサービス、既存の有料ユーザーを維持する能力を含む、ユーザーを私たちのサービスに変換する有料ユーザーの能力に依存します。しかし、上記のいずれの計画でも成功することを保証することはできませんし、有料ユーザーを誘致する上で既存および新しい競争相手との競争に成功することを保証することもできません。私たちのユーザーにもっと大きなインセンティブを提供して、私たちの様々なサービスにお金を支払う努力は引き続き成功しないかもしれません。私たちの有料ユーザは、もはや私たちの有料ユーザの需要を満たしていないかもしれないので、私たちのサービスに対する彼らの消費を停止するかもしれません。またはこれらのユーザの興味と好みが変化しただけです。もし私たちが有料ユーザー数を維持または増加させることに成功できなければ、私たちの業務、運営結果、および見通しは不利な影響を受けるだろう

私たちの業務は私たちのブランドの実力と市場の私たちのブランドに対する認識に依存しています

大陸では、中国では主に“干潟”や“干潟”などのブランドで私たちのサービスを販売しています。私たちの業務と財務業績は私たちのブランドやサービスの実力と市場認知度に高く依存しています。公認されたブランドは私たちのユーザー基盤を増加させるために重要であり、逆に、私たちのサービスを貨幣化し、私たちの顧客への魅力を強化するためにも役立つ。私たちは時々様々なメディアを通じてマーケティング活動を行い、私たちのブランドを向上させ、大衆の私たちのブランドとサービスに対する見方を誘導します。ブランドの知名度とブランド忠誠度を創造し、維持し、公衆の認知に影響を与え、そして新しいモバイルユーザー、顧客とプラットフォームパートナーを維持し、誘致するためには、マーケティング支出を大幅に増加させる必要があるかもしれない。しかし、私たちはこれらの活動が成功するか、あるいは私たちが期待しているブランド普及効果を達成することができるということを保証することはできません

また、一般大衆は私たちのプラットフォームの価値を理解していないかもしれませんが、ミートは見知らぬ人をランダムに認識したりデートしたりするツールとしてしか使われていないという誤解があるかもしれません。潜在的な新しいユーザー、顧客、プラットフォームパートナーに私たちのサービスの価値を信じさせることは、私たちのユーザー、顧客、プラットフォームパートナーの数を増加させ、私たちの業務の成功に重要です

20

我々の業務はネットワークセキュリティ、情報セキュリティ、プライバシーとデータ保護に関する複雑かつ変化する中国と国際法律法規の制約を受けている。これらの法律および法規の多くは、これらの法律および法規を遵守できなかったか、または遵守できなかったと考えられるか、クレーム、私たちの業務実践の変化、負の宣伝、法的訴訟、運営コストの増加、ユーザ基盤または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈が生じる可能性がある

私たちの業務は大量のデータを生成して処理します。私たちは大量のデータを処理して保護する固有の危険に直面している。特に、私たちは、私たちのプラットフォーム上の取引や他の活動のデータに関するいくつかの挑戦に直面しています

| • | 外部の人が私たちのシステムまたは私たちの従業員を攻撃する詐欺行為や不適切な使用を防止することを含む、私たちのシステムおよび管理されているデータを保護すること |

| • | プライバシーや共有、安全、セキュリティ、その他の要因に関する懸念を解決すること |

| • | これらのデータに対する規制および政府当局の任意の要件を含む、個人情報の収集、使用、記憶、送信、開示およびセキュリティに関連する適用法律、規則および法規を遵守する |

全体的に、データセキュリティとデータ保護コンプライアンスは、中国と世界の規制機関のより大きな関心と注目を受け、将来的に持続的またはより大きな公衆審査と関心を引き付けることが予想され、これは私たちのコンプライアンスコストを増加させ、データセキュリティと保護に関連するより高いリスクと挑戦に直面させる可能性がある。もし私たちがこれらのリスクを管理できなければ、私たちは罰金、営業停止、および免許取り消しに必要な免許を含む否定的な宣伝および/または罰を受ける可能性があり、私たちの名声と運営結果は実質的で不利な影響を受けるかもしれない

大陸部中国のデータセキュリティとデータ保護における監督·法執行制度は変化しており、異なる解釈や迅速な変化がある可能性がある。また、大陸部中国の異なる監督管理機関は、全人代常務委員会、工業と情報化部、工信部、民航局、公安部と国家市場監督管理総局を含み、すべて異なる標準と応用でデータのプライバシーとデータを保護する法律法規を実行した。大陸部中国の最近のこの方面の監督管理活動については、“第4項.会社資料-B.業務概要-規則制度-情報保安に関する規定”及び“第4項.会社資料-B.業務概要-規則制度-私隠保護に関する規定”を参照されたい

データに関連する多くの立法は比較的新しく、その中のいくつかの概念はまだ規制機関の解釈が必要だ。もし私たちが持っているすべてのデータがより厳格な審査が必要なデータカテゴリに属していれば、私たちはこれらのデータを保護して管理するために、より厳しい措置をとる必要があるかもしれない。例えば、2021年12月、CACは他の部門と共同で“ネットワークセキュリティ審査方法”を発表し、2022年2月15日から発効し、以前の規定に代わっている。“ネットワークセキュリティ審査方法”によると、インターネット製品やサービスを調達するキー情報インフラ事業者およびデータ処理活動を行うネットワークプラットフォーム事業者は、その活動が国家安全に影響を与える可能性がある場合、ネットワークセキュリティ審査を受けなければならない。“ネットワーク安全審査方法”はさらに、百万以上のユーザーの個人情報を持つネットワークプラットフォーム経営者は、海外証券取引所が初めて公募する前に、ネットワーク安全審査弁公室にネットワーク安全審査を申請しなければならないと規定している。“ネットワークセキュリティ審査措置”が最近公布されたことを考慮すると、その解釈、適用、実行には大きな不確実性がある。2021年11月14日、中国民航総局は“インターネットデータ安全管理条例”草案、あるいは“データ安全条例草案”を公表し、公衆の意見を求めた。“データセキュリティ条例”草案は、以下の活動に従事するデータ処理者は、ネットワークセキュリティ審査を申請しなければならないと規定している:(一)インターネットプラットフォーム経営者は、国家安全、経済発展又は公共利益に関連する大量のデータ資源を取得し、国家安全に影響を与える可能性のある合併、再編又は分割、(2)百万以上のユーザ個人情報を処理するデータ処理業者が海外で上場すること、(3)国家安全に影響を与える可能性のある港上場、又は(4)他の影響又は国家安全に影響を与える可能性のあるデータ処理活動。本年度報告が発表された日まで、関係部門はこのような活動を決定する基準をさらに明確にしておらず、これらの活動は“国家安全に影響を与えるか、または影響する可能性がある”としている。CACのこの草案に対する意見募集期限は2021年12月13日に終了したが、いつ条例草案を公布するかにはスケジュールがない。そのため、条例草案の制定スケジュール、最終内容、解釈、実施には“国家安全に影響を与える可能性がある”活動を決定する基準を含む大きな不確実性が存在する。データセキュリティ条例草案はまだ採択されておらず、将来採択された正式なバージョンにさらなる実質的な変化があるかどうかは不明であるため、条例草案がどのように制定、解釈または実施され、それらがどのように私たちに影響を与えるかは確定されていない。また、ネットワークセキュリティ審査方法やデータセキュリティ条例案はまだ不明であり、大陸部以外の場所での上場を求めていれば、これらの要求はすでに米国に上場している企業、中国などに適用されているかどうかは不明である。我々は,現段階ではネットワークセキュリティ審査措置やデータセキュリティ条例草案(あれば)の影響を予測することはできず,ルール作成過程におけるどのような発展にも注目して評価する.ネットワークセキュリティ審査措置およびデータセキュリティ条例草案の発行バージョンがネットワークセキュリティ審査の承認と我々のような発行者がとる他の具体的な行動を要求する場合、私たちは、これらの追加的な手続きをタイムリーに完了できるか、または全く完成できないかどうか、将来の上場を延期または許可しない可能性がある(継続すると決定したら)不確実性に直面する。もし私たちがサイバーセキュリティとデータプライバシーの要求を直ちに守ることができなければ、あるいは根本的に守らなければ、私たちは政府の法執行行動と調査、罰金、処罰、一時停止を受けるかもしれません規則に合わない他の制裁措置では、私たちのアプリケーションは私たちの業務や運営結果に大きな悪影響を及ぼす可能性があります。本年度報告の日まで,CACがその上でネットワークセキュリティ審査を行った正式な調査には参加していない

21

著者らは“中華人民共和国ネットワークセキュリティ法”、“データセキュリティ法”及びその他のネットワークセキュリティ、プライバシー、データ保護と情報セキュリティに関連する法律、法規と政策が私たちの現在の業務実践に与える潜在的な影響を評価し続けている。これらすべての法律法規は私たちに追加の費用と義務をもたらす可能性があり、これらの法律法規に違反するいかなる行為も私たちを否定的に宣伝させる可能性があり、これは私たちの名声を損なう可能性があり、アメリカの預託証明書の取引価格に否定的な影響を与えるかもしれない。私たちは、これらの分野が規制機関のより厳しい大衆の監督と関心を受け、規制機関のより頻繁で、より厳格な調査または審査を受けることができ、これは私たちのコンプライアンスコストを増加させ、私たちをより大きなリスクと挑戦に直面させる可能性があると予想する。私たちはデータセキュリティを非常に重視している。これを実現するために,適用されるプライバシー法律や法規の遵守状況の監視,データプライバシー道徳の定期的な評価,リスク評価やリスク管理に関する任意の関連政策を含むプライバシー·データ利用状況の管理を支援するためのデータプライバシー·ネットワークセキュリティチームを設立した.私たちはデータ収集、処理、そして使用に関して一連の内部政策を取った。我々は定期的にデータプライバシーやネットワークセキュリティを自己検査し,適用される法律法規の遵守を確保している.我々は現在,CACが監督するネットワークセキュリティ,プライバシー,データ保護,情報セキュリティに関する適用法律,法規,政策を遵守していると考えられる

一般的に、大陸部の現行の中国の法律法規と、大陸部の中国監督管理機関が将来制定する可能性のあるデータセキュリティと個人情報保護に関する追加の法律法規を遵守することは、高い費用をかけて、私たちの追加費用を招き、私たちを否定的に宣伝させ、それによって私たちの名声と業務運営を損なう可能性がある。実際にこのような法律と規定をどのように実行して解釈するかにも不確実性がある

我々の業務は中国以外の司法管轄区でネットワークセキュリティ、情報セキュリティ、プライバシー、データ保護に関する法律法規の制約を受ける可能性がある。これらの法律および法規を遵守していないまたは遵守されていないと考えられるいかなる行為も、私たちの業務、財務状況、および運営結果に重大かつ不利な影響を及ぼす可能性がある

我々は,データを処理し保護する際に固有のリスクに直面し,データセキュリティやプライバシーに関する様々な規制要求に制約されている.“-私たちの業務は複雑で変化している大陸中国のネットワークセキュリティ、情報セキュリティ、プライバシーとデータ保護に関する法律法規によって制約されています。これらの法律および法規の多くは、これらの法律および法規を遵守することができなかったか、または遵守できなかったと考えられるか、クレーム、私たちの業務実践の変化、負の宣伝、法的訴訟、運営コストの増加、またはユーザ基盤または参加度の低下、または他の方法で私たちの業務を損なう可能性がある変化および不確定な解釈が生じる可能性がある。私たちはまた、海外のネットワークセキュリティ、情報セキュリティ、プライバシー、データ保護法令の制約を受ける可能性があります。我々のやり方は、データ保護に関する新しい法律または法規と一致しないか、または既存の消費者およびデータ保護に関する法律または法規の解釈および適用と一致しない可能性があり、これらの法律または法規はしばしば不確定で変化している。もしそうであれば、罰金を科される可能性があるほか、やり方の変更を要求する命令につながる可能性があり、これは私たちの業務や経営業績に悪影響を及ぼす可能性があります。例えば、2018年5月25日に施行されたEU汎用データ保護条例(GDPR)には、欧州経済圏住民の個人データを受信または処理する会社の運営要件が含まれている。GDPRは個人データ処理に適した新たな要求を確立し,個人に新たなデータ保護権を与え,深刻なデータ違反行為に罰を与える.個人もGDPRによって経済を得る権利があります非金融類損失する。ヨーロッパ経済地域では何の業務も展開していませんが、ヨーロッパ経済地域の住民が私たちのプラットフォームにアクセスして保護された情報を入力すれば、GDPR条項の制約を受けるかもしれません。また、カリフォルニア州は、消費者のための新たなプライバシー権(法律で広く定義されている)を創出し、消費者または家庭の個人データを処理するエンティティにより多くのプライバシーとセキュリティ義務を課す米国初のGDPRと呼ばれる法律“カリフォルニア消費者プライバシー法”(California Consumer Privacy Act、略称CCPA)を公布した。2020年1月1日に施行されたCCPAは、カバーする会社がカリフォルニアの消費者に新しい開示を提供し、これらの消費者に新しい方法を提供することを要求する脱退を選択する特定の個人情報の販売。CCPAは違反行為に対する民事処罰と,データ漏洩に対する個人訴権を規定しており,データ漏洩訴訟が増加すると予想される。他のいくつかの条件の下で、CCPAは“カリフォルニアでビジネスをする”ことを要求する会社はCCPAを遵守しなければならない。しかし、“海外腐敗防止法”では“カリフォルニアでビジネスをする”という言葉は定義されていない。カリフォルニア税法については、“カリフォルニアでビジネスをする”という言葉は“経済的または金銭的利益または利益のために任意の取引に積極的に従事する”と記述されている。私たちは現在カリフォルニアで積極的に業務を展開していないため、CCPAが私たちに適用されるかどうかはまだ不確実性がある。さらなる解釈や裁判所の判断が私たちを“カリフォルニアで業務を展開する”ようにすれば、CCPAは私たちに適用され、これは私たちのコンプライアンスコストと潜在的な責任を増加させるかもしれない。一部の観察者は、CCPAは米国のより厳格なプライバシー立法傾向の開始を示している可能性があり、これは私たちの潜在的な責任を増加させ、私たちの業務に悪影響を及ぼす可能性があると指摘している

22

中国大陸で強化されたインターネット業界の政府法規、規則またはガイドライン中国は、私たちのプラットフォームのユーザー流量レベルとユーザー消費意欲の能力を維持または増加させる能力、および私たちが他の市場機会を発掘する能力を制限し、私たちの業務、運営業績、あるいは財務状況にマイナスの影響を与えるかもしれない

近年、大陸中国政府は大陸中国インターネット業界の各方面に対する強化法規と規則制度或いはガイドラインを発表した。例えば、2018年8月、全国掃黄打非弁公室、工信部、公安部、文化·観光部(元文化部)、国家放送テレビ総局、CACは共同で“ネットワーク中継サービス管理の強化に関する通知”を発表し、ネット中継サービス業者にユーザーに対して実名登録制度を実施することを求めた。2020年11月12日、国家放送テレビ総局は“ネットワークショーの生放送とネットワーク番組管理の強化に関する通知”を公布した電子商取引生放送、またはオンライン番組生放送またはオンライン番組を提供するプラットフォームの登録要件を規定する通知78電子商取引生放送は、2020年11月30日までに彼らの情報と業務運営を登録する。78号通知はまた、特定のネットワーク中継業務について、実名登録、ユーザ仮想贈呈消費制限、未成年者仮想贈呈制限、オンライン生放送審査員要求、コンテンツラベル要求などの面で要求を提出した。例えば、78番通知は、ネットワーク中継プラットフォームが、ユーザが毎日および毎月送信可能な仮想プレゼントの数およびいつでも贈呈可能な金額を制限することを要求する。しかしながら、現在のところ明確な指導意見はなく、国家放送テレビ総局は、第78号通知に基づいて仮想プレゼント支出にどのような制限を加えるか、どのように異なるプラットフォームにどの程度このような制限を加えるかも不明である

また、2021年2月9日、全国掃黄打非事務室、工信部、公安部、文化と観光部、国家放送テレビ総局、CAC、SAMRは共同で“ネット中継管理の強化に関する指導意見”あるいは“意見3”を発表し、ネット中継業界に対する積極的な誘導と管理を強化し、仮想贈呈行為を規範化し、ネット中継アカウントの分類を推進することを含む。例えば、意見3は、ネットワーク中継プラットフォームが単回仮想プレゼントおよび一回仮想プレゼントの最大金額を合理的に制限し、日常消費金額が対応する閾値をトリガしたユーザに注意し、必要な安静期間および支払期間を延期することを要求する。私たちは、規制部門からさらなる指導を受ける過程で、第78号通知及び意見3下の各要求が当社の業務への適用性と影響を評価しています。最終的に仮想プレゼントへのユーザの支出に加えられるいかなる制限も、仮想プレゼントから得られる収入および私たちの運営結果に悪影響を及ぼす可能性がある。“通知78”、“意見3”または他の強化されたオンラインライブ配信の規制に基づいてさらにルールを作成すると、当社のコンプライアンス負担が増加し、当社の業務および経営業績に悪影響を及ぼす可能性があります。2022年3月25日、国資委、国家税務総局、国家税務総局は共同で“営利性ネット中継の更なる整備による業界の健全な発展促進に関する意見”を配布し、ネット中継アカウントの登録管理を強化し、税収徴収を強化し、ネット中継に関連する脱税詐欺行為を処罰した

23

2022年5月7日、中央精神文明建設指導委員会は中国共産党、文化·観光部、国家ラジオ·テレビ総局、中央放送テレビ総局は“ネット中継における仮想贈呈行為の規範化による未成年者保護の強化に関する意見”を発表した。これらの意見によると、ネット生放送プラットフォームは(1)未成年者に仮想プレゼントを贈ることを禁止し、実名登録に力を入れる;(2)16歳以下の未成年者にネット中継アカウント登録サービスを提供してはならず、そして保護者の同意を得た後、16歳から18歳までの未成年者がそのプラットフォームで生放送人員として登録することを許可する;(3)プラットフォームの青少年モードを引き続きアップグレードし、未成年者専属カスタマーサービスチームを構築し、未成年者と関連する苦情と紛争を優先的に解決する。(4)プラットフォームのキー機能の管理を強化し、仮想プレゼント金額を再生者ランキングの唯一の基準またはユーザランキングの基準とすることを禁止する;(5)午後10時以降にすべての青少年モードでのサービスを一時停止する。毎日未成年者の休憩時間を保証します

国家放送テレビ総局、文化と観光部は2022年6月8日に共同で“ネット中継者行動準則”を発表し、インターネットを介してネット生放送番組と音声ビデオ番組サービスを提供する放送機関の行為を規範化し、ネットワークプラットフォームで中継し、ユーザーとリアルタイムで交流し、通過することを含む事前に積載する音声やビデオ番組です専門性要求が比較的に高い生放送コンテンツ(例えば医療保健、金融、法律、教育など)に対して、直接放送側は相応の資質を取得し、生放送プラットフォームに報告し、生放送プラットフォームは生放送側の資質に対して審査報告を行うべきである

また、大陸部中国は時々新しい法律法規、規則あるいは指針を採用して、当局が注目している新しい問題を処理するかもしれない。いくつかの新しい法律、法規、規則、またはガイドラインは、将来、私たちのユーザ、放送会社、コンテンツ、製品またはサービス製品またはサービス製品に追加の制限を加え、私たちの業務、運営結果、または財務状態に悪影響を及ぼす可能性があります。例えば、私たちは放送会社の年齢制限に関する様々な規制と、私たちの製品機能の制限を受けています。私たちの既存と未来の規制規則とガイドラインに影響を与える可能性があり、私たちの統制を超えており、それらが私たちに潜在的な影響を与えることは予測が難しい。私たちは規制と政策リスクへの対応と予想によって巨大な財務、運営、管理コストが生じる可能性があり、これらのリスクをタイムリーかつ費用効果的に効果的に予測、推定、管理することができない可能性がある。さらに、私たちは、すべての必要な許可または承認をタイムリーに取得したり、維持したり、または将来的に当局が提出したすべての要求を満たすことができないかもしれない。私たちはまた、私たちが他のインターネット業務に拡張することを計画すれば、必要なライセンスや承認を得ることができ、あるいは当局からのすべての要求を満たすことができるという保証はできません。もし私たちが必要なライセンスや承認をタイムリーに取得または維持できなかった場合、私たちは様々な処罰を受ける可能性があり、これは私たちの業務運営を妨害したり、私たちの業務戦略から外れ、私たちの業務、財務状況、運営結果に実質的で不利な影響を与える可能性があります

私たちのソーシャルネットワークプラットフォーム上で公開または表示されたコンテンツは、私たちまたは私たちのユーザーが司会したビデオ生放送番組を含み、すでに大陸部の中国監督部門に反感を持たれ、処罰され、他の深刻な結果を受ける可能性がある

中国大陸政府は、インターネットと無線アクセス、インターネットと無線通信ネットワークを介した情報の配信を管理する規制を採択しています。これらの規定により、インターネットコンテンツプロバイダーとインターネットパブリッシャーは、中華人民共和国憲法、法令の原則に違反し、中国大陸の国家の尊厳や公益を損ない、わいせつ、迷信、詐欺、名誉毀損などのコンテンツをインターネットまたは無線ネットワーク上で投稿または表示することを禁止しています。さらに、インターネットコンテンツの提供者は、政府当局が民族憎悪を扇動し、民族団結を害し、国家の宗教政策を害し、「社会を不安定化させる」、中国大陸の「国家機密」を漏洩するとみなすコンテンツの表示も禁止されている。これらの要件を遵守しない場合、インターネットコンテンツまたはその他のライセンスの提供ライセンスの取り消し、当該プラットフォームの閉鎖、および評判の損害につながる可能性があります。オペレーターは、プラットフォームに表示またはリンクされた検閲された情報についても責任を負う場合があります。

24

2019年12月15日、CACは“ネットワーク情報内容生態ガバナンス規定”を発表し、2020年3月1日から施行した。“ネットワーク情報内容生態管理規定”はインターネットと無線電気通信ネットワーク情報伝播に対する最新の規定の一つであり、それはネットワーク情報を3種類に分け、即ち“奨励類情報”、“不正情報”と“不良情報”である。不正な情報の伝播は厳禁であるが,インターネットコンテンツプロバイダには,不良情報の作成や伝播を防止·ボイコットする対策が求められている.“ネットワーク情報コンテンツ生態管理規定”は、ユーザー登録、口座管理、情報配信審査の完備など、インターネットコンテンツ提供者の違反展示コンテンツの防止に関する義務をさらに明確にしたフォローするネットデマと黒色産業チェーン情報に対して、評論審査、サイト生態管理、リアルタイム検査、緊急対応と処置メカニズムを構築した

2022年4月12日、国家放送テレビ総局ネットワーク音像番組管理司、中国共産党中央宣伝部出版局は共同で“ネットワーク音像番組プラットフォームゲームの生放送管理の強化に関する通知”を発表した。その中で、(一)主管部門の許可されていないネットゲームをネット音像番組などのいかなる方式でも生放送してはならず、ネット中継などでユーザーを視聴させてはならないと規定している。(2)各ネット中継プラットフォームはコンテンツと宣伝の2つの方面からネットゲーム生放送番組の管理を強化し、ゲーム生放送番組に関連する情報配信、コメントと応急処置管理制度を確立し、番組監視と世論監督メカニズムを健全化すべきである;(3)ネット中継プラットフォームはゲーム生放送人員の行為に対する管理を強化し、違法な違反行為がある者は生放送を通じて公衆に展示してはならない;(4)ネット中継プラットフォームに未成年者保護メカニズムの構築と実行を促す。(五)ゲーム類生放送番組のオンライン、放送、レイアウトは、生放送番組の要求に応じて放送テレビ行政主管部門に報告し、ネットワーク生放送プラットフォーム(このプラットフォームに登録された各種境内外の個人と機関アカウントを含む)の生放送海外ゲーム類番組或いは試合は事前に許可を得なければならない

2022年11月16日、CACは“インターネットコメント手がかりサービス管理規定”を改正し、2022年12月15日から施行した。“インターネットコメント直列サービス管理規定”の要求によると、コメントシリアルサービス提供者は、(1)バックエンド実名、フロントエンドが自発的に仮名または実名を使用する原則に従って、登録ユーザの真のアイデンティティ情報を確認し、真のアイデンティティ情報または詐称組織または他人のアイデンティティ情報を確認していないユーザにコメント直列接続サービスを提供してはならない。(2)ユーザ個人情報保護制度を確立し、ユーザ個人情報を処理する際に“合法、適切、必要、誠実信用”の原則に従い、個人情報処理規則を公開し、ユーザに処理の目的と方法、処理する個人情報タイプ、記憶期間などの事項を通知し、法に基づいて個人同意を得る;(3)ニュース情報に提供するコメント直列サービスの“先審査後発表”制度を構築する。(4)同一プラットフォームおよびページ上で対応する静的バージョンの情報コンテンツが同時に提供される場合 弾幕方式でコメント貫通サービスを提供する;(5)コメント審査管理、リアルタイム検査、応急処置と通報受付などの情報安全管理制度を確立し、適時に違法マイナス情報を識別し、そしてネット管に報告する;(6)コメント管理方式を革新し、コメント情報安全管理技術を研究開発し、違法マイナス情報に対する処置能力を高め、適時にコメント穿線サービス中の安全欠陥と抜け穴などのリスクを発見し、救済措置を取ってネット管に報告する。(7)サービス規模に応じたコメント編集チームを配備し、コメント訓練を強化し、コメント編集の専門化レベルを高める;(8)ネット信弁に協力して法に基づいて監督検査を展開し、必要な技術とデータ支援協力を提供する

25

法律法規を遵守するために、私たちは、私たちまたは私たちのユーザーが司会するビデオ生放送番組を含む、私たちのソーシャルネットワークプラットフォーム上のコンテンツを監視するプログラムを設計し、実施した。しかし、私たちはすべての場合、どのようなコンテンツのタイプが、私たちがこのようなコンテンツの流通業者として責任を負う可能性があるかを決定することができないかもしれません。もし私たちが私たちのソーシャルネットワークプラットフォームに掲示または展示された任意のコンテンツが大陸部の中国政府によっていかなるコンテンツ制限に違反しているとみなされれば、私たちはこのようなコンテンツを展示し続けることができず、収入の没収、罰金、業務の一時停止、販売に必要な許可証を含む罰を受ける可能性があり、これは私たちの業務、財務状況、運営業績に重大かつ不利な影響を与える可能性があります

規制部門は、私たちの業務運営の様々な審査や検査、特にコンテンツ配信に関連する業務を不定期に行う可能性があります。もしあれば規定を守らない私たちの業務運営中の事故が発見されれば、適用される法律法規に基づいて一定の修正措置をとることが要求されるかもしれませんし、あるいは行政処罰のような他の規制行動を受ける可能性があります。私たちは、私たちのプラットフォームで発表または展示された内容に管理措置を取っており、これは私たちの業務運営や財務業績にマイナスの影響を与えています。このような検査や行政措置が将来再発しないことは保証できません。このような状況の発生は、私たちの業務、財務状況、経営業績に悪影響を及ぼすからです

私たちはまた私たちのプラットフォームでの私たちのユーザーのいかなる不正にも潜在的な責任を負うことができる。私たちが責任を負うことを招く可能性のある内容や行動のタイプを確定することは難しいかもしれません。もし私たちが責任があることが発見されたら、大陸で私たちの業務を経営する中国を阻止されるかもしれません。また、規制要件の遵守は、私たちのサービス範囲を制限し、ユーザー参加度やユーザー流出を減少させ、私たちの管理チームの注意を分散させ、運営コストや支出を増加させる可能性があります。私たちのソーシャルネットワークプラットフォーム上のますます多くのユーザがより多くのコンテンツを提供するため、これらの規定を遵守するコストが増加し続ける可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性がある。コンテンツを監視し、潜在的または言われている違反を意識した後に違反内容を削除するための内部手続きをとっていますが、法律法規や第三者知的財産権に違反する可能性のあるすべての内容を識別することができない可能性があります。私たちが攻撃的な内容を識別して削除しようとしても、私たちは責任を追及される可能性がある

モバイル社交とデート業界は絶えず発展と競争する市場であり、転換コストが低く、新製品と参入者が続々と続いているが、Tantanの競争相手の革新はその業務を乱す可能性がある

大陸のモバイル社交と交友業界の中国は絶えず発展と競争しており、近年続々と続く新製品と市場参入者を経験している。Tantanの競争相手は、私たちが現在サービスしているか、または将来可能なサービスのいくつかの地理的領域またはいくつかのユーザグループにおいて、より強い競争的地位を持っている可能性がある。これらの利点は、これらの競合他社が、私たちの機能およびサービスよりも現在のユーザおよび潜在的なユーザを引き付ける機能およびサービスを提供するか、または私たちよりも速く、および/またはより費用対効果的に新しいまたは変化する機会に反応させることができる

また、モバイル社交やデート業界では、消費者が製品とアプリケーション間で切り替えるコストは一般的に低く、消費者は新しい方法で人とのつながりを試みる傾向を示している。したがって、新しい製品、加入者、そしてビジネスモデルが引き続き出現する可能性がある。新しいアプリケーションは、既存のブランドを犠牲にして、新しい技術や流通チャネルを利用して、人々を接続する新しい方法または他のいくつかの方法を作ることで、迅速に規模を拡大することができる。現在または将来の競争相手、および出現する可能性のある他のアプリケーション、製品およびサービスと効果的に競争できなければ、私たちのユーザー基盤の規模および参加度は低下する可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある

私たちはTantanの社交とデートサービスを貨幣化することに成功しないかもしれない

Tantanの社交やデートサービスを貨幣化することはできないかもしれません新冠肺炎のSTananのユーザ保持および参加度への負の影響、Tananのユーザは、モバイル技術を使用したデートおよび社交を停止し、Tantanのユーザは、アプリケーション上の有料サービスを放棄することを選択し、知覚または実際のプライバシー問題、ユーザデータ使用および金銭化に関する新しい法規の導入、政府当局による検査および管理措置によるTanan業務運営の任意の中断、およびより低いコストまたは追加または異なる機能でサービスを提供するための競争を導入する。もし私たちが丹丹の業務を貨幣化することに成功できなければ、私たちの業務、名声、経営業績、財務状況は重大な不利な影響を受ける可能性がある

26

Tantanの増加と収益力はユーザーを吸引し、維持する能力にある程度依存し、これはかなりの支出に関連している。このような努力のどんな失敗も、私たちの業務、財務状況、そして運営結果に悪影響を及ぼす可能性がある

Tantanは2017年7月に業務通貨化を開始し、2023年まで利益を達成しなかった。業務を継続し、最終的に利益を実現するためには、Tantanのアプリにユーザーを誘致し、維持し続ける必要があり、これはかなりの支出に及ぶだろう

Tantanのマーケティング支出には、主に有料マーケティングチャネルへの投資が含まれており、より多くのユーザを獲得し、アプリケーションのトラフィックを推進する。潜在的なユーザーと接触し、タンタン業務を発展させるためには、絶えず発展するマーケティングルートを決定し、投資しなければならない。新しいマーケティングチャネルの機会や有効性は比較的確認されていないため、このようなチャネルに関連する投資リターンを評価することは困難であり、これらおよび業界における他の傾向に対応するために、私たちのマーケティング努力を適切に管理し、微調整することができる保証もない。これができなければ、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある

否定的な宣伝は私たちのブランドと名声を損なう可能性があり、私たちの業務と経営業績に実質的な悪影響を及ぼす可能性がある

私たち、私たちのユーザー、私たちの経営陣、私たちのソーシャルネットワークプラットフォーム、または私たちのビジネスモデルに関する否定的な宣伝は、私たちの名声を損ない、私たちのブランドと業務に実質的で不利な損害を与える可能性があります。私たち、私たちの経営陣、および/または私たちのサービスに関する負の宣伝を除去し、私たちの投資家、ユーザー、顧客、およびプラットフォームパートナーを満足させることができることを保証することはできません。わが社の負の宣伝と私たちのサービスの濫用については、私たちのブランド、大衆のイメージ、名声に悪影響を与えました。このような負の宣伝,特にそれが直接我々に向けられている場合には,防御的なメディア宣伝活動への参加が要求される可能性もある.これは、マーケティング費用を増加させ、経営陣の注意をそらし、私たちの業務や運営結果に悪影響を及ぼす可能性があります

どんな法的行動でも、その是非にかかわらず、時間がかかる可能性があり、私たちの経営陣の私たちの業務への関心を移す可能性があり、どんな法的行動の失敗も私たちの名声にマイナスの影響を与え、私たちのブランド資産の損失を招く可能性があり、これは私たちのプラットフォームの使用と私たちのサービスへの需要を減らすだろう。しかも、私たちの名声を再建し、私たちのブランド価値を回復する試みは、費用が高く、時間がかかる可能性があり、このような努力は最終的に成功しないかもしれない

ユーザーの不正行為と私たちのプラットフォームの乱用は私たちのブランドイメージに悪影響を与える可能性があり、私たちは私たちのプラットフォーム上で私たちのプラットフォームに表示、検索、またはリンクした情報や内容に責任を負う可能性があり、これは私たちの業務と運営業績に実質的な悪影響を与える可能性があります

私たちのプラットフォームはモバイルユーザが近くの人と自由に連絡して交流することを可能にし、私たちのビデオ中継サービスはユーザーがライブパフォーマンスを司会して視聴することを可能にする。私たちはユーザーがどのように私たちのプラットフォームを使用してコミュニケーションを行うかを完全にコントロールできないため、私たちのプラットフォームは個人や個人団体に悪用され、不道徳、不尊重、詐欺、または不法活動に従事する可能性がある。たとえば,不正や不適切なコンテンツの配布や不正や詐欺活動を行う迷惑メールアカウントを毎日検出する.メディア報道とインターネットフォーラムはその中のいくつかの事件を報道し、場合によっては、これらの事件は私たちのブランドとプラットフォームに否定的な宣伝を与えた。我々は,我々のプラットフォームを悪用することによる不正または不適切なコンテンツおよび不正や詐欺活動を検出し阻止するための制御プログラムを実施しているが,このようなプログラムは,そのようなすべてのコンテンツがブロードキャストや掲示や活動によって実施されることを防ぐことができない可能性がある.また、ユーザーのリアルタイムとオフライン行動の制御が限られているため、もしこれらの行動が私たちのプラットフォームと関連していれば、私たちのブランドイメージと名声を保護する能力は制限されるかもしれません。私たちのプラットフォームを乱用することは、私たちの業務と大衆が私たちのブランドの認知に実質的な悪影響を及ぼすかもしれない

27

さらに、もし私たちのユーザーが私たちのプラットフォーム上で連絡を開始した後に身体、経済的、または感情的ダメージを受けたと主張した場合、私たちは、影響を受けたユーザーが起こした民事訴訟や他の責任、または政府または規制機関の私たちに対する行動に直面する可能性がある。例えば、私たちは、ユーザの配偶者へのユーザ購入の払い戻しに巻き込まれているか、または継続しています秀中で私たちのモバイルアプリケーション内の仮想物品は、連邦財産を不正に処理する宣言に基づいています。この言い方には根拠がなく、道理もないと思います。契約の観点から、ユーザは、彼らに提供されたライブパフォーマンスや放送会社とのインタラクションと交換するために、仮想プレゼントを購入し、放送会社に送信し、完全にユーザが購入するからです秀中で仮想的なものですしたがって、私たちはこのような表現を強力に弁護するつもりだ

我々のプラットフォームを介した不法または不適切な活動の告発やいかなるメディアの私たちへの否定的な報道に対して、大陸部の中国政府当局は私たちに負担を要求するかもしれない規定を守らない私たちは、インターネット上での情報伝達に関する大陸部中国の法律法規に違反し、例えば、私たちのモバイルアプリケーション上で提供されるいくつかの機能やサービスの使用を制限または停止するように行政処罰や他の処罰を受ける可能性がある。したがって,我々のユーザが生成した内容が大陸中国法律法規によって不正または不適切であると考えられた場合,我々の業務は調査や後続処罰を受ける可能性がある.“プロジェクト3.重要な情報-D.リスク要因-内地での事業に関連するリスク-私たちが内地での業務に適用するために必要な複雑な規制環境下で必要なライセンスおよび承認を得ることができなかった場合、または時間的または高価なコンプライアンス行動を要求された場合、私たちの業務、財務状況、および経営結果は重大な悪影響を受ける可能性がある”したがって、私たちの業務は影響を受ける可能性があり、私たちのユーザー基盤、収入、収益力は実質的な悪影響を受ける可能性があり、私たちのアメリカ預託証明書の価格は低下する可能性があります

私たちが経営している市場は分散されており、競争は非常に激しい。もし私たちがユーザーやユーザー参加度を効果的に奪い合うことができなければ、私たちの業務と運営結果は実質的な悪影響を受ける可能性がある

ビデオ中継サービス、付加価値サービス、モバイルマーケティングサービス、および他のサービスを含む様々なサービスを提供するソーシャルネットワークプラットフォームとして、私たちは、同様のサービスプロバイダからの激しい競争、および潜在的な新しいオンラインサービスに直面している。私たちの競争相手は、より多くの現金、トラフィック、技術、放送会社、商業ネットワークおよび他の資源、ならびにより広い製品またはサービス製品を持っている可能性があり、他の製品またはサービスの関係に基づいて、より大きなマーケティング予算シェアを得ることができます。私たちはこれらの競争相手や新しい市場参入者との競争に成功できないかもしれませんが、これは私たちの業務や財務パフォーマンスに悪影響を及ぼすかもしれません

私たちの効果的な競争能力は私たちが統制していることとそれ以外の多くの要素にかかっていると信じています

| • | 競争相手と比較して、私たちのサービスの人気度、有用性、使いやすさ、性能、信頼性、および私たちと競争相手の研究開発能力 |

| • | 立法、法規、または政府政策の許可、または私たちの選択による変化は、私たちに比例しない影響を与えるかもしれない |

| • | 私たちの業界で買収や統合を行うことは、より強力な競争相手につながる可能性があります |

| • | 私たちがサービスを貨幣化する能力は |

| • | 私たちは才能のある従業員の能力を引き付け、維持し、奨励します |

| • | 私たちは費用対効果に合った方法で私たちの業務を管理し発展させることができます |

| • | 私たちの競争相手に対して、私たちの名声とブランド力 |

28

国際市場での私たちの経験は限られている。もし私たちが国際業務による挑戦に対応できなければ、私たちの業務、財務状況、経営結果は悪影響を受ける可能性があります

私たちの国際市場での経験は限られており、私たちは国際市場に進出し、私たちの業務を拡大したい。例えば,我々のSoulchillは現在中東や北アフリカなどの海外市場に足跡を持っている.譚灘の足跡も東南アジア、東アジア、北米のような中国大陸を超えている。私たちの国際業務は私たちを多くのリスクに直面させるかもしれない

| • | 私たちの製品とサービスに対する受容度が不足し、私たちの製品を現地化して現地の味に合わせる挑戦 |

| • | インターネットコンテンツプロバイダ許可および他の適用許可または政府許可を含むが、これらに限定されない複数の司法管轄区域の適用法律および法規を遵守する |

| • | 適切な地域ビジネスパートナーを決定し、彼らと良好な仕事関係を確立し、維持する上で直面している課題。当社のビジネスパートナーには、主に人気のある人材とそのブローカー、当社のプラットフォームとアプリケーションを普及させる第三者、当社の技術支援を提供する第三者が含まれています |

| • | 第三者の知的財産権を侵害、流用、または他の方法で侵害することなく、私たちのプラットフォームを国際市場の商業化に直面している挑戦 |

| • | 異なる司法管轄地域および文化のユーザのための効率的なマーケティング戦略を作成する上で直面している課題は、異なる選好および需要を有する |

| • | 互いに異なる運営環境(技術インフラを含む)に適合するために、当社の政策およびプログラムを複製または調整する上で直面している課題 |

| • | 現地の労働法規の遵守を管理する上で遭遇した挑戦と、異なる司法管轄区の労働争議に関するリスク |

| • | 通貨為替レートの変動 |

| • | 地元会社との異なる市場や地域での競争が激化しているサブマーケット |

| • | 特定の国または地域の政治的不安定および一般的な経済または政治的状況は、領土または貿易紛争、戦争およびテロを含む |

| • | 国際社会はモバイルアプリケーションを提供している国にボイコットと禁輸を実施するかもしれない |

| • | 異なる税務管轄区のリスクを開放することは、私たちの有効税率をより大きく変動させ、複数の管轄区で対になる可能性があります税金と関係がある譲渡定価調整と常設機関を含む主張 |

| • | プライバシー法とデータセキュリティ法を遵守することは、異なる司法管轄区域間のデータ転送の制限と障害を強化することを含む |

| • | 基本的には、関税、保護主義、補助金、外資所有権の制限など、国内会社の監督管理制度とビジネス慣行に有利であり、これらは私たちに競争劣勢をもたらし、ビジネス戦略を実行する能力を阻害する可能性がある |

| • | 地方政府や他の人たちは、私たちの製品やサービスの獲得を制限したり、政治的、安全、または他の理由でも、特定の市場での業務を停止させるための行動を取っています |

| • | 地方政府が取った他の行動または介入は、様々な形態の外国為替規制、資産没収、契約権の取り消しを含む |

29

| • | 複数の管轄区域で業務を展開することに関するコストが増加する |

私たちが国際業務を発展させ続けると同時に、私たちがこのようなリスクと挑戦を管理できるという保証はない。これらのリスクや挑戦をコントロールできなければ、国際的かつ国境を越えた業務や業務を展開する能力にマイナスの影響を与え、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある

もし私たちが技術の発展と変化するユーザーの期待についていけなければ、私たちはユーザー、顧客、あるいはプラットフォームパートナーを維持または引き付けることができない可能性があり、私たちの業務と運営結果は実質的で不利な影響を受ける可能性がある

私たちが置かれている市場は、急速に変化する技術、発展していく業界基準、新しい製品とサービス公告、新世代の製品の増強と変化するユーザーの期待を特徴としている。したがって、私たちの業績と私たちのプラットフォーム上でサービスの貨幣化をさらに実現する能力は、これらの急速に変化する技術と業界標準に適応する能力と、市場と競争サービスの変化する需要に応答するために革新していく能力に依存する。変化する業界基準やユーザニーズに適応するために私たちのサービスを調整する上で、競争相手のように迅速に反応しないことがあるかもしれない。歴史的に見ると、業界の1つの参加者は、ユーザがこれらの新しい機能がユーザに魅力的であると思う場合、通常、他の参加者によってすぐに複製および改善される新しい機能を導入する可能性がある

新技術を我々のシステムに導入することは、多くの技術挑戦、大量の資金と人的資源に関連し、しかも完成するのに数ヶ月を要することが多い。例えば、中国大陸部のモバイル機器市場は高度に分散しており、現在の中国市場では万華鏡モデルのモバイル機器に関する解像度、機能、オペレーティングシステムの互換性、メモリが低く、これらの設備を通じて私たちのサービスを使用することをより困難にし、ユーザー体験に影響を与える可能性がある。私たちは資源を投入し続け、より多くの技術とサービスを開発するつもりだ。新しい技術をタイムリーかつ効率的に統合することができず、統合できない可能性があり、ユーザーの私たちのサービスに対する満足度を低下させる可能性がある。これらの技術が統合されていても、予期される役割を果たすことができない場合や、かなりの数のモバイルデバイスユーザを引き付けて維持することができない可能性があり、私たちのモバイルアプリケーションを使用することができる。私たちはまたこのような技術が私たちの競争相手からコピーされないように保護できないかもしれない。私たちは迅速な技術変化のペースについていけず、ユーザーを維持したり、引き付けたり、収入を発生させることができなくなり、私たちの業務と運営業績に実質的な悪影響を与える可能性があります

もし私たちが私たちのコストと費用を効果的にコントロールできなければ、私たちの業務と経営業績は損なわれるかもしれません

私たちの競争の市場の急速な発展を考慮して、私たちは私たちの運営、製品開発、販売とマーケティング、そして一般と管理能力を確立して管理する時に困難に直面する可能性があります。私たちは他の高成長企業(上場企業や個人持株会社を含む)からの才能ある従業員に対する激しい競争に直面しており、私たちは私たちのニーズを満たすために十分に早く新しい人材を募集し、私たちの運営を支援することができないかもしれません。私たちの採用ニーズを効果的に管理し、私たちの新入社員の統合に成功しなければ、予測された効率と能力、従業員の士気、生産性、留任率が影響を受ける可能性があり、私たちの業務や運営結果は悪影響を受ける可能性があります

我々の市場が発展しているため,ユーザ基盤の拡大とユーザ参加度の増加,新たな機能やサービスの開発·実施を求めるにつれ,将来的にはコストや支出が増加する可能性がある.私たちは、ユーザーとお客様のために信頼できるサービスレベルを維持し、私たちの運営、財務、法律、管理制御を制定し、改善し、私たちの報告システムと手続きを強化することも困難になる可能性があります。もし私たちが十分な収入を生み出し、私たちの支出を管理できなければ、私たちは未来に再び大きな損失を受け、利益を回復できないかもしれない。私たちの支出は収入よりも早く増加するかもしれないし、私たちの支出は私たちが予想していたよりも大きくなるかもしれない。発展と発展する市場の中で私たちの業務を管理するには巨額の支出と貴重な管理資源の分配が必要になるだろう。もし私たちが適応した時に組織で必要な効率レベルに達することができなければ、私たちの業務、経営業績、財務状況は損なわれる可能性があります

空売りの手法は私たちの上場証券の市場価格を下げるかもしれません

空売りとは,売り手が所有していない証券を販売することであり,第三者から借りた証券であり,以降に同じ証券を買い戻し,貸手に返すことを目的としている.空売り者は,借入した証券の売却と置換株の購入との間の証券価値低下から利益を得ることを希望しており,空売り者は購入時に支払う価格が売却時の価格を下回ることが予想されるためである.証券価格の下落は空売り者の利益に合致するため、多くの空売り者は発行者及びその業務の将来性に対する負の意見と告発を発表或いは手配し、負の市場の勢いを製造し、空売り後に自分のために利益を創造する。過去に、このような空爆は株式市場での売りにつながった

30

米国で上場し、基本的にすべての業務が大陸にある上場企業中国は空売りの対象となってきた。大部分の審査や負の宣伝は、財務報告に対する有効な内部統制の欠如の告発に集中しており、財務や会計違反やミス、コーポレートガバナンス政策が不十分または遵守に欠けており、多くの場合、詐欺疑惑がある。そのため、その多くの会社は現在、これらの告発を内部および外部調査しており、その間に株主訴訟および/または米国証券取引委員会の法執行行動の影響を受けている

空売り者がわが社に対して発表したいかなる告発や報告書も、私たちのアメリカ預託証券市場価格の不安定な時期と否定的な宣伝を伴う可能性があります。このような疑惑およびそのような報告書の情報が本物であることが証明されたにもかかわらず、私たちは、そのような疑惑の集団訴訟または規制法執行訴訟に関する情報を含む、そのような疑惑および/またはそのような報告書における負の情報を調査するために多くの資源をかけて自己弁護しなければならないかもしれない。私たちはこのような空売り攻撃を強く防御するが、私たちは言論の自由の原則、適用される州法律や商業秘密問題の制限を受け、空売り者に行動できないかもしれない。この状況は費用が高く時間がかかるかもしれません経営陣を移転する可能性があります日常の仕事わが社の運営状況です。このような疑いが最終的に根拠がないことが証明されても、私たちの告発は私たちの証券の市場価格と私たちの業務運営に深刻な影響を及ぼす可能性がある

私たちの上級管理職と重要な従業員の持続的かつ協力的な努力は私たちの成功に重要であり、私たちが彼らのサービスを失ったら、私たちの業務は損なわれるかもしれない

私たちは、私たちの上級管理職の持続的な貢献に依存しており、特に本年度の報告“取締役、上級管理者、およびA.取締役および上級管理職”の一部に列挙された執行幹事および他のキー従業員の持続的な貢献に依存しており、彼らの多くは置き換えられにくい。どんな幹部や他の重要な従業員のサービスを失っても、私たちの業務に実質的な損害を与える可能性がある。大陸部の中国人材に対する争奪は非常に激しい.私たちの未来の成功は私たちが多くの適格な従業員を引きつけ、既存の重要な従業員を維持する能力にかかっている。もし私たちがそれができなければ、私たちの業務と成長は実質的な悪影響を受ける可能性があり、私たちのアメリカ預託証明書の取引価格は影響を受ける可能性がある。私たちは適格社員の数を大幅に増加させ、重要な従業員を維持する必要があり、株式ベースの報酬を含む報酬に関連するコストを大幅に増加させる可能性がある

私たちは私たちの知的財産権を十分に保護できないかもしれませんが、これは私たちの競争力を低下させ、第三者による私たちの知的財産権の侵害は私たちの業務に悪影響を及ぼすかもしれません