アブス-20240331偽000144702812/312024Q100014470282024-01-012024-03-3100014470282024-04-30エクセルリ:シェア00014470282024-03-31ISO 4217: 米ドル00014470282023-12-310001447028ABUS:コラボレーションおよび契約メンバー2024-01-012024-03-310001447028ABUS:コラボレーションおよび契約メンバー2023-01-012023-03-310001447028abus: 現金ロイヤリティ会員ではありません2024-01-012024-03-310001447028abus: 現金ロイヤリティ会員ではありません2023-01-012023-03-3100014470282023-01-012023-03-31ISO 4217: 米ドルエクセルリ:シェア0001447028米国会計基準:普通株式会員2023-12-310001447028米国会計基準:追加払込資本構成員2023-12-310001447028米国会計基準:利益剰余金メンバー2023-12-310001447028米国会計基準:その他の包括利益の累計メンバー2023-12-310001447028米国会計基準:追加払込資本構成員2024-01-012024-03-310001447028米国会計基準:普通株式会員2024-01-012024-03-310001447028米国会計基準:その他の包括利益の累計メンバー2024-01-012024-03-310001447028米国会計基準:利益剰余金メンバー2024-01-012024-03-310001447028米国会計基準:普通株式会員2024-03-310001447028米国会計基準:追加払込資本構成員2024-03-310001447028米国会計基準:利益剰余金メンバー2024-03-310001447028米国会計基準:その他の包括利益の累計メンバー2024-03-310001447028米国会計基準:普通株式会員2022-12-310001447028米国会計基準:追加払込資本構成員2022-12-310001447028米国会計基準:利益剰余金メンバー2022-12-310001447028米国会計基準:その他の包括利益の累計メンバー2022-12-3100014470282022-12-310001447028米国会計基準:追加払込資本構成員2023-01-012023-03-310001447028米国会計基準:普通株式会員2023-01-012023-03-310001447028米国会計基準:その他の包括利益の累計メンバー2023-01-012023-03-310001447028米国会計基準:利益剰余金メンバー2023-01-012023-03-310001447028米国会計基準:普通株式会員2023-03-310001447028米国会計基準:追加払込資本構成員2023-03-310001447028米国会計基準:利益剰余金メンバー2023-03-310001447028米国会計基準:その他の包括利益の累計メンバー2023-03-3100014470282023-03-31悪用:子会社0001447028米国会計基準:従業員ストックオプションメンバー2024-01-012024-03-310001447028米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2024-03-310001447028米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2024-03-310001447028米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2024-03-310001447028米国会計基準:公正価値測定経常委員2024-03-310001447028米国会計基準:フェアバリューインプットレベル1メンバー米国会計基準:公正価値測定経常委員2023-12-310001447028米国会計基準:公正価値インプットレベル2メンバー米国会計基準:公正価値測定経常委員2023-12-310001447028米国会計基準:フェアバリューインプットレベル3メンバー米国会計基準:公正価値測定経常委員2023-12-310001447028米国会計基準:公正価値測定経常委員2023-12-310001447028US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:現金および現金同等物メンバー2024-03-310001447028米国会計基準:現金および現金同等物メンバー米国会計基準:米国財務省証券会員2024-03-310001447028米国会計基準:現金および現金同等物メンバー米国会計基準:米国財務省証券会員2024-01-012024-03-310001447028米国会計基準:現金および現金同等物メンバー2024-03-310001447028米国会計基準:現金および現金同等物メンバー2024-01-012024-03-310001447028abus:有価証券への投資現在のメンバーABUS:米国政府機関のボンズメンバー2024-03-310001447028abus:有価証券への投資現在のメンバーABUS:米国社債メンバー2024-03-310001447028abus:有価証券への投資現在のメンバー米国会計基準:米国財務省証券会員2024-03-310001447028バス:ヤンキーボンズのメンバーabus:有価証券への投資現在のメンバー2024-03-310001447028abus:有価証券への投資現在のメンバー2024-03-310001447028ABUS:米国社債メンバーABUS:有価証券への投資(非現会員)2024-03-310001447028ABUS:有価証券への投資(非現会員)2024-03-310001447028US-GAAP: マネー・マーケット・ファンド・メンバー米国会計基準:現金および現金同等物メンバー2023-12-310001447028米国会計基準:現金および現金同等物メンバー2023-12-310001447028abus:有価証券への投資現在のメンバーABUS:米国政府機関のボンズメンバー2023-12-310001447028abus:有価証券への投資現在のメンバーABUS:米国社債メンバー2023-12-310001447028バス:ヤンキーボンズのメンバーabus:有価証券への投資現在のメンバー2023-12-310001447028ABUS: 米国国債メンバーabus:有価証券への投資現在のメンバー2023-12-310001447028abus:有価証券への投資現在のメンバー2023-12-310001447028ABUS:米国社債メンバーABUS:有価証券への投資(非現会員)2023-12-310001447028ABUS:有価証券への投資(非現会員)2023-12-31バス:セグメント数0001447028abus:ジェネバント・サイエンス・コーポレーション会員2024-03-31エクセルリ:ピュア0001447028abus:ジェネバント・サイエンス・コーポレーション会員2024-01-012024-03-310001447028バス:オマーズメンバーSRT: 最低メンバー数2019-07-022019-07-020001447028バス:オマーズメンバーSRT: 最大メンバー数2019-07-022019-07-020001447028ABUS:オン・パトロ・グローバルネットセールスメンバー2019-07-022019-07-020001447028バス:オマーズメンバー2019-01-012019-01-010001447028バス:オマーズメンバー2019-07-022019-07-020001447028アブス:アルバタスバイオファーマ社のメンバー2019-07-022019-07-020001447028バス:オマーズメンバー2019-07-020001447028バス:オマーズメンバー2024-01-012024-03-310001447028バス:オマーズメンバー2019-07-022024-03-310001447028バス:オマーズメンバー2023-01-012023-03-310001447028SRT: 最低メンバー数2024-01-012024-03-310001447028SRT: 最大メンバー数2024-01-012024-03-310001447028ABUS:オン・パトロ・グローバルネットセールスメンバー2024-01-012024-03-310001447028悪用:エナンティジェンを売る株主メンバーバス:アルブタス株式会社メンバー2014-10-310001447028悪用:エナンティジェンを売る株主メンバー米国会計基準:公正価値測定経常委員2014-10-310001447028悪用:エナンティジェンを売る株主メンバー米国会計基準:公正価値測定経常委員2024-03-310001447028バス:齊路製薬株式会社会員バス:一回限りの前払い現金支払い会員2022-01-052022-01-050001447028バス:齊路製薬株式会社会員2021-12-130001447028バス:齊路製薬株式会社会員2023-01-012023-09-300001447028バス:齊路製薬株式会社会員米国会計基準:普通株式会員2021-12-130001447028バス:齊路製薬株式会社会員米国会計基準:普通株式会員2022-01-062022-01-060001447028バス:齊路製薬株式会社会員米国会計基準:普通株式会員2021-12-130001447028バス:齊路製薬株式会社会員2022-01-012022-03-310001447028バス:齊路製薬株式会社会員2022-01-052022-01-050001447028バス:齊路製薬株式会社会員2021-12-132024-03-310001447028バス:齊路製薬株式会社会員2024-03-310001447028米国会計基準:ライセンスメンバーバス:齊路製薬株式会社会員2024-01-012024-03-310001447028米国会計基準:ライセンスメンバーバス:齊路製薬株式会社会員2023-01-012023-03-310001447028バス:齊路製薬株式会社会員2024-01-012024-03-310001447028バス:齊路製薬株式会社会員2023-01-012023-03-310001447028バス:バリンサス会員2024-01-012024-03-310001447028バス:バリンサス会員2023-01-012023-03-31悪用:製品0001447028バス:オマーズメンバーSRT: 最低メンバー数2015-01-012015-06-300001447028バス:オマーズメンバーSRT: 最大メンバー数2015-01-012015-06-300001447028ABUS:オン・パトロ・グローバルネットセールスメンバー2015-01-012015-06-300001447028アブス:アルバタスバイオファーマ社のメンバー2019-01-012019-01-010001447028バス:オマーズメンバー2019-01-010001447028悪用:アクイタス・セラピューティクス社のメンバー米国会計基準:ライセンスメンバー2024-01-012024-03-310001447028悪用:アクイタス・セラピューティクス社のメンバー米国会計基準:ライセンスメンバー2023-01-012023-03-310001447028abus: 現金ロイヤリティ会員ではありません悪用:アリ・ラム・ファーマシューティカルズ社のメンバー2024-01-012024-03-310001447028abus: 現金ロイヤリティ会員ではありません悪用:アリ・ラム・ファーマシューティカルズ社のメンバー2023-01-012023-03-310001447028バス:2020 年 1 月登録 TMTメンバー米国会計基準:普通株式会員2020-01-100001447028アブス:2020年1月目論見書補足会員バス:ジェフリーズ合同会社会員バス:2020 年 1 月登録 TMTメンバー米国会計基準:普通株式会員2020-01-100001447028バス:ジェフリーズ合同会社会員アブス:2020年8月目論見書補足メンバーバス:2020 年 1 月登録 TMTメンバー米国会計基準:普通株式会員2020-08-070001447028不正使用:2020年10月登録TMTメンバー米国会計基準:普通株式会員2020-10-220001447028バス:ジェフリーズ合同会社会員アブス:2021年3月目論見書補足契約メンバー不正使用:2020年10月登録TMTメンバー米国会計基準:普通株式会員2021-03-040001447028バス:ジェフリーズ合同会社会員不正使用:2020年10月登録TMTメンバーアブス:2021年10月目論見書補足メンバー米国会計基準:普通株式会員2021-10-080001447028バス:ジェフリーズ合同会社会員不正使用:2020年10月登録TMTメンバーアブス:2021年10月目論見書補足メンバー米国会計基準:普通株式会員2023-10-220001447028バス:2021年11月登録TMTメンバー米国会計基準:普通株式会員2021-11-040001447028バス:ジェフリーズ合同会社会員アブス:2022年3月目論見書補足メンバーバス:2020年1月、2020年10月および2021年11月の登録 TMTSメンバー米国会計基準:普通株式会員2022-03-030001447028バス:ジェフリーズ合同会社会員バス:売買契約メンバー米国会計基準:普通株式会員2024-01-012024-03-310001447028バス:ジェフリーズ合同会社会員バス:売買契約メンバー米国会計基準:普通株式会員2023-01-012023-03-310001447028バス:ジェフリーズ合同会社会員米国会計基準:後任イベントメンバーバス:売買契約メンバー米国会計基準:普通株式会員2024-04-012024-04-300001447028バス:ジェフリーズ合同会社会員アブス:2022年3月目論見書補足メンバー米国会計基準:後任イベントメンバー米国会計基準:普通株式会員2024-04-300001447028バス:アルバータスプランのメンバー2024-01-012024-03-310001447028バス:アルバータスプランのメンバー2023-01-012023-03-310001447028米国会計基準:研究開発費メンバー2024-01-012024-03-310001447028米国会計基準:研究開発費メンバー2023-01-012023-03-310001447028米国会計基準:一般管理費メンバー2024-01-012024-03-310001447028米国会計基準:一般管理費メンバー2023-01-012023-03-31

米国

証券取引委員会

ワシントンD.C. 20549

フォーム 10-Q

☒1934年の証券取引法のセクション13または15 (d) に基づく四半期報告書

四半期終了時 2024年3月31日です

または

☐1934年の証券取引法のセクション13または15(d)に基づく移行レポート

からへの移行期間について

コミッションファイル番号: 001-34949

アービュートス・バイオファーマ株式会社演説

(憲章に明記されている登録者の正確な名前)

| | | | | | | | |

| ブリティッシュコロンビア、カナダ | | 98-0597776 |

| (州またはその他の管轄区域) | | (IRS) 雇用主 |

| 法人または組織) | | 識別番号) |

701 退役軍人サークル、 ウォーミンスター、 PA18974

(主要行政機関の住所と郵便番号)

267-469-0914

(登録者の電話番号、市外局番を含む)

同法第12条 (b) に従って登録された証券:

| | | | | | | | |

| 各クラスのタイトル | トレーディングシンボル | 登録された各取引所の名前 |

| 普通株式、額面なし | 虐待 | ナスダック・ストック・マーケットLLC |

登録者が(1)1934年の証券取引法のセクション13または15(d)によって提出が義務付けられているすべての報告を過去12か月間(または登録者がそのような報告を提出する必要があったほど短い期間)提出したかどうか、および(2)過去90日間にそのような提出要件の対象であったかどうかをチェックマークで示してください。 はい ☒ いいえ ☐

登録者が過去 12 か月間(または、登録者がそのようなファイルの提出を求められたほど短い期間)に、規則 S-T の規則 405(本章の §232.405)に従って提出する必要のあるすべてのインタラクティブデータファイルを電子的に提出したかどうかをチェックマークで示してください。 はい ☒ いいえ ☐

登録者が大規模な加速申告者、加速申告者、非加速申告者、小規模な報告会社、または新興成長企業のいずれであるかをチェックマークで示してください。取引法規則12b-2の「大規模加速申告者」、「加速申告者」、「小規模報告会社」、「新興成長企業」の定義を参照してください。

| | | | | | | | | | | | | | |

| 大型加速フィルター | アクセラレーテッド・ファイラー | 非加速ファイラー | 小規模な報告会社 | 新興成長企業 |

| ☐ | ☐ | ☒ | ☒ | ☐ |

新興成長企業の場合は、登録者が取引法のセクション13(a)に従って規定された新規または改訂された財務会計基準を遵守するために延長された移行期間を使用しないことを選択したかどうかをチェックマークで示してください。☐

登録者がシェル会社(取引法の規則12b-2で定義されている)であるかどうかをチェックマークで示してください。

はい☐いいえ ☒

2024年4月30日の時点で、登録者は 188,717,409普通株式、額面なし、発行済株式。

アービュートス・バイオファーマ株式会社

| | | | | | | | |

| | ページ |

| | | |

第I部。財務情報 | 1 |

アイテム 1. | 財務諸表(未監査) | 1 |

アイテム 2. | 経営陣による財政状態と経営成績の議論と分析 | 17 |

アイテム 3. | 市場リスクに関する定量的および質的開示 | 33 |

アイテム 4. | 統制と手続き | 33 |

| | |

第二部その他の情報 | 35 |

アイテム 1. | 法的手続き | 35 |

アイテム 1A。 | リスク要因 | 37 |

アイテム 2. | 持分証券の未登録売却および収益の使用 | 37 |

アイテム 3. | シニア証券のデフォルト | 37 |

アイテム 4. | 鉱山の安全に関する開示 | 37 |

アイテム 5. | その他の情報 | 37 |

アイテム 6. | 展示品 | 38 |

第I部。財務情報

アイテム 1.財務諸表 (未監査)

アービュートス・バイオファーマ株式会社

要約連結貸借対照表

(未監査)

(千米ドル、株式の金額を除く)

| | | | | | | | | | | |

| 2024年3月31日 | | 2023年12月31日 |

| 資産 | | | |

| 流動資産: | | | |

| 現金および現金同等物 | $ | 43,101 | | | $ | 26,285 | |

| 有価証券への投資、現在 | 86,139 | | | 99,718 | |

| 売掛金 | 2,139 | | | 1,776 | |

| 前払費用およびその他の流動資産 | 4,493 | | | 4,248 | |

| 流動資産合計 | 135,872 | | | 132,027 | |

資産および設備、累積減価償却費を差し引いた金額12,256 (2023年12月31日): $11,900) | 4,414 | | | 4,674 | |

| 市場性のある有価証券、非流動性証券への投資 | 8,677 | | | 6,284 | |

| 使用権資産 | 1,327 | | | 1,416 | |

| | | |

| 総資産 | $ | 150,290% | | | $ | 144,401 | |

| 負債と株主資本 | | | |

| 現在の負債: | | | |

| 買掛金と未払負債 | $ | 8,247 | | | $ | 10,271 | |

| 繰延ライセンス収入、現在 | 11,547 | | | 11,791 | |

| リース負債、現行 | 502 | | | 425 | |

| 流動負債合計 | 20,296 | | | 22,487 | |

| 将来のロイヤルティの売却に関連する責任 | 6,396 | | | 6,953 | |

| | | |

| 不測の事態への対価 | 7,780 | | | 7,600です | |

| リース負債、非流動性 | 1,181 | | | 1,343 | |

| 負債総額 | 35,653 | | | 38,383 | |

| 株主資本 | | | |

| 普通株式 | | | |

| 承認済み:額面金額なしで枚数無制限 | | | |

発行済みで未処理です: 180,192,227 (2023年12月31日: 169,867,414) | 1,377,315です | | | 1,349,821 | |

| 追加払込資本 | 80,220 | | | 81,270です | |

| 赤字 | (1,294,527) | | | (1,276,652) | |

| その他の包括損失の累計 | (48,371) | | | (48,421) | |

株主資本の総額 | 114,637 | | | 106,018 | |

| 負債総額と株主資本 | $ | 150,290% | | | $ | 144,401 | |

要約連結財務諸表の添付注記を参照してください。

アービュートス・バイオファーマ株式会社

要約連結営業報告書および包括損失計算書

(未監査)

(千米ドル、1株あたりの金額を除く)

| | | | | | | | | | | | |

| 3月31日に終了した3か月間 | |

| 2024 | | 2023 | |

| 収入 | | | | |

| コラボレーションとライセンス | $ | 939 | | | $ | 5,509 | | |

| 現金以外のロイヤリティ収入 | 593 | | | 1,178 | | |

| 総収入 | 1,532 | | | 6,687 | | |

| 営業経費 | | | | |

| 研究開発 | 15,403 | | | 18,275 | | |

| 一般と管理 | 5,312 | | | 5,552 | | |

| 条件付対価の公正価値の変更 | 180 | | | 273 | | |

| 営業費用の合計 | 20,895 | | | 24,100 | | |

| 事業による損失 | (19,363) | | | (17,413です) | | |

| その他の収入 | | | | |

| 利息収入 | 1,545 | | | 1,268 | | |

| 支払利息 | (44) | | | (198) | | |

| 為替差益 | (13) | | | 4 | | |

| | | | |

| その他の収入の合計 | 1,488 | | | 1,074 | | |

| | | | |

| | | | |

| 純損失 | $ | (17,875) | | | $ | (16,339) | | |

| 一株当たり損失 | | | | |

| ベーシックと希釈 | $ | (0.10) | | | $ | (0.10) | | |

| 加重平均普通株式数 | | | | |

| ベーシックと希釈 | 175,625,552 | | | 161,643,404 | | |

| | | | |

| 包括的損失 | | | | |

| 売却可能証券の未実現利益 | $ | 50 | | | $ | 854 | | |

| 包括的損失 | $ | (17,825) | | | $ | (15,485) | | |

要約連結財務諸表の添付注記を参照してください。

アービュートス・バイオファーマ株式会社

要約連結株主資本計算書

(未監査)

(千米ドル、株式の金額を除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 普通株式 | | | | | | | | |

| | 株式数 | | 株式資本 | | 追加払込資本 | | 赤字 | | その他の包括損失の累計 | | 株主資本の総額 |

| 残高 2023年12月31日 | 169,867,414 | | | $ | 1,349,821 | | | $ | 81,270です | | | $ | (1,276,652) | | | $ | (48,421) | | | $ | 106,018 | |

| 株式ベースの報酬費用 | — | | | — | | | 2,014 | | | — | | | — | | | 2,014 | |

| 公開市場売買契約に基づく普通株式の発行 | 8,666,077 | | | 21,765 | | | — | | | — | | | — | | | 21,765 | |

| オプションの行使に基づく普通株式の発行 | 1,126,691 | | | 4,268 | | | (1,814) | | | — | | | — | | | 2,454 | |

| ESPPに基づく普通株式の発行 | 121,563 | | | 271 | | | (60) | | | — | | | — | | | 211 | |

| RSUの権利確定時の普通株式の発行 | 410,482 | | | 1,190 | | | (1,190) | | | — | | | — | | | — | |

| 売却可能証券の未実現利益 | — | | | — | | | — | | | — | | | 50 | | | 50 | |

| 純損失 | — | | | — | | | — | | | (17,875) | | | — | | | (17,875) | |

| 残高 2024年3月31日 | 180,192,227 | | | $ | 1,377,315です | | | $ | 80,220 | | | $ | (1,294,527) | | | $ | (48,371) | | | $ | 114,637 | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 普通株式 | | | | | | | | |

| | | 株式数 | | 株式資本 | | 追加払込資本 | | 赤字 | | その他の包括損失の累計 | | 株主資本の総額 |

| 残高 2022年12月31日 | | 157,455,363 | | | $ | 1,318,737 | | | $ | 72,406 | | | $ | (1,203,803) | | | $ | (50,488) | | | $ | 136,852 | |

| 株式ベースの報酬費用 | | — | | | — | | | 2,131 | | | — | | | — | | | 2,131 | |

| 公開市場売買契約に基づく普通株式の発行 | | 7,423,622 | | | 19,862 | | | — | | | — | | | — | | | 19,862 | |

| オプションの行使に基づく普通株式の発行 | | 101,356 | | | 457 | | | (198) | | | — | | | — | | | 259 | |

| ESPPに基づく普通株式の発行 | | 151,852 | | | 397 | | | (101) | | | — | | | — | | | 296 | |

| 売却可能証券の未実現利益 | | — | | | — | | | — | | | — | | | 854 | | | 854 | |

| 純損失 | | — | | | — | | | — | | | (16,339) | | | — | | | (16,339) | |

| 2023年3月31日のバランス | | 165,132,193 | | | $ | 1,339,453 | | | $ | 74,238 | | | $ | (1,220,142) | | | $ | (49,634) | | | $ | 143,915 | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

要約連結財務諸表の添付注記を参照してください。

アービュートス・バイオファーマ株式会社

要約連結キャッシュフロー計算書

(未監査)

(千米ドル)

| | | | | | | | | | | |

| | 3月31日に終了した3か月間 |

| | 2024 | | 2023 |

| 営業活動 | | | |

| 純損失 | $ | (17,875) | | | $ | (16,339) | |

| 現金以外の商品: | | | |

| 減価償却 | 355 | | | 334 | |

| 株式ベースの報酬費用 | 2,014 | | | 2,131 | |

| 条件付対価の公正価値の変更 | 180 | | | 273 | |

| 現金以外のロイヤリティ収入 | (593) | | | (1,178) | |

| 非現金支払利息 | 36 | | | 197 | |

| 有価証券への投資の純増額と償却額 | (553) | | | (385) | |

| 営業項目の正味の変化: | | | |

| 売掛金 | (363) | | | (1,312) | |

| 前払費用およびその他の資産 | (156) | | | (468) | |

| 買掛金と未払負債 | (2,024) | | | (6,376) | |

| 繰延ライセンス収益の変化 | (244) | | | (4,104です) | |

| その他の負債 | (72) | | | (74) | |

| 営業活動に使用された純現金 | (19,295) | | | (27,301) | |

| 投資活動 | | | |

| 有価証券への投資の購入 | (25,397) | | | (20,205です) | |

| 有価証券への投資の処分 | 37,186 | | | 37,000 | |

| 資産および設備の取得 | (95) | | | (117) | |

| 投資活動によって提供される純現金 | 11,694 | | | 16,678 | |

| 資金調達活動 | | | |

| 公開市場売買契約に基づく普通株式の発行 | 21,765 | | | 19,862 | |

| ストックオプションの行使に基づく普通株式の発行 | 2,454 | | | 259 | |

| ESPPの行使に基づく普通株式の発行 | 211 | | | 296 | |

| 財務活動による純現金 | 24,430 | | | 20,417です | |

| 現金および現金同等物に対する為替レートの変動の影響 | (13) | | | 4 | |

| 現金および現金同等物の増加 | 16,816 | | | 9,798 | |

| 現金および現金同等物、期初 | 26,285 | | | 30,776 | |

| 現金および現金同等物、期末 | $ | 43,101 | | | $ | 40,574 | |

| | | |

| | | |

| | | |

要約連結財務諸表の添付注記を参照してください。

アービュートス・バイオファーマ株式会社

要約連結財務諸表の注記

(表形式の金額、千米ドル、1株あたりの金額を除く)

1。事業の性質と将来の運営

事業の説明

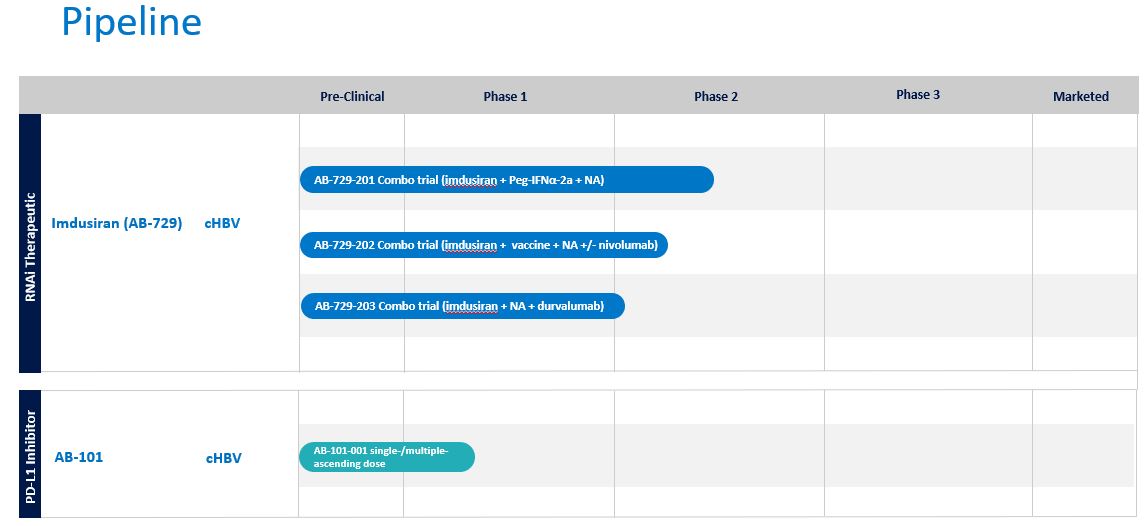

アービュタス・バイオファーマ・コーポレーション(「Arbutus」または「当社」)は、ウイルス学の幅広い専門知識を活用して、異なる作用機序を持つ新しい治療薬を同定および開発する臨床段階のバイオ医薬品企業です。これらを組み合わせることで、慢性B型肝炎ウイルス(CHBV)感染症の患者に機能的な治療法を提供できる可能性があります。当社は、機能的治療法の開発を成功させる鍵は、B型肝炎ウイルスのデオキシリボ核酸を抑制し、B型肝炎表面抗原を減らし、HBV特異的免疫反応を高めることだと考えています。社内で開発された独自の化合物の当社のパイプラインには、RNAi治療薬であるイムデュシラン(AB-729)と経口PD-L1阻害剤であるAB-101が含まれます。Imdusiranは、表面抗原の減少とHBV特異的免疫応答の再覚醒の両方への影響を示す有意義な臨床データを生成しました。Imdusiranは現在、3件の第2a相併用臨床試験中です。AB-101は現在、フェーズ1a/1bの臨床試験で評価されています。

当社は、自社の知的財産を引き続き保護しています。これは、ModernaとPfizer/BioNTECHがCOVID-19ワクチンに特許取得済みのLNP技術を使用したことを理由に、現在も訴訟の対象となっています。モデルナの訴訟に関しては、2024年2月8日に請求審理が行われました。2024年4月3日、裁判所はクレーム構築判決を下しました。この判決では、係争中のクレーム条件を解釈し、係争中のクレーム条件のほとんどに関するArbutusの立場に同意しました。事実の発見は進行中で、次のステップには専門家による報告と証言録取が含まれます。試用日は2025年4月21日に設定されており、変更される可能性があります。ファイザー/バイオエヌテックに対する訴訟は進行中ですが、クレーム処理審理の日程はまだ決まっていません。

流動性

2024年3月31日の時点で、会社の総額は137.9 100万件の現金、現金同等物、および有価証券への投資。会社は持っていました いいえ 2024年3月31日現在の未払いの負債。同社は、少なくとも今後12か月間の事業資金を調達するのに十分な現金資源があると考えています。

会社の成功は、製品を市場に投入し、収益性の高い事業を実現するために必要な規制当局の承認を得ることにかかっています。会社の研究開発活動と製品の商品化は、これらの活動を成功裏に完了し、資金調達活動と事業を組み合わせて十分な資金を獲得できるかどうかにかかっています。会社の既存または将来の研究開発プログラムの成果、または当社が将来これらのプログラムに引き続き資金を提供する能力を予測することはできません。

2。重要な会計方針

表示の基礎と連結の原則

これらの未監査の要約連結財務諸表は、米国で一般に認められている中間財務諸表の会計原則に従って作成されているため、年次財務諸表に必要なすべての開示は含まれていません。これらの記述は、2023年12月31日に終了した年度のフォーム10-Kの当社の年次報告書に含まれる2023年12月31日に終了した年度の当社の監査済み連結財務諸表およびその注記と併せて読む必要があります。これらの未監査の要約連結財務諸表には、アービュタス・バイオファーマ・コーポレーションとその会社の口座が含まれます 一 完全子会社のArbutus Biopharma, Inc. は、2024年3月31日および2023年12月31日現在の当社の財政状態、2024年および2023年3月31日に終了した3か月間の当社の経営成績、および2024年3月31日および2024年3月31日に終了した3か月間の当社のキャッシュフローを公正に表示するために必要なすべての調整と再分類を経営陣の意見で反映しています 23。このような調整は通常の繰り返しです。2024年3月31日に終了した3か月間の経営成績は、必ずしも通年の業績を示すものではありません。これらの未監査の要約連結財務諸表は、以下の「最近の会計上の発表」に記載されている場合を除き、2023年12月31日に終了した年度の当社の監査済み連結財務諸表の注記に記載されているものと同じ重要な会計方針に従います。

会社間の残高と取引はすべて削除されました。

1株当たり純損失

1株当たりの純損失は、発行済普通株式の加重平均数に基づいて計算されます。2024年3月31日および2023年3月31日に終了した3か月間の希薄化後の1株当たり純損失は、希薄化防止効果があるため、1株当たりの基本純損失と変わりません。2024年3月31日に終了した3か月間の、潜在的な普通株式 22.6 発行済みのストックオプションと権利確定していない制限付株式ユニットに関連する100万株は、1株当たりの純損失の計算から除外されました。合計はおよそ 19.7 2023年3月31日に終了した3か月間の100万件の発行済みストックオプションが計算から除外されました。

コラボレーションとライセンスによる収益

同社は、特定のコラボレーション契約とライセンス契約を通じて収益を上げています。そのような契約により、会社は知的財産権やライセンス、研究開発サービスなど、さまざまな権利やサービスを提供する必要がある場合があります。このような契約の下では、会社は通常、返金不可の前払い、研究開発サービスの資金、マイルストーンの支払い、およびロイヤルティを受け取る資格があります。

会社のコラボレーション契約は、両当事者がアレンジメントに積極的に参加し、重大なリスクと報酬にさらされている場合、会計基準体系化(ASC)トピック808、コラボレーション契約(ASC 808)の範囲に該当します。ASC 808の範囲内の特定の取り決めについては、商品やサービスの提供(つまり、勘定単位)を含むいくつかの側面について、ASCトピック606「顧客との契約による収益(ASC 606)」に類似しています。

ASC 606では、企業が約束された商品またはサービスを顧客に譲渡することで得られると予想される収益額を認識することを義務付けています。(i) 顧客との契約を特定し、(ii) 契約における履行義務を特定し、(iii) 取引価格を決定し、(iv) 契約における履行義務に取引価格を配分し、(v) 収益をその場合または次の場合に認識します履行義務は履行されています。

当社が顧客に商品またはサービスを提供するために複数の履行義務を負っている契約では、各履行義務が評価され、(i) 顧客が単独で、またはすぐに利用できる他のリソースと一緒に商品またはサービスの恩恵を受けることができるかどうか、および (ii) 商品またはサービスが契約の他の約束とは別に識別できるかどうかに基づいて、それが明確かどうかが判断されます。その後、契約に基づく対価は、それぞれの相対的な独立販売価格に基づいて、個別の履行債務に配分されます。各成果物の推定スタンドアロン販売価格は、成果物がスタンドアロンベースで定期的に販売された場合の販売価格に関する当社の最良の見積もりを反映しており、他の人に販売されたときの商品またはサービスの市場レートを参照するか、スタンドアロンベースの販売価格が入手できない場合は調整後の市場評価アプローチを使用して決定されます。

関連する商品またはサービスの管理が顧客に移管されると、個別の履行義務に割り当てられた対価が収益として認識されます。売上ベースのマイルストーンを含む、リスクのある実質的な業績マイルストーンに関連する対価は、認識された累積収益の大幅な逆転が起こらない可能性が高い場合に収益として認識されます。知的財産のライセンスに関連して受け取る販売ベースのロイヤルティは、収益基準の特定の例外の対象となります。その場合、対価は取引価格に含まれず、顧客のその後の販売または使用が発生するまで収益に計上されません。

繰延収益

当社が契約条件に基づく顧客、協力者、またはライセンシーに対する履行義務を果たす前に、顧客、協力者、またはライセンシーから対価を受け取った場合、または無条件で対価が支払われる場合、繰延収益が計上されます。貸借対照表日から12か月以内に収益として認識されると予想される繰延収益は、流動負債として分類されます。貸借対照表日から12か月以内に収益として認識される見込みのない繰延収益は、長期負債として分類されます。ASCトピック210-20、貸借対照表-相殺(ASC 210-20)に従い、会社の繰延収益は、注記9でさらに説明されているように、契約資産によって相殺されます。

セグメント情報

同社は単一のセグメントとして運営されています。

最近の会計上の宣言

2016年6月、財務会計基準審議会(FASB)は、会計基準更新(ASU)2016-13「金融商品-信用損失:金融商品の信用損失の測定(ASC 326)」を発表しました。このガイダンスは2023年1月1日から当社で有効になり、売却可能な債務証券を含め、純利益から公正価値で測定されない金融資産やその他の商品の信用損失を企業が計上する方法が変更されました。ASC 326の採用は、会社の経営成績や財政状態に重大な影響を与えませんでした。

2023年11月、FASBはASU第2023-07号「セグメント報告(トピック280):報告対象セグメント開示の改善(ASU 2023-07)」を発行しました。この文書では、ASC 280に基づき、重要なセグメント費用およびその他のセグメント項目の年間および中間ベースでの開示が義務付けられています。ASU 2023-07は、2023年12月15日以降に開始する会計年度と、2024年12月15日以降に開始する中間期間に有効です。早期採用は認められており、このASUの修正は提示されたすべての期間に遡及的に適用する必要があります。当社は、ASU 2023-07が当社の財務諸表開示に与える影響を判断していません。

2023年12月、FASBはASU第2023-09号「所得税(トピック740):所得税開示の改善(ASU 2023-09)」を発行しました。これは、(1)税率調整における一貫したカテゴリーと情報のより詳細な細分化、および(2)法域ごとに細分化して支払われる所得税を要求することで、所得税の開示を改善します。また、所得税開示の有効性を高めるためのその他の改正も含まれています。ASU 2023-09は、2024年12月15日以降に開始する年次期間に有効です。早期養子縁組は許可されています。ASUは、すべての事業体が将来的にガイダンスを適用し、財務諸表に示されている各期間に遡って適用するオプションがあることを示しています。ASU 2023-09が会社の財務諸表開示に与える影響を当社は判断していません。

当社は、最近発行された他のすべての基準を検討した結果、そのような基準は会社の財務諸表に重大な影響を与えないか、会社の事業には適用されないと判断しました。

3。公正価値の測定

当社は、特定の金融商品やその他の項目を公正価値で測定しています。

公正価値を決定するために、会社は公正価値の測定に使用されるインプットに公正価値階層を使用します。観察可能なインプットを最大限に活用し、観察不可能なインプットは可能な限り最も観察可能なインプットを使用することを要求することで、観察不可能なインプットの使用を最小限に抑えます。観察可能なインプットとは、市場参加者が資産や負債を評価するために使用するインプットであり、独立した情報源から入手した市場データに基づいて作成されます。観察不可能なインプットとは、市場参加者が資産や負債を評価するために使用する要素についての仮定に基づくインプットです。公正価値の測定に使用できるインプットには、次の3つのレベルがあります。

•レベル1のインプットは、活発な市場で入手可能な同一の商品の相場市場価格です。

•レベル2のインプットは、レベル1に含まれる相場価格以外で、資産または負債について直接的または間接的に確認できるインプットです。資産または負債に契約期間がある場合、その入力内容は実質的に全期間にわたって観察可能でなければなりません。例としては、活発な市場における類似資産または負債の相場市場価格が含まれます。

•レベル3のインプットは、資産または負債に関する観察不可能なインプットであり、資産または負債の価格設定に使用される市場の仮定に関する経営陣の仮定を反映しています。

資産と負債は、公正価値の測定にとって重要な最低レベルのインプットに基づいて分類されます。評価インプットの観察可能性が変化すると、公正価値階層内の特定の証券のレベルが再分類される可能性があります。

現金および現金同等物、売掛金、買掛金、未払負債の帳簿価額は、これらの金融商品の即時または短期の満期により、公正価値に近いものです。

偶発対価(注8)の公正価値を決定するために、当社は、マイルストーンが達成される可能性と支払いの予定時期を確率加重評価し、その後、潜在的な偶発支払いは、初期段階の性質を反映した確率調整済み割引率を使用して現在価値まで割引されます

開発プログラム、プログラム開発を完了するまでの時間、および全体的なバイオテクノロジー指数。 当社は、偶発対価の公正価値を$と判断しました7.8 2024年3月31日時点で百万ドル、そしてドルの増加0.2 2023年12月31日からの百万件が、2024年3月31日に終了した3か月間の営業報告書および包括損失の総営業費用の一部として計上されています。割引キャッシュフローモデルで使用される前提条件は、上で定義したレベル3の入力です。当社は、これらの観察不可能なインプットの変化に対する公正価値測定の感度を評価し、妥当な範囲内の変化によって公正価値の評価が大きく変わることはないと判断しました。

次の表は、定期的に公正価値で測定される会社の資産と負債に関する情報を示し、そのような公正価値を決定するために使用される評価手法の公正価値階層を示しています。

| | | | | | | | | | | | | | | | | | | | | | | |

| レベル 1 | | レベル 2 | | レベル 3 | | 合計 |

| 2024年3月31日現在 | (千単位) |

| 資産 | | | | | | | |

| 現金および現金同等物 | $ | 43,101 | | | $ | — | | | $ | — | | | $ | 43,101 | |

| 有価証券への投資、現在 | — | | | 86,139 | | | — | | | 86,139 | |

| 市場性のある有価証券、非流動性証券への投資 | — | | | 8,677 | | | — | | | 8,677 | |

| 合計 | $ | 43,101 | | | $ | 94,816 | | | $ | — | | | $ | 137,917 | |

| 負債 | | | | | | | |

| 不測の事態への対価 | — | | | — | | | 7,780 | | | 7,780 | |

| 合計 | $ | — | | | $ | — | | | $ | 7,780 | | | $ | 7,780 | |

| | | | | | | | | | | | | | | | | | | | | | | |

| レベル 1 | | レベル 2 | | レベル 3 | | 合計 |

| 2023年12月31日現在 | (千単位) |

| 資産 | | | | | | | |

| 現金および現金同等物 | $ | 26,285 | | | $ | — | | | $ | — | | | $ | 26,285 | |

| 有価証券への投資、現在 | — | | | 99,718 | | | — | | | 99,718 | |

| 市場性のある有価証券、非流動性証券への投資 | — | | | 6,284 | | — | | | 6,284 | |

| 合計 | $ | 26,285 | | | $ | 106,002 | | | $ | — | | | $ | 132,287 | |

| 負債 | | | | | | | |

| | | | | | | |

| 不測の事態への対価 | — | | | — | | | 7,600です | | | 7,600です | |

| 合計 | $ | — | | | $ | — | | | $ | 7,600です | | | $ | 7,600です | |

次の表は、会社の条件付対価の公正価値の変動を示しています。

| | | | | | | | | | | | | | | | | |

| | 期首時の賠償責任 | | 負債の公正価値の変動 | | 期末の賠償責任 |

| (千単位) |

| 2024年3月31日に終了した3か月間 | $ | 7,600です | | | $ | 180 | | | $ | 7,780 | |

| 2023年3月31日に終了した3か月間 | $ | 7,531 | | | $ | 273 | | | $ | 7,804 | |

当社の有価証券への投資の公正価値に関する追加情報については、注記4を参照してください。

4。有価証券への投資

有価証券への投資は次のもので構成されていました。

| | | | | | | | | | | | | | | | | | | | | | | |

| 償却コスト | | 総未実現利益 (1) | | 総未実現損失 (1) | | 公正価値 |

| 2024年3月31日現在 | (千単位) |

| 現金同等物 | | | | | | | |

| マネーマーケット | $ | 14,365 | | | $ | — | | | $ | — | | | $ | 14,365 | |

| 米国財務省短期証券 | $ | 23,766% | | | $ | — | | | $ | (1) | | | $ | 23,765 | |

| 合計 | $ | 38,131 | | | $ | — | | | $ | (1) | | | $ | 38,130です | |

| 市場性のある短期証券への投資 | | | | | | | |

| 米国政府機関の債券 | $ | 10,172 | | | $ | — | | | $ | (17) | | | $ | 10,155 | |

| 米国社債 | 64,332 | | | 2 | | | (138) | | | 64,196です | |

| 米国財務省短期証券 | 9,801 | | | — | | | (1) | | | 9,800です | |

| ヤンキーボンド | 2,000 | | | — | | | (12) | | | 1,988 | |

| | | | | | | |

| 合計 | $ | 86,305 | | | $ | 2 | | | $ | (168) | | | $ | 86,139 | |

| 市場性のある長期証券への投資 | | | | | | | |

| | | | | | | |

| 米国社債 | 8,697 | | | — | | | (20) | | | 8,677 | |

| | | | | | | |

| | | | | | | |

| 合計 | $ | 8,697 | | | $ | — | | | $ | (20) | | | $ | 8,677 | |

(1) 総未実現利益(損失)は税引前であり、その他の包括損失の累計で報告されます。

| | | | | | | | | | | | | | | | | | | | | | | |

| 償却コスト | | 総未実現利益 (1) | | 総未実現損失 (1) | | 公正価値 |

| 2023年12月31日現在 | (千単位) |

| 現金同等物 | | | | | | | |

| マネー・マーケット・ファンド | $ | 18,029 | | | $ | — | | | $ | — | | | $ | 18,029 | |

| 合計 | $ | 18,029 | | | $ | — | | | $ | — | | | $ | 18,029 | |

| 市場性のある短期証券への投資 | | | | | | | |

| 米国政府機関の債券 | $ | 17,918 | | | $ | — | | | $ | (44) | | | $ | 17,874 | |

| 米国社債 | 71,045 | | | 30 | | | (189) | | | 70,886 | |

| ヤンキーボンド | 2,000 | | | — | | | (17) | | | 1,983 | |

| 米国国債です | $ | 9,001です | | | $ | — | | | $ | (26) | | | $ | 8,975 | |

| 合計 | $ | 99,964 | | | $ | 30 | | | $ | (276) | | | $ | 99,718 | |

| 市場性のある長期証券への投資 | | | | | | | |

| | | | | | | |

| 米国社債 | 6,273 | | | 18 | | | (7) | | | 6,284 | |

| | | | | | | |

| | | | | | | |

| 合計 | $ | 6,273 | | | $ | 18 | | | $ | (7) | | | $ | 6,284 | |

(1) 総未実現利益(損失)は税引前であり、その他の包括損失の累計で報告されます。

$の満期までの契約期間86.12024年3月31日現在、当社が保有している100万件の短期有価証券は1年未満です。2024年3月31日現在、当社はドルを保有しています8.7 契約満期が1年以上5年未満の長期有価証券。2023年12月31日現在、当社のドルは99.7 100万件の短期有価証券の契約満期が1年未満でしたが、会社のドルは6.3 満期が1年以上5年未満の長期有価証券が100万件あります。

2024年3月31日と2023年12月31日の時点で、当社は 42 そして 37それぞれ、信用損失引当金のない、未実現損失のポジションにある売却可能な投資債務証券。発行体の債券は信用の質が高く、公正価値の下落は主に市況や金利の変動によるものであるため、会社の債務証券への投資による未実現損失は収益に計上されていません。当社は売却するつもりはないので、償却原価ベースの回収予定日までに有価証券を売却する必要がなくなる可能性が高いです。発行者は引き続き債券の利息を適時に支払います。債券が満期に近づくにつれて、公正価値は回復すると予想されます。

有価証券への投資による未収利息($)0.6 2024年3月31日と2023年12月31日の両方で100万ポンドは、前払費用およびその他の流動資産に含まれています。

会社は$未満の利益を実現しました0.1 2024年3月31日に終了した3か月間で100万件と いいえ 2023年の同時期の実現利益または損失。

当社の有価証券への投資の公正価値に関する追加情報については、注記3を参照してください。

5。ジェネバントへの投資

2018年4月、当社は筆頭株主であるRoivant Sciences Ltd.(Roivant)と契約を締結し、Genevant Sciences Ltd.(Genevant)を立ち上げる契約を締結しました。Genevant Sciences Ltd.(Genevant)は、同社の脂質ナノ粒子(LNP)とリガンドコンジュゲートデリバリー技術によって可能になる幅広いRNAベースの治療法に焦点を当てた会社です。当社は、特定の権利がすでに他の第三者にライセンスされている場合を除き、HBV以外のRNAベースのアプリケーションについて、LNPおよびリガンドコンジュゲートデリバリープラットフォームの権利をGenevantにライセンスしました(Genevantライセンス)。当社は、HBVのLNPおよびコンジュゲート配信プラットフォームに対するすべての権利を保持しました。

改正されたGenevantライセンスに基づき、Genevantが当社からライセンス供与した知的財産の第三者サブライセンシーがサブライセンス製品を商品化した場合、当社は、Genevantがそのようなサブライセンスで受け取る可能性のある特定の収益の特定の割合を受け取る権利を有します。これには、ロイヤリティ、商業マイルストーン、その他の販売関連の収益が含まれます。または、少ない場合は段階的な一桁のロイヤルティも含まれますサブライセンス製品の純売上高について。指定されたパーセンテージは 20追加の寄付なしでGenevantによる単なるサブライセンス(つまり、ネイキッドサブライセンス)の場合は%と 14Genevantとの誠実なコラボレーションの場合は%です。

さらに、Genevantが、Genevantにライセンスされた当社の知的財産の第三者による侵害訴訟から収益を受け取った場合、当社は、訴訟費用を差し引いた後、以下を受け取る権利があります。 20Genevantが受け取った収益の割合、またはそれより少ない場合は、侵害製品の純売上(純売上高として扱われる訴訟または和解による収益を含む)に対する段階的な一桁の下位ロイヤルティの割合。

当社は、Genevantの持分を、公正価値を容易に決定できない株式として計上しています。したがって、有価証券の公正価値の見積もりは、当初の費用から以前に認識された持分法上の損失を差し引き、減損を差し引き、同一または類似のGenevant証券の秩序ある取引における目に見える価格変動に起因する変動を加算または減算した値に基づいています。2024年3月31日現在、当社のジェネバントへの投資の帳簿価額は ゼロ そして会社はおよそ 16ジェネバントの普通株式の割合。

6。買掛金と未払負債

買掛金と未払負債は次のもので構成されています。

| | | | | | | | | | | |

| | 2024年3月31日 | | 2023年12月31日 |

| (千単位) |

| 買掛金取引 | $ | 3,743 | | | $ | 3,223 | |

| 研究開発費の積立金 | 1,940 | | | 2,884 | |

| 専門家費用の発生 | 1,173% | | | 815 | |

| 給与見越額 | 1,391 | | | 3,349 | |

| | | |

| 買掛金と未払負債の合計 | $ | 8,247 | | | $ | 10,271 | |

7。将来のロイヤリティの売却

2019年7月2日、当社はオンタリオ州職員退職制度(OMERS)と売買契約(以下「契約」)を締結しました。これに基づき、当社は、現在アルナイラム・ファーマシューティカルズ社(Alnylam)が販売しているRNA干渉治療薬であるONPATTRO®(Patisiran)(ONPATTRO)の将来の世界純売上高に対するロイヤルティ持分の一部をOMERSに売却しました。

ONPATTROは、2012年11月12日付けの会社とAlnylamとの間のクロスライセンス契約(LNPライセンス契約)に従ってAlnylamにライセンスされた会社のLNP技術を利用しています。LNPライセンス契約の条件に基づき、当社はONPATTROのグローバル純売上高に対して、以下の範囲で段階的なロイヤリティの支払いを受ける権利があります。 1.00% から 2.33オフセット後の%、年間純売上高が$を超える場合は最高レベルが適用されます500 百万。このロイヤリティの持分は、2019年1月1日をもってOMERSに$で売却されました20 顧問料を差し引く前の総収入は100万です。OMERSは、$を受け取るまでこの資格を保持します30 100万のロイヤリティ、その時点で 100ONPATTROの将来のグローバル純売上高に対するそのようなロイヤルティ利息の割合は、会社に返還されます。OMERSは、最大$を集めるリスクを負っています30 Alnylamから今後支払われる何百万ものロイヤリティは、OMERSが将来のロイヤリティを徴収しなかった場合でも、OMERSに返済する義務はありません。

ザ・$30 OMERSに支払われる100万のロイヤリティは負債として計上され、負債と受け取った総収入との差額は割引として計上されます。割引だけでなく、$1.5 100万件の取引費用は、各期間の初めの予想負債残高に基づいて、支払利息として償却されます。2024年3月31日現在、当社は実効年利をおよそと見積もっています 2.0%。契約期間中、実際の金利は、認識されるロイヤルティ収入の金額と時期、および予測されるロイヤルティ収入のタイミングの変化によって影響を受けます。四半期ごとに、当社はロイヤリティ収入の予想時期を再評価し、償却額と実効金利を再計算し、必要に応じて会計処理を将来的に調整します。

当社は、契約期間中のONPATTROの販売に関連する現金以外のロイヤリティ収益を認識しています。ロイヤリティはAlnylamからOMERSに送金されるため、認識された負債の残高は契約期間を通じて実質的に返済されます。ロイヤリティ販売の開始から2024年3月31日まで、当社は合計で$を記録しています23.3 OMERSが獲得したロイヤリティの現金以外のロイヤリティ収入。Alnylamからのロイヤリティ支払いの金額とタイミングに重大な影響を与える可能性のある要因はたくさんありますが、いずれも会社の管理下にはありません。

2024年3月31日に終了した3か月間で、当社は現金以外のロイヤリティ収益を計上しました0.6 百万ドルおよび関連する現金以外の利息支出が$未満0.1百万。2023年3月31日に終了した3か月間で、当社は現金以外のロイヤリティ収益を計上しました1.2 百万ドルおよび関連する現金以外の利息費用0.2 百万。

以下の表は、2024年および2023年3月31日に終了した3か月間の純負債に関連する活動を示しています。

| | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 2023 |

| (千単位) |

| 将来のロイヤリティの売却に関連する純負債-期首残高 | $ | 6,953 | | | $ | 10,365 | |

| 現金以外のロイヤリティ収入 | (593) | | | (1,178) | |

| 非現金支払利息 | 36 | | | 197 | |

| 将来のロイヤリティの売却に関連する純負債-期末残高 | $ | 6,396 | | | $ | 9,384 | |

LNPライセンス契約によるロイヤルティに加えて、当社は次のような範囲で2つ目のロイヤルティ利息も受け取っています 0.75% から 1.125ONPATTROのグローバル純売上高の%、と 0.75% は$を超える売上に適用されます500 百万。アクイタス・セラピューティクス社(Acuitas)との和解契約とその後のライセンス契約に基づいています。Acuitasからのロイヤリティは当社が留保しており、OMERSへのロイヤリティ売却には含まれていません。

8。不測の事態とコミットメント

エナンティゲンとの株式購入契約

2014年10月、当社の完全子会社であるアービュートス社は、株式購入契約に基づき、エナンティゲン・セラピューティクス社(エナンティゲン)の発行済み株式をすべて取得しました。エナンティゲンの売却株主に支払われる金額は、最大で1ドル増える可能性があります102.5 当社がHBVの治療のために最初に商品化した製品の販売に関連して、100万件の販売実績マイルストーンを獲得しました。その製品が本契約に基づいて取得した資産に基づいているかどうかは関係ありません。また、そのような最初に商品化されたHBV製品の純売上高に対する最低1桁のロイヤリティ(最大ロイヤルティ支払い額は$まで)1.0 その100万が支払われれば、会社のマイルストーン支払い義務から相殺されます。買収に関連する他の特定の開発マイルストーンは、もはや当社が開発していないプログラムに関連していたため、それらの開発マイルストーンに関連する不測の事態は ゼロ。

偶発的対価は金融負債であり、各報告期間における公正価値で測定されます。前回の報告期間からの公正価値の変動は、営業報告書に記録されています(注記3を参照)。

条件付対価の公正価値は $7.8 2024年3月31日時点で百万です。

9。コラボレーション、契約、ライセンス契約

コラボレーション

齊魯製薬株式会社

2021年12月、当社はQilu Pharmaceutical Co., Ltd.(Qilu)と技術移転およびライセンス契約(以下「ライセンス契約」)を締結しました。これに基づき、当社は、当社が所有する特定の知的財産に基づいて、Qiluにサブライセンス可能なロイヤルティを伴うライセンスを付与しました。これは、開発と製造に関しては非独占的であり、imdusiranの開発と製造に関しては非独占的であり、imdusiranを含む医薬品を含む商品化に関しては独占的です dusiran、中国、香港、マカオ、台湾のB型肝炎の治療または予防に(テリトリー)。

会社が付与した権利の一部を考慮して、Qiluは会社に一括前払いで$を支払いました40.0 2022年1月5日に、源泉徴収税を差し引いた金額が100万ドル、合計で$までのマイルストーン支払いを会社に支払うことに合意しました245.0 特定の技術移転、開発、規制、および商品化のマイルストーンを達成したときの源泉徴収税を差し引いた金額です。Qiluは$を支払いました4.4 前払いの現金支払いに関連して、会社に代わって中国の税務当局に課される100万件の源泉徴収税。さらに、Qiluは、テリトリー内のimdusiranの年間純売上高に基づいて、2桁のロイヤリティを20パーセント前半まで支払うことに同意しました。ロイヤリティは、製品ごと、および地域ごとに支払われますが、一定の制限があります。

Qiluは、テリトリーでのB型肝炎の治療または予防のためのイムドゥシランの開発、規制当局の承認の取得、および商品化に関連するすべての費用を負担します。Qiluは、テリトリーで少なくとも1つのイムドゥシラン製品候補を開発、規制当局の承認を求め、商品化するために、商業的に合理的な努力を払う必要があります。開発、製造、商品化の計画を調整および検討するために、会社とQiluの間に共同開発委員会が設立されました。両当事者はまた、供給契約および関連する品質契約を締結しました。これに基づいて、当社は、会社がQiluへの製造技術移転を完了し、Qiluまたはその指定された委託製造組織がテリトリーでイムドゥシランを製造するために必要なすべての承認を受けるまで、Qiluがテリトリーで開発および商品化するために必要なすべての量のイムドゥシランを製造するか、Qiluを製造して供給します。

ライセンス契約の締結と同時に、当社は、香港の適用法規制に従って設立され、Qilu(投資家)の関連会社であるAnchor Life Limitedと株式購入契約(株式購入契約)を締結し、それに従って投資家は株式を購入しました。 3,579,952 米ドルの購入価格での当社の普通株式の4.19 一株当たり、これは 152021年12月10日の取引終了(「株式取引」)時点の普通株式の30日間の平均終値に対するプレミアムの割合。会社は$を受け取りました15.0 2022年1月6日の株式取引による総収入は100万です。株式取引で投資家に売却された普通株式は、おおよそ 2.5株式購入契約の締結直前に発行された普通株式の割合。

両当事者は契約に積極的に参加しており、大きなリスクと報酬にさらされているため、ライセンス契約はASC 808の範囲に含まれます。この取り決めはASC 808の範囲内ですが、当社は、商品やサービス(つまり、会計単位)の提供など、この取り決めのいくつかの側面についてはASC 606に類似しています。ガイダンスに従い、当社は、(i)ライセンス製品(ライセンス契約で定義されているとおり)で構成される製品を開発、使用、販売、販売、販売、販売、販売、販売、提供、輸入する権利(Qiluライセンス)(Qiluライセンス)と、(ii)医薬品供給義務と製造技術移転(製造義務)という約束を定めました。製造プロセスは非常に専門化されており、製造ノウハウの移転が完了するまでQiluは製造活動への関与なしにはQiluライセンスの恩恵を受けることができないため、会社はこれら2つのコミットメントは収益を認識する目的で個別の履行義務ではないと判断しました。そのため、当社はこれらのコミットメントを取引価格の配分先となる1つの履行義務にまとめ、バンドルされた履行義務に関連するこの取引価格を、当社が製造債務に費やした労働時間に基づくインプット方法を使用して、時間の経過とともに認識します。

当社は、複合履行債務の初期取引価格を$と決定しました50.4 百万、これには$を含みます40.0 百万円の初期費用、$4.4 Qiluが会社に代わって支払った100万の源泉徴収税、株式取引に支払われた保険料は4.1 百万。当社は、マイルストーンの支払いは、開始時の制約により変動費であると判断しました。その後の各報告期間の終わりに、当社は、制約の対象となる将来の開発、規制、販売のマイルストーンが達成される確率を再評価し、必要に応じて、全体的な取引価格の見積もりを調整します。このような調整は累積的なキャッチアップベースで記録され、調整期間の収益と収益に影響します。

次の表は、取引価格と関連する負債残高の変化の概要を示しています。

| | | | | | | | | | | | | | | | | |

| 取引価格 | | コラボレーションの累積収益が認められました | | 繰延ライセンス収入 |

| (千単位) |

| 複合履行義務 | $ | 50,445 | | | $ | 36,925です | | | $ | 13,520 | |

| 契約資産が少ない | | | | | (1,973) | |

| 繰延ライセンスの総収入 | | | | | 11,547 | |

当社は$を認めました0.2 2024年3月31日に終了した3か月間に当社が製造債務に費やした労働時間に基づく100万ドルの収益と4.1 2023年3月31日に終了した3か月間で100万件になりました。

2024年3月31日現在、繰延ライセンス収入の残高は13.5 百万ドル。これは、ASC 210-20によると、製造原価の払い戻しに関連する契約資産によって一部相殺されました2.0 百万。つまり、繰延ライセンス収益の純負債は$です11.5 百万。

会社は$を負担しました0.6 Qiluライセンスの取得にかかる何百万もの追加費用。当社は、それらを他の流動資産やその他の資産で資本化し、複合履行義務の認識に見合った一般管理費の一部として償却します。会社は償却費が$未満であることを認識しました0.1 2024年3月31日と2023年に終了した3か月間の両方で100万です。

会社は、履行義務を果たすためにかかると予想される取引価格と推定総労働時間を再評価し、各報告期間の終了時に繰延収益を調整します。このような変更により、認識されるコラボレーション収益と繰延収益の額が変更されます。

バリンサス・バイオセラピューティクス社

2021年7月、当社はBarinthus Biotherapeutics plc(Barinthus)(旧Vaccitech plc)と臨床協力契約を締結しました。イムデュシランを評価し、続いてバリンサスのVTP-300、HBV抗原特異的免疫療法、およびChBV患者を対象とした継続的なヌクレオス(t)サイドアナログ療法です。最近、臨床試験が修正され、現在、承認されたPD-1モノクローナル抗体阻害薬であるニボルマブ(Opdivo®)を含む追加の治療群に患者を投与しています。

当社は、当社とBarinthusの代表者で構成される共同開発委員会による監督の下で、この第2a相概念実証臨床試験を管理する責任があります。会社とバリンサスは全額残っています

それぞれの製品候補に対する権利と、臨床試験に関連するすべての費用を分担します。会社は$を負担しました0.5 百万と $0.6 2024年3月31日および2023年3月31日に終了した3か月間の、それぞれバリンサスの50%の株式を差し引いた数百万件の費用で、これらの研究開発費が営業報告書と包括損失に反映されました。

ロイヤリティ資格

アルナイラム・ファーマシューティカルズ社とアクイタス・セラピューティクス株式会社

当社は 二 AlnylamのONPATTROのグローバル純売上高に対するロイヤリティの権利です。

2012年、当社はAlnylamとLNPライセンス契約を締結しました。これにより、Alnylamは同社のLNP技術を使用して製品を開発および商品化することができます。Alnylamは、2018年に当社のLNP技術の最初の承認されたアプリケーションであるONPATTROを立ち上げました。このライセンス契約の条件に基づき、当社はONPATTROのグローバル純売上高に対して、以下の範囲で段階的なロイヤリティの支払いを受ける権利があります。 1.00% - 2.33オフセット後の%、年間純売上高が$を超える場合は最高レベルが適用されます500 百万。このロイヤリティの持分は、2019年1月1日をもってOMERSに$で売却されました20 顧問料を差し引く前の総収入は100万です。OMERSは、$を受け取るまでこの資格を保持します30 100万のロイヤリティ、その時点で 100ONPATTROの将来のグローバル純売上高に対するこのロイヤリティ資格の割合は、会社に返還されます。OMERSは、最大$を集めるリスクを負っています30 Alnylamから今後支払われる何百万ものロイヤリティは、OMERSが将来のロイヤリティを徴収しなかった場合でも、OMERSに返済する義務はありません。このロイヤリティの権利が会社に戻った場合、アクティブなロイヤリティストリームが提供されるか、そうでなければ全部または一部が再び収益化される可能性があります。ロイヤリティ販売の開始から2024年3月31日まで、合計金額は23.3 OMERSは何百万ものロイヤリティを獲得しています。

また、会社は第二のロイヤリティーを受け取っています 0.75% から 1.125ONPATTROのグローバル純売上高の%、と 0.75% は$を超える売上に適用されます500 100万です。Acuitasとの和解契約とその後のライセンス契約に基づいています。Acuitasからのこのロイヤリティは当社が保有しており、OMERSへのロイヤルティ権利売却には含まれていません。

収益は次の表にまとめられています。

| | | | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| (千単位) | | |

| コラボレーションとライセンスによる収益 |

| アクイタス・セラピューティクス株式会社 | $ | 695 | | | $ | 1,405 | | | | | |

| 齊魯製薬株式会社 | 244 | | | 4,104です | | | | | |

| | | | | | | |

| 現金以外のロイヤリティ収入 | | | | | | | |

| アルニラム・ファーマシューティカルズ株式会社 | 593 | | | 1,178 | | | | | |

| 総収入 | $ | 1,532 | | | $ | 6,687 | | | | | |

10。株主資本

授権株式資本

会社の授権株式資本は、額面金額を除いた無制限の数の普通株式と優先株式で構成されており、 1,164,000 シリーズAの参加型転換優先株式、額面なし。

公開市場販売契約

当社は、2019年12月20日付けの修正第1号、2020年8月7日付けの修正第2号、および2021年3月4日付けの修正第3号(修正された場合は売却契約)によって修正された、2018年12月20日付けのジェフリーズLLC(ジェフリーズ)と公開市場売却契約を結んでいます。この契約に基づき、当社は随時普通株式を発行および売却することができます。

2019年12月23日、当社はフォームS-3で証券取引委員会(SEC)(ファイル番号333-235674)およびそれに付随する基本目論見書を提出しました。この書簡は、2020年1月10日(2020年1月の登録届出書)に、最大$のオファーおよび売却について、SECによって有効と宣言されました150.0会社の100万株の証券。2020年1月の登録届出書には、最大$の募集に関する目論見書補足も含まれていました50.0売買契約に基づく当社の普通株式100万株。この目論見書補足は2020年に完全に活用されました。2020年8月7日、当社は、最大$の追加募集を目的とした目論見書補足(2020年8月の目論見書補足)をSECに提出しました。75.02020年1月の登録届出書に基づく売却契約に基づく100万株の普通株式。2020年8月の目論見書補足は、2020年中に完全に活用されました。2020年1月の登録届出書は2023年1月に失効しました。

2020年8月28日、当社はフォームS-3(ファイル番号333-248467)およびそれに付随する基本目論見書をSECに提出しました。この書簡は、2020年10月22日(2020年10月の登録届出書)に、最大$のオファーおよび売却について、SECによって有効と宣言されました200.0会社の100万株の証券。2021年3月4日、当社は、最大$の追加募集を目的とした目論見書補足(2021年3月の目論見書補足)をSECに提出しました75.0 2020年10月の登録届出書に基づく売却契約に基づく100万株の普通株式。2021年3月の目論見書補足は、2021年中に完全に活用されました。2021年10月8日、当社は、最大$の追加募集を目的とした目論見書補足(2021年10月の目論見書補足)をSECに提出しました75.02020年10月の登録届出書に基づく売却契約に基づく100万株の普通株式。2020年10月の登録届出書は、2023年10月に$で期限切れになりました29.3 2021年10月の目論見書補足では使用されなかった100万件。

2021年11月4日、当社はフォームS-3(ファイル番号333-260782)およびそれに付随する基本目論見書をSECに提出しました。この書簡は、2021年11月18日(2021年11月の登録届出書)に、最大$のオファーおよび売却について、SECによって有効と宣言されました250.0会社の100万株の証券。

2022年3月3日、当社は、最大$の追加募集を目的とする目論見書補足(2022年3月の目論見書補足)をSECに提出しました100.0売却契約に基づく100万株の普通株式:(i)2020年1月の登録届出書、(ii)2020年10月の登録届出書、および(iii)2021年11月の登録届出書(2021年11月の登録届出書のみが引き続き有効です)。

2024年3月31日に終了した3か月間に、当社は 8,666,077 売却契約に基づく普通株式による純収入は約$です21.8 百万。2023年3月31日に終了した3か月間に、当社は 7,423,622 売却契約に基づく普通株式。その結果得られる純収入は19.9百万。2024年4月に、当社は追加のものを発行しました 7,833,922 売却契約に基づく普通株式による純収入は約$です22.4百万。

2024年4月30日の時点で、およそ$がありました25.4 2021年11月の登録届出書によると、2022年3月の目論見書補足に基づき、合計で100万株の普通株式が引き続き入手可能です。

株式ベースの報酬

以下の表は、2024年3月31日および2023年3月31日に終了した3か月間の当社の株式ベースの報酬と、要約連結営業報告書に計上された費用に関する情報をまとめたものです。

| | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 | | |

| 2024 | | 2023 | | | | |

| (千単位、1株あたりのデータと1株あたりのデータを除く) |

| ストック・オプション | | | | | | | |

| 期間中に付与されるオプション | 3,738,800 | | | 3,750,800 | | | | | |

| 加重平均行使価格 | $ | 2.40 | | | $ | 2.90 | | | | | |

| 制限付株式ユニット(RSU) | | | | | | | |

| 期間中に付与された制限付株式ユニット | 1,316,200 | | | 1,344,550 | | | | | |

| 付与日:公正価値 | $ | 2.40 | | | $ | 2.90 | | | | | |

| 株式報酬費用 | | | | | | | |

| 研究開発 | $ | 1,041 | | | $ | 875 | | | | | |

| 一般と管理 | 973 | | | 1,256 | | | | | |

| 株式報酬費用の総額 | $ | 2,014 | | | $ | 2,131 | | | | | |

アイテム 2.経営陣による財政状態と経営成績の議論と分析

2023年12月31日に終了した年度のForm 10-Kの年次報告書および2024年3月31日に終了した3か月間の未監査の要約連結財務諸表の一部として含まれている監査済み連結財務諸表および関連する注記とともに、当社の経営陣による当社の財政状態と経営成績に関する以下の説明と分析をお読みください。当社の連結財務諸表は、米国で一般に認められている会計原則に従って作成されており、米ドルで表示されています。

アービュートス・バイオファーマ・コーポレーションへの言及

このフォーム10-Q(フォーム10-Q)の四半期報告書全体を通して、「会社」、「Arbutus」、「私たち」、「私たち」、「私たち」、「私たち」は、文脈上別段の定めがある場合を除き、アービュタス・バイオファーマ・コーポレーションおよびその連結子会社を指し、「当社の取締役会」はアービュタス・バイオファーマ・コーポレーションの取締役会を指します。

将来の見通しに関する記述に関する注意事項

このフォーム10-Qには、適用される米国およびカナダの証券法の意味における「将来の見通しに関する記述」または「将来の見通しに関する情報」(これらの項目を総称して「将来の見通しに関する記述」と呼びます)が含まれています。将来の見通しに関する記述は通常、「信じる」、「かもしれない」、「計画」、「意志」、「予想する」、「意図」、「予算」、「できる」、「見積もり」、「期待」、「予測」、「予測」、「プロジェクト」、および歴史的事実に基づいていない、または将来の出来事や傾向を予測または示唆する同様の表現を使用することで識別できます。そのような表現の。このフォーム10-Qの将来の見通しに関する記述には、参考資料として組み込まれた文書を含め、とりわけ以下に関する記述が含まれます。

•私たちの戦略、将来の事業、前臨床研究、前臨床研究、臨床試験、見通しと管理計画。

•当社の製品候補が望む、または期待される結果を達成する可能性。

•当社の臨床開発計画と臨床試験の予想費用、時期、結果(第三者との臨床協力を含む)

•B型肝炎ウイルスによって引き起こされる肝臓の病気である慢性B型肝炎感染症の治療用併用療法の発見、開発、商品化。

•標準治療を改善し、機能性治癒剤併用療法に貢献する当社の製品候補の可能性。

•必要な規制当局の承認の取得。

•資金調達活動と事業を組み合わせて十分な資金を調達する。

•戦略的提携、ライセンス契約、第三者との研究協力から期待される利益と利益、およびそのタイミング。

•当社の技術が第三者にライセンスされることに関する私たちの期待と、その時期。

•予想される収益と費用の変動とガイダンス。

•進行中の臨床試験のデータを発表する時期に関する私たちの期待。

•現在の特許紛争と訴訟に関する私たちの期待

•2018年12月20日付けのJefferies LLCとの公開市場売却契約(修正後の収益を除く)を除き、2024年には6,300万ドルから6,700万ドルの純キャッシュバーンが見込まれます。そして

•2026年の第2四半期までの事業資金を調達するのに十分な現金資源があるという私たちの信念

また、当社の将来の事業、財務実績または財政状態、見通し、またはその他の将来の出来事に関するその他の記述も同様です。将来の見通しに関する記述は、主にこのフォーム10-Qの「パートI、項目1-財務」というタイトルのセクションに記載されています。

ステートメント(未監査)」と「パートI、項目2-経営陣による財政状態と経営成績の議論と分析。」

将来の見通しに関する記述は、現在の期待と仮定に基づいており、多くの既知および未知のリスク、不確実性、および実際の結果がそのような記述によって表明または暗示されているものと大きく異なる可能性があるその他の要因の影響を受けます。このような違いを引き起こしたり、その原因となる可能性のある要因には、このフォーム10-Qおよび2023年12月31日に終了した年度のフォーム10-Kの年次報告書(フォーム10-K)で説明されているもの、特にこのフォーム10-Qおよびフォーム10-Kの「項目1A-リスク要因」で説明されているリスクと不確実性が含まれますが、これらに限定されません。そのため、将来の見通しに関する記述に過度に依存するべきではありません。

さらに、このフォーム10-Qに含まれる将来の見通しに関する記述は、このフォーム10-Qの日付(またはそのような記述に示されている任意のそれ以前の日付)における当社の見解のみを表しています。特定の将来の見通しに関する記述は随時更新される場合がありますが、将来新しい情報が入手可能になったとしても、更新する義務は明確に否認します。ただし、関連するテーマについてさらに開示する場合は、証券取引委員会に提出する定期報告書および最新報告書で確認することをお勧めします。

前述の注意事項は、このForm 10-Qに記載されているすべての将来の見通しに関する記述の対象となることを目的としています。すべての将来の見通しに関する記述について、私たちは1995年の民間証券訴訟改革法に含まれるセーフハーバーの保護を主張しています。

このフォーム10-Qには、当社の業界、事業、特定の疾患の市場に関する推定、予測、その他の情報も含まれています。これらの市場の推定規模、特定の病状の発生率と有病率に関するデータも含まれます。推定、予測、予測、市場調査、または同様の方法論に基づく情報は、本質的に不確実性の影響を受けやすく、実際の出来事や状況は、この情報に反映されている出来事や状況とは大きく異なる場合があります。特に明記されていない限り、この業界、ビジネス、市場、その他のデータは、市場調査会社やその他の第三者が作成したレポート、調査調査、調査、および同様のデータ、業界、医療および一般出版物、政府データ、および同様の情報源から入手しました。

概要

アービュタス・バイオファーマ・コーポレーション(「Arbutus」、「当社」)は、ウイルス学の幅広い専門知識を活用して、異なる作用機序を持つ新しい治療法を特定および開発する臨床段階のバイオ医薬品企業です。これらの治療法を組み合わせることで、慢性B型肝炎ウイルス(ChBV)感染症の患者に機能的治療法を提供できる可能性があります。機能的治療法の開発を成功させる鍵は、B型肝炎ウイルスのデオキシリボ核酸(HBV DNA)を抑制し、B型肝炎表面抗原(HBsAg)を減らし、HBV特異的免疫反応を高めることだと考えています。社内で開発された独自の化合物のパイプラインには、RNAi治療薬であるイムデュシラン(AB-729)と経口PD-L1阻害剤であるAB-101が含まれます。Imdusiranは、表面抗原の減少とHBV特異的免疫応答の再覚醒の両方への影響を示す有意義な臨床データを生成しました。Imdusiranは現在、3件の第2a相併用臨床試験中です。AB-101は現在、フェーズ1a/1bの臨床試験で評価されています。

私たちは、ModernaとPfizer/BioNTECHがCOVID-19ワクチンに当社の特許取得済みのLNP技術を使用したことを理由に、現在も訴訟の対象となっている知的財産の保護と保護を続けています。モデルナの訴訟に関しては、2024年2月8日に請求審理が行われました。2024年4月3日、裁判所はクレーム構築判決を下しました。この判決では、係争中のクレーム条件を解釈し、係争中のクレーム条件のほとんどに関するArbutusの立場に同意しました。事実の発見は進行中で、次のステップには専門家による報告と証言録取が含まれます。試用日は2025年4月21日に設定されており、変更される可能性があります。ファイザー/バイオエヌテックに対する訴訟は進行中ですが、クレーム処理審理の日程はまだ決まっていません。

ストラテジー

私たちの戦略の2つの中核要素は、1)HBVを標的とする化合物のポートフォリオを開発すること、2)ChBV感染者の機能的治療法を開発するために補完的な作用機序を持つ治療薬候補を組み合わせることです。

私たちは、HBV DNAの複製とHBsAgの発現を抑制し、患者のHBV特異的免疫反応を高める化合物の組み合わせが、機能的治癒を達成するための最も重要な要素に対処できると信じています。機能的治癒とは、すべての治療を中止してから6か月後にHBV DNAとHBsAgのレベルが検出されないことと定義されています。私たちは、抗ウイルス薬と免疫薬を含む併用療法の基礎として、イムドゥシランを開発しています。限られた治療期間にわたって実施される併用療法により、機能的治癒率の大幅な増加(つまり、治癒率が少なくとも20%)は、ChBV感染患者にとって有意義な進歩になると考えています。

私たちのHBV製品パイプラインには以下が含まれます:

•Imdusiranは、HBsAgの発現を含むすべてのHBV抗原を抑制する、当社独自の共役GalNAc、皮下投与のRNAi治療薬候補です。HBsAgの発現は、患者の免疫系を再覚醒させてHBVに反応させるための重要な前提条件と考えられています。私たちの第1相および進行中の第2a相臨床試験では、170人以上のChBV感染患者にイムドゥシランが投与されました。これまでに得られた臨床データによると、イムドゥシランは一般的に安全で耐容性が高いと同時に、HBsAgとHBV DNAを有意に減少させることが示されています。

•AB-101は当社の経口PD-L1阻害剤で、PD-L1を阻害することで患者のHBV特有の免疫反応を再覚醒させる可能性があります。AB-101は現在、健康な被験者とChBV感染患者を対象とした単回および複数回の経口投与の安全性、耐容性、薬物動態(PK)、および薬力学(PD)を評価するフェーズ1a/1b臨床試験(AB-101-001)中です。この臨床試験の第1部では、それぞれ8人の健康な被験者(6人が有効:2人がプラセボ)からなる4つのコホートを連続して登録し、AB-101を25mgまで増量して1回投与しました。データは、AB-101の耐容性が良好で、用量依存的な受容体占有率を示す証拠があることを示しました。25mgのコホートでは、評価可能な5人の被験者全員が、50〜100%の受容体占有率の証拠を示しました。健康な被験者を対象としたAB-101の複数回投与量を評価するこの臨床試験の第2部に移りました。この暫定データは2024年の後半に報告される予定です。

私たちの戦略は、イムドゥシランを、AB-101または他の潜在的に相補的な作用機序を持つ薬剤と組み合わせた潜在的な基礎治療薬として位置付けることです。私たちは現在、イムドゥシランと他の薬剤を組み合わせた3つの第2a相臨床試験を実施しています。AB-101-001臨床試験が無事終了したら、ChBV感染患者を対象に、イムドゥシラン、AB-101、ヌクレオシドアナログ(NA)療法を組み合わせた第2相臨床試験を開始する予定です。これらの試験の目的は、最初にイムドゥシランでHBsAgレベルを下げ、次に補完薬(この場合は免疫調節剤または治療用ワクチン)を投与して、HBsAgレベルをさらに下げて抗HBV免疫を促進することです。私たちは信じています

HBsAgを下げて免疫力を高めることができれば、検出できないHBV DNAとHBsAgレベルを達成して維持することができ、機能的治癒につながる可能性があるということです。

私たちのimdusiran開発プログラムには、以下の第2a相臨床試験が含まれています。

•イムドゥシランとPEG-IFNα-2Aの併用、およびCHBV感染患者を対象とした継続的な標準治療NA療法(AB-729-201)。この臨床試験から報告された予備データによると、イムドゥシラン治療へのPEG-IFNα-2Aの追加は一般的に耐容性が高く、一部の患者ではHBsAgが低下し続けるようです。

•ImdusiranとVTP-300、Barinthus Biotherapeutics plc(バリンサス、旧Vaccitech plc)、HBV抗原特異的免疫療法、およびCHBV感染患者を対象とした継続的な標準治療NA療法(AB-729-202)の併用。この臨床試験で報告された予備データによると、イムドゥシランを投与した後、VTP-300を投与すると、HBsAgレベルが有意に低下し、ベースラインをはるかに下回って維持されました。また、イムドゥシランとVTP-300に加えて、承認されたPD-1モノクローナル抗体阻害薬であるニボルマブ(Opdivo®)の低用量を最大2回含むこの臨床試験の追加コホートでも、患者に投与しています。この追加集団からの暫定的な治療終了データは、2024年の後半に発表される予定です。

•Imdusiranと承認された抗PD-L1モノクローナル抗体であるデュルバルマブの併用、およびChBV感染患者を対象とした継続的な標準治療NA療法(AB-729-203)。この第2a相臨床試験ではスクリーニングが開始されました。この臨床試験とニボルマブを使用した AB-729-202 臨床試験の修正部分から得られた洞察は、イムドゥシランと AB-101を組み合わせた計画中の第2相臨床試験の投薬に役立つ可能性があります。

当社の製品候補

私たちのパイプラインは、HBV DNAを抑制し、HBsAgを減らし、および/またはHBV特有の免疫反応を高めるように設計された次の2つの製品候補で構成されています。

私たちは、社内の発見と開発活動、そして潜在的な戦略的提携を通じて、パイプラインの拡大機会を引き続き模索しています。

RNA治療薬(イムドゥシラン、AB-729)

RNAi治療は、医薬品開発における大きな進歩を表しています。RNAi治療薬は、細胞内の自然な経路を利用して、遺伝子がコードする病気の原因となるタンパク質を排除することで遺伝子を沈黙させます。私たちは、ChBV感染者のHBsAg発現やその他のHBV抗原を減らすように設計されたRNAi治療薬を開発しています。HBsAgを減らすことは、患者の免疫系が再び目覚め、ウイルスに反応するための重要な前提条件であると広く信じられています。

Imdusiran(AB-729)は、当社独自の共有結合GalNAcデリバリー技術を使用して、肝細胞を標的とした皮下投与のシングルトリガーRNAi治療薬です。ImdusiranはすべてのHBV抗原を減らし、ウイルスの複製を阻害します。

健康な被験者とCHBV患者を対象にイムドゥシランの単回投与と複数回投与を評価したフェーズ1a/1b臨床試験(AB-729-001)のデータは、異なる投与間隔で60mgと90mgのイムドゥシランを繰り返し投与することは耐容性が高く、その結果、HBsAgは大幅に同等に低下し、8週間ごとに60mgがフェーズを進めるのに適切な用量であるという私たちの見解を裏付けました。2a 臨床試験。

イムドゥシランとPEG-IFNα-2Aの併用を評価する第2a相概念実証臨床試験(AB-729-201)

私たちは、ChBV感染のNaが安定的に抑制されたHBeAg陰性の非肝硬変患者43人を対象に、イムドゥシランの安全性と抗ウイルス活性をPEG-IFNα-2Aの短期コースと継続的なNA療法と組み合わせて調査する、ランダム化オープンラベル多施設共同第2a相概念実証臨床試験への登録を完了しました。この試験の主な目的は、最初にイムドゥシランでHBsAgレベルを下げてから、抗HBV免疫の再覚醒を促進する免疫調節剤としてPEG-IFNα-2Aを投与することです。HBsAgを下げて免疫の再覚醒を促進できれば、検出できないHBV DNAとHBsAgレベルを達成して維持し、機能的治癒につながる可能性があると考えています。イムデュシランを24週間投与(8週間ごとに60mg)した後、患者は4つの治療群のうちの1つにランダム化され、イムデュシランの追加投与の有無にかかわらず、12週間または24週間にわたってPEG-IFNα-2A+NA療法を継続して受けます。割り当てられたPEG-IFNα-2A治療期間の終了後、すべての患者は最初の24週間のフォローアップ期間中はNA療法を継続し、プロトコルで定められた中止基準を満たしていれば、その後NA治療を中止します。NA療法を中止した患者は、48週間の集中的なフォローアップ期間に入ります。

2023年6月に開催された欧州肝臓研究協会(EASL)会議で、イムドゥシラン治療へのPEG-IFNα-2aの追加が一般的に安全で耐容性が高く、一部の患者でHBsAgの低下が続いたことを示唆するこの臨床試験の予備データを発表しました。イムドゥシラン導入期のベースラインからの平均HBsAg減少は、治療24週目で-1.6 log10でした。これは、イムドゥシランを使った他の臨床試験で以前に見られたものと同等です。4人の患者が、PEG-IFNα-2a治療中に少なくとも1つの時点で、定量下限(LLOQ)を下回るHBsAgに達しました。

この臨床試験の治療終了データは、2024年6月のEASL会議で提供される予定です。

イムドゥシランとバリンサスのVTP-300を組み合わせて評価する第2a相概念実証臨床試験(AB-729-202)

2021年7月に締結したBarinthusとの臨床協力契約を通じて、HBV抗原特異的免疫療法であるBarinthusのVTP-300の安全性、抗ウイルス活性、免疫原性を評価する第2a相概念実証臨床試験、AB-729-202への登録を完了しました。最初の試験デザインには、Na抑制のHBeAg陰性または陽性の非肝硬変ChBV感染患者40人が登録されました。この試験の主な目的は、最初にイムドゥシランでHBsAgレベルを下げてから、抗HBV免疫の再覚醒を促進する免疫調節剤としてVTP-300を投与することです。HBsAgを下げて免疫の再覚醒を促進できれば、検出できないHBV DNAとHBsAgレベルを達成して維持し、機能的治癒につながる可能性があると考えています。すべての患者は、イムドゥシラン(8週間ごとに60mg、4回投与)とNA療法を24週間受けます。24週目以降、イムドゥシランによる治療は中止されます。患者はNA療法のみを継続し、26週目と30週目にVTP-300またはプラセボを投与されるようにランダム化されます。48週目に、すべての患者がNA療法を中止する資格があるかどうかが評価され、さらに24〜48週間追跡されます。

この臨床試験の予備データは、2023年11月のAASLD肝臓会議で発表されました。これには、2回投与のVTP-300レジメンを受けた一部の患者(患者28/40人)と48週目までのフォローアップデータ(12/40人の患者)が含まれ、次のことが示されました。

•イムドゥシラン治療期間中、HBsAgの大幅な減少が見られました(24週間の治療後のベースラインからの平均減少量-1.86 log10)。このHBsAgの減少は、これまでに実施された他の臨床試験でイムドゥシランで見られた減少に匹敵します。

• イムドゥシランで治療を受けた患者の97%(33/34)がHBsAgを患っていました

•プラセボ群の平均HBsAgレベルは、イムドゥシランを最後に投与してから約12週間後に上昇し始めるため、VTP-300治療は治療後の早い段階での低HBsAgレベルの維持に寄与するようです。

•VTP-300で治療を受けたすべての患者はHBsAgを維持しています

•この試験の暫定的な安全性データは、imdusiranとVTP-300がどちらも安全で耐容性が高いことを示しています。重篤な有害事象、グレード3または4の有害事象、または治療の中止はありませんでした。

臨床試験のこの部分の治療終了データは、2024年6月のEASL会議で報告される予定です。

さらに、AB-729-202プロトコルを修正して、イムデュシラン、VTP-300、および承認されたPD-1阻害剤である低用量のニボルマブ(Opdivo®)を投与する別のコホートを含めるようにしました。この追加のコホートでは、患者はイムドゥシラン(8週間ごとに60mg、4回投与)とNA療法を24週間受けます。その後、NA療法を続けながら、VTP-300と最大2回の低用量のニボルマブを投与します。48週目に、すべての患者がNA療法を中止する資格があるかどうかが評価され、さらに24〜48週間追跡されます。この追加集団からの暫定的な治療終了データは、2024年の後半に発表される予定です。

この臨床試験は私たちが管理しており、両社の代表者で構成される共同開発委員会による監督下にあります。私たちとBarinthusは、それぞれの製品候補に対する完全な権利を保持しており、臨床試験に関連するすべての費用を分担します。契約に従い、両当事者は最初の第2a相臨床試験の結果に応じて、より大規模な第2b相臨床試験を実施することができます。

イムドゥシランとデュルバルマブの併用を評価する第2a相概念実証臨床試験(AB-729-203)

私たちは、ChBV感染患者を対象に、承認された抗PD-L1モノクローナル抗体であるデュルバルマブをイムデュシランと継続的な標準治療NA療法と組み合わせて断続的に低用量の投与の安全性、忍容性、抗ウイルス活性を評価する第2a相臨床試験を開始しました(AB-729-203)。私たちは現在、この臨床試験のために30人の患者を3つの別々のコホートに登録し、すべての患者に60mgのイムドゥシランを48週間投与し、イムドゥシラン治療期間中の事前に指定された2回に、コホートごとに異なる1.5mg/kgのデュルバルマブを静脈内注入で2回投与します。治療終了後、すべての患者は、NA療法の中止の可能性があるかどうかを評価され、少なくとも24〜48週間フォローされます。この臨床試験とニボルマブを使用した AB-729-202 臨床試験の修正部分から得られた洞察は、イムドゥシランと AB-101を組み合わせた計画中の第2相臨床試験の投薬に役立つ可能性があります。

経口PD-L1阻害剤 (AB-101)

PD-L1阻害剤は、当社の薬剤パイプラインを補完するものであり、免疫系を再活性化させることにより、HBV治療の併用療法の重要な部分になる可能性があります。免疫系内の高機能HBV特異的T細胞は、HBVウイルスの長期的な消散に必要であると考えられています。しかし、HBV特異的T細胞は機能的に欠陥があり、ChBV感染時にはその頻度が大幅に減少します。HBV特異的T細胞を強化する1つのアプローチは、PD-L1タンパク質がPD-1に結合するのを防ぎ、T細胞のHBV特異的免疫機能を阻害することです。PD-1/PD-L1などの免疫チェックポイントは、免疫寛容の誘導と維持、およびT細胞の活性化に重要な役割を果たします。

AB-101は当社独自の経口小分子PD-L1阻害剤候補で、チェックポイント阻害剤抗体療法で一般的に見られる全身の安全性の問題を最小限に抑えながら、制御されたチェックポイント遮断を可能にすると考えています。AB-101は、デュルバルマブ(抗PD-L1)やニボルマブ(抗PD-1)などのモノクローナル抗体チェックポイント阻害薬とは異なります。これは、肝臓中心であり、効果の持続時間がはるかに短いため、投与量と安全性に利点があり、細胞表面のPD-L1に結合して二量体化と内在化を引き起こすという新しい作用機序があるためです PD-L1タンパク質の後、数時間以内に分解されます。

これまでに生成された前臨床データは、AB-101がChBV感染患者のHBV特異的T細胞の活性化と活性化を仲介することを示しています。2022年6月、私たちは2022 EASL ILCで、AB-101の前臨床活性と、患者のHBV特異的T細胞を活性化させる化合物の能力を評価するために設計された研究のデータに焦点を当てたポスターを発表しました。研究は、トランスジェニックMC38腫瘍マウスモデルとChBV感染患者の末梢血単核細胞(PBMC)を使用して実施されました。提示されたデータは、AB-101を1日1回経口投与すると、T細胞の活性化に関連する腫瘍が大幅に減少したことを示しています。さらに、AB-101はHBV特異的T細胞をインビトロで活性化し、活性化させます。さらに、HBVマウスモデルの前臨床データが2022年のAASLD肝臓会議で発表されました。AB-101による単剤療法は肝臓免疫細胞のPD-L1を減少させ、化合物の肝臓標的の関与が確認されました。AB-101とHBVを標的とするGalNAc-siRNA剤の併用治療により、HBV特異的T細胞が活性化され、頻度が増加し、抗HBsAg抗体の産生が増加しました。この良好な前臨床プロファイルは、ChBV感染治療の治療法としてのAB-101のさらなる開発をサポートします。私たちは、AB-101が使われていると信じています

imdusiranまたは他の承認された治験薬との併用は、HBVの慢性感染患者の機能的治癒につながる可能性があります。

2023年4月、FDAから、AB-101 IND申請が臨床保留になったという口頭での連絡を受けました。わかりやすくするために、第1相臨床試験はまだ開始されておらず、AB-101を投与した患者もいませんでした。2023年5月、FDAから臨床ホールドレターを受け取りました。そこでは、特定の前臨床データや臨床試験デザインの側面について疑問が投げかけられました。そこで、FDAとの今後の進路を評価しながら、米国外でも他の規制経路を追求することにしました。2023年7月、ニュージーランド医薬品安全局(Medsafe)は、AB-101を対象としたニュージーランドでの第1相臨床試験の臨床試験申請(CTA)を承認しました。Medsafeによって承認されたプロトコルは、FDAが提起した臨床試験の設計と安全性監視の問題に適切に対処していると考えています。MedsafeへのCTA申請の一部として、FDAからの臨床ホールドレターを含めました。

AB-101(AB-101-001)の安全性、耐容性、PK/PDを評価するためのフェーズ1a/1b臨床試験です

現在、AB-101(AB-101-001)の第1a/1b相臨床試験では、健康な被験者に投与しています。AB-101-001臨床試験は、健康な被験者とChBV感染患者を対象に、AB-101の単回および複数回の経口投与で最大28日間安全性、耐容性、およびPK/PDを調査することを目的としています。試験は3部に分けて実施されます。最初は健康な被験者を対象に1回の昇順投与、続いて健康な被験者では昇順投与を複数回、ChBV感染患者では複数回投与します。安全性とPK/PD評価は、臨床試験のすべての部分で用量を増やす前に実施されます。この臨床試験の第1部では、それぞれ8人の健康な被験者(6人が有効:2人がプラセボ)からなる4つのコホートを連続して登録し、AB-101を25mgまで増量して1回投与しました。データは、AB-101の耐容性が良好で、用量依存的な受容体占有率を示す証拠があることを示しました。25mgのコホートでは、評価可能な5人の被験者全員が、50〜100%の受容体占有率の証拠を示しました。健康な被験者を対象としたAB-101の複数回投与量を評価するこの臨床試験の第2部に移りました。この暫定データは2024年の後半に報告される予定です。

その他のコラボレーション、ロイヤルティ資格、知的財産訴訟

齊魯製薬有限公司(Qilu)とのコラボレーション

2021年12月、私たちはQiluと技術移転およびライセンス契約(ライセンス契約)を締結し、それに基づいて、当社が所有する特定の知的財産の下で、Qiluにサブライセンス可能なロイヤルティを伴うライセンスを付与しました。これは、中国におけるB型肝炎の治療または予防を目的とした、imdusiranを含む医薬品を含むイムデュシランの開発、製造に関する非独占的であり、商品化に関しては独占的です。香港、マカオ、台湾(領土)。

当社が付与した権利の一部を考慮して、Qiluは2022年1月5日に4,000万ドルの前払い金を1回限り支払い、特定の技術移転、開発、規制、および商業化のマイルストーンを達成した時点で、源泉徴収税を差し引いた総額2億4500万ドルのマイルストーン支払いを支払うことに同意しました。Qiluはまた、テリトリー内のimdusiranの年間純売上高に基づいて、最低20パーセントまでの2桁のロイヤリティを支払うことに同意しました。ロイヤリティは、製品ごと、および地域ごとに支払われますが、一定の制限があります。

Qiluは、テリトリーでのB型肝炎の治療または予防のためのイムドゥシランの開発、規制当局の承認の取得、および商品化に関連するすべての費用を負担します。Qiluは、テリトリーで少なくとも1つのイムドゥシラン製品候補を開発、規制当局の承認を求め、商品化するために、商業的に合理的な努力を払う必要があります。開発、製造、商品化の計画を調整し、検討するために、私たちとQiluの間に共同開発委員会が設立されました。また、両当事者は供給契約および関連する品質契約を締結しました。これに基づいて、私たちは、Qiluへの製造技術移転が完了し、Qiluまたはその指定された委託製造組織がテリトリーでイムドゥシランを製造するために必要なすべての承認を受けるまで、Qiluがテリトリーで開発および商品化するために必要なすべての量のイムドゥシランを製造するか、Qiluを製造して供給します。

ライセンス契約の締結と同時に、香港の適用法規制に従って設立され、Qilu(投資家)の関連会社であるAnchor Life Limitedと株式購入契約(株式購入契約)を締結しました。これに基づき、投資家は1株あたり4.19米ドルの購入価格で3,579,952株の普通株式を購入しました。これは30日間の平均終値に対して 15% のプレミアムでした 2021年12月10日の取引終了時点の当社の普通株式の価格(株式取引)。2022年1月6日の株式取引により、総収入1,500万ドルを受け取りました。株式取引で投資家に売却された普通株式は、株式購入契約の締結直前に発行されていた当社の普通株式の約2.5%を占めていました。

アルナイラム・ファーマシューティカルズ社(Alnylam)とAcuitas Therapeutics社(Acuitas)

AlnylamのONPATTROのグローバル純売上高には、2つのロイヤリティがあります。

2012年、私たちはAlnylamとライセンス契約を締結しました。これにより、Alnylamは脂質ナノ粒子(LNP)デリバリー技術を使用した製品を開発し、商品化することができます。AlnylamのONPATTROは、当社のLNP技術が初めて承認されたアプリケーションで、2018年の第3四半期にFDAと欧州医薬品庁(EMA)によって承認され、米国で承認されるとすぐにAlnylamによって発売されました。このライセンス契約の条件に基づき、ONPATTROのグローバル純売上高に対して、オフセット後1.00%〜2.33%の範囲で段階的にロイヤリティを支払う権利があります。年間純売上高が5億ドルを超える場合は、最高額が適用されます。このロイヤリティの持分は、2019年1月1日に発効したオンタリオ州職員退職制度(OMERS)に、顧問料控除前の総収入2,000万ドルで売却されました。OMERSは、3,000万ドルのロイヤリティを受け取るまでこの権利を保持します。その時点で、ONPATTROの将来のグローバル純売上高に対するこのロイヤリティ資格の100%が当社に戻されます。OMERSは、Alnylamから将来最大3,000万ドルのロイヤリティ支払いを回収するリスクを引き受けており、OMERSがそのような将来のロイヤリティを徴収しなかった場合、OMERSに払い戻す義務はありません。このロイヤリティの権利が私たちに返還された場合、アクティブなロイヤリティストリームが提供されるか、そうでなければ全部または一部が再び収益化される可能性があります。ロイヤリティ販売の開始から2024年3月31日まで、OMERSは合計2330万ドルのロイヤリティを獲得しました。

また、Acuitasとの和解契約とその後のライセンス契約により、ONPATTROのグローバル純売上高に対して0.75%から1.125%の範囲で第2のロイヤリティ権を得る権利もあります。0.75%は、5億ドルを超える売上に適用されます。Acuitasからのこのロイヤリティの権利は当社が保有しており、OMERSへのロイヤルティ権利売却には含まれていません。

ジェネバント・サイエンシズ株式会社

2018年4月、私たちは筆頭株主であるロイバント・サイエンシズ株式会社(Roivant)と、Genevant Sciences Ltd.(Genevant)を立ち上げる契約を締結しました。ジェネバント・サイエンシズ株式会社(Genevant)は、当社のLNPとリガンドコンジュゲートデリバリー技術によって可能になった幅広いRNAベースの治療法に焦点を当てた会社です。特定の権利がすでに他の第三者にライセンスされている場合を除き、HBV以外のRNAベースのアプリケーションについて、LNPおよびリガンドコンジュゲートデリバリープラットフォームの権利をGenevantにライセンスしました(Genevantライセンス)。私たちは、HBVのLNPおよびコンジュゲート配信プラットフォームに対するすべての権利を保持しました。

改正されたGenevantライセンスに基づき、Genevantが当社からライセンス供与した知的財産の第三者サブライセンシーがサブライセンス製品を商品化した場合、当社は、そのようなサブライセンスでGenevantが受け取る可能性のある特定の収益の特定の割合を受け取る権利を有します。これには、ロイヤリティ、商業マイルストーン、その他の販売関連の収益が含まれます。または、少ない場合は、純額の1桁の低額ロイヤルティも含まれますサブライセンス製品の販売。指定されたパーセンテージは、追加の寄付なしでGenevantによる単なるサブライセンス(つまり、ネイキッドサブライセンス)の場合は20%、Genevantとの誠実なコラボレーションの場合は14%です。

さらに、Genevantが、Genevantにライセンスされた当社の知的財産の第三者による侵害訴訟から収益を受け取った場合、訴訟費用を差し引いた後、Genevantが受け取った収益の20%、またはそれより少ない場合は、侵害製品の純売上(訴訟または和解による収益を含む)に対して段階的に低い一桁のロイヤルティを受け取る権利があります(訴訟または和解による収益を含む)。純売上高として)。

2020年7月、ロイヴァントは、ロイヴァントが保有する以前に発行された転換社債の株式投資と転換を通じて、ジェネバントの資本増強を行いました。私たちは250万ドルの株式投資でGenevantの資本増強に参加しました。資本増強に関連して、三者はRoivantにGenevantの実質的な支配権を与える修正および再表示株主契約を締結しました。Genevantの取締役会には議決権のないオブザーバーの席があります。

2024年3月31日現在、私たちはジェネバントの普通株式の約16%を所有しており、ジェネバントへの投資の帳簿価額はゼロでした。Genevantから将来のロイヤリティやサブライセンス収入を受け取る当社の資格は、資本増強の影響を受けませんでした。

モデルナの当事者間審査請願書

2018年2月21日、Moderna Therapeutics, Inc.(Moderna)は、米国特許商標庁にアービュートス米国特許9,404,127('127特許)の当事者間審査を開始するよう求める請願書を提出しました。Modernaは請願書の中で、その主張は予想通りおよび/または明白であるというModernaの主張に基づいて、特許のすべての請求を無効にしようとしました。2018年6月14日に、モデルナの請願に対する回答を提出しました。2018年9月12日、特許審判控訴委員会(PTAB)は、127年の特許の当事者間審査を開始することを決定しました。'127特許は、当社の広範なLNP特許ポートフォリオのほんの一部にすぎません。

127年の特許に関して、PTABは先行技術を考慮して、2019年9月10日にすべての請求を無効と判断しました。しかし、この決定は取り消され、再審のためにPTABに送り返されました(差し戻されました)。その後、米国対Athrex、Inc.(米国対Athrex)という別の事件で裁量上訴を認めるかどうかの米国最高裁判所(最高裁判所)の決定が出るまで、この判決は取り消され、PTABに送り返され(差し戻され)、127年の特許問題の調査結果に影響を与える可能性があります。最高裁判所は、2020年10月13日に米国対Athrexの裁量上訴を認めました(つまり、下級裁判所から控訴された判決を検討することに合意しました)。最高裁判所が米国対アトレックスの判決を下すまで、127年の特許審問は保留され、請求の有効性については決定が下されませんでした。最高裁判所は2021年6月21日に米国対アトレックス事件について判決を下し、その後、連邦巡回裁判所は直ちに控訴を再開し、最高裁判所の意見に照らして訴訟をどのように進めるべきかを当事者に説明するか、控訴人に異議申し立てを放棄するよう求めました。私たちは異議申し立てを放棄し、連邦巡回裁判所で控訴を進めることにしました。オープニングブリーフは2021年10月25日に提出されました。モデルナの回答要旨は2022年2月24日に提出され、当社の回答要旨は2022年4月26日に提出されました。この件に関する口頭審問が2022年11月4日に開催されました。2023年4月11日、連邦巡回裁判所はその意見を発表し、'127特許のすべての請求は予想に反して無効であるというPTABの認定を支持しました。

モデルナとメルク欧州野党

2018年4月5日、モデルナとメルク・シャープ・アンド・ドーム・コーポレーション(Merck)は、Arbutusの欧州特許EP 2279254(「254特許」)に対する異議申し立て通知を欧州特許庁(EPO)に提出し、すべての締約国の「254特許」を完全に取り消すよう求めました。2018年9月3日に、モデルナとメルクの反対意見に対する回答を提出しました。2019年10月10日、EPOの異議申立課で公聴会が行われました。審理の終わりに、EPOは、私たちが提出したように、'254特許の特定の請求の修正案を採択する補助要請を支持しました。2020年2月、モデルナとメルクは、EPOによる補助請求の承認に異議を申し立てる控訴通知を提出しました。メルクは2020年2月24日に控訴通知を提出し、モデルナは2020年2月27日に控訴通知を提出しました。メルクとモデルナはどちらも、2020年4月30日に控訴理由を提出して控訴を完成させました。2020年9月18日に控訴に対する回答を提出しました。2022年3月22日、Modernaはさらに書面による提出物を提出し、私たちとGenevantは2022年8月に回答しました。2023年4月18日、私たちとGenevantは補助的な要求を取り下げましたが、元の(主な)要求は引き続き処理中です。私たちとモデルナは控訴委員会に、EPOの異議申立課への聴聞会なしに問題の送金に異議を唱えないことを伝えました。控訴委員会でのこの件に関する審問は、その後キャンセルされ、EPOの異議申立部(つまり、下級委員会)に再提出されました。2023年10月31日、異議申立部は口頭審理の召喚状を発行し、公聴会で議論される主題について暫定的かつ拘束力のない意見を述べました。2023年11月3日、私たちは召喚状に応答し、2024年1月15日、モデルナとメルクは野党課の意見書と、2023年11月3日に提出した書面に対する回答を提出しました。2024年4月5日のモデルナとメルクの返答に返信しました。口頭審理は現在、2024年6月6日に開催される予定です。

私たちは'127特許、'254特許、'254特許、その他のLNPポートフォリオの特許はGenevantにライセンスされており、Genevantライセンスに基づいてGenevantにライセンスされた権利に含まれています。

特許侵害訴訟とモデルナとの比較

2022年2月28日、私たちとジェネバントは、米国特許第8,058,069、8,492,359、8,822,668、9,364,435号、9,504,651および11,141,377号の侵害に対する損害賠償を求めて、Moderna, Inc. およびModernaの関連会社(総称してモデルナ)に対して、米国デラウェア州地方裁判所に訴訟を提起しましたモデルナの新型コロナウイルスワクチン、MRNA-1273の製造・販売で8社です。特許は、核酸-脂質粒子と脂質小胞、ならびにそれらの組成と使用方法に関するものです。この訴訟は差し止め命令を求めたり、MRNA-1273の販売、製造、流通を妨害したりするものではありません。しかし、私たちは、多大な努力と多額の費用をかけて開発された特許技術をモデルナが使用したことに対して、公正な補償を求めています。それなしでは、モデルナのCOVID-19ワクチンは成功しなかったでしょう。2022年5月6日、モデルナは「モデルナによる米国政府へのCOVID-19ワクチンの販売と提供に関連する」申し立ての一部を却下する申立てを提出しました。2022年11月2日、裁判所はモデルナの申立てを却下する命令を出しました。2022年11月30日、モデルナはクレームと反訴に対する回答を提出しました。私たちとジェネバントは、2022年12月21日にモデルナの反訴に対する回答を提出しました。2023年2月14日、米国司法省はこの訴訟に関心を示す声明を提出しました。2023年2月16日、裁判所は最初の公判前会議を開き、その後、2023年2月16日付けの命令を出しました。この命令は、命令の発行から14日以内に、両当事者と米国政府に、政府の利害関係声明が問題の予定に与える影響に関する書簡を提出するよう命じました。2023年3月10日、裁判所は、モデルナの却下の申立てに対する却下を再確認しました。2023年3月16日、裁判所は規則16のスケジュール会議を開催し、2023年3月21日、裁判所は審理日を設定せずにこの件に関するスケジュール命令を出しました。2023年6月9日、裁判所は、クレーム構築説明会の期間延長を求める両当事者の要求を認めました。クレーム検証聴聞会は2024年2月8日に開催されました。2024年4月3日、裁判所はクレーム解釈に関する意見を発表しました。裁判所は、全脂質の組成('069)特許に関する当社の両方の立場に同意しました。(i)請求のモルパーセント(mol.%)の範囲はどの粒子でも満たすことができ、さらなる処理ステップを経ない「完成した」粒子に限定されないということ、および(ii)請求のモルパーセント範囲には、請求項に記載されている有効数字の数に基づく標準変動が含まれるというものです。裁判所はまた、主張されているカチオン性脂質のモル%に制限がないというプロトン性第三級アミンを含むカチオン性脂質('378)特許に関する当社の立場にも同意しました。mRNAのカプセル化('651)特許について、裁判所は、「製剤中のmRNAの少なくとも70%/少なくとも80%/約90%が脂質小胞に完全にカプセル化されている」とは、「mRNAの少なくとも70%/少なくとも80%/約90%が、部分的とは区別して完全に脂質小胞内に含まれている」と判断しました。事実の発見は継続中で、次のステップには専門家による報告と証言録取が含まれます。試用日は2025年4月21日に設定されており、変更される可能性があります。

ファイザーとバイオエヌテックとの特許侵害訴訟

2023年4月4日、私たちとジェネバントは、米国特許第9,504,651号、8,492,359号、11,141,378号、11,298,320号、および11,318,098号の侵害に対する損害賠償を求めて、米国ニュージャージー州地方裁判所にファイザー社(ファイザー)とバイオテックSE(バイオエヌテック)を相手に訴訟を起こしました。新型コロナウイルス(COVID-19)mRNA-LNPワクチンの製造と販売。特許は、核酸脂質粒子とその組成、製造、配送、使用方法に関するものです。この訴訟は、差し止め命令を求めたり、COVID-19 mRNA-LNPワクチンの販売、製造、流通を妨害したりするものではありません。しかし、私たちは、ファイザーとバイオエヌテックが多大な労力と多額の費用をかけて開発された特許技術を使用したことに対して、公正な補償を求めています。それがなければ、彼らのCOVID-19 mRNA-LNPワクチンは成功しなかったでしょう。2023年7月10日、ファイザーとBionTechは、訴状に対する回答、肯定的抗弁および反訴を提出しました。私たちとGenevantは、2023年8月14日にこれらの反訴に対する回答を提出しました。2023年8月28日にスケジューリング会議が開催され、裁判所は2023年9月7日に、請求解釈審理までの日付を定めたが日付は含めない命令書を発行しました。クレーム構築審理とその後の訴訟日程(審理日を含む)のスケジュールは、後日設定されますが、まだ決定されていません。訴訟における文書および書面による証拠開示は進行中です。

アクイタス宣言判決訴訟

2022年3月18日、アクイタスはニューヨーク南部地区連邦地方裁判所に当社とジェネバントに対して訴訟を起こし、アービュートス特許第8,058,069号、8,492,359号、8,822,668号、9,006,417号、9,364,435号、9,404,127号、9,504,651号、9,518,27号という宣言的判決を下すよう裁判所に求めました 2、および11,141,378は、ファイザーとバイオエヌテックのCOVID-19ワクチン、COMIRNATYを侵害していません。COMIRNATYは、アクイタスからライセンスに基づいて提供されたmRNA脂質を使用しています。Acuitasは、記載されている各特許が無効であるという申告も求めています。2022年6月24日、私たちとGenevantは、対象事項の管轄権がないことを理由に、Acuitasの請求をすべて却下するという予想される申立てについて、申立前の会議を求めました。動議前の会議の要請は認められましたが、その後、事件は新しい裁判官に再割り当てされました。この裁判官は、(i) Acuitasに、修正された訴状を提出するつもりがあるかどうかを裁判所に通知すること、(ii) Acuitasは修正された訴状を一定日までに提出しなければならないこと、(iii) Acuitasが修正された訴状を提出しなかった場合は、私たちとGenevantが却下の申立てを提出しなければならないことを指示する命令を出しました。特定の日付までに欠場します。アクイタスは2022年9月6日に修正訴状を提出しました。2022年10月4日、私たちとGenevantは、訴訟や論争がないことを理由に、対象とする管轄権がないことを理由に、Acuitasの訴訟を却下する申立てを提出しました。アクイタスは異議を申し立てました

2022年11月1日に却下の申立てに対して、私たちとGenevantは2022年11月16日に回答概要を提出しました。その時点で、申立ては完全に説明されました。訴訟の状況会議は2023年8月9日に予定されていましたが、2023年8月4日、アクイタスはニューヨーク南部地区での訴状を自発的に却下し、ファイザー/バイオテックの問題が現在係属中のニュージャージー州地方裁判所(D.N.J.)に実質的に同じ訴状を再提出しました。ただし、ニュージャージー州の訴訟では9,404,127件の特許が争点になっていません。また、ニュージャージー州の宣言的判決訴訟(米国特許第11,298,320号と11,318,098号)に、ニューヨークでは争点にならなかった特許を2つ追加しました。アクション。2023年9月15日、私たちとGenevantは、却下の申立てを求める申立前の会議を求める書簡を裁判所に提出し、その後、2023年10月13日に当社とGenevantの却下の申立てを提出しました。アクイタスは2023年11月1日に異議を申し立てて、私たちとジェネバントは2023年11月16日に回答を提出しました。アクイタスは2023年11月18日に発見開始のリクエストを提出し、私たちとジェネバントは2023年11月20日に回答しました。書類に基づいて決定される予定の却下の申立てに関する判決はまだ出されていません。このアクションではまだディスカバリーは始まっていません。

重要な会計方針と重要な判断と見積もり

この経営陣による当社の財政状態と経営成績の議論と分析は、米国で一般に認められた会計原則に従って作成された要約連結財務諸表に基づいています。これらの財務諸表を作成するには、報告された資産、負債、収益、費用の金額に影響する見積もりと仮定を行う必要があります。私たちの見積もりは、私たちの歴史的経験と、その状況下では妥当であると私たちが考えるその他のさまざまな要因に基づいており、その結果は、他の情報源からはすぐにはわからない資産や負債の帳簿価額を判断するための基礎となります。実際の結果は、仮定や条件が異なると、これらの見積もりと異なる場合があります。

「項目7」で説明したように、当社の重要な会計方針と見積もりに大きな変化はなかったと考えています。2023年12月31日に終了した年度のフォーム10-Kの年次報告書の「経営陣による財政状態と経営成績に関する議論と分析」。

最近の会計上の宣言

時々、指定された発効日に、財務会計基準審議会またはその他の基準設定機関によって、新しい会計上の宣言が発行されます。特に議論されていない限り、最近発行されたまだ有効ではない基準の影響は、採用時点での当社の財政状態や経営成績に重大な影響を与えることはないと考えています。

当社の事業に適用される最近の会計上の発表の説明については、フォーム10-Qのこの四半期報告書の「パートI、項目1-財務諸表(未監査)」に含まれる要約連結財務諸表の注記2を参照してください。

操作の結果

以下は、表示されている期間の当社の業績をまとめたものです。

| | | | | | | | | | | | | | | |

| | 3月31日に終了した3か月間 | | |

| | 2024 | | 2023 | | | | |

| (千単位) |

| 総収入 | $ | 1,532 | | | $ | 6,687 | | | | | |

| 営業経費 | 20,895 | | | 24,100 | | | | | |

| 事業による損失 | (19,363) | | | (17,413) | | | | | |

| その他の収入 | 1,488 | | | 1,074 | | | | | |

| 純損失 | $ | (17,875) | | | $ | (16,339) | | | | | |

収益

収益は次の表にまとめられています。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 全体の% | | 2023 | | 全体の% |

| (パーセンテージを除く千単位) |

| コラボレーションとライセンスによる収益 | | | | | | | |

| オンパトロの売り上げからのロイヤリティ | $ | 695 | | | 45 | % | | $ | 1,405 | | | 21 | % |

| 齊魯製薬株式会社 | 244 | | | 16 | % | | 4,104です | | | 61 | % |

| | | | | | | |

| 現金以外のロイヤリティ収入 | | | | | | | |

| オンパトロの売り上げからのロイヤリティ | 593 | | | 39 | % | | 1,178 | | | 18 | % |

| 総収入 | $ | 1,532 | | | 100 | % | | $ | 6,687 | | | 100 | % |

2024年3月31日に終了した3か月間の総収益は、2023年の同時期と比較して520万ドル減少しました。これは主に、i)Qiluとの技術移転およびライセンス契約に関する履行義務の履行に向けた進捗状況に関連して認識されたライセンス収益の減少と、ii)2024年のONPATTROの売上が減少したことにより、AlnylamとAcuitasからのライセンスロイヤリティ収入が減少したためです。2023。

営業経費

営業費用は次の表にまとめられています。

| | | | | | | | | | | | | | | | | | | | | | | |

| 3月31日に終了した3か月間 |

| 2024 | | 全体の% | | 2023 | | 全体の% |

| (パーセンテージを除く千単位) |

| 研究開発 | $ | 15,403 | | | 74 | % | | $ | 18,275 | | | 76 | % |

| 一般と管理 | 5,312 | | | 25 | % | | 5,552 | | | 23 | % |

| 条件付対価の公正価値の変更 | 180 | | | 1 | % | | 273 | | | 1 | % |

| 営業費用の合計 | $ | 20,895 | | | 100 | % | | $ | 24,100 | | | 100 | % |

研究開発

研究開発費は、主に人件費、臨床研究機関や委託製造業者に支払われる手数料、消耗品と材料、コンサルティング、および当社の臨床および前臨床活動を支援するためのその他の第三者経費、ならびに株式ベースの報酬と一般的な諸経費の一部で構成されています。

2024年3月31日に終了した3か月間の研究開発費は、2023年の同時期と比較して290万ドル減少しました。この減少は主に、主要なHBV製品候補にパイプラインを集中させる取り組みの一環として、2023年9月にAB-161およびコロナウイルスプログラムが中止されたことによるものです。AB-101フェーズ1a/1b臨床試験とマルチイムデュシラン第2a相臨床試験の臨床費の増加によって一部相殺されました。

私たちの研究開発費の大部分は、プロジェクトごとに追跡されていません。なぜなら、それらは複数のプロジェクトや私たちの技術プラットフォームに役立ち、私たちの最も進んだプログラムはまだ臨床開発の後期段階にないからです。

一般と管理

2024年3月31日に終了した3か月間の一般管理費は、主に株式ベースの報酬費用の減少により、2023年の同時期と比較して20万ドル減少しました。

条件付対価の公正価値の変更

偶発的対価は、2014年10月にエナンティジェン・セラピューティクス社を買収したことに関連する負債です。一般的に、時が経ち、不測の事態に関する仮定に変更がないと仮定すると、プログラムの進捗状況が、ChBV向けの最初の商用製品の特定の販売マイルストーンに基づく条件付支払いのトリガーに近づくにつれて、偶発的対価の公正価値は高まります。imdusiranは、フェーズ2aの概念実証臨床試験を進め続けているので、プログラムの進行に合わせて成功確率に関する仮定を調整します。これにより、負債の公正価値が高まります。

その他の収益 (損失)

その他の収益(損失)の構成要素は次の表にまとめられています:

| | | | | | | | | | | | | | | |

| | 3月31日に終了した3か月間 | | |

| | 2024 | | 2023 | | | | |

| (千単位) |

| 利息収入 | $ | 1,545 | | | $ | 1,268 | | | | | |

| 支払利息 | (44) | | | (198) | | | | | |

| 為替差益 | (13) | | | 4 | | | | | |

| その他の収入の合計 | $ | 1,488 | | | $ | 1,074 | | | | | |

利息収入

2024年3月31日に終了した3か月間の利息収入が2023年の同時期と比較して増加したのは、主に市場金利の全般的な上昇により、現金および投資残高から得られる利息が増加したためです。

支払利息

2024年3月31日および2023年3月31日に終了した3か月間の支払利息は、主に2019年7月にONPATTROのロイヤルティ持分の一部をOMERSに売却したことに関連する割引および発行費用の非現金償却でした。この減少は、未償却割引と発行費用の残高が減少していることに関連しています。

流動性と資本資源

次の表は、示された期間の当社のキャッシュフロー活動をまとめたものです。

| | | | | | | | | | | |

| | 3月31日に終了した3か月間 |

| | 2024 | | 2023 |

| (千単位) |

| 純損失 | $ | (17,875) | | | $ | (16,339) | |

| 現金以外の商品 | 1,439 | | | 1,372 | |

| 繰延ライセンス収益の変化 | (244) | | | (4,104) | |

| 営業項目の純増減額 | (2,615) | | | (8,230) | |

| 営業活動に使用された純現金 | (19,295) | | | (27,301) | |

| 投資活動によって提供される純現金 | 11,694 | | | 16,678 | |

| 公開市場売買契約に基づく普通株式の発行 | 21,765 | | | 19,862 | |

| 他の金融活動によって提供された現金 | 2,665 | | | 555 | |

| 財務活動による純現金 | 24,430 | | | 20,417です | |

| 現金および現金同等物に対する為替レートの変動の影響 | (13) | | | 4 | |

| 現金および現金同等物の増加 | 16,816 | | | 9,798 | |

| 現金および現金同等物、期初 | 26,285 | | | 30,776 | |

| 現金および現金同等物、期末 | $ | 43,101 | | | $ | 40,574 | |

設立以来、私たちは株式、負債、研究開発協力による収入、企業パートナーとの研究開発協力やライセンスからの収入、ロイヤルティの収益化、投資に利用できる資金の利息収入、政府契約、助成金、税額控除を通じて事業の資金を調達してきました。

2024年3月31日に終了した3か月間、営業活動に使用された現金は1,930万ドルでしたが、2023年3月31日に終了した3か月間の営業活動に使用された現金は2,730万ドルで、800万ドル増加しました。この変化は、主に研究開発費の減少によるものです。

2024年3月31日に終了した3か月間、投資活動によって提供された純現金は1,170万ドルでした。これは主に、有価証券への投資の満期が3,720万ドルでしたが、有価証券への追加投資2,540万ドルにより一部相殺されました。2023年3月31日に終了した3か月間、投資活動に使用された純現金は1,670万ドルでしたが、これは主に2,020万ドルの有価証券への追加投資でしたが、有価証券への投資の満期3,700万ドルによって一部相殺されました。

2024年3月31日に終了した3か月間、財務活動によって提供された純現金は2,440万ドルでした。これは主に、売却契約に基づく普通株式の売却による2,180万ドルの収益に関連していました。2023年3月31日に終了した3か月間、財務活動によって提供された純現金は2,040万ドルでした。これには、売却契約に基づく普通株式の売却による1,990万ドルの収益が含まれます。

流動性の源

2024年3月31日現在、当社の現金、現金同等物、および有価証券への投資額は1億3,790万ドルです。2024年3月31日現在、未払いの負債はありませんでした。

公開市場販売契約

当社は、2019年12月20日付けの修正第1号、2020年8月7日付けの修正第2号、および2021年3月4日付けの修正第3号(修正された場合は売却契約)によって修正された、2018年12月20日付けのジェフリーズと公開市場売却契約を結んでいます。この契約に基づき、当社は随時普通株式を提供および売却することができます。

2019年12月23日、当社は、最大1億5000万ドルの当社有価証券の募集および売却について、フォームS-3(ファイル番号333-235674)およびそれに付随する基本目論見書(2020年1月10日にSECによって発効が宣言された基本目論見書)を提出しました。2020年1月の登録届出書には、売却契約に基づく最大5,000万ドルの当社の普通株式の募集に関する目論見書補足も含まれていました。これ

目論見書補足は2020年中に完全に活用されました。2020年8月7日、当社は、2020年1月の登録届出書に基づく売却契約に基づき、最大7,500万ドルの普通株式の追加募集に関する目論見書補足(2020年8月の目論見書補足)をSECに提出しました。2020年8月の目論見書補足は、2020年中に完全に活用されました。2020年1月の登録届出書は2023年1月に失効しました。

2020年8月28日、当社は、最大2億ドルの当社有価証券の募集および売却について、フォームS-3(ファイル番号333-248467)およびそれに付随する基本目論見書(2020年10月登録届出書)をSECに提出し、2020年10月22日にSECによって発効が宣言されました(2020年10月の登録届出書)。2021年3月4日、当社は、2020年10月の登録届出書に基づく売却契約に基づき、最大7,500万ドルの普通株式を追加で募集することに関連して、SECに目論見書補足書を提出しました。これは2021年中に完全に活用されました。2021年10月8日、当社は、2020年10月の登録届出書に基づく売却契約に基づき、最大7,500万ドルの普通株式を追加で募集および売却するための目論見書補足書をSECに提出しました。

2021年11月4日、当社はフォームS-3(ファイル番号333-260782)およびそれに付随する基本目論見書(2021年11月18日)にSECにより発効が宣言された基本目論見書(2021年11月の登録届出書)を、最大2億5000万ドルの当社有価証券の募集および売却についてSECに提出しました。

2022年3月3日、当社は、(i) 2020年1月の登録届出書、(ii) 2020年10月の登録届出書、(iii) 2021年11月の登録届出書、および (iii) 2021年11月の登録届出書のみが有効である2021年11月の登録届出書に基づき、売却契約に従って最大1億ドルの普通株式の追加募集および売却に関する目論見書補足(2022年3月の目論見書補足)をSECに提出しました。

2023年10月、2020年10月の登録届出書は、2021年10月の目論見書補足では使用されなかった2,930万ドルで失効し、2021年11月の登録届出書に基づく2022年3月の目論見書補足では7,500万ドルが残りました。

2024年3月31日に終了した3か月間に、売却契約に従って8,666,077株の普通株式を発行し、純収入は約2,180万ドルになりました。2023年3月31日に終了した3か月間、当社は売却契約に従って3,901,765株の普通株式を発行しました。その結果、純収入は約920万ドルになりました。2024年4月に、売却契約に従ってさらに7,833,922株の普通株式を発行しました。その結果、純収入は約2,240万ドルになりました。2024年4月30日現在、2022年3月の目論見書補足には約2,540万ドルがありました。

ロイヤリティ資格

私たちは、アルナイラムが開発したLNP技術を取り入れた医薬品、ONPATTROのロイヤリティを獲得しています。ONPATTROは、2018年の第3四半期にFDAとEMAによって承認され、米国での承認後すぐにAlnylamによって発売されました。2019年7月、このロイヤリティ持分の一部をOMERSに売却しました。これは2019年1月1日付けで、顧問料控除前の総収入は2,000万ドルでした。OMERSは、3,000万ドルのロイヤリティを受け取るまでこの権利を保持します。その時点で、ONPATTROの将来のグローバル純売上高に対するそのようなロイヤルティ利息の100%が当社に戻されます。OMERSは、Alnylamから将来最大3,000万ドルのロイヤリティ支払いを回収するリスクを引き受けており、OMERSがそのような将来のロイヤリティを徴収しなかった場合、OMERSに払い戻す義務はありません。ロイヤリティ販売の開始から2024年3月31日まで、OMERSが獲得したロイヤリティの非現金ロイヤリティ収益は合計2,330万ドルでした。このロイヤリティの権利が私たちに返還された場合、アクティブなロイヤリティストリームが提供されるか、そうでなければ全部または一部が再び収益化される可能性があります。Alnylam LNPライセンス契約によるロイヤルティに加えて、Acuitasとの和解契約とその後のライセンス契約から生じたONPATTROのグローバル純売上高に対して、2つ目の低いロイヤリティ利息も受け取っています。Acuitasからのロイヤリティは当社が留保しており、OMERSへのロイヤリティ売却には含まれていません。

2021年12月、私たちはQiluと技術移転および独占ライセンス契約を締結しました。これに基づいて、テリトリーでのChBVの治療または予防のためのimdusiranを開発、製造、および商品化するための、当社が所有する特定の知的財産の下で、Qiluに独占的(特定の例外を除く)、サブライセンス可能なロイヤリティを伴うライセンスを付与しました。当社が付与した権利の一部を考慮して、Qiluは当社に4,000万ドルの前払い金を1回限り支払い、1,500万ドルの株式投資を行いました。どちらも2022年1月に受領しました。また、特定の技術移転、開発、規制、および商業化のマイルストーンを達成した時点で、源泉徴収税を差し引いた合計2億4500万ドルのマイルストーン支払いを支払うことに同意しました。Qiluはまた、テリトリーでのイムドゥシランの年間純売上高に基づいて、最低20パーセントまでの2桁のロイヤリティを支払うことに同意しました。

現金要件

2024年3月31日現在の当社の1億3,790万ドルの現金、現金同等物、および有価証券への投資に加えて、2024年4月に当社の売却契約に基づいて受け取った追加の2,240万ドルの収益は、少なくとも今後12か月間、および2026年の第2四半期までの当社の事業資金を調達するのに十分であると考えています。2024年には、売却契約による収益を除いた純キャッシュバーンが6,300万ドルから6,700万ドルの間になると予想しています。今後、パイプライン製品と技術の積極的な開発を続けるには、多額の追加資金が必要になります。特に、私たちの資金調達ニーズは、次のような多くの要因によって異なる場合があります。

•AlnylamのONPATTROからの潜在的なロイヤルティ支払いを含む、当社の従来の共同パートナーシップとライセンス契約から得られる収益。

•マイルストーンやロイヤリティの支払いを含む、継続的な協力パートナーシップから得られる収益。

•当社のレガシー契約に関連して、マイルストーン支払いを行うための潜在的な要件。

•製品候補の開発を継続したり、新製品候補をパイプラインに追加したり、製品候補を発展させるために協力関係やライセンス契約を結んだりする程度。

•前臨床および臨床所見による製品候補の開発の遅れ。

•開発のための製品、製品候補、または技術のライセンス供与または追加購入に関する当社の決定。

•開発パートナーまたは商品化パートナーを引き付けて維持する当社の能力、および1つ以上の製品候補の開発と最終的な商品化を行う際のパートナーの効果。

•私たちが製造する製品候補のバッチが仕様を満たしていないため、臨床試験が遅れたり、治験や再製造に費用がかかったりするかどうか。

•当社の技術と製品候補に関して保健規制機関が下した決定と決定のタイミング。

•競合製品、製品候補、技術および市場開発。そして

•当社の事業活動の過程で生じる訴訟や仲裁を含む、当社の特許請求およびその他の知的財産権の訴追および執行に関連する費用。

私たちは、パブリックエクイティまたはプライベートエクイティまたはデットファイナンス、潜在的な収益化取引、製薬会社とのコラボレーションまたはライセンス契約、政府の助成金や契約など、さまざまな資金源から事業を維持および推進するための資金を求めるつもりです。私たちの研究開発プログラムをさらに発展させるための資金がまったく利用可能であるか、許容できる条件で利用できるという保証はありません。

十分な資金がない場合は、1つまたは複数の研究開発プログラムを延期、削減、廃止するか、中核事業以外の活動に関連する経費を削減する必要がある場合があります。協力者などとの取り決めを通じて、開発の早い段階で、または資金があれば求めるよりも不利な条件で、製品候補に対する権利のほとんどまたはすべてを放棄する必要がある場合があります。資金調達が不十分だと、特許の出願に失敗したり、本来なら開発または商品化するはずだった当社の技術の一部に対する権利を放棄したりすることもあります。

オフバランスシートアレンジメント

私たちは、投資家にとって重要な財政状態、財政状態の変化、収益または費用、経営成績、流動性、資本支出または資本資源に現在または将来の影響を及ぼす、または及ぼす可能性が合理的に高いオフバランスシート契約はありません。

アイテム 3.市場リスクに関する量的および質的開示

この項目の情報は、小規模な報告会社が提供する必要はありません。

アイテム 4.統制と手続き

開示管理と手続きの評価

当社の経営陣は、最高経営責任者と最高財務責任者の参加を得て、2024年3月31日現在の当社の開示管理と手続きの有効性を評価しました。改正された1934年の証券取引法(取引法)に基づく規則13a-15(e)および15d-15(e)で定義されている「開示管理および手続き」という用語は、証券取引法に基づいて提出または提出する報告書で当社が開示する必要のある情報が、SECで指定された期間内に記録、処理、要約、および報告されることを保証するように設計された会社の管理およびその他の手続きを意味しますの規則と形式、そしてそのような情報が蓄積され、校長を含む経営陣に伝えられること執行役員および最高財務責任者は、必要に応じて、特にフォーム10-Qのこの四半期報告書の作成期間中に、必要な開示についてタイムリーな決定を下せるようにします。経営陣は、どのような統制や手続きも、どんなにうまく設計・運用されても、希望する目的を達成するための合理的な保証しか提供できないことを認識しています。経営陣は、可能な統制と手続きの費用対効果の関係を評価する際に、必ずその判断を下します。2024年3月31日現在の当社の開示管理と手続きの評価に基づいて、当社の最高経営責任者兼最高財務責任者は、その日付の時点で、当社の開示管理と手続きは妥当な保証レベルで有効であると結論付けました。

財務報告に関する内部統制の変更

2024年3月31日に終了した3か月間、財務報告に対する当社の内部統制(証券取引法の規則13a—15(f)および15d—15(f)で定義されているとおり)に、財務報告に対する当社の内部統制に重大な影響を及ぼした、または重大な影響を与える可能性が合理的に高い変更はありませんでした。

第二部その他の情報

アイテム 1.法的手続き

ファイザーとバイオエヌテックとの特許侵害訴訟

2023年4月4日、私たちとジェネバントは、米国特許第9,504,651号、8,492,359号、11,141,378号、11,298,320号、および11,318,098号の侵害に対する損害賠償を求めて、米国ニュージャージー州地方裁判所にファイザー社(ファイザー)とバイオテックSE(バイオエヌテック)を相手に訴訟を起こしました。新型コロナウイルス(COVID-19)mRNA-LNPワクチンの製造と販売。特許は、核酸脂質粒子とその組成、製造、配送、使用方法に関するものです。この訴訟は、差し止め命令を求めたり、COVID-19 mRNA-LNPワクチンの販売、製造、流通を妨害したりするものではありません。しかし、私たちは、ファイザーとバイオエヌテックが多大な労力と多額の費用をかけて開発された特許技術を使用したことに対して、公正な補償を求めています。それがなければ、彼らのCOVID-19 mRNA-LNPワクチンは成功しなかったでしょう。2023年7月10日、ファイザーとBionTechは、訴状に対する回答、肯定的抗弁および反訴を提出しました。私たちとGenevantは、2023年8月14日にこれらの反訴に対する回答を提出しました。2023年8月28日にスケジューリング会議が開催され、裁判所は2023年9月7日に、請求解釈審理までの日付を定めたが日付は含めない命令書を発行しました。クレーム構築審理とその後の訴訟日程(審理日を含む)のスケジュールは、後日設定されますが、まだ決定されていません。訴訟における文書および書面による証拠開示は進行中です。

特許侵害訴訟とモデルナとの比較

2022年2月28日、私たちとジェネバントは、米国特許第8,058,069、8,492,359、8,822,668、9,364,435号、9,504,651および11,141,377号の侵害に対する損害賠償を求めて、Moderna, Inc. およびModernaの関連会社(総称してモデルナ)に対して、米国デラウェア州地方裁判所に訴訟を提起しましたモデルナの新型コロナウイルスワクチン、MRNA-1273の製造・販売で8社です。特許は、核酸-脂質粒子と脂質小胞、ならびにそれらの組成と使用方法に関するものです。この訴訟は差し止め命令を求めたり、MRNA-1273の販売、製造、流通を妨害したりするものではありません。しかし、私たちは、多大な努力と多額の費用をかけて開発された特許技術をモデルナが使用したことに対して、公正な補償を求めています。それなしでは、モデルナのCOVID-19ワクチンは成功しなかったでしょう。2022年5月6日、モデルナは「モデルナによる米国政府へのCOVID-19ワクチンの販売と提供に関連する」申し立ての一部を却下する申立てを提出しました。2022年11月2日、裁判所はモデルナの申立てを却下する命令を出しました。2022年11月30日、モデルナはクレームと反訴に対する回答を提出しました。私たちとジェネバントは、2022年12月21日にモデルナの反訴に対する回答を提出しました。2023年2月14日、米国司法省はこの訴訟に関心を示す声明を提出しました。2023年2月16日、裁判所は最初の公判前会議を開き、その後、2023年2月16日付けの命令を出しました。この命令は、命令の発行から14日以内に、両当事者と米国政府に、政府の利害関係声明が問題の予定に与える影響に関する書簡を提出するよう命じました。2023年3月10日、裁判所は、モデルナの却下の申立てに対する却下を再確認しました。2023年3月16日、裁判所は規則16のスケジュール会議を開催し、2023年3月21日、裁判所は審理日を設定せずにこの件に関するスケジュール命令を出しました。2023年6月9日、裁判所は、クレーム構築説明会の期間延長を求める両当事者の要求を認めました。クレーム検証聴聞会は2024年2月8日に開催されました。2024年4月3日、裁判所はクレーム解釈に関する意見を発表しました。裁判所は、全脂質の組成('069)特許に関する当社の両方の立場に同意しました。(i)請求のモルパーセント(mol.%)の範囲はどの粒子でも満たすことができ、さらなる処理ステップを経ない「完成した」粒子に限定されないということ、および(ii)請求のモルパーセント範囲には、請求項に記載されている有効数字の数に基づく標準変動が含まれるというものです。裁判所はまた、主張されているカチオン性脂質のモル%に制限がないというプロトン性第三級アミンを含むカチオン性脂質('378)特許に関する当社の立場にも同意しました。mRNAのカプセル化('651)特許について、裁判所は、「製剤中のmRNAの少なくとも70%/少なくとも80%/約90%が脂質小胞に完全にカプセル化されている」とは、「mRNAの少なくとも70%/少なくとも80%/約90%が、部分的とは区別して完全に脂質小胞内に含まれている」と判断しました。事実の発見は継続中で、次のステップには専門家による報告と証言録取が含まれます。試用日は2025年4月21日に設定されており、変更される可能性があります。

アクイタス宣言判決訴訟

2022年3月18日、アクイタス・セラピューティクス社(Acuitas)は、ニューヨーク南部地区連邦地方裁判所に当社とGenevantに対して訴訟を提起し、Arbutus特許番号8,058,069、8,492,359、8,822,668、9,006,417号、9,364,435号、9,404,127、9,404,127、9,404,127、9,404,127、9,404,127、9,404,127、9,9,404,127、9,404,127、9,9,404,127、9,9,404,127、9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,404,127、9,9,504,651、9,518,272、11,141,378は、ファイザーとバイオエヌテックのCOVID-19ワクチン、COMIRNATYを侵害していません。COMIRNATYは、アクイタスからライセンスに基づいて提供されたmRNA脂質を使用します。Acuitasはまた、記載されている各特許が無効であるという宣言を求めています。2022年6月24日、私たちとGenevantは、対象事項の管轄権がないことを理由に、Acuitasの請求をすべて却下するという予想される申立てについて、申立前の会議を求めました。動議前の会議の要請は認められましたが、その後、事件は新しい裁判官に再割り当てされ、裁判官は次のような命令を出しました。

(i) Acuitasは、修正された訴状を提出するつもりがあるかどうかを裁判所に通知します。(ii) Acuitasは修正された訴状を特定の日付までに提出しなければならないこと、(iii) Acuitasが修正された訴状を提出しなかった場合、当社とGenevantは特定の日付までに却下の申立てを提出しなければなりません。アクイタスは2022年9月6日に修正訴状を提出しました。2022年10月4日、私たちとGenevantは、訴訟や論争がないことを理由に、対象とする管轄権がないことを理由に、Acuitasの訴訟を却下する申立てを提出しました。Acuitasは2022年11月1日に却下の申立てに異議を申し立てました。私たちとGenevantは2022年11月16日に回答概要を提出し、その時点で申立ては完全に説明されました。訴訟の状況会議は2023年8月9日に予定されていましたが、2023年8月4日、アクイタスはニューヨーク南部地区での訴状を自発的に却下し、ファイザー/バイオテックの問題が現在係属中のニュージャージー州地方裁判所(D.N.J.)に実質的に同じ訴状を再提出しました。ただし、ニュージャージー州の訴訟では9,404,127件の特許が争点になっていません。また、ニュージャージー州の宣言的判決訴訟に、ニューヨークでは争点にならなかった2つの特許(米国特許第11,298,320号と11,318,098号)を追加しましたアクション。2023年9月15日、私たちとGenevantは、却下の申立てを求める申立前の会議を求める書簡を裁判所に提出し、その後、2023年10月13日に当社とGenevantの却下の申立てを提出しました。アクイタスは2023年11月1日に異議を申し立てて、私たちとジェネバントは11月16日に回答を提出しました。アクイタスは2023年11月18日に発見開始のリクエストを提出し、私たちとジェネバントは2023年11月20日に回答しました。書類に基づいて決定される予定の却下の申立てに関する判決はまだ出されていません。このアクションでは、まだディスカバリーが開始されていません。

モデルナの当事者間審査請願書

2018年2月21日、Moderna Therapeutics, Inc.(Moderna)は、米国特許商標庁にアービュートス米国特許9,404,127('127特許)の当事者間審査を開始するよう求める請願書を提出しました。Modernaは請願書の中で、その主張は予想通りおよび/または明白であるというModernaの主張に基づいて、特許のすべての請求を無効にしようとしました。2018年6月14日に、モデルナの請願に対する回答を提出しました。2018年9月12日、特許審判控訴委員会(PTAB)は、127年の特許の当事者間審査を開始することを決定しました。'127特許は、当社の広範なLNP特許ポートフォリオのほんの一部にすぎません。

127年の特許に関して、PTABは先行技術を考慮して、2019年9月10日にすべての請求を無効と判断しました。しかし、この決定は取り消され、再審のためにPTABに送り返されました(差し戻されました)。その後、米国対Athrex、Inc.(米国対Athrex)という別の事件で裁量上訴を認めるかどうかの米国最高裁判所(最高裁判所)の決定が出るまで、この判決は取り消され、PTABに送り返され(差し戻され)、127年の特許問題の調査結果に影響を与える可能性があります。最高裁判所は、2020年10月13日に米国対Athrexの裁量上訴を認めました(つまり、下級裁判所から控訴された判決を検討することに合意しました)。最高裁判所が米国対アトレックスの判決を下すまで、127年の特許審問は保留され、請求の有効性については決定が下されませんでした。最高裁判所は2021年6月21日に米国対アトレックス事件について判決を下し、その後、連邦巡回裁判所は直ちに控訴を再開し、最高裁判所の意見に照らして訴訟をどのように進めるべきかを当事者に説明するか、控訴人に異議申し立てを放棄するよう求めました。私たちは異議申し立てを放棄し、連邦巡回裁判所で控訴を進めることにしました。オープニングブリーフは2021年10月25日に提出されました。モデルナの回答要旨は2022年2月24日に提出され、当社の回答要旨は2022年4月26日に提出されました。この件に関する口頭審問が2022年11月4日に開催されました。2023年4月11日、連邦巡回裁判所はその意見を発表し、'127特許のすべての請求は予想に反して無効であるというPTABの認定を支持しました。

モデルナとメルク欧州野党

2018年4月5日、モデルナとメルク・シャープ・アンド・ドーム・コーポレーション(Merck)は、Arbutusの欧州特許EP 2279254(「254特許」)に対する異議申し立て通知を欧州特許庁(EPO)に提出し、すべての締約国の「254特許」を完全に取り消すよう求めました。2018年9月3日に、モデルナとメルクの反対意見に対する回答を提出しました。2019年10月10日、EPOの異議申立課で公聴会が行われました。審理の終わりに、EPOは、私たちが提出したように、'254特許の特定の請求の修正案を採択する補助要請を支持しました。2020年2月、モデルナとメルクは、EPOによる補助請求の承認に異議を申し立てる控訴通知を提出しました。メルクは2020年2月24日に控訴通知を提出し、モデルナは2020年2月27日に控訴通知を提出しました。メルクとモデルナはどちらも、2020年4月30日に控訴理由を提出して控訴を完成させました。2020年9月18日に控訴に対する回答を提出しました。2022年3月22日、Modernaはさらに書面による提出物を提出し、私たちとGenevantは2022年8月に回答しました。2023年4月18日、私たちとGenevantは補助的な要求を取り下げましたが、元の(主な)要求は引き続き処理中です。私たちとモデルナは控訴委員会に、EPOの異議申立課への聴聞会なしに問題の送金に異議を唱えないことを伝えました。控訴委員会でのこの件に関する審問は、その後キャンセルされ、EPOの異議申立部(つまり、下級委員会)に再提出されました。2023年10月31日、異議申立部は口頭審理の召喚状を発行し、公聴会で議論される主題について暫定的かつ拘束力のない意見を述べました。2023年11月3日、私たちは召喚状に応答し、2024年1月15日、モデルナとメルクは野党課の意見書と、2023年11月3日に提出した書面に対する回答を提出しました。2024年4月5日のモデルナとメルクの返答に返信しました。口頭審理は現在、2024年6月6日に開催される予定です。

私たちは'127特許、'254特許、'254特許、その他のLNPポートフォリオの特許はGenevantにライセンスされており、Genevantライセンスに基づいてGenevantにライセンスされた権利に含まれています。

その他の事項

また、通常の業務で発生するさまざまな法的問題にも携わっています。私たちは、負債が発生した可能性が高く、損失額を合理的に見積もることができる場合に、負債引当金を用意します。このような規定は少なくとも四半期ごとに見直され、和解交渉、司法上および行政上の判決、弁護士の助言、および特定の事件に関連するその他の情報や出来事の影響を反映するように調整されます。訴訟は本質的に予測不可能です。これらのさまざまな問題の最終的な解決は現時点では決定できませんが、そのような事項が個別に、または全体として、当社の連結業績、キャッシュフロー、または財政状態に重大な悪影響を及ぼすとは考えていません。

アイテム 1A。リスク要因

2023年12月31日に終了した会計年度のリスク要因には、Form 10-Kの年次報告書で開示されているものと大きな変化はありません。

アイテム 2.株式の未登録売却と収益の使用

[なし]。

アイテム 3.シニア証券のデフォルト

[なし]。

アイテム 4.鉱山の安全に関する開示

該当しません。

アイテム 5.その他の情報

2024年3月31日に終了した3か月間、当社の取締役または役員の誰も、規則S-Kの項目408で定義されている「規則10b5-1取引契約」または「非規則10b5-1取引契約」を採用、変更、または終了しませんでした。

アイテム 6.展示品

展示索引

| | | | | | | | |

| 番号 | | 説明 |

| 3.1 | | 修正された会社の条項および条項の通知(2018年3月16日にSECに提出された2017年12月31日に終了した年度のフォーム10-Kの登録者年次報告書の別紙3.1を参照してここに組み込まれています)。 |

| | |

| 3.2 | | 会社の定款の改正(2018年11月7日にSECに提出された2018年9月30日に終了した四半期のフォーム10-Qの登録者の四半期報告書の別紙3.1を参照してここに組み込まれています)。 |

| | |

| 10.1# | | 2016年4月20日付けの役員雇用契約第1条、2018年12月11日付けの役員雇用契約の第2修正、2022年11月1日付けの役員雇用契約の第3改正、および2024年1月1日付けの役員雇用契約の第4修正(別紙を参照してここに組み込まれた)によって修正された、2015年7月10日付けの当社とマイケル・マケルホーとの間の役員雇用契約 2023年12月31日に終了した年度のフォーム10-Kの登録者の年次報告書の10.23です。2024年3月5日に証券取引委員会に提出されました)。 |

| | |

| 31.1* | | 2002年のサーベンス・オクスリー法第302条に従って採択された、1934年の証券取引法の規則13a-14(a)または15d-14(a)に基づく最高執行役員の認定。 |

| | |

| 31.2* | | 2002年のサーベンス・オクスリー法第302条に従って採択された、1934年の証券取引法の規則13a-14(a)または15d-14(a)に基づく最高財務責任者の認定。 |

| | |

| 32.1** | | 2002年のサーベンス・オクスリー法第906条に基づいて採択された、米国法第18条第1350条に基づく最高経営責任者の認定。 |

| | |

| 32.2** | | 2002年のサーベンス・オクスリー法第906条に基づいて採択された、米国法第18条第1350条に基づく最高財務責任者の認定 |

| | |

| 101 | | Arbutus Biopharma Corporationの2024年3月31日に終了した四半期のフォーム10-Qの四半期報告書からの以下の資料は、インラインXBRL(拡張事業報告言語)でフォーマットされています:(i)要約連結貸借対照表、(ii)要約連結営業報告書、(iii)包括損失の要約計算書、(iv)株主資本の要約連結計算書、(v)要約連結キャッシュフロー計算書、および(vi)要約連結財務諸表の注記。 |

| | |

| 104 | | 表紙インタラクティブデータファイル(インラインのXBRL文書に埋め込まれ、別紙101に含まれています)。 |

* ここに提出します。

** ここに付属しています。

# 管理契約または補償契約。

署名

1934年の証券取引法の要件に従い、登録者は、2024年5月2日に正式に承認された署名者が、自分に代わってこの報告書に署名するよう正式に依頼しました。

| | | | | | | | |

| アービュートス・バイオファーマ株式会社 |

| | |

| | 作成者: | /s/ マイケル・J・マケルハウ |

| | | マイケル・J・マケルハウ |

| | | 暫定社長兼最高経営責任者 |

| | (最高執行役員) |

| | |

| | |

| 作成者: | /s/ デビッド・C・ヘイスティングス |

| | デビッド・C・ヘイスティングス |

| | 最高財務責任者 |

| | (最高財務責任者および最高会計責任者) |