アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

あるいは…。

締め切りの財政年度について

あるいは…。

あるいは…。

このシェル会社報告が必要なイベントの日付 _

For the transition period from ___________ to ___________

手数料ファイル番号:

(登録者がその定款に明記されている氏名)

は適用されない

( 登録 者 名 前の 英語 への 翻訳 )

(会社または組織の管轄権 )

電話 番号 : + 65 6 70 2 11 79

(主に実行オフィスアドレス )

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引コード | 各 取引 所の 名称 どの登録されていますか | ||

| ♪the the the | ||||

| ♪the the the |

法第 12 条 ( g ) に従って登録された、または登録される有価証券。

なし

(クラスタイトル )

同法第 15 条 ( d ) に基づく報告義務がある証券。

なし

(クラスタイトル )

年次報告書の対象期間 ( 2023 年 12 月 31 日 ) の終了時点で、発行者の資本または普通株式の各種類の発行済株式の数を記載してください。

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

はい、そうです

この報告書が年次報告書または移行報告書である場合は、登録者が 1934 年証券取引法第 13 条または第 15 条 ( d ) に従って報告書を提出する必要がないかどうかをチェックマークで示します。

はい、そうです

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2) が過去90日以内にそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間内に)S−Tルール 第405条に従って提出されたすべての相互作用データファイルを電子的に提出したかどうかを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法12 b-2条規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義 を参照してください。

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ |

| ☒ | 新興成長型会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引法第13(A)節によって提供される任意の新しいまたは改正された財務会計基準を遵守する

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| アメリカ公認会計基準☐ | ☒ | その他 ☐ |

| 国際会計基準委員会が発行する基準 |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。

☐ Item 17 ☐ Item 18

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。

はい □ いいえ

Annual Report on Form 20—F

2023年12月31日までの年度

カタログ表

| ページ | ||||

| 第1部 | ||||

| 第1項。 | 役員·上級管理職·コンサルタントの身分 | 1 | ||

| 第二項です。 | 見積もり 統計データと予想スケジュール | 1 | ||

| 第三項です。 | 鍵 情報 | 1 | ||

| A さん 予約済み | 1 | |||

| B 。 は 資本化と負債 | 1 | |||

| C 。 は 募集および収益の使用理由 | 1 | |||

| D さん は リスク要因 | 1 | |||

| 第四項です。 | 会社に関する情報 | 24 | ||

| A さん は 会社の歴史と発展 | 24 | |||

| B 。 事業概要 | 30 | |||

| C 。 は 組織構造 | 43 | |||

| D さん 不動産 · 設備 | 44 | |||

| プロジェクト4 Aです。 | 未解決 従業員意見 | 53 | ||

| 五番目です。 | 運営と財務回顧と展望 | 53 | ||

| A さん 事業成果 | 53 | |||

| B さん は 流動性 · 資本資源 | 71 | |||

| C さん 研究 · 開発 | 72 | |||

| D さん は トレンド情報 | 72 | |||

| E 。 は 重要な会計見積もり | 72 | |||

| G 。 は セーフハーバー | 73 | |||

| 第六項です。 | 役員、上級管理職、従業員 | 73 | ||

| A さん は 取締役 · 上級管理職 | 73 | |||

| B 。 補償 | 75 | |||

| C 。 取締役会業務 | 76 | |||

| D 。 従業員 | 79 | |||

| E 。 は 株式保有権 | 80 | |||

| 第七項。 | 主要株主と関係者の取引 | 81 | ||

| A さん 主要株主 | 81 | |||

| B 。 関連当事者取引 | 81 | |||

| C 。 は 専門家 · 弁護士の利益 | 85 | |||

| 第八項です。 | 財務情報 | 85 | ||

| A さん 連結財務諸表等財務情報 | 85 | |||

| B さん は 重要な変更点 | 85 |

i

| 第九項です。 | 割引と発売 | 86 | ||

| A さん は オファーとリスティングの詳細 | 86 | |||

| B さん は 流通計画 | 86 | |||

| C 。 は 市場 | 86 | |||

| D さん は 売却株主 | 86 | |||

| E さん は 希釈 | 86 | |||

| F 。 発行の費用 | 86 | |||

| 第10項。 | その他 情報 | 86 | ||

| A さん は 資本金 | 86 | |||

| B さん は 定款 · 覚書 | 86 | |||

| C 。 は 材料契約 | 95 | |||

| D 。 取引所管理 | 95 | |||

| E さん は 課税 | 96 | |||

| F 。 配当と支払代理人 | 100 | |||

| G 。 専門家の声明 | 100 | |||

| H さん ディスプレイ上のドキュメント | 100 | |||

| 私。 は 補助情報 | 100 | |||

| 第十一項。 | 市場リスクの定量的·定性的開示について | 100 | ||

| 第十二項。 | 株式証券を除く証券説明 | 100 | ||

| A さん は 負債証券 | 100 | |||

| B 。 令状と権利 | 100 | |||

| C さん その他証券 | 100 | |||

| D 。 アメリカ預託株式 | 100 | |||

| 第II部 | ||||

| 十三項。 | 違約、配当金滞納、滞納 | 101 | ||

| 14項です。 | 材料 有価証券保有者の権利及び収益の使用に関する変更 | 101 | ||

| 第十五項。 | 制御 とプログラム | 101 | ||

| プロジェクト16 | [保留されている] | 103 | ||

| プロジェクト16 A。 | 監査委員会財務専門家 | 103 | ||

| プロジェクト16 B。 | 道徳基準 | 103 |

II

| プロジェクト16 Cです。 | 依頼人 会計士費用とサービス | 103 | ||

| プロジェクト16 Dです。 | 免除監査委員会の上場基準 | 104 | ||

| プロジェクト16 E。 | 発行者と関連購入者が株式証券を購入する | 104 | ||

| プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 104 | ||

| プロジェクト16 Gです。 | 会社管理 | 105 | ||

| 16 H項です。 | MINE 安全性情報開示。 | 105 | ||

| プロジェクト16 I。 | 検査を阻止する外国司法管轄区に関する情報を開示する。 | 105 | ||

| 第三部 | ||||

| 17項です。 | 財務諸表 | 106 | ||

| 第十八項。 | 財務諸表 | 106 | ||

| プロジェクト19. | 展示品 | 106 |

三、三、

紹介性備考

特定の定義用語の使用

文脈によって別段の指示がある場合を除き、本報告書の目的のためにのみ、本報告書における参照は以下のとおりです。

| ● | “AI Brホールディングス”とは、衛士AIホールディングス有限会社、英領バージン諸島会社と私たちの完全子会社である | |

| ● | “AI 香港”とは、衛士AI(Hong Kong)Co.,Limited、香港会社と我々の完全子会社である | |

| ● | “AI Robots”はBVI社と私たちの完全子会社AI Robots Limitedを守るためです | |

| ● | “AIシンガポール”はAIシンガポール民間有限会社を守るためで、これはシンガポール会社であり、私たちの完全子会社でもある | |

| ● | “AI”は私たちの株主の一人、英領バージン諸島を保護するためのAI科学技術有限会社である | |

| ● | “AIタイ”とは、衛士AIグループ有限公司、タイの会社と私たちの完全子会社である | |

| ● | タイバーツ と“thb”はタイの法定通貨である | |

| ● | “タイ銀行”または“BOT”とは、タイ中央銀行を意味する | |

| ● | “英領バージン諸島”とは英領バージン諸島を指す | |

| ● | “北京万佳”とは北京万佳安防システム有限公司を指し、北京万佳安防システム有限公司は中国会社と深センGFAIの完全子会社である | |

| ● | CIT“ は、途中で現金または途にある現金/貴重品を意味する | |

| ● | 会社法は、合併·改正されたケイマン諸島会社法(改正された)に適用される | |

| ● | “証券取引法”とは、1934年に改正された証券取引法をいう | |

| ● | “FINRA” は金融業の監督管理当局を指す | |

| ● | “GF Cash(CIT)”とは、Guardforce Cash Solutions Security(タイ)株式会社、タイ社、AIタイの99.07%を有する子会社である |

| ● | “Guardforce”、“br}”We“、”Us“、”Our“、”Company“は、Guardforce AI Co.,Limited、ケイマン諸島の会社、その子会社、その他の合併実体によって合併経営される | |

| ● | “GFAI日本”とは、GFAI Robot Service GK、日本会社、AI香港の完全子会社である | |

| ● | “GFAI(Br)Korea”とは、韓国会社、AI Hong Kongの完全子会社GFAI Robot Service Co.,Ltd.を意味する | |

| ● | GFAI R&IはGFAIロボットと革新ソリューション(タイ)有限会社であり、GFAIロボットと革新ソリューション(タイ)有限会社はタイ会社であり、AIタイ社は98%の株式、Horizon Dragonは1%の株式、Southern Ambitionは1%の株式を持つ;その他 | |

| ● | “GFAI(Br)UK”とは、イギリス社GFAI Robot Service(UK)LimitedおよびRobot Service Hong Kongの完全子会社を意味する |

四

| ● | “GFAIカナダ”とは、カナダオンタリオ州に登録設立されたGFAI Robot Service Limitedと香港ロボットサービス会社の完全子会社であり、2024年1月5日にGFAI Canadaの登録を撤回した | |

| ● | “GFAIベトナム”とは、GFAIロボットサービス(ベトナム)有限会社であり、ベトナム会社であり、AI香港の完全子会社でもあり、2023年3月22日にAIベトナムの登録を撤回した | |

| ● | “広州GFAI”とは広州GFAI科技有限公司で、前身は広州科威ロボット科技有限公司で、中国会社と深センGFAIの完全子会社である | |

| ● | “GFAIテクノロジー”とは、GFAI科技有限会社、英領バージン諸島の会社と私たちの完全子会社である | |

| ● | GFAI Technology HK“はGFAI Technology(Hong Kong) Limitedを意味し、GFAI Technology(Hong Kong)LimitedはGFAI Technologyの完全子会社である | |

| ● | “握手” とは握手ネットワーク有限会社のことで、これは香港会社で、私たちは51%の株式を所有しており、2024年2月6日まで、同社は握手を処分した | |

| ● | “香港”とは、香港特別行政区の人民Republic of Chinaを指す | |

| ● | “Horizon Dragon”とは、BVI社およびAI Holdingsの完全子会社Horizon Dragon Limitedを意味する | |

| ● | マカオはマカオ特別行政区人民Republic of Chinaである | |

| ● | “中華人民共和国”と“中国”は人民のRepublic of Chinaである | |

| ● | “Robotics”とは、GFAI Robotics Group Co.,Limited、BVI社と我々の完全子会社である | |

| ● | “Robotics Malaysia”は広発ロボットマレーシア株式会社である。マレーシアのRobotics BVIの完全子会社 | |

| ● | “Robot Service Hong Kong”とは、GFAI Robot Service(Hong Kong)Limitedのことで、香港会社であり、Robotics BVIの完全子会社でもある | |

| ● | “Robot Service Australia”とは、2023年9月25日にRobot Service Australiaの登録を取り消したオーストラリア社GFAI Robot Service(Australia)Pty Ltd.とRobot Service Hong Kongの完全子会社である | |

| ● | “Roboticsアメリカ”とはGFAI Robotics Services LLC、デラウェア州の有限責任会社、Robotics BVIの完全子会社である | |

| ● | “Robotics”とはマカオ広発ロボット有限公司で、マカオ会社とRobotics BVIの完全子会社である | |

| ● | “Robot サービス深セン”とは、衛士AIロボットサービス(深セン)有限公司、中国会社とRobot Service Hong Kongの完全子会社を指す | |

| ● | “ロボットドバイ貿易”とは、GFAI Robot&Smart Machines Trading LLC、アラブ首長国連邦有限責任会社と香港ロボットサービス会社の完全子会社である | |

| ● | “深センGFAI”とは深セン市広発ロボット科技有限公司で、前身は深セン市科文ロボットサービス有限公司で、中国会社と深センロボットサービス会社の完全子会社である | |

| ● | “Robot 健”系衛士AI Robot(Jian)有限会社、中国系会社及びRobot Service Hong Kongの完全子会社会社、 当社は2023年11月22日にRobot Jianの登録を撤回した | |

| ● | “証券法”とは、1933年に改正された証券法をいう | |

| ● | “深セン科威”とは、深セン科威ロボット科技有限公司、中国の会社を指す | |

| ● | “深センYANTEC”とは、中国会社深セン市YANTEC有限公司を指す。 |

v

| ● | “南方雄心”とは南方雄心有限公司のことで、英領バージン諸島の会社であり、Robotics BVIの完全子会社でもある | |

| ● | “South Korea”は大韓民国を意味する | |

| ● | “米国証券取引委員会”とは、米国証券取引委員会を意味する | |

| ● | “タイ” はタイ王国を指す; | |

| ● | “アラブ首長国連邦”とはアラブ首長国連邦のことです | |

| ● | “イギリス”とは大ブリテンおよび北アイルランド連合王国のことである | |

| ● | “ドル”は米国の法定通貨である | |

| ● | ベトナム“br”はベトナム社会主義共和国を意味する | |

| ● | VCAB“ は、VCAB Eight Corporationに適用される | |

| ● | WK Ventureとは、英領バージン諸島のWK Venture Success Limitedを意味する。 |

前向き情報

歴史情報に加えて、本年度報告には、証券法第27 A節と“取引法”第21 E節で指摘された前向き陳述が含まれている。前向き陳述は、“信じる”、“予想”、“予想”、“プロジェクト”、“目標”、“計画”、“楽観”、“意図”、“目標”、“将”などの表現を使用して識別される。このような陳述には、他にも、市場および業界の細分化された成長および需要、ならびに新製品および既存製品の受容度に関する陳述、販売、収益、収入、利益率または他の財務プロジェクトの任意の予測、将来の運営の計画、戦略および目標に関する任意の陳述、将来の経済状況または業績に関する任意の陳述、および未来のイベントのすべての仮定、予想、予測、意図、または信念の陳述が含まれる。このような前向き陳述はいずれも将来の業績の保証ではなく、 はリスクおよび不確実性および仮定に関連しており、これらの前向き陳述が現実になったり、誤りであることが証明されたりすれば、会社の 結果がそのような前向き陳述の明示的または暗示的な結果とは大きく異なる可能性があることに注意されたい。潜在的リスクおよび不確実性 には、第三者が独自の権利を持って私たちの製品を販売できない可能性、他の競争技術の出現、国内および海外の法律、法規および税金の変化、経済状況の変化 タイの法律制度や経済、政治や社会事件に関連する不確実性、全体的な経済低下、証券市場の低下、および本年度報告の第3項“重要な情報-Dリスク要因”およびその他の部分に一般的に列挙されている他のリスクおよび不確実性が含まれている。

読者に、本報告書および米国証券取引委員会に提出された他の文書で行われた様々な開示を慎重に検討し、考慮するように促す。これらの報告書は、私たちの業務、財務状況、および 運営および見通しの結果に影響を与える可能性のあるリスクおよび要因について、関心のある当事者に提案を提供しようとしている。本報告の展望的陳述は、本報告が発表された日までの状況のみを代表しており、法律に別途要求がある以外に、私たちの期待または未来の事件の変化を反映するために、いかなる前向き陳述の更新、改訂、または改正も負う義務はない。

VI

第 部分I

プロジェクト 1.取締役、上級管理職、コンサルタントの身分

フォーム 20—F の年次報告書には適用されません。

第br項2.特典統計と予想スケジュール

フォーム 20—F の年次報告書には適用されません。

第 項3.重要な情報

A. [保留されている]

は適用されない.

B.資本化と負債

は適用されない.

C. 報酬の提供と使用の原因

は適用されない.

D. リスク要因

当社の有価証券への投資には高いリスクが伴い、当社の普通株式およびワラントは、投資金額の全額を失う余裕のある方のみが購入する必要があります。当社の有価証券を購入する前に、当社の事業および見通しに関する以下の要因を慎重に検討する必要があります。当社は現在、当社の事業のかなりの部分をタイで行っており、いくつかの点で米国やその他の国々に存在する環境とは著しく異なる法的および規制環境に支配されているという事実に特に注意を払う必要があります。次のリスクのいずれかが実際に発生した場合、当社の事業、財務 状態または業績が低下し、当社の株式価値が下落し、お客様は投資の全部または一部を失う可能性があります。

リスクファクターの概要

当社への投資は大きなリスクを伴います。これらのリスクは以下の通り。

私たちのビジネスと工業に関するリスク

当社の事業および業界に関連するリスク および不確実性には、以下のものが含まれますが、これらに限定されません。

| ● | 弊社 営業利益がマイナスになると継続能力に疑問が生じる可能性があります |

| ● | We 競争の激しい産業で活動し |

| ● | We 現在 IFRS に基づいて決算を報告しています |

| ● | We 顧客集中度が高く、最近の収益のかなりの割合を占める顧客数は限られています。 |

| ● | タイの法律の変化は私たちの業務に悪影響を及ぼす可能性がある |

| ● | タイの最低賃金の意外な引き上げは私たちの純利益を減らすだろう |

| ● | 燃料コストの増加は私たちの運営コストに悪影響を及ぼすだろう |

| ● | 私たちの戦略は成功しないかもしれません |

| ● | 私たちは私たちの成長戦略を全面的に実行するために十分な現金や必要な資金を得ていないかもしれない |

| ● | 私たちの業務の成功は私たちの指導チームを維持し、合格した人材を誘致し、維持することにかかっている |

1

| ● | 将来、私たちはGuardforce商標を使用できないかもしれません。これは私たちのビジネスに否定的な影響を与えるかもしれません |

| ● | 私たちbrはサービスの質や責任クレームの影響を受ける可能性があり、これは私たちに訴訟費用を発生させ、このようなクレームを弁護するために大量の管理時間をかける可能性があり、もしこのようなクレームが私たちに不利と判断された場合、私たちは巨額の損害賠償金の支払いを要求されるかもしれない |

| ● | 現金使用を減らすことは私たちの業務に否定的な影響を及ぼすかもしれない | |

| ● | 我々の業務モデルや人工知能やロボット業務の発展により,我々 は資産調達や減価,特に急速に変化する技術に遭遇する可能性がある | |

| ● | 人工知能業界は多くの異なるレベルの挑戦に直面しており、法律法規、監督管理コンプライアンス、道徳と社会考慮を含む。更新された規制を遵守しなければ、財政的損失や名声の損害を招く可能性がある |

| ● | 私たちの人工知能とロボット解決策を実施する必要があり、引き続き大量の資本と他の支出が必要である可能性があり、私たち は回収できないかもしれない | |

| ● | 剥離前に得られた握手は,ある投資家の我々の業務増加に対する興味に影響を与える可能性がある. |

● |

深センGFAI、広州GFAI、北京万家の他の買収を成功的に統合することができず、予想されたメリットを実現できない可能性があり、これらの子会社が営業権を失うことになるかもしれない |

| ● | 私たちは将来の資本や再融資需要を満たすために必要な資金を得ることができないかもしれない |

| ● | 私たちのプラットフォームの情報セキュリティに対するいかなる危害も私たちの業務、運営と名声に実質的なマイナス影響を与える可能性があります |

| ● | 私たちのbr譲渡価格決定は私たちのグループに不確定な税務リスクをもたらすかもしれない。 |

| ● | 我々brは現在,経済不確定と資本市場の混乱の時期にあり,ロシアとウクライナの間で続く軍事衝突や中東戦争により,地政学的不安定がこれに大きな影響を与えている。上述した紛争または任意の他の地政学的緊張が世界経済および資本市場に与えたいかなる影響により、我々の業務、財務状況および経営結果は実質的な悪影響を受ける可能性がある。 |

わが社の構造に関するリスク

わが社の構造に関するリスクと不確実性は含まれているが、これらに限定されない

| ● | 私たちbrは構造的手配によってあるエンティティの制御を確立し、政府当局はこれらの 手配が既存の法律と法規に適合していないことを確定するかもしれない。 |

外国子会社の解散に関するリスク

| ● | 私たちの海外子会社の閉鎖に関連する法律と規制リスクに直面する可能性があります。特に取締役指名を任命する場合、解散過程は各司法管轄区域に複雑で異なる特定の法律と法規に支配される可能性があるからです

| |

| ● | 私たちは、不適切な解雇クレーム、解散費紛争 および他の雇用に関する責任を含む雇用と労働関係に関するリスクに直面する可能性がある |

| ● | 子会社の既存の契約義務は、会社間取引決済による税務責任のようなコストを発生させることなく終了することはできません。また、私たちは違約訴訟に直面する可能性があります |

| ● | 外国子会社の解散過程は、レンタル決済、契約終了費用、従業員解散費、その他の閉鎖に関する費用を含む大量のコストが発生する可能性があり、私たちの財務状況に影響を与える。 |

タイでビジネスをするリスク

タイでの事業展開に関するリスクや不確実性には、これらに限定されない

| ● | グローバル経済または私たちが主に経営する市場の深刻または長期的な低迷は、私たちの収入や経営業績に実質的な悪影響を及ぼす可能性がある |

| ● | 私たちは外貨両替リスクの影響を受けやすい |

| ● | 私たちの子会社が私たちに配当金を分配する能力はそれぞれの管轄区域の法律によって制限されるかもしれません。 |

2

中国のビジネスに関するリスク

中国での業務展開に関連するリスクと不確実性には、これらに限定されない

| ● | 中国の経済、政治または社会条件や政府政策の変化 は私たちの業務や運営に実質的な悪影響を及ぼす可能性がある |

| ● | 中国の法制度に関する不確実性は私たちに悪影響を及ぼす可能性がある |

| ● | 中国政府は私たちの中国子会社の業務活動の方式に重大な影響を与えている。もし中国政府が将来私たちの中国子会社の業務運営に関する規定を大幅に変更すれば、私たちの中国子会社はこれらの規定を実質的に遵守することができず、私たちの中国子会社の業務運営は重大な悪影響を受ける可能性があり、私たちの普通株の価値は大幅に縮小する可能性がある |

| ● | 我々の業務はプライバシーやデータ保護に関する複雑で変化する法律法規によって制約されている.中国の新しい“データ安全法”、“ネットワーク安全審査方法”、“個人情報保護法”、及び中国政府が将来公布した他の法律、法規とガイドラインを遵守することは、巨額の費用が発生し、私たちの業務に実質的な影響を与える可能性がある |

| ● | 中国は海外持株会社の中国実体への融資と中国実体への直接投資を監督しており、私たちの未来の融資活動の収益を使用して私たちの中国子会社に融資や追加出資を提供することを延期または阻止する可能性がある |

| ● | 私たちbrは、私たちの現金需要を満たすために子会社が支払う配当金に依存する可能性があり、子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に実質的な悪影響を及ぼす可能性がある |

| ● | 企業所得税法により、中国の住民企業に分類することができる。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらす可能性があります |

| ● | あなたは私たちの普通株を譲渡することで得られたいかなる収益も中華人民共和国所得税を支払うことができます |

| ● | 中国の法律法規は外国投資家が中国に本社を置く会社を買収するために複雑な手続きを設立しており、特にこのような投資家が中国に本社を置く会社と関連側の関係がある場合、これは中国で買収や合併によって成長を実現することをより難しくする可能性がある |

| ● | 為替レート変動は私たちの運営結果とあなたの投資価値に大きな悪影響を及ぼす可能性があります。 |

私たちの普通株式と引受権証に関するリスク

私たちの普通株式および引受権証に関するリスクおよび不確実性は含まれているが、これらに限定されない

| ● | あなたは法律手続きを履行したり、外国の判決を実行したり、外国の法律に基づいて私たちまたは報告書に指名された私たちの管理職を提訴することに困難に直面する可能性があります |

| ● | 私たちは“取引法”に規定されている外国の個人発行者であるため、私たちはアメリカ国内の上場会社に適用されるいくつかの条項の制約を受けません |

| ● | 私たちは外国の個人発行者として、アメリカ国内の発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することを許可されている。これは私たちの株式保有者の保護を減らすかもしれない |

| ● | 将来発行される債務証券(私たちの破産または清算時には私たちの普通株より優先)、および将来発行される優先株(配当および清算分配については、優先株が私たちの普通株よりも優先される可能性があります)、br}は、私たちの証券に投資して得られるリターンレベルに悪影響を及ぼす可能性があります。 |

3

私たちのビジネスと工業に関するリスク

私たちの負の営業利益は私たちが経営を続ける企業として継続する能力に大きな疑いを抱かせるかもしれません。

2023年12月31日現在、私たちの運営赤字は、持続的な経営企業としての持続的な経営能力を疑われています。私たちが経営を続ける能力は、私たちの運営に資金を提供するために追加の資金を得ることを要求します。私たちの持続的な経営能力に対する見方は、私たちが融資を得ることを難しくしたり、優遇条項で融資を獲得して私たちの業務を継続することを難しくし、投資家、br}サプライヤー、従業員の自信を失う可能性があります。もし私たちが株式発行、債務融資、協力、許可手配、あるいは任意の他の方法で資金を調達することに成功しなかった場合、あるいは私たちの支出を下げることに成功できなかった場合、私たちは私たちの現金資源を使い果たし、私たちの業務を続けることができないかもしれない。もし私たちが生存能力のある実体として続けることができなければ、私たちの株主は彼らの私たちへの投資の大部分または全部を失う可能性が高い。

私たちは競争の激しい産業で運営している。

私たちは多くの市場で大きな競争と定価の圧力に直面している業界で競争している。

人工知能技術研究開発活動に関するリスク である.

AI の発展速度は市場予想よりも速く、特にOpenAIやグーグルなどのリードAI会社 が発売した基礎モデルは急速に変化している。我々の人工知能技術の研究開発において、私たちは技術の複雑性、知的財産権の問題、データのプライバシーと安全リスク及び規制コンプライアンスの障害を越えた挑戦に直面する可能性がある。人工知能技術の複雑な性質は予想を超える可能性があり、現有の知的財産権を侵害する可能性があり、データのプライバシーと安全に対して強力な保護 を行う必要があり、そしてますます厳格な監督管理コンプライアンス要求に直面している。

安全な物流 :

私たちの競争は主にBrinksやArmaguardなどの国際会社から来ています。またいくつかの地元のCIT会社が顧客ととても仲がいいです。また、商業銀行からの潜在的な競争に直面しており、これらの商業銀行は顧客に自分の現金管理ソリューションを販売し、CIT会社を彼らの下請けCITサプライヤーとして招聘している。また、多くの銀行は彼らのために独自のCIT子会社を持っている。

私たちのビジネスモデルは、装甲チームを運営するコストを含む、私たちの多くのサービスを提供することに関連する大量の固定コストを必要とします。私たちはブランドの知名度と高いレベルのサービスと安全性の名声などの競争優位性を持っていると信じているので、価格だけで競争することを拒否します。しかしながら、競争相手からの持続的な価格設定圧力またはbr}が上記の競争優位に基づいて価格設定を実現できないことは、トラフィック損失を招く可能性があり、私たちの業務、財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性がある。また,我々の業界の競争が激しいことから,新たな解決策や製品やサービスを開発することは非常に重要であり,我々の顧客基盤の維持と拡大を支援する.新しいソリューションや製品をタイムリーかつ効率的に開発、販売、実行できない場合、既存の顧客基盤や定価構造を保持する能力に悪影響を与え、私たちの業務、財務状況、運営結果、キャッシュフローに悪影響を及ぼす可能性もあります。

一般セキュリティ解決策 :

中国の競争は非常に激しく、多くの地元と国際会社が同じ安全警報設置サービスを提供しているからです。また、経済や商業は政府政策の影響を受け、これらの政策は急速に変化する可能性があります。

我々の業務の大部分は現地サービスプロバイダに下請けされており,下請けが最終顧客に提供するサービス品質を監視することはできない.もし大顧客がサービスに満足していなければ、私たちは彼らを失うかもしれない。

AI &ロボットソリューション:

タイ、中国などのアジア太平洋諸国と米国および世界のロボット産業はまだ初期段階にある。ロボット製造分野では,競争が非常に激しく,多くの競争相手がロボットを独立製品として販売しているためである.我々の業務モデルは,係り先ロボットメーカが製造したロボットに基づくロボットであるサービスモード(RAAS)から始まる.これらのロボットメーカー が彼らのビジネスモデルを変えず,世界的にRAAS解決策を提供し,我々と競争することは保証されない.このような状況が発生すると,我々の効率的な競争能力に悪影響を与えるため,我々の業務戦略やロボットソリューションを発売する計画に悪影響を与える可能性がある.

私たちは2022年に人工知能統合を探索し、私たちのロボット解決策を拡張し、私たちの研究開発とパートナー関係を通じて私たちのロボットと3種類のAI解決策を形成した。人工知能業界の注目度はますます高くなり、発展速度も市場予想 より速い。リーディングカンパニーが打ち出したChatGPT、Claude、Google Geminiなどの基礎モデルの急速な変革に伴い、私たちが開発している解決策は激しい競争に直面する可能性があり、急速にアップグレードしてトレンドに追いつく必要がある。我々がパートナーを通じて提供する人工知能解決策については,我々がすべての既存のパートナー と継続する保証はなく,提携関係が終了すると,彼らは我々の競争相手になる可能性がある.

4

私たちはかなり大きな顧客集中度を持っていて、限られた数の顧客が私たちの最近の収入の大きな部分を占めています。

私たちの収入の大部分は私たちの上位4大顧客から来ています。2023年12月31日までの年度において、最大の顧客であるbrは国有銀行であり、そのうちの2つは商業銀行、1つは小売顧客である。2023年12月31日、2022年12月31日、2021年12月31日までの年度まで、国有銀行(政府貯蓄銀行)からの収入はそれぞれ約750万ドル、810万ドル、960万ドルで、それぞれ私たちの総収入の約20.8%、23.5%、27.3%を占めている。

2023年12月31日まで、2022年12月31日と2021年12月31日までの年間で、次の3つの最大顧客の総収入はそれぞれ約1330万ドル、1340万ドル、1430万ドルで、それぞれ私たちの総収入の36.7%、38.8%、40.8%を占めている。したがって,2023年12月31日,2022年12月31日,2021年12月31日までの年度において,我々最大の4つの顧客を合わせると,それぞれ総収入の57.5%,62.3%,68.1%を占めている.3人、3人、4人のお客様が、それぞれbr}31、2023、2022、2021年12月31日、2023年、2022年、2021年までの年間で10%以上の収入に貢献しています(詳細は監査された総合財務諸表の付記26“集中度”を参照)。

総収入の大きな割合が限られた数の顧客に集中している場合には,固有のリスクが存在する.私たちはこのような顧客の私たちのサービスに対する未来の需要水準を予測することができない。また、これらの大きな顧客の収入は、プロジェクトの着工や完成状況によって時々変動する可能性があり、プロジェクトの着工と完成の時間は市場状況や他の要素の影響を受ける可能性があり、その中のいくつかの要素は私たちの制御範囲内ではない可能性がある。さらに、私たちは、これらの大きな顧客とのいくつかの契約 は、いつでも私たちのサービスを終了することを可能にします(通知およびいくつかの他の条項によって制限されています)。これらの顧客のいずれかが市場、経済、または競争条件によって販売低下や遅延が発生した場合、私たちは私たちのサービスの価格を下げることを余儀なくされる可能性があり、これは私たちの利益率や財務状況に悪影響を及ぼす可能性があり、私たちの収入および運営業績、および/または私たちの普通株式と株式証明書の取引価格に悪影響を及ぼす可能性がある。これらの最大顧客のいずれかが私たちのサービスを終了した場合、このような終了は、私たちの収入および運営結果、および/または私たちの普通株式および株式承認証の取引価格に悪影響を及ぼすだろう。

私たち は現在IFRSに基づいて私たちの財務結果を報告しており、これはいくつかの重大な点でアメリカで公認されている会計原則 とは異なる。

私たちは“国際財務報告書基準”に基づいて私たちの財務諸表を報告する。IFRS と米国公認会計原則または米国公認会計原則との間には、収入確認、無形資産、株式ベースの報酬支出、所得税、および1株当たりの収益に関する差が含まれるいくつかの重大な差が存在する可能性がある。したがって、アメリカ公認会計原則に従って作成すれば、私たちの財務情報と報告書の歴史や将来の収益は大きく異なるかもしれません。また、私たちは、法的要求が適用されない限り、IFRSと米国公認会計原則との間の入金を提供するつもりはありません。したがって、私たちが国際財務報告基準に基づいて作成した財務諸表と、米国公認会計基準に基づいて財務諸表を作成した会社とを有意義に比較することはできないかもしれません。

タイの法律の変更は私たちの業務に悪影響を及ぼす可能性があります。

タイの安全業界に関する立法はまだ完全ではなく、政府によって発展する可能性があります。例えば、2017年に発売された新しい安全法案は、採用基準、訓練基準、銃などのスタッフ問題をより厳しくコントロールしています。これは採用、訓練、そして留年の費用を増加させる。タイ政府は将来的に追加的な規制を導入する可能性があり、これは私たちのコストに負の影響を与え、私たちの業務とキャッシュフローの収益性にマイナスの影響を与える可能性がある。このような発展は私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

タイの最低賃金の意外な引き上げは私たちの純利益を減少させるだろう。

タイ政府は最低賃金を定期的に審査する制度を持っておらず、現地の政治環境が変化したり、新総理が出現したりした場合など、最低賃金を引き上げる新しい法律や法規が非常に短時間で公布される可能性がある。最低賃金のどの大幅な引き上げも会社のサービスコストに直接影響を与え、純利益を減少させるだろう。

燃料コストの増加は私たちの運営費用に否定的な影響を及ぼすだろう。

CIT産業の車両運転は大量の燃料消費に依存している。価格比較を行い,固定と割引料率で3年間の供給契約を締結しているが,原油価格の上昇は会社の運営コストに悪影響を及ぼす可能性が高い。

5

私たちは私たちの成長戦略を全面的に実行するために必要な資金を得るのに十分な現金やbrを持っていないかもしれない。

私たちは手元に十分な現金と銀行の現金があると予想しています。これらの現金は私たちの融資活動と私たちの年間キャッシュフローから来て、私たちが計画している成長戦略資本支出に資金を提供します。私たちの既存の現金、現金等価物、および将来のビジネスおよび現金借款からのキャッシュフローは、私たちの今後12ヶ月のビジネスに資金を提供するのに十分であると信じています。私たちの戦略目標と予想される営業利益の改善を達成できなければ、私たちの運営業績とキャッシュフローは不利な影響を受ける可能性があります。我々の成長計画に利用可能な内部現金が不足する可能性がある場合には、必要に応じて商業銀行の信用手配を得ることができると予想される。必要であれば、私たちはまた、私たちの将来の成長需要のための追加資本を調達したり、公共または個人融資、戦略関係、または他の配置によって現在の債務および将来の債務の再融資を要求される可能性があります。しかし、私たちが列挙した戦略目標を達成するために必要な資本を得ることができるか、または得ることができる保証はない。もし私たちが私たちの成長戦略を全面的に実行できなければ、私たちの業務は影響を受けるかもしれない。

私たちの業務成功は私たちの指導チームを維持し、合格した人材を誘致し、維持することにかかっています。

私たちの将来の成功は、私たちの戦略計画 を実行し、新しい機会を発見し、追求するために、私たちのリーダーチームの持続的なサービスと貢献にある程度依存する。私たちの未来の成功はある程度私たちが引き続き高い技能と合格した人材を誘致し、維持する能力にかかっている。上級管理職のいかなる変動や適格者を引き付けることができず、維持することができないことは、私たちの運営結果にマイナス影響を与える可能性がある。私たちは、どの経営陣のメンバーや重要な従業員のためにもキー生命保険を維持していません。社内の重要なリーダー職の変動は、私たちが会社を効率的に効率的に管理する能力に悪影響を及ぼす可能性があり、br}は経営陣の注意を乱し、分散し、より多くの既存の人員の退職を招く可能性があり、いずれも私たちの業務と運営結果に重大な悪影響を及ぼす可能性があります。人工知能とロボット業務において、熟練した人工知能研究者と開発者の需要は旺盛であり、この業界の速いリズムはトップレベルの人材を誘致と維持することが挑戦的であることを意味する。私たちは技術の進歩に追いつく人材チームを維持することは難しいかもしれない。

Br}の未来に、私たちはGuardforce商標を使用できないかもしれないが、これは私たちの業務に否定的な影響を及ぼすかもしれない。

我々 は,広発Cash(CIT)とタイSPとの間で発効する拘束力のある了解覚書の条項 に基づき,タイSPに“Guardforce”名と商標の許可を付与する.本ライセンスの条項によれば、(I)広発現金(CIT)のS業務および販売を促進するために、タイで無料かつ非独占的かつ譲渡不可能に基づいて“Guardforce”の名称および関連商標を使用して、タイSPが時々承認する方法でのみ、タイSPが時々承認する方法でのみ、(Ii)広発現金(CIT)およびその関連側が提供する他の補助サービスを普及させることができる。本ライセンスの有効期限は3年で、ライセンスが満期になる前に、どちらでも を提出して更新手配を検討することができます。また、いずれか一方が3ヶ月前に他方に書面で通知した場合には、いつでもライセンスをキャンセルすることができる。

タイSPとのライセンスが何らかの理由で終了または満了すれば、私たちの業務は影響を受ける可能性があり、タイ各地で設立されたブランド名の価値は損失すると考えられます。この場合、私たちは新しいブランドで私たちの業務をマーケティングしなければなりませんが、私たちの既存の顧客と未来の顧客は私たちの新しいブランドを認識するのに長い時間がかかるかもしれません。Guardforce名および関連商標を継続的に使用する能力を失うことは、私たちのビジネスに大きな悪影響を及ぼす可能性があります。

私たちはサービスの質や責任クレームの影響を受ける可能性があり、これは私たちに訴訟費用を発生させ、大量の管理時間をかけてこのようなクレームを弁護する可能性があり、もしこのようなクレームの判決が私たちに不利であれば、私たちは重大な損害賠償金の支払いを要求されるかもしれない。

私たち は時々私たちのサービス品質に関する法的手続きやクレームの影響を受けるかもしれません。これらの訴訟とクレームを弁護するのは高価で時間がかかり、私たちの経営陣のエネルギーと資源を大きく分散させているかもしれない。このようなどんな訴訟でも不利な判決を下すことは私たちに重大な責任を負わせるかもしれない。さらに、このような訴訟は、最終裁定が私たちに有利であっても、私たちの名声を損なう可能性があり、私たちが収入と市場シェアを維持または増加させることを阻止する可能性がある。長引く訴訟はまた、私たちの顧客または潜在的な顧客が彼らが私たちのサービスを使用することを制限する可能性があります。

本報告の日まで,我々はタイと中国の様々な労働訴訟の被告であり,金額はそれぞれ約0.14ドルとbr}0.70万ドルであった。また、吾らもその関連側の屠呦呦被告が、購入契約に関連した複数の訴訟を含め、香港での訴訟総額は約332万ドル、香港での訴訟総額は約90万ドルとなった。(Br)は、金銭的な請求のほか、屠呦呦(香港)有限公司やGudforce AI(Hong Kong)Co.Limited両社の元役員として香港で2つの訴訟を起こし、不当な執行役員を名前を除いて職務を執行したことを訴え、取締役会に役職回復を求めた。私たちの経営陣は、私たちが労働関連の事件で堅固な弁護理由を持っていると思う。彼らには正当な理由がなく、会社はこのような訴訟が却下されると信じている。請求項11記載の発明は、前記さんの関連側と屠規益に関する案件については、好ましくは法的意見を求め、これらの法的紛争を調停により解決し、さらに2024年3月22日には前記さん屠殺処分場との和解を成立させ、さらには、前記屠呦呦者が前記吾らの全てのクレームを撤回することに同意するようにする。2024年3月27日、屠呦呦さんは、当社に対するすべてのクレームを撤回した。私たちは残りのケースが私たちの業務、財務状況、または運営業績に実質的な悪影響を与えないと信じています。

6

現金使用を減らすことは私たちの業務に悪影響を及ぼす可能性があります。

クレジットカード、デビットカード、プリペイドカード、モバイル決済、オンライン購入活動、デジタル通貨を含む現金以外の支払い方法の急増は、現金に対する市場の需要を減少させる可能性があり、実体銀行支店や小売店への需要も低下する可能性がある。このリスクを低減するために、小売チェーン店や銀行向けの現金管理ソリューション、多機能機器(現金やデジタル現金)および鋳造施設用コインソリューションを含む新たなビジネスラインを開発している。また,ロボット,情報セキュリティ,データ分析(人工知能を含む)のような非現金セキュリティ技術に関する解決策を開発しているが,これらの計画は我々の従来の現金業務に関連するリスクを相殺できない可能性があり,我々の業務,財務状況,運営結果,キャッシュフローは負の影響を受ける可能性がある.

我々の業務モデルや人工知能やロボット業務の発展により,我々 は資産調達や減価,特に急速に変化する技術に遭遇する可能性がある

私たちが2020年末に開始した成功したマーケティング戦略は、お客様に私たちのロボットの無料試用期間を提供することです。この方法では,クライアント フィードバックを迅速に収集し,市場で吸引力を得ることができる.しかし、人工知能やロボット技術の急速な発展に加え、ChatGPTのような基礎モデルの持続的なアップグレードに加えて、私たちが開発·統合している解決策は、予想よりも早く時代遅れになる可能性がある。また、私たちの在庫中の現在のロボットは、交付解決策と互換性がない可能性がある。このような要素は私たちのロボット資産に重大な準備と減価をもたらす可能性がある。

我々のロボットは我々のデータクラウド プラットフォーム,Guardforce AIスマートクラウドプラットフォーム(ICP)とクラウド技術プラットフォーム(CTP)で管理されている.我々のバージョンアップ計画の一部として,両プラットフォームの 機能を統合し,重複機能を削除して新たな 機能を開発することにより,ICPプラットフォームでアップグレードを行った。この統合は、重複機能を除去し、新しい機能を導入することによって、メンテナンスおよびさらなる開発コストを低減することを目的としています。しかし、合併は二つのプラットフォームのいくつかの会計減価をもたらす可能性がある。

人工知能業界は、法律法規、規制コンプライアンス、倫理、社会的考慮を含む複数の異なる次元の挑戦に直面している。更新された規則や法規を守らなければ、経済的損失や名声の損害を招く可能性がある

人工知能技術の急速な発展は往々にして規制適応のペースを超えている。世界各地の政府や組織が人工知能の使用と実施をめぐってより厳しい法規を実施することに伴い、人工知能計画はますます多くの挑戦に直面する可能性がある。また,人工知能の急速な採用は,職場置換,プライバシー侵害,偏見など,社会的あるいは倫理的な懸念を引き起こす可能性がある.これらの複雑な問題を有効に解決することは挑戦的であり、不適切な処理は経済損失或いは名声損害を招く可能性がある。

我々の人工知能やロボットソリューションを実施する必要があり,引き続き大量の資本や他の支出が必要となる可能性があり,回収できない可能性がある.

AI 技術は研究,開発,インフラへの大量の投資が必要である。私たちはすでに資本投資を続けて、私たちの人工知能とロボットソリューションを開発し、構築するつもりです。我々の人工知能とロボット関連投資計画は変化する可能性があり,ロボットサービスに対する市場の需要,このようなサービスを提供する競争構造,競争技術の発展にある程度依存するであろう.我々の人工知能やロボット業務への進出の成功は保証されず,競争や他の理由により,我々の人工知能やロボット解決策には十分な需要がない可能性があり,人工知能やロボットに関する資本投資から や利益を回収することができる.

剥離前に得られた握手は,ある投資家の我々の業務増加に対する興味に影響を与える可能性がある

2021年3月、私たちは51%の握手買収を完了し、私たちの顧客にバンドルされた物理と情報セキュリティサービスを提供することを含む一連の相乗効果を得ることを目標としている。全体的な業績、未来の成長潜在力と世界の情報セキュリティ環境を振り返った後、私たちは2024年2月6日に握手して分離を完了した。この取引の結果として、握手は 社の子会社ではなくなった。握手の撤退は名誉の損失を招いた。また、握手との別れは法的な懸念を招く可能性がある。当社の業務構造の変化は、他社の既存契約と衝突し、法的訴訟や財務義務を招く可能性があります。

私たち は深センGFAI、広州GFAIと北京万家に対する他の買収を成功的に統合できない可能性があり、そして の期待したメリットを実現できない可能性があり、そしてこれらの子会社が営業権を失うことを招く可能性がある。

2022 年 3 月には、深セン GFAI の 100% 持分と広州 GFAI の 100% 持分の取得を完了しました。2022 年 6 月には、北京万家株式の 100% 取得を完了しました。2022 年 12 月には、深センケウェイと資産取得契約を締結し、深センケウェイの名前でロボット機器、顧客および事業資源の所有権、リース、広告交換、ロボットおよびその他の機器の販売などの事業に関与する人材を取得しました。これらの買収により、中国のロボット市場へのゲートウェイとして活用するなど、さまざまなシナジー効果が得られることを期待していますが、これらの新規事業を統合できず、短期的には期待される利益を実現できないか、まったく実現できない可能性があります。これらの企業は競争の激しいロボット業界で事業を展開しています。同社の事業の成功は、ロボットソリューション サービスに対する市場需要、そのようなサービスの提供のための競争環境、および競合技術の開発に一部依存します。事業が失敗した場合、または投資管理が成功しなかった場合、当社の事業および財務状態に悪影響を及ぼす可能性があります。

7

私たちのプラットフォームの情報安全に対するいかなる危害も私たちの業務、運営と名声に実質的なマイナス影響を与える可能性がある。

私たちの製品およびサービスは、ユーザおよび他の顧客の情報を記憶して送信することに関連し、セキュリティホール は、これらの情報の損失、訴訟、および潜在的な責任のリスクに直面させます。私たちの安全措置はまた従業員のミス、汚職、あるいは他の理由で破壊される可能性がある。さらに、外部側は、私たちのデータまたは私たちのユーザまたは他のクライアントのデータまたはbrアカウントにアクセスするために、または他の方法でそのようなデータまたはアカウントにアクセスするために、従業員、ユーザ、または他のbrクライアントに敏感な情報を開示させることを詐欺的に誘導しようと試みる可能性がある。許可されていないアクセス、無効化、br}またはサービス劣化、またはシステム破壊を取得するための技術は、しばしば変化し、一般に、目標に対して起動される前に識別できないので、これらの技術を予測することができないか、または十分な予防措置を実施することができない可能性がある。もし私たちの安全が実際または感知されて破壊された場合、私たちの安全措置の有効性に対する市場の見方が損なわれる可能性があり、私たちはユーザーと他の顧客を失う可能性があり、法律のクレーム、規制罰金、処罰を含む重大な法律と財務リスクに直面する可能性がある。このような行動のいずれも、私たちの業務、名声、そして運営結果に実質的な悪影響を及ぼす可能性がある。

私たちのbr譲渡価格決定は私たちのグループに不確定な税務リスクをもたらすかもしれない。

我々 は譲渡定価合意に達しており,この地域のロボットソリューション業務でロボット機器を購入する会社間業務の譲渡価格を決定している.しかし,我々の譲渡定価手続き は適用される税務機関に対して拘束力を持たない.どの国の公的機関も、私たちの運営がその譲渡定価と法律を遵守するかどうかについて拘束力のある決定を下していない。したがって、私たちが業務を経営している任意の国/地域の税務当局は、私たちの譲渡価格に挑戦し、私たちの収入を再分配し、以前の納税期間に追加のbr税を支払うことができるように調整することを要求するかもしれません。私たちは、私たちが現在の業務の限られた市場で拡張を続け、新しい市場に浸透しようとするにつれて、私たちの譲渡定価手続きの有効性の問題がより重要になると予想しています。税務機関の審査により、私たちの収入分配のどんな変化も、私たちの財務状況と運営結果に悪影響を及ぼす可能性があります。しかも、地域関連税金規則と規制を遵守する上で挑戦に直面するかもしれない

我々brは現在,経済不確定と資本市場の混乱の時期にあり,ロシアとウクライナの間で続く軍事衝突や中東戦争により,この時期は地政学的不安定の著しい影響を受けている。上述した紛争または任意の他の地政学的緊張が世界経済および資本市場に与えるいかなる負の影響により、我々の業務、財務状況、および運営結果は実質的な悪影響を受ける可能性がある。

地政学的緊張のエスカレート、ロシアとウクライナの軍事衝突、中東戦争の勃発に伴い、米国と世界市場は動揺と混乱を経験している。報道によると、2022年2月24日、ロシア軍はウクライナに全面的に軍事侵入した。2023年10月7日、イスラエルとハマスが率いるパレスチナ軍事組織との間の武力衝突は主にガザ地区とその周辺で発生したと報告されている。紛争が始まって以来、米国と他の多くの国の政府または制裁機関は、政治家、ロシア企業、銀行実体を含むいくつかのロシア個人に経済制裁を実施してきた。中東では,イスラエルやパレスチナの経済に加えて,戦争が紅海地域に影響を与え,輸送コストが大幅に増加する可能性があり,最終的には石油,自動車部品,食品などの大口商品のコストが増加し,世界的なインフレ懸念を引き起こす可能性がある。上述した軍事衝突の持続時間と影響は非常に予測できないにもかかわらず、私たちは現在ロシア、ウクライナ、イスラエル、パレスチナで業務や販売をしていないにもかかわらず、ウクライナの戦争は大口商品価格、信用、資本市場の大幅な変動を含む市場の中断を招く可能性がある。私たちはこの状況に注目し続け、私たちの業務に潜在的な影響を評価している。

8

新冠肺炎の発生はすでに当社の業務や運営業績に悪影響を与え続けている可能性がある

新冠肺炎の急速な伝播とその伝播を遅らせるための措置は、会社の業務や財務業績に悪影響を与えている。 2023年5月5日,世界保健機関は新冠肺炎の緊急事態を終了した。しかし,新冠肺炎は依然として深刻な公衆衛生問題であり,長期的には世界の衛生システムに挑戦し続ける可能性がある。新冠肺炎の流行はタイを含めて世界的に広がってきた。コロナウイルスの大流行の持続時間と範囲及び関連する政府行動は労働力制限、旅行制限及び私たちの顧客とサプライヤーに影響を与えるなど、私たちの業務の多くの方面に影響を与えた。私たちはかなりの割合の従業員が仕事ができないことを経験しました。病気のせいか、旅行のせいか、政府の制限でコロナウイルスの爆発により、私たちの運営は2021年度と2022年度に負の影響を受けました。影響の大きい地域での会社の対応策は、自己隔離や他の政府や会社が影響を受けた従業員を隔離し、職場での感染を防止するため、従業員が一時的に減少する。

2023年、私たちのタイ、中国、シンガポール、マレーシアなど多くの運営地域で疫病制限が全面的に廃止された。現在、新冠肺炎はすでに私たちの業務に脅威になっておらず、私たちはすでに疫病期間の需要を満たすために技術調整を行った。にもかかわらず、これらの地域の経済成長は疫病前のレベルまで回復しておらず、安全、ロボットなどを含む各業界の全体的な顧客需要に影響を与えている。たとえ新冠肺炎の流行が消えたとしても、私たちはすでに発生したり、未来に発生する可能性のあるいかなる経済衰退、低迷、あるいは変動によって会社の業務に影響を与える可能性がある。新冠肺炎の疫病はまた以下に述べる多くの他のリスクを悪化させる可能性があり、債務返済能力と株価変動に関連するリスクを含む。

わが社の構造に関するリスク

私たちbrは構造的な手配によってあるエンティティの制御を確立し、政府当局はこれらの手配が既存の法律と法規に適合していないと確定する可能性がある。

タイの法律·法規は、いくつかの商業活動に従事する実体の外国投資や所有権を制限している。タイ連邦外国商業法B.E.2542(1999)、またはFBAは、外国人にFBAの承認を求めて初めて、多くのサービス企業に従事することができる。FBAによると、タイに登録されている会社は、外国人がその会社の株式の50%以上を保有している場合、外国人とみなされる。“保安商業法案B.E.2558(2015)”はまた、承認申請を申請した会社がタイ籍株主の半分以上を保有しなければならず、その取締役の半分以上がタイ籍でなければならず、保持証保安を提供して人身または個人財産を保護することによって警備サービスを提供する業務に従事することができるように要求されている。

我々 は階層的株式構造を用いてタイで業務活動を展開しており、このような構造では、外資のタイ合弁実体ごとの直接所有権 は50%未満である。“項目4.会社に関する情報-C.組織構造-タイの株式構造”を参照します。FBAは、ある会社の直接持株レベルを考慮して、外国人の同社における持株数を決定し、その会社がFBAの指す外国人であるかどうかを決定し、その会社の株式を保有する会社株主の持株状況を考慮して、その会社の株主が外国人であるかどうかを決定する。しかし、1つの会社が複数のレベルの外資持株を持っている場合、累積計算を適用して同社の外資所有権状態を決定することはありません。このような株式構造は、私たちのタイでの運営実体を私たちの子会社に統合することができます。

我々はすでにタイで弁護士Watson Farley&Williams(タイ)Limitedを招聘し、彼らは広発現金(CIT)の株式構造は広発現金(CIT)がFBAの意味での外国人あるいはSGBA規定のbr国籍要求を遵守できなかったと考えている。しかし、タイの地方当局や国家当局や監督機関は異なる結論を出す可能性があり、これは行政命令や現地裁判所を通じて私たちに訴訟を提起することにつながる可能性がある。FBAはタイ国民や非外国人会社の協力,協力,教唆や外国人経営業務への参加を禁止しており,外国人がその業務に従事するにはFBAの承認を得る必要があるか,あるいはbr}として会社の株式を保有する被著名人として,外国人がFBA違反で業務を経営できるようにしている。FBAはFBAの指導に違反する詳細なbr援助を提供していないが、タイの株主が彼らの株式を買収するのに十分な資金がない場合、または彼らが会社の定款に基づいて彼らが獲得する権利のある配当金を支払わないことに同意した場合、彼らはFBAの指定者とみなされる可能性が高い。

9

商務部に提出された文書には、タイAI株式を保有するタイ国民が彼らの株式を購入するのに十分な財源があることを証明する支援証拠が含まれており、AIタイ社がこれらの株式の対応金額を受け取っていることを確認している。もしタイ当局が私たちの手配が私たちの業務分野での外国投資を禁止または制限する規定に適合していないことを発見した場合、または関連政府エンティティが私たちまたは私たちの任意の子会社が関連法律または法規に違反していることを発見した場合、またはタイで私たちの業務を経営するために必要な登録、許可または許可証が不足している場合、彼らはこのような違反や失敗を処理する際に広範な裁量権を持つだろう

| ● | 当該単位の営業許可証及び/又は経営許可証を取り消すこと |

| ● | 持続犯罪には最高100万バーツの罰金と最大3年間の禁錮刑、50,000バーツ(約1,560ドル)の罰金が科される |

| ● | FBA違反の協力や教唆行為の停止を命じた |

| ● | Brを終了するか、または私たちのタイ子会社の運営に制限または過酷な条件を加えるか、または私たちの会社または私たちのケイマン諸島または英領バージン諸島子会社と私たちのタイ子会社との間の任意の取引によって、私たちの運営に制限または過酷な条件を適用します |

| ● | 私たち、私たちの英領バージン諸島子会社やタイ子会社の収入を没収したり、これらの実体が遵守できないかもしれない他の要求を強要したりします |

| ● | 私たちのタイ子会社、その株主、または取締役に刑事罰を加え、罰金と監禁を含む |

| ● | 広範な現金(CIT)の株式を売却することを含む所有権構造または事業を再構成することが要求され、これは、逆にタイ子会社を統合すること、タイ子会社から経済的利益を得ること、またはそれを効果的に制御する能力に影響を与える |

| ● | 私たちが可能な任意の公募株を使用して得られた私たちのタイでの業務と運営に資金を提供することを制限または禁止します。 |

これらの行動のいずれも、私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損害し、更に私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。もしこれらの事件のいずれかがタイ子会社の活動を指導することができず、それによってその経済表現に最大の影響を与えたり、これらの実体から経済的利益を獲得したり、損失を吸収したりすることを阻止した場合、IFRSに従ってこれらの実体を私たちの連結財務諸表に統合することができないかもしれない。

タイでビジネスをするリスク

世界経済や私たちの主要経営市場に深刻または長期的な低迷が生じた場合、私たちの収入や経営業績に重大な悪影響を及ぼす可能性がある。

私たちは主にタイで運営しています。世界経済の低迷による疲弊した経済状況や、デジタル現金が世界的に普及していることによる需要や価格の低下は、私たちの業務にマイナス影響を与える可能性がある。需要と価格の低下は私たちの収入を減らし、私たちの業務を弱めるだろう。経済状況と現金処理サービスの需要にはまだ大きな不確実性が存在する。世界経済のいかなる動揺やタイの需要と価格の長期的な低下は、私たちの業務、収入、運営結果に悪影響を及ぼす可能性がある。さらに、以下の要素は、(1)タイ国内のテロの脅威が高い、(2)政局不安定、特に軍事統治とガバナンスの下で、(3)通貨為替レート、(4)賄賂と腐敗、(5)高税率、(6)不安定なエネルギー価格にも影響を与える可能性がある。

私たち は外貨両替リスクの影響を受けやすい。

ドルや他の通貨の価値は変動し、政治や経済条件の変化などの要因の影響を受ける可能性がある。

私たちのbr合併財務諸表はドルで表され、ドルは私たちの報告通貨です。広発現金(CIT)の収入と支出の大部分はTHB建てである。同時に、私たちの他の各子会社の機能通貨はドルだ。我々の業務ではTHBをドルに両替する必要がある程度であり,ドルのTHBへの値上がりは転換から確認されたドル金額に悪影響を与える.

私たちの子会社が私たちに配当金を分配する能力はそれぞれの管轄区域の法律によって制限されるかもしれません。

私たちは持ち株会社で、私たちの主な運営子会社はタイにあります。私たちが現金需要を満たす主要な内部資金源の一部は、子会社から支払われた配当金(あれば)から分配されたシェアです。子会社がこれらのbr市場および私たちが運営する他の市場で私たちに分配する配当金はこれらのbr市場に適用される法律と法規によって制限される。“プロジェクト4.会社情報-B.業務概要-法規-タイ-配当分配条例”を参照。送金金額が50,000ドルを超える場合、タイ国外の受取人に送金する会社は、送金時にタイ銀行の承認を得なければならない。実際には、この承認はタイ銀行によって管理されており、通常、取引に必要な証明書類のコピーを提供する場合に承認される。また、タイの子会社が私たちに配当金を割り当てる外国為替規制規定 は現在制限されていないが、関連規定は変更される可能性があり、これらの子会社が私たちに配当金を割り当てる能力は将来的に制限される可能性がある。

10

中国でのビジネスに関するリスク

中国の経済、政治や社会条件や政府政策の変化 は、私たちの業務や運営に実質的な悪影響を及ぼす可能性がある。

私たちは中国にある法律顧問の君沢駿法律事務所を招聘しました。私たちはすでに将来中国での子会社を買収する可能性があります。したがって、私たちの業務、財務状況、経営業績、見通しは一般的に中国の政治、経済、社会条件の影響を受ける可能性があります。中国経済は多くの方面で大多数の先進国の経済と異なり、政府の参加程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府はすでに市場力を利用した経済改革を強調し、国家の生産性資産の所有権を減少させ、企業の中で完全な会社管理を構築しているが、中国のかなりの部分の生産性資産は依然として政府が所有している。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。

中国政府はまた、資源の配置、外貨債務の支払いの制御、通貨政策の制定、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行っている。

中華人民共和国経済は過去数十年間に著しい成長を遂げてきたが、成長は地理的にも経済の様々なセクター間でも不均一であり、 2012 年以降成長率は鈍化している。中国の経済状況、中華人民共和国政府の政策、または中国の法律や規制のいかなる悪影響も、中国全体の経済成長に重大な悪影響を及ぼす可能性があります。このような進展は、当社の事業および業績に悪影響を及ぼし、当社のサービス需要の減少につながり、競争力に悪影響を及ぼす可能性があります。中華人民共和国政府は、経済成長を促進し、資源配分を導くために様々な措置を実施してきた。これらの措置の一部は、中国経済全体に利益をもたらすかもしれませんが、マイナスの影響を及ぼす可能性があります。例えば、資本投資に対する政府の統制や税制の変更により、当社の財務状態や業績に悪影響を及ぼす可能性があります。また、過去には、中国政府は、経済成長のペースを抑制するために、金利調整を含む一定の措置を実施してきました。これらの措置は、中国における経済活動の低下につながり、当社の事業および業績に悪影響を及ぼす可能性があります。

中華人民共和国の法制度に関する不確実性は、当社に悪影響を及ぼす可能性があります。

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり、大陸法系下の以前の裁判所判決は参考になるが、その先例価値は限られている。これらの法律法規は比較的新しいため、中国の法律体系は引き続き迅速に発展しているため、多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在する。

1979年、中華人民共和国政府は経済事務を全面的に規範化する法律法規体系を公布し始めた。30年間の立法の全体的な効果は中国の様々な形式の外資投資の保護を大幅に強化した。しかし、中国はまだ完全な法律体系を形成しておらず、最近公布された法律法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれない。特に、このような法律と規定の解釈と実行には不確実性がある。中国の行政と裁判所当局は法定条項や契約条項の解釈と実行に大きな自由裁量権を持っているため、行政や裁判所訴訟の結果や私たちが享受している法的保護レベルを評価することは困難かもしれない。これらの不確実性は、法律要件の関連性の判断と、契約権利または侵害クレームを実行する能力に影響を及ぼす可能性がある。さらに、規制の不確実性が利用される可能性があり、不正または軽率な法的行動や脅威によって、私たちから支払いや利益を得ようとしている。

また、中国の法制度部分は政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは が全くなく、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがこのような政策と規則に違反していることを認識するかもしれない。また、中国のどの行政や裁判所訴訟も長引く可能性があり、巨額の費用 を招き、資源と経営陣の注意をそらす可能性がある。

また、私たちは中国の法律法規の解釈と応用のリスクと不確実性の影響を受けており、我々の業界における外資の所有権の制限を含むが、これらに限定されない。私たちはまた中国政府の未来のいかなる行動に関するリスクと不確実性の影響を受けている。もし中国政府の将来のいかなる行動が私たちの子会社の運営に大きな変化をもたらしたら、私たちの普通株の価値は大幅に値下がりしたり、一文の価値もなくなったりする可能性がある。

11

中国政府は我々の中国子会社が業務活動を展開する方式に大きな影響を与えている。もし中国政府が将来、私たちの中国子会社の業務運営に関する法規を大幅に変更し、私たちの中国子会社がこのような法規を確実に遵守できなければ、私たちの中国子会社の業務運営は重大な悪影響を受ける可能性があり、私たちの普通株の価値は大幅に縮小する可能性がある。

中国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての分野を実質的にコントロールしており、科学技術とロボット業界を含む。政府が行ったいかなる技術やロボット規制方式を変更する決定や行動、あるいは政府が行う可能性のあるいかなる支出削減の決定も、私たちの中国での子会社やbrの運営結果に悪影響を及ぼす可能性がある。また、我々の中国子会社の中国での経営能力は、税務、人工知能、その他の事項に関する法律や法規の変化を含む中国の法律·法規の変化によって損なわれる可能性がある。これらのbr司法管轄区域の中央政府または地方政府は、新しい、より厳しい法規または既存の法規の解釈を実施する可能性があり、これは、私たちがこのような法規や解釈を遵守することを確実にするために追加の費用を支払う必要があるだろう。したがって、将来の政府の行動は、最近の経済改革を継続しないこと、より集中的な計画経済や地域経済政策の実施や地方差に回帰することを決定することを含み、中国またはその特定の地域の経済状況に大きな影響を与える可能性があり、中国での子会社を剥離することを要求する可能性がある。

私たちの中国子会社の中国での運営は実質的にすべての適用された法律と法規の要求に適合していると信じています。しかし、私たちの司法管轄区の中央政府や地方政府は、事前通知がほとんどなく、新しい、より厳しい法規や既存の法規の解釈を実施する可能性があり、これは、私たちがこのような法規を遵守したり、解釈したりすることを保証するために、追加の支出と努力が必要になります。

私たちの中国子会社は、既存と新たに採択された法律法規を遵守するのに必要なコストを増加させたり、何も守らないことで罰を受ける可能性があります。もし私たちの中国子会社がいかなる既存あるいは新しく採択された法律と法規を確実に遵守できなければ、私たちの業務運営は重大な不利な影響を受ける可能性があり、私たちの普通株価値は大幅に縮小する可能性がある。

香港と中国の法制度は変化しており、不確実性があり、これは私たち香港子会社が獲得できる法的保護を制限するかもしれない。

香港は中華人民共和国の特別行政区である.千八百四十二年から千九百九十七年までイギリスが植民地支配した後、中国は“一国二制度”の方針の下で主権を獲得した。香港特別行政区の憲法的文書“基本法”は、現在の政治情勢が50年続くことを確保している。香港は高度な自治の自由を有し、その貨幣、移民と税関、独立した司法制度と議会制度などの事務を管理している。2020年7月14日、米国は行政命令に署名し、香港が1997年以降に享受した特殊な地位を中止した。現在有している自治権が損なわれているため、これは香港の一般法法制度に影響を与え、さらに契約権利の執行などに不確実性をもたらす可能性がある。これは逆に私たちの業務と運営に実質的な悪影響を及ぼすかもしれない。さらに、香港の知的財産権と秘密保護措置はアメリカや他の国ほど効果的ではないかもしれない。したがって、私たちは香港の法律制度の将来の発展の影響を予測することができず、新しい法律の公布、現行の法律の改正或いはそれの解釈或いは実行、あるいは国家法律の地元法規に対する先制人を含む。これらの不確実性は、我々香港子会社(握手br}ネットワーク有限会社、GFAIロボットサービス(香港)有限公司、Guardforce AI(Hong Kong)有限公司)が入手可能な法的保護を制限する可能性があり、顧客との合意を実行する能力を含む。

我々の業務はプライバシーやデータ保護に関する複雑で変化する法律法規によって制約されている.中国の新たな“データ安全法”,“ネットワークセキュリティ審査方法”,“個人情報保護法”,および中国政府が将来公布した他の法律,法規,brのガイドラインを遵守することは,巨額の費用をもたらす可能性があり,我々の業務に実質的な影響を与える可能性がある。

中国の監督管理部門はすでにデータ保護に関するさらなる立法と規制提案を実施し、検討している。中国 の新しい“データ安全法”は2021年9月1日から施行される。“データ安全法”では、データ保護の目的で、データ処理活動は“データ分類と階層保護制度”に基づいて行わなければならず、中国のbr実体が中国政府の事前承認を経ずに、中国が蓄積したデータを外国の法執行機関あるいは司法機関に移転することを禁止すると規定されている。“データ安全法”は、データ保護義務に違反する単位と個人の法的責任を規定しており、改正、警告、500万元以下の罰金、関連業務の一時停止、営業許可証または許可証の取り消しを含む。

また、“中華人民共和国ネットワーク安全法”は、キー情報インフラ運営者が中国運営期間中に収集と生成した個人情報と重要データを中国に格納すべきであり、この法律はキー情報インフラ運営者に対してより厳格な監督管理 と追加のセキュリティ義務を加えていると規定している。中国網信弁などの部門が2020年4月に発表し、2020年6月から施行する“ネットワーク安全審査方法” によると、キー情報インフラ経営者は国家安全に影響を与える可能性のあるネットワーク製品とサービスを購入し、必ずネットワーク安全審査を通過しなければならない。ネットワークセキュリティ審査プログラムの任意の失敗または遅延は、キー情報インフラ事業者が特定のネットワーク製品およびサービスを使用または提供することを阻止し、そのようなネットワーク製品およびサービス購入価格の10倍までの罰金をもたらす可能性がある。中国政府は最近、米国に上場しているいくつかの中国会社が運営するいくつかのモバイルアプリケーションに対してネットワークセキュリティ 審査を開始し、これらのアプリケーションが審査期間中に新しいユーザー を登録することを禁止した。2020年6月に施行される“サイバーセキュリティ審査措置”によるとは考えられず、重要な情報インフラ事業者を構成していない。

12

2021年7月10日、中国ネット信弁は“ネットワーク安全審査方法(改訂意見募集稿)”を発表し、政府の関係部門が国家安全に影響或いは影響を与える可能性のある一連の活動に対してネットワーク安全審査を行うことを許可することを提出した。“中華人民共和国国家安全法”は、技術安全と情報セキュリティを含む様々なタイプの国家安全をカバーしている。改訂された“ネットワークセキュリティ審査方法” は2022年2月15日に発効した。改訂された“ネットワークセキュリティ審査方法”は、ネットワークセキュリティ審査を100万人以上のユーザ個人情報を持つデータ処理経営者 に拡大し、これらの経営者がその証券を外国に上場しようとする場合、改訂された“ネットワークセキュリティ審査方法”に基づいて、国家セキュリティを評価するためのネットワークセキュリティ審査を受けることを要求する実体範囲は、すべての ネットワーク製品やサービスを購入するキー情報インフラ事業者、および国家セキュリティに影響を与える可能性のあるデータ処理活動を実行するすべてのデータ処理者に拡大する。また、このような審査は、コアデータ、重要なデータ、重要なデータに重点を置く。あるいは中国の大量の個人情報が盗まれ、漏洩、廃棄、不正使用、出力されたり、重要な情報インフラが影響を受け、制御され、外国政府に悪用されたりする。事業者が本方法に違反した場合は,“中華人民共和国ネットワーク安全法”と“中華人民共和国データ安全法”の規定に基づいて処理する.改正された“ネットワークセキュリティ審査方法”では、100万人以上の海外上場ユーザの個人情報を持つネットワークプラットフォーム経営者に対するネットワークセキュリティ審査要求は、私たちまたは私たちのどの中国子会社にも適用されないと考えられています。私たちはネットワークプラットフォーム経営者ではないので、2022年2月15日にこの措置が発効する前にナスダックに上場している上場企業です。しかし,改正された“ネットワークセキュリティ審査措置”の解釈と実施には不確実性があり,我々と同様の結論が得られることは保証できない。また、改訂された“ネットワークセキュリティ審査方法”によると、ネットワークセキュリティ審査作業メカニズムのメンバー はネットワーク製品、サービス或いはデータ処理活動が国家安全に影響を与える可能性があると考え、中央ネットワーク空間委員会事務室の許可を経て、ネットワークセキュリティ審査事務室はネットワークセキュリティ審査を行う権利がある。本報告日まで、私たちは関連政府当局が国家安全について行ったいかなる調査、通知、警告、または制裁を受けていない。本報告日までに,我々はCACが国家セキュリティに対するいかなるネットワークセキュリティ審査の調査や の他の理由にも参加しておらず,この方面に関する問い合わせ,通知,警告,制裁を受けていないことも確認した.しかし、海外証券発行とその他の資本市場活動に関連する監督管理要求の制定、解釈と実施には、依然として重大な不確定性 が存在する。もし未来に私たちのどの発行にも中国証監会、CAC、あるいは任意の他の監督機関の許可が必要だと判断すれば、私たちは中国証監会、CAC、あるいは他の中国監督管理機関の制裁に直面する可能性がある。これらの監督管理機関は、私たちの子会社の中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での業務を制限し、海外発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営業績と見通し、私たちの普通株取引価格に重大な悪影響を与える可能性のある他の行動をとるかもしれない。また、中国証監会、CAC、または他の監督機関が後に新しい規則を公布した場合、私たちのどの発行も彼らの承認を得なければならないことが要求され、私たちはこのような免除を得る手続き を確立する際にこのような承認要求の免除を得ることができないかもしれない。このような承認要求に関するいかなる不確実性および/または負の宣伝も、私たち普通株の取引価格に重大な悪影響を及ぼす可能性があります。

CACは2021年11月14日に“ネットワークデータセキュリティ条例(意見募集稿)”を発表し、2021年12月13日までにパブリックコメントを受け付けた。ネットワークデータセキュリティ条例草案は、“ネットワークセキュリティ法”、“データセキュリティ法”、“個人情報保護法”などの立法の一般的な法律要求 をどのように実行するかに対してより詳細な指導を提供している。 ネットワークデータセキュリティ条例草案は、国がデータ分類と多層保護方案に基づいて監督する原則に従っている。吾らは、吾らや吾などのいかなる中国付属会社も提案されたネットワークデータセキュリティ条例草案 が指すネット上のプラットフォーム運営業者を構成していないと信じており、それは情報配信、ソーシャルネットワーク、オンライン取引、オンライン支払い及びネット上の映像サービスを提供するプラットフォームと定義されている。

2021年8月20日、中国全国人民代表大会常務委員会は個人情報保護法を公表し、2021年11月1日から施行された。“個人情報保護法”は、個人情報処理に適用されるデータプライバシーと保護要求を一連に規定し、データ保護コンプライアンス義務を中国国内の組織と個人の個人個人情報の処理、中国国内の個人の中国国外での個人情報の処理を含むbrに拡大し、もしこのような処理が中国国内の個人に製品とサービスを提供するためであれば、中国国内の個人の行為を分析·評価するためである。個人情報保護法はまた、キー情報インフラ事業者と個人情報処理実体が処理する個人情報が、中国サイバー空間規制機関が設定した数のハードル に達し、また中国が生成あるいは収集した個人情報を中国に格納し、中国ネットワーク空間規制機関によって実施されたセキュリティ評価 を達成しなければならないと規定している。最後に、個人情報保護法 は、深刻な違反行為に対して5000万元または前年の年収5%までの巨額の罰金を科す提案を含み、主管部門にいかなる関連活動の一時停止を命じられる可能性がある。サービスを提供する際に、私たちは、顧客のいくつかのbr情報を収集する必要があることにアクセスすることができ、これは、新しい法規要件を遵守するために、私たちのビジネス実践をさらに調整する必要がある可能性がある。

これらの法律、規則、法規を解釈、適用、実行することは絶えず変化し、その範囲は新しい立法、既存の立法の改正または実行中の変化によって変化していく可能性がある。“中華人民共和国ネットワークセキュリティ法”と“中華人民共和国データセキュリティ法”を遵守することは、私たちがサービスを提供するコストを著しく増加させる可能性があり、業務の重大な調整を要求し、さらには、私たちが現在または未来に業務を展開する可能性のある司法管轄区で何らかのサービスを提供することを阻止することを要求する。プライバシー、データ保護、情報セキュリティに関連する適用法律、法規、その他の義務を遵守しようと努力しているにもかかわらず、私たちのやり方や提供されたサービスは、“中華人民共和国ネットワークセキュリティ法”、“中華人民共和国データセキュリティ法”、および/または関連実施条例が私たちに加えたすべての要求を満たすことができない可能性がある。このような法律または法規またはプライバシー、データ保護または情報セキュリティに関連する任意の他の義務に準拠していない場合、または個人識別情報または他のデータの不正アクセス、使用または発表をもたらす任意のセキュリティ被害、または上記の任意のタイプの失敗または妥協が発生したと考えたり、主張したりすることは、私たちの名声を損なう可能性があり、新しい取引相手と既存の取引相手との契約を阻止するか、または中国政府当局に調査、罰金、停職または他の処罰、および個人クレームまたは訴訟を引き起こす可能性があり、いずれも私たちの業務に重大な悪影響を及ぼす可能性がある。財務状況 と運営結果。私たちのやり方が法的挑戦を受けなくても、プライバシー問題の見方は私たちの名声とブランドを損なう可能性があり、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。また、“データ安全法”による法的不確実性や中国政府の最近の行動は、米国市場での証券の後続発行への参加を含む、有利な条件で資金を調達する能力に重大な悪影響を及ぼす可能性がある。

13

私たちが将来、中国当局の承認を得てアメリカの取引所に証券を上場·発行する必要があるかどうかについては、まだいくつかの不確実性があり、必要であれば、このような承認を得ることができることを保証することはできません。

最近、中国政府は一連の監督管理行動と声明を開始し、ある領域の業務経営を規範化し、証券市場の違法行為に対する法執行力を強化し、中国国外上場会社の可変利益主体構造に対する監督管理を強化し、新しい措置を取ってネットワーク安全審査を行い、反独占法執行を強化することを含む。

2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”(“試行管理方法”) 及び5つのセット指導(“証監会届出規則”)を公表し、2023年3月31日から施行した。中国証監会届出規則によると、発行者は同時に以下の条件を満たすものであり、証監会届出規則に従って届出手続きを行うべきである:(A)発行者の最近の会計年度に監査された合併財務諸表に記載されている発行者の最近の会計年度営業収入、利益総額、総資産或いは純資産の50%以上は中国国内会社が占めており、 と(B)発行者の主要な経営活動は大陸部中国で行われている、あるいはその主要な営業地は大陸部中国に位置している。あるいはその業務経営管理を担当する高級管理者は、中国公民あるいは大陸部戸籍の中国であることが多い。中国証監会届出規則はまた、発行者に適用されるかどうかの認定は形式よりも実質的に重い原則 に従って行うことを示している。また、中国証監会の届出規則は、海外での上場を禁止する発行者タイプ{br)、発行者が国家安全措置と個人データ保護法を遵守する義務、及び発行者が海外主管監督機関に初公開株申請を提出してから3営業日以内に中国証監会に届出しなければならないこと、及び(Ii)海外上場後に重大な事件(制御権変更と自発的或いは強制退市を含む)が発生した後続報告をリストした。

2023年12月31日現在、わが社の中国国内会社の営業収入、総純損失、総資産または純資産がグループ総営業収入、総純損失と総資産残高に占める割合は25%に満たない。私たちの中国法律顧問の提案によると、もし以前のいかなる指数が50%に達したら、私たちは中国証監会の監督管理許可を得る必要があるかもしれません。あるいは中国証監会の届出規則に基づいて届出手続きをする必要があります。しかし、中国証監会の届出規則は新たに発表されたため、それをどのように解読あるいは実施するかにはまだ不確定性が存在する。したがって、私たちは将来アメリカでの上場と証券発行がこのような届出要求を遵守するかどうかを保証することはできません。もし私たちがそうすれば、私たちは中国証監会の承認をタイムリーにあるいは根本的に受けることができます。

これらの規則、宣言、および規制行動は新しい であるため、立法または行政法規制定機関はどのくらいの時間内に応答し、どのような既存または新しい法律または法規または詳細な実施および解釈が修正または公布されるかは非常に不確実である。絶えず変化する監督管理要求 及び私たちが新しい監督要求を完全に遵守できなかったことは、私たちがbrを提供し続けること或いは普通株を提供する能力を著しく制限或いは完全に阻害する可能性があり、私たちの業務運営に重大な妨害を与え、私たちの名声を深刻に損害し、私たちの財務状況と経営業績に不利な影響を与え、そして普通株の大幅な切り下げを招くか、あるいは一文の価値もなくなる

中国の監督管理海外持株会社の中国実体への融資と中国実体への直接投資は、私たちの未来の融資活動の収益を使用して、私たちの中国子会社に融資や追加出資を発行することを遅延または阻止する可能性があります。

中国子会社を持つオフショアホールディングスとして、融資や出資により資金を私たちの中国子会社に移したり、経営実体に融資したりすることができます。オフショア実体として、当社が中国の子会社に提供するいかなる出資またはローンも中国法規の制約を受けている。中国国内の外商投資企業子会社に対するいかなる融資も、当等子会社の投資額と登録資本との差額に基づく法定上限を超えてはならない、あるいはクロスボーダー融資リスク重み付け残高の法定上限(クロスボーダー融資リスク重み付け残高上限=資本または純資産*クロスボーダー融資レバレッジ率*マクロ慎重調整パラメータ)を超えてはならない。国家外貨管理局、外匯局あるいは地方対口機関に登録しなければならない。また,我々の中国子会社(外商投資企業)へのいかなる増資出資も,外商投資総合管理情報システムに必要な届出を行い,中国の他の政府部門に登録しなければならない.私たちはもしあれば、このような政府の登録や承認をタイムリーに得ることができないかもしれない。もし私たちがこのような承認を得られなかったり、このような登録を行うことができなかった場合、私たちが私たちの中国子会社に株式出資を行ったり、融資を提供したり、その運営に資金を提供したり、その運営に資金を提供したりする能力に悪影響を及ぼす可能性があり、それはその流動性およびその運営資本および拡張プロジェクトに資金を提供し、その義務および約束を履行する能力に悪影響を及ぼす可能性がある。したがって、私たちの流動性や業務に資金を提供し、業務を拡張する能力は否定的な影響を受ける可能性がある。

私たちは子会社が支払う配当金に依存して私たちの現金需要を満たすことができますが、子会社が私たちに支払う能力に対するいかなる制限も私たちの業務を展開する能力に大きな悪影響を及ぼす可能性があります。

持ち株会社として、中国での子会社を含む子会社を通じて事業を展開しています。私たちはこれらの中国子会社が支払った配当金に依存して、私たちの現金需要を満たすことができます。私たちの株主に任意の配当金と他の現金分配を支払い、私たちが発生する可能性のある任意の債務を返済し、私たちの運営費用を支払うのに必要な資金を含むかもしれません。中国で設立された実体支払い配当金は制限されています。中国の規定は現在、中国の会計基準と規定に従って確定された累積利益から配当金を支払うことのみを許可している。中国会社法(2018年改正)第百六十六条、第百六十八条によると、各中国付属会社は、当該等積立金総額がそれぞれの登録資本の50%に達するまで、中国会計基準に従って毎年少なくともその税引後割増金の10%を一般積立金又は法定資本積立金として計上しなければならない。会社の法定黒字積立金の合計が登録資本の50%を超えた場合、出資を中止することができる。 会社の法定積立金は、会社の損失を補い、会社の経営と生産を拡大したり、追加の 資本に転換したりするためにしか使えません。したがって、私たちの中国子会社が配当の形でその純資産の一部を私たちに譲渡する能力は制限されている。また、もし私たちの任意の中国子会社が未来にそれ自身を代表して債務を発生させた場合、その債務を管理するツールは、その子会社が私たちに配当金を支払う能力を制限したり、他の分配を行う能力を制限したりする可能性がある。私たちの中国子会社が私たちに資金を移転する能力に対するいかなる制限も、私たちの成長能力に実質的な悪影響を及ぼす可能性があり、それによって、私たちの業務に有利な投資や買収、配当金の支払い、その他の方法で私たちの業務に資金を提供し、業務を展開することを制限します。

14

企業所得税法により、中国の住民企業に分類することができる。どのような分類も、私たちと私たちの非中国株主に不利な税金結果をもたらす可能性がある。

“企業所得税法”(以下、“企業所得税法”)によると、中国以外に設立され、中国内部に“実際の管理主体”を持つ企業は“住民企業”とみなされ、その世界収入の25.0%で企業所得税を徴収できることを意味する。2009年4月、国家税務総局(“国家税務総局”)は“82号通知”という通知を発表し、2014年1月に発表された第9号通知を経て部分改訂を行い、中国企業または中国企業グループが支配する外国企業の“事実上の管理機関”を決定するいくつかの基準を明らかにした。第82号通知によると、中国国内で企業又は企業グループを主要持株株主とする外国企業は、外国(地域)の法律に従って海外に登録して設立された外国企業は、以下の条件を満たす場合にのみ、中国住民企業とみなされる:(1)日常運営を担当する高級管理部門とコア管理部門は主に中国内部に設置される;(2)企業財務及び人的資源事項に関する意思決定は、中国の組織又は人員が行う又は承認する。(3)企業の主要資産、会計帳簿と記録、公印、取締役会と株主総会紀要は中国の所在地で又は保存されている;(4)企業の50.0%以上の議決権のある取締役会メンバー又は役員が習慣的に中国に住んでいる。第82号通告に続き、SATは2011年9月に施行され、2015年6月1日、2016年10月1日、2018年6月15日に改正され、第82号通告の実行状況に関する指導を提供し、このような“中国制御のオフショア登録住民企業”の報告と届出義務を明確にする公告を発表した。その他の事項を除いて,第45号公報では,住民の身分を特定する手順と確定後の事項の管理が規定されている。第82号通達と第45号公報は、上記基準が中国以外に登録され、中国企業または中国企業グループによって制御される企業に適用されることが明確に規定されているにもかかわらず、国家税務総局が外国企業一般納税住所を決定するbr基準を反映している可能性がある。

現在の時点では、第82号通達及び第45号公告は吾等には適用されないが、吾等のオフショア持株実体は中国企業又は中国企業グループによって制御されているのではなく、GFAIの主要資産はタイに位置しているからである。しかし、もし中国税務機関が私たちが中国企業所得税の“住民企業”であると認定すれば、いくつかの不利な中国税収結果が生じる可能性がある。まず、私たちは私たちの世界の課税収入と中国企業の所得税申告義務のために25%の税率で企業所得税を支払う必要があるかもしれない。私たちの場合、これは非中国由来の収入が25%の税率で中国企業所得税を納めることを意味するだろう。次に、企業所得税法とその実施規則によると、中国子会社から我々に支払われた配当金は“住民企業間の適格投資収入”とみなされるため、企業所得税法26条によれば、“免税収入” とみなされる。最後に、未来の新しい“住民企業”分類に関する指針は、私たちが普通株について支払った配当金、あるいは私たちの非中国株主が私たちの普通株譲渡から現金化する可能性のある収益は、中国からの収入とみなされる可能性があるため、10%の中国源泉徴収税が徴収される可能性がある。しかし、企業所得税法およびその実施条例は比較的新しいものであり、中国からの収入および事前提出税の適用と評価を解釈し識別する上で曖昧な点がある。もし企業所得税法およびその実施条例が非中国株主に支払う配当金のために中国所得税の源泉徴収を要求した場合、将来配当金を支払うことを決定した場合、あるいは非中国株主が普通株譲渡によって中国所得税brの支払いを要求された場合、私たちの業務はマイナス影響を受ける可能性があり、あなたの投資は大幅に縮小する可能性がある。また、もし私たちが中国の税務機関から“住民企業”とみなされたら、私たちは同時に中国と同などの私たちが課税所得者がいる国と地域で納税しますが、私たちの中国の税金はこのような他のbr税を相殺できないかもしれません。また、当社は中国企業所得税の申告義務を履行しなければならない可能性もある。

あなたは私たちの普通株を譲渡して得た任意の収益のために中国所得税を支払う必要があるかもしれません。

“企業所得税法”及びその実施規則によると、中国と貴国司法管轄区の間の任意の適用される税収条約又は類似手配に適合し、異なる所得税手配が規定されている場合、10.0%の中国源泉徴収税は通常、非中国住民企業投資家に支払うべき中国からの配当金に適用され、関連収入がbr設立又は営業地点と有効な関係がない場合、投資家に支払うべき中国からの配当金は非中国住民企業であるか、中国に設立又は営業場所がないか、又はこのような設立又は営業場所がある。条約や同様の手配に別の規定がない限り、当該等の投資家が株式を譲渡して現金化したいかなる収益も、中国内部からの収入とみなされる場合は、10.0%の中国所得税を納付しなければならない。“中国個人所得税法”及びその実施細則によると、当該等の投資家が合理的な商業目的なしに取引を行い、不正な税務収益を取得した場合、当該等の投資家が株式を譲渡する際に中国から取得した収益は20%の中国所得税を納付しなければならないが、税務条約及び中国法律に記載されているいかなる減免の規定を適用しなければならない。

中国の法律法規は外国投資家が中国に本社を置く会社を買収するために複雑な手続きを設立しており、特にこのような投資家が中国に本社を置く会社と関連側の関係がある場合、これは私たちが買収や合併を通じて中国での成長を実現することを困難にする可能性がある。

2006年8月8日、商務部、国資委、国家統計局、工商総局、中国証監会、外匯局などの6社の中国監督管理部門は共同で“海外投資家の国内企業M&A管理規定”(以下は“M&A管理方法”と略称する)を発表し、2006年9月8日から施行し、2009年6月に改訂した。中国会社が外国投資家の資産或いは株式買収の審査手続きに参与するM&A規則 を管理することは、中国各方面が取引構造に基づいて政府機関に一連の申請と補充申請を提出することを要求する。場合によっては、申請プロセスは、ターゲット企業の評価および買収側の評価を含む取引関連経済データを提出する必要がある場合があり、これらの評価は、政府による取引の評価を可能にすることを目的としている。条例はまた、追加の手続きと要求を規定しており、外国投資家の中国でのM&A活動をより時間と複雑にすることが予想され、場合によっては、外国投資家が中国国内企業の支配権変更取引を制御する場合は、事前に商務部に通知しなければならない、あるいは中国企業または住民によって設立または制御された海外会社が国内関連会社を買収する場合には、商務部の許可を得なければならない。M&A規則はまた、中国の業務や資産の評価価値を明らかに下回る買収価格 での取引を禁止し、ある取引構造では、規定された期限内に対価格 を支払わなければならず、一般に1年を超えないことが要求される。

15

私は本年報の刊行時の中国の現行の法律法規に対する理解 に基づいて、M&A規則は吾らが深センGFAI、広州GFAI、深セン科威及び北京万社を買収することに適用できないため、M&A規則に基づいて、吾らは中国証監会に海外投資家への普通株の発行許可を申請する義務がなく、GFAI、吾などの持株株主或いは吾などの中国子会社もGFAIについて関連側関係のある中国子会社を買収して商務部の許可を得なければならない。しかし、M&Aルールがどのように解釈または実施されるかにはまだいくつかの不確実性が存在し、それ以上にまとめられた意見は、任意の新しい法律、規則、法規、あるいはM&Aルールに関連する任意の形態の詳細な実施と解釈の影響を受ける。中国証監会や商務部を含む中国の関連政府機関も同様の結論を出すことを保証することはできない。

私たちは私たちの業界で運営している他社を買収することで一部の業務成長を実現するかもしれません。このような取引を達成するために法規の要求を遵守することは非常に時間がかかる可能性があり、ビジネス部の承認を含む必要な承認の流れは、私たちがこのような取引を完了する能力を遅延または抑制する可能性があり、これは私たちの業務を拡大したり、市場シェアを維持する能力に影響を与える可能性がある。

中国住民がオフショア特殊目的会社を設立することに関する法規は、私たちの中国住民の実益所有者あるいは私たちの中国子会社に法的責任を負わせたり、処罰を受けたりして、私たちの中国子会社への出資能力を制限し、私たちの中国子会社がその登録資本を増加させたり、私たちに利益を分配する能力を制限したり、あるいは他の方法で私たちに不利な影響を与える可能性がある。

2014年7月、外匯局は“国内住民の海外特殊目的担体投融資と往復投資外貨管理に関する問題に関する通知”を発表し、“国内住民の海外特殊目的担体融資と往復投資外貨管理に関する問題に関する通知”あるいは“外管局第75号通知”に代わる。外管局第37号通達は、中国住民(中国個人と中国法人実体を含む)がその直接或いは間接的なオフショア投資活動について外管局又はその現地支店に登録することを要求する。外管局第37号通達は、中国住民の株主のために適用され、将来行われる任意の海外買収に適用される可能性がある

“国家外貨管理局第37号通達”によると、“国家外国為替管理局第37号通達”の実施前にオフショア会社に対してまたはその前に直接または間接投資を行ったことのある中国人住民は、外管局またはその現地支店にこのような投資を登録·更新することを要求される。また、このような会社の中国におけるどの子会社も、中国住民の株主 に外国為替局現地支店に登録を更新するように促しなければならない。当該会社のいずれかの中国株主が規定に従ってこれまで登録した登録を行っていない場合、当該会社の中国における子会社がその利益又は減資、株式譲渡又は清算所得を当該会社に分配することを禁止することができ、当該会社の中国における子会社への追加出資を禁止することができる。2015年2月13日、外匯局は“外国為替直接投資管理政策のさらなる簡略化と改善に関する通知”、すなわち“外貨管理政策のさらなる簡略化と改善に関する通知”を発表し、2015年6月1日から施行した。外国為替局第13号通知によると、海外直接投資と海外直接投資の外貨登録申請は、外国為替局第37号通知に要求された外貨登録を含み、外国為替局ではなく条件に適合する銀行に提出される。条件を満たした銀行は外国為替局の監督の下で直接申請を審査し、登録を受理する。

私たちはあなたに保証することはできません。私たちは外管局の監督を受ける可能性のあるすべての株主が外管局に37の要求に従って、現地の外管局の支店あるいは合格銀行にすべての必要な登録を完了したことを保証することはできません。私たちもあなたに保証することはできません。これらの個人は直ちにあるいは必要な申告や更新を行わないかもしれません。私たちは私たちが今または将来引き続き私たちの会社で直接または間接的な権益を持っているすべての中国人住民の身分を教えられる保証はありません。もしこのようなbr個人が外管局の規定を遵守できなかった場合、私たちは罰金や法的制裁を受け、例えば私たちの国境を越えた投資活動を制限したり、私たちの中国子会社が当社に配当金を分配したり、当社から外国為替融資を受けたり、配当金の分配や支払いを阻止したりする可能性があります。したがって、私たちの業務運営と私たちがあなたに製品を配布する能力は実質的な悪影響を受ける可能性があります

また、これらの外国為替法規の解釈と実行は絶えず変化してきているため、私たちの外国為替活動は、配当送金や外貨借入金など、より厳しい審査·承認手続きを受ける可能性があり、これは私たちの財務状況や経営業績に悪影響を及ぼす可能性がある。これは私たちが買収戦略を実施する能力を制限し、私たちの業務や将来性に悪影響を及ぼす可能性がある。

為替レート変動は私たちの運営結果とあなたの投資価値に大きな悪影響を及ぼす可能性があります。

人民元をドルを含む外貨に両替するのは、人民中国銀行が制定した為替レートに基づいて計算される。人民元対ドルレートはずっと変動しており、時々変動幅が大きく、予測が難しい。人民元の米ドルやその他の通貨に対する貨幣価値は変動する可能性があり、中国の政治経済状況の変化や中国の外貨政策などの要素の影響を受ける可能性がある。私たちはあなたに未来の人民元の対ドルが大幅に値上がりしたり、大幅に値下がりしないことを保証できません。将来の市場力や中国や米国政府の政策が人民元の対ドルレートにどのように影響するかを予測することは難しい。

16

人民元の大幅な変動はあなたの投資に実質的な悪影響を及ぼす可能性があります。例えば、私たちの業務がドルを人民元に両替する必要があれば、人民元のドルに対する上昇は私たちが両替から得た人民元の金額に不利な影響を与えます。逆に、私たちが私たちの人民元をドルに両替して、普通株の配当金を支払い、あるいは他の商業目的に使用することを決定すれば、ドルは人民元の上昇が私たちが利用できるドル金額にマイナス影響を与えるだろう。

中国のヘッジ選択は非常に限られており、為替レート変動に対するリスクの開放を減らすことができる。私たちは今まで、私たちが直面している外貨両替リスクを下げるために、何の重大なヘッジ取引も行っていません。私たちは将来ヘッジ取引に入ることを決定するかもしれませんが、これらのヘッジの可用性と有効性は限られているかもしれません。私たちは私たちのリスクを十分にヘッジできないかもしれません。また、私たちの通貨為替損失は、人民元を外貨に両替する能力を制限する中国外貨規制規定 に拡大される可能性があります。

私たちの普通株式と引受権証に関するリスク

私たちの普通株と株式承認証の価格は大幅に変動する可能性があります。もし私たちの普通株が長い間1ドルを割ったら、私たちはナスダックの継続上場の要求を満たすことができないかもしれません。

ナスダック 上場規則第5550(A)(2)条は上場証券が1株1ドルの最低購入価格を維持することを要求しているが、上場規則第5810(C)(3)(A) 条は、30取引日連続して最低購入価格要求に達しなかった場合、最低購入価格要求に到達できなかった行為があると規定している。2022年3月9日、吾らはナスダック上場資格審査部から書面通知(以下、“通知”と略す)を受け取り、過去30取引日以内に、当社の普通株の市価は“ナスダック上場規則”第5550(A)(2)条に規定されているナスダック資本市場への継続上場に必要な1株最低購入価格1.00ドルを下回っていることを当社に通知した。

2022年4月11日、私たちはナスダックの手紙を受け取り、ナスダック上場規則 上場規則第5550(A)(2)条の最低購入価格に対する要求に再適合し、引き続きナスダック資本市場に上場できることを通知した。この要求は2022年4月8日に満たされ、同社の普通株の終値が10取引日連続で1.00ドルを超えた。

2022年5月27日、吾らはナスダック証券市場有限責任会社(以下、“ナスダック”と呼ぶ)の書面通知を受け、当社 が“ナスダック”が引き続きナスダックに上場する最低購入価格要求を遵守していないことを通知し、当社の は180暦を獲得し、あるいは2022年11月23日までコンプライアンスを回復した。当社の普通株はまだ回復していません は1株1ドルの最低購入価格要求に適合しています。しかし、2022年11月28日、当社はナスダックから書面通知 (以下、通知状と略す)を受け取り、コンプライアンスを回復するために180暦 または2023年5月22日まで延長する資格があることを当社に通知した。ナスダック上場規則第5550(A)(2)条は上場証券が1株1.00ドルの最低購入価格を維持することを要求しているが、上場規則第5810(C)(3)(A)条は、 不足が30営業日連続して継続していれば、最低購入価格要求に達していない場合があると規定している。当社の普通株の2022年5月27日から2022年11月23日までの30営業日連続の終値で計算すると、当社は最低買値 要求を満たしていません。“通知状”は現在、ナスダック資本市場での会社の上場に影響を与えていない。ナスダック上場規則第5810(C)(3)(A)条によれば、当社は追加180暦を提供するか、または2023年5月22日まで、ナスダック上場規則第5550(A)(2)条を遵守するように回復する。コンプライアンスを再獲得するためには、会社の普通株は少なくとも10営業日以内に少なくとも1.00ドルの終値 を持たなければならない。もし会社が2023年5月22日までにコンプライアンスを再獲得できなければ、会社は退市に直面する可能性がある。

取締役会の承認及び当社が2023年1月31日(火)午前11時に開催する株主特別総会で承認します。2023年2月2日、当社秘書コーニルス信託(ケイマン)有限公司は、株主が可決した普通決議案を証明する証明書をケイマン諸島会社登録所に2つ提出した。株式合併は2023年1月31日に一般決議案が可決されて発効した。会社普通株は2023年2月10日の開市後にナスダック資本市場で取引を開始した。

2023年2月28日、私たちはナスダックの手紙を受け取り、ナスダック上場規則第5550(A)(2)条を遵守する最低購入価格要求を回復し、引き続きナスダック資本市場に上場することができることを通知した。この要求は2023年2月28日に満たされ、同社の普通株の終値が10取引日連続で1.00ドルを超えた。

当社はその普通株の市価を監視し、ナスダック上場規則を遵守した最低入札価格要求を維持するために、適切な場合に選択可能な案 を実施することを考慮することができる。私たちは最低入札価格要求を守るつもりですが、会社が将来ナスダック資本市場に上場し続ける要求を守り続けることを保証することはできません。もし私たちの普通株がナスダックから撤退すれば、私たちの普通株に投資する流動性と価値は重大な悪影響を受けるだろう。

17

未来に私たちの証券を発行することは既存の株主の利益を希釈するだろう。

本報告日までに、私たちは9,949,282株の普通株を発行しました。また、私たちは現在2,013,759件の発行済みと発行されていない引受権証 があり、その中には、(I)1,233,023部の引受証、30,825株の普通株を購入するが、断片的な株式承認証で丸入する必要があり、この等承認株式証は1株4.65ドルで行使でき、満期日は2026年9月28日である。(Ii)600,013件の引受権証は、使用価格で1株当たり4.65ドルで15,000株の普通株を購入することができるが、小刻み株式証で舎入し、行使価格は1株当たり4.65ドル、着期は2027年1月20日である。及び(Iii)180,723部の引受権証は、4,518株普通株を購入するために使用されるが、断片的な株式承認証brによって四捨五入しなければならず、この等株式証はすでに2026年9月28日に満期になり、引受業者代表譲渡者に発行される。

2023年3月、我々は深セン科威の中国における一部のロボット関連業務資産 を購入するために262,500株の制限的普通株を発行した。2023年4月に、交換手形の転換についてStreeterville Capita,LLC(“CVP”)に172,000株の制限普通株を発行した。2023年5月、2回の秘密上場の公開発行(“CMPO”)で合計4,946,184株の自由取引普通株を発行した。2023年10月、私たちはWK Ventureに2,947,150株の制限的普通株を発行し、WKローンを株式に変換するために使用した。2023財政年度には、128,901件の株式承認証を行使した。

2023年8月31日、ジョン·フレッチャー、David·イアン·ヴィカルス、ドナルド·デューン·ポンボーンとそれぞれ独立取締役協定改正案2(“独立役員合意修正案”と総称する)を締結した。独立役員契約修正案は2023年9月1日より施行され、Fletcherさん、Viccarさん、Pangburnさんのそれぞれの年間持分報酬を250株制限普通株式から20,000株式限定普通株式に増加させる。私たちは2024年3月に独立役員の年間株式給与を支給した。

2023年12月31日までの年間で,2024年3月4日に資産剥離完了時に握手購入者が返却した1,091株を解約した。2024年3月6日、私たちは3人の独立取締役に合計12万株の制限的普通株を発行し、彼らが2023年に履行するサービスのための60000株制限普通株に相当し、60000株制限普通株は彼らが2024年に履行するサービスに使用した。

私たち は未来に株を増発することを決定するかもしれない。大量の株を発行することは私たちの株主の利益を大幅に希釈する効果をもたらすだろう。また、公開市場で大量の株を販売することは、初発行またはその後の転売においても、我々の株式の市場価格に悪影響を及ぼす可能性がある。

将来の買収は大量の追加資金の需要を招く可能性があり、これは既存株主の株式の大幅な希釈を招く可能性がある。

もし私たちが将来どんな買収活動に従事すれば、私たちは追加株式や他のbr株を売却することで資金を得る必要があるかもしれません。これは私たちの既存株主の株式を大幅に希釈する可能性があります。買収された企業の財務業績は期待に達しない可能性があり、これは私たちの1株当たりの収益に重大な影響を与え、私たちの株式価値に影響を与える可能性がある。

将来のbr買収や資産剥離は、私たちの業務を大きく変え、私たちの運営結果や財務状況に大きな悪影響を及ぼす可能性があります。

我々の努力は,将来の戦略的買収と戦略的パートナーシップを求める戦略的優先順位に集中する予定である。適切な機会があれば、既存業務を補完できると考えられる業務や資産を買収することができるかもしれません。いずれの買収も、新業務や人員の統合、地域協調、キー管理者の留用、システム統合、企業文化統合に関する問題を含む、関連実行リスクの影響を受けることは避けられない。買収と統合は、我々の既存の業務から経営陣の注意力や資源を移転させたり、現在の業務の一時的な中断や動力を失ったりする可能性があります。私たちはまた買収された会社のキーパーソンを失うかもしれない。予測不可能な負債や未知の負債が存在する可能性があり、あるいは買収や戦略的パートナーシップの新たなコストを相殺するのに十分な収入を生み出すことができない可能性がある。私たちの業務の国際拡張は、人員配備と海外業務の管理の困難、外貨為替レートの変動、現地の傾向を理解することに関連するコストの増加、私たちが運営する海外場所を守ることに関連する異なる商業、法律、規制要求に関する困難およびコストbrを含む多くの追加的なリスクに直面し、海外業務に適した適切なリスク管理および内部制御構造を策定することができず、知的財産権、経済状況の意外な変化、海外業務の監督管理要求を獲得、維持または実行することができない。これらの戦略再配置、将来の買収、戦略的パートナーシップに関連するリスクは、私たちの業務、運営結果、財務状況、流動性に実質的な悪影響を及ぼす可能性がある。

18

私たち は配当する計画がありません。

Br日まで、私たちは私たちの株に現金配当金を支払わなかった。予測可能な未来に、私たちの運営によって生成された収益は、配当金を支払うのではなく、私たちの業務のために維持されるだろう。

あなたのbrは私たちに不利な判決を実行することが難しいかもしれない。

私たちのbrはケイマン諸島会社で、私たちのほとんどの資産はアメリカ以外にあります。私たちのほとんどの資産と現在の大部分の業務運営はタイで行われています。また、私たちのほとんどの役員や役人 はアメリカ以外の国の国民や住民です。この人たちの資産の大部分はアメリカ国外にある。したがって、あなたはアメリカ内でこれらのbr人に伝票を送るのが難しいかもしれません。あなたもアメリカの裁判所で得られたアメリカの裁判所判決を実行することは難しいかもしれません。アメリカ連邦証券法における私たちと私たちの上級管理者と役員に対する民事責任条項に基づく判決を含めて、彼らの多くはアメリカ住民ではありません。その重要な資産はアメリカ国外にあります。ケイマン諸島裁判所は を有効判決,終局,決定的判決と認めた人をもとにする米国連邦または州裁判所で得られた当社に対する賠償は、この判決に基づいて、(多重損害賠償、税金または他の同様の性質の費用または罰金または他の罰金に関連する対処金は含まれていない)、または場合によっては、支払いが行われるべきである人をもとにする非金銭救済に関する判決 は,(A)このような裁判所はこのような判決に制約された当事者に対して適切な管轄権を持つ,(B)このような裁判所はケイマン諸島の自然司法規則に違反しない,(C)このような判決は詐欺によって得られたものではない,(D)判決を実行することはケイマン諸島の公共政策に違反しない,(E)ケイマン諸島の裁判所が判決を下すまで,訴訟に関する新たな受理可能な証拠を提出しない,という条件である. (F)ケイマン諸島の法律で定められた正しい手続きが適切に遵守されている。また、ケイマン諸島またはタイの裁判所が、米国裁判所が米国または任意の州証券法民事責任条項に基づく私たちまたは任意の州証券法に基づく判決をそれぞれ承認または執行するかどうかにも不確実性がある。さらに、ケイマン諸島またはタイ裁判所が、ケイマン諸島またはタイ裁判所が、私たちまたは米国または任意の州証券法に基づくそのような個人に対して提起した元の訴訟を受理するかどうかは決定されない。

私たちはケイマン諸島の法律に基づいて登録されているので、私たちの株主は他の管轄区域に登録して設立された会社の株主よりも自分の権利を保護することが難しいかもしれません。

私たちの会社事務は私たちの組織定款と定款、“会社法”とケイマン諸島一般法の管轄を受けています。会社の手続きの有効性、経営陣の受託責任、および我々の株主権利に関する法律原則は、米国または他の司法管轄区域登録が成立したときに適用される権利とは異なる。ケイマン諸島の法律下の株主権利は、米国または他の司法管轄区の株主権利のように明確に確立されていない可能性がある。米国の大多数の司法管轄区域の法律によると、大株主と持株株主は通常小株主に対して一定の受託責任を持っている。株主の行動は善意に基づいて行動しなければならない。明らかに、支配株主の不合理な行動は無効を宣言される可能性がある。ケイマン諸島が少数の株主の利益を保護する法律は、米国や他の司法管轄区が少数の株主を保護する法律のように保護されていない可能性がある。ケイマン諸島会社の株主は派生的な方法で同社を起訴することができるが、その会社の利用可能な手続きと抗弁は、ケイマン諸島の会社の株主の権利が米国で設立された会社の株主の権利よりも多くの制限を受ける可能性がある。また、我々の取締役は、株主の承認なしに何らかの行動をとる権利があるか、または米国の大部分の州または他の管轄区域の法律に基づいて、株主の承認を必要とする行動をとる権利がある。したがって,他の管轄区に登録されている会社である株主よりも,我々の取締役会やホールディングス株主の訴訟に直面した場合には,自分の利益を保護することが困難である可能性がある.

私たちが初めて株式を公募するまで、私たちの権利証は市場を公開しておらず、投資家がその株を転売できる活発な市場は発展しないかもしれない。

我々の“GFAI”と呼ばれる普通株と“GFAIW”と呼ばれる引受権証はすべて2021年9月29日にナスダック資本市場で取引を開始した。私たちの普通株と引受権証がナスダック資本市場への上場が許可されても、私たちの普通株と引受権証は流動性の高い公開市場に発展できない可能性がある。私たちの証券の初公開株価格は私たちと引受業者がいくつかの要素に基づいて協議して確定したもので、これらの要素は現在の市場状況、私たちの歴史的業績、私たちの業務の潜在力と利益の見通しの推定、及びbrに似た会社の市場推定値を含む。普通株と引受権証の取引価格が初公募株価格を割る可能性があります。これは、私たちの経営業績や将来性にかかわらず、あなたの普通株と引受権証の価値が低下する可能性があることを意味します。

19

私たちの普通株と株式承認証の市場価格は変動する可能性があります。あなたは投資の全部または一部を失うかもしれません。

私たちの普通株式と株式承認証の市場価格はいくつかのコントロールできない要素によって大幅に変動する可能性があります

| ● | 実際の または予想される経営業績の変化; |

| ● | 市場金利を高めることは、私たちの普通株式または株式証明書を承認した投資家がより高い投資リターンを要求することになる |

| ● | 利益予想を変更する; |

| ● | 会社のような市場推定値変化 ; |

| ● | 競争相手の行動や公告 |

| ● | 市場は私たちの未来に生じる可能性のある債務増加に対する不利な反応を持っている |

| ● | 重要な人員が増任したり退職したりする |

| ● | 株主の行動 ; |

| ● | メディア、オンラインフォーラムまたは投資界の推測 ;および |

| ● | 私たちはナスダック資本市場に普通株と引受権証を上場する意図と能力、そして私たちはその後このような上場の能力を維持します。 |

私たちの普通株と引受権証の市場価格変動 は、投資家が初回公募株価格以上でその普通株と引受権証 を売却することを阻止する可能性がある。したがって、あなたの投資は損失を受けるかもしれない。

私たちのbrはナスダック資本市場の上場要求を満たすことができないかもしれませんし、私たちの普通株と引受権証の上場を獲得したり維持することもできません。

私たちの普通株と引受権証がナスダック資本市場に上場しているため、私たちは一定の財務と流動性基準を満たさなければ、このような上場を維持することができます。もし私たちがナスダックの上場要求に違反したら、私たちの普通株と権利証は取られるかもしれない。もし私たちがナスダックのどんな上場基準にも達しなかったら、私たちの普通株と株式承認証は取られるかもしれない。また、我々の取締役会は、我が国証券取引所への上場コストが上場のメリットを超えていることを確認することができる。私たちの普通株と引受権証の退市は、私たちの株主が私たちの普通株式と引受証を売買する能力を深刻に弱める可能性があり、brは私たちの普通株と引受証の市場価格と取引市場の効率に悪影響を及ぼす可能性があります。私たちの普通株と引受権証の退市は、私たちの融資能力とあなたの投資価値を深刻に弱める可能性があります。

株式証明書は何の価値もないかもしれません。

株式承認証は初発行の日から5年以内に行使することができる。私たちが発行した公開株式証、代表権証、管理権証の使用価格は4.65ドルです。

私たちの普通株の市場価格が引受権証の行使価格以上になることは保証されません。株式承認証が行使可能な期間中、私たちの普通株の株価が引受権証の行使価格を超えていなければ、株式承認証には何の価値もない可能性がある。

20

我々の初公開発行で購入した引受権証の所有者 は,当該等所有者がその株式承認証を行使し,我々の普通株を買収するまで株主権利を持たないであろう.

当社が購入した株式証明書を初めて公開発売したbr所有者は、株式承認証を行使する際に普通株を取得する前に、当該等持分証に関連する普通株についていかなる権利も有していない。引受権を行使した後,所有者は権利 を持ち,日付が自社株主名簿に記入された日以降の事項のみを記録し,一般株主の権利を行使する.

私たち は予測可能な未来に配当金を発表したり支払わないと予想している。

私たちは予測可能な未来に配当金を発表したり支払うことを望んでいません。将来の収益を私たちの業務の発展と成長に投資することが予想されるからです。したがって、私たちの証券の保有者は彼らの証券を売却しない限り、彼らの投資は何の見返りも得られず、保有者は彼らの証券を優遇的な条件で売ることができないかもしれないし、売ることができないかもしれない。

もし証券業界アナリストが私たちの研究報告書を発表しない場合、あるいは私たちに不利な報告書を発表しなければ、私たちの証券の市場価格と市場取引量はマイナスの影響を受ける可能性がある。

私たちの証券のどの取引市場も、証券業界アナリストが発表した私たちに関するいかなる研究報告書の影響をある程度受ける可能性があります。私たちは今のところありませんし、証券業界アナリストの研究報告を決して得られないかもしれません。証券業界のアナリストが私たちを報道し始めなければ、私たちの証券の市場価格と市場取引量はマイナスの影響を受ける可能性がある。もし私たちがアナリストにカバーされ、そのうちの1人以上のアナリストが私たちの株式格付けを引き下げたり、他の方法で私たちに不利な報告をしたり、私たちの報告 を止めたりすれば、私たちの証券の市場価格と市場取引量は否定的な影響を受けるかもしれない。

あなたのbrは、法的手続きを履行し、外国の判決を実行したり、外国の法律に基づいて報告書に言及された私たちまたは私たちのbr経営陣を提訴する際に困難に直面する可能性があります。

私たち はケイマン諸島の会社法登録によって成立した。私たちはアメリカ以外で業務を展開しています。私たちのすべての資産は基本的にアメリカ以外にあります。また,1社の取締役を除いて,我々の他のすべての取締役と我々の役員および本報告で指名した専門家は米国以外に住んでおり,彼らのかなりの部分の資産 は米国以外に位置している.したがって、このような人に法的手続き文書を送ることは難しいか、米国内で発効することはできないかもしれない。また、私たちのかなりの資産および私たちの役員や上級管理職のほとんどの資産が米国国外にあるため、米国で得られたいかなる判決も、米国連邦証券法の民事責任条項に基づく判決を含め、米国内で受け取ることができない可能性がある。

我々 は取引法規則が指す外国の個人発行者であるため,米国や国内上場企業に適用されるいくつかの条項 の制約を受けない.

私たちは“取引法”に基づいて外国の個人発行者になる資格があるので、私たちはアメリカの証券規則や法規の中でアメリカ国内の発行者に適用されるいくつかの条項の制限を受けません

| ● | 取引法は、10-Qフォームの四半期報告または8-Kフォームの現在の報告を米国証券取引委員会に提出するルールを規定する |

| ● | “取引法”における“取引法”に基づいて登録された証券の委託書,同意書又はライセンスの募集に関する条項 ; |

| ● | 取引法第br節は、その株式所有権及び取引活動に関する公開報告と、短時間で取引から利益を得た内部者に対する責任とを内部者に提出することを要求する |

| ● | FD条例で規定されている重大な非公開情報発行者選択的開示規則。 |

21

我々 は各財政年度終了後4ヶ月以内にForm 20−F形式で年次報告書を提出しなければならない。また,我々は半年ごとに我々の業績を発表する予定であり,ナスダックのルールや規定に基づいて発表されたプレスリリース の財務業績や重大な事件に関するプレスリリースもForm 6−Kの形で米国証券取引委員会に提供される予定である。しかし、米国および国内発行者が米国証券取引委員会に届出を要求する情報と比較して、我々が米国証券取引委員会に記録または提供する必要がある情報は、それほど広くなく、タイムリーではないであろう。したがって、アメリカおよび国内の発行業者に投資する際に提供される保護または情報と同じ保護または情報を得ることができない可能性があります。

非新興成長型企業に対しては、継続的な公開報告要求を遵守し、これらの要求は“取引所法案”の規定よりも厳しく、我々の株主がより成熟した上場企業から得る情報は、彼らが予想しているよりも少ない可能性がある。

“雇用法案”により、私たち は“新興成長型会社”になる資格があります。したがって、私たちは許可されてbr}の特定の開示要求の免除に依存するつもりだ。これらの規定には、新興成長型会社の財務報告に対する内部統制を評価する際に、2002年サバンズ-オキシリー法案第404節に規定された監査人認証要求を免除することが含まれている。また、JOBS法案第107節では、新興成長型会社は、証券法第7(A)(2)(B)節に規定された移行期間 を延長して新たな会計基準または改正会計基準を遵守することができると規定している。言い換えれば、新興成長型企業は、これらの基準が民間企業に適用されるまで、いくつかの会計基準の採用を延期することができる。私たちはこの過渡期を延長する利点を利用することを選択した。したがって、我々の財務諸表は、このような新しい会計基準または改訂された会計基準を遵守する会社の財務諸表と比較できない可能性がある。

(I)財政年度の最終日まで、私たちの年間総収入は少なくとも1.235ドルであり、(Ii)初公募(IPO)完了5周年後の財政年度の最終日まで、(Iii)前の3年間で10億ドルを超える転換不可能債務を発行した。あるいは(Iv)取引所br法案によると、我々は“大型加速申請者”とみなされており、最近完成した第2四半期の最終営業日までに、非付属会社が保有するわが証券の時価が7億ドルを超えていれば、このような状況が発生する可能性がある。私たちが新興成長型企業でなくなると、私たちは上記の“雇用法案”に規定された免除を受ける権利がないだろう。

我々は持続的な公開報告要求を遵守するため,これらの要求は非新興成長型会社に対する要求は“取引所法案”の規定よりも厳しいため,我々の株主がより成熟した上場企業から得る情報は彼らが予想しているよりも少ない可能性がある.もし私たちがこれらの免除に依存することを選択すれば、投資家は私たちの証券吸引力の低下を発見するかどうか、あるいはこれらの免除を利用することが私たちの証券の取引がそれほど活発でないか、または価格変動がより大きくなるかどうかを予測することができない。

外国の個人発行者として、私たちは国内のアメリカ発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することが許可されている。これは私たちの株の保有者たちに少ない保護を提供するかもしれない。

私たち は外国の個人発行者なので、ナスダックのある会社の管理要求に制約されません。外国の個人発行者として、私たちはナスダックのある会社の管理要求ではなく、自国の管理やり方に従うことが許可されている。したがって、私たちに適用される基準は、アメリカ国内の発行者に適用される基準とは大きく違います。 例えば、私たちは必要ありません

| ● | 取締役会の大多数のメンバーを独立させる(“取引所法案”によると、監査委員会のすべてのメンバーは独立しなければならない) |

| ● | 報酬委員会と指名および会社管理委員会は“独立役員”のみで構成されている |

| ● | 私どもの財政年度終了後一年以内に年次株主総会を開催します。 |

22

私たちは現在、私たちの自国の慣例に従っています。すなわち、(I)私たちはその会計年度終了後に1年後に年次株主総会を開催することを要求しません。(Ii)株式インセンティブ計画を修正する際に株主承認を要求しません。(Iii) は、完全に独立した取締役からなる指名/コーポレートガバナンス委員会、またはナスダック資本市場の要求に適合した書面指名/コーポレートガバナンス委員会規約を要求しません。また(Iv)は、完全に独立した取締役からなる報酬委員会、またはナスダック要求に適合した書面給与委員会規約を有することを要求しない。したがって、我々は、独立報酬委員会に対するナスダック資本市場上場基準第5605(D)条および(E)条の独立報酬委員会の要求を受けない。(B)(2)独立取締役執行会議に関するセグメントの要求および監査委員会に関するセグメントの要求を除く。(5)場合によっては、他の会社の株式又は資産の買収に係る証券発行前に株主承認を必要としない場合がある。および(Vi)株主 の承認を必要とせずに任意の取引を締結することができ(公開発売を除く)、当社が発行した株式または発行前に発行された投票権の20%以上の普通株式(または普通株または行使可能な普通株に変換可能な証券)の20%以上に関連し、価格が普通株の帳簿価値または時価よりも低い。したがって、私たちの投資家はナスダックのある会社の管理要求を享受できないかもしれない。したがって、私たちの株主はナスダックのいくつかの会社管理要求を享受できないかもしれない。

将来、私たちの普通株を発行したり、私たちの普通株に変換したり、私たちの普通株に交換することができる証券を発行したり、新しい普通株の発行を制限したり、発行された普通株を取引するロックプロトコルの満了を制限したりすることは、私たちの証券の市場価格の下落を招き、あなたの保有株式の希釈を招く可能性があります。

将来的に私たちの普通株を発行したり、私たちの普通株に変換したり、行使可能または私たちの普通株に交換可能な証券を発行したり、新しい普通株の発行を制限したり、発行された普通株を取引するロックプロトコルの満期を制限したりすることは、私たちの証券の市場価格の下落を招く可能性がある。私たちの証券の将来の発行やロックプロトコルの将来の満期が私たちの証券価格に与える影響を予測することはできません(あれば)。どんな場合でも、未来に私たちの証券を発行することはあなたの保有株式の希釈につながるだろう。また,我々の証券は新たな発行が発生する可能性があると考えられたり,ロックされた 側がロック満了時にその証券を販売すると考えられ,我々の証券の市場価格に悪影響を与える可能性がある.私たちの初公募株については、初回公募株終了後最大180日以内にbr株を増発することを禁止するロック契約を締結しましたが、例外的な場合は除外します。これらのロックプロトコルの満了後に生じる可能性のあるいかなる悪影響 に加えて、これらのプロトコルにおけるロック条項は、予告なく免除されることができる。 ロックプロトコル下の制限を解除すれば、私たちの証券は、通知されていない場合を含めて、適用法律に従って転売される可能性があり、これは、私たちの証券の市場価格を低下させる可能性がある。

将来発行される債務証券(私たちの破産または清算時には私たちの普通株よりも優先される)と将来発行される優先株(配当および清算分配については私たちの普通株よりも優先する可能性があります)は、私たちの証券に投資して得られるリターンレベルに悪影響を及ぼす可能性があります。

将来、私たちは債務証券を発行することで資本資源を増加させようと努力するかもしれない。破産または清算時に、私たちの債務証券の所有者および私たちが行う可能性のある他の借金の貸手は、brが私たちの普通株式所有者に任意の分配を行う前に、私たちが利用可能な資産の分配を得るだろう。また、私たちが優先株を発行すれば、このような優先株の保有者は、配当金の支払いと清算 分配の支払いにおいて、普通株保有者よりも優先的な権利を享受することができる。私たちは将来の任意の発行で債券や優先株を発行するか、または貸手から借金することを決定しており、市場状況および他の我々がコントロールできない要素にある程度依存するため、このような将来の発行または借金の金額、時間、または性質を予測または推定することはできない。私たちの証券の所有者は、私たちが行った任意の未来の発行または私たちが行ったどんな借金も、彼らが私たちの証券に投資して得られるリターンレベルに悪影響を及ぼす可能性があるというリスクを負わなければならない。

23

当社の収益と資産の予想構成、およびのれんを含む当社の資産の価値に基づいて、当社は現在の課税年度において PFIC になるとは予想していません。しかし、私たちのような事業を持つ企業に対する PFIC ルールの適切な適用は、完全に明確ではありません。当社の収益および資産の特定の構成要素の適切な特徴付けは完全に明確ではないため、当社は新規株式公開後に相当額の現金を保有しているため、また、課税年度における当社の PFIC のステータスは、当社の収益および資産の構成および資産の価値に随時依存するためです。( これは、一部、変動する可能性がある当社の株式の市場価格を参照して決定される可能性があります ) 、当社が現在の課税年度または将来の課税年度において PFIC にならないという保証はありません。

米国投資家が株を保有するいかなる課税年度であれば、私たちがPFICであれば、いくつかの不利な米国連邦所得税結果はこの米国投資家に適用される可能性がある。参照してください“物質所得税考慮事項−米国連邦所得税考慮事項−受動外国投資会社結果−“より多くの情報を得るために。

第 項4.会社情報

答え:会社の歴史と発展

一般情報

私たちの会社の住所はシンガポール安臣路10番地、#28-01国際広場、郵便番号は079903です。わが社のメールアドレスはINFO@Guardforceai.comです。

私たちのアメリカでのプロセスサービスエージェントはCogency Global Inc.で、ニューヨーク州ニューヨーク市東42街122号18階にあります。 10168。

私たちの サイトはhttps://www.Guardforceai.comにあります。我々のサイトに含まれる情報は本報告の一部ではなく,このような 内容も本稿の参考内容ではなく,我々の証券に投資するかどうかを決定する根拠とすべきではない.

企業の歴史

GF(Br)Cash(CIT)はGuardforce AIの伝統的な業務であり,1982年にタイで登録設立され,設立以来現金(CIT)業界で運営されてきた。Guardforceは2018年4月20日にホールディングスとしてケイマン諸島に登録設立され、我々の間接子会社として運営する広発現金(CIT)の事業買収を目指しています。

我々の組織では、2018年4月20日、創業者と最初の役員と役員に416,442株の普通株を発行し、総購入価格は50,000ドルであった。

2019年12月16日、私たちは華僑銀行と合併協定を締結した。二零年三月十日に発効した合併が完了した後、華僑銀行と当社は合併して当社に合併し、華僑銀行は独立して存在しなくなりました。合併協議の条項によると、2020年3月10日頃、吾らは約670名の指定·破産裁判所が承認した債権保有者に17,235件の債権を発行した。2021年3月19日、私たちはクレーム所持者に残りの4,689件を配布した。合計,VCABの第5種債権保持者に合計21,924株の計画株を発行した.私たちはアメリカ破産法1145節に規定された免除に基づいて計画株を発行した。

2020年1月8日に、Gudforce AI Service Ltd.は、当社の葉永凱さん主席と当社の行政総裁の王磊女史と2つの協議を締結し、それぞれ20,833株の普通株式を当社の主席葉永凱さんおよび当社の行政総裁の王磊女史に譲渡する。同社などは、発行された株式がさん葉さん氏および王女史に譲渡されたとみなし、それぞれ当社の主席および行政総裁に報酬を与えるものとしている。

2021年2月4日、私たちは1,091株の制限普通株と交換するために、握手51%または多数の株式を買収する売買協定 を締結した。今回の買収は2021年3月25日に完了した。吾等が売り手に発行する制限的普通株式(“代償株式”)は、二年間の禁売期間及びいくつかの株式回収条項の制約を受けなければならない。全体の業務業績、業績被害、私たちの未来の成長戦略をよく考えて検討した後、私たちは2024年2月6日に握手をして分離を完了した。2024年2月6日、衛士AIは、我々が発行した1091株の制限普通株と交換するために、510株の握手株式を元株主に譲渡した。返金された1,091株の抹消は2024年3月4日に発効した。

2021年9月28日、私たちはBenchmark Investments,LLC分部EF Huttonとその別表1に記載された引受業者の代表として引受契約を締結し、当社の90,309株の初公開発行(IPO)に関連し、一般に公表された価格は1株166ドルであり、1株当たりの普通株、1株当たり額面0.12ドル、および引受割引と手数料の前に普通株の承認権証を購入する。各普通株は株式承認証と一緒に販売して、普通株を購入する。株式承認証(Br)により行使可能な1株当たり全株式の行使価格は1株1.30ドルであり、普通株引受権証第3(B)節で調整される。 株式承認証は直ちに行使可能であり、元の発行日の5周年日に満了する。2023年の株式統合により、私たちは2023年3月8日に私たちの公衆権証所有者に行使価格の調整に関する通知 を発表しました。株式統合により、公開株式証の行使価格は割合で0.16ドルから6.40ドルに増加し、私募株式証の行使価格は0.18ドルから7.20ドルに増加しました。もし所有者がbrを行使すれば、1-40これは…。(1/40)普通株式は現金形式で受信され(Lieu現金により)、所持者は1株普通株を得るために少なくとも40部の株式承認証brを行使しなければならない。2023年5月5日までに秘密上場公開発売を完了したため、反償却条項に基づいて、公開株式証の行使価格はさらに4.65ドルに調整された。我々は2023年5月5日に権証所持者に今回の行権価格調整に関する通知 を発行した。

24

2021年10月1日、私たちは初公募株を完成させた。初公募は、米国証券取引委員会に提出されたF-1表(第333-258054号文書)における会社の登録声明に基づいて行われ、2021年9月28日に発効する。

2021年11月1日、我々は譲渡協定(“シンガポール協定”)を締結し、AIシンガポールの100%株式 を買収した。シンガポール協定によると、AIシンガポールは当社の完全子会社となっている。

二零二一年十一月十八日、吾らは譲渡協定(“マカオ協定”)を締結し、マカオ広発100%株式を買収した。マカオ協定及び買収完了後、マカオ広発はbr社の完全子会社となった。この買収は2022年2月9日に完了した。

当社は2021年11月18日に、マレーシアの広発100%の株式を買収するために、別の譲渡協定(“マレーシア合意”)を締結した。マレーシア協定および買収完了後、マレーシア広発は当社の完全子会社となった。買収は2022年1月20日に完了。マカオ広発とマレーシア広発の買収後、会社はマカオとマレーシア市場に進出し、教育、ホテル、小売、企業部門に専念する。

2022年1月20日、私たちは複数のbr投資家と1回の私募を完成し、その中で、私たちは1株7.2ドルの買収価格で197,999株の普通株を発行し、各投資家はまた 1部の引受権証を獲得し、1株7.2ドルの使用価格で最も多くの普通株を購入することができ、その投資家が 私募で購入した普通株数の150%(“買い手株式承認証”)に相当し、総購入価格は約1,030万ドルである。買い手は株式証を発行日に行使することができ、そして発行日から5年の満了を計算し、そしていくつかの引き下げ定価調整メカニズムを設け、その後任意の薄発行とみなされる株式売却を含み、この場合、2022年7月、買い手は株式証の行使価格を1株当たり7.20ドルの底価格に調整する。2023年5月5日までに秘密上場公開発売を完了したため、反償却条項により、非公開株式証の行使価格はさらに4.65ドルに調整された。我々は2023年5月5日に権証所持者に今回の行権価格調整に関する通知 を発行した。

2022年1月20日、私たちはナスダック株式市場やナスダック規則の下の“持ち株会社”ではなくなった。外国の個人発行者として、私たちは、このような法律 が米国証券法に違反しない限り、ケイマン諸島のいくつかの会社統治実践に従うことを選択することができ、私たちが従わない要求を開示し、私たちが従っているケイマン諸島の実践を説明することを前提としている。いくつかの会社統治の問題で、私たちは現在ケイマン諸島の母国のやり方に従うことを選択している。参照してください“リスク要因-私たちの普通株と株式承認証に関連するリスク-外国の個人発行者として、私たちはアメリカ国内発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することが許可されています。これは私たちの株式保有者の保護を減少させる可能性があります.”

2022年1月25日、我々はGuardforce AI Co.,Limited 2022持分インセンティブ計画、またはこの計画を採択した。本計画の目的は、(A)会社及びその付属会社の長期成長と収益力を促進し、会社の長期成功に役立つ各種従業員、コンサルタント及び取締役を吸引及び維持すること、(B)従業員、コンサルタント及び取締役の利益を会社株主の利益と一致させるためのインセンティブ措置を提供することである。(C)当社業務の成功を促進します。 2023年12月27日、2023年株主総会を開催し、この計画に対する修正案を承認し、この計画に基づいて付与可能な普通株式総数 を増加させ、79,500株の普通株から、1株当たり0.12ドル(br}株式分割、逆株式分割、株式配当、資本再編または他の類似事件によって時々調整される可能性があります)、その計画に基づいて発行可能な普通株総数 に増加し、これは単独と絶対情状によって決定される可能性があります。Br委員会(定義本計画参照)または当社取締役会が支払い、金額は奨励が授与された場合に発行された普通株式の15%を超えてはならず、当時任意の他の株式補償手配に基づいて予約されていた普通株式の総数を引いてはならない。

この計画は、株式オプション、無制限株式オプション、制限株式、制限株式単位、br株付加価値権、業績株奨励および業績報酬報酬を奨励する形で、br社または任意の関連会社の従業員、取締役、コンサルタントにインセンティブを提供し、この計画は2032年1月25日に満了する。この計画の詳細については、2022年1月27日および2024年1月2日に提供されたForm 6-Kレポートを参照されたい。

本報告日までに、346,500株の制限的な普通株は現在発行され、発行されており、私たちの1,128,056株の普通株はまだこの計画に従って付与することができる。

2022年2月8日、私たちは深セン科威と委託開発協定 を締結し、深セン科威は私たちのためにGFAIスマートクラウドプラットフォームV 2.0というロボット管理プラットフォームを開発する。委託開発契約の初期期限は2022年2月8日から2024年12月31日までであり,本報告添付ファイルに記載されているいくつかの開発マイルストーンに基づいている。吾らは深セン科威への金額が5,000,000ドル、割引が3,000,000ドルであることに同意したが、当社は協定締結後5(5)営業日以内に一度に支払わなければならない。GFAIスマートクラウドプラットフォームV 2.0のすべての知的財産権の唯一の所有者となります。本協定 は香港法律によって管轄され、香港法律に従って解釈される。300万ドルの全額支払いは2022年2月に支払われた。本報告が投稿された日までに、深セン科威はすでに広発知能雲プラットフォームV 2.0の開発を完成した。

25

深セン科威は当社と関連があるが、当社取締役会は慎重に考慮した後、深セン科威から受け取ったオファーは当社に対して公平、公平及び公平であると一致し、深セン科威と合意を締結することは当社の最適な利益に合致すると考えている。

2022年2月28日、我々はSBC Global Holdings Inc.(“SBC”)と戦略協力協定 を締結し、この協定によると、同社とSBCは米国で協力してロボットを販売·レンタルする。この戦略的パートナーシップは以前に提案された買収計画の代わりになった。提携関係の一部として、会社はアメリカに完全子会社を設立し、より多くの資源を投入して業務を発展させ、需要を満たすと同時に、SBCと密接に協力し、アメリカ市場の全体的な浸透を加速する。協定の一部として、SBCは会社に顧客を推薦する。 社およびSBCは非排他性に基づいて協力し、会社およびSBCの各々は、他の任意の当事者と同様の配置および合意 を締結することができる。当社の経営陣は、SBCとの戦略的パートナー合意は正常な業務過程で達成されたと考えています。2022年5月8日、SBCとの戦略的パートナーシップ協定は終了した。

2022年3月9日、吾らはナスダック証券市場有限責任会社(“ナスダック”)の上場資格審査部(“ナスダック”) を受けて書面通知を出し、ナスダック上場規則第5550(A)(2)(Br)条(“規則5550(A)(2)”)(“規則5550(A)(2)”)に基づき、当社の普通株の終値は30営業日連続で1株最低終値1.00ドルを下回ったことを通知した。

ナスダック上場規則第5550(A)(2)条上場証券は1株1.00ドルの最低購入価格の維持を要求しているが、上場規則5810(C)(3)(A)条は、30営業日連続未満が続くと、最低購入価格要求に達しない行為があると規定している。br社の普通株の2022年1月25日から2022年3月8日までの30営業日連続の終値計算によると、当社は最低買値要求を満たしていない。

この通知書は当社の普通株の当時のナスダック資本市場への上場に影響を与えません。ナスダック上場規則第5810(C)(3)(A)条によると、会社は180暦を与えられ、または2022年9月6日まで規則5550(A)(2)を再遵守する。*規則を再遵守するためには、会社の普通株は少なくとも10営業日以内に少なくとも1.00ドルの終値を持たなければならない。当社 がこの180日の間にコンプライアンスを回復できなかった場合、当社は 社が公開株式時価を公開している継続上場要求およびナスダックの他のすべての初期上場基準(ナスダック上場規則第5550(A)(2)条を除く)を満たす資格があり、第2のコンプライアンス の間に逆株式分割を行うことでこの欠点を補う意図があることを示す書面通知を提供する。当社が第2のコンプライアンス期間の要求を満たしていない場合、または2番目の180日目の期限内にコンプライアンスを回復できなかった場合、ナスダックは当社に当社の普通株を退市することを決定したことを通知し、当社は公聴会グループに退市決定を控訴する機会があります。2022年9月6日までのいつでも、ナスダック株の入札価格が10取引日連続で1株1.00ドル以上になった場合、新浪微博は書面で通知を出し、会社が最低入札価格要求に達したことを通知し、このような不足点が完了したと見なしている。

2022年4月11日、私たちはナスダックの手紙を受け取り、ナスダック上場規則 上場規則第5550(A)(2)条の最低購入価格に対する要求に再適合し、引き続きナスダック資本市場に上場できることを通知した。この要求は2022年4月8日に満たされ、同社の普通株の終値が10取引日連続で1.00ドルを超えた。

2022年5月27日、衛士人工知能有限公司(“当社”)はナスダック証券市場有限責任会社(“当社”)から書面通知を受け、当社の普通株による2022年4月14日から2022年5月26日までの30営業日連続の終値が1株1.00元を下回ったことを通知し、当社に180暦、あるいは2022年11月23日まで、コンプライアンスを回復し、ナスダック(Br)の引き続きナスダック上場への最低購入価格要求を回復した。

ナスダック上場規則第5550(A)(2)条上場を要求するbr}証券は1株1.00ドルの最低購入価格を維持しているが、上場規則5810(C)(3)(A)条は、30営業日の不足が続くと、最低購入価格要求を満たしていない行為があると規定している。当社の普通株 は、2022年5月27日から2022年11月23日までのいずれの連続30営業日においても、当社の普通株 の終値に基づいて1株1ドルの最低入札要求を再達成していない。

通知状は当時ナスダック資本市場での会社の上場に影響を与えなかった。2022年11月28日、会社はナスダックの書面通知(通知br)を受け取り、会社にさらに180暦延長する資格があることを通知し、あるいは2023年5月22日までコンプライアンスを回復する。コンプライアンスを再獲得するためには、会社の普通株は少なくとも10営業日連続で少なくとも1.00ドルの終値を持たなければならない。もし会社が2023年5月22日までにコンプライアンスを再獲得しなければ、会社は退市に直面する可能性がある。

当社取締役会及び株主が2023年1月31日(火)午前11時に開催する株主特別総会での承認に基づきます。(香港標準時)、その普通株に対して40株1株の合併を行った。2023年2月2日、会社秘書コーニルス信託会社(ケイマン)有限公司は、株主が可決した一般決議案を証明する2つの証明書をケイマン諸島会社登録所に提出した。株式合併は2023年1月31日に一般決議案が可決されて発効した。会社普通株は2023年2月10日にナスダック資本市場に開設され、統合後の基礎で取引を開始した。

2023年2月28日、私たちはナスダックの手紙を受け取り、ナスダック上場規則第5550(A)(2)条を遵守する最低購入価格要求を回復し、引き続きナスダック資本市場に上場することができることを通知した。この要求は2023年2月28日に満たされ、同社の普通株の終値が10取引日連続で1.00ドルを超えた。

26

2022年3月11日、当社は深セン科威と売買協定を締結し、深セン広発及び広州広発100%株式を買収した。今回の買収は2022年3月22日に完了した。10,000,000ドルの買い取り価格 は、現金(10%)と会社制限普通株(90%)との組み合わせで支払われる。2022年3月22日、我々は売り手指定側に53,571株の制限的普通株 を発行した。当社は2023年12月31日までに、深セン広発ロボット科技有限公司及び広州広発科技有限公司が買収事項により取得した商標権及び無形資産の全額減価損失を確認した。私たちがCovid流行中に発売したロボット製品の市場需要は大幅に低下した。しかし、私たちの中国人顧客は依然としてロボットの使用に興味を持っていると信じているので、2024年には、顧客のニーズを満たす人工知能ソリューションの開発に専念し、中国の子会社を通じて中国市場を開発していく予定だ。

2022年3月21日、吾らは深セン市科威及び深セン市雅安達株式有限公司(合称“科威集団”)と拘束力のない意向書(“意向書”)に署名し、科威集団が中国に位置する最大36社の子会社を買収した。意向書によると、2段階のうちの第1段階では、コーウェイグループの8社を買収する。第二段階は私たちに優先購入権を提供し、意向書に署名した日から24ヶ月以内に残りの28社を買収する。また28社の買収は会社のbr運営計画に依存する。同社は2022年5月末までに第1段階買収の最終合意に署名する予定だ。

8社の第1段階の買収価格は、一度(2022年から2026年まで)の平均収入が予想される8社の推定値に基づいて、3000万ドルと推定され、現金(10%)と会社限定株(90%)の組み合わせで支払い、1株当たり80ドルとなる。会社は保証金として科威グループに購入価格の10%現金分(3,000,000ドル)を支払うことを要求され、コーウェイグループは意向書に署名してから10日以内に8社の発行済み株式の100%を質抵当として会社に交付する。買収は当社が職務調査を完了し、最終的なbr協定を締結するかどうか、および任意の必要な第三者の同意に依存しなければならない。2022年5月24日、私たちは1期8社のうちの1社である北京万家安防システム有限公司(北京万家と略称する)を買収した。2022年9月13日、第1段階8社のうち残り7社の買収を終了した。

2022年4月6日に、吾らは複数の投資家と証券購入協定(“2022年4月SPA”)を締結し、これにより、吾らは合計218,484株の普通株(“登録直接発売”)を登録直接発売方式で当該等の投資家に売却することに同意した。登録直接発売の結果、S引受権証の反償却条項により、当社の私募株式証の発行権価格 は46ドルに調整され、Streeterville Capitalとの証券購入契約(後述)により、行権価格はさらに7.2ドルに調整され、1株を購入する。

2022年5月24日、吾らは深センYeantecと売買協定(“Yeantec合意”)を締結し、深センYeantecに北京万家安防システム有限公司(“北京万家”)の100%の株式を買収した。買収は2022年6月22日に完了した。8,400,000ドルの買収価格は、現金(10%)と会社限定普通株(Br)(90%)の混合方式で支払われる。2022年6月16日、会社は売り手指定側に94,500株の制限的普通株を発行した。

2022年6月16日、保証金として24.3万株を発行し、1期8社のうち残り7社の科威集団会社の100%株式を買収するために用いられた。2022年9月13日、私たちは科威グループの7社の株主brと終了協定に調印し、今回の買収を終了し、これらの株はその後2023年2月13日にログアウトされた。2023年2月13日、24.3万株の制限的普通株が返送され、解約された。

2022年7月12日、吾らは数名の認可投資家(総称してその私募株式証の既存所有者(総称して“私募株式証所有者を行使”と総称する)と株式証募集誘因関数(“誘因関数”)を締結し、その中の投資家は139,547件のすでに私募株式承認証(“既存株式証”)の発行に同意し、現金で合計139,547株の普通株を購入し、行使価格は1株46ドルから1株9.52ドル(“行権証”)に低下した。当社は、即時に既存の株式承認証を行使して現金と交換する代償として、引受権証を行使するたびに半分(1/2)の普通株式(“株式対価”)を発行する。そのため、権力を行使した所有者は株式対価として約69,773株の普通株を得ることになる。費用と支出を差し引いた後、行権所有者が既存の株式承認証を行使して合計約123万ドルの純収益を得ることが予想される。株式承認証の行使により、2つの引受権証の反償却条項に基づいて、当社の公開株式証の行使価格は6.40ドルから1株を購入するように調整されているが、当社の私募株式証の行使価格は9.52ドルに調整されて1株を購入する、すなわち私募株式証の底価格である。会社は2022年7月13日に権証所持者に行権価格の調整に関する通知を出す。また、株式募集書がしようとしている取引については、2022年1月のSPAと2022年4月のSPAにより必要な投資家の免除·改正を獲得し、同協定に規定されている変動金利取引の禁止を廃止する。基準投資部門EF Hutton LLCは、この取引で権利証誘因代行と財務顧問を務めている。

2022年6月22日、我々は深セン盈科から北京万社100%株式を買収する取引を完了した。

当社の取締役会長には、2022年8月31日に、葉永凱さん前主席(“Yapさん”)が辞任し、呉鐘芝氏(“呉さん”)は同日、当社の取締役会主席に任命されました。同日、王氏(“王女史”)を取締役会主席に任命しました。林佳さん(“賈さん”)は当社の社長であり、Mr.Yu-馬氏(“馬さん”)は当社のチーフ財務官であり、劉明昌さん(“Mr.Liu”)は当社のチーフ技術責任者である である。2022年9月2日に提供された6-Kを参照してください。

2022年9月13日、我々は深セン科偉を買収する意向書に署名し、科偉はハイテクロボット関連会社であり、ロボットソフトウェアソリューションとロボット管理プラットフォーム、及びロボット販売と技術サービスを専門に開発した。私たちはその後、この意向業務買収を資産買収に変更します。2022年12月21日、私たちは深セン科偉と資産購入協定に調印し、深セン科偉の中国における一部のロボット関連業務資産を購入した。

27

2022年9月19日、タイ銀行は、タイのウバンラチャタニ市とPhitsanulok市にある総合現金センター(CCCS)を管理する5年間の契約を授与することを発表した。

2022年9月23日、我々はRiversoft Inc.(旅行管理ソフトウェアを専門とするPeakwork社)と協力合意に達し、既存のGFAIコンシェルロボットと非接触式 旅行サービスを共同開発·共同で発売することを発表した。

2022年10月25日、吾らはユタ州の有限責任会社(“投資家”)Streeterville Capital,LLCと証券 購入協定(“同協定”)を締結し、これにより、当社は2022年10月25日に投資家に元金1,707,500.00ドルの無担保交換可能株式引受票(“この手形”)を発行し、この手形は当社の普通株に変換でき、当時額面は1株0.12ドル(“普通株”)であった。この債券の単利は年利8%である。手形のすべての未償還元金および受取利息 は満期日(“満期日”)の満期および対応、すなわち投資家が自社に手形購入価格を交付してから12ヶ月後になります。会社は期限が切れる前に全部または一部の借金を支払うことができ、会社が未返済残高の全部または一部を前払いすることを選択した場合、会社は投資家に会社に前払い部分の未返済残高の120%を支払うことを選択する。投資家の書面の同意を得ない限り、すべての元金、費用、利息より少ないお金を事前に支払うことは、本契約項の下での会社の余剰債務を解除しない。この合意によると、手形がまだ発行されていない間、当社は十分な公開資料 を維持し、その普通株をナスダックに上場することに同意した。トリガイベント(定義は本付記参照)が発生した場合、投資家は主要なトリガイベント(定義は本付記参照)および副次的トリガイベント (定義は本付記参照)についてチケット残高を10%および5%増加させる権利がある。期日が2022年1月18日の証券購入協定(“PIPE購入協定”)、当社が所有者に普通株式及び普通株引受権証を発行する協定によると、この手形及びプロトコルは、当社の個人持分証所有者 (“所有者”)の参加権をトリガする。PIPE購入プロトコルによると、 各所有者は後続融資規定の同じ条項、条件及び価格に従って参加する権利があり、金額は最高で後続融資(定義はPIPE購入プロトコル参照)の35%に達する。当社は2022年10月24日に所有者参加権に関する通知を発行した。所定の 時間範囲で参加することを選択した所有者は一人もいない.また、当社は合意及び発行手形を締結しているため、プライベート株式証の逆償却条文に基づいて、当社のプライベート株式証明書の発行価格は、1株、すなわち手形の底値を購入するために7.20ドルに調整される。当社は2022年10月26日にプライベート株式証所有者に権利証価格の調整に関する通知 を発行した。2023年4月17日、CVPは当社に転換通知を提出し、当社CVPが手形残高1,238,400ドルの一部を転換価格7.20ドルで自社の制限された普通株に変換することを選択したことを通知した。今回の転換に関連して、会社は2023年4月19日にCVPに172,000株の制限的普通株を発行した。2023年10月25日、当社はCVPに554,238ドルを支払い、手形残高を全額決済した。

2022年12月19日、私たちの元首席技術官の劉明昌は会社の首席技術官を辞任しました。 Mr.Liuの辞任は、会社と会社の運営、政策、やり方に関する事項に食い違いがあるためではありません。

2022年12月21日、我々は深セン科威と資産購入協定(“合意”)を締結し、深セン科威の中国におけるいくつかのロボット関連業務資産を購入した。合意条項によると、当社は選定したロボット設備資産、深セン科威の顧客基礎、販売ルート及び関連販売ルートと従業員を買収かつ深セン科威に譲渡し、当社にその特許の永久使用権を提供する。これらの資産の買い取り価格は210万ドルで、1株8.00ドルの価格で26.25万株会社限定普通株の形ですべて支払われている。買収は2023年2月15日に完了した。

Gudforce THは2019年12月31日、利益略奪者投資有限公司(“利益略奪者”)と融資協定を締結した。2020年3月11日、Gudforce THは利益被爆者と融資協定の第2の補充協定を締結し、融資の満期日 を2020年12月31日まで延長した。2020年3月13日、会社取締役会は1,666,666株の会社普通株をGuardforce AI Technologyから利益襲撃者に譲渡することを許可した。今回の株式譲渡により、利益収奪者は当社の関連会社とみなされています。2020年12月31日、この融資は、2022年12月31日まで同じ条項と条件で延長され、Gudforce THと利益被爆者との間の第3の補足協定が締結された。2022年9月29日、利益収奪者はWK Ventureと譲渡譲渡証書(“譲渡証書”)を締結し、融資はWK Ventureに譲渡された。2022年12月30日、WK Ventureと第4の補足協定(“第4の補足協定”)を締結することにより、同じ条項と条件の下で、WK Ventureとの融資を2024年12月31日に延期した。 2023年9月28日、WK Venture Success Limitedと未返済融資(1,340万ドルと250万ドルの課税利息を含む)を普通株に変換し、1株当たり5.40ドルに変換し、9月28日の前回終値より29%以上値上げした。2023年。融資転換協定に署名する条件として、WK Ventureは融資転換協定の他の実体と投票協定及び撤回できない“br}依頼書(”投票協定“)に署名し、許可王磊さんは当社の株主総会で転換株式保有者の投票代表を務めることができるが、当社が採択した時々改訂及び再記述された組織定款大綱及び定款細則に制限されなければならない。2023年10月、会社はこのローンを全面的に清算するために、2,947,150株の制限的普通株 を発行した。

28

私たちは2023年1月13日に、既存の顧客と5年間の契約と3年間の契約を締結し、保障された物流と現金処理サービスを提供すると発表した。Don Muang Tollway Public Company Limited(“DMT”)と5年間契約を結び,DMTは有料道路を建設·管理する有料施設管理会社であり,タイの有名な小売チェーン店と3年間契約を締結した。

当社取締役会及び株主が2023年1月31日(火)午前11時に開催する株主特別総会での承認に基づきます。2023年2月2日、当社秘書コーニルス信託(ケイマン)有限公司は、株主が可決した普通決議案を証明する証明書をケイマン諸島会社登録所に2つ提出した。株式合併は2023年1月31日に一般決議案が可決されて完成した。我々の普通株は2023年2月10日にナスダック資本市場に統合されて取引を開始した。当社の普通株式及び引受権証株式の取引番号“GFAI”及び“GFAIW”は株式合併によりそれぞれ変更されていません。

2023年2月23日、マカオ現地政府オフィスと人工知能(AIoT)ロボット広告契約を締結し、約165のロボットの展示、展示、フォーラムを20週間普及させることを発表した。

2023年3月22日、当社の完全子会社GFAIベトナム支社は正式に登録を抹消しました。

2023年5月5日,表3(文書番号333-261881)上の“棚上げ”登録声明に基づき,秘密上場の公開(“目論見計画”)を完了した.私たちは1,720,430株の普通株を発行して、1株当たり0.12ドルの価値があり、公開発行価格は1株4.65ドルです。引受業者EF HuttonはBenchmark Investments,LLCの部門であり、終値時に超過配給選択権を全面的に行使し、追加258,064株の普通株を獲得した。このため、引受割引や他の発売費用を差し引く前に、超過配給を含めた発売総収益は約920万ドルとなる。CMPOについては、この2種類の株式承認証の逆希釈条項によると、会社の公共と私募株式証の発行価格は4.65ドルに調整されている。私たちは2023年5月5日に権証所持者に今回の取引価格調整に関する通知を出した。

2023年5月15日,表3(アーカイブ番号333-261881)上の“棚上げ”登録声明に基づき,2回目のCMPOを完了した.私たちは258.06万株の普通株を発行して、1株当たり0.12ドルの価値があり、公開発行価格は1株4.65ドルです。引受業者EF Hutton,Benchmark Investments,LLCは,終値時に追加387,090株の普通株に対する超過配給選択権を全面的に行使した。したがって,引受割引や 他の発売費用を差し引く前に,超過配給を含めた発売総収益は約1,380万ドルとなる.

2023年7月20日、我々はシンガポールをリードするセキュリティ提供商協とセキュリティプライベート株式会社とパートナーシップを構築し、シンガポールで新たなロボットセキュリティソリューションを発売することを発表しました

2023年8月31日、私たちはそれぞれジョン·フレッチャー、David·イアン·ヴィカス、ドナルド·デューン·ポンボーンと独立取締役協定改正案第2号(“独立役員合意修正案”と総称する)を締結した。独立役員規程改正案は、2023年1月1日より、さんフレッチャー、ヴィカルスさん、ポンペンスキーさんのそれぞれの年間持分報酬を250股制限普通株式から20,000股制限普通株式に増額する。2024年3月6日,我々は3名の独立取締役に合計60,000株の制限普通株を発行し,その2023年サービスに関する年間持分補償と,他の60,000株制限普通株として,提供する2024年サービスに関する年間持分補償とした。

当社は、2023年8月31日に、王氏の総裁兼取締役会長兼社長である賈林氏(総称して“改訂諮問協議”と称する)と改訂諮問協議を締結します。改訂後の諮問協定は、王さんの年間基本給を年間390,000ドルから650,000ドルに増加させ、林さんの年間基本給を140,000ドルから180,000ドルに増加させ、2023年9月1日から発効します。

2023年9月12日、タイのバンコクで、エンドツーエンド現金管理ソリューションを提供する2年間の契約を取得したことを発表しました。

2023年10月17日、タイの大手日本小売業者と3年間の契約を締結し、エンドツーエンドの現金管理ソリューションを提供することを発表した

2023年12月7日、GFAIテクノロジーは2004年の英領バージン諸島商業会社法に基づいて英領バージン諸島に登録設立された。広発科技はわが社の完全子会社である.

2024年1月8日、広発科技(香港) が香港で登録設立された。広発科技(香港)は広発科学技術の完全付属会社である。

2024年1月17日、左玉婷(Catherine Zuo)を首席財務官に任命した。馬宇恒(Brian Ma)は同日、当社を辞任したが、馬さんの辞任は当社との食い違いがあったわけではない。

2023年12月31日までの会計年度では、128,901件の株式承認証が行使された。

29

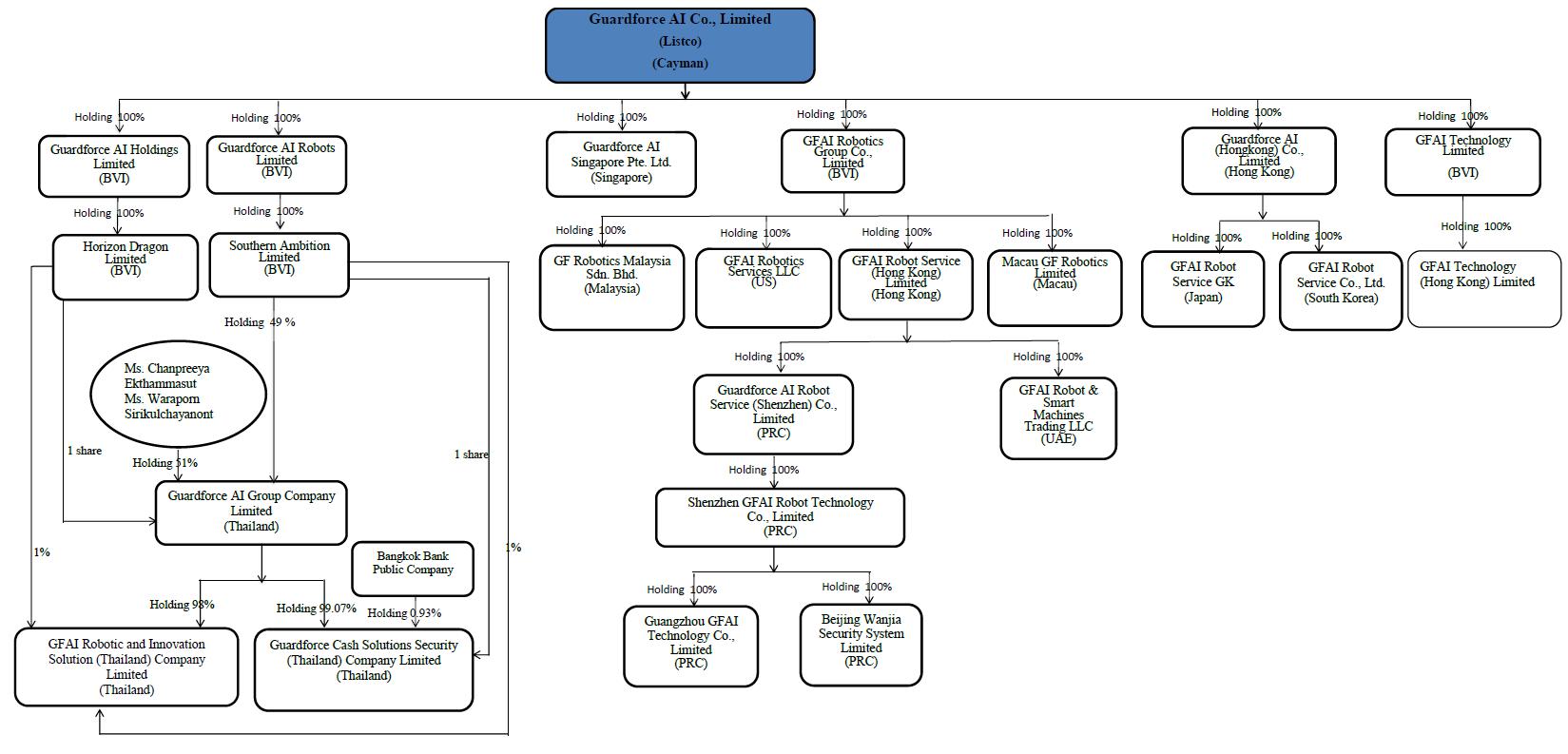

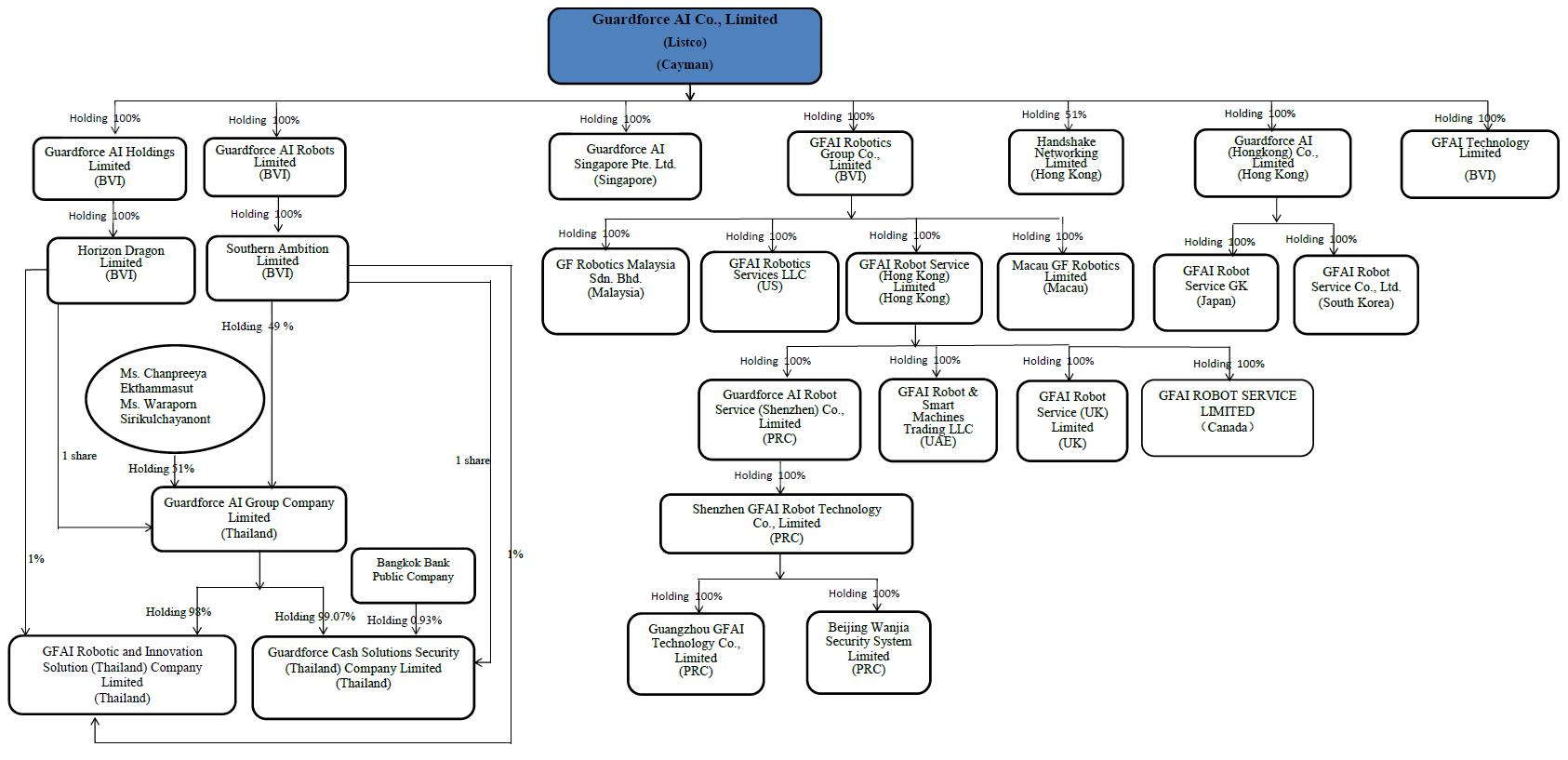

企業構造

以下のbrグラフは,本報告日までの我々の現在の会社構造を示している:

B. 業務の概要

将軍

我々 は2018年に設立され,我々の運営子会社GF Cash(CIT)を買収し, に関する相補的技術ソリューションとサービスを開発することを目的としている.

2020年には,我々はロボットソリューション業務を構築し,我々の収入基盤を多様化することを目標としており,この業務がちょうど時に来ており,世界の新冠肺炎の流行がすぐに到来していることが証明された。2022年、私たちがこの分野でより多くのロボット技術を展開し、顧客のニーズをより深く発掘するにつれ、私たちは拡張を始め、様々なパートナーと協力してロボットの機能を拡張した。Google Cloudが提供するいくつかの人工知能と言語サービスを統合して、ロボットの言語とインタラクション能力を強化し、 人工知能機能をロボットに統合することも可能である。2023年、私たちは人工知能、特にプロダクション人工知能を私たちのロボットに取り入れ続けた。我々はまた,ロボット,ICP/CTPプラットフォームと人工知能(特に発生式人工知能)を組み合わせることで, が我々のサービスモデルを向上させ続け,我々の顧客により大きな価値をもたらすことを目指している.2023年末までに、我々のロボットソリューションは単純なロボット技術を超え、私たちのパートナー関係、私たちのプラットフォーム基盤と開発に基づいて3種類の人工知能ソリューションを形成した。

2021年3月25日、我々が情報セキュリティ事業に進出する戦略の一部である香港握手会社51%への株式買収を完了した。未来の成長潜在力、現在の業務部門の表現と世界環境をよく考えた後、私たちは2024年2月6日にGuardforce AIと握手して分離を完了した。

わが社の主な実行オフィスは2021年11月にタイバンコクからシンガポールに移転しました。

2022 年 3 月 22 日、中国グレーターベイエリアにある深セン GFAI 及び広州 GFAI の株式 100% の取得を完了しました。2023 年 2 月 15 日、深セン科威から中国におけるロボット関連事業の一部資産の買収を完了しました。これらの買収は、 Guardforce AI の Robotics as a Service (RaaS) ビジネスイニシアチブの成長に不可欠な役割を果たすことが期待されています。

2022年6月22日、私たちは北京万佳100%株式の買収を完了し、北京万佳は25年の経験を持つ総合証券プロバイダである。

30

私たちのbr業務は大きく4つに分類されます

| [i] | 物流事業の展開を保障する |

| [II] | AI &ロボットサービス業務; |

| [三、三、] | 一般的なセキュリティソリューション業務; | |

| [四] | 企業 とその他。 |

物流業務の安全を確保

我々 は市場リーダーであり,タイの安全物流業務において41年を超える経験を持っている。私たちのサービスには、途現金、銀行専用車両、ATM管理、現金センター運営、現金処理、硬貨処理、小切手センターと現金収納機ソリューション(現金預金管理と高速現金サービス)が含まれています。私たちの顧客は地域商業銀行、チェーン小売業者、コイン製造工場、政府機関を含む。私たちの四つの主な顧客は政府貯蓄銀行、アユディア銀行、TTB銀行上場会社、正大All上場会社です。一部の世界の顧客はまた臨時契約に基づいて私たちのサービスを保留しています。本報告日までに,我々は広発現金(CIT)で1,594人の従業員を雇用し,461台の自動車を所有している。

我々の運営子会社である広発現金(CIT)は1982年に設立され(会社の前身はSecuricor(タイ)Limited)であり,2005年にG 4 S Cash Service(タイ)有限公司に改称された。当社は2016年にGuardforce Cash Solution(タイ)Limitedに改称し、2017年にGuardforce Cash Solution Security(タイ)Company Limitedに改称しました。広発現金(CIT)の主要事務所はタイのバンコクにある。

私たちの収入は主に広発現金(CIT)のS保証物流業務から来ていて、2023年、2022年と2021年12月31日の年度まで、私たちの保証物流業務の毛収入はそれぞれ約3,190万ドル、3,090万ドル、3,430万ドルです。

近年、現金や貴重品の安全輸送の需要が増加しているため、タイのCIT市場が増加している。この増加は、銀行や金融部門の拡張や小売業務数の増加に後押しされている。

タイの輸送キャッシュ業は近年いくつかの挑戦に直面している。最大の課題の1つはキャッシュレス決済システムの台頭であり,将来の現金輸送サービスへの需要を減少させる可能性がある。そのほか、新冠肺炎の大流行は社会と業界に影響を与え、人々はデジタル支払いとオンライン取引に転換した。COVID疫病期間中に多くの企業が閉鎖されたため、現金輸送サービスに対する需要をさらに減少させた。

タイでは電子現金の使用が着実に増加しており,政府や民間では新冠肺炎によるデジタル決済システムが普及している。銀行業が電子現金を採用する影響、特にタイの取引手数料と利息収入に依存する銀行への影響は、採用レベル、消費者行為とユーザー年齢グループと地理分布などの様々な要素に依存する。

全体的に言えば、タイの電子現金の出現は銀行業と広発現金(GCIT)にチャンスをもたらし、挑戦ももたらした。バンコク大都市といくつかの主要都市の電子現金使用率は北部省の他の都市 より明らかに高いことが観察された。

電子現金の使用がますます普及していることから、私たちは次第に私たちの運営方法を変え、更に多くの重点を内陸省の成熟した業務カバー範囲に重点を置いて、内地の省の食品と飲料業界の小売チェーン店やレストラン、カフェ、バーなどの大量の実物現金取引の顧客と交渉する。