アメリカです

証券取引委員会

ワシントンD.C.,郵便番号:20549

表

(マーク1)

あるいは…。

までの会計年度

あるいは…。

あるいは…。

この幽霊会社の報告書が必要な事件の日付:

移行期間中から への

依頼書ファイル番号:

(登録者の正確な氏名はその定款に記載)

(登録成立または組織の司法管轄権)

福建省、

+86-592-5586999

(主にオフィスアドレスを実行)

福建省,

(Name、電話番号、 E メールおよび / またはファクシミリ番号および 会社の連絡先の住所 )

この法第12(B)節(Br)項に基づいて登録または登録される証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

この法第12(G)節に基づく登録又は登録された証券:なし

同法第15(D)節により報告義務を有する証券:なし

年次報告書の対象となる期間の終了時点で、発行者の資本または普通株式の各クラスの発行済株式の数を記載してください。

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かをチェックマークで示す。

☐:はい、そうです

この報告が年次報告または移行報告である場合、 は、登録者が1934年の証券取引法第13または第15(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示してください。

☐:はい、そうです

登録者が (1)過去12ヶ月以内(または登録者がこのような報告の提出を要求された短い期間内)に1934年の証券取引法第13節または第15節(D)節に提出を要求したすべての報告が提出されたかどうか、および(2)過去90日以内にこのような提出要求を遵守してきたかどうかを、再選択マークで表す。

☒

登録者が、規則 S—T の規則 405 ( 本章の § 232.405 ) に従って提出する必要があるすべてのインタラクティブデータファイルを、過去 12 ヶ月間 ( または登録者がそのようなファイルを提出する必要があったそれより短い期間 ) 、そのコーポレート Web サイトに電子的に提出したかどうかをチェックマークで示します。

☒

登録者 が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大規模加速ファイルマネージャ☐ | ☐中の加速ファイルマネージャ | |||

| 新興成長型企業: |

もしある新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間

を使用しないことを選択したかどうかを示すマークをつけて、“取引所法案”第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

登録者

がその経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告を内部統制する有効性について報告書を提出したか否かを再選択マークで示し、その監査報告を作成または発表する公認会計士事務所の財務報告書の内部統制に対する有効性を証明した

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらのエラーのより真ん中に再記述があるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連する回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要があるかどうかを示す

登録者がどのような会計基盤を使用して本届出文書に含まれる財務諸表を作成したかをチェックマークで示す

| ☒ | 発表された国際財務報告基準 | 他にも☐ | ||

| 国際会計基準理事会:☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックマークで示してください。

☐プロジェクト17およびプロジェクト18

これが年次報告書である場合は、登録者が幽霊会社であるか否かを勾留番号で示してください(1934年証券取引法第12 b-2条で定義されているように)。

☐:そうです

(過去5年間の破産手続きに参加した発行者 )にのみ適用)

登録者 が連邦裁判所が確認した計画に基づいて証券を配布した後、1934年の“証券取引法”第12、13又は15(D)節に提出されたすべての書類及び報告を再選択マークで示す。

☐:はい,いいえ

カタログ表

| ページ | ||||

| 第1部 | ||||

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 1 | ||

| 第 項2. | 割引統計データと予想スケジュール | 1 | ||

| 第 項3. | 重要な情報 | 1 | ||

| 第 項. | 会社についての情報 | 44 | ||

| 項目 4 A. | 未解決従業員意見 | 70 | ||

| 第 項5. | 経営と財務回顧と展望 | 71 | ||

| 第 項6. | 役員、上級管理者、従業員 | 79 | ||

| 第 項7. | 大株主と関係者が取引する | 86 | ||

| 第 項8. | 財務情報 | 87 | ||

| 第 項9. | 見積もりと看板 | 88 | ||

| 第 項10. | 情報を付加する | 88 | ||

| 第 項11. | 市場リスクの定量的·定性的開示について | 98 | ||

| 第 項12. | 株式証券を除くその他の証券説明 | 98 | ||

| 第II部 | ||||

| 第 項13. | 違約、延滞配当金、延滞配当金 | 99 | ||

| 第 項14. | 保証所有者の権利と収益使用の実質的な改正 | 99 | ||

| 第 項15. | 制御とプログラム | 99 | ||

| 第 項16. | [保留されている] | 100 | ||

| 第 項16 A。 | 監査委員会財務専門家 | 100 | ||

| 16 B項目. | 道徳的規則 | 100 | ||

| 第 項16 C. | チーフ会計士費用とサービス | 101 | ||

| 第 項16 D. | 監査委員会の上場基準の免除 | 101 | ||

| 16 E項目. | 発行者および関連購入者が株式証券を購入する | 101 | ||

| 16 F項目. | 登録者の認証会計士を変更する | 101 | ||

| 第 項16 G. | 会社の管理 | 102 | ||

| 16 H項目. | 炭鉱安全情報開示 | 102 | ||

| 項目 16 i. | 検査を妨害する外国司法管轄区域を開示する。 | 102 | ||

| プロジェクト16 Jです。 | インサイダー取引政策 | 102 | ||

| プロジェクト16 Kです | ネットワーク·セキュリティ | 102 | ||

| 第三部 | ||||

| 第 項17. | 財務諸表 | 103 | ||

| 第 項18. | 財務諸表 | 103 | ||

| 第 項19. | 陳列品 | 103 |

| i |

序言:序言

本レポートを通して、文脈で別段の指示がない限り、「 Lichen China 」、「 Lichen China Limited 」、「当社」、「当社」、「当社」、「当社」、または「 LICN 」とは、持株会社である Lichen China Limited を指します。「子会社」または「中華人民共和国子会社」とは、中華人民共和国の法律に基づいて設立された Lichen China Limited の子会社を意味します。「グループ」とは、 Lichen China Limited とその連結子会社を総称して指します。別段の記載がない限り、本年次報告書では以下の参照をします。

| ● | “中国”または“中華人民共和国”とは、人民のRepublic of Chinaを意味する |

| ● | 「クラス A 普通株式」は、「シリーズ A 普通株式」と呼ばれる Lichen China の株式 ( 以下に定義 ) のクラスであり、 1 株につき額面 0.00004 ドルです。 |

| ● | 「クラス B 普通株式」は、「シリーズ B 普通株式」と呼ばれる Lichen China の株式のクラス ( 以下に定義 ) を指し、 1 株当たり 0.00004 ドルの額面価値を有する。 |

| ● | 「 HKD 」は、香港の公式通貨です。 |

| ● | 「 Lichen China 」は、ケイマン諸島の免除会社である Lichen China Limited を指します。 |

| ● | 「 Legend Consulting BVI 」は、イギリス領ヴァージン諸島の免除会社であり、 Lichen China の完全子会社である Legend Consulting Investments Limited のものです。 |

| ● | 「 Legend Consulting HK 」は、香港の会社であり、 Legend Consulting BVI の完全子会社である Legend Consulting Limited (HK) を指します。 |

| ● | “麗晨”あるいは“麗朝紫訊”とは福建省麗晨管理コンサルティング有限会社を指し、この有限会社は中国の法律に基づいて設立された外商独資会社であり、連想が香港にコンサルティングする完全子会社でもある |

| ● | “立辰教育”とはアモイ市伝奇教育サービス有限会社であり、この有限会社は中華人民共和国の法律に基づいて設立された有限責任会社であり、立辰WFOEの完全子会社である |

| ● |

“運営子会社”は麗朝紫訊と麗朝教育 | |

| ● | “人民元”とは、人民元、または中華人民共和国の法定通貨を意味する |

| ● | “ドル”は米国の法定通貨である |

| ● | “WFOE” は外商独資企業に適用される. |

LICNは持ち株会社で、中国での運営子会社を通じて、人民元を使って中国で業務を展開している。報告通貨はドルです。外貨建ての資産と負債は年末為替レートに換算し、損益表口座は当年平均為替レートに換算し、権益は歴史為替レートに換算する。いずれの換算損益も他の全面収益(損失)に記入する。外貨取引による収益や損失を純収益に計上する。また説明がある以外に、本年報のすべての人民元対ドルとドルの人民元換算は、2023年12月31日までの財政年度人民元7.0827元から1.00元の即時為替レートまたは人民元7.0467元から1.00ドルの平均レートで行われる。2022年12月31日、人民元の年末即時レートと平均レートはそれぞれ6.9646元と1ドル=6.7261元で1ドルにあたります。2021年12月31日、人民元年末の即時為替レートと平均為替レートはそれぞれ6.3757元対1ドルと6.4515元対1ドルだった。

私たちは様々な公開ソースが提供する中国の成長予想に関する統計に依存している。私たちは、本報告書で特に引用されている範囲を除いて、このような材料の発表に直接または間接的に賛助または参加しておらず、これらの材料は本報告書に組み込まれていない。Frost&Sullivan Inc.(“Frost&Sullivan”)に業界レポートの作成を依頼した。私たち は、本報告で最新の情報を提供しようとしており、本報告で提供された統計データが最新かつ信頼性を維持していると信じている。 は、本報告の具体的な引用の範囲を除いて、これらの材料は本報告に含まれていない。

| II |

前向き陳述の開示について

本年度報告書には,将来の出来事に対する我々の現在の期待や見方を反映した前向きな陳述 が含まれており,これらはリスクと不確実性の影響を受ける。前向き 陳述は、未来のイベントに対する私たちの現在の予想または予測を提供する。あなたは以下の事実によってこれらの陳述を識別することができる:それらは歴史的または現在の事実に厳密に関連していない。本年度報告では、“近似”、“信じる”、“希望”、“期待”、“予想”、“推定”、“プロジェクト”、“予定”、“計画”、“将”、“将”、“すべき”、“可能”、“可能”または他の類似した表現を用いることによって、多くの(すべてではないが)このような陳述を見つけることができる。これらの声明は、私たちの成長戦略、財務業績、およびbr製品と開発計画に関連するかもしれない。あなたはこのような陳述のすべてを慎重に考慮しなければならず、多くの要素がbrの実際の結果を私たちの前向きな陳述とは異なることをもたらす可能性があることを理解しなければならない。これらの要因は、いくつかの既知およびいくつかの未知を含む不正確な仮定および様々な他のリスクおよび不確実性を含むことができる。いかなる前向き陳述も保証できず, 未来の実際の結果は大きく異なる可能性がある.実際の結果が前向き 陳述で議論された結果とは異なる要因をもたらす可能性があるが、これらに限定されない

| ● | 私たちの目標と戦略 |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

| ● | 新製品とサービスを紹介します |

| ● | 予想される収入、コスト、支出の変化 |

| ● | 私たちの製品とサービスの需要と市場受容度への期待 |

| ● | 私たちの顧客は合併口座顧客を含む成長を期待しています |

| ● | 私たちの業界の競争 |

| ● | この業界に関連した政府政策と法規 | |

| ● | 最近の危機の持続時間と深刻さは新冠肺炎疫病とそれが私たちのビジネスに与える影響は |

| ● | any recurrence of the 新冠肺炎 パンデミック と関連する政府の命令と制限の範囲と影響の程度 新冠肺炎世界経済に対するパンデミック; |

| ● | その他の財務状況、流動性及び業績に影響を及ぼす可能性のある要因 |

| ● | その他のリスク要因については、「項目 3 」で説明します。キー 情報 —3.D 。 リスク要因です |

私たちの前向きな陳述は、経営陣が陳述する際に得られる情報に基づいている経営陣の信念と仮説に基づいている。私たちはあなたに、実際の結果と結果が、私たちの前向きな陳述によって表現された、暗示的、または予測された内容と大きく異なる可能性が高いということを想起させる。したがって、どんな展望的な陳述に依存する時も慎重に行動しなければならない。連邦証券の法律要件を除いて、私たちは本年度報告の発表後に任意の前向き陳述を公開更新することを意図していないか、または義務があります。新しい情報、未来の事件、仮説変化、または他の原因によるものです。

| 三、三、 |

第1部

項目1.役員、上級管理者、コンサルタントの身分

表格20−Fの年次報告には適用されない。

項目2.割引統計データ と予想スケジュール

表格20−Fの年次報告には適用されない。

プロジェクト3.重要な情報

概要

会社の構造

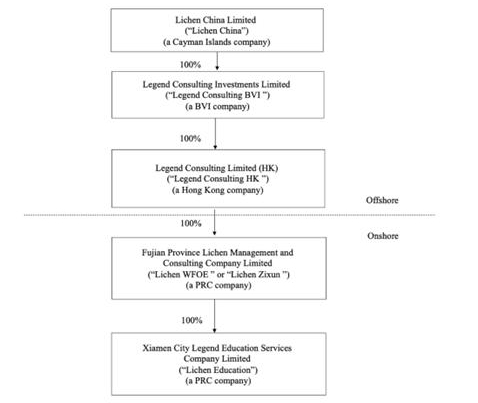

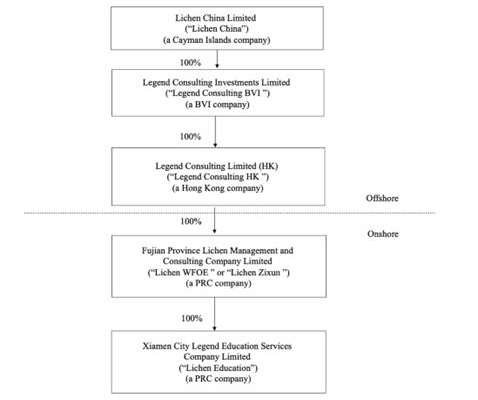

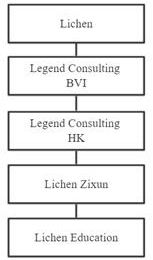

次の図は本年までの日付、利臣中国有限会社とその重要な子会社の会社構造を示している。

持株会社構造

中国地衣有限公司は2016年4月13日にケイマン諸島法律に基づいて登録設立された。本年報日までに、会社法定株式は50,000,000ドルであり、1,000,000,000株A類普通株と250,000,000株B類普通株に分けられ、その中でA類普通株18,370,000株、B類普通株9,000,000株 である。当社は持ち株会社で、現在は何の業務にも積極的に従事していません。地衣中国(Br)有限会社は株式を通じて中国付属会社の経営業務の経済的利益(例えばある)をコントロール及び徴収する。

連想コンサルティングBVIは2013年12月20日に英領バージン諸島の法律登録に基づいて成立し、有限責任を負う。レノボコンサルティングBVIは 社の完全子会社です。レノボコンサルティングBVIは持株会社であり、現在は積極的に何の業務にも従事していない。

1

聯想諮詢香港有限公司は香港法律に基づいて2014年1月8日に設立された。レノボ·コンサルティング香港はレノボ·コンサルティングBVIの完全子会社だ。それは持株会社であり、何の業務にも積極的に従事していない。

地衣紫信は2004年4月14日に設立され、中国の法律に基づいて成立した。利臣紫信は連想が香港にコンサルティングする完全資本付属会社であり、私たちの主要な経営実体である。

地衣教育は2014年7月30日に成立し、中華人民共和国法律に基づいて成立した。麗辰教育は麗辰紫信の完全子会社であり、私たちの経営実体である。

私たちの会社構造のため、LICN が配当金を支払う能力は、私たちの運営子会社が支払う配当金に依存するかもしれません。もし私たちの既存の運営子会社または任意の新しく設立された子会社が将来自分を代表して債務を発生させれば、その債務を管理するツールは、それらが私たちに配当金を支払う能力を制限する可能性がある。

わが社と子会社の間の現金移転

私たちは現在、会社、私たちの子会社、投資家間の現金移転の目的、金額、手続きを規定している現金管理政策を維持していません。代わりに、このような資金は適用された中国の法律と法規に従って移転することができる。業務中の現金または資産が中国または香港または中国または香港エンティティに位置する場合、中国政府が私たちまたは私たちの子会社が現金または資産を移転する能力に介入または制限および制限を加えるため、これらの資金または資産は、中国または香港以外の運営または他の用途に使用できない可能性がある。

中国の現行の外国為替法規によると、利益分配、貿易やサービスに関連する外国為替取引などの経常項目の支払いは外貨で支払うことができ、国家外貨管理局あるいは外為局の事前承認を必要とせず、一定の手続き要求を遵守する。したがって、私たちの中国子会社は、事前に外管局の承認を得ることなく、外貨配当金を支払うことができますが、中国国外での送金が中国外国為替法規のいくつかの手続き に適合していることが条件です。例えば、私たちの株主やわが社の株主の最終株主(中国住民)が海外で投資登録を行うことが条件です。しかし、人民元を外貨に両替し、外貨ローンの返済などの資本支出を支払うために中国から送金されるのは、関係政府部門の承認や登録を得る必要がある。中国政府はまた、将来の外貨使用を適宜制限して経常口座取引を行うことができる。中国の現行法規によると、私たちの中国付属会社は中国の会計基準及び法規に基づいて定められた累積利益(あればある)から当社に配当金を派遣することしかできない。本報告日まで、香港政府は香港への資金の出入り(香港から中国大陸部への資金を含む)に制限や制限はないが、マネーロンダリングや犯罪活動に関連する資金移転は除く。ケイマン諸島の法律では、会社は利益から配当金を支払うことしかできないと規定されている。このほか、利臣中国有限公司が投資家に現金を移転する能力には何の制限もない。“リスク要因-中国でのビジネスに関連するリスク-企業中の現金または資産が中国大陸部または香港または中国大陸部または香港実体にある場合、中国政府の介入または私たちまたは私たちの子会社が現金または資産を譲渡する能力に介入または制限を加えるため、資金または資産が中国大陸部または香港以外の地域または香港以外の他の用途に使用できない可能性がある。“リスク要因-中国での事業に関連するリスク-私たちは中国子会社が支払う配当金および他の配当権分配に依存して、私たちが持っている可能性のある任意の現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”および“リスク要因-中国での事業に関連するリスク-私たちの中国子会社brは、私たちに配当金や他の支払いを支払うことが制限されており、これは私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”

持ち株会社として、私たちの現金および融資需要は、当社の子会社(中国に本社を置く子会社を含む)が支払う配当金やその他の持分配分に依存する可能性があります。もし私たちのどの中国子会社も将来自分のために債務を発生させれば、そのような債務を管理するツールは彼らが私たちに配当金を支払う能力を制限するかもしれない。ケイマン諸島の法律によると、LICHEN中国有限会社は融資または出資を通じて、英領バージン諸島と香港で登録設立された子会社に資金brを提供することができ、資金額は制限されない。英領バージン諸島と香港の関連法律によると、私たちの子会社は配当分配を通じて利臣中国有限公司に資金を提供することができ、資金金額の制限を受けることができない。配当金を香港から英領バージン諸島および英領バージン諸島からケイマン諸島に移すことには何の制限もない。中国の現行法規は、我々の外商独資企業が中国の会計基準と法規に基づいて確定した累積利益(あれば)から会社に配当金を支払うことしかできないことを許可している。

2

中国には通貨と資本移転規定があり、私たちに資本流動のいくつかの要求を遵守することを要求する。当社は投資(当社の中国子会社への登録資本を増やすことにより)を通じて現金(ドル)をその中国子会社に移転することができる。会社の中国国内の子会社は必要に応じて当座借款方式で相互に資金を調剤することができる。会社間の資金調達は、自然人、法人、非法人組織間の融資活動を規範化するため、2020年8月20日に実施される“民間貸借案件に関する規定”に適用される。我々の中国弁護士天元法律事務所の提案によると、“民間貸借事件に関する規定”は、一方の子会社から発生した現金を使用して別の子会社の運営に資金を提供することを禁止していない。私たちはまだ私たちの中国子会社の中国子会社間で現金を移転する能力を制限する可能性のある他の制限を受けていません。当社の中国での付属会社はこれまで当社に収益や現金を譲渡していません。本報告日現在、持ち株会社とその子会社との間には資産や現金移転は発生していない。本報告の日まで、米国投資家にはいかなる配当や配当も派遣されていない。同社の業務は主にその子会社を通じて行われている。当社は持株会社であり、その重大資産は完全にその中国付属会社が保有する所有権権益からなる。当社は、(I)株主への配当金または現金分配の支払い、(Ii)任意の債務義務 の償還および(Iii)運営費用の支払いを含む、子会社の支払いに依存する配当金を運営資金および現金需要として含む。中国の法律及び法規(以下参照)は、配当金を派遣する前に、毎年税引き後収入の10%を一般備蓄金に計上しなければならないため、当社の中国付属会社はこの点及び以下に述べる他の面で、その一部の純資産を当社に譲渡して配当としての能力が制限されている

現金を当社からその子会社に移転することについては、当社の中国子会社の登録資本を増やすには現地のビジネス部門に届出する必要があり、株主ローンは国家外国為替管理局あるいはその現地のbr局に届出する必要がある。国家外国為替管理局に申告する以外に、このような現金移転や収益分配には何の制限もない。

配当金の支払いについて、私たちは以下の点に注目している

| 1. | 中華人民共和国法規は現在、累積利益から配当金の支払いのみを許可しており、これは会計基準と中華人民共和国法規に基づいて決定されている(中華人民共和国法規の深い記述は以下に述べる) |

| 2. | 中国会計基準によると、私たちの中国子会社は毎年少なくとも税引き後の純収入の10%を法定黒字積立金とし、この積立金の累計金額が登録資本の50%に達するまで残っている |

| 3. | このような準備金は現金配当金として分配してはならない |

| 4. | 私たちの中国子会社はまた、その税引後利益の一部を従業員福祉とボーナス基金に使用することができます。清算状況を除いて、これらの資金は株主に分配されない可能性があります。当社は共同福祉基金に参加しません |

| 5. | 債務の発生、特にこのような債務を管理する手段は、子会社が株主配当金を支払うか又は他の現金分配を行う能力を制限することができる。 |

上記の理由により、我々の子会社が必要なときに会社に株主配当金および/または他の現金を支払うことができない場合、会社が運営、投資、買収、または他の運転資金を必要とする活動を展開する能力は重大な悪影響を受ける可能性がある。しかし、資本が中国に転進または転出しない限り、私たちの運営や業務は、中国での子会社の投資および/または買収を含めて、影響を受けない。

2020年12月31日までの財政年度内に、利臣紫信は当時中国個人であった利臣紫訊最終株主に人民元3,000万元(約430万ドル)の配当金を支払った。2023年2月10日、利臣中国有限公司はその子会社レノボ·コンサルティングBVIに600万ドルを投資に支払った。本報告日には、上記の事項を除いて、利臣中国有限会社とその任意の付属会社は配当、分配或いは譲渡がない。本報告日まで、当社又はその子会社は、投資家に他の譲渡、配当又は分配を行っておらず、投資家が当社又はその子会社に譲渡、配当又は分配を行うこともない。

予見可能な将来、会社は収益を研究開発、新製品の開発、生産能力の拡大に利用しようとしている。したがって、予測可能な未来には現金br配当金は支払われないと予想される。また、本報告日までに、ある子会社が生成した現金は、別の子会社の運営に資金を提供するために使用されておらず、子会社間で現金を移転する能力には何の困難や制限もないと予想される。

“プロジェクト8.財務情報--連結報告書とその他の財務情報--配当政策”と“第 項3.キーワード情報−3.D.リスク要因−会社構造に関するリスク−私たちは運営子会社が支払う配当金と他の権益分配に依存して、私たちが持っている可能性のある任意の現金と融資需要に資金を提供し、運営子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に実質的な悪影響を及ぼす可能性がある”.

3

私たちの中国での運営許可と許可証

私たちのほとんどの業務運営は中国で行われています。私たちのほとんどの役員と高級管理者は中国にいます。したがって、私たちの中国での業務は中国の法律法規によって管轄されている。本年報の期日に、著者らの付属会社はすでに中国政府当局から重要/必要な許可証と許可証を取得したが、これらの許可証と許可証は著者らが中国の関連法律と法規に従って運営するために必要な重要な資料である。

私たちの子会社は現在、営業許可証と代理課金許可証を含む所有しています。営業許可証は中国の国家市場管理局が発行した許可証であり、会社が政府の地理管轄範囲内で特定の業務を展開することを許可している。代理記帳許可証は財政部門が企業に発行し、企業が委託記帳業務を受けることを許可する。業務許可証と代理簿記許可証は、我々の中国子会社が中国で業務を展開するために必要なのは2つの許可と承認のみである。また、本年の日付まで、利臣中国有限会社、連想コンサルティングBVI、レノボコンサルティング香港はいずれも中国当局からいかなる許可や許可を得て私たちの業務を経営する必要はありません。

私たちが以前外国投資家に証券を発行したことについて、私たちの中国弁護士天元法律事務所の提案によると、中国の現行の法律、法規と監督規則によると、今年度の報告日まで、(I) 試行方法によると、私たちは私たちの発行に関する届出手続きを完成しなければならないが、実際には外国投資家に証券 を発行することを要求する中国の関連法律や法規は何もなく、私たちも何の問い合わせ、通知、警告、制裁を受けていない。中国証券監督管理委員会(“証監会”)、中国網信弁(“CAC”)または私たちの業務に管轄権を持つ他の中国当局が今回の発行に対して提出したいかなる規制反対意見でもある。(Ii)中国証監会の許可を得る必要はありません。(Iii)ネットワークセキュリティ審査をCACに提出する必要はありません。(Iv)私たちはこのような必要な許可を取得していないか、または他の中国当局によって拒否されています。

それにもかかわらず、適用される法律および法規は強化される可能性があり、追加の政府承認、許可、および許可要件を適用するために、新たな法律または法規が導入される可能性がある。もし私たちまたは私たちの子会社が無意識に私たちの業務運営に関連するこのような許可および承認が必要ではないと判断し、私たちの業務に必要なこのような承認、許可または許可を獲得し、維持できなかった場合、または法律、法規、解釈、規制環境の変化に対応できなかった場合、私たちまたは私たちの子会社は責任、罰金、さらには運営中断の影響を受ける可能性があり、これは私たちの業務、経営業績、財務状況、および私たちのA種類の普通株の価値に重大な悪影響を与え、投資家への証券提供または継続の能力を著しく制限または完全に阻害する可能性がある。このような証券が大幅に値下がりしたり、価値がなくなったりする。より詳細な情報は“第三項.重点情報 -D.リスク要因-中国で商売をするリスク”を参照されたい

“持ち株外国会社責任法”(“HFCAA”)の意味

米国の法律は、“外国企業の責任追及法案”を含み、特定の会社と業務合併を完了する能力、特に中国で大量の業務を持つ買収対象を制限または撤廃する可能性がある。

2021年3月24日、米国証券取引委員会は、HFCAAのいくつかの開示および文書要求の実施に関する暫定最終規則を採択した。米国証券取引委員会が決定した発行者を、米国証券取引委員会がその後に決定した流れの“未検証”年にあると判定した場合、発行者は本規則を遵守することを要求する。2021年6月22日、米上院は“外国企業問責法案”を可決し、2022年12月29日、バイデン総裁は“2023年総合支出法案”(略称“総合支出法案”)と題する立法 を法律に署名し、“加速持株外国会社責任法”と同じ条項を含み、“外国会社加速問責法”を改正し、米国証券取引委員会に米国証券取引委員会に米国上場取引委員会の検査を3年間受けずに、発行人の証券取引の米国証券取引所での取引を禁止するよう求めた。これにより,取引禁止をトリガする時間が短縮される.もし私たちの監査人が2年連続でアメリカ上場企業会計監督委員会やPCAOBの検査を受けることができなければ、私たちの証券はどの国の証券取引所での取引や、アメリカでのいかなる場外取引も禁止されます。2021年9月22日、PCAOBは、PCAOBがHFCAAの想定に基づいて、PCAOBが外国司法管轄区域の1つまたは複数の当局の立場で公認会計士事務所を徹底的に検査または調査できない場合に使用できるかどうかを決定するための枠組みを提供するHFCAAを実施する最終規則を採択した。米国証券取引委員会は修正案を発表し、HFCAAの提出と開示要求を実施する規則を最終的に決定した。これらの規則は、米国証券取引委員会が年次報告書を提出したことを確認し、外国司法管轄区に位置する公認会計士事務所が発行した監査報告を提出したことが確認され、PCAOBは外国司法管轄区当局の立場 により完全に検査または調査できない登録者に適用される。2021年12月16日、PCAOBは、大陸部と香港に本部を置くPCAOB公認会計士事務所の中国を検査あるいは調査できないことを確定した報告書を発表した。なぜなら、中国当局が同などの司法管轄区で担当しているポストが2022年12月15日に空になったからである。

2022年8月26日、中国上場企業会計監督管理委員会は、中国証監会と中国財政部と“議定書声明”(以下、“SOP”と略称する)に署名したと発表した。SOPは2つの規範検査と調査の議定書協定(総称して“SOP協定”と呼ぶ)と共に、PCAOB委員会がアメリカの法律の要求に従って、中国大陸部と香港に本部を置く監査会社中国に対して全面的な検査と調査を行うことができるように具体的、責任ある枠組みを構築した。

4

2022年12月15日、PCAOB は、2022年にPCAOB登録会計士事務所に完全に入ることを確保し、大陸部中国と香港に本社を置く会計士事務所を検査·調査することができると発表した。PCAOB取締役会は、これまで2021年に行われたPCAOBの検査や調査が中国大陸部と香港に本部を置く公認会計士事務所の中国の決定を撤回した。しかし、PCAOBが引き続き満足できるかどうかは、大陸部中国と香港に本部を置くPCAOB公認会計士事務所の検査に不確実性があり、これは私たちと監査人がコントロールできないいくつかの要素にかかっている。PCAOBは引き続き大陸部の中国と香港に完全に入ることを要求し、2023年初め以降に定期検査を再開し、必要に応じて新たな調査を開始する予定である。PCAOB は,必要であればただちに行動し,HFCAAに新たな決定を発表する必要があるかどうかを考慮することを示している。

年次報告書の発表日から、シンガポールに本部を置く私たちは、2023年12月31日までの会計年度の監査役Enrome LLPが米国の法律に拘束されており、PCAOBはこの法律に基づいて、適用される専門基準に適合しているかどうかを評価する定期検査を行っている。Enrome LLPのPCAOBへの登録は2022年3月に発効し,現在PCAOBの検査を受けている。TPSセエ、私たちはこれまで2022年と2021年12月31日までの財政年度の監査人で、テキサス州の砂糖地に本部を置き、アメリカの法律の制約を受けて、法律に基づいて、PCAOB会が定期的に検査して、適用される専門基準を満たしているかどうかを評価しています。PCAOBの登録は2020年9月に施行され、現在PCAOBの検査を受けています。

しかし、ナスダックやbr規制機関が、私たちの監査人の監査手順と品質制御プログラムの有効性、人員と訓練の十分性、資源の十分性、地理的範囲、あるいは財務諸表監査に関連するbrの経験を考慮した後、他のより厳しい基準を適用するかどうかを保証することはできません。PCAOBが外国司法管轄区の主管機関の立場で会社の監査役を検査あるいは徹底的に調査できないと後に確定した場合、このような 検査不足はHFCAAとAHFCAAによる会社証券の取引を禁止し、最終的に証券取引所が会社の証券を退市することを決定する可能性がある。私たちのA類普通株が退市したり、外されたりする脅威に直面しており、あなたの投資価値に実質的な悪影響を与え、さらには価値がないかもしれません。また、アメリカ証券取引監督管理局の規定によると、私たちの監査人が3年連続でPCAOBの検査を受けていない場合、私たちの証券はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、最終的に私たちのA類普通株が取引所から退市される可能性があります。参照してください“項目3.キーワード情報−3.D.リスク 要因−中国のビジネスに関するリスク−– 米国証券取引委員会とPCAOBの最近の共同声明,ナスダックが提出した規則改正提案,および“外国会社責任法”は,新興市場会社の監査員資格を評価する際に,br}新興市場会社,特にbr}がPCAOB検査を受けていない非米国監査師に適用することを呼びかけている。これらの事態は我々の製品に不確実性を増加させる可能性がある“,24ページ目は,”HFCAAにより我々の証券取引が禁止される可能性があるため,PCAOBが外国司法管轄区当局の立場で我々の監査役を検査または調査できないと後に判断すれば,取引所は我々の証券を退市することに決定する可能性がある“と述べている。ナスダックや他の規制機関が追加的またはより厳しい基準を適用するかどうかを保証することはできません。 このような不確実性は私たちA種類の普通株の市場価格に大きな悪影響を及ぼす可能性があります。

中国監督管理の最新の発展

6つの中国監督管理機関 が2006年に通過し、2009年に改正された“海外投資家による国内会社M&A条例”(“M&A規則”)は、海外の特殊な目的担体 が中国国内企業或いは資産を買収する方法で海外で上場することを要求して設立された、企業或いは個人が中国で制御する は中国証監会の許可を得なければ海外証券取引所に上場取引できる条項を含まなければならない。2006年9月21日、“M&A再編規則”とその他の中国法律に基づいて、中国証監会はその公式サイトで特殊な目的担体証券の海外証券取引所への上場取引の承認に関する指導意見を公表し、申請材料リストを含む。しかし,オフショア特殊目的キャリアのM&Aルールの範囲と適用性については,依然として大きな不確実性が存在する.

2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を発表した。これらの意見は、中国海外上場会社の証券違法行為に対する管理と監督管理を強化し、関連監督管理制度の建設を推進するなど、有効な措置をとることを強調し、中国海外上場会社が直面しているリスクと事件に対応すべきである。本意見およびbrに関連する任意の実施細則の公布は、将来的に追加的なコンプライアンス要求を受ける可能性がある。本文書が発行された日まで、公式指導や関連実施細則は発表されていません。

5

2021年12月28日に発表され、2022年2月15日に施行されたネットワークセキュリティ審査方法によると、100万人以上のユーザーの個人情報を持つネットワークプラットフォーム事業者は外国証券取引所に上場する前に、ネットワークセキュリティ審査弁公室にネットワークセキュリティ審査を申請しなければならない。しかしながら、ネットワークセキュリティ審査措置は比較的新しいため、ネットワークセキュリティ審査措置の解釈、アプリケーション、および実行には大きな不確実性が存在する。オフショア発行前にネットワークセキュリティ審査を申請すべきかどうか、適用されるネットワークセキュリティ審査プログラムをタイムリーに完了できるかどうか、または必要であれば、この手続きを完了できるかどうかは定かではありません。また、2021年11月14日、中国網信弁は“ネットワークデータ安全管理条例(意見募集稿)”或いは“ネットワークデータ安全管理方法(意見募集稿)”を公表し、その中で、データ処理者は以下の行為があり、ネットワークセキュリティ審査を申請すべきである:(一)インターネットプラットフォーム経営者は大量の国家安全、経済発展或いは公共利益に関連するデータ資源を獲得し、合併、再編或いは分立、影響或いは国家安全に影響を与える可能性がある;(二)データ処理者が海外上場し、ユーザー個人情報が百万条を超えることを処理する。(Iii)国家安全に影響を与えるか、または港に上場する可能性がある;(Iv)国家安全に影響を与える可能性のある他の資料処理活動。食品委員会はこの草案について意見を求めたが、いつ公布されるかに関するスケジュールはなかった。

2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”(“海外上場試行方法”)及び5つの関連ガイドラインを発表し、2023年3月31日から施行した“海外上場試行方法”によると、中国国内会社は海外市場で直接或いは間接的に発売を発行することを求めており、必ず中国証監会に届出手続きを履行し、関連情報を報告しなければならない。“海外上場試行方法”の規定によると、以下の状況の1つである場合、明令で海外上場、発行を禁止する:(1)法律、行政法規と国家関係規定は海外上場、上場を明確に禁止する;(2)行う予定の証券発行、上場は、国務院主管部門の法律に基づいて審査認定され、国家の安全に危害を及ぼす可能性がある。(三)上場しようとしている国内会社又はその持株株主(S)、実際の支配者は最近三年間、汚職、収賄、汚職、財産流用、社会主義市場経済秩序の破壊などの犯罪行為がある;(四)発行しようとしている国内会社は刑事犯罪或いは重大な違法行為の疑いで調査を受けており、まだ結論が出ていないbr};(五)国内会社持株株主(S)又は他の株主(S)が保有する、持株株主(S)及び/又は実際に支配者によって制御される持分に重大な所有権紛争が存在する。

“海外上場試行方法”はまた、発行者が同時に以下の条件を満たす場合、当該発行者が行う海外証券発行と上場は中国国内会社の海外間接発行とみなされる:(1)発行者の最近の会計年度に監査された合併財務諸表に記載されているいずれかの営業収入、利益総額、総資産或いは純資産の50%以上は国内会社が計算する。(2)発行者の主要業務活動は中国にあり、又はその主要業務所在地(S)は中国に位置し、又はその業務経営管理を担当する高級管理者の多くは中国公民であり、又はその通常居住地(S)は中国に位置する。発行者が海外主管部門に初公開発行申請を提出したのは、申請が提出された日から3営業日以内に中国証監会に届出しなければならない。また、“海外上場試行方法”は、国内会社の資産が1回または複数回の買収、株式交換、譲渡或いはその他の取引手配を通じて直接或いは間接的に海外で上場する場合は、“海外上場試行方法”に従って届出手続きを行うことが規定されている。海外上場試行方法はまた、引き続き中国証監会に制御権変更或いは国外発行発行を完了した発行者(S)の自発的或いは強制退市などの重大事件の報告を提出することを要求する。

新規定のために開催された記者会見で、中国証監会の関係者は、2023年3月31日あるいは以前に海外で上場した国内会社は、既存の発行者(以下“既存発行者”と略称する)と見なすべきであることを明らかにした。既存の発行者は直ちに記入手続きを完了する必要がなく、その後証券増発などの事項が発生した場合、中国証監会に届出しなければならない。海外上場試行方法と記者会見によると、著者らは現有の国内会社が2023年3月31日までに海外発行上場を完了した場合、すでに海外証券発行の届出手続きを完了することを要求しない。しかし、“条例”が発効した日から、わが社はその後同じ海外市場で発行された証券或いは他の海外市場で発行された証券は、それぞれ発行完了後3営業日以内または海外関係部門に申請を提出してから3営業日以内に中国証監会に届出しなければならない。将来の任意の発行または上場に他の中国政府部門の任意の承認、届出、または他の行政手続きが必要であると判断された場合、私たちは必要な承認をタイムリーに得ることができるか、または必要な届出や他の規制手続きを完了できることを保証することができません。“試行方法”の規定に従って届出手続きを履行したり、“試行方法”に違反して海外市場で発行されて上場していない場合、中国証監会は修正を命じ、警告を与え、100万元以上1000万元以下の罰金を科すことができる。直接担当する主管者と他の直接責任者に警告を与え、それぞれ50万元以上500万元以下の罰金を科す。わが社の持株株主と実際に管理者が組織し、違反を指示した者には、100万元以上1000万元以下の罰金を科す。

6

2023年2月24日、証監会は“国内企業の海外証券発行上場に関する守秘とファイル管理の強化に関する規定”(“守秘とファイル管理規定”)を公表し、2023年3月31日から施行した。“秘密ファイル管理規定”は、国内機関、関連証券サービスを提供する国内機関と証券会社、証券サービス機関が海外で上場証券を発行する過程において、関連法律法規の規定と本規定の要求を厳格に実行し、健全な守秘とファイル管理制度を確立しなければならない。国内機関が証券会社、証券サービス機関、海外監督機関又はその他の部門又は個人に国家秘密、政府の仕事秘密に関連する文書、資料又はその他の事項を提供又は公開開示する場合は、法に基づいて承認権限を有する主管部門の承認を受け、同級秘密管理部門に届出を行わなければならない。関係材料が国家秘密に関連しているかどうかが明確でないか、あるいは論争があるかどうかについては、機密行政主管部門に報告して確定しなければならない。しかし,秘密保持やアーカイブ管理に関する規定のさらなる解釈や実行には不確実性が残っている.

本年度報告の日までに私たちと私たちの中国子会社は中国政府当局から中国子会社の業務運営に重要な必要な許可証と許可を得ました。また、本年度報告の日までに現行の有効な中国の法律、法規、規制規則によると、私たちと私たちの中国子会社は、中国証監会やCACまたは任意の他のエンティティの承認や許可を得る必要はありません。これらのエンティティは、私たちの中国での子会社の運営を承認する必要があり、あるいは外国投資家に証券を提供することを要求しています。もし私たちが中国証監会が“海外上場条例”に基づいて適用した届出要求、または他の中国監督管理機関またはその他の手続きの承認を遵守しなければならないと判断した場合、改正されたものを含むネットワークセキュリティ審査措置私たちの将来のオフショア発行について、私たちがそのような手続きを完了できるかどうか、またはどのくらいの時間がかかるか、またはそのような承認を得ることは不確実であり、どのような承認も撤回される可能性がある。もし私たちのオフショア発行がこのような手続きの完了を完了したり、遅延したり、このような承認を得られなかった場合、もし私たちがこのような承認を得た場合、私たちのオフショア発行が中国証監会に記録できなかったか、または他の政府の許可を求めることができなかったため、私たちは中国証監会または他の中国監督機関の制裁を受ける。これらの監督部門は、私たちの中国での業務に罰金と処罰を科すことができ、私たちの中国海外での配当能力を制限し、私たちの中国での経営特権を制限し、海外発行で得られた資金を中国に送金することを延期または制限することができ、あるいは他のbr行動をとることは、私たちの業務、財務状況、経営業績と将来性、私たちA種類の普通株の取引価格に重大で不利な影響を与えるかもしれない。中国証監会や他の中国監督管理機関も行動する可能性があり、発行された証券を受け渡し·受け渡しする前に私たちのオフショア発行を停止することを要求する可能性がある。したがって、投資家が予想される決済および受け渡しの前に市場取引や他の活動に従事している場合、彼らがそうするリスクは、決済および受け渡しが起こらない可能性があることである。また、中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちが彼らの承認を得たり、私たち以前のオフショア発行に必要な届出や他の規制手続きを完成させることを要求した場合、このような免除を得る手続きが確立された場合、私たちはこのような承認要求の免除を得ることができないかもしれない。このような承認要求に関する不確実性または負の宣伝は、私たちの業務、将来性、財務状況、名声、およびA類普通株の取引価格に重大な悪影響を及ぼす可能性があります

もし中国証監会、CACあるいは他の監督機関が後に新しい規則や解釈を公布した場合、今回の発行と任意の後続発行は彼らの承認を得なければならないことを要求し、私たちはこのような承認を得ることができない可能性があり、私たちは彼らの承認 を求めることができなかったため、中国証監会、CACあるいは他の中国監督管理機関の制裁に直面する可能性があり、これは私たちの投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、そして現在提供されている証券は大幅に縮小する可能性があり、一文の価値もない。詳細については“を参照されたい第 項3.キーワード情報−3.D.リスク要因−中国でのビジネスに関するリスク

3.A. [保留されている]

3.b.資本化と負債

表格20−Fの年次報告には適用されない。

3.C.収益の理由の提示と使用

表格20−Fの年次報告には適用されない。

7

3.リスク要因

リスク要因の概要

私たちのA類普通株に投資する前に、あなたはこの年報のすべての情報をよく考慮しなければなりません。以下は,我々が直面している主なリスクと不確定要因の要約であり,関連する見出しごとに並べられている特に,我々はケイマン諸島に登録設立された中国の会社であるため,“第3項.キー情報−3.D.リスク要因−わが社の構造に関するリスク”という見出しの小節に特に注意すべきである。そして“第三項.重要な情報-3.D.リスク要素-中国のビジネスに関連するリスク .”

私たちの業務は、私たちの業務目標の達成を阻害したり、私たちの業務に悪影響を及ぼす可能性のあるリスク、財務状況、運営結果、キャッシュフロー、将来性を含む多くのリスクに直面しています。以下では、これらのリスクについてより全面的に議論するが、以下に関連するリスクを含むが、これらに限定されない

会社の構造に関するリスク

| ● | 私たちの中国子会社が支払う配当金と他の配当金分配に依存して、私たちが持っている可能性のある任意の現金と融資需要に資金を提供して、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があります。参照してください“リスク要因-私たちの会社の構造に関連するリスク-私たちは私たちの中国子会社が支払う配当金および他の株式分配に依存して、私たちが存在する可能性のある任意の現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に実質的な悪影響を及ぼす可能性がある“ 12ページ目。 |

中国でのビジネスに関するリスク

| ● | 中国の経済、政治又は社会条件又は政府政策の変化は、我々の業務及び経営業績に実質的な悪影響を及ぼす可能性があるリスク要因−中国でのビジネスに関するリスク−中国の経済,政治または社会条件や政府政策の変化は,我々の業務や経営結果に実質的な悪影響を及ぼす可能性がある“13ページです。 | |

| ● | 中国の海外持ち株会社の中国実体への融資や直接投資の監督管理、および政府の通貨両替の制御は、将来の発行で得られた資金を使用して私たちの中国子会社に融資や追加の資本金を提供することを延期または阻止する可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に重大な悪影響を及ぼす可能性があるリスク要因-中国でビジネスをすることに関連するリスク-中国の海外持ち株会社の中国実体への融資と直接投資の監督管理、および政府の通貨両替の制御は、将来の発行で得られた資金を使用して私たちの中国子会社への融資や追加出資を延期または阻止する可能性があり、これは私たちの流動性と私たちの業務に資金を提供し、業務を拡大する能力に重大な悪影響を及ぼす可能性がある“14ページにあります。 |

| ● | 中国の法律制度に関連する不確定要因には、法律執行面の不確定要因や、事前に通知されていない場合の中国の法律法規の突然の変化や予期しない変化が、私たちに悪影響を及ぼす可能性があり、あなたと私たちが得ることができる法的保護を制限する可能性がある。参照してください“リスク要因-中国でのビジネスに関連するリスク-中国の法律制度に関連する不確定要素、法執行上の不確定要因、および中国が事前に通知されていない場合の法律法規の突然または意外な変化は、私たちに悪影響を与える可能性があり、あなたと私たちが得ることができる法的保護を制限する“13ページです。 | |

| ● | 中国の監督管理機関は、当社が運営する業界における外資の持株に関する規則や規定を変更する可能性があり、これは、私たちの業務に大きな変化をもたらす可能性があり、および/または、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性があることを含む、私たちが登録している証券の価値が実質的に変化する可能性があるリスク要因-中国でのビジネスに関連するリスク-中国の法律によると、私たちの将来のオフショア発行には中国証監会や他の中国政府機関の届出、承認、あるいは他の管理要求が必要となる可能性があり、必要であれば、私たちがどのくらいの時間以内に中国証監会への届出手続きを完成し、その承認を得たり、その届出を完了できるかどうかを予測することはできません(状況によります)“15ページ目です |

8

| ● | 私たちは現在CACのいかなる承認も受ける必要がない。しかし, は我々がCACの監督を受けるかどうか,この監督が我々にどのような影響を与える可能性があるかどうかは不明である.私たちの業務はbrを中断する可能性があり、あるいは私たちは債務を負担する可能性があり、これは私たちの運営結果とあなたの投資価値に実質的な悪影響を及ぼす可能性があります。 は参照されたい“リスク要因−中国でのビジネスに関するリスク−我々は現在CACのいかなる承認も必要としていない。しかし,我々がCACの監督を受けるかどうか,このような監督が我々にどのような影響を与える可能性があるかは不明である.私たちの業務は中断されるかもしれません。あるいは私たちは債務を負担するかもしれません。これは私たちの運営結果とあなたの投資価値に実質的な悪影響を及ぼす可能性があります“26ページにあります。 |

| ● | 公布された外商投資法の解釈と実施、及びそれが私たちの現在の会社構造、会社管理と商業運営の実行可能性にどのように影響するかについて、不確定性が存在する。参照してください“リスク要因-中国でのビジネスに関連するリスク-公布された外商投資法の解釈と実施に不確実性があり、現在の会社の構造、会社の管理、商業運営の可能性にどのように影響する可能性があるか“18ページ目です。 |

| ● | 私たちは、私たちが存在する可能性のある任意の現金や融資需要に資金を提供するために、私たちの中国子会社が支払う配当金や他の配当金に依存していますが、私たちの中国子会社が私たちに支払う能力に対するいかなる制限も、私たちの業務を展開する能力に大きな悪影響を及ぼす可能性があります。参照してください“リスク要因-中国でビジネスをすることに関連するリスク-私たちは私たちの中国子会社が支払う配当金および他の株式分配に依存して、私たちが存在する可能性のあるいかなる現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある“12ページ目です。 |

| ● | 業務中の現金または資産が中国または香港または中国または香港エンティティにある場合、中国政府が介入するか、または私たちまたは私たちの子会社が現金または資産を移転する能力に制限および制限を加えるため、これらの資金または資産は、中国または香港以外の業務または他の用途に使用できない可能性がある。参照してください“リスク要因-中国でビジネスをすることに関連するリスク-業務中の現金または資産が中国または香港または中国または香港実体にある場合、中国政府が介入するか、または私たちまたは私たちの子会社が現金または資産を移転する能力に介入または制限を加えるため、この資金または資産は、中国または香港以外の運営または他の用途に使用できない可能性がある“18ページ目です |

| ● | 為替レートの変動は私どもの経営業績やA類普通株の価格に重大な悪影響を及ぼす可能性があります。参照してください“リスク要因−中国でのビジネスに関するリスク−為替変動は我々の経営業績や我々A類普通株の価格に重大な悪影響を及ぼす可能性がある“19ページです。 |

| ● | 政府の通貨両替のコントロールは私たちが純収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります。参照してください“リスク要因-中国でのビジネスに関するリスク-政府の通貨両替の制御は、純収入を有効に利用する能力を制限し、あなたの投資価値に影響を与える可能性があります“20ページ目です。 |

| ● | 私たちは将来発行されたお金を中国に送金しなければならないし、中国での子会社の業務と運営に使用することができますが、この過程は数ヶ月かかるかもしれません。参照してください“リスク要因-中国でのビジネスに関するリスク-将来の株式発行の収益を中国に送金しなければならず、その後、中国の子会社の業務と運営に使用することができ、この過程は数ヶ月かかるかもしれません“20ページ目です。 |

| ● | PCAOBが私たちの監査役を検査できない場合、私たちのA類普通株は“持ち株外国会社責任法” によって外される可能性があります。私たちA類普通株の退市、あるいはその退市の脅威は、あなたの投資価値に重大かつ不利な影響を与え、甚だしきに至っては一文の価値もないようにする可能性があります。また、2021年6月22日、米国上院は、2022年12月29日に法律に署名し、“外国会社会計責任法案”を改正し、発行者の証券の米国証券取引所での取引を禁止することを米証券取引委員会に要求し、監査役が米国上場企業会計基準委員会の検査を3年連続で受けていないことを前提として、任意の米国証券取引所での取引を禁止する“外国企業責任法案”を可決した。2021年12月16日、PCAOBはその 裁定を発表し、中国当局がこれらの司法管轄区のポストにあるため、PCAOBは大陸部と香港に本部を置く公認会計士事務所を全面的に検査或いは調査することができず、この裁定は2022年12月15日に撤回された。監査役Enrome LLP(2023年12月31日現在)およびTPS Thayer(2022年12月31日現在、2021年会計年度)は、それぞれシンガポールと米国に位置しています。Enrome LLPとTPS ThayerはともにPCAOBに登録されており,PCAOBの検査を受けている.しかしながら、PCAOBが外国司法管轄区の主管機関の職のために会社の監査人を全面的に検査または調査できないと後に判断された場合、このような検査不足は、私たちの証券取引所から撤退する可能性がある。参照してください“リスク要因-中国でのビジネスに関連するリスク-米国証券取引委員会と上場会社監査委員会の最近の共同声明、ナスダックが提出した提案規則の改正、および“外国会社責任法”は、新興市場会社の監査師の資格を評価する際に、それに対してより多く、より厳しい基準を実施することを呼びかけている。特に監査や監査委員会の検査を受けない非米国監査師。これらの発展は私たちの製品に不確実性をもたらすかもしれません“ 24ページ。 |

9

| ● | 中国政府が海外発行と外国投資中国発行者により多くの監督と制御を加えるいかなる行動も、私たちが投資家に私たちの普通株を発売または継続することを著しく制限したり完全に阻害したりする可能性があり、私たちの普通株の価値が大幅に縮小したり、一文の価値もないかもしれない。M&Aルールや中国の他の法規は、外国投資家が中国会社を買収するための複雑な手続きを構築しており、中国を買収することで成長を実現することを難しくする可能性がある。参照してください“リスク要因-中国でのビジネスに関連するリスク-中国政府が海外で行っている発行と外国投資中国発行者により多くの監督と制御を加えるいかなる行動も、投資家に私たちの普通株を発売または継続する能力を著しく制限し、完全に阻害する可能性があり、br}は私たちの普通株価値を大幅に下落させたり、一文の価値もない。M&A規則と中国の他のいくつかの法規は外国投資家が中国会社を買収するために複雑な手続きを構築し、これは私たちが中国を買収することで成長を実現することを難しくするかもしれない“26ページにあります。 |

| ● | 中国以外の株主調査や訴訟に必要な情報や外国実体に関する他の面を取得するためには,重大な法律 やその他の障害がある。参照してください“リスク要因−中国でのビジネスに関するリスク−中国国外で株主調査や訴訟に必要な情報や他の外国実体に関する情報を取得するには重大な法律やその他の障害がある “27ページです。 |

| ● | 中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、これは私たちの製品やサービスに対する需要を減少させ、私たちの競争地位に重大な悪影響を与える可能性がある。参照してください“リスク要因-中国のビジネスに関連するリスク-中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に実質的な悪影響を及ぼす可能性があり、これは私たちの製品やサービスの需要を減少させ、私たちの競争地位に実質的な悪影響を及ぼす可能性がある“27ページです。 |

| ● | 私たちは中国のプライバシー、データセキュリティ、ネットワークセキュリティ、データ保護に関する様々な法律法規の制約を受けるかもしれない。私たちは顧客が提供した個人情報を不正に使用したり盗用したりする責任を負うことができる。参照してください“リスク要因−中国でのビジネスに関するリスク−我々は,中国のプライバシー,データセキュリティ,ネットワークセキュリティ,データ保護に関する様々な法律法規に制約される可能性がある。私たちは顧客が提供した個人情報を不適切に使用したり流用したりすることに責任を負うことができる“ ,28ページです。 |

| ● | 私たちの将来の発行は中国証券監督管理委員会の承認を得る必要があるかもしれませんが、必要であれば、私たちがこのような承認を得ることができるかどうかを予測することはできません。参照してください“リスク要因-中国でのビジネスに関するリスク-私たちの将来の発行は中国証監会の承認を得る必要があるかもしれませんが、必要であれば、私たちが承認できるかどうかは予測できません“30ページにあります。 |

我々のA類普通株に関するリスク

| ● | 私たちは“新興成長型会社”であり、新興成長型会社に適用される報告要件を下げることが投資家に対するA類普通株の吸引力を低下させるかどうかを判断することはできません。参照してください“リスク要因--私たちのA類普通株に関連するリスク--私たちは“新興成長型会社”であり、新興成長型会社に適用される報告要件を下げることが、私たちのA類普通株の投資家への吸引力を低下させるかどうかを決定することはできません“32ページです。 |

| ● | 私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないので、私たちが国内発行者であることに比べて、あなたの保護は少ないでしょう。参照してください“リスク要因-私たちAの普通株に関連するリスク-私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック社の管理基準に制限されていないので、あなたが得られる保護は私たちが国内発行者である場合よりも少なくなります“32ページです。 |

| ● | 私たちの経営業績にかかわらず、私たちA類普通株の市場価格は変動したり下落したりする可能性があります。あなたは魅力的な価格であなたの株を転売できないかもしれません。参照してください“リスク要因-私たちA類普通株に関連するリスク-私たちA類普通株の市場価格は変動または下落する可能性があります。私たちの経営業績にかかわらず、あなたは魅力的な価格であなたの株を売ることができないかもしれません“34ページです。 |

| ● |

いかなる課税年度にも米国連邦所得税の目的で受動型外国投資会社やPFICになることは保証されず,これは我々A類普通株の米国投資家に重大な不利な米国所得税の結果を負担させる可能性がある。 “を参照リスク要因-私たちのA類普通株に関連するリスク-どの納税年度も米国連邦所得税における受動的外国投資会社やPFICにならない保証はありません。これは、私たちA類普通株の米国投資家が深刻な不利な米国所得税の結果を受ける可能性があります ページ目. |

10

私たちの業務に関わるリスク

| ● | 私たちの業務、財務状況と経営結果は新冠肺炎疫病とその他の疾病或いは疫病によって引き続き影響を受ける可能性がある。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちの業務、財務状況、運営結果は、新冠肺炎の流行と他の疾病や流行病によって影響を受ける可能性があります“37ページです。 |

| ● | 私たちは無形資産の減価損失を生じる可能性があり、これは私たちの経営業績に悪影響を及ぼすかもしれない。参照してください“リスク要因-私たちの業務や運営に関連するリスク-無形資産の減価損失が発生する可能性があり、これは私たちの運営業績に悪影響を及ぼす可能性があります“38ページです。 |

| ● | 我々の経営実績 は、我々の金融資産損益に関する信用リスクの悪影響を受ける可能性があります。参照してください“リスク要因 −我々の業務や運営に関するリスク−我々の運営結果は,我々の金融資産損益に関する信用リスクの悪影響を受ける可能性がある “38ページです。 |

| ● | 私たちの業務は私たちの“利臣”ブランドの市場認識度に依存している。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちの業務は私たちの“利臣”ブランド名の市場認知度に依存します“38ページです。 |

| ● | 私たちの収入は主に金融と税務ソリューションサービスプロジェクトから来ています。これらのプロジェクトは日常的ではなく、私たちの顧客が私たちに新しい業務を提供してくれる保証はありません。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちの収入は主に金融と税務ソリューションサービスプロジェクトから来ています。これらのプロジェクトは本質的に日常的ではなく、私たちの顧客が新しい業務を提供してくれる保証もありません“38ページです。 |

| ● | もし私たちが外部の専門家との関係を維持できなければ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。参照してください“リスク要因-私たちの業務や運営に関連するリスク-外部の専門家と関係を保つことができなければ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります“39ページです。 |

| ● | 私たちの金融と税務解決策サービスは責任を招くかもしれない。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちの財務と税務ソリューションサービスは責任を招く可能性があります“41ページです。 |

| ● | 私たちは私たちの戦略を成功的に実施できないかもしれないし、私たちの業務目標を達成できないかもしれません。私たちの業務、経営業績、財務状況は実質的で不利な影響を受ける可能性があります。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちは私たちの戦略を成功的に実施できないかもしれないし、私たちの業務目標を達成できないかもしれません。私たちの業務、経営業績、財務状況は重大で不利な影響を受ける可能性があります“41ページです。 |

| ● | 私たちは私たちの業務運営に関連するすべてのリスクから私たちを守るための限られた保険範囲を持っている。参照してください“リスク要因-私たちの業務と運営に関連するリスク-私たちは私たちの業務運営に関連するすべてのリスクから私たちを守るために限られた保険カバー範囲を持っています“42ページにあります。 |

| ● | 知的財産権の保護は、第三者および/または私たちの競争相手が私たちの教材や自主開発されたソフトウェアを侵害することを防ぐことができない可能性があり、これは、私たちの競争地位を弱め、私たちの業務および運営結果を損なう可能性があります。参照してください“リスク要因-私たちの業務および運営に関連するリスク-知的財産権の保護は、第三者および/または私たちの競争相手が、私たちの教育および学習材料または自主開発されたソフトウェアを侵害することを阻止できない可能性があり、これは、私たちの競争地位を弱める可能性があり、私たちの業務および運営結果を損なう可能性があります“42ページにあります。 |

11

私たちの業界に関わるリスクは

| ● | 財税解決方案サービス、教育支援サービス、ソフトウェア及び維持サービスなどの業界はすべて人力に依存し、従業員コストの増加は著者らの運営、収益力及び財務状況に重大な不利な影響を与える可能性がある。参照してください“リスク要因-私たちの業界に関連するリスク-金融·税務ソリューションサービス、教育支援サービス、ソフトウェア·メンテナンスサービス業界は人力に依存しており、従業員コストの増加は私たちの運営、収益性、財務状況に実質的な悪影響を及ぼす可能性があります“43ページです。 |

| ● | 私たちの顧客群は主に中国の商業企業と協力機関に集中しています。企業の中国での成長及び発展のいかなる減速或いは財務及び税務解決方案サービス、教育支援サービス或いはソフトウェア及び維持サービスに対する需要は、すべて当社の業務、財務状況及び経営業績に重大な悪影響を与える可能性がある。参照してください“リスク要因−我々の業界に関連するリスク−我々の顧客群は主に中国の商業企業や協力機関に集中している。どの企業の中国での成長と発展が鈍化しているか、あるいは財税ソリューションサービス、教育支援サービスまたはソフトウェアと保守サービスの需要は、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある“43ページです。 |

| ● | 私たちは金融と税務ソリューションサービスを提供する異なる地理的位置で激しい競争に直面しており、私たちが効果的に競争できなければ、市場シェアを失う可能性があり、私たちの収益力は悪影響を受ける可能性がある。参照してください“リスク要因-私たちの業界に関連するリスク-私たちは金融と税務ソリューションサービスを提供する異なる地理的位置で激しい競争に直面しています。もし私たちが効果的に競争できなければ、私たちは市場シェアを失う可能性があり、私たちの収益力は不利な影響を受けるかもしれません“43ページです。 |

私たちの会社の構造に関するリスク

私たちは中国子会社が支払った配当金と他の分配に依存して、私たちのいかなる現金と融資需要を満たすことができますが、私たちの中国子会社が私たちに支払う能力に対するいかなる制限も私たちの業務を展開する能力に実質的な悪影響を与える可能性があります

私たちは持株会社であり、私たちは私たちの株主に配当金や他の現金分配を支払い、私たちが発生する可能性のある任意の債務を返済するために必要な資金を含む、私たちの中国子会社が支払う配当金と他の配当金分配に依存して、私たちの現金と融資需要を満たす。もし私たちの中国子会社が将来自分の名義で債務を発生させれば、債務を管理するツールは彼らが私たちに配当金を支払うことや他のbr分配を行う能力を制限するかもしれない。また、中国税務機関は、配当金やその他の分配を支払う能力が重大な悪影響を受けるように、私たちの中国子会社にその課税所得額を調整することを要求するかもしれない。

中国の法律と法規によると、我々の中国子会社は中国の外商独資企業として、それぞれの累計税引後利益から配当金を支払うことしかできず、当該等の利益は中国会計基準と法規に基づいて確定されている。また、外商独資企業は毎年少なくともその累積税引後利益から10%を法定積立金として抽出し、登録資本の50%に達するまで抽出しなければならない。外商独資企業は適宜中国会計基準に基づく税引後利益の一部を従業員福祉とボーナス基金に振り込むことができる。このような準備基金、従業員福祉、ボーナス基金は現金配当金として分配できない。

持続的な資本流出と2016年第4四半期の人民元のドル安に対応するため、中国人民銀行と国家外貨管理局は、中国会社が外貨を送金した海外買収、配当金の支払い、株主ローンの返済を含む一連の資本規制措置を実施した。中国政府は引き続きその資本規制を強化する可能性があり、私たち中国子会社の配当金やその他の分配は将来的により厳しい審査を受ける可能性がある。私たちの中国子会社が私たちに配当金を支払うか、または他の分配を行う能力に対するいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力に重大な悪影響を及ぼす可能性がある。

12

中国でのビジネスに関するリスク

中国の経済、政治又は社会条件又は政府政策の変化はわれわれの業務及び経営結果に実質的な悪影響を及ぼす可能性がある

私たちのほとんどの業務 は中国にあります。そのため、私たちの業務、見通し、財務状況と経営業績は中国全体の政治、経済と社会状況及び中国全体の経済の持続的な成長の影響を大きく受ける可能性がある。中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は市場力を利用した経済改革を強調する措置を実施し、生産性資産の国有所有権を減少させたが、中国のかなりの生産性資産は依然として政府の所有に属している。また、中国政府は引き続き産業政策を実施することで、業界の発展を規範化する上で重要な役割を果たしている。中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重要にコントロールしている。

中国経済は過去数十年間で著しい成長を経験したにもかかわらず、地理的にも経済の各部門においても、成長は不均衡である。中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や経営業績は、政府の資本投資の統制や税収規制の変化に悪影響を受ける可能性がある。また、中国政府は過去に利上げを含むいくつかの措置を講じて経済成長の速度をコントロールしてきた。これらの措置は中国の経済活動を減少させる可能性があり、2012年以降、中国の経済成長は減速している。中国経済のどの長期的な減速も、私たちの製品やサービスの需要を減少させ、私たちの業務や経営業績に実質的な悪影響を及ぼす可能性がある。

中国の法律制度に関する不確実性、法執行面の不確実性、および中国の事前通知が少ない場合には、法律法規の突然または予期しない変化が、私たちに悪影響を及ぼす可能性があり、あなたと私たちが得ることができる法的保護を制限することができる

中国の法律法規の解釈と応用については、当社の業務を管理する法律法規や、場合によっては顧客との合意の実行と履行を含む大きな不確実性があります。法律法規 は曖昧なことがあり,将来的に変化する可能性があり,その公式解釈や実行は予測できない可能性があり, はほとんど事前に通知されていない.既存の法律·法規の改正を含む新たに公布された法律または法規は、その効力および解釈が遅延する可能性があり、もし私たちがその後採択されたり、現在これらの法律·法規の理解とは異なる方法で解釈されている法律·法規に依存すれば、私たちの業務は影響を受ける可能性がある。既存の業務と将来の業務の提案に影響を与える新しい法律法規も遡及的に適用される。既存または新しい中国の法律や法規の解釈が私たちの業務にどのような影響を与える可能性があるか予測できません

中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり、大陸法系以前の裁判所判決は参考になるが、先例価値は限られている。また、中国の外商投資に関する中国の法律法規のいかなる新たなまたは変化も、私たちの中国におけるビジネス環境や経営能力に影響を与える可能性がある。

13

時々、私たちは私たちの合法的な権利を実行するために行政と裁判所手続きに訴えなければならないかもしれない。中国案のいかなる行政と裁判所訴訟も長引く可能性があり、巨額のコストと資源の分流及び管理層の注意移転を招く可能性がある。中華人民共和国行政と裁判所当局は法定条項と契約条項の解釈と実行に大きな自由裁量権を持っているため、行政と裁判所訴訟の結果および私たちが享受する法的保護レベルを評価することは、より発達した法制度よりも難しい可能性がある。これらの不確実性は、締結された契約を実行する能力を阻害し、私たちの業務や運営結果に大きな悪影響を及ぼす可能性があります。

また、中国の法律制度の一部は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、 は遡及効力を持っている可能性がある。したがって、私たちは 違反後のある時間に、私たちがこのような政策と規則のいずれかに違反していることを認識するかもしれない。私たちの契約、財産、そして手続きの権利のこのような予測不可能性は、私たちの業務に悪影響を与え、私たちが運営を続ける能力を阻害するかもしれない。

中国の財税ソリューションサービス業界は広く規制されている。関連法律法規は相対的に新しく、絶えず発展している。 は中国の既存の法律、法規と政策及び出現する可能性のある金融と税務解決方案サービス業界に関連する新しい法律、法規或いは政策の解釈と応用は、中国金融と税務ソリューションサービス業務(私たちの業務を含む)の現有と の未来の外国投資及びその業務と活動の合法性に大きな不確定性をもたらした。私たちは既存のライセンスを維持したり、新しいライセンスを取得することができるということを保証することはできません。もし私たちの業務がこれらの新しい法規が施行された時に遵守されていなければ、あるいは私たちがこれらの新しい法律と法規に必要ないかなる許可も得られなかった場合、私たちは処罰されるかもしれない。

中国政府は私たちの業務行為に対して重要な監督と自由裁量権を持っており、政府がさらなる規制、政治、社会目標に適していると考えた場合、私たちの運営に関与したり、影響したりする可能性がある。中国政府は最近新しいbr政策を発表し、教育やインターネット業界のようないくつかの業界に重大な影響を与え、私たちの業界に関する法規や政策を将来的に発表することが私たちの業務、財務状況、運営業績に悪影響を及ぼす可能性を排除することはできない。また、中国政府は最近、私たちのような中国企業の海外や外国投資による証券発行や他の資本市場活動により多くの監督とコントロールを加える意向を示している。中国政府がこのような行動をとると、投資家に証券を提供したり、証券を提供し続ける能力を大幅に制限したり、完全に阻害したりし、そのような証券の価値を大幅に低下させたり、極端な場合には一文の価値もなくなったりする可能性がある。

中国の海外持株会社の中国実体に対する融資と直接投資の監督管理、および政府の通貨両替の制御は、将来発行して得られたbrを使用して私たちの中国子会社に融資または追加の資本金を提供することを延期または阻止する可能性があり、これは私たちの流動性および私たちが業務に資金を提供し、業務を拡大する能力に実質的な悪影響を与える可能性がある

私たちはオフショア持ち株会社で、私たちの中国子会社を通じて中国で業務を展開しています。私たちはローンや出資方式で私たちの中国子会社に資金を提供することにしたかもしれない。

中華人民共和国の法律の下で外商投資企業として扱われる Lichen WFOE への融資は、中華人民共和国の規制と外国為替融資登録の対象となります。 例えば、 Lichen WFOE の活動資金を調達するために当社による融資は、法定限度を超えてはならず、 SAFE の現地 カウンターパートに登録するか、 SAFE の情報システムに SAFE に提出する必要があります。2021 年 1 月に中国人民銀行 ( 以下「 PBOC 」 ) と国家外貨管理局が発行した「クロスボーダー資金調達のための総合的なマクロプルーデンス規制パラメータの調整に関する通知」によると、対外債務の総額はそれぞれの純資産の 2 倍である。また、当社の中華人民共和国子会社に対して提供する中長期融資は、国家発展改革委員会または NDRC に提出 · 登録する必要があります。また、出資により中華人民共和国の子会社に資金を供給することを決定する場合があります。これらの資本出資は、商務省、 または商務省、またはその現地のカウンターパートに報告する必要があります。

私たちは登録が完了した後、未来の製品の収益は私たちの中国での業務に投資できると信じています。例えば、私たちの中国子会社に融資を提供することを決定すれば、融資金額は連結財務諸表の純資産の2倍に達する。しかし、私たちは私たちが関連する政府の登録や承認をタイムリーに得ることができることを保証することはできません。

14

これらの出資は商務部(“MOC”)または現地関連部門の承認を得なければならない。2015年3月30日、国家外貨管理局は“国家外国為替管理局の外商投資企業の外貨資金決済管理方法の改革に関する通知”または“全国範囲で外商投資企業の外貨資金決済管理改革試験の拡大に関する通知”を発表した。第19号通告は2015年6月1日に施行され、以前の第142号通告及び第36号通告の代わりに施行された。2016年6月9日、外匯局は“国家外貨管理局の資本項目外貨管理政策の改革規範化に関する通知”または“第16号通知”を発表し、資本項目の外貨管理改革をさらに拡大·強化した。第19号通知及び第16号通知によれば、中国国内の外商投資企業がその資本項の下での外国為替資金及び人民元決済資金をその経営範囲内の経常項目の支出又は法律法規が許可する資本項目の下支出に使用することが許可されているが、(I)企業業務範囲を超えた支出又は法律法規で禁止されている支出に使用することができない;(Ii)銀行発行の元本保証製品以外の有価証券又はその他の投資に投資すること。(三)非関連企業への融資は、営業許可証が明確に許可されているものを除く。(四)建設又は自家用以外の不動産(不動産企業を除く)。また、外匯局は外商投資企業の外貨登録資本を人民元資金の流動と使用に換算する監督管理を強化した。外匯局の許可を得ていない場合、人民元資本金の用途を変えることはできない;人民元ローンを使用して得られなかった場合、人民元資本金は人民元ローンの返済に使用することができない。このような通告に違反した行為は深刻な罰金や他の処罰を招く可能性がある。このような通達は、私たちがオフショア融資活動で提供した現金を使って人民元に両替する能力を大きく制限する可能性があり、私たちの中国子会社が中国に新しい実体を設立するために資金を提供する能力は、私たちの中国子会社を通じて任意の他の中国会社を投資または買収する能力を制限することができる。

中国法規が海外持株会社の中国実体に対する融資と直接投資に対して提出した様々な要求を受けて、私たちはあなたに保証することができません。私たちは必要な政府登録を完成したり、適時に必要な政府の許可を得ることができます。もし私たちが私たちの中国子会社への未来の融資を完成することができれば、私たちの中国子会社の未来への出資を完成させることができます。もし私たちがこのような登録を完了できなかったり、このような承認を得られなかった場合、私たちは発行から得られる収益を使用して資本化したり、他の方法で私たちの中国業務に資金を提供する能力がマイナス影響を受ける可能性があり、これは私たちの流動性および私たちの業務に資金と拡張を提供する能力に大きな悪影響を及ぼす可能性がある。

♪the the the中国証監会又はその他の中国政府機関の届出、承認又はその他の管理要求中国の法律によると、私たちの将来のオフショア発行にはbrが必要かもしれませんもし必要なら、私たちがどのくらいの時間以内に中国証監会に届出手続きを完成し、承認を得たり、記録を完成できるかどうかは予測できません(状況によります)

M&A規則 は、中国会社或いは個人がコントロールし、上場目的で設立された中国国内会社又は個人が制御する海外特殊目的担体が海外証券取引所の上場と取引を行う前に、中国証券監督管理委員会(“中国証監会”)の承認を得なければならないことを要求する。しかし、M&A規則の適用状況はまだ明確ではない。M&A規則の適用状況はまだ不明だが、著者らは、私たちの中国法律顧問天元法律事務所の意見に基づいて、中国証監会は現在私たちのA類普通株が本規則の制約を受けているかどうかについて最終規則或いは解釈を発表していないため、連想は香港有限会社に問い合わせて麗朝紫信100%株式を買収してM&A規則の制約を受けないため、私たちのA類普通株がナスダック資本市場での上場と取引は中国証監会の承認を必要としない。しかし、我々の中国法律顧問はさらに、海外発行を背景にM&Aルールをどのように解釈または実施するかにはまだいくつかの不確実性が存在し、その以上のまとめられた意見は、任意の新しい法律、法規、brルール、またはM&Aルールに関連する任意の形態の詳細な実施と解釈の影響を受けることを提案している。もし未来に中国証監会の承認が必要であれば、私たちが承認を得る可能性があるかどうかは不確定であり、初めて公募株または後続発行が中国証監会の承認を得られなかった場合、私たちは中国証監会と他の中国監督管理機関の制裁を受ける。M&Aルールが海外発行の背景でどのように解釈または実施されるかについては、任意の新しい法律、法規およびルール、またはM&Aルールに関連する任意の形態の詳細な実施および解釈の影響を受けるいくつかの不確実性が残っている。

6つの中国監督管理機関が2006年に通過し、2009年に改正された“海外投資家による国内会社のM&A条例”(以下は“M&A規則”と略称する)であり、その中には、海外の特殊目的担体が中国国内企業或いは中国資産を買収する方法で証券海外上場を行うことを要求して設立された、企業或いは個人がコントロールする海外特殊目的担体が海外証券取引所で上場取引する前に、中国証監会の許可を得なければならない条項が含まれている。2006年9月21日、“M&A再編規則”とその他の中国法律に基づいて、中国証監会はその公式サイトで特殊な目的担体証券の海外証券取引所への上場取引の承認に関する指導意見を公表し、申請材料リストを含む。しかし,海外特殊目的キャリアのM&Aルールの範囲や適用性については大きな不確実性がある である.

15

2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を発表した。これらの意見は、中国海外上場会社の不法証券活動に対する管理と監督管理を強化することを強調し、関連監督制度の建設を推進し、中国国外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを提出した。これらの意見と公布される任意の関連実施細則は将来的に私たちに追加的なコンプライアンス要求を提起するかもしれない。

2021年12月28日に発表され、2022年2月15日に施行されたネットワークセキュリティ審査方法によると、100万人以上のユーザーの個人情報を持つネットワークプラットフォーム事業者は外国証券取引所に上場する前に、ネットワークセキュリティ審査弁公室にネットワークセキュリティ審査を申請しなければならない。しかしながら、ネットワークセキュリティ審査措置は比較的新しいため、ネットワークセキュリティ審査措置の解釈、アプリケーション、および実行には大きな不確実性が存在する。オフショア発行前にネットワークセキュリティ審査を申請すべきかどうか、適用されるネットワークセキュリティ審査プログラムをタイムリーに完了できるかどうか、または必要であれば、この手続きを完了できるかどうかは定かではありません。また、2021年11月14日、中国網信弁は“ネットワークデータ安全管理条例(意見募集稿)”或いは“ネットワークデータ安全管理方法(意見募集稿)”を公表し、その中で、データ処理者は以下の行為があり、ネットワークセキュリティ審査を申請すべきである:(一)インターネットプラットフォーム経営者は大量の国家安全、経済発展或いは公共利益に関連するデータ資源を獲得し、合併、再編或いは分立、影響或いは国家安全に影響を与える可能性がある;(二)データ処理者が海外上場し、ユーザー個人情報が百万条を超えることを処理する。(Iii)国家安全に影響を与えるか、または港に上場する可能性がある;(Iv)国家安全に影響を与える可能性のある他の資料処理活動。食品委員会はこの草案について意見を求めたが、いつ公布されるかに関するスケジュールはなかった。

2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”(“海外上場試行方法”)及び5つの関連ガイドラインを発表し、2023年3月31日から施行した“海外上場試行方法”によると、中国国内会社は海外市場で直接或いは間接的に発売を発行することを求めており、必ず中国証監会に届出手続きを履行し、関連情報を報告しなければならない。“海外上場試行方法”の規定によると、以下の状況の1つである場合、明令で海外上場、発行を禁止する:(1)法律、行政法規と国家関係規定は海外上場、上場を明確に禁止する;(2)行う予定の証券発行、上場は、国務院主管部門の法律に基づいて審査認定され、国家の安全に危害を及ぼす可能性がある。(三)上場しようとしている国内会社又はその持株株主(S)、実際の支配者は最近三年間、汚職、収賄、汚職、財産流用、社会主義市場経済秩序の破壊などの犯罪行為がある;(四)発行しようとしている国内会社は刑事犯罪或いは重大な違法行為の疑いで調査を受けており、まだ結論が出ていないbr};(五)国内会社持株株主(S)又は他の株主(S)が保有する、持株株主(S)及び/又は実際に支配者によって制御される持分に重大な所有権紛争が存在する。

“海外上場試行方法”はまた、発行者が同時に以下の条件を満たす場合、当該発行者が海外で証券を発行して上場したものを、国内会社の海外間接発行とすることを規定している:(1)発行者の最近の会計年度に監査された連結財務諸表に記載されている営業収入、利益総額、資産総額或いは純資産の50%以上は国内会社が計算する。(2)発行者の主要業務活動は中国で行われているか、又はその主要業務所在地(S)が中国にあり、又はその業務経営管理を担当する高級管理者 の多くは中国公民又はその通常居住地(S)が中国にある。発行者が海外主管監督機関に初公開発行申請を提出したのは、申請を提出してから3営業日以内に中国証監会に届出しなければならない。また、“海外上場試行方法”は、国内会社の資産が1回或いは複数回の買収、株式交換、譲渡或いはその他の取引手配を通じて直接或いは間接的に海外に上場する場合は、“海外上場試行方法”に従って届出手続きを行わなければならないと規定している。海外上場試行方法はまた、引き続きコントロール権の変更、海外発行を完了した発行者(S)の自発的或いは強制退市などの重大事項について中国証監会に報告を提出することを要求している。

16

新規定のために開催された記者会見で、中国証監会の関係者は、2023年3月31日及び以前にすでに海外で発売された国内 会社は、既存の発行者(略称:現有 発行者と略称する)と見なしていることを明らかにした。現有の発行者は直ちに記入手続きを完了する必要がなく、その後証券増発などの事項が発生した場合、中国証監会に報告しなければならない。海外上場試行方法と記者会見によると、わが社などはすでに2023年3月31日までに海外発行上場を完成した現有の国内会社であり、海外証券発行上場届出手続きを行う必要はなくなった。しかし、本条例の施行日から、わが社はその後同じ海外市場で発行された証券或いは後続に他の海外市場で発行された証券は、それぞれ発行完了後3営業日以内或いは海外関係部門に関連申請を提出してから3営業日以内に中国証監会に届出しなければならない。将来の任意の発行または上場に他の中国政府部門からの任意の承認、届出、または他の行政手続きが必要であると判断した場合、必要な承認または完了に必要な届出や他の規制手続きをタイムリーまたは根本的に得ることができることを保証することはできません。“試行方法”の規定を履行していない届出手続きあるいは“試行方法”の規定に違反して海外市場で上場証券を発行した場合、中国証監会は修正を命じ、警告を与え、人民元100万元以上1000万元以下の罰金を科すことができる。直接担当する主管者と他の直接責任者に警告を与え、それぞれ50万元以上500万元以下の罰金を科す。わが社の持株株主と実際に人を組織·コントロールし、違法行為を指示した場合には、100万元以上1000万元以下の罰金を科す。

2023年2月24日、証監会は“国内企業の海外証券発行上場に関する守秘とファイル管理の強化に関する規定”(“守秘とファイル管理規定”)を公表し、2023年3月31日から施行した。“秘密ファイル管理規定”の要求は、国内機関、国内機関と関連証券サービスを提供する証券会社、証券サービス機関が海外で上場証券を発行する過程において、関連法律法規の規定と本規定の要求を厳格に実行し、健全な守秘とファイル管理制度を確立しなければならない。国内単位が証券会社、証券サービス機関、海外監督機関又はその他の部門又は個人に国家秘密、政府の仕事秘密に関連する文書、資料又はその他の事項を提供又は公開開示する場合は、法に基づいて承認権を有する主管部門の許可を受け、同級秘密行政主管部門に届出を行わなければならない。関係材料が国家秘密に関連しているかどうかが明確でないか、あるいは論争があるかどうかについては、機密行政部門の鑑定を報告しなければならない。しかし,セキュリティやプロファイル管理に関する規定 のさらなる解釈と実行には不確実性がある.

本年度報告書の発表日までに私たちと私たちの中国子会社は中国政府当局から中国子会社の業務運営に重要な必要な許可証と許可を得ました。また、本年度報告書の発表日までに現行の有効な中国の法律、法規、規制規則によると、私たちと私たちの中国子会社は、中国証監会やCACまたは任意の他のエンティティの承認や許可を得る必要はありません。これらのエンティティは、私たちの中国子会社の運営を承認する必要があり、あるいは外国投資家に証券を提供することを要求しています。もし私たちが中国証監会が“海外上場条例”に基づいて適用した届出要求を遵守しなければならないと判断した場合、あるいは改正されたものを含む他の中国監督管理当局またはその他の手続きによって承認されなければならない“ネットワークセキュリティ審査措置私たちの将来のオフショア発行について、私たちがこのような手続きを完了できるかどうか、あるいはそのような承認を得ることができるかどうかは不確実であり、どのような承認も撤回される可能性がある。このような手続きを完了したり、遅延したりすることができなかったり、私たちのオフショア発行の承認を求めることができなかったり、私たちのような任意の承認を取得したりして撤回された場合、当社は中国証監会に届出できなかったか、または他の政府が私たちのオフショア発行を承認することを求めることができなかったため、中国証監会または他の中国監督管理機関の制裁を受ける。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での経営特権を制限し、私たちのbr海外発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営業績と将来性、および私たちのA類普通株の取引価格に大きな悪影響を与える可能性のある他の行動をとるかもしれない。中国証監会や他の中国監督管理機関も行動する可能性があり、提供された証券の受け渡しと受け渡し前にオフショア発行を停止することを要求したり、提案したりする可能性がある。したがって、投資家が決済および受け渡しの前または前に市場取引または他の活動に従事している場合、彼らがそうするリスクは決済および受け渡しが起こらない可能性がある。また、中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちは彼らの承認を得たり、私たち以前のオフショア発行に必要な届出や他の規制手続きを完成させることを要求した場合、私たちはこのような承認要求の免除を得ることができないかもしれません。もしこのような免除を得る手続きが確立されたら。このような承認要求に関するいかなる不確実性または負の宣伝も、私たちの業務、将来性、財務状況、名声、およびA類普通株の取引価格に悪影響を及ぼす可能性がある

17

公布された外商投資法の解釈と実施及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響する可能性があるかについては、不確定性が存在する。

2019年3月15日、全国人民代表大会は“外商投資法”を採択し、2020年1月1日から施行され、現行の外商投資を管理する3つの法律、すなわち“中外合弁経営企業法”、“中外合作経営企業法”、“外商独資企業法”及びその実施細則と付属法規に代わり、外商の中国投資の法的基礎となった。また、“外商投資法実施条例”と“外商投資情報通報方法”が2020年1月1日から施行され、外商投資法の関連規定について明確かつ詳細に述べた。

外商投資法は外商投資の基本的な監督管理枠組みを規定し、外商投資に対して参入前国民待遇制度を実行し、外商投資に対してネガティブリスト制度を実行することを提案し、この制度に基づいて、(一)外国実体と個人の外商投資が開放されていない分野への投資を禁止すること、(2)業界の外商投資を制限することは法律で規定されたある要求を満たさなければならないこと、(3)ネガティブリスト以外の企業部門に対する外商投資と国内投資を同一視すること。外商投資を保護と管理し、外商投資情報申告制度を構築することを提案し、外商投資或いは外商投資企業が商務部或いはその地方支店に外商投資初期報告、変更報告、ログアウト登録報告と年次報告を提出することを要求する。

業務中の現金または資産が中国または香港または中国または香港エンティティに位置する場合、中国政府が介入するか、または私たちまたは私たちのbr子会社が現金または資産を移転する能力に制限および制限を加えるため、これらの資金または資産は、中国または香港以外の運営または他の用途に使用できない可能性がある

利臣中国有限会社及び香港及び中国付属会社間の資金及びbr資産移転はすべて制限されている。中国政府は人民元を外貨に両替し、通貨を中国に送金することを規制している。“リスク要因であるbr政府の通貨両替の制御は、純収入を有効に利用する能力を制限し、あなたの投資の価値に影響を与える可能性があります”を参照してください。また、“中華人民共和国企業所得税法”及びその実施細則は、中国企業が非中国住民企業に支払う配当金には、中国中央政府と非中国住民企業の所在国又は地域政府が締結した条約又はbrの手配に基づいて減免しない限り、10%の予備引き上げ税率が適用されることが規定されている。“リスク要因-私たちの中国子会社は、私たちに配当金を支払ったり、他のお金を支払うことが制限されています。これは、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があります”

本年度報告が発表された日まで、香港政府は香港への資金の出入り(香港から中国大陸部への資金を含む)に制限や制限はないが、マネーロンダリングや犯罪活動に関連する資金移転は除外されている。しかし、香港政府が将来的にこのような制限を加える可能性のある新しい法律や法規を発表しない保証はない

したがって、業務中の現金または資産が中国または香港または中国または香港エンティティにある場合、中国政府が現金または資産を譲渡する能力に介入または制限を加えることによって、資金または資産は、中国または香港以外の運営または他の用途に使用できない可能性がある。

私たちの中国の子会社は私たちに配当金あるいは他の支払いを支払うことが制限されていて、これは私たちの業務を展開する能力に重大な悪影響を与えるかもしれません

私たちはケイマン諸島に登録して設立された持株会社です。私たちは私たちの株主に配当金や他の現金分配を支払い、私たちが発生する可能性のある任意の債務を返済するために必要な資金を含む、私たちの流動資金需要を満たすために、私たちの中国子会社の配当金と他の配当金分配が必要かもしれない。もし私たちの中国子会社が将来自分のために債務を発生させれば、債務を管理するツールは彼らが私たちに配当金を支払ったり、他の分配を行う能力を制限するかもしれない。

中国の現行法規は、私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あれば)から配当金を支払うことしかできないことを許可している。また、私たちの中国子会社は毎年、総額がそれぞれの登録資本の50%に達するまで、それぞれの累積利益の少なくとも10%の を保留しなければならない。私たちの中国子会社は、中国会計基準に基づいて、それぞれの税引後利益の一部を従業員福祉基金とボーナス基金に分配することもできる。このような備蓄は現金配当金として分配できない。これらの中国子会社が私たちに配当金を支払うか、または他の分配を行う能力の制限は、私たちの成長、投資または買収を行う能力に実質的な悪影響を及ぼす可能性があり、これらの能力は私たちの業務に有利であり、配当金を支払うか、または他の方法で私たちの業務に資金を提供し、業務を展開する可能性がある。

18

為替レートの変動はわれわれの経営業績やA類普通株価格に重大な悪影響を及ぼす可能性がある

私たちのほとんどの収入と支出は人民元で計算されていて、私たちの報告書の通貨はドルです。そのため、ドルと人民元の為替レートの変動は私たちのドル資産の相対的な購買力と私たちの初公募株の収益に影響を与える。私たちの報告通貨はドルで、私たちの中国子会社の本位貨幣は 人民元です。人民元で計算した受取または対応資産と負債の再計量損益は我々の総合経営報告書 に計上される。再計測により我々の運営結果のドル価値は為替レートの変動によって変化し,我々の運営結果のドル価値は為替レートの変動に応じて変化し続ける.ドルに対する人民元の価値変動 は、私たちの運営利益と、連結財務諸表におけるドルで報告された純資産換算価値を減少させる可能性があります。これは私たちの業務、財務状況、またはドルでの運営結果に否定的な影響を及ぼすかもしれない。もし私たちが私たちの人民元をドルに両替して、A種類の普通株の配当金を支払うことを決定した場合、あるいは他の商業目的に使用すれば、ドルの人民元の上昇は私たちが利用できるドルの金額にマイナスの影響を与えます。また,報酬が発生する期間に対する通貨の変動は,我々が報告した運営結果を期間間比較することが困難になる可能性がある

人民元の米ドルやその他の通貨に対する貨幣価値は、中国の政治経済条件の変化や中国の外貨政策などの要素の影響を受けている。2005年7月21日、中国政府は10年に及ぶ人民元とドルをリンクさせる政策を変更し、次の3年間で人民元の対ドル高は20%以上上昇した。しかし、中国人民銀行は定期的に外国為替市場に介入し、人民元レートの変動を制限し、政策目標を実現している。2008年7月から2010年6月までの間、人民元対ドルレートはずっと安定しており、狭い区間で取引されている。2010年6月以来、人民元対ドルレートは変動し、時々幅が大きく、意外だった。2016年10月1日から、人民元はドル、ユーロ、円、ポンドとともにIMFのS特別引出権通貨バスケットに加入した。2016年第4四半期、ドル高騰と中国資本流出の継続を背景に、人民元は大幅に値下がりした。外国為替市場の発展及び金利自由化と人民元国際化の進展に伴い、中国政府は将来さらなる為替制度改革を発表する可能性があり、人民元の未来の対ドルが大幅な値上がりや切り下げをしないことを保証することはできません。将来の市場力や中国や米国政府の政策が人民元の対ドルレートにどのように影響するかを予測することは難しい。

中国政府は依然として巨大な国際圧力に直面しており、柔軟な通貨政策をとることが求められている。人民元のいかなる重大な切り上げや切り下げも、私たちの収入、収益と財務状況及び私たちA類普通株のドル価値と配当に重大な悪影響を与える可能性がある。例えば、私たちが初めて公募して得たドルを人民元に変換して私たちの運営費用を支払う必要があれば、人民元のドル高は私たちが転換から得た人民元金額に悪影響を与えるだろう。逆に、人民元のドルに対する大幅な切り下げは、私たちの収益のドル等価物を大幅に減少させ、さらに私たちA類普通株の価格に悪影響を及ぼす可能性がある。

中国のヘッジ選択は非常に限られており、為替レート変動に対するリスクを減らすための開放性がある。本年度の報告日まで、私たちはまだヘッジ取引を行っていません。私たちが直面している外貨両替リスクの低減に努めています。私たちは将来的にbrヘッジ取引を行うことを決定するかもしれないが、これらのヘッジの可用性と有効性は限られている可能性があり、私たちは私たちのリスクを十分にヘッジすることができず、甚だしきに至ってはヘッジできないかもしれない。また、私たちの通貨為替損失は中国の外貨規制規定によって増幅される可能性があり、これらの規定は人民元を外貨に両替する能力を制限している。そのため、為替レートの変動は我々A類普通株の価格に実質的な悪影響を及ぼす可能性がある。

19

政府の貨幣両替の制御は純収入を有効に利用する能力を制限し、投資価値に影響を与える可能性があります

中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。私たちが受け取ったほとんどの純収入は人民元です。私たちの現在の会社構造の下で、私たちのケイマン諸島の会社は私たちの中国子会社の配当金に依存して、私たちが持っている可能性のあるいかなる現金と融資需要に資金を提供します。中国の現行の外国為替法規によると、 利益分配や貿易やサービスに関連する外国為替取引などの経常項目の支払いは外貨で支払うことができ、 は外国為替局が事前に承認する必要がなく、ある手続きの要求に符合する。そのため、私たちの中国子会社 は外国為替局の事前承認を必要とせずに外貨配当金を支払うことができます。条件はこのような配当金を中国国外に送金して中国外国為替監督管理規定のある手続きに符合して、例えばわが社の実益すべての人が中国住民の海外投資に登録することです。しかし、人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本費用を支払うには、関係政府部門の承認や登録を得る必要がある。

2016年に中国が人民元の疲弊により大量の資本が流出したことを受け、中国政府はより厳格な外貨政策を実施し、重大な対外資本流動の審査を強化した。外管局は、資本口座に属する国境を越えた取引を規制するために、より多くの制限と厳格な審査手続きを制定している。中国政府も将来的に経常口座取引の外貨使用を制限することを自ら決定することができる。もし外国為替規制システムが私たちの外貨需要を満たすのに十分な外貨を得ることを阻止すれば、株主に外貨配当金を支払うことができないかもしれません

私たちは未来に発行された収益を中国に送金して、それから私たちの中国の子会社の業務と運営に使うことができて、この過程は1ヶ月を必要とするかもしれません

私たちが未来に発行した収益は中国に送金しなければならないが、収益を中国に送金する過程はこのような発行終了後数ヶ月以内に完了する必要があるかもしれない。私たちの中国子会社が中国でこのようなbr収益を受け取るまで、私たちはこれらの収益を使用して私たちの業務を適時に発展させることができないかもしれない。募集資金を中国に送金するために、以下の行動をとる:(1)資本口座取引のための専門的な外国為替口座を開設する。この口座を開設するには、必ず外国為替局に一定の申請書、身分証明書、取引証明書、国内住民の海外投資外国為替登録表、被投資企業外貨登録証を提出しなければならない。(2)発行された金をこの外国為替口座に振り込む。(三)決済を申請する。そのため、私たちは外国為替局に何らかの申請 表、身分証明書、指定者の受取書と税務証明書を提出しなければなりません。

この過程の時間は見積もることが困難であり,安全分岐機構によって効率が大きく異なる可能性がある.通常、この過程は完成するまで数ヶ月かかるが、法律は申請後180日以内に完成することを要求している。上記の承認を提供する前に、私たちが将来発行する収益は、私たちがアメリカで開設した利息口座に保存されます。

中国の法規の要求に従って各種の従業員の福祉計画に十分な資金を支払うことができなくて、私たちは処罰を受けるかもしれません

中国の法律法規によると、私たちは政府が支持する様々な従業員福祉計画に参加しなければならない。いくつかの社会保険、住宅基金、その他の福祉支払義務を含み、これらの計画に私たちの従業員の給料に相当する一定の割合の金額を納めなければならない。地域によって経済発展レベルが異なるため、中国地方政府の従業員福祉計画に対する要求は一貫して実行されていない。地方政府がbrへの貢献が不足していると考える場合、従業員の福祉支払い不足により罰金や滞納金が科される可能性があり、私たちの財務状況や経営業績は悪影響を受ける可能性があります。

現在、私たちは最低基準に基づいて計画を支払いを行っています。中国の法律ではこのような支払いは従業員の実際の賃金 に基づいていなければならないにもかかわらず、現地政府が規定している最高額に達することができます。もし私たちが供給の増加を要求されたり、従業員の福祉支払い不足で供出費用や罰金を滞納された場合、私たちの財務状況や経営業績は悪影響を受ける可能性があります。

20

M&A規則や中国の他の法規は外国投資家が中国会社を買収するための複雑な手続きを構築しており、これは私たちが中国を買収することで成長を実現することをより難しくするかもしれない。

2006年8月に6つの中国監督管理機関によって採択され、2009年に改正された“外国投資家M&A国内会社条例”または“M&A規則”、その他のいくつかのM&Aに関連する法規と規則は、外国投資家のM&A活動をより時間と複雑にする可能性のある追加手続きと要求を設立し、場合によっては外国投資家が中国国内企業の任意の制御権変更取引を制御する前に交通部に事前に通知することを含む。また、独占禁止法の要求は、いくつかのハードルがトリガされた場合、事前に商務部に通知しなければならない。また、商務部が2011年9月に発効した“安全審査規則”では、外国投資家による“国防と安全”の懸念を引き起こすM&Aや、外国投資家が国内企業に対する実際のコントロール権を得る可能性のあるM&Aは、委託代理や契約制御による取引の手配を含む安全審査を迂回しようとするいかなる活動も禁止されている商務部の厳しい審査を受けなければならないと規定されている。将来、私たちは補完的な業務を買収することで私たちの業務を発展させるかもしれない。このような取引を達成するために上記の法規および他の関連規則の要求を遵守することは非常に時間がかかる可能性があり、交通部または現地の同業者の承認を得ることを含む任意の必要な承認プロセスは、私たちがこのような取引を完了する能力を遅延または抑制する可能性があり、これは、業務を拡大すること、またはbrの市場シェアを維持する能力に影響を与える可能性がある

中国住民の海外投資活動に関する中国の規定brは、私たちの中国子会社が登録資本を増加させたり、利益を私たちに分配する能力を制限したり、あるいは他の方法で私たちまたは私たちの中国住民受益者に中国の法律で規定された責任と処罰を負担させる可能性があります

外管局は2014年7月に“域内住民が特殊な目的ツールによる投融資と往復投資に関する問題に関する通知”あるいは“国家外匯局第37号通知”を発表し、中国国内住民或いは実体が海外投資或いは融資を設立或いは制御するために設立されたオフショア実体を外匯局或いはその現地支店に登録することを要求した。また、オフショア特殊目的担体と基本情報(当該中国公民或いは住民、氏名と経営期限の変更を含む)、投資額の増減、株式譲渡或いは交換、合併或いは分立に関連する重大な事件が発生した場合、当該等の中国住民又は実体はその外為局登録を更新しなければならない。外管局は、“中国住民が海外の特殊な目的ツールを介して融資と往復投資外貨管理に従事することに関する通知”の代わりに、“中国住民が海外の特殊な目的ツールを介して融資と往復投資外国為替管理に従事することに関する通知”の代わりに第37号通達を発表した。外国為替局は2015年2月に“直接投資外貨管理のさらなる簡略化と改善に関する通知”を発表し、2015年6月1日から施行された。本通知は“国家外国為替管理局通告”を改訂し、中国国内の住民或いは実体が海外で海外投資或いは融資実体を設立或いは制御することを要求する際には、外管局或いはその現地支店に登録するのではなく、条件を満たす銀行に登録しなければならない。

もし私たちが中国住民または実体の株主である場合、要求通りに登録を完了しなければ、私たちの中国子会社は彼らのbr利益といかなる減資、株式譲渡または清算の収益の分配を禁止される可能性があり、私たちの中国子会社に追加資本を提供する能力は制限される可能性があります。また、上記外国為替局登録を守らないことは、中国の法律に基づいて外国為替規制の適用を逃れる責任を招く可能性がある

私たちのすべての直接または間接的に利臣中国有限会社の株式を保有する株主と、私たちが知っている中国住民は、私たちの最近の会社再編に関する外貨登録を完了しました。しかし、私たちは私たちの会社で直接的または間接的な利益を持っているすべての中国住民や実体の身分を教えられないかもしれませんし、私たちの実益すべての人にbrの安全登録要求を守るように強要することもできません。したがって、中国住民または実体に属する私たちのすべての株主または実益すべての人が遵守し、将来的に外管局の規定の任意の適用登録または承認を受けることを保証することはできません。このような株主または実益のすべての人が外管局の規定を遵守できなかったり、私たちが中国子会社の外国為替登録を修正できなかったりすることは、罰金や法律制裁を受け、私たちの海外や国境を越えた投資活動を制限し、私たちの中国子会社が私たちに配当を支払う能力を制限したり、私たちの所有権構造に影響を与えたりする可能性があります。これは私たちの業務と見通しに悪影響を及ぼすかもしれない。

21

もし中国所得税の目的で、私たちは中国住民企業 に分類され、この分類は私たちと私たちの非中国株主に不利な税収結果をもたらすかもしれない

“中華人民共和国企業所得税法及びその実施細則” に基づいて中華人民共和国国内に“事実上の管理機関”を設立した企業は住民企業とみなされ、その全世界収入は25%の税率で企業所得税を納付する。実施細則は“事実上の管理機関”を企業の業務、生産、人員、会計と財産を全面的かつ実質的にコントロールし、全面的に管理する機関と定義する。2009年4月、国家税務総局は、海外に登録して設立された中国持株企業の“事実上の管理機関”が中国にあるかどうかを決定するために、一定の具体的な基準を提供する82号通知と呼ばれる通知を発表した。本通知は、中国企業や中国企業グループが制御するオフショア企業にのみ適用され、中国個人や私たちのような外国人が支配するオフショア企業には適用されないが、通知に提出された基準は、すべてのオフショア企業の納税住民の身分を決定する際に“事実管理機関”をどのように適用すべきかという国家税務総局の全体的な立場を反映している可能性がある。中国企業または中国企業グループがコントロールするオフショア登録企業は、中国に“事実上の管理機関”が設置されていることから中国税務住民とみなされ、以下のすべての条件を満たす場合にのみ、その全世界の収入に対して中国企業所得税 :(I)日常経営管理の主要な場所は中国にある。(Ii)企業の財務及び人的資源に関する決定は、中国国内の組織或いは人員が行ったり、承認したりする;(Iii)企業の主要資産、会計帳簿及び記録、会社印鑑及び取締役会及び株主決議案はすべて中国国内に位置又は維持されている;及び(Iv)少なくとも50%の議決権のある取締役会メンバー又は高級管理者 は常に中国に住んでいる

中国税務について言えば、私たちの中国以外の実体 はすべて中国住民企業ではないと信じています。“私たちの普通株を持っているアメリカ人に適用される実質的な税金結果-人民Republic of China税”を見てください。しかし、企業の税務住民身分は中国の税務機関によって決定され、“事実上の管理機関”という用語の解釈には依然として不確実性がある。私たちのほとんどの管理メンバーが中国にいるので、税務常駐規則が私たちの事例にどのように適用されるのかはまだ分からない。中国税務機関が中国企業所得税について利臣中国有限会社あるいは私たちの中国以外のいかなる付属会社を中国住民企業と認定すれば、利臣中国有限会社や同などの付属会社はその世界収入の25%税率で中国税を納める可能性があり、これは私たちの純収入を大幅に減少させる可能性がある。また、私たちは中国企業の所得税申告義務を負うつもりだ。また、中国税務機関が企業所得税について吾等を中国住民企業と確定した場合、A類普通株を売却または処分することによる収益は、非中国企業の10%または非中国個人の20%の税率で中国税を納付することができ(それぞれの場合、任意の適用税務条約の規定を受けている)、これらの収益は中国由来とみなされる。もし私たちが中国住民企業とみなされれば、わが社の非中国株主 がその税務居住国と中国との間のいかなる税収協定のメリットを享受できるかどうかは不明である。徴収されたどんな税金も、私たちA種類の普通株の投資収益を下げるかもしれない。

関連税務条約によると、私たちの中国子会社が私たちの香港子会社を通じて私たちに支払った配当金から特定の利益を得ることができないかもしれません

私たちはケイマン諸島の法律登録に基づいて設立された免除会社 であるため、私たちの中国付属会社の配当金及び他の配当金割り当て に依存して、私たちの一部の流動資金需要を満たしています。中国企業所得税法によると、中国の“住民企業”が外国企業投資家に支払う配当金は現在、このような外国投資家の登録司法管轄区が中国と税収優遇を提供する税収条約を締結しない限り、10%の事前引き上げ税率 が適用されている。“大陸部中国と香港特別行政区の所得に対する二重課税と脱税回避に関する手配”、あるいは“二重租税回避手配”によると、香港住民企業が中国企業の25%以上の株式を保有していれば、この予定税率は5%に下げることができる。また、2015年8月に発効した“非住民企業が税収条約待遇を受ける管理方法”は、非住民企業に税収条約優遇を受ける資格があるかどうかを決定し、税務機関に報告書と資料を提出することを求めている。他の関連税収法規によると、減税予定税率には他の条件 がある。年報日に、私たちは私たちの中国の付属会社の留保収益についていかなる源泉徴収項目も記録していません。私たちは私たちの中国付属会社から発生したすべての収益 を中国での業務経営と拡張に再投資し、予見可能な将来にこのやり方を続けるつもりだからです。もし私たちの税金政策が変わったら、私たちの収入の海外分配を許可すれば、私たちは高額の源泉徴収税を徴収されるだろう。私たちが税金優遇を受ける資格があるかどうかに関する決定は関連税務機関の疑問を受けないか、あるいは関連税務機関に必要な届出を完成できるかどうかを保証することはできません。二重課税手配に基づいて、私たちの中国子会社が私たちの香港子会社香港ビーチに配当金を支払うことについて5%の割引事前引き上げ税率を享受することができます。

22

中国税務機関が買収取引の審査を強化することは私たちが将来行う可能性のある潜在的買収にマイナス影響を与える可能性がある

中国税務機関は“財政部、国家税務総局の企業再編企業所得税処理に関する若干の問題に関する通知”(第59号通知)と第7号公告を発表することにより、非住民企業に対してある課税資産を直接或いは間接的に譲渡し、特に中国住民企業の株式権を含む審査を強化した[2015]国家税務総局は、非住民企業の間接譲渡資産所得に対する企業所得税の徴収に関する若干の問題に関する公告(通知7)を、2015年2月から施行した。7号通知によると、非住民企業は海外持株会社の持分を処分して中国の“住民企業”の持分を間接的に譲渡することにより“間接譲渡”を行うが、当該間接譲渡が合理的な商業目的がない場合に会社のbr構造を濫用すると考えられる場合、譲渡先である非住民企業に中国企業所得税が徴収される可能性がある。第七号通知はまた、非中国住民企業が公平な市価より低い価格で中国住民企業の株式を関連側に譲渡することは、関連税務機関が当該取引の課税所得額を合理的に調整する権利があることを規定している。

第7号通知は,その税収管轄権を間接譲渡だけでなく,外国中間持株会社のオフショア譲渡により他の課税資産を移転する取引も含むように拡大した。また、7号通達は、合理的なビジネス目的をどのように評価するかについて明確な基準 を提供し、グループ内部の再編と公開証券市場による株式売買に避風港を導入した。 7号通手紙は、課税資産の外国譲渡先と譲渡先(あるいは他の譲渡費用を支払う義務がある人) にも挑戦をもたらした。非住民企業が海外持株会社の持分を処分することで間接的に課税資産を譲渡する場合、非住民企業が譲渡先あるいは譲渡先、あるいは直接課税資産を持っている中国国内単位は関連税務機関に申告した間接移転ができる。br}は実質的に形式よりも重い原則に従って、海外持株会社は合理的な商業目的が不足し、減税、租税回避、繰延納税のために設立されたものであり、中国税務機関は無視することができる。

“人民Republic of China企業所得税法”(2007年3月16日に成立し、2017年2月24日に初めて改正され、2018年12月29日にさらに改正された)によると、企業と関連側の間の業務往来は独立取引原則に符合せず、企業或いはその関連側の課税所得額が減少した場合、税務機関は合理的な方法に従って調整する権利がある。企業とその関連側が無形資産を共同開発,受け入れたり,労務を受けたりして発生したコストは,課税所得額を計算する際には,独立取引の原則で分担する.

実際の税負担が中国企業の所得税率レベルより明らかに低い国(地域)内で、住民企業または住民企業と中国住民がコントロールする企業は、不合理な業務が税率で利益を分配していないあるいは減額する必要があるため、上記住民企業の利益を占めるべき部分を報告期の住民企業収入に計上しなければならない。企業が関連側債権投資と株式投資を受ける割合が所定基準を超えて発生した利息支出は、課税所得額を計算する際に控除してはならない。企業が他の方法で課税所得額を減らすか、あるいは合理的な商業用途の他の手配がない場合、税務機関は合理的な方法で調整する権利がある。

非中国住民企業投資家がわが社の株式を譲渡した報告と将来の私募株式融資取引、株式交換或いはその他の取引の結果について、私たちは不確定性に直面している。中国税務機関は届出や譲受人の源泉徴収義務についてこのような非住民企業を追及し、私たちの中国子会社に届出に協力することを要請することができる。したがって、第59号通書及び第7号通達によれば、このような取引に参加している非住民企業とは、申告義務又は課税されるリスクに直面している可能性があり、第59号通書及び7号通を遵守するために貴重な資源が必要となる可能性があり、又は、我々及び非住民企業がこれらの通達に基づいて課税すべきではないと判断することは、我々の財務状況及び経営業績に大きな悪影響を及ぼす可能性がある。

第59号通書及び第7号通達によると、中国税務機関は譲渡された課税資産の公正価値と投資コストとの差額に基づいて、課税資本利益に応じて調整する権利がある。現在、中国や世界の他の場所ではいかなる買収計画も行っていませんが、将来的には複雑な会社構造に関わる可能性のある買収を行う可能性があります。中国企業所得税法によれば、当社は非住民企業とみなされているが、中国税務機関は第59号通告及び第7号通告に基づいて取引の課税所得額を調整することにより、当社の当該等の潜在的買収に関する所得税コストが増加し、当社の財務状況及び経営業績に悪影響を及ぼす可能性がある。

23

“米国の外国会社責任追及法案”、米国証券取引委員会およびPCAOBの最近の共同声明、およびナスダックが提出した提案された規則の修正は、ナスダックまたは任意の他の米国証券取引所での私たちの証券の取引を禁止することにつながる可能性がある。

2020年4月21日、米国証券取引委員会のジェイ·クライトン前会長とPCAOB会長のウィリアム·D·デューク3世および米国証券取引委員会の他の上級社員が共同声明を発表し、中国を含む新興市場に投資したり、新興市場で大量の業務を持つ会社が直面しているリスクを強調した。共同声明は、PCAOBが中国の監査役と監査作業の原稿を検査できないこと、新興市場の高い詐欺リスクに関するリスクを強調した。

2020年5月18日、ナスダックは、(I)主に“制限市場”で経営している会社に対して最低発行規模要求を実施し、(Ii)制限市場会社の管理層または取締役会資格に対して新たな要求を提出し、(Iii)出願人または上場会社の監査師資格に基づいて追加的でより厳しい基準を実施する3つの提案を米国証券取引委員会に提出した。

2020年5月20日、米上院は“外国持ち株会社責任法”(HFCAA)を可決し、外国会社に外国政府が所有またはコントロールしていないことを証明するよう求め、PCAOBがPCAOB検査を受けない外国監査役を使用して特定の報告を監査できない場合。PCAOB が3年連続で会社の監査役を検査できない場合、発行者の証券は米国の全国的な証券取引所や場外取引市場での取引が禁止される。2020年12月2日、米国の衆議院でHFCAAが承認された。2020年12月18日、HFCAAは法律に署名し、その後2022年12月29日に改正された。“海外腐敗防止法”によると、米国証券取引委員会がある会社が公認会計士事務所が発行した監査報告を提出したと認定した場合、同公認会計士事務所は2021年から3年連続で米国上場会社会計基準委員会の検査を受けていない場合、米国証券取引委員会はこのような株式の全国証券取引所または米国場外取引市場での取引を禁止すべきである。

2021年3月24日、米国証券取引委員会は、国会で許可されたHFCAAの提出および開示要求を実施するための仮最終修正案を採択したことを発表した。仮最終修正案は、米国証券取引委員会が10-K、20-F、40-FまたはN-CSR年報を提出したことを確認し、外国司法管轄区に位置する公認会計士事務所が監査報告を発行した者に適用され、PCAOBは、この管轄区当局の立場により完全に検査または調査できないと判断した。米国証券取引委員会は、このような登録者を識別する手続きを実施し、いかなる身分を決定する登録者も、当該外国司法管轄区の政府エンティティに属さないことを証明する書類を米国証券取引委員会に提出することを要求され、登録者はまた、このような登録者に対する監査手配と政府の影響 を年次報告書に開示することを要求する。

2021年6月22日、米国上院は、HFCAAを改正し、監査役が3年連続でPCAOB検査を受けないことを前提として、2022年12月29日にHFCAAを改正する法律に署名した“外国会社責任加速法案”を可決した。

2021年9月22日、PCAOBは、PCAOBがHFCAAに基づいて、PCAOBが外国司法管轄区域内の1つまたは複数の当局の立場のために司法管轄区に位置する完全に登録された会計士事務所 を検査または調査できないかどうかを決定するための枠組みを提供するHFCAAを実施する最終規則を採択した。

2021年12月2日、米国証券取引委員会 は修正案を発表し、HFCAA提出と開示要求を実施する規則を最終的に決定した。本規則は、米国証券取引委員会が年次報告書を提出したと認定し、外国司法管轄区に位置する公認会計士事務所が発行した監査報告を提出し、PCAOBが外国司法管轄区当局の立場により完全に検査または調査できない登録者 に適用される。

2021年12月16日、PCAOBは、中国当局のこれらの司法管轄区のポスト が2022年12月15日に空いているため、大陸部と香港に本部を置くPCAOB公認会計士事務所 を全面的に検査或いは調査することができないことを決定した報告書を発表した。

2022年8月26日、中国上場企業会計監督管理委員会は、中国証監会と中国財政部と“議定書声明”(以下、“SOP”と略称する)に署名したと発表した。SOPは2つの規範検査と調査の議定書協定(総称して“SOP協定”と呼ぶ)と共に、PCAOB委員会がアメリカの法律の要求に従って、中国大陸部と香港に本部を置く監査会社中国に対して全面的な検査と調査を行うことができるように具体的、責任ある枠組みを構築した。

24

2022年12月15日、PCAOBは、2022年にPCAOB登録会計士事務所に完全に入ることを確保し、大陸部と香港に本社を置く会計士事務所を検査·調査することができると発表した。PCAOB取締役会は、これまで2021年に行われたPCAOBの検査や調査が中国大陸部と香港に本部を置く公認会計士事務所の中国の決定を撤回した。しかし、PCAOBが引き続き満足できるかどうかは、大陸部中国と香港に本部を置くPCAOB公認会計士事務所の検査に不確実性があり、これは私たちと監査人がコントロールできないいくつかの要素にかかっている。PCAOBは引き続き大陸部の中国と香港に完全に入ることを要求し、2023年初め以降に定期検査を再開し、必要に応じて新たな調査を開始する予定である。PCAOB は,必要であればただちに行動し,HFCAAに新たな決定を発表する必要があるかどうかを考慮することを示している。

Enrome LLPは、2023年12月31日までの会計年度の監査人であり、シンガポールに本部を置き、米国の法律に拘束されており、これらの法律に基づいて、PCAOB は、適用される専門基準に適合しているかどうかを評価する定期的な検査を行う。Enrome LLPのPCAOBへの登録は2022年3月に発効し,現在PCAOBの検査を受けている。TPS Thayerは,我々がこれまで2022年と2021年12月31日までの財政年度の監査人であり,テキサス州の糖地に本部を置き,米国の法律に拘束され,法律に基づいてPCAOBが適用される専門基準に適合しているかどうかを評価する定期検査を行う。TPS ThayerのPCAOBへの登録は2020年9月に発効し,現在PCAOBの検査を受けている。

しかし、私たちの監査人の監査プログラムや品質制御プログラムの有効性、人員と訓練の十分性、または資源の十分性、地理的範囲、または経験が私たちの財務諸表監査に関連しているかどうかを考慮する際に、他のより厳しい基準を適用するかどうかを、私たちはあなたに保証することはできません。PCAOB が外国司法管轄区の主管機関の立場で会社の監査役を全面的に検査あるいは調査できないと後に確定した場合、このような検査不足はHFCAAとAHFCAAによって当社の証券取引を禁止し、 最終的に証券取引所が当社の証券を退市することを決定した可能性がある。私たちのA類普通株が取得されたり、外されたりする脅威に直面しており、あなたの投資に実質的な悪影響を与え、さらには価値がないかもしれません。上記の規則や修正案に関連する米国証券取引委員会の実施過程が何に関連するのかはまだ不明であり、米国証券取引委員会、上場会社監督委員会、ナスダックがこれらの問題を解決するためにどのようなさらなる行動をとるのか、およびこれらの行動が中国に重要な業務を持ち、米国証券取引所に上場している米国企業にどのような影響を与えるのかも不明です。さらに、上記の規則および改正、および米国の監督管理機関の監査情報へのアクセスを増加させることによって生じる任意の追加的なbr行動、プログラムまたは新しい規則は、投資家にいくつかの不確実性をもたらす可能性があり、私たちA類普通株の市場価格は不利な影響を受ける可能性があり、もし私たちの監査人がPCAOBの検査要求を満たすことができない場合、あるいは新しい監査会社を招聘する必要があれば、私たちはカードを取られる可能性があり、これには大量の費用と管理時間が必要となる。

25

私たちは現在CACから何の承認も必要ない。しかし、私たちがCACの監督を受けるかどうか、このような監督が私たちにどのような影響を与える可能性があるのかは不明だ。私たちの業務が中断される可能性があり、あるいは私たちが債務を負担する可能性があり、これは私たちの運営結果やあなたの投資価値に実質的な悪影響を及ぼす可能性があります

“中華人民共和国ネットワークセキュリティ法”と2020年4月13日に公布された“ネットワークセキュリティ審査方法”(以下、“ネットワークセキュリティ審査方法”と略称する)によると、キー情報インフラ事業者の購入影響或いは国家安全に影響を与える可能性のあるインターネット製品とサービスの場合は、CACのネットワークセキュリティ審査を受けなければならない。ネットワーク安全審査機関が国家安全に影響を与える或いは影響する可能性のあるいかなるインターネット製品或いはサービスを認定した場合、すべてネットワーク安全審査を受けることができる。“ネットワークセキュリティ審査措置”によると, キー情報インフラ運営者とは,キー情報インフラを保護する権威機関によって決定された任意の運営者である.本稿の発表日までに,このような機関からは何の通知も受けておらず,我々がキー情報インフラ事業者であることを確認したり,CACのネットワークセキュリティ審査を受けたりすることを要求している.

2021年12月28日、民航局は他の関係部門と共同で“ネットワークセキュリティ審査方法”(“新しいネットワークセキュリティ審査方法”)を発表し、2022年2月15日から施行され、元の“ネットワークセキュリティ審査方法”に代わった。新しいネットワークセキュリティ審査方法によると、キー情報インフラ事業者がネットワーク製品やサービスを購入したり、ネットワーク プラットフォーム事業者が影響を与えたり、国家安全に影響を与える可能性のあるデータ処理活動を行ったりする場合は、ネットワークセキュリティ審査を受ける。 百万以上のユーザー/ユーザーの個人情報を持つネットワークプラットフォーム経営者は海外で発売される前に、ネットワークセキュリティ審査を行うべきである。ネットワークセキュリティ審査は、キー情報インフラ、コアデータ、重要データ或いは大量の個人情報が外国政府に影響され、コントロール或いは悪用されるリスク、及び海外上場後のネットワークデータセキュリティリスクを評価する。

新しい“ネットワークセキュリティ審査方法”が2022年2月15日に施行されたため、(I)私たちはネットワークプラットフォーム事業者ではなく、100万人を超えるユーザーの個人 情報を持っているため、(Ii)私たちの業務で処理されているデータは国家セキュリティに影響を与えないため、当局によって核心的または重要なデータに分類されない可能性があり、CACのいかなる許可も必要としないからである。しかしながら、新しいネットワークセキュリティ審査措置がどのように解釈または実施されるか、およびCACを含む中国の監督管理機関が新しいネットワークセキュリティ審査措置に関連する新しい法律、法規、規則、または詳細な実施および解釈を採用することが可能かどうかについては、まだ不確実性 が存在する。このような新しい法律、法規、規則、または実施と解釈が発効すれば、私たちは遵守するためのすべての合理的な措置と行動を取り、そのような法律が私たちに与える悪影響を最小限にしたい。

私たち はあなたに保証することはできません。CACを含む中国の監督管理機関は私たちと同じ観点を持っていて、 私たちがこのような法律を完全にあるいは適時に遵守できることを保証することもできません。CACが要求した任意の強制ネットワークセキュリティ審査や他の特定のbr行動を受け入れた場合、私たちは、任意の許可または他の必要な行動をタイムリーに完了できるかどうか、またはすべて完了できるかどうかを決定できない不確実性に直面する。このような不確実性を考慮して、私たちはさらに関連業務を一時停止し、私たちのサイトを閉鎖したり、他の処罰に直面したりすることが要求される可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある

中国政府が海外発行と外国投資中国発行者に対してより多くの監督と制御を加えるいかなる行動も、私たちが投資家にA類普通株を発売或いは継続する能力を著しく制限或いは完全に阻害し、私たちのA類普通株の大幅な切り下げ或いは一文の価値もない可能性がある。M&A規則や他のいくつかの中国法規は外国投資家が中国会社を買収するための複雑な手続きを構築しており、これは中国を買収することで成長を実現することをより難しくするかもしれない。

2006年8月に6つの中国監督管理機関によって採択され、2009年に改正された“外国投資家M&A国内会社条例”または“M&A規則”、その他のM&Aに関連する法規と規則は、場合によっては外国投資家が中国国内企業のいかなる制御権変更取引を制御する前に交通部に通知することを含む、外国投資家のM&A活動をより時間と複雑にする可能性のある追加手続きと要求を確立した。例えば、M&A規則の要求は、外国投資家が中国国内企業の制御権を制御して取引を変更し、(1)任意の重要な 業界に関連する場合、(2)国家経済安全に影響を与える可能性がある要素、または(3)このような取引が有名な商標や中国の老舗を持つ国内企業の制御権変更を招く場合は、事前に商務部に通知しなければならない。また、中国人民代表大会が2008年に発効した“独占禁止法”の要求は、集中的かつ指定売上高の敷居に関連するbr側の取引(即ち前の会計年度、(一)すべての取引に参加する経営者 の全世界の総売上額が100億元を超え、しかもその中の少なくとも2つの経営者の中国内部での売上額が4億元 を超える;あるいは(2)すべての参加経営者の中国内部での総売上は人民元20億元を超えている。そしてその中の少なくとも2つの事業者の売上高は4億元(中国内部)を超え、商務部の許可を得なければ完成できない。

26

また, 独占禁止法の要求は,特定の敷居 をトリガした場合は,あらかじめ商務部に通知しなければならない.また、交通部が2011年9月に発効した安全審査規則は、外国投資家 が“国防と安全”懸念のM&Aを引き起こすことや、外国投資家が国内企業に対して“国家安全”懸念を提起する事実上の統制権を獲得する可能性があるM&Aを獲得する可能性があり、委託代理や契約制御による取引の手配を含む安全審査を迂回しようとするいかなる活動も禁止されている商務部の厳しい審査を受けなければならない。将来、私たちは相補的なbr業務を買収することで業務を発展させることができるかもしれない。上記の法規および他の関連規則の要求を遵守して、このような取引を達成するのに非常に時間がかかる可能性があり、交通部または現地の同業者の承認を得ることを含む必要な承認プロセスは、私たちがこのような取引を完了する能力を遅延または抑制することが可能であり、これは、業務を拡大するか、または市場シェアを維持する能力に影響を与える可能性がある。

中国以外の株主調査又は訴訟に必要な情報又は他の外国実体に関する情報を取得するためには、重大な法律及びその他の障害がある。

私たちのほとんどの業務運営は中国で行われていますが、私たちのほとんどの役員や上級管理職は中国にいます。これは新興市場です。米国証券取引委員会、米国司法省、その他の当局は、中国を含むある新興市場の非米国会社や非米国市民に対して、会社役員や幹部を含めて訴訟や執行を行う際に、実質的な困難に遭遇することが多い。また、我々の公衆株主が事業を展開する新興市場での権利は限られている可能性があり、米国では集団訴訟証券法や詐欺クレームを含む米国で一般的な株主クレームも少ないため、多くの新興市場(中国を含む)では通常法律や実際の観点から追及することは困難である。例えば、中国では、中国以外の株主調査や訴訟に必要な情報や他の外国実体に関する情報を取得することには重大な法律やその他の障害がある。中国地方は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが乏しい場合、米国証券監督管理機関との規制協力は効率が低下してきている。2020年3月から施行される“中華人民共和国証券法”第百七十七条の規定によると、外国証券監督管理機関は、中国国内で直接調査検証活動を行ってはならない。そのため、中国証券監督管理機関の主管部門と関係部門の同意を得ず、いかなる組織及び個人も、外国証券監督管理機関に証券業務活動に関する文書及び資料を提供してはならない。

したがって、米国に登録されている会社である公衆株主よりも、我々の公衆株主は、経営陣、取締役会メンバー、または持株株主の行動に直面した場合に、自分の利益を保護することが困難である可能性がある。

中国政府の政治·経済政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、これは私たちの製品やサービスに対する需要を減少させ、私たちの競争地位に重大な悪影響を与える可能性がある。

基本的に 私たちのすべての業務運営は中国で行われています。そのため、私たちの業務、経営業績、財務状況と見通し は中国の経済、政治と法律発展の影響を受けている。中国経済はもはや計画経済ではないにもかかわらず、中国政府は引き続き資源、通貨と税収政策、その他の一連の政府政策を直接配置することで、外国投資家のある業界への投資を奨励または制限し、人民元と外貨の両替を制御し、一般または特定の市場の成長を調節し、中国の経済成長を引き続き重大な制御を行っている。

時々、私たちは私たちの合法的な権利を行使するために行政と裁判所手続きに訴えなければならないかもしれない。中国のいかなる行政·裁判所訴訟も長引く可能性があり、巨額のコストと資源移転、管理層の注意移転を招く可能性がある。中華人民共和国の行政と裁判所当局は法定条項と契約条項の解釈と実行において大きな自由裁量権を持っているため、より発達した法制度ではなく、行政と裁判所訴訟の結果および私たちの が享受している法的保護レベルを評価することはもっと難しいかもしれない。これらの不確実性は、私たちが締結した契約を実行する能力を阻害する可能性があり、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性があります。

27

また、中国の法制度部分は政府政策や内部規則に基づいており、その中のいくつかは適時に公表されていない、あるいは が全くなく、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間まで、私たちがこのような政策と規則に違反していることを認識するかもしれない。私たちの契約、財産(知的財産を含む)、およびプログラム権利のこのような予測不可能な は、私たちの業務に悪影響を与え、私たちの運営を継続する能力を阻害する可能性があります。

過去30年以上の間、これらの政府の参加は中国の著しい成長に重要な役割を果たした。最近の世界と中国の経済低迷に対応するために、中国政府は中国経済の成長を刺激するための政策措置をとっている。中国政府の現在または未来の政策が中国経済のさらなる成長を助けることができなければ、あるいは中国政府の政策のいかなる面でも私たちの業界の成長を制限したり、他の方法で私たちの業務、私たちの成長率、あるいはbr戦略にマイナスの影響を与えたら、私たちの経営業績は悪影響を受ける可能性がある。

私たちは中国のプライバシー、データセキュリティ、ネットワークセキュリティ、データ保護に関する様々な法律と法規の制約を受けるかもしれない。我々は,クライアントが提供する個人情報の不適切な使用や 盗用に責任を負う可能性がある.

私たち はプライバシー、データセキュリティ、ネットワークセキュリティ、データ保護における中国の様々な法律法規に制約される可能性があります。 これらの法律法規は絶えず変化し発展しています。私たちに適用されるか、または私たちに適用される可能性のある法律の範囲と解釈は、しばしば不確実であり、特に外国の法律に関する相互衝突の可能性がある。特に、プライバシーおよび個人情報および他のユーザデータの収集、共有、使用、処理、開示および保護に関する法律および法規が数多くある。このような法律と法規の範囲はしばしば異なり、異なる解釈を受ける可能性があり、異なる司法管轄区域間で一致しない可能性がある。

私たち は私たちの運営の様々な側面と私たちの従業員と第三者に関する情報を得たいです。私たちはまた私たちの運営に関する様々な側面と私たちの従業員に関する情報を維持する。顧客、従業員、そして会社のデータの完全性と保護は私たちの業務に必須的だ。私たちの顧客と従業員は私たちが彼らの個人情報を十分に保護することを望んでいる。法律の適用では、収集した個人情報を厳格に秘密にし、適切なセキュリティ措置を講じてこのような情報を保護することが求められている。

改正案7(2009年2月28日施行)及び改正案9(2015年11月1日施行)により改正された“中華人民共和国刑法”は、機関、会社及びその従業員が職務を執行し、サービスを提供し、又は個人情報を窃盗又はその他の不正に取得する過程で取得した個人情報を違法に開示することを禁止する。2016年11月7日、中華人民共和国全国人民代表大会常務委員会は“中華人民共和国ネットワーク安全法”を発表し、略称は“ネットワーク安全法”であり、2017年6月1日から施行された。

“ネットワークセキュリティ法”によると,ネットワーク事業者はユーザの同意を得ずにその個人情報を収集することができず,ユーザがサービスを提供するために必要な個人情報しか収集できない.プロバイダは,その製品やサービスに安全維持 を提供する義務があり,個人情報の保護に関する法律法規の規定を遵守すべきである.

“中華人民共和国民法典”(中華人民共和国全国人民代表大会が2020年5月28日に発表し、2021年1月1日から施行) は中国民法下のプライバシーと個人情報侵害クレームに主要な法的根拠を提供した。中国網信局、工信部、公安部を含む中国の監督管理機関はデータ安全とデータ保護面の監督管理をますます重視している。

ネットワークセキュリティに関する中国の規制要求は絶えず発展している。例えば、中国の各監督管理機関は、中国ネット信弁、公安部と国資委を含め、データプライバシーと保護法律 と法規を実行しており、基準と解釈もそれぞれ異なる。2020年4月、中国政府は“ネットワークセキュリティ審査方法”を公布し、2020年6月1日から施行された。“ネットワークセキュリティ審査方法”によると、キー情報インフラ事業者は、国家安全に影響を与える可能性のあるネットワーク製品やサービスを購入する際には、ネットワークセキュリティ審査を通過しなければならない。

28

2016年11月、中国全人代常務委員会は中国初の“ネットワークセキュリティ法”を可決し、2017年6月から施行した。CSLは中国初のシステムがネットワークセキュリティとデータ保護監督管理要求を述べた法律であり、多くの以前の監督管理が不足或いは監督を受けていないネットワーク空間活動 を政府の審査下に置いた。CSL違反の法的結果には、警告、違法所得の没収、関連業務の一時停止、ディスク整理、サイト閉鎖、営業許可証の取り消し、または関連ライセンスの取得が含まれる。2020年4月、中国網信弁などの中国監督管理部門は“ネットワークセキュリティ審査方法”を公布し、2020年6月から施行した。“ネットワークセキュリティ審査方法”によると、キー情報インフラ運営者は国家安全に影響を与える或いは影響を与える可能性のあるネットワーク製品とサービスを購入し、ネットワークセキュリティ審査を通過しなければならない。 2021年7月10日、中国ネット信弁は“ネットワークセキュリティ審査方法改訂意見稿”(“方法”)を発表し、肝心な情報インフラ運営者以外に、国家安全に影響或いは影響を与える可能性のあるデータ処理活動を展開するデータ処理者もネットワークセキュリティ審査を行うべきであることを要求している。さらに、関連活動の国家安全リスクを評価する際に考慮すべき要因について述べ、(I)コアデータ、重要なデータ、または大量の個人情報が盗まれ、漏洩され、廃棄され、不正に使用されるか、または出国するリスクがある。及び(Ii)キー情報インフラ、核心データ、重要データ或いは大量の個人情報が海外で発売された後に外国政府に影響され、コントロール或いは悪用されるリスクがある。中国のネット信弁によると、提案された規則によると、100万人を超えるユーザーデータを持つ会社が他国で上場を求める際にはネットワークセキュリティ承認を申請しなければならない。これらのデータや個人情報は“外国政府の影響、制御、悪用”される可能性があるため、ネットワークセキュリティ審査は海外IPOの潜在的な国家セキュリティリスクも調査する。私たちはどんな規定が取られるのか分からないし、そのような規定が私たちとナスダックでの発売にどのように影響するのか分からない。もし中国ネット信弁が私たちが本規定の制約を受けていると認定したら、私たちはナスダックからの退市を要求されるかもしれません。私たちは罰金と処罰を受けるかもしれません。2021年6月10日、全人代常務委員会は“中華人民共和国データ安全法”を公布し、2021年9月1日から施行された。データセキュリティ法はまた、個人データを処理するエンティティおよび個人のデータセキュリティ保護義務を規定しており、任意のエンティティまたは個人が盗みや他の不正な手段によってこのようなデータを取得してはならず、このようなデータを収集して使用することは、CSLおよび任意の他のネットワークセキュリティおよび関連法律に準拠するために必要な制限コストおよび他の負担を超えてはならず、関連法律は、私たちの製品およびサービスの使用および採用を制限する可能性があり、私たちの業務に悪影響を及ぼす可能性がある。また,発行された“br}バージョンの”ネットワークセキュリティ審査方法“が我々のような会社にネットワークセキュリティ審査や他の具体的な行動の許可 を完成させることを要求すれば,このような許可をタイムリーに得ることができるかどうかの不確実性,あるいはそのような許可を得ることができないことに直面する.

2021年7月10日、中国網信弁は“ネットワーク安全審査方法”の意見募集稿(“審査方法”)を発表し、2021年12月28日、中国ネット信弁は関係部門と“ネットワーク安全審査方法(2021年)”を発表し、2022年2月15日から施行し、“審査方法”の代わりに、肝心な情報インフラ事業者にネットワーク製品とサービスの購入、 データ処理者(キー情報インフラ事業者と一緒に、国家セキュリティに影響又は影響を与える可能性のあるデータ処理活動を実施する経営者は、ネットワークセキュリティ審査を行い、ユーザ個人情報が100万回を超える経営者を操作し、海外で上場することを求めているのは、ネットワークセキュリティ審査弁公室のネットワークセキュリティ審査を通過しなければならない。

2021年9月1日に公布された“データセキュリティ法”と2022年2月15日に施行された“ネットワークセキュリティ審査方法(2021年)”によると、私たちは事業者ではなく、100万人を超えるユーザーの個人情報もコントロールしていないため、CACにネットワークセキュリティ審査を申請する必要はありません。しかし、中国証監会、CACあるいは他の監督機関が後に新しい規則 や解釈を発表した場合、今回の発行と後続発行は彼らの承認を得なければならず、このようなbrの承認を得ることができず、中国証監会の制裁に直面する可能性があります。CACや他の中国の監督管理機関が彼らの承認を求めることができなかったことは、我々の投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、現在提供されている証券は大幅に縮小し、一文の価値もなくなる可能性がある。

2021年8月17日、国務院は“キー情報インフラ安全保護条例”または“条例”を公布し、2021年9月1日から施行された。この条例は、“ネットワークセキュリティ審査方法”におけるキー情報インフラセキュリティに関する規定を補完し、具体的に規定している。条例では,ある業界あるいは部門の保護部門は,ある重要な情報インフラを発見した後,運営者にキー情報インフラをタイムリーに通知しなければならないと規定されている。

29

2021年8月20日、全人代常務委員会は“個人情報保護法”を可決し、2021年11月1日から施行された。PIPLは個人識別情報の収集を規範化し,アルゴリズム差別問題の解決を求めている.PIPLに違反した会社は、警告と訓戒、強制改正、相応の収入の没収、関連サービスの一時停止、罰金を受ける可能性があります。身分証明書番号および実名のような個人エンドユーザの識別可能または敏感な個人情報を収集していないことは、顧客の個人情報への潜在的なアクセスまたは接触が限られていることを意味する。しかしながら、もし私たちが顧客の個人識別可能な情報に無意識にアクセスまたは暴露した場合、私たちはより高いPIPLリスクの開放に直面するかもしれない。

私たち はあなたに保証することはできません。CACを含む中国の監督管理機関は私たちと同じ観点を持っていて、 私たちがこのような法律を完全にあるいは適時に遵守できることを保証することもできません。CACが要求した任意の強制ネットワークセキュリティ審査や他の特定のbr行動を受け入れた場合、私たちは、任意の許可または他の必要な行動をタイムリーに完了できるかどうか、またはすべて完了できるかどうかを決定できない不確実性に直面する。このような不確実性を考慮して、私たちはさらに関連業務を一時停止し、私たちのサイトを閉鎖したり、他の処罰に直面したりすることが要求される可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちの将来の発行は中国証券監督管理委員会の承認を得る必要があるかもしれませんが、必要であれば、私たちが のような承認を得ることができるかどうかは予測できません。

中国6社の監督管理機関が採択した“外国投資家M&A国内会社条例”或いは“M&A規則”の要求は、中国国内会社或いは個人がコントロールし、上場目的のために設立された海外特殊目的担体は、このような特殊目的担体の証券が海外証券取引所で上場と取引される前に、中国証券監督管理委員会或いは中国証監会の許可を得なければならない。

私たちのbrは、今回発行された背景の下で、私たちのA類普通株のナスダックでの上場と取引は中国証監会の承認を得る必要がないと考えています。(I)私たちの中国子会社は直接投資方式で外商独資企業として登録されており、私たちの実益所有者、中国会社或いは個人が所有する中国国内会社の株式或いは資産を合併或いは買収するのではなく、(Ii)中国証監会は現在、本募集説明書の下での類似発行がM&Aルールによって制約されているかどうかに制約されていない任意の最終ルールまたは解釈 を発表しており、(Iii)M&Aルールでは、契約スケジュールをM&Aルールに制約された取引タイプに明確に分類されていない。

しかしながら、 M&Aルールが海外上場を背景にどのように解釈または実施されるかには、まだいくつかの不確実性 が存在し、その上でまとめられた意見は、任意の新しい法律、ルールおよび法規、またはM&Aルールに関連する任意の形態の詳細な実施および解釈によって影響される。中国証監会を含む関連中国政府機関が私たちと同じ結論を出すことを保証することはできません。今回の発行に中国証監会の承認が必要だと確定すれば、私たちは中国証監会や他の中国監督管理機関の処罰に直面する可能性があります。私たちは中国証監会の今回の発行に対する承認を求めていないからです。これらの制裁には、私たちの中国での業務に対する罰金と処罰、私たちの中国での経営特権を制限し、今回の発行で得られたお金を中国に送金することを延期または制限すること、中国子会社の支払いまたは送金配当金を制限または禁止すること、または私たちの業務、財務状況、経営業績、名声と将来性、および私たちA種類の普通株の取引価格に重大な悪影響を与える可能性のある他の行動が含まれる可能性がある。また、中国証監会や他の中国監督管理機関も行動する可能性があり、私たちが発行したA類普通株を決済·受け渡しする前に今回の発行を停止することを要求したり、提案したりする可能性がある。したがって、私たちが提供したAクラスの普通株決済および受け渡しの前または前に市場取引や他の活動に従事している場合、あなたは決済および受け渡しが起こらない可能性があるリスクを冒すだろう。

30

私たちのA類普通株に関するリスク

私たちの最高経営責任者は私たちの投票権のある株式の大部分を支配したので、重要な意思決定を統制した

我々が発行を許可した 普通株はA類普通株とB類普通株に分類される。A類普通株式所有者は1株当たり1票の投票権を有し、B類普通株所有者は1株当たり10票の投票権を有する。地衣中国有限公司は初公開でA類普通株を発行した。1株当たりB類普通株はその所有者からいつでもA類普通株 に変換することができ、A類普通株はいかなる場合もB類普通株に変換してはならない。

当社の創業者でCEO兼取締役会長の亜·さん氏は、合計9,000,000株のB類普通株に対して投票権を保有しており、当社の年報までの発行日および発行済み普通株式投票権の83.72%を占めています。したがって,Mr.Liは,株主承認事項の提出結果を制御することができ,選挙役員や任意の合併,合併,売却を含めて我々の全資産またはほぼすべての資産を売却することができる。また,Mr.Liは我々のCEOであるため,わが社の管理や事務を制御する能力があり,我々取締役の選挙を制御する能力がある。また,Mr.Liが死去時に当社を制御していれば,後継者として指定されたbr}個人や実体に制御権が移行する可能性がある。Mr.Liは取締役会メンバーや上級管理者として当社に対して受託責任があり,当社の最適な利益に合致すると合理的に考えて誠実に行動しなければならない。実益株主としては,持株実益株主であってもMr.Liが彼の株式を投票投票する権利があり,投票合意により議決権制御権を持つ株式は,自分の利益に合致しており,つねに我々株主の全体的な利益に合致しているわけではない可能性がある.

私たちが将来発行するB類普通株は私たちA類普通株株主の投票権を希釈するかもしれません

私たちが将来発行するB類普通株は私たちの取締役会の承認を得ることができ、これは私たちA類普通株の既存保有者の持分を希釈する可能性がある。このような発行,あるいはこのような発行が発生する可能性があるとの見方は,A類普通株の市場価格を押し下げる可能性がある.

また、B類普通株の転換は、希釈および総投票権の減少を含むA類普通株の保有者に影響を与える可能性があり、B類株主がその株式を保持していれば、相対投票権が増加する可能性がある。

我々普通株の二重構造はA類普通株の取引市場に悪影響を及ぼす可能性があります

一部の株主コンサルティング会社は、S指数を含む上場企業株を特定の指数に組み込む資格基準の変更を発表しており、複数の株式種別を有する会社および公衆株主が保有する総投票権が5%以下の会社をこのような指数から除外している。また、いくつかの株主コンサルティング会社は多重株式構造の使用に反対することを発表した。したがって、我々普通株の二重株式構造は、A類普通株がこのような指数に組み込まれることを阻止する可能性があり、株主コンサルティング会社がわが社の管理方法に対する負のコメント を発表したり、他の方法で資本構造の変更を求めたりする可能性がある。このような指数から除外されたいかなるやり方も、私たちA種類の普通株の取引市場をそれほど活発にしない可能性がある。株主コンサルティング会社がわが社のガバナンスのやり方や資本構造を批判するいかなる行動や出版物も、A類普通株の価値に悪影響を及ぼす可能性がある。

ナスダック資本市場規則の下の“制御された会社”として、当社が公衆株主に悪影響を及ぼす可能性のある会社統治要件を遵守することを免除することを選択する可能性があります

私どもの役員と上級社員の実益は私たちが発行した普通株と発行済み普通株の大部分の投票権を持っています。ナスダック資本市場規則4350(C)によると、個人、グループ、または他の会社が50%以上の投票権を持つ会社は“制御された会社”であり、“ナスダック資本市場規則”の定義に基づいて、多くの取締役は独立取締役でなければならない要求、および私たちの報酬と指名委員会および会社統治委員会は完全に独立取締役からなる要求を含む特定の会社管理要求を遵守しないことを選択することができる。ナスダック上場規則下の“制御された会社”免除に依存するつもりはないが、将来的にはこの免除に依存することを選択することができる。もし私たちがbrに依存して“制御された会社”免除を選択すれば、私たちの取締役会の大多数のメンバーは独立取締役ではないかもしれません。私たちの指名、会社管理、報酬委員会は完全に独立取締役で構成されていないかもしれません。したがって、私たちが免除された制御された会社に依存している間のいつでも、私たちが制御された会社ではない後のいかなる過渡期においても、あなたはbr}ナスダック資本市場会社の管理によって制約された会社の株主に提供される同等の保護を得られないだろう。私たちの制御された会社としての地位は、私たちのA種類の普通株のある投資家に対する吸引力を低下させ、あるいは他の方法で私たちの取引価格を損なう可能性があります。

31

私たちは“新興成長型会社”です 新興成長型会社に適用される報告要件を下げることが投資家に対するA類普通株の魅力を低下させるかどうかを決定することはできません

2012年のJumpStart Our Business Startups ActやJOBS Actの定義によると、私たちは“新興成長型会社”です。我々が新興成長型企業であり続ける限り、サバンズ-オキシリー法案404条の監査人認証要求の遵守が要求されないこと、および当社の定期報告および代理br声明における役員報酬に関する開示義務の削減、および役員報酬の非拘束性相談投票の免除、および株主承認br以前に承認されていない金パラシュート報酬の要求を削減することを含む、他の非新興成長型企業に適用される上場企業の様々な報告要求の免除を利用することができる。私たちは5年以内に新興成長型会社になるかもしれません。もし私たちの収入が12.35億ドルを超えたら、もし私たちが3年以内に10億ドルを超える転換不可能債券を発行したら、あるいはそれまでに非関連会社が持っていたA類普通株の時価が7億ドルを超えたら、私たちはこの地位を失ってしまうかもしれません。この場合、私たちはもう新興成長型会社ではありません。私たちは投資家が私たちのA種類の普通株の吸引力の低下を発見するかどうかを予測できません。私たちはこれらの免除に依存するかもしれません。もし一部の投資家が私たちのA類普通株の吸引力が低下していることを発見すれば、私たちのA類普通株はそれほど活発ではない取引市場が出現する可能性があり、私たちの株価はもっと変動する可能性がある。彼は言いました

雇用法案によると、新興成長型企業 はまた、これらの基準が民間企業に適用されるまで、新たな会計基準の採用や改正を延期することができる。私たちは、私たちの会社が新しい会計基準または改訂された会計基準の免除から利益を得るようにbrを選択しましたので、新興成長型会社が利用可能な会計基準 を遵守します。

私たちは“外国の個人発行者”で、私たちの開示義務はアメリカ国内の報告会社とは違います。したがって、私たちはあなたにアメリカ国内報告会社と同じ情報 を提供しないかもしれません。あるいは私たちは異なる時間に情報を提供するかもしれません。これはあなたが私たちの業績と将来性を評価することを難しくするかもしれません

地衣中国有限公司は外国の個人発行者であるため、私たちはアメリカ国内の発行者と同じ要求を受けない。取引法によると、私たちは報告義務の制約を受け、ある程度、これらの義務はアメリカ国内の報告会社よりも緩やかで、頻度が低いです。 例えば、私たちは四半期報告書や依頼書の発行を要求されないだろう。私たちは詳細なbr個人役員報酬情報を開示することを要求されないだろう。また、私たちの役員や幹部は、取引所法案第16条の報告に基づいて持分を要求されることもなく、内部者の短期利益開示や回収制度の制約を受けることもないであろう。外国のプライベート発行者としても、特定の投資家集団が他の投資家の前に発行者に関する特定の情報を得ないようにすることを目的としたFD(公平開示)法規の要求を免除する。しかし、私たちのbrは、“取引法”の下のルール10 b-5のような、米国証券取引委員会の反詐欺および反操作ルールに支配されるだろう。外国の個人発行者として我々に課せられている多くの開示義務は、米国内報告会社への開示義務とは異なるため、米国内報告会社が提供する情報と同時に私たちに関する同じ情報を受け取ることを期待すべきではありません。

私たちは外国の個人発行者で、アメリカの発行者に適用されるいくつかのナスダック会社の管理基準の制約を受けないので、もし私たちが国内発行者であれば、あなたが得た保護はbrより少なくなります

ナスダック上場規則は上場企業に独立した取締役会の多数のメンバーを持たなければならないことを要求しています。しかし,外国の個人発行者として,私たち は許可されており,上記の要求の代わりに母国のやり方に従うことができ,あるいは発売1年以内に上記のbr要求に適合することを選択することができる。私たちの母国ケイマン諸島のコーポレートガバナンス実践は私たちの取締役会の大多数のメンバーが独立役員で構成されることを要求していません。そのため、取締役は会社の最適な利益を行動させなければならないにもかかわらず、少ない取締役会メンバーが独立した判断を行使する可能性があり、取締役会のわが社の経営陣に対する監督レベルが低下する可能性がある。また、ナスダック上場規則は、米国国内発行者に報酬委員会、完全に独立役員からなる指名/会社管理委員会、少なくとも3人のメンバーの監査委員会を設置することを求めている。外国の個人発行者として、私たちはこのような要求に制約されない。ナスダック上場規則は、株主がすべての株式報酬計画に投票する機会があること、およびこれらの計画を重大に修正すること、およびいくつかの普通株式発行を要求することなど、いくつかの会社の事務を処理するために、株主の承認を必要とする可能性がある。我々は、ナスダック上場規則の要求を遵守し、このような事項が株主の承認が必要かどうかを判断し、指名及びコーポレートガバナンス委員会を任命する。しかし、私たち は、ナスダック上場規則のいくつかの会社 の管理基準に関する要求の代わりに、投資家に少ない保護を提供する可能性があるので、自国のやり方に倣うことを考えることができる

32

あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は限られているかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しているからです

私たちはケイマン諸島の法律登録に基づいて設立された免除会社だ。当社の会社事務は、当社が改訂及び再記述した組織定款大綱及び細則、ケイマン諸島会社法(改正)及びケイマン諸島普通法によって管轄されています。ケイマン諸島法律によると,株主 が取締役を提訴する権利,小株主の訴訟,および取締役の我々に対する受託責任はケイマン諸島普通法の管轄を大きく受けている。ケイマン諸島の一般法の一部は,ケイマン諸島の比較的限られた司法判例およびイングランドの一般法に由来しており,イングランド裁判所の裁決はケイマン諸島の裁判所に説得力があるが,拘束力はない。我々株主の権利と我々取締役のケイマン諸島法律下での受託責任は,米国のある司法管轄区の法規や司法判例のように明確に確立されていない可能性がある。特に,ケイマン諸島の証券法システムは米国に比べてあまり発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。

私たちの株主が得たいくつかの不利な判決は強制的に執行できないかもしれない

私たちはケイマン諸島免除の会社で、私たちのほとんどの資産はアメリカ以外にあります。また、私たちの現在の役員や役人の多くは、アメリカ以外の国の国民および/または住民です。これらの人の資産の全部または大部分はアメリカ国外にあります。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思うなら、あなたはアメリカで私たちまたはこれらの個人を提訴することが難しいか不可能かもしれません。あなたがこのような訴訟を提起することに成功しても、ケイマン諸島と中国の法律は、私たちの資産や私たちの役員や上級管理者に対する資産の判決を実行できないかもしれません。ケイマン諸島と中華人民共和国関連法律に関するより多くの情報は、“民事責任の執行可能性”を参照されたい

株主クレームは,証券法集団訴訟や詐欺クレームを含め,米国ではよく見られ,中国では法律問題 や実用性としては通常追及が困難である。例えば、中国では、株主調査又は中国以外の訴訟又は他の外国実体に関する情報を取得するために必要な情報には重大な法律やその他の障害がある。中国の地方は他の国や地域の証券監督機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが不足している場合には、米国証券監督管理機関との規制協力は効率的ではない。2020年3月から施行される“中華人民共和国証券法”第百七十七条の規定によると、海外証券監督管理機関は中国国内で直接調査或いは証拠取得活動を行ってはならない。そのため、中国証券監督管理機関又は他の関係部門の同意を得ず、いかなる単位及び個人は外国機関又は政府機関に証券業務活動に関連するいかなる文書及び資料を提供してはならない。

33

もし私たちがナスダック資本市場の持続的な上場要求や他の規則を満たすことができない場合、私たちは外国の個人発行者であるアメリカの発行者であるいくつかの会社の管理基準に適用することを免除しますが、私たちの証券は上場しないかもしれませんし、あるいは外される可能性があります。これは私たちの証券の価格とこれらの証券を売却する能力にマイナスの影響を与える可能性があります

私たちはナスダック資本市場に上場している。私たちは将来このような持続的な上場の要求を満たすことができるということをあなたに保証することはできません。私たちの証券brがナスダック資本市場に上場しても、私たちの証券がナスダック資本市場に上場し続けることを保証することはできません。また、ナスダック資本市場への私たちの上場を維持するために、最低株主権益、最低株価、特定のコーポレートガバナンス要求に関するルールを含むナスダック資本市場のいくつかの規則の遵守を要求されます。br}私たちが最初にナスダック資本市場の上場要求や他の適用規則を満たしていても、私たちはこれらの要求と適用規則を満たし続けることができないかもしれません。もし私たちがナスダック資本市場が上場を維持する基準を満たすことができなければ、私たちの証券はカードを取られるかもしれない。

もしナスダック資本市場が私たちの証券を上場しない、あるいはその後私たちの証券を取引から退市しなければ、私たちは重大な結果に直面する可能性があります

| ● | 私たちの証券の市場オファーは限られています |

| ● | 証券の流動性を低下させました |

| ● | A類普通株を“細株”と決定しましたこれは私たちA類普通株の取引業者がより厳格な規則を遵守することを要求し、私たちA類普通株の二級市場での取引活動を減少させる可能性がある |

| ● | ニュースとアナリストの報道の数は限られている |

| ● | A 将来的に追加証券を発行したり、追加融資を受ける能力が低下します。 |

私たちの経営業績にかかわらず、私たちA類普通株の市場価格は変動したり下落したりする可能性があります。あなたは魅力的な価格であなたの株を売ることができないかもしれません

私たちA類普通株の市場価格は多くの要素によって大幅に変動する可能性があり、その中の多くの要素は私たちがコントロールできるものではありません

| ● | 私たちの収入と他の経営業績の実際または予想変動 |

| ● | 私たちが大衆に提供する可能性のある財務的予測は、これらの予測の任意の変化または私たちのbr}がこれらの予測を満たしていない |

| ● | 私たちを報道する証券アナリストの行動 を開始または維持し、わが社の任意の証券アナリストを追跡して財務推定 を変更するか、またはこれらの推定 または投資家の期待を満たすことができなかった |

| ● | 私たちまたは私たちの競争相手は、重要なサービスまたは機能、技術革新、買収、戦略的パートナーシップ、合弁企業、または資本約束を発表します |

| ● | 株式市場全体の価格と出来高変動は、経済全体の傾向によるものを含む |

| ● | 私たちを脅したり訴訟を起こしたりします |

| ● | 他の イベントまたは要因は、戦争またはテロイベントによるイベントまたは要因、またはこれらのイベントに対する反応 を含む。 |

34

また、株式市場 は極端な価格と出来高変動を経験し、すでに多くの会社の株式証券市場価格 に影響を与え続けている。多くの会社の株価変動はこれらの会社の経営業績に関係なくあるいは比例しない である。過去、市場変動時期の後、株式市場は証券集団訴訟を起こした。もし私たちが証券訴訟に巻き込まれれば、私たちに巨額のコストを負担させ、資源と経営陣の私たちの業務への関心を移転させ、私たちの業務に悪影響を与える可能性があります。

また、時価が相対的に小さく、上場規模が相対的に小さい会社として、大盤株よりも大きな株価変動、極端な価格上昇、より低い取引量、より少ない流動性を経験する可能性がある。特に,我々のA類普通株は,迅速かつ大幅な価格変動,取引量の低さ,売買価格差の影響を大きく受ける可能性がある.このような変動は、任意の株式上昇を含み、私たちの実際の または予想される経営業績と財務状況や見通しとは関係なく、他の投資家が私たちA類普通株の迅速な変化の価値を評価することを困難にする可能性がある。

また,我々A類普通株の取引量 が低いと,投資家売買数が相対的に少なく,我々A類普通株の価格 に影響を与えやすい.このような低出来高も我々A類普通株の価格を大幅に変動させる可能性があり, のどの取引日の価格も大きな百分率変化が見られる.私たちA類の普通株の保有者も、いつでも彼らの投資を現わすことができない可能性があり、あるいは出来高が低いため低価格での販売を余儀なくされる可能性があります。広範な市場変動 や一般的な経済·政治条件も我々A類普通株の市場価格に悪影響を及ぼす可能性がある。この変動により、投資家は私たちのA類普通株に投資する際に損失を受ける可能性がある。私たちA類普通株の市場価格の下落は、私たちが追加的なA類普通株や私たちの証券の他の株を発行する能力と、私たちが将来追加融資を得る能力に悪影響を及ぼす可能性もあります。私たちのbr}A類普通株の活発な市場が発展したり持続したりする保証はありません。もし市場が活発でなければ、私たちA種類の普通株の保有者はいつでも彼らが持っている株を売ることができないかもしれないし、彼らの株を売ることができないかもしれない。

適切な内部財務報告制御を確立し、維持できなければ、正確な財務諸表を作成したり、適用法規を遵守する能力が影響を受ける可能性があります

“2002年サバンズ-オキシリー法”404条によると、会社は、その財務報告の内部統制に関する管理層報告書を提出しなければならない。その中には、財務報告の十分な内部統制を確立し、維持する責任があることを認める管理層声明、会社の財務報告内部統制の有効性に対する管理層の評価、社内財務報告の内部統制の有効性を評価するための管理層の枠組みを決定する声明、および我々の独立公認会計士事務所が発行する財務報告内部統制証明報告書が含まれている。

しかし、私たちはまだ新興成長型会社ですが、私たちが新興成長型会社でなくなる前に、私たちの独立公認会計士事務所が発行した財務報告の内部統制に関する証明報告書を含むことを要求されません。第404条によれば、私たちの経営陣は、財務報告に対する私たちの内部統制を報告しなければなりません。私たちは、私たちの経営陣が財務報告に対する内部統制を報告できるように、内部統制と手続きを開発、確立、維持しています。

本年度報告の日までに、私たちの経営陣は、財務報告の内部統制に対する私たちの有効性を評価しました。重大な弱点は、会社が米国公認会計基準と米国証券取引委員会報告経験を十分に理解していない内部会計員と関係がある。経営陣 は、本年度報告日まで、財務報告の内部統制は無効であると結論した。

上記の重大な欠陥を解決し、解決するために、必要な訓練を受け、財務諸表の作成に必要な経験を有するコンサルタントを招聘して、適用される米国証券取引委員会の要求に適合するように、財務報告の内部統制を改善する措置を講じている。外部コンサルタントを招聘する以外に、私たちは財務報告機能を強化し、財務とシステム制御枠組みを構築するために、関連するアメリカ公認会計基準とアメリカ証券取引委員会報告経験と資格を有するより多くの合格会計人員を招聘し、財務とシステム制御枠組みを構築することを含む救済措置をとる予定である;(Ii)私たちの会計と財務報告者に対して定期的かつ持続的なアメリカ公認会計基準と財務報告訓練計画を実施する;(Iii)内部監査機能部門を設立し、外部コンサルティング会社を招聘してサバンズ-オクスリコンプライアンス要求brを評価し、全体内部制御を改善する。独立取締役を任命し、監査委員会を設立し、会社の管理を強化する。

35

これらの措置の実施は,財務報告の内部統制における我々の重大な弱点を完全に解決できない可能性があり,これらの弱点が完全に修復されたと結論することはできない。私たちはこれらの重大な弱点を是正できなかったか、あるいは他のいかなる重大な弱点を発見し、解決できなかったかは、私たちの財務諸表の不正確さを招く可能性があり、また、適用された財務報告要求と関連する監督文書を適時に遵守する能力を弱める可能性がある。そのため、私たちの業務、財務状況、経営業績と見通し、そして私たちA類普通株の取引価格は重大な悪影響を受ける可能性があります。しかも、無効な財務報告書の内部統制は私たちの詐欺を防ぐ能力を大きく阻害する。私たちは米国の上場企業で、2002年の“サバンズ-オキシリー法案”に制約されている。2002年サバンズ-オキシリー法404節または404節では、2023年12月31日までの財政年度報告から、我々のForm 20-F年次報告書に、我々の財務報告書の内部統制に関する管理層からの報告を含むことを要求する。また、一旦我々が“新興成長型企業”でなくなると、“雇用法案”で定義されているように、独立公認会計士事務所は、財務報告書の内部統制に対する我々の有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制に効果的ではないと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの統制が記録され、設計、操作、または審査のレベルに満足していない場合、あるいはbrに関する要求の解釈が私たちと異なる場合、合格した報告が出される可能性があります。また、私たちが上場企業になった後、私たちの報告義務は予測可能な未来に私たちの管理、運営、財務資源、システムに大きな圧力をもたらすかもしれない。私たちは評価テストと必要などんな救済措置もタイムリーに達成できないかもしれない。

予測可能な未来に配当を出すつもりはありません

私たちは現在、brの未来のいかなる収益も維持し、私たちの業務の運営と拡張に資金を提供するつもりで、私たちは予測可能な未来にいかなる配当金も発表したり支払わないと予想しています。したがって、私たちA類普通株の市場価格 が上昇した場合にのみ、私たちA類普通株への投資はリターンを得ることができます。

上場企業になることで追加コストが発生します。これは私たちの純収入と流動性にマイナスの影響を与えるかもしれません

初めて公募した後、私たちはアメリカの上場企業になりました。上場企業として、大量の法律、会計、その他のbr費用が発生しますが、これは私たちが個人会社としては発生していません。また、サバンズ-オクスリ法案および米国証券取引委員会とナスダック資本市場が実施する規則と法規は、上場企業のコーポレートガバナンス実践を大幅に強化することを要求している。私たちはこれらの規則と法規が私たちの法律、会計、財務コンプライアンスコストを増加させ、多くの会社の活動をより時間とコストを高くすると予想しています。私たちは上場企業になると似たような規模のアメリカの上場企業が発生するコストよりも高いコストは生じないと予想しています。もし私たちがこれらの規則を守らなければ、私たちは政府の法執行行動の対象になるかもしれません。投資家は私たちに自信を失うかもしれません。私たちA種類の普通株の市場価格は下落するかもしれません。

情報開示の義務は民間会社の競争相手に対して不利な立場になる可能性がある