アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

| 1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

1934年証券取引法第13又は15(D)節に基づいて提出された年次報告 For

会計年度終了 |

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

| シェル社が1934年“証券取引法”第13又は15(D)節に提出した会社報告 |

手数料ファイル番号:

(登録者がその定款に明記されている名称)

(会社または組織の管轄権 )

(主に実行オフィスアドレス )

電話番号 :

+

Email: allanli@fenbo.com

上記の会社の住所にて

(Name、 会社担当者の電話番号、電子メール、 FAX 番号、住所 )

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引記号 (S) | 登録された各取引所の名称 | ||

|

|

同法第12条(G)により登録された証券:なし

同法第15条(D)により報告義務を有する証券:なし

年次報告までに述べた期間終了時の発行者が属する各種資本または普通株の流通株数 を説明した。

普通株式、 2023 年 12 月 31 日時点の額面 0.0 01 ドル

登録者が 1933 年の証券法の規則 405 で定義されるように、よく知られたベテラン発行者である場合は、チェックマークで を示します。

はい

☐

報告書が年次報告書または移行報告書である場合、登録者が 1934 年証券取引法第 13 条または第 15 D 条に従って報告書を提出する必要がないかどうかをチェックマークで示します。

はい

☐

( 1 ) 1934 年証券取引法第 13 条または第 15 条 ( d ) により提出されるすべての報告書を過去 12 ヶ月間 ( または登録者がそのような報告書を提出することが求められたそれより短い期間 ) に提出しており、 ( 2 ) 過去 90 日間にそのような提出要件の対象となっていたかどうかをチェックマークで示します。

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則(本章232.405節)405条に従って提出されることを要求するすべての対話データファイルを電子的に提出したかどうかを示す。

登録者が大規模なアクセラレートファイラー、アクセラレートファイラー、非アクセラレートファイラー、または新興成長企業であるかどうかをチェックマークで示します。

| 大型 アクセラレート · ファイラー | ファイルマネージャを加速しました☐ | |

| 新興成長型会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引法第13(A)節によって提供される任意の新しいまたは改正された財務会計基準を遵守する

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

証券が当該法第12(B)条に基づいて登録されている場合は、届出書類に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かをチェックマークで示してください

これらの誤り訂正のいずれかが、 § 240.10D—1 ( b ) に従って関連する回復期間中に登録者の執行役員が受け取ったインセンティブに基づく報酬の回復分析を必要とする再記述であるかどうかをチェックマークで示します。

登録者がこのファイリングに含まれる財務諸表を作成するために使用した会計基準をチェックマークで を示してください。

| インターナショナル 国際会計基準委員会が発行する財務報告基準 | その他 ☐ |

前の質問に対して「その他」がチェックされている場合、登録者が従うことを選択した財務諸表項目をチェックマークで示します。

プロジェクト 17プロジェクト18☐

これが年次報告書である場合、登録者がシェル会社であるかどうかをチェックマークで示してください ( 取引所法第 12 b—2 条に定義されています ) 。

はい

☐

カタログ表

| ページ | ||

| 第1部 | ||

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 4 |

| 第 項2. | 割引統計データと予想スケジュール | 4 |

| 第 項3. | 重要な情報 | 4 |

| 第 項. | 会社についての情報 | 35 |

| 項目 4 A. | 未解決従業員意見 | 57 |

| 第 項5. | 経営と財務回顧と展望 | 57 |

| 第 項6. | 役員、上級管理者、従業員 | 67 |

| 第 項7. | 大株主と関係者が取引する | 76 |

| 第 項8. | 財務情報 | 78 |

| 第 項9. | 見積もりと看板 | 79 |

| 第 項10. | 情報を付加する | 79 |

| 第 項11. | 市場リスクの定量的·定性的開示について | 93 |

| 第 項12. | 株式証券を除くその他の証券説明 | 93 |

| 第II部 | ||

| 第 項13. | 違約、延滞配当金、延滞配当金 | 94 |

| 第 項14. | 保証所有者の権利と収益使用の実質的な改正 | 94 |

| 第 項15. | 制御とプログラム | 94 |

| 第 項16. | 保留されている | 95 |

| 第 項16 A。 | 監査委員会財務専門家 | 95 |

| 16 B項目. | 道徳的規則 | 95 |

| 第 項16 C. | チーフ会計士費用とサービス | 95 |

| 第 項16 D. | 監査委員会の上場基準の免除 | 96 |

| 16 E項目. | 発行者および共同会社の購入者が株式証券を購入する | 96 |

| 16 F項目. | 会計士登録の変更について | 96 |

| 第 項16 G. | 会社の管理 | 96 |

| 16 H項目. | 炭鉱安全情報開示 | 96 |

| 項目 16 i. | 検査妨害に関する外国司法管区の開示 | 96 |

| アイテム 16 J 。 | インサイダー取引政策 | 96 |

| 第 項16 K | ネットワーク·セキュリティ | 96 |

| 第三部 | ||

| 第 項17. | 財務諸表 | 97 |

| 第 項18. | 財務諸表 | |

| 第 項19. | 陳列品 | 98 |

| サイン | 99 | |

| 2 |

前向き陳述

この“Form 20-F”年間報告書は前向きな陳述を含む。前向き陳述は未来のイベントまたは結果の予測であり、 この陳述が実現されるかどうかは多くのリスクと不確定要素の影響を受ける。これらの陳述は、一般に、“可能”、“予想”、“予想”、“信じる”、“予想”、“推定”、“近似”または“継続”またはその否定のような用語を使用することによって識別することができる。当社の実際の結果や活動は、当社年報で述べた当社の予想結果や活動と大きく異なる可能性がありますが、このような違いは重大である可能性があります。

展望性 陳述は既知および未知のリスク、不確定性および他の要素に関連し、これらのリスク、不確定性およびその他の要素は会社の実際の結果と業績を招く可能性があり、これらの陳述は明示的または暗示的な任意の未来の結果、業績と業績とは異なる。言い換えれば、私たちの業績は展望的な陳述が暗示したものとは大きく違うかもしれない。あなたは本年度報告書に含まれているすべての情報 を慎重に検討しなければならない。

あなたは、今年度の報告日までの経営陣の観点を反映した前向きな陳述のみに依存しなければなりません。我々は、後続のイベントまたは状況を反映するために、これらの前向きな陳述を公開的に修正または更新する義務を負わない。あなたはまた、私たちが時々アメリカ証券取引委員会に提出した他の文書に記載されているリスク要因をよく見なければなりません(“アメリカ証券取引委員会”)。1995年の“個人証券改革法”には前向き陳述の避難港が含まれており、会社はこれらの展望的陳述に依存してこのような開示を行っている。“安全港”については、実際の結果が、私たちを代表する任意の前向きな陳述に含まれる結果とは大きく異なる重要な要素をもたらす可能性があることを確認している。このような差異をもたらす可能性のある要因は、3項以下の“リスク要因”と題する章で議論されている要因を含むが、これらに限定されない

財務諸表と貨幣列報

デモベース

別の説明がない限り、本年度報告に含まれるすべての財務情報は、米国公認会計原則(“米国公認会計原則”または“公認会計原則”)に従って作成され、列記される。

本年度報告に含まれるいくつかの 金額、百分率、および他の数字は丸め調整される可能性があります。したがって、いくつかの表またはグラフに合計として示されている金額、パーセンテージ、および他の数字は、それらの前の数字および金額の算術的集約ではない可能性があり、テキスト中のパーセンテージで表される数字は、100%の合計ではない場合があり、または集約されるときには、それらの前のパーセンテージの算術的要約ではない可能性がある。

我々の普通株の公開発売を行うために、2022年11月18日から一連の組換え取引を行い、Luxury Max Investments Limitedが10,000,000株の普通株を保有している。 このような普通株は、本稿で述べた第1の期間にさかのぼって開始されている。

金融 ドルで表される情報

私たちの報告通貨は香港ドルです。当社が運営する付属会社のこれらの財務諸表を人民元を本位とするために、当社の資産および負債の資産負債表日の為替レート を香港ドルで表すと、2023年12月31日、2022年12月31日および2021年12月31日までのレートはそれぞれ0.9126、0.8866および0.8176である。株主権益口座を歴史的な為替レートで換算し、収支項目を今年度の平均為替レートで換算すると、2023年12月31日、2022年12月31日と2021年12月31日までの年間平均為替レートはそれぞれ0.9070、0.8642と0.8292となった。

読者の便宜のため、本年報にも香港ドルとドルの換算が掲載されている。別の説明がない限り、 のすべての香港ドルをドルに両替するレートは0.12803ドル対1香港ドルであり、これは米国連邦準備委員会が2023年12月29日に発表した統計データ に規定されている為替レートである。私たちは本年報が指す香港ドルまたはドル金額 が任意の特定の為替レートで、あるいは完全に任意の為替レートでドルまたは香港ドルに両替できることを示しません。

| 3 |

参考文献

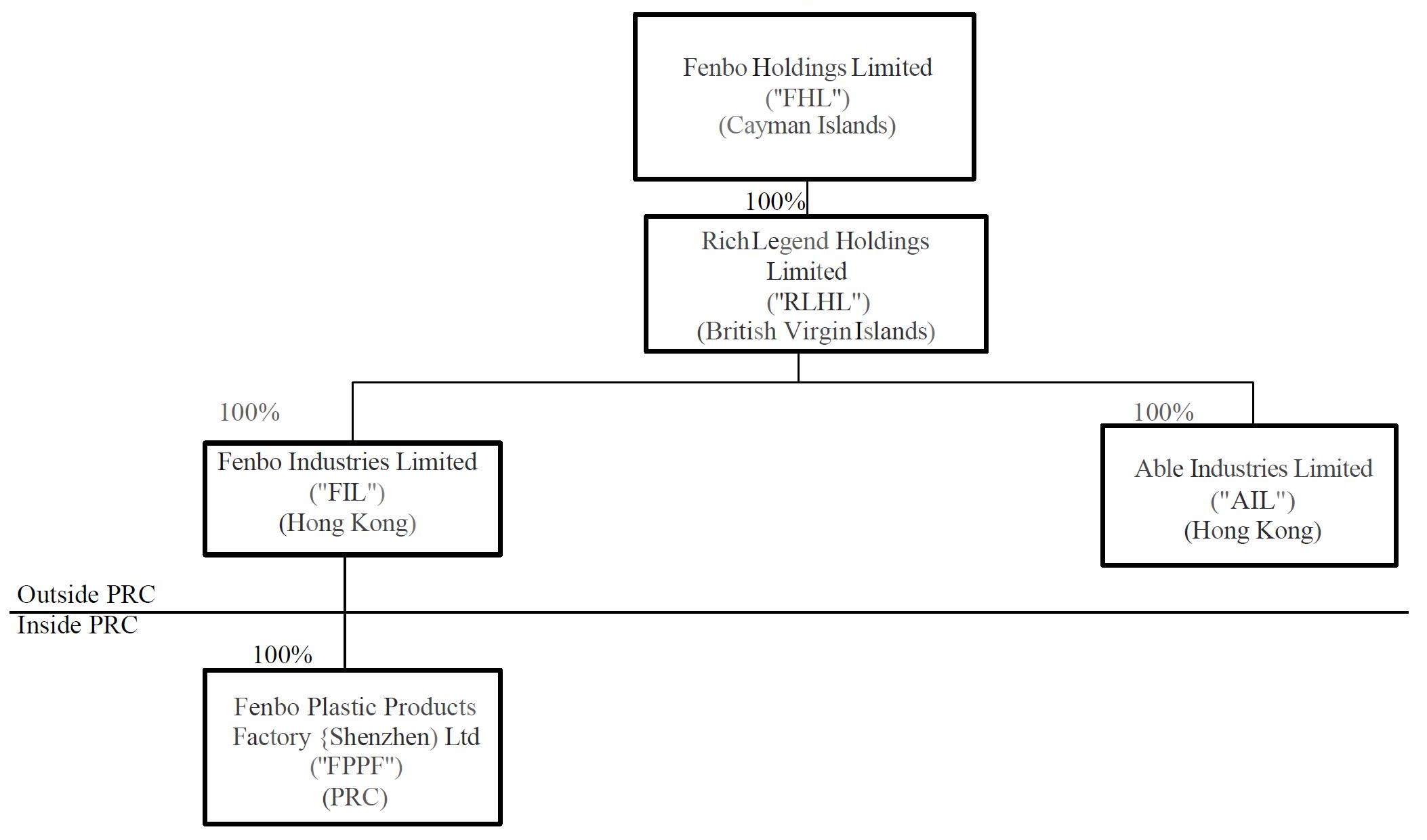

本年報 において、“中国”は人民Republic of Chinaの各部分であり、香港特別行政区を含む。用語“吾等”,“吾等”,“当社グループ”および“当社” はフェンボホールディングスおよび(文脈の必要や示唆のような)我々の直接および間接付属会社を指す。我々の直接および間接付属会社は,(I)香港に登録設立されたフェンボ実業有限会社(“FIL”),(Ii)香港に登録設立されたAle Industries Ltd.(“AIL”),(Iii)中国に登録設立されたファンボプラスチック製品(深セン)有限会社(“FFP”)(“中国”または“中国”)(総称して“運営付属会社”)である。

“初公開”または“IPO”とは,我々が初めて公開した1,000,000株の普通株 株が2023年12月1日に終了し,公開発行価格が5ドル,総収益が5,000,000ドルであることを意味する.2023年11月30日、私たちの普通株のナスダック資本市場での上場作業を開始しました。株式コードは“FEBO”です。

“ドル”“ドル”または“ドル”はドルを指し、“人民元”は中国の人民元を指し、“香港ドル”または“香港ドル”は香港の合法的な通貨香港ドルを指す。

第 部分I

第br項1.取締役、上級管理者、コンサルタントの身分

は適用されない

第br項2.特典統計と予想スケジュール

は適用されない

第 項3.重要な情報

答え: を保留している

B.資本化と負債

は適用されない

C. 報酬を提供し使用する理由.

は適用されない

D. リスク要因

私たちの普通株に投資することは高い投機性を持っており、大きなリスクを扱っている。以下で議論するリスクは、私たちの業務、見通し、財務状況、経営結果、キャッシュフロー、配当金を支払う能力、および私たちの普通株の取引価格に大きな影響を与える可能性があります。私たちは現在知られていないか、または現在重要ではないと考えている他のリスクおよび不確実性は、私たちの業務、見通し、財務状況、運営結果、キャッシュフロー、および配当金を支払う能力に実質的かつ悪影響を及ぼす可能性があり、あなたは投資の全部または一部を損失する可能性があります。次のようなリスクを実現することは、当社の業務、運営結果、および将来の見通しに重大な悪影響を及ぼす可能性があります。

| 4 |

私たちの業務と会社構造に関するリスク

私たちは連続的に運営赤字を受けて、私たちは利益を上げ続けることができないかもしれない。

2022年12月31日までおよび2023年12月31日までの年度の運営損失はそれぞれ250万香港ドルおよび40万元だった。2023年12月31日までの年間営業損失は210万香港ドル減少し,主に毛利により330万香港ドル増加したが,2023年12月31日までの年度収入は前年と同様であったが,2023年12月31日までの一般および行政支出は120万香港ドル増加した。もし私たちが利益を上げて運営するのに十分な収入を生み出すことができなければ、もし私たちが持続的な損失を補うことができなければ、あなたは投資の全部または一部を失うかもしれません。

私たち は運営子会社が支払う配当金と他の権益分配によって私たちの現金と融資需要に資金を提供し、 運営子会社が私たちに支払う能力はいかなる制限を受けても、私たちの業務を展開する能力に重大な悪影響を与える可能性があります。

私たちのbr社は持株会社で、私たちは運営子会社が支払う配当金と他の持分分配に依存して、私たちの現金と融資需要を満たす。私たちの直接持株構造内で、わが社グループ内の国境を越えた資金移転は合法であり、英領バージン諸島、中国、香港、ケイマン諸島の法律と法規に符合している。中国と香港の関連法律によると、私たちの子会社は配当金を通じて私たちに資金を提供することができ、資金金額の制限を受けないが、その分配可能な収益の金額制限を除外する。しかし、もし私たちが香港で運営している子会社に現金がある場合、香港政府の現金移転能力に対する介入や制限のため、資金は香港以外の運営や他の用途に使用できない可能性があります。もし私たちの任意の子会社が将来自分で債務を発生すれば、このような債務を管理するツールは私たちに配当金を支払う能力を制限する可能性があります。

投資家の資金がFHLに入った後、資金はRLHLに直接移行することができ、RLHLはAILおよび FILに資金を直接移し、その後FPFに資金を移すことができる。もし会社が配当金を派遣しようとするならば、Allは香港の法律法規に基づいて配当金 をFILに移す。次いで、FILは、RLHLに資金を移し、RLHLは、FHLに資金を移動させ、次いで、FHLは、ケイマン諸島の法律および法規に従って、株主が米国投資家であっても、他の国または地域の投資家であっても、その保有する普通株の割合で配当金をすべての株主に割り当てる。

ケイマン諸島法律と当社の定款によると、当社は融資や出資によりその子会社への資金提供を許可されており、このような資金が当社の最適な利益に合致していることが条件です。私たちの取締役会は配当金を割り当てるかどうかの完全決定権 を持っている。また、私たちの株主は一般決議で配当を発表することができますが、いかなる配当も私たちの取締役会が提案した金額を超えてはいけません。上記の2つの場合、すべての配当金はケイマン諸島の法律のいくつかの制限によって制限されている。すなわち、当社は利益または株式割増から配当金を支払うことしかできず、いかなる場合も配当金を支払うことができない場合、当社は正常な業務過程で満期になった債務を返済できない。ケイマン諸島は株主に配当金を支払うことに源泉徴収税を徴収しない。

香港の“会社条例”によると、配当金は分配可能利益(すなわち累計実現利益から累積実現済み損失を引いた)または他の分配可能準備金からしか支払うことができない。配当金は配当金から支払うことができない。香港の法律は香港ドルを外貨に両替することと香港に貨幣を送金することに何の制限や制限もなく、外貨がわが社とその子会社の間で、国境を越えてアメリカの投資家に現金を移転することを制限することもなく、私たちの運営子会社の業務収益をわが社とアメリカの投資家と借金に分配することも制限していない。香港税務局の現行のやり方によると、配当金は香港で税金を払う必要がありません。

中国の法律、規則、法規によると、私たちの中国子会社は数年前の累積赤字(あればあれば)を補った後、毎年少なくともその税引き後利益の10%を支出し、一定の法定準備金として、当該基金の総額がその登録資本の50%に達するまでしなければならない。2023年12月31日現在、これらの制限された資産総額は約2,806,000香港ドル(359,000ドル)である。しかし、中国政府が組織内または外国投資家に現金を移転または分配する能力に関与したり制限したりしない保証はなく、これは中国国外での移転や分配を不能または禁止し、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性がある。

| 5 |

当社およびその任意の運営子会社は、米国の投資家に配当金を支払ったり、分配したりしていません。2023年、2023年、2022年あるいは2021年12月31日までの財政年度及び本年報日 まで、持株会社は運営付属会社にいかなる資金を振り替えてもなく、その業務運営に資金を提供する。将来的には、海外融資活動から調達した任意の現金収益は、出資や株主融資(場合によっては)を通じて私たちの運営子会社に移行していきます。

また、現金が私たちの中国大陸部または香港の運営付属会社にある場合、中国大陸部または香港政府が現金を移転する能力に関与したり制限を加えたりするため、このような資金は中国大陸部または香港以外の業務や他の用途として使用できない可能性がある。私たちの運営子会社が私たちに配当金を支払ったり、他の分配を行う能力のいかなる制限も、私たちの財務状況と私たちの普通株価値に重大な悪影響を及ぼす可能性があります。

私たちの会社の構造は独特のリスクに関連する可能性があり、中国の監督管理機関によって禁止されるかもしれない。私たちの会社の構造、海外持株会社の中国実体への融資と投資に関するいかなる中国法規も、私たちの運営子会社への融資や出資を遅延させる可能性があり、これはその流動資金とそれに資金を提供し、業務を拡大する能力に重大な悪影響を与える可能性があり、それによって私たちの普通株の大幅な切り下げや一文の価値がなくなる可能性がある。

私たちの会社構造については、私たちが私たちの中国運営子会社に移転する可能性のあるいかなる資金も、ローンとしても増加した登録資本としても、移転の金額 にかかわらず、中国の関連政府部門の承認や登録を得なければならない。中国の関連法規によると、私たちの中国運営子会社への出資は企業登録システムを通じて変更報告を提出し、外管局が許可した現地銀行に登録しなければならない。また、私たちが中国で経営している子会社が獲得したどの外国ローンも外国為替局に登録する必要があり、このようなローンは国家外国為替管理局に登録する必要があります。吾らは吾等の中国運営付属会社への将来の出資や対外融資について速やかに登録を完了したり、必要な承認を取得することができないかもしれない。もし私たちが登録や他の手続きを完了できなければ、私たちは会社の構造を維持しながら、中国の子会社業務を資本化する能力はマイナスの影響を受ける可能性があり、これは私たちの流動資金および私たちが業務に融資し、業務を拡張する能力に悪影響を及ぼす可能性がある。

効果的な内部統制制度を実施し、維持できなければ、私たちの経営業績を正確かつタイムリーに報告したり、詐欺を防止することができない可能性があり、投資家自信と私たち普通株の市場価格は大きな悪影響を受ける可能性があります。

私たちが初めて株式を公開する前に、私たちは個人会社で、会計人員が限られていた。また、私たちが初めて公募するまで、私たちの経営陣は私たちの財務報告内部統制の有効性を評価しておらず、私たちの独立公認会計士事務所も私たちの財務報告内部統制を監査していません。財務報告を効率的に内部統制することは、信頼できる財務報告を提供するために必要であり、適切な開示制御及びプログラムを加えて、詐欺を防止することを目的としている。

私たちのbr}が財務報告を実施し、有効な内部統制を維持できなかったことは、私たちの財務諸表にミスを招く可能性があり、これは私たちの財務諸表の再説明を招く可能性があり、私たちの報告義務を履行できず、投資家が私たちの報告書の財務情報に自信を失うことになり、これは 普通株の市場価格の変動と下落を招く可能性がある。

私たちのIPOが終わった後、私たちは2002年のサバンズ-オキシリー法案の制約を受けて、アメリカに上場する会社になった。2002年“サバンズ-オキシリー法”第404条、又は第404条は、当社の財務報告書の内部統制に関する経営陣報告書を本20-F表の年次報告書に含めることを要求している。また、私たちがもはや“新興成長型会社”でなければ、“雇用法案”で定義されているように、独立公認会計士事務所は、年間財務報告書の内部統制に対する我々の有効性を証明し、報告しなければならない。私たちの経営陣は財務報告書に対する内部統制が無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると結論しても、私たちの独立公認会計士事務所が自分の独立テストを行った後、私たちの内部統制や私たちの統制が記録され、設計、操作、または審査のレベルに満足していない場合、あるいはbrに関する要求の解釈が私たちと異なる場合、合格した報告が出される可能性があります。また,上場企業として,我々の報告義務は予見可能な将来に我々の経営陣,br}運営や財務資源,システムに負担をかける可能性がある.私たちは評価テスト と任意の必要な救済措置をタイムリーに達成できないかもしれない。

| 6 |

米国上場企業会計監督委員会(PCAOB)は重大な欠陥を“財務報告内部制御の欠陥或いは欠陥の組み合わせと定義し、年度或いは中間報告書の重大な誤報が予防或いは適時に発見されない可能性が高い”と定義している

さらに、私たちが財務報告書の内部統制に対する十分性を維持できなかった場合、これらの基準は時々修正、補充、または修正されるので、私たちは継続的に結論を出すことができないかもしれないが、私たちは404条に基づいて財務報告書の効果的な内部統制を行った。一般的に、効果的な内部統制環境を実現し、維持できなければ、私たちの財務諸表に重大な誤報が発生し、私たちの報告義務を履行できない可能性があり、投資家が私たちが報告した財務情報に自信を失ってしまう可能性がある。これは逆に私たちが資本市場に参入する機会を制限し、私たちの運営業績を損ない、私たちの普通株の取引価格を低下させる可能性がある。また、財務報告を無効にする内部統制は、より大きな詐欺リスク、会社資産の乱用、および米国証券法による法的行動のリスクに直面する可能性があり、ナスダック資本市場から撤退し、規制調査およびbr民事または刑事制裁を受ける可能性がある。

人民Republic of Chinaと香港におけるビジネスのリスク

香港、中国又は世界経済の不況、又は中国の経済及び政治政策の変更は、我々の運営子会社の業務及び財務状況に重大かつ不利な影響を与える可能性がある。

我々の運営子会社の業務、将来性、財務状況と経営結果は香港と中国の全体的な政治、経済と社会状況の影響を大きく受ける可能性がある。中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも異なる経済部門の間でも、成長は不均衡である。中国政府は様々な措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利である可能性があるが、私たちの中国での運営子会社にマイナス影響を与える可能性がある。

香港と中国の経済状況は世界の経済状況に敏感だ。グローバルまたは中国経済のどの長期的な減速も、私たちの既存の顧客と潜在的な顧客の業務に影響を与え、私たちの運営子会社の業務、運営業績、財務状況にマイナスの影響を与える可能性がある。また、国際市場の持続的な動揺は、資本市場が流動性需要を満たす能力を利用することに悪影響を及ぼす可能性がある。

| 7 |

政策·法規·規則の変化や中国政府の法律の執行は、事前通知がほとんどなく迅速に実施される可能性があり、我々の運営子会社の中国での収益運営能力に大きな影響を与える可能性がある。中国の法制度にも不確実性があり、これは法執行の利用可能性を制限するかもしれない。そのため、私たちが中国の法律と監督システムにかけるリスク の断言と信念は確定できない。

中華人民共和国の法律制度は成文法規に基づく民法制度である.英米仏系と異なり、すでに決定された事件には優先権がほとんどない。 1979年、中華人民共和国政府は全面的な経済法律法規体系を公布し始めた。数十年来の立法の全体的な効果は、様々な形式の外資の中国での保護を著しく強化した。私たちの運営子会社は中国の法律と法規によって制限されている。しかし,これらの法令 はしばしば変化し,その解釈や実行には不確実性がある。例えば、私たちは法律や契約によって得られる権利のある法的保護を実行するために行政と裁判所手続きに訴えなければならないかもしれない。しかし、中国の行政当局と裁判所は法定と契約条項を解釈する上で大きな裁量権を持っているため、行政裁判所訴訟の結果や、より発達した法律体系で得られる法執行レベルを評価することは困難かもしれない。このような不確実性は、私たちの運営子会社が契約を実行できないことを含めて、私たちの業務や運営に影響を与える可能性があります。 また、中国の秘密保護はアメリカや他の国のように有効ではない可能性があります。したがって、私たち は中国の法律体系の将来の発展の影響、特に私たちの業務について、新しい法律の公布 を含む予測できません。これは、現行の法律の改正またはそれの解釈または実行、または地方法規に対する国家法律の占有を含むことができる。このような不確実性は法執行者たちの獲得可能性を制限するかもしれない。

中国政府は私たちの運営子会社の業務行為に対して重大な監督と裁量権を行使する可能性があり、 はいつでもその運営に関与或いは影響する可能性があり、これはその運営及び/又は私たちの普通株の価値 に重大な変化を招く可能性がある。中国政府の政策、法規、規則、法執行面の変化も、事前通知がほとんどなく迅速に実施される可能性がある。したがって、中国の法律と規制制度がもたらすリスクに対する私たちの断言と信念は確定できない。

当社は持株会社であり、香港および中華人民共和国の事業子会社を通じて事業を行っています。中華人民共和国政府は、重要な監督と裁量権を行使することを選択することができ、当社の営業子会社が適用される規制は、当社子会社または株主への通知なしに急速に変更される可能性があります。その結果、中国における新規および既存の法律や規制の適用、解釈、執行はしばしば不確実です。さらに、これらの法律や規制は、異なる機関や当局によって一貫性のない解釈や適用され、当社の営業子会社の現在の方針や慣行と矛盾する可能性があります。 中国の新しい法律、規制およびその他の政府指令を遵守するにはコストがかかる可能性があり、そのような遵守または関連する 調査または調査またはその他の政府の措置は、次の可能性があります。

| ● | 遅延 当社の運営子会社の発展を妨げるか。 |

| ● | マイナスの宣伝をしたり運営子会社の運営コストを増加させたり |

| ● | 多くの管理時間と労力が必要です |

| ● | 私たちの運営子会社の現在または歴史的運営評価に対する罰金を含む、私たちの運営子会社の業務の刑事責任を損なう可能性さえある救済措置、行政処罰、または私たちの運営子会社にその業務慣行の修正または停止を要求したり、命令したりすることができる。 |

最近、中国政府は事前通知なしに、一連の監督管理行動と声明を開始し、中国のある地区の商業経営活動を規範化し、証券市場の不法活動を取締り、中国海外上場会社に対する監督管理を強化し、可変利益実体(VIE)構造を採用し、新しい措置 を採用してネットワーク安全審査範囲を拡大し、反独占法執行力を拡大することを知った。これらの監督管理行動と声明 は不法証券活動の管理と海外上場を求める中国企業に対する監督管理を強化することを強調した。さらに、企業がbrに影響を与えるか、または国家安全に影響を与える可能性のある合併、再構成または分割を行う前に、国家安全、経済発展、または公共利益に関連するデータを大量に保有している場合、ネットワークセキュリティ審査を行う必要がある。これらの声明は最近発表されたものであり,その公式指導と解釈は現在のところ不明である。我々の運営子会社の運営は現在のところ影響を受けていないと考えられるが,短期的には追加的でより厳しいコンプライアンス要求の影響を受ける可能性がある。新しい規制要件や将来の任意の実施規則を遵守することは、一連の新たな挑戦をもたらす可能性があり、不確実性をもたらす可能性があり、当社の運営子会社の運営コストを増加させる可能性がある。

中国政府はいつでも私たちの運営子会社の運営に関与または影響を与える可能性があり、海外発行と外国投資中国発行者により多くの制御を加える可能性があり、これは私たちの運営子会社の運営および/または私たちの普通株の価値に実質的な変化をもたらす可能性がある。私たちの子会社が業務を展開する能力に制限または他の方法で悪影響を及ぼす法律または法規の変更は、そのサービスの需要を減少させ、収入を減少させ、コストを増加させる可能性があり、brは、より多くのライセンス、ライセンス、承認または証明書を取得すること、または追加の責任を負わせることを要求する。もし新しいまたはもっと厳しい措置が実施されれば、私たちの業務、財務状況、および経営結果は不利な影響を受ける可能性があり、私たちの普通株の価値は縮むか、あるいは価値がなくなる可能性がある。

| 8 |

私たちは香港に本部を置いて、中国と香港で業務を展開していますが、もし私たちが最近アメリカの上場企業の中国の審査、批判、マイナス宣伝に関連する対象になれば、私たちは大量の資源調査および/またはbrをかけてこれらの疑惑を弁護しなければならないかもしれません。これは私たちの運営子会社の業務運営と私たちの名声を損なう可能性があり、もしこのような疑惑が適切に処理され、解決されなければ、私たちの普通株への投資損失を招く可能性があります。

過去数年間、ほとんどの業務が中国にあるアメリカ上場会社はずっと投資家、財経コメンテーターと監督機関が密接に注目している対象であった。大部分の審査は、財務および会計面の違反や誤り、財務報告に対する有効な内部統制の欠如、多くの場合の詐欺の告発に集中している。中国政府はまた、中国と香港での私たちの業務行為に対して重大な監督と裁量権を行使する可能性があり、 はいつでも私たちの運営子会社の運営に関与または影響する可能性があり、これはそれらの運営および/または私たちの普通株の価値に重大な変化をもたらす可能性がある。また、このような審査の結果、米国に上場する多くの中国企業の上場株は大幅に縮小している。その多くの会社は現在、株主訴訟および/または米国証券取引委員会の法執行行動に直面しており、これらの告発について内部および/または外部調査を行っている。

私たちの本社は香港にありますが、もし私たちがどのような審査の対象になっても、どんな疑惑が事実であるかにかかわらず、私たちは大量の資源をかけてそのような疑惑を調査し、および/または会社を弁護する可能性があります。このような調査や告発は膨大で時間がかかり、私たちの経営陣の正常な業務への関心を分散させ、私たちの名声を損なう可能性があります。これらの告発が虚偽であっても、私たちの普通株価格はこのような疑いによって下落する可能性があります。

香港で業務を展開するには政治的危険がある。

いかなる不利な経済、社会及び/又は政治状況、重大な社会不安、ストライキ、騒乱、内乱又は不服従、及びbrの重大な自然災害は、市場に影響を与え、会社の業務運営に悪影響を及ぼす可能性がある。香港は中華人民共和国の特別行政区であり、中華人民共和国の香港に対する基本方針政策は香港の憲法文書“基本法”に反映されている。“基本法”は香港に高度な自治権、行政権、立法権、独立した司法権を与え、一国二制度の原則の下での最終審権を含む。しかし、香港の未来の経済、政治、法的環境が何も変化しないという保証はない。私たちの業務は香港を拠点としているため、いかなるこのような政治手配の変更も香港の経済安定に直接の脅威となる可能性があり、それによって私たちの業務業績と財務状況に直接かつ不利に影響を与える。

“中華人民共和国香港特別行政区基本法”によると、香港は香港の内部事務と対外関係を専門に担当し、中華人民共和国政府は香港の外交と国防事務を担当する。香港は単独の関税区として、外国や地域と関係を維持し、発展させている。最近のいくつかの事態によると、中国全国人民代表大会常務委員会が2020年6月に公布した“人民Republic of China香港特別行政区の国家安全維持に関する法律”を含め、米国務院は香港が中国に対して重大な自治権を持つとは考えていないと表明し、当時のトランプ総裁は行政命令と香港自治法に署名した。香港の優遇貿易地位を廃止し、香港自治の侵食に重大な役割を果たしていると判断された個人と実体に妨害制裁を科すことを米政府に許可した。米国は香港輸出商品に中国大陸商品と同じ関税やその他の貿易制限を課す可能性がある。これらや最近の他の行動は、米国、中国、香港に関連する政治的·貿易的緊張がエスカレートしていることを表している可能性があり、これは私たちの業務を損なう可能性がある。

香港の地理面積が相対的に小さいことから、このような事件はすべて私たちの運営子会社の業務運営に広範な影響を与える可能性があり、更に私たちの業務、運営業績、財務状況に不利かつ実質的な影響を与える可能性がある。香港管理局が香港および私たちのように香港で業務を持っている会社に全面的な影響を与えることを予測することは難しい。また、中国と米国の関係に関連する立法や行政行動は、私たちを含む影響を受ける発行者に投資家の不確実性をもたらす可能性があり、私たちの普通株の市場価格は悪影響を受ける可能性がある。

| 9 |

国際貿易政策の変化、貿易紛争、貿易障壁や貿易戦争の出現は、香港、中国、 および私たちの運営子会社が拡張した他の潜在市場の成長を求めることを抑制する可能性がある。

政治的事件、国際貿易紛争、その他の業務中断は、国際ビジネスおよびグローバル経済 を損害または混乱させる可能性があり、私たちの運営子会社とその顧客、および既存および潜在的な新規顧客に実質的な悪影響を及ぼす可能性がある。国際貿易紛争は、関税および他の保護主義措置をもたらす可能性があり、これは、私たちの運営子会社の業務に実質的な悪影響を及ぼす可能性がある。

関税 は私たちの製品のコストを増加させ、顧客の投資決定に影響を与える可能性があります。また、最近のロシアのウクライナ侵攻や、国際貿易紛争やそれをめぐる貿易戦争や世界経済衰退へのエスカレートの可能性など、政治的不確実性は、顧客の信頼に悪影響を及ぼす可能性があり、我々の運営中の子会社の業務に実質的な悪影響を及ぼす可能性がある。私たちの運営子会社もより少ないビジネスチャンスを得る可能性があり、その運営はマイナスの影響を受ける可能性がある。また、米国または中国の現在および将来の行動またはアップグレードは、米国や他の国がロシアに対して実施している制裁を含む、貿易関係に影響を及ぼす可能性があり、世界経済の動揺を引き起こす可能性があり、私たちが運営する子会社の市場、業務または運営結果、および顧客の財務状況にマイナスの影響を与える可能性がある。私たちはこのような行動が起こるかどうか、または取ることができる形であるかどうかを保証できない。

本年度報告に含まれる監査報告は、現在PCAOB検査を受けている米国の監査人によって作成されているが、将来の監査報告がPCAOB検査の監査人によって作成される保証はないため、将来的に投資家はこのような検査の利点を奪われる可能性がある。また、米国証券取引委員会がその後、我々の監査作業がPCAOBが全面的に検査または調査できない監査人によって実行されていると判断し、ナスダック資本市場のような米国br国家証券取引所が、我々の証券を退市することを決定する可能性がある場合、HFCA法案によれば、私たちの証券取引は禁止される可能性がある。また、2021年6月22日、米国上院は、米国証券取引委員会に発行者の証券のいずれかの米国証券取引所での取引を禁止することを要求する“外国会社責任法案”を改正した2022年12月29日に公布された“外国会社責任加速法案”を可決し、その監査役が米国上場取引委員会の検査を3年連続で受けなければ、証券の取引禁止や退市時間を短縮した。

米国証券取引委員会に登録され、米国上場企業の監査役やPCAOBに登録されている事務所として、米国の法律によれば、われわれの監査人は、米国の法律および専門基準に適合しているか否かを評価するために、PCAOBの定期検査を受けなければならない。中国政府部門の許可を得ておらず、PCAOBは現在検査を行うことができない。現在、私たちのアメリカ監査師はPCAOBの検査を受けていて、私たちは大陸に製造子会社が中国を運営しています。もし大陸部と香港の間の現在の政治的手配に大きな変化があれば、私たちのように香港で運営している会社は中国で運営している会社と類似した規制リスクに直面する可能性があり、私たちの監査人の仕事は引き続きPCAOBの検査を受けることができることを保証することはできません。

監査署監査署が大陸以外で他の監査人を検査する中国では、これらの監査人の監査プログラムや品質制御プログラムに欠陥があることが発見されることがあり、これらの問題は検査過程の一部として解決され、将来の監査品質を向上させる可能性がある。br}監査署は大陸部で行われた監査作業に対して検査が不足しており、監査署が監査師の 監査とその品質制御プログラムを定期的に評価できないようにしている。したがって、もし私たちの監査師の仕事の原稿の中に任意の構成部分が未来に中国大陸に位置づけられていれば、このような仕事の下稿はPCAOBの検査を受けないだろう。したがって、投資家はbrのようなPCAOB検査を奪われ、これは私たちの米国資本市場への制限または制限を招く可能性がある。

| 10 |

米国の監査と他の現在国家の法律で保護されている情報を取得する持続的な監督管理の重点の一部として、 特に中国大陸の中国、両党議員からなるグループは2019年6月にアメリカ議会衆参両院で法案 を提出し、この法案が可決されれば、アメリカ証券取引委員会に上場企業リストを保持することを要求し、これらの発行者に対して、上場会社会計基準委員会は外国の会計士事務所の監査を全面的に検査または調査することができない。提案された“海外上場企業が我々の取引所に上場する情報の質と透明性を確保する(公平)法案(”公平“)は、これらの発行者に対するより高い開示要求を規定し、2025年から3年連続でナスダック資本市場など米国全国的な証券取引所から退市する。この提案された立法が採択されるかどうかはまだ分からない。また、米国政府内では最近、中国の企業の米国資本市場への参入を制限または制限することが可能かどうかが検討されている。

2020年5月20日、米上院は、米国証券取引委員会に監査作業が監査役によって実行される発行者を決定することを要求する“金融資産証券化法案”を可決し、米国当局が監査師の現地司法管轄区で加えた制限ではないため、PCAOBは全面的な検査や調査を行うことができない。米国衆議院は2020年12月2日にHFCA法案を可決し,HFCA法案は2020年12月18日に法律に署名した。また、2020年7月、アメリカ総裁金融市場ワーキンググループは、行政部門、アメリカ証券取引委員会、アメリカ上場企業会計基準委員会または他の連邦機関と部門が、アメリカ証券取引所に上場する中国企業とその監査会社に対して行動して、アメリカにいる投資家を保護することができることを提案しました。米国証券取引委員会は指導意見を発表し、中国発行者への投資に関連するあるリスク(及び米国投資家への影響)を強調し、米国証券取引委員会が中国発行者にこのようなリスクの強化開示を提案したことをまとめた。

2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示や文書要求の実施に関する暫定最終規則 を採択した。2021年12月2日,米国証券取引委員会は改正案を可決し,“HFCA法案”で提出·開示要求を実施するルール を最終的に決定した。本規則は、米国証券取引委員会が年次報告書および外国司法管轄区に位置する公認会計士事務所が発行した監査報告書を提出し、PCAOBが検査や調査を行うことができない登録者と認定した場合に適用される。米国証券取引委員会が、米国証券取引委員会がその後に設立した流れのうち1年が“未検査”年であると判断した場合、本規則の遵守を要求される。最終修正案は、登録者が会計士事務所の域外管轄内の政府エンティティに属していないか、または制御されていることを証明するために、識別された登録者が米国証券取引委員会に文書を提出することを要求し、また、登録者の年間報告書において、そのような登録者の監査スケジュールおよび政府 の影響に関する内容を開示することを要求する。HFCA法案によると、もし私たちの監査人が3年連続でPCAOBの検査を受けていない場合、私たちの証券はナスダックや他のアメリカ証券取引所での取引が禁止される可能性があり、これは最終的に私たちの普通株が取得される可能性がある。

2021年6月22日、米国上院は、米国証券取引委員会が3年連続で米国上場取引委員会の検査を受けていない場合に、発行人の証券の任意の米国証券取引所での取引を禁止し、普通株の取引が禁止または退市される時間を短縮するように、米国証券取引委員会に改正された2022年12月29日に公布された“外国企業保有加速問責法案”を可決した。

2021年9月22日、PCAOBは、PCAOBがHFCA法案の想定に基づいて、取締役会が外国司法管轄区の1つまたは複数の当局の立場のために司法管轄区に位置する完全に登録された会計士事務所 を検査または調査できないかどうかを決定するための枠組みをPCAOBに提供するHFCA法案を実施する最終規則を採択した。

2021年11月5日、米国証券取引委員会は“外国会社責任追及法案”に基づいて上場企業会計基準委員会第6100条“取締役会決定”を承認した。ルール6100は、PCAOBが“HFCA法案”の想定に基づいて、外国の司法管轄区域内の1つまたは複数の主管機関の立場のために、brを検査または調査することができないかどうかを決定するための枠組みを提供する。

| 11 |

2021年12月2日、米国証券取引委員会は、“高周波取引法案”における提出·開示要求を実施する規則を最終的に決定するための修正案を発表した。これらの規則は、米国証券取引委員会が年次報告書を提出したことを確認し、外国司法管轄区にある公認会計士事務所が発行した監査報告を提出した登録者に適用される。外国司法管轄区当局(“委員会が決定した発行者”)の立場により、PCAOBは完全に検査または調査することができない。最終修正案は、欧州委員会が確認したbr発行者が米国証券取引委員会に書類を提出することを要求し、状況が事実であれば、同社は 会計士事務所の海外管轄権内の政府実体の所有または制御を受けないことを証明する。修正案はまた、証券取引会が認定した発行者が取引法規則3 b-4で定義された“外国発行者”であり、その年次報告で自分とその任意の合併した外国経営実体に何らかの追加開示を提供することを要求する。また、プレスリリースは、発行者を決定し、“高頻度取引法案”の要求に基づいて、ある欧州委員会が決定した発行者の証券に対して取引禁止を実施するために、米国証券取引委員会が作成した手続きに関する通知を提供する。米国証券取引委員会は2020年12月18日以降の会計年度に証監会が決定した発行者を決定する。委員会によって決定された発行者は、その決定された毎年の年間報告書の提出および開示要件を遵守することを要求されるだろう。登録者が2021年12月31日までの財政年度の年次報告書に基づいて欧州委員会が決定した発行者と決定された場合、登録者は、2022年12月31日までの財政年度の年次報告書における提出又は開示要求を遵守することを要求される。最終改正案は2022年1月10日に施行される。

2021年12月16日、PCAOBは、中国当局が大陸部と香港に登録している中国の会計士事務所の職のため、PCAOB登録の会計士事務所を全面的に検査または調査することができないことを決定する報告を発表した。PCAOBはPCAOB規則6100に基づいて決定され、この規則はPCAOBが“HFCA法案”の下の職責をどのように履行するかに枠組みを提供している。 報告はまた、奥地中国裁決の影響を受けた公認会計士事務所と香港裁決の影響を受けた公認会計士事務所を付録Aと付録Bにそれぞれ示した。我々の監査役Centurion ZDは香港に本部を置き,報告の一部として付録B:香港裁決の影響を受けた公認会計士事務所に登場する.

2022年8月26日、中国証券監督管理委員会(“証監会”)、中華人民共和国財政部(“財政部”)、br}とPCAOBはHFCA法案に基づいて大陸部と香港に本部が完全に登録されている 会計士事務所を検査·調査することを許可し、2022年末までにPCAOBにその決定を再評価することを要求する議定書声明(“議定書”)に署名した。米国証券取引委員会が開示した議定書に関する状況説明書によると、上場会社会計基準委員会は、任意の発行者監査を選択して検査または調査を行うことを独立して決定し、制限されない能力を有しており、br情報を米国証券取引委員会に移転する権利がある。

2022年12月15日、PCAOB取締役会は、PCAOBがPCAOB検査と調査本部が大陸部と香港に本部を置く公認会計士事務所中国に完全に入ることを確保し、以前の決定を撤回することができることを認定した。しかし、中国当局が将来PCAOBの参入を阻害したり、便利にすることができなかった場合、PCAOB取締役会は新たな決定を発表する必要があるかどうかを考慮する。2022年12月29日、“外国会社の責任追及を加速させる法案” が公布され、“HFCA法案”が改正され、検査を受けない年数を3年から2年に減少させ、私たちの普通株の取引が禁止されたり退市するまでの時間が短縮された。それにもかかわらず、PCAOBが私たちの監査人に対して全面的な検査や調査を行うことができないと後に判断した場合、このような不足検査は、私たちの証券取引所から撤退する可能性がある。

米国証券取引委員会は、上記の上場禁止や取引の要求 を含む“高周波取引法案”の他の要求をどのように実施するかを評価している。アメリカの監督管理機関が監査情報を得る上での未来の発展は不確定であり、立法発展 は立法手続きに支配され、規制発展は規則制定過程と他の行政手続きに支配されるからである。

中国証監会、アメリカ証券取引委員会と上場会社会計基準委員会はすでに中国大陸部と香港の公認会計士事務所の検査についてSOP協定を締結したが、中国大陸部と香港の間の現在の政治手配に重大な変化があれば、私たちはアメリカの監督管理機関が提出した要求を遵守できることを保証することはできない。私たちの普通株の退市は私たちの普通株の保有者にその普通株を売却させるだろう。これらの行政または立法行動の予想マイナス影響により、我々普通株の市場価格は、これらの行政または立法行動が実施されているか否かにかかわらず、我々の実際の経営実績にかかわらず悪影響を受ける可能性がある。

| 12 |

“中華人民共和国香港特別行政区維持国家安全法”(“香港国家安全法”)の制定は、我々の2つの運営子会社を含む我々の香港子会社に影響を与える可能性がある。

2020年6月30日、中華人民共和国全国人民代表大会常務委員会は香港国家安全法を採択した。この法律 は香港の“国家安全法”が国家安全を維持する職責と政府機関、及び国家分裂、転覆、テロ活動と外国或いは外部分子を連結して国家安全を危害する4種類の罪及び相応の処罰を明確にした。2020年7月14日、ドナルド·トランプ元米大統領は“香港自治法案”に署名し、香港自治の侵食に大きな役割を果たしていると認定された個人と実体に制裁を妨害することを米政府に許可した。2020年8月7日、米国政府は香港特別行政区行政長官の林鄭月娥を含む11人の個人に対して香港空港管理局が許可した制裁を実施した。2020年10月14日、米国務省は香港空港管理局の要求に基づいて提出した報告書を国会関連委員会に提出し、“中国政府が”共同声明“または”基本法“に規定する義務”を履行できなかったことに重大な貢献をした者を決定した。香港金融管理局はさらに、関係者の知る限り、本認可に基づいて制裁を受けた外国人と重大な取引を行う外国金融機関との二次制裁を許可し、制裁を阻止することを含む。制裁を実施することは、外国金融機関および任意の目標外国金融機関と付き合ういかなる第三者や顧客に直接影響を与える可能性がある。香港国家安全法と香港空港管理局の香港と香港に位置する会社への全面的な影響を予測することは困難である。もし私たちの任意の運営子会社が主管部門によって香港国家安全法または香港空港管理局に違反すると判断された場合、私たちの業務運営、財務状況、運営結果は重大で不利な影響を受ける可能性がある。

私たちの業務は、私たちの製品の生産、新製品と製品ラインの工学と設計、販売とマーケティングに関する個人データを含む、私たちのデータを収集、使用、維持、その他の方法で処理する能力に依存します。このデータを収集、使用、維持、または他の方法で処理するために加えられるいかなる制限も、わが社の価値を著しく低下させ、私たちの収入を損失させる可能性があります。香港の“個人資料(私隠)条例”及びいかなる他の資料保護、資料私隠、ネットワーク保安、電子商取引及び広告に関連する規則、法例或いは自己規制 は巨額の支出に関連する可能性がある。既存または新たに採択された法律法規の適用または解釈に関する不確実性は、これらのデータを収集、使用、維持、および他の方法で処理する能力を脅かす可能性もあり、これは逆に、私たちの業務に実質的な損害を与え、規定を遵守しないために重大なコストおよび法的責任を負わせる可能性がある。

私たちの運営子会社の香港での業務と運営はデータプライバシーに関する法律法規に制約されています。特に、“個人資料(私隠)条例”(香港法第486章)(“個人資料(私隠)条例”)は、任意の資料使用者は例えば 単独或いは他の人と共同で収集、保有、処理或いは存命個人と直接或いは間接に関連する任意の個人資料を制御し、使用することができ、そしてその個人の身分を識別するために使用することができ、即ち責任を負わなければならない。“個人資料(私隠)条例”によると、資料使用者はすべての実行可能なステップを採用して、その持っている個人資料を任意の無許可或いは意外な閲覧、処理、削除、紛失或いは使用から保護する必要がある。収集後、このような個人情報の保存時間は、その使用中または使用すべき目的を達成するのに要する時間を超えてはならず、必要でない場合は、法的に削除が禁止されているか、または公共の利益に適合しない限り、 削除されなければならない。

“私隠条例”も個人資料私隠専門員(“私隠専任”)の権力を与えて調査と検察を提出した。“個人資料(私隠)条例”の付表1に掲載された“資料保障原則”(総称して“資料保障原則”と呼ぶ)は、資料使用者がどのように個人資料を収集、処理及び使用すべきかを概説し、そして他の条文を補助して更なるコンプライアンス要求 を加える。DPPSの集団目標は,十分なインフォームドコンセントに基づいて公平に個人データを収集することを確保するとともに,収集した個人データ量を最小限にすることを適切に考慮することである.収集後,個人データは安全に処理すべきであり,データを使用する目的を実現するために要する時間のみを保存すべきである.データの使用は、元の収集目的に限定されるか、または元の収集目的に関連するものに限定されるべきである。資料当事者には、(A)資料使用者が個人資料を持っているかどうかを知る権利があり、その個人が資料当事者であること、(B)資料利用者がそのような資料を持っていれば、そのような資料のコピーを提供することができること、および(C)brが不正確であると思われるいかなる資料を訂正することを要求する権利がある、という権利が与えられている。部長はいくつかの犯罪について刑事調査と検察を行うことができる。私隠専門員は事件の深刻さを見て、犯罪の疑いのある事件を検察したり転任したりするかどうかを香港律政司に与えることを決定する。被害者は“個人資料(私隠)条例”違反で損失を被ることもでき、資料使用者に民事訴訟を起こして賠償を求めることができる。専任者が適切であると判断すれば,屈託された資料当事者に法的援助を提供することができる。

もし私たちが香港で業務を経営している付属会社が“個人資料(私隠)条例”のいくつかの規定に違反すれば、私たちは重大な民事処罰および/または刑事起訴に直面する可能性がある。弁護士の意見によると、私たちは“個人資料保護条例”の遵守を確保するために必要な合意とデータ収集基準を制定したと信じている。

| 13 |

また、近年、データ保護、データプライバシー、ネットワークセキュリティに対する世界的な関心と規制が増加しており、これは、リソースをさらに投入し、コンプライアンスに関連した追加コストを発生させることが要求される。データ保護とデータプライバシーに関する適用法律と法規を遵守し、私たちのサプライヤーと顧客に私たちの業務実践を知らせる努力をしているにもかかわらず、これらの法律と法規の解釈と応用は、私たちのデータ収集、使用、保守、その他の処理実践と一致しないかもしれない、あるいは私たちの実践は香港の個人データ(プライバシー)条例に適合していないと思われるかもしれない。技術の急速な変化や,プライバシーやデータ収集や法律法規の保護に対する解釈が一致しないため,我々の業務方式を大幅に変更する必要があるかもしれない.持続的なbrは、このような法律法規を遵守することによる挑戦と、新たに制定された法律や法規によって実施される必要があるどんな変化も私たちの成長を遅らせる可能性があり、私たちが他の会社のようにこれらの挑戦に効果的に対応できなければ、競争で不利になるだろう。

我々はケイマン諸島の法律に基づいて登録が成立し,そのデータ保護法に制約されており,投資家の個人データの収集と処理を規制している。

私たちbrは、ケイマン諸島2021年に改正された“データ保護法”およびそれに基づいて公布された任意の法規、業務規則または命令(“データ保護法”)に基づいて、当社の投資家に関する個人情報を収集、処理、維持します。私たちは個人資料保護法に従って個人資料を処理することに取り組んでいる。個人データを用いる際には,DPAでは によって“データ制御者”と同定される.あなたの会社への投資によって、私たちと私たちのいくつかの第三者サービスプロバイダは、個人データを収集、記録、保存、転送、および他の方法で処理することができ、これらのデータによって個人識別情報 を直接または間接的に識別することができる。あなたの個人情報は、(I)あなたが所属する契約の一方を履行するか、またはあなたの要求に応じて契約前のステップをとるために必要な処理であり、(Ii)処理は、私たちが負担しなければならない任意の法律、税務または規制義務を遵守すること、または(Iii)処理は、私たちまたはデータを開示するサービスプロバイダが追求する合法的な利益のための目的であることを含む、公平かつ合法的な処理を受けるであろう。データ制御者として、私たちはあなたの個人データだけを私たちがそれを収集する目的に使用します。私たちはいくつかの目的で私たちの第三者サービスプロバイダとあなたの個人データ を共有する予定です。私たちはまた、私たちの契約義務またはあなたの指示を合法的かつ遵守する必要がある場合、または任意の規制報告義務に関連する必要または適切な場合に、関連する個人データを共有することができる。特別な場合、私たちは、公共または法的責任(例えば、詐欺、脱税および金融犯罪の検出および防止に協力し、または裁判所の命令を遵守する)を有する任意の他のbr個人を含む、任意の国または地域の規制、検察、および他の政府機関または部門、ならびに訴訟当事者(係属中であっても脅かされている)とあなたの個人データを共有する。

私たちまたは任意の第三者サービスプロバイダの情報技術システムに対するネットワーク攻撃、セキュリティホール、または他の許可されていないアクセスまたは中断は、私たちの名声を損なう可能性があり、重大な責任を負わせる可能性があります。

我々 は,ネットワークセキュリティ脅威,プライバシー漏洩,内部脅威や他のイベント,インターネットベースの悪意のある活動が増加し続け,本質的に変化し,より複雑になっていることを十分に認識している.近年、我々のような会社の情報セキュリティリスクは著しく増加しており、一部の原因は新技術の拡散、インターネットと電気通信技術を用いた金融取引、および組織犯罪、ハッカー、テロリストと他の外部当事者および民族国家と民族国家が支持する行為者が日々複雑かつ活動していることである。我々と類似したサービスを提供する多くの会社 も,新冠肺炎の流行が始まって以来,サイバー攻撃活動が著しく増加していると報告している。

2024年4月16日、我々の取締役会は、会社監査委員会規約に対する修正案(“監査委員会憲章”)を承認し、この改正案に基づいて、会社はネットワークセキュリティ政策(“サイバーセキュリティ政策”)を採択し、監査委員会がネットワークセキュリティ政策を実施するすべての権力を有することをさらに承認した。監査委員会定款認可監査委員会メンバーは、会社全体のリスク管理計画の一部として、任意の潜在的なネットワークセキュリティリスクを継続的に分析し、ネットワーク復興組織を作成することが、会社の価値維持に役立つであろう。監査委員会規約はさらに監査委員会メンバーに権力と責任を与える:(I)ネットワークリスクの経済駆動要素と影響を理解し、わが社への財務影響を含む;(Ii)ネットワークリスク分析を重大な業務決定に統合することによって、ネットワークリスク管理政策と会社の業務需要を一致させる;(Iii)会社の組織構造を確保してネットワークセキュリティ目標を支持する;及び(Iv)ネットワークセキュリティ専門知識を取締役会管理に組み込む。“プロジェクト16 Jを参照。“サイバーセキュリティ”です

| 14 |

さらに、我々は、当社の株主の個人データを収集して維持するために、クラウド、ソフトウェア、データセンター、および の他のキーテクノロジーを含む第三者請負業者を利用してこれらのサービスを提供することができるので、これらの第三者サービスプロバイダが採用するデータセキュリティアプローチおよびポリシーに大きく依存する。我々は第三者サービスプロバイダのデータセキュリティの能力が限られていることを監視する.我々または我々の第三者サービスプロバイダのソフトウェアまたはシステムに脆弱性が存在するか、我々の第三者サービスプロバイダの保障措置、ポリシーまたはプログラムが失敗したか、またはソフトウェアまたはシステムが破壊された場合、データのセキュリティ、br}完全性、または利用可能性が損なわれる可能性がある。私たちは似たような事件が再び起こらず、私たちの株主に悪影響を及ぼすことを保証できない。我々と第三者サービス提供者およびパートナーは、不正アクセスまたはシステム破壊のための将来の技術を予測または阻止することができない可能性があり、適用可能な回復システム、セキュリティプロトコル、ネットワーク保護機構、および他のプログラムが、ネットワークおよびサービス中断、システム障害 またはデータ損失を防止するのに十分であるか、または十分であることを保証することはできない。さらに、私たちまたは私たちの第三者サービス提供者がセキュリティホール、プライバシー漏洩、または他のネットワークセキュリティの脅威を受けた場合、私たちも責任を負う可能性があります。これは私たちを訴訟、賠償義務、損害のリスクに直面させ、私たちに重大な責任と経済的損失を負担させ、監督審査、調査、訴訟、罰金、およびbrの処罰を受け、このようなネットワークセキュリティ攻撃や他のセキュリティホールや事件による問題を緩和し、追加のセキュリティ措置を実施するために大量の資本と他の資源を使用することを要求する。

私たち は現在ネットワークセキュリティ保険を維持していませんが、このような保険の取得を求めると、受け入れ可能な条項で保険を受けることができない場合や、ネットワークセキュリティ責任に関連する1つまたは複数の多額の請求 を支払うのに十分な金額が得られない可能性があります。保険会社はまた未来のクレームを受けることを拒否することができる。

私たちのbrは、海外および/または他の外国投資中国発行者によるデータ安全や証券発行に関する様々な中国の法律と他の法規に支配される可能性があり、適用された法律と法規を遵守できない行為は、私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があり、投資家への私たちの普通株の発売を阻害したり、私たちの普通株の能力を継続したりすることができ、私たちの普通株の価値が大幅に縮小したり、価値がなくなったりする可能性がある。

2021年6月10日、全人代常務委員会は“中華人民共和国データ安全法”を制定し、2021年9月1日から施行した。この法律では,データ収集を合法的かつ適切に行わなければならないことが求められており,データ保護の目的のためには,データ処理活動はデータ分類とデータセキュリティの階層保護制度に基づいて行わなければならないと規定されている.

2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券市場のある活動を厳しく打撃し、資本市場の質の高い発展を促進することに関する文書”を発行し、その中で関係政府部門に国境を越えた法執行監督管理と司法協力を強化し、中国海外上場企業に対する監督管理を強化し、健全な中国証券法域外適用制度を確立することを要求した。

2021年8月20日、第13期全国人民代表大会常務委員会第30回会議は“人民Republic of China個人情報保護法”あるいは“中華人民共和国個人情報保護法”を採決し、2021年11月1日から施行した。“中華人民共和国個人情報保護法”は,中国国外で行われている中国国内の自然人個人情報の処理に適用され,(1)は中国国内の自然人に製品やサービスを提供するため,(2)は中国国内の自然人の行為を分析·評価するため,あるいは(3)関連法律·行政法規が規定されている他の場合である。

| 15 |

2021年12月24日、中国証監会は中国の関係政府部門と“国務院の国内会社の海外発行上場管理に関する規定(意見募集稿)”と“国内会社の海外発行上場届出方法(意見募集稿)” (“海外上場条例草案”)を発表した。“海外上場条例”は意見募集稿の要求を求め、海外で上場(“海外発行上場”)しようとしている中国国内企業は届出手続きを履行し、そして中国証監会に関連情報を報告しなければならない。海外発行上場には直接発行上場と間接発行上場が含まれている。中国国内で主要な業務活動を展開している企業 は海外企業(“海外発行者”)の名義で、関連国内企業の株式、資産、収入或いはその他の類似権益を基礎として、海外企業の名義で株式を発行して上場することを求め、海外間接発行上場(“海外間接発行上場”)と見なすべきである。

2021年12月28日、民航委員会は関係部門と正式に“ネットワークセキュリティ審査方法(2021年)”を発表し、2022年2月15日から施行され、2020年4月13日に発表された元“ネットワークセキュリティ審査方法(2020)”に代わって施行される。“ネットワークセキュリティ審査方法(2021年)”は、ネットワーク製品とサービスを購入するキー情報インフラ運営者と、国家安全に影響を与える可能性のあるデータ処理活動を展開するネットワークプラットフォーム運営者(キー情報インフラ運営者と一緒に)は、ネットワークセキュリティ審査を行うべきであり、ユーザーの個人情報100万件以上を制御するネットワークとネットワークプラットフォーム経営者は、海外で上場しようとする場合、ネットワークセキュリティ審査オフィスのネットワークセキュリティ審査を通過しなければならないと規定している。

私たちのbr運営子会社は、将来的には、私たちの顧客(おそらく中国個人)から、私たちの業務および運営に関連するいくつかのデータ(いくつかの個人情報を含む)を収集し、保存し、“お客様を知る”目的(マネーロンダリングと戦うため)に使用するかもしれません。(I)私たちの2つの運営子会社は香港に登録して設立され、もう1つの運営子会社は中国で登録して中国にあり、(Ii)私たちは大陸部に運営子会社中国を持っている。“香港特別行政区基本法”は中華人民共和国の全国的な法律であり、香港の憲法的文書でもあり、“香港特別行政区基本法”によると、中華人民共和国の全国的な法律は香港では実施されていないが、“基本法”添付ファイルの3つの法律(国防、外交など香港自治範囲に属さない法律に限られる)は、現在“ネットワーク安全審査方法(2021年)”が期待できる。“中華人民共和国個人情報保護法”と“海外上場条例”草案は、私たちの運営子会社に影響を与えるだろう。

これらの宣言および規制行動は新しいものであり、立法または行政法規制定機関はどのくらいの時間内に応答し、どのような既存または新しい法律または法規または詳細な実施および解釈を修正または公布するであろうか。このような改正や新しい法律法規は、私たちが運営している子会社の日常業務、それらがそれぞれ外国投資を受ける能力、そして私たちの普通株がアメリカや他の外国取引所に上場する潜在的な影響も非常に不確定です。中国の関連ネットワークセキュリティ法律法規の解釈と実行には依然として重大な不確定性 が存在する。将来的に海外上場条例草案が法律に合格して当社の運営子会社に適用される場合、私たちの任意の運営子会社が米国上場前にネットワークセキュリティ審査を提出する必要がある“経営者”とみなされる場合、または私たちの運営子会社のネットワークセキュリティ審査方法(2021年)または“中華人民共和国個人情報保護法”が私たちの運営子会社に適用されるようになった場合、私たちの運営子会社の業務運営と米国での普通株の上場は、CACのネットワークセキュリティ審査または中国証監会の将来の海外発行と上場審査を受ける必要があるかもしれない。もし私たちの運営子会社がCACや中国証監会の審査を受けたら、私たちの運営子会社がすべての方面で監督管理要求を守ることができることを保証することはできません。現在個人情報を収集して処理するやり方は監督部門に是正または終了を命じられる可能性があります。遵守できなければ、私たちの運営子会社は罰金や他の処罰を受ける可能性があり、これは私たちの業務、運営、財務状況に重大な悪影響を及ぼす可能性があり、投資家に普通株を提供または継続する能力を阻害し、私たちの普通株価値が大幅に縮小したり、一文の価値もないかもしれません。

もし中国政府が中国発行者の海外および/または外国投資による発行により多くの監督と制御を加えることを選択した場合、このような行動は、投資家に普通株を発行または継続する能力を著しく制限または完全に阻害し、私たちの普通株価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。本年度報告日までに,我々の中国における法律顧問陽光法律事務所の提案によると,CACと中国証監会が公布した規則制度およびこれまでに発表された関連政策に完全に適合していると考えられる。

| 16 |

中国政府の最近のこれらの声明、法律と法規は、“ネットワークセキュリティ審査方法(2021年)”、“中華人民共和国個人情報保護法”と“海外上場条例草案”を含み、中国発行者の海外および/または外国投資による発行により大きな監督と制御を加える意図を表明している。中国政府が追加要求を取ったり、既存の要求を拡大したりするかどうかは、香港にある運営子会社に適用されるかどうかはまだわからない。私たちは中国の監督管理部門の承認や審査を受けることができる。もし中国政府が将来いかなる行動を取って、その海外証券発行が中国証監会の審査を受ける業界と会社の種類 を拡大すれば、私たちが投資家に証券を提供または継続する能力を著しく制限あるいは完全に阻害する可能性があり、そしてこのような証券の価値が大幅に低下したり、一文の価値もないことを招く可能性がある。

もし中国政府が中国当局に外国投資家に当社の普通株の発行や外国為替市場への上場の新しい要求を承認することを要求すれば、このような行動は私たちが投資家に証券を提供したり、投資家に証券を提供し続ける能力を大幅に制限したり、完全に阻害したりし、このような証券を大幅に値下がりさせたり、一文の価値もなくなったりする可能性がある。

中国共産党中央弁公庁、国務院弁公庁はこのほど、“法に基づいて不法証券活動に厳しく打撃することに関する意見”を共同で発行し、2021年7月6日に社会に公表した。意見は、不法証券活動の管理を強化し、中国企業の海外上場に対する監督管理を強化することを強調した。

陽光法律事務所の中国法律顧問の意見及び私たちの中国現行の法律法規の適用に対する理解によると、当社とその中国付属会社:(I)海外投資家に証券を発行することは現在、いかなる中国当局の許可を得る必要はない;(Ii)中国証券監督管理委員会(“証監会”)、中国ネット信局(“中国証監会”)あるいはその経営を許可する必要がある任意の実体の許可の制限を受けない;および (Iii)はいかなる中国当局によっていかなる許可も拒否されていない。また、フェンボプラスチック製品(深セン)有限公司の100%流通株を持つ香港子会社のフェンボ実業有限公司は、“中華人民共和国外商投資法”により、国家待遇の法律保護を受けている。

もし私たちがこれらの許可要件が私たちに適用されないと誤って結論した場合、あるいは適用される法律、法規、または解釈が変化し、将来的に許可要件が私たちに適用されると決定した場合、私たちは審査を受ける可能性があり、これらの要求を満たす上で挑戦に直面する可能性があり、これらの要求を遵守することによって巨額のコストが生じる可能性があり、これは、私たちの業務運営や財務状況に大きな不利な変化をもたらす可能性がある。さらに、“サイバーセキュリティ審査方法”(2021年版)を完全に遵守できない場合、または意見が発効して私たちに適用されることが決定された場合、私たちが投資家に証券を提供または継続する能力は著しく制限されたり、完全に阻害されたりする可能性があり、私たちの証券は大幅に値下がりしたり、価値がなくなったりする可能性がある。

中国の現在の監督管理環境に鑑み、当社が将来、米国取引所に上場するために中国政府の許可を得る必要があるかどうか、およびこのような許可が必要であれば、拒否されるかどうか、または後で撤回されるかどうかは、現在のところ確定していない。私たちはずっと中国の海外上場に必要な中国証監会或いは他の中国政府機関の許可を得るための監督管理動態を密接に注目してきた。本年の期日まで、私たちは中国証監会や他の中国政府部門から最近初めて公募株に対するいかなる問い合わせ、通知、警告、制裁または規制反対を受けていない。しかし、海外証券発行や他の資本市場活動に関する規制要求の制定、解釈、実施には、依然として大きな不確実性が存在する。

“管理規定”と“方法(意見募集稿)”によると、国内にすでに海外上場会社の新株発行と再融資のみが中国主管部門に届出する必要がある;他の海外上場会社は十分な過渡期で届出手続きを完成することを意味し、これはもし私たちが“br”管理規定と措置が発効する前に発行を完成すれば、私たちは未来に必ず届出手続きを通じて、 再融資或いは十分な過渡期を与えて既存の海外上場会社としての届出手続きを完成するためである可能性がある。

| 17 |

2023年2月17日、国務院の許可を経て、中国証監会は“国内会社の海外証券発行上場試行管理方法”或いは“試行方法”及び5つのセットガイドラインを発表し、2023年3月31日から施行した。“試行方法”によると、国内会社が直接或いは間接的に海外で発行或いは上場する場合は、初公開発行或いは上場申請を提出してから3営業日以内に、“試行方法”の要求に従って中国証監会に届出手続きを行わなければならない。国内会社が規定に従って届出手続きを完了したり、重大な事実を隠したり、あるいは届出書類の中で重大な内容を偽造した場合、改正、警告、罰金などの行政処罰を受ける可能性があり、その持株株主、実際のコントロール者、直接責任者、その他の直接責任者も警告、罰金などの行政処罰を受ける可能性がある。(二)発行者が同時に次の2つの条件を満たす場合、当該発行者の海外発行及び上場は、中国国内会社の海外での間接発行及び上場とみなされる:(A)発行者の最近の会計年度に監査された連結財務諸表に記載されているいずれかの営業収入、利益総額、総資産又は純資産の50%以上が中国国内会社からのものである。(B)発行者の業務活動の大部分は大陸部で中国で行われているか、またはその主要な業務所在地(S)は大陸部中国にあり、あるいはその業務経営管理を担当する高級管理チームの多くは中国公民またはその通常居住地(S)は大陸部中国に位置している。(三)国内会社が海外で間接的に発行する上場を求める場合、発行者は国内の主要な経営主体を指定して中国証監会にすべての届出手続きを担当しなければならない。発行者が初公開発行を申請するか、あるいは海外市場で上場することを申請する場合は、申請してから3営業日以内に中国証監会に届出しなければならない。

もし将来IPOが中国証監会、CAC、あるいは任意の他の監督機関の承認を必要とすると判断すれば、私たちは中国証監会、CACあるいは他の中国監督管理機関の制裁に直面する可能性がある。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、中国以外での私たちの配当能力を制限し、私たちの中国での業務を制限し、最初の公募株で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、運営と将来性、および私たちの証券の取引価格に重大な悪影響を及ぼす可能性のある他の行動をとるかもしれない。中国証監会、中国証監会、あるいは他の中国監督管理機関も行動をとる可能性があり、将来の投資家に私たちの普通株を決済と未来に渡す前に、任意の未来の公開発行を停止することを要求または提案する可能性がある。したがって、投資家が我々の普通株決済および受け渡しを期待する前に市場取引や他の活動 を行う場合、このような投資家がそうするリスクは、決済および受け渡しが発生しない可能性がある。また、中国証監会、CAC、あるいは他の中国監督機関が後に新しい規則を公布し、将来の公開発行で彼らの承認を得ることを要求すれば、私たちはこのような承認要求の免除を得ることができない可能性があり、もしbrがこのような免除を得る手続きが確立されたら。このような承認要求に関するいかなる不確実性および/または負の宣伝 は、我々の証券の取引価格に重大な悪影響を及ぼす可能性がある。

我々の運営子会社の業務運営に関するリスク

私たちは大きな顧客に依存しています。もし私たちがこの顧客を維持したり、新しい顧客を引き付けることができなければ、私たちの業務、財務状況、運営結果と成長の見通しはすべて損なわれます。

私たちは重要な顧客に依存しており、2023年12月31日と2021年12月31日までの会計年度において、総収入の約100%を貢献しています。私たちは私たちの主要顧客と長期的な合意がなく、彼らの購入は注文通りに行われた。我々とそのクライアントとの業務 は,常時受け取った実際の注文に基づいて行われており,このような業務は継続して行われることが予想される.私たちの唯一の顧客は、同じまたはそれ以上のレベルの注文を継続する義務がないか、または全く義務がありません。私たちの顧客の私たちの製品に対する需要レベルは時期によって大きく変動するかもしれません。この変動は,主に我々の顧客の業務戦略,運営需要,製品組合せおよび消費傾向の変化によるものである.私たちの唯一の顧客を失って、あるいは私たちが新しい顧客を引き付けることができない場合、あるいは私たちの既存の顧客が私たちが提供する製品への支出を減らした場合、あるいは私たちの製品を重複して購入できない場合、すべて私たちの業務、財務状況、運営結果、成長の見通しを損なうことになります。

| 18 |

私たちの主要な顧客は私たちの毛利益と経営業績に悪影響を与える行動をとるかもしれません.

私たちは私たちの重要な顧客に依存しています。彼らの駆け引き能力は高く、しかも増加しています。私たちは、価格と期限の要求、特殊な包装、より短い製品の配送期間、より小さく、より頻繁な出荷、または他の条件のような彼らの政策変化の負の影響を受けるかもしれない。もし私たちがこれらの需要に効果的に応答できなければ、その顧客は私たちへの調達 を減少させる可能性があり、私たちの製品に対する需要を減少させたり、その業務需要を満たすコストを減らしたりすることは、私たちの業務、経営業績、財務状況に実質的な悪影響を与える可能性がある。

私たちは適時に製品を私たちの主要な顧客に渡して、お客様の履行基準を満たすことができますか?いくつかの要素の影響を受けて、その中のいくつかの要素は私たちがコントロールできません.

私たちの主な顧客は、特定の販売季節に私たちの製品をタイムリーに渡すことを非常に重視しています。特に私たちの第三四半期に、年間の消費者ニーズを満たすことを非常に重視しています。私たちは私たちの製品の供給に影響を及ぼす可能性のあるすべての要素を統制できない。生産遅延,海外からの出荷困難,通関遅延,および我々が使用しているどの第三者物流プロバイダの運営問題も我々の業務の継続的なリスクである。したがって、私たちは、労使紛争、悪天候、公衆衛生危機(例えば、流行病や流行病)、自然災害、可能なテロ行為、港と運河の滞納と渋滞、運航コンテナの利用可能性、および運送業者が私たちの運航需要を満たすために配達サービスを提供する能力に関する安全制限の増加を含むリスクに直面している。これらのリスクは,新冠肺炎に関連した需要急増やショッピングモデルの転換により激化し,事業者の強制輸送力制限,事業者遅延,br}およびわが製品の納期延長を招いている。もし製品を私たちの主要な顧客に適時かつ効果的に渡すことができなければ、私たちの名声を損なう可能性があり、私たちの主要な顧客の流失や注文の減少を招く可能性があり、これは私たちの業務、brの経営業績、財務状況に重大な悪影響を及ぼす可能性がある。

世界市場で競争に成功するためには、絶えず変化する消費者の選好を満たすために、革新的な新製品を開発し、発売しなければならない。

競争の激しいパーソナルケア電気業界における長期的な成功は、絶えず変化する消費者の選好を満たし、競争相手よりも早く機会を利用するために、持続的な革新的な新製品の流れを開発と商業化する能力があることにかかっている。私たちが直面しているリスクは、私たちの競争相手が革新的な新製品を発売し、私たちの製品と競争することだ。新製品の持続的な開発と商業化には多くの固有の不確実性が存在し、新製品の発表は予想される販売や運営収入の増加をもたらさない可能性がある。競争力のある新製品の開発と発売が継続できなければ、私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性があります。

私たちの運営子会社はすべての必要な許可、許可、承認を得ることができないかもしれませんし、複数の管轄区域と住民に関連する業務活動のために必要なすべてのbrの登録と届出を行うことができません。

中国の関連法律法規によると、私たちの経営子会社はその業務を経営する各種の審査、許可証と許可証を持っていなければならないが、営業許可証に限定されない。これらの承認、許可、および許可 は、適用される法律および法規を満足的に遵守する場合に得られる。

私たちのbr運営子会社は中国政府の各実体が実施する大量の監督管理措置の制約を受ける可能性があり、 は以下の通りである:(I)競争に関連する法規;(Ii)電子商取引法;(Iii)知的財産権に関する法規: 著作権、商標、特許とドメイン名;(Iv)海外親会社の中国子会社に対する直接投資と融資の法規;(V)外国為替関連法規;(Vi)配当分配に関する法規;(Vii)海外上場に関する法規。(Viii)雇用関連条例、(Ix)顧客権利保護に関する条例、および(Br)税金関連条例:所得税、付加価値税。本年度報告日までに、我々の運営子会社は、中国で運営するために必要なすべての政府承認及び許可証を取得しており、そのようなライセンス又は承認は拒否されていない。

| 19 |

また、私たちの運営子会社は、環境保護や職場の健康や安全に関する法律、法規、政策に制約されています。新たで変化する法律法規はそれに悪影響を及ぼす可能性があります。彼らは、適用された法律·法規に基づいて、その施設内の汚染物質、有毒物質または有害物質や騒音の排出を制御し、その従業員の安全と健康を確保するための措置を実施しなければならない。パーソナルケア電気業界の現行の法律、法規或いは政策の変化或いは新しい法律、法規と政策の実施はその現在のやり方に新しいbr制限或いは禁止を加える可能性がある。我々の運営子会社は巨額のコストと支出を発生させる可能性があり、このような要求を満たすためにbr予算の追加資源が必要となる可能性があり、これはその業務、財務状況、運営結果、将来性に重大な悪影響を及ぼす可能性がある。

本年度報告日までに、我々の運営子会社は中国大陸部と香港で運営されているすべての実質的かつ必要な政府の承認を得ている。しかし、もし私たちの運営子会社が関連許可証や届出書類を更新できなかった場合、 は私たちの運営子会社が適時あるいは合理的な商業条項で適切なサプライヤーを見つけることができることを保証することができず、 もこれらのサプライヤーがいつでも満足できることを保証することができない。したがって、我々の運営子会社の業務、名声、見通し、経営業績、財務状況は重大かつ不利な影響を受ける可能性がある。さらに議論する必要があれば、 が遵守されない可能性のある結果を含めて、“規制環境”を参照してください

法規、解釈、製品認証要求の重大な変更や当社のコンプライアンスは、私たちの運営に悪影響を及ぼす可能性があります。

私たちのbrは、環境、健康と安全法律、特定の業界の製品認証を含むアメリカと外国の法規によって制限されています。私たちが販売している製品は各司法管轄区の製品安全法律法規によって制限されています。これらの法律法規は製品安全検査要求を規定し、製品標識、ラベルとクレーム要求を設定した。

重大なbr新法規、既存の法規の実質的な変更、または監督、実行または変更の既存法規の解釈を強化することは、米国および他の国/地域での私たちの製品の流通をさらに遅延または中断し、罰金または処罰を招き、または私たちのコンプライアンスコストを増加させる可能性がある。私たちの製品がすべての国で規制されることを保証することはできません。私たちのいくつかのパーソナルケア電子機器はUL認証を含む様々な安全認証を必要とします。重大な新しい認証要求や既存の認証要求の変更は、我々の製品の流通をさらに遅延または中断したり、生産コストを高くしたりする可能性があります。

我々 は,法律,法規,製品認証要求,廃止や解釈の潜在的な変更や実行の性質を予測することができない.私たちはまた、これらの変化が将来私たちの業務にどのような影響を与えるかを予測することができません。 また、これらまたは他の分野の適用された法律および法規に違反していることが発見された場合、私たちは、罰金、輸入拘束、禁止、製品撤回またはリコール、または資産差し押さえを含む政府のbrまたは規制行動の影響を受ける可能性があり、いずれの も、私たちの業務、運営結果、および財務状況に実質的な悪影響を及ぼす可能性があります。

私たちの業務は製品の欠陥や他の品質問題の悪影響を受けるかもしれません。

製品 は製品開発、設計、製造過程全体にわたって欠陥や他の品質問題が発生する可能性がある。いかなる製品欠陥、製品の任意の他の故障または不合格製品の品質はすべて私たちの名声を損なう可能性があり、負の宣伝、収入損失、 納品遅延、製品リコール、私たちのネットワークパートナーおよび他の業務パートナーとの関係、製品責任クレーム、行政処罰、私たちのブランドと名声に対する損害、重大な保証とその他の費用を招き、そして私たちの業務、財務状況、経営結果と将来性に重大な悪影響を及ぼす可能性がある。

| 20 |

もし新冠肺炎が再び発生したり持続したりすると、私たちの運営子会社の業務と運営は実質的な悪影響を受ける可能性がある。

世界保健機関が2020年初めに発表した新冠肺炎の全世界大流行はすでに著者らの運営子会社のbr運営及びその顧客、サプライヤー及び/又は下請け業者の運営を混乱させた。もし新冠肺炎の疫病の発展がより深刻になったり、新しいより致命的な変種が出現したりすれば、完全封鎖のようなより厳しい規制措置をとることになり、私たちの運営子会社はその運営が長期中断した後に業務を閉鎖させる可能性があり、私たちの運営子会社は顧客の特定の契約を終了する可能性がある。この場合、私たちの運営子会社の運営が深刻に中断される可能性があり、これは私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。また、私たちの運営子会社の従業員のいずれかが新冠肺炎に感染していることが疑われた場合、私たちの運営子会社は一部またはすべての従業員を隔離し、私たちの運営子会社にその職場や施設の消毒を要求する可能性があります。もし私たちの運営子会社の従業員が隔離令を下された場合、私たちの運営子会社は労働力不足に直面し、運営が深刻に中断される可能性があります。もし新冠肺炎の疫病或いは新しい疫病が引き続き香港或いは中国の全体経済と市場状況に重大な影響を与えるならば、私たちの運営子会社の収入と収益能力も重大な影響を受ける可能性があり、経済の減速及び/或いは負の商業感情は私たちの運営子会社の業務と運営に不利な影響を与える可能性があるからである。私たちはいつ新冠肺炎のいかなる新しい爆発を抑制するかわからないし、私たちもこのような爆発あるいは関連封鎖措置の影響が短期的なものか長期的なものかを予測することはできない。もし新冠肺炎の発生が短時間で有効にコントロールできなければ、私たちの業務、財務状況、経営業績と見通しは実質的な不利な影響を受ける可能性がある。

中国では7月の第1週に初の新冠肺炎BA.5変異例が発見された。上海では、当局は16区のうち12区の大規模な検査を命じ、カラオケバーに関する新たな感染に対応している。中国政府は2022年6月に上海への1カ月にわたる封鎖を解除したが、頻繁な検査に基づいて、上海は依然として新冠肺炎の制限を受けている。本年度報告日まで,我々の運営子会社の業務運営はBA.5変種の悪影響を受けていない。

世界的な気候変動および関連する法律と法規の発展は私たちの業務、運営結果、流動性、br、財務状況にマイナスの影響を与える可能性がある。

大気中の二酸化炭素や他の温室効果ガス濃度の増加による気候変動の影響干ばつ、熱波、洪水、野火、より深刻な嵐、海面上昇および停電や電力不足、特に私たちが業務を展開しているいくつかの地域では、私たちの業務に実質的な悪影響を及ぼす可能性がある。中国は私たちの製造業務の所在地であり、現在60年間で最も深刻な熱波を経験しており、同時に持続的な干ばつと戦い、ダムが干上がり、水力発電所が麻痺している。これは電力不足を招き、工場は生産を停止したり、生産作業を制限しなければならない。当社の製造業務付属会社の運営には何の中断も生じていないが,いずれの中断もその業務,運営,流動資金および財務状況に重大な悪影響を及ぼす可能性がある。

経済低迷は消費者の自由支配可能な支出や私たちの製品やサービスの需要に悪影響を及ぼす可能性がある。

私たちの製品とサービスは消費者の非必需品と見なすことができる。このような自由支配可能プロジェクトの消費者支出レベルに影響を与える要素は、一般経済状況と他の要素、例えば消費者の未来の経済状況に対する自信、消費者自信、消費信用の獲得性とコスト、失業率と税率を含む。不利な経済状況は消費者が私たちの製品やサービスの購入を延期または減少させる可能性があり、消費者の私たちの製品やサービスに対する需要は私たちが予想していたように増加しないかもしれない。私たちの経済周期に対する敏感性と消費者の私たちの製品とサービス需要に対するいかなる関連変動も私たちの経営業績と財務状況に悪影響を及ぼす可能性があります。

ウクライナ戦争と紅海運航中断は私たちの業務と運営結果に実質的な悪影響を及ぼすかもしれない。

ウクライナで最近勃発した戦争は、石油や天然ガス価格の大幅な上昇を含む世界経済市場に影響を与えており、この衝突の不確定な解決策は世界経済に長期的かつ/または深刻な被害をもたらす可能性がある。ロシアの最近のウクライナへの軍事介入は、米国、EU、その他の国がロシア、およびロシアの侵入を直接または間接的に支持する可能性のある国に対して追加制裁を実施する可能性がある。ロシアの軍事侵入とそれに伴う制裁は世界のエネルギーや金融市場に悪影響を及ぼす可能性があるため、ロシアや近隣の地理的地域に直接口を開いていないにもかかわらず、私たちの顧客の業務に影響を与える可能性がある。軍事行動、制裁、それによる市場混乱の範囲や持続時間は予測できないが、巨大な可能性がある。ロシアの軍事行動またはそれに伴う制裁による任意のこのような干渉は、本明細書で述べた他のリスクの影響を増幅する可能性がある。紛争や政府反応が急速に発展しており、彼らの制御範囲を超えているため、ウクライナ情勢の進展や結果を予測することはできない。brは、この地域の長期的な動乱、激化した軍事活動、またはより広い制裁が世界経済に実質的な悪影響を及ぼす可能性があり、このような影響は、私たちの業務、財務状況、br}運営結果、および見通しに実質的な悪影響を及ぼす可能性がある。

| 21 |

最近,イエメンの一部地域を支配するフセ運動による海上船の襲撃により,紅海や周辺水路の運航が中断されている。これらの中断は、経済的に効率的な方法で製品をタイムリーに顧客に配信し、顧客の需要を満たす能力に影響を与える可能性があり、これらは財務状況や運営結果に悪影響を及ぼす可能性がある。

私たちの運営子会社は業務で私たちの管理チームと従業員に依存しています。

私たちの経験豊富な執行役員と上級管理チームは、私たちの運営子会社 が成功する重要な要素の一つです。彼らのパーソナルケア電気業界における豊富な経験と知識は、業務戦略の策定と実施に役立ち、当社の運営子会社の業務成長を促進している。特に,運営子会社の全体管理,戦略計画と発展および日常運営には我々の役員役員Mr.Li健成に依存している。私たちの役員や上級管理員がサービスを失ってタイムリーかつ適切な交換がない場合、当社の運営子会社の業務運営や将来性の中断や損失を招く可能性があります。当社執行役員,独立非執行役員および上級管理職の経験および役割の詳細については,本年度報告における“管理職−行政者および取締役”,“br}”独立非執行役員“および”上級管理者/主要者“を参照されたい。

私たちの重要な管理に加えて、私たちの運営子会社も私たちの従業員に依存して日常運営しています。従業員のサービスを適時に保留して適切な後継者を募集できなければ、私たちの運営子会社の運営結果や業務業績は実質的な悪影響を受ける可能性があります。

私たちの運営子会社の大部分は国際業務から収入を得て、外貨リスクに直面しています . また、為替レートの変動は、私たちの運営結果やあなたの投資価値に実質的な悪影響を及ぼす可能性があります.

私どもの運営子会社の売上げの大部分はドルで決済されています。私たちの運営子会社には現在外貨ヘッジ政策がありません。2023年12月31日までの財政年度まで、私たちの運営付属会社は純為替収益約213,000元を記録しました。2022年12月31日までの財政年度では、私たちの運営付属会社は為替損益を記録していませんが、2021年12月31日までの財政年度では、私たちの運営付属会社が記録した純為替収益は約459,000香港ドルです。為替レートの大幅な変動は、私たちの運営業績やその他の全面的な収益にマイナス影響を与える可能性があります。

また、私たちの運営子会社の収入と支出も香港ドルで計算されるだろう。香港ドルとドルの為替レートは1983年からドルとリンクしていますが、香港ドルが引き続きドルとリンクすることを保証することはできません。香港ドルとドルの為替レートのどのような大幅な変動も、私たちの運営子会社の収入と財務状況に重大な悪影響を及ぼす可能性がある。たとえば,初公募株で受け取ったドルを香港ドルに両替して運営子会社の運営に用いる必要があるため,香港ドル対ドルレートの変動 は我々がbr}変換から得た金額に悪影響を与える.私たちは長期契約、先物、スワップあるいは貨幣借款を使用して、私たちが直面している外貨リスクを解決していません。

私たちの運営子会社は顧客の信用リスクに直面しています.

私たちの運営子会社の信用リスクの開放は主に私たちの顧客の貿易売掛金から来ています。2023年、2022年及び2021年12月31日に、私たちの運営付属会社の売掛金はそれぞれ約31,486,000香港ドル、32,938,000香港ドル及び46,395,000香港ドルであり、それぞれ総資産の約30.6%、41.2%及び49.3%を占めている。我々の運営子会社は、2023年12月31日、2023年12月31日、2022年12月31日、2021年12月31日までの財政年度まで、売掛金の減価/償却を記録していない。しかし、私たちの運営中の子会社は依然として顧客の信用リスクの影響を受けており、その流動性は顧客が適時に支払うかどうかに依存する。

| 22 |

また、私たちの運営子会社のサプライヤーは通常、30日から60日の信用期間を提供しますが、私たちの運営子会社は通常、その顧客に30日から90日の信用期間を提供します。我々の運営子会社に付与されたbr顧客の信用期限は,そのサプライヤーが提供する信用期限よりも長く,キャッシュフロー不足の潜在的リスクが存在する可能性があり,その業務の 流動性に影響を与える可能性があることを示している.もし私たちの運営子会社が顧客が適時に決済せずにキャッシュフローが不足した場合、私たちの運営子会社の財務状況、収益力、キャッシュフローは不利な影響を受ける可能性があります。

私たちの運営子会社は否定的な宣伝の影響を受けるかもしれない。

私たちの運営子会社は競争の激しい業界で運営しており、市場には他の会社が似たような製品やサービスを提供しています。彼らは口コミで大部分の顧客を獲得し、顧客の積極的なフィードバックに依存している。したがって、私たちが運営する子会社の製品に対する顧客の満足度は、その業務の成功に重要である。私たちの運営子会社であるbrが顧客の期待に達していない場合、負のフィードバックが生じる可能性があり、これは私たちの運営子会社のbr業務や名声に悪影響を及ぼす可能性があります。私たちの運営子会社が高いレベルの顧客満足度を保つことができない場合、あるいは いかなる顧客不満も十分に解決されていなければ、私たちの運営子会社の業務、財務状況、運営結果、見通しも悪影響を受ける可能性があります。

我々の運営子会社の名声は、主要新聞やフォーラムなどの報道や出版物における負の宣伝または任意の他の否定的な宣伝またはデマの悪影響を受ける可能性もある。私たちの運営子会社が将来否定的な宣伝を受けないことを保証することはできませんし、このような負の宣伝がその名声や将来性に大きな悪影響を与えない保証もありません。これは、私たちの運営子会社が新しい顧客を誘致したり、既存の顧客を引き留めたりすることができず、さらにその業務や運営結果に悪影響を及ぼす可能性があります。

私たち は私たちの運営子会社の業務戦略と未来計画を成功的に実施できないかもしれません。

私たちの業務戦略と将来計画の一部として、私たちの運営子会社の業務を拡大するつもりです。運営子会社の業務見通しの展望に基づいてこのような拡張を計画しているが,このような拡張計画が商業的に成功する保証はなく,これらの拡張計画の実際の結果が我々の予想に合致することは保証されない。私たちの拡張計画の成功と実行可能性は、私たちの開発プロジェクトを成功的に実施する能力があるかどうかにかかっており、熟練したbr従業員を採用して私たちの運営子会社の製品開発と新しい市場戦略と未来計画を実行し、そして将来的に増加する既存と新しい顧客の製品に対する需要が増加している場合には、私たちの開発プロジェクトを成功的に実施することができるかどうかにかかっている。

また、当社の業務戦略と当社の運営子会社の業務運営を実施する将来の計画には、大量の資本支出と追加の財務資源と約束が必要となる可能性があります。これらの業務戦略および将来計画が、例えば、我々の投資コストに応じた収入増加を達成するか、または、当社の運営中の子会社の運営に任意のコスト節約、運営効率向上および/または生産性向上をもたらすことができるように、予想される結果や結果を達成することは保証されない。私たちが割引条項で融資を受けることも保証されません。もし であれば全部です。もし私たちの将来の計画の結果や結果が私たちの予想に合わない場合、私たちの運営子会社が十分な収入レベルを達成できない場合、あるいはそのコストを効率的に管理できない場合、私たちは投資コストを回収できない可能性があり、私たちの業務、財務状況、運営結果、見通しは不利な影響を受ける可能性があります。

| 23 |

私たちが運営する子会社業界に関するリスク

経済低迷は消費者の自由支配可能な支出や私たちの製品やサービスの需要に悪影響を及ぼす可能性がある。

私たちのパーソナルケア電気製品は消費者の必需品と見なすことができます。このような自由可支配プロジェクトに対する消費者の支出レベルに影響を与える要素は、消費者の未来の経済状況に対する自信、消費者感情、消費信用の獲得性とコスト、失業率レベルと税率などの一般経済状況とその他の要素を含む。不利な経済状況は消費者が私たちの製品の購入を延期または減少させる可能性があり、消費者の私たちの製品やサービスに対する需要は私たちが予想していたように増加しないかもしれない。私たちの経済周期に対する敏感性と消費者の私たちの製品とサービス需要に対するいかなる関連変動も私たちの経営業績と財務状況に悪影響を及ぼす可能性があります。

私たちの証券に関するリスク

本年報の日付 ,吾ら:(I)吾などの普通株を経営あるいは海外投資家に発行するにはいかなる中国主管当局の許可を得る必要はない;(Ii)中国証券監督管理委員会(“証監会”)、 中国ネット信局(“網信弁”)あるいは任意の他の他の私などの中国付属会社の経営を許可しなければならない実体の許可要求の制約を受けない;及び(Iii)はいかなる中国主管当局にも当該等の許可を拒否されていない。現在の中国の監督管理環境を考慮して、私たちは今後いつ、中国政府の許可を得てアメリカ取引所に上場する必要があるかどうかは確定できません。このような許可を得ても、拒否されたり撤回されたりするかどうかは定かではありません。

本年報の日付 ,吾ら:(I)吾などの普通株を経営あるいは海外投資家に発行するにはいかなる中国主管当局の許可を得る必要はない;(Ii)中国証券監督管理委員会(“証監会”)、 中国ネット信局(“網信弁”)あるいは任意の他の他の私などの中国付属会社の経営を許可しなければならない実体の許可要求の制約を受けない;及び(Iii)はいかなる中国主管当局にも当該等の許可を拒否されていない。私たちは現在も、ニューヨーク証券取引所、ナスダック市場、あるいはいかなるナスダック市場を含むアメリカ証券取引所に上場するために、中国当局のいかなる事前承認を得る必要もありません。中国の現在の監督環境を考慮して、私たちは未来にいつ、そして中国政府の許可を得てアメリカ取引所に上場できるかどうかは確定できません。このような許可を得ても、拒否または撤回されます。本年度報告が発表された日まで、私たちはまだ何の問い合わせ、通知、警告、制裁、制裁を受けていません。あるいは中国証監会や他の中国政府機関は、私たちの最近の初公募株の監督管理に反対している。しかし、将来的に承認を得る必要があるが、中国当局に米国取引所への上場を拒否されれば、米国取引所に上場できなくなり、投資家の利益に大きな影響を与えることになる。

最近の中国インターネット企業の海外上場によるデータ安全懸念に応えるため、中国ネット信弁は2022年1月4日に改訂方法を発表し、ネット信弁のネットワーク安全審査が必要な業務タイプと 状況を拡大した。私たちの運営子会社の業務は、ユーザデータの収集に関連し、ネットワークセキュリティおよび他の種類の制限された業界に関連する可能性があるので、これらの規制行動または宣言の影響を直接受ける可能性があると考えられる。しかしながら、これらの声明および規制行動は新しいので、中国の立法または行政法規制定機関がどのくらいの時間内にそれに対応するか、または既存または新しい法律または法規が修正または公布されるか、またはそのような修正または新しい法律法規が、私たちの運営中の子会社の日常業務運営または外国投資を受け入れ、米国取引所に上場する能力にどのような潜在的な影響を与えるかは非常に不確定である。詳しくは“リスク要因--人民Republic of Chinaと香港でのビジネスに関するリスク”である

中国政府が将来取るいかなる行動も、私たちが投資家に証券を提供または継続する能力を著しく制限し、完全に阻害し、私たちの証券価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。もし中国政府が海外および/または海外投資中国の発行者の証券発行をより多く監督·制御する場合、あるいは海外証券発行が政府によって審査された業界や会社のカテゴリを拡大し、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある.

中国政府の最近の声明は、海外で行われた発行および/または中国発行者の外国投資により大きな監督と制御を加える意向があることを示している。2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券市場の違法違反活動の厳しく取締りし、資本市場の質の高い発展を促進することに関する文書”を配布し、その中で政府の関係部門に法執行司法協力の国境を越えた監督管理を強化し、中国海外上場企業に対する監督管理を強化し、健全な中国証券法域外適用制度を確立することを要求した。

| 24 |

さらに、当社は、当社が事業を行う地域において様々な政府および規制当局の干渉を受ける可能性があり、その結果、当社の事業および有価証券の価値が大きく変化する可能性があります。改正案第 6 条では、 100 万人以上のユーザーデータを保有する企業は、「外国政府による影響、管理、悪意のある悪用」を受けるリスクがあるため、海外上場を申請する際にサイバーセキュリティの承認を申請しなければならない。当事務所の中国弁護士であるサンディアル法律事務所が確認したように、現在、中国での事業活動を行うために CAC によるサイバーセキュリティ審査の対象ではありません。( i ) 当社は「重要情報インフラの運営者」または「オンラインプラットフォーム運営者」ではないこと、 ( ii ) 当社は事業運営において大量の個人情報を保有していないこと、および ( iii ) 本年次報告書の作成日現在、当社は、 CAC によって開始された調査に関与しておらず、そのような点に関して、いかなる問い合わせ、通知、警告または制裁も受けていません。

2023 年 2 月 17 日、中国証券監督管理委員会 ( 以下「 CSRC 」 ) は国務院の承認を得て、「国内企業の海外有価証券上場に関する試験管理措置」 ( 以下「試験措置」 ) と 5 つのガイドラインを公布し、 2023 年 3 月 31 日に施行した。Pursuant to the 試案国内会社は直接或いは間接的に海外での発行或いは上場を求めている場合は、中国証券監督管理委員会の要求に従って、中国証監会に届出手続きをしなければならない試案初公募株または上場申請を提出してから3営業日以内に。国内会社が規定に従って届出手続きを完了していない、あるいは重大な事実を隠したり、届出書類に重大な内容を偽造したりした場合、改正、警告、罰金などの行政処罰を受ける可能性があり、その持株株主、実際のコントロール者、直接責任者、その他の直接責任者も警告、罰金などの行政処罰を受ける可能性がある。

本年度報告日まで、当社は中国証監会から当社の普通株上場に対するいかなる正式な問い合わせ、通知、警告、処罰または反対を受けておらず、また、私たちの中国法律顧問陽光法律事務所は、試行計量項の下の届出要求 は当社に適用されないとしている。なぜなら、(I)当社は2023年12月31日、2023年12月31日と2022年12月31日までの財政年度の収入、利益総額、総資産または純資産は当社の総収益の50%を下回っている。(Ii)大部分の高級管理者は香港に住む非中国公民である。

しかし、中国証監会を含む関連中国政府当局が私たちと同じ結論を出すことを保証することはできない、あるいは中国証監会や他のいかなる中国政府当局も新しい規則や現行規則の新しい解釈を公布しない(遡及効力がある)、私たちの最近のIPOまたは未来の発行は中国証監会または他の中国政府の承認を得なければならない。もし私たちが無意識にこのような承認を必要としないと結論した場合、私たちの普通株を投資家に提供または提供し続ける能力は深刻な制限や完了によって阻害される可能性があり、これは私たちの普通株の価値が大幅に縮小したり、価値がなくなったりする可能性がある。私たちはまた中国証監会、CAC、あるいは他の中国監督管理機関の制裁に直面する可能性がある。これらの規制機関は、私たちの業務、財務状況、経営業績と見通し、そして私たちの証券取引価格に重大な悪影響を与え、私たちの業務、財務状況、経営業績と見通し、私たちの中国での業務を制限したり、他の行動を取ったりする可能性があります。

新しい法律または法規の公布または既存の法律法規の新しい解釈は、私たちが業務を展開する能力または方法に制限または不利に影響を与える可能性があり、コンプライアンスを保証するために業務のいくつかの態様を変更することを要求するかもしれません。これは、私たちのサービスに対する需要を減少させ、収入を減少させ、コストを増加させ、より多くのライセンス、許可、承認または証明書を得ることを要求することができます。

私たちの普通株をナスダック資本市場に上場し続けることはできないかもしれません。これは投資家が私たちの普通株に対してbr取引を行う能力を制限し、追加の取引制限を受けることができるかもしれません。

私たちのbr普通株はナスダック資本市場に上場しています。ナスダック資本市場に上場し続けるためには、一定の財務と株価水準を維持しなければならないが、私たちは将来これらの要求を満たすことができないかもしれない。私たちはあなたに私たちの普通株が未来にナスダックで上場し続けることを保証できません。

| 25 |

もしbrナスダックが私たちの普通株を退市して、私たちは別の全国的な証券取引所に上場できなければ、私たちの株はアメリカの場外取引市場でオファーできると予想しています。このような状況が発生すれば、私たちは重大な悪影響に直面するかもしれない

| ● | 限られた普通株式市場オファー ; |

| ● | 普通株の流動資金が減少しています |

| ● | 私たちの普通株を“細価格株”と決定することは、私たちの株を取引するブローカーに、より厳しい規則 を遵守することを要求し、私たちの普通株の二次取引市場における取引活動レベルを低下させる可能性がある |

| ● | 限られたニュース とアナリストの記事;および |

| ● | 将来的に追加証券を発行したり、追加融資を受ける能力が低下する。 |

私たちの普通株がナスダックに上場する限り、アメリカ連邦法律はその販売を阻止したり、先制したりして規制します。しかし,法律は各州が詐欺の疑いがある場合に会社を調査することを許可しており,詐欺活動が発見された場合には,それらの販売を規制または禁止することができる。しかも、もし私たちがこれ以上ナスダックに上場しなければ、私たちは私たちが株式を発行する州ごとに規制されるだろう。

ナスダック は他のより厳しい基準を適用して上場を続ける可能性がある。

ナスダック上場規則5101条は、ナスダックに私たちの初公開入札に対する広範な情動権を与え、さらにナスダックの私たちの証券がナスダックに上場し続けるための情状権を与えた。一般的に、ナスダックは、ナスダックが最初または継続して上場する任意の事件、条件または状況に基づいて、ナスダックが最初または継続して上場することができないと考えているか、またはナスダックの最初の上場を拒否し、特定の証券の最初または継続上場に追加的またはより厳しい基準を適用するか、またはナスダックからの上場を一時停止するか、またはナスダックから特定の証券を退市することができ、たとえナスダックの最初または継続上場のすべての列挙されたbr基準に適合していてもよい。また、ナスダックは、以下の場合、(I)会社が上場会社の会計基準の審査を受けていない監査人を招聘し、監査委員会が審査できない監査人または十分な資源、地理的範囲または経験があることを証明して会社監査を十分に展開する監査役を採用することを含むが、これらに限定されない場合、最初または継続した上場 を適宜拒否する場合、(I)会社は小型公開公募株の大部分の上場証券を保有することを計画する。および(Iii)会社 は、米国の株主、業務部門または 取締役会または管理層メンバーがいないことを含む、米国資本市場との十分な関連を示さなかった。上記のいずれの懸念からも、私たちの普通株の継続上場は、ナスダックの追加的で、より厳しい基準の制約を受ける可能性がある。

私たちの株価は変動するかもしれないし、私たちの普通株の価値は下がるかもしれない。

私たちは私たちの普通株の取引価格を予測できません。私たちの普通株のIPO価格は私たちと引受業者との交渉によって決定され、私たちの業務価値や将来性の他の既定基準とは何の関係もないかもしれません。私たちの普通株の市場価格は様々な要素によって大幅に変動する可能性があり、その中のいくつかの要素は私たちがコントロールできないかもしれません。これらの変動は、投資家が私たちの普通株へのすべてまたは一部の投資を失う可能性があります。彼らはその普通株を売却できないかもしれません。

しかも、株式市場は最近極端な価格と出来高変動を経験している。広範な市場と業界の変動、及び一般的な経済、政治、監督管理と市場状況は、私たちの普通株の市場価格にもマイナス影響を与える可能性がある。私たちの普通株の公開流通株と取引量が低ければ、価格変動はもっと大きくなるかもしれない。また,過去に証券市場価格変動を経験した会社は,その証券市場価格変動 段の後,証券集団訴訟の影響を受ける.私たちは将来このような訴訟の目標になるかもしれませんが、これは大量のコストを招き、経営陣の注意と資源を分散させ、私たちの業務、財務状況、運営結果を損なう可能性があります。

| 26 |

ある上場規模の小さい会社の最近の初公募株は極端な株価や出来高変動を経験しており、会社の業績とは関係がないようだ。このような変動が私たちに発生すれば、潜在的な投資家が私たちの普通株の迅速な変化の価値を評価することを困難にするかもしれない。

最近発生したいくつかの株価や出来高が激しく変動する場合は、会社の業績に関係なく、特に上場規模が相対的に小さい会社であり、このような状況 は将来継続および/または増加する可能性が予想される。私たちの普通株の取引価格は変動する可能性があり、私たちの普通株 は迅速かつ大幅な価格変動を受ける可能性があります。このような変動は、いかなる株の上昇も含めて、私たちの実際または予想された経営業績および財務状況や見通しに関係なく、あるいは比例しない可能性があり、市場が私たちの普通株、価格およびわが社の財務業績と大衆イメージに対する見方を歪める可能性があり、私たちの実際または予想される経営業績にかかわらず、私たちの普通株の長期流動性にマイナス影響を与える可能性がある。もし私たちがこのような変動に遭遇すれば、潜在投資家が私たちの普通株が迅速に変化する価値を評価し、その価値を理解することを困難にする可能性がある。

我々はまた,より規模が大きく,より成熟し,上場規模が大きい会社に比べて,我々の普通株がより散発的で希薄な取引になる可能性があると予想している.流動性に乏しいため、我々の株主取引数が相対的に少ない普通株は、これらの株式の価格に比例しない影響を与える可能性がある。例えば、私たちの普通株が市場で大量に販売され、それに応じた需要がなければ、私たちの普通株の価格は急激に低下する可能性があり、対照的に、より規模が大きく、より成熟した発行者は、その株価に悪影響を与えることなく、これらの販売をよりよく吸収することができる。

証券や業界アナリストが我々の業務に関する研究報告書を発表したり、不利または不正確な研究報告を発表しなければ、私たち普通株の市場価格や取引量は低下する可能性がある。

私たち普通株の市場価格と取引量は、アナリストが私たちの財務情報や他の開示情報を解読する方法によって深刻な影響を受けるだろう。私たちはこのようなアナリストを統制できない。もし私たちを報道し始めた証券アナリストが少ない場合、あるいは業界アナリストが私たちの報道を中止すれば、私たちの一般株価はマイナス影響を受ける可能性がある。証券や業界アナリストが私たちの業務に関する研究や報告を発表しなければ、私たちの普通株格付けを下げない、あるいは私たちの業務に関する負の報告を発表しなければ、私たちの普通株価格は下落する可能性があります。1人以上のアナリストが私たちの報告書を停止したり、私たちの普通株に関する報告書を定期的に発表できなかった場合、私たちの普通株に対する需要が減少する可能性があり、これは私たちの普通株価格の下落を招き、私たちの普通株の取引量を減少させる可能性がある。

私たちは予測可能な未来に配当金を発行しないと予想されているので、あなたは私たちの普通株の価格上昇に依存して投資収益を得なければなりません。

私たちは現在、私たちのすべての利用可能な資金と未来の任意の収益を維持し、私たちの業務の発展と成長に資金を提供するつもりです。したがって、私たちは予測可能な未来に何の現金配当金も支払わないと予想する。したがって、あなたは将来の配当収入の源として、私たちの普通株への投資に依存してはいけません。香港の法律のいくつかの要求によると、私たちの取締役会は配当金を派遣するかどうかを決定する権利が完全にある。私たちの取締役会が配当金を発表して支払うことを決定しても、将来配当の時間、金額、形式(あれば)は、私たちの将来の経営業績とキャッシュフロー、私たちの資本需要と黒字、私たちが子会社から得た分配金額(あれば)、私たちの財務状況、br}契約制限、および取締役会が決定した他の要素に依存します。したがって、私たちの普通株への投資収益は、私たちの普通株の未来の任意の価格増加に完全に依存するかもしれない。私たちのbr普通株が値上がりする保証はありません。投資家が私たちの株を購入する価格が変わらない保証さえありません。投資家の私たちの普通株での投資はリターンを達成できないかもしれないし、すべての投資を損失する可能性もある。

ケイマン諸島で登録設立された免除会社として、私たちは会社管理の面でいくつかのナスダック資本市場会社の管理上場標準とは大きく異なる母国のやり方を採用することを許可された。我々がナスダック資本市場会社の上場基準を完全に遵守しているよりも、これらのやり方は株主に提供される保護が少ないかもしれない。

普通株が現在ナスダック資本市場に上場している外国の個人発行者として、私たちはナスダック資本市場会社の管理上場基準の中の条項に依存しており、この条項は私たちが会社管理のいくつかの面でケイマン諸島の法律 を遵守することを許可する。これにより、私たちはある会社の管理実践に従うことができ、これらの実践はナスダック資本市場に上場する米国会社に適用される会社の管理要求とは大きく異なる。

| 27 |

例えば、私たちはナスダック資本市場法規の制約を受けていません。この法規はアメリカの上場企業に要求しています

| ● | 取締役会では独立役員が多数を占めている |

| ● | 非経営陣取締役は、管理職が不在の場合に定期的に会議を行うことを要求する |

| ● | 独立した報酬委員会があります |

| ● | 独立した指名委員会があります |

| ● | いくつかの株式補償計画および普通株希釈発行を実施するために、br公開以外の取引のような株主承認を求めることは、株式帳簿または時価よりも大きい価格で20%以上の普通株を売却することに関連する。 |

外国の民間発行業者として、私たちは上記の要求の代わりに母国のやり方に従うことを許可された。我々の監査委員会は、ナスダック資本市場に上場する米国企業に適用される“取引法”規則10 A-3の規定を遵守するように求められている。 したがって、取引法第10 A-3条によると、完全に独立した監査委員会がある。しかし、私たちは外国の個人発行者であるため、私たちの監査委員会は、少なくとも3人のメンバーの要求を含む米国上場企業の追加のナスダック資本市場会社の管理要求に適用される制約を受けず、すべてのメンバーが“独立している”と決定し、使用する基準は、外国の個人発行者として私たちに適用される基準よりも厳しい。

また、私たちは“取引法”に基づいて規定されている外国の個人発行者なので、私たちはアメリカ証券規則や法規にアメリカ国内発行者に適用されるいくつかの条項の制約を受けません

| ● | 取引所法案に規定されている要件は、10-Qフォームの四半期報告または8-Kフォームの現在の報告を米国証券取引委員会に提出する規則; |

| ● | “取引所法”に基づいて登録された証券の委託書,同意書又は授権書の募集に関する“取引所法”章; |

| ● | 取引所法案では、その株式所有権及び取引活動に関する公開報告書の提出を内部者に要求する条項と、短時間で取引から利益を得る内部者の責任と、 |

| ● | FDルールにより, 発行者の重大非公開情報の開示を選択的に開示する. |

我々 は,各財政年度終了後4カ月以内に本年度報告と将来の年次報告書をForm 20−Fの形で提出しなければならない。また、半年ごとに、“ナスダック資本市場ルール”と“資本市場ルール”に基づいてプレスリリースを発表し、財務業績を発表する予定です。財務業績や重大事件に関するプレスリリースもForm 6−Kの形で米国証券取引委員会に提供される。しかし、私たちがアメリカ証券取引委員会に記録したり提供しなければならない情報は、アメリカ国内発行者がアメリカ証券取引委員会に記録した情報よりも広く、タイムリーである。したがって、アメリカ国内の発行業者に投資した場合、あなたは同じ保護brや情報を得ることができないかもしれません。

| 28 |

私たちのbrは未来に外国の個人発行者の身分を失うかもしれないし、これは私たちに多くの追加費用と支出をもたらすかもしれない。

上述したように、私たちは外国の個人発行業者なので、私たちは取引所法案のすべての定期的な開示と現在の報告要件を守る必要はありません。外国の個人発行者の地位の決定は毎年発行者が最近完成した第2四半期の最後の営業日であるため、次の我々の決定は2024年6月30日に行われ、もし(I)50%以上の未返済で投票権のある証券brが米国住民が所有していれば、私たちは外国の個人発行者の地位を失う。そして、(Ii)私たちのほとんどの役員または幹部は、アメリカ市民または住民であるか、または外国の個人発行者のアイデンティティを失うことを避けるために必要な追加の要求を満たすことができませんでした。もし私たちが外国の個人発行者の身分を失ったら、私たちは外国の個人発行者が提供する表よりも詳細で広いアメリカ国内発行者の定期報告と登録声明をアメリカ証券取引委員会に提出することを要求されるだろう。私たちはまた、アメリカ連邦委託書の要求を遵守しなければなりません。私たちの高級管理者、役員、および株主の10%は、取引法第16条の短期利益開示と回収条項の制約を受けます。また、私たちはナスダック上場規則のいくつかのbr社の管理要求の免除に依存できないだろう。外国の個人発行者ではないアメリカの上場企業として、多くの追加の法律、会計、その他の費用が発生しますが、私たちは外国の個人発行者としてこれらの費用は発生しません。

私たちは私たちの普通株がナスダック資本市場に上場することでコストが大幅に増加し、大量の管理時間を投入するだろう。

公開報告会社として、私たちは追加の法律、会計、その他の費用が発生し、特に私たちが新興成長型会社としての資格を持たなくなった後に。例えば、我々は、適用されるコーポレートガバナンス慣行を含む、米国証券取引委員会およびナスダック規則の規則および規定の追加要件を遵守することを要求されている。このような要求を遵守することは、私たちの法律と財務コンプライアンスコストを増加させ、いくつかの活動をより時間とコストを高くするだろう。また、我々の経営陣や他の人員は、これらの上場企業の要求に多くの時間を使用するために、運営や他の業務事務から注意をそらす必要があるだろう。上場企業になることによる追加コストの数やそのようなコストの時間を予測したり見積もることはできません。

そのほか、会社の管理と公開開示に関連する絶えず変化する法律、法規と標準は上場会社に不確定性をもたらし、法律と財務コンプライアンスコストを増加させ、そしていくつかの活動に更に時間をかけた。これらの法律、条例と基準は多くの場合、的確性が不足しているため、異なる解釈を受けるため、監督管理機関と理事機関が新しい基準を提供するにつれて、それらの実践における応用は時間の経過とともに変化する可能性がある。これは、コンプライアンス事項に関する持続的な不確実性と、開示とガバナンス慣行を継続的に修正するために必要なより高いコストをもたらす可能性がある。変化する法律,法規,基準を遵守するために資源を投入する予定であり,この投資は一般的かつ行政費用の増加を招き,経営陣の時間と注意を創収活動からコンプライアンス活動に移行させる可能性がある。もし私たちが新しい法律、法規、標準を遵守する努力brがその応用と実践に関連する曖昧で規制機関の期待活動と異なるため、規制機関も私たちに法的訴訟を提起する可能性があり、私たちの業務は不利な影響を受ける可能性がある。

あなたはアメリカの株主としてよりも、あなたの利益を守る上で多くの困難に直面する可能性があります。

私たちbrはケイマン諸島の法律登録によって設立された免除会社で、有限責任を担っています。私たちの会社事務は私たちの“会社定款”“会社法”とケイマン諸島一般法によって管轄されています。ケイマン諸島法律によると、株主が私たちの役員と私たちに対して行動する権利br、少数の株主の行動、そして私たちの役員の私たちの受託責任はケイマン諸島普通法によって大きく管轄されています。ケイマン諸島の一般法の一部は,ケイマン諸島の比較的限られた司法判例およびイギリス一般法に由来しており,ケイマン諸島裁判所の裁決には説得力があるが,ケイマン諸島裁判所には拘束力がない。私たちの株主の権利とケイマン諸島の法律の下での私たちの役員の受託責任はアメリカのいくつかの司法管轄区域の法規や司法前例のように明確ではありません。特に、ケイマン諸島の証券法システムはアメリカほど発達していない。デラウェア州のような米国のいくつかの州は、ケイマン諸島よりも完全で司法解釈のある会社法機関を持っている。また、ケイマン諸島会社は米国連邦裁判所で株主派生訴訟を提起する資格がないかもしれない。

| 29 |

ケイマン諸島免除会社の株主 は,ケイマン諸島法律によりメンバー登録簿の写しや会社記録の一般的な権利 を得ていない.ケイマン諸島の免除を受けた会社は、ケイマン諸島内またはそれ以外の任意の国または地域で、その主要メンバー登録簿および任意の分岐登録簿を維持することができる。brは会社によって時々決定される。免除された会社はケイマン諸島の会社登録処長にメンバー申告書を提出する規定はありません。したがって,メンバの名前や住所は公開記録に属さず,公衆が閲覧することはできない.しかし、免除を受けた会社は、税務資料機関が“ケイマン諸島税務資料管理局法令”(2013年改訂本)に基づいて命令または通知を出した後、その登録事務所に任意のメンバー分冊を含む電子形式または任意の他の媒体でbrメンバー登録簿を提供しなければならない。これは、株主決議に必要な任意のbr事実を決定するために、または依頼書コンテストに関連する依頼書を他の株主に募集するために必要な情報を得ることを困難にする可能性がある。

ケイマン諸島は私たちの母国であり、ケイマン諸島のいくつかの会社統治実践は、他の司法管轄区(例えば米国各州)に登録されている会社の要求とは大きく異なるかもしれない。現在、私たちはどの会社のガバナンス問題でも自国の実践に頼る予定です。 したがって,米国内発行者に適用されるルールや法規に比べて,我々の株主が獲得する保護は少ない可能性がある.

以上のような理由により、株主は、我々の経営陣、取締役会メンバー、または持株株主の行動に直面した場合、米国州に登録設立された会社である株主よりも自分の利益を保護することが困難になる可能性がある。

あなたは法律手続きを履行し、外国の判決を実行するか、あるいは中国や香港で外国の法律に基づいて私たちまたは当社の管理層を提訴する上で困難に直面する可能性があります。

私たちbrはケイマン諸島の法律登録によって設立された免除会社で、私たちは中国で大量の業務があり、私たちのかなりの部分の資産は中国と香港にあります。また、一部の上級管理者はほとんどの時間中国および/または香港国内に住んでおり、中国公民または香港市民である。したがって、私たちの株主は私たちや中国や香港内の人たちに法的手続き書類を送ることが難しいかもしれない。また、中国も香港もケイマン諸島や他の多くの国や地域と相互に裁判所判決を認め、執行する条約を締結していない。したがって、中国または香港では、これらの非中国または香港司法管轄区裁判所が拘束力のある仲裁条項に拘束されない任意の事項を認めて実行する判決は困難または不可能である可能性がある。

株主クレームは米国ではよく見られ、証券法集団訴訟や詐欺クレームを含め、中国や香港では法律や実際の観点からは通常 を追及することは困難である。例えば、中国では、中国以外の株主調査や訴訟や他の外国実体に必要な情報を取得することには重大な法律やその他の障害がある。中国地方は他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが不足している場合、このような米国証券監督管理機関との規制協力は効率的ではない。2020年3月に施行された“中国証券法”第177条によると、海外証券監督管理機関は中国国内で直接調査や証拠取得活動を行ってはならない。そのため、中国大陸部或いは香港証券監督管理機関と関係部門の同意を得ず、いかなる組織と個人は海外に証券業務活動に関連する文書と資料を提供してはならない。

私たちの株主が得たいくつかの不利な判決は私たちの判決を強制的に施行できないかもしれない。

私たちはケイマン諸島免除会社で、私たちのほとんどの資産はアメリカ以外にあります。また、私たちすべての現職役員や役人はアメリカ以外の国の国民や住民であり、これらの人の資産は基本的にアメリカ以外に位置しています。したがって、株主は、米国証券法または米国の任意の州の民事責任条項に基づく判決を含む、米国内の法的手続き文書をこれらの人に送達することが困難である可能性がある。このような訴訟を提起することに成功しても、ケイマン諸島の法律は、私たちの資産または私たちの役員および上級管理者の資産に対する判決を実行できない可能性がある。以上のような理由により、我々の株主は、我々または我々の上級管理者、取締役または大株主に対する訴訟によって彼らの利益を保護する上で、米国司法管轄区に登録されている会社の株主よりも多くの困難に直面する可能性がある。

| 30 |

我々の 普通株は我々の業績に関係なく急速な大幅な価格変動の影響を受ける可能性があり,投資家に大きな損失を与える可能性がある.

私たちの 普通株は迅速で大幅な価格変動を受ける可能性があり、その取引価格は私たちがコントロールできない要素によって大幅に変動する可能性があります。私たちのIPO規模は相対的に小さく、私たちの幹部と役員は私たちの普通株を集中的に持っているため、私たちの公衆流通株の規模は相対的に小さい。私たちの公衆流通株の規模が小さいため、私たちの普通株はより広い公有制会社の株式よりも流動性が悪く、株価変動性が大きいかもしれません。これはまた、他の業務が主に中国大陸部や香港に位置しているが、すでにアメリカに上場している可能性のある会社の市場表現と市場価格変動のような広範な市場と業界要素のために発生する可能性もある。市場とbr業界の要素以外に、私たちの普通株の価格と取引量は私たちの運営子会社のbr業務の特定の要素によって高度に変動する可能性があり、以下の要素を含む

| ● | 営業子会社の収入、収益、キャッシュフローの変動 ; |

| ● | 証券アナリストによる財務推定の変更 |

| ● | 重要な人員が増任したり退職したりする |

| ● | 私たちが発行した株式証券または追加株式証券の売却のロックまたは他の譲渡制限を解除すること |

| ● | 潜在的なbr訴訟や規制調査。 |

これらの要素のいずれも、私たちの株の取引量と価格に重大で突然の変化をもたらす可能性がある。

また、初公募株に参加した多くの会社の株価、特に上場規模の比較的小さい会社の株価は、極端な価格や出来高変動を経験しており、これらの変動は往々にしてこれらの会社の経営業績に関係なく、あるいは比例しないことが多い。このような迅速かつ大幅な価格変動は、任意の株上昇を含み、私たちの実際または予想される経営業績および財務状況や見通しとは無関係である可能性があり、潜在的投資家が私たちの株の急速な変化の価値を評価することを困難にする。このような変動性は投資家が証券を購入する価格以上の価格で彼らの証券を売ることを阻止するかもしれない

また,過去,上場会社の株主は証券市場価格が不安定な時期 の後にこれらの会社に対して証券集団訴訟を起こすことが多かった.私たちが集団訴訟に巻き込まれれば、大量のbr経営陣の関心や他の資源を私たちの業務や運営から移し、訴訟を弁護するために巨額の費用を要求する可能性があり、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちに対するクレームが成功すれば、重大な損害賠償金の支払いを要求される可能性があり、これは私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性がある。

もし私たちが受動的な外国投資会社に分類されれば、私たちの証券を持つアメリカの納税者はアメリカに不利な連邦所得税の結果をもたらすかもしれない。

私たちbrは非アメリカ会社なので、どの納税年度にも受動的外国投資会社、いわゆるPFICに分類されます

| ● | 少なくとも今年度の総収入の75%は受動的収入である;または |

| ● | 課税年度内に、我々の資産(四半期末ごとに決定される)に受動的収入が生じるか、または受動的収入を発生させるために保有する資産の平均パーセントは少なくとも50%である。 |

| 31 |

受動的収入は、一般に、配当金、利息、レンタル料、特許使用料(レンタル料または貿易または企業を積極的に展開することによって生じる特許使用料を除く)と、受動的資産を処分する収益とを含む。

私たちが私たちの証券を保有する米国納税者の保有期間内の任意の納税年度(またはその一部)を含むPFICとして決定された場合、米国納税者はより多くの米国連邦所得税負担を負担する可能性があり、追加のbr報告要件の制約を受ける可能性がある。

本課税年度またはその後のいずれの年においても,50%を超える可能性のある資産は受動的なbr収入を生じる資産である.私たちはどんな特定の課税年度が終わった後にこの決定を下すつもりだ。アメリカ連邦所得税の目的で、私たちの関連実体を私たちが持っていると見なしているのは、私たちがこのような実体の運営を効果的に制御しているだけでなく、私たちはそのほとんどの経済的利益を享受する権利があるため、私たちはその経営業績を私たちの合併財務諸表に統合した。PFIC分析では、一般に、非米国会社は、価値計算で少なくとも25%の持分を有する任意のエンティティの毛収入および資産の比例シェアを有するとみなされている。

我々 は証券法の意味での新興成長型会社であり,何らかの低減された報告要求を利用する可能性がある。

JOBS法案の定義によると,我々 は“新興成長型会社”であり,非新興成長型会社の他の上場企業に適した様々なbr要求の何らかの免除を利用することができ,その中で最も重要なのは,我々が新興成長型会社である限り,サバンズ−オキシリー法案第404条の監査人認証要求を遵守する必要はないことである。したがって,このような監査人認証要求に従わないことを選択した場合,我々の投資家は重要と思われるいくつかのbr情報にアクセスできない可能性がある.

雇用法案はまた、民間企業が他の方法でこのような新しいまたは改正された会計基準の遵守を要求される日まで、新しい成長型企業が新たなまたは改正された財務会計基準 を遵守する必要がないことを規定している。言い換えれば、“新興成長型企業”は、これらの基準が民間企業に適用されるまで、いくつかの会計基準の採用を延期することができる。私たちは、このような基準に基づいて許容される移行指導であるいくつかの新しい会計基準と改正された会計基準を早くから採用してきたにもかかわらず、延長された過渡期を利用することを選択した。今回の選挙のため、私たちの将来の財務諸表は、これらの新しいbrや改訂された会計基準のため、他の上場企業の発効日に該当する上場企業と比較できない可能性がある。

私たちの役員は会社に大きな影響力を持っています。彼の利益は私たちの他の株主の利益と一致しない可能性があり、 これは制御権や他の取引の変更を招く可能性がある。

取締役執行役員Liさん実益は当社が発行した普通株式の72.32%を保有しています。したがって、我々の持株株主として、合併、合併、取締役選挙、その他の重大な会社行動を含む、株主承認を提出した任意の会社取引またはその他の事項の結果を制御することができ、制御権変更を阻止または招く権限を含むことができる。私たちの最大株主の利益は私たちの他の株主の利益とは違うかもしれない。持ち株株主の同意なしに、私たちまたは私たちの他の株主に有利になるかもしれない取引を阻止される可能性があります。私たちの株の所有権集中は、私たちの株式価値を大幅に低下させる可能性があります。我々の主要株主及びその関連実体に関するより多くの情報は、“主要株主”を参照されたい。

証券や業界アナリストが私たちの業務と私たちの運営子会社の業務に関する研究や報告を発表しない場合、あるいは彼らが私たちの普通株に対して逆の提案をした場合、私たちの普通株の市場価格と取引量は低下する可能性があります。

私たちの普通株の取引市場は、業界または証券アナリストが私たちの業務と私たちの運営子会社の業務について発表した研究または報告の影響を受けるだろう。もし一人以上のアナリストが私たちの普通株の格付けを下げたら、私たちの普通株の市場価格は下落するかもしれない。もし一人以上のアナリストが私たちの追跡を停止したり、私たちに関する報告書を定期的に発表できなかった場合、私たちは金融市場での可視性を失い、ひいては私たちの普通株の市場価格や取引量を低下させる可能性がある。

| 32 |

私たちの大量の普通株の売却や売却はその市場価格に悪影響を及ぼす可能性がある。

私たちの大量の普通株を公開市場で販売したり、これらの売却が発生する可能性があると考えたり、私たちの普通株の市場価格に悪影響を及ぼす可能性があり、将来的に株式発行で資金を調達する能力を著しく弱める可能性があります。brは私たちの普通株を初公開株式(IPO)で売却する前に、1,000,000株の普通株を発行して発行しました。我々の初公募株で売却された普通株は自由に取引することができ、証券法の制限を受けることもなく、証券法下のさらなる登録の制限もなく、我々の既存株主が保有する普通株 は将来的に公開市場で販売することも可能であり、証券法下の規則144及び規則701及び適用されるロックプロトコルの制限を受けることができる。我々の初公募後,ただちに11,000,000株の普通株が流通した。私たちの初公募株については、“経営陣”の節で指名された取締役と上級管理職、および一部の株主は、事前に引受業者代表の書面同意を得ない限り、2023年11月21日以降180日まで普通株を売却しないことに同意しています。この等売却制限は、登録説明書に指名された売却株主が売却する普通株を含むいくつかの例外的な場合に制限されなければならない。しかし、引受業者の代表はこれらの証券の制限を随時解除することができる。私たちの持株株主や他の任意の株主が保有する証券の市場販売やこれらの証券が将来売却可能な状況が私たちの普通株の市場価格にどのような影響を与えるかを予測することはできません(あれば)。

空売りは私たちの普通株の市場価格を下げるかもしれません。

空売りとは,売り手が所有していない株ではなく,第三者から借りた株を売却することであり,後で同じ株を買い戻し,貸手に返すことを目的としている.空売り者は借入株の売却と置換株の購入との間の株価下落から利益を得ることを望んでいるが,空売り者は今回の購入で支払う価格が売却中に受け取った価格よりも低いと予想されるからである.株価下落は空売り者の利益に合致するため、多くの空売り者は関連発行者とその業務の将来性に対する負の意見と告発を発表あるいは手配して、負の市場の勢いを製造し、空売り後に自分のために利益を創出する。このような空振り攻撃は過去に市場の株売りを招いたことがある。もし私たちがどんな不利な宣伝の対象になったら、このような疑惑が本当であることが証明されても、私たちはそのような疑惑を調査するために多くの資源を費やし、および/または自分自身を弁護しなければならないかもしれない。このような空売り者攻撃を強く防御するが,言論の自由,適用される州法や商業機密問題によって関連する空売り者が行動する方式に制限される可能性がある.

我々の中国における運営子会社の資産(株式を含む)の間接譲渡には不確実性がある.

国家税務総局が発表した“非住民企業所得税源控除に関する国家税務総局の公告”(“公告第37号”)と国家税務総局が発表した“非住民企業間接譲渡資産に関する企業所得税に関する若干の問題に関する公告”(“通知7”)は、非住民企業が中国住民企業の資産(株式を含む)を間接的に譲渡するために全面的な指導意見を提供し、中国税務機関の審査を強化した。

公告第37号と第7号通告では、非住民企業が中国の課税資産を直接または間接的に保有する海外持株会社の株式を処分することによって間接的に中国の課税資産を譲渡する権利があれば、中国税務機関は中国の課税資産を間接的に譲渡する性質を再分類する権利があり、当該海外持株会社の存在を考慮せず、中国の課税資産を直接譲渡する取引とみなされ、中国の課税資産を直接譲渡するとみなされ、このような譲渡は中国企業の所得税から逃れるために行われていると考えられ、他の合理的な商業目的はないと規定されている。第7号通達に記載されているいかなる免除が吾などの非住民企業株主が公開市場で吾などの株式を譲渡したり、吾などが将来中国国外で中国の課税資産のいかなる買収に関連しているかは不明である。したがって、中国税務機関は私たちの非住民企業の株主が私たちの株式を譲渡する、あるいは私たちが将来中国以外で中国の課税資産に関連するいかなる買収も上記の規定の制約を受けて、これは私たちの株主あるいは私たちに追加の中国納税申告義務 または税務責任を負担させるかもしれない。

| 33 |

中国企業所得税について言えば、私たちは中国住民企業に分類される可能性があり、私たちの全世界の収入について中国税項目を納めなければならない。これは私たちと私たちの株主に不利な税務結果をもたらすかもしれない。

“企業所得税法”によると、ある企業が中国国外に中国国内に位置する“事実上の管理機関”を設立した場合、その企業は税務面で中国税務住民企業とみなされる。“企業所得税規則実施条例”によると、事実上の管理機関とは、企業の業務、生産、人事、会計、財産を全面的かつ実質的にコントロールし、全面的に管理する機関であるため、私たちは中国税務機関から中国住民企業と見なすことができ、通常私たちの世界範囲内の収入に応じて25%の税率で企業所得税を納めることができる。詳細については、本年報内の“規制環境”を参照されたい。

中国税務機関がオフショア実体が非中国住民企業であるかどうかをどのように確定するかはまだわからない。中国の税務機関が私たちを“住民企業”とみなさない保証はありません。もし中国の税務機関がその後、私たちまたは私たちの海外ホールディングス会社が“住民企業(S)”に分類されるべきであると認定した場合、その実体または実体はその全世界の収入に対して25%の企業所得税を徴収する可能性があり、これは私たちの財務状況と経営業績に重大で不利な影響を与える可能性がある。

米国証券取引委員会がナスダックが提出した提案規則の修正について発表した声明と、米国衆参両院で可決された法案 はすべて新興市場会社により多く、より厳しい基準を適用することを呼びかけている。これらの発展は私たちの製品、業務運営、株価、名声に不確実性を増加させるかもしれない。

ほとんどの業務が中国(香港を含む)にあるアメリカ上場会社はずっと投資家、財経コメンテーター、アメリカ証券取引委員会などの監督機関が密接に注目し、br批判とマイナス宣伝の対象となってきた。大部分の審査、批判、および否定的な宣伝は、財務と会計違反と誤り、財務会計の有効な内部統制の不足、コーポレートガバナンス政策の不十分または遵守の不足、および多くの場合、詐欺を告発することに集中している。

2018年12月7日、米国証券取引委員会と上場会社会計基準委員会は共同声明を発表し、米国の監督管理機関が中国に重要な業務を持っている米上場企業に対して財務諸表監査を行う際に直面している持続的な挑戦を強調した。2020年4月21日、米国証券取引委員会のジェイ·クライトン会長とPCAOB会長のウィリアム·D·デューク三世および米国証券取引委員会の他の上級従業員は、本社が新興市場にあるか、新興市場に大量の業務を有する会社(中国を含む)に投資することに関連するリスクを強調し、過去に米国証券取引委員会およびPCAOBが中国の会計士事務所や監査作業底稿の検査に関連する困難、新興市場における詐欺リスクが高いこと、および新興市場で米国証券取引委員会、司法省、その他の米国規制行動を提起することの難しさを含む声明を発表した。

2020年5月20日、米上院は“外国会社に責任を負わせる法案”(“HFCA”)を可決し、PCAOBがPCAOB検査を受けない外国監査人を使用して特定の報告を監査できない場合に、外国政府が所有したりコントロールしたりしないことを証明することを求めた。PCAOBが3年連続で同社の監査役を検査できない場合、発行者の証券は国家取引所での取引が禁止される。2020年12月2日、米衆議院は“外国会社の責任追及法案”を承認した。

2021年5月21日、ナスダックは、(I)主に“制限市場”で経営されている会社に対して最低発行規模要件を実施することを要求する3つの提案書を米国証券取引委員会に提出し、(Ii)制限市場会社がナスダック資本市場に直接上場することを禁止する;(br}直接上場に関連するナスダック全世界精選またはナスダックグローバル市場での上場のみを許可する;および(Iii)出願人または上場企業の監査役資格に基づいて、追加的なbr}およびより厳しい基準を実施することを要求する。

| 34 |

2020年12月に法律となるHFCAを含め、より厳しい基準が施行される可能性があるため、私たちの監査人が全面的に検査されなければ、私たちの普通株は取引が禁止される可能性がある。PCAOBは2021年12月16日に認定報告(“認定報告”)を発表し、PCAOBが以下の地区に本部を置く完全公認会計士事務所を検査或いは調査できないと認定した:(1)大陸部中国或いはRepublic of China、原因は中国大陸部で職務を担当している; 及び(2)香港、特別行政区と中華人民共和国の属地、香港の1つ或いは複数の当局が職務を担当しているためである。また、このような査定の影響を受けた特定公認会計士事務所 を確認し、その中には当社の査定師が含まれており、この査定師は報告付録Bに記載されている:公認会計士事務所は香港リ定の影響を受けている。

2022年12月15日、PCAOBは、大陸部と香港に本部を置く公認会計士事務所の全面的な検査と調査を取得し、2021年までの認定報告を取り消すことを投票で決定したと発表した。

外国企業の監査役が3年連続でPCAOBの検査や調査を受けられないため、取引所は我々の普通株を退市することを決定する可能性がある場合、HFCAAは外国企業の米国取引所への上場を禁止する。2021年6月,参議院でAHFCAAが可決され,法律に署名すれば,外国会社がHFCAAにより退市する期間を3年から2年連続に減少させる。HFCAAが発行者の証券の任意のアメリカ証券取引所での取引を禁止するように修正され、私たちの監査人が3年連続でPCAOB検査を受けるのではなく、私たちの普通株の取引が禁止されたり、取引所から撤退したりする時間を短縮するだろう。

このような審査、批判、マイナス宣伝により、多くの米国上場企業の中国上場株は大幅に縮小し、場合によってはほぼ一文の価値もない。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。Brのような全業界の審査、批判、負の宣伝が私たち、私たちの製品、業務、私たちの一般株価にどのような影響を与えるのかは不明だ。もし私たちがどんな不利な疑いの対象になったら、このような疑いが本当かどうかが証明されても、私たちはそのような疑惑を調査し、/または私たちの会社を弁護するために大量の資源を使わなければならない。この状況は高価で時間がかかり、私たちの経営陣の注意力を分散させ、私たちの成長をさらに推進することはできない。もしこのような疑いが根拠がないことが証明されなければ、私たちと私たちの業務運営は深刻な影響を受けるだろうし、あなたは私たちの普通株の価値を大幅に低下させるかもしれない。

第 項4.会社情報

会社の歴史

フェンボグループ有限会社(以下、“当社”または“WE”または“FHL”と略称する)は、私たちの経営付属会社、フェンボ実業有限会社(“AIL”)、フェンボ実業有限会社(“FIL”)及びファンボプラスチック製品(深セン)有限会社(“FFP”)のホールディングス会社である。私たちの運営子会社を通じて、私たちは30年以上の良質なパーソナルケア電気製品(主に電動髪型製品、例えばヘアアイロン、ヘアアイロン、トリミング器など)を生産した経験を代表しています。おもちゃ製品を海外市場に販売しています。

私たちの経営歴史は1993年に始まり、当時FILはMr.Li健成によって香港で創立され、当時はおもちゃメーカーとディーラーであった。玩具市場の悪化に伴い,2005年に香港でAILを設立し,パーソナルケア機器の製造と販売に業務を移した。我々の製造子会社は,中国広東に位置し,201年に中国で設立され,年間生産能力は300万部を超えている.我々は現在,オリジナル機器メーカー(“OEM”)であり,歴史的にもオリジナル設計メーカー(“ODM”)である.

企業構造

当社は2022年9月30日に“会社法”に基づいてケイマン諸島に登録して免除有限責任会社として設立された。 は2022年11月18日から、本グループは再編を完了し、香港及び中国での業務を オフショア会社持株アーキテクチャに統合し、私たちの製造及び販売業務を拡大し、認可された証券市場上場を期待している(“再編”)。再編後,LMILは2023年8月11日,所有する合計200万株の普通株に対する私募 :玉堂林(500,000株普通株),Majestic Dragon Investment Co.Limited(500,000株普通株),Top Dragon International Limited(300,000株普通株),Smart Tech Group Limited(300,000株普通株),Power Ocean Ventures Limited(400,000株)を1株2.50ドルで完了した。当社の大株主の現在の持株状況に関する情報は、項目7.大株主と関連側取引-大株主を参照されたい。

| 35 |

したがって、再編および指向性増発のため、(I)Liさん100%所有LMILは自社72.32%持株権、(Ii)当社はRLHL 100%持株権、(Iii)RLHLはFILLおよびAIL 100%持株権、および(Iv)FILLはFPF 100%持株権を有する、本年報現在まで我々は可変金利エンティティ(“VIE”) 構造を使用しない.

を初公開する.2023年12月1日,5ドルの公開発行価格で1,000,000株の普通株の初公募株を完成させ,総収益は5,000,000ドルであった。2023年11月30日、私たちの普通株はナスダック資本市場に上場し始め、株式コードは“FEBO”。私たちが初めて株式を公募し、ナスダック資本市場に上場した主な理由は、私たちの市場地位を強化し、私たちの市場シェアをさらに拡大するために、br資金を調達できるようにしたからです。私たちは、(I)私たちの生産能力と生産能力の拡大、(Ii)工事、研究開発能力の強化、(Iii)新しいおよび既存の地域市場の浸透と更なる拡張、(Iv)一般運営資金、および(V)相談費の支払い、IPO完了時にARC Groupに61,146ドル、GCA Advisors Limitedに380,000ドルを支払うために、初めて公募して得られたお金を使用する。

組織構造図

以下のグラフは、本年度報告日までの会社構成を示している

以下にわが子会社の説明を示す。

| 36 |

AIL -グループのマーケティング部門として、AILはすべての販売とマーケティングを担当しています。Allは2023年12月31日現在、従業員1人を雇用している。

FIL −運営子会社の全面管理を担当している。FILは2023年12月31日までに計7人の従業員を雇用している。

Fppf −は会社のすべての製品の生産を担当し,その工程と設計部門は新製品や製品ラインを開発するために内部設計と研究機能を担当する。FPPFは2023年12月31日までに262人の従業員を雇用した。

業界 と市場の概要

以下にFrost&Sullivanが当社のために作成した独立市場研究報告書に基づいて概説する。

Frost&Sullivanの報告によると、2016年から2021年にかけて、小売価格で測定したパーソナルケア美容用具/ヘアスタイリングツールの世界市場規模は約269億ドルから324億ドルに増加し、年間複合成長率は3.8%となっている。ヘアケア用具の需要が急速に増加しているのは、化学ベースのヘアスタイリング過程が示す悪影響によるものです。 コンパクト、携帯、旅行サイズのヘアツールの流行も市場の成長を促進しています。

将来を展望すると,化学治療副作用に対する認識が高まっており,米国国家衛生研究院の最近の研究 を含めて,化学直発製品を使用している女性は,これらの製品を報告していない女性よりも子宮癌のリスクが高いことが明らかになり,パーソナルケア美容用具への需要が高まり続けており,スマート造形ツールの採用も増加している。さらに、個人の美容意識の増強および審美的魅力の向上、および使いやすく低コストの美容機器の選好(Br)の使用が容易で低コストな美容機器の選好も、将来の製品需要を増加させる可能性がある。技術の進歩に伴い、パーソナルケア美容用具は非常に便利になり、より長い電池寿命、デジタルディスプレイ、マルチタスク、抗菌などの異なる機能を提供する。また、製造コストの低下と中所得家庭の需要急増により、これらの製品の全体的なコストも低下している。

今後5年間、世界のヘアスタイリングツール市場は3.7%の複合年間成長率で成長を続け、2026年には390億ドルに達すると予想されている。

| 37 |

市場駆動要因

ファッション トレンド. 発展し続けるファッション傾向、日々増加するファッション意識、人々の自己メンテナンスと外観に対する日々の重視 及び消費者選好の変化は市場に影響を与え、過去数年間に家庭用美容電気製品に対する需要を広く推進した。ミレニアム世代は家庭用美容用品の主な重点消費者だ。女性では、髪型用具の使用率が高い。しかし,自己美容や個人衛生の上昇傾向に伴い,これらの用具の男性群での使用も増加している。ますます多くの男性は髪型用品にお金を使い、ヘアアイロン、ドライヤーと他の家電製品などの電動ヘアケア設備をますます多く使用し、引き続き全世界のこの細分化市場の成長に影響を与えている。細分化市場 は予測期間を通して家電製品市場を主導し続けることが予想される。

ヘアスタイリング製品の持続的な革新 . 電子技術の急速な進歩,設備サイズの縮小および製造の容易性はこの業界を大きく助けている。サロンの専門家や個人的な意見に押されて、ヘアスタイリングツールの革新が増え、メーカーの新製品の開発を推進し、市場成長を促進しています。br}ストレートマシンは簡単に手首を曲げるだけで、ビーチ波を効果的かつ容易に作ることができます。良質セラミック板 は熱平衡マイクロセンサを有し,温度を調節して熱を均一に分布させることができる。このような製品は顧客を引き付ける多機能機能 を持つため,ヘアスタイルツールに対する市場の需要が増加している.また,電池技術の進歩 は,機器のサイズを縮小し,携帯機能を増加させるのに役立つ.これはこれらの会社にもっと良いマーケティング機会をもたらしました。人々は旅行中にそれらを難なく運ぶことができるからです。

経済的考慮 . 以前は,個人美容の支出が相対的に高かったが,専門のサロンや美容師に髪型,フェイシャル,マッサージなどに行かなければならなかったからである。これは主に美容設備がコストが高く、 が効率的に動作するために専門知識が必要だからです。しかし、製品の体積が小さく、製造コストが低いため、美容用具の価格は大幅に低下している。現在、この業界の主要参加者は、中国などの原材料や労働力コストが先進国よりも低い国に生産をアウトソーシングしている。これにより発生したより低い製品コスト は、最新の美容基準についていきたい中所得消費者の販売を魅了している。これは,主に発展途上国からの消費者の可処分所得増加と一致しており,家庭用美容用具への需要を大きく推進している。インド、韓国、ベトナム、ブラジル、メキシコ、ナイジェリア、ミャンマーなどは過去数年間に大規模な経済発展を経験し、可処分所得が急増した。そのため、人々の自己介護と個人美容製品への支出 はますます多くなり、これは逆に家電製品市場の成長を推進した。

ソーシャルメディアで台頭 . 消費者はますます異なるブランドと高品質と有意義な相互作用を求めるようになり、製品の試用、口コミ相互作用、購入から販売後体験までの消費者の旅を貫いている。ブランドとの良い体験と相互作用 は口コミとオンラインコメントを通じて消費者を家に持ち帰り、新しい消費者を引き付ける。ソーシャルメディアがファッション、メイク、髪型、トレンドをリードする分野で盛んになっているのに伴い、異なるメディアルートで髪型ツールのための販促や広告も増えてきている。例えば、ソーシャルメディア影響者、DIYヘアスタイルチュートリアル、トレーニングビデオが人気を集めており、これは逆に世界各地の消費者の注意を引き、ヘアスタイリングツールの使用をさらに促進している。

個人化需要が急増 . 美容やファッションの個性化ソリューションへの需要が上昇しており,消費者ごとに適切な適合を創出している。以前、消費者は美容院で美容院で美容室サービスを利用するのが一般的でした。散髪、カラーリング、ヘアケアなどが含まれていました。技術の発展に伴い、電動髪型ツールを用いた個性化ソリューションは消費者の需要を満たし、消費者の時間を節約した。この技術が発売されると,消費者はサロンでのケアではなく,個性化が可能なヘアスタイルツールを使用するようになった。

パーソナルケア美容電気電子商取引販売増加 . オンライン小売或いは電子商取引業界は過去数年間に異常な増加を経験し、新冠肺炎疫病の推進の下で、2020年に指数級の増加を実現した。電子商取引プラットフォームによる購入利便性の向上 は、様々な製品の獲得可能性、低コスト、マーケティング戦略及びソーシャルメディアへの日々の依存 のおかげである。電子商取引サイトおよびアプリケーションは、より良いユーザ体験を提供するために、彼らのオンラインプラットフォームを向上させ、消費者のオンライン購入製品を引き付ける。消費者は現在,オンラインアプリケーション上で異なるブランドや製品の美容用具 を選択し,品質,機能,価格,コメント,人気度などを分類することができる.個人電気機器は人間工学に適した設計 とより小さいサイズを持つため,地元や国際的に容易に出荷できる。また,最近ではネット上でのみ製品を提供する独自ブランドやブランドが出現し,展示室の建設や他の流通ルートによる支出が減少している。

| 38 |

オンライン販売プラットフォームの重要性を推進するもう一つの要素は、ソーシャルメディアが日々増加している影響力であり、特にミレニアム世代とZ世代の消費者グループの中で。YouTube、Instagram、Facebook、Twitter、他のソーシャルメディアプラットフォームには影響力のある人があふれています。これらの人はブランド有料で視聴者に普及している製品です。これは、より多くの消費者の魅力を得るために、最新(しばしばアップグレード)の最適なブランドまたは最適なパーソナルケア製品リストを提供する様々なブログおよびオンライン雑誌によってさらに支持されている。これらの傾向は、家庭用レーザー脱毛器など、最近発売された製品の普及を助けている。例えば、“Cosmopolitan Magazine”のサイトは世界の多くの消費者の信頼の源であり、19種類の最高の家庭用レーザー脱毛装置 を紹介する専門ブログがある。このようなマーケティング戦略やオンラインと電子商取引プラットフォーム上の大量のパーソナルケア製品の供給は家電製品市場の成長を推進している。

新冠肺炎の市場への影響 . ポスト新冠肺炎時代は家電製品業界に大きなチャンスを提供した。人々が家にいる時間が多くなるにつれて、快適品やパーソナルケア製品への全体的な支出は大幅に増加した。第1波の新冠肺炎感染の波の発生に伴い、各国は封鎖を実施した。新冠肺炎事件の高度な深刻さはbrの厳格な全面封鎖と行動規制を招いた。ますます多くの人が家にいて遠隔作業をするにつれて、消費財、家庭用品、その他の製品のオンライン販売は2020年から2021年の間に急速に増加している。2020年には,顧客内部感染のリスクにより,美容院,ヘアサロン,スパなどの場所が地元政府の規制により閉鎖されている。

このbrは、美容器、脱毛器、電気カミソリなど、基本的な個人美容製品の販売を増加させた。また,新冠肺炎が大流行している間に,相手の顔やボディマッサージ器,電動クリーナーの需要も急増している。長期的には,パーソナルケアや贅沢品がより多く注目されるにつれて,消費者の購入習慣の急激な変化は変わらない可能性がある。そのため,新冠肺炎の流行は家庭美容家電業界に積極的な影響を与えており,近い将来同様の傾向を示す可能性が高い。

中国パーソナルケア美容用品/髪型ツールOEM市場

中国の収入から計算したパーソナルケア美容用具/ヘアスタイリングツールOEM業界の規模 は中国に位置するヘアスタイリングツール製造工場の総収入を測定した。市場規模は2016年の20.101億ドルから2021年の3億3103億ドルに増加し、複合年間成長率は約10.5%だった。これは,ヘアスタイルツールのアップグレードや,先進的かつ携帯型ヘアツールの応用急増,ヘアスタイリングツールの簡便性と利便性によるところが大きい.

プロモーション活動の増加は,メディアチャネル別に美髪ツール広告を配信することや,個人美容意識の向上を含め,近い将来さらに美髪ツールの増加を支援することが予想される。

| 39 |

市場駆動要素と傾向

先進的な製品設計と下流最終顧客のますます増加する需要. 2016年から2021年の間に、ヘアスタイリングツール売上高の市場規模は約10.5%の複合年間成長率で増加した。ヘアスタイリングツールに対する強い需要は主に人々の美容製品に対する需要と意識の日々の増強によるものであり、可処分所得の増加は生活レベルの向上、消費財と電気消費の増加、及び製品規格と設計の進歩を招く。特に,現在の髪型ツールのコンパクト性や携帯性は需要の増加を促進しており,様々な場合に携帯しやすく,サロンに行く必要がないためである。近年発売された化学ベースのヘアスタイリングプロセスの悪影響も、代替製品としてヘアスタイリング製品を求めることを促している。また、LCD画面とスマートフォンの接続機能を埋め込むなど、ヘアスタイリング製品のデジタル化は、より広範なターゲット顧客を魅了している。増加する需要はまた、ヘアスタイリングツールの高い信頼性と耐久性に依存しており、これは逆に未来のこの製品の需要を推進し、2022年から2026年の間に9.3%の複合年間成長率で増加している。

中国でサプライチェーンを発展させる. 中国工業部と国家発展·改革委員会の概要により、業界の発展規模、革新能力と効率を評価する国家電子製造業総合発展指数は2016年から2021年までの100.0から175.3に大幅に増加し、2016年から2021年までの複合年平均成長率は約11.9%であった。電子製品の主要な生産国と輸出国として、中国の電子部品サプライチェーンはすでに発達しており、上流原材料メーカーと各種中流メーカーはよく位置が近く、これは密接な協力と物流コストを低減させる。リソースをよりよく構成し、コスト効果を考慮するために、世界各地のブランド所有者は、ヘアスタイリング製品の製造を元のデバイスメーカーにアウトソーシングすることが増えている。逆に、OEMはサプライチェーンにおける主要な利害関係者として働き続けるだろう。

中国の優遇政策 . 各種電子製品の下流需要の加速とそれに伴う生産量を考慮して、中国政府は大量の努力を行い、国内製造業、特に電子製品の発展を支持する方向を公布した。通貨政策では、中国政府は緩和計画“br”を制定し、税収減免と優遇融資援助の規定により、電子製品メーカーの運営コストを低減した。また、中国政府が発表した“情報産業発展ガイドライン”は、各種類の赤色製品の研究と開発を高度に重視している。第14次五カ年計画の前に各種の技術関連の提案が打ち出されたため、中国政府はすでに動態環境に適応した革新技術を発展させる措置を取った。逆に、中国政府の優遇政策の支援を受けて、ヘアスタイリングツールOEMサービスの需要は増加し続けることが予想される。

生産運営におけるデジタル化 . 技術の進歩と“中国製造2025”生産計画の実施により、ヘアスタイリングツールメーカーを含む多くの電子製品メーカーが、コンピュータ化された機械と先進的な機械を利用して自動化を実現しており、労働コストを低減し、br}経営リスクを緩和し、在庫管理を強化することを目的としている。予測性維持技術は企業資源計画(ERP)システムと結合し、メーカーによって設備の状態、在庫レベルと利用率を監視するために導入される。また、企業のオンライン市場取引に対する企業の台頭は、情報が透明な状況下で上流サプライヤーと下流ブランド所有者間の調達と物流コストを下げることが予想される。したがって,自動化と情報化をサプライチェーンに統合することで,より大きな人的資源配分を実現するための人手努力のコスト負担の軽減が期待できる.

市場脅威とリスク分析

労働原材料会社が台頭しているSTS労働力と原材料は二つの主要な費用構成要素だ。中国工業·情報化部のデータによると、電子業界企業の収益力は2018年の9.1% から2021年の5.9%に低下している。低下の原因は労働コストの上昇や,プリント回路基板などの部品価格の高騰であり,業界参加者に余分なコスト負担をもたらすことが予想される。

| 40 |

経験のある労働力不足 . 技術の進歩と解決策のカスタマイズが増加している需要に鑑み、製品開発段階全体で設計、実施、監督を行うことができる専門家 はこの需要 を満たすことが不可欠な資源である。しかし、国内ではハイエンド設計と開発サービスに参与する合格人材の訓練が不足している。したがって、専門家の不足はその産業の発展を阻害するかもしれない。

影響と新冠肺炎の発生. コンポーネントチップ業界のリーディングカンパニーの概要によると、2019年のアメリカ中国貿易戦、新冠肺炎の発生と各種悪天候事件の期間中、世界の部品不足はずっと延長されている。brチップの平均納期は2020年1月の12.7週から2021年1月の15.0週に増加し、その後さらに2022年1月の26.2週間にアップグレードした。新冠肺炎の流行により毛髪造形ツールの原材料の需給は一時的に中断された。新冠肺炎抑制策の一部として,不要な職場活動を一時停止し,上流の原材料供給を延期し,海外顧客に半製品や完成品を搬送し,貨幣,物流コスト,進捗遅延に関する運営リスク を増加させた。中長期的には,経済·物流活動のシステム正常化およびサプライチェーン全体の正常生産計画の回復に伴い,新冠肺炎の影響は徐々に軽減されると予想される。

コスト 構造解析

人工コスト . 2016年から2021年の間に、中国製造業の労働力コストは着実に上昇した。特に,専門技術者の平均月給は2016−2021年の6,212.4元から9,800.9元に増加し,複合年間成長率は約9.5%であった。労働コストが増加した原因は,計算機管理システムの知識,モデリング分析スキル,外国語などに精通した熟練労働力の需要が増加しているためである.

将来を展望すると、製造業従業員は、生産設備オペレータ、専門技術者、管理人員を含み、労働力の進入人数の増加により、平均月給は遅い傾向で増加し、年複合成長率はそれぞれ7.1%、7.7%と6.6%であり、賃金の安定した増加を実現することが予想される。

原材料 材料. 2016-2026年ヘアスタイリングツールは、集積回路、プリント回路基板、プラスチック、リチウム電池を含む重要な原材料および部品の価格を製造します。全体的に、中国のヘアスタイリングツールの生産に使用されているほとんどの材料とコンポーネントは国内から来ている。世界の原材料の急速な増加に対する市場需要 はこのような材料の価格を普遍的に上昇させた。電子製品やヘアツール製造業の持続的な発展に伴い、原材料価格は予測期間内に緩やかに増加することが予想される。

競争構造

概要. この業界は相対的に分散し、競争が激しく、2021年に中国には約1,000人の市場参加者があり、主にヘアスタイリングツールOEMサービスプロバイダに従事している。OEMサービスプロバイダは、業界の承認と競争優位を得るために、いくつかの特定の製品カテゴリに重点を置く傾向がある。業務関係と追跡記録は顧客とサプライヤーと長期関係を確立することはヘアスタイリングツールODMサービス提供者間の競争の重要な要素である。

障害に入る .

研究開発能力 . 研究開発能力は適切な解決策を発見、開発或いは拡張する技術能力である。強力な研究開発能力は現有の市場参加者が業務フロータイプを改善し、限界コストを下げ、あるいは限界生産性を高めることができる。絶えず変化する市場構造を考慮して、製品の定期的なアップグレードと革新はもう一つの競争焦点である。 急速に変化する技術要求は研究開発能力に対する需要を更に高めた。そのため、強力な研究開発能力の不足は新しい市場参入者のこの業界への参入を阻害するだろう。

| 41 |

名声 と異なる利益集団との関係所持者全体的に、現在の市場参加者は、その上流設備サプライヤー、流通業者、および下流顧客と広範なビジネスネットワークを確立している。事前供給ネットワークがない新規参入者は,バリューチェーン上の他の利害関係者と信頼できる関係を構築することが困難であることが発見される可能性があり, したがって,利害関係者間の安定した業務関係は,新規参入者が中国美髪ツール市場で直面する可能性のある主要な挑戦の1つである.

資本要求 . 市場参加者はその業務、特に製品研究開発(R&D)過程、製品試運転と日常運営コストを維持するために十分な資本と人的資源を持つ必要がある。既存の市場参加者は、安定かつ円滑な業務運営と収入の流れを確保するために、信頼性の高い顧客基盤と供給ネットワークを構築している可能性があり、これは、新たに市場に参入した企業に対する比較優位である。したがって、中国の美髪ツール市場に参入するための新たな参入者は、このような高い初期資本投資を克服しなければならないかもしれない。

競争要因

経験と知識. 定刻納品と納期,需要変化への応答と強力なカスタマイズ生産プラットフォーム はヘアスタイリングツールOEM市場で顧客から高く重視されている。また、顧客ニーズを深く理解した市場参加者は、顧客ニーズを満たすためにより良い解決策を開発し、提供し、競争優位を獲得する能力がある。

技術力 . 鋳造と成形、機械加工、連結とせん断と成形を含む技術能力は毛髪造型ツールOEM市場競争の重要な要素を構成した。強い技術力を持つ市場参加者は,ヘアスタイリングツールの全ライフサイクルに従事することができ,製品開発,プロトタイプ生産から生産まで,ヘアスタイリングツールOEMサービスプロバイダの区別できない資産である。

記録とプロジェクト体験を追跡する. 信頼できる記録と満足できるプロジェクトの参考を持つ市場参加者は通常、顧客に好まれるため、市場でより高い認可と名声を得る。そのような市場参加者たちは入札に招待されて潜在的なプロジェクトを獲得する可能性が高い。

研究と開発

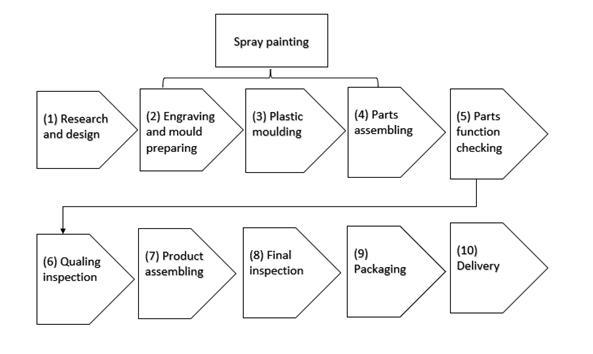

本グループエンジニアリング設計部は,本グループの新製品 生産ラインを開発するために内部設計と研究を行ってきた.本グループの工程と設計部は時々創意、信頼性、安全性及び商業実行可能性などの核心パラメータをめぐって、新製品設計と特色を革新する。我々の研究と開発活動は、(I)生産技術とプログラムの開発と標準化、(Ii)顧客と協力して顧客の設計と要求に関する具体的な問題を解決すること、および(Iii)より高い生産生産量を実現するために、プロジェクトに基づいて実験を行い、生産 プロセスを校正し、最適化することを含む。私たちは、成功した研究プロセスの改善と改善が、私たちが置かれている業界で競争力を維持する能力に重要だと信じている。

製造業

グループの生産施設(“深セン工場”)は中国広東省深セン市宝安区にある。深セン工場は約11,000平方メートルの4階建ての建物で構成されている。米です。

原材料 . 本グループで生産中に調達した主要原材料は,プラスチック,モータ,電源線,スイッチ,加熱素子,サーモスタットを含むその製品の基本コアコンポーネント を構成している。

このグループは主に香港と中国大陸からプラスチック、モーター、電源線、スイッチ、加熱素子とサーモスタットを調達している。本グループはそのサプライヤーと長期調達契約を締結するのではなく、注文だけで調達する。経営陣は商品価格の動向と数量、数量割引に基づいて調達協議価格を行う。

| 42 |

2022年12月31日と2023年12月31日までの年間で、一部の主要原材料は価格が一般的に上昇する傾向を経験した。この間、原材料価格はある程度変動した。原材料の供給と価格に影響を与える要素は、石油価格と大口商品価格(金属とプラスチックを含む)の変動と世界経済の全体的な変化を含む。同社はその主要サプライヤーと17年以上の業務関係を構築した。その中のいくつかは上場会社あるいは上海、深センあるいは香港証券取引所に上場する上場会社の子会社であり、私たちの原材料の供給と可獲得性は過去に問題ではありませんでした。そして、私たちのすべての主要な原材料は一般的な商業商品です。経営陣は、本グループはサプライヤーと良好な業務関係を維持し、安定した材料サプライチェーンを持ってきたと信じている。本グループの既存サプライヤー以外にも、本グループに必要な原材料には他の 供給源があります。そのため、私たちの既存のサプライヤーが一時的に在庫不足になる可能性があっても、困難や価格割増に遭遇することなく、他のサプライヤーに代替調達注文を下すことができる。

安定した原材料供給を確保し、持続的な販売と流通需要を満たすために、本グループは(I)顧客が時々出した指示的注文 ;(Ii)時々存在する在庫レベル;及び(Iii)本グループが予測した原材料価格動向及び変動 を参考にして各原材料調達注文の数量を決定した。グループは倉庫や生産ラインに出入りするすべての物品を最新記録することを含む在庫制御プログラムも実施している。過去の記録期間中、本集団はいかなる材料の古い在庫 も核販売していない。

生産施設 . 我々の生産施設はFPPFと呼ばれる外商独資企業の下で運営されており,同社は異なるタイプのbr機器を搭載しており,年間約300万件の電動美髪製品を生産することができる。

本グループの主な生産設備は、射出成形機、スパーク加工機、フライス盤、研削盤、旋盤、塗装室とオーブン、オフセット機、金かけ機、オーブン付き生産ライン、ヒータ巻線機、ブラシ機、線材成形機、剥線機、鉛切断機、スポット溶接機、熱溶接機、巻曲機、超音波溶接機を含む。現在深セン工場に位置する大部分の工場や機械はbrグループが所有している。本グループはすでに各保障政策を制定し、維持している。入り口に警備員とゲート、24時間監視システム、出入り口安全スキャナー、定期的に資産を点検し、登録簿と保険範囲を出入りします。

| 43 |

マーケティング、販売促進、広告

グループはその販売とマーケティングチームを通じて販売と流通活動を展開している。グループ製品に対する自信と名声、品質保証、合理的な と競争力のある価格及び海外顧客と長期的な関係を維持することを通じて、グループの販売とマーケティング戦略 はその海外注文の安全を確保した。また、当グループも香港、中国および海外で開催された様々な展示に参加し、海外のお客様に当グループの製品を普及させています。また,グループは海外潜在顧客にビジネスアクセス,br}新製品推進や説明会,ビデオ会議を行った。

家電製品のデザイン、特徴、機能、色、生地、材質及び定価などの方面の市場傾向を把握するため、本グループの販売及び市場部は地元及び海外のフェア及び市場データ及び顧客提供及び/又は行われた調査に参加することにより、市場データを収集した。特に、グループマーケティングコンサルタントの曹さんは、マーケティング事務において豊富な経験を有し、その最大顧客Spectrum Brandsと安定したビジネス関係を維持することに専念し、Spectrum Brandsは15年を超えて世界有数のブランド消費財である。

定価

グループは毎年顧客と協議して価格を決定する.本グループの製品の価格は主に(I)コストプラス法及び(Ii)特定製品の需要弾力性(需要弾力性はまた(A)製品特性と機能、(B)製品ライフサイクル及び(C)消費者の好みの影響を受ける)を参考にして決定される。私どもの販売とマーケティング部 はお客様の要求を考慮して見積提供を担当しています。わが製品の実販売価格 は、私たちの上級管理職が注文ごとの見積もりコストに基づいて決定します。最終価格が得られた場合, グループは,注文の実規模や時間範囲, クライアントの業界的地位,顧客との関係など,他の補助要因も考慮する.私たちの定価政策は四半期ごとに私たちの上級管理職によって検討される。

季節性

中国の春節休暇中の中国工場の操業停止により、例年の2月ごとに売上高が低下したほか、我々の運営子会社の売上高はいかなる重大な季節的変動の影響もなく、年間安定している。

お客様

我々の 唯一の顧客はSpectrum Brands(“Spectrum Brands”)であり,Spectrum Brands傘下のRemingtonブランドでヘアケア製品 を生産している.2006年以来、同社はSpectrum BrandsにOEMサービスを提供してきた。IT はSpectrum Brandsと正式な書面契約を持たず,その長期関係に依存して将来このようなサービス を提供し続ける.取引ごとに、当グループは、注文した製品の数量や品質に基づいて顧客と協議し、販売条項を確認し、顧客と購入注文を締結するのが一般的です。本グループはSpectrum Brandsと長期販売契約を結んでいないが,取締役は本グループはSpectrum Brandsと良好な業務関係にあると考えている.2006年以来、グループはSpectrum Brandsと業務関係を維持してきた。

海外顧客に流通している製品については,本グループはフリーキャリア(“FCA”) を基準にその完成品,すなわち本グループが顧客が指定した目的地に製品を輸送することを担当している.貨物がお客様が指定したコンテナターミナル倉庫に運ばれた後、すべての費用はお客様が負担します。経営陣は、海外顧客が注文してからグループに第1弾の完成品を納入するまでの納期は約55~65日と推定している(注文規模やタイプ、顧客所在地や原材料供給状況による)。

グループは一般に業界共通の条項で貿易勘定に対応して120日間の融資期間を与える。本グループが顧客に提供する信用条項 は,本グループの顧客評判の評価,本グループと構築した業務関係の時間の長さおよび顧客の実際の注文規模によって異なる.

| 44 |

競争