アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第12(B)又は12(G)条に基づく登録声明 |

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 移行期間中から への |

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社の報告書が必要な事件の日付:

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

(登録成立または組織の司法管轄権)

中華人民共和国

(主にオフィスアドレスを実行)

電話: +

Eメール:

中華人民共和国

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

(ナスダック世界選りすぐり市場) |

||

|

|

|

(ナスダック世界選りすぐり市場) |

* 取引のためではなく、米国預託株式のナスダック · グローバル · セレクト · マーケットへの上場に関連したものです。

この法第十二条(G)に基づいて登録又は登録される証券:

なし

(クラス名)

同法第15(D)条により報告義務のある証券が規定されている。

なし

(クラス名)

期末時点における発行者の資本または普通株式の各種類の発行済株式の数を示す 年次報告書でカバーしています

2023 年 12 月 31 日現在、

当社の株式インセンティブプランに基づいて付与された報酬の行使または付与 ) 、 1 株当たり 0.0001 米ドルの額面、および

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。

☐ はい

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください。

☐ はい

注-上記チェックボックスを選択することは、これらの条項の下で、1934年の証券取引法第13条または15(D)条に基づいて報告書の提出を要求する任意の登録者の義務を解除しない。

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す。

☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ☐ |

非加速ファイルサーバ☐ |

新興成長型会社 |

米国 GAAP に準拠して財務諸表を作成する新興成長企業の場合は、登録者が新規または改訂された財務会計基準に準拠するために延長移行期間を使用しないことを選択したかどうかをチェックマークで示します。取引法第 13 条 ( a ) に基づき提供されています。 ☐

C“新たな又は改訂された財務会計基準”という言葉は、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する。

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

国際会計基準審議会が発行する国際財務報告基準 |

他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は,チェックマークで表す 登録者は従うことを選択した

☐ 第 17 号 ☐ 第 18 号

これが年次報告書である場合は、登録者がシェル会社であるかどうかをチェックマークで示してください ( 規則 12 b—2 に定義されています ) 。 交換法 ) 。

(過去5年間の破産手続きに関する発行者にのみ適用)

登録者がセクション 12 、 13 または 15 ( d ) で提出する必要があるすべての書類および報告書を提出しているかどうかをチェックマークで示します。 1934 年証券取引法の規定により、裁判所が確認した計画に基づく有価証券の配分が行われた。

☐ はい ☐ いいえ

カタログ

|

|

|

序言:序言 |

1 |

|

|

|

|

前向き情報 |

3 |

|

|

|

|

第1部 |

4 |

|

|

|

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

4 |

第二項です。 |

割引統計データと予想スケジュール |

4 |

第三項です。 |

重要な情報 |

4 |

第四項です。 |

会社についての情報 |

77 |

プロジェクト4 Aです。 |

未解決従業員意見 |

123 |

五番目です。 |

経営と財務回顧と展望 |

123 |

第六項です。 |

役員、上級管理者、従業員 |

147 |

第七項。 |

大株主と関係者が取引する |

157 |

第八項です。 |

財務情報 |

158 |

第九項です。 |

見積もりと看板 |

159 |

第10項。 |

情報を付加する |

159 |

第十一項。 |

市場リスクの定量的·定性的開示について |

171 |

第十二項。 |

株式証券を除くその他の証券説明 |

172 |

|

|

|

第II部 |

174 |

|

|

|

|

十三項。 |

違約、延滞配当金、延滞配当金 |

174 |

14項です。 |

保証所有者の権利と収益使用の実質的な改正 |

174 |

第十五項。 |

制御とプログラム |

174 |

プロジェクト16 A。 |

監査委員会財務専門家 |

175 |

プロジェクト16 B。 |

道徳的規則 |

175 |

プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

175 |

プロジェクト16 Dです。 |

監査委員会の上場基準の免除 |

175 |

プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する |

176 |

プロジェクト16 Fです。 |

登録者の変更認定会計士 |

176 |

プロジェクト16 Gです。 |

会社の管理 |

176 |

16 H項です。 |

炭鉱安全情報開示 |

176 |

プロジェクト16 I。 |

検査妨害に関する外国司法管区の開示 |

176 |

プロジェクト16 Jです。 |

インサイダー取引政策 |

177 |

プロジェクト16 Kです。 |

ネットワーク·セキュリティ |

177 |

|

|

|

第三部 |

178 |

|

|

|

|

17項です。 |

財務諸表 |

178 |

第十八項。 |

財務諸表 |

178 |

プロジェクト19. |

陳列品 |

178 |

|

|

|

サイン |

182 |

|

|

|

|

概要UCTION について

特に明記されていない限り、本年次報告書のすべての情報は以下のとおりです。

1

私たちの報告通貨は人民元、あるいは人民元です。別の説明がない限り、本年度報告ではすべての人民元対ドルとドル対人民元の換算が1.00ドル=7.0999元のレートで行われており、これは2023年12月29日にFRB理事会が発表したH.10統計データに規定されている有効レートである。私たちはいかなる人民元またはドルの金額がすでにまたは可能であるか、または任意の特定の為替レートでドルまたは人民元に変換された可能性を示さない。

2

前向きであるG情報

このForm 20-F年度報告書には前向きな陳述が含まれており、現在の未来の事件に対する私たちの期待と見方を反映している。これらの声明は、1995年の米国個人証券訴訟改革法の“安全港”条項に基づいて作られた。これらの前向き陳述は、“可能”、“予想”、“未来”、“計画”、“計画”、“信じる”、“推定”、“可能”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの財務状況、経営結果、業務戦略、財務需要に影響を与える可能性があると考えている。これらの展望的な陳述は含まれているが、これらに限定されない

私たちはあなたにこれらの展望的な陳述に過度に依存しないように注意して、あなたは“第3項.重要な情報-D.リスク要素”に開示されたリスク要素を結合してこれらの陳述を読むべきである。このような危険は万象を網羅していない。私たちは急速に発展した環境で運営している。新しいリスクが時々発生し、私たちの経営陣がすべてのリスク要素を予測することは不可能であり、私たちはすべての要素が私たちの業務に与える影響を評価することができない、あるいは任意の要素あるいは要素の組み合わせは実際の結果がいかなる前向き陳述に含まれる結果と異なる程度を招く可能性がある。法的要件を適用することを除いて、私たちは展望的な陳述を更新したり修正したりするいかなる義務も負わない。あなたはここで引用された文書を含めて本年度報告書を完全に読み、私たちの未来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければならない。

3

部分 I

プロジェクト1.取締役の身分、高度な管理とコンサルタント

適用されません。

項目2.見積統計予想されたスケジュールと

適用されません。

項目3.キーワード情報

A.選定された財務データ

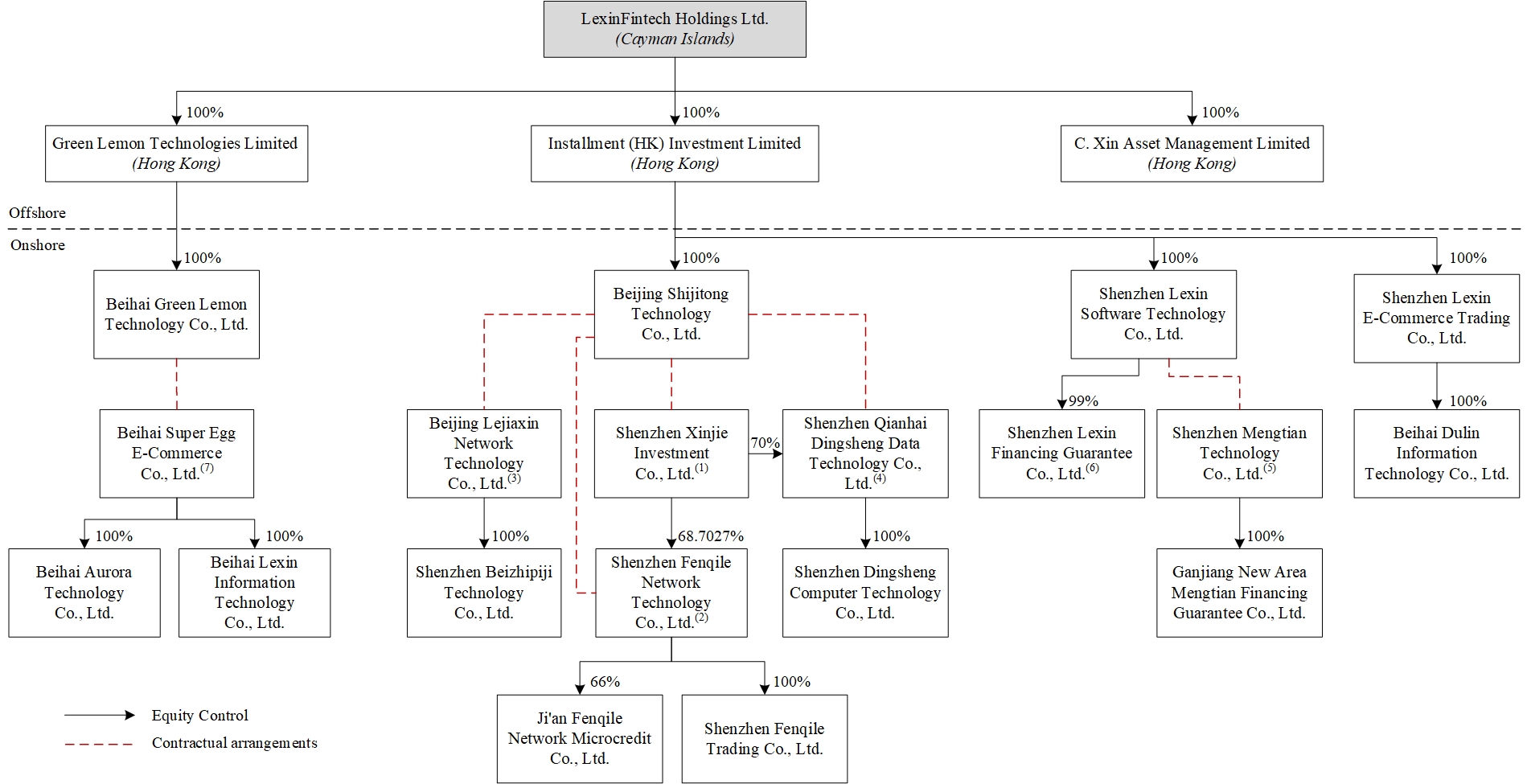

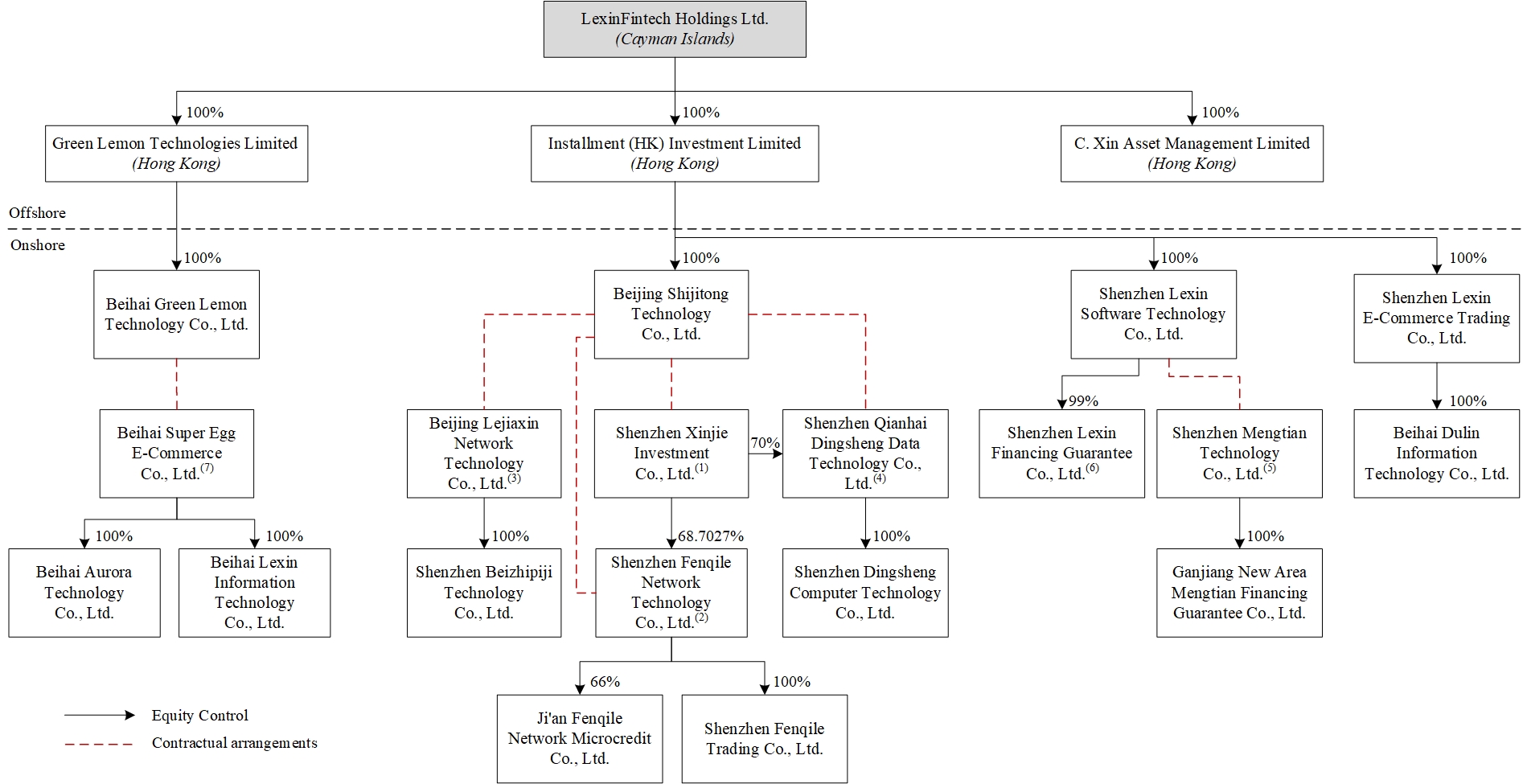

中国持株会社の構造及び可変利益主体及びその株主との契約手配

楽信は中国運営会社ではなく、ケイマン諸島持株会社であり、総合可変権益実体及びその付属会社に持分がない。私たちは(I)私たちの中国付属会社及び(Ii)を通じて私たちと契約手配を維持する可変権益実体及びその付属会社を通じて中国で業務を行っています。中国の法律法規は外商投資付加価値電気通信業務とある他の業務に対して制限と適用条件を行った。そのため、私たちは可変権益実体が中国でこのような業務を経営し、そして私たちの中国子会社、可変権益実体及びその指定株主間の契約手配に依存して可変権益実体の業務運営を制御する。このような構造は投資家に中国に本部を置く会社への外国投資の開放を提供し、中国の法律法規は外国がある業界に直接投資する運営会社を禁止または制限している。2021年、2022年と2023年、可変利益実体が貢献した収入はそれぞれ私たちの総収入の97.5%、94.2%と86.3%を占めた。本年報では、“私たち”、“私たち”、“私たちの会社”、“私たちの”または“楽信”とは、楽信とその子会社を指す。吾らは(I)吾などの中国付属会社、及び(Ii)中国の可変権益実体及びその付属会社を通じて、深セン市黔傑投資有限公司或いは深セン市黔傑、深セン市フェン奇楽ネットワーク科学技術有限会社、深セン市フェン奇楽、北京楽家信ネットワーク科学技術有限公司、或いは北京楽佳欣、深セン市前海最盛データ科学技術有限会社、或いは前海最盛期、深セン市夢天科技有限会社、北海超卵電子商取引有限会社、或いは北海超卵は中国経営業務に等しい。我々米国預託証券の投資家は中国の可変権益実体の株式を購入するのではなく、ケイマン諸島に登録して設立された持株会社の株式を購入し、かつ永遠に中国の可変権益実体の持分を直接保有しない可能性がある。

我々の子会社、可変権益実体及びそれぞれの株主の間では、独占オプション協定、授権書、独占業務協力協定、融資協定及び株式質権協定を含む一連の契約協定が締結されている。可変利益エンティティおよびそれぞれの株主の各契約スケジュールに記載されている条項と実質的に類似している。これらの契約スケジュールのより多くの詳細については、“プロジェクト4.会社--C.組織構造--可変利益実体との契約スケジュールについて”を参照されたい

4

次の図は、当社の主要子会社、可変利息実体、可変利息実体の子会社、本年度報告までの表格20-Fを含むわが社の構造を示しています。

しかし,職業紹介所と締結された契約は,職業紹介所の活動を指揮する上で,必ずしも所有権のように有効ではなく,手配に関する条項を実行する際に巨額の費用を招く可能性がある。また、本年度報告日まで、我々の中国子会社、可変利益実体及びその指定株主間の契約合意の合法性と実行可能性はまだ中国の裁判所で検証を受けていない。そのため、VIEの構造は私たちケイマン諸島ホールディングスの投資家に独特のリスクをもたらした。“プロジェクト3.重要な情報-D.リスク要因--私たちの会社の構造に関連するリスク--私たちの大部分の業務は、可変利益エンティティとその株主との契約スケジュールに依存しており、これは指導活動において所有権が有効であることに及ばないかもしれない”と“プロジェクト3.重要な情報-D.リスク要素--私たちの会社の構造に関連するリスク--可変利益エンティティまたはそのそれぞれの株主が彼らとの契約手配下の義務を履行できなかったことは、私たちの業務に大きな悪影響を与えるだろう”

ケイマン諸島持株会社と可変権益実体及び指定株主の契約手配はケイマン諸島持株会社の権利地位の現行及び未来の中国の法律、法規及び規則の解釈と応用にも不確定性が存在する。新しい中国の法律があるかどうかはまだわかりません

5

可変利益実体構造に関連する規制によって、または通過する場合、それらは何を提供するだろうか。もし私たちまたは任意の可変利益実体が、既存または未来の中国の法律または法規に違反していることが発見された場合、または必要な許可または承認を得たり維持できなかった場合、中国の監督管理当局は、そのような違反や失敗を処理するための広範な情動権を持つだろう。“プロジェクト3.重要な情報-D.リスク要因-わが社の構造に関連するリスク-中国政府が可変利益実体とその子会社に関連する契約手配が中国の関連業界への外商投資の中国規制制限に適合していないと考えている場合、あるいはこれらの法規や既存法規の解釈が将来的に変化した場合、私たちは厳しい処罰を受けたり、これらの業務における権益を放棄させられたりする可能性がある”と“プロジェクト3.重要な情報-D.リスク要因-中国でのビジネスに関するリスク-中国の法律法規の解釈と実行に不確実性がある”を参照

私たちの会社構造は可変利益実体の契約手配に関するリスクの影響を受けています。もし中国政府が可変権益実体との契約手配が中国の関連業界の外国投資に対する規制制限に適合していないと思っている場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化したり、異なる解釈されたりすれば、私たちは厳しい罰を受けたり、そのような業務における私たちの権益を放棄させられたりする可能性がある。私たちの持株会社、私たちの中国子会社と可変利益実体及びわが社の投資家は中国政府が将来取る可能性のある行動の不確定性に直面しており、これらの行動は可変利益実体との契約手配の実行可能性に影響を与え、それによって可変利益実体とわが社の全体的な財務業績に重大な影響を与える可能性がある。中国の監督管理当局はVIE構造を許可しない可能性があり、これは私たちの業務に大きな変化をもたらし、私たちの証券価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。当社の構造に関するリスクの詳細については,“第3項.主な情報であるD.リスク要因−当社の構造に関するリスク”で開示されているリスクを参照されたい

私たちは中国でのビジネスに関する様々な法律と運営リスクと不確実性に直面している。私たちの業務運営は主に中国で行われており、私たちは複雑で変化していく中国の法律法規の制約を受けている。中国政府はすでに声明と監督管理行動を発表し、ある業界の使用契約手配、海外発行監督管理審査、反独占監督管理行動及びネットワーク安全とデータプライバシー監督管理などの領域に関連している。例えば、2023年3月31日、中国証監会が発表した“国内会社の海外証券発行上場試行管理方法”或いは“試行方法”及び関連指導規定は、国内会社は海外市場での上場を求め、中国証監会に届出手続きを履行すべきである。“プロジェクト3.主要な情報-D.リスク要素-中国経商に関連するリスク-中国証監会に提出された届出手続きは必ず履行されなければならない。中国の法律によると、私たちの海外発行は他の中国政府部門の承認を得る必要があるかもしれないが、私たちがどのくらいの時間以内に中国証監会に届出手続きを完成でき、必要な時に承認を得ることができるかどうかは予測できない”また、将来の規制更新が中国などの外国証券取引所に上場する企業にネットワークセキュリティ審査やその他の具体的な行動を完了することを要求すれば、このような承認をタイムリーに得ることができるかどうかの不確実性、あるいは根本的にはできないことに直面する。また、中国の反独占と競争法律法規は進化しており、反独占法律、法規、ガイドラインが私たちの業務と運営結果にどのように影響するかについてはまだ不確実性がある。したがって、私たちは、これらの声明や規制行動に関連するリスクと不確実性と、過去の上場企業会計監督委員会(PCAOB)の監査役の検査不足に直面しており、これは、私たちが特定の業務を展開し、外国投資を受け入れたり、米国や他の外国証券取引所に上場する能力に影響を与える可能性がある。これらのリスクは、私たちの業務と私たちのアメリカ預託証明書の価値に重大な不利な変化をもたらし、投資家に証券を提供し続ける能力を著しく制限したり、完全に阻害したり、そのような証券の価値を大幅に低下させたり、一文の価値もなくなったりする可能性がある。中国でのビジネスにおけるリスクの詳細については,“第3項のキー情報であるD.リスク要因−中国でのビジネスに関するリスク”を参照されたい

中国政府は、私たちの業務を規制し、中国発行者の海外での発行や外国投資の監督·監督の面で強力な権力を持っており、これは、適用された法律·法規を通じて投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような性質の全業界規制を実施することは、このような証券の価値を大幅に低下させる可能性がある。より詳細については、“第3項.主要情報-D.リスク要因-中国でのビジネスに関するリスク--中国政府の私たちの業務運営に対する監督と適宜決定権は、私たちの運営と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある”を参照されたい

中国の法制度によるリスクと不確実性は、法律執行や中国の急速な発展に関する規則に関連するリスクと不確定性を含み、私たちの

6

運営と私たちのアメリカ預託証明書の価値。詳細については,“第3項.主要資料であるD.リスク要因−中国経商に関連するリスク−中国法律法規の解釈と実行に不確実性がある”を参照されたい

“外国会社の責任追及法案”

“外国会社問責法”によると、米国証券取引委員会が、我々が提出した監査報告書が2年連続でPCAOB検査を受けていない公認会計士事務所から発行されていると判断した場合、米国証券取引委員会は、米国国家証券取引所または場外取引市場での私たちの株式または米国預託証券の取引を禁止する。2021年12月16日、PCAOBは、PCAOBが大陸部および香港に本部を置く完全登録会計士事務所中国を検査または調査できないと認定した米国証券取引委員会に報告を通知した。2022年5月,2021年12月31日までの財政年度のForm 20−F年度報告を提出した後,米国証券取引委員会は最終的にHFCAA下委員会が指定した発行元とした。2022年12月15日、PCAOBは2021年12月16日の裁決を撤回し、大陸部中国と香港を完全登録会計士事務所を検査または調査できない司法管轄区域リストから削除する報告書を発表した。したがって,2022年12月31日までの財政年度のForm 20−F年度報告を提出した後,HFCAA下の委員会識別の発行者に指定されておらず,Form 20−Fで本年度報告を提出した後も,委員会が識別した発行者として識別されることは望ましくない。毎年、PCAOBは大陸部の中国と香港などの司法管轄区の監査会社に対して全面的な検査と調査を行うことができるかどうかを決定する。PCAOBが将来的に大陸部の中国および香港の会計士事務所を全面的に検査·調査する権利が完全にないと判断した場合、これらの司法管轄区のうちの1つに本部を置く会計士事務所を使用して、米国証券取引委員会に提出された財務諸表について監査報告を発行し、関連財政年度のForm 20-F年度報告書を提出した後、委員会が識別した発行者として決定する。今後どの財政年度も欧州委員会が指定した発行元に指定されない保証はありません。もし私たちが2年連続で発行者に指定された場合、私たちはHFCAAによる取引禁止の制約を受けます。もっと詳細を知る必要があれば、“第3項.重要な情報-D.リスク要素-私たちの業務と業界に関連するリスク--PCAOBは従来、私たちの財務諸表監査作業について私たちの監査人を検査することができず、過去にPCAOBは私たちの監査師を検査することができなくて、これは私たちの投資家がこのような検査のメリットを享受することを奪う”と“第3項.主要な情報-D.リスク要素-私たちの業務と業界に関連するリスク-PCAOBが中国にある監査人を検査あるいは調査できなければ、私たちのアメリカ預託証明書は将来アメリカでの取引を禁止される可能性がある。アメリカ預託証明書がカードを取られたり、取られたりする脅威に直面していることは、あなたの投資価値に重大かつ不利な影響を与える可能性があります

われわれの運営は中国当局の許可を得る必要がある

私たちは主に私たちの子会社、可変権益実体及び中国における子会社を通じて業務を展開しています。私たちの中国での業務は中国の法律法規によって管轄されている。本年報日に、吾らの中国付属会社及び可変権益実体はすでに中国政府当局から吾等持株会社、中国可変権益実体の業務運営に必要な重要なナンバープレートと許可を取得し、国内コールセンターサービスを経営するいくつかの付加価値電気通信サービス許可証、オンラインデータ処理及び取引処理の付加価値電気通信サービス許可証、インターネットコンテンツサービスを経営する付加価値電気通信サービス許可証、ネットワークマイクロクレジットライセンス及び融資保証業務許可証を含む。関連法律法規の解釈と実施および関連政府部門の法執行実践に不確実性があることを考慮して、私たちは未来に私たちのプラットフォームの機能とサービスのために追加の許可、許可、届出、または承認を得る必要があるかもしれない。もし吾等、吾等の付属会社、可変権益実体又はその付属会社が(I)中国当局が業務又は証券提供を提供するために必要ないかなる許可又は承認を受けていない場合、(Ii)不用意に当該等の許可又は承認を必要としないと結論した場合、又は(Iii)法律、法規又は解釈の変更が適用されるように、吾等は将来その等の許可又は承認を取得しなければならず、吾等は私等が必要な許可又は承認をタイムリー又は完全に取得できることを閣下に保証することはできず、承認を得ても撤回される可能性がある。このような状況は、罰金、業務停止、および販売に必要な許可証を含む処罰を受ける可能性があり、投資家に証券を提供し続ける能力を大幅に制限または完全に阻害し、そのような証券の価値が大幅に縮小したり、価値がなくなったりする可能性がある。より詳細な情報については、“項目3.重要な情報-D.リスク要因-当社の業務に関連するリスク-当社の業務に適用される必要な承認、ライセンス、または許可の欠如は、当社の業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性があります”を参照されたい

当社の中国法律顧問の世輝弁護士の提案によると、当社が外国投資家に証券を発行する場合、現行の有効な中国の法律、法規と規則に基づいて、今年度の報告日まで、当社、当社の中国子会社と可変利益実体:(I)海外市場で後続の証券発行と上場を求める場合、(I)中国証監会に届出手続きを履行する必要があり、および(Ii)ネットワーク安全審査を申告する必要はない

7

中国のサイバー空間管理局、あるいはCAC。しかし、我々の中国法律顧問による海外証券発行やその他の資本市場活動の監督管理要求の解釈と実行面の意見に依存しており、依然として重大な不確定性が存在している。中国の監督管理機関が私たちの中国の法律顧問の観点と逆にならないことや、その後、CACにネットワークセキュリティ審査を通知されたことを含む承認や承認手続きを要求しないことを保証することはできません。規定を守らないことで処罰されます。

また、中国政府は最近、中国をベースとした発行者の海外および/または外国投資による発行により多くの監督と制御を加える意向を示している。より詳細な資料については、“第3項.主要資料-D.リスク要因-中国経商に関するリスク-中国証監会に提出された届出手続きは履行しなければならないが、中国法律により、吾等の海外発行には他の中国政府機関の承認が必要となる可能性があり、吾等は吾等が中国証監会に提出した届出手続きをどのくらい以内に完了できるかを予測できず、必要に応じて承認を得ることができる”と述べている

私たちの組織では現金と資産の流れが

楽信は持ち株会社で、自分の業務を持っていない。私たちの中国での業務は主に私たちの付属会社と中国の可変権益実体を通じて行われます。したがって、持ち株会社レベルで融資を受ける他の方法があるにもかかわらず、楽信控股有限公司は株主に配当金を支払い、発生する可能性のあるいかなる債務を返済する能力は、私たちの中国子会社が支払う配当金と可変利益実体が支払うサービス料に依存するかもしれない。もし私たちのどの子会社自身が債務を発生すれば、このような債務を管理するツールは、楽信控股有限公司への配当金の支払いを制限する可能性があります。また、私たちの中国子会社はその留保収益(ある場合)から楽信に配当金を支払うことしかできません。これは中国の会計基準と法規に基づいて決定されます。また、私たちの中国付属会社及び可変権益実体はいくつかの法定準備基金に支出する必要があり、あるいはいくつかの情状酌量基金に支出することができ、会社に支払い能力のある清算状況が発生しない限り、現金配当金として分配してはならない。より詳細は“プロジェクト5.経営と財務の回顧と展望--B.流動性と資本資源--持株会社構造”を見た

中国の法律と法規によると、私たちの中国付属会社及び可変権益実体及びその付属会社は私たちなどに配当金を支払うか、あるいは他の方法でその任意の純資産を移転する上でいくつかの制限を受けなければならない。外商独資企業が中国から送金した配当金も、国家外国為替管理局が指定した銀行の審査を経なければならない。当該等制限は、吾等の中国付属会社の実収資本及び法定備蓄金及び吾等が合法的に所有権を有していない可変権益実体の純資産を基準としている。二零二一年、二零二一年、二零二年及び二零二三年十二月三十一日、吾などの中国付属会社及び可変権益実体及びその付属会社はこの等の制限を受けなければならない総金額はそれぞれ人民元41.9億元、人民元50.01億元及び人民元50.54億元(712百万ドル)であった。私たちの中国業務の資金フローに関するリスクについては、“第3項.主要な情報-D.リスク要因--中国でのビジネスに関連するリスク--私たちは中国子会社が支払う配当金とその他の権益分配に依存して、私たちが必要とする可能性のある現金と融資に資金を提供し、私たちの中国子会社が私たちに支払う能力はいかなる制限を受けても、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある”を参照してください

中国の法律によると、楽信は出資或いは融資を通じて私たちの中国子会社に資金を提供することしかできず、ローンを通じて可変利息実体或いはその子会社に資金を提供することしかできないが、適用される政府登録と審査要求を満たす必要がある。楽信の私たちの中間持株会社と中国子会社への出資総額は、2022年、2022年、2023年12月31日まで、それぞれ人民元36.91億元と人民元37.56億元(5.29億ドル)だった。

2022年12月31日および2023年12月31日現在、当社およびその付属会社がVIEおよびVIE付属会社に対応している未返済金は、それぞれ1.07億元および2.01億元(2,830万ドル)となっている。2022年12月31日及び2023年12月31日まで、VIE及びVIE付属会社は、当社及びその付属会社の未償還金をそれぞれ62.85億元及び人民元65.74億元(9.22億ドル)とすべきである。統合されたVIEは、業務提携プロトコルに従ってサービス料を支払うことで、関連するWFOEに現金を転送することができる。2021年、2022年、2023年12月31日までの年度まで、VIEが技術サービス協定に基づいて関連外商投資企業に支払うサービス料総額はそれぞれ人民元41.4億元、人民元15.4億元、人民元16.47億元(2.32億ドル)だった。

2021年、2022年、2023年12月31日までに、投資家に支給された配当金はそれぞれゼロ、ゼロ、人民元1.36億元(約1,910万ドル)だった。

8

下記の表に記載されている期間の振込金額を示します。

|

|

十二月三十一日までの年度 |

|

|||||||||

|

|

2021 |

|

|

2022 |

|

|

2023 |

|

|||

|

|

(人民元千元) |

|

|||||||||

VIEが中国子会社に支払うサービス料(1) |

|

|

4,140,049 |

|

|

|

1,539,812 |

|

|

|

1,647,376 |

|

VIEが中国子会社から受け取った貨物/サービス料(1) |

|

|

2,527 |

|

|

|

13,004 |

|

|

|

167,822 |

|

ケイマン諸島、英領バージン諸島と香港子会社に対する親会社の資金/(ケイマン諸島、英領バージン諸島と香港子会社の親会社への返済)(2) |

|

|

15,263 |

|

|

|

(36,817 |

) |

|

|

6,040 |

|

ケイマン諸島英領バージン諸島香港子会社が親会社に提供した資金 (3) |

|

|

— |

|

|

|

(323,446 |

) |

|

|

(1,872,954 |

) |

香港子会社がVIEに提供する資金/(VIEが香港子会社に返済した金)(4) |

|

|

— |

|

|

|

— |

|

|

|

(858,498 |

) |

中国子会社がVIEに提供する資金/(VIEが中国子会社に返済した金)(4) |

|

|

2,431,307 |

|

|

|

(1,507,456 |

) |

|

|

1,108,503 |

|

VIEが中国子会社に提供する資金/(中国子会社がVIEに返済)(5) |

|

|

(150,468 |

) |

|

|

61,831 |

|

|

|

50,326 |

|

深セン市楽信融資担保有限会社の株式をVIEからVIEに譲渡する主要な受益者(6) |

|

|

— |

|

|

|

585,659 |

|

|

|

— |

|

メモ:

(1)簡明キャッシュフロー情報統合明細書におけるVIEの“グループ間エンティティ提供/(技術サービス料その他の取引のための現金純額”である.

(2)親会社のキャッシュフロー情報簡明統合明細書における“現金純額(使用済み)/グループ会社への資金”を代表する.グループ会社に提供する資金/グループ会社から受け取った返済は投資活動で純額で列報する。

(3)親会社のキャッシュフロー情報簡明統合明細書における“グループ会社提供/(資金用)純現金”を代表する.グループ会社から受け取った資金/グループ会社に返済した資金は融資活動中に純額で列記する。

(4)連結明細書の“その他の子会社”および“VIEの主な受益者”の欄の“純現金(使用)/グループ会社への資金”には、以下の項目が含まれている

以下の表に,本グループの各エンティティ間の詳細な現金転送状況をまとめる.

2021年12月31日までの年間実績 |

|

その他の付属会社 |

|

|

VIEの主な受益者 |

|

|

VIEとVIEの子会社 |

|

|||

*中国子会社がVIEに提供する資金/(中国子会社へのVIEの返済) |

|

|

(100 |

) |

|

|

(2,431,207 |

) |

|

|

2,431,307 |

|

|

|

|

|

|

|

|

|

|

|

|||

2022年12月31日までの年間実績 |

|

その他の付属会社 |

|

|

VIEの主な受益者 |

|

|

VIEとVIEの子会社 |

|

|||

*中国子会社がVIEに提供する資金/(中国子会社へのVIEの返済) |

|

|

(252 |

) |

|

|

1,507,708 |

|

|

|

(1,507,456 |

) |

|

|

|

|

|

|

|

|

|

|

|||

2023年12月31日までの年間実績 |

|

その他の付属会社 |

|

|

VIEの主な受益者 |

|

|

VIEとVIEの子会社 |

|

|||

*中国子会社がVIEに提供する資金/(中国子会社へのVIEの返済) |

|

|

(28,754 |

) |

|

|

(1,079,749 |

) |

|

|

1,108,503 |

|

(5)キャッシュフロー情報簡明統合表におけるVIEの投資活動を示す“現金純額(グループ会社用)/資金からグループ会社への提供”

(6)2022年、合併後のVIE深セン市フェンチ楽ネットワーク科学技術有限会社は深セン市楽信融資保証有限会社のすべての株式をVIEの主要な受益者である深セン市楽信ソフトウェア科技有限公司に譲渡し、譲渡株式の総対価格は人民元5.86億元である。

配当または分配の課税

2023年8月、私たちの取締役会は半年に1回の現金配当政策を承認した。この政策によると、私たちは2023年の第2四半期から、半年ごとに経常的な現金配当金を発表し、分配する予定で、金額は私たちの前6ヶ月の純利益の約15%~30%、または取締役会が許可した他の金額に相当する。任意の特定半年期間に配当分配及びこのような分配を行う正確な金額は著者らの運営及び財務状況及びその他の関連要素によって決定され、そして取締役会が調整及び決定しなければならない。2023年8月、我々の取締役会は、配当政策に基づいて、2023年6月30日までの6ヶ月間の普通株式1株当たり0.058ドルの配当、または米国預託株式1株当たり0.116ドルの配当金を承認した。2024年3月、我々の取締役会は、配当政策に基づいて、2023年12月31日までの6ヶ月間の普通株式1株当たり0.033ドルの配当、または米国預託株式1株当たり0.066ドルの配当金を承認した。配当政策に割り当てられた年間利益の一定割合に基づいて、10%の税率で関連する予定税金負債を提案した。私たちはまだ残りの収益を無期限に私たちの中国子会社に再投資するつもりだ。“プロジェクト8.財務情報--A.連結報告書とその他の財務情報--配当政策”を参照。我々の米国預託証明書に投資されている中国と米国連邦所得税の考慮要因については、“第10項.付加情報-E.税金”を参照されたい

9

ケイマン諸島の現行法によると、楽信は所得税や資本利益税を支払う必要がない。私たちの株主に配当金を支払う時、ケイマン諸島は源泉徴収税を徴収しないだろう。説明を容易にするために、以下の議論は、大陸部中国と香港で支払う必要がある可能性のある仮定税金を反映しており、仮定:(I)私たちはVIEに課税収入があること、および(Ii)将来的に配当金を支払うことにした:

|

|

税金計算 (1) |

税引前収益を仮定すると (2) |

|

100.0% |

25%の法定税率で所得税を徴収する(3) |

|

(25.0)% |

分配可能な純収益 |

|

75.0% |

税金を前納し、標準税率は10%です(4) |

|

(7.5)% |

親会社·株主への純分配 |

|

67.5% |

上の表は、総合VIEのすべてのプレミアムが税務中性契約スケジュールに基づいて費用として割り当てられた中国付属会社として作成されると仮定しています。将来の総合VIEの累積収益が中国子会社に支払われるサービス料を超えた場合(またはグループ間エンティティ間の現在および予想される費用構造が非実質的かつ中国税務機関によって許可されていないと決定された場合)、総合VIEは総合VIEに滞在している現金の金額を私たちの中国子会社に差し引くことができない移転を行うことができる。これはこの等を総合VIEの差し引くことのできない支出に移行させるが、依然として中国付属会社の課税所得額になる。このような移転と関連する税収負担は私たちの税引き後収入を税前収入の50.6%程度に減少させるだろう。私たちの経営陣は、このような状況が発生する可能性は低いと思う。

合併可変利子実体に関する財務情報

次の表は日付までの総合可変利息実体及び他の実体の財務状況簡明総合スケジュールである。総合信託及び資産担保証券の財務資料はすでにVIE及びその付属会社の財務状況に含まれており、総合VIE会社は当該等の信託及びABS計画の主要な受益者とされているからである。

10

簡明合併損益表情報

|

|

2023年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

集約連結業績一覧表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者収入 |

|

|

— |

|

|

|

564,004 |

|

|

|

1,228,546 |

|

|

|

11,264,532 |

|

|

|

— |

|

|

|

13,057,082 |

|

グループ間収益 (1) |

|

|

— |

|

|

|

140,640 |

|

|

|

1,407,468 |

|

|

|

186,968 |

|

|

|

(1,735,076 |

) |

|

|

— |

|

総営業収益 |

|

|

— |

|

|

|

704,644 |

|

|

|

2,636,014 |

|

|

|

11,451,500 |

|

|

|

(1,735,076 |

) |

|

|

13,057,082 |

|

運営コスト : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

— |

|

|

|

(172,010 |

) |

|

|

(1,017,639 |

) |

|

|

(7,354,363 |

) |

|

|

— |

|

|

|

(8,544,012 |

) |

グループ間コスト (1) |

|

|

— |

|

|

|

(183,182 |

) |

|

|

— |

|

|

|

(27 |

) |

|

|

183,209 |

|

|

|

— |

|

総運営コスト |

|

|

— |

|

|

|

(355,192 |

) |

|

|

(1,017,639 |

) |

|

|

(7,354,390 |

) |

|

|

183,209 |

|

|

|

(8,544,012 |

) |

毛利 |

|

|

— |

|

|

|

349,452 |

|

|

|

1,618,375 |

|

|

|

4,097,110 |

|

|

|

(1,551,867 |

) |

|

|

4,513,070 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

(15,749 |

) |

|

|

(125,752 |

) |

|

|

(725,661 |

) |

|

|

(1,766,810 |

) |

|

|

— |

|

|

|

(2,633,972 |

) |

グループ間費用 (1) |

|

|

— |

|

|

|

— |

|

|

|

(7,235 |

) |

|

|

(1,544,632 |

) |

|

|

1,551,867 |

|

|

|

— |

|

総運営費 |

|

|

(15,749 |

) |

|

|

(125,752 |

) |

|

|

(732,896 |

) |

|

|

(3,311,442 |

) |

|

|

1,551,867 |

|

|

|

(2,633,972 |

) |

子会社からの利益の割合 (2) |

|

|

1,152,654 |

|

|

|

940,621 |

|

|

|

— |

|

|

|

— |

|

|

|

(2,093,275 |

) |

|

|

— |

|

VIE 及び VIE の子会社の収益 ( 3 ) |

|

|

— |

|

|

|

— |

|

|

|

237,267 |

|

|

|

— |

|

|

|

(237,267 |

) |

|

|

— |

|

他の人は |

|

|

(70,960 |

) |

|

|

30,044 |

|

|

|

(63,287 |

) |

|

|

(448,109 |

) |

|

|

— |

|

|

|

(552,312 |

) |

所得税前収入 |

|

|

1,065,945 |

|

|

|

1,194,365 |

|

|

|

1,059,459 |

|

|

|

337,559 |

|

|

|

(2,330,542 |

) |

|

|

1,326,786 |

|

所得税費用 |

|

|

— |

|

|

|

(41,711 |

) |

|

|

(118,838 |

) |

|

|

(100,292 |

) |

|

|

— |

|

|

|

(260,841 |

) |

純収入 |

|

|

1,065,945 |

|

|

|

1,152,654 |

|

|

|

940,621 |

|

|

|

237,267 |

|

|

|

(2,330,542 |

) |

|

|

1,065,945 |

|

差し引く:非持株権益の純収入 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

普通株主に帰属する純利益 ( 損失 ) |

|

|

1,065,945 |

|

|

|

1,152,654 |

|

|

|

940,621 |

|

|

|

237,267 |

|

|

|

(2,330,542 |

) |

|

|

1,065,945 |

|

|

|

2022年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

集約連結業績一覧表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者収入 |

|

|

— |

|

|

|

48,868 |

|

|

|

519,209 |

|

|

|

9,297,734 |

|

|

|

— |

|

|

|

9,865,811 |

|

グループ間収益 ( 1 ) |

|

|

— |

|

|

|

112,943 |

|

|

|

1,516,904 |

|

|

|

329 |

|

|

|

(1,630,176 |

) |

|

|

— |

|

総営業収益 |

|

|

— |

|

|

|

161,811 |

|

|

|

2,036,113 |

|

|

|

9,298,063 |

|

|

|

(1,630,176 |

) |

|

|

9,865,811 |

|

運営コスト : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

— |

|

|

|

(77,711 |

) |

|

|

(268,727 |

) |

|

|

(6,484,657 |

) |

|

|

— |

|

|

|

(6,831,095 |

) |

グループ間費用 ( 1 ) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(36 |

) |

|

|

36 |

|

|

|

— |

|

総運営コスト |

|

|

— |

|

|

|

(77,711 |

) |

|

|

(268,727 |

) |

|

|

(6,484,693 |

) |

|

|

36 |

|

|

|

(6,831,095 |

) |

毛利 |

|

|

— |

|

|

|

84,100 |

|

|

|

1,767,386 |

|

|

|

2,813,370 |

|

|

|

(1,630,140 |

) |

|

|

3,034,716 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

(15,082 |

) |

|

|

(82,216 |

) |

|

|

(838,069 |

) |

|

|

(1,764,902 |

) |

|

|

— |

|

|

|

(2,700,269 |

) |

グループ間経費 ( 1 ) |

|

|

— |

|

|

|

— |

|

|

|

(329 |

) |

|

|

(1,629,811 |

) |

|

|

1,630,140 |

|

|

|

— |

|

総運営費 |

|

|

(15,082 |

) |

|

|

(82,216 |

) |

|

|

(838,398 |

) |

|

|

(3,394,713 |

) |

|

|

1,630,140 |

|

|

|

(2,700,269 |

) |

子会社からの利益比率 ( 2 ) |

|

|

872,049 |

|

|

|

888,094 |

|

|

|

— |

|

|

|

— |

|

|

|

(1,760,143 |

) |

|

|

— |

|

VIE 及び VIE の子会社の収益 ( 3 ) |

|

|

— |

|

|

|

— |

|

|

|

16,098 |

|

|

|

— |

|

|

|

(16,098 |

) |

|

|

— |

|

他の人は |

|

|

(37,215 |

) |

|

|

(17,753 |

) |

|

|

131,522 |

|

|

|

617,568 |

|

|

|

— |

|

|

|

694,122 |

|

所得税前収入 |

|

|

819,752 |

|

|

|

872,225 |

|

|

|

1,076,608 |

|

|

|

36,225 |

|

|

|

(1,776,241 |

) |

|

|

1,028,569 |

|

所得税費用 |

|

|

— |

|

|

|

(176 |

) |

|

|

(188,514 |

) |

|

|

(13,950 |

) |

|

|

— |

|

|

|

(202,640 |

) |

純収入 |

|

|

819,752 |

|

|

|

872,049 |

|

|

|

888,094 |

|

|

|

22,275 |

|

|

|

(1,776,241 |

) |

|

|

825,929 |

|

差し引く:非持株権益の純収入 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

6,177 |

|

|

|

— |

|

|

|

6,177 |

|

普通株主に帰属する純利益 ( 損失 ) |

|

|

819,752 |

|

|

|

872,049 |

|

|

|

888,094 |

|

|

|

16,098 |

|

|

|

(1,776,241 |

) |

|

|

819,752 |

|

11

|

|

2021年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

集約連結業績一覧表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

営業収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者収入 |

|

|

— |

|

|

|

1,527 |

|

|

|

287,020 |

|

|

|

11,091,978 |

|

|

|

— |

|

|

|

11,380,525 |

|

グループ間収益 ( 1 ) |

|

|

— |

|

|

|

68,500 |

|

|

|

2,980,763 |

|

|

|

11,429 |

|

|

|

(3,060,692 |

) |

|

|

— |

|

総営業収益 |

|

|

— |

|

|

|

70,027 |

|

|

|

3,267,783 |

|

|

|

11,103,407 |

|

|

|

(3,060,692 |

) |

|

|

11,380,525 |

|

運営コスト : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

— |

|

|

|

1,945 |

|

|

|

(112,202 |

) |

|

|

(5,520,994 |

) |

|

|

— |

|

|

|

(5,631,251 |

) |

グループ間費用 ( 1 ) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(1,636 |

) |

|

|

1,636 |

|

|

|

— |

|

総運営コスト |

|

|

— |

|

|

|

1,945 |

|

|

|

(112,202 |

) |

|

|

(5,522,630 |

) |

|

|

1,636 |

|

|

|

(5,631,251 |

) |

毛利 |

|

|

— |

|

|

|

71,972 |

|

|

|

3,155,581 |

|

|

|

5,580,777 |

|

|

|

(3,059,056 |

) |

|

|

5,749,274 |

|

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

第三者費用 |

|

|

(19,109 |

) |

|

|

(40,298 |

) |

|

|

(930,293 |

) |

|

|

(1,689,151 |

) |

|

|

— |

|

|

|

(2,678,851 |

) |

グループ間経費 ( 1 ) |

|

|

— |

|

|

|

— |

|

|

|

(11,429 |

) |

|

|

(3,047,627 |

) |

|

|

3,059,056 |

|

|

|

— |

|

総運営費 |

|

|

(19,109 |

) |

|

|

(40,298 |

) |

|

|

(941,722 |

) |

|

|

(4,736,778 |

) |

|

|

3,059,056 |

|

|

|

(2,678,851 |

) |

子会社からの利益比率 ( 2 ) |

|

|

2,395,789 |

|

|

|

2,333,912 |

|

|

|

— |

|

|

|

— |

|

|

|

(4,729,701 |

) |

|

|

— |

|

VIE 及び VIE の子会社の収益 ( 3 ) |

|

|

— |

|

|

|

— |

|

|

|

332,405 |

|

|

|

— |

|

|

|

(332,405 |

) |

|

|

— |

|

他の人は |

|

|

(35,606 |

) |

|

|

38,281 |

|

|

|

65,636 |

|

|

|

(369,200 |

) |

|

|

— |

|

|

|

(300,889 |

) |

所得税前収入 |

|

|

2,341,074 |

|

|

|

2,403,867 |

|

|

|

2,611,900 |

|

|

|

474,799 |

|

|

|

(5,062,106 |

) |

|

|

2,769,534 |

|

所得税費用 |

|

|

(7,151 |

) |

|

|

(8,078 |

) |

|

|

(277,988 |

) |

|

|

(142,201 |

) |

|

|

— |

|

|

|

(435,418 |

) |

純収入 |

|

|

2,333,923 |

|

|

|

2,395,789 |

|

|

|

2,333,912 |

|

|

|

332,598 |

|

|

|

(5,062,106 |

) |

|

|

2,334,116 |

|

差し引く:非持株権益の純収入 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

193 |

|

|

|

— |

|

|

|

193 |

|

普通株主は純収益を占めなければならない |

|

|

2,333,923 |

|

|

|

2,395,789 |

|

|

|

2,333,912 |

|

|

|

332,405 |

|

|

|

(5,062,106 |

) |

|

|

2,333,923 |

|

12

連結貸借対照表情報

|

|

2023年12月31日まで |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

財務状況の連結表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

現金と現金等価物 |

|

|

48,030 |

|

|

|

202,117 |

|

|

|

539,834 |

|

|

|

1,834,738 |

|

|

|

— |

|

|

|

2,624,719 |

|

制限現金 |

|

|

— |

|

|

|

123,496 |

|

|

|

538,939 |

|

|

|

916,015 |

|

|

|

— |

|

|

|

1,578,450 |

|

制限付き定期預金 · 短期投資 |

|

|

— |

|

|

|

5,504 |

|

|

|

150,000 |

|

|

|

149,678 |

|

|

|

— |

|

|

|

305,182 |

|

融資売掛金純額 |

|

|

— |

|

|

|

12,360 |

|

|

|

142,071 |

|

|

|

3,990,083 |

|

|

|

— |

|

|

|

4,144,514 |

|

グループ会社からの債務額 (4) |

|

|

343,091 |

|

|

|

2,682,841 |

|

|

|

6,258,873 |

|

|

|

201,390 |

|

|

|

(9,486,195 |

) |

|

|

— |

|

保険会社 · 保証会社への預金 |

|

|

— |

|

|

|

— |

|

|

|

7,807 |

|

|

|

2,605,464 |

|

|

|

— |

|

|

|

2,613,271 |

|

契約資産、サービス料債権、保証債権 |

|

|

— |

|

|

|

5,527 |

|

|

|

1,121,015 |

|

|

|

5,586,257 |

|

|

|

— |

|

|

|

6,712,799 |

|

財産、設備、ソフトウェア、純額 |

|

|

— |

|

|

|

977 |

|

|

|

93,975 |

|

|

|

351,688 |

|

|

|

— |

|

|

|

446,640 |

|

土地使用権、正味及び使用権資産 |

|

|

— |

|

|

|

9,996 |

|

|

|

20,080 |

|

|

|

955,250 |

|

|

|

— |

|

|

|

985,326 |

|

長期投資について |

|

|

— |

|

|

|

15,759 |

|

|

|

— |

|

|

|

239,244 |

|

|

|

— |

|

|

|

255,003 |

|

子会社への投資 (2) |

|

|

12,058,899 |

|

|

|

9,317,339 |

|

|

|

— |

|

|

|

— |

|

|

|

(21,376,238 |

) |

|

|

— |

|

VIE 及び VIE の子会社の純資産 (3) |

|

|

— |

|

|

|

— |

|

|

|

2,533,607 |

|

|

|

— |

|

|

|

(2,533,607 |

) |

|

|

— |

|

その他の資産 |

|

|

6,820 |

|

|

|

64,934 |

|

|

|

283,134 |

|

|

|

3,119,999 |

|

|

|

— |

|

|

|

3,474,887 |

|

総資産 |

|

|

12,456,840 |

|

|

|

12,440,850 |

|

|

|

11,689,335 |

|

|

|

19,949,806 |

|

|

|

(33,396,040 |

) |

|

|

23,140,791 |

|

負債.負債 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

グループ会社に対する支払額 (4) |

|

|

2,230,015 |

|

|

|

293,249 |

|

|

|

416,405 |

|

|

|

6,546,526 |

|

|

|

(9,486,195 |

) |

|

|

— |

|

借金をする |

|

|

— |

|

|

|

— |

|

|

|

184,125 |

|

|

|

842,158 |

|

|

|

— |

|

|

|

1,026,283 |

|

資金調達負債 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

3,938,996 |

|

|

|

— |

|

|

|

3,938,996 |

|

繰延保証所得 |

|

|

— |

|

|

|

— |

|

|

|

322,895 |

|

|

|

1,215,490 |

|

|

|

— |

|

|

|

1,538,385 |

|

偶発的保証負債 |

|

|

— |

|

|

|

— |

|

|

|

576,538 |

|

|

|

1,232,002 |

|

|

|

— |

|

|

|

1,808,540 |

|

転換可能な手形 |

|

|

505,450 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

505,450 |

|

その他負債 |

|

|

11,293 |

|

|

|

88,702 |

|

|

|

872,033 |

|

|

|

3,641,027 |

|

|

|

— |

|

|

|

4,613,055 |

|

総負債 |

|

|

2,746,758 |

|

|

|

381,951 |

|

|

|

2,371,996 |

|

|

|

17,416,199 |

|

|

|

(9,486,195 |

) |

|

|

13,430,709 |

|

会社の所有者が占めるべき総株 |

|

|

9,710,082 |

|

|

|

12,058,899 |

|

|

|

9,317,339 |

|

|

|

2,533,607 |

|

|

|

(23,909,845 |

) |

|

|

9,710,082 |

|

非制御的権益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

株主持分総額 (2) |

|

|

9,710,082 |

|

|

|

12,058,899 |

|

|

|

9,317,339 |

|

|

|

2,533,607 |

|

|

|

(23,909,845 |

) |

|

|

9,710,082 |

|

総負債と株主権益 |

|

|

12,456,840 |

|

|

|

12,440,850 |

|

|

|

11,689,335 |

|

|

|

19,949,806 |

|

|

|

(33,396,040 |

) |

|

|

23,140,791 |

|

|

|

2022年12月31日まで |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

財務状況の連結表 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

現金と現金等価物 |

|

|

1,517 |

|

|

|

66,953 |

|

|

|

151,857 |

|

|

|

1,273,823 |

|

|

|

— |

|

|

|

1,494,150 |

|

制限現金 |

|

|

— |

|

|

|

120,556 |

|

|

|

596,802 |

|

|

|

718,675 |

|

|

|

— |

|

|

|

1,436,033 |

|

制限付き定期預金 · 短期投資 |

|

|

— |

|

|

|

1,012,180 |

|

|

|

200,000 |

|

|

|

119,678 |

|

|

|

— |

|

|

|

1,331,858 |

|

融資売掛金純額 |

|

|

— |

|

|

|

7,665 |

|

|

|

93,820 |

|

|

|

6,756,760 |

|

|

|

— |

|

|

|

6,858,245 |

|

グループ会社からの債務額 ( 4 ) |

|

|

335,934 |

|

|

|

1,486,746 |

|

|

|

5,214,557 |

|

|

|

106,977 |

|

|

|

(7,144,214 |

) |

|

|

— |

|

保険会社 · 保証会社への預金 |

|

|

— |

|

|

|

— |

|

|

|

34,251 |

|

|

|

2,214,771 |

|

|

|

|

|

|

2,249,022 |

|

|

契約資産、サービス料債権、保証債権 |

|

|

— |

|

|

|

5,427 |

|

|

|

342,459 |

|

|

|

4,151,340 |

|

|

|

— |

|

|

|

4,499,226 |

|

財産、設備、ソフトウェア、純額 |

|

|

— |

|

|

|

2,689 |

|

|

|

68,294 |

|

|

|

213,610 |

|

|

|

— |

|

|

|

284,593 |

|

土地使用権、正味及び使用権資産 |

|

|

— |

|

|

|

— |

|

|

|

48,982 |

|

|

|

1,029,258 |

|

|

|

— |

|

|

|

1,078,240 |

|

長期投資について |

|

|

— |

|

|

|

16,816 |

|

|

|

— |

|

|

|

331,560 |

|

|

|

— |

|

|

|

348,376 |

|

子会社への投資 ( 2 ) |

|

|

10,741,234 |

|

|

|

8,270,993 |

|

|

|

— |

|

|

|

— |

|

|

|

(19,012,227 |

) |

|

|

— |

|

VIE 及び VIE の子会社の純資産 ( 3 ) |

|

|

— |

|

|

|

— |

|

|

|

2,291,434 |

|

|

|

— |

|

|

|

(2,291,434 |

) |

|

|

— |

|

その他の資産 |

|

|

8,549 |

|

|

|

42,607 |

|

|

|

220,288 |

|

|

|

2,919,516 |

|

|

|

— |

|

|

|

3,190,960 |

|

総資産 |

|

|

11,087,234 |

|

|

|

11,032,632 |

|

|

|

9,262,744 |

|

|

|

19,835,968 |

|

|

|

(28,447,875 |

) |

|

|

22,770,703 |

|

負債.負債 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

グループ会社に対する支払額 ( 4 件 ) |

|

|

357,042 |

|

|

|

250,499 |

|

|

|

251,562 |

|

|

|

6,285,111 |

|

|

|

(7,144,214 |

) |

|

|

— |

|

借金をする |

|

|

— |

|

|

|

— |

|

|

|

30,000 |

|

|

|

1,288,476 |

|

|

|

— |

|

|

|

1,318,476 |

|

資金調達負債 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

5,719,358 |

|

|

|

— |

|

|

|

5,719,358 |

|

繰延保証所得 |

|

|

— |

|

|

|

— |

|

|

|

113,225 |

|

|

|

781,633 |

|

|

|

— |

|

|

|

894,858 |

|

偶発的保証負債 |

|

|

— |

|

|

|

— |

|

|

|

111,612 |

|

|

|

770,495 |

|

|

|

— |

|

|

|

882,107 |

|

転換可能な手形 |

|

|

2,063,545 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

2,063,545 |

|

その他負債 |

|

|

17,896 |

|

|

|

40,899 |

|

|

|

485,352 |

|

|

|

2,699,461 |

|

|

|

— |

|

|

|

3,243,608 |

|

総負債 |

|

|

2,438,483 |

|

|

|

291,398 |

|

|

|

991,751 |

|

|

|

17,544,534 |

|

|

|

(7,144,214 |

) |

|

|

14,121,952 |

|

会社の所有者が占めるべき総株 |

|

|

8,648,751 |

|

|

|

10,741,234 |

|

|

|

8,270,993 |

|

|

|

2,291,434 |

|

|

|

(21,303,661 |

) |

|

|

8,648,751 |

|

株主持分総額 ( 2 ) |

|

|

8,648,751 |

|

|

|

10,741,234 |

|

|

|

8,270,993 |

|

|

|

2,291,434 |

|

|

|

(21,303,661 |

) |

|

|

8,648,751 |

|

総負債と株主権益 |

|

|

11,087,234 |

|

|

|

11,032,632 |

|

|

|

9,262,744 |

|

|

|

19,835,968 |

|

|

|

(28,447,875 |

) |

|

|

22,770,703 |

|

13

簡明キャッシュフロー表合併表

|

|

2023年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

経営活動が提供する現金純額 |

|

|

(58,579 |

) |

|

|

301,989 |

|

|

|

1,130,781 |

|

|

|

1,412,861 |

|

|

|

— |

|

|

|

2,787,052 |

|

外部との取引により提供された純現金 |

|

|

(58,579 |

) |

|

|

332,491 |

|

|

|

(379,275 |

) |

|

|

2,892,415 |

|

|

|

— |

|

|

|

2,787,052 |

|

技術サービス料等に対するグループ間取引による純現金 ( 使用 ) (5) |

|

|

— |

|

|

|

(30,502 |

) |

|

|

1,510,056 |

|

|

|

(1,479,554 |

) |

|

|

— |

|

|

|

— |

|

投資活動提供/用現金純額 |

|

|

(6,040 |

) |

|

|

(165,284 |

) |

|

|

(1,133,227 |

) |

|

|

1,337,528 |

|

|

|

2,301,475 |

|

|

|

2,334,452 |

|

外部との取引により提供された純現金 |

|

|

— |

|

|

|

1,006,076 |

|

|

|

(59,478 |

) |

|

|

1,387,854 |

|

|

|

— |

|

|

|

2,334,452 |

|

純現金 ( 使用 ) / グループ会社への資金提供額 (6) |

|

|

(6,040 |

) |

|

|

(1,171,360 |

) |

|

|

(1,073,749 |

) |

|

|

(50,326 |

) |

|

|

2,301,475 |

|

|

|

— |

|

融資活動が提供する/用の現金純額 |

|

|

108,536 |

|

|

|

81 |

|

|

|

332,560 |

|

|

|

(1,992,134 |

) |

|

|

(2,301,475 |

) |

|

|

(3,852,432 |

) |

外部との取引により提供された純現金 |

|

|

(1,764,418 |

) |

|

|

— |

|

|

|

154,125 |

|

|

|

(2,242,139 |

) |

|

|

— |

|

|

|

(3,852,432 |

) |

グループ会社の資金による純現金 (8) |

|

|

1,872,954 |

|

|

|

81 |

|

|

|

178,435 |

|

|

|

250,005 |

|

|

|

(2,301,475 |

) |

|

|

— |

|

|

|

2022年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

経営活動が提供する現金純額 |

|

|

(51,139 |

) |

|

|

(15,497 |

) |

|

|

(371,539 |

) |

|

|

537,019 |

|

|

|

— |

|

|

|

98,844 |

|

外部との取引により提供された純現金 |

|

|

(51,139 |

) |

|

|

(106,623 |

) |

|

|

(1,807,221 |

) |

|

|

2,063,827 |

|

|

|

— |

|

|

|

98,844 |

|

技術サービス料等に対するグループ間取引による純現金 ( 使用 ) (5) |

|

|

— |

|

|

|

91,126 |

|

|

|

1,435,682 |

|

|

|

(1,526,808 |

) |

|

|

— |

|

|

|

— |

|

投資活動提供/用現金純額 |

|

|

36,141 |

|

|

|

33,143 |

|

|

|

743,054 |

|

|

|

(2,062,379 |

) |

|

|

(1,158,996 |

) |

|

|

(2,409,037 |

) |

外部との取引により提供された純現金 |

|

|

(676 |

) |

|

|

356,841 |

|

|

|

(178,995 |

) |

|

|

(2,586,207 |

) |

|

|

— |

|

|

|

(2,409,037 |

) |

純現金 ( 使用 ) / グループ会社への資金提供額 (6) |

|

|

36,817 |

|

|

|

(323,698 |

) |

|

|

1,507,708 |

|

|

|

(61,831 |

) |

|

|

(1,158,996 |

) |

|

|

— |

|

深セン Lexin 資金調達保証有限公司の譲渡、VIE から子会社への Ltd (7) |

|

|

— |

|

|

|

— |

|

|

|

(585,659 |

) |

|

|

585,659 |

|

|

|

— |

|

|

|

— |

|

融資活動が提供する/用の現金純額 |

|

|

(754 |

) |

|

|

(36,817 |

) |

|

|

28,021 |

|

|

|

(37,777 |

) |

|

|

1,158,996 |

|

|

|

1,111,669 |

|

外部との取引により提供された純現金 |

|

|

(324,200 |

) |

|

|

— |

|

|

|

(33,810 |

) |

|

|

1,469,679 |

|

|

|

— |

|

|

|

1,111,669 |

|

グループ会社の資金による純現金 (8) |

|

|

323,446 |

|

|

|

(36,817 |

) |

|

|

61,831 |

|

|

|

(1,507,456 |

) |

|

|

1,158,996 |

|

|

|

— |

|

|

|

2021年12月31日までの年度 |

|

|||||||||||||||||||||

|

|

父級 |

|

|

その他の付属会社 |

|

|

主な受益者 |

|

|

VIEと |

|

|

除去する |

|

|

統合された |

|

||||||

|

|

(人民元千元) |

|

|||||||||||||||||||||

経営活動が提供する現金純額 |

|

|

14,196 |

|

|

|

(45,084 |

) |

|

|

2,996,575 |

|

|

|

(298,268 |

) |

|

|

— |

|

|

|

2,667,419 |

|

外部との取引により提供された純現金 |

|

|

14,196 |

|

|

|

(114,057 |

) |

|

|

(1,071,974 |

) |

|

|

3,839,254 |

|

|

|

— |

|

|

|

2,667,419 |

|

技術サービス料等に対するグループ間取引による純現金 ( 使用 ) (5) |

|

|

— |

|

|

|

68,973 |

|

|

|

4,068,549 |

|

|

|

(4,137,522 |

) |

|

|

— |

|

|

|

— |

|

投資活動提供/用現金純額 |

|

|

9,089 |

|

|

|

(3,931 |

) |

|

|

(2,509,341 |

) |

|

|

622,696 |

|

|

|

2,296,102 |

|

|

|

414,615 |

|

外部との取引により提供された純現金 |

|

|

24,352 |

|

|

|

(3,831 |

) |

|

|

(78,134 |

) |

|

|

472,228 |

|

|

|

— |

|

|

|

414,615 |

|

純現金 ( 使用 ) / グループ会社への資金提供額 (6) |

|

|

(15,263 |

) |

|

|

(100 |

) |

|

|

(2,431,207 |

) |

|

|

150,468 |

|

|

|

2,296,102 |

|

|

|

— |

|

融資活動が提供する/用の現金純額 |

|

|

7,124 |

|

|

|

15,489 |

|

|

|

(162,314 |

) |

|

|

656,269 |

|

|

|

(2,296,102 |

) |

|

|

(1,779,534 |

) |

外部との取引により提供された純現金 |

|

|

7,124 |

|

|

|

— |

|

|

|

(11,620 |

) |

|

|

(1,775,038 |

) |

|

|

— |

|

|

|

(1,779,534 |

) |

グループ会社の資金による純現金 (8) |

|

|

— |

|

|

|

15,489 |

|

|

|

(150,694 |

) |

|

|

2,431,307 |

|

|

|

(2,296,102 |

) |

|

|

— |

|

14

民事責任の強制執行

私たちはケイマン諸島の法律登録に基づいて設立された株式会社です。私たちのほとんどの業務は中国で行われており、私たちのほとんどの資産は中国にあります。また、私たちの役員や幹部の多くは中国内部に住んでおり、これらの個人の資産の大部分は中国内部に位置しています。したがって、あなたの権利がアメリカ連邦証券法または他の側面によって侵害されていると思う場合、あなたは米国内でこれらの個人に法的手続き文書を送ったり、アメリカで私たちまたはこれらの個人に訴訟を提起することが難しいか、または不可能かもしれません。閣下がこのような訴訟に成功したとしても、ケイマン諸島や中国の法律では、閣下は吾などの資産や吾などの役員や上級職員の資産に対する判決を執行できない可能性があります。

ケイマン諸島

ケイマン諸島の法律によると、私たちは免除された有限責任会社だ。私たちの構成文書には、アメリカ証券法による紛争を含む、私たちの上級管理者、役員と株主との間の紛争を仲裁することを要求する条項は含まれていません。

ケイマン諸島の法律顧問Maples and Calder LLPはケイマン諸島の裁判所がアメリカ連邦証券法やアメリカの任意の州証券法の民事責任条項によって得られた私たちまたは私たちの役員や上級管理職に対する判決を認めたり実行したりすることは不可能だと提案しています及び(Ii)ケイマン諸島で提起された原始訴訟では、米国連邦証券法又は米国任意州の証券法に基づいて、吾等又は吾等の役員又は高級職員に法的責任を課すが、当該等の条文に加えられる法的責任は刑事的性質である。

我々のケイマン諸島法律顧問は、ケイマン諸島には米国連邦または州裁判所から得られた判決(ケイマン諸島もこのような判決を相互に執行または承認する条約の締約国でもない)を法的に強制執行していないが、ケイマン諸島裁判所は通常法に基づいて管轄権のある外国裁判所の外国通貨判決を認め、執行することは、関連論争の是非を再審査することなく、管轄権のある外国裁判所の判決は債務者がその判決の違約金を支払う義務があると判断する原則に基づいていることを教えてくれた。しかし、この判決(I)は終局と決定的であり、(Ii)は税金、罰金、または罰の性質ではない。(Iii)ケイマン諸島と同じ事項についての判決に抵抗はないし、(Iv)詐欺理由で弾劾されてはならず、自然司法やケイマン諸島の公共政策に違反する方法で取得されているわけでもなく、自然司法やケイマン諸島の公共政策に違反するタイプでもない。しかし、ケイマン諸島裁判所が米国連邦証券法民事責任条項に基づいて米国裁判所から得た判決を執行する可能性はあまりなく、ケイマン諸島裁判所がこのような判決を裁定すれば懲罰的または懲罰的な金を支払う義務が生じる。もし同時に他の場所で訴訟が提起されれば、ケイマン諸島裁判所は実行手続きを保留することができる。

中華人民共和国

吾らの中国法律顧問は、中国裁判所が(I)米国又は米国の任意の州証券法の民事責任条項に基づいて得られた吾等又は吾等の役員又は上級職員に対する判決を承認又は執行するか否か、又は(Ii)米国又は米国の任意の州の証券法に基づいて各司法管区が吾等又は吾等の役員又は上級職員に対して提出したオリジナル訴訟を受理するか否かを通知したが、依然として不確実性が存在する。

私たちの中国の法律顧問はさらに、“中華人民共和国民事訴訟法”は外国の判決の承認と執行を規定していることを教えてくれた。中華人民共和国裁判所は“中華人民共和国民事訴訟法”の要求に基づいて、中国と判決所在国が締結した条約に基づいて、あるいは司法管轄区域間の対等原則に基づいて、外国判決を認め、執行することができる。本年度報告の日まで、中国と米国やケイマン諸島との間には、外国判決の承認と執行に関する条約はなく、他の形の対等な関係もあまりない。また、“中華人民共和国民事訴訟法”によると、中華人民共和国

15

裁判所が(一)判決が中華人民共和国法律の基本原則又は国家主権、安全又は公共利益に違反した場合、(二)外国裁判所は“中華人民共和国民事訴訟法”の規定により事件に対して管轄権がない、(三)被申請者が合法的に呼び出されていない又は申請者が合法的に呼び出されていないが合理的な機会を与えられずに陳述及び討論を行う、又は訴訟能力のない当事者に適切な代理人が割り当てられていない、(5)中華人民共和国裁判所は、同一紛争に対して判決、裁定又は第三国裁判所が同一紛争に対して下した判決、裁定を認める。そのため、中国の裁判所が米国やケイマン諸島裁判所が下した判決をどのような根拠で執行しているかは定かではない。中国民事訴訟法によると、外国株主は中国法律に基づいて中国裁判所に個人身分関係以外の民事紛争について中国裁判所に訴訟を提起することができるが、中国裁判所は法律或いは双方の当事者に基づいて中国裁判所が論争を解決する契約の中で同意を明示する訴因を受け入れることができ、このような外国株主が中国と適切な連絡を確立し、中国裁判所に司法管轄権を持たせ、原告が事件と直接の利益がなければならないこと、及び具体的な主張、事実根拠と事件の原因を含む他の手続きの要求を満たすことができる。中国裁判所は“中華人民共和国民事訴訟法”に基づいて訴えを受理するかどうかを決定する。株主は自ら訴訟に参加することができ、他人や中国の法律顧問が株主を代表して訴訟に参加することを依頼することもできる。外国市民および会社は、このような外国市民または会社の国内司法管轄権が中国公民および会社の権利を制限しない限り、訴訟において中国公民および会社と同じ権利を享受するであろう。

しかし、アメリカの株主は中国の法律に基づいて中国で私たちを訴訟することは困難になります。私たちはケイマン諸島の法律登録によって成立したのですが、アメリカの株主は私たちのアメリカの預託証明書やA類普通株を持つだけでは中国と連絡を結ぶことが困難になります。中国の裁判所が中国の民事訴訟法の規定に基づいて司法管轄権を持つようにします。

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

リスク要因の概要

私たちのアメリカ預託証明書に投資することは重大なリスクを伴う。以下は,我々が直面している重大なリスクの要約であり,関連するタイトルごとに組織されている.中国に本部を置き、中国での業務展開に関するすべての運営リスクは、香港での業務にも適用される。中国を拠点とし中国で業務を展開するための法的リスクについては,本年度報告で検討した中国大陸部の法律·法規と政府当局の適宜決定権は中国大陸部の実体や企業に適用される予定であり,中国大陸部とは異なる一連の法律によって運営されている香港実体や企業には適用されない。

私たちの会社の構造に関するリスク

16

中国でのビジネスに関するリスク

私たちのビジネスや産業に関するリスクは

17

米国預託株式に関するリスク

18

私たちの会社の構造に関するリスク

もし中国政府が可変権益実体及びその付属会社に関連する契約手配が中国の関連業界に対する外資投資の監督管理制限に適合していないと考えている場合、あるいは当該などの法規或いは現有法規の解釈が後日変更された場合、私などは厳しい罰を受けたり、当該などの業務における権益を放棄させられたりする可能性がある。

外資はインターネットに基づく業務、例えばオンライン情報の発表やその他の付加価値電気通信サービスを持っており、中国の現行の法律と法規の制限を受けている。例えば、付加価値電気通信サービスプロバイダーにおける外国人投資家の持分割合は、一般に50%を超えてはならないが、電子商取引業務、国内多方通信サービス事業、ストレージ転送業務、または国が規定する他の業務に関するものは除外される。

私たちはケイマン諸島会社で、私たちの中国子会社は外商投資企業とみなされています。中国の法律と法規を遵守するために、私はいくつかの中国付属会社、可変権益実体及びその株主の間で一連の契約手配を締結し、中国で業務を展開することに等しい。これらの契約手配の詳細な説明については、“項目4.会社--C.組織構造--可変利益実体との契約手配について”を参照されたい。これらの契約手配の結果として、私たちは可変利益実体とその子会社に制御を加え、アメリカ公認会計基準に基づいて私たちの財務諸表の中でそれらの経営結果を統合します。

我々米国預託証券の投資家は中国の可変権益実体の株式を購入しているのではなく、ケイマン諸島持株会社の株式を購入している。もし中国政府が吾などの可変権益実体との契約手配が中国の関連業界の外資投資に対する中国の監督管理制限に適合していないと考えている場合、あるいは当該などの法規或いは現行法規の解釈が未来に変化したり、異なる解釈されたりする可能性があり、吾などは厳しい罰を受けたり、当該などの業務中の権益を放棄させられたりする可能性があるが、吾らのアメリカ預託証明書は価値が低下したり、一文の価値がなくなったりする可能性があるが、吾などは吾などの総合VIE資産契約に対する制御権を維持できない(このなどの資産は2023年に吾などの収入の86.3%を占める)。私たちのケイマン諸島の持株会社、可変権益実体及び当社の投資家は中国政府が将来取る可能性のある行動の不確定性に直面しており、これらの行動は可変権益実体との契約手配の実行可能性に影響を与える可能性があり、それによって可変権益実体と当社のグループとしての財務業績に著しく影響する。

吾ら中国法律顧問世輝組合は、私たちの中国付属会社と可変利益実体の所有権構造は、現在現行適用されている中国の法律或いは法規に違反する状況を招いていない;著者らの中国子会社、可変利益実体及びその株主間の契約手配は、中国の法律或いは法規によって管轄され、そして中国現行の有効な適用法律或いは法規に基づいて現在の効力、拘束力及び実行可能性があり、しかも現行の有効な中国法律或いは法規に違反する状況を招くことはない。しかし、世輝法律事務所も、中国の現行あるいは未来の法律法規の解釈と応用には不確実性があり、中国政府が最終的に私たちの中国の法律顧問の意見と一致する観点をとることを保証することはできないと提案した。

19

このような契約手配に関連する新しい中国の法律、法規または規則を通過するかどうか、または通過すれば、それらが何を提供するかはまだ確定されていない。特に2019年3月、全人代は“中華人民共和国外商投資法”を採択し、2020年1月1日から施行された。“中華人民共和国外商投資法”が我々に与える影響については、“--中国で商売をするリスク--”中華人民共和国外商投資法“の解釈と実施は、わが社の現在の会社構造、会社管理と業務運営の生存能力に影響を与える可能性がある”を参照されたい。可変利益主体を通じて経営する業務が商務部と国家発展改革委員会が共同で発表した“外商投資参入特別管理措置(2021年版)”、“2021年ネガティブリスト”あるいは後続法規の制限を受け、かつ契約手配は国内投資とみなされず、契約手配は無効と不法とされる可能性がある。このような状況が発生すれば、契約を通じて関連業務を手配することができず、可変利益実体経済利益を得る権利を失うことになる。したがって、私たちは可変利息実体を私たちの財務業績に統合しなくなり、関連会計基準に基づいてその資産と負債の確認を取り消さなければならないだろう。もし私たちが何の賠償も得られなければ、私たちはこのようなキャンセル確認による投資損失を確認するつもりだ。

また、将来の法律、行政法規、または規定が既存の契約手配についてさらなる行動をとることを会社に要求すれば、私たちはこのような行動をタイムリーにまたは根本的に達成できないかどうかの不確実性に直面する可能性がある。上述したような規制コンプライアンス課題に適切な措置を講じることができなければ、現在の会社構造や一部の業務運営に重大な悪影響を及ぼす可能性がある。

我々の業務運営の大部分は可変利益実体とその株主との契約手配に依存しており、これは指導活動において所有権よりも有効である可能性がある。

私たちは依存しており、可変利益実体とその株主との契約手配に依存して、外資所有権が制限されている地域で私たちの業務を運営していく予定です。これらの契約スケジュールについての説明は、“項目7.大株主と関連側取引--B.関連側取引--可変利益エンティティとの契約手配”を参照されたい。可変利益実体及びその子会社の活動を指導する上で、これらの契約手配は所有権よりも有効である可能性がある。例えば、可変利益エンティティまたはその株主は、契約スケジュールに規定された方法で私たちのウェブサイトを維持し、ドメイン名および商標を使用することができなかったこと、または私たちの利益を損なう他の行為を含む、私たちとの契約義務を履行できなかった可能性がある。

もし私たちが可変利益実体の所有権を持っていれば、私たちは株主としての権利を行使し、その取締役会を改革することができ、取締役会は逆に任意の適用された受託責任の制約の下で、管理層と運営レベルで改革を実施することができる。しかし、現在の契約手配によると、我々は可変利益実体及びその株主が契約手配下の義務を履行し、可変利益実体及びその付属会社に対して制御権を行使することに依存する。可変利益実体の株主はわが社の最良の利益に合致しない可能性があり、これらの契約規定の義務を履行しない可能性もある。我々が可変利益実体とその株主との契約により我々の業務の一部を経営しようとしている期間中,このようなリスクが存在する.吾らは契約手配に基づいて当該等の実体の任意の株主を交換する権利があるが、いずれかの当該等の株主が協力しない場合、又は当該等の契約に関連するいかなる論争も解決されていない場合、吾等は中国法律の運営及び仲裁、訴訟及びその他の法律手続きを通して、当該等の契約下での吾等の権利を実行しなければならず、その結果は中国の法律制度の不確定要素の影響を受ける。したがって、可変利益実体及びその株主との契約手配は、所有権のように業務運営に関する部分の制御を効率的に確保することができない可能性がある。

任意の可変利益実体またはそのそれぞれの株主が私たちと彼らとの契約手配の義務を履行できなかったことは、私たちの業務に重大な悪影響を及ぼすだろう。

私たちは可変権益実体とその株主と一連の契約手配を締結した。これらの契約手配についての説明は、“項目4.会社--C.組織構造--可変利益実体との契約手配について”を参照されたい。可変権益エンティティまたはその株主がそれぞれの契約手配の責任を履行できなかった場合、これらの手配を実行するために巨額のコストおよび追加のリソースを招く可能性がある。私たちはまた、特定の履行や禁止救済を求めること、損害賠償を要求することを含む、中国の法律下の法的救済に依存しなければならないかもしれません。中国の法律によって有効であることを保証することはできません。例えば、これらの契約に基づいて購入選択権を行使する場合、可変利益エンティティの株主は、そのようなエンティティでの持分を私たちまたは私たちの指定者に譲渡することを拒否する

20

あるいはもし彼らが私たちに約束を守らなければならないなら、私たちは彼らの契約義務を履行するように法的行動を取らなければならないかもしれない。

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。同時に、可変利益実体に関する契約手配は中国の法律の下でどのように解釈あるいは実行すべきかについては、前例が少なく、正式な指導もほとんどない。法的行動が必要であれば、このような仲裁の最終結果にはまだ不確実性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は法廷で仲裁結果に上訴することができず、このような裁決が主管裁判所に撤回または裁定されない限り執行できない。もし敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決確認手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる。

もし私たちがこれらの契約手配を実行できない場合、あるいはこれらの契約手配を実行する過程で重大な遅延や他の障害に遭遇した場合、可変利益エンティティとその子会社を効果的に制御することができない可能性があり、私たちの業務を展開する能力は負の影響を受ける可能性がある。“中国のビジネス関連リスク--中国の法律法規の解釈と実行には不確定性がある”を見た

また、契約スケジュールは、(I)吾等のWFOEsが時々提出した要求に基づいて、可変権益エンティティは、中国の法律許可の範囲内で無条件にそのすべての資産をそれぞれ中国の法律許可を適用する最低価格で吾等のWFOEs又は彼等の指定されたエンティティに売却し、(Ii)可変権益エンティティ又は彼等のそれぞれの株主は、当該等の取引から徴収された任意の金を吾等のWFOEs又は彼等の指定されたエンティティに支払い、当該等の取引所から生じる任意の利益は、吾等のWFOEs又は彼等が指定したエンティティに支払い、独占業務提携合意下のサービス料を支払うことが規定されている。中国の法律が強制清算または破産清算を要求する場合、これらの規定は中国の法律に基づいて強制執行できない可能性がある。したがって、可変権益エンティティ、そのそれぞれの付属会社および/または株主が契約スケジュールを構成する任意のプロトコルに違反した場合、吾などは契約スケジュールを実行できないため、可変権益エンティティを効率的に制御することができない可能性があり、これは、吾などの一部の業務を行う能力に悪影響を与える可能性がある。

可変利益実体の株主は、私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に重大な悪影響を及ぼす可能性がある。

可変利益実体の株主は私たちと潜在的な利益の衝突があるかもしれない。これらの株主は、可変権益エンティティが既存の契約スケジュールに違反したり、違反したりする可能性があり、これは、可変権益エンティティおよびその付属会社を効果的に制御し、そこから経済的利益を得る能力に重大な悪影響を与える。例えば、これらの株主は、契約が手配された満期金をタイムリーに送金できなかったことを含む、可変利益エンティティとの合意を私たちに不利な方法で履行させる可能性があります。私たちはあなたに、利益の衝突が発生した時、これらの株主のいずれかまたはすべての人がわが社の最適な利益を行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。

現在、吾らは当該等の株主と当社との間の潜在的な利益衝突を解決するための手配は何もなく、惟吾らは当該等の株主と締結した独占オプション協定に基づいて株式購入権を行使することができ、彼等に中国の法律許可の範囲内で、可変権益実体のすべての持分を予吾等が指定した中国実体又は個人に譲渡することを要求することができる。もし私たちとこれらの株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、私たちをこのような法的手続きの結果の大きな不確実性に直面させる可能性がある。

可変権益エンティティの株主は、第三者との個人紛争または他の事件に関連する可能性があり、可変権益エンティティにおける彼らのそれぞれの持分および可変権益エンティティおよびその株主との契約スケジュールの有効性または実行可能性に悪影響を及ぼす可能性がある。例えば、いくつかの可変利益エンティティにおいて任意の持分を有する任意の個人株主が彼またはその配偶者と離婚した場合、配偶者は、株主が所有する可変利益エンティティの持分がその共通財産の一部であることを要求することができ、株主およびその配偶者間に割り当てられるべきである。この請求が裁判所の支持を受けた場合,関連持分は株主の配偶者又は他の株主配偶者でない第三者が保有することができる

21

私たちの契約で手配された義務を遵守することは、私たちがそのような可変利益実体の効果的な統制を失う可能性がある。同様に、いくつかの可変権益エンティティの任意の持分が第三者によって継承され、現在の契約スケジュールが第三者と拘束力がない場合、私たちは可変権益エンティティの制御を失うか、または予測不可能なコストを発生させることによって、このような制御を維持しなければならない可能性があり、これは、私たちの業務および運営に妨害を与え、私たちの財務状況および運営結果を損なう可能性がある。

我々の現在の契約スケジュールによれば、(I)いくつかの可変権益エンティティの一部株主の配偶者は、それぞれ配偶者同意書に署名しており、この同意書によれば、双方の配偶者は、持分に対していかなるクレームも提起しないことに同意し、契約手配の履行を確保するためのすべての行動をとることになり、(Ii)私たちのWFOEsまたはその子会社の事前書面の同意を得ておらず、可変権益エンティティおよびその株主は、それぞれの任意の権利または義務を第三者に譲渡してはならないが、これらの約束および手配が遵守または効果的に実行されることを保証することはできない。いずれかが違反されたり実行不可能になったりして法的手続きを招く場合、それは私たちの業務を混乱させ、私たちの経営陣の注意を分散させ、このような法的手続きの結果の不確実性に直面させる可能性があります。

可変権益実体に関する契約手配は中国税務機関の審査を受ける必要があるかもしれないが、彼らは吾等或いは可変権益実体及びその付属会社が追加税金を不足していることを確定する可能性があり、これは吾等の財務状況及び閣下の投資価値にマイナス影響を与える可能性がある。

適用される中国の法律と法規により、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。中国企業所得税法律法規は関連取引を要求する企業が譲渡定価文書を作成し、確定価格の根拠、計算方法と詳細な説明を説明する。税務機関は税務検査を行った後、公平原則に適合しない関連側取引があることを発見し、納税を合理的に調整することができる。もし中国税務機関が私たちの中国付属会社、可変権益実体及びその株主間の契約手配が独立方式で締結していないと認定した場合、適用される中国の法律、法規及び規則によって許されない減税を招き、譲渡定価調整の形式で可変権益実体の収入を調整すれば、吾などは重大かつ不利な税務結果に直面する可能性がある。譲渡定価調整(これに含まれる)は、可変権益実体が中国の税務目的記録のための費用控除を減少させる可能性があり、これは逆に彼らの税務負担を増加させる可能性があり、私たちの中国子会社の税収支出を減少させることはない。また、中国付属会社がこのような契約手配に基づいて可変権益実体の株主に名義価値または額面でその持分を譲渡しないことを要求した場合、当該等の譲渡は贈り物とみなされ、中国付属会社に中国所得税を納めなければならない。また、中国税務機関は適用規定に基づいて調整後に税金を未納した可変利益実体に対して滞納金とその他の処罰を徴収することができる。

可変利息エンティティの納税義務が増加した場合、または彼らが滞納金や他の罰金の支払いを要求された場合、私たちの財務状況は重大な悪影響を受ける可能性がある。

可変利益エンティティが破産したり、解散または清算手続きの影響を受けたりする場合、私たちは、可変利益エンティティが保有する私たちの業務運営に重要な資産を使用して利益を得る能力を失う可能性がある。

可変利益エンティティは、知的財産権、ハードウェア、およびソフトウェアを含む、当社のビジネス運営に重要ないくつかの資産を持っています。深センフィン奇楽は私たちのオンライン消費金融業務の付加価値電気通信業務許可証を持っています。契約手配によると、吾等の事前同意を得ず、可変権益実体はその資産又は業務中の合法又は実益権益を売却、譲渡、担保又は処分してはならず、可変権益実体及び深セン分期楽の株主は、いかなる方法でもその売却、譲渡、担保又はその資産又は業務中の合法又は実益権益を促進してはならない。しかしながら、これらの株主がこれらの契約手配に違反し、自発的に可変利益エンティティを清算する場合、または可変利益エンティティが破産を宣言し、その資産の全部または一部が第三者債権者の留置権または権利によって拘束されたり、私たちの同意なしに他の方法で処分されたりすると、私たちの業務活動の一部または全部を継続することができなくなる可能性があり、これは私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。可変利益エンティティが自発的または非自発的清算手続きを行う場合、独立第三者債権者は、これらの資産の一部または全部の権利を要求し、それによって、私たちの業務を経営する能力を阻害する可能性があり、これは、私たちの業務、財務状況、および経営業績に重大かつ悪影響を及ぼす可能性がある。

もし私たちが可変権益実体持分を獲得する選択権を行使すれば、株式譲渡は私たちに一定の制限と大量のコストを受ける可能性がある。

22

契約手配により、当社又はその付属会社は取り消すことができない及び独占的権利を有し、中国の法律許可の範囲内で、随時及び時々絶対的適宜決定権を行使し、可変権益実体の株主に可変権益実体の全部又は任意の部分関連持分を購入することができる。今回の株式譲渡は国家市場監督管理総局などの中国主管部門と/或いはその現地主管部門の許可、届出或いは報告を得る必要があるかもしれない。また、株式譲渡価格は関係税務機関が審査と税務調整を行うことができる。契約手配により、可変利益実体が受信した株式譲渡価格も企業所得税を納める必要がある可能性があり、これらの金額は大きい可能性がある。

もし私たちが可変利益実体、それらのそれぞれの子会社と株主との契約手配が国内投資とみなされなければ、私たちの会社に影響を与えるかもしれません。

もし私たちが可変利益実体を通じて展開する業務が2021年のネガティブリストまたは任意の後続法規によって制限され、契約スケジュールが国内投資とみなされなければ、契約スケジュールは無効で不法とみなされる可能性がある。このような状況が発生すれば、契約を通じて関連業務を手配することができず、可変利益実体経済利益を得る権利を失うことになる。したがって、私たちは可変利息実体を私たちの財務業績に統合しなくなり、関連会計基準に基づいてその資産と負債の確認を取り消さなければならないだろう。もし私たちが何の賠償も得られなければ、私たちはこのようなキャンセル確認による投資損失を確認するつもりだ。

中国でのビジネスに関するリスク

中国の経済、政治又は社会条件又は政府政策の変化は、我々の業務及び経営業績に実質的な悪影響を及ぼす可能性がある。

私たちのほとんどの業務は中国に設置されている。そのため、私たちの業務、将来性、財務状況と経営業績は中国全体の政治、経済と社会状況及び中国全体の経済持続成長の影響を大きく受ける可能性がある。

中国経済は多くの面で大多数の先進国の経済と異なり、政府が参加する数量、発展レベル、成長速度、外貨規制と資源配置を含む。

中国経済は過去数十年間で著しい成長を経験したが、地理的にも異なる経済部門の間でも成長は異なる。中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利かもしれないが、私たちにマイナスの影響を与える可能性もある。例えば、私たちの財務状況や経営結果は、政府の資本投資の統制や税収規制の変化に悪影響を受ける可能性がある。

2010年以来、中国の経済成長は次第に減速し、新冠肺炎は近年中国の経済成長に重大な悪影響を与えている。中国のマクロ経済減速は近い将来、オンラインとオフラインの消費市場の成長を牽引する可能性がある。中国経済のどの長期的な減速も、私たちの製品やサービスへの需要を減らし、私たちの業務や経営業績に実質的な悪影響を及ぼす可能性がある。

中国の法律法規の解釈と実行には不確実性がある。

中国の法律体系は成文法規に基づいており、従来の裁判所判決は先例としての価値が限られていた。これらの法律法規は比較的新しいため、中国の法律体系も絶えず変化しており、多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在する。

2023年、全人代は国務院機構再編計画を承認し、国務院直属の金融監督管理局を設立し、証券と金融消費者権益保護以外の金融業を監督管理し、地方金融監督メカニズム改革を深化させる。また、中国のオンライン消費金融業界に関する法律法規が発展し、変化している。我々は、中国銀保監会または銀監会が提出した監督管理原則を含む、我々の業務経営に適用される法律法規を遵守し、適用された法律法規に基づいて、不法な資金集め、組織資金募集、投資家の担保など、いかなる規定に適合しない活動を行うことを避ける措置を取っているが、

23

中国政府当局は将来、オンライン消費金融業界を規範化するために新しい法律法規を公布するかもしれない。例えば、NFRAは2023年12月18日にまだ正式に形成されていない“消費金融会社ルール(意見募集稿)”を公表し、2024年2月2日に“個人ローン管理方法”を公表し、2024年7月1日から施行される。私たちのやり方はオンライン消費金融に関する中国の新しい法律や法規に違反するとはみなされないということを保証することはできません。現在行われている金融規制制度改革やオンライン消費金融業界の発展は、中国の法律、法規、政策の変化を招く可能性があり、あるいは既存の法律、法規、政策の解釈と応用が私たちのようなオンラインとオフライン消費プラットフォームを制限または制限する可能性があり、これは私たちの業務や運営に重大で不利な影響を与える可能性がある。

時々、私たちは私たちの合法的な権利を維持するために行政と裁判所手続きに訴えなければならないかもしれない。しかし、異なる行政·裁判所当局の法定·契約条項を解釈·実施する際には、行政·裁判所訴訟の結果を評価することは困難である可能性がある。これらの不確実性は、私たちの契約、財産(知的財産を含む)およびプログラム権利の範囲および効果の不確実性を含み、私たちの業務に実質的な悪影響を与え、私たちの運営を継続する能力を阻害する可能性がある。

私たちはインターネット関連の業務や会社の中国の法律法規の複雑さ、不確実性、変化の悪影響を受ける可能性がある。

中国政府はインターネット業界に対して広範な監督管理を行い、外資のインターネット業界会社に対する所有権、及びインターネット業界運営会社に関する許可と許可要求を含む。これらのインターネット関連の法律法規は相対的に新しく発展しており、その解釈と実行には不確実性が存在する可能性がある。したがって、場合によっては、どのような行動または非作為が適用される法律および条例に違反しているとみなされる可能性があるかを決定することは困難である可能性がある。私たちは可変利益実体との契約計画を維持する。このような会社構造は私たちを制裁させ、関連契約の実行可能性を損なう可能性があり、私たちの業務に大きな妨害を与える可能性があります。

中国のインターネット業界が絶えず発展している監督管理システムは、新しい監督管理機関の構築や新しい監督管理規定の発表を招く可能性がある。例えば、2011年5月、国務院はCACの設立を発表した。CACの主な役割はこの分野の政策制定と立法発展を促進し、オンラインコンテンツ管理に関連する関連部門を指導と調整し、インターネット業界に関連する部門間監督事項を処理することである。

中国の既存の法律、法規と政策、および発表される可能性のあるインターネット業界に関連する新しい法律、法規あるいは政策の解釈と応用は、中国の既存と未来の外国投資およびインターネット企業(私たちの業務を含む)の業務と活動の合法性に対する不確実性をもたらしている。中国で業務を展開するために必要なすべてのライセンスまたはライセンスを取得したか、既存のライセンスを保持したり、新しいライセンスを取得することができることを保証することはできません。もし中国政府が適切な承認、ナンバープレートまたは許可なしに経営していると思ったり、追加の承認や許可証を必要とする新しい法律と法規を公布したり、私たちの業務の任意の部分の経営に追加制限を加えたりすれば、罰金を徴収し、私たちの収入を没収し、営業許可証を取り消し、業務を停止したり、影響を受けた業務部分に制限を加えたりすることが要求される可能性がある。このような行動のいずれも私たちの業務と運営結果に実質的な悪影響を及ぼす可能性がある。我々の業務に影響を及ぼす可能性のある中国の法律·法規の詳細については、“第4項.会社情報-B.業務概要-規約”を参照されたい

中国政府の私たちの業務運営に対する監督と適宜決定権は、私たちの運営と私たちのアメリカ預託証明書の価値に大きな不利な変化をもたらす可能性があります。

私たちは主に私たちの中国子会社、可変権益実体及びその子会社を通じて業務を展開しています。私たちの中国での業務は中国の法律法規によって管轄されている。絶えず改革中の中国政府は私たちの業務行為を監督·監督しており、これは私たちの運営に影響を与える可能性があり、これは私たちの運営に重大な不利な変化を招く可能性があり、私たちの普通株とアメリカ預託証明書は値下がりしたり、価値がなくなったりする可能性がある。また、私たちの業務に直接向けた全業界法規の施行は、私たちの証券の価値を大幅に低下させる可能性があります。そのため、わが社とわが業務の投資家は、中国政府がとったわが業務の行動に影響を与える潜在的な不確実性に直面している。

24

“中華人民共和国外商投資法”の解釈と実施は、私たちの現在の会社構造、会社管理と業務運営の実行可能性に影響を与える可能性がある。

2019年3月15日、全国人民代表大会は“中華人民共和国外商投資法”を公表し、2020年1月1日から施行され、中国の外商投資を規範化する既存の3つの法律、すなわち“中外合弁経営企業法”、“中外合作経営企業法”、“外商独資企業法”及びその実施細則と付属法規に代わった。外商投資法は予想される中国の監督管理傾向を体現し、即ち国際通行のやり方と外資と内資会社の法律要求を統一する立法努力に基づいて、その外商投資監督管理制度を合理化させる。また、2019年12月に国務院が公表し、2020年1月1日から施行される“外商投資法実施条例”は、外商投資法の関連規定についてさらに明確に述べた。

しかし、外商投資法とその実施条例の解釈と施行にはまだ不確実性がある。例えば、外商投資法によれば、外商投資とは、外国人個人、企業または他の主体が中国で直接または間接的に行う投資活動を指す。契約スケジュールを外国投資の一形態に明確に分類していないが、将来的に契約手配による外国投資がこの定義の間接外国投資活動と解釈されない保証はない。また、この定義には、外国投資家が法律、行政法規に規定されている方法、または国務院が規定する他の方法で行う投資を含む網羅的な条項が含まれている。しかし、“外商投資法実施条例”は、契約手配が外商投資の一形態とみなされるべきかどうかについてはまだ何の規定もなされていない。そのため、それは依然として未来の法律、行政法規、あるいは国務院が公布した規定のために契約手配を外商投資の一つの形式として余地を残している。上記のいずれの場合も、私たちの契約手配が中国の法律や法規に違反して外国投資に対する市場参入要求を違反するとみなされるかどうかは不確定であろう。

また、将来の法律、行政法規、または国務院が既存の契約手配についてさらなる行動を要求する場合、私たちはこのような行動をタイムリーにまたは根本的に達成できないかどうかという大きな不確実性に直面する可能性がある。また、外商投資法は、外商投資法が発効する前に設立された外商投資企業は、5年間の過渡期内にその構造と会社管理を維持することができ、これは過渡期が終了した時、私たちのある中国子会社の構造と会社管理を調整する必要がある可能性があることを意味する。上述したような規制コンプライアンス課題に適切な措置を講じて対応できなければ、現在の会社構造、会社管理、業務運営に重大な悪影響を及ぼす可能性がある。

米国に上場している中国企業をめぐる訴訟や負の宣伝は、私たちをより厳しい規制審査を受け、私たちのアメリカ預託証明書の取引価格にマイナス影響を与える可能性がある。

中国で業務をしている会社の米国上場をめぐる訴訟やマイナス宣伝は、時々このような会社の株価にマイナス影響を与えていると考えられる。各種株式研究機関は中国会社に関するマイナスコメント報告を発表する可能性があり、これらの会社に対するマイナス宣伝や特別調査につながる可能性がある。同様の検討が我々を対象としている場合、それが劣勢であるか否かにかかわらず、管理資源と精力の分流を招く可能性があり、デマに対して自己弁護する潜在的コスト、米国預託株式取引価格の低下及び変動、並びに取締役及び上級管理者保険料の増加は、我々の業務、運営実績、財務状況に実質的な悪影響を及ぼす可能性がある。

海外の監督管理機関が中国を調査したり、証拠を収集することは難しいかもしれない。

中国以外の司法管轄区でよく見られる株主クレームや監督管理調査は、中国案では法律や実用性の観点から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国当局は、他の国や地域の証券監督管理機関と規制協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互かつ実務的な協力メカニズムが不足している場合には、米国や他の司法管区の証券監督機関とのこのような協力は効率的ではない可能性がある。

また、2020年3月に施行された“中華人民共和国証券法”第百七十七条によると、中国証券監督管理機関及びその他の主管政府の同意を得ず、海外証券監督管理機関は中国国内で直接調査又は証拠取得活動を行ってはならない

25