予備コピー

5月.[ ], 2024

尊敬する株主:

Guess? の 2024 年定時株主総会 ( その中断または延期を含む、「定時株主総会」 ) にご招待いただくことを嬉しく思います。株式会社(the「当社」 ) は、 2024 年 5 月 31 日 ( 金 ) 午前 9 時 ( 日本時間 ) に開催されます。 年次総会は、ライブオーディオウェブキャストを通じて完全にバーチャルで行われ、物理的な会議場所はありません。 年次総会には、こちらをご覧ください。 www.cesonlineservices.com/ges24_vmここでは、年次総会のライブを聴き、質問を送信し、投票することができます。

2024 年 4 月 5 日の営業終了時点における当社の記録株主は、定時総会の通知及び議決権を有します。定時株主総会において行う業務の詳細は、同付の定時株主総会通知書及び委任状に記載しております。委任状、付随する委任状、および 2024 年度株主向け年次報告書 ( 当社の年次報告書を含む ) フォーム 10—K )5 月頃に株主に送付されました [ ]2024 年、また、受け取ったはずです プロキシカードか 当社の取締役会 ( 以下「取締役会」 ) に代わって、お客様の投票を募集する投票指示書と郵便料済の返却封筒。

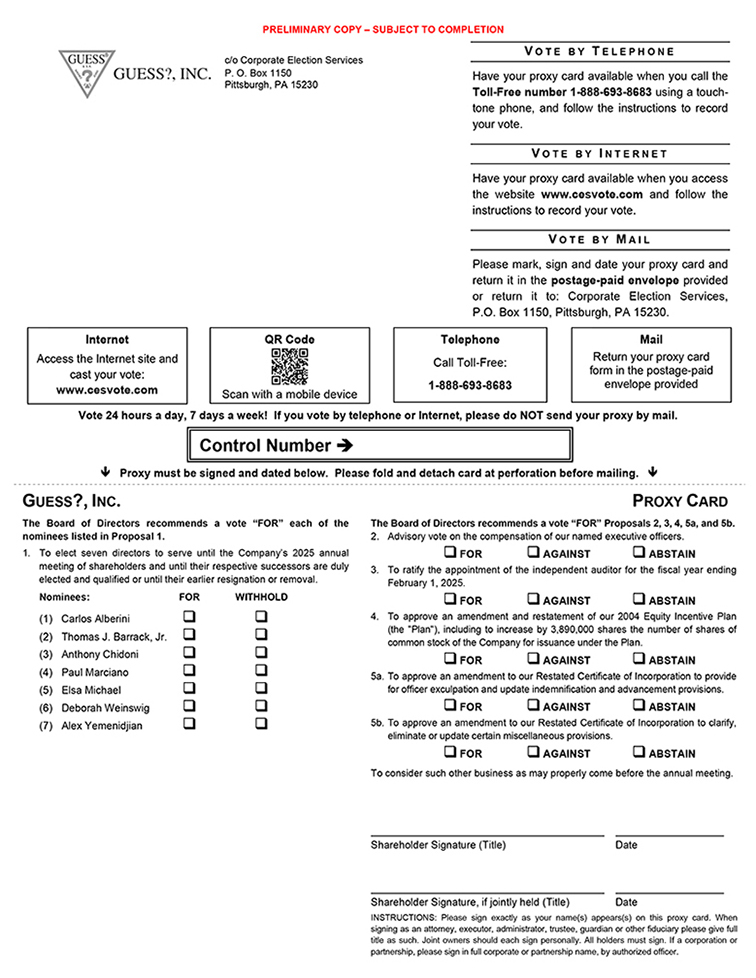

株主総会では、(I)7人の取締役を当社の2025年株主総会に任命し、(Ii)私たちが任命された役員の報酬について諮問投票を行うこと、(Iii)2025年2月1日までの財政年度独立監査師の任命を承認すること、(Iv)2004年の株式インセンティブ計画の改正および再記載を承認すること、(V)重複する会社登録証明書の改訂(2つの提案を含む)を承認すること、および(Vi)年次会議前に適切に提出される可能性のある他の事項を考慮することが求められる。添付されている依頼書は、株主総会で行われる業務の詳細をより全面的に記述している

私たちの取締役会候補者リストは、専門的な業績、技能、経験の適切な組み合わせを持っており、彼ら一人一人が株主代表になり、会社の管理を監督する資格があると信じている。私たちは株主と接触し、会社へのフィードバック意見を求め続け、株主の会社に対する見方を知ることに取り組んでいます。取締役会は有利な立場にあり、株主価値を成長させ、実現するために、私たちの長期戦略計画の実行を監督することができる。私たちの取締役会はあなた方に投票することを提案します“適用することができますカルロス·アルベリーニさん、トーマス·J·バラクさん、アントニオ·チドニーさん、ポール·マルシアノさん、エルザ·マイケルさん、デボラ·ウィンズヴィグさん、アレックス·さん氏がそれぞれ、我々の取締役会メンバーに選出された

年次総会であなたの株式を代表して投票することは非常に重要だ。あなたが仮想年会に参加することを計画しているかどうかにかかわらず、私たちはあなたができるだけ早く投票することを願う。インターネット、電話、郵送で郵便料金封筒内の投票代行カードや投票指示表で投票することができます。郵送またはインターネットや電話による投票で代表委任表や投票指示表を返送し,閣下が株主周年大会や株主総会に仮想的に出席する権利を奪うことはない.閣下の株式が株主総会で代表を獲得することを確保するために、閣下が最も便利だと思う方法で投票してください

あなたの投票と参加は、あなたがどれだけの株式を持っていても、私たちに非常に重要だ。ご協力ありがとうございます

Guess?、Inc.に対する持続的な支援と持続的な関心に感謝します

|

|

| カルロス·アルベリーニ 取締役CEO兼最高経営責任者 |