第四十四条第二項第三号に基づいて提出する

第333-268247号アーカイブ

目論見書

アメリカ銅指数基金*

株

*主に米国上場取引所:NYSE Arca,Inc.

米国銅指数基金(CPER)は米国商品指数基金信託基金(United States Commodity Index Funds Trust)の一連であり、ニューヨーク証券取引所(NYSE Arca)で取引された株を発行する取引所取引基金である。CPERの投資目標は、SummerHaven銅指数の総リターンの1日パーセント変動を反映するために、その株式資産純資産値(“NAV”)のパーセンテージで表される毎日の変動であるSM(SCI), CPERのコストを削減する.上証総合指数は銅先物 契約の組み合わせの投資リターン表現を反映することを目的としている。SCI指数はSummerHaven Index Management,LLC(“Shim”)によって所有·維持され,ニューヨーク証券取引所Arcaによって計算·発表された。CPERはそのスポンサーである米国商品基金有限責任会社(“USCF”)に管理費を支払い,運営コストを発生させる。CPERとUSCFは1850 Mtに位置している。暗黒破壊神大通り、640セットの部屋、クルミ渓、カリフォルニア州九四五96。CPERとUSCFの電話番号はともに510.510.9600です。現在、USCFはSummerHaven Investment Management,LLC(“SummerHaven”)を招聘し、ある有限責任会社をCPERの大口商品取引コンサルタントとしている。SummerHavenはコネチカット州スタンフォード通り東1266 E号Soundview Plazaにあり、〒06902。SummerHavenの電話番号は203.352.2700です。仮定した株式投資を今後12カ月以内に損益バランスを実現させるためには、売却価格が23.92ドル(2024年2月29日の資産純資産)であると仮定すると、投資 は0.00%または0.00ドルのリターンを生じなければならない。

CPERは取引所取引基金です。これは,CPER株の売買を決定した投資家の多くが彼らの仲介人を介して取引注文を行い, が慣例的なブローカー手数料や手数料を生じる可能性があることを意味する.株式のニューヨーク証券取引所での取引コードは“CPER”であり、取引日全体が他の公開取引の証券のように購入と要価で売買されている。

ライセンス参加者とは,CPERのマーケティングエージェントAlps Distributors,Inc.(“マーケティングエージェント”)により50,000株単位で株を購入·償還した機関会社であり,最初に購入した株がニューヨーク証券取引所Arcaで取引される.バスケットの価格は、マーケティングエージェントがバスケットを購入した注文を受けた当日の50,000株の資産純価に等しい。 1株当たりの純資産値の計算方法は、CPER総資産の現在の時価(ニューヨーク証券取引所Arca終値後)から任意の負債を減算し、総流通株数で割る。CPER 株の発売は、マーケティングエージェントまたは任意の許可参加者が特定の数またはドルの金額の株を購入する必要がないことを意味する“ベストエフォート”の発売である。USCFは、固定された年間金額 と、売却された株式数に基づく奨励費用を含むマーケティングエージェントに営業費を支払います。許可参加者は、CPER、USCF、またはそれらの関連会社から株式の売却に関連するいかなる費用または他の補償も取得しない。マーケティングエージェントとUSCFのいずれかの付属会社に支払う今回の株式発行に関する流通関連サービスの補償総額は,今回の発行総収益の10%(10%) を超えない.

投資家が当日その仲介人から株を売買する際には,CPER投資の対象となる銅先物契約の時価に対する割増や割引で取引される可能性があるが,これは二次取引市場の需給力が働いているためであり,これらの株はCPER投資基準であるSCIの影響力と密接に関連しているが,まったく同じではないCPERへの投資に係るリスクは銅市への直接投資のリスクと類似しているが,銅市で直接取引される指標ではない。CPERへの投資はまた、以下に説明する関連リスクおよび他の重大なリスクに関するものである。投資決定を下す前に、あなたは以下に説明するリスクを慎重に考慮しなければならない。8ページ目からの“投資CPERに関連するリスク要因”を参照されたい。

CPER株の発売は、1933年証券法 (“1933年法”)に基づいて米国証券取引委員会(以下、“米国証券取引委員会”)に登録されている。今回の発売は継続発売予定であり、 のすべての登録株式が販売されたか、または最初の発売日から3年(早い者を基準とする)まで、1933年の法令規則によりbrの延長が許可されない限り、CPERに適用される投資 が選択可能または実際に実行可能でなければ、発売は一時的に中止される可能性がある。CPERは1940年の投資会社法(“1940法案”)に基づいて登録された互恵基金ではなく、1940年の法案によって規制されていない。

米国証券取引委員会およびどの州証券委員会も、本入札説明書に提供された証券を承認または承認しておらず、本入札説明書が真実であるか、または完全であるかどうかも決定されていない。どんな反対の陳述も刑事犯罪だ。

CPERは商品プールであり,USCFは商品プール事業者であり,商品先物取引委員会(CFTC)と国家先物協会(NFA)の商品取引法(CEA)による規制を受けている。

商品先物取引委員会は、この集合に参加する利点を伝達せず、本開示文書の十分性または正確性を伝達していない

本募集説明書の日付は2024年4月26日である。

商品br先物取引委員会

リスク開示声明

あなたの財務状況があなたが商品プールに参加することが許可されているかどうかをよく考慮しなければなりません。このようにする時、大口商品の利息取引はすぐに大きな損失を招く可能性があり、大きな収益をもたらす可能性があることを認識すべきです。このような取引損失は、資金プールの資産純資産値を大幅に低下させ、資金プールにおける資本価値を低下させる可能性があります。また、両替の制限は参加プールを撤回する能力に影響する可能性があります

また,商品プールには高額な管理費,相談費,議事録料が必要となる可能性がある.これらの費用の影響を受けたプールは、その資産の枯渇や枯渇を回避するために、相当な取引利益を稼ぐ必要があるかもしれない。本開示のbr文書は、7ページ目に、このプール内の各費用の完全な説明を含み、47ページに、損益バランス(すなわち、初期投資の金額を回収するために必要な割合補償の宣言)を含む

この短い声明は、あなたがこの商品プールに参加するために必要なすべてのリスクおよび他の要素を評価することを開示することはできません。したがって、あなたがこの商品プールに参加することを決定する前に、あなたは、この投資の主要なリスク要因の8ページの説明を含む本開示文書をよく読まなければなりません

あなたも知っているはずですが、この大口商品プールは外国先物やオプション契約を取引する可能性があります。米国以外の市場で行われる取引は、正式に米国市場に関連する市場を含み、法規の制約を受ける可能性があり、これらの法規は池とその参加者に異なる保護または 弱まった保護を提供する可能性がある。また、アメリカの規制機関は、規制機関や米国の管轄地域市場ではないルールを強制的に実行できない可能性があり、これらの規制機関や市場はこのプールを取引する可能性がある。

スワップ取引 は、他の金融取引と同様に、様々な重大なリスクに関連している。特定の スワップ取引による具体的なリスクは、必ず取引条項とあなたの状況に依存します。しかしながら、一般に、すべてのスワップ取引は、市場リスク、信用リスク、取引相手信用リスク、融資リスク、流動性リスク、および操作リスクの何らかの組み合わせに関連する

高度にカスタマイズされたスワップ取引は、特に流動性のリスクを増加させ、償還停止を招く可能性がある。高レバレッジの取引は潜在的或いは関連する市場要素の価値或いはレベルが相対的に小さい変化が発生するため、重大な価値収益或いは損失を経験する可能性がある

特定のスワップ取引に関するリスクや契約義務を評価する際には、スワップ 取引は、元の当事者が合意し、単独で協議した条項に従って合意した場合にのみ修正または終了することを考慮することが重要である。したがって、商品プール事業者は、プールの義務 またはプールが所定の終了日前に直面する取引に関連するリスクを修正、終了または相殺することができない可能性がある。

カタログ表

| ページ | |

| 文書の開示: | |

| 募集説明書の概要 | 1 |

| 信頼とCPER | 1 |

| CPERの投資目標と戦略 | 1 |

| 安邦投資CPERの主な投資リスク | 2 |

| CPERの費用と支出 | 7 |

| CPERへの投資に関わるリスク要因 | 8 |

| 投資リスク | 8 |

| 関連リスク | 10 |

| 税務リスク | 13 |

| 場外契約リスク | 15 |

| その他のリスク | 15 |

| CPER 、その投資目的および投資に関する追加情報 | 25 |

| SCI とは何ですか ? | 28 |

| コンタンゴとバックワードレーションが総リターンに与える影響 | 32 |

| CPER の取引方針とは | 33 |

| CPER のこれまでの実績 | 35 |

| CPER の複合性能データ | 36 |

| CPER の業務 | 37 |

| USCF とその経営陣とトレーダー | 37 |

| SummerHaven と SHIM とは ? | 41 |

| CPER のサービスプロバイダー | 42 |

| CPERの費用と支出 | 46 |

| ブレイクブーン分析 | 47 |

| 利益の衝突 | 48 |

| CPER の所有権または受益権 | 48 |

| USCF の受託者および規制義務 | 49 |

| 責任と補償 | 50 |

| 法律の規定 | 51 |

| 経営陣、株主投票 | 51 |

| 会議 | 51 |

| 終了のイベント | 52 |

| 書籍 · レコード | 52 |

| 株主への申告 · 申告 · 報告 | 53 |

| 会計年度 | 53 |

| 準拠法; デラウェア州の管轄権への同意 | 54 |

| 法律問題 | 54 |

| 重要な米国連邦所得税の考慮事項 | 57 |

| バックアップ源泉徴収 | 66 |

| その他の税務上の考慮事項 | 67 |

| 特定の ERISA と関連する考慮事項 | 68 |

| 株式の形態 | 70 |

| 株式の譲渡 | 70 |

| 配布計画とは何ですか ? | 71 |

| 1 株当たりの NAV の計算 | 72 |

| 株式の発行 · 償還について | 73 |

| 収益の使用 | 78 |

| SCI と CPER の取引プログラムに関する追加情報 | 78 |

| 知っておくべき情報 | 82 |

| プロモーション · 販売資料の概要 | 82 |

| 知的財産権 | 82 |

| そこでもっと多くの情報を見つけることができます | 83 |

| 前向きな陳述に関する声明 | 83 |

| ある資料を引用して法団に設立する | 83 |

| プライバシーポリシー | 84 |

| 付録A | A-1 |

| 用語語彙表を定義する | A-1 |

募集説明書 概要

本 は株式募集説明書の要約のみであり、CPERとその株式に関する重要な情報を含むが、 本募集説明書に含まれるCPERおよび株式に関するすべての重要な情報および/またはあなたに重要である可能性のある情報を含まないかまとめている。 8ページ目からCPERに投資するリスク要因を含む株式投資決定を行う前に、株式投資決定を行う前に。定義されたタームの語彙表については,付録Aを参照されたい

信頼とCPER

米国商品指数基金信託基金(以下、“信託”と略す)はデラウェア州の法定信託基金であり、2009年12月21日に設立された。信託は“デラウェア州法定信託法”に基づいて成立した系列信託であり,3つの独立した系列に分類される(各系列1つの“基金” ,総称して“基金”と呼ぶ).米国銅指数基金(“CPER”)は二零一零年十一月二十六日に設立され、ニューヨーク証券取引所Arca証券取引所(“NYSE Arca”)で売買可能な実益普通株を継続的に発行する信託基金の一連の基金である。信託およびCPERは、2017年12月15日に施行された4つ目の改訂されたbrおよび再改訂された信託声明および信託協定(“信託合意”)によって運用されています。ウィルミントン信託会社はデラウェア州の信託会社で、この信託のデラウェア州受託者である。信託とCPERは米国商品基金有限責任会社(USCF)が管理·制御し,USCFはデラウェア州の有限責任会社であり,CFTCにCPOとして登録され,NFAのメンバーである。

この信託基金の他のシリーズには米国商品指数基金(“USCI”)が含まれている。

CPERの投資目標と戦略

CPERの投資目標は、SummerHaven銅指数の総リターンの毎日パーセント変化を、その株式1株当たり純資産価値(“NAV”)の1日パーセント変化に反映させることであるSM (“SCI”)、CPERの費用を差し引く。

| “SummerHaven銅産業指数総リターン”とは何でしょうか |

| 上証総合指数は商品先物取引所(COMEX)銅先物契約組合の投資リターン表現を反映することを目的としている。SCI指数はSummerHaven Index Management,LLC(“Shim”) が所有·維持し,ニューヨーク証券取引所Arcaによって計算·発表される。SCIは1つまたは3つの条件を満たす銅先物契約からなり,これらの契約はShimが開発した条件を満たす銅先物契約の価格に関する定量化式に基づいて月ごとに選択される。任意の所与の時間にSCI指数を構成する条件を満たす銅先物契約をここでは“基準 成分銅先物契約”と呼ぶ |

| 以下でさらに検討するように,2020年12月31日以降に発生した1回目の商品選択過程から,条件を満たす銅先物契約の数が減少し,上証総合は1~3種類の条件を満たす銅 先物契約からなる。 |

CPERは主要投資基準成分である銅先物契約による投資目標の実現を求めている。次に、規制要件、リスク緩和措置(CPER、CPERのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件、または市場状態の制限を考慮して、CPERは、次いで、これらの規制制限または市場条件によって制限された先物契約と同じ銅に基づく他の適格銅先物契約に投資し、最後に、1つまたは複数の他の適格銅先物契約がない場合、基準成分銅先物契約と経済的に同じまたは実質的に同様の他の取引所取引契約により小さい程度投資する。CPERが取引所取引の先物契約に最大限に投資されたとき、CPERは、基準成分銅先物契約、他の適格銅先物契約、または現金決済のbrオプション、長期契約、清算されたスワップ契約、および清算されたスワップ契約以外のドロップ契約のような他の銅ベースの他の契約およびツールに投資することができる。基準成分銅先物契約と基準成分銅先物契約に基づく他の契約とツールが経済的に同じまたはほぼ類似している他の取引所取引先物 契約を総称して“他の銅関連投資”と呼び、基準成分銅先物契約や他の条件に適合する銅先物契約とともに“銅 権益”と呼ぶ

USCFは 市場裁定機会はCPERのニューヨーク証券取引所Arcaにおける株価をパーセンテージで毎日変化させ、CPERの1株当たり資産純資産値の百分率で毎日変化することを密接に で追跡すると考えている。USCFは,CPERの1株当たり資産純値とSCI指数との間のこのような期待関係 と上記の期待関係の純影響は,ニューヨーク証券取引所ArcaにおけるCPER株の1日当たり価格パーセンテージ変化がSCI指数の1日あたりの百分率変化を密接に追跡し, からCPERの費用を減算することであるとしている。CPERは基準成分銅先物契約からなるため,将来受け渡しを構成する上証総合の該当商品の価格を測るものであるが,上証総合と基準成分銅先物契約関連商品のスポットやスポット価格との間には合理的な相関があると予想される。

| 1 |

具体的には、CPERは、任意の30連続する推定値日期間におけるCPERの資産純値の平均1日パーセント変動が、同期基準成分銅先物契約価格の1日平均パーセント変動の正負10%(10%)以内となるように、投資によりその投資目標を実現することを求めている。したがって,CPERはその投資目標 を達成し,その1日資産純値の変化とSCIの毎日価格変化との間に大きなばらつきがあっても,CPERが30推定日連続した平均1日資産純値変化が同期SCI価格の平均毎日パーセンテージ変化の正負10%(10%) 内であることを前提とすべきである。

投資家はCPERの投資目標は注釈その純資産値又は株式市場価格を基準成分銅先物契約に係る大口商品のスポット価格又は任意の特定の先物契約の価格に米ドルで計算させる。CPERは,その宣言を1日以上で実現する投資目標 を求めない.これは,先物プレミアムとスポットプレミアムと呼ばれる自然市場力が影響する可能性と,各種大口商品への仮説直接投資に対する昨年のCPER株への投資の総リターンに影響を与えている可能性があり,将来的にCPER株の市場価格と対象商品スポット価格変化との関係が先物割増やスポット割増の影響を受け続ける可能性があるためである。(上記の開示は、実際の保有·貯蔵商品に関する潜在的なコストを無視していることに留意されたい。)

CPER投資元金 投資リスク

CPERへの投資はある程度の危険を伴う。以下にあなたが直面する可能性のあるいくつかの危険をまとめます。8ページから、このような危険についてもっと広く議論されるだろう。

投資リスク

投資家は間接的に銅に投資する手段としてCPERを選択することができるCPERへの投資に係るリスクは銅市への直接投資のリスクと類似しているが,銅市で直接取引される指標ではない。CPERへの投資はまた、以下に説明する関連リスクおよび他の重大なリスクに関するものである。投資決定を下す前に、あなたは以下に述べる危険を慎重に考慮しなければならない。投資CPERには 以下の投資リスクが含まれています

| · | CPER株式の資産純資産値はCPERが保有する合資格銅先物契約や他の資産の投資価値と直接関連しているが、このような資産価格の変動 はCPER株式の投資に重大な悪影響を及ぼす可能性がある。過去の業績 は必ずしも未来の結果を暗示しているとは限らない;CPER上のすべてまたはほとんどの投資が損失する可能性がある。 |

| · | 一般的に、大口商品に対する需要は全体的な経済成長率と密接に関連している。 |

| · | 他のbr}がある商品の需要に影響を与える可能性があり、その価格に影響を与える要素は、 エネルギー効率に関する技術改善を含む。季節的気象パターン、代替金属競争力の向上brは、例えば、代替、より軽い、またはより有利な金属、および消費者選好の変化のような燃料選択の技術または消費者選好を変化させる。 |

| · | 銅価格も、戦争、テロ行為、国家間の緊張関係に関する地政学的リスクを含む需給に影響する多くの要因によって異なる。 |

| · | 銅や他の大口商品の供給と需要も金利変化、インフレと他の現地あるいは地域の市場状況および代替エネルギー発展の影響を受ける可能性がある。 |

| · | 価格 の変動はあなたの投資をすべて損失させる可能性があります。 |

| · | ロシア-ウクライナ戦争や中東紛争の結果を含む地政学的リスクは、さらなる供給中断や制裁をもたらす可能性があり、さらなる動揺を招く可能性がある。 |

| 2 |

| · | 新冠肺炎のような感染症の爆発はCPERおよびCPER投資の推定値や業績に悪影響を及ぼす可能性がある。 |

| · | CPERと基準成分銅先物契約の歴史表現 は未来の表現を代表しない。 |

相関性 リスク

以下に述べるように、CPERへの投資には以下の関連リスクが含まれる

| · | CPERへの投資は小さな多元化収益をもたらすだけで、全くないかもしれない。したがって,下落した市場では,CPERは他の投資の損失を相殺する収益がない可能性があり,投資家はCPERに投資する際に損失を被る可能性があるとともに,他の資産種別の損失 を招く可能性がある. |

| · | 投資家が株式を売買する市場価格は資産純資産値よりはるかに低いか、またはそれ以上である可能性がある。 |

| · | CPER資産純資産の1日パーセント変化は、SCI価格の1日パーセント変化とは無関係である可能性がある。 |

| · | 基準成分銅先物契約価格の1日パーセント変動は,該当商品スポット価格の1日パーセント変動とは無関係である可能性がある。 |

| · | CPERへの投資は銅市場への投資の指標ではなく、基準成分銅先物契約価格の1日変動率、あるいはCPERの資産純資産値である。深さ300指数を支える銅スポット価格の毎日の百分率変化とは関係がないかもしれない。 |

| · | 任意の時点で、上証総合指数と条件を満たす銅先物契約との間の価格関係 は、次の再バランス日に基準成分となる銅先物契約 が異なることになり、CPERの総リターンと程度に影響を与える可能性がある。その総リターンは上証総合指数と横ばいであった。 |

| · | 取引所が設定した責任レベル,頭寸制限,毎日価格変動制限は,CPERの投資を制限することで,基準成分銅先物契約に完全に投資する能力を含め, は追跡誤差を招く可能性がある。これは,株価の変化が基準成分である銅先物契約の価格変化と大きく異なる可能性があることを意味する。 |

| · | リスク CPER先物手数料商家(“FCM”)がとる可能性のある緩和措置 は、CPERの投資を制限することで追跡エラーを招く可能性がある。 を含めて基準成分銅先物契約と他の先物契約を全面的に投資する能力は,CPER株価の変化が基準成分銅先物契約価格の変化と大きく異なる可能性があることを意味する。 |

投資家がCPERを間接的に銅に投資する手段として用いる場合,CPERのニューヨーク証券取引所Arcaにおける株価の百分率で計算される毎日の変動は,SCIを構成する大口商品の百分率で計算されるスポット価格の毎日変動を密接に追跡できない可能性がある。NYSE Arcaで取引される株価がCPERの純資産値と密接な関連がなければ,CPERの純資産値の変化は基準成分銅先物契約の価格変化と密接な関連がない,あるいは基準成分銅先物契約の価格変化が銅のスポットやスポット価格の変化と密接に関連していなければ,このようなことが発生する可能性がある。これは、これらの相関が存在しない場合、投資家は、CPERをコスト効果のある方法として銅に間接的に投資することができないか、または銅関連取引における損失リスクとして間接的に投資することができない可能性があるからである。

SCIの設計は,毎月異なる基準成分銅先物契約からなり,CPERの投資はSCIの変化を反映した再バランスを継続しなければならない構成である。近月契約満期の取引価格が来月契約満期の価格より高ければ、この場合は“スポット割増”と呼ばれ、大口商品価格全体の動向の影響がなければ、上証総合の価値は満期に近づくと上昇することが多い。したがって、CPERは、より高い契約および購入コストの低い契約を継続的に販売するので、利益を得ることができる。逆に、大口商品先物市場の近月契約の取引価格が来月契約の取引価格を下回る場合は“先物割増”と呼ばれ、大口商品価格全体の動向の影響がなければ、上証総合の価値は満期近くになると 低下する。したがって、CPERの総リターンは、 がコストの低い契約を販売し、コストの高い契約を購入するので、他の場合を下回る可能性がある。スポット割増と先物プレミアムの影響は、CPERの総リターンが他の価格参照の総リターンと著しく異なる、例えばSCIを構成する商品のスポット価格 をもたらす可能性がある。先物割増価格が長く持続し、大口商品価格の上昇或いは下落の影響がなければ、これはCPERの資産純資産値と総リターンに重大なマイナス影響を与える可能性がある。

| 3 |

税金リスク

信託協定の規定と適用される州法律によると、この信託はデラウェア州法定信託組織として運営されているが、CPERは米国連邦所得税の目的で共同企業とされているため、CPERの税務処理は従来の共同基金よりも複雑である。CPERへの投資には以下の税務リスクが含まれています

| · | 投資家の納税義務はその株の割当額(あれば)を超える可能性がある。 |

| · | 投資家の課税収入または損失の分配可能シェアは、経済収入や株式損失とは異なる可能性がある。 |

| · | 株式に関する収入、収益、控除、損失、相殺項目 は米国連邦所得税目的に再分配することができ、CPERは米国連邦所得税を支払う必要があるかもしれない。もし アメリカ国税局(“IRS”)がCPERがこれらのプロジェクトを分配する際に適用する仮定と慣例を受け入れなければ、投資家に不利な結果をもたらす可能性がある。 |

| · | CPER は米国連邦所得税の会社と見なすことができ、これは株式価値を大幅に低下させる可能性がある。 |

| · | “信託協定”と適用される州法律によると、この信託はデラウェア州法定信託として組織されているが、CPERは米国連邦所得税の目的で共同企業とされている。伝統的な共同基金に比べて、CPERの税務処理はもっと複雑だ。 |

| · | CPERが任意の非米国株主に対して税金の支払いを代行することを要求する場合、このような 代行支払いの費用はすべての株主が負担することができる。 |

| · | 米国連邦所得税法の変化がCPERに与える影響はまだ確定していない。 |

場外(“OTC”)契約リスク

CPERは他の銅関連投資にも投資可能であり、その多くは場外取引または“場外”契約であり、その流動性は合格した銅先物契約に及ばず、CPERをその取引相手がCPERに対する義務を履行できない可能性のある信用リスク に直面させる。CPERへの投資には、以下の場外契約リスクが含まれる

| · | CPER は、CPERに代わって信託によって締結されるか、または特殊な目的または構造的ツールによって保持される場外契約取引相手の信用リスクを担う。 |

| · | 取引が活発な金融商品に比べて、場外デリバティブの評価値はそれほど確定していない可能性がある。 |

| · | CPERの場外取引契約下での権利は法規によって制限される可能性がある。 |

| · | 交換プロトコルの使用は、CPERを早期終了のリスクに直面させる可能性があり、これは、CPERが重大なbr損失を受ける可能性がある。 |

その他 リスク

CPERが利益を上げるかどうかにかかわらず、CPERは費用 と発生した費用を支払わなければならない。

CPERは、共通基金、商品池または他の投資池とは異なり、一般に現金を株主に分配するのではなく、投資を管理することで収益と収益を実現し、これらの収益と収益を投資家に分配する。CPERの収入および収益におけるシェアを納税するためにCPERの現金分配が必要な場合、または任意の他の理由でCPERに投資してはいけません。

CPERの管理に参加する権利はなく、USCFの役割と判断に依存してCPERを管理しなければなりません。

CPERは実際と潜在的な内在的衝突の影響を受け、USCF、各種商品先物取引業者と“許可参加者”、すなわち50,000株を1かごとして株を直接購入と償還する機関会社に関連している。USCFの役員、役員、従業員 は彼らの時間をCPERに特化していない。USCFの人員は、CPERとそのサービスを競争する可能性のある他のエンティティの役員、役人、または従業員であり、USCF管理に関する公共基金を含む。USCFは,CPERと他のエンティティに対する責任 の間に衝突がある可能性がある.これらの関係と他の関係のため、CPERに関連する各当事者はCPERと株主の最適な利益に合わない方法で財務激励 を行っている。

| 4 |

さらに、CPERへの投資には、以下の他のリスクも含まれる

| · | CPER はレバーを加えていないが、その資産がその投資に関する保証金または担保要求を完全に満たすのに不十分であれば、レバーを追加することができる。 |

| · | CPER は作成バスケットの提供を一時的に制限する可能性がある. |

| · | CPER CPERが利益を上げるかどうかにかかわらず、発生した費用と支出を支払わなければなりません。 |

| · | あなたはCPERの管理に参加する権利がなく、USCFの 職責と判断によってCPERを管理しなければなりません。 |

| · | CPERのいくつかの投資 は非流動性である可能性があり、これはいつでも、または時々投資家に大きな損失をもたらす可能性がある。 |

| · | CPER は能動的に管理されておらず、その投資目標は、任意の30個の連続する推定値日期間におけるCPER資産純値の日平均パーセント変化が日平均値の正負10%(10%)以内であることである。同期基準成分銅先物契約価格変動パーセンテージ |

| · | CPER はニューヨーク証券取引所Arcaの上場基準を満たしていない可能性があり、これは投資家 の株売却能力に悪影響を及ぼす。 |

| · | ニューヨーク証券取引所はCPER株の取引を一時停止する可能性があり、これは投資家の株売却能力に悪影響を及ぼすだろう。 |

| · | CPER株式の流動資金は、許可参加者の参加脱退の影響を受ける可能性もあり、株式の市場価格に悪影響を及ぼす可能性がある。 |

| · | 不正参加者の株主 は二次取引市場でしかその株を売買できず、二級市場取引に関連する条件は投資家の株式投資に悪影響を及ぼす可能性がある。 |

| · | CPER株が活発な取引市場に欠けていることで投資家が株を売却する際のCPERへの投資が赤字になる可能性があります。 |

| · | SummerHaven 人員は簡素化され、重要な人員管理コンサルティング活動に深刻に依存している。 |

| · | USCFの有限責任会社プロトコルは非管理取締役に有限の許可を提供しており,USCFの親会社はUSCFの任意の取締役 を罷免することができ,この親会社はMaryGold Companies,Inc.,Inc.の完全所有である.株式の大部分はニコラス·D·ガーバーとそのいくつかの他の家族メンバーといくつかの他の株主が所有している持ち株の上場会社である。 |

| · | CPERは、支払わなければならない費用および支出を補うのに十分な取引収益を稼げないリスクがあるため、CPERはいかなる利益も稼げない可能性がある。 |

| · | CPER は広範な規制報告とコンプライアンスを行う必要がある。 |

| · | 新しい立法の実施を含めて規制の変化や行動は、 を予測できないが、CPERに重大な悪影響を及ぼす可能性がある。 |

| · | Br信託は登録投資会社ではないため、株主は1940年法案によって保護されていない。 |

| · | 国際市場での取引はCPERを信用と規制リスクに直面させる可能性がある。 |

| · | CPER とUSCFは利益衝突がある可能性があり,これは自分の利益 をえこひいきして株主の利益を損なうことを許す可能性がある. |

| · | CPER、USCF、SummerHavenには利益の衝突がある可能性があり、これは自分の利益をえこひいきし、株主の利益を損なう可能性がある。 |

| · | 株主 の投票権は非常に限られており,USCFの代わりに特定の の場合にのみ権利がある.株主はCPERの管理に関与せず,USCFも制御しないため,CPERに影響を与える基本事項には何の影響力もない。 |

| 5 |

| · | CPER は、いつでも終了し、投資家投資の清算と潜在損失を招く可能性があり、投資家ポートフォリオの全体的な満期日とタイミング を乱す可能性がある。 |

| · | CPER は現金分配を行わないことが予想される. |

| · | 短時間で予期しない数の償還バスケット要求は、CPERの資産純資産値に悪影響を及ぼす可能性がある。 |

| · | 許可参加者がバスケットを作成する能力を一時停止することは、 CPERの資産純資産値がその取引価格と実質的に異なる可能性がある。 |

| · | CPER は、その投資目標に適合するようにバスケットを作成する販売収益を現在許容されている資産に再投資できるようにするために、 の作成バスケットの見積を制限することができると決定することができる。 |

| · | 金利が上昇する環境下では、CPERは、これらの投資 の損失を回避するために、現在の国庫券投資が満期になるまで、現行金利で十分な投資を行うことができない可能性がある。 |

| · | CPER 政府通貨市場基金に投資すると損をするかもしれません。 |

| · | 清算ブローカーの倒産または倒産は、CPER資産の重大な損失をもたらす可能性があり、CPERが取引を実行する能力を損なう可能性がある。 |

| · | CPER委託者の倒産や破産はCPER資産の重大な損失を招く可能性がある。 |

| · | SummerHavenの責任は限られており、USCFとCPERにSummerHavenの賠償を要求すると、株式価値に悪影響を与える可能性があります |

| · | USCFと受託者の責任は限られており,CPERに受託者やUSCFの賠償を要求すると,株式価値は不利な の影響を受ける. |

| · | CPERの株式は有限責任投資であるが、CPERが破綻したり株主がCPERを賠償したりする場合があれば、株主の責任を増加させる。 |

| · | 投資家 はSummerHavenとUSCFの間でSCIを使用するプロトコルが を継続するかどうかを保証できないが,SCIの終了はCPERに不利である可能性がある. |

| · | 投資家 はSummerHavenの継続的なサービスを保証できず,サービス停止はCPERに不利である可能性がある . |

| · | CPER は信託の系列であり、したがって、CPERの資産および負債は、CPERの資産および負債が信託の別の系列の資産および負債から分離されておらず、CPERの資産を信託の別の系列の負債に曝露する可能性があると裁判所は結論するかもしれない。 |

| · | 信託プロトコルは、USCF、信託、受託者またはそれらのそれぞれの役員と上級管理者に対してクレームを出すフォーラムを制限しています。 |

| · | USCF と受託者は、いかなるCPER財産についても訴訟、訴訟、または他の手続きを提起する義務はありません。 |

| · | 技術使用の増加により,意図的かつ意図的なネットワーク攻撃が操作と情報セキュリティリスクを構成している. |

| · | CPERの投資収益は気候変動と温室効果ガス制限の否定的な影響を受ける可能性がある。 |

| · | USCF は集団訴訟,デリバティブ,その他の訴訟の主体である.訴訟事項に係る固有の不確実性に鑑み、この訴訟の不利な結果 がUSCFの財務状況に重大な悪影響を及ぼす可能性がある。 |

| 6 |

CPERの費用と支出

このbr表は、CPER株を購入して保有する場合に支払うべき費用および支出を示しています。CPERの株を売買するためにブローカーに手数料を支払う可能性がありますが、表にはこれらの手数料は反映されていません。許可参加者は、適用されたbr作成および両替料を支払います参照してください“株式の設立と償還-取引費の作成と償還“, 77ページ

年間基金運営費

(あなたが毎年支払う費用は投資価値のパーセントを占めています)

| 管理費 | 0.65 | %(1) | ||

| 販売費 | ありません | |||

| 他の基金支出 | 0.39 | %(2) | ||

| 年間基金運営費総額 | 1.04 | % |

| (1) | 契約により,CPER はUSCFに年間0.65%相当の管理費を支払うことが義務付けられており,この管理費はその平均1日総純資産に基づいて月ごとに支払われている。 |

| (2) | 2023年12月31日までの年間金額に基づく。次の表にドル 単位の各費用金額を示す.本表に示すように,(I)専門支出には,br法,監査,税務会計および印刷費用が含まれており,(Ii)独立役員および高級職員支出には,独立役員および上級職員責任保険に支払われた金 が含まれている。 |

次の表 はCPERが2023年12月31日までの年間で支払った費用と支出総額を示している:

| 管理費 | $ | 921,146 | ||

| 仲買手数料 | $ | 38,792 | ||

| 職業費 | $ | 431,530 | ||

| 許可証料 | $ | 0 | ||

| 独立役員と高官の支出 | $ | 76,810 | ||

| 登録料 | $ | 0 | ||

これらの金額は,CPERの平均純資産総額,すなわちCPERの1日あたりの純資産総額をその年のカレンダー日数で割ったものである.2023年12月31日までの1年間のCPERの平均総純資産は141,711,675ドルであった。

| 7 |

CPERへの投資に関わるリスク要因

投資決定を下す前に、以下に紹介するリスクをよく考慮しなければなりません。あなたはまた、本明細書に参照することによって、信託およびCPERの財務諸表および関連する説明を含む、本明細書に含まれる他の情報と、私たちの定期的な報告書中の情報とを参照すべきである。83ページ“いくつかの情報を参照統合することによって” を参照する

CPERの投資目標は、SCI指数の1日パーセント変化を1株当たりの純資産値の1日パーセント変化に反映させ、CPERの費用を差し引くことである。CPERは、CPERの任意の30連続する推定値日における資産純値の平均1日変動パーセンテージが、同期基準成分銅先物契約価格の1日平均パーセント変動の正負10%(10%)以内になるように、投資によりその投資目標を実現することを求めている。CPERの投資戦略は、投資家にコスト効果のある方法で間接的に銅に投資し、銅スポット価格の変動を提供することを目的としている。したがって,CPERはその投資目標を達成し,その1日当たりの資産純値の変化と上証総合1日価格の変化との間に有意なずれがあっても,CPERが30推定日連続した平均1日資産純値変化 が同期SCI価格の平均1日パーセンテージ変化の正負10%(10%)以内であることを前提とすべきである。

投資CPERは直接投資合資格銅先物契約及びその他の銅関連投資と類似した投資リスクに関連するが、銅市場に投資する指標ではない。CPERへの投資はまた、投資家が銅価格の変動をヘッジするために株を購入するリスクに関連しており、彼らが株式に支払う価格が銅価格と密接に関連している場合にのみ、効果的なヘッジを得ることができる。投資CPERは投資リスクと関連リスクのほか、税務リスク、場外取引リスクなどのリスクにも関連する。

投資リスク

CPER株の純資産値は、SCI投資による資産価値やCPERが保有する他の資産と直接関連しており、これらの資産価格の変動はCPER株の投資に大きな悪影響を及ぼす可能性がある。過去の業績 は必ずしも未来の結果を暗示しているとは限らない;CPERへのすべてまたは基本的なすべての投資が損失する可能性がある。

CPERの純資産 は主に合資格銅先物契約への投資、次いで他の銅関連投資への投資を含む。 CPER株式の純資産値はこれらの資産の価値に直接関連しており(負債を引いて、計算すべきが支払われていない費用を含む)、後者はSCIを構成する商品の市場価格に関連している。

銅の経済条件に影響を与える。一般的に、大口商品に対する需要は全体的な経済成長率と密接に関連している。景気後退や他の低成長やマイナス成長時期の出現は、通常、商品需要に直接的な悪影響を与えるため、商品価格に悪影響を及ぼす可能性がある。人口増加率の変化、内乱期、軍事衝突、戦争(例えば現在のロシアとウクライナの間の戦争)、流行病(例えば新冠肺炎)、政府緊縮計画あるいは通貨為替レートの変動など、世界あるいは主要地域の全体的な経済状況に影響を与える要素は、大口商品の需要にも影響を与える。主権債務格付けの引き下げ、違約、信用や法律制限により債務市場に入ることができない、流動性危機、EUなどの財政、通貨あるいは政治システムの解体や再編、その他の金融市場や機関の機能を損なう事件や状況(例えば、新冠肺炎などの流行病)も、大口商品需要に悪影響を及ぼす可能性がある。

銅の需要に関連する他の要素。いくつかの商品の需要に影響を与える可能性があり、したがって、その価格に影響を与える他の要因は、エネルギー効率の技術的改善、季節的気象モード、代替金属競争力の向上、または燃料選択の消費者選好の変化、例えば、代替、より軽量またはより有利な金属への転換、および個人収入レベルの変化を含む。

銅の供給に関連する他の要素。銅価格も、上述した理由による制裁を含む戦争に関連する地政学的リスク(例えば、現在のロシアとウクライナとの間の戦争)、テロと国との間の緊張状況など、供給に影響を与える要因によって異なり、これらの制裁は、国または地域間の貿易を制限または妨害することによって商品貿易の流れに悪影響を及ぼす可能性がある。例えば,高効率生産のために開発された合金や技術による供給増加は,このような商品の価格を低下させることが多いが,このような供給の増加はそれに応じた需要増加によって相殺されることはない。同様に、工業製造能力の増加は特定の金属の供給に影響を及ぼす可能性がある。世界供給レベルは、禁輸、戦争に関連する地政学的リスクの発生、テロ攻撃と国との間の緊張、上記の理由による制裁を含む供給を減少させる要因の影響を受ける可能性もあり、これらの制裁は、国家または地域間の貿易を制限または撹乱することによって商品貿易の流れに悪影響を及ぼす可能性があり、自然災害、競争相手の業務中断、または供給の流通ルートを撹乱する可能性がある。技術変革は,会社の生産,加工,流通の1つの商品の相対コストを変化させ,さらにこのような商品の需給に影響を与える可能性がある.

| 8 |

その他のbrが銅市に影響を与える要因それは.銅や他の商品の供給や需要も金利,インフレや他の現地や地域の市場状況変化の影響,代替エネルギーの開発 を受ける可能性がある。

価格の変動はあなたの投資の全損を招く可能性があります.

先物契約 は高度な価格変化性を持ち、たまには迅速かつ実質的な変化が発生する。したがって、あなたはCPERでのすべてまたはほとんどの投資を失うかもしれない。

大口商品市場と大口商品先物市場は最近著しい市場変動が現れた。この変動はある程度新冠肺炎の疫病、関連するサプライチェーンの中断、戦争(ロシアとウクライナ間の戦争を含む)及び産油国間の持続的な紛争に起因することができる。これらのイベントおよび他のイベントは、CPER保有または投資資産を含むいくつかの投資または他の資産の価値、定価および流動性に影響を与える可能性があり、その影響は、CPERがその大部分の資産を基準成分銅先物契約に投資する能力を制限する可能性がある。この場合、CPERが市場状況および規制要件に応じて適切であると考えられる場合、場外スワップなどの他の先物契約および/または他の銅関連投資に投資することができる。

ロシア-ウクライナ戦争や中東紛争の結果を含む地政学的リスクは、さらなる供給中断や制裁をもたらす可能性があり、さらなる動揺を招く可能性がある。

ロシア-ウクライナ戦争と米国と他の国のロシアおよび他の国に対する制裁、ハマスのイスラエルに対するテロとその後の中東衝突、および他の地政学的緊張情勢、政治動乱とテロリストの襲撃または攻撃の脅威であり、供給制限、労働者不足、インフラ、製造業のエネルギー使用を招き、いくつかの大口商品価格の変動を増加させる可能性がある要素である。露烏戦争と制裁はすでに行われ、ロシアとウクライナの経済に悪影響を与え続けると予想されている。また、ロシア-ウクライナ戦争と中東紛争、いかなる制裁、未来の市場または供給中断、およびより広範な衝突の可能性は、金融市場の変動性を増加させ、地域と世界の経済市場に深刻な悪影響を与える可能性があり、大口商品市場、大口商品先物、CPERの資産純値や株価を含むさらなる変動を招く可能性がある。しかし,衝突が解決されるとボラティリティが低下する可能性があり ,価格が短時間で低下する可能性がある.大口商品と先物価格に対する比較的な長期影響は、基準成分銅先物契約の価格を含み、予測が困難であり、そして多くの要素に依存し、これらの要素は未来にCPERに負の影響を与える可能性がある。

新冠肺炎のような感染症の爆発はCPERおよびCPER投資の推定値や業績に負の影響を与える可能性がある。

感染症 は将来新冠肺炎のような疫病が発生する可能性があり,CPERやより広く言えば個別発行者や資本市場に悪影響を及ぼす可能性があり,その方式は必ずしも予見できるとは限らない。例えば、新冠肺炎は大量死亡、旅行制限、国際境界の閉鎖、入国口岸の閉鎖、その他の場所の健康スクリーニングの強化、医療サービスの準備と交付中断と遅延、長期隔離と地元とより広範な“在宅勤務”措置の実施、br}の廃止、失業、サプライチェーンの中断、消費者と機関の商品とサービスに対する需要の低下、および普遍的な関心と不確定要素を招く。2020年に発生した新冠肺炎疫病は司法管轄区に影響を受けた現地経済と全世界経済に実質的な不利な影響を与え、国境を越えた商業活動と市場情緒は疫病の発生及び政府とその他の新冠肺炎Sの蔓延を抑制しようとする措置の影響を受けるためである。

未来に伝染性疾病の突然発生が出現する可能性があり、その影響は新冠肺炎の大流行と同じ或いは類似している可能性があり、 が予見できない影響と異なる可能性がある。また、新冠肺炎の流行状況と同様に、世界各地の政府と半政府機関と監督機関が伝染病の爆発に対応するために取った行動は、発生する可能性のある重大な財政と通貨政策の変化を含み、CPERの保有或いは投資の資産を含むいくつかの投資或いはその他の資産の価値、波動性、定価と流動性に影響を与える可能性がある。伝染病の爆発による公衆衛生危機はある国或いは全世界に以前存在した他の政治、社会と経済リスクを悪化させる可能性があり、その持続時間は確定できない。

| 9 |

CPERと基準成分銅先物契約の歴史表現は未来の表現を代表していない。

CPERや基準成分銅先物契約の過去の表現 は必ずしも未来の業績を示唆しているとは限らない。したがって,CPERの株を購入するか否かを決定する際には,CPERや基準成分銅先物契約の過去表現 に依存すべきではない.

スワッププロトコルの使用はCPERを早期終了のリスクに直面させる可能性があり、CPERに大きな損失をもたらす可能性がある.

交換プロトコル には統一された条項がありません。スワップ取引相手は、いくつかのbrイベントの発生によってCPERの頭を平らにする権利がある可能性がある(例えば、取引相手がCPERに対する義務を突破することができない場合、またはCPERがドロッププロトコルのいくつかの条項の下で違約する場合、またはCPERの純資産値が特定の日に大幅に低下する場合)、CPERがプロトコルに従って不足している金額を直ちに支払うことを要求する。CPERの純資産値レベルが1日以内に大幅に変動した場合、スワップ合意の条項は、取引相手が取引相手が計算した価格でCPERとの取引を完了することを可能にする可能性があり、この価格は、その取引相手のbr}損失を誠実に表し、これは公平な市場価値を表さないかもしれない。スワップ取引相手も、何の理由もなく平倉CPERの頭寸を取得する権利があり、場合によっては当日に通知を出す必要がある。

相関性 リスク

CPERへの投資は小さな多元化収益をもたらすだけで、全くないかもしれない。したがって,下落した市場では,CPERは他の投資の損失 を相殺する収益がない可能性があり,投資家はCPERに投資する際に損失を被る可能性があり,同時に他の資産種別の損失 が発生する可能性がある

株を購入してヘッジ銅価格で変動する投資家は、その株のリターンが上証総合指数のリターンと密接に関連しているが、上証総合指数のリターンがまた上証ヘルドを構成する銅の価格と関連している場合にのみ、有効なヘッジを得ることができる。沖目への投資CPERのためのbr株は、以下のリスクを含む

| · | 投資家が株式を売買する市場価格は資産純資産値よりはるかに低いか、またはそれ以上である可能性がある。 |

| · | 資産純資産値の毎日のパーセンテージ変化はSCI価格の毎日のパーセンテージ変化と密接に関連していないかもしれない。 |

| · | 毎日 基準成分の銅先物契約価格のパーセンテージ変化は、上証総合を構成する銅価格の毎日のパーセンテージ変化と密接に関連していない可能性がある。 |

歴史的に見ると、条件を満たす銅先物契約や他の銅関連投資は、通常、株式や債券などの他の資産種別の表現とは関連していない。非相関性は先物と他の大口商品の利息取引の表現と株式或いは債券の間に低い統計的有効関係が存在することを意味する。

しかし, はこのような非相関性が将来的に継続する保証はない.過去のモデルとは逆に、CPERの業績 が金融市場の動向とほぼ同じであれば、投資家はCPERに投資する株から分散投資のメリットを得ることが少ないか、全く得られないだろう。この場合、CPERは他の投資の損失を相殺する収益がない可能性があり、投資家はCPERに投資して損失を受ける可能性があると同時に、他の投資の損失を受ける可能性がある。

伝統的な証券と比べ、干ばつ、洪水、天気、軍事衝突、流行病(例えば新冠肺炎)、禁輸、関税とその他の政治事件などの変数は大口商品価格と大口商品関連ツール(合格した銅先物契約と他の銅関連投資を含む)への影響がもっと大きい可能性がある。これらの余分な変数は追加の投資リスクを発生させ、CPERの投資を従来の証券の投資よりも大きな変動性に直面させる可能性がある。

非相関 は負の相関と混同すべきではなく,負の相関は2つの資産種別の表現が正反対である. 1つの商品のスポット価格が株式や債券などの他の金融資産の価格と負の相関があるという歴史的証拠はない.負の相関がない場合には、CPERが株式市場の不利な時期に自動的に利益を上げることは期待できず、その逆も同様である。

| 10 |

投資家が株式を売買する市場価格は資産純資産値よりも著しく低いか、またはそれ以上である可能性がある

CPERの1株当たり純資産値はCPER組合せ投資の市場価値の変動に伴い終日変化する。投資家が昼間にその仲介人から株式を売買する公開取引価格は、株式の純資産値とは異なる可能性があり、これも株式がCPERを介して償還バスケットで参加者の償還を許可することができる価格である。一般に,価格差は主に二次取引市場における株式の需給力に関係している可能性があり,これらの力は基準成分銅先物契約や上証総合指数の任意の時点での価格に影響する力と密接に関連しているが,まったく同じではない。USCFは,許可参加者とそのクライアントと顧客が何らかの利益機会 を利用することにより,公開取引価格が時間の経過とともに1株あたりの純資産値を密接に追跡することを予想しているが,これを保証することはできない.例えば、市場におけるCPERの株式不足などがCPERの株式割増取引を招く可能性がある。投資家たちはこのプレミアムが一時的かもしれないということを認識しなければならない。投資家が割増を含む株を購入した場合(例えば、許可参加者がCPERから市場で転売可能な追加の株を購入できないため、市場上の株式が不足する)、プレミアムの原因がもはや存在せず、プレミアムが消失する(例えば、許可参加者がCPERから市場に転売可能な株をより多く購入することができるので)、投資家の投資リターンはプレミアムを失うことによって悪影響を受けるであろう。

CPER資産純資産の1日パーセント変化は、SCI価格の1日パーセント変化とは無関係である可能性がある。

CPERの1株当たり資産純資産値の毎日のパーセンテージ変化は上証総合価格の毎日のパーセンテージ変化と密接に関連していないかもしれない。関連しない関連性は、銅市場の混乱、規制機関または取引所によって適用される責任制限、CPER購入が、毎月SCIに組み込まれた銅契約と実質的に類似しているが、完全に同じではない銅契約、または他の特別な状況に起因する可能性がある。CPERが基準成分銅先物契約または他の適格銅先物契約の在庫量制限に接近または到達するにつれて、または市場状況、規制要件、リスク緩和措置(CPER、CPERのFCM、取引相手 または他の市場参加者がとりうる措置を含む)、および本明細書に記載された他の条件を考慮して、CPERは他の銅関連投資への投資を開始することができる。

また、CPERによる総リターンから費用および取引コスト(CPER取引活動に関連する費用を含む)を減算し、CPERが保有する米国債の利息収入 を増加させるため、CPERは、上証総合価格の変化を正確に複製することができない

基準成分銅先物契約価格の毎日のパーセンテージ変化は、対応する大口商品スポット価格の毎日のパーセンテージ変化と関係がないかもしれない

基準成分銅先物契約価格変動と該当商品スポット価格との相関 は近似値のみである場合がある。関連性の不備の程度は,投機商品市場の変化,合資格の銅先物契約(基準成分銅先物契約を含む)や他の銅関連投資の需給状況,先物取引における技術的影響など様々な状況に依存する。

CPERへの投資は銅市場への投資の指標ではなく,基準成分銅先物契約価格の毎日の百分率変化,あるいはCPERの資産純値は,SCIベースである銅スポット価格の1日パーセント変化とは無関係である可能性がある。

CPERへの投資は大口商品市場への投資を意味するものではない。投資家がCPERを間接投資銅として用いる方式では,CPERのニューヨーク証券取引所Arcaにおける株価の百分率で計算される毎日変動にはリスクがあり, は銅のスポット価格の百分率で計算される毎日変動を密接に追跡することはできない。NYSE Arcaで取引される株価がCPERの純資産値と密接な相関がなければ,CPERの純資産値の変化は基準成分銅先物契約の価格変化と密接な関連がない,あるいは基準成分銅先物契約の価格変化が銅のスポットやスポット価格の変化と密接に関連していなければ,このようなことが発生する可能性がある。これはリスクであり,これらの相関が存在しなければ,投資家はCPERを間接的に銅に投資する経済的に効率的な方式,あるいは沖銅スポットの価格変動に対する とすることができない可能性があるからである。CPER株価,基準成分銅先物契約価格と銅スポット価格との関連度は,投機的銅市場の変化,先物契約(基準成分銅先物契約を含む)と他の銅関連投資の需給状況,および先物契約取引への技術的影響に依存する。先物契約投資経験に乏しい投資家 またはこの市場または先物市場の投機取引に影響する要素は、これらの市場に詳しい投資家が持つ可能性のある情報タイプを備えていないか、あるいは随時得られない可能性があるため、このような経験と資源を持つ他の投資家がCPER株を取引することによって損失を被るリスクよりも大きい可能性がある。

| 11 |

任意の時点で、上海深300指数と次の再平衡日に基準成分となる合格銅先物契約との間の 価格関係は異なるであろうし、CPERの総リターン及び上海深300指数の総リターンとの関係に影響を与える可能性がある

SCIの設計は,毎月異なる基準成分銅先物契約からなり,CPERの投資はSCIの変化を反映した再バランスを継続しなければならない構成である。もし銅先物市場の最近の契約満期の取引価格が来月の契約満期の価格より高ければ、この状況は先物市場で“スポット割増” と呼ばれ、銅価格全体の動向の影響がなければ、上証総合の価値はその が満期に近づくにつれて上昇する傾向にある。したがって、CPERは、より高い契約を継続的に販売し、より安い契約 を購入するので、利益を得ることができるかもしれない。逆に、銅先物市場の近月契約の取引価格が来月契約の取引価格を下回り、先物市場で“先物割増”と記述されていれば、銅価格全体の動向の影響がなければ、上証総合指数の価値は満期期間が近づくにつれて低下する。したがって、CPERの総リターンは、コストの低い契約を販売し、コストの高い契約を購入するので、他の場合よりも を下回る可能性がある。スポット割増と先物プレミアムの影響は、CPERの1株当たり純資産値の総リターンが、SCIを構成する銅のスポット価格のような他の価格参考の総リターンと大きく異なる可能性がある。また、銅価格上昇の影響がない場合、先物プレミアムの延長はCPERの1株当たり資産純値と総リターンに重大なマイナス影響を与える可能性があり、投資家 は一部または全部の投資を損失する可能性がある。先物割増とスポット割増の潜在的影響の検討については,“CPER,その投資目標,投資に関するより多くの情報” を参照されたい。

責任 取引所が設定したレベル、頭寸制限、毎日価格変動制限はCPERの投資を制限する可能性があり、基準成分銅先物契約に完全に投資する能力を含めて追跡誤差を招く可能性があり、これは 株価の変化が基準成分銅先物契約価格の変化と大きく異なる可能性があることを意味する。

COMEXのような指定された契約 市場は、商品権益の最大純多頭または純空頭先物契約 に対して責任レベルと頭寸制限を確立し、任意の個人または団体は共同取引制御下(CPERの投資はヘッジファンドとしてではない)を保有し、所有または制御することができる。これらのレベルと頭寸制限は,CPERがその 投資目標を実現するために投資する先物契約に適用される。責任レベルと在庫制限のほか、COMEXは先物契約に毎日価格制限を設定した。 毎日価格変動制限は先物契約価格が前日決算価格より上下に変動する最大幅を確定した。特定の先物契約が毎日の価格変動制限に達すると、その制限を超えた価格で取引してはならない。

CFTC法規第150部分(“持倉制限規則”)は25件の核心参考先物(農業、エネルギーと金属先物契約を含む)、コア参考先物 契約に関連する先物とオプション、および経済的にすべての市場参加者が守らなければならないコア参考先物契約と同等のスワップは連邦頭寸制限を確立したが、いくつかの免除がある。

基準成分銅先物契約は持倉制限規則の持倉制限を受け、CPERの取引は免除される資格がない。したがって,保有規制ルールはCPER投資基準成分銅先物契約の能力を抑制する可能性があり,CPERがその投資目標を実現する能力に悪影響を及ぼす可能性がある。

CPERはその発行規模を制限しておらず,可能な範囲で得られた金のほぼすべてを基準成分銅先物 契約や他の銅関連投資の購入に用いる予定である。CPERが基準成分銅先物契約の責任レベル、頭寸制限或いは 価格変動制限に遭遇した場合、それは取引 上場銅先物の他の取引所で銅先物を購入するか、あるいはスワップ或いは他の取引を行い、その投資目標を満たす可能性がある。また,CPERがCOMEXの責任レベルを超え,取引所から減持が要求されると,この減持はCPER株価と基準成分銅先物契約価格との追跡誤差 を招く可能性がある。

リスク CPER先物手数料商家(“FCM”)がとる可能性のある緩和措置は、基準成分銅先物契約と他の先物契約に完全に投資する能力を含むCPERの投資を制限する可能性があり、それによって 追跡ミスを招く可能性があり、これはCPER株価の変化が基準成分銅先物契約の価格変化と大きく異なる可能性があることを意味する。

CPERのFCMは、CPERが基準成分銅先物契約において保有する可能性のある頭寸および他のいくつかの月の頭寸に制限を加える権利がある。これまでCPERのFCMにはこのような制限は何も加えられていない.しかしながら、CPERのFCMに制限が加えられた場合、CPERがその資産の大部分を基準成分銅先物契約および他の先物契約に投資する能力が深刻に制限される可能性があり、これは、CPERの他の先物契約への投資、または他の銅関連br投資に投資する可能性がある。CPERはまた、現在よりも頻繁にそのポートフォリオにおける持ち株タイプを再バランス·調整せざるを得ない可能性がある。これはCPERが過去と現在と同じ方法でその投資目標を追求することを阻害するかもしれない。

| 12 |

さらに、購入のために創造バスケットを提供する場合、取引所および/またはCPERの任意のFCMによって加えられる制限は、CPERが創造バスケットを購入する収益を基準成分銅先物契約および他の先物契約に投資する能力 を制限する可能性がある。そうであれば、CPERは他の銅関連投資を含む他の許可された投資に投資する可能性があり、 がより多くの米国債、現金、および現金等価物を保有する可能性があり、CPERがその投資目標を達成する能力を弱める可能性がある。

税金リスク

投資家の納税義務はその株の割当額(あれば)を超える可能性がある

現金または財産 はUSCFが適宜割り当てられる.USCFはありませんが、現在も株に現金や他の分配を行うつもりはありません。投資家は、CPER課税収入における割り当て可能なシェアのために米国連邦所得税を納付することを要求され、場合によっては、彼らが分配または任意のそのような分配の金額または価値 を受け取るか否かにかかわらず、州、地方、または外国所得税を納付する必要がある。したがって、投資家のその株式に対する納税義務は、当該株式について割り当てられた現金又は財産価値を超える可能性がある(ある場合)。

課税収益または損失における投資家の分配可能シェアは、経済収益や株式損失とは異なる可能性がある

CPERが採用する仮定と慣例は税務目的と他の要素の分配に適用されるため、投資家がCPERの収入、収益、控除、損失または信用で分配可能なシェアは課税年度の経済損益とは異なる可能性がある。このような違いは一時的である可能性もあり、恒久的であれば、その経済収入を超える金額への課税を招く可能性がある。

もしアメリカ国税局がCPERがこれらのプロジェクトを分配する際に適用する仮定と慣例を受け入れなければ、株式に関連する収入、収益、控除、損失と相殺項目 はアメリカ連邦所得税に再分配することができ、CPER はアメリカ連邦所得税を支払う必要があるかもしれず、これは投資家に不利な結果をもたらす可能性がある。

米国連邦所得税の目的のため、共同企業とみなされる実体に関連する米国連邦所得税規則は非常に複雑であり、CPERのような大型上場実体(例えばCPER)に適用されることは多くの点で不確定である。CPERは にいくつかの仮定と慣例を適用し、規則を適用する意図を遵守し、株主の経済損益を正確に反映する方式で課税所得額、収益、控除、損失と信用を報告しようとしている。国税局は、改正された“1986年国税法”(以下、“基準”と呼ぶ)のすべての側面と、CPERに投資家に不利な方法でbr収入、収益、控除、損失または信用項目を再分配することを要求するCPERのこれらの仮定および慣行への適用に成功する可能性がある。このような状況が発生した場合、投資家は修正された米国連邦所得税申告書の提出を要求され、追加の税金と不足した利息を支払うことができ、誰でも処罰される可能性がある。

CPERは、米国国税局のbr監査による調整によるいかなる“少納に起因される”税金に対しても米国連邦所得税の責任を負う可能性がある。推定された少額は、一般に、任意の投資家に割り当てられた収入または収益項目 を増加させることと、任意の投資家に割り当てられた控除、損失または信用項目を減少させることとを含み、それに応じて任意の投資家に割り当てられた収入または収益項目を減少させること、または任意の投資家に割り当てられた控除、損失、または信用項目を増加させることを含む。CPERが任意の推定された少額金の任意の米国連邦所得税の支払いを要求する場合、それによって生じる納税義務は、CPERの純資産を減少させ、株式価値に悪影響を及ぼす可能性がある。場合によっては、CPERは、任意の関連する利息および罰金を含む任意の推定された少額支払い金額を考慮するように投資家に選択する資格がある可能性がある。CPERのような上場パートナーシップ企業がこのような待遇を選択できるかどうかは定かではありません。選択すれば、CPERは、調整後の分配に係る年度内に株式実益権益を有する投資家に、調整中の割合シェア(“調整後K-1”)を説明する陳述を提供することが要求される。投資家は発行調整後のK-1の納税年度に調整を考慮することが求められる。

| 13 |

CPER は米国連邦所得税の会社と見なすことができ、株式の価値を大幅に低下させる可能性がある

CPERを代表する信託は弁護士の意見を受け、米国の現行の連邦所得税法によると、CPERは共同企業とみなされ、米国連邦所得税では課税されない。条件は、(I)CPER年間総収入の少なくとも90%が(A)大口商品(在庫として保有しない)または先物、長期、オプション、スワップおよび他の名義元金契約からの収入と収益、および(B)利息収入である。(Ii)信託およびCPERは、その管轄プロトコルおよび適用法律に基づいて組織および運営され、(Ii)信託およびCPERは、米国連邦所得税会社の身分で納税することを選択しない。USCFはCPERがすべての納税年度の“合格収入”要求を満たし続けると予想しているにもかかわらず,この結果は保証されていない。CPERはなくてもアメリカ国税局に組合企業としての分類に対して何の裁決も要求しません。この組合企業はアメリカ連邦所得税納税のbr納税目的に従うべきです。もしアメリカ国税局がCPERを1つの会社としていかなるbr納税年度に1つの会社として納税することに成功した場合、その収入、収益、損失、控除と相殺をその株主に転嫁するのではなく、CPER は会社税率でその年の純収入に従ってアメリカ連邦収入を支払う。また,USCFは現在その株を分配しようとしていないにもかかわらず,米国連邦所得税の目的でCPERが1社とみなされていれば, CPER株に関するどの分配も配当収入として株主に課税されるが,CPERの現在と累積収益と利益を限度とする。信託やCPERは会社の課税として株式投資の税引後リターン を大幅に低下させ、株式価値を大幅に低下させる可能性がある。

“信託協定”と適用される州法律によると、この信託はデラウェア州法定信託として組織されているが、米国連邦所得税の目的でCPERは共同企業とみなされているため、CPERの税務処理は従来の共同基金よりも複雑である

信託協定の規定と適用される州法律によると、この信託はデラウェア州法定信託として組織されているが、米国連邦所得税の目的でCPERは共同企業とみなされている。CPERはその収入のためにアメリカ連邦所得税を払わない。逆に、CPERは、IRS明細書K-1および/またはK-3(表1065)に関する税務情報を毎年株主に提供し、各米国株主に、CPERの収入、収益、損失、控除および控除における分配可能なシェアをその米国連邦所得税申告書に報告することを要求する。

これらの 金額は,株主が納税年度内にCPERから得た現金や財産価値(ある場合)を考慮せずに報告しなければならない。したがって、株主はCPERによって収入または収益を分配することができるが、分配によって生じる納税義務を支払うための現金分配 を得ることができないか、またはそのような負債を支払うのに不十分な分配を得ることができる。

米国連邦所得税以外に、株主は、州と地方所得税、非会社営業税、商業特許経営税と相続税、相続税または無形資産税などの他の税種を支払う必要がある可能性があり、これらの税種はCPERが業務を展開しているか、あるいは財産または株主がいる各司法管轄区から徴収される可能性がある。これらの税種の分析はここでは提供されていないが、各潜在的株主は、CPERへの投資に対するそれらの潜在的な影響を考慮すべきである。適切なアメリカ連邦、州、地方、外国納税申告書を提出することは各株主の責任です

CPERが任意の非米国株主に対して税金の支払いを代行することを要求する場合、支払い代行費用はすべての株主が負担することができる。

いくつかの場合、CPERは、非米国株主に割り当てられるために源泉徴収税を支払う必要がある可能性がある。信託プロトコル は、どのような源泉徴収も非米国株主に割り当てられるとみなされることを規定しているが、CPERは、一般にいかなる分配も望まないので、そのような源泉徴収の経済コスト を、そのような金額を表す非米国株主が負担することをもたらすことができない可能性がある。この場合、控除された経済コストは、支払い代行株主だけではなく、すべての株主が負担する可能性がある。これはその株の価値に実質的な影響を及ぼすかもしれない。

アメリカ連邦所得税法の変化がCPERに与える影響はまだ確定していない。

全体的に、立法または米国連邦所得税に関連する他の行動は、CPERまたは私たちの投資家に否定的な影響を与える可能性がある。立法手続きに参加した人やアメリカ国税局とアメリカ財務省はアメリカ連邦所得税に関するルールを審査してきました。2022年8月16日、総裁·バイデンは“2022年インフレ降下法案”(略称“アイルランド共和軍”)に署名し、法律にした。現在、IRAまたは任意の他の提案または将来の税金法規における税金条項が、信託、CPER、私たちの投資家、またはCPERの投資にどのように影響するかを確定的に予測することはできません。私たちは、立法、規制、あるいは行政面の発展と提案の現状と、私たちの株に投資する潜在的な影響について投資家に彼らの税務顧問に相談することを要求します。

| 14 |

場外リスク 契約リスク

CPER は、CPERに代わって信託によって締結されるか、または特殊な目的または構造的ツールによって保持される場外契約取引相手の信用リスクを担う

CPERは場外取引相手が契約を履行しないリスクに直面している。先物契約とは異なり、これらの契約の取引相手は、通常、1組の金融機関によって支援される清算組織ではなく、銀行または他の金融機関である。したがって、このような取引にはより大きな取引相手の信用リスクが存在するだろう。取引相手はCPERに対する義務を履行できない可能性があり、この場合、CPERはこれらの契約において大きな損失を受ける可能性がある。米国規制機関が実施している双方向保証金要求brはこのリスクを緩和することを目的としている。

取引相手 が破産したり、財務困難でその義務を履行できない場合、CPERが破産または他の再構成プロセスで任意の回復を得ることは、重大な遅延 を経験する可能性がある。CPERを代表する信託は限られた償還 しか得られない可能性があり,あるいはこの場合には回収が得られない可能性がある.

CPERは通常、主要なグローバル金融機関とのみ取引され、これらのリスクを緩和している。

取引が活発な金融商品に比べて、場外デリバティブの評価値はそれほど確定していない可能性がある

通常、場外デリバティブの評価は、場外デリバティブについては、場外デリバティブの締結または終了の価格および条項が個別に協議されているため、取引所取引先物契約や証券や清算スワップなどの取引が活発な金融商品の推定値よりも低い。これらの価格および条項は、他のソースが提供する最適な価格や条項を反映していない可能性がある。また、市場業者や取引業者は、通常、指示的価格または条項を引用して場外取引契約を締結または終了するが、特に取引の当事者でない場合は、契約義務がない。そのため、未完成の場外デリバティブ取引のために独立した価値を得ることは困難かもしれない。

CPERの場外取引契約下での権利は法規によって制限される可能性がある。

現在有効な全世界慎重監督管理機関が通過する法規brは、ある慎重な監督管理エンティティとその付属会社(スワップ取引業者を含む)にそのデリバティブ契約といくつかの他の金融契約に条項を加え、取引相手(例えばCPER)のこのような契約の終了を遅延または制限し、担保償還権を取り消し、他のbrの違約権利を行使し、信用支援譲渡の権利を制限し、慎重な監督管理エンティティおよび/またはその付属会社があるタイプの清算或いは破産手続きに直面していることに対応することを要求する。米国以外の管轄地域でも同様の法規や法律が可決されており、これらの法規や法律は、これらの管轄区に位置するCPER取引相手に適用される可能性がある。これらの新しい要求、および生じる可能性のある追加の政府法規は、CPERが既存のデリバティブ契約を終了し、違約権利を行使するか、またはそのような契約に従って受信された担保でその債務を履行する能力に悪影響を及ぼす可能性がある。

スワッププロトコルの使用はCPERを早期終了のリスクに直面させる可能性があり、CPERに大きな損失をもたらす可能性がある.

交換プロトコル には統一された条項がありません。スワップ取引相手は、いくつかのbrイベントの発生によってCPERの頭を平らにする権利がある可能性がある(例えば、取引相手がCPERに対する義務を突破することができない場合、またはCPERがドロッププロトコルのいくつかの条項の下で違約する場合、またはCPERの純資産値が特定の日に大幅に低下する場合)、CPERがプロトコルに従って不足している金額を直ちに支払うことを要求する。CPERの純資産値レベルが日内に大幅に変動すれば、スワップ協定の条項は取引相手 が取引相手が計算した価格でCPERとの取引を完了することを許可する可能性があり、この価格は誠実にその取引相手の 損失を代表する。これは公正な市場価値を代表しないかもしれない。スワップ取引相手も、何の理由もなく平倉CPERの頭寸を取得する権利があり、場合によっては当日に通知を出す必要がある。

その他 リスク

CPER はレバーを加えていないが、その資産がその投資に関する保証金または担保要求を完全に満たすのに不十分であれば、レバー を加えることができる。

CPERの信託プロトコルは がそうすることを許可しているにもかかわらず,CPERはその資産を借金や他の方法で利用するつもりもなく, に応じて投資を行うことを意図していない.前述と一致して、CPERの投資は、CPER がその保証金および担保要求を満たすために十分な流動資金を維持する必要があることを考慮し、合理的に可能な範囲でCPERがレバー化されることを回避する。市場状況が必要であれば,CPERはCPER投資の変化を含む可能性があり, という変化は短時間で発生する可能性があるリスクを低減するプログラムを実施することができる。

| 15 |

CPERはお金を借りたり債務を使用してその投資の保証金や担保義務を履行しないが,CPERが保有する資産が不足していれば,このような投資に必要な現在と将来の保証金や担保義務を満たすだけでなく,レバー化される可能性がある。CPERが持つ資産価値が ゼロ以下であれば,このようなことが発生する可能性がある.

USCFはCPERの国債,現金,現金等価物の価値を,CPERが保有していても,保証金や他の担保として入金しても, はいつでもその先物契約や他の銅関連投資項で義務された総時価に近づくように努力している。

CPER は作成バスケットの提供を一時的に制限する可能性がある.

CPERは、その許可参加者に作成バスケットを提供することによって、その投資目標に適合する方法でその作成バスケットを売却する収益を現在許容されている資産に再投資することを可能にするために、その株式の発行を制限することを決定することができる。CPERは,8-Kフォームの最新報告を提出することにより,オーサリングバスケット の提供をいつでも制限する予定であるかどうかを市場に発表する.この場合、CPERが受信した順序でバスケット作成の注文を受け入れることを考慮し、CPER は、限定された作成バスケットの提供中にバスケットを償還することによって許可参加者の株式を償還する要求を継続する。

CPER CPERが利益を上げるかどうかにかかわらず、発生した費用と支出を支払わなければなりません。

CPERは、共通基金、商品池または他の投資池とは異なり、一般に現金を株主に分配するのではなく、投資を管理することで収益と収益を実現し、これらの収益と収益を投資家に分配する。CPERの収入および収益におけるシェアを納税するためにCPERの現金分配が必要な場合、または任意の他の理由でCPERに投資してはいけません。

あなたはCPERの管理に参加する権利がありません。USCFの役割と判断でCPERを管理しなければなりません。

CPERはUSCF、各種商品先物取引業者、許可参加者に関する実際と潜在的な内在的衝突の影響を受ける。USCFの管理者、役員、従業員は彼らの時間をCPERに特化していない。USCFの人員は,CPERとそのサービスを競合する可能性のある他のエンティティの役員,上級職員や従業員であり,USCFが管理する他の商品プール(基金)を含む.USCFはCPERと他のエンティティに対する責任の間で衝突する可能性がある.これらの関係と他の関係のため、CPERに参加する各方面は財務激励があり、CPERと株主の最適な利益に合わない方法で行動する。

CPERのいくつかの投資は非流動性である可能性があり、これはいつでも、または時々投資家に大きな損失をもたらす可能性がある

先物頭寸 はいつも必要な価格で平らにすることはできません。市場での購入票と販売書が相対的に少ない場合には,価格を特定して取引を行うことは困難である.戦争や外国政府が政治的行動をとってその通貨市場、原油生産や輸出やその他の主要輸出を混乱させるような市場混乱は、清算を困難にする可能性もある。合資格の銅先物契約や他の銅関連投資は流動性に乏しい可能性があるため,CPERの銅権益 は流動性の悪い市場期間中により有利な価格の現金化が困難である可能性があるため,平倉されているbr}期間中に損失が発生する可能性がある。CPERが得られる可能性のある大量の頭寸は流動性不足のリスクを増加させ、これはその頭寸を清算しにくくし、そうしようとしながら損失を増加させる可能性もある。

決済を必要としない場外契約 は、先物契約よりも取引に適さない可能性がある。なぜなら、それらは取引所で取引されておらず、統一された条項および条件がなく、当事者の信用および信用(例えば、担保)の可用性に基づいて確立されており、一般に、取引相手の同意を得ずに譲渡することができないからである。これらの条件は、このような契約の流動性を大口商品取引所で取引される標準化された先物契約よりも低くし、CPERがこのような契約の全価値を実現する能力に悪影響を及ぼす可能性がある。また,担保が取引相手の信用リスクを低下させるために用いられても,場外取引価値の急激な変化は,一方が取引相手の違約により財務リスクに直面する可能性があり,この場合,保有担保は一方の取引におけるリスクをカバーできない可能性があるからである。

| 16 |

CPER は能動的に管理されているわけではなく,その投資目標は任意の30個の連続した推定値日において,CPER純資産値の1日パーセント変動が同期基準成分銅先物契約価格の1日平均パーセント変動の正負10%(10%)以内であることである。

CPERは が通常の方法で能動的に管理されているわけではない.したがって、CPERの銅権益への投資価値が低下している場合、通常の過程で、CPERは通貨バスケットを償還する際に許可参加者に収益を支払うか、または基準成分銅先物契約および他の許可投資における頭寸 (I)が基準成分銅先物契約の月間変化に関係しない限り、CPERは平らではない。(Ii)CPERに別の決定がある場合、(br}は、規制要件またはリスク緩和措置(CPER、CPERのFCM、取引相手または他の市場参加者がとる可能性のある措置を含む)、 が適切であること、または(Iii)CPERがレバー化されることを回避し、得られた資金を可能な限り新しい基準成分銅先物契約または他の銅関連投資に再投資することである。USCFは CPER株の純資産値をその価格が横ばいまたは下落および価格上昇している間にSCIを追跡することを求める.

CPER投資基準成分銅先物契約の能力は、市場状態の変化、CPERのその投資先物契約に対する監督責任レベルおよび保持制限の変化、CPER、CPERの金融市場管理機関、取引相手または他の市場参加者がとる可能性のある追加または異なるリスク緩和措置(CPERが追加先物契約を買収または追加株式を売却することを含む)のいずれかまたは全てによって制限される可能性がある。

CPER はニューヨーク証券取引所Arcaの上場基準を満たしていない可能性があり、これは投資家の株売却能力に悪影響を及ぼす。

CPERがニューヨーク証券取引所の上場要求を遵守できない場合、またはニューヨーク証券取引所Arcaが公共利益または他の正当な理由に適合する取引を一時停止することを自ら決定した場合、ニューヨーク証券取引所Arcaは、CPERを事前に通知または通知せずに、CPERの株式の取引所での取引を一時停止することができる。CPER 株式上場維持に必要な要求が満たされ続けるか不変であることは保証されない.CPERがニューヨーク証券取引所の上場基準を達成できず、銘柄が外された場合、投資家がその株を売却する能力は悪影響を受ける。

ニューヨーク証券取引所はCPER株の取引を一時停止する可能性があり、これは投資家の株売却能力に悪影響を及ぼすだろう

株式取引 は,NYSE Arcaから見ると 株式取引が望ましくないため,市場状況やニューヨーク証券取引所Arcaのルールやプログラムによって一時停止される可能性がある.また、“ヒューズメカニズム”ルールによれば、取引は異常な市場変動による取引停止の影響を受け、このルールは、指定された市場下落幅に基づいて指定された時間内に取引を停止することを要求する。

CPER株式の流動性は、許可参加者の脱退の影響を受ける可能性もあり、株式の市場価格に悪影響を及ぼす可能性がある。

株式のうちの重大な権益を有する1つ以上の許可参加者が参加から脱退した場合、株式の流動資金が減少する可能性があり、これは株式の市場価格に悪影響を与え、投資家が投資損失を被る可能性がある。

不正参加者の株主 は二級市場でしかその株を売買できず、二級市場取引に関連する条件は投資家の株式投資に悪影響を与える可能性がある。

許可されたbr参加者のみが、それぞれバスケットを作成することによって、またはバスケットを償還することによってCPERから株を直接購入することができ、またはCPERに株を償還することができる。株式を購入または売却することを望む他のすべての投資家は、ニューヨーク証券取引所Arcaまたはbr株が取引可能な他の市場(ある場合)を介して取引しなければならない。1株当たりの純資産額に対して、株式の取引価格は割増や割引がある可能性がある。

CPER株が活発な取引市場に乏しいことは、投資家が株を売却する際のCPERへの投資が損失を被る可能性がある

CPERのbr株はニューヨーク証券取引所に上場して取引されているが、株の取引市場が活躍している保証はない。 投資家が活発な取引市場がないときに株を売却する必要があれば、投資家が株を売却する際に受け取る価格 これらの株が売却できると仮定すると、活発な市場が存在する場合の価格を下回る可能性がある。

| 17 |

SummerHaven 人員は簡素化され、重要な人員管理コンサルティング活動に深刻に依存している

SummerHaven 人員は簡素化され、重要な人員管理コンサルティング活動に深刻に依存している。CPERにSCIに関する取引相談サービスを提供する.SummerHavenはクルト·ネルソンとK·ハイルト·ルヴェンホスト博士に大きく依存している。ネルソンさんとルヴェンホスター博士はCPERの資産管理に適切な方法で彼らを割り当てるつもりです。SummerHavenのこれらのキーパーソンが退職したり、現在の職責を履行できなければ、SummerHavenの管理に悪影響を及ぼす可能性がある。

USCFの有限責任会社プロトコルは非管理取締役に有限の許可を提供し、USCFの親会社 はUSCFの任意の取締役を罷免することができ、この会社はMaryGold Companies,Inc.の完全所有、MaryGold Companies,Inc.は制御された上場会社であり、その多数の株式はNicholas D.Gerberとそのある他の家族メンバーとある他の株主が所有する

USCF取締役会は現在4人の管理取締役と3人の非管理取締役から構成されており、彼らもUSCFの幹部または従業員であり、適用されるニューヨーク証券取引所Arcaと米国証券取引委員会規則に基づいて、彼らは独立とみなされている。USCFの有限責任会社プロトコルによると、非管理取締役は管理取締役のみが明確に彼らに付与する権力を持っており、これは、非管理取締役 が管理取締役の行動を制御する権力が会社取締役会独立メンバーの通常よりも少ない可能性があることを意味する。また、どの取締役もアメリカ華僑銀行投資有限会社(以下は“アメリカ華僑銀行投資会社”と略称する)(前身はウィンライト持ち株会社)の書面同意を経て削除することができ、ウィンライトホールディングスはアメリカ華僑銀行の唯一のメンバーである。USCF Investmentsの唯一の株主はMaryGold Companies,Inc.,前身はConcierge Technologies,Inc.(“MaryGold”)は上場取引の会社であり,株式コードは“MGLD”である.Nicholas D.Gerberさんおよびそのいくつかの家族メンバーおよびいくつかの他の株主はMaryGoldの多数の株式を所有しており、MaryGoldはUSCF Investmentsの唯一の株主であり、USCFはUSCFの唯一のメンバーである。したがって、USCFは、USCF Investmentsを管理する取締役(管理取締役および非管理取締役を含む)によって管轄されているにもかかわらず、Gerberさんは、USCF Investmentsに対して間接的な制御を行使して、任意の取締役 (監査委員会を構成する非管理取締役を含む)を罷免し、他の取締役を代替することができます。一人で制御することは、それらの規制義務を含むUSCFとCPERに悪影響を及ぼす可能性がある。

CPERは,CPERが支払わなければならない費用や支出を補うのに十分な取引収益を稼げないため,CPER は何の利益も稼げない可能性があるというリスクがある.

CPERは平均純資産の約0.10%の手数料をブローカーに支払い,その基本は1回あたり3.00ドルのブローカー手数料,その平均純資産の0.65%の管理費,および場外価格差と非常費用(たとえば,後続発売費用,正常業務中の非br}の他の費用である.法的許容と信託協定およびUSCFがCPERを代表して締結した協定に要求される範囲内で誰かの責任や義務を賠償すること、法律または平衡法上の訴訟を弁護し、他の方法で訴訟に従事し、法的費用を発生させること、およびbrクレームおよび訴訟を解決することを含む)。

CPERの活動が利益を上げるかどうかにかかわらず、すべての場合にこれらの費用と 費用を支払わなければならない。したがって、CPERは、これらの費用および支出を補償するのに十分な取引収益を得なければならず、任意の利益を得ることができる。

CPER は広範な規制報告とコンプライアンスを行う必要がある。

CPERは連邦商品と証券法で規定されている全面的な規制案の制約を受けている。CPERは、これらの要求を遵守できなかったために制裁を受ける可能性があり、これは、その財務業績(財務的処罰の場合)またはその投資目標を達成する能力(その取引能力が制限されている場合)に悪影響を及ぼす可能性がある。

CPERの株式は公開取引されているため、CPERは連邦、州と金融市場取引実体のいくつかの規則を守らなければならず、投資家の保護とその証券公開取引を監督する会社を担当している。これらの実体は 上場会社会計監督委員会(“PCAOB”)、アメリカ証券取引委員会、商品先物取引委員会、国家会計準則局、ニューヨーク証券取引所ARCAを含み、これらの機関 は引き続き追加の法規或いは既存の法規に対する解釈を制定する。CPERがこれらの法規や解釈を遵守するための持続的な努力は、管理層が創設活動からコンプライアンス関連活動に時間と注意を移し続ける可能性がある。

CPERは財務報告書の十分な内部統制を確立して維持する責任がある。CPERの内部制御システムは、その管理層に財務諸表の作成と公平な列報が公表されたことに関する合理的な保証を提供することを目的としている。 すべての内部制御システムは、どんなによく設計されていても、固有の限界がある。したがって,有効と判断されたシステムであっても,財務諸表の作成や列報の面で合理的な保証を提供することしかできない.

| 18 |

少ない代表的な商品は上証総合の変動性をより大きくする可能性がある。

SCIは代表的な商品数に集中している.投資家は、他の大口商品指数は組み入れられた大口商品の数量と種類の面でもっと多元化していることを認識すべきである。より少ない大口商品に集中することは、SCIとCPER資産純資産値の変動性をより大きくする可能性があり、後者は特定の市場条件下と一定期間のSCIを追跡する。

新しい立法の実施を含めて規制の変化や行動は予測できないが、CPERに重大な悪影響を及ぼす可能性がある。

先物市場は全面的な法律、法規、保証金要求の制約を受けている。また、CFTCと先物取引所は、市場緊急事態が発生した場合に非常行動をとることを許可されており、例えば、投機頭寸制限またはそれ以上の保証金要求をさかのぼって実施し、毎日の価格制限を確立し、取引を一時停止する。米国の商品利益取引法規は急速に変化する法律分野であり、政府や司法行動の継続的な改正を受けている。米国で公開配布されている非伝統的な投資池はかなりの規制で注目されている。また、米国証券取引委員会、商品先物取引委員会、取引所は、市場に緊急事態が発生した場合に非常行動をとることを許可されており、投機頭寸制限またはそれ以上の保証金要求をさかのぼって実施し、毎日の制限価格設定と取引停止を含む。また,米国以外の複数の国政府が大口商品市場の投機取引の破壊的影響やデリバティブ市場を規制する必要性が懸念されている。今後どんな規制変化がCPERに与える影響を予測することは不可能だが、それは実質的で不利かもしれない。

Br信託は登録投資会社ではないため、株主は1940年法案によって保護されていない

この信託基金は1940年の法案に拘束された投資会社ではない。したがって、投資家は、この法規によって提供される保護を得ることができず、例えば、この法規は、投資会社が大多数の公正な取締役を有し、投資会社とその投資管理人との関係を規範化しなければならないことを要求する。

国際市場での取引はCPERを信用と規制リスクに直面させる可能性がある

CPERは主に条件を満たす銅先物契約に投資され、その大部分はCOMEXを含む米国取引所で取引されている。しかし、CPERの一部の取引は米国以外の市場や取引所で発生する可能性がある。このような非アメリカ市場または取引所での取引には、brが異なる可能性があるか、または弱体化する可能性のある投資家保護を含む、米国の同業者と同程度の規制を受けないため、リスクが存在する。ドル以外の通貨での取引契約では,CPER はドルとこのような契約の機能通貨との間に為替レートが不利に変動するリスクに直面している。また,非米国取引所での取引は,外国為替規制,徴収,税負担の増加,現地景気後退や政治不安定によるリスクの影響を受ける。これらの変数の不利な発展は、影響を受ける国際市場取引の利益を減少させたり、損失を増加させたりする可能性がある。

CPER とUSCFは利益衝突がある可能性があり、これは彼らが自分の利益をえこひいきし、株主の利益を損なうことを可能にする可能性がある

CPERはUSCF、各種商品先物取引業者、許可参加者に関する実際と潜在的な内在的衝突の影響を受ける。USCFの管理者,役員,従業員はCPERに特化しているわけではなく,CPERとそのサービスを競合する可能性のある他の取締役,管理者や従業員でもある。CPERと他の実体に対する彼らの責任は衝突するかもしれない。これらの関係と他の関係のため、CPERに関連する各方面は財務激励があり、CPERと株主の最適な利益に合わない方法で行動する。USCFは 利益衝突を解決するための正式なプログラムを確立していない。したがって、投資家は、このような利益衝突の影響を受ける各当事者の誠意に依存して、これらの衝突を公平に解決する。USCFはこれらの衝突を監視しようとしているにもかかわらず,USCFはこれらの衝突が実際に株主に悪影響を与えないことを確保するためには,不可能でなくてもきわめて困難である.

CPERはまた、FCMが他の顧客からより大きな金額の賠償を得ること、またはFCM取引の第三者アカウントを介して相対的または競合することを表す競合を含むが、これらに限定されないFCMに関連するいくつかの衝突の影響を受ける可能性がある。また、USCFの担当者、高級管理者、取締役または従業員は、自分の口座のために先物と関連契約を取引することができる。彼らの取引が同じ市場にあり,同時にCPERがCPERを使用する清算仲介人を用いて取引されていれば,利益衝突が存在する可能性がある.USCFの担当者、高度管理者、取締役または従業員 が彼らのアカウントをより積極的に取引する場合、または彼らのアカウントにCPERとは逆またはCPERに先行するヘッドを持っている場合、潜在的な衝突が発生する可能性もある。

| 19 |

CPER、USCF、SummerHavenには利益衝突がある可能性があり、これは自分の利益をえこひいきし、株主の利益を損なう可能性があります。

CPER、USCF、SummerHavenには内在的な衝突がある可能性があり、USCFとSummerHavenはCPERの資産規模を維持して費用収入を保持しようとしているため、これは常にCPERの目標と一致しているわけではなく、その株式の資産純資産値がSCI価値の変化 を追跡していても、CPERの目標と一致しない可能性がある。

USCFとSummerHavenの役員、役員、従業員は彼らの時間をCPERに特化していません。例えば、USCFの役員、役人、従業員は、CPERとその サービスを競合する可能性のある関連公共基金を含むこのような身分で他のエンティティとして行動する。彼らはCPERと関連した公共基金に対する責任の間で衝突するかもしれない。

USCFは現在、CPER投資と運営を管理する唯一の権力を持っている。銅権益におけるCPERの投資管理を大口商品取引コンサルタントSummerHavenに委託している。このCPER投資と運営を管理する権限は、USCFまたはSummerHavenが投資家の最適な利益と衝突する方法で自身の利益をさらに促進することを可能にする可能性がある。株主の投票権 は非常に限られており、これは、信託プロトコルの修正、CPERの基本的な投資目標の変更、CPERの解散、CPER資産の売却または分配などの事項の能力に影響を与える。

株主 の投票権は非常に限られており,USCFの代わりに特定の場合にのみ権利がある.株主はCPERの管理に関与せず,USCFも制御しないため,CPERに影響を与える基本事項には何の影響力もない

CPERトランザクションにおける株主 の投票権は非常に限られており、一般に会社の株式所有権 に関連するいかなる法的権利もない(例えば、“圧迫”または“派生”訴訟を提起する権利を含む)。USCFが自発的に退職したり、会社の定款を失った場合にのみ、株主は保証人の代わりを選択することができる。株主 はCPERの管理或いは制御或いはその業務の展開に参与してはならない。したがって,株主はUSCFの役割と判断に依存してCPERのトランザクションを管理しなければならない.

CPER はいつでも終了し、投資家投資の清算と潜在損失を招く可能性があり、投資家ポートフォリオ全体の 満期日とタイミングを乱す可能性がある

CPERはいつでも を終了することができ、CPERが損失を被ったか否かにかかわらず、信託プロトコルの条項を遵守しなければならない。特に、信託契約に基づいて後継者を指定しない限り、USCFの信託保険者としての職務 がCPER終了を招く可能性があるが、死亡、不適切な裁決、破産、解散、撤回または解除に限定されないことが予想される。また,USCF がCPERのその運営費用に対する純資産総額を決定してCPERの継続運営 を不合理または不謹慎にすれば,CPERを終了することができる.しかし,どの程度の損失もUSCFがCPERを終了することは要求されない.CPERの終了はその資産の清算と収益の分配を招き、まず債権者、次いで株主であり、その帳簿資本口座の正残高に基づいて、すべての期間のすべての入金、分配、分配が発効した後、CPERは清算終了に関連する資産を清算する際に損失を被る可能性がある。投資終了は投資家ポートフォリオの全体的な満期日とタイミングにもマイナス影響を与える可能性がある。

CPER は現金分配を行わないことが予想される

CPERはこれまで現金分配を行っておらず、株主にbr}現金を分配するのではなく、実現された収益を追加の銅鉱権益に再投資しようとしている。したがって、共通基金、商品池または他の投資池とは異なり、CPER は通常、現金を分配することを望まず、その投資 を積極的に管理し、その投資活動の収入と収益を実現し、これらの収入と収益を投資家に分配しようとしている。投資家がCPERの収入および収益におけるシェアを納税するためにCPERから現金分配を得る必要がある場合、または任意の他の理由で、投資家はCPERに投資すべきではない。それにもかかわらず,CPERは現金分配を行うつもりはないにもかかわらず,その直接保有や保証金として入金された投資収入は分配に値するレベルに達する可能性がある, 例えば:このような収入が銅鉱権益に支持されることを必要としない関連投資のレベルでは、投資家は、このような収入について納税し、当該等税金を支払うために使用可能な割り当てを受けていないことに不利な反応を示す。もしこの収入が相当なものになったら、現金分配を行うことができる。

| 20 |

短時間で意外な数の償還バスケット要求は、CPERの資産純資産値に悪影響を及ぼす可能性がある

CPERが比較的短い時間内にバスケットの大量の償還要求を受信した場合、CPERはCPER資産の約束されていない取引の要求を満たすことができない可能性がある。したがって,取引ポリシーが清算を規定する前にCPERの取引頭寸 を清算する必要があるかもしれない.

許可参加者がバスケットを作成する能力を一時停止することは、CPERの資産純資産値がその取引価格 と実質的に異なる可能性がある

許可参加者が追加の創造バスケットを購入する能力が一時停止された場合、許可参加者 およびCPER株式市場で市をしている他の団体は依然として株を積極的に取引し続ける可能性がある。しかし、この場合、許可参加者および他の事業者は、株の中での彼らの市況を調整することを求めるかもしれない。具体的には、このような市場参加者 は、潜在的なbrの不確実性、すなわち、いつ追加の創設株式バスケットを購入することができるかどうかに適応できるように、株の購入と売却のオファーとの間の価格差を増加させる可能性がある。しかも、許可参加者たちは株を大量に売買するために見積もりを出したくないかもしれない。許可参加者が依然として新しい株式バスケットを自由に作成することができる場合、 購入価格と販売入札との間の価格差が拡大したり、オファーが得られる株式数が減少したりする潜在的な影響は、オファーおよび売買を行う株式数ではなく、CPER投資家の取引コストを増加させる可能性がある。また、株式の取引市価 と株式の純資産値との間には大きな差がある可能性があり、これは、brバスケットの償還における株式の許可参加者がCPERによって株式を償還することができる価格でもある。

上記 はCPERの投資目標と大きくずれている可能性もある。許可参加者が新しいバスケットを作成できないことがCPER株式市場に与える可能性のある潜在的な影響は、CPERがバスケットを作成した販売を再開する時間後まで継続しない可能性がある。

CPER は、その投資目標に適合した方法でその創作バスケットを売却する収益を現在許容されている資産に再投資できるようにするために、その創作バスケットの見積もりを制限することができると決定することができる。

CPERは、その許可参加者に創設バスケットを提供することによって、その株式の発行を制限することを決定することができる。本明細書で説明されるいくつかの場合には、(1)規制要件(取引所責任レベルおよび頭寸制限および法定または規制制限を含むがこれらに限定されない)を遵守する必要がある;(2)市場状態(CPERがより大きな流動性を得ることを可能にするか、またはより有利な価格で取引を実行することを可能にする場合を含むが、これらに限定されない)が含まれる。および(3)CPERおよび他の市場参加者の特定の銅先物契約への投資を制限するリスク緩和措置(CPER,CPERの金融市場メカニズム,取引相手または他の市場参加者がとりうる措置を含む) であり,CPER管理層は株の発行 および創設バスケットの発売を制限することを決定することができ,これらの発売で得られたものをその投資目標を合理的に達成できる投資に投資することができないためである。

このような決定 を行うと,創作かごの提供を一時停止することに関する結果は,上記のリスク要因に記述されているものと同じである. “ライセンス参加者が創造バスケットを購入する能力を一時停止することは、CPERの資産純資産値とその取引価格に実質的な差をもたらす可能性がある,” CPER決定により作成バスケットの提供が制限されることにより が発生する可能性もある.

金利が上昇する環境下では、CPERは現在のいかなる国庫券投資が満期になるまで、現行金利で十分な投資を行うことができず、これらの投資を損をして売却しない可能性がある。

金利が上昇すると、固定収益証券の価値は通常低下する。金利が上昇している環境では、CPERは現在のどの国庫券投資が満期になるまで、これらの投資を赤字で売ることを避けるために現行の金利で完全に投資できない可能性がある。短期投資の金利リスクは通常低いが、長期投資の金利リスクは通常高い。CPERが将来直面する金利上昇リスクはより大きくなる可能性があり,原因は長期的に歴史的に下位にある金利が終了し,潜在的な通貨政策措置の影響,米国連邦準備委員会や他の外国同業者によるインフレ抑制行動,それによる市場のこれらの取り組みに対する反応である。金利が低下すると、CPERは、国庫券または通貨市場証券の収益再投資を売却、償還、または事前前払いすることをより低い金利で要求される可能性がある。

| 21 |

CPER 政府通貨市場基金に投資すると損をするかもしれません

CPERは政府通貨市場基金に投資される。このような政府通貨市場基金は投資価値を1株1.00ドルに維持することを求めているが、それができる保証はなく、CPERの政府通貨市場基金への投資は赤字になる可能性がある。政府通貨市場基金に投資する投資は連邦預金保険会社(FDIC)やbr}の他の政府機関の保険や保証を受けない。政府通貨市場基金の株価は1.00ドル以下に下落する可能性がある。CPERは、政府通貨市場基金の顧問またはその付属会社が支援協定を締結したり、政府通貨市場基金の1.00ドルの株価を維持するために他の行動を取ったりすることを期待したり、期待したりすることはできない。ある市場では、政府通貨市場基金の保有資産の信用品質は急速に変化する可能性があり、単一保有資産の違約は政府通貨市場基金の株価に悪影響を及ぼす可能性がある。金利の変動により、政府通貨市場基金が保有する証券の時価が異なる可能性がある。政府通貨市場基金の株価は、償還圧力が大きく、および/または流動性の悪い市場期間中にもマイナス影響を受ける。

清算ブローカーの倒産または倒産は、CPERの資産の大量損失をもたらす可能性があり、CPERが取引を実行する能力を損なう可能性がある

CEAとCFTC法規は顧客を保護するためのFCMとチケット交換所に対していくつかの要求を提出し、リスク管理計画の強制実施、内部監視と制御、資本と流動性基準、顧客開示及び監査と審査計画を含む。特に,CEAとCFTCの規定は,FCMと決済所がクライアントから受け取ったすべての資金を自己資産から分離することを要求している.CEAやCFTCが規定する要求 がCPERやその投資家が損失を被ることを防止したり,実質的な悪影響を与えないことは保証されない.

具体的には、FCMまたは決済によって破綻した場合、CPERは、FCM合併顧客アカウント分離を表すすべての利用可能な資金 を比例的に回収することに限定される可能性があり、またはCPERはいかなる資産も回収しない可能性がある。CPERはまた,その未平倉と平倉によって未実現利益の損失を被る可能性がある.これは,このような破綻が発生すると,CPER は米国破産法や適用されたCFTC法規により,FCM顧客と清算により清算された取引参加者に保護されるからである。このような規定は,破産したFCMまたは取引所の決済が所有する顧客財産がすべての顧客クレームを満たすのに不十分である場合には,比例して顧客財産に割り当てることが一般的に規定されている.

清算FCMの倒産は,FCMの1つの顧客の違約などによる可能性がある。この場合,取引所の決済所はCPERが公表した全保証金(およびFCM他の顧客が公表した保証金) を用いて破産したFCMの不足額を支払うことが許可される.したがって、CPERは、保証金として入金されるべき資産を含む先物頭寸を回収することができず、大きな損失を受ける可能性がある。

CPERはそのFCMの倒産または破産時に損失を受ける可能性があるが、CPERの大部分の資産は国庫券、現金および/または現金等価物で保持されており、FCM倒産の影響を受けない。

CPER委託者の倒産や破産はCPER資産の重大な損失を招く可能性がある。

CPERの資産の大部分は、国庫券、現金および/または係の現金等価物の形態で保有されている。受託者の破産は、受託者が保有するCPER資産の完全な損失を招く可能性があり、任意の所与の時間に、これらの資産はCPER総資産の大きな部分を占める可能性がある。

ShimとSummerHavenの責任は限られており、USCFとCPERがShimおよび/またはSummerHavenの賠償を要求された場合、株価は悪影響を受ける可能性がある

Shim、SummerHavenとUSCF間の許可 プロトコルおよびSummerHavenとUSCF間のコンサルティングプロトコルによると、Shim、SummerHavenおよびその付属会社、またはそれぞれの高級管理者、取締役、株主、メンバー、パートナー、従業員、およびShim またはSummerHavenを制御する任意の人員が意図的な不正行為、深刻な不注意、不信、または実質的な適用法またはShimまたはSummerHavenの適用協定に違反していない場合、USCFまたはCPERに責任を負わない。さらに、Shim、SummerHavenおよびその管理者、取締役、株主、メンバー、パートナー、従業員、ならびにShimまたはSummerHavenまたはその代表を制御する任意の人員、代理、弁護士、サービスプロバイダ、br}相続人および譲受人は、ライセンス契約またはコンサルティング契約に関連するまたは発生した任意およびすべてのクレーム、責任、義務、判決、訴訟理由、コストおよび費用(合理的な弁護士費を含む)(総称して“損失”) について賠償、弁護を受け、損害から保護する権利がある。 Shim、SummerHavenの重大な不注意や悪意、またはUSCFは適用法律や適用プロトコルに対する実質的な違反です。 また、Shim、SummerHavenはUSCFやCPERに対していかなる間接的、付随的、特殊または後果性損害の責任を負わず、たとえ がShim、SummerHavenまたはShimのライセンス代表がこのような損害の可能性を通知された場合であっても。

| 22 |

USCFと受託者の責任は限られており、CPERが受託者またはUSCFの賠償を要求された場合、株式価値は悪影響を受ける

信託 プロトコルによると、受託者とUSCFは、受託者またはUSCF側の深刻な不注意や故意の不正行為またはUSCFが信託合意に違反した(場合によっては)発生したいかなる責任または費用に対しても責任を負わず、賠償を受ける権利がある。したがって、USCFは、CPERまたは受託者が受けた損失または責任を補うために、CPERの資産の売却を要求する可能性がある。どのような販売でもCPERの純資産値とその株式価値を低下させるだろう。

CPERの株式は有限責任投資であるが、CPER倒産や株主賠償など、株主の責任が増加する場合もある

CPERの株は有限責任投資に属し、株主の損失は彼らの投資金額に彼らの投資確認のいかなる利益も加えてはならない。しかしながら、破産法によれば、株主は、CPERが事実上破産またはその信託協定に違反したときに得られた任意の割り当てられた財産をCPERに返還することを要求することができる。また、多くの州にはデラウェア州の“デラウェア州法規”のような“法定信託”法規がない。この州の裁判所は、このような司法管轄区域には逆の法律規定がないため、株主はデラウェア州の法律に基づいてデラウェア州の法律に基づいて私営会社の株主と同様の個人責任制限を受ける権利があるが、この州にはそのような権利はないと判断する可能性がある。最後に、信託またはCPER が任意のクレーム、論争、要求または訴訟の当事者になった場合、または任意の株主(または譲受人)の義務または信託またはCPERの業務とは無関係な責任または債務(状況に応じて)によって任意の責任または支出を招く場合、その株主(または譲受人累計)は、弁護士費および課金を含む信託またはCPERによって生じるすべての責任および支出を賠償しなければならない。

投資家 はShimとUSCF間のSCI使用プロトコルが継続するかどうかを保証できないが,SCIの終了はCPERに不利である可能性がある

投資家はShimとUSCFの間でSCIを使用する許可プロトコルがいつまでも継続することを保証できない.SHIMとUSCFの間でSCIを用いたプロトコルが終了すると,USCFは代替指数を探すことが要求され,CPERに悪影響を与える可能性がある.

投資家 はSummerHavenの継続的なサービスに安心できず,サービス停止はCPERに不利である可能性がある

投資家はSummerHavenがCPERにサービスを提供し続けることを望むか、またはいつでも継続できると確信できない。SummerHavenは、投資コンサルティングサービスを提供し、ライセンス契約やコンサルティングプロトコルに基づいて契約通りCPERにこれらのサービスを提供することを目的としています。SummerHavenがCPERを代表する活動を停止すると,CPERは悪影響を受ける可能性がある.SummerHavenのCFTCでの登録またはNFAでのメンバーシップが撤回または一時停止された場合、SummerHavenはCPERにサービスを提供することができなくなる。

CPER は信託の1つの系列であるため、裁判所は、CPERの資産および負債が信託の別の系列の資産および負債から分離されておらず、CPERの資産を信託の別の系列の負債に露出させる可能性があると結論する可能性がある。

CPERはデラウェア州法定信託の一連であり、単独の法的実体ではない。デラウェア州法定信託法は、一連の組織別の法定信託の形成および管理文書にいくつかの規定が含まれており、任意の系列のために単独および異なる記録が保存されており、一連の関連資産が単独および異なる記録で保持されており、法定信託またはその任意の一連の他の資産から分離されたこれらの単独および異なる記録で計算されている場合、特定の系列で発生する債務、負債、義務および支出は、当該一連の資産に対してのみ実行可能であり、当該法定信託の資産または任意の他の一連の資産に対して実行することはできないと規定している。逆に、他のシリーズに関連する債務、負債、義務、費用は、このシリーズの資産を担保にしてはならない。USCFは がこの一連の間の責任制限を説明したり、遵守要求に関する任意の指導を提供したりする法廷事例があることを知らない。USCFはCPERのために単独と異なる記録を保存し,CPERを信託の任意の他の系列と分けて計算する予定であるが,裁判所はデラウェア州法定信託法に適合していないと結論する可能性があり,この法案 は1系列の資産を別の系列の信託の負債に暴露する可能性がある。

| 23 |

信託プロトコルは、USCF、信託、受託者またはそれらのそれぞれの取締役と管理者に対してクレームを出すフォーラムを制限しています。

USCF、信託、CPER、DTC(CPERグローバル株式証明書の登録所有者として)と株主の権利はデラウェア州法律によって管轄されています。USCF、信託、CPER、DTCは、株式を受け取ることにより、各DTC参加者と各株主は デラウェア州裁判所とデラウェア州にある任意の連邦裁判所の排他的管轄権に同意するが、個人 はデラウェア州のUSCF、信託またはCPERに対する管轄権主張を除外することを主張する。したがって、“1933年法案”、“1934年証券取引法”(改正された“1934年法案”)、信託“、”デラウェア州法定信託法“(”信託法案“)、信託協定、または内部事務 (または同様の)原則によって管轄されるクレームを主張するために生成され、または任意の方法で引き起こされる任意のクレーム、訴訟、訴訟または法律手続き(解釈、適用または実行(I)信託協定条項または(Ii)義務(受託責任を含む)を含む)の任意のクレーム、訴訟、訴訟または法的手続きを含むが、これらに限定されない。USCFに対する信託の義務または責任、 株主または受託者、またはUSCFまたは受託者の信託、株主または互いに対する義務または責任、または(Iii)信託、受託者または株主の権利または権限または信託に対する制限、または(Iv)“信託法”またはデラウェア州の他の法律は、“信託法”に従って信託に適用される任意の規定、または(V)任意の他の文書、文書、信託法案または信託協定の任意の条項が任意の方法で信託に関連する合意または証明書は、デラウェア州衡平裁判所にのみ提出されなければならず、裁判所が主題管轄権を有さない場合は、デラウェア州の商標管轄権を有する任意の他のbr裁判所に提出されなければならない。

私たちは、この条項は、(1)デラウェア州法律によれば、このような論争を解決する経験と前例を有する裁判所によって解決されること、(2)適用される訴訟タイプにおいてデラウェア州法律の適用一貫性を増加させること、および(3)上記の規定により、訴訟の時間コストおよび不確実性を制限することができると信じている。しかし、この条項は、USCFに対する紛争に対してより有利であると考えられる司法フォーラムでCPER株主がクレームを提起する権利を制限する可能性がある。信託基金、または受託者。また、USCF、信託、受託者、またはそれらのそれぞれの役員および上級管理者に対する訴訟を阻止する可能性がある。“信託協定”は、上記の裁判所に対する排他的選択条項を含み、“信託法”は、このような条項を明確に許可しているが、私たちの知る限り、この点で“信託法”を解釈している裁判所事例はなく、したがって、裁判所は、そのような条項が特定のクレームまたは訴訟 またはそのような条項に適用されないと判断する可能性がある。デラウェア州以外では,排他的裁判所選択条項の有効性や実行可能性に疑問が残るため,このような条項に対する訴訟がより多く行われる可能性がある.挑戦株主はデラウェア州以外の裁判所で訴訟を起こし,デラウェア州を排他的 管轄権と指定するフォーラム選択条項を攻撃する可能性がある.非デラウェア州裁判所はデラウェア州に有利な裁判所選択条項に対して否定的な見方を持っているかもしれないが、このような条項は非デラウェア州裁判所の法律管轄権を奪っているように見えるからである。

1934 年法第 27 条は、 1934 年法の下で創設された義務または責任を強制するために提起されたすべての請求について連邦の排他的管轄権を与えます。 したがって、排他的フォーラム選択条項は、そのようなクレームには適用されません。さらに、 1933 年法第 22 条は、 1933 年法またはその下の規則および規制によって作成された義務または責任を強制するために提起されたすべての訴訟について、連邦裁判所および州裁判所の同時管轄権を創設している。その結果、裁判所が 1933 年法および / または 1934 年法およびその下での規則および規制に基づいて生じる請求に関連して排他的裁判所選択条項を強制するかどうかについては不確実性があり、いかなる場合においても、株主は、連邦証券法およびその下での規則および規制に対する信託の遵守を放棄したとはみなされない。

USCF および受託者は、 CPER の財産に関する訴訟、訴訟またはその他の手続を訴追する義務を負いません。

USCF も受託者も、それぞれの裁量により、 CPER の財産に関する訴訟、訴訟またはその他の手続を訴追する義務はありません。信託契約は、株主にそのような訴訟、訴訟その他の手続を訴追する権利を付与しません。

| 24 |

技術使用の増加により,意図的かつ意図的なネットワーク攻撃が運営と情報セキュリティリスクを構成している.

インターネットなどの技術利用の増加や,計算機システムの実行に必要な業務機能への依存にともない,CPER は運営や情報セキュリティリスクの影響を受けやすい.一般に、ネットワークイベントは、CPERに対するネットワーク攻撃、自然災害、工業事故、CPER災害復旧システム障害、または対応する従業員エラーのような故意の攻撃または意図しないイベントによって引き起こされる可能性がある。ネットワーク攻撃には、資産または敏感な情報の流用、データの破損、または運営中断をもたらす目的でデジタルシステムへの不正アクセスが含まれるが、これらに限定されない。ネットワーク攻撃は、例えば、ウェブサイトへのサービス拒否攻撃をもたらすような、許可されていないアクセスを必要としない方法で行うこともできる。ネットワークセキュリティCPERの清算仲介人または第三者サービスプロバイダ(インデックスプロバイダ、管理人および振込エージェント、委託者を含むが、これらに限定されない)の障害または違反は、中断を招き、業務運営に影響を与えることができ、財務損失、CPER株主が業務取引を行うことができないこと、適用されるプライバシーおよび他の法律、br}規制罰金、処罰、名声損害、精算または他の賠償コストおよび/または追加のコンプライアンスコストをもたらす可能性がある。これらのイベントがCPERの電子データ処理、送信、記憶、および検索システムに影響を与える場合、または私たちのデータの利用可能性、完全性、または機密性に影響を与える場合、不利な影響は特に深刻になる可能性がある。さらに、ネットワークセキュリティイベントを経験したサービスプロバイダは、CPERにサービスを提供するために一般的に使用されるリソースを、イベントを処理するために転用する可能性があり、これは、CPERの運営に悪影響を及ぼす可能性がある。ネットワーク攻撃はCPER投資先物契約の先物取引所や手形交換所 を乱す可能性もあり、これはCPERがその投資目標を実現する能力の中断を招き、 はCPERとその株主の経済損失を招く可能性がある。

また,将来どのようなネットワークイベントが発生するかを防ぐために,大量のコストが発生する可能性がある.したがって、CPERとその株主は否定的な影響を受ける可能性がある。USCFとCPERを含む関連公共基金はすでに業務連続性計画を策定しているが,このような計画には何らかのリスクが識別されていないことや反補助金措置が実施される前に新たなリスクが発生する可能性 を含む 内の制限がある。さらに、USCIは、そのサービスプロバイダ、事業者、または許可参加者のネットワークセキュリティ計画およびシステムを制御することができない。

CPERの投資収益は気候変動と温室効果ガス制限の否定的な影響を受ける可能性がある。

気候変動リスクへの懸念に押されて、一部の国では、温室効果ガス排出や石油·天然ガスの生産·使用を削減するための規制枠組みの採用が検討されている。これらの措置には,総量規制と取引制度の採用,炭素税,貿易関税,最低再生可能エネルギー使用量要求,制限的許可,エネルギー効率基準の向上,再生可能エネルギーへのインセンティブまたは強制要求がある。政治的および他の行動者およびその代理人は、石油·天然ガス部門の獲得可能性を減少させること、または石油·天然ガス部門の財務および投資コストを増加させることを求めるなど、気候変動目標を間接的に推進することをますます求めており、石油·天然ガス会社のビジネス戦略の変更を促進するための行動をとっている。多くの政府はまた、代替エネルギーへの移行や石油や天然ガス以外の特定の燃料の強制使用を支援するための税金優遇や他の補助金を提供している。政策の制定と応用方式によると、それらはCPERの投資リターンにマイナス影響を与え、石油と天然ガス製品をより高価または競争力を低下させる可能性がある。

USCF は集団訴訟,デリバティブ,その他の訴訟の主体である.訴訟事項に係る固有の不確実性から, という訴訟の不利な結果はUSCFの財務状況に重大な悪影響を及ぼす可能性がある。

USCFとUSCFの 取締役と一部の役人は現在訴訟を受けている。USCFへの訴訟手続きによる可能性のある損失の金額や範囲自体が困難であると予想され,特に事件が不確定な金銭損害クレームに関連して控訴可能な場合には広範な判断が必要である。また,多くの法的訴訟は比較的長時間解決されているため,潜在損失は,新たな事態の発展,法律戦略の変化,中間手続き性と実質的な裁決の結果,他の当事者の和解姿勢,USCFに対する事件の強弱を評価することによって変化する可能性がある。これらの理由から,我々は現在,最終時間や 結果を予測することができず,それによる可能な損失や一連の可能な損失を合理的に見積もることもできない.このような事項に関連する固有の不確実性 を考慮すると、この訴訟の不利な結果は、USCFの財務状況、経営業績、または任意の特定の報告期間のキャッシュフローに重大な悪影響を及ぼす可能性がある。また,訴訟は巨額の費用を招く可能性があり,CPERや関連公共基金の管理を含むUSCF管理層の注意力や資源を移転し,USCFの業務を展開できないようにした。

CPER、その投資目標と投資に関するその他の 情報

CPERは信託基金の系列 である。この信託は、2017年12月15日の4回目の改訂及び再締結された“信託声明及び信託協定”(“信託合意”)の条項に基づいて運用され、この協定はCPERの完全管理制御権をUSCFに付与する。CPERはその主要業務室を1850トンに維持した。暗黒破壊神大通り、640セットの部屋、クルミ渓、カリフォルニア州九四五96。

| 25 |

CPERの純資産には、主に合資格銅先物契約への投資と、規制規定を遵守するための、リスク緩和措置(CPER、CPERのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件または市場状況を考慮した他の銅関連投資が含まれる。USCF 現在予想されている市況は、CPERがより大きな流動資金を得ることを可能にしたり、より優遇された価格で取引を実行することを含むCPERの他の銅関連投資に投資する可能性があります。

CPERは、実質的にその全資産を合資格の銅先物契約に投資するとともに、その保証金、担保、および米国の2年以下の短期債務(“国債”)、現金および現金等価物におけるこれらの債務に関する金額 を持つことによって、このような投資をサポートする。

CPERの1日あたりの保有量はCPERのサイトで取得できます。サイトはWww.uscfinvestments.com CPERサイトに開示された当日盤ポートフォリオは、基準成分銅先物契約以外の合資格銅先物契約への任意の投資、および 市場状況、規制要件、リスク緩和措置(CPER、CPERのFCM、取引相手または他の市場参加者がとりうる措置を含む)、流動性要件および他の要因による任意の投資を含む他の銅関連投資を反映する。CPERは、CPERウェブサイトとは独立して、次の営業日におけるCPERの予想される保有量を反映するために、ポートフォリオ保有量情報を許可参加者に提供することができる。

CPERは銅業権益に対して最大可能な投資を行い、レバレッジ化されたり、銅業権益投資の現在或いは潜在保証金或いは担保義務を履行することができない。この目標を追求する際には,USCFの主な重点は,合資格の銅先物契約への投資と,国債,現金および/または現金等価物へのCPERの投資を管理し,保証金br目的と担保として用いることである。

CPERは、その資産純資産値の毎日の変動(パーセンテージで測定)が、同様にパーセントで測定された上証総合価格の毎日の変動を密接に追跡するために、銅資本の組み合わせに投資することを求めている。USCFは、特定の基準として、CPERの 取引を銅資本に置き、他の方法でCPERの投資を管理し、“A”が“B”の正負10% (10%)の範囲内になるように、CPERの投資を管理することを目指している

| · | A は、CPERの任意の30個の連続する推定値の間の1株当たり資産純値の平均1日パーセント変化である即、CPERは、1株当たりの純資産額を計算する任意のニューヨーク証券取引所Arca取引日、および |

| · | B は同時期のSCI価格の1日平均百分率変化である. |

USCFは 市場裁定機会はニューヨーク証券取引所ArcaにおけるCPERの株価を百分率で毎日変化させ、CPERの1株当たり資産純資産値の毎日変化を密接に追跡すると考えている。USCFはさらに,CPERが百分率で計算した資産純資産値の毎日変化は,SCIにおける百分率で計算された毎日変化を密接に追跡し,CPERの費用を減算すると考えている。しかし、投資家は、CPERがその投資目標を達成し、その1日の資産純資産値の変化と上証総合毎日価格の変化との間に有意な偏差があっても、CPERの30個連続の推定日の平均1日資産純資産価値変化が同期SCI価格の1日平均パーセンテージ変化の正負10%(10%)の範囲内であることを前提とすべきである。

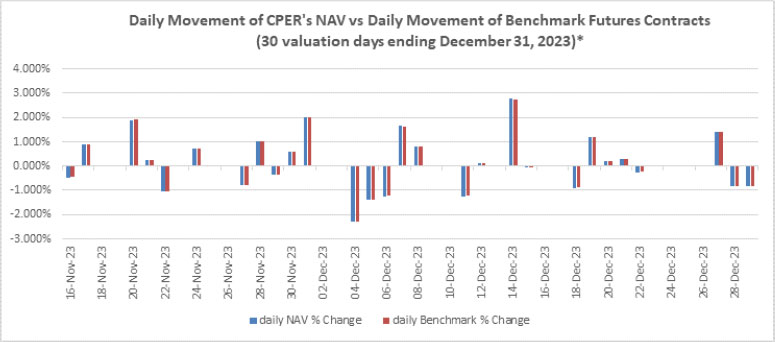

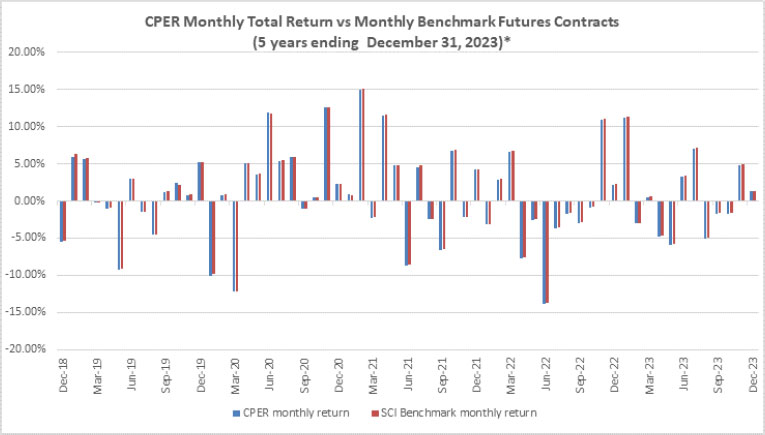

CPER純資産値変化と基準成分銅先物契約変化との相関を以下の2枚のグラフに示す。次の1枚目のグラフは,2023年12月29日(12月の最終取引日)までの30日間の推定期間CPER 1株当たり資産純値の1日変動と上証総合の1日変動を示している。次の2枚目のグラフは,CPERの月間総リターン と前5年と2023年12月31日までのSCI月間値との比較を示している。

| 26 |

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

USCFは“中性”投資戦略を採用し、上証総合指数の変化を追跡することを目的としており、上証総合指数の上昇にかかわらず下落している。 CPERの“中性”投資戦略は、投資家が一般的にCPERの株を売買することを許可し、経済的に効率的な方法で銅市場に間接投資し、および/または銅 または他の業界の参加者がその銅関連取引に対する損失リスクを許可することを目的としている。したがって,個人投資家の投資目標 によると,通常銅市場への投資に関連するリスクおよび/またはヘッジに関連するリスクには が存在する可能性がある。また、CPERへの投資に関連するリスクは、CPER株価の毎日パーセント変化がSCI指数の毎日パーセント変化を正確に追跡できないことであり、SCI指数の毎日パーセント変化はSCI関連商品のスポット価格の毎日パーセント変化と密接に関連していないことである。

| 27 |

CPERリターンは、CPERの実際のリターン と、CPERの リターンが上のヘルド1日価格変化と完全に同じであると仮定した1株当たり資産純値予想変化とを比較することによって、CPERリターンと上証ヘルドリターンとの代替追跡測定値を計算することができる。

2023年12月31日までの1株当たり純資産額変動で測定したCPERの実質総収益率は4.46%だった。これは、2022年12月31日現在の初期1株当たり純資産額23.07ドルと、2023年12月31日現在の末期1株当たり純資産額24.10ドルに基づいて計算される。その間,CPERはその株主には何も割り当てられていない.しかし、CPERの1株当たり資産純資産値の毎日の変化が上証総合1日総リターンの変化を正確に追跡した場合、CPERの2023年12月31日の1株当たり資産純資産額は24.40ドルと推定され、 関連時間帯の総収益率は5.77%である。CPERの実際の1株当たり資産純資産総リターンは4.46% であり、上証総合指数に基づく予想総リターン5.77%との差は1.31%であり、これはCPERの実際の総リターンがその基準よりもこのパーセントを下回っていることを意味する。CPERによる費用には、主に管理費、先物契約売買のブローカー手数料、その他の費用が含まれる。これらの費用の影響は、利息および配当収入によって相殺され、正の実行または負の実行を差し引くと、CPERの1株当たり資産純値の毎日の変化追跡は、SCI価格の毎日の変化よりもわずかに低いか、またはそれを超えることが多い。

SCI は何ですか

上証総合指数は単一の大口商品指数であり、銅を資産種別の投資基準とすることを目的としている。上証総合指数はCOMEX取引所の銅先物契約からなる。上証総合指数は,先物曲線流動性部分の契約を利用するとともに,スポット割増を最大化し,先物割増を最大限に減少させようとしている。

上証総合は、規則に基づく であり、以下の“契約選択および重み”の節で説明される観察可能な価格信号に従って毎月再バランスされる。 本明細書では、“規則に基づく”という用語は、任意の所与の月の上証総合の構成が、上証総合法に含まれる先物契約価格に関連する量子化式によって決定されることを意味する。このような式は他の要因の影響を受けない

SCIはShimの固有財産であり、Shimはいくつかの商標、サービスマーク、商号、インデックスをUSCFで使用することを許可しています。Shim は独自にSCIに含まれる証券の決定を担当し,SCIを計算する.SHIM及びその付属会社はいずれもCPER投資の適切性について何も述べておらず、SCIの業績或いはその他の目的を追跡する。

SCIに関するより多くの情報は、78ページの“SCIおよびCPER取引計画に関する他の情報”を参照されたい。

再バランス 期間

SCIは、各日歴月の11~14営業日目に を再バランスし、このとき、上述したカレンダー月の10営業日目の契約選択のための信号に基づいて、新しいヘッド寸および重みによって既存のヘッド寸を調整する。

SCIの変更は2020年12月31日に施行される

以前、上証総合指数は2つまたは3つの合格した銅先物契約から構成されている可能性がある。2020年12月31日に開始予定の商品選択プロセスから、SCIの再バランス期間は毎月の最初の4営業日 から毎月11~14営業日に変更され、契約選択のための信号に基づいて毎月の最終営業日ではなく、毎月10営業日目となる。また,変更後の最初の商品選択日から: SCIは以下のように改訂された:条件を満たす銅先物契約数が減少し,SCI自体は現在1つまたは3つの条件を満たす銅先物契約からなる。以前、上証総合指数は、2つまたは3つの合格した銅先物契約から構成される可能性がある。これらの上証総合指数組成の改訂は、任意の所与の時間に、上証総合指数成分がアクティブかつ流動性取引市場を有する銅先物契約を表すことを保証することを目的としている。

上記の“SCI”構成の変化に鑑みて,次の表とグラフはSCIの実際と仮説の過去業績を反映しており,上記SCIに対する変化が関連する 期間に有効であれば,“SCI”の仮説過去実績を反映している.

SCI指数の2013年1月1日から2023年12月31日までの仮説表現を表とグラフに示す.

| 28 |

仮定した 性能結果には多くの固有の制約があるが,以下にそのいくつかの制約を紹介する.CPERが示されたものと同様の利益または損失を達成するか、または達成される可能性は示されていない。実際,仮説の業績結果と任意の特定の取引計画で得られた実際の結果との間には大きな差があることが多い.

業績結果の限界の1つは、それらが通常事後に準備されているということだと仮定する。また, は取引が金融リスクに関与していないと仮定しており,実際の取引における金融リスクの影響を完全に説明できる仮説取引記録はない

例えば、損失に耐える能力や、取引損失の場合に特定の取引プロセスを遵守する能力が重要であり、これも実際の取引結果に悪影響を及ぼす可能性がある。他にも多くの要因が一般市場や任意の特定の取引計画の実施に関係しており,仮説業績結果を作成する際にはこれらの要因 を完全に考慮することはできず,これらの要因はすべて実際の取引結果に悪影響を与える可能性がある.

次の表 は,2013年1月1日から2023年12月31日までのSCIの表現を反映している.業績データは、SCIを追跡するために意図された商品プールに関する他の費用を、再投資または利益分配、手数料、管理費、または運営および管理に関連するいかなる費用も反映しない。このような費用と支出は、次の表に示す業績収益を減少させます。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

SCI 2013年1月1日から2023年12月31日までの間の仮説brパフォーマンス結果*

| 年.年 | 終わりにする Level* | 年に1回 戻ります | ||||||

| 2013 | 1,114.30 | (8.90 | )% | |||||

| 2014 | 937.33 | (15.88 | )% | |||||

| 2015 | 704.39 | (24.85 | )% | |||||

| 2016 | 815.94 | 15.84 | % | |||||

| 2017 | 1,069.01 | 31.02 | % | |||||

| 2018 | 842.94 | (21.15 | )% | |||||

| 2019 | 905.32 | 7.40 | % | |||||

| 2020 | 1,124.23 | 24.18 | % | |||||

| 2021 | 1,422.52 | 26.53 | % | |||||

| 2022 | 1,222.97 | (14.03 | )% | |||||

| 2023 | 1,294.82 | 5.88 | % | |||||

| * | 1991年1月2日,SCIの“基本レベル”が100に設定された。“終了 レベル”は、毎年の最終取引日における上証総合指数成分株の価値を表し、上証総合指数の累積表現を説明するために用いられる。 |

| 29 |

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

SummerHaven 銅指数(“SCI”)は前年比 総リターン(2013年1月1日~2023年12月31日)

資料源:ブルームバーグ社SummerHaven指数管理会社

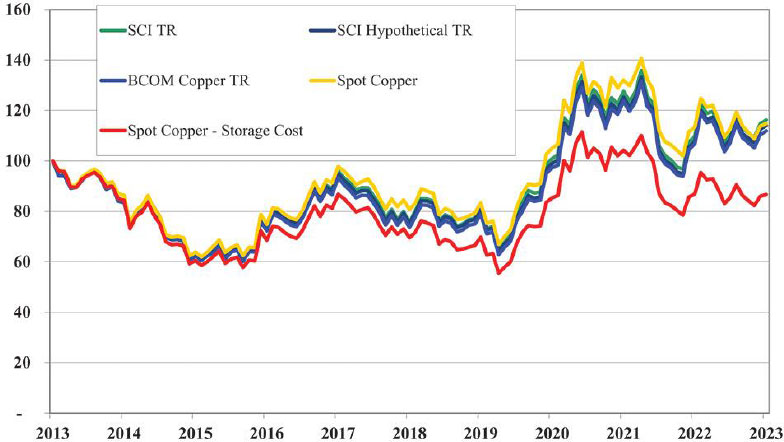

下の表では、上証総合指数の仮定総リターンと主要指数の実際の総リターンとスポット銅価格(貯蔵コストを差し引く)を1997年12月31日から2023年12月31日.

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

下表では,上証総合の仮定総リターンを主要指数の実際の総リターンとスポット銅価格(貯蔵コストを差し引く)と1997年12月31日から2023年12月31日まで比較した。

| この時期の仮説と歴史的結果 1997年12月31日から2023年12月31日まで | ||||||||||||

| BCOM 銅の木 | 現品銅 (ストレージがより少ない) | SCI木実際 | ||||||||||

| 総見返り | 444.80 | % | 393.72 | % | 726.83 | % | ||||||

| 平均年報率 | 12.04 | % | 12.53 | % | 14.15 | % | ||||||

| 年化変動率 | 25.34 | % | 31.77 | % | 24.85 | % | ||||||

| 年化シャープ比率 | 0.39 | 0.33 | 0.48 | |||||||||

情報源:ブルームバーグ社シンム

上表 は上証総合指数が1997年12月31日から2023年12月31日までの間に伝統的な大口商品指数とスポット銅価格との比較表現を示した:ブルームバーグ銅分類指数の総リターンSM とスポット銅価格から倉庫保管レンタル料を差し引く.ブルームバーグ銅分類指数の総リターンSM ブルームバーグ商品指数総リターンにおける単一商品銅に関する契約(現在はCOMEXで取引されている銅高級先物契約)を含む。上証総合総リターン指数のデータは,上証総合を用いた計算方法と上証総合を構成する先物契約の履歴価格から得られる。上記の指数に関する情報 は,このような指数に関する材料を公開的に提供しているが,このような指数を網羅的に概説するための方法ではない.

| 30 |

上記の指数 の投資目標は上証総合指数とは異なる。したがって,このような表現をSCIと比較することには固有の限界がある.この指数およびその方法に関するより多くの情報は、そのウェブサイト上で見つけることができるbrのブルームバーグ銅分類指数総リターンスポンサーによって発表された材料を参照してください。USCFはこのような サイト上のいかなる情報にも責任を負いません。これらの情報は本募集説明書の一部ではありません。

上の表 において、“総リターン”は関連指数の1997年12月31日から2023年12月31日までのリターンを意味し、“年化変動率”は指数リターンに関する変動或いは変動幅を測定することである。経年変動率 の計算方法は,相関指数収益率の月間標準偏差に12の平方根を乗じ,経年化シャープ比率は無リスク金利(90日米国国庫券収益率)と指数ごとの変動率で調整した相関指数ごとの総リターンの測定基準である。多くの投資家は変動率はリスクの測定基準であり、投資リターンの変動性が低いことは積極的な投資属性と考えられ、比較的に高い変動性ではない。年化シャープ比率は、投資家が2つの変動性の異なる投資や指数を比較する標準的な指標である。 両指数の総収益が同じであるが、そのうちの1つの年間化変動率が低いと、その経年化シャープ比率が高くなる。 年化シャープ比率が高いほど、リスク調整後の表現が良い。シャープ比率の年化計算方法は、相関指数の月平均総収益率から当時90日期の米国国庫券の現在収益率を差し引くことである。そして,この系列の経年化収益率を当該系列の経年変動率で割った結果,相関指数の経年化シャープ比率となった。高いシャープ比率は投資や指数が将来的により良いリスク調整総リターンを生む保証はないが、USCFは投資家が投資決定を行う際に考慮すべき有用なツールであると信じている。

以下のグラフは、上証総合指数の仮定総リターンを、2013年12月31日とスポット銅価格(貯蔵コストを差し引く)の10年間の主要指数の実際の総リターンと比較したものである。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

10年指数収益率比較 BCOM HG tr,スポット銅価格,スポット銅価格から倉庫コスト,および を引く上証総合の仮説リターン(12/31/2013-12/31/2023)*

情報源:Shim Bloomberg LME

| * | SCIの実際の表現に加えて,SCIの仮説表現を含めてSCIの構成を上記のように変更し,2021年1月1日に発効した.2013年12月31日から2023年12月31日まで有効。 |

| 31 |

以下のグラフは,上証総合の仮定総リターンを1つの主要指数とスポット銅価格(貯蔵コストを差し引く)の5年間の実際の総リターンと比較したものである。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

5年間の指数収益率比較

BCOM HG tr,スポット銅価格,スポット銅価格が下落した

ストレージコストとSCIの仮説リターン(2018年12月31日-2023年12月31日)*

情報源:Shim Bloomberg LME

| * | SCIの実際の表現に加えて,SCIの仮説表現を含めてSCIの構成を上記のように変更し,2021年1月1日に発効した.有効期間は2018年12月31日から2023年12月31日までです。 |

ConTangoとスポット割増が総リターンに与える影響

SCIの設計は,毎月異なる基準成分銅先物契約からなり,CPERの投資はSCIの変化を反映した再バランスを継続しなければならない構成である。商品先物市場の近月契約満期価格が来月の契約満期価格よりも高ければ、この場合は“スポット割増”と呼ばれ、 は大口商品価格全体の変動の影響がない場合、上海深300指数の価値は満期近くに上昇する。したがって、CPERは利益を得る可能性があり、持続的な上でより高価な契約を販売し、より安い契約を購入するからである。 逆に、商品先物市場の近月契約の取引価格が来月契約の取引価格を下回る場合、“先物割増”と呼ばれる場合、大口商品価格全体の動向の影響がなければ、上証総合の価値は満期が近づくにつれて低下する。したがって、CPERの総リターンは、コストの低い契約を販売し、コストの高い契約を購入するので、他の場合の総リターンよりも低い可能性がある。スポット割増と先物プレミアムの影響は、CPERの総リターンが他の価格参照の総リターンと著しく異なる、例えばSCIを構成する大口商品のスポット価格 をもたらす可能性がある。先物割増価格が長く持続し、大口商品価格の上昇或いは下落の影響がなければ、これはCPERの資産純資産値と総リターンに重大なマイナス影響を与える可能性がある。

| 32 |

先物プレミアムとスポットプレミアムはCPER株の総投資リターンに影響する可能性があり,SCIの基準成分である銅先物契約を構成する大口商品への仮説直接投資 に対して,将来的にCPER株の市場価格とSCIを構成する基準成分銅先物契約を構成するスポット価格変化との関係 を構成するSCIの基準成分銅先物契約は先物割増やスポット割増の影響を受ける可能性がある。この比較 は,実際の保有や蓄積商品に関する潜在的なコストを無視している可能性が高いことに注意されたい.

スポット割増や先物プレミアムの影響によりCPERの総リターンが他の価格参考の総リターンと大きく異なる可能性があり, はSCIの銅のスポット価格を構成している。もし先物割増価格が比較的に長く持続し、しかも大口商品価格の上昇或いは下落の影響がなければ、CPERの資産純資産値と総リターンに重大なマイナス影響を与える可能性がある。しかし、先物割増またはスポット割増の期間は通常CPERの投資目標に実質的な影響を与えず、その1株当たり資産純値の毎日パーセント変動が上証総合価格の1日パーセント変動を追跡しても、スポット割増と先物割増の影響はCPERの株式と基準成分銅先物契約の毎日パーセンテージ変動に同じように影響することが多いからである。未来にスポット割増または先物割増が生じるかどうかを、どの程度の確実性で予測することは不可能である。この二つの状況は違う時期に起こる可能性が高い。

CPERの取引政策は何ですか

投資目標:

CPERの投資目標は、SCI指数の1日当たりの百分率変化を反映して、CPERの費用を減算するために、その1株当たりの純資産値の割合で毎日変化することである。

CPER は、 30 日の連続評価日間における CPER の純資産の 1 日平均変動率が、同期間のベンチマークコンポーネント銅先物契約の価格の 1 日平均変動率のプラス / マイナス 10% ( 10% ) 以内となるように投資することにより、投資目標を達成することを目指します。CPER の投資戦略は、投資家に銅に間接的に投資し、銅のスポット価格の変動をヘッジするための費用対効果の高い方法を提供するように設計されています。しかしながら、投資家は、毎日の NAV の変化と SCI の毎日の価格の変化の間に著しい偏差があったとしても、 CPER は投資目標を達成することに注意する必要があります。ただし、 CPER の資産価値の 30 日の連続評価日数における日平均変動率が ± 10% ( 10% ) 以内である。同期間の SCI の価格の 1 日平均変動率です

上証総合指数はCOMEX取引所銅先物契約組合の投資リターン表現を反映することを目的としている。SCI指数はSummerHaven Index Management,LLC(“Shim”)によって所有·維持され,ニューヨーク証券取引所Arcaによって計算·発表された。上証総合は,Shimが開発した条件を満たす銅先物契約価格に関する定量化式 によって月ごとに選択された2つまたは3つの条件を満たす銅先物契約からなる。任意の所与の時間にSCI指数を構成する条件を満たす銅先物契約は、本明細書では“基準成分銅先物契約”と呼ばれる

CPERは,基準成分銅先物契約に最大可能に投資することでその投資目標を実現することを求めている。次に、規制要件または市場状態の制限を考慮して、CPERは、次に、規制された制限または市場条件によって制限された先物契約と同じ銅に基づく他の適格銅先物契約に投資し、最後に、1つまたは複数の他の適格銅先物契約が利用可能でなければ、経済的に基準成分と同じまたは実質的に類似した他の取引所取引先物契約 により小さい程度投資する。CPERが取引所取引の先物契約に最大限に投資された場合、CPERは、基準成分に基づく銅先物契約、他の適格銅先物契約、または現金決済オプション、長期契約、清算されたスワップ契約、および清算されたスワップ契約以外のスワップ契約のような他の銅ベースの他の契約およびツールに投資することができる。その他,経済的に基準成分銅先物契約と同じかほぼ類似している取引所取引先物契約 および基準成分銅先物契約に基づく他の契約やツールを総称して“他の銅関連投資”と呼び,基準成分銅先物契約と他の条件に適合する銅先物契約を総称して“銅権益”と呼ぶ

USCFは 市場裁定機会は、CPERのニューヨーク証券取引所Arcaにおける株価の百分率計算の毎日変化 を招き、CPERの1株当たり資産純資産値の百分率計算の毎日変化を密接に追跡すると考えている。USCFは,CPERの1株当たり純資産額とSCI指数との間のこの期待関係と上記期待関係の純影響は,CPERのニューヨーク証券取引所Arcaにおける株価の百分率で計算される毎日の変化 がSCI指数の百分率で計算される毎日の変化を密接に追跡し,CPERの費用を減算することであると考えている。CPERは基準成分銅先物契約からなるため,将来受け渡しを構成するSCI指数の対応商品価格の測定であるが,SCI指数と基準成分銅先物契約関連商品のスポットやスポット価格との間には合理的な 程度の相関があると予想される。

| 33 |

投資家は、CPERの投資目標は、その資産純資産値または株式市場価格を基準成分銅先物契約に関連する大口商品のスポット価格または任意の特定の先物契約の価格にドルで計算させることではないことに注意すべきである。 CPERは、その宣言された投資目標を1日を超える時間内に実現することを求めない。これは,先物プレミアムとスポットプレミアムと呼ばれる自然市場力が過去1年間の各種大口商品に対する仮説直接投資がCPER株投資の総リターンに影響しており,また将来的にはCPER株の市場価格と基礎商品スポット価格変化との関係が先物割増とスポット割増の影響を受け続ける可能性があるためである。(上記の開示は、実際の所有および保存商品に関連する潜在的なコストを無視していることに留意されたい)。

USCFは CPERの基準成分銅先物契約を満期にして対象商品の受け渡しを受けることを期待していません。 逆に、USCFは既存の頭寸を清算し、例えば、基準成分銅先物契約や他の銅関連投資を変更する場合、あるいは他の方法でこれが適切であることを確定し、得られた資金を新しい合格銅先物契約や他の銅関連投資に再投資します。バスケットを償還する注文を満たすために平倉することも可能であり,この場合,このようなバスケットの収益 は再投資されない.

流動資金

CPERはUSCFが取引量が十分であると考えている合資格銅先物契約と他の銅関連投資 にのみ投資し、これらの金融権益の随時保有と清算を許可し、USCFはいつでも元の取引相手またはCPERの頭寸を務める第三者清算による他の銅関連投資が可能であると考えている。

現品商品

取引のある先物契約や他の銅関連投資は実物決済が可能であるが,CPERは実物受け渡し を受け入れたり行うつもりはない.CPERはSCIを構成する銅のスポット価格に基づく契約を含む他の銅関連投資を時々取引する可能性がある。

を利用する

CPERの信託プロトコルは がそうすることを許可しているにもかかわらず,CPERはその資産を借金や他の方法で利用するつもりもなく, に応じて投資を行うことを意図していない.前述と一致して、CPERの投資は、CPER がその保証金および担保要求を満たすために十分な流動資金を維持する必要があることを考慮し、合理的に可能な範囲でCPERがレバー化されることを回避する。市場状況が必要であれば,これらのリスク低減プログラムは,USCI投資の変更を含めて短時間で が発生する可能性がある.

CPERはお金を借りたり債務を使用してその投資の保証金や担保義務を履行しないが,CPERが保有する資産が不足していれば,このような投資に必要な現在と将来の保証金や担保義務を満たすだけでなく,レバー化される可能性がある。CPERが持つ資産価値が ゼロ以下であれば,このようなことが発生する可能性がある.

USCFはCPERの国債,現金,現金等価物の価値を,CPERが保有していても,保証金や他の担保として入金しても,その銅権益や他の銅関連投資項で義務付けられている総時価にいつでも近いように努力している。

借金

CPERは借金を使用せず,CPERが実物受け渡し,現金商品の取引,あるいは意外な償還による短期需要時にお金を借りる必要がない限りである。

場外デリバティブ(価格差と多期を含む)

先物契約のほか、主力先物取引所の先物契約にも複数の上場オプションがある。これらの契約は投資家とヘッジ者に別の金融商品を提供し、銅市場への開放を管理するために使用される。したがって,CPERはこれらの取引所で銅先物契約のオプションを購入してその投資目標を達成する可能性がある。

| 34 |

資格に適合する銅先物契約と資格に適合する銅先物契約のオプションのほかに、活発な非取引所取引の各種大口商品にリンクしたデリバティブ市場がある。これらのデリバティブ取引(場外取引契約とも呼ばれる)は、通常、プライベート契約における双方の間で締結される。多くの取引所で取引される先物契約や先物 契約上の取引所取引オプションとは異なり,このような契約のいずれか一方の当事者は,相手がその契約義務を履行できない可能性があるという他方の信用リスクを担っている.このような契約に関連する信用リスクを減少させるために、信託の各シリーズは、CPERを含み、一般に、国際スワップおよび派生ツール協会(“ISDA”)によって公表された主プロトコルに基づいて、取引相手に対する総リスク純額を計算することを規定し、取引相手の別の取引相手に対するリスクを市価で計算することを規定する。

USCFは、USCF取締役会が承認した基準 に基づいて、場外取引契約の各潜在的または既存の取引相手の信頼を評価または適宜検討する。

CPERは、場外取引成分が対応する先物契約と交換される特定の取引に (“関連頭寸交換”または“EFRP”取引)を入力することができる。CPERによって達成される最も一般的なEFRP取引タイプでは、場外取引部分は、CPERのバスケットまたは複数のバスケット株の購入または販売である。これらのEFRP取引は、CPERが場外取引部分の実行と対応する先物契約取引所との間の移行中に取引相手のリスクに直面する可能性がある。通常,EFRP取引の取引相手リスクは実行日にのみ存在する.

CPERは、その取引に価格差や交差価格差を使用して、そのポートフォリオにおける差を緩和し、その基準成分である銅先物契約価格を追跡することを目標とする可能性がある。CPERが同一の標的資産上の先物の多頭と空頭を同時に持つことを選択した場合,受け渡し月が異なる場合,CPERは価格差を使用する。

ピラミッド

USCFはなくても通常ピラミッドと呼ばれる技術,すなわち投機者が既存の 頭寸の未実現利益を同じまたは別の商品権益を売買する追加頭寸の変動保証金として用いることはない.

CPER前の 性能

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

USCFはCPERを管理しており,ニューヨーク証券取引所Arcaで取引されている株を発行する大口商品プールである.次の図は,2024年2月29日までの許可参加者数,成立以来作成·償還されたバスケット総数,およびCPERの流通株数を示している。

| ライセンス数は# | かご.かご | かご.かご | 卓越した | |||

| 参加者 | 購入した | 償還する | 株 | |||

| 10 | 534 | 425 | 5,450,000 | |||

次の表 はCPER成立以来2024年2月29日までの株式取引価格と1日当たりの純資産額との関係を示している。 1行目はCPERが成立してから1日当たり計算された終値と資産純資産額との平均差額を示し、2行目と3行目は百分率に基づいて資産純価に対する1日当たりの割増価格と割引値の最大日金額を記述している。USCFは、ニューヨーク証券取引所Arcaの株式取引が午後4時まで続くため、通常最高と最低の終値割増と割引が発生するとしている。ニューヨーク時間、COMEX基準成分銅先物契約の通常交易会は午後2時30分に停止した。ニューヨーク時間および基準成分銅先物契約の価値は、その日の終値資産純資産値を決定するために、その時点で決定することができる。

| CPER | ||||

| 平均差 | $ | 0.01 | ||

| 最高割増% | 9.122 | % | ||

| 最大割引% | (5.453 | )% | ||

| 35 |

CPER性能に関するより多くの情報 は、以下の性能表を参照されたい。

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

CPER 用複合材料 性能データ

CPER パフォーマンス:

プール名 : United States Copper Index Fund

プールの種類 : 取引所証券

取引開始 : 2011 年 11 月 15 日

総購読額 ( 開始から 2024 年 2 月 29 日まで ) : $650,58 9,568

2024 年 2 月 29 日現在の純資産総額 : $125,58 0,53 5.90

2024 年 2 月 29 日現在の 1 株当たり純利益 : $23.92

最悪の月次引き下げ率 : 2022 年 6 月 ( 13.80 )%

最悪のピークからバレーへのドローダウン : 2018 年 1 月 ~ 2020 年 3 月 ( 33.68 )%

*過去の 表現は必ずしも未来の結果を示唆しているとは限らない

| リターン率 * | ||||||||||||||||||||||||

| 月.月 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024** | ||||||||||||||||||

| 1 月 | 5.96 | % | (10.03 | )% | 0.92 | % | (3.19 | )% | 11.22 | % | 0.87 | % | ||||||||||||

| 2 月 | 5.68 | % | 0.76 | % | 15.01 | % | 2.81 | % | (2.96 | )% | (1.60 | )% | ||||||||||||

| マルチ | (0.27 | )% | (12.20 | )% | (2.26 | )% | 6.60 | % | 0.52 | % | ||||||||||||||

| 4 月 | (0.98 | )% | 5.01 | % | 11.53 | % | (7.68 | )% | (4.75 | )% | ||||||||||||||

| 5 月 | (9.24 | )% | 3.55 | % | 4.80 | % | (2.51 | )% | (5.91 | )% | ||||||||||||||

| 六月 | 2.97 | % | 11.92 | % | (8.68 | )% | (13.80 | )% | 3.25 | % | ||||||||||||||

| シチ月 | (1.53 | )% | 5.42 | % | 4.45 | % | (3.75 | )% | 6.99 | % | ||||||||||||||

| 8月 | (4.48 | )% | 5.86 | % | (2.44 | )% | (1.81 | )% | (5.08 | )% | ||||||||||||||

| 9月 | 1.13 | % | (1.00 | )% | (6.60 | )% | (3.02 | )% | (1.74 | )% | ||||||||||||||

| 10月 | 2.41 | % | 0.43 | % | 6.75 | % | (0.93 | )% | (1.77 | )% | ||||||||||||||

| 11月 | 0.73 | % | 12.63 | % | (2.21 | )% | 10.86 | % | 4.84 | % | ||||||||||||||

| 12月 | 5.22 | % | 2.31 | % | 4.25 | % | 2.22 | % | 1.26 | % | ||||||||||||||

| 年間収益率 | 6.69 | % | 23.83 | % | 25.41 | % | (15.31 | )% | 4.46 | % | (0.74 | )% | ||||||||||||

| * | 月次収益率の計算方法は,所与の月の終了資産純値を以上の月の終了資産純値を割って1を減算し,100を乗じて1%の増加または減少を得ることである. |

| ** | 2024年2月29日まで。 |

引き出し:CPERが一定期間にわたって受けた損失のこと。引き出しは月額リターンのみで計算され、月内数字 は反映されません。

月間最悪(Br)のパーセンテージ低下:最近の5つの暦年と年初から今までに受けた最大の単月損失。

最悪のピーク谷縮小:CPER史上1株当たり純資産額の最大パーセント減少幅。これは、必ずしも連続的な下落ではないが、負の報酬が正の報酬よりも大きい一連の正の報酬および負の報酬とすることができる。最悪のピーク谷縮小は、月末の1株当たり純資産額の最大累積パーセント減少幅を表し、その後の月末の1株当たり純資産額は に達していないか、またはそれを超えていない。

| 36 |

CPERの運営

USCF とその管理と貿易業者

USCFはメンバー有限責任会社であり、2005年5月10日にデラウェア州で設立された。USCFの主要業務オフィスはまだ1850 Mtに設置されている。暗黒破壊神大通り、640セットの部屋、クルミ渓、カリフォルニア州九四五96。USCFはUSCF Investmentsの完全子会社,USCF Investmentsはデラウェア州の会社,USCF InvestmentsはUSCF Investmentsと別の取引所取引ファンドコンサルタントを持つ中間ホールディングスである。USCF InvestmentsはMaryGold(上場コードはMGLD)の完全子会社であり,MaryGoldは上場持株会社であり,様々な金融や非金融業務を有している。Nicholas Gerberさん(以下では議論する)は、いくつかの家族およびいくつかの他の株主とともに、MaryGoldの大部分の株式を所有している。USCF Investmentsは持株会社であり,現在USCFおよびUSCF Advisers LLCを保有しており,USCF Advisersは1940年に改正された“投資顧問法案”(“USCF Advisers”)に基づいて登録されている投資コンサルタント会社である。USCF Advisers は、USCF SummerHaven動的商品戦略第K-1号基金(“SDCI”)、USCF中流 エネルギー収入基金(“UMI”)、USCF金戦略プラス収益基金(“GLDX”)、USCF配当金収入基金(“UDI”)、USCF持続可能電池金属戦略基金(“ZSB”)、USCFエネルギー商品戦略絶対リターン基金(“USE”)、USCF持続可能商品戦略基金(“ZSC”)、USCFアルミニウム戦略基金(“アルミニウム”)の投資顧問を担当している。どれもUSCF ETF信託の一連です。USCF ETF Trustは1940年の法案によって登録された。USCF ETF Trustの取締役会は、USCF取締役会に勤務する独立取締役とは異なる独立受託者で構成されている。USCFはNFAのメンバーであり,2005年12月1日にCFTCにCPO,2013年8月8日にスワップ会社に登録された。

USCFはこの信託基金とそのシリーズごとのスポンサー:USCIとCPERである。

USCFは米国天然ガス基金LP(“UNG”)、米国12カ月石油基金LP(“USL”)、br}米国ブレント石油基金LP(“BNO”)、米国ガソリン基金LP(“UGA”)、米国12カ月天然ガス基金LP(“UNL”)、米国石油基金LP(“USO”)の一般パートナーも務めている。

UNG,UGA,UNL,USL,USO,USCI,BNOは本稿では総称して“関連公共基金”と呼ぶ

CPERと関連公共基金は改正された1934年の“証券取引法”(“1934年法”と略称する)の申告要求を遵守しなければならない。 各関連公共基金に関するより多くの情報は、CPERの投資家は1-800-920-0259あるいはアクセスすることができるWww.uscfinvestments.com アメリカ証券取引委員会のウェブサイトでもWwwv.sec.gov.

USCFはCPERのFCMに対する信用リスクを評価し、ある許可参加者(“許可参加者”)がCPER株を売買する場合を監視し、CPERの日常的な保証金要求を審査し、CPERの投資を管理することが要求される。 USCFはCPERのマーケティングエージェントAlps Distributors,Inc.(“マーケティングエージェント”)とニューヨークメロン銀行(“BNY Mellon”)の費用も支払い、後者はCPERの管理人(“管理者”)と 委託者(“委託者”)である。ニューヨークメロン銀行もCPER株の登録と譲渡代理です。いずれの場合も、マーケティングエージェントやUSCFのいずれの付属会社に支払う株式発売に関する流通関連サービスの補償総額は、今回発売総収益の10%(10%)を超えてはならない。

USCFの業務と事務は取締役会で管理され、取締役会は管理取締役と3人の独立取締役からなり、いずれもUSCFの幹部と従業員であり、ニューヨーク証券取引所Arca Equitiesルールと2002年サバンズ-オクスリ法案が確立した独立取締役要求に適合している。LLCプロトコルの条項により,管理取締役はUSCF を管理する権利がある.USCFはその管理主任によりCPERの日常運営を管理する。取締役会は監査委員会を設置し、3人の独立取締役(Gordon L.Ellis、Malcolm R.Fobes III、Peter M.Robinson)からなる。監査委員会は監査委員会の定款によって管轄されており、この定款はCPERのサイトに発表されており、URLはWww.uscfinvestments.com取締役会は監査委員会の各メンバーがニューヨーク証券取引所ARCAと監査委員会規約の財務知識要求に適合することを確定した。取締役会においてさらに決定された、EllisさんとFobesさんは、いずれもニューヨーク証券取引所ARCAに要求される会計または関連財務管理に関する専門知識を有しているため、他はS-K規制407(D)(5)項で定義されているので“監査委員会財務専門家”とみなされる。

CPERには 名の幹部はいない.信託プロトコルの条項により,CPERのトランザクションはUSCFで管理される.

以下にCFTCルール3.1で定義したUSCF個人担当者:John P.Love,Stuart P.Crumaugh,Daphne G.Frydman,Nicholas D.Gerber,Melinda D.Gerber,Andrew F Ngim,Robert L.Nguyen,Peter M.Robinson,Kathryn D.Rooney,Scott Schoenberger,Gordon,Malcolm R.Fobes III,Ray W.Allen,Kevin A.BaumとUSCF Investments,Inc.,前身はwrainight Holdings,Inc.書名/著者声明://著者声明:by A.また,USCF Investments は依頼者であり,USCFの唯一のメンバであるためである.依頼者はCPERが所有しているか,あるいは他の実益権益を持っているかは一切ない.アンドリュー·F·エンジムはCPERのために取引と投資決定をした。Andrew F Ngim、Darius Coby、Seth Lancaster、およびZach SanchezはCPERを代表して取引を実行する。また,Nicholas D.Gerber,John P.Love,Robert L.Nguyen,Ray W.Allen,Kevin A.Baum,Kathryn Rooney,Maya Lowry, およびRyan KatzはCFTCでUSCFの連絡先として登録されており,NFA準会員である.ジョン·P·ロフ、ケビン·A·ボーム、レイ·W·エレンもCFTCでスワップ関連者として登録されている。

| 37 |

レイ·W·エレン67歳、2008年1月以来USCFポートフォリオマネージャーを務めている。さんAllenは2008年2月から2010年3月までポートフォリオマネージャーを務めた:(1)2008年2月から2010年3月までUGAポートフォリオマネージャーを務め、その後、2015年5月からポートフォリオマネージャーを務め、(2)2008年4月から2010年3月までUHNポートフォリオマネージャーを務め、2015年5月から2018年9月までポートフォリオマネージャーを務め、(3)2009年11月から2010年3月までUNLポートフォリオマネージャーを務め、2015年5月からポートフォリオマネージャを担当した。また、以下のポートフォリオマネージャーを務めてきた:(1)DNOは2009年9月から2018年9月まで、(2)USOとUSLは2010年3月以来、(3)BNOは2010年6月、(4)UNGは2015年5月、および(5)米国3 X石油基金と米国3 X空頭石油基金、2017年7月から2019年12月まで、および(6)USCF商品戦略基金、USCF互恵基金信託基金シリーズは、2017年10月から2019年3月まで であった。Allenさんはまた、USCF ETF TrustシリーズのファンドであるUSCF SummerHaven動的商品戦略No K-1ファンドのポートフォリオマネージャーを2018年5月から2021年10月まで務め、2022年1月からポートフォリオマネージャーを担当しています。Allenさんは、2009年3月からUSCF がCFTCおよびNFAに上場する責任者を務め、2015年7月および2008年3月から2012年11月までUSCF共同事業者として登録している。また、Allenさんは、2015年7月以降、USCFのNFAドロップ関連者として承認されている。2017年2月から、USCF Advisers、LLC(“USCF Advisers”)の共同経営者および互換共同経営者でもある。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月現在、商品プール事業者、NFAメンバー、スワップ会社として登録されている。エレン·さんは、カリフォルニア大学バークレー校で経済学の学士号 を取得し、NFAシリーズ3の登録証明書を取得します。

ケビン·A·ボーム現在53歳で、2016年9月1日からUSCF首席投資官を務め、2016年3月から2017年4月までUSCFポートフォリオマネージャーを務めている。2021年6月以来、USCF Advisersの首席投資官も務めている。Baumさんは、USCF添加前に2015年12月から2016年3月まで一時的に退職した。包亦農は2014年10月から2015年12月までの間に景順副総裁兼高級ポートフォリオ社長を務め、景順は一連の取引所取引基金を管理する投資管理会社である。ボームは2012年5月から2014年9月まで一時退職した。1993年5月から2012年4月にかけて、ボームさんは、世界的な資産管理会社OppenheimerFunds,Inc.のシニアポートフォリオマネージャー兼大口商品担当者を務めました。ボームさんは、2016年4月からUSCFからNFAの責任者および共同事業者として承認され、2020年11月には承認されてから合同事業者として承認されました。彼はまた、2017年2月にUSCF Advisersの共同経営者であり、2021年6月にUSCF Advisersの担当者および転期共同経営者である。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月に商品プール事業者、NFAメンバー、スワップ会社として登録されている。ボームさんは、CFA特許所有者であり、ケア·フランチャイズ所有者であり、 テキサス工科大学の金融学士号を取得し、NFAシリーズ3およびFINRAシリーズ7に登録されています。

スチュアート·P·クランボ現在60歳、2023年4月から中豪協力フォーラムの取締役管理職を担当し、2015年5月から中豪協力フォーラムの首席財務官、秘書兼財務主管を担当した。また、クロンボさんは、米国連合金融会社投資会社(USCF Investments,Inc.、前身はWainwright Holdings, Inc.)の親会社で、2023年4月から2024年1月までMaryGold 取締役会の役員を務めた、2017年12月から2024年1月までMaryGold Companies, Inc.(前身はConcierge Technologies,Inc.)のチーフ財務官を務めていました。2019年11月以来、彼もMaryGold&Co.の財務主管と取締役会メンバーであり、MaryGold&Co.はMaryGoldの子会社 である。また、さんクロンボ氏は2016年12月以降、米中貿易フォーラムの親会社で唯一のメンバーである米中貿易フォーラム投資会社の取締役アドバイザーを務めてきた。クロンボさんは2015年7月1日からUSCFの担当者であり、2015年7月1日からCFTCおよびNFAに上場しており、2017年1月現在、USCF Advisersの担当者である。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月現在、商品プール事業者、NFAメンバー、スワップ会社として登録されている。クロンボさんは、2015年6月以降、USCF財務担当兼コンサルタント秘書を務めてきた。2015年5月以来、USCF ETF Trustの管理受託者、最高財務官、財務担当者を務めてきた。クロンボさんは、2015年4月6日にUSCFに加入し、副チーフ財務官を務めた。USCFに加入する前に、クロンボさんは、2014年4月から2015年4月6日までの間に、シカソフトウェア会社の財務副財務官兼最高財務責任者を務めており、ソフトウェアおよびデータソリューションを最適化するソフトウェア·サービスを提供している会社です。さん·クロンボは、2014年1月~2014年3月、2012年10月~2012年11月、2011年1月から2011年2月までの間、技術会計コンサルティング会社Connor Groupのコンサルタントを務め、複数のスタートアップ企業に技術会計、IPO準備、M&Aコンサルティングサービスを提供しています。クロンボさんは、2012年12月から2013年12月まで、住宅·商業不動産オンラインオークション会社Auction.com、LLCの副社長兼財務担当社長を務めました。さんクロンボは、2011年3月から2012年9月までの間に、IP Infusion Inc.の最高財務責任者を務め、主要なモバイル事業者およびネットワークインフラストラクチャプロバイダ向けに、ソフトウェア定義されたネットワークソリューションをサポートするネットワークルーティングおよび交換ソフトウェアを提供する技術会社です。Crumabaughさんは、1987年にミシガン州立大学で会計および商業管理の学士号を取得し、ミシガン州立大学で公認会計士(非在職中)である。

| 38 |

ダフニー·G·フレドマン49歳,2018年5月以来USCFとUSCF顧問総法律顧問を務め,2022年4月以来USCFコンプライアンス取締役 を務めた。彼女は2018年5月以来USCF ETF Trustの首席法務官を務め、2021年12月以来この信託の秘書 を務めている。Frydmanさんは2016年5月から2018年5月までの間にUSCFとUSCF Advisers,LLCの副総法律顧問を務めた。2001年9月から2016年4月まで、FrydmanさんはSutherland AsBill&ブレナンLLP法律事務所の個人勤務弁護士です。Frydmanさんは2022年6月1日からUSCFの担当者に指定されています。フレンドマンさんは西北大学プリズク法学院で法学博士号を取得し、ウィーズリー大学で文学とスペイン語学院で学士号を取得した。

ジョン·P·ロフは52,総裁 は2015年5月15日から中豪フォーラムの最高経営責任者を務め、2016年10月から取締役管理層を務め、2019年10月から中豪フォーラム取締役会議長を務めている。楽福は米中貿易フォーラム投資会社の取締役でもあり、2016年12月以来このポストを務めてきた。Loveさん以前は、2010年3月から2015年5月15日までの間、関連する公的ファンドのシニアポートフォリオマネージャーを務めています。以前、彼はUSCFで働いていた時、2006年4月のUSOの発売からスタートしたポートフォリオマネージャーだった。楽福さんは、2006年4月から2010年3月までUSOポートフォリオマネージャーを務め、2007年12月から2010年3月までUSLポートフォリオマネージャーを務めた。Loveさんは、2007年4月からUNGポートフォリオマネージャーを務め、2010年3月からUGA、UHN、UNLのポートフォリオマネージャーを務めている。楽福さんは2016年11月からUSCF Advisers取締役会のメンバーを務め、2015年6月18日からUSCF Advisers総裁取締役を務めている。USCF AdvisersはUSCFの付属会社であり、1940年の“投資顧問法案”に基づいて登録された投資コンサルタントであり、2017年2月現在、商品プール事業者、NFA メンバー、スワップ会社として登録されている。彼は、USCF ETF信託基金-株式分割指数基金の連座ポートフォリオマネージャーを2014年9月から2015年12月までの間に、総裁およびUSCF ETF信託最高経営責任者に昇格させました。 Loveさんは、2006年1月17日からUSCFがCFTCやNFAに上場する担当者を務めています。楽福さんは、2015年2月から、2005年12月1日から2009年4月16日まで、USCF関連機関として登録している。また、楽福さんは、2015年2月からNFA SWAPS 関連者として承認されている。楽福さんは、2017年1月からUSCF Advisers LLCの責任者です。また、2017年2月からUSCF Advisersの関連者と互換関係者である。楽福さんは、南カリフォルニア大学の学士号を取得し、NFAシリーズ3およびFINRAシリーズ7の登録証明書を保有し、CFA特許所有者である。