アメリカ合衆国 州

証券取引委員会

ワシントンD.C.,20549

表

( マーク one )

あるいは…。

締め切りの財政年度について

あるいは…。

For __________ から __________ への移行期間

あるいは…。

このシェル会社報告書を必要とするイベントの日付 __________

手数料ファイル番号

( 憲章に記載されている登録者の正確な 氏名 )

| は適用されない |

(登録者名を英語に翻訳)

(会社または組織の管轄権 )

(主に実行オフィスアドレス )

電話:

電子メール:

10

|

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引記号 | 登録された各取引所の名称 | ||

| ♪the the the |

この法第十二条(G)に基づいて登録又は登録される証券:

| なし |

(クラスタイトル )

同法第15条(D)に基づいて報告義務を有する証券:

| なし |

(クラスタイトル )

年次報告書が対象とする期間の終了時点で、発行者の資本または普通株式の各クラスの発行済株式の数を記載してください。

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

| ☐ はい、そうです | ☒ |

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第 13または15(D)節に従って報告を提出する必要がないかどうかを決定するためにマークをチェックしてください。

| ☐ はい、そうです | ☒ |

注 — 上記のボックスにチェックを入れても、 1934 年証券取引法第 13 条または第 15 条 ( d ) に基づき報告書を提出する必要がある登録者は、これらのセクションに基づく義務から免除されません。

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2) が過去90日以内にそのような提出要件に適合しているかどうかを示す。

| ☒ | ☐ 違います。 |

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出を要求されたより短い時間以内に)S−T規則(本章232.405節)405条に従って提出されることを要求するすべての対話データファイルを電子的に提出したかどうかを示す。

| ☒ | ☐番号をつける |

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型高速ファイラー ☐ | 加速ファイルサーバ☐ | |

| 新興成長型会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者

が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示す場合、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

| † | 用語“新しいまたは改訂された財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。 |

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する公認会計士事務所

証券が同法第12(B)条に基づいて登録されている場合は,再選マークを用いて届出中の登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているかどうかを表示する

これらのエラーのより真ん中に登録者の任意の幹部が関連回復中に§240.10 D−1(B)に従って受信されたインセンティブに基づく報酬に基づいて回復分析を行う必要があるかどうかを、再選択マークで表す。☐

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| 米国 GAAP ☐ | 発行済みの | 他にも☐ |

| 国際会計基準審議会による ☒ |

前の質問の回答で「その他」にチェックが付いている場合は、登録者がどの財務諸表項目を選択したかをチェックマークで示します。

| ☐ は 第 17 号 | ☐ 項目 18 |

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。

| ☐ はい、そうです |

(過去5年間の破産手続きに参加した発行者にのみ適用)

登録者が、裁判所によって確認された計画に基づく有価証券の配布の後、 1934 年証券取引法第 12 条、第 13 条または第 15 条 ( d ) 項によって提出される必要があるすべての書類および報告書を提出したかどうかをチェックマークで示します。

| ☐ はい、そうです | ☐ No |

Annual Report on Form 20—F

年度 終了 2023 年 6 月 30 日

カタログ表

| ページ | |||

| 第 部分I | |||

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 1 | |

| 第 項2. | 割引統計データと予想スケジュール | 1 | |

| 第 項3. | 鍵 情報 | 1 | |

| 3.A. | [保留されている] | 1 | |

| 3.B. | 資本化と負債 | 1 | |

| 3.C. | 報酬の提供と使用の原因 | 1 | |

| 3.D. | リスク要因 | 1 | |

| 第 項. | 会社に関する情報 | 24 | |

| 4.A. | 会社の歴史と発展 | 24 | |

| 4.B. | 業務 の概要 | 27 | |

| 4.C. | 組織構造 | 39 | |

| 4.D. | 財産と工場と設備 | 39 | |

| 項目 4 A. | 未解決 従業員意見 | 39 | |

| 第 項5. | 運営 と財務回顧と展望 | 39 | |

| 5.A. | 経営実績 | 40 | |

| 5.B. | 流動性 と資本資源 | 48 | |

| 5.C. | リサーチ 開発、特許、ライセンスなど。 | 49 | |

| 5.D. | トレンド 情報 | 49 | |

| 5.E. | キー会計試算 | 49 | |

| 第 項6. | 役員、上級管理職、従業員 | 51 | |

| 6.A. | 役員brと上級管理職 | 51 | |

| 6.B. | 補償する | 53 | |

| 6.C. | 取締役会 実践 | 53 | |

| 6.D. | 従業員 | 55 | |

| 6.E. | 所有権を共有する | 56 | |

| 6.F. | 開示登録者が誤って判断した賠償を取り戻す行動 | 56 | |

| 第 項7. | 大株主と関係者が取引する | 56 | |

| 7.A. | 大株主 | 56 | |

| 7.B. | 関連する 側取引 | 57 | |

| 7.C. | 専門家と弁護士の興味 | 58 | |

| 第 項8. | 財務情報 | 58 | |

| 8.A. | 合併 レポートとその他の財務情報 | 58 | |

| 8.B. | 重大な変化 | 58 | |

| 第 項9. | 割引と発売 | 59 | |

| 9.A. | 割引 とリスト詳細 | 59 | |

| 9.B. | 流通計画 | 59 | |

| 9.C. | 市場 | 59 | |

| 9.D. | 売却株主 | 59 | |

| 9.E. | 薄めにする | 59 | |

| 9.F. | 発行費用 | 59 | |

| 第 項10. | その他 情報 | 59 | |

| 10.A. | 株式資本 | 59 | |

| 10.B. | 覚書と会社規約 | 59 | |

| 10.C. | 材料 契約 | 59 | |

| 10.D. | Exchange 制御 | 59 | |

| 10.E. | 税収 | 60 | |

| 10.F. | 配当 と支払いエージェント | 60 | |

| 10.G. | ステートメント 専門家による | 60 | |

| 10.H. | 展示されている文書 | 60 | |

| 10.I. | 子会社 情報 | 60 | |

| 10.J. | 証券保有者への年次報告 | 60 | |

| 第 項11. | 市場リスクの定量的·定性的開示について | 60 | |

| 第 項12. | 概要 株式以外の有価証券の | 61 | |

| 12.A. | 債務 証券 | 61 | |

| 12.B. | ワラント 権利 | 61 | |

| 12.C. | その他 証券 | 61 | |

| 12.D. | アメリカ受託株式 | 61 | |

i

第II部

| 第 項13. | 違約、延滞配当金、延滞配当金 | 62 | |

| 第 項14. | 保証所有者の権利と収益使用の実質的な改正 | 62 | |

| 第 項15. | 制御とプログラム | 62 | |

| 第 項16. | [保留されている] | 63 | |

| 16A. | 監査委員会と財務専門家 | 63 | |

| 16B. | 道徳的規則 | 63 | |

| 16C. | チーフ会計士費用とサービス | 64 | |

| 16D. | 監査委員会の上場基準の免除 | 64 | |

| 16E. | 発行者および関連購入者が株式証券を購入する | 64 | |

| 16F. | 登録者の認証会計士を変更する | 65 | |

| 16G. | 会社の管理 | 65 | |

| 16H. | 炭鉱安全情報開示 | 65 | |

| 16I. | 検査妨害に関する外国司法管区の開示 | 65 | |

| 16J. | インサイダー取引政策 | 65 | |

| 16K. | ネットワーク·セキュリティ | 65 | |

第三部

| 第 項17. | 財務諸表 | 66 | |

| 第 項18. | 財務諸表 | 66 | |

| 第 項19. | 陳列品 | 66 |

II

特定の情報

本年度報告で使用されているテーブル20-F(“年次報告”)で使用されているように、説明または文脈が別に言及されている以外に、 は言及されていない

| ● | ASEANとは東南アジア諸国連合を指し、現在、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベンレダルサラン国、ベトナム、ラオス人民民主共和国、ミャンマー、カンボジアである東南アジア10カ国から構成されている |

| ● | “証券取引法”とは、1934年に改正された証券取引法をいう |

| ● | “新株F-1表”とは、当社が2022年9月30日に提出し、米国証券取引委員会が2023年3月30日に発効を発表したF-1表登録書(フレット番号:333-267697)を意味する。 |

| ● | “国際財務報告基準” は国際会計基準理事会が発表した国際財務報告基準を採用している |

| ● | “馬幣” または“リンギットマレーシア”はマレーシア法定通貨である |

| ● | “米国証券取引委員会”とは、米国証券取引委員会を意味する |

| ● | “証券法”とは、1933年に改正された証券法をいう |

| ● | “ドル”または“ドル”は米国の法定通貨である; |

| ● | “私たち”、“私たち”、“会社”、“私たち”、“私たちの会社”あるいは“ARBモノのインターネットグループ”はARBモノのインターネットグループ有限会社の合併業務を指し、ARBモノのインターネットグループ有限会社はケイマン諸島に登録された免除会社である。その合併後の子会社 |

私たちのbrは貨幣種と本位貨幣が馬券であることを報告します。本年度報告には,人民元金額を特定の為替レートでドルに変換する内容 が含まれており,読者の便宜のみである.別に説明されていない限り、本年度報告のすべての馬券からドルへの換算は4.669リンギットから1.00ドルのレートで行われている。私たちはいかなる貨幣がすでにドルに両替された可能性があるかどうかを表しません。場合によっては、 は任意の特定の為替レート、以下に説明する為替レート、または全く両替しません。マレーシア政府はその外貨準備を制御しており、一部は直接規制により馬貨を外貨に両替し、対外貿易を制限している。2023年6月30日、為替レートは4.669リンギット対1ドル。いずれの表に列挙された金額の合計と総和とのいずれの違いも 丸め込みによるものである.

私たちの財政年度の締め切りは6月30日です。特定の“財政年度”とは、この例年6月30日までの財政年度 を指す。私たちの監査された総合財務諸表は国際財務報告基準に基づいて作成された。

前向き陳述

この 年次報告には多くの“前向き”表現が含まれており,“予想”,“信じる”,“可能”,“見積もり”,“予想”,“未来”,“予定”,“br}”,“可能”,“すべき”,“計画”,“可能”,“予測”,“br}”,“プロジェクト”,“すべき”,“将”,“将”などの前向き用語が用いられている。“このような条項または他の類似した陳述の負の影響。 あなたは、固有のリスクおよび不確実性があり、一般的であり、具体的であるため、いかなる前向き陳述にも過度に依存してはならない。 私たちは、前向き陳述に基づく仮定が合理的であり、本年度報告日までの業務および運営についての私たちの理解の範囲内であると考えているが、これらのすべての仮定は、不正確であることが証明される可能性がある。したがって、このような仮定に基づく前向きな陳述はまた正しくないかもしれない。本年度報告における前向きな陳述は、以下に関連する陳述を含むが、これらに限定されない

| ● | 私たちの目標と戦略 |

| ● | 私たちの将来の業務発展、財務状況、経営業績 |

| ● | 私たちの収入、コスト、支出の予想変化 |

三、三、

| ● | 私たちの製品とサービスの需要と市場受容度への期待 |

| ● | 私たちの業界の競争 |

| ● | 私たちの産業に関連した政府政策と規制。 |

本年度報告に含まれるbr前向き陳述は,我々の業務や業務環境に関する既知と未知のリスク,不確実性,仮説の影響を受ける。これらの陳述は未来の事件に対する私たちの現在の見方を反映しており、未来の業績の保証ではない。リスク要因により,我々の業務の実際の結果は前向き陳述に含まれる情報とは大きく異なる可能性があり その中のいくつかの要因は,本年度報告のタイトル“リスク要因”,“経営と財務回顧と展望”,“わが社に関する情報”およびその他の部分で述べられている。このようなリスクと不確実性 は網羅的ではない。本年度報告の他の部分には、我々の業務および財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。本年度報告に含まれる展望的陳述は、本年度報告までの日付のみを記載するか、または、第三者研究または報告から取得された場合、対応する研究または報告の日であり、その全体は、本年度報告における警告声明によって明確に制限される。私たちは絶えず発展する新興環境の中で運営して、新しいリスク要素と不確定性 が時々出現するため、あなたは未来の事件の予測として展望性陳述に依存すべきではない。米国証券法に他の要求がない限り、私たちは、本年度報告日以降のイベントまたは状況を反映したり、アクシデントの発生を反映したりするために、いかなる前向きな陳述を更新または修正する義務はない。

四

第 部分I

項目1.取締役、上級管理者、コンサルタントの身分

適用されません。

第2項。 見積統計データと予想スケジュール

適用されません。

第3項. キー情報

3.A. [保留されている]

3.b.資本化と負債

適用されません。

3.c.報酬を提案し使用する理由

適用されません。

3.リスク要因

あなたが私たちの証券に投資するかどうかを決定する前に、あなたは、“前向き陳述”の節で言及された事項および私たちの財務情報を含むが、これらに限定されない以下のリスク要因と本年度報告に含まれるすべての情報をよく考慮しなければなりません。これらのリスクのうちの1つまたは複数の組み合わせは、私たちのビジネス、財務状態、または運営結果に大きな影響を与える可能性があります。どんな場合でも、私たちの普通株の市場価格は下落する可能性があり、あなたはあなたの投資の全部または一部を失うかもしれません。私たちは現在知られていないか、または現在重要ではないと考えている他のリスクや不確実性は、私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼす可能性もあります。

リスクファクターの概要

| ● | マレーシアのモノのインターネット業界における運営の歴史と経験は限られており、これは私たちの業務と将来性を評価することを困難にする可能性があり、私たちの将来の成長や財務業績を予測できないかもしれない。 |

| ● | 私たちは大量の売掛金に関する信用リスクに直面しています。お客様から売掛金を回収できなければ、私たちの経営業績やキャッシュフローは重大な悪影響を受ける可能性があります。 |

| ● | 私たちは持ち株会社なので、私たちは子会社の分配に依存して債務の返済と配当金(あれば)、税金、brの他の費用を支払います。 |

| ● | もし私たちの顧客が彼らの合意条項に従って私たちに支払うことができなかったら、私たちは行動して支払いを強制しなければならないかもしれない。 |

| ● | 私たちのすべてのプロジェクトは合意されたマイルストーンと具体的な完了日を持っている。もし私たちがこれらの契約約束を履行できなかった場合、私たちは財務処罰または違約金クレームに直面する可能性があり、これは私たちの業務、経営業績、財務状況、およびbrの見通しに悪影響を及ぼす可能性がある。 |

| ● | 我々の業務に関連する重大な安全事故 は潜在的な責任と名声損害の面でコストが高い可能性がある。 |

| ● | 私たちは追加の戦略取引に参加して計画していますが、これは私たちの経営陣の注意を分散させ、私たちの株主への追加希釈を招き、私たちの運営を混乱させ、私たちの経営業績に悪影響を及ぼす可能性があります。私たちはbr買収の業務や技術の統合に成功できないかもしれませんし、このような買収の期待収益を実現することもできません。 |

| ● | 私たちはマレーシア以外やASEAN地域での拡張が国際業務固有のリスクに直面する予定であり、これらのリスクは私たちの業務、運営結果、財務状況を損なう可能性があります。 |

| ● | モノのインターネット解決策サービス提供者として、私たちの成功は私たちが従業員を募集、配置、管理する能力にかかっている。 |

1

| ● | ネットワーク攻撃は、私たちのセキュリティシステムやインフラが故障したり、破壊されたりして、私たちの業務を混乱させ、機密や独自の情報の漏洩や乱用を招き、私たちの名声を損ない、私たちのコストを増加させ、損失をもたらす可能性がある。 |

| ● | 私たちは私たちの上級管理職と他の重要な従業員の持続的なサービスと業績に依存しており、彼らのいずれかの流失は私たちの業務、経営業績、財務状況に悪影響を及ぼす可能性がある。 |

| ● | 新冠肺炎の疫病はすでに発生し、私たちの業務に実質的な悪影響を及ぼす可能性がある。 |

| ● | Arb Berhadが私たちを支配している限り、あなたが株主の承認を必要とする事項に影響を与える能力は制限されるだろう。 |

| ● | 我々の一部の役員や幹部はARB Berhadの株式や他の証券を所有したり、ARB Berhadの株式を買収したり、ARB Berhadの職を持つ権利を所有したりしており、これは利益の衝突を招いたり、利益の衝突を招いたりする可能性がある。 |

| ● | 私たちが競争する市場は競争が激しい。 |

| ● | 変化する顧客ニーズや新興の業界基準を満たすために新しいbr技術を採用できなければ、私たちの業務は実質的な悪影響を受ける可能性がある。 |

| ● | 私たちは、一般的な商業法規と法律、ならびにインターネット、実体および電子商取引小売、デジタルコンテンツ、ネットワークサービス、電子機器、広告、および私たちが提供または販売する他の製品およびサービスを専門的に管理する法規および法律の制約を受けています。不利な 変更は私たちの業務を損なう可能性があります。 |

| ● | 私たちの業務はマレーシアの様々な法律法規に制約されています。 |

| ● | 為替レートの変動は私たちの業務と証券価値に悪影響を及ぼすかもしれない。 |

| ● | 私たちの主要資産brはアメリカ国外にあり、私たちのすべての役員と上級管理者はアメリカ国外に住んでいるので、あなたはアメリカ連邦証券法に基づいて私たちまたは私たちの上級管理者と取締役に対してあなたの権利を執行することができないかもしれません。あるいはアメリカ裁判所が私たちまたはマレーシアにいる上級管理者と取締役に対する判決を執行することは難しいかもしれません。 |

| ● | 非新興成長型企業については、“取引所法案”の規定よりも厳しい継続的な公的報告要求を遵守するため、我々の株主がより成熟した上場企業から得られる情報は、彼らが予想しているよりも少ない可能性がある。 |

| ● | Br年報が発表された日まで、私たちはナスダック規則の下の“制御された会社”なので、私たちは私たちのbr社のいくつかの会社の管理要求を免除することを選択するかもしれません。これらの要求は私たちの公衆株主に悪影響を及ぼす可能性があります。 |

| ● | 外国の個人発行者として、私たちはアメリカ国内の発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することを許可された。このbr}は私たちの株の保有者に提供される保護が少ないかもしれない。 |

| ● | 私たちは独立した上場企業として運営した経験が限られている。 |

私たちの業務に関するリスク

マレーシアのモノのインターネット業界における私たちの運営の歴史と経験は限られており、これは私たちの業務とbrの見通しを評価することが困難になるかもしれませんし、私たちの未来の成長や財務業績を予測できないかもしれません。

私たちは2019年に運営を開始し、スマートホームと建築ソリューションを提供することから始まり、その後、私たちは製品とサービスを拡張し、農業、建築、消費電子、小売と他の業界にモノのインターネット解決策を提供した。業務拡張後,我々の収入は2021年6月30日までの財政年度の約5,030万リンギット(1,080万ドル)から2022年6月30日までの財政年度の約4.43億リンギット(9,490万ドル)に増加し,3.927億リンギット(8,410万ドル)と78.7%増加した。我々の利益は、2021年6月30日現在の会計年度の約1,890万令吉(約4,000万ドル)から2022年6月30日までの会計年度の約7,340万令吉(約1,570万ドル)に増加し、287.8%増加した。2023年6月30日までの会計年度では、建築·不動産開発業界のシステム開発収入の減少を補うために、販売時点システム、在庫管理システム、および他のモノのインターネット機器などのモノのインターネットソリューションを小売業に提供することに注力している。業務戦略を調整するとともに、我々の収入は2022年6月30日現在の会計年度の約4.43億リンギット(約9490万ドル)から2023年6月30日までの会計年度の約2兆421億リンギット(約5190万ドル)に低下し、2.09億リンギット(約4300万ドル)減少し、減少幅は45.3%だった。利益は2022年6月30日現在の会計年度の約7,340万リンギット(約1,570万ドル)から2023年6月30日までの前期の約2,750万リンギット(約590万ドル)に低下し、減少幅は4580万リンギット(約980万ドル)または62.4%だった。マレーシアでのモノのインターネット業界の運営履歴は限られており、私たちの業務と将来性を評価することは困難です。当社の成長見通しは、当社の運営履歴と経験の限られた企業が遭遇する可能性のあるリスクと不確実性に基づいて、以下の能力に関連するリスクおよび不確実性を含む を考慮すべきである

| ● | 新製品と新サービスを発売する |

2

| ● | 既存の製品およびサービスの改善 |

| ● | 既存の顧客を引き留め、新しい顧客を引き付ける |

| ● | 業務協同効果 を識別し、私たちの顧客の接続性を強化する |

| ● | ビジネスモデルを調整して最適化します |

| ● | 私たちの業界や同様の業界に現在または将来参入する可能性のある他の会社との競争に成功した |

| ● | 最新の市場動向に基づいて戦略を観察して策定します。 |

これらのすべての努力はリスクに関連しており、管理と従業員資源を大量に割り当てる必要がある。私たちの成長を効果的に管理したり、私たちの業務戦略を効果的に実施することができることを保証することはできません。もし私たちのサービス市場が私たちが予想していたように発展しなかったら、あるいは私たちがこの活力に満ちた市場の需要を満たすことができなければ、私たちの業務、経営結果、財務状況は実質的な悪影響を受けるだろう。

私たちの新製品、サービス、技術、細分化市場、地理的地域への拡張は私たちを追加のリスクに直面させた。

2021年に、私たちはモノのインターネットスマート農業、工業建築管理、無人機サービスと倉庫管理を含む多くの新しい細分化市場、製品とサービスに冒険した。私たちは新しい細分化市場で経験が限られているか、あるいは経験がないので、私たちの顧客は私たちの製品やサービスを採用しないかもしれません。これらの製品は新しい困難な技術的挑戦をもたらす可能性があり、もしこれらの製品の顧客がサービス中断や故障や他の品質の問題に遭遇した場合、私たちはクレームを出す可能性があります。また、私たちの新しい活動の収益性(あれば) は私たちの期待に達しないかもしれませんし、私たちはこれらの新しい活動では成功していない可能性があり、それらへの投資 を回収することができません。新しい規制要求や業界基準、あるいは新製品の発売に対応するためには、より厳しいリスク管理制度や政策を実施する必要があるかもしれませんが、これは私たちの業務成長にマイナスの影響を与える可能性があります。私たちの業務モデルのいかなる重大な変化も期待される効果に達しない可能性があり、私たちの財務状況と運営結果に重大な悪影響を及ぼす可能性があります。新技術、製品、サービスに投資する私たちの金額のメリットを実現できなかったことは、これらの投資のbr価値をログアウトまたはログアウトさせる可能性もあります。

我々 は大量の売掛金に関する信用リスクに直面しており,顧客から売掛金 を回収できなければ,我々の運営結果やキャッシュフローは実質的な悪影響を受ける可能性がある.

私たちの正常な貿易信用期間は30日から210日です。私たちの貿易売掛金は、2023年6月30日、2022年、2021年までに約3840万リンギット(820万ドル)、1.012億リンギット(2170万ドル)、2370万リンギット(510万ドル)だった。私たちは彼らの契約を得るために、いくつかの大きな顧客に210日から365日までの長い信頼期間を提供します。しかし、私たちの顧客は時々追加の時間支払いを必要とします。具体的には彼らのキャッシュフローに依存します。収集時間の不確実性のため,個人口座分析と履歴収集傾向に基づいて不良債権準備 を作成した。私たちが満期金額を回収できない可能性があるという客観的な証拠がある時、私たちは疑わしい売掛金のための準備をするつもりだ。この手当は、個別露出に対する経営陣の具体的な損失の最適な推定と、過去のコレクション傾向に基づいている。顧客の信用と継続の関係を考慮すると, 経営陣は個人 と帳簿齢分析から,期末のどの残高も回収できないとみなされるかどうかを結論した。この準備金は売掛金残高に記入し、総合経営報告書とその他の全面収益に相応する費用を記録する。経営陣が回収の可能性が低いと判断した後、延滞した口座残高は不良債権準備から抹消される。2023年6月30日、2022年6月30日、2021年6月30日までの年間で、不良債権を解約することはありません。

定期的な信用評価を実行し、他の信用リスク監視プログラムを適用することによって、顧客に関連する信用リスク を管理しているが、顧客の支払い能力に影響を与える場合、例えば顧客またはその業界内の状況の悪化、破産、または財務的困難が発生すると、私たちの運営キャッシュフローは大きな圧力に直面し、サプライヤーや他の債権者への支払いが遅延または延滞する可能性があり、これは私たちの業務、運営結果、財務状況に重大かつ不利な影響を与える可能性がある。

3

私たちは持ち株会社なので、私たちは子会社の分配に依存して債務返済と配当金を支払い、 があれば税金と他の費用を払わなければなりません。

我々 はケイマン諸島持株会社であり,付属会社の株式を持つ以外に重大な資産はない。私たちには独立した創設手段がない。私たちの子会社にその株主への分配を促すつもりで、金額 は私たちが発表したすべての適用すべき税金と配当金(あれば)を支払うのに十分です。私たちが債務を返済する能力(あれば)は、私たちの子会社の経営結果と、これらの子会社が私たちに現金を提供する能力に依存して、配当金、ローン、あるいは他の分配の形で、私たちの債務満期金額を支払うことができます。将来の融資手配にはマイナスの 契約が含まれる可能性があり、これらの契約は私たちの子会社が配当金を申告したり、分配したりする能力を制限している。私たちの子会社は独立したbrと異なる法人実体であり、もし私たちが資金が必要であり、私たちの子会社が適用された法律または法規に従って、そのような配当金の支払いを発表したり、そのような分配を行ったり、あるいはそのような資金を提供することができない場合(例えば、将来の融資計画において私たちの子会社が資金を分配する能力を制限する制限のため)、私たちの流動性や財務状況は実質的に損害を受ける可能性がある。

我々 は関連側と取引を行っており,このような取引は利益衝突がある可能性があり,我々の業務や運営結果に悪影響を与える可能性がある.

私たちはすでに私たちの持株株主ARB Berhadとその関連会社と複数の取引を達成している。“第 7 B項を参照。取引における関係者の地位。私たちは、これらの取引について得られた条項または私たちが支払いまたは受信した対価格(例えば、適用される)は、公正な取引における利用可能な条項または支払いまたは受信された金額に相当すると信じている。

私たちbrは、将来的に、Arb Berhadが制御しているエンティティまたは私たちの任意の役員、上級管理者または主要株主(Arb Berhadを含む)または彼らの任意の直系親族が直接的または間接的な重大な利益を有するエンティティと追加的な取引を行う可能性がある。これらのエンティティおよびその株主の利益は、当社および私たちの非関連株主の利益と交渉され、そのようなエンティティからの調達およびそのようなエンティティとの他の取引と一致しない可能性があるので、潜在的な利益衝突が存在する。これらの取引下の契約救済策を行使する際には、違約事件のように利益衝突が生じる可能性もある。

私たちのbr監査委員会はすべての重大な関連者取引の審査と承認を担当している。私たちはケイマン諸島の法律に依存しており、取締役が私たちの会社に注意義務と忠誠義務を負うことを規定しています。ケイマン諸島法律によると、私たちの役員は誠実で誠実に行動する責任があり、私たちの最良の利益に着目しています。私たちの役員も、かなり慎重な人が似たような状況で行使する慎重さ、勤勉さ、スキルを行使する責任があります。しかし、もし私たちが関連側とこのような取引を達成しなければ、私たちはもっと優遇された条項を得たかもしれない。これらの取引は、単独でも合計でも、私たちの業務および運営結果に悪影響を及ぼす可能性があり、または米国証券取引委員会または他の機関の訴訟または法執行行動を引き起こす可能性がある

Brは私たちのモノのインターネット農業プロジェクトが予想通りに運営されることを保証できない。

2023年6月30日までの年間で,マレーシアTerrengganuのKampung Tokdor約35エーカーの土地で新たに開発されたモノのインターネットスマート農業システムの建設と配備を完了した。2022年6月30日までの1年間に,我々はマレーシアのペンヘンカメロン高地の約30エーカーの土地で最初の水培物ネットワークプロジェクトの建設と配備を完了した。しかし、これらのプロジェクト は最近完成したため、運営時間は長くなく、それらは高い生産量、低い作物損失、およびより低い運営コストのような期待された利益を達成または維持できない可能性があることを含む一定のリスクに直面している。

もし私たちの顧客が彼らの合意条項に従って私たちに支払うことができなかったら、私たちは支払いを強制する行動を取らなければならないかもしれない。

私たちは一般的に顧客と長年の合意を締結している。お客様が私たちの合意条項に基づいて私たちに支払うことができなかった場合、私たちは満期金額や契約条項を実行するコスト(訴訟を含む)を受け取ることができないために悪影響を受ける可能性があります。このような負の影響のリスクは、私たちの顧客が手配した期限の延長とともに増加します。さらに、私たちの顧客の一部は、新冠肺炎疫病などの彼らがコントロールできない事件による影響と中断を含む破産保護または他の同様の救済を求める可能性があり、私たちに支払うべき金額を支払うことができない場合、または支払い速度が遅い場合のいずれも、私たちの業務、運営結果、および財務状況に悪影響を及ぼす可能性がある。

4

私たちの製品供給とサービス協定は通常、私たちの顧客が事前にbrを通知することで柔軟に契約を終了することを可能にしますので、私たちの収入はある程度不確実性の影響を受けます。

私たちの製品供給とサービスプロトコル、例えば私たちの無人機プロトコルは、通常私たちの顧客が理由なく或いは理由なく私たちの主プロトコルと仕事の注文を終了することを許可して、理由なく終了した場合、30日前に通知しなければなりません。

私たちのbrお客様は、様々な理由で、彼らが私たちのサービスに満足しているか、または彼らの需要と期待を満たす能力に満足していないことを含む、私たちのサービスの使用を終了または減少させるかもしれません。契約サービスの提供に成功し、顧客と密接な関係を維持していても、私たちがコントロールできない要素は、私たちの既存の顧客の業務や収入損失や減少を招く可能性があります。これらの 要因は含まれるが、これらに限定されない

| ● | 顧客のビジネスまたは財務状況または全体的な経済状況 |

| ● | 私たちの顧客は戦略的重点 を変更し、技術サービス支出レベルを低下させた |

| ● | 私たちの顧客の中で情報技術、サービスの調達を担当したり、主にそれと交流している人が変化しています |

| ● | 私たちの顧客は値下げを要求しています |

| ● | 顧客は仕事を内部に移すか、または私たちの1つまたは複数の競争相手に移すことを決定した。 |

私たちの顧客は私たちとの協力を勝手に終わらせることができて、これは私たちの未来の売上を不確定にします。私たちは任意の選択が終了したか、または契約を更新しない顧客を置き換えることができないかもしれません。これは、私たちの収入とbr}に大きな悪影響を与える可能性があります。しかも、契約の終了は私たちがプロジェクト資源の需要を計画することを難しくするかもしれない。

もし大量の顧客が私たちのサービスの使用を停止したり、減少したりすれば、顧客の収入を維持または増加させたり、私たちのIT専門家を解雇したりするためには、販売およびマーケティングへの支出が現在計画されている支出を大きく超える必要があるかもしれません。 このような変化は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。

私たちの収入の大部分は限られた数の顧客に依存している。

我々は、各期間の主要顧客を、その期間の総収入の10%以上を占める顧客と見なしています。 2023年6月30日まで、当社の主要顧客はPSSBJAYA Holdings Sdnです。Bhdは,総収入の31% ,およびAnum Industries Sdnを占めている.Bhdは総収入の15%を占めている。この二人の顧客はどちらも関係のない第三者だ。2022年6月30日までの事業年度には、主な顧客である安傑生実業有限公司がある。バヘド。(以前はAB 5 Sdnと呼んでいた.Bhd)は,モノのインターネットシステム開発業務ライン収入の59.5%を占め,総収入の34.8%を占めている.安傑生実業有限公司バヘド。関連側です。 2022年6月30日までの1年間に、もう1つの大顧客は関連しない第三者であり、モノのインターネットシステム開発業務ライン収入の30.9%と総収入の18.1%を占めています。2021年6月30日までの1年間に、1(1)の大顧客( は無関係な第三者)がモノのインターネットスマートホームと建築業務収入の95.1%と総収入の56.2%に貢献した。2021年6月30日までの1年間に、もう1つの主要顧客ARB Cloud Sdn。モノのインターネットシステム開発業務ライン収入の100%を占め、総収入の11.9%を占めている。Arbクラウドサービス有限会社バヘド。係り先です。私たちの最大顧客の収入損失や大幅な減少は私たちの収入と収益性を損なう可能性があります。さらに、1つまたは複数の重要な顧客との取引条項、財務資源、または生存能力の不利な変化は、私たちの業務、財務状況、および運営結果を損なう可能性があります。

私たち は、私たちの収入の大部分が引き続き一部の顧客からのものであり、これらの顧客が代表する収入の割合 が増加する可能性があると予想しています。したがって、私たちの最大の顧客の戦略やその運営環境の変化は、顧客が彼らの販売、定価、支出方法を変えるため、私たちの収入を減少させるかもしれない。このような販売の損失 は、我々の業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

私たちのすべてのプロジェクトはマイルストーンと具体的な完了日を合意した。もし私たちがこれらの契約の約束を履行できなかった場合、私たちは経済的処罰や違約金の請求を受ける可能性があり、これは私たちの業務、経営業績、財務状況、見通しに悪影響を及ぼすかもしれない。

私たちのすべてのプロジェクトはマイルストーンと具体的な完了日を合意した。私たちは私たちのbrプロジェクトを完成させたり、合意されたマイルストーンに達した時に遅延に遭遇する可能性があります。時間通りに私たちのプロジェクトを完成できない場合、あるいは合意のマイルストーンに達することができなければ、経済的な処罰を受け、お客様の違約金のクレームを受ける可能性があります。いかなる延期サービス遅延も、私たちの名声、br}が新しい顧客を吸引し、既存の顧客の能力、収入と経営業績を維持することに不利な影響を与える可能性がある。

5

私たちのbrは、モノのインターネットスマート農業、スマートホームと建築、および工業建築のコンポーネントを提供する第三者プロバイダとサプライヤーに依存しています。私たちの製品およびサービスの第三者ソフトウェアライセンス、および第三者プロバイダは、私たちの監視施設に信号を送信し、私たちの顧客に他のサービスを提供します。これらのサードパーティによって提供される製品またはサービスのいかなる故障または中断も、私たちのビジネス運営能力を損なう可能性があります。

私たちは第三者サプライヤーから各種のハードウェアとソフトウェアを調達して、私たちのモノのインターネットスマート農業、スマートホームと建築、工業建築管理システムとプロジェクトに使用します。そのため、私たちが顧客にモノのインターネット解決策を実施する能力は第三者が受け入れ可能な価格で適時で信頼できる製品とサービスを提供することに依存する。我々のプロジェクトを開発·運営する際には,我々の設計や他の仕様を満たす第三者が提供する製品,第三者が製造·納入するコンポーネント,および第三者が提供するいくつかのサービスに依存する.私たちはまた、私たちのプロジェクトに関連するほとんどの工事と設置作業を請負業者に依頼して、私たちの経験のない下請け業者を雇う必要があるかもしれません。これらの製品またはサービスのいずれの遅延、故障、効率低下、または中断は、私たちのプロジェクトの品質および性能に悪影響を及ぼす可能性があり、私たちのプロジェクトを維持し、修復するために多くの費用が必要であり、これは私たちのブランド、名声、または成長を損なう可能性があります。さらに、製品およびサービスプロバイダの保証および他の契約保護を受けることができない場合、影響を受けた製品およびサービスに関連する追加コストが生じる可能性があり、これは、私たちの業務、経営業績、または財務状況に悪影響を及ぼす可能性があります。

私たちは、第三者ソフトウェアに依存して、私たちのいくつかの製品におけるキー自動化機能を実現し、そのソフトウェアと私たちのモバイルアプリケーションおよび関連プラットフォームのような私たち自身のソフトウェアとの相互動作に依存します。クライアントがこのような製品の使用パターンがシステムの設計パラメータおよび我々または我々の第三者プロバイダを修正する能力を超えている場合,サービス中断に遭遇する可能性がある.このようなサービス中断は、私たちが顧客の需要を満たすことができず、私たちの名声と顧客関係を損害し、私たちの業務に実質的かつ負の影響を与える可能性があります。また、第三者から許可を得て、私たちの製品やサービスで使用されるいくつかのソフトウェア技術に依存して、キー機能を実行し、キー機能を提供します。例えば、第三者からソフトウェアプラットフォームを監視しています。私たちの多くの製品とサービスは第三者によって開発と維持される技術を採用しているため、私たちはこれらの第三者 の更新、維持、あるいはその既存の製品とサービスの能力にある程度依存している;その製品に欠陥またはセキュリティホールがないことを確保する;適時かつ経済的に効率的に新製品とサービスを開発する;そして新興業界標準、 顧客の選好、および他の技術変化に応答する。さらに、これらの第三者技術ライセンスは、常に商業的に合理的な条項で提供されているわけではないかもしれないし、全く提供されていないかもしれない。もし私たちが第三者サプライヤーとのプロトコルが更新されていない場合、あるいは第三者ソフトウェアが時代遅れで、私たちの製品やサービスの未来のバージョンと互換性がない、あるいは私たちの需要を満たすことができない場合、私たちは第三者ソフトウェアが提供する機能を代替サプライヤーの技術で置き換えることができることを保証することができません。また、必要な機能を提供する代替ソフトウェア製品またはサービスのライセンスを取得しても、我々の代替ソフトウェア製品の統合または移行を実行するために、セキュリティシステム 制御パネルおよび周辺機器を含む、我々の監視センターおよびクライアント現場に設置されたハードウェアを交換する必要があるかもしれません。これらの要素のいずれも、私たちの業務、財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。

我々 は、様々な第三者電気通信プロバイダ(ある場合)と信号処理センター(あれば)とによって、 信号をタイムリーに一致させて我々の監視施設に送信し、送信する。これらの電気通信プロバイダおよび信号処理センターは、火災、自然災害、流行病、天気および気候変化の影響(例えば、洪水、野火、およびより深刻な嵐)、送信中断、悪意のある行動、プロバイダの選好、政府行動、またはテロによる中断を含む、様々な理由でこれらの信号を監視施設に送信または通信することができない可能性がある。これらの電気通信プロバイダまたは信号処理センターのうちの1つまたは複数が、監視施設にタイムリーに送信および通信信号を送信できなかったことは、警報監視、自動化、および対話サービスをクライアントに提供する能力に影響を与える可能性がある。私たちはまた、第三者技術会社に依存して、私たちの顧客に自動化と対話サービスを提供しています。これらの技術会社のbrは、これらのサービスを一貫して提供できない場合や、これらのサービスを提供することができず、顧客のニーズを満たすことができず、私たちの名声 を損なう可能性があります。サード·パーティ電気通信プロバイダ、信号処理センター、および他の技術会社が監視施設への通信信号の送信および通信を継続するか、または中断することなく、顧客に自動化および対話サービスを提供することは保証されない。このような障害または中断、特に持続時間の長い障害または中断は、私たちのトラフィック、財務状態、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

私たちは複数のローカルサプライヤーからソフトウェアとハードウェアを調達し、グローバル·サプライチェーンのいかなる中断も私たちの業務、運営 結果と財務状況に影響を与える可能性がある。

私たちは現地のサプライヤーからハードウェアとソフトウェアを調達します。私たちはどのサプライヤーにも依存していませんが、私たちのプロジェクトを実施するために必要な深刻かつ長期的なグローバルハードウェアやソフトウェア不足は、お客様への配送の遅延を招く可能性があり、これは私たちの名声、お客様との業務関係、あるいは納品遅延の処罰に直面させる可能性があります。これはさらに、ビジネス機会または収入損失を失う可能性があり、それによって、私たちの収益性および成長に悪影響を及ぼす可能性がある。

6

私たちのモノのインターネットのガジェット流通業務における成功は私たちと第三者のガジェットサプライヤーとの関係とその持続的な表現にかかっている。

私たちのbrは主に注文に従って第三者サプライヤーからショッピングネットワーク設備を採取し、大量のディーラー、流通業者、小売業者を通じて販売しています。我々は,これらのディーラー,流通業者,小売業者に販売サービスを提供し,それをエンドユーザに流通させることを支援する.もし第三者サプライヤーの製品に実際または感知可能な品質や安全の問題がある場合、私たちは彼らから製品を調達するために私たちの名声にマイナスの影響を与えるかもしれません。また,これらのサプライヤーは我々の 競争相手と関係を発展させる可能性があり,この関係は彼らが我々との協力を終了させる可能性がある.もし私たちがこれらのサプライヤーとの関係 を効果的に管理できない場合、あるいはそのようなサプライヤーを失った場合、私たちは商業的に許容可能な条項に従って、適切な代替ビジネスパートナーにタイムリーに置き換えることができないかもしれません。あるいはそうすることができません。これは、私たちの収入、財務状況、運営、および見通しに悪影響を及ぼすかもしれません。

賠償 各種合意における条項は、知的財産権侵害や他の損失の重大な責任を負わせる可能性があります。

私たちは、顧客および他の第三者とのbr協定には、通常、知的財産権侵害クレームまたは私たちのソフトウェア、サービスまたは他の契約義務に関連するまたは発生した他の責任によって顧客が受けたまたは発生した損失を賠償する賠償条項が含まれています。巨額の賠償は私たちの業務、運営結果、br、財務状況を損なう可能性があります。私たちは通常、このような賠償義務に対する私たちの責任を契約上制限していますが、これらの制限はすべての場合に完全に強制的に施行されるわけではないかもしれませんが、私たちはまだこれらの合意の下で重大な責任を負う可能性があります。顧客とこのような義務について発生したいかなるトラブルも、その顧客および他の既存顧客と新規顧客との関係に悪影響を与え、当社の業務や運営結果を損なう可能性があります。

私たちは約1,100社のディーラー、流通業者、小売業者がモノのインターネット設備の流通を行う能力 を管理して多くのリスクに直面している。

本年度報告発表日までに、約1,100社のディーラー、流通業者、小売業者がモバイルデバイス部品を販売しています。 この業務ラインは主にこれらのディーラー、総代理店と小売業者が下した個人調達注文に基づいている。彼らがエンドユーザに電子製品をマーケティングおよび販売することに成功しなかった場合、またはその業務運営、消費者関係、労働関係、または信用リスクを管理するのに十分な資本または効果的な を得ることができなかった場合、これは、彼らに販売される電子製品が減少するため、私たちの収入に悪影響を及ぼす可能性がある。

もし私たちの業務に関連する重大な安全事故が発生すれば、潜在的な責任と名声の損害をもたらし、コストが高い可能性がある。

建築現場は本質的に危険であり、建築、住宅建設と土地開発業界にサービスを提供することはいくつかの固有の健康と安全リスクをもたらす。健康と安全規制の要求と私たちが従事しているプロジェクトのため、健康と安全パフォーマンスは、これらの分野での私たちの解決策の成功に重要です。

いかなる健康および安全表現の失敗も関連法規の要求を遵守しない処罰または訴訟を招く可能性があり、重大または重大な健康安全事故を招く失敗は潜在的な責任コストの高い を招く可能性がある。このような失敗は重大な負の宣伝を生む可能性があり、そして私たちの名声及び私たちの関連監督機関、政府当局と現地コミュニティとの関係に相応の影響を与え、更に私たちの業務、将来性、流動性、財務状況と運営結果に重大な不利な影響を与える可能性がある。

私たちはすでに参加して追加の戦略取引を計画していますが、これは私たちの経営陣の注意を分散させ、私たちの株主に追加的な希釈を招き、私たちの運営を混乱させ、私たちの経営業績に悪影響を与える可能性があります。私たちは買収の業務や技術を統合することに成功できないかもしれませんし、このような買収の期待収益を実現することもできません。

私たちの業務戦略を実行する際に、私たちは過去に、私たちの業務、製品、技術または人材を補充または拡張し、私たちのサービスおよび解決策を強化し、私たちの技術br能力を強化すること、または他の方法で成長機会を提供することができると考えられる業務、製品、技術、または人材に買収または投資を求めることを計画しています。私たちは同じ機会のために他の人たちと競争するかもしれない。これらの戦略取引のいずれを追求しても経営陣の注意を分散させる可能性があり、これらの取引が完了したか否かにかかわらず、適切な取引を識別、調査、求める際に様々な費用が発生する。

どんな戦略的取引も予見できない経営難と支出を招く可能性がある。私たちが他の業務を買収したり、他の戦略取引に入ったりすると、買収した人員、運営、技術、 または戦略取引後に合併後の業務を効率的に管理することができない可能性があります。しかも、戦略的取引を達成するための私たちの経験は限られている。多くの要因のため、私たちは戦略取引から予想される利益を得ることができないかもしれない

| ● | 取得された技術またはサービスの利用率を評価、統合、利用または利益を得ることができなかったか、または正確に予測することができなかった |

| ● | 製品協同効果、コスト低減、収入増加、および規模経済は予想通りに実現されない可能性がある |

7

| ● | 買収された企業の重要な経営陣と他の従業員を維持、激励、統合することは困難である |

| ● | 買収された実体の企業文化は私たちの文化と一致しないかもしれない |

| ● | 我々が業務を展開していない地域で運営,プロセス,システムを統合した場合,意外な遅延,意外なコスト,負債が生じる可能性がある |

| ● | 戦略的取引に関連する意外なコストまたは負債 |

| ● | 取引に関するコスト ; |

| ● | 私たちが職務調査または他の方法で軽減できない買収された企業の既存の義務または予見できない負債を負担する |

| ● | 買収された企業の会計システム、安全インフラ、運営、人員の統合は困難である |

| ● | 買収された企業のレガシー製品およびホストインフラをサポートすることに関連する困難および追加の費用; |

| ● | 買収された企業の現在および潜在的な顧客を、収入、許可、サポートまたは専門サービスモデルの違いを含む、被買収企業の現在および潜在的な顧客を私たちのプラットフォームおよび契約条項に変換することは困難である |

| ● | 経営陣の関心を他の業務から移す |

| ● | 戦略的取引は、ビジネスパートナーおよび顧客との既存のビジネス関係に悪影響を与えます |

| ● | 買収された実体が運営する新司法管区の税収、賃金、年金、労働者、貿易、環境と安全政策に予見できない変化が生じるため、意外なコストが発生する可能性がある |

| ● | 私たちの業務の他の部分に必要な資源を使用して |

| ● | 我々が現金で利用できる大部分の を用いて戦略取引を完了する. |

また、我々が買収した会社の大部分の買収価格は、買収された営業権や他の無形資産に分配される可能性があり、これらの資産は少なくとも毎年減値評価を行わなければならない。将来、私たちの買収が期待されるリターンを生むことができなければ、私たち はこの減値評価過程に基づいて私たちの運営結果を計算する必要があるかもしれません。これは私たちのbr}運営結果に悪影響を与えるかもしれません。

戦略的なbr取引はまた、株式証券の希釈発行や債務の発生を招く可能性があり、これは私たちのbr}の経営業績に悪影響を与え、私たちの財務リスクを増加させ、私たちが何らかの行動をとる能力を制限し、私たちの普通の 株の市場価格の下落を招く可能性がある。また、戦略取引が私たちの予想に達しなければ、私たちの経営業績、業務、財務状況が影響を受ける可能性があります。

私たち は将来、営業権や他の無形資産の帳簿価値に基づいて減価費用を記録する必要があるかもしれません。

2023年6月30日、2022年6月30日、2021年6月30日まで、営業権と無形資産を記録し、帳簿純資産はそれぞれ1.166億リンギット(2500万ドル)、1.391億リンギット(2980万ドル)、6870万リンギット(1470万ドル)だった。無形資産を5年から10年以内に償却するほか、少なくとも毎年減値テストを行い、減価証拠が存在する場合にテストを行う必要がある。我々の損益表は,2023年6月30日,2022年6月30日,2021年6月30日までの年間で,それぞれ約2240万リンギット(480万ドル),1540万リンギット(330万ドル),150万リンギット(30万ドル)の無形資産償却を記録している。それ以外にも、私たちは過去に営業権や無形資産の帳簿価値について何の減価費用も記録していません。私たちの営業権と無形資産価値の帳簿価値は、比較可能な会社の価値、全体の株式市場と経済データ、そして私たち自身の将来の財務業績の予測を含む様々な要素を使って測定されます。私たちは将来的に減価費用 を記録する必要があるかもしれないが、これは私たちが報告した結果に大きな悪影響を及ぼすかもしれない。

8

私たちは私たちの組織の規模と能力を拡大する必要があるかもしれないし、私たちは私たちの成長を管理する時に困難に直面するかもしれない。

私たちの業務計画を実行するためには、従業員数と業務範囲を増やす必要があると予想されます。私たちの将来の財務業績と、顧客の期待と効率的な競争に応じた解決策やサービスを提供する能力は、将来の任意の成長を効果的に管理する能力にある程度依存します。私たちが予想している未来の成長を管理するためには、私たちの管理、運営、財務システムを継続して実施し、改善し、私たちの施設を拡大し、より多くの合格者を募集し、訓練し続ける必要があるだろう。また、私たちのシステムとインフラの拡張は、私たちの収入が増加する保証はなく、収入が増加する前に財務、運営、管理資源を投入する必要があるかもしれません。また、持続的な成長は、お客様のために信頼できるサービスレベルを維持できないかもしれません。もし私たちが発展過程で必要な効率レベルに達することができなければ、私たちの成長率は低下する可能性があり、投資家の私たちの業務と将来性に対する見方は不利な影響を受ける可能性があり、私たちの証券の市場価格は低下するかもしれない。

私たちの商業保険の不足は私たちを大きな費用と業務中断に直面させるかもしれない。

マレーシアのモノのインターネット産業は新興産業だ。私たちは現在、マレーシアでの業務 をカバーする製品責任や中断保険はありません。私たちが得たマレーシアモノのインターネット会社に関する公開情報によると、これはマレーシアの慣例 業界の慣例に合致しています。これらのリスクの保険コストと商業的に合理的な条項でこのような保険を購入することは困難であり、このような保険を購入することは現実的ではないことを確認した。もし私たちが業務運営中にいかなる損失、損害、または責任を受けた場合、私たちはこのような損失、損害、または製品クレーム責任を補うための資金を提供するために保険を受けないだろう。したがって、私たちは保険不足によって損失、損害、責任を被る可能性があり、これは逆に私たちの財務状況や経営結果に重大な悪影響を及ぼす可能性がある。

私たちのマレーシア以外やASEAN地域での拡張計画は、私たちの業務、運営結果、財務状況を損なう可能性がある国際業務固有のリスクに直面させます。

私たちの戦略の重要な要素の一つは、ASEAN地域全体の顧客に私たちの解決策を運営し、販売することです。国際化運営には多くの資源と管理職の関心が必要だ。国際化運営に必要な投資や追加資源が必要な収入や利益水準を生むかどうかは決定できない。また、国際化経営は私たちを様々なリスクに直面させている

| ● | 多くの国で業務を展開することに関する管理、出張、インフラ、法律コンプライアンスコストの増加 |

| ● | 財務会計 および報告書の負担および複雑さを増加させる |

| ● | 様々な国/地域で私たちの解決策およびサービスの違い、国内製品の要求または選好、およびより成熟またはより有名な地域競争相手によって提供される製品を交換することの困難さを採用し、受け入れること |

| ● | 新しい、異なる競争源 ; |

| ● | 地元の競争相手に有利な法律とビジネス慣行 ; |

| ● | 異なる技術標準、既存または将来の法規および認証要件、ならびに必要な特徴および機能 |

| ● | コミュニケーションと融合 は、異なる言語、文化、政治制度に進出し、サービスする新しい市場に関する問題である |

| ● | 指定された地域で顧客データを格納して処理することを要求するデータプライバシー法、および遵守されていないリスクおよびコストを含む、海外のプライバシーおよびセキュリティ法律法規を遵守する |

| ● | クライアントは、適用されるプライバシーおよびセキュリティ法律法規が要求されていなくても、特定の地理的位置、位置、または地域の選好に基づいて独自の顧客要求に基づいてデータを格納する |

| ● | 反収賄法(例えば、米国“海外腐敗防止法”)、輸出入制御法、税法、関税、貿易障壁、経済制裁、その他の規制または契約制限を含む外国業務の法律および法規を遵守し、特定の外国市場で私たちの製品やサービスを販売し、遵守しないリスクとコストを制限する |

| ● | 現在行われている新冠肺炎の大流行を含む、健康と安全に関する外国の法律、法規、命令を遵守する |

9

| ● | いくつかの地域の不公平や腐敗ビジネスのリスクが増加し、これは私たちの財務業績に影響を与え、私たちの連結財務諸表の再報告につながる可能性があります |

| ● | 通貨レートの変動と私たちの経営業績への影響 |

| ● | 一部の国では送金や送金や両替に困難があります |

| ● | 定価環境が異なり、販売周期が長く、売掛金の支払い周期と入金問題が長い |

| ● | 私たちが事業を展開している国や地域、世界各地の政治的·経済的状況や不確実性 |

| ● | 採用が困難で、私たちの運営と販売を支援するためのコンサルティングと実施会社を含む現地のパートナーを管理し、維持すること |

| ● | 異なる労働基準、brは、特定の国の従業員解雇に関する制限と増加したコストを含む |

| ● | 採用が困難で、ある国で従業員を募集し、維持する |

| ● | 国際従業員チームの管理と国際的に私たちの企業文化を維持することの難しさ |

| ● | ローカライズされたソフトウェアとライセンスプランを優先的に選択します |

| ● | ネイティブ言語サポート ;が第一選択である |

| ● | いくつかの司法管轄区域の知的財産権および他の法的権利の保護はマレーシアより弱く、マレーシア国外で知的財産権および他の権利を実行することは実際に困難である(もしあれば) |

| ● | 源泉徴収義務と、異なる税収制度の重複を含む多くの外国税収管管轄区域の法律を遵守する |

| ● | 雇用、税金、プライバシー、およびデータ保護法律法規を含む、複数の相互衝突および変化する政府法律法規の複雑さに関連するコンプライアンス挑戦; |

| ● | 全世界の大流行、例えば新冠肺炎の大流行と各国政府がこのような大流行に対応するために取った旅行制限とその他の措置。 |

これらのリスクのいずれも、マレーシア以外の顧客の収入を減少させたり、運営コストを増加させたりすることを含む、将来計画されている国際業務に悪影響を及ぼす可能性があり、これらのリスクのいずれも、当社の業務、運営結果、財務状況、および成長見通しに悪影響を及ぼす可能性があります。私たちのいくつかの業務パートナーにも国際業務があり、上記のリスクに直面しています。国際業務のリスク管理に成功しても、私たちの業務パートナーがこれらのリスクをうまく管理できなければ、私たちの業務は悪影響を受ける可能性があります。

モノのインターネット解決策サービス提供者として、私たちの成功は私たちが従業員を募集、配置、管理する能力にかかっている

私たちの収益性とサービスコストは従業員利用率の影響を受ける。もし私たちがサービスを提供する時に従業員のために適切な利用率と生産性レベルを維持できなければ、私たちの利益率は影響を受ける可能性がある。私たちの従業員利用率は、一連の要因の影響を受けています

| ● | 私たちのサービスの需要を予測し、適切な数の従業員を維持することができます |

| ● | 私たちは新入社員の能力を募集し統合します |

| ● | 私たちはプロジェクトに適切なスキルと経歴を持つ従業員を配置することができます |

| ● | 従業員の自然減員能力を管理しています |

| ● | 私たちは訓練、専門的な発展、他の顧客に料金を取ることができない活動のために適切なbr時間と資源を投入する必要がある。 |

10

もし私たちが需要モデルを誤って判断し、私たちの未来の需要を満たすために十分な人員を募集していなければ、私たちの収入も影響を受けるだろう。従業員不足は、契約約束をタイムリーに完了し、契約や顧客を失うことを阻止する可能性があります。また、私たちが年功序列が低く、日や時間で給料を計算するのに十分な人員が不足している場合、私たちは、より高い報酬を私たちの顧客に転嫁することができず、プロジェクトにより多くの年功序列の高い上級従業員を配置する必要があるかもしれません。これは、私たちの収益力に悪影響を及ぼす可能性があります。

もし私たちのサービスと解決策の需要が予想通りに発展しなければ、私たちが予想する収入と利益は達成できないかもしれない。

私たちの将来の利益は、経済、技術の進歩、世界の事件、変化する顧客の選好を含む多くの要素の影響を受けています。私たちは私たちの目標市場が引き続き成長すると信じていて、私たちはこれらの 市場で私たちのサービスと解決策を成功的にマーケティングすることに成功します。もし私たちがこれらの市場の規模と私たちがこれらの市場で製品やサービスを販売する能力に対する期待が正しくなければ、私たちの収入は達成できないかもしれません。私たちの業務は悪影響を受けるでしょう。

もし私たちのセキュリティシステムやインフラがネットワーク攻撃によって故障したり、破壊されたりすれば、私たちの業務を混乱させ、機密や独自の情報の漏洩や乱用を招き、私たちの名声を損ない、私たちのコストを増加させ、損失をもたらす可能性がある。

情報brは近年,我々のような技術会社のセキュリティリスクが著しく増加しており,一部の原因は新技術の急増 ,インターネットや電気通信技術を用いた金融取引,組織犯罪,ハッカー,テロリスト,他の外部当事者の複雑さや活動の増加である.これらの脅威は、我々従業員または第三者の詐欺または悪意に起因する可能性があり、人為的エラーまたは意外な技術故障に起因する可能性もある。これらの脅威には,コンピュータウイルス,悪意のあるコード,ネットワーク釣り攻撃や情報セキュリティホールなどのネットワーク攻撃がある.

私たちの運営は、私たちのコンピュータシステムおよびネットワークにおいて機密固有情報および他の情報を安全に処理、送信、および格納することにある程度依存するであろう。私たちの顧客は、私たちのデジタル技術、コンピュータ、電子メールおよびメッセージシステム、ソフトウェア、およびネットワークに依存して、業務を展開したり、私たちの製品やサービスを使用したりします。また,我々の製品やサービスにアクセスするために,我々のbrクライアントは我々が制御できないパーソナルスマートフォン,タブレット,他のモバイルデバイスを使用する可能性がある.

ネットワーク攻撃または他の情報セキュリティホールが発生した場合、私たちの顧客が私たちの製品およびサービスにアクセスするためのネットワーク、システムまたはデバイスのセキュリティホールを引き起こす可能性があり、これは、許可されていない開示、発行、収集、監視、br}乱用、機密、独自および他の情報(アカウントデータ情報を含む)またはデータセキュリティ をもたらす可能性がある。このようなイベントはまた、当社のトラフィックおよびクライアント、ならびに私たちのクライアントまたは他の第三者の運営をサポートする物理インフラストラクチャまたは運用システムにサービス中断、障害、または他の障害をもたらす可能性があります。いかなる実際のbr攻撃も、顧客、他の当事者、および市場における私たちの名声被害、会社の追加コスト(例えば、修復システム、新しい人員または保護技術またはコンプライアンスコストの増加)、規制処罰、私たちおよび私たちの顧客とパートナーの財務損失、および顧客とビジネスチャンスの流失をもたらす可能性があります。このような攻撃を即座に検出できなければ, それらの影響が悪化する可能性がある.私たちはこのようなリスクを低減しようと努力するが、私たちがこのようなリスクの影響を受けず、未来に損失を受けないという保証はない。

もし私たちが私たちの知的財産権を十分に開発したり保護したりできなければ、私たちの業務は影響を受けるかもしれない

会社はすでに自分のいくつかの知的財産権を開発しようと試みているかもしれないが、商業秘密、特許、商標登録、および著作権登録の専門権を開発および/または取得できる保証はない。2つのマレーシア商標出願を除いて、私たちは現在どの司法管轄区でも特許や著作権を持っていません。このような強制的に施行可能な権利を開発、申請、獲得するコストは高い。このような強制的に実行可能な権利を取得した後でも, これらの権利を維持し,強制的に実行するコストは高い.その会社は排他的保護と法執行努力を実施する資源が足りないかもしれない。さらに、同社のいくつかの製品またはサービスは、最初に市場で公開されて提供された技術から来ている。Br社はいかなる原因でもその知的財産権の十分な保護を獲得或いは維持できず、その業務、財務状況、経営結果に重大な悪影響を与える可能性がある。

もし会社が知的財産権を開発するならば、会社はbr訴訟を通じてその知的財産権を他の人に強制的に実施することを求めることができる。会社のクレームは価値があっても,無効と認定されるか,会社がbrを侵害したと考えたり,その知的財産権を流用したりする側に適用されない可能性がある.また訴訟も可能です

| ● | 起訴または弁護費用が高く、時間がかかる; |

| ● | 会社が特定の知的財産権を持っていないことやそのような権利が十分な範囲や力を欠いていることが発見された |

| ● | 経営陣の注意と資源を移転する;あるいは会社にその知的財産権を許可することを要求する。 |

11

Br社は、商標またはサービスマークによって、その製品またはサービスのための市場識別情報を確立することができる。会社の商標またはサービスマークの価値を維持するために、会社は、会社が登録されているか、または登録されていない商標またはサービスマークと同様または希釈されたbrマークを使用することを防止するために、第三者に対して訴訟を提起しなければならない可能性がある。さらに、当社は、その係属中または将来の商標またはサービスマーク出願を登録することができず、その登録されたbr商標またはサービスマークおよび係属中の出願を第三者の挑戦から保護しなければならない可能性がある。会社の登録 および未登録商標またはサービス商標の強制執行または保護は、特定の商標の使用を継続できないことを含む巨額の訴訟費用および損害をもたらす可能性がある。

会社が将来的に業務を展開することを考えるかもしれない外国の法律はマレーシア法律のように知的財産権 を認めたり保護したりしないかもしれない。司法または行政訴訟における不利な裁決は、当社がその製品またはサービスを提供または提供することを阻止するか、または当社が競合製品の提供を停止または提供することを阻止し、それによって、当社の業務、財務状況および経営業績に重大な悪影響を及ぼす可能性がある。

私たちの製品、サービス、または手続きは他人の知的財産権侵害によって告発されるかもしれない

製品、サービス、業務方法、またはプロセスが他人の独占権を侵害するクレームは、通常、商業販売が開始されてから提出される。第三者はそのbr技術を用いて当社に権利侵害クレームを提出することができる。どんなクレームでも、根拠のないクレームであっても、可能です

| ● | 防御費用が高く、時間がかかる |

| ● | 企業の製造、許可、または疑問視された知的財産権を含む製品の使用を停止させる |

| ● | 経営陣の注意と資源を移す;または |

| ● | 必要なソフトウェア製品またはシステムを使用する権利を得るために、会社 が印税またはライセンス契約を締結することを要求する。 |

会社はどんな訴訟の結果も確定できない。必要であれば、いかなる印税や許可協定も、許容可能な条項または全く会社に提供できない可能性がある。企業が必要なライセンスまたは他の権利を取得できなかった場合、会社の製品やサービスの開発または流通を阻止する可能性があるため、会社の業務に重大な悪影響を及ぼす可能性がある。

私たちの上級管理職と他の重要な従業員の持続的なサービスと業績に依存しており、彼らの誰の流失も私たちの業務、運営業績、財務状況に悪影響を及ぼす可能性があります。

私たちの業務は、私たちの上級管理職と肝心な従業員の技能、名声と専門経験、彼らが正常な活動中に構築した資源ネットワークと関係、および私たちの高級専門家が持っている異なる専門知識分野間の協同効果に依存する。したがって、私たちの業務の成功はこれらの人たちの持続的なサービスに依存しています。もし私たちが彼らのサービスを失ったら、私たちは私たちの既存の業務戦略を効果的に実行できないかもしれません。私たちは現在の業務方向を変えなければならないかもしれません。これらの私たちの業務への干渉は、わが社の大量のエネルギーと資源を占有し、私たちの将来の見通しに実質的で不利な影響を与える可能性があります。具体的には、私たちの将来の業績は私たちの最高経営責任者Dato‘sri Liew Kok Leong、私たちの最高財務官の呉国華、私たちの最高技術官Hong Brの持続的なサービスと貢献に依存しており、彼らは技術業界と私たちの運営を管理する上で深い知識と経験を持っています。これらの重要な管理者や従業員がいなければ、私たちは私たちの業務計画を実行できず、新しい機会や革新を発見し、追求することができないかもしれません。上級管理職や他の重要な従業員のサービスを失うことは、私たちの発展と戦略目標の実現を著しく遅延させたり、阻害したりする可能性があります。どんな理由でも上級管理職や他の重要な従業員のサービスを失うことは、私たちの業務、財務状況、経営業績に悪影響を及ぼす可能性があります。私たちは現在重要な人物の生命保険証を持っていません。

12

新冠肺炎の疫病はすでに発生し、私たちの業務に実質的な悪影響を及ぼす可能性がある。

2022年と2021年6月30日までの会計年度において、マレーシア政府は新冠肺炎流行に対抗するための異なる措置を講じ、異なる程度の行動規制命令から全国範囲の封鎖まで行った。また会いましょう“-マレーシア業務に関連するリスク−マレーシア社会,政治,規制,経済環境の発展がわれわれに重大な悪影響を及ぼす可能性がある−“我々は政府の要求に応じて従業員のための職場協定を実施した。新冠肺炎の伝播防止措置の実施は著者らの業務発展の仕事を中断させ、これは対面会議、業界会議、その他の活動への出席にある程度依存する。また、経済減速と新冠肺炎による不確定性は、市場需要と顧客の私たちのいくつかのサービスと製品(例えばスマートホーム設置)への支出にマイナスの影響を与えた。

2022年6月30日までの年度、モノのインターネットスマートホームと建築業務ラインの収入は20万ドルだったが、2021年6月30日までの年間収入は670万ドルで660万ドル減少し、減少幅は97.6%だった。マレーシアの不動産市場は2021年と2022年に減速し、主に新冠肺炎の流行により、開発業者はスマートホーム解決方案を彼らのプロジェクトに統合することを避け、br}でコストを削減し、更に競争力のあるレベルでその不動産価格を設定する。最近、マレーシア政府がすべての経済部門に対する大流行制限を廃止し、すべての経済部門に普遍的に存在する制限措置を廃止することを決定したことに伴い、この市場は徐々に回復している。

新冠肺炎の大流行がわれわれの結果に与える影響の程度は将来の事態の発展に依存し,これらの事態の発展は非常に不確実性があり,本年度報告日までに新冠肺炎ワクチンと他の治療法の有効性,および出現する可能性のある大流行の重症度および大流行あるいはその影響を制御するための措置のための その他の新しい情報が含まれている。疫病及び現在の金融、経済と資本市場環境、及びグローバルサプライチェーンとその他の領域の未来の発展は、私たちの業績、財務状況、運営結果とキャッシュフローに重大な不確定性とリスクをもたらした。

コスト増加、供給中断、または材料不足、特にハードウェアとソフトウェアのコスト増加は、私たちの業務を損なう可能性があります。

我々 は,コスト増加や材料供給の継続的な中断や不足に遭遇する可能性がある。このような増加、供給中断、あるいは不足はすべて私たちの業務、将来性、財務状況、経営業績に重大なマイナス影響を与える可能性がある。私たちは、ハードウェアとソフトウェアを含むサプライヤーが提供する様々な材料を業務に使用しています。

市場状況と世界的なこれらの材料に対する需要によって、これらの材料の価格変動は大きく、供給が不安定である可能性があり、私たちの業務や経営業績に悪影響を及ぼす可能性がある。

これらのリスク には:

| ● | 使用される材料のコストが増加するか、または利用可能な供給量が減少する |

| ● | メーカーの品質問題やリコールにより材料供給が中断された |

| ● | 材料の関税 私たちはソースです |

| ● | グローバル出荷の増加 COVID などによるコンテナの不足や出荷港 · 受入港の遅延によるコストや不足 適切な労働力。 |

材料価格や当社に請求される価格の大幅な上昇は、当社の営業コストを増加させ、価格上昇によってコスト増加を回収できない場合、利益率を低下させる可能性があります。材料コストの増加に対応して価格を引き上げようとする試みは、当社のサービスおよびソリューションの受注がキャンセルされ、当社のブランド、イメージ、事業、見通しおよび業績に重大な悪影響を及ぼす可能性があります。

当社は現在、ロシアとウクライナの軍事紛争やイスラエルとハマースの武力紛争による地政学的不安定性の大きな影響を受け、経済の不確実性と資本市場の混乱の時代に事業を展開しています。当社の事業、財務状態および業績は、ウクライナ、ガザ地区の紛争またはその他の地政学的緊張に起因する世界経済および資本市場への悪影響により、重要かつ悪影響を受ける可能性があります。

ロシアとウクライナ間の軍事衝突やイスラエルとハマス間の武力衝突を含む地政学的緊張のエスカレートに伴い、米国と世界市場は動揺と混乱を経験している。持続的な衝突の持続時間と影響は非常に予測できないが、このような衝突は商品価格、信用と資本市場の大幅な変動、およびサプライチェーン中断を含む市場中断を招く可能性がある。私たちは世界的なウクライナ、ガザ地区、brの状況を引き続き監視し、それらが私たちの業務に与える潜在的な影響を評価している。また、ロシアへの制裁やイスラエルに関する敵対行動は、世界経済や金融市場に悪影響を及ぼす可能性があり、資本市場の不安定化と流動性の不足を招き、追加的な資金を得ることを難しくする可能性がある。

上記のいずれの要素も、私たちの業務、見通し、財務状況、経営業績に影響を与える可能性があります。軍事行動、制裁、それによる市場混乱の範囲や持続時間 は予測できないが、巨大かもしれない。このような中断 はまた、本年度報告に記載された他のリスクの影響を増幅する可能性がある。

13

私たちは将来、プロジェクトのために分譲または調達する製品の設計と製造過程で遅延や他の複雑な状況 に遭遇する可能性があり、これは私たちのブランド、業務、潜在的な顧客、財務状況、経営業績を損なう可能性があります。

私たちのbrは、サプライチェーンや物流制限のような予期しない挑戦に直面する可能性があり、これは、プロジェクトで使用されている製品の配布または使用の生産遅延を招く可能性があります。このような製品生産の任意の重大な遅延または他の複雑な状況は、私たちのサプライチェーンの拡張または規制承認の獲得または維持に関連する複雑な状況、および/またはコロナウイルスの影響を含み、私たちのブランド、業務、将来性、財務状況、および経営業績に実質的な損害を与える可能性がある。

私たちのサプライチェーンでの変更はコスト増加につながる可能性があります。もし私たちがサプライヤーのコストを抑える努力が成功しなければ、私たちの経営業績は影響を受けるかもしれない。

私たちのサプライヤーが最終的に私たちのコスト、品質と数量需要を満たすことができることを保証することはできません。あるいは必要な時間に需要を満たすことができます。 また、私たちの業務規模の拡大に伴い、私たちは私たちの経験よりもはるかに多くの数量を予測、調達、倉庫、コンポーネントを私たちのプロジェクト 現場に輸送する必要があります。部品調達の時間と数量を私たちの実際の需要に正確に合わせることができない場合、あるいはサプライチェーンの複雑化する状況に適応するために自動化、在庫管理、その他のシステムを成功させることができなければ、意外な中断、保存、輸送、ログアウトコストが生じる可能性があり、これは私たちの財務状況と運営業績に大きな悪影響を与える可能性があります。

私たちの持株株主との関係に関するリスク

ARB Berhadが私たちを統制している限り、あなたが株主の承認を必要とする事項に影響を与える能力は制限されるだろう。

本年度報告日までに,ARB Berhadは当社25,000,000株の普通株を有しており,我々が発行した普通株の約94.56% を占めている。ARB Berhad実益が私たちの流通株を持っている限り、少なくとも私たちが普通株式保有者が投票する権利がある多数を占め、ARB Berhadは私たちの取締役会のすべてのメンバー を選挙することができた。DatoのSRI Liew Kok Leongは取締役の執行役員やARB BerhadのCEOも務めていた。

私たちの役員や役員の一部はARB Berhadの株式や他の証券やARB Berhadの株式を買収する権利を持っており、ARB Berhadで職を持っていて、これは利益の衝突を招き、あるいは利益の衝突を招く可能性がある。

私たちの役員や幹部の一部はARB Berhadの流通株と他の証券やARB Berhadのbr株を購入する権利を持っている。現在、DatoのSRI Liew Kok Leongは取締役の執行役員やARB BerhadのCEOも務めている。洪子深、私たちの首席技術官で、ARBバードの執行役員でもあります。

私たちの役員と役員はARB Berhadの株式と他の証券やARB Berhadの株式を購入する権利 およびARB Berhadの幹部または役員が私たちの取締役会の存在は私たちとARB Berhadに関連する事項であるいはbr}利益衝突をもたらす可能性があり、これらの衝突がARB Berhadに対する影響は彼らが私たちに与える影響とは異なる可能性がある。このような実際的または明らかな利益衝突のため、私たちは特定の成長計画を追求することから排除されるかもしれない。

私たちの業界や政府の規制に関するリスク

私たちの競争は市場競争が激しい。

モノのインターネット解決策とサービス市場の競争は激しい。わが業界の会社競争は一連の要素に基づいており、br技術専門と業界知識、革新能力、位置、価格、名声、規模、財務安定性、市場需要に対する応答能力及び有効な人材訓練と維持を含む。

私たちの現在と潜在的な競争相手は、新しい成長機会をつかむためにモノのインターネット技術を開発する従来のソフトウェア会社、農業、不動産開発、物流業界の既存のモノのインターネット参加者、およびbr内部のモノのインターネット能力に投資している消費電子ブランド、および単一のニッチ細分化市場に集中している他の小さな会社を含む。私たちの競争相手および潜在的な競争相手 は、より多くの財務、技術およびマーケティングリソース、より大きな知名度{br)、より長い運営履歴、より多くの顧客サポートリソース、より低い労働力と開発コスト、およびより大きく成熟した知的財産権の組み合わせのような実質的な競争優位性を有する可能性がある。したがって、彼らは定価の面でより積極的に競争したり、より多くの資源を技術やモノのインターネットサービスの開発と普及に投入することができるかもしれない。

14

しかも、私たちは新しい市場参入者からの競争に直面し続けると予想している。また,我々のクライアント は,我々のような第三者サービスプロバイダ に依存するのではなく,内部資源を増加させてそのサービス需要を満たすことを選択する可能性がある.しかも、私たちが解決策の範囲とカバー範囲を拡大するにつれて、私たちは追加的な競争に直面するかもしれない。もし私たちの1つまたは複数の競争相手 が他の競争相手と合併または協力すれば、競争構造の変化はまた私たちの有効な競争の能力に悪影響を及ぼす可能性がある。競争の激化はまた価格の低下、運営利益率の低下、そして私たちの市場シェアを失う可能性がある。私たちのbrは既存または新しい競争相手との競争に成功できない可能性があり、競争圧力は私たちの業務、財務状況、運営結果、将来性に重大な悪影響を及ぼす可能性がある。

変化する顧客ニーズや新興業界基準を満たすために新しい技術を採用できなければ、私たちの業務は大きな影響を受ける可能性がある。

情報技術業界は迅速な技術発展、業界標準の変化、顧客 要求の変化及び新製品の頻繁な発売と改善を経験した。もし私たちがこれらの発展に迅速かつ成功的に対応できなければ、私たちは競争的地位を失うかもしれません。私たちの製品や技術は競争力を失ったり、時代遅れになるかもしれません。

最近の新技術傾向、例えば人工知能(AI)、クラウドコンピューティング、5 G、ロボットフロー自動化(RPA)、モノのインターネットと超接続は引き続き私たちの業界を形成し、そして絶えず変化する技術と絶えず発展する業界標準の歩みに追いつくことが求められている。私たちが単独でまたは第三者と協力して技術革新の新製品やサービスを開発または獲得する能力 は大量の資源を投入する必要があり、私たちの競争地位に影響を与える可能性がある。これらの買収と開発作業は,我々の業務の他のbr潜在投資から資源を分流し,商業的に成功した新技術,製品やサービスをタイムリーに開発できない可能性がある.

私たちの長期的な成功は私たちが迅速に変化する技術に適応し、私たちのサービスと製品を絶えず発展する業界標準に適応させ、私たちのサービスと製品の性能と信頼性を高める能力に依存する。我々の製品やサービスが市場承認 を得るためには,変化する顧客のニーズを満たす製品やサービス をタイムリーかつ効率的に予測し提供しなければならない.お客様は、私たちの現在の製品やサービスがないか得られない特性と機能を必要とするかもしれません。お客様の好みを満たす製品やサービスをタイムリーかつ経済的に効率的に開発できなければ、既存の顧客の能力を維持し、私たちの製品の需要を創造または増加させる能力は損なわれます。

もし私たちが情報と技術ネットワーク、プライバシーとデータセキュリティに関する持続的な発展に関する法律、法規、業界標準を遵守できなければ、私たちは処罰、責任と名声の損害に直面する可能性があり、私たちの業務、運営、財務状況は不利な影響を受ける可能性がある。

我々自身が通常の業務中に保持している秘密データおよび情報に加えて、いくつかのデータは、いくつかの法律法規によって制限されている第三者データ を収集し、保持している。我々はこれらのデータを分析し,顧客に改善されたユーザ体験を提供することができるが,これは我々のサービスの重要な構成要素であるが,我々が必要とするデータが将来これらのソースから やそのようなデータを得ることができるコストが増加しない保証はない.もし私たちが商業的に合理的な条項や私たちに必要なデータを得ることができなければ、私たちは現在または計画中の製品とサービスのいくつかの部分を提供できないかもしれません。私たちの業務、財務状況、運営結果、キャッシュフローは重大な悪影響を受ける可能性があります。

さらに、電話br通話の録音およびクライアント現場のビデオ画像を含む他の敏感なタイプのデータを収集して保持することも可能である。私たち自身の情報セキュリティおよびプライバシーポリシーおよび適用される業界基準に加えて、このような情報の収集、保持、処理、記憶、開示、アクセス、使用、セキュリティおよびプライバシーに関する適用法律および法規を遵守しなければなりません。これらをめぐる法律,法規,契約環境が発展しており, プライバシーやデータセキュリティ問題が注目されており,我々の業務に影響を与える可能性がある.これらのプライバシーおよびデータセキュリティ法律、法規および標準、および契約要件は、これらの法律、法規、標準および契約要件を遵守しなければ、政府の法執行行動 (民事または刑事罰を含む場合があります)、個人訴訟および/または負の宣伝をもたらす可能性があります。

もし私たちが持っているまたは第三者代表が私たちが持っている個人情報が漏洩された場合、私たちは政府の罰金、監禁、法的クレーム、救済費用、および/または名声に損害を受ける可能性がある。既存または新しいクレームを弁護したり、最終的にそのようなクレームを解決したりする際に巨額の法的費用が発生する可能性があり、そのようなクレームまたは任意の関連宣伝によって名声被害やブランド損害を受ける可能性があります。さらに、私たちが適用されるプライバシーおよびセキュリティ法律、法規、ポリシーおよび基準を遵守できない場合、私たちの施設およびシステムおよびその中のデータの完全性および安全性を適切に保護することができない場合、 またはネットワークセキュリティ攻撃を防御するか、または私たちの第三者サービスプロバイダ、パートナー、またはサプライヤーが私たちの評価、使用、記憶、またはデータおよび情報を代表して収集できない場合、私たちの業務、名声、財務状況、運営結果、およびキャッシュフローは大きな悪影響を受ける可能性があります。

15

例えば、私たちが直面しているいくつかの要求は、“個人データ保護法2010”、“個人データ保護条例” 2013、および“通信およびマルチメディア法1998”を含む。このような法律は私たちが州、連邦、そして国際的なレベルでコストが高く複雑な要求を遵守しなければならないということを見せてくれる。これらの要求が絶えず発展し、他の司法管轄区に拡張されるにつれて、私たちは私たちの業務に不利な方法でコストを発生したり、私たちの業務のやり方を変更したりすることを要求される可能性があり、守らなければ、重大な処罰を招く可能性があり、私たちの業務、名声、財務状況、br}運営結果とキャッシュフローに重大な悪影響を与える可能性がある。

私たちのbrは、一般的な商業法規と法律、ならびにインターネット、実体および電子商取引の小売、デジタルコンテンツ、ネットワークサービス、電子機器、広告、および私たちが提供または販売する他の製品およびサービスを専門的に管理する法規および法律の制約を受けています。不利な変化は、私たちの業務を損なう可能性があります。

私たちは一般的な商業法規と法律、そして私たちの業務活動を専門的に管理する法規と法律の制約を受けています。 これらの法規と法律は税収、プライバシー、データ保護、ネットワークセキュリティ、著作権、商標、商品流通、雇用、br}無人機システムの運営、私たちが占有している場所とその他の事項に関連しています。

不利なbr政府または規制機関は、これらの法律および法規の法規、法律、決定または解釈を適用したり、それらによって開始された照会、調査、または法執行行動を適用して、私たちの業務コストを増加させる可能性があり、私たちの業務に非常に不利な方法で私たちの業務やり方を変更し、私たちの名声を損ない、私たちの成長を阻害し、あるいは他の方法で私たちの運営に負の影響を与えることを要求する。

我々の業務は,顧客のインターネットへの継続的なアクセスやインターネットインフラの開発とメンテナンスに依存する.インターネットアクセスプロバイダは、私たちのいくつかの製品およびサービスにアクセスする費用を阻止、降格、または徴収する可能性があり、これは、追加の費用および顧客の流失をもたらす可能性がある。

私たちの製品とサービスは顧客がインターネットにアクセスする能力にかかっている。現在、このようなアクセスは、既存の電話会社、ケーブルテレビ会社、移動通信会社、および政府のすべてのサービスプロバイダを含む、ブロードバンドおよびインターネットアクセス市場において顕著な市場影響力を有する企業によって提供されている。一部のプロバイダは、brの法的行動を含む措置をとることができ、brを制限することによって、またはそのインフラを使用して私たちの製品またはサービスをサポートすることを禁止することによって、またはインターネットユーザにより高い料金を請求することによって、ユーザが私たちのいくつかの製品およびサービスにアクセスするコストを低減、妨害、または増加させることができる。このような妨害は、既存のユーザ、広告主、および営業権の損失を招き、コスト増加を招く可能性があり、新しい顧客を引き付ける能力を弱める可能性があり、それによって私たちの収入と増加を損なう可能性がある。さらに、インターネットの成長、普及、または使用に悪影響を及ぼす法律や法規によって、インターネットの中立性に影響を与える法律を含めて、当社の製品やサービスへの需要を減らし、私たちの運営コストを増加させる可能性があります。インターネット規制に関する立法と規制構造は不確実性の影響を受けている。

国際的には、インターネットに関する政府法規、特にネットワーク中立性は、制定中かもしれないし、全く存在しない可能性もある。このような規制環境では、私たちは、私たちと顧客の国内および国際的な成長を阻害し、私たちのコストを増加させたり、私たちの業務に悪影響を与えたりする差別的または反競争的なやり方に遭遇する可能性があります。インターネット規制に関する立法や規制構造の他の変化は、私たちの業務、運営実績、財務状況を損なう可能性があります。

ドローン業界は様々な法律や政府法規の制約を受けており,サービスの導入,コンプライアンスの維持,違反回避能力の複雑化や遅延を招く可能性があり,コスト増加や業務運営中断を招き,我々の財務状況や運営結果に負の影響を与える可能性がある。

私たちはドローンサービス業務を発展させています。商用ドローン運営業界はマレーシアと他の多くの司法管轄区域で規制されている業界だ。無人機を運転するにはマレーシア民航局の許可、許可を受ける必要があるかもしれません。これらの規定には2016年の“民用航空条例”が含まれています。私たちはこのような法律と法規を遵守するために必要なすべてのステップを取るために努力しているが、私たちがコンプライアンスを持続的に維持できる保証はない。守らなければ、通貨責任や他の制裁を招く可能性があり、これは私たちのコストを増加させたり、私たちの収入を減少させたりして、私たちの業務、財務状況、運営結果にマイナスの影響を与える可能性があります。

関税の徴収やそれによって生じる結果など、貿易政策の変化は、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

私たち は将来の貿易政策や関税と私たちの業務に及ぼす影響を予測できません。マレーシアまたは他の国/地域で実施される貿易関税および他の制限brが、将来マレーシアまたは私たちが運営する他の国/地域に輸入される製品およびサービスに使用されるコンポーネントまたは材料の価格または数量を増加または制限する場合、または不利な税金の結果をもたらす場合、私たちの業務の販売、コストまたは毛金利は悪影響を受ける可能性があり、私たちの顧客の製品およびサービスに対する需要は減少する可能性がある。国際貿易政策や紛争·保護主義をめぐる措置の不確実性は、消費者の自信や支出にも悪影響を及ぼす可能性がある。もし私たちがこのような政策、合意、または関税に応答するために、私たちの活動または一部の活動を変更する必要があると思うなら、私たちの資本と運営コストは増加するかもしれません。したがって、国際貿易政策の変化、貿易協定の変化、関税は私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性がある。

16

マレーシア業務に関するリスク

私たちの運営はマレーシアの様々な法律法規によって制限されている。

私たちの業務は、営業許可証、知的財産権、雇用、個人データとプライバシー、配当金、無人飛行機、流通貿易サービス、ネットワークセキュリティなど、マレーシアの様々な法律法規によって規制されています。上記の法律によると、私たちはいくつかの登録、br}証明書、および/またはライセンスを行う必要がある。

当社の経験に基づき、当社が事業を展開する場所の法律や規制の一部は、随時改正、解釈の不確実性、行政措置の対象となります。したがって、当社の事業計画の実施および新サービスや製品の導入のために、必要なすべての登録、証明書および / またはライセンスを取得できることを保証することはできません。上記の法令を遵守しない場合、当社に対する罰金、行政処分および / または訴追が発生し、当社の評判、財務状況または業績に悪影響を及ぼす可能性があります。

マレーシアの全体的な経済成長は予想ほど速くない可能性があり、これは私たちの収入と業務の将来性に悪影響を及ぼす可能性がある。

私たちの業務と見通しはマレーシア経済の持続的な発展にかかっている。私たちはマレーシア経済が過去と同じ速度で成長し続けるということを保証できない。経済成長は無数の要素によって決定され、どの程度の絶対確実性で予測することは極めて困難である。マレーシア経済が影響を受けたら、私たちが現在提供している製品に対する需要が減少する可能性があり、これは逆に収益力の低下を招く可能性がある。これは逆に我々の業務目標に対する再構成 の大量の需要を招き、わが社への投資損失の一部または全部を招く可能性がある。

マレーシアの社会、政治、規制、そして経済環境の発展は私たちに実質的な悪影響を及ぼすかもしれない。

私たちの業務、将来性、財務状況と経営結果はマレーシア社会、政治、規制、経済発展の悪影響を受ける可能性があります。 このような政治的·経済的不確実性には、戦争、テロ、民族主義、契約無効、金利変化、資本規制、課税方法の実施などのリスクが含まれるが、これらに限定されない。

マレーシアの社会政治環境の負の発展は私たちの業務、財務状況、経営結果、将来性に悪影響を及ぼす可能性がある。マレーシア統計局のデータによると、マレーシア経済は2021年に約3.1%の緩やかな成長を実現し、2020年には5.6%収縮した。マレーシアの全体的な経済環境(私たちは主にその中で運営している)は積極的なように見えるが、この状況が将来的に優位に立っていく保証はない。経済成長は無数の要素によって決定され、絶対的に確定的に予測することは難しい。また、2020年3月11日に、世界保健機関あるいはWHOは新型コロナウイルスあるいは新冠肺炎を大流行と発表した。新冠肺炎の伝播に対抗するため、マレーシア政府は2020年3月18日に初の発効した移動制御命令(MCO)を発表した。MCOはマレーシアの隔離、旅行制限、そして商店と施設の一時閉鎖を招いた。1回目のMCOは3回延期し、毎回2週間延期し、2020年5月12日まで。2020年5月13日、MCOは条件付き移動制御令(“CMCO”) に緩和され、その多くの業務部門がマレーシア政府が規定する厳格な規則と標準操作手順の下で運営することが許可された。CMCOはさらに緩和され、マレーシアは2020年6月8日に回復運動制御令(RMCO)に入りました。 新冠肺炎の復興により、CMCOはサバ州、雪蘭州、クアラルンプール、プトラジャヤ州で再実施され、2020年10月14日から発効します。 2020年11月7日、CMCOはその国の他の6州を含むより広い地理的領域に拡張された。実際,マレーシア13州のうち10州はCMCOの下に置かれており,パリス,ペンヘン,キランダンは除外されている。2021年1月1日、マレーシア政府は回収運動制御令(RMCO)を2021年3月31日まで延長した。2021年1月12日、マレーシア政府は全国が緊急状態に入り、新冠肺炎に打撃を与えると発表した。その国の各州と地域で間欠的封鎖が実施された。2021年3月5日,全国の大部分の地域の封鎖措置がCMCOに緩和されたが,同国の新冠肺炎事件は引き続き上昇している。2021年5月12日、マレーシアは再び全国範囲で全面的に封鎖し、(I)同国の毎日の新冠肺炎感染例が4000例以下になるまで、(Ii)集中治療室(ICU)は中等レベルでの運行を開始した;または(Iii)マレーシア人口の10%の完全ワクチン接種を開始した。中国は毎日40万剤を超える新冠肺炎ワクチンを接種する。2021年7月17日、全面封鎖はやや緩和され、13.9%のマレーシア人口が完全にワクチンを接種し、他の30%の人が少なくとも1つのワクチンを接種した。マレーシアは2022年に新冠肺炎の規制を徐々に緩和し、最終的に国境を再開し、マスクの要求を廃止した。2023年5月5日,WHOは新冠肺炎の緊急事態を終了した。しかし、新冠肺炎は依然として深刻な公衆衛生問題であり、引き続き の全世界衛生システムに挑戦する。コロナウイルスがマレーシア経済にマイナスの影響を与え続ける可能性の程度はまだ確定していない。もしマレーシア経済が影響を受けたら、私たちの製品に対する需要が減少する可能性があり、これは逆に私たちの収入、キャッシュフロー、財務状況、業務の見通しに悪影響を及ぼすだろう。

17

我々のbrは,マレーシア政府の政策の変化が,マレーシアで展開できる業務やこのような業務の収益性に大きな影響を与える可能性があるというリスクに直面している。

マレーシア政府の政策 はマレーシアの経済状況に大きな影響を与えることができる。マレーシア政府政策の変化は、法律、法規、またはその解釈の変化、税金の没収、両替、輸入または供給源の制限、または民間企業の徴収または国有化を含む、私たちの利益に悪影響を及ぼす可能性がある。私たちは、政府が現在の政策を継続して実行するか、またはそのような政策が特に指導層の交代、社会的または政治的動揺、またはマレーシアの政治、経済、社会環境に影響を与える他の状況で大きな変化が生じない可能性があるということを保証することはできません。

為替レート変動 は私たちの業務や証券価値に悪影響を及ぼす可能性があります。

通貨対ドルや他の通貨の価値が変動する可能性があり、マレーシアの政治や経済状況の変化などの影響を受ける可能性がある。私たちの普通株の価値は間接的にドルと馬貨の間とこれらの通貨と私たちが販売する他の通貨との間の為替レートの影響を受けるだろう。ドルに対する馬貨の切り上げや切り下げは、私たちの業務や経営業績の潜在的な変化に影響を与えることなく、ドル建ての財務業績に影響を与える。現在、私たちはマレーシアで稼いだ収入に完全に依存しており、馬貨のいかなる重大な値上がりも私たちのキャッシュフロー、収入、財務状況に重大な悪影響を及ぼす可能性がある。例えば、証券発行から得られたドルを私たちの業務に両替する必要があれば、馬貨のドル高はドルに相当する貨幣を減少させる可能性があるため、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。逆に、普通株式の配当金の支払いや他の商業目的のために馬券をドルに両替することにした場合、ドル対馬券が上昇すると、私たちが両替した貨幣のドル等価物は減少する。また、重大なドル建て資産の切り下げは、私たちの業務を変化させ、これらの資産の価値を縮小させる可能性がある。

私たちはマレーシアの外国為替規制政策に支配されている。

私たちの子会社が私たちに配当金や他の支払いを支払う能力は、私たちの国の外国為替規制政策によって制限される可能性があります。例えば、マレーシアの外国為替政策は、その金融·経済安定を維持するために、その国に流入·流出した資本を監視することを支持している。外国為替政策はマレーシア中央銀行マレーシア内ガラ銀行(“BNM”)に属する外国為替管理局が管理する。外国為替政策は住民と非住民に対して監督と管理を行う。BNMが現在発表している外国為替管理規則 によると、非住民はいつでもイスラエル通貨以外の外貨でマレーシアから任意の金額の資金を送金することができ(限られた例外状況によって制限されている)、資本、撤退収益、利益、配当金、レンタル料、費用とマレーシアで投資して発生した利息を含み、任意の源泉徴収税を支払う必要がある。BNMまたは私たちが運営する任意の他の国/地域が将来的に任意の制限措置を発表した場合、マレーシアまたは他の国/地域の子会社から配当金または他の支払いを送金する能力が影響を受ける可能性がある。私たちはケイマン諸島持株会社なので、私たちの現金需要は主に私たちの子会社の配当金と他の支払いに依存しているので、このような配当または他の支払いに対するいかなる制限も私たちの流動資金、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

私たちの主要資産はアメリカ国外にあり、私たちのすべての役員と上級管理者はアメリカ国外に住んでいるので、アメリカ連邦証券法に基づいて私たちまたは私たちの上級管理者と役員に対してあなたの権利を執行することが難しいかもしれません。あるいはアメリカ裁判所が私たちまたはマレーシアにいる上級管理者と取締役に対する判決を執行することは難しいかもしれません。

私たちのすべての役員と役人はアメリカ以外の国の国民と住民で、彼らのすべての資産はアメリカ以外のところにあります。しかも、私たちのすべての資産はアメリカ以外に位置している。したがって、米国投資家が米国内で私たちまたは私たちの役員や高級管理者に法的手続き文書を送達することは困難である可能性があり、米国連邦証券法における私たちまたは私たちの役員と上級管理者に対する民事責任条項に基づいて、米国、ケイマン諸島またはマレーシアの裁判所で彼らの法的権利を執行することも困難であり、米国の裁判所で民事判決を受けても、マレーシア裁判所でこのような 判決を執行することは困難である。

もし が米国の“海外腐敗防止法”やマレーシア反腐敗法を守らなければ、私たちは罰や他の不利な結果を受ける可能性がある。

我々brはマレーシア反腐敗法と米国“反海外腐敗法”(FCPA)を遵守しなければならず,これらの法律は一般に米国に本部を置く会社とその中間者が業務を獲得または保留し,業務を他人に回したり優位性を獲得したりするために,米国ではない役人に不当な金を支払うことを禁止している。また、米国上場企業は、その取引を正確かつ公平に代表する記録を保存し、十分な内部会計制御システムを持つことが要求されている。 は“反海外腐敗法”によると、米国会社は取締役、幹部、従業員、代理人または他の戦略パートナーまたは代表の腐敗行為に責任を負う可能性がある。したがって、私たちまたは私たちの仲介機関が“海外腐敗防止法”または同様の法律の要求を遵守できない場合、米国および他の地方の政府当局は、巨額の民事および/または刑事罰金および処罰を求めることができ、これは、私たちの業務、名声、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

18

私たちの普通株式所有権に関するリスク

私たちの経営業績にかかわらず、私たちの普通株の価格は変動または下落する可能性があり、あなたはすべてまたは一部の投資 を損失する可能性があります

上場企業として、私たちの定期運営業績が変動する可能性があります。また、世界の証券市場は価格と出来高の大幅な変動を経験し続けている可能性がある。私たちの経営業績にかかわらず、このような市場変動、および一般的な経済、br市場あるいは政治条件は、私たちの普通株の市場価格を広範な価格変動を受ける可能性がある。あなたが支払った価格より高い価格で株を転売できないかもしれません。あるいは全然できません。普通株の取引価格は様々な要素によって変動する可能性があります

| ● | 私たちの経営業績は市場予想と比較して差があります |

| ● | 私たちが参加している業界や個別のスキャンダルの否定的な宣伝は |

| ● | 新製品や私たちの競争相手の大幅な値下げを発表します |

| ● | 我々の競争相手の株価表現 ; |

| ● | 株式市場の変動 価格と出来高; |

| ● | 上級管理職やキーパーソンの変更 |

| ● | 証券アナリストの財務推定変動 ; |

| ● | 負の収益または私たちまたは私たちの競争相手が発表した他の 公告; |

| ● | 債務、債務不履行、または追加株式の発行 |

| ● | 私たちの業績とは関係のない世界経済、法律、規制要因 |

| ● | 本ファイルに列挙されている他の要因 “リスク要因“部分。 |

これらの要因のいずれも、普通株の取引量や価格に重大かつ突然の変化をもたらす可能性がある。

過去,上場会社の株主は証券市場価格が不安定な時期 の後にこれらの会社に対して証券集団訴訟を起こすことが多かった.私たちが集団訴訟に巻き込まれれば、大量のbr経営陣の関心や他の資源を私たちの業務や運営から移し、訴訟を弁護するために巨額の費用を要求する可能性があり、これは私たちの運営結果を損なう可能性があります。このような集団訴訟は、勝訴するか否かにかかわらず、私たちの名声を損ない、将来資金を調達する能力を制限する可能性がある。また、私たちのクレームが成功すれば、私たちは大きな損害賠償を支払う必要があるかもしれません。これは私たちの財務状況と運営結果に重大な悪影響を及ぼすかもしれません。私たちの普通株の市場価格の変動は、投資家が私たちの株式を購入したり、それ以上の価格で彼らの株を売ることを阻止するかもしれません。したがって、あなたの投資は損失を受けるかもしれない。

私たちは私たちの普通株をナスダックに上場することができないかもしれません。

私たちの普通株がナスダックで上場することを維持するためには、一定の財務と流動性基準を満たさなければならない。もし私たちがナスダックの継続上場の要求を満たすことができなければ、私たちの普通株はカードを取られるかもしれません。また、我々の取締役会は、我が国の証券取引所への上場を維持するコストがこのような上場のメリットを超えていると考えるかもしれません。私たちの普通株がナスダックから撤退すると、私たちの株主が私たちの普通株を売買する能力を深刻に弱める可能性があり、私たちの普通株の市場価格と取引市場の効率に悪影響を及ぼす可能性があります。私たちの普通株の退市は私たちの融資能力とあなたの投資価値を深刻に弱めるかもしれません。

証券や業界アナリストが我々の業務に関する研究報告書を発表したり、不正確または不利な研究報告を発表しなければ、株式の市場価格や取引量が低下する可能性がある。

私たちの普通株の取引市場は、証券や業界アナリストが発表した私たちまたは私たちの業務に関する研究と報告にある程度依存するだろう。もし研究アナリストが十分な研究カバー範囲を確立して維持していない場合、または私たちを追跡している1つ以上のアナリストが私たちの普通株格付けを引き下げたり、私たちの業務の不正確または不利な研究報告を発表した場合、私たちの普通株の市場価格は下落する可能性がある。もし1人以上のアナリストが私たちの会社の報道を停止したり、私たちの報告書を定期的に発表できなかったりすれば、私たちは金融市場での可視度を失い、ひいては私たちの普通株の市場価格や取引量を低下させる可能性がある。

19

私たちは私たちの普通株に現金配当金を支払ったことがなく、予測可能な未来にも配当金を支払うつもりはない

私たちは今まで私たちの普通株に現金配当金を支払っていません。私たちは短期的に現金配当金を支払わないと予想されます。予測可能な未来には、私たちはどんな収益も残して、私たちの業務の発展と拡張に資金を提供するつもりで、私たちは私たちの普通株に何の現金配当も支払わないと予想しています。そのため、投資家は価格上昇後に普通株を売却して投資リターンを稼ぐ準備ができていなければならないが、このようなことは決して起こらないかもしれない。現金配当を求める投資家は私たちの普通株を購入すべきではありません。将来配当するかどうかは私たちの取締役会が適宜決定し、私たちの運営結果、財務状況、契約制限、法律適用制限、そして私たちの取締役会が関連すると思う他の要素に依存します。

追加資本を調達することは私たちの株主を希釈したり、私たちの運営を制限するかもしれない。

私たちが拡大している業務を支援するためには、私たちの新しい業務と既存の業務に大きな投資を継続するための追加の資本が必要かもしれません。私たちの業務が生み出した現金が私たちの拡張に資金を提供するのに十分であることを保証することはできません。もしbrが運営するキャッシュフローが不足している場合、業務を拡張するために必要な資金を提供するために追加の株式や債務融資が必要になる可能性があります。もしこのような融資が満足できる条項や全く得られない場合、私たちは必要な速度で業務を拡張したり、新しい業務を開発することができないかもしれません。私たちの経営業績は影響を受ける可能性があります。債務融資は費用を増加させ、これらの費用には私たちの業務運営を制限する契約が含まれている可能性があり、経営結果にかかわらず返済しなければならない。株式融資または株式に変換可能な債務融資は、我々の既存株主の権益をさらに希釈する可能性がある。

私たちは株式や債務の形で十分な資本資源を得ることができず、私たちの業務と成長戦略に資金を提供することができません。これは私たちの業務、運営業績、財務状況、または将来性に大きな悪影響を及ぼす可能性があります。

私たちは追加の株式または債務証券を発行するかもしれません。これらの証券は分配と清算の過程で私たちの普通株よりも優先しています。これは私たちの普通株の市場価格に大きな悪影響を及ぼす可能性があります.

将来的に、私たちは、私たちのすべてまたは最大の資産を保証する追加債務または同様の債務の融資、または商業手形、中期手形、優先手形、二次手形、または株式の発行を含む可能性がある債務または株式証券の発行によって、私たちの資本資源を増加させることを試みるかもしれない。私たちの清算の場合、私たちの債務証券の貸手と保有者は、私たちの株主に分配される前に、私たちが利用できる資産の分配を得るだろう。また,任意の追加の優先株, がわが社から発行されれば,割当てや清算時に優先権を有する可能性があり,これは我々が株主に割り当てる能力 をさらに制限する可能性がある.私たちが将来の発行で債務や証券を発行する決定は、市場状況や他のコントロールできない要素に依存するため、私たちは私たちの将来の発行と債務融資の金額、時間、性質 を予測したり見積もることができません。

また, 市場状況は,将来証券を発行する際にあまり有利でない条項を受け入れることを要求する可能性がある.したがって、あなたは私たちが未来に発行した株があなたの普通株の価値を縮小し、わが社でのあなたの権益を希釈するリスクを負うことになります。

我々brは持続的な公開報告要求に制約されており,これらの要求は取引所法案が非新興成長型会社に対するルールほど厳しくなく,我々の株主がより成熟した上場企業から得る情報は彼らが予想しているよりも少ない可能性がある.

“雇用法案”により、私たち は“新興成長型会社”になる資格があります。私たちがまだ新興成長型企業である限り、他の非新興成長型会社に適用される“取引所法案”報告会社の様々な報告要求のいくつかの免除を利用することができるが、これらに限定されない

| ● | “サバンズ-オキシリー法”第404節の監査人認証要件の遵守が要求されていない |

| ● | 私たちの定期報告および依頼書における役員報酬の削減に関する開示義務を遵守することが許可されている; |

| ● | 免除要求brは、役員報酬と株主承認前に承認されなかったいかなる黄金パラシュート支払いについても拘束力のない諮問投票を行うことを要求する。 |

20

また、雇用法案第107条は、新興成長型会社は、証券法第7(A)(2)(B)条に規定されている移行期間の延長を利用して、新たな又は改正された会計基準を遵守することができると規定している。言い換えれば、新興成長型企業は、これらの基準が非上場企業に適用されるまで、いくつかの会計基準の採用を延期することができる。したがって、私たちの財務諸表は、上場企業の発効日に該当する会社と比較できない可能性がある。

私たちは、私たちがもう新しい成長型会社ではなくなるまで、このような報告書を利用して免除する予定だ。私たちは5年間で新興成長型会社になりますが、これまでのどの第2四半期末でも、非関連会社が保有する普通株の時価が7億ドルを超えていれば、次の年の年末から新興成長型会社ではなくなります。

非新興成長型企業に対する継続的な公開報告書は、取引所法案の規定ほど厳しくないことを要求しているため、私たちの株主がより成熟した上場企業から得た情報は、彼らが予想していたよりも少ないかもしれない。私たちがこれらの免除に依存することを選択すれば、投資家は私たちの普通株吸引力の低下を発見するかどうか、あるいはこれらの免除を利用することで、私たちの普通株取引がそれほど活発でないか、価格変動が大きくなるかどうかを予測することはできない。

本年報が発表された日まで、私たちはナスダック規則の下の“持ち株会社”です。

ナスダックの規則によれば、個人、グループ、または他の会社が50%以上の投票権を有する会社は“制御された会社”であり、(I)取締役会の多くは独立取締役からなる要求、(Ii)完全に独立取締役からなる報酬委員会によって決定されるか、または取締役会に役員報酬の要求を推薦することを含む、特定の企業統治要件を遵守しないことを選択することができる。 と(Iii)取締役を要求する被著名人は、独立取締役の多数のメンバーまたは完全に独立取締役からなる指名委員会によって取締役会に選出または推薦されなければならない。本年報日には、ARB Berhad実益は当社の25,000,000株の普通株を所有し、当社の総投票権約94.56%を行使することができます。したがって,我々 はナスダック上場規則の意味での“制御された会社”である。私たちは現在br“制御された会社”免除に依存するつもりはありませんが、私たちは将来この免除に頼ることを選択することができます。もし私たちがbr“制御された会社”免除に依存することを選択した場合、私たちの取締役会の多くのメンバーは独立取締役ではないかもしれません。そして、私たちの指名、会社管理、報酬委員会は完全に独立取締役で構成されていない可能性があります。私たちの制御された会社としての地位は、私たちの普通株のいくつかの投資家に対する吸引力を低下させ、あるいは他の方法で私たちの取引価格を損なうかもしれない。

あなたはあなたの利益を保護する上で困難に直面するかもしれません。あなたがアメリカ裁判所を通じてあなたの権利を保護する能力は制限されるかもしれません。なぜなら私たちはケイマン諸島の法律登録によって成立しますから。

私たち はケイマン諸島の法律登録によって設立された免除会社です。私たちの会社事務は、私たちが改正し、再記述した組織定款の大綱と定款細則、ケイマン諸島会社法、ケイマン諸島一般法の管轄を受けています。ケイマン諸島法律によると、私たちの株主が私たちの役員に対して行動する権利、私たちの小株主の行動、そして私たちの役員の私たちの受託責任は、ケイマン諸島普通法によって大きく管轄されています。ケイマン諸島の一般法 部分はケイマン諸島の比較的限られた司法判例およびイングランドの一般法に由来しており,イングランド通常法の裁決はケイマン諸島の裁判所に説得力があるが,拘束力はない。私たちの株主の権利brと私たち取締役のケイマン諸島の法律下での受託責任はアメリカのある司法管轄区域の法規や司法判例のように明確ではありません。特に,ケイマン諸島の証券法 は米国ほど発達していない。ケイマン諸島と比較して、米国のいくつかの州、例えばデラウェア州は、より完全な会社法機関と司法解釈を持っている。また、ケイマン諸島会社は米連邦裁判所で株主派生訴訟を起こす資格がないかもしれない。

ケイマン諸島法律によると、私たちのようなケイマン諸島免除会社の株主は、会社がこれらの会社の株主リストのコピーを記録したり取得したりする一般的な権利を確認していない。私たちが改訂して再記述した会社定款大綱と組織定款細則によると、私たちの取締役は私たちの株主がどのような条件で私たちの会社記録を調べることができるかを決定する権利がありますが、私たちの株主にこれらの記録を提供する義務はありません。これは、株主決議に必要な任意の事実を決定するために必要な情報 を得ることを困難にしたり、依頼書競争について他の株主に依頼書を募集したりする可能性がある。

以上のような理由により、我々の公衆株主は、我々の経営陣、取締役会メンバー、または持株株主の行動に直面した場合、米国に登録設立された会社である公衆株主よりも自分の利益を保護することが困難になる可能性がある。ケイマン諸島“会社法”条項と、米国で登録設立された会社及びその株主に適用される法律との大きな違いを検討する。

21

私たちの株主が得たいくつかの不利な判決は私たちの判決を強制的に施行できないかもしれない。

私たちはケイマン諸島の法律登録に基づいて設立された会社です。私たちはアメリカ以外で業務を展開しています。私たちのすべての資産は基本的にアメリカ以外にあります。また、私たちのほとんどの役員や幹部はアメリカ以外に住んでいて、彼らの資産の大部分はアメリカ以外にあります。したがって、もしあなたの権利がアメリカ連邦証券法または他の側面によって侵害されたと思うなら、あなたはアメリカで私たちまたは彼らを訴訟することが難しいか、または提起することができないかもしれません。 あなたがこのような訴訟を提起することに成功しても、ケイマン諸島、マレーシア、または他の関連司法管轄区域の法律は、私たちの資産または私たちの役員および上級管理者に対する資産の判決を実行できないかもしれません。

我々 は取引法規則が指す外国の個人発行者であるため,米国国内の上場企業に適用されるある条項 の制約を受けない.

私たちは“取引法”に基づいて外国の個人発行者になる資格があるので、私たちはアメリカの証券規則や法規の中でアメリカ国内の発行者に適用されるいくつかの条項の制限を受けません

| ● | 取引所法案に規定されている規則は、Form 10-Q四半期報告またはForm 8-K現在の報告書を米国証券取引委員会に提出することを要求する |

| ● | “取引法”第14節は、“取引法”に基づいて登録された証券の委託書、同意書又はライセンスの募集を規範化する |

| ● | 取引法第16節は、その株式所有権及び取引活動に関する公開報告書及び短時間で取引から利益を得た内部者に対する責任を内部人に提出することを要求する |

| ● | 選択的開示 は“FD条例”により発行者の重大な非公開情報の開示を規定している。 |

我々 は各財政年度終了後4ヶ月以内にForm 20−F形式で年次報告書を提出しなければならない。また、私たちはナスダック株式市場の規則と規定に基づいて、四半期ごとに私たちの業績をプレスリリースとして発表するかもしれません。財務業績や重大事件に関するプレスリリースも表格6-Kの形で米国証券取引委員会に提出される。しかし、米国および国内発行者が米国証券取引委員会に届出を要求する情報と比較して、米国証券取引委員会に記録または提供することを要求される情報は、それほど広くタイムリーではない。したがって、アメリカおよび国内の発行業者に投資する際に提供される保護または情報と同じ保護または情報を得ることができない可能性があります。

外国の個人発行者として、私たちは国内のアメリカ発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することが許可されている。これは私たちの株の保有者たちに少ない保護を提供するかもしれない。

私たち は外国の個人発行者なので、ナスダックのある会社の管理要求に制約されません。外国の個人発行者として、私たちはナスダックのいくつかの会社の管理要求ではなく、私たちの自国のケイマン諸島の統治慣行に従うことを許可された。したがって,我々に適用される基準は,米国国内の発行元に適用される基準とは大きく異なる.例えば必要ありません

| ● | 取締役会の大多数のメンバーを独立させる(取引法によると、監査委員会のすべてのメンバーは独立しなければならないにもかかわらず) |

| ● | “独立役員”によって個別に構成された報酬委員会と指名委員会がある |

| ● | 今年度終了後1年に遅れずに年次株主総会 を開催する。 |

したがって、私たちがそのいくつかの免除に依存すれば、私たちの株主はナスダックのいくつかの会社統治要求を享受できないかもしれない。

もし私たちの普通株の所有権が高度に集中し続けると、あなたと他の小株主が会社の重大な決定に影響を与え、利益の衝突を招く可能性があります。

本年度の報告日まで、ARB Berhadは会社の約94.56%の投票権を持っていた。したがって、それが所有している株式brは、取締役選挙、合併、合併、brおよび買収、私たちのすべてまたはほとんどの資産の売却、私たちの資本構造に影響を与える他の決定、私たちの組織規約の大綱と定款の改正と再記載、ならびに私たちの清算と解散を含むすべての株主投票を必要とするすべての事項で多数の票を得るのに十分である。このような所有権集中は、私たちの他の株主が支持する可能性のある行為を延期、阻止、または阻止する可能性がある。ARB Berhadの利益はいつも私たちの利益や私たちの他の株主の利益と一致しないかもしれない。このような所有権集中は、わが社の制御権変更を遅延、阻止、阻止する効果も生じる可能性があります。さらに、ARB Berhadは私たちにその判断を促すことが私たちへの投資を増加させるかもしれないが、私たちの他の株主にリスクや私たちまたは私たちの他の株主に悪影響を及ぼすかもしれない行動案を求めるかもしれない。したがって、私たちの株式の市場価格が下落する可能性があり、あるいはコントロール権が変化した場合、株主は当時の私たちの株の市場価格よりも高い割増を得ることができない可能性がある。また、この株式集中は、投資家が大株主会社の株を保有することに不利な点があると考えられる可能性があるため、我々の株式の取引価格に悪影響を及ぼす可能性がある。

22

私たちが改訂して再記述した組織規約の大綱や定款には逆買収条項が含まれており、第三者が私たちを買収することを阻止する可能性があり、これは私たちの株主がプレミアムで株を売却する機会を制限することができるかもしれません。

我々のbr改正と再記述された組織定款大綱と定款細則には,他の人がわが社の支配権を獲得したり,我々が支配権変更取引に従事する能力を制限したりする条項が含まれている。これらの規定は、第三者が要約買収や同様の取引でわが社への支配権を獲得することを求め、現在の市場価格よりも高い割増でその株を売却する機会を奪うことを阻止する可能性がある。例えば、私たちの取締役会は、私たちの株主がさらなる行動をとることなく、1つまたは複数の一連の優先株を発行する権利を有し、彼らの指定、権力、特典、特権、および相対参加、オプションまたは特殊な権利、ならびに配当権、br変換権、投票権、償還条項、および清算特典を含む資格、制限または制限を決定する権利があり、これらの任意またはすべての権利は、私たちの普通株に関連する権利よりも大きい可能性がある。優先株は迅速に発行でき、その条項はわが社の支配権の変更を延期または阻止したり、経営陣の更迭を困難にしたりすることを目的としている。もし私たちの取締役会が優先株を発行することを決定した場合、私たちの普通株の価格は下落する可能性があり、私たちの普通株式保有者の投票権や他の権利は実質的な悪影響を受ける可能性があります。また、私たちが改訂して再記述した組織定款の概要と定款には他の条項が含まれており、当社の支配権を獲得したり、制御権の変更を招く取引を行う能力を制限することができます。

私たちはどの課税年度においても受動的な外国投資会社になる可能性があり、これは私たちの普通株のアメリカ投資家に不利なアメリカ連邦所得税の税収結果をもたらす可能性があります。

一般に、非米国会社は受動的外国投資会社またはPFICであり、任意の納税年度において、(I)その総収入の75%以上が受動的収入で構成されているか、または(Ii)その資産の平均四半期価値の50%以上が、受動的収入を生成するため、または受動的収入を生成するために保有されている資産からなる。上記の計算では、 が他の会社の株式価値の少なくとも25%を有する非米国会社は、当該他の会社の資産の割合シェアを保有しており、当該他の会社の収入の割合シェアを直接獲得しているとみなされる。受動的収入には、一般に、配当金、利息、レンタル料、特許使用料、およびいくつかの収益が含まれる。このような目的の場合、現金は受動的な資産だ。

私たちの収入と資産の期待構成と私たちの資産価値に基づいて、営業権を含めて、本納税年度のPFICにはならないと予想されます。 しかし,我々のような業務を持つ会社では,PFICルールの適切な適用は完全には明らかではない。私たちの収入と資産のいくつかの構成要素の適切な特徴は完全に明確ではありませんし、任意の納税年度におけるPFIC の地位は、私たちの収入と資産の構成と私たちの資産の価値に依存します( 私たちの普通株の市場価格を部分的に参考にして決定される可能性があります。これは不安定かもしれません)、したがって、本納税年度または任意の未来納税年度にPFICにならない保証はありません。

もし私たちがアメリカ投資家が普通株を持っている任意の納税年度のPFICであれば、いくつかの不利なアメリカ連邦所得税結果はこのアメリカ投資家に適用される可能性がある。

一般リスク因子

私たち は、より大きな顧客群、技術進歩、または顧客 要求に適応するために、私たちの既存のインフラストラクチャを拡張して調整することが困難かもしれません。

将来的には、技術の進歩、トラフィックの増加、新しい顧客要求は、私たちのインフラを変更し、私たちのインフラを拡張したり、私たちのインフラを完全に交換したりすることを要求するかもしれません。私たちのインフラを拡張して調整することは複雑かもしれませんが、 はより多くの技術専門知識が必要です。もし私たちが私たちのインフラを変更することを要求されたら、私たちは巨額のコスト を発生し、私たちのサービスで遅延や中断に遭遇する可能性がある。これらの遅延または中断は、顧客が私たちのサービスに満足していない可能性があり、競争相手のサービスプロバイダに移る可能性がある。私たちは増加したトラフィック、増加したコスト、効率の低下、あるいは新しい技術や顧客要求に適応できず、私たちのインフラに関する調整に適応できず、私たちの業務、財務状況、運営結果を損なう可能性があります。

23

第4項。 会社情報

4.a.会社の歴史と発展

私たちのbr社の歴史

1997年10月、私たちの持株株主ARB Berhadはマレーシアで登録設立された。2004年2月以降、マレーシア証券会社のマザーボード市場に上場している。ARB Ber19年からモノのインターネット業務を展開し、スマートホームの提供と解決策の構築から を始めた。

2022年3月1日、ARBモノのインターネットグループ有限公司はケイマン諸島の法律登録に基づいて設立され、ARB Berhadの間接完全子会社となった。2022年3月に再編を完了した後、ARBモノのインターネットグループ有限会社は私たちが運営する子会社の間接持株会社になり、これらの子会社はマレーシアでモノのインターネットスマートホームと建築、モノのインターネット知能農業、モノのインターネットシステム開発とモノのインターネット小部品流通業務を展開している。

2022年6月9日、私たちは私たちのすべての50,000株の1株当たり1ドルの許可株を500,000,000株の1株当たり0.0001ドルの株に細分し、brは私たちの既存の株主が10,000株の額面0.0001ドルの普通株を持っていることを招いた。2022年6月9日、Arb IOT Limitedに9990,000株の普通株を増発し、購入価格は1株当たり0.0001ドルであった。2022年9月19日、ARB IOT Limitedはまた15,000,000株の普通株を承認し、購入価格は1株当たり0.0001ドルであった。

2023年4月10日、1,250,000株の普通株の初公開を完了し、発行価格は1株4ドル。総収益は約500万ドル。私たちの普通株は2023年4月5日にナスダック資本市場で取引を開始し、コードは“ARBB”。2023年4月25日、私たちの初公開発売に関するすべての超過配給選択権を引受業者が行使することにより、1株当たり4.00ドルの追加187,500株普通株の公開発売を完了しました。

2023年9月29日、当時当社の25,000,000株の普通株(“この等株”)を直接保有していたARB IOT Limitedは がARB Holdings Sdnに実物配当金を支払うことを発表した。Bhd.,ARB IOT Limitedの唯一の株主。2023年10月2日、 ARBホールディングス株式会社。バヘド。ARBホールディングスの唯一の株主ARB Berhadに実物形式で配当金を支払うことを発表した。したがって、本年度報告日までに、ARB Berhadは株式を直接保有し、私たちが発行した普通株の94.56%を所有していた。

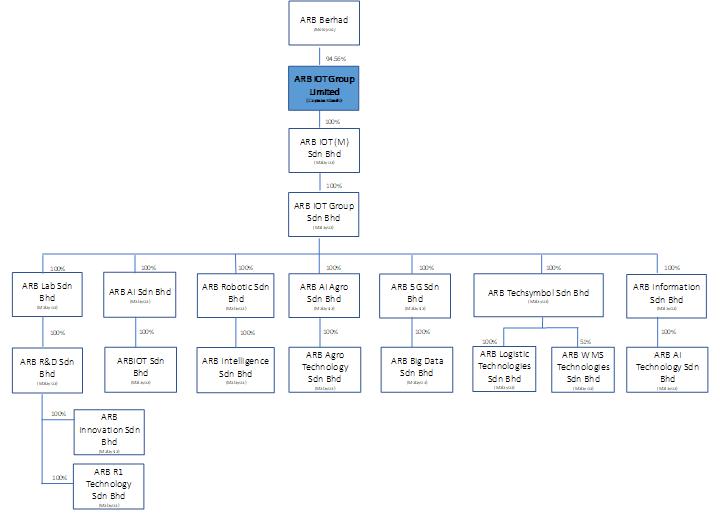

私たちはマレーシアの間接子会社を通じて私たちの業務を経営している。下図に本年度報告までの 日の会社構成を示す。

24

の子会社を運営する

ARB 実験室装置バヘド。(ARB Lab)二零二年十二月十六日にマレーシアで個人株式有限会社として登録され、百万(1,000,000)株普通株を含む1,000,000リンギが発行および払込された。その後、ARB実験室はPolo Jasa Sdnに発行価格RM 0.001の10万株(40万株)の優先株を4株発行した。バヘド。したがって,ARB Labの発行済み株 は1,000,400リンギに増加している.ARB実験室の主な活動はITとモノのインターネットのソフトウェア とハードウェアと投資持株の研究開発である。

ARB 研究開発有限会社。バヘド。(“ARB R&D”)は2021年4月2日にマレーシアで個人株式有限公司として登録設立され、発行及び完納株式RM 1は(1)株普通株を含む。ARB研究開発の主要な活動はITとモノのインターネット関連ソフトハードウェアの研究開発と投資持株である。

ARB Innovation Sdn 。Bhd 。( 「 ARB Innovation 」 ) 以前は Aberys Innovation Sdn 。Bhd 。2021 年 7 月 5 日にマレーシアで株式有限会社の非公開会社として設立され、発行済株式資本金 RM 1 ( 普通株式 1 株 ) を有しています。2021 年 9 月 23 日に ARB R & D によって買収された。ARB イノベーションの主な活動は、ハードウェア、ソフトウェア、製品開発、インストレーション、トレーニングを加盟店顧客に提供しています。

25

ARB R1 テクノロジー Sdn. BHD 。( 「 ARB R1 Technology 」 ) 旧称は ARB Ukmresearch Technology Sdn 。BHD 。2021 年 9 月 30 日にマレーシアで株式有限会社として設立され、発行済株式資本金 RM 1 ( 普通株式 1 株 ) を有しています。2022 年 5 月 10 日に ARB R & D に買収された。ARB R 1 Technology の主な活動は、エンジニアリングと技術に関する研究開発です。

ARB AI Sdn 。BHD 。( 「 ARB AI 」 ) は、 2021 年 2 月 3 日にマレーシアで株式有限会社の非公開会社として設立され、発行済および支払済資本金 RM1 ( 1 ) の普通株式で構成されています。ARB AI の主な活動は、経営コンサルティング サービスと IT サービスです。

ARBIOT 小型バヘド。(“ARBIOT”)2019年3月26日にマレーシアで個人株式有限公司として登録設立され、100(100)株普通株を含む100リンギを発行した。2019年5月8日と2021年2月26日に、ARBIOTは1億株(100,000,000)普通株を含む1009,900リンギに株式を増加させる。2021年12月31日、ARB AIはARB Development SdnからARBIOTの残り1%の株式を買収した。バヘド。そのため、ARBIOTはARB AIの完全子会社となった。 2023年6月12日、ARBIOTは1:500の割合で株式合併を行い、会社株 は1,009,900リンギとなり、その中には20万株の普通株が含まれている。ARBIOTの主な活動は,モノのインターネット,インターネットとマルチメディア開発,コンサルティングサービス,情報制御依頼と実装,マーケティング相談およびスマートオフィスシステムの提供である

ARB Robotic Sden。バヘド。(“ARB ROBTIC”)2021年2月8日にマレーシアで個人株式有限会社として登録され、発行および払込済み株式RM 1は(1)株普通株を含む。2021年6月25日、ARB ROBUTICは実際の受取資本を100リンギに増加し、その中に100株の普通株を含み、その中の10株の普通株はARB流通会社に割り当てられ、89株の普通株はARBデジタル技術有限会社に割り当てられた。バヘド。そのため、ARBモノのインターネットグループ有限会社。バヘド。ARBデジタル技術有限公司から90%の株式を買収した。バヘド。2021年10月8日。そのため、ARBモノのインターネットグループ有限会社。バヘド。現在は90%の株式を直接保有しており、51%の株式を持つ子会社ARB流通はARB Roboticの残り10%の株式を持っている。2023年5月25日、ARBモノのインターネットグループ有限会社。バヘド。ARB流通会社からARB Roboticの10%の株式を買収した。そのため、ARBモノのインターネットグループ有限会社。バヘド。直接 はARBロボット社の100%の株式を持っている.ARB Roboticの主な活動は,コンサルティングサービスとITサービスの管理である.

ARB 知的解決策バヘド。(“ARB Intelligence”)2018年6月21日にマレーシアでプライベート株式会社として登録され、百(100)株普通株式を含む株式100リンギが発行された。2021年4月13日、ARB Intelligenceは1000株の普通株式を含む1,000リンギに株式を増加させる。その後、ARB知能は2021年7月8日にARBロボットに100%の株式で買収された後、ARB知能はARBロボットの完全子会社となった。ARB Intelligenceの主な活動は,情報サービスの提供と管理コンサルティングサービスである.

ARB AI農業有限会社。バヘド。(“ARB AI AGRO”)は2021年5月18日にマレーシアで個人株式有限公司として登録設立され、(1)株普通株を含むRM 1として発行及び払込済み株式である。ARB AI農業の主な活動はホールディングスとITサービスへの投資です。

ARB農業科技有限公司バヘド。“ARB農業科学技術”の前身はDigital Agrophonic Sdnである。バヘド。2021年6月3日にARB AI農業 にその90%の株式で買収された。2021年10月12日、ARB AI農業はARB農業科学技術の残り10%の株式を買収した。そのため、ARB農業科学技術会社はARB AI農業会社の完全子会社となった。ARB農業科学技術会社は2021年5月27日にマレーシアで個人株式有限会社として登録設立され、1,000株の普通株 株を含む株本1,000令吉を発行した。ARB農業科学技術の主な活動は投資持株とITサービスを提供することである。

ARB 5 Gシステムバヘド。(ARB 5 G)二零二一年三月十日にマレーシアに登録されて個人株式有限会社として設立され、その発行及び払込株式リンギットは、一(1)株普通株を含む。2021年12月20日、ARB 5 Gは、100株の普通株式を含む100リンギに株を増加させる。ARB 5 Gの主な活動は,コンサルティングサービスとITサービスの管理である.

ARB ビッグデータストア.バヘド。(“ARB Big Data”)2021年6月22日にマレーシアで個人株式有限会社として登録設立され、すでに発行及び完納株式はRM 1であり、(1)株普通株を含む。ARBビッグデータの主な活動はITサービス と情報サービスである。

26

Arb(Br)技術記号有限公司バヘド。(“ARB TechSymbol”)2021年2月8日にマレーシアで個人株式有限公司として登録され、発行および払込済み株式RM 1は(1)株普通株を含む。2021年10月8日、ARBモノのインターネットグループ有限会社バヘド。ARBデジタル技術有限会社から全株式を買収しました。バヘド。ARB TechSymbolの主な業務は、ITサービスと管理コンサルティングサービスです。

ARB 物流技術有限公司バヘド。ARB物流科技有限公司(“ARB Logistic Technologies”)は2021年1月25日にマレーシアで個人株式有限会社として登録設立され、10万(100,000)株の普通株を含む100,000令吉を発行及び完済した。その後、ARB物流科学技術は2021年2月22日にARBデジタル科技有限公司の51%株式を買収した後、2021年2月22日にARB TechSymbolが51%の株式を持つ付属会社となった。バヘド。ARB TechSymbolが2021年7月12日にBCSSoft Sdnから残りの49%の株式を買収した後、ARB TechSymbolの完全子会社となった。バヘド。ARB物流技術会社の主な業務は情報サービスと管理コンサルティングサービスである。

ARB WMS技術有限会社バヘド。ARB WMS Technologies(“ARB WMS Technologies”)の前身はBlueWave WMS Technologiesであり,2021年7月6日にマレーシアでプライベート株式会社として登録設立され,発行された株式RM 1は1(1)株普通株式を含む。2021年8月12日、ARB WMS Technologiesは、10万(100,000)株普通株 を含む100,000令吉の発行済み株式を増加させ、これによりARB TechSymbolに51,000株普通株を発行し、その51%の株式と交換した。ARB WMS Technologiesの主な活動は,ITサービスと投資ホールディングスの提供である。

ARB 情報有限会社バヘド。(“ARB Information”)2022年3月14日にマレーシアで個人株式有限会社として登録設立され、すでに発行及び完納株式RM 1は(1)株普通株を含む。ARB Information の主な活動は,ITサービスと投資ホールディングスの提供である。

ARB AI技術有限会社。バヘド。(“ARB AI Technology”)は2022年3月16日にマレーシアで個人株式有限会社として登録設立され、すでに発行及び完納株式RM 1は(1)株普通株を含む。ARB AI Technology の主な業務はITサービスと投資ホールディングスの提供である。

最近の発展

共有 配布

2023年9月29日、当時当社の25,000,000株の普通株(“この等株”)を直接保有していたARB IOT Limitedは がARB Holdings Sdnに実物配当金を支払うことを発表した。Bhd.,ARB IOT Limitedの唯一の株主。

2023年10月2日、ARBホールディングス。バヘド。ARB Berhadに現物形式で配当金を支払うことを宣言し、ARB BerhadはARBホールディングスの唯一の株主だった。バヘド。したがって、本年度報告日まで、ARB Berhadは同社の株式を直接保有していた。

2023年10月17日、ARB Berhadは株主の承認後、それが保有する最大23,517,207株の普通株をその株主に分配しようとしたと発表し、ARB Berhadは1,000株当たり14株の私たちの普通株を持っていた。

処分子会社

2023年10月6日にARB Midware Sdnのすべての持分を譲渡しました。マレーシア子会社Bhd.は管理コンサルティングと情報サービスを第三者に提供し、代償は1.00リンギットである。このような配置の結果として,ARBミドルウェア Sd.Bhd.及び51%持株の子会社ARB流通有限会社。もうわが社の一部ではありません。

4.b.ビジネス の概要

概要

私たち は、モノのインターネット(IoT)システムとデバイス を統合するための、設計からプロジェクト展開までの完全な解決策をお客様に提供します。幅広いモノのネットワークシステムを提供し、システム統合やシステム支援サービスなど、顧客に大量のサービスを提供する。有線、無線、電気機械工学の設置を含む、様々なモノのネットワークシステムと設備の設計、インストール、テスト、事前デバッグおよびデバッグ、および自動化システムの統合を含む全方位的な解決策を提供します。

最近の新技術傾向、例えば人工知能(AI)、クラウドコンピューティング、5 G、ロボットプロセス自動化(RPA)、モノのインターネットと超接続性は、引き続き業務転換を推進し、企業がデジタル化変革を求めることを推進し、顧客の絶えず変化する需要を満たす。著者らはモノのインターネット開発生態システムを構築し、私たちの顧客が新しいデジタル技術による挑戦とチャンスに対応することを助け、一連の設計と開発システムソフトウェア、アプリケーションソフトウェアとその他のソフトウェアを提供し、各種のプロセス、サブプロセス、取引と活動にデジタル解決方案を提供した。

27

現在、私たちは業務を4つのビジネスラインに組織しています

| ● | モノのインターネットスマートホームと建物それは.スマートホームと建築ソリューションを設計し、実施し、一連の電気機器、集中制御、遠隔監視を統合することができ、モバイルデバイスとWindowsオペレーティングシステムを介してアクセスすることができる。 |

| ● | モノのインターネット知恵農業.brは、モノのインターネット概念および既存のシステムの機能を含むスマート水培養および農業システムの供給、インストール、デバッグ、テストサービスを実行します。 |

| ● | モノのインターネットシステム開発建設プロジェクトの効率と正確性を向上させるために、建設プロジェクトに工業建築管理システムを提供します。私たちは倉庫管理システム、販売所システム、農場と農園に無人機サービスを提供することにも拡張しています。 |

| ● | モノのインターネットの小さなツール配布。 は、マレーシアのエンドユーザへの流通を担当するディーラ、販売業者、および小売業者マーケティングおよびモバイルデバイス部品の販売をサポートしています。 |

私たちbrはARB BerhadのIT業界での経験、名声、ネットワークから利益を得た。私たちが2023年4月10日に初公募を完了する前に、私たちはARB Berhadの運営部門として運営していた。経験豊富な上場会社の運営部門として、私たちは成熟した業務フローと経験豊富な指導チームのおかげで、私たちは私たちのモノのインターネット業務の成長と発展に集中できるようにした。私たちとARB Berhadの歴史は私たちに一定の競争優位性を提供してくれたが、私たちは と私たちのナスダックでの初公開株と上場を分離することはモノのインターネット部門が業務の職責と運営 をより明確に区分することを促進し、それによって資源の効率的な配置を実現し、私たちのモノのインターネット業務の成長を加速し、そして私たち が直接全世界公認の証券取引所に入ることができるようにすることは、私たちの探索と成長の見通しの財務柔軟性 を増加させ、私たちの会社の名声と認知度を高めることができると信じている。

私たちの収入は2021年6月30日現在の会計年度の約1,080万ドルから2022年6月30日までの会計年度の約9,490万ドルに増加し、8,410万ドル増加し、78.0.7と増加した。収入は2022年6月30日現在の会計年度の約9,490万ドルから2023年6月30日までの前期の約5,190万ドルに低下し、4,300万ドルまたは45.3%減少した。私たちの利益は、2021年6月30日現在の前期の約400万ドルから2022年6月30日までの前期の約1,570万ドルに増加し、1,170万ドルまたは288.4%増加した。利益は2022年6月30日現在の前期約1,570万ドルから2023年6月30日までの会計年度約590万ドルに低下し、980万ドル減少し、減少幅は62.4%だった。

私たちの競争優位は

私たちは以下の競争優位が私たちの成功に重要であり、私たちを競争相手と区別することができると信じている

| ● | 強力なコア競争力 私たちの内部研究開発。私たちは研究開発に資源を投入して、私たちの既存のITソリューションを強化し、新しいITプラットフォームを開発し、私たちのコア技術を改善します。私たちは将来的に私たちの技術の能力を拡大し、持続的な研究開発に多くの資金を投入することを望んでいる。我々の内部研究開発チームはbrの革新的な解決策とユーザーに優しい製品を提供することができる。私たちは顧客を中心とした重合者(プラットフォームとサービス推進者)であり、持続的な市場研究と戦略パートナーと持続的な コミュニケーションを維持することを通じて、絶えず は革新的な解決策を求め、業界の新しい傾向に続く。私たちの研究開発チームは経験豊富な首席科学顧問によって支持を提供し、彼らは業界の需要と密接な協力を担当し、最終的に新しい或いは改善された製品、プロセス、システム或いはサービス を生成し、それによって私たちの顧客の生産性を向上させる。 |

| ● | 全国販売·流通ネットワークを広く展開している。ARBモノのインターネットグループのモノのインターネット設備流通業務は広範な販売と流通ネットワークを持っており、有名ブランドのモバイルデバイス部品を含み、約1,100社のディーラーと小売業者を持ち、マレーシアの各主要都市 をカバーしている。私たちは、既存のディーラネットワークを利用してエンドユーザにモバイルデバイス部品を販売し、既存のビジネスネットワークにおいてクロスセールス機会を探すことができる。 |

| ● | 容量大 スケールエンゲージメントARB IOT グループは、大規模な IoT 展開の実装能力を実証し、差別化を行っています 主に中小規模のスペースを占める競合他社から、トップクラスの IoT システムインテグレーターとして認識されています。 は これにより、 ARB IOT グループは、将来の大規模実装プロジェクトで大企業とより効果的に競争し、安全に 業界をリードするプレイヤーとのコラボレーション |

| ● | 統合する能力 さまざまなベンダーからのソリューション「スマートホーム」の領域では、 ARB IOT グループは集中型 を開発する能力を持っています。 幅広いスマートホームデバイスを統合し、ユーザーがこれらのソリューションにアクセスできるようにする制御および監視ソリューション スマートフォンやデスクトップアプリケーションから |

| ● | 経験豊富な鍵管理者 .わが社の成功は、当社の会長兼最高経営責任者Dato‘SRI Liew Kok Leongが率いる経験豊富で責任を果たす鍵となる管理チームに支持され、IT業界で20年以上の経験を持っています。Dato‘SRI Liew Kok LeongはARBモノのインターネットグループの成長と発展において重要な役割を果たしているが、ARB Berhadは2018年に情報技術ソリューションとサービスおよび関連活動を提供することを含む多様な努力を行ってきたからである。Dato‘sri Liew Kok Leongは、彼の管理、ビジネス知識、業界経験によってARBモノのインターネットグループの発展に貢献しました。 Dato’sri Liew Kok Leongは、財務 から販売、マーケティングまで、それぞれの分野で異なる経験を持っています。彼らの経験が結びついて、私たちの業務に対する彼らのやる気と情熱が加わり、わが社の成長戦略と成功に重要な役割を果たしています。我々の戦略計画と方向および技術的リードは我々 を競争相手と効果的に競争する競争優位性を持たせている.DatoのSRI Liew Kok Leongは有名なアジア太平洋企業賞(APEA)を受賞した。APEAは、優れた起業家を表彰するための地域的賞表彰計画である。これは、アジア各地の有力企業家と組織を結びつけ、より大きな革新、公平なやり方、起業の成長を奨励し、成功した起業生態系を作成し、アジアの持続可能な経済と社会成長を形成することを目的としている。 |

28

私たちの市場機会-ASEAN地域

著者らは主にASEAN地区のモノのインターネット成長型市場に注目し、急速な都市化、技術とモバイル設備の拡散 及びASEAN諸国の伝統農業からモノのインターネット農業への転換などの有利な要素に推進されている。私たちの目標は、特に農業、不動産開発、物流業界でASEAN地域のトップレベルのモノのインターネット参加者の一人になることだ。ASEAN諸国の現地市場に浸透するために、現地パートナーと協力してモノのインターネット製品やサービスを提供することを期待している。

世界的にリードする管理コンサルティング会社の易観メイソンのデータによると、2025年のシンガポールのモノのインターネット総収入は7.14億ドル と予想され、その中で接続とサービスは9500万ドルを占め、アプリケーションは3.49億ドルを占める。デジタル は、シンガポールのインフラが公共および民間部門のモノのインターネット配備をサポートするために配置されているため、ASEANの中心と中枢におけるモノのインターネット技術としてのシンガポールの地位を示している。

私たちは、ASEAN諸国向けのモノのインターネット事業を支援するために、シンガポールに地域センターを設立したいと考えています。既存のマレーシア販売事務所のほか、ジャカルタ、プノンペン、マニラ、バンコク、ハノイ、ホーチミン市などASEANの他の主要都市に販売代表所を設立する予定だ。

私たちのbrサービスと解決策

モノのインターネットスマートホームと建物

スマートホーム製品と設備の設計、調達と提供、統合サービス、および家主に全面的な専門電線設置と家庭データネットワーク設定を提供するスマートホームソリューションを提供します。

スマートホーム機能は急速に新しい住宅購入者の基本的な機能となっている。スマートホームシステムには,様々な家電機器や機器が集積されており,スマートホームネットワークを集中制御や遠隔監視によりキッチン,リビング,学習室,寝室などを接続している.これにより、家主は、閉鎖テレビ(CCTV)、照明、およびエアコンのようなモバイルデバイス(iOSおよびAndroid)を介して様々な電気機器およびデバイスを遠隔制御および監視することができる。このようにして、私たちは知的な環境を作り、人々の生活をより便利で快適にした。我々は,すべての利害関係者と密接に連携し,彼らの考えを反映して貢献する解決策 を作成する.

また、不動産開発業者と請負業者のための有線、無線および電気機械工学を含む、様々なモノのネットワークシステム、ソリューションと設備の設計、調達、インストール、テスト、事前デバッグとデバッグ、およびスマート建築自動化システムの統合を提供します。

スマート建築システムがあれば、建築管理者は安全、温度制御、換気、省エネルギー機能を含む建築の様々な側面を遠隔制御し、監視することができる

モノのインターネット知的農業

私たちは2021年に農業業界にカスタマイズされたモノのインターネットシステムと解決策を提供する試みを始めた。水耕起は水代土で植物を栽培する現代耕作技術である。土壌がない場合,植物の根部は水や栄養豊富な溶液に曝露され,これらの溶液は植物を成長させるために必要なすべての養分や物質を含む。コンピュータ化水培養システムまたはスマート水培養システムは、コストを低減しながら、生産量、生産性、および効率を最大化するためにますます使用される農業技術である。限られた農業資源のより良い管理を促進する上で、土地のような役割を果たし、増加する人口を養い、持続可能性を促進する。

センサなどをインターネットに接続する機能を水や栄養液を満たしたトレイに取り付け,システム内蔵水の温度,湿度,照明,湿度,pHを監視することができる。このように,センサ から収集した情報やデータをクラウドサーバにアップロードすることができ,圃場オペレータが遠隔リアルタイムで(インターネットやスマート機器を介して) 水位,室温や栄養豊富な水系溶液などのパラメータを監視·制御できるようになる。さらに、スマートシステムは、センサが任意の潜在的な問題を検出したときに、疾患および水不足、または栄養不足のような農民に注意するように設計されてもよい。逆に、これは農場経営者たちに予防または軽減措置を取ることができる。これらの知能機能は農場経営者の生産量を最大化し、作物の品質を向上させるのに役立つ

私たちのモノのインターネットスマート農業ソリューションは以下のことを扱っています

| (i) | 農業および水培養におけるモノのインターネットの応用および統合のために、調達センサおよび監視カメラ、および農場に必要不可欠な他の関連ハードウェア(例えば、栄養コントローラ、苗木トレイ、水タンクおよび配管システム)を含むスマート農場のレイアウトを設計する |

29

| (Ii) | ソフトウェアを設計して、スマート農場からクラウドサーバにデータを送信し、次いで、スマートデバイスを介してサーバに遠隔アクセスすることをサポートする |

| (Iii) | スマート農場が予想通りに動作することを保証するために、ハードウェアおよびソフトウェアをインストール、テスト、およびデバッグすること; |

| (Iv) | データ分析や定期メンテナンスサービスなどのアフターサービスを提供しています。 |

モノのインターネットシステム開発

私たちは彼らの運営需要を満たすために、私たちの顧客工業建築システムに調達、供給して渡します。IBSは,制御された環境(現場または遠隔地)で部品を製造し,設置して施工 工事に組み立てる施工技術である。これは私たちが建設現場の生産性と品質を向上させることができるようにする。現場で施工部品をタイムリーに納入する際に生じる問題や障害 を回避するためには密接な管理が必要である。

請負業者の観点から見ると、IBSを実施する3つの主な利点は、(I)IBSが建築工事の生産性を向上させたこと、(Ii)IBSが建設現場のコンクリート攪拌活動を減少させたこと、(Iii)IBSが建築工事の総工期を短縮したことである。これらの結果は、請負者が建設現場でIBSを実施することにより建築工事を完成させることにより集中していることを示している。同様に,IBSにより,我々の顧客は現場湿コンクリート工事を著しく減少させることで,現場管理の不備/組織混乱の問題を最大限に削減することができる。

また、我々のIBSは、機器を接続し、正確な作業負荷追跡を提供することを目的としたモノのインターネット技術を搭載しています。施工中にモノのインターネット技術を採用することは、人力と物力資源の計画と熟練管理を助けることができ、作業効率レベルを向上させ、施工時間とコストを削減することができます。建築情報モデリング、センサ、ビッグデータ、および遠隔操作のようなモノのインターネット技術は、IBSシステムおよび建築業界全体を再構築することが可能である。私たちはより多くのモノのインターネット応用を通じて、私たちのIBSシステムをさらに開発し、最適化するつもりだ。

2021年から2023年にかけて、デジタル倉庫管理システム、販売時点システム、農業無人機サービスなどの新しい分野に進出し、多機能なモノのインターネットシステムを構築して生態系を開発し、一連の業界に自動化技術とデジタルソリューションを提供することを目標としています。

モノのインターネット(Br)ウィジェット配布

私たちのモノのインターネットの小さいツールの流通ラインはマレーシア各地で広範な販売と流通ネットワークを持っていて、スマートフォン、部品及びICTとモノのインターネット製品にサプライチェーンと流通を提供します。マレーシアのエンドユーザーへの流通を担当するディーラー、流通業者、小売業者のマーケティングおよびモバイルデバイス部品の販売を担当するサービスには、

| ● | 保証サービス、すなわち欠陥製品の返品 |

| ● | 顧客ケアホットラインと オンラインチャットサポートは、顧客の問題解決を支援し、指導を提供する |

| ● | 製品交付の追跡および状態更新 (製品交付が完了するまでエンドツーエンド); |

| ● | いくつかのbr製品の事前インストール;および |

| ● | 未来製品発表通知 |

私たちのbrは、スマートフォン、異なるタイプの屋外および室内カメラ、無線急速充電器、イヤホンと耳栓、スクリーン保護器、モバイルペン、スピーカ、携帯電話カバー、キーボード、ワイヤフレームなどの約500種類以上のモバイルデバイス部品をカバーしています。私たちは電気通信ソリューションと製品流通の面でリードしているため、私たちはディーラー、流通業者と小売業者にワンストップの電気通信ソリューションを提供し、大量のIT製品とサービスを提供することができ、それによって高効率、便利かつ優れた顧客体験を通じて忠誠度を得ることができる。

私たちの 顧客とサプライヤー

モノのインターネットスマートホームと発展

私たちのスマートホームと建築業務は2019年に発売されてから大量の注文を得て、雪蘭州、ペナン島、ビンロウ嶼にサービスを提供しており、その中の3州の総人口はマレーシア総人口の約33.1%を占めている。これは私たちに持続的な業務成功と成長のプラットフォーム を提供してくれる。

30

私たちは現地の様々な信頼性の良いサプライヤーとディーラーからスマートホームと建築システムに必要なハードウェアとソフトウェアを調達します。私たちは長期供給協定を持っていません。

モノのインターネット知的農業

私たちのbrは農場事業者にスマート農業と水培物ネットワーク解決策を提供する。私たちのサービスには、農場事業者のためのセンサー、フィルター、植物栄養液の交換などの初期設定とメンテナンスが含まれています。メンテナンスサービスを提供することで、私たちは農場経営者を維持し、日常的な収入を増加させ、同時に私たちの顧客基盤を拡大することができる。

私たちはマレーシアのペンヘンキャメロン高地の約30エーカーの土地で水培物ネットワーク解決策の建設と配備を完了し、様々な果物と野菜を栽培し、2022年6月30日までの1年間で約3770万ドルの収入を創出した。また、マレーシアTerrengganuのKampung Tokdor約35エーカーの土地で、果物や野菜を栽培するために新たに開発したモノのインターネットスマート農業システムの建設と配備を完了し、2023年6月30日までの年間で約3540万ドルの収入を創出した。

私たちは流通ルートで販売されているスマート農産物を何も生産していません。私たちは現地サプライヤーからモノのインターネットスマート農業ソリューションに必要なハードウェアとソフトウェアを購入した。私たちは長期的な供給協定を持っていない。

モノのインターネットシステム開発−IBSシステム

我々 は2021年から建設プロジェクトの開発者にIBSシステムを提供している.私たちのこの分野の顧客は主に大型不動産開発業者と建築請負業者から構成されています。彼らはデジタルと自動化技術を採用することに開放的で、財力を持っているからです。私たちはこの分野で比較的新しいにもかかわらず、私たちの初期の方法は、運営問題を解決するだけではなく、会社の効率と生産性の向上に重点を置いており、顧客と潜在的な業務や機会を開発する競争的な地位に置かれています。

私たちは現地サプライヤーからIBSシステムに必要なハードウェアとソフトウェアを調達します。私たちは長期的な供給協定を持っていない。

モノのインターネットシステム開発−倉庫管理システム

倉庫管理システムは、倉庫機能や配送センター管理を支援·最適化するためのソフトウェアアプリケーションである。これらのシステムは、管理者が、業務リソースに大規模な中断を与えることなく、倉庫内、倉庫の周囲および倉庫の外で材料を移動および格納することなく、計画、組織、人員配置、指導、倉庫保管および利用可能なリソースの使用を制御するなど、管理者が日常活動において有用な簡略化自動化技術を使用することを容易にする。

倉庫管理システムは、様々な標準の倉庫要素を記述する詳細な情報を含む倉庫操作をサポートするように構成されたデータベースを使用する

| (i) | 処理および格納された個人在庫 単位(SKU)、例えば、重量、サイズ、ボックスパッケージ、自動IDタグ(バーコードなど)、および製造日、ロットコードなどの位置に区分された在庫 ; |

| (Ii) | 倉庫格納位置、例えば、単一の位置番号、選別順序、使用タイプ(選別、予備記憶など)、記憶タイプ(各、箱、トレイ)、位置サイズまたは容量、記憶制限(燃えやすい、危険、高価値材料、屋外など)など; |

| (Iii) | 労働生産性 は、工数毎に選択されたケースなど、機能や活動に応じて計算される比率が予想される。 |

私たちは2021年からこの市場を探索し、製薬、物流、小売チェーン業界の顧客に特化している。私たちは複雑なサプライチェーンソリューションやシステムを提供する上で20年以上の経験を持つ老舗業界の参加者と協力しています。我々のこのパートナーシップの価値主張には,提携先の既存サプライチェーンのデジタル能力(技術/業務ノウハウに基づく)をアップグレードし,販売と利益に即効性のある影響を与えることを目的としている。また,我々のパートナーが我々のネットワークを介して端末消費者にその製品および/または追加販売セットを交差販売することにより,パートナー販売チャネルの業務成果 を改善することも可能である.

31

モノのインターネットシステム開発−POSシステム

私たちは2022年にこの市場を探索し始め、小売連鎖業の顧客に重点を置いている。対面販売から倉庫管理までのプロセスや取引の自動化を実現するための包括的な解決策を提供する。私たちの販売所システムは私たちの倉庫管理システムと互換性がある。

私たちは流通ルートで販売する販売時点システムを何も生産しません。私たちは現地サプライヤーからPOSシステムに必要なハードウェアとソフトウェア を購入します。私たちは長期的な供給協定を持っていない。

モノのインターネットシステム開発−商用ドローン運営−

私たちはマレーシアの完全子会社ARB農業科学技術有限会社を通じて。Bhd.は農場事業者に一体化無人機サービスを提供し、各種作物の虫害散布保護解決方案を含む農場と農園の仕事の流れを簡略化する。農業データの収集,編集,給餌,変換,処理,分析,テストなど,我々の強力なIT能力を利用して農業データ管理分野に拡張する予定である。

ARB農業科技有限公司バヘド。マレーシアの上場企業と供給合意に達し、その業務活動に無人機支援を提供している。また、ARB農業技術有限公司。バヘド。この顧客と締結された10(10)年サービス協定に基づいて、害虫散布br保護ソリューションなどの無人機サービスを顧客に提供する。無人機の供給モデル をさらに多様化し,無人機や関連部品や部品のレンタル,メンテナンス,メンテナンス,購入,輸入などの補充サービスを増やす予定である.

モノのインターネット(Br)ウィジェット配布

私たちのモノのインターネット設備流通業務は幅広い顧客基盤を持っている。現在、私たちは全部で約1,100社のディーラー、流通業者、小売業者がいます。彼らはマレーシア11(11)の主要都市に分布し、エンドユーザーに電子製品を流通しています。これらのディーラー、流通業者、小売業者は直接私たちに購入して、私たちは彼らに各種の販売とマーケティングサービスを提供する費用を受け取りません。

このような小さな道具は地域の長期パートナーとサプライヤーから調達される。私たちは私たちがその供給者たちと良い関係を維持していると信じている。本年度報告日まで、私たちは何の実質的な紛争や供給不足に直面していない。

私たちの成長戦略は

私たちは引き続き私たちの業務原則を堅持して、即ち企業が新しいチャンスをつかみ、革新的なモノのインターネット解決方案を刺激し、実施して、最適な効率を実現することを助ける。私たちは、これらの目標の追求は、私たちの市場需要に基づく生産能力拡張を通じて持続可能な成長を実現し、業界における私たちの地位を強化し、株主のために長期的な価値を創造すると信じています。競争挑戦に対応し、私たちの業務をさらに発展させ、私たちの競争地位を高めるために、私たちは以下の戦略をとるつもりです

| ● | より多くの市場シェアを得ることで私たちの業界の地位を強化する . 私たちの目標は、規模を拡大し、より多くの市場シェアを得ることで、私たちの市場地位を強化し、私たちの拡張を加速させることです。私たちは、横方向または縦方向の買収、戦略的パートナーシップ、および任意の相補的な業務の合弁企業を通じて、私たちの業務を拡大する予定です。潜在的なプロジェクトおよび/または投資は、我々の既存のITビジネスに関連するプロジェクトおよび/または投資、例えば、モノのネットワークシステムおよび解決策を提供することに関連するプロジェクト、または取締役会が有益であり、私たちの既存のビジネスと相補的であると考えられる他のビジネスを含むことができる。私たちはまた技術研究開発に投資して、私たちの製品開発を改善する計画です。また、私たちは、販売、マーケティング、前期開発、製品開発を含め、私たちの業務のすべての分野で大きな投資を行い、新しい顧客を獲得する予定です。 |

| ● | 私たちの顧客群を拡大する それは.我々は,我々の直販チームや地域販売ルートを拡大することで,目標とするASEAN諸国での業務を拡大し,我々の現地の資源を利用して急速に新市場に参入するとともに,資本支出要求を最小限に抑えるつもりである。私たちは私たちの既存市場と新しい市場が巨大な成長機会を代表すると信じている。特に,我々は現在,複数のASEAN諸国/地域により強固な顧客関係を構築し,これらの地域でモノのインターネットスマート農業の将来的な成長を図ることを求めている。確立された長期運営、広範なプロジェクトの組合せと高標準の品質管理により、私たちは私たちの顧客と流通業者と強固な関係を維持するつもりです。また、様々なデジタルマーケティングの取り組みにより、私たちのブランド名やイメージの公衆認知度を向上させ、私たちの業務をさらに発展させることを求めています。これらのイベントには、製品発表会の開催やプレスリリースの発表など、オンラインとオフラインチャネルでのマーケティング活動が含まれる。 |

32

| ● | 収益増加を推進し、利益率を拡大し、キャッシュフローを増加させるために、運営改善機会を実行する.絶えず増加するバックライン製品以外に、私たちの財務業績もクロスセールスのおかげで、未来の運営最適化努力にはまだ重大な価値創造機会があると信じています。これらの新しい機会と我々の既存の価値創造計画はコスト節約が生じることが予想され,これは我々の基礎コストのインフレを相殺することが期待される.これらのコスト節約に貢献する重要な取り組みには,我々の集中化された業務部門構造の優位性を利用して,地元地域のビジネスポイントを向上させ,我々の調達機能を最適化し,我々の運営における協調を強化し,一般行政コストを低減することが予想される.これらの計画は利益率の向上に役立ち、計画業績にリンクした管理激励計画を実施することで利益率を強化することが予想される。 |

| ● | 優秀な専門家を引きつけ、激励し、維持する能力を強化するそれは.私たちの成功は私たちが才能のある専門家を引きつけ、激励し、維持する能力に大きくかかっていると信じている。私たちの市場での競争優勢を維持と高めるために、著者らは市場をガイドとする従業員の報酬構造の制定と標準化の多段階業績審査メカニズムの制定を含む一連の措置を実施して中高層人材を誘致と維持する計画である。 |

私たちの研究と開発は

私たちの研究開発チームは、私たちのソフトウェア製品の研究、設計、アーキテクチャ、開発、テストと品質、および私たちの既存のソフトウェアとIT関連ソリューションの持続的な維持と改善を担当しています。

当社の R & D チームは現在、主にマレーシアに拠点を置く 6 人で構成されており、これは当社にとって戦略的な優位性であり、当社の技術能力をより効率的に開発 · 拡大することができます。

当社は、既存の IT ソリューションを強化し、新しい IT プラットフォームを開発し、コアテクノロジーを向上させるために、研究開発にリソースを投資します。今後も当社の技術の能力を拡大し続け、継続的な研究開発に多額の投資を行っていきたいと考えています。

当社の社内 R & D チームは、革新的なソリューションとユーザーフレンドリーな製品を提供することができます。私たちは、継続的な市場調査を通じて新しいソリューションを革新し、新しい業界トレンドに追いつき、戦略的パートナーとの絶え間ないコミュニケーションを維持することを常に追求する顧客中心のアグリゲーター ( プラットフォーム およびサービスイネーブラ ) です。

当社の R & D チームは、 6 人のチーフ科学アドバイザーのグループによって支えられており、最終的にはお客様の生産性を向上させることを目的とした新しいまたは改善された製品、プロセス、システムまたはサービスにつながる産業ニーズと密接に協力する責任があります。彼らは、 R & D プロジェクトに関する助言やフィードバックを提供し、 R & D プロジェクトの実現可能性をレビューし、 R & D プロジェクトを革新するための経験や専門知識を共有します。

当 社の チームは 、 現在の 技術 に 高度 に 熟 練 し 、 知識 があり 、 当社の 製品 が 市場の ニーズ と 要求 に沿 って 進化 し 、 改善 できるように 、 市場 における 新しい 技術 開発 を 適応 させ 、 組み 込む ことが できると 信じています 。

当 社の 戦略 目標 を達成 するためには 、 技術 への 継続 的な 投資 と 新 製品の 市場 投入 が 重要 であると 信じています 。

知的財産権

当 社の 知的 財産 を保護 するために 、 主に 従業員 との 社 内 手続き および 顧客 、 パートナー 、 その他 との 機 密 保持 契約 に依存 しています 。ド メイン 名を 所有 しています (www.arbiotgroup.com) 、 下 記 のように 商 標 を出 願 しています 。この ア ニュ アル レポート の 日 現在 、 当 社は いかなる 法 域 においても 特許 または 著作権 登録 を所有 していません 。

当 社の マ レーシア 子 会社は 、 マレーシア で 以下の 商 標 の 登録 を 申請 しました :

| 出願人 | 商標 | アプリケーション 番号 | 申請日 | 状態.状態 | ||||

| AR B ビ ッグ データ |  |

TM 20 2 10 3 20 95 | 2021年11月17日 | 未定である | ||||

| AR B ビ ッグ データ |  |

TM 20 2 10 3 20 93 | 2021年11月17日 | 未定である |

33

競争

IoT 業界 は 進化 し続け 、 急速 な 技術 変化 、 業界 標準 の 進化 、 顧客 要 件の シ フト 、 頻繁 な イノベーション が見 られ ることを 期待 しています 。競争 力を 維持 するために 革新 を 続ける 。当 社の 業界の 企業は 、 技術 的 専門 知識 と 業界 知識 、 イノベーション 能力 、 立 地 、 価格 、 評判 、 規模 、 財務 の 安定 性 、 市場 需要 への 対応 力 、 効果的な 人 材 育 成 と 定 着 など 、 多くの 要因 に基づいて 競争 しています 。

私たちの現在と潜在的な競争相手には、新しい成長機会をつかむためにモノのインターネット技術を開発している従来のソフトウェア会社、農業、不動産開発、物流業界の既存のモノのインターネット参加者、およびbr内部のモノのインターネット能力に投資している消費電子ブランド、および単一のニッチ細分化市場に集中している他の小さな会社が含まれている。

私たちは巨大な潜在市場規模を持つ魅力的な市場で運営しているにもかかわらず、他の会社は新しいビジネスモデル、革新、br製品或いはサービスを発売するかもしれないが、私たちは私たちの強力な内部研究開発能力、広範な流通ネットワーク、大規模な実行能力、強力な集成能力、経験豊富な管理チームと先見性のあるビジネスモデルが私たちに動力を提供し、そして絶えず顧客体験と効率を高め、私たちが相当な市場シェアを獲得することができると信じている。

条例

現在、私たちのほとんどの業務はマレーシアで行われている。本節では,マレーシアにおける我々の業務活動に影響を与える最も重要な規則と法規と,ケイマン諸島ホールディングスが“ケイマン諸島データ保護法”(改正)(またはDPA)(国際的に認められているデータプライバシーの原則に基づく)に基づいて負う責任について概説する。

営業許可証条例

“1976年地方政府法”

1976年に“地方政府法”では、地方当局は任意の貿易、職業または場所に許可証または許可証を発行する権利があると規定されている。 このような許可証は地方当局が適切と考える条件と制限によって制限されることができる。企業が商業用途のためにオフィスを占有する場合、または看板を立てるためには、このライセンスが一般的に必要とされる。

知的財産権条例

“2019年商標法”

2019年商標法に基づく登録商標は、登録所有者に、その商標を使用することを許可するか、他人にその商標を使用することを許可する権利を付与する。登録者全員も、その同意を得ずにその登録商標を使用していない誰に対しても侵害訴訟を提起する権利がある。登録証明書は商標所有権の表面的な証拠を提供する。商標は登録日から10年以内に有効であり,10年間継続することができる。

著作権1987年法令