規則424 (b) (5) に従って提出

登録番号 333-274650

目論見書補足

(2023年10月11日付けの目論見書へ)

マイクロクラウド・ホログラム株式会社

18,000,000ドルの無担保約束の元本

2025年までに期限が到来するメモ

そして

無担保転換社債の基礎となる普通株式

2025年満期の約束手形

この目論見書による補足資料を提供しています

(i) 一連の無担保転換約束手形(以下「手形」)の元本総額18,000ドルを確定まで

当社の普通株式に転換可能な投資家(「投資家」)、および(ii)随時発行可能な普通株式

ノートの変換時に。

2024年4月22日、当社は転換社債の購入を開始しました

当社が各投資家にメモを発行した投資家との契約(「CNPA」)。元の校長

ノートの金額は合計で18,000,000ドルです。手形のすべての未払いの元本と未収利息(もしあれば)は

支払期限は、ノートの発効日から360日後です。CNPAと注意事項の詳細な説明については、以下を参照してください

2024年4月23日にSECに提出された当社のフォーム6-Kを参考にここに組み込んでいます。

当社の普通株式の発行登録は

本契約は、必ずしも投資家が債券を普通株式に転換することを意味するわけではありません。収益は一切受け取りません

投資家への転換時に随時株式が発行されますが、私たちは一定の登録費用を支払うことに同意しました

米国証券取引委員会、またはSECへの当該株式の登録に関するものです。「プラン」というタイトルのセクションを参照してください

この目論見書補足の「流通の」。

当社の普通株式はナスダック・キャピタルに上場しています

「HOLO」のシンボルで売っています。2024年4月22日、過去60日間の当社の普通株式の最高終値

2024年4月2日の時点で1株あたり3.88ドルでしたが、非関連会社が保有する発行済み普通株式総額の市場価値は

非関連会社が保有する発行済み普通株式24,052,561株に基づくと、約93,323,936ドルです。したがって、同社は現在そうではありません

12月までの会計年度のフォーム20-Fの提出日まで、フォームF-3の一般指示I.B.5に基づく制限の対象となります

31、2024年。

この目論見書に記載されている有価証券には高いリスクが伴います。この目論見書補足のS-16ページから始まる「補足リスク要因」と添付の目論見書の16ページの「リスク要因」、およびこの目論見書補足と添付の目論見書に参照により組み込まれているその他の提出書類を参照してください。

2022年9月16日、ケイマン諸島の特別目的買収企業であるゴールデン・パス・アクイジション・コーポレーションは、ケイマン諸島の持株会社であるMC Hologram Inc. との企業結合を完了しました。企業合併後、当社は社名をMicroCloud Hologram Inc.に変更しました。「MicroCloud」、「当社」、「私たち」、「私たち」、「私たち」または「私たち」とは、文脈に応じて、ケイマン諸島の持株会社であるMicroCloud Hologram Inc.、その前身企業およびその子会社を指します。

当社は、主に中国の子会社を通じて中国で事業を行っています。当社は、直接株式の所有権を通じて中国の子会社を所有し、支配しています。とはいえ、会社の持ち株構造を考えると、投資家は、ケイマン持株会社の普通株式への投資は、当社の中国事業体の株式権を購入することと同じではないことに注意する必要があります。代わりに、投資家は主に中国の子会社が行う事業から収益を得ているケイマン諸島の持株会社の持分を購入しています。詳細については、以下のこの目論見書の要約セクションにある「企業情報」というタイトルのセクションを参照してください。

事業を営むケイマン諸島の持株会社として

中国の子会社は、複雑で進化する中国の法律に関連するさまざまな法的・業務上のリスクと不確実性に直面しています

と規制。中国政府は私たちの事業運営を厳しく監督し、裁量しています。私たちはこれらについて説明しました

関連するリスクは、2023年のフォーム20-Fの年次報告書の「パートI、項目3」にあります。重要な情報 —関連するリスク要因

中国でビジネスをしています。」たとえば、中国政府は最近、一連の規制措置を開始し、次のような措置を講じました

証券の違法行為の取り締まりを含む、中国における事業運営の規制に関する公式声明の

市場、海外に上場している中国を拠点とする企業に対する監督の強化、サイバーセキュリティの範囲を拡大するための新しい措置の採用

独占禁止法の審査と取り組みの拡大。要するに、中国政府が私たちの中国事業に介入したり、影響を与えたりする可能性があります

いつでも、その結果、当社の事業やお客様の有価証券、または当社が登録している有価証券の価値に重大な変化が生じる可能性があります

この目論見書の下で売りに出されています。

特に、中国政府は最近、海外証券の募集やその他の資本市場活動、そして私たちのような中国を拠点とする企業への外国投資に対して、より厳しい監視と統制を行う意向を示しました。下記の小見出しと「リスク要因」を参照してください。当社は、その後の有価証券の募集が完了してから3営業日以内にCSRCに提出する必要があり、関連する出願手続きを怠った場合、警告または罰金を科せられる可能性があります。国境を越えた調査や法的請求の執行などの問題に関して、より厳しい要件の対象となる可能性があります。」中国政府がそのような行動をとると、投資家に証券を提供または提供し続ける当社の能力が大幅に制限または完全に妨げられ、そのような有価証券の価値が大幅に下落したり、極端な場合には価値がなくなる可能性があります。

中国証券監督管理委員会(「CSRC」)が実施した当社の証券提供に影響を与える規制措置

2023年2月17日、中国証券監督会は、2023年3月31日に発効した「国内企業による海外有価証券の募集と上場の試行管理措置」(「裁判措置」)を発表しました。試用措置は、(1)中国に設立された会社または中国の国内企業が直接行う海外有価証券の募集および/または上場、および(2)海外で設立され、主に中国で事業を展開し、中国国内企業の持分に基づいて評価される企業、または間接募集に適用されます。裁判措置では、(i)中国国内企業が特定の条件下でCSRCに海外募集および上場計画を提出し、(ii)特定の条件下で引受人またはプレースメントエージェントをCSRCに提出し、必要な期限内にCSRCに年次報告書を提出する必要があります。同日、中国証券監督会が公布した、国内企業による海外有価証券の募集および上場の秘密保持およびアーカイブ管理の強化に関する規定(「機密保持およびアーカイブ管理規定」)が施行されました。機密保持および公文書館管理規定では、直接的または間接的に海外での募集や上場を求める中国企業、および関連事業に関与する証券会社や証券サービスプロバイダー(中国と海外の両方)は、国家機密や政府機関の機密情報を開示したり、国家安全保障や公共の利益を害したりしてはならないと規定しています。さらに、国内企業が会計アーカイブまたはそのようなアーカイブのコピーを証券会社、証券サービスプロバイダー、海外の規制当局、個人などの団体に提供する場合、適用される規制に従って適正手続きを遵守しなければなりません。この目論見書に基づく募集には、国家機密や政府機関の機密情報の開示は含まれておらず、国家安全保障や公共の利益を害するものでもないと考えています。ただし、会計アーカイブの提供に関しては、追加の手続きが必要になる場合があります。これらの手続きの具体的な要件は現在不明であり、それらを実行する能力を保証することはできません。

2023年2月17日にCSRCが発行した「国内企業による海外証券の募集および上場の申請に関する行政上の取り決めに関する通知」(「海外上場措置に関する通知」)によると、試行措置が発効した2023年3月31日までにすでに海外市場に上場していた発行者は、即時提出する必要はなく、その後の裁判措置に基づく出願要件を遵守するだけで済みます。フォローアップサービスの実施を目指しています。したがって、この目論見書または付随する目論見書補足に従って行われた募集の完了後、および試験措置に基づくナスダックを含む海外市場での将来の証券の募集については、3営業日以内にCSRCに提出する必要があります。この目論見書または付随する目論見書補足に従って行われた募集の完了後3営業日以内に行う必要があるCSRCの提出手続き以外に、当社および当社の中国子会社は、中国の法律顧問であるFawan法律事務所の助言に従い、(1)CSRCの許可を得る必要はなく、(2)そのような許可やその他の許可を取得する必要も拒否されたこともありません CSRC、CAC、または中国政府機関(現行の中国の法律、規制、規則に基づく)、以下に従って提供される可能性のあるものこの目論見書の日付現在の、この目論見書または付随する目論見書の補足。

私たちの事業には中国当局から必要な許可

この目論見書の日付の時点で、当社と中国の子会社は、中国の規制当局が開始した調査や審査には関与していません。また、当社の事業や投資家への有価証券の発行について、問い合わせ、通知、制裁を受けたこともありません。それでも、全国人民代表大会常任委員会(「SCNPC」)または中国の規制当局は、将来、当社および当社の子会社が中国で事業を行うために中国の規制当局から許可を取得することを義務付ける法律、規制、または実施規則を公布する可能性があります。

さらに、当社の中国の助言どおり

この目論見書の日付の時点で、弁護士、ファワン法律事務所(営業許可証を除く)に、外国投資情報を報告してください

商務行政機関および外国為替登録または申請、当社の連結関連中国法人は持っていません

私たちの事業運営にとって重要な、中国政府当局から必要なライセンスや許可を取得すること

中国の持株会社と子会社。ただし、関連法の解釈と実施の不確実性を考えると

と規制と政府当局による執行慣行では、特定のライセンス、許可、申告書の取得を求められる場合があります

または将来提供する機能やサービスの承認。

外国企業持株責任法

さらに、当社の普通株式は禁止されているかもしれません

持株外国企業説明責任法(「HFCA法」)に基づく国内取引所または店頭取引から

上場企業会計監視委員会(米国)(「PCAOB」)は、2回連続で監査人を検査できません

何年も。現在の監査人であるAssentsure PAC(「Assentsure」)、および2022年の年次報告書の前監査人であるMarcum LLPは、

この目論見書または最新の目論見書の他の部分に含まれる財務報告を発行する、独立した登録公認会計士事務所

フォーム20-Fの年次報告書は、PCAOBに登録されています。PCAOBは定期的な検査を実施して、PCAOBがPCAOBに準拠しているかどうかを評価しています

該当する職業基準。AssentsureとMarcum LLPは、それぞれシンガポールとニューヨークに本社を置いています。12月16日に、

2021年、PCAOBは、それができないという決定(「PCAOBの決定」)をSECに通知する報告書を発行しました

中国本土と香港に本社を置く、完全にPCAOBに登録された公認会計士事務所を検査または調査します。レポート

中国本土と香港にそれぞれ本社を置く登録公認会計士事務所を特定するリストを示しています

PCAOBは完全に検査または調査することができず、この目論見書の日付の時点では、AssentsureとMarcum LLPは含まれていません

2021年12月16日に発行されたPCAOB決定書でPCAOBが特定した企業のリストにあります。2022年8月26日に、中国は

証券監督管理委員会(「CSRC」)、中国財務省(「MOF」)、およびPCAOBが署名しました

中国と香港に拠点を置く監査法人の検査と調査を規定する議定書書(「議定書」)

コン。議定書に従い、PCAOBは、検査または調査の対象となる発行体の監査を選択する独立した裁量権を持つものとします

そして、米国証券取引委員会に情報を自由に転送することができます。2022年12月15日に、

PCAOBは、本社を置く完全に登録された公認会計士事務所を検査および調査するための完全なアクセスを確保できたと発表しました

中国本土と香港で、2021年12月に発表された前回の決定を取り消すことに投票しました。そのため、私たちは期待していません

2022年12月31日に終了した会計年度には、HFCA法に基づき「手数料指定発行者」として特定される予定です。

上記にかかわらず、PCAOBが監査人を完全に検査または調査できないことが後で判明した場合は、

そのような検査の欠如により、当社の証券がナスダック株式市場から上場廃止になる可能性があります。さらに、PCAOBを継続するかどうか

PCAOBに登録された公認会計士事務所に本社を置く検査と調査を完全に満足のいく方法で実施できる

では、中国本土と香港は不確実性の影響を受けやすく、当社および監査人の制御が及ばない多くの要因に左右されます。

中国当局の立場を含みます。PCAOBは引き続き検査と調査への完全なアクセスを要求することが予想されます

将来、中国本土と香港に本社を置く会計事務所に対して、すでに再開の計画を立てていると述べています

2023年初頭以降の定期検査。PCAOBは、HFCA法に基づき、毎年次の事項を決定することが義務付けられています

中国本土と香港に拠点を置く会計事務所を完全に検査し調査する能力についてです。可能性

「コミッション認定発行者」であり、上場廃止のリスクは、引き続き当社の取引価格に悪影響を及ぼす可能性があります

証券。その結果、PCAOBが中国本土や香港での検査や調査の障害に再び遭遇した場合はどうなりますか?

PCAOBは、いずれかの法域の当局がとった立場について、必要に応じてHFCA法に基づいて決定を下します。

2022年12月29日、持株外国会社を改正した「加速持株外国企業説明責任法」が制定されました

監査人がいる場合、発行者の証券が米国の証券取引所で取引されることを禁止するようSECに要求する説明責任法

は、3年ではなく2年連続でPCAOB検査の対象になりません。「リスク要因 — ビジネスを行うことに関連するリスク」を参照してください

中国—PCAOBが、持株外国企業説明責任法、SECで義務付けられている監査人を検査できない場合

私たちの株の取引を禁止します。当社株式の取引禁止または取引禁止の脅威は、重大な影響を与える可能性があります

そしてあなたの投資の価値に悪影響を及ぼします。さらに、PCAOBが監査人の検査を実施できないということは、

いずれにしても、そのような検査の恩恵を投資家から奪うことになります。」この目論見書について。

当社の証券への投資にはリスクが伴います。見る

この目論見書補足に含まれている「リスク要因」のセクションと、この目論見書に参照用として組み込む文書

要因について読むために、2024年4月2日にSECに提出された2023年に終了した年度のフォーム20-Fの年次報告書を含む補足

これらの証券に投資する前に検討する必要があります。

米国証券取引委員会も州の証券委員会も、これらの証券を承認または不承認にしていません。また、この目論見書補足または添付の目論見書が真実か完全かを判断していません。反対の表現は刑事犯罪です。

証券取引委員会も州証券委員会も、これらの証券の承認または不承認、またはこの目論見書の補足が真実か完全かを判断していません。これと反対の表現は刑事犯罪です。

目論見書補足日付

2024年4月23日

目次

目論見書補足

| この目論見書補足について |

|

S-1 |

| 将来の見通しに関する記述に関する注意事項 |

|

S-2 |

| 目論見書補足要約 |

|

S-4 |

| オファリング |

|

S-15 |

| 補足的なリスク要因 |

|

16歳です |

| 収益の使用 |

|

S-20です |

| 時価総額と負債 |

|

S-21です |

| 配布計画 |

|

S-22 |

| 法律問題 |

|

S-23です |

| 専門家 |

|

S-24です |

| 参照による特定の情報の組み込み |

|

S-25です |

| 詳細を確認できる場所 |

|

S-26です |

目論見書

| について

この目論見書 |

|

ii |

| 目論見書

まとめ |

|

1 |

| 法人化

参考資料の |

|

14 |

| 特別な

将来の見通しに関する記述に関するメモ |

|

15 |

| リスク

要因 |

|

17 |

| オファー

統計と予定時刻表 |

|

20 |

| 時価総額

と借金 |

|

21 |

| 希釈 |

|

22 |

| 理由

収益の提供と使用について |

|

23 |

| 説明

証券の |

|

25 |

| 説明

優先株の |

|

31 |

| 説明

債務証券の |

|

32 |

| 説明

令状の |

|

34 |

| 説明

権利の |

|

37 |

| 説明

ユニットの |

|

38 |

| の

オファーとリスト |

|

39 |

| 計画

ディストリビューションの |

|

40 |

| 課税 |

|

42 |

| 経費 |

|

51 |

| 材料

変更します |

|

52 |

| 執行可能性

民事責任の |

|

52 |

| 合法

事項 |

|

54 |

| 専門家 |

|

54 |

| どこ

あなたは私たちについてのより多くの情報を見つけることができます |

|

54 |

この目論見書補足について

この文書は、この目論見書補足とそれに付随する基本目論見書の2つの部分に分かれています。どちらも、「シェルフ」登録プロセスを用いて米国証券取引委員会(「SEC」)に提出したフォームF-3(ファイル番号333-274650)の登録届出書の一部です。

この文書の2つの部分には、(1)この募集の具体的な条件を説明し、添付の目論見書、およびこの目論見書補足および付随する目論見書に参照により組み込まれている文書に含まれる情報を補足および更新するこの目論見書と、(2)添付の基本目論見書(当社が提供する可能性のある有価証券の一般的な説明が記載されており、その一部はこの募集には適用されない場合があります)が含まれます。一般的に、この「目論見書」とは、両方の文書を組み合わせたものを指します。この目論見書補足と添付の基本目論見書に含まれる情報のみに頼るべきです。私たちは、他の誰にも追加情報や異なる情報を提供することを許可していません。この目論見書補足の情報が添付の基本目論見書と矛盾している場合は、この目論見書補足を参照してください。この目論見書補足は、以下の「詳細情報の入手先」および「参照による特定の文書の組み込み」という見出しに記載されている追加情報とともにお読みください。

この目論見書補足、または参照によりこの目論見書補足に組み込まれた、または組み込まれたとみなされる文書に記載されている記述は、この目論見書補足またはこの目論見書補足に参照により組み込まれた後に提出されたその他の文書に含まれる記述がその記述を変更または優先する範囲で、この目論見書補足の目的で変更または置き換えられたものとみなされます。そのように修正または置き換えられた記述は、そのように修正または置き換えられた場合を除き、この目論見書補足の一部を構成しないものとみなされます。さらに、この目論見書補足の記述と、この目論見書補足に参照されて組み込まれた以前に提出された報告書の同様の記述との間に矛盾がある限り、この目論見書補足の記述は、そのような以前の記述を修正し、置き換えるものとみなされます。

この目論見書補足を含む登録届出書には、登録届出書の別紙や参照により組み込まれた情報を含め、この目論見書補足に基づいて提供される有価証券に関する追加情報が含まれています。その登録届出書は、SECのウェブサイトまたは下記の「詳細情報の入手先」に記載されているSECの事務所で読むことができます。

この目論見書補足、添付の基本目論見書、および当社が作成または承認した関連するフリーライティング目論見書に含まれ、参照により組み込まれている情報については、当社が責任を負います。私たちは、あなたに異なる情報や追加の情報を提供することを誰にも許可していません。また、他の人があなたに与える可能性のある他の情報についても責任を負いません。他の情報を受け取ったとしても、それを当てにするべきではありません。

当社は、本目論見書補足および付随する基本目論見書に従って、普通株式に転換可能な債券を債券の投資家に直接提供しています。ただし、そのような募集および売却が許可されている法域でのみ。この目論見書補足および添付の基本目論見書は、この目論見書補足に関連する登録証券以外の有価証券の売却の申し出または購入の申し出の勧誘を構成するものではありません。また、この目論見書補足および付随する基本目論見書は、そのような申し出を行うことが違法である者へのいずれかの法域の証券の売却の申し出または購入の申し出の勧誘を構成するものでもありません。そのような管轄区域での勧誘。米国以外の法域では、普通株式の公募や、本目論見書補足またはそれに付随する基本目論見書の所持または分配を許可する措置は、その法域では講じられていません。米国外の法域で本目論見書補足または付随する基本目論見書を所持する人は、本募集および本目論見書補足およびその法域に適用される付随する基本目論見書の配布について自ら情報を入手し、その制限を遵守する必要があります。

この目論見書補足および付随する基本目論見書の情報が、この目論見書補足の表紙に記載されている日付以外の日付でも正確であると思い込まないでください。また、参照により組み込んだ情報は、文書が参照により組み込まれた日付より後の日付でも正しいと思い込まないでください。その日以降、当社の事業、財政状態、経営成績、または見通しが変更されている可能性があります。

本オファリングに関連して当社が提出した契約、または将来公開する可能性のある契約における表明または保証は、個別の開示スケジュールに含まれる例外や資格の対象となる場合があり、特定の取引における該当する当事者のリスク配分を表す場合があり、証券法の目的で重要と見なされるものとは異なる重要性基準の対象となる場合があり、もはやそうではない場合があるため、信頼したり、その正確性を想定したりしないでください。続けてどの日付でも当てはまるはずです。

将来の見通しに関する記述に関する注意事項

この目論見書の補足と付随する

目論見書(本書および本書に参照により組み込まれている文書を含む)には、将来の見通しに関する記述が含まれています。これらはベースです

将来の出来事、状況、結果に関する経営陣の現在の信念、期待、仮定、および情報について

現在ご利用いただけます。これらの将来の見通しに関する記述を含む議論は、とりわけ「目論見書」にあります。

この目論見書補足の「補足要約」、「収益の使用」、または「リスク要因」、付随する

目論見書と、2024年4月2日にSECに提出された2023年次報告書を含む参考書類、および

SECに提出されたそのすべての改正。

場合によっては、将来の見通しに関する記述を、「かもしれない」、「するだろう」、「できる」、「するだろう」、「なるだろう」、「予測」、「可能性」、「続く」、「期待」、「予測」、「未来」、「意図」、「計画」、「信じる」、「見積もり」などの用語や、未来形または否定的な記述で識別できますまたはそれらの用語の複数形、および将来に関する記述を識別するための同様の表現。ただし、すべての将来の見通しに関する記述にこれらの単語が含まれているわけではありません。これらの記述には、既知および未知のリスク、不確実性、および当社の実際の業績、活動レベル、業績、または業績が、これらの将来の見通しに関する記述で表明または暗示される情報と大きく異なる原因となる可能性のあるその他の要因が含まれています。

この目論見書補足、添付の目論見書、または本書とそこに参照により組み込まれている文書に記載されている当社の期待、信念、計画、目的、仮定、または将来の出来事や業績に関する記述は、歴史的事実ではなく、将来の見通しに関する記述です。証券法のセクション27Aおよび証券取引法のセクション21Eの意味の範囲内で、これらの将来の見通しに関する記述には、以下に関する記述が含まれますが、これらに限定されません。

| |

● |

私たちの将来の事業展開、財政状態、経営成績。 |

| |

|

|

| |

● |

私たちの収益、費用、支出の予想される変化。 |

| |

|

|

| |

● |

収益、キャッシュフロー、資本要件、および追加資金調達の必要性に関する当社の見積もり |

| |

|

|

| |

● |

私たちのサービスの需要と市場での受け入れに関する私たちの期待。 |

| |

|

|

| |

● |

私たちの業界における競争、そして |

| |

|

|

| |

● |

私たちの業界に関連する政府の方針と規制。 |

これらの将来の見通しに関する記述の最終的な正確性は、多くの既知および未知のリスクと出来事によって異なります。多くの要因により、実際の結果が、将来の見通しに関する記述で表明または暗示されているものと大きく異なる可能性があります。したがって、これらの将来の見通しに関する記述に過度に依存しないでください。さらに、各要因が当社の事業に与える影響や、何らかの要因または要因の組み合わせにより、実際の結果が将来の見通しに関する記述に含まれるものと大きく異なる可能性がある程度を評価することはできません。

将来の見通しに関する記述は、作成された日付の時点でのみ述べられています。また、法律で義務付けられている場合を除き、当社は、記述が行われた日以降の出来事や状況を反映するため、または予期しない出来事の発生を反映するために、将来の見通しに関する記述を更新する義務を負わないものとします。

を参照してください」補足リスク

要因」この目論見書の補足には、添付の目論見書とパートI、項目3の重要な情報—リスク要因があります

実際の業績が異なる原因となる可能性のある重要な要因についての議論のために、参照用に組み込まれた当社の2023年次報告書へ

実質的には、当社の将来の見通しに関する記述で表明または暗示されているものです。これらのリスク、不確実性、その他の要因を考えると、多くの

そのうち、私たちの制御が及ばないので、この目論見書の将来の見通しに関する記述は、付随する補足事項であることを保証できません

目論見書、またはここに参照して組み込まれている文書は正確であることが証明されますので、過度に信頼しないでください

これらの将来の見通しに関する記述について。さらに、私たちの将来の見通しに関する記述が不正確であることが判明した場合、その不正確さは重大なものになる可能性があります。

これらの将来の見通しに関する記述には重大な不確実性があることを考えると、これらの記述を表象と見なすべきではありません

または、指定された期間内に目標と計画を達成することを、私たちまたは他の人によって保証すること、またはまったくない。

この目論見書の補足は、添付の目論見書および参考資料としてSECに提出した文書とともに、完全に読んでください。また、実際の将来の業績は予想とは大きく異なる可能性があることを理解した上でお読みください。私たちはすべての将来の見通しに関する記述をこれらの注意事項の対象とします。

この目論見書の補足、添付の目論見書、および本書およびそこに参照元から組み込まれている文書には、業界出版物から入手した市場データおよび業界予測が含まれている場合があります。これらのデータには多くの仮定と制限があり、そのような見積もりを過度に重視しないように注意してください。この目論見書補足、添付の目論見書、および本書およびそこに参照して組み込まれている文書に含まれる市場地位、市場機会、市場規模の情報は一般的に信頼できると考えていますが、そのような情報は本質的に不正確です。

目論見書補足要約

この要約では、以下に関する特定の情報を強調しています

私たち、このオファリング、その他の厳選された情報は、他の場所でより詳細に提示されている、または参照によりここに組み込まれています

目論見書の補足。あなたやあなたの投資決定にとって重要と思われる情報がすべて含まれているわけではありません。投資する前に

当社が提供している有価証券については、この目論見書補足と添付の目論見書全体を注意深くお読みください。

当社の過去の財務諸表とその注記。これらは参考としてここに組み込まれています。「補足」を読むべきです

この目論見書補足のS-16ページ目の「第1部、項目3の重要な情報」に記載されているリスク要因。の「リスク要因」

私たちの2023年次報告書、およびこの目論見書補足の他の部分、添付の目論見書と参照により組み込まれた文書

当社の証券への投資を決定する前に考慮すべき重要なリスクの詳細については、こちらまたはそこにあります。

目論見書要約

次の要約は、この目論見書の他の部分に含まれている、またはこの目論見書に参照により組み込まれている情報を強調しており、投資判断を下す際に考慮する必要のあるすべての情報が含まれているわけではありません。投資判断を下す前に、当社の連結財務諸表、連結財務諸表の注記、およびSECへの他の提出書類からこの目論見書に参照して組み込まれているその他の情報を含む、この目論見書全体(補足または修正版)をお読みになることをお勧めします。

会社概要

私たちは、世界中のお客様に最先端のホログラフィック技術サービスを提供することに全力を注いでいます。当社のホログラフィック技術サービスには、信頼性の高いホログラフィック先進運転支援システム(「ADAS」)を提供する顧客にサービスを提供するためのホログラフィック技術に基づく高精度ホログラフィック光検出および測距(「LiDAR」)ソリューション、独自のホログラフィックLiDARポイントクラウドアルゴリズムアーキテクチャ設計、画期的な技術的ホログラフィックイメージングソリューション、ホログラフィックLiDARセンサーチップ設計、ホログラフィック車両インテリジェントビジョン技術が含まれます。また、お客様にホログラフィック・デジタル・ツイン技術サービスを提供し、独自のホログラフィック・デジタル・ツイン技術リソースライブラリを構築しています。当社のホログラフィックデジタルツイン技術リソースライブラリは、ホログラフィックデジタルツインソフトウェア、デジタルコンテンツ、空間データ駆動型データサイエンス、ホログラフィックデジタルクラウドアルゴリズム、ホログラフィック3Dキャプチャ技術を組み合わせて、形状やオブジェクトを3Dホログラフィック形式でキャプチャします。私たちのホログラフィックデジタルツイン技術とリソースライブラリは、近い将来、デジタルツイン拡張物理世界の新しい標準になる可能性があります。また、ホログラフィックハードウェアの販売代理店でもあり、再販を通じて収益を上げています。

私たちは、ホログラフィック業界で幅広いホログラフィック技術サービスを提供しています。当社のホログラフィックソリューションとテクノロジーサービスは、お客様の複雑で多面的なホログラフィック技術のニーズを満たすことができます。

当社の最先端のホログラフィックLiDARシステムはADASで使用されており、装備された自動車やその他の車両が高解像度の3Dホログラムをキャプチャし、超長距離の検出距離を実現しています。当社のホログラフィックLiDARソリューションにより、自動車業界は、かさばる機械式回転スキャンシステムや従来のセンサーから、お客様の厳しい性能、安全性、およびコスト要件を満たすことができる、より多くのコンポーネントとより小さな寸法のソリッドステートLiDARセンサーへと脱却できます。

当社のホログラフィックADASは、豊富で安全な車両の自律制御プログラムを提供します。ホログラフィックLiDARのポイントクラウドアルゴリズムは、障害物を検出して追跡できるため、歩行者やその他の傷つきやすい道路の障害物や車両など、動いている物体と静止している物体の両方との自動車衝突を回避および軽減できます。衝突を予測して監視することで、当社のホログラフィックLiDARシステムは、物体の軌跡と移動中の車両の軌跡を比較することで効果的な共謀緩和計画を計算し、ドライバーに最適な快適性と安全性を提供しながら、緊急事態を特定して回避します。その有効性から、当社のホログラフィックADASは自動車業界でますます普及しています。

自動車メーカーや主要なモバイルおよびテクノロジー企業は、自動運転プログラムの生産を加速および拡大するための包括的なデジタル知覚ソリューションを求めているため、当社のホログラフィックLiDARはこの市場動向を利用して、大規模な自動運転プログラムや車両の大量生産のための優れたソリューションを実現できると考えています。

さらに、私たちはモノのインターネット、機械学習、人工知能(「AI」)の急速な発展にも対応しています。当社のホログラフィックLiDARソリューションは、インテリジェント車両の分野だけでなく、ロボット、無人航空機(「UAV」)、高度なセキュリティシステム、インテリジェントシティ開発、産業オートメーション、環境、マッピングにも適用できます。

当社のホログラフィックデジタルツイン技術リソースライブラリは、広範なホログラフィックデータモデリング、シミュレーション、バイオニクステクノロジーに基づいて構築されており、ホログラフィック開発者や設計者が頼りにしている包括的なホログラフィックデジタルツインリソースライブラリで最高潮に達しています。当社のデジタルツインリソースライブラリは、ホログラフィックバイオニクスとシミュレーションデジタルモデルのほか、ホログラフィック空間ポジショニング、ダイナミックキャプチャ、ホログラフィック画像合成に関するさまざまなホログラフィックソフトウェア技術を統合しており、すべてのユーザーに公開されています。また、独自の商業的需要を持つ企業顧客向けに、カスタマイズされたホログラフィック・デジタル・ツイン技術の統合サービスも提供しています。

技術の進歩と製品の反復のたびに、私たちは競争力の向上と長期的な戦略的発展のための強固な基盤を築き続けています。私たちは、株主の利益のために収益の着実な成長と市場シェアの向上を実現するために、高度なホログラフィック技術の研究開発に多大なリソースを投入することにより、お客様に高品質のホログラフィック技術サービスを継続的に提供することを目指しています。

リスク要因

当社の普通株式への投資には、かなりのリスクが伴います。

同社は、主要子会社が中国に拠点を置き、主に中国で事業を展開している企業として、さまざまな法的および運営上のリスクと不確実性に直面しています。会社の子会社の業務のほとんどは中国で行われ、中国の法律、規則、規制に準拠しています。中国の法律、規則、規制は比較的新しく、急速に発展しています。また、公表されている決定の数は限られており、これらの決定は前例のない性質であり、法律、規則、規制は多くの場合、関連する規制当局にそれらの執行方法について一定の裁量権を与えているため、これらの法律、規則、規制は不確実性を伴い、一貫性がなく、予測不可能な場合があります。中国政府は、当社の業務遂行を厳重に監督し、裁量権を行使する権限を持っており、当社が対象となる規制は急速に変化する可能性があります。その結果、中国における新規および既存の法律や規制の適用、解釈、施行はしばしば不確実です。さらに、これらの法律や規制は、さまざまな機関や当局によって解釈および適用されたり、当社の現在の方針や慣行と矛盾したりする可能性があります。

「リスク要因 —

中国で事業を行うことに関連するリスク-私たちの事業はすべて中国で行われているため、私たちの事業は複雑な状況の影響を受けやすく、

そこでは法律や規制が急速に進化しています。中国政府はその行為に対して厳しい監視と裁量権を行使する可能性があります

当社の事業に関し、いつでも当社の事業に介入したり影響を及ぼしたりする可能性があり、その結果、当社の事業に重大な変化が生じる可能性があります

および/または当社の普通株式の価値」と「— 中国の経済的、政治的、社会的状況の不利な変化、

法律、規制、または政府の方針は、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。」

この目論見書および2024年4月2日にSECに提出されたフォーム20-Fの年次報告書に記載されているとおりです。

さらに、中国政府

当社の事業運営を厳重に監督し、裁量権を持っており、養子縁組を通じて当社の事業に介入したり、影響を与えたりする可能性があります

そして、規則や規制要件を施行します。たとえば、近年、中国政府は次のような分野での規制を強化しています

独占禁止、不正競争防止、サイバーセキュリティ、データプライバシーなど。「項目3の重要な情報 — D. リスク要因 —

私たちのビジネスと産業に関連するリスク — 中国政府は私たちと私たちのやり方に大きな影響を与えます

中国の子会社は私たちの事業活動を行わなければなりません。現在、掲載するために中国当局から承認を得る必要はありません

ただし、米国の取引所では、当社または中国子会社が将来承認を得る必要があり、許可を拒否された場合

中国当局が米国の取引所に上場する場合、米国の取引所への上場を継続できなくなり、重大な影響が出ます

投資家の利益。」; そして「— 複雑さと不確実性によって、私たちは重大かつ悪影響を受ける可能性があります

そして、インターネット関連の産業や企業に適用される中国の法律と規制の変更」、私たちの年次報告書に記載されています

2024年4月2日に委員会に提出されたフォーム20-Fの報告書。

普通株式に投資する前に、この目論見書に記載されているリスクと不確実性、および以下に要約される「リスク要因」に記載されているリスクと不確実性、および本目次参照によってこの目論見書と文書に含まれる他のすべての情報に加えて、改正された1934年の証券取引法(「取引法」)に基づくその後の提出によって更新された、この目論見書と文書に記載されている他のすべての情報を注意深く検討する必要があります。該当する場合は、添付の目論見書補足または参照により組み込まれた文書に添付してください。「リスク要因」というタイトルのセクションに記載されている出来事や状況の1つ以上が、単独で、または他の出来事や状況と組み合わせて発生すると、当社の事業、経営成績、および財政状態に悪影響を及ぼす可能性があります。このようなリスクには以下が含まれますが、これらに限定されません。

当社の事業と業界に関連するリスク要因

以下は、の概要です

私たちのビジネスと業界に関連するリスク要因。これらのリスクについて詳しくは、本書の「リスク要因」セクションをご覧ください。

目論見書と、2024年4月2日にSECに提出された2023年に終了した年度のフォーム20-Fの年次報告書に記載されています。

| |

● |

ホログラフィック技術サービス業界は急速に発展しており、絶え間ない技術変化の影響を受けています。正しい戦略的投資を継続したり、顧客のニーズを満たす新製品を開発したりできないというリスクがあります。 |

| |

● |

効果的に競争しなければ、当社の競争上の地位と業績が損なわれる可能性があります。 |

| |

● |

自動車産業などの関連業界、または一般的な世界経済の不利な状況は、当社の業績に悪影響を及ぼす可能性があります。 |

| |

● |

LiDAR、特にホログラフィックLiDAR技術の市場での採用は不透明です。LiDARの市場での採用が引き続き発展しない場合、または予想よりも発展が遅い場合、当社の事業は悪影響を受けます。 |

| |

● |

収益性の期待に応えるのに十分な価格設定が行われない場合、当社の業績は著しく損なわれる可能性があります。 |

| |

● |

多額の研究開発費が発生し、新製品の特定と商品化に多大なリソースを費やすと、収益性が大幅に低下する可能性があり、そのような取り組みが最終的に収益をもたらすという保証はありません。 |

| |

● |

今後、事業計画を実行するために追加の資金調達が必要になるかもしれませんが、それが私たちが受け入れられる条件では利用できない場合もあれば、まったく利用できない場合もあります。 |

| |

● |

当社のホログラフィックLiDAR製品の市場シェアは、自動車相手先ブランド品メーカー(OEM)またはそのサプライヤーがADASアプリケーションに採用しない場合、重大な悪影響を受けます。 |

| |

● |

私たちは顧客がかなり集中しており、2023年12月31日と2022年に終了した年度の収益のかなりの部分を占める顧客の数は限られています。 |

| |

|

|

| |

● |

私たちとその子会社は、購入の大部分を限られた数のベンダーに依存しており、その結果、高額になる可能性があります

集中リスク。 |

| |

● |

「設計成功」から実装までの期間は長く、契約のキャンセルや延期、または実装が失敗するリスクがあります |

| |

● |

当社の製品が複雑なため、ハードウェアやソフトウェアの欠陥、エラー、バグが検出されないため、予期せぬ遅延や出費が発生する可能性があります。その結果、新製品の市場での採用が減少し、現在または将来の顧客からの評判が損なわれ、製品の返品が発生したり、製造物責任やその他の請求にさらされたり、運用コストに悪影響を及ぼしたりする可能性があります。 |

| |

● |

コスト管理に失敗すると、当社製品の市場採用と収益性に悪影響を及ぼす可能性があります。 |

| |

● |

価格圧力が続くと、収益性が低下したり、損失を被ったりする可能性があります。 |

| |

● |

私たちの営業履歴は限られており、急成長を維持したり、効果的に成長を管理したり、事業戦略を実行したりできない場合があります。 |

| |

● |

上級管理職や技術専門家を含む、適切なスキルを持つ人材を引き付け、維持し、雇用しなければ、事業が損なわれる可能性があります。 |

| |

● |

私たちのビジネスは、私たちのブランドに対する市場での認知に大きく依存しており、否定的なメディア報道は当社のビジネスに悪影響を及ぼす可能性があります。 |

| |

● |

ブランドの維持、保護、強化、または知的財産権の行使を怠ると、当社の事業や運営の業績が損なわれる可能性があります。 |

| |

● |

私たちは、他社が提起した知的財産権侵害の告発に対して脆弱かもしれません。 |

| |

● |

不正な開示があった場合、ソースコードがコピーされないように保護できない場合があります。 |

| |

● |

第三者は、商標やドメイン名を登録したり、当社の商標、ブランド、ウェブサイトに類似したインターネット検索エンジンのキーワードを購入したり、当社のデータを不正流用してプラットフォームをコピーしたりすることがあります。これらはすべて、ユーザーを混乱させたり、オンラインの顧客を当社の製品やサービスから遠ざけたり、当社の評判を傷つけたりする可能性があります。 |

| |

● |

私たちのビジネスは、情報技術システムとインフラストラクチャの適切な機能と改善に大きく依存しています。サービスの中断、または既存の技術やインフラをタイムリーかつ効果的にスケールアップして調整できなかった場合、当社の事業や業績が損なわれる可能性があります。 |

| |

● |

私たちの事業は、中国のインターネットインフラと固定通信ネットワークのパフォーマンスに依存しており、予期しないシステム障害、中断、不十分さ、またはセキュリティ違反が発生する可能性があります。 |

| |

● |

私たちは事業に関連して第三者のサービスと技術を使用しており、これらのサービスや技術の提供が中断されると、評判が悪くなり、ユーザーの成長が鈍化し、事業、財政状態、経営成績に重大かつ悪影響を及ぼす可能性があります。 |

| |

● |

当社の保険契約では、当社の事業運営に関連するすべての請求を十分にカバーできない場合があります。 |

| |

● |

私たちは、通常の事業過程において、請求、紛争、または法的手続きの対象となる可能性があります。これらの手続きの結果が私たちにとって不利な場合、私たちの事業、経営成績、財政状態に悪影響を及ぼす可能性があります。 |

| |

● |

事業を支援または拡大するために追加の資本が必要な場合があり、そのような資本をタイムリーに、または許容できる条件で調達できない場合があります。 |

| |

● |

私たちの経営陣は上場企業を運営した経験が限られており、公開会社であることの要件は、私たちのリソースに負担がかかり、経営陣の注意がそらされ、資格のある取締役や役員を引き付けて維持する能力に影響を与える可能性があります。 |

| |

● |

インターネット関連の業界や企業に適用される中国の法律や規制の複雑さ、不確実性、変更によって、私たちは重大かつ悪影響を受ける可能性があります。 |

| |

● |

私たちのビジネスはインターネットデータにさらされる可能性があり、サイバーセキュリティに関する中国の法律や規制を遵守する必要があります。これらの法律や規制は、予期しないコストを生み出し、コンプライアンス違反に対する執行措置の対象となり、事業の一部を制限したり、データ慣行やビジネスモデルを変更したりする可能性があります。 |

財務と会計に関連するリスク要因

以前に特定の資料を特定していました

財務報告に関する効果的な内部統制システムを維持できない原因となり続ける可能性のある弱点や

その結果、連結財務諸表に重大な虚偽表示がなされたり、定期報告義務を果たせなくなったりします。

高額な請求を記録する必要があるかもしれません

のれんまたは償却可能な無形資産を再評価する際の収益に。

中国でのビジネスに関連するリスク要因

| |

● |

中国の経済的、政治的、社会的状況、法律、規制、または政府の政策の不利な変化は、当社の事業、財政状態、および経営成績に重大な悪影響を及ぼす可能性があります。 |

| |

● |

中国または世界経済の深刻な、または長期にわたる低迷と、米国と中国の間の政治的緊張は、私たちの事業と財政状態に重大かつ悪影響を及ぼす可能性があります。 |

| |

● |

SECとPCAOBによる最近の共同声明、ナスダックが提出した規則変更案、および持株外国企業説明責任法はすべて、監査人、特にPCAOBによる検査を受けていない米国以外の監査人の資格を評価する際に、中国に拠点を置く企業を含む新興市場企業に、さらに厳しい基準を適用することを求めています。 |

| |

● |

中国の法律や規制の公布、解釈、施行に不確実性があると、あなたと私たちが利用できる法的保護が制限される可能性があります。 |

| |

● |

私たちはさまざまな法律の対象となる可能性があります

とプライバシー、データセキュリティ、サイバーセキュリティ、データ保護に関する中国の規制。 |

| |

● |

当社の株式所有権が中国当局から異議を申し立てられた場合、当社の業績とお客様の投資価値に重大な悪影響を及ぼす可能性があります。 |

| |

● |

法的手続きの遂行、外国の判決の執行、または外国の法律に基づいて当社または当社の経営陣に対して中国で訴訟を起こす際に困難を感じるかもしれません。 |

| |

● |

中国の企業所得税法では、私たちは「中国居住企業」として分類されることがあります。これは、私たちや株主に不利な税務上の影響をもたらし、当社の経営成績とお客様の投資の価値に重大な悪影響を及ぼす可能性があります。 |

| |

● |

中国の子会社が香港の子会社を通じて当社に支払った配当については、関連する租税条約に基づく特定の利益を得ることができない場合があります。 |

| |

● |

当社の中国子会社は、中国のハイテク・新技術企業に関連する特別優遇所得税率と非課税ステータスに関する不確実性に直面する可能性があります。 |

| |

● |

非中華人民共和国持株会社による中国居住企業の株式持分の間接移転に関しては、不確実性に直面しています。 |

| |

● |

中国子会社のチョップが安全に保管されなかったり、盗まれたり、権限のない人物によって使用されたり、許可されていない目的で使用されたりすると、これらの企業のコーポレートガバナンスは深刻かつ不利に損なわれる可能性があります。 |

| |

● |

中国での労働法規制の実施は、当社の事業や経営成績に悪影響を及ぼす可能性があります。 |

| |

● |

M&A規則やその他の特定の中国規制により、買収による成長を追求することがより困難になる可能性があります。 |

| |

● |

2006年8月に採択された規則に基づく当社の提供に関連して、中国証券監督管理委員会の承認が必要になる場合があります。また、必要な場合でも、そのような承認を得ることができるとは保証できません。 |

| |

● |

中国居住者によるオフショア投資活動に関する中国の規制により、当社の中国子会社が登録資本を増やしたり、利益を当社に分配したりする能力が制限されたり、中国法に基づく責任や罰則の対象となることがあります。 |

| |

● |

オフショア持株会社による中国企業への融資や直接投資に関する中国の規制、および政府による通貨換算の管理により、オフショア融資活動から受け取った収益を中国子会社への融資や追加の資本拠出に遅れたり、使用できなくなったりする可能性があります。これにより、当社の流動性や資金調達および事業拡大の能力に重大かつ悪影響を及ぼす可能性があります。 |

| |

● |

当社の中国の子会社は、配当金の支払いやその他の支払いが制限されているため、流動性要件を満たしたり、事業を営んだり、普通株式の保有者に配当を支払ったりすることが制限される可能性があります。 |

| |

● |

為替レートの変動は、当社の業績や投資額に重大な悪影響を及ぼす可能性があります。 |

| |

● |

政府が通貨換算を管理していると、収益を効果的に活用する能力が制限され、投資額に影響を与える可能性があります。 |

| |

● |

従業員の持株プランまたはシェアオプションプランの登録要件に関する中国の規制に従わない場合、PRCプランの参加者または当社は、罰金やその他の法的または行政的制裁の対象となる可能性があります。 |

| |

● |

当社のリース物件の持分には欠陥がある可能性があり、そのような欠陥の影響を受けた不動産をリースする当社の権利に異議申し立てが行われる可能性があり、それが当社の事業に悪影響を及ぼす可能性があります。 |

| |

● |

中国政府は、私たちと中国子会社が事業活動を行わなければならない方法に大きな影響を与えます。現在、米国の取引所に上場するために中国当局から承認を得る必要はありませんが、当社または中国の子会社が将来承認を得る必要があり、中国当局から米国取引所への上場の許可を拒否された場合、米国取引所への上場を継続できなくなり、投資家の利益に重大な影響を及ぼします。 |

普通株式への投資に関連するリスク要因

| |

● |

私たちはケイマン諸島の会社です。ケイマン諸島の法律では、株主の権利に関する判例が米国の法律よりも制限されているため、米国の法律よりも株主の権利に対する保護が弱くなる可能性があります。 |

| |

● |

株主が私たちに対して下した特定の判決は、執行できない場合があります。 |

| |

● |

私たちの株価は変動しやすく、大幅に下落する可能性があります。 |

| |

● |

当面の間、現金配当を支払うつもりはありません。 |

| |

● |

私たちは証券訴訟の対象となる可能性があり、これは費用がかかり、経営陣の注意をそらす可能性があります。 |

| |

● |

普通株式を大量に売却または売却できるかどうかは、当社の市場価格に悪影響を及ぼす可能性があります。 |

| |

● |

証券アナリストや業界アナリストが、当社または当社の事業に関する調査結果を公表しなかったり、不正確または不利な調査を公開したりしないと、当社の通常の株価と取引量が下落する可能性があります。 |

| |

● |

当社は、お客様にとって不利な時期に、有効期限が切れていないワラントを行使前に償還する場合があり、その結果、お客様のワラントは価値がなくなります。 |

| |

● |

ナスダックの要件や規則を満たせない、または満たし続ける場合、当社の証券は上場廃止となり、当社の有価証券の価格とお客様の売却能力に悪影響を及ぼす可能性があります。 |

| |

● |

私たちはケイマン諸島の法律に基づいて設立されているため、あなたは自分の利益を保護することが困難になるかもしれませんし、米国の裁判所を通してあなたの権利を保護する能力は限られているかもしれません。 |

| |

● |

私たちは証券法の意味における新興成長企業であり、新興成長企業が利用できる開示要件の特定の免除を利用すると、私たちの証券は投資家にとって魅力的でなくなり、他の公開企業と業績を比較することが難しくなる可能性があります。 |

| |

● |

上場企業になった結果、特に「新興成長企業」としての資格を失った後も、引き続きコストが増加します。 |

| |

● |

私たちはPFICになることもあれば、PFICになることもあり、その結果、米国連邦所得税が米国の保有者に不利な影響を与える可能性があります。 |

会社の歴史と構造

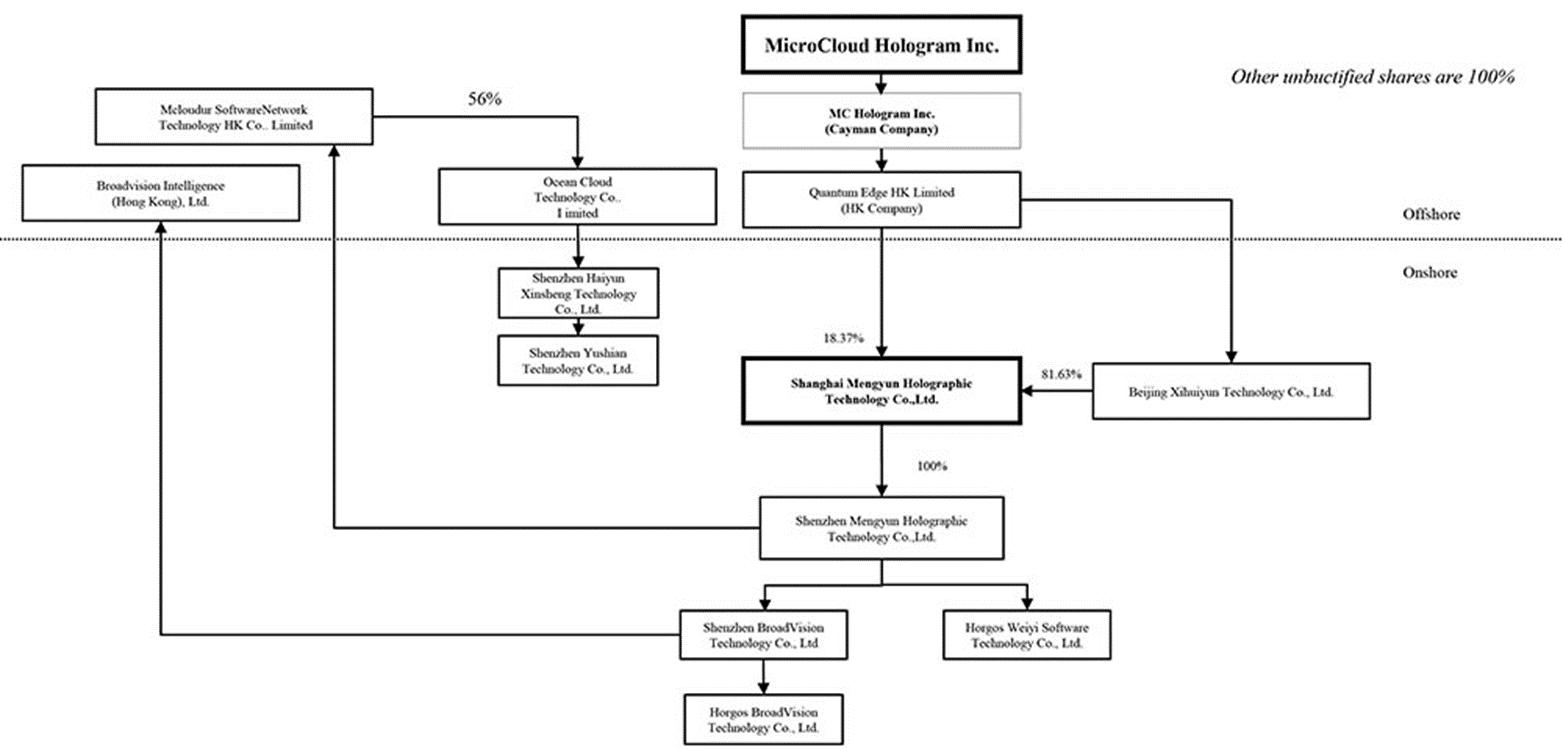

マイクロクラウド・ホログラム株式会社(f/k/a ゴールデンパス・アクイジション・コーポレーション)は、2018年5月9日にケイマン諸島の法律に基づいて設立された免除会社です。

2022年12月16日、マイクロクラウドは以前に発表された合併契約に基づき、ゴールデンパス、ゴールデンパス・マージャー・サブ、MCによる企業結合を完了しました。合併契約に従い、MCはGolden Path Merger Subと合併し、合併後も存続し、存続会社およびGolden Pathの完全子会社として存続しました(「合併」、および合併契約に記載されている他の取引と合わせて「企業結合」)。企業結合の完了時に、ゴールデンパスは社名をマイクロクラウド・ホログラム株式会社に変更しました。

当社の普通株式と公開新株予約権は、ナスダック株式市場LLC(以下「ナスダック」)にそれぞれ「HOLO」と「HLOW」の記号で上場されています。

MicroCloudは運営会社ではなく、ケイマン諸島に設立された持株会社です。MicroCloudは、持分を所有する中国の子会社を通じて事業を運営しています。

次の図は、この目論見書の日付現在のマイクロクラウドの企業構造を示しています。

私たちの組織を通じた現金と資産の流れ

当社は、独自の重要な事業を行っていない持株会社です。私たちは主に中国の子会社を通じて事業を行っています。そのため、当社の配当金の支払い能力は、中国の子会社が支払う配当金によって異なります。既存の中国子会社または新しく設立された子会社が将来自社に代わって債務を負った場合、その債務を管理する手段によって、当社への配当金の支払い能力が制限される可能性があります。

中国の子会社への資金提供

私たちは中国で許可されています

中国の完全外資子会社に融資のみで資金を提供するオフショア持株会社としての法律と規制

または資本拠出。政府当局への記録提出と登録、および融資額の制限が適用されます。

適用される政府登録要件を満たすことを条件として、完全外資企業への企業間融資を行う場合があります

中国の子会社、または資本支出を賄うために、完全外資子会社に追加の資本拠出を行います

または運転資本。完全外資子会社に融資を通じて資金を提供する場合、そのような融資の総額は

外国投資当局に登録されている企業の総投資額と当社が登録した投資総額の差を超えないようにしてください

資本。このようなローンは、SAFE(本書で定義されているとおり)またはその地域の支店にも登録する必要があります。より詳細な情報とリスクについては

当社から中国子会社への融資または資本注入の形での資金移動に関連して、以下を参照してください

2023年のフォーム20-Fの年次報告書の「リスク要因 — 中国での事業展開に関するリスク要因 —

オフショア持株会社による中国企業への融資と直接投資に関する中国の規制と政府の通貨管理

転換により、オフショア金融活動から受け取った収益を融資や追加資金に使うのが遅れたり、妨げられたりする可能性があります

中国子会社への資本拠出は、当社の流動性、資金調達および拡大能力に重大かつ悪影響を及ぼす可能性があります

ビジネス。」

配当金

中国の法律では、私たちの中国の子会社

は、中国の会計基準に従って決定された利益剰余金(ある場合)からのみ当社に配当を支払うことが許可されています

と規制。中華人民共和国の会社法、または中国会社法に基づき、当社の中国子会社は

中国会計基準に従って計算された税引き後利益の少なくとも10%を法定公約額に拠出する必要があります

予約します。準備金が子会社の登録資本の50%に達した場合、拠出は必要ありません。12月31日現在、

2023年、中国子会社の準備金は約3,300万人民元の制限額でした。これらの準備金は分配できません

現金配当として。「リスク要因 — 中国でビジネスを行う際のリスク要因 — 私たちの中国の子会社は

配当金の支払いやその他の支払いには制限があり、流動性要件を満たす能力が制限される場合があります。

当社の普通株式の保有者に事業を行い、配当を支払う。

中国の子会社のどれもありません

この目論見書の日付の時点で、それぞれの持株会社または投資家に配当または分配を発行しています。私たちの中国人

子会社は、営業活動から生み出された現金を生み出して保持し、事業に再投資しています。プレゼントはありません

この目論見書に基づく募集の後、近い将来、当社の普通株式に現金配当を支払う予定です。私たちは、から

時々、事業資金を調達するために中国の子会社間で現金を送金しますが、問題や制限はないと予想しています

そのような子会社間で現金を移動する当社の能力について。この目論見書の日付の時点で、中国子会社からの現金はありません

中国以外の子会社の運営資金に使用されています。間での現金の送金に問題が発生する可能性があります

中国の子会社と非中国の子会社は、主に外国為替に課せられるさまざまな中国の法律や規制によるものです。しかし、久しぶりに

中国の外国為替当局や銀行からの承認手続き、関連する法律や規制を遵守しているので

中国では、中国国外に送金できる金額に制限を設けていません。「リスク要因—リスク要因」を参照してください

中国でのビジネスに関連して—政府が通貨換算を管理していると、収益を効果的に活用する能力が制限される可能性があります

そしてあなたの投資の価値に影響を与えます。2023年のフォーム20-Fにある当社の年次報告書の。

現在、何もありません

子会社間の現金の移動を規定する現金管理ポリシー。「項目3の重要な情報」を参照してください—中華人民共和国の法律

と外国為替に関する規制このような手続きの詳細については、フォーム20-Fの年次報告書の」を参照してください。

企業情報

私たちはケイマン諸島の免除企業で、主な執行事務所は中華人民共和国深セン市南山区岳興六路中科納農ビルA棟302号室にあります。ケイマン諸島の登録事務所の住所は、ケイマン諸島、KY1-1104、グランドケイマンのアグランドハウスの私書箱309にあります。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報は、この目論見書の一部を構成するものではなく、本書には参照用として組み込まれていません。この目論見書には、情報提供のみを目的として、当社のウェブサイトのアドレスを記載しています。SECは、発行体に関する報告書、委任状、情報ステートメント、および発行者に関するその他の情報(当社など)を含むインターネットサイトを運営しており、SECに電子的に提出しています。 www.sec.gov。米国でのプロセスサービスの代理店は、19715年デラウェア州ニューアークのライブラリーアベニュー850番地、スイート204にあるプグリシ&アソシエイツです。

新興成長企業であることの意義

前会計年度の売上高が12億3500万米ドル未満の企業として、2012年4月に制定されたJOBS法(JOBS法)で定義されている「新興成長企業」としての資格があり、上場企業に適用される報告要件の緩和を利用する場合があります。これらの規定には以下が含まれますが、これらに限定されません。

| |

● |

SECへの提出書類には、2年間の監査済み財務諸表と、関連する経営陣による財政状態と経営成績に関する議論と分析は2年間のみ許可されています。 |

| |

● |

財務報告に関する内部統制の評価において、監査人の証明要件を遵守する必要がない。 |

| |

● |

定期報告書、委任勧誘状、登録届出書における役員報酬に関する開示義務の軽減。そして |

| |

● |

役員報酬に関する拘束力のない諮問投票の開催要件と、以前に承認されていないゴールデンパラシュート支払いに対する株主承認の要件の免除。 |

当社は、本募集に基づくクラスA普通株式の最初の売却日から5周年の翌会計年度の最終日まで、これらの条項を利用することができます。ただし、そのような5年間の期間の終わりまでに特定の事象が発生した場合、たとえば、「大規模な加速申告者」になったり、年間総収入が12億3500万米ドルを超えたり、3年間で10億米ドルを超える非転換社債を発行したりした場合、その5年間が終わる前に新興成長企業ではなくなります。

さらに、JOBS法の第107条では、「新興成長企業」は、改正された1933年の証券法または証券法のセクション7(a)(2)(B)に規定されている延長された移行期間を利用して、新しいまたは改訂された会計基準を遵守できると規定しています。私たちは、新しいまたは改訂された会計基準を遵守するために延長された移行期間を利用することを選択しました。そのような選択は、雇用法の第107条に従って取り消すことができないことを認識しています。

外国の民間発行体であることの含意

私たちは、証券取引法に基づく規則の意味では、外国の民間発行会社です。そのため、米国国内の公開企業に適用される特定の規定は免除されています。例えば:

| |

● |

私たちは、国内の公開企業ほど多くの、あるいは頻繁に、取引法の報告書を提出する必要はありません。 |

| |

|

|

| |

● |

中間報告については、自国の要件のみを遵守することが許可されています。これは、国内の公開企業に適用される規則ほど厳格ではありません。 |

| |

|

|

| |

● |

役員報酬などの特定の問題については、同じレベルの開示を行う必要はありません。 |

| |

|

|

| |

● |

私たちは、発行者が重要な情報を選択的に開示することを防ぐことを目的とした規則FDの規定から免除されています。 |

| |

|

|

| |

● |

私たちは、取引法に基づいて登録された証券に関する代理人、同意、または承認の勧誘を規制する取引法の条項を遵守する必要はありません。そして |

| |

|

|

| |

● |

私たちは、インサイダーに株式の所有権と取引活動に関する公開報告の提出を義務付け、あらゆる「ショートスイング」取引から実現した利益に対するインサイダー責任を定める取引法の第16条を遵守する必要はありません。 |

オファリング

| 発行者: |

|

マイクロクラウド・ホログラム株式会社 |

| |

|

|

| 私たちが提供する証券: |

|

元本総額が18,000,000ドルの紙幣。CNPAと注意事項の詳細な説明については、当社の

2024年4月23日にSECに提出されたフォーム6-Kは、参考までにここに組み込んでいます。

この目論見書補足は、本債券に基づく転換時に随時発行される普通株式の募集にも関連しています。 |

| |

|

|

| 元の元本額 |

|

合計で18,000,000ドル |

| |

|

|

| 変換権 |

|

所有権の制限があります。

各投資家は、本債券に基づく発行済み残高の全部または一部を普通株式に転換することを選択する権利があります

会社は次の計算式に従います。転換株式は、転換される金額を転換価格で割ったものに等しく、

これは、(A)60取引日における当社の普通株式の最低市場終値として計算されます

変換リクエスト日の前に (B) に 70% を掛け、(C) を小数点以下2桁に切り捨てます。コンバージョン

は、株式分割、株式配当、資本増強、または同様の取引の場合には調整の対象となります。 |

| |

|

|

| 所有権の制限 |

|

当社は、本債券に基づく発行済残高の転換を拒否することができます。ただし、当該転換を実施した後に、投資家が(個人ベースで)その日に発行された株式数の9.99%を超える株式を有益に所有することになる場合に限ります。 |

| |

|

|

| 前払い |

|

手形の全部または一部を、手形の未払い残高の 100% に相当する金額で前払いすることができます。 |

| |

|

|

| デフォルトイベント |

|

手形に債務不履行が発生した場合、未払い残高に年率10%、または適用法で認められる最大利率のいずれか少ない方の利率で利息が発生するものとします。 |

| |

|

|

| 収益の使用: |

|

このオファリングによる純収入は、運転資金やその他の一般的な企業目的に使用する予定です。この目論見書補足のS-20ページの「収益の使用」を参照してください。 |

| |

|

|

| リスク要因: |

|

当社の証券への投資には高いリスクが伴います。当社の普通株式への投資を決定する前に慎重に検討すべき要因についての議論については、この目論見書補足のS-16ページから始まる「補足的リスク要因」という見出しの下に含まれている、または参照として組み込まれている情報、および添付の目論見書の16ページ、およびこの目論見書補足に参照として組み込まれているその他の文書に含まれている、または参照として組み込まれている情報を参照してください。 |

| |

|

|

| NASDAQ キャピタルマーケットシンボル: |

|

ホロ |

リスク要因

以下は要約です

この目論見書に含まれている、または参照として組み込む他の情報とともに慎重に検討すべき特定のリスクについて

補足とそれに付随する目論見書。以下と2023年の年次報告書に記載されているリスク要因を慎重に検討する必要があります

この目論見書補足および添付の目論見書に参照により組み込まれ、その修正または更新はすべて反映されています

Form 20-Fの年次報告書を含む、その後のSECへの提出、および参照により含まれた、または組み込まれたその他すべての情報

この目論見書補足および添付の目論見書には、取引法に基づくその後の提出により更新されています。リスク

そして、私たちが直面しているのは、説明した不確実性だけではありません。現時点で私たちに知られていない、または私たちには知られていないその他のリスクと不確実性

現在重要ではないと判断していることも、当社の事業に影響を与える可能性があります。これらのリスクのいずれかが発生すると、全部または一部を失う可能性があります

募集中の有価証券への投資について。

このオファリングに関連するリスク要因

かなりの

当社の普通株式の数は、債券の条件に従って発行される場合があります。これにより、当社の普通株式の価格は

拒否。

紙幣は交換可能です

60取引以内の最低市場価格の70%の転換価格で、発行後すぐに当社の普通株式に

変換リクエストの日数。投資家が手形を普通株式に転換するかどうか、いつ転換するかは予測できません

投資家がそれらの株を売却できる時期または方法。

その

投資家による当社の普通株式のかなりの数の売却は、当社の普通株式の市場価格に重大な悪影響を及ぼす可能性があります

株式。さらに、公開市場での認識

投資家がこの登録届出書に登録されている株式の全部または一部を売却できるということは、それ自体でも可能です

当社の普通株式の市場価格に重大な悪影響を及ぼしています。その市場売上の影響は、もしあれば、予測できません

それらの普通株式またはそれらの普通株式の売却可能性は、当社の普通株式の市場価格に影響します。

このオファリングからの収益をどのように使用するかについては幅広い裁量権があるため、お客様の同意が得られない方法で収益を使用する場合があります。

このオファリングによる純収入は、一般的な企業目的と運転資金に使用する予定です。その結果、当社の経営陣は、このオファリングの純収入の配分と使用について幅広い裁量権を保持し、投資家はこれらの純収入の使用に関する当社の経営陣の判断に頼ることになり、収益を当社の業績を改善したり、普通株式の価値を高めたりしない方法で使う可能性があります。経営陣がこれらの資金を効果的に使用しなかった場合、財務上の損失が発生し、当社の事業に重大な悪影響を及ぼし、普通株式の価格が下落し、当社の発展が遅れる可能性があります。

売却用に登録されている株式数

は、当社の取引量にとって重要です。

登録されている債券の基礎となる普通株式はすべて所有されています

投資家によって。所有権の制限にもかかわらず、そのような株式はすべて一度に、またはほぼ同時に市場に売却されました。

登録届出書が有効である間は、当社の株式の市場価格を押し下げる可能性があり、また当社の能力に影響を与える可能性があります

自己資本を調達します。

手形は無担保債務であり、当社の既存および将来の担保付債務のすべてに劣後します。

この手形は無担保債務であり、当社の既存および将来のすべての担保付債務の支払権は、当該負債を担保する資産の価値の範囲内で実質的に劣後します。手形は、当該負債を担保する資産について事前に請求することになる、一般的な担保付債務を含め、追加の負債を負担する当社の能力を制限しません。当社が破産、破産、清算、再編、解散、または清算が発生した場合、担保付債務の担保となる当社の資産は、手形に対する支払いが行われる前に、有担保債権者への債務を履行するために利用可能になります。

このオファリングで提供されるノートの公開取引市場は確立されておらず、ノートの市場が発展するとは予想していません。

このオファリングで提供されるノートの公開取引市場は確立されておらず、市場が発展するとは考えていません。さらに、証券取引所への手形の上場を申請したり、自動見積もりシステムへの手形を含める予定はありません。活発な市場がなければ、証券の流動性は制限されます。

本債券の投資家には、当社の普通株式に関するいかなる権利も与えられませんが、当社の普通株式に関するすべての変更の対象となります。

本債券の投資家は、当社の普通株式に関するいかなる権利(議決権または当社の普通株式の配当金やその他の分配を受け取る権利を含むがこれらに限定されない)も享受する権利はありませんが、当社の普通株式に影響を及ぼすすべての変更の対象となります。投資家は、債券の転換時に普通株式を引き渡した場合にのみ、当社の普通株式に関する権利を得る権利があります。株主の承認を必要とする当社の覚書および定款の改正案が提案され、その修正について議決権を有する登録株主を決定するための基準日が、保有者が債券を転換する前であっても、保有者は修正案に投票する権利はありませんが、そのような修正に起因する当社の普通株式の権限、選好、または権利の変更の対象となります。

当社か株主かを問わず、当社の普通株式の将来の売却により、当社の株価は下落する可能性があります。

既存の株主が公開市場で当社の普通株式を大量に売却した場合、または売却する意向を示した場合、当社の普通株式の取引価格は大幅に下落する可能性があります。同様に、株主が当社の普通株式を売却する可能性があるという公開市場での認識も、当社の普通株式の市場価格を押し下げる可能性があります。普通株式の価格が下落すると、普通株式やその他の株式を追加発行して資本を調達する当社の能力が妨げられる可能性があります。さらに、当社が普通株式に転換可能または行使可能な追加の普通株式または普通株式に転換可能または行使可能な有価証券の発行と売却、またはそのような有価証券を発行するという認識は、当社の普通株式の取引価格を下げるだけでなく、当社による将来の株式売却の魅力を低下させたり、実行不可能にしたりする可能性があります。発行済みのオプションとワラントの行使時に発行された普通株式を売却すると、当時の既存の株主の持ち株がさらに希薄化する可能性があります。

将来の株式公開やその他の株式発行の結果として、将来の希薄化を経験する可能性があります。

将来、当社の普通株式に転換可能な、または当社の普通株式と交換可能な普通株式またはその他の証券を追加発行する可能性があります。当社の普通株式やその他の有価証券を、他のオファリングやその他の取引において、投資家がこのオファリングで支払う1株あたりの価格と同等かそれ以上の1株あたりの価格で売却できることを保証することはできません。将来の取引で普通株式に転換または交換可能な普通株式またはその他の有価証券を追加で売却する場合の1株あたりの価格は、このオファリングの1株あたりの価格よりも高くなることも低くなることもあります。

当社の普通株式の価格は変動しやすいか下落する可能性があるため、投資家が魅力的な価格で当社の普通株式を転売することが困難になる可能性があります。

当社の普通株式の取引価格は、多くの要因によって大きく変動する可能性があり、その多くは当社の制御が及ばないものです。さらに、株式市場は株価や取引量の変動の影響を受けやすく、それが多くの企業の株式の市場価格に影響します。これらの広範な市場変動は、当社の普通株式の市場価格に悪影響を及ぼす可能性があります。当社の株価に影響を与える可能性のある要因には、次のものがあります。

| |

● |

四半期ごとの業績における実際の、または予想される変動。 |

| |

● |

他のマイクロクレジット会社の経済実績や市場評価の変化。 |

| |

● |

当社または競合他社による、買収、戦略的パートナーシップ、合弁事業、または資本コミットメントに関する発表。 |

| |

● |

収益または収益の見積もりの変更、または金融アナリストによる調査レポートや推奨事項の発行。 |

| |

● |

アナリストの収益または収益の見積もりを満たしていない。 |

| |

● |

買収や再編など、当社または競合他社による戦略的行動 |

| |

● |

一般的な市況、特に金融サービス業界の市況に関連する動向 |

| |

● |

提案または採択された規制の変更または開発、または |

| |

● |

当社の業績とは無関係の国内および国際的な経済的要因。 |

最近、株式市場は大幅に変動しています。その結果、当社の普通株式の市場価格は変動する可能性があります。さらに、当社の普通株式の取引量は通常よりも変動しやすく、価格が大幅に変動する可能性があります。普通株式の取引価格およびその他の有価証券の価値は、当社の財政状態、業績、信用力および見通し、当社の株式または株式関連証券の将来の売却、および上記の「将来の見通しに関する記述」で特定されたその他の要因を含むがこれらに限定されない多くの要因によって決まりますが、これらに限定されません。

したがって、投資家が購入する普通株式は、この募集であれ流通市場であれ、購入時よりも低い価格で取引される可能性があり、同様に、当社の他の証券の価値も下落する可能性があります。現在の市場のボラティリティは前例のないものです。資本市場と信用市場は、1年以上にわたってボラティリティと混乱を経験しています。場合によっては、市場が、その発行体の基礎となる財務力に関係なく、特定の発行体の株価と利用可能なクレジットに下向きの圧力をかけています。

当社の株価が大幅に下落すると、個人株主に多額の損失が発生し、費用がかかり、混乱を招く証券訴訟につながる可能性があります。

当社の普通株価の変動は、証券訴訟の対象となる可能性があります。

当社の普通株式市場は、経験豊富な発行体と比較して価格が大幅に変動する可能性があり、当社の株価は、将来もベテラン発行体の株価よりも変動が続くと予想しています。これまで、原告は証券の市場価格が変動した時期に、ある企業に対して証券集団訴訟を起こすことがよくありました。将来、私たちは同様の訴訟の対象となる可能性があります。証券訴訟は多額の費用と負債をもたらし、経営陣の注意とリソースをそらす可能性があります。

中国での事業に関連するリスク

PCAOBが将来、監査人を十分に調査または調査できないと判断した場合、当社の普通株式は米国の取引所から上場廃止され、HFCAAの下で米国での店頭取引が禁止される場合があります。普通株式の上場廃止や取引の中止、または上場廃止や取引禁止の脅威は、投資の価値に重大かつ悪影響を及ぼす可能性があります。さらに、PCAOBが検査を実施できないため、投資家はそのような検査のメリットを享受できません。

HFCAAは2020年12月に制定され、その後2022年12月に改正されました。HFCAAは、2021年から2年連続でPCAOBによる検査の対象になっていない登録公認会計士事務所が発行した監査報告書を提出したとSECが判断した場合、SECは当社の普通株式を国内の証券取引所または米国の店頭取引市場で取引することを禁止すると述べています。

2021年3月24日、SECは、HFCAAの特定の開示および文書化要件の実施に関する暫定最終規則を採択しました。2021年9月22日、PCAOBはHFCAAを実施する最終規則を採択しました。これは、HFCAAの下で検討されているように、PCAOBが、その管轄区域の1つまたは複数の当局がとった立場が原因で、PCAOBが外国の管轄区域にある完全に登録された公認会計士事務所を検査または調査できないかどうかを判断するための枠組みを提供します。2021年12月2日、SECは、開示および文書化措置の実施を確定するための改正案を採択しました。これにより、フォーム20-Fの年次報告書で、(1)年次報告書に記載されている財務諸表に意見を述べた監査人、(2)監査報告書が発行された場所、(3)監査業務を行った監査会社または支店のPCAOB ID番号を特定する必要があります。

2022年8月26日、CSRC、中国財務省、PCAOBは議定書に署名しました。この議定書は、PCAOBが中国本土と米国のPCAOBが管理する会計事務所の検査と調査を実施するための具体的な枠組みを確立しました。2022年12月15日、PCAOBは、2022年に中国本土と香港に本社を置くPCAOB登録公認会計士事務所を検査および調査するための完全なアクセスを確保できたと発表しました。PCAOB理事会は、PCAOBが中国本土と香港に本社を置く完全登録公認会計士事務所を検査または調査することはできないという以前の決定を無効にしました。しかし、PCAOBが中国本土と香港に本社を置くPCAOB登録公認会計士事務所の検査を引き続き満足のいく形で実施できるかどうかは不明です。これは、当社と監査人の制御が及ばないいくつかの要因によります。PCAOBは、今後も中国本土と香港での完全なアクセスを要求し続け、2023年初頭以降に定期検査を再開し、継続的な調査を継続し、必要に応じて新たな調査を開始する計画をすでに立てています。PCAOBは、必要に応じてHFCAAに新たな決定を下す必要性を検討するために直ちに行動することを示しました。

上記にかかわらず、PCAOBの検査と調査の対象となる監査人を雇用できるかどうか(当社に関連する監査書類の検査を含むがこれらに限定されない)は、米国および中国の規制当局の関連する立場によって異なる場合があります。将来、当社がSECによって2年連続で「手数料指定発行者」として認定され、その登録公認会計士事務所が中国の1つ以上の当局の立場のせいで完全に検査または調査できないと判断された場合、SECは、当社の株式またはADSを国内証券取引所または米国の店頭取引市場で取引することを禁止することがあります。州。さらに、上記の規則に関連するSECの実施プロセスに何が伴うのか、これらの問題に対処するためにSEC、PCAOB、またはナスダックが今後どのような措置を講じるのか、またそれらの措置が中国で重要な事業を展開し、米国証券取引所(国内証券取引所または店頭株式市場を含む)に証券を上場している企業にどのような影響を与えるのかは不明です。監査人の監査手続きと品質管理手続きの有効性、人材とトレーニングの妥当性、または財務諸表の監査に関連するリソース、地理的範囲または経験の十分性を考慮した上で、規制当局が当社に追加のより厳しい基準を適用するかどうかは保証できません。HFCAAで指定された新しい上場基準を満たさない場合、ナスダック株式市場からの上場廃止、店頭市場での取引の停止、SECからの登録抹消、および/またはその他のリスクに直面する可能性があります。これにより、ADSの取引価格に重大かつ悪影響を及ぼしたり、米国でのADSの取引が終了したりする可能性があります。

さらに、過去に中国ではPCAOBによる検査がなかったため、以前の独立登録公認会計士事務所の監査と品質管理手順を十分に評価することができませんでした。その結果、私たちと投資家は、このようなPCAOB検査の恩恵を受けることができませんでした。過去に中国に拠点を置く監査人による検査がなかったため、PCAOB検査の対象となった中国国外の監査人と比較して、以前の独立登録公認会計士事務所の監査手続きまたは品質管理手続きの有効性を評価することがより困難になりました。その結果、当社の証券の投資家や潜在的な投資家は、当社の監査手続きや報告された財務情報、および財務諸表の質に対する信頼を失う可能性があります。

収益の使用

私たちの見積もりでは

当社が支払うべき推定募集費用を差し引いた後、このオファリングによる16,540,000米ドルの純収入を受け取ります。

現在、この目論見書に記載されている有価証券の売却による純収入を、運転資金および一般的な企業目的に使用する予定です。また、この目論見書に記載されている有価証券の売却による純収入の一部を、補完的な事業、資産、または技術の買収または投資に使用する場合もありますが、現時点ではそうするための約束や合意はありません。

収益の金額と使用時期は、事業によって生み出されたり使用されたりする現金の額や、事業の成長率(ある場合)など、さまざまな要因によって異なります。そのため、このオファリングの純収入のタイミングと配分については、幅広い裁量権を持ちます。さらに、この目論見書補足の日付の時点で、重要な取引に関する合意、約束、または了解は締結していませんが、純収入の一部を買収、合弁事業、その他の戦略的取引の追求に使用する可能性があります。

時価総額と負債

次の表は

2023年12月31日現在の当社の連結時価総額。このような情報は、以下に基づいて記載されています。

| |

● |

実際に、 |

| |

|

|

| |

● |

与えるように調整されたプロフォーマベースで

当初の元本である18,000,000ドルの無担保転換約束手形の募集および転換の発行への影響

この目論見書補足に基づく株式 |

この表を読んでください

この目論見書補足の「」というタイトルのセクションと一緒に収益の使用」と財務諸表と一緒に

および関連する注記と、この目論見書補足および添付の目論見書に参照として組み込むその他の情報。

| | |

実績 | |

|

プロフォーマット

調整されたとおり

与える効果

このオファリングに | |

| 転換社債 | |

| | |

|

| 16,485,839 | |

| 負債総額 | |

| | |

|

| 16,485,839 | |

| 株主資本 | |

| | |

|

| | |

| 2023年12月31日現在の普通株式、額面0.001ドル、発行済株式5,941,204株、

調整後ベースでそれぞれ25,389,067株の発行済み株式とプロフォーマ発行済株式 | |

| 5,941 | |

|

| 25,389 | |

| 追加払込資本 | |

| 41,180,750 | |

|

| 62,741,302 | |

| 累積赤字 | |

| (20,668,617です | ) |

|

| (20,668,617です | ) |

| 法定準備金 | |

| 431,019 | |

|

| 431,019 | |

| その他の株式商品 | |

| - | |

|

| 46,161 | |

| その他の包括損失の累計 | |

| (1,026,964 | ) |

|

| (1,026,964 | ) |

| マイクロクラウド・ホログラム株式会社に帰属する株主資本の総額 | |

| 19,922,129 | |

|

| 41,548,290% | |

| 非支配的利益 | |

| 14,187 | |

|

| 14,187 | |

| 総資本 | |

| 19,936,316% | |

|

| 41,562,477 | |

配布計画

ノートは、プレースメントエージェント、引受人、ブローカー、ディーラーなしで投資家に直接提供されました。このオファリングで提供される有価証券の価格を投資家と交渉しました。私たちは、債券の転換時に発行可能な債券と普通株式を購入することに同意した投資家と直接CNPAを締結しました。また、この目論見書補足の日付以降、債券の転換時に発行可能な普通株式を随時登録しています。投資家への株式発行による収益は一切受け取りません。

この目論見書補足に基づいて提供された債券の売却による純収入は、当社が支払うべき推定募集費用を差し引いた後、約16,540,000ドルになると見積もっています。このオファリングで当社が支払う予定の募集費用の合計は、法務、会計、証券発行、印刷費用を含めて20,000ドルと見積もっています。

ノートの転換時に発行可能な普通株式を発行する当社の義務には、ノートとCNPAに定められた条件が適用されます。

私たちは、証券取引所への手形の上場を申請したり、自動ディーラー見積もりシステムで見積もりを手配したりするつもりはありません。

当社の普通株式は、ナスダック・キャピタル・マーケットに「HOLO」のシンボルで上場されています。

法律問題

普通株式の有効性とケイマン諸島法に関する法的事項は、Maples and Calder(香港)LLPによって引き継がれます。

専門家

連結財務

2023年12月31日に終了した年度のフォーム20-Fの年次報告書に記載されている会社の声明は、Assentsureによって監査されました

PACは、その報告書に記載されている独立登録公認会計士事務所で、それに含まれており、本書に組み込まれています

リファレンス。このような連結財務諸表は、当局に提出されたそのような報告に基づいて、参照としてここに組み込まれています

会計と監査の専門家のような会社の。

Assentsure PACのオフィスは、シンガポール、058710にあるサウスブリッジロード80番地 #06 -02ゴールデンキャッスルビルにあります。

特定の書類を参照して法人化する

SECは、参照情報をこの文書に組み込むことを許可しています。つまり、SECに別途提出された別の文書を紹介することで、重要な情報を開示できるということです。参照によって組み込まれた情報は、この目論見書に直接含まれている情報や、この目論見書の日付以降に参照により組み込まれた情報に取って代わられた情報を除き、この文書の一部とみなされます。参考までにここに組み込んでいます:

| |

● |

フォーム上の年次報告書

10-Kとフォーム10-K/Aは

2023年3月14日にSECに提出され、2023年3月24日に修正された2022年12月31日に終了した年度と、当社の年次報告書

2024年4月2日にSECに提出された2023年12月31日に終了した年度のフォーム20-Fで。 |

| |

● |

2023年8月10日にSECに提出されたフォーム6-Kに関する最新の報告書。2023年6月30日および2022年12月31日現在、および2023年6月30日および2022年に終了した6か月間の未監査の中間連結財務諸表と、経営陣の議論と分析が含まれています。 |

| |

● |

2023年7月3日、2023年11月28日、2024年1月12日、2024年1月24日、2024年1月30日、および2024年2月23日にSECに提出されたフォーム6-Kの外国民間発行者に関する当社の報告書 |

| |

|

|

| |

● |

2022年9月22日に提出された2022年9月16日のフォーム8-Kに関する当社の最新報告書 |

| |

● |

この目論見書の日付以降、この登録届出書の終了または有効期限が切れる前に、フォーム20-Fで取引法に従ってSECに提出するすべての年次報告書、および |

| |

● |

この目論見書の作成日以降に当社がSECに提出するフォーム6-Kに記載された外国の民間発行体の将来の報告書で、この目論見書が構成する登録届出書に参照により組み込まれていることが明記されているもの。 |

この目論見書の日付より前に提出され、本書に参照により組み込まれた文書に含まれる記述は、本目論見書の目的上、変更または置き換えられたものとみなされます。そのように修正または置き換えられた記述は、そのように修正または置き換えられた場合を除き、この目論見書の一部を構成するものとはみなされないものとします。この目論見書の日付以降にSECに提出し、ここに参照として組み込んだ情報は自動的に更新され、この目論見書および以前にこの目論見書に参照として組み込まれた文書に含まれる情報に優先します。

これらの申告書のコピーは、以下の住所または電話番号に書面または電話で無料で請求できます。

マイクロクラウド・ホログラム株式会社

深セン市南山区岳興六路中科納農ビル302号室

中華人民共和国 518000

(郵便番号を含む主要行政機関の住所)

+86 (0755) 291 2036

(登録者の電話番号、市外局番を含む)

詳細を確認できる場所

この目論見書の補足は、本契約に基づいて提供および売却される可能性のある証券を登録するためにSECに提出したフォームF-3の登録届出書の一部です。登録届出書の一部を構成するこの目論見書補足には、登録届出書、そこに提出された別紙、またはそこに参照として組み込まれた文書に記載されているすべての情報が含まれているわけではありません。当社およびここに掲載されている有価証券の詳細については、登録届出書、そこに提出された別紙、およびそこに参照として組み込まれている文書を参照してください。この目論見書補足に含まれている、登録届出書の別紙として提出された契約書またはその他の文書の内容に関する記述は必ずしも完全ではありません。いずれの場合も、登録届出書の別紙として提出されたそのような契約書またはその他の文書のコピーを紹介します。私たちは、証券取引法に従い、年次報告書をフォーム20-Fに、外国の民間発行体の報告書をフォーム6-Kに記載するなど、報告書やその他の情報をSECに提出する必要があります。

当社は、外国の民間発行体に適用される証券取引法の定期報告およびその他の情報要件の対象となります。したがって、Form 20-Fの年次報告書やその他の情報を含む報告書をSECに提出する必要があります。登録届出書を含む当社のSEC提出書類は、インターネット上でSECのウェブサイト(www.sec.gov)で読むことができます。このサイトには、報告書、委任状、情報に関する声明、およびSECに電子的に申請する発行体に関するその他の情報が掲載されています。また、次の場所で企業ウェブサイトを運営しています www.viyialgo.comここで、これらの資料がSECに電子的に提出または提出された後、合理的に実行可能な限り、すぐに無料でアクセスできます。当社のウェブサイトに含まれている、または当社のウェブサイトを通じてアクセスできる情報は、この目論見書補足には組み込まれておらず、またその一部でもありません。

その

この目論見書に含まれる情報は完全ではなく、変更される可能性があります。これらの有価証券は、登録するまで売却できません

証券取引委員会に提出された声明は有効です。この目論見書は、これらの有価証券の売却を申し出るものではありません

オファーまたは売却が許可されていない州では、これらの証券の購入オファーを勧誘しているわけではありません。

件名

2023年10月11日付けの完了まで

暫定版

目論見書

アップ

1億ドルの

普通

株式、優先株式、債務証券、新株予約権、権利および単位

と

アップ

以前に発行された新株予約権の基礎となる2,875,000株の普通株式に

マイクロクラウド

ホログラム株式会社

私たち

時々、1つまたは複数の商品で、組み合わせてまたは個別に、最大100,000,000米ドルの任意の組み合わせを提供および販売することがあります。

当社の普通株式、額面価格1株あたり0.0001米ドル(「普通株式」)、優先株式、債務証券、ワラント、権利、

とこの目論見書に記載されている単位。この目論見書では、「証券」という用語の総称は

私たちの普通株式、優先株式、債務証券、新株予約権、権利、ユニット。各有価証券の募集に関する目論見書の補足

そのサービスの販売計画を詳しく説明します。

これ

目論見書には、これらの証券の一般条件と、これらの有価証券の一般的な提供方法が記載されています。私たちは

この目論見書の補足として、これらの有価証券の具体的な条件を記載してください。提供される目論見書補足は

これらの有価証券が提供される方法を説明してください。また、この目論見書に含まれる情報を追加、更新、または変更することもできます。

この目論見書、添付の目論見書補足、および参考資料として組み込まれた文書をよくお読みください。

投資する前に。

に

さらに、この目論見書は、5,750,000株の行使により当社が発行できる最大2,875,000株の普通株式の発行に関するものです

ゴールデンパス・アクイジション・コーポレーションのIPOで売却されたユニットに含まれていたワラント(「公開新株予約権」)と

1株あたり11.50ドルの行使価格で、普通株式1株の半分(1/2)を購入するために行使できる各公的ワラントです。にとって

詳細については、この目論見書に含まれている「有価証券の説明」というタイトルのセクションを参照してください。

その

この目論見書に基づいて発行されたすべての証券の募集価格の合計は、133,062,500.00ドルを超えてはなりません。これに基づいて発行された証券

目論見書は、直接提供することも、引受人、代理人、ディーラーを通じて提供することもできます。引受人、代理人、ディーラーの名前は

この目論見書の補足に含まれています。詳細については、「流通計画」というタイトルのセクションを参照してください。

総市場価値

2023年9月16日現在、非関連会社が保有している当社の発行済み普通株式のうち、30,021,239株に基づき約54,038,230ドルです

その日付の時点で非関連会社が保有している普通株式、およびナスダックキャピタルマーケットでの当社の普通株式の終値は1.80ドルでした

2023年9月16日に。本書の日付の時点で、フォームF-3の一般指示I.B.5に従って証券を売却したことはありません

本契約の日付の直前およびそれを含む12暦月の期間。

私たちの普通株式と公開株式

新株予約権は、ナスダック株式市場合同会社(「NASDAQ」)に「HOLO」と「HOLOW」の取引記号で上場されています。

それぞれ。2023年9月16日、ナスダックの普通株式と公開新株予約権の終値は、普通株1株あたり1.80ドルでした

1株とワラント1株あたり0.12ドル。

2022年9月16日に、

ケイマン諸島の特別目的買収会社であるゴールデンパス・アクイジション・コーポレーションは、との事業統合を完了しました

ケイマン諸島の持株会社、MCホログラム株式会社。企業合併後、会社は社名をマイクロクラウド・ホログラムに変更しました

Inc. の「マイクロクラウド」、「当社」、「私たち」、「私たち」、「私たち」とは

ケイマン諸島の持株会社であるMicroCloud Hologram Inc.、その前身である事業体およびその子会社に、状況に応じて。

会社は以下を実施しています

主に中国の子会社を通じた中国での事業運営。当社は、以下を通じて中国の子会社を所有し、管理しています

株式の直接所有。とはいえ、会社の持ち株構造を考えると、投資家はケイマンに投資することを知っておくべきです

持株会社の普通株式は、会社の中国事業体の持分の購入とは異なります。

代わりに、投資家はケイマン諸島の持株会社の持分を購入しています。その会社の収益は事業から得られます

主に中国の子会社が実施しています。詳細については、「企業情報」というタイトルのセクションを参照してください

下のこの目論見書の要約セクションにあります。

ケイマン諸島の持ち株会社として

中国に事業子会社を持つ会社は、この複合施設に関連するさまざまな法的・業務上のリスクと不確実性に直面しています

そして進化する中国の法律と規制。中国政府は私たちの事業運営を厳しく監督し、裁量しています。

-これらの関連リスクについては、2022年のフォーム10-Kの年次報告書の「パートI、項目1A」で説明しています。リスク要因—リスク

中国でのビジネスに関連する要因。」たとえば、中国政府は最近、一連の規制措置を開始しました

そして、違法行為の取り締まりを含む、中国における事業運営の規制について多くの公式声明を出しました

証券市場では、海外に上場している中国を拠点とする企業に対する監督を強化し、範囲を拡大するための新しい措置を採用しています

サイバーセキュリティレビューや、独占禁止法執行の取り組みの拡大についてです。要するに、中国政府が介入したり、影響を与えたりする可能性があります

当社の中国事業はいつでも可能です。その結果、当社の事業やお客様の有価証券の価値に重大な変化が生じる可能性があります

この目論見書に基づいて売却登録している証券。

特に、中国政府

は最近、海外での証券取引やその他の資本市場活動に対する監視と管理を強化する意向を示しました

そして私たちのような中国を拠点とする企業への外国投資。以下の小見出しと「リスク要因—私たちは提出する必要があります

その後の有価証券の募集が完了してから3営業日以内にCSRCに連絡し、失敗した場合は警告または罰金を科せられる可能性があります

関連する提出手続きを完了するために。国境を越える問題を含む問題に関して、私たちはより厳しい要件の対象となる可能性があります

法的請求の調査と執行。」そのような措置は、いったん中国政府がとると、大幅に制限される可能性があります

または、投資家への有価証券の提供または提供を継続する当社の能力を完全に妨げ、そのような有価証券の価値を大幅に下げること

衰退するか、極端な場合には価値がなくなります。

中国が実施している規制措置

当社の証券提供に影響する証券監督管理委員会(「CSRC」)

オン

2023年2月17日、CSRCは、国内企業による海外証券の募集と上場の試験管理措置を発表しました

(「試験措置」)は、2023年3月31日に発効しました。試験措置は海外証券の募集にも適用されます

および/または、(1)中国に設立された企業、または中国国内企業が直接行い、(2)設立された企業が掲載したリスト

海外。主に中国で事業を展開し、中国国内企業の利益、または間接事業に基づいて評価されています。

試験措置には、(i)中国国内企業が海外での募集および上場計画をCSRCに提出する必要があります

特定の条件、および(ii)特定の条件下での引受人または職業紹介代理人のCSRCへの提出と提出

必要な期限内に、CSRCに年次報告書を提出してください。同じ日に、守秘義務の強化とアーカイブに関する規定が

国内企業による海外証券の募集と上場の管理(「機密保持およびアーカイブ管理」)

CSRC によって公布された条項」) が発効しました。守秘義務とアーカイブ管理規定では、

直接または間接的に海外での商品提供や上場を求めている中国企業、証券会社、証券サービス

関連事業に携わるプロバイダー(中国と海外)は、国家機密や機密情報を開示してはいけません

政府機関の、国家安全保障や公共の利益を損なうこともありません。また、国内企業が会計アーカイブを提供している場合

またはそのようなアーカイブのコピーを、証券会社、証券サービスプロバイダー、海外の規制当局、個人を含むあらゆる団体に提供してください。

適用される規制に従って適正な手続きに従わなければなりません。この目論見書に基づく提供内容は、そうではないと考えています

政府機関の国家機密情報や機密情報の開示を含み、国家安全保障に害を及ぼすことはなく、

公共の利益。ただし、会計アーカイブの提供に関して追加の手続きが必要になる場合があります。特定の

これらの手続きの要件は現時点では不明であり、それらを実行する能力を保証することはできません。

によると

国内企業による海外証券の募集および上場の申請に関する管理上の取り決めに関する通知へ(

2023年2月17日にCSRCによって発行された「海外上場措置に関する通知」)、すでに上場していた発行体

試行措置が発効した2023年3月31日までに海外市場に出たら、すぐに申請する必要はありません

そして、その後フォローアップを行う場合にのみ、裁判措置に基づく提出要件を遵守する必要があります

提供。したがって、私たちはCSRCが完了してから3営業日以内にCSRCへの提出手続きを行う必要があります

この目論見書または付随する目論見書補足に従って行われた募集、および将来の当社の有価証券の募集のため

試験措置の下で、ナスダックを含む海外市場で。CSRCの申告手続き以外に、私たちが行う必要があります

この目論見書または付随する目論見書補足に従って行われた募集が完了してから3営業日後に、私たちは

そして、私たちの中国子会社は、中国の法律顧問であるファワン法律事務所(1)は、CSRCの許可を得る必要はありません。

と(2)は、CSRC、CAC、または中国政府機関から、そのような許可やその他の許可を取得する必要がなく、拒否されたこともありません。

この目論見書またはそれに付随する募集に関連する現行の中国の法律、規制、規則

この目論見書の日付現在の目論見書の補足。

許可

私たちの事業のために中国当局から義務付けられています

この目論見書の日付の時点で、

当社および中国子会社は、中国の規制当局によって開始された調査や審査には関与していません。

当社の事業または投資家への有価証券の発行について、問い合わせ、通知、制裁を受けた人はいません。それでも、

全国人民代表大会常務委員会(「SCNPC」)または中国の規制当局は、将来

当社および当社の子会社が中国の規制当局から許可を得ることを要求する法律、規制、または実施規則を公布する

中国で事業運営を行います。

さらに、アドバイスどおり

この目論見書の日付現在の当社の中国弁護士、ファワン法律事務所(事業許可証、外国投資情報を除く)

商務行政当局への報告および外国為替の登録または申請、当社の連結関連中国法人

事業運営に不可欠な必要なライセンスや許可を中国政府当局から取得する必要はありません

私たちの持株会社と中国の子会社の。しかし、関連するものの解釈と実施の不確実性を考えると

法律や規制、政府当局による執行慣行により、特定のライセンス、許可の取得が必要になる場合があります。

将来提供する機能やサービスの申請または承認。「パートI、アイテム1A」を参照してください。リスク要因—リスク

中国でビジネスを行う際の要因」は、2022年に終了した年度のフォーム10-Kの年次報告書に記載されています。

ザル

外国会社に説明責任を負わせる法律

さらに、私たちの普通は

持株外国企業説明責任法により、株式は国内取引所や店頭での取引が禁止されている場合があります

(「HFCA法」)は、公開会社会計監視委員会(米国)(「PCAOB」)が検査できない場合

2年連続で当社の監査役を務めました。現在の監査人であるAssentsure PAC(「Assentsure」)、および2021年の以前の監査人は、

と2022年の年次報告書、Marcum LLP、他の場所に含まれる財務報告書を発行する独立登録公認会計士事務所

この目論見書またはForm 10-Kの最新の年次報告書では、PCAOBに登録されています。PCAOBは定期的に検査を行っています

適用される職業基準へのコンプライアンスを評価します。AssentsureとMarcum LLPはシンガポールとニューに本社を置いています

それぞれヨーク。2021年12月16日、PCAOBはその決定を証券取引委員会に通知する報告書を発行しました(「PCAOBの決定」)

中国本土に本社を置くPCAOB登録の公認会計士事務所を完全に検査または調査することはできないということです

香港。レポートには、中国本土と香港に本社を置く登録公認会計士事務所のリストが記載されています。

それぞれ、PCAOBは完全に検査または調査することができず、この目論見書の日付の時点で、AssentsureとMarcumは

LLPは、2021年12月16日に発行されたPCAOB決定書におけるPCAOB認定企業のリストには含まれていません。8月26日に、

2022年、中国証券監督管理委員会(「CSRC」)、中国財務省(「MOF」)、

そして、PCAOBは、拠点を置く監査法人の検査と調査を規定する議定書書(「議定書」)に署名しました

中国と香港で。議定書に従い、PCAOBは、発行体の監査を検査対象とする独立した裁量権を持つものとします

または調査中で、米国証券取引委員会に情報を自由に転送することができます。12月15日に、

2022年、PCAOBは、完全に登録された公会計の検査と調査のための完全なアクセスを確保できたと発表しました

中国本土と香港に本社を置き、2021年12月に発表された前回の決定を取り消すことに投票した企業。として

そのため、終了した会計年度に、HFCA法の下で「委員会指定発行者」として特定される予定はありません

2022年12月31日です。上記にかかわらず、PCAOBが検査または調査できないことが後で判明した場合

完全に私たちの監査人です。そのような検査が行われないと、当社の証券がナスダック株式市場から上場廃止になる可能性があります。さらに、

PCAOBが、PCAOBに登録されたPCAOBが満足できるまで、引き続き検査と調査を実施できるかどうか

中国本土と香港に本社を置く公認会計士事務所は、不確実性の影響を受けやすく、いくつかの要因に左右されます

中国当局がとった立場を含む、私たち、および私たちの監査人の統制について。PCAOBは引き続き要求すると予想されます

将来、中国本土と香港に本社を置く会計事務所に対する検査や調査への完全なアクセス

そして、2023年初頭以降に定期検査を再開する計画をすでに立てていると述べています。PCAOBはHFCAの下で義務付けられています

完全に会計事務所に拠点を置く検査および調査能力に関して、毎年決定を下す法律

中国本土と香港で。「コミッション認定発行者」になる可能性と上場廃止のリスクがあります

当社の証券の取引価格に悪影響を及ぼし続けています。PCAOBが再び検査や調査の障害に遭遇した場合

中国本土または香港では、いずれかの管轄区域の当局がとった立場の結果として、PCAOBが決定を下します

必要に応じて、HFCA法に基づきます。2022年12月29日、加速持株外国企業説明責任法は

発行体の証券を禁止するようSECに要求することにより、持株外国企業説明責任法を改正した法が制定されました

監査人が3年ではなく2年連続でPCAOBの検査を受けなかった場合は、米国の証券取引所で取引できます。見る

「リスク要因—中国で事業を行うことに関連するリスク—PCAOBが以下の要件に従って監査人を検査できない場合

持株外国企業説明責任法により、SECは当社の株式の取引を禁止します。当社株の取引禁止事項、

または取引禁止の脅威は、投資の価値に重大かつ悪影響を及ぼす可能性があります。さらに、できない

PCAOBが監査人の検査を実施する場合、もしあれば、そのような検査のメリットを投資家から奪ってしまいます。」

この目論見書の。

投資しています

私たちの証券にはリスクが伴います。この目論見書に含まれている「リスク要因」のセクション、該当するものを参照してください

目論見書の補足と、この目論見書に参照して組み込む文書(Form 10-Kの年次報告書を含む)

2022年に終了した年度については、2023年3月14日にSECに提出され、これらの証券に投資する前に考慮すべき要素について調べています。

それぞれ

これらの有価証券を売却する際には、募集に関する具体的な情報を含む補足資料をこの目論見書に追加します

と提供された有価証券の条件。補足は、この目論見書に含まれる情報を追加、更新、または変更する場合もあります。あなた

これらの証券に投資する前に、この目論見書と目論見書の補足をよくお読みください。

私たち

時々、固定価格、市場価格、または交渉価格で、引受会社に、または引受会社を通じて、証券を提供したり売却したりすることがあります。

他の購入者に、代理店を通じて、またはこれらの方法を組み合わせて、継続的または遅滞的に。「計画」を参照してください

流通。」証券の売却に引受人、ディーラー、または代理人が関与している場合、その名称、および該当するもの

それらの間またはそれらの間の購入価格、手数料、手数料、または割引の取り決めは、記載されているか、情報から計算できます

該当する目論見書補足に記載されています。

これ

目論見書は、目論見書補足が添付されていない限り、有価証券の募集または売却に使用することはできません。

どちらでもない

証券取引委員会も州の証券委員会も、これらの証券を承認または不承認にした、または可決しました

この目論見書の妥当性または正確性について。反対の表現は刑事犯罪です。

ザル

この目論見書の日付は、2023年です。

テーブル

目次の

| について

この目論見書 |

|

ii |

| 目論見書

まとめ |

|

1 |

| 法人化

参考資料の |

|

14 |

| 特別な

将来の見通しに関する記述に関するメモ |

|

15 |

| リスク

要因 |

|

17 |

| オファー

統計と予定時刻表 |

|

20 |

| 時価総額

と借金 |

|

21 |

| 希釈 |

|

22 |

| 理由

収益の提供と使用について |

|

23 |

| 説明

証券の |

|

25 |

| 説明

優先株の |

|

31 |

| 説明

債務証券の |

|

32 |

| 説明

令状の |

|

34 |

| 説明

権利の |

|

37 |

| 説明

ユニットの |

|

38 |

| の

オファーとリスト |

|

39 |

| 計画

ディストリビューションの |

|

40 |

| 課税 |

|

42 |

| 経費 |

|

51 |

| 材料

変更します |

|

52 |

| 執行可能性

民事責任の |

|

52 |

| 合法

事項 |

|

54 |

| 専門家 |

|

54 |

| どこ

あなたは私たちについてのより多くの情報を見つけることができます |

|

54 |

について

この目論見書

あなた

この目論見書と目論見書の補足は、「どこ?」という見出しの下に記載されている追加情報と一緒に読むべきです

私たちについての詳細情報」と「参考資料による文書の組み込み」を見つけることができます。

に

この目論見書は、特に明記されていない限り、または文脈上別段の定めがない限り、

|

● |

「中国」と

「PRC」とは中華人民共和国を指します。 |

|

● |

「人民元」と「人民元」

中国の法定通貨を指します。 |

|

● |

「株式」と

「普通株式」とは、この目論見書に基づく募集の完了前の、当社のプレオファリング普通株式を指します

株式、およびこの目論見書に基づく募集の完了時および完了後は、1株あたり0.0001米ドルの当社の普通株式に譲渡されます。 |

|

● |

「取引法」

改正された1934年の証券取引法に賛成です: |

|

● |

「香港」

または「HK」は中国の香港特別行政区を指します。 |

|

● |

「人民元」または「人民元」

は中国の法定通貨になります。 |

|

● |

「マイクロクラウド」、

「会社」、「私たち」、「私たち」、「私たち」は、ケイマン諸島のMicroCloud Hologram Inc. にとってのものです

状況に応じて、持株会社、その前身となる法人、およびその子会社。; |

|

● |

「米ドル、」

「$」または「US$」は米国の法定通貨です。 |

|

● |

「米国ギャップ」

米国で一般的に受け入れられている会計原則に従っています。 |

これ

目論見書は、米国証券取引委員会(「SEC」)に提出したフォームF-3の登録届出書の一部です。

証券法で許可されている棚登録手続きを使用しています。棚登録届出書を使うことで、私たちの商品のいずれかを売ることができます

この目論見書および該当する目論見書補足で認められている範囲での有価証券、随時、1つ以上の募集における有価証券

継続的または遅れて。この目論見書には、これらの証券の概要が記載されているだけです。売るたびに

有価証券については、この目論見書に、提供されている有価証券に関する具体的な情報を含む補足資料を提供します

とその提供の具体的な条件。補足は、この目論見書に含まれる情報を追加、更新、または変更する場合もあります。もしあれば

この目論見書の情報と目論見書の補足情報との間に矛盾がある場合は、目論見書補足を参照してください。

あなた

この目論見書および目論見書補足に含まれている、または参照により組み込まれている情報のみに頼るべきです。私たちは

他の人に別の情報を提供することは許可されていません。誰かがあなたに異なる、または一貫性のない情報を提供した場合は、

あなたはそれに頼るべきではありません。オファーまたは売却が許可されていない法域では、有価証券の売却を申し出ることはありません。

この目論見書およびこの目論見書の該当する補足に記載されている情報は、現時点で正確であると想定してください

それぞれの表紙に記載されている日付、および参照によって記載された情報は、文書の日付の時点でのみ正確であること

特に明記しない限り、参考として組み込まれています。私たちの事業、財政状態、経営成績、見通しには

その日付から変わりました。

目論見書

まとめ

その

次の要約は、この目論見書の他の場所に含まれている、またはこの目論見書に参照により組み込まれている情報を強調しています。

には、投資判断を下す際に考慮する必要のある情報がすべて含まれているわけではありません。この全文を読むことをお勧めします

当社の連結財務諸表、連結財務諸表の注記を含む目論見書(補足または修正されたもの)

と、投資判断を下す前に、SECに提出した他の書類からこの目論見書に参照されて組み込まれたその他の情報。

会社

概要

私たち

は、世界中のお客様に最先端のホログラフィック技術サービスを提供することに全力を注いでいます。当社のホログラフィック技術サービスには以下が含まれます

ホログラフィック技術に基づいた高精度のホログラフィック光検出および測距ソリューション(「LiDAR」)ソリューション、ホログラフィック限定

LiDARポイントクラウドアルゴリズムのアーキテクチャ設計、画期的な技術的ホログラフィックイメージングソリューション、ホログラフィックLiDARセンサーチップ

信頼性の高いホログラフィック・アドバンスト・ドライバー・アシスタンスを提供する顧客にサービスを提供するための設計とホログラフィック・ビークル・インテリジェント・ビジョン技術

システム (「ADAS」)。また、ホログラフィック・デジタル・ツイン・テクノロジー・サービスもお客様に提供し、独自のサービスを構築しています

ホログラフィック・デジタル・ツイン・テクノロジー・リソース・ライブラリ。当社のホログラフィック・デジタル・ツイン技術リソースライブラリは、形状やオブジェクトをキャプチャします

当社のホログラフィックデジタルツインソフトウェア、デジタルコンテンツ、空間データ駆動型データを組み合わせて3Dホログラフィック形式にします

科学、ホログラフィック・デジタル・クラウド・アルゴリズム、ホログラフィック3Dキャプチャ技術。当社のホログラフィック・デジタルツイン技術とリソース

図書館は、近い将来、デジタルツイン拡張物理世界の新しい標準になる可能性があります。私たちはディストリビューターでもあります

ホログラフィックハードウェアを扱い、転売を通じて収益を上げています。

私たち

ホログラフィック業界で幅広いホログラフィック技術サービスを提供します。当社のホログラフィックソリューションとテクノロジーサービス

お客様の複雑で多面的なホログラフィック技術のニーズを満たすことができます。

私たちの

ADASでは最先端のホログラフィックLiDARシステムが使用されており、装備された自動車やその他の車両が高解像度の3Dをキャプチャできます

ホログラムと超長い検出距離を実現します。当社のホログラフィックLiDARソリューションにより、自動車業界は次の問題から抜け出すことができます

かさばる機械式回転スキャンシステムと従来のセンサーから、より多くのコンポーネントとより小さな寸法のソリッドステートLiDARセンサーまで

お客様の厳しい性能、安全性、コスト要件を満たすことができます。

私たちの

ホログラフィックADASは、豊富で安全な車両自律制御プログラムを提供します。ホログラフィックLiDARのポイントクラウドアルゴリズム

障害物を検出して追跡できるため、次のような動いている物体と静止している物体の両方との自動車衝突を回避し、軽減できます。

歩行者やその他の傷つきやすい道路障害物や車両。衝突を予測して監視することで、当社のホログラフィックLiDARシステムは計算します

物体の軌跡と移動中の車両の軌跡を比較して識別し、効果的な共謀軽減計画です

ドライバーに最適な快適さと安全性を提供しながら、緊急事態を回避します。その有効性により、当社のホログラフィックADASは

自動車業界でますます普及しています。

として

自動車メーカーや大手モバイル企業やテクノロジー企業は、生産を加速し拡大するための包括的なデジタル知覚ソリューションを求めています

彼らの自動運転プログラムについては、私たちのホログラフィックLiDARはこの市場動向を利用して優れた成果を上げることができると信じています

大規模な自動運転プログラムと車両の大量生産のためのソリューション。

さらに、

私たちは、モノのインターネット、機械学習、人工知能(「AI」)の急速な発展に対応しています。

当社のホログラフィックLiDARソリューションは、インテリジェント車両の分野だけでなく、ロボット、無人航空機にも適用できます

車両(「UAV」)、高度なセキュリティシステム、インテリジェントシティ開発、産業オートメーション、環境、マッピング。

私たちの

ホログラフィックデジタルツインテクノロジーリソースライブラリは、広範なホログラフィックデータモデリング、シミュレーション、バイオニクステクノロジーに基づいて構築されています。

最終的には、ホログラフィック開発者やデザイナーが頼りにする、包括的なホログラフィック・デジタル・ツイン・リソース・ライブラリができました。私たちのデジタル

ツインリソースライブラリは、ホログラフィックバイオニクスとシミュレーションデジタルモデル、およびさまざまなホログラフィックソフトウェア技術を統合しています

すべてのユーザーに公開されているホログラフィック空間ポジショニング、ダイナミックキャプチャ、ホログラフィック画像合成について。また、提供します

独自の商業的需要を持つ企業顧客向けに、カスタマイズされたホログラフィックデジタルツイン技術統合サービス。

技術が進歩するたびに

と製品の反復により、私たちは競争力の向上と長期的な戦略的発展のための強固な基盤を築き続けています。私たちの目標は

研究に多大なリソースを費やして、高品質のホログラフィック技術サービスを継続的に顧客に提供すること

収益の着実な成長と市場シェアの向上を実現するための高度なホログラフィック技術の開発

の株主。

リスク

要因

私たちの日常への投資

株式にはかなりのリスクが伴います。

特に、そして説明したように

フォームF-3のこの登録届出書の表紙には、事業を行うことに関連する重大なリスクと不確実性があります

中国では:

同社はさまざまなことに直面しています

主要子会社が拠点を置き、主に中国で事業を行っている企業としての法的・事業上のリスクと不確実性。

同社の子会社業務のほとんどは中国で行われ、中国の法律、規則、規制に準拠しています。なぜなら

中国の法律、規則、規制は比較的新しく、急速に進化しています。また、公表される決定の数が限られているためです。

これらの決定は先例のないものです。また、法律、規則、規制により、関連する規制当局に特定のことが与えられることが多いため

それらをどのように施行するかについての裁量、これらの法律、規則、規制の解釈と施行には不確実性が伴い、

一貫性がなく、予測がつかない可能性があります。中国政府には、その行為に対して厳しい監督と裁量権を行使する権限があります

私たちの事業について、そして私たちが対象となる規制は急速に変化する可能性があります。結果として、適用、解釈、および執行

中国の新規および既存の法律や規制は、しばしば不確実です。さらに、これらの法律や規制は解釈される可能性があり、

さまざまな機関や当局によって一貫性がなく、現在の方針や慣行とも一貫性がありません。

「リスク要因」を参照してください

— 中国での事業運営に関するリスク — 当社の事業はすべて中国で行われているため、当社の事業は複合施設の影響を受けます

そして、そこでは急速に進化する法律や規制。中国政府はその行為に対して厳しい監視と裁量権を行使する可能性があります

当社の事業に関し、いつでも当社の事業に介入したり影響を及ぼしたりする可能性があり、その結果、当社の事業に重大な変化が生じる可能性があります

および/または当社の普通株式の価値」と「— 中国の経済的、政治的、社会的状況の不利な変化、

法律、規制、または政府の方針は、当社の事業、財政状態、経営成績に重大な悪影響を及ぼす可能性があります。」

この目論見書および2023年3月14日にSECに提出されたフォーム10-Kの年次報告書に記載されているとおりです。

さらに、中国政府

当社の事業運営を厳重に監督し、裁量権を持っており、養子縁組を通じて当社の事業に介入したり、影響を与えたりする可能性があります

そして、規則や規制要件を施行します。たとえば、近年、中国政府は次のような分野での規制を強化しています

独占禁止、不正競争防止、サイバーセキュリティ、データプライバシーなど。「項目3の重要な情報 — D. リスク要因」を参照してください

— 私たちのビジネスと産業に関連するリスク — 中国政府は私たちのやり方に大きな影響を与えます

そして私たちの中国の子会社は私たちの事業活動を行わなければなりません。現在、中国当局の承認を得る必要はありません

ただし、当社または中国の子会社が将来承認を得る必要があり、許可を拒否された場合は、米国の取引所に上場します

中国当局から米国の取引所に上場すると、米国の取引所での上場を継続できなくなります。これは重大な事態です

投資家の利益に影響を与えます。」; そして「— 複雑さや不確実性によって、私たちは重大かつ悪影響を受ける可能性があります

そして、インターネット関連の産業や企業に適用される中国の法律と規制の変更」、私たちの年次報告書に記載されています

2023年3月14日に委員会に提出されたフォーム10-Kに関する報告書。

に投資する前に

普通株式については、この目論見書に記載されているリスクと不確実性を慎重に検討する必要があります。以下に要約すると、

この目論見書や文書に記載されている他のすべての情報に加えて、「リスク要因」に記載されているリスク

は、目次の参照によりこの目論見書に組み込まれ、その後の証券取引所への提出により更新されました

改正された1934年の法律(「取引法」)、および該当する場合は、付随する目論見書の補足または書類

参考までに組み込まれています。「リスク要因」というタイトルのセクションで説明されている1つ以上の出来事や状況の発生、

単独で、または他の出来事や状況と組み合わせて、当社の事業、経営成績、財政状態に悪影響を及ぼす可能性があります。

このようなリスクには以下が含まれますが、これらに限定されません。

リスク

私たちのビジネスと業界に関連する要因

下に

は、当社の事業と業界に関連するリスク要因の概要です。これらのリスクについて詳しくは、「リスク要因」をご覧ください

この目論見書と、2023年3月14日にSECに提出された2022年に終了した年度のフォーム10-Kの年次報告書のセクション。

|

● |

ホログラフィック技術

サービス産業は急速に発展しており、絶え間ない技術変化の影響を受けており、私たちが継続できないというリスクがあります

正しい戦略的投資を行い、顧客のニーズを満たす新製品を開発してください。 |

|

● |

私たちの競争力

そして、私たちが効果的に競争しなければ、経営成績が損なわれる可能性があります。 |

|

● |

の不利な状況

自動車産業などの関連業界、または世界経済全般は、当社の業績に悪影響を及ぼす可能性があります

オペレーション。 |

|

● |

市場での採用

LiDAR、特にホログラフィックLiDAR技術は不確かです。LiDARの市場での採用が引き続き発展しない場合、または発展する場合

予想よりも遅くなると、私たちのビジネスは悪影響を受けます。 |

|

● |

当社の経営成績

収益性の期待に応えられないほど価格設定が不十分だと、重大な打撃を受ける可能性があります。 |

|

● |

かなりの費用がかかると予想しています

研究開発費がかかり、新製品の特定と商品化に多大なリソースを費やしていますが、これは大幅に増加する可能性があります

私たちの収益性を低下させます、そしてそのような努力が最終的に私たちに収益をもたらすという保証はありません。 |

|

● |

さらに調達する必要があるかもしれません

事業計画を実行するための将来の資本。私たちが受け入れられる条件では利用できない場合もあれば、まったく利用できない場合もあります。 |

|

● |

当社のホログラフィックの市場シェア

LiDAR製品は、自動車相手先ブランド品メーカーに採用されない場合、重大な悪影響を受けます

ADASアプリケーションの(OEM)またはそのサプライヤー。 |

|

● |

私たちには重要な顧客がいます

12月に終了した年度の当社の収益のかなりの部分を占める顧客の数は限られているため、集中しています

31、2022、2021。 |

|

● |

からの期間

実装の「設計上の勝利」は長く、契約がキャンセルまたは延期されるリスクにさらされています

または実装の失敗 |

|

● |

当社製品の複雑さ

ハードウェアやソフトウェアの欠陥、エラー、バグが検出されないため、予期しない遅延や費用が発生する可能性があり、それによって減少する可能性があります

当社の新製品が市場に採用されたり、現在または見込み客からの評判が損なわれたり、製品が返品されたり

製造物責任やその他の請求にさらされ、運営コストに悪影響を及ぼします。 |

|

● |

コスト管理の失敗

当社製品の市場導入と収益性に悪影響を及ぼす可能性があります。 |

|

● |

継続的な価格圧力

収益性が低下したり、私たちに損失をもたらしたりする可能性があります。 |

|

● |

私たちの運営は限られています

歴史があり、急成長を維持したり、効果的に成長を管理したり、ビジネス戦略を実行したりできない可能性があります。 |

|

● |

誘致に失敗した場合、

上級管理職や技術専門家を含む、適切なスキルを持つ人材を維持し、雇用します。私たちのビジネスは

傷つきました。 |

|

● |

私たちのビジネスは大きく依存しています

市場での当社ブランドの認知度や、否定的なメディア報道は、当社の事業に悪影響を及ぼす可能性があります。 |

|

● |

保守、保護の失敗

ブランドを強化したり、知的財産権を行使したりすると、当社の事業や運営の業績が損なわれる可能性があります。 |

|

● |

私たちは傷つきやすいかもしれません

他社が提起した知的財産権侵害訴訟。 |

|

● |

守ることができないかもしれません

不正開示があった場合は、コピーしたソースコードです。 |

|

● |

第三者が登録する可能性があります

商標やドメイン名、または当社の商標、ブランド、ウェブサイトに似たインターネット検索エンジンのキーワードを購入したり、

データを不正に流用したり、プラットフォームをコピーしたりすると、ユーザーが混乱したり、オンラインの顧客がプラットフォームから遠ざけたりする可能性があります

私たちの製品やサービス、または私たちの評判を傷つけます。 |

|

● |

私たちのビジネスは最高です

私たちの情報技術システムとインフラの適切な機能と改善にかかっています。私たちの事業と運営

サービスの中断や、既存のテクノロジーをタイムリーかつ効果的にスケールアップして調整できなかったりすると、結果が損なわれる可能性があります

とインフラストラクチャ。 |

|

● |

私たちの事業は以下に依存しています

予期しないシステムが発生する可能性のある中国のインターネットインフラと固定通信ネットワークのパフォーマンス

障害、中断、不十分、またはセキュリティ違反。 |

|

● |

私たちはサードパーティのサービスを利用しています

と当社の事業に関連する技術、およびこれらのサービスと技術の当社への提供が中断された場合

その結果、評判が悪くなり、ユーザーの増加が鈍化し、当社のビジネスに重大かつ悪影響を及ぼす可能性があります。

財政状態と経営成績。 |

|

● |

私たちの保険ポリシー

当社の事業運営に関連するすべての請求に十分な補償を提供しない場合があります。 |

|

● |

クレームの対象になる可能性がありますが、

通常の事業過程における紛争または法的手続き。これらの手続きの結果が私たちにとって不利な場合は、

当社の事業、経営成績、および財政状態は悪影響を受ける可能性があります。 |

|

● |

追加が必要な場合があります

事業を支援または拡大するための資本で、そのような資本を適時に、または許容できる条件で調達できない場合があります。

もし、もしあれば。 |

|

● |

私たちの経営陣は限られています

公開会社を運営した経験と上場企業であることの要件は、私たちのリソースに負担をかけ、経営陣の注意をそらす可能性があります

注目を集め、資格のある理事会メンバーや役員を引き付けて維持する能力に影響を与えます。 |

|

● |

私たちのビジネスは重要かもしれません

そして自然災害、健康上の伝染病、または同様の状況の影響によって悪影響を受けます。特に、新型コロナウイルスのパンデミック

当社の事業、経営成績、および財政状態にすでに悪影響を及ぼしており、今後も悪影響を及ぼし続ける可能性があります。 |

|

● |

私たちは重要かもしれないし

インターネット関連業界を統制する中国の法律や規制の複雑さ、不確実性、変更によって悪影響を受けています

と会社。 |

|

● |

私たちのビジネスが危険にさらされる可能性があります

インターネットデータへ、そして私たちはサイバーセキュリティに関する中国の法律や規制を遵守する必要があります。これらの法律と規制

予想外の費用が発生したり、コンプライアンス違反により執行措置が取られたり、事業の一部が制限されたりする可能性があります。

私たちのデータ慣行やビジネスモデルを変えさせてください。 |

リスク

中国でビジネスを行う際の要因

|

● |

中国の不利な変化

経済的、政治的、社会的状況、法律、規制、または政府の政策は、当社の事業に重大な悪影響を及ぼす可能性があります。

財政状態と経営成績。 |

|

● |

深刻な、または長期にわたる景気後退

中国では、または世界経済と米国と中国の間の政治的緊張が、私たちに重大かつ悪影響を及ぼす可能性があります

事業と私たちの財政状態。 |

|

● |

最近の共同声明

SECとPCAOBによって、ナスダックが提出した規則変更案、および持株外国企業説明責任法はすべて以下を求めています

評価時に、中国に拠点を置く企業を含む新興市場企業に適用される追加の、より厳しい基準

監査人、特にPCAOBによる検査を受けていない米国以外の監査人の資格。 |

|

● |

公布の不確実性、

中国の法律や規制の解釈と施行により、あなたと私たちが利用できる法的保護が制限される可能性があります。 |

|

● |

私たちはさまざまな影響を受けるかもしれません

プライバシー、データセキュリティ、サイバーセキュリティ、データ保護に関する中国の法律と規制。 |

|

● |

私たちが株式を所有している場合

中国当局から異議申し立てを受けている場合は、当社の業績とお客様の投資価値に重大な悪影響を及ぼす可能性があります。 |

|

● |

あなたは困難を経験するかもしれません

法的手続きの遂行、外国の判決の執行、または中国での当社または当社の経営陣に対する訴訟の提起

外国の法律について。 |

|

● |

中国企業の下で

所得税法上、私たちは「中国居住企業」として分類される場合があり、税制上の不利な結果を招く可能性があります

当社および株主にとって、当社の経営成績とお客様の投資の価値に重大な悪影響を及ぼします。 |

|

● |

入手できないかもしれません

中国子会社が香港子会社を通じて当社に支払った配当金について、関連する租税条約に基づく特定の優遇措置があります。 |

|

● |

私たちの中国子会社は

中国のハイテク・新技術企業に関連する特別優遇所得税率に関する不確実性に直面しています。

非課税ステータス。 |

|

● |

私たちは不確実性に直面しています

非中国持株会社による中国居住企業の持分の間接譲渡について。 |

|

● |

私たちの中国のチョップなら

子会社が安全に管理されていない、盗まれた、権限のない人に利用されている、または許可されていない目的、つまりコーポレートガバナンスに使用されている

これらの事業体のうち、深刻かつ不利な侵害を受ける可能性があります。 |

|

● |

労働の実施

中国の法律や規制は、当社の事業と経営成績に悪影響を及ぼす可能性があります。 |

|

● |

M&Aのルールと一定

中国の他の規制により、買収による成長を追求することがより困難になる場合があります。 |

|

● |

中国の承認

2006年8月に採択された規則に基づき、当社の商品提供に関連して証券監督管理委員会が必要となる場合があります。

また、必要な場合でも、そのような承認を得ることができるとは保証できません。 |

|

● |

関連する中国の規制

中国居住者によるオフショア投資活動により、中国子会社の登録資本を増やす能力が制限される場合があります

または利益を私たちに分配したり、その他の方法で中国法に基づく責任や罰則に私たちをさらしたりします。 |

|

● |

中国のローン規制

オフショア持株会社による中国企業への直接投資、および政府による通貨換算の管理が遅れる可能性があります

または、オフショア金融活動から受け取った収益を、融資や追加の資本拠出に使用することを防ぎます

中国の子会社に。流動性、資金調達能力、事業拡大能力に重大かつ悪影響を及ぼす可能性があります。 |

|

● |

私たちの中国子会社は

配当金の支払いやその他の支払いには制限があり、流動性要件を満たす能力が制限される場合があります。

事業を行い、当社の普通株式の保有者に配当を支払います。 |

|

● |

為替の変動

金利は、当社の経営成績とお客様の投資価値に重大な悪影響を及ぼす可能性があります。 |

|

● |

政府による統制

通貨換算は、収益を効果的に活用する能力を制限し、投資の価値に影響を与える可能性があります。 |

|

● |

に従わなかった

従業員の持株制度または新株予約制度の登録要件に関する中国の規制は、次の事項の対象となる場合があります

中国プランの参加者または私たちに、罰金やその他の法的または行政的制裁を科せられます。 |

|

● |

私たちのリース物件の利益

欠陥がある可能性があり、そのような欠陥の影響を受けた物件をリースする当社の権利に異議申し立てが行われる可能性があり、悪影響を及ぼす可能性があります

私たちのビジネス。 |

|

● |

中国政府の専門家

当社および中国子会社が事業活動を行わなければならない方法に大きな影響を与えます。私たちは現在

ただし、米国取引所に上場するために中国当局から承認を得る必要はありません。ただし、当社または中国の子会社が必要であれば

将来承認を得て、中国当局から米国の取引所への上場許可を拒否された場合は、できません

米国取引所への上場を継続することは、投資家の利益に重大な影響を及ぼします。 |

リスク

普通株式への投資に関連する要因

|

● |

私たちはケイマン諸島です

会社と、株主の権利に関する判例はケイマン諸島の法律では下よりも制限されているからです

米国の法律では、株主の権利が米国の法律よりも保護されていない可能性があります。 |

|

● |

特定の判断が下されました

株主による当社に対する法的強制力はないかもしれません。 |

|

● |

私たちの株価は

変動が激しく、大幅に減少する可能性があります。 |

|

● |

私たちは支払うつもりはありません

当面の将来の現金配当。 |

|

● |

私たちは証券の対象になるかもしれません

訴訟。費用がかかり、経営陣の注意がそらされる可能性があります。 |

|

● |

販売または在庫状況

多額の売却の場合、普通株式は当社の市場価格に悪影響を及ぼす可能性があります。 |

|

● |

証券や業界なら

アナリストは、当社や当社の事業、当社の普通株価に関する調査結果を発表したり、不正確または不利な調査を発表したりしません

そして取引量は減少する可能性があります。 |

|

● |

有効期限が切れていないお客様のものと引き換える場合があります

あなたにとって不利な時期に行使される前の新株予約権は、そのためあなたの新株予約権は無価値になります。 |

|

● |

満足できない場合、または

ナスダックの要件と規則を引き続き満たすと、当社の証券が上場廃止になる可能性があり、それがナスダックに悪影響を及ぼす可能性があります

当社の有価証券の価格と売却能力 |

|

● |

あなたは困難に直面するかもしれません

私たちは法人化されているため、あなたの利益を保護する上で、米国の裁判所を通じてあなたの権利を保護する能力は限られているかもしれません

ケイマン諸島の法律の下で。 |

|

● |

私たちは新興成長期です

証券法の意味における会社、そして開示要件の特定の免除を利用すれば

新興成長企業にとっては、これにより、当社の証券が投資家にとって魅力的でなくなり、比較がより困難になる可能性があります

他の公開企業との当社の業績。 |

|

● |

私たちは引き続き負担します

上場企業になった結果、特に「新興成長企業」としての資格がなくなった後にコストが増加しました。 |

|

● |

私たちはPFICになるかもしれませんし、PFICになるかもしれません、

これにより、米国連邦所得税が米国の保有者に悪影響を及ぼす可能性があります。 |

コーポレート

歴史と構造

マイクロクラウド

ホログラム株式会社(f/k/a ゴールデンパス・アクイジション・コーポレーション)は、5月9日にケイマン諸島の法律に基づいて設立された免除会社です。

2018年。

オン

2022年12月16日、マイクロクラウドは、合併契約に基づき、以前に発表された企業結合を成立させました

ゴールデンパス、ゴールデンパスマージャーサブ、MC。合併契約に基づき、三菱商事はゴールデンパス・マージャー・サブと合併し、合併後も存続しました

そして存続会社として、またゴールデンパスの完全子会社(以下「合併」といいます)として存続し、

合併契約、「企業結合」に記載されているその他の取引)。企業結合の完了時に、

ゴールデンパスは社名をマイクロクラウド・ホログラム株式会社に変更しました。

私たちの

普通株式と公開新株予約権は、ナスダック株式市場LLC(以下「ナスダック」)に「HOLO」の記号で上場されています

と「ホロウ」はそれぞれ。

マイクロクラウド

は事業会社ではなく、ケイマン諸島に設立された持株会社です。マイクロクラウドは子会社を通じて事業を運営しています

持分を所有している中国で。

ザル

次の図は、この目論見書の日付現在のマイクロクラウドの企業構造を示しています。

現金

と私たちの組織を通じた資産の流れ

その

会社は持株会社で、それ自体には重要な事業はありません。私たちは主に子会社を通じて事業を行っています

中国。その結果、当社の配当金の支払い能力は、中国の子会社が支払う配当金によって決まります。私たちが既存なら

中国の子会社または新しく設立された子会社は、将来、自らに代わって債務を負うため、その債務を管理する手段によって制限される場合があります

彼らが私たちに配当を支払う能力。

資金調達

中国の子会社

私たち

中国の法律および規制により、オフショア持株会社として当社の完全外資子会社に資金を提供することが許可されています

中国では、融資または資本拠出を通じてのみ、政府当局への記録提出と登録および限度額が適用されます

ローンの金額について。適用される政府登録要件を満たすことを条件として、会社間ローンを延長することがあります

中国の完全外資子会社に、または完全外資子会社に追加の資本拠出を行ってください

資本支出または運転資金の資金を調達します。完全外資子会社に融資を通じて資金を提供する場合、

このようなローンの総額は、外国投資に登録されている企業の総投資額との差額を超えてはなりません

当局と当社の登録資本金。このようなローンは、SAFE(本書で定義されているとおり)またはその地域の支店にも登録する必要があります。にとって

当社から中国子会社への融資の形での資金移動に関連するより詳細な情報とリスク

または資本注入については、2022年のForm 10-Kの年次報告書の「リスク要因 — リスク要因」セクションを参照してください。

中国でのビジネスに関連して — オフショア持株会社による中国企業への融資および直接投資に関する中国の規制

また、政府が通貨換算を管理しているため、オフショア金融活動から受け取った収益の使用が遅れたり、使用できなくなったりする可能性があります

当社の流動性に重大かつ悪影響を及ぼす可能性のある、中国の子会社に融資を行ったり、追加の資本拠出を行ったりすること

そして、私たちの資金調達能力と事業拡大能力。」

配当金

アンダー

中国法では、当社の中国子会社は、以下に従って決定された利益剰余金(ある場合)からのみ当社に配当を支払うことが認められています

中国の会計基準と規制と一緒に。中華人民共和国または中華人民共和国の会社法に従って

法律上、中国の子会社は、以下の基準に従って計算された税引き後利益の少なくとも10%を拠出する必要があります

中国会計基準を法定普通準備金に換算します。準備金が登録資本の50%に達した場合、拠出は必要ありません

当社の子会社の。2022年12月31日現在、当社の中国子会社の制限額は1,110万人民元(170万米ドル)で、

準備金。これらの準備金は現金配当として分配できません。「リスク要因 — 行動に関連するリスク要因」を参照してください

中国でのビジネス — 私たちの中国子会社は、配当金の支払いやその他の支払いが制限されています。

流動性要件を満たす能力、事業遂行能力、普通株式保有者への配当金の支払い能力を制限する可能性があります。

なし

の中国子会社が、その日付の時点で、それぞれの持株会社または投資家に配当または分配を発行しています

この目論見書。当社の中国子会社は、営業活動から生み出された現金を生み出して保持し、事業に再投資しました。

現在のところ、以下の募集を行った後、当面の間、普通株式に現金配当を支払う予定はありません

この目論見書。私たちは時々、事業資金を調達するために中国の子会社間で現金を送金してきましたが、その予定はありません

そのような子会社間での現金の送金に問題や制限があること。この目論見書の日付の時点では、現金はありません

中国子会社から生み出された資金は、中国以外の子会社の運営資金に使用されています。私たちは困難に遭遇するかもしれません

主に中国のさまざまな法律や規制により、中国の子会社と非中国子会社の間で現金を送金する当社の能力

外国為替について。ただし、外国為替当局や銀行からの承認手続きを遵守している限り

中国では、中国の関連法規制により、中国国外に送金できる金額に制限はありません。

「リスク要因—中国でビジネスを行う際のリスク要因—通貨換算の政府による管理は

収益を効果的に活用する当社の能力を制限し、お客様の投資の価値に影響を与えます。フォーム10-Kの年次報告書の」

2022年の。

私たち

現在、子会社間の現金の移動を規定する現金管理方針はありません。「項目4」を参照してください。

会社の情報—B. 事業概要—規制—外国為替に関する中国の法律と規制」

このような手続きの詳細については、Form 10-Kの年次報告書をご覧ください。

コーポレート

情報

私たちはケイマン諸島では免除されています

会社、そして私たちの主な執行事務所は、南山市岳興六路中科納農ビルA棟302号室にあります

地区、深セン、中華人民共和国。ケイマン諸島の登録事務所の住所は、イングランドの私書箱309にあります。

ハウス、グランドケイマン、KY1-1104、ケイマン諸島。当社のウェブサイトに含まれている、または当社のウェブサイトからアクセスできる情報は、以下を構成しません

この目論見書の一部であり、参照により本書には組み込まれていません。この目論見書には、当社のウェブサイトアドレスのみを記載しています

情報提供のため。SECは、報告書、委任状、情報ステートメント、その他の情報を掲載したインターネットサイトを運営しています。

私たちのように、SECに電子的に提出する発行者については www.sec.gov。のプロセスサービスの私たちの代理人

米国は、プーグリシ&アソシエイツ、850ライブラリーアベニュー、スイート204、ニューアーク、デラウェア州 19715です。

選択されました

連結営業報告書データ

| |

|

何年も

12月31日に終了しました |

|

| |

|

2020 |

|

|

2021 |

|

|

2022 |

|

| |

|

人民元 |

|

|

% |

|

|

人民元 |

|

|

% |

|

|

人民元 |

|

|

米国$ |

|

|

% |

|

| ネット

収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 製品

売上収入 |

|

|

101,677,638 |

|

|

|

47.1 |

|

|

|

102,209,275 |

|

|

|

28.5 |

|

|

|

124,609,677 |

|

|

|

18,518,305 |

|

|

|

25.5 |

|

| サービス

収入 |

|

|

114,416,863 |

|

|

|

52.9 |

|

|

|

256,440,023 |

|

|

|

71.5 |

|

|

|

363,329,187 |

|

|

|

53,994,530 |

|

|

|

74.5 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 合計

純収入 |

|

|

216,094,501 |

|

|

|

100.0 |

|

|

|

358,649,298 |

|

|

|

100.0 |

|

|

|

487,938,864 |

|

|

|

72,512,835 |

|

|

|

100.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 費用

収益の |

|

|

(82,400,901 |

) |

|

|

38.1 |

|

|

|

(108,623,048 |

) |

|

|

30.3 |

|

|

|

(264,679,547) |

) |

|

|

(39,334,158 |

) |

|

|

54.2 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| キモい

利益 (損失) |

|

|

133,693,600% |

|

|

|

61.9 |

|

|

|

250,026,250% |

|

|

|

69.7 |

|

|

|

223,259,317 |

|

|

|

33,178,677です |

|

|

|

45.8 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 運営しています

費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| プロビジョニング

疑わしいアカウント用 |

|

|

(394,147) |

) |

|

|

0.2 |

|

|

|

(515,345 |

) |

|

|

0.1 |

|

|

|

(2,976,474 |

) |

|

|

(442,335) |

) |

|

|

0.6 |

|

| 販売しています

費用 |

|

|

(10,581,880 |

) |

|

|

4.9 |

|

|

|

(5,257,331 |

) |

|

|

1.5 |

|

|

|

(8,824,405 |

) |

|

|

(1,311,399% |

) |

|

|

1.8 |

|

| 将軍

と管理費 |

|

|

(4,427,827 |

) |

|

|

2.0 |

|

|

|

(20,058,463 |

) |

|

|

5.6 |

|

|

|

(22,936,520 |

) |

|

|

(3,408,608 |

) |

|

|

4.7 |

|

| 研究

と開発費 |

|

|

(86,047,660 |

) |

|

|

39.8 |

|

|

|

(145,346,168 |

) |

|

|

40.5 |

|

|

|

(331,274,832 |

) |

|

|

(49,230,916) |

) |

|

|

67.9 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 合計

営業経費 |

|

|

(101,451,514 |

) |

|

|

46.9 |

|

|

|

(171,177,307 |

) |

|

|

47.7 |

|

|

|

(366,012,231 |

) |

|

|

(54,393,258) |

) |

|

|

75.0 |

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|